Talen

Pages

Wettelijk

Februari 2017

BeursProf

Welkom bij de BeursProf voor februari, welke wij geheel wijden aan een

interessant bedrijf dat groeit als kool, maar ook navenant is gewaardeerd op

de beurs.

SHOP | Shopify

Shopify is een Canadees e-commerce cloudplatform dat het uiterst makkelijk

maakt voor de kleinhandel om een webshop te creëren.

Het bedrijf begon met een online handel in snowboards, maar al gauw

ontwikkelde het zich tot een dominante e-commerce platform voor retailers.

De reden was dat oprichter Tobias Lütke geen geschikte software vond om

de snowboards online te verkopen. Uit arren moede ontwikkelde hij toen

maar zijn eigen software, en dit bleek een razend succes te zijn.

Deze maand Shopify (SHOP)

BeursProf | 2

BeursProf Januari 2017

Wat biedt het platform?

Een 'one-stop shop' voor uw online winkel, met diensten zoals:

Een multi-kanaal applicatie voor de desktop en mobiel: in een paar minuten kan de webshop worden opgetuigd

met keuze uit 150 website templates en een enorme hoeveelheid features en diensten.

Shopify Payments: het verwerken van betalingen

Shopify Shipping: de logistiek achter verzending en retour van goederen

Het bewaken van de voorraden.

CRM (customer relationship management)

Business analytics

Shopify Capital: een service die geld voorschiet aan klanten

Een app waar meer dan 1200 apps en een groot aanbod van extra diensten kan worden gekocht.

De maandelijkse fee valt tussen de $ 9 en $ 299, afhankelijk van de diensten die worden afgenomen. Ook komt er een

percentage van de omzet bij.

De omzet valt in twee categorieën:

'Subscription services,' de maandelijkse abonnementskosten, deze genereren een bruto marge rond de 80%.

'Merchant solutions,' percentages op diensten als het afhandelen van betalingen, verzenden, etc. Deze

activiteiten genereren een aanzienlijk geringere marge; ruim 25%.

Merchant solutions creëerde slechts 23,7% van de omzet in 2013, terwijl het dit jaar al bijna de helft van de omzet

genereert.

Wij zien de merchant solutions meer als een vorm van waardecreatie voor de klanten. De merchant solutions zorgen

ervoor dat de klanten tevredener zijn en minder snel weglopen, maar zorgen er ook voor dat nieuwe (grotere) klanten

worden aangetrokken.

BeursProf | 3

BeursProf Januari 2017

Er is namelijk wel concurrentie, bijvoorbeeld van Volusion, Woo, 3DCart, Wix, Etsy en BigCommerce. Shopify heeft

dankzij die merchant solutions het meest te bieden qua oplossingen en flexibiliteit en wordt continue geprezen door

haar gebruikers (bekijk hier een vergelijking met andere platforms).

Er is ook concurrentie die gratis is, bijvoorbeeld die van Woo-Commerce; een plug in het bekende softwareprogramma

WordPress.

Shopify is daarentegen veel simpeler en geavanceerder, vooral voor grotere gebruikers (zie hier een vergelijking van de

twee). Bij Woo-Commerce moet u zelf uw hostingkosten regelen en betaalt u voor veel andere diensten.

Het management is vastberaden en wil een leidend platform opbouwen. Daarvoor zijn flinke investeringen nodig in R&D

en S&M (sales & marketing). Om deze reden is het bedrijf nog niet winstgevend.

Dit lijkt ons een juiste strategie en gezien het al behaalde succes, is het niet onwaarschijnlijk dat deze strategie zich op

een gegeven moment ook in de winstcijfers gaat vertalen. Dit moment vindt plaats wanneer de schaal is behaald en het

platform dominant is en met name de S&M kosten omlaag kunnen. Relatief dalen deze kosten overigens al, zie

hieronder.

Ook heeft het bedrijf een sterke klantgerichtheid. Dat moet gezien de concurrentie ook wel. Het bedrijf heeft allerlei

samenwerkingsverbanden met partners, met app ontwikkelaars, en met klanten.

Enorme groei

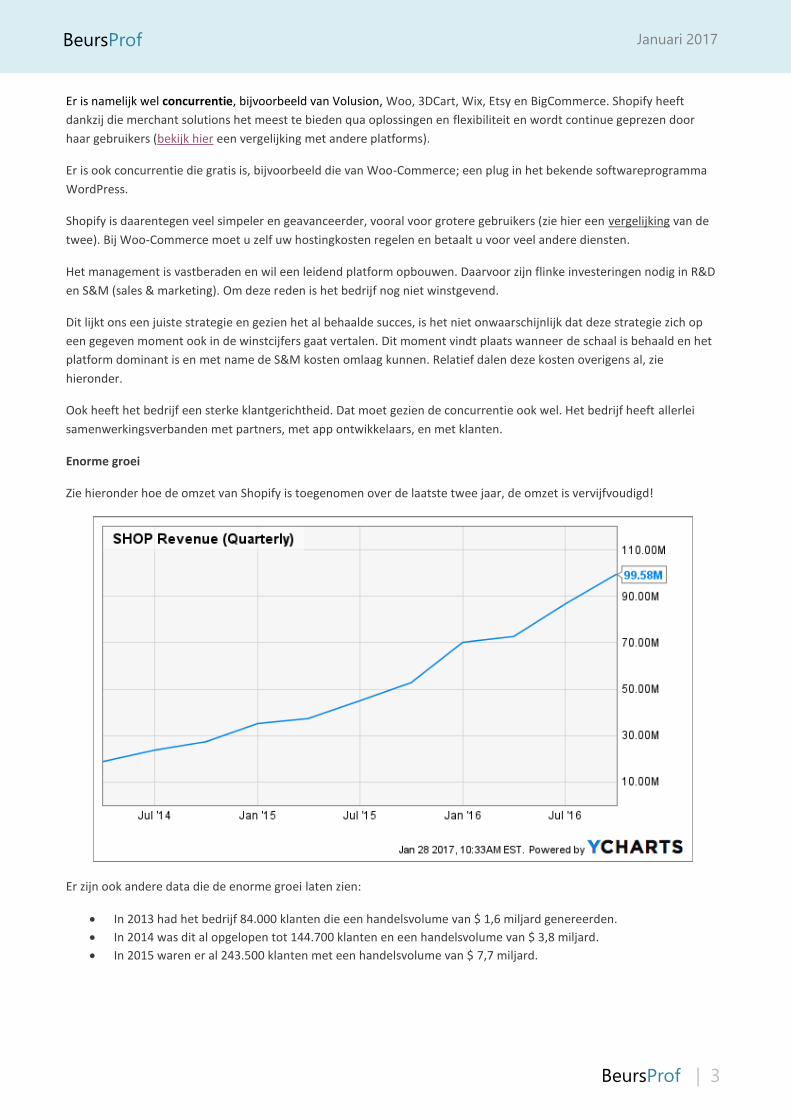

Zie hieronder hoe de omzet van Shopify is toegenomen over de laatste twee jaar, de omzet is vervijfvoudigd!

Er zijn ook andere data die de enorme groei laten zien:

In 2013 had het bedrijf 84.000 klanten die een handelsvolume van $ 1,6 miljard genereerden.

In 2014 was dit al opgelopen tot 144.700 klanten en een handelsvolume van $ 3,8 miljard.

In 2015 waren er al 243.500 klanten met een handelsvolume van $ 7,7 miljard.

BeursProf | 4

BeursProf Januari 2017

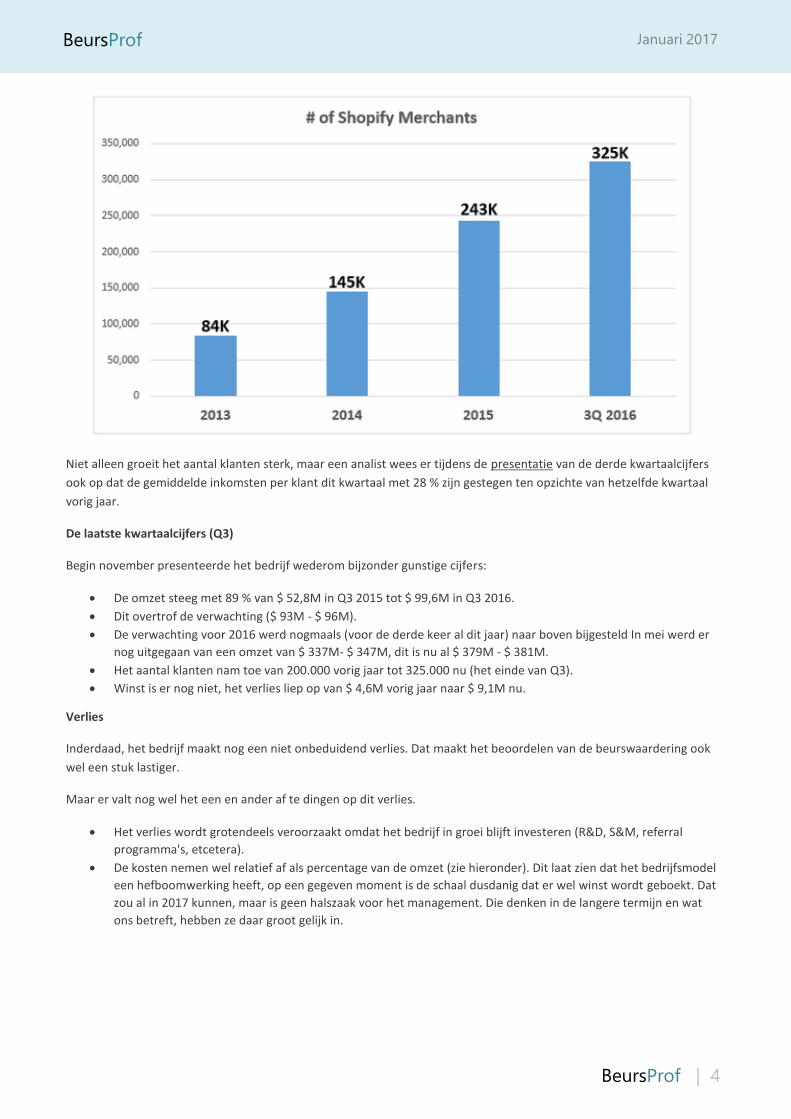

Niet alleen groeit het aantal klanten sterk, maar een analist wees er tijdens de presentatie van de derde kwartaalcijfers

ook op dat de gemiddelde inkomsten per klant dit kwartaal met 28 % zijn gestegen ten opzichte van hetzelfde kwartaal

vorig jaar.

De laatste kwartaalcijfers (Q3)

Begin november presenteerde het bedrijf wederom bijzonder gunstige cijfers:

De omzet steeg met 89 % van $ 52,8M in Q3 2015 tot $ 99,6M in Q3 2016.

Dit overtrof de verwachting ($ 93M - $ 96M).

De verwachting voor 2016 werd nogmaals (voor de derde keer al dit jaar) naar boven bijgesteld In mei werd er

nog uitgegaan van een omzet van $ 337M- $ 347M, dit is nu al $ 379M - $ 381M.

Het aantal klanten nam toe van 200.000 vorig jaar tot 325.000 nu (het einde van Q3).

Winst is er nog niet, het verlies liep op van $ 4,6M vorig jaar naar $ 9,1M nu.

Verlies

Inderdaad, het bedrijf maakt nog een niet onbeduidend verlies. Dat maakt het beoordelen van de beurswaardering ook

wel een stuk lastiger.

Maar er valt nog wel het een en ander af te dingen op dit verlies.

Het verlies wordt grotendeels veroorzaakt omdat het bedrijf in groei blijft investeren (R&D, S&M, referral

programma's, etcetera).

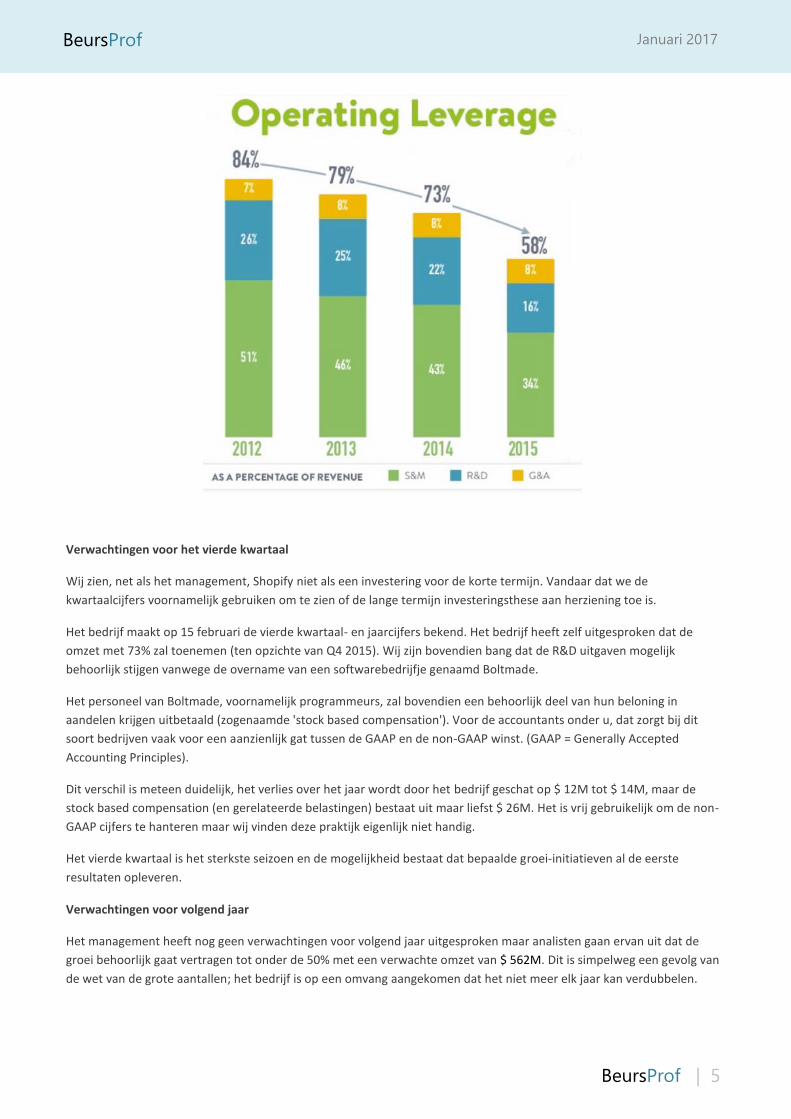

De kosten nemen wel relatief af als percentage van de omzet (zie hieronder). Dit laat zien dat het bedrijfsmodel

een hefboomwerking heeft, op een gegeven moment is de schaal dusdanig dat er wel winst wordt geboekt. Dat

zou al in 2017 kunnen, maar is geen halszaak voor het management. Die denken in de langere termijn en wat

ons betreft, hebben ze daar groot gelijk in.

BeursProf | 5

BeursProf Januari 2017

Verwachtingen voor het vierde kwartaal

Wij zien, net als het management, Shopify niet als een investering voor de korte termijn. Vandaar dat we de

kwartaalcijfers voornamelijk gebruiken om te zien of de lange termijn investeringsthese aan herziening toe is.

Het bedrijf maakt op 15 februari de vierde kwartaal- en jaarcijfers bekend. Het bedrijf heeft zelf uitgesproken dat de

omzet met 73% zal toenemen (ten opzichte van Q4 2015). Wij zijn bovendien bang dat de R&D uitgaven mogelijk

behoorlijk stijgen vanwege de overname van een softwarebedrijfje genaamd Boltmade.

Het personeel van Boltmade, voornamelijk programmeurs, zal bovendien een behoorlijk deel van hun beloning in

aandelen krijgen uitbetaald (zogenaamde 'stock based compensation'). Voor de accountants onder u, dat zorgt bij dit

soort bedrijven vaak voor een aanzienlijk gat tussen de GAAP en de non-GAAP winst. (GAAP = Generally Accepted

Accounting Principles).

Dit verschil is meteen duidelijk, het verlies over het jaar wordt door het bedrijf geschat op $ 12M tot $ 14M, maar de

stock based compensation (en gerelateerde belastingen) bestaat uit maar liefst $ 26M. Het is vrij gebruikelijk om de non-

GAAP cijfers te hanteren maar wij vinden deze praktijk eigenlijk niet handig.

Het vierde kwartaal is het sterkste seizoen en de mogelijkheid bestaat dat bepaalde groei-initiatieven al de eerste

resultaten opleveren.

Verwachtingen voor volgend jaar

Het management heeft nog geen verwachtingen voor volgend jaar uitgesproken maar analisten gaan ervan uit dat de

groei behoorlijk gaat vertragen tot onder de 50% met een verwachte omzet van $ 562M. Dit is simpelweg een gevolg van

de wet van de grote aantallen; het bedrijf is op een omvang aangekomen dat het niet meer elk jaar kan verdubbelen.

BeursProf | 6

BeursProf Januari 2017

Wij zijn eigenlijk niet ongelukkig met deze verwachting, dit schept ruimte voor meevallers. Bedenk wel, het bedrijf heeft

een indrukwekkende historie als het gaat om het overtreffen van de verwachtingen. Slechts voldoen aan de

verwachtingen zal de koers slecht verteren.

Wat betreft de winst, analisten verwachten gemiddeld een verlies per aandeel van 5 cent. De meest pessimistische

verwachting is 16 cent verlies, de meest optimistische ziet 9 cent winst per aandeel. Dit is wel een verbetering van de

verwachte 14 cent verlies per aandeel dit jaar.

We moeten wel bedenken dat het hier om non-GAAP cijfers gaat, de royale stock based compensation is hier niet in

meegenomen. Het bedrijf zelf heeft de doelstelling om in Q4 2017 non-GAAP winstgevend te zijn, dus exclusief stock

based compensation.

Er zijn een paar relatief nieuwe groeiaanjagers:

Shopify Plus

Amazon

Mobile

Shopify Capital

Shopify Plus is een premium service die de maandelijkse abonnementsinkomsten van een nieuwe impuls kunnen

voorzien. Het werd vorig jaar gelanceerd, en heeft al een aantal grote namen binnengehaald, zoals Procter & Gamble,

Nestlé, Golf Channel, General Electric, Budweiser, T-Mobile, Red Bull en zelfs Lady Gaga.

Het Plus programma brengt alleen maandelijkse abonnementskosten in rekening en geen additionele kosten zoals een

percentage van de transacties. Maar gezien de omvang van de klanten, liggen de abonnementskosten hier aanzienlijk

hoger.

Gezien de stijgende acquisitiekosten van de kleinere retailers moet een belangrijk gedeelte van de groei uit het Plus

programma komen en daar gaat het bedrijf dan ook vol voor.

We wisten al dat Amazon haar eigen vergelijkbare Webstore heeft opgedoekt en nu een partnership heeft met Shopify.

We weten ook dat dit programma niet exclusief is. Maar wat we vooral weten, is dat er nog weinig cijfers van zijn, daar is

het programma te nieuw voor.

Zo'n 40% van de Shopify klanten verkochten al op online markten, maar niet allemaal op Amazon; dit wordt nu wel een

stuk eenvoudiger. Het was dan ook niet voor niets dat de koers van het aandeel met 10% steeg na aankondiging van

deze samenwerking.

Shopify heeft ook een partnership met Facebook. Het Shopify platform gaat vaak schuil achter de buy-button op

commerciële pagina's op Facebook. Sinds het afgelopen kwartaal kan het platform zich in de Facebook Messenger

BeursProf | 7

BeursProf Januari 2017

positioneren waardoor klanten direct artikelen kunnen aanschaffen, orderbevestigingen krijgen en kunnen

communiceren met de retailer.

Met de Shopify mobile app kunt u sinds september in een paar minuten een online winkel openen. Ook kunt u er uw

bestaande winkel mee aandrijven en houdt u kritische gegevens bij. U kunt er uw hele online bedrijf mee runnen.

Het Shopify Capital programma, een soort financieringsmaatschappij voor klanten, staat nog helemaal in de

kinderschoenen. Het is waarschijnlijk dat het programma aantrekkelijke marges genereert omdat Shopify meeverdient

met de omzet die de klant genereert.

Bovendien is vrijwel alle financiële informatie beschikbaar, veelal zelfs in real-time. Kredietrisico's kunnen dus goed

worden beheerst.

We noemen ook nog het partnerprogramma. Shopify heeft actieve samenwerkingsverbanden met grote bedrijven zoals

de al genoemde Facebook en Amazon, maar ook bijvoorbeeld Paypal en Twitter, en deze samenwerking zorgt ook voor

nieuwe klanten.

Wat ons bevalt:

De enorme groei die inspeelt op de verschuiving van detailhandel naar e-commerce.

Terugkerende omzet in de vorm van maandelijkse abonnementskosten.

Erg tevreden klanten, weinig verloop.

Een schaalbaar bedrijfsmodel, de kosten nemen langzaam af als percentage van de omzet.

Ondanks dat er nog geen winst wordt gemaakt, genereert het bedrijf vaak al wel cash en heeft het een gezonde

balans (geen schuld, netto cash positie van $400M aan het einde van Q3).

Deals met Amazon, Facebook en recent ook Facebook Messenger.

De vliegende start van Shopify Plus die een verschuiving naar grotere, meer kapitaalkrachtigere klanten

aangeeft. Dit geeft ook mooi de toenemende sofisticatie van het platform aan.

Langetermijnvisie, ze blijven investeren in groei, zijn niet gedreven door kwartaalcijferdictatuur.

Insiders (inclusief venture capital fondsen) bezitten 22% van de aandelen, oprichter Lütke 9%. Dit is wel een

mixed blessing, de venture funds willen bij tijd en wijle nog wel eens verkopen.

BeursProf | 8

BeursProf Januari 2017

Nieuwe Amazon?

Ze noemen Shopify het nieuwe Amazon, en vinden het bedrijf op punten nog aanzienlijk beter omdat het bijvoorbeeld

een 'capital light' bedrijfsmodel hanteert.

Daar zit aan de ene kant wel iets in. Amazon moet alles zelf opslaan (in gigantische distributiecentra) en versturen en

terugnemen, en dat vreet behoorlijk aan de kapitaalbehoeftes. Hierdoor genereert Shopify ook aanzienlijk hogere

marges dan Amazon.

Dat mag wel zo zijn, maar we hebben hierboven ook uitgelegd dat de omzet langzaam verschuift van de hoge marges

van de subscription services naar de lagere marges van de merchant solutions, al moeten we daar meteen bij opmerken

dat Shopify Plus deze trend zou kunnen keren.

Amazon is natuurlijk ook veel groter en beide bedrijven blijven veel investeren in de groei. Ze willen allebei de

dominante speler worden in hun markt. Bij Amazon twijfelt niemand daar meer aan, maar voor Shopify is het nog wat

vroeg om te gaan juichen en zeker te vroeg om op de lauweren te gaan rusten.

Beiden bedrijven zijn wel innovatief om het bestaande klantenbestand steeds nieuwe diensten aan te bieden, waardoor

de omzet per klant stijgt en het platform alleen maar aantrekkelijker wordt.

Shopify heeft de maandelijkse subscription services met de grote marges, maar Amazon is natuurlijk van een geheel

andere orde met de AWS; de Amazon Web Services. We vinden de vergelijking met Amazon dan ook nog wel enigszins

voorbarig.

Risico's en pijnpunten

Hoewel Shopify een ijzersterke positie inneemt (dat blijkt alleen al uit de sterke groei) is er sprake van

concurrentie. Omdat dit nog een groeimarkt is, uit dat zich niet in een druk op de marges, maar wel in enorme

uitgaven voor R&D en S&M (sales & marketing), en dat blijft voorlopig ook nog wel zo. Het bedrijf heeft wel een

goede kans om echt een dominante speler te worden.

$4,1 miljard marktkapitalisatie (de $400M cash is in mindering gebracht) is ruim 10x de omzet; bijzonder fors.

De 'stock based compensation’ in aandelen (de beloning van management en gekwalificeerd personeel met

name in R&D), is maar liefst 15% van de omzet. Heel hoog, maar deze vorm van compensatie spaart wel cash,

en het is niet ongebruikelijk bij nieuwe, snel groeiende technologiebedrijven die het voornamelijk van schaars

gekwalificeerd personeel moeten hebben.

BeursProf | 9

BeursProf Januari 2017

Conclusie

We zien een sterk groeiend en leidend bedrijf in een sterk groeiende markt welke nog volop mogelijkheden biedt voor

verdere uitbreiding. Nu het wat moeilijker wordt om in hetzelfde groeitempo kleine en middelgrote bedrijfjes binnen te

halen, is het bedrijf dit jaar met Shopify Plus ook voor grote klanten interessant geworden.

Dat laatste programma heeft een vliegende start, en het lijkt ons dat met andere initiatieven (Amazon, Facebook

Messenger, mobiel, etc.) de verwachte groeivertraging in de acquisitie van nieuwe kleinere klanten kan worden

opgevangen.

Door steeds nieuwe diensten aan te bieden, kan de omzet per klant ook nog flink stijgen, zo maakt maar 20% van het

klantenbestand gebruik van Shopify Shipping.

Nee, het bedrijf maakt nog geen winst en ja, de aandelen zijn erg duur. Maar als u, net als het management, de blik op

de langere termijn houdt en de risico's scherp in de gaten houdt, dan lijkt ons een verdere aanzienlijke appreciatie zelfs

vanaf deze hoge niveaus heel goed denkbaar.

Ga niet all-in, daar zijn de aandelen te duur voor, maar bij een onverhoopte terugval kunt u rustig meer accumuleren.

Tenzij het tij voor het bedrijf structureel kantelt, maar wij houden dat voor u in de gaten.

U kunt ook overwegen om bijvoorbeeld put 'out-of-the-money' opties (opties met een lagere uitoefenprijs dan de

beurskoers van het aandeel). Daalt het aandeel niet onder de uitoefenprijs, dan steekt u de premie in uw zak. Daalt de

koers wel en wordt u tot uitoefening gedwongen, dan heeft u de aandelen met een korting.

Wij wensen u weer een winstgevende beursmaand!

Lees a.u.b. aandachtig de volgende belangrijke informatie door:

De informatie waarop een beleggingsoordeel is gevormd, wordt gezocht in álle mogelijke externe bronnen die

betrouwbaar worden geacht. Indien dit niet het geval is, zal Beursprof steeds wijzen op de twijfelachtigheid van

de verkregen informatie. Beursprof is een informatieve nieuwsbriefdienst, een aanreiker van ideeën, en mag

absoluut niet gezien worden als een medium voor professioneel beleggingsadvies. Beursprof raadt de abonnee

aan om elke transactiebeslissing, gebaseerd op informatie verkregen uit het magazine, te toetsen aan zijn eigen

gezond verstand en research én aan de opinie van zijn financiële tussenpersoon. Beursprof wijst er tevens op dat

elke belegging in aandelen of opties hoogst speculatief is. De lezer van Beursprof moet dan ook beseffen dat het

aan- of verkopen van aandelen of opties, op basis van de inhoud van dit magazine, enkel op eigen risico en eigen

verantwoordelijkheid gebeurt. Beursprof, zijn uitgever en medewerkers houden zich aan een strikte ethische code.

Top Related