Talen

Pages

Wettelijk

1. IG&H Hypotheekupdate | Q2 2015

Regiepartijen hebben 10% van hypotheekomzet in

handen

IG&H Consulting & Interim houdt u graag op de hoogte van de

ontwikkelingen in de hypotheekmarkt.

In deze hypotheekupdate informeren wij u over het 2e kwartaal van

2015, waarin de omzet en aantallen wederom fors zijn gestegen.

Opvallend dit kwartaal is de toetreding van MUNT Hypotheken in de

top 10 van aanbieders en de sterke groei van de ABN AMRO Holding,

waardoor ze nu de grootste holding in de Nederlandse hypotheekmarkt

is.

Verder in deze update aandacht voor de rol en impact van de sterk

groeiende ‘regiepartijen’ in de keten, nu al goed voor ruim 10% van

hypotheekproductie. Regiepartijen maken het voor investeerders

mogelijk om rechtstreeks in de Nederlandse hypotheekmarkt te

investeren.

Wij wensen u veel leesplezier met onze update en nodigen u van

harte uit te reageren.

Met vriendelijke groet,

Michiel Elich, partner bij IG&H Consulting & Interim

T: 030 2040 900

Auteurs IG&H Hypotheekupdate:

Floris Mantz, senior consultant bij IG&H Consulting & Interim ([email protected])

Wouter Walraven, senior consultant bij IG&H Consulting & Interim ([email protected])

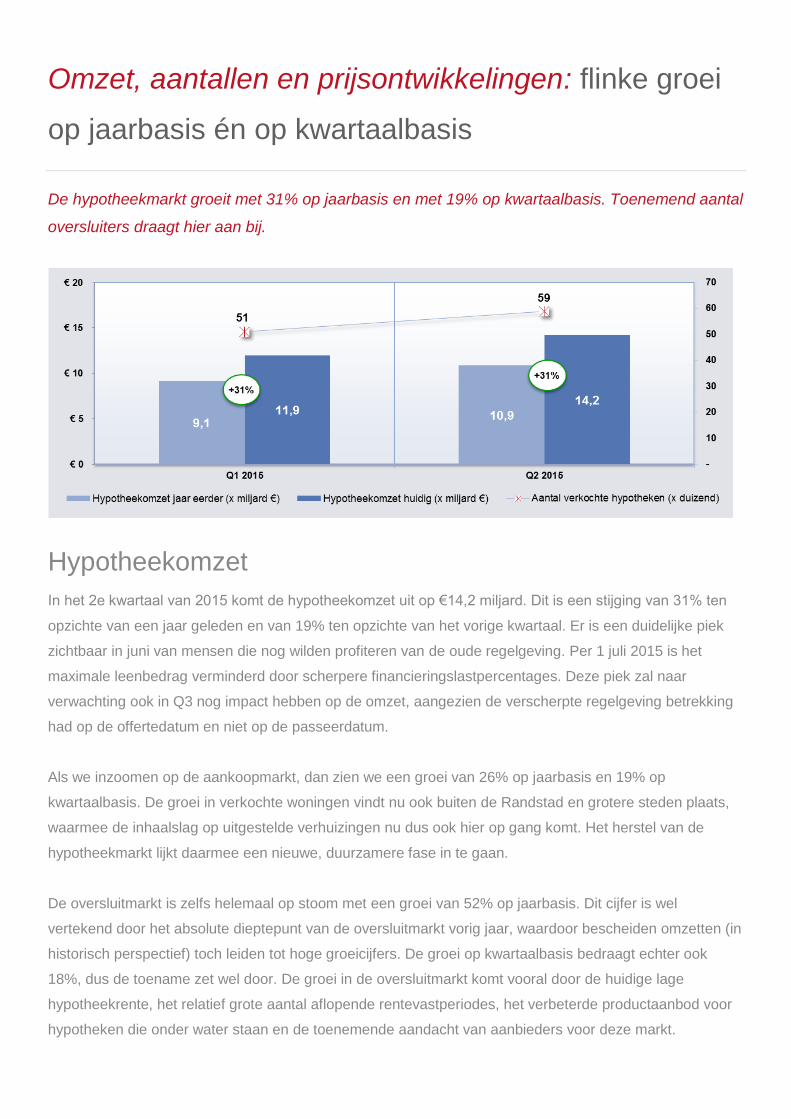

Omzet, aantallen en prijsontwikkelingen: flinke groei

op jaarbasis én op kwartaalbasis

De hypotheekmarkt groeit met 31% op jaarbasis en met 19% op kwartaalbasis. Toenemend aantal

oversluiters draagt hier aan bij.

Hypotheekomzet

In het 2e kwartaal van 2015 komt de hypotheekomzet uit op €14,2 miljard. Dit is een stijging van 31% ten

opzichte van een jaar geleden en van 19% ten opzichte van het vorige kwartaal. Er is een duidelijke piek

zichtbaar in juni van mensen die nog wilden profiteren van de oude regelgeving. Per 1 juli 2015 is het

maximale leenbedrag verminderd door scherpere financieringslastpercentages. Deze piek zal naar

verwachting ook in Q3 nog impact hebben op de omzet, aangezien de verscherpte regelgeving betrekking

had op de offertedatum en niet op de passeerdatum.

Als we inzoomen op de aankoopmarkt, dan zien we een groei van 26% op jaarbasis en 19% op

kwartaalbasis. De groei in verkochte woningen vindt nu ook buiten de Randstad en grotere steden plaats,

waarmee de inhaalslag op uitgestelde verhuizingen nu dus ook hier op gang komt. Het herstel van de

hypotheekmarkt lijkt daarmee een nieuwe, duurzamere fase in te gaan.

De oversluitmarkt is zelfs helemaal op stoom met een groei van 52% op jaarbasis. Dit cijfer is wel

vertekend door het absolute dieptepunt van de oversluitmarkt vorig jaar, waardoor bescheiden omzetten (in

historisch perspectief) toch leiden tot hoge groeicijfers. De groei op kwartaalbasis bedraagt echter ook

18%, dus de toename zet wel door. De groei in de oversluitmarkt komt vooral door de huidige lage

hypotheekrente, het relatief grote aantal aflopende rentevastperiodes, het verbeterde productaanbod voor

hypotheken die onder water staan en de toenemende aandacht van aanbieders voor deze markt.

Aantal hypotheken

Het aantal verkochte hypotheken in het 2e kwartaal van 2015 komt uit op bijna 59 duizend. Dit is een

stijging van 14% op jaarbasis en van 16% op kwartaalbasis. In aantallen stijgt de markt dus minder hard

dan in omzet door een toename van de gemiddelde hypotheeksom.

In de aankoopmarkt komt het 2e kwartaal met 46 duizend hypotheken op plek 3 van de beste kwartalen na

2008. Alleen de kwartalen in de 2de helft van 2014 presteerden beter. De aankoopmarkt groeit met 10% op

jaarbasis en met 15% op kwartaalbasis.

Het aantal oversluiters komt in het 2e kwartaal uit op 12.700. Dit is een stijging van 36% op jaarbasis en

van 19% op kwartaalbasis. Hiermee is dit het één-na-beste kwartaal in de afgelopen 2,5 jaar. Alleen het

4de kwartaal 2014 had een licht hoger aantal oversluiters. Het aandeel oversluiters in het totaal aantal

verstrekte hypotheken in de markt blijft hierdoor stijgen. In het 2e kwartaal maken oversluiters 22% uit van

het totaal aantal verkochte hypotheken, wat een stuk hoger is dan het dieptepunt van 17% van nog geen

jaar geleden. Om het in perspectief te zetten, in 2006 was oversluitmarkt nog goed voor ongeveer de helft

van de hypotheekmarkt.

Prijsontwikkeling

De WOX van Calcasa laat een stijging van huizenprijzen zien van 3,8% op jaarbasis, waarmee de stijging

hoger is dan vorig kwartaal (+3,3%). Dit blijkt ook uit de prijsstijging op kwartaalbasis van 1,6%, terwijl die

vorig kwartaal slechts 0,3% was. Er zijn duidelijke verschillen in de prijsontwikkeling:

Appartementen stegen op jaarbasis al sneller in waarde dan eengezinswoningen, maar het verschil is

afgelopen kwartaal verder toegenomen. Appartementen stijgen in het 2e kwartaal met 5,9% (Q1: 4,4%),

terwijl eengezinswoningen met 3,3% (Q1: 3,0%) stijgen.

In alle prijsklassen zijn de huizenprijzen meer gestegen op jaarbasis dan in het vorige kwartaal. Dure

woningen (> €500.000) zijn met 6,0% het meest in waarde gestegen op jaarbasis. Woningen tot 250

duizend euro zijn het minst in waarde gestegen (~3,3%). Woningen in de prijsklasse 250-500 duizend

euro zijn ongeveer 4,3% meer waard geworden op jaarbasis.

De prijsstijging is net als vorig kwartaal het grootst in Noord-Holland (+5,7%), daarna gevolgd door de

provincies Zuid-Holland (5,2%) en Flevoland (+4,5%). In de provincies Friesland (1,7%) en Overijssel

(1,6%) steeg de gemiddelde woningwaarde het minst. In de provincie Groningen daalde de gemiddelde

woningwaarde zelfs (-1,6%).

Calcasa verwacht dat de huizenprijzen in het 3e kwartaal van 2015 3,4% hoger zullen zijn dan in het 3e

kwartaal van 2014. Wederom met een soortgelijk verschil in prijsontwikkelingen, zoals hierboven

omschreven. Volgens Calcasa is het aanbod van te koop staande woningen met 7,8% op jaarbasis

gedaald als gevolg van toename in woningverkopen.

De gemiddelde hypotheeksom is nu al 4 kwartalen op rij (sterk) gestegen. Op jaarbasis is de stijging 14%

en is daarmee een belangrijke verklarende factor van de stijgende hypotheekomzet. De gemiddelde

waarde van een hypotheek van 242 duizend euro is bijna gelijk aan de gemiddelde waarde in 2011. De

stijgende hypotheeksom komt door een mix van factoren, namelijk de huizenprijsstijging, een toename in

de verkoop van duurdere woningen en een afnemend aandeel van schenkingen.

Bron: Kadaster, Calcasa en IG&H Consulting & Interim

Marktaandelen: MUNT Hypotheken nu al in top 10

MUNT Hypotheken treedt in 3e actieve kwartaal in hypotheekmarkt al toe tot top 10 en is grootste

stijger in marktaandeel in het 2de kwartaal

Dit kwartaal zijn er duidelijk meer verschuivingen in marktaandelen dan vorig kwartaal en zijn er ook een

paar opvallende zaken. Grootste stijger dit kwartaal is nieuwkomer MUNT Hypotheken (+1,8%), die in de 3

actieve kwartalen in de Nederlandse hypotheekmarkt sterk stijgt. Daarnaast staan er drie labels van de

ABN AMRO holding bij de grootste stijgers. Hypotrust ABN AMRO (+1,2%) stijgt het meest, dit betreft geld

dat ABN AMRO uitzet in hypotheken via het Hypotrust label. Zie voor meer informatie over hoe dit werkt

ook het hoofdstuk over ‘regiepartijen’ elders in deze hypotheekupdate. Ook de labels ABN AMRO Bank en

Florius stijgen flink dit kwartaal.

Door deze stijgingen van de labels heeft ABN AMRO Holding bijna haar hoogste marktaandeel ooit

geëvenaard sinds de start van de meting in 2006 en is ABN AMRO Holding dit kwartaal groter dan de

Rabobank Holding. Het is pas de 3e keer dat ABN AMRO Holding groter is dan Rabobank Holding sinds de

start van de meting, waarbij de laatste keer in het 1e kwartaal 2014 was. Het marktaandeel van Rabobank

Holding (Rabobank, Obvion en FGH) is gedaald afgelopen kwartaal, maar ligt wel in lijn met het

marktaandeel van de afgelopen 1,5 jaar. Tussen 2006 en 2013 was het marktaandeel van Rabobank

Holding gemiddeld genomen over de jaren heen nog anderhalf tot twee keer zo groot dan dat van de ABN

AMRO Holding.

Bij de dalers valt op dat de 3 grootste dalers van dit kwartaal, vorig kwartaal juist in de top 5 van stijgers

stonden. Achmea Hypotheekbank is de grootste daler (-2,6%), gevolgd door Obvion (-1,2%) en HQ

Hypotheken (-0,9%). Alle drie dalen ze dit kwartaal meer dan dat ze vorig kwartaal zijn gestegen. Overige

dalers zijn NIBC en Lloyds Bank.

M unt

Hypotheken

Hypotrust ABN

AM RO

Nationale

Nederlanden

ABN AM RO

BankFlorius NIBC Lloyds Bank HQ Hypotheken Obvion

Achmea

Hypotheekbank

Ontwikkeling absoluut marktaandeel Q2 2015 t.o .v. Q1 2015

1,8%1,2% 1,1% 1,0% 0,9%

-0,6%-0,7%

-0,9% -1,2%

-2,6%

-4%

-2%

0%

2%

4%StijgersDalers

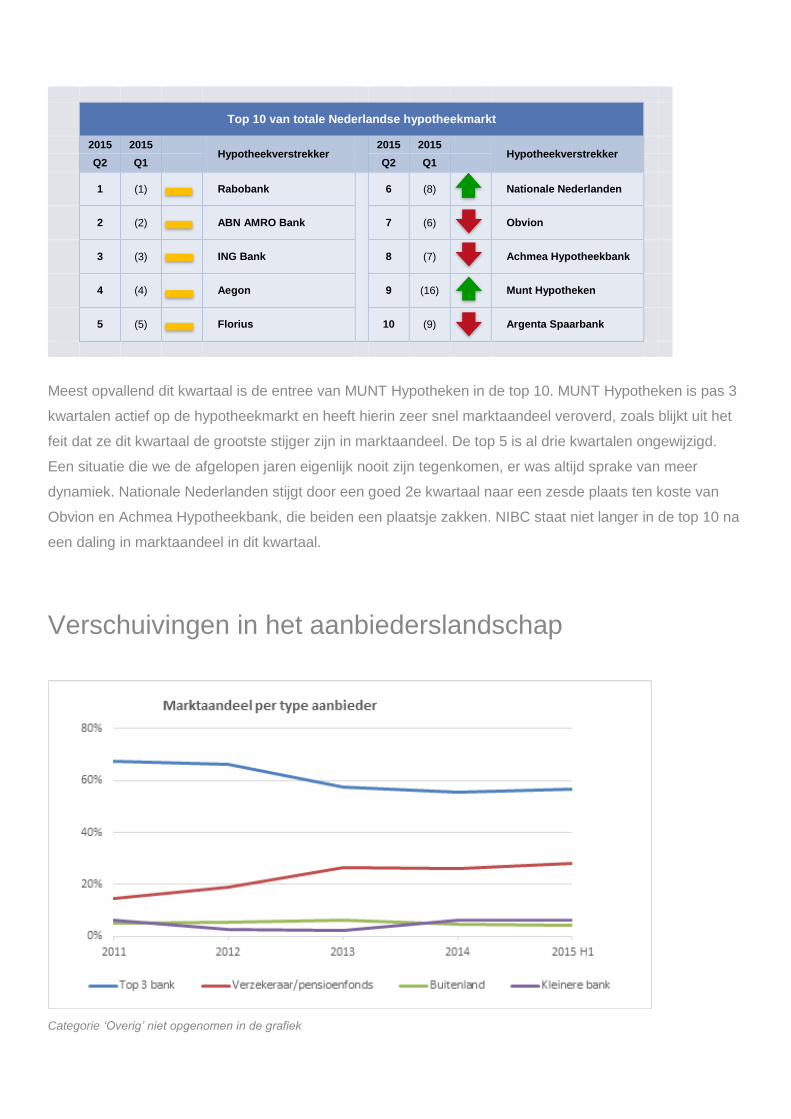

Top 10 van totale Nederlandse hypotheekmarkt

2015 2015 Hypotheekverstrekker

2015 2015 Hypotheekverstrekker

Q2 Q1 Q2 Q1

1 (1)

Rabobank

6 (8)

Nationale Nederlanden

2 (2) ABN AMRO Bank 7 (6) Obvion

3 (3) ING Bank 8 (7) Achmea Hypotheekbank

4 (4) Aegon 9 (16) Munt Hypotheken

5 (5) Florius 10 (9) Argenta Spaarbank

Meest opvallend dit kwartaal is de entree van MUNT Hypotheken in de top 10. MUNT Hypotheken is pas 3

kwartalen actief op de hypotheekmarkt en heeft hierin zeer snel marktaandeel veroverd, zoals blijkt uit het

feit dat ze dit kwartaal de grootste stijger zijn in marktaandeel. De top 5 is al drie kwartalen ongewijzigd.

Een situatie die we de afgelopen jaren eigenlijk nooit zijn tegenkomen, er was altijd sprake van meer

dynamiek. Nationale Nederlanden stijgt door een goed 2e kwartaal naar een zesde plaats ten koste van

Obvion en Achmea Hypotheekbank, die beiden een plaatsje zakken. NIBC staat niet langer in de top 10 na

een daling in marktaandeel in dit kwartaal.

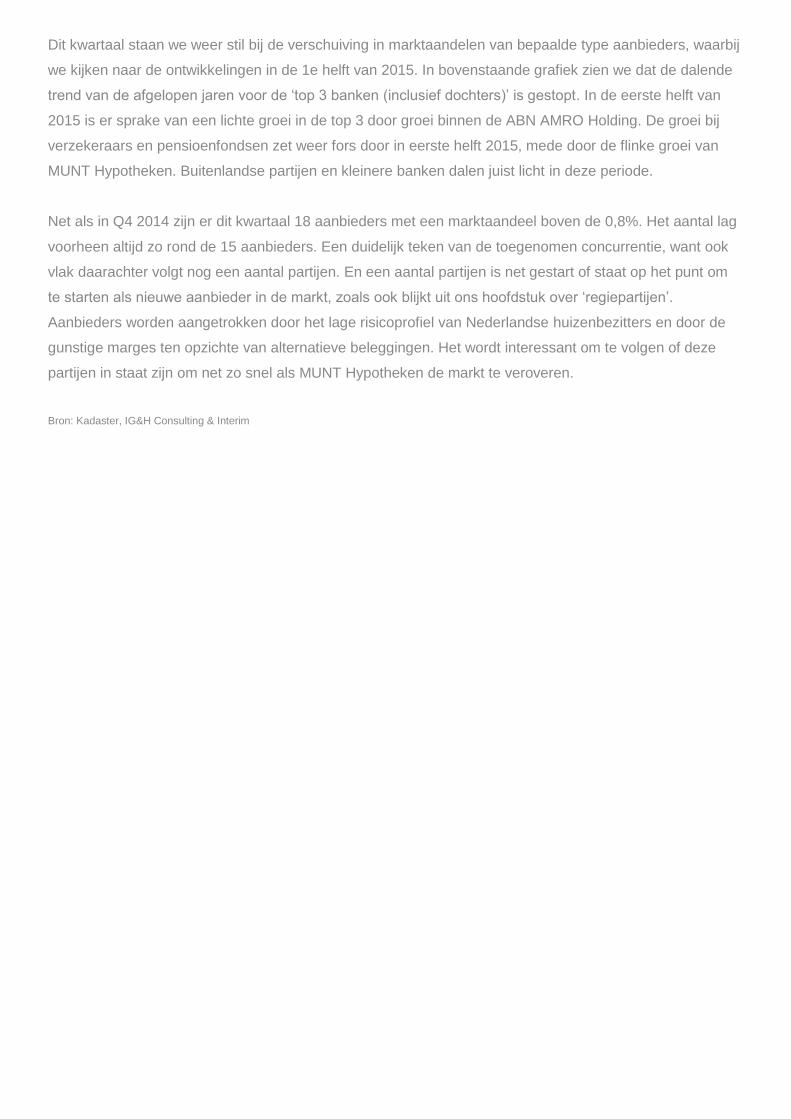

Verschuivingen in het aanbiederslandschap

Categorie ‘Overig’ niet opgenomen in de grafiek

Dit kwartaal staan we weer stil bij de verschuiving in marktaandelen van bepaalde type aanbieders, waarbij

we kijken naar de ontwikkelingen in de 1e helft van 2015. In bovenstaande grafiek zien we dat de dalende

trend van de afgelopen jaren voor de ‘top 3 banken (inclusief dochters)’ is gestopt. In de eerste helft van

2015 is er sprake van een lichte groei in de top 3 door groei binnen de ABN AMRO Holding. De groei bij

verzekeraars en pensioenfondsen zet weer fors door in eerste helft 2015, mede door de flinke groei van

MUNT Hypotheken. Buitenlandse partijen en kleinere banken dalen juist licht in deze periode.

Net als in Q4 2014 zijn er dit kwartaal 18 aanbieders met een marktaandeel boven de 0,8%. Het aantal lag

voorheen altijd zo rond de 15 aanbieders. Een duidelijk teken van de toegenomen concurrentie, want ook

vlak daarachter volgt nog een aantal partijen. En een aantal partijen is net gestart of staat op het punt om

te starten als nieuwe aanbieder in de markt, zoals ook blijkt uit ons hoofdstuk over ‘regiepartijen’.

Aanbieders worden aangetrokken door het lage risicoprofiel van Nederlandse huizenbezitters en door de

gunstige marges ten opzichte van alternatieve beleggingen. Het wordt interessant om te volgen of deze

partijen in staat zijn om net zo snel als MUNT Hypotheken de markt te veroveren.

Bron: Kadaster, IG&H Consulting & Interim

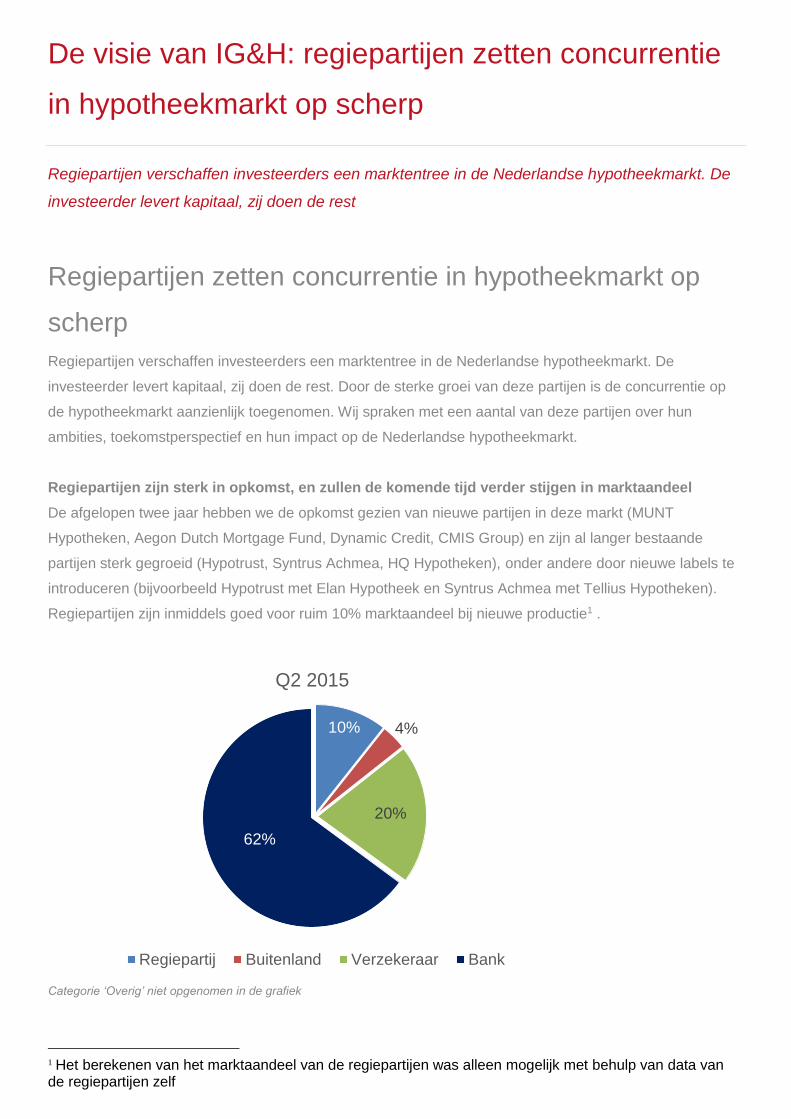

De visie van IG&H: regiepartijen zetten concurrentie

in hypotheekmarkt op scherp

Regiepartijen verschaffen investeerders een marktentree in de Nederlandse hypotheekmarkt. De

investeerder levert kapitaal, zij doen de rest

Regiepartijen zetten concurrentie in hypotheekmarkt op

scherp

Regiepartijen verschaffen investeerders een marktentree in de Nederlandse hypotheekmarkt. De

investeerder levert kapitaal, zij doen de rest. Door de sterke groei van deze partijen is de concurrentie op

de hypotheekmarkt aanzienlijk toegenomen. Wij spraken met een aantal van deze partijen over hun

ambities, toekomstperspectief en hun impact op de Nederlandse hypotheekmarkt.

Regiepartijen zijn sterk in opkomst, en zullen de komende tijd verder stijgen in marktaandeel

De afgelopen twee jaar hebben we de opkomst gezien van nieuwe partijen in deze markt (MUNT

Hypotheken, Aegon Dutch Mortgage Fund, Dynamic Credit, CMIS Group) en zijn al langer bestaande

partijen sterk gegroeid (Hypotrust, Syntrus Achmea, HQ Hypotheken), onder andere door nieuwe labels te

introduceren (bijvoorbeeld Hypotrust met Elan Hypotheek en Syntrus Achmea met Tellius Hypotheken).

Regiepartijen zijn inmiddels goed voor ruim 10% marktaandeel bij nieuwe productie1 .

Categorie ‘Overig’ niet opgenomen in de grafiek

1 Het berekenen van het marktaandeel van de regiepartijen was alleen mogelijk met behulp van data van de regiepartijen zelf

10% 4%

20%

62%

Q2 2015

Regiepartij Buitenland Verzekeraar Bank

De belangrijkste reden voor de grote interesse bij investeerders om in de NL hypothekenmarkt te stappen

is de gunstige marge, met nog steeds een laag risico. Het rendement op investeringen met een

vergelijkbaar risicoprofiel (m.n. staatobligaties) is al lange tijd erg laag. Een ander punt is dat de

marktomstandigheden nu stabieler zijn geworden. Michel van den Akker van Hypotrust: “De Nederlandse

hypotheekmarkt is sinds vorig jaar het laagste punt ruimschoots voorbij: er is duidelijkheid over het fiscale

hypotheekstelsel, huizenprijzen stijgen weer en er worden meer woningen verkocht. Bovendien zijn binnen

de huidige producten aflossingen ingebouwd, waardoor het risico voor een verstrekker al snel minder

wordt”. En natuurlijk is het belangrijk dat regiepartijen voor de investeerders een snelle en eenvoudige

markttoegang mogelijk maken, doordat ze de hele keten, van distributienetwerk tot operationele servicing,

al hebben staan.

Naar verwachting zet de groei de komende periode door. “Hypotheken gaan structureel een groter aandeel

zijn van de beleggingsportfolio van pensioenfondsen en verzekeraars”, aldus Hugo Ouwehand van Syntrus

Achmea. Jeroen Looman van Munt: “Ik schat in dat 25% van de totale hypotheekportefeuille op termijn van

alternatieve funding zal komen (via regiepartijen)”. Ook Bouwe Kuik van Dynamic Credit, een partij die dit

jaar nog met een eigen merk de markt zal betreden als hypotheekaanbieder, ziet nog voldoende

groeikansen: “Wij hebben de ambitie om binnen 1 jaar in de top 10 van hypotheekverstrekkers te komen”.

De opkomst van regiepartijen zorgt nu al voor stevige concurrentie op ‘standaard’ hypotheken,

maar ook andere doelgroepen worden interessant

Via regiepartijen is de afgelopen periode veel kapitaal de hypotheekmarkt ingestroomd, en ook in de

komende jaren verwachten we dat deze trend sterker zal stijgen dan de groei van de hypotheekmarkt. Met

als gevolg een toegenomen concurrentie en druk op de marges.

De focus van veel regiepartijen is daarbij hoofdzakelijk gericht op ‘standaard’ hypotheken: veel NHG of een

gunstige LTV, veel starters met de eenvoudige nieuwe productvormen. Hier zorgt de sterke concurrentie

voor scherpe prijzen. “De eerste reactie van buitenlandse investeerders bij verkenning van de Nederlandse

hypotheekmarkt is vooral een focus op NHG. Hierbij zijn ze zich veelal niet bewust van voorwaarden zoals

boetevrij aflossen of een verhuisregeling, zaken die toch echt in een goed product thuishoren”, aldus Cor

Zwaan van CMIS Group.

Door het drukke concurrentieveld in de ‘standaard’ doelgroepen verwachten we dat andere aanbieders

meer de nadruk gaan leggen op doelgroepen die eerder onderbelicht bleven. Een voorbeeld daarvan is de

recent door Hypotrust (i.s.m. Dynamic Credit) gelanceerde Elan Hypotheek die expliciet gericht is op

doorstromers en oversluiters in het niet-NHG segment. Maar ook diverse andere doelgroep gerichte

initiatieven hangen boven de markt.

Doorontwikkeling van de regiepartijen zal de concurrentie voor de klassieke partijen verder

verscherpen

Naast andere doelgroepen ontwikkelen deze partijen zich ook op andere terreinen verder door,

bijvoorbeeld op het vlak van distributie. “Wij komen zowel met een indirect als met een direct aanbod in de

markt”, aldus Bouwe Kuik van Dynamic Credit, “en ook bij het directe aanbod kan de klant straks kiezen

voor advies, dat dan via de webcam plaatsvindt”.

Een andere ontwikkeling die we verwachten is het bieden van een echt white label aanbod – een

marktpartij die onder eigen label en merkbeleving een hypotheekaanbod in de markt wil zetten, kan dat dan

ook gaan doen met behulp van de regiepartijen.

En nu al zijn er financiële dienstverleners die, naast hypotheken via hun eigen organisatie, ook via

bijvoorbeeld Hypotrust hypotheken in de markt zetten. Ze zetten deze route in om beleggings- of

portefeuilledoelstellingen te realiseren, marktbereik te vergroten, een andere doelgroep aan te spreken met

andere voorwaarden en prijsbeleid of hun eigen operatie niet te belasten met extra volume.

Tijd voor een strategische herbezinning?

Het speelveld op de hypothekenmarkt is sterk in beweging door de opkomst van de regiepartijen. De vraag

is hoe dat verder ontwikkelt, en welke impact dit heeft op uw eigen speelveld en rol in markt.

Als u hypotheekverstrekker bent betekent het in ieder geval dat de sterke concurrentie op mainstream

hypotheken de komende tijd waarschijnlijk alleen maar verder toeneemt. Daarbij zult u zicht ongetwijfeld

vragen stellen als:

Hoe profiteer ik van / anticipeer ik op de opkomst van regiepartijen en nieuwe investeerders?

Hoe kan ik mij onderscheiden van de andere (nieuwe) partijen in de markt?

Hoe houd ik mijn marge op peil in de toenemende concurrentiestrijd? En waar liggen kansen voor

gunstige risico / rendement profielen?

Een keer over doorpraten? Neem contact op met Michiel Elich / Joppe Smit

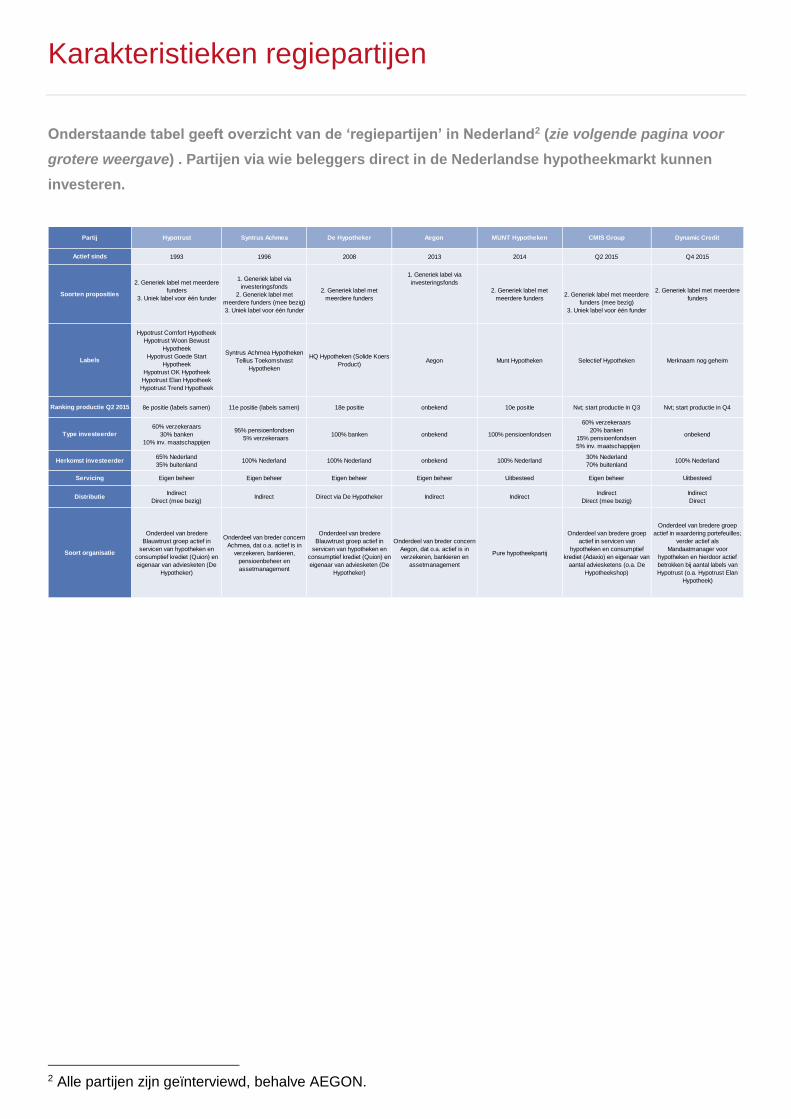

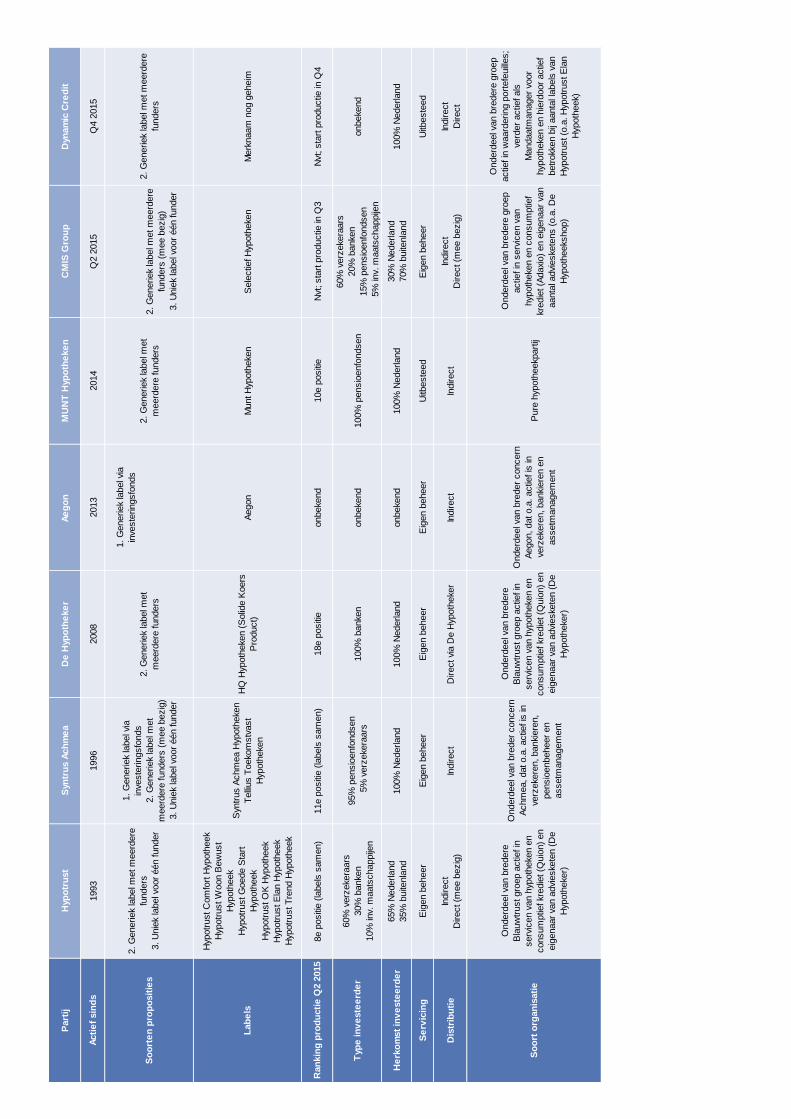

Karakteristieken regiepartijen

Onderstaande tabel geeft overzicht van de ‘regiepartijen’ in Nederland2 (zie volgende pagina voor

grotere weergave) . Partijen via wie beleggers direct in de Nederlandse hypotheekmarkt kunnen

investeren.

2 Alle partijen zijn geïnterviewd, behalve AEGON.

Partij Hypotrust Syntrus Achmea De Hypotheker Aegon MUNT Hypotheken CMIS Group Dynamic Credit

Actief sinds 1993 1996 2008 2013 2014 Q2 2015 Q4 2015

Soorten proposities

2. Generiek label met meerdere

funders

3. Uniek label voor één funder

1. Generiek label via

investeringsfonds

2. Generiek label met

meerdere funders (mee bezig)

3. Uniek label voor één funder

2. Generiek label met

meerdere funders

1. Generiek label via

investeringsfonds

2. Generiek label met

meerdere funders2. Generiek label met meerdere

funders (mee bezig)

3. Uniek label voor één funder

2. Generiek label met meerdere

funders

Labels

Hypotrust Comfort Hypotheek

Hypotrust Woon Bewust

Hypotheek

Hypotrust Goede Start

Hypotheek

Hypotrust OK Hypotheek

Hypotrust Elan Hypotheek

Hypotrust Trend Hypotheek

Syntrus Achmea Hypotheken

Tellius Toekomstvast

Hypotheken

HQ Hypotheken (Solide Koers

Product)Aegon Munt Hypotheken Selectief Hypotheken Merknaam nog geheim

Ranking productie Q2 2015 8e positie (labels samen) 11e positie (labels samen) 18e positie onbekend 10e positie Nvt; start productie in Q3 Nvt; start productie in Q4

Type investeerder

60% verzekeraars

30% banken

10% inv. maatschappijen

95% pensioenfondsen

5% verzekeraars100% banken onbekend 100% pensioenfondsen

60% verzekeraars

20% banken

15% pensioenfondsen

5% inv. maatschappijen

onbekend

Herkomst investeerder65% Nederland

35% buitenland100% Nederland 100% Nederland onbekend 100% Nederland

30% Nederland

70% buitenland100% Nederland

Servicing Eigen beheer Eigen beheer Eigen beheer Eigen beheer Uitbesteed Eigen beheer Uitbesteed

DistributieIndirect

Direct (mee bezig)Indirect Direct via De Hypotheker Indirect Indirect

Indirect

Direct (mee bezig)

Indirect

Direct

Soort organisatie

Onderdeel van bredere

Blauwtrust groep actief in

servicen van hypotheken en

consumptief krediet (Quion) en

eigenaar van adviesketen (De

Hypotheker)

Onderdeel van breder concern

Achmea, dat o.a. actief is in

verzekeren, bankieren,

pensioenbeheer en

assetmanagement

Onderdeel van bredere

Blauwtrust groep actief in

servicen van hypotheken en

consumptief krediet (Quion) en

eigenaar van adviesketen (De

Hypotheker)

Onderdeel van breder concern

Aegon, dat o.a. actief is in

verzekeren, bankieren en

assetmanagement

Pure hypotheekpartij

Onderdeel van bredere groep

actief in servicen van

hypotheken en consumptief

krediet (Adaxio) en eigenaar van

aantal adviesketens (o.a. De

Hypotheekshop)

Onderdeel van bredere groep

actief in waardering portefeuilles;

verder actief als

Mandaatmanager voor

hypotheken en hierdoor actief

betrokken bij aantal labels van

Hypotrust (o.a. Hypotrust Elan

Hypotheek)

P

art

ijH

ypo

tru

st

Syn

tru

s A

ch

me

aD

e H

ypo

the

ke

rA

eg

on

M

UN

T H

ypo

the

ke

nC

MIS

Gro

up

Dyn

am

ic C

red

it

Acti

ef

sin

ds

1993

1996

2008

2013

2014

Q2 2

015

Q4 2

015

So

ort

en

pro

po

sit

ies

2. G

eneriek

label m

et m

eerd

ere

funders

3. U

nie

k la

bel v

oor

één funder

1. G

eneriek

label v

ia

inve

ste

ringsfo

nds

2. G

eneriek

label m

et

meerd

ere

funders

(m

ee b

ezig

)

3. U

nie

k la

bel v

oor

één funder

2. G

eneriek

label m

et

meerd

ere

funders

1. G

eneriek

label v

ia

inve

ste

ringsfo

nds

2. G

eneriek

label m

et

meerd

ere

funders

2. G

eneriek

label m

et m

eerd

ere

funders

(m

ee b

ezig

)

3. U

nie

k la

bel v

oor

één funder

2. G

eneriek

label m

et m

eerd

ere

funders

Lab

els

Hyp

otr

ust C

om

fort

Hyp

oth

eek

Hyp

otr

ust W

oon B

ew

ust

Hyp

oth

eek

Hyp

otr

ust G

oede S

tart

Hyp

oth

eek

Hyp

otr

ust O

K H

ypoth

eek

Hyp

otr

ust E

lan H

ypoth

eek

Hyp

otr

ust T

rend H

ypoth

eek

Syn

trus A

chm

ea H

ypoth

eke

n

Telli

us T

oeko

mstv

ast

Hyp

oth

eke

n

HQ

Hyp

oth

eke

n (

Solid

e K

oers

Pro

duct)

Aegon

Munt H

ypoth

eke

nS

ele

ctie

f H

ypoth

eke

nM

erk

naam

nog g

eheim

Ran

kin

g p

rod

ucti

e Q

2 2

015

8e p

ositi

e (

labels

sam

en)

11e p

ositi

e (

labels

sam

en)

18e p

ositi

eonbeke

nd

10e p

ositi

eN

vt; sta

rt p

roductie

in Q

3N

vt; sta

rt p

roductie

in Q

4

Typ

e in

ve

ste

erd

er

60%

verz

eke

raars

30%

banke

n

10%

inv.

maats

chappije

n

95%

pensio

enfo

ndsen

5%

verz

eke

raars

100%

banke

nonbeke

nd

100%

pensio

enfo

ndsen

60%

verz

eke

raars

20%

banke

n

15%

pensio

enfo

ndsen

5%

inv.

maats

chappije

n

onbeke

nd

He

rko

mst

inv

este

erd

er

65%

Nederland

35%

buite

nla

nd

100%

Nederland

100%

Nederland

onbeke

nd

100%

Nederland

30%

Nederland

70%

buite

nla

nd

100%

Nederland

Se

rvic

ing

E

igen b

eheer

Eig

en b

eheer

Eig

en b

eheer

Eig

en b

eheer

Uitb

este

ed

Eig

en b

eheer

Uitb

este

ed

Dis

trib

uti

eIn

direct

Direct (m

ee b

ezig

)In

direct

Direct vi

a D

e H

ypoth

eke

rIn

direct

Indirect

Indirect

Direct (m

ee b

ezig

)

Indirect

Direct

So

ort

org

an

isati

e

Onderd

eel v

an b

redere

Bla

uw

trust gro

ep a

ctie

f in

serv

icen v

an h

ypoth

eke

n e

n

consum

ptie

f kr

edie

t (Q

uio

n)

en

eig

enaar

van a

dvi

eske

ten (

De

Hyp

oth

eke

r)

Onderd

eel v

an b

reder

concern

Achm

ea, dat o.a

. actie

f is

in

verz

eke

ren, banki

ere

n,

pensio

enbeheer

en

assetm

anagem

ent

Onderd

eel v

an b

redere

Bla

uw

trust gro

ep a

ctie

f in

serv

icen v

an h

ypoth

eke

n e

n

consum

ptie

f kr

edie

t (Q

uio

n)

en

eig

enaar

van a

dvi

eske

ten (

De

Hyp

oth

eke

r)

Onderd

eel v

an b

reder

concern

Aegon, dat o.a

. actie

f is

in

verz

eke

ren, banki

ere

n e

n

assetm

anagem

ent

Pure

hyp

oth

eekp

art

ij

Onderd

eel v

an b

redere

gro

ep

actie

f in

serv

icen v

an

hyp

oth

eke

n e

n c

onsum

ptie

f

kredie

t (A

daxi

o)

en e

igenaar

van

aanta

l advi

eske

tens (

o.a

. D

e

Hyp

oth

eeks

hop)

Onderd

eel v

an b

redere

gro

ep

actie

f in

waard

ering p

ort

efe

uill

es;

verd

er

actie

f als

Mandaatm

anager

voor

hyp

oth

eke

n e

n h

ierd

oor

actie

f

betr

okk

en b

ij aanta

l labels

van

Hyp

otr

ust (o

.a. H

ypotr

ust E

lan

Hyp

oth

eek)

Aanbod

Er zijn globaal 3 proposities die de partijen kunnen aanbieden:

1. Generiek label via investeringsfonds, waarbij hypotheken worden verstrekt via een fonds en niet

één-op-één worden toegewezen aan een specifieke funder. Vooral een voordeel voor kleinere

investeerders die het risico zo kunnen spreiden.

2. Generiek label voor meerdere funders, waarbij elke verstrekte hypotheek specifiek wordt

toegewezen aan één van de funders. Vooral geschikt voor grotere investeerders.

3. Uniek label voor één funder, waarbij alle hypotheken onder dat label voor één specifieke funder

zijn. Vooral geschikt voor grotere investeerders.

Diverse partijen zijn bezig hun dienstenpallet uit te breiden met andere proposities.

Volume

Kenmerkend is dat de omvang van deze ‘regiepartijen’ niet altijd goed zichtbaar is in het Kadaster (en

daarmee ook niet in de IG&H Hypotheekupdate), omdat ze soms meerdere labels voeren of omdat

productie via een regiepartij soms wordt opgeteld bij de normale productie van een aanbieder. In deze

special over regiepartijen hebben wij echter alle productie die via een regiepartij loopt opgeteld. Hierdoor is

het goed zichtbaar dat deze partijen al belangrijke spelers in de hypotheekmarkt zijn en dat deze partijen

gezamenlijk in Q2 goed zijn voor ruim 10% van totale productie. Gezien de uitgesproken ambities van alle

(nieuwe) partijen zal dit percentage naar verwachting snel hoger komen te liggen.

Aanzienlijke verschillen zijn zichtbaar in type investeerder dat ze binnenhalen en uit welk land deze komt.

Servicing en distributie

De meeste partijen hebben de servicing van hypotheken in eigen beheer, maar het is ook steeds

eenvoudiger om dit uit te besteden, zoals MUNT Hypotheken en Dynamic Credit ook doen.

Alle partijen maken gebruik van indirecte distributie via het intermediaire kanaal, waarbij De Hypotheker

alleen via eigen kantoren verstrekt. Dynamic Credit is eind dit jaar de enige partij die ook directe distributie

aanbiedt via online, waarbij zowel execution-only als advies mogelijk is. Een aantal partijen is wel bezig om

directe distributie aan te gaan bieden op iets langere termijn.

Organisatie

De omvang van de partijen verschilt flink. Sommige partijen zijn onderdeel van een groot financieel

conglomeraat, terwijl bijvoorbeeld MUNT Hypotheken en Dynamic Credit veel kleinere bedrijven zijn. Twee

partijen zijn al heel lang actief als regiepartij, namelijk Hypotrust en Syntrus Achmea. De overige partijen

zijn van recentere aard en vooral van de laatste 2 jaar.

Hondiuslaan 102

3528 AC Utrecht

T 030 2040 900

Top Related