WD 2015_Van coach tot Retailpass_Greet Castermans

41

1 - 30/11/2015 Detailhandel onder de loep Een coach mét RetailCOMPASS VRP- Kortrijk 28/11/2015

-

Upload

els-brouwers -

Category

Economy & Finance

-

view

371 -

download

0

Transcript of WD 2015_Van coach tot Retailpass_Greet Castermans

1 - 30/11/2015

Detailhandel onder de loep Een coach mét RetailCOMPASS

VRP- Kortrijk 28/11/2015

2 - 30/11/2015

Uitdagingen of …. toch problemen

3 - 30/11/2015

Interprovinciale studie ( 2012-2014/15) 5 provincies m.m.v. Idea consult

Vraag/ consumenten-

30.000 gezinnen

koopstromenanalyse

Aanbod analyse/ Locatus databank

Trends analyse/ consumenten- handelaars-

vastgoed

4 - 30/11/2015

Interprovinciale studie detailhandel

2012- 2014/15 5 provincies, prov. Antwerpen als trekker samen met Agentschap Ondernemen

Resultaten

1. Vergelijkbaar materiaal voor heel Vlaanderen 308 gemeenten

2. Problemen/noden becijferd, in kaart

rapport

3. Visie op detailhandel voor 5 provincies hefboom voor gepast beleid op elk niveau

4. Instrumenten voor begeleiding op maat van S&G

5 - 30/11/2015

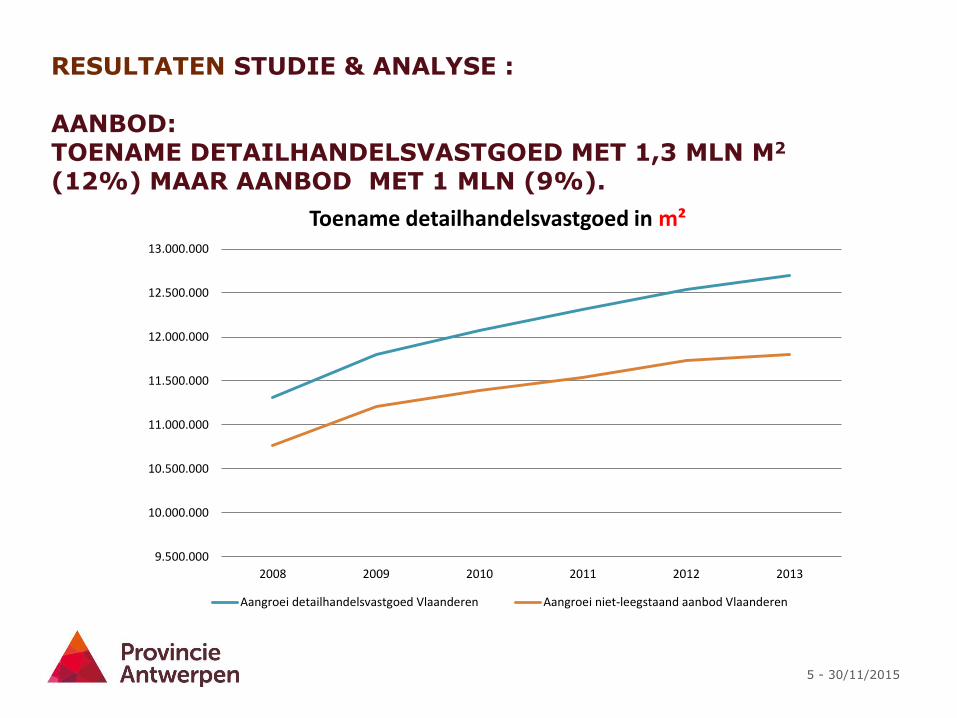

RESULTATEN STUDIE & ANALYSE : AANBOD: TOENAME DETAILHANDELSVASTGOED MET 1,3 MLN M2 (12%) MAAR AANBOD MET 1 MLN (9%).

9.500.000

10.000.000

10.500.000

11.000.000

11.500.000

12.000.000

12.500.000

13.000.000

2008 2009 2010 2011 2012 2013

Toename detailhandelsvastgoed in m²

Aangroei detailhandelsvastgoed Vlaanderen Aangroei niet-leegstaand aanbod Vlaanderen

6 - 30/11/2015

RESULTATEN: EVOLUTIE AANBOD WINKELOPPERVLAK IN DE VLAAMSE PROVINCIES

7 - 30/11/2015

RESULTATEN: AANBOD - TOENAME WINKELVASTGOED VERSCHILT PER TYPE WINKELGEBIED

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

Binnenst. winkelgeb. Perifere winkelgeb. Verspreide bewink.

Toename aanbod winkelvastgoed in m2 per winkeltype

2008 2013

9 - 30/11/2015

RESULTATEN : EVOLUTIE AANBOD GEVULD WINKELOPPERVLAK IN DE PROVINCIE ANTWERPEN

10 - 30/11/2015

GEMEENTEN NAAR AANBODVOLUME IN VLAANDEREN

11 - 30/11/2015

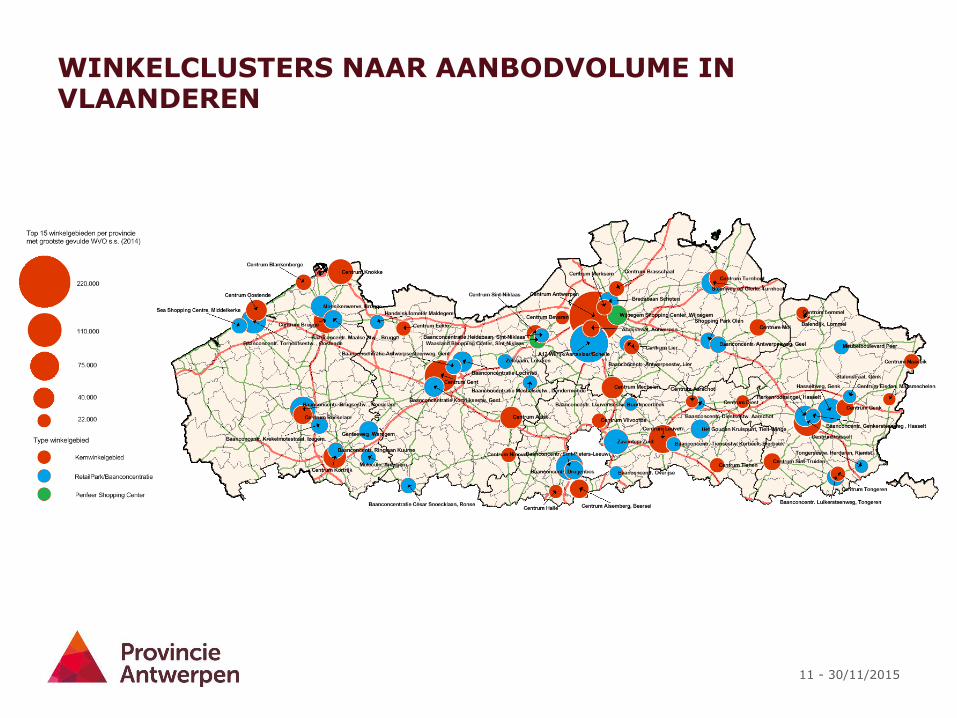

WINKELCLUSTERS NAAR AANBODVOLUME IN VLAANDEREN

12 - 30/11/2015

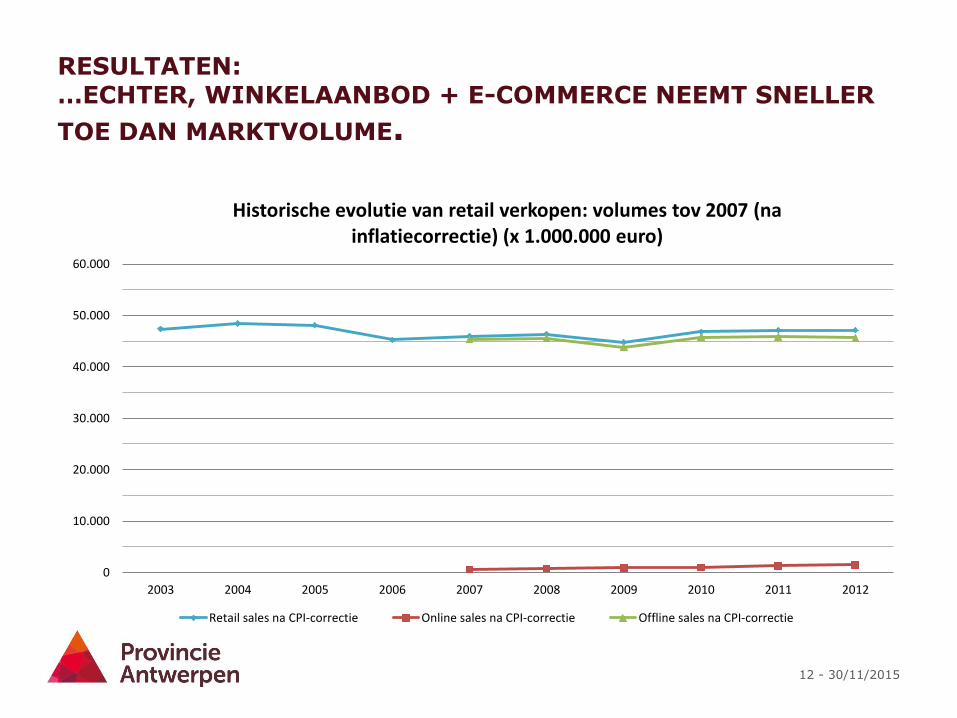

RESULTATEN: …ECHTER, WINKELAANBOD + E-COMMERCE NEEMT SNELLER

TOE DAN MARKTVOLUME.

0

10.000

20.000

30.000

40.000

50.000

60.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Historische evolutie van retail verkopen: volumes tov 2007 (na inflatiecorrectie) (x 1.000.000 euro)

Retail sales na CPI-correctie Online sales na CPI-correctie Offline sales na CPI-correctie

13 - 30/11/2015

RESULTATEN: DALENDE OMZETTEN VERSUS STIJGEND

AANBOD…….

14 - 30/11/2015

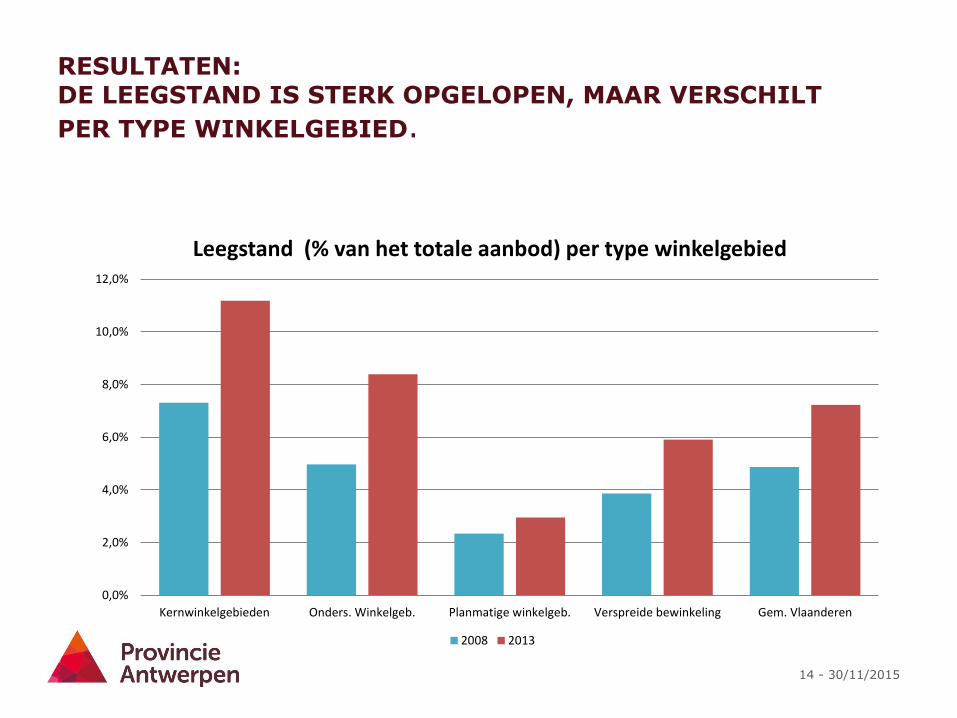

RESULTATEN: DE LEEGSTAND IS STERK OPGELOPEN, MAAR VERSCHILT

PER TYPE WINKELGEBIED.

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

Kernwinkelgebieden Onders. Winkelgeb. Planmatige winkelgeb. Verspreide bewinkeling Gem. Vlaanderen

Leegstand (% van het totale aanbod) per type winkelgebied

2008 2013

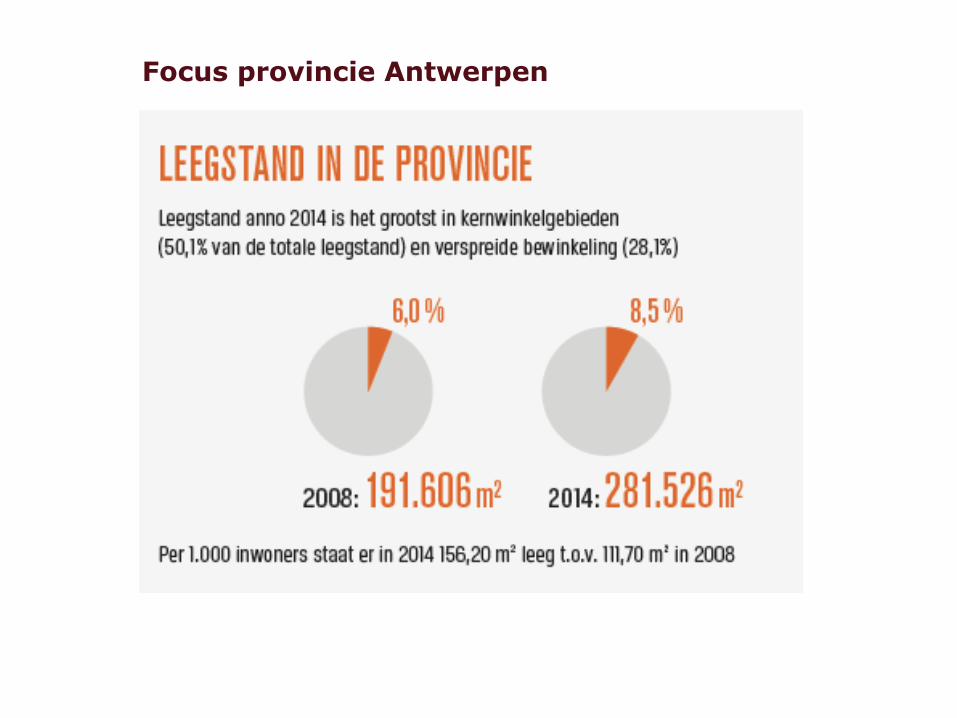

Focus provincie Antwerpen

16 - 30/11/2015

Focus provincie Antwerpen

Evolutie aanbod en leegstand in m2

287409 423659

2988609

3199568

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

2008 2013

Verhouding Leegstand vs Aanbod in WVO (m²) Prov. Antwerpen

Leegstand Aanbod

17 - 30/11/2015

FOCUS PROV. ANTWERPEN : LEEGSTAND IN WINKELOPPERVLAK

Resultaten: Trends aanbod - Schaalvergroting

19 - 30/11/2015

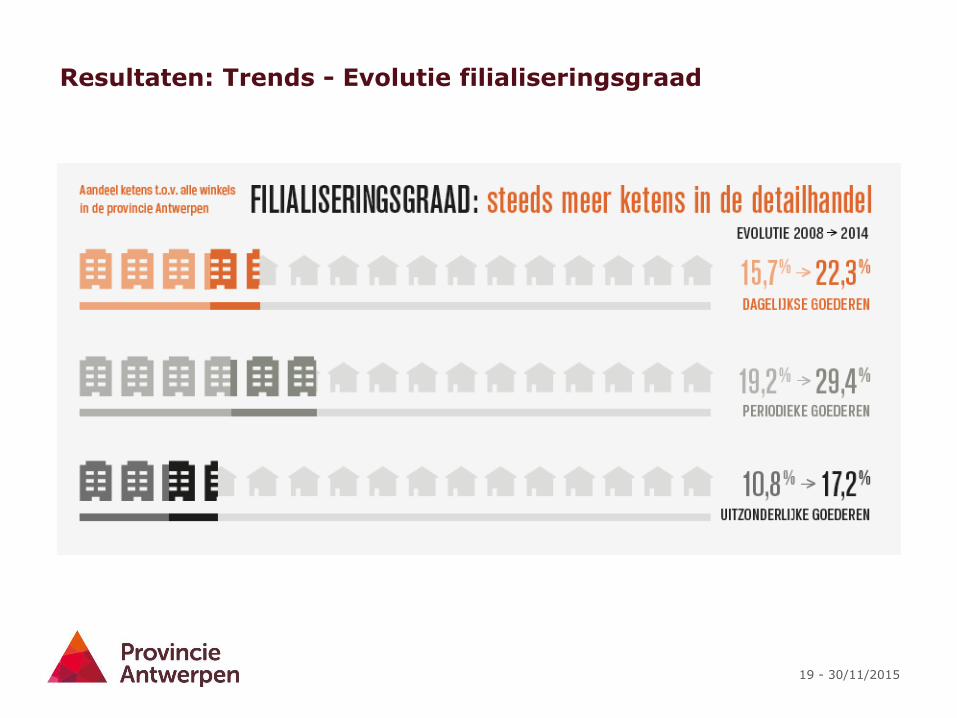

Resultaten: Trends - Evolutie filialiseringsgraad

20 - 30/11/2015

EVOLUTIE VAN DE LEEGSTAND IN WINKELOPPERVLAK NAAR TYPE WINKELGEBIED IN DE PROV. ANTWERPEN

2008 2009 2010 2011 2012 2013 2014

Evolutie

'08-'14

Kernwinkelgebieden 84.217 88.222 101.655 113.534 119.876 136.356 140.963 67,4%

Ondersteunende binnenstedelijke gebieden 25.655 25.994 34.548 37.019 36.799 43.929 39.994 55,9%

Planmatig ontwikkelde winkelgebieden 13.415 11.767 8.941 16.636 21.171 18.398 21.349 59,1%

Verspreide bewinkeling 68.319 72.840 93.091 89.956 87.635 87.393 79.220 16,0%

Totaal 191.606 198.823 238.235 257.145 265.481 286.077 281.526 46,9%

21 - 30/11/2015

22 - 30/11/2015

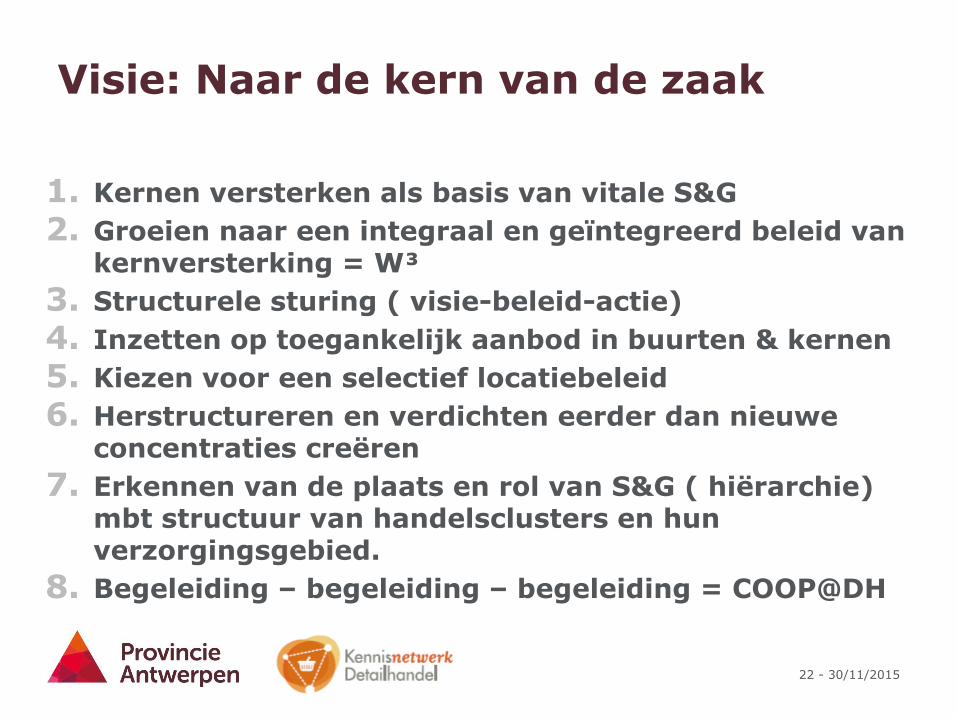

Visie: Naar de kern van de zaak

1. Kernen versterken als basis van vitale S&G

2. Groeien naar een integraal en geïntegreerd beleid van kernversterking = W³

3. Structurele sturing ( visie-beleid-actie)

4. Inzetten op toegankelijk aanbod in buurten & kernen

5. Kiezen voor een selectief locatiebeleid

6. Herstructureren en verdichten eerder dan nieuwe concentraties creëren

7. Erkennen van de plaats en rol van S&G ( hiërarchie) mbt structuur van handelsclusters en hun verzorgingsgebied.

8. Begeleiding – begeleiding – begeleiding = COOP@DH

23 - 30/11/2015

Instrumenten – (inter)provinciaal GPS ( = Feitenfiche) voor je detailhandelsbeleid

Hefboom voor Commercieel-strategisch plan

24 - 30/11/2015

Feitenfiche: ingrediënten/gemeente

Bewoners/consumenten

Evolutie/groei/diversiteit – welvaartsindex – locatie - koopgedrag

Tewerkstelling

Detailhandel/horeca: loondienst – zelfst. = evolutie

Aanbod

Wat, waar, hoeveel, omvang en evolutie, verzorgingsgebied

25 - 30/11/2015

Instrumenten

Feitenfiche 2015

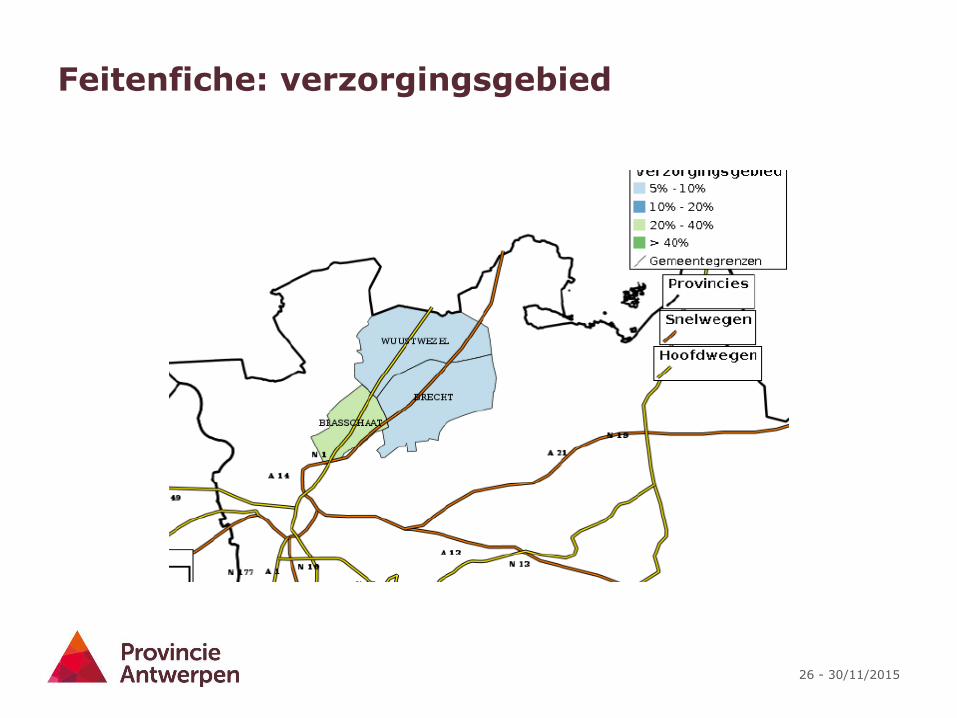

26 - 30/11/2015

Feitenfiche: verzorgingsgebied

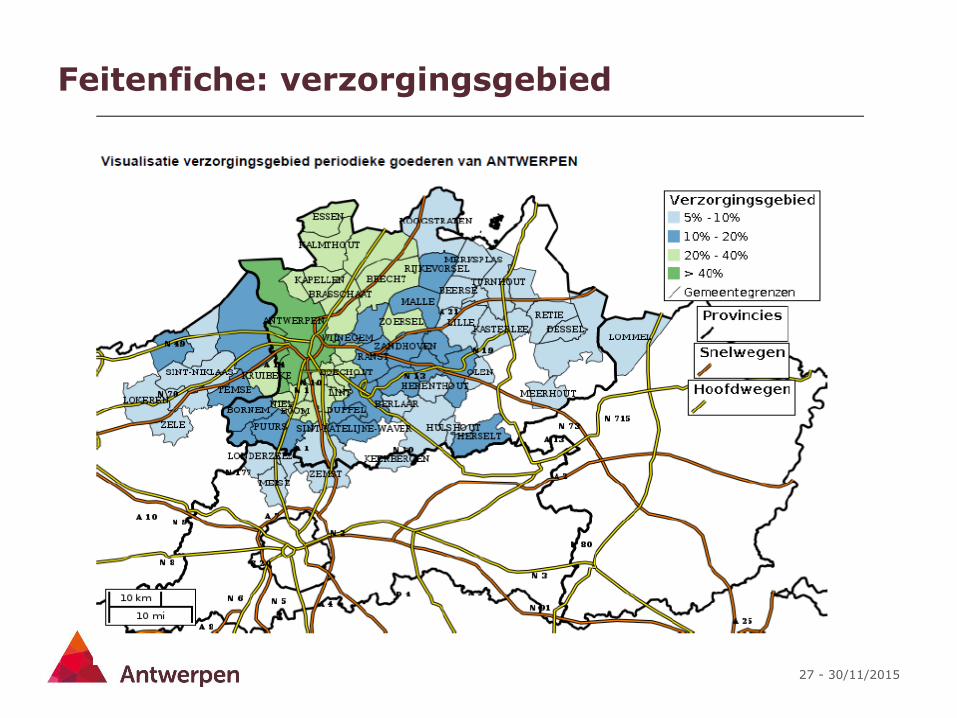

27 - 30/11/2015

Feitenfiche: verzorgingsgebied

28 - 30/11/2015

Locatus & Feitenfiches

Feitenfiche + Locatus: Aanbod overzicht

29 - 30/11/2015

Vb. Geel: kern versus periferie

30 - 30/11/2015

Kernafbakening Lier

31 - 30/11/2015

Instrumenten

Marktruimte analyse en impact van nieuwe retailontwikkelingen op bestaand aanbod

32 - 30/11/2015

MARKTRUIMTE IN DE VLAAMSE PROVINCIES

Uitbreidingsruimte fysieke winkels 2024 in m² wvo dagelijkse goederen

periodieke goederen

uitzonderlijke goederen

Provincie Antwerpen

gematigde stijging belang e-commerce -61.770 -155.340 -687.304

sterke stijging belang e-commerce -128.586 -314.516 -810.071

Provincie Limburg

gematigde stijging belang e-commerce -116.082 -203.418 -520.988

sterke stijging belang e-commerce -145.846 -269.219 -574.699

Provincie Oost-Vlaanderen

gematigde stijging belang e-commerce -72.758 -142.125 -639.297

sterke stijging belang e-commerce -126.789 -266.752 -739.940

Provincie West-Vlaanderen

gematigde stijging belang e-commerce -154.737 -343.374 -641.324

sterke stijging belang e-commerce -196.338 -442.494 -715.763

Provincie Vlaams-Brabant

gematigde stijging belang e-commerce -40.396 -87.372 -490.169

sterke stijging belang e-commerce -117.401 -154.705 -553.694

33 - 30/11/2015

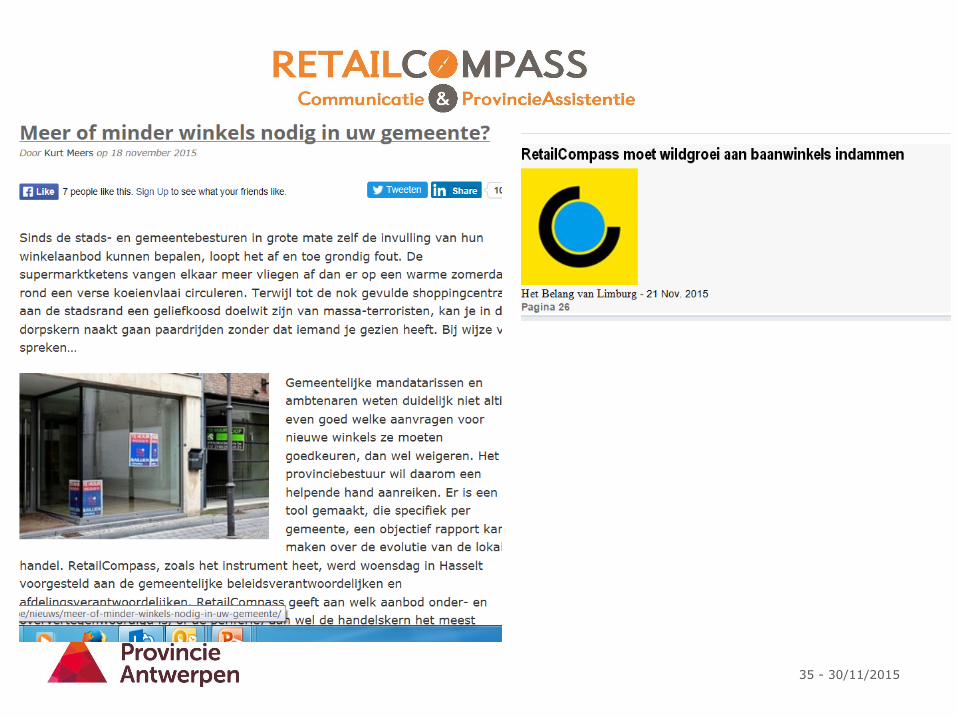

RetailCOMPASS

33

• Modern online platform

• Helpt gemeenten lokale dynamieken rond detailhandel

beter begrijpen

Wat?

Aanbodgegevens

Intelligent koopstromen

model

Accurate inschatting potentieel en impact

van nieuwe detailhandel inplantingen

Vraaggegevens

Koopstromen MAS

34 - 30/11/2015

RetailCOMPASS

34

Welke functionaliteit?

35 - 30/11/2015

36 - 30/11/2015

• Ondersteunend instrument bij locatiebeslissingen

• Impactanalyse bij ruimtelijke wijzigingen in de DH-situatie

• Welke gevolgen heeft ‘wat als …?’ voor de detailhandel

• in eigen gemeente?

• in de (ruimere) omgeving?

• Scenario’s formuleren

• Koopstromensimulatie

ELKE PROVINCIE analyseert vraag van gemeente op maat.

37 - 30/11/2015

COOP@DH

COach OPeratie DetailHandel

=SAMENWERKING

beleid/administratie lokale economie

met verschillende beleidsdomeinen (RO – Milieu – Wonen/welzijn – Landbouw – Mobiliteit)

bovengemeentelijk

interbestuurlijk

met stakeholders: handelaars ( UNIZO), vastgoed,..

OP VRAAG van gemeente met gedeelde inzet

38 - 30/11/2015

Coach mét RetailCOMPASS Provinciaal geïntegreerde aanpak

Lokale economie/

Winkelen Wonen

Ruimte/

Mobiliteit

Werken/

Bedrijvigheid

39 - 30/11/2015

COach-OPeratie DH

40 - 30/11/2015

Publieke bibliotheek

www.detailhandelvlaanderen.be

![[2014-01-30] TI1505 WD schriftelijk.pdf](https://static.fdocuments.nl/doc/165x107/563dba23550346aa9aa3027d/2014-01-30-ti1505-wd-schriftelijkpdf.jpg)