Voordracht collegevergadering 19-12-2017...Dec 19, 2017 · 3.3.6. De regels rondom de afslag voor...

24

Nummer ZD2017-008141 College van burgemeester en wethouders B&W Directie directie sb Voordracht voor de collegevergadering van 19 december 2017 Gegenereerd: v1.43 1 Portefeuille Grondzaken (32) Agendapunt B0 Tekst van openbare besluiten Onderwerp wordt gepubliceerd Instemmen met aandeling van de moties 800, 801, 802, 811, 812, 813 en 814 inzake Overstapregeling naar eeuwigdurende erfpacht voor woonbestemmingen van 28 juni 2017 Tekst van openbare besluiten Het college van burgemeester en wethouders besluit wordt gepubliceerd 1. Kennis te nemen van de moties inzake de Overstapregeling naar eeuwigdurende erfpacht voor woonbestemmingen (hierna: Overstapregeling), zijnde: 1.1. Motie 800 van de leden Van Osselaer, Dijk en N.T. Bakker inzake geen gedwongen verhuizing bij canonaanpassing met als belangrijkste punten: de vangnetregeling in de bovengenoemde variant (afrekenen na verkoop) open te stellen voor alle erfpachters die de verhoogde canon niet kunnen betalen en hiertoe criteria op te stellen, bijvoorbeeld door aansluiting te zoeken bij de Nibud normen. 1.2. Motie 801 van de leden Van Osselaer, Dijk en Bosman inzake duurzame investeringen met als belangrijkste punt: een plan te ontwikkelen dat erin voorziet dat voor erfpachters die een opstal bezitten met een energiezuinigheid hoger dan de in de berekening van de BSQ gebruikte norm (EPC of soortgelijk), een correctie wordt doorgevoerd die ervoor zorgt dat de extra investeringen in duurzaamheid aan de opstal – en niet de grond – worden toegerekend. 1.3. Motie 802 van de leden Van Osselaer en Dijk inzake behoud van het recht op vervroegde voorziening met als belangrijkste punt: de mogelijkheid voor vervroegde wijziging niet in te trekken voor woningen die in voortdurende erfpacht zijn en blijven, en daartoe het beleidsstuk vervroegde wijziging daarop aan te passen en vast te stellen. 1.4. Motie 811 van de leden Dijk en Van Osselaer inzake onderzoek naar bezwaarmogelijkheid met als belangrijkste punten: Te onderzoeken in hoeverre en zo ja hoe een bezwaarmogelijkheid op systeemniveau kan worden toegepast en aan de raad nog dit jaar over de resultaten te rapporteren. 1.5. Motie 812 van de leden Dijk, Van Osselaer en N.T. Bakker inzake de hardheidsclausule met als belangrijkste punten: aanvullend op de vangnetregeling aan de Overstapregeling een bepaling toe te voegen die het mogelijk maakt om in gevallen van bijzondere hardheid, die leiden tot onoverkomelijke problemen voor de erfpachter, af te kunnen wijken van de overige bepalingen in de Overstapregeling, een en ander ter afweging van het college en de uitwerking van deze motie te betrekken bij de uitwerking van de vangnetregeling. 1.6. Motie 813 van de leden Dijk, Van Osselaer en N.T. Bakker inzake de erfpachtkorting coöperaties middeldure en sociale huur met als belangrijkste punten: apart erfpachtbeleid te ontwikkelen voor coöperaties gericht op sociale huur en middeldure huur, waarbij men een aangepaste prijs krijgt indien in de statuten vast wordt gelegd dat men sociale huur of middeldure huur verhuurt; in de statuten wordt vastgelegd dat de statuten alleen na instemming van college van b&w kunnen worden gewijzigd; de verhuurde woningen middels een inkomenscriterium bij de juiste doelgroep

Transcript of Voordracht collegevergadering 19-12-2017...Dec 19, 2017 · 3.3.6. De regels rondom de afslag voor...

Nummer ZD2017-008141 College van burgemeester en wethouders B&WDirectie directie sb

Voordracht voor de collegevergadering van 19 december 2017

Gegenereerd: v1.43 1

Portefeuille Grondzaken (32)

Agendapunt B0

Tekst van openbare besluiten Onderwerp

wordt gepubliceerd Instemmen met aandeling van de moties 800, 801, 802, 811, 812, 813 en 814 inzakeOverstapregeling naar eeuwigdurende erfpacht voor woonbestemmingen van 28 juni 2017

Tekst van openbare besluiten Het college van burgemeester en wethouders besluit

wordt gepubliceerd 1. Kennis te nemen van de moties inzake de Overstapregeling naar eeuwigdurendeerfpacht voor woonbestemmingen (hierna: Overstapregeling), zijnde:1.1. Motie 800 van de leden Van Osselaer, Dijk en N.T. Bakker inzake geen

gedwongen verhuizing bij canonaanpassing met als belangrijkste punten: devangnetregeling in de bovengenoemde variant (afrekenen na verkoop) opente stellen voor alle erfpachters die de verhoogde canon niet kunnen betalenen hiertoe criteria op te stellen, bijvoorbeeld door aansluiting te zoeken bij deNibud normen.

1.2. Motie 801 van de leden Van Osselaer, Dijk en Bosman inzake duurzameinvesteringen met als belangrijkste punt: een plan te ontwikkelen daterin voorziet dat voor erfpachters die een opstal bezitten met eenenergiezuinigheid hoger dan de in de berekening van de BSQ gebruikte norm(EPC of soortgelijk), een correctie wordt doorgevoerd die ervoor zorgt datde extra investeringen in duurzaamheid aan de opstal – en niet de grond –worden toegerekend.

1.3. Motie 802 van de leden Van Osselaer en Dijk inzake behoud van het rechtop vervroegde voorziening met als belangrijkste punt: de mogelijkheid voorvervroegde wijziging niet in te trekken voor woningen die in voortdurendeerfpacht zijn en blijven, en daartoe het beleidsstuk vervroegde wijzigingdaarop aan te passen en vast te stellen.

1.4. Motie 811 van de leden Dijk en Van Osselaer inzake onderzoek naarbezwaarmogelijkheid met als belangrijkste punten: Te onderzoekenin hoeverre en zo ja hoe een bezwaarmogelijkheid op systeemniveaukan worden toegepast en aan de raad nog dit jaar over de resultaten terapporteren.

1.5. Motie 812 van de leden Dijk, Van Osselaer en N.T. Bakker inzake dehardheidsclausule met als belangrijkste punten: aanvullend op devangnetregeling aan de Overstapregeling een bepaling toe te voegen diehet mogelijk maakt om in gevallen van bijzondere hardheid, die leiden totonoverkomelijke problemen voor de erfpachter, af te kunnen wijken van deoverige bepalingen in de Overstapregeling, een en ander ter afweging van hetcollege en de uitwerking van deze motie te betrekken bij de uitwerking van devangnetregeling.

1.6. Motie 813 van de leden Dijk, Van Osselaer en N.T. Bakker inzake deerfpachtkorting coöperaties middeldure en sociale huur met als belangrijkstepunten: apart erfpachtbeleid te ontwikkelen voor coöperaties gerichtop sociale huur en middeldure huur, waarbij men een aangepaste prijskrijgt indien in de statuten vast wordt gelegd dat men sociale huur ofmiddeldure huur verhuurt; in de statuten wordt vastgelegd dat de statutenalleen na instemming van college van b&w kunnen worden gewijzigd; deverhuurde woningen middels een inkomenscriterium bij de juiste doelgroep

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 2

terechtkomen; de coöperatie voor eenieder toegankelijk is en dat schaarsteop een eerlijke en transparante wijze wordt verdeeld.

1.7. Motie 814 van het lid Ernsting inzake gevolgen huurprijzen monitoren metals belangrijkste punt: te monitoren wat de prijsontwikkelingen (huur enkoop) komende jaren zijn van woningen die zijn overgestapt naar afgekochteeeuwigdurende erfpacht, die te vergelijken met de prijsontwikkeling vanandere woningen en de raad daar periodiek over te informeren, minimaaleens per halaar.

2. Kennis te nemen dat het opstellen van de vangnetregeling en de aandeling vanmotie 800 van de leden Van Osselaer, Dijk en N.T. Bakker inzake geen gedwongenverhuizing bij canonaanpassing en van motie 812 van de leden Dijk, Van Osselaeren N.T. Bakker inzake de hardheidsclausule meer tijd vergt, omdat de mogelijkheidtot uitgestelde betaling als een lening gezien wordt, waardoor de wettelijkeregelingen en uitvoeringsbesluiten met betrekking tot geldleningen van toepassingzijn.

3. Inzake motie 801 van de leden Van Osselaer, Dijk en Bosman inzake duurzameinvesteringen:3.1. In te stemmen met de aandeling van motie met als belangrijkste punten:

3.1.1. dat in de opstalwaarde die ten grondslag ligt aan de buurtstraatquoteuitgegaan wordt van hedendaagse regelgeving (het bouwbesluit)en hedendaagse constructies die gelden voor nieuwbouwwoningen,waaronder een EnergiePrestatieCoëfficient (EPC-norm) van 0,4;

3.1.2. investeringen in energiebesparende maatregelen, die verder gaandan een EPC-norm van 0,4 niet aan de grond toegerekend moetenworden;

3.1.3. door een extern onderzoeksbureau inzichtelijk gemaakt is welkekosten gepaard gaan met investeringen in energiebesparendemaatregelen die tot een lagere EPC-norm leiden dan 0,4;

3.1.4. deze kosten vertaald zijn in een afslag op de erfpachtgrondwaardevoor erfpachters die willen overstappen en aantoonbaar een woninghebben met een EPC-norm die lager is dan 0,4;

3.1.5. het vertrekpunt van 0,4 zal betekenen dat slechts een beperkt aantalwoningen in aanmerking komt voor een afslag op de grondwaarde,omdat een woning met een EPC-norm die lager is dan 0,4 een relatiefnieuwe (of reeds gerenoveerde) woning is en de woningvoorraadvoornamelijk uit (oudere) bestaande woningen bestaat.

3.2. Kennis te nemen van het onderzoek “Duurzaamheidsinvesteringenerfpachtwaarde Gemeente Amsterdam” van Alba Concepts van 17november 2017, waarin inzichtelijk gemaakt wordt welke correcties voorduurzaamheidsinvesteringen gedaan kunnen worden in de berekening van deerfpachtgrondwaarde van de bestaande woningvoorraad.

3.3. In te stemmen met het geven van een afslag op de erfpachtgrondwaardeaan erfpachters van erfpachtrechten met een woonbestemming met eenduurzame woning die overstappen naar eeuwigdurende erfpacht, waarbijgeldt:3.3.1. Dat sprake moet zijn van een woning met een EPC-norm die lager is

dan de norm waarvan uitgegaan wordt in het vigerende bouwbesluit.3.3.2. De afslag € 20 per m² gebruiksoppervlak bedraagt voor elke tiende dat

de EPC-norm van de woning lager is dan de norm waarvan uitgegaanwordt in het vigerende bouwbesluit (op dit moment is dat 0,4);

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 3

3.3.3. De afslag geldt enkel voor elke tiende verlaging van de EPC-norm enwordt niet naar rato gegeven voor een verlaging die minder dan eentiende bedraagt;

3.3.4. Door afslagen op de erfpachtgrondwaarde kan de gehanteerdegrondwaarde teruggerekend nooit lager worden dan 5% van de WOZ-waarde;

3.3.5. Een erfpachter komt enkel in aanmerking voor de afslag indien hij eenEPC-berekening aan de gemeente kan overleggen;

3.3.6. De regels rondom de afslag voor duurzame investeringen wordenopgenomen in de Overstapregeling.

3.3.7. De overige uitgangspunten voor de berekening van de kosten vooroverstap ongewijzigd blijven, zoals de laagste WOZ-waarde van2014 of 2015, depreciatie van 10%, de overstappremie van 25%, deminimale buurtstraatquote van 5%, het canonpercentage van 2,39%en de afspraak dat deze uitgangspunten tot 31 december 2019 gelden.

4. Inzake motie 802 van de leden Van Osselaer en Dijk inzake behoud van het recht opvervroegde voorziening:4.1. In te stemmen met de aandeling van motie met als belangrijkste punten

dat:4.1.1. het beleid “Vervroegde wijziging voor niet-woonbestemmingen”

vanaf 1 januari 2018 ook voor erfpachtrechten met eenwoonbestemming geldt;

4.1.2. het beleid voortaan “Vervroegde canonherziening einde tijdvakvoortdurende erfpacht” gaat heten, omdat deze titel beter aansluit bijde inhoud van het beleidsstuk;

4.1.3. erfpachters van erfpachtrechten met een woonbestemmingenhierdoor de mogelijkheid behouden om tussen het dertiende en vierdejaar voor het einde van het tijdvak een vervroegde canonherzieningaan te vragen op basis van een canonvaststelling door deskundigen;

4.1.4. er geen ingroeiregeling meer geldt, maar de gemeente wel devolledige aktekosten van een vervroegde canonherziening vergoedt,waardoor aangesloten wordt bij het beleid Canonherziening eindetijdvak.

4.2. In te stemmen om het beleid “Vervroegde wijziging voor niet-woonbestemmingen” ook voor erfpachters te laten gelden vanerfpachtrechten met woonbestemmingen, door:4.2.1. Vaststellen van het beleid “Vervroegde canonherziening einde tijdvak

bij voortdurende erfpacht” (bijlage)4.2.2. Het per 1 januari 2018 intrekken van het beleid “Vervroegde wijziging

voor niet-woonbestemmingen” d.d. 16 augustus 2017, Gemeenteblad2017 nr. 143786.

5. In te stemmen met de aandeling van motie 811 van de leden Dijk en Van Osselaerinzake onderzoek naar bezwaarmogelijkheid met als belangrijkste punten:5.1. dat van “bezwaar” in de zin van de Algemene wet bestuursrecht geen

sprake kan zijn, omdat vaststelling van grondwaarden van woningen operfpacht plaatsvindt in het kader van het verrichten van een privaatrechtelijkerechtshandeling (het sluiten van een overeenkomst tot overstap naareeuwigdurende erfpacht) en hiertegen niet de mogelijkheid van bezwaar enberoep open staat;

5.2. de gemeente heeft bij vaststelling van de Overstapregeling en het BeleidGrondwaardebepaling voor bestaande rechten 2017 geborgd dat degemeente de systematiek van grondwaardebepaling goed toepast, door

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 4

enerzijds jaarlijks de toepassing van de methodiek van grondwaardebepalingextern te laten toetsen en anderzijds een procedure te hanteren voorklachtenaandeling van erfpachters ten aanzien van hun aanbieding;

5.3. de gemeente heeft bewust voor een modelmatige methode gekozen, omdathet niet mogelijk is om voor elk individueel geval een berekening te makenen hiermee toch voor bijna alle woningen een grondwaarde kan wordenbepaald. Daarnaast is voor een modelmatige methode gekozen om eenobjectief en transparant systeem te creëren;

5.4. niet-beïnvloedbare parameters in het systeem dienen uitgesloten teworden van een bezwaar zijnde de WOZ-waarde (want hiervoor staat alde mogelijkheid voor bezwaar en beroep open), de woningtypologie en degeografische onderverdeling in buurtstraten, evenals parameters die dooreen objectieve externe partij zijn geadviseerd, zijnde de opstalwaarde;

5.5. de mogelijkheid die gegeven zou kunnen worden aan de erfpachter isom bedenkingen te uiten op parameters die ten grondslag liggen aan hetsysteem, die niet van te voren zijn vastgesteld. Dit betreffen de onbezwaardewaarden, die door Grond & Ontwikkeling worden bepaald voor woningen diegeen bruikbare WOZ-waarde hebben op peildatum 2014 en 2015.

6. Kennis te nemen dat de aandeling van motie 813 van de leden Dijk, Van Osselaeren N.T. Bakker inzake de erfpachtkorting coöperaties middeldure en sociale huurmeer tijd vergt, want:6.1. het college ziet mogelijkheden om erfpachtbeleid te ontwikkelen voor

erfpachters van middeldure huurwoningen en wooncoöperatieven en voorhen voorwaarden te laten gelden die overeenkomen met hetgeen in dehuisvestingsverordening opgenomen gaat worden en waarmee in de pilotszelouw van huurwoningen via coöperatieven geëxperimenteerd wordt;

6.2. de uitwerking van dit erfpachtbeleid richt zich op het bieden vande mogelijkheid aan erfpachters van middeldure huurwoningen enwooncoöperatieven, die willen overstappen naar eeuwigdurendeerfpacht, om restricties voor middeldure huur in de erfpachtakte opte nemen. De restricties hebben betrekking op een maximale huur,maximale huurverhoging en termijn dat de middeldure huurwoning tothet middensegment moeten blijven behoren, waardoor een aangepastemarktconforme residuele grondwaarde te rechtvaardigen is;

6.3. voor de uitwerking is meer tijd nodig, omdat de implicaties ervan voor deuitvoering, handhaving, kosten en juridische haalbaarheid in beeld gebrachtworden.

7. In te stemmen met de aandeling van motie 814 van het lid Ernsting inzakegevolgen huurprijzen monitoren met als belangrijkste punten:7.1. dat de prijsontwikkeling van koopwoningen op voortdurende en op

eeuwigdurende erfpacht worden gemonitord;7.2. hierover wordt jaarlijks gerapporteerd aan de raad, waarbij het streven is om

de eerste rapportage in 2019 aan de raad aan te bieden;7.3. na vier rapportages worden nut en noodzaak van het monitoren van de

prijsontwikkeling geëvalueerd.8. In te stemmen met de wijziging van artikel 12 lid 3 van de Overstapregeling van

voortdurende erfpacht naar eeuwigdurende erfpacht voor woonbestemmingen,waardoor voor berekening van de aoopsom voor het eeuwigdurende gedeeltevan de aoopsom (de periode na afloop van het huidige tijdvak) bij een volledigeaanvraag vóór 1 januari 2020 gebruik wordt gemaakt van peildatum 1 oktober 2017,waardoor het bedrag van de aoopsom vast staat tot 1 januari 2020. Dit betrefteen afwijking van artikel 3 lid 5 en 6 van de Aoopinstructie.

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 5

9. In te stemmen met de wijzigingen die in verband met hetgeen in de beslispunten3, 4, 5 en 7 inzake de aandeling van de op 28 juni 2017 door de raad aangenomenmoties, alsmede het bepaalde in beslispunt 8 zijn doorgevoerd in de volgendestukken:9.1. a.de Overstapregeling van voortdurende naar eeuwigdurende erfpacht voor

woonbestemmingen 2017 (Gemeenteblad 2017, nr. 141355);9.2. b. het beleid Grondwaardebepaling voor bestaande erfpachtrechten 2017

(Gemeenteblad 2017, nr. 140578 ), zoals gewijzigd door het college op 31oktober 2017 (Gemeenteblad 2017, nr. 194399);

9.3. c. het aanvullend beleid voor bestaande erfpachtrechten (Gemeenteblad2017, nr.143786).

9.4. zowel afzonderlijk als tezamen aan te duiden als ‘het beleid’, en het beleidvoor het overige te bevestigen, zoals in de bijlagen is opgenomen.

10. In de stemmen met de brief aan de gemeenteraad, waarin een bestuurlijkereactie wordt gegeven op de moties 800, 801, 802, 811, 812, 813 en 814 inzakeOverstapregeling naar eeuwigdurende erfpacht voor woonbestemmingen en demoties 801, 802, 811 en 814 daarmee afgehandeld worden en voor de moties 800,812 en 813 aangegeven wordt dat de aandeling meer tijd vergt.

11. De moties 801, 802, 811 en 814 als afgedaan te beschouwen.12. Kennis te nemen van de vertrouwelijke bijlage bij deze voordracht (bijlage 25).13. In te stemmen met het opleggen van geheimhouding op bijlage 25 op grond

van artikel 55, eerste lid van de Gemeentewet. Dit in verband met de belangengenoemd in artikel 10, lid 2 sub b en g van de Wet openbaarheid van bestuur. Degeheimhouding wordt opgelegd voor onbepaalde tijd.

Kernboodschap

Bij de instemming van de gemeenteraad op 28 juni 2017 met de door het collegevastgestelde Overstapregeling naar eeuwigdurende erfpacht voor woonbestemmingen zijnzeven moties aangenomen. Het college geeft aan op welke wijze ze de moties conform dewensen van het bestuur zal uitvoeren. De moties hebben betrekking op geen gedwongenverhuizing bij canonaanpassing (800), duurzame investeringen (801), behoud van hetrecht op vervroegde voorziening (802), onderzoek naar bezwaarmogelijkheid (811),hardheidsclausule (812), erfpachtkorting coöperaties middeldure en sociale huur (813),gevolgen huurprijzen monitoren (814).

Bestuurlijke achtergrond

Op 22 juni 2016 heeft de gemeenteraad ingestemd met de invoering van Eeuwigdurendeerfpacht voor nieuwe uitgiften (Gemeenteblad afd. 1, nr. 664), middels de vaststelling vande Algemene Bepalingen (AB2016) en het bijbehorende uitgiftebeleid en grondprijsbeleidvoor nieuwe gronduitgiften in eeuwigdurende erfpacht. Het eeuwigdurende erfpachtstelselis van toepassing op woningen en op maatschappelijk en commercieel vastgoed, metuitzondering van erfpachtrechten met algemene bepalingen voor woningcorporaties envoor Haven Amsterdam, waarvoor separate afspraken gelden of worden gemaakt.

Op 28 juni 2017 heeft de gemeenteraad ingestemd met het collegebesluit tot vaststellingvan de Overstapregeling van voortdurende naar eeuwigdurende erfpacht (Gemeenteblad2017, nr. 141355, hierna: Overstapregeling). Tegelijkertijd heeft de gemeenteraad

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 6

ingestemd met het collegebesluit tot vaststelling van het beleid Grondwaardebepalingvoor bestaande erfpachtrechten 2017 (Gemeenteblad 2017, nr. 140578, hierna: beleidGrondwaardebepaling) en het collegebesluit tot vaststelling van het aanvullend beleidvoor bestaande erfpachtrechten (Gemeenteblad 2017, nr.143786). Bij de gezamenlijkebehandeling van de Overstapregeling, het Beleid Grondwaardebepaling en het aanvullenderfpachtbeleid zeven moties aangenomen, namelijk:

• Motie 800 van de leden Van Osselaer, Dijk en N.T. Bakker inzake de Overstapregelingvan voortdurende naar eeuwigdurende erfpacht (geen gedwongen verhuizing bijcanonaanpassing), waarin het college wordt verzocht:• De vangnetregeling in de bovengenoemde variant (afrekenen na verkoop) open

te stellen voor alle erfpachters die de verhoogde canon niet kunnen betalen;• Hiertoe criteria op te stellen, bijvoorbeeld door aansluiting te zoeken bij de Nibud

normen.• Motie 801 van de leden Van Osselaer, Dijk en Bosman inzake de Overstapregeling

van voortdurende naar eeuwigdurende erfpacht (duurzame investeringen), waarinhet college wordt verzocht een plan te ontwikkelen dat erin voorziet dat voorerfpachters die een opstal bezitten met een energiezuinigheid hoger dan de in deberekening van de BSQ gebruikte norm (EPC of soortgelijk), een correctie wordtdoorgevoerd die ervoor zorgt dat de extra investeringen in duurzaamheid aan deopstal – en niet de grond – worden toegerekend.

• Motie 802 van de leden Van Osselaer en Dijk inzake de Overstapregeling vanvoortdurende naar eeuwigdurende erfpacht (behoud van het recht op vervroegdevoorziening), waarin het college wordt verzocht de mogelijkheid voor vervroegdewijziging niet in te trekken voor woningen die in voortdurende erfpacht zijn enblijven, en daartoe het beleidsstuk vervroegde wijziging daarop aan te passen envast te stellen.

• Motie 811 van de leden Dijk en Van Osselaer inzake de Overstapregeling vanvoortdurende naar eeuwigdurende erfpacht (onderzoek naar bezwaarmogelijkheid),waarin het college wordt verzocht:• Te onderzoeken in hoeverre en zo ja hoe een bezwaarmogelijkheid op

systeemniveau kan worden toegepast;• Aan de raad nog dit jaar over de resultaten te rapporteren.

• Motie 812 van de leden Dijk, Van Osselaer en N.T. Bakker inzake de Overstapregelingvan voortdurende naar eeuwigdurende erfpacht (hardheidsclausule), waarin hetcollege wordt verzocht:• Aanvullend op de vangnetregeling aan de Overstapregeling een bepaling toe te

voegen die het mogelijk maakt om in gevallen van bijzondere hardheid, die leidentot onoverkomelijke problemen voor de erfpachter, af te kunnen wijken van deoverige bepalingen in de Overstapregeling, een en ander ter afweging van hetcollege;

• De uitwerking van deze motie te betrekken bij de uitwerking van devangnetregeling.

• Motie 813 van de leden Dijk, Van Osselaer en N.T. Bakker inzake de Overstapregelingvan voortdurende naar eeuwigdurende erfpacht (erfpachtkorting coöperatiesmiddeldure en sociale huur), waarin het college wordt verzocht apart erfpachtbeleidte ontwikkelen voor coöperaties gericht op sociale huur en middeldure huur, waarbijmen een aangepaste prijs krijgt indien:• in de statuten vast wordt gelegd dat men sociale huur of middeldure huur

verhuurt;• in de statuten wordt vastgelegd dat de statuten alleen na instemming van college

van b&w kunnen worden gewijzigd;

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 7

• de verhuurde woningen middels een inkomenscriterium bij de juiste doelgroepterechtkomen;

• de coöperatie voor eenieder toegankelijk is en dat schaarste op een eerlijke entransparante wijze wordt verdeeld.

• Motie 814 van het lid Ernsting inzake de Overstapregeling van voortdurende naareeuwigdurende erfpacht (gevolgen huurprijzen monitoren), waarin het college wordtverzocht te monitoren wat de prijsontwikkelingen (huur en koop) komende jaren zijnvan woningen die zijn overgestapt naar afgekochte eeuwigdurende erfpacht, die tevergelijken met de prijsontwikkeling van andere woningen en de raad daar periodiekover te informeren, minimaal eens per halaar.

Tijdens de gemeenteraad heeft de wethouder toegezegd de moties nog in 2017 af te zullenhandelen.

Wijziging Overstapregeling

Op 15 augustus 2017 heeft raadslid Boomsma (CDA) schriftelijke vragen gesteld inzakede invoering van de Overstapregeling eeuwigdurende erfpacht. Deze vragen zijn doorhet college beantwoord op 31 oktober 2017. Raadslid Boomsma heeft voor de Raad van 8november 2017 ook een actualiteit ingediend met betrekking tot het Overstapportaal en deverlengde aoop voor erfpachters met Algemene Bepalingen voor voortdurende erfpacht1994 (AB1994). Deze actualiteit is behandeld en de daarbij door raadslid Boomsmaingediende motie - om de overgangstermijn voor het in werking treden van de nieuwemethode voor de vaststelling van de verlengde aoopsom onder AB1994 met een jaar teverlengen - is verworpen.

In aanvulling op de vragen van raadslid Boomsma van 15 augustus 2017, heeft raadslidVan Osselaer (D66) op 3 oktober 2017 aanvullende schriftelijke vragen gesteld over degeldigheidsduur voor de aanbieding van eeuwigdurende erfpacht. Deze vragen zijn doorhet college beantwoord op 28 november 2017 (ZD2017-007241).

Bestuurlijke prioriteit

De vernieuwing van het stelsel voor voortdurende erfpacht naar een stelsel vooreeuwigdurende erfpacht is één van de doelstellingen in het coalitieakkoord 2014-2018.

Wettelijke grondslag

Reglement van Orde voor de raad van Amsterdam, artikel 41.

Gemeentewet artikel 169: het college van burgemeester en wethouders en elk van zijnleden afzonderlijk zijn aan de Gemeenteraad verantwoording schuldig over het door hetcollege gevoerde bestuur (lid 1); zij geven de raad alle inlichtingen die de raad voor deuitoefening van zijn taak nodig heeft (lid 2).

Gemeentewet artikel 160 lid 1 sub e: het college is bevoegd tot privaatrechtelijkerechtshandelingen van de gemeente te besluiten.

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 8

Onderbouwing besluit

Ad 2. Kennis te nemen dat het opstellen van de vangnetregeling en de aandelingvan motie 800 van de leden Van Osselaer, Dijk en N.T. Bakker inzake geen gedwongenverhuizing bij canonaanpassing en van motie 812 van de leden Dijk, Van Osselaer enN.T. Bakker inzake de hardheidsclausule meer tijd vergt, omdat de mogelijkheid totuitgestelde betaling als een lening gezien wordt, waardoor de wettelijke regelingen enuitvoeringsbesluiten met betrekking tot geldleningen van toepassing zijn.

Motie 800 en 812 hebben beide betrekking op de Vangnetregeling, waarvan het collegeop 28 juni 2017 bij de behandeling van de Overstapregeling in de gemeenteraad al hadaangegeven deze nog nader uit te werken. In het beleid “Tegemoetkoming canonverhogingbij canonherziening einde tijdvak of overstap einde tijdvak”, door B&W vastgesteld op9 mei 2017, is reeds opgenomen dat erfpachters, die zich onder bepaalde inkomens- envermogensgrenzen bevinden, een tegemoetkoming in de canonstijging kunnen krijgen.

Onderdeel van deze regeling is een hardheidsclausule (art. 8 van de regeling): Als naarhet oordeel van de gemeente de toepassing van dit besluit onevenredig bezwarend is voorde erfpachter-bewoner, kan de gemeente, ten gunste van de erfpachter-bewoner, afwijkenvan het bepaalde in dit besluit. Daarnaast hebben B&W op 9 mei 2017 besloten om demogelijkheid tot uitgestelde betaling bij canonherziening einde tijdvak of overstap eindetijdvak nader uit te werken ten behoeve van erfpachters met een woonbestemming, dieaan het einde van het tijdvak niet in staat zijn de canonverhoging te financieren, andersdan wanneer zij hun erfpachtrecht zouden moeten verkopen. Op het moment dat heterfpachtrecht van eigenaar wisselt, zal de uitgestelde canon alsnog, vermeerderd met dewettelijke rente, moeten worden voldaan.

Het verzoek van de raad uit motie 800 ondersteunt het op 9 mei 2017 genomen besluittot nadere uitwerking van de Vangnetregeling. Deze uitwerking blijkt complex en vindtop dit moment nog plaats. Belangrijk aandachtspunt bij deze uitwerking is de wettelijkeregelgeving ten aanzien van kredietverlening, zoals onder meer opgenomen in de WetFinancieel Toezicht. Binnen deze regelgeving wordt onderscheid gemaakt tussen deconsumentenlening en de hypothecaire lening. Uitgezocht wordt of een regeling binnendeze grenzen tot stand kan worden gebracht. De doelstelling van de regeling is omerfpachters een lening aan te bieden als zij de canonverhoging niet kunnen betalenomdat bruto-woonlasten door de verhoging een te groot deel van het bruto-inkomenvormen. Dit terwijl de regelgeving juist tot gevolg heeft dat banken (en alle andereinstellingen waaronder de gemeente) in dat geval geen lening mogen verstrekken. Bijde beoordeling van de mogelijkheid voor een consumentenlening mag enkel rekeningworden gehouden met inkomen ten opzichte van geleende bedragen (loan to income). Deuitgestelde betaling zonder de zekerheid van een hypotheek moet worden aangemerktals een consumentenlening. Bij overdracht van en woning onderzoekt de notaris of erbetalingsachterstanden met betrekking tot de canon bestaan, en doet daarvan melding aanverkoper en koper. Als koper en verkoper desondanks instemmen met formele overdrachtkan deze betalingsachterstand geen reden zijn voor de notaris om dit te weigeren. Alspartijen beslissen tot formele overdracht met een betalingsachterstand dan wordt dekoper, naast de verkoper, hoofdelijk aansprakelijk voor de canonachterstand die is ontstaanover de laatste 5 jaar voorafgaand aan de overdracht (artikel 5:92, derde lid BW). Hierdoorontstaat een waarschijnlijkheid maar geen zekerheid met betrekking tot de aflossing van deschuld bij overdracht van de woning. In verband met deze schuld heeft de gemeente geenvoorrang boven andere schuldeisers.

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 9

Het voorbereidend onderzoek richt zich nu dan ook op de mogelijkheid van eenhypothecaire lening waarbij in bijzondere gevallen een lening onder hypotheek kanworden verstrekt op de overwaarde van de woning. Hierbij moet in ieder geval dezogenaamde loan to value toets worden uitgevoerd waarbij wordt getoetst of bij aanvraagom een hypothecaire lening de leningslast niet hoger wordt dan een wettelijk bepaaldpercentage van de marktwaarde van de woning. Een ander aandachtspunt is, hoe de fiscaleaftrekbaarheid voor de (gedurende de uitstel-periode) verschuldigde canon mogelijk blijft.Ter voorbereiding van een regeling vindt ambtelijk overleg plaats tussen verschillendegemeentelijke diensten (Grond en Ontwikkeling, Treasury alsmede Werk, Participatie enInkomen), maar ook extern, met de Nibud en de landelijke Stichting StimuleringsfondsVolkshuisvesting Nederlandse Gemeenten (SVn), die onder meer de Energielening namensde gemeente Amsterdam uitvoert.

Gelet op het bovenstaande zal de uitwerking van deze regeling, als deze binnen dewettelijke voorwaarden mogelijk blijkt te zijn, naar verwachting pas rond de zomervan 2018 kunnen worden afgerond. De langere uitwerkingstijd heeft geen nadeligegevolgen voor erfpachters. In de eerste helft van 2018 zal voor circa 100 erfpachters decanonherziening einde tijdvak plaatsvinden. Mochten zij in de financiële problemenkomen, dan zal de gemeente de bestaande hardheidsclausule (artikel 8 van het beleidTegemoetkoming canonstijging) toepassen.

Motie 812 verzoekt aan de Overstapregeling een bepaling toe te voegen die het mogelijkmaakt om in gevallen van bijzondere hardheid, die leiden tot onoverkomelijke problemenvoor de erfpachter, af te kunnen wijken van de overige bepalingen in de Overstapregeling.

Deze motie wordt beschouwd als een pleidooi om in de nader uit te werkenvangnetregeling voor uitgestelde betaling, eveneens een hardheidsclausule op te nemen.Een afwijkingsbepaling in de Overstapregeling is minder wenselijk: de Overstapregelingheeft betrekking op het erfpachtrecht, en niet op de erfpachter. Een afwijking daaropzou bijvoorbeeld leiden tot een structurele verlaging van de eeuwigdurende canon (dusniet alleen voor de woonduur van de huidige erfpachter, maar ook daarna). Het is vanbelang dat de eeuwigdurende canon conform de Overstapregeling wordt bepaald en dateventueel maatwerk ten gunste van de erfpachter (vanwege diens financiële situatie)slechts van toepassing is gedurende diens woonduur, of korter, indien de financiële situatievan de erfpachter tijdens zijn woonduur verbetert. Daarom verdient het de voorkeurom een hardheidsclausule in aanvullend beleid naast de Overstapregeling op te nemenen niet als onderdeel van de Overstapregeling zelf. De hierboven bedoelde regelingvoor uitgestelde canonbetaling lijkt hiervoor een logische plaats. Enerzijds is dit reedsgebeurd met artikel 8 (hardheidsclausule) in het beleid “Tegemoetkoming canonverhogingbij canonherziening einde tijdvak of overstap einde tijdvak”. Anderzijds wordt er naargestreefd om in de uitwerking van de uitgestelde canonbetaling (vangnetregeling)eveneens een hardheidsclausule op te nemen.

Ad 3.1 In te stemmen met de aandeling van motie 801 van de leden Van Osselaer,Dijk en Bosman inzake duurzame investeringen met als belangrijkste punten:- datin de opstalwaarde die ten grondslag ligt aan de buurtstraatquote uitgegaan wordtvan hedendaagse regelgeving (het bouwbesluit) en hedendaagse constructies diegelden voor nieuwbouwwoningen, waaronder een EnergiePrestatieCoëfficient (EPC-norm) van 0,4;- investeringen in energiebesparende maatregelen, die verder gaandan een EPC-norm van 0,4 niet aan de grond toegerekend moeten worden;- dooreen extern onderzoeksbureau inzichtelijk gemaakt is welke kosten gepaard gaanmet investeringen in energiebesparende maatregelen die tot een lagere EPC-norm

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 10

leiden dan 0,4;- deze kosten vertaald zijn in een afslag op de erfpachtgrondwaardevoor erfpachters die willen overstappen en aantoonbaar een woning hebben met eenEPC-norm die lager is dan 0,4.- het vertrekpunt van 0,4 zal betekenen dat slechts eenbeperkt aantal woningen in aanmerking komt voor een afslag op de grondwaarde,omdat een woning met een EPC-norm die lager is dan 0,4 een relatief nieuwe (of reedsgerenoveerde) woning is en de woningvoorraad voornamelijk uit (oudere) bestaandewoningen bestaat.

Ad 3.2. Kennis te nemen van het onderzoek “Duurzaamheidsinvesteringenerfpachtwaarde Gemeente Amsterdam” van Alba Concepts, waarin inzichtelijkgemaakt wordt welke correcties voor duurzaamheidsinvesteringen gedaankunnen worden in de berekening van de erfpachtgrondwaarde van de bestaandewoningvoorraad.

Ad 3.3. In te stemmen met het geven van een afslag op de erfpachtgrondwaarde aanerfpachters van erfpachtrechten met een woonbestemming met een duurzame woningdie overstappen naar eeuwigdurende erfpacht, waarbij geldt:

Ad 3.3.1. Dat sprake moet zijn van een woning met een EPC-norm die lager is dan denorm waarvan uitgegaan wordt in het vigerende bouwbesluit.

Ad. 3.3.2. De afslag € 20 per m² gebruiksoppervlak bedraagt voor elke tiende datde EPC-norm van de woning lager is dan de norm waarvan uitgegaan wordt in hetvigerende bouwbesluit (op dit moment is dat 0,4);

Ad 3.3.3. De afslag geldt enkel voor elke tiende verlaging van de EPC-norm en wordtniet naar rato gegeven voor een verlaging die minder dan een tiende bedraagt;

Ad 3.3.4. Door afslagen op de erfpachtgrondwaarde kan de gehanteerde grondwaardenooit lager worden dan 5% van de WOZ-waarde;

Ad. 3.3.5. Een erfpachter komt enkel in aanmerking voor de afslag indien hij een EPC-berekening aan de gemeente kan overleggen;

Ad. 3.3.6. De regels rondom de afslag voor duurzame investeringen wordenopgenomen in de Overstapregeling.

Ad. 3.3.7. De overige uitgangspunten voor de berekening van de kosten voor overstapongewijzigd blijven, zoals de laagste WOZ-waarde van 2014 of 2015, depreciatievan 10%, de overstappremie van 25%, de minimale buurtstraatquote van 5%, hetcanonpercentage van 2,39% en de afspraak dat deze uitgangspunten tot 31 december2019 gelden.

In de WOZ/BSQ-methode, die gebruikt wordt om de grondwaarde van bestaandeerfpachtrechten met een woonbestemming te bepalen, worden opstalwaarden gebruiktdie gelden voor nieuwbouwwoningen die volgens hedendaagse regelgeving (hetbouwbesluit) en hedendaagse constructies gerealiseerd kunnen worden. Ten tijdevan de prijspeildatum van de WOZ-waarde en opstalwaarde (1 januari 2014) gold eenEnergiePrestatieCoefficient (EPC-norm) van 0,4. In de grondwaarde wordt daardoorimpliciet al rekening gehouden met investeringen die nodig zijn om een woning meteen EPC-norm van 0,4 te realiseren. In woningen met een lagere normering is meergeïnvesteerd dan waarvan in de WOZ/BSQ-methode is uitgegaan. Op dit moment worden

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 11

deze gedane extra investeringen in energiebesparende maatregelen bij een overstapnaar eeuwigdurende erfpacht afgeroomd in de grondwaarde en niet toegerekend aande opstalwaarde. In de bestaande woningvoorraad zullen er echter niet veel woningenzijn met een EPC-norm die lager is dan 0,4, omdat alleen relatief nieuwe (of reedsgerenoveerde) woningen een EPC-norm kennen die lager is dan 0,4. Het grootste deel vande woningvoorraad bestaat voornamelijk uit (oudere) bestaande woningen.

Om te voorkomen dat voor woningen met een EPC-norm lager dan 0,4 een te hogegrondwaarde wordt gerekend wordt voorgesteld een correctie te doen op de grondwaardeindien erfpachters van dergelijke energiezuinige woningen willen overstappen naareeuwigdurende erfpacht. Met betrekking tot de omvang en wijze van correctie heeft Grond& Ontwikkeling zich laten adviseren door een extern adviesbureau dat gespecialiseerd isin de kostenberekening van duurzame investeringen. Uit het onderzoek is te concluderendat de toepassing van zonnepanelen (zogenaamde PV-panelen), economisch, het meestvoordelig is en daarmee het meest realistisch is om de EPC-norm te verlagen. Daarnaastis de technische uitvoerbaarheid van PV-panelen voor veel woningeigenaren relatiefeenvoudig. Voor woningeigenaren, aangesloten bij een Vereniging van Eigenaren, zalhet installeren van PV-panelen in overleg en in overeenstemming met de VVE moetenplaatsvinden. In de berekeningen is rekening gehouden met het potentieel beschikbaredakoppervlak en de zonoriëntatie van de woning. De kosten voor de investeringen induurzame maatregelen zijn uitgedrukt in een bedrag per m² woningoppervlak voor elketiende punt dat de EPC-norm verlaagd wordt ten opzichte van het vertrekpunt van 0,4.

Uit de berekeningen valt op dat de verlaging van de EPC per stap (van 0,1) een nagenoeglineair verloop van de investering vraagt, behalve bij de EPC verlaging van 0,1 naar 0,0.Oorzaak hiervan is dat er geen extra PV-panelen meer geplaatst kunnen worden, waardooreen andere maatregel moet worden toegepast met een hogere investering (bijvoorbeeldeen Hybride lucht/water warmtepomp). Er kunnen geen extra PV-panelen meer geplaatstworden omdat er enerzijds geen dakoppervlak meer beschikbaar is en anderzijds omdat erdan meer stroom wordt opgewekt dan dat er theoretisch wordt verbruikt. Ook verschilt dehoogte van de investeringen enigszins per woningtype en/of oriëntatie op de zon.

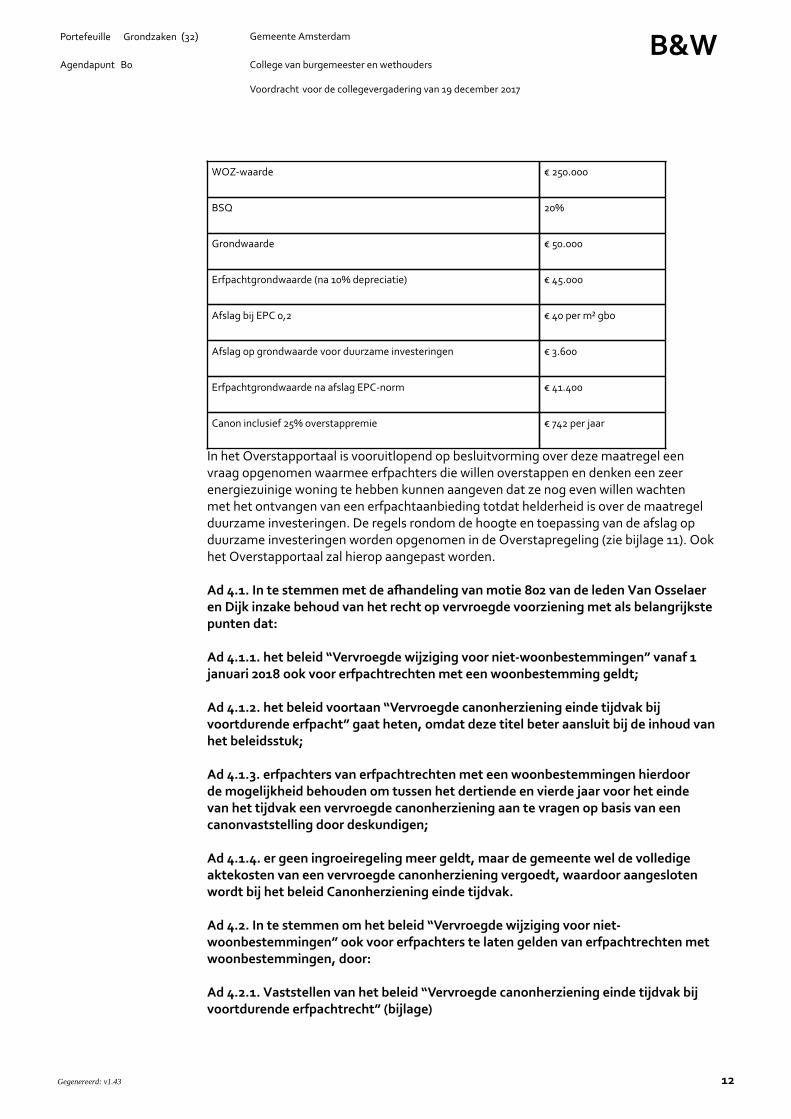

Met de resultaten van dit onderzoek is een regeling uitgewerkt die er in voorziet dat ereen afslag op de erfpachtgrondwaarde gegeven kan worden die aankelijk is van de EPC-norm en oppervlakte van de woning. Dit houdt in dat een erfpachter van een woning bijeen overstap naar eeuwigdurende erfpacht een afslag op de erfpachtgrondwaarde krijgtvan € 20 per m² gebruiksoppervlak voor elke eentiende punt dat de EPC-norm van zijnwoning lager is dan het vertrekpunt van 0,4. Door afslagen op de erfpachtgrondwaardekan de gehanteerde grondwaarde teruggerekend nooit lager worden dan 5% van de WOZ-waarde. Om hiervoor in aanmerking te komen dient een erfpachter die wil overstappen zelfaan te tonen wat de EPC-norm van zijn woning is door middel van een EPC-berekening.Investeringen in energiebesparende maatregelen die na een overstap gedaan wordenleiden niet tot een aanpassing van de canon dan wel aoopsom.

Hieronder staat een fictief rekenvoorbeeld van een situatie waarbij sprake is van een EPCvan 0,2. Hiervoor wordt een compensatie geboden van € 40 per m² gebruiksoppervlak(twee maal € 20) omdat er een afslag van € 20 wordt toegekend voor iedere tiende punt(0,1) dat de EPC lager is dan 0,4.

Woningoppervlakte 90 m²

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 12

WOZ-waarde € 250.000

BSQ 20%

Grondwaarde € 50.000

Erfpachtgrondwaarde (na 10% depreciatie) € 45.000

Afslag bij EPC 0,2 € 40 per m² gbo

Afslag op grondwaarde voor duurzame investeringen € 3.600

Erfpachtgrondwaarde na afslag EPC-norm € 41.400

Canon inclusief 25% overstappremie € 742 per jaar

In het Overstapportaal is vooruitlopend op besluitvorming over deze maatregel eenvraag opgenomen waarmee erfpachters die willen overstappen en denken een zeerenergiezuinige woning te hebben kunnen aangeven dat ze nog even willen wachtenmet het ontvangen van een erfpachtaanbieding totdat helderheid is over de maatregelduurzame investeringen. De regels rondom de hoogte en toepassing van de afslag opduurzame investeringen worden opgenomen in de Overstapregeling (zie bijlage 11). Ookhet Overstapportaal zal hierop aangepast worden.

Ad 4.1. In te stemmen met de aandeling van motie 802 van de leden Van Osselaeren Dijk inzake behoud van het recht op vervroegde voorziening met als belangrijkstepunten dat:

Ad 4.1.1. het beleid “Vervroegde wijziging voor niet-woonbestemmingen” vanaf 1januari 2018 ook voor erfpachtrechten met een woonbestemming geldt;

Ad 4.1.2. het beleid voortaan “Vervroegde canonherziening einde tijdvak bijvoortdurende erfpacht” gaat heten, omdat deze titel beter aansluit bij de inhoud vanhet beleidsstuk;

Ad 4.1.3. erfpachters van erfpachtrechten met een woonbestemmingen hierdoorde mogelijkheid behouden om tussen het dertiende en vierde jaar voor het eindevan het tijdvak een vervroegde canonherziening aan te vragen op basis van eencanonvaststelling door deskundigen;

Ad 4.1.4. er geen ingroeiregeling meer geldt, maar de gemeente wel de volledigeaktekosten van een vervroegde canonherziening vergoedt, waardoor aangeslotenwordt bij het beleid Canonherziening einde tijdvak.

Ad 4.2. In te stemmen om het beleid “Vervroegde wijziging voor niet-woonbestemmingen” ook voor erfpachters te laten gelden van erfpachtrechten metwoonbestemmingen, door:

Ad 4.2.1. Vaststellen van het beleid “Vervroegde canonherziening einde tijdvak bijvoortdurende erfpachtrecht” (bijlage)

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 13

Ad 4.2.2. Het per 1 januari 2018 intrekken van het beleid “Vervroegde wijziging voorniet-woonbestemmingen” d.d. 16 augustus 2017, Gemeenteblad 2017 nr. 143786.

Om te voldoen aan de wens om de vervroegde wijziging niet in te trekken voor woningendie in het voortdurende stelsel blijven dient het Beleid vervroegde wijziging voor niet-woonbestemmingen, waarmee de gemeenteraad op 28 juni 2017 heeft ingestemd, teworden aangepast. Dit beleid zou pas van kracht worden op 1 januari 2018 waardoorwoningerfpachters tot 2018 nog gebruik konden maken van de vervroegde wijziging,die er in voorziet dat erfpachters tussen het dertiende en vierde jaar voor het einde vanhet tijdvak een canonherziening kunnen aanvragen op basis van een canonvaststellingdoor deskundigen. Na acceptatie start er een nieuw voortdurend tijdvak van 50 jaarmet een aangepast canonbedrag. Het beleidsstuk vervroegde wijziging voor niet-woonbestemmingen dient zo aangepast te worden dat het ook voor woonbestemmingengeldt. Hierdoor blijft ook voor woningerfpachters de mogelijkheid van een canonherzieningtussen het dertiende en vierde jaar voor het einde van het tijdvak op basis van een taxatiedoor deskundigen ook na 2018 bestaan. Voor het overige blijft het beleidsstuk gelijk aanhetgeen de gemeenteraad op 28 juni 2017 mee heeft ingestemd. Dit houdt in dat degemeente de aktekosten volledig voor haar rekening neemt en er geen ingroeiregeling vankracht is. Wel is de regeling deels herschreven zodat ze beter aansluit bij het overige nieuweerfpachtbeleid. In artikel 6 van het nieuwe beleid is tevens nader uitgewerkt op welke wijzede verrekening van de canon plaatsvindt, bij erfpachtrechten waarvan de canon van hetlopende tijdvak reeds was vooruitbetaald. Dit was onder het oude beleid niet geregeld.

De mogelijkheid tot vervroegde canonherziening einde tijdvak bestaat alleen bijvoortdurende erfpacht, waarbij de erfpacht is verdeeld in tijdvakken. Het is niet mogelijkom met gebruikmaking van de mogelijkheid tot vervroegde canonherziening doordeskundigen een canon te laten bepalen voor een eeuwigdurend erfpachtrecht. Eenerfpachter met een erfpachtrecht met een woonbestemming kan slechts overstappen naareeuwigdurende erfpacht op basis van de Overstapregeling waarbij de erfpachtgrondwaardewordt bepaald op basis van de WOZ-waarde en buurtstraatquote.

Ad 5. In te stemmen met de aandeling van motie 811 van de leden Dijk en VanOsselaer inzake onderzoek naar bezwaarmogelijkheid met als belangrijkste punten:

Ad 5.1. dat van “bezwaar” in de zin van de Algemene wet bestuursrecht geen sprakekan zijn, omdat vaststelling van grondwaarden van woningen op erfpacht plaatsvindtin het kader van het verrichten van een privaatrechtelijke rechtshandeling (het sluitenvan een overeenkomst tot overstap naar eeuwigdurende erfpacht) en hiertegen niet demogelijkheid van bezwaar en beroep open staat;

Ad 5.2. de gemeente heeft bij vaststelling van de Overstapregeling en hetBeleid Grondwaardebepaling geborgd dat de gemeente de systematiek vangrondwaardebepaling goed toepast, door enerzijds jaarlijks de toepassing van demethodiek van grondwaardebepaling extern te laten toetsen en anderzijds eenprocedure te hanteren voor klachtenaandeling van erfpachters ten aanzien van hunaanbieding;

Ad 5.3. de gemeente heeft bewust voor een modelmatige methode gekozen, omdathet niet mogelijk is om voor elk individueel geval een berekening te maken en hiermeetoch voor bijna alle woningen een grondwaarde kan worden bepaald. Daarnaast isvoor een modelmatige methode gekozen om een objectief en transparant systeem tecreëren;

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 14

Ad 5.4. niet-beïnvloedbare parameters in het systeem dienen uitgesloten te wordenvan een bezwaar zijnde de WOZ-waarde (want hiervoor staat al de mogelijkheid voorbezwaar en beroep open), de woningtypologie en de geografische onderverdelingin buurtstraten, evenals parameters die door een objectieve externe partij zijngeadviseerd, zijnde de opstalwaarde;

Ad 5.5. de mogelijkheid die gegeven zou kunnen worden aan de erfpachter is ombedenkingen te uiten op parameters die ten grondslag liggen aan het systeem, die nietvan te voren zijn vastgesteld. Dit betreffen de onbezwaarde waarden, die door Grond &Ontwikkeling worden bepaald voor woningen die geen bruikbare WOZ-waarde hebbenop peildatum 2014 en 2015.

Naar aanleiding van de motie is gezocht naar de mogelijkheden van een bezwaarprocedureop systeemniveau en op welke wijze dit vorm gegeven zou kunnen worden. Hierbij geldtdat van “bezwaar” in de zin van de Algemene wet bestuursrecht geen sprake kan zijn.Immers, de gemeente stelt de grondwaarden van woningen op erfpacht vast in het kadervan het sluiten van een overeenkomst tot overstap naar eeuwigdurende erfpacht (deovereenkomst tot het wijzigen van een erfpachtrecht). De gemeente verricht hiermee eenprivaatrechtelijke rechtshandeling en hiertegen staat niet de mogelijkheid van bezwaaren beroep open. Bezwaar in de zin van de Algemene wet bestuursrecht is enkel mogelijktegen een besluit in de zin van deze wet (een besluit inhoudende een publiekrechtelijkerechtshandeling). Bij de aandeling van de motie wordt er daarom van uit gegaan dat met“bezwaar” wordt bedoeld dat de erfpachter kan opkomen tegen de door de gemeentevastgestelde grondwaarde en hier zijn bedenkingen over kan uiten.

Bij de vaststelling van de Overstapregeling en het Beleid Grondwaardebepaling is reedsgeborgd dat de gemeente de systematiek van grondwaardebepaling goed toepast,door enerzijds jaarlijks de toepassing van de methodiek van grondwaardebepalingextern te laten toetsen en anderzijds een procedure te hanteren voor aandeling van deklachten van erfpachters ten aanzien van hun aanbieding. Dit betekent dat bij de jaarlijksevaststelling van het Beleid Grondwaardebepaling een externe commissie van deskundigenzal toetsen of de gemeente de methodiek van grondwaardebepaling, die onder andereleidt tot de buurtstraatquotes, correct toepast. Daarnaast kunnen erfpachters die vanmening zijn dat de aanbieding van de gemeente voor een erfpachtwijziging (waaronderde overstap) onjuist is dit kenbaar maken. Indien de gemeente een fout heeft gemaakt inde aanbieding zal zij deze herstellen. Als de gemeente van mening is dat de aanbiedingjuist is, kan een erfpachter die het daar niet mee eens is een klacht indienen die doorde klachtencommissie wordt behandeld. Indien de erfpachter niet tevreden is met deaandeling door de klachtencommissie dan staat het indienen van een klacht bij deOmbudsman open. Op die manier is reeds voorzien in toetsing en het bieden van ruimtevoor bedenkingen van individuele erfpachters.

Met inachtneming van deze aspecten is gezocht naar mogelijkheden tot het indienen vanbedenkingen door de erfpachter, indien deze van mening is dat de individuele grondwaardeniet overeenkomt met de grondwaarde conform de WOZ/BSQ-methode. Hierbij is hetvan belang te beseffen dat bewust is gekozen voor gebruik van de WOZ-waarde en eengrondquote op buurtstraatniveau. Het is namelijk niet mogelijk om op modelmatige wijzevoor elk individueel geval een berekening te maken vanwege missende, onvolledige ofsterk afwijkende data op individueel niveau. Daarnaast bestond de behoefte om eenobjectief en transparant systeem te creëren, dat generiek toepasbaar is. De WOZ/BSQ-methode voldoet hier aan en maakt het mogelijk om voor vrijwel alle woningen een

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 15

grondwaarde te bepalen (99% dekking). De methode is daarbij met specifieke rekenregelszo ingericht dat de uitkomst goed aansluit op de feitelijke situatie. Met deze rekenregels,die opgenomen zijn in het Beleid Grondwaardebepaling, wordt bewerkstelligd dat debuurtstraatquote op uniforme wijze tot stand komt, representatief is en dat extremeverschillen in de buurtstraatquotes voorkomen worden. Een buurt kent weliswaarverschillen, maar extreme verschillen in buurtstraatquotes zijn namelijk moeilijk teverklaren in een buurt, omdat de locatie, en daarmee de waarde van de grond, nauwelijksafwijkt. Het voordeel van de WOZ/BSQ-methode is dat aan vrijwel alle erfpachters inzichtgeboden kan worden in de overstapkosten en dat erfpachters de keuze hebben omop relatief korte termijn over te stappen. Zonder een modelmatige benadering van degrondwaarde is dit onmogelijk. Het per woning bepalen van de grondwaarde zou voorbijna 200.000 woningen een enorm beslag leggen op de benodigde capaciteit intern eneventueel ook extern (indien er externe deskundigen zouden worden ingeschakeld), eenlange doorlooptijd in de aandeling van aanvragen tot overstap vergen en veel geldkosten. Daarnaast zou een individuele waardebepaling tot zeer grillige grondwaardenleiden. De Grondwaardecommissie was bovendien heel stellig over de nadelen vanwaardering van de grond door externe deskundigen. Een modelmatige bepaling van degrondwaarde is daarom essentieel.

Zonder de kracht van de modelmatige benadering te ondermijnen is gezocht naar ruimtevoor het uiten van bedenkingen van individuele erfpachters op de uitkomst van de WOZ/BSQ-methode. Bij een sterk afwijkende individuele residuele grondwaarde ten opzichtevan de genormeerde residuele grondwaarde die uit de WOZ/BSQ-methode volgt, zaleen erfpachter waarschijnlijk bedenkingen willen uiten. De veronderstelling is dat demeeste bedenkingen het gevolg zijn van sterk afwijkende individuele herbouwkosten endaarmee betrekking hebben op de buurtstraatquote. Met de WOZ-waarde en de daarbijbehorende woningoppervlakte en –typologie heeft de erfpachter, al dan niet bewust,immers ingestemd. Het bieden van een mogelijkheid voor het uiten van bedenkingen tegenparameters die ten grondslag liggen aan de buurtstraatquote is echter onverstandig omdat:

• De parameters met betrekking tot de opstalwaarde door een externe partijgeadviseerd zijn en na een periode van inspraak aangepast en vastgesteld.

• Er rekenregels gehanteerd worden die als doel hebben dat de buurtstraatquotesrepresentatief zijn en geen extreme verschillen op buurtniveau vertonen. Deuitkomst leidt naar het oordeel van het college tot plausibele en redelijkegrondwaarden.

• Dit het risico met zich meebrengt dat de modelmatige waardebepaling in zijngeheel in gevaar komt, omdat het honoreren van een individuele afwijking metterugwerkende kracht gevolgen heeft voor de hele buurtstraat en mogelijk zelfs voorde hele buurt.

Een mogelijkheid tot het uiten van bedenkingen weegt derhalve niet op tegen het belangvan alle erfpachters dat zij eenvoudig, direct en allemaal tegelijkertijd inzicht kunnenkrijgen in de overstapkosten en op een relatief korte termijn vrijwillig kunnen overstappen.

Er zijn wel mogelijkheden voor het uiten van bedenkingen bij gebruik van de onbezwaardewaarde bij de grondwaardebepaling. Deze wordt immers bepaald door Grond &Ontwikkeling en hiertegen staat voor erfpachters, in tegen stelling tot de WOZ-waarde,geen bezwaar en beroep open. Het Beleid Grondwaardebepaling schrijft voor dat Grond& Ontwikkeling een onbezwaarde waarde van een object bepaalt in die situaties waaringeen bruikbare WOZ-waarde beschikbaar is. Een onbezwaarde waarde is geen WOZ-waarde, want alleen de gemeentelijke belastinginspecteur is wettelijk bevoegd een

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 16

WOZ-waarde af te geven. Het is wel mogelijk deze waardebepaling ‘na te bootsen’ doorvan gelijke uitgangspunten en een soortgelijke taxatiewijze uit te gaan. Dit gebeurtmodelmatig, waarbij vergeleken wordt met andere WOZ objecten die over gelijkekenmerken beschikken en gecorrigeerd wordt voor kenmerken die verschillen tussen hetobject waarvoor de onbezwaarde waarde moet worden bepaald en de kenmerken vanhet object waarmee wordt vergeleken. Hiermee ontstaat een onbezwaarde waarde opeen vergelijkbare wijze als de WOZ-waarde tot stand komt, met dat verschil dat vooreen woningeigenaar tegen de WOZ-beschikking bezwaar en beroep open staat. Dezemogelijkheid heeft een erfpachter nu niet bij de onbezwaarde waarde. Het zou daaromredelijk zijn om de erfpachter een mogelijkheid te bieden om zijn bedenkingen op deonbezwaarde waarde te uiten, zodat de gemeente hoor en wederhoor kan toepassen. Opbasis hiervan kan dan beoordeeld worden of de onbezwaarde waarde al dan niet aangepastwordt. Het is evident dat deze mogelijkheid om bedenkingen te uiten alleen geldt voor deonbezwaarde waarde bij de toepassing van de WOZ/BSQ-methode en niet voor de WOZ-waarde, omdat daarvoor al een wettelijke bezwaarmogelijkheid geldt en het college dezeniet kan en wil uitbreiden of doorkruisen.

Ad 6. Kennis te nemen dat de aandeling van motie 813 van de leden Dijk, VanOsselaer en N.T. Bakker inzake de erfpachtkorting coöperaties middeldure en socialehuur meer tijd vergt, want:

Ad 6.1. het college ziet mogelijkheden om erfpachtbeleid te ontwikkelenvoor erfpachters van middeldure huurwoningen en wooncoöperatieven envoor hen voorwaarden te laten gelden die overeenkomen met hetgeen in dehuisvestingsverordening opgenomen gaat worden en waarmee in de pilots zelouwvan huurwoningen via coöperatieven geëxperimenteerd wordt;

aD 6.2. de uitwerking van dit erfpachtbeleid richt zich op het bieden van demogelijkheid aan erfpachters van middeldure huurwoningen en wooncoöperatieven,die willen overstappen naar eeuwigdurende erfpacht, om restricties voor middeldurehuur in de erfpachtakte op te nemen. De restricties hebben betrekking op eenmaximale huur, maximale huurverhoging en termijn dat de middeldure huurwoningtot het middensegment moeten blijven behoren, waardoor een aangepastemarktconforme residuele grondwaarde te rechtvaardigen is;

Ad 6.3. voor de uitwerking is meer tijd nodig, omdat de implicaties ervan voor deuitvoering, handhaving, kosten en juridische haalbaarheid in beeld gebracht worden.

Het college wil initiatieven van erfpachters die woningen in het sociale en middeldurehuursegment verhuren graag stimuleren en faciliteren. Zo loopt er momenteel een aantalpilots voor zelouw van huurwoningen via coöperatieven. Hierbij wordt op een aantallocaties de mogelijkheid geboden aan wooncoöperaties om voor een lagere grondprijshuurwoningen in het middensegment te ontwikkelen, mits enkele restrictieve voorwaardenin de statuten van het wooncoöperatief en de erfpachtvoorwaarden worden opgenomen.Deze restrictieve voorwaarden bepalen dat de huurwoningen op langere termijn in hetsociale- en middensegment blijven, toegewezen worden aan de juiste doelgroep, nietuitgepond worden en dat de statuten alleen na instemming van het college gewijzigdkunnen worden.

Ook neemt de gemeente Amsterdam maatregelen om het aandeel middeldure huur tevergroten door nieuwbouw en transformatie. Een aantal maatregelen dat hieraan bij moetdragen, is vastgelegd in het Actieplan Meer Middeldure Huur 2017-2025, zoals op 8 juni 2017

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 17

door de gemeenteraad aangenomen is (Gemeenteblad 2017, nr 152/433). Onderdeel vandit plan is dat de gemeente bij de uitgifte van de grond voor middeldure huurwoningenvastlegt dat de nieuw te creëren woningen (nieuwbouw en transformatie) alleen mogenworden verhuurd voor een huurprijs in het middensegment. Ter voorkoming vanverdringing door meer kapitaalkrachtige huishoudens wordt de HuisvestingsverordeningAmsterdam 2016 aangepast, zodat de gewenste woonruimteverdeling plaatsvindt.Nieuw te bouwen middeldure huurwoningen, waarbij in de erfpachtvoorwaarden eenbepaling is opgenomen over een te vragen maximale huur, worden onder de werking vande verordening gebracht. Hierdoor geldt, na vaststelling van de aangepaste verordeningdoor de gemeenteraad (behandeling vindt plaats in de gemeenteraad van 20 december2017), vanaf 1 januari 2018 een vergunningsplicht voor woonruimten waarvoor in deerfpachtvoorwaarden voor een periode van tenminste 25 jaar is opgenomen dat dezewoningen worden verhuurd voor een prijs in het middensegment (tussen € 710,68 en €971,- (prijspeil 2017). Deze woningen worden in de huisvestingsverordening aangewezenals woningen waarvoor een huisvestingsvergunning nodig is om deze woningen te kunnenbewonen. De huisvestingsvergunning wordt alleen afgegeven als het huishouden datde woning wil bewonen voldoet aan de voor dat jaar geldende inkomensnorm. Bij deuitgifte van woningen, waarbij in de erfpachtakte de restricties voor middeldure huuren aanvullende voorwaarden zijn opgenomen, wordt bij het bepalen van de grondprijsrekening gehouden met deze voorwaarden. De marktconforme residuele grondprijs wordtop basis van maatwerk bepaald en ligt lager dan die voor huurwoningen in de vrije sector.

Bovenstaande ontwikkelingen hebben tot doel om het aandeel middeldure huur inde nieuwe woningvoorraad te stimuleren. Ze bieden echter ook aanknopingspuntenom soortgelijke regels van toepassing te laten verklaren op bestaande woningen doorhiervoor specifiek erfpachtbeleid te ontwikkelen. Het college ziet mogelijkheden om vooroverstappers naar eeuwigdurende erfpacht voorwaarden te laten gelden die overeenkomenmet hetgeen in de Huisvestingsverordening opgenomen gaat worden en in de pilotszelouw mee geëxperimenteerd wordt. Dit zou inhouden dat aan erfpachters dieoverstappen naar eeuwigdurende erfpacht de mogelijkheid wordt geboden om restrictiesvoor middeldure huur in de erfpachtakte op te nemen, die betrekking hebben op eenmaximale huur, maximale huurverhoging en termijn dat de middeldure huurwoning tot hetmiddensegment moeten blijven behoren. Deze mogelijkheid hoeft niet alleen gebodente worden aan wooncoöperatieven, maar kan voor alle erfpachters van middeldurehuurwoningen gaan gelden. Het moment van overstap zou gebruikt kunnen worden om,met instemming van beide contractspartijen, aangepaste voorwaarden overeen te komenin de erfpachtakte die een aangepaste grondwaarde en daarmee canon cq. aoopsom vooroverstap naar eeuwigdurende erfpacht rechtvaardigen. Het beleid Grondwaardebepalingvoor bestaande erfpachtrechten kent geen grondwaarde voor huurwoningen in hetmiddensegment. Het beleid maakt enkel onderscheid in koop- en huurwoningen, waarbijhuurwoningen een afslag van 5%-punt op de geldende buurtstraatquote krijgen, mits debestemming huurwoningen in de erfpachtakte staat. Voor middeldure huurwoningenen woningen die door wooncoöperatieven verhuurd worden dient het beleid daartoeaangepast te worden zodat , net als bij nieuwe uitgiften, een marktconforme residuelegrondwaarde op basis van maatwerk bepaald kan worden.

Voor de aangepaste huisvestingsverordening en de pilots zelouw van huurwoningen viacoöperatieven geldt dat de werking ervan nog geëvalueerd moet worden. Deze evaluatiewil het college graag betrekken bij de uitwerking van de motie. Daarnaast wil het collegemeer zicht hebben op de inspanningen, juridische aspecten en kosten , die gemoeidzijn met invoering en handhaving (om te controleren of een erfpachter na overstapblijft voldoen aan de specifieke voorwaarden zoals opgenomen in de erfpachtakte) van

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 18

de mogelijkheid om bij een overstap naar eeuwigdurende erfpacht de restricties voormiddeldure huur in de erfpachtakte op te nemen. Het college zal dit de komen de maandenuitwerken en halverwege 2018 een voorstel hiervoor indienen.

Ad 7. In te stemmen met de aandeling van motie 814 van het lid Ernsting inzakegevolgen huurprijzen monitoren met als belangrijkste punten:

Ad 7.1. de prijsontwikkeling van koopwoningen op voortdurende en op eeuwigdurendeerfpacht worden gemonitord;

Ad 7.2. hierover wordt jaarlijks gerapporteerd aan de raad, waarbij het streven is om deeerste rapportage in 2019 aan de raad aan te bieden;

Ad 7.3. na vier rapportages wordt nut en noodzaak van het monitoren van deprijsontwikkeling geëvalueerd.

Het is nuttig om de prijsontwikkeling van woningen op voortdurende en eeuwigdurendeerfpacht te monitoren teneinde te kunnen bepalen of er een verschil in ontwikkeling istussen woningen op eeuwigdurende en voortdurende erfpacht. Eeuwigdurende erfpacht istenslotte een nieuw product en het monitoren van de prijsontwikkeling van woningen opeeuwigdurende erfpacht kan nuttige informatie opleveren voor de grondwaardebepaling.Grond & Ontwikkeling heeft daartoe een onderzoeksvoorstel uitgewerkt dat er in voorzietom deze prijsontwikkeling in beeld te brengen. Vooralsnog is het niet inzichtelijk of het tevoorspellen is hoe de prijsontwikkeling van eeuwigdurende erfpachtrechten zal zijn tenopzichte van voortdurende erfpachtrechten. Daarvoor zijn er momenteel ook nog te weinigwoningen in de stad op eeuwigdurende erfpacht, omdat het beleid voor nieuw uit te geveneeuwigdurende erfpachtrechten pas in juni 2016 is ingevoerd. Vanaf 1 oktober 2017 bestaatvoor bestaande erfpachters van woonbestemmingen de mogelijkheid om over te stappenvan voortdurende naar eeuwigdurende erfpacht. Dit is zo recent dat er voorlopig nog geenerfpachters daadwerkelijk zijn overgestapt.

Het monitoren van de woningmarkt met als doel de prijsontwikkeling van woningenop eeuwigdurende erfpacht en op voortdurende erfpacht inzichtelijk te maken is nietgemakkelijk. Woningen zijn vaak niet vergelijkbaar, omdat ouderdom, onderhoud, grootte,ligging, locatie, marktsituatie op moment van verkoop en dergelijke verschillen. Individuelevergelijkingen leveren daarom geen betrouwbaar beeld op. Het is beter om groepen vanwoningen te vergelijken. In dit geval een groep woningen met voortdurende erfpachten een groep woningen met eeuwigdurende erfpacht. Door grote groepen woningen tenemen worden de verschillen tussen de afzonderlijke woningen “uitgemiddeld”. Om demarktwaarde van woningen op voortdurende erfpacht te vergelijken met woningen opeeuwigdurende erfpacht is dus een voldoende grote groep transacties nodig van beidegroepen (voortdurende en eeuwigdurende erfpachtrechten) op verschillende momenten inde tijd.

Woningen op voortdurende erfpacht komen veel voor en het zal niet moeilijk zijn eenvoldoende grote groep samen te stellen. Woningen op eeuwigdurende erfpacht bestaanmomenteel nog nauwelijks en zullen de aankomende paar jaar gestaag toenemen. Het zaldaarom op korte termijn moeilijk zijn een voldoende grote steekproef samen te stellen.Daar komt bij dat het weliswaar vanaf 1 oktober 2017 mogelijk is om over te stappennaar eeuwigdurende erfpacht, maar vervolgens moet een woning verkocht worden omopgenomen te kunnen worden in het transactiebestand. Daarom stelt het college voor hetmonitoren pas te starten op 1 april 2018. De uitkomsten in het eerste stadium zullen nog

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 19

te summier zijn om conclusies aan te verbinden, maar gaandeweg de tijd zal de steekproefgroot genoeg zijn om degelijke analyses op uit te kunnen voeren. Voor het monitorenvan de transacties van woningen op eeuwigdurende en voortdurende erfpacht is hetnoodzakelijk de transactiegegevens van het kadaster te koppelen aan de erfpachtdatabase.Hierbij wordt in ogenschouw genomen dat woningen op voortdurende erfpacht onderlingniet een op een vergelijkbaar zijn. De lengte van het tijdvak en de hoogte van de canon zijnvan invloed op de transactieprijs. Hierdoor zijn de transactieprijzen op zichzelf niet goedte vergelijken. De prijsontwikkeling van de woningen kan wel worden vergeleken met deprijsontwikkeling van de woningen op eeuwigdurende erfpacht. Deze prijsontwikkeling zalper buurt/wijk kunnen verschillen in de stad. Daarom zal de vergelijking ook per buurt/wijkgedaan worden.

De monitor zal zich richten op koopwoningen. Het bijhouden van mutaties in huurprijzengeeft niet het voor dit onderzoek gewenste inzicht over verschil in prijsontwikkeling tussenvoortdurende en eeuwigdurende erfpacht. De hoogte van de huur wordt namelijk bepaalddoor de kwaliteit en locatie van het vastgoed dat wordt aangeboden en mogelijk doorregulering en niet door de (oorspronkelijke) koopprijs van de verhuurder. De verwachtingis dan ook dat het soort erfpachtrecht (voortdurende of eeuwigdurende erfpacht) niet vaninvloed is op de hoogte van de huur. Bovendien is monitoring lastig want over mutaties inhuurprijzen wordt minder transparant in de markt gerapporteerd. De gemeente beschiktalleen over een zeer beperkte lijst van huren van nieuwbouwprojecten welke te gering isom conclusies uit te kunnen trekken. Externe partijen beschikken niet over de gegevensop woningniveau maar alleen op buurtniveau waardoor een koppeling met erfpacht niet iste leggen. Omdat de gegevens niet voorhanden zijn en bovendien er geen effect verwachtwordt van het soort erfpachtrecht op de hoogte van de huurprijzen wordt voorgesteldalleen te rapporteren over de prijsontwikkeling van koopwoningen.

Het opstellen van een rapportage is pas zinvol als er voldoende gegevens zijn om over terapporteren. Naar verwachting is dit op zijn vroegst in 2019, maar dit is aankelijk van dehoeveelheid transacties van woningen op eeuwigdurende erfpacht. Vanaf 1 april 2018 zalgestart worden met het verzamelen van de gegevens en zullen de koppelingen tussen detransactiegegevens en erfpachtgegevens worden gelegd. Het streven is om in het eerstekwartaal van 2019 de eerste resultaten te rapporteren aan de raad, maar dit is aankelijkvan de hoeveelheid beschikbare data (verkooptransacties). Vervolgens zal er jaarlijksgerapporteerd worden en is het voorstel om in 2023 een evaluatie uit te (laten) voeren omde resultaten te beoordelen en te bepalen of voortzetting van de jaarlijkse rapportagenuttig is.

Ad 8. In te stemmen met de wijziging van artikel 12 lid 3 van de Overstapregelingvan voortdurende erfpacht naar eeuwigdurende erfpacht voor woonbestemmingen,waardoor voor berekening van de aoopsom voor het eeuwigdurende gedeelte vande aoopsom (de periode na afloop van het huidige tijdvak) bij een volledige aanvraagvóór 1 januari 2020 gebruik wordt gemaakt van peildatum 1 oktober 2017, waardoor hetbedrag van de aoopsom vast staat tot 1 januari 2020. Dit betreft een afwijking vanartikel 3 lid 5 en 6 van de Aoopinstructie.

In de beantwoording van de aanvullende vragen van raadslid Van Osselaer op 28november 2017 (ZD2017-007241), bevestigt het college desgewenst dat bij een volledigeoverstapaanvraag vóór 1 januari 2020, de eeuwigdurende canon contant zal wordengemaakt naar een vast moment, namelijk 1 oktober 2017, waardoor de aoopsom nietverandert bij het verstrijken van de tijd in 2018 en 2019. Dit betreft het eeuwigdurende

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 20

gedeelte van de aoopsom (de periode na afloop van het huidige tijdvak van hetvoortdurende erfpachtrecht).

Indien de canon voor het lopende tijdvak van het voortdurende erfpachtrecht nietis afgekocht, kan de erfpachter kiezen voor aoop van zowel het lopende als heteeuwigdurende tijdvak. In dat geval wordt voor het eeuwigdurende gedeelte van deaoopsom (de periode na afloop van het huidige tijdvak) de aoopsom gebaseerd oppeildatum 1 oktober 2017. De aoopsom voor het lopende tijdvak wordt wel volgensde Aoopinstructie berekend. De aoopsom voor het lopende tijdvak kan namelijkgedurende de jaren 2018 en 2019 wijzigen, mede doordat er in tussentijd halaarlijks canonwordt betaald, waardoor de af-te-kopen periode in het lopende tijdvak korter wordt (endaarmee de aoopsom lager) naarmate de tijd sinds 1 oktober 2017 is verstreken.

Dit is een afwijking van hetgeen is opgenomen in de Aoopinstructie over de aoopsomvoor eeuwigdurende erfpachtrechten. Daarom dient de Overstapregeling te wordenaangepast in die zin dat in de periode tot 1 januari 2020 op dit punt wordt afgeweken vande Aoopinstructie. In de Overstapregeling wordt een extra sub d. aan lid 3 toegevoegd,waardoor artikel 12, lid 3 van de Overstapregeling als volgt zal luiden:

”3. In afwijking van het in lid 2 gestelde geldt voor erfpachters waarvan de gemeente uiterlijkop 31 december 2019 een aan lid 1 beantwoordend verzoek voor overstap heeft ontvangen:

a. de datum van inwerkingtreding van deze regeling als de in lid 1 bedoelde peildatum en datbijgevolg naar die peildatum de erfpachtgrondwaarde wordt berekend op basis van:

• het voor kalenderjaar 2017 vastgestelde beleid `Grondwaardebepaling voor bestaandeerfpachtrechten` als bedoeld in artikel 11 lid 1 met de daarbij voor dat jaar vastgesteldeparameters;

• de laagste van de voor het erfpachtrecht afgegeven WOZ-waarden met als peildata 1januari 2014 en 1 januari 2015 (WOZ-beschikkingen belastingjaren 2015 en 2016);

b. de canon wordt berekend op basis van het gestelde in artikel 11 lid 2 en het op 1 januari2017 geldende percentage van 2,39.

c. de overeenkomstig letter b berekende canon zal vanaf 2017 jaarlijks voor inflatieworden gecorrigeerd, waarbij de canon voor het eerst per 1 januari 2018 wordt aangepastovereenkomstig artikel 13 lid 2.

d. de aoopsom voor het eeuwigdurende gedeelte (de periode na afloop van het huidigetijdvak) wordt berekend op basis van de `Aoopinstructie` met gebruikmaking van depeildatum 1 oktober 2017.”

Ad 9. In te stemmen met de wijzigingen die in verband met hetgeen in de beslispunten3, 4, 5 en 7 inzake de aandeling van de op 28 juni 2017 door de raad aangenomenmoties, alsmede het bepaalde in beslispunt 8 zijn doorgevoerd in de volgende stukken:

a.de Overstapregeling van voortdurende naar eeuwigdurende erfpacht;

b. het beleid Grondwaardebepaling voor bestaande erfpachtrechten 2017;

c. het aanvullend beleid voor bestaande erfpachtrechten;

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 21

zowel afzonderlijk als tezamen aan te duiden als ‘het beleid’, en het beleid voor hetoverige te bevestigen, zoals in de bijlagen is opgenomen.

Het College heeft op 9 mei 2017 besloten tot de vaststelling van de Overstapregelingvan voortdurende naar eeuwigdurende erfpacht, het beleid Grondwaardebepaling voorbestaande erfpachtrechten 2017 en het aanvullend beleid voor bestaande erfpachtrechten.Op 28 juni 2017 zijn deze besluiten ook met de gemeenteraad besproken. De Raadheeft met de besluiten ingestemd met inachtneming van de moties 800, 801, 802, 811,812, 813 en 814. Met dit besluit worden de moties 801, 802, 811 en 814 in de besluitenverwerkt. Dit geldt tevens voor tevens het collegebesluit van 31 oktober 2017 inzake degrondwaardebepaling van transformatieprojecten naar wonen. Het college wordt gevraagdde besluiten te wijzigen in verband met de aandeling van de moties en voor het overige tebevestigen zoals die in de bijlagen 9 en 11 tot en met 23 zijn opgenomen.

Ad 10. In de stemmen met de brief aan de gemeenteraad, waarin een bestuurlijkereactie wordt gegeven op de moties 800, 801, 802, 811, 812, 813 en 814 inzakeOverstapregeling naar eeuwigdurende erfpacht voor woonbestemmingen en de moties801, 802, 811 en 814 daarmee afgehandeld worden en voor de moties 800, 812 en 813aangegeven wordt dat de aandeling meer tijd vergt.

In de brief aan de gemeenteraad beschrijft het college op welke wijze zij uitvoering heeftgegeven of wenst te geven aan de verzoeken van de raadsleden met betrekking tot demoties 800, 801, 802, 811, 812, 813 en 814. Hiermee beschouwt het college de moties 801,802, 811 en 814 als afgedaan. Aandeling van de moties 800, 812 en 813 vergt meer tijd enis naar verwachting halverwege 2018 gereed.

Ad 13. In te stemmen met het opleggen van geheimhouding op op bijlage 25 opgrond van artikel 55, eerste lid van de Gemeentewet. Dit in verband met de belangengenoemd in artikel 10, lid 2 sub b en g van de Wet openbaarheid van bestuur. Degeheimhouding wordt opgelegd voor onbepaalde tijd.

De bijlage bevat informatie waarvan openbaarmaking de gemeente onevenredig kanbenadelen en haar economische of financiële belangen kunnen schaden.

Financiële onderbouwing

Overige toelichting:

De aandeling van moties 801 leidt tot een lagere grondwaarde voor erfpachters vanduurzame woningen. Aankelijk van de hoeveelheid erfpachters die overstappen naareeuwigdurende erfpacht en onder de betreffende regeling vallen zal dit leiden tot lagereerfpachtinkomsten. De omvang is lastig in te schatten want deze is aankelijk van dehoeveelheid overstappers en het moment van de overstap. De inschatting is dat het nietom een omvangrijk bedrag gaat, omdat weinig erfpachters aan de gestelde voorwaardenzullen voldoen.

Met het monitoren van de prijsontwikkeling van koopwoningen op voortdurende eneeuwigdurende erfpacht (motie 814) zijn onderzoekskosten gemoeid van circa € 25.000per jaar. Deze kosten zullen in de begroting van Grond & Ontwikkeling opgenomen worden(onder product 572 Uitvoering erfpachtbeleid).

De aandeling van de moties 802 en 811 hebben geen financiële gevolgen.

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 22

De aanpassing van de Overstapregeling leidt tot een verlaging van de in 2018 en 2019 teontvangen eeuwigdurende aoopsommen. Deze zullen circa 3% lager kunnen uitvallenten opzichte van het ongewijzigd volgen van de aoopinstructie. Op dit moment is nogniet bekend, hoeveel erfpachters eeuwigdurend zullen aopen. Daarom kan de financiëleomvang van deze inkomstenderving niet goed worden ingeschat.

Conclusie:

De genoemde beslispunten in de voordracht hebben geen financiële consequenties.

Communicatie

Binnen de gemeenteOpnemen in de besluitenlijst. Publicatie op de website http://intranet.amsterdam.nl/kennis-beleid/ruimte-economie/vernieuwing/.

Portefeuille Grondzaken (32) Gemeente Amsterdam

Agendapunt B0 College van burgemeester en wethouders

Voordracht voor de collegevergadering van 19 december 2017

B&W

Gegenereerd: v1.43 23