Vlaamse milieuaangelegenheden in de jaarrekening

90

Handleiding Vlaamse milieuaangelegenheden in de jaarrekening

Transcript of Vlaamse milieuaangelegenheden in de jaarrekening

Handleiding

Vlaamse milieuaangelegenheden in de jaarrekening

Handleiding ter verwerking vanVlaamse milieuaangelegenheden

in de jaarrekening

Brochure opgesteld in opdracht van hetDepartement Leefmilieu, Natuur en Energie

December 2009

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 1

Inhoud

Voorwoord 7

Inleiding 9

Activa van de balans 11Algemeen 11

Waardering 12

1. Oprichtingskosten 13

Definitie 13

Waardering 13

Waardewijzigingen 13

Milieuaspecten 13

2. Immateriële vaste activa 14

Definitie 14

Waardering 14

Waardewijzigingen 15

Milieuaspecten 15

1. Emissierechten 15

2. Groenestroom- en warmtekrachtcertificaten 17

3. Productnormenwet 17

4. Uitgaven met betrekking tot het bekomen van een vergunning 17

5. Verwerven van labels noodzakelijk voor de exploitatie 18

3. Materiële vaste activa 19

Definitie 19

Waardering 19

Waardewijzigingen 19

Realisatie 20

Milieuaspecten 20

1. Algemeen 20

2 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

2. Adviezen van de CBN 22

3. Bodemdecreet - Bodemsanering en/of maatregelen in het kader van een 22

investeringsproject

4. Verontreinigde terreinen 23

5. Decreet integraal waterbeleid van 18 juli 2003 23

6. Wet van 28 december 1964 betreffende de bestrijding van de 24

luchtverontreiniging

7. Investeringen in installaties, machines en uitrusting 24

8. Rationeler energiegebruik of derdepartijfinanciering 25

4. Financiële vaste activa 26

Definitie 26

Waardering 26

Waardewijzigingen 26

Milieuaspecten 26

1. Borgstellingen 26

2. Wet ter bescherming van het mariene milieu 27

3. Besluit van de Vlaamse regering houdende vaststelling van het Vlaamse 27

reglement betreffende de bodemsanering en bodembescherming

4. Samenwerkingsakkoord betreffende de uitvoering en financiering van de 27

bodemsanering van tankstations (BOFAS)

5. Deelnemingen 27

5. Vorderingen op meer dan 1 jaar en vorderingen op ten hoogste 1 jaar 28

Definitie 28

Waardering 28

Waardewijzigingen 28

Opbrengsten uit vorderingen 28

Milieuaspecten 28

1. Stelsel van statiegeld en retourpremie 28

2. Verweermiddelen bij het milieuschadedecreet 29

3. Subsidiëring bij saneringsplicht 29

4. Allerlei 29

6. Voorraden en bestellingen in uitvoering 30

Definitie 30

Waardering 31

Waardewijzigingen 32

Milieuaspecten 33

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 3

1. Afval 33

2. Verbod om bepaalde stoffen te gebruiken en verbod om producten op de 34

markt te brengen

3. Onroerende goederen bestemd voor verkoop 35

7. Geldbeleggingen 36

Definitie 36

Waardering 36

Waardewijzigingen 36

Milieuaspecten 36

8. Liquide Middelen 37

Definitie 37

Waardering 37

Waardewijzigingen 37

Milieuaspecten 37

9. Overlopende rekeningen 38

Definitie 38

Overlopende rekeningen van het actief 38

Passiva van de balans 41Algemeen 41

Waardering 41

1. Kapitaal 42

Definitie 42

Waardering 42

Milieuaspecten 42

2. Uitgiftepremies 43

Definitie 43

Waardering 43

Milieuaspecten 43

3. Herwaarderingsmeerwaarden 44

Definitie 44

Waardering 44

Milieuaspecten 44

4. Reserves 45

Definitie 45

4 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

Waardering 45

Milieuaspecten 45

5. Kapitaalsubsidies 46

Definitie 46

Waardering 46

Waardewijzigingen 46

Milieuaspecten 46

6. Voorzieningen voor risico’s en kosten 47

Definitie 47

1. Waarschijnlijkheid 48

2. Tijdstip 48

3. Berekening 48

Waardering 49

Milieuaspecten 49

1. Bodemdecreet 49

2. Terreinherstel – Aanbeveling van de Europese Commissie 52

3. Onroerende goederen bestemd voor verkoop 52

4. Voorzieningen met betrekking tot eerder behandelde milieumaatregelen 53

5. Verzekering voor milieuschade 53

6. Asbest – asbestinventaris 54

7. Nucleaire contaminatie 54

7. Schulden op meer dan 1 jaar en schulden op ten hoogste 1 jaar 57

Definitie 57

Waardering 57

Milieuaspecten 57

8. Overlopende rekeningen 58

Definitie 58

Overlopende rekeningen van het passief 58

Milieuaspecten 58

Resultatenrekening: kosten en opbrengsten 611. Opbrengstenrekeningen 61

Definitie 61

Milieuaspecten 62

1. Afvaldienstenonderneming 62

2. Subsidies 62

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 5

3. Decreet van 4 april 2003 betreffende de oppervlaktedelfstoffen 62

4. Besluit ter uitvoering van het decreet van 21 oktober 1997 betreffende het 62

natuurbehoud en het natuurlijk milieu

5. Besluit van 29 maart 2002 van de Vlaamse regering inzake openbare 62

dienstverplichtingen ter bevordering van het rationeel energieverbruik

6. Verpakkingskrediet 63

7. Milieubeleidsovereenkomst (MBO) betreffende de aanvaardingsplicht 63

2. Kostenrekeningen 65

Definitie 65

Milieuaspecten 66

1. Afsluiten van een verzekering voor milieuschade 66

2. Afvalstoffendecreet 66

3. Verpakkingskrediet 66

4. Decreet van 5 april 1995 houdende algemene bepalingen inzake milieubeleid 66

5. Milieuschadedecreet 66

6. Milieuhandhavingsdecreet 67

7. Monitoring – meten – registreren 68

Toelichting 71Jaarverslag 72

Milieujaarverslag 73

Lijst met afkortingen 75

Lijst van de geraadpleegde werken 77Adviezen CBN 77

Wetgeving 77

Websites 80

Colofon 83

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 7

Voorwoord

Ieder jaar breidt de milieuregelgeving verder uit. Hiervan op de hoogte blijven is niet eenvoudig, maar nog moeilijker is het voor een bedrijf om alle maatregelen toe te passen en correct weer te geven in de boekhouding. Bovendien zijn verschillende interpretaties mogelijk over de wijze waarop men een aantal beleidsmaatregelen in verband met leefmilieu en energie het best kan boeken. Omdat er tot op heden nog geen leidraad voorhanden was om hiermee om te gaan, hebben minister Kris Peeters (toen nog als minister van Leefmilieu, Natuur en Energie (LNE)) en de Universiteit Gent het initiatief genomen om een milieuhandleiding voor de enkelvoudige jaar-rekening te publiceren.

Het was niet mogelijk geweest deze handleiding te realiseren zonder de medewerking van de boekhoudspecialisten van de Universiteit en de Hogeschool Gent, het Beroepsinstituut van Er-kende Boekhouders en Fiscalisten (BIBF) en het Instituut van de Accountants en de Belastingcon-sulenten (IAB). Zij hebben de inhoudelijke invulling voor hun rekening genomen waarvoor het Departement LNE, dat voor de coördinatie en afwerking instond, hen van harte wil bedanken.

Dat het lang heeft geduurd en verschillende werkgroepen vereiste vooraleer deze handleiding kon worden afgerond, bewijst dat de materie complexer is dan ze op het eerste gezicht lijkt. Vooral het bodemsaneringsdecreet bleek veel stof voor discussie te bevatten. Een onderneming waarvan de exploitatie een terrein aantast of vervuilt, zal later worden geconfronteerd met kos-ten en hiervoor een voorziening moeten aanleggen. In het geval van bodemverontreiniging zijn de feiten die aanleiding geven tot het boeken van een voorziening in de praktijk echter niet een-voudig te bepalen. Is dit bijvoorbeeld het tijdstip dat de bodemverontreiniging plaatsvindt? Of het moment dat deze wordt vastgesteld? Of misschien zelfs nog een ander tijdstip?

Wij hopen dat we er in geslaagd zijn via deze handleiding duidelijke antwoorden te bieden op al dit soort vragen.

8 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 9

Inleiding

Milieumaatregelen kunnen een impact hebben op de jaarrekening via de balans, de resultaten-rekening en de toelichting. Deze handleiding bespreekt de boekhoudkundige registratie die re-levant is voor de verwerking van aangelegenheden als gevolg van de Vlaamse milieuwetgeving. Eerst komen alle rubrieken van de jaarrekening algemeen aan bod via een bespreking bij de de-finities, de waarderingsregels en de waardewijzigingen. Elke rubriek gaat vervolgens dieper in op enkele Vlaamse en/of federale milieumaatregelen en hun boekhoudkundige verwerking. Onder andere het vrij recente milieuschadedecreet en milieuhandhavingsdecreet, zijn in die zin als voor-beeld opgenomen. Met deze handleiding kan de lezer milieumaatregelen die hier niet expliciet in zijn opgenomen, vergelijken met deze die wel zijn besproken.

Bij het schrijven van deze handleiding is ook een lijst opgesteld met de Vlaamse en federale mili-eumaatregelen die een invloed hebben op de boekhouding, Om niet de indruk te willen geven dat deze handleiding een volledig overzicht geeft van alle dergelijke milieumaatregelen, is deze lijst hier niet mee opgenomen. Aspecten van milieumaatregelen zonder invloed op de jaarrekening zijn buiten beschouwing gelaten. Evenmin past het in het kader van deze handleiding om fiscale aspecten te behandelen.

Een mogelijke bron voor de Vlaamse milieuwetgeving is de Navigator Wetgeving Leefmilieu, Na-tuur en Energie.1 Het Departement Leefmilieu, Natuur en Energie (LNE) liet deze navigator ont-wikkelen om een up-to-date overzicht te kunnen geven van de milieuwetgeving die rechtstreeks of onrechtstreeks in Vlaanderen van toepassing is. Met de navigator is het onder meer mogelijk om de wetgeving te doorzoeken volgens juridisch of milieuthema.

1 http://navigator.emis.vito.be/milnav-consult/faces/consultatieOverzicht.jsp

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 11

Activa van de balans

Algemeen

Activa worden in het Belgisch boekhoudrecht algemeen omschreven als middelen waarover de onderneming een beschikkingsrecht heeft en die gedurende een bepaalde periode diensten ge-nereren waardoor zij een economisch nut verkrijgen.2

De Aanbeveling van de Europese Commissie bevat specifieke bepalingen over de verantwoording, waardering en vermelding van milieu-uitgaven.3 Let wel: het is een aanbeveling en heeft dus geen kracht van wet. Aanbevelingen hebben een algemene draagwijdte, maar zijn niet bindend en wer-den niet als dusdanig overgenomen in het Belgisch boekhoudrecht.

Milieu-uitgaven kunnen enkel geactiveerd worden als ze verricht zijn om toekomstige schade te voorkomen of te verminderen of om hulpbronnen te behouden, waardoor zij in de toekomst en over meer dan één boekjaar economisch voordeel brengen. Dit economische voordeel kan zowel rechtstreekse als onrechtstreekse opbrengsten betreffen.4

Om milieu-uitgaven te activeren moeten ze bovendien bijkomend aan één van de onderstaande criteria voldoen:

¸ Ofwel moeten de uitgaven verband houden met economische voordelen die de onder-neming verwacht en die de levensduur, de capaciteit, de veiligheid of de efficiëntie van andere activa van de onderneming verbeteren (bovenop de oorspronkelijke economische nuttigheid).

¸ Ofwel moeten de uitgaven de milieuvervuiling, die waarschijnlijk zal ontstaan als gevolg van toekomstige activiteiten van de onderneming, verminderen of voorkomen.5

Indien milieu-uitgaven niet aan deze voorwaarden voor verantwoording als activum voldoen, dan moeten ze ten laste komen van de resultatenrekening.

2 De Lembre E. (2004), Basisbeginselen van de boekhoudtechniek, Wolters Plantyn: Mechelen.3 LNE (2007) wijst er op dat het belangrijk is om het verschil te zien tussen de begrippen (milieu)uitgaven enerzijds

en (milieu)kosten anderzijds. Uitgaven zijn de geldsommen die in een bepaalde periode (jaar) concreet worden uitgegeven. Men maakt hierbij een onderscheid tussen investeringsuitgaven en operationele (of exploitatie) uit-gaven. Een investering is de aanschaf van een kapitaalgoed met een levensduur van meer dan 1 jaar zoals be-drijfsgebouwen, machines, wagens en computers. Operationele uitgaven zijn jaarlijks terugkerende uitgaven zoals lonen, grondstoffen en energie-uitgaven. De uitgaven die aan een bepaalde periode (een jaar) toegerekend worden noemen we de kosten van die periode. Deze jaarlijkse milieukosten bestaan uit twee delen, namelijk uit de opera-tionele uitgaven die in dat jaar door het milieubeleid veroorzaakt worden en uit de investeringsuitgaven om aan het milieubeleid te voldoen die aan dat jaar worden toegerekend. De totale investeringsuitgaven worden zo toege-rekend aan alle jaren waarin kapitaalgoederen kunnen gebruikt worden in plaats van alleen aan het jaar waarin ze werden aangekocht.

4 Aanbeveling van de Europese Commissie van 30 mei 2001 betreffende de verantwoording, waardering en vermel-ding van milieuaangelegenheden in de jaarrekeningen en jaarverslagen van ondernemingen, punt 3.12, Publicatie-blad van de Europese Gemeenschappen, 13.6.2001, hierna genoemd Aanbeveling 2001/453/EG, L 156/33.

5 Aanbeveling 2001/453/EG, punt 3.13.

12 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

Milieu-uitgaven die niet tot economische baten leiden, moeten binnen de resultatenrekening verwerkt worden. Dat is bijvoorbeeld het geval voor milieu-uitgaven die verband houden met activiteiten in het verleden of in het heden met als doel het herstel naar de situatie waarin het milieu zich bevond vóór de verontreiniging (bijvoorbeeld afvalverwerking, saneringskosten in verband met lopende exploitatieactiviteiten, herstel van in het verleden veroorzaakte schade, kosten voor milieuadministratie of milieuaudits).6

Waardering

Elk actiefbestanddeel wordt in beginsel gewaardeerd aan aanschaffingswaarde en voor dat be-drag in de balans opgenomen, onder aftrek van de desbetreffende afschrijvingen en waardever-minderingen. Onder aanschaffingswaarde wordt verstaan: of de aanschaffingsprijs, of de vervaar-digingsprijs, of de inbrengwaarde.7

¸ De aanschaffingsprijs omvat, naast de aankoopprijs, de bijkomende kosten zoals niet te-rugbetaalbare belastingen en vervoerskosten. Bij ruil wordt het verkregen actief gewaar-deerd aan de marktwaarde van het overgedragen bestanddeel. Indien deze marktwaarde van het overgedragen bestanddeel moeilijk te bepalen is, wordt het verworven actief ge-waardeerd aan de marktwaarde van het door ruil verkregen bestanddeel.8

¸ De vervaardigingsprijs omvat naast de aanschaffingskosten van de grondstoffen, ver-bruiksgoederen en hulpstoffen, de productiekosten die rechtstreeks aan het individuele product of aan de productengroep toerekenbaar zijn evenals het evenredig deel van de productiekosten die slechts onrechtstreeks aan het individuele product of aan de pro-ductengroep toerekenbaar zijn, voor zover deze kosten op de normale productieperiode betrekking hebben. Het staat de onderneming echter vrij deze onrechtstreekse productie-kosten niet geheel of gedeeltelijk in de vervaardigingsprijs op te nemen. In het geval dat van deze mogelijkheid gebruik wordt gemaakt, wordt dit in de toelichting vermeld.9

¸ De inbrengwaarde stemt overeen met de bedongen waarde van de inbreng.10

6 Aanbeveling 2001/453/EG, punt 3.14 en 3.15.7 Art. 35 K.B. W.Venn. 8 Art. 36 K.B. W.Venn.9 Art. 37 K.B. W.Venn. 10 Art. 39 K.B. W.Venn.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 13

1. Oprichtingskosten

Definitie

Oprichtingskosten zijn kosten die slechts op het actief worden geboekt voor zover zij niet ten laste worden genomen gedurende het boekjaar waarin ze worden besteed.11 Het betreft kosten die verbonden zijn met de oprichting, de verdere ontwikkeling of de herstructurering van de on-derneming, in het bijzonder ‘Kosten van oprichting (b.v. registratierechten) of kapitaalverhoging’, ‘Kosten bij uitgifte van leningen’, ‘Overige oprichtingskosten’ (b.v. kosten voor onderzoek) en ‘Herstructureringskosten’.12 Kosten die worden gemaakt in het kader van een herstructurering worden alleen onder de activa opgenomen wanneer het gaat om welbepaalde kosten die verband houden met een ingrijpende wijziging in de structuur of de organisatie van de onderneming met als doel een gunstige en duurzame invloed te hebben op de rendabiliteit van deze onderneming.13

Waardering

De kosten van oprichting, kapitaalverhoging, uitgifte van leningen en overige kosten kunnen on-middellijk als actief worden geboekt tegen hun aanschaffingswaarde. Herstructureringskosten worden eerst als kost geboekt. Ze worden onder de ‘Bedrijfskosten’ res-pectievelijk ‘Uitzonderlijke kosten’ opgenomen. Nadien worden ze geactiveerd door ze zichtbaar in mindering te brengen van het totaal bedrag van deze bedrijfskosten respectievelijk uitzonder-lijke kosten.14 De waardering gebeurt aan aanschaffingswaarde.

Waardewijzigingen15

Oprichtingskosten zijn noodzakelijk om in de toekomst opbrengsten te genereren. Om ervoor te zorgen dat alle aan deze opbrengsten gerelateerde kosten tot uitdrukking worden gebracht en rekening houdende met het feit dat de toekomstige opbrengsten onzeker en moeilijk individueel vast te stellen zijn, stelt art. 59 K.B. W.Venn. voor om oprichtingskosten af te schrijven via jaar-lijkse tranches van ten minste 20 %. Wie een langere termijn gebruikt, moet dit motiveren in de toelichting. Voor de kosten van leningen wijkt men af van dit principe en stelt men de duurtijd van de lening voorop.16

Waardestijgingen zijn niet mogelijk.

Milieuaspecten

Herstructureringskosten kunnen ook milieukosten bevatten. Dit is bijvoorbeeld het geval als het aanvragen van een milieuvergunning voor de inbreng van een nieuwe bedrijfstak een onderdeel is van een herstructureringsproject. Een ander voorbeeld is de uitvoering van een bodemonderzoek of bodemsanering in het kader van een herstructureringsplan. In deze gevallen worden dergelijke milieukosten als herstructureringskosten geactiveerd.11 Art. 58 K.B. W.Venn.12 Art. 95, § 1 K.B. W.Venn.13 Art. 58 K.B. W.Venn.14 Art. 58 K.B. W.Venn.15 Art. 59 K.B. W. Venn. 16 Art. 59 K.B. W.Venn.

14 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

2. Immateriële vaste activa

Definitie

Immateriële vaste activa zijn ondernemingsmiddelen van onlichamelijke aard die worden aan-gewend over verscheidene boekhoudperiodes voor het uitoefenen van de bedrijfsactiviteit. Er wordt een onderscheid gemaakt tussen ‘Kosten voor onderzoek en ontwikkeling’, ‘Concessies, octrooien, licenties, knowhow, merken en andere gelijkaardige rechten’, ‘Goodwill’ en ‘Vooruit-betalingen op immateriële vaste activa’.17

Kosten voor onderzoek en ontwikkeling: kosten voor onderzoek, vervaardiging en ontwikkeling van prototypes en producten, uitvindingen en knowhow, die nuttig zijn voor de ontwikkeling van toekomstige activiteiten van de onderneming. Deze kosten worden geactiveerd als ze gedurende ruime tijd (vaste activa) direct of indirect de opbrengstenstroom van de onderneming positief beïnvloeden.

Concessies, octrooien, licenties, knowhow, merken en andere gelijkaardige rechten: enerzijds gaat het om octrooien, licenties, knowhow, merken en andere gelijkaardige rechten waarvan de vennootschap eigenares is (in dit geval zelf vervaardigd door de onderneming). Anderzijds gaat het om de rechten tot exploitatie van onroerende goederen, octrooien, licenties, merken en an-dere gelijkaardige rechten die eigendom zijn van derden, evenals de aanschaffingswaarde van het recht van de onderneming om van derden dienstverleningen van knowhow te verkrijgen, wanneer die rechten door de onderneming ten bezwarende titel werden verworven.

Goodwill: is de prijs die men betaalt voor de verwerving van een onderneming of van een bedrijfs-afdeling voor zover die hoger is dan de nettowaarde van de actief- minus passiefbestanddelen van de verworven onderneming of branche.

Vooruitbetalingen op immateriële vaste activa: het bedrag dat aan een onderneming, die zich contractueel verbonden heeft om immateriële vaste activa aan te schaffen, wordt gevraagd ter waarborg van de uitvoering van het contract.

Waardering

De verwerving van een immaterieel vast actief door aankoop bij derden18 wordt gewaardeerd aan aanschaffingswaarde. Wanneer een immaterieel vast actief wordt verworven door eigen wer-ken19 dan is de aanschaffingswaarde gelijk aan de vervaardigingsprijs20, voor zover die niet hoger is dan de voorzichtige raming van de gebruikswaarde of van het toekomstige rendement voor de onderneming van deze vaste activa.

17 Art. 95, § 1 K.B. W.Venn. 18 Art. 36 K.B. W.Venn.19 Art. 37 en 60 K.B. W.Venn.20 Zie hiervoor ‘Waardering’ onder de rubriek ‘Activa van de balans’.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 15

Waardewijzigingen

Een duurzame minderwaarde of ontwaarding op immateriële vaste activa met een onbeperkte levensduur wordt uitgedrukt via de kostenrekening ‘Waardeverminderingen’.21 De waardever-mindering kan een bedrijfskost (ingeval de waardevermindering voortvloeit uit de normale be-drijfsuitoefening) of een uitzonderlijke kost zijn.

Indien de geboekte waardeverminderingen op immateriële vaste activa met een onbeperkte le-vensduur hoger zijn dan wat vereist wordt volgens een actuele beoordeling, dan moeten zij te-ruggenomen worden (hier is er dus geen sprake van een echte meerwaarde van het actief). Deze terugname zal gebeuren via ‘Herwaarderingsmeerwaarden’22 of via ‘Uitzonderlijke opbrengsten’.

Immateriële vaste activa met een beperkte gebruiksduur worden afgeschreven. Voor ‘Kosten van onderzoek en ontwikkeling’ en voor ‘Goodwill’ legt de wetgeving een maximale afschrij-vingstermijn op van 5 jaar.23 Indien de afschrijvingsperiode hiervoor toch meer dan 5 jaar be-draagt, dan moet dit in de toelichting worden gemotiveerd.

Door wijzigingen in economische of technologische omstandigheden kan het zijn dat de ge-bruikswaarde van het immaterieel vast actief lager ligt dan de boekhoudkundige waarde ervan (b.v. in geval van buitengebruikstelling of bij discontinuïteit van de onderneming door gewijzigde economische omstandigheden). De onderneming zal hierdoor moeten overgaan tot een uitzon-derlijke afschrijving.24

Geboekte afschrijvingen op immateriële vaste activa met een beperkte levensduur25 mogen slechts worden teruggenomen wanneer blijkt dat het daarvoor toegepaste afschrijvingsplan we-gens gewijzigde economische of technologische omstandigheden, een te snelle afschrijving tot gevolg had.

Uitzonderlijke afschrijvingen die niet langer verantwoord blijken, moeten worden teruggenomen ten belope van het surplus ten opzichte van de gewone afschrijvingen. De terugname van eerder geboekte afschrijvingen geschiedt steeds via de ‘Uitzonderlijke opbrengsten’.

Milieuaspecten

1. Emissierechten26

Door de invoering van het Kyotoprotocol heeft de Europese Unie een richtlijn27 ingevoerd die de handel in emissierechten binnen de Gemeenschap moet regelen. In België werd de richtlijn via regionale wetgeving omgezet. De wetgeving behandelt het verlenen van vergunningen voor

21 Art 61 § 1 en § 2 K.B. W.Venn.22 Art. 100 K.B. W.Venn.23 Art. 61 K.B. W.Venn. 24 Art. 61 K.B. W.Venn. 25 Art. 61 K.B. W.Venn.26 Zie ook Aanbeveling 2001/453/EG, punt 3.18.27 Richtlijn 2003/87/EG van het Europees Parlement en de Raad van 13 oktober 2003 tot vaststelling van een rege-

ling voor de handel in broeikasgasemissierechten binnen de Gemeenschap en tot wijziging van Richtlijn 96/61/EG van de Raad (Voor de EER relevante tekst) PB L 275 van 25.10.2003, blz. 32–46.

16 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

de uitstoot van broeikasgassen, het opstellen van toewijzingsplannen voor emissierechten, het beheer van de emissierechten en dergelijke. De federale staat houdt een nationaal register bij met de toewijzing en de handel in emissierechten. Initieel kreeg België een aantal emissierechten toegewezen die werden verdeeld over de drie Gewesten. Deze kenden de emissierechten toe aan verscheidene ondernemingen. Energie-intensieve bedrijven ontvangen bijvoorbeeld een aantal emissierechten voor de CO2-emissies van hun installaties die onder het systeem vallen. Sinds 1 januari 2008 wordt jaarlijks, uiterlijk op 28 februari van elk jaar, per Gewest een percentage van de toegewezen hoeveelheid emissierechten vrijgegeven. Elk ontvangen emissierecht geeft het recht om tijdens een bepaalde periode 1 ton CO2 uit te stoten. Een dergelijk emissierecht geeft de onderneming dus het recht een bepaalde hoeveelheid broeikasgassen uit te stoten gedurende het boekjaarn. Ondernemingen die meer broeikasgassen uitstoten, kunnen emissierechten kopen bij andere ondernemingen, zodat een handel in emissierechten ontstaat. Na één jaar gaat de onderneming na wat haar reële uitstoot van het afgelopen boekjaarn bedraagt. Ze moet dan bij de aanvang van het boekjaarn+1 in verhouding tot die reële uitstoot een evenredig aantal emis-sierechten inleveren bij haar lidstaat. Maar hoe moet een onderneming dat in de boekhouding verwerken?

De Commissie voor Boekhoudkundige Normen (CBN) heeft een advies geformuleerd omtrent de boekhoudkundige verwerking van broeikasgasemissierechten.28 Het Belgisch boekhoudrecht laat twee methodes toe: de brutomethode en de nettomethode.

De brutomethode erkent de toegewezen of verkregen emissierechten als een immaterieel vast actief. De emissierechten worden gewaardeerd aan hun aanschaffingswaarde. Wanneer zij ver-kregen werden tegen een lagere waarde dan de reële waarde (b.v. doordat de overheid de emis-sierechten kosteloos toekent), dan wordt het actief geboekt tegen de reële waarde en wordt het verschil tussen de aanschaffingswaarde en de reële waarde geboekt bij ‘Overige opbrengsten’. Het verschil wordt niet onmiddellijk volledig in het resultaat opgenomen, maar wordt in ver-houding tot de effectieve uitstoot opgenomen. Via overlopende rekeningen zal men de rest van de opbrengsten uitstellen. Op het einde van het boekjaarn moet de onderneming in verhouding tot de reële uitstoot een voorziening aanleggen die overeenstemt met het aantal in te leveren rechten in het boekjaarn+1 (het jaar dat volgt op dat van de effectieve uitstoot). De onderneming zal de waarde van de voorziening schatten in overeenkomst met de marktwaarde van de in te leveren rechten (in verhouding tot de reële uitstoot). Als blijkt dat de onderneming de rechten niet kan inleveren, wordt een boete aangerekend. De boete wordt dan geboekt onder de rubriek ‘Andere bedrijfskosten’. Stel dat de onderneming op het einde van het boekjaarn kan afleiden dat zij de rechten het volgende boekjaar niet zal kunnen inleveren, dan moet de onderneming op dat moment reeds een verplichting (een schuld of een voorziening) boeken.

De nettomethode houdt in dat de toegewezen of verkregen emissierechten niet als immateri-eel vast actief mogen worden beschouwd omdat de rechten enkel dienen om de bedrijfsactivi-teit verder te zetten. De rechten hebben geen invloed op het vermogen van de onderneming. Er wordt van uitgegaan dat de toegewezen emissierechten meestal overeenstemmen met de in te leveren rechten en dat het beroep op de markt voor de aankoop en verkoop van emissierechten eerder uitzonderlijk zal zijn. Indien er toch sprake zou zijn van een aankoop (verkoop) van de emissierechten, dan wordt de aankoop (verkoop) volgens dit model geboekt als een kost (op-

28 Advies CBN 179/1, Boekhoudkundige verwerking van broeikasgasemissierechten, november 2008.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 17

brengst). De regels met betrekking tot het aanleggen van een voorziening en het boeken van een boete als kost blijven bij deze nettomethode dezelfde als bij de brutomethode.

De voorstanders van de brutomethode vinden dat de boekhoudkundige verwerking van de ver-schillende etappes van het toewijzingssysteem voor emissierechten volkomen transparant is. Voorstanders van de nettomethode vinden daarentegen dat de emissierechten niet als imma-terieel vast actief kunnen worden beschouwd, omdat ze het vermogen van de onderneming niet beïnvloeden. Zij gaan er vanuit dat de toegewezen emissierechten aan een onderneming zullen overeenstemmen met de in te leveren rechten. Vandaar dat de onderneming verwacht dat de aan- en verkoop van emissierechten marginaal zal zijn. De Commissie voor Boekhoudkundige Normen beveelt aan om de keuze tussen de brutomethode en de nettomethode te vermelden en te verduidelijken in de toelichting.29

2. Groenestroom- en warmtekrachtcertificaten30

Het mechanisme voor de uitreiking en verhandeling van groenestroom- en warmtekrachtcertifi-caten is vergelijkbaar met dat van de emissierechten. Momenteel werkt de CBN aan een advies rond de boekhoudkundige verwerking van dergelijke certificaten. In afwachting van publicatie van enig advies terzake kan worden voorgesteld om de boekhoudkundige verwerking bij de ener-gieleveranciers enerzijds en de producenten anderzijds te laten gebeuren volgens de bovenver-melde bruto- en nettomethode van toepassing op de broeikasgasemissierechten.

3. Productnormenwet31

Door de invoering van de productnormenwet heeft de producent een algemene zorgvuldigheids– en preventieplicht bij het ontwerpen van zijn product. Hij heeft bijvoorbeeld de verplichting om de milieueffecten van zijn product gedurende de volledige levenscyclus na te gaan en om de negatieve effecten zoveel mogelijk te beperken. De kosten om de milieueffecten bij de ontwik-keling van een nieuw product na te gaan, behoren tot de kosten voor onderzoek en ontwikkeling. Materiaalkosten, lonen, wedden, diensten en diverse goederen zijn kosten die in principe onmid-dellijk ten laste van het resultaat worden genomen. Als deze kosten echter betrekking hebben op kosten voor de ontwikkeling van een nieuw product, dan kunnen zij alsnog worden geactiveerd indien voldaan is aan de eerder gestelde voorwaarden voor activeren.

4. Uitgaven met betrekking tot het bekomen van een vergunningSinds 1 september 1991 is het decreet betreffende de milieuvergunning en haar uitvoeringsbe-sluiten in het Vlaams reglement betreffende de milieuvergunning (VLAREM) van toepassing.32 29 Art. 28, §1 K.B. W.Venn.30 Decreet van 17 juli 2000 houdende de organisatie van de elektriciteitsmarkt, B.S. 22 september 2000, 32166. 31 Wet van 21 december 1998 betreffende de productnormen ter bevordering van duurzame productie- en consump-

tiepatronen en ter bescherming van het leefmilieu en de volksgezondheid, B.S. 11 februari 1999, 3986. Alsook Wet van 11 mei 2007 tot wijziging van de wet van 21 december 1998 betreffende de productnormen ter bevordering van duurzame productie– en consumptiepatronen en ter bescherming van het leefmilieu en de volksgezondheid, B.S. 10 juli 2007, 37488.

32 Decreet van 28 juni 1985 betreffende de milieuvergunning, B.S. 17 september 1985, 13304; laatst gewijzigd bij decreet van 21 december 2007, B.S. 29 februari 2008. Alsook Titel I van het VLAREM, Besluit van de Vlaamse Rege-ring van 6 februari 1991 houdende vaststelling van het Vlaams reglement betreffende de milieuvergunning, B.S. 26 juni 1991; laatst gewijzigd bij besluit van de Vlaamse Regering van 6 juni 2008, B.S. 25 augustus 2008. Alsook Titel II van het VLAREM, Besluit van de Vlaamse Regering van 1 juni 1995 houdende algemene en sectorale bepalingen inzake milieuhygiëne, B.S. 31 juli 1995; laatst gewijzigd bij besluit van de Vlaamse Regering van 6 juni 2008, B.S. 25 augustus 2008.

18 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

Deze wetgeving bepaalt dat voor een aantal activiteiten een milieuvergunning vereist is: een inrichting (fabriek, werkplaats, opslagplaats, machines, installaties, toestellen of handelingen) die potentieel hinderlijk of risicovol is voor de mens en het leefmilieu wordt opgenomen in de VLAREM-lijst waardoor de inrichting niet mag worden uitgebaat zonder een milieuvergunning.

De uitgaven voor het aanvragen en het verkrijgen van een vergunning (opstellen van de bijhoren-de rapporten, erelonen, het betalen van de VLAREM-dossiertaks, ...) worden geactiveerd onder de rubriek ‘Concessies, octrooien, licenties, knowhow, merken en andere gelijkaardige rechten’ op voorwaarde dat deze milieukosten voldoen aan de voorwaarden voor het activeren, zoals be-sproken bij de rubriek ‘Activa van de balans’.33 Indien de betrokken vergunning van tijdelijke aard is, worden de gepaste afschrijvingen toegepast.

5. Verwerven van labels noodzakelijk voor de exploitatieEen ander voorbeeld van een immaterieel vast actief is de toekenning van labels. Indien een label een investering is voor meerdere jaren en essentieel is voor de exploitatie van de onderneming, dan moet dit worden beschouwd als een immaterieel vast actief dat moet worden afgeschreven over de duurtijd van het label, mits aan de voorwaarden voor activeren is voldaan. Indien de onderneming jaarlijks een vergoeding moet betalen voor het behoud van het label, dan is deze vergoeding te beschouwen als een gewone kost van de exploitatie. Ook uitgaven voor labels die niet wezenlijk zijn voor de exploitatie van de onderneming worden als kosten geboekt.34

33 De voorwaarden om milieukosten te activeren worden behandeld onder de rubriek ‘Activa van de balans’. 34 Ecolabel-verordening, Verordening (EG) nr. 1980/2000 van het Europees Parlement en de Raad van 17 juli 2000

inzake een herzien communautair systeem voor de toekenning van milieukeuren, PB.L 237 van 21 september 2000, p. 1-12.

Het Europese milieukeurmerk ‘Ecolabel’ leidt niet tot activering doordat de onderneming jaarlijks een vergoeding moet betalen voor het behoud van het label.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 19

3. Materiële vaste activa

Definitie

Er wordt een onderscheid gemaakt tussen ‘Terreinen en gebouwen’ enerzijds en ‘Installaties, ma-chines en uitrusting’ anderzijds. ‘Meubilair en rollend materieel’, ‘Leasing en soortgelijke rechten’ en ‘Activa in aanbouw en vooruitbetalingen’ behoren ook tot de materiële vaste activa, maar worden hier niet afzonderlijk behandeld.

Waardering35

Bij verwerving moet de aanschaffingswaarde voor alle vaste activa individueel bepaald worden. Voor een omschrijving van het begrip ‘aanschaffingswaarde’ wordt verwezen naar het inleidend hoofdstuk Activa van de balans, onder Waardering.

Waardewijzigingen

Waardedalingen36 van een materieel vast actief worden in de boekhouding tot uiting gebracht via ‘Waardeverminderingen’ of ‘Afschrijvingen’. Het principe van waardedalingen bij materiële vaste activa is hetzelfde als bij de immateriële vaste activa.

Opdat het actief zijn waarde voor de onderneming zou behouden, worden bijvoorbeeld op re-gelmatige basis onderdelen van de machine vervangen. Het op deze manier onderhouden van een materieel vast actief wordt als een kost ten laste van de resultatenrekening geboekt en niet geactiveerd. Wanneer de waarde van een materieel vast actief, bepaald in functie van zijn nut voor de on-derneming, op vaststaande en duurzame wijze uitstijgt boven zijn boekwaarde, mag het materi-eel vast actief geherwaardeerd37 worden. Als het actief noodzakelijk is voor de voortzetting van de onderneming of van een onderdeel daarvan, mag het actief slechts geherwaardeerd worden in de mate waarin de aldus uitgedrukte meerwaarde wordt verantwoord door de rentabiliteit van de onderneming. De geboekte meerwaarde op activa met beperkte levensduur wordt dan afgeschreven over de vermoedelijke residuele gebruiksduur. De onderneming mag de herwaar-deringsmeerwaarde elk boekjaar ten belope van het afgeschreven gedeelte overdragen naar de beschikbare reserves. Indien de onderneming de verwachte rentabiliteit niet haalt, wordt de her-waarderingswaarde teruggenomen ten belope van het nog niet afgeschreven gedeelte. Indien de onderneming de verwachte rentabiliteit slechts gedeeltelijk behaalt, zal de onderneming propor-tioneel een deel van de herwaarderingsmeerwaarde terugnemen.

Een duurzame minderwaarde of ontwaarding voor activa met een onbeperkte levensduur wordt uit-gedrukt via de kostenrekening ‘Waardeverminderingen’.38 Deze waardevermindering kan het gevolg zijn van de normale bedrijfsuitoefening of het kan gaan om een uitzonderlijke waardevermindering.35 Art. 36 K.B. W.Venn.36 Art 64 & art 65 K.B. W.Venn.37 Art 57 K.B. W.Venn.38 Art 64 § 2 K.B. W.Venn.

20 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

Indien de geboekte waardeverminderingen op materiële vaste activa met een onbeperkte levens-duur niet langer noodzakelijk blijken, dan moeten zij teruggenomen worden (hier is er dus geen sprake van een echte meerwaarde van het actief). Deze terugname zal gebeuren via ‘Herwaarde-ringsmeerwaarden’39 of via ‘Uitzonderlijke opbrengsten’.

Wanneer een duurzame meerwaarde betrekking heeft op een actief met onbeperkte levensduur wordt de meerwaarde niet afgeschreven.

Realisatie

Bij de verkoop van een materieel vast actief ‘verdwijnt’ het actief uit de balans, wat betekent dat de aanschaffingswaarde en de daarmee verband houdende cumulatieve afschrijvingen worden afgeboekt. Rekening houdende met de geboekte afschrijvingen of waardeverminderingen en de realisatieprijs, verkrijgt men het gerealiseerde courante of uitzonderlijke resultaat bij verkoop van het materieel vast actief. Werd het vast actief geherwaardeerd, dan wordt het resultaat nog gecorrigeerd met de nog niet afgeschreven uitgedrukte meerwaarde.

Milieuaspecten

1. AlgemeenMilieumaatregelen betreffende materiële vaste activa hebben voornamelijk betrekking op ‘Ter-reinen’ en op ‘Installaties, machines en uitrusting’. Twee aspecten worden hier behandeld:

¸ het activeren van bepaalde milieu-uitgaven; ¸ het boeken van waardeverminderingen van activa ten gevolge van milieuaangelegenheden.

Zoals reeds beschreven als inleiding onder de rubriek ‘Activa van de balans’ worden milieu-uit-gaven enkel geactiveerd mits aan welbepaalde voorwaarden is voldaan; zoniet komen de milieu-uitgaven ten laste van de resultatenrekening.40

Het moet meer bepaald gaan om middelen waarover de onderneming een beschikkingsrecht heeft en die gedurende een bepaalde periode diensten genereren. Hierdoor verkrijgen zij een economisch nut.

De Belgische boekhoudreglementering regelt niet alle milieuaangelegenheden. Indien bepaalde milieuaangelegenheden geregeld worden door andere boekhoudkundige referentiekaders (b.v. US GAAP, IFRS) en er geen tegenspraak is met de Belgische reglementering, dan bieden deze andere referentiekaders inspiratie voor de boekhoudkundige verwerking van deze milieuaangelegenheden.

De aanbeveling van de Europese Commissie bevat specifieke bepalingen over de verwerking van milieuaangelegenheden in de jaarrekening. Milieu-uitgaven kunnen enkel geactiveerd worden indien zij werden verricht om toekomstige schade te voorkomen of te verminderen of om hulp-bronnen te behouden, waardoor zij in de toekomst en over meer dan één boekjaar economisch voordeel brengen. Dit economische voordeel kan zowel uit rechtstreekse als uit onrechtstreekse opbrengsten bestaan. Om milieukosten te activeren moet bovendien bijkomend aan één van de 39 Art. 100 K.B. W.Venn.40 Zie hiervoor ‘Algemeen’ onder de rubriek ‘Activa van de balans’.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 21

onderstaande criteria voldaan zijn:

¸ Ofwel moeten de uitgaven verband houden met economische voordelen die de onder-neming verwacht en die de levensduur, de capaciteit, de veiligheid of de efficiëntie van andere activa van de onderneming verbeteren (bovenop de oorspronkelijke economische nuttigheid).

¸ Ofwel moeten de uitgaven de milieuvervuiling, die waarschijnlijk zal ontstaan als gevolg van toekomstige activiteiten van de onderneming, verminderen of voorkomen.41

Een onderneming kan installaties en machines aanschaffen om te voldoen aan bepaalde mili-euwetgeving of –voorschriften, zoals bijvoorbeeld technische installaties voor het bestrijden of voorkomen van vervuiling. Indien deze installaties voldoen aan bovengenoemde voorwaarden, dan moeten zij geactiveerd worden.42 Een afzonderlijke waterzuiveringsinstallatie is hiervan een voorbeeld.

In sommige gevallen leiden de milieu-uitgaven niet tot rechtstreekse verwachte economische baten in de toekomst, maar vloeit het toekomstige voordeel voort uit een ander activum dat bij de activiteiten van de onderneming wordt gebruikt. Wanneer de als activum verantwoorde milieu-uitgaven betrekking hebben op een ander, reeds bestaand activum, dan moeten zij als integrerend deel van dat activum worden behandeld, en niet afzonderlijk worden geboekt.43 Zo zal de toevoeging van een rookzuiginstallatie aan een productielijn niet onmiddellijk leiden tot een toename van de activiteit van de onderneming op zich, maar noodzakelijk zijn om haar wer-king te kunnen verder zetten en om het interne milieu (binnen de onderneming) en het (externe) leefmilieu niet aan te tasten.

Rekening houdende met bepalingen uit andere referentiekaders, kunnen passende waarderingsre-gels worden vastgesteld. Activering is aangewezen indien aan één van de volgende criteria is voldaan:

¸ De betreffende (milieu)kosten verlengen de levensduur, verhogen de capaciteit of verbe-teren de veiligheid of efficiëntie;

¸ De betreffende (milieu)kosten verminderen of verhinderen dat milieuverontreiniging op-treedt (preventie); of

¸ De betreffende kosten worden gemaakt in het kader van een verkoop van een actiefbe-standdeel.

Voorbeelden:

¸ kosten/uitgaven voor de versteviging van een wand van een opslagtank; ¸ kosten/uitgaven voor het aanbrengen van chemicaliën aan tankwanden om roestvorming

tegen te gaan; ¸ kosten/uitgaven voor meet- en registratieapparatuur (monitoring milieueffecten); ¸ kosten/uitgaven om loden waterleidingen te vervangen door buizen in koper of PVC; ¸ kosten/uitgaven voor het plaatsen van filters ter behandeling van emissies naar lucht en/

of water;41 Aanbeveling 2001/453/EG, punt 3.13.42 Aanbeveling 2001/453/EG, punt 3.16.43 Aanbeveling 2001/453/EG, punt 3.17.

22 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

¸ kosten/uitgaven voor de inkapseling van opslagtanks; ¸ kosten/uitgaven voor de inkapseling van aanwezig asbest in een gebouw.

Betreffende de activering van milieukosten die deel uitmaken van een herstructurering wordt verwezen naar de rubriek ‘Oprichtingskosten’. Betreffende de activering van milieukosten als im-materiële vaste activa wordt verwezen naar de desbetreffende rubriek.

2. Adviezen van de CBN De onderneming zal een waardevermindering boeken als er sprake is van een duurzame minder-waarde of ontwaarding ten gevolge van verontreiniging. Dit kan het geval zijn bij verontreiniging die geen aanleiding geeft tot sanering (bijvoorbeeld bij restverontreiniging nadat sanering heeft plaatsgevonden of gebruiksbeperking naar aanleiding van een verontreiniging).

In dit kader zijn volgende adviezen van de Commissie voor Boekhoudkundige Normen van belang:

¸ Advies nr. 158/1, Boekhoudkundige verwerking van de aankoop, afschrijving, en ontgin-ning in concessie van natuurlijke rijkdommen44:

Als het om een natuurlijke rijkdom van onbeperkte omvang gaat, dan moet de aanschaffings-waarde ervan niet ten laste worden genomen en hoeven geen afschrijvingen te worden geboekt (behoudens onvoorziene omstandigheden, in welk geval eventueel op dat tijdstip een uitzon-derlijke afschrijving wordt geboekt). Boekhoudkundig wordt de natuurlijke rijkdom op identieke wijze als een terrein verwerkt.

Als het een natuurlijke rijkdom van beperkte omvang betreft, dan is de meest aangewezen af-schrijvingsmethode dat men per ontgonnen eenheid een afschrijvingskost vaststelt en aan elke periode bij wijze van afschrijving een bedrag toekent dat overeenstemt met het product van het aantal ontgonnen eenheden maal de afschrijvingskost per eenheid.

¸ Advies nr. 171, Boekhoudkundige verwerking van afvalstoffen45:

De onderneming die bij haar exploitatie een terrein aantast of vervuilt (exploitatie van een stort-plaats, steengroeve, kerncentrale, booreiland) zal over het algemeen later worden geconfron-teerd met kosten die enerzijds betrekking hebben op de milieubescherming (aangelegenheid van algemeen belang) en anderzijds op de sanering van het terrein (aangelegenheid van particulier belang).46

3. Bodemdecreet47 - Bodemsanering en/of maatregelen in het kader van een in-vesteringsproject

In het geval dat een onderneming die de bouw van een kantoor op een vervuilde bodem wil door-

44 Advies CBN 158/1, Boekhoudkundige verwerking van de aankoop, afschrijving en ontginning in concessie van na-tuurlijke rijkdommen, Bulletin CBN, nr. 23, december 1988, p. 18-20.

45 Advies CBN 171, Boekhoudkundige verwerking van afvalstoffen, Bulletin CBN, nr. 34, maart 1995, p. 35-41. 46 Advies CBN 171, Boekhoudkundige verwerking van afvalstoffen, Bulletin CBN, nr. 34, maart 1995, p. 35-41.47 Decreet van 27 oktober 2006 betreffende de bodemsanering en de bodembescherming, B.S. 22 januari 2007,

2570.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 23

voeren verplicht is tot sanering48, maken deze saneringskosten deel uit van een investeringsproject. Een voorbeeld hiervan is het optrekken van een kantoorgebouw op een verontreinigde grond. De saneringskosten maken bijgevolg deel uit van de aanschaffingswaarde (in dit geval de vervaardi-gingsprijs) van het investeringsproject, tenzij het getrouwe beeld hierdoor wordt aangetast.

4. Verontreinigde terreinenMilieukosten gemaakt om milieuverontreiniging te verwijderen of te behandelen (bijvoorbeeld in geval van bodemverontreiniging of asbestverwijdering) en die betrekking hebben op aan-gekochte terreinen, worden op het ogenblik dat deze kosten worden gemaakt, geactiveerd. Dit sluit aan bij internationale boekhoudkundige referentiekaders.49 Bij deze activering dient evenwel rekening te worden gehouden met het feit dat de waarderingswaarde nooit hoger mag zijn dan de marktwaarde op balansdatum.50 Dit impliceert dat de eerder gemaakte bemerkin-gen betreffende de waardering, waardewijziging en waardevermindering rekening houden met deze activering.

Wordt op een terrein in het bezit van een onderneming een vervuiling vastgesteld, en is de onder-neming verplicht om tot sanering over te gaan of neemt de onderneming vrijwillig de verplich-ting tot sanering op zich, dan zal geen waardevermindering geboekt kunnen worden. Aangezien de onderneming verplicht tot sanering moet overgaan wordt de door de verontreiniging veroor-zaakte daling in waarde van het terrein immers niet als ‘duurzaam’ beschouwd. Er wordt een voorziening aangelegd voor het geraamde bedrag van de saneringskosten.

Is de onderneming niet verplicht om tot sanering over te gaan, dan zal deze verontreiniging wel aanleiding geven tot het boeken van een waardevermindering. Aangezien er geen verplichting bestaat om de verontreiniging die de waarde van het terrein heeft aangetast aan te pakken, zal deze waardevermindering in dit geval immers wel een duurzaam karakter krijgen.

5. Decreet integraal waterbeleid van 18 juli 200351

Integraal waterbeleid is het beleid gericht op het gecoördineerd en geïntegreerd ontwikkelen, beheren en herstellen van watersystemen. Het decreet bepaalt onder andere dat langs elk op-pervlaktewater een oeverzone tot stand moet kunnen komen. In een oeverzone gelden o.a. de volgende bepalingen:

¸ verbod om te bemesten, om bestrijdingsmiddelen te gebruiken en om ruimingsspecie te storten;

¸ principieel verbod om bovengrondse constructies op te richten.

De Vlaamse regering kan bovendien ook noodzakelijke maatregelen opleggen met inbegrip van

48 Te vergelijken met de term ‘Een tot verplichting leidende gebeurtenis’ uit IAS 37 Voorzieningen, voorwaardelijke verplichtingen en voorwaardelijke activa. Een gebeurtenis in het verleden die leidt tot een bestaande verplichting wordt een tot verplichting leidende gebeurtenis genoemd (IAS 37.17). Opdat een gebeurtenis een tot verplichting leidende gebeurtenis zou zijn, is vereist dat de onderneming geen realistisch alternatief heeft dan de door de ge-beurtenis gecreëerde verplichting af te wikkelen.

49 AICPA SOP 96-1 Environmental remediation liabilities, EITF Issue 90-8, Capitalization of costs to treat environ-mental contamination,

50 Art. 69, § 1, K.B. W.Venn.51 Decreet van 18 juli 2003 betreffende het integraal waterbeleid, B.S. 14 november 2003, 55038.

24 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

erfdienstbaarheden.52 Deze verbodsbepaling en opgelegde erfdienstbaarheden zorgen ervoor dat bepaalde zaken niet meer uitvoerbaar zijn. Hierdoor kunnen materiële vaste activa in waarde dalen. Voor materiële vaste activa waarvan de gebruiksduur niet beperkt is, zal er een waarde-vermindering worden geboekt in het geval van duurzame minderwaarde of ontwaarding. Voor materiële vaste activa met een beperkte gebruiksduur zullen er aanvullende of uitzonderlijke afschrijvingen worden geboekt als de boekhoudkundige waarde hoger is dan de gebruikswaarde voor de onderneming.

Het Vlaamse gewest heeft het recht van voorkoop van onroerende goederen in oeverzones en overstromingsgebieden en kan in het algemeen belang gronden en eigendommen onteigenen. Als het Vlaamse gewest het recht van voorkoop of onteigening effectief uitoefent, dan moet de onderneming een minderwaarde of meerwaarde boeken als een uitzonderlijke kost of opbrengst in de resultatenrekening.

Artikel 8 van het decreet integraal waterbeleid legt de principes uit voor het toepassen van de watertoets.53 De watertoets gaat bij de aanvraag van een vergunning (bijvoorbeeld een steden-bouwkundige vergunning of milieuvergunning) na of er schadelijke effecten in de waterhuishou-ding te verwachten zijn. Indien de watertoets kadert in een investeringsproject en een wijziging in de waterhuishouding kan veroorzaken, dan moet men op zoek gaan naar alternatieven of com-penserende maatregelen.

6. Wet van 28 december 1964 betreffende de bestrijding van de luchtverontrei–niging54

Het gebruik van bepaalde toestellen of inrichtingen (b.v. PCB-houdende apparaten of apparaten met halonen) kunnen worden verboden of aan beperkingen onderworpen. De onderneming zal moeten overgaan tot aanvullende of uitzonderlijke afschrijvingen op de installaties, machines en uitrusting.

7. Investeringen in installaties, machines en uitrustingDe overheid kan ondernemingen verplichten om te investeren in installaties en machines om de huidige of toekomstige milieuvervuiling te verminderen of te voorkomen. Op voorwaarde dat voldaan is aan de eerder gestelde voorwaarden voor activering worden deze milieu-uitgaven ge-activeerd en afgeschreven over hun vermoedelijke gebruiksduur. Hieronder worden enkele voor-beelden gegeven:

¸ De Vlaamse regering kan aan de exploitant van een inrichting waarvan de emissies be-paalde grenswaarden overstijgen, opleggen om de emissies voortdurend of periodiek te meten of te berekenen.55 De aanschaffing van registratie-, meet- en analyse-uitrusting moet worden geactiveerd.

52 Art. 637 B.W. bepaalt dat een erfdienstbaarheid een last op een erf is, tot gebruik en tot nut van het erf dat aan een andere eigenaar toebehoort.

53 Artikel 8 gewijzigd door het Decreet van 25 mei 2007, houdende diverse bepalingen inzake leefmilieu, energie en openbare werken, B.S. 19 juni 2007.

54 Alsook het Decreet van 30 april 2004 tot wijziging van de wet van 28 december 1964 betreffende de bestrijding van de luchtverontreiniging en van het decreet van 2 juli 1981 betreffende de voorkoming en het beheer van afval-stoffen, B.S. 8 juni 2004, 43409.

55 Decreet 5 april 1995 houdende algemene bepalingen inzake milieubeleid (DABM), ingevoegd bij het decreet van 19 april 1995 en gewijzigd bij het decreet van 28 december 2002.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 25

¸ De Vlaamse overheid kan aan de exploitant van een inrichting waaraan risico’s voor bo-dem- of grondwaterverontreiniging zijn verbonden, opleggen om peilputten aan te leg-gen.56 Ook hier moeten de kosten worden geactiveerd.

¸ Bepaalde bedrijven dienen ten laatste op 31 december 2011 te beschikken over een mest-opslagcapaciteit voor de opslag van dierlijk mest.57 De mestopslag wordt gerealiseerd door het plaatsen van inrichtingen waarin dierlijk mest kan worden opgevangen. Aange-zien de kosten voor de inrichtingen van een opvang van mest de huidige of toekomstige mestvervuiling verminderen of voorkomen, moeten ook deze kosten geactiveerd worden.

¸ Een exploitant moet maatregelen nemen om zware ongevallen met gevaarlijke stoffen te voorkomen of de gevolgen daarvan voor mens en milieu te beperken.58 De kosten die die-nen om de huidige of toekomstige zware ongevallen met gevaarlijke stoffen te verminde-ren of te voorkomen en om de veiligheid te verhogen worden geactiveerd en afgeschreven over de vermoedelijke gebruiksduur.

¸ Er zijn verplichte milieutaksen op drankverpakkingen, wegwerpartikelen, batterijen en op verpakkingen van nijverheidsproducten.59 De door de onderneming te betalen taks is de kost die volgt uit de normale bedrijfsuitoefening en moet dus geboekt worden onder de rubriek ‘Diensten en diverse goederen’. Als de onderneming investeert in een ophaal- en recyclagesysteem, om daardoor de taks te vermijden, dan wordt dit beschouwd als een vast actief, te waarderen aan aanschaffingswaarde.

8. Rationeler energiegebruik of derdepartijfinancieringHet programma ‘Rationeler energiegebruik’60 is een financieringssysteem waarbij de verkoper gaat investeren in energiebesparende installaties, maar deze installaties worden onmiddellijk ei-gendom van de klant. De klant boekt de aankoop van een afschrijfbaar vast actief en een schuld t.o.v. de verkoper. De verkoper heeft op zijn beurt een vordering t.o.v. zijn klant. Alle kosten ver-bonden aan de energiebesparende investering worden gedragen door de verkoper. De verkoper recupereert de uitgaven als volgt: de klant moet gedurende een vooraf vastgestelde terugbeta-lingstermijn een bedrag betalen dat overeenstemt met wat zijn energieaankopen zouden hebben gekost zonder energiebesparende investeringen. De verkoper ontvangt het verschil tussen dit bedrag en de werkelijke kosten van de energiebesparende aankoop tot het geïnvesteerde kapitaal en de intrest zijn terugbetaald. Indien er geen energiebesparing is, dan zal de schuld van de klant dalen en zal er een saldo overblijven. De klant neemt de vermindering van zijn schuld in resultaat via ‘Andere bedrijfsopbrengsten’. De verkoper zal in dit geval een minderwaarde op zijn vordering moeten boeken.

56 Decreet 5 april 1995 houdende algemene bepalingen inzake milieubeleid (DABM), ingevoegd bij het decreet van 19 april 1995 en gewijzigd bij het decreet van 28 december 2002.

57 Decreet houdende de bescherming van water tegen de verontreiniging door nitraten uit agrarische bronnen, B.S. 29 december 2006, 76368.

58 Wet houdende instemming met het samenwerkingsakkoord van 1 juni 2006 tussen de Federale Staat, het Vlaamse Gewest, het Waalse Gewest en het Brussels Hoofdstedelijk Gewest tot wijziging van het samenwerkingsakkoord van 21 juni 1999 tussen de Federale Staat, het Vlaamse Gewest, het Waalse Gewest en het Brussels Hoofdstedelijk Gewest betreffende de beheersing van de gevaren van zware ongevallen waarbij gevaarlijke stoffen zijn betrokken, B.S. 26 april 2007, 22123.

59 Gewone Wet van 16 juli 1993 tot vervollediging van de federale staatstructuur. 60 Advies CBN 150/4, Investering voor rationeler energieverbruik, Bulletin CBN, nr. 22, juni 1988, p. 21-22.

26 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

4. Financiële vaste activa61

Definitie

Financiële vaste activa bestaan enerzijds uit deelnemingen en vorderingen bij ‘Verbonden onder-nemingen’ en bij ‘Ondernemingen waarmee een deelnemingsverhouding bestaat’ en anderzijds uit ‘Andere financiële vaste activa’.

Deelnemingen zijn rechten, gehouden in het aandelenkapitaal van een andere vennootschap die ertoe strekken een duurzame en specifieke band met die andere vennootschap te scheppen. In geval van een deelneming van ten minste 10 % van het aandelenkapitaal van een andere ven-nootschap wordt vennootschapsrechtelijk vermoed dat er sprake is van een ‘deelnemingsverhou-ding’. Indien meer dan 50 % van het aandelenkapitaal wordt aangehouden, wordt vermoed dat het om een ‘verbonden onderneming’ gaat.

Onder de rubriek ‘Andere financiële vaste activa’ behoren de maatschappelijke rechten in andere ondernemingen die geen deelneming vormen alsook de borgtochten in contanten.

Waardering

De waardering van deelnemingen en aandelen gebeurt aan aanschaffingswaarde.

Waardewijzigingen62

Op de deelnemingen en de aandelen die in de rubriek financiële vaste activa zijn opgenomen, wordt een waardevermindering toegepast in het geval dat de toestand, de rentabiliteit of de vooruitzichten van de vennootschap waarin de deelnemingen of de aandelen worden aangehou-den een duurzame minderwaarde of ontwaarding verantwoordt. Op de vorderingen, inclusief de vastrentende effecten die in de financiële vaste activa zijn opgenomen, worden waardevermin-deringen toegepast, als er voor het geheel of een gedeelte van de vordering onzekerheid bestaat over de betaling hiervan op de vervaldag.

Milieuaspecten

1. BorgstellingenAls ondernemingen bij wet of decreet bepaalde milieumaatregelen uitvoeren, moeten ze vaak financiële zekerheden stellen. Deze financiële zekerheden zijn te boeken in de balans (meer be-paald een betaalde borgtocht) of te vermelden in de toelichting (in geval van bijvoorbeeld een bankgarantie of een intercompany garantie).

61 De Lembre E. (2004), Grondige studie van de jaarrekening naar Belgisch recht, Wolters Plantyn: Mechelen. Alsook De Lembre E. en Podevijn S. (2006), Boekhoudzakboekje, Kluwer.

62 Art. 66 K.B. W.Venn.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 27

2. Wet ter bescherming van het mariene milieu63

Van zodra een risico op verontreiniging aan het mariene milieu is vastgesteld, kan de overheid een borgsom of bankgarantie eisen van de eigenaar van een schip betrokken bij een scheepson-geval ten belope van het maximum van de mogelijke aansprakelijkheidslimieten. De onderne-ming zal ofwel een borgsom moeten boeken onder de rubriek ‘Andere financiële activa’ ofwel een bankwaarborg moeten geven. De bankwaarborg behoort tot de rechten en verplichtingen buiten de balans.

3. Besluit van de Vlaamse regering houdende vaststelling van het Vlaamse regle-ment betreffende de bodemsanering en bodembescherming64

Een bedrijf moet in sommige gevallen een oriënterend bodemonderzoek laten uitvoeren. Indien uit het bodemonderzoek zou blijken dat sanering noodzakelijk is, dan kan de onderneming be-slissen om saneringsoperaties uit te voeren. De verantwoordelijke saneerder dient financiële ze-kerheden te stellen voor de sanering en de aansprakelijkheid. Er zal dus ook hier een waarborg moeten worden geboekt. De zekerheden kunnen op termijn worden afgebouwd.

4. Samenwerkingsakkoord betreffende de uitvoering en financiering van de bodem–sanering van tankstations (BOFAS)

Indien BOFAS vanuit het fonds tussenkomt voor een gedeelte van de saneringskosten, dan moet de onderneming financiële zekerheden stellen. Ook hier opnieuw hetzelfde principe: de onderne-ming zal ofwel een borgsom moeten boeken onder de rubriek ‘Andere financiële activa’ ofwel een bankwaarborg moeten geven.

5. DeelnemingenIndien een onderneming A een deelneming of aandelen bezit in een andere onderneming met aanzienlijke milieurisico’s, dan dient de onderneming A op regelmatige wijze na te gaan wat de impact kan zijn op de werkelijke waarde van deze deelneming of aandelen. Voor deelnemingen en aandelen wordt tot waardevermindering overgegaan ingeval van duurzame minderwaarde of ontwaarding, verantwoord door de toestand, rentabiliteit of de vooruitzichten van de vennoot-schap waarin de deelneming of de aandelen worden aangehouden.65

63 Wet van 20 januari 1999 ter bescherming van het mariene milieu in zeegebieden onder de rechtsbevoegdheid van België, B.S. 12 maart 1999, 8033.

64 Besluit van de Vlaamse regering van 14 december 2007 houdende vastelling van het Vlaamse reglement betref-fende de bodemsanering en bodembescherming, B.S. 22 april 2008, 21358.

65 Art. 66, § 2 K.B. W.Venn.

28 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

5. Vorderingen op meer dan 1 jaar en vorderingen op ten hoogste 1 jaar

Definitie

Onder de rubriek ‘Vorderingen op meer dan 1 jaar’ en ‘Vorderingen op ten hoogste 1 jaar’ behoren enerzijds ‘Handelsvorderingen’ en anderzijds ‘Andere vorderingen’. Met handelsvorderingen be-doelt men het geven van krediet aan een klant voor het leveren van goederen of diensten. Andere vorderingen bestaan uit zuiver financiële verrichtingen, meer bepaald het ter beschikking stellen van een vermogen aan derden.

Waardering66

Vorderingen worden gewaardeerd aan hun nominale waarde.

Waardewijzigingen67

De onderneming moet een waardevermindering boeken in de volgende twee gevallen:

¸ Er is sprake van een blijvende onzekerheid over de inning van het geheel of een gedeelte van de vordering op de vervaldag. De waardevermindering drukt het risico van het niet-betalen van de vordering uit; en

¸ De realisatiewaarde van de vordering ligt lager dan de boekwaarde van de vordering.

Wanneer er geen onzekerheid meer bestaat over de inning van de vordering, moet de waardever-mindering worden teruggenomen.

Opbrengsten uit vorderingen68

De onderneming kan een intrest ontvangen op de uitstaande vordering. De intrest zal dan ge-boekt worden als een ‘Financiële opbrengst’.

Milieuaspecten

1. Stelsel van statiegeld en retourpremie69

In het stelsel van statiegeld stort de koper van een product een vastgestelde som geld aan die-gene die het product op de markt brengt en die er eigenaar van blijft. Die laatste betaalt de som terug aan de koper wanneer deze het product naar hem of naar een aangestelde derde terug-brengt. De koper zal de betaalde som boeken als een ‘Overige vordering’ en de verkoper van het product zal het bedrag boeken als een ‘Diverse schuld’.

66 Art 67 K.B. W.Venn.67 Art 68 K.B. W.Venn.68 Art. 96 K.B. W.Venn.69 Gewone Wet van 16 juli 1993 tot vervollediging van de federale staatstructuur.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 29

De retourpremie hanteert hetzelfde principe. De koper moet bovenop de verkoopprijs een extra som betalen aan de verkoper die hij terugbetaald krijgt wanneer hij het product na gebruik terug-bezorgt. De boekhoudkundige verwerking is dezelfde als bij het stelsel van statiegeld.

2. Verweermiddelen bij het milieuschadedecreet70 Exploitanten die milieuschade of een onmiddellijke dreiging van milieuschade hebben veroor-zaakt, zijn verantwoordelijk voor de kosten van preventie en herstel. Het milieuschadedecreet voorziet echter een aantal verweermiddelen voor de exploitant om te bewijzen dat hij niet ver-plicht is de kosten te dragen (o.a. als de schade veroorzaakt is door een derde of als de schade het gevolg is van een dwingende opdracht). In dergelijke omstandigheden blijft de exploitant verplicht om de nodige maatregelen te nemen, maar kan hij een beroep doen op de derdever-oorzaker en/of het Fonds voor Preventie en Sanering inzake Milieu en Natuur (MINA-fonds) om de gemaakte kosten terugbetaald te krijgen. Er zal dus een vordering geboekt worden op de der-deveroorzaker en/of het MINA-Fonds. Indien deze betwist wordt, moet hiervan melding worden gemaakt in de toelichting.

3. Subsidiëring bij saneringsplicht71

De saneringsplichtige kan subsidies ontvangen voor de saneringskosten. Dergelijke subsidies wor-den als exploitatiesubsidies beschouwd. Indien het bedrag van de subsidie contractueel vastligt zal de onderneming een vordering boeken op het ogenblik dat de subsidie wordt toegezegd. Door deze toegekende subsidies in resultaat te nemen, zal de onderneming de kost van het aanleggen van de voorziening voor sanering deels neutraliseren.72 De onderneming moet hiermee rekening houden bij het aanleggen van de voorzieningen.

4. AllerleiOndernemingen kunnen door het navolgen van de milieuregelgeving het recht hebben om een tegemoetkoming te ontvangen die men ten gelde kan maken bijvoorbeeld milieucertificaten, emissierechten, warmtekrachtkoppeling- en groenestroomcertificaten.

Het kan ook zijn dat een onderneming een schadevergoeding heeft moeten betalen voor vervui-ling. Indien er meerdere vervuilers waren, kan de onderneming een vordering instellen t.o.v. de andere vervuilers indien zij een vaststaand, onbetwistbaar en aanvaard recht bezit en indien de vordering kwantificeerbaar is. Indien dit laatste niet het geval is, dan moet de onderneming dit in de toelichting tot uitdrukking brengen.73

70 Decreet van 12 december 2007 tot aanvulling van het decreet van 5 april 1995 houdende algemene bepalingen inzake milieubeleid met een titel XV Milieuschade, tot omzetting van de Richtlijn 2004/35/EG van het Europees Parlement en de Raad van 21 april 2004 betreffende de milieuaansprakelijkheid met betrekking tot het voorkomen en herstellen van milieuschade, B.S. 12 februari 2008, 0139.

71 Decreet van 27 oktober 2006 betreffende de bodemsanering en de bodembescherming, B.S. 22 januari 2007, 2579.

72 Voor de behandeling van subsidies gekoppeld aan een investeringsproject: zie de rubriek ‘Kapitaalsubsidies’.73 Het advies 150/4 van de Commissie voor Boekhoudkundige Normen inzake de investeringen in rationeler ener-

gieverbruik kan ook beschouwd worden als illustratie van hoe vorderingen ontstaan. De onderneming die zijn expertise over rationeler energieverbruik aanbiedt aan een andere onderneming, creëert een vordering op die on-derneming.

30 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

6. Voorraden en bestellingen in uitvoering

Definitie

Tot de rubriek ‘Voorraden’ behoren verschillende soorten goederen die zijn aangekocht of die de onderneming zelf heeft geproduceerd. Er wordt een onderscheid gemaakt tussen ‘Grondstoffen’, ‘Hulpstoffen’, ‘Goederen in bewerking’, ‘Gereed product’, ‘Handelsgoederen’, ‘Onroerende goe-deren bestemd voor verkoop’ en ‘Vooruitbetalingen’74:

¸ Grondstoffen en hulpstoffen zijn goederen die aangeschaft zijn om in het productiepro-ces aangewend te worden;

¸ Goederen in bewerking zijn de grondstoffen, hulpstoffen en andere kosten van het pro-ductieproces voor goederen of prestaties die nog niet afgewerkt zijn op ogenblik van de inventarisopmaak;

¸ Gereed product zijn de afgewerkte goederen in voorraad; ¸ Handelsgoederen zijn goederen, gekocht bij derden, om zonder bewerking of na lichte be-

werking te worden verkocht; ¸ Onroerende goederen bestemd voor verkoop zijn onroerende goederen, zelfgebouwd of

gekocht van derden, met de bedoeling om ze opnieuw te verkopen; ¸ Vooruitbetalingen omvatten alle vooruitbetalingen op grondstoffen, hulpstoffen, han-

delsgoederen of onroerende goederen die men heeft moeten doen om van de levering verzekerd te zijn.

‘Onroerende goederen bestemd voor verkoop’ zijn goederen die werden verworven om de ex-ploitatie te verzekeren. De vermogensbestanddelen die daarentegen bestemd zijn om duurzaam voor de bedrijfsuitoefening te gebruiken worden bij de vaste activa ingedeeld. De rekening ‘On-roerende goederen bestemd voor verkoop’ wordt gebruikt door ondernemingen die onroerende goederen bouwen en/of kopen met als doel deze te verkopen (immobiliënsector). Deze onroe-rende goederen worden niet beschouwd als (materiële) vaste activa maar als vlottende activa (voorraden) omdat het hier geen middel tot maar wel het doel van de bedrijfsvoering betreft. Het tijdstip waarop de aankoop of verkoop van een onroerend goed geboekt wordt is de datum van het verkoopcompromis. ‘Bestellingen in uitvoering’ omvatten:

¸ Het onderhanden werk dat een onderneming voor rekening van een derde op bestelling uitvoert en waarvoor nog geen oplevering plaats vond;

¸ De goederen in bewerking die een onderneming voor rekening van een derde op bestelling maakt en die nog niet werden geleverd, tenzij het gaat om seriewerk;

¸ Dienstprestaties die een onderneming voor rekening van een derde op bestelling uitvoert en die nog niet werden opgeleverd, tenzij het gaat om een standaardtype van dienstpres-taties.

Verpakkingsmateriaal wordt ook beschouwd als een hulpstof in een onderneming. We mogen

74 Art. 95, § 1 K.B. W.Venn.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 31

dit niet verwarren met verpakkingsmaterieel dat geboekt wordt bij de materiële vaste activa. Verpakkingsmateriaal wordt slechts éénmaal gebruikt (b.v. inpakpapier, houten kratten, …). Ver-pakkingsmaterieel wordt gebruikt door de klant die de verpakking na gebruik terugbezorgt aan de onderneming (b.v. leeggoed, gasflessen, …).

Waardering75

Voorraden worden in de jaarrekening gewaardeerd aan de aanschaffingsprijs (idem als andere ac-tiefbestanddelen) of aan de vervaardigingsprijs, tenzij de marktwaarde lager is dan deze waarde (‘lower of cost or market’ – toepassing voorzichtigheidsprincipe).

De aanschaffingsprijs/vervaardigingsprijs wordt gewoonlijk volgens de additieve methode vast-gesteld. Hierbij rekent men aan de voorraadrekening de diverse kostenbestanddelen toe die aan de betrokken voorraadbestanddelen toerekenbaar zijn en die gemaakt werden om ze op dat ogenblik op die plaats te brengen in de staat waarin zij zich bevinden. Milieukosten (bijvoor-beeld ten gevolge van asbestverwijdering en bodemsanering) kunnen zo een kostenbestanddeel vormen. De Commissie voor Boekhoudkundige Normen heeft het begrip ‘marktwaarde’ nader omschreven76 (maar niet voor onroerende goederen bestemd voor verkoop).

Waardering voorraden gekochte onroerende goederen => aanschaffingsprijs = aankoopprijs + bijkomende kosten

Waardering voorraden geproduceerde onroerende goederen => vervaardigingsprijs = aanschaffingsprijs grondstoffen, verbruiksgoederen en hulpstoffen

+ rechtstreeks toe te rekenen fabricagekosten

+ het evenredige deel van de onrechtstreekse productiekosten met betrekking tot de normale fabricagemethode

De waardering van de voorraden tegen marktprijs (‘lower of cost or market’) gebeurt via de reke-ningen van de voorraadwijzigingen indien de marktprijs als gevolg van marktevoluties lager is dan de aanschaffingsprijs/vervaardigingsprijs. Dit impliceert bijgevolg het gebruik van de rekeningen van de voorraadwijzigingen (in tegenstelling tot waardevermindering).

Verder dient er op gewezen te worden dat elk vermogensbestanddeel afzonderlijk moet gewaar-deerd worden.

De aangewezen waarderingsmethode voor de waardering van onroerende goederen bestemd voor verkoop is de ‘individuele waardering van elk element’. In het algemeen is individualisering niet altijd eenvoudig of gemakkelijk. Dit is bijvoorbeeld het geval bij omvangrijke voorraden. Voor gekochte goederen is het geen probleem om de aanschaffingsprijs vast te stellen. Voor geprodu-ceerde goederen is dit echter moeilijker.

75 Art. 35, 69 en 71 K.B. W.Venn. 76 Advies CBN 132/7, Boeking en waardering van voorraden, Bulletin CBN, nr. 36, november 1996, p. 2-37.

32 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

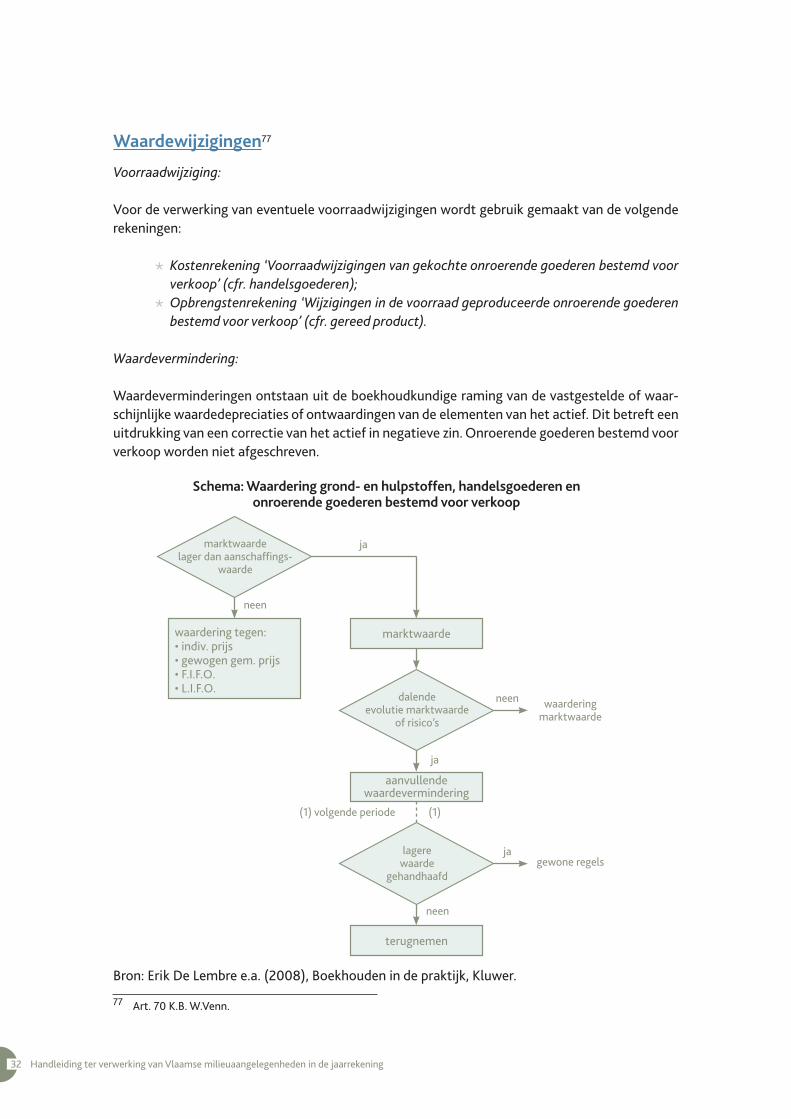

Waardewijzigingen77

Voorraadwijziging:

Voor de verwerking van eventuele voorraadwijzigingen wordt gebruik gemaakt van de volgende rekeningen:

¸ Kostenrekening ‘Voorraadwijzigingen van gekochte onroerende goederen bestemd voor verkoop’ (cfr. handelsgoederen);

¸ Opbrengstenrekening ‘Wijzigingen in de voorraad geproduceerde onroerende goederen bestemd voor verkoop’ (cfr. gereed product).

Waardevermindering:

Waardeverminderingen ontstaan uit de boekhoudkundige raming van de vastgestelde of waar-schijnlijke waardedepreciaties of ontwaardingen van de elementen van het actief. Dit betreft een uitdrukking van een correctie van het actief in negatieve zin. Onroerende goederen bestemd voor verkoop worden niet afgeschreven.

Schema: Waardering grond- en hulpstoffen, handelsgoederen enonroerende goederen bestemd voor verkoop

waardering tegen:• indiv. prijs• gewogen gem. prijs• F.I.F.O.• L.I.F.O.

marktwaarde

aanvullendewaardevermindering

terugnemen

marktwaarde lager dan aanschaffings-

waarde

dalendeevolutie marktwaarde

of risico’s

lagerewaarde

gehandhaafd

(1) volgende periode

neen

neen

neen

ja

ja

ja

(1)

waarderingmarktwaarde

gewone regels

Bron: Erik De Lembre e.a. (2008), Boekhouden in de praktijk, Kluwer.

77 Art. 70 K.B. W.Venn.

Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening 33

Milieuaspecten

1. Afval78

De Commissie voor Boekhoudkundige Normen maakt een onderscheid tussen ondernemingen die afvalstoffen produceren en afvaldienstenondernemingen.79

¸ Ondernemingen die afvalstoffen produceren: i. De onderneming zal haar afvalstoffen niet zelf verwerken en laat het afval ophalen

door een derde. Afhankelijk van de aard van de stoffen zijn volgende investeringen en kosten mogelijk: investering in al dan niet afgesloten ruimten voor stockage, investe-ringen in speciale recipiënten, ophalingskosten en administratieve lasten die als be-drijfskosten onder ‘Diensten en diverse goederen’ worden geboekt. Indien er op het einde van het boekjaar nog een voorraad afval is, dient er een voorziening aangelegd te worden voor de ophalings- en verwerkingskosten van deze voorraad. Is de waarde van deze afvalstoffen verwaarloosbaar, dan worden de ophalings- en verwerkingskos-ten geboekt in het jaar waarin zij zich voordoen. Er wordt met andere woorden geen voorziening aangelegd.

Het kan zijn dat de verwerker een bedrag toekent aan de afvalproducent omdat het afval recycleerbaar was en opnieuw kan worden gebruikt. Deze opbrengst zal worden opgenomen in de ‘Overige bedrijfsopbrengsten’.

ii. De onderneming zorgt zelf voor het vervoer, maar niet voor de verwerking van het af-val. De transportkosten zijn normale bedrijfskosten die worden geboekt onder de ru-briek ‘Aankopen van diensten’ (kosten die een rechtstreekse invloed hebben op de ver-vaardigingsprijs van de geproduceerde goederen) of ‘Diensten en diverse goederen’. De verwerking van het afval door een andere onderneming wordt geboekt volgens de hierboven beschreven methode.

iii. Ondernemingen die afvalstoffen produceren en zelf instaan voor de verwerking ervan, moeten de kosten die hieraan verbonden zijn boeken als ‘Bedrijfskost’. Als er op het einde van het boekjaar nog afvalstoffen aanwezig zijn in de onderneming, dan moet een voorziening worden aangelegd voor de ophaling of verwerking ervan. Indien het zou gaan om een verwaarloosbare waarde, dan kan de onderneming de kosten boeken in de periode waarin zij gemaakt werden/zich voordoen.

¸ Afvaldienstenondernemingen:i. De afvaldienstenonderneming zorgt voor de ophaling van de afvalstoffen en de onmid-

dellijke storting of afvoer van het afval. De afvaldienstenonderneming factureert de ophaling van het afval aan de onderneming. Naast de normale bedrijfskosten die nodig zijn voor de exploitatie zullen deze bedrijven ook geconfronteerd worden met speci-fieke kosten zoals verzekeringen en rollend materieel dat moet voldoen aan specifieke eisen.

ii. De afvaldienstenonderneming zorgt voor de ophaling en opslag van de afvalstoffen, maar niet voor de verwerking ervan. De verwerking gebeurt door een andere onder-neming na overdracht van de afvalstoffen. De reeds opgehaalde, maar nog niet over-gedragen afvalstoffen zijn in de onderneming aanwezig, maar vormen geen voorraad zoals bedoeld in de boekhoudreglementering. De ophaling en opslag van de afvalstof-

78 Advies CBN 171, Boekhoudkundige verwerking van afvalstoffen, Bulletin CBN, nr. 34, maart 1995, p. 35-41.79 Dit advies dateert uit 1995. Intussen hebben de meeste ondernemingen afvalhalingscontracten afgesloten.

34 Handleiding ter verwerking van Vlaamse milieuaangelegenheden in de jaarrekening

fen genereren wel een opbrengst voor de onderneming maar indien deze afvalstof-fen nog niet werden overgedragen naar de verwerkende onderneming, dan heeft de onderneming wel een opbrengst ontvangen, doch nog niet effectief verworven. De opbrengst wordt in dat geval overgedragen (matching-principe). Dat wil zeggen dat aan het einde van het boekjaar de geboekte omzet (door ophaling van de afvalstoffen) moet worden gecorrigeerd in verhouding met de wijzigingen in de ‘voorraad’ afvalstof-fen die de onderneming bezit.

iii. Indien de afvaldienstenonderneming het afval aanwendt als secundaire brandstof, dus in haar productieproces, of het afval recycleert of recupereert dan verlopen de boekin-gen zoals normaal. Op het einde van het boekjaar dient er een correctie te gebeuren voor de nog niet verwerkte of vernietigde afvalvoorraad (via ‘Over te dragen opbreng-sten’) of voor de goederen in bewerking of voorraad gereed product (via ‘Wijzigingen in de voorraad’).

2. Verbod om bepaalde stoffen te gebruiken en verbod om producten op de markt te brengen

Verschillende milieureglementeringen (bijvoorbeeld de Verordening 2037/2000 betreffende de ozonlaag afbrekende stoffen80) verbieden het gebruik van bepaalde stoffen. Andere zoals het Koninklijk Besluit van 23 oktober 2001 tot beperking van het op de markt brengen, de vervaar-diging en het gebruik van bepaalde gevaarlijke stoffen en preparaten verbieden de verkoop van bepaalde producten op de markt. Verschillende situaties kunnen zich hierbij voordoen:

¸ Plots verbod van de goederen op de markt: alle voorraden zijn waardeloos, de realisatie-waarde is nihil, dus zal de onderneming een uitzonderlijke minderwaarde moeten boeken op de onverkoopbare voorraad.