Uitvoeringsopdracht CDC-regeling

22

1 UITVOERINGSOPDRACHT tussen het bestuur van Stichting Pensioenfonds OWASE en de sociale partners voor de uitvoering van de OWASE CDC-pensioenregeling. De pensioenregeling is een CDC-pensioenregeling (CDC staat voor ‘Collective Defined Contribution’). Kern van de regeling is dat de werkgever jaarlijks een volgens een vaste methodiek vastgestelde premie (‘vaste werkgeverspremie’) beschikbaar stelt. Aan de hand van berekeningen van de kostendekkende premie voor toekomstige jaren komen CAO-partijen een vaste premie overeen voor meerdere jaren. De werkgever heeft geen verplichting om méér te betalen dan zijn deel van deze premie - de vaste werkgeverspremie - en geeft geen garanties op opgebouwde pensioenaanspraken en -rechten, toeslagverlening en de hoogte van de jaarlijkse pensioenopbouw. Het pensioenfonds zal uit de premie een jaarlijkse pensioenopbouw van 1,875% (fiscaal maximum) van de pensioengrondslag toekennen, maar zal dit percentage verminderen als de vaste premie in enig jaar niet toereikend is. Als de premie in een bepaald jaar ruim voldoende is, dan kan het meerdere worden gebruikt om de verlaagde opbouw in een voorafgaand jaar geheel of ten dele te ‘repareren’. Als een reparatie van een eerdere opbouw-verlaging niet aan de orde is, dan zal de beschikbare premieruimte in een premiedepot worden gestort waaruit toekomstige opbouwverlagingen gerepareerd kunnen worden. Daarnaast zullen afhankelijk van de financiële positie (dekkingsgraad) van het pensioenfonds indien noodzakelijk kortingen worden toegepast of indien mogelijk toeslagen worden verleend op opgebouwde pensioenaanspraken en -rechten. De hoogte van de uiteindelijke pensioenuitkeringen staan dus niet vast, maar zijn afhankelijk van (markt)ontwikkelingen die hun weerslag hebben op de toereikendheid van de premie en de financiële positie van het fonds. Omdat de vastgestelde jaarlijkse pensioenopbouw op basis van een middelloon- systematiek wordt vormgegeven kwalificeert deze pensioenregeling in de zin van de Pensioenwet als een uitkeringsovereenkomst. Omdat de pensioenregeling gebaseerd is op een premie die wordt vastgesteld volgens een vooraf vastgestelde methodiek kwalificeert deze pensioenregeling volgens de internationale boekhoudkundige regels als een premieovereenkomst. 1 Aanleiding Op 5 juni 2015 heeft het pensioenfondsbestuur met de sociale partners overleg gevoerd over de opdracht van de sociale partners aan het pensioenfonds voor de uitvoering van de OWASE- pensioenregeling. Er dient een ‘compleet contract’ te worden afgesloten.

Transcript of Uitvoeringsopdracht CDC-regeling

1

UITVOERINGSOPDRACHT

tussen het bestuur van Stichting Pensioenfonds OWASE en de sociale partners

voor de uitvoering van de OWASE CDC-pensioenregeling. De pensioenregeling is een CDC-pensioenregeling

(CDC staat voor ‘Collective Defined Contribution’). Kern van de regeling is dat de werkgever jaarlijks een volgens

een vaste methodiek vastgestelde premie (‘vaste werkgeverspremie’) beschikbaar stelt. Aan de hand van

berekeningen van de kostendekkende premie voor toekomstige jaren komen CAO-partijen een vaste premie

overeen voor meerdere jaren. De werkgever heeft geen verplichting om méér te betalen dan zijn deel van deze

premie - de vaste werkgeverspremie - en geeft geen garanties op opgebouwde pensioenaanspraken en -rechten,

toeslagverlening en de hoogte van de jaarlijkse pensioenopbouw. Het pensioenfonds zal uit de premie een jaarlijkse

pensioenopbouw van 1,875% (fiscaal maximum) van de pensioengrondslag toekennen, maar zal dit percentage

verminderen als de vaste premie in enig jaar niet toereikend is. Als de premie in een bepaald jaar ruim voldoende

is, dan kan het meerdere worden gebruikt om de verlaagde opbouw in een voorafgaand jaar geheel of ten dele te

‘repareren’. Als een reparatie van een eerdere opbouw-verlaging niet aan de orde is, dan zal de beschikbare

premieruimte in een premiedepot worden gestort waaruit toekomstige opbouwverlagingen gerepareerd kunnen

worden. Daarnaast zullen afhankelijk van de financiële positie (dekkingsgraad) van het pensioenfonds indien

noodzakelijk kortingen worden toegepast of indien mogelijk toeslagen worden verleend op opgebouwde

pensioenaanspraken en -rechten. De hoogte van de uiteindelijke pensioenuitkeringen staan dus niet vast, maar zijn

afhankelijk van (markt)ontwikkelingen die hun weerslag hebben op de toereikendheid van de premie en de

financiële positie van het fonds. Omdat de vastgestelde jaarlijkse pensioenopbouw op basis van een middelloon-

systematiek wordt vormgegeven kwalificeert deze pensioenregeling in de zin van de Pensioenwet als een

uitkeringsovereenkomst. Omdat de pensioenregeling gebaseerd is op een premie die wordt vastgesteld volgens een

vooraf vastgestelde methodiek kwalificeert deze pensioenregeling volgens de internationale boekhoudkundige

regels als een premieovereenkomst.

1 Aanleiding

Op 5 juni 2015 heeft het pensioenfondsbestuur met de sociale partners overleg gevoerd over de

opdracht van de sociale partners aan het pensioenfonds voor de uitvoering van de OWASE-

pensioenregeling. Er dient een ‘compleet contract’ te worden afgesloten.

2

Op 30 juni 2015 hebben de sociale partners het pensioenfondsbestuur geïnformeerd over de

(aanvullende) pensioenafspraken, die zij aan de CAO-tafel hebben gemaakt. De pensioenregeling is bij

deze afspraken per 1 januari 2015 omgezet in een CDC-pensioenregeling.

Op 25 augustus 2015 heeft het pensioenfondsbestuur op basis van de uitkomsten van de zgn.

aanvangshaalbaarheidstoets de risicohouding van het fonds nader uitgewerkt.

In dit opdrachtdocument wordt het complete contract vastgelegd en wordt de opdracht geformuleerd.

De aanvullende pensioenafspraken en de uitkomsten van de aanvangshaalbaarheidstoets zijn in dit

document verwerkt.

2 Opdrachtverlening

De sociale partners - dat zijn de Werkgeversvereniging OWASE (WVO) als vertegenwoordiger van de bij

het pensioenfonds aangesloten ondernemingen en de vakbonden als vertegenwoordigers van de

deelnemers aan de OWASE CDC-pensioenregeling - verklaren door de ondertekening van dit document

formeel aan het pensioenfonds - dat is de Stichting Pensioenfonds OWASE - de opdracht te geven voor

de uitvoering van de OWASE CDC-pensioenregeling. En het pensioenfonds - bij monde van zijn bestuur

- verklaart door de ondertekening van dit document formeel van de sociale partners de opdracht te

aanvaarden voor de uitvoering van de OWASE CDC-pensioenregeling.

De opdracht wordt per 1 juli 2015 gegeven en aanvaard, maar behelst de voortzetting van de

uitvoering van de pensioenregeling door het pensioenfonds dat de pensioenregeling reeds sinds zijn

oprichting op 1 januari 1957 uitvoert. De opdracht wordt jaarlijks door de sociale partners en het

pensioenfondsbestuur in een gezamenlijk overleg geëvalueerd o.b.v. de uitkomsten van de zgn.

haalbaarheidstoets. Het pensioenfondsbestuur doet in dat overleg verslag van de wijze waarop het

pensioenfonds de opdracht uitvoert.

De opdracht wordt door het pensioenfonds uitgevoerd binnen de hierna geschetste kaders en

randvoorwaarden, die een integraal onderdeel vormen van de opdracht. Indien bijstelling van deze

kaders en randvoorwaarden wenselijk of noodzakelijk is, dan vindt over deze bijstelling vooraf overleg

plaats tussen het pensioenfondsbestuur en de sociale partners. Het pensioenfondsbestuur is bevoegd

om gedurende de periode dat het overleg plaatsvindt eventueel tijdelijk noodzakelijke maatregelen te

treffen. Het pensioenfondsbestuur is tevens bevoegd cq. verplicht om de geformuleerde kaders en

randvoorwaarden in overeenstemming te brengen met (gewijzigde) wet- en regelgeving.

3 Kaderstelling

Achtereenvolgens zal voor de kaderstelling worden ingegaan op de volgende onderwerpen:

- de doelstelling van het pensioenfonds;

- de governance-structuur;

- de OWASE CDC-pensioenregeling;

- het indexatiebeleid;

3

- het premiebeleid;

- het korting en herstelbeleid;

- de risicohouding;

- het ambitieniveau;

- het beleggingsbeleid;

- periodieke toetsing.

Voor de motivering zal worden verwezen naar de uitkomsten van de ALM-studie die in 2015 bij het

pensioenfonds werd uitgevoerd. Bij de ‘risicohouding’ moest in juni 2015 nog een voorbehoud gemaakt

worden: de risicohouding diende nl. onderbouwd te worden met een zgn. (aanvangs-)

haalbaarheidstoets. Deze toets is inmiddels uitgevoerd. Het pensioenfondsbestuur heeft daarna - op

basis van de uitkomsten van deze toets - de risicohouding van het fonds nader uitgewerkt.

De beleidskaders zullen worden vastgelegd in de Actuariële en Bedrijfstechnische nota (ABTN) van het

pensioenfonds.

4 Doelstelling

De statutaire doelstelling van het pensioenfonds is:

- de verstrekking van pensioenen en andere uitkeringen;

- terzake van ouderdom, arbeidsongeschiktheid en overlijden;

- aan deelnemers en gewezen deelnemers, alsmede aan hun nabestaanden;

- overeenkomstig de bepalingen van het pensioenreglement en van de statuten.

De missie van het pensioenfonds is:

- het binnen de kaders van wet- en regelgeving uitvoeren van de door de sociale partners

afgesproken CDC-pensioenregeling voor de OWASE-bedrijven, welke regeling is vormgegeven als

voorwaardelijk geïndexeerde middelloon-pensioenregeling;

- waarbij de pensioenrechten op een juiste wijze worden toegewezen aan de deelnemers en gewezen

deelnemers;

- waarbij zowel bij het formuleren als bij het uitvoeren van beleid op een evenwichtige manier

rekening wordt gehouden met de belangen van alle bij het fonds betrokken partijen: deelnemers,

partners, gewezen deelnemers, gewezen partners, pensioengerechtigden, jongere en oudere

deelnemers en werkgevers;

- waarbij de pensioengelden op een verantwoorde manier worden belegd;

- waarbij er - binnen de gestelde risicokaders - naar wordt gestreefd een zodanig rendement op de

beleggingen te behalen dat de nominale pensioenen (deels) kunnen worden geïndexeerd;

- waarbij alle belanghebbenden zo optimaal mogelijk worden geïnformeerd, zowel over de

beleidsvoornemens/beleidsbeslissingen van het pensioenfondsbestuur, als over de ontwikkelingen

van de pensioenen/pensioenregeling.

4

NB. het vermogen van het pensioenfonds met inbegrip van eventuele vermogensoverschotten is

exclusief eigendom van het pensioenfonds.

5 Governance-structuur

Het pensioenfonds heeft (in 2014 gekozen voor) een paritair bestuursmodel:

Bestuur

Het pensioenfonds heeft een bestuur, dat bestaat uit 6 personen:

- de leden van het bestuur zijn afkomstig uit de geledingen van het pensioenfonds:

- 3 vertegenwoordigers van de werkgevers, benoemd op voordracht van WVO;

- 2 vertegenwoordigers van de werknemers, benoemd op voordracht van de SOR (het platform

van samenwerkende ondernemingsraden);

- 1 vertegenwoordiger van de pensioengerechtigden, benoemd na te zijn gekozen uit en door de

pensioengerechtigden;

- het bestuur bestuurt het pensioenfonds;

- het bestuur dient collectief aan de geschiktheidseisen op niveau B (verdieping t.o.v. niveau A) van

de zgn. Geschiktheidseindtermen te voldoen, die gelden voor bestuursleden van pensioenfondsen;

- de leden van het bestuur dienen elk aan alle geschiktheidseisen op niveau A te voldoen, die gelden

voor bestuursleden van pensioenfondsen;

- de leden van het bestuur dienen elk aan alle integriteitseisen te voldoen, die gelden voor

bestuursleden van pensioenfondsen.

Verantwoordingsorgaan

Het pensioenfonds heeft een verantwoordingsorgaan (VO), dat bestaat uit 6 personen:

- de leden van het VO zijn afkomstig uit de geledingen van het pensioenfonds:

- 2 vertegenwoordigers van de werkgevers, benoemd op voordracht van WVO;

- 2 vertegenwoordigers van de werknemers, benoemd na te zijn gekozen uit en door de

werknemers;

- 2 vertegenwoordigers van de pensioengerechtigden, benoemd op voordracht van Wavin Old

(de vereniging van pensioengerechtigden);

- het VO fungeert als medezeggenschapsorgaan van het pensioenfonds;

- het VO dient collectief aan de geschiktheidseisen op niveau A te voldoen, zoals die ook gelden voor

bestuursleden van pensioenfondsen;

- de VO-leden dienen elk aan alle integriteitseisen te voldoen, zoals die ook gelden voor

bestuursleden van pensioenfondsen.

Intern toezicht

Het pensioenfondsbestuur benoemt jaarlijks een visitatiecommissie voor het interne toezicht bij het

pensioenfonds:

5

- de leden van de visitatiecommissie worden extern ingehuurd en benoemd door het bestuur;

- de visitatiecommissie bestaat uit 3 onafhankelijke deskundigen op het gebied van

pensioenfondsen;

- de opdracht aan de visitatiecommissie wordt door bestuur en VO in onderling overleg vastgesteld;

- de visitatiecommissie rapporteert aan het bestuur en aan het VO (waarin ook de werkgevers

vertegenwoordigd zijn). Een samenvatting van de bevindingen van de commissie wordt in het

jaarverslag van het pensioenfonds opgenomen.

Bemensing van de gremia

De werkgevers hebben zich bereid verklaard om werknemers aan het fonds ter beschikking te (blijven)

stellen voor de bemensing van de pensioenfondsgremia en om deze werknemers hun fondstaken in

werktijd te laten uitvoeren, tegen een (gedeeltelijke) tegemoetkoming in de kosten.

Driejaarlijks - of tussentijds, indien gewenst - wordt door het bestuur bekeken of het huidige

bestuursmodel nog het meest geëigende model is voor het pensioenfonds. Een eventuele aanpassing

van het model geschiedt in overleg met het VO en de sociale partners.

6 OWASE CDC-pensioenregeling

De OWASE-pensioenregeling is (laatstelijk) per 1 januari 2015 vastgesteld, overeenkomstig het advies

van de CAO Werkgroep Pensioen. De pensioenregeling is een CDC-pensioenregeling (CDC staat voor

‘Collective Defined Contribution’).

Kern van de regeling is dat de werkgever jaarlijks een volgens een vaste methodiek vastgestelde

premie (‘vaste werkgeverspremie’) beschikbaar stelt. Aan de hand van berekeningen van de

kostendekkende premie voor toekomstige jaren komen CAO-partijen een vaste premie overeen voor

meerdere jaren. De werkgever heeft geen verplichting om méér te betalen dan zijn deel van deze

premie - de vaste werkgeverspremie - en geeft geen garanties op opgebouwde pensioenaanspraken en

-rechten, toeslagverlening en de hoogte van de jaarlijkse pensioenopbouw. Het pensioenfonds zal uit de

premie een jaarlijkse pensioenopbouw van 1,875% (fiscaal maximum) van de pensioengrondslag

toekennen, maar zal dit percentage verminderen als de vaste premie in enig jaar niet toereikend is.

Daarnaast zullen afhankelijk van de financiële positie (dekkingsgraad) van het pensioenfonds indien

noodzakelijk kortingen worden toegepast of indien mogelijk toeslagen worden verleend op opgebouwde

pensioenaanspraken en -rechten. De hoogte van de uiteindelijke pensioenuitkeringen staan dus niet

vast, maar zijn afhankelijk van (markt)ontwikkelingen die hun weerslag hebben op de toereikendheid

van de premie en de financiële positie van het fonds. Omdat de vastgestelde jaarlijkse pensioenopbouw

op basis van een middelloon-systematiek wordt vormgegeven kwalificeert deze pensioenregeling in de

zin van de Pensioenwet als een uitkeringsovereenkomst. Omdat de pensioenregeling gebaseerd is op

een premie die wordt vastgesteld volgens een vooraf vastgestelde methodiek kwalificeert deze

pensioenregeling volgens de internationale boekhoudkundige regels als een premieovereenkomst.

6

Uitgangspunt is de uitvoering van deze CDC-pensioenregeling en het enkel doorvoeren van wettelijke

wijzigingen. De nadere details zijn uitgewerkt in het OWASE CDC-pensioenreglement.

Het pensioenfonds voert (thans) de volgende CDC-pensioenregeling uit:

- een middelloon-pensioenregeling o.b.v. een uitkeringsovereenkomst;

- met een pensioenrichtdatum van 67 jaar en een flexibele pensioeningangsdatum (met actuariële

aanpassing van de pensioenuitkering bij eerder of later met pensioen gaan);

- met pensioenopbouw tot uiterlijk 67 jaar en een opbouwpercentage van (maximaal) 1,875% per

jaar: dit is het fiscale maximum, voor de daadwerkelijke opbouw geldt het voorbehoud dat er

voldoende premie-inkomsten moeten zijn om de opbouw te financieren;

- met een franchise van € 14.956, die wordt aangepast overeenkomstig de OWASE CAO-loonindex

(per 1 januari 2016 bedraagt de franchise € 15.031);

- met een plafond van € 100.000, dat wordt aangepast overeenkomstig de pensioenwet (per 1

januari 2016 bedraagt het plafond € 101.519);

- met een vaste (OP-) pensioenpremie van 30% van de pensioengrondslag waarvan 22,5% door de

werkgever wordt betaald en 7,5% door de werknemer wordt betaald;

- met voorwaardelijke na-indexatie per 1 januari van enig jaar: o.b.v. de OWASE CAO-loonindex voor

de actieve deelnemers en o.b.v. de CBS-prijsindex (CPI alle huishouden, afgeleid) voor de gewezen

deelnemers en de pensioengerechtigden;

- met een ouderdomspensioen (OP), in aanvulling op het AOW-staatspensioen;

- met een (levenslang) nabestaandenpensioen (NP) op opbouwbasis (waarbij NP = 70% OP); de

premie voor het NP is inbegrepen in de OP-premie;

- met een tijdelijk nabestaandenpensioen (tNP) op risicobasis tot de AOW-datum van de nabestaande

(maar uiterlijk tot 67 jaar); de premie voor het tNP wordt betaald door de werknemer en bedraagt

€ 15,- per maand;

- met een wezenpensioen (WzP) op risicobasis (waarbij WzP = 14% OP) totdat de wees 18 jaar

wordt, of - zolang de wees studeert - tot uiterlijk 27 jaar; de premie voor het WzP is inbegrepen in

de OP-premie;

- met een arbeidsongeschiktheidspensioen (AoP) - met excedentregeling - op risicobasis, in

aanvulling op de WIA-uitkeringen (WGA en IVA); de premie voor het AoP wordt betaald door de

werknemer en bedraagt 0,3% van het loon tot aan het WIA-maxdagloon (per 1 januari 2016 is dat

€ 52.766,37 omgerekend naar een voltijd-jaarloon) en 1,5% van het loon boven het WIA-

maxdagloon;

- met premievrije voortzetting van de opbouw van ouderdomspensioen bij invaliditeit (PVI), naar rato

van de mate van arbeidsongeschiktheid (100% voortzetting bij volledige arbeidsongeschiktheid).

Het pensioensalaris is het 12-voud van het geldende maandsalaris, vermeerderd met de jaarlijkse

vakantietoeslag en - voor de deelnemers die onder de OWASE CAO vallen - 50% van de

consignatietoeslag en 50% van de ploegentoeslag en - voor de deelnemers die onder de RPC CAO

vallen - 20% van de ontvangen bedragen aan stertaakbeloning en 20% van de ploegentoeslag, en tot

aan het wettelijk voorgeschreven opbouwplafond (per 1 januari 2016 € 101.519,-- per jaar bij een

volledig dienstverband). Per 1 januari 2016 is de ploegentoeslag voor de deelnemers die onder de

7

OWASE CAO vallen voor 75% pensioengevend, per 1 januari 2017 voor 87,5% en per 1 januari 2018

voor 100%.

In de OWASE CAO is geregeld dat op de AOW-datum ontslag wordt verleend wegens het bereiken van

de pensioengerechtigde leeftijd. De deelnemers worden aldus gestimuleerd om het pensioen tegelijk

met de AOW te laten ingaan.

7 Indexatiebeleid

Indexeren - oftewel toeslag verlenen - is het aanpassen van de pensioenen aan de loon/prijsstijgingen

(inflatie). Uitgangspunt bij het indexatiebeleid is dat de wettelijk voorgeschreven regels uit het nieuwe

Financiële Toetsingskader (FTK) worden gehanteerd. Indexaties zijn volgens de OWASE CDC-

pensioenregeling strikt voorwaardelijk: er wordt geen premie voor betaald en geen geld voor

gereserveerd. De indexaties worden uit overrendementen gefinancierd (uit het ‘vrije vermogen’). Het

bestuur beslist of een indexatie al dan niet toegekend wordt en kan daarbij zelfstandig afwijken van het

indexatiekader.

Beoordeling

Eenmaal per jaar wordt beoordeeld of indexaties toegekend kunnen worden: per 1 januari van enig

jaar, o.b.v. een referteperiode van een jaar. Indexaties worden uitsluitend per toekomende datum

toegekend, ook eventuele inhaalindexaties worden uitsluitend per toekomende datum toegekend.

Of een indexatie al dan niet toegekend kan worden wordt beoordeeld o.b.v. de financiële positie van het

fonds op de zgn. ijkdatum, dat is 31 december van het voorafgaande jaar. De financiële positie wordt

beoordeeld o.b.v. de beleidsdekkingsgraad, dat is het gemiddelde van de actuele dekkingsgraad

(bepaald op basis van de door DNB voorgeschreven RTS-rekenrente met UFR-correctie) in een bepaalde

maand en de ‘actuele’ dekkingsgraden van de voorliggende 11 maanden. Een indexatie kan alleen

toegekend worden voor zover de beoogde indexatie ook in de toekomst toegekend kan worden.

Maatstaven

Voor de actieve deelnemers geldt als indexatiemaatstaf de loonindex, d.w.z. de collectieve OWASE

CAO-loonsverhoging in het voorafgaande jaar. NB. eventuele CAO afspraken per 1 januari (de beoogde

indexatiedatum) kunnen nog wel meegenomen worden, mits die afspraken vóór 1 januari zijn

bekrachtigd (er geldt dus geen ‘wachttijd’ van een jaar).

Voor de gewezen deelnemers en de pensioengerechtigden geldt als indexatiemaatstaf de prijsindex,

d.w.z. de door het CBS vastgestelde stijging van de CPI alle huishoudens, afgeleid (geen correctie voor

belastingen/accijnzen). De prijsstijging wordt beoordeeld over de referteperiode van oktober tot oktober

van het voorafgaand jaar (i.v.m. de publicatietijdstippen van de CPI-cijfers door het CBS).

8

Indexatiekader

Voor het geheel of gedeeltelijk toekennen van indexaties geldt het volgende indexatiekader (staffels per

1 januari 2015):

De grens voor volledig indexeren is de beleidsdekkingsgraad waarbij de middelen van het

pensioenfonds toereikend zijn om daaruit de beoogde indexaties niet alleen ‘nu’ <als voortschrijdend

punt in de tijd> maar ook in de toekomst volledig toe te kennen. Het pensioenfonds hanteert - terwijl

de indexatiemaatstaven verschillen - voor zowel de actieve deelnemers als de gewezen deelnemers en

de pensioengerechtigden één en dezelfde grens voor volledig indexeren (momenteel ca. 130%).

Als de beleidsdekkingsgraad op de ijkdatum onder 110% ligt kan geen indexatie toegekend worden.

Als de beleidsdekkingsgraad op de ijkdatum boven 110% ligt, maar onder de grens voor volledig

indexeren is eventueel een gedeeltelijke indexatie naar rato mogelijk, mits en voor zover die indexatie

ook voor de gehele toekomst mogelijk is en noch de beleidsdekkingsgraad, noch de actuele

dekkingsgraad, door die indexatie onder de 110%-grens komt.

Als de beleidsdekkingsgraad boven de grens voor volledig indexeren ligt, is eventueel een volledige

indexatie mogelijk, mits en voor zover die indexatie ook voor gehele toekomst mogelijk is en noch de

beleidsdekkingsgraad, noch de actuele dekkingsgraad, door die indexatie onder de grens voor volledig

indexeren komt. In deze situatie kan dan eventueel ook een inhaalindexatie worden verleend, met dien

verstande dat in een bepaald jaar maximaal 1/5e deel van de ruimte die er is voor het inhalen van een

indexatieachterstand mag worden benut.

NB. bij het indexatiekader geldt een algemeen voorbehoud dat het bestuur beslist en - binnen het kader

van de wet - eventueel kan afwijken van het indexatiekader.

Indexatieambitie

Het pensioenfondsbestuur streeft naar een zo hoog mogelijk indexatierealisatie, maar dient daarbij een

goede balans te vinden tussen risico en rendement. Op basis van de uitkomsten van de ALM-studie

2015 en de huidige economische verwachtingen dient de indexatieambitie vastgesteld te worden op 60-

80% indexatierealisatie over een periode van 15 jaar (tot 1 januari 2015 was de ambitie 80-100%).

Bij deze verlaagde indexatieambitie speelt een belangrijke rol dat de wettelijke staffelgrenzen per 1

januari 2015 zijn verhoogd, waardoor de indexatieverwachting lager is komen te liggen. Hierbij geldt

een (algemene) indicatieve vuistregel dat voor elke 10%-punt dekkingsgraad boven de ondergrens van

110% o.b.v. het nieuwe FTK slechts 1% indexatie toegekend kan worden.

8 Premiebeleid

Het pensioenfonds heeft de volgende premie-inkomsten (per 1 januari 2015):

9

- een vaste OP-premie, die voor een periode van drie jaar is vastgesteld op30% van de

pensioengrondslag (tevens voor NP, WzP, PVI): hiervan betaalt de werkgever driekwart (22,5%) en

de werknemer één kwart (7,5%):

- een tNP-premie die betaald wordt door de werknemer van € 15,- per maand: deze premie wordt

periodiek herijkt op actuariële grondslagen;

- een AoP-premie die betaald wordt door de werknemer van 0,3% over het loon tot het WIA-

maxdagloon (per 1 januari 2016 € 52.766,37 omgerekend naar een voltijd-jaarloon) en 1,5% over

het loon boven het WIA-maxdagloon: deze premies worden periodiek herijkt op actuariële

grondslagen.

De werkgever draagt aan het ouderdomspensioen, nabestaandenpensioen en wezenpensioen van zijn

werknemers en aan de kosten van de CDC-pensioenregeling bij door de maandelijkse betaling van een

vaste werkgeverspremie. Uitgangspunt bij het premiebeleid is dat de uitvoering van de CDC-

pensioenregeling wordt afgestemd op de premies (en niet andersom). De sociale partners bepalen

welke loonbestanddelen wel/niet pensioengevend zijn. Naast deze premies worden door werknemers en

werkgevers geen andere afdrachten gedaan.

Over de vaste CDC-pensioenpremie en over de vaststelling van deze premie zijn door de sociale

partners - in overleg met het pensioenfondsbestuur - de volgende afspraken gemaakt:

- de vaste premie is uitsluitend bedoeld voor de beoogde opbouw van pensioenaanspraken;

- de vaste premie is nadrukkelijk niet bestemd om vermindering van reeds opgebouwd pensioen te

voorkomen als bedoeld in paragraaf 9 en/of om een vermindering uit het verleden te

compenseren;

- met het betalen van zijn deel van de vaste premie (lees: de vaste werkgeverspremie) heeft de

werkgever aan zijn financiële verplichtingen voldaan;

- de vaste premie wordt nadrukkelijk niet verhoogd wanneer bij aanvang van het jaar blijkt dat de

vooraf afgesproken vaste premie niet voldoende is voor de beoogde pensioenopbouw in dat jaar;

- er bestaat nadrukkelijk geen bijstortingsverplichting voor de werkgever in de situatie dat het

pensioenfonds niet zelfstandig binnen de wettelijke termijnen de dekkingsgraad weet te

herstellen;

- wanneer de beleidsdekkingsgraad van het pensioenfonds volgens de wettelijke normen een

premiekorting of een premierestitutie toestaat, wordt deze niet aan de werkgever verleend;

- de vaste premie wordt nadrukkelijk niet verlaagd wanneer bij aanvang van het jaar blijkt dat de

vooraf afgesproken vaste premie ruim voldoende is voor de beoogde pensioenopbouw in dat jaar;

- als blijkt dat de vooraf afgesproken vaste premie ruim voldoende is voor de beoogde

pensioenopbouw in dat jaar, dan wordt het meerdere ofwel aangewend voor de reparatie van

reeds doorgevoerde verlagingen van de opbouw van pensioenaanspraken ofwel aangewend voor

de vorming van een premiedepot ter voorkoming van toekomstig door te voeren verlagingen van

de opbouw van pensioenaanspraken;

- de werkgever is niet bevoegd om zijn bijdrage aan het pensioenfonds zelfstandig aan te passen;

- de werkgeversbijdrage op basis van de vaste werkgeverspremie wordt per maand vastgesteld

aan de hand van een vast percentage van de totale pensioengrondslagsom van de werknemers

die bij de werkgever in dienst zijn;

10

- de werkgever draagt de door hem verschuldigde premiebijdrage en de door hem ingehouden

premiebijdragen van de werknemers maandelijks af aan het pensioenfonds;

- de afgedragen premies zijn bij de afdracht eigendom geworden van het pensioenfonds.

De vaste CDC-pensioenpremie wordt steeds voor een periode van drie jaar vastgesteld:

- voor de periode van 1 januari 2015 tot 1 januari 2018 bedraagt de vaste premie 30% van de

totale pensioengrondslagsom van de werknemers die bij de werkgever in dienst zijn. Deze vaste

pensioenpremie is onderverdeeld tussen werkgever en werknemer in de verhouding 75:25;

- op volgende herbeoordelingsmomenten (voor de eerste keer in de loop van 2017 voor de jaren

2018 en verder) zal actuarieel worden berekend welke vaste pensioenpremie naar verwachting

nodig zal zijn om jaarlijks 1,875% aan pensioen op te kunnen bouwen in de volgende

driejaarsperiode op basis van de gedempte kostendekkende premiemethodiek zoals vastgelegd in

de ABTN van het pensioenfonds (de benodigde gedempte premie op basis van een rentemiddeling

van 120 maanden);

- als op enig driejaarlijks herbeoordelingsmoment blijkt dat de benodigde gedempte premie lager is

dan 30%, dan wordt de vaste pensioenpremie gelijkgesteld aan de benodigde gedempte premie.

De vaste pensioenpremie wordt dan voor werkgever en werknemer evenredig verlaagd in de

verhouding 75:25; als op een daaropvolgend driejaarlijks beoordelingsmoment de premie hoger

moet worden vastgesteld dan de premie in de voorgaande periode om jaarlijks 1,875% aan

pensioen op te kunnen bouwen, dan zal de vaste werkgevers- en werknemerspremie weer

evenredig worden verhoogd in lijn met de berekende gedempte premie tot maximaal 30%;

- als op enig driejaarlijks herbeoordelingsmoment blijkt dat de benodigde gedempte premie hoger

is dan 30%, dan zal de vaste pensioenpremie niet hoger worden vastgesteld dan 30%

(werkgever: 22,5% en werknemer: 7,5%). De sociale partners kunnen echter voor deze periode

een extra werkgeverspremie en/of een extra werknemerspremie overeenkomen om het verschil

te overbruggen. Maar de totale premie zal nooit meer bedragen dan de benodigde gedempte

premie ten behoeve van de overeengekomen opbouw (maximaal 1,875%);

- de sociale partners hebben afgesproken dat wanneer in 2017 blijkt dat de pensioenpremie - om

een pensioenopbouw van 1,875% te kunnen financieren - voor de periode vanaf 1 januari 2018

hoger zou moeten worden vastgesteld dan 30% van de pensioengrondslag, dat dan de vaste

werkgeverspremie (voor het eerst met ingang van 1 januari 2018) voor de komende periode van

drie jaar hoger wordt vastgesteld dan 22,5%. De sociale partners zullen hierover t.z.t.

onderhandelen en definitieve afspraken maken, maar zij hebben in 2015 al een eerste afspraak

gemaakt die inhoudt dat de extra werkgeverspremie voor de periode vanaf 2018 - indien nodig -

maximaal 1% van de salarissom van het personeel, dat onder de OWASE CAO valt, zal bedragen.

Specificatie van de premie-opbouw

De (huidige) vaste CDC-pensioenpremie van 30% is opgebouwd uit de volgende elementen:

a. de actuarieel berekende premie die nodig is voor de inkoop van de onvoorwaardelijke

pensioenen. Meer specifiek gaat het om de volgende elementen:

- de comingservice koopsom voor het ouderdoms- en nabestaandenpensioen (met inbegrip van

een opslag van 2% op het nabestaandenpensioen voor het meeverzekeren van het

11

wezenpensioen behorend bij niet ingegaan ouderdomspensioen; bij de vaststelling van de

actuarieel benodigde premie is tevens rekening gehouden met een excassokostenopslag van

3% van de koopsom);

- de risicokoopsommen voor het levenslange en tijdelijke nabestaandenpensioen (met inbegrip

van een opslag van 2% op het nabestaandenpensioen voor het meeverzekeren van het

wezenpensioen behorend bij niet ingegaan ouderdomspensioen; bij de vaststelling van de

actuarieel benodigde premie is tevens rekening gehouden met een excassokostenopslag van

3% van de koopsom);

- een opslag van 4,2% van de koopsom voor het meeverzekeren van premievrijstelling bij

arbeidsongeschiktheid.

b. de, aan het risicoprofiel van het fonds gerelateerde, solvabiliteitsopslag (risicobuffers) bovenop de

actuariële premie voor de onvoorwaardelijke onderdelen voor het bereiken cq. in stand houden

van het vereiste vermogen. De hoogte van de solvabiliteitsopslag wordt bepaald op basis van de

strategische beleggingsmix van het pensioenfonds en het nieuwe Besluit Financieel

Toetsingskader (standaardmodel);

c. een opslag voor uitvoeringskosten (deze opslag bestaat uit de jaarlijks terugkerende kosten, die

niet worden gedekt door de bij a. genoemde excassokostenopslag);

d. een opslag ter dekking van onvoorziene risico’s en ter versterking van de financiële positie van

het pensioenfonds, ter grootte van het verschil tussen de (gedempte) kostendekkende premie en

de (huidige) vaste premie van 30%. Deze opslag bedraagt ten minste 0% en kan in beginsel niet

negatief zijn (in die situatie zal het opbouwpercentage worden verlaagd).

NB. er wordt in de opbouw van deze CDC-premie geen rekening gehouden met een opslag ter

financiering van eventuele voorwaardelijke onderdelen.

Onderdeel a. van de premie wordt vastgesteld op basis van de gemiddelde nominale marktrente over

de voorliggende 120 maanden (dempingsperiode) die wordt afgeleid van de door DNB voorgeschreven

nominale rentetermijnstructuur.

Bij onderdeel c. zijn bij de uitvoeringskosten de kosten van het vermogensbeheer niet inbegrepen. De

kosten van het vermogensbeheer worden gefinancierd uit de beleggingsopbrengsten en niet uit de

pensioenpremies.

De onderdelen a., b. en c. van de premie vormen samen de (gedempte) kostendekkende premie voor

de opbouw van nieuwe pensioenaanspraken in een bepaald jaar. Indien de CDC-premie niet

kostendekkend is, dan wordt de pensioenopbouw zodanig verlaagd dat de premie wel kostendekkend is.

De pensioenopbouw wordt gefinancierd uit de pensioenpremies (en niet uit het pensioenfonds-

vermogen). Het pensioenfonds heeft wel de mogelijkheid om de eventuele ruimte in de premie in een

bepaald jaar aan te wenden voor een premiedepot ten behoeve van de reparatie van eventuele

toekomstige opbouwverlagingen. Voor de goede orde wordt opgemerkt dat de aangesloten

ondernemingen enerzijds geen bijstortingsverplichting hebben en anderzijds geen recht hebben op

premiekorting of premieterugstorting.

12

Kostendekkende premie

De premie dient kostendekkend te zijn. Uit de ALM-studie 2015 is naar voren gekomen dat de huidige

lage renteniveaus leiden tot een hogere kostendekkende premie (KDP) en bij het huidige beleid tot

relatief vaak en ook tot een relatief hoge mate van korten van het opbouwpercentage. Bij een

dempingssystematiek voor de rekenrente van 12 maanden zou in 2015 de gewenste (fiscaal maximale)

opbouw van 1,875% niet gefinancierd kunnen worden. De premie zou dus al bij het van kracht worden

van de nieuwe pensioenregeling niet kostendekkend zijn geweest.

De invoering per 1 januari 2015 van de 120-maands dempingsperiode voor de rekenrente biedt de

komende jaren enige ruimte omdat de hogere rentes uit het verleden dan langer meewegen. Tevens

kan de premieruimte die in het verleden niet werd benut, daardoor alsnog worden benut voor de

pensioenopbouw (en de reparatie van de opbouwverlaging in 2013 en 2014). Maar de langere

dempingsperiode leidt ook tot lagere premie-inkomsten in de eerstkomende jaren. Dit beïnvloedt de

dekkingsgraadontwikkeling en heeft ook een (beperkte) invloed op de indexatieverlening. Als voor de

actieve deelnemers de hogere verwachte pensioenopbouw (bij de 120-maands demping) wordt

betrokken in het nominale pensioenresultaat, dan resulteert voor de actieve deelnemers een hogere

pensioenuitkomst.

De langere dempingsperiode leidt voor de gewezen deelnemers en de pensioengerechtigden naar

verwachting tot een (beperkt) koopkrachtverlies van 0,5% a 1,0% over een periode van 15 jaar. Het

bestuur is van mening dat dit acceptabel is. Het bestuur overweegt daarbij dat de rente in de toekomst

weer zal stijgen en dat de pensioenleeftijd in de toekomst mogelijk verder verhoogd zal worden.

Opbouwambitie

Uit de ALM-studie is ook naar voren gekomen dat - op basis van de bij de studie gehanteerde

uitgangspunten - bij een feitelijke premie van 30% en bij de gekozen dempingssystematiek voor de

rekenrente van 120 maanden en uitgaande van de nieuwe pensioenregeling in de komende jaren een

pensioenopbouw van ca. (1,562/1,875 x 100% =) 83,3% gerealiseerd zou kunnen worden en dat de

deelnemers met name in de periode na 2018 rekening dienen te houden met de toepassing van de

gesplitste kortingsregel (verlagen opbouw nieuwe aanspraken). Om die reden hebben de sociale

partners afgesproken dat in 2017 een herijking zal plaatsvinden van de CDC-pensioenpremie voor de

jaren 2018 en verder.

Het pensioenfondsbestuur en de sociale partners willen gebruik kunnen (blijven) maken van de fiscale

maxima en willen daarom in het pensioenreglement en als beleidsuitgangspunt het fiscale maximum

opbouwpercentage van 1,875% handhaven. Dit betekent echter wel dat bij het reglementaire

opbouwpercentage van 1,875% een voorbehoud gemaakt dient te worden dat dit percentage alleen

gerealiseerd kan worden indien deze opbouw uit de CDC-premie gefinancierd kan worden (dit

voorbehoud is reeds vastgelegd in het pensioenreglement). Het pensioenfonds heeft daarom een

opbouw-ambitie van 80-100%: de gemiddelde opbouwrealisatie ligt bij deze ambitie tussen 1,5% en

13

1,875% per jaar. Het fonds probeert een verlaging in enig jaar weer te repareren uit de eventuele

premieruimte in een volgend jaar. Het pensioenfonds dient deze opbouw-ambitie zorgvuldig aan de

deelnemers te communiceren.

9 Korting en herstelbeleid

Korten van de (reeds opgebouwde) pensioenrechten wordt ook wel ‘afstempelen’ genoemd.

Uitgangspunt bij het korting en herstelbeleid is dat bij de verdeling van positieve en negatieve schokken

de wettelijke voorgeschreven regels van het nieuwe FTK worden toegepast. Er zijn onder het nieuwe

FTK twee situaties waarin gekort wordt:

- als vijf jaar lang sprake is van een dekkingstekort;

- als sprake is van een reservetekort, terwijl uit het herstelplan blijkt dat het pensioenfonds zonder

korten niet tijdig binnen 10 jaar (voor het herstelplan 2015 geldt 12 jaar) boven de

reservetekortgrens komt.

Onder het nieuwe FTK krijgt indexeren voorrang: pas als alle (inhaal)indexaties zijn toegekend mag een

eventuele korting ongedaan gemaakt worden. Daarbij geldt een horizon van 10 jaar (wat verder terug

ligt dan 10 jaar hoeft dus niet meegenomen te worden). Per jaar kan slechts 1/5e deel van de voor

reparatie beschikbare financiële middelen ingezet worden om de korting ongedaan te maken. Mede

gezien de hoge drempel die geldt voor het toekennen van inhaalindexaties zal het erg moeilijk worden

om een eventuele kortingsmaatregel ongedaan te maken.

Dekkingstekort, korten en herstellen

Als de beleidsdekkingsgraad beneden de 104,25% (MVEV) zakt is er sprake van een dekkingstekort. Als

er 5 jaar lang sprake is van een dekkingstekort, dan moet het pensioenfonds de pensioenen korten

(‘afstempelen’). De kortingsmaatregel kan pas na 5 jaar toegepast worden: het ‘afstempelen’ wordt

gezien als ‘ultimum remedium’. De korting mag over maximaal 10 jaar worden gespreid. Maar als

gebruik wordt gemaakt van deze spreidingsmogelijkheid, dan kan de korting niet vervallen zodra de

financiële situatie is verbeterd: de korting is dus onvoorwaardelijk en zal hoe dan ook verder toegepast

moeten worden.

Als deze situatie zich voordoet, dan wil het pensioenfondsbestuur de korting spreiden over maximaal 5

jaar en tevens minimaal 1% per jaar korten zolang dat nodig is (voorbeeld 1: noodzakelijke korting in

totaal 10%, dan 5 jaar lang 2% korten per jaar; voorbeeld 2: noodzakelijke korting in totaal 2,5%, dan

2 jaar 1% korten per jaar en 1 jaar 0,5% korten (en dus niet 5 jaar lang 0,5%)).

Reservetekort, korten en herstellen

Als de beleidsdekkingsgraad tussen de 104,25% en de - nieuwe - reservetekortgrens (VEV, ca. 120%

per 1 januari 2015) ligt, dan is er sprake van een reservetekort. Het pensioenfonds moet in die situatie

een herstelplan indienen bij DNB*. In dat herstelplan moet het fonds de maatregelen vastleggen

14

waarmee de beleidsdekkingsgraad binnen 10 jaar (voor het herstelplan 2015 geldt 12 jaar) weer boven

de reservetekortgrens komt.

Als uit het herstelplan blijkt dat herstel naar de reservetekortgrens niet kan zonder korten, dan moet

een kortingsmaatregel getroffen worden. Deze korting kan direct getroffen worden en mag en zal

eveneens gespreid worden over maximaal 10 jaar. Deze maatregel is echter niet onvoorwaardelijk en

kan dus vervallen zodra de korting niet langer noodzakelijk is. NB. het kan in de praktijk mogelijk lang

duren voor de korting gerepareerd kan worden: de eis dat eerst alle (inhaal)indexaties toegekend

dienen te worden geldt ook in deze situatie.

De kritieke dekkingsgraad van het pensioenfonds o.b.v. de wettelijke parameter-set is momenteel 86%:

dat betekent dat herstel binnen 10 jaar pas niet meer mogelijk is als de dekkingsgraad onder de 86%

zakt. De kritieke dekkingsgraad o.b.v. een meer voorzichtige parameter-set (overrendement van 2,5%)

is momenteel 95%. NB. bij deze berekeningen wordt er van uitgegaan dat er in de periode waarvoor

het herstelplan wordt opgesteld geen enkele indexatie wordt verleend.

* NB. die situatie doet zich momenteel voor: het pensioenfonds heeft een reservetekort en heeft vóór 1

juli 2015 een herstelplan ‘nieuwe stijl’ ingediend bij DNB. Uit de berekeningen in het kader van het

herstelplan is naar voren gekomen dat het pensioenfonds ruimschoots binnen de geldende

hersteltermijn kan herstellen naar een beleidsdekkingsgraad boven de reservetekortgrens. Het

pensioenfonds heeft tevens d.m.v. de aanvangshaalbaarheidstoets aangetoond dat het fonds over

voldoende herstelkracht beschikt om vanaf de dekkingstekortgrens (104,25%) binnen de geldende

hersteltermijn te herstellen naar een beleidsdekkingsgraad boven de reservetekortgrens (ca. 120%).

10 Risicohouding

De risicohouding van een fonds is volgens de wet “de mate waarin een fonds, na overleg met de

vertegenwoordigers van werkgevers of werkgeversverenigingen, werknemers of werknemers-

verenigingen of beroepspensioenverenigingen en na overleg met de organen van het fonds, bereid is

beleggingsrisico’s te lopen om de doelstellingen van het fonds te realiseren en de mate waarin het fonds

beleggingsrisico’s kan lopen gegeven de kenmerken van het fonds.”

De overwegingen van de werkgevers

De OWASE-pensioenregeling is een belangrijke arbeidsvoorwaarde. De DB-regeling zoals die tot 1

januari 2015 van kracht was, zou op termijn waarschijnlijk niet houdbaar zijn geweest (vanwege IAS

19). Een DC-regeling is niet wenselijk vanwege de sociale uitgangspunten (solidariteit). De nieuwe

CDC-regeling is daarom een goed alternatief. Welke loonbestanddelen al dan niet tot het

pensioengevend loon behoren dient aan de CAO-tafel te worden bepaald. De werkgevers hebben zich

bereid verklaard om de pensioenpremie voor drie jaar te fixeren op 30% (met een herijking in 2017),

maar de risico’s dienen dan wel volledig bij het pensioenfonds te komen liggen. De werkgevers willen

geen bijstortingsverplichting en geen hogere premie betalen (maar zij accepteren ook dat geen

premiekorting of restitutie zal worden verleend). De werkgevers willen de huidige

uitkeringsovereenkomst als CDC-regeling voortzetten, met dien verstande dat de opbouw afgestemd

15

dient te worden op de kostendekkende premie met een maximum van 30%. In feite gaat het volgens

de werkgevers om het vastleggen van de huidige praktijk.

Conclusies ten aanzien van de risicohouding van de werkgevers: de werkgevers hebben geen

risicobereidheid, zij wensen zekerheid over de bijdrage die nu en in de toekomst van de werkgevers

verwacht wordt, met een gefixeerde premie dus en zonder bijstortingsverplichting.

De overwegingen van de vakbonden

De OWASE-pensioenregeling is een belangrijke arbeidsvoorwaarde. Een DC-regeling is niet wenselijk

vanwege de sociale uitgangspunten (solidariteit). De CDC-regeling is een redelijk alternatief voor de

(oude) DB-regeling . Er dient wel compensatie plaats te vinden voor de risicoverschuiving bij een CDC-

regeling. Daarin wordt voorzien met de afspraak om de pensioenpremie in 2017 te herijken. Bij

versobering van de fiscale kaders dient zo optimaal mogelijk gebruik gemaakt te worden van de fiscale

mogelijkheden. De pensioenpremie dient bij voorkeur niet ingeruild te worden voor fiscaal belast loon.

Welke loonbestanddelen al dan niet tot het pensioengevend loon behoren dient aan de CAO-tafel te

worden bepaald. De vakbonden wilden de ploegentoeslag 100% pensioengevend maken en dat wordt

de komende jaren in fasen gerealiseerd.

De overwegingen van de werknemers/deelnemers

De deelnemers hebben groot vertrouwen in het pensioenfonds en dat het fonds opkomt voor de

belangen van de deelnemers. Dat komt door de zorgvuldige communicatie, de betrokkenheid van de

werkgevers en de loyaliteit van de werknemers. De solidariteit is groot: de deelnemers willen de

plussen en minnen eerlijk verdelen, maar er mogen niet met terugwerkende kracht

solidariteitscorrecties worden doorgevoerd. De nominale aanspraken dienen zo goed mogelijk

gegarandeerd te worden. Het fonds dient enerzijds terughoudend te zijn met beleggingsrisico’s, maar

anderzijds wel te streven naar volledige indexatie. Volgens de deelnemers dient het fonds te streven

naar de juiste balans tussen zekerheid en rendement en moet het niet meer risico nemen dan

verantwoord is. Zij willen liever een wat lager pensioen dan kans op een hoger pensioen met kans op

een nog lager pensioen. De deelnemers hebben een beperkte incasseerbereidheid: een kleine klap kan

nog in één keer verwerkt worden, maar een grote klap dient gespreid te worden. Ze hebben ook een

beperkte incasseermogelijkheid: de deelnemers zullen of langer moeten doorwerken of een lager

pensioen moeten accepteren (zij zien weinig mogelijkheden tot bijsparen). Volgens de deelnemers kan

het pensioenfonds de aanvaardbaarheid van risico’s beter inschatten dan de deelnemers zelf.

Conclusies ten aanzien van de risicohouding van de werknemers/deelnemers en vakbonden: hun

risicobereidheid is gericht op een adequate indexatierealisatie (een welvaartsvast pensioen), de kans op

korting dient zo klein mogelijk te zijn, dan liever een lager pensioen. Voor de gewezen deelnemers geldt

dezelfde risicobereidheid, gericht op een adequate indexatierealisatie (maar dan een waardevast

pensioen), de kans op korting dient zo klein mogelijk te zijn, het fonds dient de opgebouwde

pensioenaanspraken te waarborgen.

16

De overwegingen van de pensioengerechtigden

De pensioengerechtigden willen niet tornen aan de opgebouwde rechten: de aanspraken mogen niet

verzacht worden. Er dient wel te worden gestreefd naar een optimale indexatierealisatie voor behoud

van koopkracht. Maar de risico’s op een korting dienen zo klein mogelijk te worden gehouden en

schokken dienen zoveel mogelijk gespreid te worden. Ook volgens de pensioengerechtigden dient het

fonds te streven naar de juiste balans tussen zekerheid en rendement en moet het niet meer risico

nemen dan verantwoord is. Bij de overgang naar een nieuw stelsel mag van de pensioengerechtigden

geen solidariteitsbijdrage worden gevraagd (bijv. het ‘wegstrepen’ van indexatieachterstand). De

pensioengerechtigden hebben geen standpunt over de huidige pensioenpremie.

Conclusies ten aanzien van de risicohouding van de pensioengerechtigden: hun risicobereidheid is

gericht op een adequate indexatierealisatie (koopkrachtbehoud), de kans op korting dient zo klein

mogelijk te zijn, het fonds dient het huidige pensioen te waarborgen.

Risicohouding van het pensioenfondsbestuur

Het pensioenfondsbestuur is zich terdege bewust van de afweging die voortdurend gemaakt moet

worden tussen risico en rendement. Maar zonder beleggingsrisico kan geen rendement worden

gerealiseerd, waardoor geen indexaties kunnen worden verleend, waardoor geen adequaat pensioen

opgebouwd kan worden (op de pensioenleeftijd van 67 jaar is het pensioen voor ca. 40% opgebouwd

d.m.v. indexaties, op 87-jarige leeftijd is dat percentage verder toegenomen tot ca. 60%). Door de

nieuwe wetgeving en de lage rekenrente is de indexatieverwachting voor de komende jaren in relevante

mate afgenomen: het pensioenfonds heeft de indexatieambitie van 80%-100% naar beneden bij

moeten stellen naar 60%-80%. Het huidige beleggingsbeleid biedt naar het oordeel van het bestuur

reeds een goede balans tussen risico en rendement. Het bestuur zou het risicoprofiel daarom ook niet

willen verhogen, maar voorlopig wel willen handhaven. Dat betekent dat iedereen zich bewust dient te

zijn van de risico’s die aan het huidige risicoprofiel verbonden zijn.

Grenzen en bandbreedtes

De risicohouding van het fonds voor de korte termijn komt volgens het Besluit FTK tot uitdrukking in de

hoogte van het vereist eigen vermogen of een brandbreedte hiervoor. De reservetekortgrens ligt per 1

januari 2015 bij ca. 120% op basis van de strategische beleggingsmix (zie paragraaf 12). Als voor die

mix wordt uitgegaan van een minimaal risico, dan zou de grens bij ca. 115% liggen. En als voor die mix

wordt uitgegaan van een maximaal risico, dan zou de grens bij ca. 125% liggen. Het vereist eigen

vermogen heeft momenteel dus een bandbreedte tussen plus en min 5%-punt. Die bandbreedte past

naar het oordeel van het bestuur bij de afweging die momenteel tussen risico en rendement gemaakt

moet worden.

De risicohouding van het fonds voor de lange termijn komt volgens het Besluit FTK tot uitdrukking

in de door het fonds gekozen ondergrenzen in het kader van de haalbaarheidstoets. In de zomer

van 2015 heeft het pensioenfonds een zgn. aanvangshaalbaarheidstoets uitgevoerd bij de CDC-

17

pensioenregeling, zoals die per 1 januari 2015 is afgesproken door sociale partners. In deze

aanvangshaalbaarheidstoets is vastgesteld wat het gemiddeld verwachte pensioenresultaat (50e

percentiel) en het verwachte pensioenresultaat in een slechtweerscenario (5e percentiel) zijn en is

daarnaast beoordeeld of het pensioenfonds voldoende herstelkracht heeft en of het premiebeleid

realistisch en haalbaar is. Bij de toets werd uitgegaan van pensioenresultaten met een vaste

toeslagrealisatie van 60% (ondergrens indexatieambitie) en een vaste opbouwrealisatie van 80%

(ondergrens opbouwambitie), zonder kortingen, reparaties of inhaalindexaties.

Het pensioenresultaat is wettelijk voorgeschreven als:

‘De verhoudingsbreuk tussen 1. de verwachte pensioenuitkeringen en 2. de pensioenuitkeringen

die het pensioenfonds zou doen indien nooit verminderingen hoeven te worden doorgevoerd en

indien jaarlijks volledige pensioen opbouw plaatsvindt en volledig toeslag wordt verleend op basis

van prijsindexcijfers.’

Voor de berekeningen in de haalbaarheidstoets worden de deelnemers in het pensioenfonds

ingedeeld in leeftijdsgroepen en worden de verwachte pensioenresultaten per leeftijdsgroep

berekend. Het (naar aantallen deelnemers) gewogen gemiddelde van de leeftijdsgroepen is het

verwachte pensioenresultaat op pensioenfondsniveau.

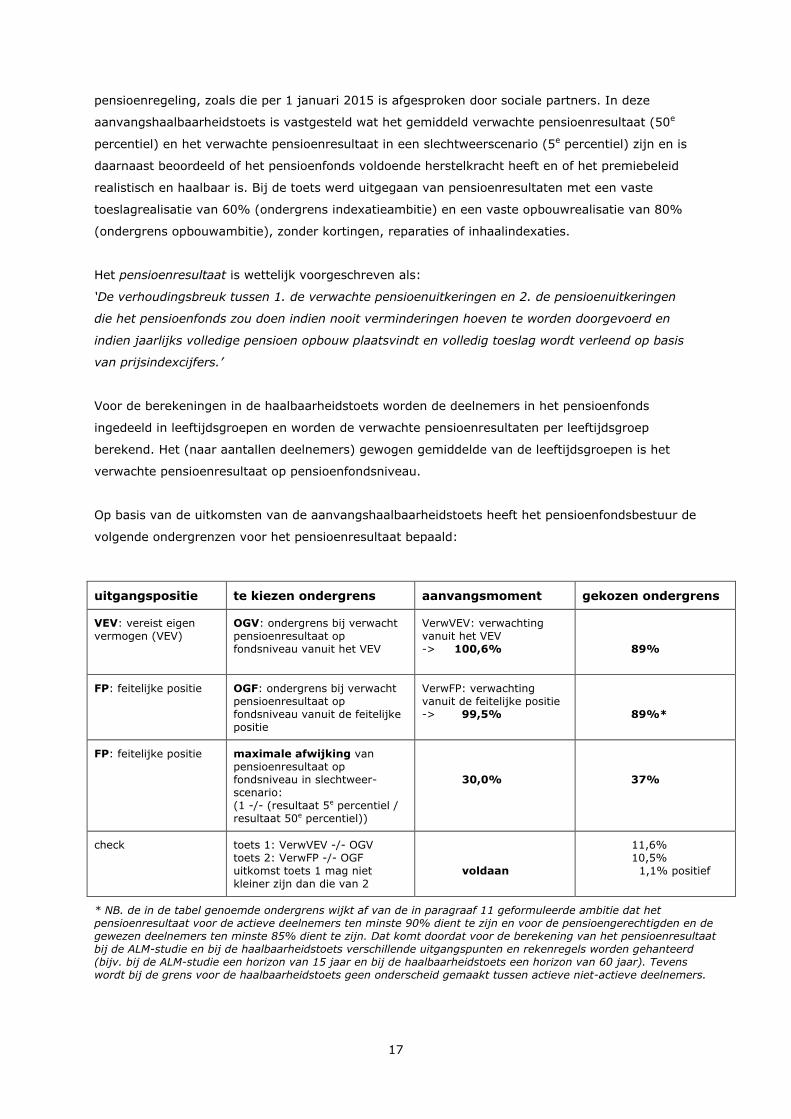

Op basis van de uitkomsten van de aanvangshaalbaarheidstoets heeft het pensioenfondsbestuur de

volgende ondergrenzen voor het pensioenresultaat bepaald:

uitgangspositie

te kiezen ondergrens

aanvangsmoment

gekozen ondergrens

VEV: vereist eigen

vermogen (VEV)

OGV: ondergrens bij verwacht

pensioenresultaat op

fondsniveau vanuit het VEV

VerwVEV: verwachting

vanuit het VEV

-> 100,6%

89%

FP: feitelijke positie

OGF: ondergrens bij verwacht

pensioenresultaat op

fondsniveau vanuit de feitelijke

positie

VerwFP: verwachting

vanuit de feitelijke positie

-> 99,5%

89%*

FP: feitelijke positie

maximale afwijking van

pensioenresultaat op

fondsniveau in slechtweer-

scenario:

(1 -/- (resultaat 5e percentiel /

resultaat 50e percentiel))

30,0%

37%

check

toets 1: VerwVEV -/- OGV

toets 2: VerwFP -/- OGF

uitkomst toets 1 mag niet

kleiner zijn dan die van 2

voldaan

11,6%

10,5%

1,1% positief

* NB. de in de tabel genoemde ondergrens wijkt af van de in paragraaf 11 geformuleerde ambitie dat het

pensioenresultaat voor de actieve deelnemers ten minste 90% dient te zijn en voor de pensioengerechtigden en de

gewezen deelnemers ten minste 85% dient te zijn. Dat komt doordat voor de berekening van het pensioenresultaat

bij de ALM-studie en bij de haalbaarheidstoets verschillende uitgangspunten en rekenregels worden gehanteerd

(bijv. bij de ALM-studie een horizon van 15 jaar en bij de haalbaarheidstoets een horizon van 60 jaar). Tevens

wordt bij de grens voor de haalbaarheidstoets geen onderscheid gemaakt tussen actieve niet-actieve deelnemers.

18

Indien de uitkomsten van de haalbaarheidstoets in enig jaar onder de hierboven genoemde grens van

89% komt te liggen, of boven de maximale afwijking van 37%, dan treedt het pensioenfondsbestuur in

overleg met de sociale partners om het ambitieniveau van het fonds (opnieuw) af te stemmen op de

risicohouding van het fonds (en van de sociale partners), waarbij tevens wordt bekeken of het nodig

dan wel wenselijk is om de financiële opzet van het pensioenfonds bij te stellen.

Opmerking: de uitkomsten van de (aanvangs)haalbaarheidstoets kunnen niet dienen als uitgangspunt

bij het vertalen van de risicohouding van het fonds naar het strategische beleggingsbeleid. De toets

heeft een te lange horizon (60 jaar tegenover een horizon van 15 jaar voor de ALM-studie) en de

scenarioset die DNB voor de toets voorschrijft komt niet overeen met de set die het fonds zelf zou

samenstellen. Op basis van de toets zijn wel de bovengenoemde ondergrenzen geformuleerd. Die

ondergrenzen worden ook van jaar tot jaar bewaakt, maar het pensioenfondsbestuur hanteert voor het

overige de uitkomsten van de ALM-studie als uitgangspunt voor het pensioenfondsbeleid.

11 Ambitieniveau

Het beleid van het fonds is niet gericht op het realiseren van een hoge dekkingsgraad: elke

dekkingsgraad boven het niveau van volledige indexatieverlening (ca. 130%) wordt gelijk gewaardeerd.

De indexatieambitie van het fonds is 60-80%, dat houdt in: minimaal 60% looninflatie resp. 60%

prijsinflatie over een periode van 15 jaar. De opbouwambitie van het fonds is 80-100%, dat houdt in:

minimaal 80% opbouw realiseren over een periode van 15 jaar (o.a. door een stabiele kostendekkende

premie). Het pensioenresultaat dient - op basis van de uitkomsten van de ALM-studie en met correctie

voor de prijsinflatie - voor de actieve deelnemers ten minste 90% te zijn over een periode van 15 jaar

en voor de pensioengerechtigden en de gewezen deelnemers ten minste 85% te zijn over een periode

van 15 jaar. De kans op korting dient geminimaliseerd te worden, liefst uitgesloten.

Het beleggingsbeleid dient op het ambitieniveau van het fonds afgestemd te worden: het fonds dient

rekening te houden met en in te spelen op negatieve scenario’s en te voorkomen dat de dekkingsgraad

onder het niveau komt waarbij zonder korten geen herstel meer mogelijk is (de kritieke dekkingsgraad:

momenteel ca. 95% bij een voorzichtig overrendement van 2,5%), o.a. door diversificatie van de

portefeuille, door het bepalen en maandelijks monitoren van tracking errors. Bij gelijke uitkomsten

heeft het fonds een voorkeur voor een simpele strategie.

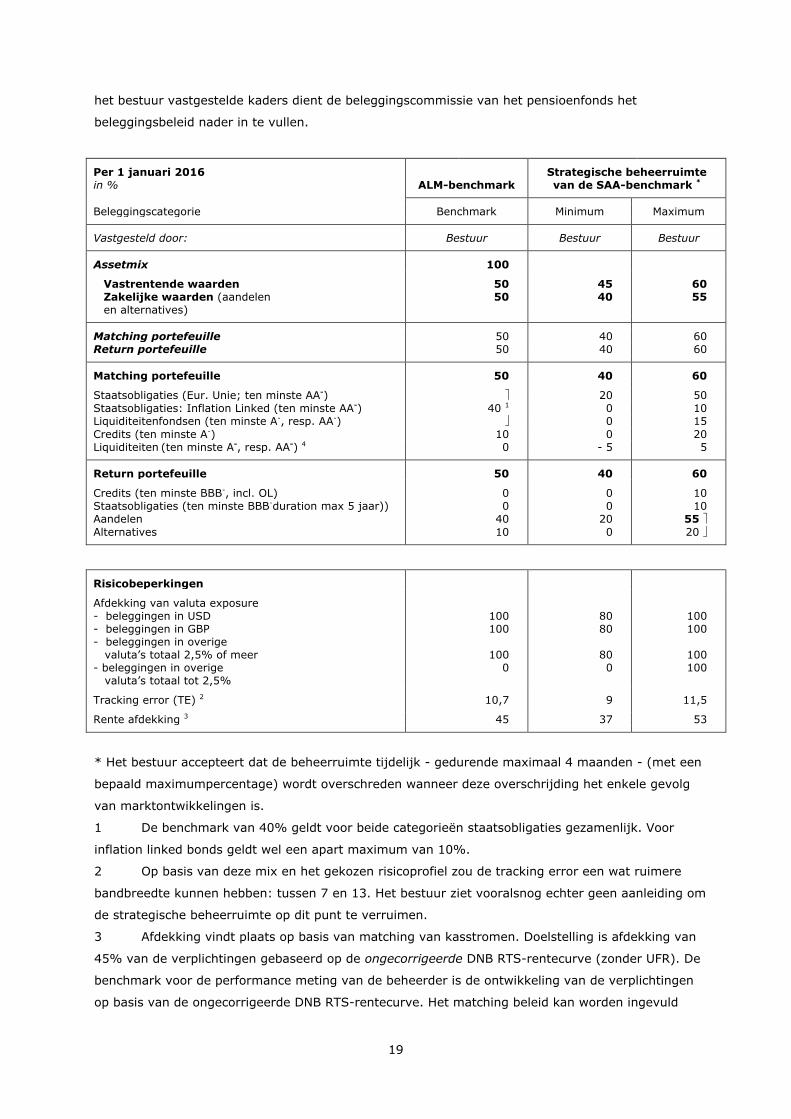

12 Beleggingsbeleid

Het bestuur stelt het beleggingsbeleid van het pensioenfonds vast en kan het beleid zelfstandig

aanpassen (zonder vooroverleg met het VO of de sociale partners). Het pensioenfondsbestuur heeft

mede op basis van de uitkomsten van de ALM-studie, op basis van de risicohouding van het bestuur,

en rekening houdende met de risicohouding van de diverse stakeholders, en op basis van de

discussies in de bestuursvergadering over deze uitkomsten en risicohouding, per 1 januari 2016 het

volgende beleggingskader vastgesteld (ALM- en SAA-benchmarks en beheerruimte). Binnen de door

19

het bestuur vastgestelde kaders dient de beleggingscommissie van het pensioenfonds het

beleggingsbeleid nader in te vullen.

Per 1 januari 2016

in %

ALM-benchmark

Strategische beheerruimte

van de SAA-benchmark *

Beleggingscategorie Benchmark Minimum Maximum

Vastgesteld door: Bestuur Bestuur Bestuur

Assetmix

100

Vastrentende waarden 50 45 60

Zakelijke waarden (aandelen

en alternatives)

50 40 55

Matching portefeuille 50 40 60

Return portefeuille 50 40 60

Matching portefeuille

50

40

60

Staatsobligaties (Eur. Unie; ten minste AA-) 20 50

Staatsobligaties: Inflation Linked (ten minste AA-) 40 1 0 10

Liquiditeitenfondsen (ten minste A-, resp. AA-) 0 15

Credits (ten minste A-) 10 0 20

Liquiditeiten (ten minste A-, resp. AA-) 4 0 - 5 5

Return portefeuille

50

40

60

Credits (ten minste BBB-, incl. OL) 0 0 10

Staatsobligaties (ten minste BBB-duration max 5 jaar)) 0 0 10

Aandelen 40 20 55

Alternatives 10 0 20

Risicobeperkingen

Afdekking van valuta exposure

- beleggingen in USD 100 80 100

- beleggingen in GBP 100 80 100

- beleggingen in overige

valuta’s totaal 2,5% of meer

- beleggingen in overige

valuta’s totaal tot 2,5%

100

0

80

0

100

100

Tracking error (TE) 2 10,7 9 11,5

Rente afdekking 3 45 37 53

* Het bestuur accepteert dat de beheerruimte tijdelijk - gedurende maximaal 4 maanden - (met een

bepaald maximumpercentage) wordt overschreden wanneer deze overschrijding het enkele gevolg

van marktontwikkelingen is.

1 De benchmark van 40% geldt voor beide categorieën staatsobligaties gezamenlijk. Voor

inflation linked bonds geldt wel een apart maximum van 10%.

2 Op basis van deze mix en het gekozen risicoprofiel zou de tracking error een wat ruimere

bandbreedte kunnen hebben: tussen 7 en 13. Het bestuur ziet vooralsnog echter geen aanleiding om

de strategische beheerruimte op dit punt te verruimen.

3 Afdekking vindt plaats op basis van matching van kasstromen. Doelstelling is afdekking van

45% van de verplichtingen gebaseerd op de ongecorrigeerde DNB RTS-rentecurve (zonder UFR). De

benchmark voor de performance meting van de beheerder is de ontwikkeling van de verplichtingen

op basis van de ongecorrigeerde DNB RTS-rentecurve. Het matching beleid kan worden ingevuld

20

door beleggingen in staatsobligaties (NB. de bijdrage van credits aan het matchingbeleid vervalt,

tenzij de credits - overeenkomstig het mandaat van de beleggingscommissie - expliciet aan de

matching portefeuille worden toegevoegd). Binnen de beheerruimte kan de beleggingscommissie een

aanpassing doen van de afdekking van maximaal 5%-punt. Elke aanpassing van meer dan 5%-punt

of reeks van aanpassingen van totaal meer dan 5%-punt dient vooraf ter goedkeuring aan het

pensioenfondsbestuur te worden voorgelegd. Zodra het bestuur zijn goedkeuring aan een

aanpassing heeft verleend geldt de nieuwe positie als uitgangspositie voor eventuele volgende

aanpassingen.

13 Periodieke toetsing

De drie toetsingsmiddelen op grond waarvan het pensioenfonds haar beleid monitort en eventueel

bijstuurt, zijn de haalbaarheidstoets, de ALM-studie en de beleggingsrapportages.

Haalbaarheidstoets

Jaarlijks voert het pensioenfonds in het tweede kwartaal de haalbaarheidstoets uit volgens het door

DNB voorgeschreven model en met gebruikmaking van de door DNB gepubliceerde economische

scenariosets en rekenregels. De haalbaarheidstoets wordt vervolgens in het derde kwartaal van het

jaar door het bestuur besproken met de sociale partners. Het pensioenfonds licht de (uitkomsten

van de) jaarlijkse haalbaarheidstoets toe in het jaarverslag over het boekjaar waarin de toets

wordt uitgevoerd.

Bij de haalbaarheidstoets berekent het fonds in hoeverre het gemiddeld verwachte

pensioenresultaat op pensioenfondsniveau over een horizon van 60 jaar aansluit bij de ondergrens

van 89% van het verwachte pensioenresultaat die het pensioenfonds daarvoor heeft geformuleerd

en of het verwachte pensioenresultaat onder een slechtweerscenario niet meer dan 37% afwijkt

van het gemiddeld verwachte pensioenresultaat.

Indien het pensioenresultaat lager is dan 89% van het verwachte pensioenresultaat of als het

pensioenresultaat in het slechtweerscenario meer dan 37% afwijkt van het (gemiddeld) verwachte

pensioenresultaat, dan treedt het bestuur in overleg met de sociale partners.

Bij ingrijpende voorgenomen wijzigingen in het beleggingsbeleid, de premiefinanciering of de CDC-

pensioenregeling zal een nieuwe aanvangshaalbaarheidstoets worden uitgevoerd.

ALM-studie

Ten minste om de drie jaar laat het pensioenfonds een ALM-studie uitvoeren om het

beleggingsbeleid te ijken en om mogelijke gevolgen van gewijzigde omstandigheden in kaart te

brengen.

21

Kwartaalrapportages

Elk kwartaal wordt een financiële rapportage opgesteld met een schets van onder meer de

samenstelling van de beleggingsportefeuille, de beleggingsresultaten en het verloop van de

dekkingsgraad. In deze kwartaalrapportages worden de actuele ontwikkelingen op hoofdlijnen

beschreven. Deze rapportages worden ook aan de sociale partners gezonden. Daarnaast maakt het

pensioenfondsbestuur gebruik van diverse rapportages voor de monitoring van het beleid en het

beheer van het pensioenvermogen. Op basis van deze rapportages kan bijstelling of gewijzigde

invulling van het beleggingsbeleid plaatsvinden.

14 Ondertekening

Op basis van bovenstaande overwegingen en de hierboven geschetste beleidskaders komen

ondergetekenden tot de volgende opdrachtverlening en opdrachtaanvaarding: --->->->->->

22

De sociale partners - dat zijn de Werkgeversvereniging OWASE (WVO) als vertegenwoordiger van de

bij het pensioenfonds aangesloten ondernemingen en de vakbonden als vertegenwoordigers van de

deelnemers aan de OWASE CDC-pensioenregeling - verklaren door de ondertekening van dit

document formeel aan het pensioenfonds - dat is de Stichting Pensioenfonds OWASE - de opdracht

te geven voor de uitvoering van de OWASE CDC-pensioenregeling. En het pensioenfonds - bij monde

van zijn bestuur - verklaart door de ondertekening van dit document formeel van de sociale partners

de opdracht te aanvaarden voor de uitvoering van de OWASE CDC-pensioenregeling.

Hardenberg, …………………………………………………… [DATUM]

Opdrachtgever namens de werkgevers: Opdrachtnemer:

Werkgevers Vereniging OWASE te Hardenberg Stichting Pensioenfonds OWASE

…………………………………………………… ……………………………………………………

Gerrit Rekers Henk Meijerink

voorzitter WVO voorzitter pensioenfondsbestuur

……………………………………………………

Jan Willem Floor

secretaris pensioenfondsbestuur

Opdrachtgevers namens de werknemers:

CNV Vakmensen te Utrecht FNV Bondgenoten te Utrecht

…………………………………………………… ……………………………………………………

Eric Aarts Ron Vos

CGMV vakorganisatie te Zwolle

……………………………………………………

Martin van Eerde