Successie en Vastgoed

24

BOFIDI GROUP BV CVBA Successie en vastgoed

-

Upload

bofidi -

Category

Economy & Finance

-

view

419 -

download

1

Transcript of Successie en Vastgoed

BOFIDI GROUP BV CVBA

Successie en vastgoed

BOFIDI GROUP

Fiscaliteit bij overdracht

Anticiperen bij verwerving vastgoed

Planningsmogelijkheden vastgoed

Successie en vastgoed: 3 topics

BOFIDI GROUP

Fiscaliteit bij overdracht

BOFIDI GROUP

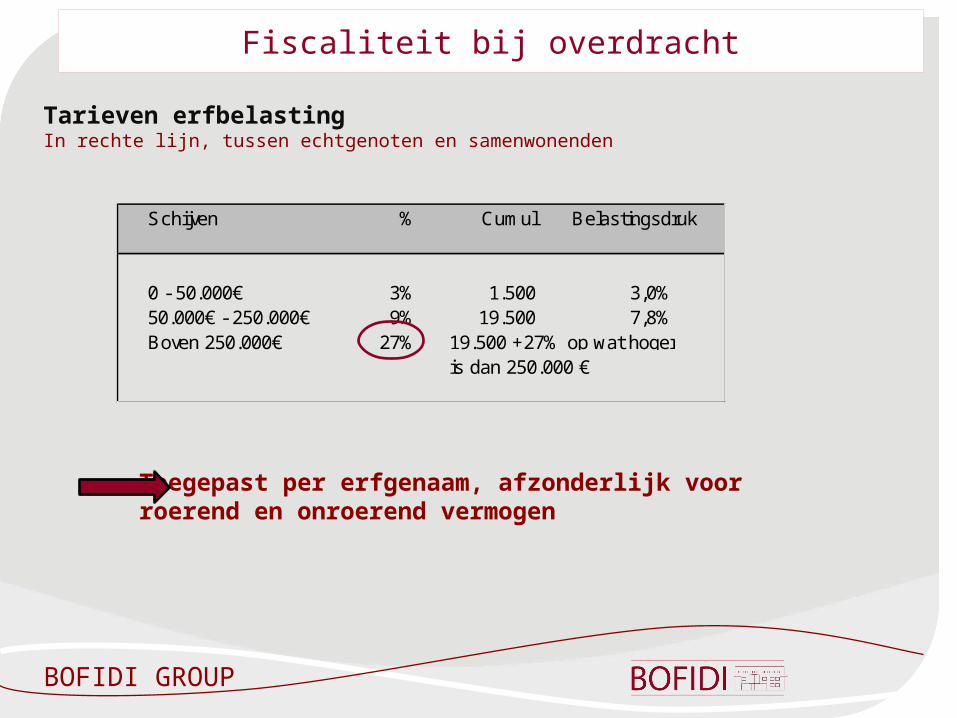

Tarieven erfbelastingIn rechte lijn, tussen echtgenoten en samenwonenden

Toegepast per erfgenaam, afzonderlijk voor roerend en onroerend vermogen

Fiscaliteit bij overdracht

Schijven % Cumul Belastingsdruk

0 - 50.000€ 3% 1.500 3,0%50.000€ - 250.000€ 9% 19.500 7,8%Boven 250.000€ 27% 19.500 +27% op wat hoger

is dan 250.000 €

BOFIDI GROUP

Tarieven schenkbelasting roerend vermogenIn rechte lijn, tussen echtgenoten en samenwonenden

Vlak tarief van 3%, geen progressievoorbehoud

Bankgift of schenking voor Nederlandse notaris: geen schenkbelasting maar nog 3 jaar in leven blijven, anders toch nog erfbelasting.

Fiscaliteit bij overdracht

BOFIDI GROUP

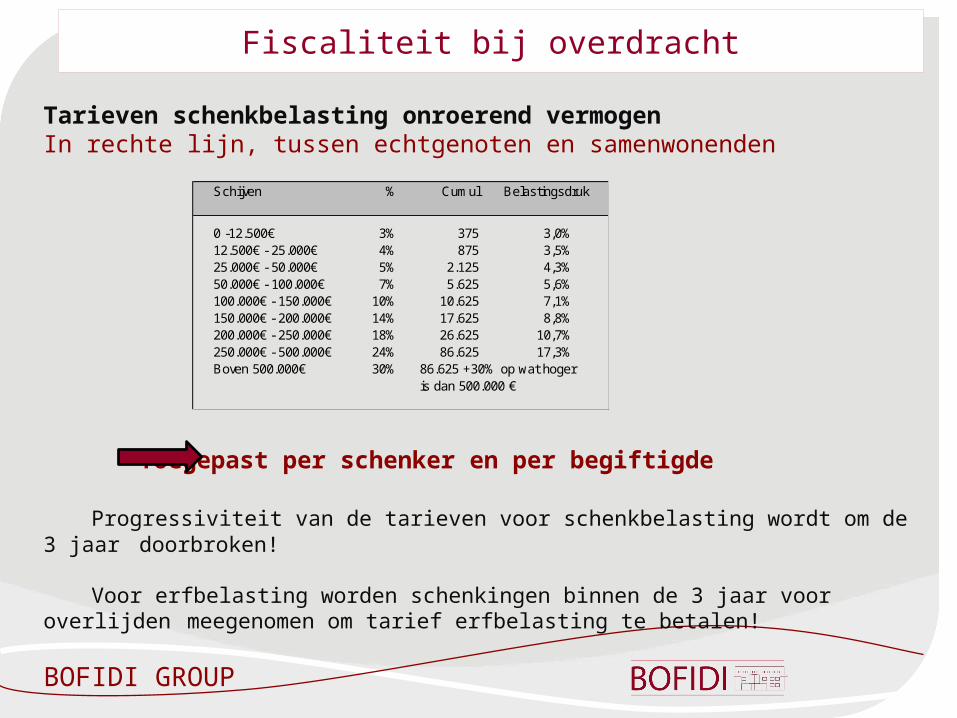

Tarieven schenkbelasting onroerend vermogenIn rechte lijn, tussen echtgenoten en samenwonenden

Toegepast per schenker en per begiftigde

Progressiviteit van de tarieven voor schenkbelasting wordt om de 3 jaar doorbroken!

Voor erfbelasting worden schenkingen binnen de 3 jaar voor overlijden meegenomen om tarief erfbelasting te betalen!

Fiscaliteit bij overdracht

Schijven % Cumul Belastingsdruk

0 -12.500€ 3% 375 3,0%12.500€ - 25.000€ 4% 875 3,5%25.000€ - 50.000€ 5% 2.125 4,3%50.000€ - 100.000€ 7% 5.625 5,6%100.000€ - 150.000€ 10% 10.625 7,1%150.000€ - 200.000€ 14% 17.625 8,8%200.000€ - 250.000€ 18% 26.625 10,7%250.000€ - 500.000€ 24% 86.625 17,3%Boven 500.000€ 30% 86.625 +30% op wat hoger

is dan 500.000 €

BOFIDI GROUP

Tarieven schenkbelasting

Indien schenking met voorbehoud van vruchtgebruik schenkbelasting is van toepassing op de waarde van de volle eigendom

Fiscaliteit bij overdracht

BOFIDI GROUP

Tarief kooprecht

10% Is vaak fiscaal interessanter dan schenken van onroerend

MAARRisico op simulatie indien de verkoop voorgaat door een schenking of gevolgd wordt door een kwijtschelding van de schuld (met boete = ontdoken rechten)Indien geen simulatie aantoonbaar: risico op fiscaal misbruik

Combinatie verkoop vastgoed en schenking geld of kwijtschelding schuld.

Fiscaliteit bij overdracht

BOFIDI GROUP

CONCLUSIE

Overdracht van roerend vermogen is fiscaal veel voordeliger dan de overdacht van onroerend vermogen

Fiscaliteit bij overdracht

BOFIDI GROUP

Anticiperen bij verwerving vastgoed

BOFIDI GROUP

Gesplitste aankoop: Ouders kopen het vruchtgebruik Kinderen kopen de blote eigendom In de praktijk doen de ouders meestal voorafgaand een schenking

aan de kinderen

Anticiperen bij verwerving: gesplitste aankoop

BOFIDI GROUP

Voordelen gesplitste aankoop:Ouders behouden de inkomsten tijdens hun levenGeen erfbelasting of registratiebelasting meer bij overlijden

van de ouders Indien aanwas van vruchtgebruik is voorzien: langstlevende

verkrijgt volledig vruchtgebruik na eerste overlijden zonder bijkomende fiscaliteit.

Anticiperen bij verwerving: gesplitste aankoop

BOFIDI GROUP

Nadelen gesplitste aankoop:

Ingeval van toekomstig conflict met één van de kinderen Bij verkoop van vastgoed toestemming kinderen nodig Bij verkoop krijgen kinderen hun deel Bij overlijden kind erven diens erfgenamen

Mogelijke oplossingen:- Een voorkooprecht voorzien

- Een vastgoedmaatschap

Fiscaliteit kinderen bij aankoop eigen woning Verlies abattement (kost 1.500 EUR registratierechten)

Verlies klein beschrijf Verlies woonbonus

Bij gesplitste aankoop waarbij minderjarige kinderen de blote eigendom kopen, is toestemming van de vrederechter nodig.

Anticiperen bij verwerving: gesplitste aankoop

BOFIDI GROUP

Fictiebepaling: onroerende goederen verkregen ten bezwarende titel voor het vruchtgebruik door de overledene en voor blote eigendom door een derde, worden voor de heffing van erfbelasting geacht in volle eigendom in de nalatenschap aanwezig te zijn, tenzij het bewezen wordt dat de verkrijging niet een bedekte bevoordeling ten behoeve van een derde is.

Is aankoop blote eigendom door kinderen voorafgegaan door schenking een bedekte bevoordeling?Standpunt administratie (gepubliceerde administratieve beslissing): neen, indien

Geregistreerde schenking Of wanneer wordt aangetoond dat de begunstigde van de schenking

vrij over de gelden heeft kunnen beschikken, wat bijvoorbeeld het geval kan zijn als wordt aangetoond dat de schenking door de verkrijger van het vruchtgebruik niet specifiek bestemd was voor de financiering van de aankoop van de blote eigendom in het kader van de gesplitste aankoop.

Anticiperen bij verwerving: gesplitste aankoop

BOFIDI GROUP

Conclusie: rechtsonzekerheid indien de schenking niet wordt geregistreerdTaxatie zal zich maar voor doen bij overlijden, niet op het moment van de gesplitste aankoop.

Bewijs zal moeten geleverd worden door de kinderen, bij het overlijden van de ouders.

De conclusie geldt niet in de volgende situaties: De kinderen gebruiken eigen gelden voor de aankoop (en kunnen dat

bewijzen) De kinderen hebben de schenking gekregen van vb. de grootouders Niet de ouders maar een vennootschap kopen het vruchtgebruik

Anticiperen bij verwerving: gesplitste aankoop

BOFIDI GROUP

Patrimoniumvennootschap Niets meer dan een gewone vennootschap met als doel: beheer

van partrimonium en vermogen (elke rechtsvorm mogelijk) Op deze manier wordt het “onroerend” vermogen “roerend”

Voordelen Aftrek van kosten en afschrijvingen waardoor huurinkomsten

tijdelijk niet belast zijn Successieplanning: roerend vermogen kan fiscaal interessant

worden overgedragen. Aankoop kan gebeuren met bruto gelden

Anticiperen bij verwerving: patrimoniumvennootschap

BOFIDI GROUP

Nadelen: Niet evident om huurinkomsten privé te krijgen Het venijn zit in de staart: bij verkoop alle meerwaarden belast

(tenzij de aandelen kunnen verkocht worden), liquidatie kost voor 2de of 3de generatie is vaak aanzienlijk

Voor beperkt onroerend vermogen lopen de oprichtingskosten en werkingskosten van een vennootschap hoog op

Oplossing: “privaat vastgoedfonds”?

Anticiperen bij verwerving: patrimoniumvennootschap

BOFIDI GROUP

Gesplitste aankoop met de vennootschap: Privépersoon koopt het vastgoed in blote eigendom Vennootschap koopt het tijdelijk vruchtgebruik

Voordelen ten opzichte van patrimonium vennootschap: Zelfde voordelen als “patrimoniumvennootschap” maar

vennootschap kan nu de volledige waarde van het vruchtgebruik afschrijven

Bij uitdoven vruchtgebruik krijgt privépersoon de volle eigendom zonder taxatie :

- indien correcte redactie in de akte - en correcte waardering

In het kader van successieplanning wordt de blote eigendom best gekocht door de kinderen. Het is ook mogelijk om voor de ouders bij aankoop een opvolgend vruchtgebruik te voorzien.

Anticiperen bij verwerving: gesplitste aankoop met een vennootschap

BOFIDI GROUP

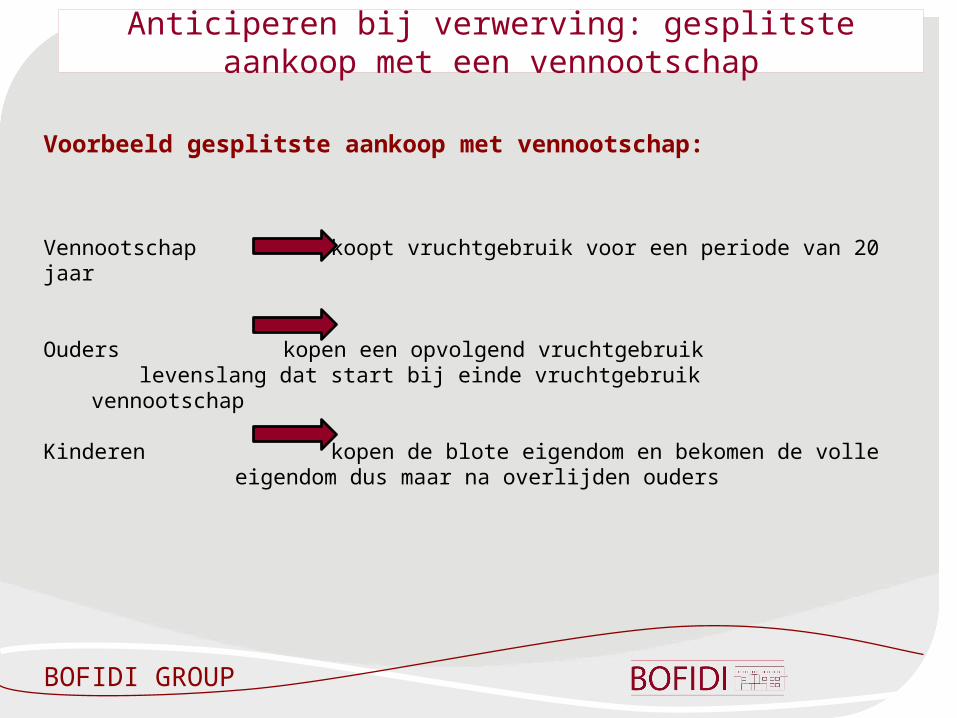

Voorbeeld gesplitste aankoop met vennootschap:

Vennootschap koopt vruchtgebruik voor een periode van 20 jaar

Ouders kopen een opvolgend vruchtgebruik levenslang dat start bij einde vruchtgebruik vennootschap

Kinderen kopen de blote eigendom en bekomen de volle eigendom dus maar na overlijden ouders

Anticiperen bij verwerving: gesplitste aankoop met een vennootschap

BOFIDI GROUP

Op moment van aankoop in onverdeeldheid kopen met vennootschap en/of kinderen : verkoop aan personen die in onverdeeldheid zijn aan 2,5% verdeelrecht i.p.v. 10% verkooprecht.

In bepaalde situatie kan het aangewezen zijn om in onverdeeldheid aan te kopen.

Anticiperen bij verwerving: onverdeeld verwerven

BOFIDI GROUP

Indien geen anticipatie bij verwerving, en erfbelasting loopt hoog op

PLANNEN

Schenkingen Testament

Afstand bij leven Enkel gevolgen bij overlijden

(steeds aanpasbaar)

Verkoop vastgoed Vastgoed inbrengen in

een vennootschap

Planningsmogelijkheden vastgoed

BOFIDI GROUP

Schenken in schijven (“ook salami-schenking” genoemd)

Om de 3 jaar schenken en zo telkens genieten van de laagste tarieven schenkbelasting

Bij grotere onroerende vermogens

TIJDIG STARTEN

Planningsmogelijkheden vastgoed : schenken in schijven

BOFIDI GROUP

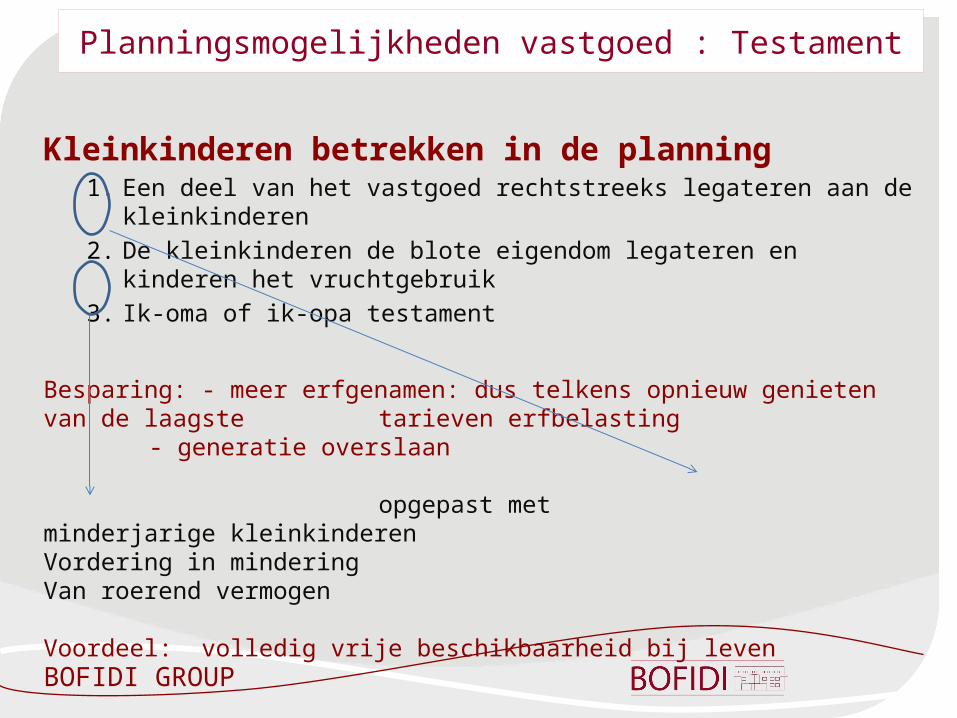

Kleinkinderen betrekken in de planning1. Een deel van het vastgoed rechtstreeks legateren aan de

kleinkinderen2. De kleinkinderen de blote eigendom legateren en kinderen het

vruchtgebruik3. Ik-oma of ik-opa testament

Besparing: - meer erfgenamen: dus telkens opnieuw genieten van de laagste tarieven erfbelasting

- generatie overslaan

opgepast met minderjarige

kleinkinderenVordering in mindering Van roerend vermogen

Voordeel: volledig vrije beschikbaarheid bij leven

Planningsmogelijkheden vastgoed : Testament

BOFIDI ANTWERPEN BV CVBAPrins Boudewijnlaan 52550 KontichTel 03 560 11 00

EINDE

BOFIDI BRUSSELS BV CVBATervurenlaan 321040 EtterbeekTel 02 231 14 02

BOFIDI GENT BV CVBAKortrijksesteenweg 1126A9051 Sint-Denijs-WestremTel 09 240 78 00