Stichting Pensioenfonds Akzo Nobel APF... · De betreffende wijziging is in het pensioenreglement,...

69

Stichting Pensioenfonds Akzo Nobel Jaarverslag 2005

Transcript of Stichting Pensioenfonds Akzo Nobel APF... · De betreffende wijziging is in het pensioenreglement,...

Stichting Pensioenfonds Akzo Nobel

Jaarverslag 2005

INHOUDSOPGAVE Personalia........................................................................................................................................ 3

Bestuur......................................................................................................................................... 3 Deelnemersraad .......................................................................................................................... 3

Fondsorganisatie ............................................................................................................................. 4 Verslag............................................................................................................................................. 5

Algemeen..................................................................................................................................... 5 Toezichthouder De Nederlandsche Bank (DNB) ......................................................................... 6 Pensioenwet / FTK....................................................................................................................... 6 Organisatiestructuur van het fonds.............................................................................................. 8 Bestuur......................................................................................................................................... 9 Fondsorganisatie ......................................................................................................................... 9 Deelnemersraad .......................................................................................................................... 9

Pensioenen.................................................................................................................................... 10 Algemeen................................................................................................................................... 10 Wijzigingen in de pensioenregeling ........................................................................................... 10 Indexatie..................................................................................................................................... 11 Uniform pensioenoverzicht voor werknemers............................................................................ 11 Collectieve overdrachten ........................................................................................................... 12 Hoofdlijnen pensioenregeling 2005 ........................................................................................... 12

Beleggingen................................................................................................................................... 16 Economie en omgevingsfactoren............................................................................................... 16 Ontwikkelingen bij het fonds ...................................................................................................... 17 Performance............................................................................................................................... 17 Vastrentende waarden............................................................................................................... 18 Aandelen .................................................................................................................................... 19 Onroerende zaken ..................................................................................................................... 19 Valuta ......................................................................................................................................... 20

Uitvoering....................................................................................................................................... 20 Informatie- en Communicatie Technologie ................................................................................ 20 Goed Pensioenfonds Bestuur .................................................................................................... 21 Corporate Governance .............................................................................................................. 21 Kosten ........................................................................................................................................ 21 Wetgeving financiële producten en diensten (WFD) ................................................................. 22

Vooruitzichten ................................................................................................................................ 23 Pensioenaangelegenheden ....................................................................................................... 23

Jaarrekening.................................................................................................................................. 24 Balans ........................................................................................................................................ 25 Staat van baten en lasten .......................................................................................................... 26 Resultaatbestemming ................................................................................................................ 26 Actuariële analyse...................................................................................................................... 27 Kasstroomoverzicht ................................................................................................................... 28

Grondslagen voor waardering en resultaatbepaling...................................................................... 29 Toelichting op de balans................................................................................................................ 34 Staat voorziening pensioenverplichtingen..................................................................................... 42 Overige gegevens ......................................................................................................................... 47

Vaststelling bestuur.................................................................................................................... 47 Actuariële verklaring .................................................................................................................. 47 Accountantsverklaring................................................................................................................ 49 Financiële overeenkomst met Akzo Nobel Nederland............................................................... 50 Belangrijke cijfers 1996-2005..................................................................................................... 51 Verklarende woordenlijst............................................................................................................ 52 Bijlage 1 - Verklaring inzake de Beleggingsbeginselen............................................................. 54 Bijlage 2 - 24 Aanbevelingen OPF Goed Pensioenfondsbestuur.............................................. 66

2

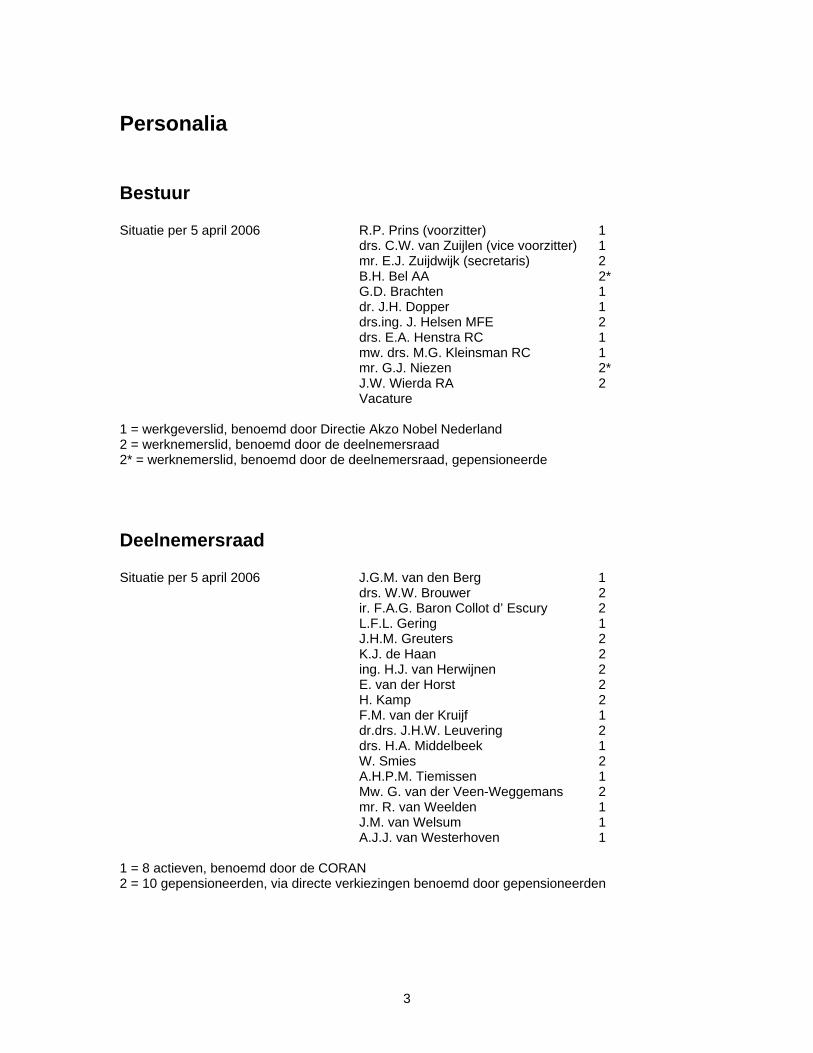

Personalia

Bestuur Situatie per 5 april 2006 R.P. Prins (voorzitter) 1 drs. C.W. van Zuijlen (vice voorzitter) 1 mr. E.J. Zuijdwijk (secretaris) 2 B.H. Bel AA 2* G.D. Brachten 1 dr. J.H. Dopper 1 drs.ing. J. Helsen MFE 2 drs. E.A. Henstra RC 1 mw. drs. M.G. Kleinsman RC 1

mr. G.J. Niezen 2* J.W. Wierda RA 2 Vacature 1 = werkgeverslid, benoemd door Directie Akzo Nobel Nederland 2 = werknemerslid, benoemd door de deelnemersraad 2* = werknemerslid, benoemd door de deelnemersraad, gepensioneerde

Deelnemersraad Situatie per 5 april 2006 J.G.M. van den Berg 1 drs. W.W. Brouwer 2 ir. F.A.G. Baron Collot d’ Escury 2 L.F.L. Gering 1 J.H.M. Greuters 2 K.J. de Haan 2 ing. H.J. van Herwijnen 2 E. van der Horst 2 H. Kamp 2 F.M. van der Kruijf 1 dr.drs. J.H.W. Leuvering 2 drs. H.A. Middelbeek 1 W. Smies 2 A.H.P.M. Tiemissen 1 Mw. G. van der Veen-Weggemans 2 mr. R. van Weelden 1 J.M. van Welsum 1 A.J.J. van Westerhoven 1 1 = 8 actieven, benoemd door de CORAN 2 = 10 gepensioneerden, via directe verkiezingen benoemd door gepensioneerden

3

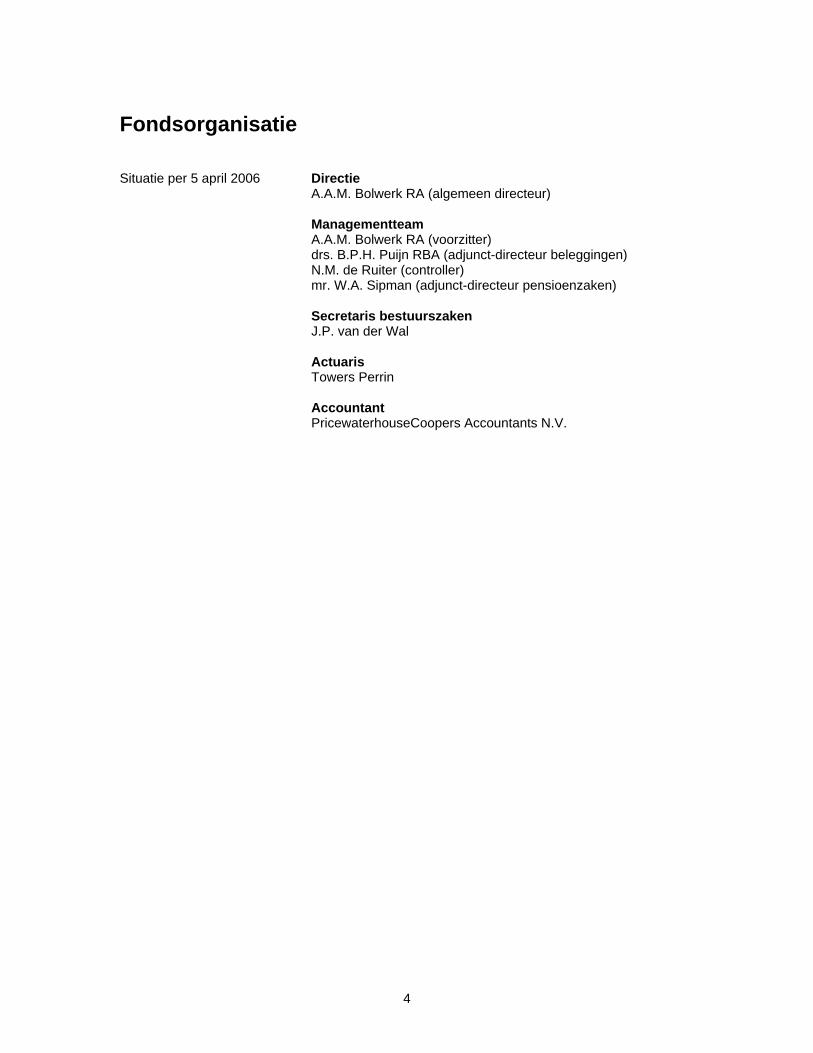

Fondsorganisatie Situatie per 5 april 2006 Directie A.A.M. Bolwerk RA (algemeen directeur) Managementteam A.A.M. Bolwerk RA (voorzitter) drs. B.P.H. Puijn RBA (adjunct-directeur beleggingen) N.M. de Ruiter (controller) mr. W.A. Sipman (adjunct-directeur pensioenzaken) Secretaris bestuurszaken J.P. van der Wal Actuaris Towers Perrin Accountant PricewaterhouseCoopers Accountants N.V.

4

Verslag

Algemeen Rendement Als gevolg van het gunstige beursklimaat in 2005 en het gevoerde beleid heeft Stichting Pensioenfonds Akzo Nobel (APF), net zoals in de twee voorgaande jaren, zeer goede beleggingsresultaten kunnen behalen. De portefeuilles aandelen, vastrentende waarden en onroerende zaken leverden alle drie een positieve bijdrage aan het in 2005 behaalde beleggingsresultaat van in totaal 15,2% (2004 10,3%). De portefeuille vastrentende waarden droeg in mindere mate bij dan de zakelijke waarden. De strategische valuta-afdekking, die het risicoprofiel van het fonds gunstig beïnvloedt, heeft een negatief effect gehad op de resultaten over 2005. Ontwikkelingen In 2005 heeft, als gevolg van de CAO-afspraken 2005 en een nieuwe wetgeving, een aantal grote veranderingen plaatsgevonden voor APF. Kort weergegeven zijn deze: - Overgang op een collectief middelloonregeling met een gewijzigde financieringsystematiek

(DC) per 1 juli 2005. De garantie op de nominale pensioenverplichtingen is beëindigd. Voortaan is er sprake van een vaste jaarlijkse premie voor Akzo Nobel Nederland. In verband hiermee werden de volgende bedragen door Akzo Nobel gestort: • op 30 juni 2005 EUR 101,4 mln extra premie; hetgeen het noodzakelijke vermogen betrof

om te komen tot de vereiste dekkingsgraad ingevolge DNB op basis van rekenregels van het Financiële Toetsingskader (FTK);

• op 6 juli 2005 EUR 50 mln extra premie; • op 6 juli 2005 EUR 50 mln extra premie; deze wordt door Akzo Nobel Nederland met de

werknemers verrekend; • op 30 september 2005 EUR 100 mln als achtergestelde lening aan APF.

- Een pensioenreglementswijziging met ingang van 1 januari 2006 als gevolg van onder andere wijziging in wetgeving met betrekking tot VUT, Prepensioen en Levensloop, de komende pensioenwet, het FTK, de zorgplicht, en de overgang op DC; Deze wijzigingen worden in het hoofdstuk pensioenen nader toegelicht.

- Werkzaamheden in verband met de vrijwillige overgang op het FTK per 1 januari 2006, waaronder aanpassing van de Actuariële en Bedrijfstechnische Nota.

Op 27 januari 2006 heeft de Vereniging Gepensioneerden Akzo Nobel (VGAN) de Stichting Pensioenfonds Akzo Nobel en Akzo Nobel Nederland gedagvaard. De kern van het geschil is de vraag of de hiervoor genoemde overgang op het nieuwe pensioensysteem en de gewijzigde financieringsovereenkomst van toepassing kunnen worden verklaard op de leden van de VGAN. Daarbij speelt tevens de vraag of er sprake is van een voorwaardelijke of onvoorwaardelijke indexatie van de pensioenaanspraken. Verbetering van de financiële positie De totale beleggingsopbrengsten bedroegen in 2005 EUR 584 mln. Ten aanzien van de financiering door premiestortingen van Akzo Nobel geldt dat vanaf medio 2005 is overgegaan op de nieuwe financieringsmethodiek met vaste premies. Voor de middelloonregeling is de werkgeverspremie vastgesteld op 20% van de jaarlijkse middelloon pensioengrondslag. Daarnaast worden er kosten voor overgangsmaatregelen in rekening gebracht bij Akzo Nobel. Voor de werknemers is sprake van een vaste premie van 3% van de ongemaximeerde pensioengrondslag, vermeerderd met een dekkingsgraad afhankelijke premie van 0% tot 2% van de middelloon pensioengrondslag.

5

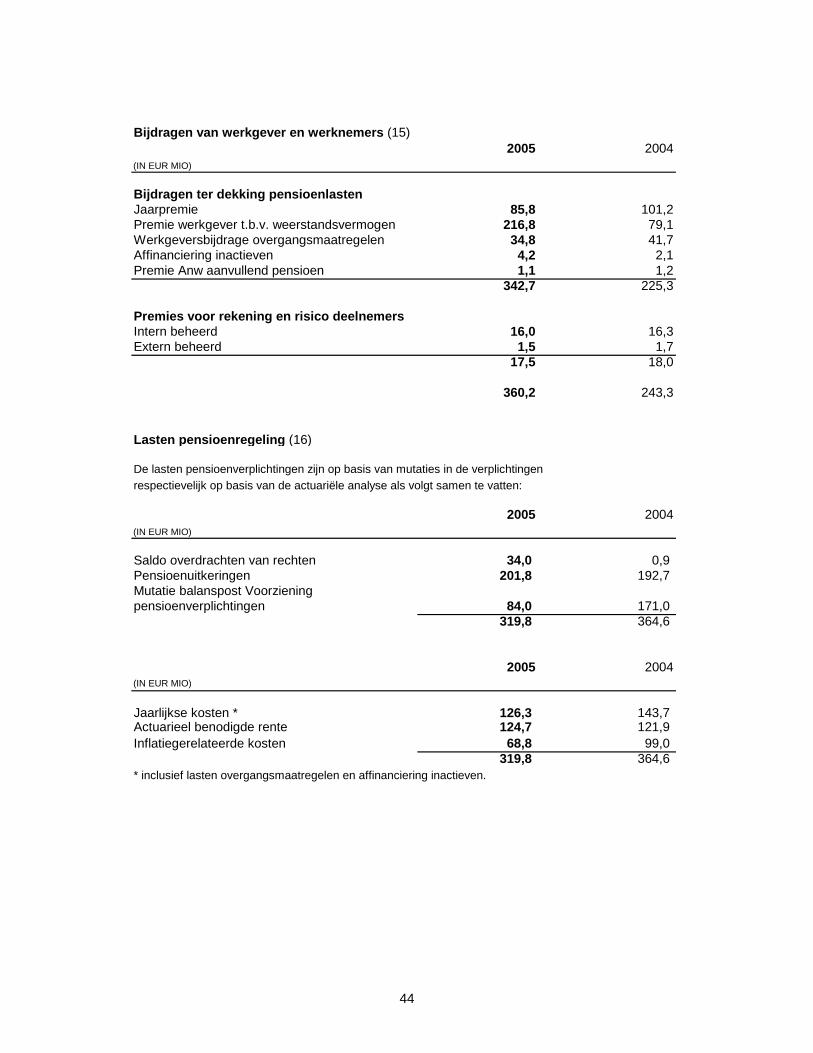

De totaal in 2005 ontvangen premie voor de middelloonregeling bedraagt EUR 342,7 mln en is als volgt verdeeld (in EUR mln):

• 1e halfjaar premie oude financiering (incl. 15,4 mln opslag voor weerstand)

• 2e halfjaar vaste premie werkgever

• overige kosten

• werknemerspremie

• stortingen Akzo Nobel stelselwijziging Totaal

68,3

32,9

39,0

1,1

201,4

342,7

De EUR 201,4 mln bestaat uit de eerder genoemde componenten uit hoofde van de CAO-onderhandelingen. De hierin begrepen storting van EUR 101,4 mln is inclusief afrekening van de tot 1 juli 2005 geldende financieringsmethodiek. Naast de premie is van Akzo Nobel een achtergestelde lening van EUR 100 mln ontvangen. Genoemde financieringsbronnen waren ruim voldoende om de lasten over 2005 van de pensioenregeling te financieren. Per saldo resteerde een overschot van EUR 470,5 mln dat aan de reserve wordt toegevoegd. De dekkingsgraad van het fonds is in 2005 op basis van 4% rekenrente gestegen van 115,8 naar 136,7% ultimo 2005.

Toezichthouder De Nederlandsche Bank (DNB) DNB heeft in haar brief van 30 september 2002 uitgangspunten geformuleerd voor het door pensioenfondsen te voeren beleid op korte en op lange termijn. Op basis van de in deze brief genoemde rekenregels stelde de toezichthouder vast dat eind 2002 de vermogenspositie van het fonds onvoldoende was. Op grond hiervan heeft het fonds in 2003 een herstelplan bij DNB ingediend. De dekkingsgraad ultimo 2005 van 136,7% is hoger dan de reserve-eis van DNB van 128,4% (op basis van rekenrente van 4%). Het herstelplan is in 2006 afgemeld bij DNB.

Pensioenwet / FTK De ingangsdatum van de Pensioenwet, die oorspronkelijk 1 januari 2006 zou zijn, is met één jaar uitgesteld. Deze wet vervangt de huidige Pensioen- en Spaarfondsenwet (PSW). Het uit de Pensioenwet voortvloeiende FTK is eveneens met één jaar uitgesteld. Het APF heeft besloten vanaf 1 januari 2006 het nieuwe toezichtbeleid op grond van de Hoofdlijnennota en de nadere uitwerking door de Minister van Sociale Zaken en Werkgelegenheid toe te passen. DNB heeft hiervoor beleidsregels opgesteld d.d. 21 oktober 2004, die door APF worden gevolgd. Het jaar 2005 wordt nog verantwoord op basis van het bestaande toezichtbeleid. Dit beleid is gebaseerd op de Actuariële Principes Pensioenfondsen (APP februari 1997) en latere aanvullingen. Dit betekent dat in de jaarrekening 2005 voor de waardering van de voorziening pensioenverplichtingen gerekend wordt met een vaste rekenrente van 4%.

6

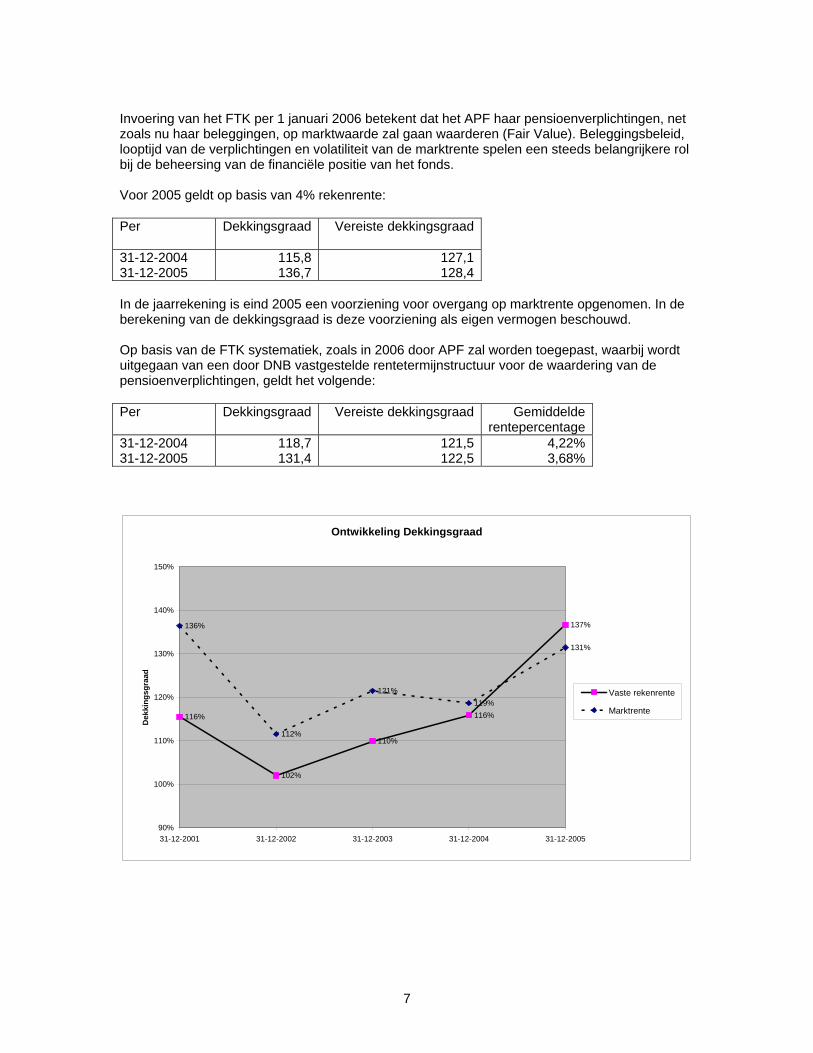

Invoering van het FTK per 1 januari 2006 betekent dat het APF haar pensioenverplichtingen, net zoals nu haar beleggingen, op marktwaarde zal gaan waarderen (Fair Value). Beleggingsbeleid, looptijd van de verplichtingen en volatiliteit van de marktrente spelen een steeds belangrijkere rol bij de beheersing van de financiële positie van het fonds. Voor 2005 geldt op basis van 4% rekenrente: Per

Dekkingsgraad Vereiste dekkingsgraad

31-12-2004 31-12-2005

115,8 136,7

127,1128,4

In de jaarrekening is eind 2005 een voorziening voor overgang op marktrente opgenomen. In de berekening van de dekkingsgraad is deze voorziening als eigen vermogen beschouwd. Op basis van de FTK systematiek, zoals in 2006 door APF zal worden toegepast, waarbij wordt uitgegaan van een door DNB vastgestelde rentetermijnstructuur voor de waardering van de pensioenverplichtingen, geldt het volgende: Per

Dekkingsgraad Vereiste dekkingsgraad Gemiddelde rentepercentage

31-12-2004 31-12-2005

118,7 131,4

121,5122,5

4,22% 3,68%

Ontwikkeling Dekkingsgraad

116%

102%

110%

116%

137%136%

112%

119%121%

131%

90%

100%

110%

120%

130%

140%

150%

31-12-2001 31-12-2002 31-12-2003 31-12-2004 31-12-2005

Dek

king

sgra

ad

Vaste rekenrente

Marktrente

7

Organisatiestructuur van het fonds Het bestuur van het fonds bestaat uit twaalf leden, van wie zes leden door de directie van Akzo Nobel Nederland worden aangewezen en zes leden door de deelnemersraad van het fonds. Aan de functie van bestuurslid, noch aan die van leden van de deelnemersraad is een bezoldiging verbonden. Gepensioneerde leden van de deelnemersraad ontvangen een bescheiden onkostenvergoeding. Het bestuur vergadert ten minste vijfmaal per jaar en komt daarnaast tweemaal per jaar in gezamenlijke vergadering bijeen met de deelnemersraad. Besluiten van het bestuur worden genomen met absolute meerderheid van stemmen. Hierbij dienen ten minste vier leden aangewezen door de directie van Akzo Nobel Nederland en vier leden aangewezen door de deelnemersraad aanwezig te zijn. Het bestuur laat zich in zijn werkzaamheden bijstaan door een contactcommissie, een beleggingscommissie en een audit committee. Voor deze commissies, die ook paritair zijn samengesteld, wordt ieder jaar een vast vergaderschema opgesteld. Daarnaast kent het fonds een geschillencommissie, die ad hoc bijeenkomt. De leden van deze commissies worden door het bestuur uit zijn midden gekozen. Het bestuur van het fonds fungeert als beleidsbepalend orgaan en de deelnemersraad als vertegenwoordigend orgaan. Beleid, risicobeleid en uitvoering zijn vastgelegd in de Actuariële en Bedrijfstechnische Nota. De uitvoering van het beleid is door het bestuur opgedragen aan de directie en het managementteam van het fonds. De directie bestaat uit één persoon, de algemeen directeur, die tevens het management team voorzit. Ter voorkoming van conflicten tussen de belangen van het fonds en privé-belangen is een gedragscode opgesteld voor de bestuursleden, de directie en de medewerkers. Jaarlijks wordt door de betrokkenen een verklaring van naleving ondertekend. In het kader van de bij het fonds van kracht zijnde klachten- en geschillenregeling zijn in 2005 door de geschillencommissie geen geschillen behandeld. Belangrijke besluiten in 2005 Het bestuur heeft in het verslagjaar ten aanzien van de pensioenregeling besloten over te gaan tot uitvoering van de collectieve beschikbare middelloonregeling met een gewijzigde financieringsmethodiek. De betreffende wijziging is in het pensioenreglement, in de ABTN en in de financieringsovereenkomst met de sponsor verwerkt. Elders in het verslag wordt hier nader op ingegaan. Door de stelselwijziging inzake de financiering van het fonds en daarmee het wegvallen van Akzo Nobel als waarborg voor balansevenwicht, heeft de verantwoordelijkheid van het fondsbestuur een zwaarder karakter gekregen. Ook het belang van werknemers en gepensioneerden bij een goed pensioenfondsbestuur is toegenomen. Het bestuur van het fonds heeft op instigatie van CAO-partijen op 30 november 2005 besloten dat vakorganisaties twee werknemers kunnen aanwijzen voor het bestuur en dat er sprake zal zijn van een wisselend voorzitterschap. Daarnaast kunnen vakorganisaties één adviseur van de beleggingscommissie aanwijzen. Een en ander zal in samenspraak met het bestuur plaatshebben. Een nadere uitwerking van het besluit alsook de benodigde wijzigingen van de statuten van het fonds zullen in de loop van 2006 worden geëffectueerd. Bij deze uitwerking zal tevens aandacht worden geschonken aan de bestuursstructuur van het fonds, waarbij de ontwikkelingen rond pension fund governance zullen worden betrokken, zoals verbetering kwaliteit, zorgvuldigheid en openheid van de pensioenuitvoerders.

8

In 2005 is versterkte aandacht gegeven aan de toekomst van de uitvoeringsorganisatie van het pensioenfonds. Dit heeft tot de conclusie geleid dat de uitvoeringsorganisatie wordt uitbesteed. Op 20 januari 2006 hebben het fonds en de Eureko Groep een principe-akkoord gesloten over de overdracht van de totale dienstverlening aan Eureko. Deze overdracht garandeert een kwalitatief hoogstaand en kosteneffectief beheer, waarbij ook op langere termijn de belangen van alle betrokkenen uitstekend worden gewaarborgd. In de loop van 2006 wordt de overdracht van de uitvoeringsorganisatie verder uitgewerkt, waarbij het voornemen bestaat de feitelijke overdracht per 1 september 2006 te laten plaatshebben. Ten aanzien van het beleggingsbeleid heeft het bestuur in de ontwikkelingen gedurende het boekjaar geen aanleiding gezien het strategisch beleid te wijzigen. De strategische assetmix van 50% vastrentende waarden, 40% aandelen en 10% onroerend goed is daarmee gehandhaafd. In de bijlage is een verklaring inzake de beleggingsbeginselen opgenomen. Het bestuur heeft besloten de indexatie van de ingegane pensioenen van 1,8% per 1 januari 2006 onverkort door te voeren. Onder het hoofdstuk Pensioenen wordt dit nader toegelicht.

Bestuur Volgens rooster waren per 1 januari 2006 aftredend de door de directie van Akzo Nobel Nederland aangewezen bestuursleden, de heren G.D. Brachten en R.P. Prins en de door de deelnemersraad aangewezen bestuursleden, de heren dr. A.M. van de Ven en J.W. Wierda RA. Het bestuur heeft hen gevraagd hun zetel te blijven bezetten tot er duidelijkheid over een mogelijk gewijzigde bestuursstructuur zou zijn. De heren Brachten, Prins en Wierda hebben zich hiertoe bereid verklaard. De heer Van de Ven heeft om persoonlijke redenen hiervan afgezien en is per 24 januari 2006 afgetreden. Het bestuur is de heer Van de Ven zeer erkentelijk voor de wijze waarop hij zijn functie als bestuurslid heeft vervuld.

Fondsorganisatie Ultimo 2005 bedroeg het aantal medewerkers 54 (ultimo 2004: 53). Rekening houdend met parttimers gaat het daarbij om 49,2 mensjaren (ultimo 2004: 49,4 mensjaren).

Deelnemersraad In het eerste jaar van zijn zittingsperiode is de nieuwe deelnemersraad zevenmaal bijeengeweest, waarvan twee bijeenkomsten gezamenlijk met het bestuur. De raad heeft in 2005 positieve adviezen uitgebracht over het jaarverslag 2004, de verplichte rapportage aan DNB en de begroting 2005. Inmiddels heeft de raad ook positief geadviseerd over het jaarverslag 2005 en de begroting 2006. Daarnaast heeft de raad een positief advies uitgebracht over de nieuwe Actuariële en Bedrijfstechnische Nota (ABTN), die per 1 januari 2006 van kracht is geworden. De overgang op een nieuwe ABTN vloeide voort uit de eerder genoemde gewijzigde financieringssystematiek van het fonds als ook de overgang op het FTK per 1 januari 2006. Voorts heeft de raad een positief advies uitgebracht over de eerder genoemde wijzigingen in het pensioenreglement van het fonds.

9

Het bestuur en de fondsdirectie danken de leden van de raad voor de wijze waarop zij in het afgelopen jaar hun functie hebben vervuld.

Pensioenen

Algemeen

Wijzigingen in de pensioenregeling Het pensioenreglement heeft een aantal wijzigingen ondergaan, die grotendeels per 1 januari 2006 van toepassing werden. 1. Stelselwijziging/invoering collectief middelloonregeling met vaste werkgeversbijdrage Akzo Nobel heeft in 2005 met vakorganisaties naast een individueel beschikbare premieregeling een collectief middelloonregeling met vaste werkgeversbijdrage afgesproken. Kern van de pensioenregeling is dat de werkgever alleen verantwoordelijk is voor het betalen van een vaste werkgeverspremie. De pensioenaanspraken, zoals vermeld in de pensioenreglementen, gelden daarmee onder voorbehoud van beschikbaarheid van voldoende financiële middelen in het pensioenfonds. De werkgever staat alleen garant voor het betalen van de vaste werkgeverspremie en staat niet garant ingeval er sprake is van een financieringstekort in het fonds. Met deze wijziging is gestreefd naar het ook in de toekomst continueren van een adequate en betaalbare pensioenregeling. De wijzigingen zijn zo bepaald, dat met de overeengekomen premie-inkomsten en de beleggingsopbrengsten van het fonds naar verwachting voldoende financiële middelen beschikbaar zijn. Mocht dit in enig jaar, conform de spelregels van DNB, niet het geval zijn, dan zullen de aanspraken en rechten van de verzekerden naar evenredigheid van het tekort worden verminderd. De nieuwe financieringswijze (volgens collectief DC) is per 1 juli 2005 ingevoerd. 2. Pensioendatum 65 jaar / afschaffing prepensioen In 2005 heeft Akzo Nobel met de vakbonden afspraken gemaakt over prepensioen en levensloop. Deze afspraken sluiten aan bij wetswijzigingen die op 1 januari 2006 van kracht werden. Het klassieke prepensioen is voor de meeste medewerkers verleden tijd. De standaardingangsdatum voor het pensioen wordt 65 jaar. Iedere medewerker behoudt de mogelijkheid om te stoppen met werken vóór zijn 65ste. Dat kan met het opgebouwde (pre)pensioen in het pensioenfonds en de spaarbijdrage van de werkgever in de levensloopregeling. De levensloopregeling is extern, bij een verzekeraar, ondergebracht. De jaarlijkse opbouw van prepensioen van 2,25% per opbouwjaar, zoals die sinds 2001 in het reglement was vastgelegd, stopt per 1 januari 2006. Voor de groep van werknemers geboren vóór 1950 en die tenminste vanaf 31 december 2000 onafgebroken in dienst zijn bij Akzo Nobel bepaalt een overgangsregeling in de CAO dat de bestaande uitzichten op 80% inkomen op 62 jaar worden behouden. Voor de overige werknemers zullen de bestaande uitzichten voor vervroegd pensioen alleen behouden kunnen blijven als de levensloopregeling daartoe wordt ingezet. 3. Nabestaandenpensioen De pensioenregeling, die vanaf 2001 geldt, regelt dat het nabestaandenpensioen – dat tot uitkering komt bij overlijden van een werknemer – onder andere bepaald wordt aan de hand van een vast percentage van het vaste inkomen. Vanaf 2006 zal het nabestaandenpensioen mede bepaald moeten worden door de lengte van de diensttijd. Daarbij mogen diensttijd bij vorige werkgevers en de toekomstige diensttijd tot 65 jaar meegeteld worden.

10

4. Indexatie (aanpassing van pensioenaanspraken) Mede als gevolg van nieuwe voorschriften van de toezichthouder van pensioenuitvoerders, DNB, zijn de indexatiebepalingen van het pensioenreglement aangepast. De kern van de aanpassing is de benadrukking van de voorwaardelijkheid van de indexatie op een door DNB voorgeschreven wijze. Deze aanpassingen gelden voor alle pensioenregelingen die door het fonds worden uitgevoerd. 5. Arbeidsongeschiktheid (WAO, WIA) De invoering van WIA (wet Werk en Inkomen naar Arbeidsvermogen) heeft gevolgen voor het aanvullende arbeidsongeschiktheidspensioen, maar niet voor de voortzetting van pensioenopbouw tijdens arbeidsongeschiktheid. Voor de deelnemers die onder de bestaande WAO-regeling vallen zullen de wijzigingen geen gevolgen hebben. 6. Goedkeuring pensioenreglement door fiscus en DNB Het concept pensioenreglement 2006 werd medio 2005 aan DNB aangeboden; de hieruit voortvloeiende wijzigingen werden doorgevoerd, waarna het reglement begin 2006 opnieuw ter toetsing is voorgelegd. De Belastingdienst is tijdig vóór 1 januari 2006 op de hoogte gesteld van de per 1 januari 2006 in te voeren pensioenregeling.

Indexatie De rechten van slapers en gepensioneerden worden volgens het pensioenreglement voorwaardelijk geïndexeerd op basis van de ontwikkeling van de 'Consumenten Prijs Index' (CPI) Alle Huishoudens (2000=100). De stijging van de CPI over de periode september 2004 - september 2005 bedraagt 1,8%. De directie van Akzo Nobel heeft geen gebruik gemaakt van de mogelijkheid tot correctie, zoals vastgelegd in het reglement (artikel 2.7.5). Het bestuur van het fonds heeft de indexatie per 1 januari 2006 vastgesteld op 1,8% (2005: per 1 januari 2005 1%). De lasten van de indexatie voor slapers en gepensioneerden zijn verwerkt in het boekjaar 2005. Voor de voorwaardelijke indexatie van rechten van actieven worden de in de CAO gemaakte afspraken gevolgd, i.c. per 1 januari 2006 1,5% en per 1 november 2006 0,5% (2005: 1,25% per 1 januari 2005). De lasten voor de indexatie 2006 van actieven komen ten laste van de indexatievoorziening werknemers, die gevoed wordt uit de grondslag gerelateerde werknemerspremies. De lasten van de indexatie per 1 januari 2005, 1 januari 2006 en 1 november 2006 zijn verwerkt in het boekjaar 2005.

Uniform pensioenoverzicht voor werknemers Het Verbond van Verzekeraars en de pensioenkoepels VB en OPF zijn in 2005 gekomen tot afspraken over de invoering van een uniform, geharmoniseerd pensioenoverzicht voor werknemers, waarmee de vergelijkbaarheid van pensioenoverzichten wordt vergroot. Zo kunnen werknemers die wisselende banen hebben gehad, straks eenvoudig de bedragen uit de verschillende pensioenoverzichten bij elkaar optellen, zodat ze een beter inzicht hebben in hun huidige en toekomstige pensioensituatie. De drie koepels kwamen overeen dat pensioenfondsen en pensioenverzekeraars het uniforme pensioenoverzicht vanaf 1 januari 2007 zullen hanteren. APF zal daarnaast een geconsolideerd pensioenoverzicht verstrekken op basis van de specifieke kenmerken van de Akzo Nobel pensioenregeling.

11

Collectieve overdrachten In 2004 werden de Akzo Nobel-onderdelen Catalysts, Phosphorus en Resins verkocht. De betreffende pensioenregeling werd voor de onderdelen Catalysts en Resins door het fonds ongewijzigd tot 31 juli 2005, respectievelijk 31 december 2005 voortgezet. De per 31 december 2004 opgebouwde aanspraken van de werknemers van Phosphorus zijn in 2005 overgedragen aan de nieuwe pensioenuitvoerder.

Hoofdlijnen pensioenregeling 2005 Onderstaand is een korte beschrijving van de in 2005 nog geldende pensioentoezegging weergegeven. De wijzigingen per 1 januari 2006 en de nieuwe financieringswijze zijn reeds eerder in dit verslag vermeld. Akzo Nobel Nederland kent een collectieve pensioenregeling. In beginsel neemt iedere medewerker in Nederland aan deze regeling deel. De pensioenregeling kent een voorwaardelijke indexering. Er is geen recht op indexatie en het is ook voor de langere termijn niet zeker of en in hoeverre indexatie zal plaatsvinden. De pensioenregeling van Akzo Nobel Nederland omvat de volgende pensioenen: • ouderdomspensioen vanaf 62 jaar • nabestaandenpensioen

- tijdens actieve deelneming verzekerd op risicobasis - na beëindiging van de actieve deelneming verzekerd door uitruil met ouderdomspensioen - wezenpensioen

• Anw-vervangend nabestaandenpensioen • arbeidsongeschiktheidspensioen Ouderdomspensioen Het ouderdomspensioen komt in principe op 62-jarige leeftijd tot uitkering. De hoogte van dit pensioen is afhankelijk van het aantal dienstjaren, het opbouwpercentage en het gemiddeld verdiende inkomen over de duur van het deelnemerschap. Het gedeelte van het inkomen dat betrekking heeft op achterliggende dienstjaren wordt daarbij telkens geïndexeerd op basis van de algemene loonontwikkeling bij Akzo Nobel Nederland. De franchise bedraagt per 1 januari 2005 EUR 13.919 op jaarbasis. Het opbouwpercentage bedraagt 2,25% tot een inkomen van EUR 52.112 op jaarbasis; voor het inkomen boven deze grens geldt een Beschikbare Premieregeling. Variabele beloningen tellen eveneens mee voor de pensioenopbouw. Nabestaandenpensioen In het geval dat een actieve deelnemer komt te overlijden wordt een risiconabestaandenpensioen uitgekeerd aan de achterblijvende partner ter grootte van 50% van het verschil tussen het vaste inkomen en de franchise. Bij beëindiging van de deelneming door ontslag en/of pensionering kan de gewezen deelnemer een nabestaandenpensioen verzekeren door uitruil met een deel van het opgebouwde ouderdomspensioen. Dit nabestaandenpensioen kan verzekerd worden tussen 0% en 100% van het alsdan resterende ouderdomspensioen. Het wezenpensioen bedraagt voor actieve deelnemers 10% van het vaste inkomen. Bij beëindiging van de deelneming ontstaat een premievrije aanspraak op wezenpensioen. Anw-vervangend nabestaandenpensioen De deelnemers zijn bij het fonds collectief verzekerd voor vervangende Anw-uitkering ter grootte van 70% van de franchise. Eventuele Anw-uitkeringen komen hierop in mindering.

12

Arbeidsongeschiktheidspensioen De deelnemers ontvangen een arbeidsongeschiktheidspensioen indien arbeidsongeschiktheid is ontstaan tijdens dienstverband. Dit pensioen bestaat uit een aanvulling op de WAO-uitkering (de zogenaamde WAO-hiaatverzekering) en pensioen gebaseerd op het vaste inkomen boven het maximum dagloon ingevolge de WAO. Opbouw van aanspraken op ouderdomspensioen wordt tijdens de arbeidsongeschiktheid voortgezet. Overige flexibele elementen Naast de hiervoor genoemde mogelijkheid tot uitruil van ouderdomspensioen tegen nabestaandenpensioen heeft de deelnemer de volgende keuzemogelijkheden: • het beleggen van de beschikbare premie in beleggingsmodulen met verschillende risicoprofielen • het genieten van maximaal 40% van de beschikbare premie als loon • volledig of gedeeltelijk pensioneren vanaf de 60-jarige leeftijd • het variëren van de hoogte van de pensioenuitkering • sparen met eigen financiële middelen voor diverse pensioensoorten in beleggingsmodulen met verschillende risicoprofielen

13

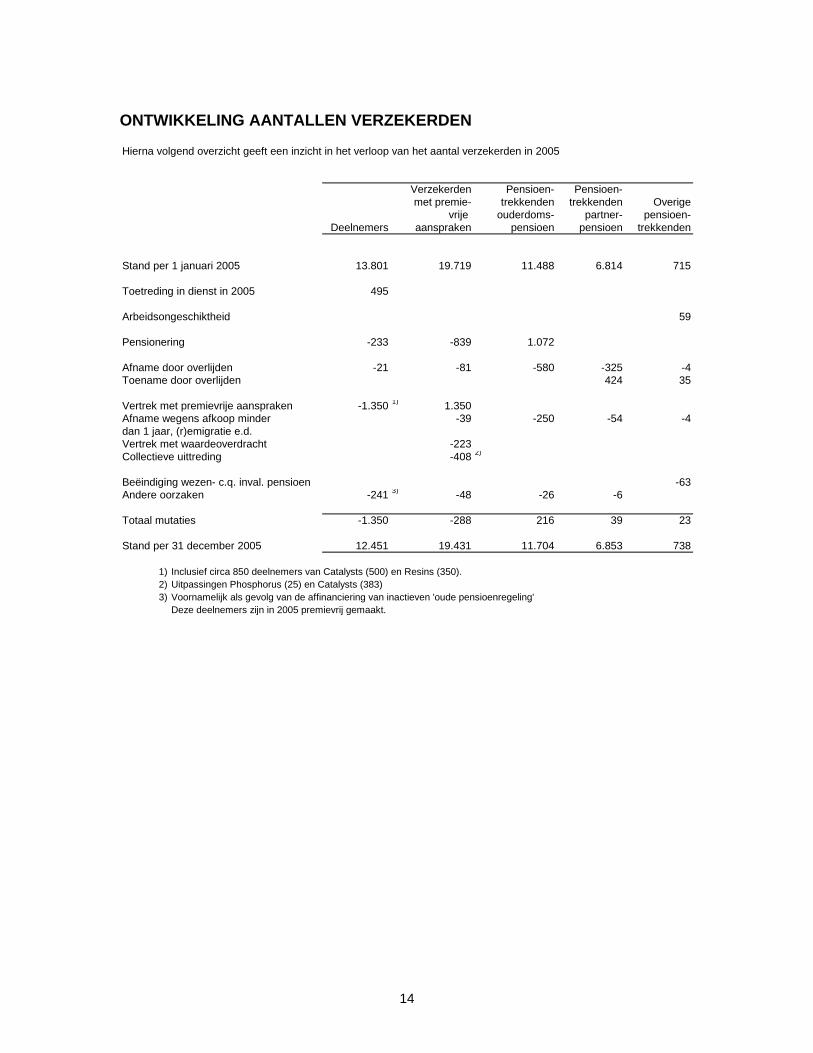

ONTWIKKELING AANTALLEN VERZEKERDEN Hierna volgend overzicht geeft een inzicht in het verloop van het aantal verzekerden in 2005

Verzekerden Pensioen- Pensioen-met premie- trekkenden trekkenden Overige

vrije ouderdoms- partner- pensioen-Deelnemers aanspraken pensioen pensioen trekkenden

Stand per 1 januari 2005 13.801 19.719 11.488 6.814 715

Toetreding in dienst in 2005 495

Arbeidsongeschiktheid 59 Pensionering -233 -839 1.072 Afname door overlijden -21 -81 -580 -325 -4Toename door overlijden 424 35

Vertrek met premievrije aanspraken -1.350 1) 1.350Afname wegens afkoop minder -39 -250 -54 -4dan 1 jaar, (r)emigratie e.d.Vertrek met waardeoverdracht -223Collectieve uittreding -408 2)

Beëindiging wezen- c.q. inval. pensioen -63Andere oorzaken -241 3) -48 -26 -6

Totaal mutaties -1.350 -288 216 39 23

Stand per 31 december 2005 12.451 19.431 11.704 6.853 738

1) Inclusief circa 850 deelnemers van Catalysts (500) en Resins (350).2) Uitpassingen Phosphorus (25) en Catalysts (383)3) Voornamelijk als gevolg van de affinanciering van inactieven 'oude pensioenregeling'

Deze deelnemers zijn in 2005 premievrij gemaakt.

14

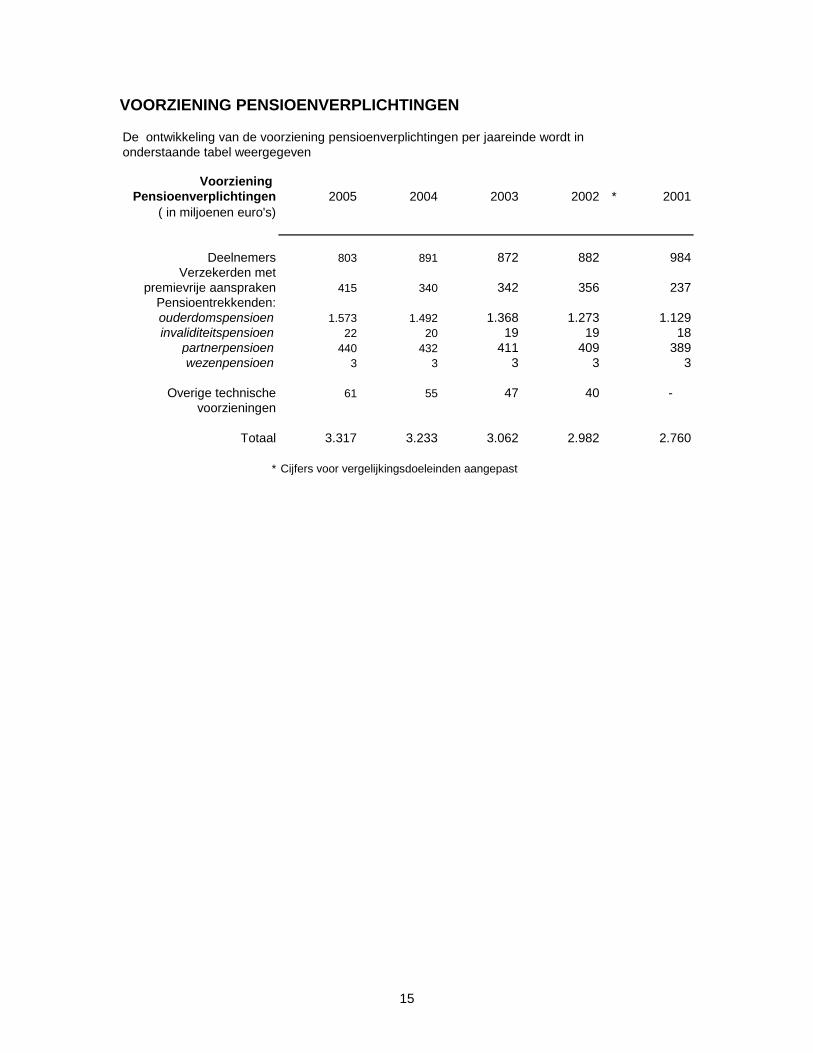

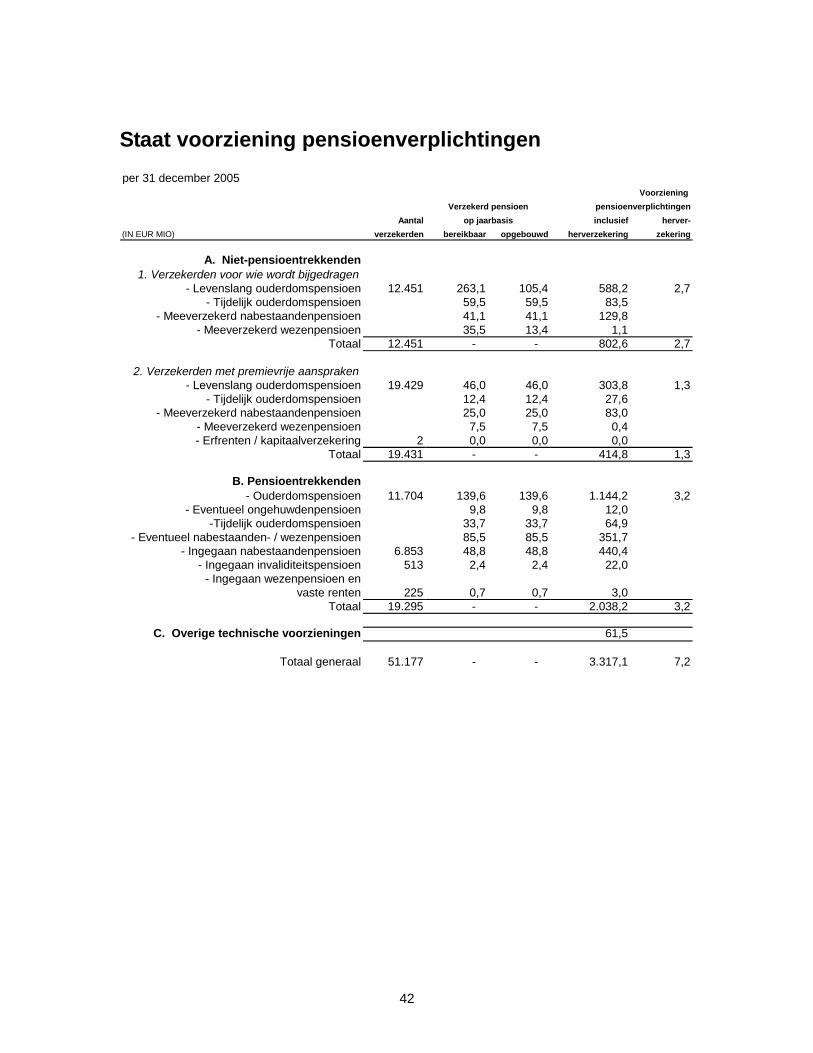

VOORZIENING PENSIOENVERPLICHTINGEN De ontwikkeling van de voorziening pensioenverplichtingen per jaareinde wordt inonderstaande tabel weergegeven

Voorziening Pensioenverplichtingen 2005 2004 2003 2002 * 2001

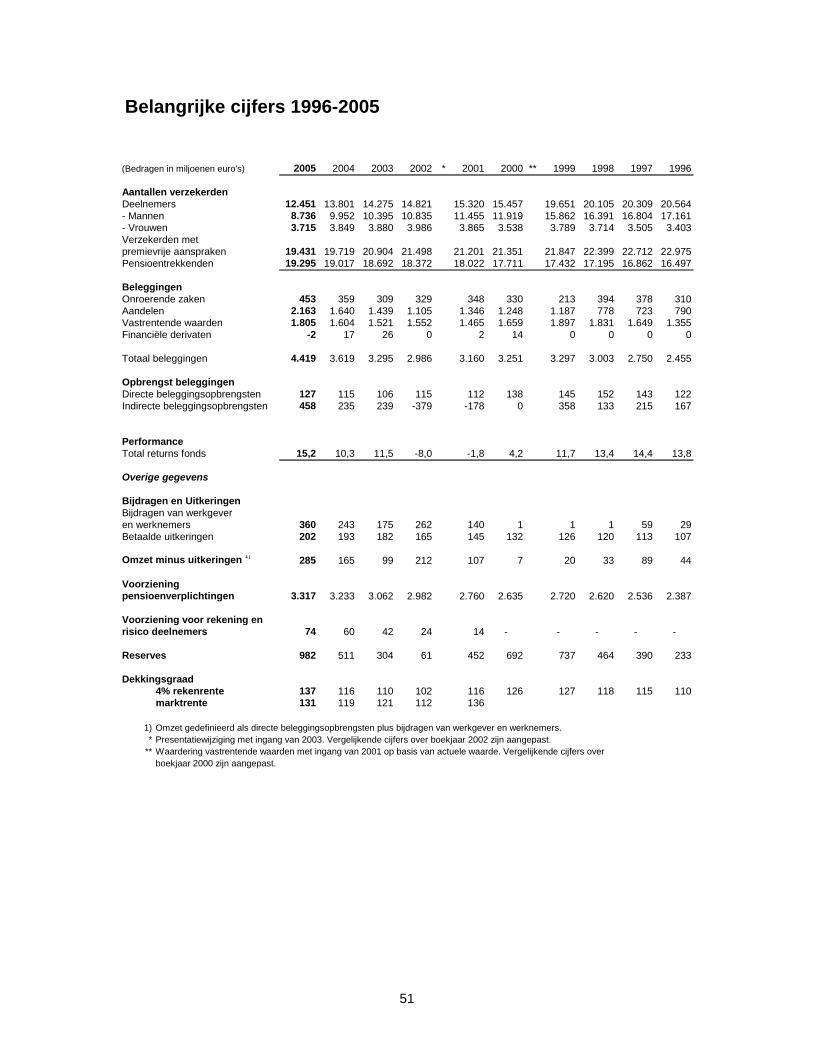

( in miljoenen euro's)

Deelnemers 803 891 872 882 984Verzekerden met

premievrije aanspraken 415 340 342 356 237Pensioentrekkenden:ouderdomspensioen 1.573 1.492 1.368 1.273 1.129invaliditeitspensioen 22 20 19 19 18

partnerpensioen 440 432 411 409 389wezenpensioen 3 3 3 3

Overige technische 61 55 47 40 - voorzieningen

Totaal 3.317 3.233 3.062 2.982 2.760

* Cijfers voor vergelijkingsdoeleinden aangepast

3

15

Beleggingen

Economie en omgevingsfactoren In navolging van 2004, was er ook in 2005 wereldwijd sprake van hoge economische groei. Wederom lieten de Emerging Markets de hoogste economische groei noteren, gevolgd door de Verenigde Staten waar de consumentenbestedingen op peil bleven. De economische groei in Europa viel tegen, al zijn er signalen dat het langzaam de goede kant opgaat. In Japan lijkt het herstel structureel te zijn. Na vervroegde verkiezingen kwam zittend premier Koizumi als winnaar uit de bus hetgeen de deur tot verdere hervormingen openzet. De verkiezing in Duitsland daarentegen leverde geen duidelijk mandaat op voor één van de grote partijen, waardoor een grote coalitie tussen CDU/CSU en SPD gevormd is. Van deze coalitie worden geen grote structurele hervormingen verwacht wat het herstel in Europa zal dempen. De olieprijs kende in 2005 een erg volatiel verloop. Met name het orkaanseizoen in de Verenigde Staten stuwde de prijs omhoog. De orkanen Katrina en Rita veroorzaakten grote schade aan de olieverwerkende installaties in de Golf van Mexico, waardoor een belangrijk gedeelte van de Amerikaanse olieproductie en raffinage stil kwam te liggen. Mede door de hoge prijs vlakte de vraag naar olie wat af, waardoor de olieprijs later in het jaar wat daalde. Een andere opmerkelijke beweging was de stijging van de Amerikaanse dollar ten opzichte van de euro. Met het historisch hoge Amerikaanse tekort op de lopende rekening lag een verdere verzwakking van 'greenback' voor de hand. Door het verkrappende monetaire beleid van de Fed nam het renteverschil tussen de Verenigde Staten en Europa steeds verder toe, waardoor de Amerikaanse dollar steeg tot 1,18 (ultimo 2004 1,36). De ECB verhoogde de korte rente in deze periode slechts éénmaal van 2% naar 2,25%. De heer Greenspan daarentegen heeft tijdens elke bijeenkomst van de Fed de korte rente met 25 basispunten verhoogd tot 4,25%. Ook is de opvolger van de heer Greenspan bekend geworden; Ben Bernanke werd aangewezen als opvolger van de heer Greenspan en zal in februari 2006 het roer overnemen. Opmerkelijk was ook het gedrag van de lange rente in de Verenigde Staten. In tegenstelling tot de Amerikaanse korte rente daalde de lange rente in de eerste helft van 2005. Deze leek dus niet beïnvloed te worden door de verkrapping van het monetaire beleid. Dit fenomeen kreeg de classificatie 'conundrum' (raadsel) mee. De aanhoudende daling in de lange rente tot september bleek wederom een belangrijke drijfveer voor de Amerikaanse huizenmarkt en de consumptie. Ook in Europa is de lange rente verder gedaald. Lage inflatieverwachtingen en veel vraag naar lang lopend papier door institutionele beleggers waren de belangrijkste oorzaken hiervan. Als gevolg van de kostenverlagingen en het versterken van balansen in de afgelopen jaren, kende het bedrijfsleven een periode van hoge winstmarges (ondanks de hoge olieprijs). In 2005 was een sterke stijging van het aantal fusies en overnames waar te nemen. Zowel in aantal als in grootte. De automobielsector in de Verenigde Staten was een negatieve uitzondering op het over het algemeen positieve beeld. Zowel de kredietwaardigheid van Ford als General Motors werd verlaagd tot 'junk' status. Dit veroorzaakte een tijdelijke schok op de markt voor bedrijfsobligaties. Vervolgens vroeg Delphi, toeleverancier van automaterialen van voornamelijk General Motors, surseance van betaling aan. Toegenomen concurrentie, hoge pensioen- en gezondheidszorgkosten en gestegen grondstofprijzen waren de voornaamste oorzaken. De economische groei in China was wederom fabelachtig. Van afzwakking was geen sprake en verdere economische hervormingen lijken eraan te komen. In juli werd de vaste koppeling van de Chinese Yuan aan de Amerikaanse dollar losgelaten en werd de Chinese munt gelinkt aan een mandje van valuta's. Ook vond er een eenmalige appreciatie van de Chinese Yuan ten opzichte van de Amerikaanse dollar plaats met 2,1%. Dit bleek onvoldoende om invloed uit te oefenen om

16

het steeds groter wordende handelsoverschot met de Verenigde Staten. Verdere liberalisatie van de Chinese munt blijft noodzakelijk om protectionistische maatregelen te voorkomen.

Ontwikkelingen bij het fonds Beleggingsbeleid Hoofddoel van het beleggingsbeleid is het, binnen aanvaardbare risicogrenzen, leveren van een optimale bijdrage aan het veiligstellen van het vermogen, behorende bij de pensioenaanspraken van de verzekerden. Uit dit hoofddoel vloeit voort, dat gestreefd wordt naar rendementsoptimalisatie binnen een aanvaardbaar risicoprofiel. Gedurende 2005 is de strategische asset allocatie gehandhaafd en ziet er als volgt uit: - 50% vastrentende waarden - 40% aandelen - 10% onroerend goed Sinds 1 januari 2005 worden de Amerikaanse dollar, Britse pond en Japanse yen op basis van strategische gewichten afgedekt naar euro door middel van valutatermijncontracten. Als gevolg van de nieuwe regelgeving, Financieel Toetsingskader (FTK), is door APF uitgebreid onderzoek gedaan hoe het beste omgegaan kan worden met het renterisico. Uit de analyses kwam naar voren dat het vanuit risico-oogpunt verstandig is een gedeelte van dit renterisico af te dekken. Indien de rente een door het APF vooraf bepaald niveau bereikt, zal de 'duration gap' verkleind worden. Daarnaast is ook onderzoek gedaan naar de uitbreiding van het aantal beleggingscategorieën in de strategische asset mix. Strategisch is positief geoordeeld over de beleggingscategorie 'Commodities'. Vanuit tactisch oogpunt is besloten de daadwerkelijke investering uit te stellen totdat een lager instapniveau bereikt is. Voor beide keuzes is het besluit in 2005 genomen, maar zal de daadwerkelijke implementatie naar verwachting pas in 2006 plaatsvinden. Naast deze strategische keuzes heeft het APF ook een tactisch beleggingsbeleid gevoerd door bepaalde beleggingscategorieën of regio’s te over- of onderwegen. Gedurende 2005 is APF overwogen in aandelen geweest ten koste van de beleggingscategorie vastrentende waarden. Binnen aandelen is gekozen voor een overweging in de regio’s Japan en Emerging Markets ten koste van de Verenigde Staten. Deze tactische keuzes hebben allen positief bijgedragen aan de performance in 2005.

Performance In 2005 heeft APF een totaalrendement behaald van 15,2% inclusief valuta-afdekking. Het rendement op de door het APF gebruikte benchmark was 12,6% wat resulteert in een outperformance van 2,6%. Deze outperformance werd breed gedragen, zowel asset allocatie, regio allocatie en performance van de externe managers leverden een positieve bijdrage.

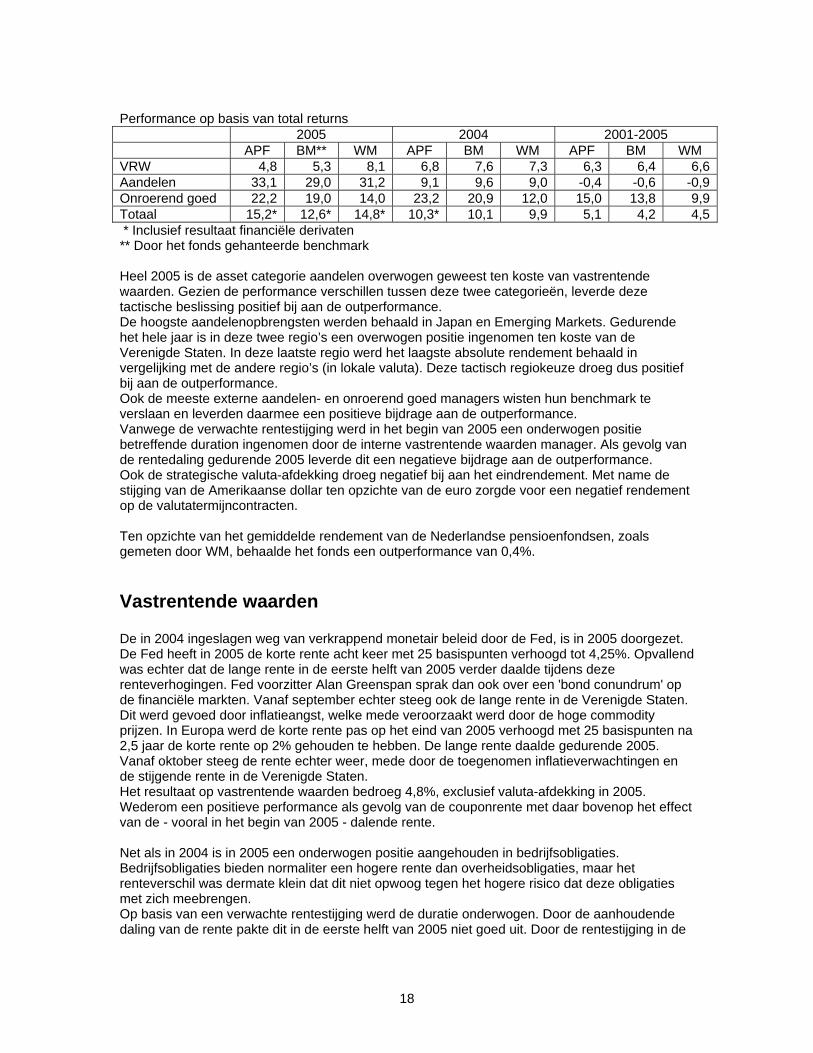

17

Performance op basis van total returns 2005 2004 2001-2005 APF BM** WM APF BM WM APF BM WM VRW 4,8 5,3 8,1 6,8 7,6 7,3 6,3 6,4 6,6Aandelen 33,1 29,0 31,2 9,1 9,6 9,0 -0,4 -0,6 -0,9Onroerend goed 22,2 19,0 14,0 23,2 20,9 12,0 15,0 13,8 9,9Totaal 15,2* 12,6* 14,8* 10,3* 10,1 9,9 5,1 4,2 4,5 * Inclusief resultaat financiële derivaten ** Door het fonds gehanteerde benchmark Heel 2005 is de asset categorie aandelen overwogen geweest ten koste van vastrentende waarden. Gezien de performance verschillen tussen deze twee categorieën, leverde deze tactische beslissing positief bij aan de outperformance. De hoogste aandelenopbrengsten werden behaald in Japan en Emerging Markets. Gedurende het hele jaar is in deze twee regio’s een overwogen positie ingenomen ten koste van de Verenigde Staten. In deze laatste regio werd het laagste absolute rendement behaald in vergelijking met de andere regio’s (in lokale valuta). Deze tactisch regiokeuze droeg dus positief bij aan de outperformance. Ook de meeste externe aandelen- en onroerend goed managers wisten hun benchmark te verslaan en leverden daarmee een positieve bijdrage aan de outperformance. Vanwege de verwachte rentestijging werd in het begin van 2005 een onderwogen positie betreffende duration ingenomen door de interne vastrentende waarden manager. Als gevolg van de rentedaling gedurende 2005 leverde dit een negatieve bijdrage aan de outperformance. Ook de strategische valuta-afdekking droeg negatief bij aan het eindrendement. Met name de stijging van de Amerikaanse dollar ten opzichte van de euro zorgde voor een negatief rendement op de valutatermijncontracten. Ten opzichte van het gemiddelde rendement van de Nederlandse pensioenfondsen, zoals gemeten door WM, behaalde het fonds een outperformance van 0,4%.

Vastrentende waarden De in 2004 ingeslagen weg van verkrappend monetair beleid door de Fed, is in 2005 doorgezet. De Fed heeft in 2005 de korte rente acht keer met 25 basispunten verhoogd tot 4,25%. Opvallend was echter dat de lange rente in de eerste helft van 2005 verder daalde tijdens deze renteverhogingen. Fed voorzitter Alan Greenspan sprak dan ook over een 'bond conundrum' op de financiële markten. Vanaf september echter steeg ook de lange rente in de Verenigde Staten. Dit werd gevoed door inflatieangst, welke mede veroorzaakt werd door de hoge commodity prijzen. In Europa werd de korte rente pas op het eind van 2005 verhoogd met 25 basispunten na 2,5 jaar de korte rente op 2% gehouden te hebben. De lange rente daalde gedurende 2005. Vanaf oktober steeg de rente echter weer, mede door de toegenomen inflatieverwachtingen en de stijgende rente in de Verenigde Staten. Het resultaat op vastrentende waarden bedroeg 4,8%, exclusief valuta-afdekking in 2005. Wederom een positieve performance als gevolg van de couponrente met daar bovenop het effect van de - vooral in het begin van 2005 - dalende rente. Net als in 2004 is in 2005 een onderwogen positie aangehouden in bedrijfsobligaties. Bedrijfsobligaties bieden normaliter een hogere rente dan overheidsobligaties, maar het renteverschil was dermate klein dat dit niet opwoog tegen het hogere risico dat deze obligaties met zich meebrengen. Op basis van een verwachte rentestijging werd de duratie onderwogen. Door de aanhoudende daling van de rente pakte dit in de eerste helft van 2005 niet goed uit. Door de rentestijging in de

18

maanden oktober en november werd een gedeelte van de opgelopen underperformance ingelopen.

Aandelen De asset class aandelen liet een hoog positief rendement noteren; te weten 33,1%, exclusief valuta-afdekking. Over het algemeen was de trend positief. Aanhoudende hoge groeicijfers in de Verenigde Staten, Japan en Emerging Markets zorgen voor een positief sentiment. Ook de dalende lange rente fungeerde als stimulans voor aandelen. Daarnaast overtroffen de bedrijfsresultaten vaak de verwachtingen van analisten. Als gevolg van kostenbesparingen en herstructureringen lieten bedrijven hoge winsten en marges zien. De beste resultaten werden behaald in de Emerging Markets en Japan. De hoge economische groei in Emerging Markets en de hoge grondstofprijzen waren de belangrijkste drijfveren achter deze performance. Ook hebben de meeste Emerging Markets de financiële huishouding beter op orde dan voorheen, waardoor bepaalde specifieke risico’s afnemen. In Japan lijkt het economische herstel structureel te zijn en hierop begon de Japanse beurs aan een indrukwekkende opmars vanaf augustus. Het lijkt erop dat Japan het deflatoire tijdperk achter zich heeft gelaten. Ondanks de wederom tegenvallende economische groei in Europa stegen de Europese beurzen aanzienlijk. De lage kapitaalmarktrente en gunstige waarderingen vormden de belangrijkste pijlers onder deze stijging. Ook de toegenomen activiteit op het gebied van fusies en overnames beïnvloedde het sentiment positief. De beurs in de Verenigde Staten bleef achter ten opzichte van de overige regio’s ondanks hoge economische groeicijfers. Ten opzichte van de bovenstaande markten was de waardering van de Amerikaanse beurs het minst aantrekkelijk. Ook het verkrappende monetaire beleid van Fed drukte de aandelenmarkten. Daarnaast ontstond er in april enige onzekerheid als gevolg van de verlaagde kredietwaardigheid van General Motors en Ford en het dreigende faillissement voor deze twee. In augustus waren de beurzen in de ban van het natuurgeweld dat de Verenigde Staten fysiek bedreigde. Met name de bedreiging van olieplatforms in de Golf van Mexico zorgden voor een sterke prijsstijging van energie gerelateerde grondstoffen. Ook de verwoesting van New Orleans zorgde voor veel humanitair leed en voor schade en ontwrichting van economische processen. De tactische regioweging, onderwogen Verenigde Staten ten gunste van de overige regio’s, was goed gepositioneerd om van deze regioverschillen te profiteren.

Onroerende zaken Wederom kende de asset class onroerende zaken een zeer goed jaar. Er werd een rendement van 22,2%, exclusief valuta-afdekking, gehaald in 2005. Ook dit jaar lag het resultaat op beursgenoteerd onroerend goed ver boven het resultaat op niet beursgenoteerd onroerend goed. De lage renteomgeving en het relatief hoge dividendrendement waren de belangrijkste motoren achter de goede performance. De niet-beursgenoteerde onroerend goed beleggingen bevatten voornamelijk woningen, winkels en kantoren in Nederland. De kantorenbeleggingen hadden het moeilijk als gevolg van de hoge leegstandniveaus. De beleggingen in woningen en winkels lieten hogere opbrengsten zien. Bij de beursgenoteerde beleggingen is de discount ten opzichte van de marktwaarde van de beleggingen die de laatste jaren aanwezig was omgeslagen in een premie. De onroerend goed beleggingen van het fonds zijn ongeveer gelijk verdeeld tussen beursgenoteerde en niet-beursgenoteerde fondsen.

19

Valuta Per 1 januari 2005 dekt het APF de Amerikaanse dollar, het Britse pond en de Japanse yen af naar euro op basis van strategische gewichten. Naast dit strategische beleid is geen tactisch valutabeleid gevoerd. Als gevolg van de stijging van de Amerikaanse dollar ten opzichte van de euro, mede als gevolg van het renteverschil tussen de Verenigde Staten en Europa, werd de toegenomen waarde van de Amerikaanse dollar beleggingen in euro geneutraliseerd door het negatieve rendement op de valutatermijncontracten. Het Britse pond apprecieerde enkele procenten ten opzichte van de euro. De Japanse yen bleef daarentegen nagenoeg onveranderd ten opzichte van de euro. Als gevolg van de het afdekken van de Amerikaanse dollar, het Britse pond en de Japanse yen op basis van de strategische gewichten zijn de rendementen in lokale valuta van belang en wordt het valutarisico voor het grootste deel vermeden. Een andere opvallende gebeurtenis op valutagebied was het loslaten van de Amerikaanse dollar koppeling van de Chinese Yuan. De waarde van de Chinese munt is nu gelinkt aan een mandje van valuta’s waaronder ook de euro. Daarnaast vond een eenmalige appreciatie plaats van de Chinese Yuan ten opzichte van de Amerikaanse dollar.

Uitvoering

Informatie- en Communicatie Technologie In 2005 heeft het APF de vruchten kunnen plukken van de herstructureringen die met ingang van 1 januari 2005 in het pensioeninformatiesysteem zijn doorgevoerd. De pensioenprocessen kunnen met behulp van verbeterde functionaliteit efficiënter worden uitgevoerd. Wijzigingen als gevolg van de invoering van de nieuwe zorgverzekering, de 'Wet aanpassing fiscale behandeling VUT/prepensioen en introductie levensloopregeling' en de 'Wet Werk en Inkomen naar Arbeidsvermogen' per 1 januari 2006 hebben in 2005 geleid tot diverse aanpassingen in ons pensioensysteem. Al deze aanpassingen zijn geïmplementeerd en in productie genomen. De uitbreiding van het 'document management systeem' met een extra archief voor het bestuurssecretariaat heeft de toegankelijkheid van het bestuursarchief vergroot en heeft daarmee de efficiency verhoogd. Op IT vlak zijn aanzienlijke besparingen gerealiseerd door standaardisatie en bundeling van diverse overeenkomsten in nieuwe SLA’s. In het najaar van 2005 is het IT contingencyplan getest. Uit de testen is gebleken dat in geval van een calamiteit de systemen naar verwachting binnen aanvaardbare tijd weer operationeel zijn. Op het gebied van informatiebeveiliging zijn de procedures vastgelegd en is de rol van de security officer beschreven. De inhoud van de website van het fonds is te raadplegen via internet: www.pensioenfonds-akzonobel.nl. Onder andere teksten van het pensioenreglement, de voorlichtingsbrochures met betrekking tot de Beschikbare Premieregeling en Vrijwillig Pensioensparen en de gedragscode van het APF zijn hierop te vinden. Daarnaast is informatie beschikbaar over beleggingen, o.a. de verklaring inzake

20

de beleggingsbeginselen (zie bijlage), performance per kwartaal en overige financiële gegevens, waaronder het jaarverslag van het fonds. Het jaarverslag over 2005 is op gelijke wijze uitgebracht als in het voorgaande jaar. Een populaire samenvatting van het jaarverslag, het 'Jaarbericht', wordt in gedrukte vorm verzonden aan werknemers en gepensioneerden en daarnaast is het totale jaarverslag beschikbaar via de website. Het ‘Jaarbericht’ en het in het vierde kwartaal verzonden ‘Tussentijds bericht’ vormen een belangrijke gedrukte informatiebron voor werknemers en gepensioneerden. De pensioenopgaven voor werknemers met informatie over opgebouwde en in het vooruitzicht gestelde pensioenaanspraken zijn medio 2005 verstuurd. De opgaven inzake Beschikbare Premieregeling en Vrijwillig Pensioensparen worden halfjaarlijks verstuurd. Ook in 2005 zijn op diverse Akzo Nobel locaties voorlichtingsbijeenkomsten voor aanstaande gepensioneerden gehouden. Goed Pensioenfonds Bestuur In het kader van de ontwikkelingen op het gebied van 'Corporate Governance' hebben de bij het OPF aangesloten ondernemingspensioenfondsen een eigen code inzake 'pension fund governance' opgesteld. Het betreft '24 Aanbevelingen voor Goed Pensioenfonds Bestuur' die door het OPF eind april 2004 werd gepubliceerd (zie bijlage). Het bestuur van het APF heeft in juni 2004 besloten deze aanbevelingen te zullen volgen. Op 16 december 2005 is het document 'Principes voor Goed Pensioenfondsbestuur' van de Stichting van de Arbeid (STAR) uitgekomen. Hierin heeft de STAR aangegeven dat zij van oordeel is dat ook pensioenfondsen stil moeten staan bij de vraag op welke wijze het eigen functioneren kan worden verbeterd. Dit betreft zaken als zorgvuldig bestuur, intern toezicht, verantwoording, deskundigheid, openheid en communicatie. In de loop van 2006 zal worden nagegaan in hoeverre dat document zal leiden tot wijziging in de opzet en werking van de organisatie, waaronder het bestuur en de verantwoordingsorganen, alsmede het interne toezicht en informatieverstrekking. In het beleggingsbeleid wordt geen verandering verwacht, anders dan in de verantwoording daarover door de sector.

Corporate Governance Het fonds wenst dat haar rechten als aandeelhouder op een actieve manier worden behartigd. Hiertoe heeft het APF een corporate governance beleid geformuleerd, welke geraadpleegd kan worden op de website van het APF. Het fonds heeft het beheer van al zijn beleggingen in zakelijke waarden ondergebracht bij externe vermogensbeheerders. Met deze externe beheerders is overeengekomen dat Institutional Shareholder Services (ISS) de belangen van het pensioenfonds als aandeelhouder zal behartigen op basis van eigen analyses en regels mede conform de code Tabaksblat. Over het stemgedrag publiceert het fonds op haar website op kwartaalbasis. Via een hyperlink kan het stemgedrag van het fonds per aandeelhoudersvergadering worden bekeken. Met het bedrijf ISS is hiervoor een contract aangegaan. Kosten Bij de uitvoeringskosten wordt onderscheid gemaakt tussen kosten van vermogensbeheer en kosten die samenhangen met de pensioenuitvoering.

21

Kosten vermogensbeheer De kosten van vermogensbeheer worden gerelateerd aan de omvang van het belegd vermogen. In deze kosten zijn alle kosten begrepen voorzover deze niet zijn meegenomen in de berekening van de performance volgens de grondslagen van The WM Company. Kosten van vermogensbeheer (in % belegd vermogen)

2005 2004 2003 2002 20010,22 0,19 0,19 0,19 0,17

In de afgelopen jaren is de portefeuille zakelijke waarden volledig overgegaan naar extern beheer. Doelstelling daarbij is extra waarde te genereren uit de sector- en fondskeuze en gehanteerde stijlen van de diverse portefeuillemanagers, waardoor per saldo een hoger rendement zou kunnen worden gerealiseerd. In de contracten met de meeste externe portefeuillemanagers is in de laatste jaren een meer resultaatafhankelijke beloningstructuur opgenomen. Op jaarlijkse basis wordt de (out of under) performance afgerekend. Hogere outperformance brengt hogere beheerskosten met zich mee, maar ook een hoger extra rendement. Anderzijds zal bij underperformance maximaal de (beperkte) basisfee als kosten gelden. Kosten pensioenuitvoering Voor het vaststellen van de kostennorm per normverzekerde, die samenhangt met de pensioenuitvoering, heeft het fonds gekozen voor een relatie met de omvang van het verzekerdenbestand. Hierbij dient in aanmerking te worden genomen dat voor gewezen deelnemers een duidelijk lager kostenniveau bestaat in vergelijking met de actieve deelnemers, terwijl de uitvoering van de administratie voor gepensioneerden aanmerkelijk hogere kosten veroorzaakt. Conform voorgaand jaar is daarom een neerwaartse kostentoedeling van 80% toegepast voor gewezen deelnemers en is deze toedeling bij de gepensioneerden met 20% verhoogd. Pensioenuitvoeringskosten per normverzekerde in euro’s

2005 2004 2003 2002 2001115 131 131 160 126

De pensioenuitvoeringskosten worden in hoge mate bepaald door zaken als het gekozen serviceniveau bij de uitvoering, complexiteit van de pensioenregeling en diverse eenmalige kosten. In het bijzonder de externe kosten voor het meerjarige SAP-migratieproject hebben vooral in 2002 en in 2003 geleid tot hoge automatiseringskosten. In 2004 was daaropvolgend sprake van herinrichting van een deel van de SAP-programmatuur. In 2005 vond afronding plaats van dit automatiseringsproject. Wetgeving financiële producten en diensten (WFD) In de afgelopen jaren is er veel nieuwe wetgeving geïntroduceerd ten aanzien van het aanbieden van financiële producten en diensten. Het doel van deze wetgeving is in eerste instantie erop gericht om de consument duidelijkheid te verschaffen over de specificaties van het product dat men aanschaft. Voor het fonds geldt dat, gezien deze ontwikkelingen, goede voorlichting omtrent de pensioenregeling steeds belangrijker wordt. Dit geldt met name voor de onderdelen van de pensioenregeling waarbij deelnemers individueel het risico lopen over hun inleg (de Beschikbare Premieregeling en het Vrijwillig Pensioensparen). In de voorlichting met betrekking tot deze regelingen is/wordt uiteraard gewezen op de beleggingsrisico’s die de deelnemers lopen. Maar gezien de bovengenoemde ontwikkelingen op

22

wettelijk gebied voor soortgelijke financiële producten is het noodzakelijk om te bekijken of deze informatie nog voldoende is.

Vooruitzichten

Pensioenaangelegenheden Algemeen De in 2005 tussen Akzo Nobel en de vakorganisaties afgesproken maatregelen in het kader van prepensioen en levensloop zijn per 1 januari 2006 geïmplementeerd in onder andere de pensioenregeling. De verdere opbouw van prepensioen is per 1 januari 2006 gestaakt. De mogelijkheden voor deelnemers om uit eigen middelen te sparen voor extra pensioen zijn beperkt aangezien de fiscale ruimte die tot 2006 nog bestond voor prepensioensparen tusen 60 en 62 jaar, niet meer is toegestaan. Daarnaast wordt de fiscale ruimte in de collectieve regeling die bestond ten aanzien van de jaarlijke opbouw van ouderdomspensioen vanaf 65 jaar, collectief ingevuld door verlaging van de franchise. Het pensioenreglement is dienovereenkomstig aangepast en wordt in de loop van 2006 definitief door de Belastingsdient en DNB beoordeeld. Het fonds zal haar informatiedragers die betrekking hebben op de inhoud van pensioenregeling aanpassen. De collectieve voorlichting aan aanstaande gepensioneerden zal zich - gezien de bestendigde uittredingsleeftijd van 62 jaar voor grote groepen van werknemers - voorlopig bliiven richten op de inhoud van de oorspronkelijke pensioentoezegging. Voorbereidingen worden getroffen voor de invoering van de Pensioenwet per 1 januari 2007 Beleggingsomgeving 2006 Verwacht wordt dat in 2006 de wereldwijde trendmatige economische groei zich voortzet en dat hierbij geen omvangrijke schokken zullen plaatsvinden. De consumptie in de Verenigde Staten zal afzwakken maar dit zal gedeeltelijk gecompenseerd worden door aantrekkende consumptieve bestedingen in Japan en China. Door een gebrek aan binnenlands vertrouwen, zal de economische groei in Europa gematigd blijven. De verwachting is wel dat deze hoger zal zijn dan in 2005. Daarnaast zullen de grondstofprijzen hoog blijven maar zal de toename in inflatie beperkt zijn. De grootste risico’s liggen in de Verenigde Staten. Met name het gigantische tekort op de lopende rekening van de Verenigde Staten is op termijn onhoudbaar. De verwachting is dat Amerikaanse dollar hierdoor onder druk komt te staan. Ook ontwikkelingen op de huizenmarkt in de Verenigde Staten en een nieuwe schok op de oliemarkt vormen potentiële gevaren voor het geschetste scenario. De verwachting is dat de rente zowel in de Verenigde Staten als in Europa gematigd oploopt. Hierdoor zal het rendement op vastrentende waarden onder druk komen te staan. Gezien de goede financiële positie van het bedrijfsleven en de relatief gunstige waardering van aandelen, wordt verwacht dat deze asset categorie beter zal presteren dan vastrentende waarden. Het hoge dividendrendement van onroerend goed beleggingen zal ook in 2006 zorgen voor voldoende interesse van investeerders. Arnhem, 5 april 2006 Het Bestuur De Directie

23

Jaarrekening

24

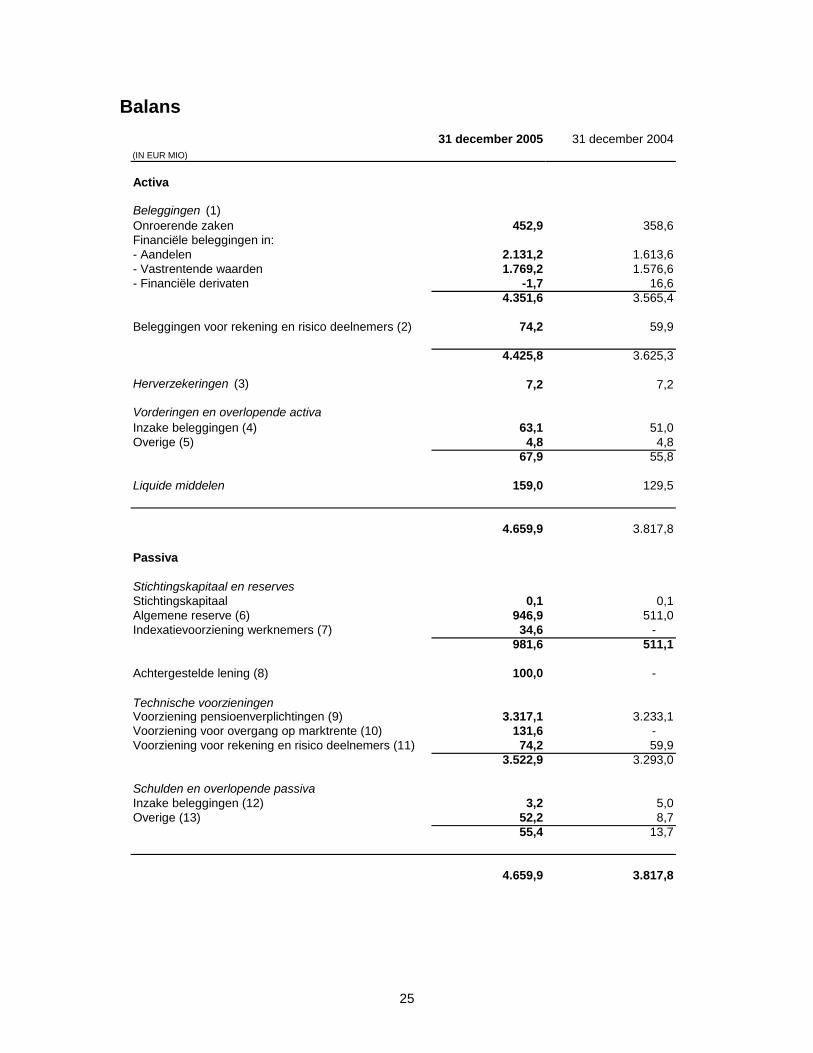

Balans

31 december 2005 31 december 2004(IN EUR MIO)

Activa

Beleggingen (1)Onroerende zaken 452,9 358,6Financiële beleggingen in:- Aandelen 2.131,2 1.613,6- Vastrentende waarden 1.769,2 1.576,6- Financiële derivaten -1,7 16,6

4.351,6 3.565,4

Beleggingen voor rekening en risico deelnemers (2) 74,2 59,9

4.425,8 3.625,3

Herverzekeringen (3) 7,2 7,2

Vorderingen en overlopende activaInzake beleggingen (4) 63,1 51,0Overige (5) 4,8 4,8

67,9 55,8

Liquide middelen 159,0 129,5

4.659,9 3.817,8

Passiva

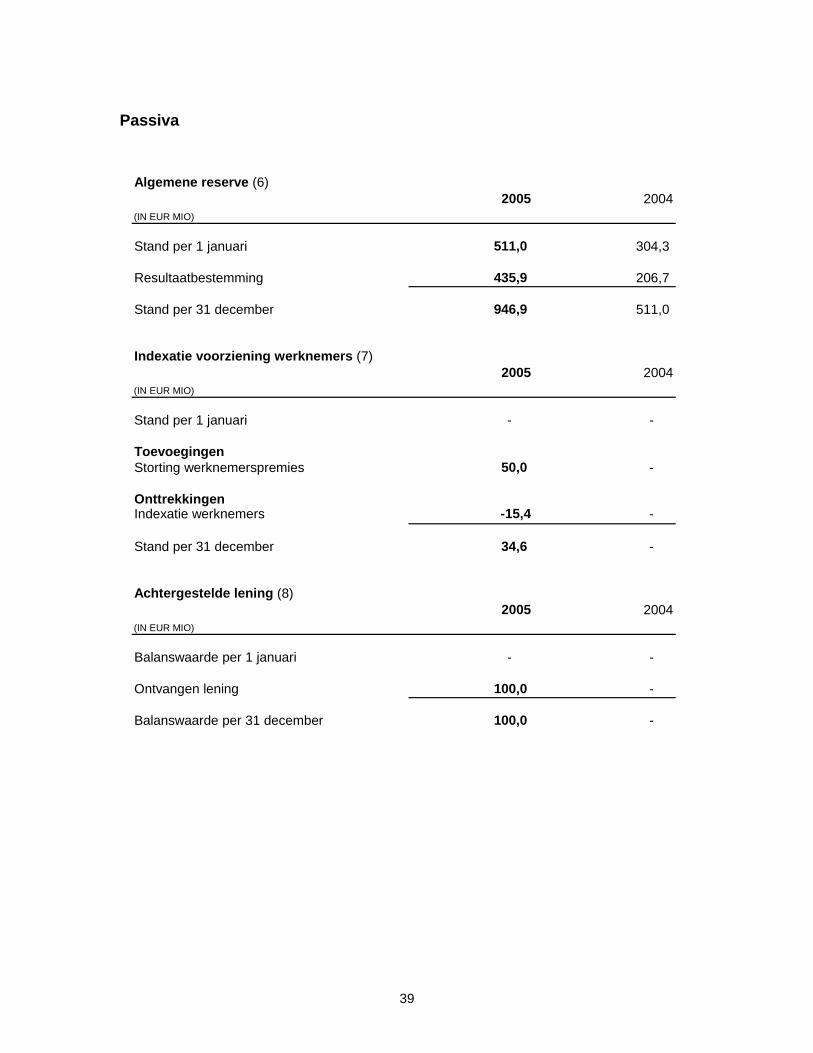

Stichtingskapitaal en reservesStichtingskapitaal 0,1 0,1Algemene reserve (6) 946,9 511,0Indexatievoorziening werknemers (7) 34,6 -

981,6 511,1

Achtergestelde lening (8) 100,0 -

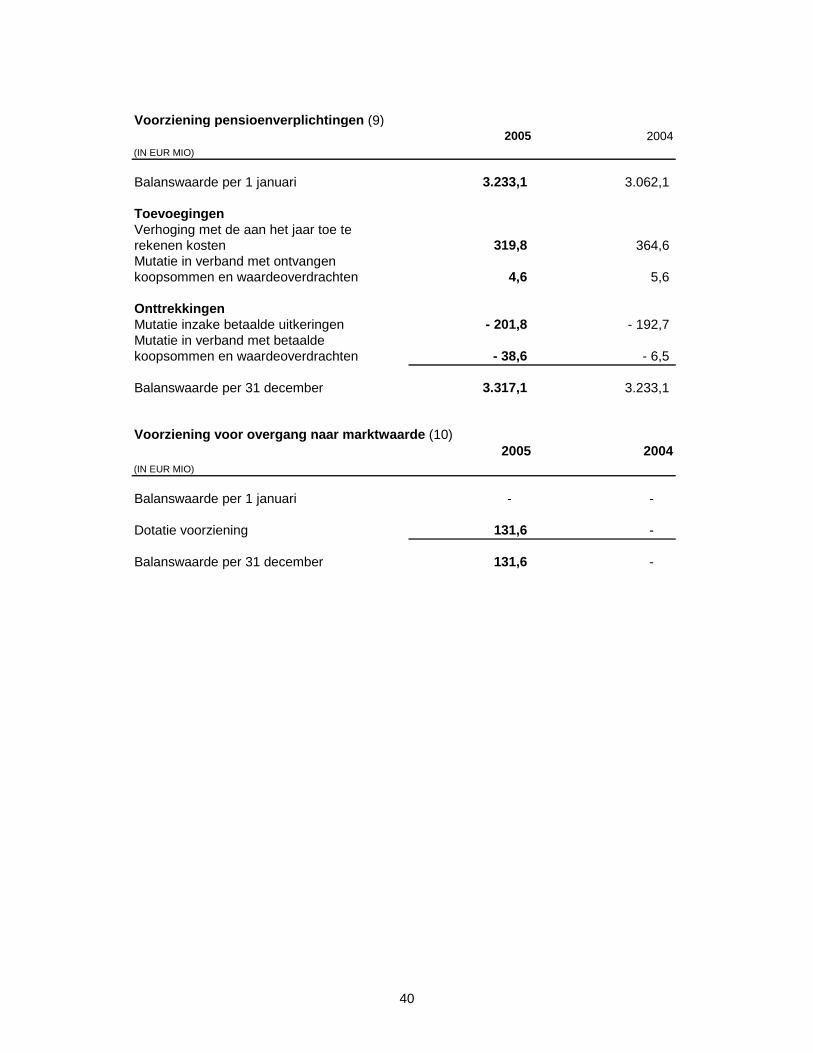

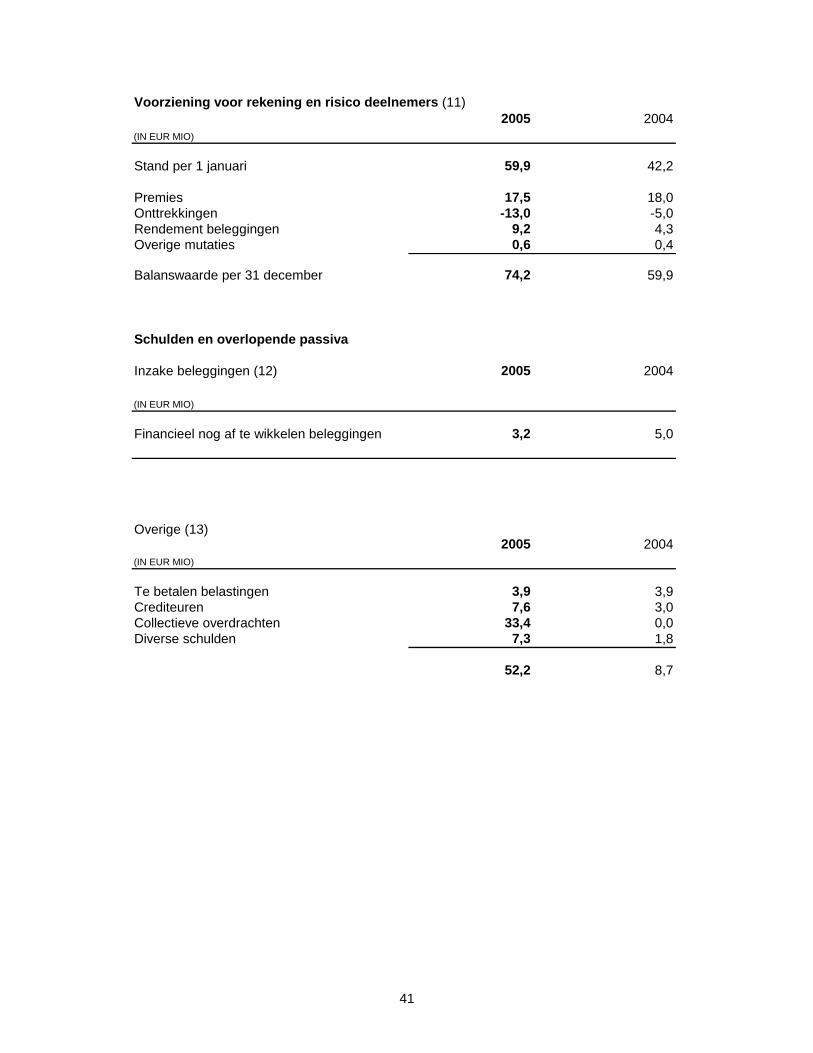

Technische voorzieningenVoorziening pensioenverplichtingen (9) 3.317,1 3.233,1Voorziening voor overgang op marktrente (10) 131,6 - Voorziening voor rekening en risico deelnemers (11) 74,2 59,9

3.522,9 3.293,0

Schulden en overlopende passivaInzake beleggingen (12) 3,2 5,0Overige (13) 52,2 8,7

55,4 13,7

4.659,9 3.817,8

25

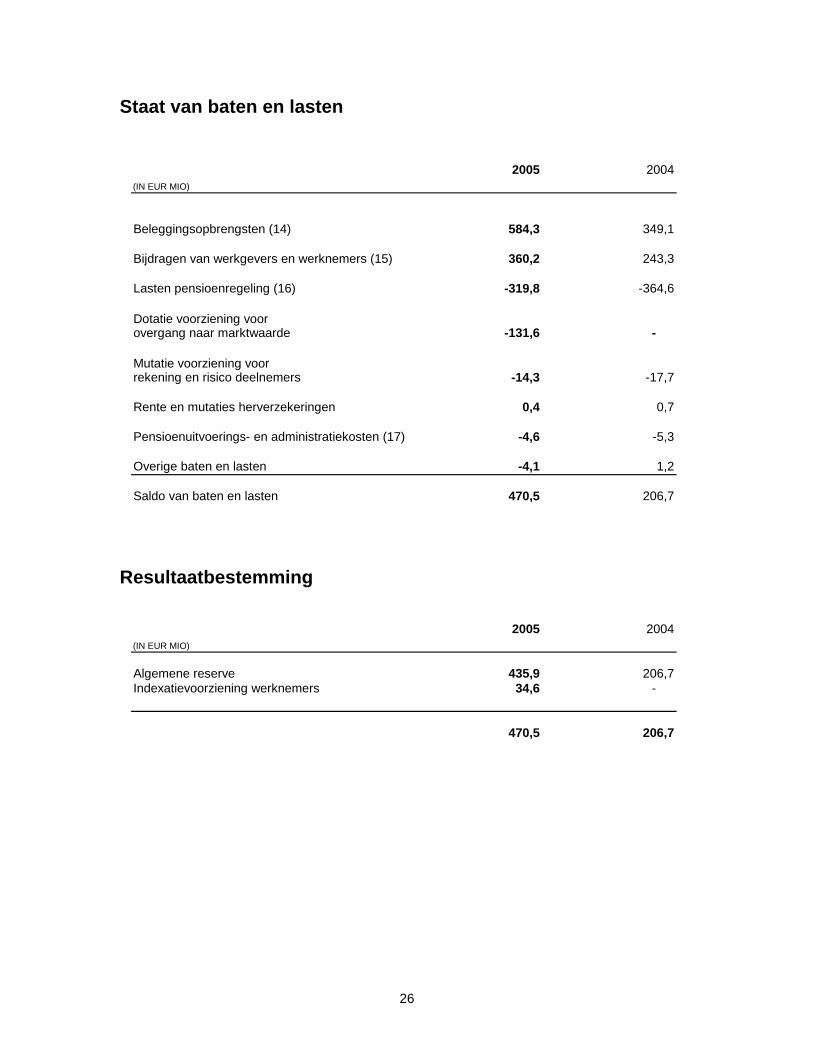

Staat van baten en lasten

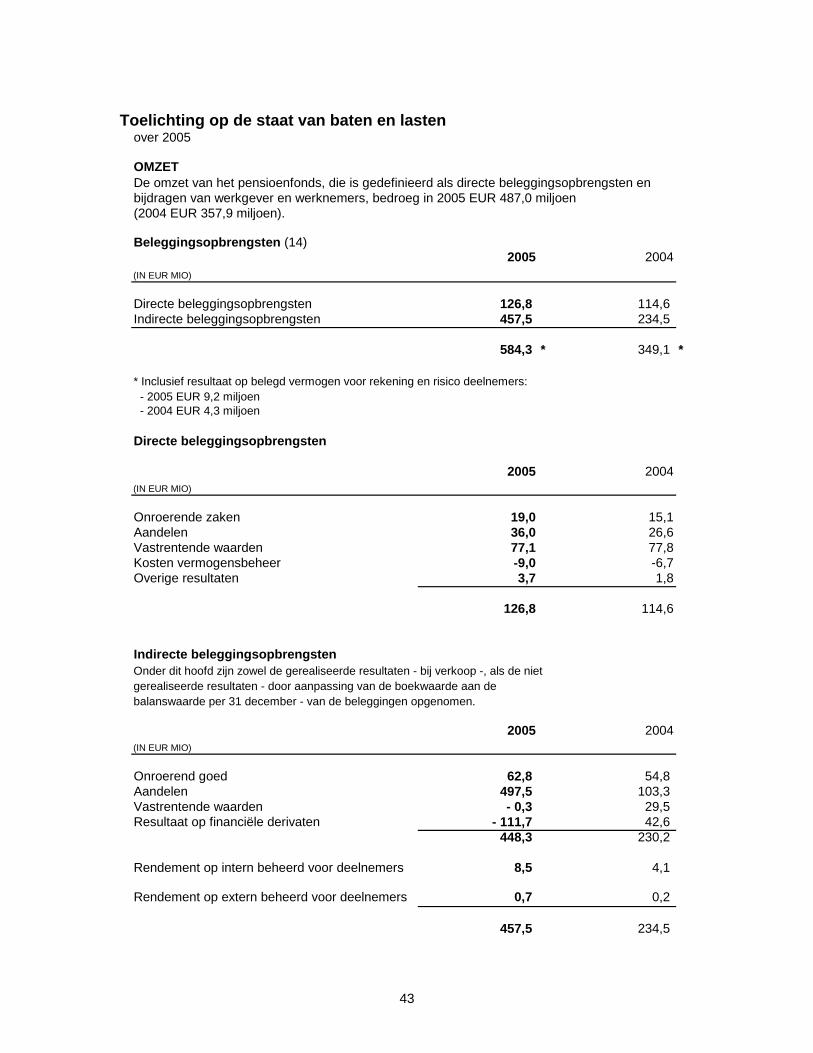

2005 2004(IN EUR MIO)

Beleggingsopbrengsten (14) 584,3 349,1

Bijdragen van werkgevers en werknemers (15) 360,2 243,3

Lasten pensioenregeling (16) -319,8 -364,6

Dotatie voorziening voorovergang naar marktwaarde -131,6 -

Mutatie voorziening voorrekening en risico deelnemers -14,3 -17,7

Rente en mutaties herverzekeringen 0,4 0,7

Pensioenuitvoerings- en administratiekosten (17) -4,6 -5,3

Overige baten en lasten -4,1 1,2

Saldo van baten en lasten 470,5 206,7

Resultaatbestemming

2005 2004(IN EUR MIO)

Algemene reserve 435,9 206,7Indexatievoorziening werknemers 34,6 -

470,5 206,7

26

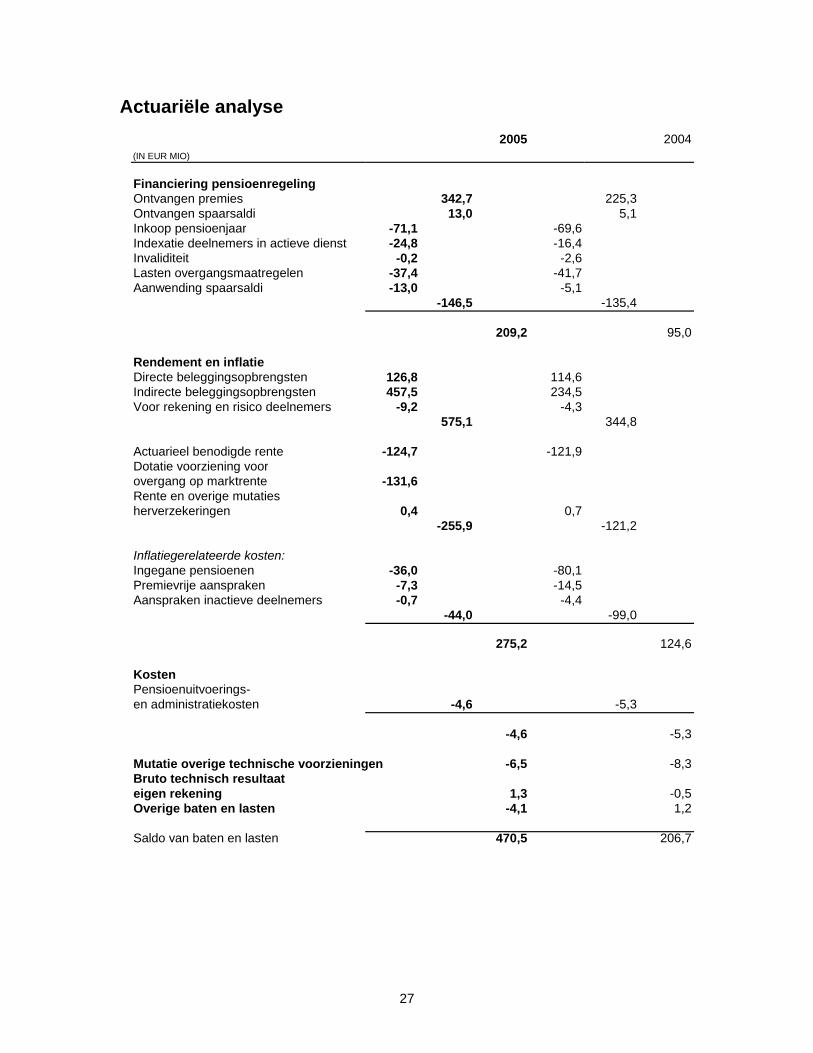

Actuariële analyse

2005 2004(IN EUR MIO)

Financiering pensioenregelingOntvangen premies 342,7 225,3Ontvangen spaarsaldi 13,0 5,1Inkoop pensioenjaar -71,1 -69,6Indexatie deelnemers in actieve dienst -24,8 -16,4Invaliditeit -0,2 -2,6Lasten overgangsmaatregelen -37,4 -41,7Aanwending spaarsaldi -13,0 -5,1

-146,5 -135,4

209,2 95,0

Rendement en inflatieDirecte beleggingsopbrengsten 126,8 114,6Indirecte beleggingsopbrengsten 457,5 234,5Voor rekening en risico deelnemers -9,2 -4,3

575,1 344,8

Actuarieel benodigde rente -124,7 -121,9Dotatie voorziening voorovergang op marktrente -131,6Rente en overige mutaties herverzekeringen 0,4 0,7

-255,9 -121,2

Inflatiegerelateerde kosten:Ingegane pensioenen -36,0 -80,1Premievrije aanspraken -7,3 -14,5Aanspraken inactieve deelnemers -0,7 -4,4

-44,0 -99,0

275,2 124,6

KostenPensioenuitvoerings-en administratiekosten -4,6 -5,3

-4,6 -5,3

Mutatie overige technische voorzieningen -6,5 -8,3Bruto technisch resultaateigen rekening 1,3 -0,5Overige baten en lasten -4,1 1,2

Saldo van baten en lasten 470,5 206,7

27

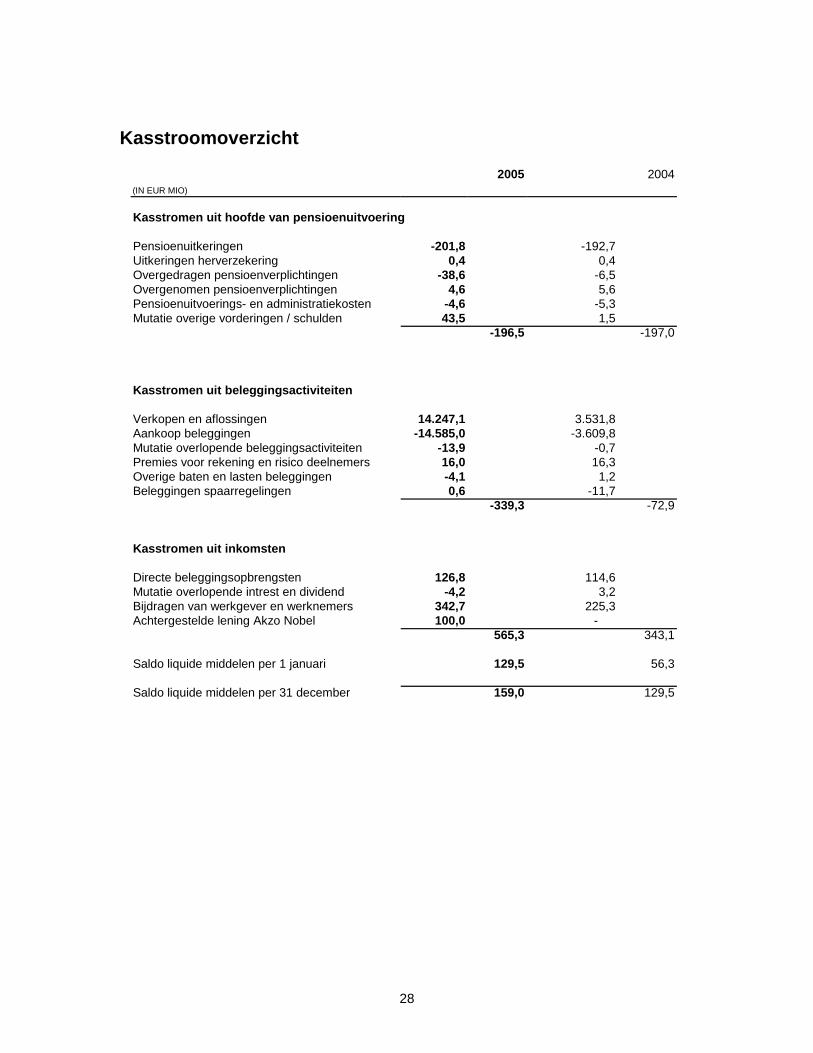

Kasstroomoverzicht

2005 2004(IN EUR MIO)

Kasstromen uit hoofde van pensioenuitvoering

Pensioenuitkeringen -201,8 -192,7Uitkeringen herverzekering 0,4 0,4Overgedragen pensioenverplichtingen -38,6 -6,5Overgenomen pensioenverplichtingen 4,6 5,6Pensioenuitvoerings- en administratiekosten -4,6 -5,3Mutatie overige vorderingen / schulden 43,5 1,5

-196,5 -197,0

Kasstromen uit beleggingsactiviteiten

Verkopen en aflossingen 14.247,1 3.531,8Aankoop beleggingen -14.585,0 -3.609,8Mutatie overlopende beleggingsactiviteiten -13,9 -0,7 Premies voor rekening en risico deelnemers 16,0 16,3Overige baten en lasten beleggingen -4,1 1,2Beleggingen spaarregelingen 0,6 -11,7

-339,3 -72,9

Kasstromen uit inkomsten

Directe beleggingsopbrengsten 126,8 114,6Mutatie overlopende intrest en dividend -4,2 3,2Bijdragen van werkgever en werknemers 342,7 225,3Achtergestelde lening Akzo Nobel 100,0 -

565,3 343,1

Saldo liquide middelen per 1 januari 129,5 56,3

Saldo liquide middelen per 31 december 159,0 129,5

28

Grondslagen voor waardering en resultaatbepaling Algemeen Algemene grondslagen De jaarrekening is opgesteld in overeenstemming met in Nederland algemeen aanvaarde verslaggevingregels voor pensioenfondsen. Activa en passiva worden in het algemeen gewaardeerd tegen de actuele waarde of verkrijgingsprijs. Indien geen specifieke waarderingsgrondslag is vermeld, vindt waardering plaats tegen verkrijgingsprijs. In afwijking van BW 2:9 artikel 390 lid 1 wordt geen afzonderlijke herwaarderingsreserve aange-houden. De herwaarderingsreserve is opgenomen en toegelicht als onderdeel van de algemene reserve. Vergelijking met voorgaand jaar De grondslagen van waardering en van resultaatbepaling zijn ongewijzigd ten opzichte van voorgaand jaar. Vreemde valuta Activa en passiva in vreemde valuta (inclusief de posities van de ter dekking van het valutarisico afgesloten transacties) worden omgerekend tegen de per balansdatum geldende wisselkoersen. Voor de belangrijkste valuta zijn deze: USD : 1,1796 GBP : 0,6871 JPY : 139,2223 De uit de omrekening voortvloeiende koersverschillen worden opgenomen onder de beleggingsopbrengsten in de staat van baten en lasten. Transacties in vreemde valuta afgesloten gedurende de verslagperiode worden omgerekend tegen de op dat moment geldende koersen. De omrekenverschillen die ontstaan bij de afwikkeling van transacties worden eveneens opgenomen onder de beleggingsopbrengsten in de staat van baten en lasten. Onroerende zaken Hieronder zijn opgenomen de beursgenoteerde en niet-beursgenoteerde belangen in vastgoed of vastgoedbeleggingsinstellingen. Waardering geschiedt op actuele waarde. Indien deze instellingen aan de beurs genoteerd zijn is dit de beurswaarde per balansdatum. Voor niet aan de beurs genoteerde instellingen is dit het evenredig deel van de netto vermogenswaarde waartoe het pensioenfonds gerechtigd is. Aandelen Aandelen, waaronder converteerbare obligaties, zijn gewaardeerd tegen de beurswaarde per balansdatum. Aandelen waarvoor geen officiële notering bestaat worden gewaardeerd tegen het evenredig deel van de netto vermogenswaarde waartoe het pensioenfonds gerechtigd is. Vastrentende waarden Onder dit hoofd zijn obligaties en leningen op schuldbekentenis opgenomen. Obligaties worden gewaardeerd tegen de beurswaarde per balansdatum. De leningen op schuldbekentenis worden gewaardeerd op aflossingswaarde.

29

Financiële derivaten De door het fonds gebruikte derivaten betreffen voornamelijk valutatermijncontracten afgesloten ter dekking van valutarisico’s op in Amerikaanse dollar, Britse pond en Japanse yen gedenomineerde beleggingen. Deze termijncontracten zijn gewaardeerd tegen de actuele waarde per balansdatum. Beleggingen voor rekening en risico deelnemers Beleggingen voor rekening en risico deelnemers zijn middelen die bij het fonds, dan wel bij derden, aangehouden worden op rekeningen ten behoeve van deelnemers die zelf het beleggingsrisico dragen in het kader van de Beschikbare Premieregeling en de Vrijwillige Pensioenspaarregeling. De beleggingen voor rekening en risico deelnemers zijn gewaardeerd op actuele waarde. Herverzekeringen De herverzekerde pensioenverplichtingen bestaan uit premievrij gemaakte pensioenverplichtingen van door Akzo Nobel overgenomen ondernemingen en de bij de oprichting in 1972 overgenomen pensioenverplichtingen in verband met de fusie van pensioenfondsen. De herverzekerde pensioenverplichtingen zijn gewaardeerd tegen de gekapitaliseerde waarde van de herverzekeringspolissen, berekend volgens de door het fonds gehanteerde actuariële grondslagen. Overige activa De overige activa worden gewaardeerd op verkrijgingsprijs, verminderd met noodzakelijk geachte voorzieningen. Algemene reserve De algemene reserve bestaat uit een reserve voor algemene risico’s, een herwaarderingsreserve, en een reserve voor beleggingsrisico’s. De reserve algemene risico’s is bedoeld voor het opvangen van zowel de jaarlijkse excasso kosten, als de al dan niet gekwantificeerde risico’s zoals algemene bedrijfsrisico’s, kostenrisico’s en dergelijke. Deze reserve wordt uitgedrukt in een percentage van de voorziening pensioen-verplichtingen van het fonds en bedraagt maximaal 5% van voorziening pensioenverplichtingen (exclusief de herverzekerde pensioenverplichtingen). De herwaarderingsreserve wordt aangehouden voor: - Niet gerealiseerde waardevermeerderingen van beleggingen, waarvan de

waardeverandering via de indirecte beleggingsopbrengsten zijn verantwoord en waarvoor geen frequente marktnoteringen voorhanden zijn.

- Niet gerealiseerde waardevermeerderingen van financiële instrumenten, die als afdekkingsinstrument dienen.

De herwaarderingsreserve ultimo 2005 betreft de ongerealiseerde waardevermeerderingen van niet beursgenoteerd onroerend goed fondsen en bedraagt EUR 9,3 miljoen. De reserve beleggingsrisico’s is bedoeld als buffer voor beleggings- en overige risico’s, voorzover niet reeds gedekt. De functie van deze reserve is het opvangen van de jaarlijkse verschillen tussen enerzijds het behaalde feitelijk rendement en anderzijds het benodigde rendement ter dekking van de aangroei van de voorziening pensioenverplichtingen. Indexatievoorziening werknemers Wordt in beginsel aangewend voor de financiering van de voorwaardelijke indexatie van de opgebouwde rechten van werknemers in actieve dienst. Het bestuur kan bij terzake doende ontwikkelingen de voorziening aanwenden voor andere doeleinden. De dotatie aan deze voorziening komt voort uit de door de werknemers afgedragen grondslag gerelateerde pensioenpremies. De hoogte van deze pensioenpremies zijn bij CAO of arbeidsovereenkomst vastgelegd.

30

Achtergestelde lening Dit betreft een op 30 september 2005 van Akzo Nobel nv ontvangen lening met als aflossingsdatum 30 september 2010 en een rentepercentage van 3,5%. Aan de aflossing van de lening zijn voorwaarden verbonden betreffende de vermogenspositie op aflossingsdatum en het oordeel van De Nederlandsche Bank hierover. Voorziening pensioenverplichtingen De voorziening pensioenverplichtingen is gesteld op de contante waarde van de per het einde van het boekjaar opgebouwde pensioenaanspraken. Het grootste deel van deze aanspraken is opgebouwd onder de tot en met 31 december 2000 geldende (gemitigeerde) eindloonregeling. De resterende aanspraken zijn vanaf 1 januari 2001 opgebouwd op basis vanaf dat moment geldende pensioenreglement (geïndexeerde middelloonregeling). Ter bepaling van de contante waarde van de opgebouwde pensioenaanspraken wordt 4% rekenrente door het fonds gehanteerd. Dit percentage komt overeen met het percentage dat DNB als maximum heeft genoemd in de 'Actuariële Principes Pensioenfondsen', ingeval de pensioentoezegging betreffende indexering van ingegane pensioenen en opgebouwde pensioenaanspraken (na beëindiging van de deelneming aan de pensioenregeling) een voorwaardelijk karakter heeft. Bij de vaststelling van de contante waarde van de pensioenaanspraken is uitgegaan van de volgende actuariële grondslagen en onderstellingen: - Rentevoet: 4% - Overlevingstafels: Mannen: GBM, 1995-2000, met één jaar leeftijdsterugstelling Vrouwen: GBV, 1995-2000, met één jaar leeftijdsterugstelling - Gezinssamenstelling: volgens gehuwdheids-, partner- en kinderfrequenties die zijn afgeleid uit het verzekerdenbestand, waarbij bij (echt)paren de vrouw drie jaar jonger is ondersteld dan de man. De opgebouwde pensioenaanspraken van deelnemers aan de pensioenregeling worden, met inachtneming van het bepaalde in artikel 2.6 van het geldende pensioenreglement, verhoogd op basis van de algemene loonindex Akzo Nobel. Onder de algemene loonindex vallen uitsluitend de inkomensverhogingen die door de Directie Akzo Nobel Nederland bv als algemeen worden aangemerkt. Na beëindiging van deelnemerschap worden opgebouwde en ingegane pensioenaanspraken, met inachtneming van het bepaalde in artikel 2.7 van het geldende pensioenreglement, op basis van de consumentenprijsindex - 'CPI alle huishoudens, totaal' over de periode september-september - aangepast. Deze indexatie is voorwaardelijk; er is geen recht op indexatie en het is niet zeker of en in hoeverre in de toekomst een indexatie zal plaatsvinden. Om die reden is geen voorziening voor toekomstige aanpassingen opgenomen in de jaarrekening van het fonds. Wel is een beperkte voorziening aanwezig (EUR 34,6 mln) voor mogelijke toekomstige voorwaardelijke indexatie van opgebouwde aanspraken van werknemers in actieve dienst. De in het lopend boekjaar reeds toegezegde indexaties in het volgend boekjaar van opgebouwde rechten, worden opgenomen in de voorziening pensioenverplichtingen van het lopend verslagjaar In de voorziening pensioenverplichtingen is impliciet een bedrag voor 'overige technische voorzieningen' opgenomen voor het opvangen van bijzondere lasten als gevolg van ontwikkelingen in de hoogte en de jaarlijkse aangroei van de pensioenverplichtingen. Deze lasten

31

betreffen bijzondere verzekeringstechnische resultaten, alsmede resultaten op grond van structurele aanpassingen van de actuariële grondslagen. Dit bedrag is maximaal 2% van de voorziening pensioenverplichtingen. De bijboekingen zijn gelijk aan 2% van de jaarlijkse aangroei van de voorziening pensioenverplichtingen. Additionele bijboekingen vinden plaats indien in enig jaar afboeking heeft plaatsgevonden, waarbij met ingang van het jaar waarin de afboeking heeft plaatsgevonden per jaar 20% van die afboeking aan de voorziening zal worden toegevoegd. Voorziening voor overgang op marktwaarde Dit betreft een voorziening voor het verschil tussen de voorziening pensioenverplichtingen berekend op basis van 4% rekenrente en de voorziening pensioenverplichtingen berekend op basis van de marktrente (ultimo 2005: EUR 3.317,1 mln, resp. EUR 3.448,7 mln). Voorziening voor rekening en risico deelnemers De voorziening voor rekening en risico deelnemers wordt gewaardeerd volgens dezelfde grondslagen als gelden voor de waardering van de corresponderende beleggingen voor rekening en risico deelnemers. Overige passiva De overige passiva worden gewaardeerd op verkrijgingsprijs. Resultaatbepaling Algemeen De baten en lasten worden toegerekend aan het verslagjaar waarop zij betrekking hebben. Opbrengsten uit hoofde van beleggingen voor rekening en risico van deelnemers worden via de baten en lasten ten gunste of ten laste van de verplichtingen aan deelnemers verantwoord. Beleggingsopbrengsten Beleggingsopbrengsten worden onderscheiden in directe en indirecte beleggingsopbrengsten. In deze opbrengsten zijn alle directe en indirecte opbrengsten voor rekening en risico deelnemers inbegrepen. Directe beleggingsopbrengsten Onder deze post worden de opbrengsten uit hoofde van beleggingen in onroerende zaken, dividend op aandelen en intrest op vastrentende waarden en op liquide middelen verantwoord. De kosten van vermogensbeheer en effectenbewaring worden op deze opbrengsten in mindering gebracht. Indirecte beleggingsopbrengsten Onder deze post worden zowel de gerealiseerde, als de niet gerealiseerde waardewijzigingen en valutaresultaten betreffende beleggingen verantwoord. De aan deze beleggingsopbrengsten gerelateerde transactiekosten en provisies zijn met deze opbrengsten verrekend. Bijdragen van werkgevers en werknemers Hieronder zijn opgenomen de aan het verslagjaar toe te rekenen werkgevers- en werknemersbijdrage, alsmede de door het fonds dan wel derden ontvangen bijdragen van deelnemers in kader van de Beschikbare Premieregeling en de Vrijwillige Pensioenspaarregeling. Mutatie voorziening voor rekening en risico deelnemers De mutatie voorziening voor rekening en risico deelnemers betreft de mutaties in de waarde van deze voorziening. Pensioenuitvoerings- en administratiekosten Deze betreffen de aan het verslagjaar toe te rekenen kosten van de organisatie.

32

Organisatiekosten die beheer van het belegd vermogen betreffen zijn op de post directe beleggingsopbrengsten in mindering gebracht. Resultaatbestemming volgens statuten Met betrekking tot de resultaatbestemming wordt opgemerkt dat hierover geen bepaling is opgenomen in de statuten van het fonds. De bestemming is geregeld in een tussen Akzo Nobel Nederland en het fonds afgesloten financieringsovereenkomst en is verder geconcretiseerd in de ABTN.

33

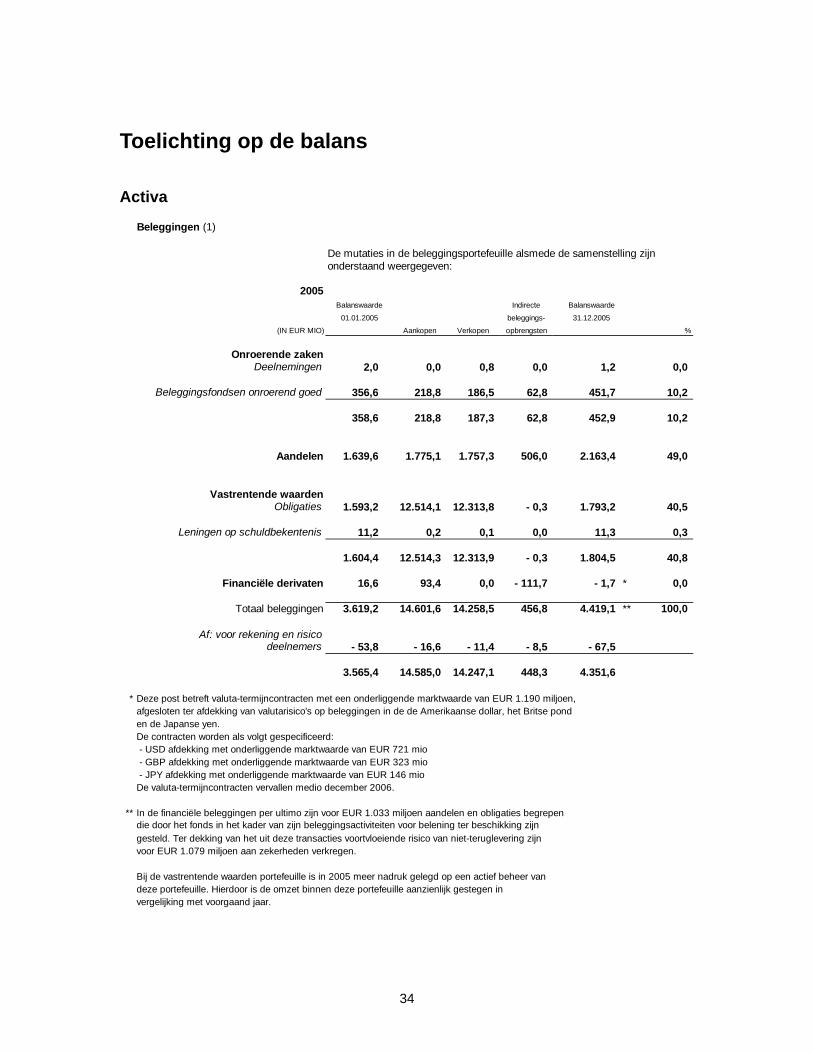

Toelichting op de balans Activa

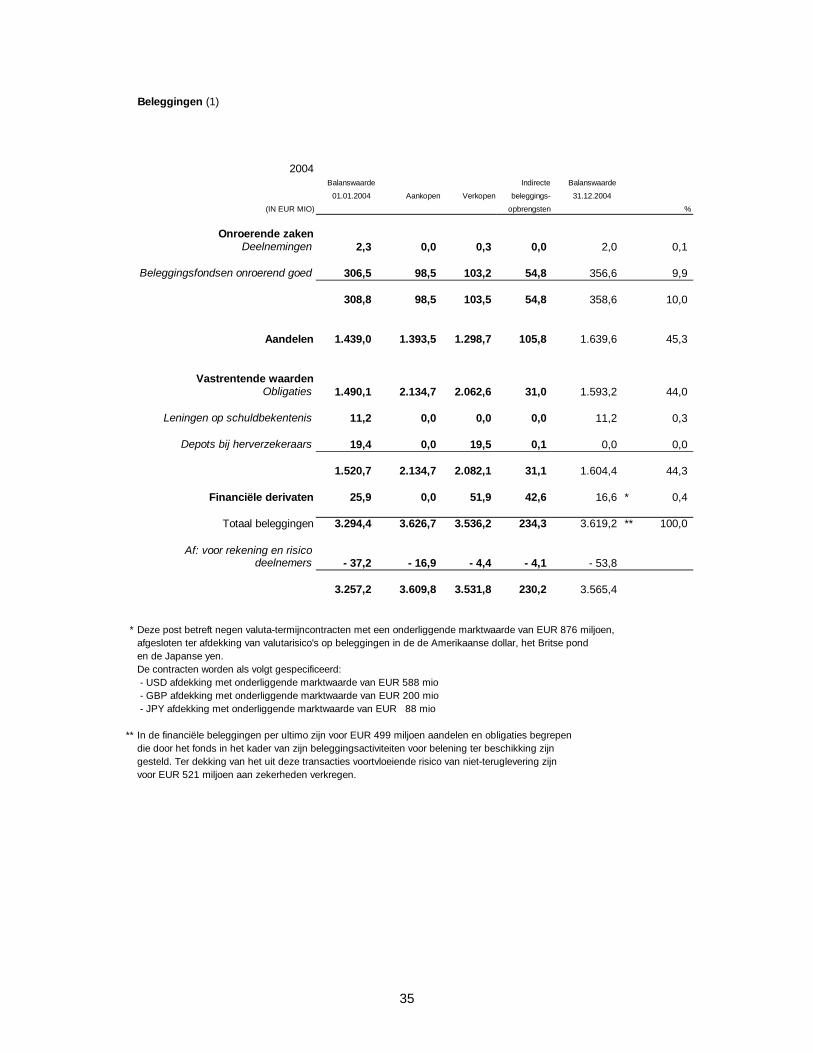

Beleggingen (1)

De mutaties in de beleggingsportefeuille alsmede de samenstelling zijnonderstaand weergegeven:

2005Indirecte Balanswaarde

beleggings- 31.12.2005

(IN EUR MIO) Aankopen Verkopen opbrengsten %

Onroerende zakenDeelnemingen 2,0 0,0 0,8 0,0 1,2 0,

Beleggingsfondsen onroerend goed 356,6 218,8 186,5 62,8 451,7 10,

358,6 218,8 187,3 62,8 452,9 10,

Aandelen 1.639,6 1.775,1 1.757,3 506,0 2.163,4 49,

0

2

2

0

Vastrentende waardenObligaties 1.593,2 12.514,1 12.313,8 - 0,3 1.793,2 40,5

Leningen op schuldbekentenis 11,2 0,2 0,1 0,0 11,3 0,

1.604,4 12.514,3 12.313,9 - 0,3 1.804,5 40,8

Financiële derivaten 16,6 93,4 0,0 - 111,7 - 1,7 * 0,0

Totaal beleggingen 3.619,2 14.601,6 14.258,5 456,8 4.419,1 ** 100,0

Af: voor rekening en risicodeelnemers - 53,8 - 16,6 - 11,4 - 8,5 - 67,5

3.565,4 14.585,0 14.247,1 448,3 4.351,6

* Deze post betreft valuta-termijncontracten met een onderliggende marktwaarde van EUR 1.190 miljoen,afgesloten ter afdekking van valutarisico's op beleggingen in de de Amerikaanse dollar, het Britse pond en de Japanse yen.De contracten worden als volgt gespecificeerd: - USD afdekking met onderliggende marktwaarde van EUR 721 mio - GBP afdekking met onderliggende marktwaarde van EUR 323 mio - JPY afdekking met onderliggende marktwaarde van EUR 146 mioDe valuta-termijncontracten vervallen medio december 2006.

** In de financiële beleggingen per ultimo zijn voor EUR 1.033 miljoen aandelen en obligaties begrependie door het fonds in het kader van zijn beleggingsactiviteiten voor belening ter beschikking zijngesteld. Ter dekking van het uit deze transacties voortvloeiende risico van niet-teruglevering zijnvoor EUR 1.079 miljoen aan zekerheden verkregen.

Bij de vastrentende waarden portefeuille is in 2005 meer nadruk gelegd op een actief beheer vandeze portefeuille. Hierdoor is de omzet binnen deze portefeuille aanzienlijk gestegen invergelijking met voorgaand jaar.

Balanswaarde

01.01.2005

3

34

Beleggingen (1)

2004Indirecte Balanswaarde

Aankopen Verkopen beleggings- 31.12.2004

(IN EUR MIO) opbrengsten %

Onroerende zakenDeelnemingen 2,3 0,0 0,3 0,0 2,0 0,

Beleggingsfondsen onroerend goed 306,5 98,5 103,2 54,8 356,6 9,

308,8 98,5 103,5 54,8 358,6 10,0

Aandelen 1.439,0 1.393,5 1.298,7 105,8 1.639,6 45,3

1

9

Vastrentende waardenObligaties 1.490,1 2.134,7 2.062,6 31,0 1.593,2 44,0

Leningen op schuldbekentenis 11,2 0,0 0,0 0,0 11,2 0,

Depots bij herverzekeraars 19,4 0,0 19,5 0,1 0,0 0,