RAPPORT Credit Management Software · WCMConsult niet aansprakelijk worden gehouden voor de...

180

RAPPORT Credit Management Software Een leidraad voor automatisering van het quote to cash proces 2015 - 2016 © 2015 | WCMConsult – www.wcmconsult.com

Transcript of RAPPORT Credit Management Software · WCMConsult niet aansprakelijk worden gehouden voor de...

RAPPORT

Credit Management Software

Een leidraad voor automatisering van het quote to cash proces

2015 - 2016

© 2015 | WCMConsult – www.wcmconsult.com

Rapport

Credit Management

Software

Een leidraad voor automatisering van het quote to cash

proces

2015 – 2016

door

© WCMConsult / Marcel Wiedenbrugge

© 2015 | WCMConsult – www.wcmconsult.com

2

Door: Marcel Wiedenbrugge, WCMConsult Datum: september 2015 Versie: 1.1

Hoewel bij de totstandkoming van dit rapport de uiterste zorg is betracht, kan

WCMConsult niet aansprakelijk worden gehouden voor de gevolgen van

eventuele onjuistheden, (druk)fouten of onvolledigheden.

De door de betreffende leveranciers opgegeven informatie in deze uitgave is niet

gecontroleerd op juistheid en volledigheid.

Dit onafhankelijke rapport wordt u gratis ter beschikking gesteld, wat mogelijk

gemaakt is dankzij de financiële ondersteuning van de sponsors. De sponsors

hebben echter geen invloed gehad op de inhoud van de eerste 8 hoofdstukken.

Daarmee behoudt dit rapport een neutraal karakter.

Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een

geautomatiseerd gegevensbestand, of openbaar gemaakt in enige vorm, op

enige wijze, hetzij door middel van druk, fotokopieën, microfilm of op welke

andere wijze dan ook, zonder voorafgaande schriftelijke toestemming door

WCMConsult.

© 2015 | WCMConsult – www.wcmconsult.com

3

Inhoudsopgave 1. Inleiding ......................................................................................................................... 6

1.1 Voor wie is dit rapport bedoeld? .................................................................... 6 1.2 Wat levert het op? ............................................................................................ 6

2. Credit Management ...................................................................................................... 8 2.1 Credit management algemeen ....................................................................... 8

2.2 Credit Management, Pre-quote to cash cycle. .......................................... 13

2.3 Credit management processtappen. ........................................................... 20

2.4. Analyse en credit management ................................................................... 21 2.5 Samenvatting .................................................................................................. 24

3. Credit Management Software (CMS) ....................................................................... 26 3.1 Algemeen ......................................................................................................... 26

3.1.1 Het client server model (lokale installatie, on-premise). .................. 30

3.1.2 Het SaaS Model ..................................................................................... 34

3.1.3. Samenvatting .......................................................................................... 36 3.2 Wat zijn de voordelen van credit management software? ....................... 36

3.2.1 Operationele voordelen ......................................................................... 36 3.2.2 Financiële voordelen .............................................................................. 42

3.2.3 Organisatorische voordelen .................................................................. 43 3.2.4 Commerciële voordelen ........................................................................ 44

3.3 Samenvatting ................................................................................................. 45

4. Stappenplan: van inventarisatie tot aanschaf .......................................................... 46 4.1 Algemeen ......................................................................................................... 46

4.1.1 Inventarisatie ........................................................................................... 46

4.1.2. Evaluatie .................................................................................................. 47

4.1.3. Uitnodigen software leveranciers / demonstratie .............................. 47

4.1.4. Offerte en (prijs-)onderhandeling ......................................................... 49 4.1.5. Aanschaf en implementatie .................................................................. 50

4.2 Samenvatting .................................................................................................. 51

5. Voorbereiding - wat kunt en moet u zelf doen? ....................................................... 52 5.1 Algemeen ......................................................................................................... 52

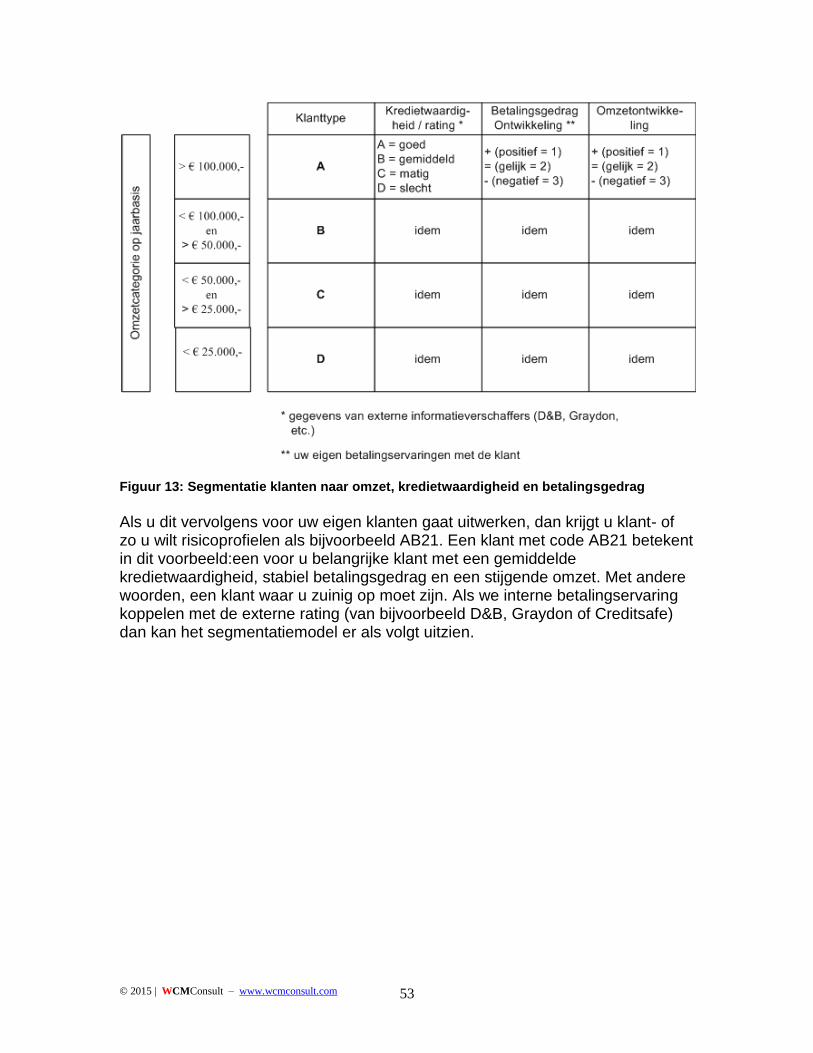

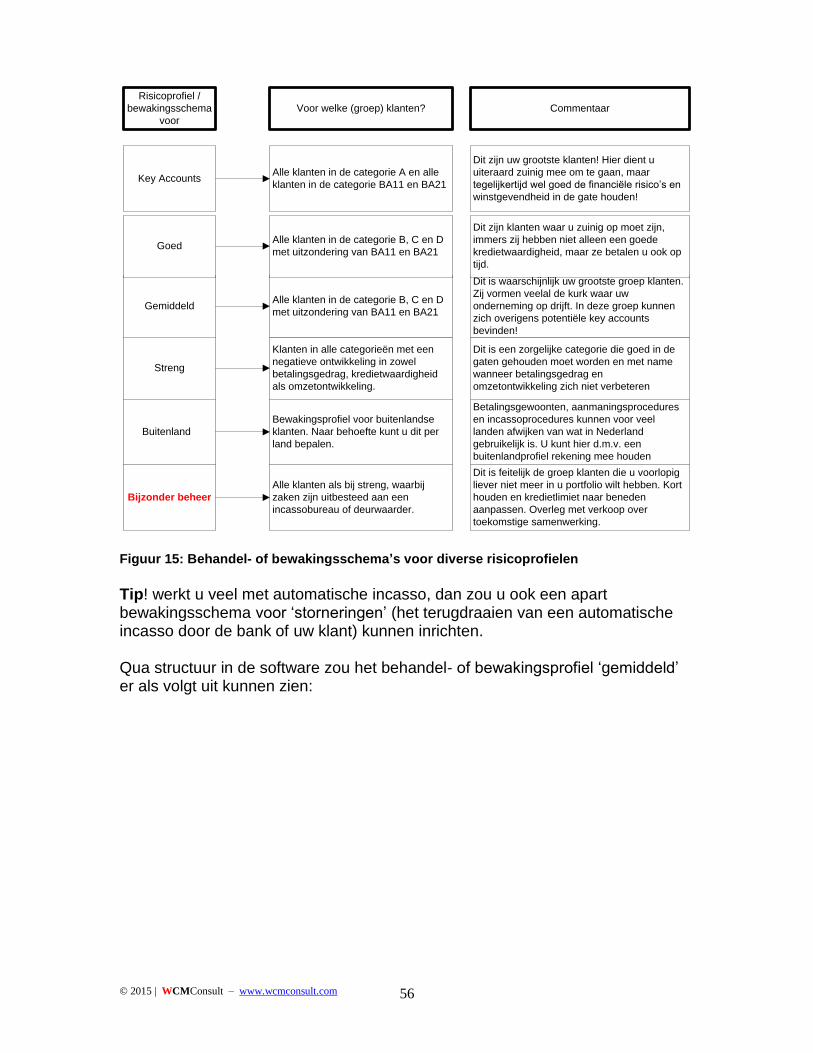

5.1.1 Klantsegmentatie .................................................................................... 52

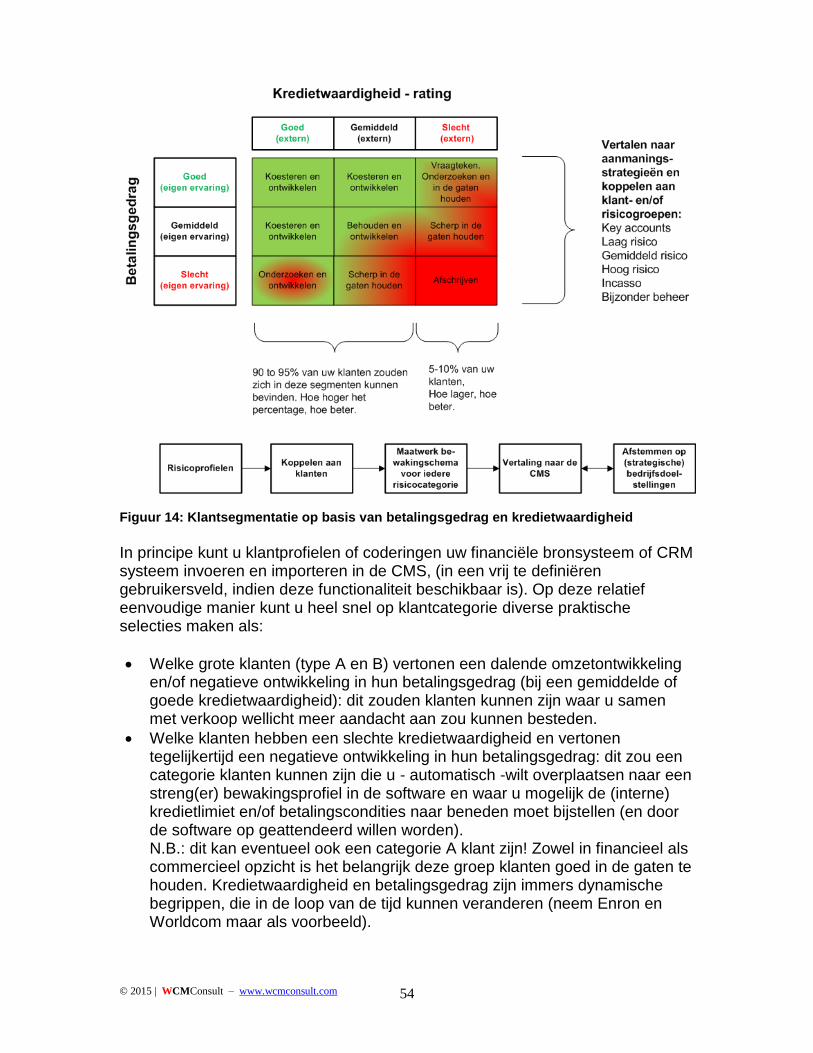

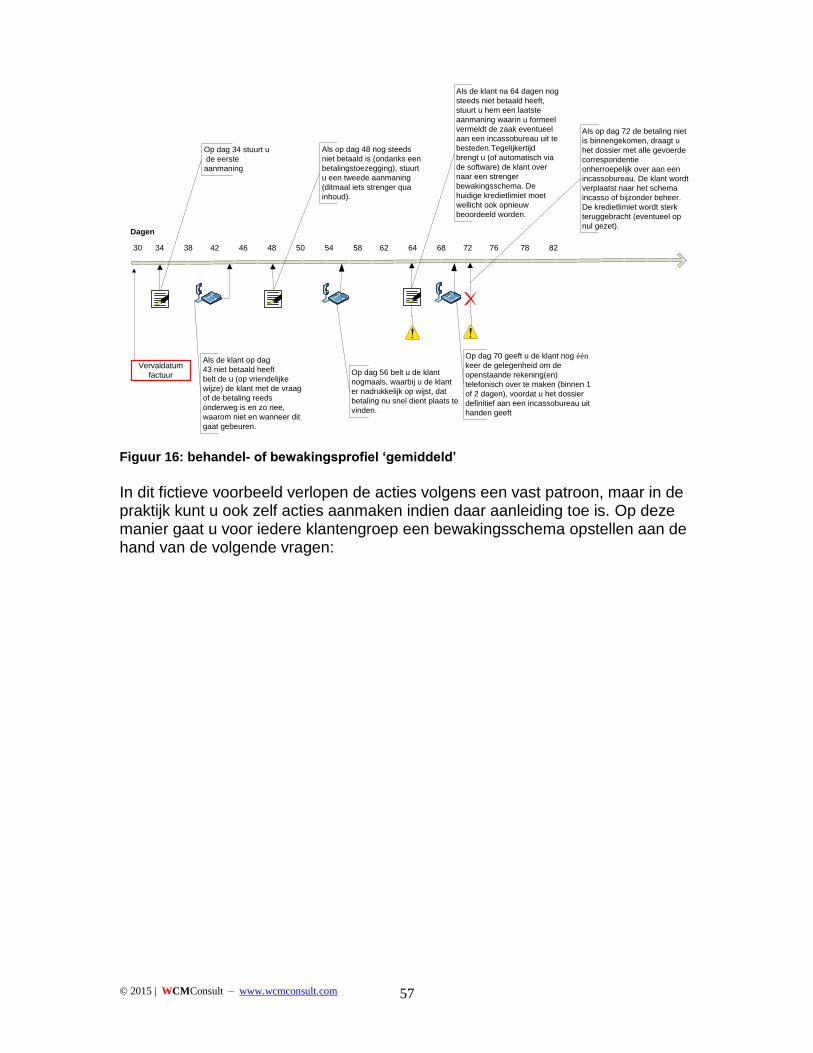

5.1.2 Behandel- of bewakingsschema’s ....................................................... 55

5.1.3 Opstellen van brieven ............................................................................ 59

5.1.4 Talen en vreemde valuta ....................................................................... 60 5.1.5 Klachten (reclamaties) ........................................................................... 60

5.1.6 Namen en e-mailadressen .................................................................... 65

5.1.7 Autorisaties en beveiliging .................................................................... 66

5.1.8 Algemene procedures en richtlijnen .................................................... 67

5.1.9 Overigen .................................................................................................. 68 5.2 Samenvatting .................................................................................................. 69

6. Van installatie tot operationeel .................................................................................. 70 6.1 Algemeen ......................................................................................................... 70

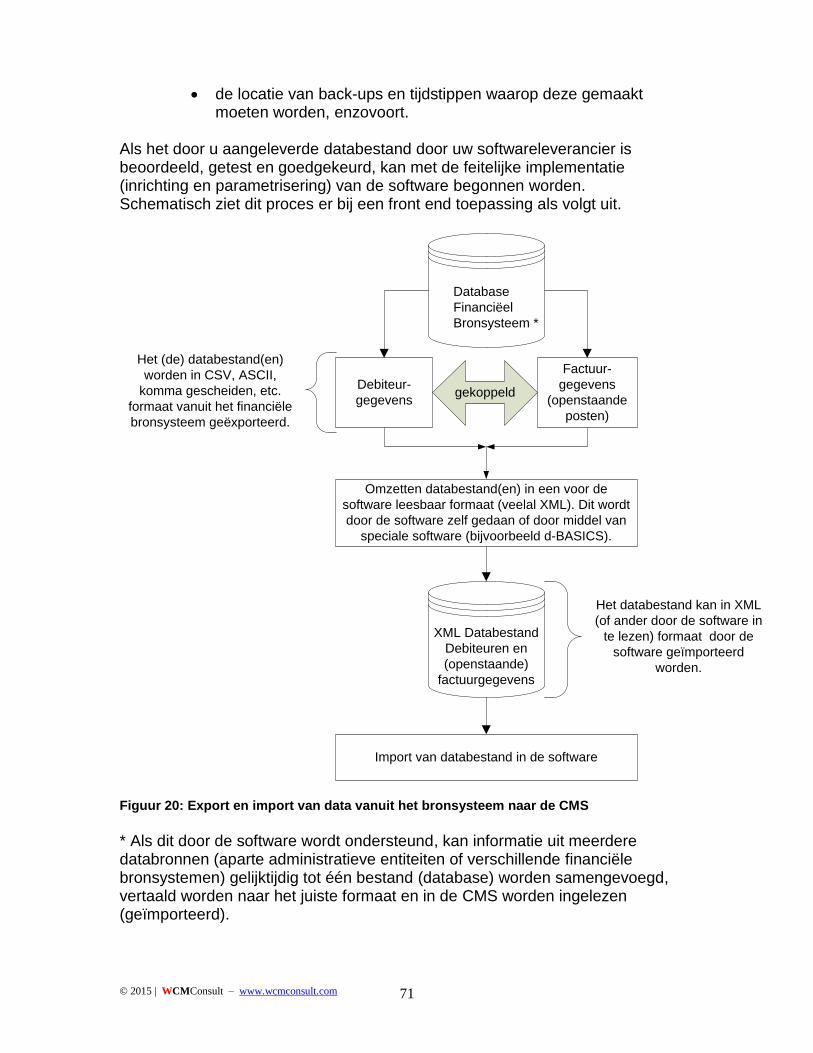

6.1.1 Databestanden en installatie ................................................................ 70 6.1.2 Implementatie- en parametrisering ...................................................... 72

6.1.3 Opleiding, training en ingebruikname ................................................. 73 6.2 Samenvatting .................................................................................................. 74

© 2015 | WCMConsult – www.wcmconsult.com

4

7. De dagelijkse praktijk ................................................................................................. 76 7.1 Inleiding ............................................................................................................ 76 7.2 Proactief acties ondernemen........................................................................ 80

7.3 Vastlegging gegevens ................................................................................... 81

7.3.1 Overzichtelijkheid ................................................................................... 81 7.3.2 Toegankelijkheid..................................................................................... 81

7.3.3 Integriteit van gegevens ........................................................................ 82

7.4 Rapportages .................................................................................................... 82

7.4.1 Standaardrapportages ........................................................................... 82 7.4.2 Maatwerkrapportages ............................................................................ 83

7.5 Interne scoring ................................................................................................ 84

7.6 Samenvatting .................................................................................................. 85

8. Software leveranciers, ROI en marktontwikkelingen ............................................. 87 8.1 Credit Management Software leveranciers ................................................ 87

8.2 Return on Investment (ROI) ......................................................................... 88 8.2.1 DSO, omzet en werkkapitaal. ............................................................... 89

8.2.2 Klachtenmanagement ............................................................................ 89

8.2.3 Het aantal incassozaken en afschrijvingen op debiteuren .............. 90 8.2.4 Efficiëntie ................................................................................................. 91

8.2.5 Samenvatting .......................................................................................... 92 8.3 Marktontwikkelingen ...................................................................................... 93

8.3.1 Business to Consumer, eCommerce en eCreditmanagement ....... 98 8.4 Valkuilen ........................................................................................................ 100

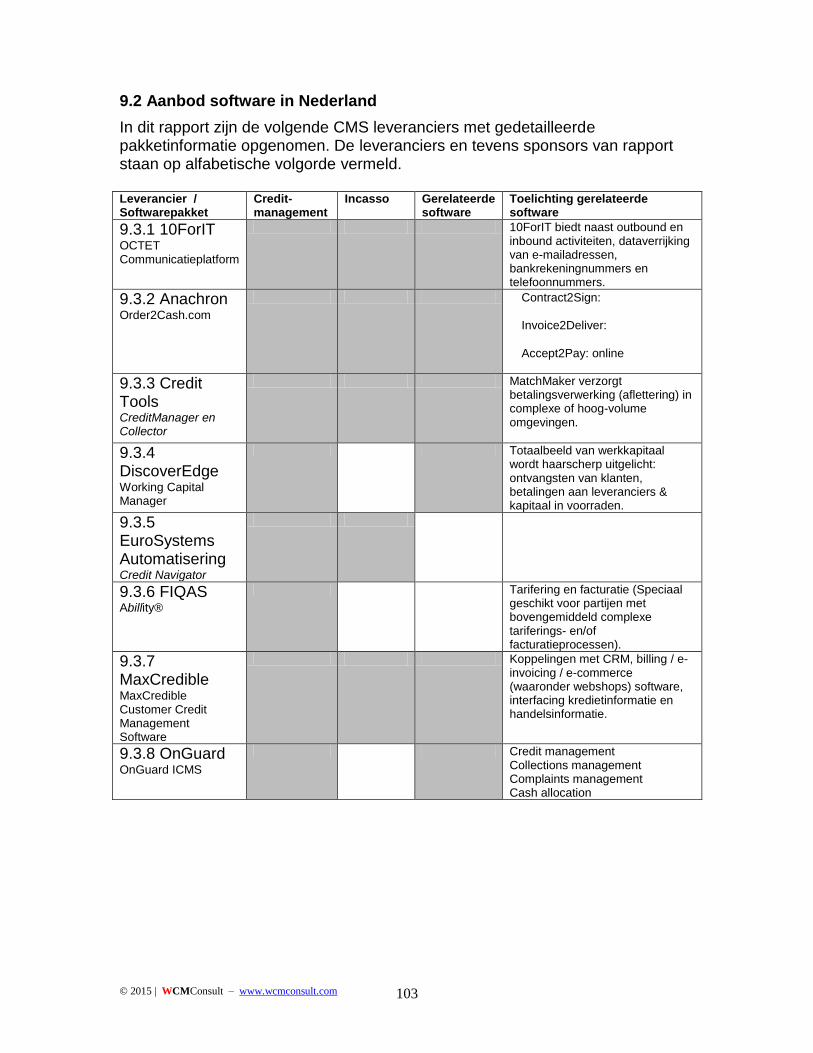

9. Aanbod van software ................................................................................................ 102 9.1 Inleiding ............................................................................................................... 102 9.2 Aanbod software in Nederland ........................................................................ 103

9.3 Specificatie softwaresystemen ........................................................................ 104

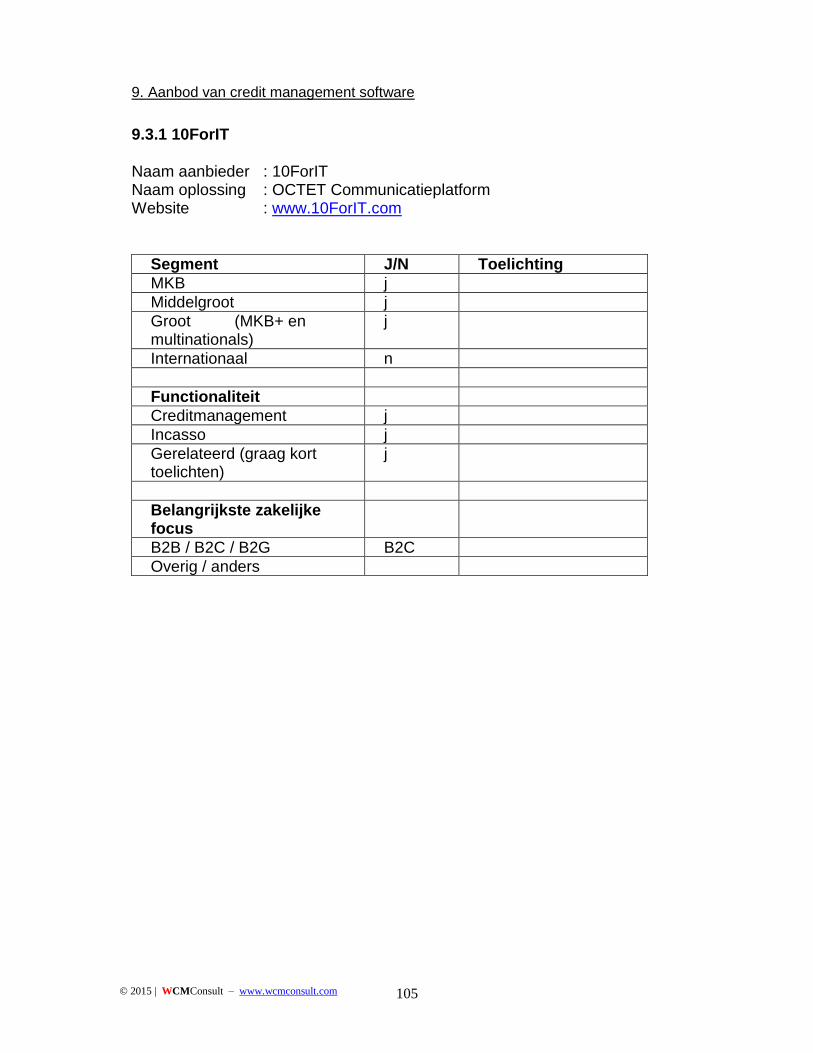

9.3.1 10ForIT ......................................................................................................... 105 9.3.2 Anachron ..................................................................................................... 108

9.3.3 Credit Tools ................................................................................................. 113 9.3.4 DiscoverEdge .............................................................................................. 121

9.3.5 EuroSystems Automatisering ................................................................... 124

9.3.6 FIQAS ........................................................................................................... 130 9.3.7 MaxCredible ................................................................................................ 134

9.3.8 OnGuard ...................................................................................................... 139 9.3.8 Sidetrade ..................................................................................................... 143

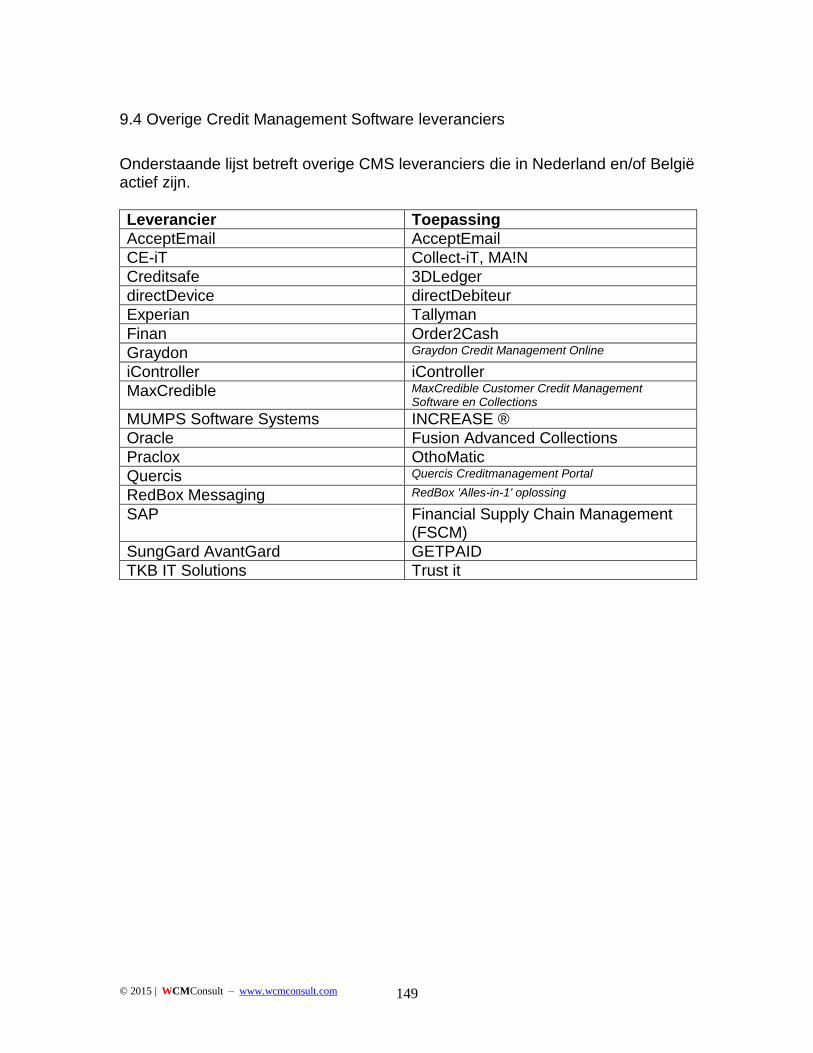

9.4 Overige Credit Management Software leveranciers .................................... 149

9.5 Klantreferenties .................................................................................................. 150

9.5.1 Referentiecase Credit Tools ..................................................................... 151

9.5.2 Referentiecase Sidetrade ......................................................................... 156 9.5.3 Referentiecase MaxCredible .................................................................... 158

9.6. Commerciële bijdragen sponsors .................................................................. 159 9.6.1 Sidetrade ..................................................................................................... 160

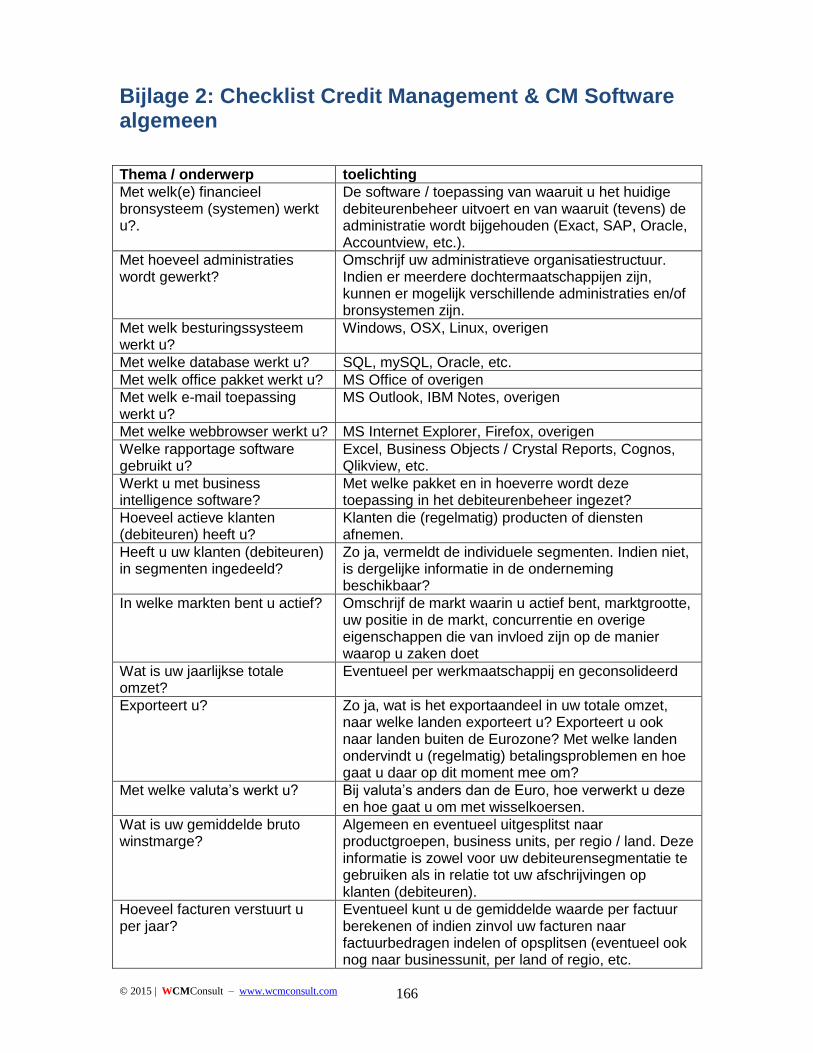

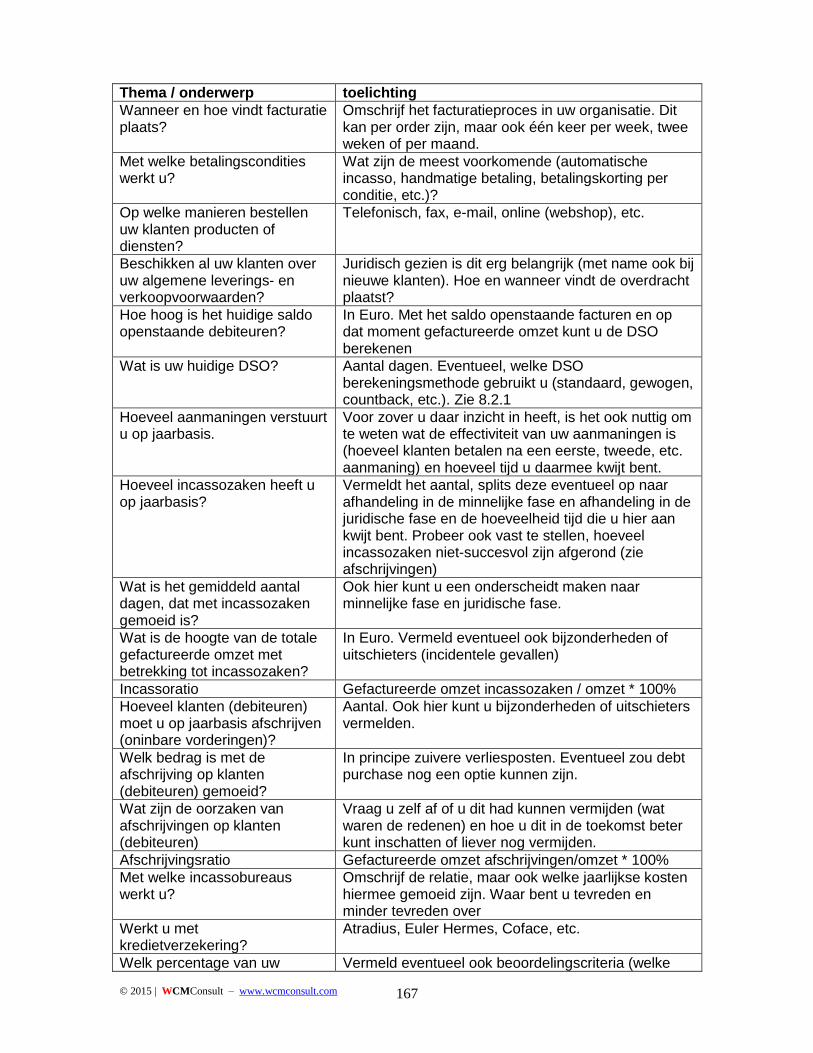

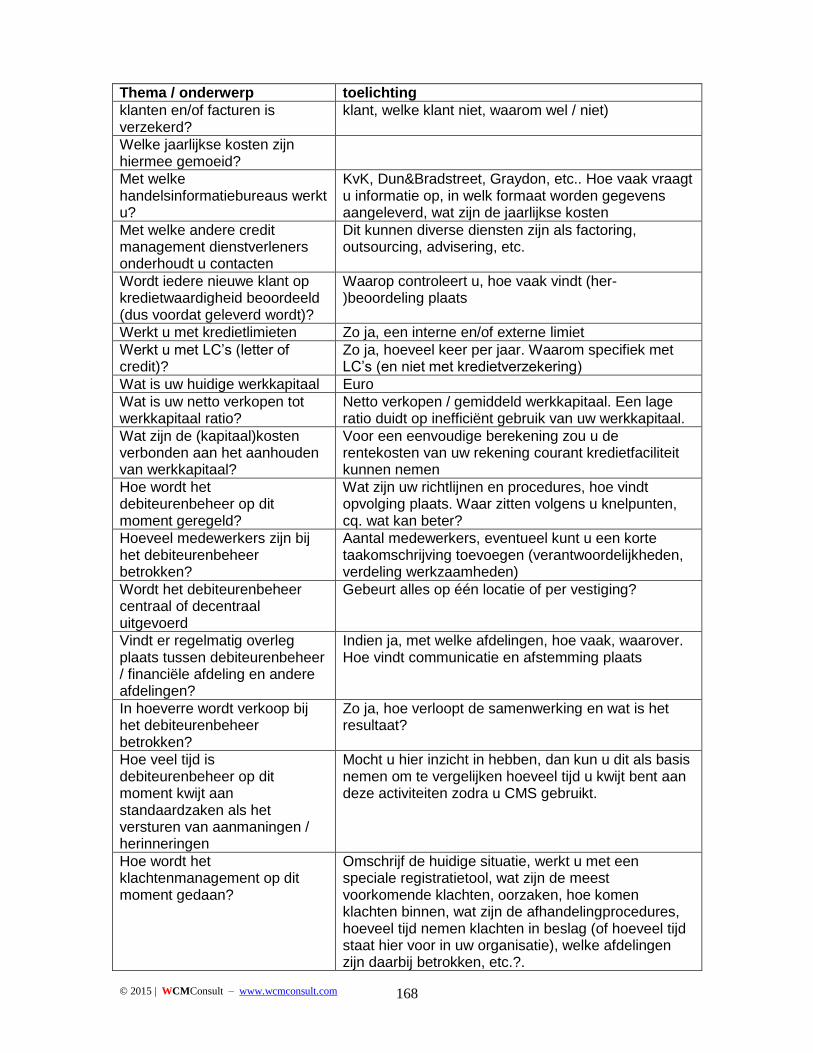

10 Slotwoord ............................................................................................................... 163 Bijlage 1: Lijst met afbeeldingen ................................................................................. 165 Bijlage 2: Checklist Credit Management & CM Software algemeen ...................... 166 Bijlage 3: Selectiecriteria Credit Management Software .......................................... 170 Over de auteur ............................................................................................................... 179

© 2015 | WCMConsult – www.wcmconsult.com

5

Rapport Credit Management Software 2015 - 2016 Voorwoord Credit Management is de afgelopen decennia uitgegroeid tot een volwaardig en volwassen vakgebied. Credit management richt zich op alle klantgerelateerde activiteiten met betrekking tot het beheren, controleren en (bij-)sturen van alle voorkomende financiële processen, de daaraan verbonden krediet- en betalingsrisico’s, alsook het onderhouden van de (financiële) relatie met de klant. De activiteiten kunnen uiteenlopen van segmentatie van de klantenportefeuille tot en met juridische incasso, hoewel we dit laatste uiteraard zo veel mogelijk trachten te vermijden. Kortom, het gehele financiële proces van offerte en orderontvangst tot de uiteindelijke betaling van de factuur, ook wel aangeduid met quote to cash (QtC). Om dit proces zowel zakelijk als financieel in goede banen te leiden is het noodzakelijk om credit management beleid op te stellen, waarin u bepaalt hoe u met financiële risico’s en commerciële ’(strategische) belangen binnen uw organisatie om wilt gaan. Zelfs bij een gering aantal klanten is het zinvol om deze risico’s en belangen in kaart te brengen, immers een klant die niet (op tijd) kan of wil betalen kan de liquiditeit, stabiliteit en continuïteit van uw organisatie in gevaar brengen. Naarmate uw onderneming groeit en het aantal (nieuwe) klanten en facturen toeneemt, nemen daarmee over het algemeen ook de risico’s toe. Het consequent toepassen en uitvoeren van een weloverwogen opgezet en op de dagelijkse praktijk afgestemd credit management beleid vermindert in hoge mate de kans, dat uw klanten c.q. de groei van uw onderneming mogelijk een bottleneck gaan vormen voor de stabiliteit en continuïteit van uw onderneming. Immers, behaalde omzet is één ding, maar betaalde omzet is waar het uiteindelijk om draait. Om uw omzet volgens de afgesproken condities correct betaald te krijgen, zult u de (financiële) kwaliteit en stabiliteit van uw bestaande, maar vooral ook van uw nieuwe klanten (regelmatig) dienen vast te stellen. Voor het in kaart te brengen, structureren, beheren en optimaliseren van deze processen is het gebruik van specifieke credit management software als ondersteunend ‘gereedschap’ onontbeerlijk. In het algemeen stelt credit management software u in staat om uw credit management procedures en richtlijnen naar de software te vertalen, zodat u uw processen op een efficiënte en effectieve manier kunt inrichten, monitoren, analyseren en waar nodig bijsturen. Een opmerkelijk en tegenstrijdig detail is overigens dat het ‘verschijnsel’ credit management software nog steeds bij een groot aantal ondernemingen en organisaties niet of nauwelijks bekend is, terwijl toch iedere onderneming of organisatie met credit management of debiteurenbeheer te maken heeft. In dit rapport kunt u lezen hoe het volledige proces van inventarisatie totdat de software operationeel wordt opgeleverd globaal in zijn werk gaat en waar u op moet letten, zodat u uiteindelijk goed voorbereid aan de slag kunt gaan om met behulp van credit management software uw processen, resultaten en de continuïteit van uw onderneming duurzaam te verbeteren.

© 2015 | WCMConsult – www.wcmconsult.com

6

1. Inleiding

1.1 Voor wie is dit rapport bedoeld?

Dit rapport heeft tot doel, om bedrijven en organisaties die op rekening facturen aan klanten versturen kennis en inzicht te verschaffen hoe zij met behulp van gespecialiseerde - ondersteunende - software systemen hun credit management processen beter kunnen beheren, structureren en optimaliseren. Hierbij wordt in het bijzonder van een business to business (B2B) situatie uitgegaan, maar ook bedrijven die actief zijn in B2C kunnen mogelijk inzichten uit dit rapport halen. Qua doelgroep is dit rapport gericht op: CFO’s, financieel directeuren, controllers and credit (risk) managers. De inhoud is afgestemd op het gebruik van generieke credit management software (CMS) zoals die wordt toegepast in de actieve fase van het debiteurenbeheer. Dit onderscheid is van belang, aangezien er ook credit management software verkrijgbaar is die zich specifiek richt op het incassotraject. Het rapport is zo eenvoudig mogelijk geschreven en vereist in principe geen specifieke voorkennis, behalve natuurlijk enig inzicht in algemene en financiële bedrijfsprocessen. Met name bedrijven en organisaties die zich op dit moment nog niet op een structurele manier met (semi-) geautomatiseerd credit management of debiteurenbeheer bezighouden, kunnen veel profijt van dit rapport hebben. De inhoud sluit aan bij de dagelijkse praktijk in het MKB, maar ook grote(re) ondernemingen kunnen er mogelijk interessante ideeën en inspiratie uit opdoen.

1.2 Wat levert het op?

Na het lezen van dit rapport, bent u in staat om te beoordelen of credit management software (CMS) voor uw bedrijf of organisatie de moeite waard kan zijn en wat er allemaal bij komt kijken. Hierbij is niet zozeer de vraag wat het kost, als wel de vraag wat het oplevert van belang. CMS is bij uitstek een toepassing waarvan de opbrengst zich uitstekend naar meetbare resultaten laat vertalen. Daarbij kunnen we denken aan het terugbrengen van het gemiddeld aantal debiteurendagen, het verbeteren van de cashflow, het verlagen van het benodigde werkkapitaal, het verminderen van het aantal incassozaken, het reduceren van het aantal afschrijvingen op debiteuren en beter risicomanagement. Klachtenmanagement is vaak een geïntegreerd onderdeel van CMS,waardoor u beter inzicht kunt krijgt in het soort, aantal en doorlooptijd van de in uw organisatie voorkomende klachten. Door middel van rapportage en analyse van uw klachten, kunt u nauwkeuriger knelpunten identificeren, de kernoorzaken analyseren en eventuele (proces)verbeteringen in uw organisatie aanbrengen. Daarnaast zijn er ook steeds meer externe partijen (waaronder bijvoorbeeld uw huisbankier of kredietverzekeraar), die er belang bij hebben om te weten hoe uw bedrijfsprocessen verlopen en welke financiële risico’s daaraan verbonden zijn. CMS biedt daarbij een wezenlijke ondersteuning door klanten door middel van risicoprofielen en/of betalingsgedrag in te kunnen delen en deze vervolgens in de software naar behandel- of bewakingsschema’s (een belangrijk onderdeel van uw credit management beleid) te vertalen. Door de beschikbaarheid van - veelal standaard - aanwezige rapportages, kunt u op ieder

© 2015 | WCMConsult – www.wcmconsult.com

7

gewenst moment de kwaliteit en effectiviteit van uw credit management beleid beoordelen (en indien gewenst bijsturen of aanpassen). De resultaten die u met behulp van CMS kunt behalen hangen in principe altijd samen met vier factoren:

- Mensen (kennis, motivatie), - Processen (en systemen), - Communicatie (effectief delen van informatie, samenwerking), - Organisatie.

U zou dit rijtje kunnen vergelijken met de marketing mix: hoe beter u de individuele componenten product, prijs, plaats (distributie) en promotie op elkaar afstemt, hoe groter de kans dat u uw producten en diensten succesvol in de markt kunt positioneren en dus verkopen. Zolang u uw credit management beleid regelmatig aan deze vier factoren toetst en goed op elkaar afstemt, verhoogt u daarmee uw kansen dat u met behulp van CMS duurzaam financiële, organisatorische en commerciële meerwaarde voor uw organisatie en uw klanten weet te creëren.

© 2015 | WCMConsult – www.wcmconsult.com

8

2. Credit Management

2.1 Credit management algemeen

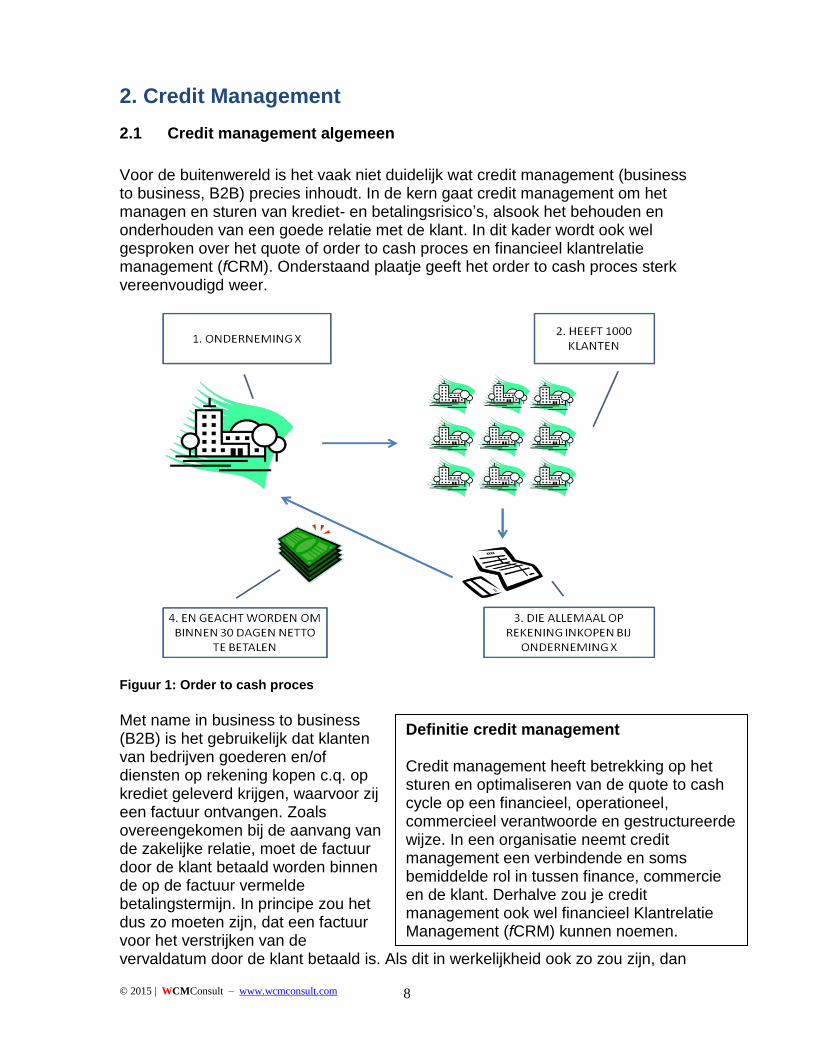

Voor de buitenwereld is het vaak niet duidelijk wat credit management (business to business, B2B) precies inhoudt. In de kern gaat credit management om het managen en sturen van krediet- en betalingsrisico’s, alsook het behouden en onderhouden van een goede relatie met de klant. In dit kader wordt ook wel gesproken over het quote of order to cash proces en financieel klantrelatie management (fCRM). Onderstaand plaatje geeft het order to cash proces sterk vereenvoudigd weer.

Figuur 1: Order to cash proces

Met name in business to business (B2B) is het gebruikelijk dat klanten van bedrijven goederen en/of diensten op rekening kopen c.q. op krediet geleverd krijgen, waarvoor zij een factuur ontvangen. Zoals overeengekomen bij de aanvang van de zakelijke relatie, moet de factuur door de klant betaald worden binnen de op de factuur vermelde betalingstermijn. In principe zou het dus zo moeten zijn, dat een factuur voor het verstrijken van de vervaldatum door de klant betaald is. Als dit in werkelijkheid ook zo zou zijn, dan

Definitie credit management Credit management heeft betrekking op het sturen en optimaliseren van de quote to cash cycle op een financieel, operationeel, commercieel verantwoorde en gestructureerde wijze. In een organisatie neemt credit management een verbindende en soms bemiddelde rol in tussen finance, commercie en de klant. Derhalve zou je credit management ook wel financieel Klantrelatie Management (fCRM) kunnen noemen.

© 2015 | WCMConsult – www.wcmconsult.com

9

zouden we ook geen behoefte hebben aan de vele in Nederland (en het buitenland) actief zijnde dienstverleners als kredietverzekeraars, handelsinformatiebureaus, incassobureaus, deurwaarders, softwareleveranciers, enzovoort Zoals ook uit diverse publicaties blijkt is op tijd betalen voor een aanzienlijke groep mensen en/of ondernemingen helemaal niet zo’n vanzelfsprekendheid. De volgende logische vraag is dan, waarom mensen of bedrijven niet op tijd betalen, immers als de klant een order plaatst bij een leverancier, dan weet hij of zij toch dat hij voor de geleverde spullen moet betalen? Volgens het European Payment Report 2015, uitgevoerd door Intrum Justitia, zijn de vier belangrijkste redenen om niet op tijd te betalen:

1) financiële problemen bij de klant (70%)

2) bewust niet op tijd (willen) betalen (60%)

3) gebrekkige of inefficiënte administratieve organisatie bij de klant (44%)

4) klachten over de geleverde goederen en/of diensten (18%)

Hiermee rekening houdend kunnen we aan de begrippen debiteuren en openstaande facturen al een veel bredere betekenis toekennen, waarbij zaken als financieel risico, kredietwaardigheid, betalingsgedrag en (administratieve en logistieke) organisatie hun intrede doen. Als we vervolgens de debiteur (of klant) tevens vanuit een commercieel perspectief bekijken, kunnen we daar nog begrippen als commerciële waarde (huidig, toekomstig), relatiebeheer en klantenservice aan toevoegen. In dit soms complexe speelveld bevindt credit management zich, waarbij het credit management in de meest uitgebreide betekenis de organisatorische, operationele en strategische schakel vormt tussen sales, marketing, finance (boekhouding), logistiek (magazijn en transport) en service (technisch en after sales). Het in kaart brengen en beheersen van financiële risico’s, het voortdurend verbeteren en optimaliseren van het quote to cash proces, het onderhouden van een goede relatie met de (betalende) klant en het financieel, commercieel en strategisch belang hiervan voor continuïteit van de

Betalingsgedrag. Het begrip zelf zegt het feitelijk al: betalen is naast een formeel zakelijke activiteit, blijkbaar ook en wellicht zelfs vooral een gedragskwestie. Hoe gedrag ontstaat en hoe je het kunt beïnvloeden is voer voor psychologen, maar in de dagelijkse praktijk van het credit management zou het een belangrijk onderdeel moeten uitmaken. Immers, klanten die wel op tijd kunnen betalen, maar dit om niet-legitieme redenen niet (willen) doen, moeten zodanig ‘opgevoed’ worden, dat deze klanten hun gedrag geleidelijk gaan verbeteren (lees: spontaan eerder of gewoon op tijd uw rekeningen gaan betalen). Derhalve is mensenkennis een bijzonder belangrijk aspect in het dagelijks werk van het credit management. Door rekening te houden met de individuele (gedrags-)kenmerken van de klant zult u veel beter in staat zijn het betalingsgedrag van de klant op termijn positief te beïnvloeden.

© 2015 | WCMConsult – www.wcmconsult.com

10

onderneming staan daarbij centraal. Als u credit management op een in uw organisatie geïntegreerde wijze wilt toepassen, heeft dat uiteraard gevolgen voor de manier waarop mensen met elkaar samenwerken in relatie tot de gehanteerde processen, communicatie en organisatie. Zolang de omvang van de zakelijke activiteiten nog beperkt is (en dus redelijk overzichtelijk), valt credit management nog wel op een handmatige of semigeautomatiseerde manier te managen. Zodra de ondernemingsactiviteiten echter toenemen en daarmee ook het aantal debiteuren, facturen en de zakelijke risico’s, wordt het lastiger om al deze processen gestructureerd en consequent handmatig beheersbaar te houden. Professioneel credit management is gericht op het efficiënt en effectief samenbrengen van mensen, processen, systemen en communicatie, waarbij – afhankelijk van de complexiteit - het gebruik van specifieke CMS uiteindelijk een onmisbaar stuk gereedschap is. In het algemeen zal het credit management ernaar streven om de financiële risico’s die verbonden zijn aan het zaken doen beheersbaar te houden en daarbij tevens rekening te houden met de commerciële en strategische belangen van de onderneming. Op die manier kan het credit management zowel op korte als op lange termijn positief bijdragen aan de continuïteit, stabiliteit en resultaten van de onderneming. Een goed opgezet en uitgevoerd credit management beleid zal uiteindelijk een groot aantal positieve en meetbare effecten hebben op o.a.:

benodigde werkkapitaal,

risicospreiding,

de cashflow,

kosten (rente, kapitaal, operationeel)

de hoogte van het saldo openstaande (vervallen) facturen,

het aantal incassozaken,

afschrijvingen op debiteuren,

interne en externe communicatie en niet in de laatste plaats:

de relatie met de klant. Als het klachtenmanagement eveneens geïntegreerd is, zal het credit management ook significant aan verbeteringen van het aantal, de doorlooptijd en afhandeling van klachten kunnen bijdragen. Klachten over leveringen of facturen zijn in de praktijk vaak één van de belangrijkste veroorzakers van (legitieme) late betaling. Afhankelijk van de omvang en het soort klachten, kunnen zij een negatief effect kunnen hebben op:

de DSO (days sales outstanding, het gemiddeld aantal dagen dat een factuur uitstaat);

de (operationele) kosten die verbonden zijn aan het oplossen van klachten;

het beslag op werkkapitaal en daaraan verbonden kapitaal- of financieringskosten;

de efficiëntie en prestaties van uw onderneming en

© 2015 | WCMConsult – www.wcmconsult.com

11

de relatie met de klant, immers klachten kunnen tot ontevreden klanten leiden, zeker als deze te vaak voorkomen, slecht of willekeurig afgehandeld worden.

In de meest vooruitstrevende vorm neemt credit management een volledig zelfstandige plaats in de organisatie in (zie figuur 2), waarbij credit management zowel intern als extern volledig in het bedrijfsmodel geïntegreerd is. Het spreekt voor zich, dat dit alles het functioneren van uw organisatie in het algemeen en uw bedrijfsresultaten in het bijzonder ten goede zal komen. Een geïntegreerde benadering en aanpak vereist niet alleen inzicht in financiële, maar ook in de commerciële en logistieke processen in uw organisatie en goede kennis van de markt waarin u opereert. Integraal opgezet credit management stelt dus hoge eisen aan de vaktechnische, maar vooral ook aan de communicatieve kwaliteiten en vaardigheden van de medewerkers die zich met credit management bezighouden. Credit management is een vakgebied dat zich kenmerkt door diversiteit. Iedere bedrijfstak, markt en onderneming heeft andere specifieke kenmerken en stelt dus andere eisen en prioriteiten aan het credit management. Waar de één uit concurrentieoverwegingen een soepel klantacceptatie- en kredietbeleid toepast, zal een ander dit precies andersom doen. Zo zal het credit management bij een leasemaatschappij er heel anders uitzien, dan bij een groothandel in computeronderdelen of een webshop voor consumentenproducten. Bedrijven die bijvoorbeeld veel exporteren naar landen met een andere betalingsmoraal, zullen hun credit (risk) management beleid op een andere manier ingevuld hebben dan vergelijkbare bedrijven die alleen op de Nederlandse markt actief zijn. Benchmarking tussen bedrijven of bedrijfstakken, het meten en vergelijken van bedrijfsprocessen en -prestaties, is in credit management derhalve lastig want je gaat al gauw appels met peren vergelijken. Het DSO (Days Sales Outstanding) branchegemiddelde zegt namelijk betrekkelijk weinig over uw specifieke bedrijfssituatie. In het algemeen kunnen we stellen, dat hoe lager uw DSO des te beter, maar niet per definitie. DSO moet namelijk wel in relatie gezien worden tot andere parameters, omzet, winstgevendheid en wellicht zelfs klanttevredenheid. DSO is een goede, maar zeker niet de enige KPI (Key Performance Indicator) om de resultaten van uw creditmanagementbeleid te meten en te beoordelen. Daarnaast spelen ook andere zaken een rol, die van invloed kunnen zijn op uw DSO, zoals:

operationele efficiëntie van uw zakelijke processen (correcte en snelle uitleveringen en facturatie);

de aard, het aantal, en de duur van de klachten die in uw organisatie voorkomen;

het aantal, de bedragen en gemiddelde duur van voorkomende incassozaken en

de kwaliteit van uw klantrelatiemanagement. Naast de invloed op de DSO, hebben bovenstaande zaken uiteraard ook een direct effect op kosten, cashflow, werkkapitaal, serviceprestatie, klantrelaties en de ondernemingsresultaten.

© 2015 | WCMConsult – www.wcmconsult.com

12

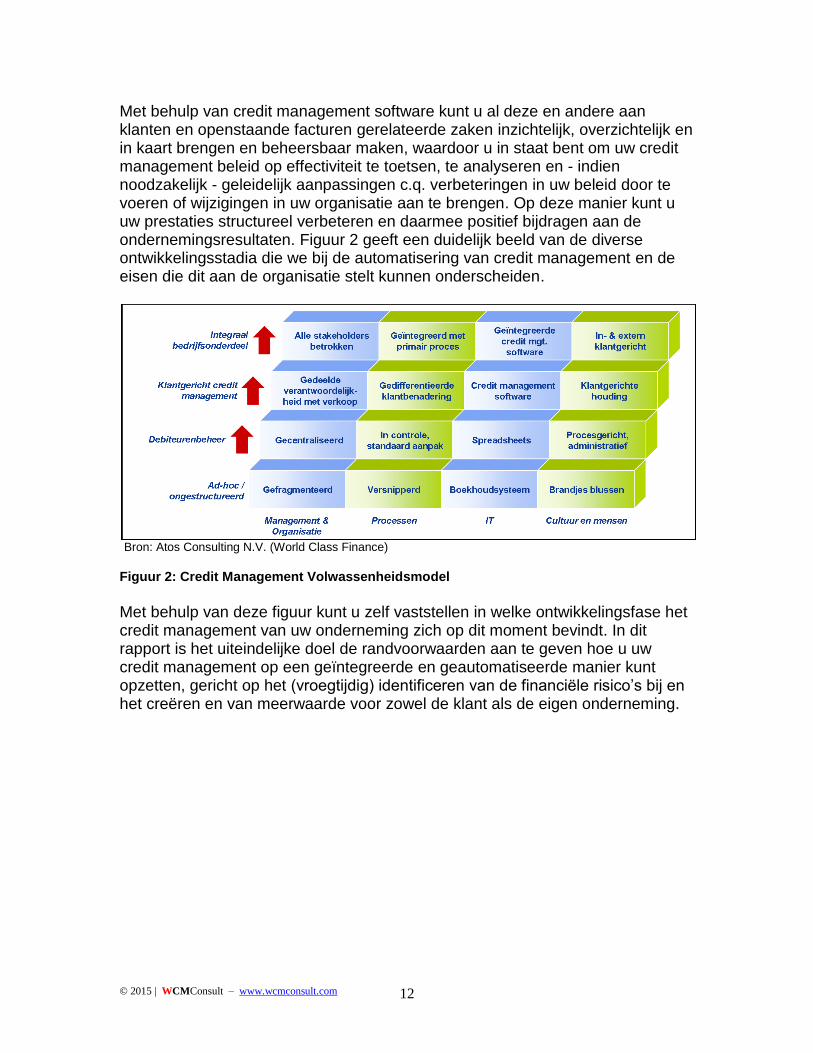

Met behulp van credit management software kunt u al deze en andere aan klanten en openstaande facturen gerelateerde zaken inzichtelijk, overzichtelijk en in kaart brengen en beheersbaar maken, waardoor u in staat bent om uw credit management beleid op effectiviteit te toetsen, te analyseren en - indien noodzakelijk - geleidelijk aanpassingen c.q. verbeteringen in uw beleid door te voeren of wijzigingen in uw organisatie aan te brengen. Op deze manier kunt u uw prestaties structureel verbeteren en daarmee positief bijdragen aan de ondernemingsresultaten. Figuur 2 geeft een duidelijk beeld van de diverse ontwikkelingsstadia die we bij de automatisering van credit management en de eisen die dit aan de organisatie stelt kunnen onderscheiden.

Bron: Atos Consulting N.V. (World Class Finance) Figuur 2: Credit Management Volwassenheidsmodel

Met behulp van deze figuur kunt u zelf vaststellen in welke ontwikkelingsfase het credit management van uw onderneming zich op dit moment bevindt. In dit rapport is het uiteindelijke doel de randvoorwaarden aan te geven hoe u uw credit management op een geïntegreerde en geautomatiseerde manier kunt opzetten, gericht op het (vroegtijdig) identificeren van de financiële risico’s bij en het creëren en van meerwaarde voor zowel de klant als de eigen onderneming.

© 2015 | WCMConsult – www.wcmconsult.com

13

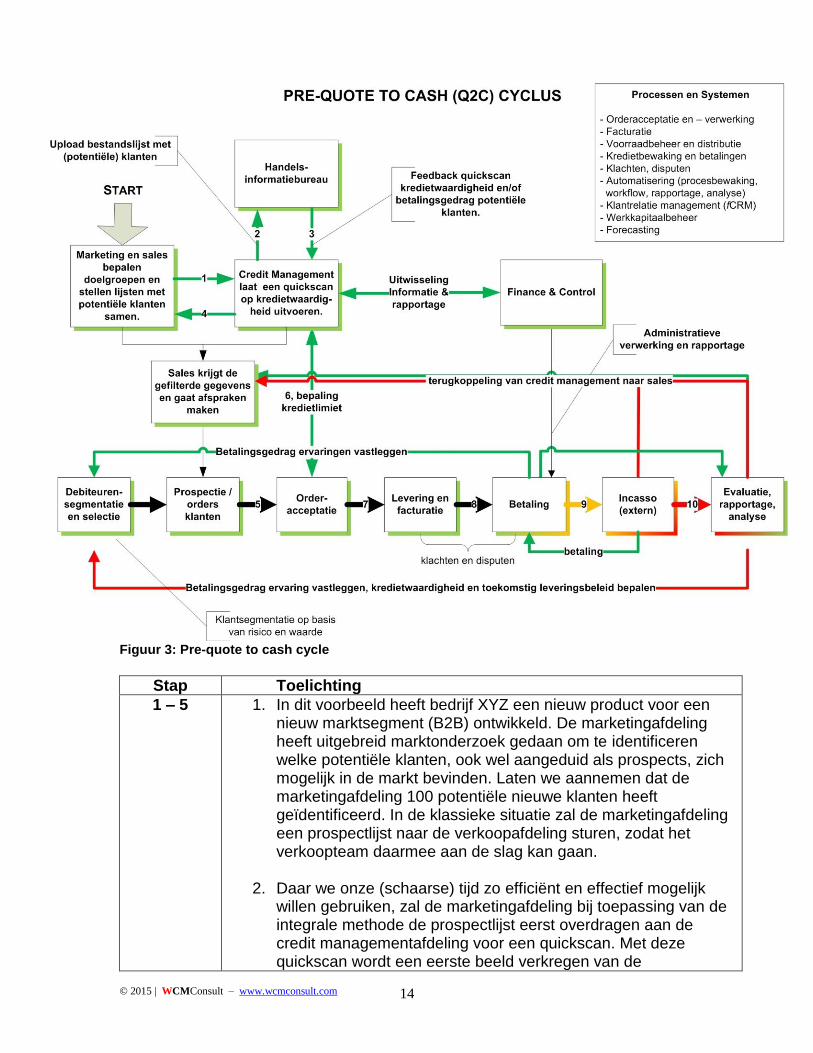

2.2 Credit Management, Pre-quote to cash cycle.

Om de activiteiten binnen credit management te definiëren, wordt ook wel de term ‘order to cash cycle’ genoemd. In dit rapport gaan we nog een stap verder, door te stellen dat ‘(pre-)quote to cash cycle’ eigenlijk de meest volledige omschrijving is. ‘(Pre-)quote to cash’ wil zeggen dat reeds voordat een geselecteerde potentiële klant (prospect) wordt benaderd al onderzocht is of deze klant op grond van kredietwaardigheid en/of betalingsgedrag (quick scan) überhaupt in staat geacht wordt om aan zijn of haar financiële verplichtingen te kunnen voldoen tot en met het beleid hoe we in het meest extreme geval van incasso (juridische fase) bepalen hoe en of we eventueel met een klant zakelijk verder kunnen of willen gaan. De samenwerking met sales en marketing is daarbij vanzelfsprekend, immers het uitgangspunt van alle partijen is (moet zijn) dat een klant direct en/of indirect meerwaarde c.q. winst voor de onderneming moet opleveren. De aandacht richt zich hierbij op het zakelijk verantwoord beheren en onderhouden van zowel de financiële,de commerciële en de strategische relatie met de klant. De gedachte daarachter is eenvoudig: een tevreden klant moet uiteindelijk een loyale klant worden en loyale klanten kosten over het algemeen niet alleen minder tijd en geld, maar leveren meestal ook nog eens meer en kwalitatief betere omzet op. Als zodanig dragen loyale klanten in principe meer dan evenredig bij aan het ondernemingsresultaat. Uiteindelijk willen we bij voorkeur alleen zaken doen met die klanten die uw facturen ook daadwerkelijk kunnen en willen betalen. Schematisch is dit weergegeven in figuur 3.

De Customer Lifecycle & klantrelatiebeheer In klant relatie management, ook wel CRM genoemd, neemt de term customer life cycle een belangrijke plaats in. Door het creëren van een goede relatie met de klant, kunnen klanten uiteindelijk loyale klanten worden en loyale klanten blijven in principe niet alleen bij u kopen (en niet bij de concurrentie), maar leveren vaak ook meer op. Bovendien zijn loyale klanten ook vaak ambassadeurs voor uw onderneming, doordat zij positieve over u spreken. Simpel gesteld is het de bedoeling om (goed betalende) klanten zo lang mogelijk aan uw onderneming te binden en daarmee de opbrengst van die klanten gedurende de levenscyclus (van de klant en/of product) te maximaliseren. Vandaar ook dat relatiebeheer in credit management zo belangrijk is.

© 2015 | WCMConsult – www.wcmconsult.com

14

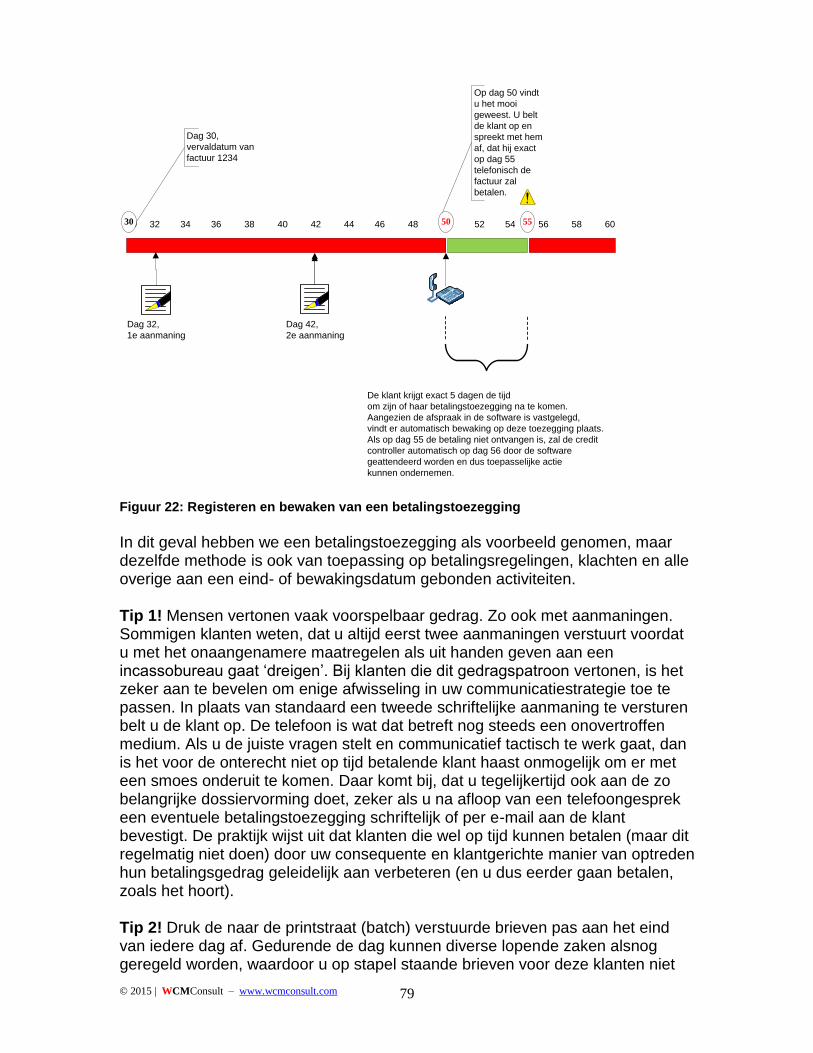

Figuur 3: Pre-quote to cash cycle

Stap Toelichting

1 – 5

1. In dit voorbeeld heeft bedrijf XYZ een nieuw product voor een nieuw marktsegment (B2B) ontwikkeld. De marketingafdeling heeft uitgebreid marktonderzoek gedaan om te identificeren welke potentiële klanten, ook wel aangeduid als prospects, zich mogelijk in de markt bevinden. Laten we aannemen dat de marketingafdeling 100 potentiële nieuwe klanten heeft geïdentificeerd. In de klassieke situatie zal de marketingafdeling een prospectlijst naar de verkoopafdeling sturen, zodat het verkoopteam daarmee aan de slag kan gaan.

2. Daar we onze (schaarse) tijd zo efficiënt en effectief mogelijk willen gebruiken, zal de marketingafdeling bij toepassing van de integrale methode de prospectlijst eerst overdragen aan de credit managementafdeling voor een quickscan. Met deze quickscan wordt een eerste beeld verkregen van de

© 2015 | WCMConsult – www.wcmconsult.com

15

Stap Toelichting

kredietwaardigheid van potentiële nieuwe klanten.

3. Uit deze quickscan, die tegen lage kosten kan worden

uitgevoerd, zal bijvoorbeeld blijken dat 15 van de 100 prospects financieel zwak zijn en derhalve minder geschikt om in dit stadium te benaderen.

4. Nadat de marketingafdeling de quickscan resultaten (eventueel voorzien van algemene tips voor verkoop inzake betalingsvoorwaarden) ontvangen heeft, kan zij deze gefilterde prospectlijst doorsturen naar de verkoopafdeling. Op deze manier zal het verkoopteam enkel tijd besteden aan klanten die voldoende kredietwaardig zijn en dus een betere kans maken om zich tot een winstgevende en productieve relatie te ontwikkelen. Tevens zal verkoop nu minder tijd besteden (verspillen) aan minder winstgevende en/of potentieel slecht betalende klanten, waardoor de kwaliteit en het rendement van de verkoopactiviteiten kan stijgen.

5. Het verkoopteam kan nu aan de slag om deze 85 prospects voor

het nieuwe product te benaderen.

6

Zodra een nieuwe klant verworven is, dienen alle klantgegevens (zoals bedrijfsnaam, eigenaren, factuuradres, leverings- en betalingsvoorwaarden, kredietwaardigheid) gecontroleerd en geverifieerd te worden om vervolgens in het systeem (CRM, financieel bronsysteem/ERP, boekhoudsysteem, CMS) ingevoerd te worden. De credit management afdeling moet erop toezien dat de nieuwe klant de algemene voorwaarden ontvangen heeft en deze ter goedkeuring heeft ondertekend en teruggestuurd. Met het ondertekenen van de algemene voorwaarden door de klant, is de juridische basis gelegd voor de zakelijke relatie tussen de klant en de leverancier. Als laatste moet de credit management afdeling de kredietlimiet voor iedere klant vaststellen. Een kredietlimiet is een enigszins subjectief begrip, dat kan worden bepaald aan de hand van tal van parameters, zoals:

kredietscore,

de mate van (verwachte) winstgevendheid,

de risicobereidheid van de onderneming en

commercieel strategische afwegingen.

7

Wanneer alle relevante zaken en data zoals in stap 6 omschreven zijn bepaald en ingevoerd in de diverse systemen, kan de feitelijke levering en facturatie van producten plaatsvinden. Dit is tevens het moment waarbij het klachtenmanagement mogelijk in beeld komt. Hoewel we er

© 2015 | WCMConsult – www.wcmconsult.com

16

Stap Toelichting

uiteraard naar streven om foutloos te leveren, kan er natuurlijk altijd iets misgaan met de levering of de factuur. Het is daarom van belang om over een gestructureerd en klantgericht klachtenmanagement te beschikken. Daarmee kunnen vragen, klachten of disputen efficiënt vastgelegd worden en in de organisatie worden uitgezet door middel van vooraf gedefinieerde workflow processen. Een goed opgezet quote to cash proces veronderstelt onder andere:

correcte registratie en verwerking van orders;

gedegen financiële administratie (correcte facturatie);

goed voorraadbeheer (verkopen, maar ook kunnen leveren);

correcte uitlevering (logistiek).

8 – 9

Wanneer producten correct aan de klant zijn uitgeleverd en gefactureerd, is het feitelijk aan de klant om de factuur al dan niet op tijd te betalen. Houd daarbij in gedachten dat een kredietwaardige klant niet automatisch betekent dat hij/zij de factuur ook op tijd zal betalen. We zullen uitstaande facturen c.q. het betalingsgedrag van klanten dus moeten monitoren. Houd er ook rekening mee dat goed betalingsgedrag van een klant in het verleden geen garantie is dat de klant in de toekomst hetzelfde gedrag zal vertonen. Marktomstandigheden, de financiële situatie bij de klant of medewerkers kunnen zich immers wijzigen.

10

Gegeven de (toenemende) dynamiek van markten, is het van belang om zaken als uitstaande facturen, kredietrisico, betalingsgedrag, omzet en winstontwikkeling continu te monitoren en te analyseren. Voor grotere, internationaal opererende ondernemingen met diverse business units en dochtermaatschappijen, kan dit een complexe en tijdrovende taak zijn. Met behulp van specifieke credit management software (CMS). kunnen grote delen van het quote to cash proces op efficiënte wijze gestroomlijnd worden. Automatisering van het quote to cash proces kan effectief bijdragen aan:

het managen en monitoren van huidige en toekomstige kredietwaardigheid en kredietrisico’s van klanten.

het segmenteren van klanten op basis van toekomstige klantwaarde, kredietrisico en betalingsgedrag, in lijn met verkoop- en marketingplannen en strategieën.

het digitaal en centraal registreren en monitoren van operationele activiteiten zoals: betalingstoezeggingen, betalingsregelingen, notities, klachten/disputen en incassozaken.

© 2015 | WCMConsult – www.wcmconsult.com

17

Stap Toelichting

het toepassen van workflowfunctionaliteit om processen beter te monitoren en controleren. Bijvoorbeeld. Geregistreerde klachten kunnen worden uitgezet naar collega’s van andere afdelingen, de afhandelingstijd kan gemeten worden en resultaten geanalyseerd (benodigde tijd, effect op kosten, cashflow en werkkapitaal). Ook kan escalatie bij niet tijdige afhandeling van bijvoorbeeld een klacht automatisch door middel van workflow ingesteld worden.

het implementeren en automatiseren van business rules, zoals deze zijn vastgelegd in het kredietbeleid. Bijvoorbeeld ter ondersteuning van de bepaling van kredietlimieten voor diverse soorten klanten en risicocategorieën.

het effectief verbinding maken (interfacing) met externe data of zakelijke dienstverleners zoals krediet- en/of handelsinformatie leveranciers, kredietverzekeraars en incassobureaus. Via data-interfaces kan klant- of kredietinformatie nagenoeg volautomatisch up to date gehouden worden.

het faciliteren van (betere) samenwerking en communicatie tussen afdelingen, in het bijzonder tussen credit management, marketing en sales.

© 2015 | WCMConsult – www.wcmconsult.com

18

Het hiervoor beschreven proces kan uiteraard nog verder verfijnd worden. In organisaties waar credit management vergaand geïntegreerd is, vinden deze processtappen in principe altijd plaats. Het is de kunst om dit proces zodanig in te richten, dat de hele cyclus op een consistente, efficiënte en effectieve manier beheerd, gecontroleerd en indien noodzakelijk bijgestuurd kan worden. Het is belangrijk te beseffen dat dit proces zowel de financiële (facturen / financieel), fysieke (productie en logistiek) als de commerciële (verkoop) waardeketen betreft. Verkoop en levering van goederen of diensten en financiële stromen staan immers direct met elkaar in verband. CMS kan aan de optimalisatie van dit proces een belangrijke bijdrage leveren, door relevante informatie aan elkaar te koppelen en waar nodig in de organisatie te verspreiden. Daarbij gaat het niet alleen om zuiver financiële informatie, maar ook om zaken als klachten (levering, facturatie) of het beschikbaar stellen van voor verkoop relevante informatie (zoals bijvoorbeeld beschikbare kredietruimte, betalingsgedrag van de klant - zowel positief als negatief en/of gemaakte betalingsafspraken).. Door richtlijnen en procedures van uw credit management beleid te vertalen naar de CMS kan de (pre-)quote to cash cycle grotendeels en op een gestructureerde wijze geautomatiseerd en in uw bedrijfsprocessen en reeds aanwezige systemen geïntegreerd worden. Zakelijke en consumentenmarkten Het onderscheidt tussen business to business (B2B) en business to consumer (B2C) is voor credit management relevant. In dit rapport spreken we in hoofdzaak over B2B credit management. Hoewel in grondbeginsel de uitgangspunten gelijk zijn, kan de methode van aanpak sterk verschillen. De belangrijkste verschillen tussen zakelijke (B2B) en consumentenmarkten (B2C) zijn vooral juridisch (incasso, rechtsvorm, aansprakelijkheid) en commercieel (marketing, relatiebeheer) van aard. Financieel gezien kunnen de verschillen minder groot zijn, met name als de levering van goederen en/of diensten op rekening / factuur plaatsvindt. Het op rekening leveren van goederen en/of diensten heeft uiteraard gevolgen voor de inrichting, opzet en

Klantensegmentatie Markt- of klantensegmentatie is een begrip afkomstig uit de marketingtheorie. Markt- of klantensegmentatie wordt door bedrijven toegepast om producten of diensten zo goed mogelijk af te stemmen op de wensen en behoeften van de (potentiële) afnemers. Als uw onderneming over een marketingafdeling beschikt, is de kans vrij groot dat zij al over een uitgebreid gesegmenteerd overzicht van uw klanten beschikken. De stap naar klantsegmentatie waar ook kredietrisico en betalingsgedrag zijn toegevoegd, kan daardoor aanzienlijk verkleind of verkort worden. Daarmee voegt u dan meteen aan reeds bestaande informatie waarde toe, waar zowel het credit management als de marketing- en verkoopafdeling direct hun voordeel mee kunnen doen.

© 2015 | WCMConsult – www.wcmconsult.com

19

automatisering van het credit risk management en zeker als bedrijven ook internationaal actief zijn. Indien er op factuur geleverd wordt / gaat worden moeten zowel in B2B als in B2C moeten nieuwe en bestaande klanten op kredietwaardigheid beoordeeld worden, waarin de gebruikte methode in B2B (o.a. beoordeling en analyse van onder andere jaarbalansen) aanzienlijk verschilt van B2C. Zodra er geleverd en gefactureerd is moet tijdige betaling in de gaten gehouden worden en in het geval van (dreigende) overschrijding van de vervaldatum (of kredietlimiet) moet er actie ondernomen worden. Dit laatste gebeurt soms ook proactief, waarbij de klant voor de vervaldatum door middel van een rekeningoverzicht eraan herinnerd wordt welke facturen nog openstaan en/of binnenkort komen te vervallen. Proactief ‘herinneren dient altijd op een klantvriendelijke en informatieve wijze plaats te vinden. Indien een klant niet op tijd betaalt of kan betalen pas het in de gedachtegoed van het credit management dat er rekening gehouden wordt met zowel de financiële als de commerciële belangen, zowel op korte als op lange termijn. Vandaar ook dat klantrelatiebeheer een belangrijke rol binnen het creditmanagement inneemt.

© 2015 | WCMConsult – www.wcmconsult.com

20

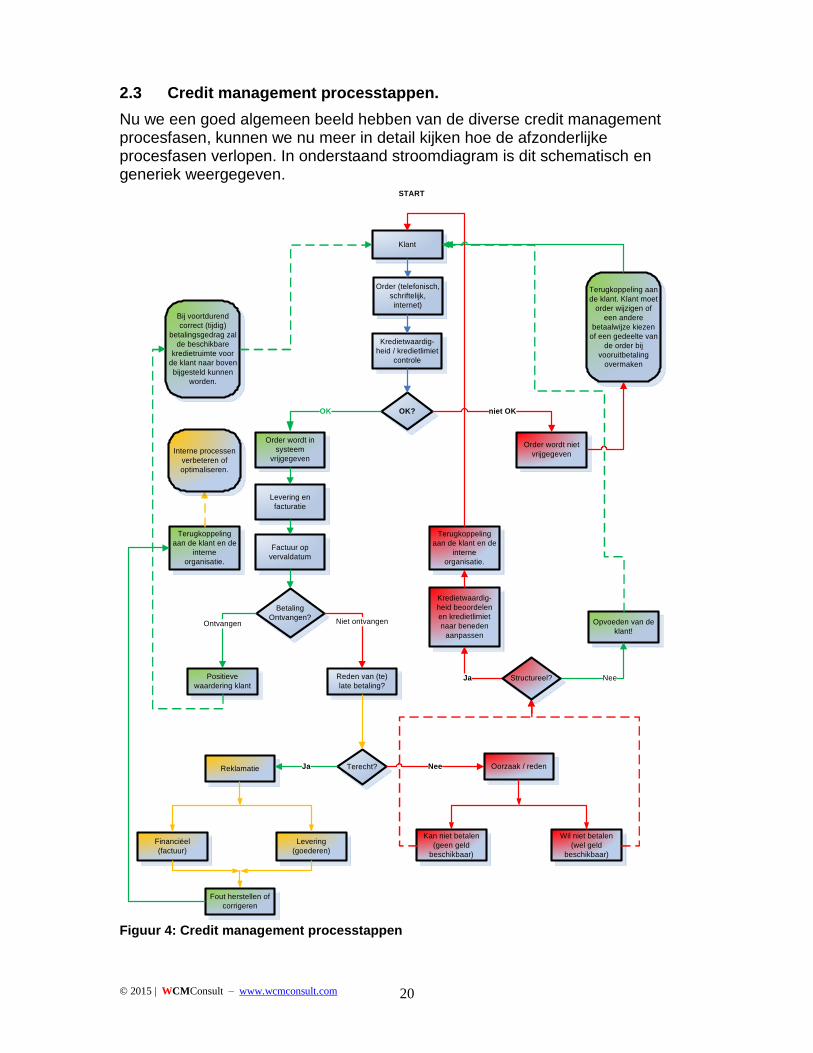

2.3 Credit management processtappen.

Nu we een goed algemeen beeld hebben van de diverse credit management procesfasen, kunnen we nu meer in detail kijken hoe de afzonderlijke procesfasen verlopen. In onderstaand stroomdiagram is dit schematisch en generiek weergegeven.

Klant

OK?

Order wordt in

systeem

vrijgegeven

Levering en

facturatie

Factuur op

vervaldatum

Order wordt niet

vrijgegeven

Terugkoppeling aan

de klant. Klant moet

order wijzigen of

een andere

betaalwijze kiezen

of een gedeelte van

de order bij

vooruitbetaling

overmaken

OK niet OK

Order (telefonisch,

schriftelijk,

internet)

Kredietwaardig-

heid / kredietlimiet

controle

Betaling

Ontvangen?

Positieve

waardering klant

Reden van (te)

late betaling?

Ontvangen

Bij voortdurend

correct (tijdig)

betalingsgedrag zal

de beschikbare

kredietruimte voor

de klant naar boven

bijgesteld kunnen

worden.

Niet ontvangen

Levering

(goederen)

Financiëel

(factuur)

Reklamatie Terecht?Ja Nee

Wil niet betalen

(wel geld

beschikbaar)

Kan niet betalen

(geen geld

beschikbaar)

Oorzaak / reden

Terugkoppeling

aan de klant en de

interne

organisatie.

Kredietwaardig-

heid beoordelen

en kredietlimiet

naar beneden

aanpassen

Opvoeden van de

klant!

Ja NeeStructureel?

Terugkoppeling

aan de klant en de

interne

organisatie.

Fout herstellen of

corrigeren

Interne processen

verbeteren of

optimaliseren.

START

Figuur 4: Credit management processtappen

© 2015 | WCMConsult – www.wcmconsult.com

21

Ook hier zijn verfijningen mogelijk, maar belangrijk is dat uit dit model direct duidelijk wordt dat alle processtappen en beslissingsmomenten logisch met elkaar samenhangen. Een consequent en op uw individuele omstandigheden afgestemd credit management beleid zorgt ervoor dat u dit proces op een zakelijk verantwoorde manier in goede banen kunt leiden en dat dit ook zo blijft! Teneinde de financiële risico’s beheersbaar te houden en structuur in het credit management beleid aan te brengen, zal met de groei van de zakelijke activiteiten de behoefte toenemen om de processen rond debiteurenbeheer met behulp van geautomatiseerde systemen te gaan uitvoeren. In de praktijk blijken overigens de belangrijkste credit management problemen vaak met automatisering verbonden te zijn, zoals:

1) een slecht bijgewerkte, incorrecte of onvolledige klantenadministratie; 2) complexe, niet juiste en niet tijdige verwerking van ontvangen betalingen; 3) willekeurige en te trage opvolging van te laat of niet betalende klanten

inclusief het te laat uit handen geven van problematische vorderingen; 4) foutieve of niet tijdige facturatie; 5) inefficiënte en ongestructureerde klachtafhandeling; 6) het niet of willekeurig bepalen van de kredietwaardigheid van klanten

Bovenstaande zaken vloeien feitelijk voort uit een slecht samenspel tussen mensen, processen (systemen), communicatie en organisatie. Het gebruik van CMS kan een aantal van deze problemen ondervangen, waarbij u door middel van rapportages sneller probleemgebieden in kaart kunt brengen. Zodoende kunt u acties ondernemen om richtlijnen en procedures in uw organisatie aan te scherpen, te verbeteren of knelpunten weg te nemen.

2.4. Analyse en credit management

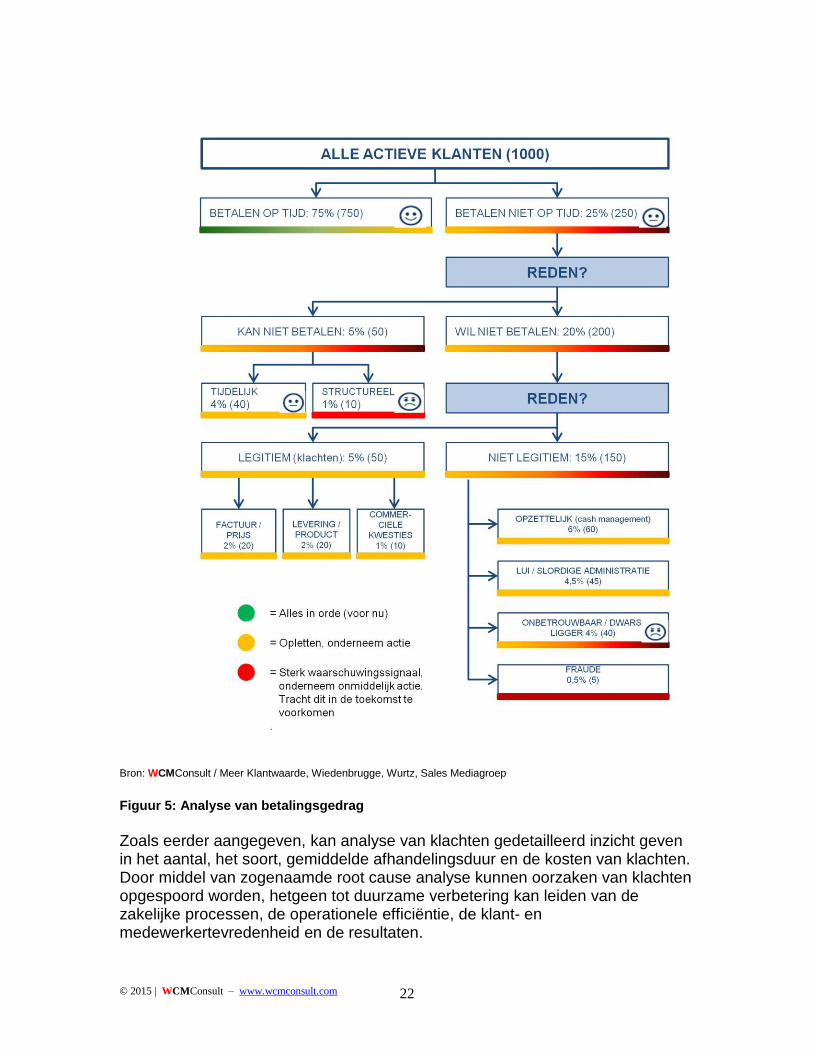

Analyse neemt in toenemende mate een belangrijke plaats in binnen de werkzaamheden van het moderne creditmanagement. Hierbij gaat het niet alleen om analyse van historische gegevens zoals betalingsgedrag en de effectiviteit van het creditmanagement, maar ook en met name voorspellingen voor de nabije toekomst, zoals (nauwkeurige) cashflow- of liquiditeitsprognoses of het bepalen van het toekomstig kredietrisico voor individuele klanten of op klantsegment (scoring). Het gebruik van specifieke statistische en wiskundige technieken neemt daarbij een belangrijke rol in. Analyse van betalingsgedrag neemt traditioneel een belangrijke plaats in binnen het credit management. Als het betalingsgedrag op een gestructureerde manier in kaart gebracht wordt, kan niet alleen de cashflow nauwkeuriger voorspelt worden, maar kan ook beter aangeven worden waar zich in het quote to cash proces knelpunten bevinden en dus waar eventuele verbeteringen kunnen worden aangebracht. Figuur 5 beschrijft een generiek model, waarmee het betalingsgedrag van een actief klantenbestand geanalyseerd kan worden.

© 2015 | WCMConsult – www.wcmconsult.com

22

Bron: WCMConsult / Meer Klantwaarde, Wiedenbrugge, Wurtz, Sales Mediagroep

Figuur 5: Analyse van betalingsgedrag

Zoals eerder aangegeven, kan analyse van klachten gedetailleerd inzicht geven in het aantal, het soort, gemiddelde afhandelingsduur en de kosten van klachten. Door middel van zogenaamde root cause analyse kunnen oorzaken van klachten opgespoord worden, hetgeen tot duurzame verbetering kan leiden van de zakelijke processen, de operationele efficiëntie, de klant- en medewerkertevredenheid en de resultaten.

© 2015 | WCMConsult – www.wcmconsult.com

23

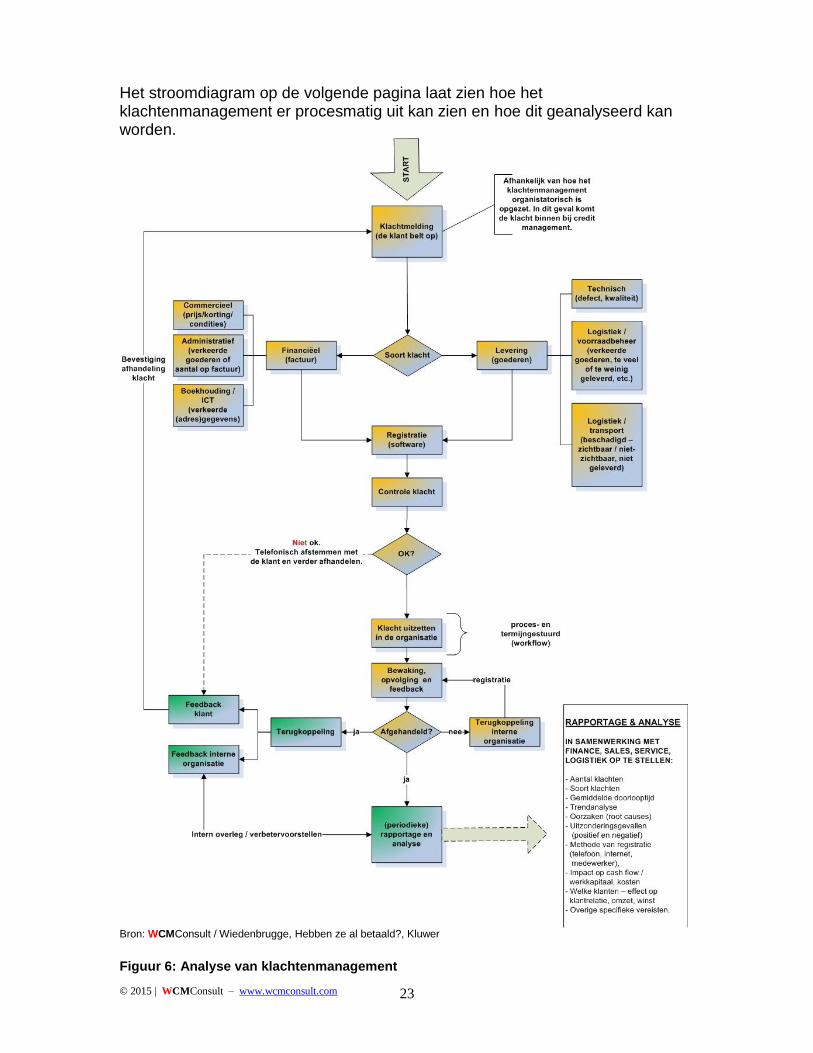

Het stroomdiagram op de volgende pagina laat zien hoe het klachtenmanagement er procesmatig uit kan zien en hoe dit geanalyseerd kan worden.

Bron: WCMConsult / Wiedenbrugge, Hebben ze al betaald?, Kluwer

Figuur 6: Analyse van klachtenmanagement

© 2015 | WCMConsult – www.wcmconsult.com

24

2.5 Samenvatting

Om uw credit management beleid op een gestructureerde en professionele manier te ondersteunen kan het gebruik van Credit Management Software (CMS) erg waardevol zijn. Het beheersen van krediet- en betalingsrisico;s en het behoud van de relatie met de (betalende) klant nemen daarbij een centrale plaats in. Logisch ook, want een tevreden of beter nog een loyale klant zal in principe ook sneller geneigd zijn uw factuur op tijd te betalen. Een gedifferentieerde, op de klant afgestemde aanpak is daarbij van belang, immers uw belangrijkste klanten met een goede kredietwaardigheid en dito betalingsgedrag zult u waarschijnlijk op een andere manier wensen te benaderen dan afnemers die zich wat minder goed aan hun betalingsverplichtingen houden. Om te voorkomen, dat u met klanten te maken krijgt die hun facturen (regelmatig) niet op tijd of soms zelfs helemaal niet (kunnen) betalen zijn segmentatie van de klantenportefeuille,vroegtijdige kredietwaardigheidscontroles en monitoring van betalingsgedrag effectieve (aanvullende) methoden. Vooraf weten met wie u zaken doet, kan een hoop tijdrovende en vaak ook kostbare problemen in het eindtraject (incasso, deurwaarder) voorkomen. CMS kan u niet behoeden voor het feit dat u nooit meer slecht betalende klanten zult hebben of krijgen. Uiteindelijk blijft credit management voor een groot gedeelte mensenwerk. CMS kan u echter wel bij de analyse en het nemen van de veel voorkomende beslissingen efficiënt en effectief ondersteunen. Daarmee neemt de kans dat financiële risico’s escaleren of dat u relaties aangaat met klanten die uw facturen niet kunnen betalen aanzienlijk af. Uiteraard zonder dat u de commerciële en strategische belangen van de onderneming uit het oog verliest. Als credit management beleid goed doordacht en consequent wordt uitgevoerd, komt dit uiteindelijk de gehele organisatie ten goede.

Basisregels voor het succesvol opstellen van credit management beleid.

1) Omschrijf de korte en lange termijn doelstellingen van de onderneming

2) Beschrijf de markt(en) waarin u actief bent (vraag- of aanbod gestuurd, mate van concurrentie, uw eigen positie e.d.)

3) Segmenteer uw klanten naar risicoprofiel en korte en lange termijn waarde (bijdrage ondernemingsresultaat, winst) voor de onderneming

4) Breng uw logistieke, financiële en commerciële processen gedetailleerd in kaart en leg verbanden aan. Maak daarbij een onderscheid naar kern- en niet-kernactiviteiten en binnenlandse en buitenlandse activiteiten.

5) Leg functionele verbanden tussen de activiteiten van de diverse afdelingen (input – output – input enzovoort)

6) Stem 1 tot en met 5 op elkaar af en vertaal dit vervolgens naar een credit management beleid (procedures en richtlijnen)

7) Vertaal het opgestelde beleid vervolgens naar CMS

© 2015 | WCMConsult – www.wcmconsult.com

25

Het eindresultaat laat zich onder andere vertalen naar:

een lagere DSO,

lagere kosten (operationeel, rente, kapitaal),

een betere cashflow,

betere (interne en externe) communicatie en samenwerking,

minder benodigd werkkapitaal,

minder en sneller afgehandelde klachten,

beter beheersbaar en controleerbaar klantportfolio en credit risk management

een betere relatie met de klant en een kwalitatief betere omzet, Dit alles komt uiteindelijk tot uitdrukking in het beter functioneren van een organisatie en de ondernemingsresultaten.

© 2015 | WCMConsult – www.wcmconsult.com

26

3. Credit Management Software (CMS)

3.1 Algemeen

Credit management software valt in hoofdlijnen in twee categorieën in te delen.

1) lokaal geïnstalleerde software (On-premise, client server) 2) niet-lokaal geïnstalleerde software (SaaS – Software as a Service)

Lokaal Lokaal wil zeggen, dat u zelf CMS aanschaft en laat installeren en implementeren op uw eigen PC’s en/of server. Hierbij kunnen we twee varianten onderscheiden:

Front end / of client-server software. Hier gaat het om software die niet geïntegreerd is in uw financiële bronsysteem. Gegevens die u in de CMS invoert, worden in principe niet naar het financiële bronsysteem teruggekoppeld. Bij front end toepassingen heeft u altijd een datakoppeling (bijvoorbeeld d-Basics) nodig tussen het financiële bronsysteem (ERP of boekhoudsoftware) en de CMS applicatie. Geïntegreerde credit management applicaties. Deze applicaties zijn meestal in diverse modules beschikbaar en werken volledig geïntegreerd samen met uw financiële bronsysteem or ERP toepassing. Via deze credit management module(s) zijn debiteurengegevens real time beschikbaar

SaaS SaaS staat voor ‘Software as a Service’, waarbij software als een online dienst wordt aangeboden. De klant schaft de software niet aan, maar huurt deze van een in CMS software gespecialiseerde leverancier en betaalt maandelijkse voor de mate van gebruik en meestal ook voor een bepaalde contractduur. De installatie, het (systeem-) onderhoud (waaronder ook updates en upgrades), de beveiliging en het dagelijks beheer van de software worden u door de SaaS aanbieder uit handen genomen. De SaaS methode betekent dat u de CMS via het internet benadert. Ook hier is een datakoppeling met uw financiële bronsysteem noodzakelijk. Binnen het SaaS model kan interne hosting ook een mogelijkheid zijn. Interne hosting wil zeggen dat u zelf de software aanschaft, die u laat draaien op een dedicated server van een internet provider of op een eigen server in uw bedrijf. Feitelijk heet het dan geen SaaS meer, maar voor het gebruik van de software komt het voor de gebruiker op hetzelfde neer.

© 2015 | WCMConsult – www.wcmconsult.com

27

De verschillen tussen de diverse systemen zitten voornamelijk in:

Techniek / ICT (onderhoud en beheer): de gebruikte techniek kan een aanmerkelijke invloed hebben op de tijd en aandacht die aan het onderhoud en beheer van de software besteed moet worden. Front end en SaaS toepassingen werken in principe altijd met een datakoppeling (een exportbestand uit het financiële bronsysteem moet dagelijks in de CMS ingelezen of geïmporteerd worden), terwijl dit bij geïntegreerde systemen niet nodig is. Bij SaaS wordt het onderhoud aan en het up to date houden van de software door de softwareleverancier gedaan, terwijl u dit bij front end en geïntegreerde toepassingen zelf moet (laten) doen.

Functionaliteit en gebruikersinterface: De verschillen kunnen per CMS leverancier soms erg groot zijn en wel met name op het gebied van de gebruikersinterface (hoe ziet het eruit op het scherm, hoe werkt het in de dagelijkse praktijk, is de software gebruikersvriendelijk of intuïtief opgezet), beschikbare functionaliteiten (wat kan ik er ermee doen), beschikbare data-interfaces en rapportage- en analysemogelijkheden.

Implementatietijd (installeren en inrichten software): In het algemeen geldt: hoe complexer uw situatie is, hoe meer tijd u nodig heeft om de software te installeren en naar uw wensen in te richten. Hierbij speelt het gemak en de snelheid waarmee CMS operationeel opgeleverd kan worden een belangrijke rol. Bij geïntegreerde toepassingen kan dit soms (aanzienlijk) langer duren (en derhalve meer kosten) dan bij front end of SaaS toepassingen. Ook de mate waarin maatwerk aanpassingen noodzakelijk zijn, kan een grote rol spelen bij de benodigde tijd en kosten.

Applicatiebeheer (gebruiker): Met applicatiebeheer bedoelen we de mate waarin u achteraf zelf wijzigingen van de instellingen in de software kunt maken. Front end toepassingen bieden over het algemeen meer flexibiliteit, waarbij u bijvoorbeeld zelf behandel- of bewakingsschema’s kunt toevoegen of wijzigen, brieven kunt toevoegen of wijzigen, nieuwe gebruikers kunt aanmaken, autorisaties kunt instellen, enzovoort Bij geïntegreerde toepassingen zult u voor dit soort zaken vaak de ondersteuning van een externe consultant nodig hebben.

Prijs, licentie- en onderhoudskosten: front end standaardtoepassingen zijn over het algemeen goedkoper dan geïntegreerde toepassingen. Daarbij spelen de volgende zaken een rol: o de mate en waarin consultancy of ondersteuning bij het installeren,

opzetten en inrichten van de software noodzakelijk is (hoe complexer uw situatie, des te meer consultancytijd of maatwerk, hoe duurder).. Voor een eenvoudige installatie kan twee dagen soms voldoende zijn, terwijl een complexe, internationale implementatie vele maanden in beslag kan nemen.

o de gekozen techniek: waar u bij het SaaS model vaak een relatief laag vast bedrag (all in) per gebruiker betaalt, moet u bij lokaal geïnstalleerde software vaak een (aanzienlijk) hoger bedrag ineens betalen. Bij lokaal geïnstalleerde software moet er vaak een jaarlijkse onderhoudspremie betaalt worden, die kan variëren tussen de 15 en 20 procent van de licentiewaarde van de software.

© 2015 | WCMConsult – www.wcmconsult.com

28

o bij softwarelicenties wordt een onderscheid gemaakt tussen soorten gebruikers, te weten: named users en concurrent users. Bij een named users staat een licentie op naam van een (geregistreerde) gebruiker en heeft dus alleen die specifieke gebruiker toegang tot de software. Bij concurrent users (CU) is één licentie voor meerdere gebruikers toegankelijk (maar niet tegelijkertijd). Als u part time medewerkers in dienst heeft, die op verschillende dagen werken dan is een CU licentie mogelijk praktischer (en goedkoper), want u kunt dan met twee of meer personen met dezelfde licentie werken. Vraag dus altijd aan uw CMS leverancier welke soort licenties gebruikt worden.

o onderhoudskosten. Deze worden meestal jaarlijks als vast percentage over de licentiewaarde in rekening gebracht. Het percentage kan per CMS leverancier verschillen.

o prijs cq. terugverdientijd is natuurlijk altijd een belangrijk aspect, echter u zult de prijs altijd moeten afzetten tegenover wat u werkelijk nodig heeft om uw credit management door middel van automatisering te verbeteren en in relatie tot de verwachte (beoogde) opbrengsten of resultaten.

Real time vs. niet-real time Het voordeel van een in uw bestaande financiële bronsysteem geïntegreerde credit management oplossing is dat alle voor het credit management relevante gegevens real time of zo actueel mogelijk beschikbaar zijn en direct in het financiële bronsysteem ver- of bewerkt kunnen worden. Bovendien kunnen de credit management module(s) mogelijk beter aansluiten op bestaande geïntegreerde applicaties, die al aan dit bronsysteem gekoppeld zijn. U kunt hier denken aan zaken zoals het bijwerken van het bankboek, het verwerken van creditnota’s, de afhandeling van klachten, maar ook het kredietacceptatiebeleid (en -voorwaarden), (complexe) business rules (beslissingsmodellen), het direct en al dan niet automatisch kunnen (de)blokkeren van facturen, leveringen en/of klanten, en trendanalyses. Verder kunt u in real time systemen gegevens (orders) meer in detail (drill down) bekijken, alhoewel steeds meer front end toepassingen hier ook toe in staat zijn. In de meeste front end CMS toepassingen worden naast de debiteur- of klantgegevens alleen financiële hoofdzaken als factuurnummer, factuurdatum, factuurbedrag, vervaldatum enzovoort geïmporteerd. In de praktijk kan het echter noodzakelijk zijn om een factuur op orderregelniveau te bekijken. Als u bijvoorbeeld een factuur hebt met een orderwaarde van € 5000,-, waarop 10 artikelen vermeld staan en er blijkt 1 artikel met een waarde van € 75,- niet geleverd te zijn, dan zou u in overleg met de klant kunnen besluiten om alleen de orderregel met het ontbrekende artikel te blokkeren (en na te leveren), zonder dat hiermee direct de hele factuur voor betaling geblokkeerd wordt. Front end toepassingen zijn daarentegen over het algemeen systeemonafhankelijk, wat een groot voordeel kan zijn als u met meerdere financiële bronsystemen / administraties werkt of wanneer er regelmatig nieuwe

© 2015 | WCMConsult – www.wcmconsult.com

29

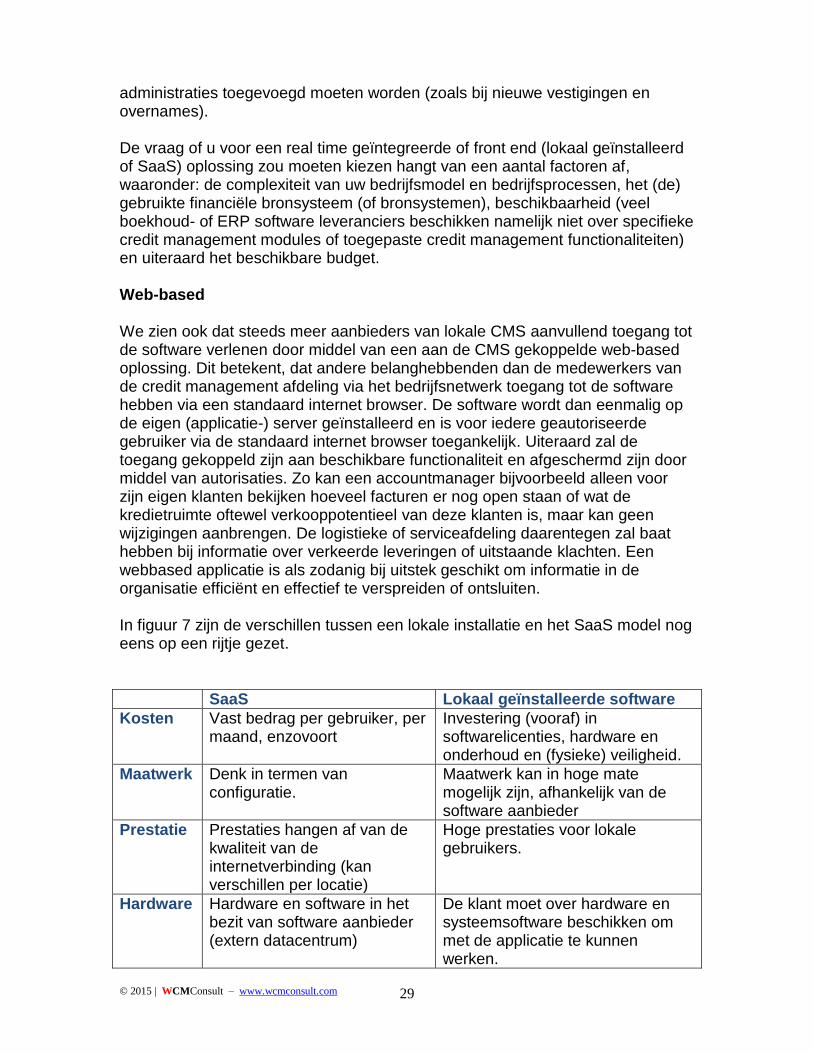

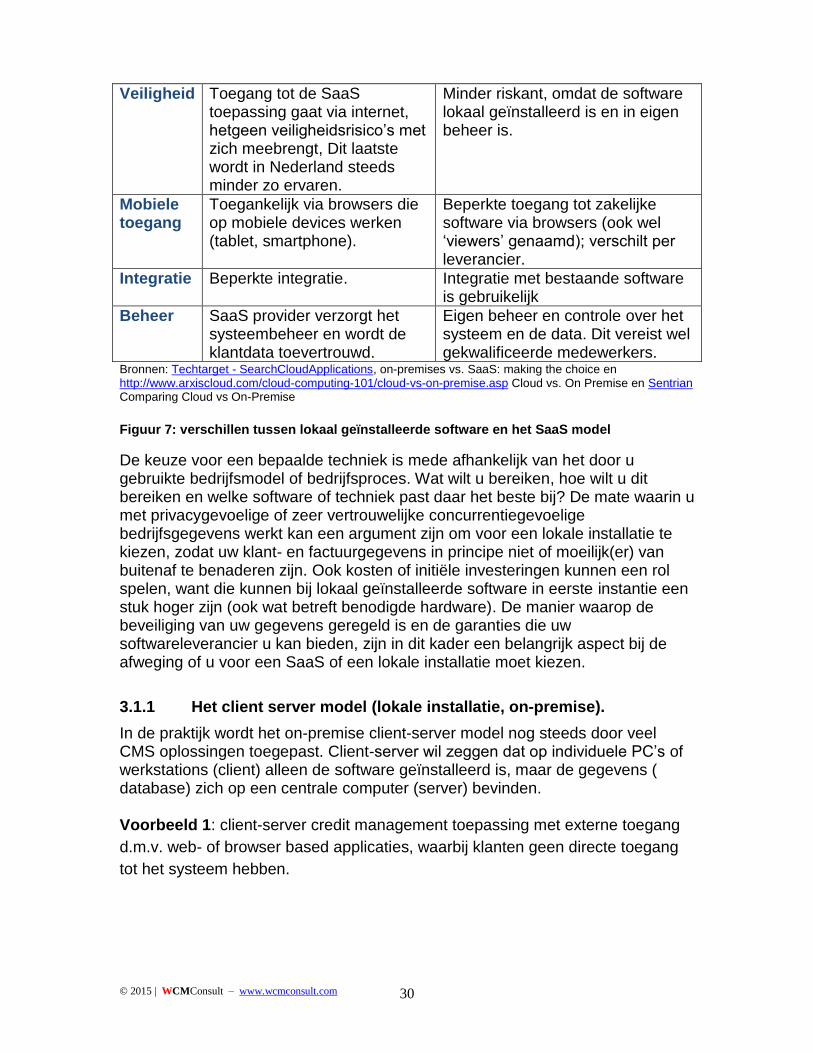

administraties toegevoegd moeten worden (zoals bij nieuwe vestigingen en overnames). De vraag of u voor een real time geïntegreerde of front end (lokaal geïnstalleerd of SaaS) oplossing zou moeten kiezen hangt van een aantal factoren af, waaronder: de complexiteit van uw bedrijfsmodel en bedrijfsprocessen, het (de) gebruikte financiële bronsysteem (of bronsystemen), beschikbaarheid (veel boekhoud- of ERP software leveranciers beschikken namelijk niet over specifieke credit management modules of toegepaste credit management functionaliteiten) en uiteraard het beschikbare budget. Web-based We zien ook dat steeds meer aanbieders van lokale CMS aanvullend toegang tot de software verlenen door middel van een aan de CMS gekoppelde web-based oplossing. Dit betekent, dat andere belanghebbenden dan de medewerkers van de credit management afdeling via het bedrijfsnetwerk toegang tot de software hebben via een standaard internet browser. De software wordt dan eenmalig op de eigen (applicatie-) server geïnstalleerd en is voor iedere geautoriseerde gebruiker via de standaard internet browser toegankelijk. Uiteraard zal de toegang gekoppeld zijn aan beschikbare functionaliteit en afgeschermd zijn door middel van autorisaties. Zo kan een accountmanager bijvoorbeeld alleen voor zijn eigen klanten bekijken hoeveel facturen er nog open staan of wat de kredietruimte oftewel verkooppotentieel van deze klanten is, maar kan geen wijzigingen aanbrengen. De logistieke of serviceafdeling daarentegen zal baat hebben bij informatie over verkeerde leveringen of uitstaande klachten. Een webbased applicatie is als zodanig bij uitstek geschikt om informatie in de organisatie efficiënt en effectief te verspreiden of ontsluiten. In figuur 7 zijn de verschillen tussen een lokale installatie en het SaaS model nog eens op een rijtje gezet.

SaaS Lokaal geïnstalleerde software

Kosten Vast bedrag per gebruiker, per maand, enzovoort

Investering (vooraf) in softwarelicenties, hardware en onderhoud en (fysieke) veiligheid.

Maatwerk Denk in termen van configuratie.

Maatwerk kan in hoge mate mogelijk zijn, afhankelijk van de software aanbieder

Prestatie Prestaties hangen af van de kwaliteit van de internetverbinding (kan verschillen per locatie)

Hoge prestaties voor lokale gebruikers.

Hardware Hardware en software in het bezit van software aanbieder (extern datacentrum)

De klant moet over hardware en systeemsoftware beschikken om met de applicatie te kunnen werken.

© 2015 | WCMConsult – www.wcmconsult.com

30

Veiligheid Toegang tot de SaaS toepassing gaat via internet, hetgeen veiligheidsrisico’s met zich meebrengt, Dit laatste wordt in Nederland steeds minder zo ervaren.

Minder riskant, omdat de software lokaal geïnstalleerd is en in eigen beheer is.

Mobiele toegang

Toegankelijk via browsers die op mobiele devices werken (tablet, smartphone).

Beperkte toegang tot zakelijke software via browsers (ook wel ‘viewers’ genaamd); verschilt per leverancier.

Integratie Beperkte integratie. Integratie met bestaande software is gebruikelijk

Beheer SaaS provider verzorgt het systeembeheer en wordt de klantdata toevertrouwd.

Eigen beheer en controle over het systeem en de data. Dit vereist wel gekwalificeerde medewerkers.

Bronnen: Techtarget - SearchCloudApplications, on-premises vs. SaaS: making the choice en http://www.arxiscloud.com/cloud-computing-101/cloud-vs-on-premise.asp Cloud vs. On Premise en Sentrian Comparing Cloud vs On-Premise Figuur 7: verschillen tussen lokaal geïnstalleerde software en het SaaS model

De keuze voor een bepaalde techniek is mede afhankelijk van het door u gebruikte bedrijfsmodel of bedrijfsproces. Wat wilt u bereiken, hoe wilt u dit bereiken en welke software of techniek past daar het beste bij? De mate waarin u met privacygevoelige of zeer vertrouwelijke concurrentiegevoelige bedrijfsgegevens werkt kan een argument zijn om voor een lokale installatie te kiezen, zodat uw klant- en factuurgegevens in principe niet of moeilijk(er) van buitenaf te benaderen zijn. Ook kosten of initiële investeringen kunnen een rol spelen, want die kunnen bij lokaal geïnstalleerde software in eerste instantie een stuk hoger zijn (ook wat betreft benodigde hardware). De manier waarop de beveiliging van uw gegevens geregeld is en de garanties die uw softwareleverancier u kan bieden, zijn in dit kader een belangrijk aspect bij de afweging of u voor een SaaS of een lokale installatie moet kiezen.

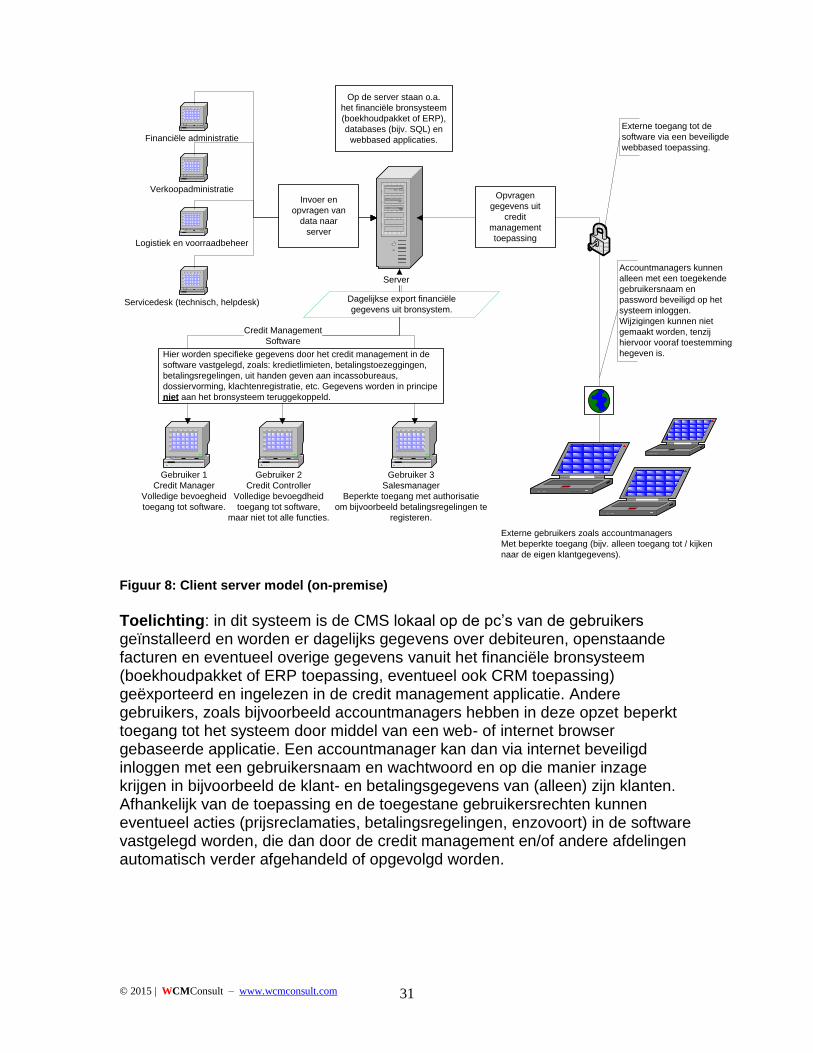

3.1.1 Het client server model (lokale installatie, on-premise).

In de praktijk wordt het on-premise client-server model nog steeds door veel CMS oplossingen toegepast. Client-server wil zeggen dat op individuele PC’s of werkstations (client) alleen de software geïnstalleerd is, maar de gegevens ( database) zich op een centrale computer (server) bevinden. Voorbeeld 1: client-server credit management toepassing met externe toegang

d.m.v. web- of browser based applicaties, waarbij klanten geen directe toegang

tot het systeem hebben.

© 2015 | WCMConsult – www.wcmconsult.com

31

Gebruiker 1

Credit Manager

Volledige bevoegheid

toegang tot software.

Gebruiker 2

Credit Controller

Volledige bevoegdheid

toegang tot software,

maar niet tot alle functies.

Gebruiker 3

Salesmanager

Beperkte toegang met authorisatie

om bijvoorbeeld betalingsregelingen te

registeren.

Externe gebruikers zoals accountmanagers

Met beperkte toegang (bijv. alleen toegang tot / kijken

naar de eigen klantgegevens).

Credit Management

Software

Financiële administratie

Logistiek en voorraadbeheer

Verkoopadministratie

Op de server staan o.a.

het financiële bronsysteem

(boekhoudpakket of ERP),

databases (bijv. SQL) en

webbased applicaties.

Servicedesk (technisch, helpdesk)

Invoer en

opvragen van

data naar

server

Opvragen

gegevens uit

credit

management

toepassing

Hier worden specifieke gegevens door het credit management in de

software vastgelegd, zoals: kredietlimieten, betalingstoezeggingen,

betalingsregelingen, uit handen geven aan incassobureaus,

dossiervorming, klachtenregistratie, etc. Gegevens worden in principe

niet aan het bronsysteem teruggekoppeld.

Dagelijkse export financiële

gegevens uit bronsystem.

Accountmanagers kunnen

alleen met een toegekende

gebruikersnaam en

password beveiligd op het

systeem inloggen.

Wijzigingen kunnen niet

gemaakt worden, tenzij

hiervoor vooraf toestemming

hegeven is.

Externe toegang tot de

software via een beveiligde

webbased toepassing.

Server

Figuur 8: Client server model (on-premise)

Toelichting: in dit systeem is de CMS lokaal op de pc’s van de gebruikers geïnstalleerd en worden er dagelijks gegevens over debiteuren, openstaande facturen en eventueel overige gegevens vanuit het financiële bronsysteem (boekhoudpakket of ERP toepassing, eventueel ook CRM toepassing) geëxporteerd en ingelezen in de credit management applicatie. Andere gebruikers, zoals bijvoorbeeld accountmanagers hebben in deze opzet beperkt toegang tot het systeem door middel van een web- of internet browser gebaseerde applicatie. Een accountmanager kan dan via internet beveiligd inloggen met een gebruikersnaam en wachtwoord en op die manier inzage krijgen in bijvoorbeeld de klant- en betalingsgegevens van (alleen) zijn klanten. Afhankelijk van de toepassing en de toegestane gebruikersrechten kunnen eventueel acties (prijsreclamaties, betalingsregelingen, enzovoort) in de software vastgelegd worden, die dan door de credit management en/of andere afdelingen automatisch verder afgehandeld of opgevolgd worden.

© 2015 | WCMConsult – www.wcmconsult.com

32

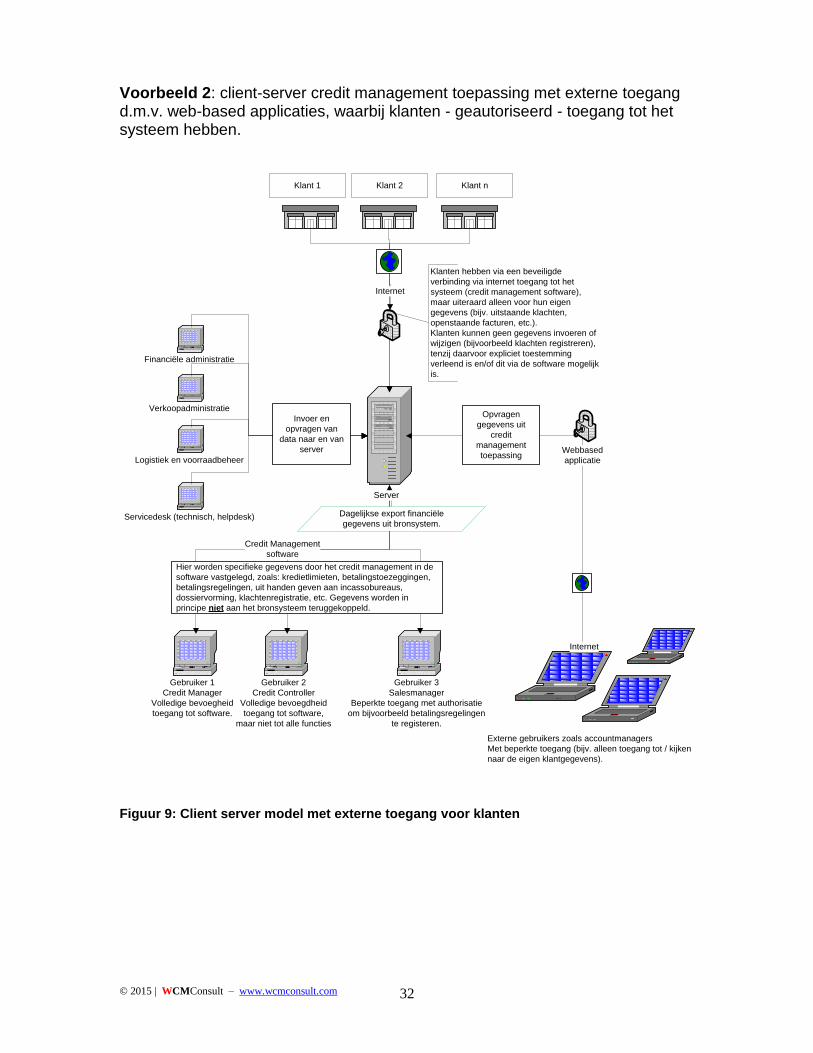

Voorbeeld 2: client-server credit management toepassing met externe toegang d.m.v. web-based applicaties, waarbij klanten - geautoriseerd - toegang tot het systeem hebben.

Gebruiker 1

Credit Manager

Volledige bevoegheid

toegang tot software.

Gebruiker 2

Credit Controller

Volledige bevoegdheid

toegang tot software,

maar niet tot alle functies

Gebruiker 3

Salesmanager

Beperkte toegang met authorisatie

om bijvoorbeeld betalingsregelingen

te registeren.

Externe gebruikers zoals accountmanagers

Met beperkte toegang (bijv. alleen toegang tot / kijken

naar de eigen klantgegevens).

Credit Management

software

Financiële administratie

Logistiek en voorraadbeheer

Verkoopadministratie

Servicedesk (technisch, helpdesk)

Webbased

applicatie

Invoer en

opvragen van

data naar en van

server

Opvragen

gegevens uit

credit

management

toepassing

Hier worden specifieke gegevens door het credit management in de

software vastgelegd, zoals: kredietlimieten, betalingstoezeggingen,

betalingsregelingen, uit handen geven aan incassobureaus,

dossiervorming, klachtenregistratie, etc. Gegevens worden in

principe niet aan het bronsysteem teruggekoppeld.

Dagelijkse export financiële

gegevens uit bronsystem.

Klanten hebben via een beveiligde

verbinding via internet toegang tot het

systeem (credit management software),

maar uiteraard alleen voor hun eigen

gegevens (bijv. uitstaande klachten,

openstaande facturen, etc.).

Klanten kunnen geen gegevens invoeren of

wijzigen (bijvoorbeeld klachten registreren),

tenzij daarvoor expliciet toestemming

verleend is en/of dit via de software mogelijk

is.

Klant 1 Klant nKlant 2

Internet

Server

Internet

Figuur 9: Client server model met externe toegang voor klanten

© 2015 | WCMConsult – www.wcmconsult.com

33

Toelichting: In grote lijnen is deze opzet hetzelfde als in het voorgaande

voorbeeld, met dit verschil dat uw klanten nu via een beveiligde internet

verbinding toegang hebben tot een beperkt gedeelte van uw credit management

applicatie of een specifiek daarvoor opgezet klantportaal. Afhankelijk van de

toegekende rechten kunnen uw klanten nu rechtstreeks toegang krijgen tot

bijvoorbeeld hun rekeningoverzicht of, indien door de software ondersteund,

uitstaande klachten en de status hiervan bekijken of mogelijk zelf klachten

kunnen registreren. Dat laatste betekent dat de klanten dus ook in de

gelegenheid gesteld kunnen worden om zelf actie te ondernemen op het moment

dat er zaken niet in orde zijn. Anderzijds stelt dit wel hoge eisen aan de veiligheid

en afscherming van uw systeem, immers u wilt niet dat klanten bij andere

informatie kunnen komen dan uitsluitend hun eigen informatie. Laat staan dat u

wilt dat onbevoegden toegang tot uw systeem en concurrentie- of

privacygevoelige klantinformatie kunnen krijgen.

© 2015 | WCMConsult – www.wcmconsult.com

34

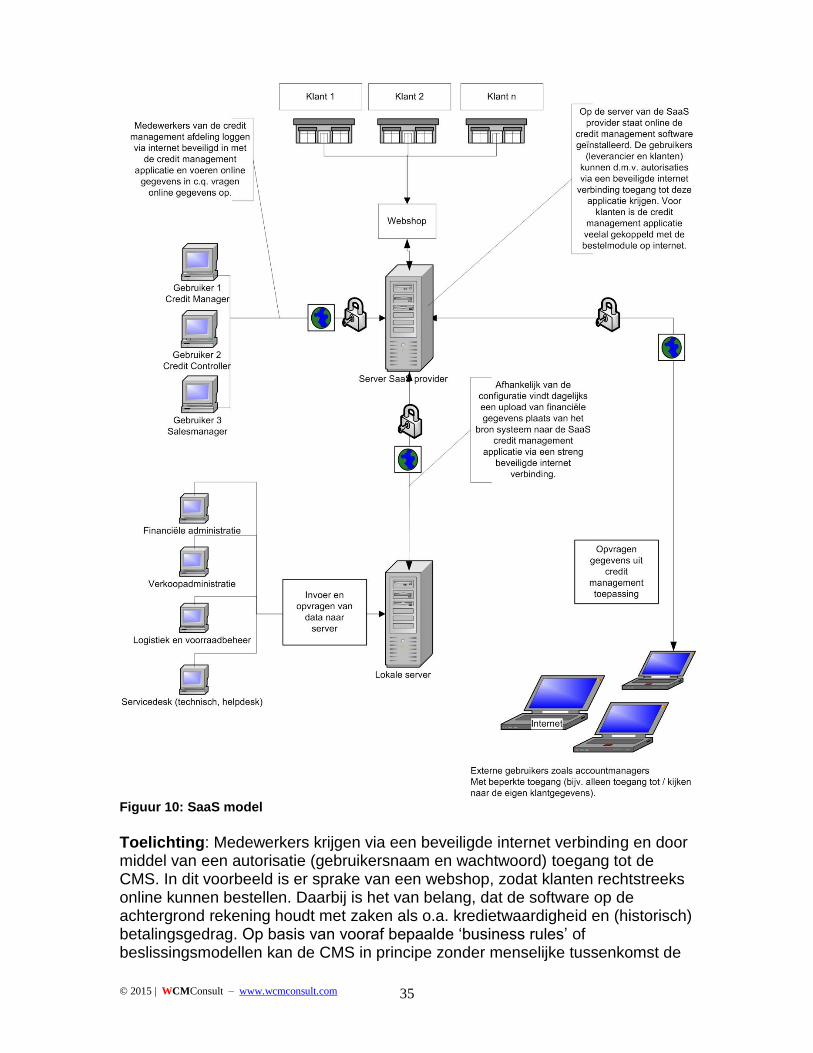

3.1.2 Het SaaS Model

Bij het SaaS (Software as a Service) model bevindt de CMS zich over het

algemeen op een externe server (van een SaaS aanbieder). Het onderhoud en

up to date houden van de CMS wordt door de leverancier van de SaaS software

verricht. Via uw internet kunt u dan via een beveiligde verbinding geautoriseerd

(gebruikersnaam en wachtwoord) toegang krijgen tot de CMS toepassing.

Voorbeeld 3: SaaS model credit management toepassing, waarbij zowel de

eigen medewerkers als klanten - geautoriseerd - toegang tot de software hebben.

© 2015 | WCMConsult – www.wcmconsult.com

35

Figuur 10: SaaS model

Toelichting: Medewerkers krijgen via een beveiligde internet verbinding en door middel van een autorisatie (gebruikersnaam en wachtwoord) toegang tot de CMS. In dit voorbeeld is er sprake van een webshop, zodat klanten rechtstreeks online kunnen bestellen. Daarbij is het van belang, dat de software op de achtergrond rekening houdt met zaken als o.a. kredietwaardigheid en (historisch) betalingsgedrag. Op basis van vooraf bepaalde ‘business rules’ of beslissingsmodellen kan de CMS in principe zonder menselijke tussenkomst de

© 2015 | WCMConsult – www.wcmconsult.com

36

leverings- en betalingsconditie bepalen en deze bij de afronding van de transactie terugkoppelen aan de klant en indien noodzakelijk (bijvoorbeeld bij overschrijding van de kredietlimiet of betalingsproblemen) ook naar de leverancier.

3.1.3. Samenvatting

Of nu kiest een lokaal geïnstalleerde of SaaS software oplossing doet er feitelijk niet zo veel toe. Van belang is dat de toepassing op uw specifieke bedrijfssituatie is afgestemd (qua techniek, benodigde functionaliteit, uw (toekomstige) bedrijfsactiviteiten – bij sterke groei, let op schaalbaarheid!). Als u bijvoorbeeld het merendeel van uw zaken via internet afhandelt en u geen directe persoonlijke relatie met uw klanten onderhoudt, dan zou een direct met uw webshop geïntegreerde SaaS oplossing mogelijk de beste keuze kunnen zijn. Werkt u daarentegen met zeer bedrijfskritische en/of vertrouwelijke klantgegevens, dan zou u wellicht aan een lokale installatie de voorkeur kunnen geven. Uiteraard heeft u ook altijd nog de mogelijkheid om voor factoring of outsourcing (gedeeltelijke of gehele uitbesteding van uw debiteurenbeheer) te kiezen, maar dat gaat uiteraard voorbij aan de opzet en doelstelling van dit rapport. Zie ook bijlage 2 en 3.

3.2 Wat zijn de voordelen van credit management software?

De belangrijkste overweging om CMS aan te schaffen is uiteraard dat u hiermee uw credit management beleid efficiënter (minder handelingen in minder tijd), effectiever (beter en sneller resultaat) en meer gestructureerd en consequent kunt uitvoeren. Daarmee kan ook meteen de kwaliteit van de dienstverlening naar uw klanten verbeterd worden. De argumenten om tot de aanschaf van CMS te overwegen vallen in vier categorieën onder te verdelen:

1) Operationele voordelen; 2) Financiële voordelen; 3) Organisatorische voordelen; 4) Commerciële voordelen.

3.2.1 Operationele voordelen

Operationele voordelen hebben betrekking op de manier waarop dagelijkse terugkerende activiteiten via CMS efficiënter kunnen worden afgehandeld. Hierbij kunt u denken aan het schrijven en versturen van brieven, versturen van e-mails, SMS / WhatsApp, het verwerken van notities, het maken van rapportages, enzovoort. De traditionele of semigeautomatiseerde methode kan er als volgt uitzien:

© 2015 | WCMConsult – www.wcmconsult.com

37

Microsoft Office

(Word, Excel, Access)

Email programma

(Outlook)

Financieel

Bronsysteem (Exact,

Accountview, SAP,

etc.)

Opvragen:

-overzicht

openstaande

facturen

- bekijken

individuele

Rekening-

overzichten klanten

- Eenvoudige

rapportage /

overzichten

Activiteiten:

- versturen van

emails, zowel

intern (binnen de

organisatie) als

extern (klant).

- vastleggen van af-

spraken, notities,

agendering, etc.

Activeiten:

- schrijven brieven

(herinneringen,

rekeningover-

zichten, etc.)

- maken van over-

zichten en rapporten

in Excel.

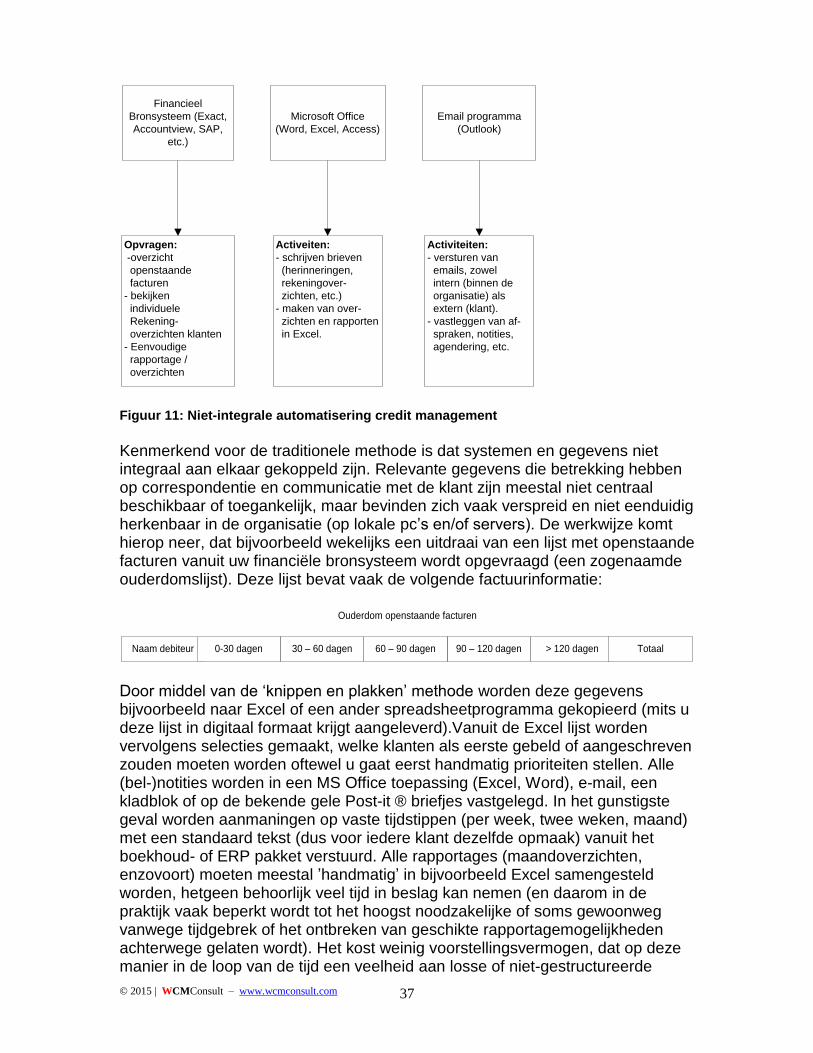

Figuur 11: Niet-integrale automatisering credit management

Kenmerkend voor de traditionele methode is dat systemen en gegevens niet integraal aan elkaar gekoppeld zijn. Relevante gegevens die betrekking hebben op correspondentie en communicatie met de klant zijn meestal niet centraal beschikbaar of toegankelijk, maar bevinden zich vaak verspreid en niet eenduidig herkenbaar in de organisatie (op lokale pc’s en/of servers). De werkwijze komt hierop neer, dat bijvoorbeeld wekelijks een uitdraai van een lijst met openstaande facturen vanuit uw financiële bronsysteem wordt opgevraagd (een zogenaamde ouderdomslijst). Deze lijst bevat vaak de volgende factuurinformatie:

Naam debiteur 90 – 120 dagen60 – 90 dagen30 – 60 dagen0-30 dagen > 120 dagen Totaal

Ouderdom openstaande facturen