Optimaal investeren heeft vele voordelen mr. Erik Klop … Wat is investeren? Begrip investeren in...

21

Optimaal investeren heeft vele voordelen door mr. Erik Klop Visser & Visser Accountants-Belastingadviseurs Wat is investeren? Begrip investeren in fiscaliteit • Art. 3.43 Wet IB 2001: “het aangaan van verplichtingen ter zake van aanschaffing of verbetering van een bedrijfsmiddel, alsmede voortbrengingskosten ter zake van een bedrijfsmiddel, voorzover die (…) op de belastingplichtige drukken” • Bedrijfsmiddelen: goederen die voor het drijven van een onderneming worden gebruikt. Investeringsaftrek Fiscale faciliteiten (extra aftrek naast reguliere afschrijving): • Kleinschaligheidsinvesteringsaftrek • Energie-investeringsaftrek • Milieu-investeringsaftrek Kleinschaligheidsinvesteringsaftrek Extra aftrek op de winst: • op verzoek bij aangifte • volgens tabel (bedragen 2012) meer dan maar niet meer dan bedraagt het percentage – € 2 300 0 € 2 300 € 55 248 28% van het investeringsbedrag € 55 248 € 102 311 € 15 470 € 102 311 € 306 931 € 15 470 verminderd met 7,56% van het gedeelte van het investeringsbedrag dat de € 102 311 te boven gaat € 306 931 – 0 Voorbeeld Kleinschaligheidsinvesteringsaftrek € 200.000 winst voor investeringsaftrek investering: aanschaf vrachtauto van € 100.000 € 15.470 investeringsaftrek (cf. tabel 2012) ------------- € 184.530 winst na aftrek investeringsaftrek Belastingbesparing: 20% x € 15.470 = € 3.094 Energie-investeringsaftrek Extra aftrek op de winst: • op verzoek bij aangifte • investering in een nieuw bedrijfsmiddel • bedrijfsmiddel staat op zogeheten Energielijst • aftrek bedraagt 41,5% van bedrag aan energie- investeringen, drempel van € 2.300 en plafond van € 118 miljoen (bij samenwerkingsverband evenredige toerekening) • Melden bij AgentschapNL binnen 3 maanden!

Transcript of Optimaal investeren heeft vele voordelen mr. Erik Klop … Wat is investeren? Begrip investeren in...

Optimaal investeren heeft vele voordelen

door

mr. Erik KlopVisser & Visser

Accountants-Belastingadviseurs

Wat is investeren?

Begrip investeren in fiscaliteit• Art. 3.43 Wet IB 2001: “het aangaan van verplichtingen ter zake van aanschaffing ofverbetering van een bedrijfsmiddel, alsmedevoortbrengingskosten ter zake van eenbedrijfsmiddel, voorzover die (…) op debelastingplichtige drukken”

• Bedrijfsmiddelen: goederen die voor het drijven van een onderneming worden gebruikt.

Investeringsaftrek

Fiscale faciliteiten

(extra aftrek naast reguliere afschrijving):

• Kleinschaligheidsinvesteringsaftrek

• Energie-investeringsaftrek• Milieu-investeringsaftrek

Kleinschaligheidsinvesteringsaftrek

Extra aftrek op de winst:• op verzoek bij aangifte• volgens tabel (bedragen 2012)

meer dan maar niet meer dan

bedraagt het percentage

– € 2 300 0

€ 2 300 € 55 248 28% van het investeringsbedrag

€ 55 248 € 102 311 € 15 470

€ 102 311 € 306 931 € 15 470 verminderd met 7,56% van het gedeelte van het investeringsbedrag dat de € 102 311 te boven gaat

€ 306 931 – 0

VoorbeeldKleinschaligheidsinvesteringsaftrek

€ 200.000 winst voor investeringsaftrek

investering: aanschaf vrachtauto van € 100.000

€ 15.470 investeringsaftrek (cf. tabel 2012)

-------------

€ 184.530 winst na aftrek investeringsaftrek

Belastingbesparing: 20% x € 15.470 = € 3.094

Energie-investeringsaftrek

Extra aftrek op de winst:

• op verzoek bij aangifte

• investering in een nieuw bedrijfsmiddel• bedrijfsmiddel staat op zogeheten Energielijst• aftrek bedraagt 41,5% van bedrag aan energie-

investeringen, drempel van € 2.300 en plafond van € 118 miljoen (bij samenwerkingsverband evenredigetoerekening)

• Melden bij AgentschapNL binnen 3 maanden!

Milieu-investeringsaftrek

Extra aftrek op de winst:

• op verzoek bij aangifte

• investering in een nieuw bedrijfsmiddel• bedrijfsmiddel staat op zogeheten milieulijst• aftrek afhankelijk van categorie (drempel € 2.300):

• categorie 1: 36% aftrek investeringsbedrag• categorie 2: 27% aftrek investeringsbedrag• categorie 3: 13,5% aftrek investeringsbedrag

• Melden bij AgentschapNL binnen 3 maanden!

Uitgesloten van investeringsaftrek

Uitgesloten bedrijfsmiddelen:

• drempel van € 450

• privégoederen (bijv. woonhuizen)• personenauto’s (uitgezonderd 14% auto’s!)• gronden, incl. ondergrond van gebouwen

• effecten, vorderingen, goodwill• vergunningen, ontheffingen, concessies en andere dispensaties van publiekrechtelijke aard

Desinvesteringsbijtelling

Bijtelling bij winst indien:

• investeringsaftrek is genoten

• vervreemding binnen vijf jaar• overdrachtsprijs van meer dan € 2.300• bijtelling: % investeringsaftrek x

overdrachtsprijs (max. investeringsbedrag)• ook bij fictieve vervreemding (onttrekking / wijziging)• ontvangen subsidie geldt als vervreemding

Willekeurige afschrijving

Faciliteit om winst te sturen:

• VAMIL• Sluit aan bij milieu-investeringsaftrek• Tot 75% willekeurig afschrijven

• Overige willekeurige afschrijvingen • Aangewezen bedrijfsmiddelen

• Startende ondernemers• Zeeschepen• Crisismaatregelen (investeringen tot 2011)

VoorbeeldWillekeurige afschrijving / verliesverrekening

€ 5.000 aanschaf inventaris€ 1.000 reguliere afschrijving (max. 20%) € 2.500 willekeurige afschrijving (max. 50%*)*geldt voor investeringen in 2009 - 2011

Regeling geldt nog wel voor starters

Let op! Max. willekeurige afschrijving cf. KIA

Verliesverrekening: (voorlopige) carry back!

Research & Development Aftrek

Extra aftrek op de winst

• WBSO: korting op af te dragen loonheffing• 42% (60% starters) eerste € 110.000 S&O-loonsom• 14% over resterende S&O-loonsom

• Innovatiebox: opbrengst belast tegen 5%

• RDA: kosten / uitgaven speur en ontwikkelingswerk• Aan te vragen vanaf 1 mei 2012 via Agentschap NL• Aftrek van 40% van R&D kosten / uitgaven• Beschikking Agentschap NL met aftrekbaar bedrag

Tips Valt er wat te verdienen?

Bespaar belasting!• Plan investeringen• Kleinschaligheidsinvesteringsaftrek toepassen• 14% auto: claim investeringsaftrek

• Investering op energielijst / milieulijst?• Let op met desinvesteren• Plan willekeurig afschrijven

Dank voor uw aandacht!

Vragen?

MVO: ook goed voor de portemonnee

door

Karin Jansens

Onze Missie:

MVO zo snel mogelijk

vanzelfsprekend bij alle

bedrijven in Nederland

16

> 2000 bedrijven met MVO-ambitie

WIE HEEFT HET NU BETER DAN ZIJN/HAAR OUDERS/GROOTOUDERS TOEN ZIJ NET ZO OUD WAREN ALS U

NU?

WIE VERWACHT DAT ZIJN/HAAR KINDEREN HET STRAKS NET ZO GOED ZULLEN HEBBEN ALS U?

Twee vragen

DPA Frugi Venta 6

maart 2012

Het probleem is onze Footprint

1 miljard mensen hebben obesitas 1 miljard mensen hebben dagelijks honger

Wat heeft dit met MVO te maken?

MVO gaat over geld & gevoel

+PEOPLE

+

PLANET=

PROFIT / PROSPERITY

“Wereldvraagstukken zoals klimaatverandering,

gezondheid en biodiversiteit bepalen onze

strategische agenda”

“Als DSM deze ‘people & planet’ problemen

helpt oplossen, dan maken wij winst (profit)”

Feike Sijbesma (CEO DSM)

23

Harvard 2011 waardeontwikkeling MVO-bedrijven

24

Harvard: waardeontwikkeling $1 (1993-2010)

25

High Sustainability companies

$ 22,6

Low Sustainability companies

$ 15,4

Harvard 2011

26

High Sustainability Companies

presteren jaarlijks 4,8% beter dan Low

Sustainability Companies

Hoe ver zijn we al op weg met MVO? Enkele belangrijke MVO-trends

• MVO als kostenpost verleden tijd• Sterke stijging MVO in B2B-markt door duurzaam

inkopen• Consument wil duurzaam maar wordt kritischer

• Energiebesparing ,CO2-reductie scoort hoog• Footprint reductie, circulaire economie • Transparantie en communicatie worden belangrijker

(keurmerken, ISO 26000)

• Meer focus op factor mens (leiderschap, diversiteit, sociale innovatie, HNW)

• Samenwerking en nieuwe coalities

• Kostenbesparing

• Efficiency en innovatie

• Aantrekkelijke werkgever• Het loont door stijgende marktvraag• Versterkt merk en imago

• Noodzakelijk a.g.v. schaarste• License to operate (druk van maatschappij)

Wat zijn de voordelen van MVO? MVO = een integrale benadering

30

visie & missie

normen & waarden

strategie

strategie

Kan

sen

Ambitie

Ris

ico’

s

Risicomanagement

&

compliance

Kostenreductie

&

efficiency

Omzetgroei, innovatie

&

merkwaarde

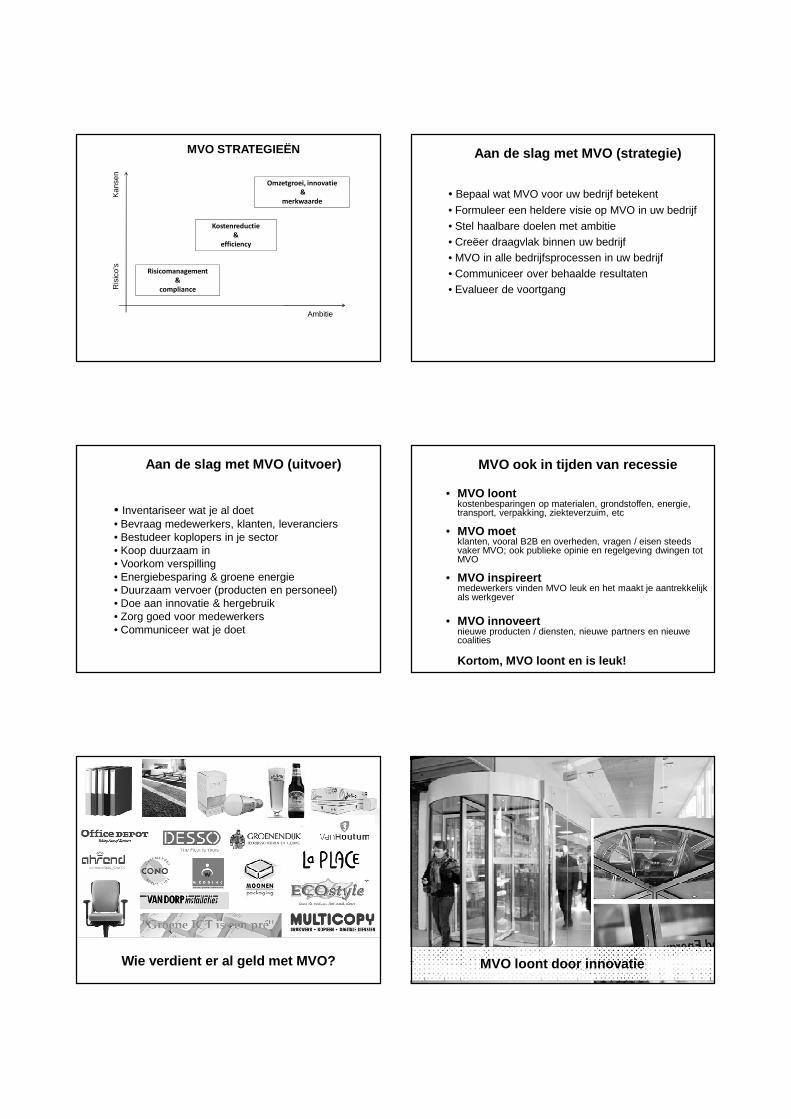

MVO STRATEGIEËN

• Bepaal wat MVO voor uw bedrijf betekent

• Formuleer een heldere visie op MVO in uw bedrijf

• Stel haalbare doelen met ambitie• Creëer draagvlak binnen uw bedrijf• MVO in alle bedrijfsprocessen in uw bedrijf

• Communiceer over behaalde resultaten• Evalueer de voortgang

Aan de slag met MVO (strategie)

• Inventariseer wat je al doet • Bevraag medewerkers, klanten, leveranciers• Bestudeer koplopers in je sector • Koop duurzaam in• Voorkom verspilling • Energiebesparing & groene energie• Duurzaam vervoer (producten en personeel)• Doe aan innovatie & hergebruik • Zorg goed voor medewerkers• Communiceer wat je doet

Aan de slag met MVO (uitvoer) MVO ook in tijden van recessie

• MVO loont kostenbesparingen op materialen, grondstoffen, energie, transport, verpakking, ziekteverzuim, etc

• MVO moet klanten, vooral B2B en overheden, vragen / eisen steeds vaker MVO; ook publieke opinie en regelgeving dwingen tot MVO

• MVO inspireert medewerkers vinden MVO leuk en het maakt je aantrekkelijk als werkgever

• MVO innoveert nieuwe producten / diensten, nieuwe partners en nieuwe coalities

Kortom, MVO loont en is leuk!

Wie verdient er al geld met MVO? MVO loont door innovatie

MVO loont door oplossingen voor de toekomst MVO loont door gesloten kringlopen

MVO begint bij jezelfen

doe je altijd samen

Meer info:www.mvonederland.nl

Maak uzelf alsfinancial onmisbaar!

door

Jan WietsmaMKB-kredietcoach

Onrust Crisis

Kredietcrisis Eurocrisis

Nieuwe inzichten We handelen steeds meer intuïtief

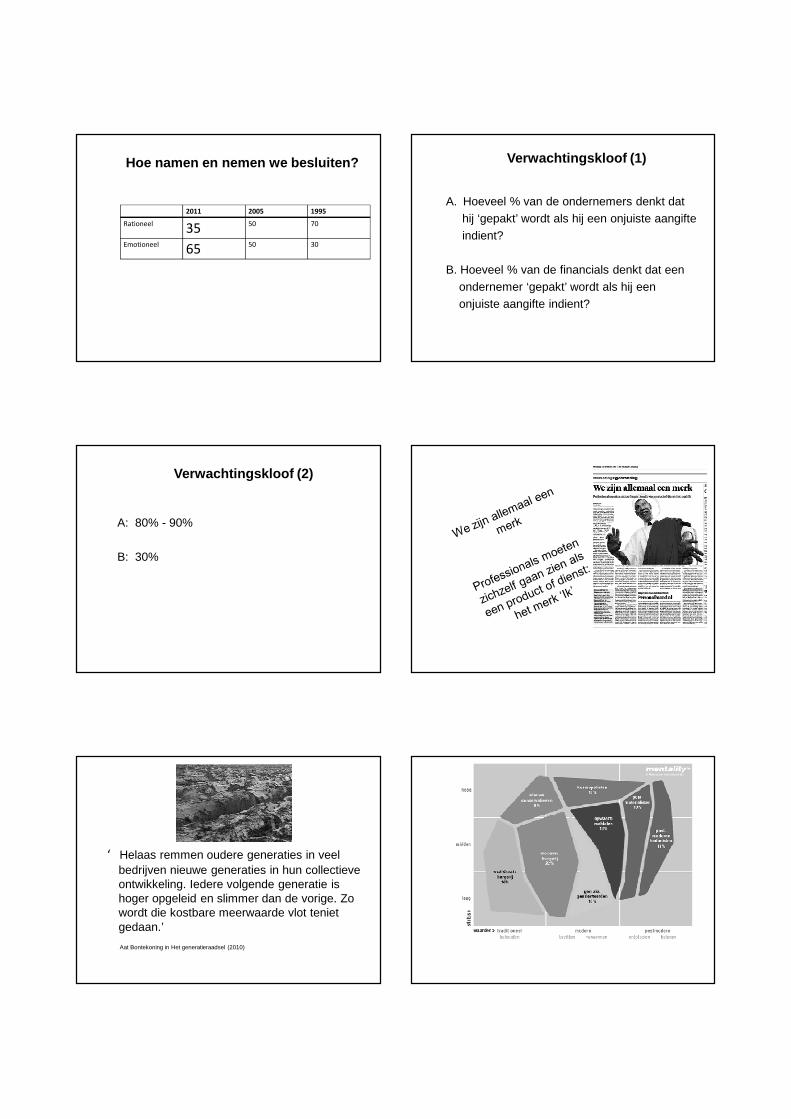

Hoe namen en nemen we besluiten?

2011 2005 1995

Rationeel35

50 70

Emotioneel65

50 30

Verwachtingskloof (1)

A. Hoeveel % van de ondernemers denkt dat

hij ‘gepakt’ wordt als hij een onjuiste aangifte

indient?

B. Hoeveel % van de financials denkt dat een

ondernemer ‘gepakt’ wordt als hij een

onjuiste aangifte indient?

Verwachtingskloof (2)

A: 80% - 90%

B: 30%

‘ Helaas remmen oudere generaties in veel bedrijven nieuwe generaties in hun collectieve ontwikkeling. Iedere volgende generatie is hoger opgeleid en slimmer dan de vorige. Zo wordt die kostbare meerwaarde vlot teniet gedaan.’

Aat Bontekoning in Het generatieraadsel (2010)

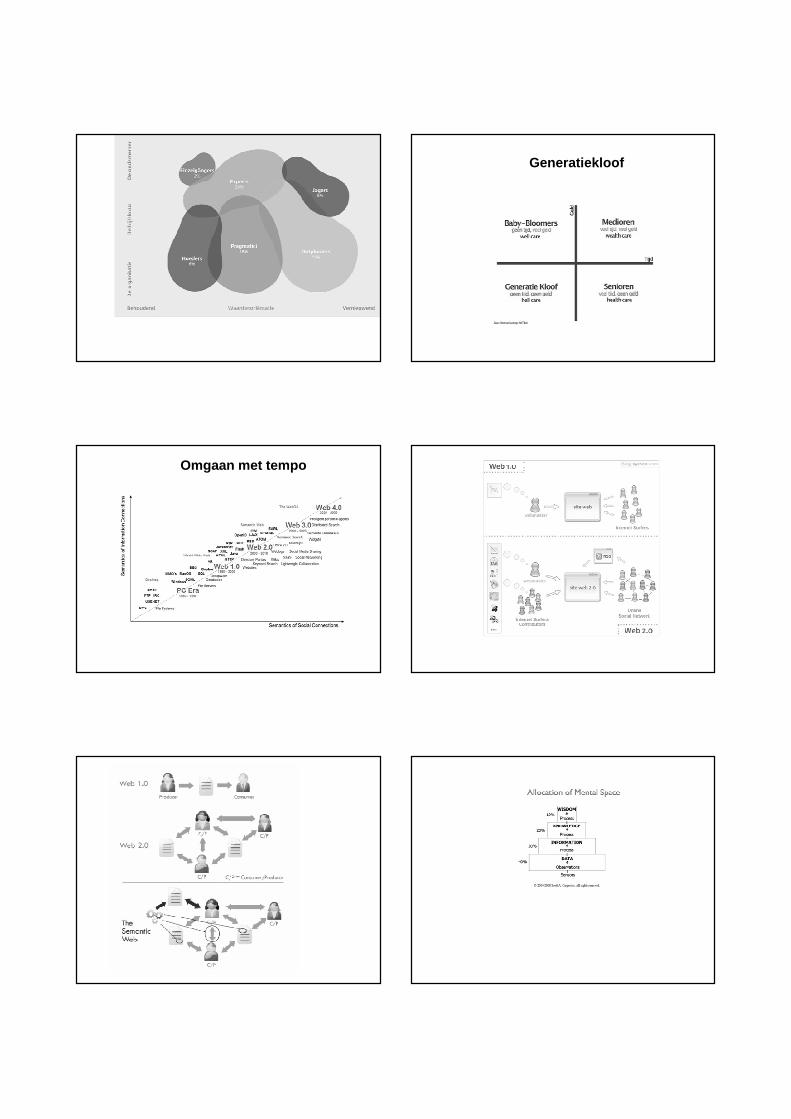

Generatiekloof

Omgaan met tempo

Naar een 3.0 economie

Einstein Einstein quotes over creativiteit

"Het geheim van creativiteit is weten hoe u bronnen weet te verbergen.“

"Creativiteit is hetzelfde zien als anderen, maar er iets anders bij denken.“

"Als een idee niet absurd is, dan is er geen hoop.“

"Logica brengt u van A naar B, fantasie brengt u overal.“

"Fantasie is belangrijker dan kennis, want kennis is begrensd.“

"Het echte teken van intelligentie is niet kennis, maar verbeelding.“

"Wie nog nooit een fout heeft gemaakt, heeft nooit iets nieuws geprobeerd.”

De kracht van de verbeelding De kracht van de verbeelding

De kracht van de verbeeldingDe kracht van de verbeelding

(FD 17/9/11)

De kracht van de verbeelding (FD 17/9/11)

De kernthema’s

• Leiderschap (transformeel)

• Duurzaamheid

• Innovatie en creativiteit

• Werken vanuit inhoud

• Globalisering

De 10 credo’s van Kotler1. Houd van je klanten, heb respect voor je concurrenten2. Wees alert op verandering sta klaar om je bedrijf te transformeren3. Bewaak je naam, wees duidelijk over wie je bent

4. Klanten zijn divers; ga eerst naar degenen die het meest van je bedrijf kunnen profiteren

5. Bied altijd een goed product aan tegen een redelijke prijs6. Zorg dat je producten altijd beschikbaar zijn

7. Haal klanten binnen, houd ze binnen en help ze hun klandizie te vergroten

8. Wat voor bedrijf je ook hebt, zie het als een dienstverlenend bedrijf

9. Blijf je bedrijfsprocessen verfijnen in termen van kwaliteit, kosten en levering

10. Verzamel relevante informatie, maar gebruik je gezonde verstand bij het nemen van een beslissing

Focus Financial

• Adviseren op het gebied van de bestuurlijke informatieverzorging (administratieve organisatie en interne beheersing) en het geven van fiscaal-technische en bedrijfseconomische adviezen

Focus: de Analyse

Cijferanalyse SWOT-analyse

Belangrijke aandachtsgebieden in de nabije toekomst

Ondernemerschap 2.0: • Groei• Duurzaamheid• Maatschappelijk verantwoord ondernemen• Bedrijfsoverdracht• Kredietverstrekking• Ict• Energie

Corporate Social Responsibility ()

De belangrijkste links:

Acca ontwikkelingen wereldeconomie: http://www.accaglobal.com/documents/where_next_2030.pdf

Acca ontwikkelingen generatie Y in de financiële sector: http://www.accaglobal.com/pubs/accountants_business/research_opinion/human_capital/generation_y_report.pdf

CBS De digitale economie: http://www.cbs.nl/NR/rdonlyres/E87BCAE8-8F0E-4F43-90FE-B44F3D513E8A/0/2009p34pub.pdf?thumbnail=true&label=+(3%2c7%u00a0MB)

Contact

Jan Wietsma

84

Liquiditeitsplanningvan essentieel belang

door

Drs. Jean Gieskens AC CCM QT

85

IT IS NOT THE STRONGEST OF THE

SPECIES THAT SURVIVES NOR THE MOST INTELLIGENT

IT IS THE ONE THAT IS THE MOST

ADAPTABLETO CHANGE

(mis)attributed to Charles Darwin (1809(mis)attributed to Charles Darwin (1809--1882)1882)

86

Evolutie AdministrateurEvolutie Administrateur

Con

trol

Business / proces integratie

Scorekeeper :GB

TransactieregistratieExterne Verslaggeving

Budgetteren

Toolmaker :Data integratie

ProcesoriëntatieModel ontwikkeling

ERP-systemen

Translator :Kostenplanning

Klant/product planningProcesverbetering

Valuedrivers

Business Partner :Strategische info (BI)Analyse Concurrentie

Risicoanalyse

87

Waarderingsmodel RappaportWaarderingsmodel Rappaport

LTLT KTKT KTKT KT & LTKT & LT

88

If there is one If there is one thing morething morehuman thenhuman thenlove, it must belove, it must be

... ... money!money!

John Maynard Keynes (1883-1946)

89

PDCA: P&C CyclePDCA: P&C Cycle

Planning(plan)

Analyse & terugkoppeling

(re-act)

Uitvoering(do)

Meting(check)

Planinformatie& werkinstructies

Meetinformatie

Uitvoeringsinformatie

Planinformatie

& norm

Managementinformatie

Correctievefeedback &

feedback informatie

OmgevingsinformatieOmgeving

(informatie)

90

Liquiditeitsbudget

Missie, Visie & Strategie Producten, processen, activiteiten

Opbrengsten

Kosten

Omgeving- en bedrijfstakanalyse

Stakeholderanalyse

Producten, processen, activiteiten

Opbrengstenbudget

Kostenbudget

InvesteringenbudgetVijfkrachtenmodel, Value Chain

BSC, SWOT, PMC, Groeimatrix

Investeringen

Financiering

JaarplanMeerjarenplanStrategisch plan

Van plannen naar ...Van plannen naar ...

91

Liquiditeitsbegroting

Verkoop

budget

Productie

budget

BIV & ICT

budget

Producten PersoneelKosten(overig)

Investeringen

Grond

stoffenPersoneel

Kosten(overig)

Investeringen

PersoneelKosten(overig)

Investeringen

Inkoop- &

voorraad

budget

Personeels-

budget

Kosten-

budgetInvesteringsplan

Jaarplan

hoofdbudget: Jaarplan budgetelementen:

Op

bre

ng

ste

n

92

93

Profit is an opinion,Ca$h is a fact !

(profit may be loss, cash is cash)

94

Welke Cashflow?Welke Cashflow?

95

Kasstroomoverzicht:Kasstroomoverzicht:

• RJ: voorkeur voor de directe

methode.

• Maar het meest toegepast is ... ...

de indirecte methode!

• Kasstroomoverzicht is veelal

retrospectief en indirect.

• RFCFS is daarentegen prospectief

en direct!

96

Netto Cashflow: directe methodeNetto Cashflow: directe methode

• Echte geldstromen:

- expenditures (<> expenses)

- receipts (<> revenues)

• Onderverdeling in RFCFS:

+/- OpEx : operational = operationeel

+/- CapEx : capital = investeringen

+/- Tax : taxes = belastingen

+/- FinEx : financial = financiering

= NCF : Netto Cashflow

97

Datum . . / . . / . . Wk 1 Wk 2 Wk 3 Wk 4 Mnd 2 Mnd 3 Kw 2 Kw 3 Kw 4

Valutair S O primo

Exploitatie: ontvangsten

+ verkopen (A)

+ verkopen (B)

+ overigen ontvangsten (C)Exploitatie: uitgaven

- inkopen

- lonen

- LB / Soc Last / Pensioen

- uitbesteed werk- overigen

Kapitaalmutaties

+ desinvesteringen

- investeringen

Fiscaliteiten / heffingen

+ Subsidies

+/- BTW

- winstbelasting- heffingen

Lening / ontvangen aflossing

+ LT (lening)

+ KT (deposito,callgeld)Aflossing lening / Uitlening

- LT (lening u/g)

- KT (deposito, callgeld)

NET CASH FLOW

Valutair S O ultimo

Cap

Ex

Fin

Ex

TA

XO

pEx

98

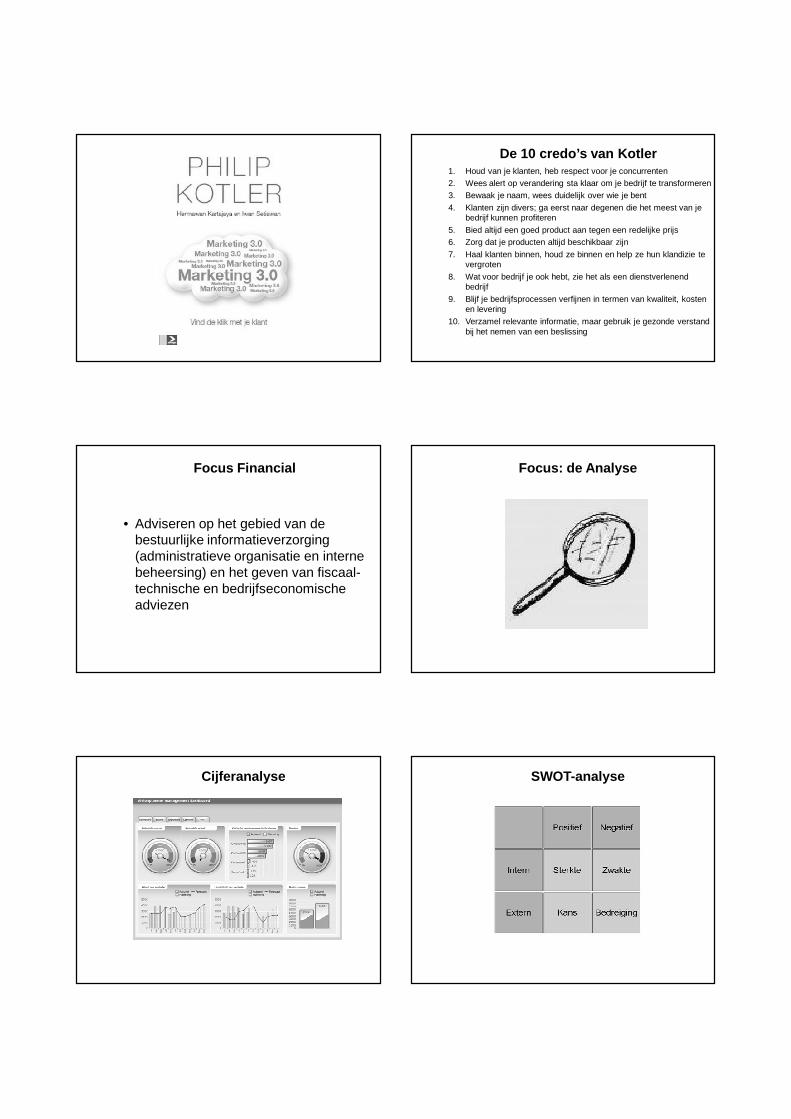

Aging listAging list

Basket AR Bracket 1: AR ToP Bucket 1: AR oToP Bucket 2: AR oToP Bucket 3: AR oToP Bucket 4: AR oToPDO: 1 < 30 31 < 45 46 < 60 61 < 90 > 90 (write off?)

IO : 195 95 48 26 20 6IO% : 100% 48,7% 24,6% 13,3% 10,3% 3,1%

AR : 775.000 395.000 194.000 79.000 72.000 35.000AR% : 100% 51,0% 25,0% 10,2% 9,3% 4,5%

AR : Accounts Receivable (openstaande debiteuren sald i, te ontvangen posten)

Basket AR : debiteurenportefeuille

Bracket : klasse, categorie, letterlijk: tussen haken [ ]

Bucket : bracket die overdue is

IO : Invoices Outstanding (aantal openstaande facture n)

ToP : Term of Payment (betalingstermijn)

AccountsReceivable

99

Niveau : Strategisch : StrategischHorizon : LT: 3 - 5 jr : LT: 3 - 5 jr

Freq : jrl : jrlInhoud : Markt, SWOT, : EV/VV VVL/VVK

prognose V&W, Bal, Inv.plan Fin & Verm Str.Functie : Directie : Treasury management

Niveau : Tactisch : Tactisch NB:Horizon : 1 jr : 1 jr - seizoenspatronen Afhankelijk van :

Freq : wkl : wkl - betalingsgedrag klanten - beleid / rentevisie

Inhoud : prognose V&W, Bal, Inv.plan : RFCFS - Opb-kn / geen Cash Flow - liq middelen (+/-)

Functie : MT : Cash management - Cash Flow / geen Opb-kn - fin positie

- beheersinstr.

- toegang fin markt

- rentetarief(structuur)

- typologie

Niveau : : OperationeelHorizon : : 5 dagen

Freq : : 2 x daagsInhoud : : day-to-day verloop valutaire saldoliquiditeitFunctie : : Cash management

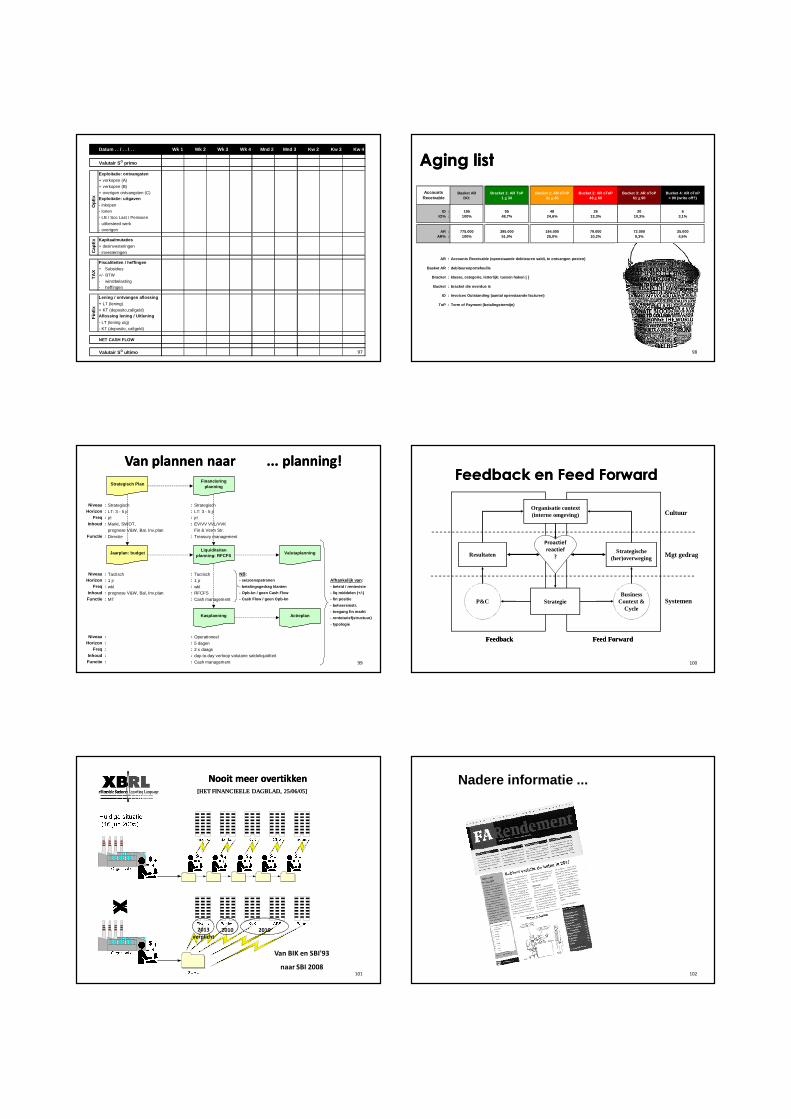

Strategisch Plan

Jaarplan: budget

Financiering planning

Liquiditeiten planning: RFCFS

Kasplanning

Valutaplanning

Actieplan

Van plannen naar ... planning!Van plannen naar ... planning!

100

Feedback en Feed ForwardFeedback en Feed Forward

Feed ForwardFeed ForwardFeedbackFeedback

Organisatie context(interne omgeving)

Strategie

Strategische (her)overweging

P&C

Resultaten

BusinessContext &

Cycle

Cultuur

Mgt gedrag

Systemen

Proactief

reactief

?

101

Nooit meer overtikkenNooit meer overtikken[HET FINANCIEELE DAGBLAD, 25/06/05][HET FINANCIEELE DAGBLAD, 25/06/05]

2010 2010

Van BIK en SBI'93

naar SBI 2008

2013

verplicht

102

Nadere informatie ...

Uw rechten en plichtenbij een belastingcontrole

door

Hans Palm

Rechten en plichten belastingcontrole

Ik wil geen controle!

Het is mijn overbuurman!

Niet weer die gek!

Tip 1 Neem in deze situatie contact op met deteamleider!

“Voorkomen is beter dan genezen”

Soorten onderzoeken

1. Integrale controle

2. Deelonderzoek

3. WTP

4. Fiscale surveillance

5. Derdenonderzoek

6. Horizontaal toezicht

7. FIOD

Tips

Tip 2 De controleur is bij zijn handeling

gebonden aan de Algemene beginselen

van behoorlijk bestuur.

Tip 3 Bekijk de behoorlijkheidsaanwijzer van de

Nationale ombudsman!

Controle begint veelal met een inleidend gesprek

Tip 4 Maak afspraken om de controle te stroomlijnen:– Benoem een vastaanspreekpunt.– Vragen aan personeel (zeer terughoudend)– Welke dossiers inzien.– Moeilijke vragen op papier

Casus

U krijgt in 2008 een reguliere belastingcontrole. De controlerend ambtenaar is binnen een dag weg. U verneemt niets meer. Op 1 april 2012 krijgt u opnieuw controle en dit keer is het een zeer grondige. De controleur komt met de nodige correcties die ook nog eens doorwerken naar het verleden.

WAT NU?

Tip 5 In bepaalde situaties wordt u beschermd door het vertrouwensbeginsel!

Zie bijvoorbeeld BNB 1992/182: Het boekenclub arrest.

LET OP BEWIJSLAST!

Tip 6 Maak gespreksnotities!

Wie heeft de bewijslast ?

Belasting vermeerdering: de inspecteur

Belasting vermindering: de belastingplichtige

Aannemelijk maken

Overtuigend aantonen

Subregels bewijslastverdeling

Veranderde omstandigheid

Ongebruikelijkheid

Wie makkelijkst het bewijs kan leveren

Vrije bewijsleer: de rechter is vrij in waardering en keuze bedrijfsmiddelen.

Casus

Haagsche Harry heeft volgens zijn zeggen een onderneming in huizen. Op de balans staat op 31/12 2010 een tegoed van € 250.000. Op 31/12 2011 staat achter tegoed een horizontaal streepje. De onderneming had in 2011 geen activiteiten. De inspecteur denkt dat Harry het geld op een buitenlandse rekening heeft geplaatst en corrigeert € 10.00 rente.

Wie heeft de bewijslast?

Kan inspecteur zomaar omzet bijtellen?

Hoe bewijzen?

Wat heeft inspecteur in zijn dossier?!

Tip 7 Vraag in de bezwaarfase inzage in het dossier van de inspecteur!

Vaak lastig voor de inspecteur. Hij wil zijn bewijspositie verbeteren via de omkering/verzwaring van de bewijslast.

De inspecteur heeft hiervoor een onherroepelijke informatiebeschikking nodig dan wel de situatie dat de belastingplichtige niet de vereiste aangifte heeft gedaan (zie BNB 2010/49 e.v.).

Art. 47 AWR Fundament voor de inspecteur!

Een ieder is gehouden desgevraagd aan de inspecteur gegevens, inlichtingen, boeken, bescheiden en anderegegevensdragers of de inhoud daarvan te verstrekken die van belang kunnen zijn voor de belastingheffing te zijnen aanzien.

LET OP CIVIEL KORT GEDING art. 52a, lid 4!

Tip 8 Indien u twijfelt of u de gevraagde informatie moet verstrekken laat de inspecteur dan een informatie-beschikking (art. 52a AWR) afgeven. Hiertegen staat bezwaar en beroep open.

De inspecteur zal moeten afwegen of hij een informatiebeschikking afgeeft. Doet hij dit niet dan kan de inspecteur geen omkering van de bewijslast stellen, tenzij....

Tip 9 In de beroepsfase werkt art. 47 AWR niet meer. U bent dus dan niet meer verplicht om vragen van de inspecteur te

beantwoorden.

Tip 10 Indien u vragen over aftrekposten niet beantwoordt dan krijgt u niet te maken met de omkering van de bewijslast (Hoge Raad in BNB 2006/204). U draagt echter wel het procesrisico!!

Tip 11 Particulieren zijn niet verplicht tot antwoorden ( zie uitspraak Hof Leeuwarden, LJN BU 6834, van particulieren verkregen bewijs mocht niet worden meegenomen,zorgvuldigheidsbeginsel en beginsel van fair play en evenredigheidsbeginsel).

LET OP: De controleur mag niet de woning binnentreden wel het bedrijfspand! Zie art. 50 AWR.

Indien niet aan art. 52 AWR wordt voldaan volgt ook

omkering van de bewijslast.

Tip 12 Een goede administratie is een goede

bescherming tegen correcties.

Eerste lid: te allen tijde verplichtingen alsmede de voor heffing belang zijnde

gegevens blijken, tweede lid:bepaalt wie administratieplichtig zijn, derde lid geeft aan

dat tot adm. behoort hetgeen krachtens andere bel wetten wordt bijgehouden, het

vierde lid regelt de bewaarplicht, het vijfde lid geeft de conversie voorwaarden, het

zesde lid geeft aan dat de adm. zodanig moet zijn ingericht dat controle door de

inspecteur binnen een redelijke termijn mogelijk is, het zevende lid handelt over

onrechtmatig opgelegde kostenbeschikkingen.

Gebreken:

– Niet boeken inkoopfacturen

– Ontbreken kasadministratie– negatieve kassen– weggooien agenda's, werkbriefjes, offertes

– Veel stelposten– Ontbreken overzicht privé opnames

Daarnaast: laag bruto winst percentage, laag netto privé, Chi kwadraat..

Tip 13 Maak afspraken over de bewaarplicht!

Tip 14 Maak afspraken over de inrichting van de administratie!

Tip 15 Leg gemaakte afspraken/compromis schriftelijk vast!!

Horizontaal toezicht

Uitgangspunten: wederzijds vertrouwen, transparantie en begrip voor elkaars standpunten.

Afstemming vooraf i.p.v. Controle achteraf!

Convenanten; www.belastingdienst.nl