Model Adviesrapport ZW en WGA 2017...1-1-2014, voor WGA-flex is dit moment uitgesteld tot 1-1-2017....

22

1 <Werkgever> Analyse en Advies Eigen risicodragerschap ZW en WGA Vertrouwelijk adviseur: <Plaats, Datum>

Transcript of Model Adviesrapport ZW en WGA 2017...1-1-2014, voor WGA-flex is dit moment uitgesteld tot 1-1-2017....

1

<Werkgever>

Analyse en Advies

Eigen risicodragerschap ZW en WGA

Vertrouwelijk

adviseur:

<Plaats, Datum>

2

Inhoudsopgave

Inhoudsopgave ........................................................................................................................... 2

Samenvatting van ons advies ..................................................................................................... 4

Inleiding ..................................................................................................................................... 5

Ontwikkelingen ...................................................................................................................... 5

Adviesrapport 5

Indeling rapport ...................................................................................................................... 5

Gebruikte gegevens ................................................................................................................ 5

Uw keuze ................................................................................................................................ 5

Wie is <adviseur>? ................................................................................................................. 5

1. Risico’s ZW en WGA voor de werkgever ............................................................................. 6

Wat is er veranderd? ............................................................................................................... 6

Wat is een flexwerker? ........................................................................................................... 6

Overgangsperiode WGA-flex ................................................................................................ 6

Onderscheid WGA-vast en WGA-FLex ................................................................................ 6

WGA-vast premie vanaf 1 januari 2014 via Werkhervattingskas (Whk) .............................. 7

Grootte werkgever van belang ............................................................................................... 7

Omslagstelsel ......................................................................................................................... 7

Controle juistheid toerekening ............................................................................................... 8

Informatieplicht werkgever .................................................................................................... 8

Berekening gewogeen gemiddelde middelgrote werkgevers ................................................. 8

2. Eigen risicodragerschap ZW en/of WGA .............................................................................. 8

Garantiestelling ZW en WGA-vast ....................................................................................... 8

Garantstelling WGA vanaf 1 januari 2017 ............................................................................. 9

Staartlasten ZW ...................................................................................................................... 9

Staartlasten WGA-vast ........................................................................................................... 9

Geen Staartlasten per 1-1-2017 .............................................................................................. 9

Overige maatregelen per 1-1-2017 ......................................................................................... 9

Anti-duiventil regeling ........................................................................................................... 9

3. Uitvoering Ziektewet .............................................................................................................. 9

Voordelen ............................................................................................................................. 10

Nadelen ................................................................................................................................. 10

4. Uitvoering WGA .................................................................................................................. 10

Re-integratieverantwoordelijkheid ....................................................................................... 10

Zelfstandige bestuursorgaan (ZBO) ..................................................................................... 10

Voordelen ............................................................................................................................. 10

Nadelen ................................................................................................................................. 10

5. Schadelastbeheersing (hoofdstuk is optioneel) .................................................................... 11

3

Voorkomen WGA-uitkering ................................................................................................ 11

Vervroegde WIA aanvragen ................................................................................................. 12

Beslissingen doorsturen naar WGA verzekeraar (enkel bij eigen risicodragerschap) ......... 12

No-risk polis ......................................................................................................................... 12

Aansprakelijke derde ............................................................................................................ 12

Kostendeling ......................................................................................................................... 12

6. Analyse <werkgever> .......................................................................................................... 12

Advies rondom Ziektewet .................................................................................................... 14

Ondernemingsraad (indien aanwezig) .................................................................................. 15

Advies rondom WGA ........................................................................................................... 15

Conclusie .............................................................................................................................. 15

Bijlage 1: Informatie grote werkgever ..................................................................................... 16

Bijlage 2: Informatie middelgrote werkgever ......................................................................... 19

Bijlage 3: Informatie kleine werkgever .................................................................................... 20

Bijlage 4: Implementatie ERD ZW beknopt ............................................................................ 21

4

Samenvatting van ons advies

Plaats hier de samenvatting en belangrijkste conclusies uit uw advies. Denk aan:

- Informatie over de klant

- Beschrijving risico’s WGA en ZW specifiek voor <werkgever>

- Grootte van de werkgever (wegingsfactor)

- WGA verleden/instroom

- ZW lasten

- Gevolgen per 1-1-2017 van keuzes

- Hoogte ziekteverzuim

- Langdurig zieken

- Huidige situatie WGA en ZW

- Gewenste situatie WGA en ZW

- Argumenten voor en tegen 12-jaarsproducten

- Financiële consequenties

- Passend advies

5

Inleiding

<Hier algemene informatie over de werkgever invullen>

Ontwikkelingen

Met de komst van gewijzigde wetgeving per 1-1-2013, de Wet Beperking ziekteverzuim en

arbeidsongeschiktheid vangnetters, waarvan de gevolgen per 1-1-2014 voor werkgevers zichtbaar

zijn geworden, is het gewenst om deze gevolgen voor <WERKGEVER> inzichtelijk te krijgen. De

aanstaande veranderingen per 1-1-2017 geven aanleiding om als werkgever het verzuim-, Ziektewet -

en WIA-risico opnieuw te beoordelen.

<WERKGEVER> heeft hiertoe opdracht gegeven aan <adviseur>.

Adviesrapport

Met dit adviesrapport krijgt <WERKGEVER> inzicht in (de beheersbaarheid van) de toekomstige

kosten voor Ziektewet (ZW) en de doorstroom van langdurig zieken naar WIA (Wet Werk en Inkomen

naar Arbeidsvermogen).

Indeling rapport

Allereerst wordt de WGA en met name de wijziging op grond van de Wet Beperking ziekteverzuim en

arbeidsongeschiktheid vangnetters (hierna: BeZaVa) beschreven.

Daarna wordt het WGA-Eigenrisicodragerschap nader toegelicht, als ook de uitvoering van zowel het

publieke als private bestel en de verschillen tussen beide. Op deze wijze krijgt u inzicht in mogelijke

schadelastbeheersingsmaatregelen.

Gebruikte gegevens

Ons advies is gebaseerd op de volgende gegevens:

- Algemene gegevens van het bedrijf

- Personeelsgegevens

- Opgave van de zieken

- Opgave van de toegerekende WIA-uitkeringen

Uw keuze

Het is uiteraard uw keuze om ons advies te volgen of er van af te wijken. Dit rapport is zo opgesteld

dat wij de gevolgen proberen te schetsen van uw uiteindelijke keuze.

Wie is <adviseur>?

<Hier informatie over adviseur>

6

1. Risico’s ZW en WGA voor de werkgever

Wat is er veranderd?

Door de invoering van de Wet BeZaVa is de financiering van de ZW en WGA ingrijpend gewijzigd. De

WGA is een onderdeel van de Wet WIA. De WIA kent daarnaast ook nog de regeling voor IVA

(Inkomensverzekering Volledig en duurzaam Arbeidsongeschikten).

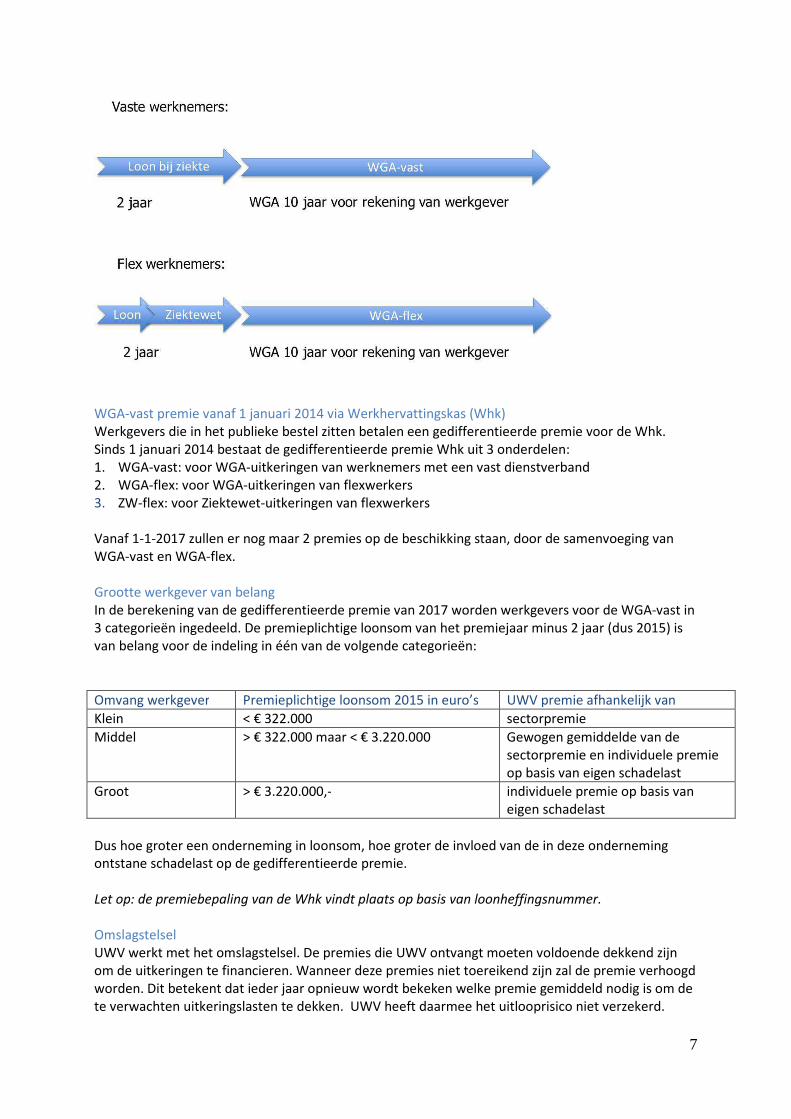

Werkgevers zijn sinds 2007 voor de eerste 10 jaar van een WGA-uitkering financieel verantwoordelijk

voor de WGA instroom van werknemers met een vast dienstverband die de 1e ziektedag bij de

werkgever hebben gehad.

Werkgevers zijn met de komst van de BeZaVa ook financieel verantwoordelijk geworden voor WGA-

instromers die vanuit de Ziektewet de WGA instromen. Deze groep werknemers (WGA-flex genaamd)

was tot 1-1-2014 bewust uitgezonderd van de financiële verantwoordelijkheid. Aan deze

uitzondering is dus een eind gekomen.

Daarnaast geldt per 1-1-2014 ook een ander systeem van premieheffing van de ZW-uitkeringen. De

ZW-uitkeringen en WGA-flex-uitkeringen werden tot 2014 gefinancierd via het Sectorfonds WW,

maar komen vanaf heden ook rechtstreeks voor rekening van werkgevers in de vorm van

premiedifferentiatie. Voor kleine en middelgrote werkgevers geldt geen, respectievelijk een

gedeeltelijke toerekening van de lasten.

Naast iedere vorm van premiedifferentiatie staat ook de keuze om uitkeringen rechtstreeks voor

eigen rekening te nemen: eigen risico dragen ZW en/of WGA. Voor ZW en WGA-vast kon dit al voor

1-1-2014, voor WGA-flex is dit moment uitgesteld tot 1-1-2017.

Met de BeZaVa is iedere werkgever per 1 januari 2014 voor de duur van 12 jaar financieel

verantwoordelijk voor de uitkeringslasten voor ziekte en langdurige arbeidsongeschiktheid van alle

werknemers. Zolang de eerste ziektedag is ontstaan tijdens een dienstbetrekking is er een

verantwoordelijke werkgever. Ongeacht de vorm van het arbeidscontract (vast, flex, oproep, min-

max etc.). En ongeacht wél of niet eigen risicodrager.

Wat is een flexwerker?

Voor de wet BeZaVa zijn flexwerkers werknemers die:

• ziek uit dienst gaan en een ZW-recht hebben;

• binnen 4 weken na het einde van hun dienstverband ziek worden (nawerking van de Ziektewet);

• ziek worden en een fictief dienstverband hebben, zoals thuiswerkers, provisie-werkers,

stagiaires.

Overgangsperiode WGA-flex

Een werkgever kan voor de jaren 2014 tot en met 2016 geen eigenrisicodragerschap aanvragen voor

de WGA-flex. Dit kan pas vanaf 1 januari 2017 wanneer het risico één wordt met de WGA-vast. Over

de jaren 2014 tot en met 2016 wordt het financiële risico van WGA-flex wel in beeld gebracht via een

aparte premiedifferentiatie WGA-flex.

Vanaf 2017 (keuze uiterlijk 1-10-2016) moet iedere werkgever bepaald hebben op welke wijze de

werkgever de volledige (WGA-vast en WGA-flex) risico’s wil dragen: of door geheel eigen

risicodragen WGA of door het geheel vallen onder de premiedifferentiatie WGA.

Onderscheid WGA-vast en WGA-FLex

7

WGA-vast premie vanaf 1 januari 2014 via Werkhervattingskas (Whk)

Werkgevers die in het publieke bestel zitten betalen een gedifferentieerde premie voor de Whk.

Sinds 1 januari 2014 bestaat de gedifferentieerde premie Whk uit 3 onderdelen:

1. WGA-vast: voor WGA-uitkeringen van werknemers met een vast dienstverband

2. WGA-flex: voor WGA-uitkeringen van flexwerkers

3. ZW-flex: voor Ziektewet-uitkeringen van flexwerkers

Vanaf 1-1-2017 zullen er nog maar 2 premies op de beschikking staan, door de samenvoeging van

WGA-vast en WGA-flex.

Grootte werkgever van belang

In de berekening van de gedifferentieerde premie van 2017 worden werkgevers voor de WGA-vast in

3 categorieën ingedeeld. De premieplichtige loonsom van het premiejaar minus 2 jaar (dus 2015) is

van belang voor de indeling in één van de volgende categorieën:

Omvang werkgever Premieplichtige loonsom 2015 in euro’s UWV premie afhankelijk van

Klein < € 322.000 sectorpremie

Middel > € 322.000 maar < € 3.220.000 Gewogen gemiddelde van de

sectorpremie en individuele premie

op basis van eigen schadelast

Groot > € 3.220.000,- individuele premie op basis van

eigen schadelast

Dus hoe groter een onderneming in loonsom, hoe groter de invloed van de in deze onderneming

ontstane schadelast op de gedifferentieerde premie.

Let op: de premiebepaling van de Whk vindt plaats op basis van loonheffingsnummer.

Omslagstelsel

UWV werkt met het omslagstelsel. De premies die UWV ontvangt moeten voldoende dekkend zijn

om de uitkeringen te financieren. Wanneer deze premies niet toereikend zijn zal de premie verhoogd

worden. Dit betekent dat ieder jaar opnieuw wordt bekeken welke premie gemiddeld nodig is om de

te verwachten uitkeringslasten te dekken. UWV heeft daarmee het uitlooprisico niet verzekerd.

8

Controle juistheid toerekening

Werkgevers ontvangen verschillende beslissingen van UWV.

Het is belangrijk al deze brieven te controleren op juistheid om onjuiste of onterechte toerekening

van ZW- en WGA-uitkeringen te voorkomen. Onterechte toewijzing kan namelijk langdurig grote

financiële consequenties hebben.

Informatieplicht werkgever

Als werkgever bent u wettelijk verplicht uw werknemers te informeren over de wijzigingen in de

Ziektewet en de WGA. Vergeet daarom niet uw werknemers en de Ondernemingsraad op de hoogte

te stellen. Dit kunt u bijvoorbeeld doen door te verwijzen naar informatie op de website van het

UWV.

Berekening gewogeen gemiddelde middelgrote werkgevers

X x indivueel bepaalde premie + (1-X) x sectoraal bepaalde premie

Hierbij geldt X =

(Loonsom werkgever – Loonsomgrens klein/middel)

(Loonsomgrens middel/groot – Loonsomgrens klein/middel)

2. Eigen risicodragerschap ZW en/of WGA

De wetgever staat toe dat werkgevers losse keuzes maken voor het eigen risicodragen ZW en WGA-

vast. Alleen voor WGA-flex is er momenteel nog geen keuzemogelijkheid.

Op 1-1-2017 wordt er geen onderscheid meer gemaakt tussen WGA-vast en WGA-flex. Vanaf dat

moment is er nog maar één WGA risico.

Een aantal verzekeraars eisen om de twee vormen van eigenrisicodragerschap (ZW en WGA) te

koppelen per 1-1-2017. Ook een koppeling tussen de verzuimpolis en de ZW ERD polis komt voor.

Het ziet er niet naar uit dat er veel aanbod van losse ZW ERD polissen zal komen.

Zolang een werkgever geen eigen risicodrager is voor ZW en/of WGA is het UWV de partij die de re-

integratie van de zieke en arbeidsongeschikte ZW’ers en WGA’ers op zich neemt. Het al dan niet

succesvol zijn hiervan leidt tot het opleggen van een gedifferentieerde premie ZW en/of WGA.

Garantiestelling ZW en WGA-vast

Eén van de elementen van de keuzes rond eigen risicodragerschap is dat een werknemer hiervan niet

de dupe mag worden bij betalingsonvermogen van de werkgever. Daarom is bepaald dat voor het

zelfstandig dragen van het risico van WGA-uitkeringslasten een garantiestelling (ook wel

zekerheidsstelling of borgstelling genoemd) moet worden overlegd aan de Belastingdienst. Dit is

expliciet niet nodig voor het risico van ZW. Deze ZW-eis is vervallen met ingang van 1-1-2013.

Wanneer een werkgever een WGA-eigenrisicodragerverzekering heeft afgesloten, zorgt de

verzekeraar voor deze garantiestelling.

9

Garantstelling WGA vanaf 1 januari 2017

Als <WERKGEVER> per 1 januari 2017 eigen risicodrager WGA wil blijven dan moet uiterlijk voor 1

januari 2017 de bestaande garantieverklaring worden uitgebreid met de garantstelling voor het

WGA-flex risico.

Staartlasten ZW

Werkgevers die vanaf 1-1-2014 eigen risicodrager worden voor de ZW hebben niet te maken met

staartlasten (ook wel uitlooprisico UWV genoemd, en hiermee inlooprisico voor een eventuele nieuw

te starten verzekering). Werkgevers kunnen met een zogeheten schone lei starten met het eigen

risicodragerschap ZW. Lopende uitkeringen zullen dus door UWV worden betaald.

Staartlasten WGA-vast

Werkgevers die eigen risicodrager worden voor WGA-vast kunnen te maken hebben met staartlasten

(ook wel inlooprisico genoemd). Staartlasten zijn de bestaande WGA-uitkeringen van (ex-

)werknemers maar ook eventuele toekomstige WGA-uitkeringen van (ex-)werknemers die al ziek zijn

op het moment dat het eigenrisocodragerschap begint.

Per 1-1-2014 is het systeem van staartlasten WGA(-vast) iets gewijzigd. Kleine en middelgrote

werkgevers hebben niet of niet volledig te maken met staartlasten.

Geen Staartlasten per 1-1-2017

In 2015 is Minister Asscher met een aanvullende brief gekomen waarin staat dat alle staartlasten

(lopende zieken, ZW-uitkeringen en WGA-uitkeringen), voor alle bedrijfsgroottes, kunnen worden

achtergelaten bij UWV als een werkgever op of na 1-1-2017 eigenrisicodrager wordt. Hierdoor

kunnen werkgevers met relatief veel “schade” op 1 januari met een schone lei beginnen.

Overige maatregelen per 1-1-2017

De premie voor (middel)grote werkgevers die na een periode eigenrisicodragen terugkeren naar het

UWV wordt gebaseerd op alle historische WGA-lasten, dat wil zeggen de WGA-lasten die zijn

ontstaan tijdens publieke verzekering bij het UWV én tijdens eigenrisicodragerschap. De publieke

premie wordt zo beter vergelijkbaar met de premiestelling bij private verzekeraars.

Anti-duiventil regeling

Doordat werkgevers “schoon” over kunnen naar UWV, bestond het gevaar dat werkgevers met veel

schade per 1-1-2017 zich privaat zouden verzekeren en UWV zouden verlaten (laten dan hun

staartlasten achter) en vervolgens een half jaar later weer terug zouden keren naar het publieke

bestel. Op deze wijze zou UWV met alle schadelast komen te zitten.

Om dit tegen te gaan heeft de Minister besloten om de regel 3 jaar bij UWV te blijven strikter te

hanteren. Een maal in het publieke bestel betekent nu ook 3 jaar binnen het publieke bestel blijven.

3. Uitvoering Ziektewet

Als een werkgever eigen risicodrager is voor de ZW bepaalt de werkgever het recht op de hoogte en

de duur van de ZW-uitkering of besteedt dit uit aan een deskundige dienst.

Verantwoordelijkheden

Als eigenrisicodrager voor de ZW heeft u dus bepaalde verantwoordelijkheden. Zo betaalt u de

uitkering of laat dit doen door een deskundige dienst. Hier staat tegenover dat u geen premie aan

UWV betaalt voor het ziek-uit-dienst risico. Als uw (ex)werknemer 1 jaar ziek is, voert UWV een

eerstejaarsbeoordeling uit om het arbeidsongeschiktheidspercentage vast te stellen (vergelijkbaar

10

met de WIA keuring). U hebt tevens de verantwoordelijkheid over de verzuimbegeleiding en re-

integratie van de (ex)werknemer. Ook zult u sommige beschikkingen moeten voorbereiden voor

UWV. UWV zal de beschikking zelf afgeven.

Voordelen

- Grip pakken op de ZW-schadelast die aan de werkgever wordt toegerekend;

- ZW-schadelast kan op termijn leiden tot WGA instroom. Het is verstandig om deze

toekomstige schadelast optimaal te beheren en te beperken;

- WGA-instroom (vanuit ZW) wordt door betere re-integratiebegeleiding verlaagd, waardoor

ook de toekomstige premiehoogte voor de WGA-verzekering (zowel publiek als privaat)

gunstig wordt beïnvloed.

Nadelen

- Extra plichten ten opzichte van publiek verzekeren;

- Opstellen van ZW-beleid en sanctiemodel;

- Het regelen van het uitbetalen van ZW-uitkeringen aan ex-werknemers;

- Dubbele verzuimadministratie, van zowel loon bij ziekte als van ZW-uitkeringen. Veelal kan

dit in hetzelfde verzuimsysteem georganiseerd worden;

- Een controlemogelijkheid door UWV in de vorm van audits.

4. Uitvoering WGA

Als een werkgever eigen risicodrager is voor de WGA-vast blijft UWV de claimbeoordeling doen. De

eigen risicodrager WGA heeft wel extra verplichtingen. Deze verplichtingen worden hier toegelicht.

Re-integratieverantwoordelijkheid

Als eigen risicodrager WGA heeft de werkgever de re-integratieplicht in plaats van UWV. De

werkgever kan recht hebben op hulp, advies en ondersteuning van de verzekeraar voor bevordering

van het herstel en de re-integratie van een arbeidsongeschikte werknemer.

Zelfstandige bestuursorgaan (ZBO)

Een werkgever die eigen risicodrager is voor de WGA wordt een zelfstandig bestuursorgaan. Dit

betekent dat, zodra een werknemer niet meewerkt aan de re-integratie, de werkgever een

sanctiebeleid op papier moet hebben staan (voortzetting van de verplichtingen zoals die voortvloeien

uit de Wet Verbetering Poortwachter) alsmede een beroepsprocedure.

Voordelen

- Grip pakken op de schadelast die aan u wordt toegerekend;

- Op basis van een kosten-batenanalyse biedt de private verzekeraar in sommige gevallen;

terwijl de werknemer nog in de loondoorbetalingsperiode verkeert, een financiële

tegemoetkoming in de kosten van re-integratie;

- WGA-instroom wordt door betere re-integratiebegeleiding verlaagd, waardoor ook de

toekomstige premiehoogte gunstig wordt beïnvloed;

- Financiële dekking van het uitlooprisico.

Nadelen

- Extra plichten ten opzichte van publiek verzekeren van WGA;

- Als een verzekering is opgezegd blijft de werkgever verantwoordelijk voor re-integratie van

het uitlooprisico (bij privaat verzekeren neemt de verzekeraar dit uitlooprisico over).

11

5. Schadelastbeheersing (hoofdstuk is optioneel)

Een eigen risicodrager WGA heeft belang bij zo laag mogelijke WGA kosten, maar ook binnen het

publieke bestel is schadelastbeheersing belangrijk om een hoge gedifferentieerde premie te

voorkomen. Wij beschrijven een aantal mogelijkheden waarmee de schadelast positief beïnvloedt

kan worden.

Voorkomen WGA-uitkering

Allereerst is het belangrijk om te voorkomen dat een werknemer ziek wordt. Als een werknemer dan

toch verzuimt, is het van belang er alles aan te doen om de werknemer duurzaam te re-integreren.

Een goede verzuimbegeleiding kan (naast verminderde kosten van loondoorbetaling bij ziekte)

diverse vormen van kosten voorkomen:

1. Loonsanctie

Als de werknemer langdurig arbeidsongeschikt blijft en beoordeeld wordt voor de WIA, dan

zal UWV eerst beoordelen of de werkgever voldoende aan re-integratie heeft gedaan. Als dit

als onvoldoende wordt beoordeeld, kan een sanctie van maximaal een jaar extra

loondoorbetaling worden gegeven.

2. ZW-uitkeringen en premiedifferentiatie Whk (enkel bij publiek bestel)

Als een werknemer ziek uit dienst gaat, leidt dit tot een mogelijk ZW-recht. Deze kosten

leiden tot een hogere premie voor ZW binnen de Whk (Werkhervattingskas;

premiedifferentiatie ZW). UWV rekent met uitkeringen die 2 jaar eerder hebben

plaatsgevonden. De premie ZW van bijvoorbeeld 2017 is gebaseerd op ZW uitkeringen uit

2015. Er is altijd sprake van een minimumpremie. Als de inmiddels ex-werknemer ziek blijft

en in de WGA komt, leidt dit bij publiek verzekeren tevens tot een aanpassing van de

gedifferentieerde WGA-premie. Hierbij geldt zoals eerder aangegeven dat kleine werkgevers

te maken hebben met een sectorafhankelijk jaarlijks vastgesteld premiepercentage

onafhankelijk van de eigen prestaties in het verleden. Voor middelgrote werkgevers geldt dat

de premie deels afhankelijk is van de eigen uitkeringslast in het verleden (o.b.v. de

wegingsfactor).

3. ZW-uitkeringen voor eigen rekening (enkel bij eigen risicodragerschap)

Als een werknemer ziek uit dienst gaat kan de werkgever ook beslissen om deze uitkeringen

zelf te dragen. De werkgever is dan voor alle werknemers eigen risicodrager ZW. Als een

werkgever het aantal ZW-uitkeringen op nihil weet te brengen zijn er ook geen kosten,

terwijl bij het publiek bestel dan altijd nog het minimale premiepercentage dient te worden

betaald. Uitgangspunt hierbij is dat er geen sprake is van een ZW-verzekering.

4. WGA-uitkeringen en gedifferentieerde Whk premie (enkel bij publiek bestel)

Naast een eventuele sanctie wordt de WGA-uitkering van de werknemer gedurende de

eerste 10 jaar van de WGA-uitkering aan de werkgever toegerekend. Hierdoor kan de

gedifferentieerde premie hoger worden. UWV rekent met uitkeringen die 2 jaar eerder

hebben plaatsgevonden. De premie van bijvoorbeeld 2017 is gebaseerd op WGA

uitkeringslasten uit 2015. Ook hier geldt weer dat dit alleen voor grote en middelgrote

werkgevers geldt. Door de correctiefactor is de premie meestal een factor 2 van de

werkelijke schade!

5. WGA-uitkeringen en een hogere verzekeringspremie (enkel bij eigen risicodragerschap)

Naast een eventuele sanctie wordt de WGA-uitkering van de werknemer aan de werkgever

toegerekend. Hierdoor kan de premie van de verzekeraar hoger worden.

12

Het is belangrijk om te investeren in het gezond houden en gezonder maken van de werknemers. Als

er dan toch uitval door ziekte is, dan is het belangrijk om er alles aan te doen om de werknemer zo

snel mogelijk maximaal te re-integreren.

Vervroegde WIA aanvragen

Voor (ex-)werknemers die volledig en duurzaam arbeidsongeschikt zijn, is het mogelijk om al na 13

weken ziekte een IVA-uitkering te ontvangen. Deze mogelijkheid is voor zowel de werknemer als de

werkgever een belangrijke financiële prikkel. Een IVA-uitkering geeft aan de (ex-)werknemer een

hogere uitkering (75%) en kan voor een lange termijn meer stabiliteit geven in inkomen. De IVA-

uitkering komt niet voor rekening van het WGA-risico. Ook vervalt de re-integratieverplichting. Zowel

de werkgever als de werknemer hebben daarom een groot (financieel) belang bij deze uitkering.

Beslissingen doorsturen naar WGA verzekeraar (enkel bij eigen risicodragerschap)

Al tijdens de wachttijd van de WIA moet de werkgever bij de verzekeraar melding maken van een

potentiele claim. Afhankelijk van de polisvoorwaarden is dit uiterlijk in de 42e week van het

ziekteverzuim. Het te laat melden van de ziekte of de WGA beschikking kan gevolgen hebben voor

het recht op een uitkering van de schadeclaim. In de praktijk is zichtbaar dat verzekeraars zich steeds

strikter aan deze verplichting houden.

Het kan lastig zijn onderscheid te maken tussen een WGA-vast en een WGA-flex beslissing. Uit onze

ervaring en navraag bij de Belastingdienst blijkt dat UWV op de beschikking vermeldt of een

werkgever voor het betreffende risico eigen risicodrager is. Maar ook als deze tekst niet vermeld is,

raden wij werkgevers aan de WGA-beschikking goed te controleren op de noodzaak deze aan de

verzekeraar te sturen. Dit kan bijvoorbeeld ook van belang zijn als er naast een WGA-

eigenrisicodragerverzekering ook een WIA-aanvullingsverzekering voor de werknemers is gesloten.

No-risk polis

Voor arbeidsgehandicapten en Structureel Functioneel Beperkten kun u gebruik maken van de No-

risk polis (art. 29b ZW). Dit geldt voor het verhalen van de loondoorbetaling bij ziekte op UWV. De

No-risk polis dekt ook de WGA-uitkeringen die aan een werkgever worden toegerekend. Het is

daarom van belang dat een werkgever van alle werknemers inzichtelijk heeft of er sprake is van een

No-risk polis. Een werkgever mag hiernaar vragen nadat de werknemer minimaal 2 maanden bij de

werkgever in dienst is.

Aansprakelijke derde

Is er sprake van arbeidsongeschiktheid door een aansprakelijke derde? Ook dan kan een werkgever

mogelijk kosten verhalen; zowel van de loondoorbetaling als voor ZW en WGA-uitkeringen.

Kostendeling

Naast het beperken van WIA-instroom is het ook mogelijk om de kosten van de WGA te verdelen.

Het is wettelijk toegestaan om 50% van de premie (ook van premiedifferentiatie) te verhalen op het

netto loon van werknemers. Het gaat hierbij om WGA-premies (WGA-vast en flex). Uitgesloten van

dit recht is de premie van ZW.

6. Analyse <werkgever>

Premies van de Werkhervattingskas worden geïnd door de Belastingdienst. Het lijkt daarmee een

vast gegeven te zijn, maar niets is minder waar. De premie is nagenoeg direct gebaseerd op de

uitkeringslast die <WERKGEVER> veroorzaakt (afhankelijk van de grootte van de werkgever). En deze

schade is beïnvloedbaar; waarbij er regie moet zijn tussen de Arborol, financiën en arbeidsrecht.

13

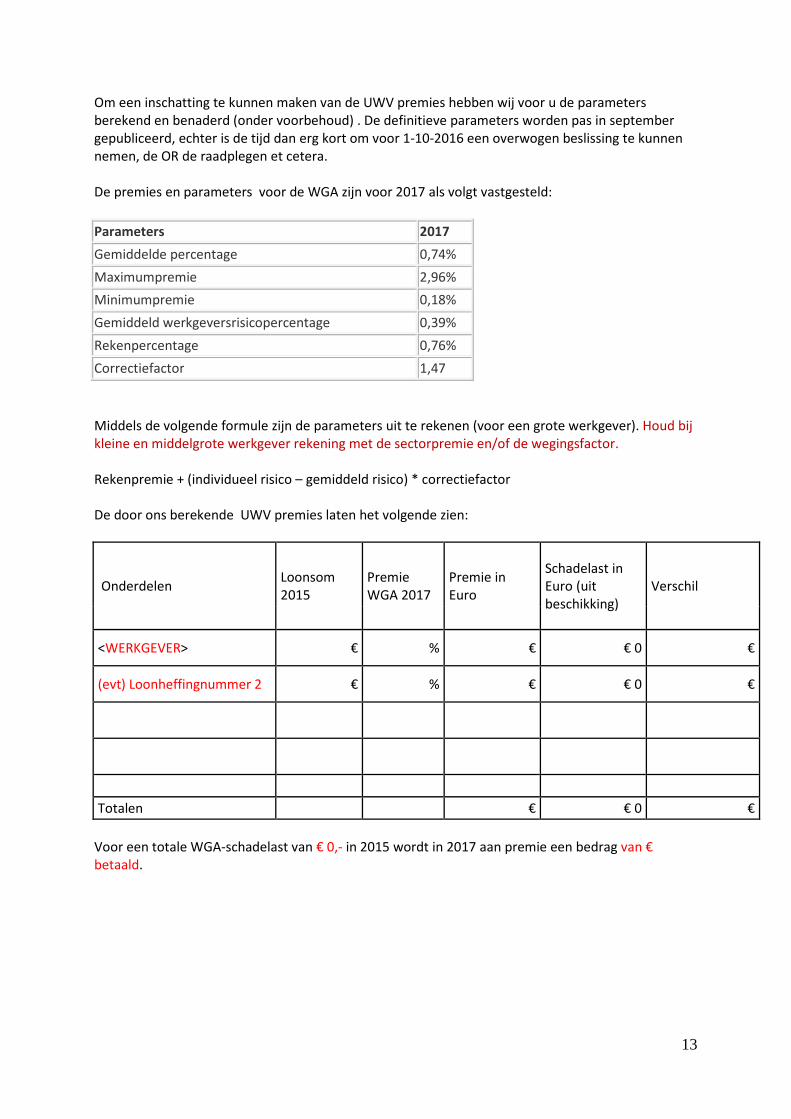

Om een inschatting te kunnen maken van de UWV premies hebben wij voor u de parameters

berekend en benaderd (onder voorbehoud) . De definitieve parameters worden pas in september

gepubliceerd, echter is de tijd dan erg kort om voor 1-10-2016 een overwogen beslissing te kunnen

nemen, de OR de raadplegen et cetera.

De premies en parameters voor de WGA zijn voor 2017 als volgt vastgesteld:

Parameters 2017

Gemiddelde percentage 0,74%

Maximumpremie 2,96%

Minimumpremie 0,18%

Gemiddeld werkgeversrisicopercentage 0,39%

Rekenpercentage 0,76%

Correctiefactor 1,47

Middels de volgende formule zijn de parameters uit te rekenen (voor een grote werkgever). Houd bij

kleine en middelgrote werkgever rekening met de sectorpremie en/of de wegingsfactor.

Rekenpremie + (individueel risico – gemiddeld risico) * correctiefactor

De door ons berekende UWV premies laten het volgende zien:

Onderdelen Loonsom

2015

Premie

WGA 2017

Premie in

Euro

Schadelast in

Euro (uit

beschikking)

Verschil

<WERKGEVER> € % € € 0 €

(evt) Loonheffingnummer 2 € % € € 0 €

Totalen € € 0 €

Voor een totale WGA-schadelast van € 0,- in 2015 wordt in 2017 aan premie een bedrag van €

betaald.

14

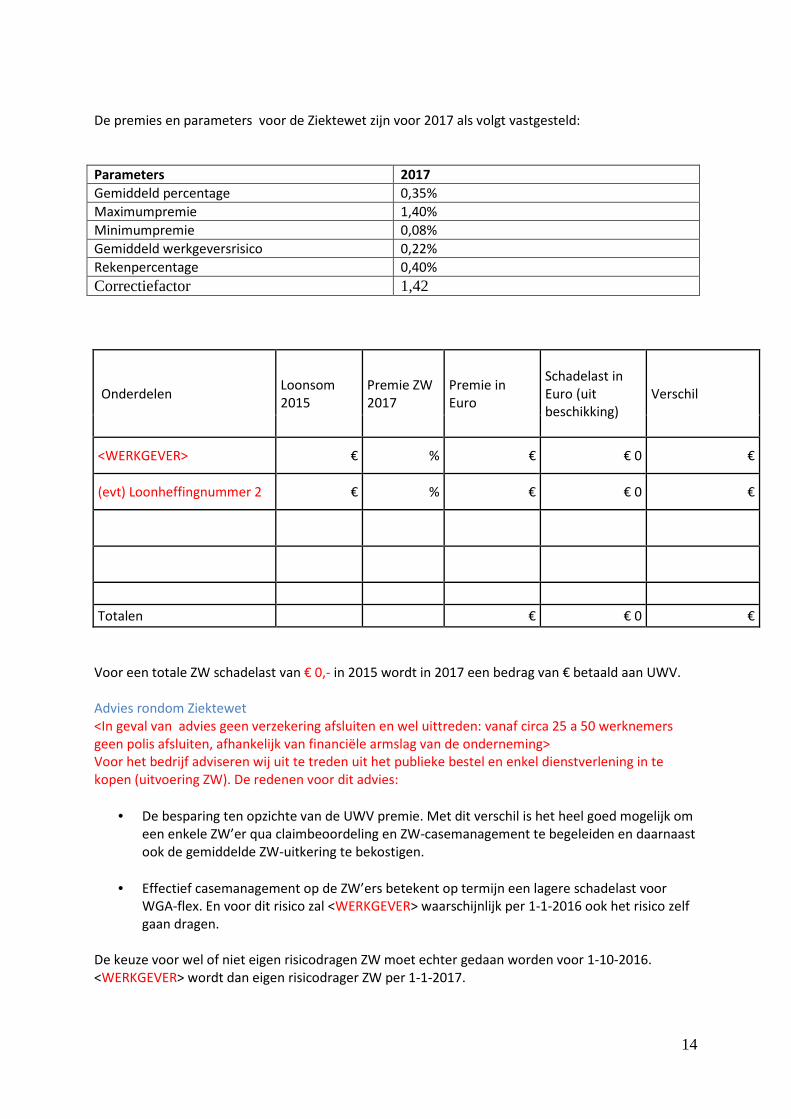

De premies en parameters voor de Ziektewet zijn voor 2017 als volgt vastgesteld:

Parameters 2017

Gemiddeld percentage 0,35%

Maximumpremie 1,40%

Minimumpremie 0,08%

Gemiddeld werkgeversrisico 0,22%

Rekenpercentage 0,40%

Correctiefactor 1,42

Onderdelen Loonsom

2015

Premie ZW

2017

Premie in

Euro

Schadelast in

Euro (uit

beschikking)

Verschil

<WERKGEVER> € % € € 0 €

(evt) Loonheffingnummer 2 € % € € 0 €

Totalen € € 0 €

Voor een totale ZW schadelast van € 0,- in 2015 wordt in 2017 een bedrag van € betaald aan UWV.

Advies rondom Ziektewet

<In geval van advies geen verzekering afsluiten en wel uittreden: vanaf circa 25 a 50 werknemers

geen polis afsluiten, afhankelijk van financiële armslag van de onderneming>

Voor het bedrijf adviseren wij uit te treden uit het publieke bestel en enkel dienstverlening in te

kopen (uitvoering ZW). De redenen voor dit advies:

• De besparing ten opzichte van de UWV premie. Met dit verschil is het heel goed mogelijk om

een enkele ZW’er qua claimbeoordeling en ZW-casemanagement te begeleiden en daarnaast

ook de gemiddelde ZW-uitkering te bekostigen.

• Effectief casemanagement op de ZW’ers betekent op termijn een lagere schadelast voor

WGA-flex. En voor dit risico zal <WERKGEVER> waarschijnlijk per 1-1-2016 ook het risico zelf

gaan dragen.

De keuze voor wel of niet eigen risicodragen ZW moet echter gedaan worden voor 1-10-2016.

<WERKGEVER> wordt dan eigen risicodrager ZW per 1-1-2017.

15

Ondernemingsraad (indien aanwezig)

Een beslissing om eigen risicodrager te worden voor ZW moet op grond van art. 25 WOR langs de OR

voor adviesrecht. Omdat vaak ook het ziekteverzuimbeleid door deze keuze wordt geraakt en bij een

wijziging daarvan instemming van de OR noodzakelijk is, adviseren wij u tijdig een overleg met de OR

op te starten.

Advies rondom WGA

Ons advies is het WGA risico privaat te verzekeren. Hiermee wordt wellicht niet direct een financieel

voordeel op de korte termijn behaald, maar heeft de werkgever wel grip op re-integratie en de

kosten die daarbij horen.

Wij verwachten dat de publieke premies in de komende jaren harder zullen stijgen dan de private.

Wij kunnen ons voorstellen dat dit rapport veel informatie bevat waarover u vragen heeft of

opmerkingen hebt. Uiteraard lichten wij het rapport graag nader toe in een gesprek bij u op kantoor.

Conclusie

1-1-2017 is het moment dat iedere werkgever keuzes moet maken of herzien aangaande ZW- en

WGA risico. Een werkgever kan zonder zijn schadelast mee te nemen uittreden naar de private

markt. Andersom zal UWV de premies baseren op de daadwerkelijke schadelast.

Vul hier uw conclusie voor de betreffende werkgever verder in.

16

Bijlage 1: Informatie grote werkgever

WGA risico

De kans op WGA-kosten is onder andere afhankelijk van:

- de bedrijfswerkzaamheden (de sector),

- de samenstelling personeelsbestand (leeftijd, geslacht en aandeel tijdelijke dienstverbanden),

- de grootte van het bedrijf,

- de opgave van (langdurig) zieke werknemers,

- de historie van de WGA-toerekeningen.

Sector

U hebt opgegeven dat u door de Belastingdienst/UWV bent ingedeeld in de sector <sectornaam>

Personeelsgegevens

In de volgende tabel ziet u een vergelijk van de samenstelling van uw personeelsgegevens met het

landelijke risico of uw sector.

Samenstelling personeelsbestand

Geslacht

De instroom in de WGA ligt hoger (ongeveer 12%) bij vrouwen.

Gemiddelde leeftijd

Een lage gemiddelde leeftijd is gunstig voor de potentiële duur van een WGA-uitkering. Een deel van

de WGA-uitkering is namelijk afhankelijk van het arbeidsverleden van de WGA-instromer. Hoe korter

het arbeidsverleden, hoe sneller de persoon in een lagere WGA-uitkering kan komen.

Bedrijfsgrootte

Voor de bepaling van de gedifferentieerde premie 2015 van het UWV is de hoogte van uw

premieplichtige loon in 2013 van belang.

Het gemiddelde inkomen per werknemer is €

De bedrijfsgrootte:

Opgave (langdurig) zieken

Doe hier een opgave van het aantal langdurig zieken.

WGA-vast toerekeningen historie

De individuele toerekening van WGA-vast-uitkeringen vindt al sinds 2006 plaats.

Op basis van de door ons ontvangen informatie is de volgende WIA-historie in beeld:

Personeelsgegevens <WERKGEVER>

Aantal werknemers

- Vast

- Tijdelijk

Geslacht

- Man

- Vrouw

17

Instroomcijfers WGA <WERKGEVER> 2006-2015

Jaar 35-

45

45-55 55-65 65-80 80-100 IVA <35%

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Totaal

Instroomcijfers ZW <WERKGEVER> 2013-2016

Jaar ZW

lasten

2013

2014

2015

2016

Totaal

Een 35-minner of WGA-er die bij een nieuwe werkgever in dienst treedt valt (mogelijk) onder het

recht op no risk ZW en een premiekorting . Bij nieuw in diensttreden is de premiekorting zelfs 3 jaar

geldig. <WERKGEVER> zou daar optimaal gebruik van kunnen maken als een < 35% of een WGA-er in

een andere werkmaatschappij (ander loonheffingnummer) in duurzame arbeid geplaatst kan

worden.

Het in dienst houden van een < 35% wordt verder niet bevoordeeld.

Aandachtspunt: een werknemer waarbij in eerste instantie < 35% is geoordeeld, kan alsnog een risico

vormen voor het WGA risico. Dit vindt plaats als binnen 5 jaar na de WIA-beoordeling er sprake is van

hernieuwde uitval (verergering van klachten). Dus ook al is een < 35% uit dienst gedaan en elders aan

het werk (of WW), alsnog kan er een risico zijn voor <WERKGEVER>. Mocht deze situatie zich

voordoen dan is de eerste noodzaak om via bezwaar en beroep te herleiden of er geen twijfel bestaat

over al dan niet ‘dezelfde oorzaak’.

Afhankelijk van de juistheid en volledigheid van de aangeleverde informatie kan de werkelijke

schadelast afwijken. Controleer deze gegevens daarom met de opgave van UWV en uw eigen

administratie.

Publieke bestel (omslagstelsel):

Het UWV stelt, zoals eerder aangegeven, haar premies vast op basis van het omslagstelsel. Dit

betekent kort door de bocht dat vooraf wordt berekend welke uitkeringslast het komende jaar moet

worden betaald en welk premiebedrag daar tegenover moet staan om deze uitkeringslast te kunnen

voldoen. Dit is de gemiddeld benodigde premie. De gedifferentieerde premie is deze gemiddeld

benodigde premie met een individuele opslag of korting. Is er een jaar te veel of te weinig

ontvangen, dan moet dat gecompenseerd worden. Er worden dus geen voorzieningen voor de

18

toekomst vastgelegd zoals bij het private stelsel. Het UWV stelt de premies vast op basis van de

meest recente complete gegevens en dat is het jaar ‘t-2’.

Private stelsel (rentedekkingstelsel):

Het private stelsel betekent een hogere premie (%) dan de minimale premie bij het UWV (% in

2015). Deze private premie is echter hoger vanwege het feit dat je er meer voor terug krijgt en direct

al betaald wordt voor de volledige 10 jaar. De private verzekeraar moet van de wet en

toezichthouders zoveel premie ontvangen, dat zij, ook als de verzekering niet wordt voortgezet, aan

haar uitkeringsverplichting kan blijven voldoen.

19

Bijlage 2: Informatie middelgrote werkgever

Analyse

Dit bedrijf betreft een middelgrote werkgever. Door de wijze waarop de gedifferentieerde premie

voor middelgrote wordt vastgesteld, tellen de eigen merites van <Werkgever> deels mee maar ook

het door de overheid vastgestelde sectorafhankelijk premiepercentage. Hoe dichter de loonsom de

322.000 nadert, des te zwaarder telt de sectorafhankelijke percentage mee. Des te dichter de totale

premieplichtige loonsom de € 3.220.000 nadert, des te meer de eigen uitkeringsgegevens mee tellen.

<Werkgever> valt met een afgetopt loonsom van ca. € bijna in het midden van de toedeling van de

eigen schadelast. Gevolg is dat veel of weinig instroom in de Ziektewet of WGA redelijke gevolgen

heeft voor de publieke premie.

Risico <WERKGEVER>

Beschrijf hier het werkgeversrisico

- Contracten bepaalde en onbepaalde tijd

- WGA verleden

- Etc.

Om de wegingsfactor en premie voor een middelgrote werkgever te kunnen berekenen, kan

onderstaande formule worden gebruik.

Formule premieberekening middelgrote werkgevers:

1 – (loonsom werkgever – loonsom laag) * sectorpremie + loonsom wg – loonsom laag * ind. premie

loonsom hoog – loonsom laag loonsom hoog – loonsom laag

20

Bijlage 3: Informatie kleine werkgever

Analyse

Dit bedrijf betreft een kleine werkgever met x werknemers waarvoor een door de overheid

vastgesteld sectorafhankelijk premiepercentage geldt. Gevolg is dat veel of weinig instroom in de

Ziektewet of WGA geen gevolgen heeft voor de publieke premie.

Risico <WERKGEVER>

Het financiële risico voor <WERKGEVER> is relatief beperkt. Statistisch gezien het WGA-risico beperkt

uitgaande van een gemiddelde sectorale WGA-instroom van 0,14%. Daarbij geldt anderzijds dat,

omdat sprake is van een lage totale loonsom (kleine werkgever), het financiële voordeel van het ZW-

of WGA-erd beperkt is.

Argumenten voor uittreden WGA en ZW:

- 1 loket voor het 12-jaars risico;

- Grip houden op re-integratie;

- Geen dossieroverdrachten van partij naar partij;

- Werkgever is al WGA ERD;

- Niet “de portemonnee weggeven aan UWV”;

- Het is niet duidelijk hoe lang deze systematiek blijft bestaan;

- Grotere kans op bijdragen vanuit verzekeraars als alles bij één verzekeraar wordt

ondergebracht.

21

Bijlage 4: Implementatie ERD ZW beknopt

Wanneer u als organisatie heeft besloten om eigenrisicodrager te worden doet u hiervoor aanvraag

bij de Belastingdienst. De Belastingdienst stuurt u binnen 13 weken de beschikking tot uittreding. Een

kort overzicht van de onderwerpen en bijbehorende vragen die aan bod komen bij het

implementeren van het eigenrisicodragerschap Ziektewet.

Verzekeren

- Willen we het Ziektewetrisico verzekeren?

- Zo ja, bij wie en welke verzekeraars bieden een dergelijke verzekering aan?

- Zijn er verplichte koppelingen met andere polissen of diensten?

Uitvoeren

- Willen we de uitvoering van de Ziektewet uitbesteden?

- Zo ja, welke uitvoerders bieden dit aan?

- Wat zijn hun voorwaarden?

- Wat doen ze wel en niet voor ons?

- Wat doen ze tegen extra betaling?

Opleiding

- Bij zelf uitvoeren: welke kennis moeten we inkopen om de uitvoering goed te doen? Welke

opleidingen hebben we hiervoor nodig?

- Welke kennis ontbreekt nog binnen de organisatie?

- Welke opleider kan ons hierbij helpen?

- Wat zijn onze leerdoelen?

- Hoe houden we onze kennis bij?

Arbodienstverlener/Casemanagement

- Met welke dienstverlener gaan we samenwerken? Met een andere dienstverlener of onze

huidige?

- Moet de overeenkomst dan uitgebreid of aangepast worden?

Uitbetaling

- Willen we de uitbetaling van de uitkeringen zelf doen of uitbesteden?

- Wat komt hierbij kijken? Hebben we de kennis om dit zelf te doen? Zo nee, wie kan ons

hierbij helpen?

- Aan welke dienstverleners kunnen we dit eventueel uitbesteden?

- Is er een CAO van waaruit recht is op een aanvulling op de Ziektewetuitkering?

Systemen

- Welke eisen worden gesteld aan het verzuimvolgsysteem voor de Ziektewet?

- Welke aanpassingen in ons huidige systeem zijn noodzakelijk? Of hebben we hier een apart

systeem voor nodig?

- Hoe wordt de privacy in de systemen gewaarborgd?

Beleid

- Hoe willen we dat begeleiding van de uitkeringsgerechtigde eruit ziet? Hoe betrokken wil de

organisatie zijn?

- Ziet de begeleiding van de zieke contractanten er anders uit dan de uitkeringsgerechtigde?

- Wat verandert er in de begeleiding van de zieke werknemer (tijdelijk en vast!) met het oog

op een mogelijke Ziektewetuitkering?

22

- Wie begeleidt de uitkeringsgerechtigde? Dezelfde casemanager of een andere? Wie stelt het

plan van aanpak op met de uitkeringsgerechtigde? Wie onderhoudt de contacten?

- Verandert ons beleid ten aanzien van het sluiten van tijdelijke arbeidsovereenkomsten?

- Op welke wijze informeren we de uitkeringsgerechtigde over zijn rechten en plichten?

Interne processen

Protocollen

In hoeverre moeten de volgende protocollen en stukken worden aangepast of opgesteld?

- verzuimprotocol

- verzuimreglement

- personeelshandboek

- werkwijze interne communicatie

- werkwijze communicatie uitkeringsgerechtigde

- samenloop ontslag bedrijfseconomische redenen

- bewaren/vernietigen dossiers/gegevens

Rolverdeling

- Wie onderhoudt contacten met externe partijen?

- Wie verzorgt de interne communicatie?

- Wie is verantwoordelijk voor aanpassing van systemen?

- Wie is verantwoordelijk voor aanpassen protocollen?

- Wie is casemanager?

- Wie is procesbegeleider/projectleider?

- Wie is verantwoordelijk voor de opleidingen?

Evaluatie

- Wanneer wordt de uitvoering geëvalueerd? Wie zijn bij die evaluatie aanwezig?

Vergeet niet de inhoudsopgave bij te werken! (op de inhoudsopgave gaan staan � rechter

muisknop � veld bijwerken)