LESDOSSIER: KOSTPRIJSBEREKENING - Omoo

16

Transcript of LESDOSSIER: KOSTPRIJSBEREKENING - Omoo

2

LESDOSSIER: KOSTPRIJSBEREKENING

Situatie Wanneer men als handelaar een product verkoopt of een dienstverlening verleent, dient men een prijs te bepalen om te verkopen. Hoe gaat men tewerk? Met wat dient men rekening te houden? Welke elementen komen er aan bod? Op welke manieren kan men het berekenen? Waarom is het nodig om te weten wat het allemaal gekost heeft? Welk is de bruto- en nettowinst van het verkochte goed of geleverde dienst. Deze en nog veel andere elementen aangaande kostprijsberekening komen hier aan bod alsook enkele toepassingen. (Ook oefeningen voorzien om met de computer te berekenen.) 1. De prijs van een product en/of dienst Onder de prijs verstaat men het geldbedrag dat voor een product of een dienst wordt aangerekend. Het vaststellen van de prijs van een product is een belangrijke beslissing. Hoe wordt de prijs van een goed of een dienst bepaald? Er bestaan in de praktijk verschillende methoden om de verkoopprijs vast te stellen. Dit gebeurt onder meer:

- op basis van de kosten - op basis van de vraag - rekening houdend met de prijs van de concurrentie

Bedrijven verkopen goederen aan hun klanten. Er bestaan twee soorten van bedrijven: handelsondernemingen en industriële ondernemingen. Wat is het verschil tussen beide?

- handelsondernemingen verkopen de door hen aangekochte goederen verder in dezelfde staat, dus zonder ze nog bewerkingen te laten ondergaan;

- industriële ondernemingen kopen grondstoffen aan en verwerken deze tot afgewerkte producten.

Beide soorten ondernemingen maken voor hun activiteiten heel wat kosten: aankopen van goederen en grondstoffen, inzetten van vaste activa (installaties, machines …), energieverbruik, kosten zoals huur, verwarming, verlichting; personeelskosten, reclame, voorraadkosten, intresten op leningen, administratiekosten … Producenten of handelaars zullen hun producten (meestal) niet verkopen onder kostprijs. De kosten bepalen de minimale prijs. Het is dus van belang om de kostprijs van een product te kennen.

3

Wat zijn nu de elementen van de kostprijs? Ondernemingen wensen diensten te leveren, aangekochte handelsgoederen te verkopen met winst of zelf gemaakte producten met winst te verkopen. Om dit te realiseren moet de onderneming een aantal middelen inzetten. Zo zijn in een industriële onderneming voor het maken van een product bijvoorbeeld nodig:

- menselijke arbeid (loonkosten) - machines (afschrijvingskosten) - grondstoffen (grondstofkosten) - diensten van derden (energiekosten, onderhoudskosten, verzekeringskosten tegen brand …)

Het gebruik van deze middelen brengt kosten mee, zoals tussen haakjes aangegeven. Onder kosten verstaat men de geldwaarde van de door een onderneming ingezette middelen om een bepaald doel te bereiken. Naast het begrip ‘kosten’ bestaat nog het begrip ‘kostprijs’. Onder kostprijs verstaat men alle gemaakte kosten om één eenheid product/dienst tot stand te brengen.

Men kan onderscheid maken tussen diverse kosten:

a. variabele en vaste kosten - variabele kosten = kosten die veranderen bij schommelingen in het productie- of

verkoopvolume (bv. de kosten van grondstoffen, kosten van elektriciteitsverbruik); - vaste kosten = kosten die ongewijzigd blijven als het productie- of verkoopvolume verandert

(bv. de huur van gebouwen, de afschrijvingskosten) b. directe en indirecte kosten

- directe kosten = kosten die men onmiddellijk kan toewijzen aan een bepaald product (bv. de

loonkosten van de arbeider die slechts één soort product vervaardigt). - indirecte kosten = kosten die niet direct aan een product kunnen worden toegewezen (bv. het

energieverbruik van een machine waarmee verscheidene producten worden geproduceerd).

Nadat we de kostprijs berekend hebben, kunnen we gaan bepalen hoeveel omzet we willen draaien en wat de verkoopprijs zal zijn. Hierna volgen de elementen van de verkoopprijs: - de aankoopkostprijs - de indirecte kosten - een winstopslag Hoe wordt de verkoopprijs berekend? De verkoopprijs kan op drie manieren berekend worden:

a. Aankoopkostprijs + brutowinstopslag = verkoopprijs

De brutowinstopslag dient om de indirecte kosten te dekken en om een vergoeding te kunnen geven aan de handelaar.

b. Aankoopkostprijs + indirecte kosten = Kostprijs + winstpercentage op de kostprijs = Verkoopprijs

c. Aankoopkostprijs + indirecte kosten = Kostprijs + winstpercentage op de verkoopprijs =

Verkoopprijs

4

Berekening van de winstmarge, de brutowinst en de nettowinst a. Winstmarge = de winst uitgedrukt in een procent van de aankoop(kost)prijs, de kostprijs of de verkoopprijs. b. Brutowinst = (verkoopprijs – aankoopkostprijs) x aantal verkochte eenheden

= omzet – totale aankoopkostprijs van de omzet

c. Nettowinst = brutowinst – indirecte kosten 2. Voorbeelden van kostprijsberekeningen Voorbeeld 1 Een garagehouder heeft 4 uur gewerkt aan de herstelling van een wagen tegen 29,75 EUR per uur. Er werden voor 61,97 EUR wisselstukken gebruikt. De garagehouder dient niet alleen zijn loon en de nieuwe onderdelen in rekening te brengen, maar ook de machinekosten, de kosten voor het gebruik van de gereedschappen, de huurkosten voor de garage, de verzekeringspremie voor de werkplaats, enz. Van de garage zijn over het afgelopen werkjaar volgende gegevens bekend:

- de totale directe loonkosten bedroegen 71 393,34 EUR voor 2 400 arbeidsuren - de totale indirecte kosten bedroegen 23 559,80 EUR

Hoeveel bedraagt de totale kostprijs van de reparatie? Oplossing en toelichting De kosten van de wisselstukken en het loon zijn gemakkelijk te berekenen. De garagehouder kent zijn prijzen van de onderdelen en hij weet hoelang hij aan de wagen gewerkt heeft. De andere kosten zijn niet zo gemakkelijk te berekenen. De werkplaats en de gereedschappen worden immers niet alleen bij het repareren van één auto gebruikt, ze dienen ook nog voor andere onderhoudsbeurten en herstellingsopdrachten. We stellen vast dat vorig jaar de totale indirecte kosten 33% bedroegen van de directe loonkosten: 23 559,80 x 100% = 33% 71 393,34 Uitwerking: Directe kosten: lonen: 4 u x 29,75 EUR 118,99 EUR Materialen 61,97 EUR 180,96 EUR Indirecte kosten: toeslag van 33% op 118,99 EUR 39,27 EUR Totale kostprijs reparatie 220,23 EUR

5

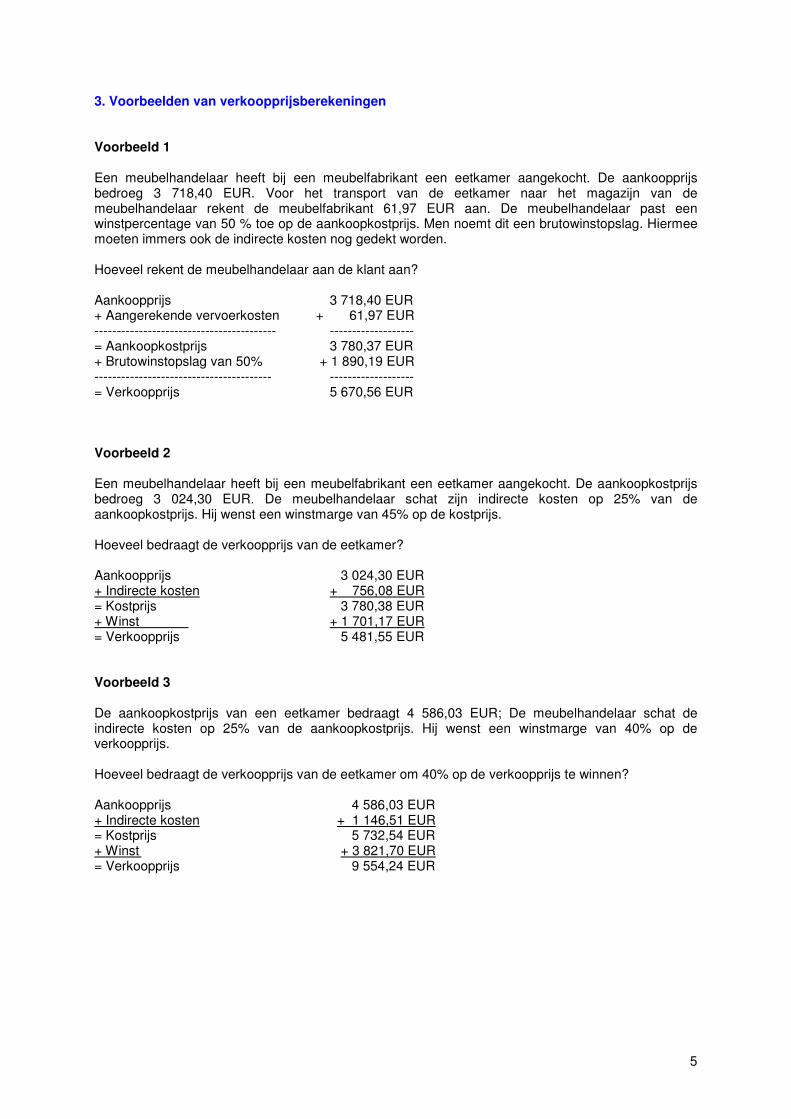

3. Voorbeelden van verkoopprijsberekeningen Voorbeeld 1 Een meubelhandelaar heeft bij een meubelfabrikant een eetkamer aangekocht. De aankoopprijs bedroeg 3 718,40 EUR. Voor het transport van de eetkamer naar het magazijn van de meubelhandelaar rekent de meubelfabrikant 61,97 EUR aan. De meubelhandelaar past een winstpercentage van 50 % toe op de aankoopkostprijs. Men noemt dit een brutowinstopslag. Hiermee moeten immers ook de indirecte kosten nog gedekt worden. Hoeveel rekent de meubelhandelaar aan de klant aan? Aankoopprijs 3 718,40 EUR + Aangerekende vervoerkosten + 61,97 EUR ----------------------------------------- ------------------- = Aankoopkostprijs 3 780,37 EUR + Brutowinstopslag van 50% + 1 890,19 EUR ---------------------------------------- ------------------- = Verkoopprijs 5 670,56 EUR Voorbeeld 2 Een meubelhandelaar heeft bij een meubelfabrikant een eetkamer aangekocht. De aankoopkostprijs bedroeg 3 024,30 EUR. De meubelhandelaar schat zijn indirecte kosten op 25% van de aankoopkostprijs. Hij wenst een winstmarge van 45% op de kostprijs. Hoeveel bedraagt de verkoopprijs van de eetkamer? Aankoopprijs 3 024,30 EUR + Indirecte kosten + 756,08 EUR = Kostprijs 3 780,38 EUR + Winst + 1 701,17 EUR = Verkoopprijs 5 481,55 EUR Voorbeeld 3 De aankoopkostprijs van een eetkamer bedraagt 4 586,03 EUR; De meubelhandelaar schat de indirecte kosten op 25% van de aankoopkostprijs. Hij wenst een winstmarge van 40% op de verkoopprijs. Hoeveel bedraagt de verkoopprijs van de eetkamer om 40% op de verkoopprijs te winnen? Aankoopprijs 4 586,03 EUR + Indirecte kosten + 1 146,51 EUR = Kostprijs 5 732,54 EUR + Winst + 3 821,70 EUR = Verkoopprijs 9 554,24 EUR

6

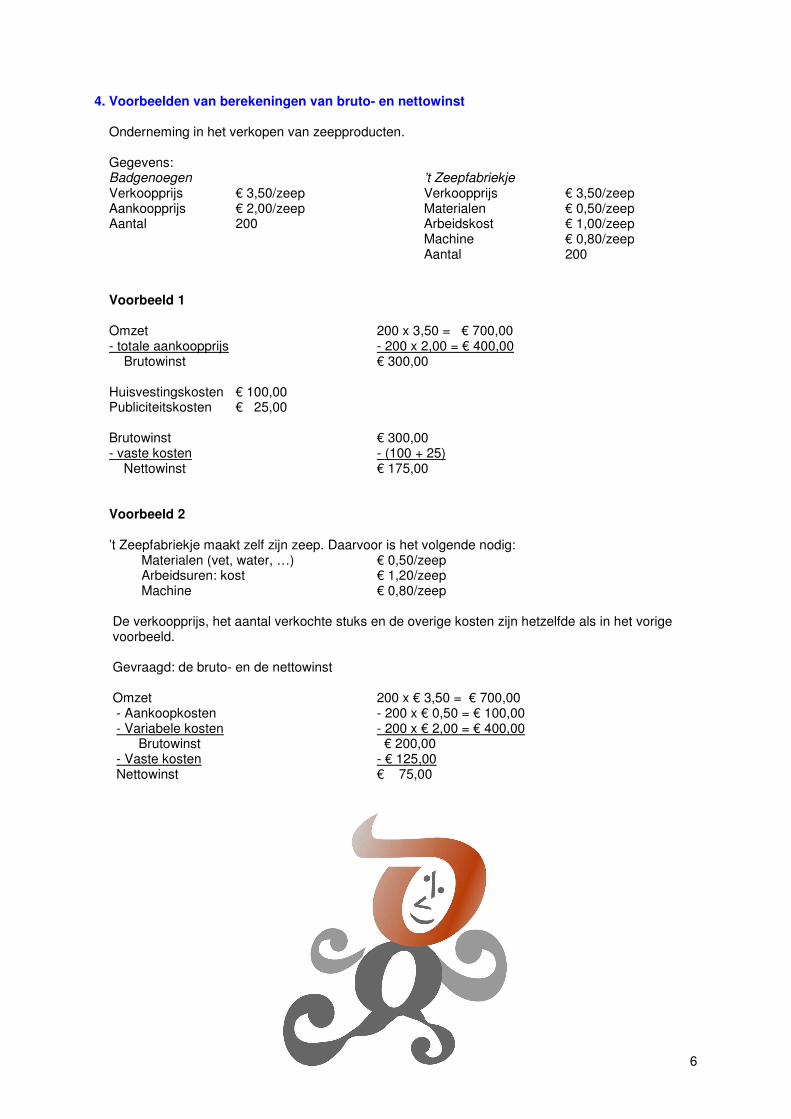

4. Voorbeelden van berekeningen van bruto- en nettowinst Onderneming in het verkopen van zeepproducten. Gegevens: Badgenoegen ’t Zeepfabriekje Verkoopprijs € 3,50/zeep Verkoopprijs € 3,50/zeep Aankoopprijs € 2,00/zeep Materialen € 0,50/zeep Aantal 200 Arbeidskost € 1,00/zeep Machine € 0,80/zeep Aantal 200 Voorbeeld 1 Omzet 200 x 3,50 = € 700,00 - totale aankoopprijs - 200 x 2,00 = € 400,00 Brutowinst € 300,00 Huisvestingskosten € 100,00 Publiciteitskosten € 25,00 Brutowinst € 300,00 - vaste kosten - (100 + 25) Nettowinst € 175,00 Voorbeeld 2 ’t Zeepfabriekje maakt zelf zijn zeep. Daarvoor is het volgende nodig: Materialen (vet, water, …) € 0,50/zeep Arbeidsuren: kost € 1,20/zeep Machine € 0,80/zeep De verkoopprijs, het aantal verkochte stuks en de overige kosten zijn hetzelfde als in het vorige voorbeeld. Gevraagd: de bruto- en de nettowinst Omzet 200 x € 3,50 = € 700,00 - Aankoopkosten - 200 x € 0,50 = € 100,00 - Variabele kosten - 200 x € 2,00 = € 400,00 Brutowinst € 200,00 - Vaste kosten - € 125,00 Nettowinst € 75,00

7

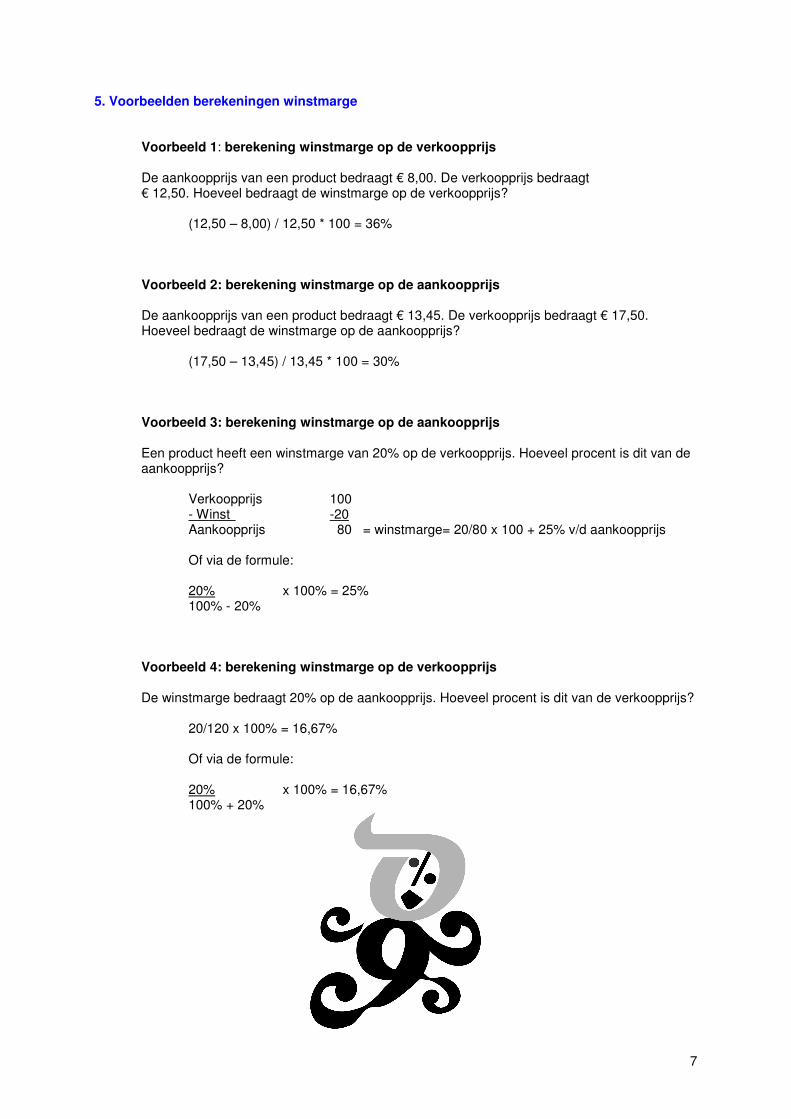

5. Voorbeelden berekeningen winstmarge Voorbeeld 1: berekening winstmarge op de verkoopprijs De aankoopprijs van een product bedraagt € 8,00. De verkoopprijs bedraagt € 12,50. Hoeveel bedraagt de winstmarge op de verkoopprijs? (12,50 – 8,00) / 12,50 * 100 = 36% Voorbeeld 2: berekening winstmarge op de aankoopprijs De aankoopprijs van een product bedraagt € 13,45. De verkoopprijs bedraagt € 17,50. Hoeveel bedraagt de winstmarge op de aankoopprijs? (17,50 – 13,45) / 13,45 * 100 = 30% Voorbeeld 3: berekening winstmarge op de aankoopprijs

Een product heeft een winstmarge van 20% op de verkoopprijs. Hoeveel procent is dit van de aankoopprijs? Verkoopprijs 100 - Winst -20 Aankoopprijs 80 = winstmarge= 20/80 x 100 + 25% v/d aankoopprijs Of via de formule: 20% x 100% = 25% 100% - 20% Voorbeeld 4: berekening winstmarge op de verkoopprijs De winstmarge bedraagt 20% op de aankoopprijs. Hoeveel procent is dit van de verkoopprijs? 20/120 x 100% = 16,67% Of via de formule: 20% x 100% = 16,67% 100% + 20%

8

OPGAVEN

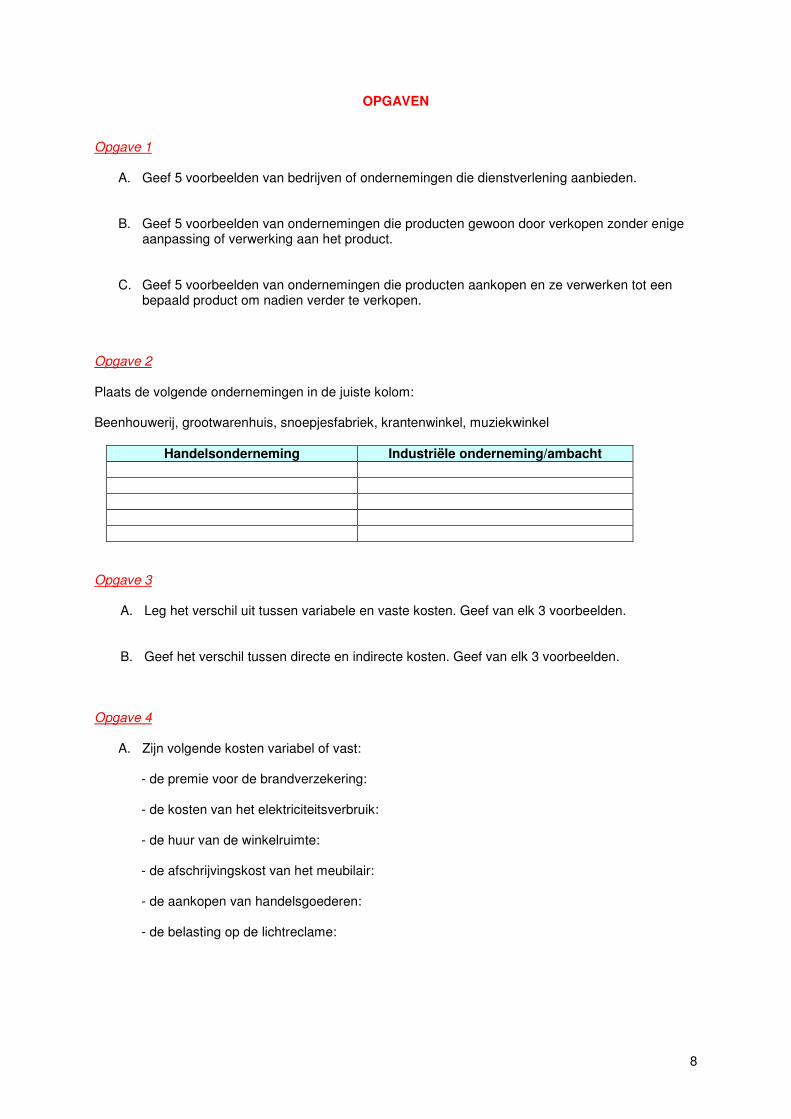

Opgave 1

A. Geef 5 voorbeelden van bedrijven of ondernemingen die dienstverlening aanbieden.

B. Geef 5 voorbeelden van ondernemingen die producten gewoon door verkopen zonder enige

aanpassing of verwerking aan het product.

C. Geef 5 voorbeelden van ondernemingen die producten aankopen en ze verwerken tot een bepaald product om nadien verder te verkopen.

Opgave 2 Plaats de volgende ondernemingen in de juiste kolom: Beenhouwerij, grootwarenhuis, snoepjesfabriek, krantenwinkel, muziekwinkel

Handelsonderneming Industriële onderneming/ambacht

Opgave 3

A. Leg het verschil uit tussen variabele en vaste kosten. Geef van elk 3 voorbeelden. B. Geef het verschil tussen directe en indirecte kosten. Geef van elk 3 voorbeelden.

Opgave 4

A. Zijn volgende kosten variabel of vast: - de premie voor de brandverzekering: - de kosten van het elektriciteitsverbruik: - de huur van de winkelruimte: - de afschrijvingskost van het meubilair: - de aankopen van handelsgoederen: - de belasting op de lichtreclame:

9

B. Zijn volgende kosten indirecte of directe kosten:

- de grondstofkosten: - de loonkosten van de arbeiders die zich bezighouden met de productie: - de wedde van de algemene directeur: - het loon van de meestergast: - het loon van het onderhoudspersoneel: - de verwarmingskosten van de productieruimte:

Opgave 5 Fred Goossens heeft een frietkraam op het marktplein van Aalst. Per dag verkoopt hij 170 pakjes friet aan € 1,50 per pakje. Hij heeft daarnaast nog de volgende kosten: Aardappelen: € 20,00 Vetstof: € 20,00 Mayonaise en andere sausen: € 17,50 Verpakkingsmateriaal: € 15,00 Zijn gasrekening beloopt € 20,00 per dag. Hij heeft ook twee hulpjes in dienst, voor elk vijf uren per dag, die hij € 5,00 per uur betaalt. De huurkosten van zijn frietkraam bedragen € 25,00 per dag. De intresten van een lening kosten hem € 8,50 per dag. Gevraagd: Bereken de kostprijs van één zakje friet. Opgave 6 Plaats de kosten uit de hierna vermelde tekst in de eerste kolom van de tabel. Plaats daarna het bedrag in de juiste kolom. Fietsenzaak ‘Bike to fit’ huurt een winkel voor € 1 000,00 per maand. De eigenaar heeft twee bedienden in vast dienstverband, die elk € 1 750,00 per maand verdienen. Vooraleer er fietsen kunnen worden verkocht, moet hij fietsen aankopen. De aankoopprijs bedraagt € 250,00 per fiets. De maandelijkse telefoon- en energierekening wordt via een domiciliëring betaald. De telefoonrekening bedraagt gemiddeld € 270,00 per maand, terwijl de maandelijkse energierekening gemiddeld € 380,00 bedraagt. Naast fietsen worden er in de fietsenzaak ook meer en meer accessoires verkocht: fietshelmen, fietskledij …

Kosten Variabele kosten per eenheid Vaste kosten per maand

10

Opgave 7 Plaats de kosten uit onderstaand gegeven in de eerste kolom van de tabel. Plaats daarna het bedrag in de juiste kolom. Fred Goossens heeft een frietkraam op het marktplein van Aalst. Per dag verkoopt hij 170 pakjes friet aan € 1,50 per pakje (30 dagen per maand). Hij heeft daarnaast nog dagelijks de volgende kosten:

- aardappelen: € 20,00 - vetstof: € 20,00 - mayonaise en andere sausen: € 17,50 - verpakkingsmateriaal: € 15,00 - elektriciteit: € 20,00 - twee hulpjes in dienst, elk vijf uren per dag werkzaam, die per dag € 25,00 kosten en die 12

dagen per maand in de zaak werken - huurkosten van zijn frietkraam: € 25,00 - intresten van een lening: € 8,50

Kosten Variabele kosten per eenheid Vaste kosten per maand

Opgave 8 De heer Sanders, de zaakvoerder, moet een prijsbestek maken voor het plaatsen van een parketvloer. Hij beschikt over de volgende gegevens:

- een medewerker plaatst 50m² parket per dag (= 8 werkuren) - de loonkost per uur bedraagt € 26,25 - de aankoopprijs van het parket bedraagt € 45,00 per m² - de andere vaste kosten worden geraamd op € 8,25 per m²

Er is een prijsaanvraag voor 125 m² en de heer Sanders wil een winstmarge van vijftien procent realiseren. a. Wat is de totale kostprijs per geplaatste m² parket? b. Hoeveel bedraagt de winst per geplaatste m² parket, uitgedrukt in euro? c. Hoeveel bedraagt de verkoopprijs per geplaatste m² parket (exclusief btw)? d. Hoeveel bedraagt de totale nettowinst bij de uitvoering van deze klus?

11

Opgave 9 Stel dat 't Stock-brood maar drie producten verkoopt: - broodje smos - broodje vleessalade - broodje krab De afgelopen maand tref je de volgende gegevens:

In Euro broodje smos broodje vleessalade broodje krab

Variabele kosten per broodje 1,50 1,40 1,50

verkoopprijs per broodje 2,50 2,00 2,30

afzet afgelopen maand 1 000,00 2 000,00 1 500,00 Vul onderstaande tabel verder in.

In Euro broodje smos broodje vleessalade broodje krab

verkoopprijs/eenheid

=- variabele kost/eenheid

= bruto winst/eenheid

- vaste kost/eenheid

= nettowinst per eenheid

x afzet

= totale nettowinst = Welk besluit zou je nu kunnen trekken naar de toekomst toe? Opgave 10. a. Vul onderstaande tabel verder aan. Dezelfde gegevens als uit vraag 1, alleen verkoop 't Stock-brood geen broodjes vleessalade meer.

In Euro broodje smos broodje krab

verkoopprijs/eenheid

=- variabele kost/eenheid

= bruto winst/eenheid

- vaste kost/eenheid

= nettowinst per eenheid

x afzet

= totale nettowinst = b. Neem deze tabel over in een spreadsheet (Excel). Breng aangepaste formules in om al de berekeningen te kunnen uitvoeren.

12

Opgave 11 Het vrachtwagenbedrijf CAMIONG verhuurt een vrachtwagen. De afbetaling van de lening voor die vrachtwagen bedraagt jaarlijks € 3 750,00. Er wordt een garage gehuurd: € 300,00 per kwartaal. Qua onderhoud moet je rekenen op € 100,00 per 1 000 kilometer. De prijs van de diesel bedraagt 1,00 per liter. De vrachtwagen verbruikt gemiddeld 12 liter per 100 kilometer. De ondernemer betaalt € 25,00 verzekering per maand. De verhuurprijs naar de klanten toe is € 0,30 per kilometer. a. Bereken de totale vaste kosten per jaar. b. Bereken de variabele kosten per kilometer. Opgave 12 Per pizza kaas-tomaat heeft de pizzaverkoper de volgende kosten: - kaas € 0,20 per pizza - tomaat € 0,35 per pizza - deeg € 1,00 per 10 pizza’s - huur gebouw € 500,00 per maand - overige ingrediënten € 0,15 per pizza - elektriciteit/verwarming € 4 200,00 per jaar - verpakking € 0,20 per pizza - loon pizzabesteller € 1 500,00 per maand a. Plaats de verschillende kosten in onderstaande tabel en plaats de kostprijs ook in de juiste kolom:

Kosten Variabele kosten/pizza Vaste kosten per maand b. Bereken de totale kostprijs per pizza c. Bereken de totale kostprijs per maand

13

Opgave 13 Een invoegbedrijf vervaardigt boekenkasten waarbij volgende kosten in rekening moeten worden gebracht: Variabele kosten (per eenheid product) Grondstoffen € 12 Directe arbeidsuren € 17 Hulpmaterialen € 4 Elektriciteit € 2 Vaste kosten (totaal) Afschrijvingen € 12 500 Loonkosten € 50 000 Elektriciteit verwarming en elektriciteit € 10 000 Gevraagd: 1. Hoeveel zullen de totale kosten bedragen bij een productie van 20 000 eenheden? 2. Hoeveel moet de verkoopprijs per eenheid bedragen indien de organisatie bij verkoop van 20 000 eenheden 30% winst vóór belastingen wil realiseren? 3. Herhaal vraag 1 en 2 voor een productie en verkoop van 25 000 eenheden. Kan u het verschil verklaren? Opgave 14 Het invoegbedrijf vervaardigt zowel boekenkasten als kleerkasten. De gegevens voor de maand september waren als volgt: Hoeveelheid Prijs (per Totaal Eenheid Grondstoffen 650kg 12 7800 Diverse arbeidsuren 450 h 17 7650 Hulpstoffen (lijm, …) 300 kg 4 1200 Elektriciteit machines 750 k Wh 0,16 120 Afschrijvingen 25 m² 1000 25000 Loon coördinatoren en administratie 4 personen 2500 10000 Totaal/ € 57 170 De grondstoffen en de directe arbeidsuren zijn direct toewijsbaar aan een eenheid kleerkast of boekenkast. Zo heeft men voor één kleerkast 4 kg grondstof nodig en 3 directe arbeidsuren. Eén boekenkast verbruikt 3 kg grondstof en neemt 2 arbeidsuren in beslag. De overige kosten zijn indirecte kosten. In de maand september werden 50 kleerkasten verkocht aan een verkoopprijs van € 500 en 150 boekenkasten aan € 250; Gevraagd 1. Hoeveel bedroeg de kostprijs van een kleerkast, respectievelijk een boekenkast in de maand september gebruik makende van het productievolume als verdeelsleutel? 2. Hoeveel bedroeg de winst/verlies per boekenkast en per kleerkast?

14

Opgave 15 Aankoop van een nieuwe middenklasse dieselwagen met een motor van 75kW genomen. Het jaarlijks aantal kilometers bedraagt in deze berekening 18 000 km. Er werd rekening gehouden met een afschrijvingsperiode van 9 jaar. Aankoop: rekeninghoudend met een doorverkoopprijs van € 900 kost de wagen u € 1900 per jaar. Het intrestverlies bedraagt aan 2, 75% € 553/jaar. Belasting op inverkeerstelling: éénmalig € 123 Inschrijvingstaks: éénmalig € 32 Verzekering: met de eerste twee jaar een omniumverzekering en daarna een gewone BA betaalt u gemiddeld per jaar € 520 Verkeersbelasting: gemiddeld € 266 per jaar Onderhoud en herstellingen: gemiddeld bedraagt dit € 820 per jaar Autobanden: gemiddeld: € 93 per jaar Autokeuring: 5 keer 33,50 euro Verbruik: met een verbruik van 5,2 liter aan € 1,03/liter betaalt u per jaar € 964 aan diesel Opgave 16 Een onderneming produceert een product dat tegen een prijs van 80 EUR per eenheid wordt verkocht. De kostprijs van dit product is als volgt samengesteld: Vaste fabricagekosten 20 EUR Variabele fabricagekosten 15 EUR Vaste verkoopkosten 10 EUR Variabele verkoopkosten 5 EUR ----------- Totale kostprijs 50 EUR De normale productie en afzet bedragen 120 000 eenheden per jaar. Gevraagd: Bereken de totale vaste kosten van de fabricage en van de verkoop. Opgave 17 Een handelaar koopt een partij handelsgoederen aan etgen een aankoopkostprijs van 2 000 EUR. Aan de aankoopkostprijs wordt een toeslag toegevoegd voor indirecte kosten. Vorig jaar bedroegen de aankopen van handelsgoederen 245 502,50 EUR en de indirecte kosten 31 500 EUR. Hij gaat ervan uit dat dit jaar de indirecte kosten in dezelfde verhouding tot de aankopen staan. Bereken de kostprijs van deze partij goederen. Opgave 18 De aankoopprijs van een product bedraagt 8,00 EUR. De verkoopprijs bedraagt 12,50 EUR. Hoeveel bedraagt de winstmarge op de verkoopprijs? Opgave 19 Een ondernemer heeft een omzet gerealiseerd van 170 011,25 EUR. De aankoopkosten van de verkochte goederen bedroegen 101 250,00 EUR. De indirecte kosten bedroegen 16 375,00 EUR. Gevraagd:

a. Bereken de brutowinst van deze ondernemer. b. Bereken de nettowinst van deze ondernemer.

15

Opgave 20 Een garagehouder heeft een tweedehandse wagen aangekocht bij een particulier voor 4 125 EUR. Als toeslag voor de indirecte kosten neemt hij hetzelfde percentage als vorig jaar, nl. 15%. Hij wenst een winstmarge van 25% op de kostprijs. Tegen welke prijs moet hij deze auto verkopen? Opgave 21 Gegeven: Een handelaar heeft een omzet gerealiseerd van € 130 000,00. De aankoopwaarde van de verkochte goederen bedroeg € 87 500,00. Daarnaast heeft hij ook nog volgende kosten gemaakt: - huisvestingskosten € 9 000,00 - kosten van verwarming, verlichting en waterverbruik € 3 000,00 - publiciteitskosten € 1 000,00 - administratiekosten € 2 375,00 - afschrijvingskosten € 1 625,00 - intrestlasten €4 375,00 Hoeveel bedraagt de brutowinst? En hoeveel de nettowinst?