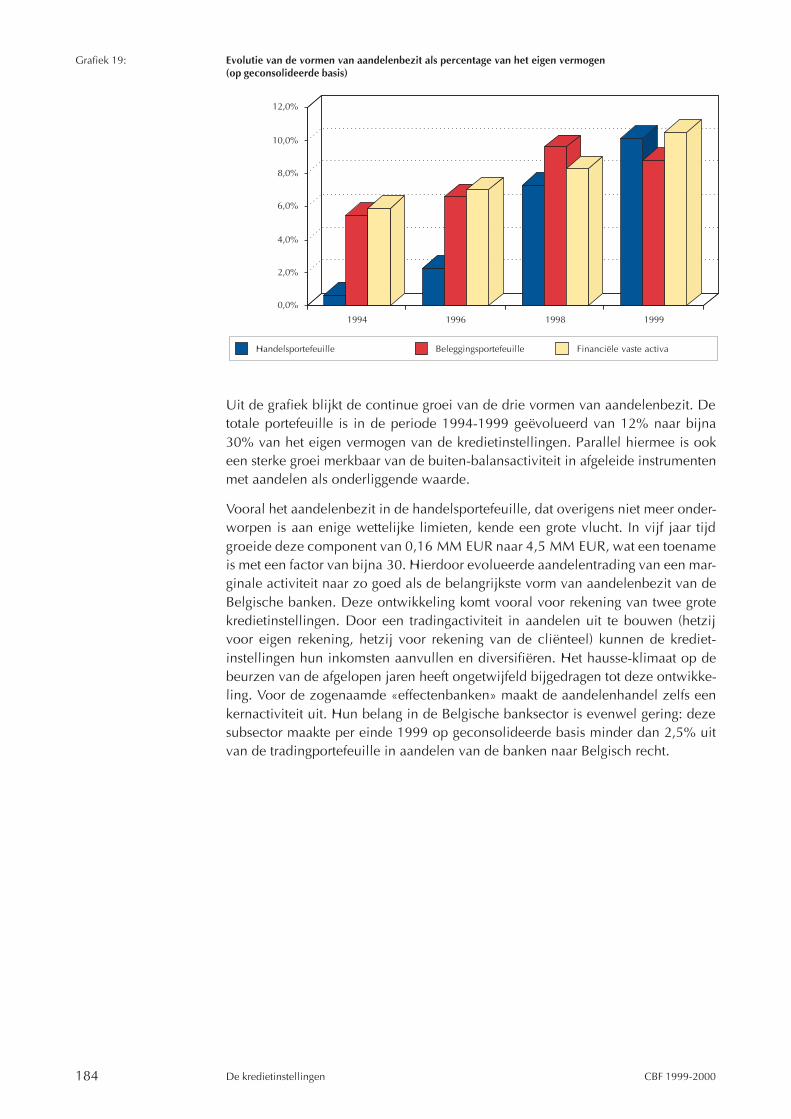

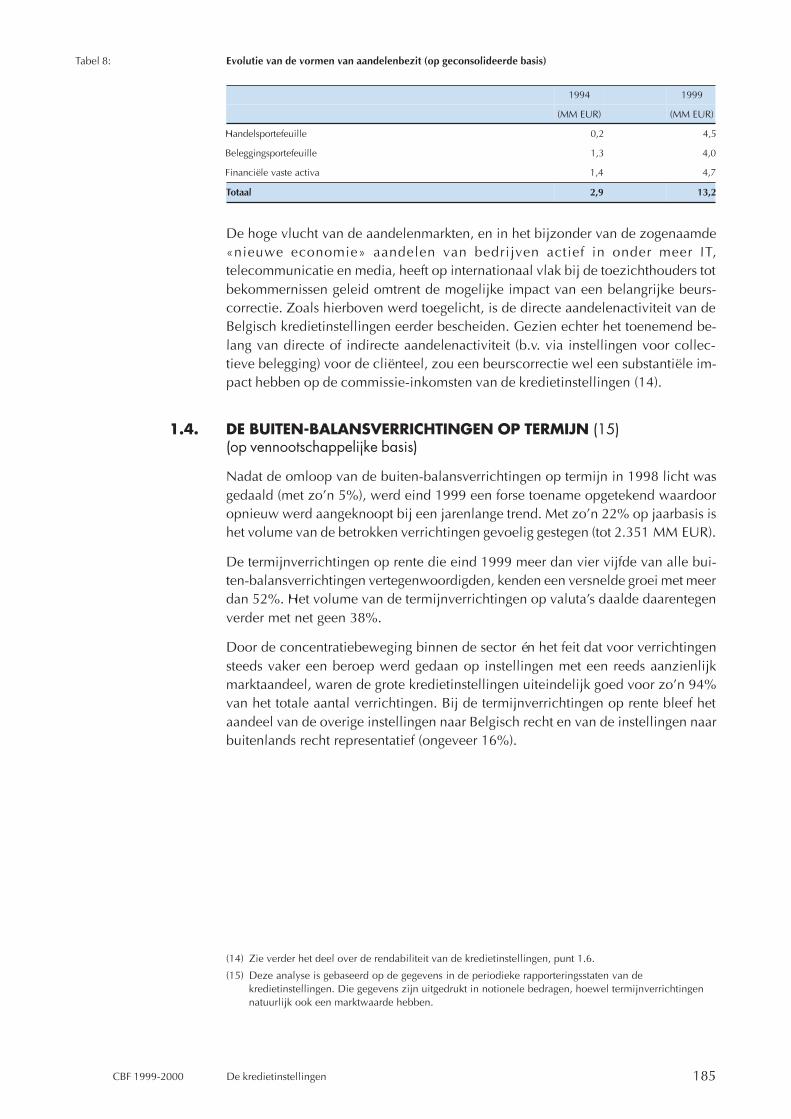

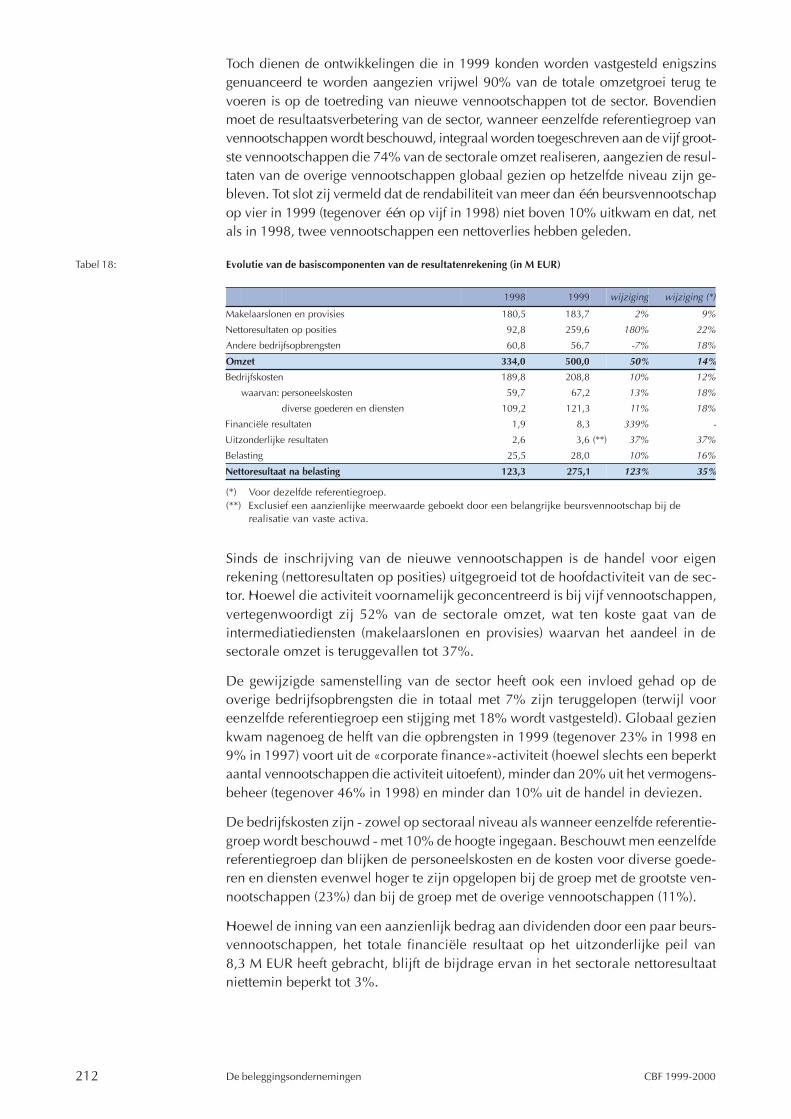

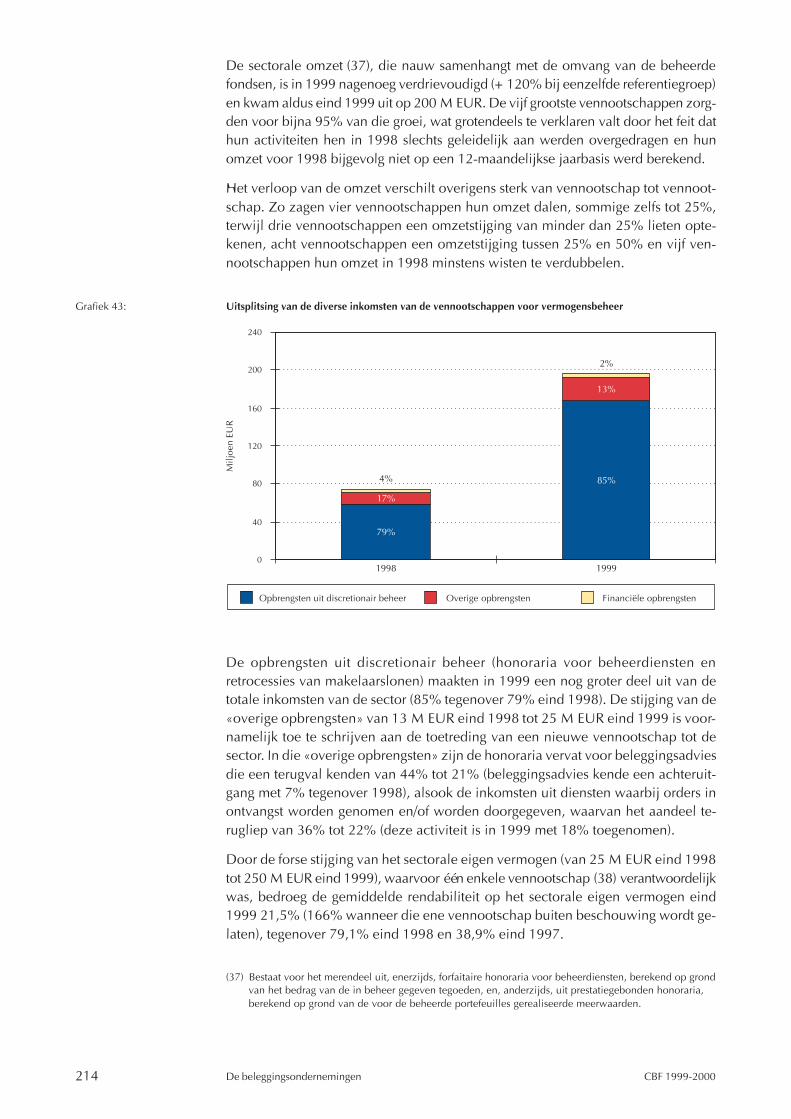

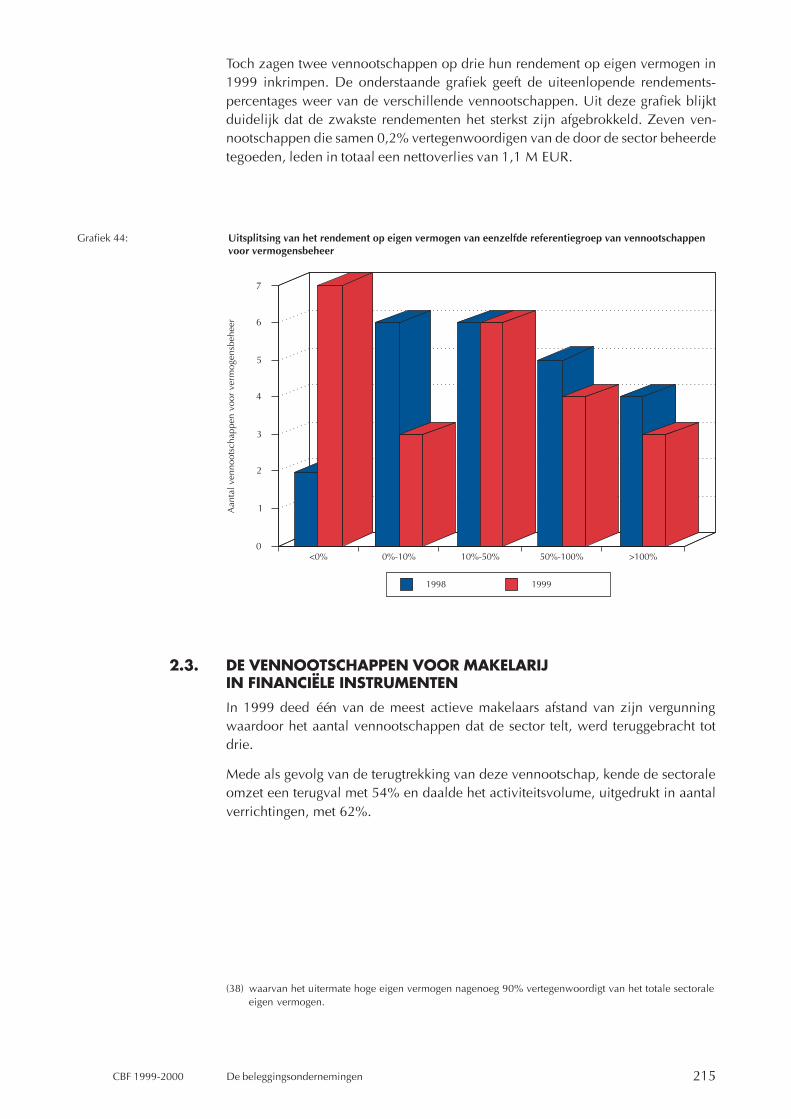

Inhoudsopgave - | nbb.be · 2004-06-23 · André Moreau Fernand Naert Marc Pickeur Jozef...

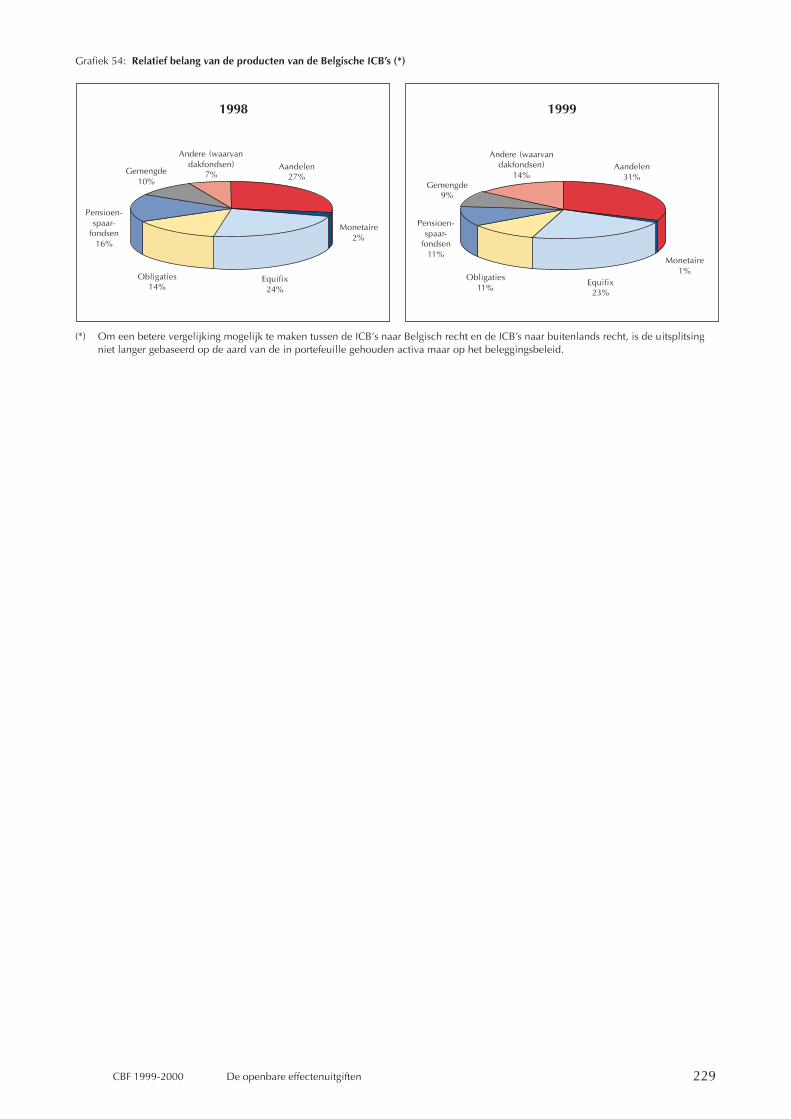

229

Transcript of Inhoudsopgave - | nbb.be · 2004-06-23 · André Moreau Fernand Naert Marc Pickeur Jozef...

Inhoudsopgave

Leden en ereleden ________________________________________________________ 9

Directie en diensten ______________________________________________________ 10

WETTELIJK STATUUTEN TOEZICHT

HOOFDSTUK 1

TOEZICHT OP DE KREDIETINSTELLINGEN,DE BELEGGINGSONDERNEMINGEN,DE VENNOOTSCHAPPEN VOORBELEGGINGSADVIES EN DE WISSELKANTOREN

1.1. Activiteitsverslag

1.1.1. Kredietinstellingen ________________________________________ 15

1.1.2. Beleggingsondernemingen en vennootschappenvoor beleggingsadvies _____________________________________ 21

1.1.3. Wisselkantoren ___________________________________________ 25

1.1.4. Perimetercontrole _________________________________________ 26

1.2. Reglementering en circulaires

1.2.1. Gemeenschappelijke aspecten ______________________________ 30

1.2.1.1. Aanpassing van de solvabiliteitsreglementeringenvoor kredietinstellingen en beursvennootschappen ________ 30

1.2.1.2. Toepassing van de eigen-vermogensreglementeringenvoor kredietinstellingen en beursvennootschappen ________ 31

1.2.1.3. Prudentiële vereisten bij financiële dienstverleningvia het Internet ______________________________________ 34

1.2.2. Sectorale aspecten ________________________________________ 36

1.2.2.1. Kredietinstellingen ___________________________________ 361.2.2.1.1. Circulaire aan de erkende revisoren _________________ 36

1.2.2.1.2. Regeling inzake voorzieningen voor landenrisico’s ____ 37

1.2.2.2. Beleggingsondernemingen ____________________________ 37

1.2.2.2.1. Vennootschappen voor plaatsing van ordersin financiële instrumenten _________________________ 37

1.3. Toezicht in de praktijk

1.3.1. Gemeenschappelijke aspecten ______________________________ 39

1.3.1.1. Bijzondere fiscale mechanismen - Interpretatievan het begrip «instellen» _____________________________ 39

1.3.1.2. Strafrechtelijke veroordelingen ten laste vangevolmachtigde agenten - Beheersing van hetoperationeel en reputatierisico _________________________ 40

1.3.1.3. Overgang naar het jaar 2000 __________________________ 41

1.3.2. Sectorale aspecten ________________________________________ 42

1.3.2.1. Kredietinstellingen ___________________________________ 421.3.2.1.1. Toetsing van de professionele betrouwbaarheid

van bankleiders __________________________________ 42

1.3.2.1.2. Herstructurering van de groep Dexia ________________ 43

1.3.2.1.3. Oprichting van een internetbank en outsourcingvan activiteiten ___________________________________ 45

1.3.2.1.4. Periodieke rapportering - Optreden van de Commissie _ 46

1.3.2.1.5. Optreden van de Commissie ten aanzienvan kredietinstellingen in moeilijkheden ____________ 47

1.3.2.2. Beleggingsondernemingen ____________________________ 481.3.2.2.1. Controle van de effectendeposito-activiteit

van de beursvennootschappen _____________________ 48

1.3.2.2.2. Nieuwe modellen van effectenbemiddeling __________ 51

1.3.2.2.3. Betrouwbaarheid en passende ervaringvan de leiding ____________________________________ 57

1.3.2.2.4. Artikel 95 van de wet van 6 april 1995:geconsolideerd toezicht op vennootschappendie samen een consortium vormen __________________ 60

1.3.2.2.5. Herstel- en uitzonderingsmaatregelen _______________ 61

1.3.2.2.6. Faillissement van de beursvennootschapLogé & Associés BVBA ____________________________ 64

HOOFDSTUK 2

TOEZICHT OPDE FINANCIELE INFORMATIE

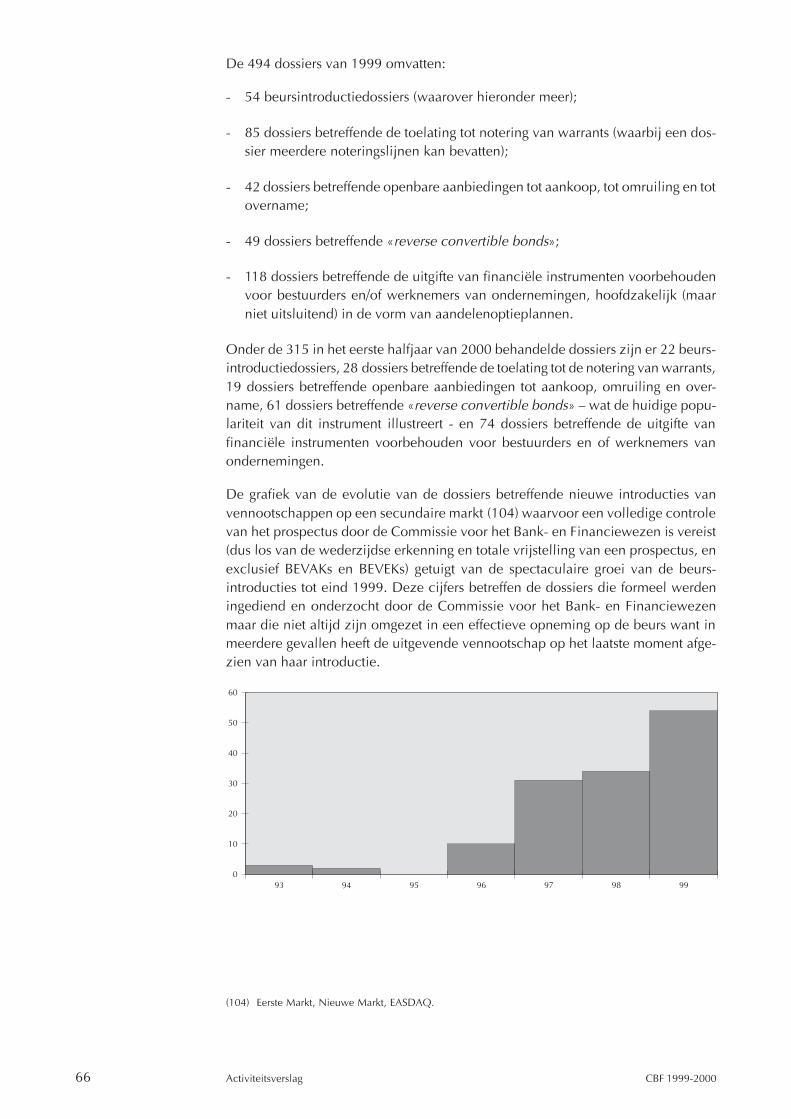

2.1. Activiteitsverslag _________________________________________________65

2.2. Reglementering en circulaires

2.2.1. Openbare aanbiedingen van financiële instrumenten ___________ 69

2.2.1.1. Circulaire over de werking van de primaire markt _________ 69

2.2.1.2. Circulaire prospectusschema’s: warrants - reverseconvertible notes _____________________________________ 70

2.2.2. Genoteerde vennootschappen ______________________________ 71

2.2.2.1. Halfjaarlijkse en jaarlijkse communiquésvan beursgenoteerde vennootschappen - rol vande commissaris-revisor - advies van de Raadvan het Instituut der Bedrijfsrevisoren ____________________ 71

2.2.3. Portefeuillemaatschappijen _________________________________ 73

2.2.3.1. Circulaire gericht aan de portefeuillemaatschappijenwaarvan de effecten zijn opgenomen in de Eerste Markten in de Nieuwe Markt van de Beurs van Brussel _________ 73

2.3. Toezicht in de praktijk

2.3.1. Openbare aanbiedingen van financiële instrumenten ___________ 75

2.3.1.1. Onzeker fiscaal statuut voor financiële instrumenten _______ 75

2.3.1.2. Inhoud van een prospectus bij uitgifte - invoegingvan prognoses door de emittent _________________________ 77

2.3.1.3. Toepassing van artikel 1 van de wet van 10 juli 1969 ______ 78

2.3.2. Openbare overnameaanbiedingen, koershandhavingenen wijzigingen in de controle over vennootschappen ___________ 79

2.3.2.1. Openbaar bod tot omruiling uitgebracht doorSuez Lyonnaise des Eaux en de Generale Maatschappijvan België op de effecten van Tractebel _________________ 79

2.3.2.2. Openbaar overnamebod op International Aviation Funduitgebracht door Bank Brussel Lambert __________________ 82

2.3.2.3. Bod uitgebracht door Ford Capital BV op FordMotor Company (Belgium) _____________________________ 84

2.3.2.4. Openbaar overnamebod van BNP Paribas op Cobepa ______ 85

2.3.2.5. Toename in België van het aantal openbareovernameaanbiedingen op vennootschappennaar buitenlands recht waarvan een financieel instrumentis genoteerd op een gereglementeerde markt in België _____ 88

2.3.3. Genoteerde vennootschappen ______________________________ 90

2.3.3.1. Publicatie van een kennisgeving over Uniwear S.A. _______ 90

2.3.3.2. Consolidatie- en deconsolidatieproblematiek: niet-retroactiviteitsprincipe ________________________________ 91

2.3.4. Portefeuillemaatschappijen _________________________________ 93

2.3.4.1. Geconsolideerde jaarrekening - toekenning van eenafwijking aan een Belgische portefeuillemaatschappij omde zogenaamde uniting of interests-methode toe te passen __ 93

2.3.4.2. Aanvraag tot afwijking om de geconsolideerdejaarrekeningen te kunnen opstellen volgensde International Accounting Standards,mits vrijstelling voor de segmentinformatie _______________ 95

2.3.4.3. PetroFina: afwijking van de verplichting omeen geconsolideerde jaarrekening openbaar te maken _____ 97

2.3.4.4. Positieve consolidatieverschillen: boekhoudkundigeverwerking van de rechtstreeks op het eigenvermogen aangerekende verschillen ____________________ 98

HOOFDSTUK 3

TOEZICHT OP DE INSTELLINGENVOOR COLLECTIEVE BELEGGING

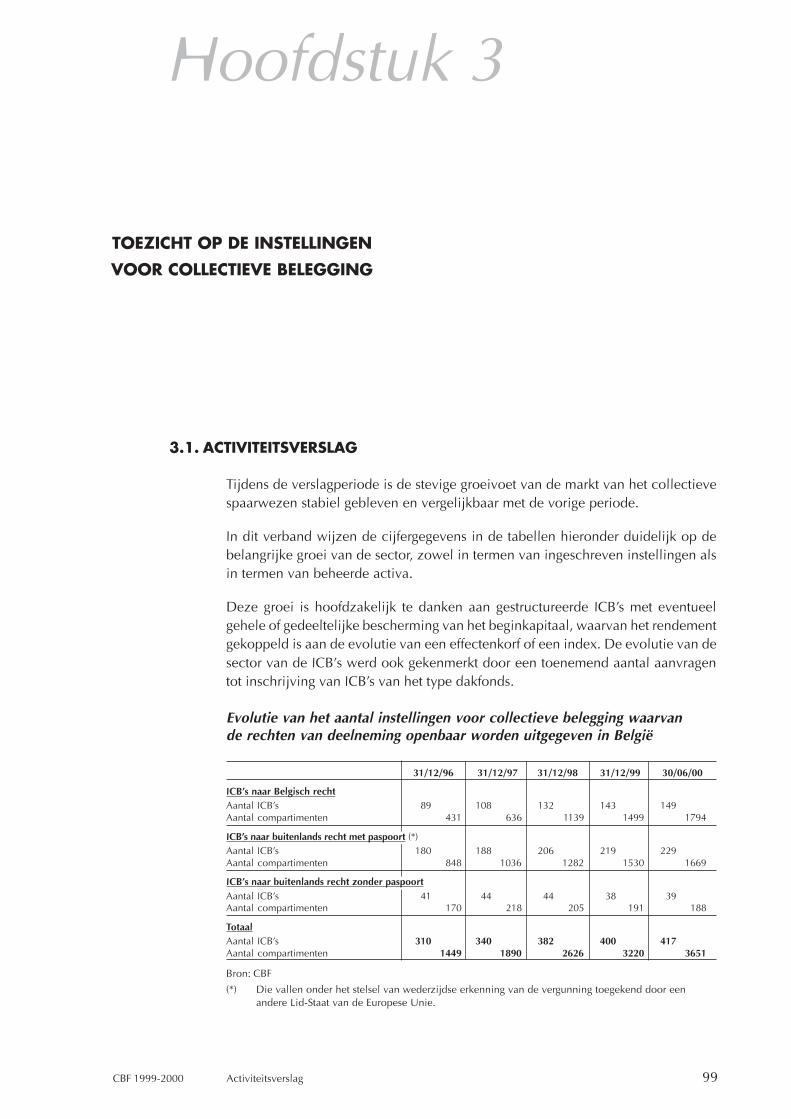

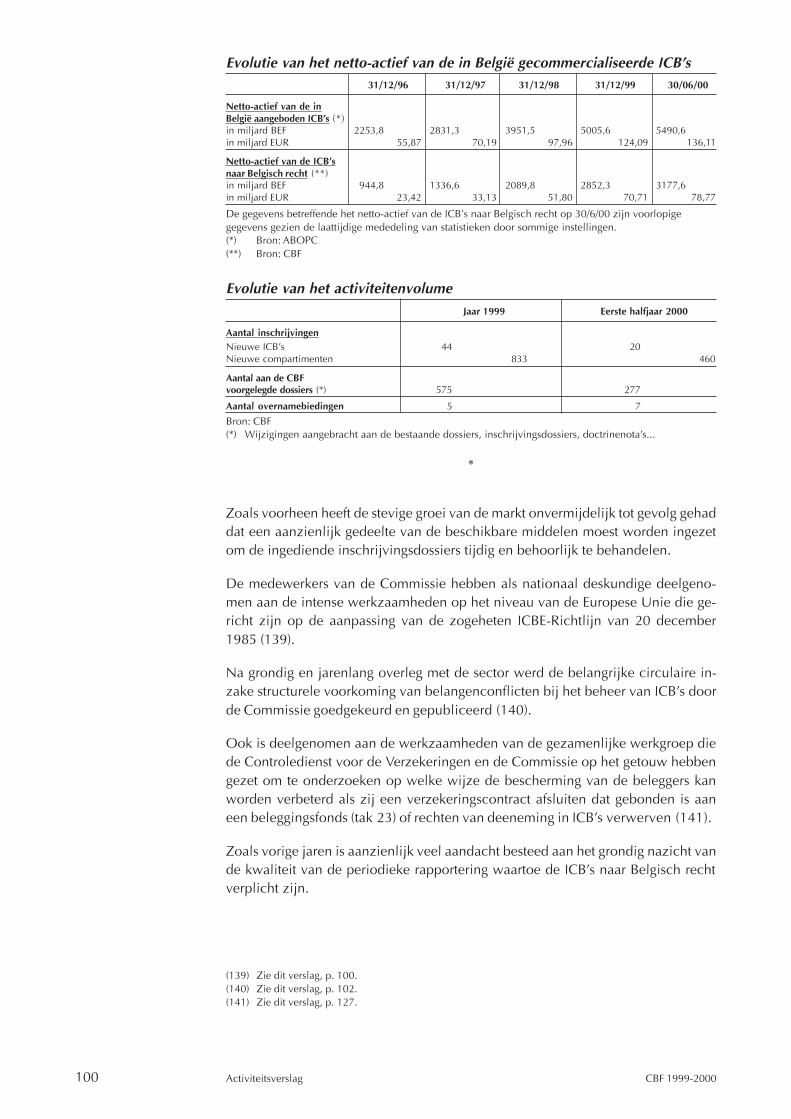

3.1. Activiteitsverslag _________________________________________________99

3.2. Reglementering en circulaires

3.2.1. Circulaire Autonomie - Voorkoming van belangenconflicten ____ 102

3.3. Toezicht in de praktijk

3.3.1. Wijze van uitvoering van orders tot inschrijving,terugbetaling en compartimentswijziging bij dakfondsen _______ 107

3.3.2. Naar bemiddelaar gedifferentieerde plaatsingsprovisie _________ 108

3.3.3. Telefonische commercialisatie van deelbewijzen van ICB’s _____ 109

3.3.4. Verzoeken tot verhoging van de beheerskosten _______________ 109

3.3.5. Schuldratioproblematiek bij vastgoedbevaks _________________ 111

3.3.6. Aanpassing van de swap-contracten met betrekking totverrichtingen tot effectisering van hypothecaire leningen _______ 113

HOOFDSTUK 4

TOEZICHT OPDE SECUNDAIRE MARKTEN

4.1. Activiteitsverslag _______________________________________________ 117

4.2. Reglementering en circulaires

4.2.1. Euronext ________________________________________________ 121

4.2.2. EASDAQ Rule Book ______________________________________ 123

HOOFDSTUK 5

NATIONALE ENINTERNATIONALE CONTEXT

5.1. Nationale context

5.1.1. De Controledienst voor de Verzekeringen ____________________ 125

5.1.1.1. Nieuwe samenwerkingsovereenkomst tussende Controledienst voor de Verzekeringen ende Commissie voor het Bank- en Financiewezen _________ 125

5.1.1.2. Werkgroep CDV/CBF inzake beleggersbescherming ______ 127

5.1.2. Het Instituut der Bedrijfsrevisoren ___________________________ 128

5.2. Internationale context

5.2.1. Multilaterale fora _________________________________________ 129

5.2.1.1. De Europese Unie ___________________________________ 1295.2.1.1.1. Elektronische handel en verkoop op afstand

van financiële diensten ___________________________ 129

5.2.1.1.2. De geamendeerde voorstellen tot wijzigingvan de ICBE-richtlijn _____________________________ 131

5.2.1.1.3. Boekhoudnormen: voorstel en mededelingvan de Europese Commissie _______________________ 132

5.2.1.1.4. Raadgevend Comité voor het Bankwezen ___________ 133

5.2.1.1.5. Comité voor Bankentoezicht vande Europese Centrale Bank ________________________ 134

5.2.1.1.6. Contactgroep van Banktoezichthouders ____________ 134

5.2.1.1.7. Brouwerverslag __________________________________ 135

5.2.1.2. Het Baselcomité ____________________________________ 1355.2.1.2.1. Herziening van het Kapitaalakkoord _______________ 135

5.2.1.2.2. Ontwikkelingen in internationale boekhoudnormen _ 137

5.2.1.2.3. Publicatie van diverse Baseldocumenten ___________ 138

5.2.1.2.4. Joint Forum _____________________________________ 140

5.2.1.3. Het Forum of European Securities Commissions __________ 1415.2.1.3.1. Algemeen activiteitsverslag ________________________ 141

5.2.1.3.2. Categorieën van beleggers ________________________ 141

5.2.1.3.3. Deelname aan de Fesco-werkgroep«Market Conduct Standards forParticipants in an Offering» _______________________ 142

5.2.1.3.4. Deelname aan de Fesco-werkgroep«Primary Market Practices» ________________________ 142

5.2.1.3.5. Deelname aan de Fesco-werkgroep«European Public Offers» _________________________ 142

5.2.1.3.6. Deelneming aan de FESCO-werkgroep«Standards for Regulated Markets underthe Investment Services Directive (ISD)» ____________ 143

5.2.1.3.7. Een Europese regeling tegen marktmisbruik __________ 143

5.2.1.3.8. Alternative Trading Systems _______________________ 143

5.2.1.4. De internationale organisatievan effectentoezichthouders (IOSCO) __________________ 1445.2.1.4.1. De IASC-normen ________________________________ 144

5.2.1.5. De Groupe d’action financière ________________________ 1455.2.1.5.1. Internationale samenwerking - Witwassen van geld __ 145

5.2.2. Samenwerkingsovereenkomsten tussen toezichthouders _______ 147

5.2.2.1. Informatie-uitwisseling en bilaterale samenwerking tussentoezichthouders _____________________________________ 147

5.2.2.2. Memorandum CBF/CB/CECEI/CSSF over het toezicht opgeconsolideerde basis op de groep Dexia _______________ 149

HOOFDSTUK 6

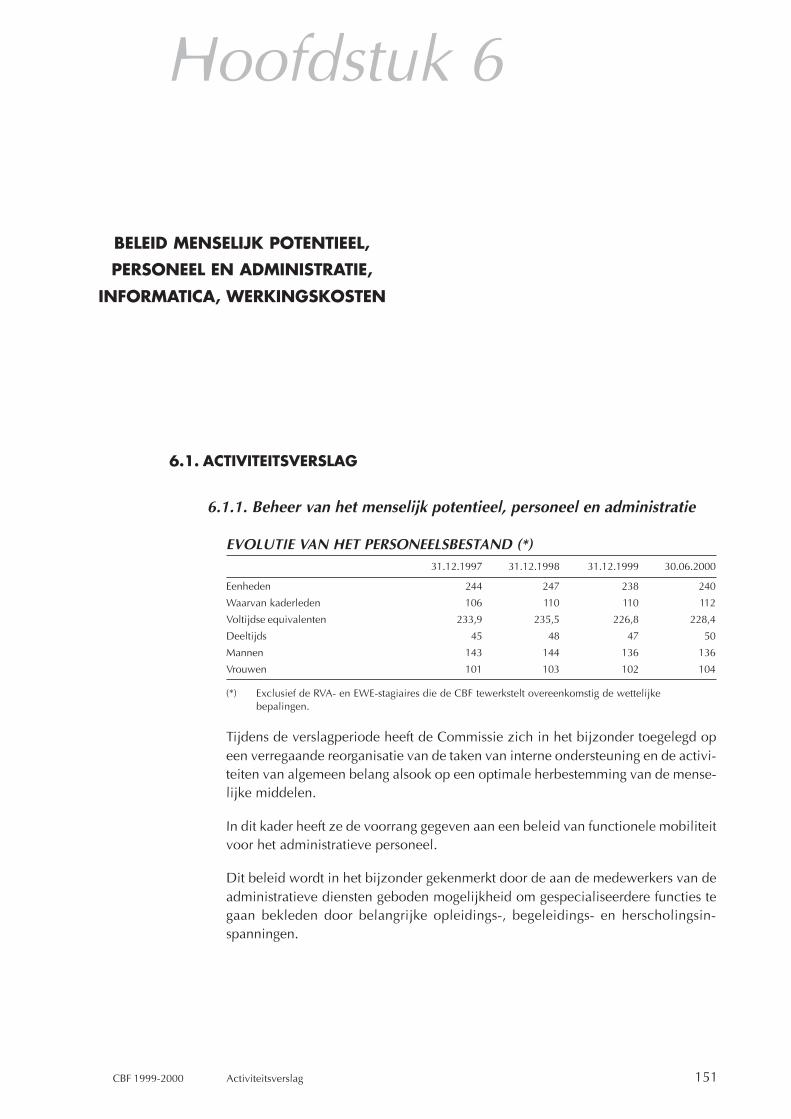

BELEID MENSELIJK POTENTIEEL,PERSONEEL EN ADMINISTRATIE,INFORMATICA, WERKINGSKOSTEN

6.1. Activiteitsverslag _______________________________________________ 151

6.2. Wijzigingen van het koninklijk besluit werkingskosten _________ 154

6.3. Rekeningen van de Commissie voor het Bank- enFinanciewezen __________________________________________________ 156

DE KREDIETINSTELLINGEN,DE BELEGGINGSONDERNEMINGEN,

DE WISSELKANTOREN ENDE OPENBARE EFFECTENUITGIFTEN

IN 1999

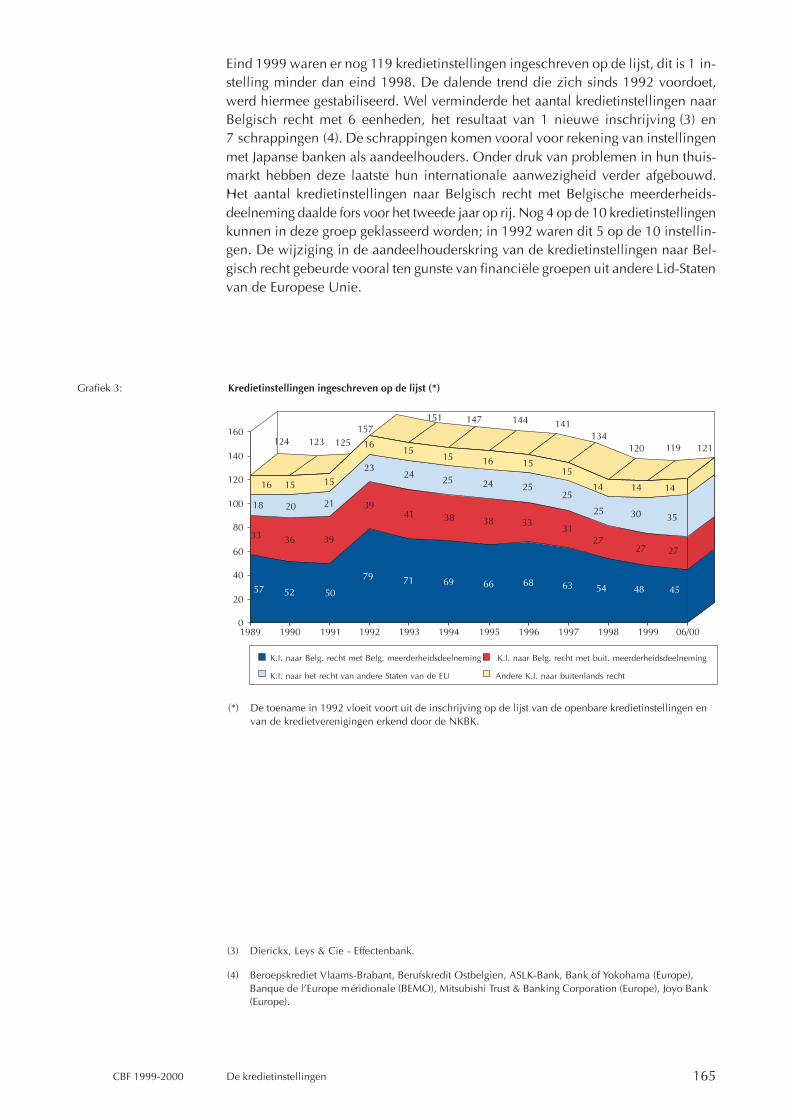

1. DE KREDIETINSTELLINGEN

1.1. Algemeen beeld

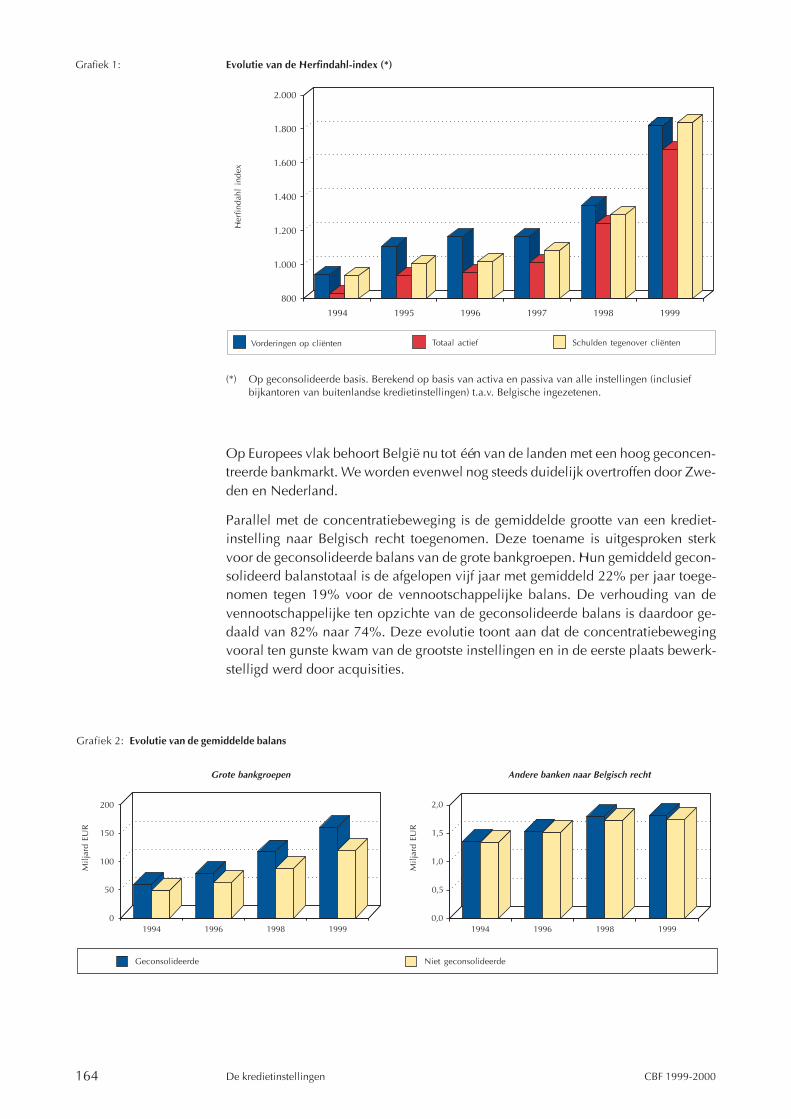

1.1.1. De banksector ___________________________________________ 163

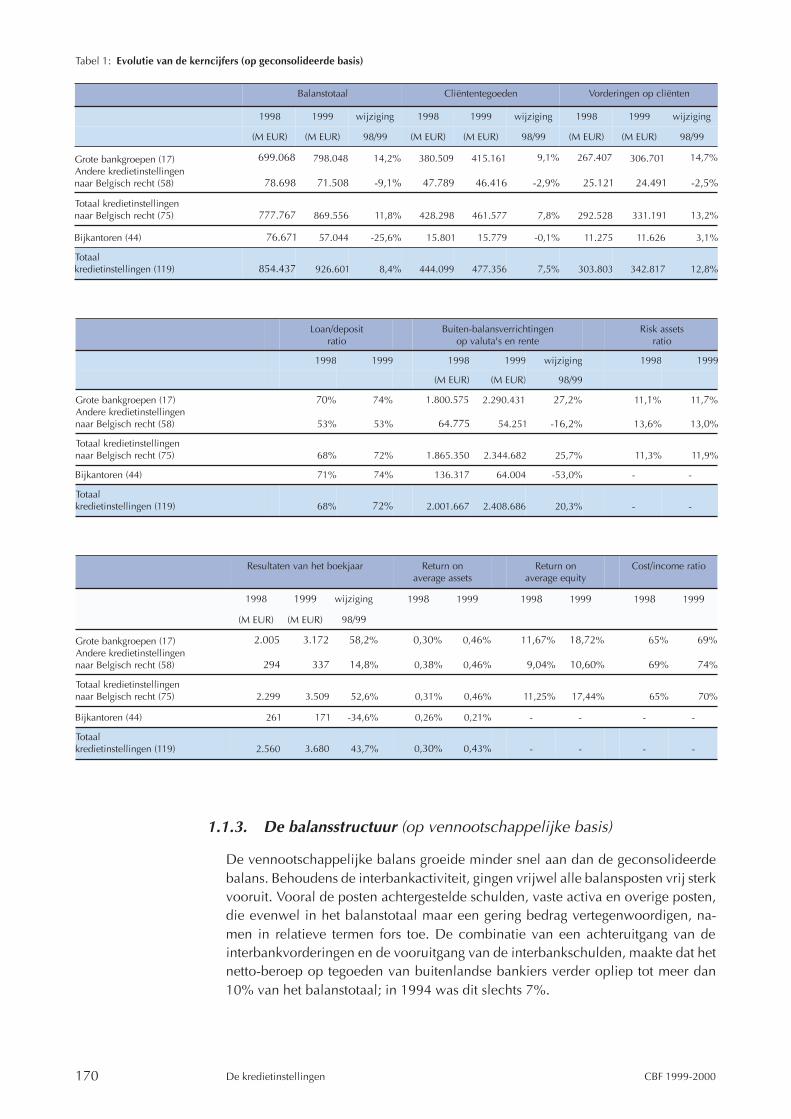

1.1.2. De activiteit (op geconsolideerde basis) ______________________ 168

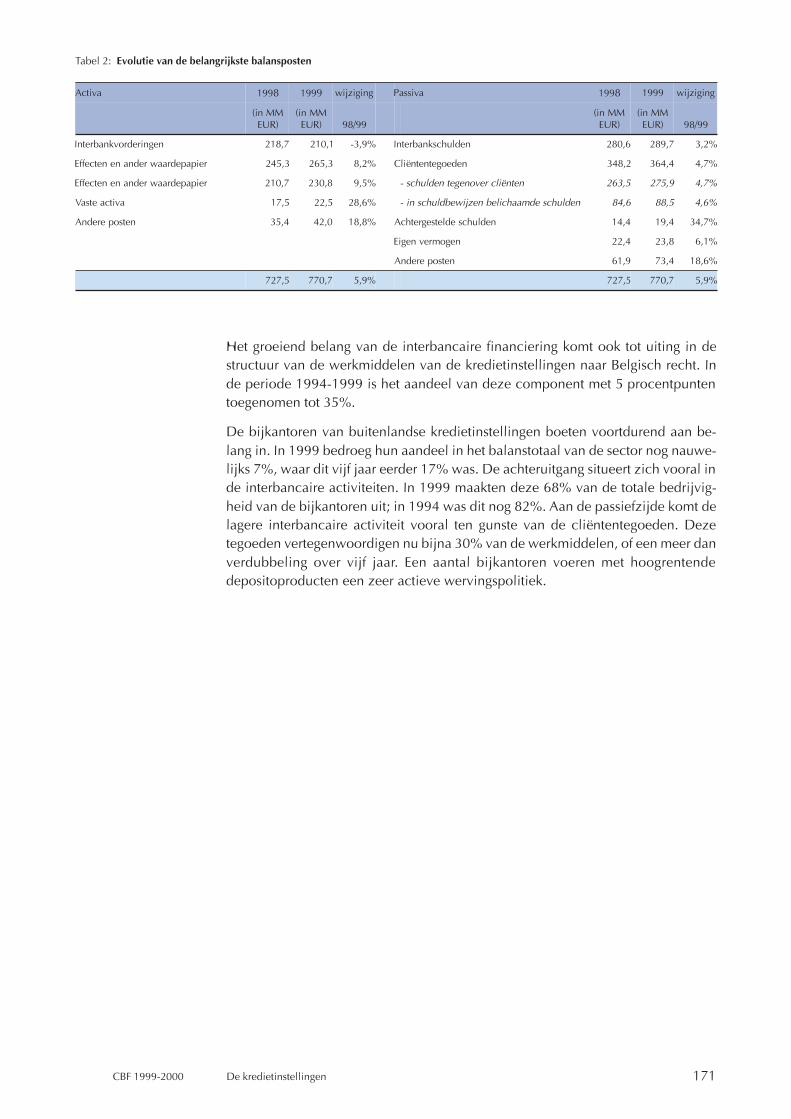

1.1.3. De balansstructuur (op vennootschappelijke basis) ____________ 170

1.2. De werkmiddelen (op vennootschappelijke basis)

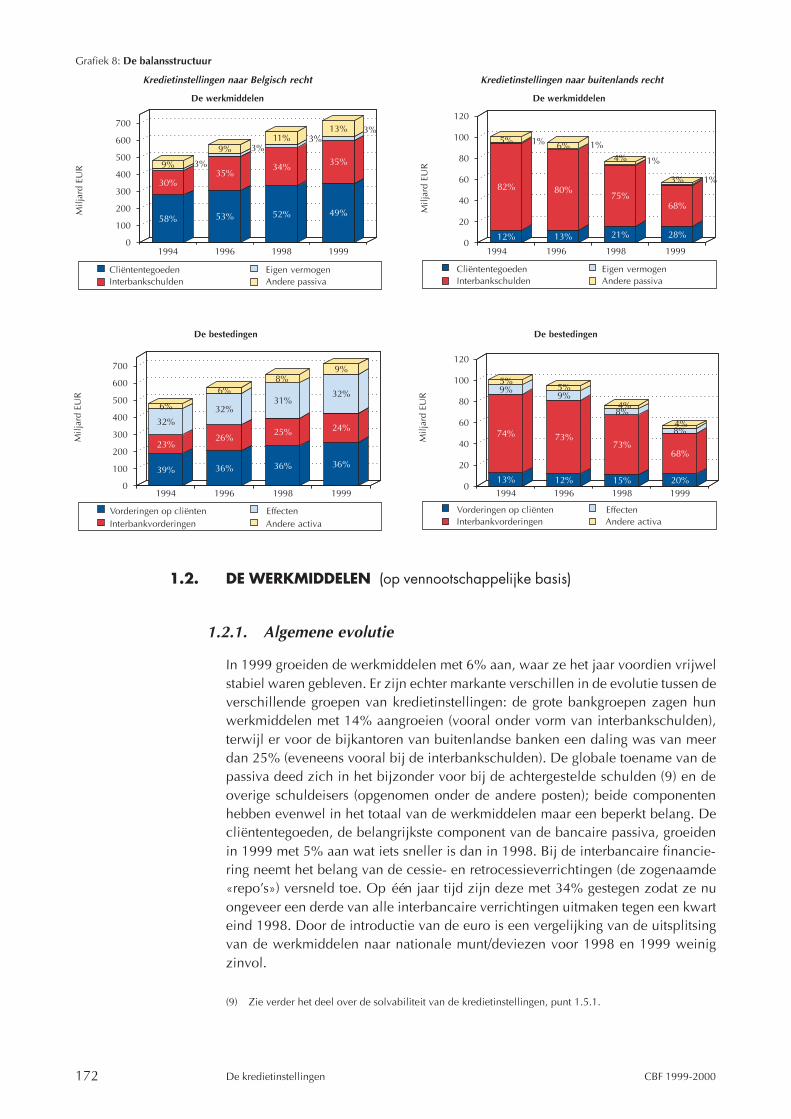

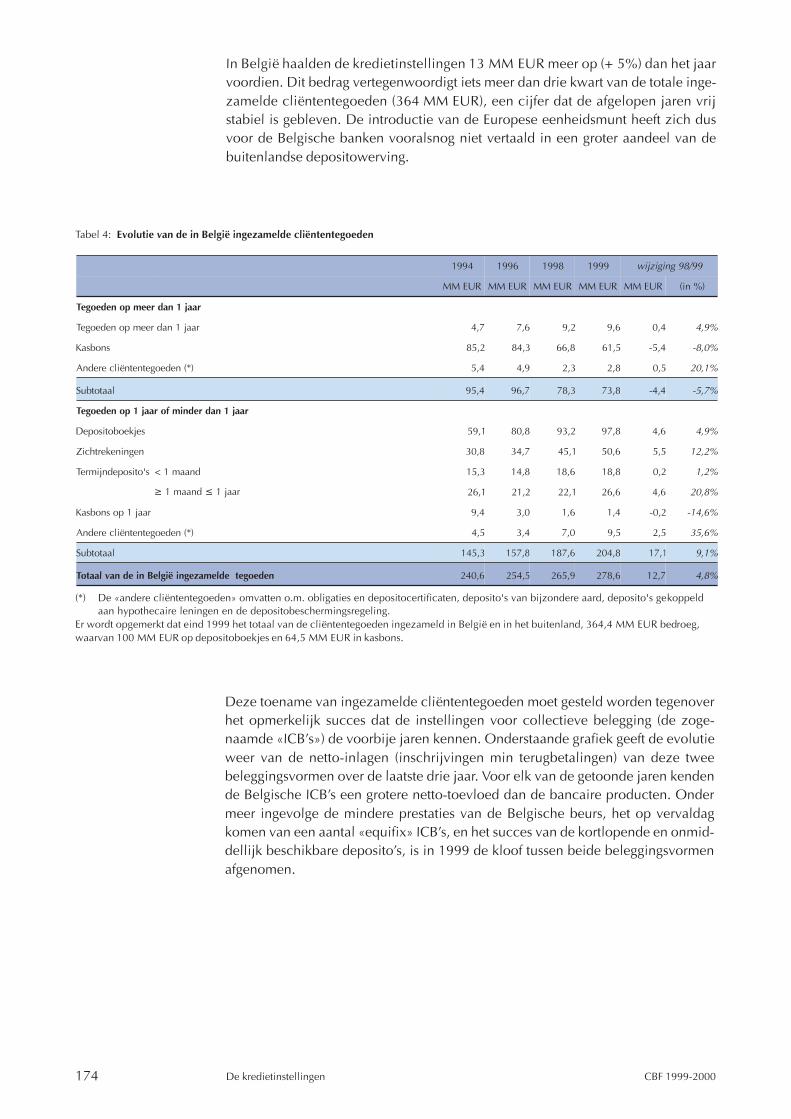

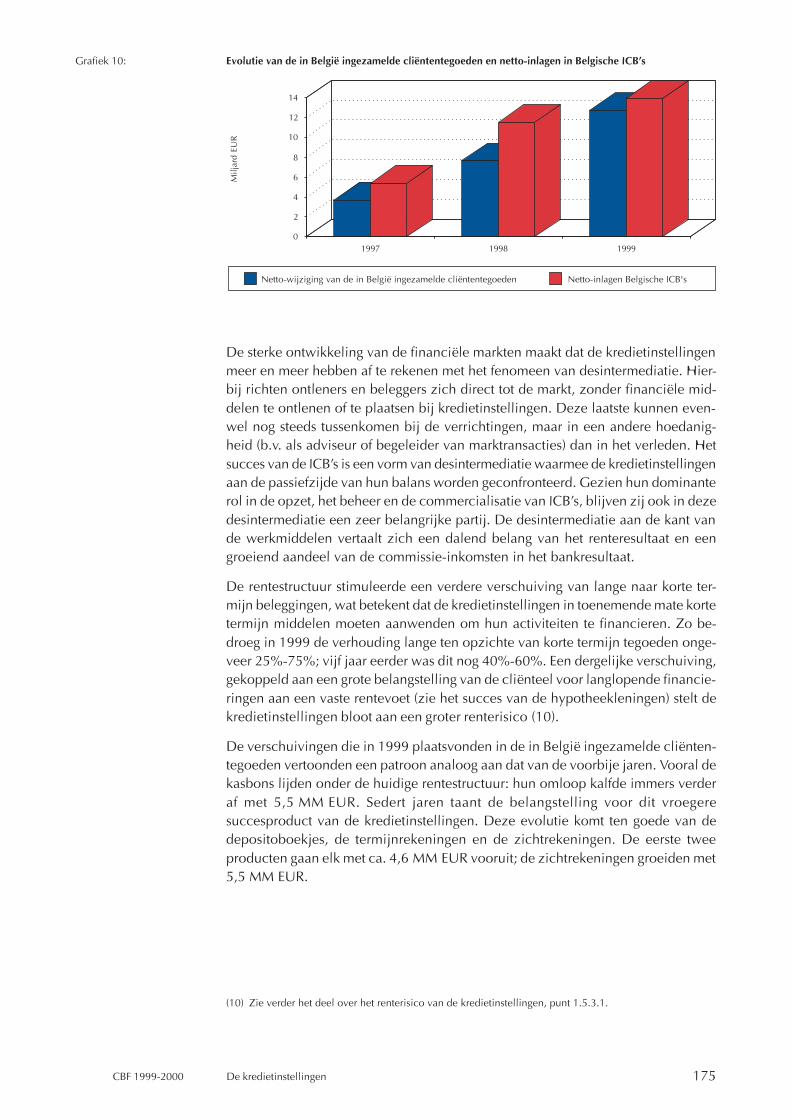

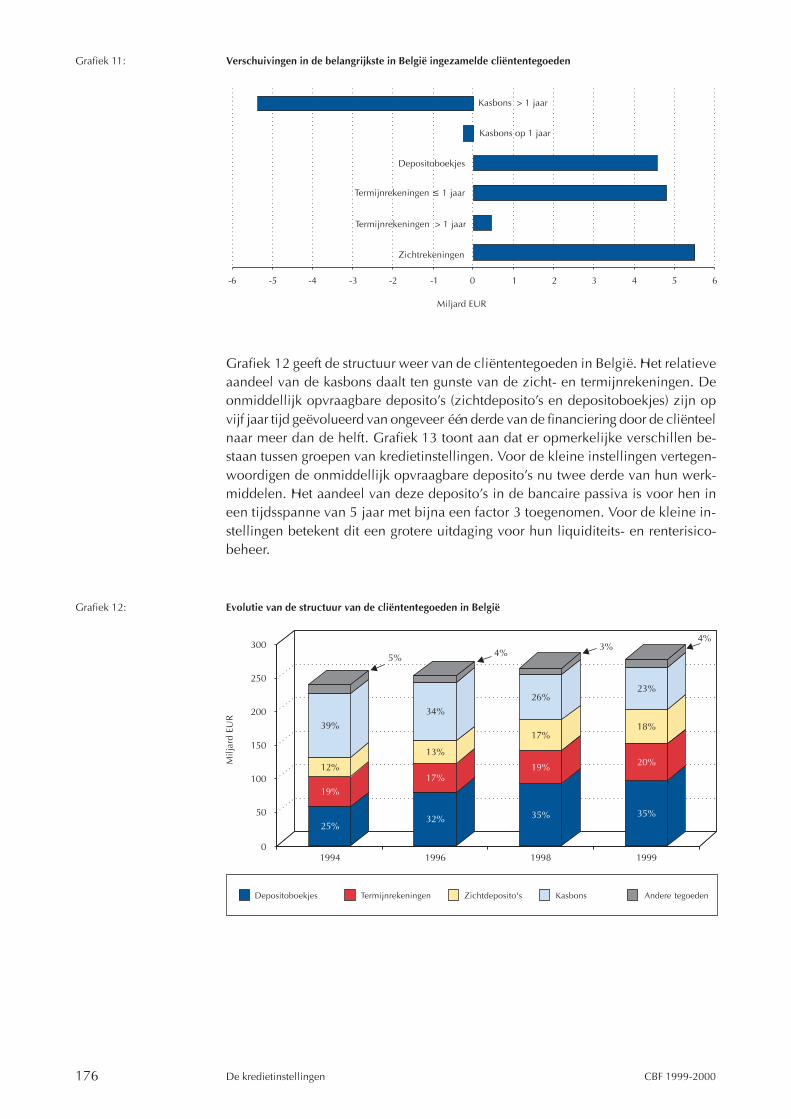

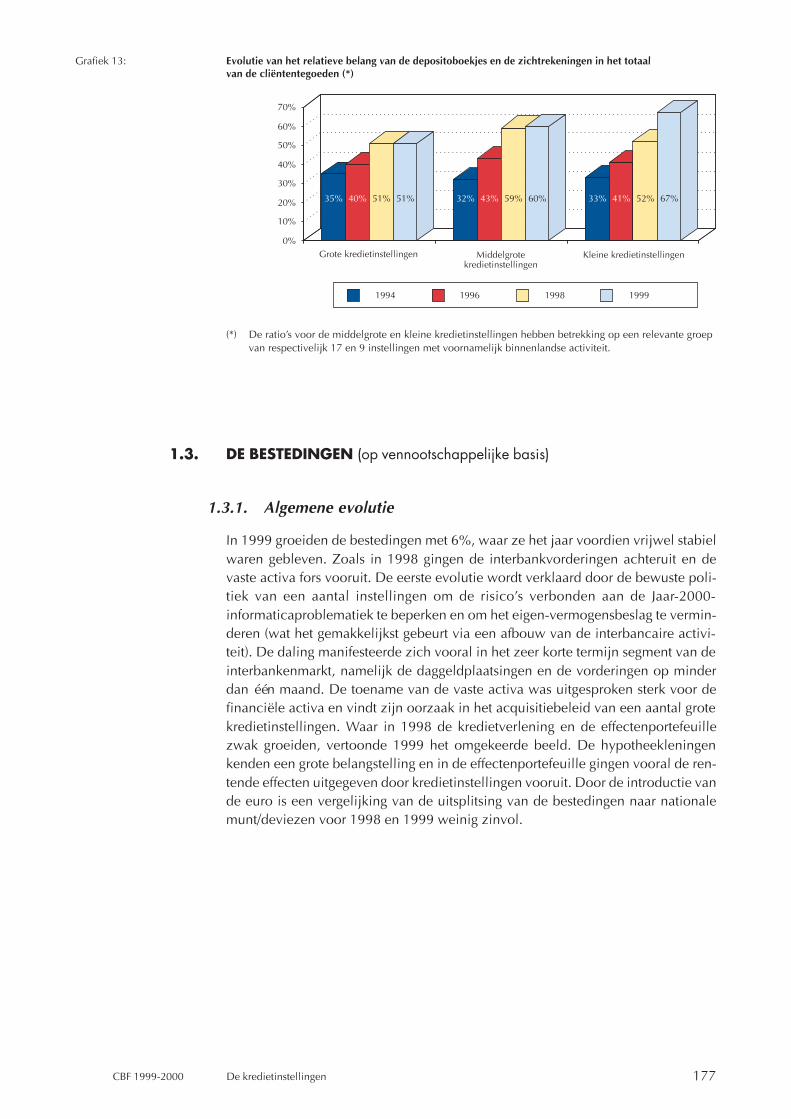

1.2.1. Algemene evolutie _______________________________________ 172

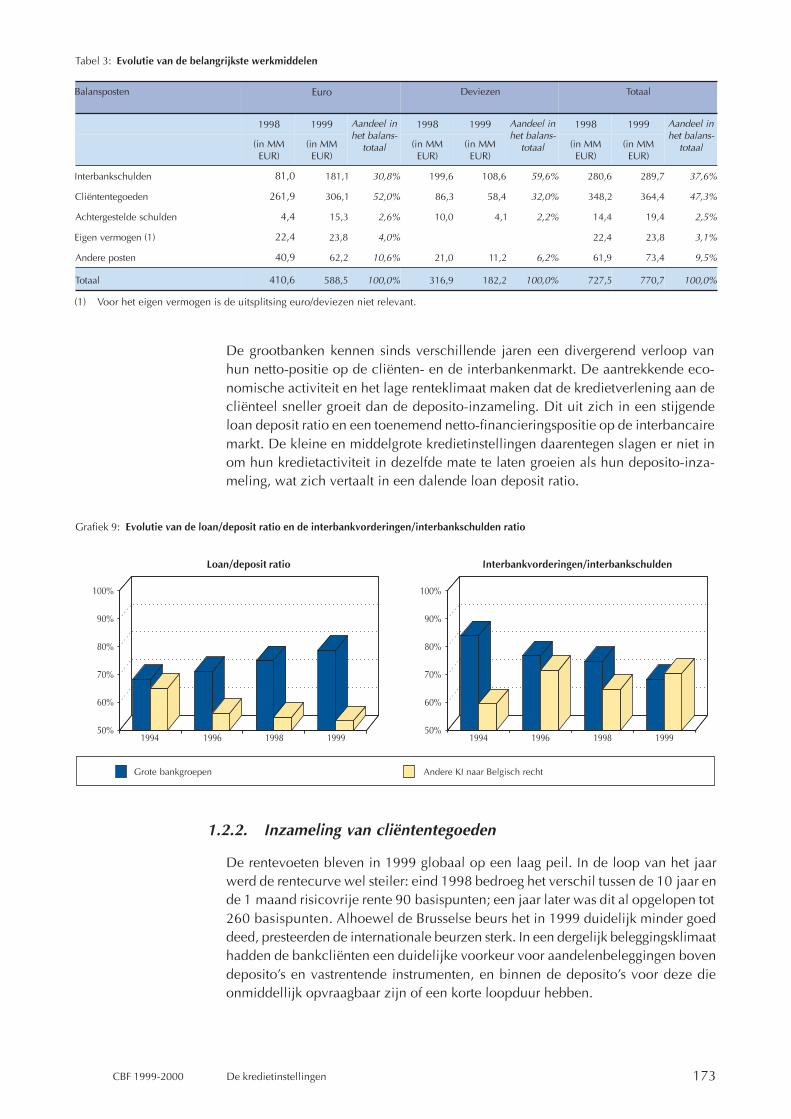

1.2.2. Inzameling van cliëntentegoeden ___________________________ 173

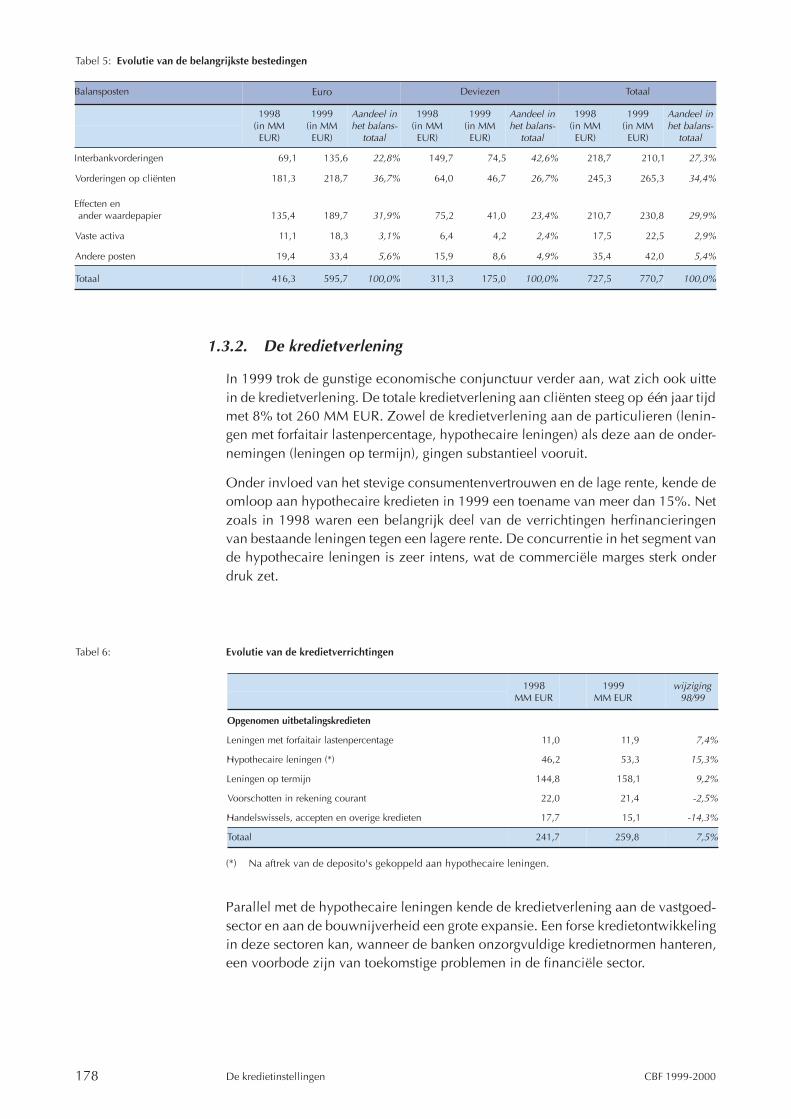

1.3. DE BESTEDINGEN (op vennootschappelijke basis)

1.3.1. Algemene evolutie _______________________________________ 177

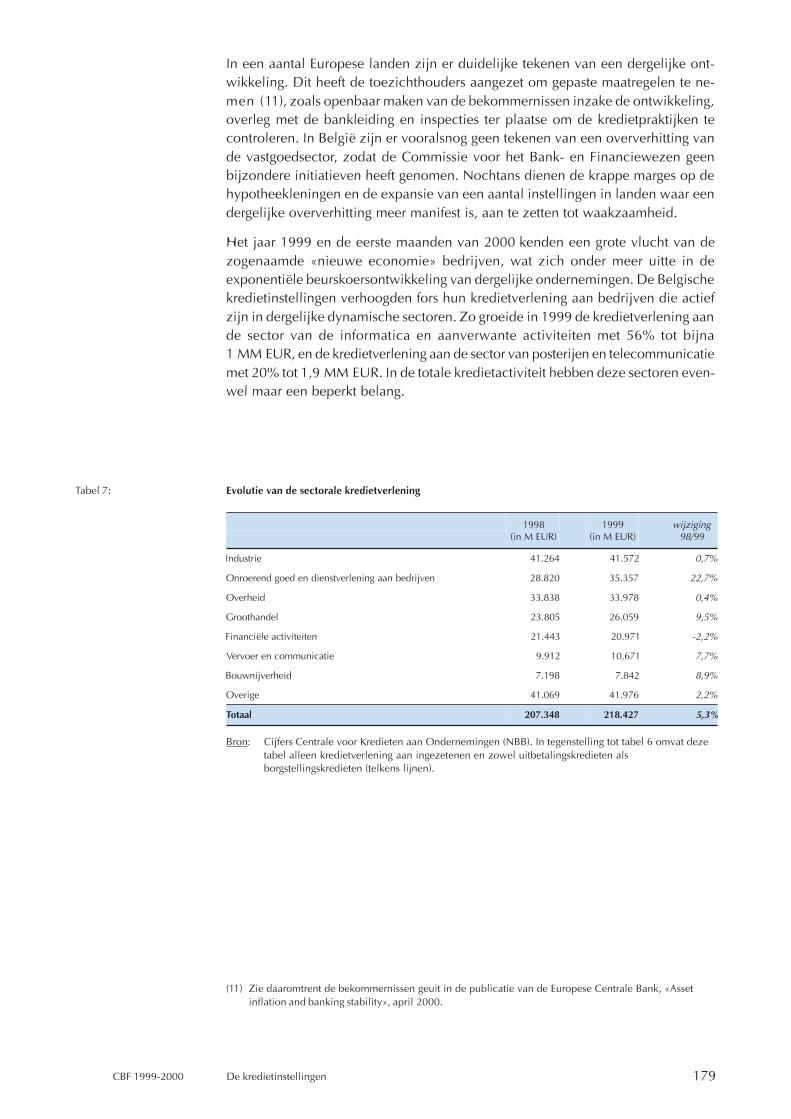

1.3.2. De kredietverlening ______________________________________ 178

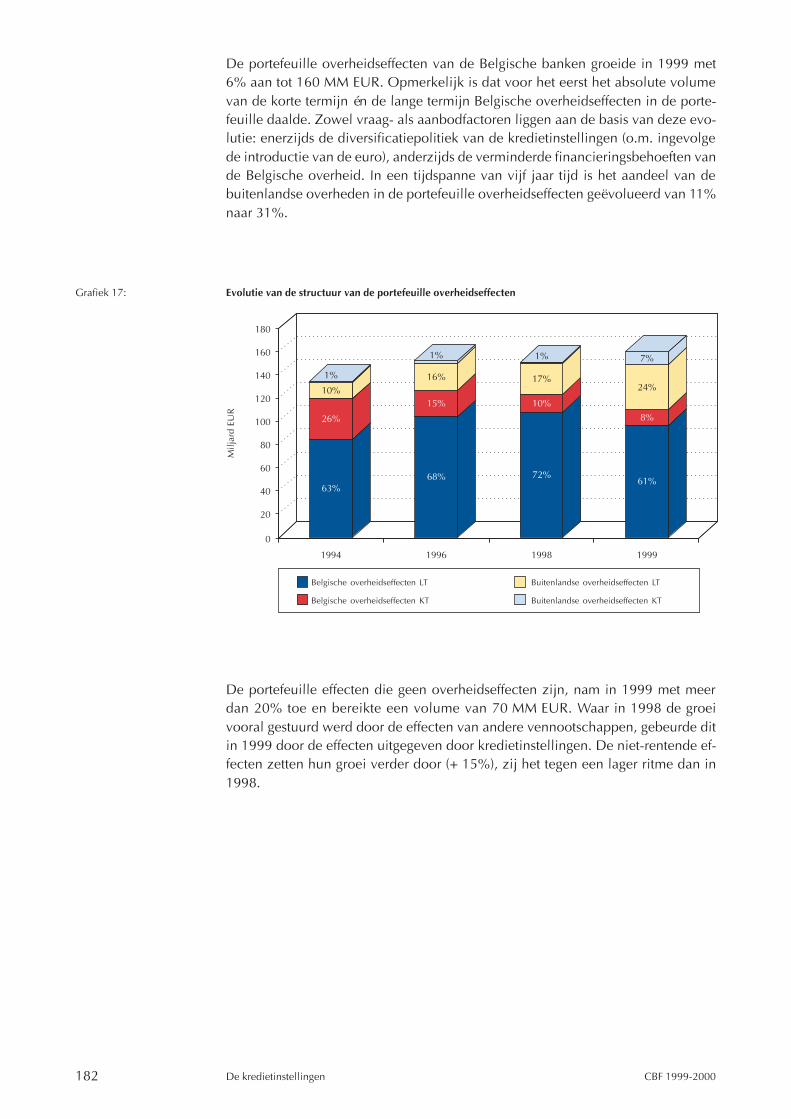

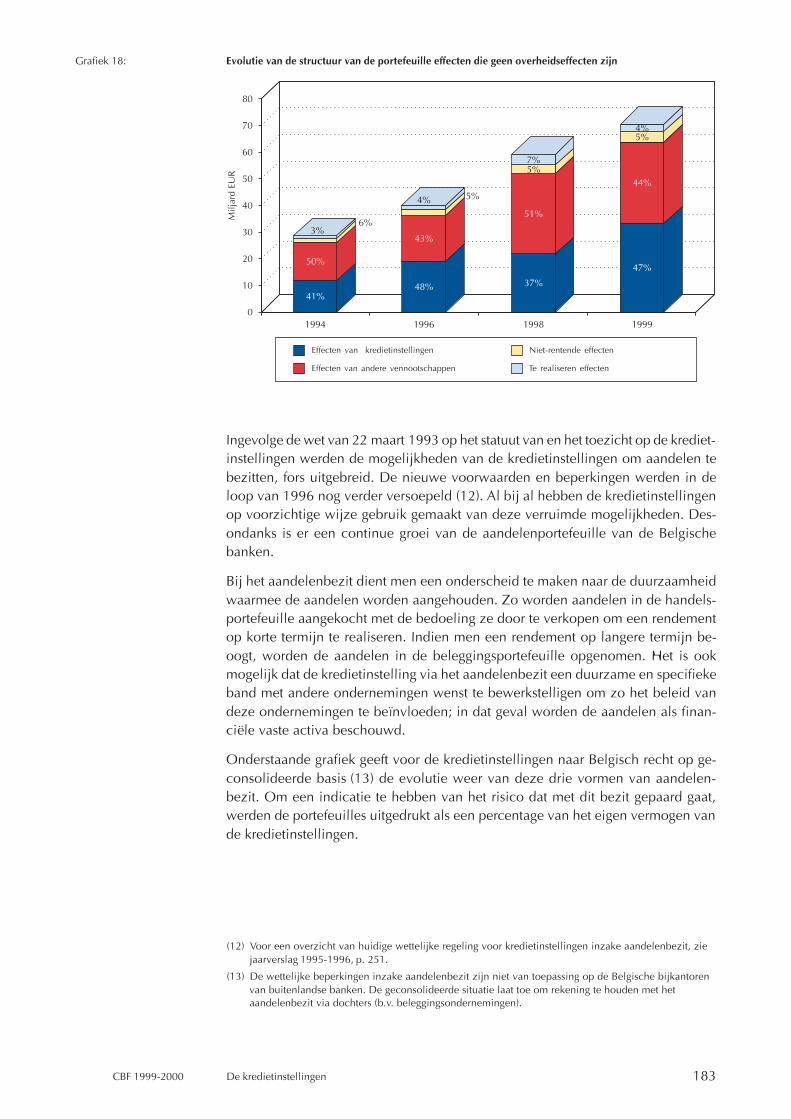

1.3.3. De effectenportefeuille ____________________________________ 181

1.4. DE BUITEN-BALANSVERRICHTINGEN OP TERMIJN(op vennootschappelijke basis) _______________________________________ 185

1.5. DE SOLVABILITEIT, HET LANDENRISICO ENANDERE ASPECTEN VAN DE FINANCIËLE STRUCTUUR

1.5.1. De solvabiliteit ___________________________________________ 188

1.5.2. Het landenrisico (op geconsolideerde basis) __________________ 191

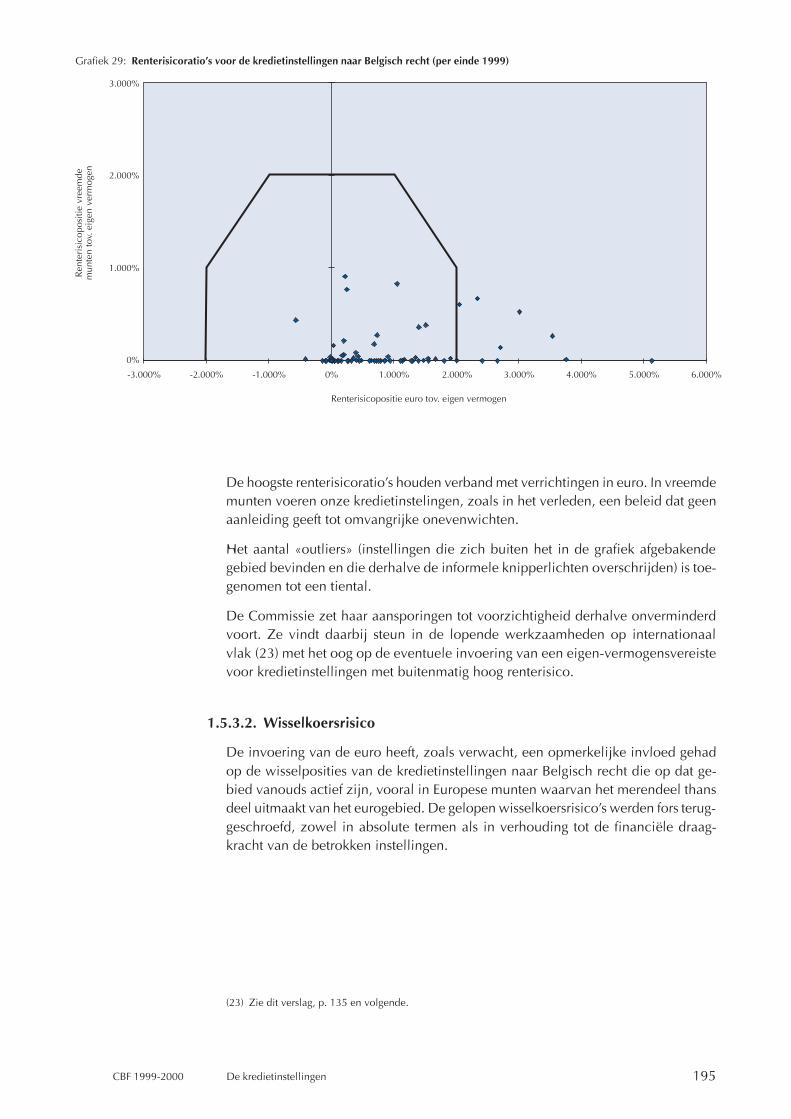

1.5.3. Andere aspecten van de financiële structuur(op vennootschappelijke basis) _____________________________ 194

8

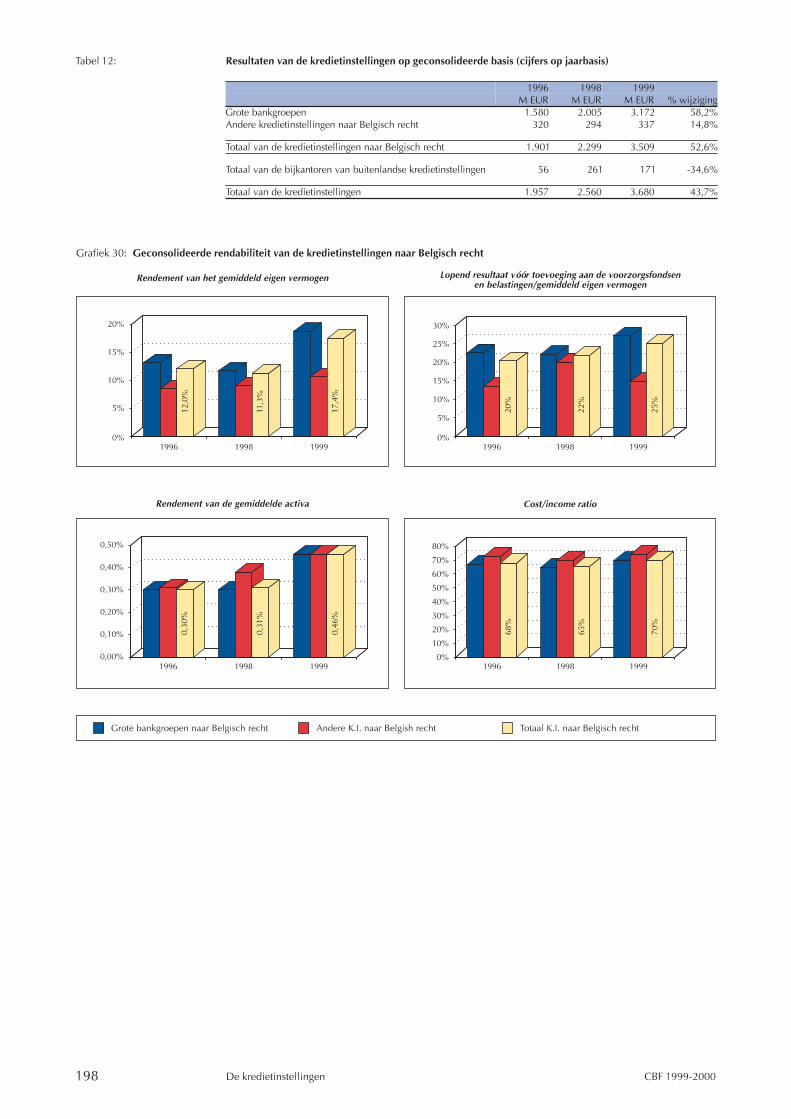

1.6. DE RENDABILITEIT

1.6.1. Algemeen beeld _________________________________________ 196

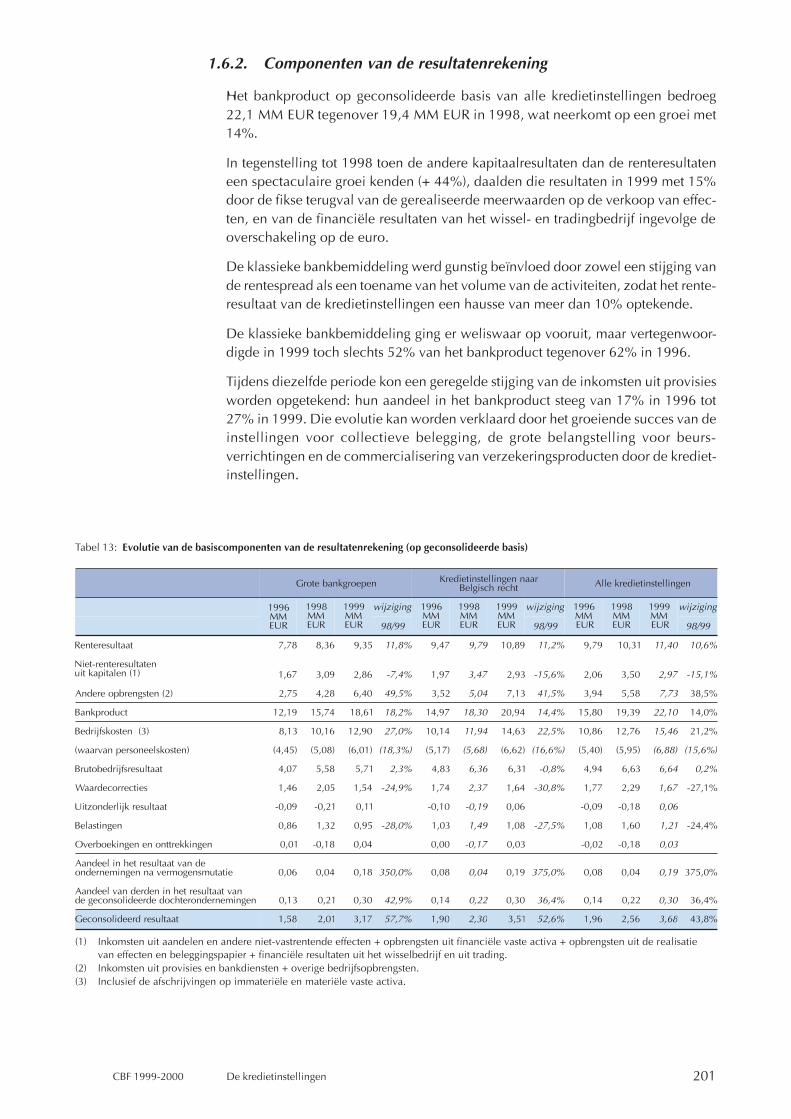

1.6.2. Componenten van de resultatenrekening ____________________ 201

2. DE BELEGGINGS-ONDERNEMINGEN

2.1. De beursvennootschappen

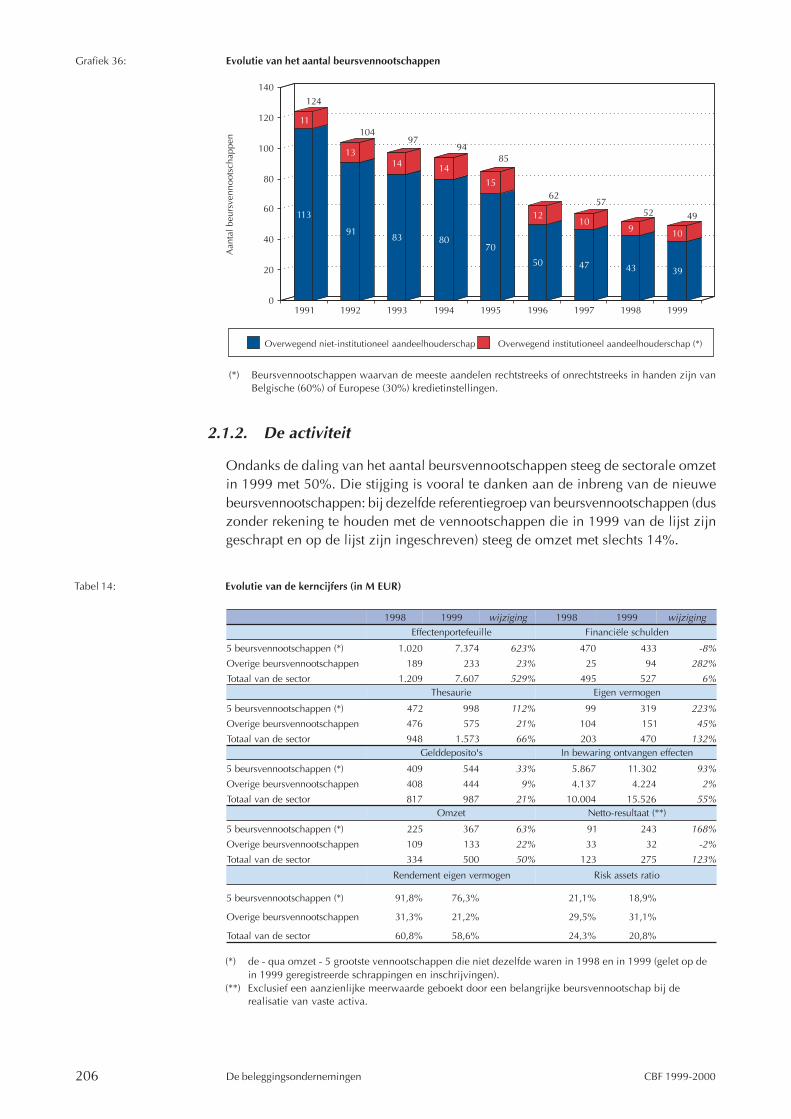

2.1.1. Algemeen beeld _________________________________________ 205

2.1.2. De activiteit _____________________________________________ 206

2.1.3. De balansstructuur _______________________________________ 207

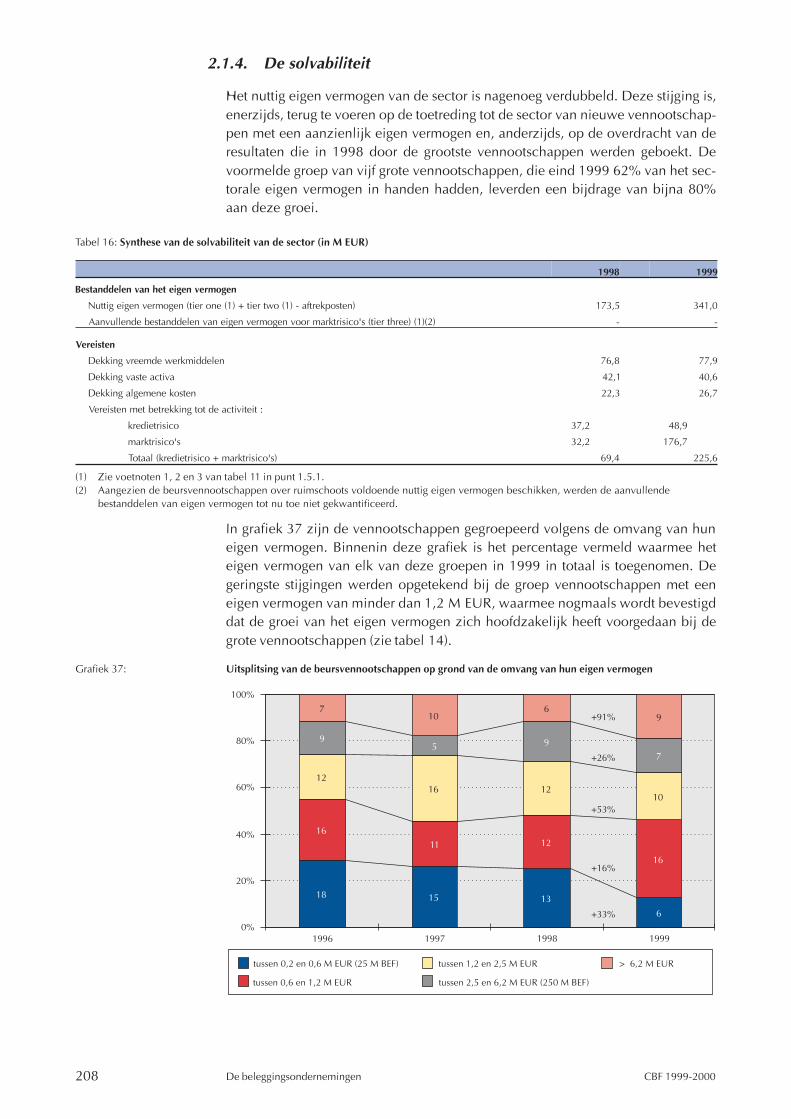

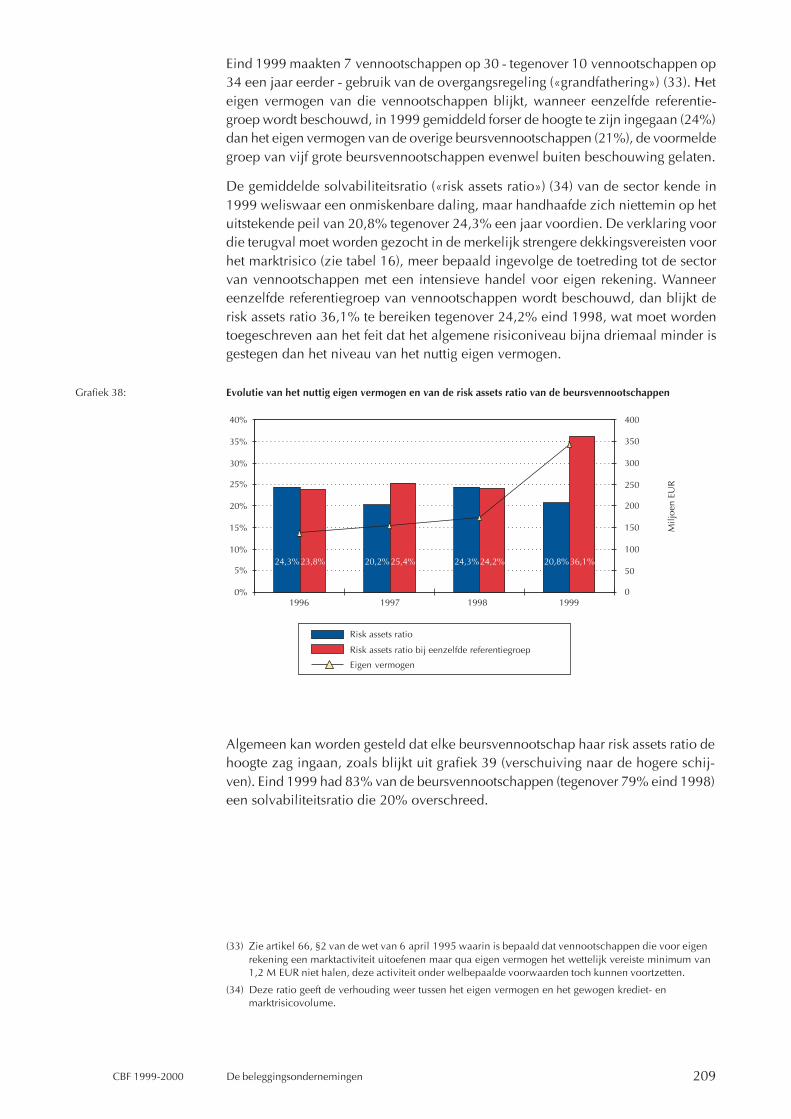

2.1.4. De solvabiliteit ___________________________________________ 208

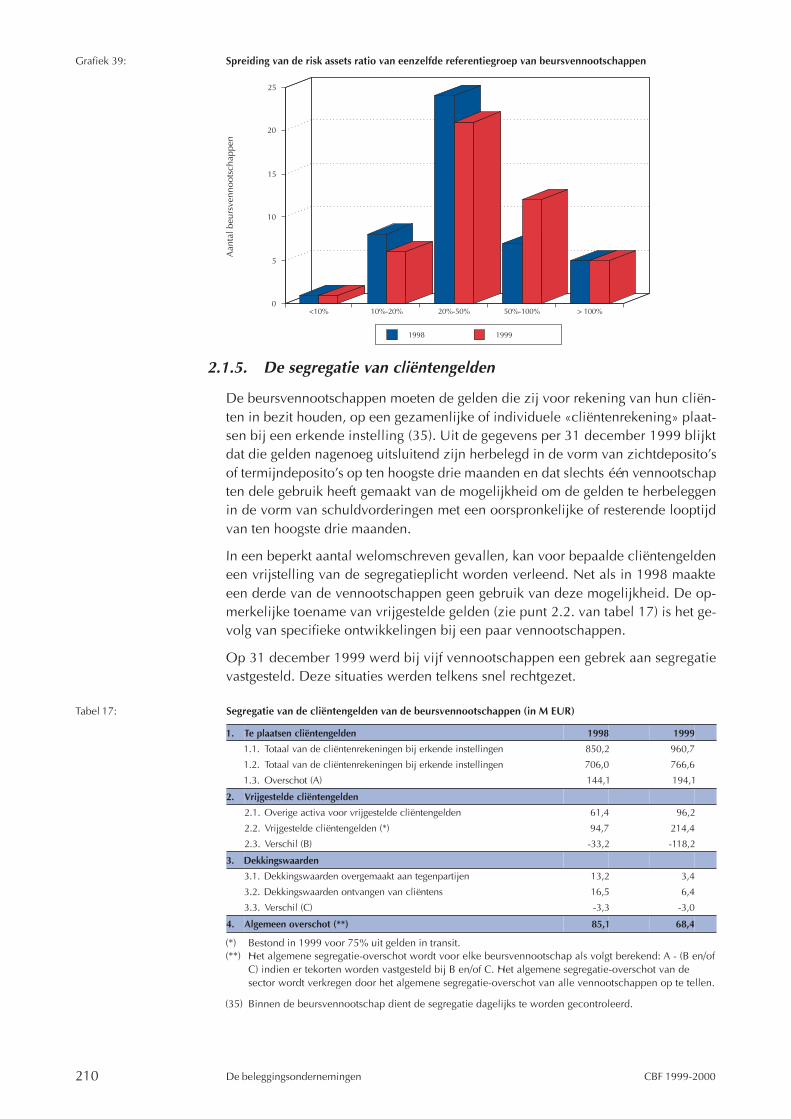

2.1.5. De segregatie van cliëntengelden ___________________________ 210

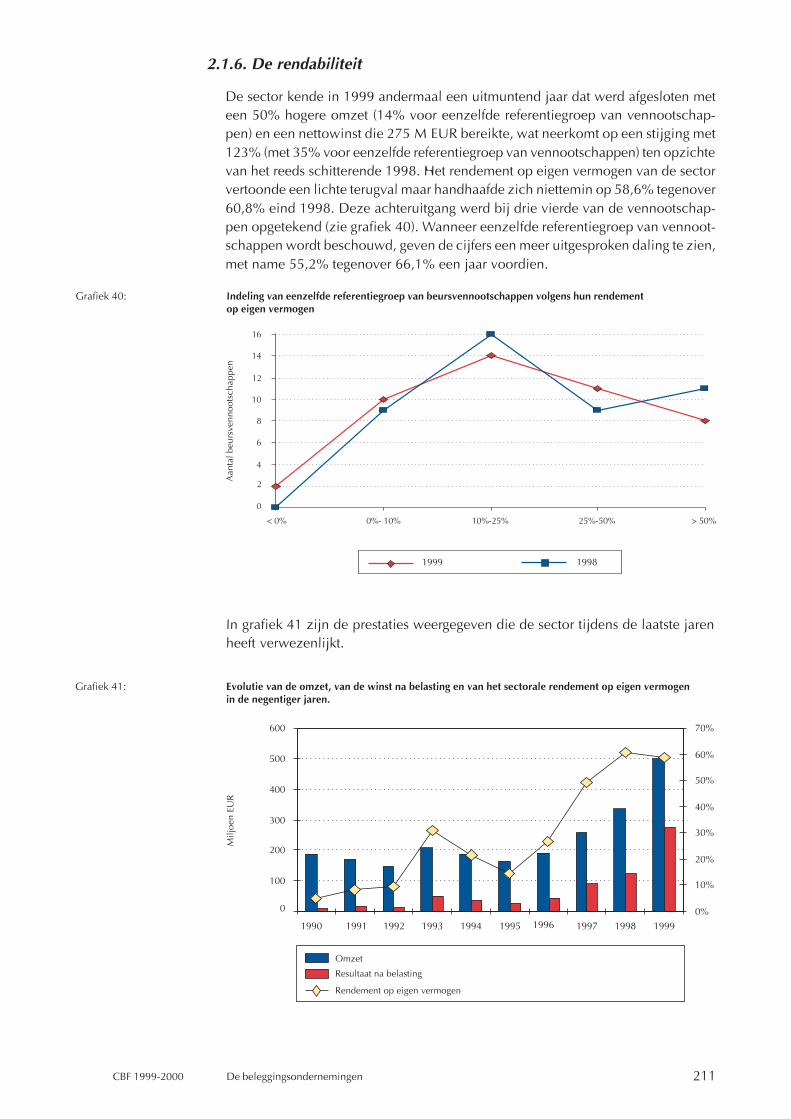

2.1.6. De rendabiliteit __________________________________________ 211

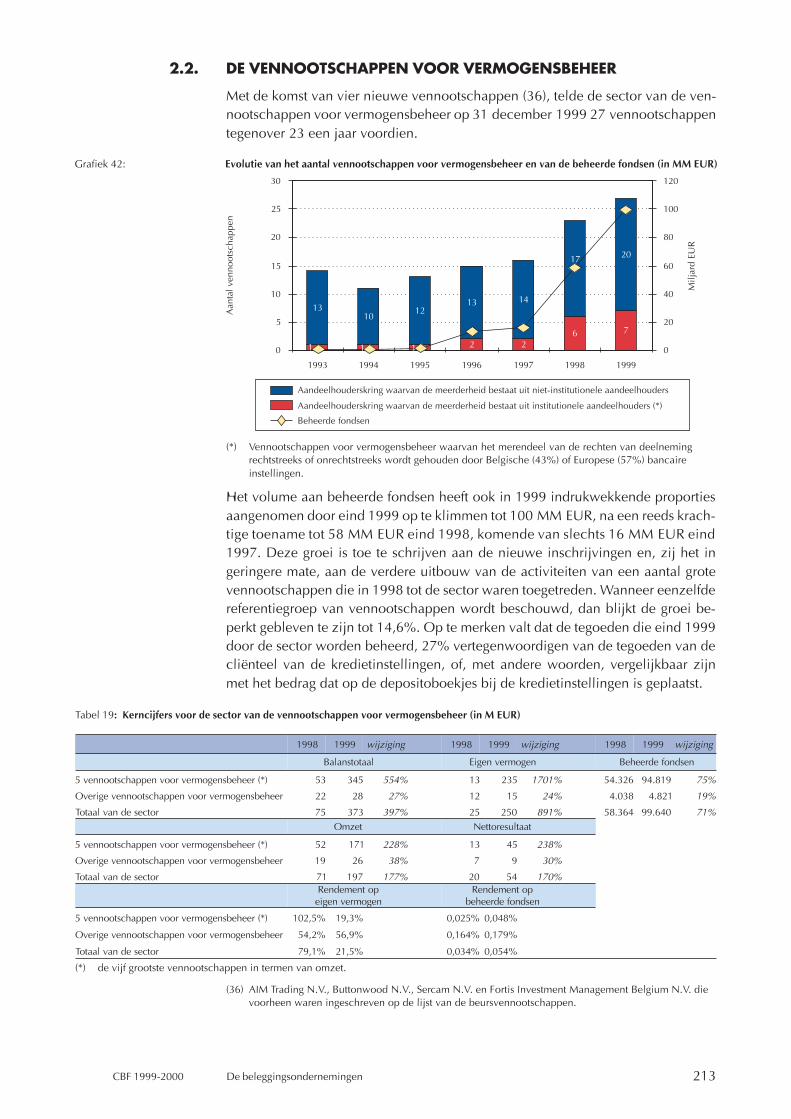

2.2. De vennootschappen voor vermogensbeheer ___________________ 213

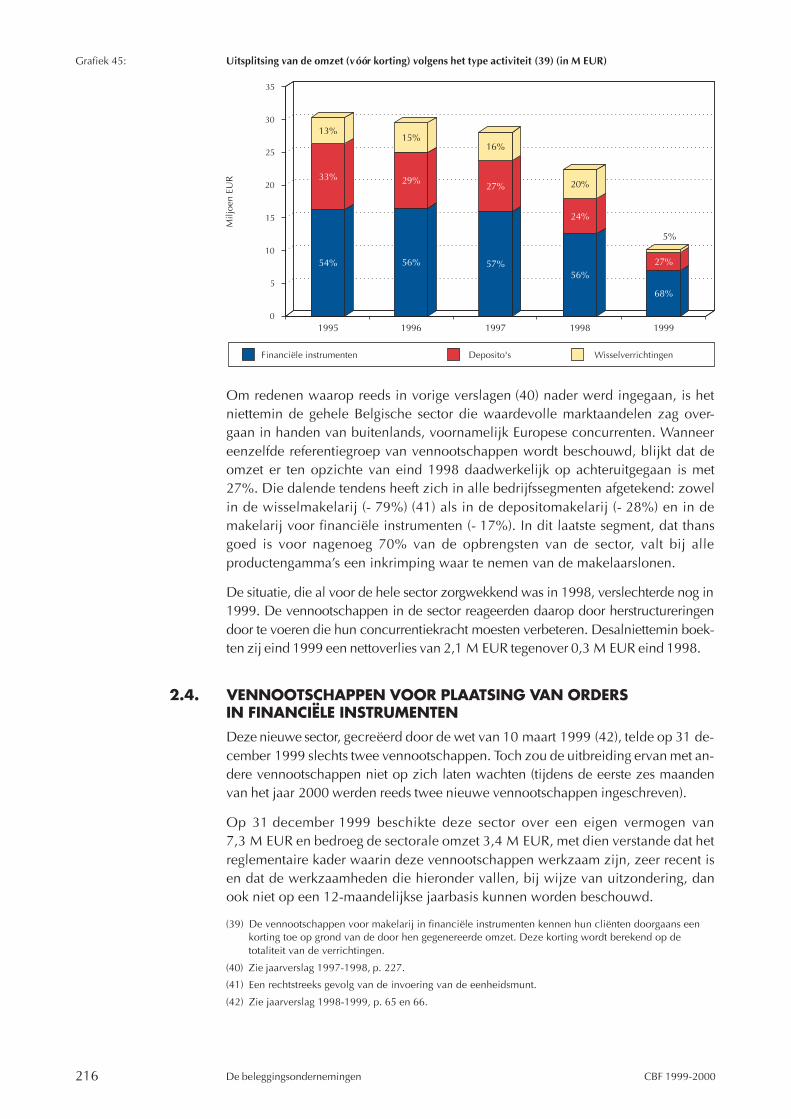

2.3. De vennootschappen voor makelarijin financiële instrumenten _______________________________________ 215

2.4. Vennootschappen voor plaatsing van ordersin financiële instrumenten _______________________________________ 216

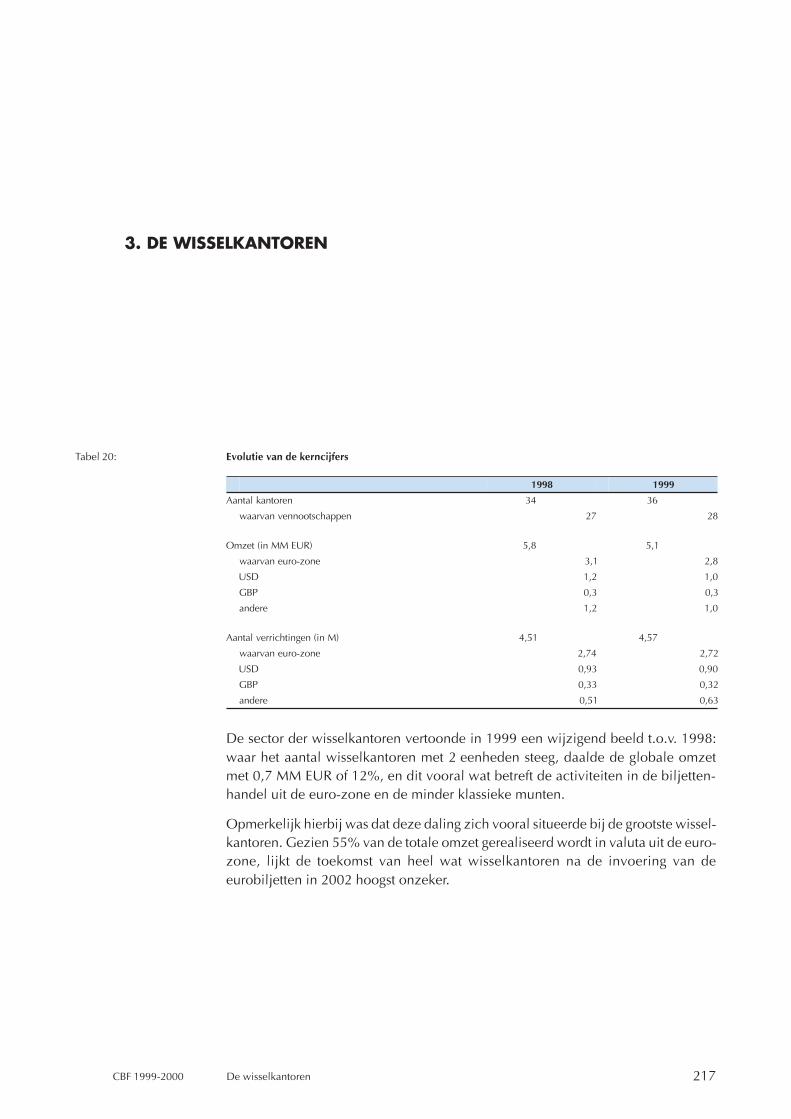

3. DE WISSELKANTOREN _________________________________________________ 217

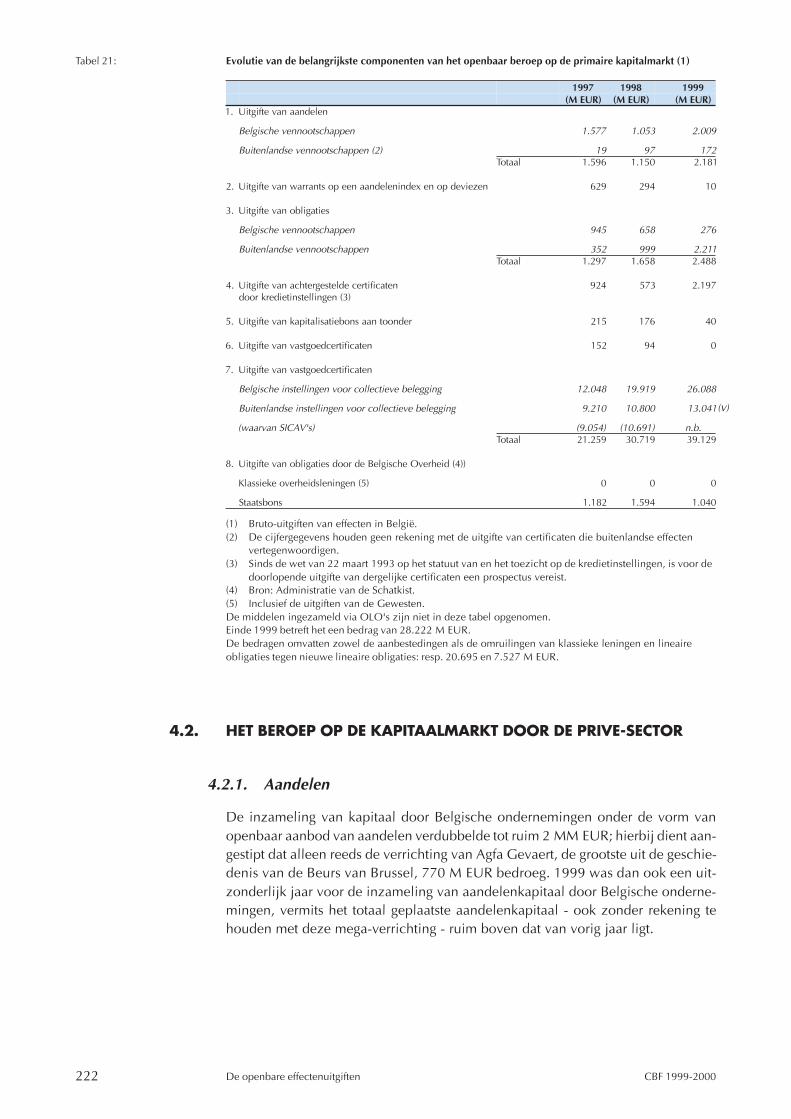

4. DE OPENBARE EFFECTENUITGIFTEN

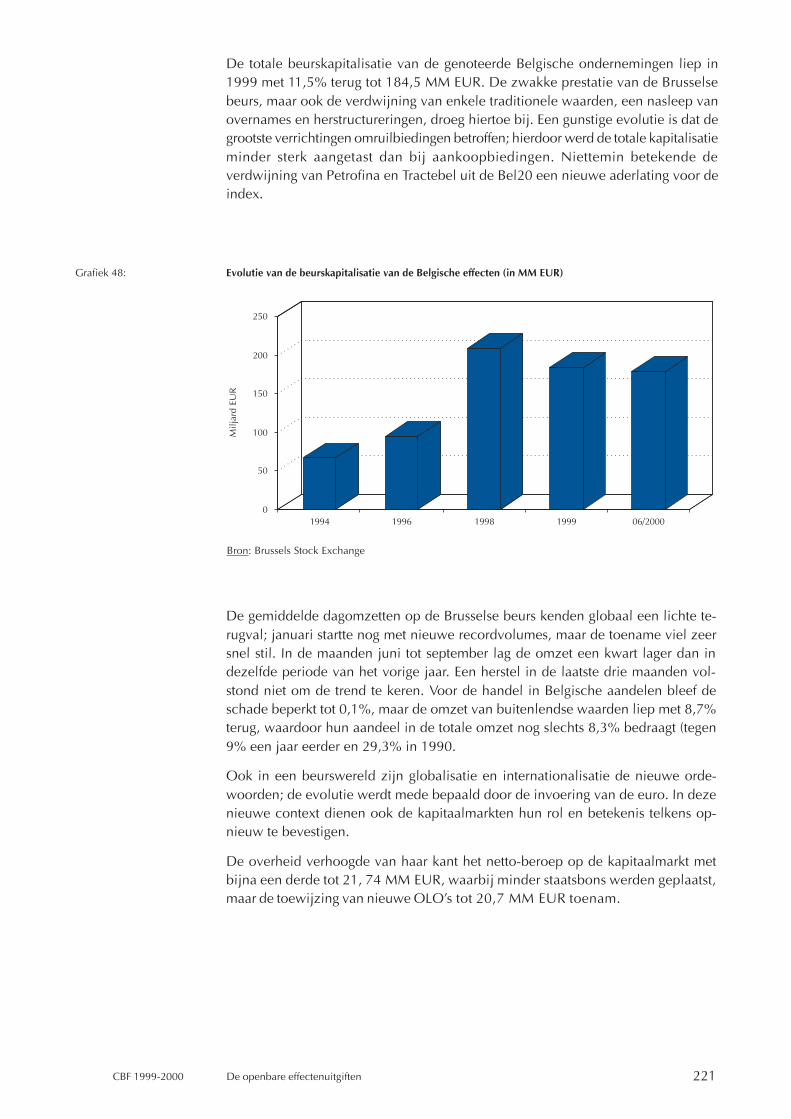

4.1. Algemene situering van de financiële markten _________________ 219

4.2. Het beroep op de kapitaalmarkt door de prive-sector

4.2.1. Aandelen _______________________________________________ 222

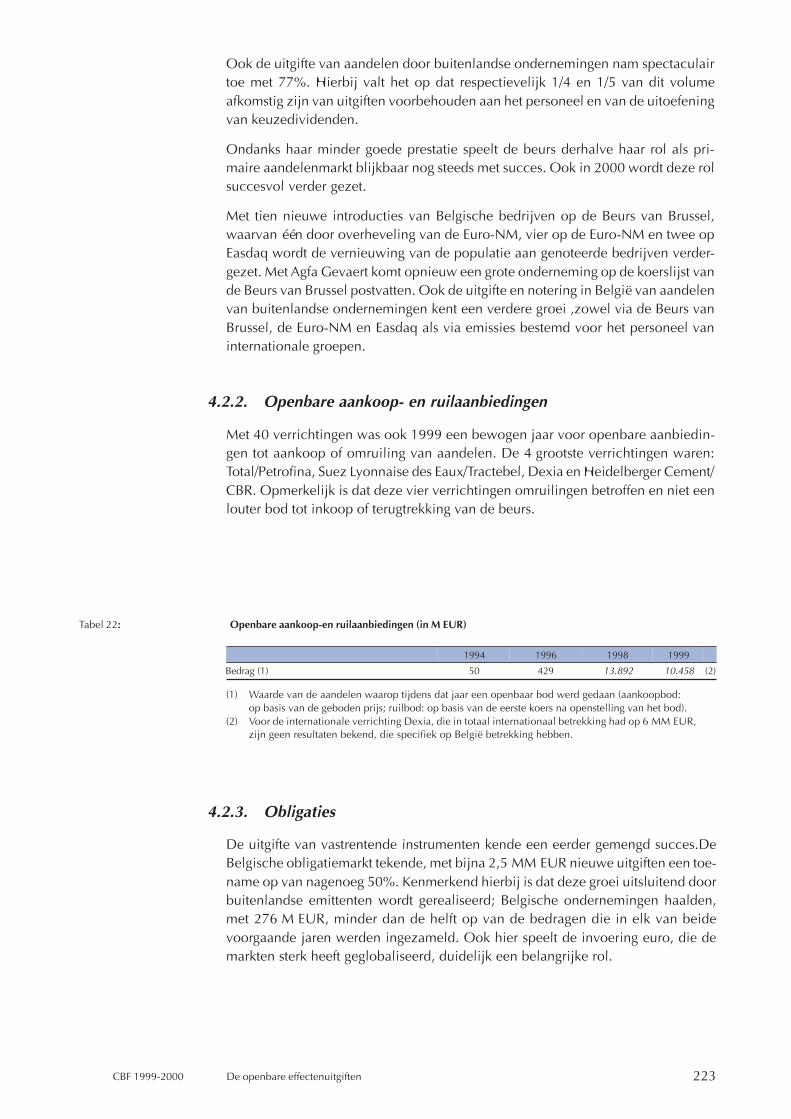

4.2.2. Openbare aankoop- en ruilaanbiedingen ____________________ 223

4.2.3. Obligaties _______________________________________________ 223

4.2.4. Vastgoedcertificaten ______________________________________ 224

4.2.5. Achtergestelde certificaten _________________________________ 224

4.2.6. Afgeleide instrumenten ___________________________________ 224

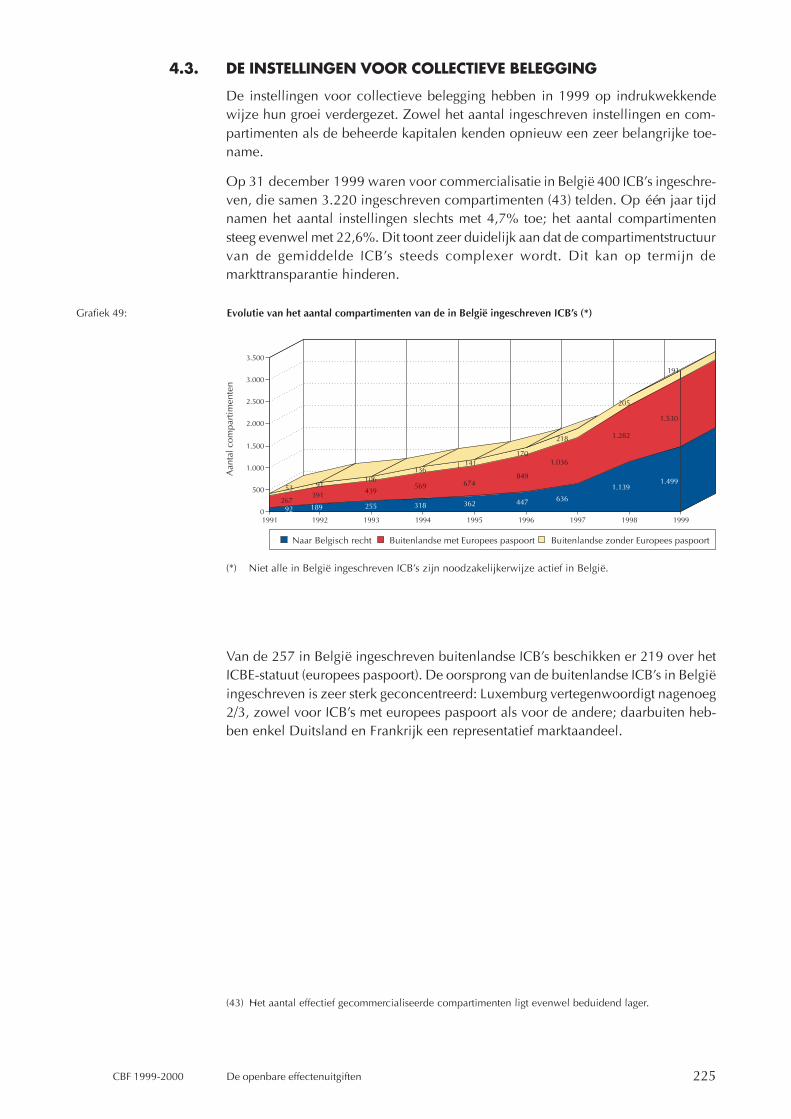

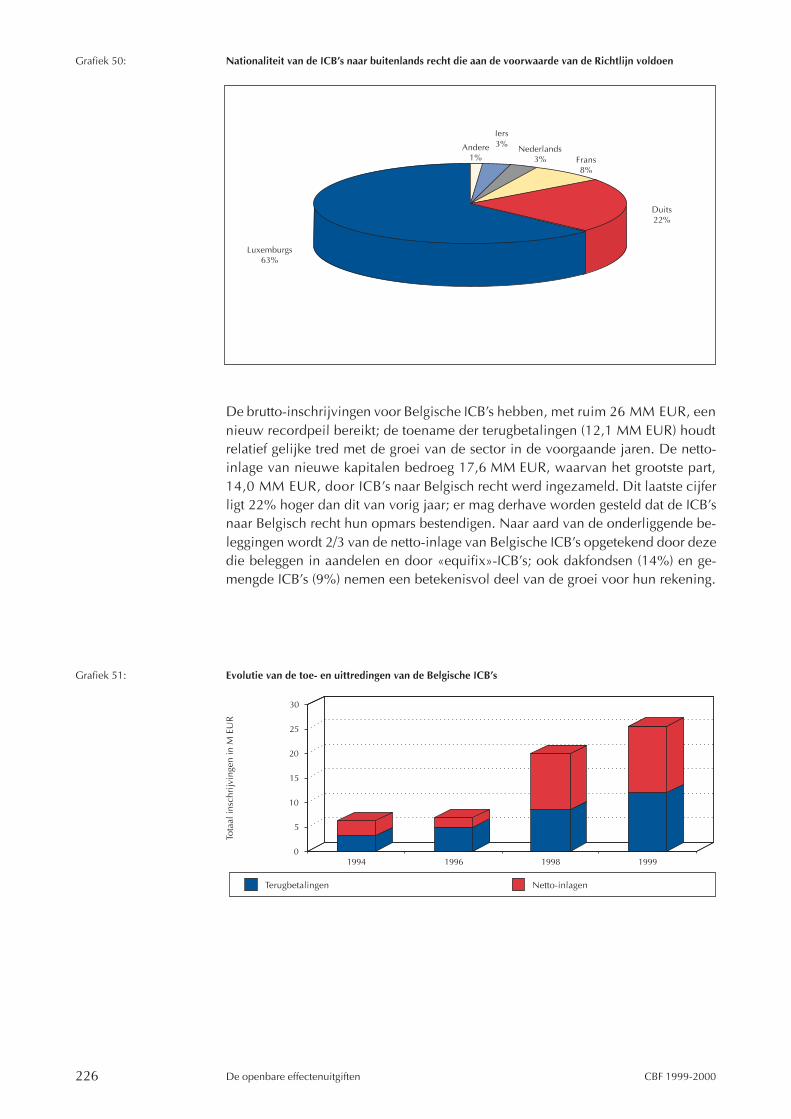

4.3. De instellingen voor collectieve belegging _______________________ 225

9

COMMISSIE VOOR HET BANK- EN FINANCIEWEZEN (1)

(1) Toestand op 30 september 2000.

LEDEN

Jean-Louis Duplat Voorzitter

Ludo BammensXavier DieuxFrançoise MasaiJan MeyersFrançois T’KintCathy Van Acker Leden

ERELEDEN

Baron Jean GodeauxBaron Walter Van Gerven Erevoorzitters

Oswald AdriaensenBavo CoolLéon DabinBaron Cecil de StrijckerWilliam FraeysAlexis JanssensMarcel Van AudenhoveJozef Van GoethemBernard Van Ommeslaghe Ereleden

De Commissie betreurt het overlijden, op 11 juli 2000, van Baron Charley del Marmol, erelid van deCommissie voor het Bank- en Financiewezen. Hij was lid van de Commissie van april 1958 tot juni1979. Al die jaren heeft hij zijn deskundige inzet, wijsheid en zin voor realisme ter beschikkinggesteld van de Commissie bij de opbouw van haar jurisprudentie. De Commissie wens hierbij hulde tebrengen aan zijn nagedachtenis.

Tijdens de verslagperiode heeft de Commissie het verzoek ingewilligd van de heer Fernand Naertom, op grond van persoonlijke redenen, op 1 maart 2000 te worden ontheven van zijn functie vanadjunct-directeur bij de eerste directie.

Zij heeft de heer Herman De Rijck, adviseur, benoemd tot adjunct-directeur van de vierde directiemet ingang van 1 september 2000.

De Commissie heeft akte genomen van de beslissing van de heer Claude Lempereur, directeur, om opgrond van persoonlijke redenen gebruik te maken van het recht om vervroegd met pensioen te gaanen dit op 1 januari 2001.

Zij heeft de heer Georges Carton de Tournai, adjunct-directeur, benoemd tot directeur van de derdedirectie, en de heer Philippe Lambrecht, adviseur, tot adjunct-directeur van de tweede directie.Beide benoemingen gaan in op 1 januari 2001.

10

DIRECTIECOMITEJean-Louis Duplat Voorzitter

Claude LempereurMichel Cardon de LichtbuerRudi BonteAlbert Niesten Directeuren

DIRECTIE I:PRUDENTIEEL TOEZICHT OP DE KREDIETINSTELLINGEN

Rudi Bonte Directeur

Toezichtsbeleid

Jozef MeulemanAndré MoreauFernand NaertMarc PickeurJozef SwyngedouwLuc Van Cauter (2) Adviseurs

Patrick Massin Adjunct-Adviseur

Ladislas Holvoet (3) Attaché

Gaëtan DoucetSerge Rompteau Bestuurssecretarissen

Grote bankgroepen

Guido Vidts Adjunct-Directeur

Frans BeukelaersBenoît BienfaitPaul CallebautFilip GijselDavid GuillaumeMarc Verleye Adviseurs

Peter MonderenVéronique ThirionThierry Thuysbaert Adjunct-Adviseurs

Michel De SchuyterInge Van de Paer Attachés

Wouter Van den Kerkhove Bestuurssecretaris

Binnenlandse kredietinstellingenWisselkantoren

Philippe de Mûelenaere Adjunct-Directeur

Philippe de BarsyMarc DenysPierre JurdanJoseph PulinxMarc Van CaenegemPaul Van DammeMonique Van Lancker Adviseurs

Jean-Luc HachaGiles MotteuMarijke Rombaut (4) Adjunct-Adviseurs

(2) Gedetacheerd bij de Europese Commissie sinds 1 september 2000.(3) Met loopbaanonderbreking.(4) Met loopbaanonderbreking.

11

Marleen GeldersEls LagrouLaurent OhnGino Thielemans Attachés

Buitenlandse kredietinstellingen

Christian Jacob Adjunct-Directeur

Alain DegroideJoseph De JongheThierry HuenaertsPierre SchmitzGéry Van Parys Adviseurs

Vincent Sapin Adjunct-Adviseur

Isabelle De GrooteJean-Luc Surquin Attachés

Coleet VynckierValérie Woit Bestuurssecretarissen

DIRECTIE II:TOEZICHT OP DE FINANCIELE INFORMATIEEN DE MARKTEN VOOR FINANCIELE INSTRUMENTEN (*)

Michel Cardon de Lichtbuer Directeur

Toezicht op de financiële informatie

Georges Carton de Tournai Adjunct-Directeur

Sonja D’HollanderJohan LembreghtRoland MelotteDidier Niclaes Adviseurs

Bénédicte ClerckxMichel ColinetBénédicte de le Vingne (5)Thierry Lhoest Adjunct-Adviseurs

Jean-Marc GollierAnnick LambrighsKris Martens Attachés

Toezicht op de instellingen voor collectieve belegging en tweede-lijnstoezicht

Jean-Pierre Maes (**) Adjunct-Directeur

Stéphane De MaghtVeerle De SchryverMartine Nemry Adviseurs

Benoît Loore Adjunct-Adviseur

Gaëtan Laga Attaché

Johan LammensSabine Philippart Bestuurssecretarissen

(*) Uitgiften van effecten en waarden, openbare overnameaanbiedingen, verplichtingen vanemittenten van genoteerde effecten inzake periodieke informatie, portefeuillemaatschappijen,openbaarmaking van belangrijke deelnemingen, instellingen voor collectieve belegging,tweede-lijnstoezicht op de secundaire markten.

(**) Ook voorzitter van de Commissie voor Boekhoudkundige Normen.(5) Met loopbaanonderbreking.

12

DIRECTIE III:ALGEMENE EN JURIDISCHE STUDIES,EXTERNE COMMUNICATIE, VERTALING EN DOCUMENTATIE

Claude Lempereur Directeur

Luc Roeges Adjunct-Directeur

Algemene en juridische studies

Ann Dirkx (*)Philippe LambrechtGreet T’JonckAntoine Van Cauwenberge (*)Jean-Michel Van Cottem Adviseurs

Jean-Pierre DeguéeFrank Trimpeneers Adjunct-Adviseurs

Valérie Bosly Bestuurssecretaris

Externe communicatie

Edward Cloet Adviseur, Woordvoerder

Documentatie en publicaties

Myriam Penninckx Adviseur

Vertaling

Françoise DanthinneChristine Triest Adviseurs

Jean-Pierre CoeurnelleJan Leers Adjunct-Adviseurs

Wetenschappelijk secretariaat van de Commissie voor Boekhoudkundige Normen (**)

Luk BehetsJean-Paul Servais (***) Adjunct-Adviseurs

Laurence Pinte Attaché

(*) Neemt de functie van woordvoerder waar bij langdurige afwezigheid van de heer E. Cloet.(**) De Commissie voor het Bank- en Financiewezen is belast met het secretariaat van de Commissie

voor Boekhoudkundige Normen krachtens het koninklijk besluit van 21 oktober 1975 totoprichting van die Commissie.

(***) Gedetacheerd bij het Kabinet van de Minister van Financiën sinds 20 juli 1999.

13

DIRECTIE IV:PRUDENTIEEL TOEZICHT OP DE BELEGGINGSONDERNEMINGEN,MENSELIJK POTENTIEEL, PERSONEEL, ADMINISTRATIE ENINFORMATICA

Albert Niesten Directeur

Beleggingsondernemingen en perimetercontrole

Françoise Herbay Adjunct-Directeur

Beleggingsondernemingen

Koen AlgoetPhilippe de Harlez de DeulinPhilippe LeirensWilly SermonNicolas Staner Adviseurs

Dirk De MoorPhilippe DuboisHein LannoyChristine PécasseMarc Van de Gucht Adjunct-Adviseurs

Sylvie FunckenAnnemie Rombouts Attachés

Jacques Bodard Bestuurssecretaris

Perimetercontrole

Philippe Loison Attaché

Catherine Terrier Bestuurssecretaris

Menselijk potentieel, Personeel, Administratie en Informatica

Herman De Rijck Adjunct-Directeur

Menselijk potentieel

Marie-Josèphe Léonard Adviseur

Personeel en Administratie

Egwin Schoolmeesters Diensthoofd

Informatica

Véronique LéonardJoseph Van CauwenberghJan Vyverman Adviseurs

Hilde DierckxJohan Vanhaverbeke Adjunct-Adviseurs

KANTOREN

Louizalaan 99 - 1050 Brussel

Tel. : (02) 535.22.11Fax : (02) 535.23.23Website : www.cbf.be

14 Activiteitsverslag CBF 1999-2000

Wettelijk statuuten toezicht

15ActiviteitsverslagCBF 1999-2000

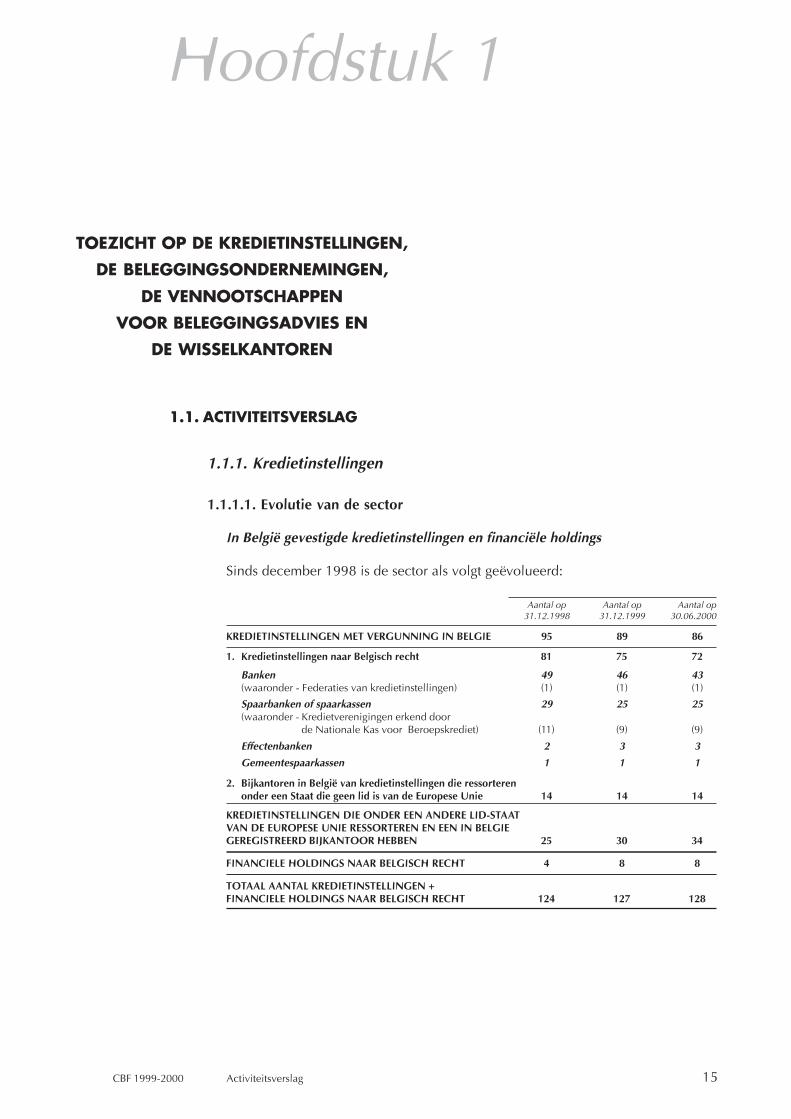

Hoofdstuk 1

TOEZICHT OP DE KREDIETINSTELLINGEN,

DE BELEGGINGSONDERNEMINGEN,

DE VENNOOTSCHAPPEN

VOOR BELEGGINGSADVIES EN

DE WISSELKANTOREN

1.1. ACTIVITEITSVERSLAG

1.1.1. Kredietinstellingen

1.1.1.1. Evolutie van de sector

In België gevestigde kredietinstellingen en financiële holdings

Sinds december 1998 is de sector als volgt geëvolueerd:

Aantal op Aantal op Aantal op31.12.1998 31.12.1999 30.06.2000

KREDIETINSTELLINGEN MET VERGUNNING IN BELGIE 95 89 86

1. Kredietinstellingen naar Belgisch recht 81 75 72

Banken 49 46 43(waaronder - Federaties van kredietinstellingen) (1) (1) (1)

Spaarbanken of spaarkassen 29 25 25(waaronder - Kredietverenigingen erkend door

de Nationale Kas voor Beroepskrediet) (11) (9) (9)

Effectenbanken 2 3 3

Gemeentespaarkassen 1 1 1

2. Bijkantoren in België van kredietinstellingen die ressorterenonder een Staat die geen lid is van de Europese Unie 14 14 14

KREDIETINSTELLINGEN DIE ONDER EEN ANDERE LID-STAATVAN DE EUROPESE UNIE RESSORTEREN EN EEN IN BELGIEGEREGISTREERD BIJKANTOOR HEBBEN 25 30 34

FINANCIELE HOLDINGS NAAR BELGISCH RECHT 4 8 8

TOTAAL AANTAL KREDIETINSTELLINGEN +FINANCIELE HOLDINGS NAAR BELGISCH RECHT 124 127 128

16 Activiteitsverslag CBF 1999-2000

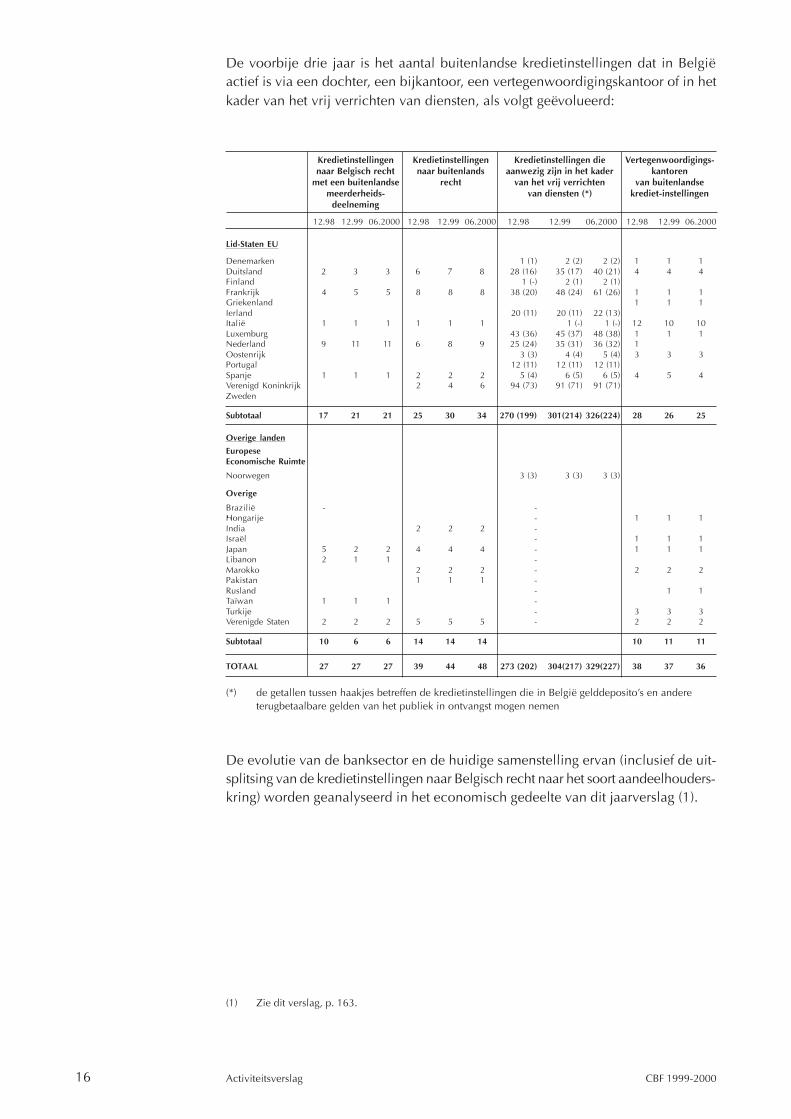

De voorbije drie jaar is het aantal buitenlandse kredietinstellingen dat in Belgiëactief is via een dochter, een bijkantoor, een vertegenwoordigingskantoor of in hetkader van het vrij verrichten van diensten, als volgt geëvolueerd:

(1) Zie dit verslag, p. 163.

12.98 12.99 06.2000 12.98 12.99 06.2000 12.98 12.99 06.2000 12.98 12.99 06.2000

Lid-Staten EU

Denemarken 1 (1) 2 (2) 2 (2) 1 1 1Duitsland 2 3 3 6 7 8 28 (16) 35 (17) 40 (21) 4 4 4Finland 1 (-) 2 (1) 2 (1)Frankrijk 4 5 5 8 8 8 38 (20) 48 (24) 61 (26) 1 1 1Griekenland 1 1 1Ierland 20 (11) 20 (11) 22 (13)Italië 1 1 1 1 1 1 1 (-) 1 (-) 12 10 10Luxemburg 43 (36) 45 (37) 48 (38) 1 1 1Nederland 9 11 11 6 8 9 25 (24) 35 (31) 36 (32) 1Oostenrijk 3 (3) 4 (4) 5 (4) 3 3 3Portugal 12 (11) 12 (11) 12 (11)Spanje 1 1 1 2 2 2 5 (4) 6 (5) 6 (5) 4 5 4Verenigd Koninkrijk 2 4 6 94 (73) 91 (71) 91 (71)Zweden

Subtotaal 17 21 21 25 30 34 270 (199) 301(214) 326(224) 28 26 25

Overige landen

EuropeseEconomische Ruimte

Noorwegen 3 (3) 3 (3) 3 (3)

Overige

Brazilië - -Hongarije - 1 1 1India 2 2 2 -Israël - 1 1 1Japan 5 2 2 4 4 4 - 1 1 1Libanon 2 1 1 -Marokko 2 2 2 - 2 2 2Pakistan 1 1 1 -Rusland - 1 1Taïwan 1 1 1 -Turkije - 3 3 3Verenigde Staten 2 2 2 5 5 5 - 2 2 2

Subtotaal 10 6 6 14 14 14 10 11 11

TOTAAL 27 27 27 39 44 48 273 (202) 304(217) 329(227) 38 37 36

Vertegenwoordigings-kantoren

van buitenlandsekrediet-instellingen

Kredietinstellingennaar Belgisch recht

met een buitenlandsemeerderheids-

deelneming

Kredietinstellingennaar buitenlands

recht

Kredietinstellingen dieaanwezig zijn in het kader

van het vrij verrichtenvan diensten (*)

(*) de getallen tussen haakjes betreffen de kredietinstellingen die in België gelddeposito’s en andereterugbetaalbare gelden van het publiek in ontvangst mogen nemen

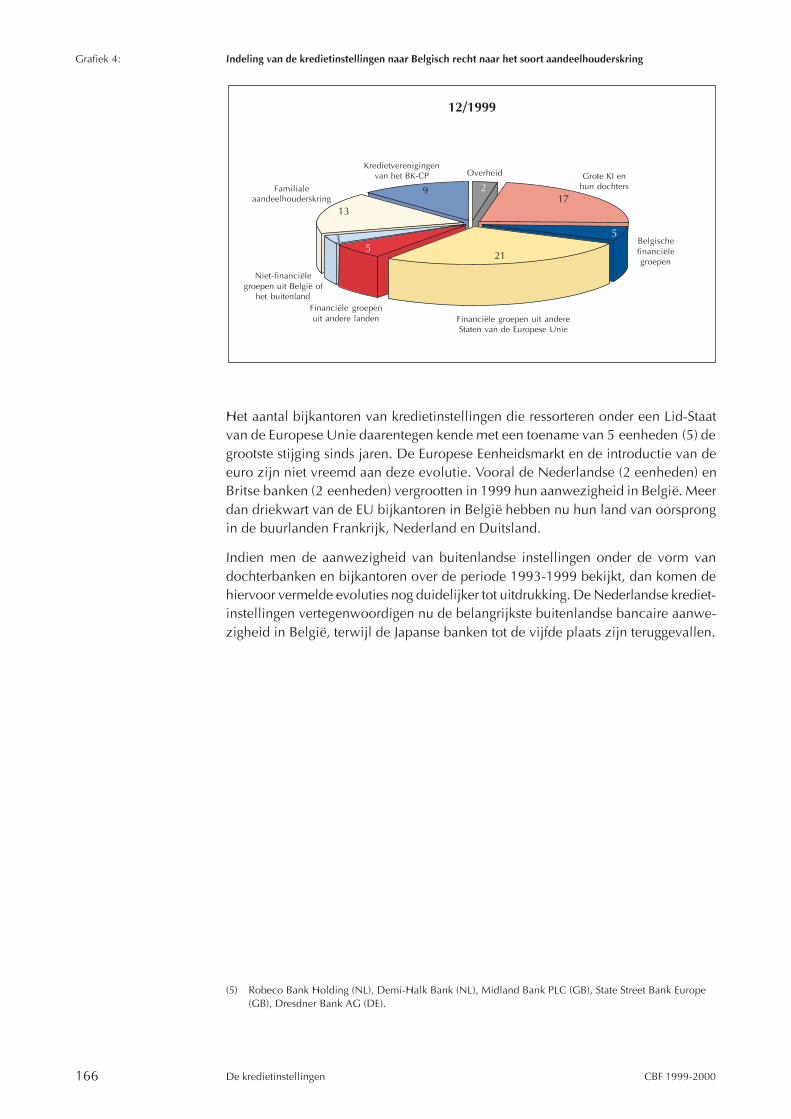

De evolutie van de banksector en de huidige samenstelling ervan (inclusief de uit-splitsing van de kredietinstellingen naar Belgisch recht naar het soort aandeelhouders-kring) worden geanalyseerd in het economisch gedeelte van dit jaarverslag (1).

17ActiviteitsverslagCBF 1999-2000

1.1.1.2. Banktoezicht 1999-2000

Tijdens de verslagperiode kenden de kredietinstellingen een behoorlijke ontwikke-ling van hun activiteit en resultaten: het balanstotaal nam op geconsolideerde basistoe tot meer dan 1000 miljard euro, de buiten-balansverrichtingen op termijn ste-gen tot 2500 miljard euro, de solvabiliteitsratio (uitgedrukt als zogenaamde riskassets ratio) kwam uit op bijna 12%, en voor het vierde opeenvolgende jaar was ereen stevige toename van de winst die het rendement op eigen vermogen tot meerdan 17% opdreef. Dit positief beeld mag niet doen vergeten dat de prudentiëleaandacht blijft gaan naar een gezonde financiële structuur, ondersteund door eenevenwichtig opgebouwde solvabiliteitsbasis en een recurrente winstgevendheid.

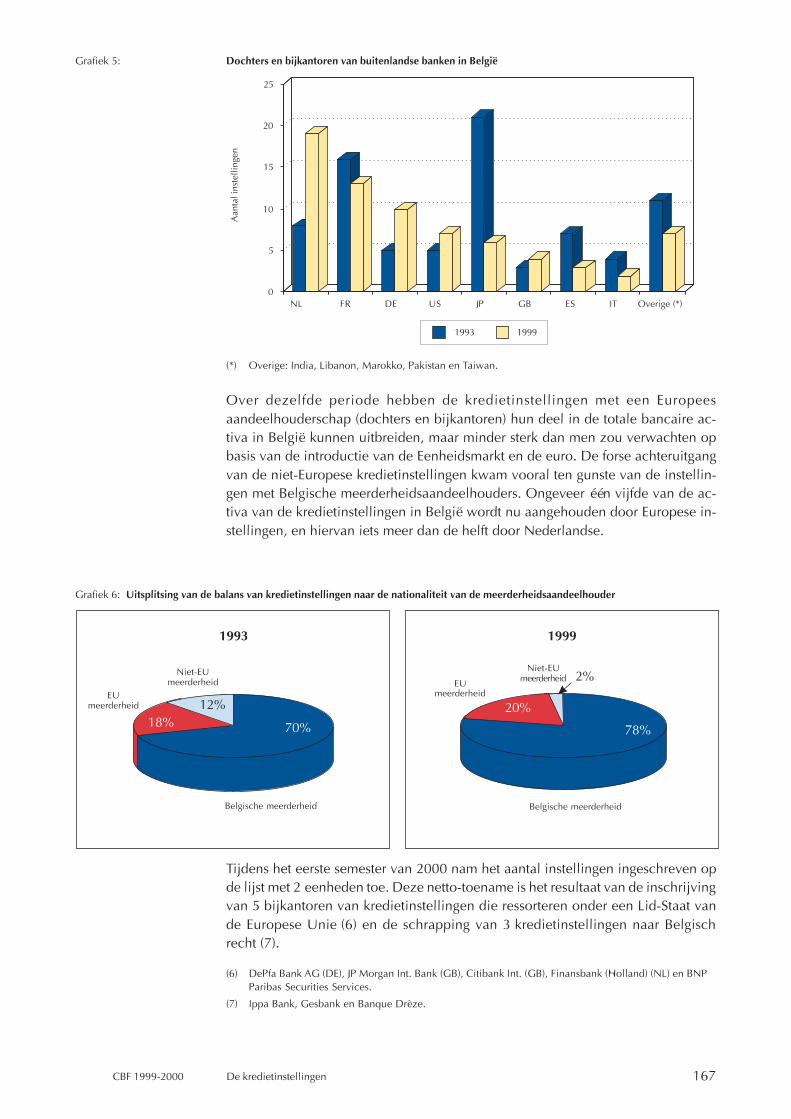

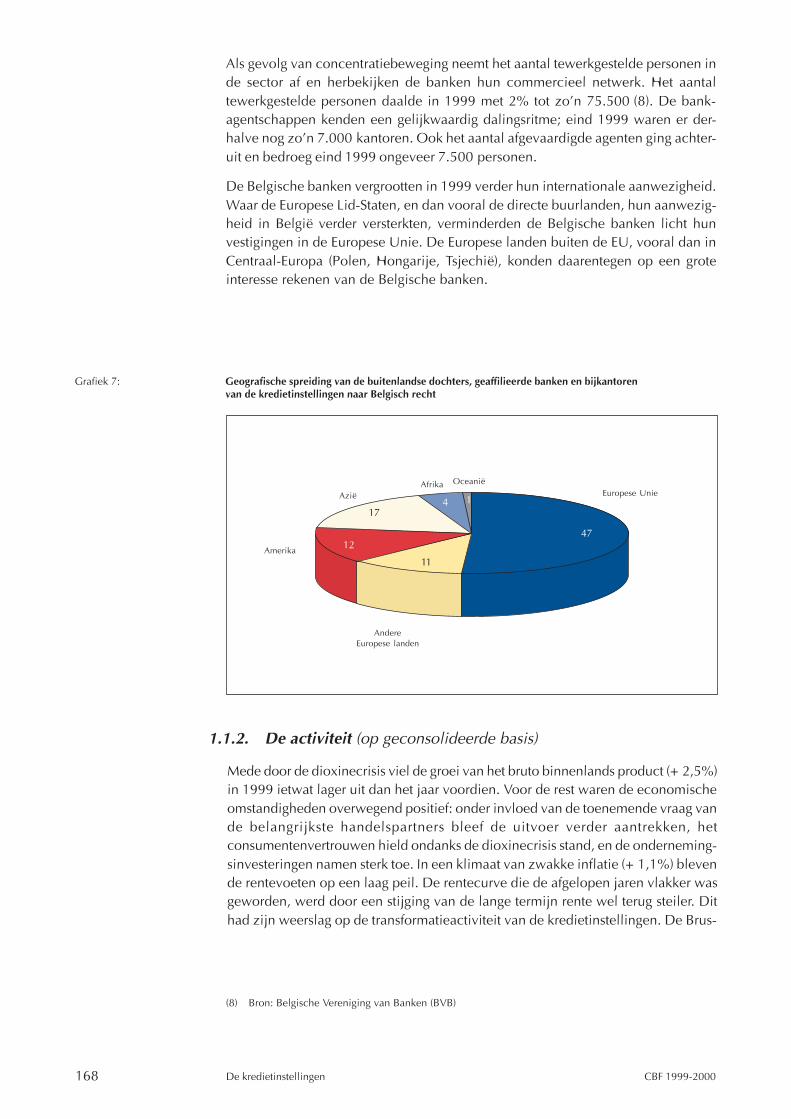

In het bankenlandschap heeft de concentratiebeweging zich verder doorgezet: hetaantal kredietinstellingen blijft rond de 120, maar de 5 grote bankgroepen zijn nugoed voor meer dan 85% van de bankactiviteit. Bij de middelgrote en kleine bin-nenlandse banken zijn er belangrijke verschuivingen geweest in de aandeelhouders-kring, waarbij vooral Europese financiële groepen zich als aandeelhouder profi-leerden. De versterkte Europese aanwezigheid kwam ook tot uiting in de toenamevan het aantal bijkantoren van Europese banken (tot 34) en van het aantalnotificeringen van vrije dienstverlening (tot 329). Ondertussen hebben ook deBelgische banken hun internationale aanwezigheid vergroot, waarbij vooral Cen-traal-Europa in de belangstelling stond. De herstructurering in de banksector wordtgevoed door de toegenomen concurrentie binnen de sector of met andere finan-ciële bemiddelaars en is het gevolg van snel veranderende omgevingsfactoren. Bijde prudentiële analyse van deze verschuivingen is de nodige aandacht gegaan naarde strategische en operationele beheersing van de schaalvergroting in de sector.

In het intern overgangsplan voor het banktoezicht, waarvan de beginselen in vorigejaarverslagen werden toegelicht (2), is ondertussen de consolidatiefase aangevat:de controle door multidisciplinaire teams, de synergie tussen interne audit, erkendrevisor en eigen banktoezicht, en de afstemming en coördinatie van de controlemet andere toezichthouders (zowel op ‘cross-sectoral» als op ‘cross border’-basis)worden nu consequent toegepast. Een intern overgangscomité heeft dit overgangs-plan verder opgevolgd en waar nodig bijgestuurd.

Centraal in de controleplannen per instelling stond de verdieping van het inzicht inde organisatie en de werking van de banken en de aanpak van hun nieuwe projec-ten, naast de kwaliteit van het management en van het interncontrolesysteem.Gezien het belang van een adequate synergie tussen de controlefuncties werd tel-kens uitgebreid aandacht besteed aan de werking van de interne auditfunctie. Dehiervoor vermelde domeinen werden onderzocht via controles ter plaatse dooreigen inspectieteams. Overeenkomstig de ‘risk based approach’ wordt de diepgangen de intensiteit van het toezicht bepaald in functie van het risicoprofiel van elke

(2) Zie het jaarverslag 1997-1998, p. 38 en volgende en het jaarverslag 1998-1999, p. 59 en volgende.

18 Activiteitsverslag CBF 1999-2000

bank: financieel en organisatorisch minder performante banken vergen meer aan-dacht dan andere. Voor een efficiënte opvolging van de financiële positie en ratio’svan de instellingen is het vanzelfsprekend dat de banken zelf hun financiële statentijdig, correct en volledig rapporteren aan de autoriteiten. De Commissie heeft inhet verslagjaar een bijzondere actie gevoerd om «achterblijvers» aan te pakken.

Het krediet-, rente- en marktrisico zijn steeds weerkerende thema’s in de controlester plaatse. In een aantal gevallen kwamen ook de beheersing van het distributie-net, de witwasmaatregelen en het voorkomingsbeleid (3), en het landenrisico aanbod. Naast de eigenlijke inspecties werden ook korte algemene verkenningsop-drachten ter plaatse uitgevoerd.

Gelet op de snelle ontwikkeling van de «private banking»-activiteiten werd gestartmet een horizontale inspectieronde in de sector, waarbij de aandacht ging naar dereikwijdte van deze activiteit en naar de invulling van het ‘ken uw cliënt’ (‘knowyour customer’)-principe. Prudentiële aandachtspunten in dit delicate bedrijfs-segment zijn: een aangepaste scheiding van functies, een correcte informatie enresponsabilisering van de cliënteel, een goed werkende interne controle en eeninpassing in het risicobeheer van de bank. Deze aandachtspunten zullen in eenlatere circulaire meer in detail worden belicht.

Over de opvolging van de jaar 2000-problematiek en van de euro-overgang wordtverder in dit jaarverslag gerapporteerd. Gelet op het cruciaal belang van een dege-lijke en betrouwbare IT-ondersteuning, is een uitgebreide bevraging gedaan in desector over het IT-beveiligingsbeleid, o.m. met betrekking tot de dienstverlening viaInternet. Deze rondvraag wordt aangevuld met inspecties ter plaatse. De conclu-sies daarvan kunnen uitmonden in meer formele richtlijnen voor de sector die ookzullen steunen op het overleg terzake in de internationale fora van toezichthouders.De impact die de IT-ontwikkelingen zullen hebben op de bancaire distributiekanalen(cfr. de recente oprichting van een internetbank (4)) en de vragen die zij oproepeni.v.m. de beheersing van het operationeel risico, illustreren het belang van dezedimensie.

Enkele kredietinstellingen vergden een intensieve toezichtsactie. Het ging om in-stellingen met belangrijke organisatorische tekortkomingen, zorgwekkende ontwik-kelingen in hun financiële structuur of leefbaarheidsproblemen. Waar nodig wer-den herstelmaatregelen opgelegd.

(3) Zie het jaarverslag 1998 - 1999, p. 42 en volgende.(4) Zie dit verslag, p. 45.

19ActiviteitsverslagCBF 1999-2000

Een nieuwe uitdaging voor het toezicht vormen de ontwikkelingen op het gebiedvan de betalings- en vereffeningssystemen. Er heeft zich een concentratiebewegingvoorgedaan met betrekking tot de back-office verwerking van verrichtingen op definanciële markten, waardoor verrekenings-, vereffenings- en bewaringsfuncties meerworden geïntegreerd. Kostenefficiëntie en specialisatie spelen daarbij een grote rol.Deze ontwikkelingen vergen een aanpassing van de toezichtspraktijk en een af-stemming tussen het prudentieel banktoezicht en de zogenaamde «oversight» vanbetalings-, vereffenings- en leveringssystemen. Daartoe werd het overleg met deNationale Bank verder uitgediept.

Wat het bancair toezichtsbeleid betreft, is de meeste aandacht gegaan naar de werk-zaamheden met het oog op de herziening van het kapitaalakkoord van Bazel en deparallelle werkzaamheden op het niveau van de Europese Unie. Ondertussen werdde Belgische eigen-vermogensreglementering gewijzigd, hoofdzakelijk om dezeaan te passen aan drie Europese richtlijnen uit 1998 die de Europese solvabiliteits-voorschriften hadden gewijzigd.

Op het gebied van de bancaire regelgeving werd een bezinning aangevat over deregeling inzake onverenigbaarheden voor bankleiders, rekening houdend met desituatie in andere Europese landen en met de noodzaak een kader te behoudenwaarin een gezond en voorzichtig bankbeleid wordt gewaarborgd en belangen-tegenstellingen worden vermeden. Er worden circulaires voorbereid ter aanpassingvan het toezichtskader voor gevolgmachtigde agenten en het gebruik van internebankrekeningen voor transacties met cliënten. Thema’s die in de internationaletoezichtsfora aan bod komen, zijn dikwijls het uitgangspunt voor specifieke richtlij-nen of aanbevelingen van de Commissie. Dit is o.m. het geval voor het krediet-risicobeheer, waarover het Baselcomité onlangs een document heeft verspreid datin specifieke richtlijnen voor de Belgische kredietinstellingen zal worden omgezet.

De deelname aan het internationaal beleidsoverleg, waarover in dit verslag uitvoe-rig wordt gerapporteerd, is een essentiële pijler voor de uitwerking van het eigentoezichtsbeleid: niet alleen omdat internationale verplichtingen dienen te wordengerespecteerd, maar vooral gezien de impact van het internationaal overleg op deoriëntatie van de nationale regelgeving en toezichtspraktijk. Met deze werkzaam-heden is een belangrijke tijdsinvestering gemoeid: enkel de deelname aan 35 inter-nationale fora voor banktoezicht vergde 165 vergaderdagen in 1999. Versterkingvan de samenwerking en convergentie van de toezichtspraktijken zijn nu centralethema’s geworden in het overleg tussen de toezichthouders. Dit uit zich ook in deintensivering van de bilaterale samenwerking met andere toezichthouders. Ook deCommissie heeft die samenwerking verder uitgebouwd, zowel op nationaal vlak(zie de commentaar over de samenwerkingsovereenkomst met de Controledienstvoor de Verzekeringen) als op internationaal vlak.

20 Activiteitsverslag CBF 1999-2000

Een bijzondere dimensie in het internationale overleg heeft te maken met de ont-wikkelingen in het internationaal boekhoudrecht en de impact ervan op hetprudentieel toezicht: de Commissie neemt ook hier actief deel aan de werkgroepenbinnen het Baselcomité.

Voor een goede werking van het toezicht zijn aangepaste en doeltreffende instru-menten nodig. Tijdens de verslagperiode werd verder met de Nationale Bank enmet de banksector overlegd over de verbetering van het proces voor de rappor-tering door de instellingen, en werd het Bank Performance Report (BPR), dat o.m.allecijfergegevens van de instellingen elektronisch verwerkt tot sleutelratio’s i.v.m. definanciële positie en het risicoprofiel (5), verder verfijnd. De methodologie van hetBPR werd aan bankiers en revisoren toegelicht, en de trimestriële BPR-output wordthen nu ook periodiek bezorgd en met hen besproken. Er wordt ook gewerkt aaneen nieuw elektronisch gegevensbestand over de kredietinstellingen, en er werdgestart met de elektronische archivering van alle toezichtsdocumenten.

In het kader van de synergie tussen de concentrische cirkels (6) van het prudentieeltoezicht, vormt de BPR- transparantie een nieuwe stap in het stimuleren en onder-steunen van de communicatie tussen de banktoezichthouder, de kredietinstellingenen de revisoren, in het bijzonder voor de aspecten die verband houden met deopvolging van de financiële positie en de risico’s van de kredietinstellingen.

Ook op andere gebieden werd de synergie tussen de concentrische cirkels van hettoezicht verder uitgewerkt. Zo werd in het overleg met de revisoren bijzondereaandacht besteed aan de naleving van de instructies inzake hun medewerkingsop-dracht aan het prudentieel toezicht, en aan de werking van hun kabinetten. In de«trialooggesprekken» met de Belgische Vereniging van Banken en het Instituut vande Revisoren erkend door de CBF, werd o.m. aandacht besteed aan maatregelen terbevordering van een integere en zorgvuldige bedrijfsvoering. Het is de bedoelingvan de Commissie om hier een aantal principes uit te vaardigen voor de goedewerking en organisatie van de zogenaamde‘compliance’-functie.

Ten slotte werd met de interne auditors van de grote bankgroepen een sectoraaloverleg gestart.

(5) Zie het jaarverslag 1996-1997, p. 32 en 35, en 1997-1998, p. 4.(6) Zie het jaarverslag 1996-1997, p. 26 en volgende.

21ActiviteitsverslagCBF 1999-2000

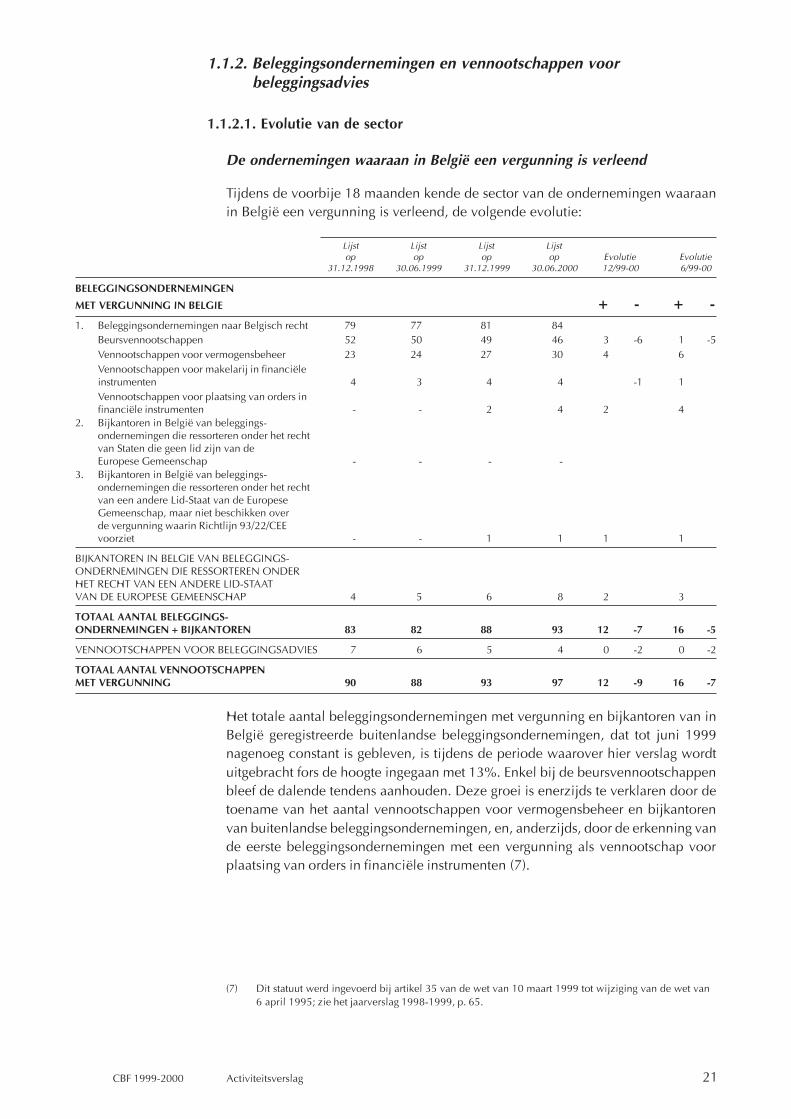

1.1.2. Beleggingsondernemingen en vennootschappen voorbeleggingsadvies

1.1.2.1. Evolutie van de sector

De ondernemingen waaraan in België een vergunning is verleend

Tijdens de voorbije 18 maanden kende de sector van de ondernemingen waaraanin België een vergunning is verleend, de volgende evolutie:

Lijst Lijst Lijst Lijstop op op op Evolutie Evolutie

31.12.1998 30.06.1999 31.12.1999 30.06.2000 12/99-00 6/99-00

BELEGGINGSONDERNEMINGEN

MET VERGUNNING IN BELGIE + - + -1. Beleggingsondernemingen naar Belgisch recht 79 77 81 84

Beursvennootschappen 52 50 49 46 3 -6 1 -5Vennootschappen voor vermogensbeheer 23 24 27 30 4 6Vennootschappen voor makelarij in financiëleinstrumenten 4 3 4 4 -1 1Vennootschappen voor plaatsing van orders infinanciële instrumenten - - 2 4 2 4

2. Bijkantoren in België van beleggings-ondernemingen die ressorteren onder het rechtvan Staten die geen lid zijn van deEuropese Gemeenschap - - - -

3. Bijkantoren in België van beleggings-ondernemingen die ressorteren onder het rechtvan een andere Lid-Staat van de EuropeseGemeenschap, maar niet beschikken overde vergunning waarin Richtlijn 93/22/CEEvoorziet - - 1 1 1 1

BIJKANTOREN IN BELGIE VAN BELEGGINGS-ONDERNEMINGEN DIE RESSORTEREN ONDERHET RECHT VAN EEN ANDERE LID-STAATVAN DE EUROPESE GEMEENSCHAP 4 5 6 8 2 3

TOTAAL AANTAL BELEGGINGS-ONDERNEMINGEN + BIJKANTOREN 83 82 88 93 12 -7 16 -5

VENNOOTSCHAPPEN VOOR BELEGGINGSADVIES 7 6 5 4 0 -2 0 -2

TOTAAL AANTAL VENNOOTSCHAPPENMET VERGUNNING 90 88 93 97 12 -9 16 -7

Het totale aantal beleggingsondernemingen met vergunning en bijkantoren van inBelgië geregistreerde buitenlandse beleggingsondernemingen, dat tot juni 1999nagenoeg constant is gebleven, is tijdens de periode waarover hier verslag wordtuitgebracht fors de hoogte ingegaan met 13%. Enkel bij de beursvennootschappenbleef de dalende tendens aanhouden. Deze groei is enerzijds te verklaren door detoename van het aantal vennootschappen voor vermogensbeheer en bijkantorenvan buitenlandse beleggingsondernemingen, en, anderzijds, door de erkenning vande eerste beleggingsondernemingen met een vergunning als vennootschap voorplaatsing van orders in financiële instrumenten (7).

(7) Dit statuut werd ingevoerd bij artikel 35 van de wet van 10 maart 1999 tot wijziging van de wet van6 april 1995; zie het jaarverslag 1998-1999, p. 65.

22 Activiteitsverslag CBF 1999-2000

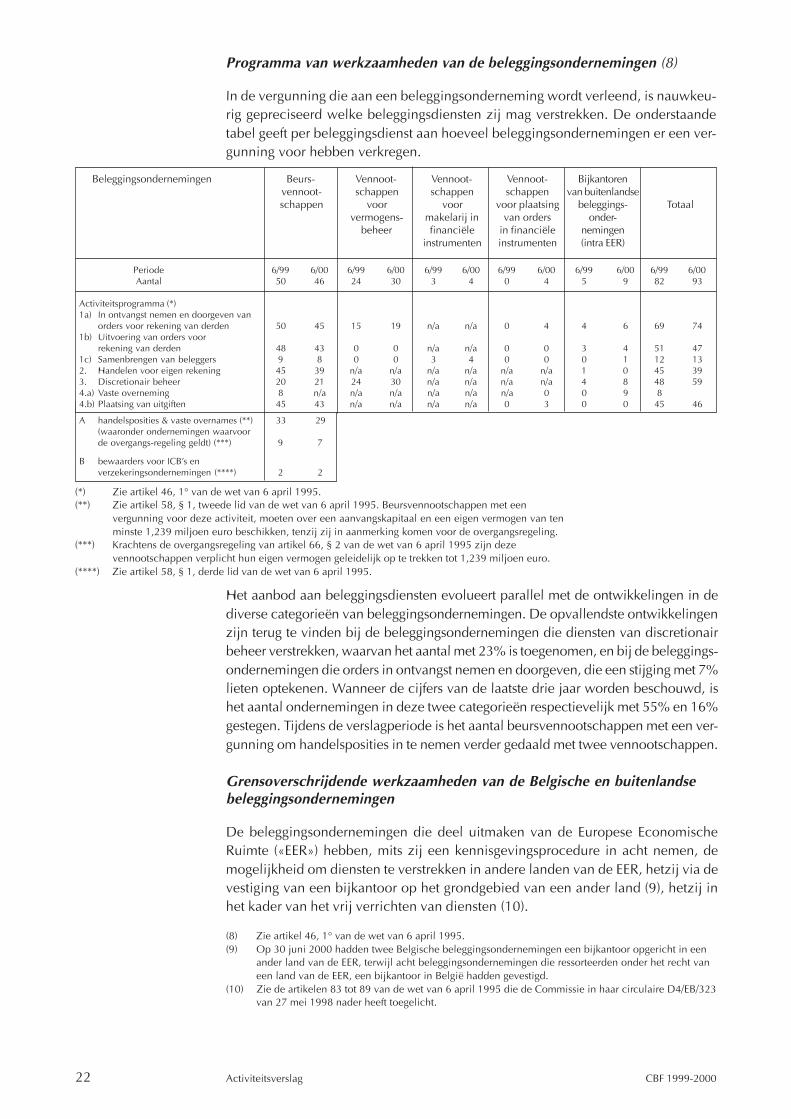

Programma van werkzaamheden van de beleggingsondernemingen (8)

In de vergunning die aan een beleggingsonderneming wordt verleend, is nauwkeu-rig gepreciseerd welke beleggingsdiensten zij mag verstrekken. De onderstaandetabel geeft per beleggingsdienst aan hoeveel beleggingsondernemingen er een ver-gunning voor hebben verkregen.

Beleggingsondernemingen Beurs- Vennoot- Vennoot- Vennoot- Bijkantorenvennoot- schappen schappen schappen van buitenlandseschappen voor voor voor plaatsing beleggings- Totaal

vermogens- makelarij in van orders onder-beheer financiële in financiële nemingen

instrumenten instrumenten (intra EER)

Periode 6/99 6/00 6/99 6/00 6/99 6/00 6/99 6/00 6/99 6/00 6/99 6/00Aantal 50 46 24 30 3 4 0 4 5 9 82 93

Activiteitsprogramma (*)1a) In ontvangst nemen en doorgeven van

orders voor rekening van derden 50 45 15 19 n/a n/a 0 4 4 6 69 741b) Uitvoering van orders voor

rekening van derden 48 43 0 0 n/a n/a 0 0 3 4 51 471c) Samenbrengen van beleggers 9 8 0 0 3 4 0 0 0 1 12 132. Handelen voor eigen rekening 45 39 n/a n/a n/a n/a n/a n/a 1 0 45 393. Discretionair beheer 20 21 24 30 n/a n/a n/a n/a 4 8 48 594.a) Vaste overneming 8 n/a n/a n/a n/a n/a n/a 0 0 9 84.b) Plaatsing van uitgiften 45 43 n/a n/a n/a n/a 0 3 0 0 45 46

A handelsposities & vaste overnames (**) 33 29(waaronder ondernemingen waarvoorde overgangs-regeling geldt) (***) 9 7

B bewaarders voor ICB’s enverzekeringsondernemingen (****) 2 2

Het aanbod aan beleggingsdiensten evolueert parallel met de ontwikkelingen in dediverse categorieën van beleggingsondernemingen. De opvallendste ontwikkelingenzijn terug te vinden bij de beleggingsondernemingen die diensten van discretionairbeheer verstrekken, waarvan het aantal met 23% is toegenomen, en bij de beleggings-ondernemingen die orders in ontvangst nemen en doorgeven, die een stijging met 7%lieten optekenen. Wanneer de cijfers van de laatste drie jaar worden beschouwd, ishet aantal ondernemingen in deze twee categorieën respectievelijk met 55% en 16%gestegen. Tijdens de verslagperiode is het aantal beursvennootschappen met een ver-gunning om handelsposities in te nemen verder gedaald met twee vennootschappen.

Grensoverschrijdende werkzaamheden van de Belgische en buitenlandsebeleggingsondernemingen

De beleggingsondernemingen die deel uitmaken van de Europese EconomischeRuimte («EER») hebben, mits zij een kennisgevingsprocedure in acht nemen, demogelijkheid om diensten te verstrekken in andere landen van de EER, hetzij via devestiging van een bijkantoor op het grondgebied van een ander land (9), hetzij inhet kader van het vrij verrichten van diensten (10).

(8) Zie artikel 46, 1° van de wet van 6 april 1995.(9) Op 30 juni 2000 hadden twee Belgische beleggingsondernemingen een bijkantoor opgericht in een

ander land van de EER, terwijl acht beleggingsondernemingen die ressorteerden onder het recht vaneen land van de EER, een bijkantoor in België hadden gevestigd.

(10) Zie de artikelen 83 tot 89 van de wet van 6 april 1995 die de Commissie in haar circulaire D4/EB/323van 27 mei 1998 nader heeft toegelicht.

(*) Zie artikel 46, 1° van de wet van 6 april 1995.(**) Zie artikel 58, § 1, tweede lid van de wet van 6 april 1995. Beursvennootschappen met een

vergunning voor deze activiteit, moeten over een aanvangskapitaal en een eigen vermogen van tenminste 1,239 miljoen euro beschikken, tenzij zij in aanmerking komen voor de overgangsregeling.

(***) Krachtens de overgangsregeling van artikel 66, § 2 van de wet van 6 april 1995 zijn dezevennootschappen verplicht hun eigen vermogen geleidelijk op te trekken tot 1,239 miljoen euro.

(****) Zie artikel 58, § 1, derde lid van de wet van 6 april 1995.

23ActiviteitsverslagCBF 1999-2000

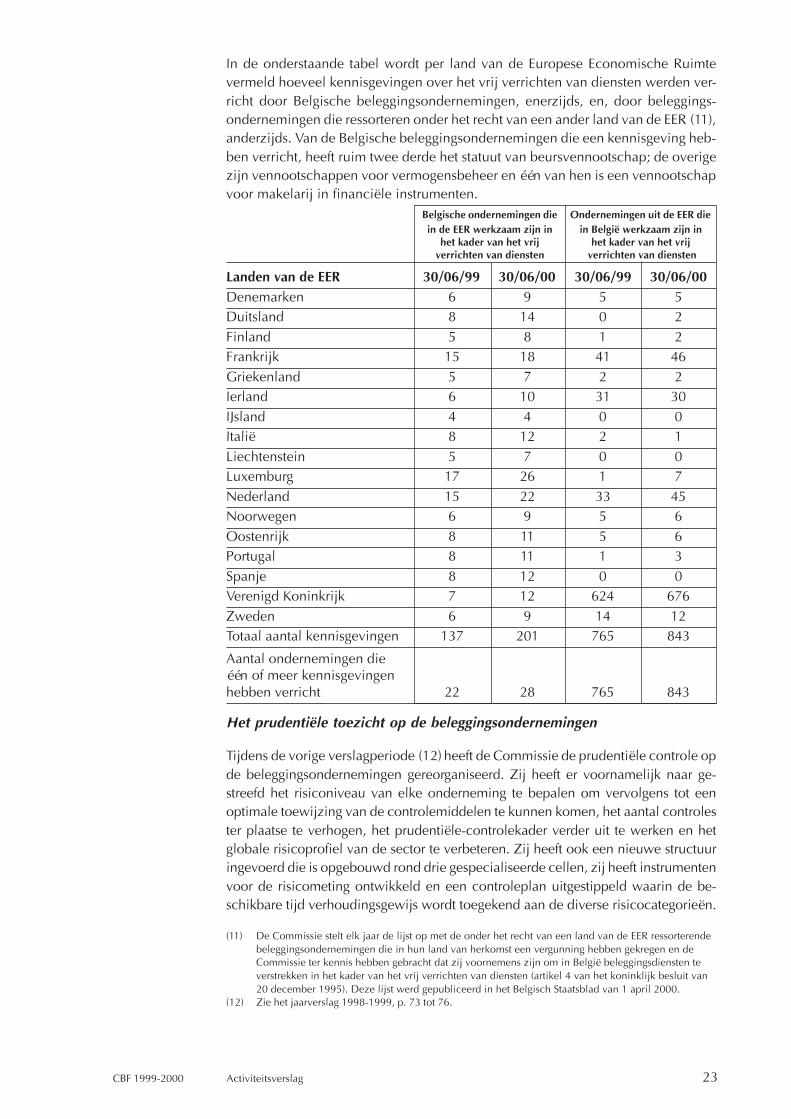

In de onderstaande tabel wordt per land van de Europese Economische Ruimtevermeld hoeveel kennisgevingen over het vrij verrichten van diensten werden ver-richt door Belgische beleggingsondernemingen, enerzijds, en, door beleggings-ondernemingen die ressorteren onder het recht van een ander land van de EER (11),anderzijds. Van de Belgische beleggingsondernemingen die een kennisgeving heb-ben verricht, heeft ruim twee derde het statuut van beursvennootschap; de overigezijn vennootschappen voor vermogensbeheer en één van hen is een vennootschapvoor makelarij in financiële instrumenten.

(11) De Commissie stelt elk jaar de lijst op met de onder het recht van een land van de EER ressorterendebeleggingsondernemingen die in hun land van herkomst een vergunning hebben gekregen en deCommissie ter kennis hebben gebracht dat zij voornemens zijn om in België beleggingsdiensten teverstrekken in het kader van het vrij verrichten van diensten (artikel 4 van het koninklijk besluit van20 december 1995). Deze lijst werd gepubliceerd in het Belgisch Staatsblad van 1 april 2000.

(12) Zie het jaarverslag 1998-1999, p. 73 tot 76.

Belgische ondernemingen die Ondernemingen uit de EER diein de EER werkzaam zijn in in België werkzaam zijn in

het kader van het vrij het kader van het vrijverrichten van diensten verrichten van diensten

Landen van de EER 30/06/99 30/06/00 30/06/99 30/06/00Denemarken 6 9 5 5Duitsland 8 14 0 2Finland 5 8 1 2Frankrijk 15 18 41 46Griekenland 5 7 2 2Ierland 6 10 31 30IJsland 4 4 0 0Italië 8 12 2 1Liechtenstein 5 7 0 0Luxemburg 17 26 1 7Nederland 15 22 33 45Noorwegen 6 9 5 6Oostenrijk 8 11 5 6Portugal 8 11 1 3Spanje 8 12 0 0Verenigd Koninkrijk 7 12 624 676Zweden 6 9 14 12Totaal aantal kennisgevingen 137 201 765 843

Aantal ondernemingen dieéén of meer kennisgevingenhebben verricht 22 28 765 843

Het prudentiële toezicht op de beleggingsondernemingen

Tijdens de vorige verslagperiode (12) heeft de Commissie de prudentiële controle opde beleggingsondernemingen gereorganiseerd. Zij heeft er voornamelijk naar ge-streefd het risiconiveau van elke onderneming te bepalen om vervolgens tot eenoptimale toewijzing van de controlemiddelen te kunnen komen, het aantal controlester plaatse te verhogen, het prudentiële-controlekader verder uit te werken en hetglobale risicoprofiel van de sector te verbeteren. Zij heeft ook een nieuwe structuuringevoerd die is opgebouwd rond drie gespecialiseerde cellen, zij heeft instrumentenvoor de risicometing ontwikkeld en een controleplan uitgestippeld waarin de be-schikbare tijd verhoudingsgewijs wordt toegekend aan de diverse risicocategorieën.

24 Activiteitsverslag CBF 1999-2000

Dankzij de maatregelen die tijdens de vorige verslagperiode werden genomen, konde efficiëntie van de controle op de beleggingsondernemingen duidelijk worden ver-beterd, vooral door de fors opgedreven frequentie en het aanzienlijk hoger aantalcontroles ter plaatse en door de specifieke initiatieven om het risico af te bouwen.

Bij het opstellen in 1998 van het controleplan voor de volgende periode is de Com-missie uitgegaan van een daling van het totale aantal beleggingsondernemingen,zoals algemeen werd verwacht. Deze evolutie is echter uitgebleven, behalve in decategorie van de beursvennootschappen. Het aantal bemiddelaars in effecten blijftop dit ogenblik immers alsmaar toenemen en de belangstelling voor deze beroe-pen blijft zeer groot, zoals blijkt uit het aantal vergunningsaanvragen dat thans vooronderzoek wordt ingediend bij de diensten van de Commissie (13).

Tegen die achtergrond en met toepassing van het beginsel om de middelen toe tewijzen naar gelang van het gelopen risico, heeft de Commissie haar middelen toe-gespitst op de ondernemingen waar, naar het oordeel van de diensten, de risico’svan prudentiële aard het hoogst zijn, namelijk de beursvennootschappen. Alduswerden tijdens de verslagperiode 65 controles ter plaatse uitgevoerd, waarvan 40bij beursvennootschappen (op een populatie van 46 vennootschappen per 30 juni2000). Deze controles bij de beursvennootschappen namen 72% van de tijd inbeslag die in totaal aan controles ter plaatse werd besteed.

Hoewel de risico’s die de solvabiliteit van de beleggingsondernemingen en bijgevolgook de tegoeden van de cliënten in het gedrang kunnen brengen, duidelijk het sterkstaanwezig zijn bij de beursvennootschappen, precies omwille van hun beroeps-activiteiten, mag niet uit het oog worden verloren dat de Commissie ook de opdrachtheeft erop toe te zien dat de andere beleggingsondernemingen, waaronder de ven-nootschappen voor vermogensbeheer, eveneens de regels naleven die verbondenzijn aan hun statuut en/of hun beroep. De Commissie zal het controleplan voor dekomende maanden en de toewijzing van de vereiste middelen dan ook opnieuwbekijken vanuit dit oogpunt teneinde voor alle beleggingsondernemingen een con-trole ter plaatse met een redelijke periodiciteit te waarborgen.

Voor welbepaalde aspecten werd gestalte gegeven aan een hervorming van hetprudentiële kader voor de beleggingsondernemingen waarbij enerzijds voorrangwerd verleend aan werkzaamheden die verband houden met de reglementering ende doctrine op de gebieden die het risicoprofiel kunnen beïnvloeden, en, ander-zijds, aan het uitwerken van een kader voor de nieuwe evoluties die zich hebbenafgetekend in de sector van de beleggingsondernemingen:

- een kader voor het nieuwe statuut van vennootschap voor plaatsing van ordersin financiële instrumenten (14);

- de activiteit van bewaarneming van effecten voor de beursvennootschappen (15);

- het uitwerken van een kader voor en het verder uitbouwen van e-broking, eennieuw distributiekanaal voor de beleggingsdiensten (16);

(13) Op 30 juni 2000 waren er 18 aanvragen voor een vergunning in onderzoek, waarvan 12 betrekkinghadden op een vergunning als vennootschap voor vermogensbeheer, 4 als vennootschap voor deplaatsing van orders in financiële instrumenten en 2 als beursvennootschap.

(14) Zie dit verslag, p. 37.(15) Zie dit verslag, p. 49.(16) Zie dit verslag, p. 34.

25ActiviteitsverslagCBF 1999-2000

- het onderzoek van nieuwe modellen voor bemiddeling in financiële instrumen-ten (17);

- de FESCO-werkzaamheden over de harmonisatie van de gedragsregels voorbeleggingsdiensten (18);

- een regeling voor de verwerking van de kennisgevingen omtrent het vrij ver-richten van diensten door beleggingsondernemingen uit de Europese Economi-sche Ruimte (19).

In de loop van de komende maanden zullen de inspanningen bij voorrang wordentoegespitst op het afstemmen van het statuut van beleggingsonderneming op datvan kredietinstelling, waarbij rekening zal worden gehouden met de bijzonderekenmerken van de beleggingsondernemingen (jaarrekening, instructies voor de er-kende revisoren, interne audit, beleid ten aanzien van de gevolmachtigde agenten)en zal ook de «asset management»-activiteit een prioritair aandachtspunt zijn.

De toename van het «asset management» heeft zich voornamelijk voorgedaan inde sector van de beleggingsondernemingen (vermogensbeheer), zowel bij onaf-hankelijke ondernemingen als bij dochters van kredietinstellingen waar deze groeinog meer uitgesproken was. Dit beroep, dat tot voor kort werd uitgeoefend in deschaduw van de andere financiële beroepen en vanuit prudentieel oogpunt als bij-komstig werd beschouwd, moet thans worden gezien als een volwaardige bedrijfs-sector en verdient de nodige aandacht. Het prudentiële kader dient dan ook teworden aangepast aan deze ontwikkelingen (herziening van het koninklijk besluitvan 5 augustus 1991, wat het vermogensbeheer betreft, de jaarrekening, de perio-dieke staten en de gedragsregels).

Een actievere deelname aan de diverse internationale fora, waaronder FESCO inhet bijzonder, zal de Commissie toelaten een duidelijker inzicht te verwerven in detendensen en risico’s op de andere markten door ervaringen uit te wisselen metandere toezichthouders (bijvoorbeeld: e-commerce); zij zal tevens kunnen deelne-men aan het uitwerken van beginselen, aanbevelingen en gedragscodes die opinternationaal niveau worden goedgekeurd en hieruit de nodige lering kunnen trek-ken voor de uitoefening van het toezicht in België.

Ten slotte heeft de Commissie een programma uitgewerkt dat de beurs-vennootschappen toelaat hun periodieke staten en de analyse ervan via computerdoor te sturen, wat zou moeten leiden tot een grotere doeltreffendheid bij het op-stellen en het verwerken van die gegevens, zowel voor de betrokken vennootschap-pen als voor de diensten van de Commissie. Dit programma, dat thans wordt uitge-test, zou in de loop van het volgende boekjaar operationeel moeten zijn.

1.1.3. Wisselkantoren

Tijdens de beschouwde periode heeft de Commissie 1 nieuw kantoor geregistreerden zijn 2 kantoren op hun verzoek geschrapt. Tevens werd in één geval de aanvraagtot registratie geweigerd omdat de bestuurders en aandeelhouders niet voldedenaan de vereiste van professionele betrouwbaarheid en geschiktheid. Het aantal ge-registreerde kantoren per 30 juni 2000 bedraagt 36.

(17) Zie dit verslag, p. 51.(18) Zie dit verslag, p. 142.(19) Zie dit verslag, p. 22.

26 Activiteitsverslag CBF 1999-2000

De Commissie heeft het principe van de organisatie van minimum één inspectieper jaar in elk van de wisselkantoren gehandhaafd. Het toezicht heeft zich in devoorbije verslagperiode vooral toegespitst op de naleving van dewitwasreglementering. Meer bepaald werd aandacht besteed aan de kwaliteit vanhet beleid inzake melding van verdachte wisselverrichtingen aan de Cel voor Fi-nanciële-Informatieverwerking (CFI). De wisselkantoren werden hierbij aangemaandtijdige en volledige melding te doen van alle verrichtingen die betrekking zoudenhebben op witwassen. Hun aandacht werd tevens gevestigd op het feit dat de Com-missie (20) desgevallend zelf verplicht is de CFI op de hoogte te brengen van ver-dachte feiten en verrichtingen. De Commissie stelde bovendien vast dat er nogsteeds onvoldoende gevolg gegeven werd aan de verplichting (21) tot het systema-tisch opmaken van geschreven rapporten ten behoeve van de witwas-verantwoordelijke omtrent de wisselverrichtingen die verband zouden kunnen hou-den met het witwassen van geld.

In het verlengde van vroegere controle-acties werd verder de kwaliteit van de maan-delijkse statistieken nauwgezet opgevolgd. Hierbij werd vastgesteld dat de meestekantoren tijdig en volledig rapporteren. Enkele kantoren zullen niettemin nog be-langrijke inspanningen moeten doen om hun administratieve verwerking via infor-matica te optimaliseren.

De Commissie heeft eveneens bijzondere aandacht besteed aan de activiteit vandeviezentransferten; deze activiteit is in volle expansie en bepaalde wisselkantorenhebben zich hierin gespecialiseerd. Zij heeft hierbij vooral toegezien op de nale-ving van de identificatieverplichting, de boekhoudkundige en administratieve or-ganisatie en de kwaliteit van de periodieke rapportering.

In tegenstelling tot wat verwacht werd in het licht van de definitieve invoer vaneurobiljetten in 2002, werd de Commissie geconfronteerd met niet minder dan 15aanvragen om inlichtingen inzake de registratie van nieuwe wisselkantoren. Dezeleidden ondertussen tot de formele indiening van 4 nieuwe registratie-dossiers.

1.1.4. Perimetercontrole

De perimetercontrole is gericht op onregelmatige activiteiten die in of vanuit Bel-gië worden verricht in verband met materies die tot de bevoegdheidssfeer van deCommissie behoren. Tijdens de vorige verslagperiode had de Commissie beslistmeer middelen vrij te maken voor de perimetercontrole en haar doelstellingen opdat vlak te verduidelijken. Meer concreet heeft zij een gespecialiseerde cel opge-richt die haar inspanningen toespitst op twee actieterreinen: enerzijds, informatiever-strekking aan en vorming van het publiek en, anderzijds, opsporing en stopzettingvan bepaalde inbreuken die een bedreiging vormen voor het publiek of voor degoede reputatie van de nationale financiële sector (22).

(20) Artikel 21 van de witwaswet van 11 januari 1993.(21) Artikel 8 van de witwaswet van 11 januari 1993.(22) Voor meer gedetailleerde informatie, zie het jaarverslag 1998-1999, p. 34 tot 38.

27ActiviteitsverslagCBF 1999-2000

(23) Tijdens de vorige verslagperiode waren reeds maatregelen getroffen om de lijsten van de vennoot-schappen waaraan de Commissie een vergunning heeft verleend of die toestemming hebben om inBelgië actief te zijn in het kader van de vrije dienstverlening (vennootschappen gevestigd in eenandere Lid-Staat van de Europese Gemeenschap), gemakkelijker toegankelijk te maken. Die lijstendie geregeld worden geactualiseerd, kunnen worden geraadpleegd op de website van de Commissie.

Informatieverstrekking en vorming

De informatieverstrekking aan en de vorming van het publiek hebben een preven-tief karakter. Bedoeling is het gevaar voor fraude te beperken door het publiekervan bewust te maken dat het uitsluitend mag handelen met financiële bemidde-laars die toestemming hebben om in België financiële diensten aan te bieden. Na-dat zij eerder maatregelen had getroffen om de lijsten van de ondernemingen meteen vergunning en van de bij haar geregistreerde ondernemingen (23) gemakkelij-ker toegankelijk te maken, heeft de Commissie de dialoog met het publiek willenvergemakkelijken en heeft zij het publiek een pedagogische documentatie ter be-schikking gesteld.

De Commissie heeft beslist de vragen van het publiek te centraliseren bij de cel«perimetercontrole» die een eigen telefoonnummer (02-535.59.10) en e-mailadres([email protected]) heeft. Tijdens de verslagperiode heeft de cel meer dan 500 verzoekenom informatie afgehandeld die vooral afkomstig waren van spaarders maar verderook van buitenlandse financiële bemiddelaars, andere Belgische en buitenlandseautoriteiten en consumentenorganisaties.

Die verzoeken om informatie betroffen:

- vennootschappen die in België - zonder de vereiste toestemming - diensten aan-bieden of verstrekken die gelijkenissen vertonen met financiële diensten, en diemeer in het bijzonder aan vermogensbeheer doen, effecten plaatsen en ordersin ontvangst nemen en doorgeven (51%);

- vennootschappen die verzekeringsproducten en inzonderheid tak 23-productenaanbieden (21%);

- vennootschappen waaraan de Commissie een vergunning heeft verleend (20%);

- vennootschappen waarvoor blijkbaar niet de verplichting geldt om zich te lateninschrijven bij de Commissie (kredietbemiddelaars) of die op grond van de ver-strekte informatie niet kunnen worden geïdentificeerd (8%).

De helft van die vennootschappen was gevestigd in België, de overige vennoot-schappen waren vooral gevestigd in Zwitserland (12%), de Verenigde Staten (10%),het Groothertogdom Luxemburg (9%), Duitsland (8%) of Nederland (5%).

Het aantal telefonische verzoeken om informatie bevestigt dat de Commissie opfinancieel vlak een natuurlijke gesprekspartner van het publiek is. Uit de telefoon-gesprekken blijkt dat bepaalde oneerlijke bemiddelaars er niet voor terugdeinzenzich voor te doen als bemiddelaars met een vergunning om de indruk te wekkendat ze betrouwbaar zijn, terwijl ze eigenlijk helemaal geen vergunning hebben.Daarom is het belangrijk dat het publiek steeds natrekt of de betrokken bemidde-laar wel degelijk is ingeschreven op de lijsten van de Commissie.

28 Activiteitsverslag CBF 1999-2000

De Commissie heeft ook een pedagogische documentatie opgesteld (24) waarmeezij niet-professionele spaarders en beleggers wil helpen een beter inzicht te krijgenin de verschillende statuten van de in België erkende financiële bemiddelaars, derisico’s in te schatten waarmee - vooral geavanceerde en nieuwe - financiële dien-sten gepaard gaan, en zich beter te beschermen tegen onwettige aanbiedingen vanfinanciële diensten.

De documentatie is tot stand gekomen na een gedachtewisseling binnen de Com-missie over welke informatie in die documentatie moest worden opgenomen, naeen analyse van de websites van buitenlandse toezichthouders en vooral op basisvan de opgedane ervaring van de cel (eerder behandelde vragen en dossiers vanspaarders). De Commissie was er zich van bewust dat zij een eenvoudige taal moestgebruiken zonder echter te vervallen in vage uitspraken. Zij heeft daarom geop-teerd voor sleutelpassages met links die de lezers in staat stellen een onderwerpverder uit te diepen als zij dat wensen. Dankzij die structuur kan de documentatieook mee evolueren met nieuwe behoeften (producten, diensten of gedragingen).De Commissie heeft in de documentatie ook de antwoorden verwerkt op de meestgestelde vragen van de spaarders.

De documentatie is bedoeld om het publiek ertoe aan te sporen

- uitsluitend te handelen met bemiddelaars met de vereiste toestemming en, wan-neer zij door een bemiddelaar worden gecontacteerd, te controleren aan dehand van de lijsten van Commissie of die bemiddelaar over die toestemmingbeschikt;

- te begrijpen wat precies wordt aangeboden en, indien nodig, een erkend finan-cieel bemiddelaar om advies te vragen.

Opsporing en stopzetting van bepaalde inbreuken op de financiële wetgeving

Het tweede actieterrein betreft de opsporing en de stopzetting van inbreuken op definanciële wetgeving die een bedreiging vormen voor het publiek of de goede repu-tatie van de financiële sector. De Commissie heeft de aanwijzingen van inbreukenonderzocht waarvan zij in kennis werd gesteld door spaarders (vaak naar aanlei-ding van een verzoek om informatie), door andere Belgische of buitenlandseoverheidsinstanties of door financiële bemiddelaars. De financiële bemiddelaarszijn voor de Commissie een belangrijke informatie- en hulpbron omdat zij recht-streeks in contact staan met het publiek en zij de vragen van hun cliënten bij twijfeldoorspelen naar de diensten van de Commissie. In overleg met de Commissie heb-ben de beroepsverenigingen van de kredietinstellingen, de beursvennootschappenen de vennootschappen voor vermogensbeheer hun leden in een circulaire gewe-zen op de door de Commissie nagestreefde doelstellingen inzake perimetercontrole.

Tijdens de verslagperiode kreeg de cel een honderdtal verdachte dossiers voorge-legd met aanwijzingen van onregelmatigheden. Het ging daarbij meestal om aan-wijzingen dat beleggingsdiensten werden verstrekt zonder vergunning, dat bij hetpubliek deposito’s werden ingezameld zonder dat de betrokkene over het bank-statuut beschikte of dat openbare effectenuitgiften werden verricht zonder prospec-

(24) Beschikbaar op de website van de Commissie en in de vorm van brochures.

29ActiviteitsverslagCBF 1999-2000

tus. De betrokken dossiers betroffen niet alleen financiële diensten die - zonder devereiste toestemming - aan het Belgische publiek werden aangeboden, maar ookfinanciële diensten die aan het publiek in het buitenland werden aangeboden doorin België gevestigde vennootschappen, wat evenzeer een bedreiging vormt voor degoede reputatie van de nationale financiële sector.

Na onderzoek zijn negen verdachte dossiers overgedragen aan de gerechtelijkeautoriteiten en is in zes gevallen een waarschuwing gepubliceerd. In een aantalandere dossiers is, in het kader van de internationale samenwerking, contact geno-men met buitenlandse autoriteiten.

Tijdens dit eerste jaar waarin de cel actief was, is gebleken hoe belangrijk interna-tionale samenwerking is voor de perimetercontrole. Wanneer financiële dienstenworden aangeboden zonder vergunning of wanneer een onregelmatig beroep ophet spaarderspubliek wordt gedaan, blijkt het vaak te gaan om in het buitenlandgevestigde vennootschappen. De cel heeft dan ook met tal van buitenlandse tegen-hangers contacten gelegd. De ervaring heeft aangetoond dat die buitenlandsetoezichthouders grote belangstelling hadden en dat zij vaak op basis van de henverstrekte informatie stappen hebben ondernomen in eigen land.

Ook de waarschuwingen hebben tijdens de verslagperiode hun nut bewezen. Zemaken het mogelijk het publiek attent te maken op en een einde te stellen aanonregelmatige activiteiten. Zij zorgen ook voor een grotere waakzaamheid bij hetpubliek. Tot slot zijn zij voor bona fide buitenlandse instellingen een belangrijkedrijfveer om de Belgische reglementering strikt na te leven wanneer zij dienstenaanbieden in België.

30 Reglementering en circulaires CBF 1999-2000

1.2. REGLEMENTERING EN CIRCULAIRES

1.2.1. Gemeenschappelijke aspecten

1.2.1.1. Aanpassing van de solvabiliteitsreglementeringen voorkredietinstellingen en beursvennootschappen

De Commissie heeft tijdens de verslagperiode de reglementen op het eigen vermo-gen van de kredietinstellingen en de beursvennootschappen (25) gewijzigd, omdeze aan te passen aan drie Europese richtlijnen van 1998 die de Europesesolvabiliteitsreglementering voor deze instellingen gewijzigd hebben (26). Hetwijzigingsbesluit van 4 juli 2000 past de reglementering nog op een beperkt aantalandere punten aan. Dit besluit is goedgekeurd door de Ministers van Economie enFinanciën en ter kennis gebracht van de sector (27). Het is in werking getreden op21 juli 2000.

De wijzigingen aan de solvabiliteitsreglementering hebben betrekking op, ener-zijds, de kredietrisicovereisten en, anderzijds, de marktrisicovereisten.

De belangrijkste aanpassingen met betrekking tot het kredietrisico (tegenpartijrisico)betreffen:

- de mogelijkheid om onder bepaalde voorwaarden op door effectiseringsvehikelsuitgegeven effecten ter financiering van overgenomen hypothecaire woon-kredieten (mortgaged backed securities) dezelfde preferente wegingscoëfficiënttoe te passen als van toepassing op de onderliggende woonkredieten (28);

- de mogelijkheid om onder bepaalde voorwaarden op hypothecaire kredieten,andere dan woonkredieten, en op onroerende obligaties eveneens een preferentewegingscoëfficiënt toe te passen;

- de verplichting de eigen-vermogensvereisten voor afgeleide instrumenten inbeginsel te berekenen met toepassing van de methode van de marktwaarde;

- een ruimere erkenning van compensatie-overeenkomsten (netting) bij het bere-kenen van de eigen-vermogensvereisten voor afgeleide instrumenten.

De belangrijkste aanpassingen met betrekking tot het marktrisico zijn:

- de aanpassing van de vrijstellingsregeling voor posities in vreemde valuta;

- de invoering van eigen-vermogensvereisten ter dekking van posities in grond-stoffen;

(25) Reglementen van 5 december 1995.(26) De Europese richtlijnen 98/31, 98/32 en 98/33 van 22 juni 1998 die de richtlijnen 89/647 inzake een

solvabiliteitsratio en 93/6 inzake kapitaaltoereikendheid wijzigen. Zie hierover het jaarverslag 1997-1998, p. 96.

(27) Ministerieel Besluit van 3 augustus 2000, gepubliceerd in het Belgisch Staatsblad van 15 augustus 2000.Omzendbrieven van de Commissie D1/TB/331 van 13 juli 2000 en D4/EB/1147 van 24 juli 2000.

(28) In dit verband kan vermeld dat de beleidslijn van de Commissie inzake effectisering, toegelicht in hetjaarverslag 1995-1996, p. 49, in overeenstemming is met deze nieuwe bepalingen en van toepassingblijft.

31Reglementering en circulairesCBF 1999-2000

- de vaststelling van de modaliteiten waaronder instellingen hun eigen-vermogens-vereisten ter dekking van marktrisico’s kunnen berekenen met toepassing vande eigen interne mathematische modellen (29).

Tenslotte breidt het wijzigingsbesluit de vrijstelling van de risicoconcentratielimietenop verbonden ondernemingen uit tot alle ondernemingen die opgenomen zijn inhet geconsolideerd toezicht op de betrokken kredietinstelling of beurs-vennootschap (30).

1.2.1.2. Toepassing van de eigen-vermogensreglementeringen voorkredietinstellingen en beursvennootschappen

Liquiditeitslijnen in het kader van bepaalde effectiseringstransacties

De Commissie heeft tijdens het afgelopen verslagjaar aan de kredietinstellingeneen circulaire gericht over de kwalificatie van liquiditeitslijnen verstrekt in het ka-der van zogenaamde asset backed commercial paper-programma’s (31).

Kenmerkend voor dit soort effectiseringstransacties is de financiering door kortetermijnpapier (commercial paper), aangevuld met één of meerdere liquiditeitslijnendie het effectiseringsvehikel moeten toelaten de nodige herfinanciering te beko-men op de vervaldag van het papier. Met het verstrekken van een dergelijke lijnverbindt de kredietgever (al dan niet de cedent van de door het vehikel overgeno-men activa) er zich in beginsel toe activa van het vehikel (terug) over te nemen ofzelf rechtstreeks aan het vehikel een financiering te verstrekken, wanneer het zichtijdelijk niet kan herfinancieren in de markt.

De Commissie onderscheidt in haar circulaire twee soorten liquiditeitslijnen: zijdie kunnen gekwalificeerd worden als «kredietlijnen» en zij die te kwalificeren zijnals «verplichtingen met een kredietvervangend karakter».

Liquiditeitslijnen kunnen als «kredietlijnen» worden gekwalificeerd indien aan devolgende voorwaarden wordt voldaan:

- de lijn kan niet worden aangewend ter financiering van activa die probleem-risico’s inhouden op het ogenblik dat op de lijn beroep wordt gedaan (32);

- de lijn wordt automatisch opgeschort of vervalt automatisch bij in gebreke blij-ven, aanvraag tot gerechtelijk akkoord, faillissement of gedwongen vereffeningvan het vehikel;

(29) De aanpassing van de solvabiliteitsreglementering bevat op dit punt, gezien het technische karaktervan de materie, een omstandige commentaar, die is opgenomen in de toelichting bij het eigen-vermogensreglement van 5 december 1995.

(30) Geconsolideerd toezicht als bedoeld bij art. 49 van de bankwet van 22 maart 1993 of art. 95 van dewet van 6 april 1995 inzake het statuut van de beleggingsondernemingen.

(31) Circulaire D1 2000/1 van 27 januari 2000.(32) In de zin van artikel 35, § 2, van het koninklijk besluit van 23 september 1992 op de jaarrekening

van de kredietinstellingen.

32 Reglementering en circulaires CBF 1999-2000

- de terugbetaling van de lijn mag in beginsel niet achtergesteld zijn;

- indien de lijn verstrekt wordt door de cedent, dient zij beperkt te zijn tot 50%van de financiering.

Liquiditeitslijnen die niet aan de voormelde voorwaarden voldoen, zijn te beschou-wen als «verplichtingen met een kredietvervangend karakter» (33).

De solvabiliteitsvereisten voor kredietlijnen enerzijds, en verplichtingen met eenkredietvervangend karakter anderzijds, zijn bepaald in artikel 16 van het reglementop het eigen vermogen van de kredietinstellingen. Voor een goed begrip heeft deCommissie in haar circulaire deze begrippen en de betrokken bepaling van hetreglement toegelicht. De Commissie heeft immers vastgesteld dat een aantal instel-lingen deze niet correct interpreteren, inzonderheid wat de kredietlijnen betreft diedienen te worden opgenomen in de basis voor de berekening van het vereiste eigenvermogen (34). Aangezien bedoelde asset backed commercial paper-verrichtingeneffectiseringstransacties zijn, blijft ook de effectiseringsbeleidslijn van de Commis-sie toegelicht in het jaarverslag 1995-1996, p. 49, onverminderd van toepassing.

De Commissie heeft in haar circulaire verder benadrukt dat van de kredietinstellingendie in dergelijke programma’s actief zijn, verwacht wordt dat hun bedrijvigheidsteunt op een gezond en voorzichtig kredietbeleid dat rekening houdt met de risi-co’s verbonden aan een dergelijke activiteit (35). Waar de liquiditeitslijnen toege-staan worden door een derde kredietinstelling verwacht de Commissie dat dit nietdoor eenzelfde instelling gebeurt voor het volledige bedrag van de financiering vanhet vehikel.

Ten slotte voorziet de circulaire in een zesmaandelijkse rapportering aan de Com-missie over het verloop van de verrichting.

Afgeleide instrumenten

In een vorig jaarverslag heeft de Commissie haar kaderbeslissing toegelicht in ver-band met de erkenning van het risicoverminderend karakter vannettingovereenkomsten van het type ISDA Master Agreement, voor de berekeningvan de eigen-vermogensvereisten met betrekking tot afgeleide instrumenten (36).

Tijdens de verslagperiode heeft de Commissie die kaderbeslissing verder uitgebreidtot wederpartijen die ressorteren onder het recht van Australië, Italië, Japan, Noor-wegen, Portugal, Schotland, Spanje en Zuid-Afrika.

(33) Zijnde verplichtingen waardoor de instelling de verbintenis van een derde moet nakomen of eenvervangende geldsom moet betalen, indien deze derde zijn verplichtingen niet nakomt, in de zin vanartikel 16, § 1, 5°, b), van het eigen-vermogensreglement.

(34) Met het oog op een grotere rechtszekerheid wordt in overleg met de sector gewerkt aan eennauwkeuriger aflijning van de begrippen.

(35) De circulaire verwijst in dit verband naar de beginselen opgenomen in het document Principles forthe management of credit risk (draft consultative paper), juli 1999, Baselcomité voor hetbankentoezicht. Voor een meer gedetailleerde bespreking van dit document, zie het jaarverslag1998-1999, p. 86 en 87.

(36) Zie het jaarverslag 1997-1998, p. 56 en volgende.

33Reglementering en circulairesCBF 1999-2000

Bovendien heeft de Commissie aanvaard dat de instellingen voortaan desolvabiliteitsvereisten op nettobasis berekenen (37), zodra deze over een omstan-dig gemotiveerd juridisch advies beschikken waaruit voldoende de rechtsgeldig-heid blijkt van de nettingovereenkomst in het betrokken rechtssysteem (38).

De Commissie heeft ook aanvaard dat de instellingen hun solvabiliteitsverplichtingenvoor over-the-counter derivaten afgewikkeld via Swap Clear (39) mogen bereke-nen zoals voor beursverhandelde afgeleide instrumenten. Dit betekent dat de ei-gen-vermogensverplichtingen kunnen worden berekend op basis van de marges(margins) in plaats van met toepassing van de methode van de vervangingskost.Voorwaarde is dat de margening de vorm aanneemt van instrumenten waarop de0%-wegingsfactor van toepassing is. De Commissiebeslissing is conform de Euro-pese regelgeving, die inmiddels ook is omgezet in het (40) besluit van de Commis-sie van 4 juli 2000 tot wijziging van de eigen-vermogensreglementen van 5 decem-ber 1995 (41).

Garantieverbintenissen verstrekt door moeder-kredietinstellingen(shareholder support agreements)

Tijdens de verslagperiode heeft de Commissie onderzocht hoe zogenaamdeshareholder support agreements voor de toepassing van de solvabiliteits-reglementering moeten worden gekwalificeerd. Met een dergelijke garantie-verbintenis stelt de garantieverstrekker zich borg voor de huidige en toekomstigeverplichtingen van de begunstigde dochter (42).

De Commissie heeft geconcludeerd dat waar dergelijke garantieverbintenissen be-trekking hebben op dochters die onder prudentieel toezicht staan, het toezicht opde dochter (43) in combinatie met de aftrek door de moeder van haar deelnemingin de dochter (44) uit prudentieel oogpunt een voldoende maatregel is om het en-gagement van de moeder ten aanzien van de dochter te vatten. Daar komt bij datbij het toezicht op bancaire groepen de klemtoon ligt op de geconsolideerde posi-tie, zijnde de verificatie of de groep in zijn geheel voldoende gekapitaliseerd is. Hetsolotoezicht is een aanvulling daarbij, gericht op de adequate spreiding van kapi-taal en risico’s binnen de groep.

Daarentegen heeft de Commissie bepaald dat verbintenissen die de terugbetalingvan eigen-vermogensbestanddelen garanderen, of die kunnen worden ingeroepenalvorens beroep te doen op de derde-inbrenger van eigen vermogen, van het eigenvermogen van de garantieverstrekker dienen te worden afgetrokken. Dergelijkeverbintenissen hebben immers tot gevolg dat er geen reële eigen-vermogensinbrengdoor de derde is, maar dat diens verplichtingen worden gegarandeerd of overgeno-men door de garantieverstrekker.

(37) Met toepassing van artikel 17, § 2, van het eigen-vermogensreglement van 5 december 1995.(38) Onverminderd de mogelijkheid tot herziening door de Commissie indien andere toezichthouders

geen netting voor het betrokken rechtssysteem zouden erkennen.(39) Multilateraal clearingmechanisme opgericht door London Clearing House.(40) Zie dit verslag, p. 30.(41) Zie het gewijzigde artikel 16, § 1, 6°, g), van het eigen-vermogensreglement van 5 december 1995,

waarbij op dit punt richtlijn 98/33 van 22 juni 1998 wordt omgezet.(42) In bepaalde overeenkomsten neemt deze verbintenis de vorm aan van een engagement tot inbreng

van eigen vermogen in de dochter.(43) Toezicht dat onder meer slaat op het nazicht van een voldoende solvabiliteit van de dochter.(44) Voorgeschreven door de eigen-vermogensreglementering met het oog op eliminatie van multiple

gearing (het meervoudig aanwenden van eenzelfde eigen vermogen in diverse geledingen van degroep).

34 Reglementering en circulaires CBF 1999-2000

Kredietderivaten

Tijdens het afgelopen verslagjaar heeft de Commissie ook een ontwerp van circu-laire over kredietderivaten voor consultatie voorgelegd aan de sector.

«Kredietderivaten» is een generieke term waarmee financiële instrumenten wor-den bedoeld die toelaten het kredietrisico verbonden aan een of meerdere actief- ofbuitenbalansbestanddelen tussen partijen te transfereren (45), tegen betaling vanintrest of een premie. Belgische kredietinstellingen hebben de afgelopen jaren intoenemende mate een activiteit ontwikkeld in kredietderivaten.

Vele kredietderivaten hebben een complexe structuur, zijn dikwijls moeilijk inpas-baar in de bestaande concepten en tasten de grenzen af van de huidigesolvabiliteitsreglementering. Instellingen brengen deze instrumenten ook onder inde handelsportefeuille, ondanks het dikwijls weinig liquide karakter van sommigeinstrumenten.

De ontwerpcirculaire licht toe hoe de meest voorkomende vormen vankredietderivaten (46) verwerkt moeten worden voor de toepassing van de eigen-vermogensreglementering.

1.2.1.3. Prudentiële vereisten bij financiële dienstverlening via het Internet

De Commissie heeft de kredietinstellingen en de beleggingsondernemingen op5 mei 2000 een circulaire gestuurd met de prudentiële vereisten en aandachtspuntenwaarmee de instellingen rekening moeten houden wanneer zij het Internet gebrui-ken voor hun financiële dienstverlening. Deze circulaire is het sluitstuk van debrede raadpleging die de Commissie daarover in 1999 heeft gehouden. (47)

Twee uitgangspunten liggen aan de basis van de prudentiële vereisten. Het eerstevertrekt van het beginsel dat de instelling die financiële diensten verleent of aan-biedt via het Internet, net zoals bij de aanwending van andere distributiekanalen,alle wettelijke en reglementaire bepalingen moet naleven, die op deze verrichtin-gen van toepassing zijn. Tweede uitgangspunt is dat de instelling moet beschikkenover een passende organisatie en interne controle om de specifieke risico’s verbon-den aan dit exploitatiekanaal te onderkennen en te beheersen.

Daartoe is vereist dat de instelling onder meer:

- een algemeen beleid vaststelt, waarin de doelstellingen, de organisatie en hetkader voor het risicobeheer worden vastgelegd;

(45) In de regel verbindt de verkoper van een kredietderivaat er zich toe een bepaalde som te betalen aande koper wanneer zich met betrekking tot een referentie-actief een vooraf gedefinieerde‘kredietgebeurtenis’ voordoet. Bepaalde kredietderivaten transfereren aanvullend ook marktrisico’s.

(46) Total return swaps, credit default products en credit linked notes.(47) Zie het jaarverslag 1998-1999, p. 33 en 34.

35Reglementering en circulairesCBF 1999-2000

- de activiteit juridisch omkadert, inzonderheid de relaties met de gebruikers vande dienstverlening, met de wederpartijen of beurzen die in de activiteit wordenbetrokken of met de leveranciers van de technologie;

- een beleid uitwerkt voor de beveiliging van haar website, van haar eigen infor-matica-infrastructuur of van de verrichtingen van de gebruikers;

- de talrijke operationele aspecten beheerst die eigen zijn aan het kanaal, kanbeschikken over voldoende kennis en gekwalificeerd personeel en toereikendenoodplannen en -procedures uitwerkt voor het geval onvoorziene onderbrekin-gen in de online-dienstverlening zich zouden voordoen.