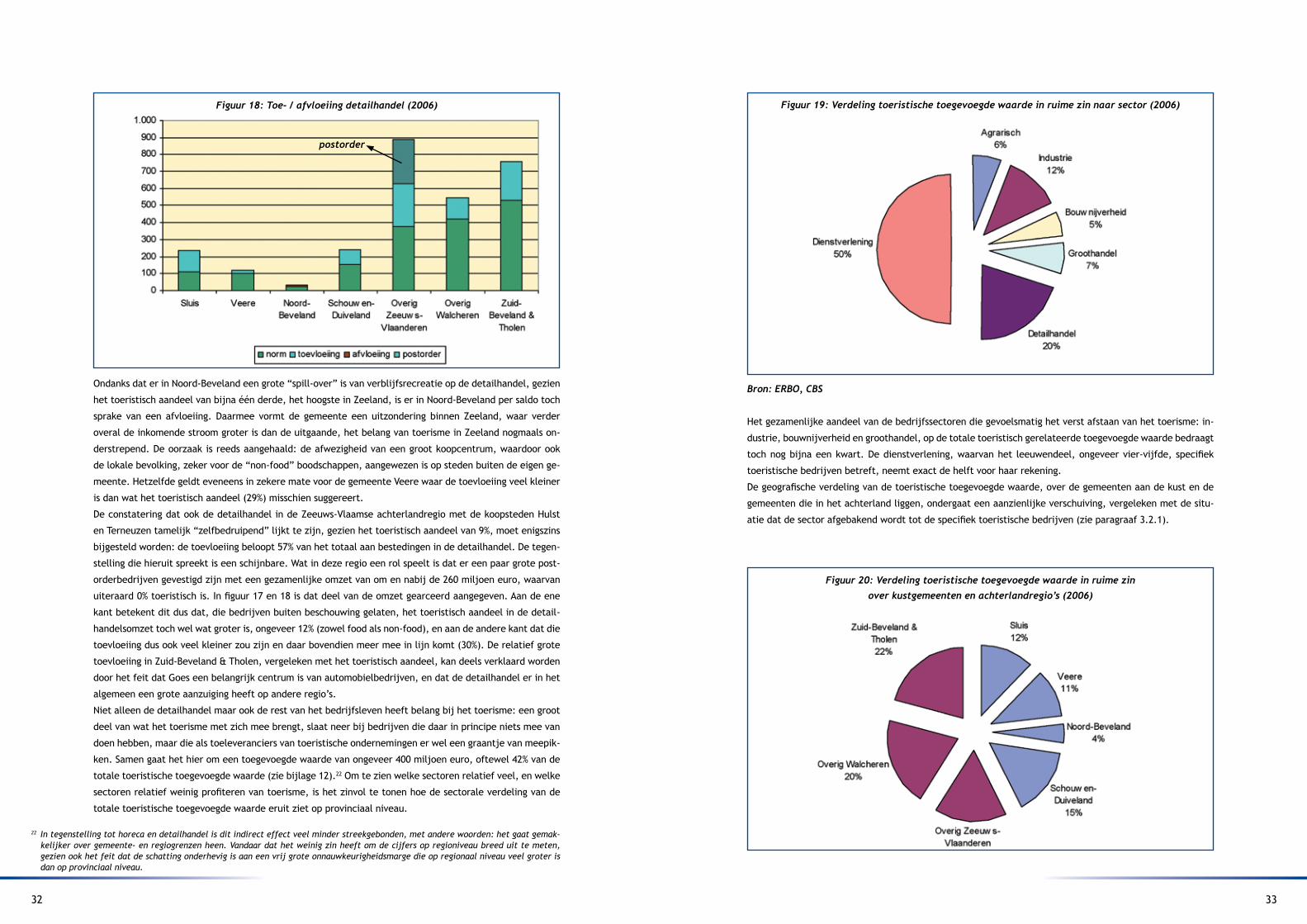

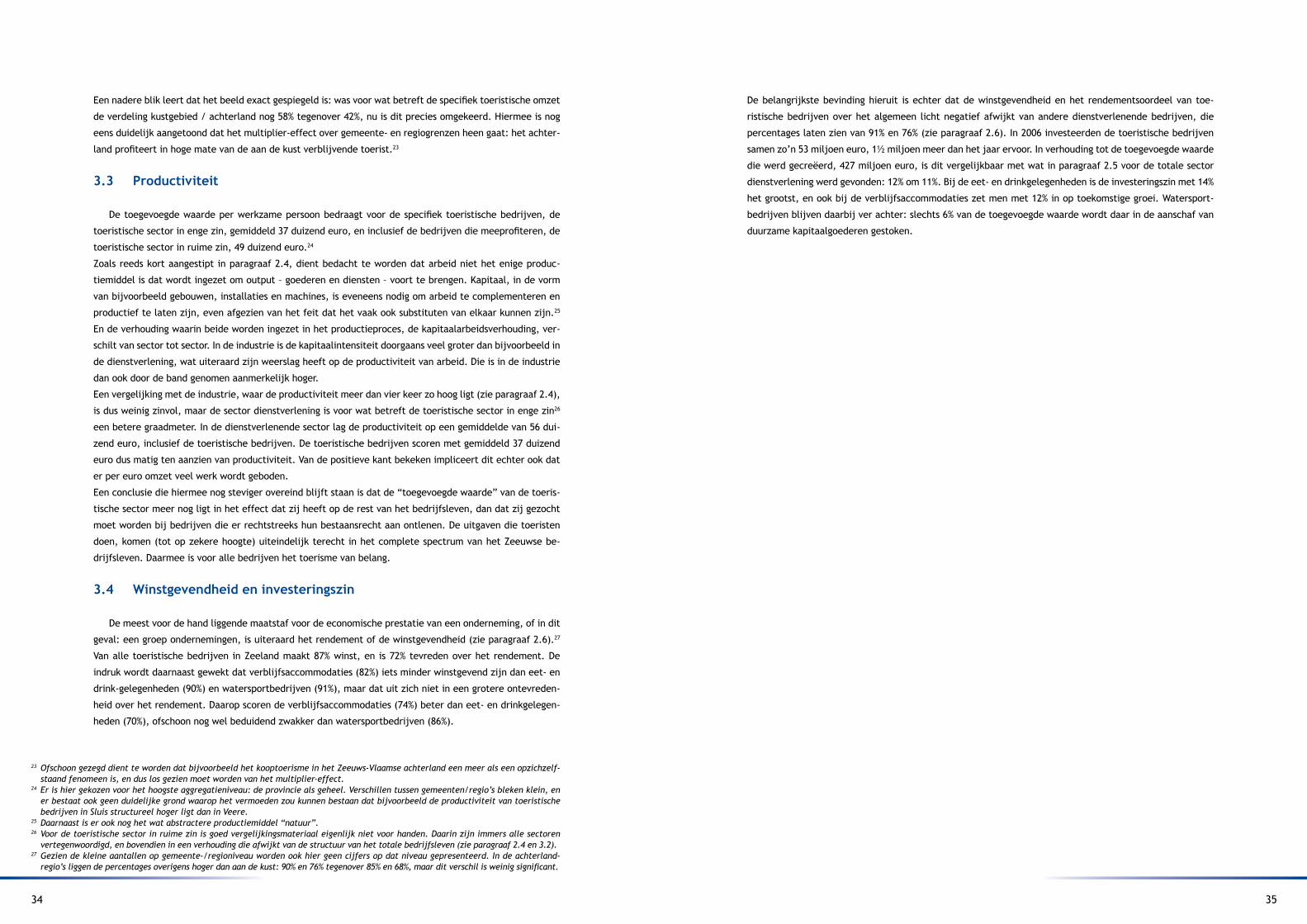

In de peiling, Trendmonitor Toerisme Zeeland 2006

37

IN DE PEILING Trendmonitor Toerisme Zeeland 2006

-

Upload

kenniscentrum-kusttoerisme -

Category

Documents

-

view

217 -

download

0

description

Vanuit de gemeentelijke en provinciale overheid is er in toenemende mate aandacht voor het sociaal-economische belang van het toerisme. Gegevens hierover zijn echter nauwelijks beschikbaar, en voorzover deze wel beschikbaar zijn, zijn zij vaak gedateerd en fragmentarisch voor handen. Hierdoor wordt de belangen van de toeristisch-recreatieve sector in beleidsafwegingen vaak onvoldoende meegewogen. Het Interreg-project “Kennisontwikkeling Impact Toerisme” heeft tot doel om te komen tot een uniform te hanteren methode om het sociaal-economisch belang van het toerisme op regionaal niveau beter in beeld te brengen. Door een vergelijking te maken tussen de verschillende onderzoeksmethoden, die binnen de grensregio Vlaanderen- Nederland (Euregio Scheldemond en Euregio Benelux Middengebied) worden gehanteerd, wordt hiertoe de eerste stap gezet. In het onderliggend rapport wordt de sociaal-economische betekenis van het toeris....

Transcript of In de peiling, Trendmonitor Toerisme Zeeland 2006

In de peIlIngTrendmonitor Toerisme Zeeland 2006

�

Colofon

Uitgevoerd door: Kamer van Koophandel voor [email protected]

Hogeschool Zeeland Kenniscentrum Toerisme & [email protected]

Opmaak en druk:Drukkerij Zoeteweij B.VYerseke

Uitgave: maart 2008

Dit rapport is, in het kader van het Interreg-project “Kennisontwikkeling Impact Toerisme”, tot stand gekomen met financiële steun van de Europese Unie.

Bij het samenstellen van deze rapportage is de grootste zorgvuldigheid betracht, de Hoge-school Zeeland en de Kamer van Koophandel voor Zuidwest-Nederland zijn echter niet aan-sprakelijk voor enige directe of indirecte schade als gevolg van de aangeboden informatie.

© Niets uit deze uitgave mag worden gekopieerd, verveelvoudigd, gedupliceerd en of geciteerd zonder uitdrukkelijke toestemming van de Kamer van Koophandel Zuidwest-Nederland en de Hogeschool Zeeland.

Inhoudsopgave Pag.

SAMENVATTING EN CONCLUSIES .................................................................................................................................................................... 5

HOOFDSTUK 1INLEIDING .................................................................................................................................................................................... 8

1.1 Aanleiding ................................................................................................................................................................................................. 8

1.2 Doel ............................................................................................................................................................................................................... 8

1.3 Methodiek .................................................................................................................................................................................................. 8

1.4 Indeling ....................................................................................................................................................................................................... 9

HOOFDSTUK 2 ECONOMISCH PROFIEL ZEELAND .................................................................................................................................10

2.1 Inleiding .........................................................................................................................................................................................................

2.2 Werkgelegenheid .................................................................................................................................................................................14

2.3 Omzet ........................................................................................................................................................................................................16

2.4 Toegevoegde waarde ........................................................................................................................................................................17

2.5 Investeringen .........................................................................................................................................................................................20

2.6 Rendement .............................................................................................................................................................................................22

HOOFDSTUK 3 ZEEUWS TOERISME IN ECONOMISCH PERSPECTIEF ...........................................................................................24

3.1 Inleiding ....................................................................................................................................................................................................24

3.2 Economisch belang .............................................................................................................................................................................25

3.2.1 Toeristische sector in enge zin ....................................................................................................................................................25

�.2.2 Toeristische sector in ruime zin ..................................................................................................................................................29

3.3 Productiviteit ........................................................................................................................................................................................34

3.4 Winstgevendheid en investeringszin ........................................................................................................................................34

HOOFDSTUK 4 ALGEMENE KENMERKEN EN ONTWIKKELINGEN ZEEUWS TOERISME .........................................................36

4.1 Inleiding ....................................................................................................................................................................................................36

4.2 Ontwikkeling toeristische vakanties ........................................................................................................................................36

4.3 Vakanties van Nederlandse gasten ............................................................................................................................................37

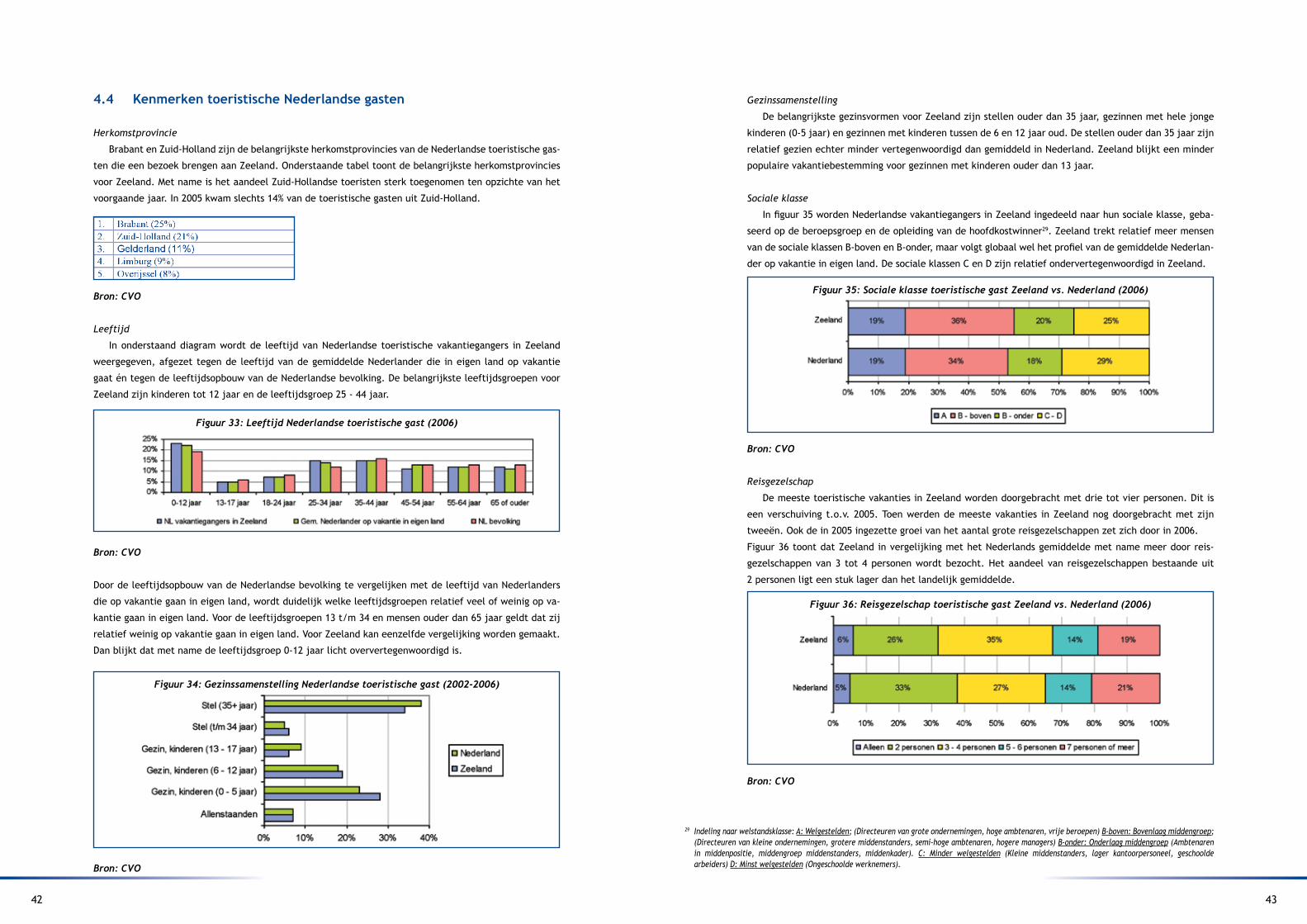

4.4 Kenmerken toeristische Nederlandse gasten ......................................................................................................................42

4.5 Kenmerken vaste Nederlandse gasten ....................................................................................................................................44

4.6 Vakanties van buitenlandse gasten ...........................................................................................................................................45

4.7 Kenmerken buitenlandse gasten ................................................................................................................................................45

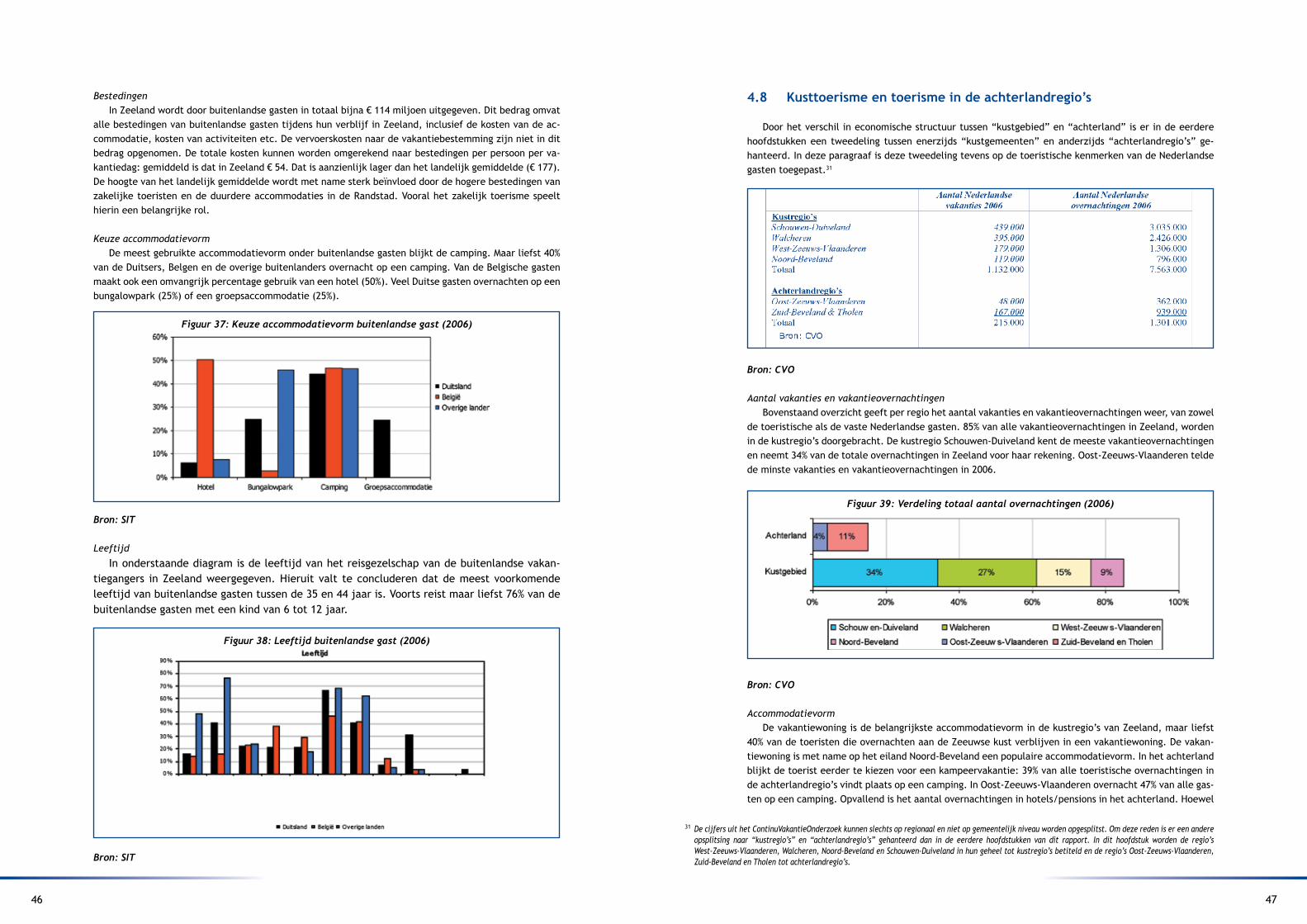

4.8 Kusttoerisme en toerisme in de achterlandregio’s .........................................................................................................47

4.9 Dagtoerisme ...........................................................................................................................................................................................49

4.10 Trends en ontwikkelingen ..............................................................................................................................................................50

LITERATUURLIJST .................................................................................................................................................................................................52

BEGRIPPENLIJST ...................................................................................................................................................................................................5�

BIJLAGEN ..................................................................................................................................................................................................................54

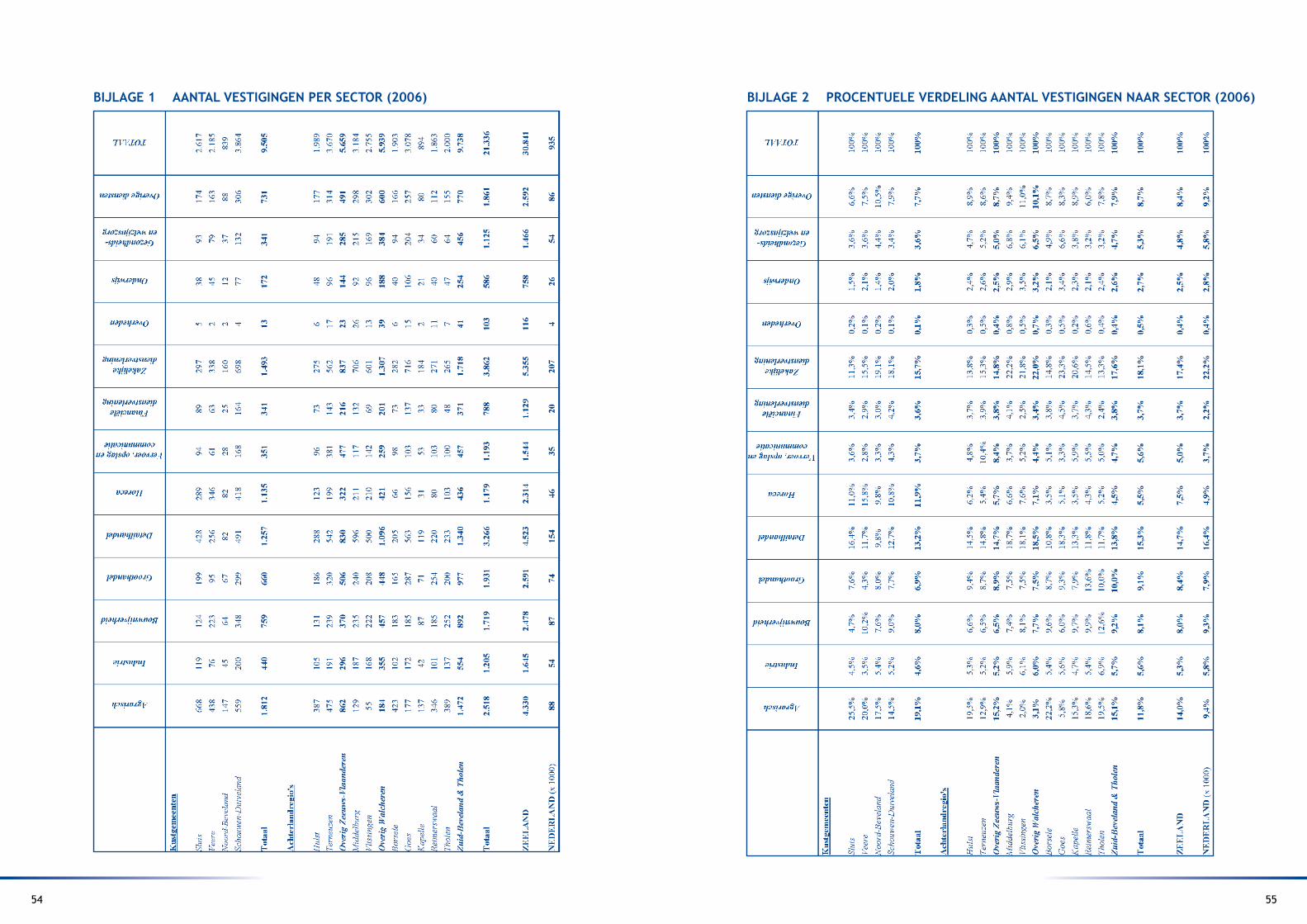

1. Aantal vestigingen per sector (2006) ......................................................................................................................................54

2. Procentuele verdeling aantal vestigingen naar sector (2006) ..................................................................................56

4 5

Vanuit de gemeentelijke en provinciale overheid is er in toenemende mate aandacht voor het sociaal-eco-

nomische belang van het toerisme. Gegevens hierover zijn echter nauwelijks beschikbaar, en voorzover deze

wel beschikbaar zijn, zijn zij vaak gedateerd en fragmentarisch voor handen. Hierdoor wordt de belangen van

de toeristisch-recreatieve sector in beleidsafwegingen vaak onvoldoende meegewogen. Het Interreg-project

“Kennisontwikkeling Impact Toerisme” heeft tot doel om te komen tot een uniform te hanteren methode

om het sociaal-economisch belang van het toerisme op regionaal niveau beter in beeld te brengen. Door een

vergelijking te maken tussen de verschillende onderzoeksmethoden, die binnen de grensregio Vlaanderen-

Nederland (Euregio Scheldemond en Euregio Benelux Middengebied) worden gehanteerd, wordt hiertoe de

eerste stap gezet. In het onderliggend rapport wordt de sociaal-economische betekenis van het toerisme in

Zeeland in kaart gebracht, een en ander op basis van de methodiek die in de afgelopen periode door de Kamer

van Koophandel en het Kenniscentrum Kusttoerisme van de Hogeschool Zeeland is ontwikkeld.

Zeeland heeft een lange toeristische traditie. Jaarlijks wordt de provincie bezocht door vele tiendui-

zenden verblijfs-, en dagtoeristen die Zeeland waarderen om haar unieke kenmerken. Zon, zee, strand,

historische binnensteden, rust en ruimte zijn daarbij belangrijke kernwoorden. Enerzijds heeft de toege-

nomen mobiliteit ervoor gezorgd dat toeristen Zeeland steeds makkelijker weten te vinden. Anderzijds

komen verder gelegen gebieden steeds dichterbij en worden de keuzemogelijkheden groter. De strijd met

zowel nationale als internationale regio’s om de gunst van de toerist laat zich steeds meer voelen. Toe-

risten worden steeds kritischer, vooral wanneer het gaat om het besteden van hun steeds schaarser wor-

dende vrije tijd. Vanuit het bedrijfsleven en de overheid worden dan ook diverse initiatieven ontplooid om

de aantrekkelijkheid van Zeeland te vergroten. Niet alleen als bestemming voor de toeristisch-recreatieve

bezoekers, maar ook als leefomgeving voor de Zeeuwen zelf.

De toeristisch-recreatieve sector verschaft werkgelegenheid en inkomsten, maar is ook van belang om

het voorzieningenniveau en de leefbaarheid voor de lokale bevolking op peil te houden. Om in kaart te

brengen welk belang deze sector voor de Zeeuwse economie heeft, hebben de Kamer van Koophandel en

de Hogeschool Zeeland sinds 2002 de handen ineen geslagen. Gezamenlijk zijn zij een onderzoeksproject

gestart, waarbij kennis en informatie over de toeristische aanbodzijde en over de toeristische vraagzijde

uitgewisseld en aan elkaar gekoppeld worden. In opdracht van gemeenten zijn reeds diverse rapporten

uitgebracht over de economische impact van het toerisme op lokaal niveau. Het bovengenoemd Interreg-

project maakt het mogelijk om de methode op Zeeuws niveau toe te passen, iets dat tot dusver ontbrak.

gegevens over de toeristische aanbodzijde in Zeeland De totale toeristisch gerelateerde omzet van het Zeeuws bedrijfsleven bedroeg in 2006 bijna 1.820

miljoen euro, ofwel 9% van de totale omzet in dat jaar. De daarmee gerealiseerde toegevoegde waarde

was iets meer dan 1 miljard euro, ofwel 12% van de totale toegevoegde waarde van het Zeeuwse bedrijfs-

leven. Het belang van het toerisme uit oogpunt van werkgelegenheid is veel groter: 20% van het totaal

aantal arbeidsplaatsen in de marktsector is in Zeeland toe te rekenen aan het toerisme.

Bij de relatief lage percentages wat betreft toeristische omzet en toegevoegde waarde dient rekening gehou-

den te worden met het feit dat in Zeeland de kapitaalintensieve basisindustrieën zeer sterk vertegenwoor-

digd zijn. Maar liefst 45% van de totale omzet en 35% van de totale toegevoegde waarde wordt gegenereerd

door de industrie. Deze percentages liggen aanmerkelijk hoger dan de betreffende landelijk gemiddelden.

SSamenvattingenconclusies3. Werkgelegenheid per sector (2006) .........................................................................................................................................56

4. Gemiddelde bedrijfsgrootte per sector (2006) .................................................................................................................57

5. Procentuele verdeling werkgelegenheid naar sector (2006) .....................................................................................58

6. Procentuele verdeling werkgelegenheid naar gemeente (2006) .............................................................................59

7. Relatieve omvang werkgelegenheid t.o.v. aantal inwoners ......................................................................................60

8. (Ontwikkeling) omzet per sector ...............................................................................................................................................61

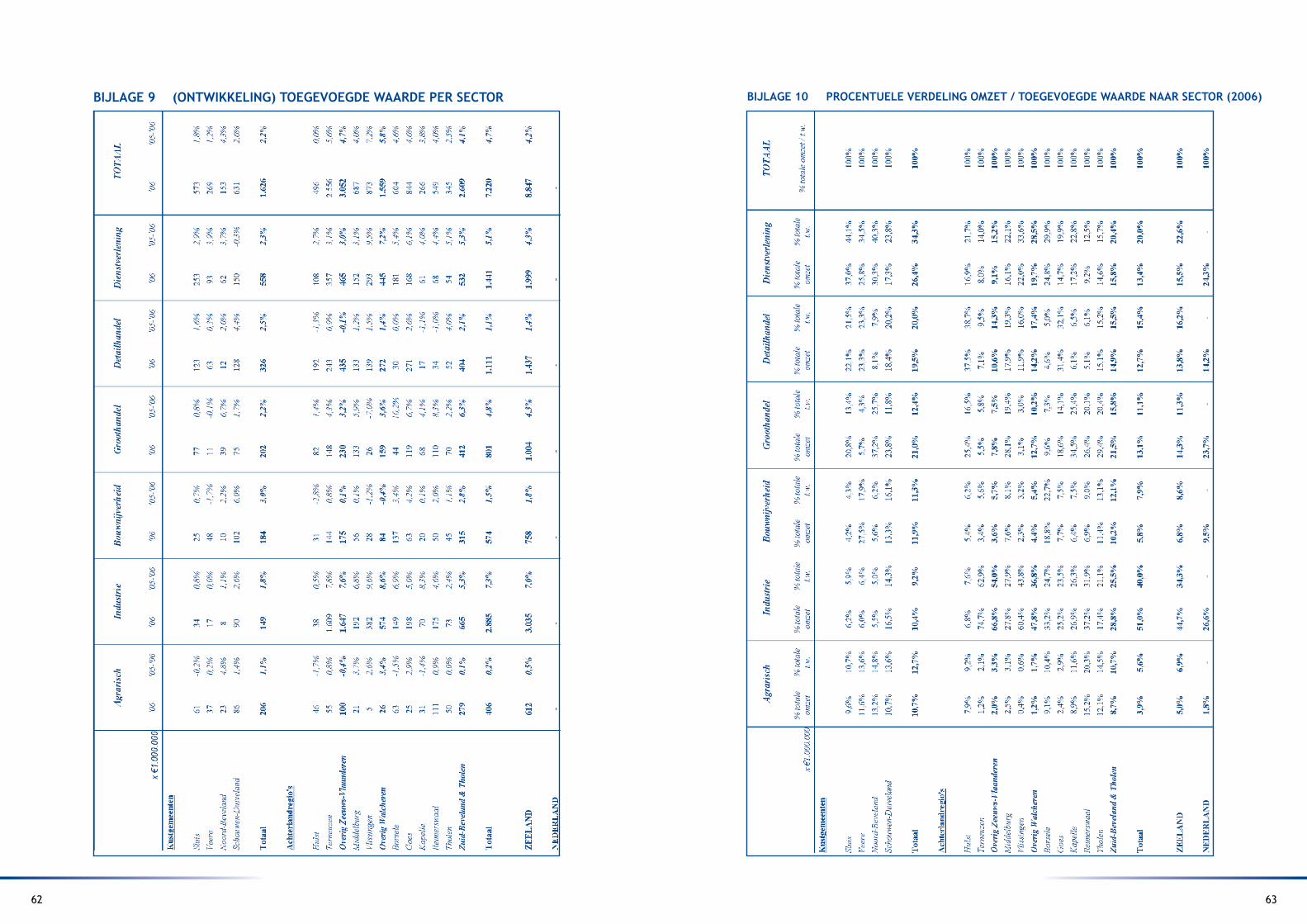

9. (Ontwikkeling) toegevoegde waarde per sector ...............................................................................................................62

10. Procentuele verdeling omzet/toegevoegde waarde naar sector (2006) ............................................................63

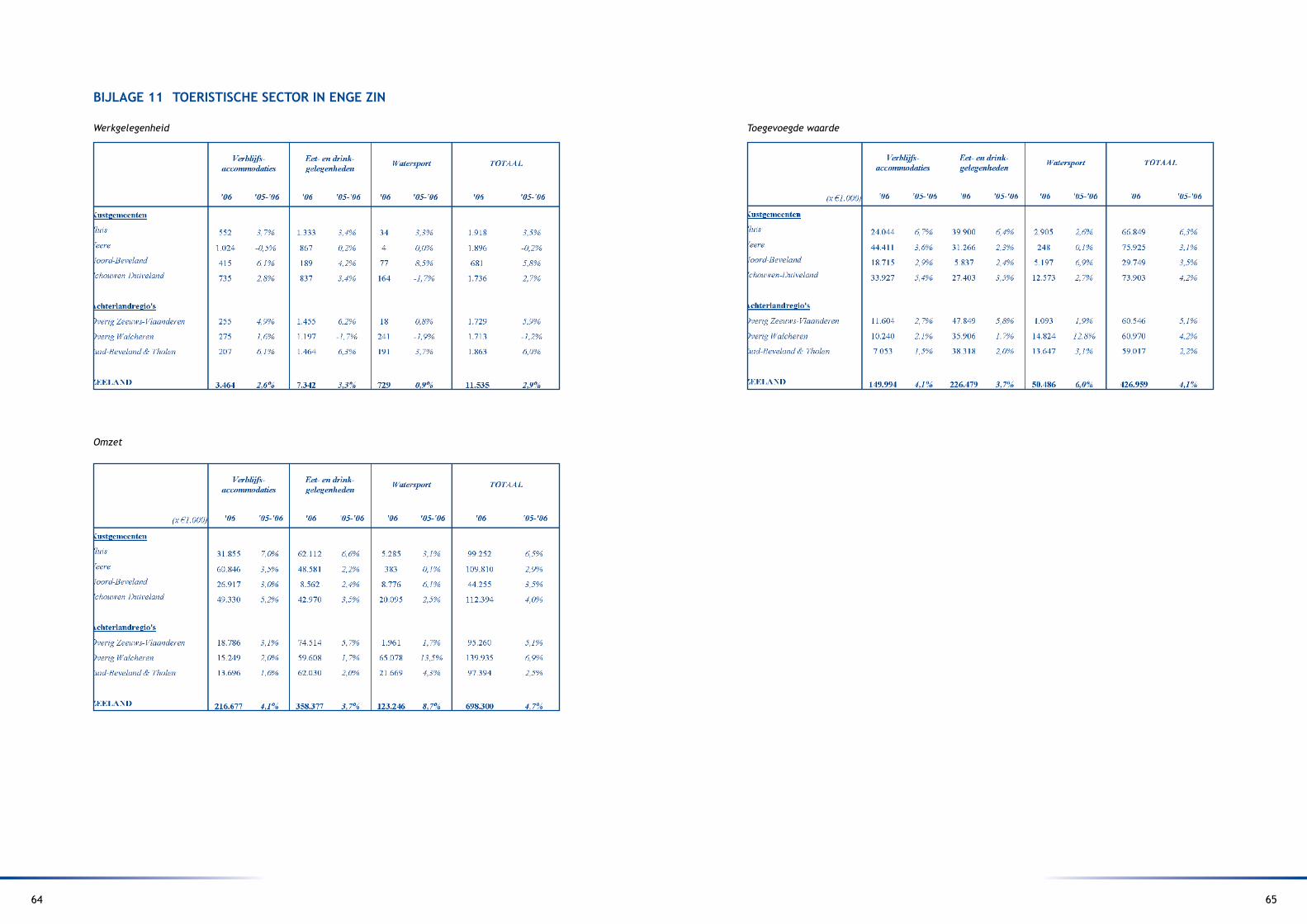

11. Toeristische sector in enge zin ....................................................................................................................................................64

12. Toeristische sector in ruime zin ..................................................................................................................................................66

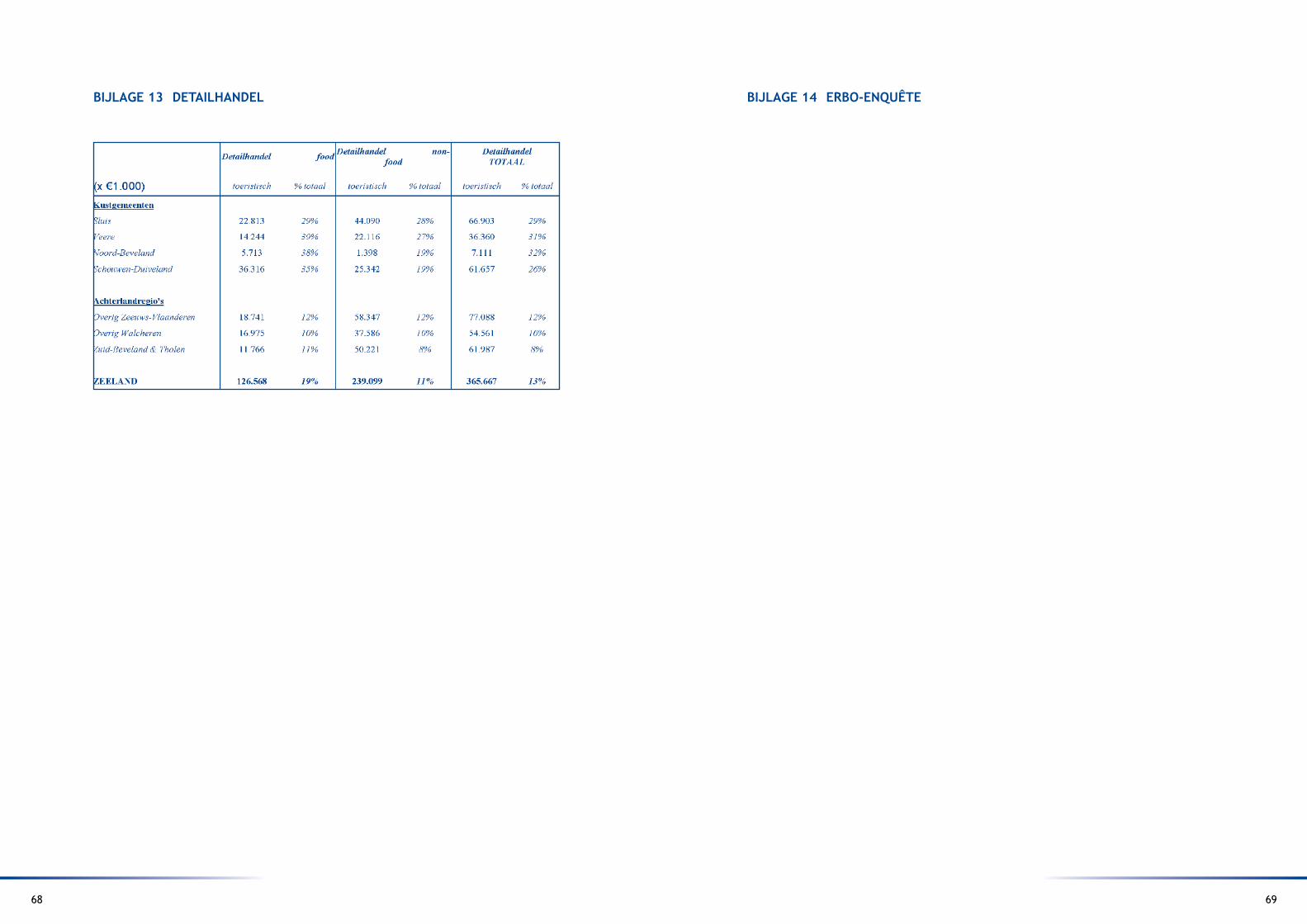

13. Detailhandel ...........................................................................................................................................................................................68

14. Erbo-enquête .......................................................................................................................................................................................69

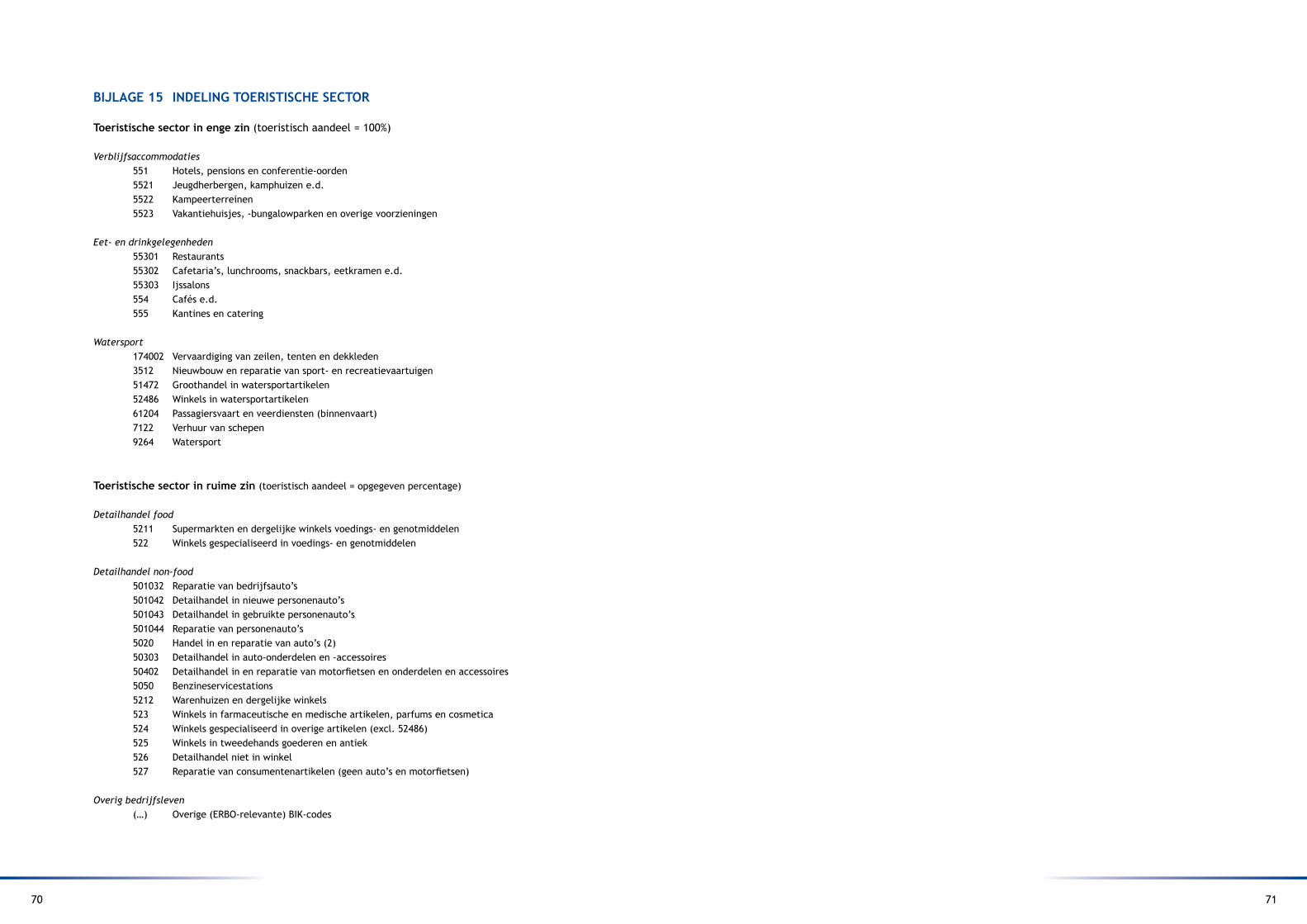

15. Indeling toeristische sector ...........................................................................................................................................................70

6 7

Zeeland is ondanks zijn beperkte schaal toch een heterogeen gebied. Ten aanzien van economische struc-

tuur en ontwikkeling bestaan grote verschillen. Zeeland kan verdeeld worden in een toeristisch kustgebied,

dat direct aan de Noordzeekust grenst, en een toeristisch achterland. Het toeristische kustgebied wordt

gevormd wordt door de gemeenten Schouwen-Duiveland, Noord-Beveland, Veere en Sluis waar het toeris-

tisch belang, zowel gemeten naar omzet, naar toegevoegde waarde als naar aantal banen aanmerkelijk

hoger ligt dan het Zeeuwse gemiddelde. In deze vier gemeenten liggen zowel de toeristische omzet als de

toeristische toegevoegde waarde boven de 20%. Vooral in de gemeenten Noord-Beveland en Veere is het

toerisme een belangrijke economische pijler. Maar meer nog dan uit de omzet en de toegevoegde waarde

blijkt het belang uit het aandeel toeristische werkgelegenheid. Ongeveer eenderde tot de helft van het

aantal arbeidsplaatsen in de marktsector in elk van deze gemeenten is gerelateerd aan het toerisme.

De gemeenten die niet aan de Noordzeekust liggen laten een ander beeld zien met veelal een nadruk op

de sectoren handel en/of de industrie. Niettemin speelt ook in deze gemeenten het toerisme een rol van

betekenis. Een substantieel deel van de omzetten in de horeca, in de detailhandel en in de toeleverende

sectoren (zoals bouw en dienstverlening) in deze gemeenten komt op het conto van het toerisme.

Samen zijn de vier kustgemeenten goed voor ruim 40% van de toeristische omzet en van de toeristische

toegevoegde waarde in Zeeland. Wat betreft de toeristische werkgelegenheid is zelfs bijna 50% van het

aantal toeristische arbeidsplaatsen in de vier kustgemeenten te vinden.

Dit betekent dat in de rest van Zeeland het toerisme een veel bescheidener rol speelt. Dit geldt met

name voor Zuid-Beveland, Tholen, en het overig deel van Zeeuws-Vlaanderen (Terneuzen/Hulst). Gemid-

deld is het toerisme in deze gebieden goed voor circa 13% van de werkgelegenheid, 5% van de omzet en 7%

van de toegevoegde waarde. In het achterland van Zeeuws-Vlaanderen worden de “toeristische vruchten”

vooral geplukt door de sector detailhandel, terwijl in Zuid-Beveland en Tholen de watersport relatief sterk

vertegenwoordigd is. Middelburg en Vlissingen oefenen met de aanwezigheid van bezienswaardigheden en

hun stedelijk winkelapparaat een grote aantrekkingskracht uit op dagtoeristen en verblijfstoeristen die

een uitstapje maken. Voor dit deel van Walcheren is het belang van toerisme iets groter dan in de andere

achterlandregio’s, maar relatief gezien toch veel kleiner dan in de gemeenten langs de Noordzeekust.

Van de totale toeristische omzet van 1.820 miljoen euro komt bijna 700 miljoen euro terecht bij de

toeristisch-recreatieve branches, zoals de verblijfsaccommodaties (waaronder campings, bungalowparken

en hotels), de horeca (waaronder restaurants en café‘s) en de watersport (waaronder jachthavens). Maar

de toeristen die in Zeeland verblijven hebben ook een belangrijke spin-off naar andere sectoren van de

Zeeuwse economie. Vooral de detailhandel profiteert van de bestedingen van de toerist. In 2006 besteed-

den de toeristen ruim 365 miljoen euro bij de Zeeuwse detailhandel, waarvan 35% in de detailhandel-food.

Dit is ongeveer 13% van de totale omzet van de Zeeuwse detailhandel in dat jaar. In de overige sectoren

van de Zeeuwse economie werd nog eens ruim 750 miljoen euro aan toeristische omzet gerealiseerd. Vooral

sectoren als de bouw, de groothandel en de dienstverlening hebben baat bij het toerisme in Zeeland.

Ook de gegevens over de toegevoegde waarde als gevolg van het toerisme tonen aan dat veel sectoren van

de Zeeuwse economie belang hebben bij het toerisme. Van de totale toeristische toegevoegde waarde van

ruim 1 miljard euro komt ongeveer 15% terecht bij de verblijfsaccommodaties, 20% bij de horeca, 20% bij

de detailhandel en de resterende 40% bij het overige bedrijfsleven.

Qua winstgevendheid scoorden in 2006 de bedrijven in de toeristisch-recreatieve branches over het al-

gemeen lager dan de overige dienstverlenende bedrijven. Van alle toeristische ondernemingen in Zeeland

maakte 87% winst en was 72% tevreden over het behaalde rendement. Andere dienstverlenende branches

kenden percentages van 91% (winst) en 76% (voldoende rendement).

Een belangrijke graadmeter voor de concurrentiekracht van de Zeeuwse toeristisch-recreatieve sector

vormt ook de investeringsbereidheid van de ondernemers. In 2006 investeerden de bedrijven in de toe-

ristisch-recreatieve branches een bedrag van circa 53 miljoen euro. Uitgedrukt als percentage van de

toegevoegde waarde, is bij de verblijfsaccommodaties sprake van een investeringsniveau van 12%, bij de

horeca van 14% en bij de watersport van slechts 6%.

gegevens over de toeristische vraagzijde in Zeeland De laatste jaren werd de ontwikkeling van het aantal vakanties in Zeeland gekenmerkt door sterke

stijgingen en dalingen. Ook is de verhouding tussen toeristische vakanties en vakanties van vaste gasten

de laatste jaren sterk veranderd. Tegenwoordig is de verhouding 2/3 toeristisch en 1/3 vakanties op vaste

staanplaatsen of tweede woningen, terwijl dit voorheen gelijk liep. Met name is het aantal vakanties dat

vaste gasten in hun eigen accommodatie doorbrengen de afgelopen jaren sterk gedaald.

De Nederlandse toeristen zorgen voor de meeste overnachtingen en blijken voornamelijk te kiezen

voor een kampeervakantie aan de Zeeuwse kust. De vakantiewoning is voor zowel de toeristische als de

vaste Nederlandse gast de op één na belangrijkste accommodatievorm.

De toerist ziet Zeeland nog steeds als een ideale bestemming voor zon-, zee-, en strandvakanties, waar-

door het grootste aantal vakanties in de zomermaanden is geconcentreerd. Gezamenlijk besteden de

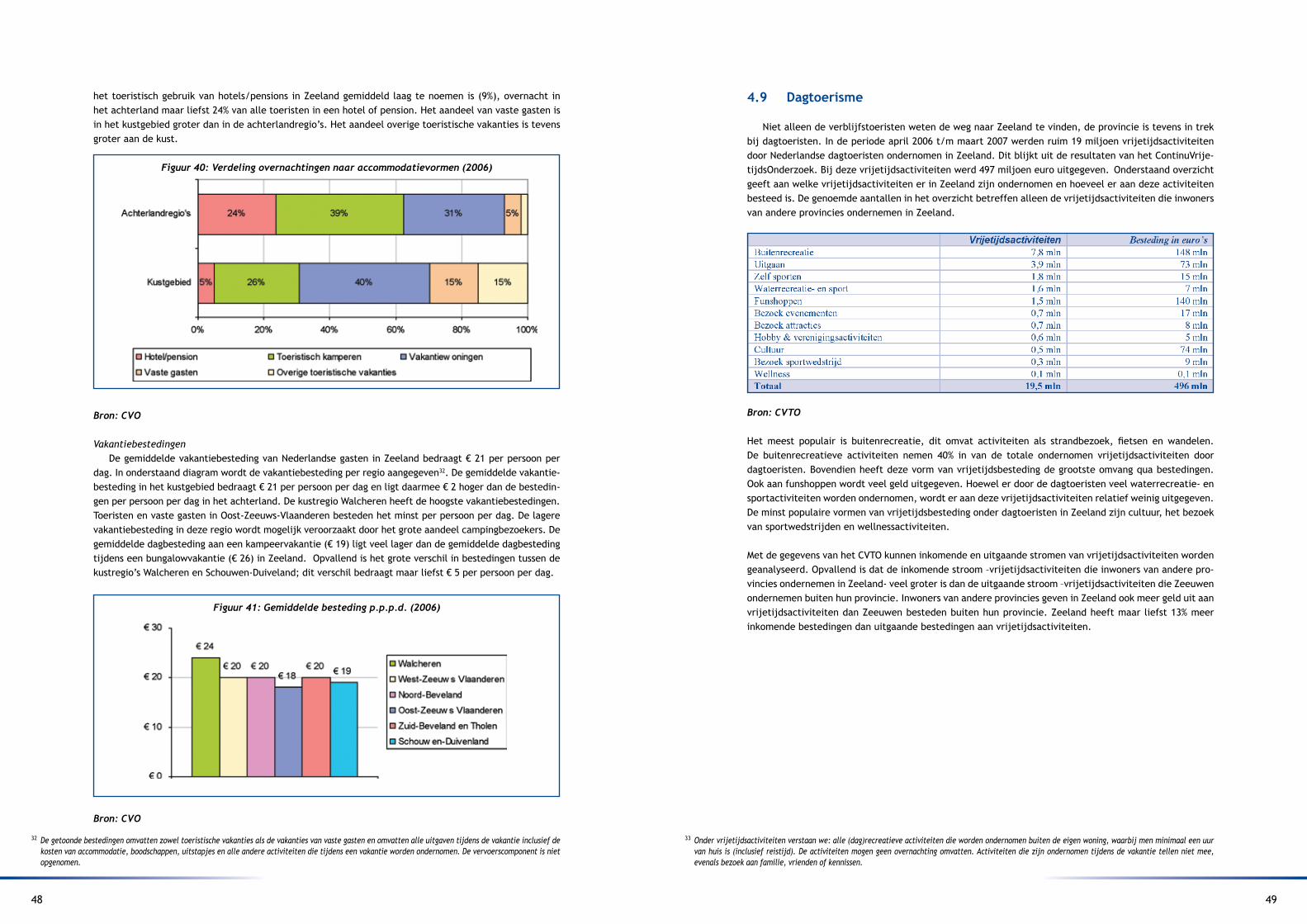

Nederlandse verblijfstoeristen 186 miljoen euro, wat vertaald kan worden naar een besteding van 21 euro

per persoon per vakantiedag. Veel hoger ligt de dagbesteding van de buitenlandse toeristen in Zeeland,

zij besteden 54 euro per persoon per vakantiedag. Deze dagbesteding ligt echter ver onder de gemiddelde

besteding van 177 euro van buitenlandse toeristen in Nederland. Dit verschil wordt mogelijk veroorzaakt

door de relatief lage overnachtingstarieven in Zeeland ten opzichte van bijvoorbeeld de Randstad en de

beperkte MICE-mogelijkheden (Meetings, Incentives, Congress, Events).

De verdeling van het aantal overnachtingen onderstreept het feit dat het Zeeuwse kustgebied sterker

op het toerisme is georiënteerd, dan de overige regio’s. Ruim 85% van alle overnachtingen van Nederlandse

gasten worden in de kustgemeenten doorgebracht. De vakantiewoning is in dit gebied de meest geliefde

accommodatievorm. Daarentegen blijkt de toerist in het achterland eerder te kiezen voor een kampeer-

vakantie. De lagere overnachtingstarieven veroorzaken mogelijk de lagere dagbesteding onder de Neder-

landse toeristen. De dagbesteding in het achterland ligt namelijk 2 euro lager dan in het kustgebied.

Niet alleen verblijfstoeristen, maar ook dagtoeristen weten de weg naar Zeeland te vinden. Zeeland

is vooral geliefd voor buitenrecreatie, zoals strandbezoek, fietsen en wandelen. Opvallend is dat de

inkomende stroom van dagtoeristen groter is dan de uitgaande stroom. Inwoners van andere provincies

besteden bovendien meer aan vrijetijdsactiviteiten in Zeeland (496 miljoen euro) dan Zeeuwen besteden

buiten Zeeland (288 miljoen euro).

Het toerisme in Zeeland is aan veranderingen onderhevig. De sector wordt voortdurend beïnvloed door

nieuwe trends en ontwikkelingen. Groeiende doelgroepen zoals actieve 55+ers hebben andere vakantie-

wensen en stellen hoge(re) eisen op het gebied van kwaliteit, service en comfort. Door de schaarser wor-

dende vrije tijd ontstaat er niet alleen een toenemende behoefte aan onthaasten, maar wil men in een

korte tijd zoveel mogelijk bijzondere ervaringen opdoen. De toeristisch-recreatieve sector zal blijvend

moeten innoveren en voortdurend in moeten spelen op kansen in de markt. De unieke kwaliteiten van

Zeeland vormen hierbij het uitgangspunt. Een bruisende toekomst voor toeristisch Zeeland is van vitaal

belang voor het gehele Zeeuwse economie.

8 9

1.1 Inleiding

Onderliggend rapport is opgesteld in het kader van het Interreg-project Kennisontwikkeling Impact Toeris-

me. In de grensregio Vlaanderen-Nederland wordt regelmatig onderzoek gedaan naar de economische bete-

kenis van toerisme en recreatie. De wijze van benadering, zowel ten aanzien van de afbakening van de sector

als ten aanzien van de gehanteerde methodiek, is vaak een zeer verschillende, wat maakt dat de resultaten

niet goed naast elkaar gelegd kunnen worden. Doelstelling van het Interreg-project is “door het uitvoeren en

vergelijken van een zestal onderzoeksprojecten, te komen tot aanbevelingen voor een meer uniforme onder-

zoeksaanpak, teneinde in de toekomst vergelijkbare onderzoeksgegevens ten aanzien van de economische

impact van toerisme en recreatie in de grensregio Vlaanderen-Nederland te kunnen genereren”.

De Hogeschool Zeeland is één van de partners in het project. In samenwerking met de Kamer van Koop-

handel voor Zeeland1 heeft zij de afgelopen jaren een aantal “In de Peiling”-rapporten uitgebracht. In die

rapporten is voor een aantal gemeenten de ontwikkeling en de economische impact van de toeristische

sector periodiek onder de loep genomen.2 Tot dusver ontbreekt echter een studie waarin de situatie op

Zeeuws niveau wordt geschetst. Onderliggend onderzoek voorziet in die leemte.

1.2 doel

Dit rapport heeft primair tot doel om de impact van het toerisme op de economie in Zeeland in kaart te

brengen, bezien in het licht van de algehele Zeeuwse economische structuur. Door met feiten en cijfers de

relatie van het toerisme met de andere bedrijfssectoren inhoud te geven wordt het belang van het toerisme

voor de Zeeuwse economie in perspectief geplaatst. Daardoor wordt een onderbouwing gegeven aan meer

beleidsmatige en bestuurlijke aandacht voor de problematiek en ontwikkelingen binnen deze bedrijfssector.

Naast een presentatie van de onderzoeksmethodiek ten behoeve van het Interregproject, is het in eerste

instantie bedoeld voor beleidsmakers en bestuurders, die bij hun beleidskeuzes behoefte hebben aan ob-

jectieve gegevens. Er zal met name aandacht besteed worden aan economische kerncijfers, en de ontwik-

keling in die cijfers over de periode 2005-2006. Dat is namelijk de periode waarop de ERBO-enquête 2006,

de belangrijkste informatiebron voor dit onderzoek, betrekking heeft. De dynamiek van de cijfers over

eerdere jaren is nu niet uitgewerkt aangezien dat buiten de scoop van de opdracht viel. De basisgegevens

voor zo’n uitwerking zijn echter wel beschikbaar.

1.3 Methodiek

Eind jaren negentig is door het Nederlands Economisch Instituut (NEI) in samenwerking met het Bu-

reau voor Toerisme, het ministerie van Economische Zaken en de Kamer van Koophandel een methodiek

ontwikkeld om zicht te krijgen op de economische impact van het toerisme in de regionale economie. Dit

rapport maakt gebruik van de methodiek die toen in basis is ontwikkeld en is uitgewerkt in de rapporten

zoals genoemd in de literatuurlijst. (NEI 1997, NEI 1999, NEI 2001). Daarbij wordt gebruik gemaakt van

een aantal informatiebronnen: het Handelsregister, RIBIZ (Regionale Informatiebank Bedrijven en Instel-

lingen Zeeland) en ERBO (Enquête Regionale Bedrijfsontwikkeling).

1 Inleiding

1 Per 1 januari 2008 is zij met West-Brabant gefuseerd tot de Kamer van Koophandel Zuidwest-Nederland.2 Zie onder meer Hulst In de Peiling (2002, 2004, 2006), Noord-Beveland In de Peiling (2002, 2004, 2006), Schouwen-Duiveland In de Peiling (2002, 2004, 2006) en Veere In de Peiling (2002, 2004, 2006).

RIBIZ berust op een samenwerkingsverband tussen de provincie Zeeland, tien Zeeuwse gemeenten en de

Kamer van Koophandel. In de databank worden de gegevens bijgehouden van alle Zeeuwse organisaties, ook

van instellingen en vrije beroepsbeoefenaars. Op twee manieren wordt RIBIZ geactualiseerd: enerzijds door

de automatische koppeling met het Handelsregister, anderzijds door middel van een jaarlijkse werkgelegen-

heidsenquête. In 2006 hebben ruim 10.000 bedrijven en instellingen in Zeeland hieraan deelgenomen.

De economische analyses zijn in hoofdzaak gestoeld op gegevens die afkomstig zijn uit het ERBO-onder-

zoek. Dit onderzoek, dat het meten van de regionale economische ontwikkeling beoogt, wordt in heel

Nederland gehouden, zodat de provinciale kerncijfers die in dit rapport gepresenteerd worden, ook in

landelijk perspectief kunnen worden geplaatst. De Kamer van Koophandel heeft al dertig jaar ervaring

met deze jaarlijkse conjunctuurpeiling. Door de jaren heen blijken de resultaten een betrouwbaar en

consistent beeld te geven van de bedrijfssituatie op regionaal niveau.

Niet alle ondernemingen worden overigens in het onderzoek betrokken. Een bedrijf dient aan vier voor-

waarden te voldoen om tot de doelgroep van de enquête te behoren: het staat ingeschreven in het

Handelsregister, het is economisch actief in het jaar waarin de enquête plaatsvindt én in het daaraan

voorafgaande jaar, het heeft tenminste één werkzame persoon in dienst (minimaal vijftien uur per week)

en is niet actief in de agrarische sector of het bank- en verzekeringswezen.

Ten behoeve van de toeristische monitoronderzoeken, die in opdracht van verschillende Zeeuwse gemeen-

ten zijn uitgevoerd, is in 2006 de gebruikelijke vragenlijst uitgebreid om een toeristische uitwerking mo-

gelijk te maken. Aan ondernemers is gevraagd aan te geven hoeveel procent van de totaal gerealiseerde

omzet voortkomt uit toerisme en recreatie. Aan de hand van die percentages kan het toeristisch-recrea-

tieve aandeel in het bedrijfsleven worden bepaald, zowel op regionaal als op sectorniveau.

Het aantal ondernemingen dat een enquêteformulier heeft toegestuurd gekregen is niet alleen vergroot

en daarnaast zijn alle toeristische en detailhandel bedrijven integraal benaderd. Zodoende wordt een nog

hogere mate van betrouwbaarheid en robuustheid van de resultaten bereikt, ook wanneer men de focus

op sector- en regioniveau richt. In 2006 hebben in totaal 4.800 van de 10.371 aangeschreven ondernemers

hun medewerking verleend aan het onderzoek. Daarbij dient opgemerkt te worden dat van vrijwel alle

grote bedrijven, bedrijven met meer dan vijftig werkzame personen, de gegevens zijn ontvangen. Wan-

neer ingezoomd wordt op de toeristische bedrijven dan zien we dat van de 1.810 toeristische bedrijven er

897 bedrijven informatie hebben aangeleverd. In de bijlage is een exemplaar toegevoegd van de enquête

zoals die er in 2006 concreet uitzag (zie bijlage 14).

1.4 Indeling

Het rapport bestaat, afgezien van de inleiding, uit drie hoofdstukken. In hoofdstuk 2 wordt een ana-

lyse gemaakt van de algehele Zeeuwse economische structuur, waarbij de focus dan met name ligt op het

Zeeuwse bedrijfsleven. Onderscheid wordt gemaakt tussen “kustgemeenten”, vier gemeenten die op grond

van het relatieve gemeentelijke aandeel in omzet en werkgelegenheid veruit het meest toeristisch geori-

enteerd zijn, en de achterlandregio’s waar dat in veel mindere mate het geval is. Dit hoofdstuk schetst het

kader waarbinnen de toeristische sector een plaats heeft. Wanneer men iets wil zeggen over de impact van

het toerisme, en hoe de sector haar uitwerking heeft op de totale economie, is het zinvol om de economi-

sche structuur van Zeeland in hoofdlijnen te schetsen. Zo leert men niet alleen de provincie beter kennen,

maar bovendien biedt het de mogelijkheid om gegevens over de toeristische sector in relatie te brengen met

andere sectoren. Dit laatste wordt vervolgens in hoofdstuk � verricht, wanneer nader wordt “ingezoomd” op

de toeristische sector. De kernvraag die daarbij aan de orde wordt gesteld sluit direct aan op het hoofddoel

van dit onderzoek: welke rol speelt de toeristische sector in de Zeeuwse economie? Hoofdstuk 4 gaat tot slot

in op algemene kenmerken en ontwikkelingen van toerisme en recreatie in Zeeland.

10 11

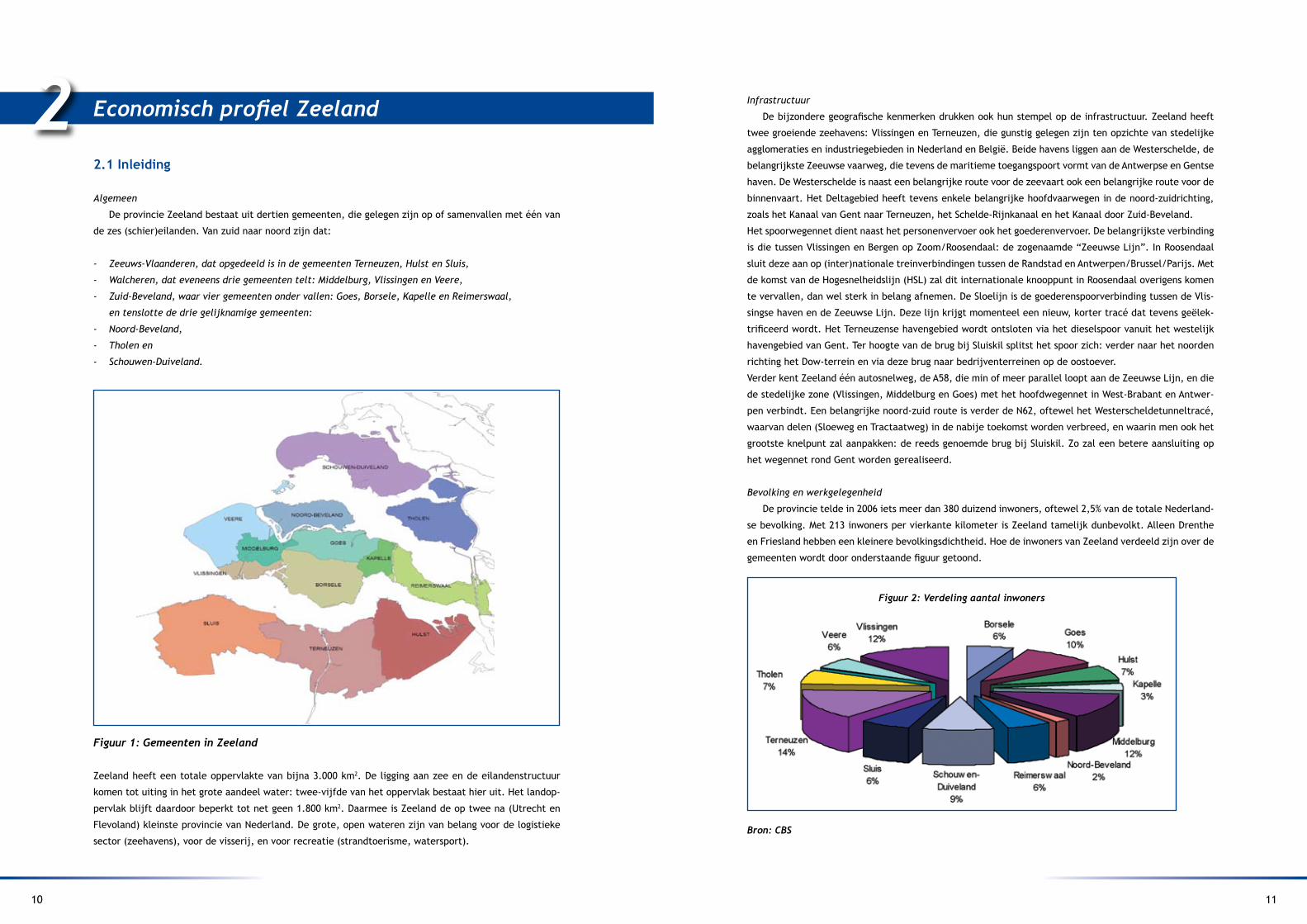

2.1 Inleiding

Algemeen

De provincie Zeeland bestaat uit dertien gemeenten, die gelegen zijn op of samenvallen met één van

de zes (schier)eilanden. Van zuid naar noord zijn dat:

- Zeeuws-Vlaanderen, dat opgedeeld is in de gemeenten Terneuzen, Hulst en Sluis,

- Walcheren, dat eveneens drie gemeenten telt: Middelburg, Vlissingen en Veere,

- Zuid-Beveland, waar vier gemeenten onder vallen: Goes, Borsele, Kapelle en Reimerswaal,

en tenslotte de drie gelijknamige gemeenten:

- Noord-Beveland,

- Tholen en

- Schouwen-Duiveland.

Figuur1:GemeenteninZeeland

Zeeland heeft een totale oppervlakte van bijna �.000 km2. De ligging aan zee en de eilandenstructuur

komen tot uiting in het grote aandeel water: twee-vijfde van het oppervlak bestaat hier uit. Het landop-

pervlak blijft daardoor beperkt tot net geen 1.800 km2. Daarmee is Zeeland de op twee na (Utrecht en

Flevoland) kleinste provincie van Nederland. De grote, open wateren zijn van belang voor de logistieke

sector (zeehavens), voor de visserij, en voor recreatie (strandtoerisme, watersport).

2 Economisch profiel Zeeland Infrastructuur

De bijzondere geografische kenmerken drukken ook hun stempel op de infrastructuur. Zeeland heeft

twee groeiende zeehavens: Vlissingen en Terneuzen, die gunstig gelegen zijn ten opzichte van stedelijke

agglomeraties en industriegebieden in Nederland en België. Beide havens liggen aan de Westerschelde, de

belangrijkste Zeeuwse vaarweg, die tevens de maritieme toegangspoort vormt van de Antwerpse en Gentse

haven. De Westerschelde is naast een belangrijke route voor de zeevaart ook een belangrijke route voor de

binnenvaart. Het Deltagebied heeft tevens enkele belangrijke hoofdvaarwegen in de noord-zuidrichting,

zoals het Kanaal van Gent naar Terneuzen, het Schelde-Rijnkanaal en het Kanaal door Zuid-Beveland.

Het spoorwegennet dient naast het personenvervoer ook het goederenvervoer. De belangrijkste verbinding

is die tussen Vlissingen en Bergen op Zoom/Roosendaal: de zogenaamde “Zeeuwse Lijn”. In Roosendaal

sluit deze aan op (inter)nationale treinverbindingen tussen de Randstad en Antwerpen/Brussel/Parijs. Met

de komst van de Hogesnelheidslijn (HSL) zal dit internationale knooppunt in Roosendaal overigens komen

te vervallen, dan wel sterk in belang afnemen. De Sloelijn is de goederenspoorverbinding tussen de Vlis-

singse haven en de Zeeuwse Lijn. Deze lijn krijgt momenteel een nieuw, korter tracé dat tevens geëlek-

trificeerd wordt. Het Terneuzense havengebied wordt ontsloten via het dieselspoor vanuit het westelijk

havengebied van Gent. Ter hoogte van de brug bij Sluiskil splitst het spoor zich: verder naar het noorden

richting het Dow-terrein en via deze brug naar bedrijventerreinen op de oostoever.

Verder kent Zeeland één autosnelweg, de A58, die min of meer parallel loopt aan de Zeeuwse Lijn, en die

de stedelijke zone (Vlissingen, Middelburg en Goes) met het hoofdwegennet in West-Brabant en Antwer-

pen verbindt. Een belangrijke noord-zuid route is verder de N62, oftewel het Westerscheldetunneltracé,

waarvan delen (Sloeweg en Tractaatweg) in de nabije toekomst worden verbreed, en waarin men ook het

grootste knelpunt zal aanpakken: de reeds genoemde brug bij Sluiskil. Zo zal een betere aansluiting op

het wegennet rond Gent worden gerealiseerd.

Bevolking en werkgelegenheid

De provincie telde in 2006 iets meer dan 380 duizend inwoners, oftewel 2,5% van de totale Nederland-

se bevolking. Met 213 inwoners per vierkante kilometer is Zeeland tamelijk dunbevolkt. Alleen Drenthe

en Friesland hebben een kleinere bevolkingsdichtheid. Hoe de inwoners van Zeeland verdeeld zijn over de

gemeenten wordt door onderstaande figuur getoond.

Bron:CBS

Figuur2:Verdelingaantalinwoners

12 13

Op basis van het aantal inwoners is Terneuzen, met 14%, de grootste gemeente, gevolgd door de stedelijke

gebieden aan de andere zijde van de Westerschelde: Vlissingen (12%), Middelburg (12%) en Goes (10%).

In Zeeland wordt werk geboden aan ongeveer 171 duizend mensen.� Het aandeel van de Zeeuwse beroeps-

bevolking binnen Nederland komt overeen met het percentage inwoners: ongeveer 2,5%.

Bron:RIBIZ

Meer nog dan belangrijke woonkernen zijn de vier, voor Zeeuwse begrippen althans, grote steden, centra

van werkgelegenheid, zoals figuur 3 laat zien. Samen zijn zij goed voor 56% van de werkgelegenheid, te-

genover 48% van het inwonertal.

Aan het begin van deze inleiding is al aangegeven dat het gangbaar is om Zeeland in te delen in vijf re-

gio’s. De regio’s zijn niet alleen door water van elkaar gescheiden, ook op ander gebied, met name eco-

nomisch, zijn de scheidslijnen duidelijk zichtbaar. Zelfs binnen de natuurlijke grenzen van iedere regio

bestaan grote verschillen tussen gemeenten als het gaat om economische ontwikkeling en structuur. Dat

weerspiegelt zich onder meer in de werkgelegenheidscijfers. In figuur 4 is per gemeente vanaf 1996 de

tweejaarlijkse evolutie te zien.

Het verschil tussen de gemeenten met de hoogste groei over 1996-2006: Goes, Kapelle en Reimerswaal

– die, toevallig of niet, allemaal in de regio Bevelanden liggen – en de gemeente met de laagste groei,

Terneuzen in de regio Zeeuws-Vlaanderen, bedraagt ongeveer 14%-punt: een groei van 17% tegenover 3%.

Ook in de werkgelegenheidsverdeling van figuur 3 kunnen dus, zeker over een langere periode bezien,

significante verschuivingen optreden, mede onder invloed van specifiek gemeentelijke kenmerken in de

sectorale structuur.

Opzet van het hoofdstuk

Wat de regio’s, ondanks de verschillen, daarentegen onder meer gemeen hebben, is – en dat is be-

langrijk met het oog op de onderzoeksdoelstelling – dat zij allemaal in meer of mindere mate toeristen

aantrekken. Voor vakantiegangers en dagjesmensen afkomstig van buiten de provincie, maakt het niet

zoveel uit waar ze zich precies bevinden. In hun belevingswereld zijn ze altijd in “Zeeland”. Evident is

wel dat het kustgebied meer directe aantrekkingskracht heeft op toeristen, zeker in de zomer als veel

mensen naar Zeeland komen voor strandbezoek. Wanneer we per gemeente kijken naar het aandeel van

toerisme in de omzet en in het aantal banen dan springen er vier gemeenten in Zeeland duidelijk uit.

Deze vier gemeenten zijn Sluis, Veere, Noord-Beveland, en Schouwen-Duiveland en zullen in dit rapport

worden geduid als “kustgemeenten”. Zonder de verschillen tussen die gemeenten uit te willen vlakken,

heeft de economische structuur daar zich meer op het toerisme gericht. De rest van Zeeland wordt in dit

kader gezien en benoemd als “achterland”. De economische activiteiten in dit gebied zijn zo divers als

het gebied groot is en variëren dan ook van landbouw tot (basis-)chemie en van groothandel en bouw tot

makelaardij en kappers. Bovendien bevinden alle grote bevolkingsconcentraties zich in dit “achterland”.

Vanwege het fundamentele verschil in economische structuur, wordt deze tweedeling, tussen enerzijds

dus deze vier “kustgemeenten” en anderzijds de achterlandregio’s, in dit hoofdstuk verder aangehouden,

en wordt hierop specifiek toegespitst. Deze indeling, bedoeld om als toelichting op de provinciale cijfers

een eerste indruk te geven van het contrast in economische structuur binnen Zeeland, verhult echter

enigszins de grote verschillen die er op gemeentelijk niveau bestaan. In de bijlagen 1 t/m 10 zijn daarom

tabellen opgenomen waarin de cijfers voor iedere gemeente afzonderlijk worden gepresenteerd. Aanslui-

tend op de indeling die in hoofdstuk � zal worden gehanteerd, worden tevens de cijfers getoond voor de

drie achterlandregio’s: overig Zeeuws-Vlaanderen, overig Walcheren, en Zuid-Beveland & Tholen.

Het hoofdstuk is opgehangen aan de vijf economische focuspunten van het ERBO-onderzoek: werkgele-

genheid, omzet, toegevoegde waarde, rendement en investeringen. Deze zullen ieder in een paragraaf

uitgewerkt worden.

Figuur3:Verdelingwerkgelegenheid

Figuur4:Werkgelegenheidsontwikkeling(1996-2006)

3 Ter verduidelijking: onder werkzame personen worden zowel werknemers in loondienst als ook zelfstandigen verstaan. Uitzend- krachten zijn hierin eveneens meegenomen. Bovendien betreft het een ongewogen optelsom van full-time en part-time werkzame personen. Met andere woorden: iemand die part-time werkt, telt even zwaar als iemand die full-time in dienst is.

14 15

2.2 Werkgelegenheid

In 2006 telde Zeeland in totaal 30.841 actieve vestigingen, actief in de zin dat er tenminste één per-

soon, full-time dan wel part-time, werkzaam was.4

Het volgende figuur laat de procentuele verdeling hiervan zien over de verschillende sectoren:

Bron:RIBIZ,LISA

Voor de kustgemeenten, die met 9.505 vestigingen ruim �0% van het totaal aantal ondernemingen en

instellingen huisvesten, ziet de sectorale verdeling er heel anders uit dan voor de achterlandregio’s. Met

name geldt dit voor de agrarische sector en de horeca. Laatstgenoemde sector is in de kustgemeenten

meer dan twee keer zo sterk vertegenwoordigd.

In de bijna 31 duizend vestigingen waren in 2006 171.170 mensen actief. De gemiddelde werkgelegenheid

van een vestiging in Zeeland bedroeg 5,6 personen (zie bijlage 4). Het Nederlandse gemiddelde lag met

8,1 personen aanmerkelijk hoger. Hieruit blijkt duidelijk de geringe schaalgrootte waarop Zeeuwse onder-

neningen en instellingen, door de band genomen, opereren. Dit geldt voor alle sectoren, maar met name

voor groothandel en de dienstverlenende sectoren. De reden hiervoor moet gezocht worden in de geringe

omvang, gekoppeld aan de eilandenstructuur, van Zeeland. Dit maakt het moeilijk om bedrijvigheid en

maatschappelijke voorzieningen te concentreren. Daarnaast zijn er in Zeeland ook weinig hoofdkantoren

gevestigd van nationaal en internationaal opererende bedrijven.

Op de kustgemeenten is het kenmerk van kleinschaligheid het meest van toepassing. Daar werken in een

gemiddelde vestiging 3,7 personen, terwijl dat in de achterlandregio’s 6,4 personen zijn. Bij de bedrijven

in de industriële sector is het verschil het grootst. Bij de industriële bedrijven in de “kustgemeenten”

werken gemiddeld 5,6 personen tegenover 18,9 personen gemiddeld per bedrijf in de achterlandregio’s.

De instellingen in het onderwijs en de gezondheidszorg in het achterland hebben gemiddeld twee keer

zoveel mensen in dienst. Alleen de toeristische bedrijven aan de kust zijn groter, zij het niet veel: 5,5

tegenover 4,8. Het aandeel dat de kustgemeenten hebben in de totale Zeeuwse werkgelegenheid – iets

4 Het gaat hier om álle economische entiteiten die werkgelegenheid bieden, dus niet alleen de ondernemingen die ingeschreven staan in het handelsregister, maar bijvoorbeeld ook de (semi-)overheidsinstellingen.

Figuur5:Verdelingaantalvestigingennaarsector(2006)

meer dan 20% – is dan ook aanmerkelijk kleiner dan de ruim �0% die zij, zoals gezegd, in het vestigingen-

bestand uitmaken (zie bijlage 6).

Op basis van werkgelegenheid ziet de sectorale verdeling er als volgt uit:

Bron:RIBIZ,LISA

De nog altijd prominente aanwezigheid van landbouw en visserij in Zeeland wordt nogmaals onderstreept.

In de kustgemeenten bevindt één op elke acht banen zich in de primaire sector. Grootste werkgever aan

de kust is echter het toerisme die bijna 18% van de werkgelegenheid herbergt. Op dit punt is het contrast

met de rest van Zeeland het scherpst: in de achterlandregio’s is het toerisme-aandeel slechts 4%. Daar

voert de industrie, samen met de gezondheidszorg, de boventoon: één op de drie werkzame personen

heeft in deze sectoren een baan. Met 16 procent van de werkgelegenheid, met één op de zes is dat onge-

veer de helft, is hun rol in de kustgemeenten daarentegen bescheiden. Zakelijke dienstverlening is overal

in Zeeland sterk ondervertegenwoordigd.

Bovenstaande zou enige afbreuk kunnen doen aan de verscheidenheid die er ook binnen de groep kust-

gemeenten, maar vooral binnen de achterlandregio’s, bestaat. De constatering dat de werkgelegenheid

in het achterland tamelijk industrieel “getint” is, wil bijvoorbeeld zeker niet zeggen dat dit voor iedere

regio of gemeente geldt (zie bijlagen 3 t/m 7). De industrie is vooral in de stedelijke gebieden van belang,

met uitzondering van Goes. Overig Zuid-Beveland en Tholen hebben net als de kustgemeenten nog een

sterk agrarisch karakter. Het aandeel van de primaire sector (inclusief de fruitteelt en de visserij) ligt

er ongeveer op hetzelfde niveau als aan de kust, en in sommige gevallen (Kapelle en Tholen) zelfs iets

hoger. In de drie oostelijk gelegen gemeenten van deze regio: Kapelle, Reimerswaal en Tholen, is groot-

handel ook relatief goed vertegenwoordigd. Detailhandel is met name belangrijk in de Zeeuws-Vlaamse

koopcentra Hulst (achterland) en Sluis (kust). De (boven)regionale overheid concentreert zich duidelijk

in Middelburg, van oudsher het bestuurscentrum van Zeeland: meer dan één-derde van de Zeeuwse amb-

tenaren is daar te vinden. Goes en Vlissingen, met onder andere de vestigingen van middelbaar en hoger

beroepsonderwijs, hebben relatief veel onderwijsbanen. Die twee gemeenten huisvesten ook een aantal

grote zorgcentra met een regionale functie waardoor ook het aandeel van de zorg in de totale werkgele-

genheid er, naast Middelburg en Hulst, relatief groot is.

Een en ander komt ook tot uiting in de verhouding tussen het gemeentelijk/regionaal aandeel in de totale

Figuur6:Verdelingwerkgelegenheidnaarsector(2006)

16 17

(sectorale) werkgelegenheid en het aandeel in het totaal aantal inwoners (zie bijlage 7). De index geeft

aan of een gemeente/regio, dan wel een sector binnen die gemeente/regio, een groter (>1) of kleiner (<1)

aandeel heeft in de Zeeuwse werkgelegenheid dan men op basis van het aantal inwoners zou verwachten.5

Hierbij wordt voorkomen dat wanneer in een gemeente/regio een bepaalde sector zeer veel werkgelegen-

heid biedt, en dus een groot aandeel heeft, dat andere sectoren enigszins ondergesneeuwd raken en de

indruk wordt gewekt dat deze sectoren ook absoluut gezien klein zijn. Op deze manier is dus een zuivere

vergelijking tussen gemeenten/regio’s mogelijk.

Zoals ook al in de inleiding werd getoond, zijn de stedelijke gebieden in Zeeland belangrijke centra van

werkgelegenheid, belangrijker nog dan als woongebied. Met name Goes springt eruit met een index van

1,5. Dat ook daar de detailhandel een sterke positie heeft, en een grote aanzuiging heeft op mensen bui-

ten de gemeente, komt nu ook beter in beeld: evenals het geval is voor Goes als geheel, werken er 50%

meer mensen dan op grond van het aantal inwoners proportioneel toegewezen zou worden.

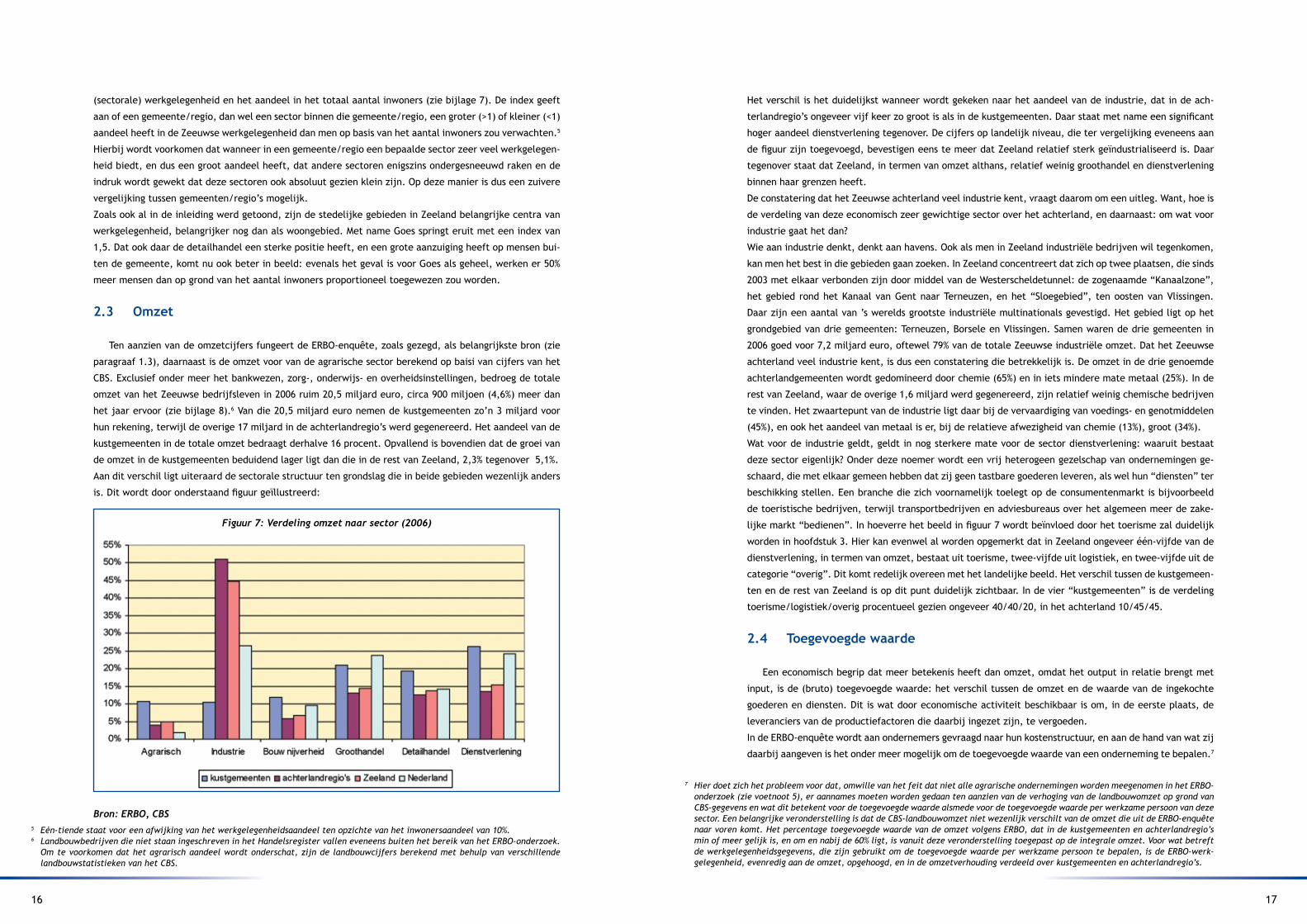

2.3 Omzet

Ten aanzien van de omzetcijfers fungeert de ERBO-enquête, zoals gezegd, als belangrijkste bron (zie

paragraaf 1.3), daarnaast is de omzet voor van de agrarische sector berekend op baisi van cijfers van het

CBS. Exclusief onder meer het bankwezen, zorg-, onderwijs- en overheidsinstellingen, bedroeg de totale

omzet van het Zeeuwse bedrijfsleven in 2006 ruim 20,5 miljard euro, circa 900 miljoen (4,6%) meer dan

het jaar ervoor (zie bijlage 8).6 Van die 20,5 miljard euro nemen de kustgemeenten zo’n 3 miljard voor

hun rekening, terwijl de overige 17 miljard in de achterlandregio’s werd gegenereerd. Het aandeel van de

kustgemeenten in de totale omzet bedraagt derhalve 16 procent. Opvallend is bovendien dat de groei van

de omzet in de kustgemeenten beduidend lager ligt dan die in de rest van Zeeland, 2,3% tegenover 5,1%.

Aan dit verschil ligt uiteraard de sectorale structuur ten grondslag die in beide gebieden wezenlijk anders

is. Dit wordt door onderstaand figuur geïllustreerd:

Bron:ERBO,CBS

Het verschil is het duidelijkst wanneer wordt gekeken naar het aandeel van de industrie, dat in de ach-

terlandregio’s ongeveer vijf keer zo groot is als in de kustgemeenten. Daar staat met name een significant

hoger aandeel dienstverlening tegenover. De cijfers op landelijk niveau, die ter vergelijking eveneens aan

de figuur zijn toegevoegd, bevestigen eens te meer dat Zeeland relatief sterk geïndustrialiseerd is. Daar

tegenover staat dat Zeeland, in termen van omzet althans, relatief weinig groothandel en dienstverlening

binnen haar grenzen heeft.

De constatering dat het Zeeuwse achterland veel industrie kent, vraagt daarom om een uitleg. Want, hoe is

de verdeling van deze economisch zeer gewichtige sector over het achterland, en daarnaast: om wat voor

industrie gaat het dan?

Wie aan industrie denkt, denkt aan havens. Ook als men in Zeeland industriële bedrijven wil tegenkomen,

kan men het best in die gebieden gaan zoeken. In Zeeland concentreert dat zich op twee plaatsen, die sinds

200� met elkaar verbonden zijn door middel van de Westerscheldetunnel: de zogenaamde “Kanaalzone”,

het gebied rond het Kanaal van Gent naar Terneuzen, en het “Sloegebied”, ten oosten van Vlissingen.

Daar zijn een aantal van ’s werelds grootste industriële multinationals gevestigd. Het gebied ligt op het

grondgebied van drie gemeenten: Terneuzen, Borsele en Vlissingen. Samen waren de drie gemeenten in

2006 goed voor 7,2 miljard euro, oftewel 79% van de totale Zeeuwse industriële omzet. Dat het Zeeuwse

achterland veel industrie kent, is dus een constatering die betrekkelijk is. De omzet in de drie genoemde

achterlandgemeenten wordt gedomineerd door chemie (65%) en in iets mindere mate metaal (25%). In de

rest van Zeeland, waar de overige 1,6 miljard werd gegenereerd, zijn relatief weinig chemische bedrijven

te vinden. Het zwaartepunt van de industrie ligt daar bij de vervaardiging van voedings- en genotmiddelen

(45%), en ook het aandeel van metaal is er, bij de relatieve afwezigheid van chemie (13%), groot (34%).

Wat voor de industrie geldt, geldt in nog sterkere mate voor de sector dienstverlening: waaruit bestaat

deze sector eigenlijk? Onder deze noemer wordt een vrij heterogeen gezelschap van ondernemingen ge-

schaard, die met elkaar gemeen hebben dat zij geen tastbare goederen leveren, als wel hun “diensten” ter

beschikking stellen. Een branche die zich voornamelijk toelegt op de consumentenmarkt is bijvoorbeeld

de toeristische bedrijven, terwijl transportbedrijven en adviesbureaus over het algemeen meer de zake-

lijke markt “bedienen”. In hoeverre het beeld in figuur 7 wordt beïnvloed door het toerisme zal duidelijk

worden in hoofdstuk 3. Hier kan evenwel al worden opgemerkt dat in Zeeland ongeveer één-vijfde van de

dienstverlening, in termen van omzet, bestaat uit toerisme, twee-vijfde uit logistiek, en twee-vijfde uit de

categorie “overig”. Dit komt redelijk overeen met het landelijke beeld. Het verschil tussen de kustgemeen-

ten en de rest van Zeeland is op dit punt duidelijk zichtbaar. In de vier “kustgemeenten” is de verdeling

toerisme/logistiek/overig procentueel gezien ongeveer 40/40/20, in het achterland 10/45/45.

2.4 Toegevoegde waarde

Een economisch begrip dat meer betekenis heeft dan omzet, omdat het output in relatie brengt met

input, is de (bruto) toegevoegde waarde: het verschil tussen de omzet en de waarde van de ingekochte

goederen en diensten. Dit is wat door economische activiteit beschikbaar is om, in de eerste plaats, de

leveranciers van de productiefactoren die daarbij ingezet zijn, te vergoeden.

In de ERBO-enquête wordt aan ondernemers gevraagd naar hun kostenstructuur, en aan de hand van wat zij

daarbij aangeven is het onder meer mogelijk om de toegevoegde waarde van een onderneming te bepalen.7

5 Eén-tiende staat voor een afwijking van het werkgelegenheidsaandeel ten opzichte van het inwonersaandeel van 10%. 6 Landbouwbedrijven die niet staan ingeschreven in het Handelsregister vallen eveneens buiten het bereik van het ERBO-onderzoek. Om te voorkomen dat het agrarisch aandeel wordt onderschat, zijn de landbouwcijfers berekend met behulp van verschillende landbouwstatistieken van het CBS.

Figuur7:Verdelingomzetnaarsector(2006)

7 Hier doet zich het probleem voor dat, omwille van het feit dat niet alle agrarische ondernemingen worden meegenomen in het ERBO- onderzoek (zie voetnoot 5), er aannames moeten worden gedaan ten aanzien van de verhoging van de landbouwomzet op grond van CBS-gegevens en wat dit betekent voor de toegevoegde waarde alsmede voor de toegevoegde waarde per werkzame persoon van deze sector. Een belangrijke veronderstelling is dat de CBS-landbouwomzet niet wezenlijk verschilt van de omzet die uit de ERBO-enquête naar voren komt. Het percentage toegevoegde waarde van de omzet volgens ERBO, dat in de kustgemeenten en achterlandregio’s min of meer gelijk is, en om en nabij de 60% ligt, is vanuit deze veronderstelling toegepast op de integrale omzet. Voor wat betreft de werkgelegenheidsgegevens, die zijn gebruikt om de toegevoegde waarde per werkzame persoon te bepalen, is de ERBO-werk- gelegenheid, evenredig aan de omzet, opgehoogd, en in de omzetverhouding verdeeld over kustgemeenten en achterlandregio’s.

18 19

Helaas vormde deze vraag geen onderdeel van het gedeelte dat landelijk aan ondernemers is voorgelegd,

zodat cijfers op landelijk niveau niet beschikbaar zijn.

Van de 20,5 miljard euro die het Zeeuwse bedrijfsleven in 2006 heeft omgezet, vertegenwoordigt 8,8

miljard daadwerkelijk gecreëerde waarde, 4,2% meer dan in 2005 (zie bijlage 9). Ook hier tekent zich het

verschil af in de ontwikkeling van de kustgemeenten vergeleken met die van de achterlandregio’s: 2,2%

tegenover 4,7%. De economische groei in de achterlandregio’s was dus meer dan twee keer zo groot als

in de kustgemeenten. Belangrijkste trekker in de achterlandregio’s was de industrie met een stijging van

maar liefst 7,3%, maar ook groothandel en dienstverlening groeiden met rond de 5% aanzienlijk. In de kust-

gemeenten delen alle sectoren gelijkelijk mee in het bescheiden groeicijfer, alhoewel de industrie, naast

de stagnerende landbouw, opvallend genoeg wat achterblijft.

Ook op basis van toegevoegde waarde kan een sectorale verdeling gemaakt worden:

Bron:ERBO,CBS

In termen van toegevoegde waarde wordt het belang van de industriële sector, waar veel grondstoffen en

energie nodig zijn om een eindproduct te maken, enigszins afgezwakt. Ook de distributiefunctie van de

groothandel, het “doorgeefluik” dat die sector in zekere zin vormt, maakt dat de toegevoegde waarde re-

latief klein is, en daarmee eveneens het aandeel ervan in de totale toegevoegde waarde van het Zeeuwse

bedrijfsleven. Daar tegenover staat dat de importantie van de dienstverlenende sector, waar weinig inge-

kochte goederen tegenover het “eindproduct” staan, in termen van toegevoegde waarde groter is dan in

termen van omzet. In de kustgemeenten is de dominante positie van deze sector nu nog beter zichtbaar:

bijna 35 procent van de toegevoegde waarde wordt in de dienstverlening gerealiseerd. Ook het belang van

de primaire sector neemt op grond van toegevoegde waarde toe. In de kustgemeenten stijgt het significant

boven dat van de industrie uit. Gelet op het relatief kleine percentage toegevoegde waarde in de industrie,

en het relatief grote percentage in de dienstverlening, is het aandeel van het kustgebied in termen van

toegevoegde waarde iets groter dan in termen van omzet: 18% tegenover 16% (zie paragraaf 2.2).

Dat een bepaalde sector een grote rol speelt in de lokale economie, zegt nog niets over de doelmatig-

heid van deze sector, in de zin van dat er veel of weinig productie per werkzame persoon tot stand wordt

gebracht. Een sector kan een grote toegevoegde waarde hebben, maar als daar verhoudingsgewijs veel

arbeiders voor nodig zijn, hoeft het nog zeker niet de meest productieve te zijn, oftewel: de sector met

de hoogste productiviteit.

Daarom is het zinvol om als maatstaf voor (arbeids)productiviteit, de toegevoegde waarde per werkzame

persoon te bepalen. Figuur 9 laat zien dat de sectoren sterk verschillen op dit punt.

Bron:ERBO

Naast de cijfers voor 2006, die expliciet staan aangegeven, worden ter vergelijking ook die voor 2005

weergegeven.

Wat meteen in het oog springt is de hoge productiviteit in de industrie, de dominante sector in de achter-

landregio’s: ruim 159 duizend euro. De dienstverlening, de sector die in de kustgemeenten de boventoon

voert, scoort met 56 duizend euro het laagst. Het verschil in productiviteit van de industrie ten opzichte

van de rest lijkt overigens groter te worden: zij groeit namelijk ook het hardst: 5,5% ten opzichte van 2005.

Alleen de groothandel kan dat groeicijfer enigszins benaderen, maar de overige sectoren staan praktisch

stil, of zakken zelfs nog wat terug, zoals in de agrarische sector. Hiermee is meteen ook een belangrijke

verklaring geleverd voor het verschil in de ontwikkeling van de kustgemeenten ten opzichte van de ach-

terlandregio’s.

Overigens is het productiviteitsverschil tussen de industrie en het overige bedrijfsleven voor een groot

deel terug te voeren op een verschil in kapitaalintensiteit (zie paragraaf 3.4), maar dat neemt niet weg

dat de industrie onmiskenbaar dé belangrijkste motor was achter zowel de Zeeuwse groei “in de breedte”

(productie), als “in de diepte” (productiviteit): de toegevoegde waarde per werkzame persoon van het

Zeeuwse bedrijfsleven, inclusief industrie, groeide over 2005-2006 met 2,0%; zonder de industrie zou die

groei 0,7% bedragen.

Figuur8:Verdelingtoegevoegdewaardenaarsector(2006)

Figuur9:Toegevoegdewaardeperwerkzamepersoon(2005-2006)

20 21

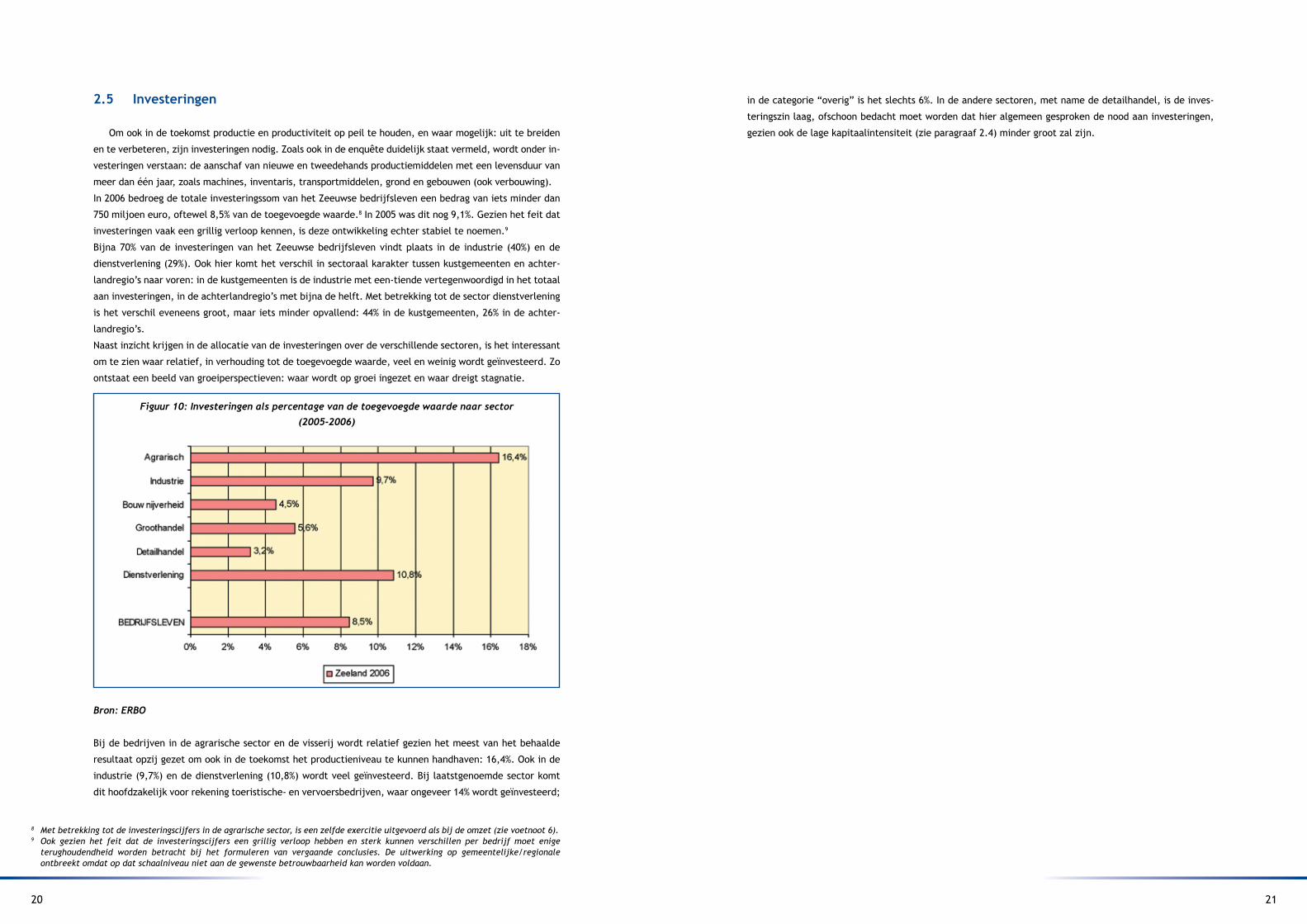

2.5 Investeringen

Om ook in de toekomst productie en productiviteit op peil te houden, en waar mogelijk: uit te breiden

en te verbeteren, zijn investeringen nodig. Zoals ook in de enquête duidelijk staat vermeld, wordt onder in-

vesteringen verstaan: de aanschaf van nieuwe en tweedehands productiemiddelen met een levensduur van

meer dan één jaar, zoals machines, inventaris, transportmiddelen, grond en gebouwen (ook verbouwing).

In 2006 bedroeg de totale investeringssom van het Zeeuwse bedrijfsleven een bedrag van iets minder dan

750 miljoen euro, oftewel 8,5% van de toegevoegde waarde.8 In 2005 was dit nog 9,1%. Gezien het feit dat

investeringen vaak een grillig verloop kennen, is deze ontwikkeling echter stabiel te noemen.9

Bijna 70% van de investeringen van het Zeeuwse bedrijfsleven vindt plaats in de industrie (40%) en de

dienstverlening (29%). Ook hier komt het verschil in sectoraal karakter tussen kustgemeenten en achter-

landregio’s naar voren: in de kustgemeenten is de industrie met een-tiende vertegenwoordigd in het totaal

aan investeringen, in de achterlandregio’s met bijna de helft. Met betrekking tot de sector dienstverlening

is het verschil eveneens groot, maar iets minder opvallend: 44% in de kustgemeenten, 26% in de achter-

landregio’s.

Naast inzicht krijgen in de allocatie van de investeringen over de verschillende sectoren, is het interessant

om te zien waar relatief, in verhouding tot de toegevoegde waarde, veel en weinig wordt geïnvesteerd. Zo

ontstaat een beeld van groeiperspectieven: waar wordt op groei ingezet en waar dreigt stagnatie.

Bron:ERBO

Bij de bedrijven in de agrarische sector en de visserij wordt relatief gezien het meest van het behaalde

resultaat opzij gezet om ook in de toekomst het productieniveau te kunnen handhaven: 16,4%. Ook in de

industrie (9,7%) en de dienstverlening (10,8%) wordt veel geïnvesteerd. Bij laatstgenoemde sector komt

dit hoofdzakelijk voor rekening toeristische- en vervoersbedrijven, waar ongeveer 14% wordt geïnvesteerd;

in de categorie “overig” is het slechts 6%. In de andere sectoren, met name de detailhandel, is de inves-

teringszin laag, ofschoon bedacht moet worden dat hier algemeen gesproken de nood aan investeringen,

gezien ook de lage kapitaalintensiteit (zie paragraaf 2.4) minder groot zal zijn.

Figuur10:Investeringenalspercentagevandetoegevoegdewaardenaarsector

(2005-2006)

8 Met betrekking tot de investeringscijfers in de agrarische sector, is een zelfde exercitie uitgevoerd als bij de omzet (zie voetnoot 6). 9 Ook gezien het feit dat de investeringscijfers een grillig verloop hebben en sterk kunnen verschillen per bedrijf moet enige terughoudendheid worden betracht bij het formuleren van vergaande conclusies. De uitwerking op gemeentelijke/regionale ontbreekt omdat op dat schaalniveau niet aan de gewenste betrouwbaarheid kan worden voldaan.

22 2�

2.6 Rendement

In het kader van hetzelfde ERBO-onderzoek zijn aan ondernemers tevens twee vragen voorgelegd die

betrekking hebben op het netto-bedrijfsresultaat. Dit is het resultaat, oftewel de toegevoegde waarde, na

aftrek van kosten en afschrijvingen (vóór aftrek van belastingen).

Allereerst dient men aan te geven of dit positief (winst) dan wel negatief (verlies) is. Daarnaast kan men

hierover een nader oordeel geven, als gevraagd wordt of het rendement, het niveau van het netto-bedrijfs-

resultaat ten opzichte van het eigen vermogen, als voldoende dan wel onvoldoende wordt beschouwd.10

Onderstaand diagram toont per sector voor 2006 het percentage winstgevende bedrijven. De cijfers voor

2005 zijn toegevoegd om enig zicht te krijgen op het verloop door de tijd heen.

Bron:ERBO

Het percentage bedrijven dat 2006 met een positieve balans afsloot, of liever gezegd: winst- en verlies-

rekening, verschilt van sector tot sector weinig: het schommelt zo rond de 90%. Aan de “negatieve” kant

zitten de agrarische sector en groot- en detailhandel die, afgerond, dezelfde percentages noteren, maar

waarvan de detailhandel de enige is die over 2005-2006 een positieve ontwikkeling laat zien. Aan de “po-

sitieve” kant zitten de stijgers: industrie en dienstverlening, en in iets mindere mate de bouwnijverheid.

Vergeleken met hun landelijke collega’s scoren de Zeeuwse ondernemers op het punt van winstgevendheid

overigens beter, voor wat betreft het totale bedrijfsleven: 89% tegenover 87%. Dit geldt, op de groothandel

na, voor alle sectoren. Daarentegen geldt dat landelijk geen enkele sector achteruit is gegaan, dus ook niet

de agrarische sector en de groothandel.

Het beeld is anders, en de verschillen tussen sectoren zijn groter, wanneer men kijkt naar het percentage

bedrijven dat tevreden is met het behaalde resultaat:

Bron:ERBO

Over de hele linie gaan sectoren er in meer of mindere mate op vooruit, althans naar het subjectieve

oordeel van de ondernemers zelf. Het totale Zeeuwse bedrijfsleven stijgt van 64% positief gestemden in

2005 naar 73% in 2006. Ook op dit punt presteert Zeeland bovengemiddeld: het landelijk cijfer, 68% (60%

in 2005), zit daar immers ver onder. Ofschoon het beeld is gewijzigd, blijven de agrarische sector en de

detailhandel deel uit maken van de “achterhoede”.

Figuur12:Percentagebedrijvenmetvoldoenderendement(2005-2006)

Figuur11:Percentagewinstgevendebedrijven(2005-2006)

10 Of het rendement voldoende is, is een subjectief gegeven. Voor de ene ondernemer is hiervan al sprake als het rendement hoger is dan de vigerende marktrente, terwijl een andere ondernemer een substantieel hoger rendement hanteert in verband met bijvoor- beeld risico-overwegingen. Het is zinvol om met deze kanttekening rekening te houden bij de interpretatie van de resultaten.

24 25

3.1 Inleiding

Verblijfstoerisme, watersport, dagtoerisme

Een eerste vraag die zich laat stellen bij het bestuderen van de toeristische sector is een definitie-

kwestie: wat wordt onder toerisme en recreatie verstaan?11 Dat de bestedingen van Duitse toeristen die

’s zomers de Zeeuwse kusten opzoeken om er hun vakantie door te brengen het etiket “toeristisch” krijgen,

is duidelijk. Maar Nederlanders die van zowel binnen als buiten de provincie afkomstig zijn, en hun vakan-

tie in eigen land doorbrengen, worden evenzeer als toeristen aangemerkt. En dat toerisme beperkt zich

uiteraard niet tot het hoogseizoen; het hele jaar door zijn er mensen die een verblijf boeken om te ervaren

wat onze provincie met name cultureel, culinair en qua omgeving te bieden heeft. Verschillende accom-

modaties worden onderscheiden, waarvan de belangrijkste zijn: hotels, kampeerterreinen, en bungalow-

parken. Toerisme beperkt zich evenwel niet alleen tot vakanties; het begrip wordt veel breder beschouwd.

Daarnaast is er bijvoorbeeld ook het zakelijk toerisme: mensen die in het kader van hun werk, voornamelijk

in hotels, overnachten. Wat eveneens onder de toeristische noemer wordt geschaard zijn dagjesmensen,

gezinnen bijvoorbeeld die er op uit gaan om een museum te bezichtigen of een andersoortige attractie te

bezoeken. Ook het kooptoerisme van Belgen, voornamelijk in Zeeuws-Vlaanderen, valt daar onder.

Toeristische sector in enge zin, en toeristische sector in ruime zin

Toerisme, in de ruime zin van het woord, zorgt op verschillende manieren voor economische impulsen.

De omzet die verblijfsaccommodaties, eet- en drinkgelegenheden, en watersportbedrijven genereren,

wordt door ons volledig daaraan toegeschreven en toegerekend. Zij vormen dan ook samen de toeristische

sector in zogenaamde “enge zin”. Echter, ondernemingen in vrijwel alle sectoren, en niet alleen binnen

het midden- en kleinbedrijf maar ook het grootbedrijf, profiteren in meer of mindere mate rechtstreeks

– omdat toeristen er uitgaven doen – dan wel via een omweg – als toeleveranciers van toeristische bedrij-

ven – mee van het toerisme. De opzet van de ERBO-enquête maakt het mogelijk om de totale werkgele-

genheid, omzet en toegevoegde waarde die hier mee gemoeid gaat, met de toeristische sector “in ruime

zin” dus, in kaart te brengen (zie paragraaf 1.3). Deze brede definitie sluit aan bij eerder verschenen

rapporten van de KvK/HZ. Onder toerisme wordt dus verstaan: “alle bedrijvigheid die samenhangt met

vrijetijdsbesteding, al dan niet gecombineerd met een overnachting” (KvK 2004).12

Figuur13:Afbakeningtoeristischesector

3 Zeeuwstoerismeineconomischperspectief Opzet van het hoofdstuk

Dit hoofdstuk, waarin het toerisme economisch wordt belicht, is als volgt opgebouwd. Allereerst wordt

in paragraaf �.2 stilgestaan bij het economisch belang van de sector: wat is de betekenis ervan binnen het

Zeeuwse bedrijfsleven, in termen van werkgelegenheid, omzet en toegevoegde waarde? Vervolgens wor-

den werkgelegenheid en toegevoegde waarde met elkaar geconfronteerd om stil te staan bij de productivi-

teit van de sector, vergeleken met die in andere sectoren. Hoe efficiënt en doelmatig is de sector relatief

gezien? Dat is de vraag die in paragraaf 3.3 dus centraal staat. In paragraaf 3.4 wordt tenslotte gekeken

naar een andere belangrijke economische maatstaf: het rendement oftewel de winstgevendheid, waarbij

de focus enkel gericht zal zijn op het “enge” deel van de sector, waarbij tevens aandacht zal worden be-

steed aan het groeiperspectief van toeristische bedrijven.

Evenals in hoofdstuk 2 wordt Zeeland opgesplitst in kustgemeenten en achterlandregio’s, maar omdat bin-

nen deze twee gebieden zoals gezegd grote verschillen bestaan, met name ten aanzien van het economisch

belang, is ervoor gekozen om nader in te zoomen. Naast de bekende kustgemeenten Sluis, Veere, Noord-Be-

veland en Schouwen-Duiveland, wordt het achterland opgedeeld in drie geografische regio’s: overig Zeeuws-

Vlaanderen (excl. Sluis), overig Walcheren (excl. Veere), en Zuid-Beveland & Tholen (zie paragraaf 2.1).

3.2 economisch belang

De bijdrage die toerisme levert aan de lokale economie is onder te verdelen in een directe en een indi-

recte, zogenaamde “multiplier” component. Teneinde recht te doen aan het verschil tussen beide compo-

nenten wordt eerst de toeristische sector in enge zin besproken, waarna de indirecte (multiplier) component

erbij wordt opgeteld tot de toeristische sector in ruime zin, en ook die tegen het licht wordt gehouden.

Om niet te verzanden in al te veel cijfers en tabellen, wat de leesbaarheid niet ten goede zou komen, wor-

den hier slechts de belangrijkste kerngegevens gepresenteerd. In de bijlagen 11 en 12 worden de overzich-

ten verder uitgediept. Daarbij wordt ook steeds de ontwikkeling ten opzichte van 2005 vermeld. Niettemin

zal niet nagelaten worden om bij de bespreking van de overzichten, indien daar aanleiding toe is en het in

de context past, de meest in het oog vallende bevindingen daaruit te vermelden.

3.2.1 Toeristische sector in enge zin

Om een eerste idee te krijgen van de regionale omvang en structuur van het bedrijfsleven dat in di-

recte relatie staat tot het toerisme, volgt hieronder een overzicht waarin het aantal vestigingen per regio

is aangegeven, onderverdeeld naar de drie categorieën die worden onderscheiden, te weten: verblijfsac-

commodaties, eet- en drinkgelegenheden en watersport.13/14/15 Per regio wordt bovendien het percentage

toeristische vestigingen op het totaal aantal vestigingen weergegeven.

11 Een uiteenzetting van alle afwegingen en keuzes die gemaakt moeten worden om te komen tot een heldere afbakening van de sector, wordt in het licht van het doel van onderliggende studie als zijnde weinig zinvol geacht. Wat daarentegen wél van eminent belang is, is dat kort en bondig aangegeven wordt hoe in dit onderzoek vanuit economisch standpunt tegen de sector wordt aangekeken.12 Dat wil zeggen: zowel dagrecreatie als vakanties. Ook de vrijetijdsbestedingen van de Zeeuwen zijn inbegrepen, met uitzondering van het recreatief winkelen. Kleinschalige kampeerbedrijven, en particulier kamer- en woningverhuur, worden buiten beschouwing gelaten.

In RUIMe ZIn

In enge ZIn

- Verblijfsaccommodaties- eet- en drinkgelegenheden

- Watersport

- detailhandel- Overig bedrijfsleven

13 Een complicerende factor hierbij is dat een toeristisch bedrijf vaak breed is opgezet, in de zin dat het verschillende activiteiten combineert, waardoor het soms wel onder alle drie de categorieën kan worden geschaard. Dit probleem wordt omzeild door te kijken naar de hoofdactiviteit die het bedrijf volgens het handelsregister uitoefent. Werkgelegenheid, omzet en toegevoegde waarde worden daar ook integraal aan toegewezen.14 Onder de categorie watersport vallen de BIK-klassen: 9264 “Watersport” (o.a. zeil- en surfscholen, jachthavens), 3512 “Nieuwbouw en reparatie van sport- en recreatievaartuigen”, en 7122 “Verhuur van schepen”, alsmede de BIK-subklassen: 174002 “Vervaardiging van zeilen, tenten en dekkleden”, 51472 “Groothandel in watersportartikelen”, 52486 “Winkels in watersportartikelen”, en 61204 “Passagiersvaart en veerdiensten (binnenvaart)” (zie bijlage 15). 15 Evenals bij het overzicht in hoofdstuk 2 gaat het hier om de vestigingen die werkgelegenheid verschaffen, dat wil zeggen: betaalde werkgelegenheid. Omdat veel jachthavens de vereniging als rechtsvorm hebben, en het “personeel” dus doorgaans op vrijwillige basis werkt, zijn deze bijvoorbeeld niet allemaal meegenomen in het overzicht.

26 27

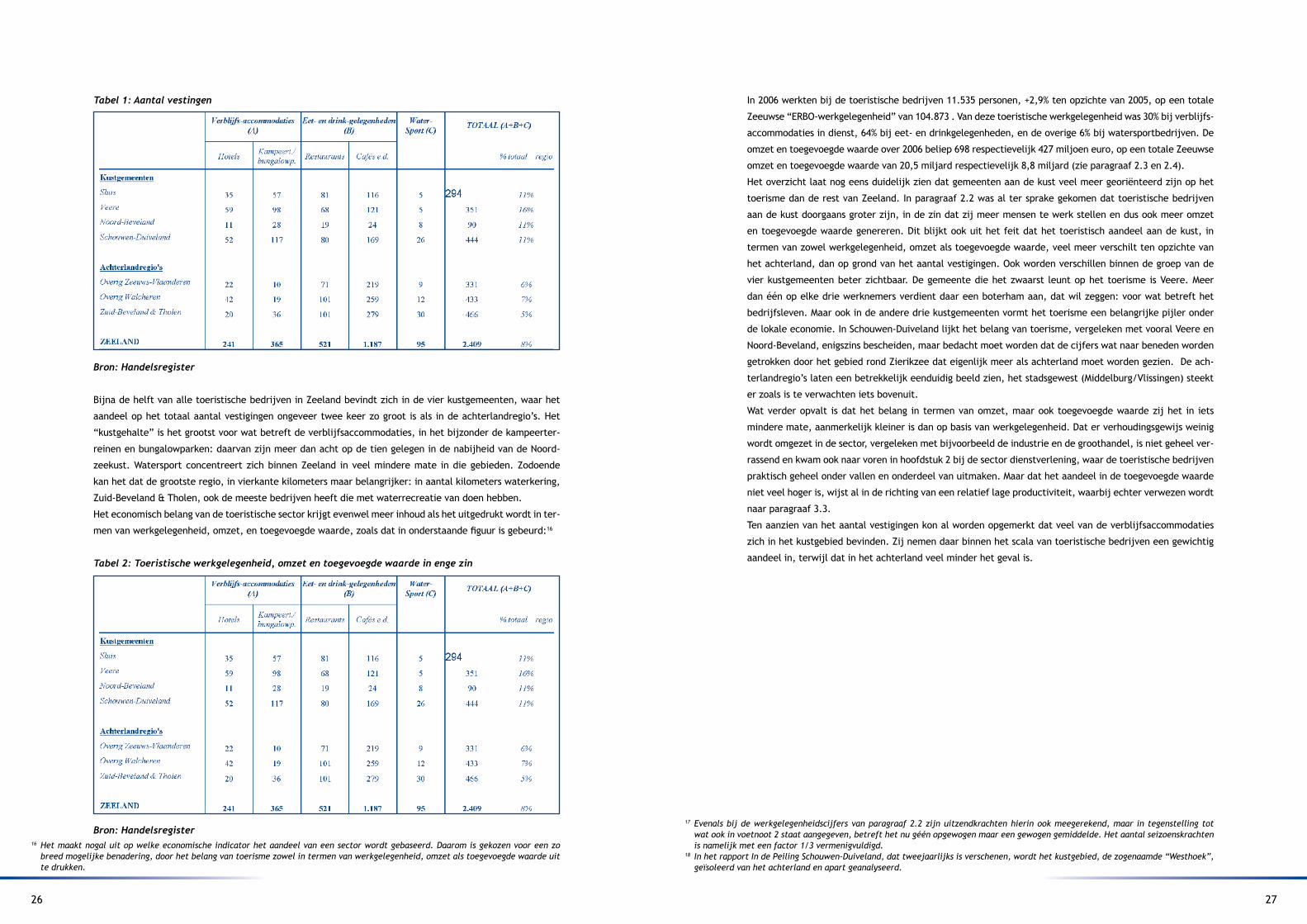

Tabel1:Aantalvestingen

Bron:Handelsregister

Bijna de helft van alle toeristische bedrijven in Zeeland bevindt zich in de vier kustgemeenten, waar het

aandeel op het totaal aantal vestigingen ongeveer twee keer zo groot is als in de achterlandregio’s. Het

“kustgehalte” is het grootst voor wat betreft de verblijfsaccommodaties, in het bijzonder de kampeerter-

reinen en bungalowparken: daarvan zijn meer dan acht op de tien gelegen in de nabijheid van de Noord-

zeekust. Watersport concentreert zich binnen Zeeland in veel mindere mate in die gebieden. Zodoende

kan het dat de grootste regio, in vierkante kilometers maar belangrijker: in aantal kilometers waterkering,

Zuid-Beveland & Tholen, ook de meeste bedrijven heeft die met waterrecreatie van doen hebben.

Het economisch belang van de toeristische sector krijgt evenwel meer inhoud als het uitgedrukt wordt in ter-

men van werkgelegenheid, omzet, en toegevoegde waarde, zoals dat in onderstaande figuur is gebeurd:16

Tabel2:Toeristischewerkgelegenheid,omzetentoegevoegdewaardeinengezin

Bron:Handelsregister

In 2006 werkten bij de toeristische bedrijven 11.535 personen, +2,9% ten opzichte van 2005, op een totale

Zeeuwse “ERBO-werkgelegenheid” van 104.873 . Van deze toeristische werkgelegenheid was 30% bij verblijfs-

accommodaties in dienst, 64% bij eet- en drinkgelegenheden, en de overige 6% bij watersportbedrijven. De

omzet en toegevoegde waarde over 2006 beliep 698 respectievelijk 427 miljoen euro, op een totale Zeeuwse

omzet en toegevoegde waarde van 20,5 miljard respectievelijk 8,8 miljard (zie paragraaf 2.3 en 2.4).

Het overzicht laat nog eens duidelijk zien dat gemeenten aan de kust veel meer georiënteerd zijn op het

toerisme dan de rest van Zeeland. In paragraaf 2.2 was al ter sprake gekomen dat toeristische bedrijven

aan de kust doorgaans groter zijn, in de zin dat zij meer mensen te werk stellen en dus ook meer omzet

en toegevoegde waarde genereren. Dit blijkt ook uit het feit dat het toeristisch aandeel aan de kust, in

termen van zowel werkgelegenheid, omzet als toegevoegde waarde, veel meer verschilt ten opzichte van

het achterland, dan op grond van het aantal vestigingen. Ook worden verschillen binnen de groep van de

vier kustgemeenten beter zichtbaar. De gemeente die het zwaarst leunt op het toerisme is Veere. Meer

dan één op elke drie werknemers verdient daar een boterham aan, dat wil zeggen: voor wat betreft het

bedrijfsleven. Maar ook in de andere drie kustgemeenten vormt het toerisme een belangrijke pijler onder

de lokale economie. In Schouwen-Duiveland lijkt het belang van toerisme, vergeleken met vooral Veere en

Noord-Beveland, enigszins bescheiden, maar bedacht moet worden dat de cijfers wat naar beneden worden

getrokken door het gebied rond Zierikzee dat eigenlijk meer als achterland moet worden gezien. De ach-

terlandregio’s laten een betrekkelijk eenduidig beeld zien, het stadsgewest (Middelburg/Vlissingen) steekt

er zoals is te verwachten iets bovenuit.

Wat verder opvalt is dat het belang in termen van omzet, maar ook toegevoegde waarde zij het in iets

mindere mate, aanmerkelijk kleiner is dan op basis van werkgelegenheid. Dat er verhoudingsgewijs weinig

wordt omgezet in de sector, vergeleken met bijvoorbeeld de industrie en de groothandel, is niet geheel ver-

rassend en kwam ook naar voren in hoofdstuk 2 bij de sector dienstverlening, waar de toeristische bedrijven

praktisch geheel onder vallen en onderdeel van uitmaken. Maar dat het aandeel in de toegevoegde waarde

niet veel hoger is, wijst al in de richting van een relatief lage productiviteit, waarbij echter verwezen wordt

naar paragraaf �.�.

Ten aanzien van het aantal vestigingen kon al worden opgemerkt dat veel van de verblijfsaccommodaties

zich in het kustgebied bevinden. Zij nemen daar binnen het scala van toeristische bedrijven een gewichtig

aandeel in, terwijl dat in het achterland veel minder het geval is.

16 Het maakt nogal uit op welke economische indicator het aandeel van een sector wordt gebaseerd. Daarom is gekozen voor een zo breed mogelijke benadering, door het belang van toerisme zowel in termen van werkgelegenheid, omzet als toegevoegde waarde uit te drukken.

17 Evenals bij de werkgelegenheidscijfers van paragraaf 2.2 zijn uitzendkrachten hierin ook meegerekend, maar in tegenstelling tot wat ook in voetnoot 2 staat aangegeven, betreft het nu géén opgewogen maar een gewogen gemiddelde. Het aantal seizoenskrachten is namelijk met een factor 1/3 vermenigvuldigd.18 In het rapport In de Peiling Schouwen-Duiveland, dat tweejaarlijks is verschenen, wordt het kustgebied, de zogenaamde “Westhoek”, geïsoleerd van het achterland en apart geanalyseerd.

28 29

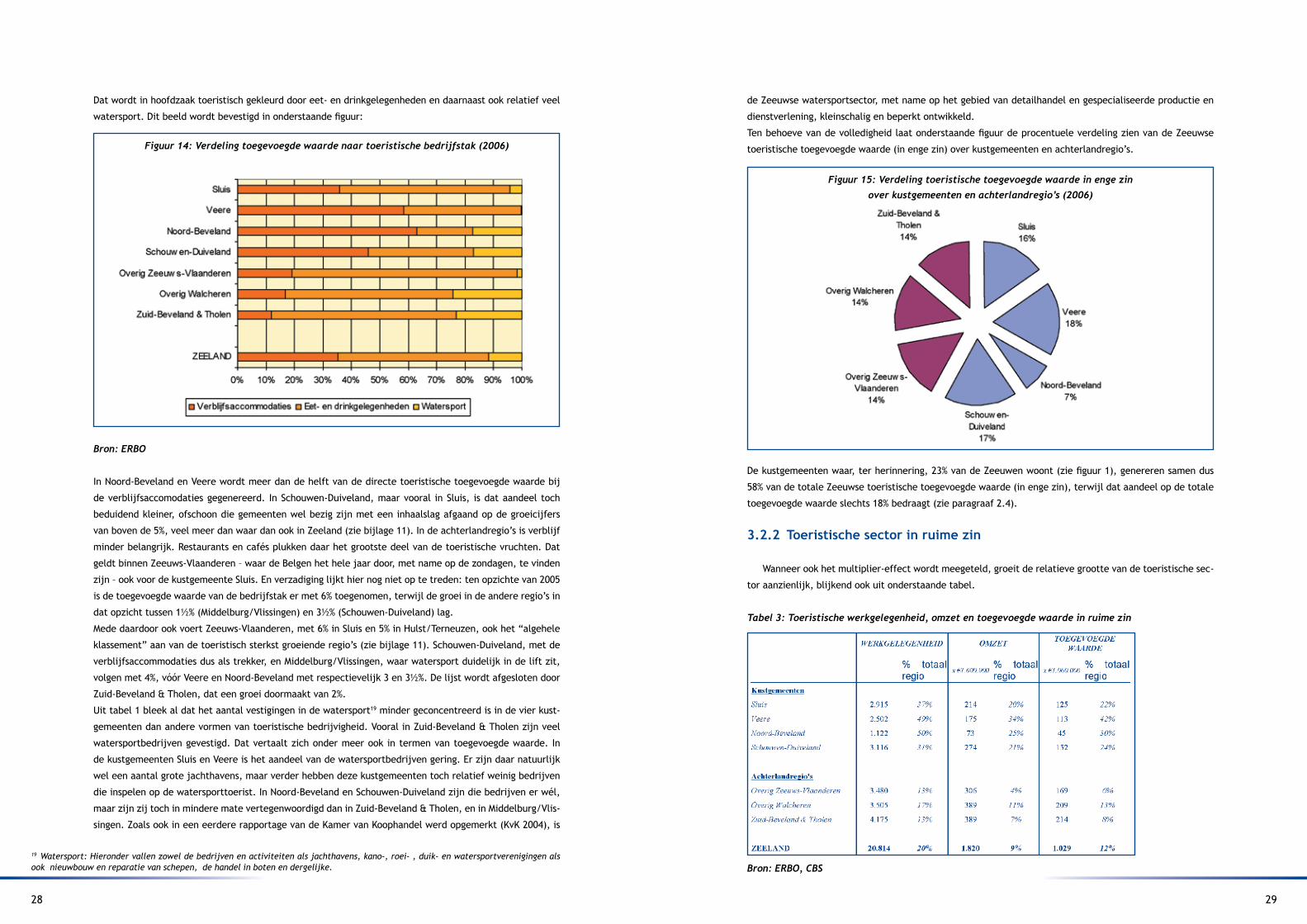

Dat wordt in hoofdzaak toeristisch gekleurd door eet- en drinkgelegenheden en daarnaast ook relatief veel

watersport. Dit beeld wordt bevestigd in onderstaande figuur:

Bron:ERBO

In Noord-Beveland en Veere wordt meer dan de helft van de directe toeristische toegevoegde waarde bij

de verblijfsaccomodaties gegenereerd. In Schouwen-Duiveland, maar vooral in Sluis, is dat aandeel toch

beduidend kleiner, ofschoon die gemeenten wel bezig zijn met een inhaalslag afgaand op de groeicijfers

van boven de 5%, veel meer dan waar dan ook in Zeeland (zie bijlage 11). In de achterlandregio’s is verblijf

minder belangrijk. Restaurants en cafés plukken daar het grootste deel van de toeristische vruchten. Dat

geldt binnen Zeeuws-Vlaanderen – waar de Belgen het hele jaar door, met name op de zondagen, te vinden

zijn – ook voor de kustgemeente Sluis. En verzadiging lijkt hier nog niet op te treden: ten opzichte van 2005

is de toegevoegde waarde van de bedrijfstak er met 6% toegenomen, terwijl de groei in de andere regio’s in

dat opzicht tussen 1½% (Middelburg/Vlissingen) en 3½% (Schouwen-Duiveland) lag.

Mede daardoor ook voert Zeeuws-Vlaanderen, met 6% in Sluis en 5% in Hulst/Terneuzen, ook het “algehele

klassement” aan van de toeristisch sterkst groeiende regio’s (zie bijlage 11). Schouwen-Duiveland, met de

verblijfsaccommodaties dus als trekker, en Middelburg/Vlissingen, waar watersport duidelijk in de lift zit,