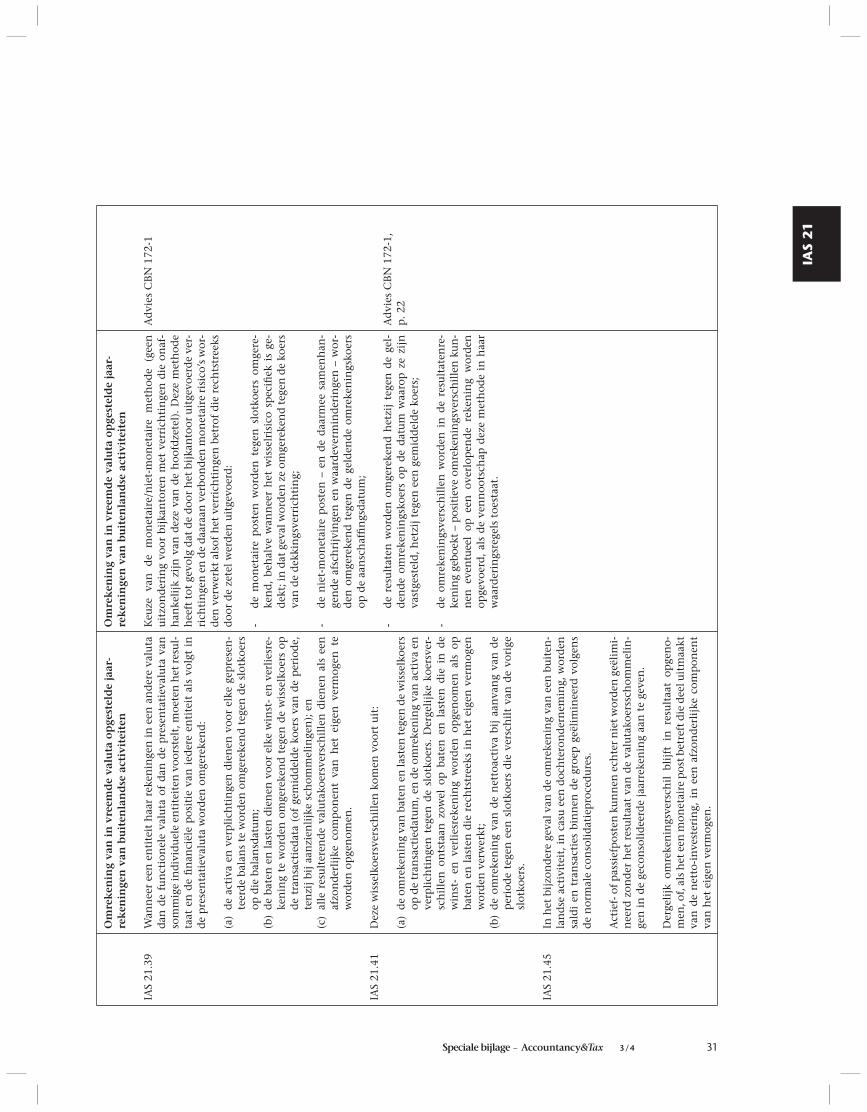

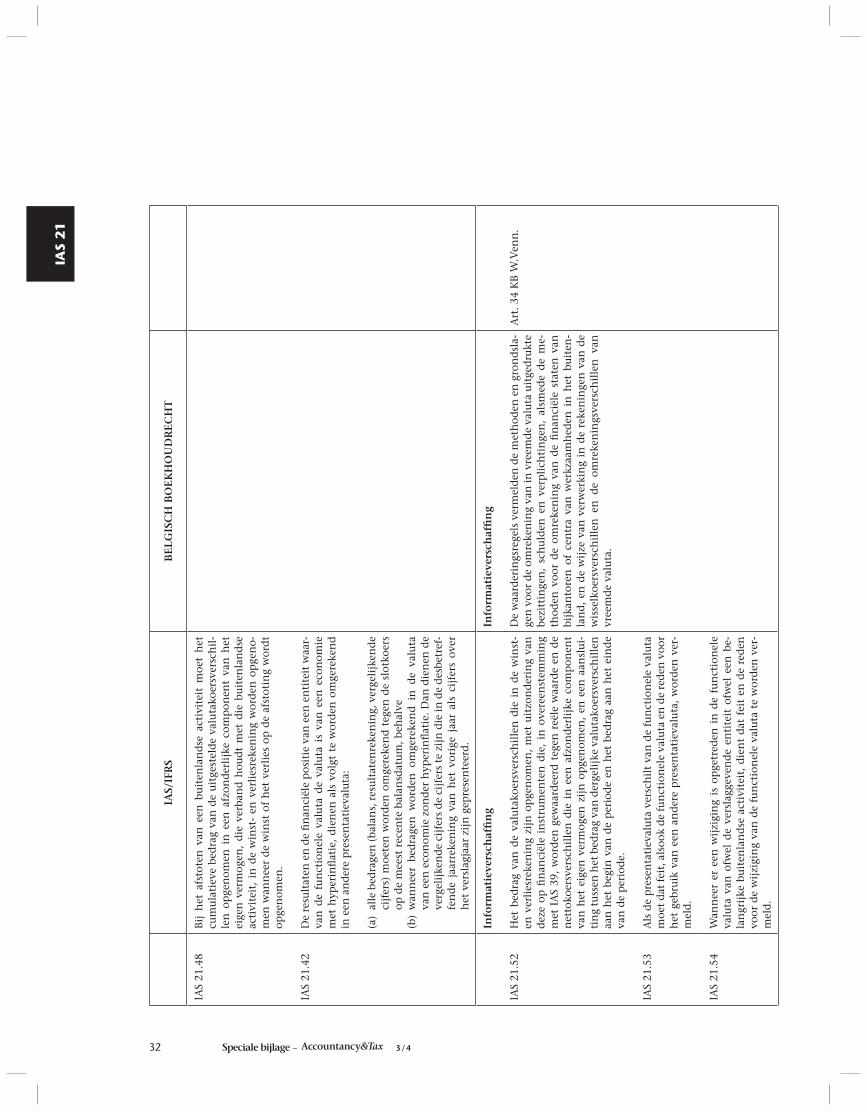

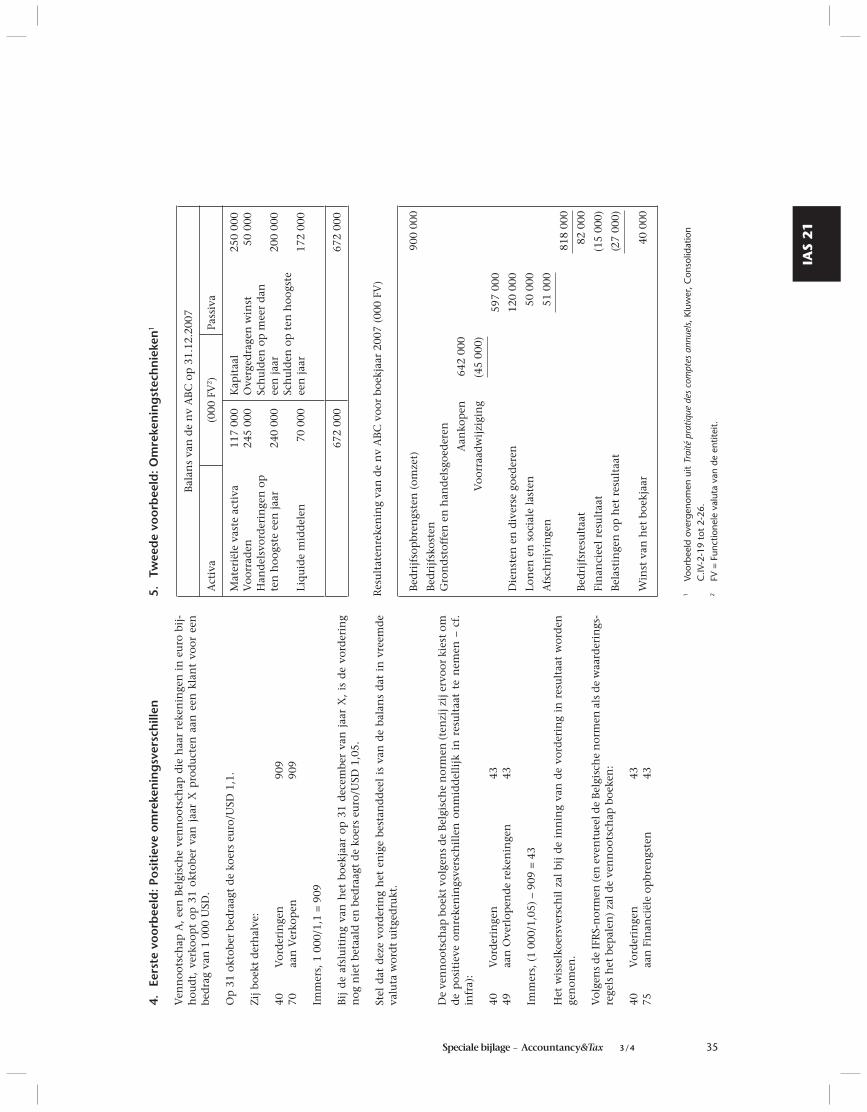

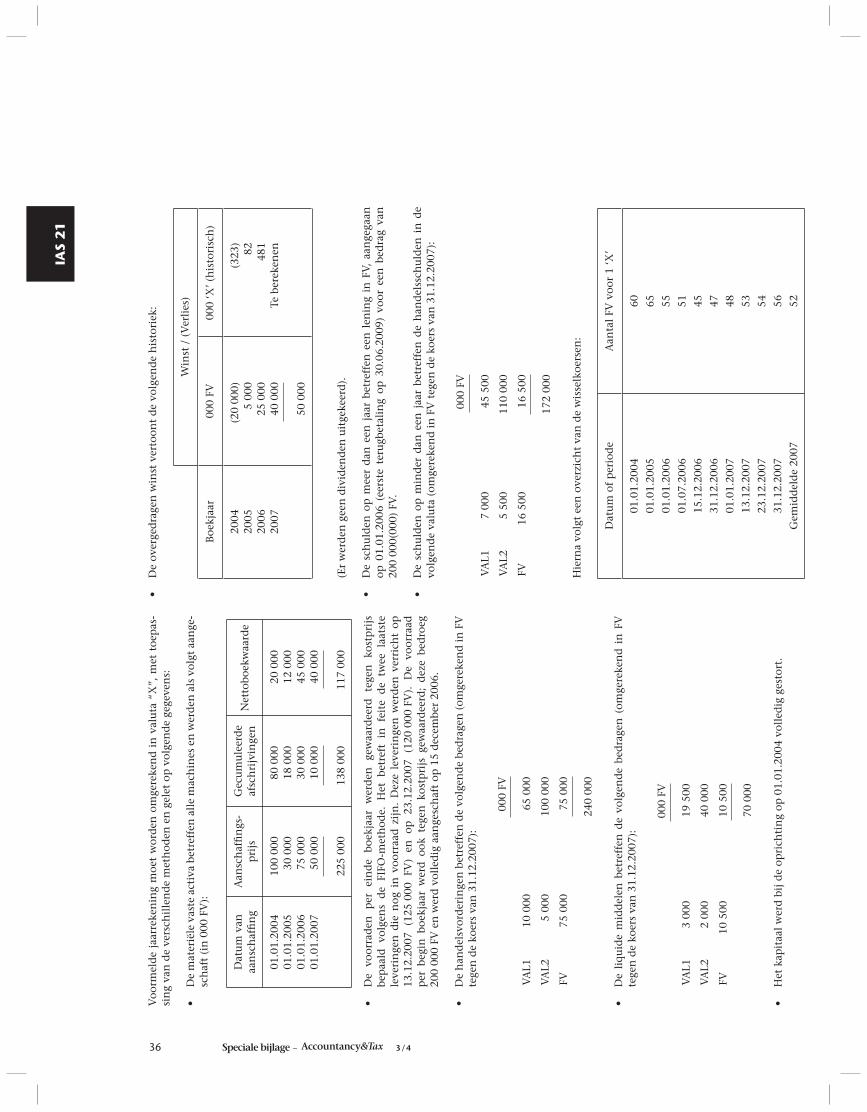

IAS 17 Leaseovereenkomsten - iec-iab.be · IFRS, wordt de minimuminhoud en de toelichting bij de...

40

Speciale bijlage bij het driemaandelijks tijdschrift Accountancy&Tax www.iec-iab.be | Nr. 3/4 AFGIFTEKANTOOR: 3000 LEUVEN I P608443 – IEC-IAB LIVORNOSTRAAT 41 – BE-1050 BRUSSEL IAS 17 Leaseovereenkomsten IAS 21 De gevolgen van wisselkoerswijzigingen

Transcript of IAS 17 Leaseovereenkomsten - iec-iab.be · IFRS, wordt de minimuminhoud en de toelichting bij de...

Speciale bijlage bij het driemaandelijks tijdschrift Accountancy&Tax www.iec-iab.be | Nr. 3/4

AF

GIF

TE

KA

NT

OO

R:

30

00

LE

UV

EN

IP

60

84

43

– I

EC

-IA

BL

IVO

RN

OS

TR

AA

T 4

1 –

BE

-10

50

BR

US

SE

L

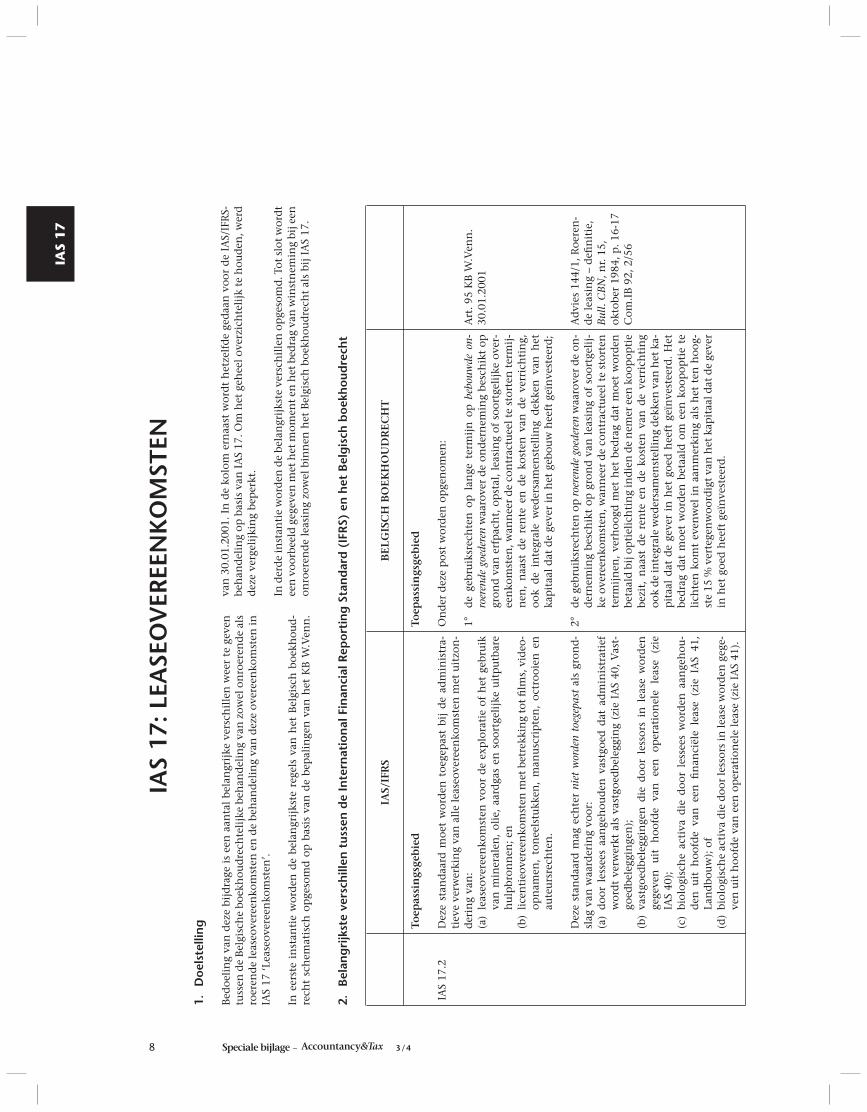

IAS 17Leaseovereenkomsten

IAS 21De gevolgen van wisselkoerswijzigingen

Accountancy&Tax

Speciale bijlage bij het driemaandelijks tijdschrift Accountancy&Tax Nr. 3/4

ADMINISTRATIE EN REDACTIE

IAB, Livornostraat 41, 1050 BrusselTel: +32 2 543 74 90 – Fax: +32 2 543 74 91e-mail: [email protected]

REDACTIECOÖRDINATOR

M. Tilmante-mail: [email protected]

SAMENSTELLING VAN DE WERKGROEP

B. Bruggeman, A. Claes, M. Claes, J.-M. Cougnon, N. De Beule, J. De Blay, G. Delvaux, R. Lassaux, P. Raxhon, I. Richelle, P. Rottiers, R. Verheyen, J. Verhoeye

UITGEVERS

Intersentia, Groenstraat 31, 2640 Morstelwww.intersentia.beAnthemis, Chemin du Cyclotron 6, 1348 Louvain-la-Neuvewww.anthemis.be

ILLUSTRATOR COVER

D. Juchtmans

VERANTWOORDELIJKE UITGEVER

G. Delvaux, Livornostraat 41, 1050 Brussel

ISSN 1375-9876

MEDEDELING VOOR DE LEZERS

De auteurs, het redactiecomité en de uitgever streven naar betrouwbaarheid van de gepubliceerde informatie, waarvoor ze echter niet aansprakelijk kunnen worden gesteld. De opinieartikelen vertegenwoordigen de inzichten en mening van auteurs en dus niet noodzakelijk die van het Instituut of van het redactiecomité.

Instituut van de Accountants en de Belastingconsulenten (IAB)Opgericht bij Wetten van 21 februari 1985 en 22 april 1999

UITVOEREND COMITÉ

Voorzitter: G. DelvauxOndervoorzitter: E. VercammenSecretaris-penningmeester: B. VanderstichelenSecretaris: C. Baert

RAAD

Voorzitter: G. DelvauxOndervoorzitter: E. VercammenLeden: C. Baert, A. Bert, M. Claes, C. Cloquet, J. De Blay, I. Dierickx, M. Dumont, P. Jaillot, B. Vanderstichelen, P. Van Dievoet, J. Van Wemmel, D. Van Zegbroeck

ALGEMEEN DIRECTEUR

E. Steghers

Inhoud

InleidingDe analyses van de werkgroep “IAS/IFRS – Fiscaliteit” van het IAB: vervolg

IAS 17Leaseovereenkomsten

IAS 21De gevolgen van wisselkoerswijzigingen

Bijlage: Indicatieve lijst van de monetaire en niet-monetaire posten

3

8

26

39

3Speciale bijlage – 3/4

I N L E I D I N G

1 Accountancy&Tax, nr. 3/2006 en 4/2006 – speciale bijlagen nr. 1/4 en 2/4.

De analyses van de werkgroep “IAS/IFRS – Fiscaliteit” van het IAB: vervolgJos De BlayAccountant – Belastingconsulent

Inleiding: het IAS/IFRS-debat en de imponderabilia

De vraag of de IFRS-normen in Europa al dan niet moeten of mogen worden toegepast op de statutaire jaarrekeningen van ondernemingen beroert sedert enige tijd vele stakeholders.

De belanghebbenden in dit verband zijn niet enkel de ondernemingen zelf, maar ook hun aandeelhou-ders, de schuldeisers, de fi scale overheden en, last but not least, de beroepsbeoefenaars van de boekhoudkun-dige en fi scale wereld.

Indien Europa zou kiezen voor een al dan niet ver-plichte veralgemeende invoering van de IFRS-normen voor de opstelling van de statutaire jaarrekeningen van ondernemingen rijzen twee belangrijke vragen:• Zullen deze boekhoudregels, die van Angelsaksi-

sche oorsprong zijn, in de toekomst moeten wor-den toegepast op de statutaire jaarrekeningen van alle ondernemingen of zal hun toepassing beperkt blijven tot beursgenoteerde of grote ondernemin-gen? En wat zijn grote ondernemingen?;

• Moet of kan de nauwe connexiteit tussen het boek-houdrecht en het fi scaal recht in België in dergelijk geval bewaard blijven?

Binnen het korte bestek van dit artikel en gezien de IAB-werkgroep “IAS/IFRS-Fiscaliteit” nog niet toe is aan een eindconclusie, wordt op deze vragen (nog) geen uitgebreider antwoord geformuleerd. In Europa is momenteel een debat aan de gang, dat onderhevig is aan een aantal imponderabilia. De inleidende artikelen bij de analyses die in 2006 zijn gepubliceerd, hebben trouwens het antwoord op voornoemde vragen reeds vanuit een aantal oogpunten belicht. Dat de vraagstel-lingen op zich meer dan relevant zijn en het antwoord erop een grondige refl ectie vereist, is overduidelijk ge-bleken uit de eerder gepubliceerde analyses van een vijftal IFRS-normen1 die werden vergeleken met het Belgische boekhoudrecht met aanduiding van belang-rijke verschilpunten en de mogelijke fi scale impact. De werkgroep “IAS/IFRS-Fiscaliteit” van het IAB wil in 2007 dieper ingaan op de gestelde vragen.

1. Schets van de recente evolutie binnen Europa

Om te bewijzen dat de materie in beweging is, blik-ken we in dit stadium even terug op recente ontwik-kelingen binnen Europa.

4 Speciale bijlage – 3/4

I N L E I D I N G

1.1. Eerste Moderniseringsrichtlijn

Zoals reeds besproken in de vorige speciale bijlage bij Accountancy&Tax2 staat Richtlijn 2003/51/EG van het Europees Parlement3 en van de Raad van 18 juni 2003 ter aanpassing van de geldende communautaire boek-houdkundige richtlijnen, de lidstaten toe hun nationaal boekhoudrecht af te stemmen op de IAS/IFRS-standaar-den. Voorlopig heeft België gekozen voor een minimalis-tische omzetting van deze eerste Moderniseringsrichtlijn in het Belgisch recht door de ondernemingen niet toe te laten of te verplichten hun statutaire jaarrekeningen op te stellen en te publiceren met toepassing van de IFRS-normen. De beslissing van België loopt daarmee trou-wens in lijn met de keuze die de meeste lidstaten van de EU in dit verband hebben gemaakt.

1.2. Tweede Moderniseringsrichtlijn

Europa heeft na 2003 niet stilgezeten: op 14 juni 2006 werd een nieuwe Richtlijn aangenomen die in hoofd-zaak de Vierde Richtlijn van 25 juli 19784 en de Zevende Richtlijn van 13 juni 19835 op talrijke punten wijzigt.6

De lidstaten krijgen tot 5 september 2008 de tijd om deze tweede Moderniseringsrichtlijn om te zetten in het nationale recht.

Hierbij hebben een viertal nieuwigheden op het vlak van het jaarrekeningenrecht onze aandacht getrokken.

Vooreerst worden de drempels voor de defi nitie van kleine vennootschap en kleine groep aangepast. Volgens de nieuwe regeling kunnen de lidstaten voor kleine ven-nootschappen:

• het minimum balanstotaal optrekken tot 4 400 000 euro; en

• de netto-omzet verhogen tot 8 800 000 euro.Voor kleine groepen wordt het respectievelijk• 17 500 000 euro voor balanstotaal; en• 35 000 000 euro voor netto-omzet.7

Verwacht wordt dat de Belgische wetgever deze nieuwe modaliteiten zal implementeren in het nationale recht.

Een tweede vernieuwing is dat lidstaten voortaan kunnen bepalen dat de fi nanciële instrumenten wor-den gewaardeerd overeenkomstig de door de Europese Commissie goedgekeurde IAS/IFRS-normen.8 Dit houdt een uitbreiding in van de door de Werkelijke Waarde Richtlijn9 voorziene regeling inzake de waardering van sommige fi nanciële instrumenten tegen hun werkelijke waarde.

In een derde item, eveneens in het verlengde van IAS/IFRS, wordt de minimuminhoud en de toelichting bij de enkelvoudige en geconsolideerde jaarrekening uit-gebreid. Nieuwe verplichtingen worden opgelegd inzake

2 J. DE BLAY, “De analyses van de werkgroep “IAS/IFRS – Fiscaliteit” van

het IAB: vervolg”, Accountancy&Tax, nr. 4/2006 – speciale bijlage nr. 2/4,

p. 3-6.3 Bedoeld wordt de Europese Richtlijn 2003/51/EG van 18 juni 2003 ter

modernisering van de jaarrekeningenrichtlijnen, PB. EU van 17 juli 2003,

nr. L 178, p. 16 e.v., verder in de tekst geciteerd als de eerste Moderni-

seringsrichtlijn.4 De Vierde Richtlijn van 25 juli 1978 heeft betrekking op de enkelvou-

dige jaarrekening.5 De Zevende Richtlijn van 13 juni 1983 heeft betrekking op de gecon-

solideerde jaarrekening.6 Richtlijn 2006/46/EG van 14 juni 2006 tot wijziging van Richtlijnen

78/660/RRG van de Raad betreffende de jaarrekening van bepaalde

vennootschapsvormen, 83/349/EEG van de Raad betreffende de ge-

consolideerde jaarrekening, 86/655/EEG van de Raad betreffende de

jaarrekening en de geconsolideerde jaarrekening van banken en andere

fi nanciële instellingen en 91/674/EEG van de Raad betreffende de jaar-

rekening en de geconsolideerde jaarrekening van verzekeringsonderne-

mingen, PB. I., 2006, 224/1.7 Nieuwe artikelen 11 en 27 van de Vierde Richtlijn.8 Nieuw artikel 42bis, lid 5bis van de Vierde Richtlijn.9 De zogenaamde Fair Value-Richtlijn: Richtlijn 2001/65/EG van het EP en

de Raad van 27 september 2001 tot wijziging van de Richtlijnen 78/660/

EEG, 83/349/EEG en 86/635/EEG met betrekking tot de waarderingsre-

gels voor de jaarrekening en de geconsolideerde jaarrekening van be-

paalde vennootschapsvormen evenals van banken en andere fi nanciële

instellingen, PB. I. 2001, 283/28.

België in lijn met de keuze gemaakt door de meerderheid van de lidstaten van de EU

5Speciale bijlage – 3/4

I N L E I D I N G

niet in de balans opgenomen regelingen10 en inzake trans-acties van de vennootschap met verbonden partijen.11

Tot slot wordt aan genoteerde vennootschappen de verplichting opgelegd om in hun jaarverslag over de en-kelvoudige jaarrekening een verklaring inzake corporate governance op te nemen.12 Diezelfde vennootschappen zullen in hun jaarverslag over de geconsolideerde jaar-rekening “een beschrijving moeten opnemen van de belang-rijkste kenmerken van de interne controle- en risicobeheers-systemen van de groep met betrekking tot het proces van de opstelling van de geconsolideerde jaarrekening”.13

Op de vennootschapsrechtelijke nieuwigheden vervat in deze tweede Moderniseringsrichtlijn wordt hier niet in-gegaan.

2. Huidig standpunt van de Commissie voor Boekhoudkundige Normen

De werkgroep “IAS/IFRS – Fiscaal Recht”, opgericht in de schoot van de Belgische Commissie voor Boekhoud-kundige Normen, gaat uit van het standpunt dat de nau-we band die traditioneel bestaat tussen het fi scaal recht en het statutair jaarrekeningenrecht behouden blijft. Voor meer details hierover verwijzen wij naar de vorige bijdragen in de speciale bijlagen bij Accountancy&Tax.

3. Invloed van een veralgemeende invoering van de IAS/IFRS-normen op de belastbare basis van vennootschappen

Een recente academische studie14, analyseerde de ge-volgen van een mogelijke convergentie tussen het na-tionaal boekhoudrecht en IAS/IFRS in 12 lidstaten van de EU, evenals in de Verenigde Staten. Uit deze analyse is gebleken dat de invoering van de IAS/IFRS-normen in elk der onderzochte gevallen aanleiding zou geven tot een verruiming van de belastbare basis van de onder-nemingen. De gevolgen hiervan verschillen van sector tot sector. Volgens deze simulatie zou België ter zake een

4de plaats innemen, na Frankrijk, de Verenigde Staten en Duitsland.

Hoewel IAS/IFRS inzake fi scaliteit een oplossing zou kunnen bieden in de zoektocht naar een geharmoniseer-de fi scale belastbare basis binnen Europa, moge het – onder meer naar aanleiding van deze academische stu-die – duidelijk zijn dat dit voor de individuele onderne-mingen of sectoren aanleiding kan zijn tot het vaststellen van hetzij een hogere, hetzij een lagere belastingdruk. De veronderstelling dat de band tussen het boekhoud-recht en het fi scale recht bewaard zou blijven, roept trouwens onmiddellijk volgende vraag op: “Kan het fi scaal recht afhankelijk zijn van standpunten van een privé-organisme zoals de IASB, die in functie van econo-mische ontwikkelingen evolueren?” Dit zou trouwens ook administratieve gevolgen hebben: ondernemingen, hun bestuurders, hun fi scale en boekhoudkundige raad-gevers en, last but not least, de fi scale ambtenaren zouden in dergelijk geval moeten beschikken over een gedegen kennis van de meer dan 2 000 bladzijden tellende IFRS-normen.

Om dergelijke fi scale ongewenste consequenties te ver-mijden kan men natuurlijk kiezen voor het doorknippen van de traditionele nauwe band tussen het boekhoud-recht en het fi scaal recht. In dit perspectief rijst de vraag naar de noodzaak om een autonoom fi scaal recht op te stellen, evenals naar de administratieve last voor de on-dernemingen om twee verschillende jaarrekeningen op te stellen, één onder IAS/IFRS en één voor de fi scale admini-stratie. En dit terwijl Europa er volgens recente berichten juist naar streeft om de administratieve lasten van de on-dernemingen tegen 2010 met 25 % te verminderen.15

Impact invoering IFRS: 4de plaats voor België

10 Nieuw artikel 43, lid 1, 7bis van de Vierde Richtlijn.11 Nieuw artikel 34, lid 7bis en 7ter van de Zevende Richtlijn.12 Nieuw artikel 46bis van de Vierde Richtlijn. 13 Nieuw artikel 36, lid 2, f) van de Zevende Richtlijn.14 O.H. JACOBS, C. SPENGEL, T. STETTER en C. WENDT, “EU Company

Taxation in case of a common tax base: a computer based calculation

and comparison using the enhanced model of the European tax ana-

lyzer”, Intertax 2005, Vol. 33, nr. 10 p. 414-428. 15 J. DE BLAY, “IAS/IFRS – Fiscaliteit. De analyses van de werkgroep IAS/

IFRS – Fiscaliteit: vervolg”, Accountancy & Tax, nr. 4/2006 – speciale bij-

lage 2/4, p. 6.

6 Speciale bijlage – 3/4

4. Twee nieuwe analyses van de werkgroep “IAS/IFRS – Fiscaliteit” van het IAB

In dit boeiende en zeer evolutieve kader hebben wij het genoegen u in deze 3de speciale bijlage twee nieuwe analyses van IAS/IFRS-normen voor te stellen, namelijk: 1. IAS 17 Leaseovereenkomsten 2. IAS 21 Wisselkoerswijzigingen

Deze analyses werden opgesteld door auteurs die ook lid zijn van de werkgroep “IAS/IFRS – Fiscaliteit”. Deze werkgroep werd in 2005 opgericht in de schoot van de Commissie Belastingconsulenten, met als doel werk-middelen ter beschikking te stellen van de leden door de analyse van een aantal IAS-normen, de vergelijking ervan met het Belgisch boekhoudrecht, het onderzoek naar discrepanties tussen de IAS/IFRS en het Belgisch boekhoudrecht en de aanduiding van de mogelijke fi s-cale impact van deze verschilpunten.16

Binnen het opzet van de werkgroep willen de arti-kels, naast de vergelijking van het IAS/IFRS-concept met het Belgisch boekhoudrecht, de aandacht van de leden vestigen op de meest opmerkelijke fi scale discrepanties tussen het Belgisch jaarrekeningenrecht en de IAS/IFRS-normen, zonder hierbij exhaustief te werk te gaan.

4.1. IAS 17: Leaseovereenkomsten

In voorgaande analyses werd vastgesteld dat er voor een aantal belangrijke punten sterke overeenkomsten bestaan tussen beide boekhoudstandaarden. Er zijn ook een aantal opmerkelijke verschilpunten, waarvan som-mige in hoofde van de leasinggever en andere in hoofde van de leasingnemer.

Wat de classifi catie van leasingovereenkomsten be-treft, heeft het Belgisch boekhoudrecht formele regels inzake kapitaal, rente en kosten. In IAS/IFRS geldt dat vrijwel alle aan het eigendom van een actief verbonden risico’s en beloningen overgedragen worden (eigendom moet op het einde niet overgaan). Gevolg is dat het naar de hand zetten van de formele regels minder aan bod kan komen. Het is de geest van de overeenkomst die in IAS/IFRS primeert.

De defi nitie van lease in de Belgische grondslagen han-delt niet over immateriële activa en onbebouwde terrei-nen. Ook vinden we in de Belgische grondslagen geen expliciete behandeling van de verwerking van de directe eerste kosten terug. De standaard IAS 17 maakt dan weer geen onderscheid tussen overeenkomsten inzake fi nan-cieringshuur en overeenkomsten inzake huurkoop. De aanwezigheid van een optie om het actief te kopen heeft dus onder IAS geen invloed op voormelde principes.

Wat de afschrijvingen betreft, merken we een verschil-lende prioriteit in beide raamwerken. De uiteindelijke verwerking kán echter simultaan verlopen. IAS 17 schrijft namelijk voor dat het actief moet worden af-geschreven over de leaseperiode als deze korter is dan de afschrijvingsperiode voor soortgelijke activa die niet worden geleased, en het niet vaststaat dat de eigendom zal worden overgedragen op het einde van de leaseover-eenkomst (IAS 17.25). De Belgische grondslagen verwij-zen daarentegen enkel naar de afschrijving van soort-gelijke activa. Het verschil blijft beperkt daar het onder de Belgische boekhoudwetgeving ook is toegelaten om het actief af te schrijven over de leaseperiode als dit eco-nomisch kan worden verantwoord. Inzake verschillen in afschrijvingen tussen de beide boekhoudconcepten kan men ook verwijzen naar de reeds gepubliceerde analyse IAS 16: Materiële vaste activa.17

Wat roerende leasing betreft, bepaalt de 15%-grens in het Belgisch boekhoudrecht of het al dan niet een full pay out lease is. IFRS bepaalt enkel de mate waarin de aan het eigendom van een geleased actief verbonden risico’s en beloningen bij de lessor of de lessee liggen of het al dan niet om full pay out lease gaat. Het gevolg zal zijn dat onder IFRS bij een koopoptie van meer dan 15 % toch een fi nanciële lease in aanmerking zal moe-ten worden genomen, zodat betalingen niet zo snel in kosten kunnen worden geboekt maar moeten worden afgeschreven.

Bij onroerende leasing is er in het Belgisch boekhoud-recht geen vereiste tot eigendomsverwerving op het einde van de leaseperiode. Bij IFRS moet de eigendom van het terrein in principe op het einde van de overeen-komst overgaan op de lessee (zie IAS 17, § 1). Het gevolg daarvan zal zijn dat onder IFRS meer overeenkomsten als operationele lease kunnen worden geboekt.

16 G. DELVAUX en E. VERCAMMEN, “De kern van het debat”, Accoun-

tancy & Tax, nr. 3/2006 – speciale bijlage nr. 1/4, p. 3.

17 P. ROTTIERS, “IAS 16 Materiële vaste activa”, Accountancy & Tax,

nr. 3/2006 – speciale bijlage nr. 1/4, p. 17-27.

I N L E I D I N G

7Speciale bijlage – 3/4

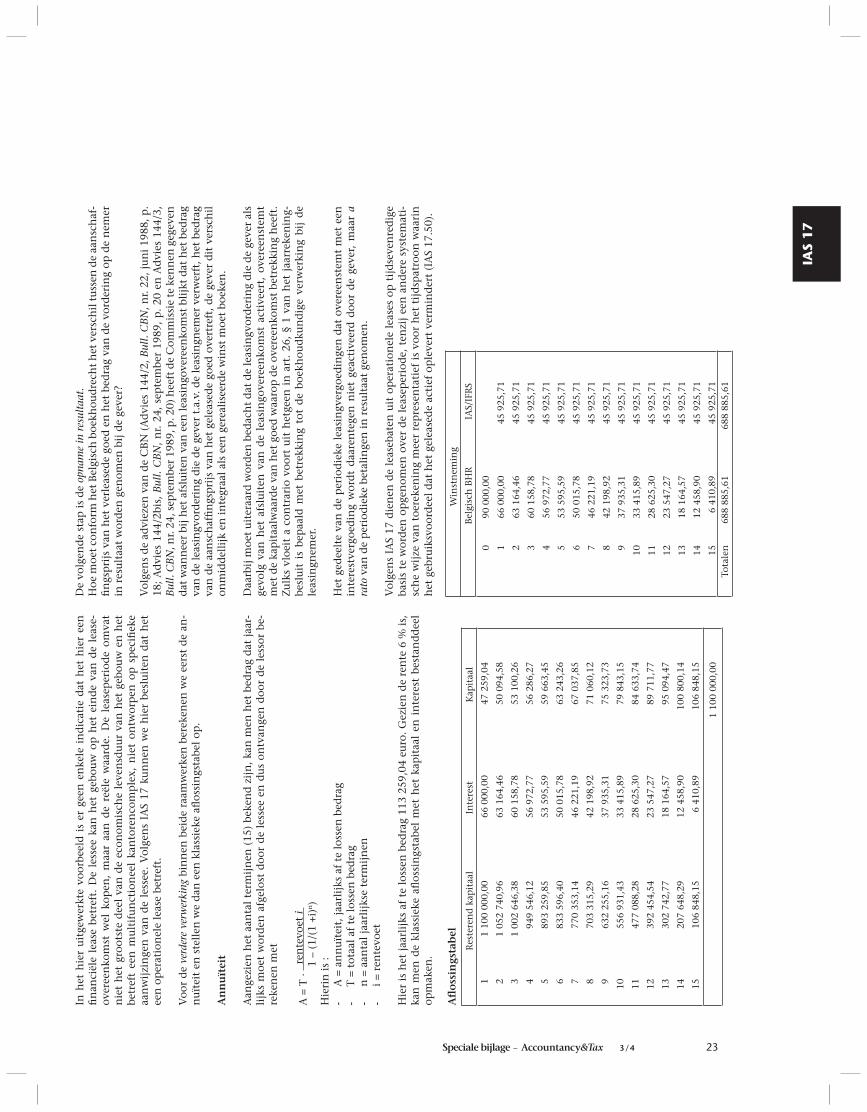

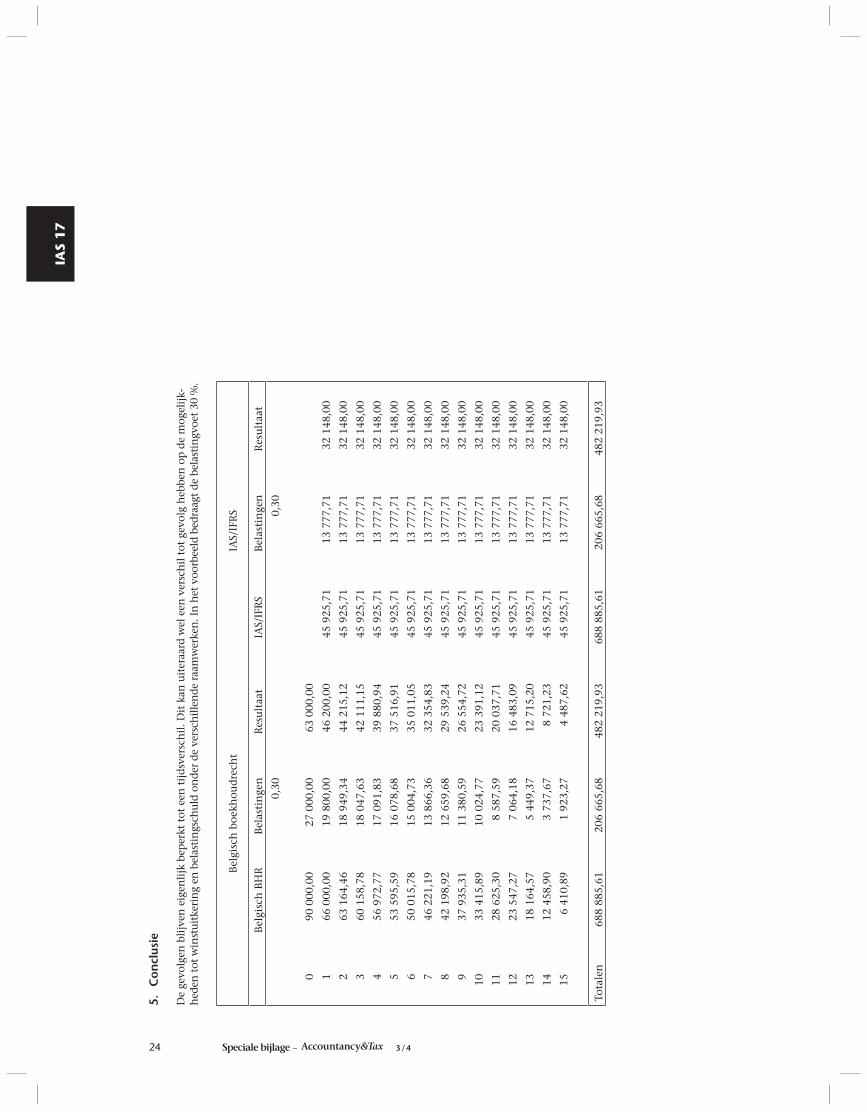

Uit het toegevoegde voorbeeld blijkt dat de gevolgen meestal beperkt blijven tot een tijdsverschil. Uiteraard is hier in voorkomend geval een fi nancieringskost aan verbonden. De discrepanties kunnen uiteraard wel een verschil tot gevolg hebben op de mogelijkheden tot winstuitkering en belastingschuld onder de verschil-lende raamwerken.

4.2. IAS 21: Wisselkoerswijzigingen

Bij de vergelijking van twee boekhoudstandaarden in het licht van wisselkoerswijzigingen valt op te merken dat negatieve omrekeningsverschillen in beide concep-ten in resultaat worden genomen.

Positieve omrekeningsverschillen kunnen – vanuit het voorzichtigheidsbeginsel van het Belgisch boekhoud-recht – volgens de Belgische normen en fi scale regels worden uitgesteld. Deze afwijkende boekingsmethode van de latente positieve omrekeningsverschillen volgens de Belgische boekhoudnormen is echter niet verplicht, en de onderneming kan de Belgische boekhoudnormen aan de IFRS aanpassen.

Tenslotte gaat het slechts om een tijdelijk verschil dat uiterlijk bij de realisatie van het onderliggende actief- of passiefbestanddeel wordt teruggedraaid.

Er kan tevens een verschil ontstaan met betrekking tot een vordering op een dochteronderneming, die – vol-gens IFRS – moet worden beschouwd als deel uitma-kend van de investering van de vennootschap in haar dochteronderneming. In dergelijk geval wordt het om-rekeningsverschil, volgens IFRS, in het eigen vermogen geboekt en volgens de Belgische normen in resultaat ge-nomen (tenzij het, voor latente winsten, eventueel op een overlopende rekening wordt opgevoerd).

Dit verschil zal slechts fi scale gevolgen hebben als het rechtstreeks aan het eigen vermogen toegerekende om-rekeningsverschil niet in aanmerking wordt genomen bij de bepaling van de beweging van de belaste reserves voor fi scale doeleinden.

Tot slot stelt een studie van de CBFA vast dat Belgische beursgenoteerde bedrijven winstdefi nities niet duidelijk genoeg uitleggen.18

Dat het onder IFRS ook niet al goud is wat blinkt, blijkt uit een recent gepubliceerde studie19 van de Commissie voor het Bank-, Financie-, en Assurantiewezen (website www.cbfa.be). De studie heeft betrekking op de Belgische vennootschappen waarvan de aandelen op de Belgische gereglementeerde markt, Eurolist by Euronext, geno-teerd zijn en die geconsolideerde rekeningen opgesteld met toepassing van de IFRS hebben gepubliceerd.

De CBFA onderzocht in deze studie 105 onder IFRS geconsolideerde jaarrekeningen van voornoemde Belgi-sche vennootschappen en in dit verband citeren wij de CBFA-ondervoorzitter, de heer Jean-Paul Servais: “Onder Belgische boekhoudnormen moesten Belgische beurs-genoteerde bedrijven hun winst- en verliesrekening volgens een duidelijk schema rapporteren. Dat was erg goed voor de vergelijkbaarheid van de resultaten. Helaas zijn de publicatievereisten onder IFRS soepeler. De in-ternationale boekhoudstandaarden leggen geen schema op, alleen een lijst met begrippen die de rekening zeker moet bevatten”.

Voor meer details verwijzen wij naar de studie zelf en het artikel in De Tijd.

Aan de vergelijkbaarheid van de jaarrekeningen van ondernemingen onder IFRS kan dus blijkbaar toch ook nog wat worden gesleuteld.

Een gepast woord van dank

Bij deze gelegenheid en vlak voor het einde van drie jaar werking in de schoot van de Raad van het IAB kan ik het niet nalaten alle auteurs en leden van de werkgroep “IAS/IFRS- Fiscaliteit” lof en dank toe te kennen voor hun voortdurende inzet, voor de geschreven artikels en voor hun bijdrage aan de maandelijkse vergaderingen van de werkgroep. De Raad wil ik danken voor de moge-lijkheid die werd geboden om deze boeiende onderwer-pen, die van wezenlijk belang zijn voor de toekomst van onze beroepen, voor en samen met u te bestuderen. •

18 “Wildgroei winstdefi nities maakt beleggers onder IFRS leven zuur”,

De Tijd, 27 januari 2007.

19 CBFA,”Studie over de voorstelling van de IFRS-winst- en verliesreke-

ning en de naleving van CESR-aanbeveling inzake alternatieve prestatie-

maatstaven”, Studies en documenten, nr. 34.

I N L E I D I N G

8 Speciale bijlage – 3/4

IAS

17

IAS

17: L

EASE

OV

EREE

NK

OM

STEN

1.

Do

elst

ellin

g

Bed

oeli

ng

van

dez

e bi

jdra

ge i

s ee

n a

anta

l be

lan

grij

ke v

ersc

hil

len

wee

r te

gev

en

tuss

en d

e B

elgi

sch

e bo

ekh

oud

rech

teli

jke

beh

and

elin

g va

n z

owel

on

roer

end

e al

s ro

eren

de

leas

eove

reen

kom

sten

en

de

beh

and

elin

g va

n d

eze

over

een

kom

sten

in

IAS

17 ‘L

ease

over

een

kom

sten

’.

In e

erst

e in

stan

tie

wor

den

de

bela

ngr

ijks

te r

egel

s va

n h

et B

elgi

sch

boe

khou

d-

rech

t sc

hem

atis

ch o

pge

som

d o

p b

asis

van

de

bep

alin

gen

van

het

KB

W.V

enn

.

van

30.

01.2

001.

In

de

kolo

m e

rnaa

st w

ord

t h

etze

lfd

e ge

daa

n v

oor

de

IAS/

IFR

S-be

han

del

ing

op b

asis

van

IA

S 17

. Om

het

geh

eel o

verz

ich

teli

jk t

e h

oud

en, w

erd

d

eze

verg

elij

kin

g be

per

kt.

In d

erd

e in

stan

tie

wor

den

de

bela

ngr

ijks

te v

ersc

hil

len

op

geso

md

. Tot

slo

t w

ord

t ee

n v

oorb

eeld

geg

even

met

het

mom

ent

en h

et b

edra

g va

n w

inst

nem

ing

bij e

en

onro

eren

de

leas

ing

zow

el b

inn

en h

et B

elgi

sch

boe

khou

dre

cht

als

bij

IAS

17.

2.

Bel

ang

rijk

ste

vers

chill

en t

usse

n d

e In

tern

atio

nal

Fin

anci

al R

epo

rtin

g S

tan

dar

d (

IFR

S) e

n h

et B

elg

isch

bo

ekh

oud

rech

t

IAS/

IFR

SB

EL

GIS

CH

BO

EK

HO

UD

RE

CH

T

IAS

17.2

Toep

assi

ngs

geb

ied

Dez

e st

and

aard

moe

t w

ord

en t

oege

pas

t bi

j d

e ad

min

istr

a-ti

eve

verw

erki

ng

van

all

e le

aseo

vere

enko

mst

en m

et u

itzo

n-

der

ing

van

: (a

) le

aseo

vere

enko

mst

en v

oor

de

exp

lora

tie

of h

et g

ebru

ik

van

min

eral

en,

olie

, aa

rdga

s en

soo

rtge

lijk

e u

itp

utb

are

hu

lpbr

onn

en; e

n

(b)

lice

nti

eove

reen

kom

sten

met

bet

rekk

ing

tot

fi lm

s, v

ideo

-op

nam

en,

ton

eels

tukk

en,

man

usc

rip

ten

, oc

troo

ien

en

au

teu

rsre

chte

n.

Dez

e st

and

aard

mag

ech

ter

niet

wor

den

toeg

epas

t al

s gr

ond

-sl

ag v

an w

aard

erin

g vo

or:

(a)

doo

r le

ssee

s aa

nge

hou

den

vas

tgoe

d d

at a

dm

inis

trat

ief

wor

dt

verw

erkt

als

vas

tgoe

dbe

legg

ing

(zie

IA

S 40

, V

ast-

goed

bele

ggin

gen

);

(b)

vast

goed

bele

ggin

gen

die

doo

r le

ssor

s in

lea

se w

ord

en

gege

ven

u

it

hoo

fde

van

ee

n

oper

atio

nel

e le

ase

(zie

IA

S 40

);

(c)

biol

ogis

che

acti

va d

ie d

oor

less

ees

wor

den

aan

geh

ou-

den

uit

hoo

fde

van

een

fi n

anci

ële

leas

e (z

ie I

AS

41,

Lan

dbo

uw

); o

f (d

) bi

olog

isch

e ac

tiva

die

doo

r le

ssor

s in

leas

e w

ord

en g

ege-

ven

uit

hoo

fde

van

een

op

erat

ion

ele

leas

e (z

ie I

AS

41).

Toep

assi

ngs

geb

ied

On

der

dez

e p

ost

wor

den

op

gen

omen

:

1°

de

gebr

uik

srec

hte

n o

p l

ange

ter

mij

n o

p b

ebou

wde

on-

roer

ende

goe

dere

n w

aaro

ver

de

ond

ern

emin

g be

sch

ikt

op

gron

d v

an e

rfp

ach

t, o

pst

al, l

easi

ng

of s

oort

geli

jke

over

-ee

nko

mst

en, w

ann

eer

de

con

trac

tuee

l te

stor

ten

ter

mij

-n

en,

naa

st d

e re

nte

en

de

kost

en v

an d

e ve

rric

hti

ng,

oo

k d

e in

tegr

ale

wed

ersa

men

stel

lin

g d

ekke

n v

an h

et

kap

itaa

l d

at d

e ge

ver

in h

et g

ebou

w h

eeft

geï

nve

stee

rd;

2°

de

gebr

uik

srec

hte

n o

p r

oere

nde

goed

eren

waa

rove

r d

e on

-d

ern

emin

g be

sch

ikt

op g

ron

d v

an l

easi

ng

of s

oort

geli

j-ke

ove

reen

kom

sten

, wan

nee

r d

e co

ntr

actu

eel t

e st

orte

n

term

ijn

en,

verh

oogd

met

het

bed

rag

dat

moe

t w

ord

en

beta

ald

bij

op

tiel

ich

tin

g in

die

n d

e n

emer

een

koo

pop

tie

bezi

t, n

aast

de

ren

te e

n d

e ko

sten

van

de

verr

ich

tin

g oo

k d

e in

tegr

ale

wed

ersa

men

stel

lin

g d

ekke

n v

an h

et k

a-p

itaa

l d

at d

e ge

ver

in h

et g

oed

hee

ft g

eïn

vest

eerd

. H

et

bed

rag

dat

moe

t w

ord

en b

etaa

ld o

m e

en k

oop

opti

e te

li

chte

n k

omt

even

wel

in

aan

mer

kin

g al

s h

et t

en h

oog-

ste

15 %

ver

tege

nw

oord

igt

van

het

kap

itaa

l dat

de

geve

r in

het

goe

d h

eeft

geï

nve

stee

rd.

Art

. 95

KB

W.V

enn

. 30

.01.

2001

Ad

vies

144

/1, R

oere

n-

de

leas

ing

– d

efi n

itie

, B

ull.

CB

N, n

r. 1

5,

okto

ber

1984

, p. 1

6-17

Com

.IB

92,

2/5

6

9Speciale bijlage – 3/4

IAS

17

Met

een

pri

js v

oor

het

licht

en v

an d

e in

het

2°

bedo

elde

koo

p-op

tie,

bin

nen

de

voor

mel

de

bep

erki

ng

van

15

%,

wor

dt

de

kap

itaa

lfra

ctie

gel

ijkg

este

ld v

an d

e co

ntr

actu

eel

bed

onge

n

verg

oed

ing

in g

eval

van

geb

ruik

van

een

mog

elij

khei

d o

m

de

verr

ich

tin

g te

ver

len

gen

.

Met

een

in

het

1°

en 2

° be

doe

lde

term

ijn w

ord

t h

et b

edra

g ge

lijk

gest

eld

, voo

r zo

ver

bep

aald

:

a)

dat

de

nem

er v

ersc

hu

ldig

d is

voo

r d

e ve

rwer

vin

g va

n d

e za

keli

jke

rech

ten

die

de

geve

r be

zit

op h

et b

etro

kken

on

roer

end

of

roer

end

goe

d w

ann

eer

de

nem

er e

r zi

ch

bij h

et a

fslu

iten

van

de

verr

ich

tin

g, e

ven

tuee

l in

gevo

lge

een

ver

koop

opti

e, t

oe v

erbo

nd

en h

eeft

dez

e re

chte

n t

e ve

rwer

ven

; b)

d

at d

e ge

ver

van

een

der

de

moe

t on

tvan

gen

voo

r d

e ov

erd

rach

t va

n d

e za

keli

jke

rech

ten

die

hij

bez

it o

p h

et

betr

okke

n o

nro

eren

d o

f ro

eren

d g

oed

wan

nee

r d

eze

der

de

er z

ich

bij

het

afs

luit

en v

an d

e ve

rric

hti

ng,

eve

n-

tuee

l in

gevo

lge

een

ver

koop

opti

e, t

oe v

erbo

nd

en h

eeft

d

eze

rech

ten

te

verw

erve

n.

Com

.IB

92,

61/

234

IAS

17.4

Defi

nit

ies

Een

le

aseo

vere

enko

mst

is

ee

n

over

een

kom

st

waa

rbij

d

e le

ssor

in

ru

il v

oor

een

bet

alin

g of

een

ree

ks b

etal

inge

n

het

geb

ruik

srec

ht

van

een

act

ief

voor

een

ove

reen

geko

men

p

erio

de

over

dra

agt

aan

de

less

ee.

Een

fi na

ncië

le le

ase

is e

en le

aseo

vere

enko

mst

die

vri

jwel

all

e aa

n d

e ei

gen

dom

van

een

act

ief

verb

ond

en r

isic

o’s

en v

oor-

del

en o

verd

raag

t. D

e ei

gen

dom

kan

uit

ein

del

ijk

wel

of

nie

t w

ord

en o

verg

edra

gen

.

On

der

een

ope

rati

onel

e le

ase

wor

dt

vers

taan

, el

ke l

ease

over

-ee

nko

mst

die

gee

n fi

nan

ciël

e le

ase

is.

Defi

nit

ies

Fina

ncië

le

leas

ing

is

een

n

iet-

opze

gbar

e ov

eree

nko

mst

, m

eest

al

voor

ve

rsch

ille

nd

e ja

ren

, w

aarb

ij

de

leas

ingn

e-m

er

aan

d

e le

asin

ggev

er

een

re

eks

van

h

uu

rsom

men

be

taal

t in

ru

il v

oor

het

geb

ruik

van

een

act

ief.

Op

het

ei

nd

e va

n h

et c

ontr

act

hee

ft d

e le

asin

gnem

er d

e m

ogel

ijk-

hei

d h

et g

oed

te

kop

en t

egen

een

pri

js d

ie o

vere

enst

emt

met

d

e ve

rmoe

del

ijke

re

stw

aard

e,

de

zgn

. ko

opop

tie.

Ope

rati

onel

e le

asin

g is

een

lea

sin

g w

aarb

ij d

e le

asin

ggev

er

aan

de

hu

urd

er n

aast

het

ver

hu

urd

e ac

tief

in

de

pra

ktij

k va

ak o

ok p

rod

uct

en a

ls v

erze

keri

ng,

on

der

hou

d,

her

stel

-li

ng,

ver

van

gin

gsm

idd

elen

en

z. t

er b

esch

ikki

ng

stel

t en

d

e ko

sten

hie

raan

ver

bon

den

dee

l la

at u

itm

aken

van

het

co

ntr

act.

Dez

e le

aseo

vere

enko

mst

is v

aak

een

kor

tete

rmij

n-

con

trac

t.

PV 6

60 v

an 1

0.03

.199

4

10 Speciale bijlage – 3/4

IAS

17

IAS/

IFR

SB

EL

GIS

CH

BO

EK

HO

UD

RE

CH

T

IAS

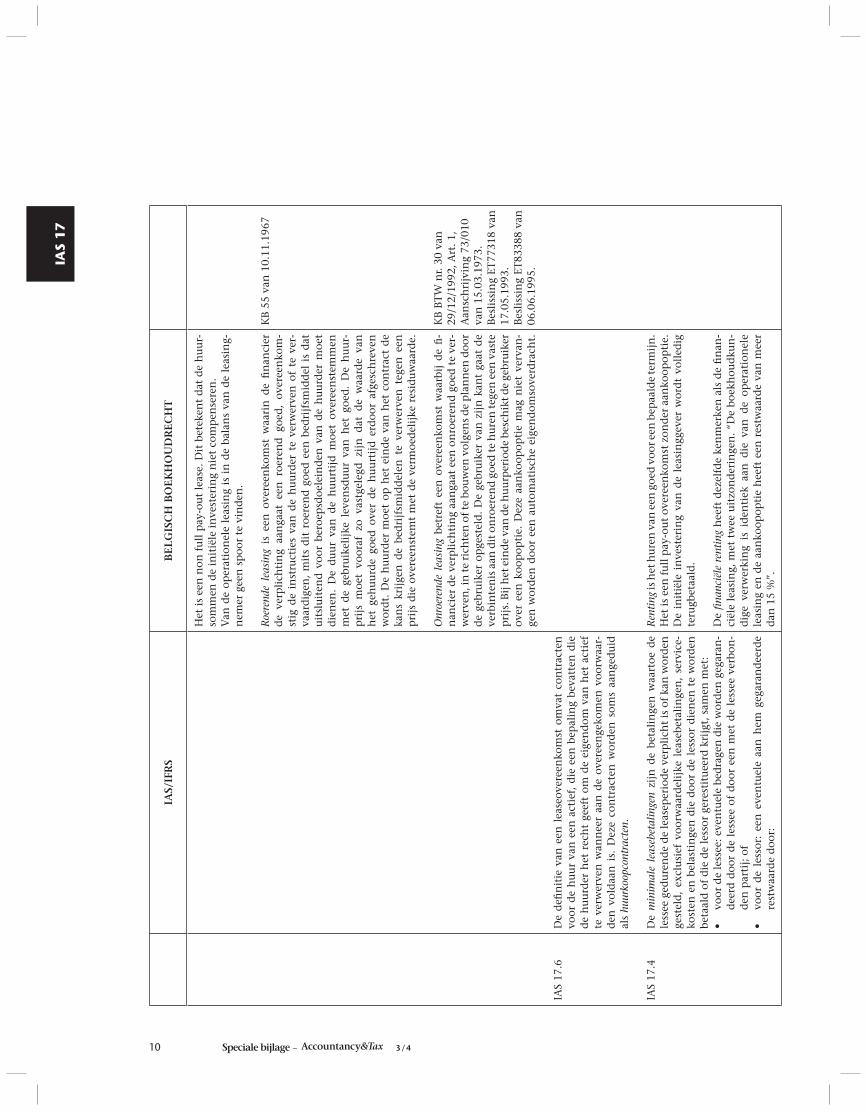

17.6

IAS

17.4

De

defi

nit

ie v

an e

en l

ease

over

een

kom

st o

mva

t co

ntr

acte

n

voor

de

hu

ur

van

een

act

ief,

die

een

bep

alin

g be

vatt

en d

ie

de

hu

urd

er h

et r

ech

t ge

eft

om d

e ei

gen

dom

van

het

act

ief

te v

erw

erve

n w

ann

eer

aan

de

over

een

geko

men

voo

rwaa

r-d

en v

old

aan

is.

Dez

e co

ntr

acte

n w

ord

en s

oms

aan

ged

uid

al

s hu

urko

opco

ntra

cten

.

De

min

imal

e le

aseb

etal

inge

n zi

jn d

e be

tali

nge

n w

aart

oe d

e le

ssee

ged

ure

nd

e d

e le

asep

erio

de

verp

lich

t is

of

kan

wor

den

ge

stel

d,

excl

usi

ef v

oorw

aard

elij

ke l

ease

beta

lin

gen

, se

rvic

e-ko

sten

en

bel

asti

nge

n d

ie d

oor

de

less

or d

ien

en t

e w

ord

en

beta

ald

of

die

de

less

or g

eres

titu

eerd

kri

jgt,

sam

en m

et:

• vo

or d

e le

ssee

: eve

ntu

ele

bed

rage

n d

ie w

ord

en g

egar

an-

dee

rd d

oor

de

less

ee o

f d

oor

een

met

de

less

ee v

erbo

n-

den

par

tij;

of

• vo

or d

e le

ssor

: ee

n e

ven

tuel

e aa

n h

em g

egar

and

eerd

e re

stw

aard

e d

oor:

Het

is

een

non

fu

ll p

ay-o

ut

leas

e. D

it b

etek

ent

dat

de

hu

ur-

som

men

de

init

iële

in

vest

erin

g n

iet

com

pen

sere

n.

Van

de

oper

atio

nel

e le

asin

g is

in

de

bala

ns

van

de

leas

ing-

nem

er g

een

sp

oor

te v

ind

en.

Roe

rend

e le

asin

g is

een

ove

reen

kom

st w

aari

n d

e fi

nan

cier

d

e ve

rpli

chti

ng

aan

gaat

een

roe

ren

d g

oed

, ov

eree

nko

m-

stig

de

inst

ruct

ies

van

de

hu

urd

er t

e ve

rwer

ven

of

te v

er-

vaar

dig

en,

mit

s d

it r

oere

nd

goe

d e

en b

edri

jfsm

idd

el i

s d

at

uit

slu

iten

d v

oor

bero

epsd

oele

ind

en v

an d

e h

uu

rder

moe

t d

ien

en.

De

du

ur

van

de

hu

urt

ijd

moe

t ov

eree

nst

emm

en

met

de

gebr

uik

elij

ke l

even

sdu

ur

van

het

goe

d.

De

hu

ur-

pri

js m

oet

voor

af z

o va

stge

legd

zij

n d

at d

e w

aard

e va

n

het

geh

uu

rde

goed

ove

r d

e h

uu

rtij

d e

rdoo

r af

gesc

hre

ven

w

ord

t. D

e h

uu

rder

moe

t op

het

ein

de

van

het

con

trac

t d

e ka

ns

krij

gen

de

bed

rijf

smid

del

en t

e ve

rwer

ven

teg

en e

en

pri

js d

ie o

vere

enst

emt

met

de

verm

oed

elij

ke r

esid

uw

aard

e.

Onr

oere

nde

leas

ing

betr

eft

een

ove

reen

kom

st w

aarb

ij d

e fi

-n

anci

er d

e ve

rpli

chti

ng

aan

gaat

een

on

roer

end

goe

d t

e ve

r-w

erve

n, i

n t

e ri

chte

n o

f te

bou

wen

vol

gen

s d

e p

lan

nen

doo

r d

e ge

bru

iker

op

gest

eld

. D

e ge

bru

iker

van

zij

n k

ant

gaat

de

verb

inte

nis

aan

dit

on

roer

end

goe

d te

hu

ren

tege

n e

en v

aste

p

rijs

. Bij

het

ein

de

van

de

hu

urp

erio

de

besc

hik

t de

gebr

uik

er

over

een

koo

pop

tie.

Dez

e aa

nko

opop

tie

mag

nie

t ve

rvan

-ge

n w

ord

en d

oor

een

au

tom

atis

che

eige

nd

omso

verd

rach

t.

Ren

ting

is h

et h

ure

n v

an e

en g

oed

voo

r een

bep

aald

e te

rmij

n.

Het

is e

en f

ull

pay

-ou

t ov

eree

nko

mst

zon

der

aan

koop

opti

e.

De

init

iële

in

vest

erin

g va

n d

e le

asin

ggev

er w

ord

t vo

lled

ig

teru

gbet

aald

.

De

fi na

ncië

le r

enti

ng h

eeft

dez

elfd

e ke

nm

erke

n a

ls d

e fi

nan

-ci

ële

leas

ing,

met

tw

ee u

itzo

nd

erin

gen

. “D

e bo

ekh

oud

kun

-d

ige

verw

erki

ng

is i

den

tiek

aan

die

van

de

oper

atio

nel

e le

asin

g en

de

aan

koop

opti

e h

eeft

een

res

twaa

rde

van

mee

r d

an 1

5 %

”.

KB

55

van

10.

11.1

967

KB

BT

W n

r. 3

0 va

n

29/1

2/19

92, A

rt. 1

,A

ansc

hri

jvin

g 73

/010

va

n 1

5.03

.197

3.

Bes

liss

ing

ET77

318

van

17

.05.

1993

. B

esli

ssin

g ET

8338

8 va

n

06.0

6.19

95.

11Speciale bijlage – 3/4

IAS

17

(i

) d

e le

ssee

;

(ii)

een

met

de

less

ee v

erbo

nd

en p

arti

j; o

f

(iii

) een

der

de

die

nie

t m

et d

e le

ssor

is

geli

eerd

en

die

fi

nan

ciee

l in

sta

at i

s om

de

verp

lich

tin

gen

uit

hoo

fde

van

de

gara

nti

e n

a te

kom

en.

Ind

ien

de

less

ee e

chte

r h

et r

ech

t h

eeft

om

het

act

ief

te k

o-p

en t

egen

een

pri

js d

ie z

ovee

l la

ger

is d

an d

e ve

rwac

hte

re

ële

waa

rde

op h

et t

ijd

stip

waa

rop

het

rec

ht

kan

wor

den

u

itge

oefe

nd

, d

at h

et o

p h

et t

ijd

stip

van

het

aan

gaan

van

d

e le

ase,

red

elij

kerw

ijs

zeke

r is

dat

van

het

rec

ht

gebr

uik

za

l w

ord

en g

emaa

kt,

omva

tten

de

min

imal

e le

aseb

etal

in-

gen

ten

min

ste

de

ged

ure

nd

e d

e le

asep

erio

de

vers

chu

ldig

de

leas

eter

mij

nen

tot

de

dat

um

van

de

verw

ach

te u

itoe

fen

ing

van

dit

koo

pre

cht

en h

et b

edra

g ve

rsch

uld

igd

bij

uit

oefe

-n

ing

van

het

koo

pre

cht.

De

brut

o-in

vest

erin

g in

de

leas

e is

de

som

van

: (a

) d

e d

oor

de

less

or t

e on

tvan

gen

min

imal

e le

aseb

etal

in-

gen

ter

zak

e va

n e

en fi

nan

ciël

e le

ase,

en

(b

) d

e ev

entu

ele

onge

gara

nd

eerd

e re

stw

aard

e d

ie d

e le

ssor

to

ekom

t.

De

nett

o-in

vest

erin

g in

de

leas

e is

de

bru

to-i

nve

ster

ing

in d

e le

ase

ged

isco

nte

erd

teg

en d

e im

pli

ciet

e re

nte

voet

van

de

leas

eove

reen

kom

st.

On

der

de

onve

rdie

nde

fi na

ncie

ring

sbat

en w

ord

t ve

rsta

an h

et

vers

chil

tu

ssen

: (a

) d

e br

uto

-in

vest

erin

g in

de

leas

e en

(b

) d

e n

etto

-in

vest

erin

g in

de

leas

e.

De

dire

cte

eers

te k

oste

n zi

jn d

e m

argi

nal

e ko

sten

die

dir

ect

zijn

toe

te

reke

nen

aan

de

ond

erh

and

elin

g ov

er e

n d

e af

slu

i-ti

ng

van

een

lea

seov

eree

nko

mst

, be

hal

ve d

erge

lijk

e ko

sten

d

ie g

emaa

kt z

ijn

doo

r ee

n f

abri

kan

t of

han

del

aar

die

als

les-

sor

optr

eed

t.

Peri

odie

ke h

uurp

rijz

en

Het

tot

ale

doo

r d

e le

asin

gnem

er p

erio

die

k be

taal

de

bed

rag

(exc

lusi

ef b

tw) d

at in

de

mee

ste

geva

llen

sam

enge

stel

d is

uit

ee

n k

apit

aalg

edee

lte

en e

en i

nte

rest

ged

eelt

e.

Geï

nves

teer

d ka

pita

al

“in

tegr

ale

wed

ersa

men

stel

lin

g va

n h

et d

oor

de

leas

ingg

ever

in

het

geb

ouw

geï

nve

stee

rde

kap

itaa

l”

Moe

t d

ie i

nte

rpre

tati

e re

ken

ing

hou

den

met

de

aan

-sc

haf

fi n

gsw

aard

e va

n h

et g

ebou

w v

oor

de

leas

ingg

e-ve

r of

de

mar

ktw

aard

e er

van

op

het

mom

ent

waa

rop

d

e ov

eree

nko

mst

wor

dt

gesl

oten

? D

e C

omm

issi

e is

van

oo

rdee

l d

at v

oor

de

mar

ktw

aard

e m

oet

wor

den

geo

p-

teer

d.

Geï

nves

teer

d ka

pita

al i

s h

et g

ehee

l va

n d

e d

oor

de

leas

ing-

geve

r ge

dan

e ko

sten

(ex

clu

sief

btw

) vo

or h

et v

erkr

ijge

n, h

et

opri

chte

n e

n/o

f h

et o

mvo

rmen

van

het

on

roer

end

goe

d,

voor

wer

p v

an h

et l

easi

ngc

ontr

act,

met

uit

slui

ting

eve

nwel

va

n de

aan

koop

prijs

van

het

ter

rein

en

de b

ijkom

ende

kos

ten

wel

ke n

iet

onde

rwor

pen

zijn

aan

de

btw

en

rech

tstr

eeks

ver

bon-

den

zijn

met

de

aank

oop

van

het

terr

ein

(not

aris

kost

en,

regi

-st

rati

erec

hte

n e

nz.

).

Het

geï

nve

stee

rde

kap

itaa

l be

grij

pt

der

hal

ve o

nder

mee

r:•

de

stu

die

kost

en (

mar

ktst

ud

ies,

stu

die

kost

en v

an in

gen

i-eu

rs, l

and

met

ers

en a

rch

itec

ten

), m

et b

etre

kkin

g to

t h

et

terr

ein

en

/of

het

geb

ouw

;•

de

verg

oed

inge

n

van

m

akel

aars

en

la

sth

ebbe

rs

tus-

sen

geko

men

bij

de

aan

koop

van

het

ter

rein

en

/of

het

ge

bou

w,

en,

uit

eraa

rd,

de

aan

koop

- of

op

rich

tin

gsp

rijs

va

n h

et g

ebou

w.

Bes

liss

ing

nr.

ET

1092

35 v

an

14 j

un

i 20

05 o

ver

het

ge

ïnve

stee

rd k

apit

aal

bij

onro

eren

de

fi n

an-

cier

ings

hu

ur

Ad

vies

144

/5,

begr

ip g

eïnv

este

erd

kapi

-ta

al, B

ull.

CB

N, n

r. 3

5,

okto

ber

1995

, p. 1

3-17

Bes

liss

ing

nr.

ET

1092

35 v

an 1

4 ju

ni

2005

ove

r h

et g

eïn

-ve

stee

rd k

apit

aal

bij

onro

eren

de

fi n

anci

e-ri

ngs

hu

ur

12 Speciale bijlage – 3/4

IAS

17

IAS/

IFR

SB

EL

GIS

CH

BO

EK

HO

UD

RE

CH

T

IAS

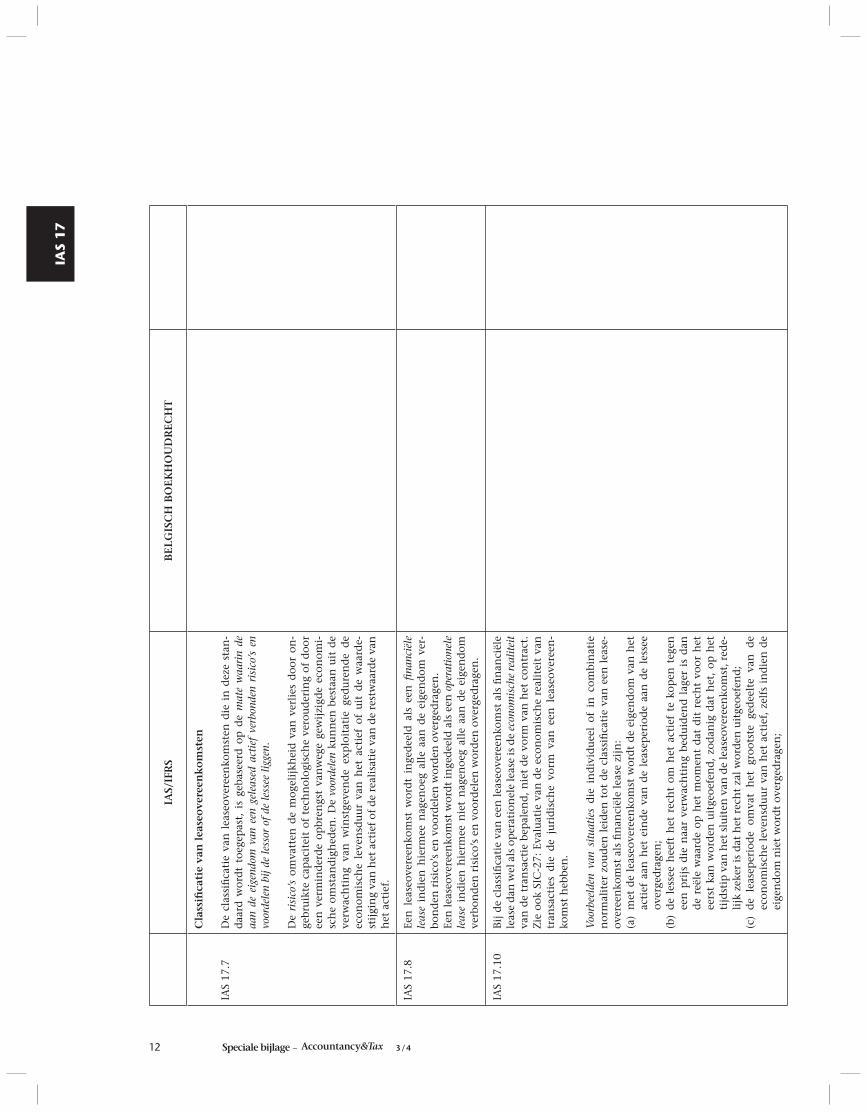

17.7

Cla

ssifi

cat

ie v

an l

ease

ove

reen

ko

mst

en

De

clas

sifi

cati

e va

n l

ease

over

een

kom

sten

die

in

dez

e st

an-

daa

rd w

ord

t to

egep

ast,

is

geba

seer

d o

p d

e m

ate

waa

rin

de

aan

de e

igen

dom

van

een

gel

ease

d ac

tief

ver

bond

en r

isic

o’s

en

voor

dele

n bi

j de

less

or o

f de

less

ee li

ggen

.

De

risi

co’s

om

vatt

en d

e m

ogel

ijkh

eid

van

ver

lies

doo

r on

-ge

bru

ikte

cap

acit

eit

of t

ech

nol

ogis

che

vero

ud

erin

g of

doo

r ee

n v

erm

ind

erd

e op

bren

gst

van

weg

e ge

wij

zigd

e ec

onom

i-sc

he

omst

and

igh

eden

. D

e vo

orde

len

kun

nen

bes

taan

uit

de

verw

ach

tin

g va

n w

inst

geve

nd

e ex

plo

itat

ie g

edu

ren

de

de

econ

omis

che

leve

nsd

uu

r va

n h

et a

ctie

f of

uit

de

waa

rde-

stij

gin

g va

n h

et a

ctie

f of

de

real

isat

ie v

an d

e re

stw

aard

e va

n

het

act

ief.

IAS

17.8

Een

lea

seov

eree

nko

mst

wor

dt

inge

dee

ld a

ls e

en fi

nan

ciël

e le

ase

ind

ien

hie

rmee

nag

enoe

g al

le a

an d

e ei

gen

dom

ver

-bo

nd

en r

isic

o’s

en v

oord

elen

wor

den

ove

rged

rage

n.

Een

lea

seov

eree

nko

mst

wor

dt

inge

dee

ld a

ls e

en o

pera

tion

ele

leas

e in

die

n h

ierm

ee n

iet

nag

enoe

g al

le a

an d

e ei

gen

dom

ve

rbon

den

ris

ico’

s en

voo

rdel

en w

ord

en o

verg

edra

gen

.

IAS

17.1

0B

ij d

e cl

assi

fi ca

tie

van

een

lea

seov

eree

nko

mst

als

fi n

anci

ële

leas

e d

an w

el a

ls o

per

atio

nel

e le

ase

is d

e ec

onom

isch

e re

alit

eit

van

de

tran

sact

ie b

epal

end

, n

iet

de

vorm

van

het

con

trac

t.

Zie

ook

SIC

-27:

Eva

luat

ie v

an d

e ec

onom

isch

e re

alit

eit

van

tr

ansa

ctie

s d

ie d

e ju

rid

isch

e vo

rm v

an e

en l

ease

over

een

-ko

mst

heb

ben

.

Voo

rbee

lden

van

sit

uati

es d

ie i

nd

ivid

uee

l of

in

com

bin

atie

n

orm

alit

er z

oud

en l

eid

en t

ot d

e cl

assi

fi ca

tie

van

een

lea

se-

over

een

kom

st a

ls fi

nan

ciël

e le

ase

zijn

: (a

) m

et d

e le

aseo

vere

enko

mst

wor

dt

de

eige

nd

om v

an h

et

acti

ef a

an h

et e

ind

e va

n d

e le

asep

erio

de

aan

de

less

ee

over

ged

rage

n;

(b)

de

less

ee h

eeft

het

rec

ht

om h

et a

ctie

f te

kop

en t

egen

ee

n p

rijs

die

naa

r ve

rwac

hti

ng

bed

uid

end

lag

er i

s d

an

de

reël

e w

aard

e op

het

mom

ent

dat

dit

rec

ht

voor

het

ee

rst

kan

wor

den

uit

geoe

fen

d,

zod

anig

dat

het

, op

het

ti

jdst

ip v

an h

et s

luit

en v

an d

e le

aseo

vere

enko

mst

, red

e-li

jk z

eker

is

dat

het

rec

ht

zal

wor

den

uit

geoe

fen

d;

(c)

de

leas

eper

iod

e om

vat

het

gro

otst

e ge

dee

lte

van

de

econ

omis

che

leve

nsd

uu

r va

n h

et a

ctie

f, z

elfs

in

die

n d

e ei

gen

dom

nie

t w

ord

t ov

erge

dra

gen

;

13Speciale bijlage – 3/4

IAS

17

(d)

op h

et t

ijd

stip

van

het

aan

gaan

van

de

leas

eove

reen

-ko

mst

is

de

con

tan

te w

aard

e va

n d

e m

inim

ale

leas

e-be

tali

nge

n t

en m

inst

e ge

lijk

of

nag

enoe

g ge

lijk

aan

de

reël

e w

aard

e va

n h

et g

elea

sed

e ac

tief

; en

(e

) d

e ge

leas

ede

acti

va z

ijn

zod

anig

sp

ecifi

ek,

dat

dez

e, z

on-

der

bel

angr

ijke

aan

pas

sin

gen

, al

leen

ges

chik

t zi

jn v

oor

gebr

uik

doo

r d

e le

ssee

.

IAS

17.1

1In

dica

ties

van

sit

uati

es d

ie e

r in

div

idu

eel

of i

n c

ombi

nat

ie

verd

er t

oe k

un

nen

lei

den

dat

een

lea

seov

eree

nko

mst

als

fi -

nan

ciël

e le

ase

wor

dt

gecl

assi

fi ce

erd

, zij

n:

(a)

als

de

less

ee d

e le

aseo

vere

enko

mst

kan

op

zegg

en,

wor

-d

en d

e aa

n d

e op

zegg

ing

gere

late

erd

e ve

rlie

zen

voo

r d

e le

ssor

ged

rage

n d

oor

de

less

ee;

(b)

win

sten

of

verl

ieze

n t

en g

evol

ge v

an v

eran

der

inge

n i

n

de

reël

e w

aard

e va

n d

e re

stw

aard

e ko

men

toe

aan

de

less

ee (

bv.

in d

e vo

rm v

an e

en k

orti

ng

op d

e le

aseb

e-ta

lin

gen

die

gel

ijk

is a

an h

et g

root

ste

ged

eelt

e va

n d

e ve

rkoo

pop

bren

gst

aan

het

ein

de

van

de

leas

eove

reen

-ko

mst

); e

n

(c)

de

less

ee k

an d

e le

aseo

vere

enko

mst

voo

rtze

tten

ged

u-

ren

de

een

ver

volg

per

iod

e, t

egen

een

lea

sep

rijs

die

be-

du

iden

d l

ager

is

dan

de

mar

ktco

nfo

rme

leas

epri

js.

IAS

17.1

2In

die

n u

it a

nder

e ke

nmer

ken

(dan

17.

10 e

n 1

7.11

) d

uid

elij

k is

dat

via

de

leas

eove

reen

kom

st n

iet

nage

noeg

alle

aan

de

eige

n-do

m v

erbo

nden

risi

co’s

en

voor

dele

n w

orde

n ov

erge

drag

en, w

ord

t d

e le

aseo

vere

enko

mst

aan

gem

erkt

als

een

ope

rati

onel

e le

ase.

IAS

17.1

4 -

17.1

9D

eze

stan

daa

rd v

erei

st d

at t

erre

inen

nie

t sa

men

met

geb

ou-

wen

zou

den

wor

den

beh

and

eld

. V

olge

ns

de

omst

and

igh

e-d

en z

ull

en d

e te

rrei

nen

beh

and

eld

wor

den

als

con

trac

ten

va

n fi

nan

cier

ings

hu

ur

(fi n

ance

lea

se)

maa

r m

eest

al w

ord

en

ze

besc

hou

wd

al

s ee

nvo

ud

ige

hu

urc

ontr

acte

n

(ope

rati

ng

leas

e).

Het

is

mog

elij

k d

e te

rrei

nen

en

/of

de

gebo

uw

en d

ie

in h

uu

r zi

jn g

egev

en a

ls v

astg

oed

bele

ggin

g te

bes

chou

wen

. D

e w

aard

erin

g aa

n d

e w

erke

lijk

e w

aard

e en

de

voor

stel

lin

g m

oet

bean

twoo

rden

aan

de

bep

alin

gen

van

IA

S 40

.

14 Speciale bijlage – 3/4

IAS

17

IAS/

IFR

SB

EL

GIS

CH

BO

EK

HO

UD

RE

CH

T

IAS

17.2

0

De

Lem

bre

(Boe

k 5)

IAS

17.2

4

Leas

eove

reen

kom

sten

in

de

jaar

reke

nin

g va

n le

ssee

s (h

uu

rder

)

Fin

anci

ële

leas

es

Eers

te o

pnam

e

Bij

aan

van

g va

n e

en l

ease

per

iod

e d

ien

en l

esse

es fi

nan

ci-

ele

leas

es a

ls a

ctiv

a en

ver

pli

chti

nge

n i

n h

un

bal

ans

op t

e n

emen

teg

en b

edra

gen

die

gel

ijk

zijn

aan

de

reël

e w

aard

e va

n h

et g

elea

sed

e ac

tief

of,

indi

en z

e la

ger

zijn

, teg

en d

e co

n-ta

nte

waa

rde

van

de m

inim

ale

leas

ebet

alin

gen.

Bei

de

wor

den

be

paa

ld o

p h

et t

ijd

stip

van

het

aan

gaan

van

de

leas

eove

r-ee

nko

mst

. D

e di

scon

teri

ngsv

oet

die

bij

de

bere

ken

ing

van

de

con

tan

te

waa

rde

van

de

min

imal

e le

aseb

etal

inge

n m

oet

wor

den

ge-

bru

ikt,

is d

e im

pli

ciet

e re

nte

voet

van

de

leas

eove

reen

kom

st

ind

ien

het

pra

ktis

ch h

aalb

aar

is d

eze

te b

epal

en.

Zo n

iet,

d

an m

oet

de

mar

gina

le r

ente

voet

van

de

less

ee w

ord

en g

e-br

uik

t. H

et b

edra

g d

at a

ls a

ctie

f w

ord

t op

gen

omen

, om

vat

alle

dir

ecte

eer

ste

kost

en v

an d

e le

ssee

.

Dit

zal

men

dan

ook

vol

led

ig a

nal

oog

aan

het

Bel

gisc

h

boek

hou

dre

cht

gaan

beh

and

elen

.

2500

0 V

aste

act

iva

in l

easi

ng

of o

p d

e gr

ond

van

soor

tgel

ijke

rec

hte

n17

200

aan

Lea

sin

gsch

uld

en e

n s

oort

geli

jke

Ind

ien

rel

evan

t ka

n d

e h

uu

rder

de

koop

opti

e, v

erbo

nd

en

aan

h

et

leas

ingc

ontr

act,

in

or

der

eken

inge

n

boek

en.

De

hu

urd

er k

an d

it,

ind

ien

het

voo

r h

em r

elev

ant

is,

voor

stel

-le

n a

ls e

en v

erko

opve

rbin

ten

is m

et a

ls w

aard

e va

n d

e ko

op-

opti

e:

0500

0 V

erp

lich

tin

gen

tot

aan

koop

van

vas

te a

ctiv

a05

100

aan

Cre

dit

eure

n w

egen

s ve

rpli

chti

nge

n t

ot

aa

nko

op v

an v

aste

act

iva

Men

maa

kt v

aak

dire

cte

eers

te k

oste

n in

ver

ban

d m

et s

pec

i-fi

eke

leas

eact

ivit

eite

n,

zoal

s de

on

derh

ande

lin

g ov

er e

n h

et

afsl

uit

en v

an l

ease

over

een

kom

sten

. D

e ko

sten

die

wor

den

ge

ïden

tifi

ceer

d al

s zi

jnde

dir

ect

toer

eken

baar

aan

act

ivit

eite

n

die

door

de

less

ee v

oor

een

fi n

anci

ële

leas

e zi

jn g

edaa

n, w

or-

den

op

gete

ld b

ij d

e w

aard

e di

e al

s ac

tief

wor

dt o

pge

nom

en.

Leas

eove

reen

kom

sten

in

de

jaar

reke

nin

g va

n le

ssee

s (h

uu

rder

)

Afs

luit

en le

aseo

vere

enko

mst

Het

dee

l va

n d

e vo

lgen

s h

et c

ontr

act

te s

tort

en t

erm

ijn

en

dat

str

ekt

tot

de

wed

ersa

men

stel

lin

g va

n d

e ka

pit

aalw

aard

e va

n h

et g

elea

sed

e go

ed w

ord

t op

gen

omen

on

der

de

mat

e-ri

ële

vast

e ac

tiva

.

Dez

e ve

rwer

kin

g ka

n o

nde

r IA

S vo

lled

ig b

ehou

den

bli

jven

.

2500

0 V

aste

act

iva

in l

easi

ng

of o

p g

ron

d v

an

so

ortg

elij

ke r

ech

ten

17

200

aan

Lea

sesc

hu

ld

422

Ver

vall

end

e le

ases

chu

ld b

inn

en h

et j

aar

Even

tuee

l w

ord

t d

e ko

opop

tie

verb

ond

en a

an d

e le

asin

g in

d

e or

der

eken

inge

n g

eboe

kt:

0500

0 V

erp

lich

tin

gen

tot

aan

koop

van

vas

te a

ctiv

a

0510

0 aa

n C

red

iteu

ren

weg

ens

verp

lich

tin

gen

tot

aan

koop

van

vas

te a

ctiv

a

De

leas

ingn

emer

bet

aalt

gee

n v

oors

chot

maa

r h

ij k

an w

el

een

aan

koop

opti

e h

ebbe

n.

De

rest

waa

rde

bed

raag

t m

axi-

mu

m 1

5 %

van

de

tota

le i

nve

ster

ing.

In

dat

gev

al w

ord

t d

e le

asin

gnem

er b

esch

ouw

d a

ls d

e ec

onom

isch

e ei

gen

aar

van

h

et a

ctie

f. B

ijge

volg

wor

den

de

afsc

hri

jvin

gen

geb

oekt

in d

e ba

lan

s va

n d

e on

der

nem

ing

(on

-bal

ance

).

Art

. 62,

eer

ste

lid

KB

W

.Ven

n.

Com

.IB

92

61/2

44, 1

°;

61/2

45

De

Lem

bre

(Boe

k 3)

Art

. 62,

§ 1

, KB

W

.Ven

n.

Com

.IB

92,

61/

236,

1°

15Speciale bijlage – 3/4

IAS

17

IAS

17.2

5

IAS

17.2

7

IAS

17.2

8

De

Lem

bre

(Boe

k 5)

IAS

17.3

0

Waa

rder

ing

na

eers

te o

pn

ame

De

min

imal

e le

aseb

etal

inge

n d

ien

en d

eels