Interimpuls interim kompas: terugblik 2e helft 2011 en vooruitzichten 1e helft 2012

1

Gelderse vooruitzichten 2013-2018 een middellangetermijnraming van de Gelderse economie

2

3

Provinciale

Economische

Verkenning 2013 - 2018

oktober 2013

Menno Walsweer

Bureau Economisch Onderzoek

4

© Provincie Gelderland

Gebruik van de inhoud van deze publicatie is toegestaan, mits de bron duidelijk wordt vermeld

5

Voorwoord

De Provinciale Economische Verkenning (PEV) is een periodiek onderzoek

dat inzicht verschaft in de economische ontwikkeling van Gelderland. Daar-

naast bevat de PEV een vooruitblik op de komende periode. Gegeven de

landelijke verwachtingen van het Centraal Planbureau (CPB) wordt een

daarmee consistent beeld geschetst van de Gelderse perspectieven. In dat

opzicht kan de verkenning worden gezien als een regionale aanvulling op de

Macro Economische Verkenning van het CPB. De onderzoeksresultaten vin-

den een brede toepassing bij de beleidsontwikkeling, programmering, uit-

voering en monitoring van het ruimtelijk-economische beleid, niet alleen

door de provincie maar door alle economische actoren in Gelderland.

De Gelderse prognoses zijn opgesteld door het Bureau Economisch Onder-

zoek van de provincie Gelderland. De landelijke ramingen zijn ontleend aan

de meest recente verkenningen en prognoses van het CPB (Macro Economi-

sche Verkenning 2014, september 2013 en Actualisatie Nederlandse eco-

nomie tot en met 2017, verwerking Regeerakkoord, november 2012) en

van het UWV (UWV Arbeidsmarkt prognose 2013-2014, met een doorkijk

naar 2018, juni 2013).

6

Samenvatting en conclusies

conjunctuur Terwijl de Eurozone in het 2e kwartaal van 2013 uit de recessie is gekro-

pen, is de Nederlandse economie verder gekrompen, de werkgelegenheid

gedaald en de werkloosheid gestegen. Hoewel de structurele uitgangspo-

sitie van de Nederlandse en Gelderse economie goed is, ligt het consu-

menten- en producentenvertrouwen op een historisch laag niveau en is er

een vicieuze cirkel ontstaan. De recessie leidt tot overheidsbezuinigingen,

lage consumptieve bestedingen en een sterke daling van de investerin-

gen. Dat alles resulteert in onderbesteding waardoor de recessie in stand

blijft, alleen de export ontwikkelt zich nog redelijk, maar dit is onvoldoen-

de om de spiraal te doorbreken.

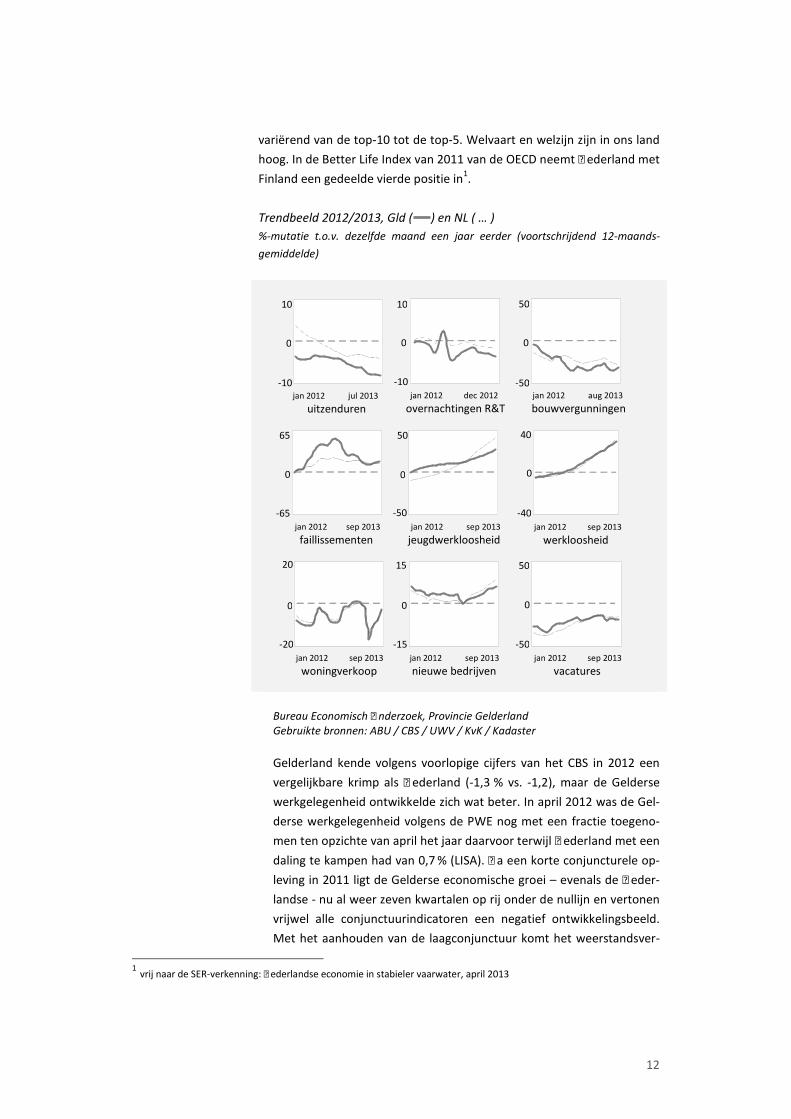

Trendbeeld 2012/2013, Gld ( ) en NL ( … ) %-mutatie t.o.v. dezelfde maand

een jaar eerder (voortschrijdend 12-maandsgemiddelde)

jan 2012 sep 2013

uitzenduren

jan 2012 dec 2012

overnachtingen R&T

jan 2012 aug 2013

bouwvergunningen

jan 2012 sep 2013

faillissementen

jan 2012 sep 2013

jeugdwerkloosheid

jan 2012 sep 2013

werkloosheid

jan 2012 sep 2013

woningverkoop

jan 2012 sep 2013

nieuwe bedrijven

jan 2012 sep 2013

vacatures

Bureau Economisch Onderzoek, Provincie Gelderland

Gebruikte bronnen: ABU / CBS / UWV / KvK / Kadaster

Gelderland kende in 2012 een vergelijkbare krimp als Nederland (-1,3 %

vs. -1,2 %), maar de Gelderse werkgelegenheid ontwikkelde zich wat

beter. In april 2012 was de Gelderse werkgelegenheid volgens de PWE

-65

0

65

10

0

-10

0

10

0

-10

50

0

-50

-50

0

50 40

0

-40

-20 -10

20 10

0

-50

0

50

7

nog met een fractie toegenomen ten opzichte van april het jaar daar-

voor terwijl Nederland met een daling te kampen had van 0,7 % (LISA).

Na een korte conjuncturele opleving in 2011 ligt de Gelderse economi-

sche groei – evenals de Nederlandse - nu al weer zeven kwartalen op rij

onder de nullijn. Over het geheel genomen verkeert de Gelderse eco-

nomie in dezelfde slechte conjuncturele situatie als de Nederlandse

economie. Vrijwel alle Gelderse conjunctuurindicatoren vertonen een

negatief ontwikkelingsbeeld. Op hoofdlijnen lopen de ontwikkelingen

in de pas met de landelijke, op onderdelen soms wat beter, soms wat

slechter. Met het aanhouden van de laagconjunctuur komt het weer-

standsvermogen van de economie steeds meer onder druk te staan. De

gevolgen van de recessie worden scherper, zoals blijkt uit het record

aantal faillissementen, de malaise op de bouw- en woningmarkt en de

snel stijgende werkloosheid. Het Gelderse werkloosheidspercentage

bedroeg in 2008 nog slechts 3,6 %, in het 2e kwartaal van 2013 was dat

opgelopen tot 7,7 % (NL 8,3 %). De jeugdwerkloosheid is ongeveer

tweemaal zo hoog en bedroeg in het 2e kwartaal naar schatting 14 %

(NL 16 %). In het 3e kwartaal zijn er signalen dat de Nederlandse eco-

nomie voorzichtig uit het dal kruipt, het is echter nog te vroeg om te

kunnen concluderen dat het tij gekeerd is.

provinciale benchmark De vraag hoe de Gelderse economie presteert ten opzichte van de an-

dere Nederlandse provincies kan adequaat worden beantwoord op ba-

sis van een analyse van de drie belangrijkste economische grootheden:

economische groei, werkgelegenheid en werkloosheid.

Benchmark 2000-2008 2009-2012

Gelderse ontwikkeling t.o.v. NL:

Economische groei +/= -

Banengroei +/= +

Werkloosheid +/= +

Plaats in de rangorde van provincies:

Economische groei 6 10

Banengroei 7 4

2000 2008 2013 2e kw

Werkloosheid 4 5 3

In de bloeiperiode 2000-2008 scoorde Gelderland op de drie belang-

rijkste economische grootheden iets beter dan gemiddeld. In de con-

junctureel zware periode 2009-2012 is de Gelderse economische groei

echter onder het Nederlands gemiddelde gezakt, de werkloosheid en

de banengroei doen het daarentegen naar verhouding goed, ook in re-

latie tot de andere provincies.

8

verwachtingen

2013-2018

Mede op basis van de teleurstellende resultaten van de Nederlandse

economie in het eerste halfjaar van 2013, heeft het CPB haar prognose

voor de Nederlandse economie onlangs naar beneden bijgesteld. Door-

rekening van de Nederlandse verwachtingen resulteert voor Gelder-

land in een raming van de economische groei die voor 2013 uit komt

op een krimp die vergelijkbaar is met die uit 2012 (-1,3%). In 2014

wordt er mogelijk weer een lichte groei gerealiseerd van 0,7 %. Onder

de conditie dat de conjunctuur weer enigszins normaliseert wordt voor

de jaren 2015-2018 een gemiddelde Gelderse groei geraamd van 1,2 %

per jaar. Dit ligt ver onder het langjarig gemiddelde van 2- à 2½ %.

Als gevolg van het aanhouden van de recessie zal de Gelderse werkge-

legenheid in 2013 mogelijk dalen met 0,5 %. Wanneer de economische

groei in 2014 voorzichtig aantrekt ligt een stabilisatie van de werk-

gelegenheid in het verschiet. Voor de jaren 2015-2018 moet gevreesd

worden dat de banengroei niet verder komt dan een bescheiden toe-

name van 0,6 % per jaar. Overigens liggen de Gelderse groeiverwach-

tingen wel iets boven de Nederlandse verwachtingen, maar blijven zij

belangrijk onder het langetermijngemiddelde van 1- à 1½ %.

In het verleden is de beroepsbevolking sterk gestegen omdat vrouwen

op grote schaal aan het arbeidsproces gingen deelnemen. De groei is

echter afnemend, enerzijds omdat de vrouwendeelname intussen zo

hoog is geworden dat er niet veel ruimte meer is voor hoge groeicijfers,

anderzijds omdat de vergrijzing steeds zwaarder op de ontwikkelingen

drukt. Mede als gevolg van de verhoging van de AOW-leeftijd is voor de

komende jaren nog wel enige structurele groei mogelijk, maar gezien

de zwakke conjunctuur en de geringe werkgelegenheidsgroei zal de fei-

telijke aanwas vermoedelijk laag zijn en gemiddeld in de periode 2013-

2018 niet meer dan 0,2 % per jaar bedragen.

De werkloosheid loopt op van 53.000 personen in 2012 naar bijna

75.000 in 2013, ofwel 7,9 % van de beroepsbevolking. Naar verwach-

ting zal de werkloosheid verder stijgen tot 8,6 % in 2014. In de jaren

daarna is de banengroei zo gering dat er nauwelijks ruimte ontstaat

voor een daling van de werkloosheid zodat ook in 2018 nog steeds

moet worden gerekend op een werkloosheid van om en nabij de 8½ %.

In historisch perspectief gezien is de huidige malaise op de arbeids-

markt niet uniek. Het midden van de jaren negentig uit de vorige eeuw

benaderde de huidige situatie en de jaren tachtig waren nog beroer-

der. Op het dieptepunt bedroeg de werkloosheid in Gelderland toen

meer dan 11 % en in de steden Arnhem en Nijmegen zelfs boven de 20

%. In de huidige ramingen loopt de werkloosheid in deze steden welis-

waar ook hoog op, maar bereikt de top in 2014 met 12 à 13 % bij lange

na niet het niveau uit de jaren tachtig.

9

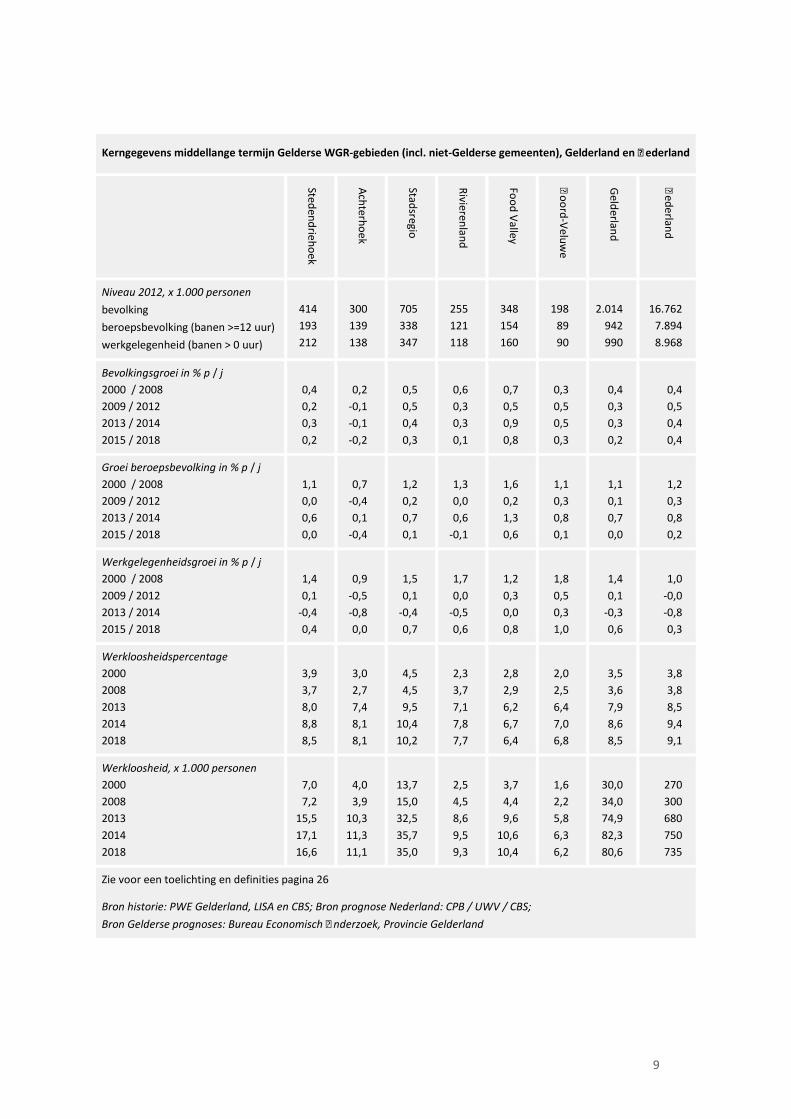

Kerngegevens middellange termijn Gelderse WGR-gebieden (incl. niet-Gelderse gemeenten), Gelderland en Nederland

Ste

de

nd

rieh

oe

k

Ach

terh

oe

k

Sta

dsre

gio

Riv

iere

nla

nd

Fo

od

Va

lley

No

ord

-Ve

luw

e

Ge

lde

rlan

d

Ne

de

rlan

d

Niveau 2012, x 1.000 personen

bevolking

beroepsbevolking (banen >=12 uur)

werkgelegenheid (banen > 0 uur)

414

193

212

300

139

138

705

338

347

255

121

118

348

154

160

198

89

90

2.014

942

990

16.762

7.894

8.968

Bevolkingsgroei in % p / j

2000 / 2008

2009 / 2012

2013 / 2014

2015 / 2018

0,4

0,2

0,3

0,2

0,2

-0,1

-0,1

-0,2

0,5

0,5

0,4

0,3

0,6

0,3

0,3

0,1

0,7

0,5

0,9

0,8

0,3

0,5

0,5

0,3

0,4

0,3

0,3

0,2

0,4

0,5

0,4

0,4

Groei beroepsbevolking in % p / j

2000 / 2008

2009 / 2012

2013 / 2014

2015 / 2018

1,1

0,0

0,6

0,0

0,7

-0,4

0,1

-0,4

1,2

0,2

0,7

0,1

1,3

0,0

0,6

-0,1

1,6

0,2

1,3

0,6

1,1

0,3

0,8

0,1

1,1

0,1

0,7

0,0

1,2

0,3

0,8

0,2

Werkgelegenheidsgroei in % p / j

2000 / 2008

2009 / 2012

2013 / 2014

2015 / 2018

1,4

0,1

-0,4

0,4

0,9

-0,5

-0,8

0,0

1,5

0,1

-0,4

0,7

1,7

0,0

-0,5

0,6

1,2

0,3

0,0

0,8

1,8

0,5

0,3

1,0

1,4

0,1

-0,3

0,6

1,0

-0,0

-0,8

0,3

Werkloosheidspercentage

2000

2008

2013

2014

2018

3,9

3,7

8,0

8,8

8,5

3,0

2,7

7,4

8,1

8,1

4,5

4,5

9,5

10,4

10,2

2,3

3,7

7,1

7,8

7,7

2,8

2,9

6,2

6,7

6,4

2,0

2,5

6,4

7,0

6,8

3,5

3,6

7,9

8,6

8,5

3,8

3,8

8,5

9,4

9,1

Werkloosheid, x 1.000 personen

2000

2008

2013

2014

2018

7,0

7,2

15,5

17,1

16,6

4,0

3,9

10,3

11,3

11,1

13,7

15,0

32,5

35,7

35,0

2,5

4,5

8,6

9,5

9,3

3,7

4,4

9,6

10,6

10,4

1,6

2,2

5,8

6,3

6,2

30,0

34,0

74,9

82,3

80,6

270

300

680

750

735

Zie voor een toelichting en definities pagina 26

Bron historie: PWE Gelderland, LISA en CBS; Bron prognose Nederland: CPB / UWV / CBS;

Bron Gelderse prognoses: Bureau Economisch Onderzoek, Provincie Gelderland

10

Inhoudsopgave

Voorwoord 5

Samenvatting en conclusies 6

1. Conjunctuur 11

2012-2013 11

conclusie 13

2. Provinciale benchmark 14

economische groei 14

werkgelegenheid 15

werkloosheid 16

conclusie 16

3. Verwachtingen 2013-2018 17

Het Nederlandse referentiekader 17

Gelderse verwachtingen 2013-2018 17

- economische groei 17

- werkgelegenheidsontwikkeling 18

- sectorale ontwikkelingen 19

- bevolkingsgroei 20

- arbeidsparticipatie 21

- beroepsbevolking 21

- werkloosheid 22

Regionale dynamiek 23

Bijlage 1: gemeentelijke gegevens 26

Bijlage 2: definities en regio-indeling 36

11

2012/2013

1. Conjunctuur

Volgens het CBS is de Nederlandse economie in 2012 gekrompen met

1,2 procent. Daarmee was Nederland binnen de noordelijke landen uit

de Eurozone het slechts presterende land (Eurostat). De verwachting

begin 2013 was dat het economische tij in de loop van het jaar geleide-

lijk zou keren, maar in de eerste twee kwartalen van 2013 is de Neder-

landse economie opnieuw gekrompen en presteerde economie weder-

om onder het EU-gemiddelde. De Nederlandse ontwikkelingen steken

negatief af tegen de ons omringende landen en de EU als geheel blijft

achter bij de groei in de VS.

Economische groei per kwartaal

%-mutatie BBP t.o.v. hetzelfde kwartaal een jaar eerder

Bron NL: CBS; bron Gld: CBS en BEO

De negatieve ontwikkeling in Nederland is voornamelijk toe te schrijven

aan de afgenomen nationale bestedingen (consumptie van huishoudens,

overheidsuitgaven en investeringen). Dit is voor een belangrijk deel te

verklaren uit de overheidsbezuinigingen en het lage consumenten- en

producentenvertrouwen. De uitvoer bleef nog wel redelijk op peil. Vol-

gens de SER zijn de structurele uitgangspunten van de Nederlandse eco-

nomie dan ook goed en is het vooral een gebrek aan vertrouwen dat de

toon zet. In internationale vergelijkingen komen de Nederlandse omstan-

digheden steeds goed uit de bus. Van een Europese middenmoter is ons

land de afgelopen twintig jaar opgeklommen tot de top van de meest

welvarende landen van de Europese Unie. In de gezaghebbende Global

Competitiveness Index bekleedt Nederland door de jaren heen een plaats

-6

-4,5

-3

-1,5

0

1,5

3

4,5

6

I

'08

II III IV I

'09

II III IV I

'10

II III IV I

'11

II III IV I

'12

II III IV I

'13

II

NL

Gld

12

variërend van de top-10 tot de top-5. Welvaart en welzijn zijn in ons land

hoog. In de Better Life Index van 2011 van de OECD neemt Nederland met

Finland een gedeelde vierde positie in1.

Trendbeeld 2012/2013, Gld ( ) en NL ( … )

%-mutatie t.o.v. dezelfde maand een jaar eerder (voortschrijdend 12-maands-

gemiddelde)

jan 2012 jul 2013

uitzenduren

jan 2012 dec 2012

overnachtingen R&T

jan 2012 aug 2013

bouwvergunningen

jan 2012 sep 2013

faillissementen

jan 2012 sep 2013

jeugdwerkloosheid

jan 2012 sep 2013

werkloosheid

jan 2012 sep 2013

woningverkoop

jan 2012 sep 2013

nieuwe bedrijven

jan 2012 sep 2013

vacatures

Bureau Economisch Onderzoek, Provincie Gelderland

Gebruikte bronnen: ABU / CBS / UWV / KvK / Kadaster

Gelderland kende volgens voorlopige cijfers van het CBS in 2012 een

vergelijkbare krimp als Nederland (-1,3 % vs. -1,2), maar de Gelderse

werkgelegenheid ontwikkelde zich wat beter. In april 2012 was de Gel-

derse werkgelegenheid volgens de PWE nog met een fractie toegeno-

men ten opzichte van april het jaar daarvoor terwijl Nederland met een

daling te kampen had van 0,7 % (LISA). Na een korte conjuncturele op-

leving in 2011 ligt de Gelderse economische groei – evenals de Neder-

landse - nu al weer zeven kwartalen op rij onder de nullijn en vertonen

vrijwel alle conjunctuurindicatoren een negatief ontwikkelingsbeeld.

Met het aanhouden van de laagconjunctuur komt het weerstandsver-

1 vrij naar de SER-verkenning: Nederlandse economie in stabieler vaarwater, april 2013

-65

0

65

10

0

-10

0

10

0

-10

50

0

-50

-50

0

50 40

0

-40

-20 -15

20 15

0

-50

0

50

13

conclusie

mogen van de economie steeds meer onder druk te staan. De gevolgen

van de recessie worden scherper, zoals blijkt uit het record aantal fail-

lissementen, de malaise op de bouw- en woningmarkt en de snel stij-

gende werkloosheid. In 2012 nam het aantal bij het UWV ingeschreven

Gelderse werkzoekenden2 toe met ruim 11.000 personen, terwijl de si-

tuatie in de voorgaande drie jaren ondanks de zwakke conjunctuur ta-

melijk stabiel was gebleven. In de eerste negen maanden van 2013 is

het aantal werkzoekenden nog eens toegenomen met ruim 12.000

personen. Het Gelderse werkloosheidspercentage bedroeg volgens het

CBS in 2008 nog slechts 3,6 %, in het 2e kwartaal van 2013 was dat op-

gelopen tot 7,7% (NL 8,3 %). De jeugdwerkloosheid is ongeveer twee-

maal zo hoog en bedraagt naar schatting 14% (NL 16%). Toch zijn er re-

centelijk ook aanwijzingen dat de conjunctuur bezig is uit het dal te

kruipen. De conjunctuurklok3 van het CBS laat voor Nederland duidelij-

ke verbeteringen zien. Eind 2012 bevonden zich van de 15 indicatoren

nog 12 in de neergaande fase, in september 2013 was dat aantal ge-

slonken tot 7, de overige 8 vertonen (voorzichtig) een opgaande lijn. De

Nederlandse Bank sprak in oktober de verwachting uit dat de recessie

voorbij zou zijn. Het CBS is echter van mening dat er weliswaar positie-

ve signalen zijn, maar dat het nog te vroeg is om te kunnen conclude-

ren dat het tij gekeerd is.

Terwijl de Eurozone in het 2e kwartaal van 2013 uit de recessie is ge-

kropen, is de Nederlandse economie verder gekrompen, de werkgele-

genheid gedaald en de werkloosheid gestegen. Hoewel de structurele

uitgangspositie van de Nederlandse en Gelderse economie goed is, ligt

het consumenten- en producentenvertrouwen op een historisch laag

niveau en is er een vicieuze cirkel ontstaan. De recessie leidt tot over-

heidsbezuinigingen, lage consumptieve bestedingen en een sterke da-

ling van de investeringen. Dat alles resulteert in onderbesteding waar-

door de recessie in stand blijft, alleen de export ontwikkelt zich nog re-

delijk, maar dit is onvoldoende om de spiraal te doorbreken. In het 3e

kwartaal zijn er signalen dat de Nederlandse economie uit het dal

kruipt, het is echter nog te vroeg is om te kunnen concluderen dat het

tij gekeerd is. Over het geheel genomen verkeert de Gelderse econo-

mie in dezelfde slechte conjuncturele situatie als de Nederlandse eco-

nomie. Vrijwel alle Gelderse conjunctuurindicatoren vertonen een ne-

gatief ontwikkelingsbeeld. Op hoofdlijnen lopen de ontwikkelingen in

de pas met de landelijke, op onderdelen soms wat beter, soms wat

slechter.

2 niet-werkenden werkzoekenden, UWV 3 http://www.cbs.nl/nl-NL/menu/themas/dossiers/conjunctuur/publicaties/conjunctuurbericht/inhoud/beeld/2013-10-

09-b.htm

14

2. Provinciale benchmark

De vraag hoe de Gelderse economie presteert ten opzichte van de an-

dere Nederlandse provincies kan adequaat worden beantwoord op ba-

sis van een analyse van de drie belangrijkste economische grootheden:

economische groei, werkgelegenheid en werkloosheid. Hoegenaamd

alle drijfveren, doelstellingen en inspanningen van de economische ac-

toren zijn in laatste instantie terug te voeren op een of meer van deze

drie grootheden.

economische groei De ontwikkeling sinds de eeuwwisseling valt uiteen in twee periodes:

de jaren 2000-2008 worden – afgezien van een dip in 2002 - geken-

merkt door een bestendige economische groei met een hoogconjunc-

tuur als apotheose. In de loop van 2008 vond de omslag plaats van

hoogconjunctuur naar wat in 2009 zou uitmonden in een diepe reces-

sie. Sindsdien beweegt de conjunctuur zich tussen licht herstel, stagna-

tie en recessie.

Economische groei (reële ontwikkeling BBP, periodegroei in %)

2000-2008 2009-2012

Flevoland 44,4 Overijssel -0,3

Zeeland 23,6 Noord-Holland -0,8

Noord-Brabant 22,1 Utrecht -0,8

Noord-Holland 21,8 Nederland -2,1

Overijssel 20,6 Noord-Brabant -2,2

Gelderland 19,7 Limburg -2,2

Nederland 19,2 Friesland* -2,2

Groningen* 18,8 Zuid-Holland -2,5

Zuid-Holland 18,1 Zeeland -2,8

Utrecht 17,3 Gelderland -2,8

Friesland* 16,6 Groningen

* -3,0

Limburg 15,8 Flevoland -3,1

Drenthe* 14,3 Drenthe

* -5,6

* exclusief delfstofwinning

Bron: CBS, Regionaal Economische Jaarcijfers

Hoewel zich substantiële regionale groeiverschillen hebben voorge-

daan, presteerden alle Nederlandse provincies in de expansieve perio-

de 2000-2007 afgezet tegen de andere Europese regio’s goed tot zeer

goed. Het verschil tussen de hoogste (Zeeland) en laagste periodegroei

(Drenthe) bedroeg bijna 10 procentpunten (Flevoland heeft op alle ter-

reinen extreme groeicijfers en is als zogenaamd ‘nieuw land’ buiten

15

mededinging). Gelderland was in die periode een goede middenmoter.

Het langjarig gemiddelde beweegt zich overigens al tientallen jaren

rondom het landelijk gemiddelde. In de conjunctureel zware jaren

2009-2012 werden alle provincies met krimp geconfronteerd. In de

meeste gevallen bedroeg de daling tussen de 2 en 3%. Gelderland viel

weliswaar nog net binnen de modale categorie maar kende een iets

grotere krimp dan gemiddeld en staat daardoor in de ranglijst op de

vierde plaats van onderen.

werkgelegenheid4 De regionale verschillen in werkgelegenheidsontwikkeling zijn groot en

de verklaring is complex. Economische groei, bedrijfsklassenstructuur

en arbeidsproductiviteit spelen allen een rol. In de goede periode 2000-

2008 lag de Gelderse banengroei een fractie boven het Nederlandse

gemiddelde. Sinds de recessie is de groei in Nederland vrijwel stilgeval-

len en is over de gehele periode 2009-2012 in de meeste provincies de

werkgelegenheid zelfs afgenomen. In Gelderland werd dankzij de ba-

nengroei in de zorg en – in mindere mate – in de zakelijke dienstverle-

ning toch nog een bescheiden groei gerealiseerd. Hoe gering deze ba-

nengroei ook was, daarmee behaalde Gelderland toch de vierde plaats

in de rangorde van Nederlandse provincies.

Banengroei (alle banen >0 uur), periodegroei in %)

2000-2008 2009-2012

Flevoland 49,7 Flevoland 4,2

Noord Holland 17,3 Noord Holland 1,3

Friesland 16,7 Utrecht 0,4

Drenthe 16,4 Gelderland 0,2

Overijssel 16,0 Overijssel -0,3

Utrecht 15,8 Nederland -0,4

Gelderland 14,0 Groningen* -0,5

Nederland 13,8 Zeeland -0,9

Noord Brabant 12,3 Drenthe -1,4

Zuid Holland 11,8 Noord Brabant -1,5

Groningen 8,4 Friesland -1,5

Limburg 5,8 Zuid Holland -1,7

Zeeland 1,7 Limburg -1,9

* de ontwikkeling van het Groningse LISA-bestand 2009-2011 is ten dele van admini-

stratieve aard. Daarom is voor deze jaren gebruik gemaakt van de groeivoet volgens de CBS statistiek Banen van Werknemers

Bron: LISA 2013

4 In dit hoofdstuk zijn de landelijke en de regionale werkgelegenheidscijfers afkomstig uit LISA, het landelijke samenwer-

kingsverband van de regionale/provinciale werkgelegenheidsregisters (voor Gelderland is dat de PWE).

16

werkloosheid Ten opzichte van 2000 en 2008 is de werkloosheid in Gelderland net zo

als in alle andere provincies ongeveer verdubbeld. De Gelderse werk-

loosheid lag in het gehele tijdvak 2000-2008 iets onder het Nederlands

gemiddelde. Met het aanbreken van de recessieperiode is het verschil

nog wat toegenomen zodat de situatie op dit moment in Gelderland

net iets minder ernstig is. In de rangorde van provincies scoort Gelder-

land met de plaatsen 4, 5 en 3 bovengemiddeld.

Werkloosheidspercentage (werkloosheid in % van de beroepsbevolking)

……….........

2000

jaargemiddelde

2008

jaargemiddelde

2013

2e kwartaal

Ut 2,3 Ut 3,2 Zl 5,7

NB 2,9 NB 3,3 NB 7,5

Ov 3,4 NH 3,4 Gl 7,7

Gl 3,5 Zl 3,4 Dr 8,0

NL 3,8 Gl 3,6 Ut 8,0

ZH 3,8 NL 3,8 NH 8,1

Li 4 Ov 4,1 NL 8,3

NH 4,3 ZH 4,1 Ov 8,3

Zl 4,8 Fr 4,1 Li 8,5

Dr 4,9 Fl 4,3 Fr 9,0

Fl 5,0 Li 4,6 ZH 9,0

Fr 5,1 Dr 4,7 Gr 10,2

Gr 5,2 Gr 5,9 Fl 11,2

Bron: CBS

conclusie

In de bloeiperiode 2000-2008 scoorde Gelderland op de drie belangrijk-

ste economische grootheden (BBP, banen en werkloosheid) iets beter

dan gemiddeld. In de conjunctureel zware periode 2009-2012 is de

Gelderse economische groei echter onder het Nederlands gemiddelde

gezakt, de werkloosheid en de banengroei doen het daarentegen naar

verhouding goed, ook in relatie tot de andere provincies.

Benchmark 2000-2008 2009-2012

Ontwikkeling t.o.v. NL

Economische groei +/= -

Banengroei +/= +

Werkloosheid +/= +

Plaats in de rangorde van provincies

Economische groei 6 10

Banengroei 7 4

2000 2008 2013 2e kw

Werkloosheid 4 5 3

17

3. Verwachtingen

Het Nederlandse referentiekader5

Mede op basis van de teleurstellende resultaten van de Nederlandse

economie in het eerste halfjaar van 2013, heeft het CPB haar progno-

se6 voor de komende periode naar beneden bijgesteld. Het CPB ver-

wacht in de Macro Economische Verkenningen 2014 dat het bruto bin-

nenlands product in 2013 met 1¼ procent krimpt. In 2014 zal de eco-

nomie mogelijk licht herstellen en wordt een bescheiden groei ver-

wacht van een ½ procent. De werkgelegenheid daalt in 2013 met 1

procent, in 2014 ligt de groei rondom het nulpunt. De beroepsbevol-

king neemt in beide jaren nog wel iets toe waardoor de werkloosheid

verder oploopt tot 8½ procent in 2013 en 9¼ procent in 2014. Zonder

aanvullende maatregelen stijgt het begrotingstekort in 2014 naar 3,3

procent.

Voor de middellange termijn (2015-2018) wordt ervan uitgegaan dat

de Nederlandse economie in wat rustiger vaarwater komt, maar de

verwachte economische groei van gemiddelde 1¼ % ligt nog wel duide-

lijk onder het langjarig gemiddelde. De groei van de arbeidsproductivi-

teit wordt geraamd op 1 % per jaar. De economische groei is nauwelijks

hoger dan de groei van de arbeidsproductiviteit zodat de banengroei

beperkt blijft tot ongeveer ¼ % per jaar7. Ook is de geprojecteerde ba-

nengroei maar een fractie hoger dan de verwachte toename van de be-

roepsbevolking waardoor er nauwelijks ruimte ontstaat voor een daling

van de werkloosheid. Bij dit scenario zal ook in 2018 de werkloosheid in

Nederland nog steeds ca. 9 % bedragen.

economische groei

Gelderse verwachtingen 2013-2018

Doorrekening van de Nederlandse verwachtingen resulteert voor Gel-

derland in een raming van de economische groei die – net als in het

verleden - naar het landelijk gemiddelde neigt. 2013 komt uit op een

krimp die vergelijkbaar is met die uit 2012 (-1,3%). In 2014 wordt er

mogelijk weer een lichte groei gerealiseerd van 0,4 %. Onder de condi-

tie dat de conjunctuur weer enigszins normaliseert wordt voor de jaren

5 De Nederlandse ontwikkelingen zijn ontleend aan de macro-prognoses van het CPB (MEV 2014, september 2013. De

differentiatie van de banengroei naar sector is ontleend aan de publicatie “UWV Arbeidsmarktprognose 2013-2014, met

een doorkijk naar 2018” (UWV, juni 2013). De Nederlandse ontwikkeling in de UWV-prognose 2015-2018 is consistent

met de nieuwste middellangetermijnraming van het CPB (Actualisatie Nederlandse economie tot en met 2017, verwer-

king Regeerakkoord, CPB, 29 november 2012). De raming van het CPB loopt t/m 2017, het jaar 2018 is door het UWV bij-

geschat op basis van de gemiddelde CPB-ontwikkeling 2015-2017

6 Persbericht CPB 14 augustus 2013

7 Banengroei in % = economische groei in % - groei arbeidsproductiviteit in %

18

-6

-4

-2

0

2

4

6

19

75

19

79

19

83

19

88

19

93

19

98

20

03

20

08

20

13

20

18

hi s torie prognos e

-6

-4

-2

0

2

4

6

19

75

19

79

19

83

19

88

19

93

19

98

20

03

20

08

20

13

20

18

hi s torie prognose

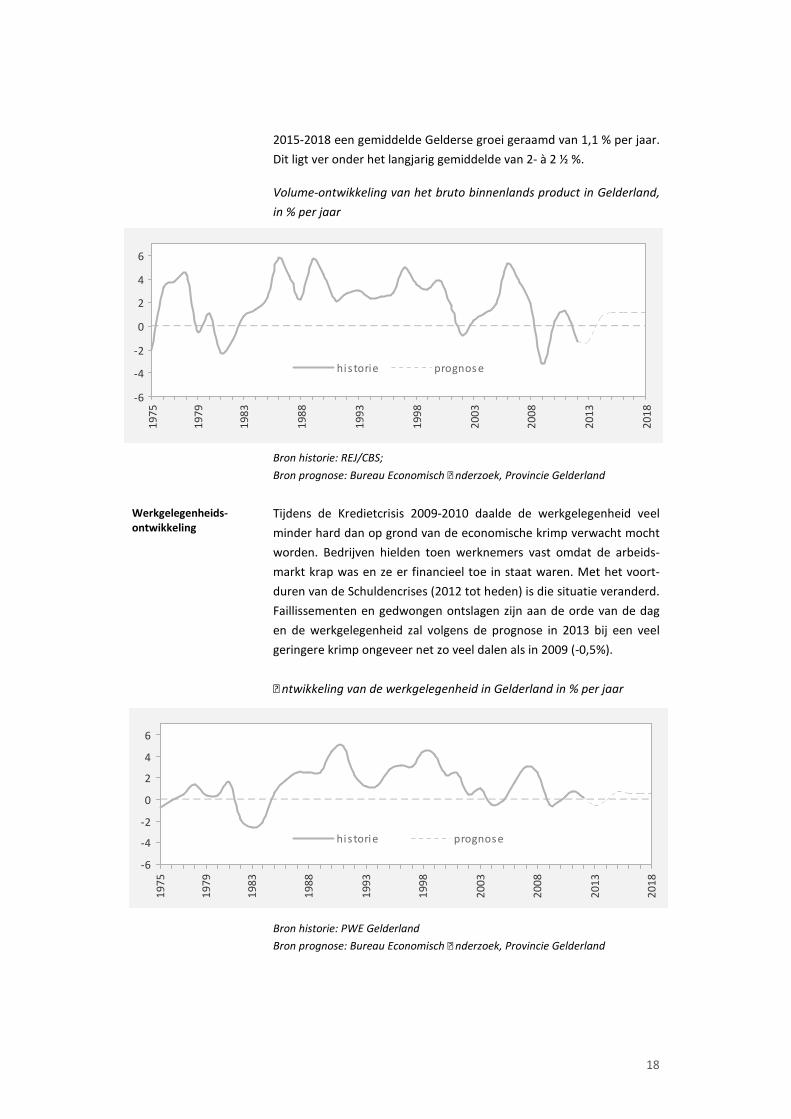

2015-2018 een gemiddelde Gelderse groei geraamd van 1,1 % per jaar.

Dit ligt ver onder het langjarig gemiddelde van 2- à 2 ½ %.

Volume-ontwikkeling van het bruto binnenlands product in Gelderland,

in % per jaar

Werkgelegenheids-

ontwikkeling

Bron historie: REJ/CBS;

Bron prognose: Bureau Economisch Onderzoek, Provincie Gelderland

Tijdens de Kredietcrisis 2009-2010 daalde de werkgelegenheid veel

minder hard dan op grond van de economische krimp verwacht mocht

worden. Bedrijven hielden toen werknemers vast omdat de arbeids-

markt krap was en ze er financieel toe in staat waren. Met het voort-

duren van de Schuldencrises (2012 tot heden) is die situatie veranderd.

Faillissementen en gedwongen ontslagen zijn aan de orde van de dag

en de werkgelegenheid zal volgens de prognose in 2013 bij een veel

geringere krimp ongeveer net zo veel dalen als in 2009 (-0,5%).

Ontwikkeling van de werkgelegenheid in Gelderland in % per jaar

Bron historie: PWE Gelderland

Bron prognose: Bureau Economisch Onderzoek, Provincie Gelderland

19

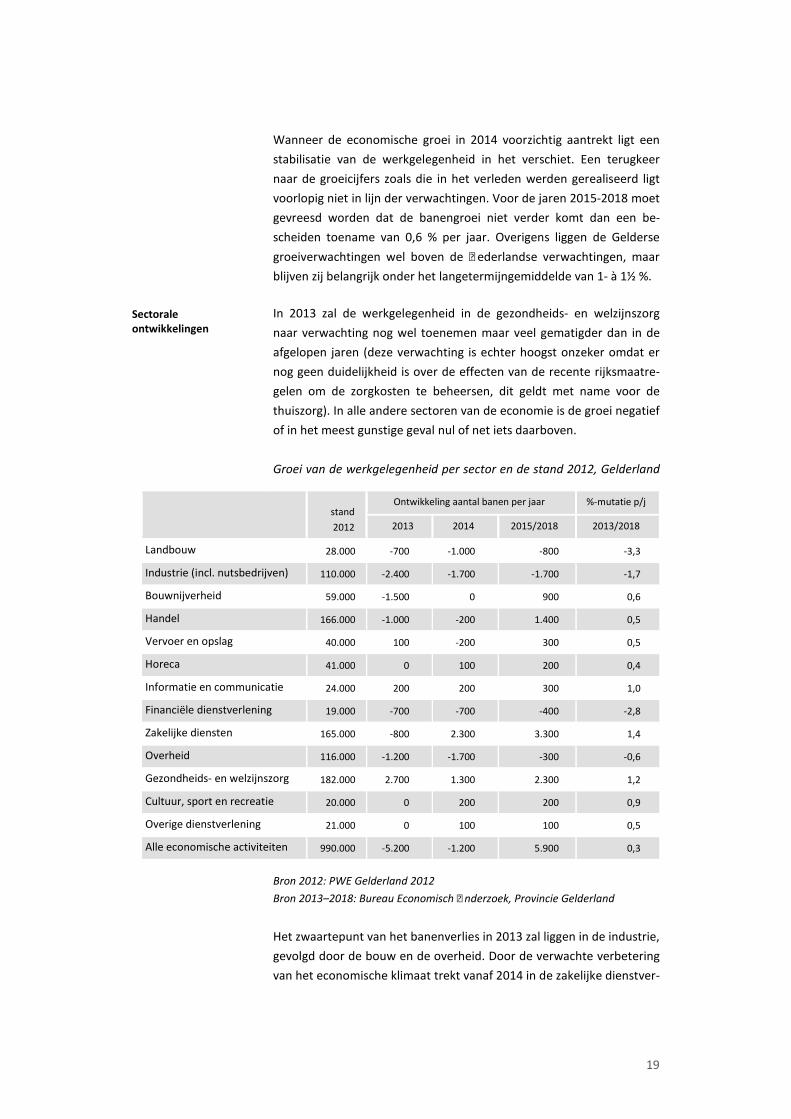

Sectorale

ontwikkelingen

Wanneer de economische groei in 2014 voorzichtig aantrekt ligt een

stabilisatie van de werkgelegenheid in het verschiet. Een terugkeer

naar de groeicijfers zoals die in het verleden werden gerealiseerd ligt

voorlopig niet in lijn der verwachtingen. Voor de jaren 2015-2018 moet

gevreesd worden dat de banengroei niet verder komt dan een be-

scheiden toename van 0,6 % per jaar. Overigens liggen de Gelderse

groeiverwachtingen wel boven de Nederlandse verwachtingen, maar

blijven zij belangrijk onder het langetermijngemiddelde van 1- à 1½ %.

In 2013 zal de werkgelegenheid in de gezondheids- en welzijnszorg

naar verwachting nog wel toenemen maar veel gematigder dan in de

afgelopen jaren (deze verwachting is echter hoogst onzeker omdat er

nog geen duidelijkheid is over de effecten van de recente rijksmaatre-

gelen om de zorgkosten te beheersen, dit geldt met name voor de

thuiszorg). In alle andere sectoren van de economie is de groei negatief

of in het meest gunstige geval nul of net iets daarboven.

Groei van de werkgelegenheid per sector en de stand 2012, Gelderland

………. ……..

stand

2012

Ontwikkeling aantal banen per jaar %-mutatie p/j

2013 2014 2015/2018 2013/2018

Landbouw 28.000 -700 -1.000 -800 -3,3

Industrie (incl. nutsbedrijven) 110.000 -2.400 -1.700 -1.700 -1,7

Bouwnijverheid 59.000 -1.500 0 900 0,6

Handel 166.000 -1.000 -200 1.400 0,5

Vervoer en opslag 40.000 100 -200 300 0,5

Horeca 41.000 0 100 200 0,4

Informatie en communicatie 24.000 200 200 300 1,0

Financiële dienstverlening 19.000 -700 -700 -400 -2,8

Zakelijke diensten 165.000 -800 2.300 3.300 1,4

Overheid 116.000 -1.200 -1.700 -300 -0,6

Gezondheids- en welzijnszorg 182.000 2.700 1.300 2.300 1,2

Cultuur, sport en recreatie 20.000 0 200 200 0,9

Overige dienstverlening 21.000 0 100 100 0,5

Alle economische activiteiten 990.000 -5.200 -1.200 5.900 0,3

Bron 2012: PWE Gelderland 2012

Bron 2013–2018: Bureau Economisch Onderzoek, Provincie Gelderland

Het zwaartepunt van het banenverlies in 2013 zal liggen in de industrie,

gevolgd door de bouw en de overheid. Door de verwachte verbetering

van het economische klimaat trekt vanaf 2014 in de zakelijke dienstver-

20

-1

-0,5

0

0,5

1

1,5

21

97

5

19

79

19

83

19

88

19

93

19

98

20

03

20

08

20

13

20

18

tota le bevolking, his toriebevolking 15-65 jaar, historieprognos e

lening de werkgelegenheid weer aan. Vanaf 2015 kan ook in de bouw

en de handel weer enige groei tegemoet worden gezien. De gezond-

heids- en welzijnszorg blijft de komende jaren een belangrijke banen-

motor maar zal als gevolg van de bezuinigingen voorbij worden ge-

streefd door de zakelijke dienstverlening. In de herstelperiode zal niet

voor alle sectoren een einde komen aan de dalende werkgelegenheids-

trend. Bij de industrie, de landbouw, de financiële dienstverlening en in

mindere mate bij de overheid moet rekening worden gehouden met

een voortgaande afname. In de landbouw kan dat in de periode 2013-

2018 oplopen tot ca. 5.000 banen, bij de industrie gaan mogelijk bijna

11.000 banen verloren. Per saldo komen er volgens de ramingen in de

periode 2013-2018 ruim 17.000 banen bij. In het licht van de situatie

vlak voor de crisis een bescheiden aantal. In 2007 en in 2008 bedroeg

de gemiddelde banencreatie in Gelderland 26.000 per jaar. In twee jaar

tijd werden meer dan 52.000 nieuwe banen gecreëerd tegen de ge-

prognosticeerde 17.000 voor een periode van zes jaar.

bevolkingsgroei De toch al lage bevolkingsgroei in Gelderland zal de komende jaren

verder afnemen van 0,4% in 2012 naar 0,2% in 2018. Voor de econo-

mie en de arbeidsmarkt zijn vooral de ontwikkelingen in de leeftijdsca-

tegorie 15 tot 658 jaar van belang, dit is immers de categorie waaruit

de beroepsbevolking wordt gerekruteerd (de bevolking van 15 tot 65

Ontwikkeling van de bevolking in Gelderland in % per jaar

Bron 1975-2012: CBS

Bron 2013-2018: PRIMOS 2012, ABF / Provincie Gelderland

8 Overeenkomstig het landelijke referentiekader van het UWV, de gebruikelijke leeftijdsindeling in nationale arbeids-

marktstudies en de huidige werkloosheidsdefinitie van het CBS wordt in dit rapport uitgegaan van de (potentiële) be-

roepsbevolking in de leeftijd van 15 tot en met 64 jaar. Nu de AOW-leeftijd omhoog gaat tot 67 jaar in 2021, verandert

deze grens langzaam maar zeker. Omdat op dit moment de arbeidsparticipatie van 65-plussers nog gering is en de verho-

ging van de AOW-leeftijd stapsgewijs gaat, is het kwantitatief effect van de hogere AOW-leeftijd op de (potentiële be-

roepsbevolking in 2018 beperkt, UWV Arbeidsmarktprognose 2013-2014, pag. 16, UWV, juni 2013.

21

jaar wordt daarom ook wel de potentiële beroepsbevolking genoemd).

Nadat de groei al tientallen jaren structureel afnam, is de ontwikkeling

in 2011 onder de nullijn gezakt. Daarmee is de potentiële beroepsbe-

volking voor het eerst in de na-oorlogse geschiedenis gedaald. In de

prognoseperiode blijft de groei licht negatief.

arbeidsparticipatie De arbeidsparticipatie vertoont op lange termijn een trendmatige

groei. Het ontwikkelingstempo op korte termijn wordt (mede) beïn-

vloed door de conjunctuur. In tijden van economische malaise stijgt de

werkloosheid en neemt de neiging af zich op de arbeidsmarkt aan te

bieden en omgekeerd (ontmoedigings- en aanmoedigingseffecten). In

de afgelopen vier jaar werd de ontwikkeling van de arbeidsparticipatie

gedomineerd door de invloed van de conjunctuur, in de komende jaren

zullen ook de structurele factoren zich weer laten gelden. De matige

conjuncturele vooruitzichten blijven echter hun stempel drukken op de

geraamde groeivoet van gemiddeld 0,3 %.

Arbeidsparticipatie in Gelderland …………………………………………………………………………..……………………..

Bron 1975-2012: CBS

bron 2013-2018: Bureau Economisch Onderzoek, Provincie Gelderland

beroepsbevolking In het verleden is de beroepsbevolking sterk gestegen omdat vrouwen

op grote schaal aan het arbeidsproces gingen deelnemen. De groei is

echter afnemend, enerzijds omdat de vrouwendeelname intussen zo

hoog is geworden dat er niet veel ruimte meer is voor hoge groeicijfers,

anderzijds omdat de vergrijzing steeds zwaarder op de ontwikkelingen

drukt. Mede als gevolg van de verhoging van de AOW-leeftijd is voor de

komende jaren nog wel enige structurele groei mogelijk, maar gezien

de zwakke conjunctuur en de geringe werkgelegenheidsgroei zal de fei-

telijke aanwas vermoedelijk laag zijn en vanaf 2015 naar nul neigen.

50

55

60

65

70

75

80

19

75

19

79

19

83

19

88

19

93

19

98

20

03

20

08

20

13

20

18

his torie

prognose

22

-1

-0,5

0

0,5

1

1,5

2

2,5

3

19

75

19

79

19

83

19

88

19

93

19

98

20

03

20

08

20

13

20

18

historie prognos e

Ontwikkeling van de beroepsbevolking in Gelderland in % per jaar

Bron 1975-2012: CBS

Bron 2013-2018: Bureau Economisch Onderzoek, Provincie Gelderland

werkloosheid

Tussen augustus 2012 en augustus 2013 nam de werkloosheid in Ne-

derland toe met 160 duizend personen. Deze explosieve groei komt

vooral doordat meer dan voorheen mensen werkloos werden vanwege

baanverlies9. In Gelderland steeg de werkloze beroepsbevolking van

55.000 in juni 2012 naar 73.000 in juni 2013 (CBS). Naar verwachting

zal de Gelderse werkloosheid in 2014 nog verder oplopen tot ruim

82.000 personen, of wel 8,6% van de beroepsbevolking. In de jaren

daarna is de banengroei nog zo gering dat er nauwelijks ruimte ont-

staat voor een daling van de werkloosheid.

Werkloosheidspercentage in Gelderland

Bron historie: CBS; prognose: Bureau Economisch Onderzoek, Provincie Gld

Uit de grafiek blijkt dat de huidige malaise op de arbeidsmarkt niet

uniek is. Het midden van de jaren negentig uit de vorige eeuw bena-

9 Persbericht CBS/UWV, 14 augustus 2013

0

2

4

6

8

10

12

14

19

75

19

79

19

83

19

88

19

93

19

98

20

03

20

08

20

13

20

18

hi s torie prognos e

23

derde de huidige situatie en de jaren tachtig waren nog beroerder. Op

het dieptepunt bedroeg de werkloosheid in Gelderland meer dan 11%

en in de steden Arnhem en Nijmegen zelfs boven de 20%. In de huidige

ramingen loopt de werkloosheid in deze steden weliswaar ook hoog

op, maar bereikt de top in 2014 met 12 à 13% bij lange na niet het ni-

veau uit de jaren tachtig.

regionale dynamiek

De Gelderse bevolking is wat meer vergrijsd dan de Nederlandse waar-

door het geboortecijfer aan de lage kant is terwijl het sterftecijfer juist

wat hoger uitvalt. Van de buitenlandse migratie naar Nederland vestigt

zich bovendien naar verwachting slechts een fractie in de provincie

Gelderland. Deze omstandigheden leiden ertoe dat de Gelderse bevol-

kingsgroei vanaf 2014 nog maar de helft bedraagt van de Nederlandse

groei. De bevolking van de meest westelijke regio’s in Gelderland is nog

relatief jong: Rivierenland, de Regio Food Valley en de Noord-Veluwe.

De vergrijzing is het verst gevorderd in de meest oostelijke regio’s: Ste-

dendriehoek en de Achterhoek. De bevolkingsgroei zal mede daardoor

in de komende periode regionale verschillen te zien geven, met de

Achterhoek en de Regio Food Valley als uitersten: -0,2% versus +0,8%

per jaar. Vanwege de relatief jonge bevolkingsopbouw in Rivierenland

blijft de natuurlijke aanwas in dit gebied nog redelijk op peil, maar de

geraamde bevolkingsgroei is toch niet meer dan gemiddeld omdat in

de prognose rekening is gehouden met een aanhoudend negatief mi-

gratiesaldo.

De regionale verschillen in de groei van de beroepsbevolking verlopen

grotendeels volgens het patroon van de demografische groei. De Ach-

terhoek en de Regio Food Valley vormen in de periode 2015-2018 op-

nieuw de uitersten met een gemiddelde groei van -0,3% en +0,8% , in

de overige regio’s balanceert de groei op de grens van stagnatie.

In de conjunctureel gunstige jaren 2000-2008 lag de Gelderse banen-

groei boven de Nederlandse, ten tijde van de laagconjunctuur en de

recessie verliep de groei minder ongunstig. Voor de jaren 2013 en 2014

zal de werkgelegenheid in de meest regio’s nog dalen, alleen voor de

Noord Veluwe wordt nog enige groei voorzien, in de regio Food Valley

blijft het aantal banen ongeveer gelijk. Met het aantrekken van de con-

junctuur zal in de periode 2015-2018 de werkgelegenheid overal weer

bescheiden kunnen toenemen, alleen voor de Achterhoek wordt een

stilstand verwacht. De Gelderse groei voor de periode 2015/2018

wordt geraamd op 0,6% per jaar, de Nederlandse op 0,3%. De groeiver-

24

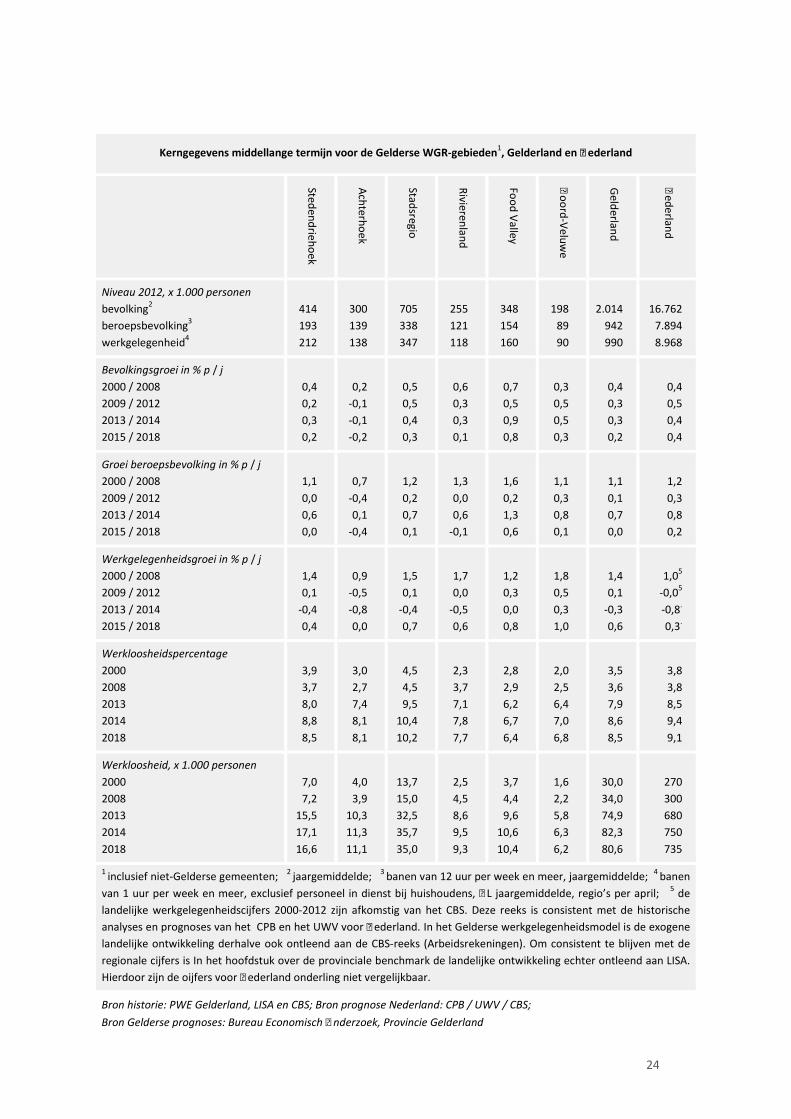

Kerngegevens middellange termijn voor de Gelderse WGR-gebieden1, Gelderland en Nederland

Ste

de

nd

rieh

oe

k

Ach

terh

oe

k

Sta

dsre

gio

Riv

iere

nla

nd

Fo

od

Va

lley

No

ord

-Ve

luw

e

Ge

lde

rlan

d

Ne

de

rlan

d

Niveau 2012, x 1.000 personen

bevolking2

beroepsbevolking3

werkgelegenheid4

414

193

212

300

139

138

705

338

347

255

121

118

348

154

160

198

89

90

2.014

942

990

16.762

7.894

8.968

Bevolkingsgroei in % p / j

2000 / 2008

2009 / 2012

2013 / 2014

2015 / 2018

0,4

0,2

0,3

0,2

0,2

-0,1

-0,1

-0,2

0,5

0,5

0,4

0,3

0,6

0,3

0,3

0,1

0,7

0,5

0,9

0,8

0,3

0,5

0,5

0,3

0,4

0,3

0,3

0,2

0,4

0,5

0,4

0,4

Groei beroepsbevolking in % p / j

2000 / 2008

2009 / 2012

2013 / 2014

2015 / 2018

1,1

0,0

0,6

0,0

0,7

-0,4

0,1

-0,4

1,2

0,2

0,7

0,1

1,3

0,0

0,6

-0,1

1,6

0,2

1,3

0,6

1,1

0,3

0,8

0,1

1,1

0,1

0,7

0,0

1,2

0,3

0,8

0,2

Werkgelegenheidsgroei in % p / j

2000 / 2008

2009 / 2012

2013 / 2014

2015 / 2018

1,4

0,1

-0,4

0,4

0,9

-0,5

-0,8

0,0

1,5

0,1

-0,4

0,7

1,7

0,0

-0,5

0,6

1,2

0,3

0,0

0,8

1,8

0,5

0,3

1,0

1,4

0,1

-0,3

0,6

1,05

-0,05

-0,8.

0,3.

Werkloosheidspercentage

2000

2008

2013

2014

2018

3,9

3,7

8,0

8,8

8,5

3,0

2,7

7,4

8,1

8,1

4,5

4,5

9,5

10,4

10,2

2,3

3,7

7,1

7,8

7,7

2,8

2,9

6,2

6,7

6,4

2,0

2,5

6,4

7,0

6,8

3,5

3,6

7,9

8,6

8,5

3,8

3,8

8,5

9,4

9,1

Werkloosheid, x 1.000 personen

2000

2008

2013

2014

2018

7,0

7,2

15,5

17,1

16,6

4,0

3,9

10,3

11,3

11,1

13,7

15,0

32,5

35,7

35,0

2,5

4,5

8,6

9,5

9,3

3,7

4,4

9,6

10,6

10,4

1,6

2,2

5,8

6,3

6,2

30,0

34,0

74,9

82,3

80,6

270

300

680

750

735

1 inclusief niet-Gelderse gemeenten;

2 jaargemiddelde;

3 banen van 12 uur per week en meer, jaargemiddelde;

4 banen

van 1 uur per week en meer, exclusief personeel in dienst bij huishoudens, NL jaargemiddelde, regio’s per april; 5 de

landelijke werkgelegenheidscijfers 2000-2012 zijn afkomstig van het CBS. Deze reeks is consistent met de historische

analyses en prognoses van het CPB en het UWV voor Nederland. In het Gelderse werkgelegenheidsmodel is de exogene

landelijke ontwikkeling derhalve ook ontleend aan de CBS-reeks (Arbeidsrekeningen). Om consistent te blijven met de

regionale cijfers is In het hoofdstuk over de provinciale benchmark de landelijke ontwikkeling echter ontleend aan LISA.

Hierdoor zijn de oijfers voor Nederland onderling niet vergelijkbaar.

Bron historie: PWE Gelderland, LISA en CBS; Bron prognose Nederland: CPB / UWV / CBS;

Bron Gelderse prognoses: Bureau Economisch Onderzoek, Provincie Gelderland

25

schillen binnen Gelderland hebben voor een belangrijk deel te maken

met de regionale sectorstructuur en specifieke regionale omstandighe-

den als bevolkingsgroei. Naar verwachting zullen de industrie en de

landbouw de komende jaren nog met forse werkgelegenheidsverliezen

te kampen krijgen. Gezien de structuur van de Achterhoek zal dit voor-

al hier veel banenverlies opleveren. De hoogste werkgelegenheidsgroei

wordt verwacht op de Noord-Veluwe en in de regio Food Valley, de

laagste in de Stedendriehoek en de Achterhoek. De Stadsregio en Rivie-

renland bewegen zich rondom het Gelders gemiddelde en doen het

daarmee beter dan gemiddeld Nederland (dat laatste geldt overigens

ook voor de Stedendriehoek).

In 2014 zal de werkloosheid in alle regio’s het hoogste punt bereiken

en in de jaren daarna slechts weinig afnemen waarbij de Gelderse ont-

wikkeling iets positiever zal verlopen dan de Nederlandse. In Arnhem-

Nijmegen ligt de werkloosheid al jaren op en hoger niveau dan gemid-

deld in Nederland, maar het huidige verschil is niet meer zo groot als in

de jaren tachtig en zal dat niveau naar verwachting ook niet meer be-

reiken. In alle andere Gelderse regio’s ligt de werkloosheid onder het

landelijk gemiddelde. In de regio Food Valley en op de Noord-Veluwe is

de situatie relatief gezien nog het minst ernstig. Geconcludeerd moet

worden dat in alle regio’s de werkloosheid een structureel karakter

heeft, dat wil zeggen een tekort aan banen en dat daar – gegeven de

landelijke vooruitzichten van het CPB - de komende vijf jaar weinig

verbetering in valt te verwachten.

26

Totale bevolking per gemeente

Gelderse gemeenten

Stand 2012

x 1.000

%-ontwikkeling per jaar in de periode

2000/2008 2009/2012 2013/2014 2015/2018

Aalten 27,4 0,1 -0,1 0,4 0,2

Apeldoorn 156,9 0,2 0,3 0,0 0,0

Arnhem 150,2 0,5 1,0 1,3 0,8

Barneveld 53,8 1,0 1,0 1,0 0,9

Berkelland 44,9 -0,2 -0,2 -0,3 -0,4

Beuningen 25,4 0,1 0,1 -0,2 -0,3

Bronckhorst 37,4 0,1 -0,3 -0,4 -0,4

Brummen 21,3 -0,2 0,1 -0,6 -0,4

Buren 26,0 0,3 0,3 0,1 0,0

Culemborg 27,7 1,2 0,3 0,5 0,0

Doesburg 11,6 0,1 0,1 -0,4 -0,5

Doetinchem 56,3 0,6 0,1 0,2 0,0

Druten 18,2 1,0 0,1 0,2 0,1

Duiven 25,5 0,3 0,0 -0,1 -0,4

Ede 109,0 0,6 0,3 0,4 0,6

Elburg 22,5 0,3 0,3 0,5 0,0

Epe 32,6 -0,1 -0,3 0,5 -0,1

Ermelo 26,2 -0,2 -0,1 0,4 -0,1

Geldermalsen 26,4 0,9 0,1 0,4 0,1

Groesbeek 18,8 -0,2 -0,2 -0,6 -0,6

Harderwijk 45,7 0,9 1,7 1,1 1,0

Hattem 11,8 0,1 0,3 0,0 0,3

Heerde 18,2 0,1 0,0 -0,1 0,1

Heumen 16,4 0,4 -0,3 0,0 -0,2

Lingewaal 10,9 0,3 0,0 0,2 0,5

Lingewaard 45,8 1,2 0,5 0,2 0,4

Lochem 33,3 0,3 0,1 0,1 0,0

Maasdriel 24,0 0,3 0,3 0,0 0,1

Millingen a/d Rijn 5,9 -0,1 0,1 -0,7 -0,3

Montferland 35,0 0,0 0,0 -0,3 -0,4

Neder-Betuwe 22,7 0,3 0,3 1,0 0,0

Neerijnen 11,9 0,7 0,2 -0,2 0,4

Nijkerk 40,4 0,9 0,8 1,1 0,9

Bijlage 1: gemeentelijke gegevens

27

Totale bevolking per gemeente

Gelderse gemeenten

Stand 2012

x 1.000

%-ontwikkeling per jaar in de periode

2000/2008 2009/2012 2013/2014 2015/2018

Nijmegen 165,9 0,7 0,7 0,8 0,6

Nunspeet 26,7 0,2 0,0 0,5 0,2

Oldebroek 22,8 0,2 0,0 0,2 0,2

Oost Gelre 30,0 0,7 0,1 0,2 -0,2

Oude IJsselstreek 39,8 -0,1 -0,1 -0,3 -0,2

Overbetuwe 46,4 1,6 1,0 0,5 0,3

Putten 23,9 0,4 0,6 0,5 0,0

Renkum 31,6 -0,1 -0,1 -0,4 0,3

Rheden 43,6 -0,2 0,0 0,1 0,1

Rijnwaarden 11,0 0,0 0,0 -0,4 -0,1

Rozendaal 1,5 1,3 -0,2 -1,2 -0,6

Scherpenzeel 9,4 0,0 0,9 1,1 0,7

Tiel 41,6 0,9 0,3 0,2 0,1

Ubbergen 9,4 0,1 0,1 0,2 -0,2

Voorst 23,7 0,0 0,0 0,0 0,1

Wageningen 36,8 1,0 0,2 1,8 0,9

West Maas en Waal 18,4 0,2 0,0 0,1 -0,1

Westervoort 15,3 -0,6 -0,2 -0,6 -0,6

Wijchen 40,7 0,6 0,6 -0,2 -0,2

Winterswijk 28,9 0,2 -0,2 -0,3 -0,2

Zaltbommel 26,9 0,3 0,6 0,8 0,5

Zevenaar 32,4 0,2 0,4 -0,3 0,0

Zutphen 47,3 0,8 0,2 0,5 0,1

Niet-Gelderse gemeenten

Deventer 99,2 1,1 0,4 1,0 0,8

Mook en Middelaar 7,9 0,5 -0,6 -0,5 -0,3

Olst-Wijhe 17,7 0,3 0,3 0,0 0,0

Renswoude 4,9 1,3 2,2 2,9 0,8

Rhenen 19,1 1,0 0,4 0,7 0,4

Veenendaal 63,0 0,4 0,4 0,5 0,7

Bron 2000-2012: CBS Bevolkingsstatistiek

Bron 2013-2018: PRIMOS 2012, ABF

28

Beroepsbevolking per gemeente (voor banen >12 uur per week)

Gelderse gemeenten

Stand 2012

x 1.000

%-ontwikkeling per jaar in de periode

2000/2008 2009/2012 2013/2014 2015/2018

Aalten 12,7 0,8 -0,4 0,4 -0,1

Apeldoorn 73,2 0,9 0,1 0,2 -0,2

Arnhem 76,5 1,6 0,8 1,7 0,6

Barneveld 23,9 1,9 0,9 1,3 0,6

Berkelland 20,9 0,2 -0,6 -0,1 -0,7

Beuningen 12,2 0,5 -0,1 -0,2 -0,8

Bronckhorst 16,7 0,5 -0,7 -0,3 -0,7

Brummen 9,6 0,2 -0,1 -0,5 -0,5

Buren 12,3 1,0 -0,1 0,5 -0,2

Culemborg 13,3 2,0 0,2 1,1 0,0

Doesburg 5,3 0,4 -0,5 -0,3 -0,7

Doetinchem 27,1 1,3 -0,2 0,7 -0,1

Druten 8,6 1,5 -0,4 0,1 -0,2

Duiven 12,2 0,8 0,0 0,3 -0,4

Ede 49,7 1,6 0,2 0,8 0,6

Elburg 10,0 1,0 0,0 0,5 -0,2

Epe 14,6 0,5 -0,6 0,9 -0,1

Ermelo 11,4 0,6 -0,4 0,7 -0,2

Geldermalsen 12,2 1,4 -0,3 0,8 -0,1

Groesbeek 8,4 0,3 -0,3 -0,6 -0,9

Harderwijk 21,7 1,7 1,5 1,3 0,7

Hattem 5,0 0,7 0,0 0,2 0,3

Heerde 8,0 0,8 -0,4 0,0 -0,3

Heumen 7,2 0,6 -0,9 0,1 -0,4

Lingewaal 5,1 1,0 -0,3 0,3 0,3

Lingewaard 21,8 1,6 -0,1 -0,1 -0,2

Lochem 14,8 0,7 -0,1 0,3 -0,4

Maasdriel 11,6 1,1 0,1 0,1 -0,3

Millingen a/d Rijn 2,8 0,4 -0,1 -0,9 -0,8

Montferland 16,0 0,2 -0,3 -0,2 -0,6

Neder-Betuwe 10,3 1,0 0,1 1,3 -0,3

Neerijnen 5,5 1,3 -0,2 0,1 0,5

Nijkerk 18,5 1,5 0,4 1,2 0,6

\

29

Beroepsbevolking per gemeente (voor banen >12 uur per week)

Gelderse gemeenten

Stand 2012

x 1.000

%-ontwikkeling per jaar in de periode

2000/2008 2009/2012 2013/2014 2015/2018

Nijmegen 82,2 1,6 0,5 1,7 0,6

Nunspeet 11,7 1,2 -0,1 1,1 0,1

Oldebroek 10,4 1,3 -0,1 0,4 -0,2

Oost Gelre 14,3 1,1 -0,2 0,2 -0,6

Oude IJsselstreek 18,3 0,4 -0,5 0,0 -0,5

Overbetuwe 22,1 2,0 0,6 0,5 0,0

Putten 10,7 1,2 0,7 1,1 0,0

Renkum 13,9 0,9 -0,3 0,0 0,4

Rheden 18,7 0,6 0,0 0,5 0,1

Rijnwaarden 5,2 0,5 -0,6 -0,5 -0,5

Rozendaal 0,6 2,6 -0,1 -0,4 0,0

Scherpenzeel 4,1 0,5 0,5 1,8 0,7

Tiel 20,7 1,7 0,1 0,7 0,1

Ubbergen 4,1 0,4 -0,4 0,0 -0,5

Voorst 10,6 0,9 -0,1 0,2 -0,2

Wageningen 17,6 2,2 -0,8 3,3 0,7

West Maas en Waal 8,7 0,9 -0,2 0,3 -0,4

Westervoort 7,5 0,3 -0,4 -1,1 -1,7

Wijchen 19,4 0,8 0,1 -0,5 -0,8

Winterswijk 13,3 1,1 -0,3 0,0 -0,3

Zaltbommel 12,4 0,9 0,4 1,1 0,3

Zevenaar 15,0 0,5 -0,2 -0,6 -0,4

Zutphen 22,0 1,5 -0,2 0,7 -0,3

Niet-Gelderse gemeenten

Deventer 47,8 2,0 0,2 1,4 0,8

Mook en Middelaar 3,4 0,7 -1,4 -0,7 -0,5

Olst-Wijhe 8,1 1,0 0,2 0,4 -0,2

Renswoude 2,3 2,2 1,9 3,6 0,6

Rhenen 8,4 1,6 0,1 1,6 0,4

Veenendaal 29,2 1,1 0,2 0,8 0,6

Bron 2000-2012: schatting Bureau Economisch Onderzoek (op basis van EBB, CBS)

Bron 2013-2018: raming Bureau Economisch Onderzoek, provincie Gelderland

30

Werkgelegenheid (banen >0 uur per week)

Gelderse gemeenten

Stand 2012

x 1.000

%-ontwikkeling per jaar in de periode

2000/2008 2009/2012 2013/2014 2015/2018

Aalten 10,7 1,0 -0,5 -0,8 -0,1

Apeldoorn 99,5 1,4 0,6 -0,2 0,6

Arnhem 100,5 1,0 0,1 -0,5 0,7

Barneveld 30,2 1,6 0,7 0,0 0,9

Berkelland 18,0 0,5 -1,0 -1,0 -0,3

Beuningen 7,8 1,6 -0,8 -0,7 0,6

Bronckhorst 13,8 1,1 -0,1 -1,0 -0,2

Brummen 7,9 0,2 -0,4 -1,2 -0,4

Buren 8,4 0,9 -0,1 -0,6 0,6

Culemborg 12,8 2,0 0,1 -0,5 0,6

Doesburg 4,0 1,4 -0,3 -0,8 0,2

Doetinchem 34,2 1,5 -0,8 -0,4 0,3

Druten 7,5 1,1 -1,7 -0,9 0,4

Duiven 15,3 3,7 0,4 0,0 1,0

Ede 55,9 1,4 0,2 0,3 1,0

Elburg 9,7 2,4 2,0 -0,3 0,7

Epe 12,5 1,7 -0,3 -0,2 0,4

Ermelo 15,4 2,1 0,4 0,2 0,7

Geldermalsen 15,2 1,7 -0,2 -0,5 0,5

Groesbeek 7,3 1,1 0,2 -0,8 0,4

Harderwijk 23,4 2,1 0,6 0,9 1,5

Hattem 3,9 0,5 0,5 1,6 2,2

Heerde 7,0 0,3 1,0 -0,3 0,4

Heumen 4,9 2,9 -0,7 -0,5 0,7

Lingewaal 3,7 1,6 -1,4 -0,9 0,2

Lingewaard 14,8 2,1 0,9 -0,3 0,7

Lochem 14,8 0,2 -1,2 -0,9 -0,2

Maasdriel 10,7 0,8 1,0 -0,7 0,4

Millingen a/d Rijn 1,1 1,7 -2,4 -0,9 0,4

Montferland 14,3 2,2 0,3 -0,7 0,1

Neder-Betuwe 9,8 2,4 1,2 -0,5 0,4

Neerijnen 5,7 2,8 -1,5 -0,5 0,8

Nijkerk 20,3 2,1 -0,7 -0,1 0,7

31

Werkgelegenheid (banen >0 uur per week)

Gelderse gemeenten

Stand 2012

x 1.000

%-ontwikkeling per jaar in de periode

2000/2008 2009/2012 2013/2014 2015/2018

Nijmegen 99,4 1,3 0,0 -0,4 0,6

Nunspeet 12,6 1,3 0,1 0,3 1,0

Oldebroek 8,2 2,0 0,0 -0,6 0,4

Oost Gelre 16,6 0,3 -0,4 -0,9 -0,1

Oude IJsselstreek 16,8 0,4 -0,6 -0,9 0,0

Overbetuwe 18,5 3,4 1,6 0,3 1,4

Putten 9,3 2,4 -0,2 -0,1 0,6

Renkum 11,6 0,4 -0,8 -1,0 0,3

Rheden 16,8 1,2 -1,7 -0,9 0,2

Rijnwaarden 3,2 0,6 3,9 -0,8 0,2

Rozendaal 0,5 -0,2 4,4 -0,5 1,0

Scherpenzeel 4,1 0,4 -0,1 -0,3 0,4

Tiel 24,0 2,5 0,7 -0,3 0,6

Ubbergen 4,9 2,9 0,5 0,0 0,7

Voorst 12,6 1,1 1,4 0,4 1,1

Wageningen 18,8 0,1 1,9 0,8 1,3

West Maas en Waal 6,1 0,0 -0,8 -0,9 0,1

Westervoort 2,8 2,3 -1,4 -0,5 0,6

Wijchen 16,5 2,5 0,8 -0,7 0,6

Winterswijk 13,8 0,5 -0,8 -1,0 -0,1

Zaltbommel 13,8 1,7 -0,3 -0,3 0,8

Zevenaar 15,1 0,6 -0,1 -0,4 0,6

Zutphen 22,7 2,0 -1,1 -0,4 0,3

Niet-Gelderse gemeenten

Deventer 41,8 2,0 0,2 -0,8 0,3

Mook en Middelaar 1,5 -0,2 -0,6 -0,7 0,6

Olst-Wijhe 4,6 -0,9 3,2 -1,2 -0,3

Renswoude 2,4 4,5 6,0 -0,4 0,6

Rhenen 4,4 -0,3 -0,1 -1,0 0,2

Veenendaal 24,1 0,7 -0,7 -0,8 0,3

Bron 2000-2012: PWE Gelderland 2012 aangevuld met LISA 2012

Bron 2013-2018: raming Bureau Economisch Onderzoek, provincie Gelderland

32

Werkloze beroepsbevolking (voor banen >12 uur per week)

Gelderse gemeenten

aantal personen x 1.000

2000 2008 2013 2014 2018

Aalten 260 320 700 770 750

Apeldoorn 2.890 3.010 6.370 7.050 6.830

Arnhem 4.280 4.800 8.330 9.140 8.970

Barneveld 370 600 1.240 1.370 1.340

Berkelland 510 520 1.500 1.630 1.610

Beuningen 320 360 990 1.090 1.070

Bronckhorst 340 320 1.040 1.130 1.110

Brummen 270 240 690 760 740

Buren 200 370 790 880 860

Culemborg 320 700 1.280 1.420 1.390

Doesburg 200 270 570 630 610

Doetinchem 1.070 860 2.200 2.400 2.360

Druten 200 250 570 630 620

Duiven 280 300 950 1.040 1.020

Ede 1.500 1.620 2.810 3.090 3.030

Elburg 170 190 580 640 630

Epe 450 440 970 1.080 1.040

Ermelo 220 270 750 820 810

Geldermalsen 170 370 730 810 790

Groesbeek 280 290 700 760 750

Harderwijk 540 650 1.610 1.760 1.730

Hattem 120 180 320 350 340

Heerde 160 180 420 460 450

Heumen 170 190 480 520 510

Lingewaal 70 120 280 310 300

Lingewaard 410 560 1.520 1.670 1.640

Lochem 390 360 890 990 950

Maasdriel 200 360 810 900 880

Millingen a/d Rijn 80 100 230 260 250

Montferland 560 430 1.410 1.530 1.510

Neder-Betuwe 160 270 530 590 580

Neerijnen 80 150 310 340 340

Nijkerk 280 390 1.150 1.260 1.240

33

Werkloze beroepsbevolking (voor banen >12 uur per week)

Gelderse gemeenten

aantal personen x 1.000

2000 2008 2013 2014 2018

Nijmegen 4.740 4.750 10.400 11.410 11.190

Nunspeet 160 280 760 840 820

Oldebroek 160 230 630 680 670

Oost Gelre 280 360 960 1.050 1.030

Oude IJsselstreek 570 540 1.300 1.420 1.400

Overbetuwe 390 520 1.550 1.710 1.670

Putten 120 210 700 770 760

Renkum 350 470 960 1.050 1.030

Rheden 610 730 1.470 1.610 1.580

Rijnwaarden 140 160 410 450 440

Rozendaal 10 10 20 20 20

Scherpenzeel 40 50 160 180 180

Tiel 730 1.230 1.920 2.130 2.080

Ubbergen 150 140 330 360 360

Voorst 250 270 600 660 640

Wageningen 750 550 970 1.070 1.050

West Maas en Waal 170 300 610 680 670

Westervoort 260 240 770 850 830

Wijchen 470 500 1.310 1.440 1.410

Winterswijk 460 540 1.240 1.360 1.330

Zaltbommel 190 380 770 860 840

Zevenaar 460 470 1.270 1.400 1.370

Zutphen 1.090 1.040 2.020 2.230 2.160

Niet-Gelderse gemeenten

Deventer 1.30 1.840 3.940 4.350 4.220

Mook en Middelaar 110 120 270 300 290

Olst-Wijhe 180 200 560 610 600

Renswoude 20 30 100 110 110

Rhenen 180 290 630 690 680

Veenendaal 620 870 2.570 2.830 2.770

Bron 2000-2013: schatting Bureau Economisch Onderzoek (op basis van EBB, CBS en NWW, UWV)

Bron 2013-2018: raming Bureau Economisch Onderzoek, provincie Gelderland

34

Werkloosheidspercentage

Gelderse gemeenten

werkloze beroepsbevolking in % van de totale beroepsbevolking

2000 2008 2013 2014 2018

Aalten 2,1 2,5 5,5 6,0 5,9

Apeldoorn 4,2 4,1 8,7 9,6 9,4

Arnhem 6,5 6,5 10,7 11,6 11,1

Barneveld 1,8 2,6 5,1 5,6 5,4

Berkelland 2,4 2,4 7,2 7,9 8,0

Beuningen 2,7 3,0 8,1 8,9 9,1

Bronckhorst 2,1 1,8 6,2 6,8 6,9

Brummen 2,8 2,5 7,2 8,0 8,0

Buren 1,8 3,0 6,4 7,1 7,0

Culemborg 2,8 5,3 9,6 10,5 10,3

Doesburg 3,7 5,0 10,9 12,0 12,1

Doetinchem 4,3 3,1 8,1 8,8 8,6

Druten 2,5 2,9 6,6 7,3 7,2

Duiven 2,4 2,4 7,8 8,5 8,5

Ede 3,5 3,3 5,6 6,1 5,9

Elburg 1,8 1,9 5,8 6,3 6,3

Epe 3,1 2,9 6,6 7,3 7,1

Ermelo 1,9 2,4 6,5 7,1 7,1

Geldermalsen 1,5 3,0 5,9 6,5 6,4

Groesbeek 3,3 3,4 8,3 9,2 9,4

Harderwijk 3,0 3,2 7,3 8,0 7,6

Hattem 2,6 3,5 6,3 6,9 6,7

Heerde 2,1 2,2 5,3 5,8 5,7

Heumen 2,4 2,6 6,6 7,3 7,3

Lingewaal 1,6 2,4 5,4 6,0 5,8

Lingewaard 2,1 2,5 7,0 7,7 7,6

Lochem 2,7 2,4 6,0 6,6 6,5

Maasdriel 1,9 3,1 7,0 7,8 7,7

Millingen a/d Rijn 2,8 3,5 8,4 9,4 9,5

Montferland 3,5 2,6 8,8 9,6 9,7

Neder-Betuwe 1,7 2,7 5,1 5,6 5,5

Neerijnen 1,5 2,7 5,6 6,2 6,0

Nijkerk 1,7 2,2 6,1 6,7 6,4

35

Werkloosheidspercentage

Gelderse gemeenten

werkloze beroepsbevolking in % van de totale beroepsbevolking

2000 2008 2013 2014 2018

Nijmegen 6,7 5,9 12,4 13,5 12,9

Nunspeet 1,5 2,4 6,5 7,0 6,9

Oldebroek 1,7 2,2 6,0 6,5 6,5

Oost Gelre 2,1 2,5 6,7 7,3 7,4

Oude IJsselstreek 3,1 2,9 7,1 7,8 7,8

Overbetuwe 2,1 2,4 7,0 7,7 7,5

Putten 1,3 2,1 6,5 7,1 6,9

Renkum 2,7 3,3 6,9 7,6 7,3

Rheden 3,4 3,9 7,8 8,6 8,4

Rijnwaarden 2,8 3,0 7,9 8,7 8,8

Rozendaal 1,9 1,7 3,9 4,0 4,0

Scherpenzeel 1,0 1,3 3,9 4,3 4,1

Tiel 3,9 6,0 9,2 10,1 9,9

Ubbergen 3,7 3,3 8,1 8,9 8,9

Voorst 2,6 2,6 5,6 6,2 6,1

Wageningen 4,9 3,0 5,4 5,7 5,5

West Maas en Waal 2,0 3,4 7,1 7,8 7,8

Westervoort 3,5 3,2 10,4 11,5 12,1

Wijchen 2,6 2,6 6,8 7,5 7,6

Winterswijk 3,6 4,0 9,3 10,2 10,1

Zaltbommel 1,6 3,2 6,2 6,8 6,6

Zevenaar 3,2 3,1 8,6 9,5 9,5

Zutphen 5,4 4,7 9,1 10,1 9,8

Niet-Gelderse gemeenten

Deventer 4,0 3,9 8,1 8,9 8,3

Mook en Middelaar 3,1 3,2 8,0 8,9 8,9

Olst-Wijhe 2,4 2,4 6,8 7,5 7,4

Renswoude 0,9 1,4 4,4 4,6 4,4

Rhenen 2,4 3,4 7,4 8,0 7,7

Veenendaal 2,3 3,0 8,7 9,5 9,2

Bron 2000-2013: schatting Bureau Economisch Onderzoek (op basis van EBB, CBS en NWW, UWV)

Bron 2013-2018: raming Bureau Economisch Onderzoek, provincie Gelderland

36

Bijlage 2: definities

Bevolking Alle cijfers over de bevolking zijn jaargemiddelden

Werkzame en werkloze beroepsbevolking In de EBB van het CBS wordt de beroepsbevolkingsdefinitie ge-

bruikt van de Commissie voor de Statistiek 1991. Ook dit rapport is

gedefinieerd in termen van de CCS'91. Volgens deze definitie wor-

den tot de beroepsbevolking gerekend:

• personen die tenminste twaalf uur per week werken, of

• personen die werk hebben aanvaard waardoor ze ten

minste twaalf uur per week gaan werken, of

• personen die verklaren ten minste twaalf uur per week te

willen werken, daarvoor beschikbaar zijn en activiteiten

ontplooien om werk voor ten minste twaalf uur per week

te vinden. Personen die ten minste twaalf uur per week werken worden ge-

rekend tot de 'werkzame beroepsbevolking'. Degenen tussen 15

en 64 jaar die niet of minder dan twaalf uur werken maar wel

meer willen werken, behoren tot de 'werkloze beroepsbevolking'.

De totale beroepsbevolking bestaat dus uit de som van werkzame

en werkloze beroepsbevolking

Arbeidsparticipatie De arbeidsparticipatie is de beroepsbevolking (werkzaam+werk-

loos) uitgedrukt in procenten van de totale bevolking in de rele-

vante leeftijdscategorie (15-64 jaar).

Werkloosheidspercentage Het werkloosheidspercentage is de werkloze beroepsbevolking

van 15 t/m 64 jaar uitgedrukt in procenten van de totale beroeps-

bevolking van 15 t/m 64 jaar.

Werkgelegenheid De regionale werkgelegenheid betreft alle werkzame personen die

- ongeacht hun woonplaats - in de regio werkzaam zijn geweest.

De werkgelegenheid heeft betrekking op alle arbeid in loondienst

en van zelfstandigen en van meewerkende gezinsleden. Daarbij

gaat het om alle banen van meer dan 0 uur per week.

37

Bruto binnenlands product Het bruto binnenlands product (bbp) geldt als de belangrijkste

graadmeter voor de economische ontwikkeling. De economische

groei wordt namelijk afgemeten aan de volume-ontwikkeling van

het bbp. Dit is de som van de in het binnenland gevormde toege-

voegde waarde. De toegevoegde waarde is gelijk aan de waarde

van de productie minus de waarde van het verbruik. Het gaat hier

dus om de waarde die aan de in het productieproces aangewende

goederen en/of diensten wordt toegevoegd (Statline, CBS).

Sectorindeling

sbi 2008 Sectienaam

A Landbouw, bosbouw en visserij

B,C,D,E Industrie (incl. energie, water en delfstofwinning)

F Bouwnijverheid

G Groot- en detailhandel; reparatie van auto’s

H Vervoer en opslag

I Logies-, maaltijd- en drankverstrekking

J Informatie en communicatie

K Financiële instellingen

L Verhuur van en handel in onroerend goed

M Advisering, onderzoek, specialistische zakelijke

dienstverlening

N Verhuur van roerende goederen, overige zakelijke

dienstverlening

O Openbaar bestuur, overheidsdiensten, sociale

verzekeringen

P Onderwijs

Q Gezondheids- en welzijnszorg

R Cultuur, sport en recreatie

S Overige dienstverlening

A t/m S Totaal

De PWE (en LISA) is een enquête onder bedrijven en instellingen

en de bestanden bevatten derhalve geen gegevens over personeel

in dienst bij particuliere huishoudens (sectie T). In de Nederlandse

cijfers volgens de Arbeidsrekeningen van het CBS is deze categorie

in beginsel wel opgenomen. Om een zuivere vergelijkende analy-

ses te kunnen maken tussen de Nederlandse ontwikkeling (CBS)

en de regio’s (PWE/LISA), zijn in dit rapport ook de CBS-cijfers ex-

clusief sector T gebruikt.

38

Regionale en lokale indeling De gemeentelijke en regionale indeling (WGR) van alle jaren is her-

leid naar de toestand per 1-1-2013

Stedendriehoek Rivierenland

Apeldoorn Buren

Brummen Culemborg

Deventer (Overijssel) Druten

Epe Geldermalsen

Lochem Lingewaal

Voorst Maasdriel

Zutphen Neder-Betuwe

Neerijnen

Achterhoek Tiel

Aalten West Maas en Waal

Berkelland

Bronckhorst De Vallei

Doetinchem Barneveld

Montferland Ede

Oost-Gelre Nijkerk

Oude IJsselstreek

Winterswijk

Renswoude (Utrecht)

Rhenen (Utrecht)

Scherpenzeel

Stadsregio Arnhem Nijmegen Veenendaal (Utrecht)

Arnhem Wageningen

Beuningen

Doesburg Noord-Veluwe

Duiven Elburg

Groesbeek Ermelo

Heumen Harderwijk

Lingewaard Hattem1

Millingen a/d Rijn Heerde1

Mook en Middelaar (Limburg) Nunspeet

Nijmegen Oldebroek

Overbetuwe Putten

Renkum

Rheden 1

Heerde en Hattem

behoren formeel niet

tot de regio Noor-Ve-

luwe, maar zijn in deze

studie wel toegevoegd

aan het WGR Noord-

Veluwe

Rijnwaarden

Rozendaal

Ubbergen

Westervoort

Wijchen

Zevenaar

39

40

E