Flying Car: 현실로한걸음더file.mk.co.kr/imss/write/20190211144840__00.pdf · 3...

24

Flying Car: 현실로 한걸음 더 UAM 생태계 조성에 관심 필요 Flying Car 상상에서 현실로 한걸음 더 접근. 항공/플랫폼/자동차/IT업체 들 적극적으로 투자와 개발에 나서는 중. 기술, 규제, 사회적 관심, 인프 라 구축 등 넘어야 할 장벽 많지만 시장 형성 흐름은 불가피할 것으로 예 상. 신규 수요 창출이라는 점에서 장기적으로 주요 테크 기업들에게 새로 운 시장이 될 전망 자율주행차 시장을 넘어 UAM(Urban Air Mobility) 시장 태동에 주목 자동차를 넘어 Flying Car 개발이 본격화. Air Taxi, Flying Car, UAM이 2019년 CES(소비자가전쇼)와 주요 신문 헤드라인을 장식. 주요 항공/군수 업체, 자동차, IT 그리고 플랫폼 기업들도 적극적으로 투자를 확대하는 추 세. UAM은 도시 공중에서 화물과 승객을 안전하고 효율적으로 운송하는 교통 시스템을 의미. 2025년도심 내 드론 배송 서비스의 보편화, 2035년 에어택시 공유 서비스 이용 가능할 것으로 전망 UAM 시장 조성의 조건 1)기술, 2)규제, 3)사회적 수용, 4)인프라 UAM 시장 생태계가 마련되기 위해서는 넘어야 할 다수의 장벽이 존재. 기 술 측면에서는 배터리, DEP(분산전기추진), eVTOL(전기수직이착륙), 자율 비행 S/W 등 추가적인 기술 개발과 혁신이 필요. 규제 측면에서는 항공기 제작부터 인증, 운행, 사후 관리까지 FAA(미연방항공국), EASA(유럽항공 국)의 새로운 표준 제정과 규제가 필요한 상황. 기술과 규제가 해결된 뒤에 는 사회적으로 수용 가능한지가 핵심. 안전과 소음에 대한 우려가 해소되어 야 하고 합리적인 가격에 이용할 수 있어야 함. 마지막으로 도시 내 수직이 착륙 및 충전/정비 할 수 있는 인프라가 필요 주요 테크 산업과 주식시장에 주는 시사점 UAM 시장은 이제 태동 단계. 관련 테크 기업들의 단기 실적에는 영향을 주지 못할 것. 다만 중장기적 신규 시장 창출이라는 측면은 긍정적으로 평 가. 드론 배송 서비스 시장에서는 주요 인터넷 플랫폼업체(아마존, JD.com) 가, 여객용 드론 시장에서는 Uber(올해 상장 예정)가 흐름 주도할 것. eVOTL 항공기 개발과 관련 생태계 구축에 적극적인 보잉(BA.US), 에어버 스(AIR.FR) 수혜 전망. 드론과 eVOTL 제작에 필수적인 반도체, 배터리, 센서, 라이다, 레이더 제조업체, 인프라 관련 통신 및 네트워크 업체, S/W 업체들도 수혜 예상. 국내에는 UAM 생태계와 직접 관련된 업체는 없지만 드론 사업을 영위하고 있고 향후 시장 진입이 기대되는 업체로는 한국항공 우주(047810.KR)와 퍼스텍(010820.KR)이 있음 Global Issue │ 2019. 2. 12 임지용 (해외기업) 02)768-7350, [email protected]

Transcript of Flying Car: 현실로한걸음더file.mk.co.kr/imss/write/20190211144840__00.pdf · 3...

Flying Car: 현실로 한걸음 더

UAM 생태계 조성에 관심 필요

Flying Car 상상에 실 걸 근. 공/ 랫폼/ 동차/IT업체

들 극 개 에 는 . , 규 , 사 심,

등 어 벽 많지만 시 가 것

상. 신규 창 는 에 주 크 업들에게 새

운 시 망

자율주행차 시장을 넘어 UAM(Urban Air Mobility) 시장 태동에 주목

동차 어 Flying Car 개 본격 . Air Taxi, Flying Car, UAM

2019 CES( 비 가 쇼) 주 신 헤드 식. 주 공/

업체, 동차, IT 그리고 랫폼 업들도 극 는

. UAM 도시 공 에 과 승객 고 운 는

통 시 미. 2025 도심 내 드 비 보편 , 2035

에어택시 공 비 가능 것 망

UAM 시장 조성의 조건 1)기술, 2)규제, 3)사회적 수용, 4)인프라

UAM 시 생태계가 마 는 어 다 벽 재.

에 는 리, DEP( 산 진), eVTOL( 직 착 ),

비 S/W 등 가 개 과 신 . 규 에 는 공

, 운 , 사후 리 지 FAA(미연 공 ), EASA( 럽 공

) 새 운 과 규 가 상 . 과 규 가 결 에

는 사 가능 지가 심. 과 에 우 가 어

고 리 가격에 어 . 마지막 도시 내 직

착 / 비 는 가

주요 테크 산업과 주식시장에 주는 시사점

UAM 시 태동 단계. 크 업들 단 실 에는

주지 못 것. 다만 신규 시 창 는 평

가. 드 비 시 에 는 주 랫폼업체( 마 , JD.com)

가, 여객 드 시 에 는 Uber( 상 )가 주도 것.

eVOTL 공 개 과 생태계 에 극 보 (BA.US), 에어

(AIR.FR) 망. 드 과 eVOTL 에 도체, 리,

, 다, 업체, 통신 트워크 업체, S/W

업체들도 상. 내에는 UAM 생태계 직 업체는 없지만

드 사업 고 고 후 시 진 는 업체 는 공

우주(047810.KR) (010820.KR)

Global Issue │ 2019. 2. 12

( 업)02)768-7350, [email protected]

2

해외 업분 : 이슈자료 www.nhqv.com

Flying Car: 상상에 실로 한걸음 더 근

로벌에 이슈가

고 있는 Flying Car

Flying Car가 상상에 실 걸 다가가고 다. 미 언 매체에 도 헤드

식 고 고 2019 CES( 비 가 쇼) 에 도 다 지고

다. 주 차도 벽 지 시 에 비 Flying Car는

미 가 닌가 고 겠지만 크 업체들 동 과 개

살펴보 그리 미 닌 것 보여진다.

2018년 NASA의 UAM

생태계 구축 언

2004년 자 주행차

개 언과 사

2018 11월1 NASA(미 공우주 )에 그 드 챌린지 트 언 었

다. 민 공동 UAM(Urban Air Mobility) 도시 공 동 생태계 만들어보

는 트다. 2004 에도 사 그 드 챌린지가 었다. 주 동차

개 보 는 도 었다. 당시에는 지 Flying Car처럼 주

게만 느껴 것 다. 참고 당시 챌린지에 참여 많 개 들 지

웨 ( 주 차 에 1 고 는 업체) GM크루 ( 주

차 에 달리고 는 업체) 운 고 다. 14 후 2018 12월

웨 는 상보다 빨리 주 택시 비 상 다. 시 에 는

웨 시 가 가 200 원에 것 고 평가 고 다. 당사는 NASA에

시 그 드 챌린지가 UAM 시 태동 미 다고 단 다. 당사는 시

상보다 시 에 UAM 시 개 것 망 다. 과거 달리

( 주 ) 상태 다.

그림1. UAM(Urban Air Mobility) 미래 모습

료: NASA, NH투 본

3

해외 업분 : 이슈자료 www.nhqv.com

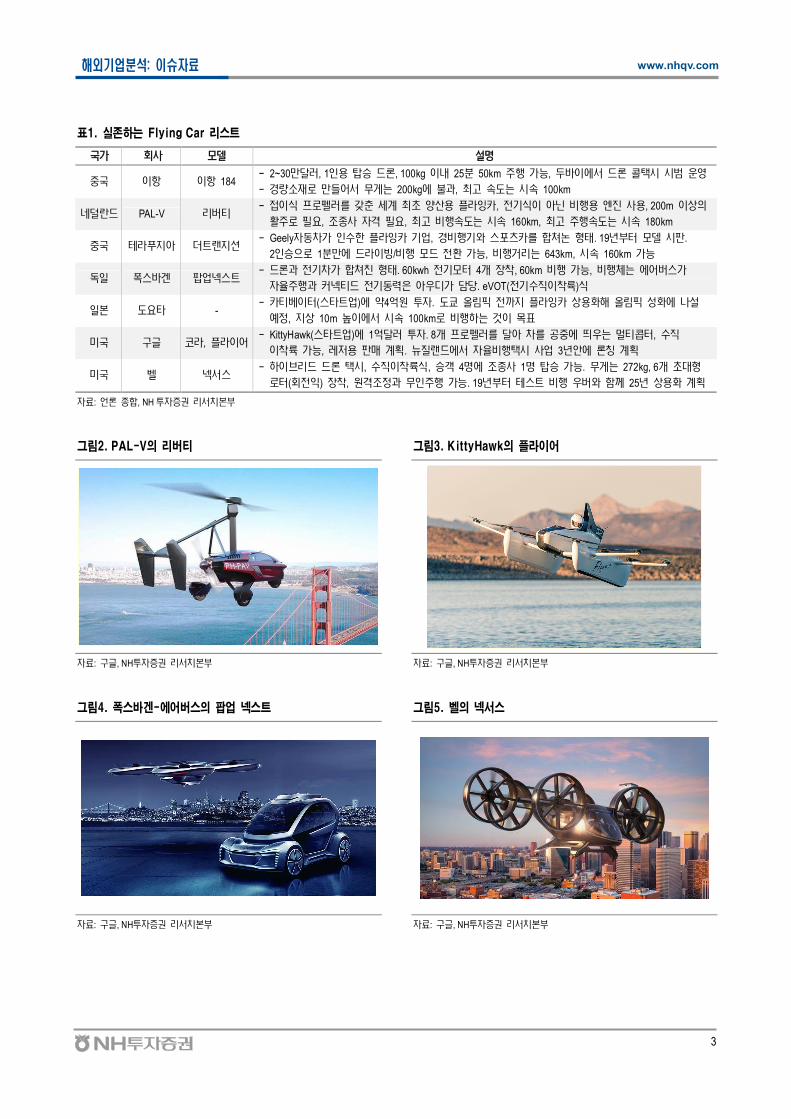

표1. 실존하는 Flying Car 리스트

가 사

184− 2~30만달러, 1 탑승 드 , 100kg 내 25 50km 주 가능, 에 드 택시 시

− 경량 만들어 무게는 200kg에 과, 고 는 시 100km

네 란드 PAL-V 티− 접 식 러 갖 계 양산 라 , 전 식 아닌 비 엔 사 , 200m 상

주 , 조종사 격 , 고 비 는 시 160km, 고 주 는 시 180km

라 아 트랜− Geely 동차가 수 라 업, 경비 스포 쳐논 태. 19년 시 .

2 승 1 만에 드라 빙/비 드 전 가능, 비 거 는 643km, 시 160km 가능

폭스 겐 업넥스트− 드 과 전 차가 쳐 태. 60kwh 전 4개 착, 60km 비 가능, 비 체는 에어 스가

주 과 커넥티드 전 동 아 가 담당. eVOT(전 수 착 )식

본 타 -− 티 (스타트업)에 약4억원 투 . 전 라 상 에 나

정, 상 10m 높 에 시 100km 비 는 것

미 라, 라 어− KittyHawk(스타트업)에 1억달러 투 . 8개 러 달아 차 공 에 띄 는 티 , 수

착 가능, 저 매 계 . 뉴 랜드에 비 택시 사업 3년안에 계

미 넥 스− 브 드 드 택시, 수 착 식, 승객 4 에 조종사 1 탑승 가능. 무게는 272kg, 6개

( 전 ) 착, 원격조정과 무 주 가능. 19년 스트 비 께 25년 상 계

료: 언 종 , NH 투 본

그림2. PAL-V의 리버티 그림3. KittyHawk의 라이어

료: , NH투 본 료: , NH투 본

그림4. 폭스 겐-에어버스의 팝업 넥스트 그림5. 벨의 넥서스

료: , NH투 본 료: , NH투 본

4

해외 업분 : 이슈자료 www.nhqv.com

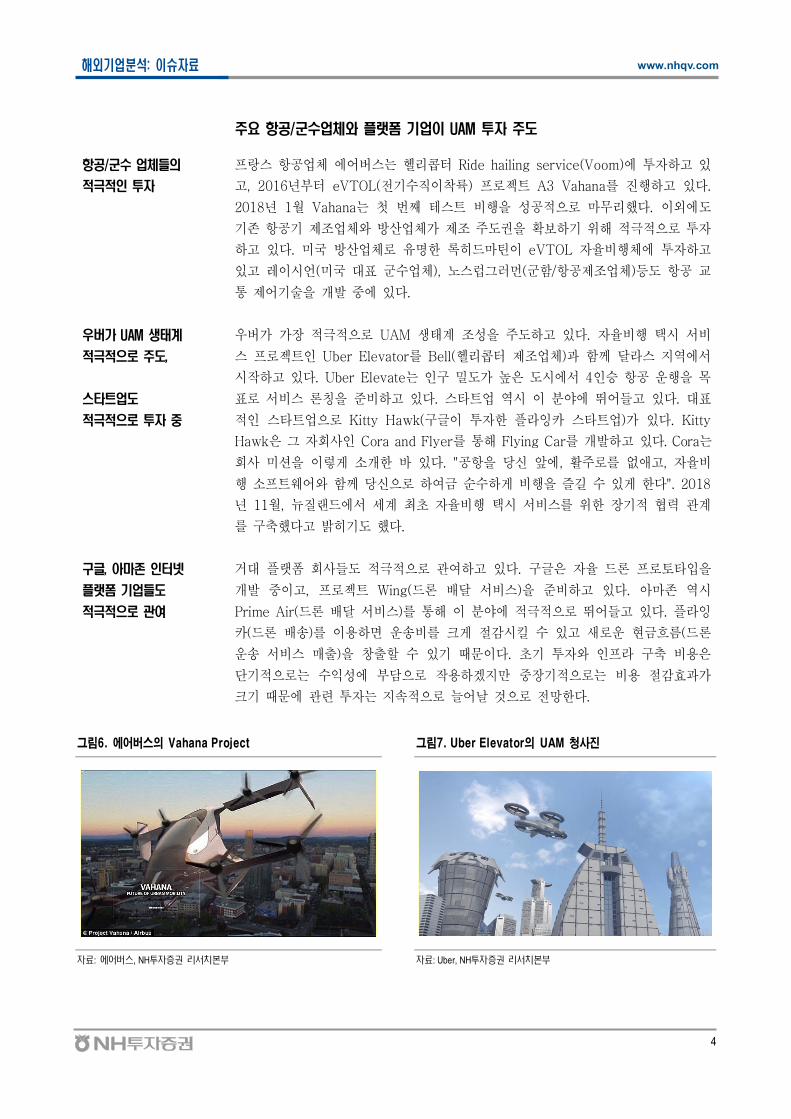

주요 항공/군 업체 랫폼 업이 UAM 자 주도

항공/군 업체들의

극 인 자

공업체 에어 는 헬리 Ride hailing service(Voom)에 고

고, 2016 eVTOL( 직 착 ) 트 A3 Vahana 진 고 다.

2018 1월 Vahana는 첫 째 트 비 공 마 리 다. 에도

공 업체 산업체가 주도 보 극

고 다. 미 산업체 드마틴 eVTOL 비 체에 고

고 시언(미 업체), 럽그러 ( / 공 업체)등도 공

통 어 개 에 다.

우버가 UAM 생태계

극 로 주도,

스타트업도

극 로 자

우 가 가 극 UAM 생태계 주도 고 다. 비 택시 비

트 Uber Elevator Bell(헬리 업체)과 께 달 지역에

시 고 다. Uber Elevate는 도가 도시에 4 승 공 운

비 비 고 다. 타트업 역시 에 뛰어들고 다.

타트업 Kitty Hawk( 타트업)가 다. Kitty

Hawk 그 사 Cora and Flyer 통 Flying Car 개 고 다. Cora는

사 미 게 개 다. "공 당신 에, 주 없 고, 비

트웨어 께 당신 여 게 비 게 다". 2018

11월, 뉴질 드에 계 비 택시 비 계

다고 도 다.

구 , 아마존 인

랫폼 업들도

극 로 여

거 랫폼 사들도 극 여 고 다. 드 타

개 고, 트 Wing(드 달 비 ) 비 고 다. 마 역시

Prime Air(드 달 비 ) 통 에 극 뛰어들고 다.

(드 ) 운 비 크게 감시킬 고 새 운 (드

운 비 매 ) 창 다. 비

단 는 에 담 겠지만 는 비 감 과가

크 에 는 지 늘어 것 망 다.

그림6. 에어버스의 Vahana Project 그림7. Uber Elevator의 UAM 청사진

료: 에어 스, NH투 본 료: Uber, NH투 본

5

해외 업분 : 이슈자료 www.nhqv.com

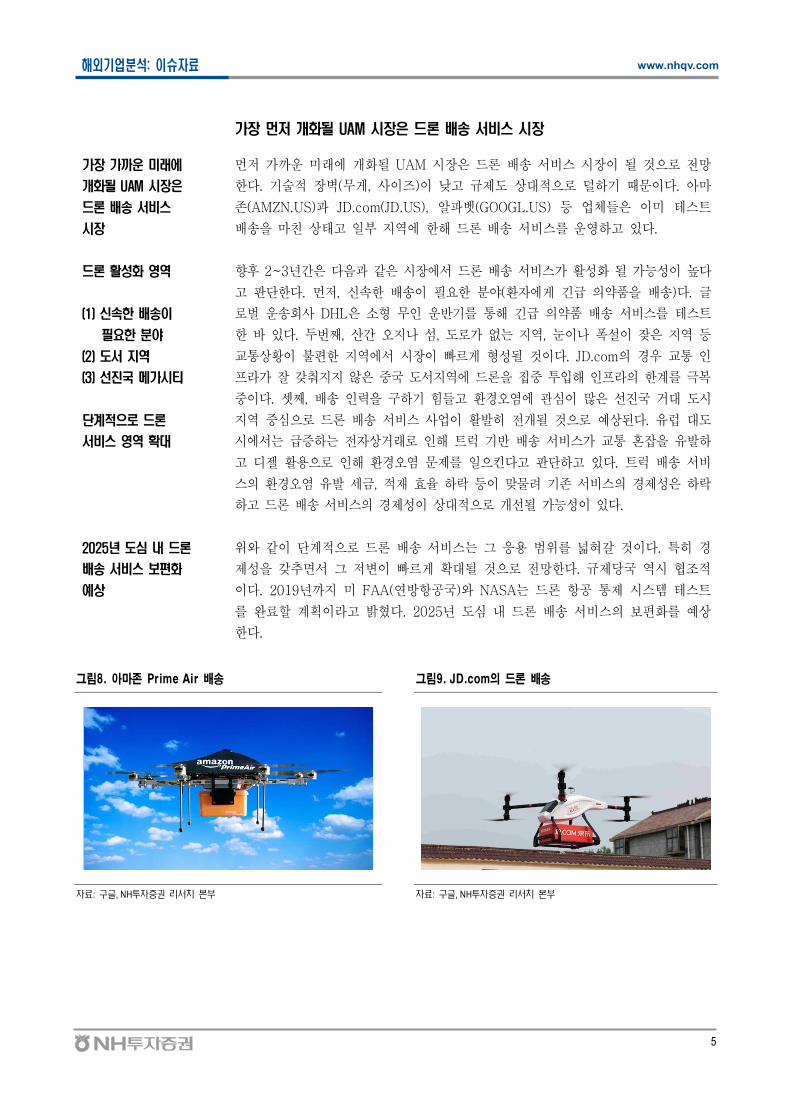

가장 개화 UAM 시장 드론 송 비스 시장

가장 가까운 미래에

개화 UAM 시장

드론 송 비스

시장

가 운 미 에 개 UAM 시 드 비 시 것 망

다. 벽( 게, 사 ) 낮고 규 도 상 다. 마

(AMZN.US)과 JD.com(JD.US), 벳(GOOGL.US) 등 업체들 미 트

마 상태고 지역에 드 비 운 고 다.

드론 활 화 역

(1) 신속한 송이

필요한 분야

(2) 도 지역

(3) 진국 메가시티

단계 로 드론

비스 역 확

후 2~3 간 다 과 같 시 에 드 비 가 가능 다

고 단 다. , 신 ( 에게 )다.

운 사 DHL 운 통 비 트

다. 째, 산간 지 , 도 가 없는 지역, 눈 폭 지역 등

통상 편 지역에 시 빠 게 것 다. JD.com 경우 통

가 갖춰지지 도 지역에 드 집 계 극복

다. 째, 들고 경 염에 심 많 진 거 도시

지역 심 드 비 사업 개 것 상 다. 럽 도

시에 는 는 상거 트럭 비 가 통

고 경 염 킨다고 단 고 다. 트럭 비

경 염 , 재 등 맞 비 경

고 드 비 경 상 개 가능 다.

2025년 도심 내 드론

송 비스 보편화

상

같 단계 드 비 는 그 갈 것 다. 특 경

갖 그 변 빠 게 것 망 다. 규 당 역시

다. 2019 지 미 FAA(연 공 ) NASA는 드 공 통 시 트

료 계 고 다. 2025 도심 내 드 비 보편 상

다.

그림8. 아마존 Prime Air 배송 그림9. JD.com의 드론 배송

료: , NH투 본 료: , NH투 본

6

해외 업분 : 이슈자료 www.nhqv.com

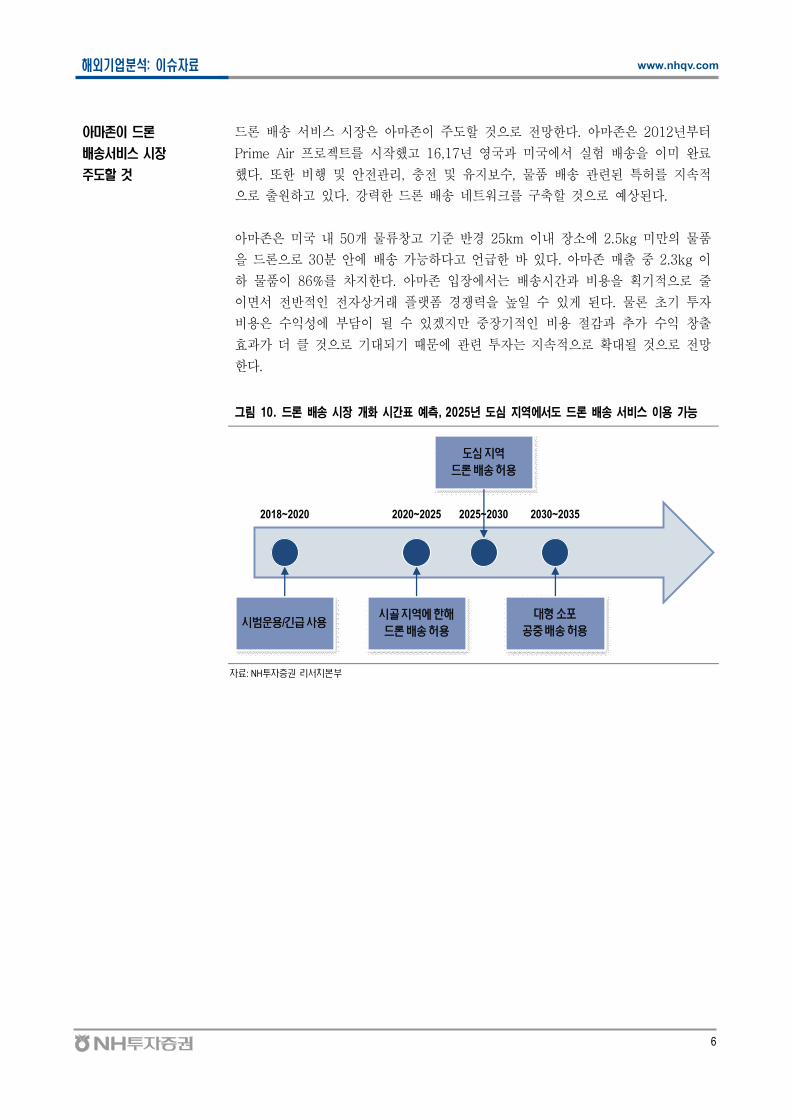

아마존이 드론

송 비스 시장

주도할 것

드 비 시 마 주도 것 망 다. 마 2012

Prime Air 트 시 고 16,17 과 미 에 실험 미 료

다. 비 리, 지보 , 특허 지

원 고 다. 강 드 트워크 것 상 다.

마 미 내 50개 창고 경 25km 내 에 2.5kg 미만

드 30 에 가능 다고 언 다. 마 매 2.3kg

86% 차지 다. 마 에 는 시간과 비

상거 랫폼 경쟁 게 다.

비 에 담 겠지만 비 감과 가 창

과가 클 것 에 는 지 것 망

다.

그림 10. 드론 배송 시장 개화 시간표 측, 2025년 도심 지역에서도 드론 배송 서비스 이용 가능

시 / 사시골 역에

드

심 역

드

포

공

2018~2020 2020~2025 2025~2030 2030~2035

료: NH투 본

7

해외 업분 : 이슈자료 www.nhqv.com

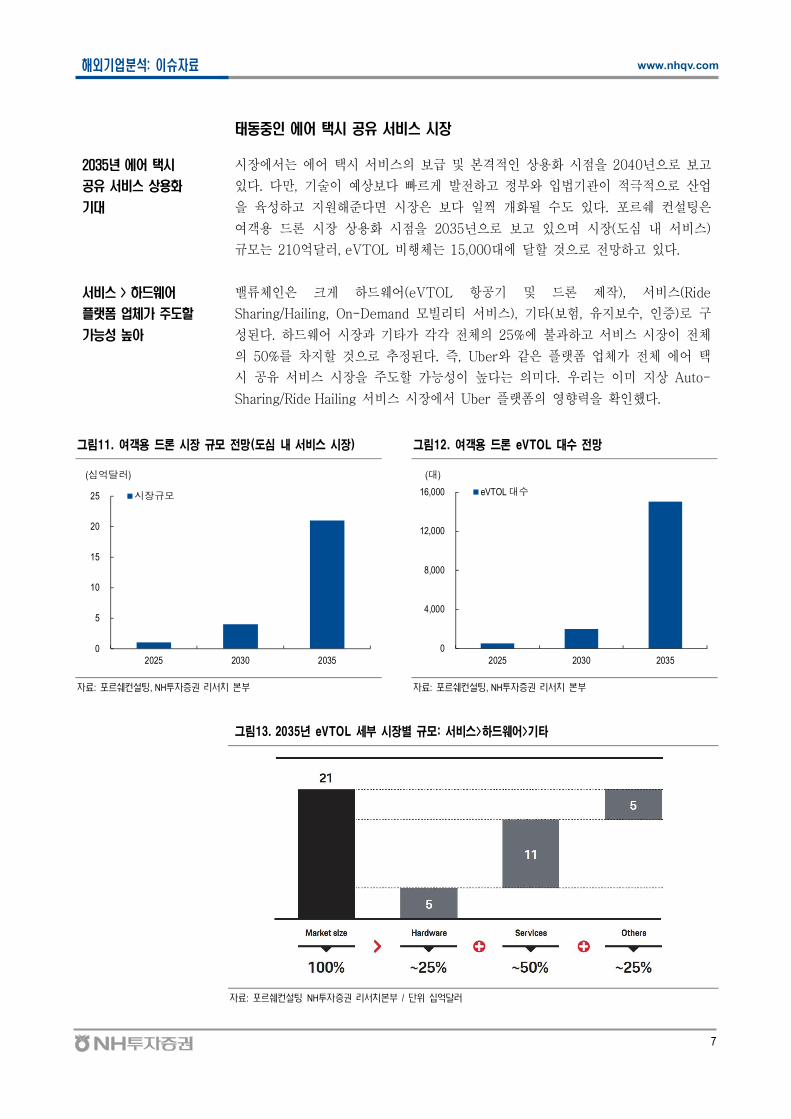

태동 인 에어 택시 공 비스 시장

2035년 에어 택시

공 비스 상용화

시 에 는 에어 택시 비 보 본격 상 시 2040 보고

다. 다만, 상보다 빠 게 고 극 산업

고 지원 다 시 보다 찍 개 도 다. 포 컨

여객 드 시 상 시 2035 보고 시 (도심 내 비 )

규 는 210억달러, eVTOL 비 체는 15,000 에 달 것 망 고 다.

비스 > 하드웨어

랫폼 업체가 주도할

가능 높아

체 크게 드웨어(eVTOL 공 드 ), 비 (Ride

Sharing/Hailing, On-Demand 빌리티 비 ), 타(보험, 지보 , )

다. 드웨어 시 과 타가 각각 체 25%에 과 고 비 시 체

50% 차지 것 다. , Uber 같 랫폼 업체가 체 에어 택

시 공 비 시 주도 가능 다는 미다. 우리는 미 지상 Auto-

Sharing/Ride Hailing 비 시 에 Uber 랫폼 다.

그림11. 여객용 드론 시장 규모 망(도심 내 서비스 시장) 그림12. 여객용 드론 eVTOL 수 망

0

5

10

15

20

25

2025 2030 2035

시장규모

(십억달러)

0

4,000

8,000

12,000

16,000

2025 2030 2035

eVTOL 대수

(대)

료: 포 쉐컨 , NH투 본 료: 포 쉐컨 , NH투 본

그림13. 2035년 eVTOL 세부 시장별 규모: 서비스>하드웨어>기타

료: 포 쉐컨 NH투 본 / 단 십억달러

8

해외 업분 : 이슈자료 www.nhqv.com

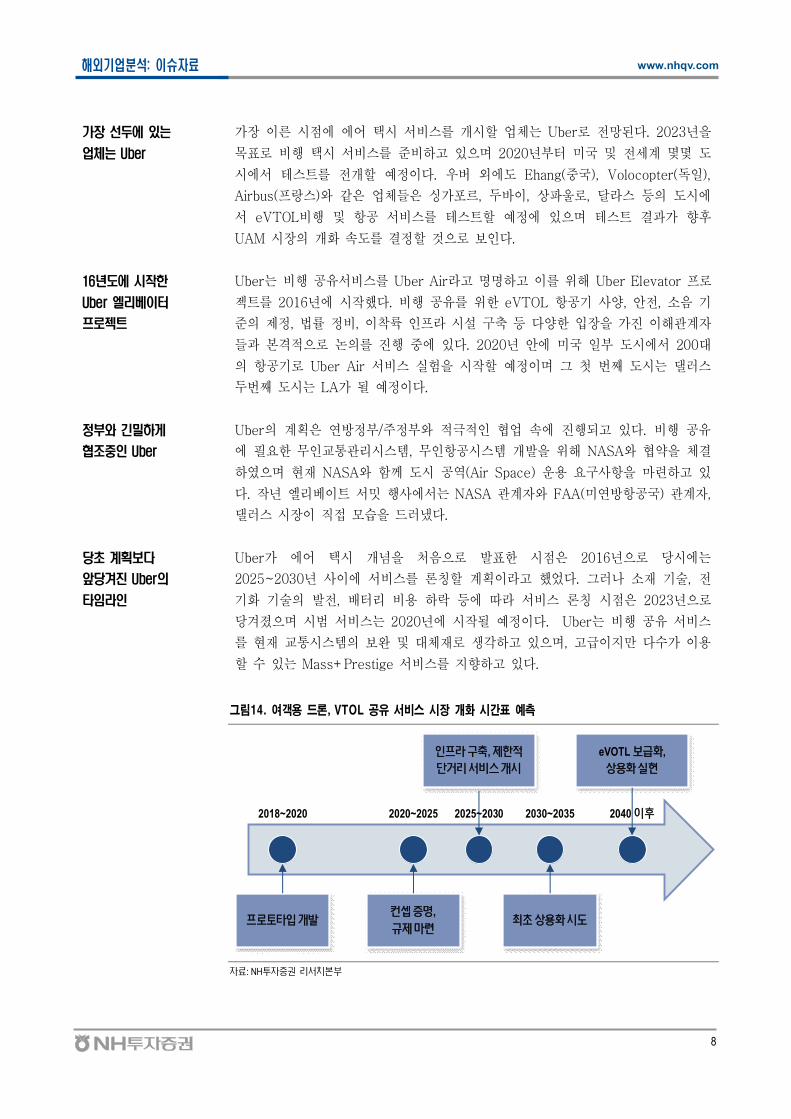

가장 두에 있는

업체는 Uber

가 시 에 에어 택시 비 개시 업체는 Uber 망 다. 2023

비 택시 비 비 고 2020 미 계 도

시에 트 개 다. 우 에도 Ehang( ), Volocopter(독 ),

Airbus( ) 같 업체들 싱가포 , , 상 울 , 달 등 도시에

eVTOL비 공 비 트 에 트 결과가 후

UAM 시 개 도 결 것 보 다.

16년도에 시작한

Uber 엘리베이

로 트

Uber는 비 공 비 Uber Air 고 고 Uber Elevator

트 2016 에 시 다. 비 공 eVTOL 공 사 , ,

, 비, 착 시 등 다 가진 계

들과 본격 진 에 다. 2020 에 미 도시에 200

공 Uber Air 비 실험 시 그 첫 째 도시는 러

째 도시는 LA가 다.

부 하게

조 인 Uber

Uber 계 연 /주 극 업 에 진 고 다. 비 공

에 통 리시 , 공시 개 NASA 체결

재 NASA 께 도시 공역(Air Space) 운 사 마 고

다. 엘리 트 사에 는 NASA 계 FAA(미연 공 ) 계 ,

러 시 직 습 드러냈다.

당 계획보다

앞당겨진 Uber의

타임라인

Uber가 에어 택시 개 처 시 2016 당시에는

2025~2030 사 에 비 계 고 었다. 그러 재 ,

, 리 비 등에 비 시 2023

당겨 시 비 는 2020 에 시 다. Uber는 비 공 비

재 통시 보 체재 생각 고 , 고 지만 다 가

는 Mass+Prestige 비 지 고 다.

그림14. 여객용 드론, VTOL 공유 서비스 시장 개화 시간표 측

타 개컨 ,

규제

라 , 제 적

단거 비스개시

상 시

eVOTL 보 ,

상 실

2018~2020 2020~2025 2025~2030 2030~2035 2040

료: NH투 본

9

해외 업분 : 이슈자료 www.nhqv.com

Urban Air Mobility가 테크산업과 주식시장에 주는 시사

단 실 보다는

장 신규 시장

창출에 주목할 필요

UAM 시 태동단계 2025 후 본격 시 것

망 다. 크 업들 단 실 에 미 는 크지 것 다. 다

만, 에 신규 시 창 다는 에 주 가 다. 단 (2025

) 는 운 는 드 시 , (2035 ) 는 여객 운

는 eVTOL 시 차 개 것 다.

단 (화 ),

장 (여객) 모두

랫폼 업체가 UAM

생태계 주도할 것 로

망

, 랫폼 업체들 가 상 다. 상 가 운 미 에 개 드

비 시 마 , , JD.com과 같 업체들 주도 것

망 다. 드 비 통 1) 비 감, 2)신규 매 , 3)

십 원 가 등 과가 상 다. 드

가 단 시키는 도 다. 다

만, 비 감과 경쟁 강 는 에

그 규 는 진 것 망 다.

여객 드 시 에 는 Uber가 생태계 주도 것 망 다. 공 ,

리 업체, 공 통 통 S/W업체, NASA, 동산( ) 등

트 강 고 도 극 규 상 진 다.

재 지는 도시 공 빌리티 비 시 Uber 랫폼 게 가능

보 다.

항공 조업체 째 IT H/W업 가 상 다. 1차 드 , 공 , eVTOL

업체 가 상 다. 주 업체 는 보 (BA.US), 에어 (AIR.FR), 에어

런 트(AVAV.US) 등 업체가 다. 주 만 업체는 에어 , 에어

런 트다. 에어 는 랫폼 공 개 통 극 UAM 비

니 진 고 다. 헬리 Ride hailing service(Voom)에 고 고,

2016 eVTOL( 직 착 ) 트 A3 Vahana 진 고 다. 에어

런 트는 미 주 고객 공 루 공 는

업체다. 타곤(미 ) 드 공 업체 UAS(Unmanned Aircraft

System, 공시 ) 고 보 고 다.

업체도 주 가 다. 특 도체, , 다(Lidar), (Radar),

리 업체들 가 상 다. 지 동 차/ 주 차 개 가

상당 다. Flying Car 역

것 다.

10

해외 업분 : 이슈자료 www.nhqv.com

도체 업체 주 차 마찬가지 UAM 공 역시 당 많 생시킬 것

상 다. 3차원 공간에 는 주 차 비 많 다,

가 고 차원 컴퓨 연산 처리 능 다.

는 엣지/클 우드 컴퓨 AI( 공지능) 도체

미 다. 3D Mapping과 미지 처리 능 에 뛰어 가지고

는 Nvidia(NVDA.US), 드 에 시 도 고 는 Movidius 보 고

는 (INTC.US), 신러닝( 계 습)/비 닝 능에 강 는 FPGA(

그 블 도체)업체 링 (XLNX.US) 상 다. 다 포트폴

리 차량 도체에 특 어 는 NXP 도체(NXPI.US)도 주 가

다.

통신 트워크

업체

통신 트워크: V2X( 동차간 연결, 통시 과 연결, 보 연결, 클

우드 연결 등) 랫폼 공 는 퀄컴(QCOM.US)과 차량, 마트시티,

간 트워크 보 루 공 는 (CSCO.US)에도

심 다.

S/W업종 트웨어: 공 통 리 운 체 , 클 우드, 엣지 컴퓨 비 에 강

는 마 크 트(MSFT.US), 공 3D , 지

트웨어 도 업체 Dassault System(DSU.FR) 가 다.

마 크 트는 NASA Grand Challenge 참여 업체 트웨어 업체 에

는 가 극 UAM 시 에 심 보 고 다.

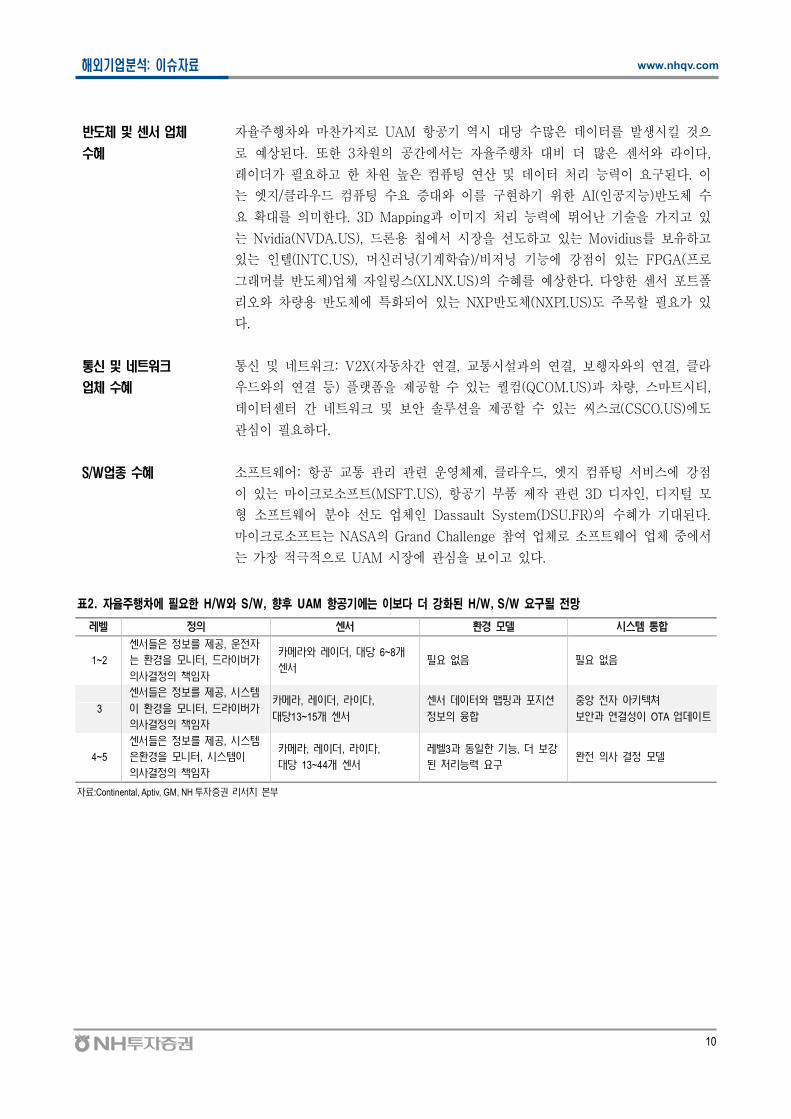

표2. 자율주행차에 필요한 H/W와 S/W, 향후 UAM 항공기에는 이보다 더 강화된 H/W, S/W 요구될 망

정 경 시스

1~2

들 정보 제공, 전

는 경 니 , 드라 가

사결정 책

라 , 당 6~8개없 없

3

들 정보 제공, 시스

경 니 , 드라 가

사결정 책

라, , 라 다,

당13~15개

맵 과 포

정보

앙 전 아키 쳐

보안과 연결 OTA 업 트

4~5

들 정보 제공, 시스

경 니 , 시스

사결정 책

라, , 라 다,

당 13~44개

3과 동 능, 보강

처 능전 사 결정

료:Continental, Aptiv, GM, NH 투 본

11

해외 업분 : 이슈자료 www.nhqv.com

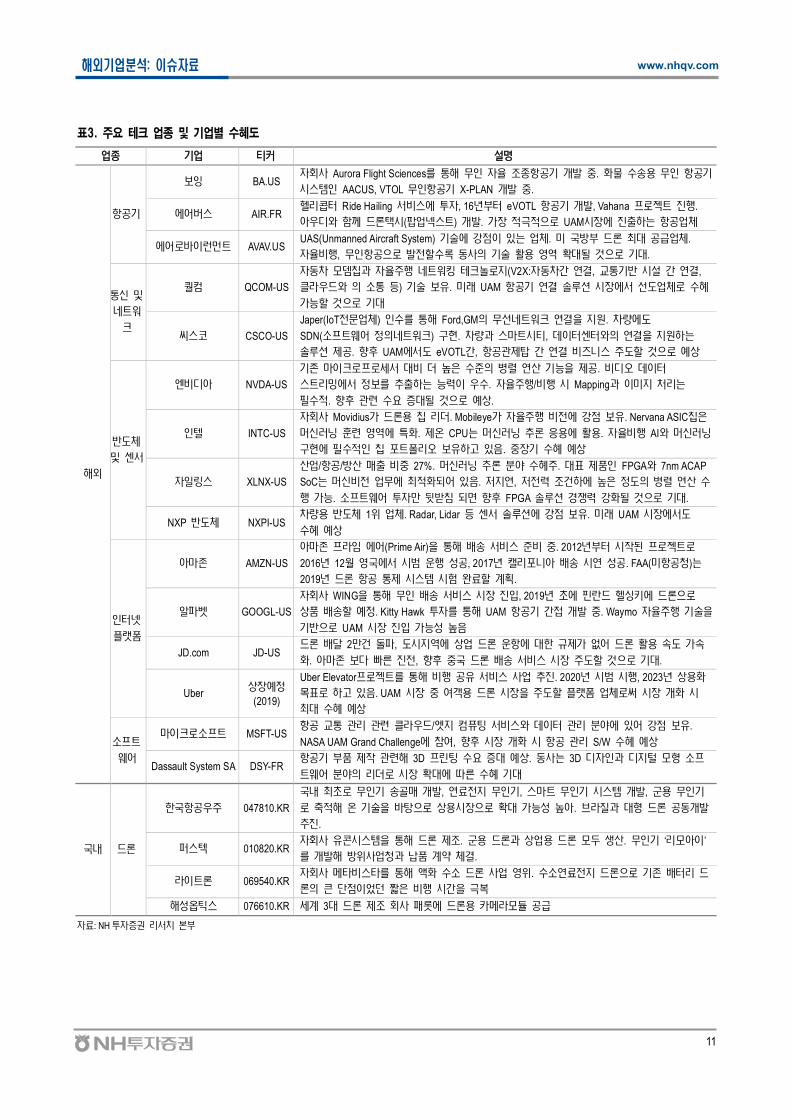

표3. 주요 테크 업종 기업별 수혜도

업종 업 티커

공

보 BA.US사 Aurora Flight Sciences 무 조종 공 개 . 물 수 무 공

시스 AACUS, VTOL 무 공 X-PLAN 개 .

에어 스 AIR.FR헬 Ride Hailing 비스에 투 , 16년 eVOTL 공 개 , Vahana 젝트 .

아 께 드 택시( 업넥스트) 개 . 가 적극적 UAM시 에 는 공업체

에어 런 트 AVAV.USUAS(Unmanned Aircraft System) 술에 강점 는 업체. 미 드 공 업체.

비 , 무 공 전 수 동사 술 역 것 .

신

네트워

크

퀄컴 QCOM-US

동차 과 주 네트워킹 크놀 (V2X: 동차간 연결, 시 간 연결,

클라 드 등) 술 보 . 미래 UAM 공 연결 루 시 에 업체 수

가능 것

씨스 CSCO-US

Japer(IoT전문업체) 수 Ford,GM 무 네트워크 연결 원. 차량에

SDN( 트웨어 정 네트워크) . 차량과 스 트시티, 연결 원 는

루 제공. UAM에 eVOTL간, 공 제탑 간 연결 비 니스 주 것 상

체

엔비 아 NVDA-US

존 크 비 높 수 병 연산 능 제공. 비

스트 에 정보 는 능 수. 주 /비 시 Mapping과 미 처 는

수적. 수 것 상.

INTC-US

사 Movidius가 드 . Mobileye가 주 비전에 강점 보 . Nervana ASIC

신러닝 역에 특 . 제 CPU는 신러닝 에 . 비 AI 신러닝

에 수적 포트폴 보 고 . 수 상

스 XLNX-US

산업/ 공/ 산 매 비 27%. 신러닝 야 수 주. 제 FPGA 7nm ACAP

SoC는 신비전 업무에 적 어 . 저 연, 저전 조건 에 높 정 병 연산 수

가능. 트웨어 투 만 FPGA 루 경 강 것 .

NXP 체 NXPI-US차량 체 1 업체. Radar, Lidar 등 루 에 강점 보 . 미래 UAM 시 에

수 상

넷

랫폼

아 존 AMZN-US

아 존 라 에어(Prime Air) 비스 비 . 2012년 시 젝트

2016년 12월 에 시 공, 2017년 포니아 시연 공. FAA(미 공청)는

2019년 드 공 제 시스 시험 료 계 .

알 GOOGL-US

사 WING 무 비스 시 , 2019년 에 란드 헬싱키에 드

상 정. Kitty Hawk 투 UAM 공 간접 개 . Waymo 주 술

UAM 시 가능 높

JD.com JD-US드 달 2만건 돌 , 시 역에 상업 드 에 규제가 없어 드 가

. 아 존 보다 빠 전, 드 비스 시 주 것 .

Uber상 정

(2019)

Uber Elevator 젝트 비 공 비스 사업 . 2020년 시 시 , 2023년 상

고 . UAM 시 여객 드 시 주 랫폼 업체 시 개 시

수 상

트

웨어

크 트 MSFT-US공 클라 드/엣 컴퓨 비스 야에 어 강점 보 .

NASA UAM Grand Challenge에 참여, 시 개 시 공 S/W 수 상

Dassault System SA DSY-FR공 제 3D 수 상. 동사는 3D 과

트웨어 야 시 에 수

내 드

공 주 047810.KR

내 무 골매 개 , 연료전 무 , 스 트 무 시스 개 , 무

적 술 탕 상 시 가능 높아. 브라 과 드 공동개

.

스 010820.KR사 시스 드 제조. 드 과 상업 드 생산. 무 ‘ 아 ’

개 사업청과 납 계약 체결.

라 트 069540.KR사 타비스타 액 수 드 사업 . 수 연료전 드 존 드

큰 단점 었 짧 비 시간 극복

틱스 076610.KR 계 3 드 제조 사 에 드 라 공

료: NH 투 본

12

해외 업분 : 이슈자료 www.nhqv.com

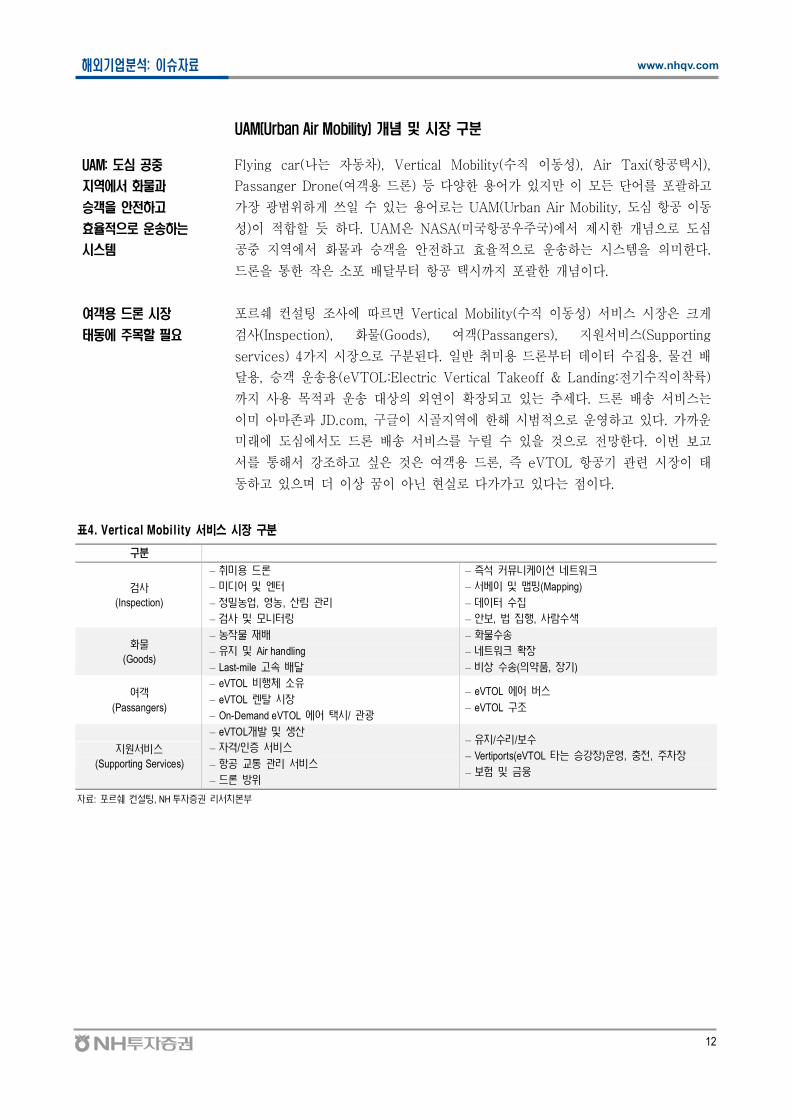

UAM(Urban Air Mobility) 개념 시장 구분

UAM: 도심 공

지역에 화 과

승객을 안 하고

효 로 운송하는

시스템

Flying car( 는 동차), Vertical Mobility( 직 동 ), Air Taxi( 공택시),

Passanger Drone(여객 드 ) 등 다 어가 지만 든 단어 포 고

가 게 쓰 는 어 는 UAM(Urban Air Mobility, 도심 공 동

) 듯 다. UAM NASA(미 공우주 )에 시 개 도심

공 지역에 과 승객 고 운 는 시 미 다.

드 통 포 달 공 택시 지 포 개 다.

여객용 드론 시장

태동에 주목할 필요

포 컨 사에 Vertical Mobility( 직 동 ) 비 시 크게

검사(Inspection), (Goods), 여객(Passangers), 지원 비 (Supporting

services) 4가지 시 다. 취미 드 집 , 건

달 , 승객 운 (eVTOL:Electric Vertical Takeoff & Landing: 직 착 )

지 사 과 운 상 연 고 는 다. 드 비 는

미 마 과 JD.com, 시골지역에 시 운 고 다. 가 운

미 에 도심에 도 드 비 누릴 것 망 다. 보고

통 강 고 싶 것 여객 드 , eVTOL 공 시 태

동 고 상 꿈 닌 실 다가가고 다는 다.

표4. Vertical Mobility 서비스 시장 구분

검사

(Inspection)

– 취미 드

– 미 어 엔

– 정 농업, 농, 산

– 검사 니

– 커뮤니 네트워크

– 맵 (Mapping)

– 수집

– 안보, 집 , 사람수색

물

(Goods)

– 농 물

– Air handling

– Last-mile 고 달

– 물수

– 네트워크

– 비상 수 ( 약 , )

여객

(Passangers)

– eVTOL 비 체

– eVTOL 탈 시

– On-Demand eVTOL 에어 택시/

– eVTOL 에어 스

– eVTOL 조

원 비스

(Supporting Services)

– eVTOL개 생산

– 격/ 비스

– 공 비스

– 드

– /수 /보수

– Vertiports(eVTOL 타는 승강 ) , 전, 주차

– 보험

료: 포 쉐 컨 , NH 투 본

13

해외 업분 : 이슈자료 www.nhqv.com

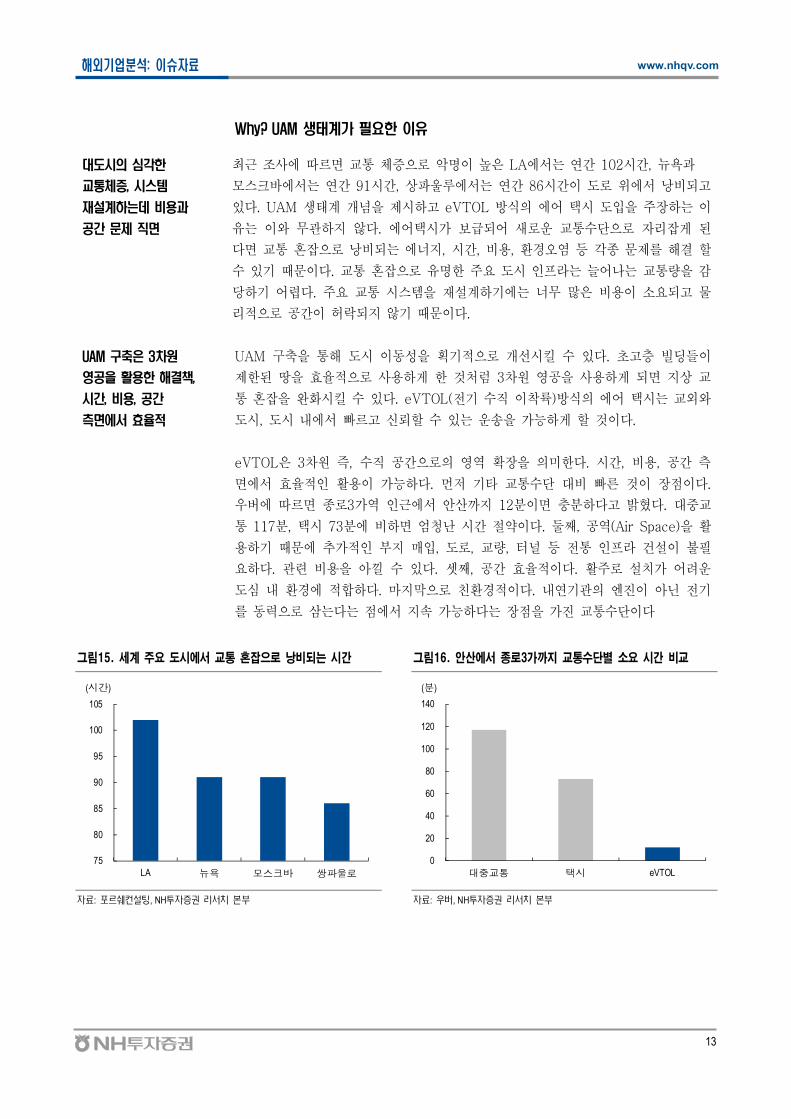

Why? UAM 생태계가 필요한 이

도시의 심각한

교통체증, 시스템

재 계하는데 비용과

공간 직면

근 사에 통 체 LA에 는 연간 102시간, 뉴 과

크 에 는 연간 91시간, 상 울루에 는 연간 86시간 도 에 낭비 고

다. UAM 생태계 개 시 고 eVTOL 식 에어 택시 도 주 는

는 지 다. 에어택시가 보 어 새 운 통 단 리 게

다 통 낭비 는 에 지, 시간, 비 , 경 염 등 각 결

다. 통 주 도시 는 늘어 는 통량 감

당 어 다. 주 통 시 재 계 에는 많 비 고

리 공간 허 지 다.

UAM 구축 3차원

공을 활용한 해결책,

시간, 비용, 공간

면에 효

UAM 통 도시 동 개 시킬 다. 고 빌 들

사 게 것처럼 3차원 공 사 게 지상

통 시킬 다. eVTOL( 직 착 ) 식 에어 택시는

도시, 도시 내에 빠 고 신뢰 는 운 가능 게 것 다.

eVTOL 3차원 , 직 공간 역 미 다. 시간, 비 , 공간

에 가능 다. 타 통 단 비 빠 것 다.

우 에 3가역 근에 산 지 12 다고 다.

통 117 , 택시 73 에 비 엄청 시간 다. 째, 공역(Air Space)

에 가 지 매 , 도 , 량, 등 통 건

다. 비 다. 째, 공간 다. 주 가 어 운

도심 내 경에 다. 마지막 경 다. 내연 엔진 닌

동 삼는다는 에 지 가능 다는 가진 통 단 다

그림15. 세계 주요 도시에서 교통 혼잡으로 낭비되는 시간 그림16. 안산에서 종로3가까지 교통수단별 소요 시간 비교

75

80

85

90

95

100

105

LA 뉴욕 모스크바 쌍파울로

(시간)

0

20

40

60

80

100

120

140

대 교통 택시 eVTOL

(분)

료: 포 쉐컨 , NH투 본 료: , NH투 본

14

해외 업분 : 이슈자료 www.nhqv.com

UAM 시장 의 조건 ① ( 리 DEP)

자 주행차에 필요한

이 향후 Flying

Car에 응용, 확장

것 로

여객 드 개 에 어 직 가 많 다. 리, DEP(

산 진), 비 AI S/W, 고 능 컴퓨 , 5G, 트워크 보 , , 다,

, , 신 재 등 연 역도 다 고 개 낮 도 많

다. 다 지 간 주 차 개 과 께 AI S/W, 고 능 컴퓨 , 5G,

트워크 보 , , 다, 등 상당 상 다. 후

역 Flying Car 것 다.

eVTOL을 운행하는데

필요한 리

확보하 까지 5~10년

더 필요

eVTOL 공 개 에 어 가 심 2가지다. 리 과

DEP( 산 진) 다.

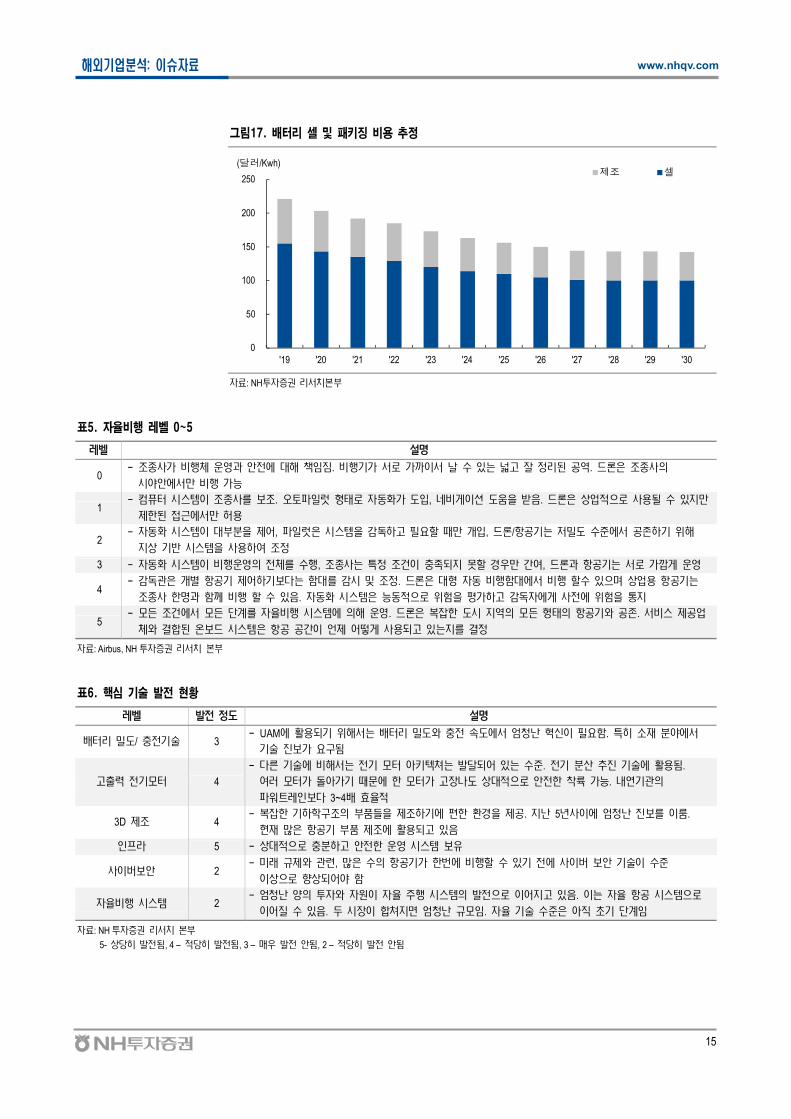

리 경우 후 5~10 재 신과 개 보 다.

재 시 에 공개 VTOL 에 는 100% 만 움직 는 비 체는 없다. 트

엔진 갖 브리드 시 다. 극 는 동 만 움직

는 것 다. 내연 과 원가 비슷 지 는 리 원가 Kwh

당 50~75달러 지 어 고 는 리 재 신 다. 특

주 거리, 착 , 게 등 차보다 다 운 건들 어 다.

비 니 는 에 리 는 시간 역시 매우 다.

비 체 시간에 미 다. Uber Elevator는 공편 간 8~9

시간 고 다. 재 EV( 차) 리 시간 25

감 시간 단 는 상당 신 다.

DEP 로 더

안 하고 효 인

비행 가능

째 DEP(Distributed Electric Propulsion: 산 진) 다. eVTOL

비 , , 신뢰 에 어 매우 역 다. DEP

시 단 , , 에 다.

동 시 가 헬리 비 보다 단

에 어 신 상 간결 다는 다. 째 DEP는 큰

보다는 여러 개 사 는 것 미 다. 게는 늘지만 각

는 신 게 상쇄시킬만큼 진 생산 고, 비 체가

진 보 도 다. NASA는 DEP가 헬리 비슷 동

얻지만 에 지 거 3 다고 평가 고 다. 마지막

다. 늘 헬리 사고 원 엔진 고 , DEP는 여러 개

, 어 , ( ) 사 다. 개 가 고 도 지

통 게 착 시킬 다는 미 다.

15

해외 업분 : 이슈자료 www.nhqv.com

그림17. 배터리 셀 패키징 비용 추

0

50

100

150

200

250

'19 '20 '21 '22 '23 '24 '25 '26 '27 '28 '29 '30

제조 셀(달러/Kwh)

료: NH투 본

표5. 자율비행 벨 0~5

0− 조종사가 비 체 과 안전에 책 짐. 비 가 가 날 수 는 넓고 정 공역. 드 조종사

시야안에 만 비 가능

1− 컴퓨 시스 조종사 보조. 럿 태 동 가 , 네비게 . 드 상업적 사 수 만

제 접근에 만

2− 동 시스 제어, 럿 시스 감 고 만 개 , 드 / 공 는 저 수 에 공존

상 시스 사 여 조정

3 − 동 시스 비 전체 수 , 조종사는 특정 조건 족 경 만 간여, 드 과 공 는 가 게

4− 감 개 공 제어 보다는 감시 조정. 드 동 비 에 비 수 상업 공 는

조종사 과 께 비 수 . 동 시스 능동적 험 평가 고 감 에게 사전에 험

5− 든 조건에 든 단계 비 시스 에 . 드 복 시 역 든 태 공 공존. 비스 제공업

체 결 보드 시스 공 공간 언제 어 게 사 고 는 결정

료: Airbus, NH 투 본

표6. 핵심 기술 발 황

전 정

/ 전 술 3− UAM에 는 전 에 엄청난 신 . 특히 야에

술 보가

고 전 4

− 다 술에 비 는 전 아키 쳐는 달 어 는 수 . 전 산 술에 .

여러 가 돌아가 문에 가 고 나 상 적 안전 착 가능. 내연

워트 보다 3~4 적

3D 제조 4− 복 조 들 제조 에 경 제공. 난 5년사 에 엄청난 보 룸.

많 공 제조에 고

라 5 − 상 적 고 안전 시스 보

사 보안 2− 미래 규제 , 많 수 공 가 에 비 수 전에 사 보안 술 수

상 상 어야

비 시스 2− 엄청난 양 투 원 주 시스 전 어 고 . 는 공 시스

어 수 . 시 쳐 엄청난 규 . 술 수 아 단계

료: NH 투 본

5- 상당히 전 , 4 – 적당히 전 , 3 – 매 전 안 , 2 – 적당히 전 안

16

해외 업분 : 이슈자료 www.nhqv.com

UAM 시장 의 조건 ② 규

새로운 이동 단에는

새로운 규 표 이

필요

UAM 시 역시 주 차 시 과 마찬가지 규 것

상 다. FAA(연 공 ), EASA( 럽 공 ) 규

후 UAM에 가 드 시 가능 다. Uber에 비 체

단계 시 운 , 평가, 상업 운 지 많 단계 거 다.

미 에 공 경우 Part 23, 헬리 경우 Part 27 다.

VTOL 경우 새 운 비 체 에 새 운 는 규 당 과

업체간 통 도 다.

시간 걸리겠지만

진 로 개 고

있는 규 환경

공 새 운 같 단 경우 End-to-End 에 4 시간

다. 만 VTOL과 같 새 운 비 체 도 End to End

거 경우 4 상 시간 걸릴 것 보여진다. 재 FAA는 DEP( 산

진) 마 리 고 고 55 운드 미만 공 운

허 는 새 운 드 에도 극 고 는 상 다.

보안, 테러 등에

비한 새로운 규 도

필요

비 체 체 규 에 공 통 리 시 에 도 주

다. 후 VTOL 보편 고 UAM 생태계가 꾸 지 VTOL 도심

비 는 어떻게 통 것 지에 생각 다. 사

보 과 러리 트 험에는 어떻게 것 지에 도 식 고

어 다.

UAM 시장 의 조건 ③ 인 라

Skyport 인 라 구축

필요, 다만 에는

헬리콥 이착륙장

활용 상

공 UAM 생태계 는 다. 직 착

에 공 과 주 는 없어 지만 착 공간, / 비 시

, 통 단과 연결( 승) 랫폼 가 건 어 다.

Uber는 러 LA에 비 실험 FAA 여 eVTOL 200

착 거 포트 다. 미 포트

20개 상 미 샌드 동산 업체 체결 다. 신규

포트 건 에도 헬리 착 과 주차타워 개 는

도 재 다. 미 내 5,664개 헬리 착 사 는 곳 66곳에

과 다. 시 운 단계 비 에는 포트 보다 헬리

착 개 가능 보 다.

17

해외 업분 : 이슈자료 www.nhqv.com

UAM 시장 의 조건 ④ 사회 용

UAM 생태계 에

있어 소음, 안 , 가격,

사회 용 도

요한 요인

, 규 , 에도 UAM 시 에 사 심 그

리고 다. eVTOL 공 가 내지 는지, 지, 가격 리

지, 공공 는지(헬리 처럼 에게만 허 는 통 단 닌

지) 등 여 가 후 비 산에 역 망 다.

도가 도시에 UAM 도 eVTOL 공 는 가능

다. Uber Elavator 재 는 트럭 내는

75~80dBs 다. 는 DEP,

진 같 다. 가들 300 트 고도에 65dBA

고 는 는 헬리 가 생시키는 1/4 다.

어느 도 결 것 망 다.

Uber 랙과 사한

요 이라면

충분히 합리 가격

째 가격 리 과 공공 다. eVTOL 공 (여객 드 ) 시 동차

같 개 시 보다는 차량 공 비 시 처럼 공 경 에

가능 다. Uber Air에 비 1마 (1.62km)

당 50 트 도 산 고 는 1마 당 35 트 우 택시보다는

비싸지만 고 차 비 우 블 과는 사 다. 가능

가격 UAM 비 시 에 근 개 시킨다. 런 에

리 가격 공공 과도 연결 다.

생각보다 찮 여론

과 이상이 UAM에

해 립 이상 로

생각

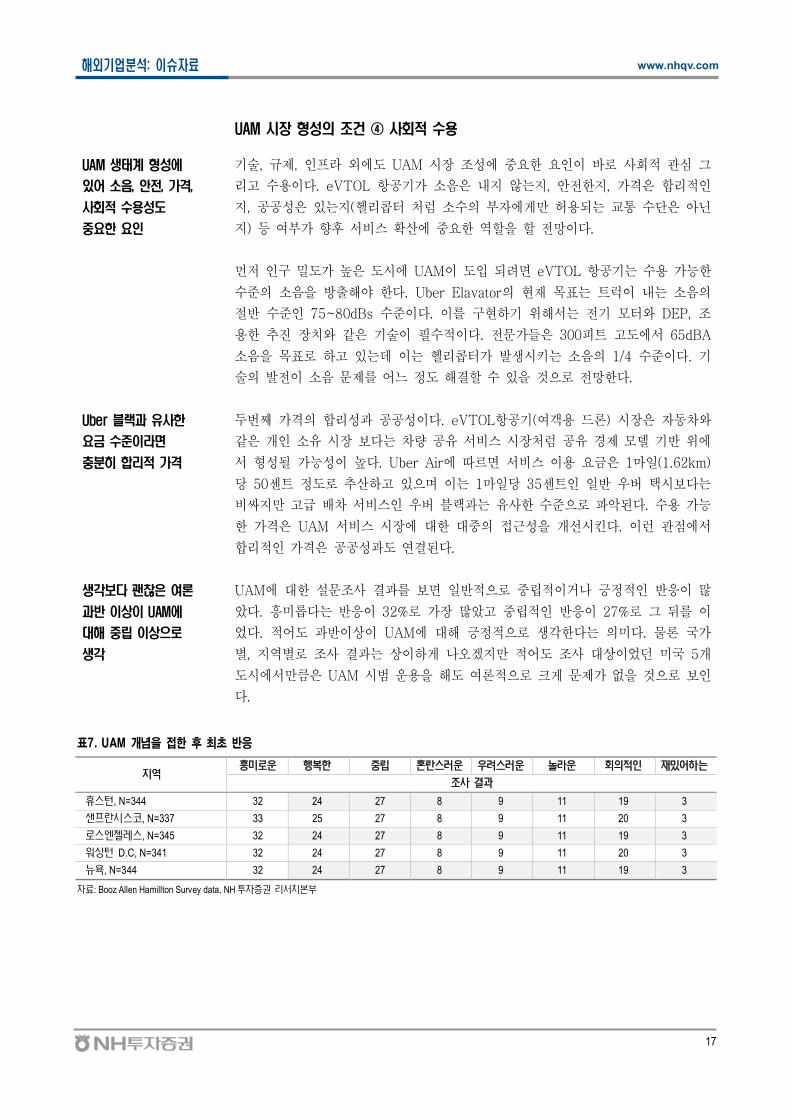

UAM에 사 결과 보 립 거 많

다. 미 다는 32% 가 많 고 립 27% 그

었다. 어도 과 상 UAM에 생각 다는 미다. 가

별, 지역별 사 결과는 상 게 겠지만 어도 사 상 었 미 5개

도시에 만큼 UAM 시 운 도 여 크게 가 없 것 보

다.

표7. UAM 개념을 한 후 최 반응

역흥미 복 란스러 스러 놀라 적 어 는

조사 결과

휴스 , N=344 32 24 27 8 9 11 19 3

샌 란시스 , N=337 33 25 27 8 9 11 20 3

스엔젤 스, N=345 32 24 27 8 9 11 19 3

워싱 D.C, N=341 32 24 27 8 9 11 20 3

뉴 , N=344 32 24 27 8 9 11 19 3

료: Booz Allen Hamillton Survey data, NH 투 본

Analyst 02)768-7350, [email protected]

Company Comment │ 2019.2. 12

해외기업분석: 미국

보잉 (BA.US)

Boeing NeXt로 미래를 준비하는 기업

1 공 사. 계 상업 공

께 동사 실 지 것 . 사 Aurora

Flight Science 통 비 공 eVTOL( 직 착 )

개 에 주 . 후 UAM(Urban Air Mobility) 시 개 시 드웨어,

, 공 통 비 에 주도 역 것 망

글로벌 1위 항공기 제조업체, 견고한 펀더멘털을 바탕으로 순항 중

Boeing(12월 결산 ) 미 는 1 공 업체.

민 (B-737), (F-15), 헬리 ( ),우주 (CST-100) 등 민/

공 산/우주 역에 심 경쟁 보 . 사업별 매 비

상업 공 61%, / 공우주 23%, 비 16% 등

. 계 상업 공 께 지

것 망. 상업 공 는 2036 지 연평균 4% 가 것

. 태지역( , 동 ) 등 신 지역 여객 가, LCC( 비

공사) , 공 가 주 경

컨센서스 상회하는 4분기 실적과 긍정적인 2019년 가이던스

2018 계연도 4 (2018 10~ 12월) 매 283억 달러(+14.3%

y-y, 컨 : 268억 달러), 업 42억 달러(+40.2%, 컨

35.6억 달러), 업 15.4%(+4.0%p) 시 . 보 737

생산량 Dreamliner 도가 개 경

FY 2019 연간 매 1,095억~1,115억달러(+8.3~10.2%), 업

170억~175억달러 가 시. R&D비 과 본지

가운 737/787 생산 고 / 비 가

룰 것 망. 1 (2019 1~3월) 실 컨 는 매 253억 달

러(+8.4%), 업 33억 달러(+15.1%) . 상업 공

생산 개 업에 어 컨 상 가능

UAM 시장은 신규 시장 창출 측면에서 투자심리에 긍정적인 요인

UAM 시 태동단계. 동사는 17 비 업체 Aurora

Flight Science , 18 Boeing NeXt 신규 사업 립,

UAM 시 개 에 극 비 . 공 개 에 도심 공 통 리

시 과 지상 에도 극 여 는 것 . 신

규 시 (eVTOL 비 체, 도심 공 통 리, ) 열린다는 동

사 심리에 망

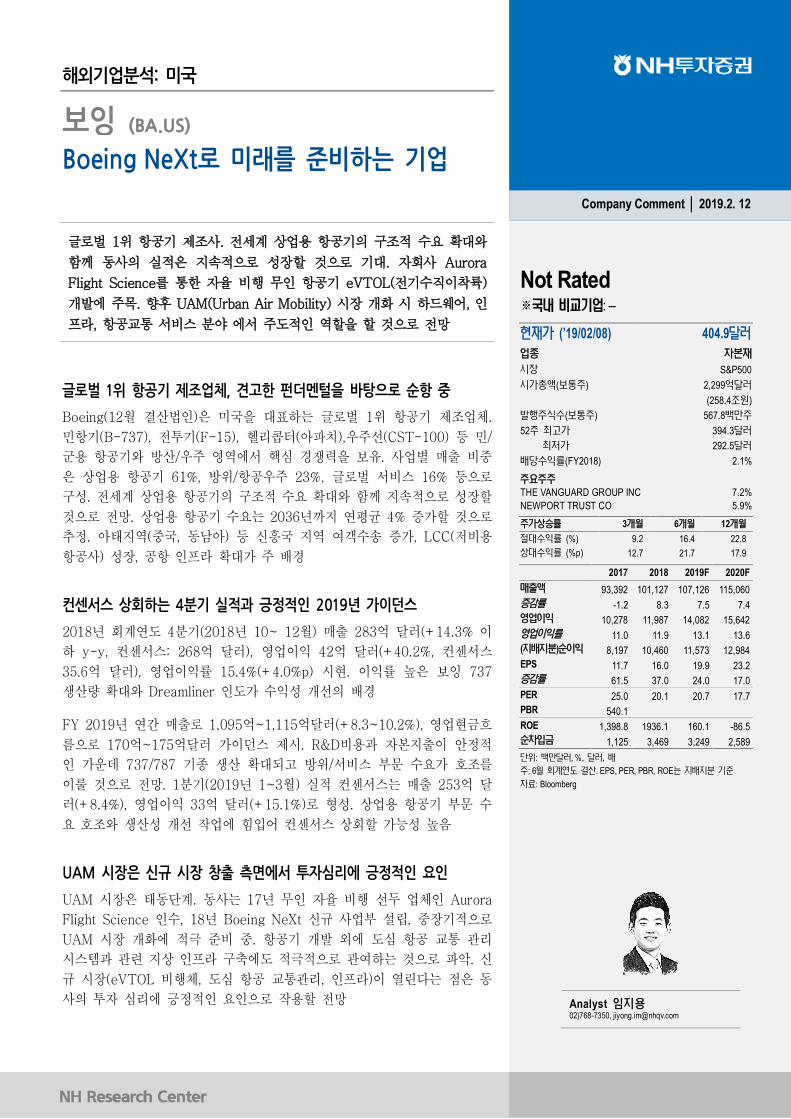

Not Rated※국내 비교 업: --

가 (’19/02/08) 404.9달러

업종 본

시 S&P500

시가 액(보 주) 2,299억달러

(258.4조원)

주식수(보 주) 567.8 만주

52주 고가 394.3달러

저가 292.5달러

당수 (FY2018) 2.1%

주 주주THE VANGUARD GROUP INC 7.2%

NEWPORT TRUST CO 5.9%

주가상승 3개월 6개월 12개월

절 수 (%) 9.2 16.4 22.8

상 수 (%p) 12.7 21.7 17.9

2017 2018 2019F 2020F

매 액 93,392 101,127 107,126 115,060

감 -1.2 8.3 7.5 7.4

업 10,278 11,987 14,082 15,642

업 11.0 11.9 13.1 13.6

( )순 8,197 10,460 11,573 12,984

EPS 11.7 16.0 19.9 23.2

감 61.5 37.0 24.0 17.0

PER 25.0 20.1 20.7 17.7

PBR 540.1

ROE 1,398.8 1936.1 160.1 -86.5

순차 1,125 3,469 3,249 2,589

단 : 만달러, %, 달러,

주: 6월 계연 결산. EPS, PER, PBR, ROE는

료: Bloomberg

19

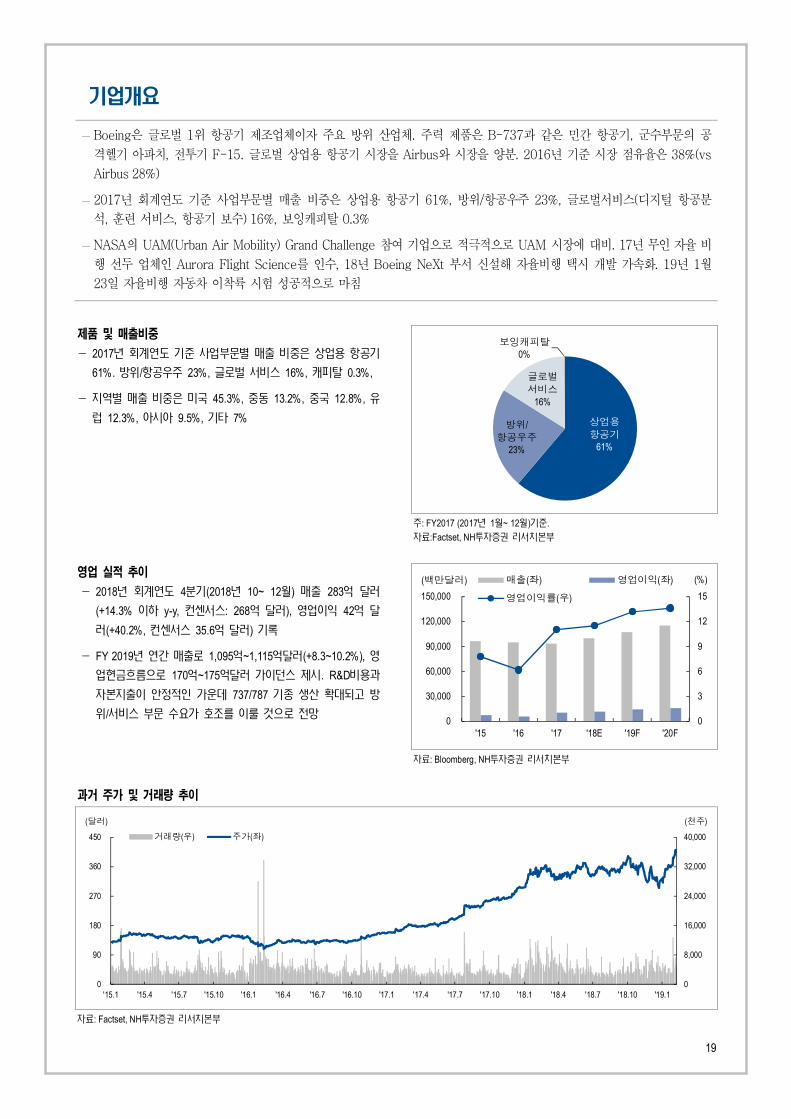

업개요

— Boeing 1 공 업체 주 산업체. 주 B-737과 같 민간 공 , 공

격헬 , F-15. 상업 공 시 Airbus 시 . 2016 시 38%(vs

Airbus 28%)

— 2017 계연도 사업 별 매 비 상업 공 61%, / 공우주 23%, 비 ( 지 공

, 훈 비 , 공 보 ) 16%, 보 탈 0.3%

— NASA UAM(Urban Air Mobility) Grand Challenge 참여 업 극 UAM 시 에 비. 17 비

업체 Aurora Flight Science , 18 Boeing NeXt 신 비 택시 개 가 . 19 1월

23 비 동차 착 시험 공 마

제품 매출비

- 2017년 계연 사업 문 매 비 상업 공

61%. / 공 주 23%, 비스 16%, 탈 0.3%,

- 역 매 비 미 45.3%, 동 13.2%, 12.8%,

럽 12.3%, 아시아 9.5%, 타 7% 상업용

항공기61%

방위/

항공우주23%

글로벌

서비스16%

보잉캐피탈0%

주: FY2017 (2017년 1월~ 12월) .

료:Factset, NH투 본

업 실 추이

- 2018년 계연 4 (2018년 10~ 12월) 매 283억 달러

(+14.3% y-y, 컨 스: 268억 달러), 업 42억 달

러(+40.2%, 컨 스 35.6억 달러)

- FY 2019년 연간 매 1,095억~1,115억달러(+8.3~10.2%),

업 흐 170억~175억달러 가 스 제시. R&D비 과

본 안정적 가 737/787 종 생산 고

/ 비스 문 수 가 조 룰 것 전망0

3

6

9

12

15

0

30,000

60,000

90,000

120,000

150,000

'15 '16 '17 '18E '19F '20F

매출(좌) 영업이익(좌)

영업이익률(우)

(백만달러) (%)

료: Bloomberg, NH투 본

과거 주가 거래량 추이

0

8,000

16,000

24,000

32,000

40,000

0

90

180

270

360

450

'15.1 '15.4 '15.7 '15.10 '16.1 '16.4 '16.7 '16.10 '17.1 '17.4 '17.7 '17.10 '18.1 '18.4 '18.7 '18.10 '19.1

거래량(우) 주가(좌)

(달러) (천주)

료: Factset, NH투 본

20

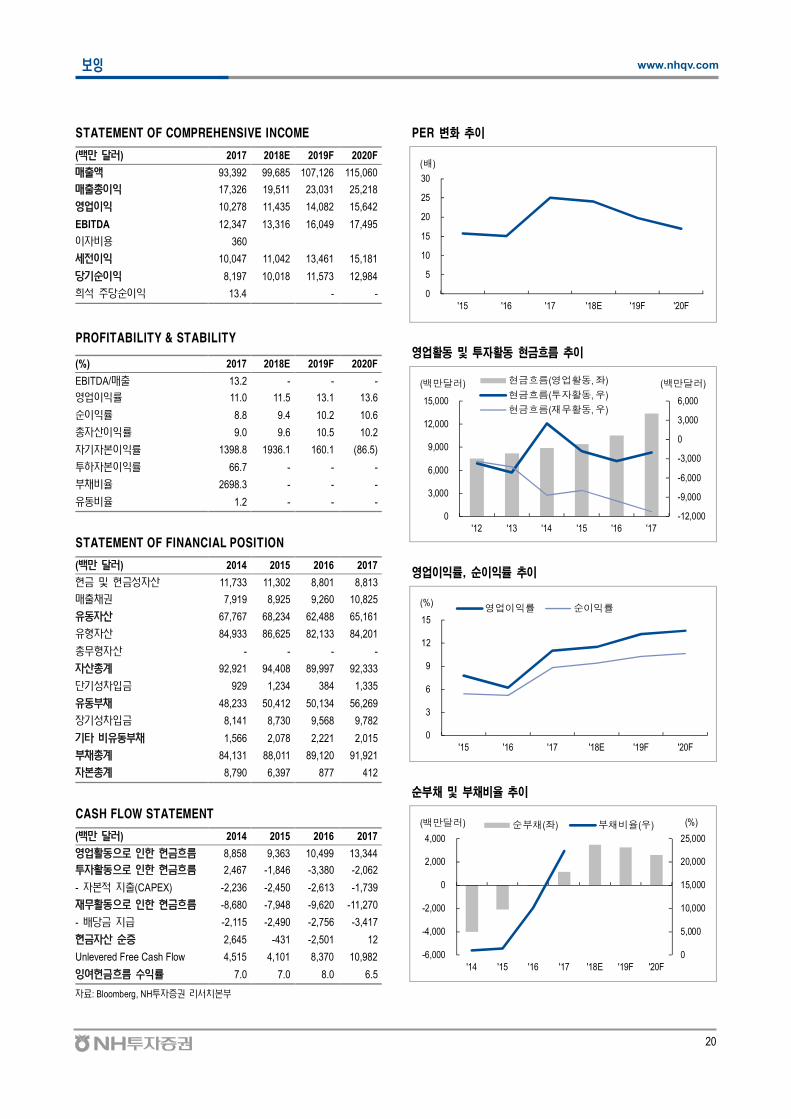

보잉 www.nhqv.com

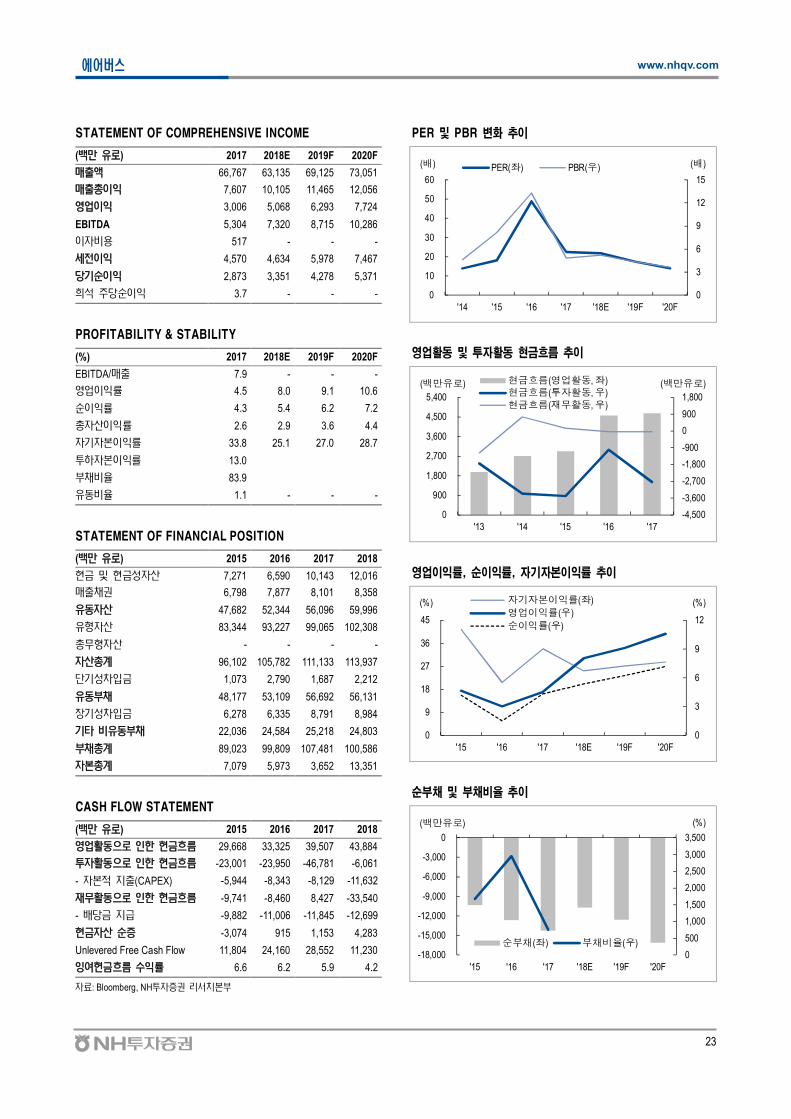

STATEMENT OF COMPREHENSIVE INCOME

( 만 달러) 2017 2018E 2019F 2020F

매 액 93,392 99,685 107,126 115,060

매 17,326 19,511 23,031 25,218

업 10,278 11,435 14,082 15,642

EBITDA 12,347 13,316 16,049 17,495

비 360

전 10,047 11,042 13,461 15,181

당 순 8,197 10,018 11,573 12,984

희 주당순 13.4 - -

PROFITABILITY & STABILITY

(%) 2017 2018E 2019F 2020F

EBITDA/매 13.2 - - -

업 11.0 11.5 13.1 13.6

순 8.8 9.4 10.2 10.6

산 9.0 9.6 10.5 10.2

본 1398.8 1936.1 160.1 (86.5)

투 본 66.7 - - -

채비 2698.3 - - -

동비 1.2 - - -

STATEMENT OF FINANCIAL POSITION

( 만 달러) 2014 2015 2016 2017

산 11,733 11,302 8,801 8,813

매 채 7,919 8,925 9,260 10,825

동 산 67,767 68,234 62,488 65,161

산 84,933 86,625 82,133 84,201

무 산 - - - -

산 계 92,921 94,408 89,997 92,333

단 차 929 1,234 384 1,335

동 채 48,233 50,412 50,134 56,269

차 8,141 8,730 9,568 9,782

타 비 동 채 1,566 2,078 2,221 2,015

채 계 84,131 88,011 89,120 91,921

본 계 8,790 6,397 877 412

CASH FLOW STATEMENT

( 만 달러) 2014 2015 2016 2017

업 동 흐 8,858 9,363 10,499 13,344

투 동 흐 2,467 -1,846 -3,380 -2,062

- 본적 (CAPEX) -2,236 -2,450 -2,613 -1,739

무 동 흐 -8,680 -7,948 -9,620 -11,270

- 당 -2,115 -2,490 -2,756 -3,417

산 순 2,645 -431 -2,501 12

Unlevered Free Cash Flow 4,515 4,101 8,370 10,982

여 흐 수 7.0 7.0 8.0 6.5

료: Bloomberg, NH투 본

PER 변화 추이

0

5

10

15

20

25

30

'15 '16 '17 '18E '19F '20F

(배)

업활동 투자활동 흐름 추이

-12,000

-9,000

-6,000

-3,000

0

3,000

6,000

0

3,000

6,000

9,000

12,000

15,000

'12 '13 '14 '15 '16 '17

현금흐름(영업활동, 좌)

현금흐름(투자활동, 우)

현금흐름(재무활동, 우)

(백만달러) (백만달러)

업이익률, 순이익률 추이

0

3

6

9

12

15

'15 '16 '17 '18E '19F '20F

영업이익률 순이익률(%)

순부채 부채비율 추이

0

5,000

10,000

15,000

20,000

25,000

-6,000

-4,000

-2,000

0

2,000

4,000

'14 '15 '16 '17 '18E '19F '20F

순부채(좌) 부채비율(우)(백만달러) (%)

Analyst 02)768-7350, [email protected]

해외기업분석: 유럽

에어버스 (AIR.FP)

UAM 생태계 주도 의지가 강한 2위 업체

2 공 사. 2019 매 과 개 . 생산

능 도 가 가 고신 공 비 믹 가 개

것 상 . 사 A3 통 진 Vahana(eVTOL:

직 착 비 체 개 ) 트에 주 . UAM 생태계 에 가

극 업체 후 UAM 시 개 시 것 상

글로벌 2위 항공기 제조업체, 다시 성장 엔진 가동

Airbus(12월 결산 )는 2 공 사. 는

A320~380(100~540 , 민 ), ( ), A400M( ),

우주 , 민/ 헬리 등 생산. 2019 매 9.5% y-y

리 후 상. 생산능 (A320 55 /월에 63 /월 산)

도 가 가 것 상 . 태지역에 견고 공

주 고 탕 실 망

2018년 수익성 개선과 중장기 성장성에 주목

2018 계연도 3 (2018 7~ 9월) 매 155억 (+20%

y-y), 업 16억 달러(+141%) 시 . 사업 별 매 에어

119억 (+27%), 헬리 14억 (-8%), /우주 24억

(+11%) . 업 폭 가 경 A320neo, A350XWB 그

진척 실 에

2018 업 컨 는 50억 (+17.6%), 업 7.9%

비 1.5%p 개 망. A320neo(신 공 ) 도가 늘어

믹 가 개 것 . 연간 800 도 가능 매우

상 4 도 실 것 망. 민 주 고

10 가 는 상 . 창 에

UAM 생태계 조성에 가장 적극적

2016 사 A3 통 Vahana(eVTOL비 체 개 ) 트 진

. 2018 1월 트 비 마 상태. 동시에 헬리 Ride Hailing

Service(Voom)에 공 비 비 경험 . 2018 3월에

는 우 께 Pop.Up.Next(Flying Car 트) 시. eVTOL(비 체)

개 공 비 랫폼 비 지 UAM 생태계 에 극 . UAM

사업 단 실 에 미 는 없 . 다만, 후 신규 시 창

는 에 심리에 미 망

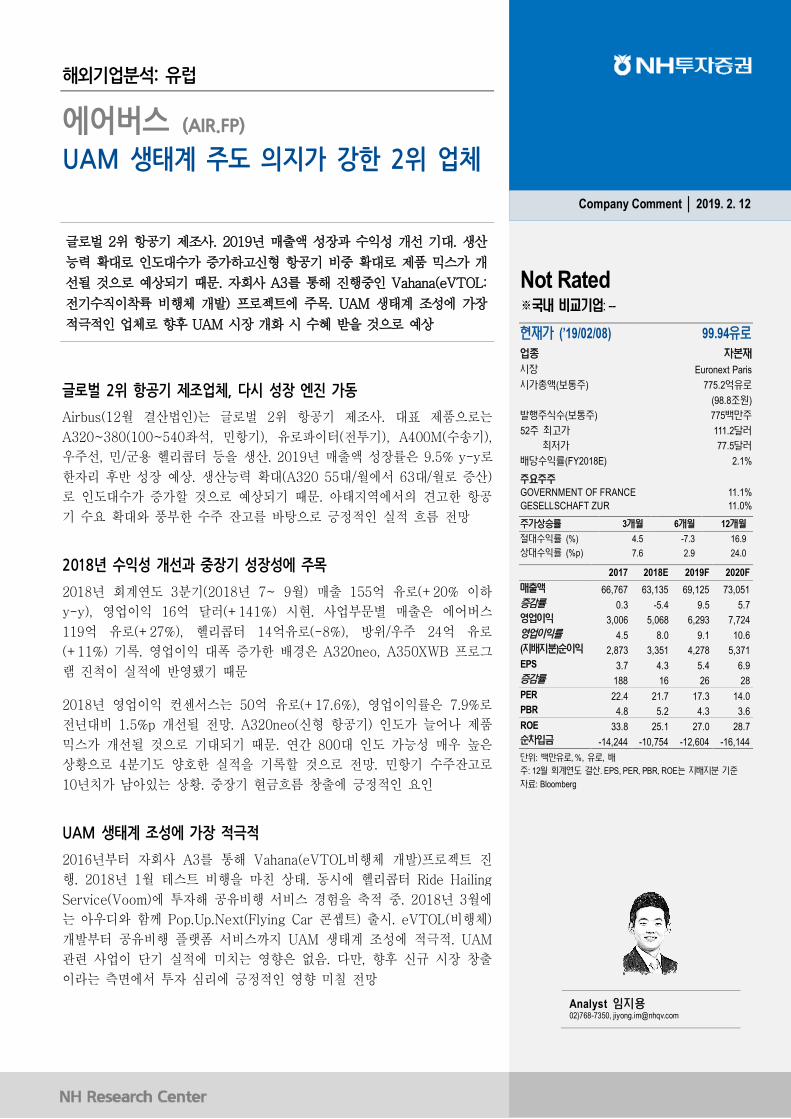

Not Rated※국내 비교 업: --

가 (’19/02/08) 99.94

업종 본

시 Euronext Paris

시가 액(보 주) 775.2억

(98.8조원)

주식수(보 주) 775 만주

52주 고가 111.2달러

저가 77.5달러

당수 (FY2018E) 2.1%

주 주주GOVERNMENT OF FRANCE 11.1%

GESELLSCHAFT ZUR 11.0%

주가상승 3개월 6개월 12개월

절 수 (%) 4.5 -7.3 16.9

상 수 (%p) 7.6 2.9 24.0

2017 2018E 2019F 2020F

매 액 66,767 63,135 69,125 73,051

감 0.3 -5.4 9.5 5.7

업 3,006 5,068 6,293 7,724

업 4.5 8.0 9.1 10.6

( )순 2,873 3,351 4,278 5,371

EPS 3.7 4.3 5.4 6.9

감 188 16 26 28

PER 22.4 21.7 17.3 14.0

PBR 4.8 5.2 4.3 3.6

ROE 33.8 25.1 27.0 28.7

순차 -14,244 -10,754 -12,604 -16,144

단 : 만 , %, ,

주: 12월 계연 결산. EPS, PER, PBR, ROE는

료: Bloomberg

Company Comment │ 2019. 2. 12

22

업개요

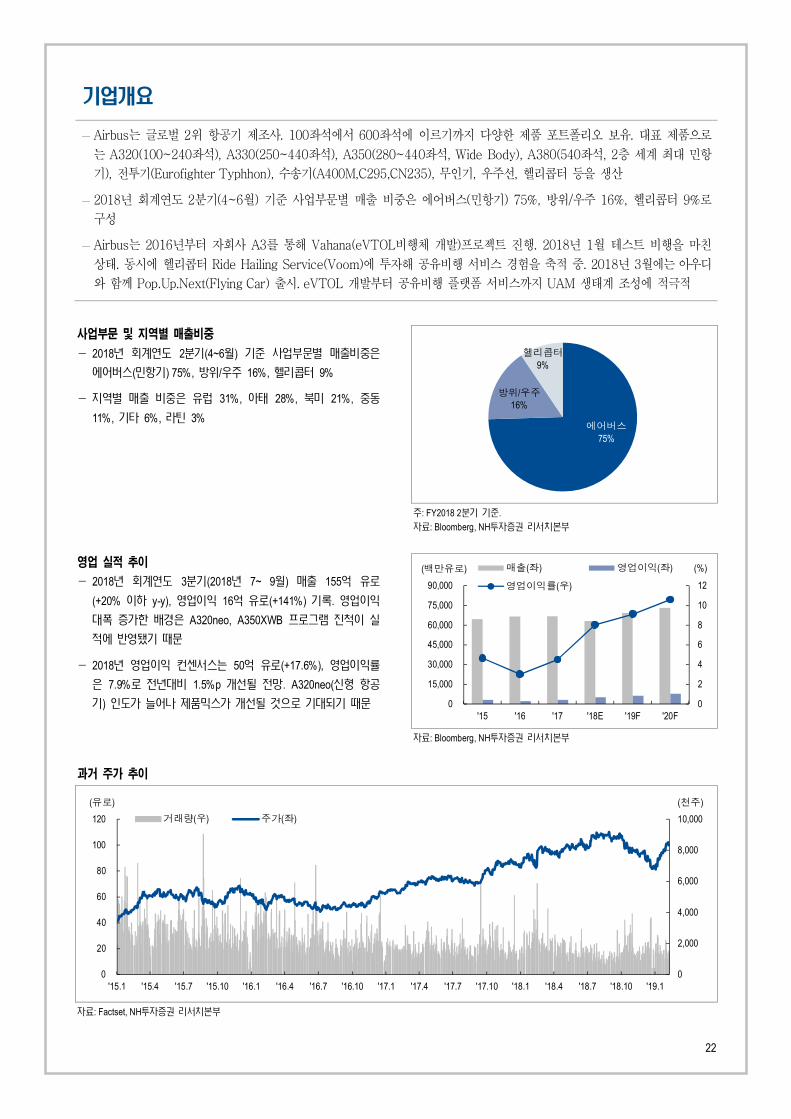

— Airbus는 2 공 사. 100 에 600 에 지 다 포트폴리 보 .

는 A320(100~240 ), A330(250~440 ), A350(280~440 , Wide Body), A380(540 , 2 계 민

), (Eurofighter Typhhon), (A400M,C295,CN235), , 우주 , 헬리 등 생산

— 2018 계연도 2 (4~6월) 사업 별 매 비 에어 (민 ) 75%, /우주 16%, 헬리 9%

— Airbus는 2016 사 A3 통 Vahana(eVTOL비 체 개 ) 트 진 . 2018 1월 트 비 마

상태. 동시에 헬리 Ride Hailing Service(Voom)에 공 비 비 경험 . 2018 3월에는 우

께 Pop.Up.Next(Flying Car) 시. eVTOL 개 공 비 랫폼 비 지 UAM 생태계 에 극

사업부문 지역별 매출비

- 2018년 계연 2 (4~6월) 사업 문 매 비

에어 스(민 ) 75%, / 주 16%, 헬 9%

- 역 매 비 럽 31%, 아태 28%, 미 21%, 동

11%, 타 6%, 라틴 3%에어버스

75%

방위/우주16%

헬리콥터9%

주: FY2018 2 .

료: Bloomberg, NH투 본

업 실 추이

- 2018년 계연 3 (2018년 7~ 9월) 매 155억

(+20% y-y), 업 16억 (+141%) . 업

폭 가 경 A320neo, A350XWB 그램 척 실

적에 문

- 2018년 업 컨 스는 50억 (+17.6%), 업

7.9% 전년 비 1.5%p 개 전망. A320neo(신 공

) 가 늘어나 제 믹스가 개 것 문 0

2

4

6

8

10

12

0

15,000

30,000

45,000

60,000

75,000

90,000

'15 '16 '17 '18E '19F '20F

매출(좌) 영업이익(좌)

영업이익률(우)

(백만유로) (%)

료: Bloomberg, NH투 본

과거 주가 추이

0

2,000

4,000

6,000

8,000

10,000

0

20

40

60

80

100

120

'15.1 '15.4 '15.7 '15.10 '16.1 '16.4 '16.7 '16.10 '17.1 '17.4 '17.7 '17.10 '18.1 '18.4 '18.7 '18.10 '19.1

거래량(우) 주가(좌)

(유로) (천주)

료: Factset, NH투 본

23

에어버스 www.nhqv.com

STATEMENT OF COMPREHENSIVE INCOME

( 만 ) 2017 2018E 2019F 2020F

매 액 66,767 63,135 69,125 73,051

매 7,607 10,105 11,465 12,056

업 3,006 5,068 6,293 7,724

EBITDA 5,304 7,320 8,715 10,286

비 517 - - -

전 4,570 4,634 5,978 7,467

당 순 2,873 3,351 4,278 5,371

희 주당순 3.7 - - -

PROFITABILITY & STABILITY

(%) 2017 2018E 2019F 2020F

EBITDA/매 7.9 - - -

업 4.5 8.0 9.1 10.6

순 4.3 5.4 6.2 7.2

산 2.6 2.9 3.6 4.4

본 33.8 25.1 27.0 28.7

투 본 13.0

채비 83.9

동비 1.1 - - -

STATEMENT OF FINANCIAL POSITION

( 만 ) 2015 2016 2017 2018

산 7,271 6,590 10,143 12,016

매 채 6,798 7,877 8,101 8,358

동 산 47,682 52,344 56,096 59,996

산 83,344 93,227 99,065 102,308

무 산 - - - -

산 계 96,102 105,782 111,133 113,937

단 차 1,073 2,790 1,687 2,212

동 채 48,177 53,109 56,692 56,131

차 6,278 6,335 8,791 8,984

타 비 동 채 22,036 24,584 25,218 24,803

채 계 89,023 99,809 107,481 100,586

본 계 7,079 5,973 3,652 13,351

CASH FLOW STATEMENT

( 만 ) 2015 2016 2017 2018

업 동 흐 29,668 33,325 39,507 43,884

투 동 흐 -23,001 -23,950 -46,781 -6,061

- 본적 (CAPEX) -5,944 -8,343 -8,129 -11,632

무 동 흐 -9,741 -8,460 8,427 -33,540

- 당 -9,882 -11,006 -11,845 -12,699

산 순 -3,074 915 1,153 4,283

Unlevered Free Cash Flow 11,804 24,160 28,552 11,230

여 흐 수 6.6 6.2 5.9 4.2

료: Bloomberg, NH투 본

PER PBR 변화 추이

0

3

6

9

12

15

0

10

20

30

40

50

60

'14 '15 '16 '17 '18E '19F '20F

PER(좌) PBR(우)(배) (배)

업활동 투자활동 흐름 추이

-4,500

-3,600

-2,700

-1,800

-900

0

900

1,800

0

900

1,800

2,700

3,600

4,500

5,400

'13 '14 '15 '16 '17

현금흐름(영업활동, 좌)현금흐름(투자활동, 우)현금흐름(재무활동, 우)

(백만유로) (백만유로)

업이익률, 순이익률, 자기자본이익률 추이

0

3

6

9

12

0

9

18

27

36

45

'15 '16 '17 '18E '19F '20F

자기자본이익률(좌)

영업이익률(우)

순이익률(우)

(%) (%)

순부채 부채비율 추이

0

500

1,000

1,500

2,000

2,500

3,000

3,500

-18,000

-15,000

-12,000

-9,000

-6,000

-3,000

0

'15 '16 '17 '18E '19F '20F

순부채(좌) 부채비율(우)

(백만유로) (%)

24

Flying Car: 실로 한걸음 더 www.nhqv.com

Compliance Notice

l 당사는 동 료 투 가 또는 제3 에게 사전 제공 사실 없습니다.

l 동 료에 게시 내 들 본 견 정 게 고 , 당 압 나 간 없 었 니다.

고 사

본 조사 료에 수 내 당사 투 사가 신 만 료 정보 탕 다 결과 나 그 정 나 전 보 수

없습니다. 라 투 투 단 것 어 경 에 주식 등 투 상 투 결과에 적 책 단 빙 료 사 수

없습니다. 본 조사 료는 당사 저 물 든 적 산 당사에 당사 동 없 복제, 포, 전 , , 여 수 없습니다.