Expeditie Soft Controls - iia.nl Marty vd... · Visie en missie Tone at the top Loyaliteit en...

30

Expeditie Soft Controls IIA congres 25 juni 2008 drs Marty JJ van den Nieuwelaar RO

Transcript of Expeditie Soft Controls - iia.nl Marty vd... · Visie en missie Tone at the top Loyaliteit en...

Expeditie Soft Controls

IIA congres 25 juni 2008

drs Marty JJ van den Nieuwelaar RO

Welkom in de jungle

• Introductie

• Korte instructie over de bewoners van de jungle en hun

(gevaarlijke) gedrag

• Basisinstructie Soft Controls

• Enkele tools voor overleving in de jungle

– Tools voor eendaagse expedities

– Tools voor meerdaagse expedities op bekend terrein

– Tools voor meerdaagse expedities op onbekend terrein

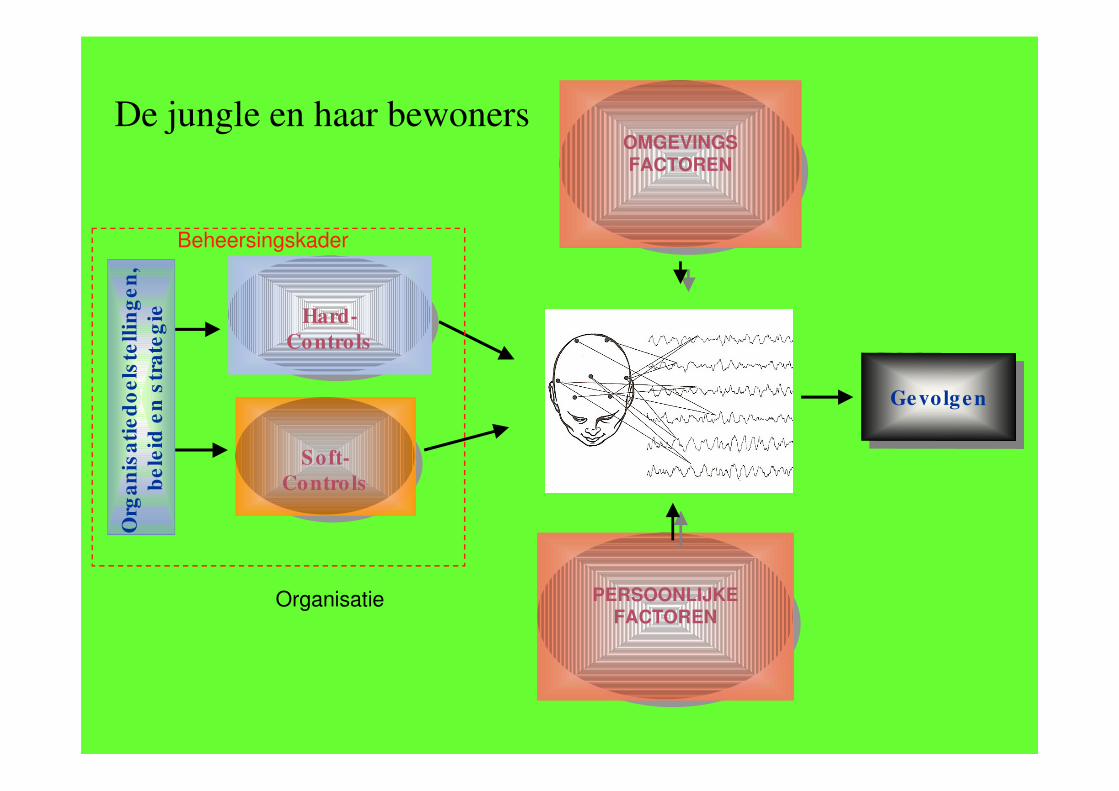

De jungle en haar bewoners

GevolgenGevolgen

Org

an

isa

tie

do

els

tell

ing

en

,

be

leid

en

str

ate

gie

OMGEVINGSFACTOREN

OMGEVINGSFACTOREN

Hard-

Controls

Hard-

Controls

Soft-

Contro ls

Soft-

Contro ls

Organisatie

Beheersingskader

PERSOONLIJKEFACTOREN

PERSOONLIJKEFACTOREN

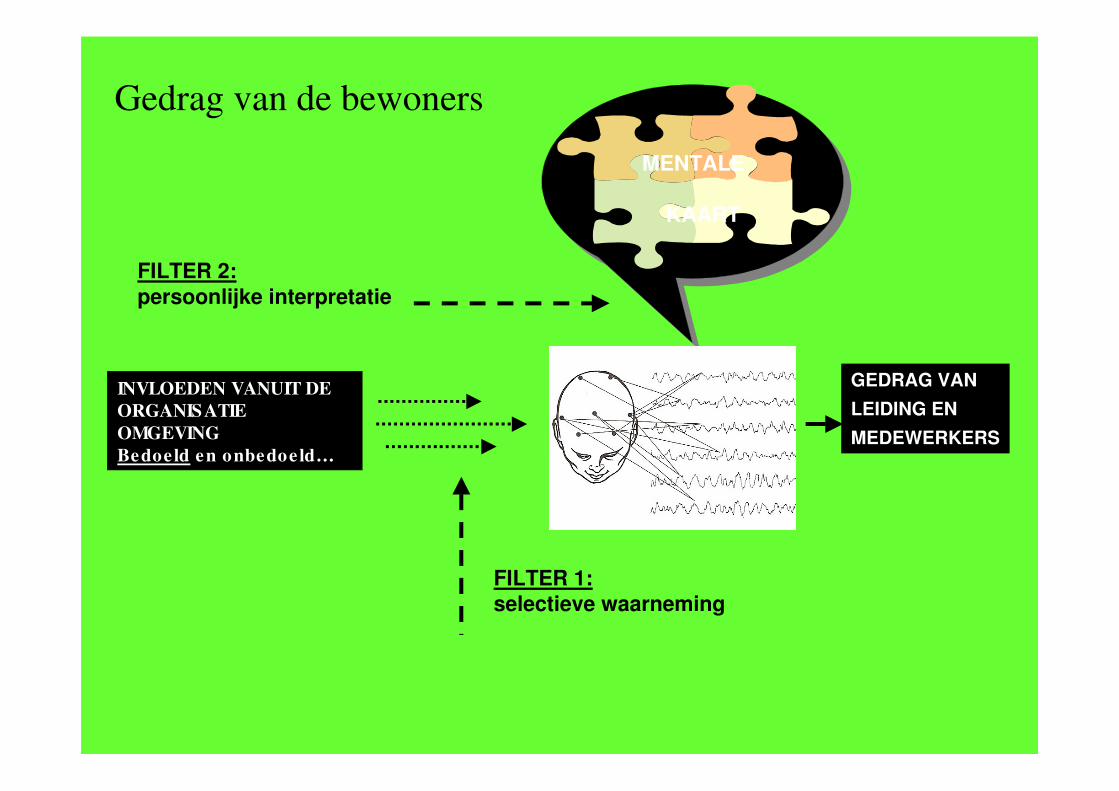

Gedrag van de bewoners

INVLOEDEN VANUIT DE

ORGANISATIE

OMGEVING

Bedoeld en onbedoeld…

FILTER 1:selectieve waarneming

FILTER 2:

persoonlijke interpretatie

MENTALE

KAART

GEDRAG VAN

LEIDING EN

MEDEWERKERS

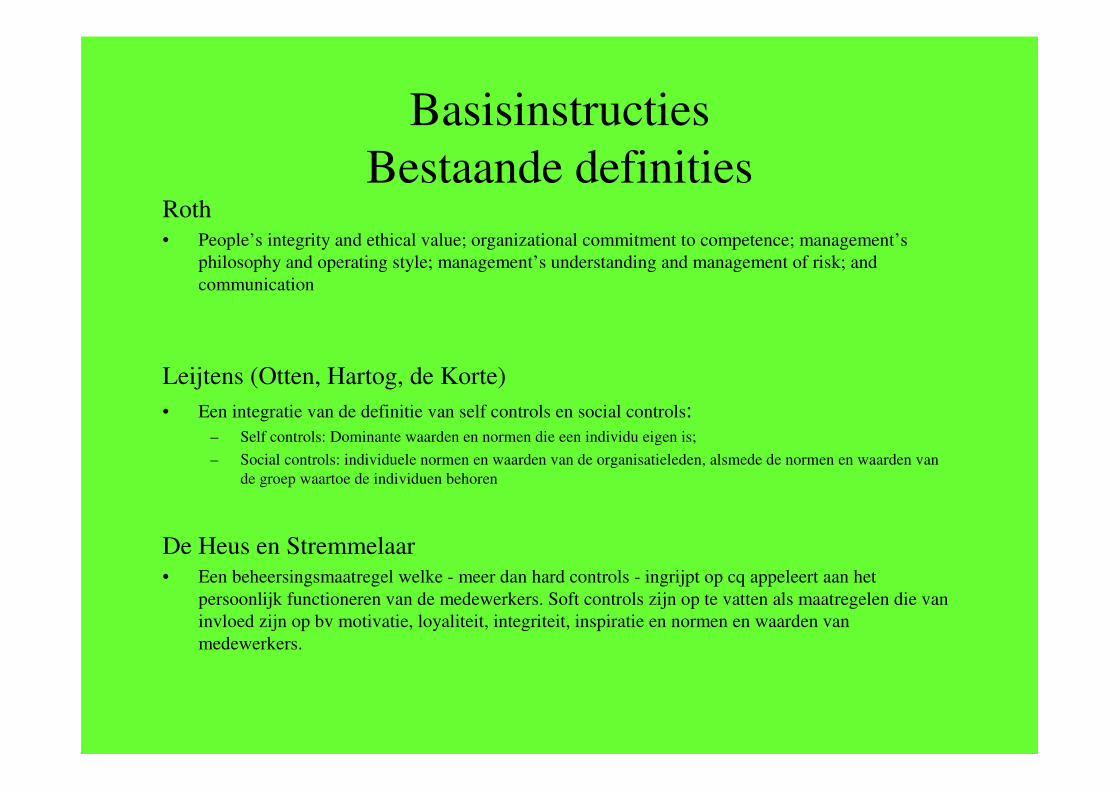

Basisinstructies

Bestaande definitiesRoth

• People’s integrity and ethical value; organizational commitment to competence; management’s

philosophy and operating style; management’s understanding and management of risk; and

communication

Leijtens (Otten, Hartog, de Korte)

• Een integratie van de definitie van self controls en social controls:– Self controls: Dominante waarden en normen die een individu eigen is;

– Social controls: individuele normen en waarden van de organisatieleden, alsmede de normen en waarden van

de groep waartoe de individuen behoren

De Heus en Stremmelaar

• Een beheersingsmaatregel welke - meer dan hard controls - ingrijpt op cq appeleert aan het

persoonlijk functioneren van de medewerkers. Soft controls zijn op te vatten als maatregelen die van

invloed zijn op bv motivatie, loyaliteit, integriteit, inspiratie en normen en waarden van

medewerkers.

Een nieuwe definitie van Soft Controls

Soft Controls van de eerste orde

zijn alle gedragsbeïnvloedende maatregelen in een organisatie die een direct appel

beogen op de innerlijke wereld van management en medewerkers, die gericht zijn op het

realiseren van de doelstellingen van de organisatie.

• elementen definitie :

– Gedragsbeïnvloeding

– Maatregelen

– Direct appel

– De innerlijke wereld

– Doelrealisatie

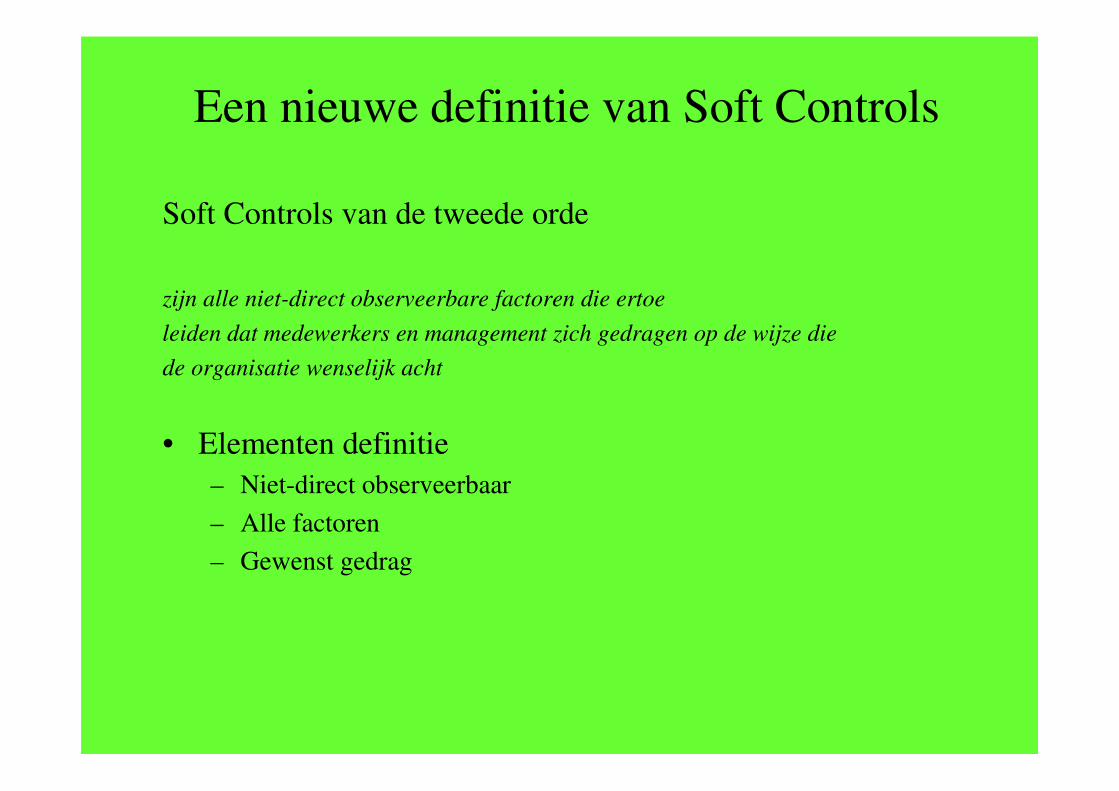

Een nieuwe definitie van Soft Controls

Soft Controls van de tweede orde

zijn alle niet-direct observeerbare factoren die ertoe

leiden dat medewerkers en management zich gedragen op de wijze die

de organisatie wenselijk acht

• Elementen definitie

– Niet-direct observeerbaar

– Alle factoren

– Gewenst gedrag

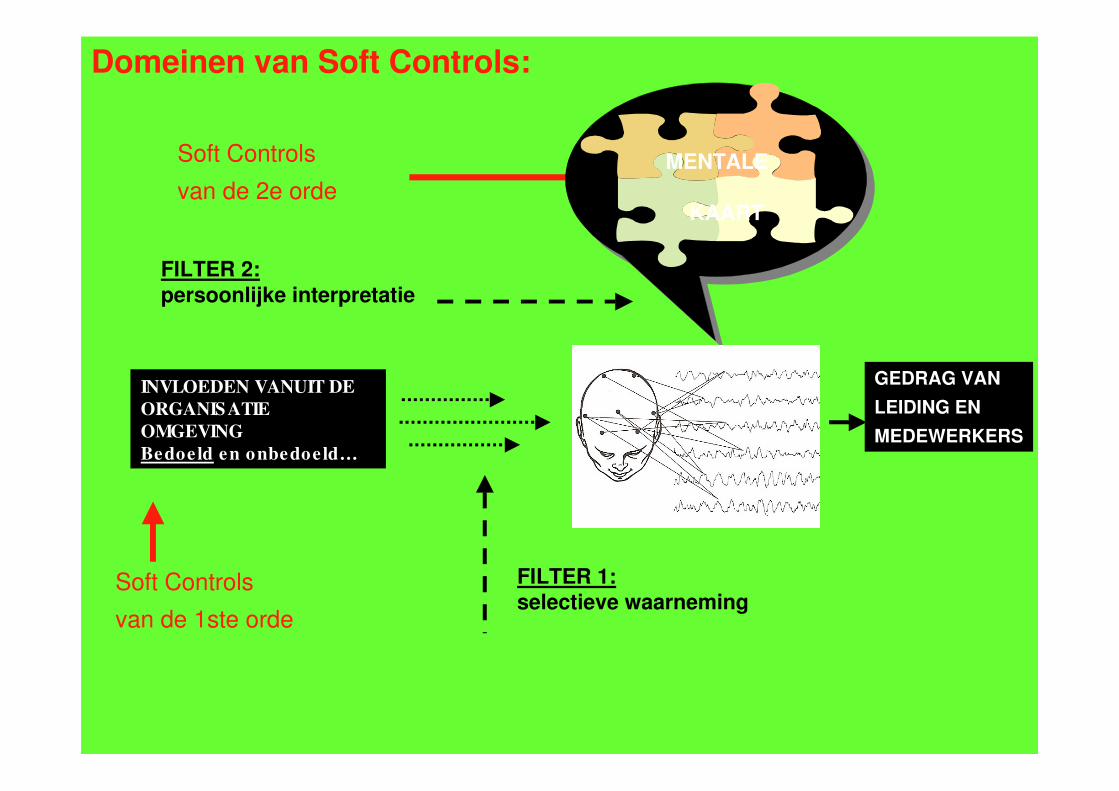

Soft Controls

van de 1ste orde

Domeinen van Soft Controls:

Soft Controls

van de 2e orde

INVLOEDEN VANUIT DE

ORGANISATIE

OMGEVING

Bedoeld en onbedoeld…

FILTER 1:selectieve waarneming

FILTER 2:

persoonlijke interpretatie

MENTALE

KAART

GEDRAG VAN

LEIDING EN

MEDEWERKERS

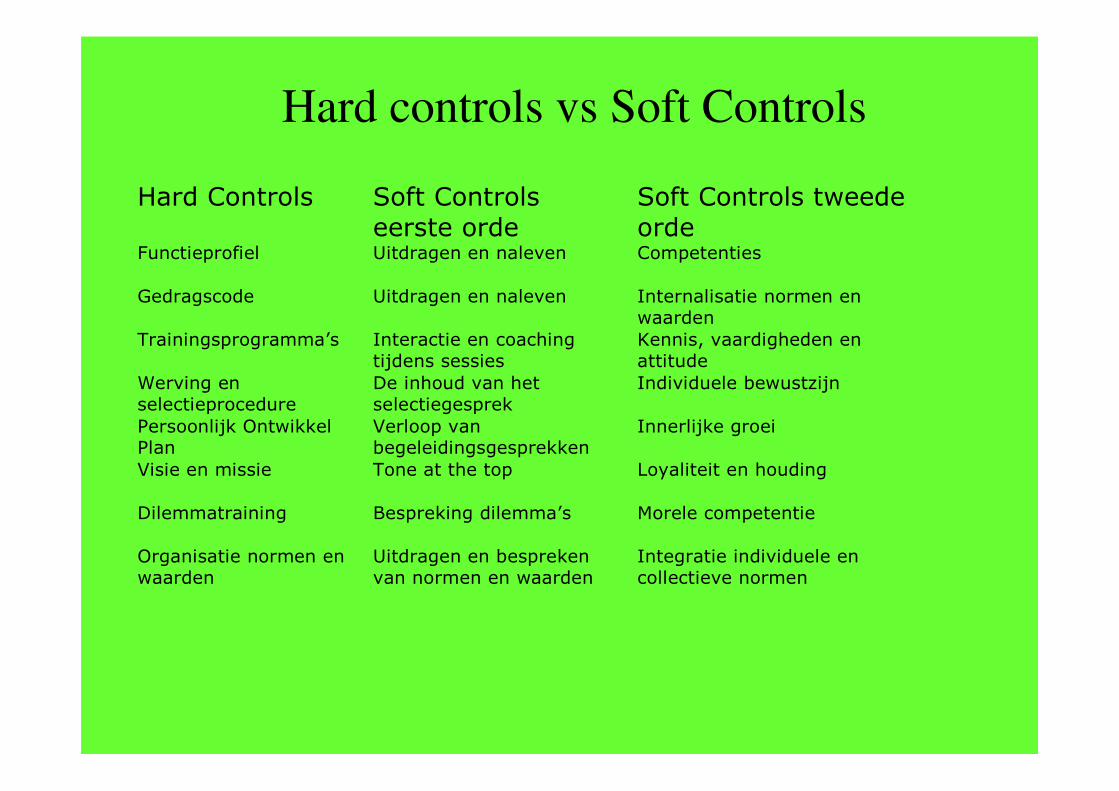

Hard controls vs Soft Controls

Hard Controls Soft Controls

eerste orde

Soft Controls tweede

ordeFunctieprofiel Uitdragen en naleven Competenties

Gedragscode Uitdragen en naleven Internalisatie normen enwaarden

Trainingsprogramma’s Interactie en coachingtijdens sessies

Kennis, vaardigheden enattitude

Werving enselectieprocedure

De inhoud van hetselectiegesprek

Individuele bewustzijn

Persoonlijk OntwikkelPlan

Verloop vanbegeleidingsgesprekken

Innerlijke groei

Visie en missie Tone at the top Loyaliteit en houding

Dilemmatraining Bespreking dilemma’s Morele competentie

Organisatie normen enwaarden

Uitdragen en besprekenvan normen en waarden

Integratie individuele encollectieve normen

Oefening:

Hard Controls en Soft Controls van de eerste en

tweede orde herkennen in deze expeditie training.

Het doel is:

Ieder expeditielid gaat aan het einde weg met de idee:

Hier wil ik wat mee doen!!!!!!

• Wat zijn de Hard Controls?

• Wat zijn de Soft Controls van de eerste orde?

• Wat zijn de Soft Controls van de tweede orde?

Dan zijn we nu toe aan het echte werk!!!

Uitvoeren veldonderzoek• Tools voor eendaagse expedities

– Deskresearch

– Enquete

– Interviews

– Checklists en gestandaardiseerde vragenlijsten

• Alternatieve onderzoeksmethoden

– Groepsinterviews

– Workshops

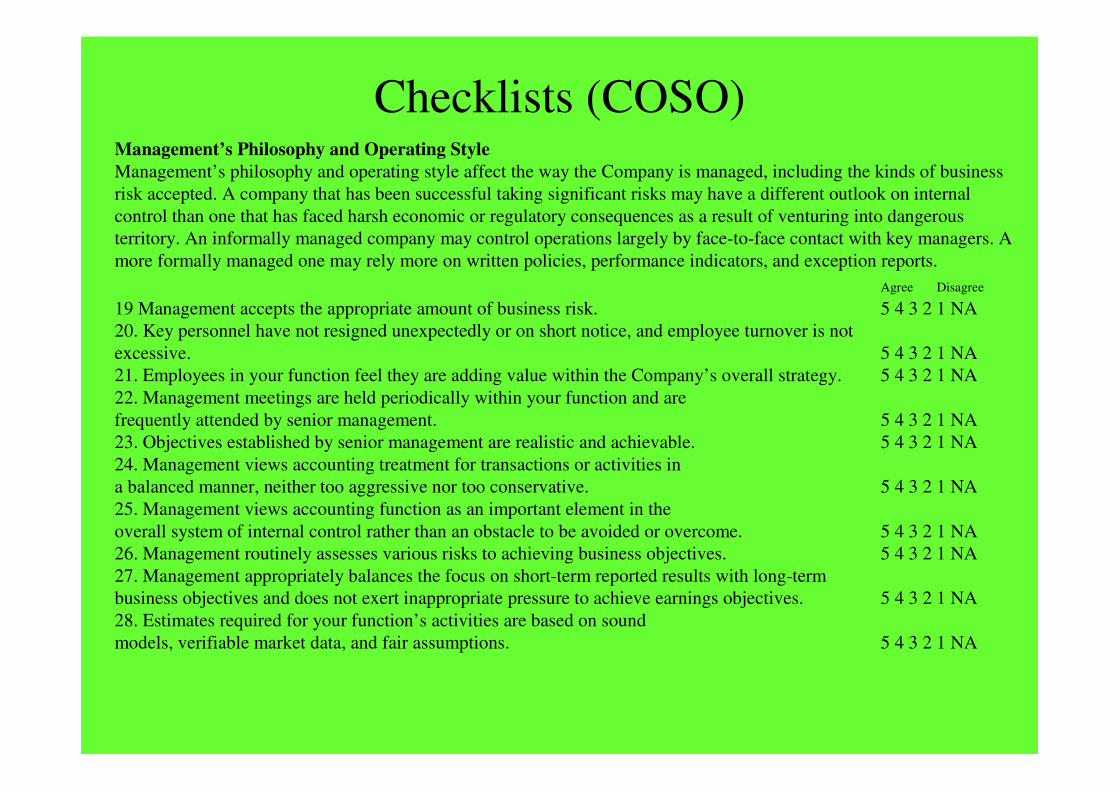

Checklists (COSO)Management’s Philosophy and Operating Style

Management’s philosophy and operating style affect the way the Company is managed, including the kinds of business

risk accepted. A company that has been successful taking significant risks may have a different outlook on internal

control than one that has faced harsh economic or regulatory consequences as a result of venturing into dangerous

territory. An informally managed company may control operations largely by face-to-face contact with key managers. A

more formally managed one may rely more on written policies, performance indicators, and exception reports.

Agree Disagree

19 Management accepts the appropriate amount of business risk. 5 4 3 2 1 NA

20. Key personnel have not resigned unexpectedly or on short notice, and employee turnover is not

excessive. 5 4 3 2 1 NA

21. Employees in your function feel they are adding value within the Company’s overall strategy. 5 4 3 2 1 NA

22. Management meetings are held periodically within your function and are

frequently attended by senior management. 5 4 3 2 1 NA

23. Objectives established by senior management are realistic and achievable. 5 4 3 2 1 NA

24. Management views accounting treatment for transactions or activities in

a balanced manner, neither too aggressive nor too conservative. 5 4 3 2 1 NA

25. Management views accounting function as an important element in the

overall system of internal control rather than an obstacle to be avoided or overcome. 5 4 3 2 1 NA

26. Management routinely assesses various risks to achieving business objectives. 5 4 3 2 1 NA

27. Management appropriately balances the focus on short-term reported results with long-term

business objectives and does not exert inappropriate pressure to achieve earnings objectives. 5 4 3 2 1 NA

28. Estimates required for your function’s activities are based on sound

models, verifiable market data, and fair assumptions. 5 4 3 2 1 NA

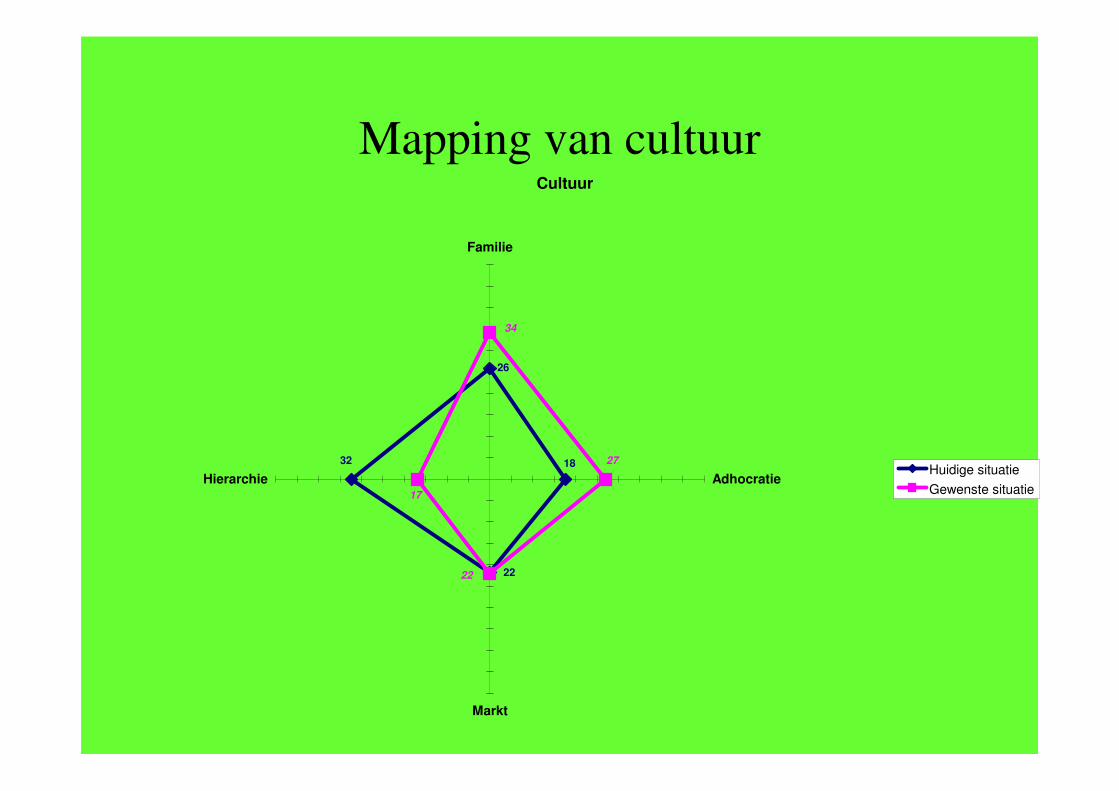

Mapping van cultuurCultuur

22

32

26

18

22

17

34

27

Familie

Adhocratie

Markt

HierarchieHuidige situatie

Gewenste situatie

Uitvoeren veldonderzoekTools voor meerdaagse expedities op bekend terrein

• Kwalitatief interviewen

• Control Self Assessment

• Modellen

– Simons

– Zee(ven)stermodel

• Creatieve technieken

– Mindmapping

– Associëren

Kwalitatief interviewen

• Kenmerken

– Weinig gestructureerd qua vraagstelling

– Gericht op feiten (Hard Controls), ervaringen en belevingen (Soft

Controls) van de respondent

– Levert veel (ongestructureerde) subjectieve informatie op over de

werking van Hard en Soft Controls

– Vereist flexibiliteit, interesse, openheid en respect van de

interviewer

– Persoonlijkheid, bagage en vooroordelen van interviewer en

respondent spelen een belangrijke rol in het verkrijgen van

betrouwbare informatie

– (Zelf)reflectie is onmisbaar

– Toetsing aan een referentiekader is lastig, maar niet onmogelijk

Het opstellen van goede vragen

• Aandachtspunten bij het formuleren van een vraag

– Open formulering

• Geven ze de respondent voldoende ruimte om informatie te geven

– Bereik van de vraag

– Bevat de vraag kwalificaties

– Bevat de vraag verwijzingen naar bronnen

– Is de vraag helder en duidelijk gesteld en sluit de taal van de vraag

aan op de doelgroep

– Zit er een logische volgorde in

– Welke informatie verwacht men te krijgen op de vraag

• Sluit deze aan op de doelstelling en vraagstelling van het onderzoek

• Sluiten ze aan op het onderwerp van onderzoek

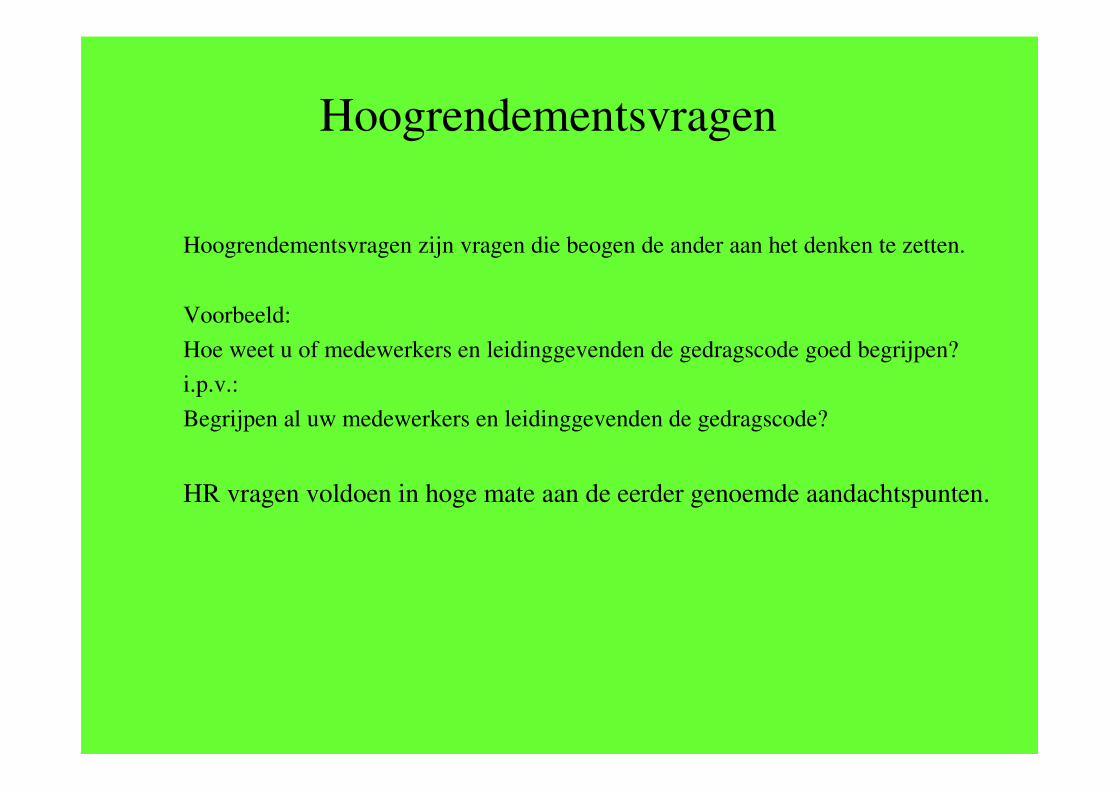

Hoogrendementsvragen

Hoogrendementsvragen zijn vragen die beogen de ander aan het denken te zetten.

Voorbeeld:

Hoe weet u of medewerkers en leidinggevenden de gedragscode goed begrijpen?

i.p.v.:

Begrijpen al uw medewerkers en leidinggevenden de gedragscode?

HR vragen voldoen in hoge mate aan de eerder genoemde aandachtspunten.

Oefenen tools

• Bedenk een aantal hoogrendementsvragen rondom het

onderwerp thema “Tone at the top bij integriteitsbeleid”

• Reflectie

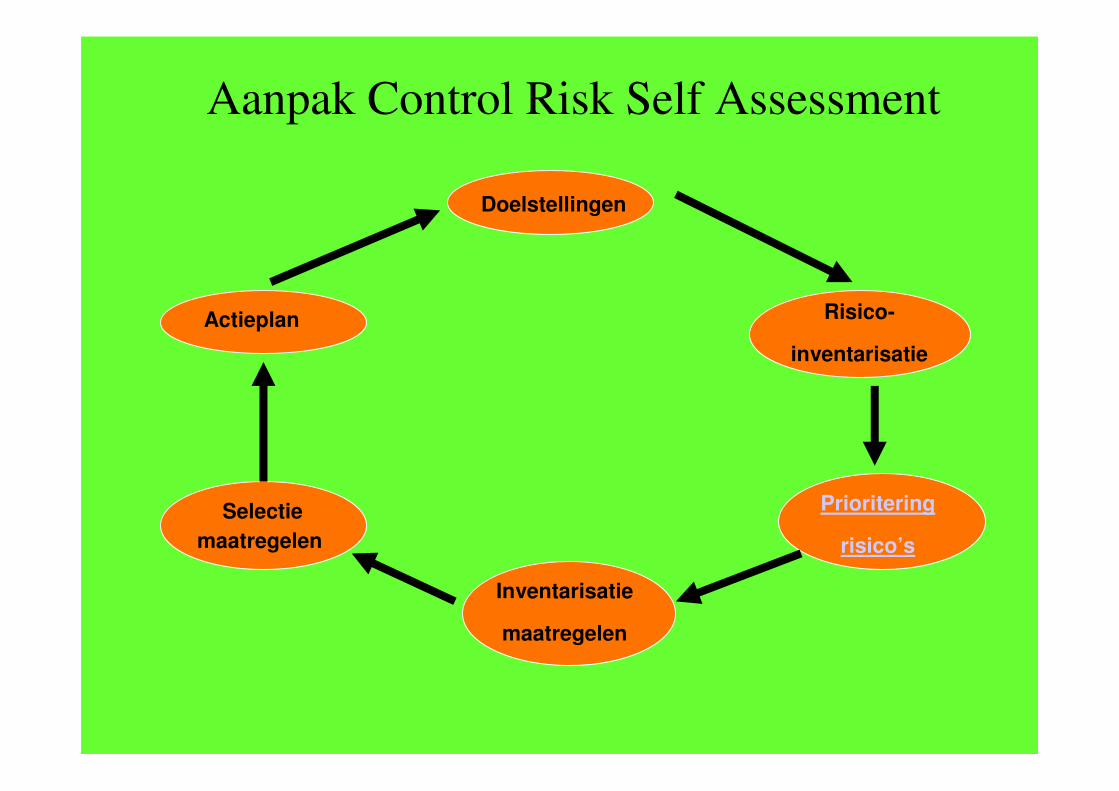

Doelstellingen

Risico-

inventarisatie

Prioritering

risico’s

Inventarisatie

maatregelen

Selectie

maatregelen

Actieplan

Aanpak Control Risk Self Assessment

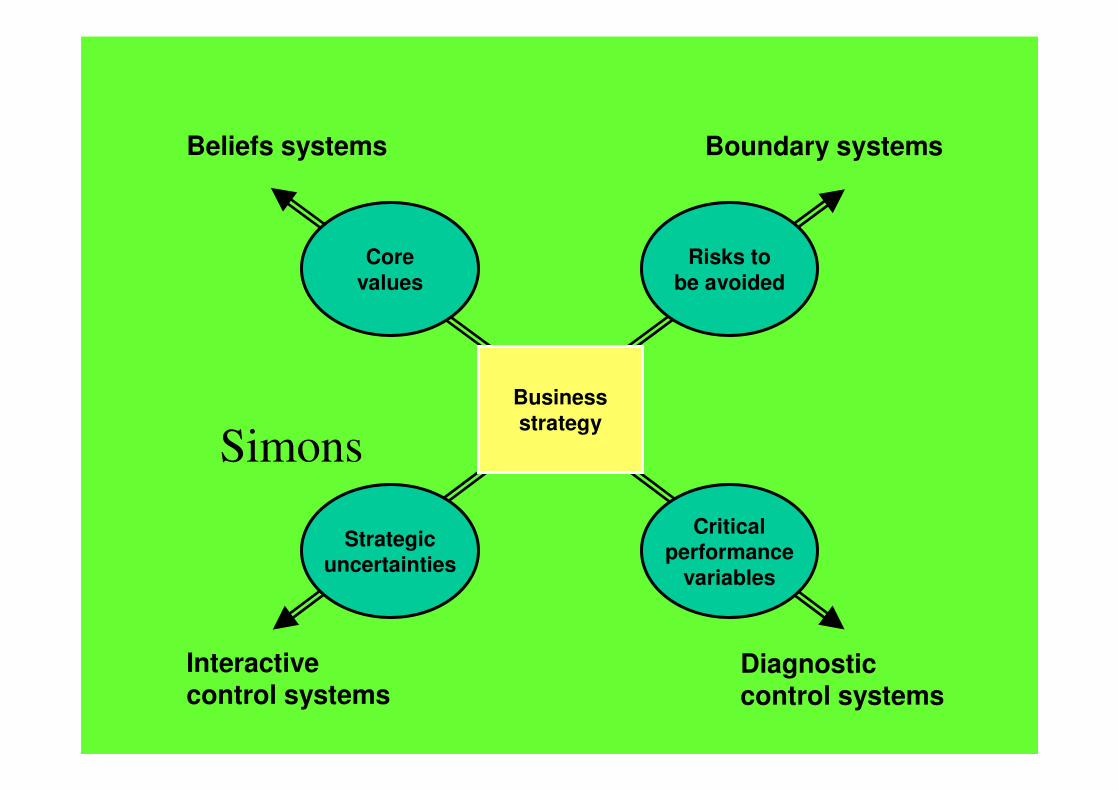

Simons

Business

strategy

Critical

performance

variables

Core

values

Strategic

uncertainties

Risks to

be avoided

Beliefs systems Boundary systems

Interactivecontrol systems

Diagnosticcontrol systems

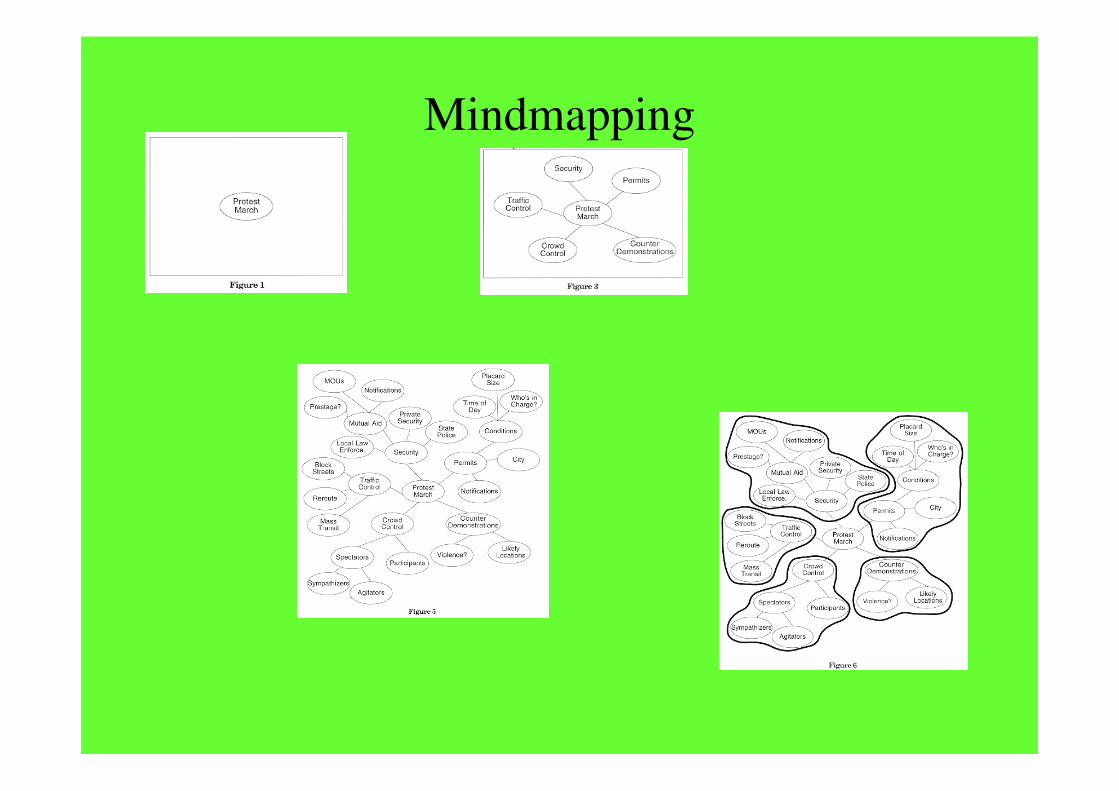

Mindmapping

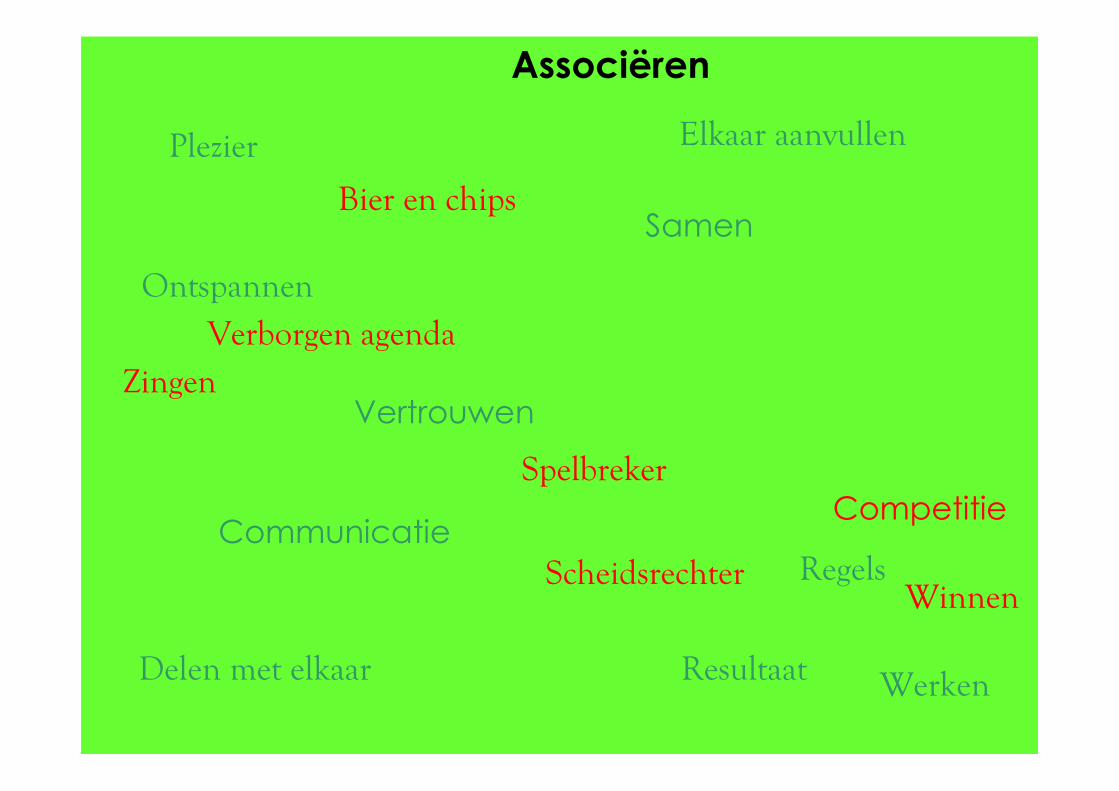

Elkaar aanvullen

Communicatie

Delen met elkaar

Plezier

Samen

Vertrouwen

Ontspannen

Resultaat

Regels

Werken

Competitie

Scheidsrechter

Spelbreker

Verborgen agenda

Winnen

Zingen

Bier en chips

Associëren

Technieken voor meerdaagse expedities

op onbekend terrein

• Inzicht in mentale modellen

– Inferentieladder

– Linkerkolom

• Inzicht in dilemma

– Alignment audit

– Dilemma training

Inzicht in mentale modellen

Ieder mens leeft in de veronderstelling dat:

• onze overtuigingen de waarheid vormen;

• de waarheid voor de hand ligt;

• onze overtuigingen berusten op echte gegevens;

• de gegevens die we selecteren de echte gegevens zijn.

De inferentieladder

• Waarneembare gegevens en ervaringen

• Selectie van gegevens

• Het geven van betekenis, op basis van bepaalde uitgangspunten, aan bepaalde

gegevens

• Het trekken van conclusies

• Overtuigingen die men heeft

• Ik handel op basis van mijn overtuigingen

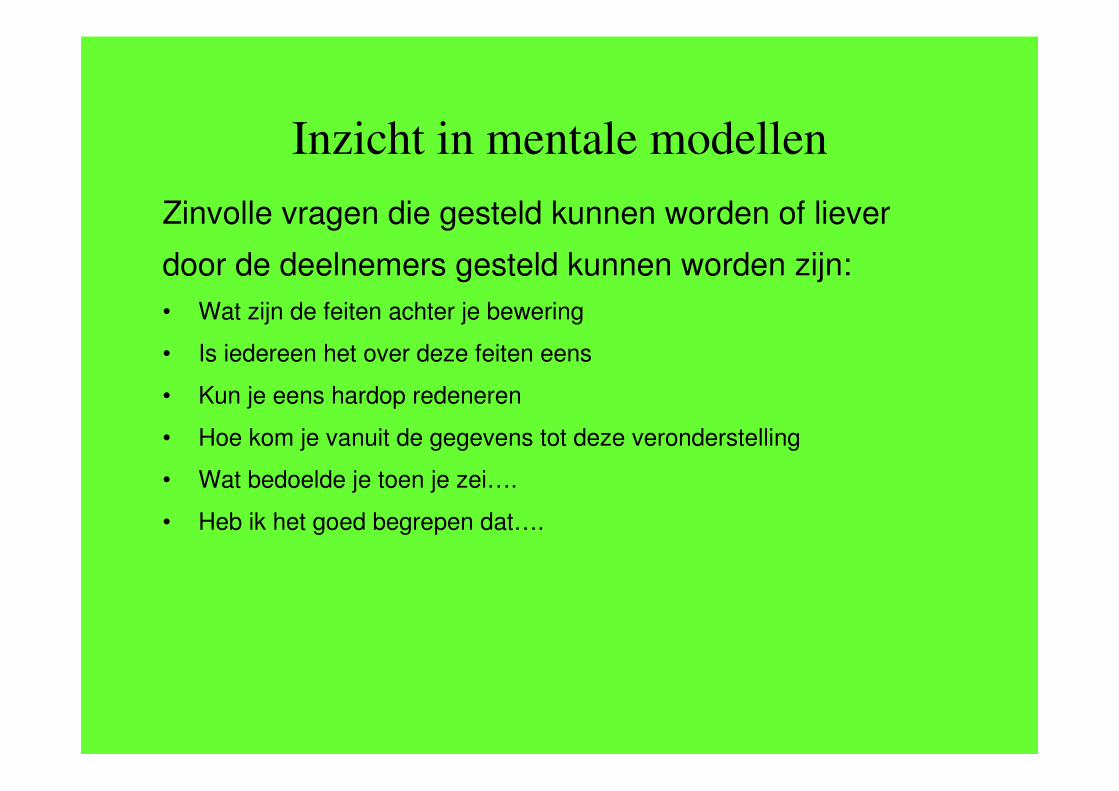

Inzicht in mentale modellen

Zinvolle vragen die gesteld kunnen worden of liever

door de deelnemers gesteld kunnen worden zijn:

• Wat zijn de feiten achter je bewering

• Is iedereen het over deze feiten eens

• Kun je eens hardop redeneren

• Hoe kom je vanuit de gegevens tot deze veronderstelling

• Wat bedoelde je toen je zei….

• Heb ik het goed begrepen dat….

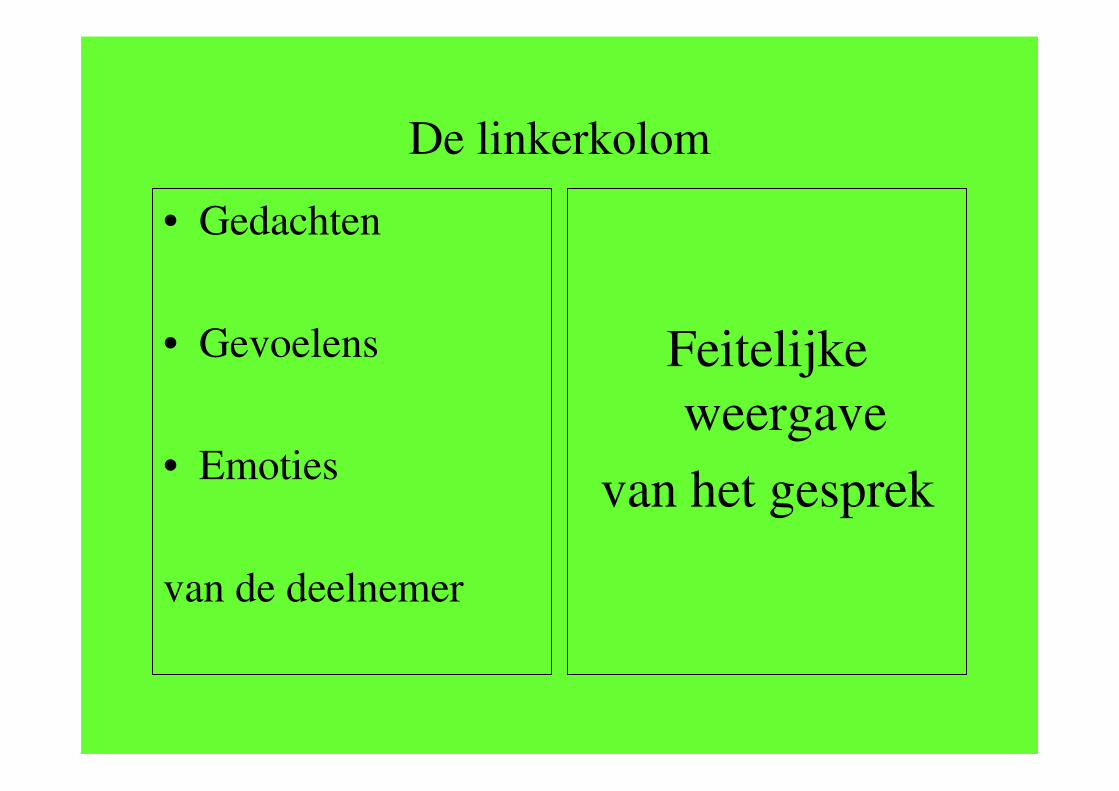

De linkerkolom

• Gedachten

• Gevoelens

• Emoties

van de deelnemer

Feitelijke

weergave

van het gesprek

Inzicht in dilemma’s

• Alignment audit

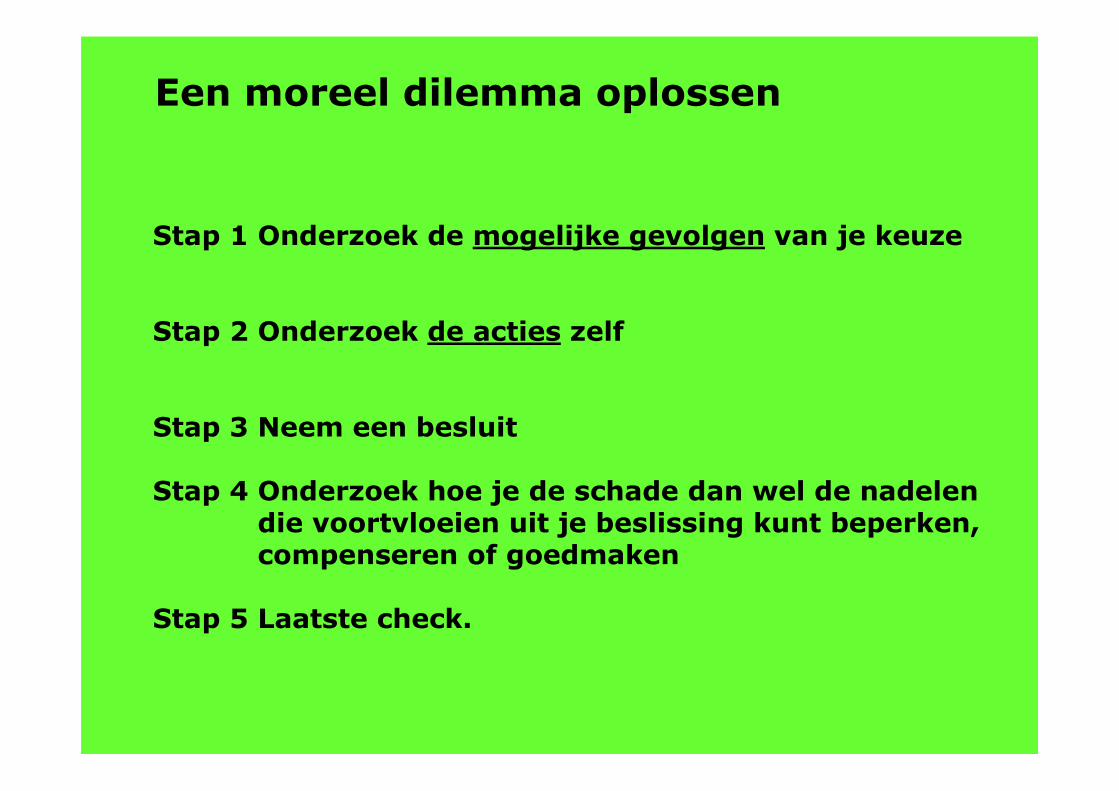

Stap 1 Onderzoek de mogelijke gevolgen van je keuze

Stap 2 Onderzoek de acties zelf

Stap 3 Neem een besluit

Stap 4 Onderzoek hoe je de schade dan wel de nadelen die voortvloeien uit je beslissing kunt beperken, compenseren of goedmaken

Stap 5 Laatste check.

Een moreel dilemma oplossen

Wilt u meer weten:

• Diverse meerdaagse trainingen auditen Soft Controls

– Rijksacademie: Module auditen Soft Controls

– NivRa/Vera: Auditen Soft Controls: een (on)mogelijke opgave

– IIA (gepland najaar 2008??)

• Diverse publicatiesHave S. ten e.a., Het Managementmodellenboek, Reed Business Information, Den Haag, 2005;

Byttebier I., Creativiteit…Hoe? Zo!, Lannoo, Tielt, 2002;

Cools K., Controle is goed, vertrouwen nog beter, koninklijke van Gorcum; 2005;

Heus R. de en Stremmelaar M., Auditing Soft Controls, Kluwer,

Roth, J., Control Model Implementation: Best practices, Institute of Internal Auditors,

Quinn en Cameron, Onderzoeken en veranderen van organisatiecultuur, academic service, schoonhoven, 1999;

Senge, P., De vijfde discipline: Praktijkboek, academic service, Schoonhoven, 1995;

• Eigen publicatiesHoofdstuk Soft Controls in boek: Auditing bij de rijksoverheid, verkrijgbaar via Rijksacademie voor Financiën en Economie.

Artikel in Faces januari 2007 (Universiteit van Tilburg); De demystificatie van Soft Controls.