Examenstof Mo Havovwo 2008

73

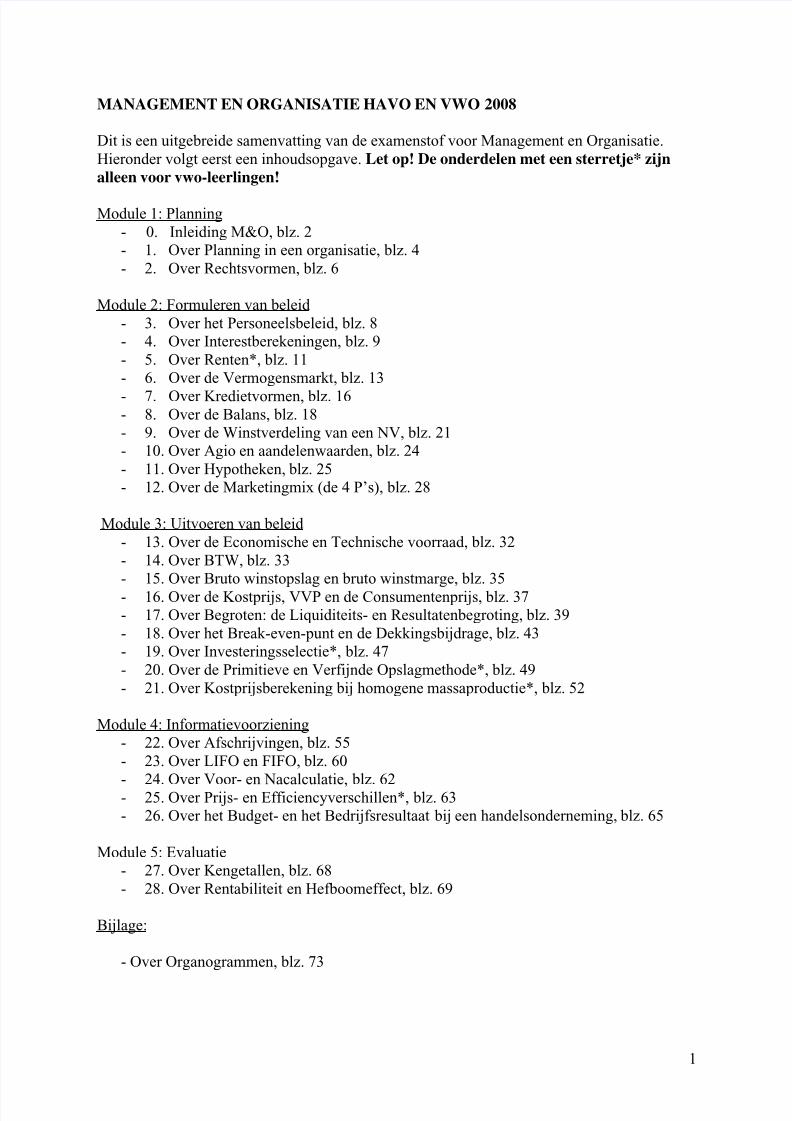

1 MANAGEMENT EN ORGANISATIE HAVO EN VWO 2008 Dit is een uitgebreide samenvatting van de examenstof voor Management en Organisatie. Hieronder volgt eerst een inhoudsopgave. Let op! De onderdelen met een sterretje* zijn alleen voor vwo-leerlingen! Module 1: Planning - 0. Inleiding M&O, blz. 2 - 1. Over Planning in een organisatie, blz. 4 - 2. Over Rechtsvormen, blz. 6 Module 2: Formuleren van beleid - 3. Over het Personeelsbeleid, blz. 8 - 4. Over Interestberekeningen, blz. 9 - 5. Over Renten*, blz. 11 - 6. Over de Vermogensmarkt, blz. 13 - 7. Over Kredietvormen, blz. 16 - 8. Over de Balans, blz. 18 - 9. Over de Winstverdeling van een NV, blz. 21 - 10. Over Agio en aandelenwaarden, blz. 24 - 11. Over Hypotheken, blz. 25 - 12. Over de Marketingmix (de 4 P’s), blz. 28 Module 3: Uitvoeren van beleid - 13. Over de Economische en Technische voorraad, blz. 32 - 14. Over BTW, blz. 33 - 15. Over Bruto winstopslag en bruto winstmarge, blz. 35 - 16. Over de Kostprijs, VVP en de Consumentenprijs, blz. 37 - 17. Over Begroten: de Liquiditeits- en Resultatenbegroting, blz. 39 - 18. Over het Break-even-punt en de Dekkingsbijdrage, blz. 43 - 19. Over Investeringsselectie*, blz. 47 - 20. Over de Primitieve en Verfijnde Opslagmethode*, blz. 49 - 21. Over Kostprijsberekening bij homogene massaproductie*, blz. 52 Module 4: Informatievoorziening - 22. Over Afschrijvingen, blz. 55 - 23. Over LIFO en FIFO, blz. 60 - 24. Over Voor- en Nacalculatie, blz. 62 - 25. Over Prijs- en Efficiencyverschillen*, blz. 63 - 26. Over het Budget- en het Bedrijfsresultaat bij een handelsonderneming, blz. 65 Module 5: Evaluatie - 27. Over Kengetallen, blz. 68 - 28. Over Rentabiliteit en Hefboomeffect, blz. 69 Bijlage: - Over Organogrammen, blz. 73

Transcript of Examenstof Mo Havovwo 2008

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 1/73

1

MANAGEMENT EN ORGANISATIE HAVO EN VWO 2008

Dit is een uitgebreide samenvatting van de examenstof voor Management en Organisatie.

Hieronder volgt eerst een inhoudsopgave. Let op! De onderdelen met een sterretje* zijn

alleen voor vwo-leerlingen!

Module 1: Planning

- 0. Inleiding M&O, blz. 2

- 1. Over Planning in een organisatie, blz. 4

- 2. Over Rechtsvormen, blz. 6

Module 2: Formuleren van beleid

- 3. Over het Personeelsbeleid, blz. 8

- 4. Over Interestberekeningen, blz. 9

- 5. Over Renten*, blz. 11

- 6. Over de Vermogensmarkt, blz. 13

- 7. Over Kredietvormen, blz. 16- 8. Over de Balans, blz. 18

- 9. Over de Winstverdeling van een NV, blz. 21

- 10. Over Agio en aandelenwaarden, blz. 24

- 11. Over Hypotheken, blz. 25

- 12. Over de Marketingmix (de 4 P’s), blz. 28

Module 3: Uitvoeren van beleid

- 13. Over de Economische en Technische voorraad, blz. 32

- 14. Over BTW, blz. 33

- 15. Over Bruto winstopslag en bruto winstmarge, blz. 35

- 16. Over de Kostprijs, VVP en de Consumentenprijs, blz. 37

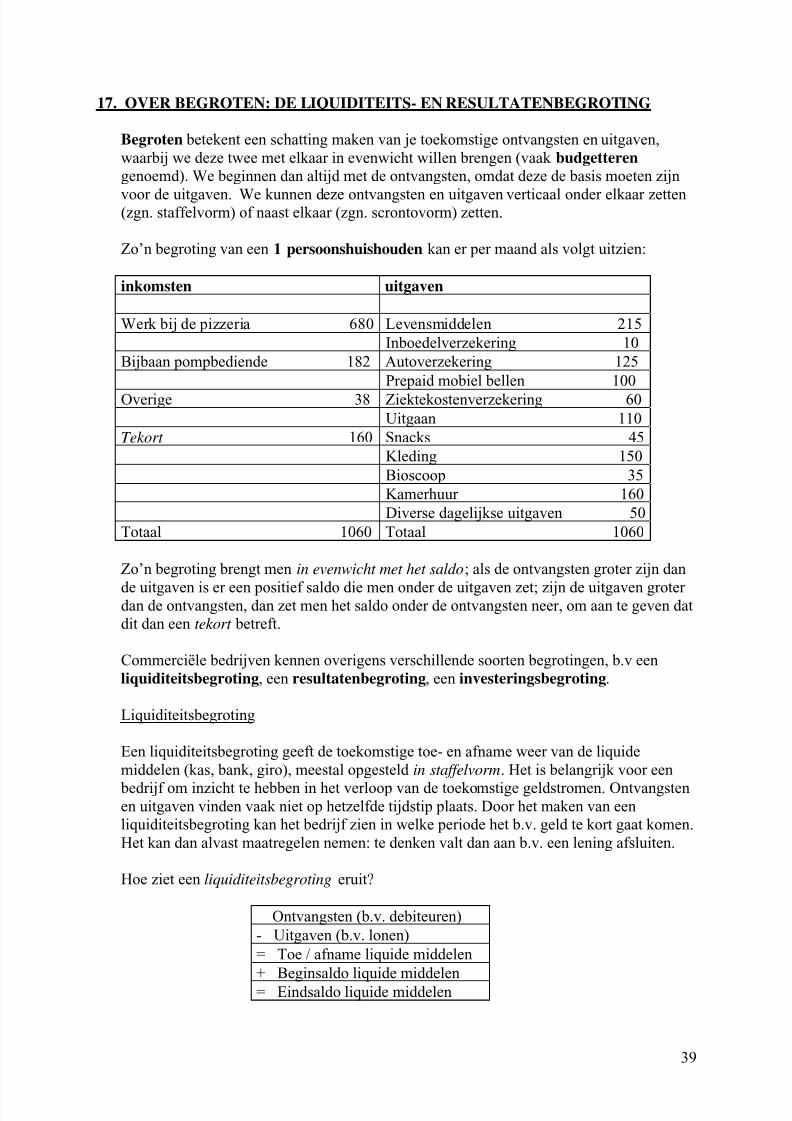

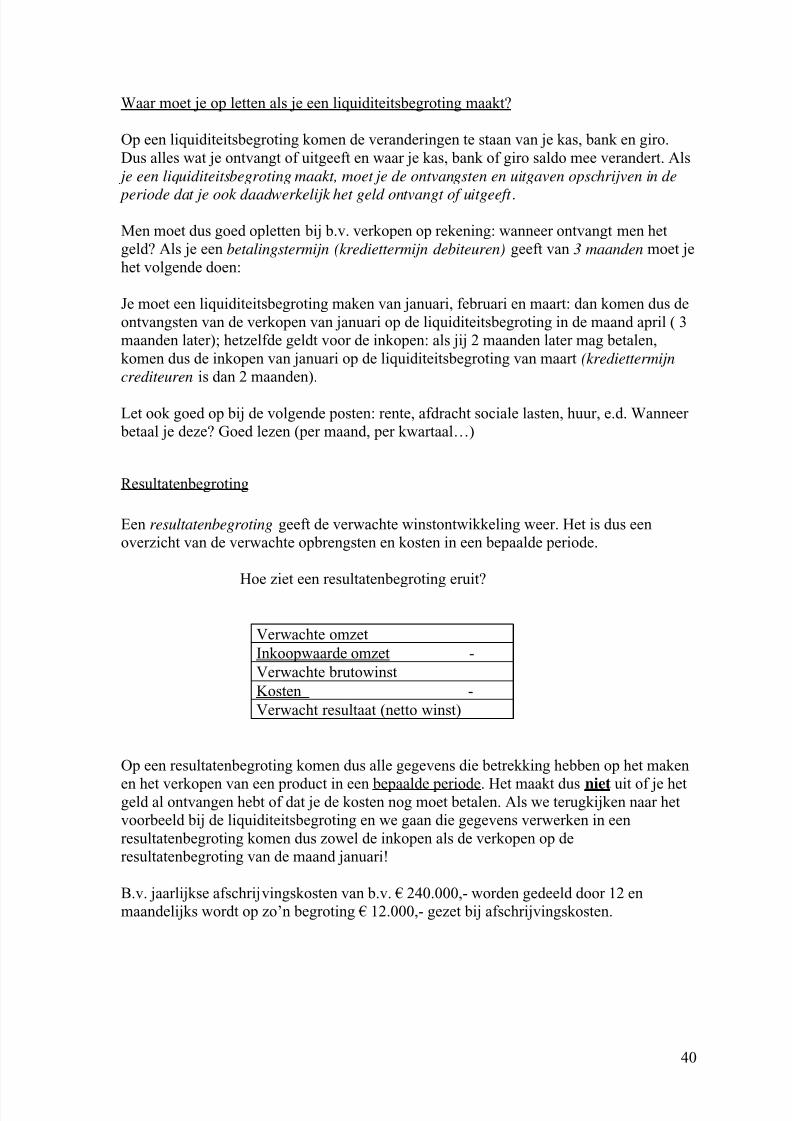

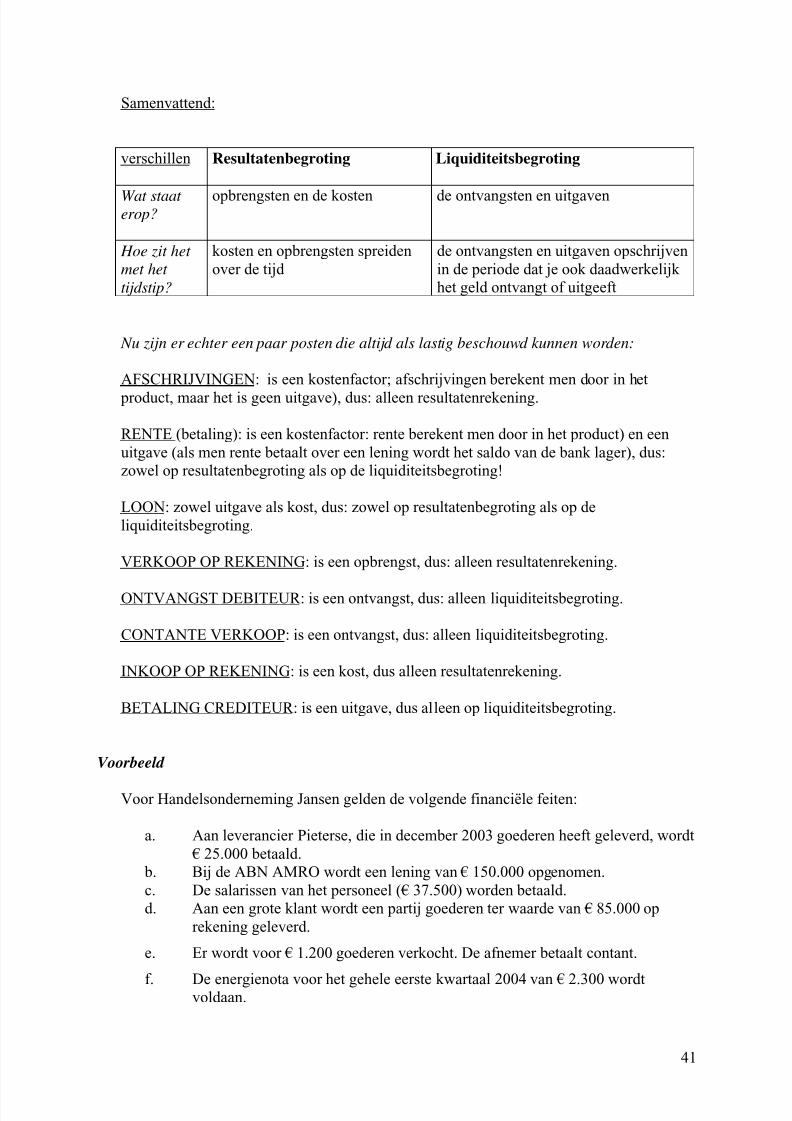

- 17. Over Begroten: de Liquiditeits- en Resultatenbegroting, blz. 39

- 18. Over het Break-even-punt en de Dekkingsbijdrage, blz. 43

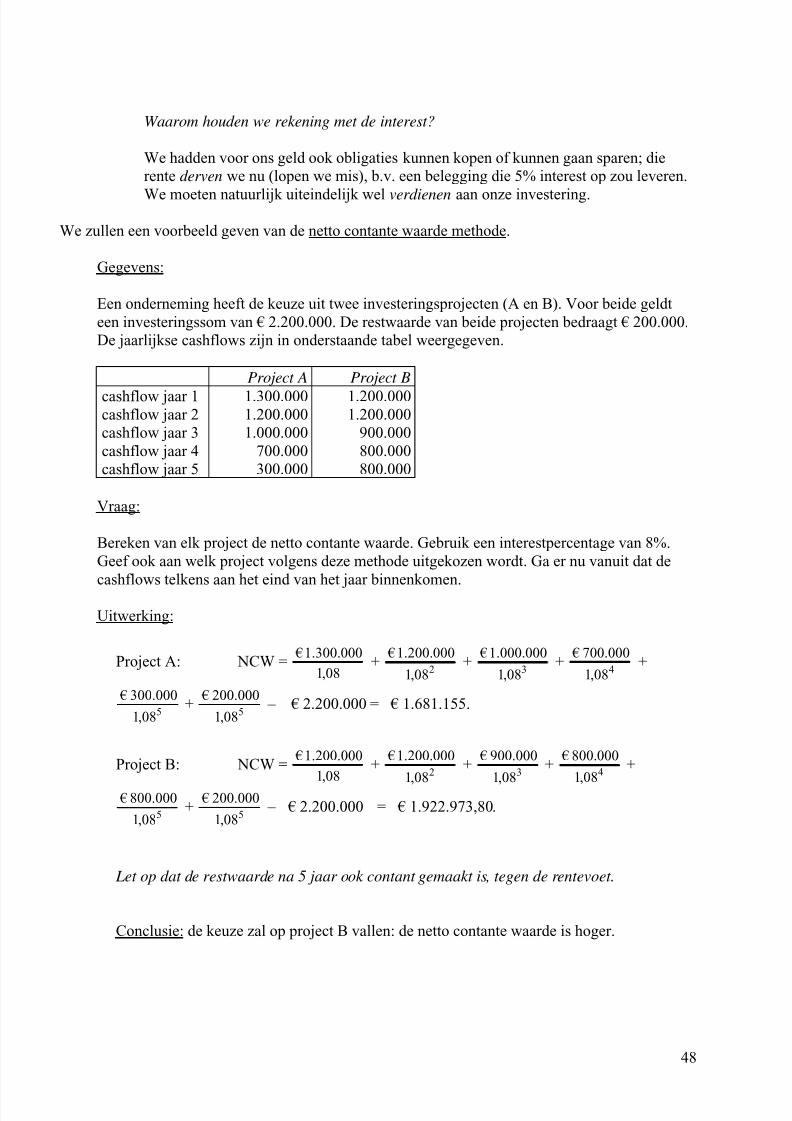

- 19. Over Investeringsselectie*, blz. 47

- 20. Over de Primitieve en Verfijnde Opslagmethode*, blz. 49

- 21. Over Kostprijsberekening bij homogene massaproductie*, blz. 52

Module 4: Informatievoorziening

- 22. Over Afschrijvingen, blz. 55

- 23. Over LIFO en FIFO, blz. 60

- 24. Over Voor- en Nacalculatie, blz. 62- 25. Over Prijs- en Efficiencyverschillen*, blz. 63

- 26. Over het Budget- en het Bedrijfsresultaat bij een handelsonderneming, blz. 65

Module 5: Evaluatie

- 27. Over Kengetallen, blz. 68

- 28. Over Rentabiliteit en Hefboomeffect, blz. 69

Bijlage:

- Over Organogrammen, blz. 73

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 2/73

2

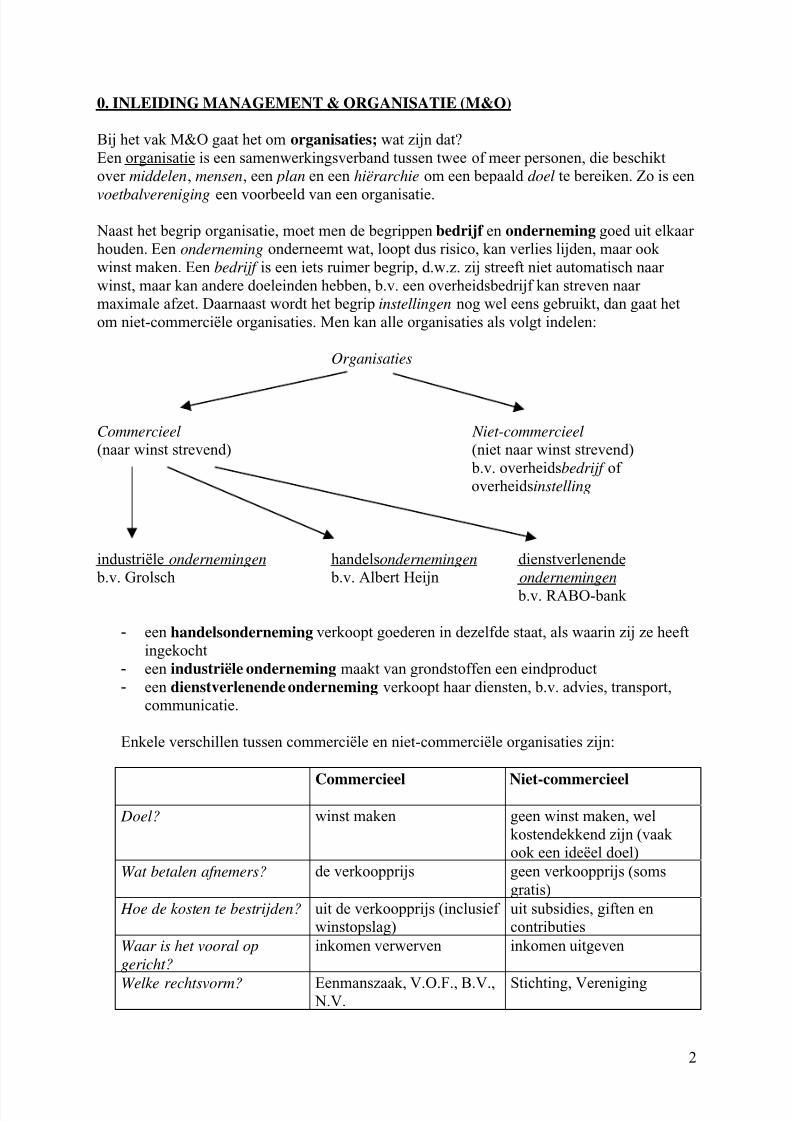

0. INLEIDING MANAGEMENT & ORGANISATIE (M&O)

Bij het vak M&O gaat het om organisaties; wat zijn dat?

Een organisatie is een samenwerkingsverband tussen twee of meer personen, die beschikt

over middelen, mensen, een plan en een hiërarchie om een bepaald doel te bereiken. Zo is een

voetbalvereniging een voorbeeld van een organisatie.

Naast het begrip organisatie, moet men de begrippen bedrijf en onderneming goed uit elkaar

houden. Een onderneming onderneemt wat, loopt dus risico, kan verlies lijden, maar ook

winst maken. Een bedrijf is een iets ruimer begrip, d.w.z. zij streeft niet automatisch naar

winst, maar kan andere doeleinden hebben, b.v. een overheidsbedrijf kan streven naar

maximale afzet. Daarnaast wordt het begrip instellingen nog wel eens gebruikt, dan gaat het

om niet-commerciële organisaties. Men kan alle organisaties als volgt indelen:

Organisaties

Commercieel Niet-commercieel

(naar winst strevend) (niet naar winst strevend)

b.v. overheidsbedrijf of

overheidsinstelling

industriële ondernemingen handelsondernemingen dienstverlenende

b.v. Grolsch b.v. Albert Heijn ondernemingen

b.v. RABO-bank

- een handelsonderneming verkoopt goederen in dezelfde staat, als waarin zij ze heeft

ingekocht

- een industriële onderneming maakt van grondstoffen een eindproduct

- een dienstverlenende onderneming verkoopt haar diensten, b.v. advies, transport,

communicatie.

Enkele verschillen tussen commerciële en niet-commerciële organisaties zijn:

Commercieel Niet-commercieel

Doel? winst maken geen winst maken, wel

kostendekkend zijn (vaak

ook een ideëel doel)

Wat betalen afnemers? de verkoopprijs geen verkoopprijs (soms

gratis)

Hoe de kosten te bestrijden? uit de verkoopprijs (inclusief

winstopslag)

uit subsidies, giften en

contributies

Waar is het vooral op

gericht?

inkomen verwerven inkomen uitgeven

Welke rechtsvorm? Eenmanszaak, V.O.F., B.V.,N.V.

Stichting, Vereniging

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 3/73

3

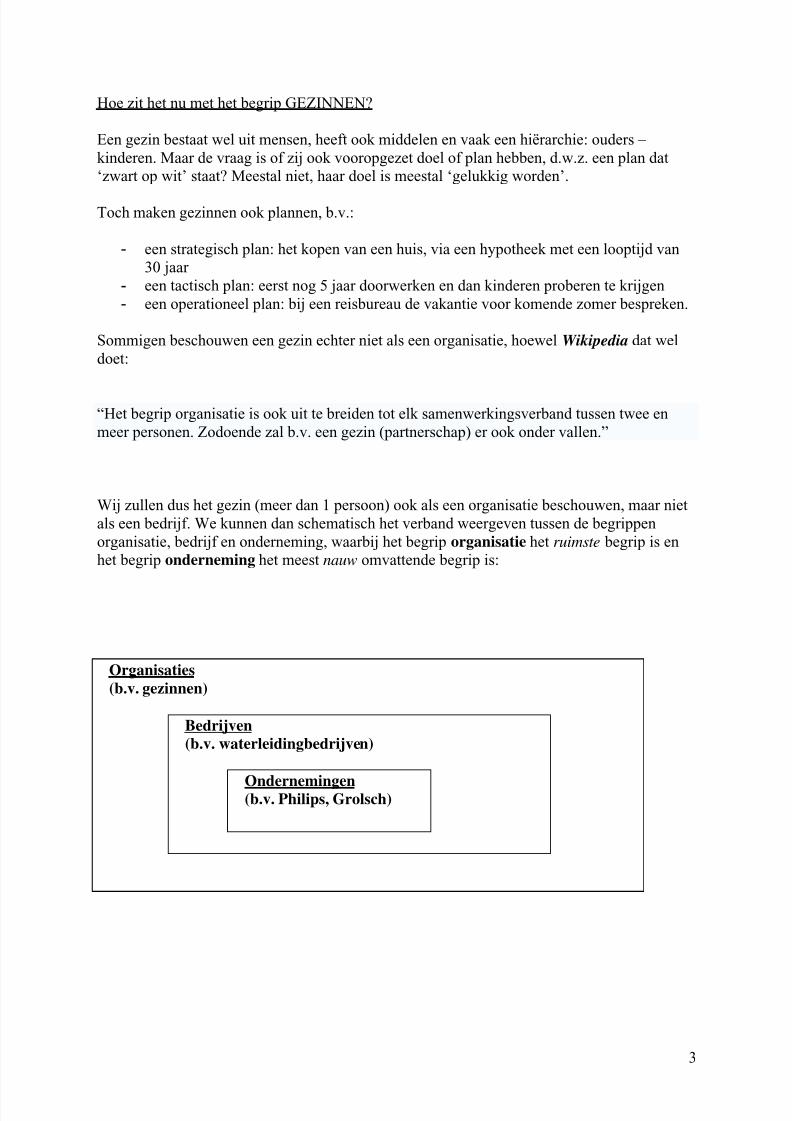

Hoe zit het nu met het begrip GEZINNEN?

Een gezin bestaat wel uit mensen, heeft ook middelen en vaak een hiërarchie: ouders –

kinderen. Maar de vraag is of zij ook vooropgezet doel of plan hebben, d.w.z. een plan dat

‘zwart op wit’ staat? Meestal niet, haar doel is meestal ‘gelukkig worden’.

Toch maken gezinnen ook plannen, b.v.:

- een strategisch plan: het kopen van een huis, via een hypotheek met een looptijd van

30 jaar

- een tactisch plan: eerst nog 5 jaar doorwerken en dan kinderen proberen te krijgen

- een operationeel plan: bij een reisbureau de vakantie voor komende zomer bespreken.

Sommigen beschouwen een gezin echter niet als een organisatie, hoewel Wikipedia dat wel

doet:

“Het begrip organisatie is ook uit te breiden tot elk samenwerkingsverband tussen twee en

meer personen. Zodoende zal b.v. een gezin (partnerschap) er ook onder vallen.”

Wij zullen dus het gezin (meer dan 1 persoon) ook als een organisatie beschouwen, maar niet

als een bedrijf. We kunnen dan schematisch het verband weergeven tussen de begrippen

organisatie, bedrijf en onderneming, waarbij het begrip organisatie het ruimste begrip is en

het begrip onderneming het meest nauw omvattende begrip is:

Organisaties

(b.v. gezinnen)

Bedrijven(b.v. waterleidingbedrijven)

Ondernemingen(b.v. Philips, Grolsch)

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 4/73

4

1. OVER PLANNING IN EEN ORGANISATIE

Elk organisatie heeft een goede planning nodig, d.w.z. dat de organisatie moet aangeven

langs welke weg men een toekomstig doel wenst te bereiken. Het gaat dan om inzet van

middelen en mensen door het management (er is dus een hiërarchie). Nu is het mogelijk

om in die planning een onderscheid te maken. Dit onderscheid kan gemaakt worden opbasis van de verschillende niveaus van management binnen een onderneming, evenals op

de verschillen in tijd.

Men kan dan drie soorten plannen onderscheiden:

1: de strategische plannen: dit zijn plannen die ontwikkeld worden door het

topmanagement en beschrijven hoe het denkt zijn langetermijndoelen te bereiken. De

planperiode ligt meestal tussen de 3/5 jaar en 15/20 jaar.

2: De tactische plannen: dit zijn concrete doelen die moeten leiden tot het strategische

doel. Deze geven een concreet beeld van wat er moet gebeuren. Meestal is dit in overlegtussen het topmanagement en het middenmanagement vastgesteld. Men praat hier over

een middellange termijn, een periode tussen de 1 en 3/5 jaar.

3: De operationele plannen: deze hebben betrekking op de uitvoering van de

voorgenomen activiteiten: deze uitvoering moet geschieden door het lagere management

en middenmanagement. De planperiode is niet meer dan 1 jaar.

Deze planning kent men zowel in een commerciële (= naar winst strevende organisaties,

b.v. Philips) als niet-commerciële organisatie (= naar kostendekking strevende

organisaties, een amateurvoetbalvereniging). Men moet onderscheid kunnen maken tussen

deze typen plannen en dan dient men zich de volgende vragen te stellen (en meestal

verkrijgt men dan de goede antwoorden):

Voor strategische planning: Wat wil de organisatie ?

Commercieel: over 10 jaar de grootste zijn van Europa.

Niet-commercieel: binnen 10 jaar amateurvoetbalkampioen van Nederland worden.

Voor tactische planning: Hoe wil de organisatie dat bereiken?

Commercieel: bedrijven elders overnemen. Niet commercieel: het aantrekken van drie topspelers van elders.

Voor operationele planning: Wat moet de organisatie nu doen?

Commercieel: onderzoek de vestigingsmogelijkheden in het buitenland.

Niet commercieel: leg nu al contacten met goede spelers elders.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 5/73

5

Voorbeeld

Uit een krant:

Snoepfabrikant Van Melle naar Argentijnse markt

Snoepfabrikant Van Melle

(Mentos en Fruitella) gaat

proberen zijn producten op

de Argentijnse markt te

verkopen. De productie gaat

gebeuren door de bestaande

snoepfabriek in Brazilië. Er

wordt geen eigen verkoop-

organisatie opgezet, maar er

wordt naar gestreefd om via

Pepsico Snacks het product in

de vele honderdduizend kiosken

te krijgen, die de bulk van de

levensmiddelenverkopen in

Buenos Aires en omgeving

verzorgen.

(naar: Het Financiële Dagblad)

Vraag:

Welke soort plannen – strategische, tactische of operationele – komen in dit

krantenbericht aan de orde? Verklaar je antwoord.

Uitwerking:

We stellen ons de drie vragen:

Wat wil de organisatie ?

Actief worden op de Argentijnse markt (strategisch).

Hoe wil de organisatie dat bereiken?

Het plan om de productie onder te brengen bij de bestaande snoepfabriek (en daarvoor

geen nieuwe op te richten), het plan om geen eigen verkooporganisatie op te zetten

(tactisch).

Wat moet de organisatie nu doen?

De productie- en distributieplanning om tijdig de juiste hoeveelheden snoep in de kiosken

te krijgen (operationeel).

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 6/73

6

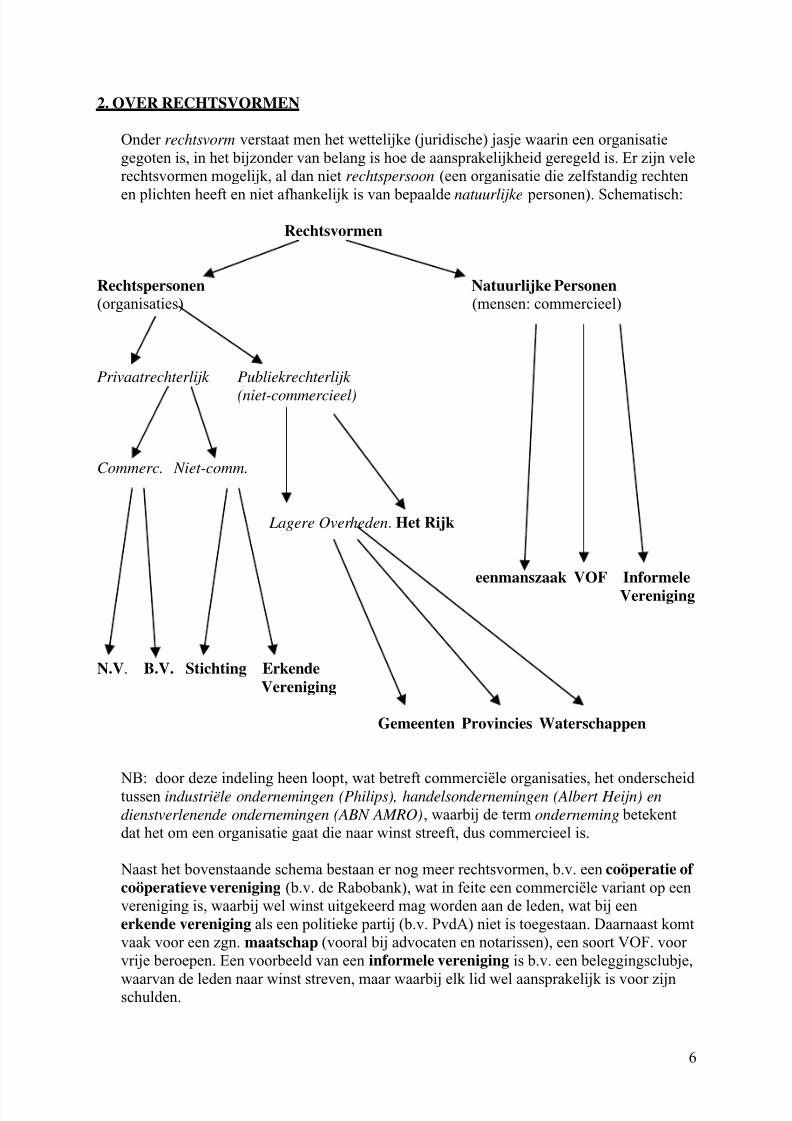

2. OVER RECHTSVORMEN

Onder rechtsvorm verstaat men het wettelijke (juridische) jasje waarin een organisatie

gegoten is, in het bijzonder van belang is hoe de aansprakelijkheid geregeld is. Er zijn vele

rechtsvormen mogelijk, al dan niet rechtspersoon (een organisatie die zelfstandig rechten

en plichten heeft en niet afhankelijk is van bepaalde natuurlijke personen). Schematisch:

Rechtsvormen

Rechtspersonen Natuurlijke Personen(organisaties) (mensen: commercieel)

Privaatrechterlijk Publiekrechterlijk

(niet-commercieel)

Commerc. Niet-comm.

Lagere Overheden. Het Rijk

eenmanszaak VOF Informele

Vereniging

N.V. B.V. Stichting Erkende

Vereniging

Gemeenten Provincies Waterschappen

NB: door deze indeling heen loopt, wat betreft commerciële organisaties, het onderscheidtussen industriële ondernemingen (Philips), handelsondernemingen (Albert Heijn) en

dienstverlenende ondernemingen (ABN AMRO), waarbij de term onderneming betekent

dat het om een organisatie gaat die naar winst streeft, dus commercieel is.

Naast het bovenstaande schema bestaan er nog meer rechtsvormen, b.v. een coöperatie of

coöperatieve vereniging (b.v. de Rabobank), wat in feite een commerciële variant op een

vereniging is, waarbij wel winst uitgekeerd mag worden aan de leden, wat bij een

erkende vereniging als een politieke partij (b.v. PvdA) niet is toegestaan. Daarnaast komt

vaak voor een zgn. maatschap (vooral bij advocaten en notarissen), een soort VOF. voor

vrije beroepen. Een voorbeeld van een informele vereniging is b.v. een beleggingsclubje,

waarvan de leden naar winst streven, maar waarbij elk lid wel aansprakelijk is voor zijnschulden.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 7/73

7

Samengevat enkele voorbeelden, waarin alles nog eens tezamen komt:

Commercieel

of niet?

Soort organisatie Privaatrechtelijk

of niet?

Rechtsvorm

Philips,

beursgenoteerd

Ja Industriële

onderneming

Wel NV

Nationaal

Reumafonds

Nee Dienstverlenend Wel Stichting

Boer Jan, die een

boerderij beheert

Ja Industriële- /

handels-

onderneming

Wel Eenmanszaak

Een politieke partij

(CDA)

Nee Dienstverlenend Wel Erkende

vereniging

Burgemeester &

Wethouders van

Enschede

Nee Dienstverlenend Niet Publiekrechtelijke

organisatie

Buurtsuper

“Jansen en Zoon”,

beide geheel

aansprakelijk

Ja Handels-

onderneming

Wel VOF

Autodemontage

“Klaassen,

Pietersen en Co”,

allen beperkt

aansprakelijk

Ja Dienstverlenend /

Handels-

onderneming

Wel BV

Kerkgenootschap Nee Dienstverlenend Wel Vereniging

Provincie Nee Dienstverlenend Niet Publiekrechterlijke

organisatie

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 8/73

8

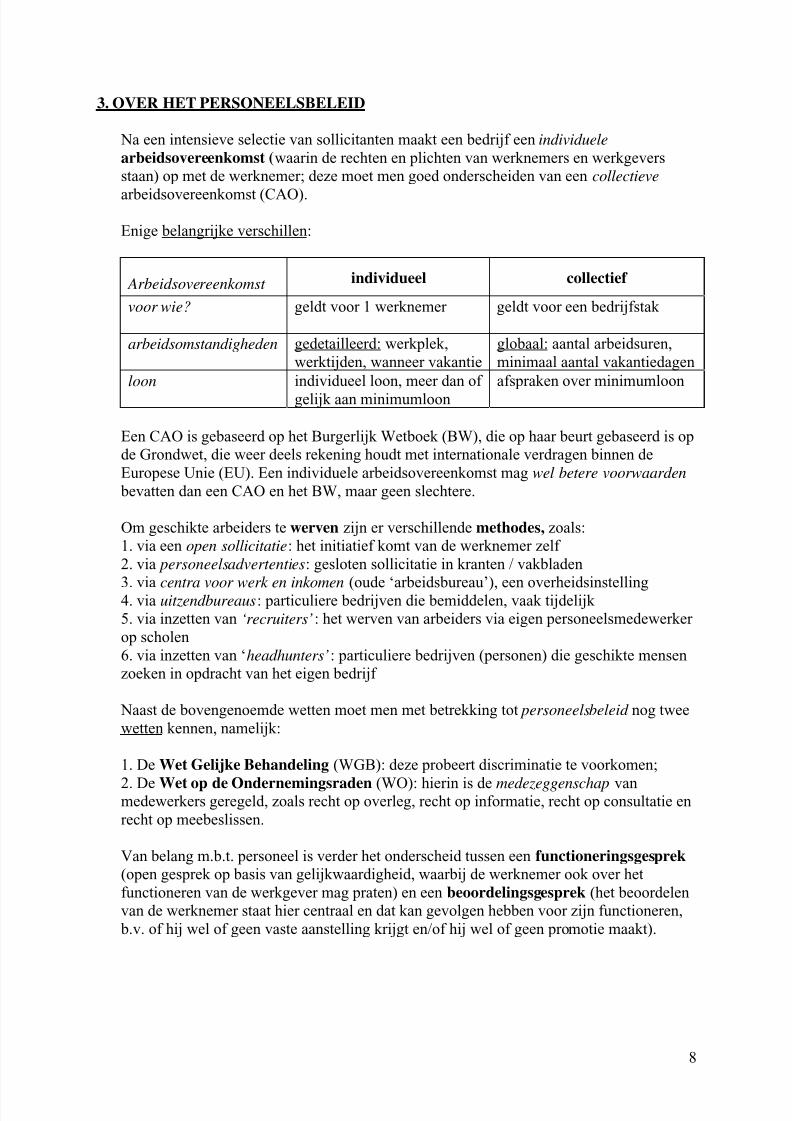

3. OVER HET PERSONEELSBELEID

Na een intensieve selectie van sollicitanten maakt een bedrijf een individuele

arbeidsovereenkomst (waarin de rechten en plichten van werknemers en werkgevers

staan) op met de werknemer; deze moet men goed onderscheiden van een collectieve

arbeidsovereenkomst (CAO).

Enige belangrijke verschillen:

Arbeidsovereenkomst individueel collectief

voor wie? geldt voor 1 werknemer geldt voor een bedrijfstak

arbeidsomstandigheden gedetailleerd: werkplek,

werktijden, wanneer vakantie

globaal: aantal arbeidsuren,

minimaal aantal vakantiedagen

loon individueel loon, meer dan of

gelijk aan minimumloon

afspraken over minimumloon

Een CAO is gebaseerd op het Burgerlijk Wetboek (BW), die op haar beurt gebaseerd is op

de Grondwet, die weer deels rekening houdt met internationale verdragen binnen de

Europese Unie (EU). Een individuele arbeidsovereenkomst mag wel betere voorwaarden

bevatten dan een CAO en het BW, maar geen slechtere.

Om geschikte arbeiders te werven zijn er verschillende methodes, zoals:

1. via een open sollicitatie: het initiatief komt van de werknemer zelf

2. via personeelsadvertenties: gesloten sollicitatie in kranten / vakbladen

3. via centra voor werk en inkomen (oude ‘arbeidsbureau’), een overheidsinstelling4. via uitzendbureaus: particuliere bedrijven die bemiddelen, vaak tijdelijk

5. via inzetten van ‘recruiters’: het werven van arbeiders via eigen personeelsmedewerker

op scholen

6. via inzetten van ‘headhunters’: particuliere bedrijven (personen) die geschikte mensen

zoeken in opdracht van het eigen bedrijf

Naast de bovengenoemde wetten moet men met betrekking tot personeelsbeleid nog twee

wetten kennen, namelijk:

1. De Wet Gelijke Behandeling (WGB): deze probeert discriminatie te voorkomen;

2. De Wet op de Ondernemingsraden (WO): hierin is de medezeggenschap vanmedewerkers geregeld, zoals recht op overleg, recht op informatie, recht op consultatie en

recht op meebeslissen.

Van belang m.b.t. personeel is verder het onderscheid tussen een functioneringsgesprek

(open gesprek op basis van gelijkwaardigheid, waarbij de werknemer ook over het

functioneren van de werkgever mag praten) en een beoordelingsgesprek (het beoordelen

van de werknemer staat hier centraal en dat kan gevolgen hebben voor zijn functioneren,

b.v. of hij wel of geen vaste aanstelling krijgt en/of hij wel of geen promotie maakt).

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 9/73

9

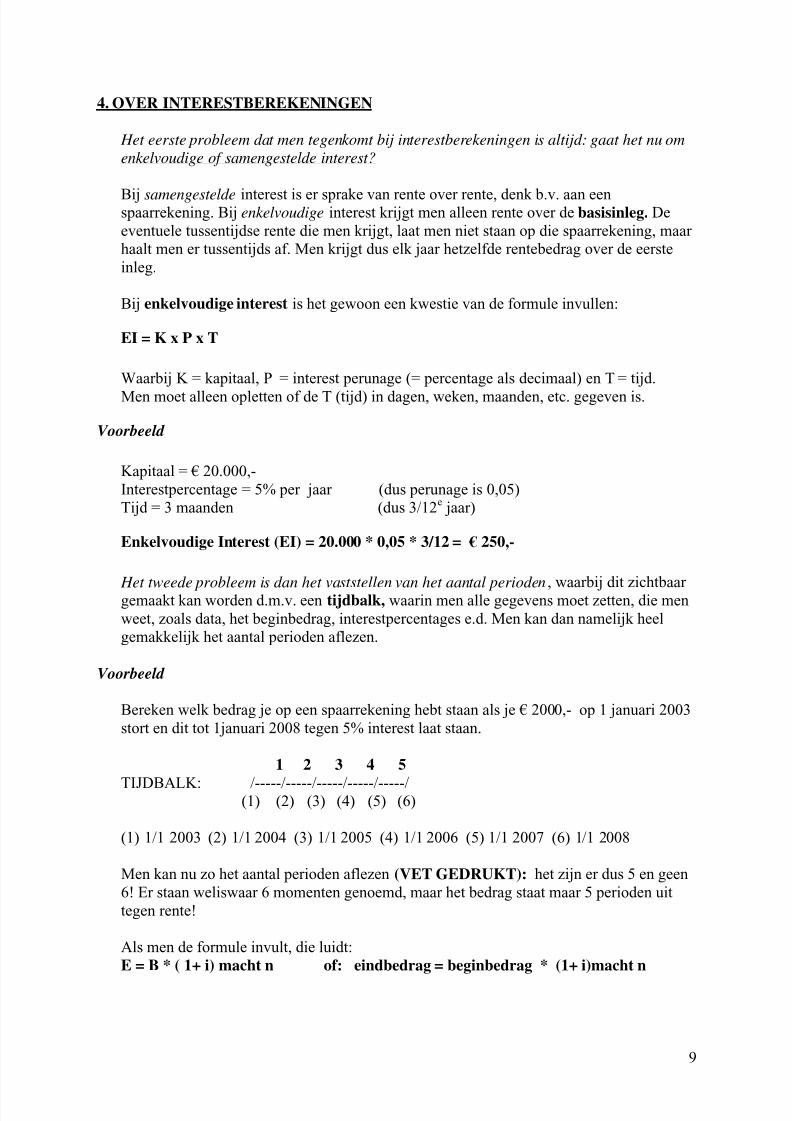

4. OVER INTERESTBEREKENINGEN

Het eerste probleem dat men tegenkomt bij interestberekeningen is altijd: gaat het nu om

enkelvoudige of samengestelde interest?

Bij samengestelde interest is er sprake van rente over rente, denk b.v. aan eenspaarrekening. Bij enkelvoudige interest krijgt men alleen rente over de basisinleg. De

eventuele tussentijdse rente die men krijgt, laat men niet staan op die spaarrekening, maar

haalt men er tussentijds af. Men krijgt dus elk jaar hetzelfde rentebedrag over de eerste

inleg.

Bij enkelvoudige interest is het gewoon een kwestie van de formule invullen:

EI = K x P x T

Waarbij K = kapitaal, P = interest perunage (= percentage als decimaal) en T = tijd.

Men moet alleen opletten of de T (tijd) in dagen, weken, maanden, etc. gegeven is.

Voorbeeld

Kapitaal = € 20.000,-

Interestpercentage = 5% per jaar (dus perunage is 0,05)

Tijd = 3 maanden (dus 3/12e

jaar)

Enkelvoudige Interest (EI) = 20.000 * 0,05 * 3/12 = € 250,-

Het tweede probleem is dan het vaststellen van het aantal perioden, waarbij dit zichtbaargemaakt kan worden d.m.v. een tijdbalk, waarin men alle gegevens moet zetten, die men

weet, zoals data, het beginbedrag, interestpercentages e.d. Men kan dan namelijk heel

gemakkelijk het aantal perioden aflezen.

Voorbeeld

Bereken welk bedrag je op een spaarrekening hebt staan als je € 2000,- op 1 januari 2003

stort en dit tot 1januari 2008 tegen 5% interest laat staan.

1 2 3 4 5

TIJDBALK: /-----/-----/-----/-----/-----/ (1) (2) (3) (4) (5) (6)

(1) 1/1 2003 (2) 1/1 2004 (3) 1/1 2005 (4) 1/1 2006 (5) 1/1 2007 (6) 1/1 2008

Men kan nu zo het aantal perioden aflezen (VET GEDRUKT): het zijn er dus 5 en geen

6! Er staan weliswaar 6 momenten genoemd, maar het bedrag staat maar 5 perioden uit

tegen rente!

Als men de formule invult, die luidt:

E = B * ( 1+ i) macht n of: eindbedrag = beginbedrag * (1+ i)macht n

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 10/73

10

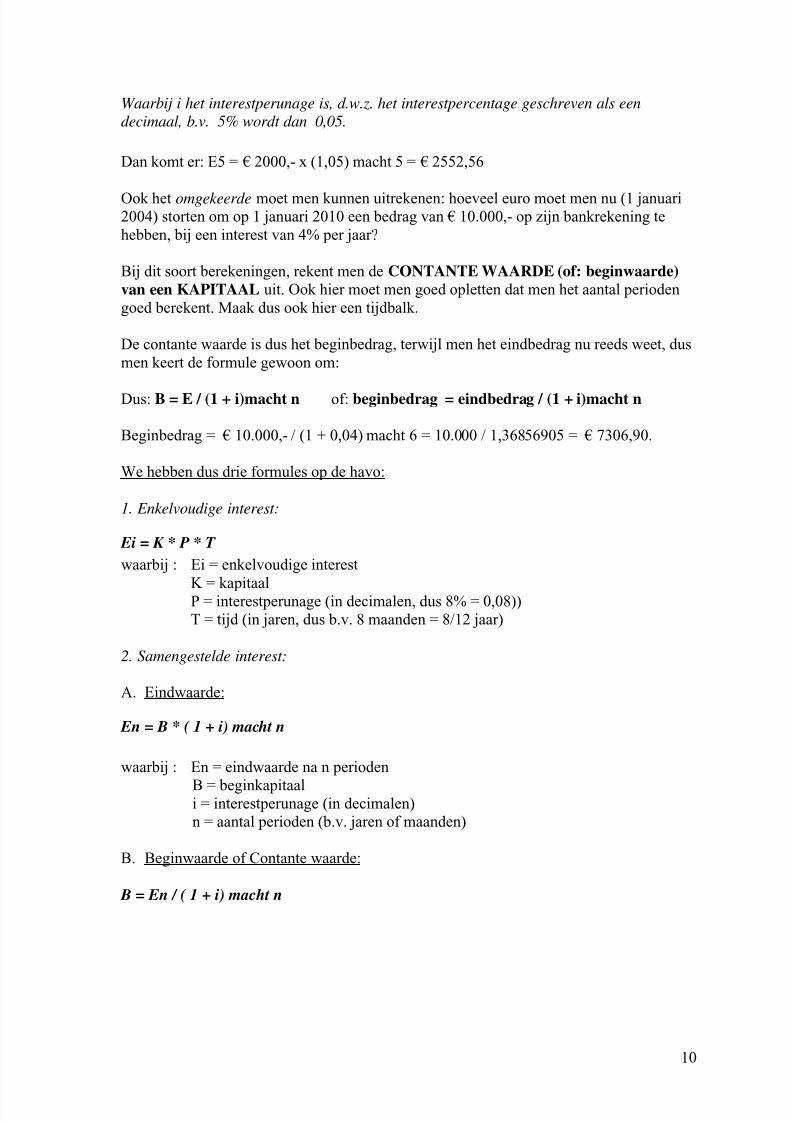

Waarbij i het interestperunage is, d.w.z. het interestpercentage geschreven als een

decimaal, b.v. 5% wordt dan 0,05.

Dan komt er: E5 = € 2000,- x (1,05) macht 5 = € 2552,56

Ook het omgekeerde moet men kunnen uitrekenen: hoeveel euro moet men nu (1 januari2004) storten om op 1 januari 2010 een bedrag van € 10.000,- op zijn bankrekening te

hebben, bij een interest van 4% per jaar?

Bij dit soort berekeningen, rekent men de CONTANTE WAARDE (of: beginwaarde)

van een KAPITAAL uit. Ook hier moet men goed opletten dat men het aantal perioden

goed berekent. Maak dus ook hier een tijdbalk.

De contante waarde is dus het beginbedrag, terwijl men het eindbedrag nu reeds weet, dus

men keert de formule gewoon om:

Dus: B = E / (1 + i)macht n of: beginbedrag = eindbedrag / (1 + i)macht n

Beginbedrag = € 10.000,- / (1 + 0,04) macht 6 = 10.000 / 1,36856905 = € 7306,90.

We hebben dus drie formules op de havo:

1. Enkelvoudige interest:

Ei = K * P * T

waarbij : Ei = enkelvoudige interest

K = kapitaalP = interestperunage (in decimalen, dus 8% = 0,08))

T = tijd (in jaren, dus b.v. 8 maanden = 8/12 jaar)

2. Samengestelde interest:

A. Eindwaarde:

En = B * ( 1 + i) macht n

waarbij : En = eindwaarde na n perioden

B = beginkapitaali = interestperunage (in decimalen)

n = aantal perioden (b.v. jaren of maanden)

B. Beginwaarde of Contante waarde:

B = En / ( 1 + i) macht n

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 11/73

11

5. OVER RENTEN

Men moet ook de eindwaarde van een rente uit kunnen rekenen. Let erop dat de rente

hier een andere betekenis heeft dan het begrip interest. Hier moet men denken aan een

reeks bedragen (termijnen T) die men stort of die vrij komen in de toekomst, b.v. een

lijfrente. Het gaat hier dus om een som van een aantal enkelvoudige bedragen en danwordt de formule iets ingewikkelder:

E = T * ( 1 + i) * {(1 + i)macht n – 1 }

i

Voorbeeld

Iemand stort elk jaar op 1 januari, te beginnen in 2004, € 1.000,- op zijn bankrekening,

waarbij de laatste storting plaats vindt in 2013, bij een interestpercentage van 5%. Hoeveel

heeft hij gespaard als hij het daarna laat staan tot 1 januari 2020?

Er zijn nu meerdere wegen die naar Rome leiden, maar 1 weg is de volgende:

Op 1 januari 2014 heeft elk bedrag minimaal 1 jaar uitgestaan tegen interest, waarbij de

eerste storting dus 10 jaar tegen interest heeft uitgestaan en de tweede storting dus 9 jaar,

enz.

De eindwaarde van de reeks is dus op 1 januari 2014: € 1000,- * 13,20678716 =

€ 13.206,79.

Dit bedrag laat je nog als een eenmalig bedrag staan tot aan 1 januari 2020, dat is dus

vanaf januari 2014 nog 6 jaren, dus komt er:

Eindbedrag = € 13.206,79 * (1, 05) macht 6 = € 13.206,79 * 1,340095641 =

€ 17.698,36

Als we met data gaan werken, moeten we oppassen op de perioden; ook hier geldt weer:

maak een TIJDBALK.

De contante waarde van een rente moet men ook kunnen berekenen, maar dat is dus

weer het omgekeerde van de eindwaarde van de reeks bedragen.

Stel je hebt vanaf 1 januari 2010 recht op 2 jaar lang € 10.000,-, dus op 1 januari 2010 en

1 januari 2011 beide keren dit bedrag. Je wilt niet wachten, maar je wilt het geld in 1 keer

ontvangen, het liefst op1 januari 2004. Als interest rekent men 3%.

De bijbehorende formule:

C = T * 1 – (1 / (1 + i) macht n)i

Let ook hier op de perioden! Wederom zijn er meerdere wegen, 1 weg is deze:

Men rekent eerst de contante waarde van de reeks uit op 1 januari 2009, zodat alle

bedragen uit de reeks tegen interest zijn teruggerekend; dit eenmalige bedrag moet je dan

weer terugrekenen naar 1 januari 2004, dat is dus 5 perioden.

Eerst de CW van de reeks op 1 januari 2009: € 10.000 * 1,913469696 = € 19.134,70Dit bedrag terugrekenen, dus: CW = € 19.134,70 / (1,03) macht 5 = € 16.505,76.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 12/73

12

NB: de formules kunnen soms ook anders geschreven zijn, maar leiden wel tot dezelfde

uitkomsten.

Een andere notatie is bijvoorbeeld:

Deze kun je ook gebruiken bij opgaven over het afkopen van een verzekering ,

Voorbeeld

Jan heeft op 1 januari 2004 nog drie jaren een bedrag van € 5000,- per jaar tegoed van

een levensverzekeringsmaatschappij. De bedragen zou hij krijgen op het eind van 2004,

op het eind van 2005 en op het eind van 2006. Hij wil deze verzekering afkopen.De maatschappij hanteert 5% interest.

a. Wat betekent afkopen?

b. Hoeveel ontvangt hij dan op 1 januari 2004?

c. Was het gunstiger geweest voor Jan als de maatschappij met 4% had gerekend?

Antwoord:

a. Afkopen = de verzekering beëindigen en nu de contante waarde ontvangen van een

toekomstig bedrag of van een toekomstige reeks.

b.

= 5000 * 1 – (1+0,05) macht –3 = 5000 * 2,723 = €13.615,-

0,05

c. Gunstiger, want hoe lager de interestvoet, hoe hoger de contante waarde; hier zou

uitkomen: €13.875,- en bij 3%: €14.143,-.

NB: bij eindwaarden geldt het omgekeerde: hoe hoger de interestvoet, hoe hoger de

eindwaarde!

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 13/73

13

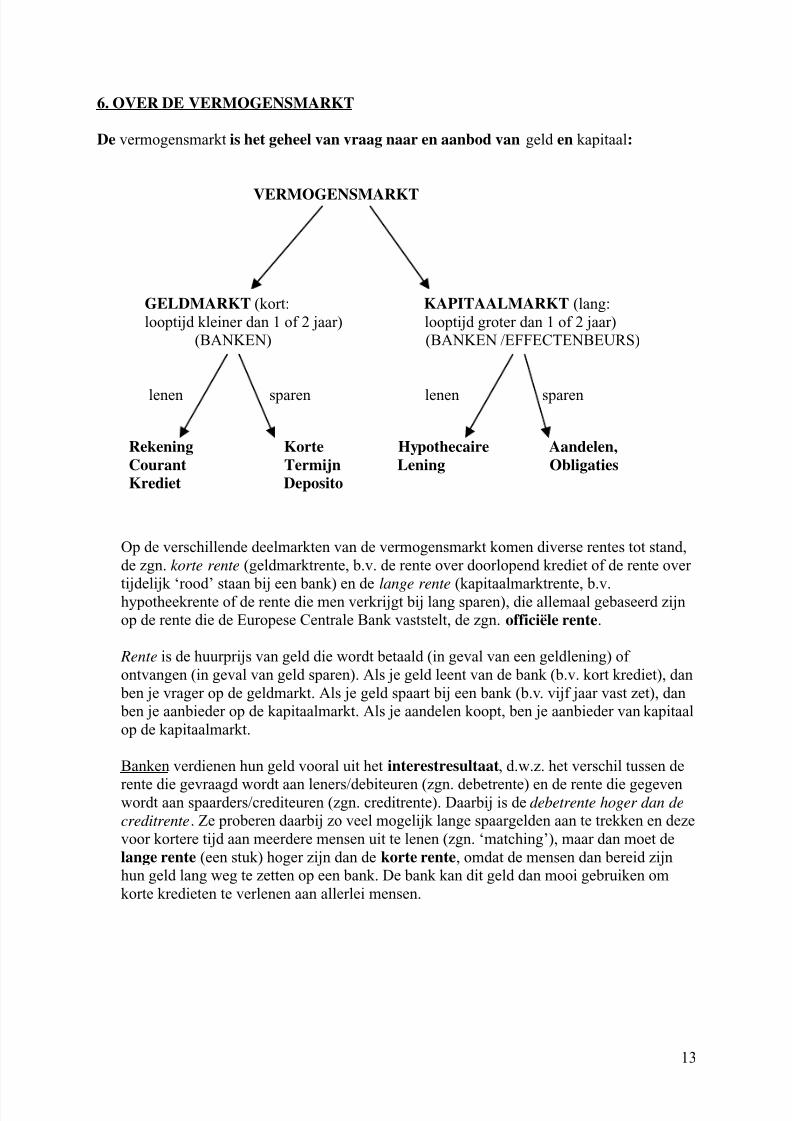

6. OVER DE VERMOGENSMARKT

De vermogensmarkt is het geheel van vraag naar en aanbod van geld en kapitaal:

VERMOGENSMARKT

GELDMARKT (kort: KAPITAALMARKT (lang:

looptijd kleiner dan 1 of 2 jaar) looptijd groter dan 1 of 2 jaar)

(BANKEN) (BANKEN /EFFECTENBEURS)

lenen sparen lenen sparen

Rekening Korte Hypothecaire Aandelen,

Courant Termijn Lening Obligaties

Krediet Deposito

Op de verschillende deelmarkten van de vermogensmarkt komen diverse rentes tot stand,

de zgn. korte rente (geldmarktrente, b.v. de rente over doorlopend krediet of de rente over

tijdelijk ‘rood’ staan bij een bank) en de lange rente (kapitaalmarktrente, b.v.hypotheekrente of de rente die men verkrijgt bij lang sparen), die allemaal gebaseerd zijn

op de rente die de Europese Centrale Bank vaststelt, de zgn. officiële rente.

Rente is de huurprijs van geld die wordt betaald (in geval van een geldlening) of

ontvangen (in geval van geld sparen). Als je geld leent van de bank (b.v. kort krediet), dan

ben je vrager op de geldmarkt. Als je geld spaart bij een bank (b.v. vijf jaar vast zet), dan

ben je aanbieder op de kapitaalmarkt. Als je aandelen koopt, ben je aanbieder van kapitaal

op de kapitaalmarkt.

Banken verdienen hun geld vooral uit het interestresultaat, d.w.z. het verschil tussen de

rente die gevraagd wordt aan leners/debiteuren (zgn. debetrente) en de rente die gegevenwordt aan spaarders/crediteuren (zgn. creditrente). Daarbij is de debetrente hoger dan de

creditrente. Ze proberen daarbij zo veel mogelijk lange spaargelden aan te trekken en deze

voor kortere tijd aan meerdere mensen uit te lenen (zgn. ‘matching’), maar dan moet de

lange rente (een stuk) hoger zijn dan de korte rente, omdat de mensen dan bereid zijn

hun geld lang weg te zetten op een bank. De bank kan dit geld dan mooi gebruiken om

korte kredieten te verlenen aan allerlei mensen.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 14/73

14

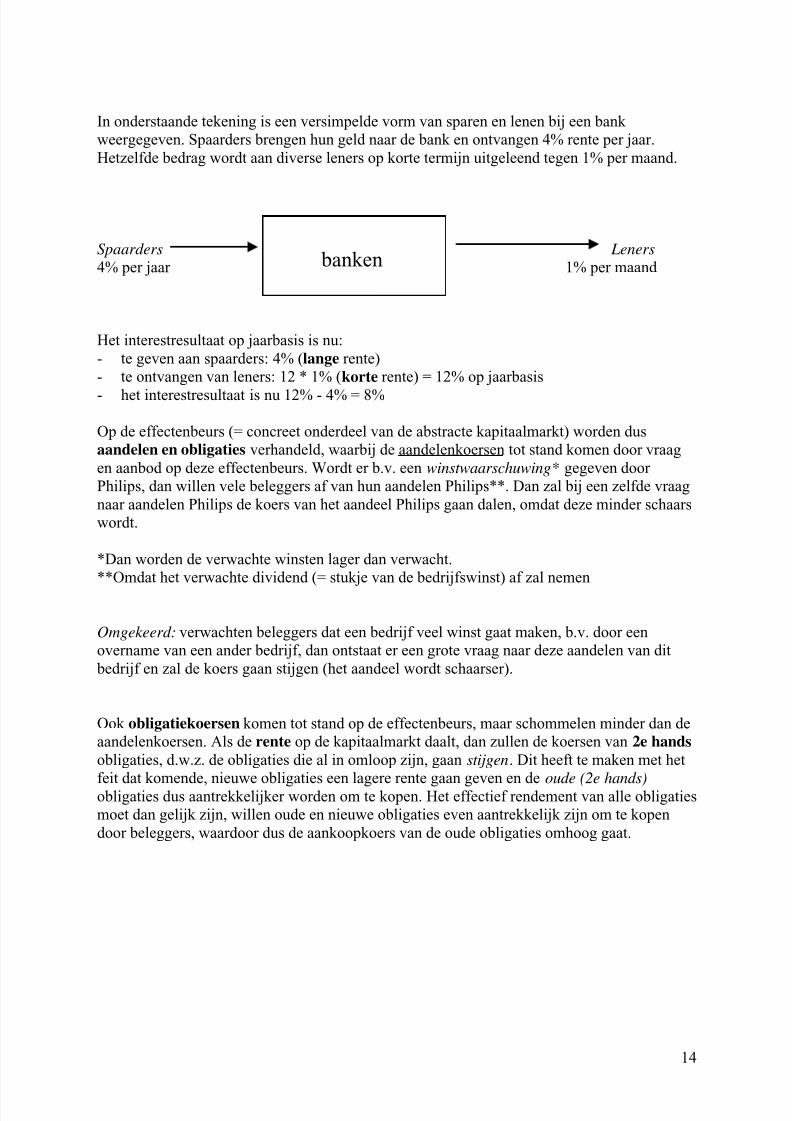

In onderstaande tekening is een versimpelde vorm van sparen en lenen bij een bank

weergegeven. Spaarders brengen hun geld naar de bank en ontvangen 4% rente per jaar.

Hetzelfde bedrag wordt aan diverse leners op korte termijn uitgeleend tegen 1% per maand.

Spaarders Leners

4% per jaar 1% per maand

Het interestresultaat op jaarbasis is nu:

- te geven aan spaarders: 4% (lange rente)

- te ontvangen van leners: 12 * 1% (korte rente) = 12% op jaarbasis

- het interestresultaat is nu 12% - 4% = 8%

Op de effectenbeurs (= concreet onderdeel van de abstracte kapitaalmarkt) worden dus

aandelen en obligaties verhandeld, waarbij de aandelenkoersen tot stand komen door vraag

en aanbod op deze effectenbeurs. Wordt er b.v. een winstwaarschuwing* gegeven door

Philips, dan willen vele beleggers af van hun aandelen Philips**. Dan zal bij een zelfde vraag

naar aandelen Philips de koers van het aandeel Philips gaan dalen, omdat deze minder schaars

wordt.

*Dan worden de verwachte winsten lager dan verwacht.

**Omdat het verwachte dividend (= stukje van de bedrijfswinst) af zal nemen

Omgekeerd: verwachten beleggers dat een bedrijf veel winst gaat maken, b.v. door een

overname van een ander bedrijf, dan ontstaat er een grote vraag naar deze aandelen van dit

bedrijf en zal de koers gaan stijgen (het aandeel wordt schaarser).

Ook obligatiekoersen komen tot stand op de effectenbeurs, maar schommelen minder dan de

aandelenkoersen. Als de rente op de kapitaalmarkt daalt, dan zullen de koersen van 2e hands

obligaties, d.w.z. de obligaties die al in omloop zijn, gaan stijgen. Dit heeft te maken met het

feit dat komende, nieuwe obligaties een lagere rente gaan geven en de oude (2e hands) obligaties dus aantrekkelijker worden om te kopen. Het effectief rendement van alle obligaties

moet dan gelijk zijn, willen oude en nieuwe obligaties even aantrekkelijk zijn om te kopen

door beleggers, waardoor dus de aankoopkoers van de oude obligaties omhoog gaat.

banken

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 15/73

15

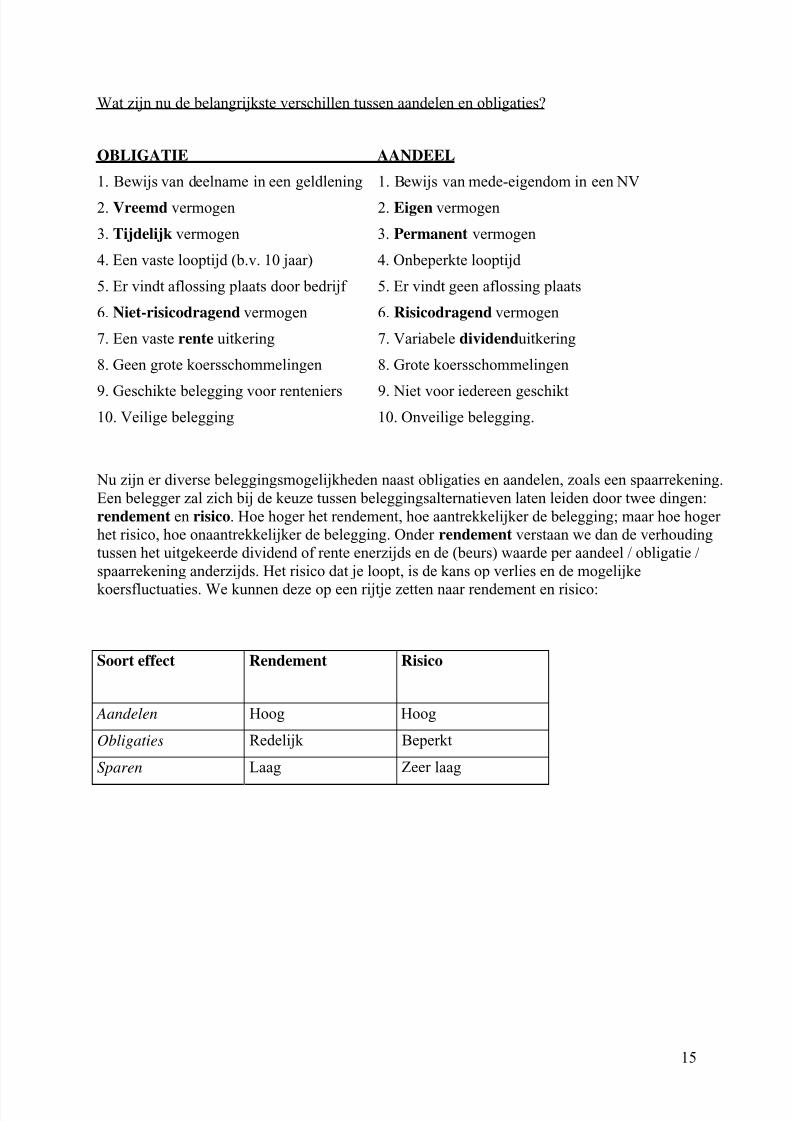

Wat zijn nu de belangrijkste verschillen tussen aandelen en obligaties?

OBLIGATIE AANDEEL

1. Bewijs van deelname in een geldlening 1. Bewijs van mede-eigendom in een NV

2. Vreemd vermogen 2. Eigen vermogen

3. Tijdelijk vermogen 3. Permanent vermogen

4. Een vaste looptijd (b.v. 10 jaar) 4. Onbeperkte looptijd

5. Er vindt aflossing plaats door bedrijf 5. Er vindt geen aflossing plaats

6. Niet-risicodragend vermogen 6. Risicodragend vermogen

7. Een vaste rente uitkering 7. Variabele dividenduitkering

8. Geen grote koersschommelingen 8. Grote koersschommelingen

9. Geschikte belegging voor renteniers 9. Niet voor iedereen geschikt

10. Veilige belegging 10. Onveilige belegging.

Nu zijn er diverse beleggingsmogelijkheden naast obligaties en aandelen, zoals een spaarrekening.

Een belegger zal zich bij de keuze tussen beleggingsalternatieven laten leiden door twee dingen:

rendement en risico. Hoe hoger het rendement, hoe aantrekkelijker de belegging; maar hoe hoger

het risico, hoe onaantrekkelijker de belegging. Onder rendement verstaan we dan de verhouding

tussen het uitgekeerde dividend of rente enerzijds en de (beurs) waarde per aandeel / obligatie /

spaarrekening anderzijds. Het risico dat je loopt, is de kans op verlies en de mogelijke

koersfluctuaties. We kunnen deze op een rijtje zetten naar rendement en risico:

Soort effect Rendement Risico

Aandelen Hoog Hoog

Obligaties Redelijk Beperkt

Sparen Laag Zeer laag

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 16/73

16

7. OVER KREDIETVORMEN

Waar en wat kan een bedrijf lenen?

Om die vraag goed te beantwoorden moeten we eerst het verschil weten tussen de

vermogensmarkt, de kapitaalmarkt en de geldmarkt.

Onder de vermogensmarkt verstaan we het geheel van vraag naar en aanbod van

financieringsmiddelen.

De vermogensmarkt is dus een verzamelnaam voor de kapitaal- en geldmarkt:

a. Kapitaalmarkt:

Op deze markt komen we de vraag en aanbod van financieringsmiddelen met een lange

looptijd tegen. We moeten wel een onderscheid maken tussen de openbare kapitaalmarkt,

b.v. de effectenbeurzen voor aandelen en obligaties, en de onderhandse kapitaalmarkt.

Daar onderhandelen de geldgever en de geldnemer rechtstreeks met elkaar (b.v.hypotheek). Als men een hypothecaire lening afsluit, dan heeft men de keuze uit veel

verschillende vormen: annuïteitenhypotheek, lineaire hypotheek en spaarhypotheek.

b. Geldmarkt:

Op de geldmarkt komen vraag en aanbod naar kortlopende financieringsmiddelen elkaar

tegen (b.v. rekening-courant kredieten). Verder kennen we op de geldmarkt de

consumptieve kredieten, te weten:

- koop op afbetaling

- huurkoop

- persoonlijke lening

- doorlopend krediet

Wat is het verschil tussen koop op afbetaling en huurkoop?

Bij koop op afbetaling is men meteen eigenaar van het product en bij huurkoop is men pas

eigenaar op het moment dat men de laatste betaling gedaan heeft.

Wat is het verschil tussen persoonlijke lening en een doorlopend krediet?

Dat men bij een persoonlijke lening de bedragen die men heeft terugbetaald niet meer mag

opnemen, terwijl dat bij een doorlopend krediet wel kan.

Daarnaast kennen we de productieve kredieten:- Bankkrediet (rood staan): deze krijgt men van een bank zodat men eenmalig extra

geld kan uitgeven omdat men in die maand of week meer uitgaven heeft dan inkomsten.

- Leverancierskrediet: er wordt dan eerst wat geleverd en je betaalt later, men

krijgt dan te maken met crediteuren.

- Afnemerskrediet: men moet hier vooraf betalen, daarna komt pas de levering; dit

komt vooral voor in de dienstverlenende sector, b.v. een abonnement op een krant.

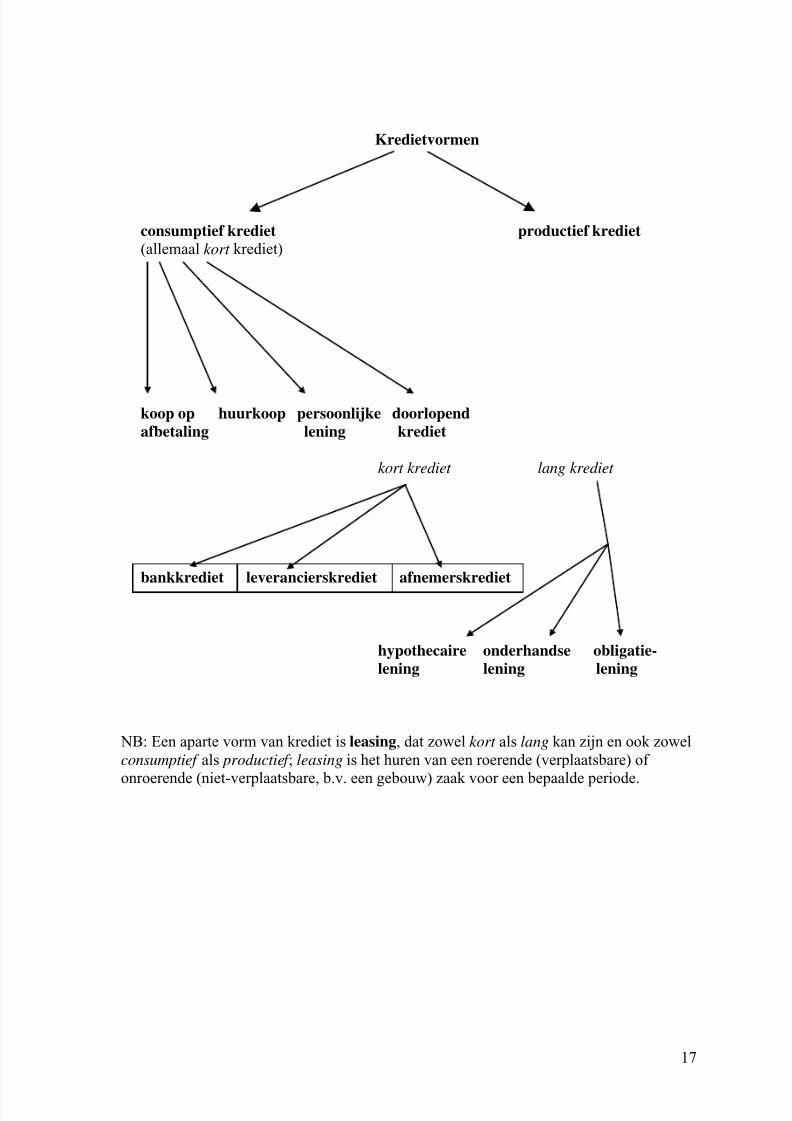

Samenvattend kunnen we alle kredietvormen schematisch indelen waarbij geldt dat

kredieten geldleningen zijn die een korte looptijd kunnen hebben (meestal ligt de grens

bij 1 of 2 jaar: geldmarkt) of een lange looptijd (langer dan 1 of 2 jaar: kapitaalmarkt)

kunnen hebben. Daarnaast kunnen we de kredieten, zoals beschreven, indelen inconsumptief en productief krediet:

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 17/73

17

Kredietvormen

consumptief krediet productief krediet (allemaal kort krediet)

koop op huurkoop persoonlijke doorlopendafbetaling lening krediet

kort krediet lang krediet

bankkrediet leverancierskrediet afnemerskrediet

hypothecaire onderhandse obligatie-lening lening lening

NB: Een aparte vorm van krediet is leasing, dat zowel kort als lang kan zijn en ook zowel

consumptief als productief ; leasing is het huren van een roerende (verplaatsbare) of

onroerende (niet-verplaatsbare, b.v. een gebouw) zaak voor een bepaalde periode.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 18/73

18

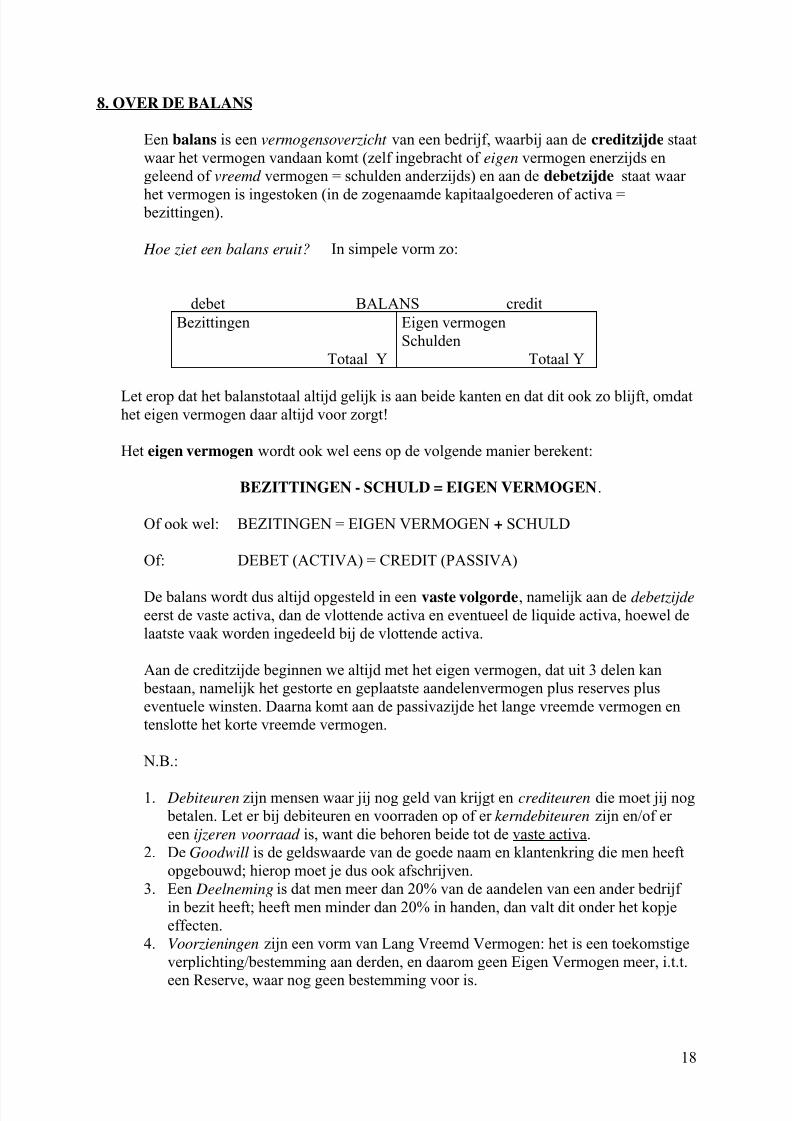

8. OVER DE BALANS

Een balans is een vermogensoverzicht van een bedrijf, waarbij aan de creditzijde staat

waar het vermogen vandaan komt (zelf ingebracht of eigen vermogen enerzijds en

geleend of vreemd vermogen = schulden anderzijds) en aan de debetzijde staat waar

het vermogen is ingestoken (in de zogenaamde kapitaalgoederen of activa =bezittingen).

Hoe ziet een balans eruit? In simpele vorm zo:

debet BALANS credit

Bezittingen

Totaal Y

Eigen vermogen

Schulden

Totaal Y

Let erop dat het balanstotaal altijd gelijk is aan beide kanten en dat dit ook zo blijft, omdathet eigen vermogen daar altijd voor zorgt!

Het eigen vermogen wordt ook wel eens op de volgende manier berekent:

BEZITTINGEN - SCHULD = EIGEN VERMOGEN.

Of ook wel: BEZITINGEN = EIGEN VERMOGEN + SCHULD

Of: DEBET (ACTIVA) = CREDIT (PASSIVA)

De balans wordt dus altijd opgesteld in een vaste volgorde, namelijk aan de debetzijde

eerst de vaste activa, dan de vlottende activa en eventueel de liquide activa, hoewel de

laatste vaak worden ingedeeld bij de vlottende activa.

Aan de creditzijde beginnen we altijd met het eigen vermogen, dat uit 3 delen kan

bestaan, namelijk het gestorte en geplaatste aandelenvermogen plus reserves plus

eventuele winsten. Daarna komt aan de passivazijde het lange vreemde vermogen en

tenslotte het korte vreemde vermogen.

N.B.:

1. Debiteuren zijn mensen waar jij nog geld van krijgt en crediteuren die moet jij nog

betalen. Let er bij debiteuren en voorraden op of er kerndebiteuren zijn en/of er

een ijzeren voorraad is, want die behoren beide tot de vaste activa.

2. De Goodwill is de geldswaarde van de goede naam en klantenkring die men heeft

opgebouwd; hierop moet je dus ook afschrijven.

3. Een Deelneming is dat men meer dan 20% van de aandelen van een ander bedrijf

in bezit heeft; heeft men minder dan 20% in handen, dan valt dit onder het kopje

effecten.

4. Voorzieningen zijn een vorm van Lang Vreemd Vermogen: het is een toekomstige

verplichting/bestemming aan derden, en daarom geen Eigen Vermogen meer, i.t.t.

een Reserve, waar nog geen bestemming voor is.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 19/73

19

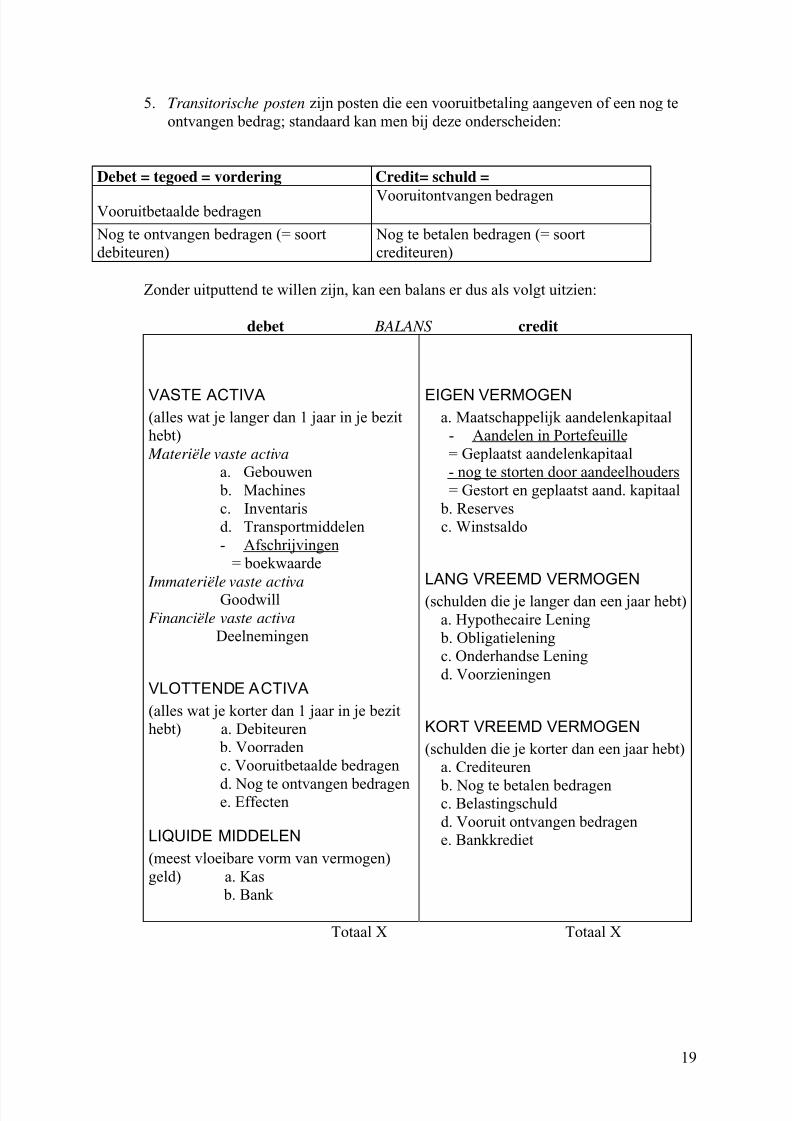

5. Transitorische posten zijn posten die een vooruitbetaling aangeven of een nog te

ontvangen bedrag; standaard kan men bij deze onderscheiden:

Debet = tegoed = vordering Credit= schuld =

Vooruitbetaalde bedragenVooruitontvangen bedragen

Nog te ontvangen bedragen (= soort

debiteuren)

Nog te betalen bedragen (= soort

crediteuren)

Zonder uitputtend te willen zijn, kan een balans er dus als volgt uitzien:

debet BALANS credit

VASTE ACTIVA

(alles wat je langer dan 1 jaar in je bezit

hebt)

Materiële vaste activa

a. Gebouwen

b. Machines

c. Inventaris

d. Transportmiddelen

- Afschrijvingen

= boekwaarde

Immateriële vaste activaGoodwill

Financiële vaste activa

Deelnemingen

VLOTTENDE ACTIVA

(alles wat je korter dan 1 jaar in je bezit

hebt) a. Debiteuren

b. Voorraden

c. Vooruitbetaalde bedragen

d. Nog te ontvangen bedragene. Effecten

LIQUIDE MIDDELEN

(meest vloeibare vorm van vermogen)

geld) a. Kas

b. Bank

EIGEN VERMOGEN

a. Maatschappelijk aandelenkapitaal

- Aandelen in Portefeuille

= Geplaatst aandelenkapitaal

- nog te storten door aandeelhouders

= Gestort en geplaatst aand. kapitaal

b. Reserves

c. Winstsaldo

LANG VREEMD VERMOGEN

(schulden die je langer dan een jaar hebt)

a. Hypothecaire Lening

b. Obligatielening

c. Onderhandse Lening

d. Voorzieningen

KORT VREEMD VERMOGEN

(schulden die je korter dan een jaar hebt)

a. Crediteuren

b. Nog te betalen bedragenc. Belastingschuld

d. Vooruit ontvangen bedragen

e. Bankkrediet

Totaal X Totaal X

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 20/73

20

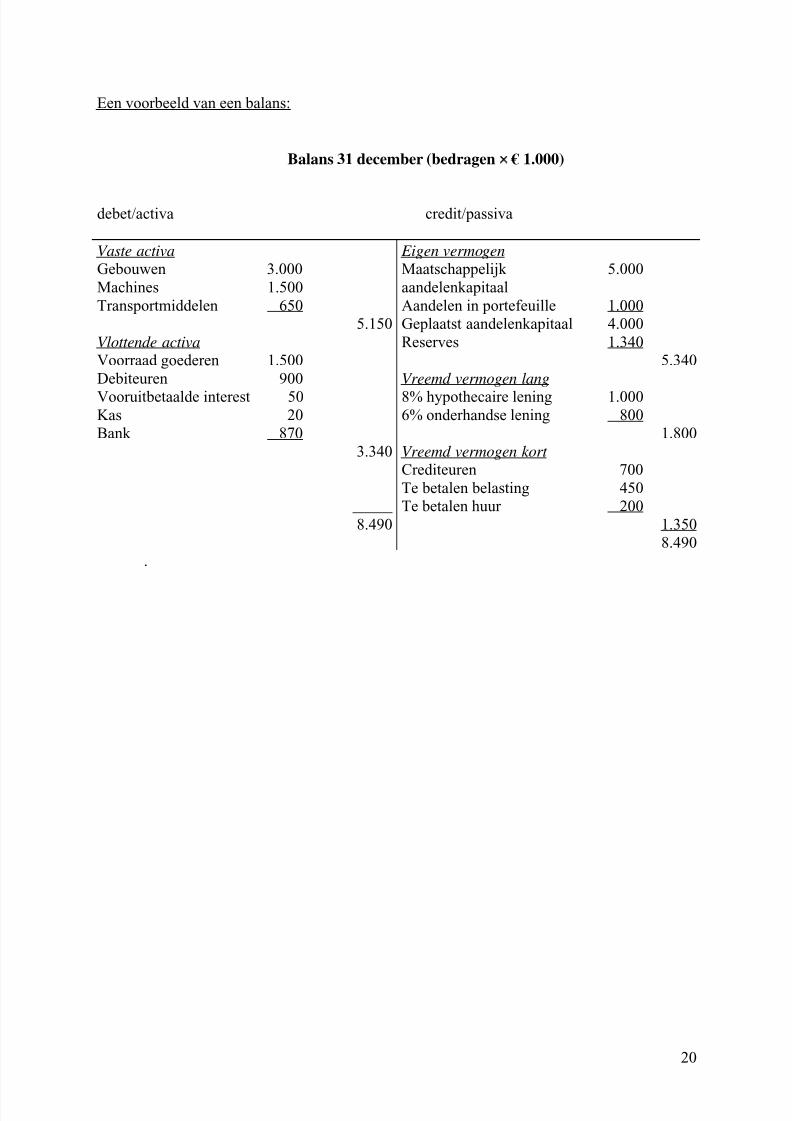

Een voorbeeld van een balans:

Balans 31 december (bedragen × € 1.000)

debet/activa credit/passiva

Vaste activa

Gebouwen 3.000

Machines 1.500

Transportmiddelen 650

Vlottende activa

Voorraad goederen 1.500

Debiteuren 900

Vooruitbetaalde interest 50Kas 20

Bank 870

5.150

3.340

_____

8.490

Eigen vermogen

Maatschappelijk

aandelenkapitaal

Aandelen in portefeuille

Geplaatst aandelenkapitaal

Reserves

Vreemd vermogen lang

8% hypothecaire lening6% onderhandse lening

Vreemd vermogen kort

Crediteuren

Te betalen belasting

Te betalen huur

5.000

1.000

4.000

1.340

5.340

1.000800

1.800

700

450

200

1.350

8.490

.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 21/73

21

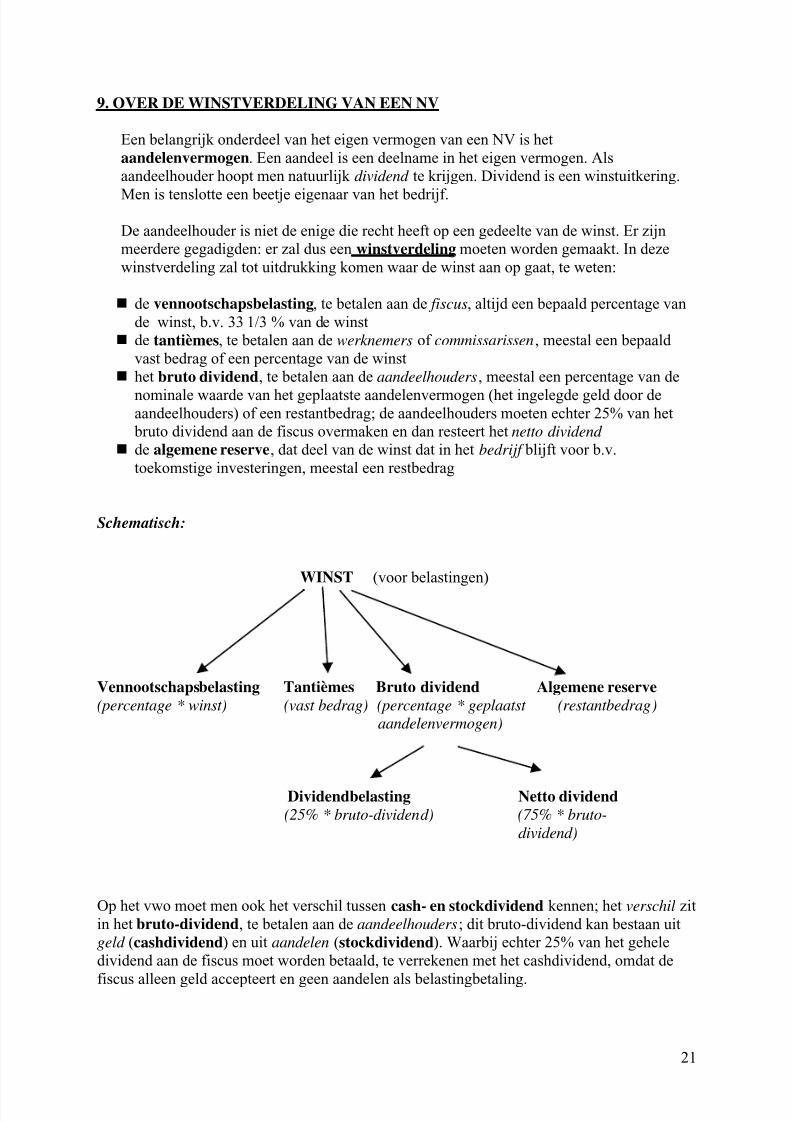

9. OVER DE WINSTVERDELING VAN EEN NV

Een belangrijk onderdeel van het eigen vermogen van een NV is het

aandelenvermogen. Een aandeel is een deelname in het eigen vermogen. Als

aandeelhouder hoopt men natuurlijk dividend te krijgen. Dividend is een winstuitkering.

Men is tenslotte een beetje eigenaar van het bedrijf.

De aandeelhouder is niet de enige die recht heeft op een gedeelte van de winst. Er zijn

meerdere gegadigden: er zal dus een winstverdeling moeten worden gemaakt. In deze

winstverdeling zal tot uitdrukking komen waar de winst aan op gaat, te weten:

de vennootschapsbelasting, te betalen aan de fiscus, altijd een bepaald percentage van

de winst, b.v. 33 1/3 % van de winst

de tantièmes, te betalen aan de werknemers of commissarissen, meestal een bepaald

vast bedrag of een percentage van de winst

het bruto dividend, te betalen aan de aandeelhouders, meestal een percentage van de

nominale waarde van het geplaatste aandelenvermogen (het ingelegde geld door deaandeelhouders) of een restantbedrag; de aandeelhouders moeten echter 25% van het

bruto dividend aan de fiscus overmaken en dan resteert het netto dividend

de algemene reserve, dat deel van de winst dat in het bedrijf blijft voor b.v.

toekomstige investeringen, meestal een restbedrag

Schematisch:

WINST (voor belastingen)

Vennootschapsbelasting Tantièmes Bruto dividend Algemene reserve

(percentage * winst) (vast bedrag) (percentage * geplaatst (restantbedrag)

aandelenvermogen)

Dividendbelasting Netto dividend(25% * bruto-dividend) (75% * bruto-

dividend)

Op het vwo moet men ook het verschil tussen cash- en stockdividend kennen; het verschil zit

in het bruto-dividend, te betalen aan de aandeelhouders; dit bruto-dividend kan bestaan uit

geld (cashdividend) en uit aandelen (stockdividend). Waarbij echter 25% van het gehele

dividend aan de fiscus moet worden betaald, te verrekenen met het cashdividend, omdat de

fiscus alleen geld accepteert en geen aandelen als belastingbetaling.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 22/73

22

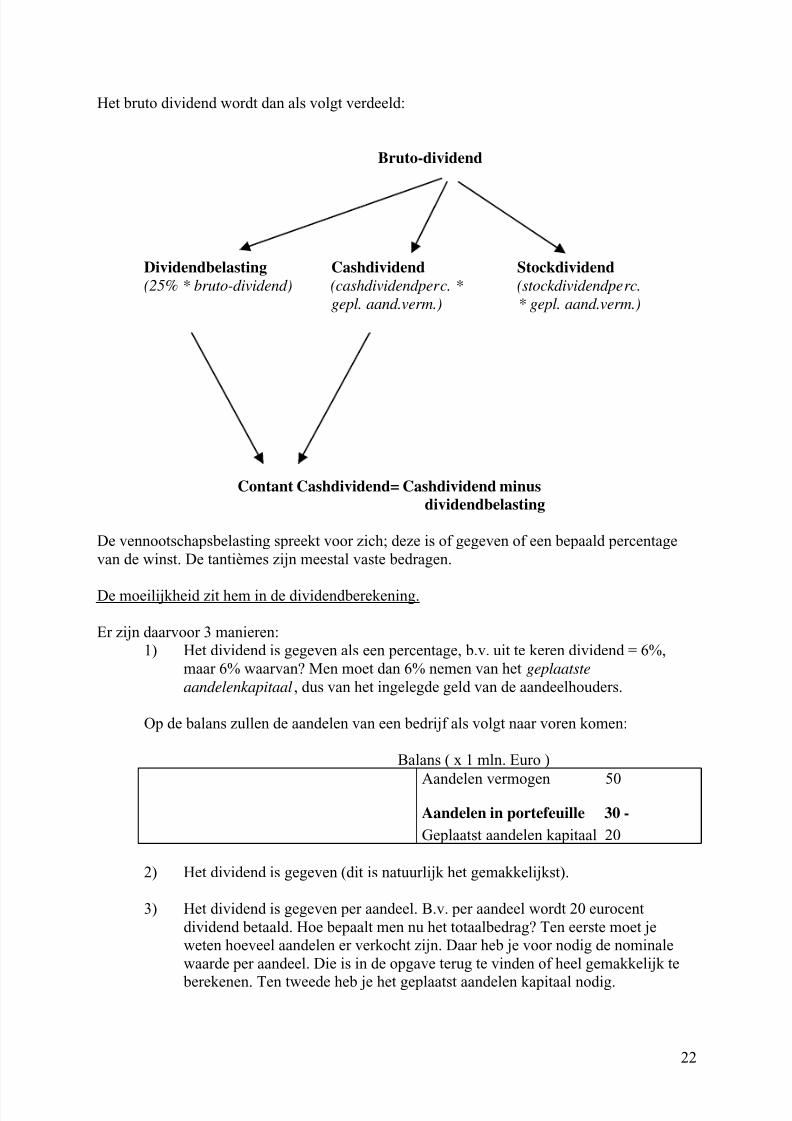

Het bruto dividend wordt dan als volgt verdeeld:

Bruto-dividend

Dividendbelasting Cashdividend Stockdividend(25% * bruto-dividend) (cashdividendperc. * (stockdividendperc.

gepl. aand.verm.) * gepl. aand.verm.)

Contant Cashdividend= Cashdividend minusdividendbelasting

De vennootschapsbelasting spreekt voor zich; deze is of gegeven of een bepaald percentage

van de winst. De tantièmes zijn meestal vaste bedragen.

De moeilijkheid zit hem in de dividendberekening.

Er zijn daarvoor 3 manieren:

1) Het dividend is gegeven als een percentage, b.v. uit te keren dividend = 6%,

maar 6% waarvan? Men moet dan 6% nemen van het geplaatste

aandelenkapitaal, dus van het ingelegde geld van de aandeelhouders.

Op de balans zullen de aandelen van een bedrijf als volgt naar voren komen:

Balans ( x 1 mln. Euro )

Aandelen vermogen 50

Aandelen in portefeuille 30 -

Geplaatst aandelen kapitaal 20

2) Het dividend is gegeven (dit is natuurlijk het gemakkelijkst).

3) Het dividend is gegeven per aandeel. B.v. per aandeel wordt 20 eurocent

dividend betaald. Hoe bepaalt men nu het totaalbedrag? Ten eerste moet je

weten hoeveel aandelen er verkocht zijn. Daar heb je voor nodig de nominale

waarde per aandeel. Die is in de opgave terug te vinden of heel gemakkelijk te

berekenen. Ten tweede heb je het geplaatst aandelen kapitaal nodig.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 23/73

23

Voorbeeld

Stel de nominale waarde van 1 aandeel is € 5,-

Hoeveel aandelen zijn er dan verkocht? Je moet dan het volgende doen:

geplaatst aandelenkapitaal / nominale waarde van 1 aandeelDus: 20 mln. / 5 = 4 mln. aandelen.

Hoeveel dividend keer je dan uit?: 4 mln. x 0,20 = € 800.000,-

Men moet er wel rekening mee houden dat het dividend wat men nu steeds uitgerekend heeft

het bruto dividend is. Je moet ook nog rekening houden met de dividendbelasting. Deze

belasting is 25% en wordt door het bedrijf ingehouden.

Voorbeeld uitgebreid

Hoeveel dividend belasting moet het bedrijf inhouden en hoeveel dividend wordt er

daadwerkelijk uitgekeerd?Er komt: € 800.000,- x 25% = € 200.000,- dividend belasting en uitgekeerd aan

aandeelhouders wordt dan 800.000,- - 200.000,- = € 600.000,-

Hoeveel is dat per aandeel? 600.000,- / 4 mln. = € 0,15

Op het vwo kunnen we, zoals gezegd, ook nog te maken krijgen met stockdividend. Dit is

een winstkering aan aandeelhouders in de vorm van aandelen. Als we te maken krijgen met

stockdividend, noemen we het dividend dat betaald wordt aan de aandeelhouders

cashdividend. Hoe moeten we dit in de berekening verwerken?

We gaan uit van hetzelfde voorbeeld als hierboven: er wordt € 800.000,- dividend uitgekeerd.

Het stockdividend heeft een waarde van 50% van 800 duizend en het cashdividend heeft dus

ook een waarde van 50%.

Hoe ziet de winstverdeling er dan uit?

Van de € 800.000,- wordt 50% (€ 400.000,-) uitgekeerd als zijnde aandelen.

De nominale waarde van een aandeel was € 5,-. Er worden dus € 400.000,- / 5 = 80.000

aandelen uitgekeerd. Per aandeel heb je recht op 80.000/ 4mln = 0,02 aandeel.

Er blijft dus over voor cashdividend 800.000,- - 400,000,- = € 400.000,- .

Je moet echter ook de dividendbelasting nog betalen. Deze gaat af van het cashdividend.

Dividendbelasting is 25% * 800.000,- = € 200.000,-. Deze haal je van het cashdividend af enblijft er dus over: 400.000,- - 200.000,- = € 200.000,-.

Per aandeel is dat 200.000,- / 4 mln = € 0,05.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 24/73

24

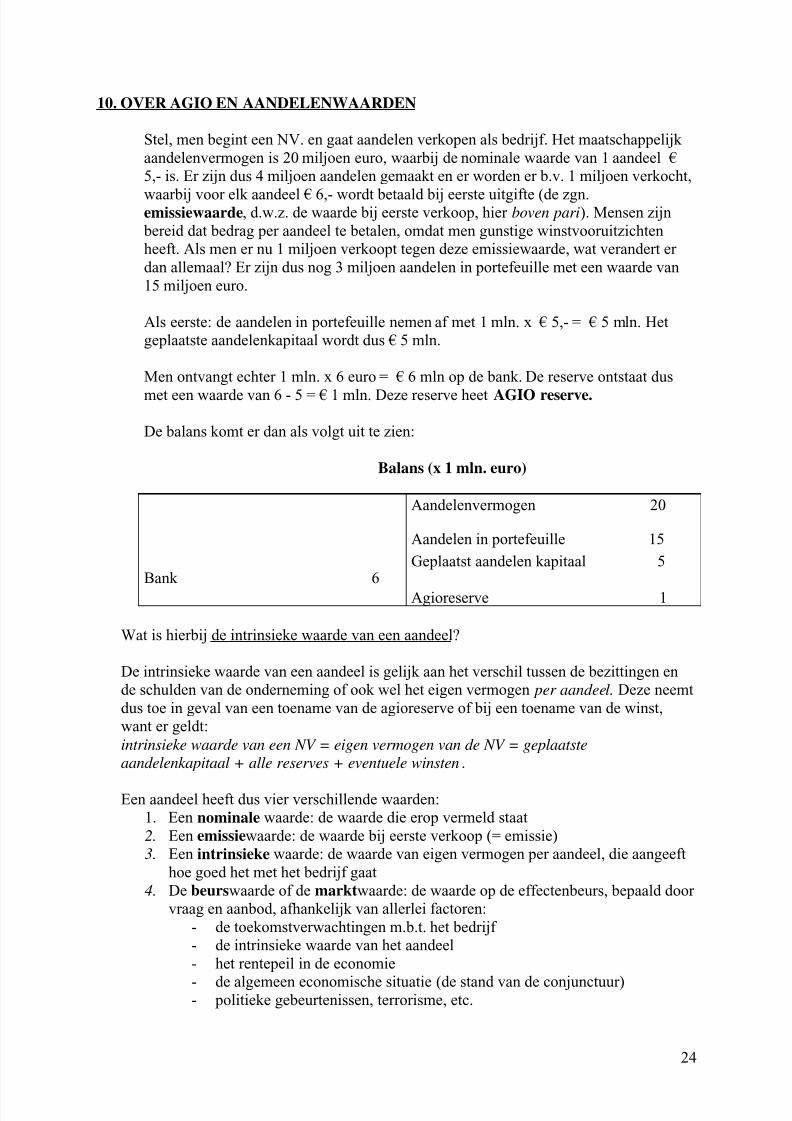

10. OVER AGIO EN AANDELENWAARDEN

Stel, men begint een NV. en gaat aandelen verkopen als bedrijf. Het maatschappelijk

aandelenvermogen is 20 miljoen euro, waarbij de nominale waarde van 1 aandeel €

5,- is. Er zijn dus 4 miljoen aandelen gemaakt en er worden er b.v. 1 miljoen verkocht,

waarbij voor elk aandeel € 6,- wordt betaald bij eerste uitgifte (de zgn.emissiewaarde, d.w.z. de waarde bij eerste verkoop, hier boven pari). Mensen zijn

bereid dat bedrag per aandeel te betalen, omdat men gunstige winstvooruitzichten

heeft. Als men er nu 1 miljoen verkoopt tegen deze emissiewaarde, wat verandert er

dan allemaal? Er zijn dus nog 3 miljoen aandelen in portefeuille met een waarde van

15 miljoen euro.

Als eerste: de aandelen in portefeuille nemen af met 1 mln. x € 5,- = € 5 mln. Het

geplaatste aandelenkapitaal wordt dus € 5 mln.

Men ontvangt echter 1 mln. x 6 euro = € 6 mln op de bank. De reserve ontstaat dus

met een waarde van 6 - 5 = € 1 mln. Deze reserve heet AGIO reserve.

De balans komt er dan als volgt uit te zien:

Balans (x 1 mln. euro)

Bank 6

Aandelenvermogen 20

Aandelen in portefeuille 15

Geplaatst aandelen kapitaal 5

Agioreserve 1

Wat is hierbij de intrinsieke waarde van een aandeel?

De intrinsieke waarde van een aandeel is gelijk aan het verschil tussen de bezittingen en

de schulden van de onderneming of ook wel het eigen vermogen per aandeel. Deze neemt

dus toe in geval van een toename van de agioreserve of bij een toename van de winst,

want er geldt:

intrinsieke waarde van een NV = eigen vermogen van de NV = geplaatste

aandelenkapitaal + alle reserves + eventuele winsten.

Een aandeel heeft dus vier verschillende waarden:

1. Een nominale waarde: de waarde die erop vermeld staat

2. Een emissiewaarde: de waarde bij eerste verkoop (= emissie)

3. Een intrinsieke waarde: de waarde van eigen vermogen per aandeel, die aangeeft

hoe goed het met het bedrijf gaat

4. De beurswaarde of de marktwaarde: de waarde op de effectenbeurs, bepaald door

vraag en aanbod, afhankelijk van allerlei factoren:

- de toekomstverwachtingen m.b.t. het bedrijf

- de intrinsieke waarde van het aandeel

- het rentepeil in de economie

- de algemeen economische situatie (de stand van de conjunctuur)- politieke gebeurtenissen, terrorisme, etc.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 25/73

25

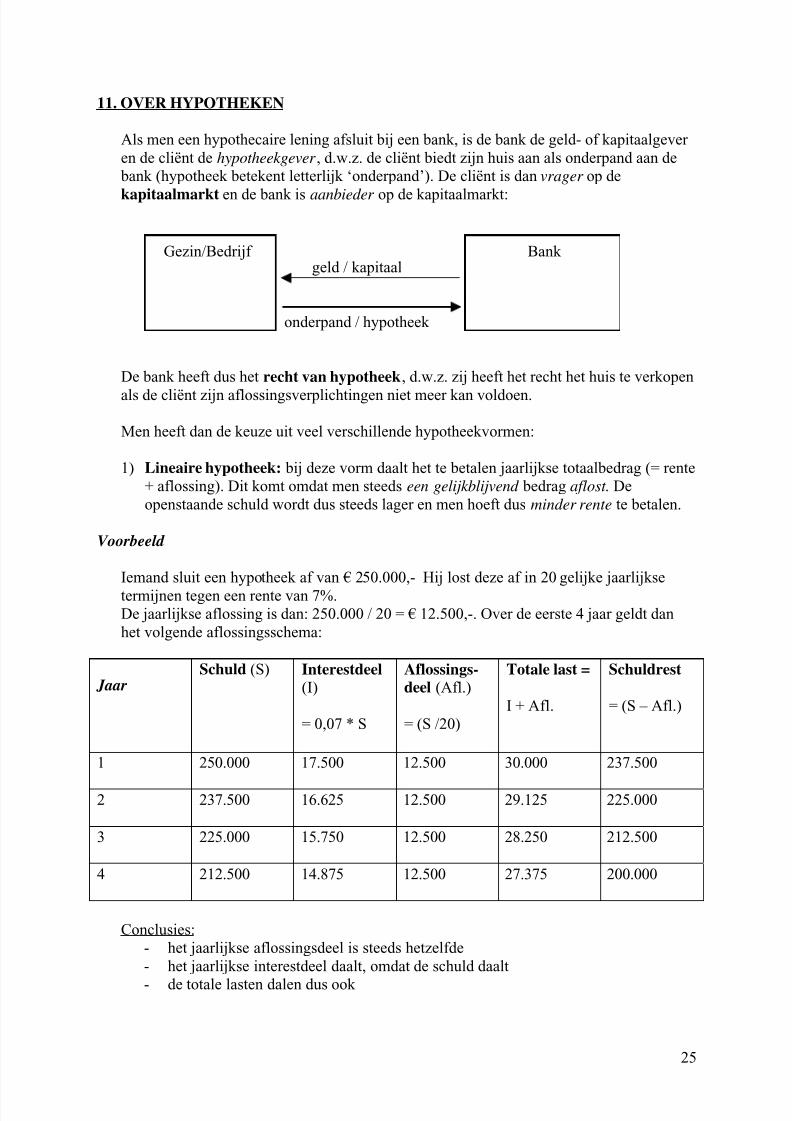

11. OVER HYPOTHEKEN

Als men een hypothecaire lening afsluit bij een bank, is de bank de geld- of kapitaalgever

en de cliënt de hypotheekgever , d.w.z. de cliënt biedt zijn huis aan als onderpand aan de

bank (hypotheek betekent letterlijk ‘onderpand’). De cliënt is dan vrager op de

kapitaalmarkt en de bank is aanbieder op de kapitaalmarkt:

geld / kapitaal

onderpand / hypotheek

De bank heeft dus het recht van hypotheek, d.w.z. zij heeft het recht het huis te verkopen

als de cliënt zijn aflossingsverplichtingen niet meer kan voldoen.

Men heeft dan de keuze uit veel verschillende hypotheekvormen:

1) Lineaire hypotheek: bij deze vorm daalt het te betalen jaarlijkse totaalbedrag (= rente

+ aflossing). Dit komt omdat men steeds een gelijkblijvend bedrag aflost. De

openstaande schuld wordt dus steeds lager en men hoeft dus minder rente te betalen.

Voorbeeld

Iemand sluit een hypotheek af van € 250.000,- Hij lost deze af in 20 gelijke jaarlijkse

termijnen tegen een rente van 7%.

De jaarlijkse aflossing is dan: 250.000 / 20 = € 12.500,-. Over de eerste 4 jaar geldt dan

het volgende aflossingsschema:

JaarSchuld (S) Interestdeel

(I)

= 0,07 * S

Aflossings-deel (Afl.)

= (S /20)

Totale last =

I + Afl.

Schuldrest

= (S – Afl.)

1 250.000 17.500 12.500 30.000 237.500

2 237.500 16.625 12.500 29.125 225.000

3 225.000 15.750 12.500 28.250 212.500

4 212.500 14.875 12.500 27.375 200.000

Conclusies:

- het jaarlijkse aflossingsdeel is steeds hetzelfde

- het jaarlijkse interestdeel daalt, omdat de schuld daalt

- de totale lasten dalen dus ook

Gezin/Bedrijf Bank

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 26/73

26

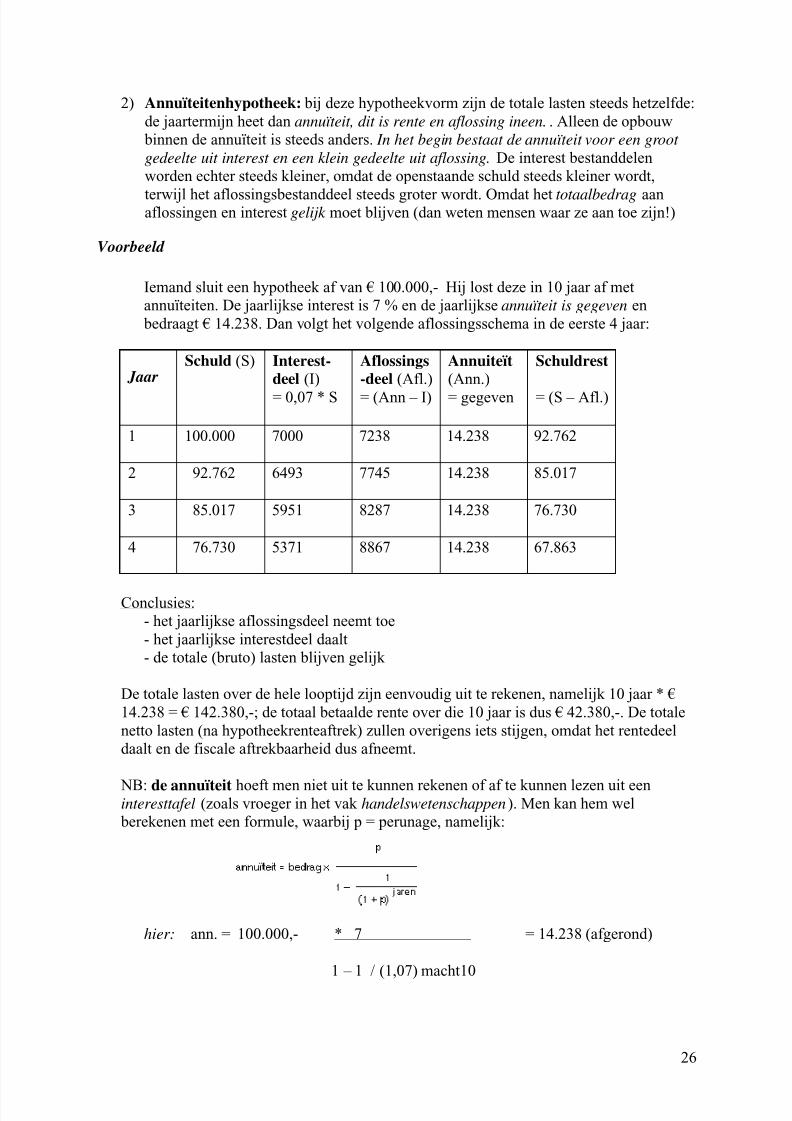

2) Annuïteitenhypotheek: bij deze hypotheekvorm zijn de totale lasten steeds hetzelfde:

de jaartermijn heet dan annuïteit, dit is rente en aflossing ineen.. Alleen de opbouw

binnen de annuïteit is steeds anders. In het begin bestaat de annuïteit voor een groot

gedeelte uit interest en een klein gedeelte uit aflossing. De interest bestanddelen

worden echter steeds kleiner, omdat de openstaande schuld steeds kleiner wordt,

terwijl het aflossingsbestanddeel steeds groter wordt. Omdat het totaalbedrag aanaflossingen en interest gelijk moet blijven (dan weten mensen waar ze aan toe zijn!)

Voorbeeld

Iemand sluit een hypotheek af van € 100.000,- Hij lost deze in 10 jaar af met

annuïteiten. De jaarlijkse interest is 7 % en de jaarlijkse annuïteit is gegeven en

bedraagt € 14.238. Dan volgt het volgende aflossingsschema in de eerste 4 jaar:

JaarSchuld (S) Interest-

deel (I)

= 0,07 * S

Aflossings-deel (Afl.)

= (Ann – I)

Annuiteït (Ann.)

= gegeven

Schuldrest

= (S – Afl.)

1 100.000 7000 7238 14.238 92.762

2 92.762 6493 7745 14.238 85.017

3 85.017 5951 8287 14.238 76.730

4 76.730 5371 8867 14.238 67.863

Conclusies:

- het jaarlijkse aflossingsdeel neemt toe

- het jaarlijkse interestdeel daalt

- de totale (bruto) lasten blijven gelijk

De totale lasten over de hele looptijd zijn eenvoudig uit te rekenen, namelijk 10 jaar * €

14.238 = € 142.380,-; de totaal betaalde rente over die 10 jaar is dus € 42.380,-. De totale

netto lasten (na hypotheekrenteaftrek) zullen overigens iets stijgen, omdat het rentedeel

daalt en de fiscale aftrekbaarheid dus afneemt.

NB: de annuïteit hoeft men niet uit te kunnen rekenen of af te kunnen lezen uit eeninteresttafel (zoals vroeger in het vak handelswetenschappen). Men kan hem wel

berekenen met een formule, waarbij p = perunage, namelijk:

hier: ann. = 100.000,- * 7 = 14.238 (afgerond)

1 – 1 / (1,07) macht10

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 27/73

27

NB: er is overigens wel een relatie tussen de aflossingsdelen (a) bij een

annuïteitenhypotheek namelijk:

a n = a 1 * ( 1 + p) macht n-1

Het aflossingsdeel in jaar n is gelijk aan het aflossingsdeel in jaar 1, maal 1 plus het interest perunage tot de macht n minus 1,

bijvoorbeeld: a 3 = a1 * (1,07) macht 2 = 7238 * 1,1449 = 8287

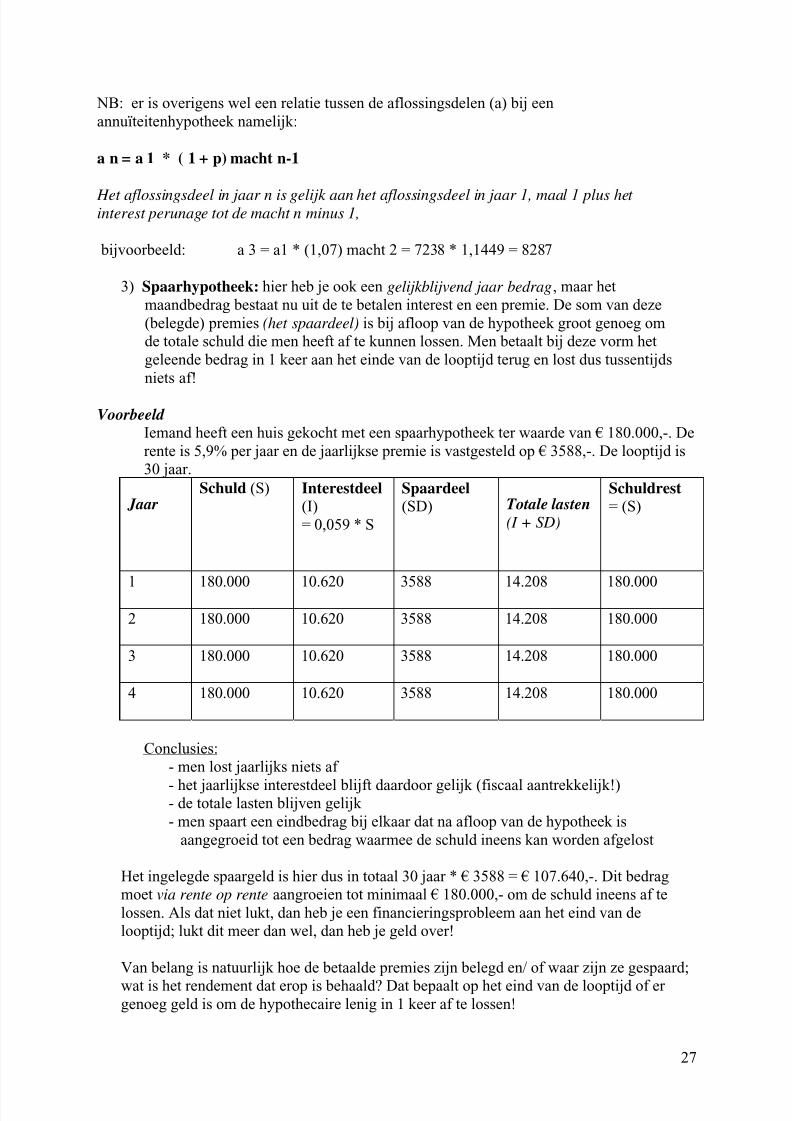

3) Spaarhypotheek: hier heb je ook een gelijkblijvend jaar bedrag, maar het

maandbedrag bestaat nu uit de te betalen interest en een premie. De som van deze

(belegde) premies (het spaardeel) is bij afloop van de hypotheek groot genoeg om

de totale schuld die men heeft af te kunnen lossen. Men betaalt bij deze vorm het

geleende bedrag in 1 keer aan het einde van de looptijd terug en lost dus tussentijds

niets af!

Voorbeeld

Iemand heeft een huis gekocht met een spaarhypotheek ter waarde van € 180.000,-. De

rente is 5,9% per jaar en de jaarlijkse premie is vastgesteld op € 3588,-. De looptijd is

30 jaar.

JaarSchuld (S) Interestdeel

(I)

= 0,059 * S

Spaardeel(SD) Totale lasten

(I + SD)

Schuldrest = (S)

1 180.000 10.620 3588 14.208 180.000

2 180.000 10.620 3588 14.208 180.000

3 180.000 10.620 3588 14.208 180.000

4 180.000 10.620 3588 14.208 180.000

Conclusies:

- men lost jaarlijks niets af

- het jaarlijkse interestdeel blijft daardoor gelijk (fiscaal aantrekkelijk!)- de totale lasten blijven gelijk

- men spaart een eindbedrag bij elkaar dat na afloop van de hypotheek is

aangegroeid tot een bedrag waarmee de schuld ineens kan worden afgelost

Het ingelegde spaargeld is hier dus in totaal 30 jaar * € 3588 = € 107.640,-. Dit bedrag

moet via rente op rente aangroeien tot minimaal € 180.000,- om de schuld ineens af te

lossen. Als dat niet lukt, dan heb je een financieringsprobleem aan het eind van de

looptijd; lukt dit meer dan wel, dan heb je geld over!

Van belang is natuurlijk hoe de betaalde premies zijn belegd en/ of waar zijn ze gespaard;

wat is het rendement dat erop is behaald? Dat bepaalt op het eind van de looptijd of er

genoeg geld is om de hypothecaire lenig in 1 keer af te lossen!

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 28/73

28

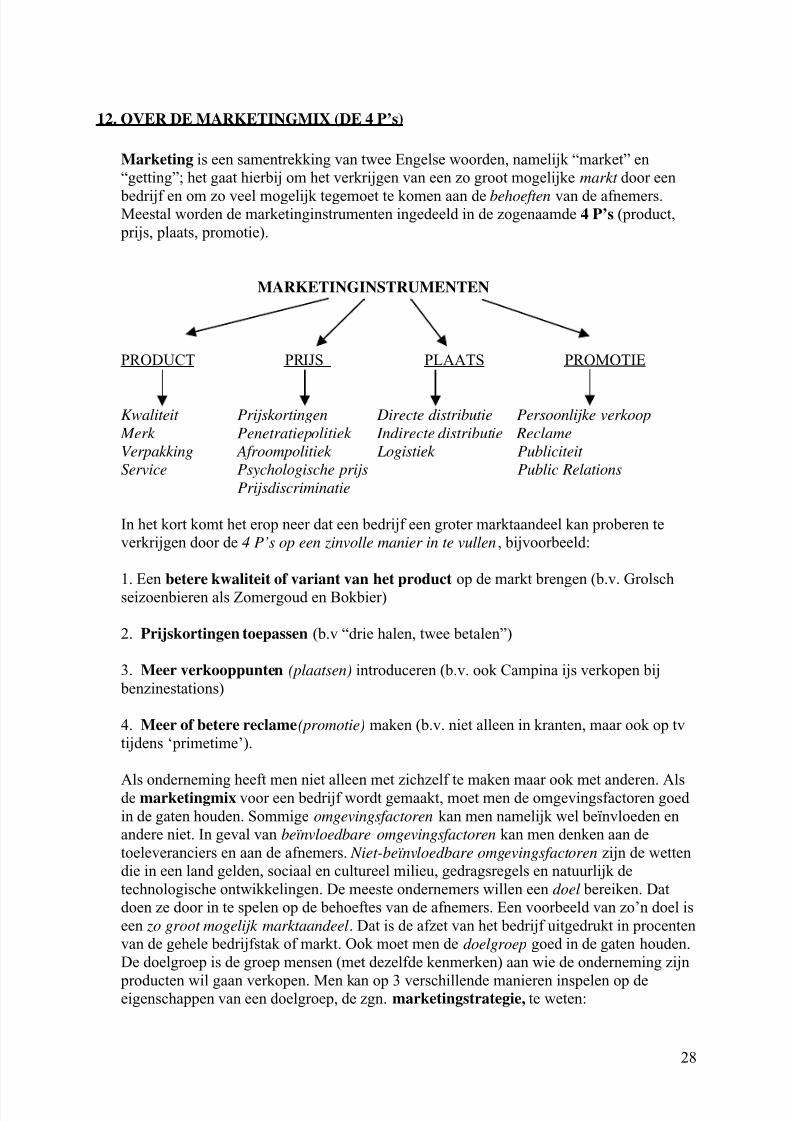

12. OVER DE MARKETINGMIX (DE 4 P’s)

Marketing is een samentrekking van twee Engelse woorden, namelijk “market” en

“getting”; het gaat hierbij om het verkrijgen van een zo groot mogelijke markt door een

bedrijf en om zo veel mogelijk tegemoet te komen aan de behoeften van de afnemers.Meestal worden de marketinginstrumenten ingedeeld in de zogenaamde 4 P’s (product,

prijs, plaats, promotie).

MARKETINGINSTRUMENTEN

PRODUCT PRIJS PLAATS PROMOTIE

Kwaliteit Prijskortingen Directe distributie Persoonlijke verkoop

Merk Penetratiepolitiek Indirecte distributie Reclame

Verpakking Afroompolitiek Logistiek Publiciteit

Service Psychologische prijs Public Relations

Prijsdiscriminatie

In het kort komt het erop neer dat een bedrijf een groter marktaandeel kan proberen te

verkrijgen door de 4 P’s op een zinvolle manier in te vullen, bijvoorbeeld:

1. Eenbetere kwaliteit of variant van het product

op de markt brengen (b.v. Grolschseizoenbieren als Zomergoud en Bokbier)

2. Prijskortingen toepassen (b.v “drie halen, twee betalen”)

3. Meer verkooppunten (plaatsen) introduceren (b.v. ook Campina ijs verkopen bij

benzinestations)

4. Meer of betere reclame(promotie) maken (b.v. niet alleen in kranten, maar ook op tv

tijdens ‘primetime’).

Als onderneming heeft men niet alleen met zichzelf te maken maar ook met anderen. Alsde marketingmix voor een bedrijf wordt gemaakt, moet men de omgevingsfactoren goed

in de gaten houden. Sommige omgevingsfactoren kan men namelijk wel beïnvloeden en

andere niet. In geval van beïnvloedbare omgevingsfactoren kan men denken aan de

toeleveranciers en aan de afnemers. Niet-beïnvloedbare omgevingsfactoren zijn de wetten

die in een land gelden, sociaal en cultureel milieu, gedragsregels en natuurlijk de

technologische ontwikkelingen. De meeste ondernemers willen een doel bereiken. Dat

doen ze door in te spelen op de behoeftes van de afnemers. Een voorbeeld van zo’n doel is

een zo groot mogelijk marktaandeel. Dat is de afzet van het bedrijf uitgedrukt in procenten

van de gehele bedrijfstak of markt. Ook moet men de doelgroep goed in de gaten houden.

De doelgroep is de groep mensen (met dezelfde kenmerken) aan wie de onderneming zijn

producten wil gaan verkopen. Men kan op 3 verschillende manieren inspelen op deeigenschappen van een doelgroep, de zgn. marketingstrategie, te weten:

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 29/73

29

1. Ongedifferentieerde marketing: er worden geen marktsegmenten onderscheiden.

De hele wereld is je doelgroep.

2. Gedifferentieerde marketing: men houdt dan wel rekening met verschillende

kenmerken van de doelgroep.

3. Geconcentreerde marketing: men houdt dan een heel kleine, specifieke doelgroep

over.

Om te weten wat de doelgroep van het product is, kun je een marktonderzoek houden,

dat kan op 2 manieren:

1) Fieldresearch: men moet hier denken aan experimenten (b.v. nieuwe verpakking in

een aantal winkels neerzetten en kijken hoe de klant erop reageert). Vergelijkend

warenonderzoek ( verschillende types met elkaar vergelijken) en steekproeven (aselect

mensen vragen wat ze van iets vinden)2) Deskresearch: men zoekt dan vanachter het bureau de gegevens op die men nodig

heeft.

Dan volgen nu gedetailleerder de 4 onderdelen van de marketingmix:

1. Productbeleid

Bij productbeleid moet men de productmix in de gaten houden. Deze bestaat uit: kwaliteit,

merk, verpakking en service.

Bij kwaliteit onderscheiden we de technische en de consumentenkwaliteit.

Bij merk moet men de typen merken uit elkaar kunnen houden. Je hebt A-merken. B-

merken, C- merken, paraplumerken, winkelmerken en eigen merken.

Bij verpakking geldt het volgende: een verpakking kan dienen als bescherming, als

verkoopstimulering, om de hanteerbaarheid van het product te vergroten en als

communicatiemiddel. Wat ook van belang is bij het productbeleid is de levenscyclus van

een product.

Deze bestaat uit 5 fasen:

1ste

fase = introductie fase

2de

fase = groei

3

de

fase = rijpheid4de fase = verzadiging en de

5de

fase = de neergang

Men moet goed weten in welke fase het product zich bevindt. Men kan dan een

voorspelling doen van de verwachte winst en de verwachte verkopen. Ook weet men of

men eventueel actie moet ondernemen om de verkopen op korte termijn te stimuleren of

niet.

2. Prijsbeleid

Met het bepalen van de prijs kan de ondernemer verschillende doeleinden voor ogen

hebben. Als eerste moet de prijs natuurlijk hoog genoeg zijn om de productie- enontwikkelingskosten terug te verdienen. Op de tweede plaats wil hij natuurlijk een

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 30/73

30

bepaald rendement behalen. Ook kan hij de prijs gebruiken om een bepaald marktaandeel

te veroveren. En als vierde kan hij de prijs gebruiken als concurrentiemiddel.

Om de hoogte van de prijs vast te stellen, kan hij gebruikmaken van een

kostengeoriënteerde prijsbepaling of een vraaggeoriënteerde prijsbepaling.

De eerste houdt in dat de productiekosten verhoogd worden met een brutowinstopslag

(ook wel de opslagmethode genoemd).Bij de tweede manier gaan we ervan uit dat de consument bereid is een bepaalde prijs te

betalen voor een product. Als we daarvan uitgaan, hebben we verschillende

mogelijkheden:

a. Prijsdiscriminatie: men vraagt op hetzelfde moment voor hetzelfde product

verschillende prijzen. Men kan hierbij denken aan b.v. de 65+ pas. Deze vorm kan alleen

gebruikt worden, als je echt onderscheid kunt maken in de verschillende marktsegmenten,

b.v. met behulp van leeftijd.

b. Prijskortingen: we moeten hierbij denken aan “3 halen en 2 betalen”. Deze acties

kunnen soms gebruikt worden om een (hernieuwde) kennismaking met het product tebewerkstelligen.

c. Psychologische prijzen: we moeten hierbij denken aan b.v. € 2,99 i.pv. € 3,- Het

bedrag € 2,99 lijkt veel goedkoper dan € 3,-

d. Afroompolitiek: we brengen een nieuw product op de markt en we zijn de eerste die

dat product aanbieden. Nu kunnen we ervoor kiezen om de prijs van invoering hoog te

houden. We hebben namelijk altijd mensen in onze samenleving die bereid zijn om veel te

betalen voor een nieuw product en daarmee de eersten zijn die het product in huis hebben.

Dit zijn de zogenaamde innovaters of ‘snobs’. Als we denken dat alle innovaters het

product gekocht hebben, laten we de prijs zakken zodat we de volgende groep

consumenten aanboren. Dit kunnen we net zo vaak doen tot we op de uiteindelijke

verkoopprijs zitten.

e. Penetratiepolitiek: deze vorm kunnen we toepassen als we ons product op een

bestaande markt willen gaan verkopen. We proberen dan in een zo kort mogelijke tijd

zo’n groot mogelijk marktaandeel te creëren. We doen dat met een lage prijs. Ook kunnen

we deze vorm gebruiken als we onze concurrenten af willen schrikken. Die denken dan

dat er door die lage prijs weinig te verdienen valt en stoppen met de ontwikkeling van hun

soortgelijke product (dit hopen we althans). Uit eindelijk verhogen we de prijs tot onze

daadwerkelijke verkoopprijs.

3. Plaatsbeleid

Ook wel distributiebeleid genoemd. Hier moet men denken aan hoe men de goederen op

de juiste plaats kan krijgen. Dit kan op 2 manieren:

1) Indirecte distributie: hierbij gaan de goederen van de producent naar de

groothandel en dan pas naar de consument.

2) Directe distributie: hier gaan de goederen rechtstreeks van de producent naar

de consument.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 31/73

31

Het te kiezen beleid hangt af van hoe sterk de marktpartij is. Fabrikanten kunnen hun

positie versterken door het toepassen van PUSH STRATEGIE of PULL STRATEGIE.

Bij pushstrategie wordt het product de markt op geduwd. Ze proberen b.v. supermarkten

over te halen het product in hun assortiment op te nemen.

Bij pullstrategie probeert de fabrikant het product door middel van reclame onder de

aandacht te brengen bij de kopers en de kopers moeten dan druk uit gaan oefenen op de

winkelier om het product in het assortiment op te nemen.

Een term die tegenwoordig ook vaak gebruikt wordt, is logistiek, d.w.z. de juiste

goederen, in de juiste hoeveelheden, op het juiste tijdstip, op de juiste plaats zien te

krijgen.

4. Promotiebeleid

Promotiebeleid omvat alle activiteiten die ervoor zorgen dat de interesse wordt gewektvan de afnemer en waarmee hij tot aankoop overgaat (denk aan AIDA). Men kan dan denken aan: persoonlijke verkoop, reclame en public relations.

Bij persoonlijke verkoop is er rechtstreeks contact tussen verkoper en koper.

Bij reclame onderscheiden we 5 soorten:

1) Themareclame: langetermijneffect, naamsbekendheid

2) Actiereclame: kortetermijnactie, b.v. nieuw product in markt zetten (“2 halen, 1

betalen”)

3) Collectieve reclame: als een product geen verschillen vertoont, kan dit interessant

zijn, b.v. aardappelen, vis.

4) Individuele reclame: een aanbieder biedt een volstrekt eigen product aan.

5) Ideële reclame: een boodschap overbrengen, b.v. “drank maakt meer kapot dan je

lief is”.

Public relations is het bevorderen van wederzijds begrip tussen een organisatie en zijn

doelgroep. Men kan hier b.v. denken aan het volgende: een autofabrikant steunt het

Wereld Natuurfonds om zo toch iets aan het milieu te doen.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 32/73

32

13. OVER DE ECONOMISCHE EN TECHNISCHE VOORRAAD

De technische voorraad is de voorraad die je daadwerkelijk in je magazijn hebt liggen. De

economische voorraad is de voorraad waar je een prijsrisico mee loopt. Als we deze

gegevens combineren, kun je de volgende formule bedenken:

(1) Technische voorraad - voorverkopen + voorinkopen = economische voorraad

Nu zullen de meeste bedrijven ernaar streven een economische voorraad van nul aan te

houden, omdat zij dan geen prijsrisico lopen over hun voorraden. Want in een dergelijk

geval is de technische voorraad natuurlijk geen nul, want dat is niet raadzaam in verband

met “neen verkopen” (d.w.z. dat je tegen eventuele klanten moet zeggen dat je het product

niet in voorraad hebt en dus de klant naar een ander gaat). Heeft men namelijk al

voorraden verkocht tegen een prijs van b.v. € 60,- per stuk, dan is het op korte termijn niet

erg dat de verkoopprijs zakt naar € 50,- per stuk. Omdat men ze toch al verkocht heeft

voor € 60,- per stuk, zoals in het verkoopcontract is afgesproken; het prijsrisico ligt niet

meer bij de verkoper, maar bij de koper. Zo gaat dat natuurlijk ook met inkoopcontracten.Men koopt tegen een bepaalde prijs in, volgens het inkoopcontract. Gaat de inkoopprijs

daarna stijgen, dan is dat voor de koper geen kortetermijnprobleem. Verwacht men dat de

inkoopprijzen gaan stijgen, dan koopt men versneld in, tegen de nu nog lagere prijs, omdat

men dan later meer winst kan maken als de verkoopprijs hetzelfde blijft en er dus

ingekocht is voor een lagere inkoopprijs.

Toch zitten er ook risico’s aan het houden van een grote technische voorraad, zoals

bederf, diefstal en hoge opslagkosten, kosten van het gebruiken van ruimte en rentekosten.

Want het geld dat in de voorraden is gestoken, had men ook op een bank kunnen zetten en

deze rente loopt men nu mis.

Men spreekt dan wel eens over de 3 R’s: rente, ruimte en risico. En over de economische

voorraad loopt men dus prijsrisico.

Bovenstaande formule roept een aantal andere op,

b.v.: (2) Voorinkopen = economische voorraad - technische voorraad + voorverkopen

of: (3) Technische voorraad = economische voorraad + voorverkopen - voorinkopen.

Het ligt er dus aan welke gegevens bekend zijn en welke nog niet.

Voorbeeld

Voorinkopen: 200 pakken koffieVoorverkopen: 300 pakken koffie

Economische voorraad: 600 pakken koffie

Hoe groot moet de technische voorraad (TV) nu zijn? Via 1e

formule:

TV - 300 + 200 = 600

TV - 100 = 600

TV = 600 + 100 = 700

Of meteen met 3e

formule:

TV = 600 + 300 - 200 = 700

In het magazijn moeten dus 700 pakken koffie liggen.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 33/73

33

14. OVER BTW

De BTW (= belasting over toegevoegde waarde) die een ondernemer over zijn

verkoopprijzen (omzet) ontvangt van een ander, moet hij betalen aan de fiscus, maar de

BTW die hijzelf over zijn ingekochte spullen heeft moeten betalen aan zijn voorganger in

de bedrijfskolom, kan hij terugvorderen van de fiscus, zodat hij per saldo slechts debelasting over zijn eigen toegevoegde waarde (TW) (= omzet - ingekochte spullen) moet

afdragen; dit geldt voor elke ondernemer, dus is uiteindelijk de laatste in de

bedrijfskolom, de consument, degene die de gehele BTW betaalt!

BTW wordt vaak omzetbelasting genoemd, maar dat is dus niet geheel correct.

Voorbeeld

Een bedrijfskolom van melk waarbij uitgegaan wordt van een BTW-percentage van 6%:

omzet inkoop TW per saldo af te

(+ ontvangen BTW) (+betaalde BTW) dragen BTW

boer 150.000 (+ 9000) 0 150.000 9000

melk- 275.000 (+ 16.500) 150.000 (+ 9000) 125.000 7500

fabriek

groot- 310.000 (+ 18.600) 275.000 (+ 16.500) 35.000 2100

handel

super- 350.000 (+ 21.000) 310.000 (+ 18.600) 40.000 2400

markt

totaal: € 21.000,-

Wat blijkt nu?

De consument is degene die de gehele BTW (hier € 21.000,- aan de supermarkt)

daadwerkelijk betaalt; de bedrijven dienen slechts als doorgeefluik voor de fiscus om deBTW aan af te dragen; zij dragen ook steeds per saldo 6% van hun eigen toegevoegde

waarde af!

De ene ondernemer ontvangt de BTW van de andere ondernemer, die dit weer ontvangen

heeft van zijn volgende keten in de bedrijfskolom, die het weer ontvangen heeft van zijn

navolger in de keten, die het weer ontvangen heeft van de consument! Daarom kan de ene

ondernemer het bedrag over zijn inkoop ook terugvorderen van de fiscus, omdat zijn

voorganger in de keten het reeds aan de fiscus heeft afgedragen over zijn eigen verkoop!

Anders zou men de belastingen dus “tig” keer moeten afdragen! Zo betaalt de consument

alles en zijn de bedrijven slechts doorgeefluik en betalen dus niets en daarom is BTW

voor hen geen kostenfactor.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 34/73

34

Hoe haal je nu de BTW uit een bedrag inclusief BTW ?

De melkfabriek betaalt inclusief BTW € 159.000, - aan de boer in bovenstaand

voorbeeld. Bij de inkoopprijs zonder BTW is dus 6% BTW op gekomen, dus een

onbekende inkoopprijs is verhoogd met 6% daarvan.

Dus kan men zeggen:

inkoopprijs exclusief BTW + BTW percentage = inkoopprijs inclusief BTW

hier: inkoopprijs exclusief BTW + 6% daarvan = € 159.000,-

€ 159.000,- is dus 106% van de ‘ kale’ inkoopprijs, dus is de ‘kale’ inkoopprijs:

€ 159.000,- / 106 * 100 = € 150.000,-

de BTW is nu 159.000 – 150.000 = € 9000,- of:

6 / 106 * 159.000 = € 9000,-

Dus algemeen kan men zeggen:

Prijs exclusief BTW = prijs inclusief BTW / (100 + BTW percentage) * 100

En:

BTW per product = BTW percentage / (100 + BTW percentage) * 100

Extra voorbeeld

De consumentenprijs van een dvd-speler is € 238, -, inclusief 19% BTW.

Dus: prijs exclusief BTW + 19% daarvan = € 238,- (dus 238 = 119% van prijs exclusief )

De prijs exclusief BTW is nu: 238 / 119 * 100 = € 200,-

De BTW in euro’s is nu: 19 /119 * 238 = € 38,- (of: 238 - 200 = 38).

NB: er zijn tegenwoordig in Nederland drie verschillende BTW-tarieven:

1. een percentage van 0%, op sommige noodzakelijke goederen als medicijnen

2. een percentage van 6%, op primaire levensmiddelen als melk en brood

3. een percentage van 19%, op luxe goederen als dvd-spelers.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 35/73

35

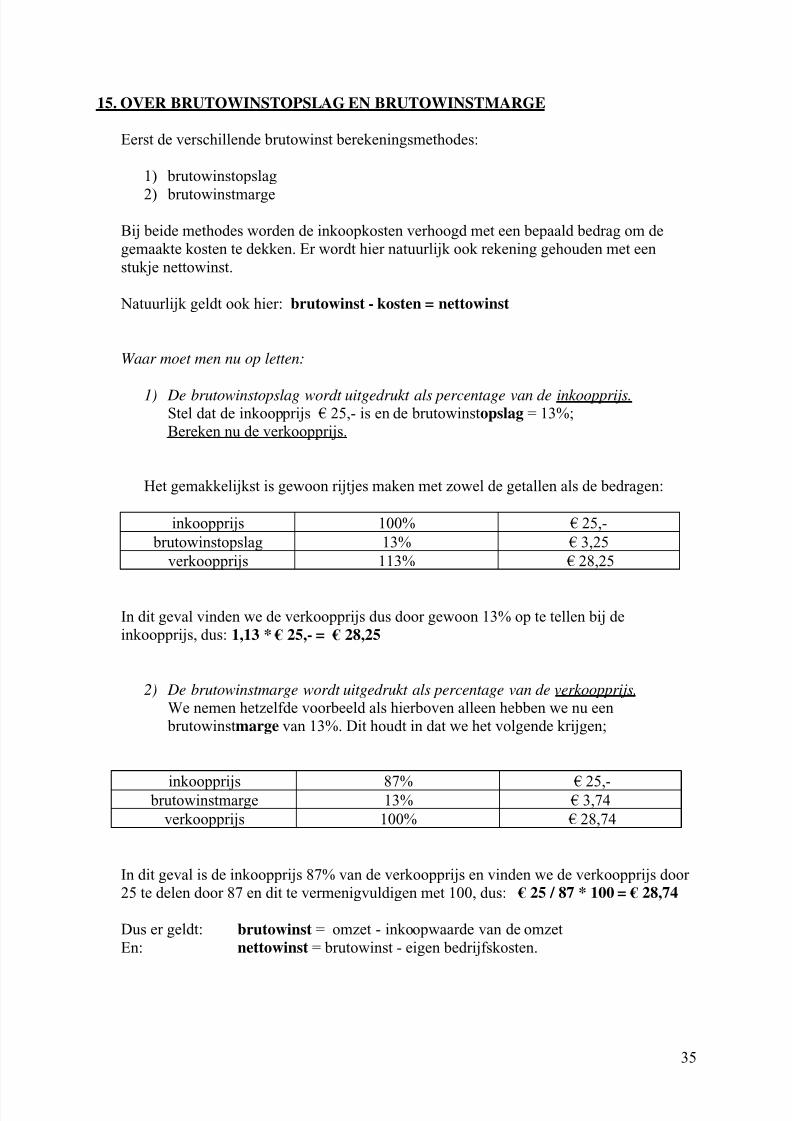

15. OVER BRUTOWINSTOPSLAG EN BRUTOWINSTMARGE

Eerst de verschillende brutowinst berekeningsmethodes:

1) brutowinstopslag

2) brutowinstmarge

Bij beide methodes worden de inkoopkosten verhoogd met een bepaald bedrag om de

gemaakte kosten te dekken. Er wordt hier natuurlijk ook rekening gehouden met een

stukje nettowinst.

Natuurlijk geldt ook hier: brutowinst - kosten = nettowinst

Waar moet men nu op letten:

1) De brutowinstopslag wordt uitgedrukt als percentage van de inkoopprijs.Stel dat de inkoopprijs € 25,- is en de brutowinstopslag = 13%;

Bereken nu de verkoopprijs.

Het gemakkelijkst is gewoon rijtjes maken met zowel de getallen als de bedragen:

inkoopprijs 100% € 25,-

brutowinstopslag 13% € 3,25

verkoopprijs 113% € 28,25

In dit geval vinden we de verkoopprijs dus door gewoon 13% op te tellen bij de

inkoopprijs, dus: 1,13 * € 25,- = € 28,25

2) De brutowinstmarge wordt uitgedrukt als percentage van de verkoopprijs.

We nemen hetzelfde voorbeeld als hierboven alleen hebben we nu een

brutowinstmarge van 13%. Dit houdt in dat we het volgende krijgen;

inkoopprijs 87% € 25,-brutowinstmarge 13% € 3,74

verkoopprijs 100% € 28,74

In dit geval is de inkoopprijs 87% van de verkoopprijs en vinden we de verkoopprijs door

25 te delen door 87 en dit te vermenigvuldigen met 100, dus: € 25 / 87 * 100 = € 28,74

Dus er geldt: brutowinst = omzet - inkoopwaarde van de omzet

En: nettowinst = brutowinst - eigen bedrijfskosten.

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 36/73

36

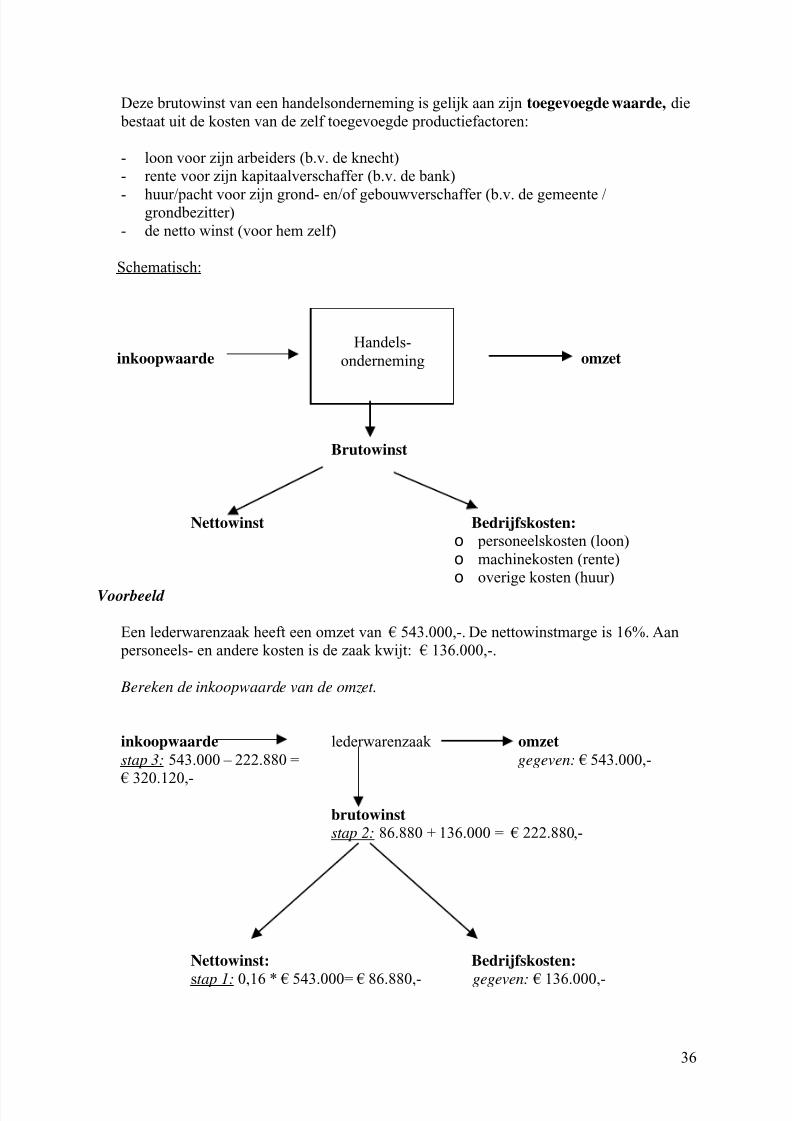

Deze brutowinst van een handelsonderneming is gelijk aan zijn toegevoegde waarde, die

bestaat uit de kosten van de zelf toegevoegde productiefactoren:

- loon voor zijn arbeiders (b.v. de knecht)

- rente voor zijn kapitaalverschaffer (b.v. de bank)

- huur/pacht voor zijn grond- en/of gebouwverschaffer (b.v. de gemeente / grondbezitter)

- de netto winst (voor hem zelf)

Schematisch:

inkoopwaarde winkel omzet

Brutowinst

Nettowinst Bedrijfskosten: o personeelskosten (loon)

o machinekosten (rente)

o overige kosten (huur)

Voorbeeld

Een lederwarenzaak heeft een omzet van € 543.000,-. De nettowinstmarge is 16%. Aan

personeels- en andere kosten is de zaak kwijt: € 136.000,-.

Bereken de inkoopwaarde van de omzet.

inkoopwaarde lederwarenzaak omzet stap 3: 543.000 – 222.880 = gegeven: € 543.000,-

€ 320.120,-

brutowinststap 2: 86.880 + 136.000 = € 222.880,-

Nettowinst: Bedrijfskosten:

stap 1: 0,16 * € 543.000= € 86.880,- gegeven: € 136.000,-

Handels-

onderneming

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 37/73

37

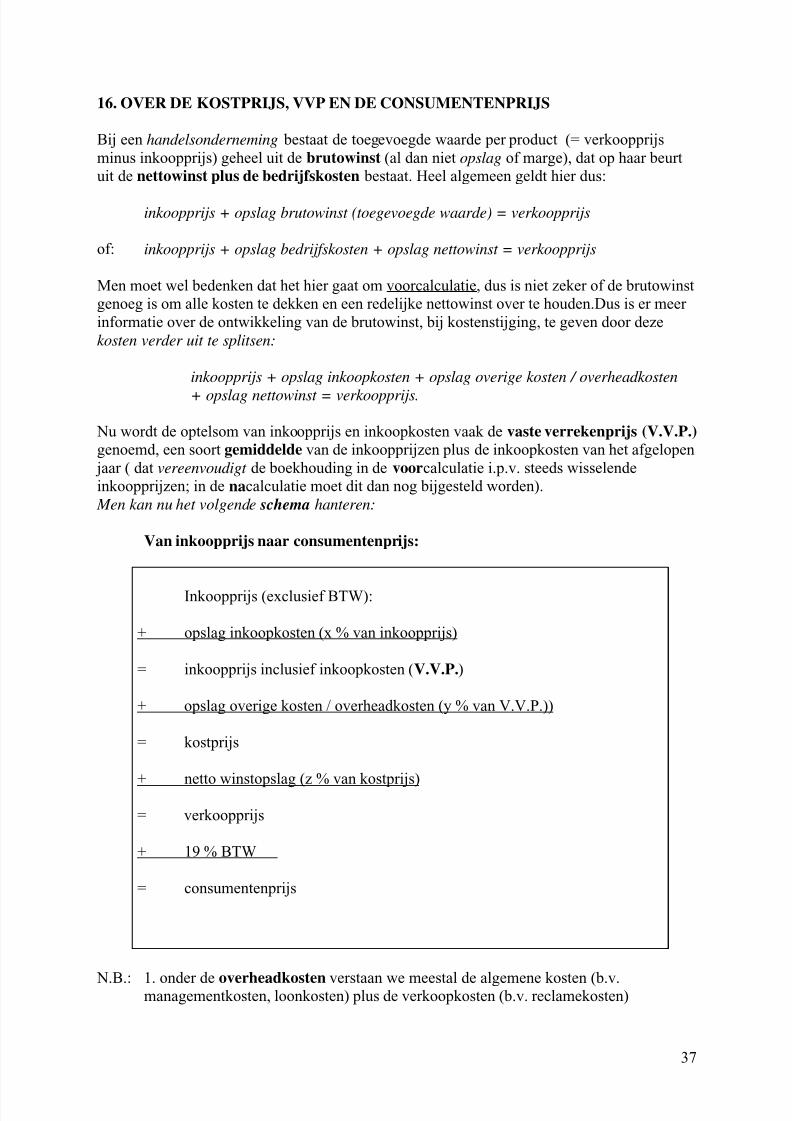

16. OVER DE KOSTPRIJS, VVP EN DE CONSUMENTENPRIJS

Bij een handelsonderneming bestaat de toegevoegde waarde per product (= verkoopprijs

minus inkoopprijs) geheel uit de brutowinst (al dan niet opslag of marge), dat op haar beurt

uit de nettowinst plus de bedrijfskosten bestaat. Heel algemeen geldt hier dus:

inkoopprijs + opslag brutowinst (toegevoegde waarde) = verkoopprijs

of: inkoopprijs + opslag bedrijfskosten + opslag nettowinst = verkoopprijs

Men moet wel bedenken dat het hier gaat om voorcalculatie, dus is niet zeker of de brutowinst

genoeg is om alle kosten te dekken en een redelijke nettowinst over te houden.Dus is er meer

informatie over de ontwikkeling van de brutowinst, bij kostenstijging, te geven door deze

kosten verder uit te splitsen:

inkoopprijs + opslag inkoopkosten + opslag overige kosten / overheadkosten

+ opslag nettowinst = verkoopprijs.

Nu wordt de optelsom van inkoopprijs en inkoopkosten vaak de vaste verrekenprijs (V.V.P.)

genoemd, een soort gemiddelde van de inkoopprijzen plus de inkoopkosten van het afgelopen

jaar ( dat vereenvoudigt de boekhouding in de voorcalculatie i.p.v. steeds wisselende

inkoopprijzen; in de nacalculatie moet dit dan nog bijgesteld worden).

Men kan nu het volgende schema hanteren:

Van inkoopprijs naar consumentenprijs:

Inkoopprijs (exclusief BTW):

+ opslag inkoopkosten (x % van inkoopprijs)

= inkoopprijs inclusief inkoopkosten (V.V.P.)

+ opslag overige kosten / overheadkosten (y % van V.V.P.))

= kostprijs

+ netto winstopslag (z % van kostprijs)

= verkoopprijs

+ 19 % BTW

= consumentenprijs

N.B.: 1. onder de overheadkosten verstaan we meestal de algemene kosten (b.v.managementkosten, loonkosten) plus de verkoopkosten (b.v. reclamekosten)

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 38/73

38

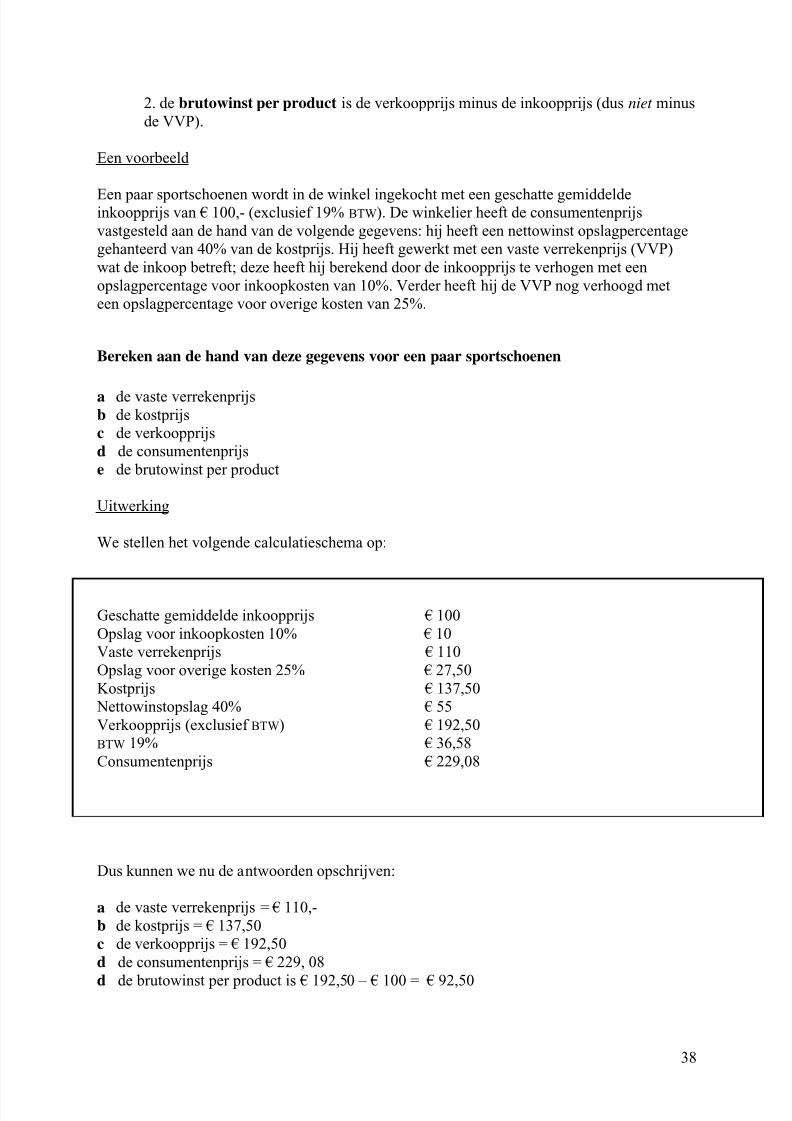

2. de brutowinst per product is de verkoopprijs minus de inkoopprijs (dus niet minus

de VVP).

Een voorbeeld

Een paar sportschoenen wordt in de winkel ingekocht met een geschatte gemiddeldeinkoopprijs van € 100,- (exclusief 19% BTW). De winkelier heeft de consumentenprijs

vastgesteld aan de hand van de volgende gegevens: hij heeft een nettowinst opslagpercentage

gehanteerd van 40% van de kostprijs. Hij heeft gewerkt met een vaste verrekenprijs (VVP)

wat de inkoop betreft; deze heeft hij berekend door de inkoopprijs te verhogen met een

opslagpercentage voor inkoopkosten van 10%. Verder heeft hij de VVP nog verhoogd met

een opslagpercentage voor overige kosten van 25%.

Bereken aan de hand van deze gegevens voor een paar sportschoenen

a de vaste verrekenprijsb de kostprijs

c de verkoopprijs

d de consumentenprijs e de brutowinst per product

Uitwerking

We stellen het volgende calculatieschema op:

Geschatte gemiddelde inkoopprijs € 100

Opslag voor inkoopkosten 10% € 10

Vaste verrekenprijs € 110

Opslag voor overige kosten 25% € 27,50

Kostprijs € 137,50

Nettowinstopslag 40% € 55

Verkoopprijs (exclusief BTW) € 192,50

BTW 19% € 36,58

Consumentenprijs € 229,08

Dus kunnen we nu de antwoorden opschrijven:

a de vaste verrekenprijs = € 110,-

b de kostprijs = € 137,50

c de verkoopprijs = € 192,50

d de consumentenprijs = € 229, 08

d de brutowinst per product is € 192,50 – € 100 = € 92,50

5/16/2018 Examenstof Mo Havovwo 2008 - slidepdf.com

http://slidepdf.com/reader/full/examenstof-mo-havovwo-2008 39/73

39