10 jaar na de introductie van IFRS: is de kwaliteit van de ...

EEN NIEUWE STANDAARD VOOR LEASES: IFRS 16 Aantal woorden/ Word count: 10.972

Helena Claeys & Laura Claeys Stamnummer/ student number: 01302598 & 01302597 Promotor/ Supervisor: Prof. dr. Philippe Van Cauwenberge

Masterproef voorgedragen tot het bekomen van de graad van:

Master’s Dissertation submitted to obtain the degree of:

Master of Science in Business Economics

Academiejaar/ Academic year: 2016 - 2017

EEN NIEUWE STANDAARD VOOR LEASES: IFRS 16 Aantal woorden/ Word count: 10.972

Helena Claeys & Laura Claeys Stamnummer/ student number: 01302598 & 01302597 Promotor/ Supervisor: Prof. dr. Philippe Van Cauwenberge

Masterproef voorgedragen tot het bekomen van de graad van:

Master’s Dissertation submitted to obtain the degree of:

Master of Science in Business Economics

Academiejaar/ Academic year: 2016 - 2017

I

Permissie

Ondergetekenden verklaren dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd

worden, mits bronvermelding.

Laura Claeys & Helena Claeys

II

Abstract

Op 13 januari 2016 publiceerde ‘the International Accounting Standards Board’ (IASB) de langverwachte

nieuwe standaard voor leases: IFRS 16. Deze standaard is in voege vanaf 1 januari 2019. Een vroegtijdige

toepassing is mogelijk indien het desbetreffende bedrijf reeds IFRS 15 toepast.

IFRS 16 vervangt IAS 17, welke reeds lang met problemen als een te grote flexibiliteit, te weinig transparantie

en een gebrek aan vergelijkingsmogelijkheden met andere bedrijven te kampen heeft. De nieuwe standaard zal

een impact hebben op de financiële gegevens van leasingnemers verspreid over bijna de hele wereld. De

leasingnemers zijn voortaan verplicht elk geleased item, andere dan korte termijn leases en leases van activa

van lage waarde, op te nemen in de balans. Op deze manier verdwijnt het onderscheid tussen een financiële en

een operationele lease. Voor de leasinggevers zijn de veranderingen minimaal en blijft het voorgenoemde

onderscheid behouden. Leasingnemers met een groot aandeel in operationele leases zullen de meeste impact

ondervinden van IFRS 16. Deze impact zal zich in een toename van activa en schulden vertalen en in een ‘front

loaded’ kostenpatroon. Overeenkomstig zullen belangrijke financiële ratio’s, afgeleid van deze activa en

schulden, wijzigen. Naast de impact op de financiële gegevens van een onderneming, wordt ook een

verandering verwacht in de onderhandelingsstrategie en leasingpolitiek van leasingnemers en leasinggevers.

De implementatiekosten en het vele werk veroorzaken een eerder negatieve houding bij bedrijven. Niettemin

biedt IFRS 16 vele voordelen zoals meer transparantie, een betere vergelijkbaarheid en een correcter beeld van

de onderneming. Vanuit dit perspectief komt IFRS 16 tegemoet aan de problematieken van IAS 17. Toch blijkt

de nieuwe standaard niet volledig te voldoen aan de vooropgestelde doelstellingen. Het is geen wereldwijde

standaard en biedt ruimte voor flexibiliteit en subjectiviteit.

Sleutelwoorden: nieuwe standaard, leases, kapitalisatie leases, impact, lease accounting, IFRS 16, IAS 17,

IASB

III

Woord vooraf

Als laatstejaarsstudenten in de graad Master of Science in de Toegepaste Economische Wetenschappen stellen

wij graag onze masterproef voor. Het betreft een beschrijvende studie over de nieuwe standaard voor leases:

IFRS 16.

Alvorens dit werk aangevat wordt, willen wij graag een aantal mensen bedanken die een belangrijke bijdrage

geleverd hebben bij de totstandkoming van deze masterproef.

In het bijzonder gaat onze dank uit naar professor Dr. Philippe Van Cauwenberge. Zijn talrijke feedback,

deskundige begeleiding en kritische bemerkingen waren van uitzonderlijk belang bij de voltooiing van dit werk.

Een hartelijke dankjewel aan Mevr. Carolien Redant en Dhr. Fouad Elouch die zich bereid stelden om samen

met ons de nieuwe standaard vanuit de praktijk te bekijken.

Een welgemeende dankjewel aan Mevr. Lucia Lavent en Dhr. Domien Claeys voor het nalezen van deze

masterproef en het bijhorende advies.

Een knipoog naar al onze vrienden en familie die ons gesteund hebben bij het maken van deze masterproef.

We zijn er ons van bewust dat ook hun bijdrage een invloed heeft uitgeoefend op de kwaliteit van deze

masterproef.

Helena & Laura Claeys

Juni 2017

IV

Inhoudsopgave

Permissie ............................................................................................................................................................. I

Abstract ............................................................................................................................................................. II

Woord vooraf .................................................................................................................................................. III

Inhoudsopgave ................................................................................................................................................ IV

Lijst met gebruikte afkortingen ..................................................................................................................... VI

Lijst met figuren, tabellen en bijlagen ........................................................................................................ VII

1. Inleiding .................................................................................................................................................. 1

2. De huidige (oude) standaard voor leases: IAS 17 ............................................................................... 4 2.1. Financiële of operationele leasing ........................................................................................................ 4 2.2. Het duaal boekhoudkundig verwerkingsmodel .................................................................................... 5

2.2.1. Financiële leasing .......................................................................................................................... 5 2.2.2. Operationele leasing ...................................................................................................................... 5

2.3. Sales and leaseback .............................................................................................................................. 5 2.4. Problematieken – IAS 17 ..................................................................................................................... 6

2.4.1. Ondernemingen verkiezen operationele leasing ........................................................................... 6 2.4.2. Conflicten met het Conceptual Framework .................................................................................. 7 2.4.3. Een toetsing in de praktijk ............................................................................................................ 8

3. De komst van een nieuwe standaard .................................................................................................. 10

4. De nieuwe standaard: IFRS 16 ........................................................................................................... 12 4.1. Het bereik van IFRS 16 ...................................................................................................................... 12

4.1.1. Uitzonderingen ............................................................................................................................ 13 A. Korte termijn leases ........................................................................................................................ 14 B. Leasecontracten van activa met kleine waarde ............................................................................... 14

4.2. Individuele versus portfolio contracten .............................................................................................. 15 4.3. Sales and leaseback ............................................................................................................................ 15 4.4. Gecombineerde overeenkomsten ....................................................................................................... 16 4.5. De stap naar het enkelvoudig boekhoudkundig verwerkingsmodel ................................................... 16

4.5.1. Kernbegrippen ............................................................................................................................. 17 A. Termijn van de leasing .................................................................................................................... 17 B. Vergoedingen .................................................................................................................................. 17 C. Lease-elementen ............................................................................................................................. 17

4.5.2. De grootste verandering: boekhoudkundige verwerking leasingnemer ...................................... 19 4.5.3. Boekhoudkundige verwerking leasinggever ............................................................................... 20 4.5.4. Kritische reflectie ........................................................................................................................ 21

5. Kostenbaten-analyse ............................................................................................................................ 23 5.1. Baten ................................................................................................................................................... 23

A. Voordelen voor investeerders en analisten ..................................................................................... 23

V

B. Voordelen voor de betrokken bedrijven ......................................................................................... 23 C. Betere vergelijkbaarheid ................................................................................................................. 24

5.2. Kosten ................................................................................................................................................. 24

6. Impact en effecten wegens IFRS 16 .................................................................................................... 26 6.1. Effect op financiële gegevens ............................................................................................................. 26

A. Effect op de balans .......................................................................................................................... 26 B. Effect op de resultatenrekening ...................................................................................................... 27 C. Effect op de cashflow(s) ................................................................................................................. 28 D. Effect op de ratio’s .......................................................................................................................... 28

6.2. Impact op sectoren .............................................................................................................................. 28

7. Een wereldwijde standaard ................................................................................................................. 30

8. Een stand van zaken anno 2016 .......................................................................................................... 31 8.1. Basis van het onderzoek ..................................................................................................................... 31 8.2. Een blik op de BEL20 ........................................................................................................................ 32

8.2.1. Kwalitatieve rapportering ........................................................................................................... 32 8.3. Conclusie ............................................................................................................................................ 33

9. Conclusies, beperkingen en aanbevelingen voor toekomstig onderzoek ........................................ 34

Referenties ....................................................................................................................................................... IX

Bijlagen ......................................................................................................................................................... XIII

VI

Lijst met gebruikte afkortingen

ASC Accounting Standards Codification

D/E Debt to Equity

EBIT Earnings Before Interest and Taxes

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortization

ESMA

EFRAG

European Securities and Markets Authority

European Financial Reporting Advisory Group

FAS Financial Accounting Standards

FASB Financial Accounting Standards Board

IAS International Accounting Standards

IASB International Accounting Standards Board

IFRIC International Financial Reporting Interpretation Committee

IFRS International Financial Reporting Standards

KMO Kleine of Middelgrote Onderneming

PPE Property, Plant and Equipment

ROA Return on Assets

ROE Return on Equity

SEC Securities and Exchange Commission

US GAAP United States General Accepted Accounting Principles

VII

Lijst met figuren, tabellen en bijlagen

Figuur 1: 2 types van leasing onder IAS 17 ........................................................................................................ 4Figuur 2: Definitie van een lease, volgens IFRS 16 ......................................................................................... 12Figuur 3: Onderscheid tussen een leasing en een service contract (IFRS 16) .................................................. 13Figuur 4: Sales and leaseback conform IFRS 16 (gebaseerd op Deloitte) ....................................................... 15Figuur 5: De kern van IFRS 16 ......................................................................................................................... 16Figuur 6: De balans van een leasingnemer, conform IFRS 16 ......................................................................... 19Figuur 7: ‘Front-loaded lease expense pattern’ onder IFRS 16 ........................................................................ 20Figuur 8: Kostenpatroon leases – IFRS 16, IAS 17 .......................................................................................... 27Figuur 9: Verschilpunten ASC 842 – IFRS 16 ................................................................................................. 30

Tabel 1: Kwaliteitsnormen waartegen IAS 17 faalt ............................................................................................ 7Tabel 2: Kwalitatieve rapportering (Impact IFRS 16) – BEL20 - Resultaten .................................................. 32

Bijlage 1: ‘Classification guidance IAS 17’ ................................................................................................... XIIIBijlage 2: ‘Sales and leaseback – IAS 17’ ..................................................................................................... XIVBijlage 3: ‘Flowchart – Leasing IFRS 16’ ....................................................................................................... XV

1

1. Inleiding

Leasing is een belangrijke en wereldwijd gebruikte financieringsmethode. Het stelt bedrijven in staat om

toegang te krijgen tot het gebruik van vast actief, zonder deze zelf aan te kopen.

De financieringskeuze van bedrijven werd, doorheen de jaren, aan reeds heel wat onderzoek onderworpen. In

de ‘perfecte wereld’, beschreven door Modigliani en Miller (1958), zijn financieringsbeslissingen irrelevant.

De ‘echte wereld’ wordt echter gekenmerkt door verschillende imperfecties (bijv. belastingen) waardoor een

bepaalde financieringskeuze, afhankelijk van de situatie, de voorkeur geniet. In de historie van de verschillende

onderzoeken naar de financieringskeuze van bedrijven werden reeds heel wat determinanten [belastingvoordeel

(Lasfer & Levis, 1998); vermindering van het financieel risico (Graham, 2000); lagere faillissementskosten

(Barclay & Smith, 1995 – Krishnan & Moyer, 1994)] in het voordeel van leasing aangetoond.

Andere onderzoeken besloten dat leasing in België (BLV, Belgische Leasingvereniging, 2015) en Europa een

positieve evolutie kent. In 2010, opteerden 40% van alle KMO’s in Europa voor leasing, welk percentage groter

is dan het gebruik van elk ander individueel financieringsalternatief. Bovendien bedroeg de penetratiegraad1

van leases in Europa 13,9% in 2015, dewelke de populariteit van deze financieringsvorm bevestigt. (Leaseurope

– European Leasing, 2015)

In overeenstemming met de huidige boekhoudnorm, IAS 17, wordt een lease gecategoriseerd als een financiële

of een operationele lease. In tegenstelling tot financiële leases, dienen leases van operationele aard niet in de

balans opgenomen te worden. Operationele leases resulteren in betere financiële ratio’s (Marton et al., 2013)

en gaan gepaard met een betere uitstraling van de balans (Lim et al., 2003). Bedrijven ervaren vanuit

boekhoudkundige doeleinden een stimulans om te opteren voor operationele leases. Beattie et al. (2000) raamde

de omvang van operationele leases tot dertien keer groter dan deze van financiële leases.

De flexibiliteit verbonden aan de categorisering binnen IAS 17 maakt het ondernemingen mogelijk een eigen

‘boekhoudkundige fictie’ te creëren. Het gebrek aan een consistente en uniforme behandeling voor leases maakt

het voor investeerders moeilijk om soortgelijke bedrijven met elkaar te vergelijken. Bovendien werd de FAS

13, Amerikaanse equivalent van IAS 17, tot slechtste standaard ooit gestemd2 (Reither, 1998).

1 De verhouding tussen het totaal volume (bedrag) aan nieuwe leases en de totale investeringen. Het is een maatstaf voor het bedrag aan investeringen dewelke gefinancierd werden d.m.v. leasing. 2 Deze beoordeling werd gemaakt door de leden van The American Accounting Association/FASB financial reporting issues conference in 1996.

2

“For information to be comparable, like things must look alike and different things must look different.”

(Hoogervorst H.)

De nood aan meer transparantie en vergelijkbaarheid zette de ‘International Accounting Standards Board’

(IASB) en de ‘Financial Accounting Standards Board’ (FASB) ertoe aan om alle leases op een uniforme manier

te behandelen. Stap voor stap werd een nieuwe standaard ontwikkeld: IFRS 16.

IFRS 16 bevat een uitgebreid model voor de identificatie van leaseovereenkomsten en hun behandeling in de

jaarrekening voor zowel leasinggevers als leasingnemers. Voor de leasinggever blijft het onderscheid tussen

een financiële en operationele lease behouden. Dit onderscheid is echter niet meer van toepassing voor de

leasingnemer. Voortaan zullen alle leasecontracten opgenomen worden op de balans van de leasingnemer, met

inbegrip van enkele uitzonderingen. IFRS 16 tracht op deze manier een antwoord te bieden aan de

problematieken waarmee de huidige standaard, IAS 17, te kampen heeft.

Voorafgaand aan deze scriptie werden reeds heel wat onderzoeken gevoerd en papers geschreven omtrent de

hervorming naar IFRS 16. Deze papers focussen zich voornamelijk op het ontwikkelingsproces en de mogelijke

gevolgen gerelateerd aan de nieuwe standaard. Deze masterproef vormt een vervolg op deze onderzoeken. Het

betreft een beschrijvend onderzoek waarbij de effectieve standaard wordt toegelicht en wordt benaderd vanuit

een kritische invalshoek. Theoretische aspecten en gesprekken met IFRS-experts uit het veld vormen de

fundamenten van deze scriptie.

Vanuit een beschrijving en de problematiek van de oude standaard wordt het ontstaan van de nieuwe standaard

toegelicht en bekrachtigd. Tevens wordt er dieper ingegaan op de verandering ten opzichte van de oude

standaard en de boekhoudkundige verwerking. De bijhorende gevolgen gerelateerd aan IFRS 16 zijn een

logisch vervolg binnen deze bespreking. Deze laatste sectie wordt uitgebreid m.b.v. een kostenbaten-analyse.

Een kleine toetsing in de praktijk belicht de stand van zaken anno 2016. Deze scriptie wordt afgesloten a.d.h.v.

een bundeling van kerngedachten en aanbevelingen voor eventueel verder onderzoek.

Doorheen deze scriptie is zo veel mogelijk gebruik gemaakt van Nederlandstalige termen. Dit om de

uniformiteit van de masterproef te garanderen. Er zijn echter uitzonderingen waarbij er geen pasklare vertaling

voor de hand ligt of waarbij een eventuele vertaling mogelijks tot verwarring kan leiden. In dergelijke gevallen

is gekozen voor het gebruik van de Engelstalige term. In andere gevallen is ervoor gekozen om de

Nederlandstalige term te hanteren, maar het Engelse equivalent in de voetnoot weer te geven ter

verduidelijking.

3

In wat volgt worden bepaalde theoretische aspecten onderbroken om een eigen mening of kritische bedenking

toe te voegen. Deze bedenkingen worden steeds ingeleid door middel van een kalligrafische hoofdletter.

4

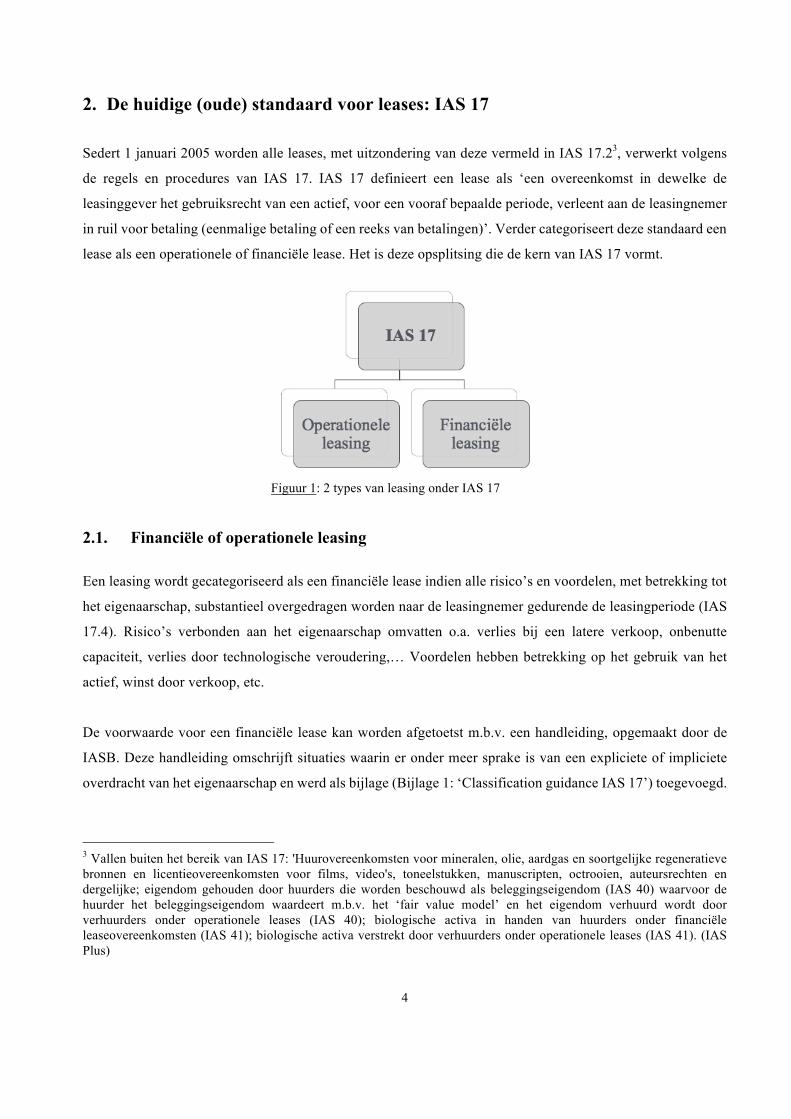

2. De huidige (oude) standaard voor leases: IAS 17

Sedert 1 januari 2005 worden alle leases, met uitzondering van deze vermeld in IAS 17.23, verwerkt volgens

de regels en procedures van IAS 17. IAS 17 definieert een lease als ‘een overeenkomst in dewelke de

leasinggever het gebruiksrecht van een actief, voor een vooraf bepaalde periode, verleent aan de leasingnemer

in ruil voor betaling (eenmalige betaling of een reeks van betalingen)’. Verder categoriseert deze standaard een

lease als een operationele of financiële lease. Het is deze opsplitsing die de kern van IAS 17 vormt.

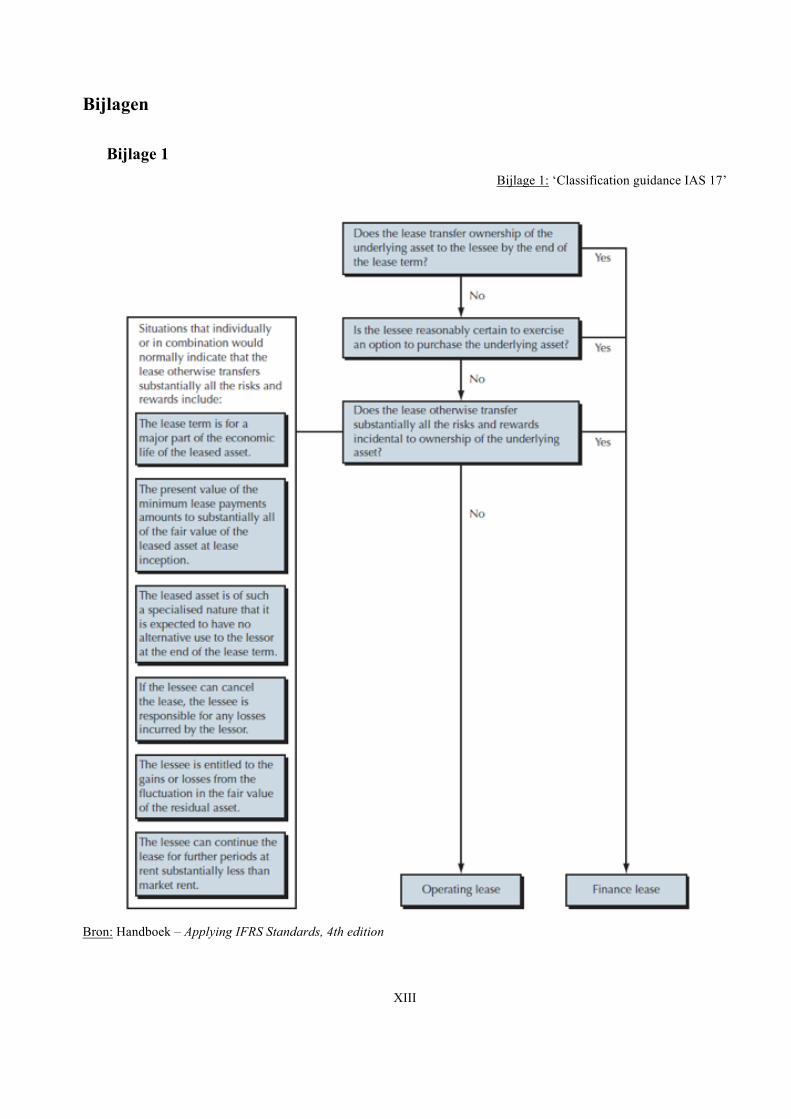

Figuur 1: 2 types van leasing onder IAS 17

2.1. Financiële of operationele leasing

Een leasing wordt gecategoriseerd als een financiële lease indien alle risico’s en voordelen, met betrekking tot

het eigenaarschap, substantieel overgedragen worden naar de leasingnemer gedurende de leasingperiode (IAS

17.4). Risico’s verbonden aan het eigenaarschap omvatten o.a. verlies bij een latere verkoop, onbenutte

capaciteit, verlies door technologische veroudering,… Voordelen hebben betrekking op het gebruik van het

actief, winst door verkoop, etc.

De voorwaarde voor een financiële lease kan worden afgetoetst m.b.v. een handleiding, opgemaakt door de

IASB. Deze handleiding omschrijft situaties waarin er onder meer sprake is van een expliciete of impliciete

overdracht van het eigenaarschap en werd als bijlage (Bijlage 1: ‘Classification guidance IAS 17’) toegevoegd.

3 Vallen buiten het bereik van IAS 17: 'Huurovereenkomsten voor mineralen, olie, aardgas en soortgelijke regeneratieve bronnen en licentieovereenkomsten voor films, video's, toneelstukken, manuscripten, octrooien, auteursrechten en dergelijke; eigendom gehouden door huurders die worden beschouwd als beleggingseigendom (IAS 40) waarvoor de huurder het beleggingseigendom waardeert m.b.v. het ‘fair value model’ en het eigendom verhuurd wordt door verhuurders onder operationele leases (IAS 40); biologische activa in handen van huurders onder financiële leaseovereenkomsten (IAS 41); biologische activa verstrekt door verhuurders onder operationele leases (IAS 41). (IAS Plus)

5

Alle andere leases worden geclassificeerd als operationele leases. De classificatie van een leasing gebeurt bij

aanvang van de overeenkomst en wordt zowel door leasingnemer als leasinggever gemaakt.

2.2. Het duaal boekhoudkundig verwerkingsmodel

2.2.1. Financiële leasing

In het geval van een financiële lease schetst men de situatie alsof de leasingnemer het vast actief werkelijk

bezit, eigenaar is:

Ü ‘Actief’ en bijhorende ‘schuld’ op de balans (= Reële waarde van het geleasede item, inclusief directe

kosten, of indien lager, de huidige waarde van alle toekomstige betalingen ter vergoeding van het

gebruik)

Ü Afschrijven

Ü Betaling weerspiegelt zich als een interestkost en een daling in de schuld

Voor een leasinggever weerspiegelt een financiële lease zich als een reeks van inkomsten die gelijk zijn aan de

netto-investering in de betreffende leasing.

2.2.2. Operationele leasing

In tegenstelling tot een financiële lease is de verwerking van een operationele lease voor de leasingnemer een

stuk eenvoudiger. Betalingen aan de leasinggever worden louter erkend als een periodieke kost en worden

bijgevolg ook meteen opgenomen in de resultatenrekening. De periodieke kost omvat een proportionele

spreiding van de betalingen over de leasingperiode, tenzij een andere basis meer relevant is.

De leasinggever fungeert als de eigenaar van het vast actief en weerspiegelt dit in zijn balans (vast actief, netto-

investering, afschrijven). Verder registreert hij de periodieke betalingen van de leasingnemer als een inkomst

in de resultatenrekening.

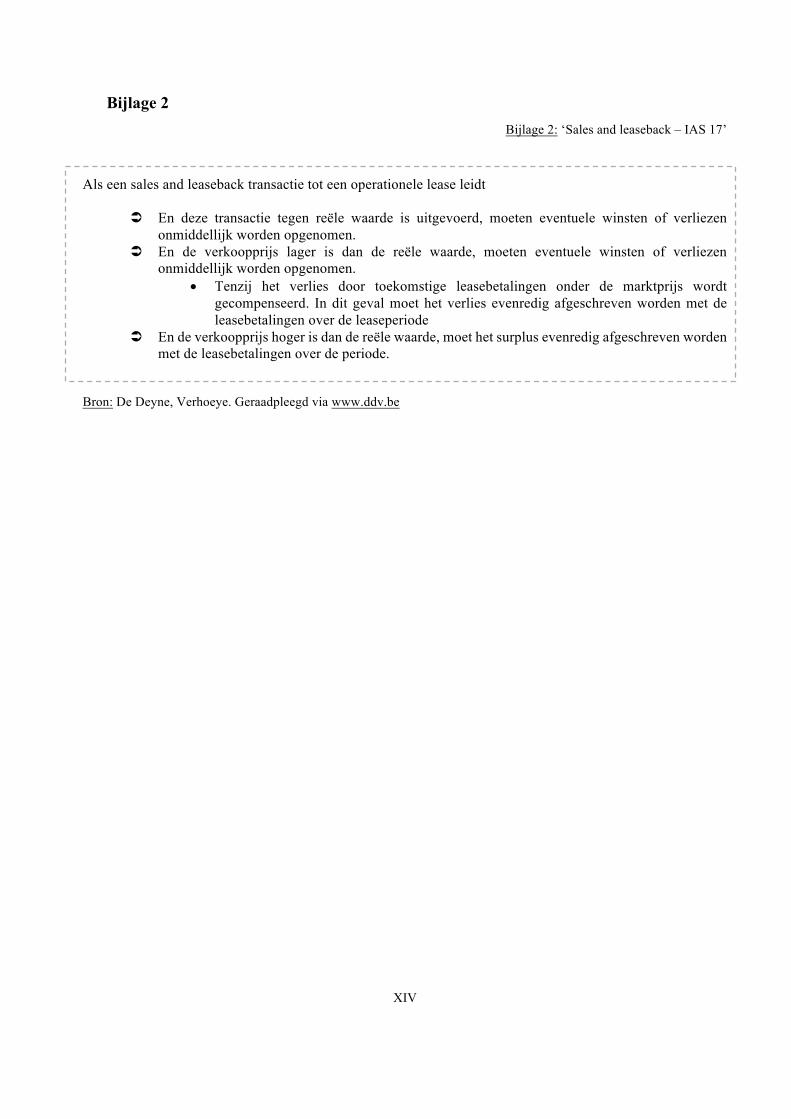

2.3. Sales and leaseback

Een sales and leaseback transactie is een transactie waarbij een actief door een verkoper X verkocht wordt, en

datzelfde actief aan de verkoper X teruggeleased wordt. De boekhoudkundige verwerking van de sales and

leaseback is afhankelijk van de classificatie van de ‘leaseback’. Deze kan van operationele of financiële aard

zijn en bepaalt of het resultaat van de verkooptransactie mag opgenomen worden.

6

Het resultaat (winst/verlies) wordt gecreëerd door de reële waarde van het actief en de betreffende verkoopprijs

in de transactie met elkaar te vergelijken.

Bij een financiële lease wordt de winst opgenomen in de jaarrekening en gespreid over de leaseperiode ten

gunste van de winst- en verliesrekening (Verhoeye, J., 2013). Voor een sales and leaseback transactie met een

operationele ‘teruglease’ zijn de regels gecompliceerder. Het al dan niet opnemen van het resultaat is situatie

gebonden en wordt in bijlage 2 (Bijlage 2: ‘Sale and leaseback – IAS 17’) toegelicht.

2.4. Problematieken – IAS 17

Er bestaan veel verschillende manieren om een vast actief te verwerven. De meest gekende methode is de

aankoop van het actief door de onderneming zelf. Een gebrek aan voldoende financiële middelen kan dit echter

belemmeren waardoor de voorkeur uitgaat naar bijvoorbeeld de huur of leasing van het betreffende vast actief.

In deze situatie bezit de onderneming het vast actief niet, maar heeft ze het recht om het actief gedurende een

vooraf bepaalde periode, mits betalingen, te gebruiken. Leasing biedt op die manier een handige oplossing ter

financiering. Andere voordelen verbonden aan leasing zijn de bijhorende flexibiliteit voor de leasingnemer en

de vermindering van het risico omtrent de restwaarde en de veroudering van het vast actief (Deloitte, 2016).

Bovendien is leasing een meer toegankelijkere financieringsvorm, omdat, in tegenstelling tot het huren van

geld bij de bank, een lagere kredietwaardigheid vereist wordt (Ooghe et al. ,2004, Schmit, 2004, Barclay &

Smith, 1995). Deze lagere kredietwaardigheidseisen zijn het gevolg van het feit dat het juridisch eigenaarschap

bij de leasinggever blijft. Refererend naar deze voordelen van leasing als financieringsmethode, ligt het voor

de hand dat deze methode zeer populair is en frequent gehanteerd wordt.

In overeenstemming met de huidige boekhoudnorm voor leases, kan een financiële lease beschouwd worden

als een ‘met schulden gefinancierde aankoop van een vast actief’. Dit in tegenstelling tot een operationele lease

waarbij men de lease niet erkent in de balans van de onderneming. Enkel periodieke betalingen in de

resultatenrekeningen zijn hier zichtbaar. Vanuit dit gegeven is het meteen ook duidelijk dat operationele leases

(financiële leases) tevens benoemd worden als ‘Off-balance sheet leases’ (‘On-balance sheet leases’). Het is de

classificatie van IAS 17 die een belangrijke rol speelt in de problematiek van de huidige standaard.

2.4.1. Ondernemingen verkiezen operationele leasing

Een onderneming zal betere financiële ratio’s behalen indien men gebruik maakt van een operationele lease in

plaats van een financiële lease (Marton et al., 2013). Dit heeft alles te maken met het feit dat een operationele

7

lease niet weerspiegeld wordt in de balans. In tegenstelling tot een financiële lease, waarbij men simuleert dat

de leasingnemer het vast actief aankoopt, zal een operationele lease onder andere de schuldgraad en ROA van

de onderneming een betere uitstraling geven. De onderneming kan leasing dus gebruiken om de balans mooier

te presenteren dan ze in werkelijkheid is (Lim et al., 2003).

De negatieve implicaties van een financiële lease op de financiële gegevens van een onderneming

(leasingnemer) creëren een motivatie om operationele leases te verkiezen.

Een grondige analyse van de huidige standaard leert ons dat de classificatie [§2 (2.1. ‘Financiële of operationele

leasing)] te veel ruimte biedt voor flexibiliteit. Kleine contractuele wijzigingen kunnen een verandering in

classificatie veroorzaken. Hierdoor worden gelijkaardige transacties op verschillende manieren verwerkt.

Ondernemingen hebben op die manier de mogelijkheid om hun eigen financiële gegevens en ratio’s te

‘controleren’ (McGregor, W. 1996). Het gevaar ontstaat dat de onderliggende economische realiteit niet correct

wordt weergegeven (McGregor, W. 1996).

Voor investeerders is het een moeilijke opgave om soortgelijke bedrijven op een gelijkaardige basis te

vergelijken, daar assumpties en keuzes omtrent de leases bedrijfsafhankelijk zijn. Investeerders zijn

genoodzaakt om hun eigen aanpassingen aan te brengen aan de financiële gegevens van een onderneming om

een vergelijkbaar beeld te creëren.

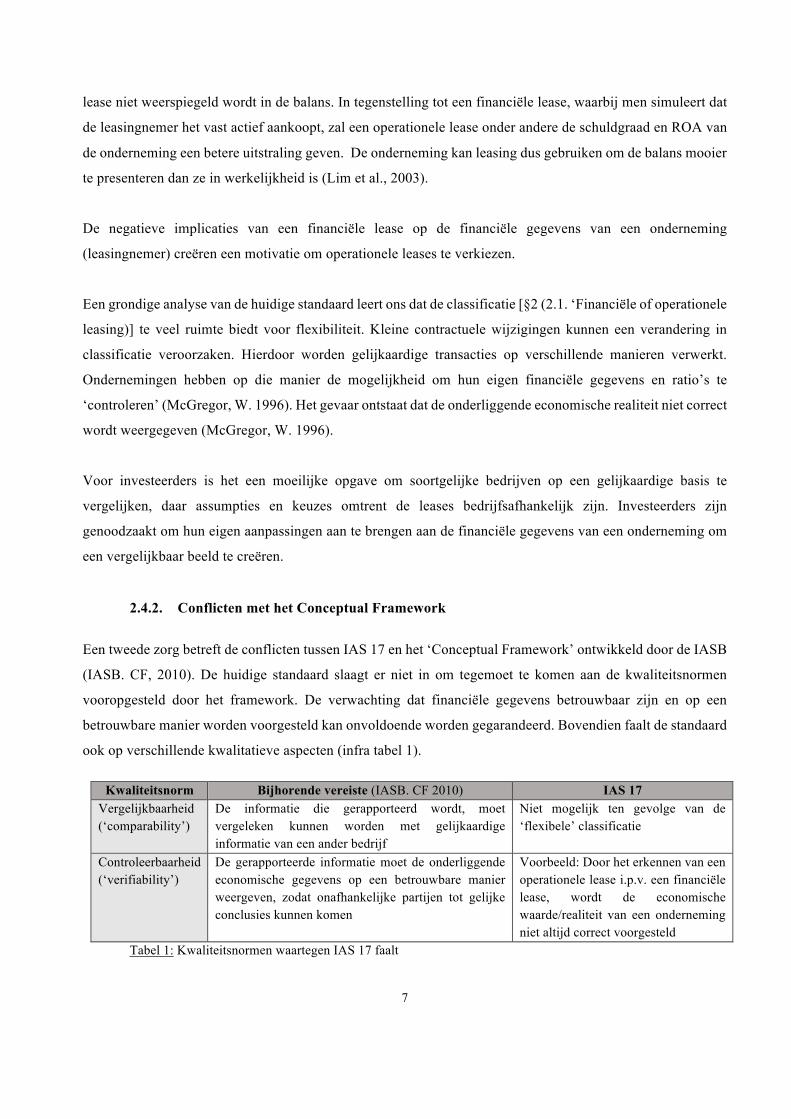

2.4.2. Conflicten met het Conceptual Framework

Een tweede zorg betreft de conflicten tussen IAS 17 en het ‘Conceptual Framework’ ontwikkeld door de IASB

(IASB. CF, 2010). De huidige standaard slaagt er niet in om tegemoet te komen aan de kwaliteitsnormen

vooropgesteld door het framework. De verwachting dat financiële gegevens betrouwbaar zijn en op een

betrouwbare manier worden voorgesteld kan onvoldoende worden gegarandeerd. Bovendien faalt de standaard

ook op verschillende kwalitatieve aspecten (infra tabel 1).

Kwaliteitsnorm Bijhorende vereiste (IASB. CF 2010) IAS 17 Vergelijkbaarheid (‘comparability’)

De informatie die gerapporteerd wordt, moet vergeleken kunnen worden met gelijkaardige informatie van een ander bedrijf

Niet mogelijk ten gevolge van de ‘flexibele’ classificatie

Controleerbaarheid (‘verifiability’)

De gerapporteerde informatie moet de onderliggende economische gegevens op een betrouwbare manier weergeven, zodat onafhankelijke partijen tot gelijke conclusies kunnen komen

Voorbeeld: Door het erkennen van een operationele lease i.p.v. een financiële lease, wordt de economische waarde/realiteit van een onderneming niet altijd correct voorgesteld

Tabel 1: Kwaliteitsnormen waartegen IAS 17 faalt

8

2.4.3. Een toetsing in de praktijk

Reeds heel wat werkstukken en onderzoeken namen de financieringskeuze van een onderneming onder de loep.

Hieruit blijkt dat leasing tot op heden een zeer populaire financieringsvorm is. Verschillende argumenten

verklaren deze populariteit:

Mogelijks gerelateerd belastingsvoordeel; ondernemingen met financiële moeilijkheden zoeken vaak hun

heil in leasing als laatste mogelijkheid om aan financiering te geraken (Cottrel et al., 1996; Krishnan en

Moyer, 1994; Merton en Upton, 1976); groeiondernemingen grijpen sneller naar leasing in plaats van

schuldfinanciering (Lasfer en Levis, 1998); bij leasing wordt zelden om aanvullende waarborgen gevraagd

(Graham, 2000; Ooghe et al., 2003).

Volgens verschillende onderzoeken, wordt het merendeel van de leases niet gerapporteerd op de balans van

ondernemingen (Beattie et al., 2000; Goodacre & Thomson, 2006). In sommige ondernemingen en sectoren

omvatten deze operationele leases zelfs het grootste gedeelte in proportie met de financiële leases.

Gebaseerd op een onderzoek van de US Securitities and Exchange Commission (US SEC, 2005), waarin

30.000 beursgenoteerde ondernemingen, dewelke rapporteren conform IFRS of US GAAP, werden

opgenomen, kan er geconcludeerd worden dat ongeveer de helft van de ondernemingen operationele leases

publiceren. De beursgenoteerde bedrijven rapporteerden in totaliteit US$ 3,34 triljoen aan

leaseovereenkomsten, waarvan 85% (m.n. US$ 2,85 triljoen) behoorden tot de operationele categorie

(IASB, 2015). Dit bedrag is equivalent aan meer dan ¼ van een onderneming zijn gerapporteerde

langetermijn schulden op de balans (Bloomberg Data, dezelfde vergelijkingsbasis).

“I can guarantee almost all of you have never flown in a plane that has appeared in the airline’s balance

sheet. And the reason is they tend not to buy them, they lease them.” (Tweedie D.)

De significantie en juistheid van deze ‘onzichtbare informatie’ varieert echter naargelang de regio, de industrie,

het land en het bedrijf. Uit het onderzoek kan geconcludeerd worden dat het gebruik van operationele leases

een sterke concentratie kent in een kleine groep van ondernemingen die actief zijn in volgende sectoren:

vliegtuigmaatschappijen, handel, reizen & vrije tijd en de transportmarkt. Deze sectoren behalen een

gemiddelde score van meer dan 10% bij de verhouding operationele leases t.a.v. totaal actief6.

4 Niet-verdisconteerde basis 5 Niet-verdisconteerde basis 6 Achtereenvolgende ratio van: 23%(vliegtuigmaatschappij); 21%(handel); 20%(reizen&vrije tijd); 10% (transport)

9

De toetsing in de praktijk toont aan dat de besproken problematieken m.b.t. IAS 17 relevant zijn. Het is voor

investeerders en andere geïnteresseerden een moeilijke opgave om: een juist beeld te verwerven over de

geleasede activa en bijhorende leaseverplichtingen van ondernemingen; ondernemingen te vergelijken die vast

actief aankopen ten aanzien van leasen; het bijgevolg schatten van het bedrag aan ‘off-balance sheet’ leases.

De komst van een nieuwe standaard is vanuit dit perspectief een must. Niettemin dient vermeld te worden dat

rechtstreekse aanpassingen van de standaard richting operationele leases een impact zal hebben die wereldwijd

en door heel veel bedrijven ervaren zal worden. Deze impact wordt in §6. (6.2. ‘Impact op sectoren’) in meer

detail besproken.

10

3. De komst van een nieuwe standaard

Er kan geconcludeerd worden dat de huidige boekhoudnorm te kampen kreeg met heel wat onderbouwde en

terechte punten van kritiek. Hierdoor voegde de IASB een verandering, maar vooral verbetering van deze

standaard al snel aan hun ‘takenlijst’ toe. In samenwerking met de FASB vond de afgelopen jaren dan ook een

veelzijdig proces plaats dat uiteindelijk zou leiden tot de lang verwachte nieuwe standaard voor leases: IFRS

167.

De samenwerking, tussen de IASB en de FASB, fundeerde op een gemeenschappelijk doel: alle leases (zowel

het gebruiksrecht als de bijhorende schuld) moeten voortaan op de balans zichtbaar zijn. Refererend naar de

huidige standaard, IAS 17, betekent dit dat operationele leases verdwijnen. Zodoende kunnen investeerders een

transparanter beeld over de schuldgraad van ondernemingen verwerven en kunnen operationele bedrijven beter

vergeleken worden.

Door het frequente gebruik van operationele leases door een substantieel groot aantal bedrijven, was de IASB

zich ervan bewust dat de verandering in de boekhouding heel wat teweeg zou brengen. Een voorzichtige aanpak

en een doordachte analyse waren een must. Vanaf 2009 startte een behoedzaam proces waarbij men externe

feedback zocht binnen elke mogelijke fase. Verder ontwikkelden de IASB en de FASB een ‘Lease Accounting

Working Group’ die instond voor het verzamelen van informatie uit het veld, ervaringen en kennis. Doorheen

het ontwikkelingsproces van IFRS 16 verzamelde men feedback via 3 publieke opiniepeilingen8 en

verschillende vergaderingen en conferenties. De grootste zorgen van het publiek situeerden zich rond de kost

en complexiteit voor het implementeren van de nieuwe standaard. Publieke opinies, kritieken en zorgen werden

grondig geanalyseerd door de instellingen en via aanpassingen opgenomen in de standaard.

Op 13 januari 2016 werd ‘IFRS 16 – leases’ gepubliceerd door de IASB. Deze volledige standaard biedt een

gedetailleerd en volledig beeld m.b.t. de erkenning (recognition), waardering (measurement) en toelichtingen

(disclosures) voor leasingnemer en leasinggever. De FASB publiceerde de Amerikaanse equivalent (ASC 842)

van deze standaard later, in het eerste kwartaal van 2016.

Voor een verschil tussen deze equivalente standaarden verwijzen we naar §7 (7. ‘Een wereldwijde standaard’)

dewelke terug te vinden is op pagina 30 van deze masterproef.

7 IFRS 16 vervangt IAS 17 en de bijhorende interpretaties: IFRIC 4 ‘Determining whether an agreement contains a lease’, SIC 15 ‘Operating leases - incentives’, SIC 17 ‘Evaluating the substance of transactions in the legal form of a lease’. 8 Discussion paper (2009) ; Exposure draft (2010) ; Revised exposure draft (2013)

11

De nieuwe standaard is in voege vanaf 1 januari 2019. Een onderneming kan ervoor kiezen de nieuwe standaard

reeds vroeger toe te passen, op voorwaarde dat deze onderneming ook IFRS 15, m.n. ‘Revenue from contracts

with customers’ hanteert. De nieuwe standaard werd tot op heden nog niet bekrachtigd door de Europese

Commissie, maar kreeg in het eerste kwartaal van 2017 reeds een positief ‘endorsement advice’ van de

European Financial Reporting Advisory Group (EFRAG). De bekrachtiging wordt verwacht vóór 1 januari

2019.

De overgang naar de nieuwe standaard is niet te onderschatten en vergt het nodige werk. De overgangsperiode

van 3 jaar heeft als doel ondernemingen de tijd te geven om de nodige informatie, veranderingen en plannen

omtrent deze wijziging te verzamelen en intern te bespreken. In België kunnen bedrijven beroep doen op de

diensten van revisoren en accountants om hen bij te staan in deze verandering. Interviews met IFRS-experts

van bedrijven zoals Ernst & Young, Deloitte,… bevestigden de enorme werklast verbonden aan de

implementatie van IFRS 16. Deze experts verwachten dat de omzetting naar IFRS 16 uitbesteed zal worden

daar er intern te weinig kennis voorhanden is.

12

4. De nieuwe standaard: IFRS 16

4.1. Het bereik van IFRS 16

De nieuwe standaard is van toepassing op alle leasingcontracten, met uitzondering van deze vermeld in IFRS

16.39. Deze uitzonderingen liggen in dezelfde lijn als deze vastgelegd in IAS 17.

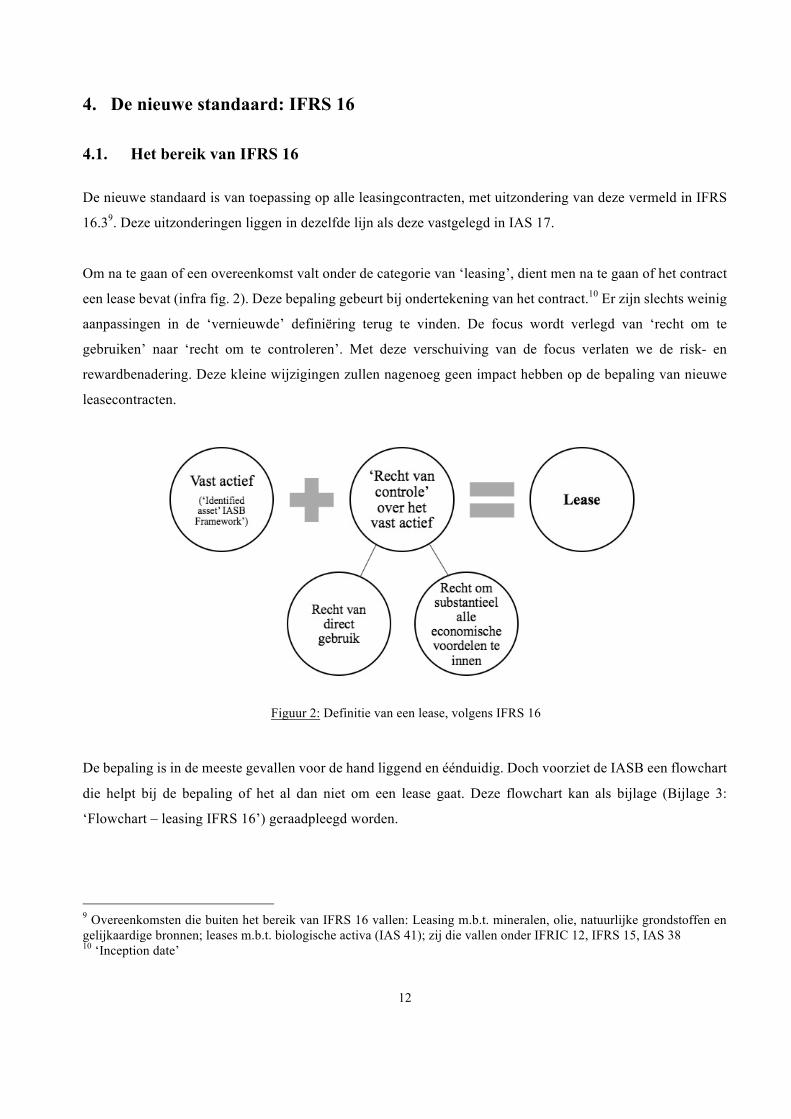

Om na te gaan of een overeenkomst valt onder de categorie van ‘leasing’, dient men na te gaan of het contract

een lease bevat (infra fig. 2). Deze bepaling gebeurt bij ondertekening van het contract.10 Er zijn slechts weinig

aanpassingen in de ‘vernieuwde’ definiëring terug te vinden. De focus wordt verlegd van ‘recht om te

gebruiken’ naar ‘recht om te controleren’. Met deze verschuiving van de focus verlaten we de risk- en

rewardbenadering. Deze kleine wijzigingen zullen nagenoeg geen impact hebben op de bepaling van nieuwe

leasecontracten.

Figuur 2: Definitie van een lease, volgens IFRS 16

De bepaling is in de meeste gevallen voor de hand liggend en éénduidig. Doch voorziet de IASB een flowchart

die helpt bij de bepaling of het al dan niet om een lease gaat. Deze flowchart kan als bijlage (Bijlage 3:

‘Flowchart – leasing IFRS 16’) geraadpleegd worden.

9 Overeenkomsten die buiten het bereik van IFRS 16 vallen: Leasing m.b.t. mineralen, olie, natuurlijke grondstoffen en gelijkaardige bronnen; leases m.b.t. biologische activa (IAS 41); zij die vallen onder IFRIC 12, IFRS 15, IAS 38 10 ‘Inception date’

13

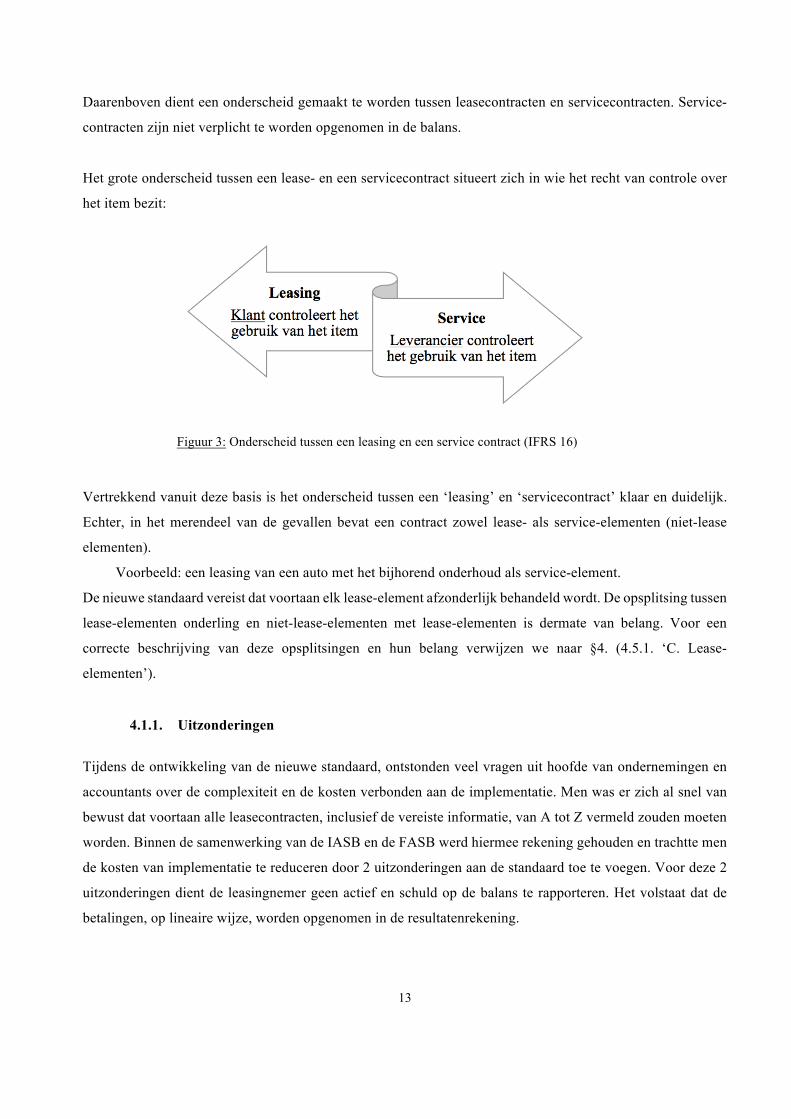

Daarenboven dient een onderscheid gemaakt te worden tussen leasecontracten en servicecontracten. Service-

contracten zijn niet verplicht te worden opgenomen in de balans.

Het grote onderscheid tussen een lease- en een servicecontract situeert zich in wie het recht van controle over

het item bezit:

Figuur 3: Onderscheid tussen een leasing en een service contract (IFRS 16)

Vertrekkend vanuit deze basis is het onderscheid tussen een ‘leasing’ en ‘servicecontract’ klaar en duidelijk.

Echter, in het merendeel van de gevallen bevat een contract zowel lease- als service-elementen (niet-lease

elementen).

Voorbeeld: een leasing van een auto met het bijhorend onderhoud als service-element.

De nieuwe standaard vereist dat voortaan elk lease-element afzonderlijk behandeld wordt. De opsplitsing tussen

lease-elementen onderling en niet-lease-elementen met lease-elementen is dermate van belang. Voor een

correcte beschrijving van deze opsplitsingen en hun belang verwijzen we naar §4. (4.5.1. ‘C. Lease-

elementen’).

4.1.1. Uitzonderingen

Tijdens de ontwikkeling van de nieuwe standaard, ontstonden veel vragen uit hoofde van ondernemingen en

accountants over de complexiteit en de kosten verbonden aan de implementatie. Men was er zich al snel van

bewust dat voortaan alle leasecontracten, inclusief de vereiste informatie, van A tot Z vermeld zouden moeten

worden. Binnen de samenwerking van de IASB en de FASB werd hiermee rekening gehouden en trachtte men

de kosten van implementatie te reduceren door 2 uitzonderingen aan de standaard toe te voegen. Voor deze 2

uitzonderingen dient de leasingnemer geen actief en schuld op de balans te rapporteren. Het volstaat dat de

betalingen, op lineaire wijze, worden opgenomen in de resultatenrekening.

14

A. Korte termijn leases

Leases waarbij de leasingperiode maximaal 12 maanden bedraagt vallen onder de noemer ‘Korte termijn

leases’. Om deze vrijstelling toe te kunnen passen dient de leasingperiode bepaald te worden. Deze bepaling

wordt in §4. (4.5.1. ‘A. Termijn van de leasing’) meer in detail besproken. Daarnaast is elke leasing die een

aankoopoptie omvat, geen korte-termijn leasing.

B. Leasecontracten van activa met kleine waarde

De nieuwe standaard omvat een uniforme verwerkingsmethode voor alle leases. Het verwerken van alle

geleasede items zou de standaard in complexiteit laten toenemen. Vanuit dit perspectief werden de zogenaamde

‘small ticket’ items (bijv. tablets, computers, bureaumeubelen,…) buiten beschouwing gelaten. Bijgevolg

worden leases met een waarde11 kleiner dan US$5,000 niet opgenomen. Naast deze hoofdvereiste dient aan

volgende 3 voorwaarden voldaan te worden:

Ü Het onderliggend actief is niet sterk afhankelijk van, of niet sterk verbonden met andere activa

Ü De leasingnemer kan genieten van de voordelen van het individuele item of in combinatie met andere

beschikbare items

Ü De lease is geen hoofdlease in een sublease-overeenkomst

De toevoeging van deze tweede uitzondering biedt, naar onze mening, ruimte voor discussie en

scepticisme: De lage grenswaarde van US$5,000 zorgt ervoor dat maar weinig items buiten het bereik van IFRS

16 vallen. Hierdoor is onvoldoende tegemoetgekomen aan de zorg omtrent de grote werklast voor

ondernemingen. Verder verwachten we dat de beperkte richtlijnen voor de bepaling van een ‘actief met kleine

waarde’ voor mogelijkse problemen kunnen zorgen. Daar de standaard zelf tablets, computers, kleine meubels

en dergelijke als voorbeelden aanreikt, bestaat de mogelijkheid dat sommige leasingnemers binnen de bepaling

meer aandacht schenken aan de aard van het onderliggende actief i.p.v. de waarde. Waar ligt het consensus

onder de hypothese dat een onderneming een computer ter waarde van meer dan US$5,000 leaset? Het ziet

ernaar uit dat dit een belangrijk twistpunt binnen het bereik van IFRS 16 zal zijn, dewelke pas duidelijk zal

worden naarmate de praktijk zich ontwikkelt.

Naast de concrete implementatie dienen bedrijven een manier te vinden om deze ‘short-term leases’ en ‘leases

of low value’ te bepalen en een proces te ontwikkelen om deze op te nemen in de jaarrekening. Deze zoektocht

kan, naast de nieuwe standaard op zich, extra kosten en tijd met zich meebrengen.

11 De bijhorende waarde van het actief moet bepaald worden alsof het actief ‘nieuw’ is, ongeacht de toestand en leeftijd van het actief.

15

4.2. Individuele versus portfolio contracten

IFRS 16 specifieert de boekhoudnormen voor individuele leasecontracten. De standaard kan echter ook worden

toegepast op een portfolio van leases met vergelijkbare kenmerken, op voorwaarde dat de verwachte effecten

op de jaarrekening van dezelfde impact zijn als wanneer elke lease uit het portfolio afzonderlijk behandeld

wordt.

4.3. Sales and leaseback

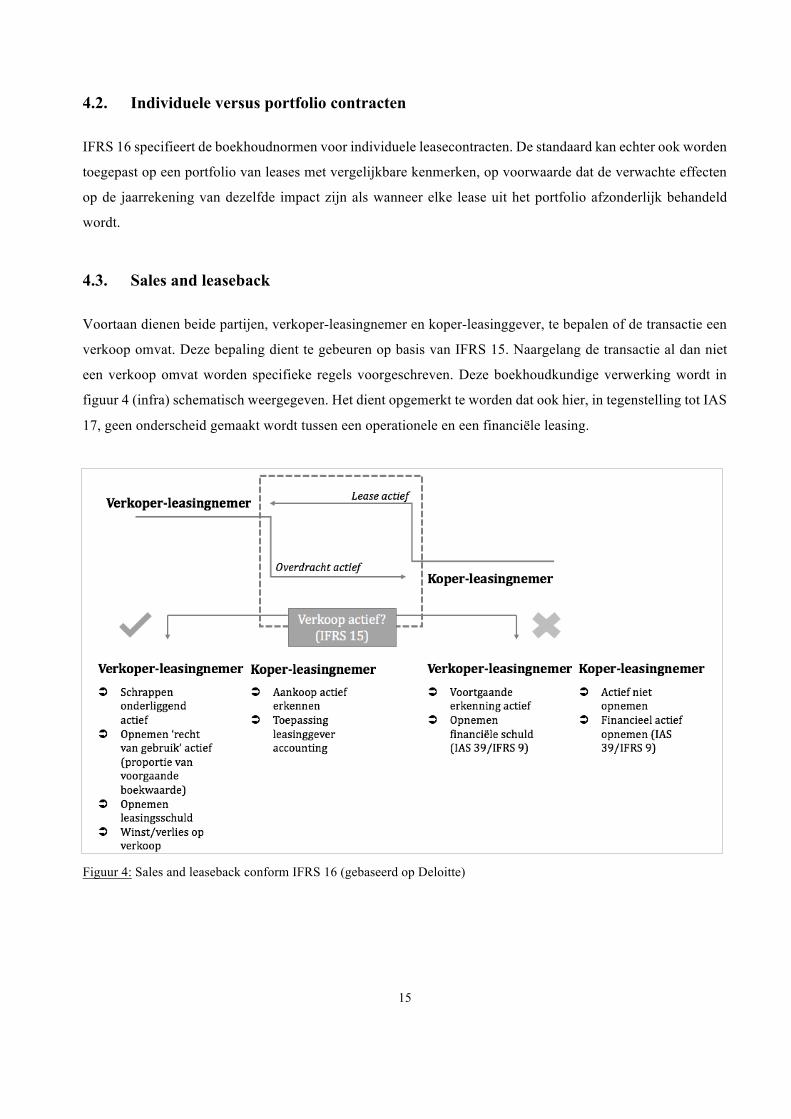

Voortaan dienen beide partijen, verkoper-leasingnemer en koper-leasinggever, te bepalen of de transactie een

verkoop omvat. Deze bepaling dient te gebeuren op basis van IFRS 15. Naargelang de transactie al dan niet

een verkoop omvat worden specifieke regels voorgeschreven. Deze boekhoudkundige verwerking wordt in

figuur 4 (infra) schematisch weergegeven. Het dient opgemerkt te worden dat ook hier, in tegenstelling tot IAS

17, geen onderscheid gemaakt wordt tussen een operationele en een financiële leasing.

Figuur 4: Sales and leaseback conform IFRS 16 (gebaseerd op Deloitte)

16

4.4. Gecombineerde overeenkomsten

Binnen de regels van IFRS 16, dienen 2 of meer onafhankelijke contracten gecombineerd te worden en

bijgevolg verwerkt te worden als 1 contract indien men voldoet aan de voorwaarden beschreven in IFRS 16.

B212. Op deze manier tracht men een meer correcte impact weer te geven in de jaarrekening.

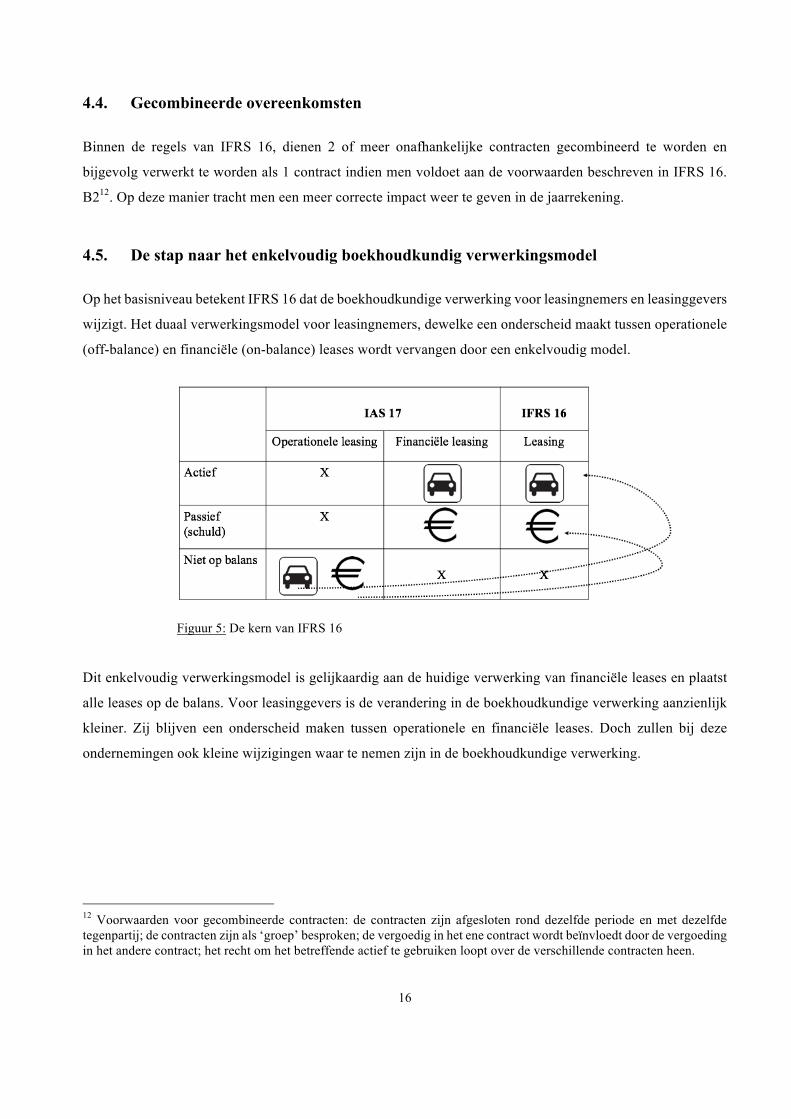

4.5. De stap naar het enkelvoudig boekhoudkundig verwerkingsmodel

Op het basisniveau betekent IFRS 16 dat de boekhoudkundige verwerking voor leasingnemers en leasinggevers

wijzigt. Het duaal verwerkingsmodel voor leasingnemers, dewelke een onderscheid maakt tussen operationele

(off-balance) en financiële (on-balance) leases wordt vervangen door een enkelvoudig model.

Figuur 5: De kern van IFRS 16

Dit enkelvoudig verwerkingsmodel is gelijkaardig aan de huidige verwerking van financiële leases en plaatst

alle leases op de balans. Voor leasinggevers is de verandering in de boekhoudkundige verwerking aanzienlijk

kleiner. Zij blijven een onderscheid maken tussen operationele en financiële leases. Doch zullen bij deze

ondernemingen ook kleine wijzigingen waar te nemen zijn in de boekhoudkundige verwerking.

12 Voorwaarden voor gecombineerde contracten: de contracten zijn afgesloten rond dezelfde periode en met dezelfde tegenpartij; de contracten zijn als ‘groep’ besproken; de vergoedig in het ene contract wordt beïnvloedt door de vergoeding in het andere contract; het recht om het betreffende actief te gebruiken loopt over de verschillende contracten heen.

17

4.5.1. Kernbegrippen

A. Termijn van de leasing

Krachtens IFRS 16 omvat de leasingtermijn de niet-opzegbare periode in dewelke de leasingnemer het recht

van gebruik heeft. Deze termijn is inclusief periodes verbonden aan het verlengen (vroegtijdig beëindigen) van

de leasing, als deze optie uit het standpunt van de leasingnemer hoogstwaarschijnlijk (hoogst onwaarschijnlijk)

is. Bovendien worden ook ‘vergoedingsvrije’ perioden, verleend door de leasinggever aan de leasingnemer,

opgenomen binnen de termijn. Deze termijn start op het ogenblik dat de leasinggever het actief ter beschikking

stelt13. (Deloitte, 2016)

B. Vergoedingen14

Ter compensatie van het gebruiksrecht dient de leasingnemer op frequente basis een betaling uit te voeren ten

aanzien van de leasinggever. Bij de bepaling van het bedrag dienen volgende elementen in acht genomen te

worden: (KPMG, 2016)

Ü Vaste betalingen (inclusief ‘in-substance fixed payments’) verminderd met ‘lease incentives’

Ü Variabele betalingen, verbonden aan een index of percentage

Ü De uitoefenprijs van een aankoopoptie (wanneer het uitoefenen ervan hoogstwaarschijnlijk)

Ü Betalingen verbonden aan het vroegtijdig beëindigen

Ü Restwaardegaranties, dewelke gedragen worden door de leasingnemer

Voortaan hebben deze vergoedingen enkel betrekking op de lease-elementen. De niet-lease-elementen dienen

behandeld te worden als service-elementen en zullen normaliter als een kost in de resultatenrekening

opgenomen worden. De leasingnemer dient de tegenprestatie in een contract toe te wijzen aan deze

verschillende elementen. Deze toewijzing gebeurt o.b.v. de ‘relative stand-alone price15’ voor de

leasecomponenten en de ‘aggregate relative stand-alone price’ voor de niet-leasecomponenten.

C. Lease-elementen

Zoals reeds eerder vermeld moet, volgens IFRS 16, elk contract opgesplitst worden in zijn verschillende

onderdelen. Hetzij een opsplitsing tussen (1) lease-elementen en niet-lease-elementen (service-elementen) en

een opsplitsing tussen de lease-elementen onderling (2). (Deloitte, 2016)

13 ‘Commencement date’ 14 ‘Lease payments’ 15 De prijs die de leasinggever, of elke andere gelijkaardige aanbieder, zou aanrekenen voor het individuele component

18

Na de opsplitsing van het contract in zijn verschillende onderdelen, moeten de bijhorende bedragen, op basis

van de beschikbare informatie of schattingen, via de overeenstemmende boekhoudregels verwerkt worden:

Ü Elk lease-component dient afzonderlijk behandeld te worden, conform IFRS 16

Ü Service-elementen (niet-lease-elementen) worden als een kost verwerkt in de resultatenrekening

Bij opsplitsing 1 voorziet de nieuwe standaard de leasingnemer van de mogelijkheid om deze opsplitsing niet

te maken en alles onder leasing te plaatsen. Voor leasinggevers is de opsplitsing altijd vereist.

De opsplitsing tussen de lease-elementen (2) onderling is van groot belang, daar de regels voorschrijven om

elk lease-element afzonderlijk in de boekhouding te rapporteren. Er is sprake van een afzonderlijk lease-

element indien het element voldoet aan volgende vereisten: (Deloitte, 2016)

Ü De leasingnemer kan genieten van het gebruik van het item op zich, of in combinatie met andere

middelen16 die reeds geleverd of ter beschikking zijn (via leasing of aankoop)

Ü Onderliggende items zijn onafhankelijk van andere onderliggende items in het contract of dergelijke

Bovengenoemde opsplitsing tussen lease-elementen en service-elementen biedt ruimte voor

flexibiliteit. Op deze manier wordt een nieuwe vorm van subjectiviteit in de standaard ingebouwd. Onder IAS

17 situeerde het zwakke punt zich rond de classificatie tussen operationele leases en financiële leases [§2.

(2.4.1. ‘Ondernemingen verkiezen operationele leasing’)]. Onder IFRS 16 verschuift dit zwakke punt,

ongewild, naar de definitie van een lease.

Een contractuele overeenkomst wordt beschouwd als een lease wanneer er sprake is van een specifiek vast

actief en de leasingnemer de controle erover uitoefent. Via Kleine contractuele wijzigingen ontstaat de

opportuniteit een overeenkomst te classificeren als een service. Bijgevolg wordt deze overeenkomst niet

opgenomen in de balans. Leasingnemers kunnen op deze manier de impact op de balans, onder IFRS 16,

beperken.

16 Andere middelen kunnen verkregen zijn via de (zelfde) leasinggever of via andere leveranciers

19

4.5.2. De grootste verandering: boekhoudkundige verwerking leasingnemer

Krachtens IFRS 16 wordt de leasingnemer geacht elke erkende leaseovereenkomst op te nemen in de balans

bij aanvang17 van de overeenkomst.

In hoofde van de leasingnemer ontstaat een schuld, gelijk aan de huidige waarde van de toekomstige

vergoedingen over de volledige leasingperiode. [§4. (4.5.1. ‘A. Termijn van de leasing’ & ‘B. Vergoedingen’)]

Ter berekening van de huidige waarde dient men de toepasselijke verdisconteringsvoet te bepalen. De

voorkeur gaat uit naar de impliciete verdisconteringsvoet, opgenomen in het leasingcontract. Bij

onvoldoende informatie kan er gebruik gemaakt worden van de marginale rentevoet, dewelke van

toepassing is op de financiële markt.

Overeenkomstig de schuld wordt het gebruiksrecht geactiveerd. Deze kapitalisatie gebeurt via het kostenmodel

en bevat naast de waarde van de schuld nog enkele andere kosten (infra Fig. 6).

Figuur 6: De balans van een leasingnemer, conform IFRS 16

Op het einde van elke rapporteringsperiode wordt, in overeenstemming met het kostenmodel, een afschrijving18

en een mogelijke waardevermindering op het gebruiksrecht verwerkt. Op de passiefzijde van de balans kent de

leasingschuld een afname met het bedrag van de periodieke terugbetaling en een toename met het bedrag van

17 ‘Commencement date’ 18 Deze afschrijving wordt berekend overeenkomstig IAS 16: Property, plant and equipment. De termijn waarover de afschrijving wordt berekend is de leasingtermijn/ (economische levensduur) wanneer het onderliggende actief niet/ (wel) overgedragen wordt op het einde van de overeenkomst en/of er geen/ (wel een) aankoopoptie beschouwd werd.

20

de interest. Overeenkomstig worden volgende zaken gerapporteerd in de resultatenrekening: interest,

afschrijving, betaling met betrekking tot niet-lease-elementen, etc.

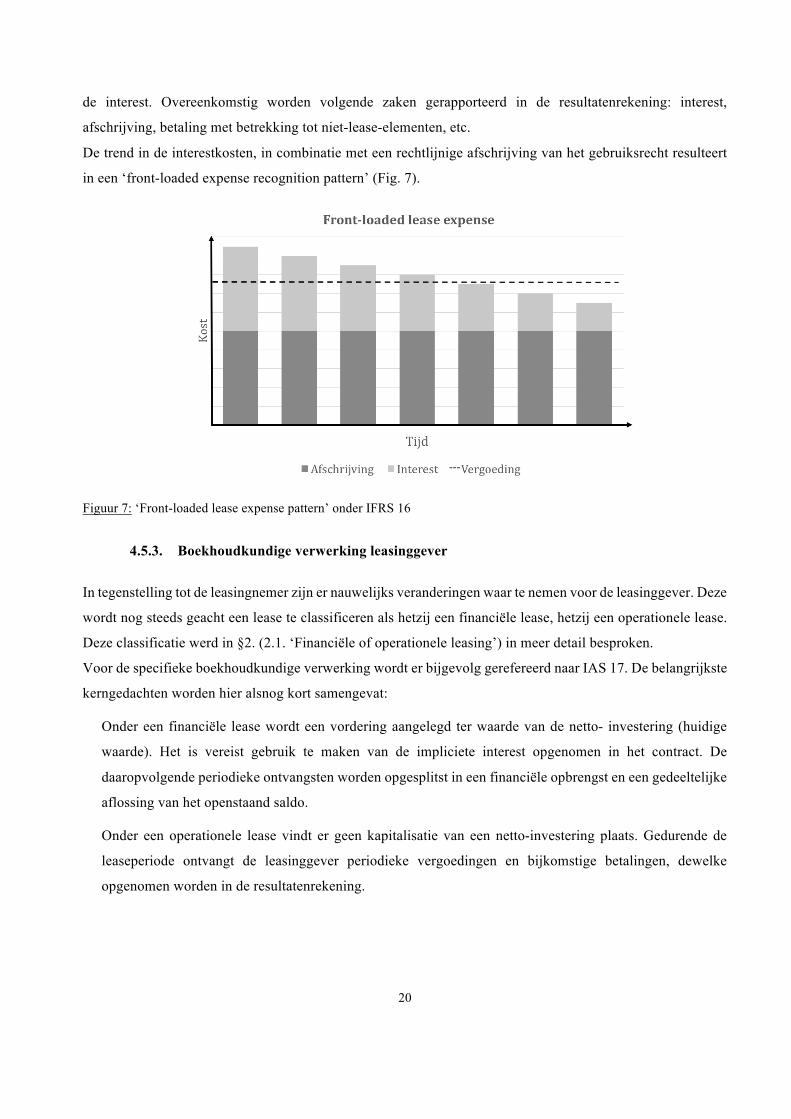

De trend in de interestkosten, in combinatie met een rechtlijnige afschrijving van het gebruiksrecht resulteert

in een ‘front-loaded expense recognition pattern’ (Fig. 7).

Figuur 7: ‘Front-loaded lease expense pattern’ onder IFRS 16

4.5.3. Boekhoudkundige verwerking leasinggever

In tegenstelling tot de leasingnemer zijn er nauwelijks veranderingen waar te nemen voor de leasinggever. Deze

wordt nog steeds geacht een lease te classificeren als hetzij een financiële lease, hetzij een operationele lease.

Deze classificatie werd in §2. (2.1. ‘Financiële of operationele leasing’) in meer detail besproken.

Voor de specifieke boekhoudkundige verwerking wordt er bijgevolg gerefereerd naar IAS 17. De belangrijkste

kerngedachten worden hier alsnog kort samengevat:

Onder een financiële lease wordt een vordering aangelegd ter waarde van de netto- investering (huidige

waarde). Het is vereist gebruik te maken van de impliciete interest opgenomen in het contract. De

daaropvolgende periodieke ontvangsten worden opgesplitst in een financiële opbrengst en een gedeeltelijke

aflossing van het openstaand saldo.

Onder een operationele lease vindt er geen kapitalisatie van een netto-investering plaats. Gedurende de

leaseperiode ontvangt de leasinggever periodieke vergoedingen en bijkomstige betalingen, dewelke

opgenomen worden in de resultatenrekening.

21

Het dient gezegd dat door de asymmetrische behandeling van de leasinggever en leasingnemer er gebrek aan

consistentie ervaren kan worden.

Zowel voor leasingnemers als leasinggevers vereist IFRS 16 extra toelichtingen, op kwalitatief en kwantitatief

vlak.

4.5.4. Kritische reflectie

De leasingperiode wordt verwacht een belangrijke determinant te zijn in toekomstige leasecontracten. Om de

impact van IFRS 16 te minimaliseren kunnen leasingnemers ervoor kiezen om contracten af te sluiten met een

kortere levensduur. Op deze manier slagen ze erin om de leaseverplichtingen op hun balans te beperken.

Onder IAS 17 maakten investeerders gebruik van wiskundige modellen om de impact van de classificatie

te minimaliseren en tot vergelijkbare cijfers te komen. Er kan dan ook verwacht worden dat in de toekomst

soortgelijke aanpassingen gemaakt zullen worden om leasecontracten met een significant kortere

leasetermijn te vergelijken.

Bovendien is de korter wordende leasingperiode een trend die reeds jaren gaande is (De Weerdt, 2016).

Een verklaring hiervoor kan gevonden worden in de kortere levensduur van bedrijven, onder invloed van

snelle technologische ontwikkelingen. Bedrijven die verwachten snel te groeien hebben geen zin in lange

contracten. De duur van een contract blijft naast een boekhoudkundige ook een economische beslissing.

Bovendien bestaat de mogelijkheid dat leasingnemers hun heil zoeken in contracten met variabele

vergoedingen die niet verbonden zijn aan een index of een bijhorend percentage [§4 (4.5.1. ‘B. Vergoedingen)].

Er kan gestreefd worden naar contracten met variabele vergoedingen die bijvoorbeeld afhankelijk zijn van het

gebruik van het onderliggend actief of de omzet gerelateerd aan het actief. Zo kan ook op deze manier de impact

van leaseverplichtingen gereduceerd worden.

Het verschil tussen de financiële gegevens van bedrijven die activa aankopen en deze van bedrijven die activa

leasen wordt onder IFRS 16 kleiner. Dit kan door bedrijven als een stimulans ervaren worden om voortaan de

voorkeur te geven aan de aankoop van een vast actief. Deze mogelijke verandering in het gedrag van

leasingnemers kan een impact hebben op de bestaande leasingmarkt. Deze impact dient met de nodige

voorzichtigheid benaderd te worden en is zeker niet éénduidig te bepalen.

Recentelijk onderzoek (Europe Economics, 2016) peilde naar de verandering in het gedrag van

leasingnemers en de bijhorende gevolgen op de markt. Dit onderzoek verwacht geen significante impact

op het aantal leases binnen de volledige Europese leasing industrie. Schommelingen op een lager niveau

22

zijn wel mogelijk. Het is het toekomstig dialoog tussen leasingnemers en leasinggevers die hierin een

cruciale rol zal spelen.

Voorts dient het concept leasing in een ruimere context dan louter dat van het boekhoudkundige aspect

bekeken te worden. De keuze om een actief te verwerven via leasing wordt door vele andere determinanten,

dan enkel de impact op de balans, gestuurd. Leasing biedt een grote service aan tegen een vaste prijs. Het

is een relatief goedkope, gemakkelijk beschikbare en efficiënte bron van financiering voor nieuwe

investeringen. Dit als gevolg van de zekerheid dat het eigenaarschap van het actief de leasinggever biedt.

23

5. Kostenbaten-analyse

De komst van de nieuwe standaard brengt, voornamelijk uit hoofde van bedrijven, veel vragen omtrent de

kosten en voordelen ervan met zich mee. Een analyse leert ons dat deze kosten voornamelijk eenmalig zullen

zijn in tegenstelling tot de voordelen die op lange termijn zullen blijven bestaan.

“The conclusion about the effect analysis can only be that the benefits outweight the costs.”

(Hoogervorst H.)

5.1. Baten

De nieuwe standaard werd ontwikkeld vanuit de idee om een significante verbetering van de kwaliteit van de

gerapporteerde gegevens na te streven. Een verbetering van de kwaliteit dewelke zich moet vertalen in een

betere vergelijkbaarheid tussen gelijkaardige ondernemingen en een transparanter beeld van de onderneming.

A. Voordelen voor investeerders en analisten

De consistente behandeling van alle leases, waarbij steeds een actief en een schuld ontstaat, draagt bij tot een

meer getrouwe weergave van de financiële positie van een bedrijf. De investeerder beschikt over meer

transparante informatie omtrent de schuldgraad en het gebruik van kapitaal, om alzo een goede

investeringskeuze te maken. De aanpassingen die de investeerder geacht wordt te maken onder IAS 17 zullen

dan ook verdwijnen/reduceren. Het is een utopie te veronderstellen dat de investeerders en analisten geen

aanpassingen meer zullen maken, maar voortaan zullen deze aanpassingen wel op ‘betere’ informatie gebaseerd

zijn, welke de beslissingen ten goede zal komen.

B. Voordelen voor de betrokken bedrijven

Daar het bedrijf de nodige informatie omtrent de lease zelf zal verstrekken en weerspiegelen in de balans en

resultatenrekening, zal het risico op foute inschattingen en aanpassingen vanuit het standpunt van de

investeerders dalen. Bovendien wordt er verwacht dat onder de nieuwe standaard bedrijven bewuster zullen

omgaan met de relevante informatie, waardoor financiële en operationele keuzes verder geoptimaliseerd

kunnen worden.

24

C. Betere vergelijkbaarheid

Onder IFRS 16 leunt de boekhoudkundige verwerking van een lease voortaan veel dichter aan bij deze van

‘borrowing to buy assets’. Een vergelijking die voor vele investeerders en analisten niet onbelangrijk is (IASB,

2016). Verder ontstaat er via het enkelvoudig boekhoudkundig verwerkingsmodel een uniforme methode ter

verwerking van leases. Deze uniforme verwerkingsmethode levert een verbetering van de vergelijkbaarheid

tussen gelijkaardige ondernemingen.

5.2. Kosten

De overgang van IAS 17 naar IFRS 16 gaat gepaard met een aantal implementatiekosten. Deze kosten kunnen

samengevat worden onder: kosten voor het opzetten van systemen en processen, kosten voor het bepalen van

de verdisconteringsratio en kosten voor communicatie en vorming (IASB – Effect Analysis, 2016). De grootte

van deze kosten is bedrijfsafhankelijk19. Naast deze implementatiekosten zullen ondernemingen tevens

geconfronteerd worden met herhaaldelijke kosten rond het gebruik van IFRS 16. De kapitalisatie van leases

vergt een frequente bepaling van de bijhorende verdisconteringsvoeten, het herzien van leasecontracten, etc.

Naast de financiële kost op zich brengt de overgang een grote werklast met zich mee. Ondernemingen

dienen inzicht te krijgen in hun huidige leaseactiviteiten, bestaande contracten af te toetsen aan de nieuwe

richtlijnen, bestaande IT-systemen aan te passen of nieuwe systemen op te bouwen om aan de gewijzigde

informatie-eisen te voldoen, etc. Dit transitieproces heeft een verreikende impact waarin vele departementen

van een bedrijf betrokken zijn. Vooral voor kleine bedrijven, die niet of moeilijk kunnen terugvallen op een

goede ondersteuning van bestaande IT-systemen, staan voor een grote uitdaging. Evenwel biedt het

transitieproces de opportuniteit om het bestaand leaseportfolio te herstructureren en de huidige leasepolitiek

verder te optimaliseren.

De IASB tracht tegemoet te komen aan de werklast verbonden aan de inventarisatie van de huidige

leaseactiviteiten. Contracten die onder toepassing van IFRIC 420 geen lease omvatten, moeten niet herbekeken

worden en vallen buiten het bereik van IFRS 16.

19 Afhankelijk van de grootte van het lease portfolio, leasevoorwaarden, reeds aanwezige systemen, etc. 20 IFRIC 4: ‘Determining whether an arrangement contains a lease’ (IAS 17)

25

Naast bedrijven ondervinden ook andere partijen kosten verbonden aan de implementatie van IFRS 16.

Stakeholders verwerven andere, nieuwe informatie en dienen hun analyses, assumpties en processen hierop aan

te passen. De kosten die deze periode met zich meedraagt worden eerder verwacht éénmalig te zijn en op

termijn overtroffen te worden door de lange termijn voordelen van meer transparante en accurate informatie.

26

6. Impact en effecten wegens IFRS 16

“The changes which the standard brings will be an eye-opener for management and their CEO’s. They will

be surprised at how many leases they have on the balance sheet and the knock-on effect it will have in terms

of finance and key-ratio’s.”

(Hoogervorst H.)

Met deze uitspraak wordt de impact van de nieuwe standaard op een zeer krachtige manier aangehaald. Zoals

elke medaille een keerzijde heeft, heeft deze nieuwe standaard dit ook. Het transparanter en duidelijker beeld

van een onderneming zal ervoor zorgen dat financiële gegevens ‘op papier’ veranderd zijn. Het management

van de onderneming zal stappen moeten ondernemen om betrokken partijen een verklaring te bieden voor deze

‘nieuwe’ cijfers.

In deze sectie wordt een korte beschrijving voorzien over ‘waarom en hoe’ de cijfers verwacht worden te

veranderen. De beschreven wijzigingen21 worden hoofdzakelijk geschreven vanuit het standpunt van de

leasingnemer, daar er nauwelijks boekhoudkundig gerelateerde veranderingen voor de leasinggever optreden.

6.1. Effect op financiële gegevens

A. Effect op de balans

Als gevolg van het verdwijnen van de operationele leases, zal het aantal gekapitaliseerde leases toenemen. Het

rechtstreekse gevolg hiervan uit zich in een toename van het activa (lange termijn, vast actief) en een toename

in de schulden (zowel korte als lange termijn). Verder veroorzaken deze 2 gewijzigde balansposten een daling

in het eigen vermogen van de onderneming. Deze daling in het eigen vermogen kan verklaard worden vanuit

het gegeven dat de boekwaarde van het actief gewoonlijk sneller zal dalen dan de boekwaarde van de bijhorende

schuld. De waarde van het actief neemt elke periode af met het bedrag van de afschrijving, in tegenstelling tot

de schuld dewelke periodiek afneemt met de waarde van de terugbetaling en toeneemt met de in omvang

afnemende interest.

Bij aanvang en einde van de leaseperiode zullen actief en schuld aan elkaar gelijk zijn, terwijl de waarde van

het actief doorheen de periode lager zal zijn. Ratio’s gerelateerd aan deze drie effecten worden in een latere

sectie, in meer detail besproken.

21 Beschreven wijzigingen en bevindingen in deze sectie zijn zowel van toepassing voor individuele leases als voor portfolio’s.

27

Door de kapitalisatie van leases wordt een ‘boekhoudkundige fictie’ gecreëerd. Ook wanneer een

bedrijf nooit van plan is een actief daadwerkelijk aan te kopen, verschijnt dit actief op de balans als ‘eigendom’.

Bovendien kan de meerwaarde van de kapitalisatie in vraag gesteld worden. Wat is bijvoorbeeld de meerwaarde

dat de huur van een kleine ruimte in een kantoorgebouw op de balans als vast actief gerapporteerd wordt?

Bij de ontwikkeling van IFRS 16 lag de focus op het creëren van een transparant en vergelijkbaar beeld van de

ondernemingen. Hierbij werd er te veel conceptueel nagedacht en te weinig gekeken naar het resultaat in de

werkelijkheid. Door de kapitalisatie van alle leases wordt in tegenstelling tot IAS 17 te niet gedaan aan de

oorsprong en de achtergrond van een leasing. Enerzijds had men onder financiële leases eerder het doel een

vast actief te financieren en dit later te verwerven. Anderzijds had men onder operationele leases het doel een

vast actief gedurende een bepaalde periode te gebruiken, zonder het eigenaarschap daadwerkelijk te verwerven

(bijvoorbeeld: leasing van het wagenpark voor de werknemers). Onder IFRS 16 is deze achterliggende intentie

niet langer afleidbaar.

B. Effect op de resultatenrekening

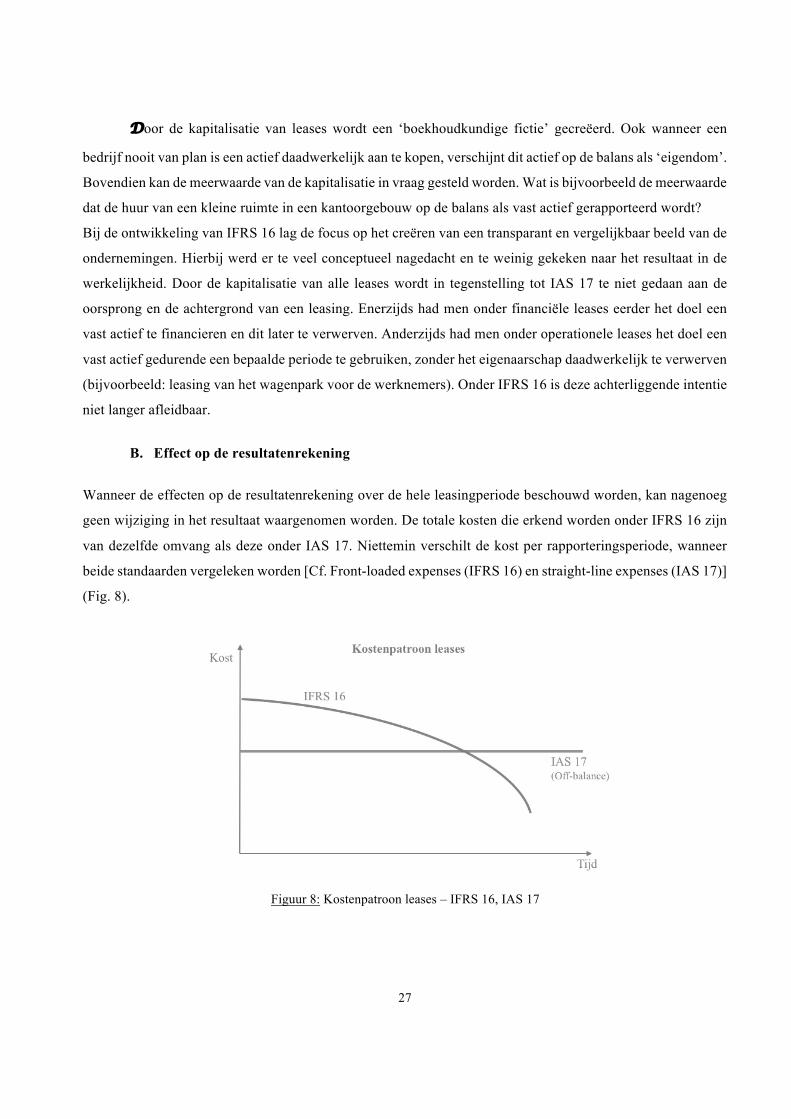

Wanneer de effecten op de resultatenrekening over de hele leasingperiode beschouwd worden, kan nagenoeg

geen wijziging in het resultaat waargenomen worden. De totale kosten die erkend worden onder IFRS 16 zijn

van dezelfde omvang als deze onder IAS 17. Niettemin verschilt de kost per rapporteringsperiode, wanneer

beide standaarden vergeleken worden [Cf. Front-loaded expenses (IFRS 16) en straight-line expenses (IAS 17)]

(Fig. 8).

Figuur 8: Kostenpatroon leases – IFRS 16, IAS 17

28

Bij toepassing van IAS 17 wordt de volledige kost als een operationele kost erkend in de resultatenrekening.

Conform IFRS 16 valt deze kost uiteen in een financiële kost (interest) en een afschrijvingskost. Dit verschil

resulteert, onder IFRS 16, in een significante toename van de EBITDA en een toename van de EBIT. De grootte

van deze toename is bedrijfsafhankelijk daar de termijn van de leasing, de toegepaste verdisconteringsvoet en

de significante proportie van een leasing varieert per leasingnemer.

C. Effect op de cashflow(s)

De veranderingen in boekhoudvereisten, die de nieuwe standaard met zich mee brengt, hebben geen impact op

de effectieve transactie tussen de leasinggever en leasingnemer. Het totale bedrag dat in de cashflow wordt

gerapporteerd blijft onveranderd. Toch wijzigt de voorstelling van de verschillende cashflows: een stijging in

de cashflow van de operationele activiteiten en een equivalente daling in de financiële cashflow.

D. Effect op de ratio’s

Daar IFRS 16 een impact heeft op verschillende financiële gegevens van de onderneming, wordt ook een impact

op de gerelateerde ratio’s verwacht (Durocher, 2008; Fülbier et al., 2009; Imhoff et al.,1991; Branswijck et al.

2011). In de eerste plaats zal de kapitalisatie van alle leases leiden tot een afname van de ‘Return on Assets’,

een afname van de ‘current ratio’ en een toename van de ‘D/E-ratio’ (Everaert, 2011). Daarenboven zullen ook

andere ratio’s (bijv. ROE, interest coverage…) een impact ondervinden. De richting van deze impact is echter

situatie afhankelijk (IASB – Effect Analysis, 2016).

Vanuit de praktijk wordt de toename van de D/E-ratio als negatief ervaren. Onderzoek bevestigt dat

bedrijven een negatieve impact verwachten op hun onderhandelingspositie met financiële instellingen (Europe

Economics, 2017). Deze negatieve visie dient volgens ons enigszins genuanceerd te worden. De ratio’s

wijzigen als gevolg van een gewijzigde boekhoudregel, maar de situatie waarin het bedrijf zich bevindt blijft

onveranderd. Het betreft dus louter een optische verslechtering. Het is aan de financiële instellingen om hier

rekening mee te houden en hun modellen op aan te passen.

6.2. Impact op sectoren

Naast de soort impact is het ook belangrijk een blik te werpen op de ondernemingen dewelke een impact zullen

ondervinden. In het algemeen wordt een lineair verband tussen de grootte van het leaseportfolio en de grootte

van de impact voorspeld (Europe Economics, 2017).

29

Gebaseerd op een studie van de IASB (2016), zal gemiddeld 50% van alle ondernemingen, die onder het bereik

van IFRS vallen, een impact ondervinden. Deze impact blijkt na onderzoek sector- en bedrijfsafhankelijk en

wordt vooral verwacht in de retail-, vliegtuig- en transportsector.

Deze verwachting ligt in lijn met een onderzoek gevoerd door PWC (2015). Dit onderzoek kapitaliseerde de

off-balance sheet leases van ruim 3.000 bedrijven. In de retail-, vliegtuig- en transportsector werd na

kapitalisatie de grootste procentuele stijging van de EBITDA vastgesteld.

De effectieve soort impact en de in realiteit getroffen bedrijven biedt ruimte voor verder onderzoek, van zodra

deze nieuwe standaard effectief is.

30

7. Een wereldwijde standaard

Het opstellen van de nieuwe standaard voor leases was een samenwerking tussen de IASB en de FASB. Deze

2 organisaties streefden samen naar een gemeenschappelijk doel: financiële gegevens van de ondernemingen

conform IFRS of US GAAP transparanter en betrouwbaarder voorstellen. Dit gemeenschappelijk doel

vertaalde zich in de idee om voortaan alle leases te rapporteren op de balans.

Na de publicatie van de nieuwe standaard door beide instellingen is het echter duidelijk dat niet alle richtlijnen

en procedures met elkaar overeenstemmen. (KPMG, 2016)

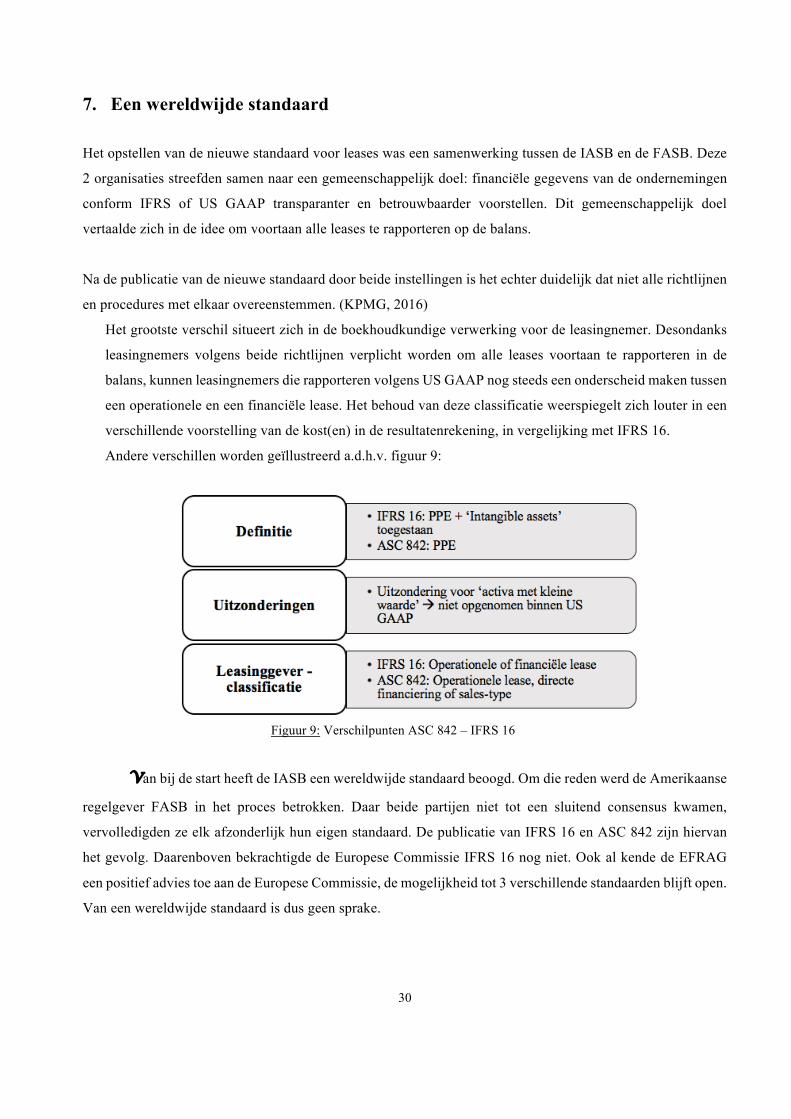

Het grootste verschil situeert zich in de boekhoudkundige verwerking voor de leasingnemer. Desondanks

leasingnemers volgens beide richtlijnen verplicht worden om alle leases voortaan te rapporteren in de

balans, kunnen leasingnemers die rapporteren volgens US GAAP nog steeds een onderscheid maken tussen

een operationele en een financiële lease. Het behoud van deze classificatie weerspiegelt zich louter in een

verschillende voorstelling van de kost(en) in de resultatenrekening, in vergelijking met IFRS 16.

Andere verschillen worden geïllustreerd a.d.h.v. figuur 9:

Figuur 9: Verschilpunten ASC 842 – IFRS 16

Van bij de start heeft de IASB een wereldwijde standaard beoogd. Om die reden werd de Amerikaanse

regelgever FASB in het proces betrokken. Daar beide partijen niet tot een sluitend consensus kwamen,

vervolledigden ze elk afzonderlijk hun eigen standaard. De publicatie van IFRS 16 en ASC 842 zijn hiervan

het gevolg. Daarenboven bekrachtigde de Europese Commissie IFRS 16 nog niet. Ook al kende de EFRAG

een positief advies toe aan de Europese Commissie, de mogelijkheid tot 3 verschillende standaarden blijft open.

Van een wereldwijde standaard is dus geen sprake.

31

8. Een stand van zaken anno 2016

Daar de nieuwe standaard pas van kracht is vanaf 2019 en bedrijven zich momenteel focussen op de

implementatie van andere standaarden (m.n. IFRS 15, IFRS 9) is onderzoek richting effectieve resultaten en

effecten nog niet aan de orde. Evenwel biedt dit aspect in de toekomst heel wat ruimte voor verder onderzoek.

In de praktijk wordt een toenemende druk ervaren om vandaag reeds aandacht te geven aan de toepassing van

IFRS 16 (Carolien Redant, EY). Om inzicht te verwerven in hoeverre bedrijven daadwerkelijk staan met de

implementatie van IFRS 16 werd een empirisch onderzoek uitgevoerd.

8.1. Basis van het onderzoek

Het vooropstellen van ordelijke en stabiel financiële markten is een belangrijk gegeven binnen de bescherming

van beleggers en investeerders. Sedert 2011 neemt de European Securities and Markets Authority (ESMA)

deze taak binnen Europa op zich. Deze onafhankelijke instelling is actief op domeinen als risicoanalyse,

politieke strategieën, controle t.a.v. consistente toepassing van de regels, etc. Jaarlijks voorziet de ESMA de

Europese bedrijven van een document waarin prioriteiten omtrent de financiële gegevens van een bedrijf, voor

de afsluiting van het huidig boekjaar, vermeld worden. Via deze prioriteiten streeft de ESMA onder meer naar

een consistente en tijdige behandeling van de IFRS-standaarden. De publieke uitgifte van 2016 vormt de basis

van dit ‘empirisch’ onderzoek:

De IASB staat een vervroegde toepassing van IFRS 16 toe, op voorwaarde dat IFRS 15 reeds toegepast

wordt. Bij een vroegtijdige implementatie van IFRS 16 vereist de ESMA dezelfde toelichtingen als voor

IFRS 15 (ESMA - Public Statement paragraaf 7, 2016). Dit betekent dat voor boekjaren eindigend op

31/12/2016 reeds een kwalitatieve toelichting22 m.b.t. IFRS 16 in de jaarrekening aanwezig moet zijn. Voor

boekjaren eindigend op 31/12/2017 dient een kwantitatieve toelichting opgenomen te worden in de

jaarrekening.

Bedrijven die deze vervroegde implementatie niet toepassen, worden pas voor boekjaren eindigend op

31/12/2017 verwacht een kwalitatieve toelichting toe te voegen.

22 ‘Disclosure(s)’

32

8.2. Een blik op de BEL20

Als benchmark worden de jaarrekeningen van de BEL20 naderbij bekeken. Er wordt gekeken in hoeverre

bedrijven reeds toelichtingen vrijgeven omtrent de verwachte impact van IFRS 16, conform de ESMA

vereisten.

8.2.1. Kwalitatieve rapportering

Op basis van een eerste analyse van de betreffende jaarrekeningen kunnen 2 categorieën onderscheiden worden.

Bedrijven behorende tot ‘Categorie 1’ vermelden naast de inhoud van IFRS 16 slechts weinig over de te

verwachten impact. Deze bedrijven geven aan dat ze reeds intern een impactanalyse startten, maar dat deze nog

verder vervolledigd dient te worden. ‘Categorie 2’ omvat bedrijven waarbij de besproken kwalitatieve impact

gedetailleerder is. Deze bedrijven vermelden vandaag reeds specifieke balansposten en ratio’s waarop de

meeste impact verwacht wordt.

Kwalitatieve rapportering (impact IFRS 16)

Naam Bel20 Categorie 1 Categorie 2 AB Inbev X Ackermans & v.H X Ageas X Aperam X Bekaert X Bpost X Confinimmo* Colruyt X Engie X Galapagos X GBL X ING X KBC Groep X Ontex X Proximus X Sofina X Solvay X Telenet Group X UCB X Umicore X

*Van het Bel20 bedrijf ‘Confinimmo’ werden geen gegevens omtrent de nieuwe standaard IFRS 16

teruggevonden in de jaarrekening van 2016.

Tabel 2: Kwalitatieve rapportering (Impact IFRS 16) – BEL20 - Resultaten

33

8.3. Conclusie

Ondanks de waargenomen druk vanuit de praktijk en publicaties van de ESMA, wordt er vandaag slechts

weinig aandacht besteed aan de kwalitatieve rapportering van IFRS 16. Deze rapportering beperkte zich tot de

vermelding van de nieuwe standaard voor leases met de bijhorende datum van bekrachtiging en een theoretisch

abstract ervan. Toelichtingen omtrent de verwachtte impact van deze standaard waren nauwelijks aanwezig en

zullen pas in een later stadium (jaarverslag 2017) gerapporteerd worden.

Deze bevinding ligt in lijn van de verwachtingen, daar de huidige focus vooral uitgaat naar de implementatie

van IFRS 15. Deze standaard voor ‘Revenu from contracts with customers’ is reeds vroeger van toepassing en

behandelt met de ‘opbrengstenverantwoording van een bedrijf’ een belangrijke en veelomvattende verandering.

Bovendien verklaarde elk BEL20 bedrijf om niet over te gaan tot een vervroegde toepassing van IFRS 16.

34

9. Conclusies, beperkingen en aanbevelingen voor toekomstig onderzoek

Deze masterproef werd opgebouwd rond de nieuwe standaard voor leases, IFRS 16. De standaard werd

gepubliceerd door de IASB. Bij aanvang werd een wereldwijde standaard vooropgesteld, dewelke een