Huur en operationele lease in de jaarrekening IFRS 16 18 ... · 18-5-2017 1 Huur en operationele...

31

18-5-2017 1 Huur en operationele lease in de jaarrekening IFRS 16 18 mei 2017 Bij u vandaag 2 Richard Take Training en advisering financieel management Qualified Lease Management 0653523003 [email protected]

Transcript of Huur en operationele lease in de jaarrekening IFRS 16 18 ... · 18-5-2017 1 Huur en operationele...

18-5-2017

1

Huur en operationele lease

in de jaarrekening

IFRS 16

18 mei 2017

Bij u vandaag

2

Richard Take

Training en advisering financieel management

Qualified Lease Management

0653523003

18-5-2017

2

AGENDA − Waarom een nieuwe standaard

− Werkingssfeer

− IAS 17/ RJ 292 de huidige situatie

− IFRS 16

− Impact jaarrekening lessees

− Impact ratio’s

− Start

− Casus Hunkemöller

− Casus Hudson’s Bay

− Vragen

3

IFRS 16 Waarom een nieuwe

leasestandaard?

4

Transparantie

Vergelijkbaarheid

18-5-2017

3

IASB

5

Sir David Tweedie:

“ One of my great ambitions

before I die is to fly in an

aircraft that is on an airline’s

balance sheet...”

Hans Hoogervorst:

“Listed companies are

estimated to have USD 3300

mld of lease commitments,

over 85% of which do not

appear on their balance

sheets...”

Video Hans Hoogervorst:

https://www.youtube.com/watch?v=gBQ6Z5j9Lko

6

18-5-2017

4

STELLING

7

IFRS 16 is overbodig; in de toelichting worden onder de huidige

regels namelijk de toekomstige betalingen uit hoofde van huur,

en operationele leasecontracten, etc. reeds vermeld.

IFRS 16 Waarom is het van belang?

8

1. Radicale verandering lessee accounting.

2. Grote veranderingen in sleutelgrootheden zoals winst,

EBITDA, balanstotaal.

3 Veel beoordelingspunten.

4. Mogelijke impact op contracten/ wellicht zelfs

businessmodellen.

5. Controversiële standaard die stakeholders willen begrijpen.

18-5-2017

5

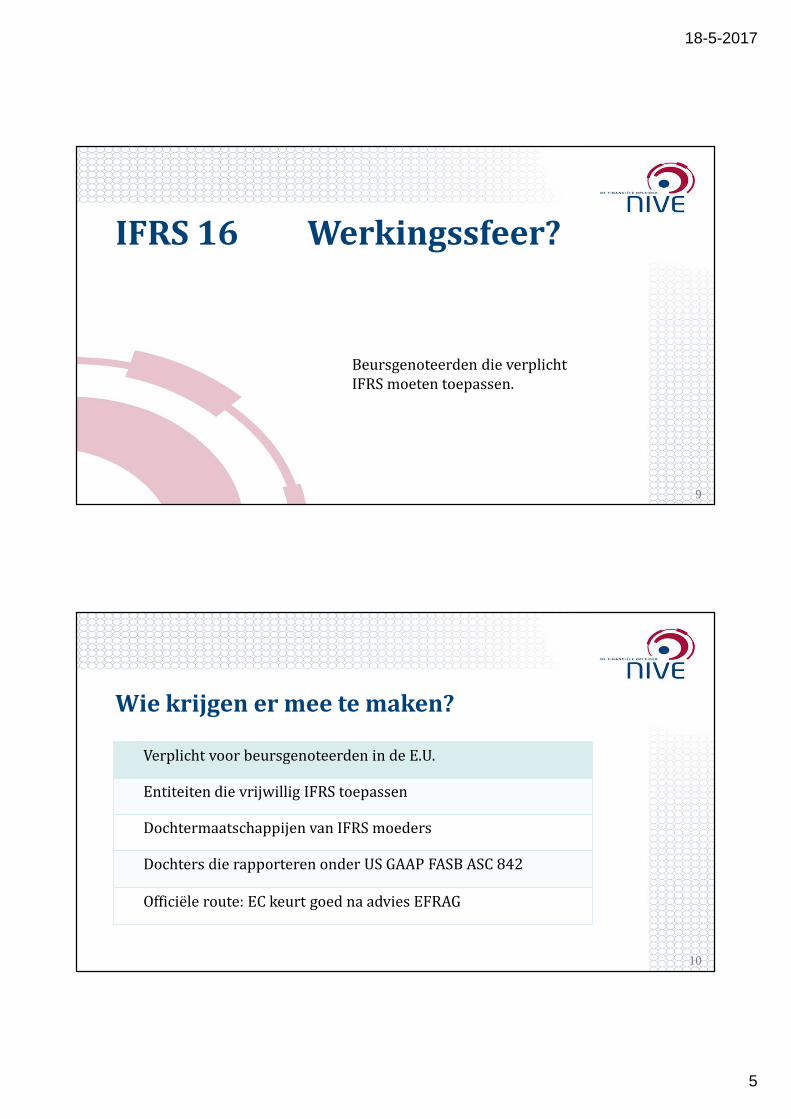

IFRS 16 Werkingssfeer?

9

Beursgenoteerden die verplicht

IFRS moeten toepassen.

Wie krijgen er mee te maken?

Verplicht voor beursgenoteerden in de E.U.

Entiteiten die vrijwillig IFRS toepassen

Dochtermaatschappijen van IFRS moeders

Dochters die rapporteren onder US GAAP FASB ASC 842

Officiële route: EC keurt goed na advies EFRAG

10

18-5-2017

6

En de rest?

Fiscaal geen consequenties (Besluit Leaseregeling)

Niet beursgenoteerden: BW 2 Titel 9; RJ 292

Toekomst: Richtlijn RJ? Wetswijziging? Wanneer?

Route: nationale standaarden veelal afgeleid van IFRS (SME)

Achtergrond: ‘..normen die in het maatschappelijk verkeer als

aanvaardbaar worden beschouwd…

11

De huidige situatie

12

IAS 17/RJ 292

Classificatie : on balance/ off balance

18-5-2017

7

IAS 17/ RJ 292: uitgangspunt economisch eigendom

Criteria, o.a.:

Overdracht juridisch eigendom

90% criterium: contante waarde verplichte financieringsuitgaven > 90%

fair value van het object

75% criterium: looptijd contract > 75% economische levensduur object

Bargain prijs optie

Goedkoop doorhuren

e.a. Bijvoorbeeld special purpose lease

13

IAS 17/ RJ 292: Classificatie

Financial lease Operational lease

Activum op balans

Afschrijving o.b.v. matching

Schuld rentedragend

Rentelasten in de W&V

Lease/ huur in de OPEX in de W&V

O.B.S. in de toelichting

14

18-5-2017

8

IAS 17/ RJ 292: een casus

15

− De looptijd van een lease (machine; fair value € 1.000.000) is 6 jaar;

− jaarlijkse leasetermijn van € 200.000 waarin begrepen € 25.000 voor een

onderhoudscontract;

− de leasetermijnen moeten jaarlijks vooraf worden voldaan;

− de lessee krijgt een optie om de machine na 6 jaar te kopen voor

€ 180.520;

− de koopoptie is geen ‘bargain’, maar een inschatting van de marktwaarde

na 6 jaar.

− Operational lease of financial lease, o.b.v. 90% criterium?

IAS 17/ RJ 292: een casus; uitwerking

16

1. Bepaal de impliciete rente: 7,5%

2. Bereken de contante waarde van de verplichte toekomstige

financieringsuitgaven, o.b.v. de impliciete rente: € 883.030

1. Dus operational lease o.b.v. het 90% criterium 883.030/1.000.000

18-5-2017

9

STELLING

17

De huidige leaserichtlijn (IAS 17/RJ 292) lokt

windowdressing uit:

‘Cooking the books by leasestructuring’

IFRS 16

Definitie lease:

A lease would be a contract (i.e., an agreement between two or more parties that creates

enforceable rights and obligations) that conveys the right to use an asset (i.e., the

underlying asset) for a period of time in exchange for consideration.

To be a lease, a contract would have to meet both of the following criteria:

Fulfilment of the contract depends on the use of an identified asset.

The contract conveys the right to control the use of the identified asset.

18

Geen classificatie :

(nagenoeg) alles on balance.

18-5-2017

10

STELLING

19

Een (operational) leasecontract voor een vrachtwagen voldoet

vrijwel altijd aan de hiervoor genoemde criteria.

STELLING

20

Het huren van een deel van een pand voldoet meestal niet aan de

hiervoor genoemde criteria.

18-5-2017

11

Belangrijke vragen:

21

1. Wordt in het contract een specifiek actief genoemd?

2. Heeft de verhuurder materiële substitutierechten?

3. Heeft de huurder recht op vrijwel alle econ. voordelen?

4. Heeft de huurder het recht om het gebruik te bepalen?

IFRS 16 Balans

IFRS

Financial

lease

Operational

lease

Activa JA NEE JA

Schuld JA NEE JA

Operationele lease

met toelichting OBS

JA

22

18-5-2017

12

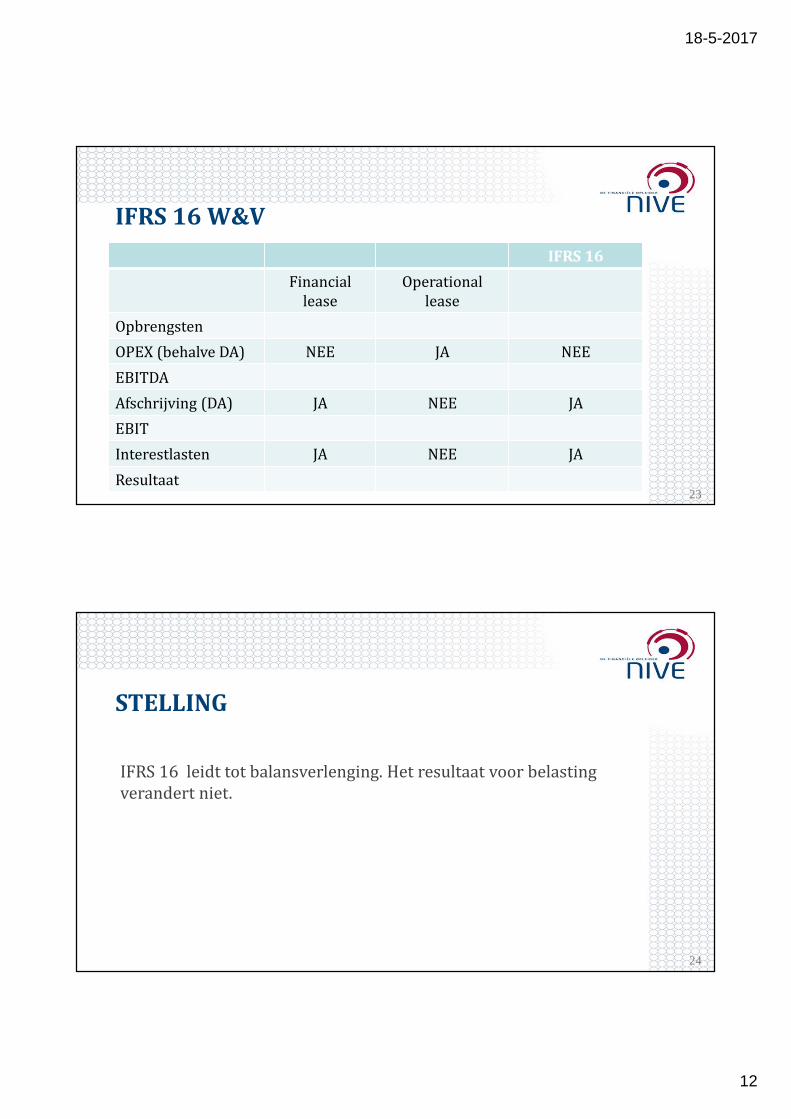

IFRS 16 W&V

23

IFRS 16

Financial

lease

Operational

lease

Opbrengsten

OPEX (behalve DA) NEE JA NEE

EBITDA

Afschrijving (DA) JA NEE JA

EBIT

Interestlasten JA NEE JA

Resultaat

STELLING

24

IFRS 16 leidt tot balansverlenging. Het resultaat voor belasting

verandert niet.

18-5-2017

13

IFRS 16 Balansontwikkeling (ROU en leaseschuld)

25

IFRS 16 Resultaatontwikkeling (rente + afschrijving)

26

18-5-2017

14

IFRS 16 Kasstroomoverzicht

27

IFRS 16

Kasstroom:

Financial

Lease

Operational

lease

Operationeel JA

Investering

Financiering JA JA

28

CASUS Hunkemöller

18-5-2017

15

29

CASUS Hunkemöller

Off-balance sheet commitments

Operating leases

The Group companies have entered into long-term rental and

lease contracts for business premises and other fixed assets. As

at January 31, 2016, the present value of the future

commitments was € 247.1 million. Of this amount, € 56.0

million is payable within 1 year, € 34,85 million between 1 and

5 years (so respectively € 34,85 million each year, in the years 2,

3, 4, 5) and € 51.7 million after 6 years (€ 34,85 million year 6

and € 16,85 year 7).

Casus Hunkemöller simulatie IFRS 16

30

X € 1

miljoenRight Of Use Asset Leaseschuld

Balans 1 feb 247,1 247,1

Afschrijving% -% x 247,1

Interest% +% x 247,1

Betaling - betaling

Balans 31 jan 247,1 - afschrijving 247,1+rente-/-

betaling

18-5-2017

16

IFRS 16 uitsluitingen

31

− Korte termijn leases (korter dan 1 jaar)

− Lage waarde leases (onder usd 5.000)

− Service componenten, etc.

− Intellectuele eigendomsrechten

− Leases m.b.t. exploratie van natuurlijke bronnen

− Leases m.b.t. biologische activa

− Variabele betalingen die niet afhankelijk zijn van index/tarief

maken geen deel uit van de contante waarde van de

leasetermijnen. Bijvoorbeeld betalingen afhankelijk van

gebruik of omzet.

STELLING

32

Verhuurder en huurder komen overeen dat de

huurder 11 maanden een pand huurt. De huurder

heeft het recht om gedurende 10 jaar steeds te

verlengen tegen vooraf bepaalde condities. Het

gebruiksrecht ligt volledig bij de huurder. Huurder

verbouwt en schrijft de verbouwing af in 10 jaar.

In dit geval wordt de lease op de balans opgenomen,

met een looptijd van 10 jaar.

18-5-2017

17

IFRS 16 Impact op ratio’s

33

RentabiliteitSolvabiliteitLiquiditeit

STELLING

34

Doordat de kasstroom niet verandert, veranderen

de kasstroomratio’s ook niet: ‘ cash is a fact ‘!

18-5-2017

18

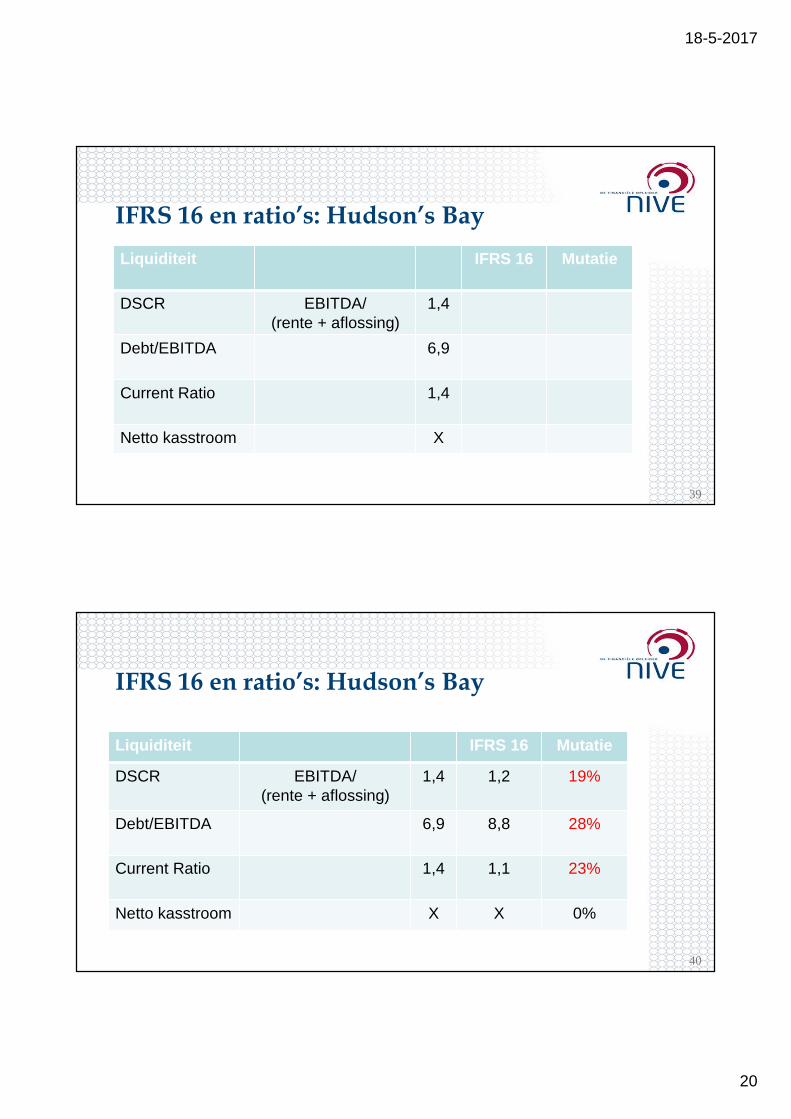

IFRS 16 en ratio’s: Hudson’s Bay

Solvabiliteit IFRS 16 Mutatie

Solvabiliteit EV/TV 24%

Rentedekking EBIT/I 2,6

Gearing VVi/EV 2,0

35

IFRS 16 en ratio’s: Hudson’s Bay

Solvabiliteit IFRS 16 Mutatie

Solvabiliteit EV/TV 24% 14% 45%

Rentedekking EBIT/I 2,6 1,3 49%

Gearing VVi/EV 2,0 5,3 167%

36

18-5-2017

19

IFRS 16 en ratio’s: Hudson’s Bay

Rentabiliteit IFRS 16 Mutatie

ROIC EBIT/IC 4,7%

REV Winst/EV 9%

Winstmarge Winst/omzet 2,3%

37

IFRS 16 en ratio’s: Hudson’s Bay

Rentabiliteit IFRS 16 Mutatie

ROIC EBIT/IC 4,7% 4,5% 3%

REV Winst/EV 9% 7% 24%

Winstmarge Winst/omzet 2,3% 1,8% 24%

38

18-5-2017

20

IFRS 16 en ratio’s: Hudson’s Bay

Liquiditeit IFRS 16 Mutatie

DSCR EBITDA/(rente + aflossing)

1,4

Debt/EBITDA 6,9

Current Ratio 1,4

Netto kasstroom X

39

IFRS 16 en ratio’s: Hudson’s Bay

Liquiditeit IFRS 16 Mutatie

DSCR EBITDA/(rente + aflossing)

1,4 1,2 19%

Debt/EBITDA 6,9 8,8 28%

Current Ratio 1,4 1,1 23%

Netto kasstroom X X 0%

40

18-5-2017

21

STELLING

41

Ondernemingen die op ratio’s gefinancierd zijn

doen er goed aan om nu reeds de condities goed

tegen het licht te houden, teneinde schendingen

(breaches) te voorkomen.

IFRS 16 Effectieve data

42

2019

18-5-2017

22

1 januari 2019

0. Eerdere toepassing mag, maar alleen nadat IFRS 15 wordt toegepast (revenue recognition).

1. Full retrospective

2. Modified retrospectivea. ROU ongelijk leaseschuldb. ROU gelijk aan leaseschuld

43

1 januari 2019

Casus

1. 1 januari 2017: 5 jarige lease object

2. Betaling 100 per jaar per 2 januari

3. Impliciete rente per 1 januari 2017: 8%

4. Marginale leenrente per 1 januari 2019: 12%

44

18-5-2017

23

1 januari 2019

Ad 1 Full retrospective verwerking

Zowel de ROU als de schuld worden berekend alsof IFRS altijd zou zijn toegepast.

Vergelijkende cijfers worden opgesteld.

1/1 2019 ROU 259/ Schuld 278; effect op eigen vermogen -19

Na 2019 Totale kosten 281

45

1 januari 2019

Ad 2 Cumulative catch up: ROU ongelijk schuld

Zowel de ROU als de schuld worden berekend o.b.v. marginale leenrente. ROU afschrijving o.b.v. balanswaarde 1/1 2017.

Vergelijkende cijfers worden niet opgesteld.

1/1 2019 ROU 242/ Schuld 269; effect op eigen vermogen -27

Na 2019 Totale kosten 273

46

18-5-2017

24

1 januari 2019

Ad 3 Cumulative catch up: ROU gelijk aan schuld

Zowel de ROU als de schuld worden berekend o.b.v. marginale leenrente. Alleen resterende betalingen worden betrokken.

Vergelijkende cijfers worden niet opgesteld.

1/1 2019 ROU 269/ Schuld 269; effect op eigen vermogen 0

Na 2019 Totale kosten 300

47

Vergelijking transitie-opties

1 FullRetrosp.

2a Catch up 2b Catch upROU=schuld

1/1 2019 ROU 259 242 269

1/1 2019 Schuld 278 269 269

19 27 0

Kosten na 1/1 2019 281 273 300

48

18-5-2017

25

Transitie overwegingen

Methode?

Grandfathering eerdere beoordelingen leases?

Kosten?

49

IFRS 16: 10 belangrijke vragen

50

18-5-2017

26

1. Weet u welke contracten een lease bevatten?

2. Kunt u alle benodigde informatie uit uw systemen halen?

3. Zijn uw systemen in staat leases te monitoren ongoing?

4. Heeft u zicht op de uitzonderingen?

5. Heeft u zicht op de transitie-opties?

6. Weet u welke disconteringsvoeten u (gaat) gebruiken?

7. Heeft u een beeld bij de effecten op resultaat, vermogen en kasstroom?

8. Heeft u de impact gecommuniceerd naar stakeholders?

9. Belastingeffecten?

10. Moet u uw leasestrategie/ businessmodel herzien? 51

STELLINGEN

52

IFRS 16 is overbodig; in de toelichting worden onder de huidige

regels namelijk de toekomstige betalingen uit hoofde van huur,

en operationele leasecontracten, etc. reeds vermeld.

18-5-2017

27

STELLING

53

De huidige leaserichtlijn (IAS 17/RJ 292) lokt

windowdressing uit:

‘Cooking the books by leasestructuring’

STELLING

54

Een (operational) leasecontract voor een vrachtwagen voldoet

vrijwel altijd aan de hiervoor genoemde criteria.

18-5-2017

28

STELLING

55

Het huren van een deel van een pand voldoet meestal niet aan de

hiervoor genoemde criteria.

STELLING

56

IFRS 16 leidt tot balansverlenging. Het resultaat voor belasting

verandert niet.

18-5-2017

29

STELLING

57

Verhuurder en huurder komen overeen dat de

huurder 11 maanden een pand huurt. De huurder

heeft het recht om gedurende 10 jaar steeds te

verlengen tegen vooraf bepaalde condities. Het

gebruiksrecht ligt volledig bij de huurder. Huurder

verbouwt en schrijft de verbouwing af in 10 jaar.

In dit geval wordt de lease op de balans opgenomen,

met een looptijd van 10 jaar.

STELLING

58

Ondernemingen die op ratio’s gefinancierd zijn

doen er goed aan om nu reeds de condities goed

tegen het licht te houden, teneinde schendingen

(breaches) te voorkomen.

18-5-2017

30

STELLING

59

Doordat de kasstroom niet verandert, veranderen

de kasstroomratio’s ook niet: ‘ cash is a fact ‘!

EXTRA MATERIALEN

60

− A guide to IFRS 16

− Jaarrapport Sligro

− Oefencasus IFRS 16 Poeneman

18-5-2017

31

61

Q.E.D……