Download Geld speelt een rol - Cultuur-Ondernemen

19

GELD SPEELT EEN ROL

Transcript of Download Geld speelt een rol - Cultuur-Ondernemen

GELD SPEELT EEN ROL

Geld speelt een rolVoor wie is dit boekje bestemd?Eerste gids, graag reactie

VoorafVoor welke activiteit heb je geld nodig?Is de financiering gericht op korte of lange termijn?

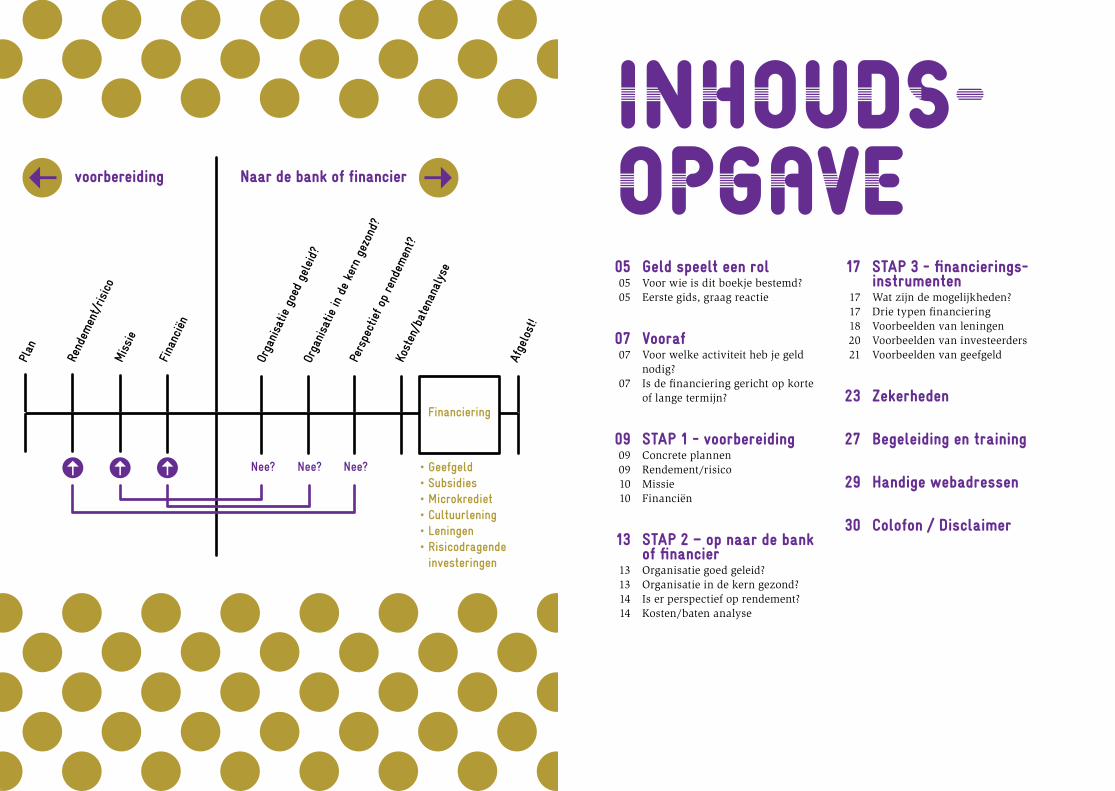

STAP 1 - voorbereidingConcrete plannenRendement/risicoMissieFinanciën

STAP 2 – op naar de bank of financierOrganisatie goed geleid?Organisatie in de kern gezond?Is er perspectief op rendement?Kosten/baten analyse

050505

0707

07

0909091010

13

13131414

17

1717182021

23

27

29

30

STAP 3 - financierings-instrumentenWat zijn de mogelijkheden?Drie typen financiering Voorbeelden van leningenVoorbeelden van investeerdersVoorbeelden van geefgeld

Zekerheden

Begeleiding en training

Handige webadressen

Colofon / Disclaimer

voorbereiding Naar de bank of financier

inhouds-opgave

Geld speeltEEN ROLVoor wie is dit boekje bestemd?Dit boekje is gericht op management en medewerkers bij kleine tot middelgrote culturele instellingen als musea, podia, theatergezelschappen, werkgebouwen, en op makers als musici, beeldend kunste-naars, nieuwe-mediavormgevers, filmma-kers en andere kunstenaars of creatieven. De informatie die we bieden geeft een introductie in de mogelijkheden van financiering.

Eerste gids, graag reactie‘Geld speelt een rol’ is een eerste gids over financiële mogelijkheden in de cultu-rele sector. De informatie op dit terrein is aan verandering onderhevig en Cultuur-Ondernemen zal op gezette tijden zorgen voor een aanpassing van de gids. Mocht in jouw ogen een belangrijke vraag na het lezen van deze gids nog onbeantwoord zijn, laat het dan weten via [email protected]. In een volgende uitgave nemen we de vraag mee.

geld speelt een rol 7

VOORAFVoor welke activiteit heb je geld nodig?Elke maker of culturele instelling ontplooit op een gegeven moment activi-teiten waarvoor je geld nodig hebt. Vaak gaan de kosten voor de baat uit. Een museum wil bijvoorbeeld investeren in beveiliging, terwijl een toneelgezel-schap het maken van de kostuums en het decor in gang wil zetten. Van belang is dat je kunt onderbouwen waar je het geld voor nodig hebt en wat het in de toekomst zal opleveren. Financiering is er uiteinde-lijk op gericht om inkomen te genereren. Het is goed mogelijk dat jouw activiteit vraagt om verschillende manieren van financieren of een combinatie ervan: de financieringsmix.

Is de financiering gericht op korte of lange termijn?In de dagelijkse praktijk gaat veel aandacht uit naar de korte termijn: de exploitatie. Hoe ga je de salarissen, producties, tentoonstellingen en gas en licht betalen? Allemaal zaken die aan de orde van de dag zijn. Je doet er goed aan om ook naar de middellange termijn te kijken en je af te vragen welke investe-ringen nodig zijn om die exploitatie in de toekomst te verbeteren. Bijvoorbeeld, hoe kan je zo investeren dat je meer omzet maakt en/of de kosten omlaag brengt?

Tegelijkertijd, zou je op de lange termijn liefst reserves willen opbouwen, buffers om tegenvallers op te kunnen vangen als dat nodig is. Reserves zorgen voor conti-nuïteit, zeker in turbulente tijden.

Je hebt dus met drie afzonderlijke finan-cieringsvragen te maken: • korte termijn (exploitatie) • middellange termijn (investeringen om

omzet te verbeteren/kosten te verlagen) • lange termijn (reserves) Het geld voor die drie financieringsvragen komt doorgaans uit aparte bronnen, maar de toegang tot het één hangt samen met het succes van het ander. Zo is een finan-cier eerder bereid een relatief risicovol project te financieren aan een gezonde onderneming die over voldoende reserves beschikt. Het is de kunst om voor iedere vraag de juiste financiering te vinden en een goede balans tot stand te brengen in je financiële positie en perspectief.

vooraf 9

STAP 1Concrete plannenHet is geen nieuws dat geldverstrekkers in het huidige economische getij voorzichtig zijn met het verstrekken van kredieten. Als je goed kan laten zien wat je van plan bent te doen, zal je een aanzienlijk deel van de mogelijke zorgen van een geldverstrekker wegnemen. Mits je een goed plan hebt natuurlijk, met een realistische kans van slagen. Een ondernemingsplan is je propo-sitie, je voorstel voor een (reeks van) acti-viteiten. Met dat voorstel in handen vraag je een financier om partner te zijn in jouw onderneming. Dan moet je elkaar begrijpen en kunnen vertrouwen.

Rendement / RisicoVoordat je op zoek gaat naar geld voor je activiteiten of exploitatie, is het van belang dat je eerst je financiële huis-houden in kaart hebt gebracht en op orde hebt. Je wilt je geldvraag goed kunnen onderbouwen en met cijfers kunnen laten zien waar het geld binnenkomt, waar je het geld aan uitgeeft, en welke mogelijk-heden je hebt om die geldstromen (de cashflow) gunstig te beïnvloeden. Wat ga je doen om de opbrengsten te maximali-seren, hoe houd je de kosten in de hand? Een bank of andere financiële instelling zal altijd kijken naar het rendement: “Levert de activiteit voldoende geld op?” en naar het risico: “Wat is de kans dat het onvoldoende geld oplevert?”. Rendement en risico zijn de kernwoorden.

VoorbereidingVoorbereiding

Investeren verbouwing“Wij hadden geld nodig om de theaterzaal te verbouwen en profes-sioneel in te richten. Wat wij maken is geen kant en klaar product. Het gaat om het ontwikkelen van culturele projecten. Daar is een risico aan verbonden. Veel banken willen daar niet aan. De cultuur-lening via Cultuur-Ondernemen en de Triodos bank bood wel perspectief. Je wordt niet benaderd vanuit een wantrouwende houding. Ze denken met je mee vanuit jouw kant. Ze staan voor je open en luisteren ook echt naar je.” ZID Theater - artistieke leiding: acteur Sebo Bakker en regisseur Karolina Spaic

stap 1 - voorbereiding 11

MissieDe nieuwsgierigheid van de bank naar je organisatie reikt verder dan je financiële plaatje. Ze willen ook informatie over wat je rol is in de culturele sector en wat je als instelling of kunstenaar toevoegt aan die sector. Denk aan vragen als:

• Wat is de missie van jouw organisatie? • Wat wil je bereiken of teweegbrengen

met jouw activiteiten? • Wie zijn de afnemers van jouw

producten of diensten? • Welke waarde creëer je met die activi-

teiten en voor wie?

Het klinkt in eerste instantie wat vaag, maar een bank wil graag kunnen inschatten wat jouw activiteit toevoegt aan het aanbod en of jij je bewust bent van die waarde. Ook wil de financier kunnen inschatten of je voldoende ‘greep’ hebt op ‘de markt’ om in te kunnen spelen op veranderende omstandigheden. Zodat je kansen ziet die je weet te benutten en om te zetten in positieve resultaten, en dat je tegenvallers van tevoren ziet aankomen en er succesvol op kunt reageren.

FinanciënVervolgens is het van belang om je finan-cieringsbehoeften en mogelijkheden te inventariseren:

• Hoe kun je de waarde van jouw dien-sten vertalen in opbrengsten?

• Hoe overbrug je het gat tussen investe-ringen en inkomsten?

• Heeft jouw bedrijf behoefte aan externe financiering en wat levert dat geld in meerwaarde op?

• Welke uitgaven moet je doen om meer-waarde mogelijk te maken?

• Hoeveel tijd moet je overbruggen tussen uitgaven doen en inkomsten genereren?

• Hoe ziet je aflossingscapaciteit eruit?

De geldverstrekker loopt een bepaald risico door een krediet te verstrekken. Als je zekerheden kunt bieden, is hij eerder geneigd je een lening te verstrekken. Een solide eigen vermogen maakt daar deel van uit. Een bank vraagt in veel gevallen om een onderpand. Een onderpand kan bedrijfsuitrusting zijn, een borgstelling, voorraden, maar ook bijvoorbeeld een hypothecaire inschrij-ving. En als je onderpand hebt, valt het rentetarief doorgaans lager uit. Bij het stellen van een onderpand moet je je natuurlijk wel realiseren dat, áls het onverhoopt mis gaat, je het onderpand kwijt kunt raken aan de bank of financier.

Overbruggingskrediet“De stichting Over het IJ festival is onder meer afhankelijk van subsidies of bijdragen van private fondsen die je voor een deel pas achteraf ontvangt. Je moet het bedrag voorschieten. We kampen dus niet met een gat in de begroting maar wel met een tekort aan liquide middelen. De cultuurlening hebben we aangevraagd als overbrugging, om dat tijdelijke liquiditeitsprobleem op te lossen.”(Stichting IJ-Producties - zakelijk directeur Esther Lagendijk)

stap 1 - voorbereiding12

OP NAAR DE BANK OF FINANCIER

STAP 2

Organisatie goed geleid?Aangezien het een bank om vertrouwen gaat, wordt goed gekeken naar degene die voor hen staat. Hoe kom je over? Heb je een overtuigend en realistisch verhaal? Ben je onderhandelingsvaardig? Zit je goed in de cijfers? Kan je je kredietaan-vraag degelijk met cijfers onderbouwen? Heb je zicht op de markt en de rol van je organisatie daarin? Kun je omgaan met tegenvallers en daar goed op reageren? Hoe staat het met het bestuur en toezicht op de instelling? Hoe zijn de bevoegd-heden verdeeld, etc. Als een bank een goed zicht heeft op het management en vertrouwen krijgt in de capaciteiten, neemt de kans op een akkoord over een krediet toe.

Organisatie in de kern gezond?De bank, maar ook andere partijen verlangen een goed onderbouwd en realis-tisch verhaal over je organisatie. Bedenk dat elke organisatie zijn tegenvallers kent, ook de bank weet dat. Laat zien dat je daar serieus op voorbereid bent en adequaat op gereageerd hebt in het verleden. Beschik je over buffers om een tegenvaller op te vangen? Kun je indien nodig schrappen in de kosten en toch overeind blijven? Een financiële instelling maakt altijd haar eigen risicoafwegingen en wil de partij waarmee ze in zee gaan graag kunnen vertrouwen, ook in slechte tijden. Als je vertrouwen wilt wekken bij financiers, dan moet je onder meer laten zien dat je rekeningen op tijd worden betaald (debiteurenbeheer), dat je voor-raden niet te hoog zijn (voorraadbeheer), en dat je ook zelf op tijd je rekeningen betaalt (crediteurenbeheer).

OP NAAR DE BANK OF FINANCIER

stap 2 - op naar de bank of financier 15

Perspectief op rendement?Laat zien op welke manier de investering of lening inkomsten gaat opleveren. Denk aan acquisitie-, marketing- en verkoopplannen. Hoe gaan jullie de voorstellingen of producten verkopen? Hoe ga je je potentiële publiek of afnemers bereiken? Hoeveel geld ga je in de marketing steken en waarvoor? Welke doelgroepen spreek je aan? Wat is je verwachte omzet? Etc. Hoe concreter, hoe beter. Werk met verschillende scenario’s om te laten zien dat je plannen robuust zijn, en niet alleen maar financierbaar zijn als alles helemaal meezit.

Kosten/batenanalyse Maak een totaaloverzicht van je kosten/batenanalyse, uitgezet in de tijd. Zo breng je de financieringsbehoefte in kaart. Laat daarin ook zien hoe je tijdelijke tekorten wilt dekken en hoe de geldstromen naar verwachting zullen lopen. Je laat je liqui-diteitsbehoefte zien. Ga daarover in gesprek, luister naar goede raad en neem kritische opmerkingen van bank of andere financiers serieus. Het stellen en beantwoorden van vragen is een belang-rijke stap op weg naar wederzijds vertrouwen.

HypotheekWerkruimte, atelier, winkel, broedplaats. Met een goed plan kun je voor de aanschaf een hypotheek afsluiten. Diverse ontwerpers, kunstenaars en musici gingen je voor.

stap 2 - op naar de bank of financier16

FINANCIERINGS- INSTRUMENTEN

STAP 3

Wat zijn de mogelijkheden?De vraag is nu bij welk type financiering je uitkomt. Dat hangt af van allerlei factoren. Hoe groot is je organisatie? Zoek je geld in het kader van bedrijfsfinancie-ring (bijvoorbeeld startkapitaal) of wil je een project financieren? Hoeveel geld heb je nodig? En haal je dat geld liever bij een externe geldverstrekker (vreemd vermogen), ga je liever in zee met inves-teerders of aandeelhouders (eigen vermogen) of mik je op geefgeld dat je niet terug hoeft te betalen. Het type finan-ciering zal natuurlijk ook afhangen van de sector of discipline waarin je je beweegt. Bovendien moet je je afvragen met welke financieringsvraag je te maken hebt: korte termijn (exploitatie), middel-lange termijn (verbeteren omzet/kosten) en lange termijn (reserves). Het kan heel goed dat je uitkomt op een mix van verschillende instrumenten: de financie-ringsmix!

Drie typen financiering1. Lening Het lenen van geld kan aantrekkelijk zijn omdat het je in staat stelt kosten te maken en te investeren, tegen een tevoren afge-sproken prijs (de rente). Want let op: geld lenen kost geld. De dingen die je aanschaft, onderneemt, of investeert moeten dus echt van toegevoegde waarde zijn voor je activiteiten en onderneming. Zodanig dat je de rente- en aflossings-kosten kunt dragen. Hoe hoger het risico dat de activiteit niet succesvol wordt, hoe logischer het is dat een financier extra eisen stelt: bijvoorbeeld dat iemand anders garant staat op de lening, of dat een percentage van het eigen vermogen (bijvoorbeeld spaargeld) van jou of de instelling in het project of de organisatie gestoken wordt. De lening wordt in delen of in één keer aan het einde van de loop-tijd afgelost.

FINANCIERINGS- INSTRUMENTEN

stap 3 - financieringsinstrumenten 19

2. InvesteerderEen investeerder kan een aandeel in je organisatie nemen en mede-eigenaar worden. De investeerder krijgt doorgaans recht op een zekere mate van zeggen-schap en winstdeling in je organisatie. Hij/zij kan naast financiële middelen, ook kennis, kunde of zijn netwerk inbrengen, wat vooral voor starters en innovatieve bedrijven nuttig kan zijn. Omdat de uitkomsten van de investering onduidelijk zijn, wordt dit wel een risicodragende investering genoemd. Een andere, veelge-bruikte term voor risicodragende investe-ring is private equity.

3. GeefgeldDit type financiering hoeft niet terugbe-taald te worden en er hoeft ook geen rente over betaald te worden. Wel kan de verstrekker ervan bepaalde voorwaarden stellen of een tegenprestatie vragen. Er zijn verschillende vormen waaronder subsidie (vaak van een (semi-)overheids-instelling), sponsoring (vaak afkomstig van een privaat bedrijf), mecenaat, crowd funding en/of mensen uit de eigen kennissenkring die geld geven.

Voorbeelden van leningenRekening-courant met kredietlimietEen rekening-courant krediet wordt ook wel krediet op betaalrekening genoemd. Het komt erop neer dat je tot een bepaald bedrag rood mag staan. De bank stelt van te voren de kredietlimiet vast, afhankelijk van de financiële status van de organi-satie. Als je op deze rekening rood staat, is de rente vaak een stuk hoger dan bij een doorlopend krediet of een persoon-lijke lening. Maar je leent alleen maar geld op de momenten dat het echt nodig is. Een dergelijke rekening is dus vooral handig als je soms per direct geld beschikbaar moet hebben om de productie op poten te zetten, terwijl de inkomsten onregelmatig op een later tijdstip volgen.

OverbruggingskredietEen overbruggingskrediet is een tijdelijk krediet, dat je kunt afsluiten omdat je al bepaalde zaken moet betalen voordat de definitieve financiering binnen is. Je hebt een tekort aan liquide middelen. Een dergelijk krediet kan bijvoorbeeld van pas komen in de voorbereidingsfase van een voorstelling, met alle kosten van dien, terwijl de subsidie pas uitgekeerd wordt na de tournee. Het overbruggingskrediet wordt direct afgelost, zodra die subsidie of andere financiering binnen is.

Lenen om te leren‘Lenen om te leren’ is een lening voor kunstenaars om een training of cursus mee te financieren. Dit in tegenstelling tot geld lenen voor een muziekinstrument, computerhardware of bedrijfsruimte. Het maximale leenbedrag is €2.750,-. De lening wordt door Cultuur-Ondernemen verstrekt.

MicrokredietEen microkrediet is een kleine lening voor startende ondernemers. Microkrediet richt zich op investeringen die rechtstreeks verband houden met de uitoefening van je vak. De hoogte van de lening is beperkt en verschilt per aanbieder. Cultuur-Ondernemen verstrekt microkredieten aan (erkend) professionele kunstenaars tot maximaal €10.000,-.

LeverancierskredietJe kan met je leverancier afspreken dat je bij afname niet direct betaalt, maar bijvoorbeeld pas als de voorstelling is geweest. Dat heet een leverancierskrediet. Indirect kunnen hier wel kosten aan verbonden zijn, omdat je bijvoorbeeld een korting misloopt, en het kan zijn dat de leverancier als tegenprestatie eist dat je enkel bij hem/haar afneemt.

CultuurleningDe Cultuurlening is een lening van de bank die kunstenaars, creatieven en cultu-rele organisaties de mogelijkheid biedt om te investeren in hun onderneming (vanaf €10.000,-) tegen aantrekkelijke voor-waarden. Triodos Bank bijvoorbeeld biedt de Cultuurlening aan. Cultuur-Ondernemen ondersteunt kunstenaars en culturele instellingen bij het aangaan van deze lening door garant te gaan staan naar de bank. Met behulp van een borgstelling-fonds stelt Cultuur-Ondernemen kunste-naars en culturele instellingen in staat om

geld te lenen, waar dat op de reguliere geldmarkt niet lukt, omdat het hen aan voldoende zekerheden ontbreekt.

Hypothecaire leningEen hypothecaire lening kan worden gebruikt voor het verbouwen of verbeteren van een pand (onroerend goed), of soms van de buitenruimte die bij het pand hoort. Het is een langlopende lening waarbij sprake is van een onderpand (het vastgoed) dat door de notaris contractueel en in registers wordt vastgelegd. Een hypothecaire lening moet wel betrekking hebben op het vastgoed zelf.

ObligatieleningEen organisatie kan ook besluiten om een obligatielening uit te schrijven. Dat is een lening die als het ware in stukjes wordt geknipt en over meerdere personen of instellingen (geldverstrekkers) uitgegeven. De obligaties zijn vaak verhandelbaar, zodat de geldgevers er tussentijds afstand van kunnen doen zonder dat de geldnemer op zoek hoeft naar een nieuwe financier. Investeerders kopen obligaties van een vaststaand bedrag en ontvangen daarvoor rente. Deze rente staat doorgaans vast, net als de periode waarvoor deze lening geldt. Stel dat de obligatie voor 10 jaar geldt, dan krijgt de obligatiehouder na tien jaar precies het bedrag terug dat hij heeft uitgeleend, plus de som van de jaarlijkse rente die daarvoor stond. In de culturele sector wordt ook geëxperimenteerd met andere tegenprestaties dan rente zoals gratis toegang tot concerten.

Crowdfunding-leningenVia internet platforms kun je, samen met andere particulieren en bedrijven, geld aan elkaar lenen op basis van een contract. Je bepaalt zelf het geldbedrag, de jaarrente en de looptijd voor je lening.

ObligatieleningPodium Splendor geeft obligaties uit om de verbouwing van een pand te realiseren. De obligaties bedragen € 1.000 nominaal per stuk. Ieder lid kan intekenen op één of meer van deze stukken. Obligatiehouders krijgen hun rendement in muziek uitgekeerd. Uiteraard kunnen obligaties ook worden gekocht door een bedrijf waar een lid werkzaam is.

stap 3 - financieringsinstrumenten20 stap 3 - financieringsinstrumenten 21

Voorbeelden van investeerdersDurfkapitaalVoor startende ondernemers is durfkapi-taal een aantrekkelijke regeling. Mensen uit jouw omgeving - ook wel met een knipoog “family, friends & fools” genoemd - investeren in jou via een lening. Door deze vorm van financiering heb je meer mogelijkheden om je begin-kapitaal bij elkaar te krijgen. De geldgever heeft fiscale voordelen als hij voldoet aan bepaalde voorwaarden; dan heet het durf-kapitaal. Hij loopt wel risico omdat hij de lening niet terug krijgt als jouw onderne-ming mislukt.

Business AngelsBusiness Angels of Informal Investors is een naam voor particulieren die bereid zijn om fors te investeren in specifieke bedrijven of ondernemingen, in een één op één relatie. Deze investeerders zijn vaak zelf ondernemer (geweest) en hebben hieraan geld overgehouden dat ze elders in een jonge, kansrijke bedrijven of organisaties willen investeren. Het gaat hierbij vaak om innovatieve bedrijven. In ruil voor hun investering vragen ze door-gaans een (minderheids)aandeel in de organisatie. Het voordeel van Business Angels is dat ze als mede-eigenaar bereid zijn om advies te geven en hun netwerk te delen. Meestal investeren ze alleen in bedrijven waar ze binnen 4-5 jaar weer uit kunnen stappen met een goed rende-ment. Ze zijn uit op potentieel snelle groeiers.

ParticipatiemaatschappijenParticipatiemaatschappijen zijn vaak private instellingen waarin private inves-teerders zijn verenigd. Als groep kunnen ze investeringen doen in – naar hun ogen – rendabele projecten, mensen of organi-saties, ook als het gaat om een lening aan een kunstenaar. Het moet gaan om maat-schappijen die beginkapitaal verstrekken aan startende ondernemers of aan onder-nemingen die investeren in economische stimuleringsgebieden. Als tegenprestatie voor hun investering en het risico dat ze lopen, willen de participatiemaatschap-pijen meedelen in de toekomstige winsten van je organisatie.

Social venturingSocial venturing laat zich het best vertalen als ‘maatschappelijk investeren’ van kennis en financiële middelen. Hierbij is niet louter financieel rendement belang-rijk, omdat ook ideële motieven een rol kunnen spelen. Het gaat de investeerder namelijk ook om de maatschappelijke bijdrage die zijn investering levert.

Voorbeelden van geefgeldCrowdfunding donatiesCrowdfunding is ‘hot & happening’. De term is een verzamelbegrip voor allerlei initiatieven waarbij één partij een grote groep (het publiek) benadert voor het behalen van een specifiek doel. De sociale media spelen een grote rol in deze wijze van financiering aantrekken, omdat je praktisch zonder kosten een hele grote groep kan bereiken. Afhankelijk van de wensen en eisen die je hebt, zijn er verschillende websites die je hierbij kunnen helpen.

MecenaatEen mecenas is iemand die geld schenkt om bijvoorbeeld een kunstenaar of een muziekgezelschap te ondersteunen. Het gaat hierbij meestal om welgestelde schenkers die bereid zijn grotere bedragen (10.000 euro en meer) te storten. Een echte mecenas heeft, behalve wellicht erkenning, geen belang bij zijn donatie.

DonateurEen donateur is iemand die een culturele instelling een warm hart toedraagt. Hij doet een financiële bijdrage van minimaal 20 euro. Donateurs worden ook wel ‘vrienden’ genoemd.

LegaatIemand kan ook besluiten zijn schenking pas na zijn overlijden te laten voltrekken. Dit doet hij/zij door middel van een legaat. Dat is een bepaling in een testa-ment waarbij een bepaald goed of een vastgestelde som geld aan een instelling of een persoon wordt nagelaten. Je kunt ‘vrienden’ of vaste bezoekers voorstellen om een dergelijk legaat op te nemen in hun testament.

SponsorBij sponsoring is altijd sprake van een tegenprestatie. Een sponsor steunt bijvoorbeeld een evenement, een toneel-gezelschap of een concertzaal door geld en/of andere middelen ter beschikking te stellen. Dit doet hij in ruil voor publiciteit, vrijkaarten, exclusieve bijeenkomsten of andere speciale aanbiedingen. Naast geld, kan een sponsor ook kiezen voor een bijdrage in natura. Bijvoorbeeld kleding of licht- en geluidsapparatuur.

Voorfinanciering“In september 2010 heb ik €5.000,- aangevraagd voor de voor financiering van mijn nieuwe zomercollectie. Dat geld was nodig voor stoffen en materialen, maar ook voor de productiekosten. Een nieuwe collectie moet je altijd tijdens een show presenteren”.Roos van der Kamp – modeontwerper

stap 3 - financieringsinstrumenten22 stap 3 - financieringsinstrumenten 23

OverzichtEen bank zal altijd kijken of je voldoende zekerheden of onderpand biedt voor het geval je je verplichtingen aan de bank niet meer kunt nakomen. Waar kan de bank immers dan geld halen? Er bestaan verschillende mogelijkheden om risico’s af te dekken. Zekerheden kunnen bestaan uit onroerend goed (bijvoorbeeld panden), roerende goederen (inventaris, muziekin-strument) of een persoon of instelling. Als je over onderpand beschikt, valt het rente-tarief doorgaans lager uit. Wij zetten de mogelijkheden hier nog even op een rijtje.

HypotheekrechtAls je een pand aanschaft met financie-ring door de bank, krijgt deze daar meestal een hypotheek voor terug: het eerste recht van verkoop. In geval van fail-lissement kan de bank beslag leggen op het pand en het pand verkopen om met de opbrengst daarvan de niet ingeloste lening te compenseren.

PandrechtBij financiering krijgt de bank een pand-recht op bijvoorbeeld de inventaris, de voorraden of de muziekinstrumenten. Dat betekent dat de bank die goederen kan verkopen in geval je niet aan je verplich-tingen voldoet.

BorgstellingJe kunt een instelling, maar ook je familie en vrienden vragen om als ‘borg’ op te treden. Een borg verplicht zich ertoe jouw verplichting aan een bank na te komen als het jou niet (meer) lukt. De bank spreekt eerst jou aan en vervolgens de borg. De borg lost de schuld af bij de bank en tracht dan het geld bij jou terug te halen op basis van die borgstelling.

ZEKER- HEDEN

zekerheden 25

Persoonlijke garantstellingBij een garantie moet de persoon die garant staat direct betalen wanneer de geldverstrekker daarom vraagt. De schuld gaat alleen over op de persoon die garant heeft gestaan als jullie dat tevoren hebben afgesproken in een overeenkomst.

Borgstellingsfonds voor kunstenaars en culturele instellingenCultuur-Ondernemen heeft een Borgstellingsfonds voor kunstenaars opge-richt (BFK). Het BFK staat garant voor rente en aflossingen van cultuurleningen. Met name Triodos Bank maakt veel gebruik van deze faciliteit om leningen aan kunstenaars, creatieven en culturele instellingen te kunnen verstrekken. Als je onvoldoende zekerheden kunt bieden bij de aanvraag voor financiering bij Triodos Bank, maakt een borgstelling

van Cultuur-Ondernemen de financiering mogelijk. Voorwaarden:

• je werkt als kunstenaar of • het betreft een culturele instelling • het project of de investering is voldoende

onderbouwd.

Triodos Bank doet een aanvraag voor het Borgstellingsfonds bij Cultuur-Ondernemen.

Borgstellingskrediet BMKBDe overheid heeft een borgstellingsrege-ling voor het midden- en kleinbedrijf: BMKB. Je kunt er een beroep op doen voor een gedeelte van een lening. Daardoor kun je bij de bank meer lenen dan je op basis van jouw onderpand zou krijgen. De bank doet de aanvraag voor het BMKB bij Agentschap NL.

Startgeld“Als je een bedrijf opstart heb je startgeld nodig. De Cultuurlening is erg handig als je een bedrijf begint dat niet standaard MKB is. De apparatuur is gebruikt bij het tot standkomen/uitvoeren van de muziek en geluidseffecten voor diverse voorstellingen.” (Erik Hofland – muzikant - computerapparatuur)

zekerheden26

Als je wilt ondernemen en investeren, is het handig om begeleiding te krijgen. Door je ondernemersvaardigheden te trainen, vergroot je je kans op een lening. Je kunt met hetzelfde geld meer bereiken. Bovendien leer je je organisatie zo in te richten dat aflossen een vast onderdeel van je bedrijfsvoering wordt. Bij je bege-leider of trainer kun terecht met vragen over financieringsmogelijkheden of het opstellen van een ondernemingsplan. Dat kan via coaching, een adviestraject of een training op gebied van ondernemerschap.

In een gratis oriëntatiegesprek met een adviseur van Cultuur-Ondernemen analy-seer je samen wat het beste vervolg is voor jezelf of voor je organisatie. Kijk voor meer informatie op het webadres hieronder. We leggen dan op korte termijn een datum vast voor een persoonlijke afspraak.

www.cultuur-ondernemen.nl/ orientatiegesprek

Bege- leiding en training

Taufan ter Weel, heeft adviestraject gevolgd in 2012“Ik wilde de missie, doelstellingen en uitgangspunten van mijn architecten- en ontwerpbureau scherp krijgen en advies krijgen met betrekking tot het formuleren van mijn ondernemingsplan en doen van acquisitie. Na afloop had ik een concept ondernemings-plan en een gedetailleerde omschrijving van uitgangspunten en producten van eigen onderneming. Het was erg waardevol.”

begeleiding en training 29

www.cultuur-ondernemen.nl microkrediet en Cultuurlening; begeleiding en training www.triodos.nl Cultuurlening voor kunst & cultuurwww.materiaalfonds.nl renteloze leningen voor professionele beeldend kunstenaars, vormgevers, modeontwerpers en architectenwww.antwoordvoorbedrijven.nl startpunt van de overheid over regels, vergunningen en subsidieswww.agentschapnl.nl over financieringsmogelijkheden overheid waaronder BMKBwww.qredits.nl voor startende ondernemers; met steun van de Nederlandse overheid.www.belastingdienst.nl informatie over fiscale aspecten van financiering.www.regelingbbz.nl starterskrediet vanuit Bijstandsbesluit Zelfstandigenwww.ondernemerskredietdesk.nl informatie en scans voor ondernemerswww.mkb.nl informatie over ondernemenwww.kapitaalplaza.nl platform voor investeerders en ondernemerswww.geldenondernemen.nl informatie over het verkrijgen en organiseren van (start)kapitaalwww.svnnederland.nl Social Venture Network Nederlandwww.kvk.nl informatie over ondernemen en financieringwww.voordekunst.nl crowdfundingsite voor de kunstenwww.geldvoorelkaar.nl platform crowdfunding die geldgevers en –leners bij elkaar brengt.www.daargeefjeom.nl fiscale regels rondom geven aan cultuurwww.ccaa.nl ondersteuning creatieve industrie; ook over financieringsmogelijkhedenwww.vermogensfondsen.startpagina.nl de belangrijkste fondsen op een rij

handige web-adressen

handige webadressen 31

ColofonDeze publicatie is samengesteld door Cultuur-Ondernemen in opdracht van het Ministerie van Onderwijs, Cultuur en Wetenschappen.

Dit is een uitgave van Cultuur-Ondernemen. Tekst: Jeroen van Renesse Vormgeving: ThonikDruk: November 2012

Disclaimer:Hoewel aan de inhoud van deze publicatie de uiterste zorg is besteed, aanvaardt Cultuur-Ondernemen geen enkele aanspra-kelijkheid voor eventuele onvolledigheden of onjuistheden in de tekst. Aan de verstrekte informatie kunnen geen rechten worden ontleend. Raadpleeg voor fiscale adviezen altijd uw belastingadviseur.

Niets uit deze publicatie mag worden verveelvoudigd en/of openbaar gemaakt door middel van druk, fotokopie, micro-film of op welke andere wijze dan ook, zonder voorafgaande schriftelijke toestemming van Cultuur-Ondernemen.

colofon/disclaimer32

Cultuur-Ondernemen 020-535 25 [email protected]

Bezoekadres:Nieuwe Herengracht 1191011 SB Amsterdam

Facebook.com/cultuur-ondernemenTwitter: @C_en_OLinkedIn: zoek op Cultuur-Ondernemen

Postadres:Postbus 26171000 CP Amsterdam

Vormgeving: Thonik

Cultuur-Ondernemen zet zich in voor culturele organisaties en voor zelfstandig werkende kunstenaars en creatieven die meer rendement willen halen uit hun ondernemerschap ten bate van een sterkere en onafhankelijke culturele sector. De belangrijkste manieren waarop Cultuur-Ondernemen dat doet, zijn kennisoverdracht op het gebied van ondernemerschap en het vergroten van financieringsmogelijkheden voor de sector.

www.cultuur-ondernemen.nl