DE ROL VAN HANDELSKR EDIET VOOR DE FINANCIERING …nuttige tips ter verbetering. II. III. IV LIJST...

124

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2009 – 2010 Masterproef voorgedragen tot het bekomen van de graad van Master in de Toegepaste Economische Wetenschappen Peter Depauw & Thijs Deklerck onder leiding van Prof. dr. Bruno Merlevede DE ROL VAN HANDELSKREDIET VOOR DE FINANCIERING VAN OOST-EUROPESE BEDRIJVEN Determinanten van leverancierskrediet voor niet-financiële ondernemingen in Oost-Europa en de relatie met de evolutie in het transitieproces.

Transcript of DE ROL VAN HANDELSKR EDIET VOOR DE FINANCIERING …nuttige tips ter verbetering. II. III. IV LIJST...

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2009 – 2010

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Toegepaste Economische Wetenschappen

Peter Depauw & Thijs Deklerck

onder leiding van

Prof. dr. Bruno Merlevede

DE ROL VAN HANDELSKREDIET VOOR DE

FINANCIERING VAN OOST-EUROPESE BEDRIJVEN

Determinanten van leverancierskrediet voor niet-financiële ondernemingen in Oost-Europa

en de relatie met de evolutie in het transitieproces.

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Peter Depauw

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Thijs Deklerck

I

WOORD VOORAF

Bij deze willen we Prof. dr. Bruno Merlevede en zijn assistent, Klaas Mullier, bedanken voor de

begeleiding van onze masterproef. In het bijzonder voor de vlotte en aangename samenwerking en

de bereidheid om een scriptie van de afstudeerrichting bedrijfsfinanciering te willen promoten.

Daarnaast apprecieerden wij ook de steun van onze ouders, familie en Elke tijdens het schrijven van

dit werk en natuurlijk ook gedurende de vier jaren van onze opleiding aan de Universiteit Gent. Een

laatste woord van dank gaat uit naar Wendy Christiaens voor het herlezen van deze scriptie en de

nuttige tips ter verbetering.

II

III

IV

LIJST MET GEBRUIKTE AFKORTINGEN

a.d.h.v. aan de hand van

BBP Bruto Binnenlands Product

CEE-landen ‘Central Eastern Europe and the Baltic states’ – Centraal- en Oost-Europa en de

Baltische staten

d.m.v. door middel van

EBRD ‘European Bank of Reconstruction and Development’ – Europese Bank voor

Wederopbouw en Ontwikkeling

ECB Europese Centrale Bank

et al. ‘et alii’ – en anderen

EU Europese Unie

Gem Gemiddelde

Hi Hypothese i

i.p.v. in plaats van

i.v.m. in verband met

ME Markt Economie

Med Mediaan

o.a. onder andere

OESO Organisatie voor Economische Samenwerking en Ontwikkeling

OLS ‘Ordinary Least Squares’ – Methode van de kleinste kwadraten

SEE-landen ‘South-Eastern Europe – Zuid-Oost-Europa

Std afw Standaard afwijking

t.o.v. ten opzichte van

US$ Amerikaanse Dollar

V

LIJST VAN FIGUREN

Figuur 1: Binnenlands krediet aan de private sector in % van het BBP ............................................... 12

Figuur 2: Krediet aan niet-overheidssector vergeleken met een markteconomie benchmark, in % van

het BBP .................................................................................................................................................. 17

Figuur 3a: Nominale schuldgroei van de overheid in % van het BBP .................................................... 19

Figuur 4: Transitiescore in % van de maximaal te behalen score ......................................................... 19

Figuur 4: Transitiescore in % van de maximaal te behalen score ......................................................... 24

Figuur 5: Banksectorhervorming in % van de maximaal te behalen score ........................................... 25

Figuur 6a: BBP per capita in Amerikaanse Dollar .................................................................................. 27

Figuur 6b: Groei van het BBP per capita in % ........................................................................................ 27

Figuur 7a: Nominale groei van het BBP in % ........................................................................................ 29

Figuur 7b: Reële groei van het BBP in % ............................................................................................... 29

Figuur 8a: Inflatie in % .......................................................................................................................... 32

Figuur 8b: Inflatie in % .......................................................................................................................... 32

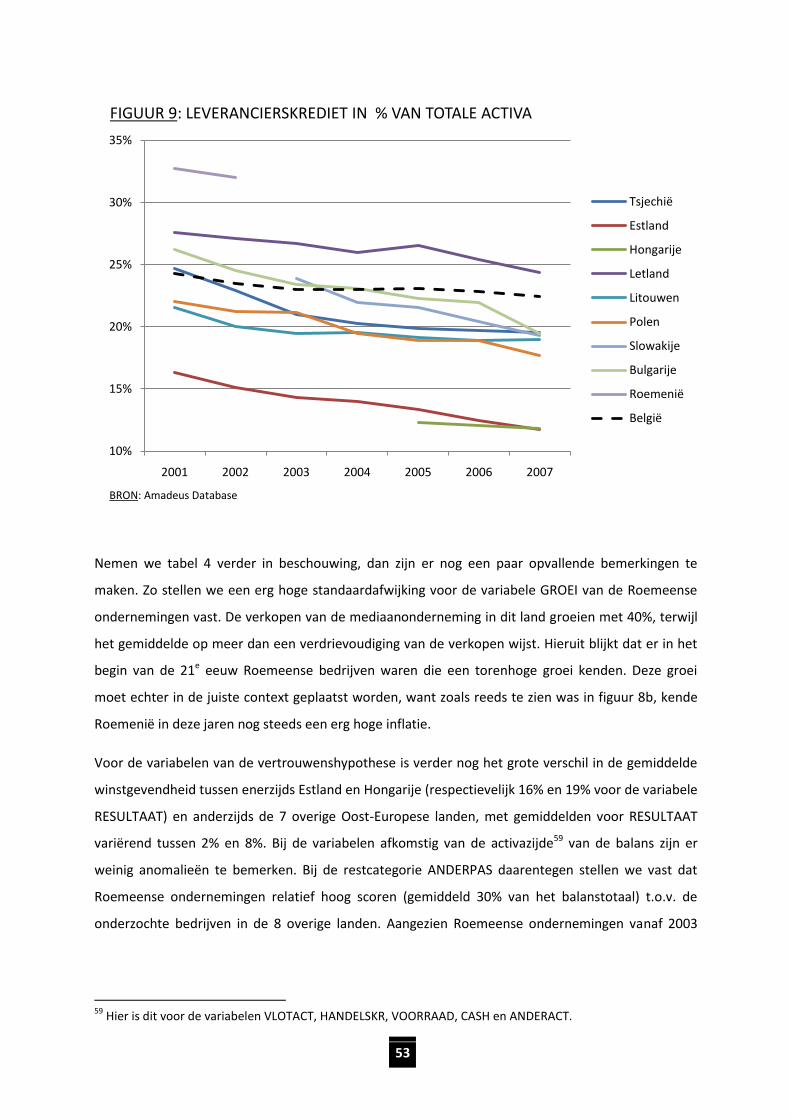

Figuur 9: Leverancierskrediet in % van totale activa ............................................................................. 53

Figuur 10: Relatie tussen TRANSi en LEVERKR per land ....................................................................... 55

Figuur 11: Evolutie in de relatie tussen TRANSi en LEVERKR per land ................................................. 75

VI

LIJST VAN TABELLEN

Tabel 1: Plaats in de rangschikking voor BBP per capita (in US$) op wereldniveau ............................. 28

Tabel 2: Berekening variabelen ............................................................................................................ 45

Tabel 3: Aantal ondernemingen in de steekproef ................................................................................. 50

Tabel 4: Beschrijvende statistiek .......................................................................................................... 51

Tabel 5: Graduele opbouw basismodel ................................................................................................ 58

Tabel 6: Graduele opbouw transitiemodel .......................................................................................... 59

Tabel 7: Regressieresultaat panel data – model 11 ............................................................................ 67

Tabel 8: Regressieresultaat cross-sectie – model 11 ........................................................................... 71

Tabel 9: Regressieresultaat panel data – transitie ............................................................................... 73

Tabel 10: Regressieresultaat cross-sectie ............................................................................................. 75

1

0 INLEIDING

Na de val van het communisme in het ‘Oostblok1’ stonden de landen die onder dit regime vielen voor

een grote uitdaging. Naast het installeren van een parlementaire democratie dienden ze de

omschakeling te maken van een plan- naar een markteconomie. Ook de banksector stond daarbij

voor een heuse herstructureringsopdracht. Het omschakelen van een monobanksysteem naar

onafhankelijke commerciële banken verliep niet zo succesvol als door velen verhoopt (Fries en Taci,

2002). Onderkapitalisatie, een portfolio van slechte leningen en de politieke druk om verlieslatende

ondernemingen te herfinancieren, veroorzaakten, in het begin van de jaren ’90, al snel

faillissementen en borgstellingen door de overheid (Berglöf en Roland, 1995). Voor bedrijven werd

het moeilijker om voor hun financiële middelen aan te kloppen bij de banken. Door ondermeer een

overgebleven consumptiementaliteit (Delannay en Weill, 2004) en het verdwijnen van het

‘onvrijwillig sparen’ (Denizer en Wolf, 2000) verbeterde de situatie er ook niet op. Voor het opvangen

van dit onderontwikkeld banksysteem was een speciale rol weggelegd voor het handelskrediet.

Aangezien ondernemingen moeilijk toegang kregen tot bancair krediet, waren ze toen dus

genoodzaakt om op elkaar terug te vallen voor hun financiering.

In deze masterproef willen we nagaan of, gezien de beginfase van de transitie al een hele tijd achter

de rug is en het transitieproces in de meeste landen al vergevorderd is, het handelskrediet nog

steeds die belangrijke rol vervult voor de financiering van ondernemingen. Meer concreet

onderzoeken we de determinanten voor leverancierskrediet in niet-financiële ondernemingen in

negen van de tien Centraal- en Oost-Europese landen die momenteel deel uitmaken van de Europese

Unie. Deze landen zijn Tsjechië, Estland, Hongarije, Letland, Litouwen, Polen, Slowakije, Bulgarije en

Roemenië. Slovenië valt niet binnen het bestek van dit onderzoek, aangezien we een problematisch

datatekort vaststelden voor dit land. We definiëren leverancierskrediet als de rubriek op de

passiefzijde van de balans die het krediet aanduidt dat ondernemingen van hun leveranciers

verkrijgen. De determinanten van leverancierskrediet worden onderzocht voor de periode 2001-

20072. We maken hiervoor gebruik van panel data regressies, in tegenstelling tot het gros van

voorgaande studies in dit onderzoeksdomein, waar veelal cross-sectionele analyses werden

uitgevoerd. We gebruiken panel data aangezien we zo het dynamische aspect van het transitieproces

1 Verzamelnaam voor Oost-Europese landen die onder de invloedssfeer van de voormalige Sovjet-Unie

opereerden. 2 Behalve voor Hongarije, Slowakije en Roemenië, waar omwille van dataproblemen de bestudeerde periode

ingekort diende te worden.

2

het best kunnen vatten. Over het algemeen bevestigen onze resultaten de bevindingen uit vorig

onderzoek naar determinanten van leverancierskrediet.

Naast het onderzoek naar de determinanten van leverancierskrediet die we uit de jaarrekeningen

van ondernemingen uit onze steekproef haalden, bespreken we ook de rechtstreekse invloed van de

transitiefase van een land op het gebruik van leverancierskrediet. We maken hiervoor gebruik van de

transitiescores die gepubliceerd worden door de EBRD (‘European Bank of Reconstruction and

Development’) in haar transitierapporten. Deze transitiescores geven de evolutie van de Oost-

Europese landen weer, in de richting van de standaarden van landen met een markteconomie. Uit

onze resultaten blijkt een duidelijk negatief verband te bestaan tussen de transitiescore van een land

en het gemiddeld niveau van leverancierskrediet in datzelfde land. Dit sterke verband is opvallend

aangezien deze relatie nog niet eerder onderzocht werd in de literatuur.

Een mogelijke reden voor het ontbreken van dit voorgaand onderzoek is te vinden in de kritiek die

reeds over de transitiescores geschreven is. Zo halen Campos en Horvath (2006) aan dat de

transitiescores van de EBRD een subjectief instrument zijn. Ondanks deze kritiek maken we toch

gebruik van de transitiescores, omdat andere instrumenten om de ontwikkeling in het

transitieproces te meten voorlopig ontoereikend zijn. Naast deze beperking willen we ook al even

wijzen op een dataprobleem bij het voeren van dit onderzoek. Zoals reeds vermeld moest Slovenië

uit het onderzoek geschrapt worden. Daarnaast kregen we ook met behoorlijk wat andere

dataproblemen te kampen, die mogelijk tot een vertekening van onze resultaten kunnen leiden.

Het eerste deel van deze masterproef bevat een overzicht van algemene theorieën uit de bestaande

literatuur inzake handelskrediet. Het tweede deel bespreekt het belang van handelskrediet specifiek

voor transitielanden, samen met hun relevante macro-economische evoluties. In deel drie worden de

variabelen gedefinieerd en de hypotheses opgebouwd, gebaseerd op eerder onderzoek naar

determinanten van leverancierskrediet en de in deel twee aangehaalde transitieliteratuur. Deel vier

omvat het empirisch onderzoek van de masterproef. Dit deel wordt aangevat met een bespreking

van de dataverzameling en een definiëring van de populatie en de steekproef, gevolgd door een

beschrijvend onderzoek en bespreking van de gevolgde methodologie. Deel vier wordt afgesloten

met een bespreking van de resultaten van het empirisch onderzoek. In het laatste deel worden ten

slotte de belangrijkste bevindingen van deze masterproef samengevat in een besluit.

3

1 MOTIEVEN VOOR HANDELSKREDIET

Handelskrediet wordt gegenereerd wanneer leveranciers hun klanten toelaten om de betaling voor

goederen en diensten pas na een bepaalde periode te verrichten (García-Teruel en Martínez-Solano,

2009). Leveranciers hebben, naast het leveren van goederen en diensten, dus een tweede

belangrijke rol t.o.v. hun klanten. Meer bepaald onder de vorm van commerciële korte termijn

leningen, zijn zij een belangrijke bron voor de vorming van fondsen bij hun klanten (Burkart en

Ellingsen, 2004; Boissay en Gropp, 2007). Deze financiële intermediatie door niet-financiële bedrijven

en het belang voor de bedrijfswereld mag zeker niet onderschat worden (Schwartz, 1974). Getuige

ook de bevindingen van Bradley en Rubach (2002) waar entrepreneurs de niet-betaling van

handelsvorderingen beschouwen als de belangrijkste oorzaak van een faillissement. Voornamelijk in

landen met minder ontwikkelde financiële instellingen (Fisman en Love, 2003), zoals dit in vele Oost-

Europese landen het geval is/was (Berglöf en Bolton, 2002; Delannay en Weill, 2004), is het toestaan

van handelsvorderingen een veel voorkomend fenomeen.

In dit deel vatten we de literatuur over het gebruik van handelskrediet samen. Zowel de materie van

toegestaan handelskrediet aan klanten (handelsvorderingen genaamd), als het gebruik van

handelskrediet verkregen door leveranciers (leverancierskrediet genaamd) wordt besproken.

Ondanks het feit dat het hoofddoel van dit werkstuk de rol van leverancierskrediet beslaat,

behandelen we in dit deel ook de toegestane handelsvorderingen aan klanten. We verkiezen deze

gezamenlijke aanpak aangezien beide vormen van handelskrediet sterk met elkaar verbonden zijn in

deze theoretische context. Gelijkaardig met o.a. Petersen en Rajan (1997), Emery (1984) en

Elliehausen en Wolken (1993) (voor ontwikkelde landen) en Delannay en Weill (2004) (voor

transitielanden) maken we een onderscheid tussen enerzijds financiële motieven en anderzijds

commerciële motieven voor het gebruik van handelskrediet.

1.1 Financiële motieven

Bedrijven die kunnen genieten van een eenvoudige toegang tot de kredietmarkt, kunnen hiervan

gebruik maken door op te treden als een financiële intermediair, dit ten voordele van bedrijven met

een beperktere toegang tot deze markt (Schwartz, 1974; Emery, 1984; Demirgüç-Kunt en

Maksimovic, 2001). Deze financiële intermediatie kan gebeuren onder de vorm van

handelsvorderingen die door leveranciers aan hun klanten worden toegestaan. Klanten kunnen bij

een operationele transactie dus de betaling van de geleverde goederen of diensten enige tijd

uitstellen en ontvangen op die manier een krediet.

4

Leveranciers treden toe tot de (impliciete) kredietverlening aan hun klanten, aangezien ze een

comparatief voordeel3 hebben voor deze kredietverschaffing t.o.v. financiële instellingen. Dit

voordeel is ondermeer een gevolg van een lagere informatieasymmetrie4 in de klant-leverancier

relatie, in vergelijking met deze in de relatie tussen financiële instellingen en hun ontleners

(Delannay en Weill, 2004; Demirgüç-Kunt en Maksimovic, 2001). De verschillende oorzaken voor

deze asymmetrische informatiestromen zijn divers en worden hieronder verder toegelicht.

Eerst en vooral hebben leveranciers (in vergelijking met financiële instellingen) vaak een beter zicht

op de kredietwaardigheid van hun klanten, o.a. omwille van hun kennis van het klimaat van de

industrie (Delannay en Weill, 2004). Daarnaast staat de leverancier ook op de eerste rij om in een

heel vroeg stadium gewag te maken van mogelijke betalingsproblemen van de klant, daar waar een

financiële instelling zich vaak tevreden moet stellen met inzage in de jaarrekening (Demirgüç-Kunt en

Maksimovic, 2001; Biais en Gollier, 1997). Gebruik van de volledige termijn van het

leverancierskrediet door een klant kan een signaal zijn voor het bestaan van financiële problemen.

Als de klant ondanks de hogere (impliciete) interesten5 die ermee gepaard gaan, toch deze volledige

termijn gebruikt, is dit een reden voor de leverancier om deze klant beter op te volgen (Demirgüç-

Kunt en Maksimovic, 2001; Smith, 1987). Leveranciers hebben dus een voordeel inzake

kredietverlening aan hun klanten, ten opzichte van financiële instellingen. Niskanen en Niskanen

(2006) menen dat dit voordeel nog veel sterker aanwezig is bij transacties tussen kleine

ondernemingen, aangezien zij zelden onderzocht worden door onafhankelijke kredietanalisten.

Een ander belangrijke factor is het risicoaspect van een transactie. Een onderneming moet er

voldoende vertrouwen in hebben dat de klant effectief de factuur zal betalen. Ook dit ligt enigszins

anders bij niet-financiële ondernemingen dan bij banken. Petersen en Rajan (1997) wijten dit

comparatief voordeel aan het feit dat bedrijven, door hun veelvuldige transacties, snel inzage krijgen

in de betalingsgewoonten en bijgevolg ook de financiële gezondheid van hun klanten. Deze

3 Het principe van een comparatief voordeel werd voor het eerst beschreven door Ricardo in 1817.

4 Banken beschikken over minder correcte informatie van een bedrijf in vergelijking met niet-financiële

ondernemingen (leveranciers). Wanneer deze leveranciers reeds leverancierskrediet toekenden aan het bedrijf zal deze informatieasymmetrie t.o.v. financiële instellingen nog groter zijn (Smith, 1987). 5 Een veel voorkomend type van handelskredietvoorwaarde is de ‘2/10, net 30’ (Mateut, 2005; Smith 1987, Ng

et al., 1999), waarbij de klant een korting van 2% op de aankoopprijs ontvangt indien deze de factuur binnen de tien dagen (‘the discount date’) betaalt. Indien deze betaling niet plaatsvindt, dient de klant het bedrag binnen de dertig dagen (‘the due date’) te betalen. In feite ontvangt de klant een interestvrije lening tot aan dag tien. Als er voor deze dag niet tot betaling werd overgegaan, leent deze klant voor de resterende twintig dagen aan een zeer hoge interest (de impliciete interest bedraagt hier 43,9% op jaarbasis). Bij ‘1/10, net 30’ is dit 9,5%, terwijl dit voor bijvoorbeeld ‘4/10, net 30’ oploopt tot 108,5% (Mateut, 2005).

5

verworven informatie is doorgaands rijker en accurater dan de kennis die financiële instellingen

vergaren bij interacties met hun klanten. Volgens deze laatste auteurs ligt het comparatief voordeel

van leveranciers voornamelijk in het verschaffen van korte termijn kredieten. Dit aangezien

leveranciers hun klanten sterke incentives kunnen geven om de vastgelegde betalingstermijn niet te

overschrijden, d.m.v. hoge kortingen voor contante betaling en efficiënte straffen voor laattijdige

betaling (Petersen en Rajan, 1997). Biais en Gollier (1997) en Frank en Maksimovic (1998) stellen

daar dan weer tegenover dat, indien leveranciers inderdaad over betere rechtstreekse informatie

beschikken dan financiële instellingen, het toegestane handelskrediet een indicator kan zijn van de

ontlenersbetrouwbaarheid van de klant. Zo beschikt de bank, op indirecte wijze, toch over voldoende

informatie om over de betrouwbaarheid van de klant te oordelen en deze eventueel bancaire

kredieten te verlenen. We verwijzen hier reeds naar de vertrouwenshypothese die verder in dit

werkstuk geïntroduceerd zal worden. Door het testen van deze hypothese trachten we te

achterhalen of ondernemingen met een hoge betrouwbaarheid meer gebruik maken van

leverancierskrediet (door het vertrouwen van hun leveranciers) of net minder (door het vertrouwen

van financiële instellingen).

Een ander comparatief voordeel is dat, in tegenstelling tot financiële instellingen, leveranciers ook

over een belangrijke stok achter de deur beschikken bij wanbetaling. Wanneer een leverancier een

belangrijke schakel is in de productiecyclus van een klant, kan deze de ‘moral hazard’6 van de klant

verlagen door te dreigen in de toekomst de toevoer af te snijden en zo de productie van de klant

stop te zetten (Delannay en Weill, 2004; García-Teruel en Martínez-Solano, 2009). Leveranciers zijn

dus beter in staat om hun klanten tot betaling over te laten gaan dan banken (Cuñat, 2003;

Demirgüç-Kunt en Maksimovic, 2001). Demirgüç-Kunt en Maksimovic (2001) merken wel op dat dit

comparatief voordeel t.o.v. de financiële instellingen afneemt naargelang de efficiëntie van het

wettelijk kader in een land toeneemt. Wanneer er mechanismen bestaan om zich van betaling te

verzekeren (voor banken), zal er bijgevolg minder handelskrediet gebruikt worden. Wegens deze

reden hebben we getracht een indicator voor de ontwikkeling van het wettelijk kader toe te voegen

in onze empirische analyse. Er werd echter geen indicator gevonden die aan de gestelde eisen

voldeed (zie 2.2.1).

6 ‘Moral hazard’ in financiële markten (dus ook voor financiering via handelskrediet) doet zich voor wanneer de

ontvanger van de kredieten immoreel (uiterst risicovol) gedrag vertoont, wat zeer negatieve gevolgen kan hebben voor de ontlener. De ontlener dient dus een voldoende grote incentive te hebben om het kapitaal van de ontlener op een correcte manier te gebruiken. Zo wordt het risico van niet-terubetaling tot een minimum beperkt (Pauly, 1968).

6

Een verschil tussen banken en ondernemingen in de bereidheid tot het verstrekken van krediet is er

ook in periodes van restrictief monetair beleid. Petersen en Rajan (1997) stellen dat het gebruik van

handelskrediet dan mogelijk toeneemt. Waar de banken in deze periodes erg argwanend zullen zijn

t.o.v. het verlenen van nieuwe kredieten, kunnen leveranciers hun klanten van dichtbij controleren.

Het aangeboden leverancierskrediet compenseert dus de gedaalde bancaire kredietmogelijkheden

en zorgt ervoor dat bedrijven hun activiteiten op eenzelfde schaal kunnen voortzetten (Petersen en

Rajan, 1997). Onder dergelijke omstandigheden van stijgende interest voor bedrijfsleningen wordt

handelskrediet een meer competitieve vorm van korte termijn financiering (Schwartz, 1974). We

kunnen hier een substitutie-effect tussen bancair- en leverancierskrediet uit afleiden, besproken als

de ‘subsitutiehypothese’ in Demirgüç-Kunt en Maksimovic (2001). Ook in deze masterproef testen

we het bestaan van dit substitutie-effect in de landen uit onze steekproef, meer bepaald d.m.v. de

substitutiehypothese (zie 3.2.2.4). Ondernemingen dienen dus onvrijwillig bankleningen achterwege

te laten om over te schakelen naar een minder geliefd substituut, het leverancierskrediet (Mateut,

2005). Voornamelijk liquide bedrijven (die wél nog kunnen rekenen op krediet bij de financiële

instellingen) zullen hen dit leverancierskrediet verstrekken (Love, Preve en Sarria-Allende, 2005).

Het al dan niet verkrijgen van leverancierskrediet wordt ook mede bepaald door de aard van het

goed. Zo zullen voor producten met een hoge herverkoopwaarde sneller handelsvorderingen

toegestaan worden (Fisman en Love, 2003). Door de lage verkoopkost van dergelijke goederen die

veelvuldig verkocht worden door leveranciers (waar verkopen van een onderpand voor financiële

instellingen eerders schaars en zeer divers zijn), zal ook hier de leverancier een comparatief voordeel

ondervinden t.o.v. de bank (Delannay en Weill, 2004).

Als volgende bron van comparatief voordeel voor leveranciers halen García-Teruel en Martínez-

Solano (2009) aan dat leverancierskrediet meer financiële flexibiliteit biedt dan een bancaire lening.

Wanneer er zich een liquiditeitsprobleem voordoet, zijn de kosten verbonden aan het uitstellen van

de betaling aan de leverancier lager dan deze voor het heronderhandelen van de voorwaarden van

een verkregen krediet bij een financiële instelling.

Naast het bestaan van comparatieve voordelen, zoals hierboven uitvoerig beschreven, formuleerde

Emery (1984) nog een bijkomend financieel motief voor het toekennen van handelsvorderingen. In

zijn paper, ‘A pure financial explanation of trade credit’, stelt de auteur dat het toestaan van

handelskrediet door een onderneming analoog is aan de aankoop van commercieel papier.

Handelskrediet zal geprefereerd worden indien de onderneming een impliciete interest kan

aanrekenen die hoger is dan de marktinterest. Zo kunnen bedrijven hun overtollige kredieten zeer

7

winstgevend beleggen en nemen ze de rol op van financiële intermediair in een, van nature, volledig

operationele transactie (Emery, 1984). Deze hoge interesten worden volgens Cuñat (2003)

gerechtvaardigd door het bestaan van een falingspremie en een verzekeringspremie. De

falingspremie geldt wanneer leveranciers een lening (leverancierskrediet) toestaan op het moment

dat banken niet geneigd zijn dit te doen. De verzekeringspremie houdt verband met de toekomstige

liquiditeitsnoden van de klant, waarin de leverancier ook eventueel moet voorzien (Cuñat, 2003).

1.2 Commerciële motieven

Naast de in het vorig punt aangehaalde financiële motieven, is het gebruik van handelskrediet ook

gestoeld op commerciële motieven. Zo kan het toestaan van handelsvorderingen vanuit strategisch

oogpunt gezien worden als een middel voor bedrijven om hun markpositie te versterken (Delannay,

2002). Het aanbieden van handelsvorderingen kan dus ook een competitief voordeel

teweegbrengen. Ondanks het feit dat de impliciete interest hoger is dan de gebruikelijke interest op

de kredietmarkt (Boissay en Gropp, 2007), zijn klanten bereid om dit leverancierskrediet op te

nemen, net omdat zij niet terecht kunnen op de kredietmarkt. Voor vele (kleine) klanten is het

kunnen verkrijgen van leverancierskrediet een stimulans om voor een welbepaalde leverancier te

kiezen (Boissay en Gropp, 2007). Dit competitief voordeel voor leveranciers die vorderingen

toestaan, wordt door Petersen en Rajan (1997) dan weer als een reden aangehaald voor hun hogere

winstmarges.

Ferris (1981) gebruikt een transactiekostenbenadering voor het gebruik van handelskrediet. Volgens

deze auteur moet het handelskrediet gezien worden als een (commercieel) instrument dat het

verhandelen van goederen (en diensten) ondersteunt. Goederen in ruil voor een lening en een lening

in ruil voor cash, vervangen de initiële ruil van goederen voor cash. Door het splitsen van de

verhandeling van goederen en deze van liquide middelen, kan handelskrediet de transactiekosten

van een ruil verlagen (Ferris, 1981). Het hergroeperen van meerdere facturen en het maken van

afspraken omtrent de exacte datum van betaling kan de volatiliteit in de kaspositie verlagen en de

voorspelbaarheid van de nettobedrijfskapitaalbehoefte verbeteren, voor zowel de leverancier als de

klant (Ferris, 1981; Delannay en Weill, 2004). Handelskrediet kan er dus voor zorgen dat

ondernemingen minder liquide middelen dienen aan te houden, waardoor er ook een negatief

verband te verwachten is tussen de aangehouden liquide middelen in een onderneming en het

gebruik van leverancierskrediet. Dit negatieve verband wordt verderop in dit werkstuk getest d.m.v.

de ‘pecking order’ hypothese (zie 3.2.2.2).

8

Delannay en Weill (2004) en Fisman en Love (2003) stellen daarnaast ook dat het toestaan van

leverancierskrediet voor ondernemingen een methode is om het voortbestaan van hun klanten te

vrijwaren. Door de verlenging of de versoepeling van een uitstaande handelsvordering is de

leverancier in staat om, bij liquiditeitsmoeilijkheden, extra kredietmogelijkheden op maat te bieden

aan de klant en zo zijn ‘sunk-investments’ (opgebouwde relaties, activa op maat van de klant…) te

vrijwaren. Boissay en Gropp (2007) en Mateut (2005) hebben het in dit verband over een wederzijds

belang tussen leverancier en klant in elkaars voortbestaan, om zo de voordelen van langdurig

opgebouwde bedrijfsrelaties te behouden. Ook de marketinginspanning van de leverancier om de

initiële aankoop te genereren is niet kosteloos (Long, Malitz en Ravid, 1993). Daarom is het van

belang voor de leverancier om een continue en immer evoluerende bedrijfsrelatie met de klant op te

bouwen en te onderhouden. Het toestaan van handelsvorderingen en een eventuele versoepeling

van de kredietvoorwaarden zijn hierbij dan ook van groot belang (Long et al., 1993). Hier kan dus uit

afgeleid worden dat verlieslatende ondernemingen op meer leverancierskrediet kunnen rekenen dan

ondernemingen die hoge winsten boeken. In het empirisch gedeelte van deze masterproef

onderzoeken we dit verband als onderdeel van de vertrouwenshypothese (zie 3.2.2.1).

Handelsvorderingen kunnen ook gebruikt worden als een middel om prijsdiscriminatie toe te passen,

wanneer dit wettelijk verboden is, in markten waar lage competitie heerst onder leveranciers

(oligopolie). Zo kan een onderscheid worden gemaakt tussen cash- en kredietklanten en kan de

effectieve vraagprijs aangepast worden (Fisman en Love, 2003; Petersen en Rajan, 1994).

Naast het gebruik voor prijsdiscriminatie, worden de commerciële motieven voor het gebruik van

handelskrediet ook duidelijk bij seizoensgebonden goederen en diensten. Het toestaan van

handelsvorderingen veroorzaakt een verschuiving in de samenstelling van de periodieke kosten van

de leverancier. Door vroegtijdige levering (tegen een lagere prijs) en het accepteren van laattijdige

betaling, kan de leverancier de vraag afvlakken in het hoogseizoen en kan deze gestimuleerd worden

gedurende het laagseizoen, wat voor beide partijen een reductie in de kosten kan betekenen (Emery,

1987). Ook Long et al. (1993) vinden dat bedrijven met een meer variabele vraag meer

handelsvorderingen toestaan dan ondernemingen met een stabiele vraag. Ng, Smith en Smith (1999)

ontkennen echter het gebruik van dit middel in de praktijk. Volgens hen reageren bedrijven over het

algemeen niet op fluctuaties in de marktvraag door het aanpassen van handelskredietvoorwaarden

(in de plaats van productprijsaanpassingen). Ook voor het beheren van hun voorraden en bij

veranderende kredietinteresten maken ondernemingen eerder zelden gebruik van dit middel (het

aanpassen van voorwaarden van de handelsvorderingen) (Ng et al., 1999).

9

Handelsvorderingen zijn verder ook een middel voor een impliciete kwaliteitsgarantie, voornamelijk

belangrijk voor jongere en kleinere leveranciers (Delannay en Weill ,2004; Deloof en Jegers, 1999;

Niskanen en Niskanen, 2006). Leveranciers dienen deze opgebouwde kwaliteitsreputatie om te

zetten naar herhaalaankopen door de klant (Long et al., 1993). Zo krijgen kopers voldoende tijd om

de aangekochte goederen van naderbij te inspecteren en te controleren of de overeengekomen

afspraken naar behoren werden uitgevoerd (García-Teruel en Martínez-Solano, 2009). Dit is

voornamelijk noodzakelijk bij nieuw ontwikkelde of high-tech producten, eerder dan bij

‘commodities’ of standaardproducten (Fisman en Love, 2003). Boissay (2006) stelt dan weer dat de

kwaliteit van geleverde arbeid hoger is wanneer de klant achteraf betaalt dan wanneer de betaling

vooraf gebeurt d.m.v. een bancaire lening. De reden hiervoor is dat de leverancier een incentive

heeft om ervoor te zorgen dat de toekomstige projecten van de klant een positieve cashflow

genereren. Op die manier hoopt de leverancier zeker te zijn van betaling aan het einde van de

projecttermijn. Volgens Long et al. (1993) zullen bedrijven die lage kwaliteitsgoederen produceren

zelfs sowieso om cash vragen.

10

2 OOST-EUROPA: HANDELSKREDIET EN MACRO-

ECONOMISCHE VERBANDEN

Dit werk spitst zich toe op handelskrediet in Oost-Europa. Om de specifieke eigenschappen, eigen

aan de Oost-Europese bedrijfswereld en socio-economische structuur, en de relatie met handels- en

leverancierskrediet te schetsen, bespreken we dit in een apart deel van dit werk. We maken de

opsplitsing tussen enerzijds een analyse van het handelskrediet in Oost-Europa en anderzijds een

overzicht van de macro-economische Oost-Europese situatie.

De initiële bedoeling van deze masterproef was om leverancierskrediet te onderzoeken in de tien

transitielanden die reeds zijn toegetreden tot de Europese Unie. Wegens dataproblemen (zie 4.2.1)

moesten we Slovenië echter uit onze dataset verwijderen. De grafieken in dit deel bevatten dan ook

telkens slechts gegevens voor de resterende negen landen.

2.1 De Oost-Europese bedrijfswereld en de relatie met

handelskrediet

Handelskrediet moet gezien worden vanuit een breed perspectief. Eerst en vooral zijn de toegestane

handelsvorderingen een primair substituut voor bancaire leningen, zeker in de Oost-Europese

transitielanden, waar het bankwezen zelfs tot op de dag van vandaag niet het niveau van de West-

Europese markteconomieën bereikte. Het gebruik van handelskrediet wordt in deze transitielanden

echter ook sterk beïnvloed door andere factoren, al dan niet van voorbijgaande aard. Zo zorgen

politieke restanten uit de planeconomie voor verschillen tussen bedrijven onderling en hebben

moeilijkheden bij de economische hervormingen een invloed op het toestaan van

handelsvorderingen. Ook het overheidsbeleid mag niet los gezien worden van inter-

bedrijfskredieten.

2.1.1 Ontwikkeling van de financiële sector

Een van de voornaamste kenmerken van transitielanden is dat de reeds ontwikkelde industriële

structuur er sterk afsteekt tegen de volledig onderontwikkelde (niet-overheidsgestuurde) financiële

markten (Coricelli, 1996). De private sector, de drijvende kracht achter het economisch herstel, was

gedurende het begin van de transitie genoodzaakt om voor de financiering van haar operaties terug

te vallen op leverancierskrediet. Scholtens (2000) vond dat voor de Oost-Europese landen7 het

7 In Scholtens (2000) gaat het om de 9 landen uit ons onderzoek + Slovenië en Kroatië

11

ongewogen gemiddelde van het uitstaande bancaire krediet aan de private sector in 1995 22,7% van

het BBP bedroeg, ver onder het gemiddelde van de West-Europese landen (87,8% van het BBP)

(Scholtens, 2000; Delannay en Weill, 2004). Ook de evolutie m.b.t. de ontwikkeling van het

bankwezen in de door de auteur onderzochte transitielanden toonde tussen 1990 en 1996 geen

duidelijke trend (Scholtens, 2000). Waar de bancaire kredieten toenamen in Bulgarije, Tsjechië en

Polen, bleef dit stabiel in Slowakije en Estland. In Hongarije, Letland, Litouwen en Roemenië

verminderde het bankkrediet (t.o.v. het BBP) gedurende deze periode. Toch steeg, gedurende deze

periode, het aandeel van het krediet aan private ondernemingen in verhouding tot de totale

bankactiva in 7 van de 9 landen8. Scholtens (2000) besluit hieruit, zonder rekening te houden met de

risico’s en de kwaliteit van de kredietportfolio’s, dat de bankhervormingen toch enigszins de goede

richting uitgaan.

Wanneer we a.d.h.v. EBRD9-data voor de periode 1998-2007 de kredietverlening van de banken aan

de private sector10 onder de loep nemen, kunnen we stellen dat de algemene trend positief is (figuur

1). Toch geldt deze evolutie niet voor alle landen. Zo verminderde in Tsjechië en Slowakije het

bancaire krediet aan de private sector. In hun onderzoek naar de groei van de bancaire kredieten (in

% van het BBP) aan de private sector, verdelen Cottarelli, Dell’Ariccia en Vladkova-Hollar (2004) de

landen in 3 groepen. Zo zitten Estland, Hongarije, Letland, Polen en Bulgarije bij de ‘early birds’11 en

behoort Litouwen tot de ‘late risers’12. Tsjechië, Slowakije en Roemenië ten slotte, worden

onderverdeeld bij de ‘sleeping beauties’13. Vergelijken we de bevindingen van Cottarelli et al. (2004)

met figuur 1, dan herkennen we een gelijklopend patroon. Voor Slowakije en Tsjechië wordt deze

vaststelling verklaard door enerzijds een hoge stijging in het BBP (waardoor de groei in de bancaire

kredieten de groei in het BBP niet overtreft) en anderzijds de verdringing van de kredieten aan de

private sector door de kredietverlening aan de gezinnen. Voor de slechts geringe stijging van

Roemenië wordt dan weer gewezen op de initieel zwakke toestand van de kredietvoorraden in dit

land (Cottarelli et al., 2004).

8 Enkel in Hongarije en Roemenië was er in deze periode een relatieve vermindering in het bancair krediet aan

de private sector (Scholtens, 2000). 9 ‘The European Bank of Reconstruction and Development’: de Europese Bank voor Wederopbouw en

Ontwikkeling - In België en Nederland ook bekend als de ‘Oost-Europabank’. 10

In tegenstelling tot Scholtens (2000), gaat het in figuur 1 om de binnenlandse kredieten. Weliswaar is dit, zoals verder in dit punt toegelicht, in grote mate ook een indicatie van de kredietverlening aan de private sector. 11

Vroege vogels - Deze groep landen kende gedurende 5 jaar voorafgaand aan het onderzoek van deze auteurs een jaarlijkse gemiddelde stijging van minstens 1,5% van het BBP (Cottarelli et al.,2004). 12

Late stijgers - Voor de ‘late risers’ werd er pas recentelijk een jaarlijkse gemiddelde stijging van minstens 1,5% van het BBP vastgesteld (Cottarelli et al.,2004). 13

Schone slapers – De landen ondergingen een daling of stabilisatie gedurende enkele jaren van de ‘BCPS-ratio’ (Bankkrediet aan de private sector / BBP) (Cottarelli et al.,2004).

12

Ook de EBRD (2006) kwam tot gelijkaardige bevindingen. Zo werd in een onderzoek (a.d.h.v. een

enquête) van de EBRD (2006) voor de periode 2000-2005 een stijging van de binnenlandse kredieten

aan de private sector waargenomen van meer dan 50% voor deze negen landen (Tsjechië en

Slowakije kenden weliswaar een daling). Ondanks een resultaat van gemiddeld 38% van het BBP,

bleef het contrast met landen uit de Europese Unie een feit (EBRD, 2006). In tegenstelling tot wat

eenieder verwachtte, kwam deze evolutie niet tot stand door het snel groeiend aantal buitenlandse

banken, actief in de regio. Aangezien deze banken zich voornamelijk wendden tot gezinnen, hadden

zij slechts een beperkte impact op het verminderen van liquiditeitsbeperkingen voor

ondernemingen. Ook de toenemende globalisering en de bijbehorende mogelijkheden voor

ondernemingen om rechtstreeks van het buitenland te lenen, compenseerden slechts gedeeltelijk de

falende thuismarkten (EBRD, 2006). Oost-Europese ondernemingen dienden voor hun

kredietbehoefte dus andere alternatieven aan te spreken.

Het verband van de onderontwikkelde financiële markten met handelskrediet wordt verder

blootgelegd door Fisman en Love (2003). Zij stellen dat sectoren die meer afhankelijk zijn van

financiering via leverancierskrediet (omwille van de onbeschikbaarheid van andere

financieringsbronnen), relatief sneller groeien in landen met minder ontwikkelde financiële

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

FIGUUR 1: BINNENLANDS KREDIET AAN DE PRIVATE SECTOR IN % VAN HET BBP

Tsjechië

Estland

Hongarije

Letland

Litouwen

Polen

Slowakije

Bulgarije

Roemenië

BRON: EBRD

13

instellingen. Waar Fisman en Love (2003) deze resultaten uitbrachten voor een steekproef die geen

transitielanden bevatte, vond de EBRD (2006) eenzelfde verband in een onderzoek naar Oost-

Europese landen. Laatstgenoemde stelde, net zoals Corricelli (1996), hierbij wel de voorwaarde dat

voor de afdwinging van betaling van leverancierskrediet zowel een voldoende ontwikkeld wettelijk

kader als efficiënte straffen aanwezig dienen te zijn.

Het onderontwikkeld bancair systeem kan ook gezien worden vanuit een andere invalshoek.

Delannay en Weill (2004) argumenteren dat het lage bedrag aan deposito’s14 relatief gezien t.o.v. het

BBP, mede veroorzaakt werd door de overgebleven consumptiementaliteit uit het oude regime. De

implosie van het sparen kan anderzijds ook deels verklaard worden door het verdwijnen van het

‘onvrijwillig sparen’15, bij de overgang van de centrale planning naar de vrije markt (Denizer en Wolf,

2000). Daarbij komt nog dat de ‘double digit’ inflatie16, voornamelijk tijdens de jaren ’90 (voor een

overzicht van 1997 tot 2006, zie punt 2.2.4), in vele Oost-Europese landen het sparen ontmoedigde,

met een lage spaarquote tot gevolg. Een vierde element is het risico-avers gedrag van de financiële

instellingen en de verschuiving naar meer korte termijn kredieten naargelang de transitie vorderde

(Riess, Wagenvoort en Zajc, 2002). Een verklaring voor de evolutie naar dit extreem risico-avers

gedrag lag volgens Berglöf en Roland (1995) bij de politieke druk, bij aanvang van de transitie, om

niet-winstgevende ondernemingen te herfinancieren. De banken hadden te leiden onder

onderkapitalisatie en door de vrees van de overheid voor een ‘credit crunch’17, werden te veel

(slechte) leningen afgesloten. Berglöf en Roland (1995) stelden zelfs dat de overheden voor een

dilemma stonden: of ‘soft budget constraints’18 voor banken, of een ‘credit crunch’. Het overmatig

toestaan van krediet werd ten slotte ook verder aangewakkerd door een alomtegenwoordige

verwachting van een borgstelling (zie 2.1.3) door de overheid, iets waar de commerciële banken ook

veelvuldig op gokten bij het uitschrijven van leningen. Deze verwachting werd niet overal

werkelijkheid en werkte vervolgens risico-aversie in de hand (Berglöf en Roland, 1995). Al deze

karakteristieken zijn specifiek voor de Oost-Europese economieën en leidden tot een intenser

gebruik van leverancierskrediet, ten koste van bancaire leningen. Deze vaststellingen beperkten zich

14

En daaruit voorkomend, het lage bedrag aan toegestane leningen. 15

Door een beperkt aanbod van goederen gedurende de planeconomie kon niet geconsumeerd worden zoals gewenst (Denizer en Wolf, 2000). 16

Jaarlijkse inflatie van 10% of meer 17

Een sterke vermindering van de beschikbaarheid van krediet. 18

‘Milde kredietvoorwaarden’: Dit was tijdens de planeconomie één van de allergrootste incentive problemen en, bijgevolg, een van de grootste uitdagingen gedurende de transitie (Kornai, 1980). Banken dienen dus (bij ‘hard budget constraints’) krediet te verstrekken op een eerlijke manier en volgens duidelijk afgelijnde voorwaarden. ‘Soft Budget Constraints’ voor bedrijven komen dan weer voor in situaties waar de overheid verlieslatende bedrijven redt en hun voortbestaan verzekerd door ofwel een directe of een indirecte kredietinjectie (Moore, 2009).

14

echter niet tot de jaren ’90. In 2005 hadden (voor de CEB-landen19) 60,9% van de kleine en 29,2% van

de grote bedrijven geen banklening, terwijl respectievelijk 27,3% en 7,4% aangaven dat zij

geprobeerd hebben een banklening te verkrijgen. De toegankelijkheid tot krediet voor

ondernemingen verslechterde zelfs tijdens de periode 2002 - 2005 (EBRD, 2006). Voor de SEE-

landen20, waartoe Bulgarije en Roemenië behoren, was het met de toegankelijkheid tot bankleningen

nog een stuk slechter gesteld (EBRD, 2006).

Dat de financiële sector momenteel al een zekere ontwikkeling achter de rug heeft in de CEB-landen,

bewijzen de bevindingen (voor 2005) dat de financiering via leverancierskrediet in Rusland en

Oekraïne (met een nog minder ontwikkeld bankwezen) het gebruik van bancaire leningen nog ver

overstijgt. Dit terwijl dit in de Oost-Europese landen uit ons onderzoek, volgens het onderzoek van de

EBRD, niet het geval is. In de Baltische staten21 is het hoge gebruik van leasing dan weer een ander

middel om de liquiditeitsbeperkingen te omzeilen (EBRD, 2006). Ook de transitiescore voor de

bankhervorming (zie 2.2.2) wijst op een convergentie in het bankwezen tussen deze negen

economieën en West-Europa.

Als aanvulling op de voorgaande paragrafen zijn er de resultaten van Demirgüç-Kunt en Maksimovic

uit 2001 en Klapper, Sarria-Allende en Sulla uit 2002. Zij stellen dat niet-financiële ondernemingen in

landen met een beter ontwikkeld (commercieel) bankwezen net meer handelsvorderingen zullen

toestaan en ook meer gebruik zullen maken van leverancierskrediet. In Demirgüç-Kunt en

Maksimovic (2001) wordt dit de ‘complementaire hypothese’ genoemd. Verder merken Klapper et. al

(2002) nog op dat in landen met onderontwikkelde financiële instituties, leverancierskrediet eerder

als een substituut (in plaats van een complement) voor het bankkrediet aanzien wordt.

De relatie tussen de ontwikkeling van het banksysteem en het gebruik van leverancierskrediet in de

negen landen uit onze steekproef, wordt verderop in dit werkstuk onderzocht in de

transitiehypothese. In die hypothese testen we de invloed van de bankhervormingsindex (zie 2.2.2)

als onafhankelijke variabele, op het gebruikte leverancierskrediet als afhankelijke variabele.

2.1.2 Het voortbestaan van de nomenclatuur

Een empirisch moeilijk te onderzoeken, maar niet onbelangrijk aspect bij het gebruik van

leverancierskrediet is het feit of de manager van de onderneming een voormalig lid van de

19

‘Central Eastern Europe and the Baltic states’: Centraal- en Oost-Europa en de Baltische staten – Tsjechië, Estland, Hongarije, Letland, Litouwen, Polen, Slowakije en Slovenië 20

‘South-Eastern Europe’: Zuid-Oost-Europa – Albanië, Bosnië en Herzegovina, Bulgarije, Kroatië, FYR Macedonië, Montenegro, Roemenië en Servië 21

Estland, Letland, Litouwen

15

nomenclatuur22 was. Hersch, Kemme en Netter (1997) onderzochten dit voor Hongarije. De

voordelen van de leden van de voormalige nomenclatuur om gemakkelijker aan bancaire financiering

te geraken waren drieërlei: Eerst en vooral waren zij uitstekend gepositioneerd om tijdens het

privatisatieproces de beste ondernemingen (met vaak ook de grootste voorzieningen aan liquide

middelen) uit de brand te slepen. Daarnaast konden zij dankzij hun uitgebreid netwerk beter

contacten leggen met kredietverstrekkers en vaak was de opening van een kredietlijn voor hun

onderneming dus slechts een formaliteit (de ‘soft budget constraints’ uit 2.1.1 bleven dus bestaan).

Als laatste aspect stellen Hersch, Kemme en Netter (1997) dat leden van de nomenclatuur veelal een

betere opleiding genoten, wat hen beter in staat stelde om bedrijven op een efficiënte manier te

leiden en waardoor financiële instellingen er bijgevolg (uit risico-aversie) de voorkeur aan gaven om

hun bedrijven van krediet te voorzien. Een logisch gevolg hierbij is dat niet-leden van de voormalige

nomenclatuur voor hun kredietvoorziening veelal hun toevlucht moesten zoeken tot de private

markt (in casu leverancierskrediet). Aangezien de politiek-economische situaties, bij de val van het

communisme, in de door ons onderzochte landen erg vergelijkbaar waren met Hongarije, kunnen we

stellen dat ook deze factoren van Hersch, Kemme en Netter bepalend zijn voor het gebruik van

leverancierskrediet in Oost-Europa in het algemeen. Ook Delannay en Weill (2004) zien het bestaan

van inter-bedrijfsrelaties, resterend uit het communistische tijdperk, als een belangrijke oorzaak van

het gebruik van leverancierskrediet als primaire bron van financiering.

2.1.3 Nefaste bijwerkingen

Perotti (1997) op zijn beurt, beschouwt handelskrediet als een oorzaak van het gebrek aan snelle

herstructurering in transitielanden. De eerste stap in het hervormingsprogramma, bij aanvang van de

transitie, was namelijk een verstrakking van het monetair beleid. De automatische kredietlijnen naar

(staats)ondernemingen dienden aan banden te worden gelegd. Het beleid was er dus op gericht de

inflatie te controleren door bedrijven te stimuleren om bancaire leningen te ruilen voor interne

financiering (Een dalende geldhoeveelheid zorgt voor een vraagvermindering met lagere prijzen en

dus een lage inflatie tot gevolg). Vooral grote (staats)bedrijven bleven echter inert voor deze

aanbeveling (en de bijbehorende aanpassingen inzake loonrestrictie, productiviteitsstijgingen…) en

omzeilden de opgelegde liquiditeitsbeperking door handelskredieten bij elkaar op te stapelen. Vele

goedfunctionerende bedrijven werden bijgevolg vatbaar voor onbetaalde rekeningen van zwakkeren

en een domino-effect ontstond (Perotti, 1997).

22

Een kleine subgroep van elite die, als lid van de communistische partij, alle sleutelposities in het land innamen.

16

Op de koop toe stelden een aantal Oost-Europese landen zich zelfs borg voor de achterstallige

betalingen van de handelskredieten, wat een hogere inflatie (soms moesten nationale banken zelfs

geld bijdrukken) en nefaste macro-economische bijwerkingen tot gevolg had. Dubieuze debiteuren

stapelden zich op omdat verwacht werd dat de overheid binnen afzienbare tijd zou overgaan tot een

volgende borgstelling. Sommige transitielanden zoals Letland, Estland, Polen en het voormalige

Tsjecho-Slowakije23 hielden echter voet bij stuk, zij weerstonden aan de druk om de

handelskredieten af te lossen en slaagden er zo in om de inflatie min of meer onder controle te

houden (of om de hyperinflatie in tijd te beperken). Men kan dus concluderen dat een verstrakking

inzake bancaire kredietverlening dient om financiële discipline te smeden bij ondernemingen.

Echter, als de aanpassing (en de bijbehorende herstructurering) van een onderneming op deze

verstrakking te zwak is, zorgt de illiquiditeit voor een vlucht naar leverancierskrediet. De link tussen

deze opgestapelde handelskredieten en de borgstellingen, het domino-effect in faillissementen en de

verzwakking van een land is eenvoudig in te zien (Perotti, 1997).

2.1.4 Het ‘crowding-out’ effect

Dat ondernemingen onvoldoende bancaire leningen kunnen aangaan en dus moeten terugvallen op

leverancierskrediet valt ook deels te verklaren door het ‘crowding-out’ effect. ‘Crowding-out’ wordt

veroorzaakt door overheden die, door het aangaan van leningen, private ondernemingen verdringen

op de kredietmarkt (Spencer en Yohe, 1970; Elmendorf en Mankiw, 1998). In het geval van Oost-

Europa hadden de overheden naargelang de transitie vorderde, een steeds groeiende

liquiditeitsbehoefte (EBRD, 1999). Budgettaire tekorten, pogingen om de economie aan te zwengelen

en mogelijke borgstellingen veroorzaakten een grote vraag naar financiële middelen door de

overheid. Dat commerciële banken deze risicovrije leningen verkozen boven de kredietlijnen naar

bedrijven of gezinnen is dan ook niet onlogisch (Hersch, Kemme en Netter,1997). Fries en Taci (2002)

vonden zelfs een significante positieve associatie tussen de overheidsbegroting en de reële expansie

van leningen aan bedrijven en gezinnen24.

In hun paper over bankhervorming en -ontwikkeling in transitie-economieën tonen Fries en Taci

(2002) voor onze negen Oost-Europees landen de ratio van de totale niet-overheidsleningen op het

BBP van het land. Verder schatten ze voor deze negen landen, als benchmark, eenzelfde ratio voor

een zuivere markteconomie met een vergelijkbaar niveau van ontwikkeling. Hun resultaten laten zien

dat slechts drie landen (Estland, Polen en Slowakije) een lichte relatieve verbetering (t.o.v. hun

23

In 1993 volgde een opdeling in Tsjechië en Slowakije. 24

Een begrotingstekort veroorzaakte dus een verdringingseffect op de kredietmarkt met minder leningen aan bedrijven en gezinnen tot gevolg.

17

benchmark) laten optekenen in de periode 1994 tot 1999. Deze groep slaagt er dus in om de toegang

tot bankleningen voor de ondernemingen te verbeteren door (relatief t.o.v. het BBP) de

overheidsleningen terug te dringen. Geen enkel van de onderzochte landen krijgt het voor elkaar om

in 1999 de eigen benchmark van de markteconomie nog te evenaren, terwijl Tsjechië en Bulgarije

hier in 1994 wel nog in slaagden. De gezamenlijke benchmark voor onze negen onderzochte landen

bedroeg in 1999 50,0% terwijl het eigen ongewogen gemiddelde amper 29,7% haalde en zelfs een

achteruitgang boekte t.o.v. 1994 (Fries en Taci, 2002). Ook de afstand tot de benchmark, zoals te zien

in figuur 2, werd tijdens deze vijf jaren nog groter. Hieruit kan men concluderen dat het ‘crowding-

out’ effect toen in Oost-Europese landen hoger was dan in landen waar een markteconomie al verder

ontwikkeld was, en de Oost-Europese ondernemingen meer en meer in de richting van andere

financieringsvormen (in casu leverancierskrediet) gedreven werden.

Argimon, Gonzalez-Paramo en Roldan (1997) stelden vast (voor een set van 14 OESO-lidstaten25 in de

jaren ‘80) dat er bij ‘crowding-out’ een onderscheid dient te worden gemaakt tussen twee vormen

van overheidsuitgaven (en de bijbehorende kredietbehoefte). Zo zullen overheidsinvesteringen de

private investeringen versterken (dankzij o.a. een betere infrastructuurvoorziening kunnen private

projecten meer winstgevend zijn), terwijl de overheidsconsumptie het omgekeerde effect

teweegbrengt (Argimon et al., 1997).

25

OESO: Organisatie voor Economische Samenwerking en Ontwikkeling – De hier onderzochte lidstaten bevatten geen Oost-Europese landen. Het eerste Oost-Europese land (Tsjechië) trad immers pas in 1995 toe tot de OESO.

-20%

-10%

0%

10%

20%

30%

FIGUUR 2: KREDIET AAN NIET-OVERHEIDSSECTOR VERGELEKEN MET EEN MARKTECONOMIE BENCHMARK, IN % VAN HET BBP

1994 - Afstand tot ME-Benchmark

1999 - Afstand tot ME-Benchmark

BRON: Fries en Taci, 2002

18

Om de invloed van het ‘crowding-out’ effect op het gebruik van handelskrediet in een land na te

gaan, introduceren we, tijdens de opbouw naar onze hypotheses, een variabele die de nominale

schuldgroei van de overheid aangeeft, geschaald door het BBP van een land. Op deze manier hopen

we de effectieve concurrentie, die de ondernemingen van de overheden ondervinden op de

kredietmarkten, het best te benaderen. Ondanks de vaststelling dat overheidschulden t.o.v. het BBP

in de meeste landen constant bleven of zelfs afnamen, constateren we in figuur 3a een continue

positieve groei van de nominale overheidsschulden als algemene trend. Dit is voor een groot deel te

verklaren door een, over het algemeen, zeer sterke jaarlijkse stijging van het bruto binnenlands

product in deze negen landen. In figuur 3b constateren we (met uitzondering van Bulgarije en

Estland) een sterk negatieve overheidsbegroting in 1998 - 2007. Ondermeer de toetredingsvereiste

van de EU om er een maximaal overheidstekort van 3% van het BBP op na te houden remde een

ontsporing van de overheidsfinanciën wel enigszins af26 (Svejnar, 2002).

Roemenië, Slowakije, Letland en Estland kenden gedurende deze periode één of meerdere jaren met

een geringe daling van de groei. Bulgarije kon, vanaf 2002, vijf jaar lang een negatieve groei in de

overheidsschulden aanhouden en realiseerde een daling van de ratio ‘overheidsschuld/BBP’ van

105,2% tot 22,7% van het BBP in 2006. Estland slaagde erin om haar overheidsschulden zeer

voorbeeldig onder controle te houden (nominale groei schommelde steevast tussen -0,14% en

1,83%), terwijl Hongarije een verdrievoudiging kende van de nominale schuld. Opmerkelijk is ook de

algemene verhoging van de overheidsschulden in 1999 om de negatieve invloed van de Russische

crisis op de economie af te zwakken (EBRD, 1999). Vergelijken we figuur 3a en 3b, dan constateren

we dat een omgekeerd evenredige relatie (overheidsbegroting versus de nominale schuldgroei van

de overheid t.o.v. het BBP) verre van perfect is. Een verklaring hiervoor is te vinden in het feit dat er

een vertraging27 kan optreden in de financiering van een tekort (Elmendorf en Mankiw, 1998). Dit

zien we als een bevestiging voor onze keuze om, in onze hypotheses, de nominale schuldgroei (t.o.v.

het BBP) te verkiezen boven de overheidsbegroting.

26

Anderzijds hadden de door de EU opgelegde kostelijke sociale programma’s en structurele maatregelen dan weer een negatieve impact op de overheidsbegroting (Svejnar, 2002). 27

Of omgekeerd, Slowakije kende zelfs een schuldgroei voorafgaand aan een immens (12,3%) begrotingstekort.

19

-10%

-5%

0%

5%

10%

15%

20%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

FIGUUR 3a: NOMINALE SCHULDGROEI VAN DE OVERHEID IN % VAN HET BBP

Tsjechië

Estland

Hongarije

Letland

Litouwen

Polen

Slowakije

Bulgarije

Roemenië

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

1998 1999 2000 2001 2002 2003 2004 2005 2006

FIGUUR 3b: OVERHEIDSBEGROTING IN % VAN HET BBP

Tsjechië

Estland

Hongarije

Letland

Litouwen

Polen

Slowakije

Bulgarije

Roemenië

BRON: EBRD, Eurostat

BRON:Eurostat

20

2.1.5 Financiële structuur

Wanneer we een blik werpen op de financiële structuur van ondernemingen uit de Oost-Europese

landen in 2005, valt onmiddellijk het grote belang van interne kredieten op (EBRD, 2006)28. Dit was

zowel het geval voor de financiering van zowel werkkapitaal, als voor investeringen in vaste activa

(voor de CEB-landen respectievelijk 68% en 62,4%) (EBRD, 2006). De EBRD (2006) wijst hierbij op de

kwetsbaarheid van bedrijven bij dalende bedrijfswinsten en een dalende cashflow, aangezien deze

laatste twee de belangrijkste bronnen voor interne financiering zijn. Met de ‘pecking order’ theorie

(zie 3.1) testen we in dit onderzoek de invloed van deze interne middelengeneratie op het

aangehouden niveau van leverancierskrediet.

Demirgüç-Kunt en Maksimovic (1998) en Klapper et. al (2002) tonen aan dat in landen met een

minder efficiënt wettelijk kader, een onderontwikkelde banksector en zwakke

onderpandwetgevingen en –registraties, in casu Oost-Europa, een kleiner aandeel bedrijven lange

termijn externe financiering zullen gebruiken. Voor de financiering van werkkapitaal bedraagt het

aandeel van leverancierskrediet gemiddeld 6,2%, terwijl de bankleningen goed zijn voor 10,2% van

de totale financiering (EBRD, 2006). Hieruit valt af te leiden dat, ondanks een hoger cijfer voor

bankleningen dan voor leverancierskrediet, bankleningen nog steeds een beperkte rol spelen in de

financiering van bedrijven en dat leverancierskrediet hier een waardig en veelgebruikt alternatief

vormt, voornamelijk bij middelgrote en grote ondernemingen (EBRD, 2006). Klapper et. al (2002)

wijzen in hun paper over de bedrijfsfinanciering in Oost-Europa (voor kleine en middelgrote

ondernemingen) ook op deze achterstand van bancair krediet als financieringsbron t.o.v. West-

Europa. Zo werd voor een sample van West-Europese landen in 1999 voor iedere € 1 in kapitaal,

gemiddeld € 1,73 geleend. Onze negen landen zitten onder dit West-Europees resultaat, gaande van

€ 0,71 voor Bulgarije tot € 1,58 voor Roemenië (Klapper et. al, 2002). Ook in de steekproef die voor

dit werkstuk gebruikt wordt, is een ondervertegenwoordiging van bankleningen merkbaar. We

verwijzen hiervoor naar het descriptief onderzoek van deze masterproef in punt 4.3.

28

Budina, Garretsen en de Jong (2008) hadden reeds gelijkaardige bevindingen voor Bulgarije gedurende beginjaren ’90.

21

2.2 Relevante macro-economische evoluties

Het betrekken van de transitiefase29 in relatie tot het gebruik van handelskrediet is voorlopig een

leeg blad in de literatuur. Wij baseerden onze assumpties voor deze relatie op eigen interpretaties

van zowel de bestaande literatuur van handelskrediet in transitielanden als van de literatuur omtrent

de financiële implicaties en de gevolgen van een bepaalde transitiefase. Deze gegevens voor de

transitievariabelen (plus macro-economische data30) van de negen onderzochte landen is afkomstig

uit de transitierapporten van 1999-2009, gepubliceerd en beschikbaar gesteld door de EBRD. De

EBRD is een internationale financiële institutie die projecten steunt in negenentwintig landen van

Centraal-Europa tot Midden-Azië. In haar rapporten verdeelt de organisatie deze landen in

subgroepen, rekening houdend met hun geografische concentratie, met de periode van

overschakeling van een plan- naar een markteconomie en met de socio-economische ontwikkelingen

(landen die convergeren worden samen gegroepeerd). Zo behoren Tsjechië, Slowakije, Polen,

Hongarije, Estland, Letland en Litouwen tot de CEB, terwijl Bulgarije en Roemenië tot de subgroep

SEE behoren.

In dit deel bespreken we het algemene transitieproces en bekijken we ook apart de transitie in de

banksector. Daarnaast bespreken we ook enkele macro-economische indicatoren die van belang zijn

voor dit onderzoek.

2.2.1 Transitiescore

Een van de belangrijkste verwezenlijkingen van de EBRD is de ontwikkeling (sinds 1994) en de

publicatie van transitie-indices. Aangezien de initiële omstandigheden, het aantal jaren onder het

bewind van een communistisch regime, de manier van de hervormingsaanpak (gradualisme t.o.v. big

bang (Merlevede en Schoors, 2007)) en de politieke evoluties erg divers waren in deze landen,

verschilt ook de fase van transitie waarin een land zich bevindt. De vooruitgang in het transitieproces

wordt bekeken t.o.v. de standaarden van geïndustrialiseerde markteconomieën. De EBRD onderkent

weliswaar dat een perfect functionerende markteconomie niet bestaat, noch dat een transitieproces

een uniek eindpunt kent.

De vooruitgang wordt bekeken in vier sleuteldomeinen van een markteconomie: de markten en

handel, de ondernemingen, de aanwezige infrastructuur en, als vierde, de financiële instellingen. 29

We definiëren het transitieproces niet echt in verschillende fases, aangezien dit alleen maar een minder continu beeld van de transitie tot gevolg zou hebben. Wanneer in dit werkstuk gesproken wordt over ‘transitiefase’, wordt verwezen naar de transitiescore die een land in een bepaald jaar behaalt. 30

Enkele macro-economische gegevens werden echter uit de database van Eurostat gehaald, vanwege onregelmatigheden in de cijfers van de EBRD.

22

Binnen deze brede categorisatie vinden we negen indices31 die een compleet beeld moeten geven

van de transitiefase waarin een land zich bevindt. Elk van deze indices geeft een score weer op een

schaal van 1 tot 4+ (elf mogelijke scores, steeds naar beneden afgerond). Hoe hoger de score in een

bepaald domein, hoe meer deze categorie aanleunt bij het vrije markt model.

Ietwat ongebruikelijk introduceerden wij nog een tiende index. Deze index meet de vooruitgang

inzake wettelijke hervormingen32 per land en wordt berekend op basis van de perceptie van rechters

en experts ter zake, voor wat betreft het bestaan en de naleving van commerciële wetten en

financiële regulaties (Ramasastry, 2002). De idee was om het ongewogen gemiddelde van de twee

beschikbare indices inzake deze ‘legal transition indicators’33 te gebruiken. De motivatie om deze

tiende index erbij te nemen is het feit dat de betaling van handelsvorderingen vaak afgedwongen

dient te worden via de rechtbank. Daarom achtten wij deze index in dit opzicht dan ook niet

onbelangrijk om een juist beeld te krijgen van de transitiefase van ieder land. Vanaf 2003 werd

echter een nieuwe meetschaal ingevoerd om de hervormingen inzake economische rechtspraak na

te gaan. Het was niet mogelijk deze nieuwe meetschaal te vergelijken met de voorgaande

bevindingen, dus waren we genoodzaakt deze tiende index voor het volledige onderzoek uit onze

transitiescores te weren.

Campos en Horváth (2006) formuleren naast de voordelen van de negen transitie-indices, ook

belangrijke kritiek op deze (subjectieve) benadering. Als grootste voordeel van de EBRD-benadering

beschouwen zij het feit dat de EBRD kwalitatieve data voortbrengt. Deze kwalitatieve data zorgen

ervoor dat beleidsmakers van de transitielanden moeilijker data kunnen manipuleren om op die

manier bijvoorbeeld eenvoudiger fondsen te verwerven. Naast dit voordeel formuleren Campos en

Horváth (2006) ook vijf punten van kritiek. Om te beginnen stellen deze auteurs een gebrek aan

informatie vast m.b.t. de gebruikte variabelen in iedere index. Ook over de combinatie van deze

onderliggende variabelen om tot de negen scores te komen wordt volgens de auteurs te weinig

vermeld. Als derde en belangrijkste punt wordt de EBRD verweten dat de (potentieel) onderliggende

variabelen zowel beleidsinspanningen als beleidsuitkomsten voortbrengen en deze onderling niet te

isoleren zijn. Een volgende kritiek stelt dat de scores veranderen zonder dat de (vooropgestelde)

variabelen veranderen, wat er op zou kunnen wijzen dat de onderliggende algoritmen veranderd zijn

31

Deze 9 indices (met eigen vertaling) zijn: ‘EBRD index of small-scale privatisation’ (privatisatie op kleine schaal), of ‘large-scale privatisation’ (privatisatie op grote schaal), of ‘enterprise reform’ (bedrijfshervormingen), of ‘price liberalisation’ (vrije prijsvorming), of ‘trade and foreign exchange system’ (buitenlandse handel), of ‘competition policy’ (concurrentiebeleid), of ‘banking sector reform’ (hervorming van het bankwezen), of ‘reform of non-banking financial institutions’ (hervorming van financiële instituties, excl. banken), of ‘infrastructure reform’ (infrastructuurhervormingen). 32

Svejnar (2002) argumenteerde zelfs dat een gebrek aan een marktgeoriënteerde wettelijke structuur de achillespees van de eerste twaalf jaren van transitie was. 33

Wettelijke transitie index

23

en/of de beoordelingen van de specialisten per land subjectief zijn. Campos en Horváth’s (2006)

laatste kritiek steunt op de bevinding dat de scores van de indices discontinu zijn en vergeleken

worden met een ondefinieerbaar referentiepunt. Ook de algemene afwezigheid van een terugval34 in

het transitieproces, samen met een te positief beeld van de fases waarin de landen zich bevinden, is

iets waar laatstgenoemde auteurs moeilijk akkoord mee kunnen gaan. Campos en Horváth (2006)

stellen daarom hun eigen indices35 voor, maar deze zijn te beperkt en beslaan maar enkele domeinen

van de transitie. Daarom moeten we ons in dit werk tevreden stellen met de data van de EBRD als

indicator voor de verschillende transitiefases in deze negen landen.

Bekijken we het ongewogen gemiddelde36 van de negen transitie-indices in figuur 4, dan kunnen we

stellen dat in de afgebeelde tijdsperiode (1998-2007) Hongarije en Bulgarije startten met

respectievelijk de hoogste en de laagste score. Vanaf 2006 werd Hongarije in de koppositie

bijgestaan door Estland dat een snelle stijging in haar score kende en een gunstiger hervormingspad

bewandelde dan de 2 andere Baltische staten (Letland en Litouwen). Bulgarije gaf de rode lantaarn,

vanaf 1999, dan weer door aan Roemenië en slaagde er, veel beter dan Roemenië, in om, ondanks

‘the great divide’37 (Berglöf en Bolton, 2002), de kloof met de zeven andere landen te verkleinen.

Overeenkomstig met de kritiek van Campos en Horváth (2006) op deze transitie-indices merken we

dat het aantal terugvallen in de prestaties beperkt blijft tot één, namelijk voor Roemenië in 2002.

Anderzijds gaat het hier wel om geaggregeerde scores en niet om één van de negen afzonderlijke

indices, waarvan sprake in hun paper.

De koppositie van Hongarije gedurende deze periode valt, naast de verdiensten voor de Hongaarse

beleidsmakers, ook toe te schrijven aan de (hervormings)problemen in Tsjechië (Knaack, 2001).

Tsjechië werd, tijdens de eerste helft van de jaren ‘90, lange tijd gezien als een schoolvoorbeeld van

een geslaagde transitie. De productiegroei, de overheidsfinanciën, de buitenlandse directe

investeringen, het hervormingsbeleid en de bestrijding van inflatie en werkloosheid verliepen er

allemaal gunstig, tot in 1996 het tij keerde. Een zware financiële crisis in de zomer van 1997 was het

gevolg en het transitieproces vertraagde (Knaack, 2001).

34

Vrije vertaling voor de in de literatuur vaak voorkomende term ‘reversal’ 35

De ‘Campos-Horváth metingen’ (Campos en Horváth, 2006) 36

100% = markteconomie benchmark 37

In dit werk wordt een onderscheid gemaakt tussen transitielanden waar de economie volop in ontwikkeling is, en transitielanden die te kampen hebben met een vicieuze cirkel in terugvallen in institutionele hervormingen en in macro-economische instabiliteit. Bulgarije en Roemenië behoorden, toen alvast, tot de tweede groep (Berglöf en Bolton, 2002).

24

2.2.2 Bankhervormingsindex

De hervorming in de banksector nemen we nog eens afzonderlijk onder de loep in figuur 5.

Aangezien een slecht (o.a. Corricelli, 1996 en Fisman en Love, 2003) of een goed (o.a. Demirgüç-Kunt

en Maksimovic, 2001) werkend bankwezen de bedrijven voor hun financiering mogelijk richting

leverancierskrediet drijft, verdient deze transitie-index immers extra aandacht. Een eerste bemerking

is dat, zelfs in 2007, geen enkel van onze negen landen erin slaagde om het bankwezen op het niveau

van een markteconomie te tillen. Hongarije, Estland en Tsjechië waren de beste leerlingen van de

klas, terwijl Bulgarije en Roemenië hun bancaire hervormingen, zoals voorspeld door Berglöf en

Bolton (2002), redelijk moeilijk op de rails kregen, maar de laatste jaren toch een inhaalbeweging

bewerkstelligden. Alle landen evolueerden gunstig en deze hervorming kreeg de laatste jaren (2004-

2007) overal nog een extra boost.

Ondanks de nog steeds bestaande kloof met het Westerse bankwezen is de evolutie sinds het begin

van de transitie zeer positief. In de meeste landen startten de net opgerichte commerciële banken

(die in de plaats kwamen van het monobank systeem) immers met een portfolio vol ‘slechte’

leningen (Svejnar, 2002). Het aantal niet-presterende leningen groeide ook zeer snel aan. De grote

55%

60%

65%

70%

75%

80%

85%

90%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

FIGUUR 4: TRANSITIESCORE IN % VAN DE MAXIMAAL TE BEHALEN SCORE

Tsjechië

Estland

Hongarije

Letland

Litouwen

Polen

Slowakije

Bulgarije

Roemenië

BRON: EBRD, Eurostat

25

banken overleefden in eerste instantie omdat ze ‘too large to fail’38 waren en de overheden zich, in

vele landen, al snel borg stelden voor de financiële instellingen. De nood aan herhaaldelijke

borgstellingen door de overheid dwong Tsjechië, Hongarije en Polen eind de jaren ’90 zelfs om een

groot deel van hun binnenlandse banken te verpatsen aan grote westerse banken (Svejnar, 2002).

Iets wat de banksectorhervorming wel ten goede kwam.

2.2.3 Algemene toestand van de economie

Om een algemeen beeld weer te geven van de welvaart van de negen landen, bespreken we kort het

BBP per capita39 (figuur 6a) en de groei (figuur 6b) ervan. Deze maatstaf geeft de relatieve welvaart

weer t.o.v. andere landen, zonder iets te zeggen over de welvaartsverdeling over de bevolking.

Net zoals bij het transitiepad en de banksectorhervormingen scoren Hongarije, Estland en Tsjechië

hier, over het algemeen, het hoogst voor het BBP per capita. De laatste jaren kende Hongarije echter

wel een sterke groeidaling, waardoor het land in 2007 werd bijgehaald door Slowakije. Polen

tuimelde, ondanks een blijvende positieve trend, van het op twee na hoogste naar het op twee na

laagste BBP per capita. Verder stellen we ook hier een kloof vast tussen Bulgarije en Roemenië en de

38

‘too large to fail’: te groot om failliet te gaan. 39

Berekend als het BBP gedeeld door de populatie halverwege het jaar, uitgedrukt in Amerikaanse Dollar om een vergelijking per land te vereenvoudigen.

40%

50%

60%

70%

80%

90%

100%

FIGUUR 5: BANKSECTORHERVORMING IN % VAN DE MAXIMAAL TE BEHALEN SCORE

1998-2001

2002-2004

2005-2007

BRON: EBRD, Eurostat

26

zeven andere landen. Focussen we ons, in figuur 6b, op de groei van dit BBP per capita40, dan merken

we een erg gelijklopend patroon. De gevolgen van de Russische crisis, door de ontsporing van de

overheidsfinanciën van het land (Gobbin en Merlevede, 2000), bleek voor alle landen een moeilijke

periode, met een sterke terugval tot gevolg in 1999. Sommige landen (met Roemenië op kop, extra

verzwakt door de Kosovocrisis (EBRD, 1999)) kenden zelfs een terugval van het BBP per hoofd. Vanaf

2001 is er, mede door de heropleving van de Russische economie (EBRD, 2003), nergens nog een

negatieve groei te bespeuren. De groei bereikt haar hoogtepunt in 2003 en houdt in de meeste

landen een ritme van +10% aan, waardoor deze Oost-Europese landen ook op wereldniveau tot de

beste leerlingen van de klas behoren. Als reden voor deze explosieve groei haalt het EBRD (2006) de

toetreding tot de EU41 aan in 2004, samen met de vorderende integratie van deze landen in de

wereldeconomie.

Bekijken we het BBP per hoofd van deze negen landen op wereldniveau (tabel 1), dan stellen we vast

dat Oost-Europa een inhaalbeweging heeft ingezet. Alle landen, behalve Polen met een status-quo,

verbeteren hun positie voor wat betreft het BBP per capita, uitgedrukt in Amerikaanse Dollars. Met

een 44ste plaats in de wereld in 2009, wint Tsjechië terrein op landen uit de EU zoals Portugal en

Griekenland. Ook Letland en Roemenië zien hun verviervoudiging in dit cijfer vertaald in een sterke

stijging op deze lijst van De Wereldbank (2010).

40

Berekend als BBP /capita t

BBP /capita t−1− 1 (met t de jaren 1998 tot 2007).

41 Behalve voor Roemenië en Bulgarije die pas in 2007 (3 jaar later) tot de EU toetraden.

27

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

FIGUUR 6a: BBP PER CAPITA IN AMERIKAANSE DOLLAR

Tsjechië

Estland

Hongarije

Letland

Litouwen

Polen

Slowakije

Bulgarije

Roemenië

-20%

-10%

0%

10%

20%

30%

40%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

FIGUUR 6b: GROEI VAN HET BBP PER CAPITA IN %

Tsjechië

Estland

Hongarije

Letland

Litouwen

Polen

Slowakije

Bulgarije

Roemenië

BRON: EBRD

BRON: EBRD

28

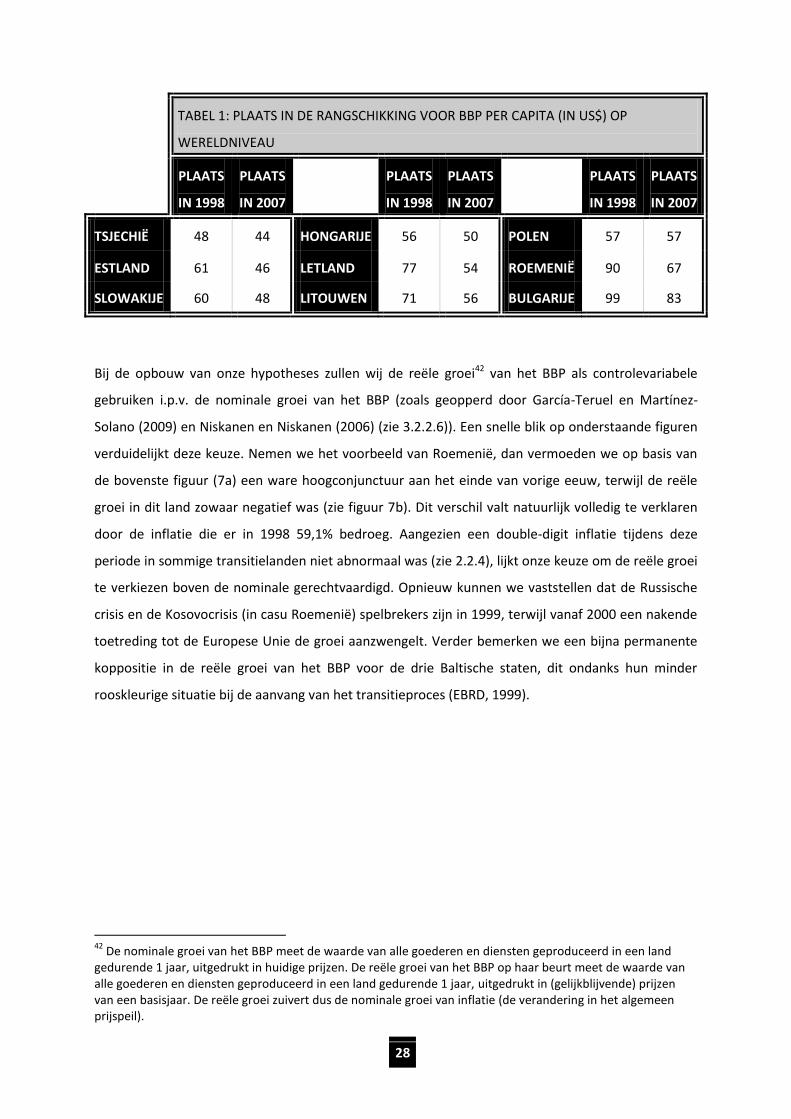

TABEL 1: PLAATS IN DE RANGSCHIKKING VOOR BBP PER CAPITA (IN US$) OP

WERELDNIVEAU

PLAATS

IN 1998

PLAATS

IN 2007

PLAATS

IN 1998

PLAATS

IN 2007

PLAATS

IN 1998

PLAATS

IN 2007

TSJECHIË 48 44 HONGARIJE 56 50 POLEN 57 57

ESTLAND 61 46 LETLAND 77 54 ROEMENIË 90 67

SLOWAKIJE 60 48 LITOUWEN 71 56 BULGARIJE 99 83

Bij de opbouw van onze hypotheses zullen wij de reële groei42 van het BBP als controlevariabele

gebruiken i.p.v. de nominale groei van het BBP (zoals geopperd door García-Teruel en Martínez-

Solano (2009) en Niskanen en Niskanen (2006) (zie 3.2.2.6)). Een snelle blik op onderstaande figuren

verduidelijkt deze keuze. Nemen we het voorbeeld van Roemenië, dan vermoeden we op basis van

de bovenste figuur (7a) een ware hoogconjunctuur aan het einde van vorige eeuw, terwijl de reële

groei in dit land zowaar negatief was (zie figuur 7b). Dit verschil valt natuurlijk volledig te verklaren

door de inflatie die er in 1998 59,1% bedroeg. Aangezien een double-digit inflatie tijdens deze

periode in sommige transitielanden niet abnormaal was (zie 2.2.4), lijkt onze keuze om de reële groei

te verkiezen boven de nominale gerechtvaardigd. Opnieuw kunnen we vaststellen dat de Russische

crisis en de Kosovocrisis (in casu Roemenië) spelbrekers zijn in 1999, terwijl vanaf 2000 een nakende

toetreding tot de Europese Unie de groei aanzwengelt. Verder bemerken we een bijna permanente

koppositie in de reële groei van het BBP voor de drie Baltische staten, dit ondanks hun minder

rooskleurige situatie bij de aanvang van het transitieproces (EBRD, 1999).

42

De nominale groei van het BBP meet de waarde van alle goederen en diensten geproduceerd in een land gedurende 1 jaar, uitgedrukt in huidige prijzen. De reële groei van het BBP op haar beurt meet de waarde van alle goederen en diensten geproduceerd in een land gedurende 1 jaar, uitgedrukt in (gelijkblijvende) prijzen van een basisjaar. De reële groei zuivert dus de nominale groei van inflatie (de verandering in het algemeen prijspeil).

29

-10%

0%

10%

20%

30%

40%

50%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

FIGUUR 7a: NOMINALE GROEI VAN HET BBP IN %

Tsjechië