De Nederlandsche Bank N.V. - toezicht.dnb.nl · is dat banken zelf verantwoordelijk zijn voor een...

29

- 1 - De Nederlandsche Bank N.V. Leidraad renterisico in het bankenboek Juli 2005

Transcript of De Nederlandsche Bank N.V. - toezicht.dnb.nl · is dat banken zelf verantwoordelijk zijn voor een...

- 1 -

De Nederlandsche Bank N.V.

Leidraad renterisico in het bankenboek

Juli 2005

- -

2

INHOUD

1 ACHTERGROND............................................................................................................................................... 3

2 SCOPE.................................................................................................................................................................... 3

3 TIJDELIJKE REGELING RAPPORTAGE RENTERISICO............................................................... 4

4 VOORWAARDEN VOOR EEN ONTHEFFING VAN DE STANDAARD RENTERISICORAPPORTAGE.............................................................................................................................. 5

5 EEN ALGEMENE ONTHEFFING VOOR INSTELLINGEN MET EEN STRUCTUREEL LAAG RENTERISICO ............................................................................................................................................... 6

6 RAPPORTAGEVERPLICHTING AAN DNB ........................................................................................... 6

6.1 EEN ONTHEFFING VAN DE STANDAARDRAPPORTAGE VOOR INSTELLINGEN DIE ONDER

VOORWAARDEN MOGEN RAPPORTEREN OP BASIS VAN INTERNE RAPPORTAGES.................................................7 6.2 RAPPORTAGE VAN KENGET ALLEN AAN DNB..........................................................................................10

7 RENTERISICO EN RENTERISICO MAATSTAVEN IN HET BANKENBOEK ........................10

7.1 ECONOMIC VALUE VERSUS EARNINGS PERSPECTIEF VAN RENTERISICO..............................................10 7.2 RENTERISICO MAATSTAVEN.......................................................................................................................11

8 MODELRISICO................................................................................................................................................18

9 KWANTITATIEVE EN KWALITATIEVE FACTOREN TER BEOORDELING VAN RENTERISICO ...........................................................................................................................................................19

10 VERHOOGD RENTERISICO EN STRENGER TOEZICHTSREGIME ..................................21

BIJLAGE 1 - VORMEN VAN RENTERIS ICO.................................................................................................23

BIJLAGE 2 - OPTIONALITEIT IN HET BANKBEDRIJF..........................................................................24

BIJLAGE 3 - GEDRAGSBEPAALDE POSTEN IN HET BANKENBOEK .............................................26

BIJLAGE 4 - FUNDS TRANSFER PRICING ..................................................................................................28

- -

3

1 ACHTERGROND

De onderhavige leidraad is bedoeld ter ondersteuning van uitvoerend toezichthouders in het lopend toezicht alsook in het periodieke onderzoek bij de beoordeling van de kwaliteit van het renterisico management betreffende het bankenboek van de onder toezicht staande instellingen. De aanleiding voor deze leidraad wordt gevormd door de implementatie van het nieuwe Bazelse raamwerk (Bazel II) en de daarop te baseren Europese Richtlijn Capital Requirement Directive (CRD). Implementatie van Bazel II voor het renterisico van het bankenboek betreft het vormgeven van een belangrijk onderdeel van de tweede pilaar. Uitgangspunt van de tweede pilaar is dat banken zelf verantwoordelijk zijn voor een adequaat risicomanagement, alsmede om tegenover de verschillende risico’s voldoende kapitaal aan te houden. Hiertoe dienen de banken hun kapitaaltoereikendheid vast te stellen door middel van een geformaliseerd beoordelingsproces (‘Internal Capital Adequacy Assessment Process’ afgekort ICAAP). De toezichthouder heeft tot taak de door instellingen gehanteerde methodiek en systematiek voor het evalueren en vaststellen van het vermogensbeslag te beoordelen via een zogenoemd Supervisory Review and Evaluation Process (SREP). Aangaande het renterisico impliceert dit dat de toereikendheid van het economic capital dat aan het renterisico wordt gealloceerd getoetst wordt op basis van de toereikendheid van het risicomanagement en de omvang van het renterisico. De beoordeling van interne systemen voor kapitaalallocatie wordt wezenlijk van belang vanaf het moment van de implementatie van Bazel II en de CRD. Vooruitlopend op de implementatie van Bazel II, tweede pilaar, worden instellingen bij wijze van overgangsregeling in staat gesteld om in het kader van het beheer van renterisico op basis van de eigen systemen c.q. veronderstellingen (eigen/interne rapportage) te rapporteren aan DNB. Zo kunnen instellingen op basis van de Tijdelijke Regeling Rapportage Renterisico een ontheffing krijgen van de standaardrapportage renterisico in Staat/formulier 8035 en kunnen in de plaats daarvan de interne renterisicorapportage en enkele gespecificeerde kengetallen aan DNB rapporteren indien wordt voldaan aan een aantal in de desbetreffende regeling gestelde voorwaarden. In deze leidraad wordt onder meer ingegaan op de betreffende renterisico indicatoren en kengetallen alsmede op de voorwaarden die daaraan door de uitvoerend toezichthouder worden gesteld om in aanmerking te komen voor een ontheffing. Vermeld zij dat deze leidraad een stuk in ontwikkeling is en op basis van voortschrijdend inzicht periodiek zal worden aangepast. 2 SCOPE

De scope van de leidraad legt de nadruk op de kwantitatieve aspecten (meting en rapportage) van het renterisico bij instellingen. Aangezien voor een totaalbeoordeling van het renterisico van een instelling zowel de kwantitatieve als de kwalitatieve aspecten van het renterisicobeheer essentieel zijn, wordt in deze leidraad ook op een aantal belangrijke kwalitatieve factoren ingegaan. Voor een volledig overzicht van de kwalitatieve aspecten c.q. eisen van het risico-managementproces zoals een doorzichtige organisatiestructuur, duidelijke verbanden tussen de activiteiten, management units en groepsfuncties, adequate rapportagelijnen op alle niveaus en een adequate structuur van verantwoordelijkheden en autorisaties wordt echter verwezen naar de

- -

4

bestaande Regeling Organisatie en Beheersing (ROB) en de Bazelse richtlijnen betreffende het renterisico1. De opbouw van de voorliggende leidraad is als volgt. In hoofdstuk 3 wordt allereerst ingegaan op de Tijdelijke Regeling Rapportage Renterisico2. In de hoofdstukken 4 en 5 wordt ingegaan op de voorwaarden voor een ontheffing van de standaard renterisicorapportage. In hoofdstuk 6 wordt de rapportageverplichting van instellingen aan DNB alsmede de daaraan gestelde vereisten aan de orde gesteld. In hoofdstuk 7 wordt uitleg gegeven aan de verschillende renterisico maatstaven alsmede aan de daaraan verbonden voor- en nadelen. In hoofdstuk 8 wordt aandacht besteed aan het modelrisico inherent aan het renterisico van het bankenboek. In hoofdstuk 9 wordt een overzicht van kwantitatieve en kwalitatieve factoren gegeven die bij de beoordeling van het renterisico in het bankenboek van instellingen door het uitvoerend toezicht in beschouwing worden genomen. In hoofdstuk 10 wordt ingegaan op het toezicht op instellingen waarbij sprake is van een verhoogd risico. Voorts is een aantal bijlagen opgenomen waarin uitleg wordt gegeven aan specifieke aandachtspunten betrekking hebbend op achtereenvolgens de diverse vormen van renterisico (bijlage 1), optionalite it in het bankbedrijf (bijlage 2), gedragsbepaalde posten (bijlage 3) en funds transfer pricing (bijlage 4). 3 TIJDELIJKE REGELING RAPPORTAGE RENTERISICO

Een goede interpretatie van de gegevens die uit hoofde van de vigerende standaard renterisico rapportage aan DNB worden gerapporteerd vereist inzicht in de behandeling van de gedragsbepaalde rentelooptijden. Als dit inzicht wordt verkregen door nader onderzoek van de interne modellen en methodes biedt de gestandaardiseerde rente risicorapportage weinig toegevoegde waarde. Het leidt voor de onder toezichtstaande instellingen echter wel tot kosten. Om deze administratieve lasten te verminderen is, vooruitlopend op de implementatie van het Bazelse raamwerk, de Tijdelijke Regeling Rapportage Renterisico voor banken ingevoerd. Deze regeling bewerkstelligt dat banken sinds 1 april 2005 vrijstelling kunnen krijgen van de vigerende standaard rente risicorapportage en op basis van de eigen systemen kunnen rapporteren. Deze regeling zal in beginsel van kracht zijn tot deze wordt vervangen door regels in het kader van Bazel II en de Europese richtlijn CRD. Op basis van de Tijdelijke Regeling kunnen instellingen in aanmerking komen voor een ontheffing van de standaardrapportage renterisico. Er zijn twee ontheffingsmogelijkheden: 1) Een algemene ontheffing voor instellingen met een structureel laag renterisico 2) Een ontheffing van de standaardrapportage voor instellingen die onder voorwaarden mogen

rapporteren op basis van interne rapportages. Ad 1 Instellingen met een aantoonbaar structureel laag renterisico kunnen een algemene ontheffing krijgen van de rapportage van het renterisico. Deze instellingen zullen alleen nog desgevraagd of periodiek volgens een bilaterale afspraak gegevens aan DNB dienen te verstrekken, voornamelijk ter toetsing van de kwalificatie van een structureel laag renterisico.

1 Principles for the Management and Supervision of Interest Rate Risk, BIS, July 2004 2 Handleiding bij 8035, Rapportage Renterisico, Handboek Wet toezicht kredietwezen, De Nederlandsche Bank, April

2005.

- -

5

Ad 2 Aan instellingen wordt een ontheffing verleend indien aan de in hoofdstuk 4 gestelde voorwaarden is voldaan. Instellingen die gebruik maken van deze regeling kunnen het renterisico rapporteren op basis van de interne systemen van de instelling. De rapportageverplichting aan DNB bestaat uit (i) de interne renterisico rapportage en (ii) een beperkt aantal kengetallen. 4 VOORWAARDEN VOOR EEN ONTHEFFING VAN DE STANDAARD RENTERISICORAPPORTAGE

De instelling krijgt ontheffing van de standaardrapportage renterisico indien naast de vereisten van de Regeling Organisatie en Beheersing tevens wordt voldaan aan de volgende voorwaarden is voldaan (cumulatief): 1.1. Het renterisico wordt op basis van de interne systemen en veronderstellingen van de

instelling gerapporteerd. 1.2. Op basis van de gegevens kan naar het oordeel van DNB een adequaat geconsolideerd

beeld worden verkregen van het desbetreffende risico over een relevante horizon; 1.3. Op basis van de gegevens kan naar het oordeel van DNB de ontwikkeling van het

renterisico in voldoende mate worden gevolgd. 1.4. De instelling rapporteert op basis van haar interne systemen de volgende kengetallen: 1.4.1. De geprognosticeerde netto rente-inkomsten over het eerste jaar en die over het tweede

jaar gerekend vanaf de verslagdatum, op basis van het basis rentescenario. 1.4.2. De economische waarde van het Eigen Vermogen op basis van het basis rentescenario. 1.4.3. De Earnings-at-Risk (EaR) over het eerste jaar en die over het tweede jaar gerekend

vanaf de verslagdatum op basis van een parallelle verschuiving van de yieldcurve van 200 basispunten omhoog en omlaag. De verschuiving van de yieldcurve voltrekt zich geleidelijk over de periode van één jaar, waarna deze voor het tweede jaar constant blijft.

1.4.4. De vermogenswaardemutatie s op basis van een stresscenario waarbij een renteschok plaatsvindt in de vorm van een parallelle verschuiving van de yieldcurve met 200 basispunten omhoog en omlaag, waarin het effect van convexiteit en embedded opties is meegenomen.

1.4.5. Price Value van 1 basispunt (PV01) van het eigen vermogen, uitgaande van het basis rentescenario3.

1.4.6. Toetsingsvermogen exclusief Tier 3. Toelichting In verband met de punten 1.1, 1.2. en 1.3 kan DNB via de uitvoerend toezichthouder randvoorwaarden stellen ten aanzien van het aantal gegevens, de soort gegevens, de detaillering en de vorm waarin de gegevens worden gerapporteerd. Bij de gegevens moet onder meer gedacht worden aan de gehanteerde veronderstellingen en scenario’s. Voor wat betreft 1.4.3 en 1.4.4 geeft DNB vooralsnog de mogelijkheid om bij een actueel laag renteniveau de betreffende gegevens te rapporteren op basis van een intern gehanteerd maximaal neerwaarts stress-scenario i.p.v. de voorgeschreven neerwaartse verschuiving van de yieldcurve met 200 bp. Het gebruik maken van deze mogelijkheid dient ter beoordeling aan de uitvoerend toezichthouder te worden voorgelegd. In verband met punt 1.4. worden de gevraagde kengetallen per belangrijke soort valuta genoteerd, in beginsel op geconsolideerde basis. Hiervoor wordt gebruik gemaakt van de relevante valutacode. Onder een belangrijke valuta wordt in onderhavig verband verstaan een valuta die 3 Bedoeld als: op basis van de vigerende yieldcurve.

- -

6

meer dan 5% uitmaakt van de activa of passiva van het bankenboek, rekening houdend met zowel balansposten als buiten-balansposten. Dit criterium kan ook worden toegepast op een lager niveau van consolidatie. De toepassing dient ter beoordeling aan de uitvoerend toezichthouder te worden voorgelegd.

5 EEN ALGEMENE ONTHEFFING VOOR INSTELLINGEN MET EEN

STRUCTUREEL LAAG RENTERISICO

Instellingen met een aantoonbaar structureel laag renterisico kunnen een algemene ontheffing krijgen van de rapportage van het renterisico. Deze instellingen zullen alleen nog desgevraagd of periodiek volgens een bilaterale afspraak gegevens aan DNB dienen te verstrekken, voornamelijk ter toetsing van de kwalificatie van een structureel laag renterisico. Om voor een ontheffing in aanmerking te komen moet de structurele aard van het lage renterisicoprofiel door de instelling kunnen worden aangetoond, bijvoorbeeld aan de hand van de balanssamenstelling in de loop van de tijd, in combinatie met statutaire beperkingen of strategische keuzes op basis waarvan activiteiten met een hoog renterisicoprofiel niet waarschijnlijk zijn. Of een instelling in aanmerking komt voor een algemene ontheffing dient ter beslissing voorgelegd te worden aan de uitvoerend toezichthouder. Deze zal in het kader van de beoordeling vaststellen welke nadere gegevens noodzakelijk zijn boven de gegevens die de instelling in eerste instantie zelf aandraagt om het structureel lage renterisicoprofiel aan te tonen. Instellingen met een structureel laag renterisico lopen nagenoeg geen mismatchrisico en/of embedded optie risico. Kijkend naar de balanssamenstelling kan hierbij worden gedacht in hoeverre aan de passiefkant van de balans sprake is van een structureel geringe omvang van het spaarbedrijf, van rekening courant tegoeden en/of andere rentegevoelige funding. Aan de actiefkant van de balans kan worden gedacht aan een structureel geringe omvang van een hypotheken-, beleggings- en/of leningportefeuille. Ter beoordeling dienen ten minste de volgende factoren in beschouwing worden genomen: § de omvang en looptijd c.q. repricing structuren van leningen, beleggingen en rentegevoelige

passiva. § het aandeel van producten met embedded opties (bijvoorbeeld hypotheken en spaartegoeden

waarvan de looptijd onzeker is). § het aandeel en de samenstelling van de beleggingsportefeuille . § het gebruik van derivatenproducten. § andere off-balance sheetproducten (zoals fee-business). § het aandeel van stabiele funding bronnen. § trends in de balans. 6 RAPPORTAGEVERPLICHTING AAN DNB

Instellingen met een (potentieel) materieel renterisico hebben een rapportageverplichting aan DNB op basis van interne renterisico rapportages alsmede in termen van de rapportage van een aantal kengetallen. Tot deze groep behoren de instellingen waarvan de balans voor een

- -

7

substantieel deel bestaat uit vastrentende lange termijn activa (zoals hypotheken, leningenportefeuille, beleggingsportefeuille) en/of voor een substantieel deel uit rentegevoelige funding (zoals het spaarbedrijf). Systeemrelevante alsook de (grotere) instellingen die betrokken zijn bij on- en off-balance sheetactiviteiten (zoals interest rate caps, producten met embedded options en interest rate swaps) worden standaard gerekend tot instellingen met een materieel renterisico. Voor deze instellingen dienen naast accrual maatstaven ook economic value maatstaven voorhanden te zijn. Zoals reeds in hoofdstuk 3 aan de orde is gesteld betreffen de voorwaarden waaronder de instellingen mogen rapporteren dat: § het renterisico op basis van de interne systemen en veronderstellingen van de instelling wordt

gerapporteerd. § op basis van de gegevens naar het oordeel van DNB een adequaat geconsolideerd beeld kan

worden verkregen van het desbetreffende risico over een relevante horizon. § op basis van de gegevens naar het oordeel van DNB de ontwikkeling van het renterisico in

voldoende mate kan worden gevolgd. 6.1 Een ontheffing van de standaardrapportage voor instellingen die onder voorwaarden mogen rapporteren op basis van interne rapportages

Hiernavolgend wordt een aantal belangrijke kwantitatieve - en elkaar aanvullende - indicatoren genoemd die instellingen met een materieel renterisico intern dienen te rapporteren. Eveneens wordt een aantal belangrijke vereisten genoemd waaraan deze indicatoren dienen te voldoen. De indicatoren dienen op geconsolideerd niveau (per valuta) een adequaat inzicht te verschaffen in het renterisico van het bankbedrijf. De interne renterisico rapportage die (tenminste) op kwartaalbasis aan DNB dient te worden gerapporteerd dient de hiernavolgende indicatoren te omvatten. Voor een beschrijving van de genoemde renterisicomaatstaven of indicatoren met de daaraan verbonden voor- en nadelen wordt verwezen naar hoofdstuk 7 van deze leidraad. a) de duration van het eigen vermogen en/of Price Value of 1 basispoint (PV01) b) de Earnings at Risk (EaR) c) de Economic Value of Equity (EVE) en mogelijk aanvullend d) de VaR Ad a) Bij de beoordeling van de duration van het eigen vermogen (en/of PV01) wordt in ogenschouw genomen of het aantal onderscheiden looptijdsegmenten (‘buckets’) - op basis waarvan de rentecurve in dit verband is opgedeeld - recht doet aan het soort posities dat de instelling inneemt. Voorts zal aandacht worden besteed aan de juistheid van de in dit verband noodzakelijke referentierentecurves (benchmark yieldcurves). Door instellingen wordt ook wel de effectieve duration (ook wel option adjusted of OAS duration) berekend van het eigen vermogen. Bij de effectieve duration wordt niet alleen rekening gehouden met veranderingen in de disconteringsvoet als gevolg van renteveranderingen maar ook met veranderingen in de omvang van de verwachte cash flows als gevolg van renteveranderingen. Bij de beoordeling wordt in ogenschouw genomen of de verandering van de verwachte cash flows

- -

8

bij verschillende rentescenario’s op reële (recht doet aan de werkelijkheid) maar conservatieve wijze is ingeschat. Ook wordt in ogenschouw genomen of bij de berekening van de contante waarde van de verschillende instrumenten de juiste disconterings rentes zijn toegepast. Hierbij wordt nagegaan of de looptijden van de zero-coupon yields (of de uit de spot rates afgeleide implied forward rates) overeenkomen met de durations van de cashflows. Daarnaast zal worden toegezien dat een redelijke set van scenario’s is doorgerekend opdat een terdege inzicht wordt verkregen in de impact van renteveranderingen op de cash flows en dus de waarde van instrumenten met embedded opties. Voorts wordt in beschouwing genomen of de veronderstellingen betrekking hebbend op onder meer de rentegevoeligheid van retailproducten (zoals girale of spaartegoeden waarvan de looptijd onzeker, leningen met prepayment of extension risk) en de veronderstellingen aangaande het spaar- en/of prepaymentgedrag reëel zijn en periodiek worden gestresstest en of periodiek gevoeligheidsanalyses worden uitgevoerd (zie ook hoofdstuk 8 en bijlage 2 en 3). Een belangrijk kwantitatief criterium bij de beoordeling van de duration van het eigen vermogen is het in het nieuwe Bazelse raamwerk opgenomen criterium zijn zoals dat te vinden is in Annex 3 van het Bazelse document ‘Principles for the Management and Supervison of Interest Rate Risk’. Dit criterium betreft dat het renterisico van een instelling en de toereikendheid van het daaraan toegerekende kapitaal nadrukkelijk verhoogde aandacht behoeft indien in het stressscenario van een 200 basispunten (naar boven of naar beneden) renteschok (parallelle verschuiving van de rentecurve) voor renteposities in G10 valuta’s of een equivalent in de vorm van een renteverandering ter grootte van het 1ste en 99ste percentiel van de renteveranderingen in de voorgaande 5 jaar bij een ‘holding period’ van 240 werkdagen leidt tot een economisch waardeverlies van meer dan 20% van de som van het aanwezige Tier-1- en Tier-2- toetsingsvermogen van de instelling. Naast dit Bazelse criterium is het - uit hoofde van een meer volledig inzicht in het risico - wenselijk het economisch waardeverlies eveneens af te zetten tegen de marktwaarde van het eigen vermogen. Dit toegepast op de actuele positie en rekening houdend met convexiteit en embedded opties. Voor posities in niet G10-valuta’s geldt een stressscenario gebaseerd op de methode voor de equivalente benadering voor G-10 valuta’s of een parallelle schok die hiermee ‘substantially consistent’ is. Ad b) Bij de beoordeling van de EaR wordt in ogenschouw genomen of de EaR-analyse het renterisico zo volledig mogelijk in kaart brengt. Dit betekent dat sprake dient te zijn van verschillende scenario’s die enerzijds realistisch van aard zin maar anderzijds ook stress situaties (b.v. 200 basispunten renteverandering schoksgewijs en geleidelijk) weerspiegelen. Hierbij kan worden gedacht aan scenario’s betreffende parallelle verschuivingen en niet-parallelle verschuivingen (rotatie) van de rentecurve, geleidelijk dan wel schoksgewijs gemeten over een tijdshorizon van één à twee jaar. Ook hier wordt nagegaan of de indeling van alle relevante activa en passiva in buckets naar looptijd en type instrument recht doet aan het soort posities die zijn ingenomen. Voorts wordt in beschouwing genomen of de veronderstellingen betrekking hebbend op onder meer de rentegevoeligheid van retailproducten (zoals girale of spaartegoeden waarvan de looptijd onzeker, leningen met prepayment of extension risk) en de veronderstellingen aangaande het spaar- en/of prepaymentgedrag reëel zijn, periodiek worden gestresstest en of periodiek gevoeligheidsanalyses worden uitgevoerd (zie ook hoofdstuk 8 en bijlage 2en 3). Een belangrijk criterium bij de beoordeling van het renterisico in onderhavig verband betreft de

- -

9

toereikendheid alsmede de stabiliteit van de aan het rentebedrijf toe te schrijven resultatenontwikkeling. De toereikendheid dient te worden afgemeten aan het inkomensniveau dat nodig is om de normale businessactiviteiten in stand te kunnen houden. Er is sprake van een verhoogd renterisico indien uit de rentescenario’s blijkt dat de resultatenontwikkeling structureel ontoereikend in dit verband zou zijn. Ad c) Bij de beoordeling van de EVE worden onder meer dezelfde factoren in beschouwing genomen als bij de EaR-maatstaf zoals een voldoende range van rentescenario’s en of de veronderstellingen ten grondslag liggend aan de gedragsbepaalde posten c.q. posten met embedded options reëel zijn , periodiek worden gestresstest en periodiek gevoeligheidsanalyses worden uitgevoerd (zie ook hoofdstuk 8 en bijlage 2 en 3). Daarnaast wordt in ogenschouw genomen of bij de berekening van de contante waarde van de verschillende instrumenten de juiste disconterings rentes zijn toegepast. Hierbij wordt nagegaan of de looptijden van de zero-coupon yields (of de uit de spot rates afgeleide implied forward rates) overeenkomen met de durations van de cashflows. Ook wordt nagegaan of de correcte informatie is gebruikt inzake de timing en de omvang van de cash flows. Verder kan in ogenschouw worden genomen of bij de vaststelling van de disconteringsvoeten per instrument een additionele spread in beschouwing is genomen reflecterende het additionele krediet en/of liquiditeits risico in vergelijking tot een risk free asset (zoals een overheidsobligatie). Een belangrijk criterium bij de beoordeling van het renterisico in dit verband is de toereikendheid van het aan het risico toegerekende kapitaal. Er is sprake van een verhoogd renterisico indien uit de 200 basispunten renteschok scenarioanalyse een economisch waardeverlies zou blijken dat groter is dan 20% van de som van het Tier-1- en Tier-2-vermogen. Ten einde een meer volledig inzicht in het risico te verkrijgen is het wenselijk het economisch waardeverlies eveneens af te zetten tegen de marktwaarde van het eigen vermogen. Ad d) Bij de beoordeling van de VaR-maatstaf wordt in beschouwing genomen of de toegepaste tijdshorizon recht doet aan de beleidsintentie om posities voor een langere periode aan te houden (maximaal één jaar). Dit impliceert derhalve dat een ééndaags VaR niet volstaat om het strategische renterisico van het bankbedrijf in kaart te brengen. Ook dient in principe een voldoende lange historische dataperiode in beschouwing te worden genomen (gedacht kan worden een historische periode van de voorafgaande 5 jaar op basis van maanddata). Bij de beoordeling wordt in ogenschouw genomen of de onderscheiden risicofactoren in termen van looptijdsegment alsmede type instrument recht doen aan de werkelijke risicoposities. In tegenstelling tot een korte termijn VaR (zoals een ééndaags VaR) kan bij een VaR waarbij een langere tijdshorizon van toepassing is het verwachte resultaat (expected return) – gemeten over een corresponderende tijdshorizon – niet worden veronachtzaamt. Dit impliceert dat de VaR in relatie dient te worden bezien met het verwachte rendement (expected return). Bij de beoordeling wordt in ogenschouw genomen of het verwachte rendement op reële maar conservatieve wijze is ingeschat of gemeten. Er is sprake van een verhoogd renterisico indien de relatieve VaR, gemeten over een tijdshorizon van één jaar, structureel groter uitpakt dan nul.

- -

10

6.2 Rapportage van kengetallen aan DNB

Naast de interne rapportage dienen instellingen waarvan het renterisico materieel relevant is eveneens op kwartaalbasis enkele kengetallen, berekend op basis van interne systemen/methodieken, via een geautomatiseerde toepassing – de zogenoemde Ribesapplicatie – aan DNB te rapporteren (8035a). Zoals reeds in hoofdstuk 3 is aangegeven betreft het de hiernavolgende kengetallen: § de geprognosticeerde netto rente-inkomsten over het eerste jaar en die over het tweede jaar

gerekend vanaf de verslagdatum, op basis van het basis rentescenario. § de economische waarde van het Eigen Vermogen op basis van het basis rentescenario. § de Earnings-at-Risk (EaR) over het eerste jaar en die over het tweede jaar gerekend vanaf de

verslagdatum op basis van een parallelle verschuiving van de yieldcurve van 200 basispunten omhoog en omlaag. De verschuiving van de yieldcurve voltrekt zich geleidelijk over de periode van één jaar, waarna deze voor het tweede jaar constant blijft.

§ de vermogenswaardemutaties op basis van een stresscenario waarbij een renteschok plaatsvindt in de vorm van een parellelle verschuiving van de yieldcurve met 200 basispunten omhoog en naar beneden, waarin het effect van convexiteit en embedded options is meegenomen.

§ de price Value van 1 basispunt (PV01) van het eigen vermogen, uitgaande van het basis rentescenario.

§ het toetsingsvermogen exclusief Tier 3. Bij de beoordeling van de hiervoor genoemde kengetallen kan de uitvoerend toezichthouder bij de beoordeling dezelfde factoren in beschouwing nemen als die genoemd bij de interne rapportage in paragraaf 6.1. 7 RENTERISICO EN RENTERISICO MAATSTAVEN IN HET BANKENBOEK

7.1 Economic value versus earnings perspectief van renterisico

Renterisico kan worden bezien vanuit het inkomensperspectief en/of het economische waarde perspectief. Men spreekt in dit verband wel van het earnings (of accrual accounting) en het economic value perspectief van renterisico. Bij het earnings perspectief van renterisico ligt de focus op de impact van renteveranderingen op het netto rente of ‘accrued’ inkomen van een bank over een tijdsspanne van één à twee jaar. Dit is de traditionele benadering waarmee banken hun renterisicopositie beoordelen. Als gevolg van de relatief korte tijdsspanne van één à twee jaar wordt de potentiële impact van renteveranderingen op de lange termijn posities niet in afdoende mate in kaart gebracht. Daarom wordt bij (met name grotere) instellingen naast het earnings perspectief ook het economic value perspectief van renterisico in het renterisicomanagements-beleid in beschouwing genomen. Bij het economic value 4 perspectief ligt de focus op de

4 Het concept van economic value dient in onderhavig verband veeleer te worden geïnterpreteerd als een ‘mark-to-

model’ waarde en dus niet de waarde c.q. de prijs waartegen activa daadwerkelijk kunnen worden verhandeld.

- -

11

potentiële impact van renteveranderingen op de marktwaarde van activa, passiva en off-balance sheet instrumenten van een instelling. Met behulp van het economic value perspectief wordt de potentiële impact van renteveranderingen op de contante waarde van alle toekomstige cashflows in kaart gebracht op basis van de vigerende samenstelling van de balans. Hiermee biedt het in aanvulling op het earnings perspectief van renterisico inzicht in de potentiële lange-termijn effecten van renteveranderingen. 7.2 Renterisico maatstaven

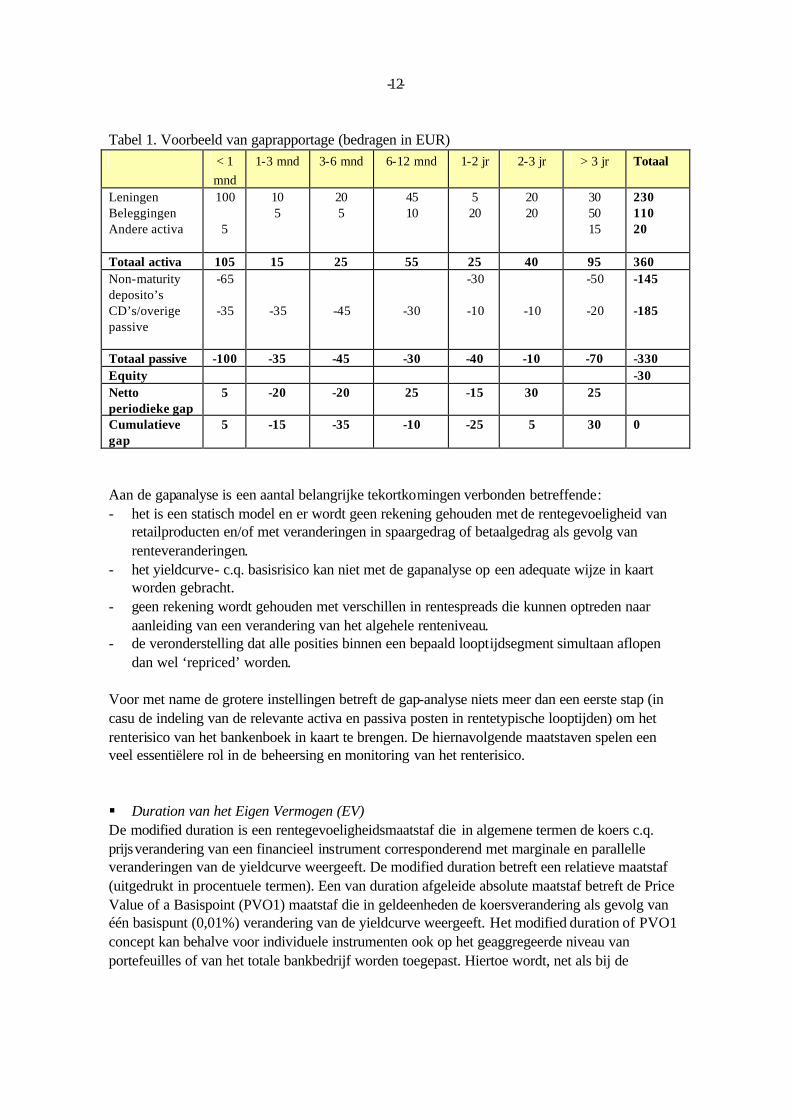

Instellingen hanteren een variëteit aan maatstaven of modellen om het renterisico in kaart te brengen zowel in termen van economic value als in termen van earnings. Deze modellen lopen uiteen van zeer eenvoudige berekeningen tot statistische simulatiemodellen bij uiteenlopende scenario’s. De meest gangbare risicomaatstaven om het renterisico van het bankenboek in kaart te brengen betreffen gapanalyse, Earnings at Risk (EaR), duration van het eigen vermogen (en/of Price Value of 1 basispoint [PV01]) en Economic Value van het Eigen vermogen (EVE). De Value at Risk (VaR) maatstaf wordt in dit verband ook genoemd. Dit ofschoon het bij instellingen niet de algemene usance is deze renterisico maatstaf in het bankenboek te gebruiken. Dit in tegenstelling tot de handelsboeken waar de VaR maatstaf juist wel gangbaar is. In de onderhavige paragraaf wordt een korte beschrijving van de genoemde maatstaven gegeven met de daaraan verbonden voor- en nadelen. § Gapanalyse Gapanalyse is een van de meest traditionele managementtechnieken die door banken is ontwikkeld om met name het mismatchrisico of repricingrisico van het bankbedrijf in kaart te brengen. Gapanalyse meet in absolute termen het rekenkundige verschil tussen de rentegevoelige activa en passiva van het bankbedrijf. De gaprapportage geeft op basis van de contractuele looptijden van financiële instrumenten of veronderstellingen daar aangaande per looptijdsegment (bv <1-maands, 1-3-maands, 6-12-maands, 1-2 jaars…10-15 jaars, >15-jaars) de (cumulatieve) cashflows van een portefeuille, deelportefeuille of product weer (zie tabel 1). De gap rapportage geeft weer welk bedrag binnen een bepaald tijdsbestek vrijvalt dan wel welke exposure binnen een bepaald tijdsbestek uitstaat. Uit de gapanalyse kan de inkomensgevoeligheid van het bankbedrijf voor renteveranderingen worden afgeleid. Wanneer de omvang van de rentegevoelige passiva die van de activa overtreft (inclusief off-balance sheetposities) spreekt men ook wel van een negatieve (of ‘liability sensitive’) gap. Dit betekent dat bij een stijging van de marktrentes het netto interest inkomen negatief wordt beïnvloed. Andersom impliceert een positieve (‘asset sensitive’) gap dat juist bij daling van de marktrentes het netto interest inkomen negatief wordt beïnvloed. Een voordeel van de gapanalyse is dat het een eenvoudige maatstaf betreft die vrij gemakkelijk naar het management te communiceren is.

- -

12

Tabel 1. Voorbeeld van gaprapportage (bedragen in EUR) < 1

mnd 1-3 mnd 3-6 mnd 6-12 mnd 1-2 jr 2-3 jr > 3 jr Totaal

Leningen Beleggingen Andere activa

100 5

10 5

20 5

45 10

5 20

20 20

30 50 15

230 110 20

Totaal activa 105 15 25 55 25 40 95 360 Non-maturity deposito’s CD’s/overige passive

-65

-35

-35

-45

-30

-30

-10

-10

-50

-20

-145 -185

Totaal passive -100 -35 -45 -30 -40 -10 -70 -330 Equity -30 Netto periodieke gap

5 -20 -20 25 -15 30 25

Cumulatieve gap

5 -15 -35 -10 -25 5 30 0

Aan de gapanalyse is een aantal belangrijke tekortkomingen verbonden betreffende: - het is een statisch model en er wordt geen rekening gehouden met de rentegevoeligheid van

retailproducten en/of met veranderingen in spaargedrag of betaalgedrag als gevolg van renteveranderingen.

- het yieldcurve- c.q. basisrisico kan niet met de gapanalyse op een adequate wijze in kaart worden gebracht.

- geen rekening wordt gehouden met verschillen in rentespreads die kunnen optreden naar aanleiding van een verandering van het algehele renteniveau.

- de veronderstelling dat alle posities binnen een bepaald looptijdsegment simultaan aflopen dan wel ‘repriced’ worden.

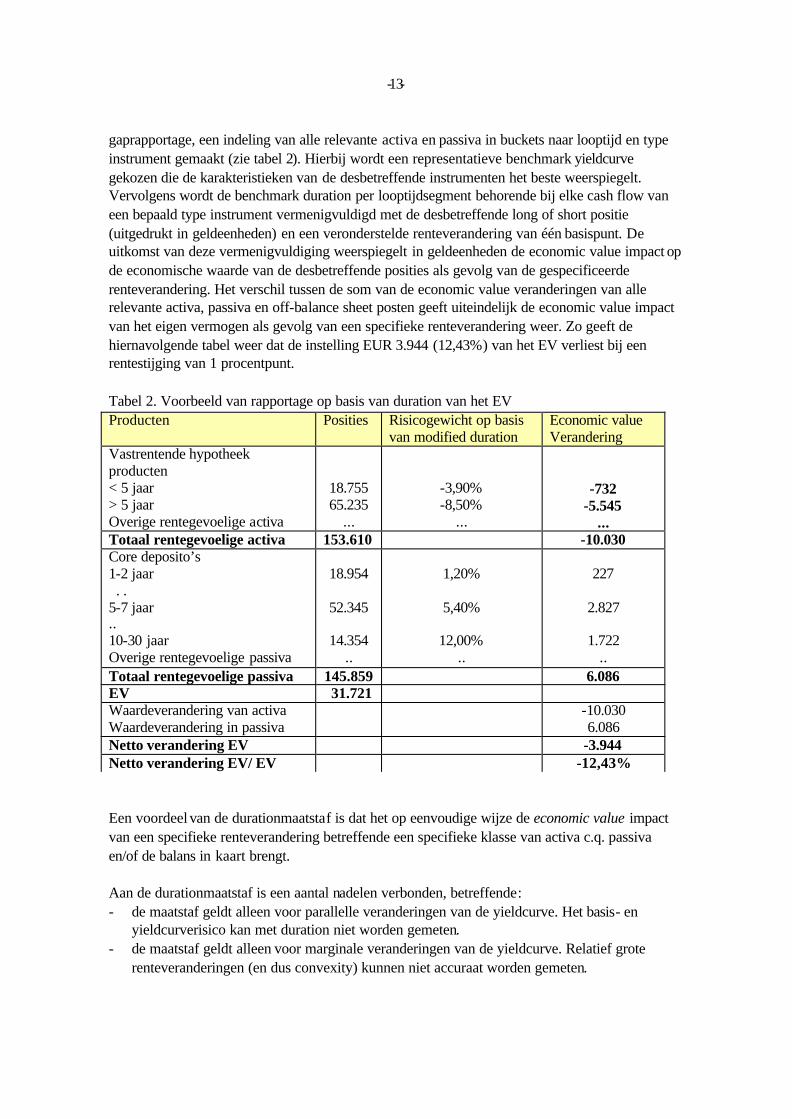

Voor met name de grotere instellingen betreft de gap-analyse niets meer dan een eerste stap (in casu de indeling van de relevante activa en passiva posten in rentetypische looptijden) om het renterisico van het bankenboek in kaart te brengen. De hiernavolgende maatstaven spelen een veel essentiëlere rol in de beheersing en monitoring van het renterisico. § Duration van het Eigen Vermogen (EV) De modified duration is een rentegevoeligheidsmaatstaf die in algemene termen de koers c.q. prijsverandering van een financieel instrument corresponderend met marginale en parallelle veranderingen van de yieldcurve weergeeft. De modified duration betreft een relatieve maatstaf (uitgedrukt in procentuele termen). Een van duration afgeleide absolute maatstaf betreft de Price Value of a Basispoint (PVO1) maatstaf die in geldeenheden de koersverandering als gevolg van één basispunt (0,01%) verandering van de yieldcurve weergeeft. Het modified duration of PVO1 concept kan behalve voor individuele instrumenten ook op het geaggregeerde niveau van portefeuilles of van het totale bankbedrijf worden toegepast. Hiertoe wordt, net als bij de

- -

13

gaprapportage, een indeling van alle relevante activa en passiva in buckets naar looptijd en type instrument gemaakt (zie tabel 2). Hierbij wordt een representatieve benchmark yieldcurve gekozen die de karakteristieken van de desbetreffende instrumenten het beste weerspiegelt. Vervolgens wordt de benchmark duration per looptijdsegment behorende bij elke cash flow van een bepaald type instrument vermenigvuldigd met de desbetreffende long of short positie (uitgedrukt in geldeenheden) en een veronderstelde renteverandering van één basispunt. De uitkomst van deze vermenigvuldiging weerspiegelt in geldeenheden de economic value impact op de economische waarde van de desbetreffende posities als gevolg van de gespecificeerde renteverandering. Het verschil tussen de som van de economic value veranderingen van alle relevante activa, passiva en off-balance sheet posten geeft uiteindelijk de economic value impact van het eigen vermogen als gevolg van een specifieke renteverandering weer. Zo geeft de hiernavolgende tabel weer dat de instelling EUR 3.944 (12,43%) van het EV verliest bij een rentestijging van 1 procentpunt. Tabel 2. Voorbeeld van rapportage op basis van duration van het EV

Een voordeel van de durationmaatstaf is dat het op eenvoudige wijze de economic value impact van een specifieke renteverandering betreffende een specifieke klasse van activa c.q. passiva en/of de balans in kaart brengt. Aan de durationmaatstaf is een aantal nadelen verbonden, betreffende: - de maatstaf geldt alleen voor parallelle veranderingen van de yieldcurve. Het basis- en

yieldcurverisico kan met duration niet worden gemeten. - de maatstaf geldt alleen voor marginale veranderingen van de yieldcurve. Relatief grote

renteveranderingen (en dus convexity) kunnen niet accuraat worden gemeten.

Producten Posities Risicogewicht op basis van modified duration

Economic value Verandering

Vastrentende hypotheek producten < 5 jaar > 5 jaar Overige rentegevoelige activa

18.755 65.235

...

-3,90% -8,50%

...

-732 -5.545

... Totaal rentegevoelige activa 153.610 -10.030 Core deposito’s 1-2 jaar . . 5-7 jaar .. 10-30 jaar Overige rentegevoelige passiva

18.954

52.345

14.354

..

1,20%

5,40%

12,00%

..

227

2.827

1.722

.. Totaal rentegevoelige passiva 145.859 6.086 EV 31.721 Waardeverandering van activa Waardeverandering in passiva

-10.030 6.086

Netto verandering EV -3.944 Netto verandering EV/ EV -12,43%

- -

14

- De maatstaf houdt geen rekening met de verandering van de expected cashflows als gevolg van renteveranderingen.

- Het is een statische maatstaf in de zin dat een momentopname van het risico wordt weerspiegeld op basis van de vigerende portefeuille of balanssamenstelling.

Gegeven een aantal van de hiervoren beschreven tekortkomingen van modified duration wordt door instellingen ook wel de effectieve duration berekend van (deel)portefeuilles en of van het eigen vermogen. Bij de effectieve duration5 wordt niet alleen rekening gehouden met veranderingen in de disconteringsvoet als gevolg van renteveranderingen maar ook met veranderingen in de omvang van de verwachte cash flows als gevolg van renteveranderingen. Dit laatste effect op de prijs van een instrument of de waarde van een (deel)portefeuille is van groot belang voor instrumenten met embedded opties zoals hypotheken met prepayment risk. Zo zal bij relatief grote marktrenteveranderingen een vertraging (bij rentestijging) of een versnelling (bij rentedaling) in prepayments kunnen optreden en dus een verandering in de omvang van de cash flows plaatsvinden. Hetzelfde geldt voor spaartegoeden waarvan de looptijd onzeker is. Hierbij is eveneens de mate en snelheid waarmee de cliëntrentes de marktrentes volgen - en dus de verwachte cash flows - mede afhankelijk of sprake is van een (al dan niet relatief grote) marktrentedaling of stijging. Van cruciaal belang is derhalve de juistheid van de aan de berekeningen ten grondslag liggende pricing c.q. waarderingsmodellen. Ten einde een terdege inzicht te verkrijgen in de impact van renteveranderingen op de cash flows en dus de waarde van instrumenten met embedded opties wordt veelal een scala van rentescenario’s doorgerekend. § Earnings at Risk (EaR) De EaR meet het verlies in het netto interestinkomen als gevolg van opwaartse/neerwaartse renteveranderingen (geleidelijk, dan wel een eenmalig grote schok) over een bepaalde tijdshorizon gemeten. De EaR is een simulatiemaatstaf die op inkomens (accrual basis) het renterisico van het bankbedrijf in kaart brengt. In vergelijking tot de gap, duration en EVE maatstaven – waar sprake is van een momentopname van het renterisico – is de EaR-maatstaf meer dynamisch van aard. Zo wordt met de EaR de risico-exposure van het bankbedrijf over een bepaalde tijdshorizon (1 à 2 jaar) geëvalueerd, daarbij rekening houdend met geprojecteerde veranderingen in de looptijden c.q. repricing verhoudingen en/of de omvang van het bankbedrijf. Net als bij de gaprapportage wordt allereerst een indeling van alle relevante activa en passiva in buckets naar looptijd en type instrument gemaakt. Een cruciale rol hierbij spelen de gemaakte veronderstellingen ten aanzien van retailproducten waarvan sprake is van embedded optionality betrekking hebbend op onder meer de rentegevoeligheid, het prepayment- en/of het spaargedrag. Bij deze simulatiemaatstaf wordt een basis(rente) scenario onderscheiden waarbij het netto interestinkomen van het bankbedrijf onder vigerende of voorspelde renteomstandigheden, onder 5 Berekend als volgt: Effectieve duration = V- - V+ 2(Vo)(?y

waarbij:

V- = prijs c.q. waarde bij rentedaling van ? y V+ = prijs c.q. waarde bij rentestijging van ? y

Vo = prijs c.q. waarde in uitgangssituatie

?y = renteverandering (uitgedrukt in decimalen)

- -

15

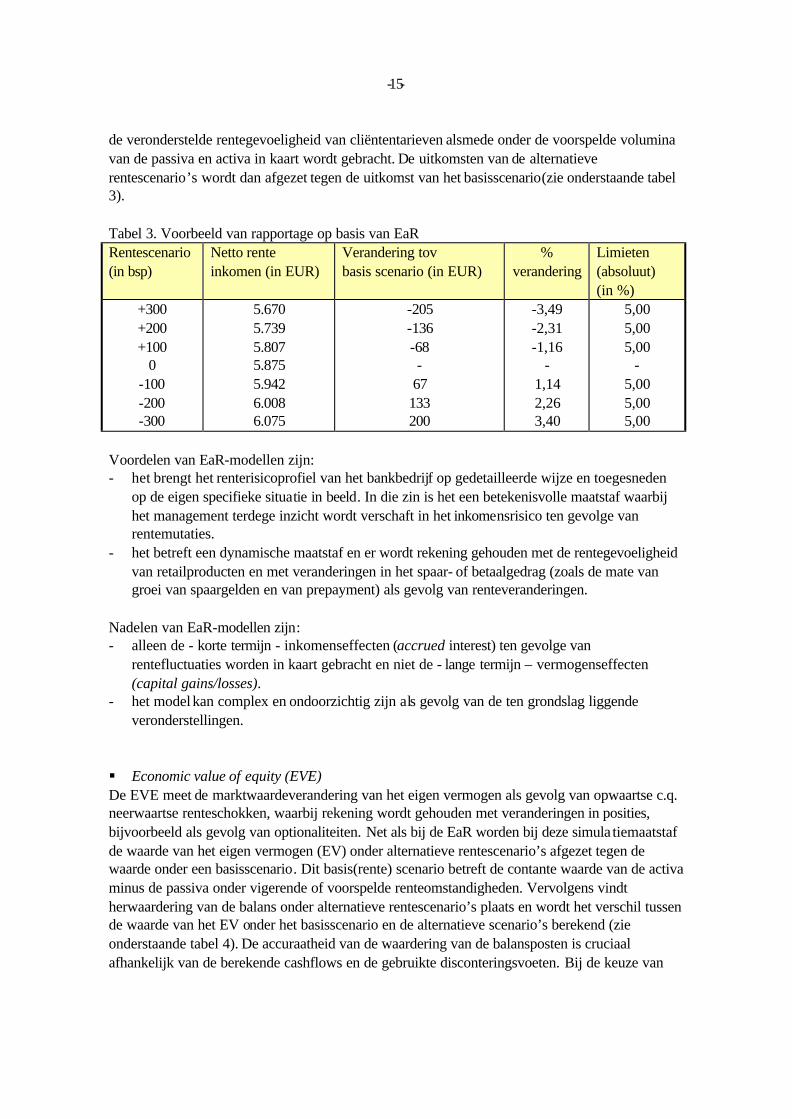

de veronderstelde rentegevoeligheid van cliëntentarieven alsmede onder de voorspelde volumina van de passiva en activa in kaart wordt gebracht. De uitkomsten van de alternatieve rentescenario’s wordt dan afgezet tegen de uitkomst van het basisscenario(zie onderstaande tabel 3). Tabel 3. Voorbeeld van rapportage op basis van EaR Rentescenario (in bsp)

Netto rente inkomen (in EUR)

Verandering tov basis scenario (in EUR)

% verandering

Limieten (absoluut) (in %)

+300 +200 +100

0 -100 -200 -300

5.670 5.739 5.807 5.875 5.942 6.008 6.075

-205 -136 -68 -

67 133 200

-3,49 -2,31 -1,16

- 1,14 2,26 3,40

5,00 5,00 5,00

- 5,00 5,00 5,00

Voordelen van EaR-modellen zijn: - het brengt het renterisicoprofiel van het bankbedrijf op gedetailleerde wijze en toegesneden

op de eigen specifieke situatie in beeld. In die zin is het een betekenisvolle maatstaf waarbij het management terdege inzicht wordt verschaft in het inkomensrisico ten gevolge van rentemutaties.

- het betreft een dynamische maatstaf en er wordt rekening gehouden met de rentegevoeligheid van retailproducten en met veranderingen in het spaar- of betaalgedrag (zoals de mate van groei van spaargelden en van prepayment) als gevolg van renteveranderingen.

Nadelen van EaR-modellen zijn: - alleen de - korte termijn - inkomenseffecten (accrued interest) ten gevolge van

rentefluctuaties worden in kaart gebracht en niet de - lange termijn – vermogenseffecten (capital gains/losses).

- het model kan complex en ondoorzichtig zijn als gevolg van de ten grondslag liggende veronderstellingen.

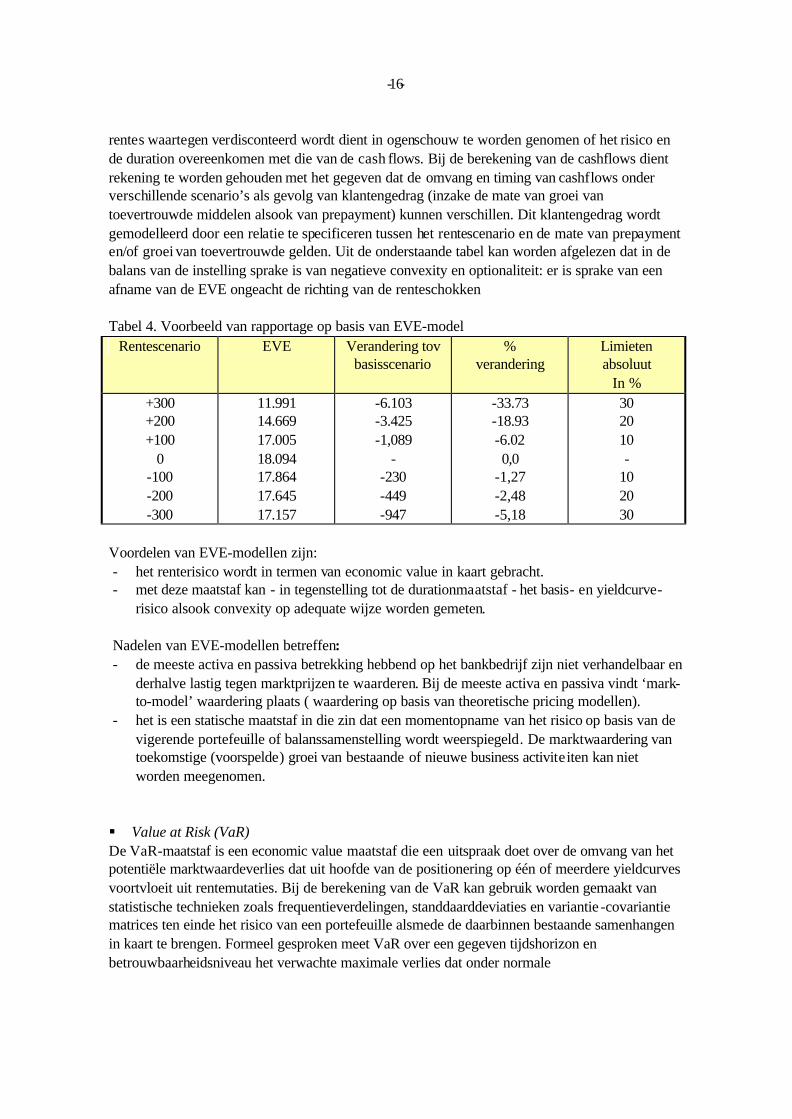

§ Economic value of equity (EVE) De EVE meet de marktwaardeverandering van het eigen vermogen als gevolg van opwaartse c.q. neerwaartse renteschokken, waarbij rekening wordt gehouden met veranderingen in posities, bijvoorbeeld als gevolg van optionaliteiten. Net als bij de EaR worden bij deze simula tiemaatstaf de waarde van het eigen vermogen (EV) onder alternatieve rentescenario’s afgezet tegen de waarde onder een basisscenario. Dit basis(rente) scenario betreft de contante waarde van de activa minus de passiva onder vigerende of voorspelde renteomstandigheden. Vervolgens vindt herwaardering van de balans onder alternatieve rentescenario’s plaats en wordt het verschil tussen de waarde van het EV onder het basisscenario en de alternatieve scenario’s berekend (zie onderstaande tabel 4). De accuraatheid van de waardering van de balansposten is cruciaal afhankelijk van de berekende cashflows en de gebruikte disconteringsvoeten. Bij de keuze van

- -

16

rentes waartegen verdisconteerd wordt dient in ogenschouw te worden genomen of het risico en de duration overeenkomen met die van de cash flows. Bij de berekening van de cashflows dient rekening te worden gehouden met het gegeven dat de omvang en timing van cashflows onder verschillende scenario’s als gevolg van klantengedrag (inzake de mate van groei van toevertrouwde middelen alsook van prepayment) kunnen verschillen. Dit klantengedrag wordt gemodelleerd door een relatie te specificeren tussen het rentescenario en de mate van prepayment en/of groei van toevertrouwde gelden. Uit de onderstaande tabel kan worden afgelezen dat in de balans van de instelling sprake is van negatieve convexity en optionaliteit: er is sprake van een afname van de EVE ongeacht de richting van de renteschokken Tabel 4. Voorbeeld van rapportage op basis van EVE-model

Rentescenario EVE Verandering tov basisscenario

% verandering

Limieten absoluut

In % +300 +200 +100

0 -100 -200 -300

11.991 14.669 17.005 18.094 17.864 17.645 17.157

-6.103 -3.425 -1,089

- -230 -449 -947

-33.73 -18.93 -6.02 0,0

-1,27 -2,48 -5,18

30 20 10 -

10 20 30

Voordelen van EVE-modellen zijn: - het renterisico wordt in termen van economic value in kaart gebracht. - met deze maatstaf kan - in tegenstelling tot de durationmaatstaf - het basis- en yieldcurve-

risico alsook convexity op adequate wijze worden gemeten. Nadelen van EVE-modellen betreffen: - de meeste activa en passiva betrekking hebbend op het bankbedrijf zijn niet verhandelbaar en

derhalve lastig tegen marktprijzen te waarderen. Bij de meeste activa en passiva vindt ‘mark-to-model’ waardering plaats ( waardering op basis van theoretische pricing modellen).

- het is een statische maatstaf in die zin dat een momentopname van het risico op basis van de vigerende portefeuille of balanssamenstelling wordt weerspiegeld. De marktwaardering van toekomstige (voorspelde) groei van bestaande of nieuwe business activiteiten kan niet worden meegenomen.

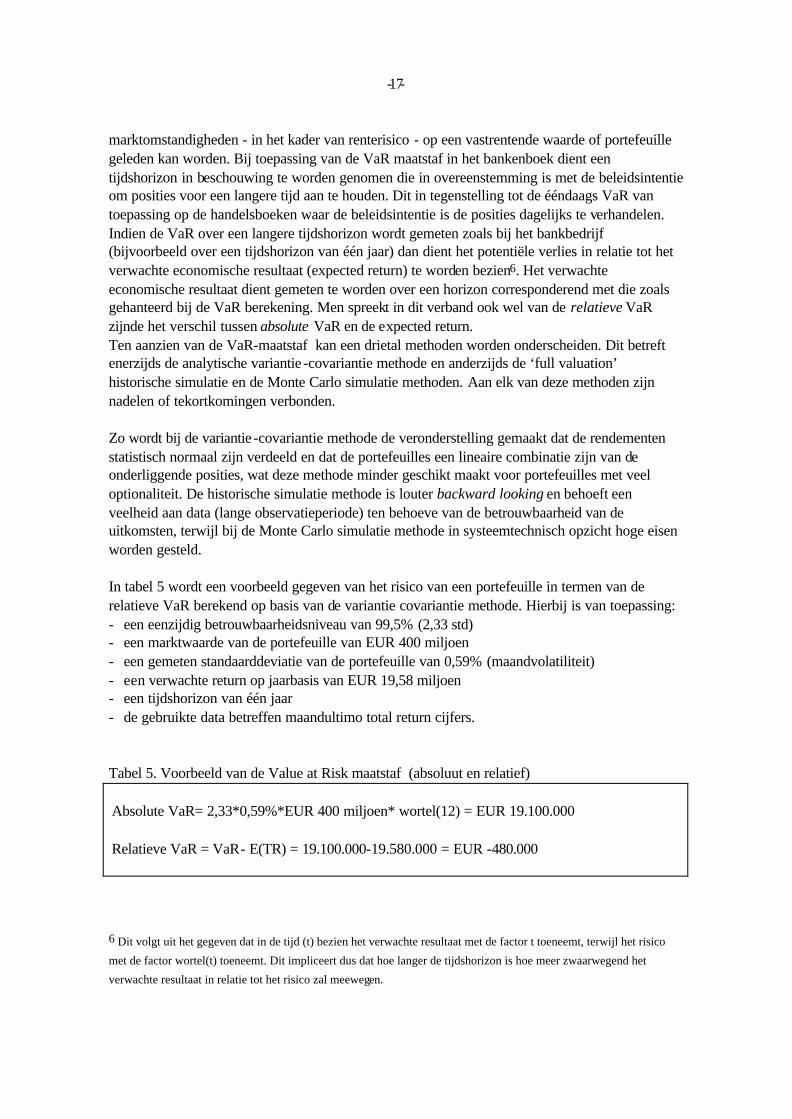

§ Value at Risk (VaR) De VaR-maatstaf is een economic value maatstaf die een uitspraak doet over de omvang van het potentiële marktwaardeverlies dat uit hoofde van de positionering op één of meerdere yieldcurves voortvloeit uit rentemutaties. Bij de berekening van de VaR kan gebruik worden gemaakt van statistische technieken zoals frequentieverdelingen, standdaarddeviaties en variantie -covariantie matrices ten einde het risico van een portefeuille alsmede de daarbinnen bestaande samenhangen in kaart te brengen. Formeel gesproken meet VaR over een gegeven tijdshorizon en betrouwbaarheidsniveau het verwachte maximale verlies dat onder normale

- -

17

marktomstandigheden - in het kader van renterisico - op een vastrentende waarde of portefeuille geleden kan worden. Bij toepassing van de VaR maatstaf in het bankenboek dient een tijdshorizon in beschouwing te worden genomen die in overeenstemming is met de beleidsintentie om posities voor een langere tijd aan te houden. Dit in tegenstelling tot de ééndaags VaR van toepassing op de handelsboeken waar de beleidsintentie is de posities dagelijks te verhandelen. Indien de VaR over een langere tijdshorizon wordt gemeten zoals bij het bankbedrijf (bijvoorbeeld over een tijdshorizon van één jaar) dan dient het potentiële verlies in relatie tot het verwachte economische resultaat (expected return) te worden bezien6. Het verwachte economische resultaat dient gemeten te worden over een horizon corresponderend met die zoals gehanteerd bij de VaR berekening. Men spreekt in dit verband ook wel van de relatieve VaR zijnde het verschil tussen absolute VaR en de expected return. Ten aanzien van de VaR-maatstaf kan een drietal methoden worden onderscheiden. Dit betreft enerzijds de analytische variantie -covariantie methode en anderzijds de ‘full valuation’ historische simulatie en de Monte Carlo simulatie methoden. Aan elk van deze methoden zijn nadelen of tekortkomingen verbonden. Zo wordt bij de variantie -covariantie methode de veronderstelling gemaakt dat de rendementen statistisch normaal zijn verdeeld en dat de portefeuilles een lineaire combinatie zijn van de onderliggende posities, wat deze methode minder geschikt maakt voor portefeuilles met veel optionaliteit. De historische simulatie methode is louter backward looking en behoeft een veelheid aan data (lange observatieperiode) ten behoeve van de betrouwbaarheid van de uitkomsten, terwijl bij de Monte Carlo simulatie methode in systeemtechnisch opzicht hoge eisen worden gesteld. In tabel 5 wordt een voorbeeld gegeven van het risico van een portefeuille in termen van de relatieve VaR berekend op basis van de variantie covariantie methode. Hierbij is van toepassing: - een eenzijdig betrouwbaarheidsniveau van 99,5% (2,33 std) - een marktwaarde van de portefeuille van EUR 400 miljoen - een gemeten standaarddeviatie van de portefeuille van 0,59% (maandvolatiliteit) - een verwachte return op jaarbasis van EUR 19,58 miljoen - een tijdshorizon van één jaar - de gebruikte data betreffen maandultimo total return cijfers. Tabel 5. Voorbeeld van de Value at Risk maatstaf (absoluut en relatief) Absolute VaR= 2,33*0,59%*EUR 400 miljoen* wortel(12) = EUR 19.100.000 Relatieve VaR = VaR- E(TR) = 19.100.000-19.580.000 = EUR -480.000

6 Dit volgt uit het gegeven dat in de tijd (t) bezien het verwachte resultaat met de factor t toeneemt, terwijl het risico

met de factor wortel(t) toeneemt. Dit impliceert dus dat hoe langer de tijdshorizon is hoe meer zwaarwegend het

verwachte resultaat in relatie tot het risico zal meewegen.

- -

18

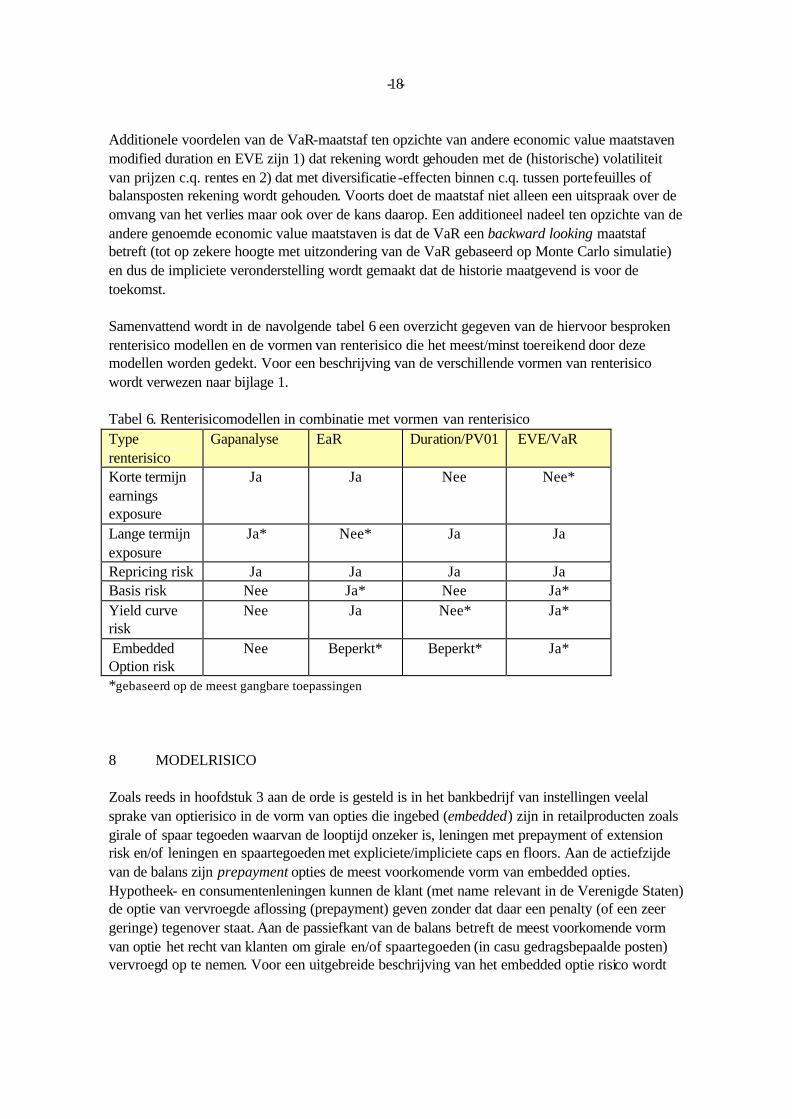

Additionele voordelen van de VaR-maatstaf ten opzichte van andere economic value maatstaven modified duration en EVE zijn 1) dat rekening wordt gehouden met de (historische) volatiliteit van prijzen c.q. rentes en 2) dat met diversificatie -effecten binnen c.q. tussen portefeuilles of balansposten rekening wordt gehouden. Voorts doet de maatstaf niet alleen een uitspraak over de omvang van het verlies maar ook over de kans daarop. Een additioneel nadeel ten opzichte van de andere genoemde economic value maatstaven is dat de VaR een backward looking maatstaf betreft (tot op zekere hoogte met uitzondering van de VaR gebaseerd op Monte Carlo simulatie) en dus de impliciete veronderstelling wordt gemaakt dat de historie maatgevend is voor de toekomst. Samenvattend wordt in de navolgende tabel 6 een overzicht gegeven van de hiervoor besproken renterisico modellen en de vormen van renterisico die het meest/minst toereikend door deze modellen worden gedekt. Voor een beschrijving van de verschillende vormen van renterisico wordt verwezen naar bijlage 1. Tabel 6. Renterisicomodellen in combinatie met vormen van renterisico Type renterisico

Gapanalyse EaR Duration/PV01 EVE/VaR

Korte termijn earnings exposure

Ja Ja Nee Nee*

Lange termijn exposure

Ja* Nee* Ja Ja

Repricing risk Ja Ja Ja Ja Basis risk Nee Ja* Nee Ja* Yield curve risk

Nee Ja Nee* Ja*

Embedded Option risk

Nee Beperkt* Beperkt* Ja*

*gebaseerd op de meest gangbare toepassingen 8 MODELRISICO

Zoals reeds in hoofdstuk 3 aan de orde is gesteld is in het bankbedrijf van instellingen veelal sprake van optierisico in de vorm van opties die ingebed (embedded) zijn in retailproducten zoals girale of spaar tegoeden waarvan de looptijd onzeker is, leningen met prepayment of extension risk en/of leningen en spaartegoeden met expliciete/impliciete caps en floors. Aan de actiefzijde van de balans zijn prepayment opties de meest voorkomende vorm van embedded opties. Hypotheek- en consumentenleningen kunnen de klant (met name relevant in de Verenigde Staten) de optie van vervroegde aflossing (prepayment) geven zonder dat daar een penalty (of een zeer geringe) tegenover staat. Aan de passiefkant van de balans betreft de meest voorkomende vorm van optie het recht van klanten om girale en/of spaartegoeden (in casu gedragsbepaalde posten) vervroegd op te nemen. Voor een uitgebreide beschrijving van het embedded optie risico wordt

- -

19

verwezen naar bijlage 2 en 3. Aangezien de technieken ter bepaling en/of hedging van het renterisico van producten met embedded opties alsook de pricing daarvan gebaseerd zijn op veronderstellingen is er sprake van modelrisico. Dit modelrisico vindt zijn weerslag in de veronderstellingen betrekking hebbend op onder meer de rentegevoeligheid van de retailproducten alsook in de veronderstellingen met betrekking tot het spaar- prepaymentgedrag. Het belangrijkste risico is namelijk dat de aan deze (hedging)technieken ten grondslag liggende veronderstellingen onjuist zijn waardoor (onbewust en ongemeten) renterisico op de mismatch wordt gelopen. Gegeven dit modelrisico zal door toezichthouders erop worden toegezien dat de gehanteerde veronderstellingen reëel zijn en consistent zijn met waargenomen gedrag (onderbouwd door analyses) alsook goed gedocumenteerd en niet manipuleerbaar zijn (bijvoorbeeld gewijzigd teneinde gewenste resultaten te genereren). Voorts is van groot belang dat de kernveronderstellingen aangaande pricing, rentegevoeligheid , spaargedrag, prepayment en reinvestment op periodieke basis worden geëvalueerd (gebacktest), gestresstest en gevoeligheidsanalyses door instellingen worden uitgevoerd. Tot slot dienen initiële en periodieke onafhankelijke modelvalidaties plaats te vinden. 9 KWANTITATIEVE EN KWALITATIEVE FACTOREN TER BEOORDELING VAN

RENTERISICO

In het onderhavige hoofdstuk wordt een overzicht van een aantal belangrijke kwantitatieve en kwalitatieve factoren gegeven die bij de beoordeling van het renterisico in het bankenboek van instellingen door de uitvoerend toezichthouder in beschouwing worden genomen. Op basis hiervan kan de uitvoerend toezichthouder een evaluatie van het renterisico van een instelling maken. Hierbij dienen in ieder geval de volgende issues te zijn geadresseerd: § de belangrijkste bronnen van renterisico van een instelling. § de omvang van het renterisico zoals door de instelling is verondersteld. § de kwaliteit van het renterisicomanagementsproces. § de toereikendheid van het kapitaal van een instelling. § waargenomen tekortkomingen in het renterisicomanagementsproces. § noodzakelijk geachte verbeteringen inzake de identificatie, meting, monitoring en control van

het renterisico. Kwantitatieve omvang van renterisico Kwantitatieve factoren die ten minste in beschouwing worden genomen betreffen: § de bronnen van renterisico exposures op basis van de balansstructuur van een instelling

afgemeten aan: - de looptijd c.q. repricing structuren van leningen, beleggingen en rentegevoelige passiva. - het aandeel van producten met embedded opties (zoals hypotheken en girale en spaartegoeden

waarvan de looptijd onzeker is). - het gebruik van derivatenproducten. - andere off-balance sheetproducten.

- -

20

- waargenomen trends in de balans. - het relatieve volume van en de vooruitzichten voor stabiele (en relatief goedkope) funding

bronnen. § de renterisico exposures - uitgesplitst naar repricingrisico, basisrisico, yieldcurverisico en

optierisico - afgemeten aan het rente inkomen alsmede aan het kapitaal van een instelling § de toereikendheid en stabiliteit van het rente inkomen en het rentegevoelige fee inkomen § de toereikendheid van het aan renterisico toegerekende (economic) capital. § het renterisico gemeten over de korte (tactische) en lange termijn (strategische) horizon § de toereikendheid van rentescenario’s afgemeten aan: - de gevoeligheid in termen van rente-inkomen en kapitaal. - een redelijke set van scenario’s gebaseerd op historische en/of hypothetische

rentebewegingen. - scenario’s bevattende graduele , schoksgewijze en non-parallelle verschuivingen van de

yieldcurve. - de impact van een 200 basispunten renteverandering over een tijdshorizon van één à twee

jaar. - de gepastheid van scenario’s in de context van het vigerende renteklimaat. - de mogelijkheid om potentiële risico’s uit hoofde van optie gerelateerde posities goed in kaart

te brengen. § het karakter van het risico zoals de stabiliteit c.q. mobiliteit van het volume en de rente-

gevoeligheid van verschillende producten (bijvoorbeeld van girale en spaartegoeden waarvan de looptijd onzeker is en leningen met prepayment risk).

Kwaliteit van renterisicomanagement Kwalitatieve factoren die ten minste in worden ogenschouw genomen betreffen: § de beschikbaarheid van policies: - met specificatie van verantwoordelijkheden, accountability en limietenstructuur. - die consistent zijn met de strategische richting en risicotolerantie . - die goedgekeurd zijn door de raad van bestuur of gedelegeerde comité(s). § de kwaliteit van risicobeheersing en limietenstructuur, afgemeten aan: - typen en toereikendheid van limieten. - prudentheid van limieten afgemeten aan het netto rente inkomen en de kapitaalsbasis. - of de instelling handelt binnen gestelde limieten en risicotolerantie . - proces van limietoverschrijdingen: monitoring, rapportage aan management en goedkeuring. § de beschikbaarheid van tijdige, accurate en zinvolle managementinformatie ten behoeve van

de monitoring van risicoposities op alle relevante niveau’s (incl. raad van bestuur) van de organisatie.

§ een onafhankelijke meting en analyse van de risico’s daarbij gebruikmakend van een variëteit aan scenario’s.

§ de accuraatheid, compleetheid en integriteit van data. § de toereikendheid van risicoanalysesystemen afgemeten aan: - de identificatie en meting van de belangrijkste bronnen van renterisico exposure.

- -

21

- de gepastheid in het kader van de omvang, karakter en complexiteit van de businessactiviteiten.

- het voorzien in schattingen van risico exposures op een tijdige en veelomvattende wijze. § het op periodieke basis evalueren (back testing) en uitvoeren van gevoeligheidsanalyses en

stress tests met betrekking tot de veronderstellingen aangaande de pricing, de rentegevoeligheid en het spaar- en prepaymentgedrag van toepassing op producten met embedded opties (zoals spaartegoeden waarvan de looptijd onzeker is en leningen met prepayment risk).

§ de uitvoering van initie le en periodieke onafhankelijke modelvalidatie s. § het niveau c.q. de kwaliteit van het (risico)management en staf tot uitdrukking komend in

onder meer: - een toereikend/volledig begrip van alle aspecten van renterisico. - een volledig bewustzijn van de blootstelling aan renterisico. - een pro-actieve handelwijze door exposures aan te passen aan (een) gewijzigde (visie op de)

marktomstandigheden. § het niveau en de kwaliteit van staf belast met interne controle, afgemeten aan de volgende

checks: - periodieke reviews van de kwaliteit van het risicomanagementproces. - de toereikendheid van de risicoanalysesystemen afgemeten aan omvang, karakter en

complexiteit van businessactiviteiten. - onafhankelijk verificatie van de accuraatheid van risicoanalysesystemen (bijvoorbeeld gap-

analyses, EaR- en EVE, en VaR-modellen). - de redelijkheid van rentescenario’s en gehanteerde veronderstellingen. - onafhankelijke verificatie van de accuraatheid en compleetheid van data. 10 VERHOOGD RENTERISICO EN STRENGER TOEZICHTSREGIME

Indien uit de beoordeling van de in hoofdstuk 9 genoemde kwalitatieve en kwantitatieve factoren een verhoogd renterisico zou resulteren dan heeft dit een verhoogde aandacht of strengere toezichtprocedure tot gevolg. Dit kan aanleiding zijn tot een verhoogde frequentie van (beleids)gesprekken c.q. rapportage en eventueel aanwijzingen tot het terugdringen van het risico. Als dit alles niet het beoogde effect sorteert en/of de instelling bewust een hoog renterisicoprofiel wenst te handhaven, kan dit in het geval dat het verhoogde risico niet afdoende in het eigen kapitaalallocatiesysteem wordt geadresseerd, leiden tot een extra kapitaaleis 7. Meer specifiek kunnen de door de toezichthouder vereiste maatregelen betrekking hebben op: § het verbeteren van de interne organisatie van het renterisicobeheer § het verbeteren van de interne systemen en gebruikte methoden

7 Deze kapitaal allocatietechnieken voor het renterisico zijn nog in ontwikkeling bij instellingen en zijn aan voort-

schrijdend inzicht onderhevig. De beoordeling van de interne systemen voor kapitaalallocatie wordt wezenlijk van

belang vanaf het moment van de implementatie van Bazel II.

- -

22

§ het verbeteren van de interne controle In laatste instantie kunnen de vereiste maatregelen betrekking hebben op: § de verplichte afbouw van risicoposities § het opleggen van een additionele kapitaalseis.

- -

23

BIJLAGE 1 - VORMEN VAN RENTERISICO

Renterisico kan worden gedefinieerd als het risico van een negatieve impact op het resultaat en eigen vermogen uit hoofde van een verandering van rentetarieven. Vormen van renterisico betreffen: repricing risk, basis risk, yieldcurve risk en optierisico. In het onderstaande vindt een korte toelichting van deze verschillende risico’s plaats. § Repricing of Maturity Mismatch Risk Repricing risk is het risico dat voortvloeit uit de rentetypische mismatch tussen activa en passiva op de balans en van off-balance sheetinstrumenten. Repricing risk is één van de belangrijkste vormen van renterisico van een instelling en wordt vaak via gap-, duration en scenario-analyse in kaart gebracht. Instellingen nemen vanwege rendementsoverwegingen bewust repricing risk. § Basis risk Basis risk vloeit voort uit een verandering in de relatie tussen de yields/yieldcurves van long en shortposities met een gelijke looptijd in verschillende financiële instrumenten, waardoor de long en shortposities elkaar niet meer volledig afdekken. Bijvoorbeeld er is sprake van basis risk indien de spread tussen driemaands Treasury en de driemaands LIBOR verandert. Deze verandering beïnvloedt de nettorentemarge van een bank als gevolg van veranderingen in ontvangen of betaalde spreads van instrumenten waarvan op dat moment repricing plaatsvindt. Ook vloeit basisrisico voort uit een veranderende rentespreadrelatie tussen cash- en derivaten-instrumenten. Bijvoorbeeld, een interest rate swap (geprijsd op basis van LIBOR) ter hedging van een treasury note is onderhevig aan basisrisico uit hoofde van een verandering van de spread-relatie tussen de swap en treasuryrente. § Yieldcurve risk. Yieldcurve risk treedt op bij non-parallelle verschuivingen van de yieldcurve (zoals een versteilende of vervlakkende of inverse yieldcurve) en veranderingen in de vorm van de yieldcurve (ook wel butterfly shifts) genoemd. Het heeft betrekking op veranderende relaties tussen rentetarieven met verschillende looptijden van dezelfde index of markt (bijvoorbeeld een driemaands treasury versus een vijfjaars treasury). Yieldcurve risk kan het mismatch risk van een bank versterken.

§ Option risk Option risk ontstaat wanneer een klant van een instelling het recht maar niet de verplichting heeft de timing en de omvang van de cashflows van een asset, liability of off-balance sheet instrument te beïnvloeden. Het optierisico in het bankbedrijf bestaat onder meer uit de impliciete en/of expliciete optionaliteit van hypotheekproducten en consumentenleningen betreffende het risico op vervroegde of vertraagde aflossing (prepayment c.q. extension risk), op renteplafonds en op offertes. Daarnaast bergen girale tegoeden en spaartegoeden waarvan de looptijd onzeker is voor de instelling impliciet optierisico in zich in de vorm van het recht tot opnemen (in relatie tot de veronderstelde looptijd). Voor een uitgebreide beschrijving van het optierisico in het bankbedrijf wordt verwezen naar bijlage 2.

- -

24

BIJLAGE 2 - OPTIONALITEIT IN HET BANKBEDRIJF

Zoals reeds in hoofdstuk 3 aan de orde is gesteld is in het bankbedrijf van instellingen veelal sprake van optierisico in de vorm van opties die ingebed (embedded) zijn in retailproducten. Deze opties komen zowel aan de actief als passiefzijde van de balans voor. Aan de actiefzijde van de balans zijn prepayment opties de meest voorkomende vorm van embedded opties. Hypotheek- en consumentenleningen kunnen de klant (met name in de Verenigde Staten) de optie van vervroegde aflossing (prepayment) geven zonder dat daar een penalty (of een zeer geringe) tegenover staat. Een prepaymentoptie is equivalent aan het schrijven van een calloptie op de klant. Dit betekent dat in een klimaat van rentedalingen klanten hun hypotheek- c.q. consumentenleningen vervroegd zullen aflossen als gevolg waarvan de duration van de actiefposten van het bankbedrijf een verkorting zal ondergaan. De door de prepayments veroorzaakte toename van de cash inflows wordt door de instelling tegen lagere rentetarieven herbelegd. Deze versnelling in prepayments wordt ook wel reinvestment of prepayment risk genoemd. Vice versa treedt in een klimaat van rentestijgingen een vertraging in de prepayments op waardoor de duration van de activa juist een verlenging kan ondergaan. Deze vertraging in prepayments wordt ook wel extension risk genoemd. Aan de passiefkant van de balans betreft de meest voorkomende vorm van opties het recht van klanten om deposito’s of spaarrekeningen (in casu gedragsbepaalde posten oftewel non-maturity deposito’s) vervroegd op te nemen (early withdrawal). Dit recht op vervroegde opzegging is equivalent aan een putoptie: bij stijgende rentetarieven neemt marktwaarde van deposito’s af en hebben klanten het recht om vervroegd af te lossen (‘to put’) en de opbrengsten daarvan te herbeleggen in hoger renderende producten. Deze optie werkt ten faveure van de depositohouder. De discretie van de instelling om retailproducten als non-maturity deposito’s te prijzen kan eveneens als een vorm van een optie worden gezien. Deze vorm van optie werkt ten voordele van de instelling: bij stijgende marktrentetarieven kan een instelling in de prijsstelling vertraagd reageren (lag) op de marktontwikkeling, terwijl bij dalende marktrentetarieven de instelling in de prijsstelling juist vooruit kan lopen (lead). Aan de modellering van het renterisico van deze non- maturity deposito’s wordt in bijlage 3 apart aandacht besteed. Leningen en spaarrekeningen die caps en floors bevatten zijn andere bronnen van optierisico. Voor de instelling is een ‘cap’ op een lening equivalent aan het schrijven van een put option op een vastrentende obligatie, terwijl een lening met een ‘floor’ equivalent is aan het hebben van een calloptie voor de instelling. Het rentetarief van de ‘cap’ en ‘floor’ is equivalent aan de ‘strike price’. Wanneer de markttarieven boven de ‘cap’ uitstijgen beweegt de putoptie van de klant ‘in the money’, aangezien de klant een lager rentetarief dan de marktrente betaalt. Wanneer markt-tarieven onder de’floor’ dalen beweegt de calloptie van de instelling ‘in the money’, aangezien het tarief dat wordt betaald op de lening hoger is dan de marktrente. In plaats van expliciete kan er sprake zijn van impliciete caps en floors op de tarieven van spaarrekeningen die de instelling bereid is te betalen (zoals bij non-maturity deposito’). Methoden die instellingen gebruiken om de hiervoor besproken vormen van optierisico in kaart te brengen variëren van de traditionele gapanalyses tot de income simulation en economic value modellen. Ofschoon er in de praktijk verschillende manieren zijn bedacht om optierisico in

- -

25

gapanalyses te verwerken (zoals multiple gapanalyses onder verschillende scenario’s en de delta equivalente methode ter bepaling van de deltapositie) blijven deze methoden gebrekkig. Ook income simulation modellen (zoals EaR) kunnen het optierisico niet volledig in kaart brengen en zijn over het algemeen alleen accuraat voor de korte termijn (twee á drie jaar) inkomenscomponent. In geval van prepayment options worden ook generieke prepayment speeds (gebaseerd op Option Adjusted Spread [OAS] analyses) van externe bronnen gebruikt teneinde dit risico in income simulation modellen te incorporeren. In sommige gevallen worden deze generieke ‘speeds’ als uitgangspunt gebruikt en aangepast om idiosyncratische factoren die de lokale markt karakteriseren te incorporeren. Economic -valuemethoden (zoals EVE) verschaffen betere schattingen voor exposures met embedded options. Instellingen met significante optierisico’s vullen EVE-modellen aan met Option Adjusted Value modellen (OAV) of Monte Carlo simulatiemodellen.

- -

26

BIJLAGE 3 - GEDRAGSBEPAALDE POSTEN IN HET BANKENBOEK

Speciale aandacht vergt het renterisico dat voortvloeit uit girale tegoeden en spaartegoeden waarvan de contractuele looptijd niet vaststaat en waarbij een nauwe correlatie tussen de verandering van de rentevergoeding en die van marktrentes ontbreekt (ook wel non-maturity deposito’s genoemd). Door banken worden verschillende technieken gehanteerd om de effectieve looptijd van deze gedragsbepaalde posten te bepalen. In het hiernavolgende worden een aantal van deze technieken besproken en hoe deze worden geïncorporeerd in het risk maesurement. Deze methoden kunnen variëren van eenvoudig tot zeer geavanceerd. Zoals reeds in hoofdstuk 8 naar voren is gebracht zijn deze technieken gegeven de daaraan ten grondslag liggende veronderstellingen (betrekking hebbend op de rentegevoeligheid en de volumekarakteristieken) onderhevig aan modelrisico en zal door de toezichthouder erop worden toegezien dat het risico op reële maar conservatieve wijze wordt ingeschat. Dit onderbouwd door periodieke evaluaties, gevoeligheids en stress test analyses. Gaprapportage In een gap raportage kan ten aanzien van de gedragsbepaalde posten onderscheid worden gemaakt tussen de rente- en de niet-rentegevoelige posten. Hierbij vindt bij de rentegevoelige posten, waarbij rentevergoeding gevoelig is voor veranderingen in de marktrentes, inschaling plaats in de korte termijn looptijdintervallen van het gaprapport. Ten aanzien van de looptijd van de niet-rentegevoelige posten kunnen naar gelang het veronderstelde klantengedrag verschillende mogelijkheden worden onderscheiden. Een mogelijkheid betreft dat deze posten in de gaprapportage gespreid over de verschillende looptijdsintervallen worden ingeschaald. Andere mogelijkheden zijn dat een ‘cap’ op de maximale looptijd voor deze posten wordt gezet of dat ze worden ondergebracht in het langstlopende looptijdinterval. De inschaling van de gedragbepaalde posten in looptijdintervallen volgens een gap profiel is vanuit risico oogpunt met name van belang wanneer deze gedragsbepaalde posten dienen ter hedging van de economic exposure van een instelling. Net income simulation models Met net income simulatiemodellen (zoals EaR) worden de effecten van veranderende marktrentes op de rentevergoeding en op het volume van de gedragsbepaalde posten in termen van het netto interest inkomen doorgerekend. Hierbij wordt veelal bij de scenario’s onderscheid gemaakt tussen de rentegevoeligheid bij dalende en die bij stijgende marktrentes. Om de invloed van de verandering van marktrentes op het volume van de gedragsbepaalde posten weer te geven worden naar gelang het rentescenario ook veelal de effecten op het netto interestinkomen als gevolg van outflows of nieuwe inflows gesimuleerd. Aangezien bij inkomens simulatiemodellen veelal een tijdshorizon van niet langer dan 2 à 3 jaar in beschouwing wordt genomen, wordt geen inzicht verschaft in hoe de gedragsbepaalde posten over een langere periode bezien zich gedragen. Het is echter vanuit risico oogpunt van belang kennis te hebben van de impliciete veronderstellingen aangaande de veronderstelde effectieve looptijd van deze posten over een langer periode bezien. Dit omdat mede op basis hiervan de balansstructuur van een instelling in termen van de effectieve looptijd van beleggingen en verstrekte leningen kan worden vastgesteld. Replicating portfolio analyse

- -

27

In het kader van net income simulatiemodellen hanteren sommige instellingen hanteren de zogeheten een replicating portfoliotechniek om de rentegevoeligheid en de volumekarakteristieken van de gedragsbepaalde posten is te bepalen. Achterliggende idee van deze techniek is het vinden van een portefeuille die op inkomensbasis de karakteristieken van de gedragsbepaalde posten (in termen van looptijd, volumegroei en rentevergoeding) het beste repliceert. Deze hypothetische portefeuille bestaat uit een mix van instrumenten met een verschillende effectieve looptijd c.q. repricing structuur (waarbij bijvoorbeeld 30% van de portefeuille een effectieve looptijd heeft van 0-1-jaar en 70% een 5-jaars effectieve looptijd kent). Belangrijke veronderstellingen die in dit verband door instellingen worden gemaakt (al dan niet afgemeten aan historische ontwikkelingen) hebben betrekking op de rentegevoeligheid en de mobiliteit en de gemiddelde groei van bijvoorbeeld spaartegoeden. Aangezien deze posten veelal mede kunnen dienen ter hedging van de economic exposure van een instelling is vanuit risico oogpunt wederom de ‘juistheid’ van de inschaling van de gedragbepaalde posten in termen van effectieve looptijd en type instrument van groot belang. Market value benadering Sommige banken hanteren in tegenstelling tot de replicating rule analyse een marktwaarde-benadering om de effectieve looptijd van de gedragsbepaalde posten te bepalen. Deze benadering maakt gebruik van de duration en de convexity van de cashflows van de gedragsbepaalde posten zélf in plaats van een (portefeuille)regel die het gedrag van de gedragsbepaalde posten het best repliceert. Door middel van simulaties of scenarioanalyses worden de cashflows van de gedragsbepaalde posten voor verschillende rentescenario’s in kaart gebracht. Van cruciaal belang hierbij is de juistheid van de aan de berekeningen ten grondslag liggende waardering c.q. pricing modellen inzake de timing en omvang van de verwachte cashflows en de gehanteerde disconteringsvoeten. Belangrijke inputvariabelen ter bepaling van de cash flows betreffen de mate (tracking rate) en snelheid (‘instant’ of ‘mean reverted’ tracking) waarmee de cliëntrentes de marktrentes bij renteveranderingen volgen alsmede de veronderstellingen aangaande de inflows/outflows (attrition) van spaartegoeden.

- -

28

BIJLAGE 4 - FUNDS TRANSFER PRICING

Bij sommige en met name de grotere instellingen wordt gebruikt gemaakt van een funds tranfser pricing (FTP) mechanisme. Dit ten behoeve van een duidelijke identificatie van de onderscheiden risico’s bij een transactie c.q. bij het bankbedrijf, alsook ten behoeve van een transparante verantwoordelijkhedenstructuur c.q. duidelijke managementaansturing betreffende de verschillende risico’s van het bankbedrijf en uit oogpunt van het toekennen van een prijs aan deze risico’s. Via het FTP mechanisme kunnen commerciële units interne transacties met (veelal) een centrale treasury unit afsluiten ter indekking van de (markt)risico’s die voortvloeien uit hun business activiteiten. Bij sommige instellingen wordt via interne contracten het renterisico geheel overgeheveld naar de centrale treasury unit alwaar binnen limieten actief renterisico management (al dan niet inclusief management van het modelrisico) plaatsvindt, terwijl bij de commerciële units management van de business risico’s plaatsvindt. Bij andere instellingen wordt het renterisico niet geheel overgedragen aan de treasury unit maar vindt binnen de commerciële units actief renterisicomanagement plaats. Dit kan per instelling dus verschillen. Afhankelijk van het type boeken c.q. transacties zijn verschillende risk transfer principles mogelijk. Zo ligt bij niet-gedragsbepaalde posten waarvan de contractuele looptijd bekend is (deposito’s, leningen) een matched maturity transfer pricing principe ter afdekking van het renterisico voor de hand. Bij gedragsbepaalde posten waarvan de feitelijke looptijd onzeker is (spaar- en rekening courant tegoeden, kapitaal & reserves, hypotheken) kunnen de FTP technieken bestaan in de vorm van income simulation modellen, replicating rule analyses of marktwaarde benaderingen (zie bijlage 3). Het is belangrijk dat het gehanteerde FTP mechanisme van een instelling in guidelines wordt geformaliseerd. Hierin dient onder meer helder te zijn belegd tegen welke marktprijzen de diverse interne contracten zijn geprijsd, wie de verantwoordelijkheid draagt voor de via de interne contracten overgedragen – alsook van de niet overgedragen - risico’s en hoe het een en ander wordt verrekend in het resultaat van de verschillende betrokken units.

- -

29

Referenties Basel Committee on Banking Supervison (2004), Principles for the Management and Supervision of Interest Rate Risk, BIS, Basel.

Bessis. J. (2002), Risk Management in Banking, 2nd edition, John Wiley & Sons, West Sussex, England.

Comptroller of the Currency Administrator of National Banks (1997), Interest Rate Risk, Comptroller’s Handbook.

De Nederlandsche Bank (2005), Handleiding bij 8035, Rapportage Renterisico, Handboek Wet toezicht kredietwezen.

Fabozzi, F.J. (1997), Fixed Income Mathematics: Analytical & Statistical Techniques, 3rd edition, Irwin Professional Publishing, Chicago.

Fabozzi, F.J. and Choudhry M. (2004), The Handbook of European Fixed Income Securities, John Wiley & Sons, Inc., Hoboken, New Jersey.

Jorion , P. (2001), Value at Risk: The New Benchmark for Managing Financial Risk , 2nd edition, McGraw-Hill, New York.

Mays, E. (1995), NII and NPV Simulation: Are the Two Methods for Measuring IRR Consistent?, Risk Management Series, Office of Thrift Supervision Risk Management Division.

![Nederlandsche proefmunten van 1800 / [A.O. van Kerkwijk]](https://static.fdocuments.nl/doc/165x107/577cb5811a28aba7118d32ef/nederlandsche-proefmunten-van-1800-ao-van-kerkwijk.jpg)