Creatieve industrieën in Vlaanderen anno 2010

68

Kennispartner Onderzoeksrapport Creatieve industrieën in Vlaanderen anno 2010: een voorstudie Alain Guiette Annick Schramme Koen Vandenbempt Oktober 2010

-

Upload

flandersdc -

Category

Documents

-

view

214 -

download

2

description

een voorstudie

Transcript of Creatieve industrieën in Vlaanderen anno 2010

Kennispartner

Onderzoeksrapport

Creatieve industrieën in Vlaanderen anno 2010: een voorstudie

Alain Guiette Annick Schramme Koen Vandenbempt

Oktober 2010

2

FLANDERS DISTRICT OF CREATIVITY

Flanders District of Creativity is de Vlaamse organisatie voor ondernemingscreativiteit, als vzw opgericht in 2004 door de Vlaamse regering. Ondernemingscreativiteit is geen doel op zich, maar een middel om Vlaanderen economisch gezond te houden en nieuwe jobs te creëren. Dankzij ondernemingscreativiteit vinden bedrijven nieuwe, innovatieve en creatievere antwoorden op hun huidige en toekomstige uitdagingen. Ze kunnen anticiperen op evoluties. Dat geeft hen een concurrentieel voordeel. Flanders DC werkt op drie manieren aan meer ondernemingscreativiteit: 1. Internationale contacten en netwerking Vlaanderen is niet de enige regio in de wereld die belang hecht aan ondernemingscreativiteit. Daarom

Het Creativity World Forum is een jaarlijkse conferentie rond ondernemingscreativiteit. Het Forum brengt ondernemers, kenniswerkers en beleidsmensen van over de hele wereld samen. Zij laten zich inspireren door topsprekers en wisselen ideeën en ervaringen uit. Netwerking staat daarbij centraal. Om de 2 jaar wordt het Forum in Vlaanderen georganiseerd.

3

2. Sensibilisering rond ondernemingscreativiteit

Bedrijven overtuigen van het belang van ondernemingscreativiteit. Flanders DC reikt hen ook tools aan om meer ondernemingscreativiteit te realiseren. Zo lanceerde Flanders DC de

-tool voor bedrijven om slim in te spelen op trends en ontwikkelingen, en zo sterker te concurreren. Flanders DC stond ook in voor de sensibiliserings-campagne voor het brede publiek rond achter de schermen mee aan het zondagavond Tv-programma De Bedenkers op één. 3. The Flanders DC Knowledge Centre: Academic support

Het Flanders DC Kenniscentrum is een unieke samenwerking tussen Flanders DC, Vlerick Leuven Gent Management School en de Antwerp Management School. De activiteiten van het Flanders DC Kenniscentrum zijn erop gericht de algemene kennis te verhogen over de omzetting van creativiteit en innovatie in economische output binnen de Vlaamse internationale ondernemingsomgeving. Het Flanders DC Kenniscentrum zet die kennis om in methodieken die bruikbaar zijn binnen concrete bedrijfsomgevingen, het onderwijs en/of de overheid zodat de eindgebruiker een directe meerwaarde wordt aangeboden. Dit resulteert onder andere in studies, (on-line) tools, workshops, opleidingen, Creativity Talks, en

4

Volgende projecten zijn reeds uitgevoerd binnen het Flanders DC Kenniscentrum:

De Vlaamse economie in 2015: Uitdagingen voor de toekomst, Koen De Backer and Leo Sleuwaegen, September 2005, Published in Dutch

Ondernemingscreativiteit als motor van groei voor Vlaamse steden en Brussel, Isabelle De Voldere, Eva Janssens and Jonas Onkelinx, November 2005, Published in Dutch

The Creative Economy: challenges and opportunities for the DC-regions, Isabelle De Voldere, Eva Janssens, Jonas Onkelinx and Leo Sleuwaegen, April 2006, Published in English

Spelers uit de televisiesector getuigen: een verkennende studie in de creatieve industrie, Marc Buelens and Mieke Van De Woestyne, June 2006, Published in Dutch

Mobiliseren, dynamiseren en enthousiasmeren van onze toekomstige zilvervloot, Thomas Dewilde, Annick Vlaminckx, Ans De Vos and Dirk Buyens, June 2006, Published in Dutch

Development of a regional competitiveness index, Harry Bowen, Wim Moesen and Leo Sleuwaegen, September 2006, Published in English

Innovation outside the lab: strategic innovation as the alternative, Marion Debruyne and Marie Schoovaerts, November 2006, Published in English

De creatieve industrie in Vlaanderen, Tine Maenhout, Isabelle De Voldere, Jonas Onkelinx and Leo Sleuwaegen, December 2006, Published in Dutch

, Geert Devos, Mieke Van De Woestyne and Herman Van den Broeck, February 2007, Published in Dutch

Creatief ondernemen in Vlaanderen, Tine Maenhout, Jonas Onkelinx and Hans Crijns, March 2007, Published in Dutch

Hoe ondernemers in Vlaanderen opportuniteiten identificeren. Een rapport met tips en tools voor de ondernemer in de praktijk, Eva Cools, Herman Van den Broeck, Sabine Vermeulen, Hans Crijns, Deva Rangarajan, May 2007, published in Dutch

Networking in multinational manufacturing companies, Ann Vereecke, July 2007, published in English

How entrepreneurial are our Flemish students, Hans Crijns and Sabine Vermeulen, November 2007, published in English

Fashionate about Creativity, Isabelle De Voldere, Tine Maenhout and Marion Debruyne, December 2007, published in Dutch

Find the innovator. Identifying and understanding adopters of innovative consumer technologies in Flanders, Marion De Bruyne and Bert Weijters, December 2007, published in English

De case Arteconomy, Eva Cools, Herman Van den Broeck and Tine Maenhout, December 2007, published in Dutch

Entrepreneurship and globalization, Italo Colantone and Leo Sleuwaegen, December 2007 published in English

HR Tools als stimulans voor creativiteit bij uw werknemers, Kristien Van Bruystegem, Vickie Decocker, Koen Dewettinck, Xavier Baeten, December 2007, published in Dutch

Internationalization of SMEs, Jonas Onkelinx, Leo Sleuwaegen, April 2008, published in English

HRM-uitdagingen voor groeiende ondernemingen, Mieke Van De Woestyne, Kristien Van Bruystegem, Koen Dewettinck, March 2008, published in Dutch

5

Sociaal Ondernemerschap in Vlaanderen, Hans Crijns, Frank Verzele, Sabine Vermeulen, April 2008, published in Dutch

Foreign direct investments. Trends and developments, Frederik De Witte, Isabelle De Voldere, Leo Sleuwaegen, June 2008, published in English

De gezondheidszorg als complex adaptief systeem. Een ander perspectief op innovatie, Paul Gemmel, Lieven De Raedt, November 2008, published in Dutch

Downstream Competitive Advantage. The cognitive Basis of Competitive Advantage. How prototypicality structures and the cognitive processes of satisficing confer strategic benefts, Niraj Dawar, Frank Goedertier, February 2009, published in English

Determinants of successful internationalization by SMEs in Flanders, Jonas Onkelinx, Leo Sleuwaegen, May 2009, published in English

Het gebruik van Web 2.0 ter ondersteuning van open innovatie en collectieve creativiteit. Lessen uit theorie en praktijk in Vlaanderen. Stijn Viaene, Steven De Hertogh, Len De Looze, May 2009, published in Dutch

Foreign Direct Investments. Location choices across the value chain, Frederik De Witte, Leo Sleuwaegen, May 2009, published in English

Prototypically Branded Innovations. Effect of the Typicality of a Brand on Consumer Adoption and Perceived Newness of Branded New Products, Frank Goedertier, July 2009, published in English

Open innovation: The role of collective research centres in stimulating innovation in low tech SMEs, André Spithoven, Mirjam Knockaert, Bart Clarysse, July 2009, published in English

From Creativity to Success: Barriers and Critical Success Factors in the Successful Implementation of Creative Ideas, Inge De Clippeleer, Katleen De Stobbeleir, Koen Dewettinck, and Susan Ashford, July 2009, published in English

Improving social performance in supply chains: exploring practices and pathways to innovation, Robert D. Klassen, August 2009, published in English

The position of plants in Flanders within global manufacturing networks, Ann Vereecke, Annelies Geerts, July 2009, published in English

Innovation In The Elderly Care Sector: At The Edge Of Chaos, Katrien Verleye, Paul Gemmel, September 2009, published in English

Determinanten van het ondernemerschapsproces in Vlaanderen: een internationale vergelijking, Roy Thurik, Olivier Tilleuil, Peter van der Zwan, September 2009, published in Dutch

Developing a go-to-market strategy: Art Or Craft?, Marion Debruyne and Febi Tedja Lestiani, November 2009, published in English

EFFECTO. Op weg naar effectief ondernemerschapsonderwijs in Vlaanderen, Wouter Van den Berghe, Jan Lepoutre, Hans Crijns, Olivier Tilleuil, December 2009, published in Dutch

Vrouwelijk ondernemerschap in Vlaanderen: Onontgonnen creatief potentieel, Hans Crijns and Olivier Tilleuil, December 2009, published in Dutch

Sustaining Competitive Advantage Through Product Innovation: How to achieve product leadership in service companies, Kurt Verweire and Judith Escalier Revollo, December 2009, published in English

The roles of business centres for networking, André Spithoven and Mirjam Knockaert, December 2009, published in English

6

Innoveren in tijden van crisis: opportuniteit of managementregressie?, Eva Cools, Jana Deprez, Stijn De Zutter, Annick Van Rossem, Marc Buelens, December 2009, published in Dutch

The international expansion path of Bekaert, AB-Inbev and Belgacom, Priscilla Boiardi and Leo Sleuwaegen, February 2010, published in English

De contextuele determinanten van het ondernemerschap in Vlaanderen, Reinout Buysse and Leo Sleuwaegen, February 2010, published in Dutch

Identifying opportunities in clean technologies, Jan Lepoutre, April 2010, published in English

The Legitimation Strategies of Internationalizing Flemish SMEs and their Subsidiaries, Christopher Voisey, Jonas Onkelinx, Leo Sleuwaegen, Reinout Buysse, June 2010, published in English

Ambidextrous Innovation Behaviour in Service Firms, Annelies Geerts, Floortje Blindenbach-Driessen, Paul Gemmel, June 2010, published in English

Alle studies zijn gratis te downloaden via www.flandersdc.be, via de bibliotheek van de Vlerick Leuven Gent Management School (www.vlerick.be) of via de website van de Antwerp Management School (www.antwerpmanagementschool.be). Naast deze onderzoeksprojecten, zijn volgende tools en opleidingen ontwikkeld:

Ondernemen.meerdan.ondernemen, online leerplatform Creativity Class intensieve opleiding voor high-potentials Flanders DC Fellows, sprekende voorbeelden van ondernemingscreativiteit Creativity Talks, maandelijkse updates over de onderzoeksprojecten van het Flanders DC

Kenniscentrum Innovix, online innovation management game Flanders DC Academic Seminars, onderzoeksseminaries over ondernemingscreativiteit en

innovatie TeamScan, online tool Web 2.0 Readiness Scan HR Toolbox

7

Inhoudstafel

De creatieve industrieën in Vlaanderen ANNO 2010: Een voorstudie naar afbakening en impactmeting ................................................................................... 8

Managementsamenvatting ..................................................................................... 10

Executive Summary................................................................................................ 12

Inleiding creativiteit, cultuur en de creatieve economie ..................................... 14

Deel 1: Afbakening van de creatieve industrieën in Vlaanderen ........................ 17

...................................................... 18 1.1.Internationale overkoepelende studies .............................................................................. 19 1.2.Nationale Studies .................................................................................................................. 26

2.VASTSTELLINGEN INZAKE CRITERIA TER AFBAKENING VAN DE SECTOR ........................ 37 2.1.Vergelijking van verschillende bestudeerde afbakeningen ............................................. 37 2.2.Gebruikte criteria ter afbakening van de Creatieve Industrieën ...................................... 38 2.3.Benadering vanuit verschillende invalshoeken ................................................................ 38

........................................................................................................... 39

3.REVIEW VAN DE VERSCHILLENDE STUDIES OVER CREATIEVE INDUSTRIEEN ................ 41

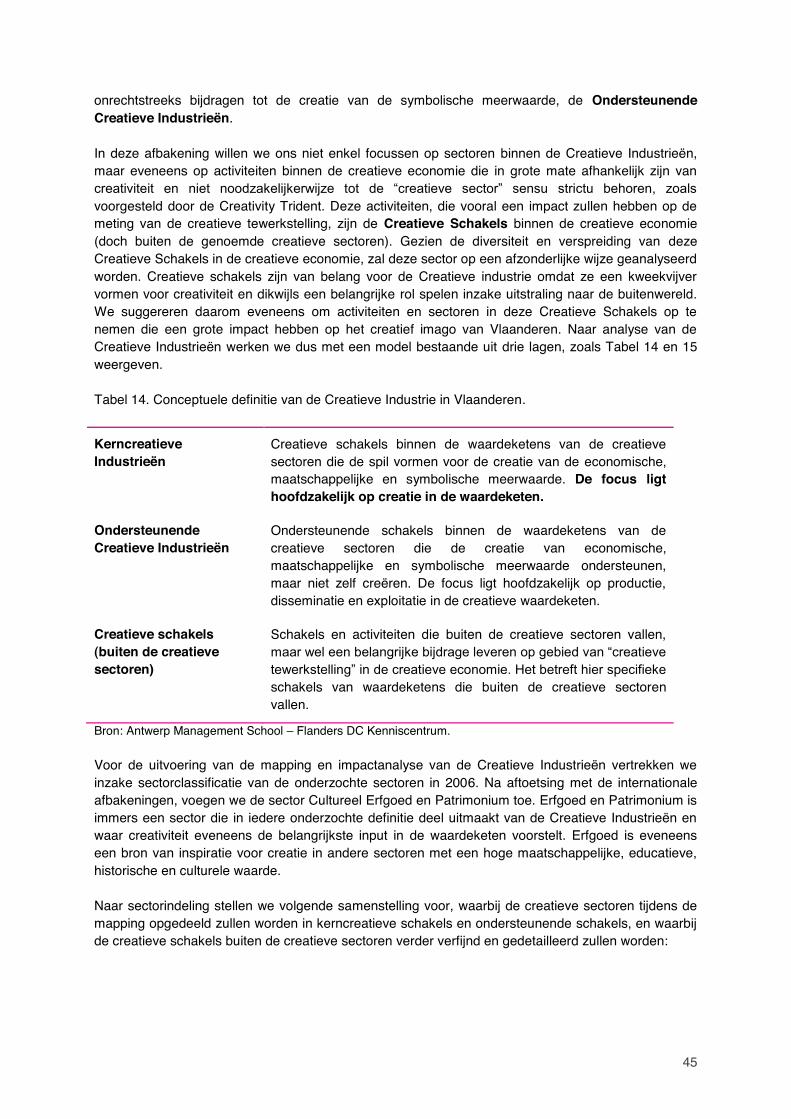

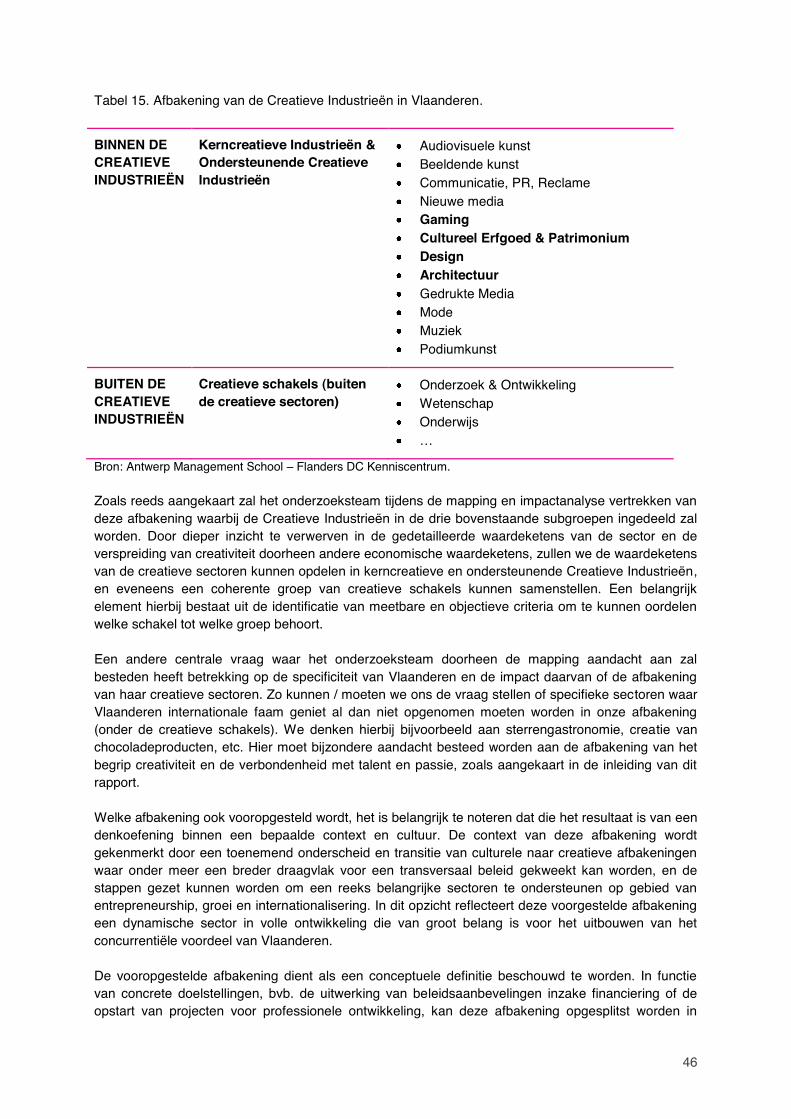

4.AFBAKENING VAN DE CREATIEVE INDUSTRIEËN IN VLAANDEREN .................................... 43

Deel 2: Blauwdruk voor de impactanalyse van de creatieve industrieën in Vlaanderen .............................................................................................................. 50

1.WELKE VARIABELEN EN MEETINSTRUMENTEN WORDEN ER INTERNATIONAAL GEBRUIKT? ...................................................................................................................................... 50

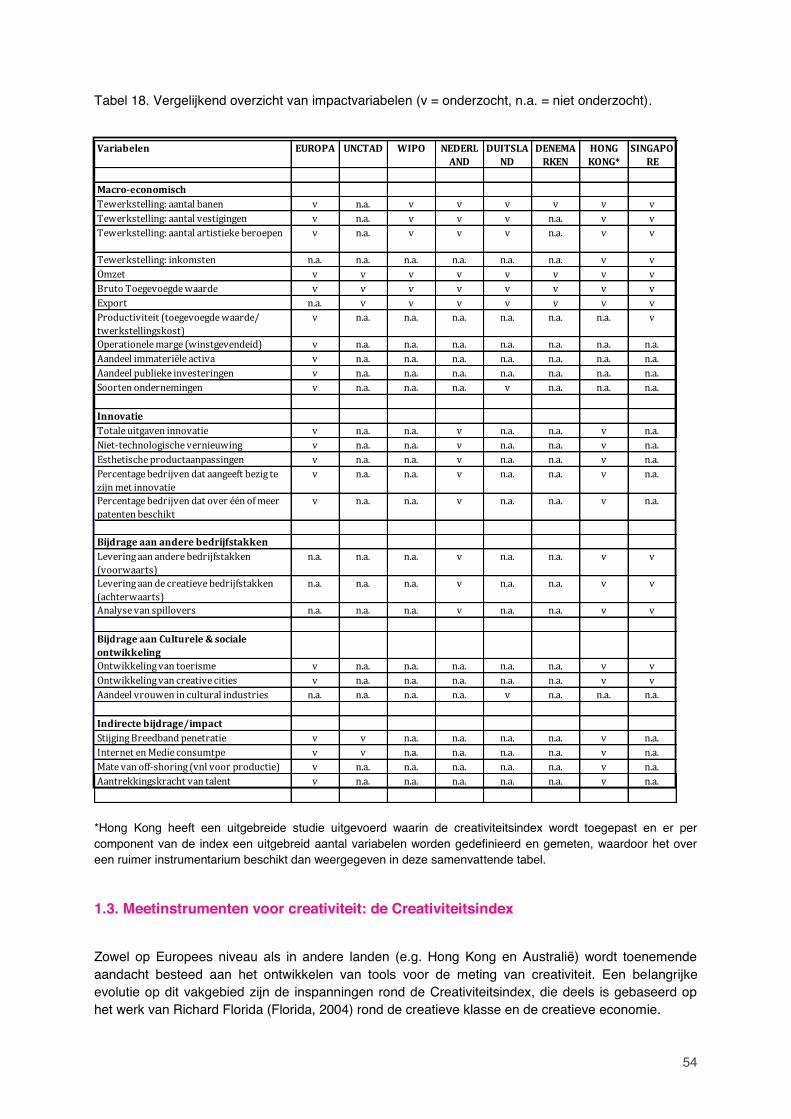

1.1. Voorbeelden van internationale studies ........................................................................... 50 1.2. Vergelijkend overzicht van gebruikte variabelen ............................................................. 53 1.3. Meetinstrumenten voor creativiteit: de Creativiteitsindex .............................................. 54

2.KRITISCHE REVIEW VAN DE MEETINSTRUMENTEN............................................................... 56 3.NAAR EEN BLAUWDRUK VOOR DE ANALYSE VAN DE CREATIEVE SECTOR IN VLAANDEREN .................................................................................................................................. 57

3.1. Conceptueel analysekader ................................................................................................. 57

Besluit ...................................................................................................................... 63

Referenties .............................................................................................................. 65

8

De creatieve industrieën in Vlaanderen ANNO 2010: Een voorstudie naar afbakening en impactmeting

Dit onderzoeksrapport geeft de belangrijkste bevindingen weer van de voorstudie uitgevoerd in mei en juni 2010 door het Kenniscentrum Creatieve Industrieën van Flanders DC en Antwerp Management School. De voorstudie kadert in een reeks onderzoeksopdrachten van het kenniscentrum rond het thema van professionalisering en ondernemend maken van de Creatieve Industrieën in Vlaanderen, en tracht een antwoord te formuleren op 2 cruciale vragen:

(1) Hoe kunnen de Creatieve Industrieën op een pragmatische en consistente wijze afgebakend en gedefinieerd worden?

(2) Hoe kunnen we de diverse deelsectoren van de Creatieve Industrieën en hun bedrijfseconomische en maatschappelijke impact op een vergelijkbare en effectieve wijze in kaart brengen?

Vooraleer we in volgende studies de Creatieve Industrieën van dichterbij gaan bekijken, staan we eerst even stil bij de afbakening van de sector en stellen we ons de vraag welke activiteiten en welke

gebied bestaan er een reeks verschillende definities en afbakeningen. In dit rapport starten we met een eerder ongenuanceerd beeld van de verschillende afbakenoefeningen die recent zijn uitgevoerd binnen en buiten de Europese context. Vervolgens ontwikkelen we (1) een beter begrip over de verschillende invalshoeken van waaruit gekeken kan worden naar de Creatieve Industrieën, en (2) een inzicht in de onderliggende criteria die gebruikt worden om de Creatieve Industrieën af te bakenen.

Verder bouwend op deze internationale context, en de reeds uitgevoerde studies in Vlaamse context (zie de Flanders DC studie uitgevoerd in 2006), stellen we een definitie of afbakening voor van de Creatieve Industrieën in Vlaanderen die de spil zal vormen voor verder onderzoek in het kader van de professionalisering en het meer ondernemend maken van de sector. Het is hier belangrijk om te benadrukken dat een definitie van een sector gebaseerd is op de grootste gemene deler van een verzameling van heterogene sectoren die elk ook hun uniciteit hebben. De afbakening moet dan ook bekeken worden vanuit een systemisch standpunt waarbij geen afbreuk wordt gedaan aan deze diversiteit van de betrokken deelsectoren, en waarbij een fundament wordt gelegd voor de verdere bouwstenen voor de professionalisering en uitbouw van de Creatieve Industrieën in Vlaanderen. De afbakening zal evenmin het eindpunt zijn van de discussie: creatieve sectoren zijn net zoals andere industrieën dynamisch en onderhevig aan een continu wijzigende omgeving, internationalisering, digitalisering en technologische innovaties. Creatieve Industrieën worden steeds vaker onderzocht vanuit verschillende wetenschappelijke en beleidsmatige invalshoeken. De voorgestelde afbakening kadert dan ook in deze wijzigende context en zal ten gepaste tijde herbekeken moeten worden.

Nadat we de Creatieve Industrieën in Vlaanderen hebben afgebakend, zullen we een methodologie ontwikkelen om de sector in kaart te brengen, meer bepaald de directe en indirecte sociaaleconomische impact van de sector op de maatschappij. Recent zijn er al veel inspanningen gebeurd om de Creatieve Industrieën in kaart te brengen, om hun meerwaarde te becijferen, en om hun impact te berekenen. Hoewel iedere studie opnieuw het gebrek vaststelt aan effectieve vergelijkbare data en variabelen om de sector te becijferen, zijn er occasioneel pogingen ondernomen om de sector op een creatieve wijze voor te stellen. Deze oefeningen hebben hun effect zeker niet gemist, en hebben hierdoor de aandacht van publieke en internationale overheden getrokken met als gevolg dat de Creatieve Industrieën in veel landen een belangrijkere plaats hebben gekregen op de beleidsagenda. Zo merken we bijvoorbeeld dat de Europese Commissie in toenemende mate

9

aandacht schenkt aan de Creatieve Industrieën, zie de Green Paper hierover van de European Commission (2010).

In dit rapport brengen we eerst een overzicht van bestaande meetinstrumenten en variabelen gebruikt in internationale context, om vervolgens een framework uit te werken om de impact van de Creatieve Industrieën in Vlaanderen te meten. Net zoals een fotograaf zijn lenzen kiest en zijn te fotograferen object van verschillende invalshoeken zal benaderen om er een gedetailleerd beeld van te maken, zullen wij de Creatieve Industrieën vanuit verschillende invalshoeken benaderen om een instrumentarium te creëren dat de rijkdom van de sector op een realistische wijze in kaart brengt, zowel vanuit macro-economisch perspectief, maar evenzeer vanuit sociaal, cultureel, en bedrijfseconomisch perspectief. Ook wij zullen in deze oefening geconfronteerd worden met een (schijnbaar) schrijnend gebrek aan betrouwbare gegevens. Dit mag echter de denkoefening om een effectief en waarheidsgetrouw meetinstrument te ontwikkelen niet in de weg staan. Vervolgens zullen we voorstellen formuleren inzake dataverzameling en analyse om een meetinstrument te creëren dat de evolutie en groei van de Creatieve Industrieën kan monitoren.

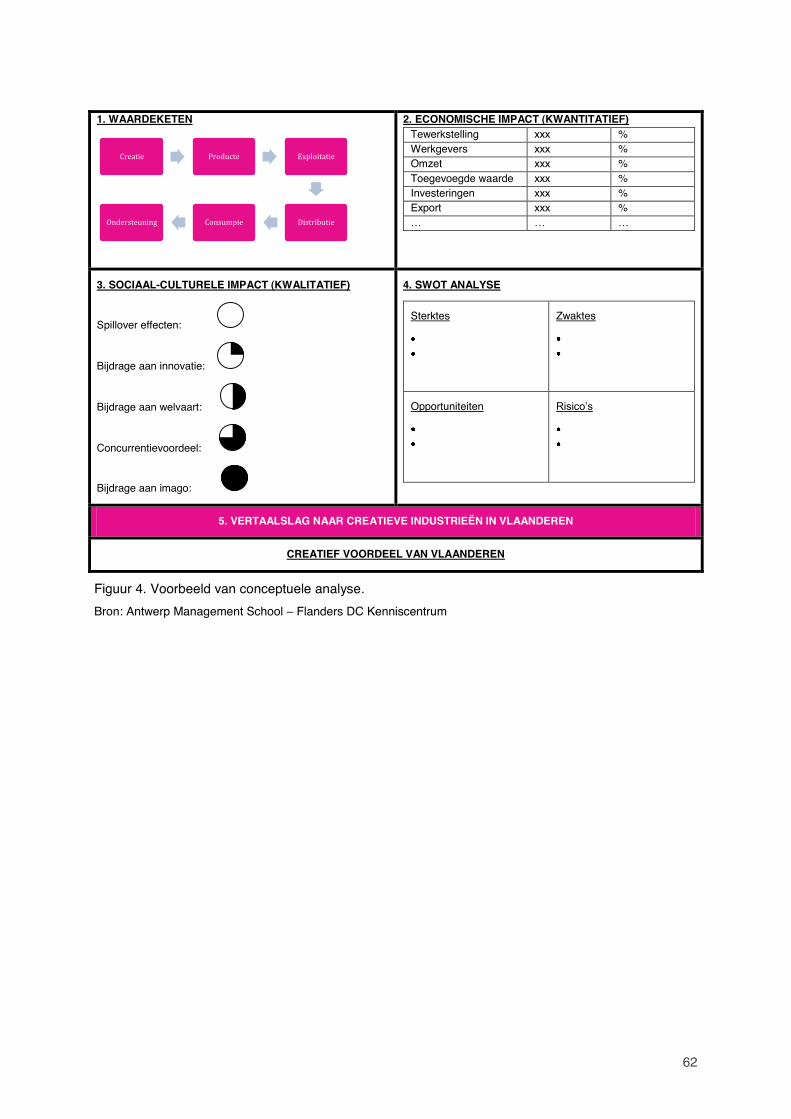

Deze studie heeft bouwstenen gelegd om de Creatieve Industrieën in kaart te brengen en dient als aanzet voor de uitvoering van de volgende onderzoeksprojecten van het Kenniscentrum. Het mapping project zal de waardeketens van de Creatieve Industrieën in kaart brengen en aangeven welke schakels cruciaal zijn in de verspreiding van creativiteit doorheen de economie in Vlaanderen. De impactanalyse zal de sector kwantitatief en kwalitatief analyseren om enerzijds het belang van de sector in kaart te brengen en anderzijds te achterhalen hoe de Creatieve Industrieën bijdragen aan de welvaart en de concurrentiepositie van Vlaanderen.

10

Managementsamenvatting Deze studie naar afbakening en impactmeting van de Creatieve Industrieën in Vlaanderen heeft als doel de sector inhoudelijk af te bakenen en een blauwdruk voor impactanalyse te ontwikkelen. Beide doelstellingen kaderen in de onderzoeksagenda van het Antwerp Management School - Flanders DC Kenniscentrum rond Creatieve Industrieën in Vlaanderen, en leggen de basis voor een reeks onderzoeksopdrachten om de Creatieve Industrieën meer ondernemend te maken. Creativiteit is een ambigu begrip waarvoor geen universele en consistente definitie bestaat. Algemeen aanvaardt men dat creativiteit uit een vernieuwende component en een waarde component bestaat. Creatieve Industrieën zijn dan deze industriesectoren waar creativiteit de belangrijkste inputfactor in de waardeketen vertegenwoordigt. De concrete afbakening van deze heterogene groep van sectoren vormt internationaal het voorwerp van discussie en debat. Vertrekkend van de meest frequent geciteerde internationale en nationale studies omtrent de afbakening van de Creatieve Industrieën, merken we enerzijds een trend naar een verruiming van de sector door een culturele kern van sectoren uit te breiden met industrieën die functionele aspecten centraal stellen. Anderzijds ontstaan initiatieven om creativiteit centraal te stellen en afbakeningen af te stemmen op creatieve schakels binnen waardeketens, tot welke sector ze ook behoren. De Creatieve Industrieën zijn hiermee het

In het kader van deze ontwikkelingen en voor de doelstellingen van dit rapport, definiëren we de het geheel van sectoren en activiteiten die beroep doen op

de input van menselijke creativiteit voor de creatie van economische, symbolische en maatschappelijke meerwaarde, opgedeeld volgens verschillende stadia van de waardeketen (creatie,

in Vlaanderen. eft dit betrekking op volgende sectoren, die opgesplitst zullen worden in kerncreatieve en ondersteunend creatieve schakels: Audiovisuele sector; Beeldende kunst; Communicatie, PR, en Reclame; Nieuwe media; Gaming; Cultureel Erfgoed en Patrimonium; Design; Architectuur; Gedrukte Media; Mode; Muziek en Podiumkunsten. Naar analogie met de recente ontwikkelingen in het onderzoek naar de Creatieve Industrieën zullen we eveneens onderzoeken welke creatieve schakels buiten de gedefinieerde creatieve sectoren tot de Creatieve Industrieën gerekend moeten worden. Creativiteit is immers een belangrijke inputfactor niet alleen in de sectoren

dienstensectoren. Onderzoek & Ontwikkeling, Wetenschap en Onderwijs zijn mogelijke denkpistes die verder onderzocht zullen worden.

11

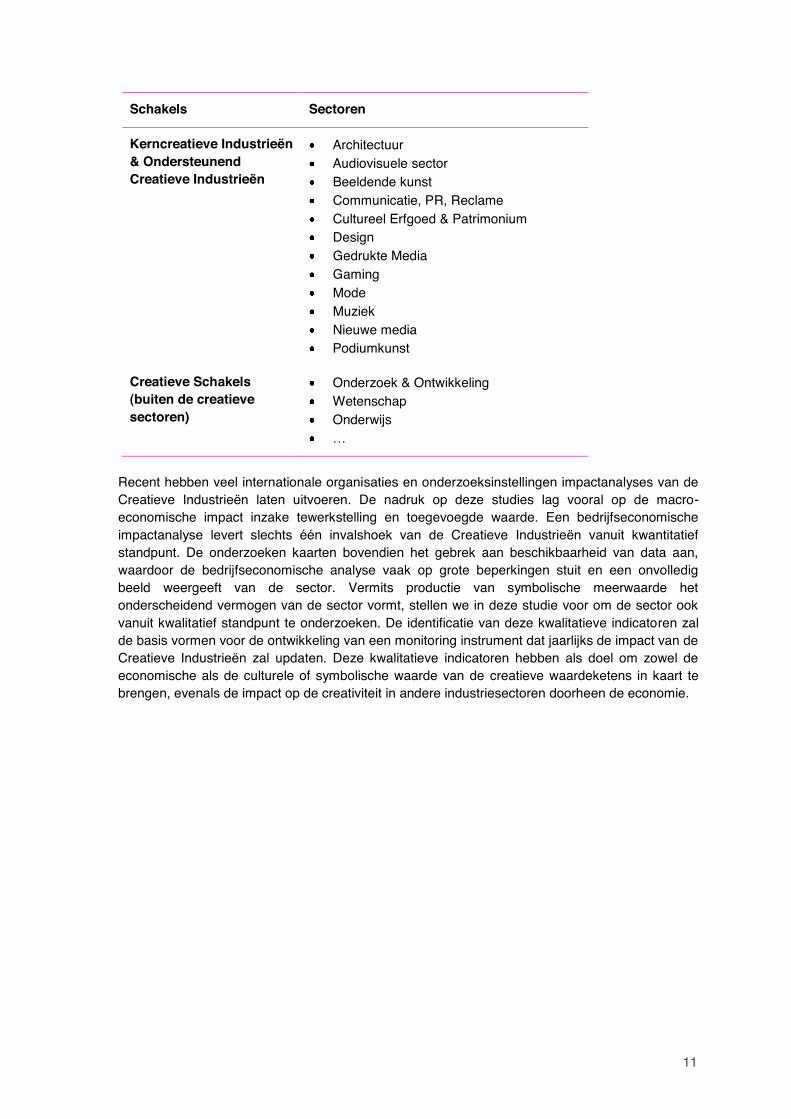

Schakels Sectoren

Kerncreatieve Industrieën & Ondersteunend Creatieve Industrieën

Architectuur Audiovisuele sector Beeldende kunst Communicatie, PR, Reclame Cultureel Erfgoed & Patrimonium Design Gedrukte Media Gaming Mode Muziek Nieuwe media Podiumkunst

Creatieve Schakels (buiten de creatieve sectoren)

Onderzoek & Ontwikkeling Wetenschap Onderwijs

Recent hebben veel internationale organisaties en onderzoeksinstellingen impactanalyses van de Creatieve Industrieën laten uitvoeren. De nadruk op deze studies lag vooral op de macro-economische impact inzake tewerkstelling en toegevoegde waarde. Een bedrijfseconomische impactanalyse levert slechts één invalshoek van de Creatieve Industrieën vanuit kwantitatief standpunt. De onderzoeken kaarten bovendien het gebrek aan beschikbaarheid van data aan, waardoor de bedrijfseconomische analyse vaak op grote beperkingen stuit en een onvolledig beeld weergeeft van de sector. Vermits productie van symbolische meerwaarde het onderscheidend vermogen van de sector vormt, stellen we in deze studie voor om de sector ook vanuit kwalitatief standpunt te onderzoeken. De identificatie van deze kwalitatieve indicatoren zal de basis vormen voor de ontwikkeling van een monitoring instrument dat jaarlijks de impact van de Creatieve Industrieën zal updaten. Deze kwalitatieve indicatoren hebben als doel om zowel de economische als de culturele of symbolische waarde van de creatieve waardeketens in kaart te brengen, evenals de impact op de creativiteit in andere industriesectoren doorheen de economie.

12

Executive Summary

well as develop a blueprint for conducting an economic impact analysis of the industry. Both objectives fit in the Antwerp Management School provide as such a foundation for a series of research projects to develop the entrepreneurial capabilities of the Creative Industries.

Although creativity is an ambiguous concept lacking universal and consistent definition, it is generally accepted to consist of 2 components: novelty and value. Hence, creative goods or services are both novel and generate value for society. Creative Industries are considered to be those industries in which creativity represents the major input factor in the value chain. Defining and mapping these heterogeneous groups of industries has grown into a growing debate and discussion among cultural scientists, economists and policy makers. Based on a selection of most frequently quoted national and international studies on the mapping of Creative Industries we observed widening sector definitions whereby a cultural core is increasingly extended with industries that emphasize functional aspects of goods and services. Additionally, efforts have been conducted to emphasize the origination of creativity throughout value chains in industry definitions and to map the creative links across a variety of industries. Creative Industries are thus being introduced as a source of competitive advantage for cities, regions and countries.

ative Industries as

those sectors and activities relying on the input of human creativity to produce economic, societal and symbolic value added - throughout the links of creation, production, dissemination and consumption in the value chain and contriba practical way to a number of sectors, which will be split into core and supportive creative links of the value chain. The sectors are: Audiovisual Industry; Visual Arts; Communication, PR, and Advertising; New Media; Gaming; Cultural Heritage; Design; Architecture; Publishing; Fashion; Music; and

investigate which creative links outside the creative sectors identified above will have to be enclosed in the mapping of the Creative Industries. Creativity represents an important input not only in the Creative Industries mentioned below, but also in the value chain of industrial sectors and service industries. Research & Development, Science and Education are potential candidates to be examined.

13

Value chain links Industries

Core Creative Industries & Supporting Creative Industries

Architecture Audiovisual industry Communication, PR, and Advertising New Media Gaming Cultural Heritage Design Publishing Fashion Music Performing Arts Visual arts

Creative Links (outside creative sectors)

Research & Development Science Education

International organizations and research centers have internationally conducted a large amount of studies to assess the economic impact of Creative Industries. Those studies emphasized the macro-economic impact in terms of employment and added value, and presented thus a quantitative perspective of the Creative Industries highlighting the absence of reliable and complete data to conduct a thorough macro-economic mapping of the industry. Given the distinctiveness of the industry, which is characterized by the creation of symbolic value added, this study will argue to approach the industry from both quantitative and qualitative perspective, in order to grasp the full extent of the

to annually asseseconomic and socio-cultural or symbolic value of the creative value chains as well as the impact on other value chains throughout the economy.

14

Inleiding creativiteit, cultuur en de creatieve economie 2009 werd door Europa een boost geven aan zijn capaciteit tot creativiteit en innovatie zowel om economische als sociale

at verstaan we precies onder creativiteit? Ook om de Creatieve Industrieën te definiëren en verder te analyseren is het nuttig om even stil te staan bij de inhoud van dit begrip.

Creativiteit Zonder ons te verdiepen in de wetenschappelijke en psychologische discussies rond het onderwerp, kunnen we Creativiteit omhelst het gebruik van menselijke verbeelding om iets origineel, vernieuwend en nuttig te produceren, dat aan een duidelijk gespecificeerd doel voldoet en een zekere waarde voortbrengt (Villalba, 2008). Een belangrijk element uit deze definitie is het voorbrengen van waarde, wat erop duidt dat creativiteit een maatschappelijke component heeft: creativiteit voortgebracht door een individu zal via bepaalde mechanismen een impact hebben op de samenleving en waarde cultiveren. Creativity results from the interaction of a system composed of three elements: a culture that contains symbolic rules, a person who brings novelty into the symbolic domain, and a field of experts who recognize and validate the innovation Centraal staat het feit dat een creatieve daad het domein moet transformeren (i.e. de maatschappelijke relevantie), een voorwaarde waaraan voldaan moet worden om over Creativiteit met hoofdletter C te spreken. Voor de afbakening van de Creatieve Industrieën is dit onderscheid tussen creativiteit met kleine letter c en hoofdletter C van belang omdat in zekere zin elke persoon, elke organisatie en elke bedrijfstak tot op zekere hoogte creatief is, maar de maatschappelijke component ontbreekt echter. Csikszentmihalyi wijst er eveneens op dat creatieve activiteit een impact moet hebben of nalatenschap (legacy) moet achterlaten in het domein of de sector waar het actief is. Bovendien ontstaat in ons dagelijks taalgebruik vaak verwarring tussen creativiteit, talent en passie. Deze drie begrippen zijn nauw met elkaar verbonden maar dekken elk een afzonderlijke lading. Mensen die extreem goed zijn in een bepaalde activiteit zijn getalenteerd en waarschijnlijk ook gepassioneerd, maar daarom niet noodzakelijkerwijze creatief. Omgekeerd, talent en passie worden vaak beschouwd als voorwaarde om creatief te kunnen zijn (Csikszentmihalyi, 1996). Dit onderscheid is van belang bij de afbakening van de Creatieve Industrieën, om een duidelijk onderscheid te kunnen maken tussen al dan niet creatieve activiteiten.

Creativiteit, Cultuur en Economie Hoewel creativiteit en cultuur1 nauw verbonden zijn, en creativiteit vaak voorkomt in culturele producten en diensten, vormen beide geen synoniem. Nu staan we heel even stil bij de

vanuit een bredere context bekeken kan worden.

Howkins (2007) stelt dat de creatie van creatieve producten zich hoofdzakelijk afspeelt in culturele sectoren en kunst, waardoor creativiteit en cultuur of kunst vaak als synoniem werden gehanteerd. Howkins argumenteert dat creativiteit in de kunsten en culturele sectoren identiek is aan de creativiteit in andere sectoren, maar dat de expressie ervan verschillend is en eerder artistieke of esthetische

1 e eeuw werd de term gebruikt voor het ontwikkelen van de menselijke geest en zo is de term verder gegroeid naar artistieke en esthetische

is, die zijn geest goed ontwikkeld heeft.

15

vormen aanneemt. Er is immers weinig verschil tussen de creativiteit van een kunstenaar en een the creativity is the same, the creative products are different

kan gesteld worden dat creativiteit eerder gelinkt is aan bepaalde functies, en in mindere mate aan sectoren (hoewel de sector een verschillend kader en een andere invulling geeft aan de creatieve daad).

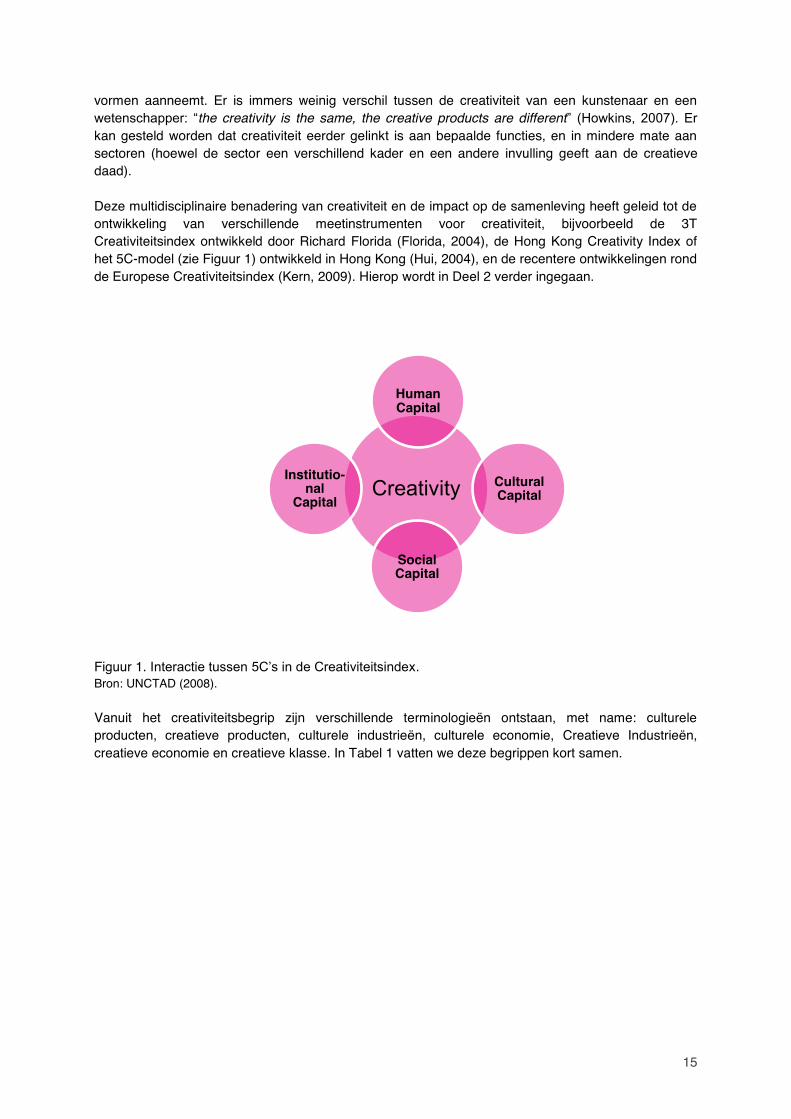

Deze multidisciplinaire benadering van creativiteit en de impact op de samenleving heeft geleid tot de ontwikkeling van verschillende meetinstrumenten voor creativiteit, bijvoorbeeld de 3T Creativiteitsindex ontwikkeld door Richard Florida (Florida, 2004), de Hong Kong Creativity Index of het 5C-model (zie Figuur 1) ontwikkeld in Hong Kong (Hui, 2004), en de recentere ontwikkelingen rond de Europese Creativiteitsindex (Kern, 2009). Hierop wordt in Deel 2 verder ingegaan.

Figuur 1. . Bron: UNCTAD (2008).

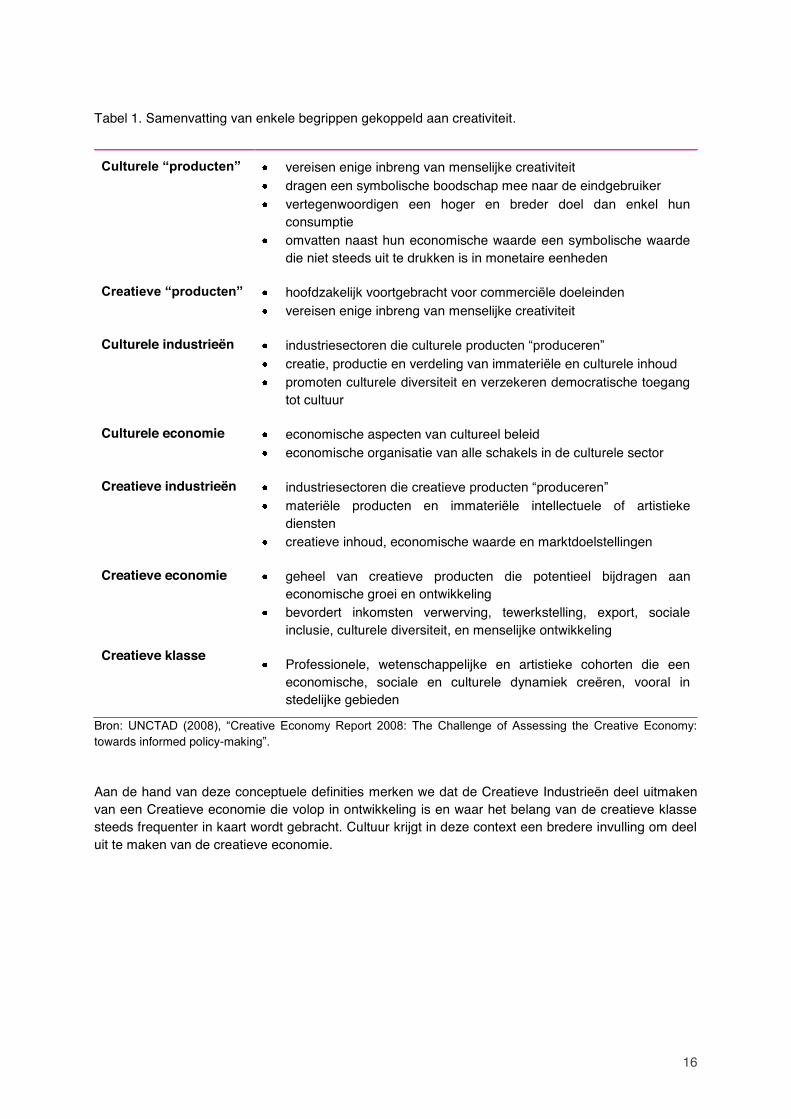

Vanuit het creativiteitsbegrip zijn verschillende terminologieën ontstaan, met name: culturele producten, creatieve producten, culturele industrieën, culturele economie, Creatieve Industrieën, creatieve economie en creatieve klasse. In Tabel 1 vatten we deze begrippen kort samen.

Creativity

HumanCapital

Cultural Capital

Social Capital

Institutio-nal

Capital

16

Tabel 1. Samenvatting van enkele begrippen gekoppeld aan creativiteit.

Bron towards informed policy- .

Aan de hand van deze conceptuele definities merken we dat de Creatieve Industrieën deel uitmaken van een Creatieve economie die volop in ontwikkeling is en waar het belang van de creatieve klasse steeds frequenter in kaart wordt gebracht. Cultuur krijgt in deze context een bredere invulling om deel uit te maken van de creatieve economie.

vereisen enige inbreng van menselijke creativiteit dragen een symbolische boodschap mee naar de eindgebruiker vertegenwoordigen een hoger en breder doel dan enkel hun

consumptie omvatten naast hun economische waarde een symbolische waarde

die niet steeds uit te drukken is in monetaire eenheden

hoofdzakelijk voortgebracht voor commerciële doeleinden vereisen enige inbreng van menselijke creativiteit

Culturele industrieën creatie, productie en verdeling van immateriële en culturele inhoud promoten culturele diversiteit en verzekeren democratische toegang

tot cultuur

Culturele economie economische aspecten van cultureel beleid economische organisatie van alle schakels in de culturele sector

Creatieve industrieën in materiële producten en immateriële intellectuele of artistieke

diensten creatieve inhoud, economische waarde en marktdoelstellingen

Creatieve economie geheel van creatieve producten die potentieel bijdragen aan economische groei en ontwikkeling

bevordert inkomsten verwerving, tewerkstelling, export, sociale inclusie, culturele diversiteit, en menselijke ontwikkeling

Creatieve klasse Professionele, wetenschappelijke en artistieke cohorten die een

economische, sociale en culturele dynamiek creëren, vooral in stedelijke gebieden

17

Deel 1: Afbakening van de creatieve industrieën in Vlaanderen

In dit hoofdstuk wordt stilgestaan bij de inhoudelijke afbakening van de Creatieve Industrieën. In eerste instantie wordt een beknopt overzicht gegeven van de meest relevante studies uitgevoerd op internationaal vlak om vervolgens in te zoomen op enkele nationale studies van onze buurlanden en nationale studies die grensoverschrijdende impact hebben vertoond. Vervolgens worden de studies vanuit kritisch perspectief bekeken om te komen tot een voorgestelde afbakening van de Creatieve Industrieën in Vlaanderen, dat de Flanders DC studie uit 2006 als vertrekpunt zal beschouwen en verrijken met inzichten uit internationale invalshoeken. De verschillende schakels van de waardeketens2 zullen ook bekeken worden:

Vooraleer we de verschillende studies van dichterbij bekijken, merken we alvast op dat de term

en bedrijvigheid, waar cultuur en creativiteit centraal staan, worden bestudeerd. Hoewel de term

belangstelling genoten vanaf midden jaren 1990 in het Verenigd Koninkrijk, waarna het binnen en buiten Europa een exponentieel groeiende belangstelling kreeg. De nomenclatuur die gebruikt wordt om te verwijzen naar deze sectoren die cultuur en creativiteit in ruime zin centraal stellen, heeft bovendien een hele evolutie gekend. Segers (2007) geeft een chronologische opsomming waarbij een trend van verruiming in de begripsomschrijving vast te stellen is:

Cultural industry Cultural industries Service industries Creative industries Copyright industries Knowledge industries Leisure industries Entertainment industries Experience economies

Vooraleer de studies van naderbij bekeken worden, staan we kort stil bij de Flanders DC studie uit 2006 dat als vertrekpunt dient voor de afbakening voorgesteld in dit rapport. De studie over de Creatieve Industrie van Flanders DC in 2006 geeft volgende definitie (Maenhout et al., 2006):

verwerking van deze creativiteit tot symbolische meerwaarde doorheen de waardeketen en dit als haar basisactiviteit h

2 Hoewel in dit rapport nog gesproken wordt over waardeketens die enigszins lineair worden voorgesteld, is het belangrijk om op te merken dat de ketens van waardecreatie anno 2010 eerder de vorm aannemen van hybride netwerken. In volgende rapporten zal verschuivingen in de sector.

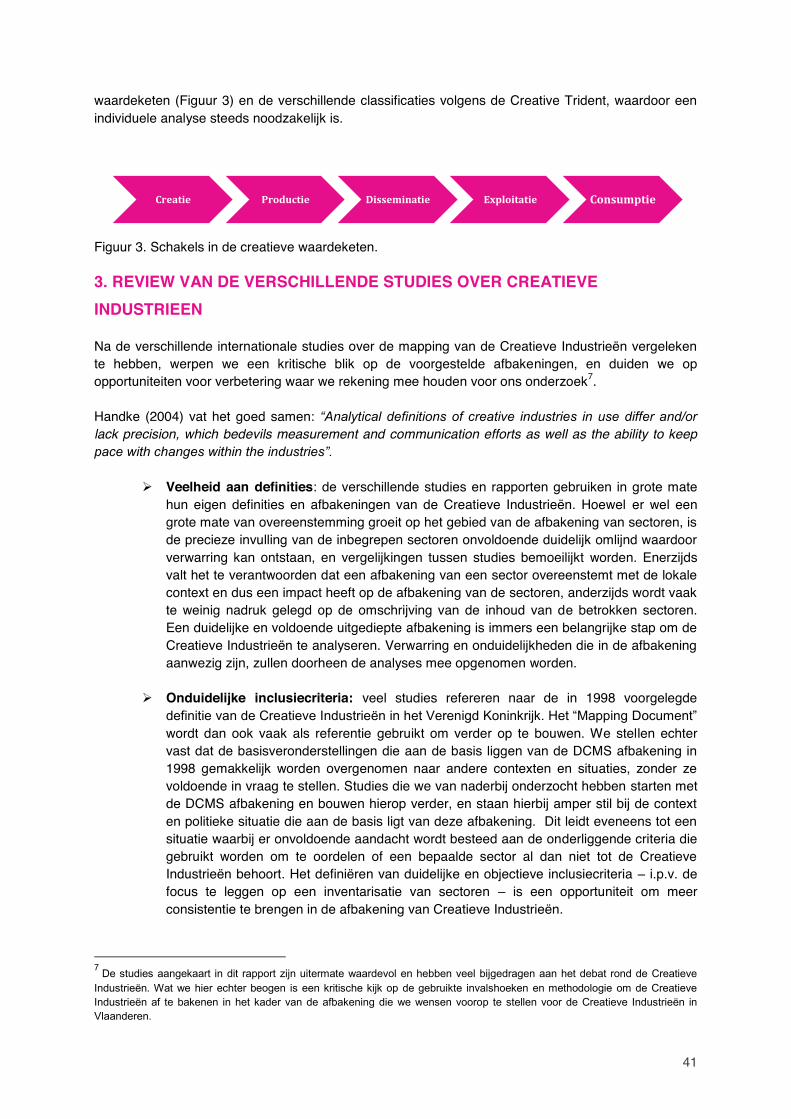

Creatie Productie Disseminatie Exploitatie Consumptie

18

De creatieve industrie in Vlaanderen wordt opgedeeld in verschillende strategische groepen in functie van hun marktgerichtheid en de creatie van symbolische meerwaarde:

Kerncreatieve industrie: marktgerichte creatieve industrietakken die symbolische meerwaarde toevoegen

Culturele creatieve industrie: niet-marktgerichte industrietakken die symbolische meerwaarde toevoegen

Ondersteunende creatieve industrie: marktgerichte creatieve industrietakken die geen symbolische meerwaarde toevoegen

Aanverwante Creatieve Industrieën: bedrijfstakken die een impact hebben op de creatieve industrie zonder dat hun voortbestaan ervan afhangt.

Op basis van deze groeperingen, internationale vergelijkingen en rekening houdend met de specificiteit van de Vlaamse context, zijn volgende sectoren gedefinieerd die al dan niet geheel tot de creatieve industrie worden gerekend:

Gedrukte media Beeldende kunst Audiovisuele industrie Mode-industrie Muziekindustrie Architectuur en vormgevingsindustrie Podiumkunsten

1. INTERNATIO

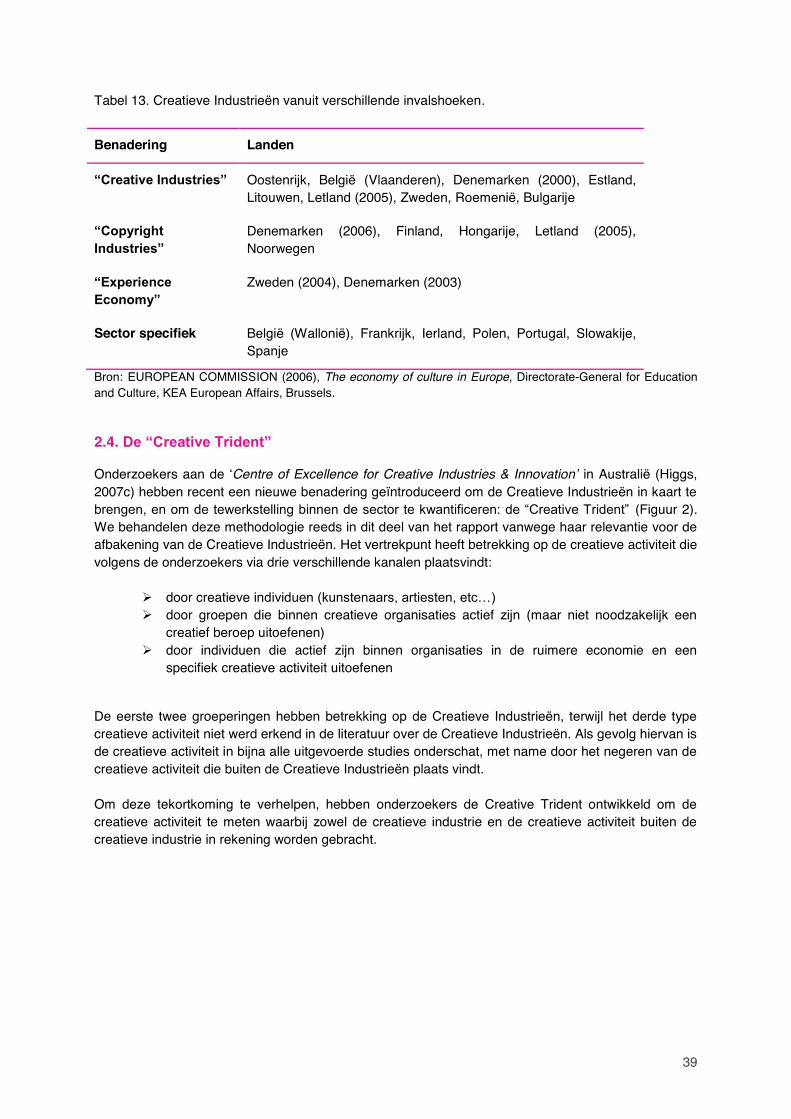

In dit onderdeel geven we een overzicht van de belangrijkste internationale studies over de Creatieve Industrieën. We kijken zowel naar nationale studies in het buitenland als naar studies uitgevoerd door Europese en Internationale overkoepelende instanties, door de studies op een ongenuanceerde wijze naast elkaar te leggen. Wat de internationale studies betreft, staan we vooral stil bij het onderzoek door de UNCTAD en de Europese Commissie. Inzake afbakening van de Creatieve Industrieën worden deze referenties vaak geciteerd. Daarnaast kijken we kort naar de definities van de Organization for Economic Co-operation and Development (OECD), en de World Intellectual Property Organization (WIPO). Het spreekt voor zich dat de vooropgestelde definities en afbakeningen van deze organisaties redelijk dicht aansluiten op hun missie en doelstellingen: zo stelt WIPO het intellectueel eigendom centraal, UNESCO het cultureel patrimonium, en OECD de handel inzake creatieve goederen. Inzake nationale afbakeningen starten we met het Verenigd Koninkrijk, dat als eerste Europees land de Creatieve Industrieën massaal onder de publieke opinie bracht met het in 1998 gepubliceerde Creative Industries Mapping Document 1998 van het Department of Culture Media and Sport (DCMS, 1998) dat geüpdate werd in 2001 (DCMS, 2001). De afbakening van de Creatieve Industrieën en indeling in subsectoren heeft voor veel landen als referentie gediend voor de opzet van hun definities. Naast het Verenigd Koninkrijk kijken we eveneens naar Duitsland dat in 2009 een uitgebreide studie liet uitvoeren over de afbakening en impact van hun culturele en Creatieve Industrieën, en naar Nederland dat eveneens een progressieve aanpak aan de dag heeft gelegd voor de promotie van de Creatieve Industrieën.

19

Verder van huis kijken we eveneens onderzoek dat o.a. in Hong Kong en Australië 3 heeft plaatsgevonden en heeft geleid tot een vernieuwende en verruimende kijk op de sector, met als gevolg dat er eveneens een groter maatschappelijk draagvlak is ontstaan op beleidsmatig vlak. We stellen hierbij vast dat ruimere afbakeningen en creatievere benaderingen gepaard gaan met een multidisciplinaire benadering op bijvoorbeeld het beleidsniveau waarbij verschillende Departementen betrokken zijn bij de beleidsvorming voor de Creatieve Industrieën en deze op de beleidsagenda komen van een uitgebreider aantal stakeholders.

Het overzicht van deze studies is allerminst exhaustief; een volledig overzicht van bestaande studies zou buiten de opzet van deze studie vallen. We hebben ons geconcentreerd op studies die van internationale relevantie zijn (UNCTAD, EC, OECD), die internationaal een welbepaald aspect van de Creatieve Industrieën in de verf zetten (OECD, WIPO), en nationale studies die het meest frequent geciteerd worden doorheen de landsgrenzen.

We staan achtereenvolgens stil bij:

Internationale overkoepelende studies Nationale studies

UNCTAD Verenigd Koninkrijk

EUROPESE COMMISSIE Duitsland

OECD Nederland

WIPO Hong Kong

Singapore

Australië

1.1. Internationale overkoepelende studies

Eerst geven we een overzicht van enkele Europese studies die de Creatieve Industrieën in kaart brengen. Deze overkoepelende studies zijn vaak gebaseerd op nationale inspanningen en brengen verschillende visies samen. UNCTAD De Verenigde Naties hebben in 2008 voor het eerst een uitgebreid onderzoeksrapport gepubliceerd rond de Creatieve Economie (UNCTAD, 2008). In het rapport wordt de toon gezet inzake het gebruik van een duidelijke nomenclatuur en definities voor creativiteit, cultuur, creatieve goederen en diensten, creatieve economie, culturele economie, Creatieve Industrieën, creatieve klasse, creatieve steden, en creatieve ondernemers. Het rapport beoogt de disseminatie van een conceptueel en beleidsmatig denkkader om de creatieve economie beter te begrijpen en om als tool te fungeren voor een doeltreffend beleid rond de ontwikkeling van de creatieve economie. 3 Australië, http://www.cci.edu.au/

20

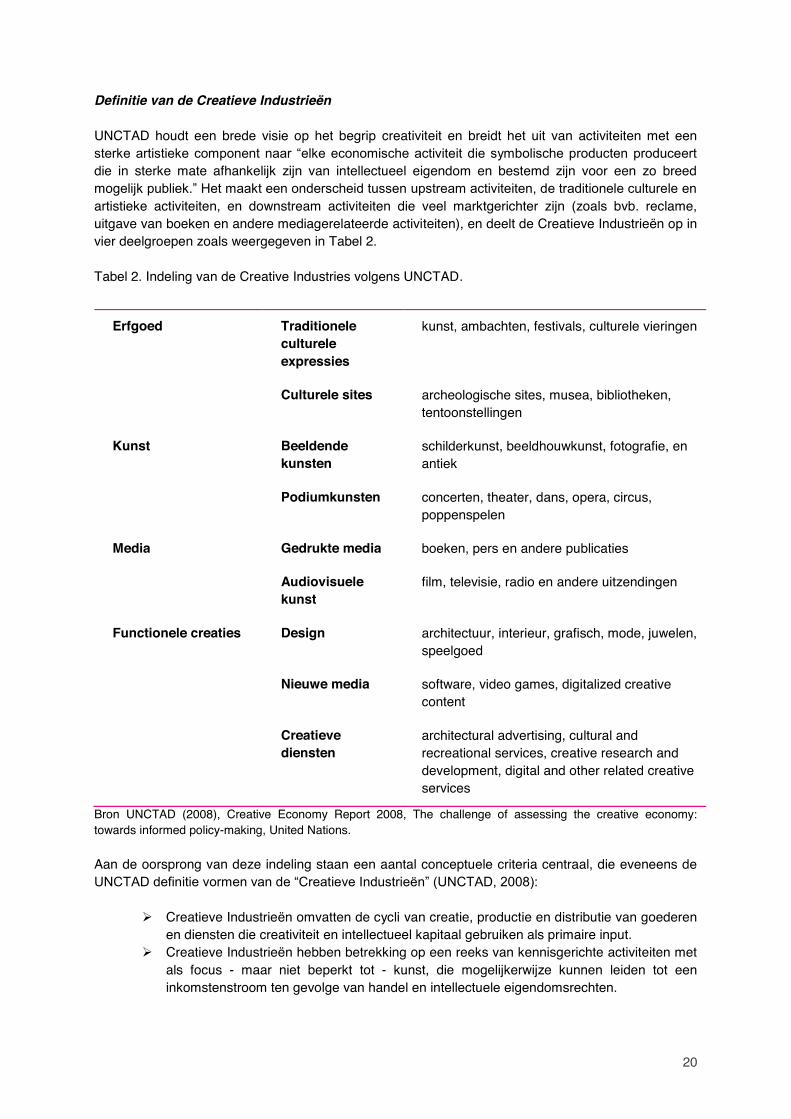

Definitie van de Creatieve Industrieën UNCTAD houdt een brede visie op het begrip creativiteit en breidt het uit van activiteiten met een

die in sterke mate afhankelijk zijn van intellectueel eigendom en bestemd zijn voor een zo breed mogartistieke activiteiten, en downstream activiteiten die veel marktgerichter zijn (zoals bvb. reclame, uitgave van boeken en andere mediagerelateerde activiteiten), en deelt de Creatieve Industrieën op in vier deelgroepen zoals weergegeven in Tabel 2. Tabel 2. Indeling van de Creative Industries volgens UNCTAD.

Bron UNCTAD (2008), Creative Economy Report 2008, The challenge of assessing the creative economy: towards informed policy-making, United Nations.

Aan de oorsprong van deze indeling staan een aantal conceptuele criteria centraal, die eveneens de

Creatieve Industrieën omvatten de cycli van creatie, productie en distributie van goederen en diensten die creativiteit en intellectueel kapitaal gebruiken als primaire input.

Creatieve Industrieën hebben betrekking op een reeks van kennisgerichte activiteiten met als focus - maar niet beperkt tot - kunst, die mogelijkerwijze kunnen leiden tot een inkomstenstroom ten gevolge van handel en intellectuele eigendomsrechten.

Erfgoed Traditionele culturele expressies

kunst, ambachten, festivals, culturele vieringen

Culturele sites archeologische sites, musea, bibliotheken, tentoonstellingen

Kunst Beeldende kunsten

schilderkunst, beeldhouwkunst, fotografie, en antiek

Podiumkunsten concerten, theater, dans, opera, circus, poppenspelen

Media Gedrukte media boeken, pers en andere publicaties

Audiovisuele kunst

film, televisie, radio en andere uitzendingen

Functionele creaties Design architectuur, interieur, grafisch, mode, juwelen, speelgoed

Nieuwe media software, video games, digitalized creative content

Creatieve diensten

architectural advertising, cultural and recreational services, creative research and development, digital and other related creative services

21

Creatieve Industrieën omvatten zowel materiële producten als immateriële intellectuele of artistieke diensten met creatieve inhoud, economische waarde en marktdoelstellingen.

Creatieve Industrieën liggen op het raakvlak van de kunst-, diensten- en industriële sectoren.

Creatieve Industrieën vertegenwoordigen een nieuwe dynamiek op vlak van wereldhandel.

We merken dat UNCTAD-studie naast sectoren die hun oorsprong vinden in het cultureel erfgoed duidelijk opteert voor een categorie van functionele creaties die eveneens een aantal creatieve dienstverleningen bevat.

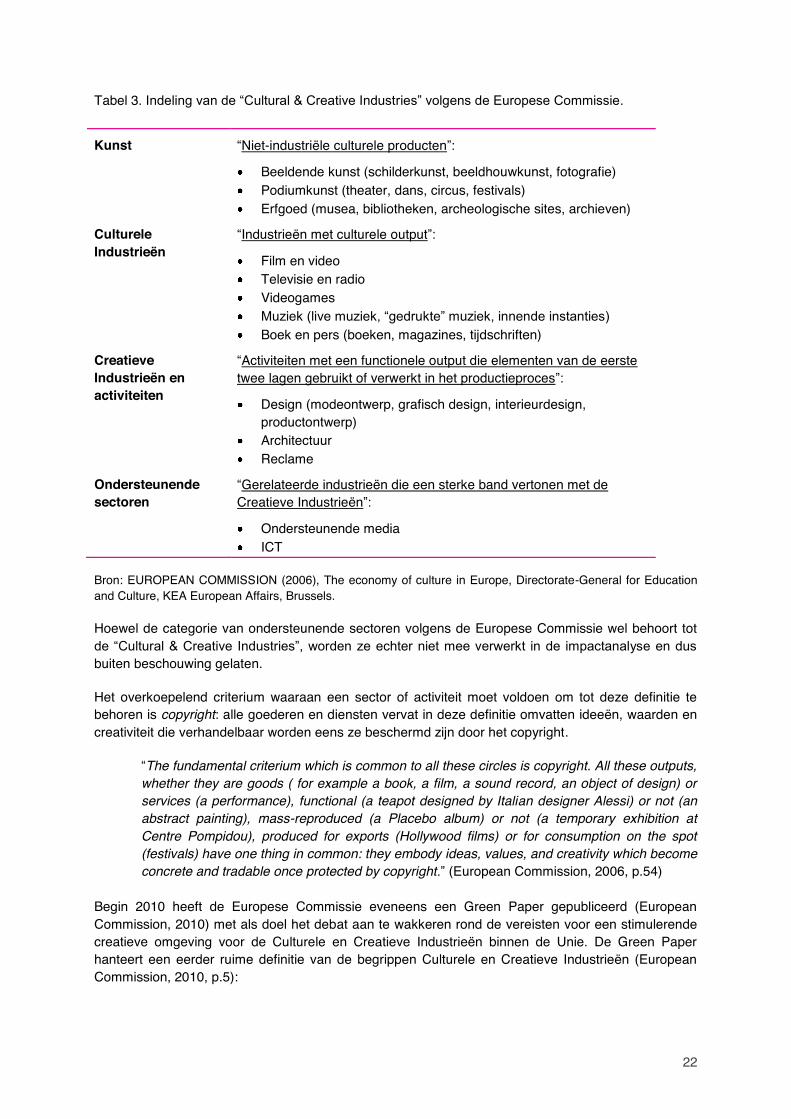

Europese Commissie Dit rapport van de Europese Commissie vertegenwoordigt een eerste poging om directe en indirecte sociaaleconomische impact van de culturele en Creatieve Industrieën in Europa te vatten. Het rapport heeft als doel aan te tonen hoe cultuur sociale en economische ontwikkeling evenals innovatie bevordert.

Definitie van de Creatieve Industrieën De scope van dit rapport behelst zowel de Culturele als de Creatieve Industrieën, en maakt een duidelijk onderscheid tussen de twee (European Commission, 2006):

Non-industrial sectors producing non-reproducible goods and services aimed at being

"consumed" on the spot (a concert, an art fair, an exhibition). These are the arts field (visual arts including paintings, sculpture, craft, photography; the arts and antique markets; performing arts including opera, orchestra, theatre, dance, circus; and heritage including museums, heritage sites, archaeological sites, libraries and archives).

Industrial sectors producing cultural products aimed at mass reproduction, mass-

dissemination and exports (for example, a book, a film, a sound recording). These are -games, broadcasting, music, book

and press publishing.

the production of non-cultural goods. It includes activities such as design (fashion design, interior design, and product design), architecture, and advertising. Creativity is understood in the study as the use of cultural resources as an intermediate consumption in the production process of non-cultural sectors, and thereby as a source of innovation.

Deze dichotome definitie vertaalt zich in een afbakening gebaseerd op verschillende lagen (Tabel 3).

22

Tabel 3. .

Bron: EUROPEAN COMMISSION (2006), The economy of culture in Europe, Directorate-General for Education and Culture, KEA European Affairs, Brussels. Hoewel de categorie van ondersteunende sectoren volgens de Europese Commissie wel behoort tot

buiten beschouwing gelaten.

Het overkoepelend criterium waaraan een sector of activiteit moet voldoen om tot deze definitie te behoren is copyright: alle goederen en diensten vervat in deze definitie omvatten ideeën, waarden en creativiteit die verhandelbaar worden eens ze beschermd zijn door het copyright.

The fundamental criterium which is common to all these circles is copyright. All these outputs, whether they are goods ( for example a book, a film, a sound record, an object of design) or services (a performance), functional (a teapot designed by Italian designer Alessi) or not (an abstract painting), mass-reproduced (a Placebo album) or not (a temporary exhibition at Centre Pompidou), produced for exports (Hollywood films) or for consumption on the spot (festivals) have one thing in common: they embody ideas, values, and creativity which become concrete and tradable once protected by copyright (European Commission, 2006, p.54)

Begin 2010 heeft de Europese Commissie eveneens een Green Paper gepubliceerd (European Commission, 2010) met als doel het debat aan te wakkeren rond de vereisten voor een stimulerende creatieve omgeving voor de Culturele en Creatieve Industrieën binnen de Unie. De Green Paper hanteert een eerder ruime definitie van de begrippen Culturele en Creatieve Industrieën (European Commission, 2010, p.5):

Kunst Niet-industriële culturele producten

Beeldende kunst (schilderkunst, beeldhouwkunst, fotografie) Podiumkunst (theater, dans, circus, festivals) Erfgoed (musea, bibliotheken, archeologische sites, archieven)

Culturele Industrieën

Industrieën met culturele output

Film en video Televisie en radio Videogames Boek en pers (boeken, magazines, tijdschriften)

Creatieve Industrieën en activiteiten

Activiteiten met een functionele output die elementen van de eerste twee lagen gebruikt of verwerkt in het productieproces

Design (modeontwerp, grafisch design, interieurdesign, productontwerp)

Architectuur Reclame

Ondersteunende sectoren

Gerelateerde industrieën die een sterke band vertonen met de Creatieve Industrieën

Ondersteunende media ICT

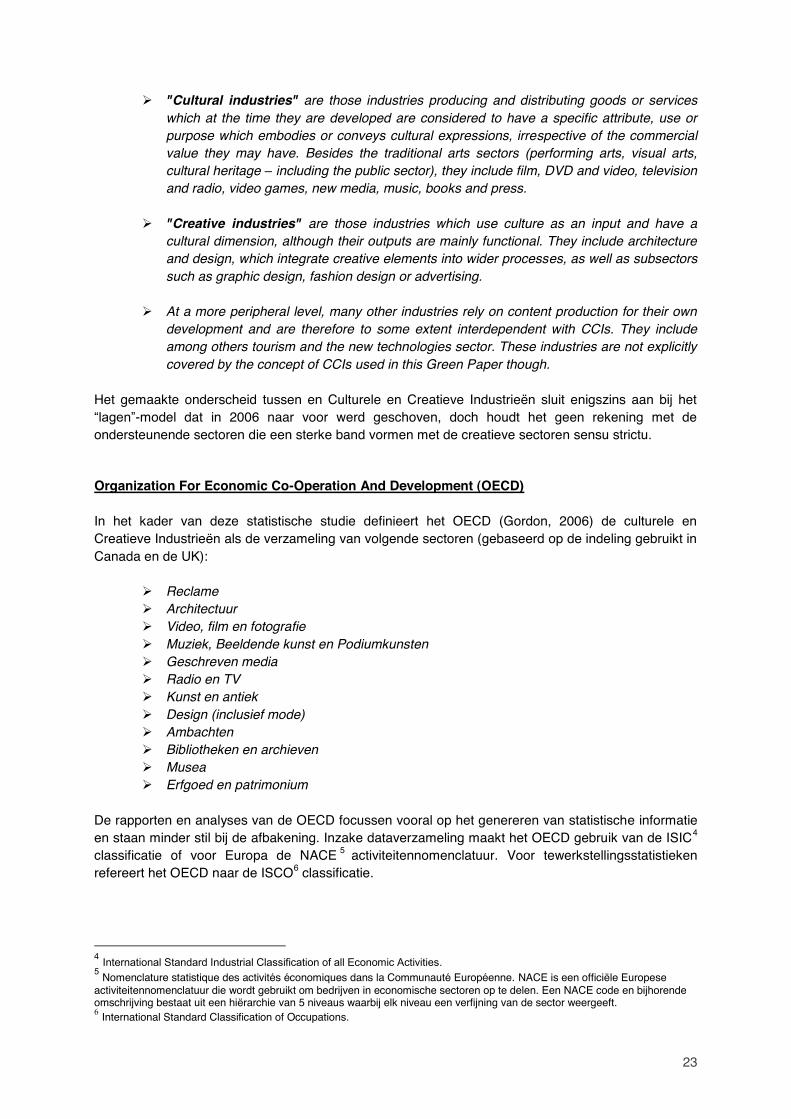

23

"Cultural industries" are those industries producing and distributing goods or services which at the time they are developed are considered to have a specific attribute, use or purpose which embodies or conveys cultural expressions, irrespective of the commercial value they may have. Besides the traditional arts sectors (performing arts, visual arts, cultural heritage including the public sector), they include film, DVD and video, television and radio, video games, new media, music, books and press.

"Creative industries" are those industries which use culture as an input and have a

cultural dimension, although their outputs are mainly functional. They include architecture and design, which integrate creative elements into wider processes, as well as subsectors such as graphic design, fashion design or advertising.

At a more peripheral level, many other industries rely on content production for their own

development and are therefore to some extent interdependent with CCIs. They include among others tourism and the new technologies sector. These industries are not explicitly covered by the concept of CCIs used in this Green Paper though.

Het gemaakte onderscheid tussen en Culturele en Creatieve Industrieën sluit enigszins aan bij het

-model dat in 2006 naar voor werd geschoven, doch houdt het geen rekening met de ondersteunende sectoren die een sterke band vormen met de creatieve sectoren sensu strictu.

Organization For Economic Co-Operation And Development (OECD) In het kader van deze statistische studie definieert het OECD (Gordon, 2006) de culturele en Creatieve Industrieën als de verzameling van volgende sectoren (gebaseerd op de indeling gebruikt in Canada en de UK):

Reclame Architectuur Video, film en fotografie Muziek, Beeldende kunst en Podiumkunsten Geschreven media Radio en TV Kunst en antiek Design (inclusief mode) Ambachten Bibliotheken en archieven Musea Erfgoed en patrimonium

De rapporten en analyses van de OECD focussen vooral op het genereren van statistische informatie en staan minder stil bij de afbakening. Inzake dataverzameling maakt het OECD gebruik van de ISIC4 classificatie of voor Europa de NACE 5 activiteitennomenclatuur. Voor tewerkstellingsstatistieken refereert het OECD naar de ISCO6 classificatie. 4 International Standard Industrial Classification of all Economic Activities. 5 Nomenclature statistique des activités économiques dans la Communauté Européenne. NACE is een officiële Europese activiteitennomenclatuur die wordt gebruikt om bedrijven in economische sectoren op te delen. Een NACE code en bijhorende omschrijving bestaat uit een hiërarchie van 5 niveaus waarbij elk niveau een verfijning van de sector weergeeft. 6 International Standard Classification of Occupations.

24

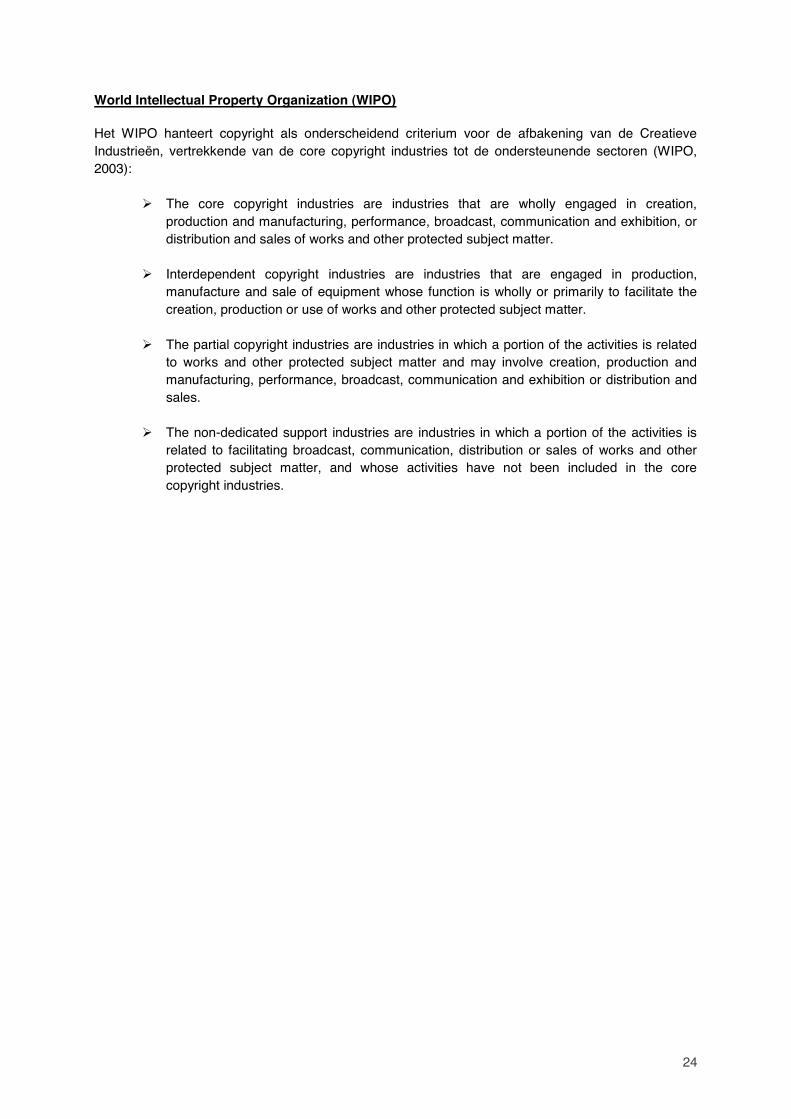

World Intellectual Property Organization (WIPO) Het WIPO hanteert copyright als onderscheidend criterium voor de afbakening van de Creatieve Industrieën, vertrekkende van de core copyright industries tot de ondersteunende sectoren (WIPO, 2003):

The core copyright industries are industries that are wholly engaged in creation,

production and manufacturing, performance, broadcast, communication and exhibition, or distribution and sales of works and other protected subject matter.

Interdependent copyright industries are industries that are engaged in production,

manufacture and sale of equipment whose function is wholly or primarily to facilitate the creation, production or use of works and other protected subject matter.

The partial copyright industries are industries in which a portion of the activities is related

to works and other protected subject matter and may involve creation, production and manufacturing, performance, broadcast, communication and exhibition or distribution and sales.

The non-dedicated support industries are industries in which a portion of the activities is

related to facilitating broadcast, communication, distribution or sales of works and other protected subject matter, and whose activities have not been included in the core copyright industries.

25

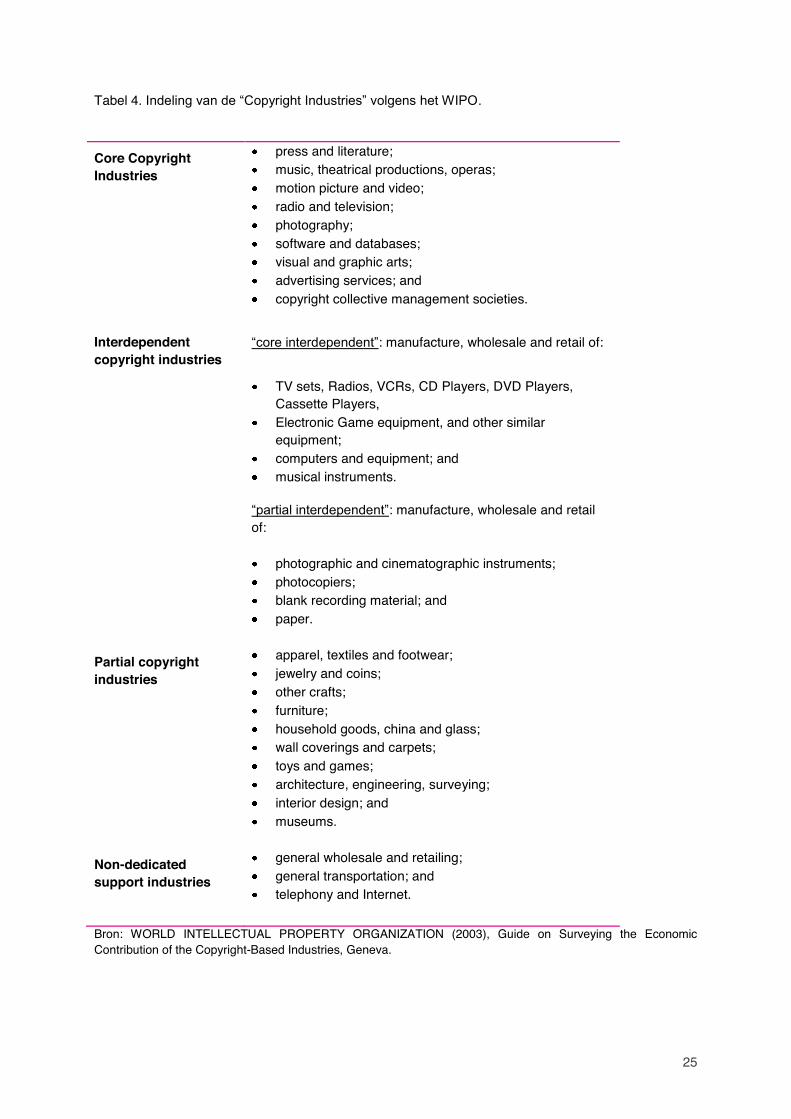

Tabel 4. .

Core Copyright Industries

press and literature; music, theatrical productions, operas; motion picture and video; radio and television; photography; software and databases; visual and graphic arts; advertising services; and copyright collective management societies.

Interdependent copyright industries

: manufacture, wholesale and retail of:

TV sets, Radios, VCRs, CD Players, DVD Players,

Cassette Players, Electronic Game equipment, and other similar

equipment; computers and equipment; and musical instruments.

: manufacture, wholesale and retail

of: photographic and cinematographic instruments; photocopiers; blank recording material; and paper.

Partial copyright industries

apparel, textiles and footwear; jewelry and coins; other crafts; furniture; household goods, china and glass; wall coverings and carpets; toys and games; architecture, engineering, surveying; interior design; and museums.

Non-dedicated support industries

general wholesale and retailing; general transportation; and telephony and Internet.

Bron: WORLD INTELLECTUAL PROPERTY ORGANIZATION (2003), Guide on Surveying the Economic Contribution of the Copyright-Based Industries, Geneva.

26

1.2. Nationale Studies

De eerste initiatieven om de Creatieve Industrieën uitgebreid in kaart te brengen en te definiëren zijn ontstaan in het Verenigd Koninkrijk. Op basis daarvan hebben vele andere Europese landen studies uitgevoerd om hun Creatieve Industrieën in kaart te brengen. In deze paragraaf bespreken we kort de modellen die voorgesteld worden in het Verenigd Koninkrijk, Duitsland, Nederland, Hong Kong, Singapore en Australië. Verenigd Koninkrijk Het Verenigd Koninkrijk was een van de eerste landen in Europa om de Creatieve Industrieën te definiëren. Het Mapping Document van het Departement van Cultuur, Media en Sport van 1998 legde de fundamenten voor verdere ontwikkelingen (DCMS, 1998 en DCMS, 2001). Sindsdien hebben vele onderzoekers, consultants en overheden verder gebouwd op deze initiële definitie, met het oog op het ontwikkelen van gepaste meetinstrumenten en het in kaart brengen van de impact van de Creatieve Industrieën op de ontwikkeling van stedelijke r

origin in individual creativity, skill and talent and which have a potential for wealth and job creation through the generation and exploitation of inindustriesectoren (DCMS, 2001):

Reclame Architectuur Kunst en antiek Ambachten Design Mode Film en video Gaming en interactieve ontspanningssoftware Muziek Podiumkunsten Gedrukte media Software en Computerdiensten

De definitie gaat ervan uit dat de verschillende ondernemingen in deze sector gedeelde fundamenten bezitten:

Ze vertrekken van individuele creativiteit en verbeelding verbonden aan kunde en talent Ze produceren rijkdom en tewerkstelling door het creëren en exploiteren van nieuw

intellectueel kapitaal en creatieve inhoud. Sinds de introductie van een algemene definitie, zijn er in de loop der jaren veel studies uitgevoerd die kleine wijzigingen aan de definitie hebben aangebracht. Een belangrijke mijlpaal vond plaats in 2004

Industrieën worden vertaald naar concrete SIC en SOC coderingen voor sectoren en beroepen. Deze afbakening betekende een grote stap voorwaarts om de sector duidelijk in kaart te brengen.

In 2008 verscheen

- een onafhankelijke organisatie dat als missie heeft om het Verenigd Koninkrijk innovatiever te maken - waarin een nieuw model werd ontwikkeld om de Creatieve Industrieën in

27

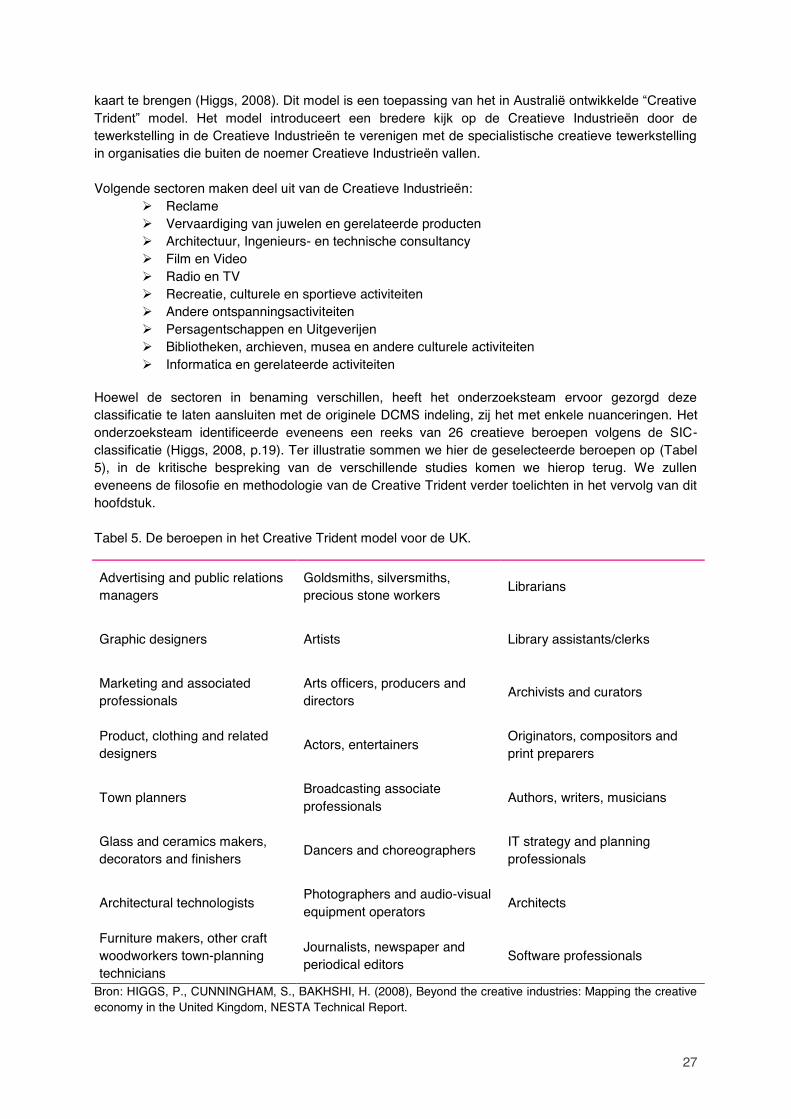

de Creatieve Industrieën door de tewerkstelling in de Creatieve Industrieën te verenigen met de specialistische creatieve tewerkstelling in organisaties die buiten de noemer Creatieve Industrieën vallen. Volgende sectoren maken deel uit van de Creatieve Industrieën:

Reclame Vervaardiging van juwelen en gerelateerde producten Architectuur, Ingenieurs- en technische consultancy Film en Video Radio en TV Recreatie, culturele en sportieve activiteiten Andere ontspanningsactiviteiten Persagentschappen en Uitgeverijen Bibliotheken, archieven, musea en andere culturele activiteiten Informatica en gerelateerde activiteiten

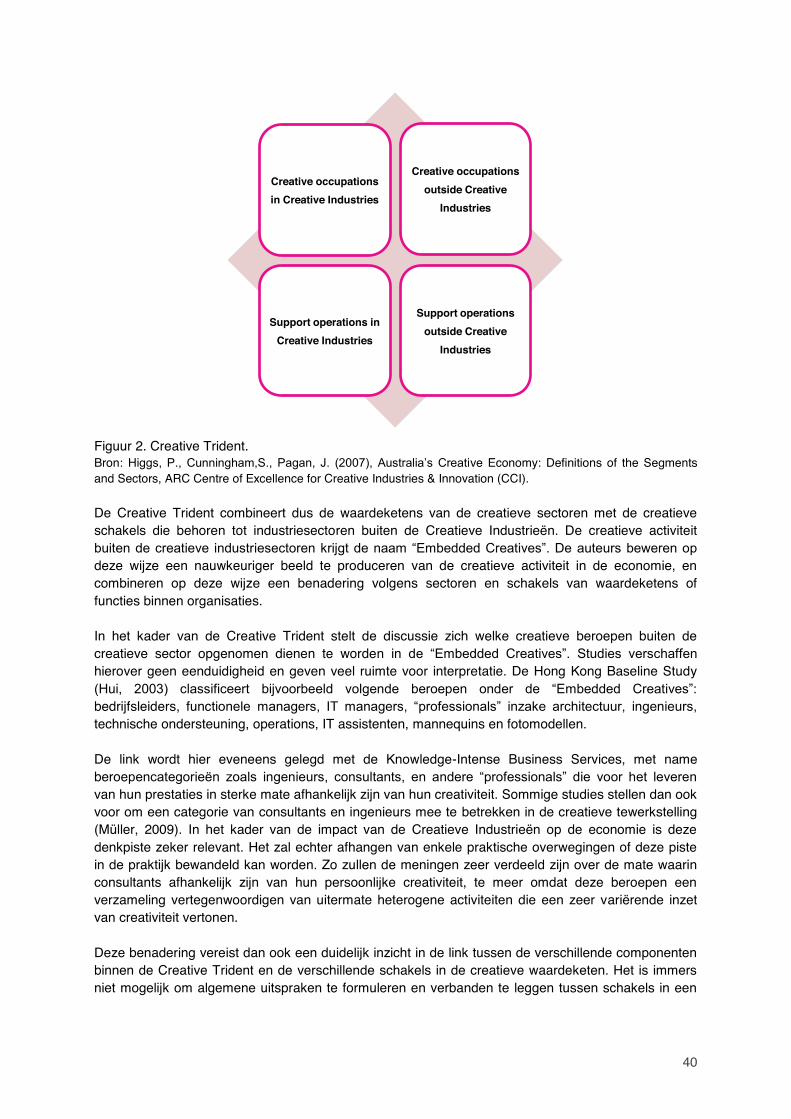

Hoewel de sectoren in benaming verschillen, heeft het onderzoeksteam ervoor gezorgd deze classificatie te laten aansluiten met de originele DCMS indeling, zij het met enkele nuanceringen. Het onderzoeksteam identificeerde eveneens een reeks van 26 creatieve beroepen volgens de SIC-classificatie (Higgs, 2008, p.19). Ter illustratie sommen we hier de geselecteerde beroepen op (Tabel 5), in de kritische bespreking van de verschillende studies komen we hierop terug. We zullen eveneens de filosofie en methodologie van de Creative Trident verder toelichten in het vervolg van dit hoofdstuk. Tabel 5. De beroepen in het Creative Trident model voor de UK.

Bron: HIGGS, P., CUNNINGHAM, S., BAKHSHI, H. (2008), Beyond the creative industries: Mapping the creative economy in the United Kingdom, NESTA Technical Report.

Advertising and public relations managers

Goldsmiths, silversmiths, precious stone workers Librarians

Graphic designers Artists Library assistants/clerks

Marketing and associated professionals

Arts officers, producers and directors Archivists and curators

Product, clothing and related designers Actors, entertainers Originators, compositors and

print preparers

Town planners Broadcasting associate professionals Authors, writers, musicians

Glass and ceramics makers, decorators and finishers Dancers and choreographers IT strategy and planning

professionals

Architectural technologists Photographers and audio-visual equipment operators Architects

Furniture makers, other craft woodworkers town-planning technicians

Journalists, newspaper and periodical editors Software professionals

28

Duitsland In opdracht van het Ministerie van Wetenschap en Technologie, hebben drie bureaus een onderzoek uitgevoerd naar de gemeenschappelijke kenmerken van de heterogene kerngroep van Creatieve Industrieën vanuit een macro-economisch perspectief (Söndermann et al., 2009).

Tot de onderzoeksdoelstellingen behoorden het identificeren van essentiële overkoepelende kenmerken binnen de heterogene groep van Creatieve Industrieën, het introduceren van een analyse vanuit macro-economisch perspectief voor een economische definitie van de verschillende sectoren, en het ontwikkelen van beleidsaanbeveling voor de Federale Duitse Bondsregering.

Het rapport introduceert twee nieuwe segmentaties die in Duitsland nog niet eerder in kaart zijn gebracht: een interne segmentatie van de Creatieve Industrieën ingedeeld in grote ondernemingen, kleine en middelgrote ondernemingen en micro-organisatie of freelancers. Deze drie verschillende actoren worden verder geanalyseerd aan de hand van empirische data en structurele kenmerken. Verder introduceert de studie een geharmoniseerd model voor definitie en classificatie van de culturele industrieën. Dit zorgt immers voor een betrouwbaar empirisch en kwantitatief framework voor verdere analyse van de Creatieve Industrieën.

Definitie van de Creatieve Industrieën The culture and creative industries comprise of all cultural and creative enterprises that are mainly

market-oriented and deal with the creation, production, distribution and/or dissemination through the media of cultural/creative goods and services. The economic field of the culture and creative industries comprises of the following eleven core branches or market segments: music industry, book market, art market, film industry, broadcasting industry, performing arts market, design industry, architectural market, press market, advertising m (Söndermann et al., 2009)

reative

Het centrale criterium dat in deze studie wordt aangewend om de Creatieve Industrieën te omlijnen

culturele, muzikale, architecturale of creatieve inhoud, werken, producten, producties of diensten die

producties met een esthetische kern of referentie worden gerekend tot de Creatieve Industrieën.

Daarnaast wordt voor de definitie nog een reeks onderliggende criteria gehanteerd:

Een sectoriële definitie wordt gehanteerd rond 11 marktsegmenten. De materiële expressie van de creatieve daad is het werk van de creator. Het is de

uitvoering van een creatief beroep de creatieve daad en niet het beroep op zich dat de kern van de creatieve industrie vertegenwoordigt.

Er bestaan fundamentele verschillen tussen de verschillende economische actoren in de Creatieve Industrieën naargelang hun grootte en omvang.

De Creatieve Industrieën worden aan de hand van verschillende modellen in kaart gebracht:

29

Volgens een 3-sectoren model worden de Creatieve Industrieën onderverdeeld in drie segmenten: (i) de publieke sector, (ii) de intermediaire sector, en (iii) de private sector. De drie sectoren staan gerangschikt op een continuüm van non-profit naar marktgericht.

Volgens een interne segmentatie in functie van de grootte van de economische entiteiten:

micro-organisaties en freelancers, kleine en middelgrote ondernemingen, en grote concerns.

Naar classificatie toe, gebruikt dit rapport de Duitse WZ-2003 activiteitennomenclatuur dat aansluit op de NACE activiteitennomenclatuur. Per subsector werd een inventaris opgesteld van betrokken WZ-codes. Voor data vanaf 2009 word gebruik gemaakt van WZ-2008 of NACE Rev.2 (op 4 of 5 niveaus).

30

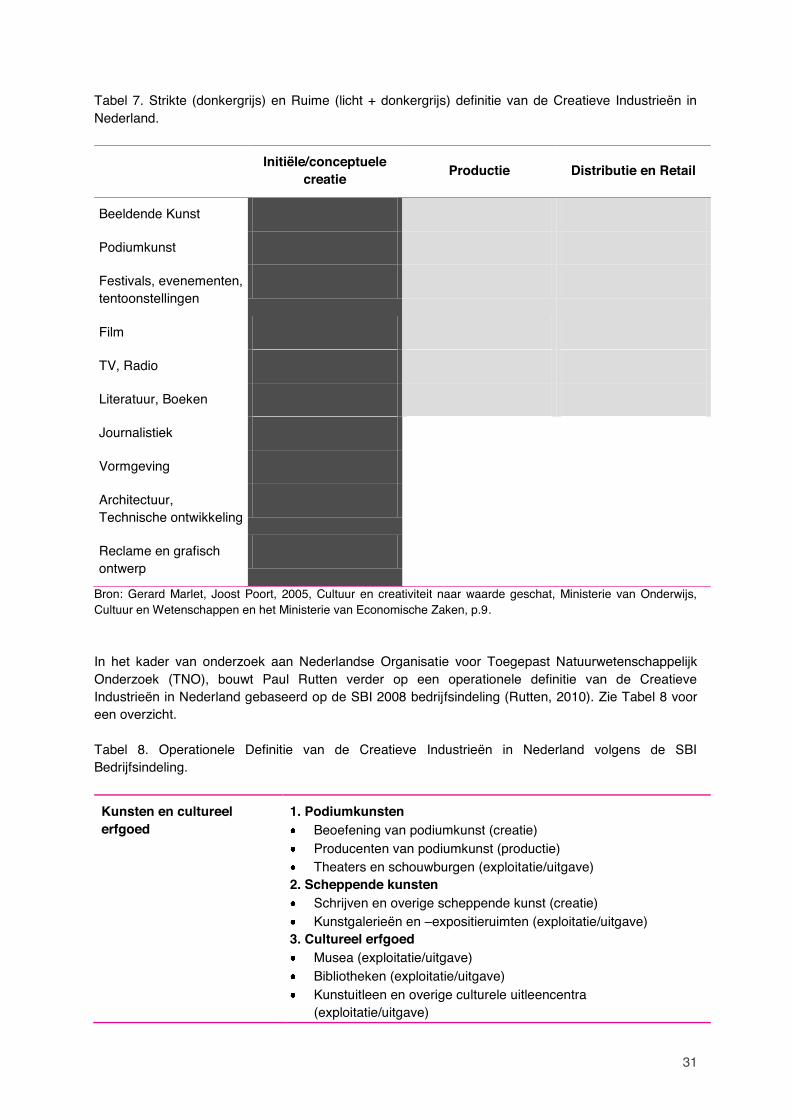

Nederland Nederland hanteert een definitie van de creatieve sectoren die sterk aanleunt bij de voorstellen van de Europese Commissie (Tabel 6), waarbij gewerkt wordt met een matrix van verschillende sectoren (Kunst, Media en Entertainment) en schakels binnen de waardeketen: initiële creatie, materiële productie, en distributie/retail (Marlet, 2006; Raes, 2005; Ministry of Economic Affairs, 2007).

Tabel 6. .

Kunst Beeldende kunst: fotografie, film, scheppende kunst (zoals schilderijen en sculpturen)

Podiumkunsten: toneel, dans, muziek (klassiek en populair)

Festivals, evenementen, tentoonstellingen en recreatiecentra

Media en Entertainment

Literatuur, boeken (fictie en non-fictie)

Journalistieke media (papier): dagbladen, tijdschriften

TV en radio

Film

Creatieve zakelijke dienstverlening

Design: interieur en meubels, mode, sierraden

Architectuur; burgerlijke bouw, stedenbouw

Reclame en grafisch ontwerp

Bron: Ministry of Economic Affairs, 2007 Creatieve industrieën zijn bedrijfstakken waarin creativiteit de cruciale productiefactor is. Als vertrekpunt gebruikt Nederland de fundamentele overlap tussen cultuur en economie waardoor beide elkaar wederzijds kunnen versterken. Dit weerspiegelt zich in een duale definitie van de Creatieve Industrieën waarbij gewerkt wordt met een strikte definitie die enkel de creatieve schakel van de verschillende geïdentificeerde sectoren bevat, en een ruime definitie die creatie, productie en distributie van de verschillende sectoren, uitgezonderd productie en distributie van de creatieve zakelijke dienstverlening, in rekening brengt. Verwijzend naar Tabel 7 komt de strikte definitie overeen met de donkergrijze zone en de ruime definitie met de licht en donkergrijze zone.

In de ruime definitie komen naast de initiële creatie ook de materiële productie, distributie en retail in aanmerking om creatieve industrie genoemd te worden. De materiële productie op het gebied van creatieve zakelijke dienstverlening valt echter niet onder de definitie.

Inzake dataverzameling wordt gebruik gemaakt van de Nederlandse Standaard Bedrijfsindeling (SBI), die gebaseerd is op de NACE activiteitennomenclatuur.

31

Tabel 7. Strikte (donkergrijs) en Ruime (licht + donkergrijs) definitie van de Creatieve Industrieën in Nederland.

Initiële/conceptuele creatie Productie Distributie en Retail

Beeldende Kunst

Podiumkunst

Festivals, evenementen, tentoonstellingen

Film

TV, Radio

Literatuur, Boeken

Journalistiek

Vormgeving

Architectuur, Technische ontwikkeling

Reclame en grafisch ontwerp

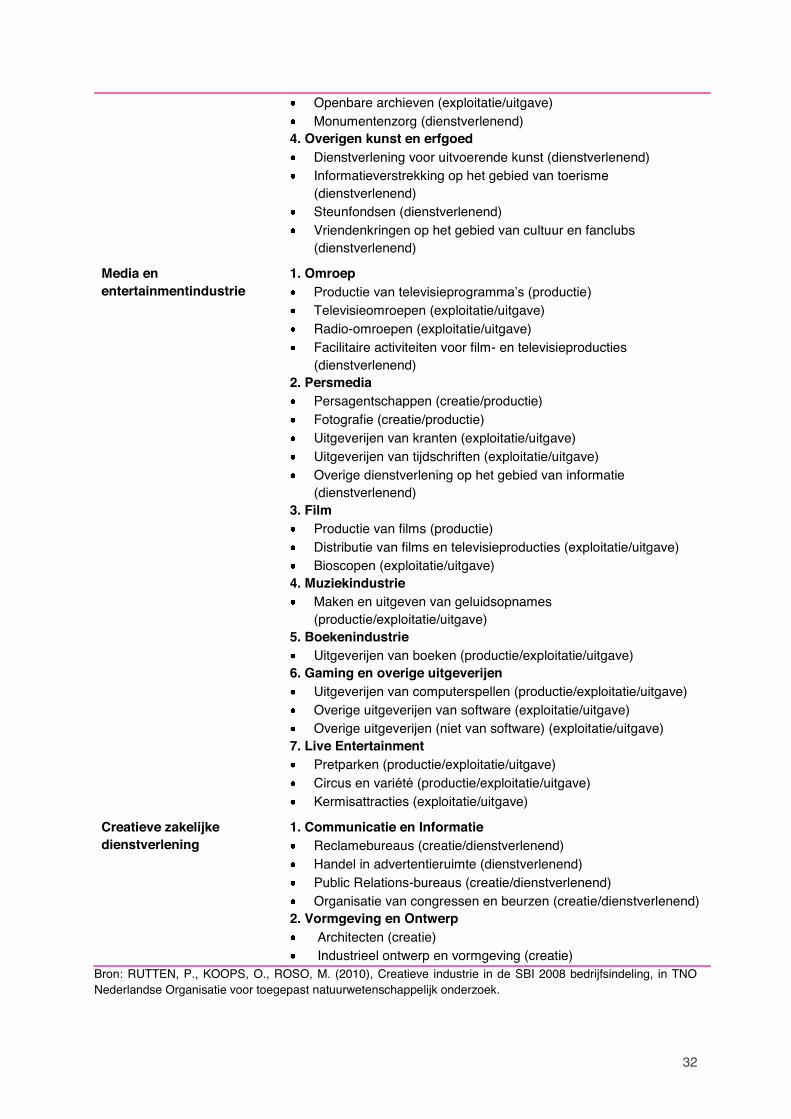

Bron: Gerard Marlet, Joost Poort, 2005, Cultuur en creativiteit naar waarde geschat, Ministerie van Onderwijs, Cultuur en Wetenschappen en het Ministerie van Economische Zaken, p.9. In het kader van onderzoek aan Nederlandse Organisatie voor Toegepast Natuurwetenschappelijk Onderzoek (TNO), bouwt Paul Rutten verder op een operationele definitie van de Creatieve Industrieën in Nederland gebaseerd op de SBI 2008 bedrijfsindeling (Rutten, 2010). Zie Tabel 8 voor een overzicht. Tabel 8. Operationele Definitie van de Creatieve Industrieën in Nederland volgens de SBI Bedrijfsindeling.

Kunsten en cultureel erfgoed

1. Podiumkunsten Beoefening van podiumkunst (creatie) Producenten van podiumkunst (productie) Theaters en schouwburgen (exploitatie/uitgave)

2. Scheppende kunsten Schrijven en overige scheppende kunst (creatie) Kunstgalerieën en expositieruimten (exploitatie/uitgave)

3. Cultureel erfgoed Musea (exploitatie/uitgave) Bibliotheken (exploitatie/uitgave) Kunstuitleen en overige culturele uitleencentra

(exploitatie/uitgave)

32

Openbare archieven (exploitatie/uitgave) Monumentenzorg (dienstverlenend)

4. Overigen kunst en erfgoed Dienstverlening voor uitvoerende kunst (dienstverlenend) Informatieverstrekking op het gebied van toerisme

(dienstverlenend) Steunfondsen (dienstverlenend) Vriendenkringen op het gebied van cultuur en fanclubs

(dienstverlenend)

Media en entertainmentindustrie

1. Omroep Televisieomroepen (exploitatie/uitgave) Radio-omroepen (exploitatie/uitgave) Facilitaire activiteiten voor film- en televisieproducties

(dienstverlenend) 2. Persmedia Persagentschappen (creatie/productie) Fotografie (creatie/productie) Uitgeverijen van kranten (exploitatie/uitgave) Uitgeverijen van tijdschriften (exploitatie/uitgave) Overige dienstverlening op het gebied van informatie

(dienstverlenend) 3. Film Productie van films (productie) Distributie van films en televisieproducties (exploitatie/uitgave) Bioscopen (exploitatie/uitgave)

4. Muziekindustrie Maken en uitgeven van geluidsopnames

(productie/exploitatie/uitgave) 5. Boekenindustrie Uitgeverijen van boeken (productie/exploitatie/uitgave)

6. Gaming en overige uitgeverijen Uitgeverijen van computerspellen (productie/exploitatie/uitgave) Overige uitgeverijen van software (exploitatie/uitgave) Overige uitgeverijen (niet van software) (exploitatie/uitgave)

7. Live Entertainment Pretparken (productie/exploitatie/uitgave) Circus en variété (productie/exploitatie/uitgave) Kermisattracties (exploitatie/uitgave)

Creatieve zakelijke dienstverlening

1. Communicatie en Informatie Reclamebureaus (creatie/dienstverlenend) Handel in advertentieruimte (dienstverlenend) Public Relations-bureaus (creatie/dienstverlenend) Organisatie van congressen en beurzen (creatie/dienstverlenend)

2. Vormgeving en Ontwerp Architecten (creatie) Industrieel ontwerp en vormgeving (creatie)

Bron: RUTTEN, P., KOOPS, O., ROSO, M. (2010), Creatieve industrie in de SBI 2008 bedrijfsindeling, in TNO Nederlandse Organisatie voor toegepast natuurwetenschappelijk onderzoek.

33

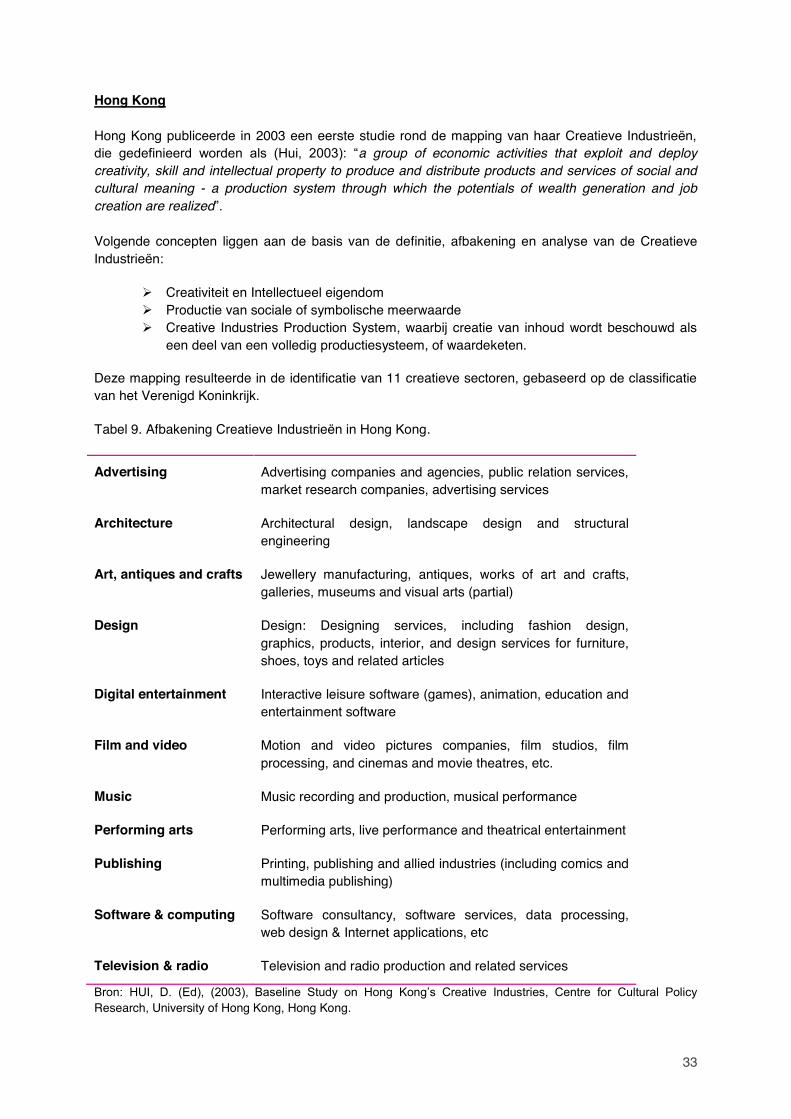

Hong Kong Hong Kong publiceerde in 2003 een eerste studie rond de mapping van haar Creatieve Industrieën,

a group of economic activities that exploit and deploy creativity, skill and intellectual property to produce and distribute products and services of social and cultural meaning - a production system through which the potentials of wealth generation and job creation are realized

Volgende concepten liggen aan de basis van de definitie, afbakening en analyse van de Creatieve Industrieën:

Creativiteit en Intellectueel eigendom Productie van sociale of symbolische meerwaarde Creative Industries Production System, waarbij creatie van inhoud wordt beschouwd als

een deel van een volledig productiesysteem, of waardeketen. Deze mapping resulteerde in de identificatie van 11 creatieve sectoren, gebaseerd op de classificatie van het Verenigd Koninkrijk.

Tabel 9. Afbakening Creatieve Industrieën in Hong Kong.

Advertising Advertising companies and agencies, public relation services, market research companies, advertising services

Architecture Architectural design, landscape design and structural engineering

Art, antiques and crafts Jewellery manufacturing, antiques, works of art and crafts, galleries, museums and visual arts (partial)

Design Design: Designing services, including fashion design, graphics, products, interior, and design services for furniture, shoes, toys and related articles

Digital entertainment Interactive leisure software (games), animation, education and entertainment software

Film and video Motion and video pictures companies, film studios, film processing, and cinemas and movie theatres, etc.

Music Music recording and production, musical performance

Performing arts Performing arts, live performance and theatrical entertainment

Publishing Printing, publishing and allied industries (including comics and multimedia publishing)

Software & computing Software consultancy, software services, data processing, web design & Internet applications, etc

Television & radio Television and radio production and related services

Research, University of Hong Kong, Hong Kong.

34

Het onderzoek uitgevoerd door Hui (2003, 2004) geeft vervolgens per subsector een gedetailleerde analyse weer van de industriestructuur, hun sterktes en zwaktes, vooruitzichten en statistische gegevens.

Singapore

2009; Lee, 2006; Mun Heng, 2003): Those industries which have their origin in individual creativity, skill and talent and which have a

potential for wealth and job creation through the generation and exploitation of intellectual property. This cluster is fuelled by ideas at the intersection of the arts, business and technology. It leverages on the multi-dimensional creativity of individuals artistic creativity, entrepreneurship and technological innovation

Singapore rekent volgende sectoren tot haar Creatieve Industrieën:

IT and Software Services Advertising Broadcasting Media Publishing Industries Interior, Graphics and Fashion Design Architectural Services Art/Antiques Trade, and Crafts Performing Arts Cinema Services Photography Industrial Design

Naar analyse toe heeft Singapore een analysemodel ontwikkeld dat de directe en indirecte sociaaleconomische impact van de Creatieve Industrieën meet op 4 niveaus (primair, secundair, tertiair, quaternair). In Deel 2 meer hierover.

Australië In een reeks rapporten omschrijft het Center of Excellence for Creative Industries & Innovation haar Creatieve Industrieën als volgt:

ies comprise a set of interlocking sectors of the economy focused on

extending and exploiting symbolic cultural products to the public such as the arts, films, interactive games, or providing business-to-business symbolic or information services in areas such as architecture, advertising and marketing, design, as well as web, multimedia and software development. Most often Creative production delivers unique or customized products from incomplete or abstract specifications received either from a client or d(Higgs, 2007a en Higgs, 2007b).

vooral vanwege haar methodologische uitwerking rond de Creative Trident inzake creatieve tewerkstelling (zie Deel 2). Dit resulteert in volgende indeling (Tabel 10) van sectoren voor de Creatieve Industrieën:

35

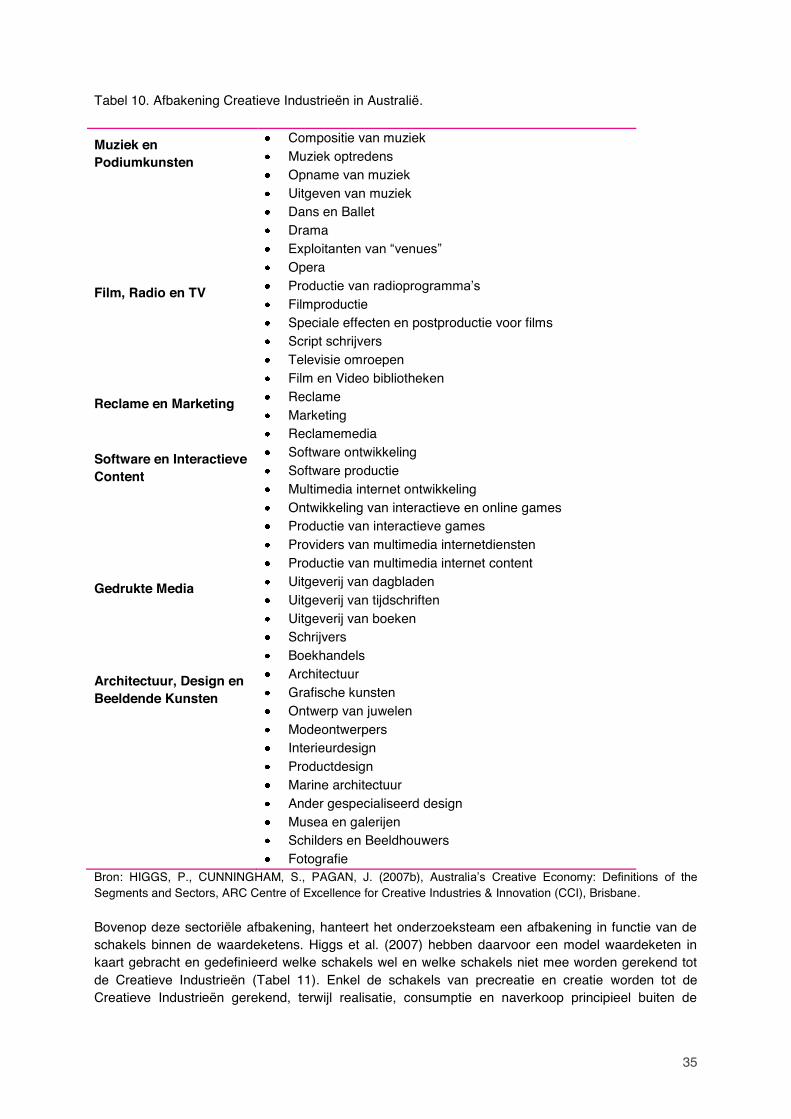

Tabel 10. Afbakening Creatieve Industrieën in Australië.

Muziek en Podiumkunsten

Compositie van muziek Muziek optredens Opname van muziek Uitgeven van muziek Dans en Ballet Drama Opera

Film, Radio en TV Filmproductie Speciale effecten en postproductie voor films Script schrijvers Televisie omroepen Film en Video bibliotheken

Reclame en Marketing Reclame Marketing Reclamemedia

Software en Interactieve Content

Software ontwikkeling Software productie Multimedia internet ontwikkeling Ontwikkeling van interactieve en online games Productie van interactieve games Providers van multimedia internetdiensten Productie van multimedia internet content

Gedrukte Media Uitgeverij van dagbladen Uitgeverij van tijdschriften Uitgeverij van boeken Schrijvers Boekhandels

Architectuur, Design en Beeldende Kunsten

Architectuur Grafische kunsten Ontwerp van juwelen Modeontwerpers Interieurdesign Productdesign Marine architectuur Ander gespecialiseerd design Musea en galerijen Schilders en Beeldhouwers Fotografie

Bron: HIGGS, P., CUNNINGHAM, S., PAGAN, J. (2007b), AustraliSegments and Sectors, ARC Centre of Excellence for Creative Industries & Innovation (CCI), Brisbane.

Bovenop deze sectoriële afbakening, hanteert het onderzoeksteam een afbakening in functie van de schakels binnen de waardeketens. Higgs et al. (2007) hebben daarvoor een model waardeketen in kaart gebracht en gedefinieerd welke schakels wel en welke schakels niet mee worden gerekend tot de Creatieve Industrieën (Tabel 11). Enkel de schakels van precreatie en creatie worden tot de Creatieve Industrieën gerekend, terwijl realisatie, consumptie en naverkoop principieel buiten de

36

Creatieve Industrieën vallen, maar wel in rekening gebracht kunnen worden om de totale marktgrootte te kwantificeren. Tabel 11. Waardeketens in de Creatieve Industrieën.

Bron: HIGGS, P., CUNNINGHAM, S., PAGAN, J. (2007a), Australia Segments and Sectors, ARC Centre of Excellence for Creative Industries & Innovation (CCI), Brisbane.

Precreatie Bewaring en Toegang zoals musea, bibliotheken Pre-productie: bvb. beeldbibliotheken

Creatie Opname zoals digitale geluidsopname Editeren en lay-out Daad van het uitgeven Creatie en realisatie van geïntegreerde processen (zoals

bvb. vervaardiging van juwelen waar creatie en productie gestroomlijnd verlopen)

Realisatie Productie en hosting Distributie en groothandel Kleinhandel en Presentatie Distributie en verhuur

Consumptie Verbruik Gebruik door eindgebruiker

Naverkoop Onderhoud, herstelling en ondersteuning Tweedehandsverkoop

37

2. VASTSTELLINGEN INZAKE CRITERIA TER AFBAKENING VAN DE SECTOR

2.1. Vergelijking van verschillende bestudeerde afbakeningen

Onderstaande tabel geeft een samenvattend overzicht van de sectordefinities van de Creatieve Industrieën zoals weergegeven in internationale en nationale studies. We moeten evenwel benadrukken dat deze tabel enkel een algemeen overzicht geeft, en dat de definities van de sectoren of industrieën over het algemeen inconsistent zijn. De meeste studierapporten geven geen duidelijke afbakening van de verschillende sectoren, en doorheen de verschillende studies wordt vaak een verschillende terminologie gehanteerd om gelijkaardige diensten of sectoren te benoemen. Tabel 12. Vergelijking van sectoriële definities inzake Creative Industries.

EU

UNCTAD

UK

NL

DE

HONG KONG

SING

AUS

VLAAN-DEREN

Beeldende kunst

X X X X X X X X X

Podiumkunst X X X X X X X X X

Fotografie X X X X X X X

Erfgoed X X X X X X X X

Recreatie X X

Film & Video X X X X X X X X X

Radio & TV X X X X X X X X X

Muziek X X X X X X X X X

Literatuur X X X X X X X X X

Pers X X X X* X X X X X

Design X X X X* X X X X X

Architectuur X X X X* X X X X X

Reclame X X X X* X X X X X

Creative ICT X X X X* X X X X

Creative R&D

X

* Enkel de creatie wordt meegeteld in de Creative Industries productie en distributie worden buiten beschouwing gelaten. Bron: Antwerp Management School Flanders DC Kenniscentrum.

Omdat veel studies geen duidelijke uitsplitsing geven van de verschillende waardeketens van de subsectoren, wordt vaak in het midden gelaten welke activiteiten, beroepen en organisaties al dan niet tot de Creatieve Industrieën behoren. Dit bemoeilijkt de vergelijking tussen verschillende studies. Hoewel er op een algemeen niveau grote overeenkomsten zijn op gebied van de sectorsamenstelling, stellen we vast dat iedere studie een afzonderlijke definitie van de Creatieve Industrieën hanteert, en dat deze verschillen niet steeds nauwgezet worden weergegeven, wat weerom vergelijking bemoeilijkt.

38

2.2. Gebruikte criteria ter afbakening van de Creatieve Industrieën

Ondanks de diversiteit aan definities en afbakeningen, kunnen we een reeks criteria vooropstellen die worden gebruikt ter afbakening van de Creatieve Industrieën:

Creativiteit: welke sectoren zijn al dan niet volledig afhankelijk van creativiteit voor de

productie van hun goederen en diensten. Met andere woorden, welke sectoren produceren een symbolische meerwaarde? De indeling in sectoren varieert van land tot land en van studie tot studie. De meeste studies vertrekken van het concept van de culturele industrieën en vullen deze aan met meer marktgerichte sectoren waar creativiteit sterk vertegenwoordigd is. Zoals bovenstaande tabel duidelijk maakt heerst er wel een redelijk gelijkaardige opsplitsing onder de verschillende studies. De verschillen zitten echter in de specifieke inhoud van iedere subsector.

Waardeketens: welke schakels binnen waardeketens dragen bij aan de productie van de

creatieve meerwaarde? Dit is evenwel voor ruime interpretatie vatbaar, bvb. zonder te kunnen beschikken over de goed onderhouden infrastructuur van een concertzaal, de nodige marketingcampagnes, en de professionele omkadering kan een artiest niet

Financiering: welke sectoren worden gefinancierd door overheidsmiddelen dan wel door private middelen? We stellen evenwel vast dat in de onderzochte studies dit géén doorslaggevend criterium is om een sector al dan niet tot de creatieve industrie mee te rekenen. Het enige onderscheid dat gemaakt wordt heeft betrekking op de inclusie in de economische impactanalyse, waar in de meeste gevallen de focus gelegd wordt op de private sector.

Beschikbaarheid van data: de onderzochte studies stellen allemaal vast dat er een

schrijnend gebrek is aan betrouwbare en volledige data over de creatieve sectoren enerzijds, en dat er eveneens een gebrek heerst aan waardevolle en creatieve meetinstrumenten anderzijds. Vanwege dit gebrek aan data, worden impactanalyses vaak op een zeer vereenvoudigde schaal uitgevoerd, ofwel met een zeer beperkt aantal indicatoren die beschikbaar zijn maar daarom niet de specificiteit van de sector doeltreffend in kaart brengt, ofwel beperkt de studie zich op enkele deelsectoren waar wel

subsectoren waar informatie beschikbaar is).