Coronavirus Impact op uw werknemers, activiteit en financiën · Ondernemingsplan (14...

17

Covid-19 Impact op uw werknemers, uw activiteit en uw financiën 17 maart 2020 | Informatienota

Transcript of Coronavirus Impact op uw werknemers, activiteit en financiën · Ondernemingsplan (14...

Covid-19Impact op uw werknemers, uw activiteit en uw financiën17 maart 2020 | Informatienota

2© 2020 Deloitte Accountancy.

Wat te doen?Coronavirus

Covid-19 | Impact op uw werknemers, activiteit en financiën

Wij delen graag onze eerste inzichten over de problematiek die Covid-19 voor het bedrijfsleven meebrengt.Deze zijn gebaseerd op de vele vragen die wij reeds ontvingen en de stand van zaken tot en met 16 maart 2020 COB:

- Impact op werknemers

- Impact op leveranciers / klanten

- Impact op financiën en cashflow

- Overheidssteun

3© 2020 Deloitte Accountancy.

Impact op uw personeelAre you and your people okay?

Covid-19 | Impact op uw werknemers, activiteit en financiën

4© 2020 Deloitte Accountancy.

Hoe reageren ten aanzien van uw werknemers?

Coronavirus | Impact op uw werknemers, activiteit en financiën

Uw werknemer zit vast in het buitenland Dit betreft een geval van overmacht

De werknemer heeft het recht op een werkloosheidsuitkering

Dien een verzoek tot werkloosheid door overmacht in bij de RVA

Uw werknemer zit thuis in door de overheid opgelegde quarantaine maar is niet ziek

Uw werknemer is ziek Uw werknemer dient u een medisch attest over te maken

De werknemer heeft recht op een gewaarborgd inkomen

Uw werknemer heeft symptomen maar is komen werken

Uw werknemer wil niet komen werken Er is geen ‘juridische’ reden om niet te werken

Stel uw werknemer gerust. Bied, indien nodig en mogelijk, aan om thuis te werken

Uw werknemer moet op een ziek kind of familielid passen

Vraag hem/haar om thuis te werken en, indien niet mogelijk, de veiligheidsinstructies op te volgen

Raad de werknemer aan om familiaal (onbetaald) verlof of (betaald) verlof in te zetten

U kan geen medisch attest eisen als bewijs van ‘een goede gezondheid’

Er is geen ‘juridische’ reden om niet te werken

5© 2020 Deloitte Accountancy.

Hoe reageren ten aanzien van uw werknemers?

Coronavirus | Impact op uw werknemers, activiteit en financiën

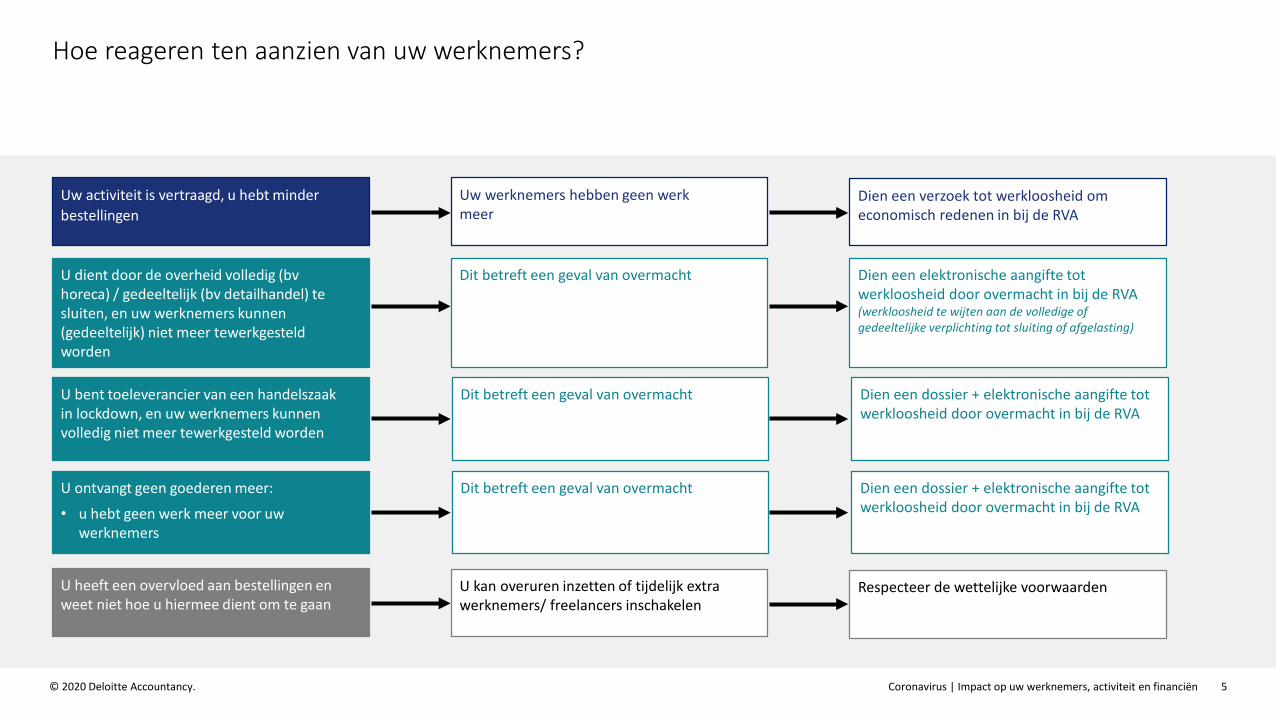

Uw activiteit is vertraagd, u hebt minder bestellingen

Uw werknemers hebben geen werk meer

Dien een verzoek tot werkloosheid om economisch redenen in bij de RVA

U dient door de overheid volledig (bv horeca) / gedeeltelijk (bv detailhandel) te sluiten, en uw werknemers kunnen (gedeeltelijk) niet meer tewerkgesteld worden

Dien een elektronische aangifte tot werkloosheid door overmacht in bij de RVA (werkloosheid te wijten aan de volledige of gedeeltelijke verplichting tot sluiting of afgelasting)

U kan overuren inzetten of tijdelijk extra werknemers/ freelancers inschakelen

U heeft een overvloed aan bestellingen en weet niet hoe u hiermee dient om te gaan

Respecteer de wettelijke voorwaarden

Dit betreft een geval van overmacht

U ontvangt geen goederen meer:

• u hebt geen werk meer voor uw werknemers

U bent toeleverancier van een handelszaak in lockdown, en uw werknemers kunnen volledig niet meer tewerkgesteld worden

Dit betreft een geval van overmacht Dien een dossier + elektronische aangifte tot werkloosheid door overmacht in bij de RVA

Dit betreft een geval van overmacht Dien een dossier + elektronische aangifte tot werkloosheid door overmacht in bij de RVA

6© 2020 Deloitte Accountancy.

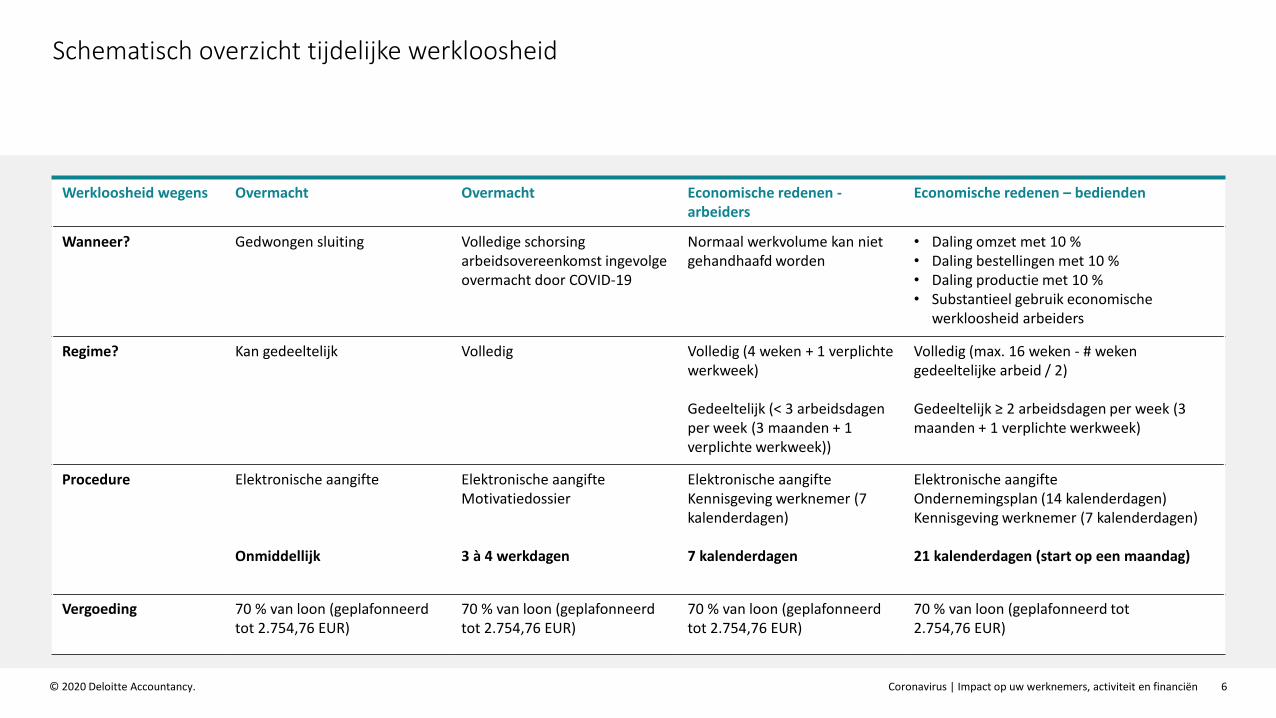

Schematisch overzicht tijdelijke werkloosheid

Coronavirus | Impact op uw werknemers, activiteit en financiën

Werkloosheid wegens Overmacht Overmacht Economische redenen -arbeiders

Economische redenen – bedienden

Wanneer? Gedwongen sluiting Volledige schorsing arbeidsovereenkomst ingevolge overmacht door COVID-19

Normaal werkvolume kan niet gehandhaafd worden

• Daling omzet met 10 % • Daling bestellingen met 10 %• Daling productie met 10 %• Substantieel gebruik economische

werkloosheid arbeiders

Regime? Kan gedeeltelijk Volledig Volledig (4 weken + 1 verplichtewerkweek)

Gedeeltelijk (< 3 arbeidsdagen per week (3 maanden + 1 verplichte werkweek))

Volledig (max. 16 weken - # weken gedeeltelijke arbeid / 2)

Gedeeltelijk ≥ 2 arbeidsdagen per week (3maanden + 1 verplichte werkweek)

Procedure Elektronische aangifte

Onmiddellijk

Elektronische aangifteMotivatiedossier

3 à 4 werkdagen

Elektronische aangifteKennisgeving werknemer (7kalenderdagen)

7 kalenderdagen

Elektronische aangifteOndernemingsplan (14 kalenderdagen)Kennisgeving werknemer (7 kalenderdagen)

21 kalenderdagen (start op een maandag)

Vergoeding 70 % van loon (geplafonneerd tot 2.754,76 EUR)

70 % van loon (geplafonneerd tot 2.754,76 EUR)

70 % van loon (geplafonneerd tot 2.754,76 EUR)

70 % van loon (geplafonneerd tot 2.754,76 EUR)

7© 2020 Deloitte Accountancy.

Impact op uw activiteit

Covid-19 | Impact op uw werknemers, activiteit en financiën

8© 2020 Deloitte Accountancy.

Wat is de impact op uw activiteit?

Covid-19 | Impact op uw werknemers, activiteit en financiën

U ontvangt geen goederen/diensten meer:

• u zult uw klanten niet kunnen bedienen. Kan u uw prestaties opschorten?

• kan u op grond hiervan een schadevergoeding vorderen van uw leverancier/producent/dienstverlener?

Dit is geen geval van overmacht

• Anticipeer hierop door met uw klanten de juiste juridische afspraken vast te leggen

• Kijk of u een schadevergoeding kan vorderen. Controleer hiervoor de gemaakte afspraken / contracten / algemene voorwaarden

Het evenement waaraan uw bedrijf zal deelnemen, wordt geannuleerd door de organisator. De organisator heeft er zelf voor gekozen het evenement te annuleren (deze beslissing werd niet opgelegd door de overheid)

Kan u een schadevergoeding vorderen voor de reeds gemaakte kosten (bijvoorbeeld marketingkosten)?

Dit is mogelijk een geval van overmacht, wat onderzocht dient te worden op grond van verschillende punten

De overheid verhindert dat uw evenement nog kan doorgaan. Dient u te voorzien in een terugbetaling?

• Kijk of u een schadevergoeding kan vorderen. Controleer hiervoor de gemaakte afspraken / contracten / algemene voorwaarden. Indien van toepassing, neem contact op met uw verzekeraar

• Controleer ook de gemaakte afspraken / contracten / algemene voorwaarden met uw partners (bv. standenbouwer)

• Anticipeer hierop door met uw klanten de juiste juridische afspraken vast te leggen

• Kijk of u gehouden bent een terugbetaling te voorzien. Controleer hiervoor de gemaakte afspraken / contracten / algemene voorwaarden

Dit is mogelijk een geval van overmacht, wat onderzocht dient te worden op grond van verschillende punten

9© 2020 Deloitte Accountancy.

Wat is de impact op uw activiteit?

Covid-19 | Impact op uw werknemers, activiteit en financiën

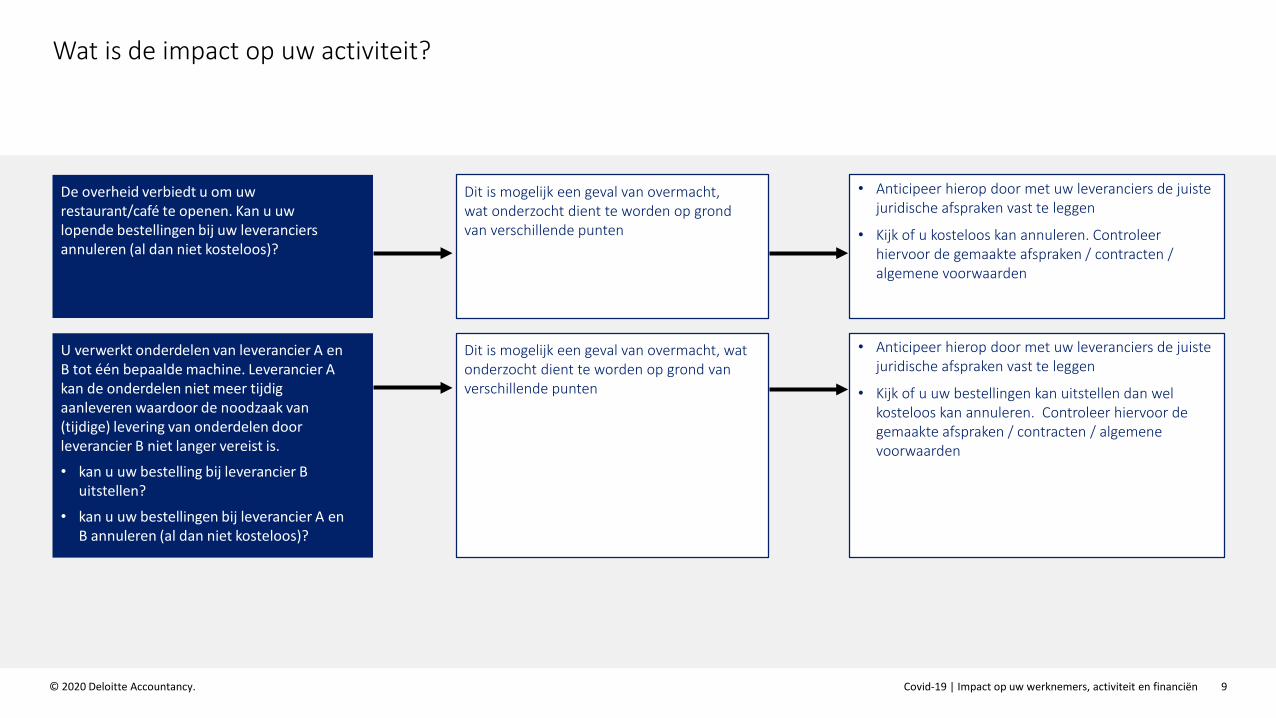

De overheid verbiedt u om uw restaurant/café te openen. Kan u uw lopende bestellingen bij uw leveranciers annuleren (al dan niet kosteloos)?

• Anticipeer hierop door met uw leveranciers de juiste juridische afspraken vast te leggen

• Kijk of u kosteloos kan annuleren. Controleer hiervoor de gemaakte afspraken / contracten / algemene voorwaarden

Dit is mogelijk een geval van overmacht, wat onderzocht dient te worden op grond van verschillende punten

U verwerkt onderdelen van leverancier A en B tot één bepaalde machine. Leverancier A kan de onderdelen niet meer tijdig aanleveren waardoor de noodzaak van (tijdige) levering van onderdelen door leverancier B niet langer vereist is.

• kan u uw bestelling bij leverancier B uitstellen?

• kan u uw bestellingen bij leverancier A en B annuleren (al dan niet kosteloos)?

• Anticipeer hierop door met uw leveranciers de juiste juridische afspraken vast te leggen

• Kijk of u uw bestellingen kan uitstellen dan wel kosteloos kan annuleren. Controleer hiervoor de gemaakte afspraken / contracten / algemene voorwaarden

Dit is mogelijk een geval van overmacht, wat onderzocht dient te worden op grond van verschillende punten

10© 2020 Deloitte Accountancy.

Impact op uw financiering en cashflow

Covid-19 | Impact op uw werknemers, activiteit en financiën

11© 2020 Deloitte Accountancy.

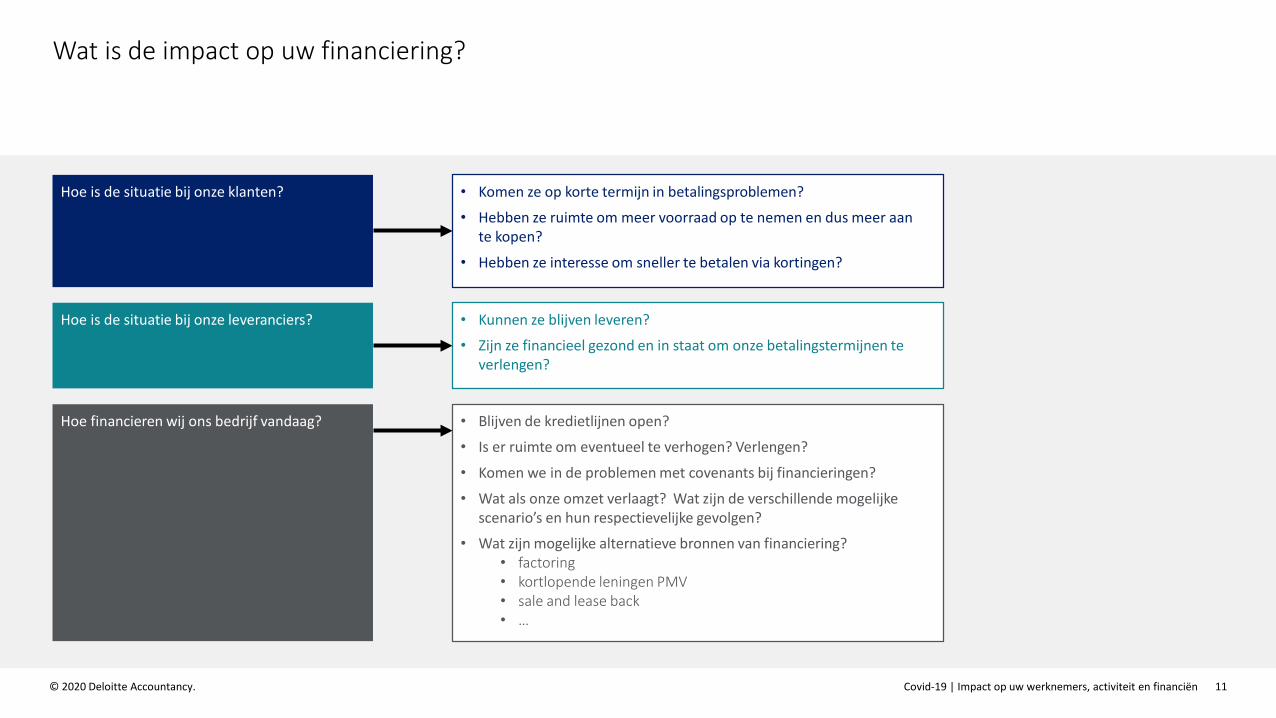

Wat is de impact op uw financiering?

Covid-19 | Impact op uw werknemers, activiteit en financiën

Hoe is de situatie bij onze klanten? • Komen ze op korte termijn in betalingsproblemen?

• Hebben ze ruimte om meer voorraad op te nemen en dus meer aan te kopen?

• Hebben ze interesse om sneller te betalen via kortingen?

Hoe is de situatie bij onze leveranciers? • Kunnen ze blijven leveren?

• Zijn ze financieel gezond en in staat om onze betalingstermijnen te verlengen?

Hoe financieren wij ons bedrijf vandaag? • Blijven de kredietlijnen open?

• Is er ruimte om eventueel te verhogen? Verlengen?

• Komen we in de problemen met covenants bij financieringen?

• Wat als onze omzet verlaagt? Wat zijn de verschillende mogelijke scenario’s en hun respectievelijke gevolgen?

• Wat zijn mogelijke alternatieve bronnen van financiering?• factoring• kortlopende leningen PMV• sale and lease back• …

12© 2020 Deloitte Accountancy.

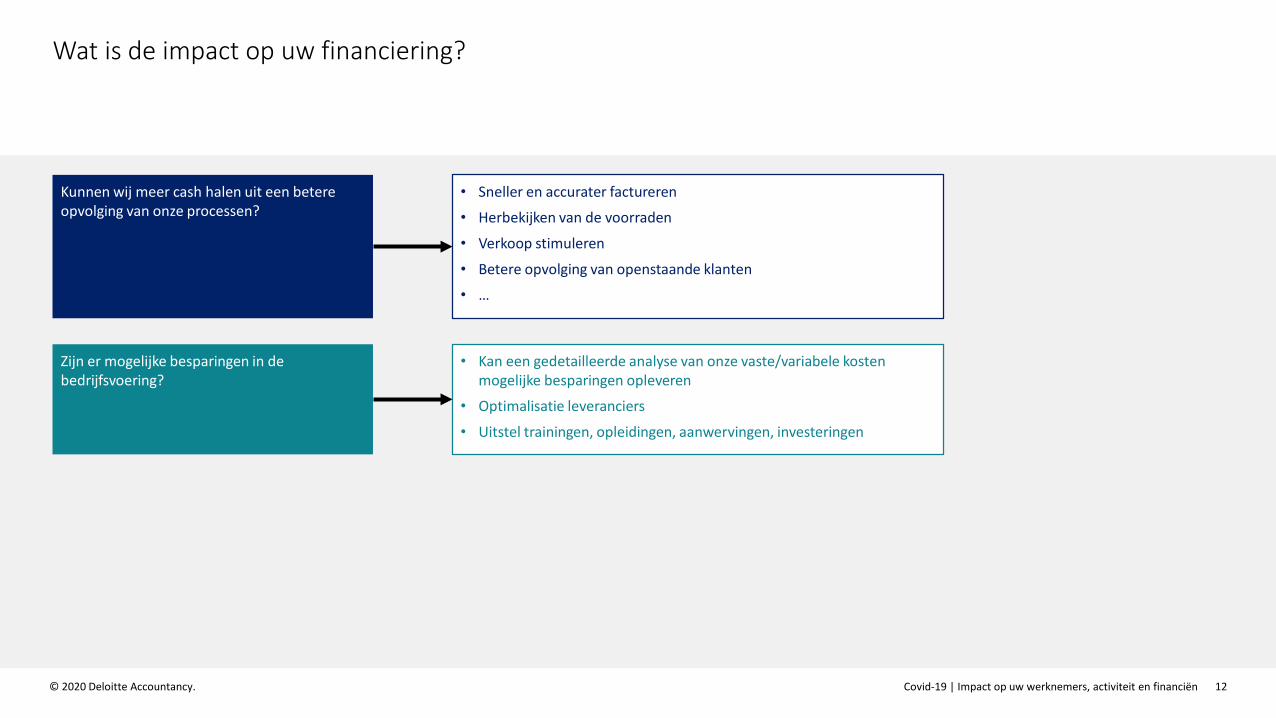

Wat is de impact op uw financiering?

Covid-19 | Impact op uw werknemers, activiteit en financiën

Kunnen wij meer cash halen uit een betere opvolging van onze processen?

• Sneller en accurater factureren

• Herbekijken van de voorraden

• Verkoop stimuleren

• Betere opvolging van openstaande klanten

• …

Zijn er mogelijke besparingen in de bedrijfsvoering?

• Kan een gedetailleerde analyse van onze vaste/variabele kosten mogelijke besparingen opleveren

• Optimalisatie leveranciers

• Uitstel trainingen, opleidingen, aanwervingen, investeringen

13© 2020 Deloitte Accountancy.

Overheidssteun

Covid-19 | Impact op uw werknemers, activiteit en financiën

14© 2020 Deloitte Accountancy.

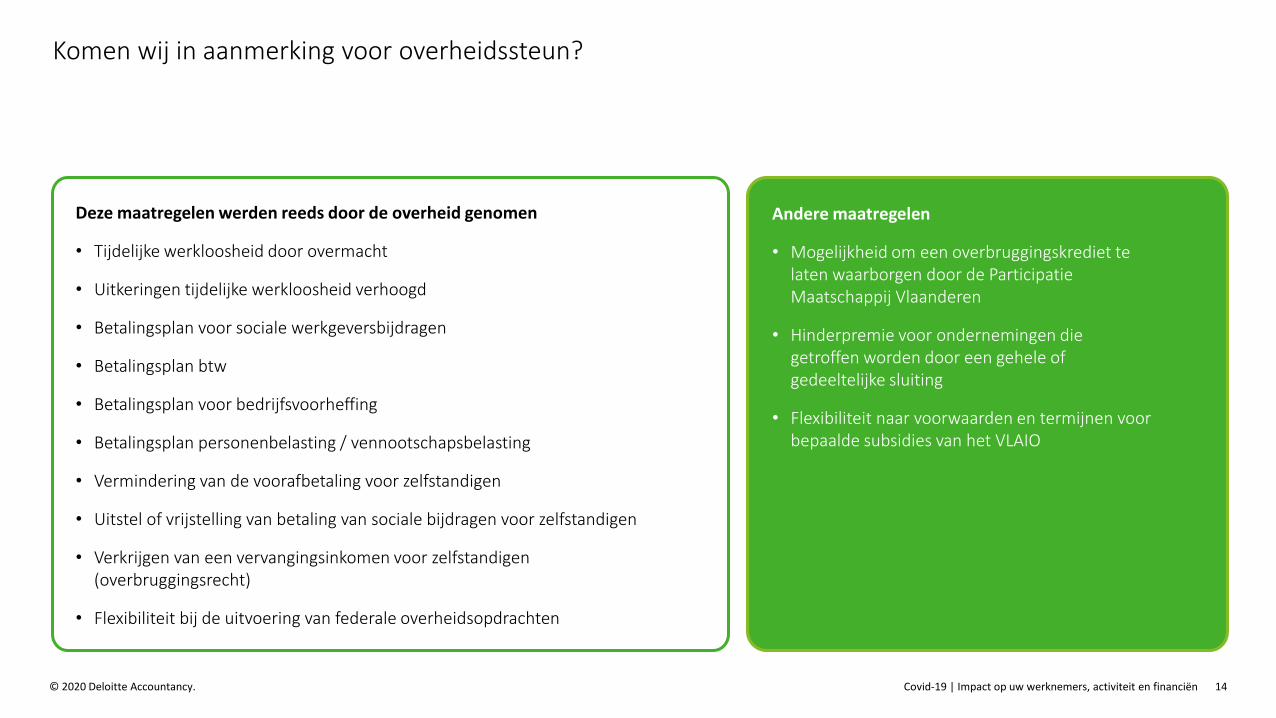

Komen wij in aanmerking voor overheidssteun?

Deze maatregelen werden reeds door de overheid genomen

• Tijdelijke werkloosheid door overmacht

• Uitkeringen tijdelijke werkloosheid verhoogd

• Betalingsplan voor sociale werkgeversbijdragen

• Betalingsplan btw

• Betalingsplan voor bedrijfsvoorheffing

• Betalingsplan personenbelasting / vennootschapsbelasting

• Vermindering van de voorafbetaling voor zelfstandigen

• Uitstel of vrijstelling van betaling van sociale bijdragen voor zelfstandigen

• Verkrijgen van een vervangingsinkomen voor zelfstandigen (overbruggingsrecht)

• Flexibiliteit bij de uitvoering van federale overheidsopdrachten

Covid-19 | Impact op uw werknemers, activiteit en financiën

Andere maatregelen

• Mogelijkheid om een overbruggingskrediet te laten waarborgen door de Participatie Maatschappij Vlaanderen

• Hinderpremie voor ondernemingen die getroffen worden door een gehele of gedeeltelijke sluiting

• Flexibiliteit naar voorwaarden en termijnen voor bepaalde subsidies van het VLAIO

16© 2020 Deloitte Accountancy.

Contacteer uw Deloitte contactpersoon of een van volgende personen

Heeft u bijkomende vragen?

Covid-19 | Impact op uw werknemers, activiteit en financiën

Anne Line [email protected]+ 32 478 49 16 70

Franky [email protected]+ 32 475 75 41 87

David [email protected]+ 32 497 05 10 84

Dirk [email protected]+ 32 497 51 53 12

Marino [email protected]+ 32 497 51 54 85

Henk [email protected]+ 32 497 51 53 87

Frederic [email protected]+ 32 473 74 28 17

Vincent TrevisanPartnerLiè[email protected]+ 32 475 56 00 35

Pascal [email protected]+ 32 475 93 07 76

Didier [email protected]+ 32 497 51 52 61

17© 2020 Deloitte Accountancy.

Meer informatie op onze Global website

www.deloitte.com/COVID-19

De inhoud en de lay-out van deze presentatie zijn de exclusieve eigendom van Deloitte Accountancy (hierna “Deloitte”) en/of zijn medewerkers en worden beschermd door het auteursrecht en andere relevante intellectuele eigendomsrechtwetten en verdragen. Geen enkele reproductie in om het even welke vorm of via om het even welk medium is toegestaan zonder de uitdrukkelijke toestemming van Deloitte.

Deze presentatie werd opgemaakt in algemene termen en men kan er dan ook voor specifieke situaties niet op steunen.

Hoewel Deloitte de betrouwbaarheid van de gegeven informatie nagaat, is dergelijke informatie algemeen en kan Deloitte in geen geval aansprakelijk worden gesteld voor mogelijke fouten die kunnen optreden ten gevolge van het gebruik of de interpretatie van deze informatie zonder de bijstand van Deloitte.

De informatie die in deze presentatie is vervat, is gebaseerd op de wet, reglementeringen, rechtspraak, concrete gevallen, rulings en andere bronnen die bestaan op het moment van de presentatie. Bijgevolg kunnen latere wijzigingen in of aan het voorgaande (waarvoor Deloitte geen verantwoordelijkheid draagt om de lezer/gebruiker ervan te informeren) leiden tot de ongeldigheid van de informatie vervat in de presentatie.

Toepassing van de vervatte principes zal afhangen van de specifieke toepasselijke omstandigheden en we raden aan dat U professioneel advies vraagt vooraleer te handelen of u te onthouden van enige handeling op basis van de inhoud van deze presentatie. Deloitte zal de lezer/gebruiker graag bijstaan om hem te adviseren hoe de principes vervat in deze presentatie toe te passen in specifieke situaties. Deloitte aanvaardt geen zorgvuldigheidsplicht of aansprakelijkheid voor enig verlies veroorzaakt aan een persoon die handelt of die zich onthoudt van enige handeling als gevolg van enige informatie vervat in deze presentatie.

About Deloitte

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited (“DTTL”), its global network of member firms, and their related entities (collectively, the “Deloitte organisation”). DTTL (also referred to as “Deloitte Global”) and each of its member firms and related entities are legally separate and independent entities, which cannot obligate or bind each other in respect of third parties. DTTL and each DTTL member firm and related entity is liable only for its own acts and omissions, and not those of each other. DTTL does not provide services to clients. Please see www.deloitte.com/about to learn more.

Deloitte Private is the brand under which firms in the Deloitte network provide services to privately owned entities and high-net-worth individuals.

Deloitte is a leading global provider of audit and assurance, consulting, financial advisory, risk advisory, tax and related services. Our global network of member firms and related entities in more than 150 countries and territories (collectively, the “Deloitte organisation”) serves four out of five Fortune Global 500® companies. Learn how Deloitte’s approximately 312,000 people make an impact that matters at www.deloitte.com.

© 2020. For information, contact Deloitte Private | Accountancy & Advisory.