Talen

Pages

Wettelijk

Accounting & Gevalstudies

Patrick Huybrechts-

De essentie van financiële analyse

1

Accounting & Gevalstudies

Patrick HuybrechtsAccountant – BelastingconsulentFideAcc Accountantswww.fideacc.be

2

Overzicht

Essentiële begrippen :

‐ Solvabiliteit‐ Liquiditeit‐ Rentabiliteit‐ Geïnvesteerd vermogen‐ Permanent vermogen‐ Netto‐bedrijfskapitaal‐ Behoefte aan werkkapitaal‐ Cashflow – vrije cashflow‐ Enz.

‐ Zie aparte bijlage voor praktijkvoorbeeld

3

Deel I : Boordtabellen

4

Deel I : Boordtabel

Synoniem : Balanced scorecard

Doel : de essentie weergeven op één A4

Voorwaarden : Overzichtelijk : Een boordtabel moet vooral heldere en

gestructureerde informatie geven. Synthetisch : Een boordtabel moet overzichtelijk zijn,

maar mag geen overdaad aan informatie bevatten. Beperk je tot de meest interessante en sprekende indicatoren.

Vergelijk : in een boordtabel moeten de indicatoren vergeleken worden. Vergelijking in de tijd, vergelijking met een norm, vergelijking met het vooropgestelde budget of nog vergelijking met concurrenten kunnen interessante inzichten geven in de positie van uw onderneming.

5

Deel I : Boordtabel

Concreet : Leesbaar geheel Enkel de essentie Minder relevante parameters verwijderen naar bijlagen

6

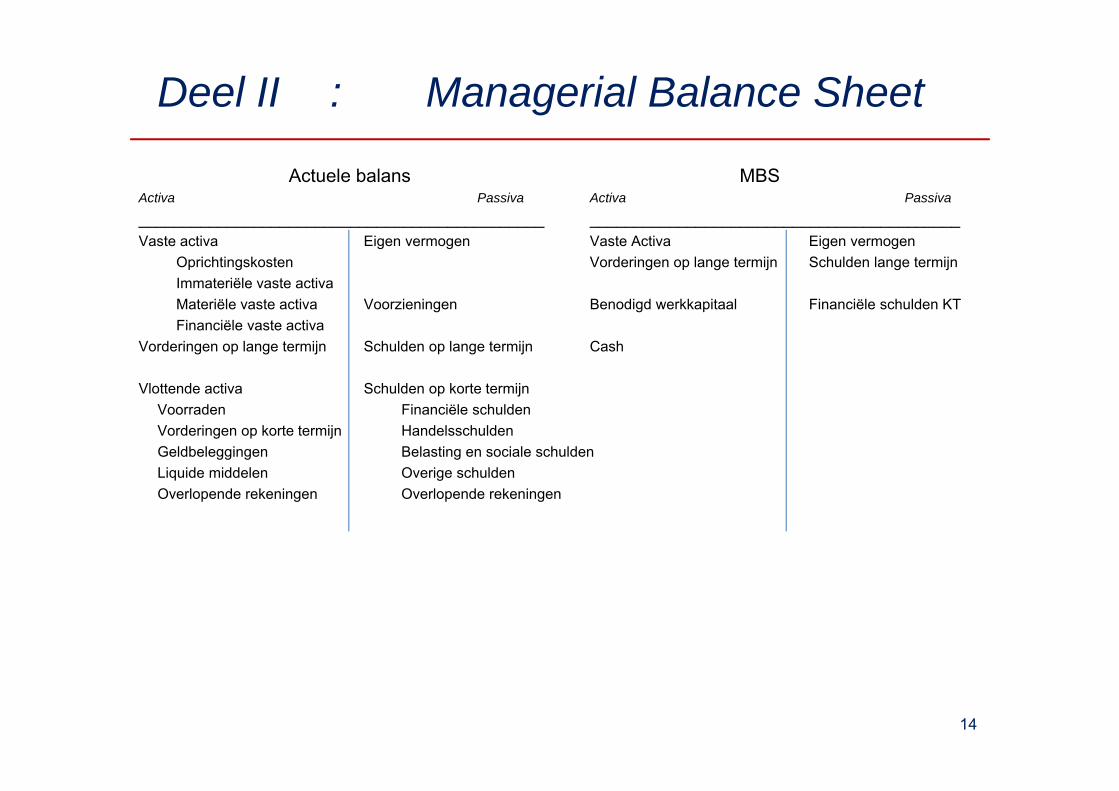

Deel II : Managerial Balance Sheet (MBS)

7

Deel II : Managerial Balance Sheet

Doel : klassieke boekhoudbalans vertalen naar een cijfergeheel voor een manager

8

Deel II : Managerial Balance Sheet

Zie bijlage : Les 4 - Financiële analyse - opgave.pdf

9

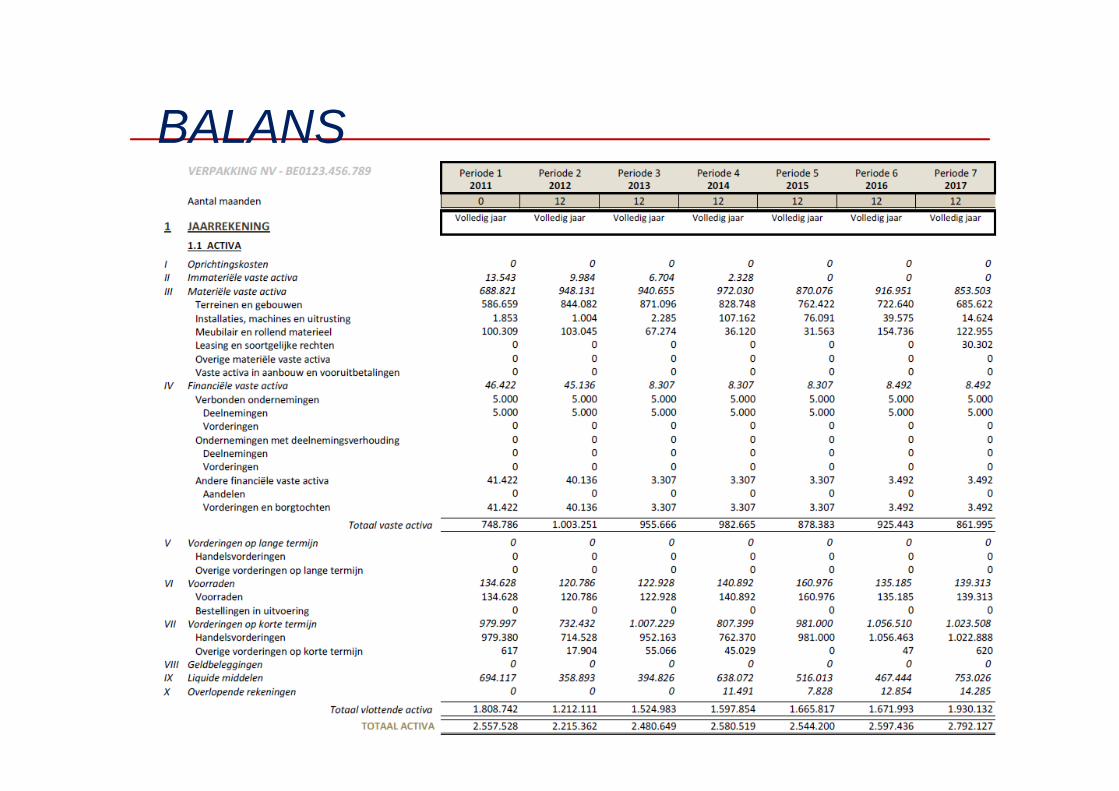

BALANS

10

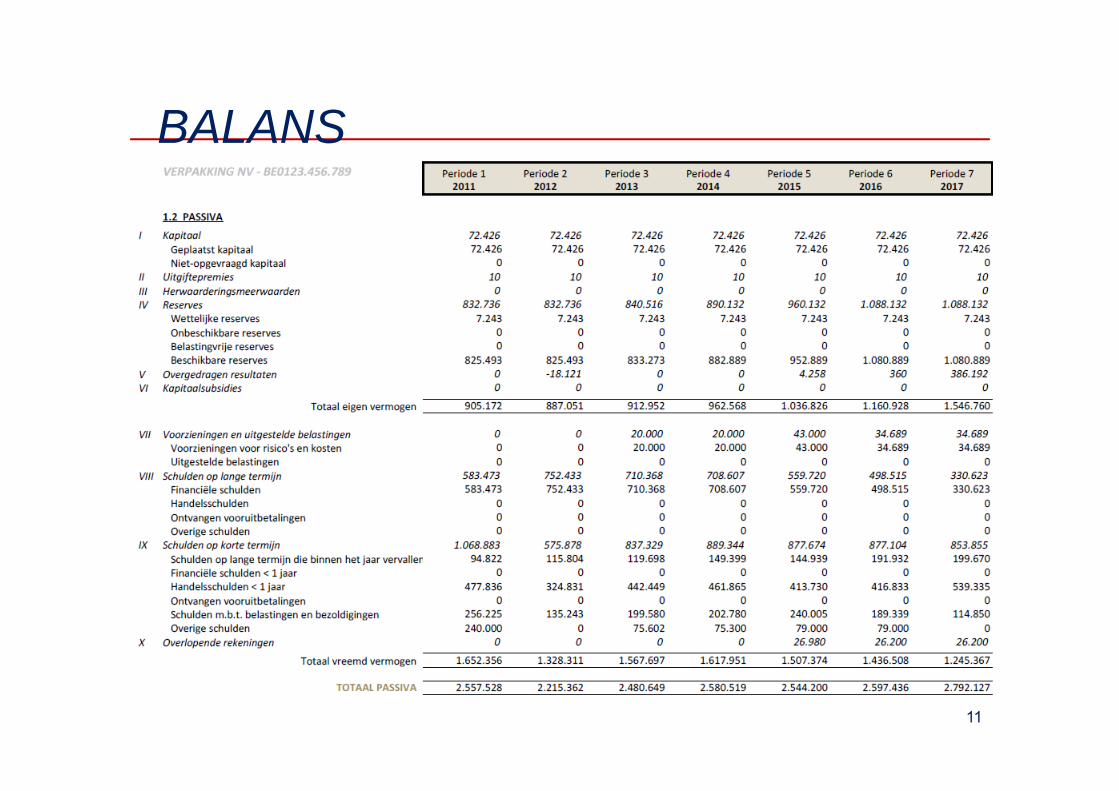

BALANS

11

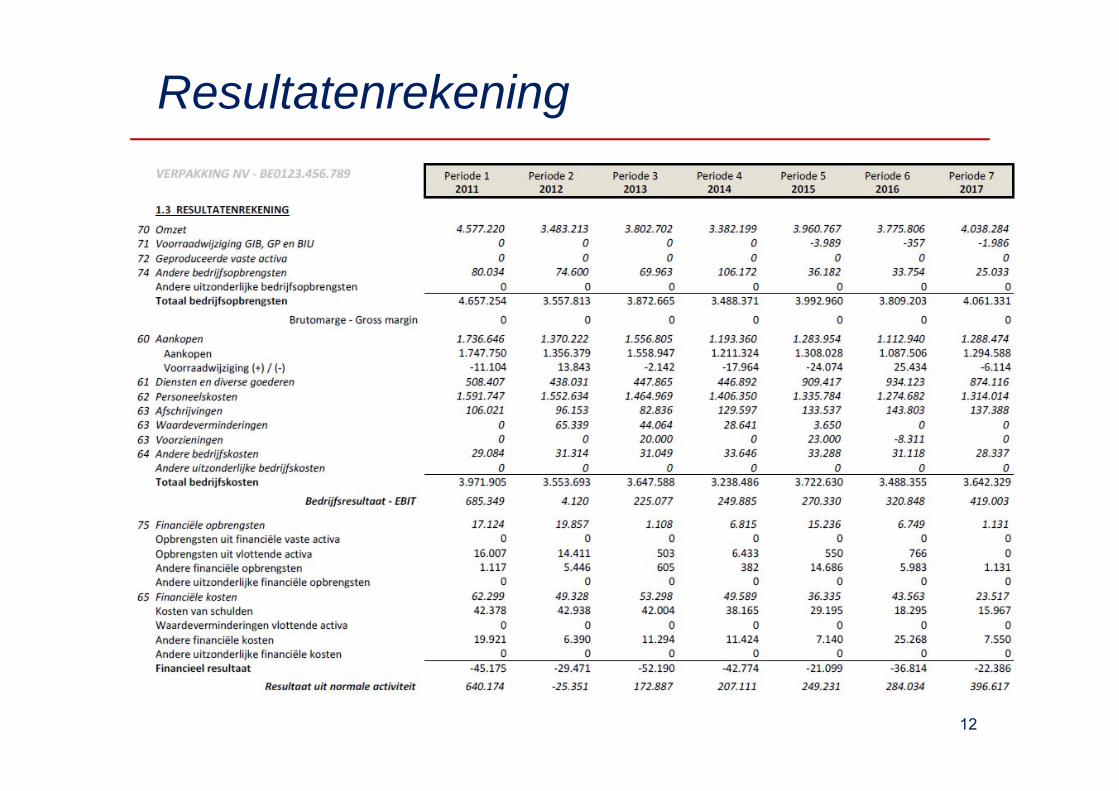

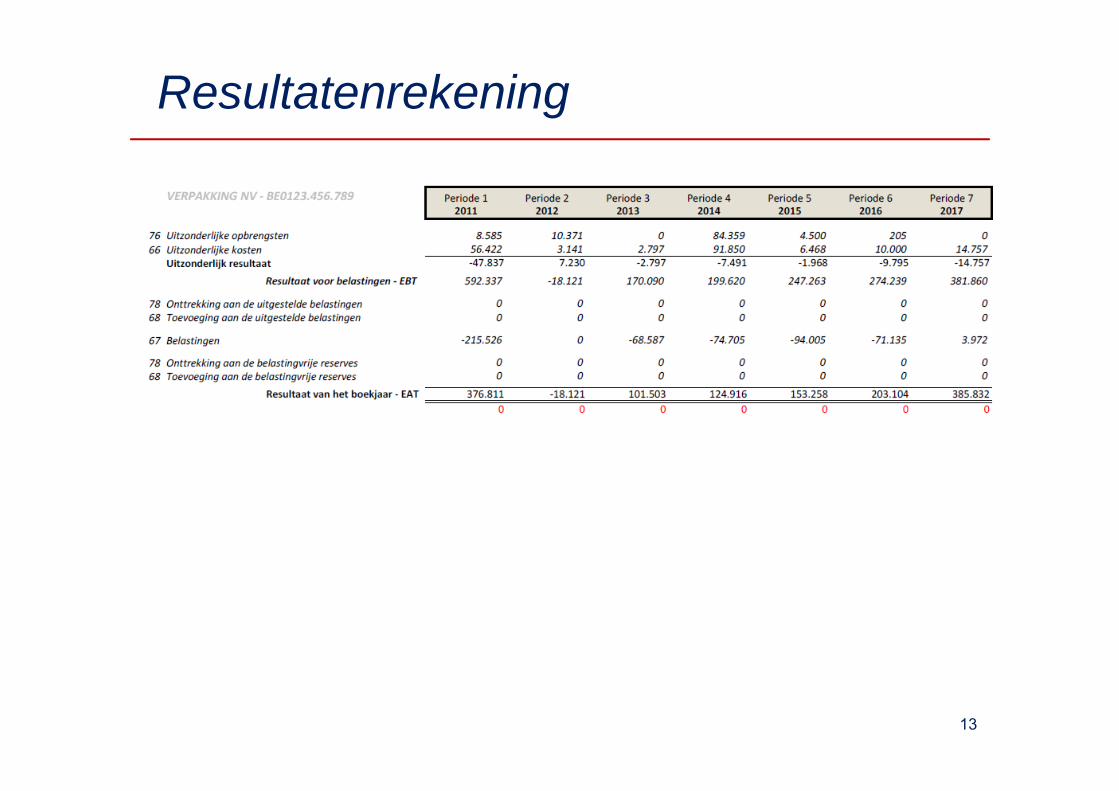

Resultatenrekening

12

Resultatenrekening

13

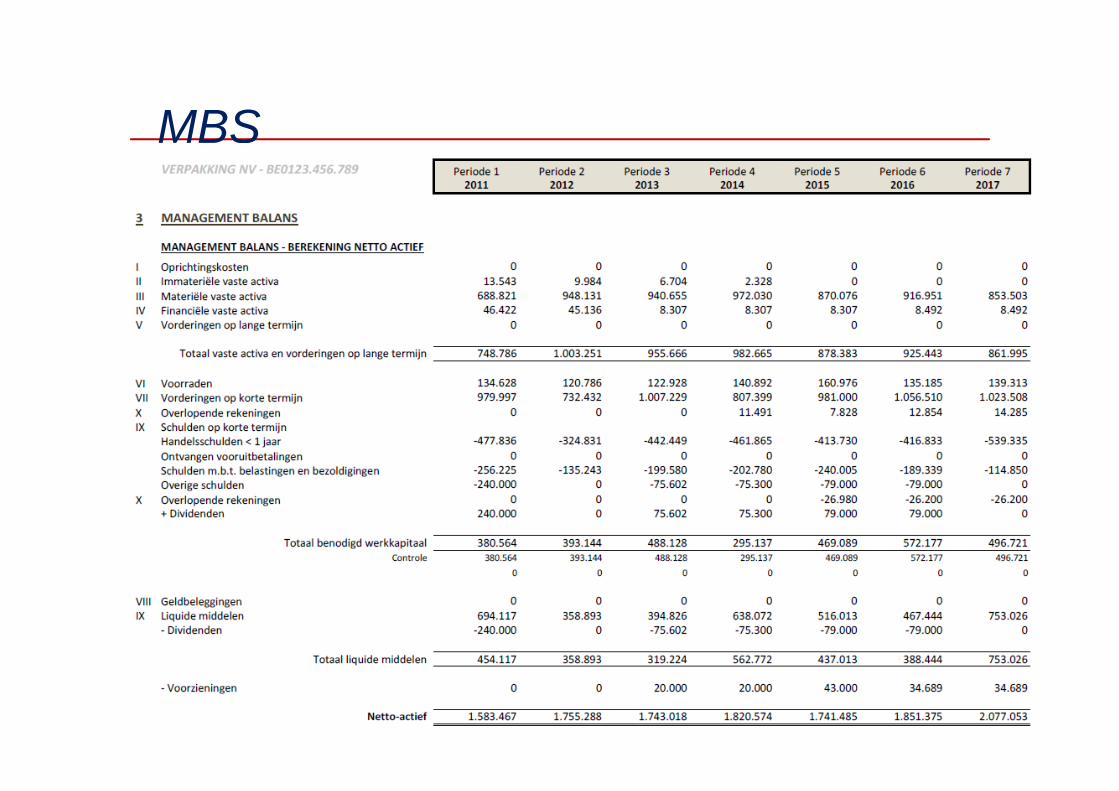

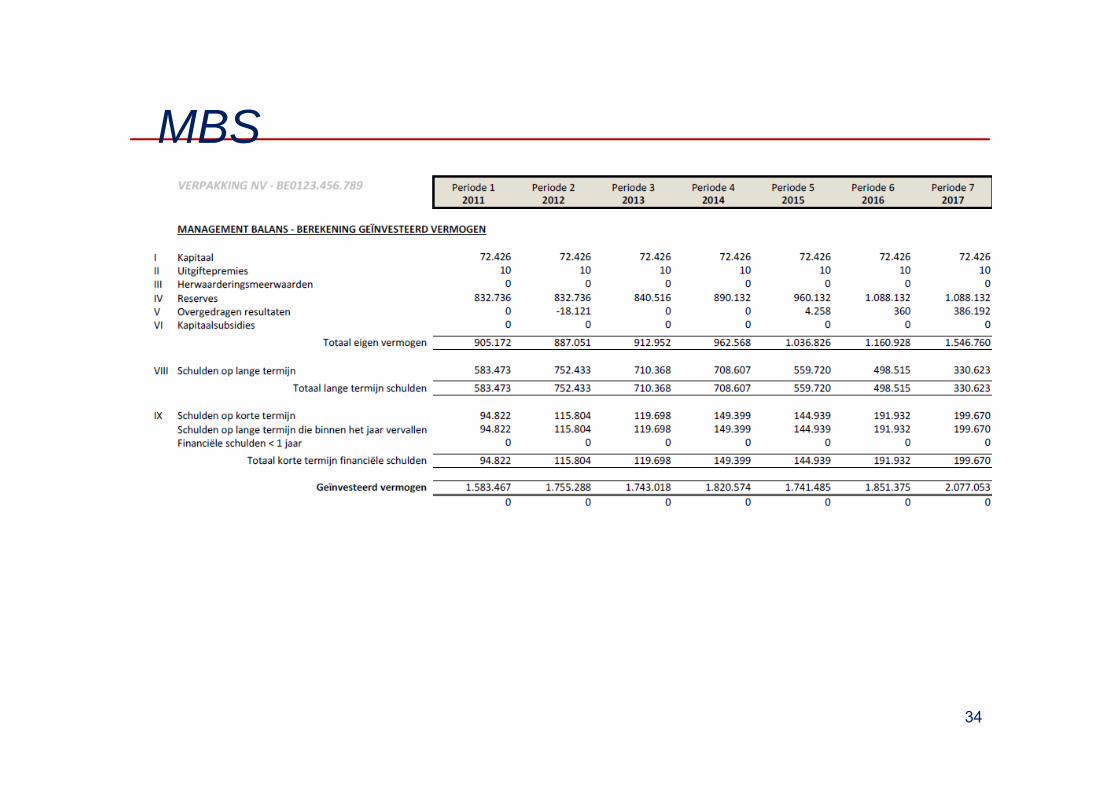

Deel II : Managerial Balance Sheet

Actuele balans MBSActiva Passiva Activa Passiva

______________________________________________ __________________________________________Vaste activa Eigen vermogen Vaste Activa Eigen vermogen

Oprichtingskosten Vorderingen op lange termijn Schulden lange termijnImmateriële vaste activaMateriële vaste activa Voorzieningen Benodigd werkkapitaal Financiële schulden KTFinanciële vaste activa

Vorderingen op lange termijn Schulden op lange termijn Cash

Vlottende activa Schulden op korte termijnVoorraden Financiële schuldenVorderingen op korte termijn HandelsschuldenGeldbeleggingen Belasting en sociale schuldenLiquide middelen Overige schuldenOverlopende rekeningen Overlopende rekeningen

14

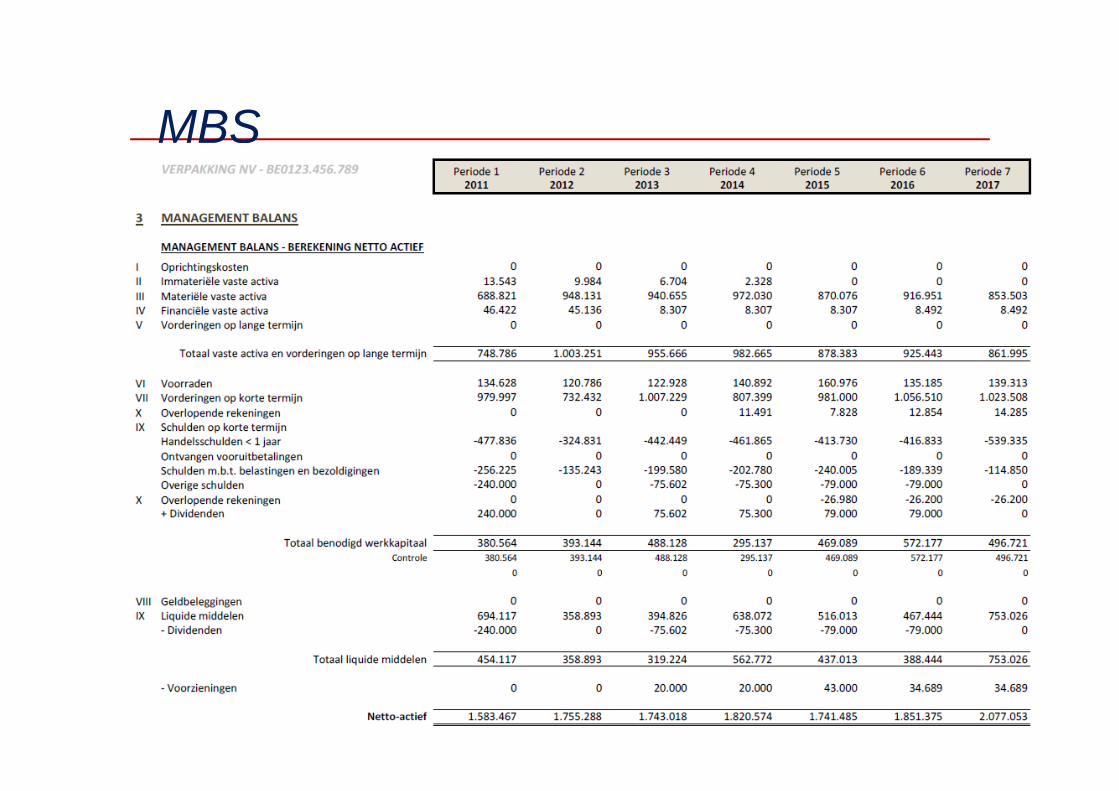

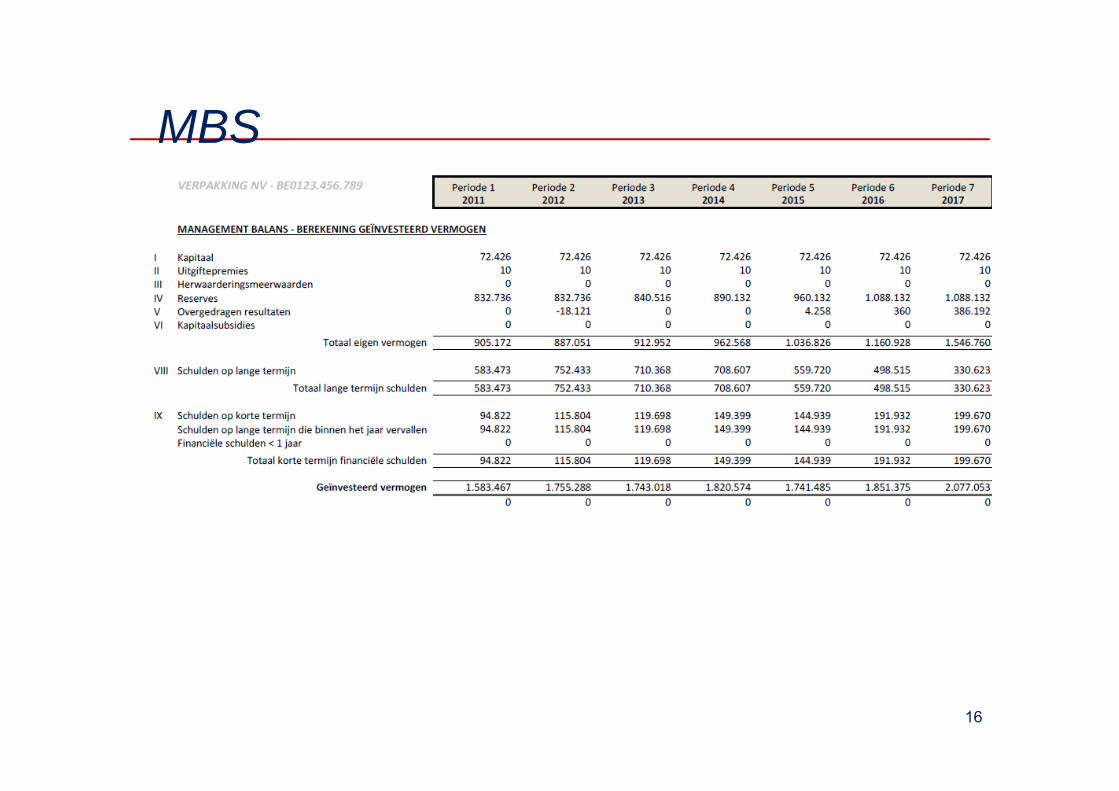

MBS

15

MBS

16

Deel III : De basis

17

Deel III : de basis

Doel : Zeer eenvoudige en traditionele ratio’s

Voordeel : Eenvoud Begrijpbaarheid voor de klant

Nadeel Geven dikwijls geen antwoord op de essentiële vragen

18

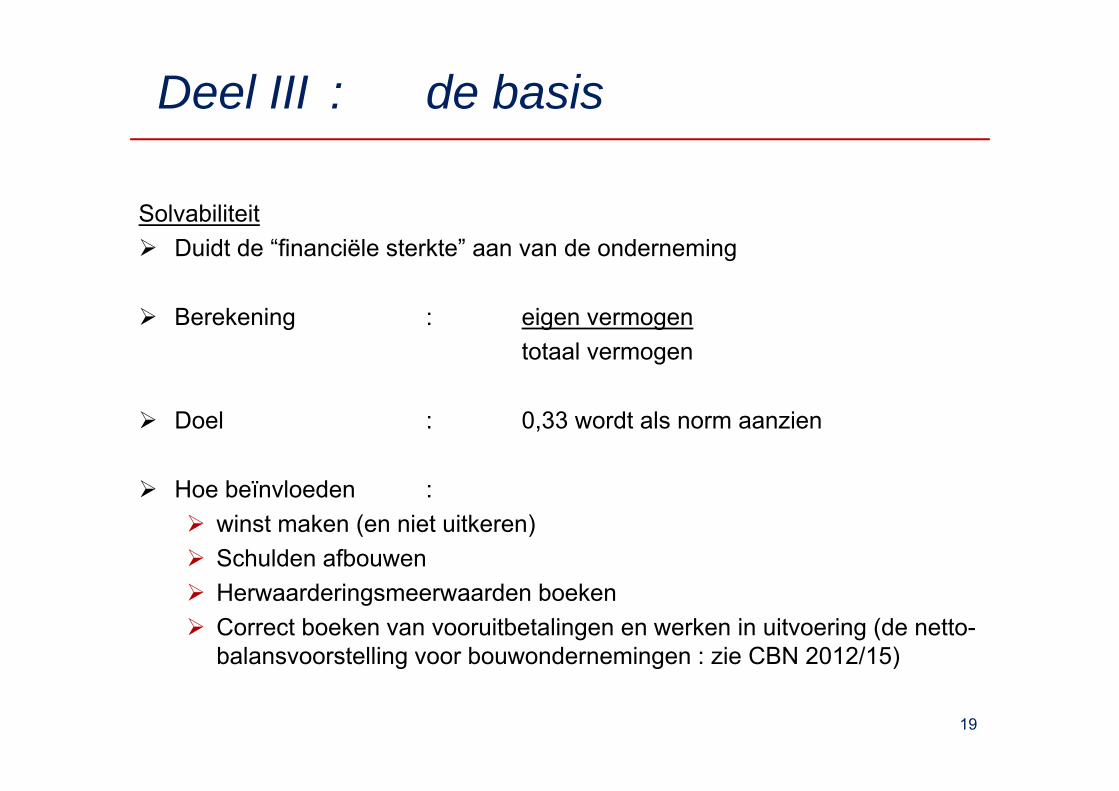

Deel III : de basis

Solvabiliteit Duidt de “financiële sterkte” aan van de onderneming

Berekening : eigen vermogentotaal vermogen

Doel : 0,33 wordt als norm aanzien

Hoe beïnvloeden : winst maken (en niet uitkeren) Schulden afbouwen Herwaarderingsmeerwaarden boeken Correct boeken van vooruitbetalingen en werken in uitvoering (de netto-

balansvoorstelling voor bouwondernemingen : zie CBN 2012/15)

19

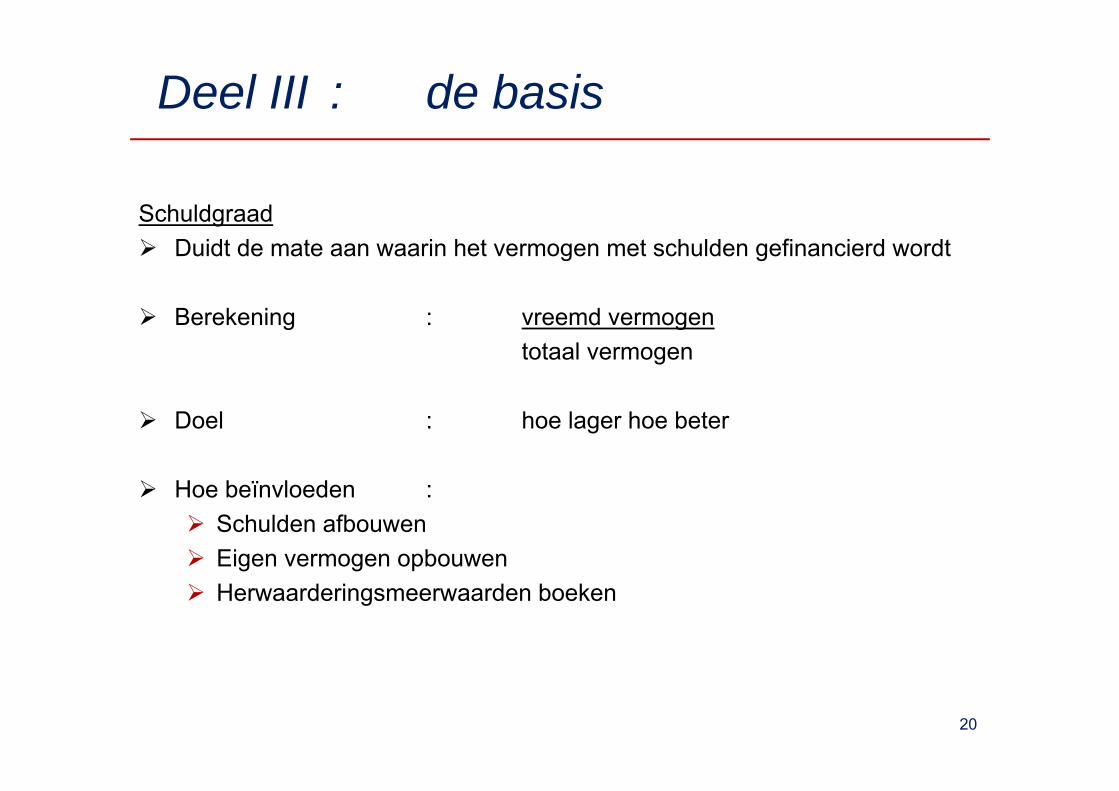

Deel III : de basis

Schuldgraad Duidt de mate aan waarin het vermogen met schulden gefinancierd wordt

Berekening : vreemd vermogentotaal vermogen

Doel : hoe lager hoe beter

Hoe beïnvloeden : Schulden afbouwen Eigen vermogen opbouwen Herwaarderingsmeerwaarden boeken

20

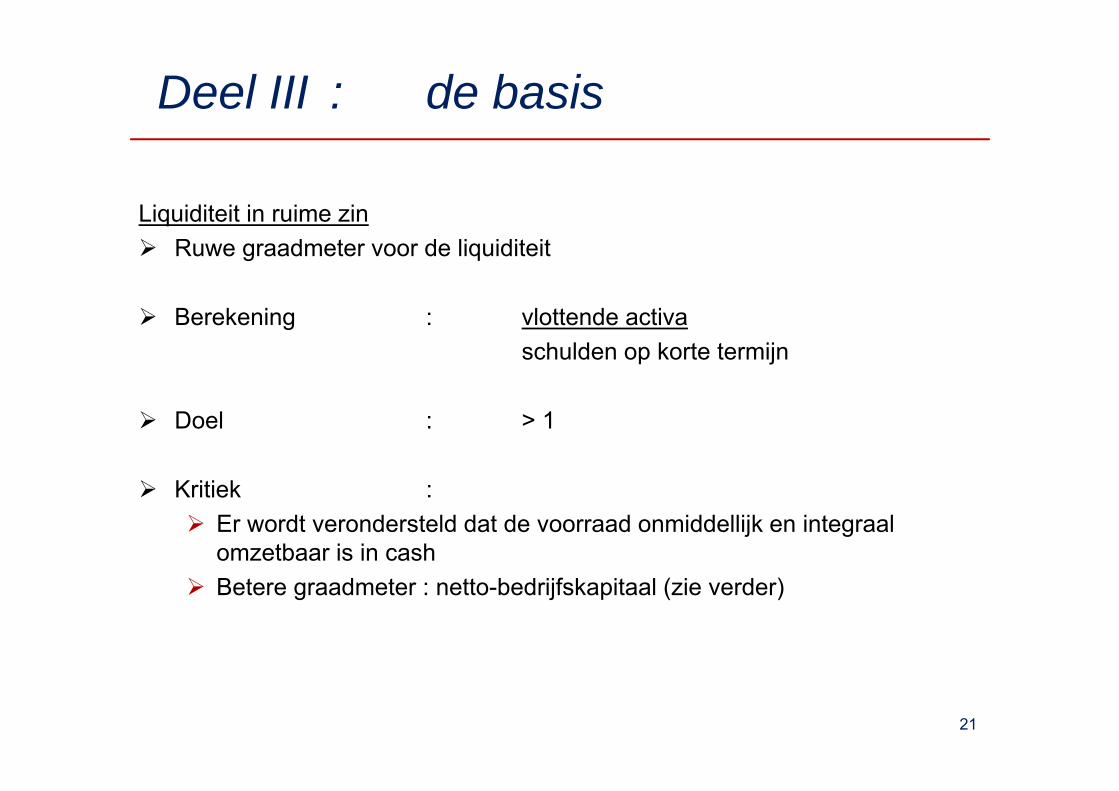

Deel III : de basis

Liquiditeit in ruime zin Ruwe graadmeter voor de liquiditeit

Berekening : vlottende activaschulden op korte termijn

Doel : > 1

Kritiek : Er wordt verondersteld dat de voorraad onmiddellijk en integraal

omzetbaar is in cash Betere graadmeter : netto-bedrijfskapitaal (zie verder)

21

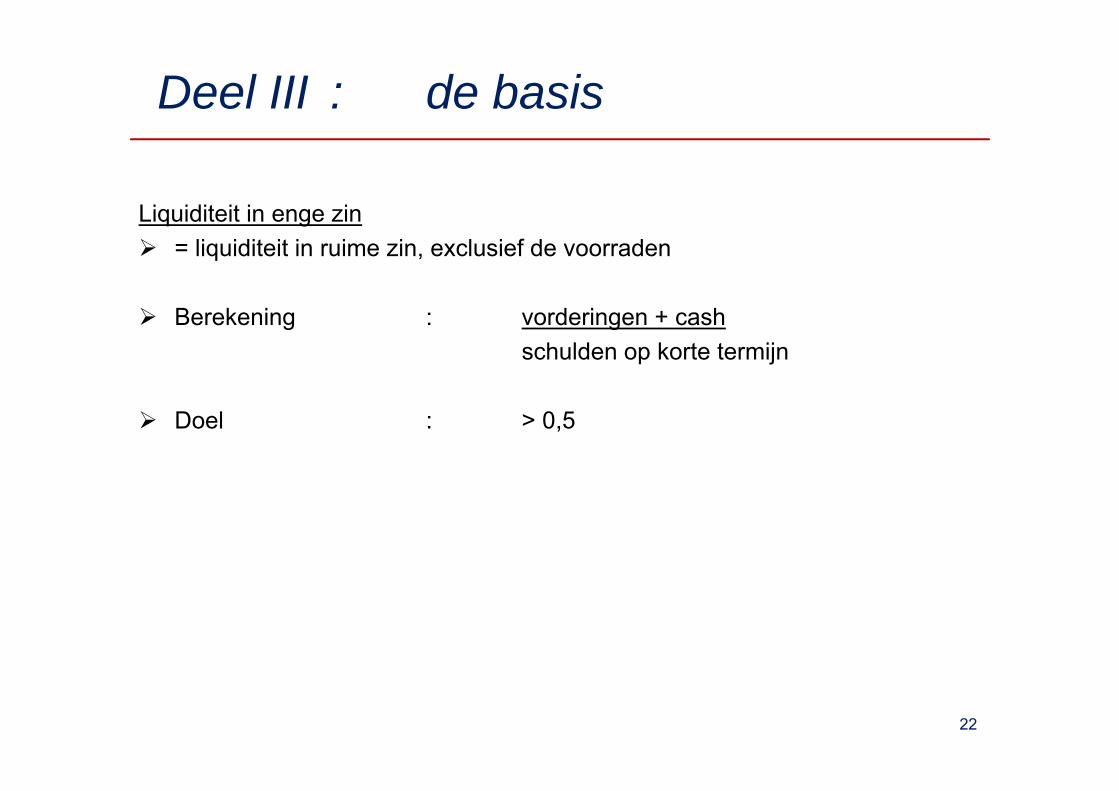

Deel III : de basis

Liquiditeit in enge zin = liquiditeit in ruime zin, exclusief de voorraden

Berekening : vorderingen + cashschulden op korte termijn

Doel : > 0,5

22

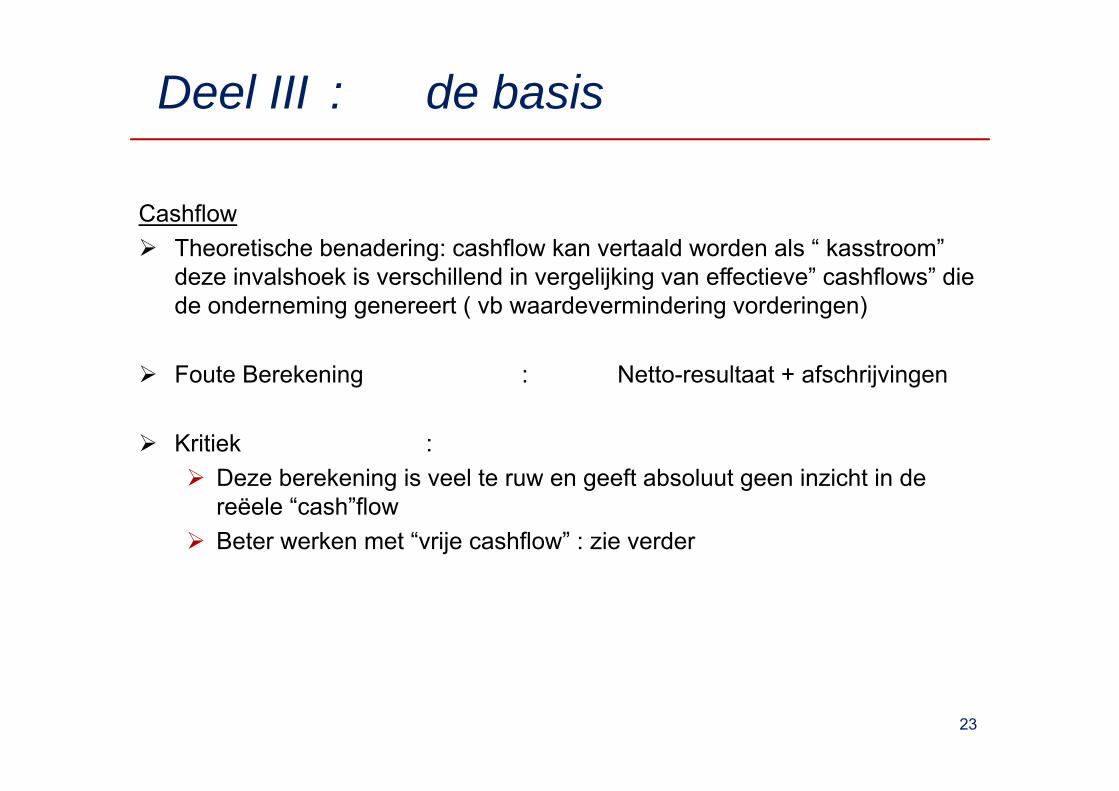

Deel III : de basis

Cashflow Theoretische benadering: cashflow kan vertaald worden als “ kasstroom”

deze invalshoek is verschillend in vergelijking van effectieve” cashflows” die de onderneming genereert ( vb waardevermindering vorderingen)

Foute Berekening : Netto-resultaat + afschrijvingen

Kritiek : Deze berekening is veel te ruw en geeft absoluut geen inzicht in de

reëele “cash”flow Beter werken met “vrije cashflow” : zie verder

23

Deel III : de basis

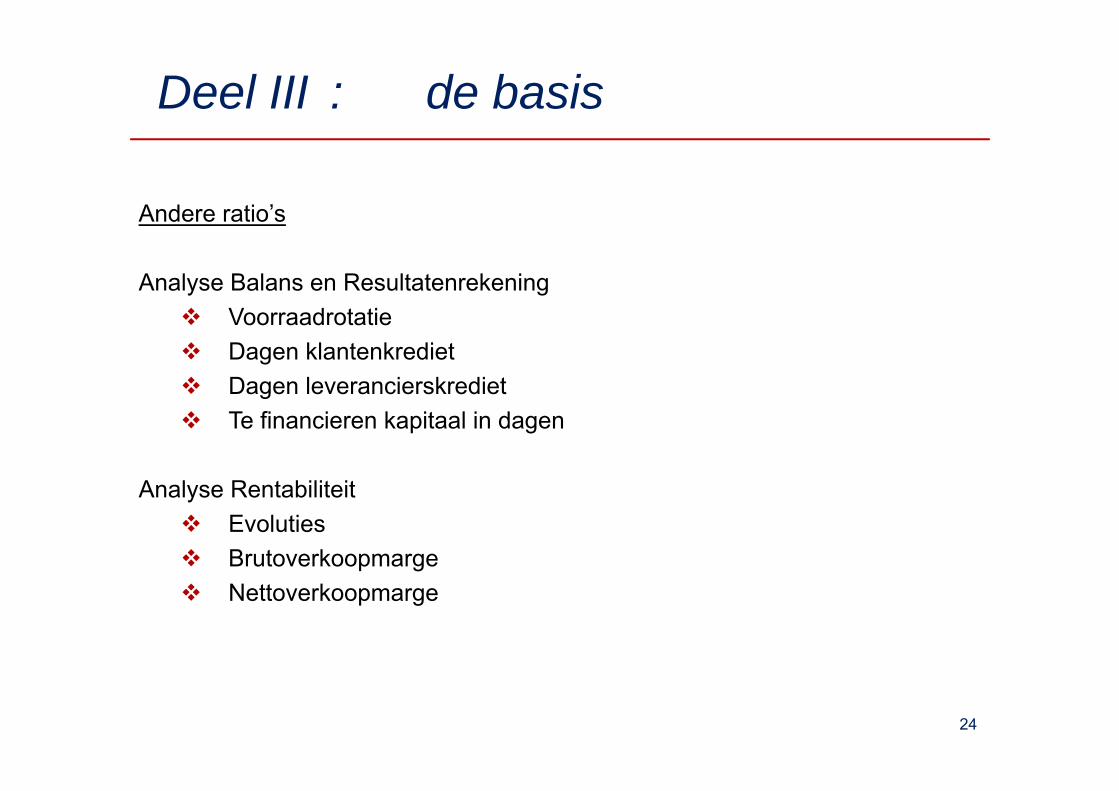

Andere ratio’s

Analyse Balans en Resultatenrekening Voorraadrotatie Dagen klantenkrediet Dagen leverancierskrediet Te financieren kapitaal in dagen

Analyse Rentabiliteit Evoluties Brutoverkoopmarge Nettoverkoopmarge

24

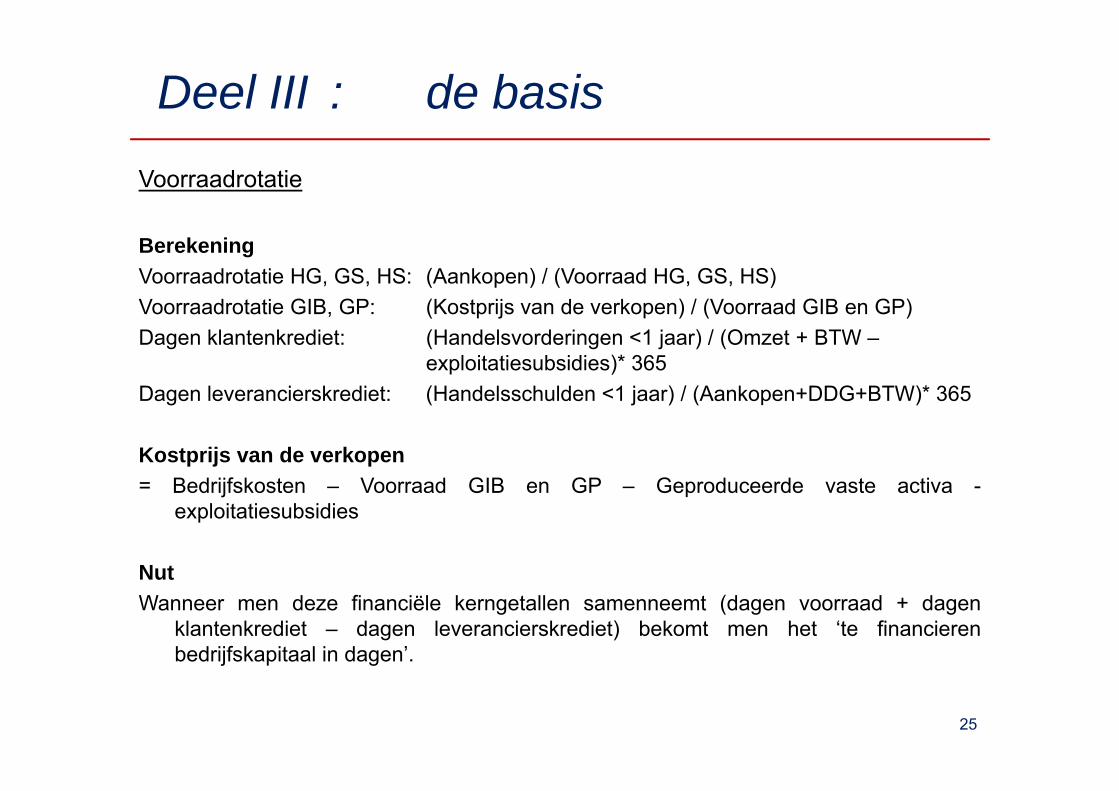

Deel III : de basisVoorraadrotatie

BerekeningVoorraadrotatie HG, GS, HS: (Aankopen) / (Voorraad HG, GS, HS)Voorraadrotatie GIB, GP: (Kostprijs van de verkopen) / (Voorraad GIB en GP)Dagen klantenkrediet: (Handelsvorderingen <1 jaar) / (Omzet + BTW –

exploitatiesubsidies)* 365Dagen leverancierskrediet: (Handelsschulden <1 jaar) / (Aankopen+DDG+BTW)* 365

Kostprijs van de verkopen= Bedrijfskosten – Voorraad GIB en GP – Geproduceerde vaste activa -

exploitatiesubsidies

NutWanneer men deze financiële kerngetallen samenneemt (dagen voorraad + dagen

klantenkrediet – dagen leverancierskrediet) bekomt men het ‘te financierenbedrijfskapitaal in dagen’.

25

Deel III : de basis

Bereken aantal dagen voorraadrotatie

26

Deel III : de basis

Bereken aantal dagen klantenkrediet

27

Deel III : de basis

Bereken aantal dagen leverancierskrediet

28

Deel III : de basis

Bereken te financieren aantal dagen bedrijfskapitaal

29

Deel III : de basis

30

• Bereken solvabiliteit en liquiditeit

Deel IV : De essentie

31

Deel IV : De essentie Netto-bedrijfskapitaal

Behoefte aan werkkapitaal (WCR)

WCR als indicator van financiële problemen

Buffer : NBK min WCR

Cashflow Equity cashflow Free cashflow Net operating cashflow Cashflow voor strategische investeringen

32

MBS

33

MBS

34

Deel IV : NETTO-BEDRIJFSKAPITAAL

Netto-bedrijfskapitaal (Net long-term financing) Parameter voor de liquiditeit Twee berekeningswijzen

Permanent vermogen min vaste activaspiegelbeeld Vlottende activa min kortlopende schulden

Formule : + Eigen vermogen + voorzieningen en uitgestelde belastingen + schulden op lange termijn

= permanent vermogen - vaste activa = netto-bedrijfskapitaal

35

Net long term financing = netto bedrijfskapitaal

36

• Bereken het netto-bedrijfskapitaal

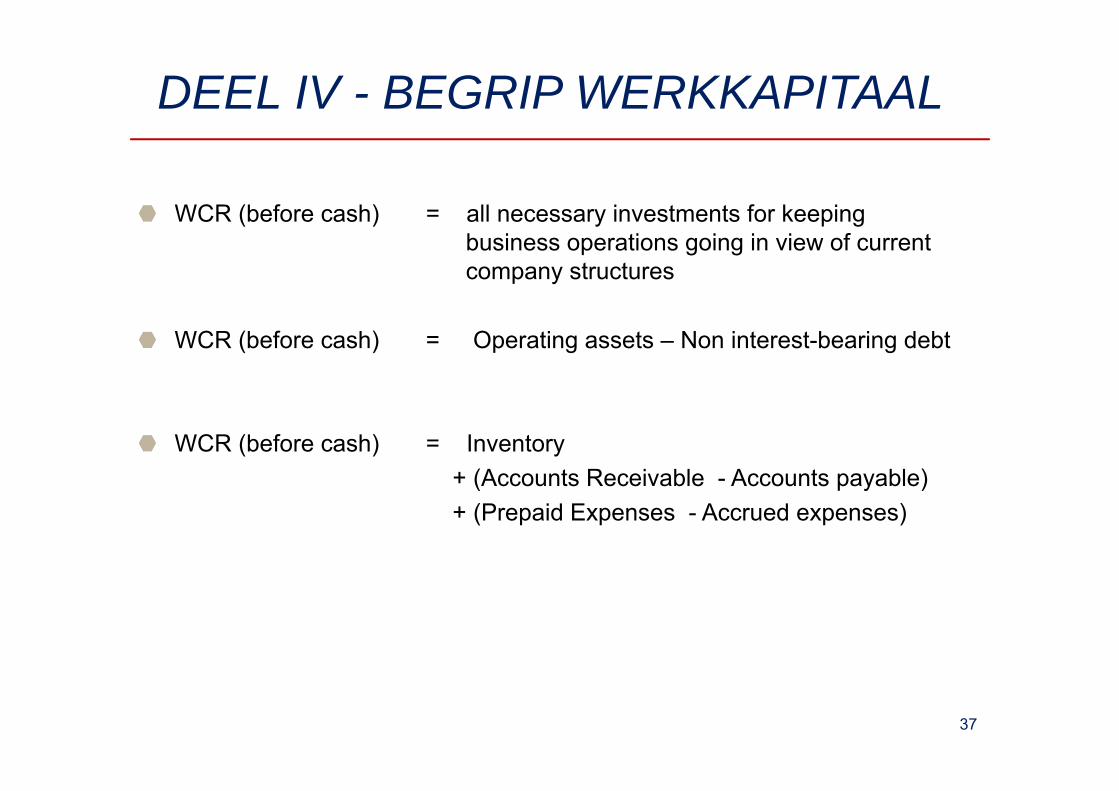

DEEL IV - BEGRIP WERKKAPITAAL

WCR (before cash) = all necessary investments for keeping business operations going in view of current company structures

WCR (before cash) = Operating assets – Non interest-bearing debt

WCR (before cash) = Inventory + (Accounts Receivable - Accounts payable)+ (Prepaid Expenses - Accrued expenses)

37

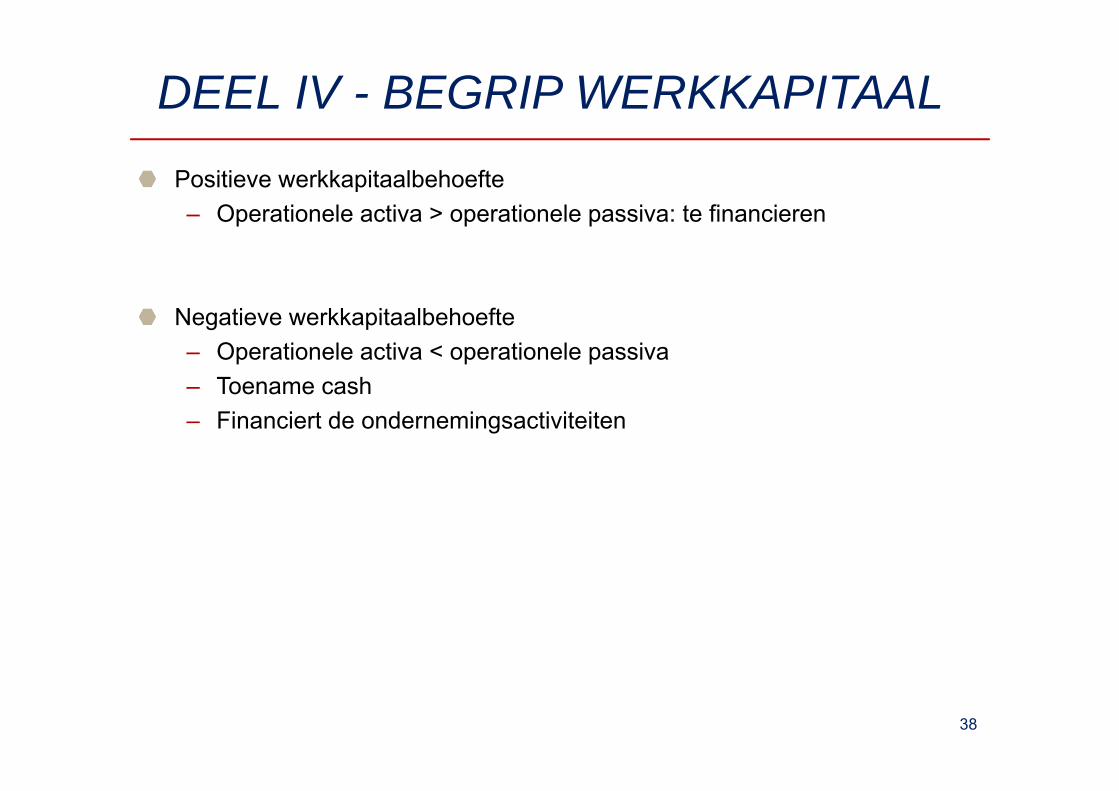

DEEL IV - BEGRIP WERKKAPITAALPositieve werkkapitaalbehoefte– Operationele activa > operationele passiva: te financieren

Negatieve werkkapitaalbehoefte– Operationele activa < operationele passiva– Toename cash– Financiert de ondernemingsactiviteiten

38

DEEL IV- BEGRIP WERKKAPITAALProbleemstelling : Constante druk op het werkkapitaal

Debiteuren betalen laterVoorraden roteren tragerCrediteren korten hun betalingstermijn in

=> werkkapitaal moet gefinancierd worden=> banken worden kritischer

=>

39

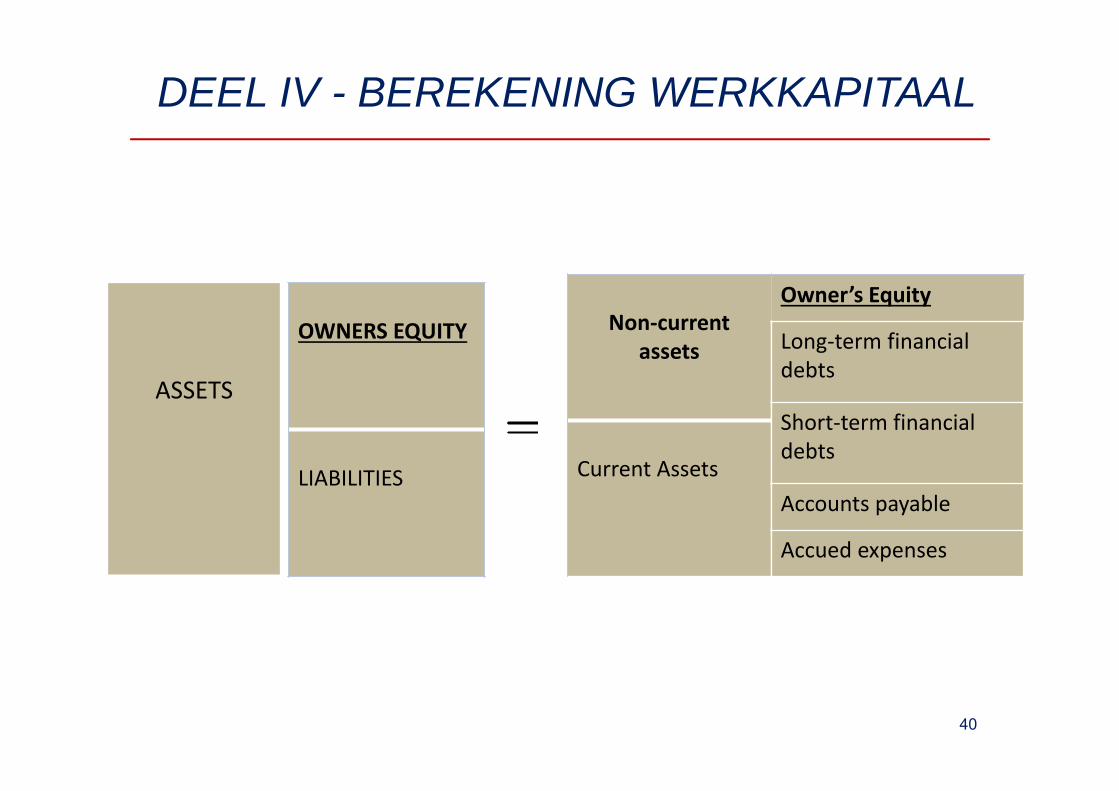

DEEL IV - BEREKENING WERKKAPITAAL

ASSETS

OWNERS EQUITY

LIABILITIES

Non‐currentassets

Current Assets

Owner’s Equity

Long‐term financial debts

Short‐term financial debts

Accounts payable

Accued expenses

40

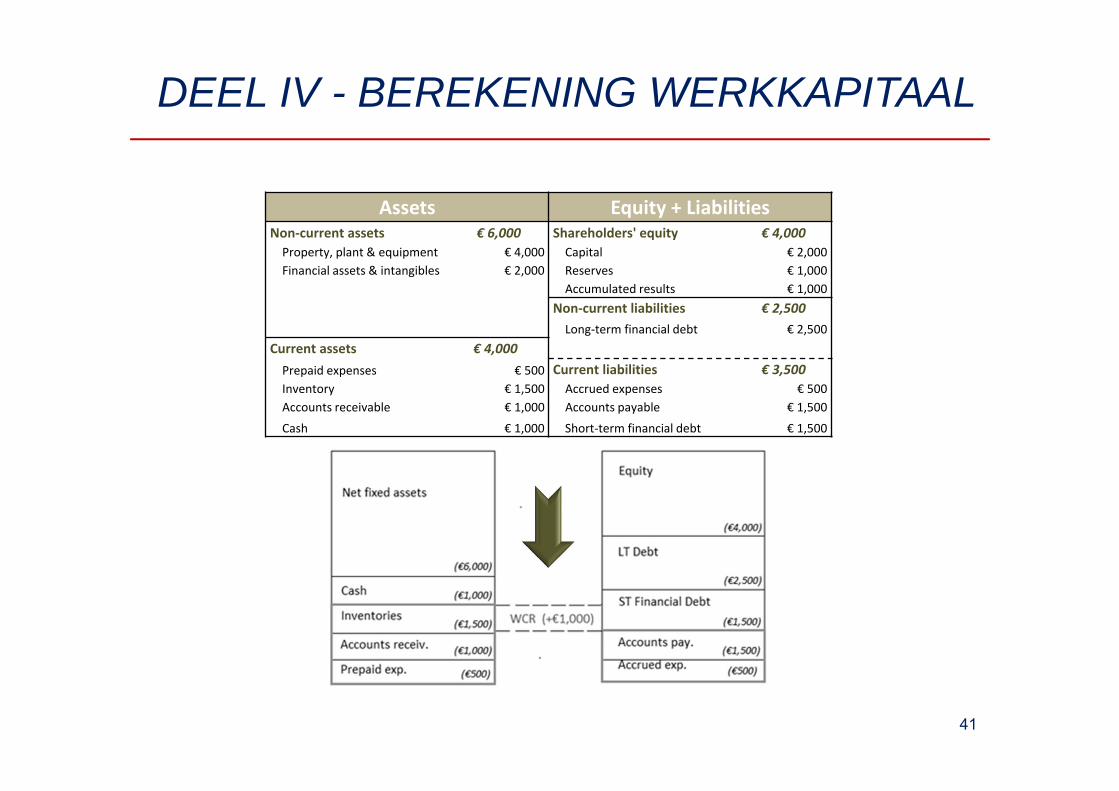

DEEL IV - BEREKENING WERKKAPITAAL

Assets Equity + LiabilitiesNon‐current assets € 6,000 Shareholders' equity € 4,000Property, plant & equipment € 4,000 Capital € 2,000Financial assets & intangibles € 2,000 Reserves € 1,000

Accumulated results € 1,000Non‐current liabilities € 2,500Long‐term financial debt € 2,500

Current assets € 4,000Prepaid expenses € 500 Current liabilities € 3,500Inventory € 1,500 Accrued expenses € 500Accounts receivable € 1,000 Accounts payable € 1,500

Cash € 1,000 Short‐term financial debt € 1,500

41

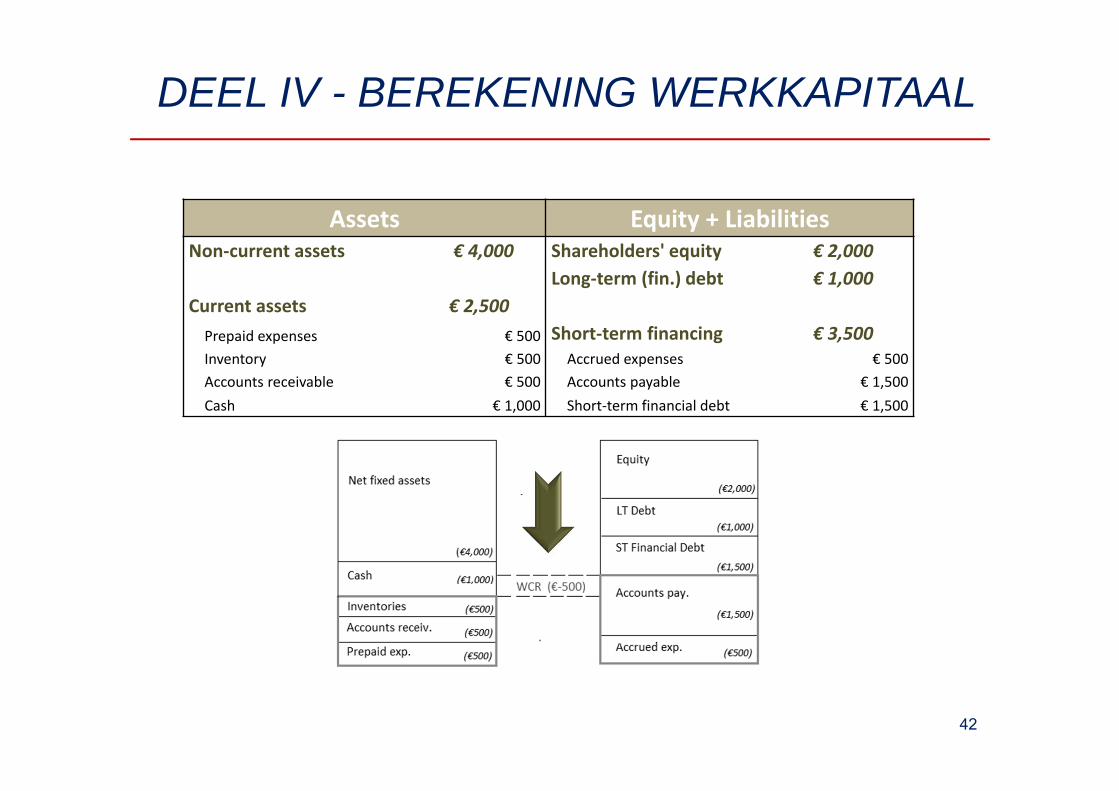

DEEL IV - BEREKENING WERKKAPITAAL

Assets Equity + LiabilitiesNon‐current assets € 4,000 Shareholders' equity € 2,000

Long‐term (fin.) debt € 1,000Current assets € 2,500Prepaid expenses € 500 Short‐term financing € 3,500Inventory € 500 Accrued expenses € 500Accounts receivable € 500 Accounts payable € 1,500Cash € 1,000 Short‐term financial debt € 1,500

42

WCR

43

• Bereken het benodigd werkkapitaal

WCR versus NLF

44

• Bereken de buffer

DEEL IV - BEREKENING WERKKAPITAAL

ALWAYS WORK WITH WCR BEFORE CASH

CASH DOES NOT NEED TO BE FINANCED BY COMPANIES!

45

Diverse schulden en WCR• Mogen niet in het WCR opgenomen worden maar moeten in AFTREK van

de CASH

1 Te betalen dividend2 voorzieningen die tegengeboekt worden naar te betalen schuld

• Deze beide bedragen moeten in MIN van de cash genomen worden

46

Deel IV : BUFFER Bereken Netto-bedrijfskapitaal Bereken WCR

Verschil NBK – WCR = buffer

Buffer = netto-kas = + geldbeleggingen + liquide middelen- korte termijn financiële schulden

47

Deel IV : CASHFLOWSCash flow : don’t run out of fuel

48

DEEL IV : CASHFLOWSCashflow : – Toekomstige cashflow :

• Equity valuation models => Equity cashflow Ke% -g%

• Entity valuation models => Free cashflow WACC% - g%

De cashflow dient rekening te houden met de WCR

49

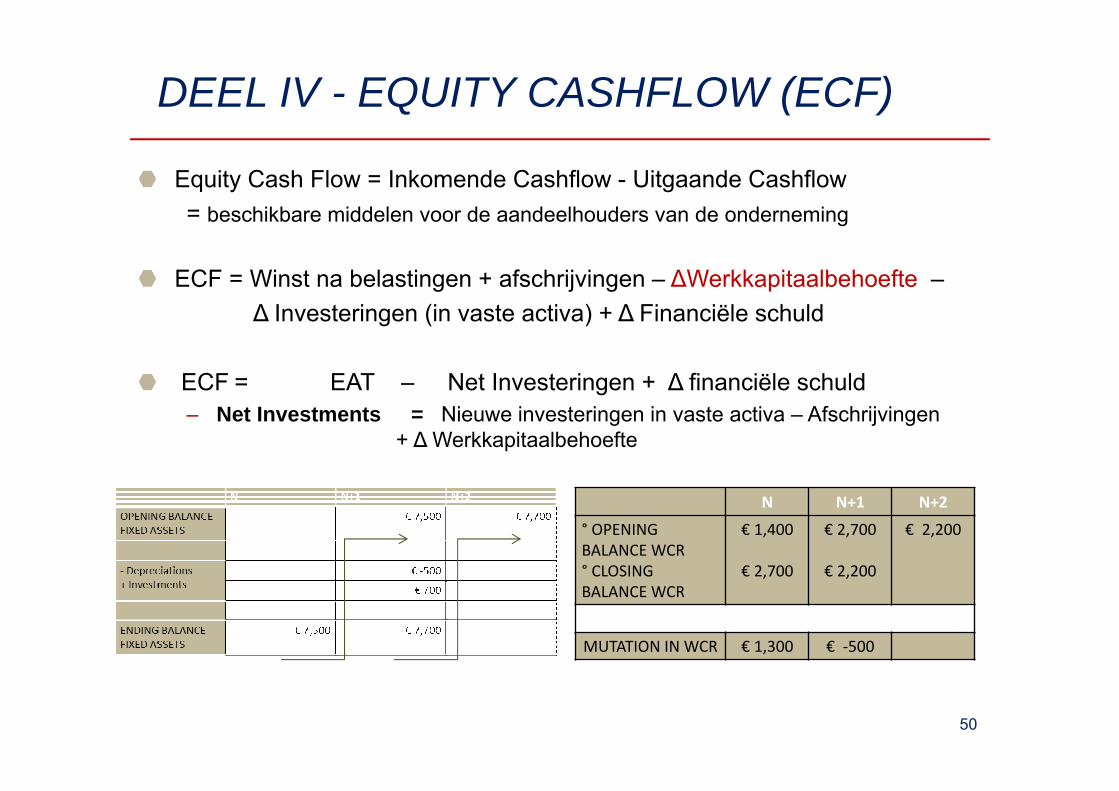

DEEL IV - EQUITY CASHFLOW (ECF)

Equity Cash Flow = Inkomende Cashflow - Uitgaande Cashflow= beschikbare middelen voor de aandeelhouders van de onderneming

ECF = Winst na belastingen + afschrijvingen – ∆Werkkapitaalbehoefte –∆ Investeringen (in vaste activa) + ∆ Financiële schuld

ECF = EAT – Net Investeringen + ∆ financiële schuld– Net Investments = Nieuwe investeringen in vaste activa – Afschrijvingen

+ ∆ Werkkapitaalbehoefte

N N+1 N+2

° OPENING BALANCE WCR° CLOSINGBALANCE WCR

€ 1,400

€ 2,700

€ 2,700

€ 2,200

€ 2,200

MUTATION IN WCR € 1,300 € ‐500

50

DEEL IV - EQUITY CASHFLOW -VOORBEELD

• Zie voorbeeld in bundel

51

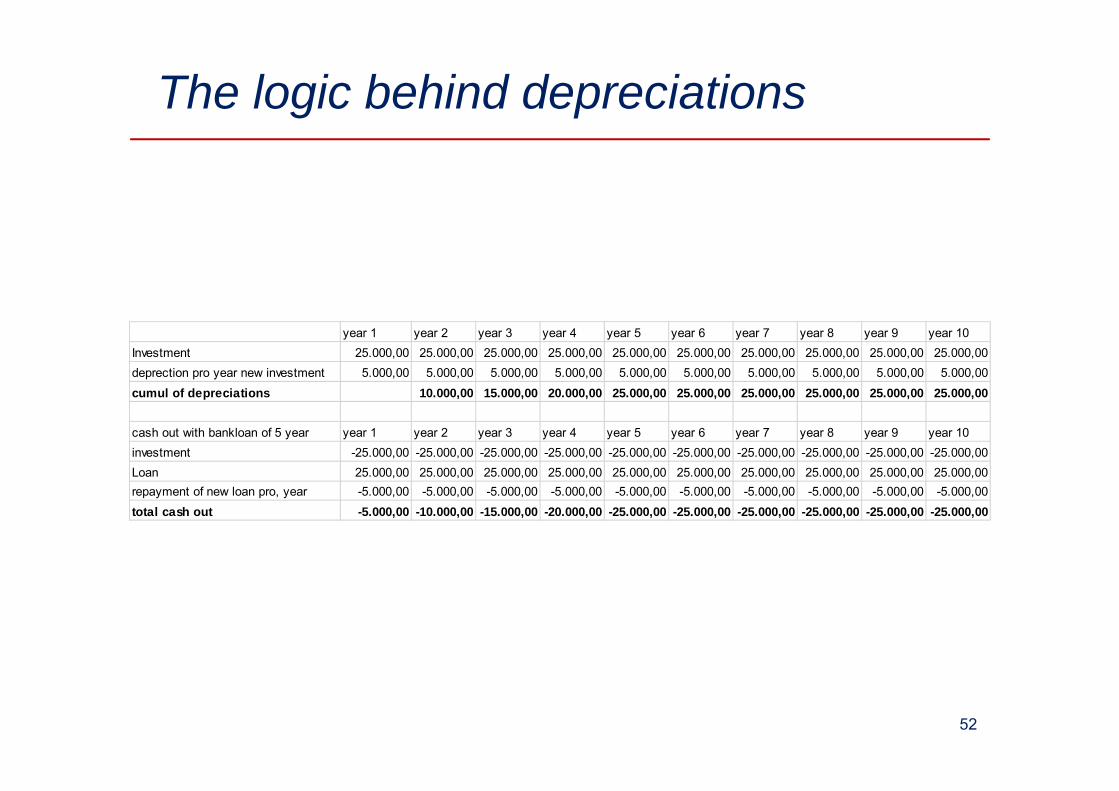

The logic behind depreciations

year 1 year 2 year 3 year 4 year 5 year 6 year 7 year 8 year 9 year 10Investment 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00deprection pro year new investment 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00cumul of depreciations 10.000,00 15.000,00 20.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00

cash out with bankloan of 5 year year 1 year 2 year 3 year 4 year 5 year 6 year 7 year 8 year 9 year 10investment -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00Loan 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00 25.000,00repayment of new loan pro, year -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00total cash out -5.000,00 -10.000,00 -15.000,00 -20.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00 -25.000,00

52

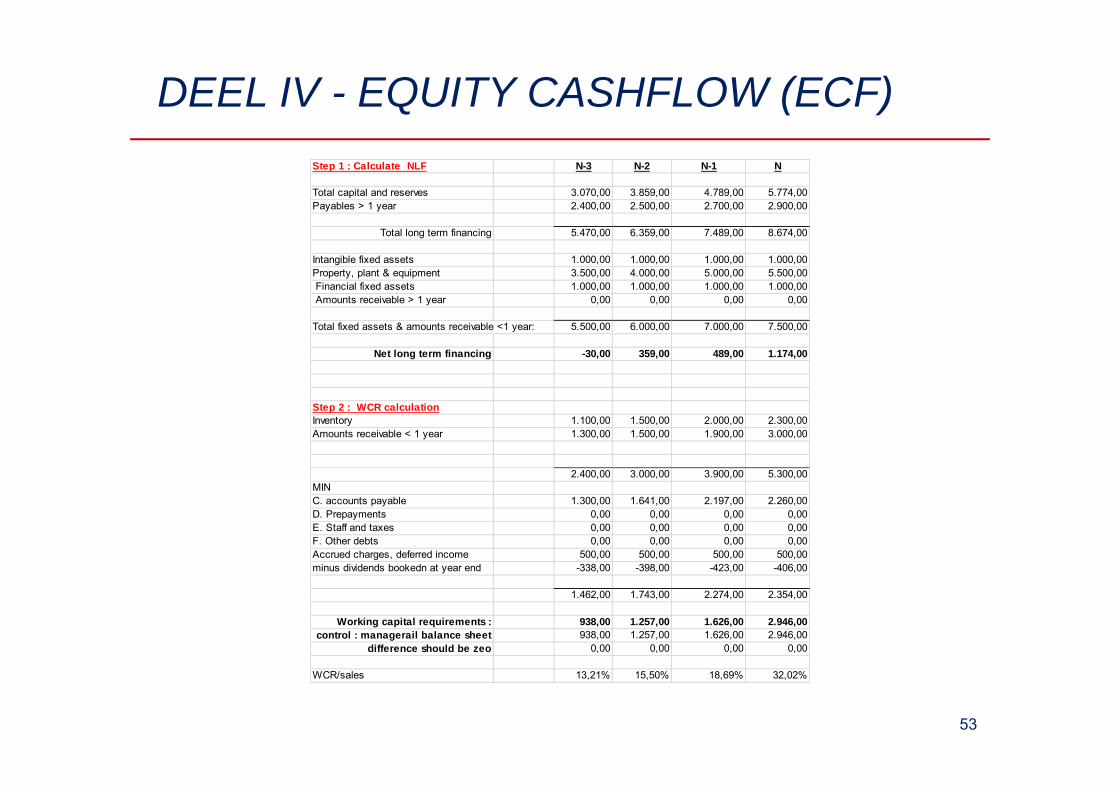

DEEL IV - EQUITY CASHFLOW (ECF)Step 1 : Calculate NLF N-3 N-2 N-1 N

Total capital and reserves 3.070,00 3.859,00 4.789,00 5.774,00Payables > 1 year 2.400,00 2.500,00 2.700,00 2.900,00

Total long term financing 5.470,00 6.359,00 7.489,00 8.674,00

Intangible fixed assets 1.000,00 1.000,00 1.000,00 1.000,00Property, plant & equipment 3.500,00 4.000,00 5.000,00 5.500,00 Financial fixed assets 1.000,00 1.000,00 1.000,00 1.000,00 Amounts receivable > 1 year 0,00 0,00 0,00 0,00

Total fixed assets & amounts receivable <1 year: 5.500,00 6.000,00 7.000,00 7.500,00

Net long term financing -30,00 359,00 489,00 1.174,00

Step 2 : WCR calculationInventory 1.100,00 1.500,00 2.000,00 2.300,00Amounts receivable < 1 year 1.300,00 1.500,00 1.900,00 3.000,00

2.400,00 3.000,00 3.900,00 5.300,00MINC. accounts payable 1.300,00 1.641,00 2.197,00 2.260,00D. Prepayments 0,00 0,00 0,00 0,00E. Staff and taxes 0,00 0,00 0,00 0,00F. Other debts 0,00 0,00 0,00 0,00Accrued charges, deferred income 500,00 500,00 500,00 500,00minus dividends bookedn at year end -338,00 -398,00 -423,00 -406,00

1.462,00 1.743,00 2.274,00 2.354,00

Working capital requirements : 938,00 1.257,00 1.626,00 2.946,00control : managerail balance sheet 938,00 1.257,00 1.626,00 2.946,00

difference should be zeo 0,00 0,00 0,00 0,00

WCR/sales 13,21% 15,50% 18,69% 32,02%

53

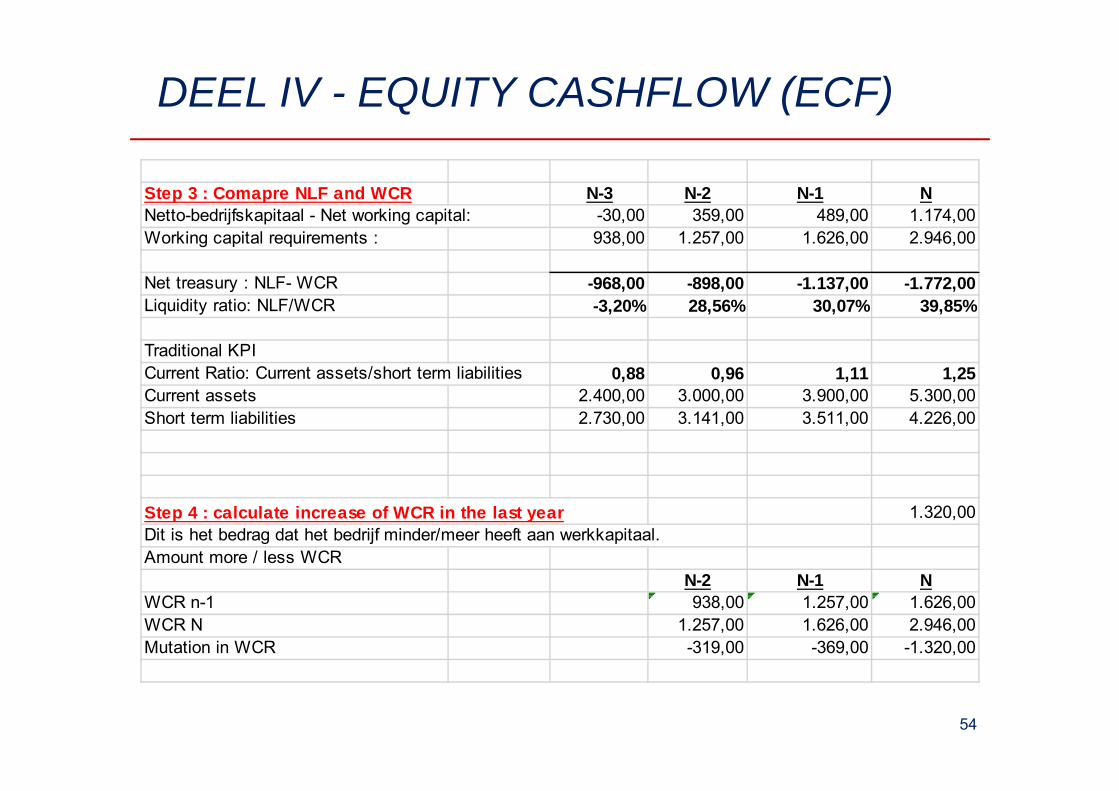

DEEL IV - EQUITY CASHFLOW (ECF)

Step 3 : Comapre NLF and WCR N-3 N-2 N-1 NNetto-bedrijfskapitaal - Net working capital: -30,00 359,00 489,00 1.174,00Working capital requirements : 938,00 1.257,00 1.626,00 2.946,00

Net treasury : NLF- WCR -968,00 -898,00 -1.137,00 -1.772,00Liquidity ratio: NLF/WCR -3,20% 28,56% 30,07% 39,85%

Traditional KPICurrent Ratio: Current assets/short term liabilities 0,88 0,96 1,11 1,25Current assets 2.400,00 3.000,00 3.900,00 5.300,00Short term liabilities 2.730,00 3.141,00 3.511,00 4.226,00

Step 4 : calculate increase of WCR in the last year 1.320,00Dit is het bedrag dat het bedrijf minder/meer heeft aan werkkapitaal.Amount more / less WCR

N-2 N-1 NWCR n-1 938,00 1.257,00 1.626,00WCR N 1.257,00 1.626,00 2.946,00Mutation in WCR -319,00 -369,00 -1.320,00

54

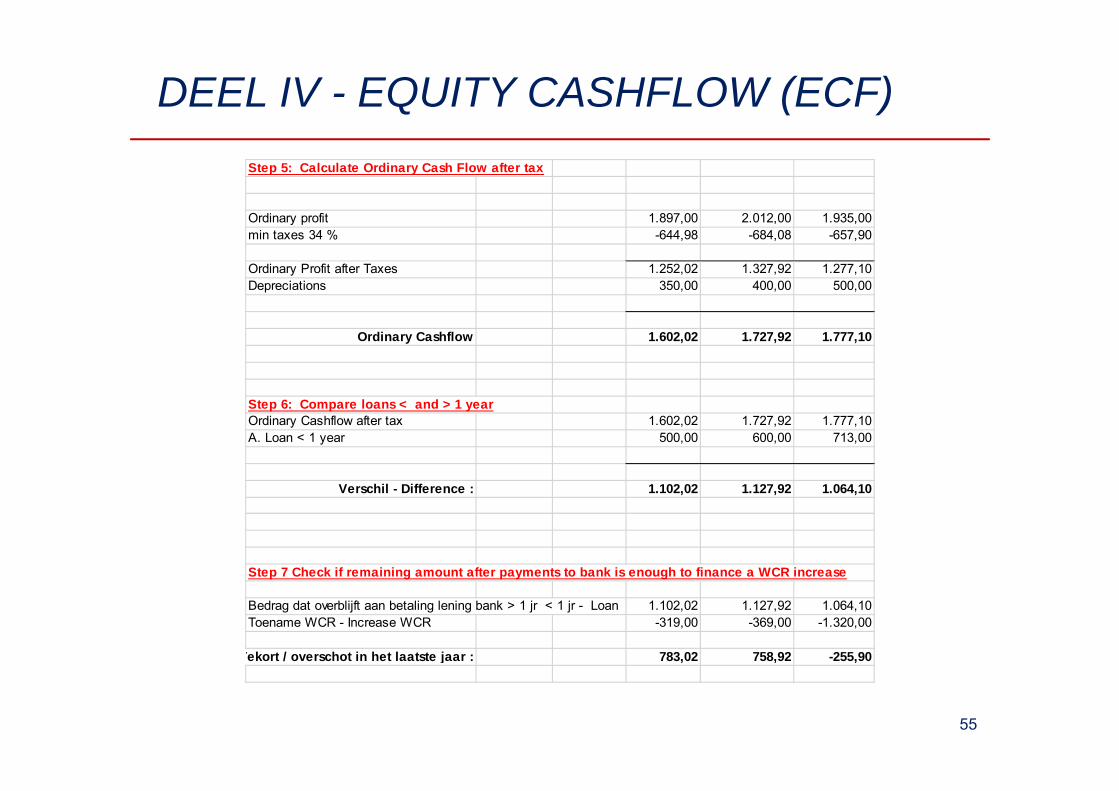

DEEL IV - EQUITY CASHFLOW (ECF)Step 5: Calculate Ordinary Cash Flow after tax

Ordinary profit 1.897,00 2.012,00 1.935,00min taxes 34 % -644,98 -684,08 -657,90

Ordinary Profit after Taxes 1.252,02 1.327,92 1.277,10Depreciations 350,00 400,00 500,00

Ordinary Cashflow 1.602,02 1.727,92 1.777,10

Step 6: Compare loans < and > 1 yearOrdinary Cashflow after tax 1.602,02 1.727,92 1.777,10A. Loan < 1 year 500,00 600,00 713,00

Verschil - Difference : 1.102,02 1.127,92 1.064,10

Step 7 Check if remaining amount after payments to bank is enough to finance a WCR increase

Bedrag dat overblijft aan betaling lening bank > 1 jr < 1 jr - Loan 1.102,02 1.127,92 1.064,10Toename WCR - Increase WCR -319,00 -369,00 -1.320,00

Tekort / overschot in het laatste jaar : 783,02 758,92 -255,90

55

DEEL IV - EQUITY CASHFLOW (ECF)

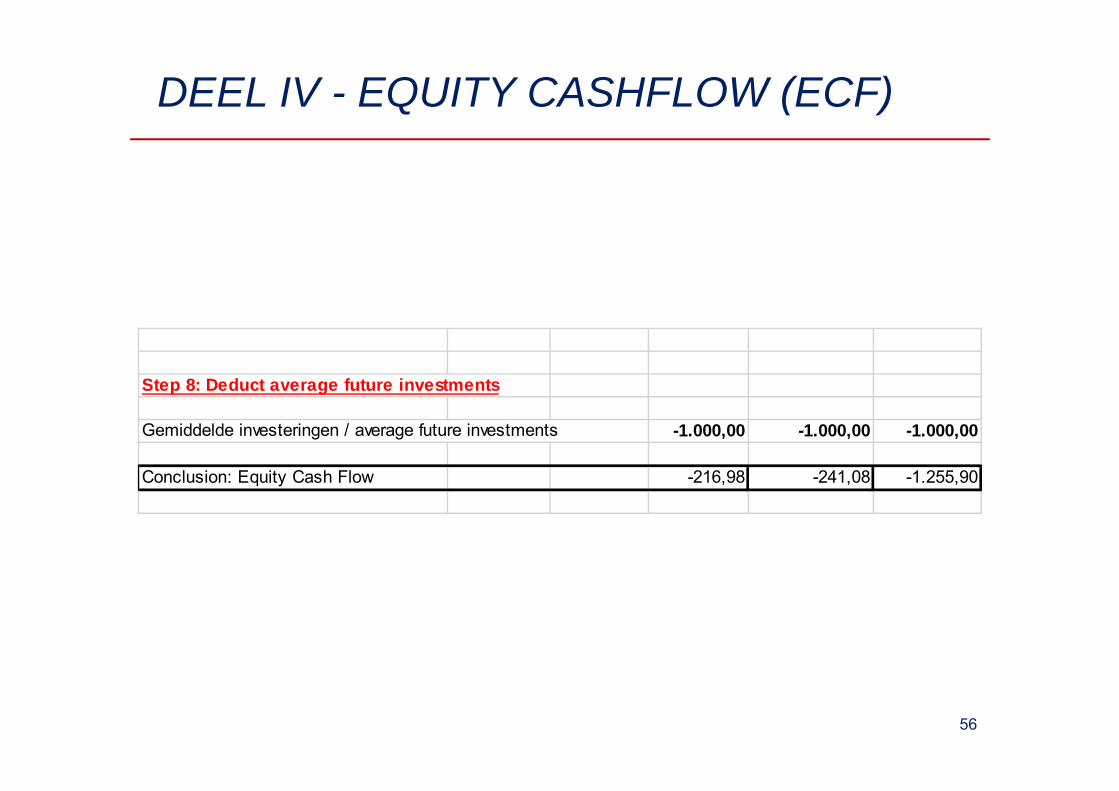

Step 8: Deduct average future investments

Gemiddelde investeringen / average future investments -1.000,00 -1.000,00 -1.000,00

Conclusion: Equity Cash Flow -216,98 -241,08 -1.255,90

56

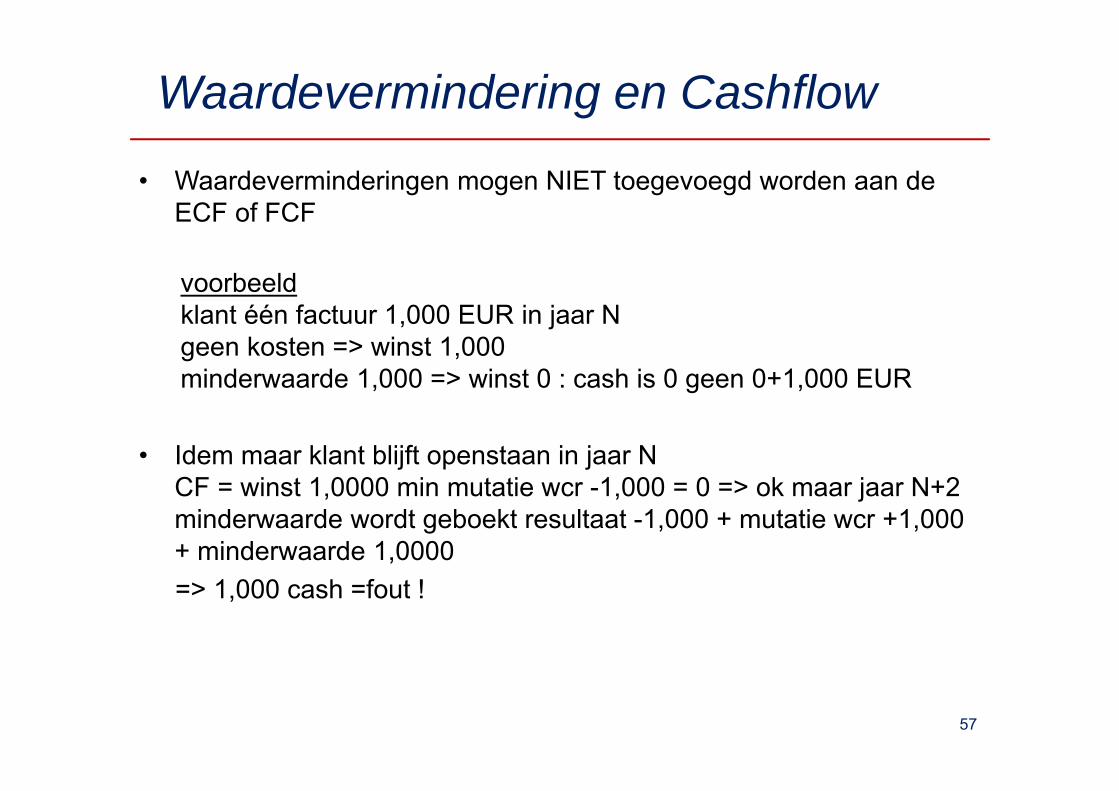

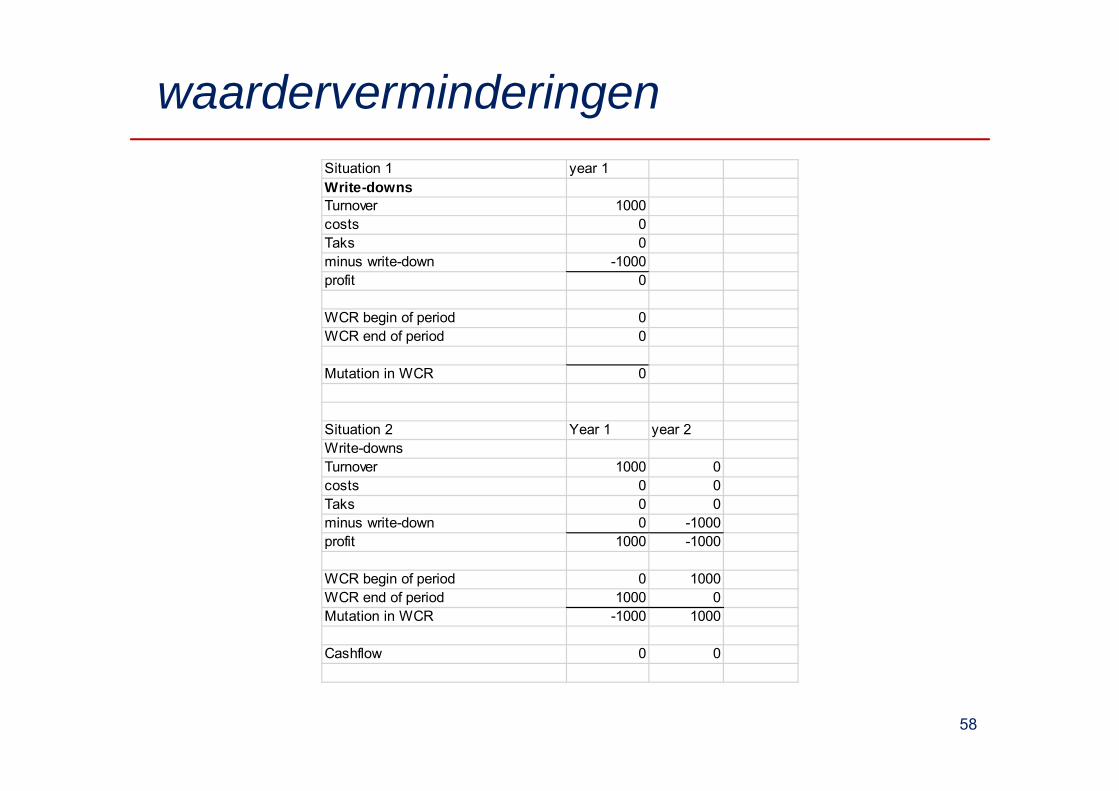

Waardevermindering en Cashflow

• Waardeverminderingen mogen NIET toegevoegd worden aan de ECF of FCF

voorbeeldklant één factuur 1,000 EUR in jaar Ngeen kosten => winst 1,000minderwaarde 1,000 => winst 0 : cash is 0 geen 0+1,000 EUR

• Idem maar klant blijft openstaan in jaar NCF = winst 1,0000 min mutatie wcr -1,000 = 0 => ok maar jaar N+2 minderwaarde wordt geboekt resultaat -1,000 + mutatie wcr +1,000 + minderwaarde 1,0000=> 1,000 cash =fout !

57

waarderverminderingenSituation 1 year 1Write-downsTurnover 1000costs 0Taks 0minus write-down -1000profit 0

WCR begin of period 0WCR end of period 0

Mutation in WCR 0

Situation 2 Year 1 year 2Write-downsTurnover 1000 0costs 0 0Taks 0 0minus write-down 0 -1000profit 1000 -1000

WCR begin of period 0 1000WCR end of period 1000 0Mutation in WCR -1000 1000

Cashflow 0 0

58

59

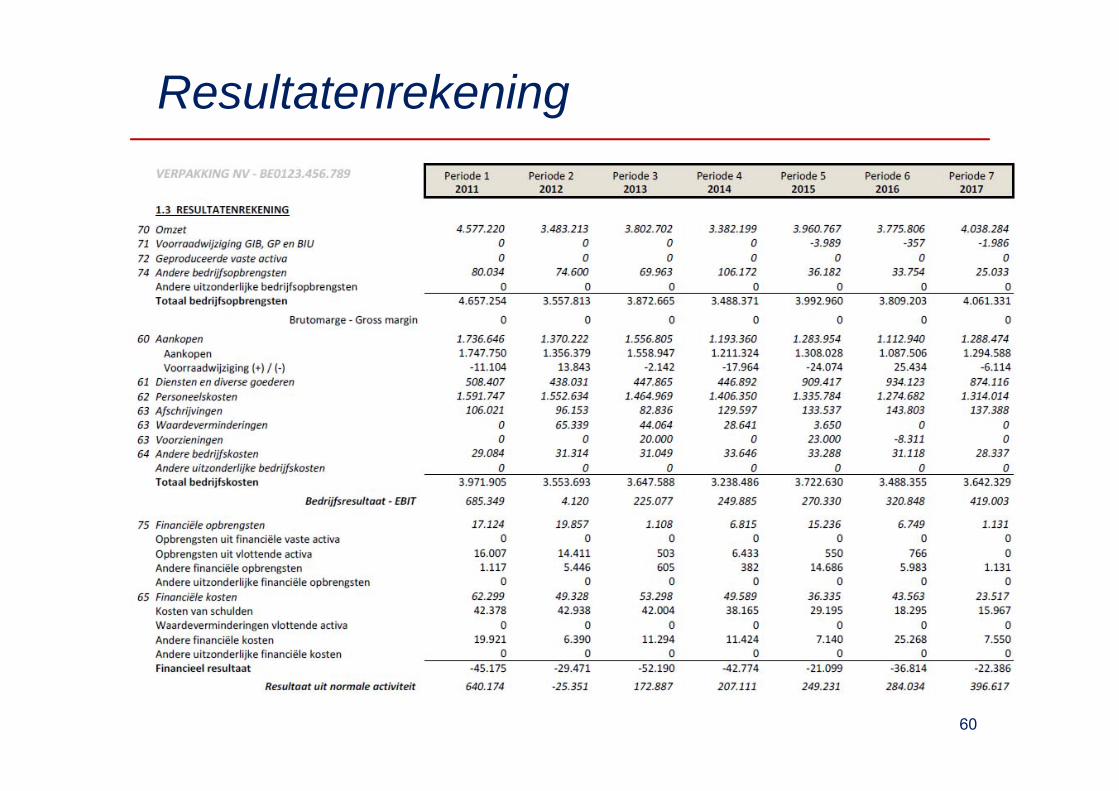

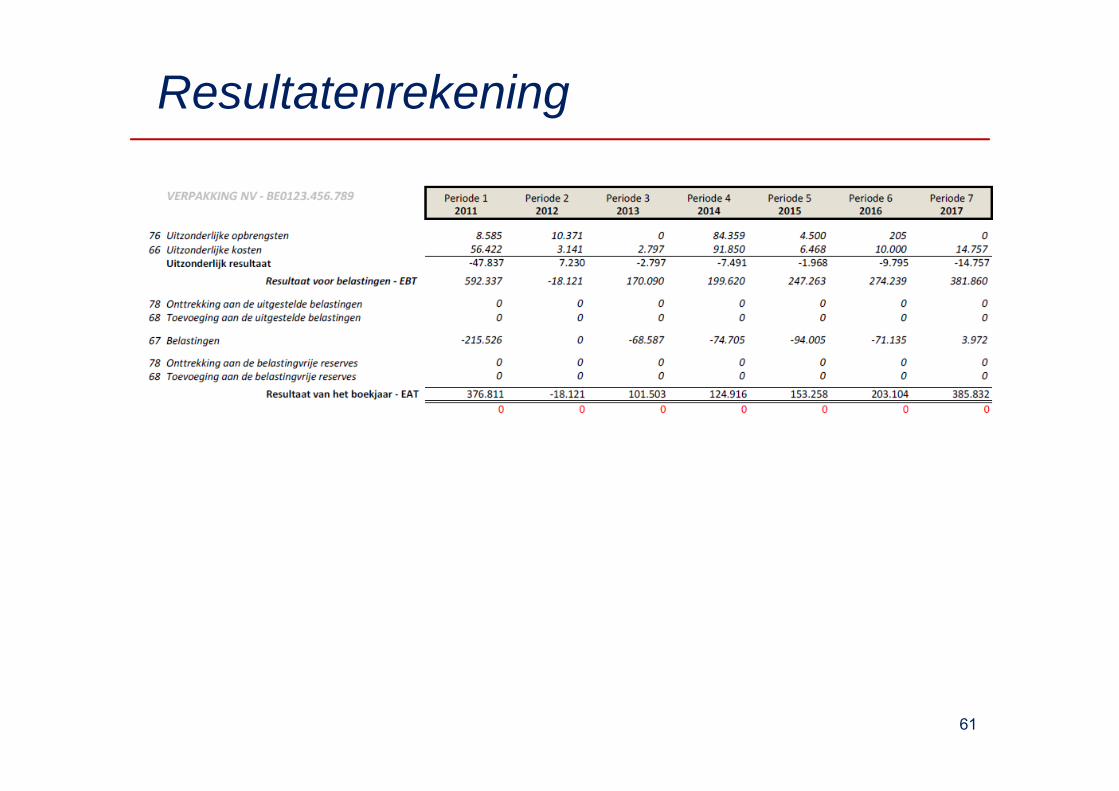

Terug naar het basisvoorbeeld :

Resultatenrekening

60

Resultatenrekening

61

Practical Calculation ECF

62

• Bereken de cashflow uit gewone activiteit

Practical Calculation ECF

63

• Bereken de cashflow uit gewone activiteit, na financiële schulden en benodigd werkkapitaal

Practical Calculation ECF

64

Bereken de cashflow na investeringen en dividenden

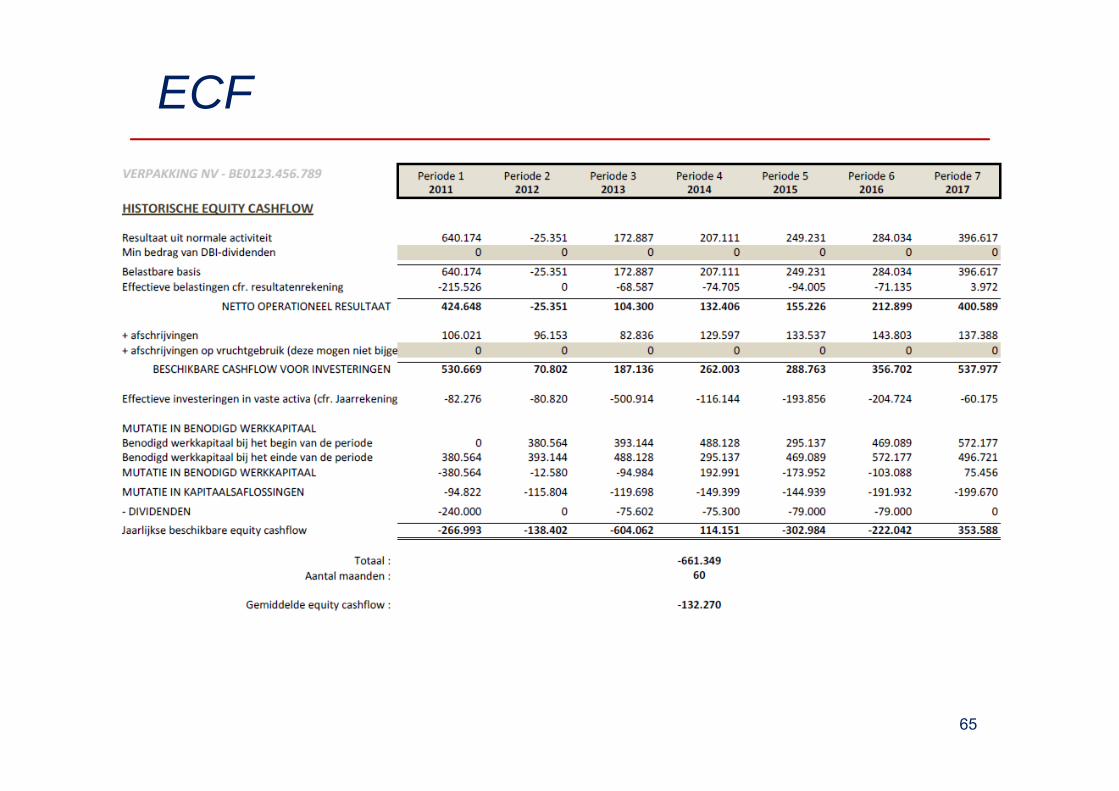

ECF

65

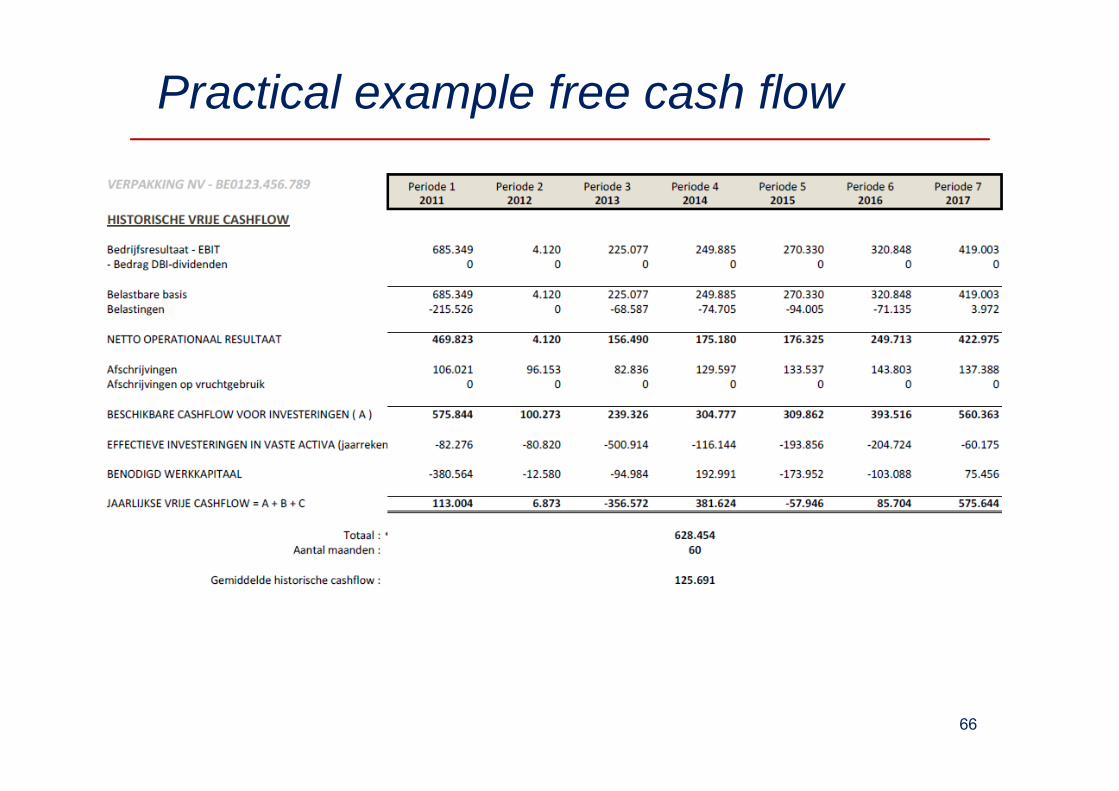

Practical example free cash flow

66

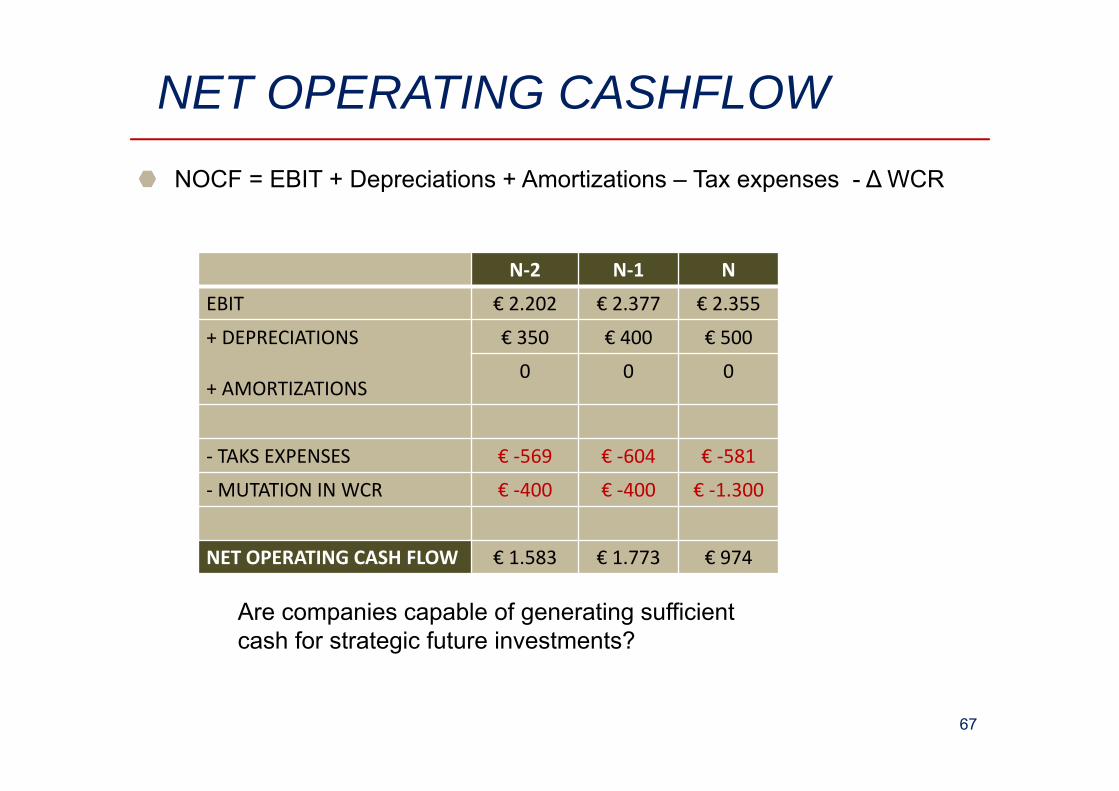

NET OPERATING CASHFLOWNOCF = EBIT + Depreciations + Amortizations – Tax expenses - ∆ WCR

N‐2 N‐1 N

EBIT € 2.202 € 2.377 € 2.355

+ DEPRECIATIONS

+ AMORTIZATIONS

€ 350 € 400 € 500

0 0 0

‐ TAKS EXPENSES € ‐569 € ‐604 € ‐581

‐MUTATION IN WCR € ‐400 € ‐400 € ‐1.300

NET OPERATING CASH FLOW € 1.583 € 1.773 € 974

Are companies capable of generating sufficient cash for strategic future investments?

67

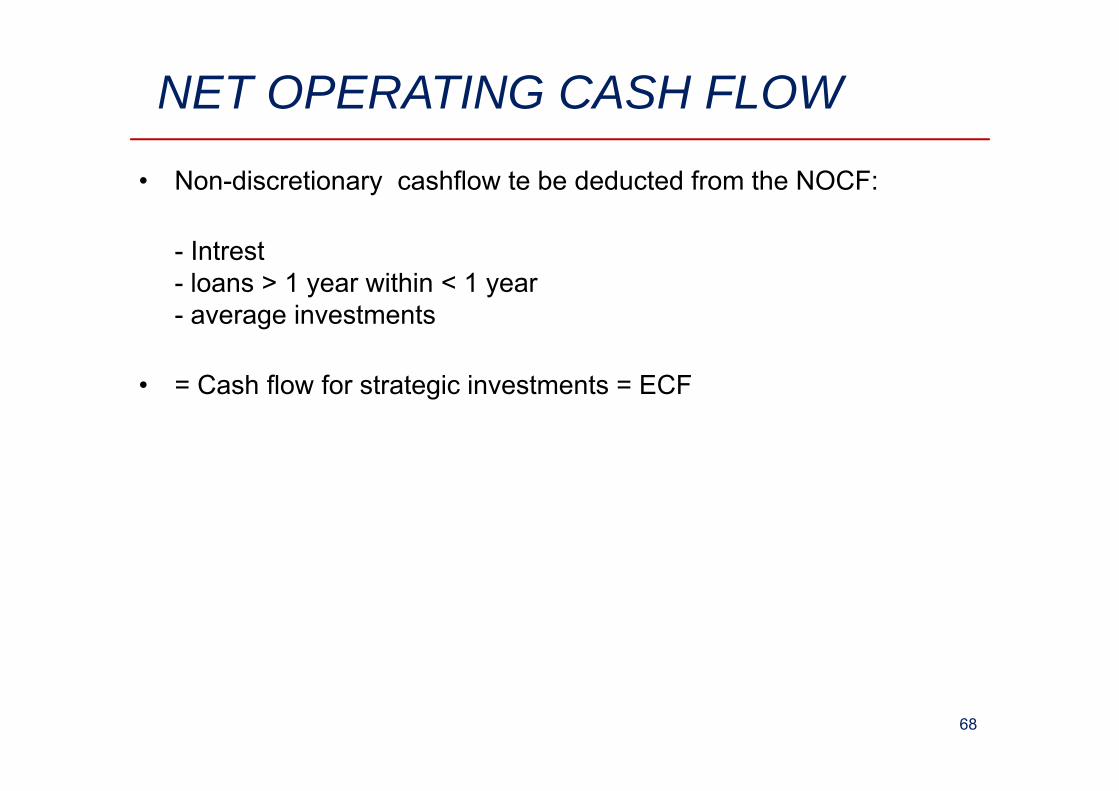

NET OPERATING CASH FLOW

• Non-discretionary cashflow te be deducted from the NOCF:

- Intrest- loans > 1 year within < 1 year- average investments

• = Cash flow for strategic investments = ECF

68

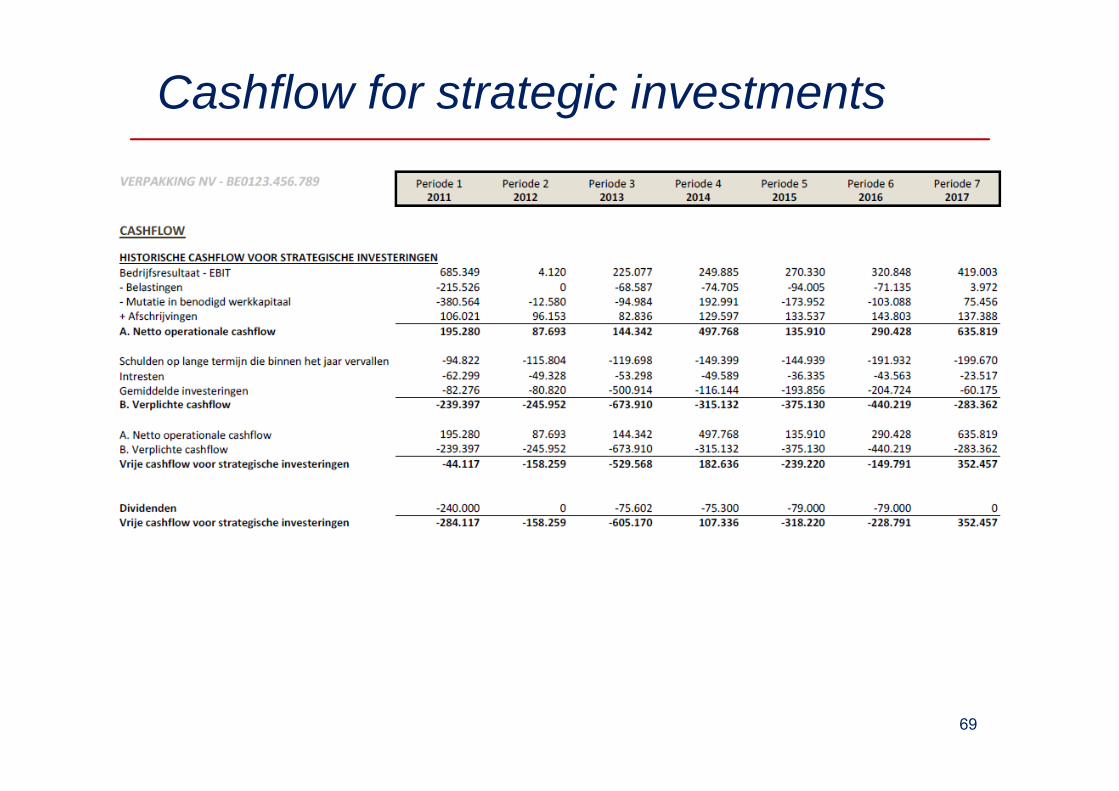

Cashflow for strategic investments

69

Cashflow for strategic investments

70

Belangrijk !• Quid tussentijdse analyse ?

Top Related