Werkkostenregeling Versie november 2010. 2 Werkkostenregeling Problematiek: per 2011 keuze Huidige...

27

Werkkostenregelin g Versie november 2010

-

Upload

brecht-brander -

Category

Documents

-

view

214 -

download

0

Transcript of Werkkostenregeling Versie november 2010. 2 Werkkostenregeling Problematiek: per 2011 keuze Huidige...

Werkkostenregeling

Versie november 2010

2

Werkkostenregeling

• Problematiek: per 2011 keuze• Huidige regime: kostenvergoedingen

en verstrekkingen• Nieuwe regime: werkkostenregeling

Nb. Overgangsregeling 2011/2012/2013.

3

Doelstelling

• Vereenvoudiging en administratieve lastenverlichting

– Vervallen regelgeving– Eenvoudige administratieve procedure– Systematiek van belastingheffing over

vergoedingen en verstrekkingen wijzigt

4

Systeem

1) Belastingheffing via bruto loon

2) Eindheffing – 80% - over door de werkgever aangewezen eindheffingsbestanddelen

3) Geen belastingheffing over eindheffingsbestanddelen in forfaitaire ruimte

4) Forfaitaire ruimte1) 1,4% loonsom

2) Minus gerichte vrijstellingen

3) Toepassing waarderingsregelingen

5

Wel werkkosten

• Aangewezen gerichte vrijstellingen• Aangewezen eindheffingsbestanddelen

• Voorbeelden:– Kerstpakketten e.d.– Personeelsverstrekkingen/feesten e.d.– Vaste kostenvergoedingen– Doelen meerkeuzesysteem: fiets / vakbondcontributie /

vakliteratuur / bedrijfsfitness e.d.– Etcetera

6

Ook werkkosten

• Betalingen aan ex-werknemers

Uitkeringen of verstrekkingen aan ex-werknemers die

ook aan medewerkers in tegenwoordige

dienstbetrekking plaatsvinden, gelden als door de wet

aangewezen eindheffingsbestanddelen.

Denk hier bijvoorbeeld aan kerstpakketten.

7

Geen werkkosten

• Betalingen aan niet-’werknemers’

• Verstrekkingen die nooit tot het loon behoorden, vallen er nog steeds buiten:

– Rouwkrans– Fruitmand

• Intermediaire kosten

• Geldt niet voorPensioen / Levensloop / Spaarloon

Vergelijking oud en nieuw

Kostenvergoedingen anno 2010

€

Belaste vergoeding Onbelaste vergoeding Brutering Eindheffing

Algemene vrijstelling Specifieke vrijstelling

---------------------------------------------------------------------------------------

Werkkostenregeling anno 2011 e.v.

€onbelaste vergoeding

Gerichte vrijstelling Forfaitaire regeling Eindheffing8

De trechter van de werkkostenregeling

9

-------------- forfaitaire ruimte: 1,4% van de loonsom vrijgesteld

overschrijding forfaitaire ruimte: --------------------belast met 80% eindheffing

Vergoeding of verstrekking in de “trechter”

Valt onder een 0-waardering

Valt onder een gerichte

vrijstelling

Wordt als belast loon aangemerkt

Wordt niet als loon beschouwd

Valt in het forfait

Verschuldigdheid van loonheffing verschuift van werknemer naar werkgever als de werkgever kiest voor eindheffing in plaats van voor individueel loon

10

Belaste vergoedingen Belaste vergoedingen Forfaitaire regeling Eindheffing Gerichte vrijstellingen

Verplicht bruto loon• Privé gebruik auto van de zaak• Genot van een dienstwoningWant:

– Kosten met een hoog privé karakter

– Niet passend in het forfait of in de eindheffing

Afgesproken bruto loon• Tussen werkgever en werknemer overeengekomen

brutovergoedingen

11

Forfaitaire regeling Belaste vergoedingen Forfaitaire regeling Eindheffing Gerichte vrijstellingen

Forfaitaire ruimte* 1,4 % van de loonsom (kolom 14 loonstaat)

Geen loonheffing* Over vergoedingen en verstrekkingen* binnen de forfaitaire ruimte

Vervallen: fiscale voorwaarden voor vrijstelling* Nb: Gebruikelijkheidstoets

Eindheffing Belaste vergoedingen Forfaitaire regeling Eindheffing Gerichte vrijstellingen

80% loonheffing voor rekening van de werkgever

- Vergoedingen / verstrekkingen

- Af: Intermediaire kostenvergoedingen

- Af: Gerichte vrijstellingen- Af: Correctie voor bijzondere waarderingen

- Af: 1,4% fiscaal loon* * Kolom 14 loonstaat

Totaal x 80%

12

13

Gerichte vrijstellingenBelaste vergoedingen Forfaitaire regeling Eindheffing Gerichte vrijstellingen

• Extraterritoriale kosten• Huisvestingskosten seizoensarbeiders uit het buitenland • Kosten van onderhoud en verbetering van kennis en

vaardigheden ter vervulling van de dienstbetrekking, daaronder mede begrepen de inschrijving in een beroepsregister, alsmede outplacement en vakliteratuur

• Kosten van EVC-procedure• Kosten van door de werkgever verstrekte hypothecaire

geldleningen• Tijdelijke verblijfskosten• Vergoedingsregeling voor reiskosten• Verhuiskosten• Maaltijden bij overwerk, koopavonden, dienstreizen e.d.

14

Waarderingsregels

Vergoeding:Waardering: Het bedrag van de vergoeding Af: eigen netto bijdrageRest: Bedrag in wkr

Verstrekking / loon in natura:Waardering: Factuur van derde, of w.e.v.Af: eigen netto bijdrageRest: Bedrag in wkr

Waardering branche-eigen produkt:Prijs die aan een derde – onder vergelijkbare omsth. –in rekening wordt gebracht

15

Waarderingsregels

Voorzieningen in redelijkheid die op de werkplek gebruikt of verbruikt worden: nihil

a. Genot van voorzieningen op de werkplek (inrichting van de werkplek in brede zin)Computer, kopieerapparaat, telefoon, fietsenstalling, parkeergelegenheid, fitness ruimte, inclusief het genot van het gebruik van deze ruimten en het gebruik van materialen in deze ruimte (schrijfgerei, papier e.d)

b. ARBO-voorzieningenGeneeskundige keuringen, inentingen, veiligheidsbril, stoelmassage, ergo-inrichting werkplek Niet: verstrekken van een fiets in het kader van gezondheidsbevordering

c. ConsumptiesHoeft niet meer tijdens werktijd

d. Werkkleding en reinigingskosten, ter beschikking gesteld- Uitsluitend of nagenoeg uitsluitend geschikt (uniform of logo > 70cm2); of - die achterblijftwordt kleding die normaal achterblijft, mee naar huis genomen om te wassen, dan geldt de nihil waardering niet (noch voor de kleding, noch voor de reinigingskosten)

e. Gereedschappen en andere hulpmiddelen, ter beschikking gesteld, >90% zakelijk gebruikComputers, notebooks, gereedschapskist

f. Mobiele telefoons, ter beschikking gesteld, >10% zakelijk gebruikEn overige t.b.s. communicatiemiddelen

16

Waarderingsregels

Voorzieningen die op de werkplek gebruikt of verbruikt worden: forfaitaire waarde

a.Maaltijden - € 2,90 per maaltijd Forfaitaire waarde voor alle maaltijden (ontbijt, lunch of diner)

b.Huisvesting en inwoning - € 5 per dagInclusief energie, water, bewassing (niet de dienstwoning)

c.Kinderopvang, cf. Wet kinderopvangAantal uren * uurprijs volgens Wet kinderopvangBuiten de werkplek: factuurwaarde of w.e.v.

17

Waarderingsregels

Specifieke regelingen

a.Waarde privégebruik OV-kaart en voordeelurenkaart: nihilMits ter beschikking gesteld en tevens zakelijk gebruikt

b.Rentevoordeel personeelsleningen:- Rentevoordeel aftrekbaar in IB: nihilNB. Opnemen in loonadministratie van een schriftelijk verklaring, met vermelding van het bestedingsdoel en onderbouwing met schriftelijke stukken; plus vermelding in loonadministratie van toepassing artikel 3.10 lid 1 van de Uitvoeringsregeling loonbelasting.

- (Elektrische) fiets of scooter voor woon-werkverkeer (>50%): nihil.

c.Genot dienstwoning: 18% jaarloon van 36 uur

d.Ziektekostenregelingen: oude regeling

18

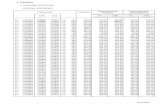

Voorbeeld

Deze werkgever heeft een loonsom van € 6.000.000.

Forfaitaire ruimte (1,4% * 6 mln) = € 84.000

Vergoedingen in forfaitaire ruimte = € 92.050

Overschrijding forfaitaire ruimte = € 8.050

Eindheffing (80%) = € 6.440

In bruto/netto-traject

Geen (belast) loon Verg. binnenforfaitaire ruimte

Verg. Buiten forfaitaire ruimte

Intermediaire kosten 5.000

Auto van de zaak(5*10.000)

50.000

Diensttijdvrijstelling(3*2.500)

7.500

Fietsen(50*749)

37.450

Dienstreizen 0,3180.000 * 0,1980.000 * 0,12

9.600 9.600 15.200

Kerstpakketten 15.000

Bedrijfskleding 25.000

Bedrijfsfitness 26.000

Contributie vakbond 4.000

Totaal 92.050

Gevolgen - arbeidsrechtelijk

• Wat is in de CAO geregeld?• Wat is in reglementen (MKS?) geregeld?• Wat is in de arbeidsovereenkomst geregeld?

• Welke andere rechten/gebruiken hebben zich ontwikkeld?

Hoe mee omgaan?

19

Gevolgen - administratief

• Vastleggen in financiële boekhouding• Geen vastleggingen op individueel niveau meer

• Aangifte op voorschotbasis met eindafrekening

20

Gevolgen - processen

• Herijken declaratieprocedure• Herijken inkoopprocedure• Herijken factuurverwerking

21

Gevolgen - conclusie

De gevolgen zijn relevant voor diverse

afdelingen binnen de organisatie:- Financiële administratie- Planning en control- P&O afdeling- Financiën- Salarisadministratie- Medewerkersservices

22

Kansen

Biedt de werkkostenregeling kansen?

Kansen herkennen• De vergoedingen en verstrekkingen blijven binnen de forfaitaire

ruimte

het arbeidsvoorwaardenpakket kan worden geoptimaliseerd

Kansen benutten• Toekennen van aanvullende vergoedingen en verstrekkingen; • Eventueel in uitruil tegen een tijdbron of geldbron;• Onder eigen voorwaarden;• Passend binnen het eigen arbeidsvoorwaardenbeleid.

23

Overgangsregeling

2011/2012/2013

• Jaarlijkse keuze mogelijk• Regeling personeelsfeesten - € 454

• Vervallen / herleven afspraken Belastingdienst

24

Vervolgtraject NB neem contact op met uw adviseur

• Forfait wordt niet overschreden?

• Er zijn geen aanpassingen in arbeidsvoorwaarden nodig?

Inrichten grootboeknummers voor eindheffingsbestanddelen en gerichte vrijstellingen

Beoordelen of er kansen zijn om het arbeidsvoorwaardenpakket te optimaliseren

• Forfait wordt overschreden?

Beoordelen en optimaliseren arbeidsvoorwaardenpakket

Beoordelen en optimaliserenadministratieve processen

Beoordelen en doorvoeren aanpassingen in FA en/of SA

Besluitvorming en communicatieOntwikkelen en implementeren

beleid en instrumentenFiscale afstemming, indien nodig

25

Over tot de orde van de dag!

26

Vragen

Over door de WOS beschikbaar gestelde documenten: WOS: 026 – 483 44 50

Over invoering van de werkkosten-regeling:Uw vaste adviseur, ofPGGM HR Advies: 030 277 33 50

27