Wereld in perspectief november 2013

7

1 • Inleidende samenvatting • Amerika wat minder gesmeerd • Niet nog zo’n vertoning a.u.b. • Eurozone krijgt hulp / Euro minder duur • Muntunie: zo heerlijk rustig • Actie dringend gewenst / Groeiterugval China, maar wereld beter af • Uitgelicht! • Colofon Een maandelijkse visie voor de cliënten van SNS Securities Inleidende samenvatting Inleiding De Amerikaanse economie is het vierde kwartaal wat minder goed van start gegaan. Bedrijven worden een stuk voorzichtiger met investeren en ook over hun werving van personeel bestaan vraagtekens. Gelukkig is de verzwakking te verklaren en lijkt de economie niet echt van slag. In de Eurozone vordert het economisch herstel in een traag tempo. De zone heeft het nadeel van een sterke euro, maar dat nadeel lijkt bij nader inzien niet al te groot te zijn. De ECB heeft de spanningen in de muntunie onder controle gebracht, maar de relatieve rust heeft ook een gevaarlijke kant. Het is nu de beurt aan politieke beleidsmakers om stappen te zetten. Uitgelicht! In ‘Uitgelicht’ kijken we naar de verwachtingen van beleggers over het beleid van de Amerikaanse centrale bank en de consequenties ervan voor de aandelenmarkten. Met vriendelijke groet, SNS Securities NV Sep Van de Voort Cees Rijsdijk Macro-econoom en strateeg Macro-econoom en strateeg p1 p2 p2 p3 p4 p5 p6 p7 November 2013 26e editie De Wereld in perspectief

-

Upload

sns-securities -

Category

Documents

-

view

214 -

download

2

description

Een maandelijkse visie voor de cliënten van SNS Securities

Transcript of Wereld in perspectief november 2013

1

• Inleidende samenvatting • Amerika wat minder gesmeerd • Niet nog zo’n vertoning a.u.b. • Eurozone krijgt hulp / Euro minder duur • Muntunie: zo heerlijk rustig • Actie dringend gewenst / Groeiterugval China, maar wereld beter af • Uitgelicht! • Colofon

Een maandelijkse visie voor de cliënten van SNS Securities

Inleidende samenvatting Inleiding De Amerikaanse economie is het vierde kwartaal wat minder goed van start gegaan. Bedrijven worden een stuk voorzichtiger met investeren en ook over hun werving van personeel bestaan vraagtekens. Gelukkig is de verzwakking te verklaren en lijkt de economie niet echt van slag. In de Eurozone vordert het economisch herstel in een traag tempo. De zone heeft het nadeel van een sterke euro, maar dat nadeel lijkt bij nader inzien niet al te groot te zijn. De ECB heeft de spanningen in de muntunie onder controle gebracht, maar de relatieve rust heeft ook een gevaarlijke kant. Het is nu de beurt aan politieke beleidsmakers om stappen te zetten. Uitgelicht! In ‘Uitgelicht’ kijken we naar de verwachtingen van beleggers over het beleid van de

Amerikaanse centrale bank en de consequenties ervan voor de aandelenmarkten.

Met vriendelijke groet,

SNS Securities NV

Sep Van de Voort Cees Rijsdijk Macro-econoom en strateeg Macro-econoom en strateeg

p1 p2 p2 p3 p4 p5 p6 p7

November 2013 26e editie De Wereld in perspectief

2

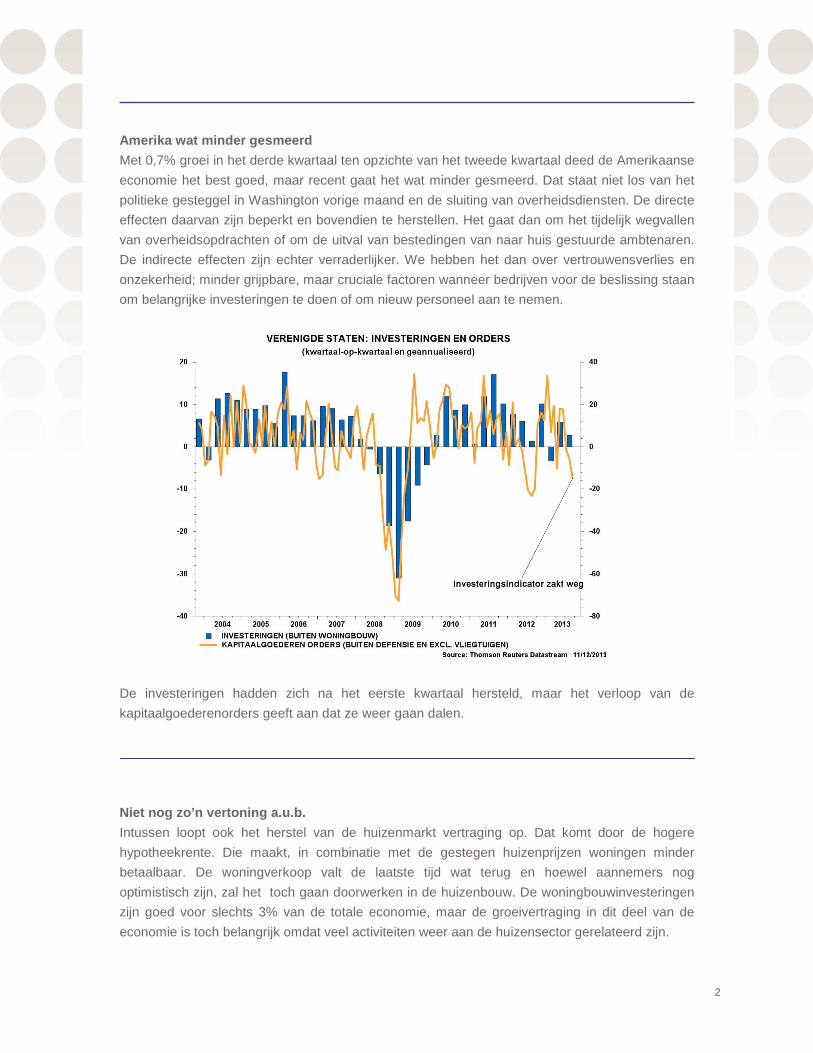

Amerika wat minder gesmeerd

Met 0,7% groei in het derde kwartaal ten opzichte van het tweede kwartaal deed de Amerikaanse

economie het best goed, maar recent gaat het wat minder gesmeerd. Dat staat niet los van het

politieke gesteggel in Washington vorige maand en de sluiting van overheidsdiensten. De directe

effecten daarvan zijn beperkt en bovendien te herstellen. Het gaat dan om het tijdelijk wegvallen

van overheidsopdrachten of om de uitval van bestedingen van naar huis gestuurde ambtenaren.

De indirecte effecten zijn echter verraderlijker. We hebben het dan over vertrouwensverlies en

onzekerheid; minder grijpbare, maar cruciale factoren wanneer bedrijven voor de beslissing staan

om belangrijke investeringen te doen of om nieuw personeel aan te nemen.

De investeringen hadden zich na het eerste kwartaal hersteld, maar het verloop van de

kapitaalgoederenorders geeft aan dat ze weer gaan dalen.

Niet nog zo’n vertoning a.u.b.

Intussen loopt ook het herstel van de huizenmarkt vertraging op. Dat komt door de hogere

hypotheekrente. Die maakt, in combinatie met de gestegen huizenprijzen woningen minder

betaalbaar. De woningverkoop valt de laatste tijd wat terug en hoewel aannemers nog

optimistisch zijn, zal het toch gaan doorwerken in de huizenbouw. De woningbouwinvesteringen

zijn goed voor slechts 3% van de totale economie, maar de groeivertraging in dit deel van de

economie is toch belangrijk omdat veel activiteiten weer aan de huizensector gerelateerd zijn.

3

De Amerikaanse economie kan tegen een stootje en we gaan er nog altijd van uit dat ze op het

pad van gematigde groei zal blijven. Pluspunt is dat de monetaire beleidsmakers bij de centrale

bank (Fed) voorzichtig zullen zijn met het terugdraaien van hun stimulerende beleid. Een ander

pluspunt is dat de overheidstekorten hard aan het teruglopen zijn, zodat voor de korte termijn

groeiremmende bezuinigingen minder noodzakelijk worden.

En nu maar hopen dat Amerikaanse politici ons een nieuwe wanvertoning besparen begin

volgend jaar. De volgende ‘deadlines’ voor de begroting en het schuldenplafond zijn op 15 januari

en 7 februari 2014.

Eurozone krijgt hulp

De economie van Euroland heeft de weg omhoog gevonden. Belangrijke aanwijzing vormen de

vertrouwensindicatoren. Ondernemers zijn al langere tijd wat optimistischer, maar

ook het consumentenvertrouwen stijgt, zij het tergend langzaam. De

consumentenbestedingen liggen in veel landen buiten Duitsland nog altijd onder

druk als gevolg van de hoge werkloosheid en overheidsbezuinigingen. De laatstgenoemde

effecten worden echter veel kleiner zo blijkt uit de jongste prognoses van het IMF. Europese

beleidsmakers hechten tegenwoordig meer waarde aan hervormingen die de groei op langere

termijn bevorderen. Nu de ‘fiscale druk’ afneemt, kan de Eurozone gemakkelijker aanhaken bij

beter presterende economieën in andere regio’s.

De zone krijgt extra steun van de kant van de ECB. Naar aanleiding van lage inflatiecijfers

verlaagde de centrale bank begin november namelijk haar rentetarief. En omdat veel rentes voor

consumenten en bedrijven daar indirect aan gekoppeld zijn, is zo’n

stap bevorderlijk voor de economische activiteit. Bankpresident

Draghi maakte duidelijk de steunmaatregelen eerder nog verder uit

te zullen breiden dan af te bouwen. Overigens kan de groeiende

onenigheid tussen vertegenwoordigers van Noordelijke en

Zuidelijke landen – die bij de laatste vergadering aan het licht

kwam - hierbij wel een probleem worden.

Euro minder duur

Mede door de ECB renteverlaging is de waarde van de euro iets teruggevallen. Tegenover de

dollar is de koers nu 1,34, tegen een tweejaars recordstand van 1,38 vorige maand. De daling is

prettig. Een duurdere euro tast namelijk de concurrentiekracht van het bedrijfsleven aan omdat

Europese producten op buitenlandse markten dan duurder worden.

4

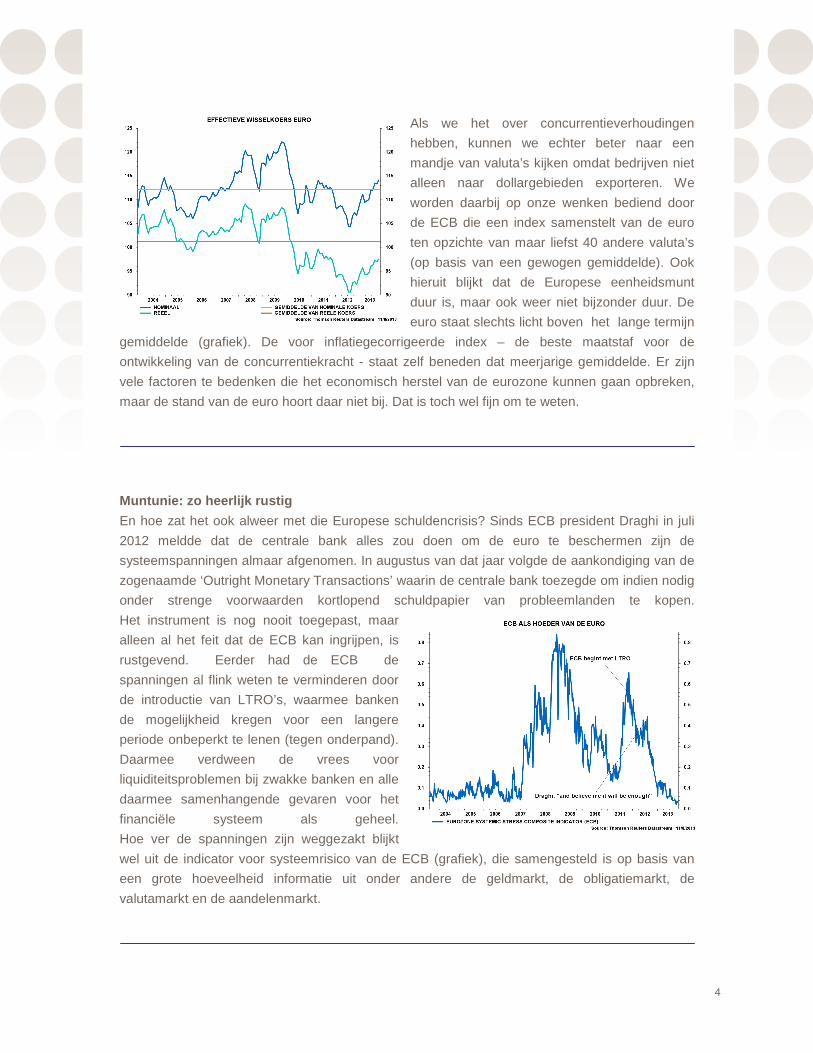

Als we het over concurrentieverhoudingen

hebben, kunnen we echter beter naar een

mandje van valuta’s kijken omdat bedrijven niet

alleen naar dollargebieden exporteren. We

worden daarbij op onze wenken bediend door

de ECB die een index samenstelt van de euro

ten opzichte van maar liefst 40 andere valuta’s

(op basis van een gewogen gemiddelde). Ook

hieruit blijkt dat de Europese eenheidsmunt

duur is, maar ook weer niet bijzonder duur. De

euro staat slechts licht boven het lange termijn

gemiddelde (grafiek). De voor inflatiegecorrigeerde index – de beste maatstaf voor de

ontwikkeling van de concurrentiekracht - staat zelf beneden dat meerjarige gemiddelde. Er zijn

vele factoren te bedenken die het economisch herstel van de eurozone kunnen gaan opbreken,

maar de stand van de euro hoort daar niet bij. Dat is toch wel fijn om te weten.

Muntunie: zo heerlijk rustig

En hoe zat het ook alweer met die Europese schuldencrisis? Sinds ECB president Draghi in juli

2012 meldde dat de centrale bank alles zou doen om de euro te beschermen zijn de

systeemspanningen almaar afgenomen. In augustus van dat jaar volgde de aankondiging van de

zogenaamde ‘Outright Monetary Transactions’ waarin de centrale bank toezegde om indien nodig

onder strenge voorwaarden kortlopend schuldpapier van probleemlanden te kopen.

Het instrument is nog nooit toegepast, maar

alleen al het feit dat de ECB kan ingrijpen, is

rustgevend. Eerder had de ECB de

spanningen al flink weten te verminderen door

de introductie van LTRO’s, waarmee banken

de mogelijkheid kregen voor een langere

periode onbeperkt te lenen (tegen onderpand).

Daarmee verdween de vrees voor

liquiditeitsproblemen bij zwakke banken en alle

daarmee samenhangende gevaren voor het

financiële systeem als geheel.

Hoe ver de spanningen zijn weggezakt blijkt

wel uit de indicator voor systeemrisico van de ECB (grafiek), die samengesteld is op basis van

een grote hoeveelheid informatie uit onder andere de geldmarkt, de obligatiemarkt, de

valutamarkt en de aandelenmarkt.

5

Actie dringend gewenst

De rust in de muntunie heeft echter ook een gevaarlijke kant. Het dreigt politici

namelijk in slaap te sussen. En er is nog heel wat werk te verzetten. Een groot

probleem in de zone is dat veel banken niet solvabel genoeg zijn om kredieten te

verstrekken aan het midden- en kleinbedrijf. Die haperende kredietverlening

frustreert het economische herstel. De ECB gaat komend jaar de balansen van

banken doorlichten (Asset Quality Review) zodat banken daarna – met meer duidelijkheid over

hun gezondheid – beter in staat zijn eigen vermogen aan te trekken. Daarna zullen banken

eerder bereid zijn kredieten te verstrekken. De politiek kan nu echter niet wéér alles aan de ECB

overlaten. Ze moet zelf in actie komen. Voordat de uitkomsten van de doorlichting openbaar

worden, moet er duidelijkheid zijn over de vraag hoe eventuele tekorten moeten worden

aangezuiverd. Indien banken namelijk niet goed uit de doorlichting komen en door wantrouwen

op de markten ook niet in staat zijn aandelen uit te geven, zouden financiers zonder

die duidelijkheid in paniek hun geld kunnen weghalen (bank run) en daarmee het

hele financiële systeem aan het wankelen brengen.

Om duidelijkheid te scheppen, dienen er afspraken gemaakt te worden over steun door – in het

uiterste geval - nationale overheden of vanuit een Europees noodfonds.

Dit zijn natuurlijk heikele kwesties omdat het gaat over de inzet van publiek geld. Toch moeten

politieke beleidsmakers deze koe bij de horens vatten. Uiteindelijk gaat het erom de economie

een maximale herstelkans te geven.

Groeiterugval China, maar wereld beter af

De groei van de Chinese economie versnelde in het derde kwartaal tot 7,8% j-o-j van 7,5% in het

tweede kwartaal. Toen afgelopen voorjaar de economie momentum verloor, ging de centrale

overheid er toe over de economie een impuls te geven door extra te investeren in o.a. stedelijke

infrastructuur en transportsystemen. Dit moet gezien worden als een tijdelijke maatregel. Het is

bekend dat de nieuwe regeringsploeg af wil van de overmatige investeringsstimulering omdat het

geleid heeft tot overcapaciteit, hoge schulden bij lokale overheden en staatsbedrijven,

kwetsbaardere banken en een ongecontroleerde kredietexpansie buiten het bankwezen om. De

focus wordt verlegd naar structurele hervormingen. Dit behelst onder meer liberalisatie van

prijzen en rentes, het toelaten van concurrentie voor staatsbedrijven, het overhevelen van

beslissingsbevoegdheden naar lagere overheden, versoepeling van het huishoudens

registratiesysteem, landbouwhervormingen met meer rechten voor kleine boeren en het

aanpakken van corruptie en bureaucratie. Dit alles zal de economie op korte termijn niet

aanjagen. Met het wegvallen van de directe investeringsimpuls verwachten we dan ook dat de

economische groeivertraging zal hervatten. Het betreft dan echter wel een groei die beter

volgehouden kan worden met minder neerwaartse risico’s. En daarmee is China – en dus ook de

wereldeconomie als geheel - uiteindelijk beter af.

6

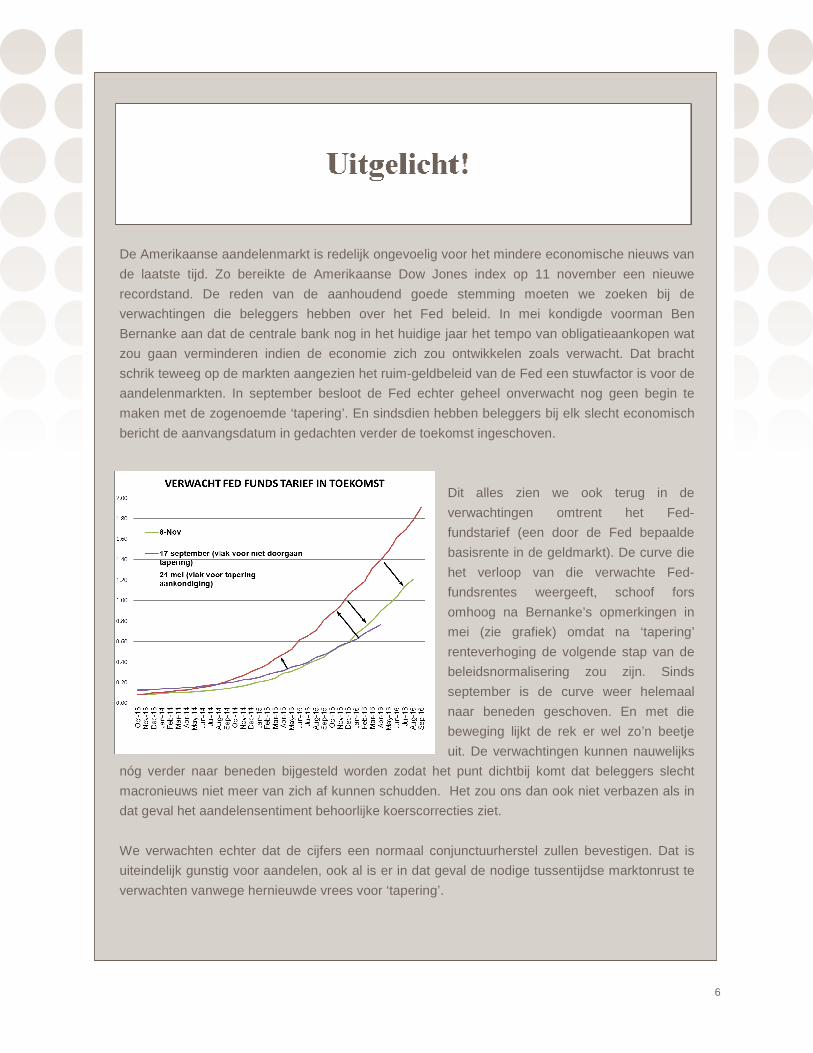

De Amerikaanse aandelenmarkt is redelijk ongevoelig voor het mindere economische nieuws van

de laatste tijd. Zo bereikte de Amerikaanse Dow Jones index op 11 november een nieuwe

recordstand. De reden van de aanhoudend goede stemming moeten we zoeken bij de

verwachtingen die beleggers hebben over het Fed beleid. In mei kondigde voorman Ben

Bernanke aan dat de centrale bank nog in het huidige jaar het tempo van obligatieaankopen wat

zou gaan verminderen indien de economie zich zou ontwikkelen zoals verwacht. Dat bracht

schrik teweeg op de markten aangezien het ruim-geldbeleid van de Fed een stuwfactor is voor de

aandelenmarkten. In september besloot de Fed echter geheel onverwacht nog geen begin te

maken met de zogenoemde ‘tapering’. En sindsdien hebben beleggers bij elk slecht economisch

bericht de aanvangsdatum in gedachten verder de toekomst ingeschoven.

Dit alles zien we ook terug in de

verwachtingen omtrent het Fed-

fundstarief (een door de Fed bepaalde

basisrente in de geldmarkt). De curve die

het verloop van die verwachte Fed-

fundsrentes weergeeft, schoof fors

omhoog na Bernanke’s opmerkingen in

mei (zie grafiek) omdat na ‘tapering’

renteverhoging de volgende stap van de

beleidsnormalisering zou zijn. Sinds

september is de curve weer helemaal

naar beneden geschoven. En met die

beweging lijkt de rek er wel zo’n beetje

uit. De verwachtingen kunnen nauwelijks

nóg verder naar beneden bijgesteld worden zodat het punt dichtbij komt dat beleggers slecht

macronieuws niet meer van zich af kunnen schudden. Het zou ons dan ook niet verbazen als in

dat geval het aandelensentiment behoorlijke koerscorrecties ziet.

We verwachten echter dat de cijfers een normaal conjunctuurherstel zullen bevestigen. Dat is

uiteindelijk gunstig voor aandelen, ook al is er in dat geval de nodige tussentijdse marktonrust te

verwachten vanwege hernieuwde vrees voor ‘tapering’.

7

COLOFON SNS Securities NV Nieuwezijds Voorburgwal 162 1012 SJ Amsterdam Postbus 235 1000 AE Amsterdam T +31 (0)20 550 85 13 E [email protected] snssecurities.nl Editie 26, November ‘13

Disclaimer De in dit document aangeboden informatie is opgesteld door SNS Securities NV (SNS Securities). De in dit document aangeboden informatie is bedoeld als informatie in algemene zin en is niet toegespitst op uw persoonlijke situatie. De informatie mag daarom nadrukkelijk niet beschouwd worden als een advies of als een voorstel of aanbod tot 1) het aankopen of verhandelen van financiële instrumenten en/of 2) het afnemen van beleggingsdiensten noch als een beleggingsadvies. Beslissingen op basis van de informatie uit dit document zijn voor uw eigen rekening en risico. De informatie en de voorwaarden die van toepassing zijn op beleggingsdiensten verleend door SNS Securities kunt u vinden in de Voorwaarden Effectendienstverlening SNS Bank N.V. Hoewel SNS Securities tracht juiste, volledige en actuele informatie uit betrouwbaar geachte bronnen aan te bieden, verstrekt SNS Securities expliciet noch impliciet enige garantie dat de aangeboden informatie in dit document juist, volledig of actueel is. SNS Securities aanvaardt geen aansprakelijkheid voor druk- en zetfouten. De in dit document opgenomen informatie kan worden gewijzigd zonder voorafgaand bericht. SNS Securities is niet verplicht de hierin opgenomen informatie te actualiseren of te wijzigen. SNS Securities aanvaardt geen enkele aansprakelijkheid ten aanzien van enige schade (met inbegrip van gederfde winst), die op enigerlei wijze voortvloeit uit de informatie die u in dit document wordt aangeboden of het gebruik daarvan. SNS Securities, of de rechthebbende, behoudt alle rechten (waaronder auteursrechten, merkrechten, octrooien en andere intellectuele eigendomsrechten) met betrekking tot alle in dit document aangeboden informatie (waaronder alle teksten, grafisch materiaal en logo’s). Het is toegestaan de informatie uit dit document te kopiëren of op enigerlei wijze openbaar te maken, te verspreiden of te vermenigvuldigen mits daarbij de bron (SNS Securities) wordt vermeld.