discoveryofeducation.files.wordpress.com · Web viewDupont-chart . Leverancierskrediet, rekening...

23

ILEEIB20 Economie in Bedrijf 20 Modulecode: ILEEIB20 Modulehouder: C.Steendam Publicatiedatum: februari 2014 Studiejaar: 2013-2014 Studielast: 2 ects

-

Upload

doankhuong -

Category

Documents

-

view

222 -

download

2

Transcript of discoveryofeducation.files.wordpress.com · Web viewDupont-chart . Leverancierskrediet, rekening...

ILEEIB20

Economie in Bedrijf 20

Modulecode: ILEEIB20Modulehouder: C.SteendamPublicatiedatum: februari 2014Studiejaar: 2013-2014Studielast: 2 ects

Logistiek en Economie

1. Onderwijsinhoud..............................................................................................................31.1.Casus/context...........................................................................................................31.2.De opdracht..............................................................................................................3

2. Werkwijze en ondersteuning...........................................................................................42.1.Lesprogramma..........................................................................................................42.2.Begeleiding en werkvorm..........................................................................................52.3.Literatuur................................................................................................................... 5

3. Beoordeling en toetsing...................................................................................................53.1.Beoordelingsprocedure.............................................................................................53.2.Beoordelingscriteria..................................................................................................53.3.Herkansingsregeling.................................................................................................53.4 Fraude & plagiaat......................................................................................................6

4. Organisatie...................................................................................................................... 64.1.Module-informatie.....................................................................................................64.2.Studiebelasting.........................................................................................................74.3.Werkafspraken..........................................................................................................7

E-mail m.jonkers@hr.nl........................................................................................................7Docent Jeroen Vrins..............................................................................................................7Kamer AP.B02.058...............................................................................................................7Telefoon 010-7945713.........................................................................................................7E-mail j.vrins@hr.nl..............................................................................................................7Afwezig dinsdag en vrijdag.......................................................................................................7

4.4. Inleverdata................................................................................................................74.5.Klachten.................................................................................................................... 8

5. Verantwoording...............................................................................................................96. Bijlagen.............................................................................................................................. 106.1 Toetsmatrijs......................................................................................................................10Module.................................................................................................................................... 14Bedrijfseconomie....................................................................................................................14................................................................................................................................................ 14Opgaven dienen ingeleverd te worden...................................................................................14Succes!................................................................................................................................... 14Opgave 3................................................................................................................................ 17

1. Onderwijsinhoud

1.1.Casus/context

Logistiek houdt zich bezig met het gecoördineerde management van goederenstromen, geldstromen en informatiestromen. Een logisticus/logistiek manager kan werkzaam bij een logistieke dienstverlener of bij een bedrijf waar logistiek een ondersteunend proces is, b.v bij producenten, groothandel of detailhandel. In al die gevallen heeft de logistiek manager vrijwel dagelijks te maken met bedrijfseconomie. De bedrijfseconomische onderwerpen hebben betrekking op de marktkant zoals het behouden en winnen van klanten en het inzetten van instrumenten daarvoor zoals prijs, service en kwaliteit. Andere aspecten zijn de kostenbeheersing van de onderneming of de financiering van de onderneming of de logistieke dienst. Daarnaast gaat het om de vraag wanneer investeren in nieuwe productiemiddelen economisch verantwoord is.

Het economieonderwijs voor op de opleiding Logistiek en Economie is verdeeld over vier “Economie In Bedrijf” modules. In ILEEIB20 staat de financiële besturing van een bedrijf centraal. Vragen komen aan de orde als: kan de onderneming aan zijn schulden voldoen (liquiditeit en solvabiliteit)?, wat is de vergoeding aan de vermogensverschaffers (rentabiliteit)?, wat is voor een bedrijf de optimale samenstelling van het vermogen dat gefinancierd moet worden?, hoe kan de vermogensbehoefte worden verminderd? Tenslotte besteden we aandacht aan de relatie tussen logistiek management en de financieringsbehoefte van de onderneming. We gaan in op het beheren van het netto werkkapitaal voor een bedrijf en voor de keten (supply chain finance). Tijdens de cursus maken de studenten een bedrijfsopdracht waarin voor een gekozen (logistiek) bedrijf de financiële besturing wordt geanalyseerd en beoordeeld aan de hand van kengetallen.

De module ILEEIB20 is een onderdeel van de kennisgestuurde leerlijn binnen de opleiding. Gedurende de opleiding zaI in tal van projecten, stages etc. de lesstof uit de ILEEIB-modules worden toegepast.

1.2.De opdracht

De module ILEEIB20 start aan de hand van de hoofdstukken 10 en 11 van Heezen met de vormen van vreemd en eigen vermogen waarmee een onderneming gefinancierd kan worden. In hdst 12 gaan we de op basis van kengetallen analyseren hoe het vermogen wordt gebruikt. Met de kengetallen krijgen we inzicht krijgen in de vraag of het bedrijf voldoende winstgevend is (rentabiliteit) of er voldoende liquide middelen zijn (liquiditeit) of aan de betalingsverplichtingen kan worden voldaan (solvabiliteit) en of productiemiddelen b.v. voorrraden doelmatig worden gebruikt (activiteitskengetallen.) In hdst 9 gaan we in op de vraag hoeveel vermogen een onderneming nodig heeft en hoe die behoefte beheerst kan worden. In bedrijven met veel logistieke activiteiten gaat het daarbij om werkkapitaalbeheer. Beheersing van vermogensbehoefte over de hele keten noemen we supply chain finance. Tenslotte komen de begrippen liquiditeitsbegroting en exploitatiebegroting aan de orde (hdst 3.7 en 3.8). De begrippen en werkmodellen van de cursus worden door teams van studenten zelfstandig en integraal toegepast in een praktijksituatie door het analyseren van de financiële structuur van bestaande onderneming. Deze opdracht Bedrijfsanalyse wordt gemaakt in teams van 3-4 studenten.. Zie bijlage voor verdere details.

2. Werkwijze en ondersteuning

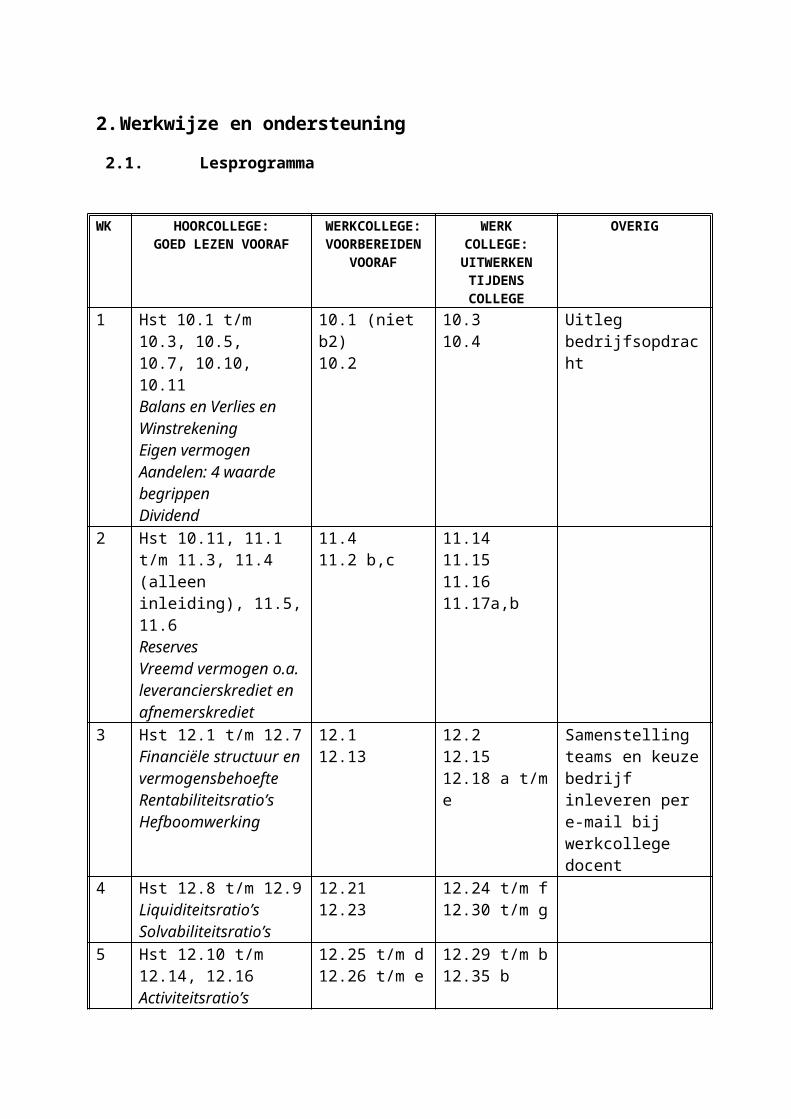

2.1. Lesprogramma

WK HOORCOLLEGE:GOED LEZEN VOORAF

WERKCOLLEGE:VOORBEREIDEN

VOORAF

WERKCOLLEGE:

UITWERKEN TIJDENS

COLLEGE

OVERIG

1 Hst 10.1 t/m 10.3, 10.5, 10.7, 10.10, 10.11Balans en Verlies en WinstrekeningEigen vermogenAandelen: 4 waarde begrippenDividend

10.1 (niet b2)10.2

10.310.4

Uitleg bedrijfsopdracht

2 Hst 10.11, 11.1 t/m 11.3, 11.4 (alleen inleiding), 11.5, 11.6ReservesVreemd vermogen o.a.leverancierskrediet en afnemerskrediet

11.411.2 b,c

11.1411.1511.1611.17a,b

3 Hst 12.1 t/m 12.7Financiële structuur en vermogensbehoefteRentabiliteitsratio’sHefboomwerking

12.112.13

12.212.1512.18 a t/m e

Samenstelling teams en keuze bedrijf inleveren per e-mail bij werkcollege docent

4 Hst 12.8 t/m 12.9Liquiditeitsratio’sSolvabiliteitsratio’s

12.2112.23

12.24 t/m f12.30 t/m g

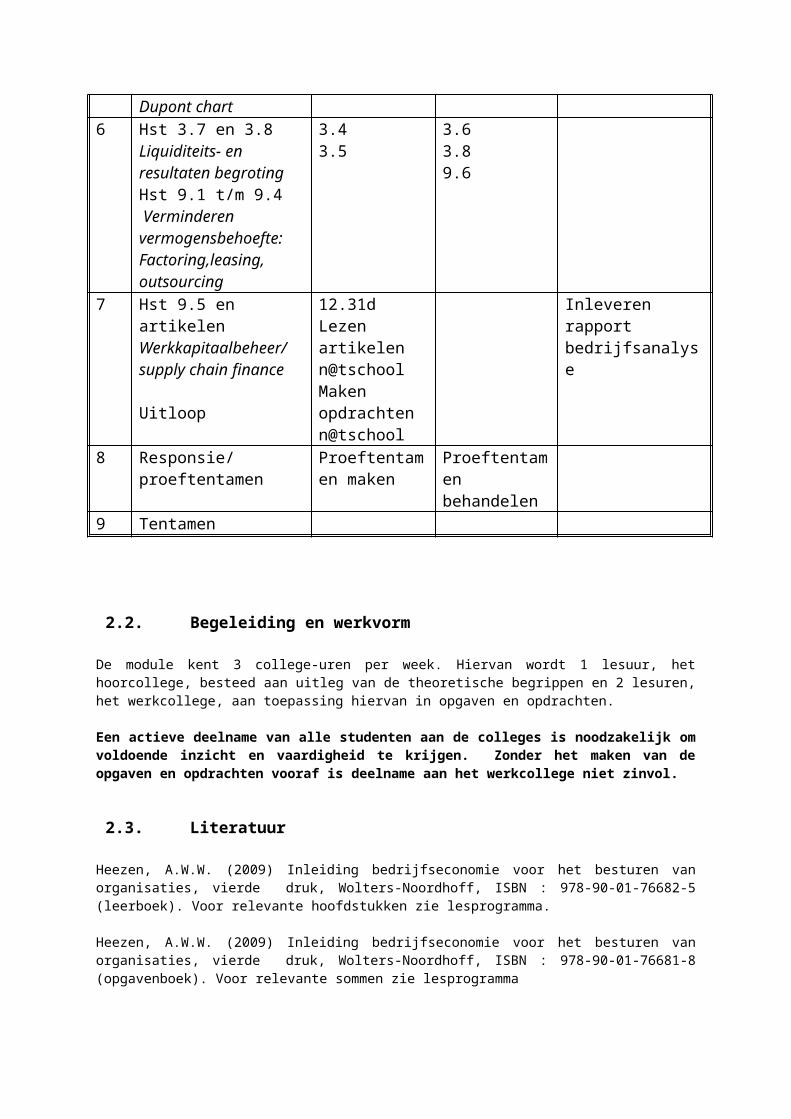

5 Hst 12.10 t/m 12.14, 12.16Activiteitsratio’sDupont chart

12.25 t/m d12.26 t/m e

12.29 t/m b12.35 b

6 Hst 3.7 en 3.8Liquiditeits- en resultaten begroting Hst 9.1 t/m 9.4 Verminderen vermogensbehoefte: Factoring,leasing, outsourcing

3.43.5

3.63.89.6

7 Hst 9.5 en artikelenWerkkapitaalbeheer/supply chain finance

12.31dLezen artikelen n@tschoolMaken

Inleveren rapport bedrijfsanalyse

Uitloop opdrachten n@tschool

8 Responsie/proeftentamen

Proeftentamen maken

Proeftentamenbehandelen

9 Tentamen

2.2.Begeleiding en werkvorm

De module kent 3 college-uren per week. Hiervan wordt 1 lesuur, het hoorcollege, besteed aan uitleg van de theoretische begrippen en 2 lesuren, het werkcollege, aan toepassing hiervan in opgaven en opdrachten.

Een actieve deelname van alle studenten aan de colleges is noodzakelijk om voldoende inzicht en vaardigheid te krijgen. Zonder het maken van de opgaven en opdrachten vooraf is deelname aan het werkcollege niet zinvol.

2.3.Literatuur

Heezen, A.W.W. (2009) Inleiding bedrijfseconomie voor het besturen van organisaties, vierde druk, Wolters-Noordhoff, ISBN : 978-90-01-76682-5 (leerboek). Voor relevante hoofdstukken zie lesprogramma.

Heezen, A.W.W. (2009) Inleiding bedrijfseconomie voor het besturen van organisaties, vierde druk, Wolters-Noordhoff, ISBN : 978-90-01-76681-8 (opgavenboek). Voor relevante sommen zie lesprogramma

Artikelen m.b.t. werkkapitaal en supply chain finance zie n@tschool.

3. Beoordeling en toetsing

3.1. Beoordelingsprocedure

Het tentamencijfer bestaat uit een schriftelijk tentamen (weging 80%) en een tentamen-opdracht (weging 20%). Dit gewogen gemiddelde cijfer moet voldoende (5,5) zijn; de beide onderdelen moeten ten minste afgesloten zijn met het niet afgeronde cijfer 5,0.

3.2. Beoordelingscriteria

Zie voor beoordelingscriteria voor het schriftelijk tentamen en de bedrijfsanalyse-opdracht bijlage 6.1 en bijlage 6.2.

3.3. Herkansingsregeling

Het tentamen kan in het cursusjaar eenmaal worden herkanst volgens het reguliere herkansingsrooster. De tentamenopdracht kan bij een onvoldoende cijfer eenmaal worden gerepareerd. Het cijfer is dan maximaal een 6.

3.4 Fraude & plagiaat

Het plegen van fraude en plagiaat is niet toegestaan. Een docent kan je om een digitale versie vragen om te kunnen scannen op plagiaat. Bij constatering van fraude en/of plagiaat wordt de Examencommissie IGO geïnformeerd. Voor meer informatie zie de hogeschoolgids IGO artikel 9.5.

N.B. Onder plagiaat verstaat het instituut: het overnemen van teksten zonder correcte bronvermelding. Fraude is als de student tijdens of na een toets de inhoudelijke beoordeling op onrechtmatige wijze probeert te beïnvloeden. Onder fraude wordt eveneens verstaan als de student een andere student in de gelegenheid stelt onderdelen van zijn of haar werk over te nemen.

4. Organisatie

4.1.Module-informatie

Modulecode: ILEEIB20Modulenaam: Economie in Bedrijf 20Aantal studiepunten: 2Beginvereisten: geen Contacturen: 3Onderwijsperiode: 2

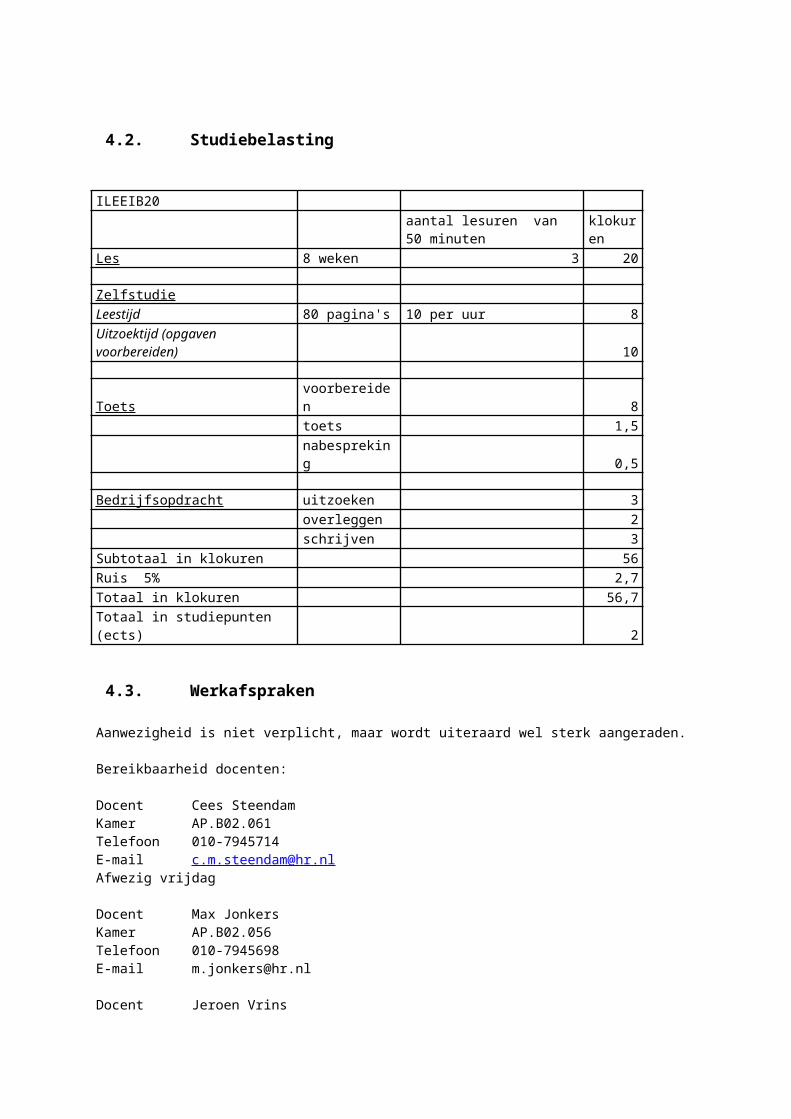

4.2.Studiebelasting

ILEEIB20aantal lesuren van 50 minuten

klokuren

Les 8 weken 3 20

ZelfstudieLeestijd 80 pagina's 10 per uur 8Uitzoektijd (opgaven voorbereiden) 10

Toets voorbereiden 8toets 1,5nabespreking 0,5

Bedrijfsopdracht uitzoeken 3overleggen 2schrijven 3

Subtotaal in klokuren 56Ruis 5% 2,7Totaal in klokuren 56,7Totaal in studiepunten (ects) 2

4.3.Werkafspraken

Aanwezigheid is niet verplicht, maar wordt uiteraard wel sterk aangeraden.

Bereikbaarheid docenten:

Docent Cees SteendamKamer AP.B02.061Telefoon 010-7945714E-mail [email protected] vrijdag

Docent Max JonkersKamer AP.B02.056Telefoon 010-7945698E-mail [email protected]

Docent Jeroen VrinsKamer AP.B02.058 Telefoon 010-7945713E-mail [email protected] dinsdag en vrijdag

4.4. Inleverdata

De bedrijfsanalyse-opdracht moet uiterlijk in week 7 ingeleverd zijn via 2 manieren:- digitaal via de inleverknop op n@tschool- hard copy in het postvak van de docent

4.5.Klachten

Het Instituut voor de Gebouwde Omgeving hanteert het reglement klachtenregeling. Deze klachtenregeling is verwoord in de bijlage van de Hogeschoolgids van het Instituut IGO.

Is er een klacht over een tentamen of examen dan dient de student de klacht eerst te bespreken met de uitvoerende docent en modulehouder/onderwijsmanager. Leidt die bespreking niet tot een oplossing, dan bestaat de mogelijkheid in beroep te gaan bij de Examencommissie IGO (zie hiervoor artikel 3 van het reglement klachtenregeling).

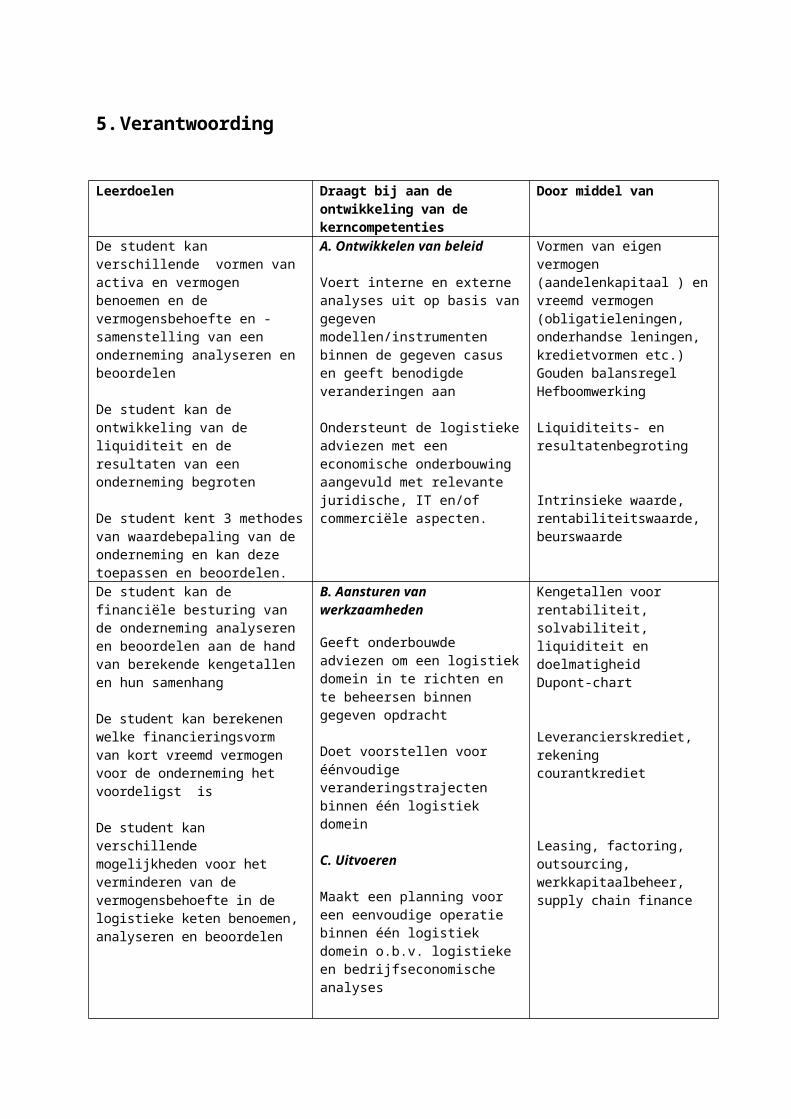

5. Verantwoording

Leerdoelen Draagt bij aan de ontwikkeling van de kerncompetenties

Door middel van

De student kan verschillende vormen van activa en vermogen benoemen en de vermogensbehoefte en - samenstelling van een onderneming analyseren en beoordelen

De student kan de ontwikkeling van de liquiditeit en de resultaten van een onderneming begroten

De student kent 3 methodes van waardebepaling van de onderneming en kan deze toepassen en beoordelen.

A. Ontwikkelen van beleid

Voert interne en externe analyses uit op basis van gegeven modellen/instrumenten binnen de gegeven casus en geeft benodigde veranderingen aan

Ondersteunt de logistieke adviezen met een economische onderbouwing aangevuld met relevante juridische, IT en/of commerciële aspecten.

Vormen van eigen vermogen (aandelenkapitaal ) en vreemd vermogen (obligatieleningen, onderhandse leningen, kredietvormen etc.)Gouden balansregelHefboomwerking

Liquiditeits- en resultatenbegroting

Intrinsieke waarde, rentabiliteitswaarde, beurswaarde

De student kan de financiële besturing van de onderneming analyseren en beoordelen aan de hand van berekende kengetallen en hun samenhang

De student kan berekenen welke financieringsvorm van kort vreemd vermogen voor de onderneming het voordeligst is

De student kan verschillende mogelijkheden voor het verminderen van de vermogensbehoefte in de logistieke keten benoemen, analyseren en beoordelen

B. Aansturen van werkzaamheden

Geeft onderbouwde adviezen om een logistiek domein in te richten en te beheersen binnen gegeven opdracht

Doet voorstellen voor éénvoudige veranderingstrajecten binnen één logistiek domein

C. Uitvoeren

Maakt een planning voor een eenvoudige operatie binnen één logistiek domein o.b.v. logistieke en bedrijfseconomische analyses

Interpreteert logistieke prestatie-indicatoren en wijst deze toe aan een eenvoudige logistiek proces

Kengetallen voor rentabiliteit, solvabiliteit, liquiditeit en doelmatigheidDupont-chart

Leverancierskrediet, rekening courantkrediet

Leasing, factoring, outsourcing, werkkapitaalbeheer, supply chain finance

6. Bijlagen

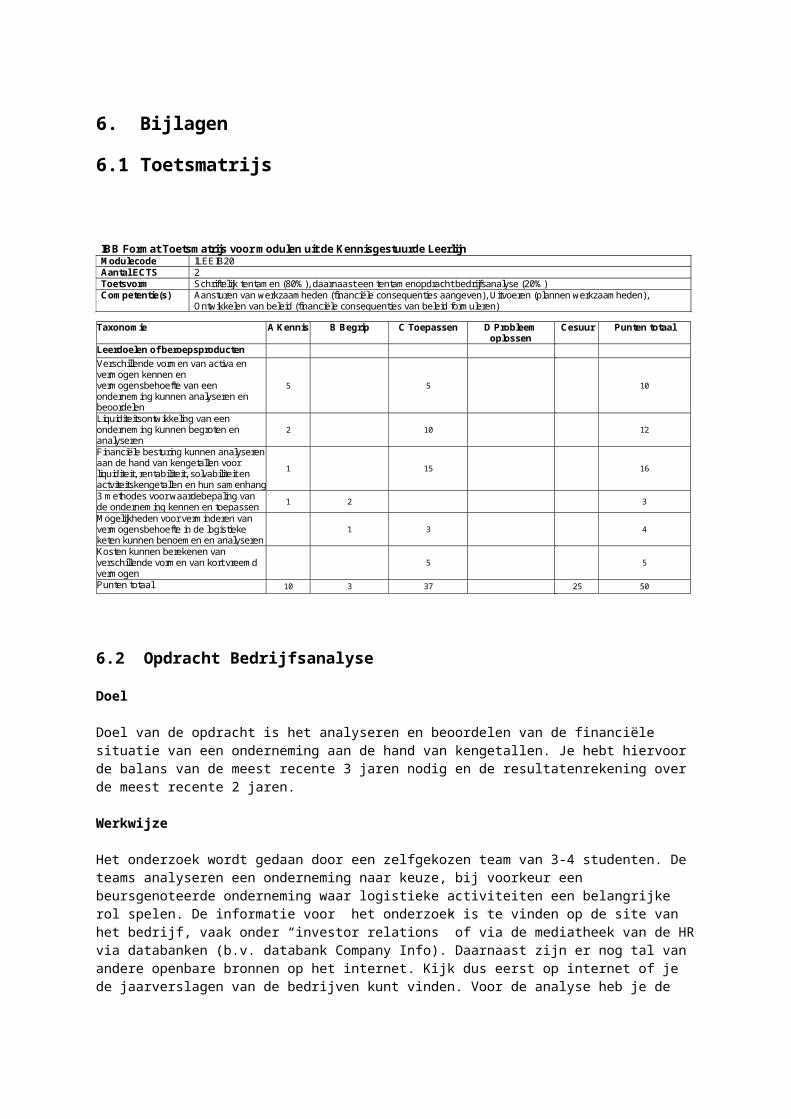

6.1 Toetsmatrijs

6.2 Opdracht Bedrijfsanalyse

Doel

Doel van de opdracht is het analyseren en beoordelen van de financiële situatie van een onderneming aan de hand van kengetallen. Je hebt hiervoor de balans van de meest recente 3 jaren nodig en de resultatenrekening over de meest recente 2 jaren.

Werkwijze

Het onderzoek wordt gedaan door een zelfgekozen team van 3-4 studenten. De teams analyseren een onderneming naar keuze, bij voorkeur een beursgenoteerde onderneming waar logistieke activiteiten een belangrijke rol spelen. De informatie voor het onderzoek is te vinden op de site van het bedrijf, vaak onder “investor relations” of via de mediatheek van de HR via databanken (b.v. databank Company Info). Daarnaast zijn er nog tal van andere openbare bronnen op het internet. Kijk dus eerst op internet of je de jaarverslagen van de bedrijven kunt vinden. Voor de analyse heb je de cijfers nodig van de drie meest recente balansen en de twee meest recente resultatenrekeningen.

Doel van de opdracht is het beschrijven van financiële karakteristieken van de onderneming in de vorm van kengetallen oftewel ratio’s en de verklaring en de beoordeling daarvan.

“Verklaren” betekent dat je -de ontwikkeling van- de kengetallen rekenkundig analyseert over een periode van 2 jaar aan de hand van de verschillende onderdelen van die kengetallen. Bijvoorbeeld: de current ratio is flink verbeterd omdat de schulden op korte termijn aanzienlijk zijn teruggebracht en de voorraden zijn toegenomen.

IBB Format Toetsmatrijs voor modulen uit de Kennisgestuurde Leerlijn Modulecode ILEEIB20 Aantal ECTS 2 Toetsvorm Schriftelijk tentamen (80%), daarnaast een tentamenopdracht bedrijfsanalyse (20%) Competentie(s) Aansturen van werkzaamheden (financiële consequenties aangeven), Uitvoeren (plannen werkzaamheden),

Ontwikkelen van beleid (financiële consequenties van beleid formuleren)

Taxonomie A Kennis B Begrip C Toepassen D Probleem oplossen

Cesuur

Punten totaal

Leerdoelen of beroepsproducten

Verschillende vormen van activa en vermogen kennen en vermogensbehoefte van een onderneming kunnen analyseren en beoordelen

5 5 10

Liquiditeitsontwikkeling van een onderneming kunnen begroten en analyseren

2 10 12

Financiële besturing kunnen analyseren aan de hand van kengetallen voor liquiditeit, rentabiliteit, solvabiliteit en actviteitskengetallen en hun samenhang

1 15 16

3 methodes voor waardebepaling van de onderneming kennen en toepassen 1 2 3

Mogelijkheden voor verminderen van vermogensbehoefte in de logistieke keten kunnen benoemen en analyseren

1 3 4

Kosten kunnen berekenen van verschillende vormen van kort vreemd vermogen

5 5

Punten totaal 10 3 37 25 50

“Beoordelen” gaat dieper, je geeft een onderbouwd oordeel geeft over -de ontwikkeling van- de kengetallen aan de hand van vragen als:

- Wijkt de waarde van het kengetal af van wat wenselijk is voor een gezond bedrijf?- Wat is er in die periode in het bedrijf gebeurd waardoor het kengetal is veranderd?- Wijkt het kengetal af van wat gebruikelijk is voor dit soort bedrijven en waarom?

Het beoordelen zal niet altijd gemakkelijk zijn, het gaat erom dat je laat zien dat je hebt nagedacht waarom/waardoor de kengetallen zich in een bepaalde richting hebben ontwikkeld.

In de conclusies van het rapport geef je een oordeel over ontwikkeling van de kengetallen in hun onderlinge samenhang.

Het rapport eindigt met een reflectie waarin elk van de teamleden individueel de belangrijkste leerervaringen uit de opdracht benoemen.

Uiterlijk week 3 op de dag van het college wordt, per e-mail, de samenstelling van de teams en het gekozen bedrijf ter goedkeuring doorgegeven aan de docent. Uiterste inleverdatum voor het rapport is week 7 op de dag van het college, op netschool en in hardcopy in het postvak van de docent. Vergeet niet op al je documenten duidelijk de namen en studentnummers van je team te schrijven.

Beoordeling individuele prestatie

Het cijfer voor het rapport is in principe een groepscijfer. Aan het eind van het project beoordelen de teamleden de andere teamleden op hun bijdrage aanhet resultaat. Deze zg. peer assessment vormt voor de docent een belangrijk adviesom, in voorkomende gevallen, voor individuele studenten af te wijken van het groepscijfer. Geef per teamlid een cijfer dat is opgebouwd uit de volgende twee onderdelen:

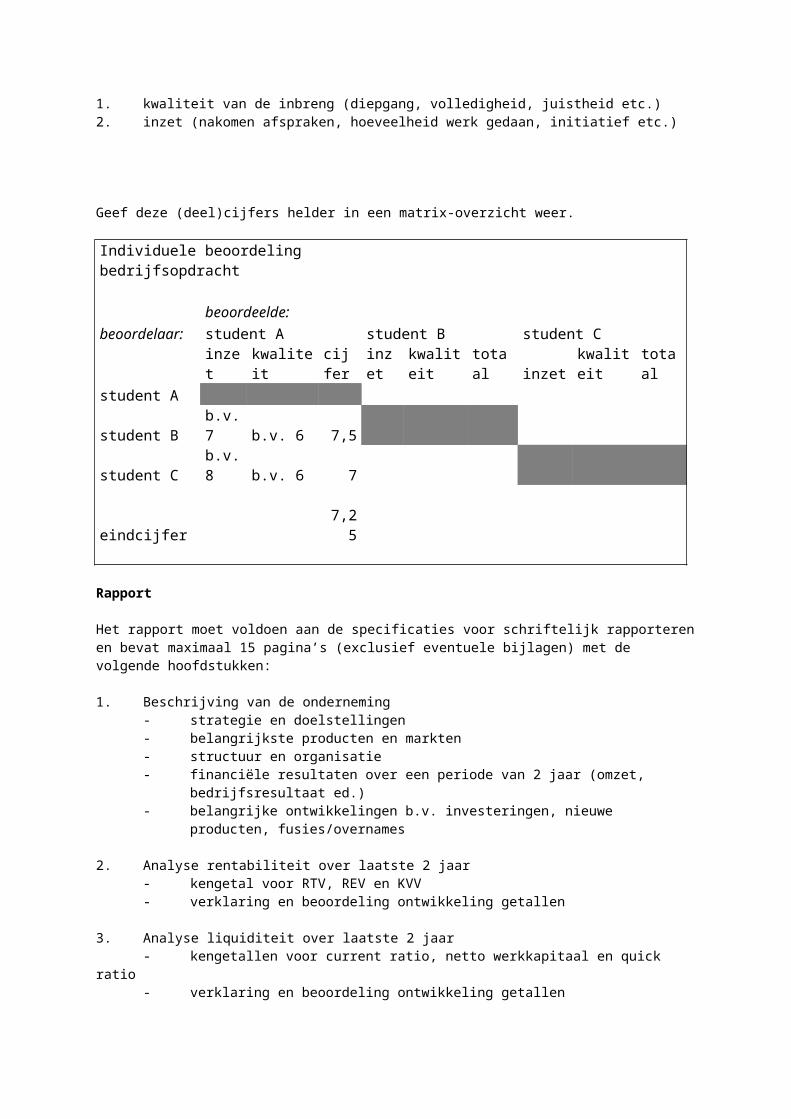

1. kwaliteit van de inbreng (diepgang, volledigheid, juistheid etc.)2. inzet (nakomen afspraken, hoeveelheid werk gedaan, initiatief etc.)

Geef deze (deel)cijfers helder in een matrix-overzicht weer.

Individuele beoordeling bedrijfsopdracht

beoordeelde:beoordelaar: student A student B student C

inzet kwaliteit cijfer inzet kwaliteit totaal inzet kwaliteit totaalstudent Astudent B b.v. 7 b.v. 6 7,5student C b.v. 8 b.v. 6 7

eindcijfer 7,25

Rapport

Het rapport moet voldoen aan de specificaties voor schriftelijk rapporteren en bevat maximaal 15 pagina’s (exclusief eventuele bijlagen) met de volgende hoofdstukken:

1. Beschrijving van de onderneming- strategie en doelstellingen- belangrijkste producten en markten

- structuur en organisatie- financiële resultaten over een periode van 2 jaar (omzet, bedrijfsresultaat ed.)- belangrijke ontwikkelingen b.v. investeringen, nieuwe producten, fusies/overnames

2. Analyse rentabiliteit over laatste 2 jaar- kengetal voor RTV, REV en KVV - verklaring en beoordeling ontwikkeling getallen

3. Analyse liquiditeit over laatste 2 jaar- kengetallen voor current ratio, netto werkkapitaal en quick ratio- verklaring en beoordeling ontwikkeling getallen

4. Analyse solvabiliteit over laatste 2 jaar- kengetallen voor debt ratio, - verklaring en beoordeling ontwikkeling getallen

5. Analyse activiteitskengetallen over laatste 2 jaar- kengetallen voor omloopsnelheid totaal vermogen- kengetallen voor omloopsnelheid voorraden - verklaring en beoordeling ontwikkeling getallen

6. Conclusies- samenvattend oordeel over de ontwikkeling van het bedrijf als totaal aan de hand van

kengetallen en de samenhang tussen de kengetallen.

7. Bronnen overzicht: geraadpleegde rapporten, websites etc.

8. Onderlinge beoordeling

9. Individuele reflectie: weergave van de belangrijkste individuele leerervaringen tijdens de opdracht

Beoordeling rapport

Het rapport wordt beoordeeld aan de hand van de volgende criteria:

1. Is de beschrijving van de onderneming adequaat en volledig?2. Zijn de kengetallen volledig en juist berekend?3. Is de verklaring van de kengetallen juist en duidelijk?4. Is bij beoordeling van de kengetallen het oordeel onderbouwd en is een juiste relatie gelegd

met de ontwikkelingen in het bedrijf en/of met andere bedrijven?5. Zijn er duidelijke samenvattende conclusies getrokken en zijn daarbij de relaties tussen

kengetallen op de juiste wijze gelegd?6. Is er een volledige onderlinge beoordeling opgenomen?7. Zijn de leerervaringen van de individuele teamleden helder verwoord?

6.3 Voorbeeldtentamen

Instituut voor Service Management

Module Bedrijfseconomie

Code ILEEIB20

Is dit de herkansing? nee

Opleiding LE

Docent C. Steendam Lokaal Fk02/Dk04Aantal pagina’s incl. voorblad 5 Aanvangstijd 14.45 uur

Opgave retour Ja Duur 90 min.

Datum 12-04-10 Naam medelezer S. Hoogerwaard

Aantal opgaven: 4 Paraaf medelezer

Puntenverdeling per opgave

Opgave 1: 10 puntenOpgave 2: 14 puntenOpgave 3: 14 puntenOpgave 4: 12 punten

Hulpmiddelen rekenmachine

Tentameninstructie Opgaven dienen ingeleverd te worden.

Succes!

In te vullen door de student indien de toets niet mag worden meegenomen:Naam studentStudentnummerKlas

Opgave 1 (10 pt, alle vragen 1 pt)

1. Onder goodwill verstaan we het verschil tussenA. Rentabiliteitswaarde en de nominale waarde van de onderneming.B. Rentabiliteitswaarde en de intrinsieke waarde van de onderneming.C. Rentabiliteitswaarde en de beurswaarde waarde van de onderneming.D. Geen van bovenstaande antwoorden.

2 Tot het korte vreemde vermogen behoort niet: A. De achtergestelde lening.B. Het leveranciers krediet.C. Crediteuren.D. Nog te betalen belastingen.

3. Kengetallen die tot doel hebben inzicht te geven in de vraag of bij liquidatie de schulden kunnen worden terugbetaald zijn: A. Rentabiliteitsratio's.

B. Activiteitsratio's.C. Solvabiliteitsratio's.D. Liquiditeitsratio's.

4. Welke bewering over afnemerskrediet is waar:A. Een cadeaubon is een vorm van afnemerskrediet.B. Afnemerskrediet geeft de afnemer uitstel van betaling bij een leverancier. C. Afnemerskrediet komt op de balans van een afnemer voor onder crediteuren.D. Een bedrag aan afnemerskrediet leidt altijd tot hetzelfde bedrag aan

leverancierskrediet.

5. Welke bewering over eigen vermogen is waar:A. Eigen vermogen kan nooit negatief zijn.B. De inhoud van de kas behoort tot het eigen vermogen.C. Het vreemd vermogen dient als buffer voor het eigen vermogen.D. Eigen vermogen is permanent aan de onderneming ter beschikking gesteld.

6. Vul aan: Voor een onderneming werkt de financiële hefboom negatief, wanneer….A. De hefboomfactor groter is dan 1.B. De hefboomfactor kleiner is dan 1.C. De RTV kleiner is dan de gemiddelde rente over het vreemd vermogen.D. De RTV groter is dan de gemiddelde rente over het vreemd vermogen.

7. Je kunt de quick ratio verhogen door:A. De voorrraden hoger te waarderen.B. De voorraden lager te waarderen.C. De voorraden te vergroten.D. Geen van bovenstaande antwoorden.

8. Een hoge omzetsnelheid van de voorraad in een bedrijf:A. Betekent lage voorraden.B. Betekent hoge voorraden.C. Betekent een efficiënt gebruik van productiemiddelen.D. Betekent een niet-efficiënt gebruik van productiemiddelen.

9. Balansverkorting leidt tot: A. Inzetten van meer kort vreemd vermogen.B. Vervroegd afschrijven van activa vanwege kortere levensduur.C. Outsourcing van bedrijfsactiviteiten.D. Verminderen van de vermogensbehoefte.

10. Partiële financiering betekent:A. dat je deels met eigen en deels met vreemd vermogen financiert.B. dat je de activa afzonderlijk financiert.C. dat je deels met kort en deels met lang vreemd vermogen financiert.D. dat je deels intern en deels extern financiert.

Opgave 2 (allemaal 2 pt)

Van Scan NV is de volgende balans gegeven (bedragen x 1.000 Euro).

Balans per 1 januari 2006

Terreinen en gebouwen 2.000 Aandelenkapitaal 1.200Machines 1.000 Reserves 500Voorraad Gereed product 400 Voorzieningen 100Materiaal voorraad 200 5% Hypothecaire lening 1.800 Debiteuren 620 8% 3jrs Banklening 20Bank 115 Te betalen interest 25Kas 10 Crediteuren 600

Rekening Courant Krediet 100

4.345 4.345

Rond bedragen af op 2 decimalen

A. Hoeveel bedraagt de CR (Current Ratio), geef een beoordeling van de uitkomst.

B. Hoeveel bedraagt de DR (Debt Ratio), geef een beoordeling van de uitkomst.

C. Neem aan dat de voorraden aan het eind van het jaar met 40% zijn gestegen t.o.v. 1 januari. De omzet bedroeg 1.000.000 Euro (excl. 20% BTW). Wat is de omloopsnelheid van de voorraden?

D. Over 2006 is een bedrijfsresultaat behaald van 869.000 Euro. Hoe hoog is de RTV indien de balansbedragen op 1 januari heel 2006 aanwezig zijn?.

E. Over 2006 moet 52.900 Euro aan interestlasten worden betaald. Hoe hoog is de KVV (of ook wel genoemd de RVV) indien de balansbedragen op 1 januari heel 2006 aanwezig zijn?

F. Leidt uit je antwoorden bij D. en E. af of er sprake is van een positieve of negatieve hefboomwerking. Leg uit.

G. Hoe zou de hefboomwerking zijn geweest als het bedrijf relatief nog meer vreemd vermogen op de balans zou hebben gehad? Leg uit.

Opgave 3

Een onderneming maakt bij de inkopen gebruik van leverancierskrediet. In de leveringsvoorwaarden wordt bepaald, dat de betaling van de factuur dient te geschieden binnen 30 dagen na factuurdatum. Bij betaling binnen 10 dagen mag 1% korting van het factuurbedrag worden afgetrokken. Het bedrijf betaalt voor “rood staan” bij de bank 16% op jaarbasis.

A. Bereken het percentage te betalen leverancierskrediet op jaarbasis. (3 pt)

B. Welke vorm van financiering is het meest gunstig en waarom. (3 pt)

Uit een ondernemingsvraagbaak op internet:

Wij zijn een webwinkel die het afgelopen halfjaar een enorme groei heeft doorgemaakt (300% omzetstijging). We lopen door deze groei alleen tegen het volgende probleem aan:We krijgen steeds meer grote opdrachten, klanten die veel bestellen, grote opdrachten ineens. We kunnen dat allemaal handelen, alleen hebben we leveranciers die heel strikt op hun betalingstermijn zitten van 14 dagen. Betalen we niet binnen 14 dagen, dan stoppen ze levering. Asociaal en geen stijl vind ik, maar, ze zijn min of meer monopolist en kunnen dat blijkbaar maken. Wij kunnen die producten niet elders krijgen. Onze klanten echter, betalen meestal niet binnen 8 of 14 dagen, maar na 30 dagen, en bij sommige grote bedrijven zelfs later. Bij meer van dit soort grote opdrachten gaan we dus tegen een probleem aanlopen met de liquiditeit. Wij kunnen onze klanten moeilijk onder druk zetten om binnen 14 dagen te betalen omdat de kans bestaat dat we de order dan mislopen, ze kunnen die artikelen immers ook elders kopen....

C. Geef onderbouwd en volledig aan welke vormen van financiering voor dit bedrijf nog mogelijk en geschikt zijn. (4 pt)

D. Geef onderbouwd en volledig aan welke vormen van financiering, naast dat wat in de tekst genoemd wordt, voor dit bedrijf minder geschikt of minder mogelijk zijn. (4 pt)