Uitwerkingen zelftoetsen - MBA 2014mba.noordhoff.nl/sites/8119/_assets/8011d11.pdf · Hoofdstuk 5 a...

47

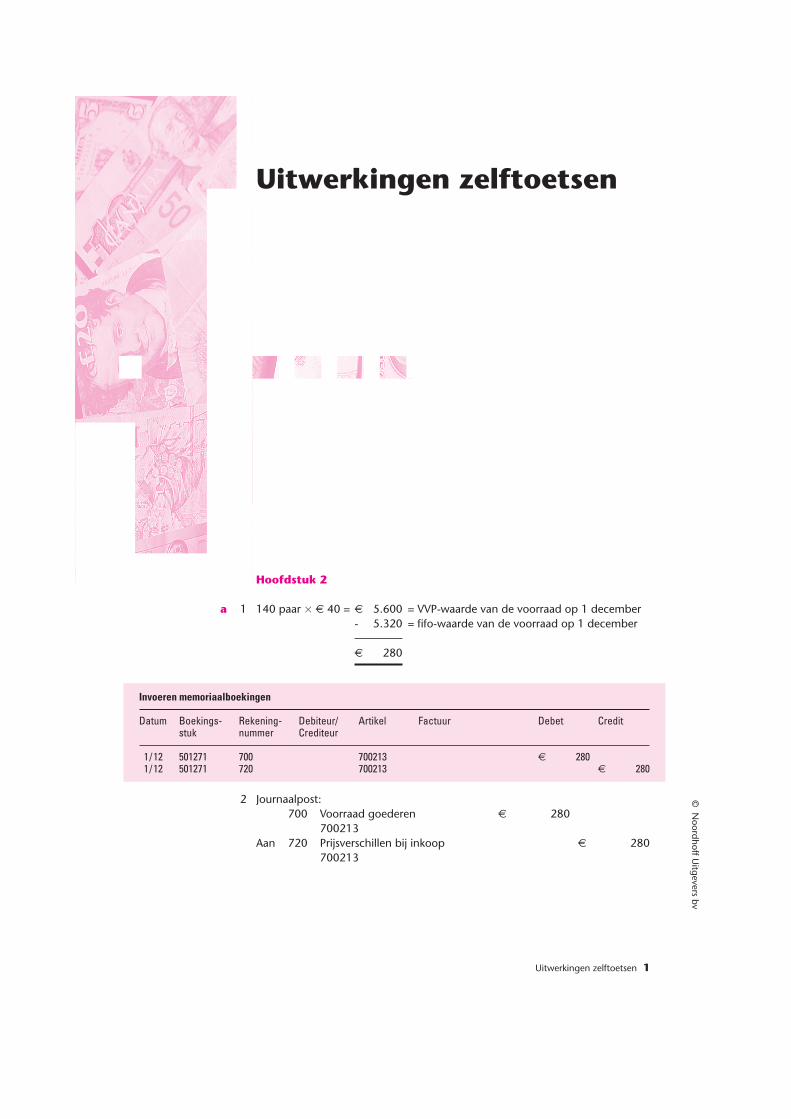

Uitwerkingen zelftoetsen 1 Uitwerkingen zelftoetsen © Noordhoff Uitgevers bv Hoofdstuk 2 a 1 140 paar € 40 = € 5.600 = VVP-waarde van de voorraad op 1 december - 5.320 = fifo-waarde van de voorraad op 1 december € 280 Invoeren memoriaalboekingen Datum Boekings- Rekening- Debiteur/ Artikel Factuur Debet Credit stuk nummer Crediteur 1/12 501271 700 700213 € 280 1/12 501271 720 700213 € 280 2 Journaalpost: 700 Voorraad goederen € 280 700213 Aan 720 Prijsverschillen bij inkoop € 280 700213

Transcript of Uitwerkingen zelftoetsen - MBA 2014mba.noordhoff.nl/sites/8119/_assets/8011d11.pdf · Hoofdstuk 5 a...

Uitwerkingen zelftoetsen 1

Uitwerkingen zelftoetsen

© N

oordhoff Uitgevers bv

Hoofdstuk 2

a 1 140 paar � € 40 = € 5.600 = VVP-waarde van de voorraad op 1 december- 5.320 = fifo-waarde van de voorraad op 1 december

€ 280

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Artikel Factuur Debet Creditstuk nummer Crediteur

1/12 501271 700 700213 € 2801/12 501271 720 700213 € 280

2 Journaalpost:700 Voorraad goederen € 280

700213Aan 720 Prijsverschillen bij inkoop € 280

700213

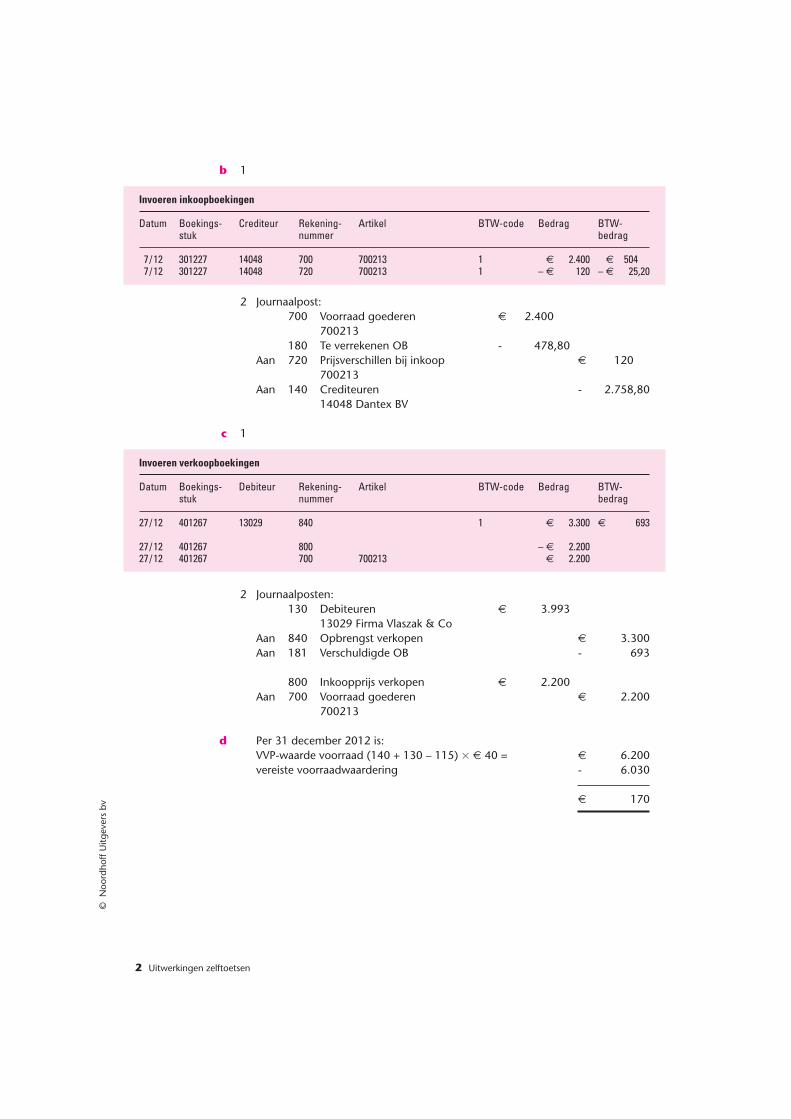

b 1

Invoeren inkoopboekingen

Datum Boekings- Crediteur Rekening- Artikel BTW-code Bedrag BTW-stuk nummer bedrag

7/12 301227 14048 700 700213 1 € 2.400 € 504,007/12 301227 14048 720 700213 1 – € 120 – € 25,20

2 Journaalpost:700 Voorraad goederen € 2.400,00

700213180 Te verrekenen OB - 478,80

Aan 720 Prijsverschillen bij inkoop € 120,00700213

Aan 140 Crediteuren - 2.758,8014048 Dantex BV

c 1

Invoeren verkoopboekingen

Datum Boekings- Debiteur Rekening- Artikel BTW-code Bedrag BTW-stuk nummer bedrag

27/12 401267 13029 840 1 € 3.300 € 693

27/12 401267 800 – € 2.20027/12 401267 700 700213 € 2.200

2 Journaalposten:130 Debiteuren € 3.993

13029 Firma Vlaszak & CoAan 840 Opbrengst verkopen € 3.300Aan 181 Verschuldigde OB - 693

800 Inkoopprijs verkopen € 2.200Aan 700 Voorraad goederen € 2.200

700213

d Per 31 december 2012 is:VVP-waarde voorraad (140 + 130 – 115) � € 40 = € 6.200vereiste voorraadwaardering - 6.030

€ 170

2 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

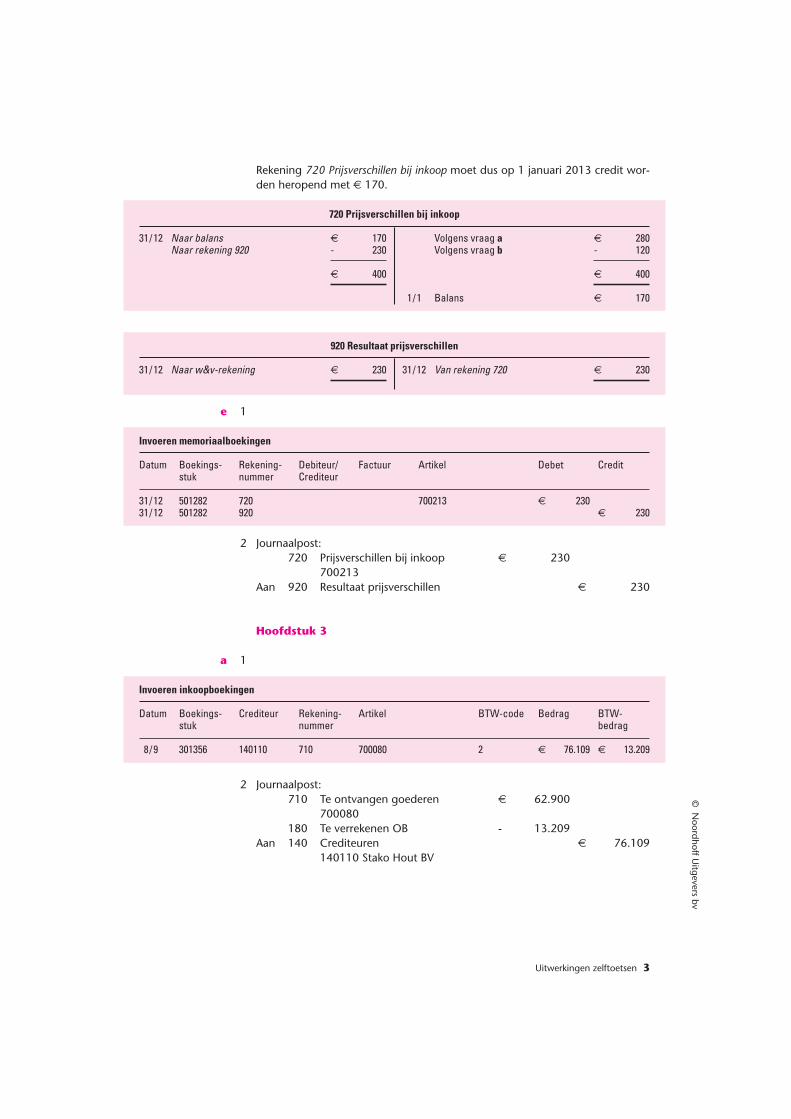

Rekening 720 Prijsverschillen bij inkoop moet dus op 1 januari 2013 credit wor-den heropend met € 170.

720 Prijsverschillen bij inkoop

31/12 Naar balans € 170 Volgens vraag a € 280Naar rekening 920 - 230 Volgens vraag b - 120

€ 400 € 400

1/1 Balans € 170

920 Resultaat prijsverschillen

31/12 Naar w&v-rekening € 230 31/12 Van rekening 720 € 230

e 1

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Artikel Debet Creditstuk nummer Crediteur

31/12 501282 720 700213 € 23031/12 501282 920 € 230

2 Journaalpost:720 Prijsverschillen bij inkoop € 230

700213Aan 920 Resultaat prijsverschillen € 230

Hoofdstuk 3

a 1

Invoeren inkoopboekingen

Datum Boekings- Crediteur Rekening- Artikel BTW-code Bedrag BTW-stuk nummer bedrag

8/9 301356 140110 710 700080 2 € 76.109 € 13.209

2 Journaalpost:710 Te ontvangen goederen € 62.900

700080180 Te verrekenen OB - 13.209

Aan 140 Crediteuren € 76.109140110 Stako Hout BV

Uitwerkingen zelftoetsen 3

© N

oordhoff Uitgevers bv

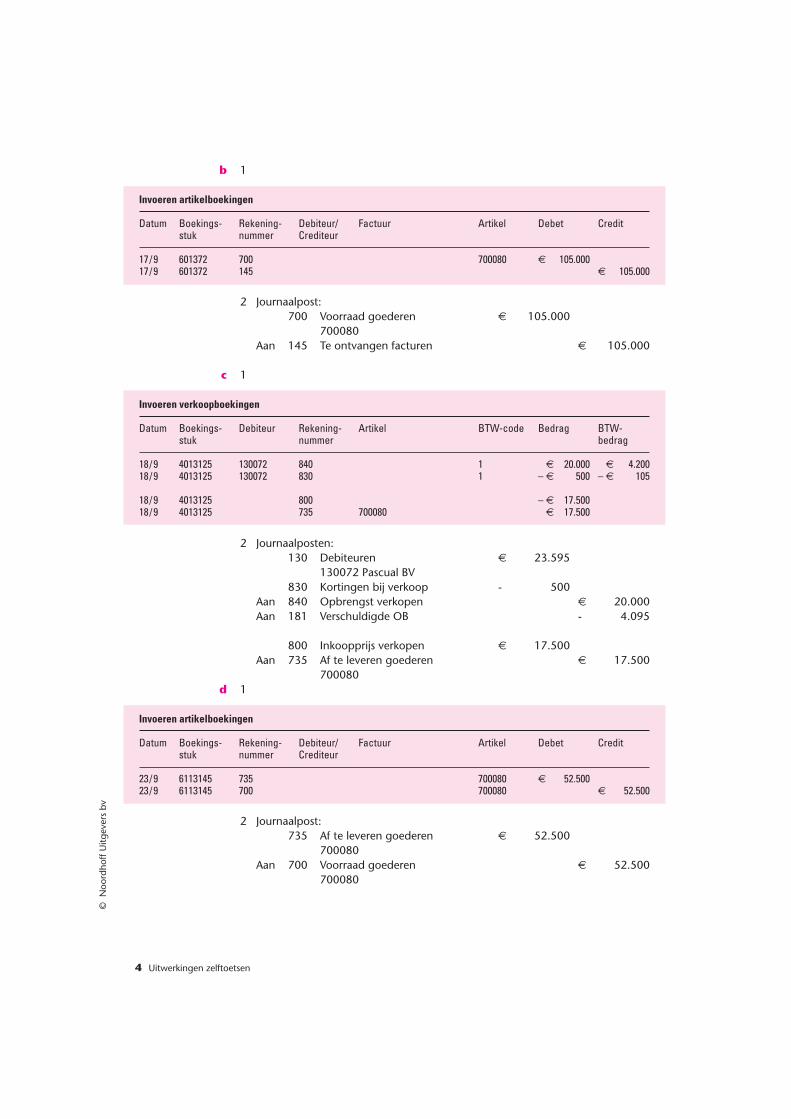

b 1

Invoeren artikelboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Artikel Debet Creditstuk nummer Crediteur

17/9 601372 700 700080 € 105.00017/9 601372 145 € 105.000

2 Journaalpost:700 Voorraad goederen € 105.000

700080Aan 145 Te ontvangen facturen € 105.000

c 1

Invoeren verkoopboekingen

Datum Boekings- Debiteur Rekening- Artikel BTW-code Bedrag BTW-stuk nummer bedrag

18/9 4013125 130072 840 1 € 20.000 € 4.20018/9 4013125 130072 830 1 – € 500 – € 105

18/9 4013125 800 – € 17.50018/9 4013125 735 700080 € 17.500

2 Journaalposten:130 Debiteuren € 23.595

130072 Pascual BV830 Kortingen bij verkoop - 500

Aan 840 Opbrengst verkopen € 20.000Aan 181 Verschuldigde OB - 4.095

800 Inkoopprijs verkopen € 17.500Aan 735 Af te leveren goederen € 17.500

700080d 1

Invoeren artikelboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Artikel Debet Creditstuk nummer Crediteur

23/9 6113145 735 700080 € 52.50023/9 6113145 700 700080 € 52.500

2 Journaalpost:735 Af te leveren goederen € 52.500

700080Aan 700 Voorraad goederen € 52.500

700080

4 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

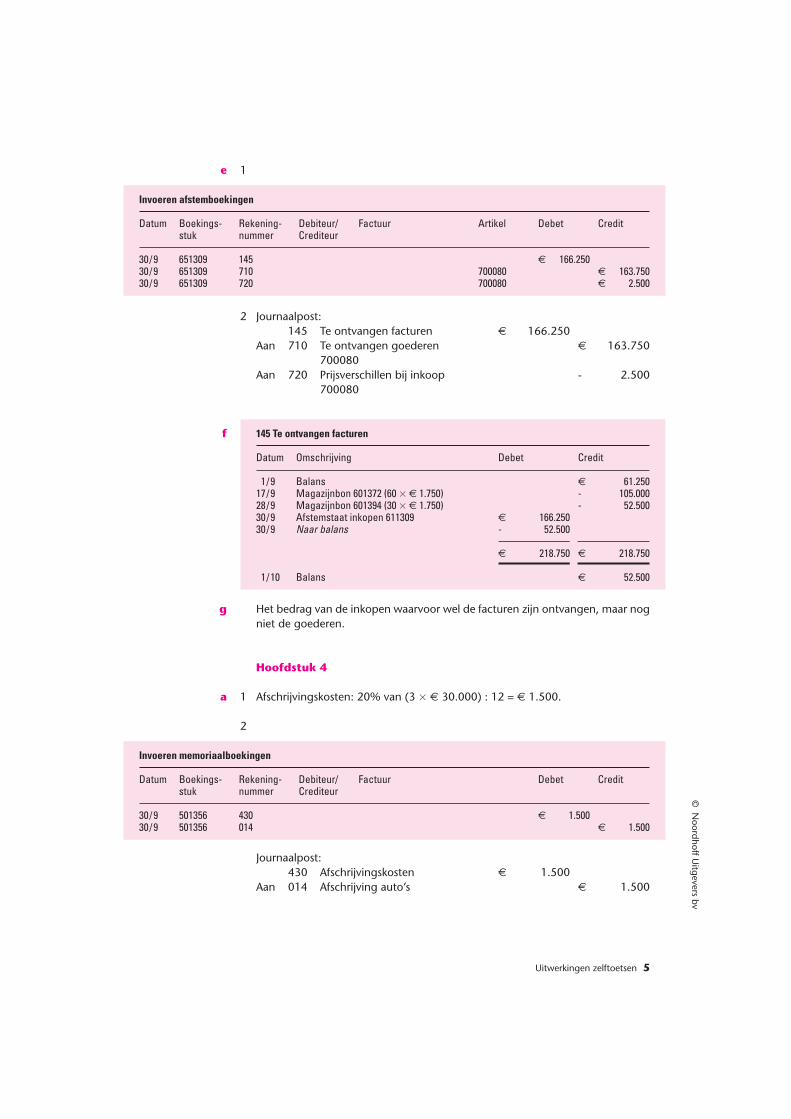

e 1

Invoeren afstemboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Artikel Debet Creditstuk nummer Crediteur

30/9 651309 145 € 166.25030/9 651309 710 700080 € 163.75030/9 651309 720 700080 € 2.500

2 Journaalpost:145 Te ontvangen facturen € 166.250

Aan 710 Te ontvangen goederen € 163.750700080

Aan 720 Prijsverschillen bij inkoop - 2.500700080

f 145 Te ontvangen facturen

Datum Omschrijving Debet Credit

1/9 Balans € 61.25017/9 Magazijnbon 601372 (60 � € 1.750) - 105.00028/9 Magazijnbon 601394 (30 � € 1.750) - 52.50030/9 Afstemstaat inkopen 611309 € 166.25030/9 Naar balans - 52.500

■€ 218.750 € 218.750

■1/10 Balans € 52.500

g Het bedrag van de inkopen waarvoor wel de facturen zijn ontvangen, maar nogniet de goederen.

Hoofdstuk 4

a 1 Afschrijvingskosten: 20% van (3 � € 30.000) : 12 = € 1.500.

2

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/9 501356 430 € 1.50030/9 501356 014 € 1.500

Journaalpost:430 Afschrijvingskosten € 1.500

Aan 014 Afschrijving auto’s € 1.500

Uitwerkingen zelftoetsen 5

© N

oordhoff Uitgevers bv

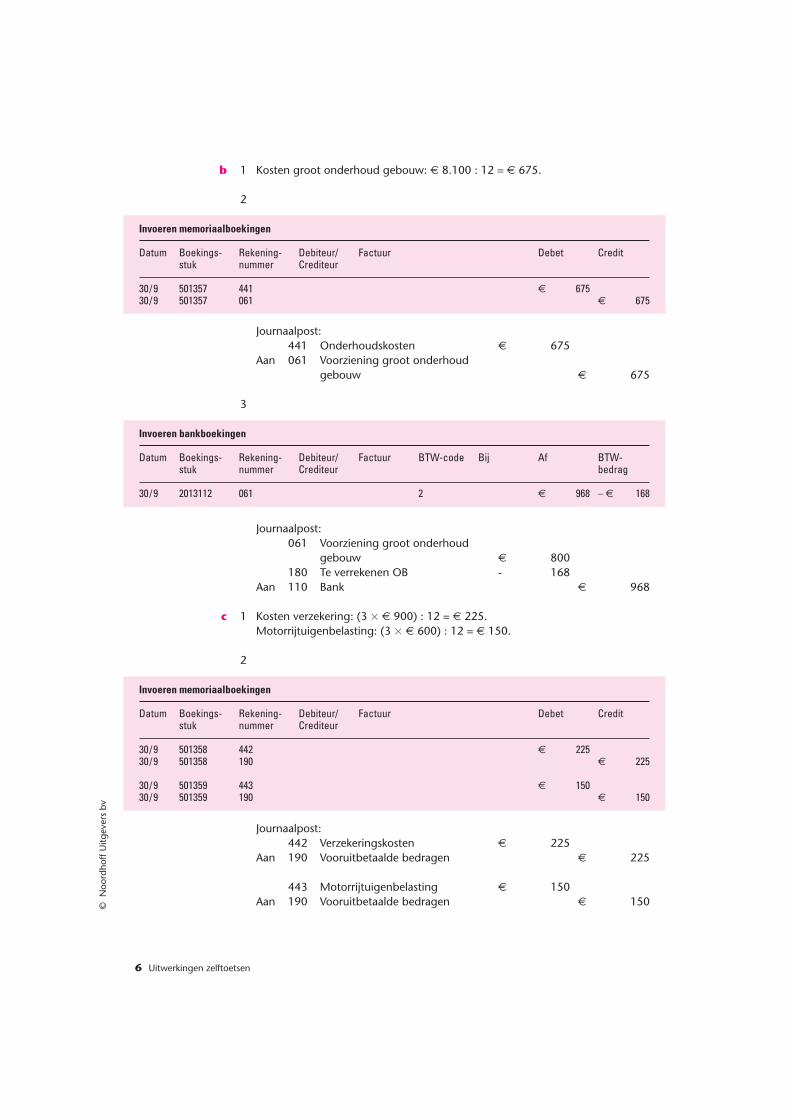

b 1 Kosten groot onderhoud gebouw: € 8.100 : 12 = € 675.

2

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/9 501357 441 € 67530/9 501357 061 € 675

Journaalpost:441 Onderhoudskosten € 675

Aan 061 Voorziening groot onderhoudgebouw € 675

3

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

30/9 2013112 061 2 € 968 – € 168

Journaalpost:061 Voorziening groot onderhoud

gebouw € 800180 Te verrekenen OB - 168

Aan 110 Bank € 968

c 1 Kosten verzekering: (3 � € 900) : 12 = € 225.Motorrijtuigenbelasting: (3 � € 600) : 12 = € 150.

2

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/9 501358 442 € 22530/9 501358 190 € 225

30/9 501359 443 € 15030/9 501359 190 € 150

Journaalpost:442 Verzekeringskosten € 225

Aan 190 Vooruitbetaalde bedragen € 225

443 Motorrijtuigenbelasting € 150Aan 190 Vooruitbetaalde bedragen € 150

6 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

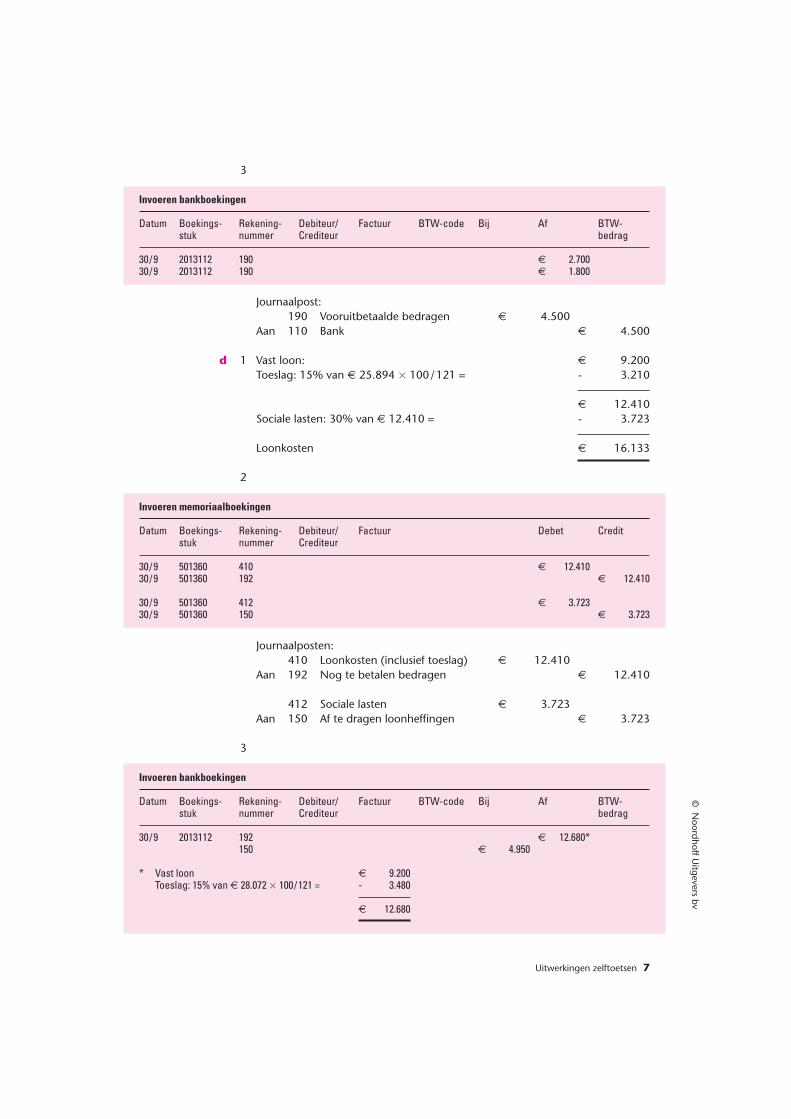

3

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

30/9 2013112 190 € 2.70030/9 2013112 190 € 1.800

Journaalpost:190 Vooruitbetaalde bedragen € 4.500

Aan 110 Bank € 4.500

d 1 Vast loon: € 9.200Toeslag: 15% van € 25.894 � 100/121 = - 3.210

€ 12.410Sociale lasten: 30% van € 12.410 = - 3.723

Loonkosten € 16.133

2

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/9 501360 410 € 12.41030/9 501360 192 € 12.410

30/9 501360 412 € 3.72330/9 501360 150 € 3.723

Journaalposten:410 Loonkosten (inclusief toeslag) € 12.410

Aan 192 Nog te betalen bedragen € 12.410

412 Sociale lasten € 3.723Aan 150 Af te dragen loonheffingen € 3.723

3

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

30/9 2013112 192 € 12.680*150 € 4.950

* Vast loon € 9.200Toeslag: 15% van € 28.072 � 100/121 = - 3.480

€ 12.680

Uitwerkingen zelftoetsen 7

© N

oordhoff Uitgevers bv

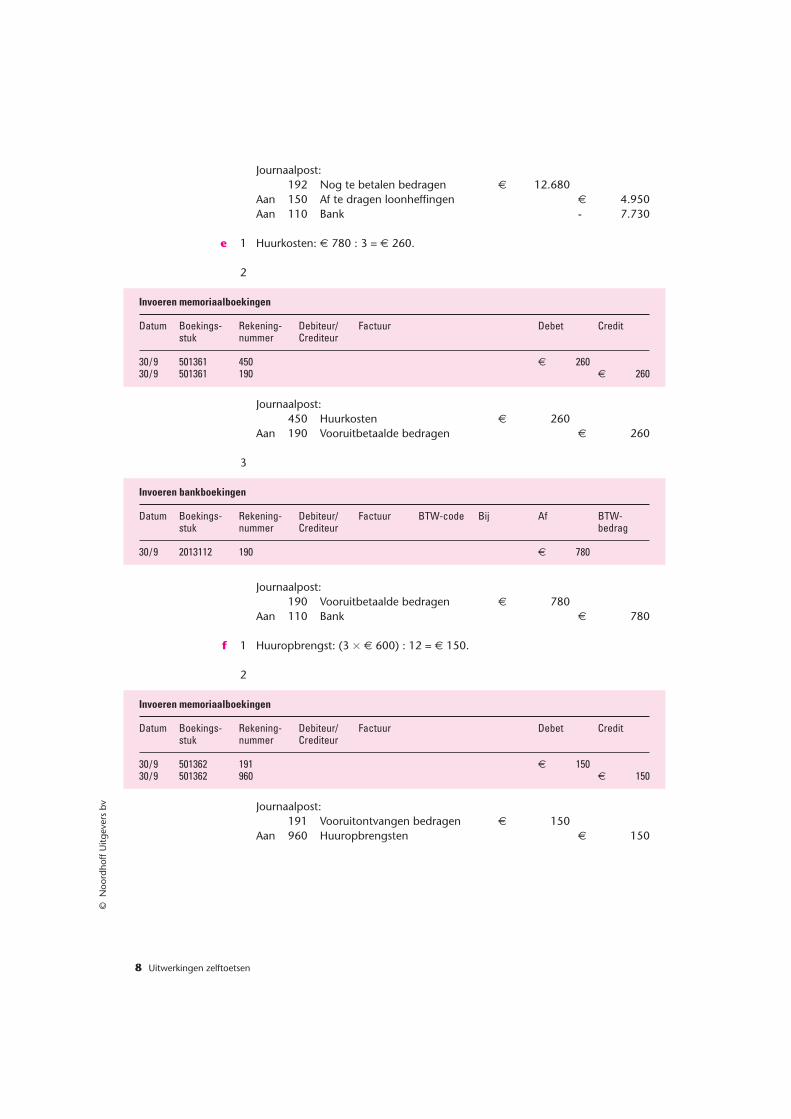

Journaalpost:192 Nog te betalen bedragen € 12.680

Aan 150 Af te dragen loonheffingen € 4.950Aan 110 Bank - 7.730

e 1 Huurkosten: € 780 : 3 = € 260.

2

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/9 501361 450 € 26030/9 501361 190 € 260

Journaalpost:450 Huurkosten € 260

Aan 190 Vooruitbetaalde bedragen € 260

3

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

30/9 2013112 190 € 780

Journaalpost:190 Vooruitbetaalde bedragen € 780

Aan 110 Bank € 780

f 1 Huuropbrengst: (3 � € 600) : 12 = € 150.

2

Invoeren memoriaalboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/9 501362 191 € 15030/9 501362 960 € 150

Journaalpost:191 Vooruitontvangen bedragen € 150

Aan 960 Huuropbrengsten € 150

8 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

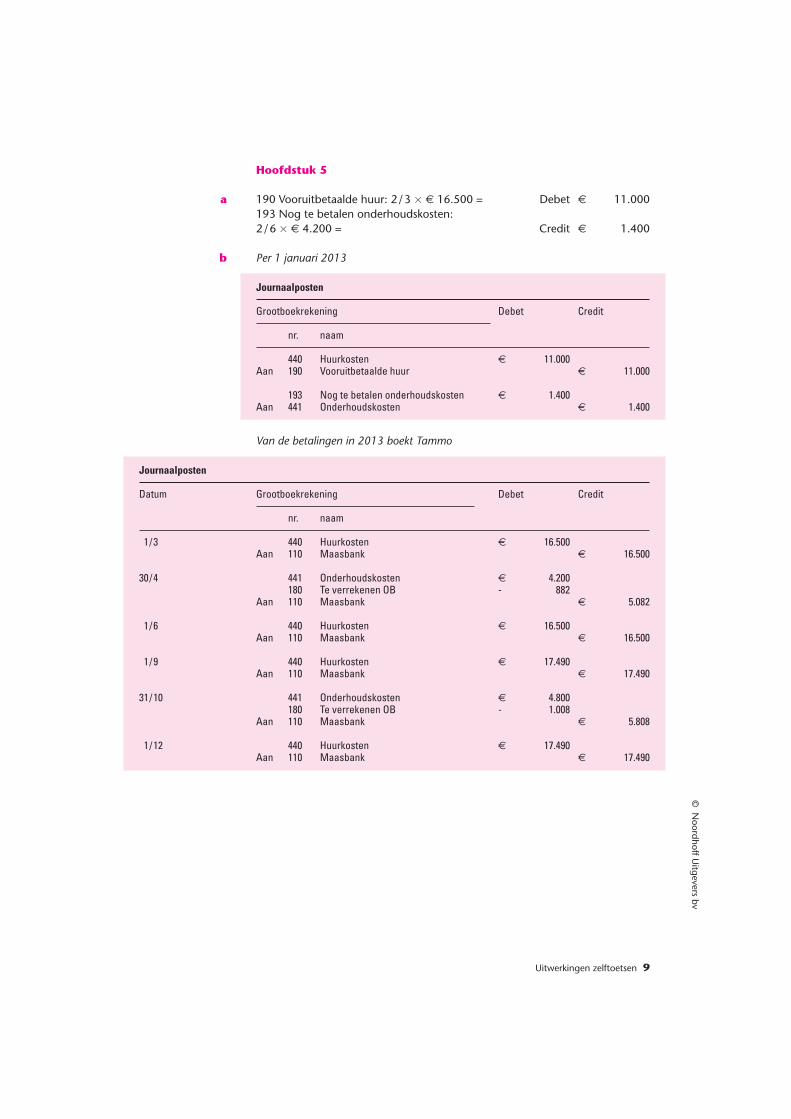

Hoofdstuk 5

a 190 Vooruitbetaalde huur: 2/3 � € 16.500 = Debet € 11.000193 Nog te betalen onderhoudskosten:2/6 � € 4.200 = Credit € 1.400

b Per 1 januari 2013

Journaalposten

Grootboekrekening Debet Credit

nr. naam

440 Huurkosten € 11.000Aan 190 Vooruitbetaalde huur € 11.000

193 Nog te betalen onderhoudskosten € 1.400Aan 441 Onderhoudskosten € 1.400

Van de betalingen in 2013 boekt Tammo

Journaalposten

Datum Grootboekrekening Debet Credit

nr. naam

1/3 440 Huurkosten € 16.500Aan 110 Maasbank € 16.500

30/4 441 Onderhoudskosten € 4.200180 Te verrekenen OB - 882

Aan 110 Maasbank € 5.082

1/6 440 Huurkosten € 16.500Aan 110 Maasbank € 16.500

1/9 440 Huurkosten € 17.490Aan 110 Maasbank € 17.490

31/10 441 Onderhoudskosten € 4.800180 Te verrekenen OB - 1.008

Aan 110 Maasbank € 5.808

1/12 440 Huurkosten € 17.490Aan 110 Maasbank € 17.490

Uitwerkingen zelftoetsen 9

© N

oordhoff Uitgevers bv

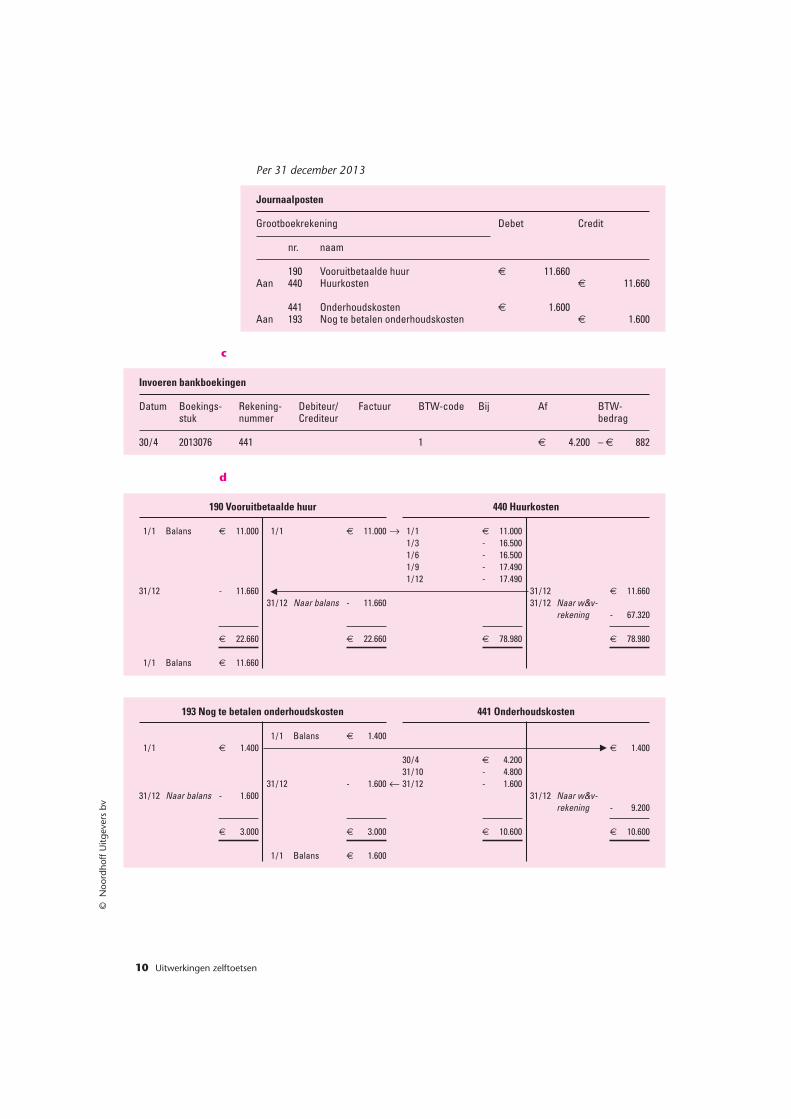

Per 31 december 2013

Journaalposten

Grootboekrekening Debet Credit

nr. naam

190 Vooruitbetaalde huur € 11.660Aan 440 Huurkosten € 11.660

441 Onderhoudskosten € 1.600Aan 193 Nog te betalen onderhoudskosten € 1.600

c

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

30/4 2013076 441 1 € 4.200 – € 882

d

190 Vooruitbetaalde huur 440 Huurkosten

1/1 Balans € 11.000 1/1 € 11.000 → 1/1 € 11.0001/3 - 16.5001/6 - 16.5001/9 - 17.4901/12 - 17.490

31/12 - 11.660 31/12 € 11.66031/12 Naar balans - 11.660 31/12 Naar w&v-

rekening - 67.320

€ 22.660 € 22.660 € 78.980 € 78.980

1/1 Balans € 11.660

193 Nog te betalen onderhoudskosten 441 Onderhoudskosten

1/1 Balans € 1.4001/1 € 1.400 € 1.400

30/4 € 4.20031/10 - 4.800

31/12 - 1.600 ← 31/12 - 1.60031/12 Naar balans - 1.600 31/12 Naar w&v-

rekening - 9.200

€ 3.000 € 3.000 € 10.600 € 10.600

1/1 Balans € 1.600

10 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

�

�

e 190 Vooruitbetaalde huur Debet € 11.660193 Nog te betalen onderhoudskosten Credit € 1.600

f Over 2013 zijn de totale• huurkosten € 67.320• onderhoudskosten € 9.200

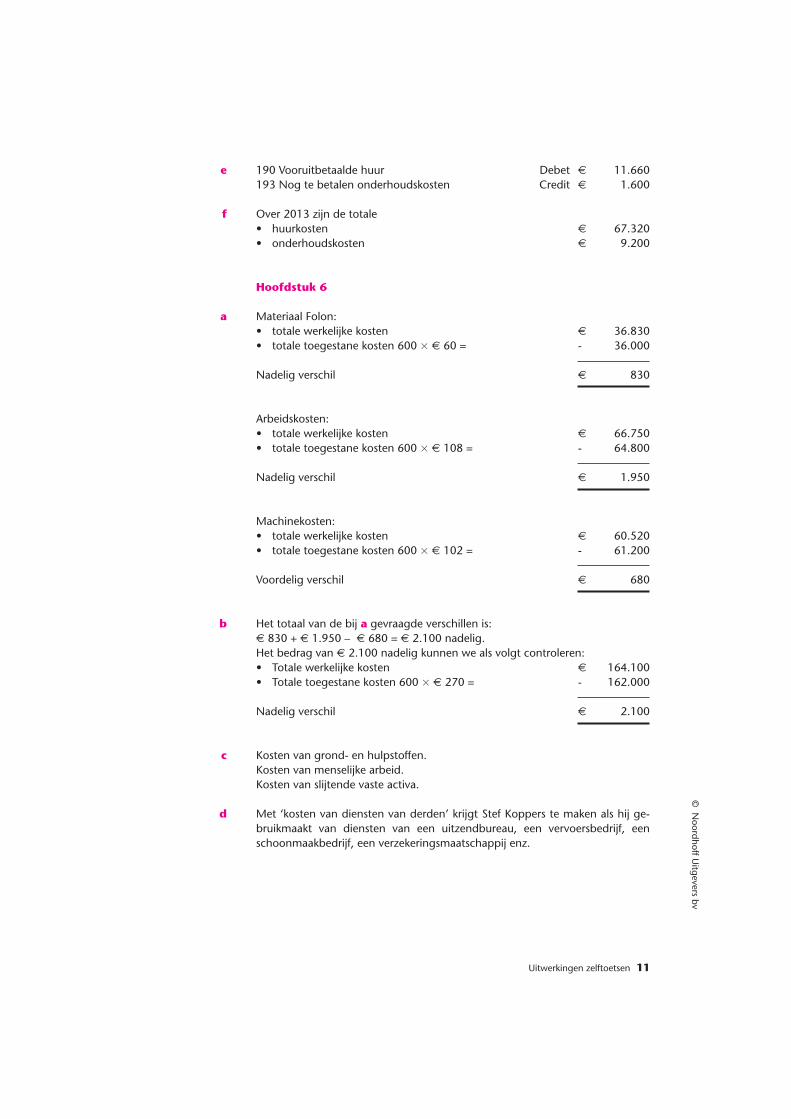

Hoofdstuk 6

a Materiaal Folon:• totale werkelijke kosten € 36.830• totale toegestane kosten 600 � € 60 = - 36.000

Nadelig verschil € 830

Arbeidskosten:• totale werkelijke kosten € 66.750• totale toegestane kosten 600 � € 108 = - 64.800

Nadelig verschil € 1.950

Machinekosten:• totale werkelijke kosten € 60.520• totale toegestane kosten 600 � € 102 = - 61.200

Voordelig verschil € 680

b Het totaal van de bij a gevraagde verschillen is:€ 830 + € 1.950 – € 680 = € 2.100 nadelig.Het bedrag van € 2.100 nadelig kunnen we als volgt controleren:• Totale werkelijke kosten € 164.100• Totale toegestane kosten 600 � € 270 = - 162.000

Nadelig verschil € 2.100

c Kosten van grond- en hulpstoffen.Kosten van menselijke arbeid.Kosten van slijtende vaste activa.

d Met ‘kosten van diensten van derden’ krijgt Stef Koppers te maken als hij ge-bruikmaakt van diensten van een uitzendbureau, een vervoersbedrijf, eenschoonmaakbedrijf, een verzekeringsmaatschappij enz.

Uitwerkingen zelftoetsen 11

© N

oordhoff Uitgevers bv

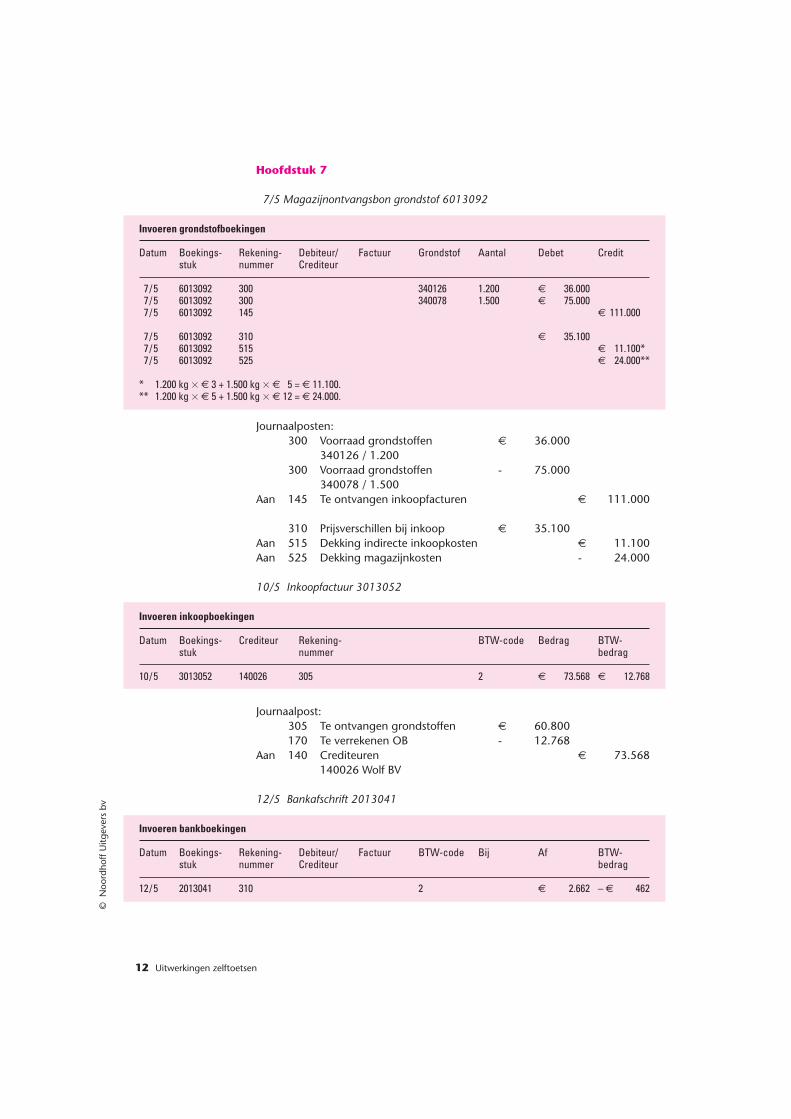

Hoofdstuk 7

7/5 Magazijnontvangsbon grondstof 6013092

Invoeren grondstofboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Grondstof Aantal Debet Creditstuk nummer Crediteur

7/5 6013092 300 340126 1.200 € 36.0007/5 6013092 300 340078 1.500 € 75.0007/5 6013092 145 € 111.000**

7/5 6013092 310 € 35.1007/5 6013092 515 € 11.100**7/5 6013092 525 € 24.000**

* 1.200 kg � € 3 + 1.500 kg � € 5 = € 11.100.** 1.200 kg � € 5 + 1.500 kg � € 12 = € 24.000.

Journaalposten:300 Voorraad grondstoffen € 36.000

340126 / 1.200300 Voorraad grondstoffen - 75.000

340078 / 1.500Aan 145 Te ontvangen inkoopfacturen € 111.000

310 Prijsverschillen bij inkoop € 35.100Aan 515 Dekking indirecte inkoopkosten € 11.100Aan 525 Dekking magazijnkosten - 24.000

10/5 Inkoopfactuur 3013052

Invoeren inkoopboekingen

Datum Boekings- Crediteur Rekening- BTW-code Bedrag BTW-stuk nummer bedrag

10/5 3013052 140026 305 2 € 73.568 € 12.768

Journaalpost:305 Te ontvangen grondstoffen € 60.800170 Te verrekenen OB - 12.768

Aan 140 Crediteuren € 73.568140026 Wolf BV

12/5 Bankafschrift 2013041

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

12/5 2013041 310 2 € 2.662 – € 462

12 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

Journaalpost:310 Prijsverschillen grondstoffen € 2.200170 Te verrekenen OB - 462

Aan 110 Bank € 2.662

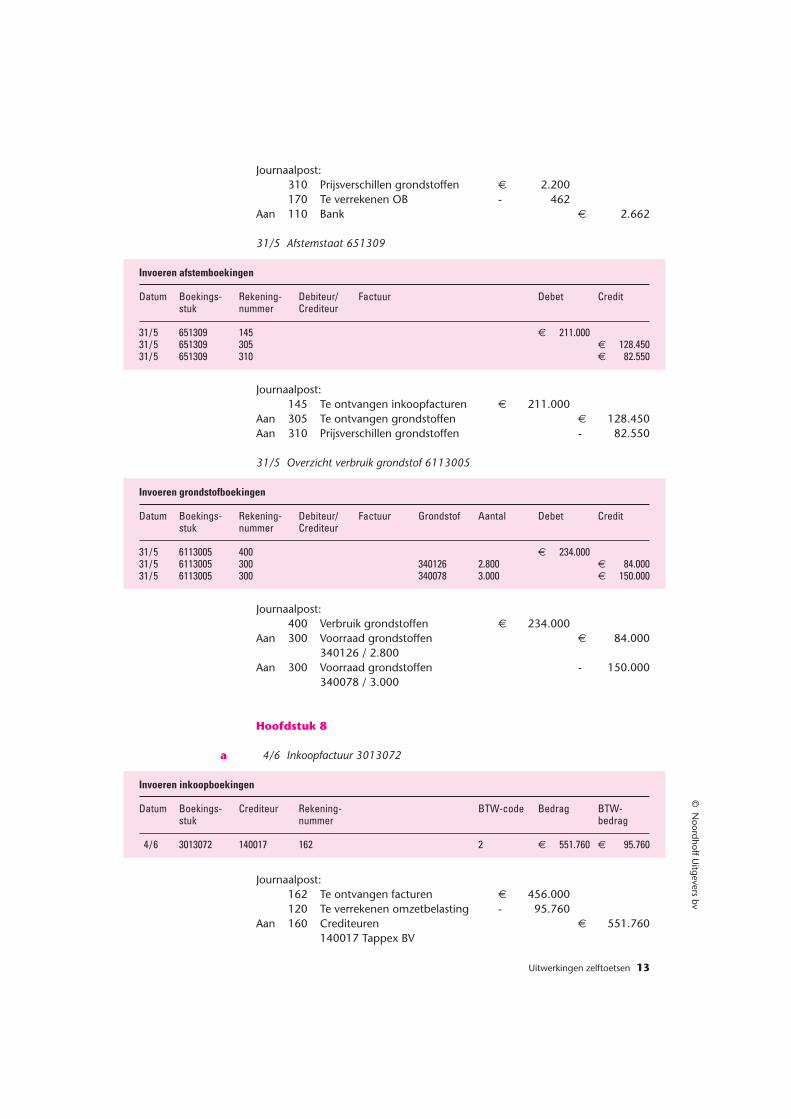

31/5 Afstemstaat 651309

Invoeren afstemboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

31/5 651309 145 € 211.00031/5 651309 305 € 128.45031/5 651309 310 € 82.550

Journaalpost:145 Te ontvangen inkoopfacturen € 211.000

Aan 305 Te ontvangen grondstoffen € 128.450Aan 310 Prijsverschillen grondstoffen - 82.550

31/5 Overzicht verbruik grondstof 6113005

Invoeren grondstofboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Grondstof Aantal Debet Creditstuk nummer Crediteur

31/5 6113005 400 € 234.00031/5 6113005 300 340126 2.800 € 84.00031/5 6113005 300 340078 3.000 € 150.000

Journaalpost:400 Verbruik grondstoffen € 234.000

Aan 300 Voorraad grondstoffen € 84.000340126 / 2.800

Aan 300 Voorraad grondstoffen - 150.000340078 / 3.000

Hoofdstuk 8

a 4/6 Inkoopfactuur 3013072

Invoeren inkoopboekingen

Datum Boekings- Crediteur Rekening- BTW-code Bedrag BTW-stuk nummer bedrag

4/6 3013072 140017 162 2 € 551.760 € 95.760

Journaalpost:162 Te ontvangen facturen € 456.000120 Te verrekenen omzetbelasting - 95.760

Aan 160 Crediteuren € 551.760140017 Tappex BV

Uitwerkingen zelftoetsen 13

© N

oordhoff Uitgevers bv

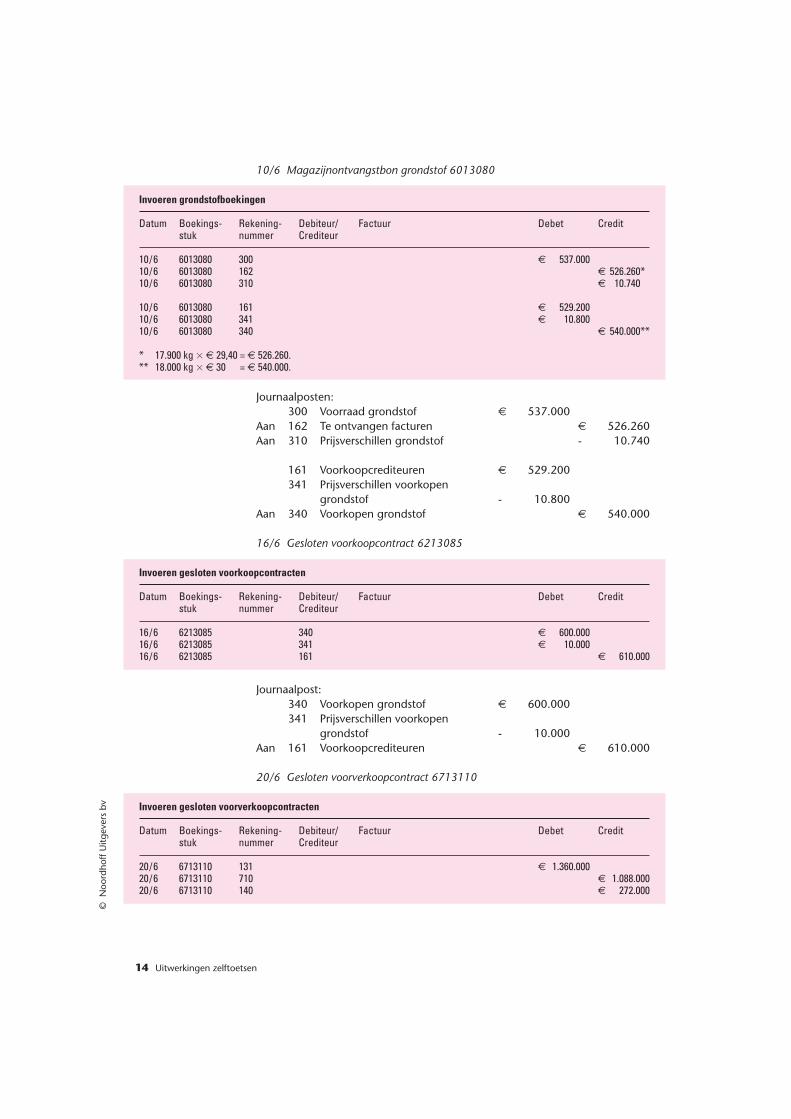

10/6 Magazijnontvangstbon grondstof 6013080

Invoeren grondstofboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

10/6 6013080 300 € 537.00010/6 6013080 162 € 526.260**10/6 6013080 310 € 10.740**

10/6 6013080 161 € 529.20010/6 6013080 341 € 10.80010/6 6013080 340 € 540.000**

* 17.900 kg � € 29,40 = € 526.260.** 18.000 kg � € 30,00 = € 540.000.

Journaalposten:300 Voorraad grondstof € 537.000

Aan 162 Te ontvangen facturen € 526.260Aan 310 Prijsverschillen grondstof - 10.740

161 Voorkoopcrediteuren € 529.200341 Prijsverschillen voorkopen

grondstof - 10.800Aan 340 Voorkopen grondstof € 540.000

16/6 Gesloten voorkoopcontract 6213085

Invoeren gesloten voorkoopcontracten

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

16/6 6213085 340 € 600.00016/6 6213085 341 € 10.00016/6 6213085 161 € 610.000

Journaalpost:340 Voorkopen grondstof € 600.000341 Prijsverschillen voorkopen

grondstof - 10.000Aan 161 Voorkoopcrediteuren € 610.000

20/6 Gesloten voorverkoopcontract 6713110

Invoeren gesloten voorverkoopcontracten

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

20/6 6713110 131 € 1.360.00020/6 6713110 710 € 1.088.00020/6 6713110 140 € 272.000

14 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

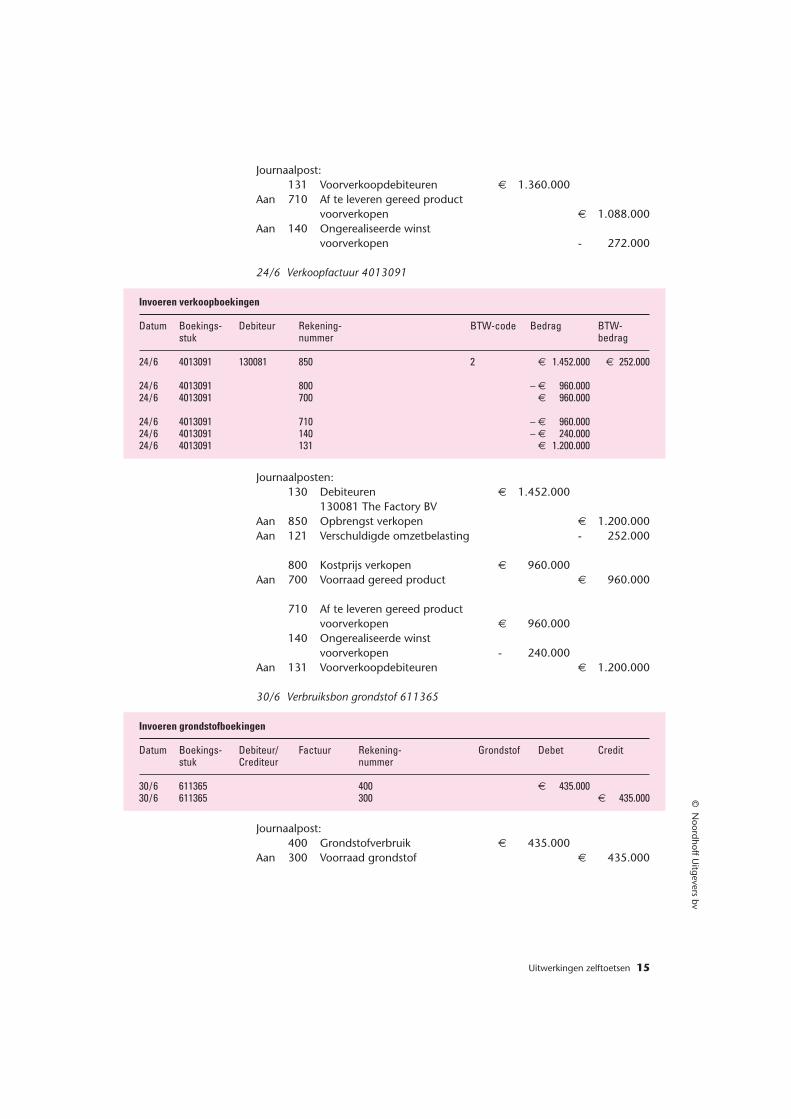

Journaalpost:131 Voorverkoopdebiteuren € 1.360.000

Aan 710 Af te leveren gereed product voorverkopen € 1.088.000

Aan 140 Ongerealiseerde winst voorverkopen - 272.000

24/6 Verkoopfactuur 4013091

Invoeren verkoopboekingen

Datum Boekings- Debiteur Rekening- BTW-code Bedrag BTW-stuk nummer bedrag

24/6 4013091 130081 850 2 € 1.452.000 € 252.000

24/6 4013091 800 – € 960.00024/6 4013091 700 € 960.000

24/6 4013091 710 – € 960.00024/6 4013091 140 – € 240.00024/6 4013091 131 € 1.200.000

Journaalposten:130 Debiteuren € 1.452.000

130081 The Factory BVAan 850 Opbrengst verkopen € 1.200.000Aan 121 Verschuldigde omzetbelasting - 252.000

800 Kostprijs verkopen € 960.000Aan 700 Voorraad gereed product € 960.000

710 Af te leveren gereed productvoorverkopen € 960.000

140 Ongerealiseerde winst voorverkopen - 240.000

Aan 131 Voorverkoopdebiteuren € 1.200.000

30/6 Verbruiksbon grondstof 611365

Invoeren grondstofboekingen

Datum Boekings- Debiteur/ Factuur Rekening- Grondstof Debet Creditstuk Crediteur nummer

30/6 611365 400 € 435.00030/6 611365 300 € 435.000

Journaalpost:400 Grondstofverbruik € 435.000

Aan 300 Voorraad grondstof € 435.000

Uitwerkingen zelftoetsen 15

© N

oordhoff Uitgevers bv

Hoofdstuk 9

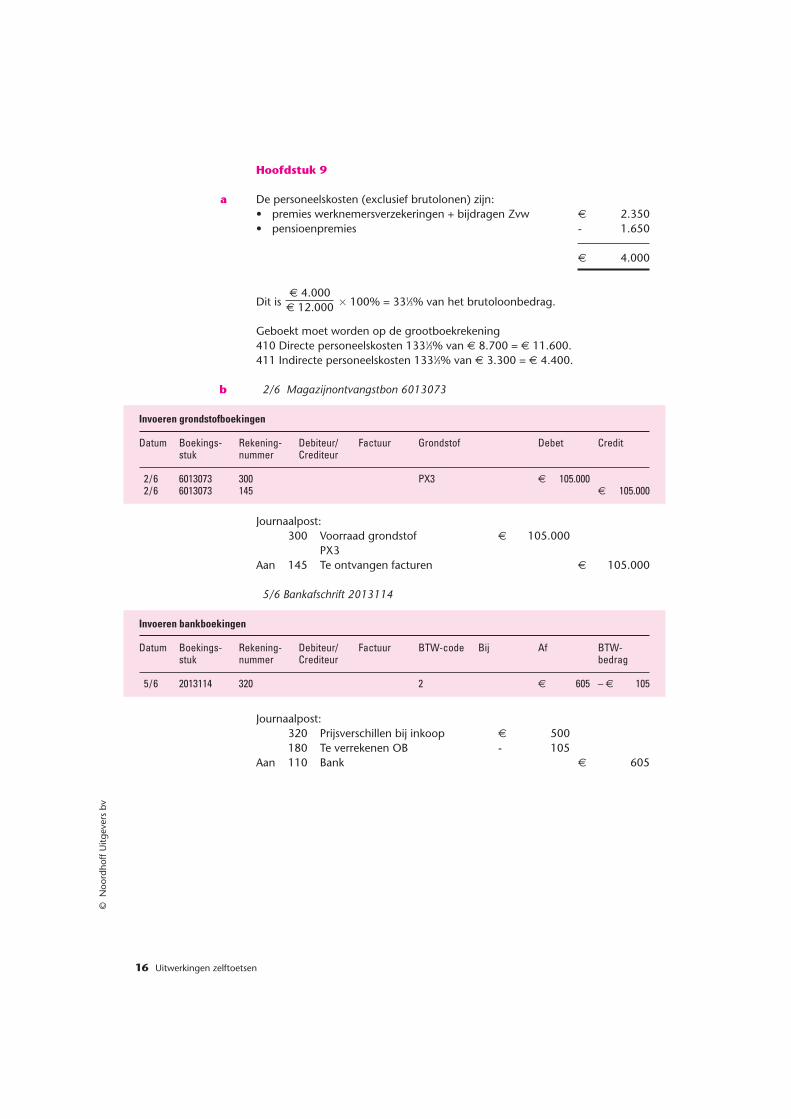

a De personeelskosten (exclusief brutolonen) zijn:• premies werknemersverzekeringen + bijdragen Zvw € 2.350• pensioenpremies - 1.650

€ 4.000

Dit is � 100% = 331⁄3% van het brutoloonbedrag.

Geboekt moet worden op de grootboekrekening410 Directe personeelskosten 1331⁄3% van € 8.700 = € 11.600.411 Indirecte personeelskosten 1331⁄3% van € 3.300 = € 4.400.

b 2/6 Magazijnontvangstbon 6013073

Invoeren grondstofboekingen

Datum Boekings- Rekening- Debiteur/ Factuur Grondstof Debet Creditstuk nummer Crediteur

2/6 6013073 300 PX3 € 105.0002/6 6013073 145 € 105.000

Journaalpost:300 Voorraad grondstof € 105.000

PX3Aan 145 Te ontvangen facturen € 105.000

5/6 Bankafschrift 2013114

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

5/6 2013114 320 2 € 605 – € 105

Journaalpost:320 Prijsverschillen bij inkoop € 500180 Te verrekenen OB - 105

Aan 110 Bank € 605

€ 4.000€ 12.000

16 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

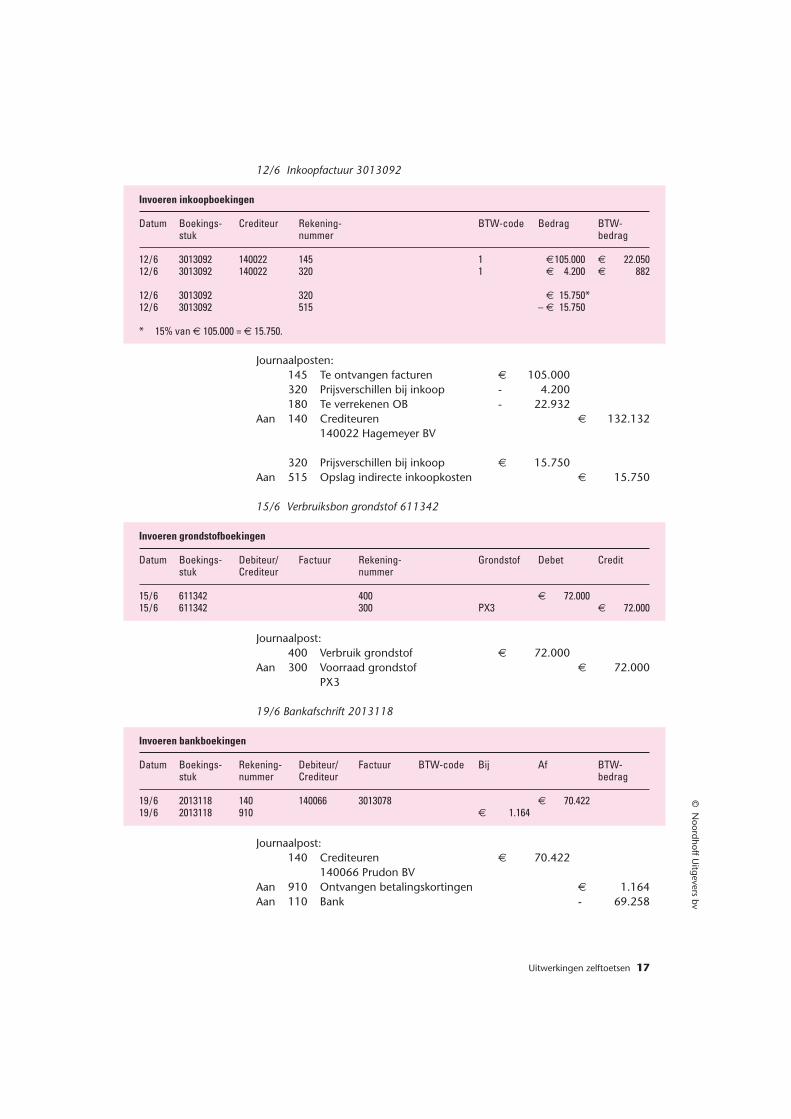

12/6 Inkoopfactuur 3013092

Invoeren inkoopboekingen

Datum Boekings- Crediteur Rekening- BTW-code Bedrag BTW-stuk nummer bedrag

12/6 3013092 140022 145 1 €105.000* € 22.05012/6 3013092 140022 320 1 € 4.200* € 882

12/6 3013092 320 € 15.750*12/6 3013092 515 – € 15.750*

* 15% van € 105.000 = € 15.750.

Journaalposten:145 Te ontvangen facturen € 105.000320 Prijsverschillen bij inkoop - 4.200180 Te verrekenen OB - 22.932

Aan 140 Crediteuren € 132.132140022 Hagemeyer BV

320 Prijsverschillen bij inkoop € 15.750Aan 515 Opslag indirecte inkoopkosten € 15.750

15/6 Verbruiksbon grondstof 611342

Invoeren grondstofboekingen

Datum Boekings- Debiteur/ Factuur Rekening- Grondstof Debet Creditstuk Crediteur nummer

15/6 611342 400 € 72.00015/6 611342 300 PX3 € 72.000

Journaalpost:400 Verbruik grondstof € 72.000

Aan 300 Voorraad grondstof € 72.000PX3

19/6 Bankafschrift 2013118

Invoeren bankboekingen

Datum Boekings- Rekening- Debiteur/ Factuur BTW-code Bij Af BTW-stuk nummer Crediteur bedrag

19/6 2013118 140 140066 3013078 € 70.42219/6 2013118 910 € 1.164

Journaalpost:140 Crediteuren € 70.422

140066 Prudon BVAan 910 Ontvangen betalingskortingen € 1.164Aan 110 Bank - 69.258

Uitwerkingen zelftoetsen 17

© N

oordhoff Uitgevers bv

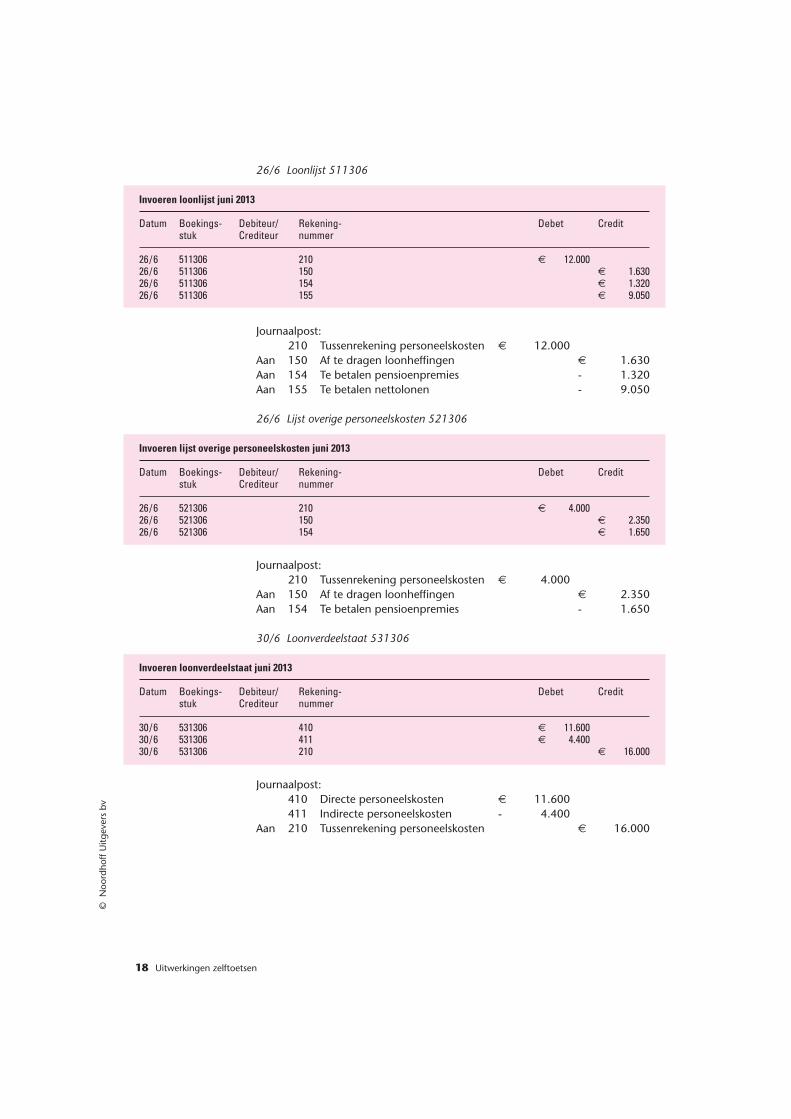

26/6 Loonlijst 511306

Invoeren loonlijst juni 2013

Datum Boekings- Debiteur/ Rekening- Debet Creditstuk Crediteur nummer

26/6 511306 210 € 12.00026/6 511306 150 € 1.63026/6 511306 154 € 1.32026/6 511306 155 € 9.050

Journaalpost:210 Tussenrekening personeelskosten € 12.000

Aan 150 Af te dragen loonheffingen € 1.630Aan 154 Te betalen pensioenpremies - 1.320Aan 155 Te betalen nettolonen - 9.050

26/6 Lijst overige personeelskosten 521306

Invoeren lijst overige personeelskosten juni 2013

Datum Boekings- Debiteur/ Rekening- Debet Creditstuk Crediteur nummer

26/6 521306 210 € 4.00026/6 521306 150 € 2.35026/6 521306 154 € 1.650

Journaalpost:210 Tussenrekening personeelskosten € 4.000

Aan 150 Af te dragen loonheffingen € 2.350Aan 154 Te betalen pensioenpremies - 1.650

30/6 Loonverdeelstaat 531306

Invoeren loonverdeelstaat juni 2013

Datum Boekings- Debiteur/ Rekening- Debet Creditstuk Crediteur nummer

30/6 531306 410 € 11.60030/6 531306 411 € 4.40030/6 531306 210 € 16.000

Journaalpost:410 Directe personeelskosten € 11.600411 Indirecte personeelskosten - 4.400

Aan 210 Tussenrekening personeelskosten € 16.000

18 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

Hoofdstuk 10

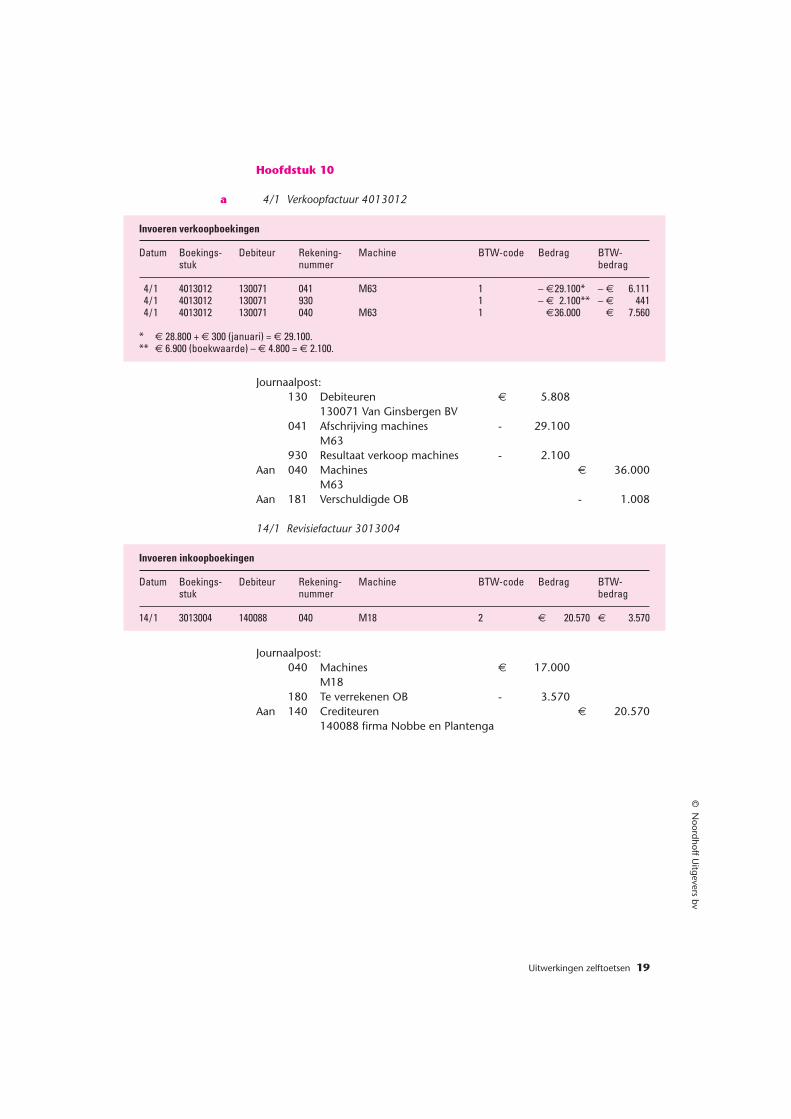

a 4/1 Verkoopfactuur 4013012

Invoeren verkoopboekingen

Datum Boekings- Debiteur Rekening- Machine BTW-code Bedrag BTW-stuk nummer bedrag

4/1 4013012 130071 041 M63 1 – €29.100** – € 6.1114/1 4013012 130071 930 1 – € 2.100** – € 4414/1 4013012 130071 040 M63 1 €36.000** € 7.560

* € 28.800 + € 300 (januari) = € 29.100.** € 6.900 (boekwaarde) – € 4.800 = € 2.100.

Journaalpost:130 Debiteuren € 5.808

130071 Van Ginsbergen BV041 Afschrijving machines - 29.100

M63930 Resultaat verkoop machines - 2.100

Aan 040 Machines € 36.000M63

Aan 181 Verschuldigde OB - 1.008

14/1 Revisiefactuur 3013004

Invoeren inkoopboekingen

Datum Boekings- Debiteur Rekening- Machine BTW-code Bedrag BTW-stuk nummer bedrag

14/1 3013004 140088 040 M18 2 € 20.570 € 3.570

Journaalpost:040 Machines € 17.000

M18180 Te verrekenen OB - 3.570

Aan 140 Crediteuren € 20.570140088 firma Nobbe en Plantenga

Uitwerkingen zelftoetsen 19

© N

oordhoff Uitgevers bv

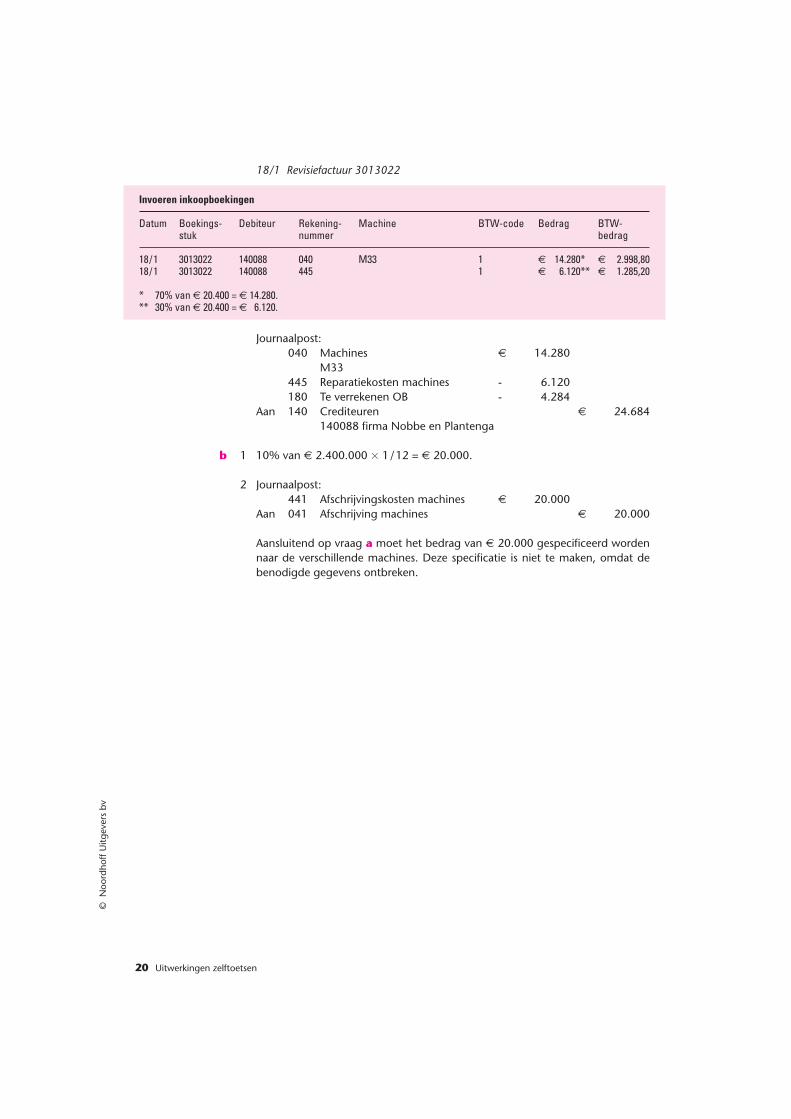

18/1 Revisiefactuur 3013022

Invoeren inkoopboekingen

Datum Boekings- Debiteur Rekening- Machine BTW-code Bedrag BTW-stuk nummer bedrag

18/1 3013022 140088 040 M33 1 € 14.280** € 2.998,8018/1 3013022 140088 445 1 € 6.120** € 1.285,20

* 70% van € 20.400 = € 14.280.** 30% van € 20.400 = € 6.120.

Journaalpost:040 Machines € 14.280

M33445 Reparatiekosten machines - 6.120180 Te verrekenen OB - 4.284

Aan 140 Crediteuren € 24.684140088 firma Nobbe en Plantenga

b 1 10% van € 2.400.000 � 1/12 = € 20.000.

2 Journaalpost:441 Afschrijvingskosten machines € 20.000

Aan 041 Afschrijving machines € 20.000

Aansluitend op vraag a moet het bedrag van € 20.000 gespecificeerd wordennaar de verschillende machines. Deze specificatie is niet te maken, omdat debenodigde gegevens ontbreken.

20 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

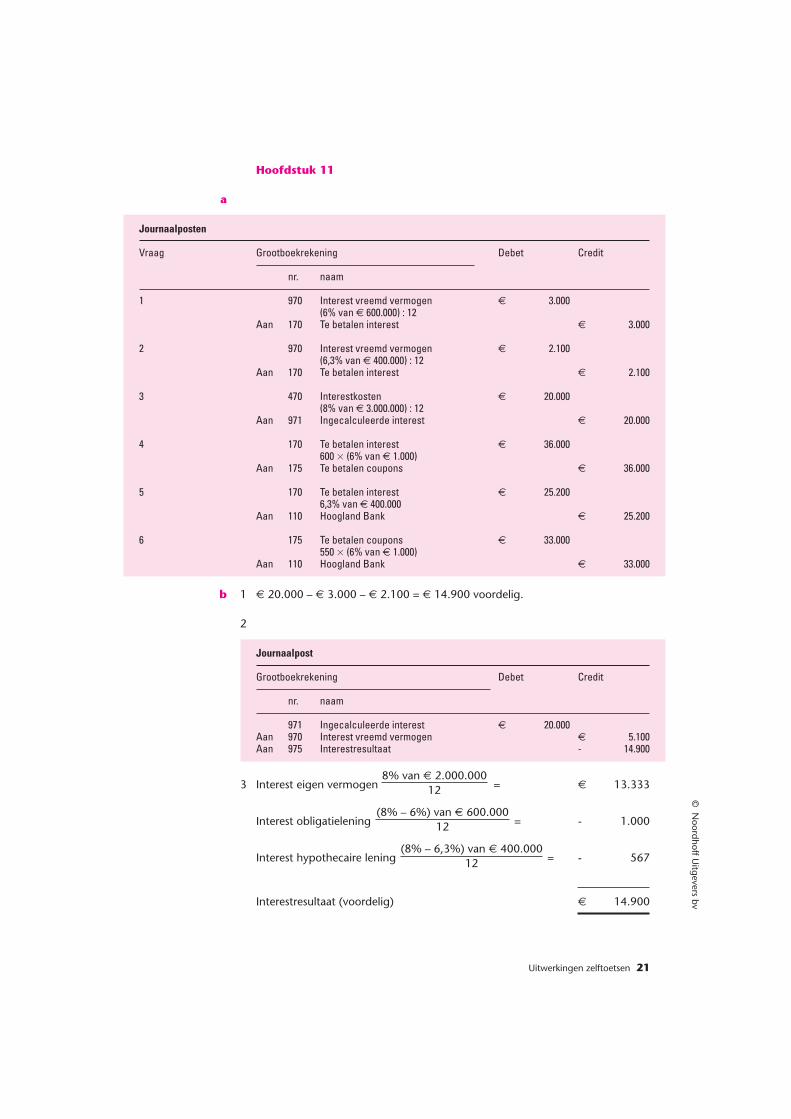

Hoofdstuk 11

a

Journaalposten

Vraag Grootboekrekening Debet Credit

nr. naam

1 970 Interest vreemd vermogen € 3.000(6% van € 600.000) : 12

Aan 170 Te betalen interest € 3.000

2 970 Interest vreemd vermogen € 2.100(6,3% van € 400.000) : 12

Aan 170 Te betalen interest € 2.100

3 470 Interestkosten € 20.000(8% van € 3.000.000) : 12

Aan 971 Ingecalculeerde interest € 20.000

4 170 Te betalen interest € 36.000600 � (6% van € 1.000)

Aan 175 Te betalen coupons € 36.000

5 170 Te betalen interest € 25.2006,3% van € 400.000

Aan 110 Hoogland Bank € 25.200

6 175 Te betalen coupons € 33.000550 � (6% van € 1.000)

Aan 110 Hoogland Bank € 33.000

b 1 € 20.000 – € 3.000 – € 2.100 = € 14.900 voordelig.

2

Journaalpost

Grootboekrekening Debet Credit

nr. naam

971 Ingecalculeerde interest € 20.000Aan 970 Interest vreemd vermogen € 5.100Aan 975 Interestresultaat - 14.900

3 Interest eigen vermogen = € 13.333

Interest obligatielening = - 1.000

Interest hypothecaire lening = - 567

Interestresultaat (voordelig) € 14.900

8% van € 2.000.00012

(8% – 6%) van € 600.00012

(8% – 6,3%) van € 400.00012

Uitwerkingen zelftoetsen 21

© N

oordhoff Uitgevers bv

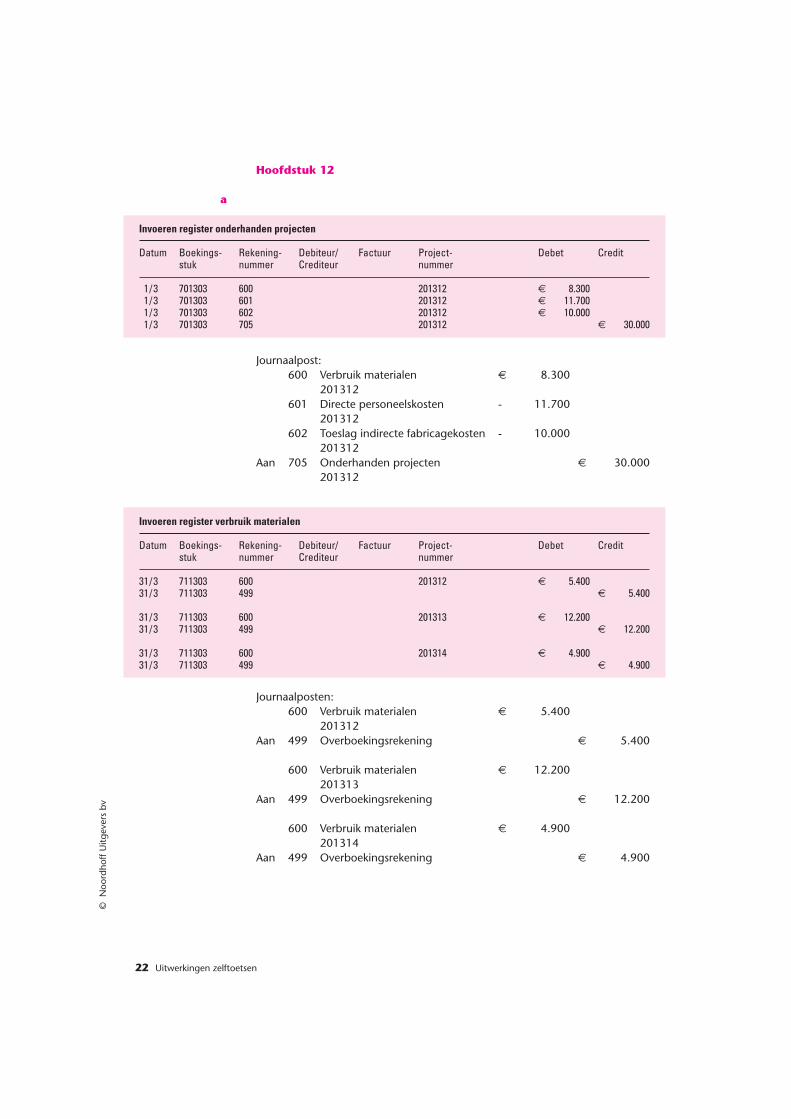

Hoofdstuk 12

a

Invoeren register onderhanden projecten

Datum Boekings- Rekening- Debiteur/ Factuur Project- Debet Creditstuk nummer Crediteur nummer

1/3 701303 600 201312 € 8.3001/3 701303 601 201312 € 11.7001/3 701303 602 201312 € 10.0001/3 701303 705 201312 € 30.000

Journaalpost:600 Verbruik materialen € 8.300

201312601 Directe personeelskosten - 11.700

201312602 Toeslag indirecte fabricagekosten - 10.000

201312Aan 705 Onderhanden projecten € 30.000

201312

Invoeren register verbruik materialen

Datum Boekings- Rekening- Debiteur/ Factuur Project- Debet Creditstuk nummer Crediteur nummer

31/3 711303 600 201312 € 5.40031/3 711303 499 € 5.400

31/3 711303 600 201313 € 12.20031/3 711303 499 € 12.200

31/3 711303 600 201314 € 4.90031/3 711303 499 € 4.900

Journaalposten:600 Verbruik materialen € 5.400

201312Aan 499 Overboekingsrekening € 5.400

600 Verbruik materialen € 12.200201313

Aan 499 Overboekingsrekening € 12.200

600 Verbruik materialen € 4.900201314

Aan 499 Overboekingsrekening € 4.900

22 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

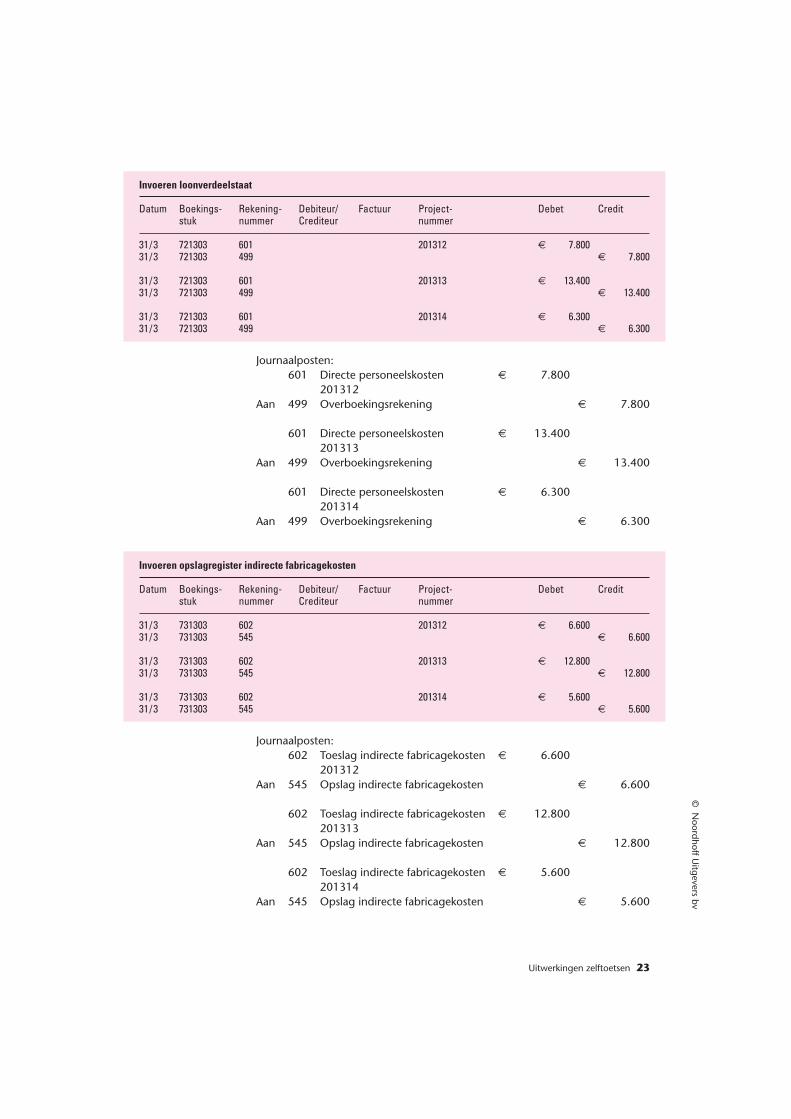

Invoeren loonverdeelstaat

Datum Boekings- Rekening- Debiteur/ Factuur Project- Debet Creditstuk nummer Crediteur nummer

31/3 721303 601 201312 € 7.80031/3 721303 499 € 7.800

31/3 721303 601 201313 € 13.40031/3 721303 499 € 13.400

31/3 721303 601 201314 € 6.30031/3 721303 499 € 6.300

Journaalposten:601 Directe personeelskosten € 7.800

201312Aan 499 Overboekingsrekening € 7.800

601 Directe personeelskosten € 13.400201313

Aan 499 Overboekingsrekening € 13.400

601 Directe personeelskosten € 6.300201314

Aan 499 Overboekingsrekening € 6.300

Invoeren opslagregister indirecte fabricagekosten

Datum Boekings- Rekening- Debiteur/ Factuur Project- Debet Creditstuk nummer Crediteur nummer

31/3 731303 602 201312 € 6.60031/3 731303 545 € 6.600

31/3 731303 602 201313 € 12.80031/3 731303 545 € 12.800

31/3 731303 602 201314 € 5.60031/3 731303 545 € 5.600

Journaalposten:602 Toeslag indirecte fabricagekosten € 6.600

201312Aan 545 Opslag indirecte fabricagekosten € 6.600

602 Toeslag indirecte fabricagekosten € 12.800201313

Aan 545 Opslag indirecte fabricagekosten € 12.800

602 Toeslag indirecte fabricagekosten € 5.600201314

Aan 545 Opslag indirecte fabricagekosten € 5.600

Uitwerkingen zelftoetsen 23

© N

oordhoff Uitgevers bv

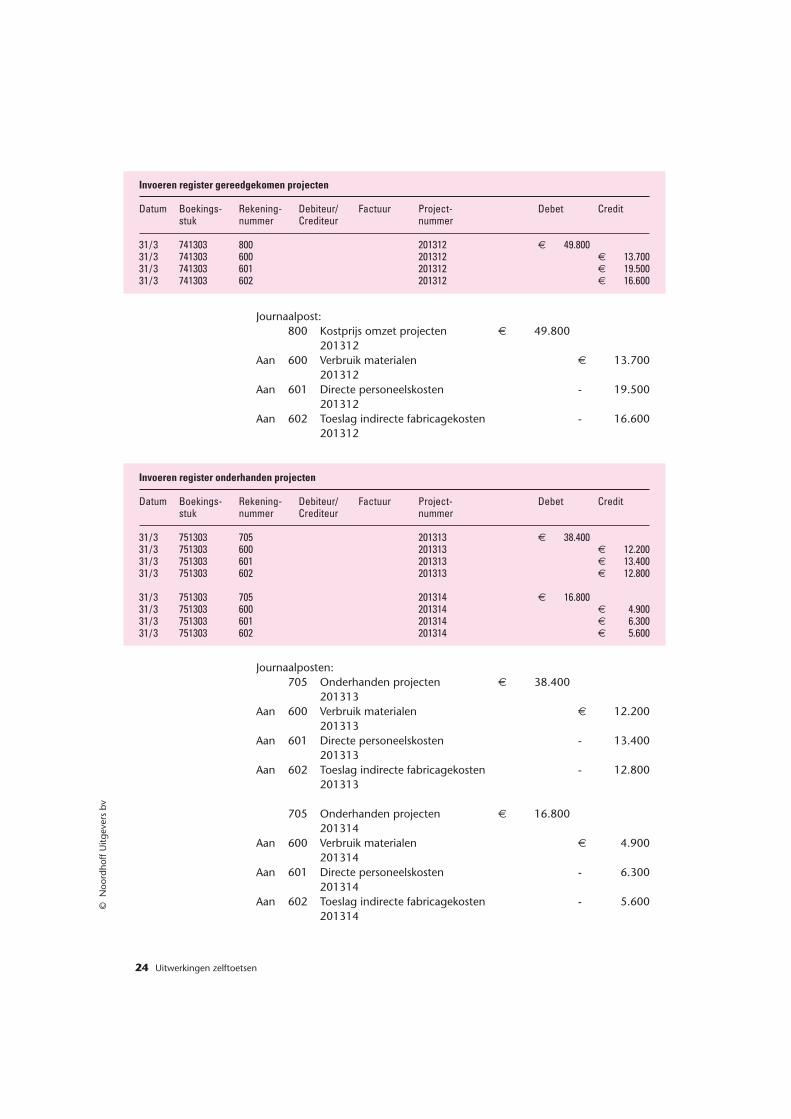

Invoeren register gereedgekomen projecten

Datum Boekings- Rekening- Debiteur/ Factuur Project- Debet Creditstuk nummer Crediteur nummer

31/3 741303 800 201312 € 49.80031/3 741303 600 201312 € 13.70031/3 741303 601 201312 € 19.50031/3 741303 602 201312 € 16.600

Journaalpost:800 Kostprijs omzet projecten € 49.800

201312Aan 600 Verbruik materialen € 13.700

201312Aan 601 Directe personeelskosten - 19.500

201312Aan 602 Toeslag indirecte fabricagekosten - 16.600

201312

Invoeren register onderhanden projecten

Datum Boekings- Rekening- Debiteur/ Factuur Project- Debet Creditstuk nummer Crediteur nummer

31/3 751303 705 201313 € 38.40031/3 751303 600 201313 € 12.20031/3 751303 601 201313 € 13.40031/3 751303 602 201313 € 12.800

31/3 751303 705 201314 € 16.80031/3 751303 600 201314 € 4.90031/3 751303 601 201314 € 6.30031/3 751303 602 201314 € 5.600

Journaalposten:705 Onderhanden projecten € 38.400

201313Aan 600 Verbruik materialen € 12.200

201313Aan 601 Directe personeelskosten - 13.400

201313Aan 602 Toeslag indirecte fabricagekosten - 12.800

201313

705 Onderhanden projecten € 16.800201314

Aan 600 Verbruik materialen € 4.900201314

Aan 601 Directe personeelskosten - 6.300201314

Aan 602 Toeslag indirecte fabricagekosten - 5.600201314

24 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

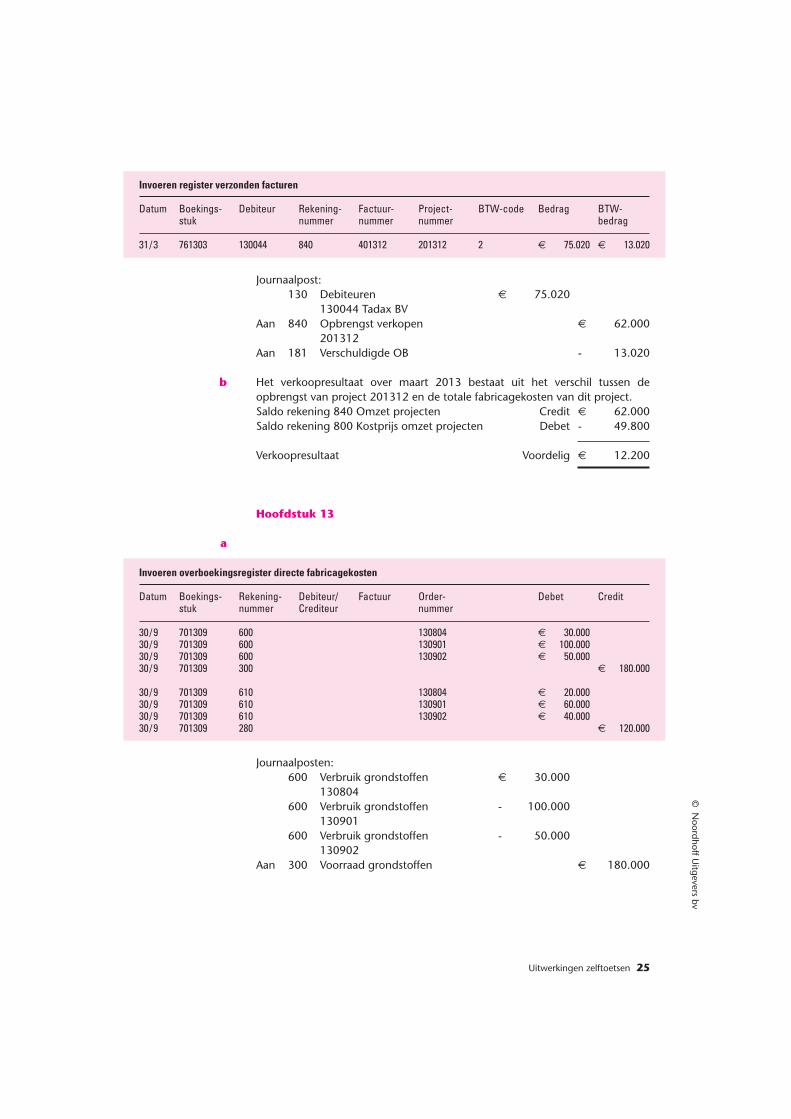

Invoeren register verzonden facturen

Datum Boekings- Debiteur Rekening- Factuur- Project- BTW-code Bedrag BTW-stuk nummer nummer nummer bedrag

31/3 761303 130044 840 401312 201312 2 € 75.020 € 13.020

Journaalpost:130 Debiteuren € 75.020

130044 Tadax BVAan 840 Opbrengst verkopen € 62.000

201312Aan 181 Verschuldigde OB - 13.020

b Het verkoopresultaat over maart 2013 bestaat uit het verschil tussen de opbrengst van project 201312 en de totale fabricagekosten van dit project.Saldo rekening 840 Omzet projecten Credit € 62.000Saldo rekening 800 Kostprijs omzet projecten Debet - 49.800

Verkoopresultaat Voordelig € 12.200

Hoofdstuk 13

a

Invoeren overboekingsregister directe fabricagekosten

Datum Boekings- Rekening- Debiteur/ Factuur Order- Debet Creditstuk nummer Crediteur nummer

30/9 701309 600 130804 € 30.00030/9 701309 600 130901 € 100.00030/9 701309 600 130902 € 50.00030/9 701309 300 € 180.000

30/9 701309 610 130804 € 20.00030/9 701309 610 130901 € 60.00030/9 701309 610 130902 € 40.00030/9 701309 280 € 120.000

Journaalposten:600 Verbruik grondstoffen € 30.000

130804600 Verbruik grondstoffen - 100.000

130901600 Verbruik grondstoffen - 50.000

130902Aan 300 Voorraad grondstoffen € 180.000

Uitwerkingen zelftoetsen 25

© N

oordhoff Uitgevers bv

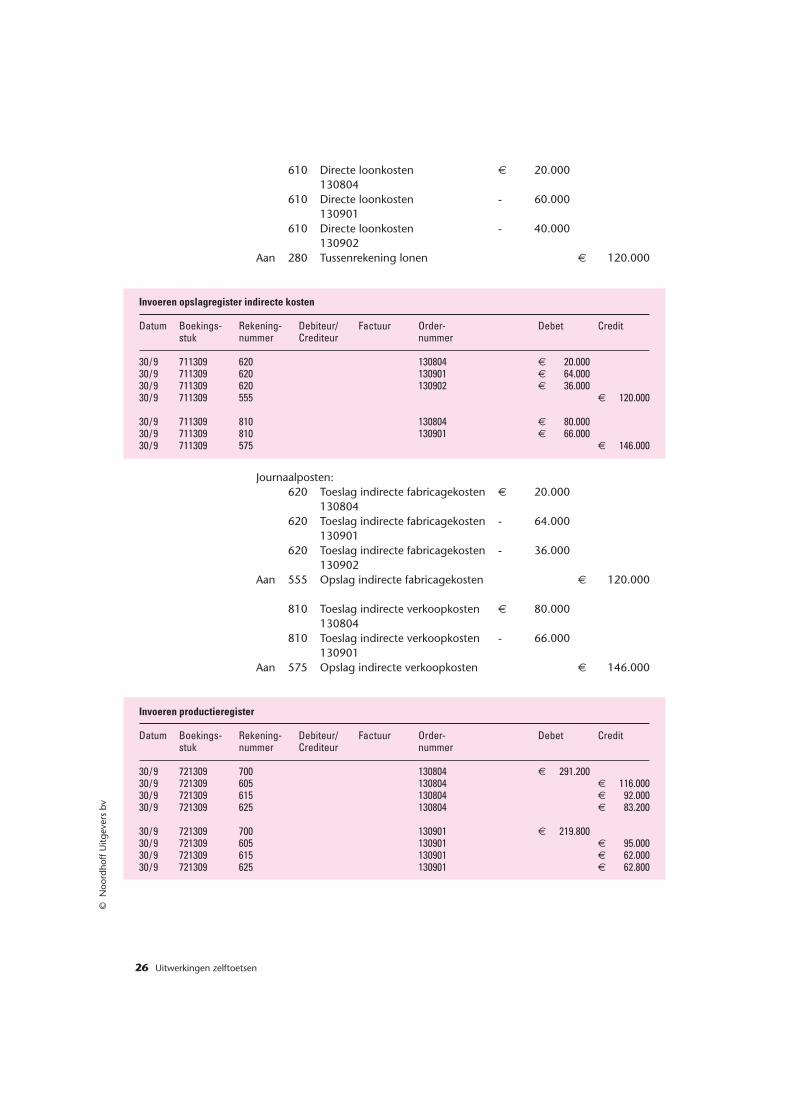

610 Directe loonkosten € 20.000130804

610 Directe loonkosten - 60.000130901

610 Directe loonkosten - 40.000130902

Aan 280 Tussenrekening lonen € 120.000

Invoeren opslagregister indirecte kosten

Datum Boekings- Rekening- Debiteur/ Factuur Order- Debet Creditstuk nummer Crediteur nummer

30/9 711309 620 130804 € 20.00030/9 711309 620 130901 € 64.00030/9 711309 620 130902 € 36.00030/9 711309 555 € 120.000

30/9 711309 810 130804 € 80.00030/9 711309 810 130901 € 66.00030/9 711309 575 € 146.000

Journaalposten:620 Toeslag indirecte fabricagekosten € 20.000

130804620 Toeslag indirecte fabricagekosten - 64.000

130901620 Toeslag indirecte fabricagekosten - 36.000

130902Aan 555 Opslag indirecte fabricagekosten € 120.000

810 Toeslag indirecte verkoopkosten € 80.000130804

810 Toeslag indirecte verkoopkosten - 66.000130901

Aan 575 Opslag indirecte verkoopkosten € 146.000

Invoeren productieregister

Datum Boekings- Rekening- Debiteur/ Factuur Order- Debet Creditstuk nummer Crediteur nummer

30/9 721309 700 130804 € 291.20030/9 721309 605 130804 € 116.00030/9 721309 615 130804 € 92.00030/9 721309 625 130804 € 83.200

30/9 721309 700 130901 € 219.80030/9 721309 605 130901 € 95.00030/9 721309 615 130901 € 62.00030/9 721309 625 130901 € 62.800

26 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

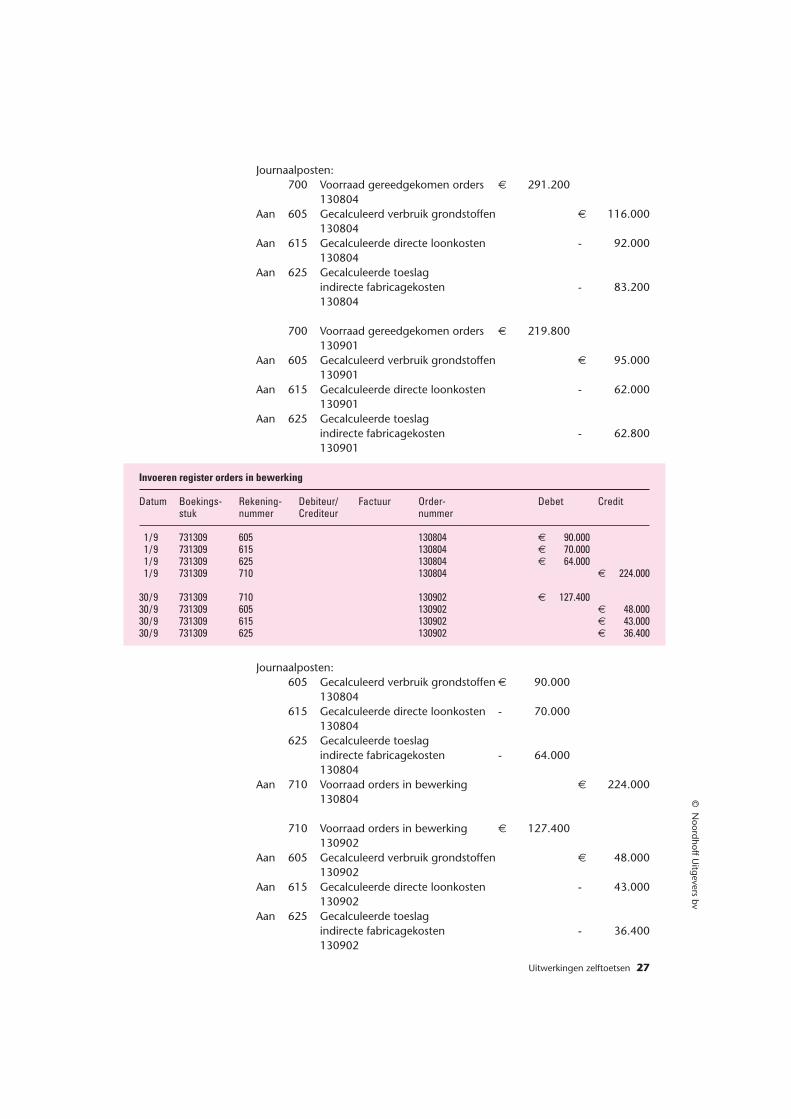

Journaalposten:700 Voorraad gereedgekomen orders € 291.200

130804Aan 605 Gecalculeerd verbruik grondstoffen € 116.000

130804Aan 615 Gecalculeerde directe loonkosten - 92.000

130804Aan 625 Gecalculeerde toeslag

indirecte fabricagekosten - 83.200130804

700 Voorraad gereedgekomen orders € 219.800130901

Aan 605 Gecalculeerd verbruik grondstoffen € 95.000130901

Aan 615 Gecalculeerde directe loonkosten - 62.000130901

Aan 625 Gecalculeerde toeslag indirecte fabricagekosten - 62.800130901

Invoeren register orders in bewerking

Datum Boekings- Rekening- Debiteur/ Factuur Order- Debet Creditstuk nummer Crediteur nummer

1/9 731309 605 130804 € 90.0001/9 731309 615 130804 € 70.0001/9 731309 625 130804 € 64.0001/9 731309 710 130804 € 224.000

30/9 731309 710 130902 € 127.40030/9 731309 605 130902 € 48.00030/9 731309 615 130902 € 43.00030/9 731309 625 130902 € 36.400

Journaalposten:605 Gecalculeerd verbruik grondstoffen € 90.000

130804615 Gecalculeerde directe loonkosten - 70.000

130804625 Gecalculeerde toeslag

indirecte fabricagekosten - 64.000130804

Aan 710 Voorraad orders in bewerking € 224.000130804

710 Voorraad orders in bewerking € 127.400130902

Aan 605 Gecalculeerd verbruik grondstoffen € 48.000130902

Aan 615 Gecalculeerde directe loonkosten - 43.000130902

Aan 625 Gecalculeerde toeslag indirecte fabricagekosten - 36.400130902

Uitwerkingen zelftoetsen 27

© N

oordhoff Uitgevers bv

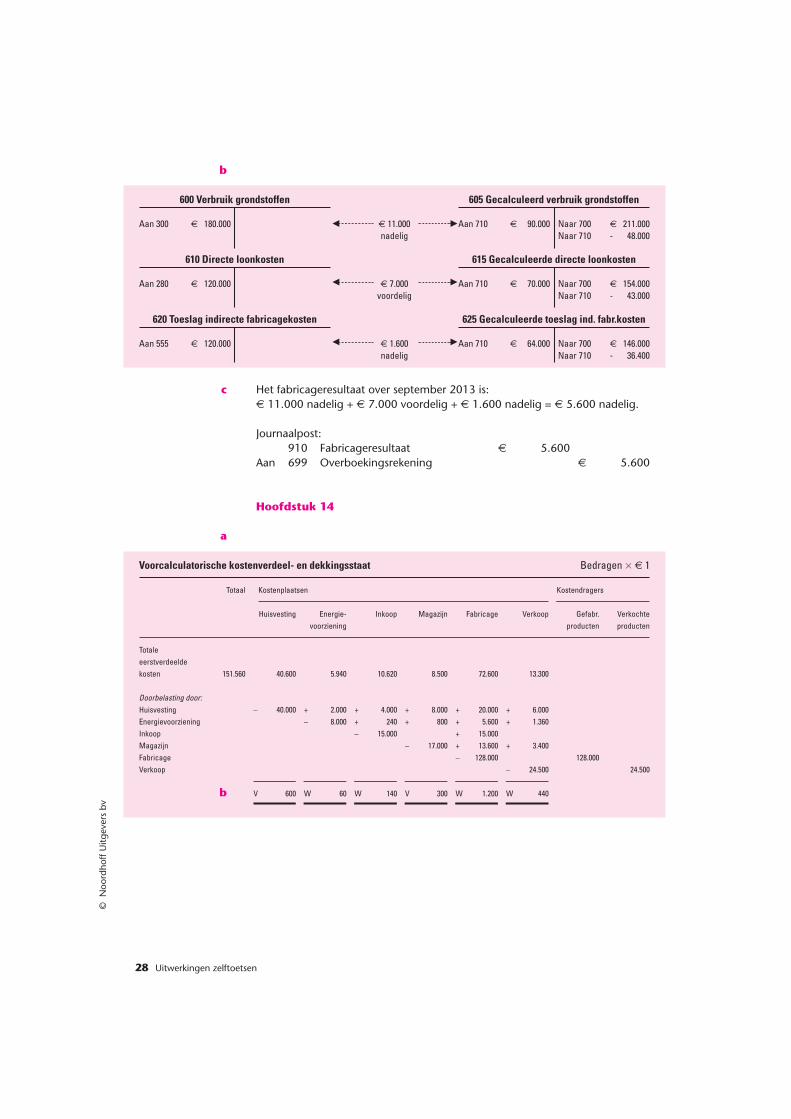

b

600 Verbruik grondstoffen 605 Gecalculeerd verbruik grondstoffen

Aan 300 € 180.000 € 11.000 Aan 710 € 90.000 Naar 700 € 211.000nadelig Naar 710 - 48.000

610 Directe loonkosten 615 Gecalculeerde directe loonkosten

Aan 280 € 120.000 € 7.000 Aan 710 € 70.000 Naar 700 € 154.000voordelig Naar 710 - 43.000

620 Toeslag indirecte fabricagekosten 625 Gecalculeerde toeslag ind. fabr.kosten

Aan 555 € 120.000 € 1.600 Aan 710 € 64.000 Naar 700 € 146.000nadelig Naar 710 - 36.400

c Het fabricageresultaat over september 2013 is:€ 11.000 nadelig + € 7.000 voordelig + € 1.600 nadelig = € 5.600 nadelig.

Journaalpost:910 Fabricageresultaat € 5.600

Aan 699 Overboekingsrekening € 5.600

Hoofdstuk 14

a

Voorcalculatorische kostenverdeel- en dekkingsstaat Bedragen � € 1

Totaal Kostenplaatsen Kostendragers■

Huisvesting Energie- Inkoop Magazijn Fabricage Verkoop Gefabr. Verkochtevoorziening producten producten

Totale eerstverdeeldekosten 151.560 40.600 5.940 10.620 8.500 72.600 13.300

Doorbelasting door:Huisvesting – 40.000 + 2.000 + 4.000 + 8.000 + 20.000 + 6.000Energievoorziening – 8.000 + 240 + 800 + 5.600 + 1.360Inkoop – 15.000 + 15.000Magazijn – 17.000 + 13.600 + 3.400Fabricage – 128.000 128.000Verkoop – 24.500 24.500

■ ■ ■ ■ ■b V 600 W 60 W 140 V 300 W 1.200 W 440

■ ■ ■ ■ ■

28 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

��

��

��

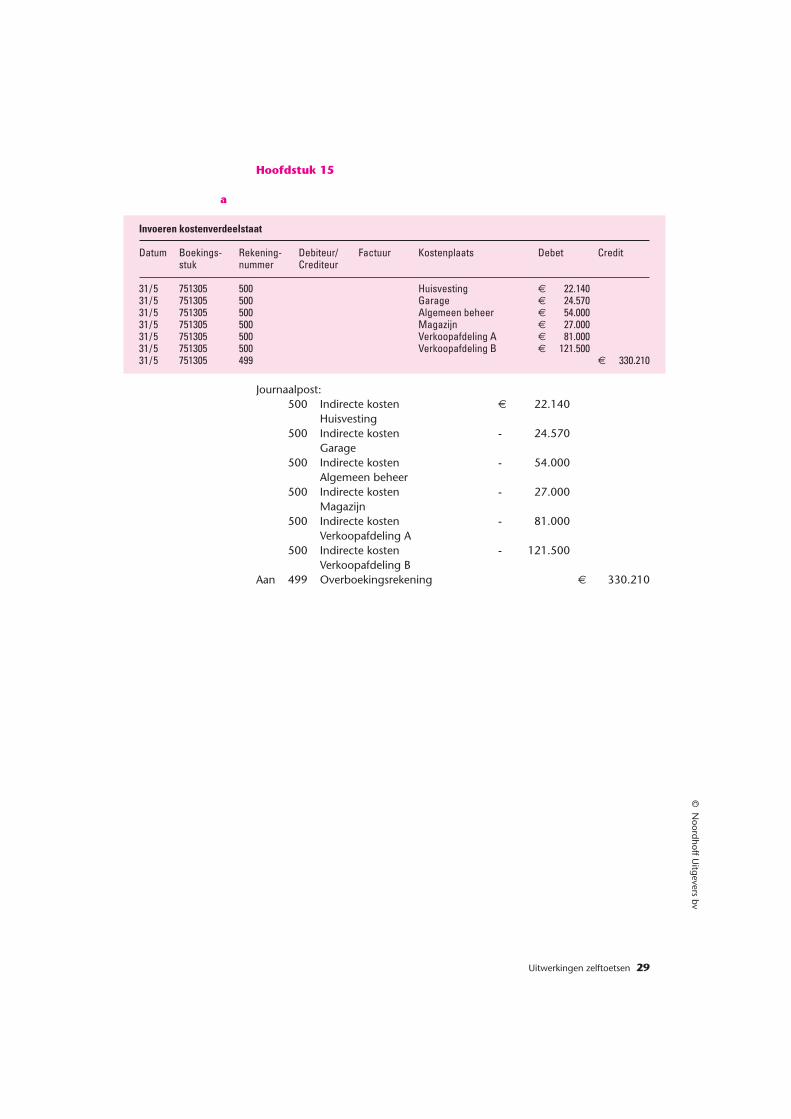

Hoofdstuk 15

a

Invoeren kostenverdeelstaat

Datum Boekings- Rekening- Debiteur/ Factuur Kostenplaats Debet Creditstuk nummer Crediteur

31/5 751305 500 Huisvesting € 22.14031/5 751305 500 Garage € 24.57031/5 751305 500 Algemeen beheer € 54.00031/5 751305 500 Magazijn € 27.00031/5 751305 500 Verkoopafdeling A € 81.00031/5 751305 500 Verkoopafdeling B € 121.50031/5 751305 499 € 330.210

Journaalpost:500 Indirecte kosten € 22.140

Huisvesting500 Indirecte kosten - 24.570

Garage500 Indirecte kosten - 54.000

Algemeen beheer500 Indirecte kosten - 27.000

Magazijn500 Indirecte kosten - 81.000

Verkoopafdeling A500 Indirecte kosten - 121.500

Verkoopafdeling BAan 499 Overboekingsrekening € 330.210

Uitwerkingen zelftoetsen 29

© N

oordhoff Uitgevers bv

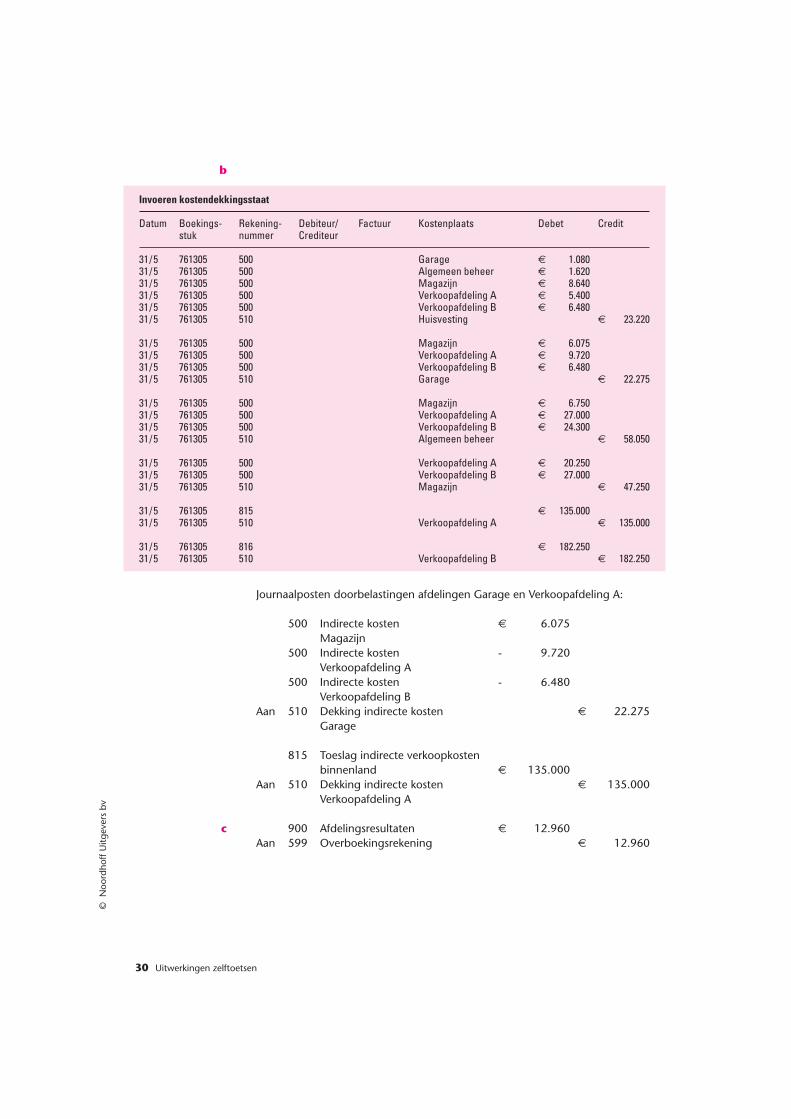

b

Invoeren kostendekkingsstaat

Datum Boekings- Rekening- Debiteur/ Factuur Kostenplaats Debet Creditstuk nummer Crediteur

31/5 761305 500 Garage € 1.08031/5 761305 500 Algemeen beheer € 1.62031/5 761305 500 Magazijn € 8.64031/5 761305 500 Verkoopafdeling A € 5.40031/5 761305 500 Verkoopafdeling B € 6.48031/5 761305 510 Huisvesting € 23.220

31/5 761305 500 Magazijn € 6.07531/5 761305 500 Verkoopafdeling A € 9.72031/5 761305 500 Verkoopafdeling B € 6.48031/5 761305 510 Garage € 22.275

31/5 761305 500 Magazijn € 6.75031/5 761305 500 Verkoopafdeling A € 27.00031/5 761305 500 Verkoopafdeling B € 24.30031/5 761305 510 Algemeen beheer € 58.050

31/5 761305 500 Verkoopafdeling A € 20.25031/5 761305 500 Verkoopafdeling B € 27.00031/5 761305 510 Magazijn € 47.250

31/5 761305 815 € 135.00031/5 761305 510 Verkoopafdeling A € 135.000

31/5 761305 816 € 182.25031/5 761305 510 Verkoopafdeling B € 182.250

Journaalposten doorbelastingen afdelingen Garage en Verkoopafdeling A:

500 Indirecte kosten € 6.075Magazijn

500 Indirecte kosten - 9.720Verkoopafdeling A

500 Indirecte kosten - 6.480Verkoopafdeling B

Aan 510 Dekking indirecte kosten € 22.275Garage

815 Toeslag indirecte verkoopkostenbinnenland € 135.000

Aan 510 Dekking indirecte kosten € 135.000Verkoopafdeling A

c 900 Afdelingsresultaten € 12.960Aan 599 Overboekingsrekening € 12.960

30 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

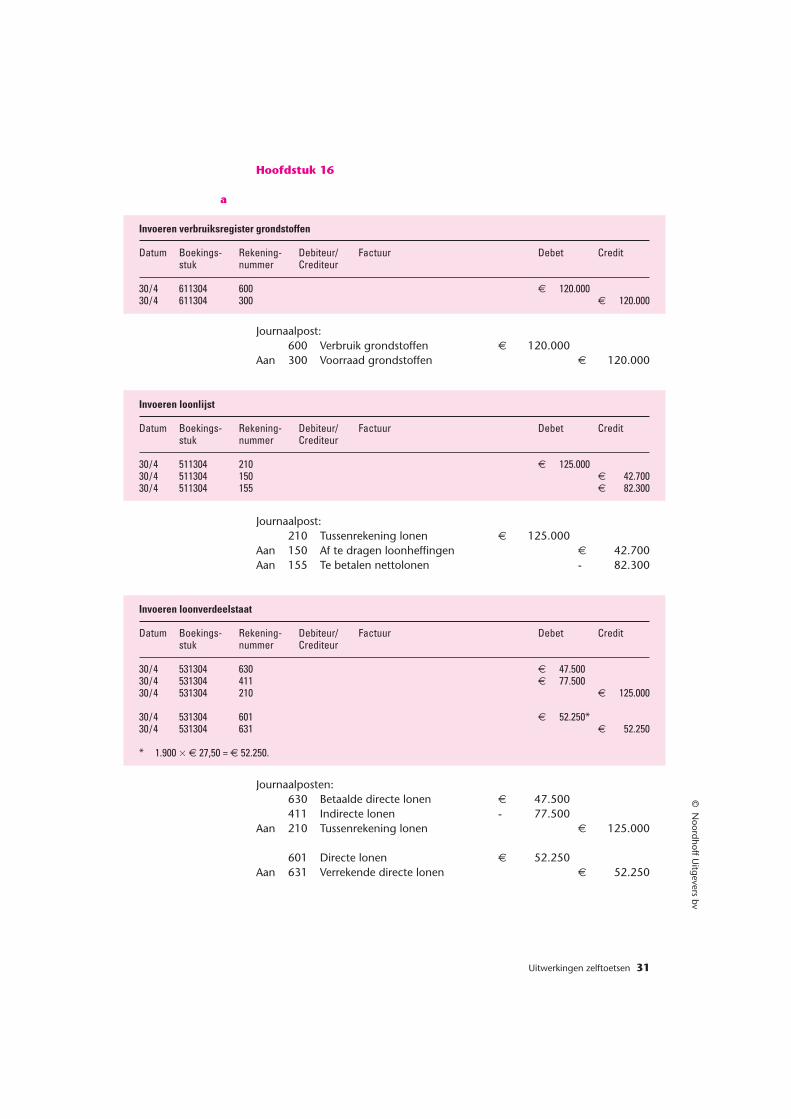

Hoofdstuk 16

a

Invoeren verbruiksregister grondstoffen

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/4 611304 600 € 120.00030/4 611304 300 € 120.000

Journaalpost:600 Verbruik grondstoffen € 120.000

Aan 300 Voorraad grondstoffen € 120.000

Invoeren loonlijst

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/4 511304 210 € 125.00030/4 511304 150 € 42.70030/4 511304 155 € 82.300

Journaalpost:210 Tussenrekening lonen € 125.000

Aan 150 Af te dragen loonheffingen € 42.700Aan 155 Te betalen nettolonen - 82.300

Invoeren loonverdeelstaat

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/4 531304 630 € 47.500*30/4 531304 411 € 77.500*30/4 531304 210 € 125.000

30/4 531304 601 € 52.250*30/4 531304 631 € 52.250

* 1.900 � € 27,50 = € 52.250.

Journaalposten:630 Betaalde directe lonen € 47.500411 Indirecte lonen - 77.500

Aan 210 Tussenrekening lonen € 125.000

601 Directe lonen € 52.250Aan 631 Verrekende directe lonen € 52.250

Uitwerkingen zelftoetsen 31

© N

oordhoff Uitgevers bv

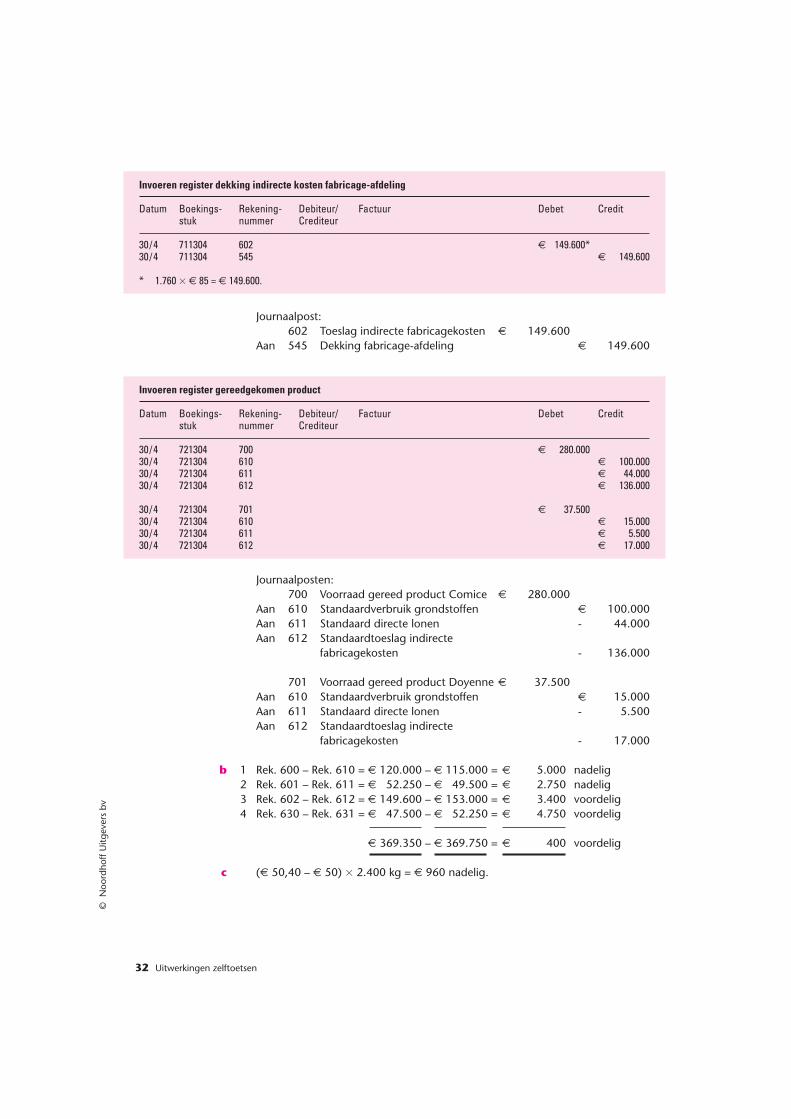

Invoeren register dekking indirecte kosten fabricage-afdeling

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/4 711304 602 € 149.600*30/4 711304 545 € 149.600

* 1.760 � € 85 = € 149.600.

Journaalpost:602 Toeslag indirecte fabricagekosten € 149.600

Aan 545 Dekking fabricage-afdeling € 149.600

Invoeren register gereedgekomen product

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

30/4 721304 700 € 280.00030/4 721304 610 € 100.00030/4 721304 611 € 44.00030/4 721304 612 € 136.000

30/4 721304 701 € 37.50030/4 721304 610 € 15.00030/4 721304 611 € 5.50030/4 721304 612 € 17.000

Journaalposten:700 Voorraad gereed product Comice € 280.000

Aan 610 Standaardverbruik grondstoffen € 100.000Aan 611 Standaard directe lonen - 44.000Aan 612 Standaardtoeslag indirecte

fabricagekosten - 136.000

701 Voorraad gereed product Doyenne € 37.500Aan 610 Standaardverbruik grondstoffen € 15.000Aan 611 Standaard directe lonen - 5.500Aan 612 Standaardtoeslag indirecte

fabricagekosten - 17.000

b 1 Rek. 600 – Rek. 610 = € 120.000 – € 115.000 = € 5.000 nadelig2 Rek. 601 – Rek. 611 = € 52.250 – € 49.500 = € 2.750 nadelig3 Rek. 602 – Rek. 612 = € 149.600 – € 153.000 = € 3.400 voordelig4 Rek. 630 – Rek. 631 = € 47.500 – € 52.250 = € 4.750 voordelig

4 Rek. 630 – Rek. 631 = € 369.350 – € 369.750 = € 400 voordelig

c (€ 50,40 – € 50) � 2.400 kg = € 960 nadelig.

32 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

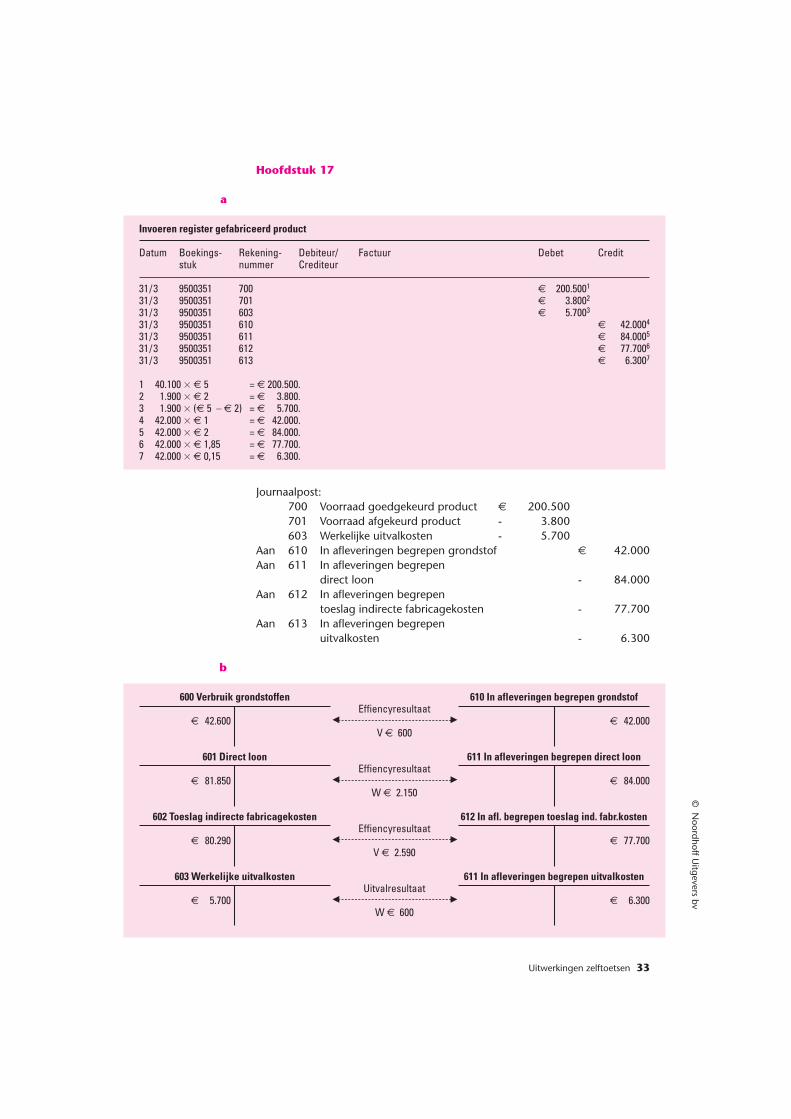

Hoofdstuk 17

a

Invoeren register gefabriceerd product

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

31/3 9500351 700 € 200.5001

31/3 9500351 701 € 3.8002

31/3 9500351 603 € 5.7003

31/3 9500351 610 € 42.0004

31/3 9500351 611 € 84.0005

31/3 9500351 612 € 77.7006

31/3 9500351 613 € 6.3007

1 40.100 � € 5 = € 200.500.2 1.900 � € 2 = € 3.800.3 1.900 � (€ 5 – € 2) = € 5.700.4 42.000 � € 1 = € 42.000.5 42.000 � € 2 = € 84.000.6 42.000 � € 1,85 = € 77.700.7 42.000 � € 0,15 = € 6.300.

Journaalpost:700 Voorraad goedgekeurd product € 200.500701 Voorraad afgekeurd product - 3.800603 Werkelijke uitvalkosten - 5.700

Aan 610 In afleveringen begrepen grondstof € 42.000Aan 611 In afleveringen begrepen

direct loon - 84.000Aan 612 In afleveringen begrepen

toeslag indirecte fabricagekosten - 77.700Aan 613 In afleveringen begrepen

uitvalkosten - 6.300

b

600 Verbruik grondstoffen 610 In afleveringen begrepen grondstofEffiencyresultaat

€ 42.600 € 42.000V € 600

601 Direct loon 611 In afleveringen begrepen direct loonEffiencyresultaat

€ 81.850 € 84.000W € 2.150

602 Toeslag indirecte fabricagekosten 612 In afl. begrepen toeslag ind. fabr.kostenEffiencyresultaat

€ 80.290 € 77.700V € 2.590

603 Werkelijke uitvalkosten 611 In afleveringen begrepen uitvalkostenUitvalresultaat

€ 5.700 € 6.300W € 600

Uitwerkingen zelftoetsen 33

© N

oordhoff Uitgevers bv

��

��

��

��

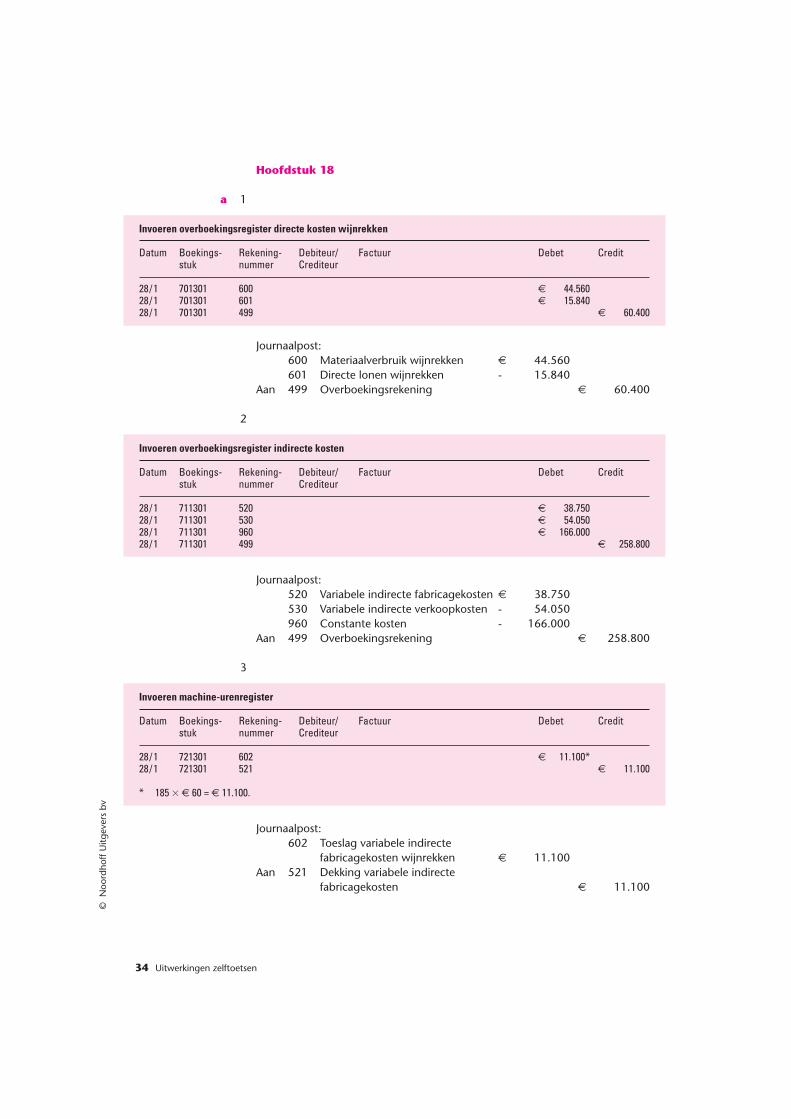

Hoofdstuk 18

a 1

Invoeren overboekingsregister directe kosten wijnrekken

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

28/1 701301 600 € 44.56028/1 701301 601 € 15.84028/1 701301 499 € 60.400

Journaalpost:600 Materiaalverbruik wijnrekken € 44.560601 Directe lonen wijnrekken - 15.840

Aan 499 Overboekingsrekening € 60.400

2

Invoeren overboekingsregister indirecte kosten

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

28/1 711301 520 € 38.75028/1 711301 530 € 54.05028/1 711301 960 € 166.00028/1 711301 499 € 258.800

Journaalpost:520 Variabele indirecte fabricagekosten € 38.750530 Variabele indirecte verkoopkosten - 54.050960 Constante kosten - 166.000

Aan 499 Overboekingsrekening € 258.800

3

Invoeren machine-urenregister

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

28/1 721301 602 € 11.100*28/1 721301 521 € 11.100

* 185 � € 60 = € 11.100.

Journaalpost:602 Toeslag variabele indirecte

fabricagekosten wijnrekken € 11.100Aan 521 Dekking variabele indirecte

fabricagekosten € 11.100

34 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

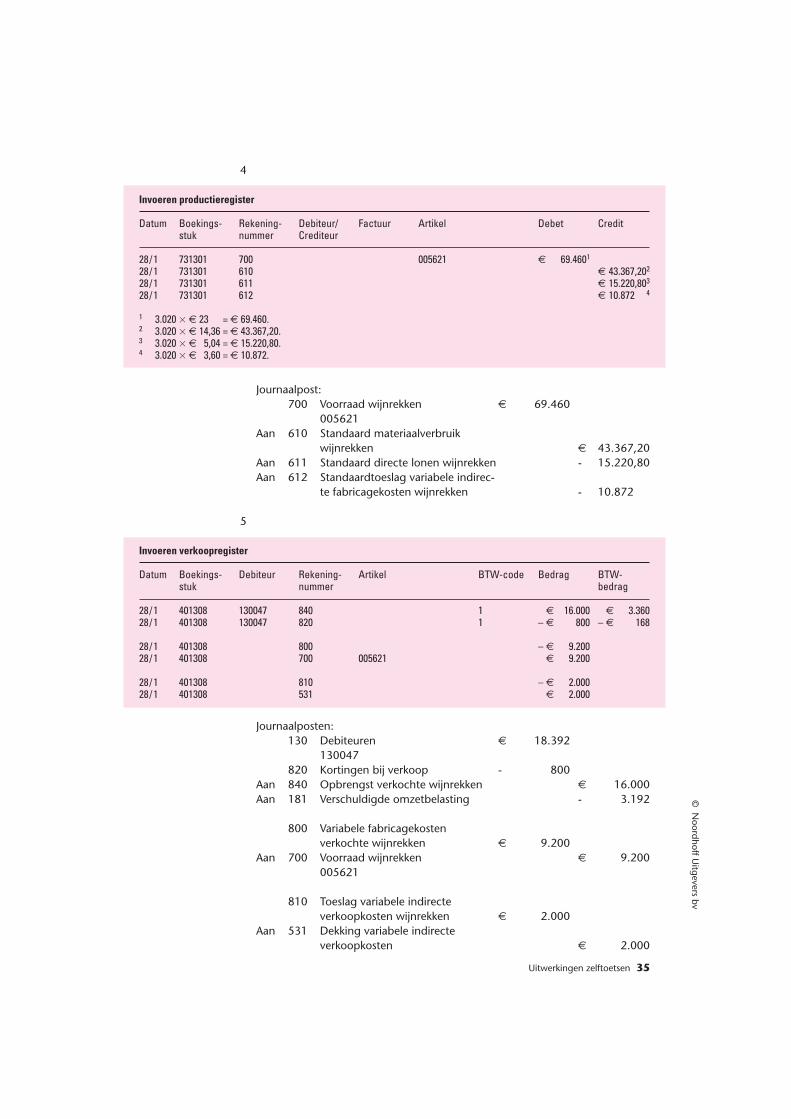

4

Invoeren productieregister

Datum Boekings- Rekening- Debiteur/ Factuur Artikel Debet Creditstuk nummer Crediteur

28/1 731301 700 005621 € 69.4601

28/1 731301 610 € 43.367,202

28/1 731301 611 € 15.220,803

28/1 731301 612 € 10.872,004

1 3.020 � € 23,00 = € 69.460.2 3.020 � € 14,36 = € 43.367,20.3 3.020 � € 5,04 = € 15.220,80.4 3.020 � € 3,60 = € 10.872.

Journaalpost:700 Voorraad wijnrekken € 69.460

005621Aan 610 Standaard materiaalverbruik

wijnrekken € 43.367,20Aan 611 Standaard directe lonen wijnrekken - 15.220,80Aan 612 Standaardtoeslag variabele indirec-

te fabricagekosten wijnrekken - 10.872,00

5

Invoeren verkoopregister

Datum Boekings- Debiteur Rekening- Artikel BTW-code Bedrag BTW-stuk nummer bedrag

28/1 401308 130047 840 1 € 16.000 € 3.36028/1 401308 130047 820 1 – € 800 – € 168

28/1 401308 800 – € 9.20028/1 401308 700 005621 € 9.200

28/1 401308 810 – € 2.00028/1 401308 531 € 2.000

Journaalposten:130 Debiteuren € 18.392

130047820 Kortingen bij verkoop - 800

Aan 840 Opbrengst verkochte wijnrekken € 16.000Aan 181 Verschuldigde omzetbelasting - 3.192

800 Variabele fabricagekosten verkochte wijnrekken € 9.200

Aan 700 Voorraad wijnrekken € 9.200005621

810 Toeslag variabele indirecte verkoopkosten wijnrekken € 2.000

Aan 531 Dekking variabele indirecte verkoopkosten € 2.000

Uitwerkingen zelftoetsen 35

© N

oordhoff Uitgevers bv

b Rekening 840: 3.000 � € 40 = € 120.000Rekening 820: - 4.800

–€ 115.200

Rekening 800: 3.000 � € 23 = € 69.000Rekening 810: 12,5% van € 120.000 = - 15.000

- 84.000–

Met de verkoop van wijnrekken behaalde totale (positieve) contributiemarge € 31.200

Hoofdstuk 19

a Tc per machine-uur: € 768.000 : 24.000 = € 32Tv per machine-uur: € 360.000 : 20.000 = - 18

Tt per machine-uur € 50

b 1 N � Tc + Hw � Tv = 2.000 � € 32 + 1.940 � € 18 =€ 64.000 + € 34.920 = € 98.920.

2 Hw � Tt = 1.940 � € 50 = € 97.000.

c Werkelijke kosten Gemengd budget Dekking€ 99.000 € 98.920 € 97.000

Budgetresultaat = € 80 nadelig Bezettingsresultaat == (1.940 – 2.000) � € 32 == € 1.920 nadelig

Hoofdstuk 20

a Machine-uurtarief:

+ € 18 = € 72 + € 18 = € 90.

b 1 Vast budget per maand:€ 3.240.000 : 12 = € 270.000.

2 Totale nacalculatorische budget:€ 270.000 + (4.060 � € 18) = € 270.000 + € 73.080 = € 343.080.

3 Dekking:4.060 � € 90 = € 365.400.

€ 3.240.00045.000

36 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

� � � �

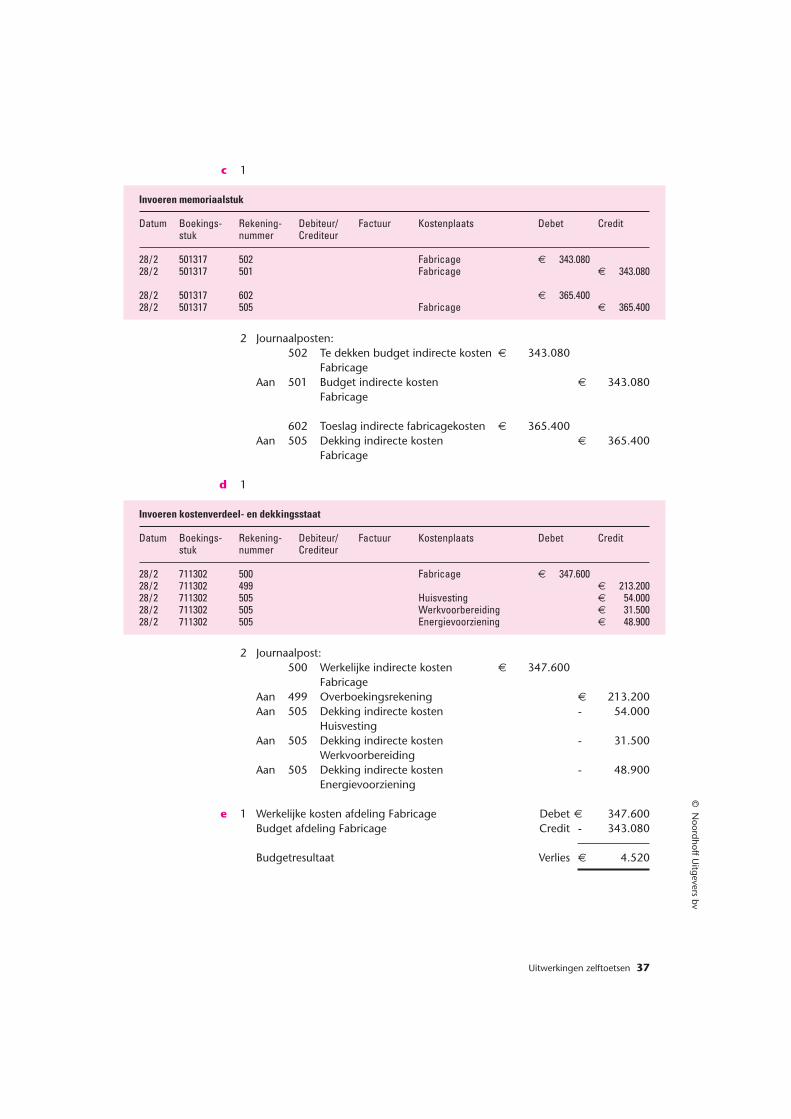

c 1

Invoeren memoriaalstuk

Datum Boekings- Rekening- Debiteur/ Factuur Kostenplaats Debet Creditstuk nummer Crediteur

28/2 501317 502 Fabricage € 343.08028/2 501317 501 Fabricage € 343.080

28/2 501317 602 € 365.40028/2 501317 505 Fabricage € 365.400

2 Journaalposten:502 Te dekken budget indirecte kosten € 343.080

FabricageAan 501 Budget indirecte kosten € 343.080

Fabricage

602 Toeslag indirecte fabricagekosten € 365.400Aan 505 Dekking indirecte kosten € 365.400

Fabricage

d 1

Invoeren kostenverdeel- en dekkingsstaat

Datum Boekings- Rekening- Debiteur/ Factuur Kostenplaats Debet Creditstuk nummer Crediteur

28/2 711302 500 Fabricage € 347.60028/2 711302 499 € 213.20028/2 711302 505 Huisvesting € 54.00028/2 711302 505 Werkvoorbereiding € 31.50028/2 711302 505 Energievoorziening € 48.900

2 Journaalpost:500 Werkelijke indirecte kosten € 347.600

FabricageAan 499 Overboekingsrekening € 213.200Aan 505 Dekking indirecte kosten - 54.000

HuisvestingAan 505 Dekking indirecte kosten - 31.500

WerkvoorbereidingAan 505 Dekking indirecte kosten - 48.900

Energievoorziening

e 1 Werkelijke kosten afdeling Fabricage Debet € 347.600Budget afdeling Fabricage Credit - 343.080

Budgetresultaat Verlies € 4.520

Uitwerkingen zelftoetsen 37

© N

oordhoff Uitgevers bv

2 Te dekken budget afdeling Fabricage Debet € 343.080Dekking afdeling Fabricage Credit - 365.400

Bezettingsresultaat Winst € 22.320

Controleberekening:(4.060 – 3.750) � € 72 = Winst € 22.320.

f Grondstoffenverbruik 5 kg à € 6 per kg = € 30Directe lonen 2 arbeidsuren à € 25 per uur - 50 Toeslag indirecte fabricagekosten0,5 machine-uur à € 90 per uur = - 45

Totaal € 125

g 1

Invoeren register gereedgekomen product Wish

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

28/2 721302 700 € 950.0001

28/2 721302 610 € 228.0002

28/2 721302 611 € 380.0003

28/2 721302 612 € 342.0004

1 7.600 � € 125 = € 950.000.2 7.600 � € 30 = € 228.000.3 7.600 � € 50 = € 380.000.4 7.600 � € 45 = € 342.000.

2 Journaalpost:700 Magazijn gereed product Wish € 950.000

Aan 610 Standaardverbruik grondstoffen € 228.000Aan 611 Standaard directe lonen - 380.000Aan 612 Standaardtoeslag indirecte

fabricagekosten - 342.000

h 1

Invoeren memoriaalstuk

Datum Boekings- Rekening- Debiteur/ Factuur Debet Creditstuk nummer Crediteur

28/2 501322 630 € 379.7000

28/2 501322 499 € 379.700

28/2 501322 601 € 377.0001

28/2 501322 631 € 377.000

1 15.080 uur � € 25 = € 377.000.

38 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

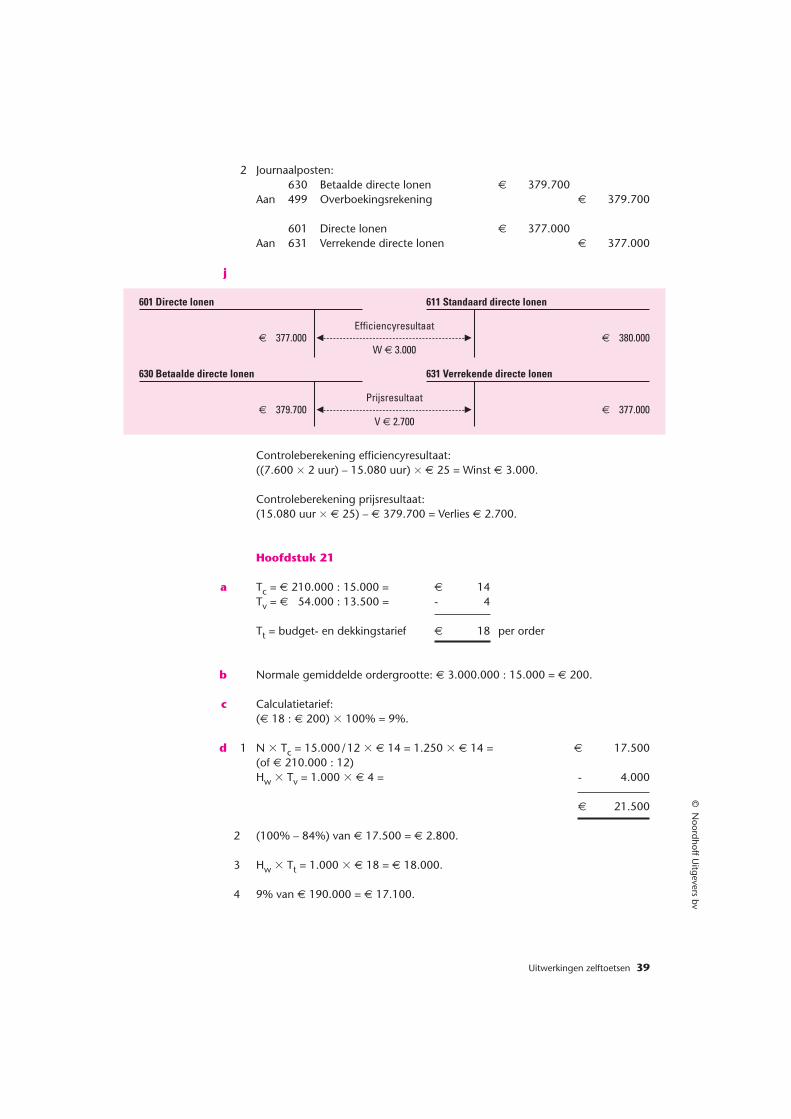

2 Journaalposten:630 Betaalde directe lonen € 379.700

Aan 499 Overboekingsrekening € 379.700

601 Directe lonen € 377.000Aan 631 Verrekende directe lonen € 377.000

j

601 Directe lonen 611 Standaard directe lonen

Efficiencyresultaat€ 377.000 € 380.000

W € 3.000

630 Betaalde directe lonen 631 Verrekende directe lonen

Prijsresultaat€ 379.700 € 377.000

V € 2.700

Controleberekening efficiencyresultaat:((7.600 � 2 uur) – 15.080 uur) � € 25 = Winst € 3.000.

Controleberekening prijsresultaat:(15.080 uur � € 25) – € 379.700 = Verlies € 2.700.

Hoofdstuk 21

a Tc = € 210.000 : 15.000 = € 14Tv = € 54.000 : 13.500 = - 4

Tt = budget- en dekkingstarief € 18 per order

b Normale gemiddelde ordergrootte: € 3.000.000 : 15.000 = € 200.

c Calculatietarief:(€ 18 : € 200) � 100% = 9%.

d 1 N � Tc = 15.000/12 � € 14 = 1.250 � € 14 = € 17.500(of € 210.000 : 12)Hw � Tv = 1.000 � € 4 = - 4.000

€ 21.500

2 (100% – 84%) van € 17.500 = € 2.800.

3 Hw � Tt = 1.000 � € 18 = € 18.000.

4 9% van € 190.000 = € 17.100.

Uitwerkingen zelftoetsen 39

© N

oordhoff Uitgevers bv

��

��

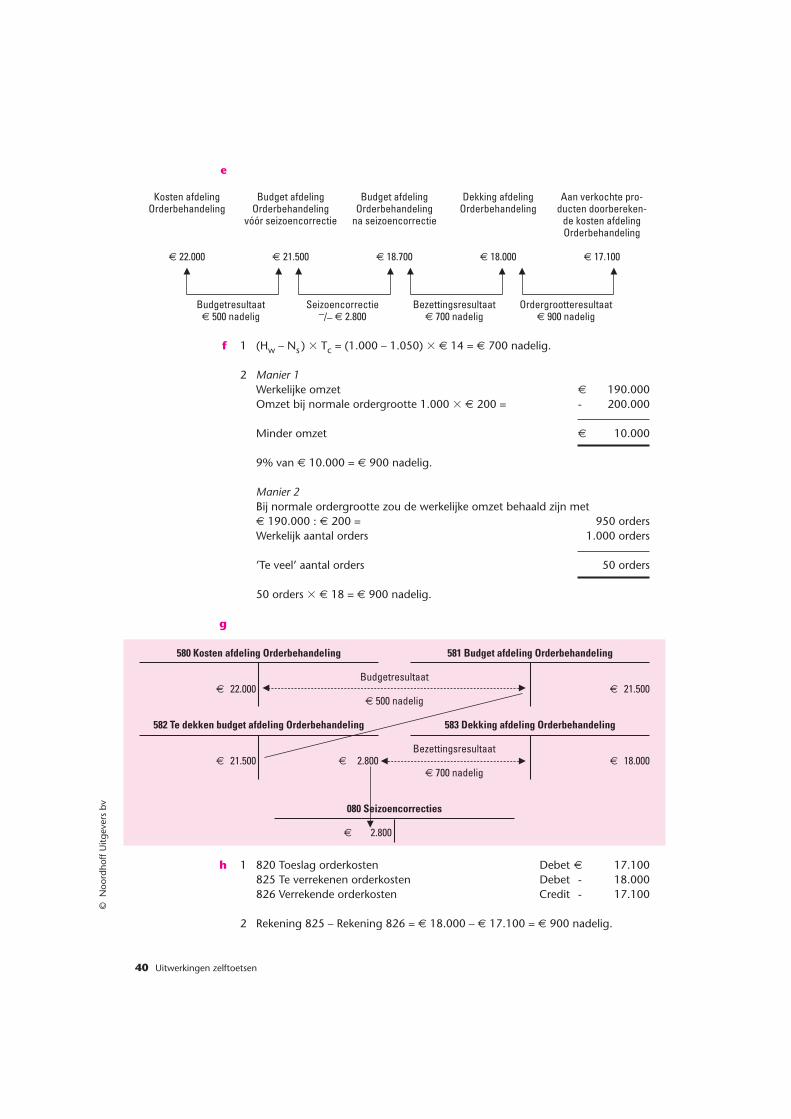

e

Kosten afdeling Budget afdeling Budget afdeling Dekking afdeling Aan verkochte pro-Orderbehandeling Orderbehandeling Orderbehandeling Orderbehandeling ducten doorbereken-

vóór seizoencorrectie na seizoencorrectie de kosten afdelingOrderbehandeling

€ 22.000 € 21.500 € 18.700 € 18.000 € 17.100

Budgetresultaat Seizoencorrectie Bezettingsresultaat Ordergrootteresultaat€ 500 nadelig –/– € 2.800 € 700 nadelig € 900 nadelig

f 1 (Hw – Ns ) � Tc = (1.000 – 1.050) � € 14 = € 700 nadelig.

2 Manier 1Werkelijke omzet € 190.000Omzet bij normale ordergrootte 1.000 � € 200 = - 200.000

Minder omzet € 10.000

9% van € 10.000 = € 900 nadelig.

Manier 2Bij normale ordergrootte zou de werkelijke omzet behaald zijn met € 190.000 : € 200 = 950 ordersWerkelijk aantal orders 1.000 orders

’Te veel’ aantal orders 50 orders

50 orders � € 18 = € 900 nadelig.

g

580 Kosten afdeling Orderbehandeling 581 Budget afdeling Orderbehandeling

Budgetresultaat€ 22.000 € 21.500

€ 500 nadelig

582 Te dekken budget afdeling Orderbehandeling 583 Dekking afdeling Orderbehandeling

Bezettingsresultaat€ 21.500 € 2.800 € 18.000

€ 700 nadelig

080 Seizoencorrecties

€ 2.800

h 1 820 Toeslag orderkosten Debet € 17.100825 Te verrekenen orderkosten Debet - 18.000826 Verrekende orderkosten Credit - 17.100

2 Rekening 825 – Rekening 826 = € 18.000 – € 17.100 = € 900 nadelig.

40 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

� � � � � � � �

��

��

�

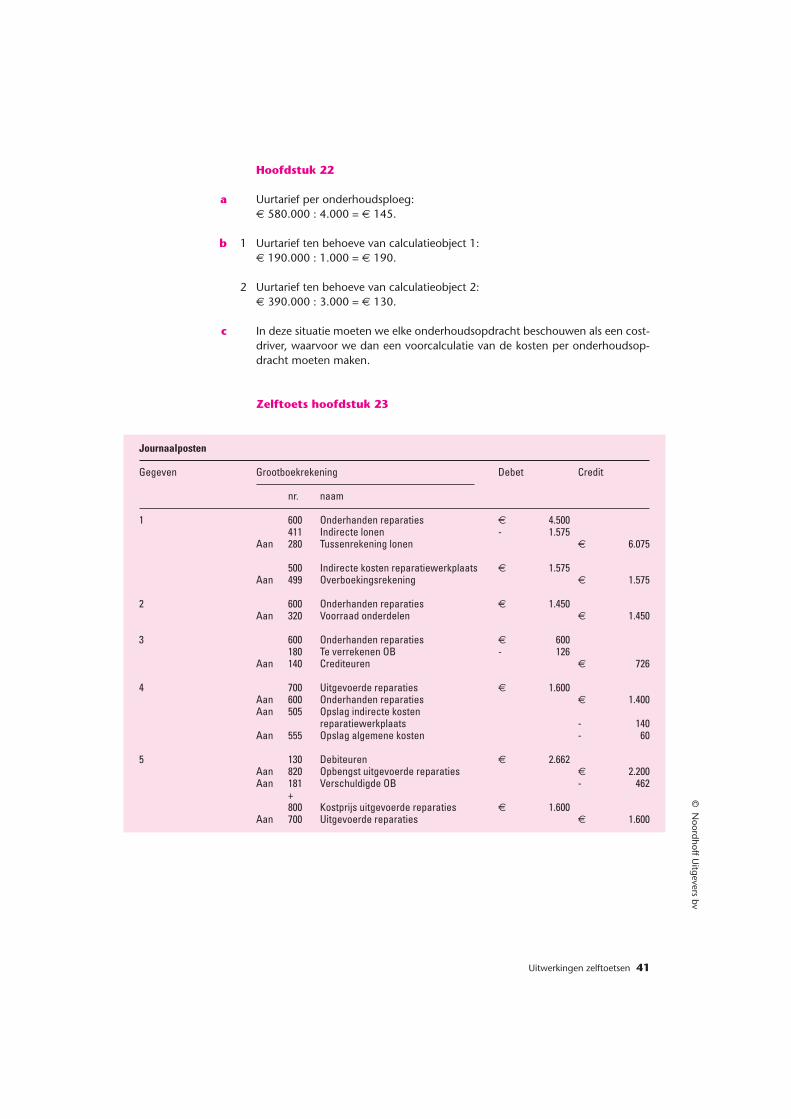

Hoofdstuk 22

a Uurtarief per onderhoudsploeg:€ 580.000 : 4.000 = € 145.

b 1 Uurtarief ten behoeve van calculatieobject 1:€ 190.000 : 1.000 = € 190.

2 Uurtarief ten behoeve van calculatieobject 2:€ 390.000 : 3.000 = € 130.

c In deze situatie moeten we elke onderhoudsopdracht beschouwen als een cost-driver, waarvoor we dan een voorcalculatie van de kosten per onderhoudsop-dracht moeten maken.

Zelftoets hoofdstuk 23

Journaalposten

Gegeven Grootboekrekening Debet Credit

nr. naam

1 600 Onderhanden reparaties € 4.500411 Indirecte lonen - 1.575

Aan 280 Tussenrekening lonen € 6.075

500 Indirecte kosten reparatiewerkplaats € 1.575Aan 499 Overboekingsrekening € 1.575

2 600 Onderhanden reparaties € 1.450Aan 320 Voorraad onderdelen € 1.450

3 600 Onderhanden reparaties € 600180 Te verrekenen OB - 126

Aan 140 Crediteuren € 726

4 700 Uitgevoerde reparaties € 1.600Aan 600 Onderhanden reparaties € 1.400Aan 505 Opslag indirecte kosten

reparatiewerkplaats - 140Aan 555 Opslag algemene kosten - 60

5 130 Debiteuren € 2.662Aan 820 Opbengst uitgevoerde reparaties € 2.200Aan 181 Verschuldigde OB - 462

+800 Kostprijs uitgevoerde reparaties € 1.600

Aan 700 Uitgevoerde reparaties € 1.600

Uitwerkingen zelftoetsen 41

© N

oordhoff Uitgevers bv

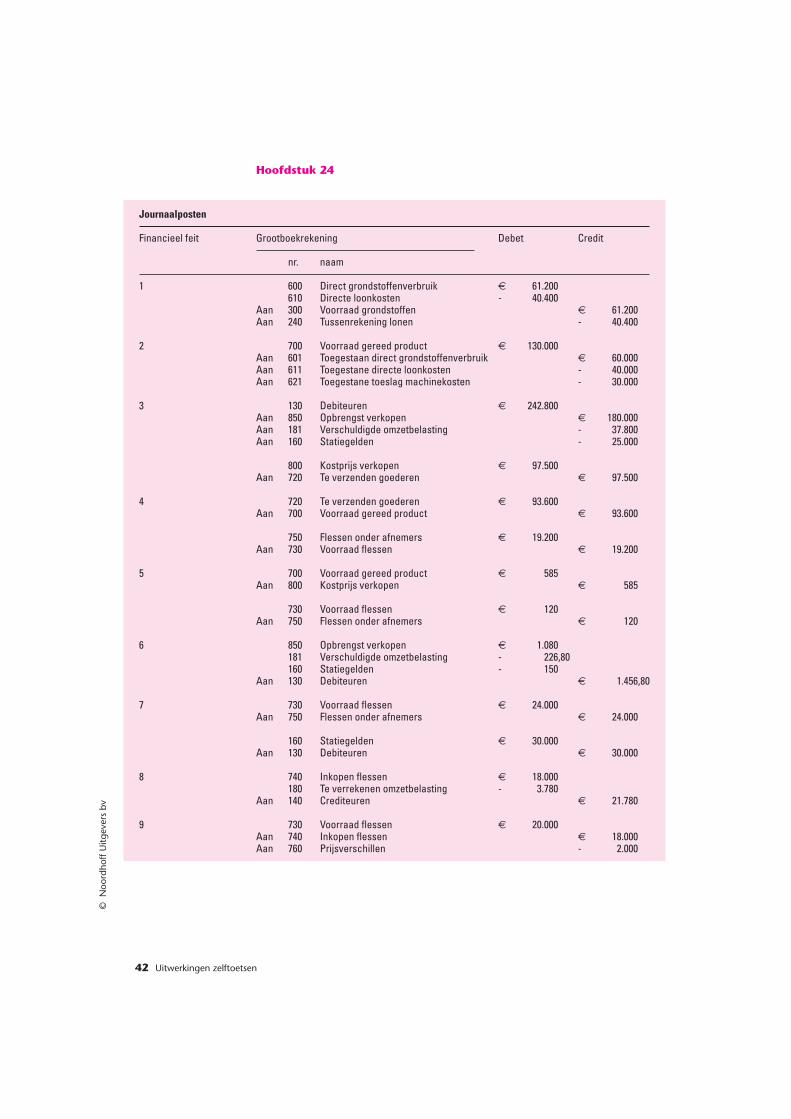

Hoofdstuk 24

Journaalposten

Financieel feit Grootboekrekening Debet Credit

nr. naam

1 600 Direct grondstoffenverbruik € 61.200,00610 Directe loonkosten - 40.400,00

Aan 300 Voorraad grondstoffen € 61.200,00Aan 240 Tussenrekening lonen - 40.400,00

2 700 Voorraad gereed product € 130.000,00Aan 601 Toegestaan direct grondstoffenverbruik € 60.000,00Aan 611 Toegestane directe loonkosten - 40.000,00Aan 621 Toegestane toeslag machinekosten - 30.000,00

3 130 Debiteuren € 242.800,00Aan 850 Opbrengst verkopen € 180.000,00Aan 181 Verschuldigde omzetbelasting - 37.800,00Aan 160 Statiegelden - 25.000,00

800 Kostprijs verkopen € 97.500,00Aan 720 Te verzenden goederen € 97.500,00

4 720 Te verzenden goederen € 93.600,00Aan 700 Voorraad gereed product € 93.600,00

750 Flessen onder afnemers € 19.200,00Aan 730 Voorraad flessen € 19.200,00

5 700 Voorraad gereed product € 585,00Aan 800 Kostprijs verkopen € 585,00

730 Voorraad flessen € 120,00Aan 750 Flessen onder afnemers € 120,00

6 850 Opbrengst verkopen € 1.080,00181 Verschuldigde omzetbelasting - 226,80160 Statiegelden - 150,00

Aan 130 Debiteuren € 1.456,80

7 730 Voorraad flessen € 24.000,00Aan 750 Flessen onder afnemers € 24.000,00

160 Statiegelden € 30.000,00Aan 130 Debiteuren € 30.000,00

8 740 Inkopen flessen € 18.000,00180 Te verrekenen omzetbelasting - 3.780,00

Aan 140 Crediteuren € 21.780,00

9 730 Voorraad flessen € 20.000,00Aan 740 Inkopen flessen € 18.000,00Aan 760 Prijsverschillen - 2.000,00

42 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

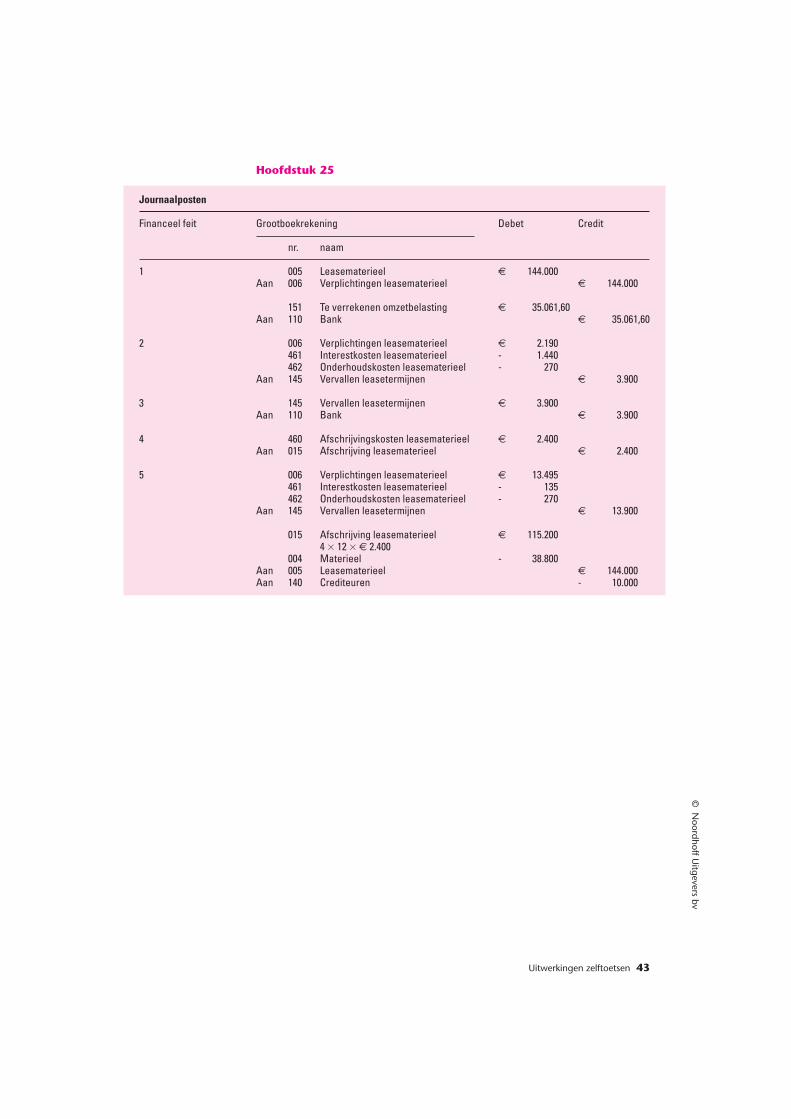

Hoofdstuk 25

Journaalposten

Financeel feit Grootboekrekening Debet Credit

nr. naam

1 005 Leasematerieel € 144.000,00Aan 006 Verplichtingen leasematerieel € 144.000,00

151 Te verrekenen omzetbelasting € 35.061,60Aan 110 Bank € 35.061,60

2 006 Verplichtingen leasematerieel € 2.190,00461 Interestkosten leasematerieel - 1.440,00462 Onderhoudskosten leasematerieel - 270,00

Aan 145 Vervallen leasetermijnen € 3.900,00

3 145 Vervallen leasetermijnen € 3.900,00Aan 110 Bank € 3.900,00

4 460 Afschrijvingskosten leasematerieel € 2.400,00Aan 015 Afschrijving leasematerieel € 2.400,00

5 006 Verplichtingen leasematerieel € 13.495,00461 Interestkosten leasematerieel - 135,00462 Onderhoudskosten leasematerieel - 270,00

Aan 145 Vervallen leasetermijnen € 13.900,00

015 Afschrijving leasematerieel € 115.200,004 � 12 � € 2.400

004 Materieel - 38.800,00Aan 005 Leasematerieel € 144.000,00Aan 140 Crediteuren - 10.000,00

Uitwerkingen zelftoetsen 43

© N

oordhoff Uitgevers bv

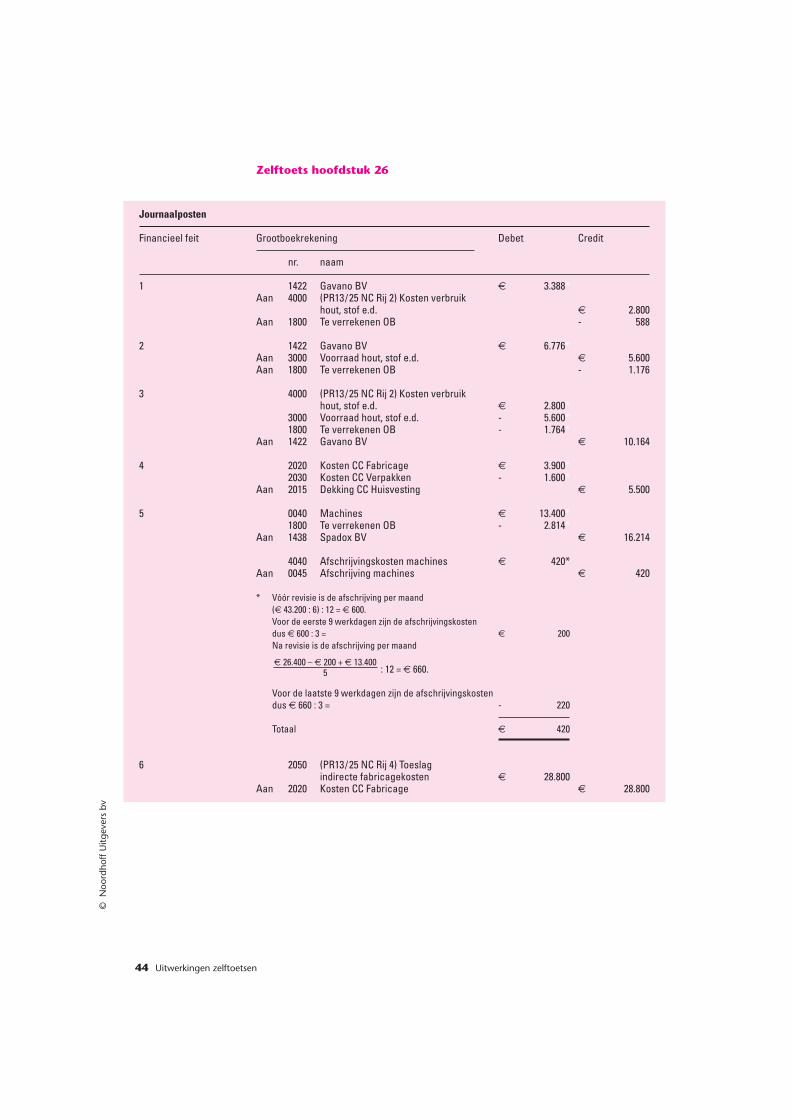

Zelftoets hoofdstuk 26

Journaalposten

Financieel feit Grootboekrekening Debet Credit

nr. naam

1 1422 Gavano BV € 3.388*Aan 4000 (PR13/25 NC Rij 2) Kosten verbruik

hout, stof e.d. € 2.800Aan 1800 Te verrekenen OB - 588

2 1422 Gavano BV € 6.776*Aan 3000 Voorraad hout, stof e.d. € 5.600Aan 1800 Te verrekenen OB - 1.176

3 4000 (PR13/25 NC Rij 2) Kosten verbruikhout, stof e.d. € 2.800*

3000 Voorraad hout, stof e.d. - 5.600*1800 Te verrekenen OB - 1.764*

Aan 1422 Gavano BV € 10.164

4 2020 Kosten CC Fabricage € 3.900*2030 Kosten CC Verpakken - 1.600*

Aan 2015 Dekking CC Huisvesting € 5.500

5 0040 Machines € 13.400*1800 Te verrekenen OB - 2.814*

Aan 1438 Spadox BV € 16.214

4040 Afschrijvingskosten machines € 420*Aan 0045 Afschrijving machines € 420

* Vóór revisie is de afschrijving per maand (€ 43.200 : 6) : 12 = € 600.Voor de eerste 9 werkdagen zijn de afschrijvingskosten dus € 600 : 3 = € 200Na revisie is de afschrijving per maand

: 12 = € 660.

Voor de laatste 9 werkdagen zijn de afschrijvingskosten dus € 660 : 3 = - 220

Totaal € 420

6 2050 (PR13/25 NC Rij 4) Toeslagindirecte fabricagekosten € 28.800

Aan 2020 Kosten CC Fabricage € 28.800

€ 26.400 – € 200 + € 13.4005

44 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

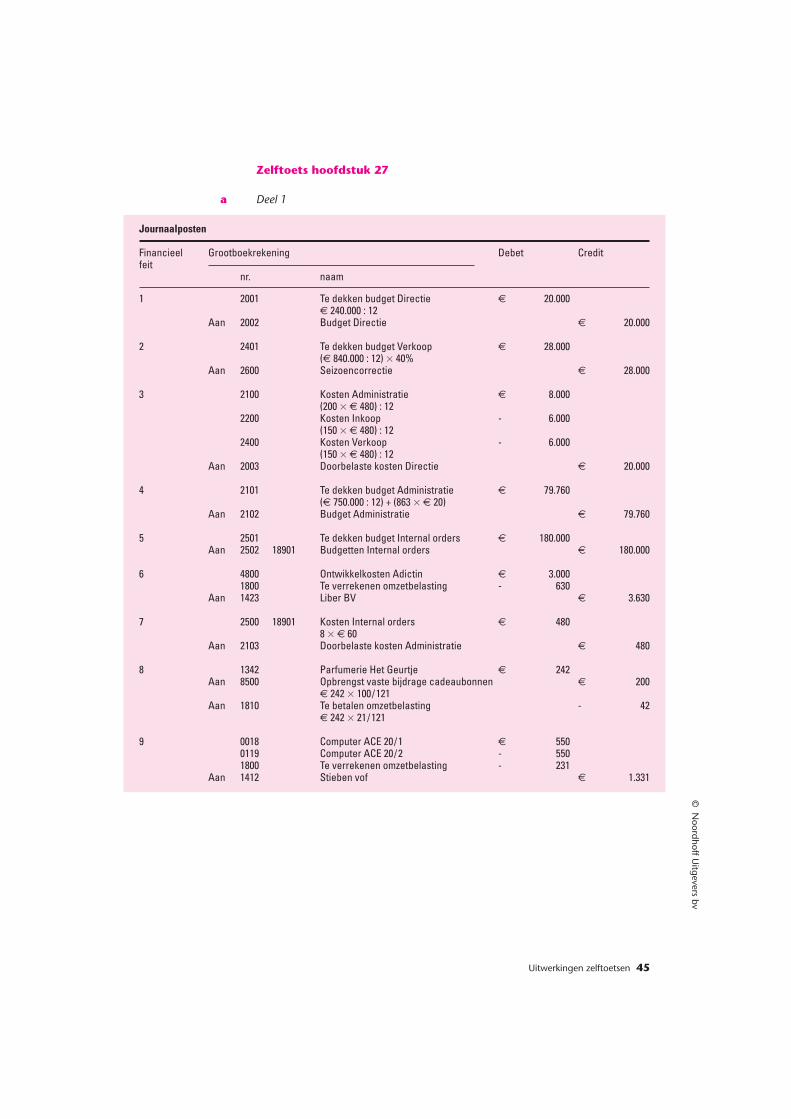

Zelftoets hoofdstuk 27

a Deel 1

Journaalposten

Financieel Grootboekrekening Debet Creditfeit

nr. naam

1 2001 Te dekken budget Directie € 20.000€ 240.000 : 12

Aan 2002 Budget Directie € 20.000

2 2401 Te dekken budget Verkoop € 28.000(€ 840.000 : 12) � 40%

Aan 2600 Seizoencorrectie € 28.000

3 2100 Kosten Administratie € 8.000(200 � € 480) : 12

2200 Kosten Inkoop - 6.000(150 � € 480) : 12

2400 Kosten Verkoop - 6.000(150 � € 480) : 12

Aan 2003 Doorbelaste kosten Directie € 20.000

4 2101 Te dekken budget Administratie € 79.760(€ 750.000 : 12) + (863 � € 20)

Aan 2102 Budget Administratie € 79.760

5 2501 Te dekken budget Internal orders € 180.000Aan 2502 18901 Budgetten Internal orders € 180.000

6 4800 Ontwikkelkosten Adictin € 3.0001800 Te verrekenen omzetbelasting - 630

Aan 1423 Liber BV € 3.630

7 2500 18901 Kosten Internal orders € 4808 � € 60

Aan 2103 Doorbelaste kosten Administratie € 480

8 1342 Parfumerie Het Geurtje € 242Aan 8500 Opbrengst vaste bijdrage cadeaubonnen € 200

€ 242 � 100/121Aan 1810 Te betalen omzetbelasting - 42

€ 242 � 21/121

9 0018 Computer ACE 20/1 € 5500119 Computer ACE 20/2 - 5501800 Te verrekenen omzetbelasting - 231

Aan 1412 Stieben vof € 1.331

Uitwerkingen zelftoetsen 45

© N

oordhoff Uitgevers bv

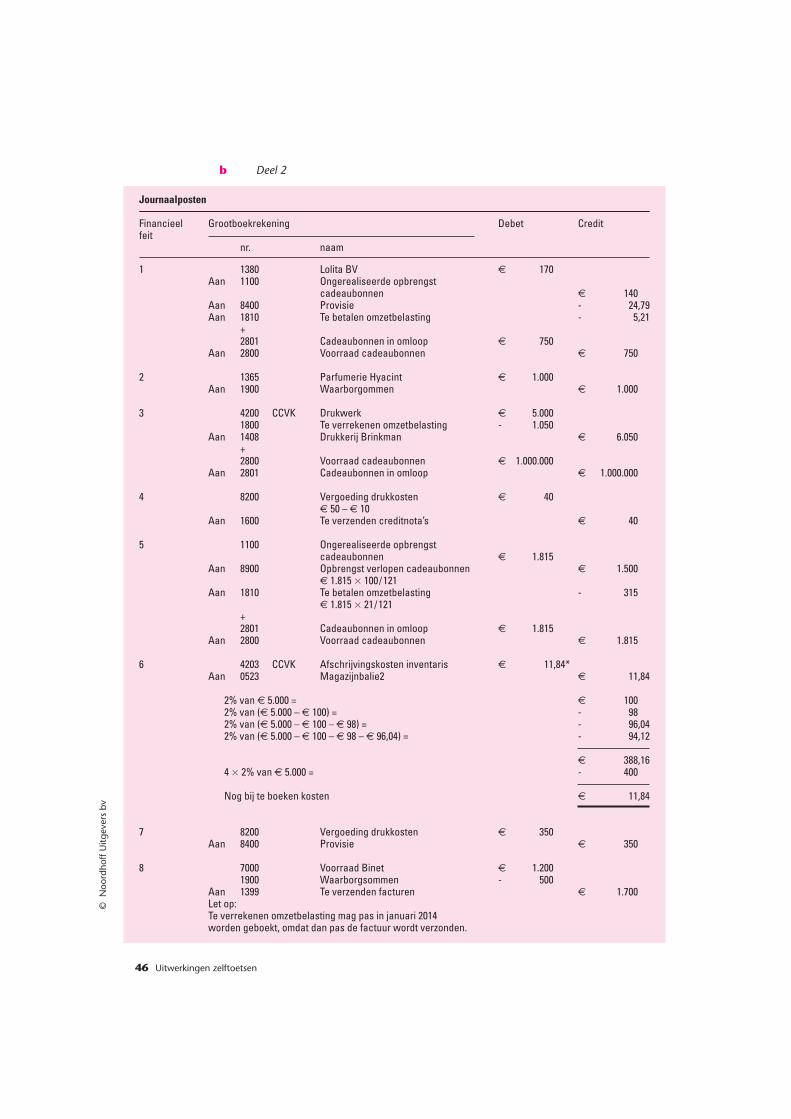

b Deel 2

Journaalposten

Financieel Grootboekrekening Debet Creditfeit

nr. naam

1 1380 Lolita BV € 170,00*Aan 1100 Ongerealiseerde opbrengst

cadeaubonnen € 140,00Aan 8400 Provisie - 24,79Aan 1810 Te betalen omzetbelasting - 5,21

+2801 Cadeaubonnen in omloop € 750,00*

Aan 2800 Voorraad cadeaubonnen € 750,00

2 1365 Parfumerie Hyacint € 1.000,00*Aan 1900 Waarborgommen € 1.000,00

3 4200 CCVK Drukwerk € 5.000,00*1800 Te verrekenen omzetbelasting - 1.050,00*

Aan 1408 Drukkerij Brinkman € 6.050,00+2800 Voorraad cadeaubonnen € 1.000.000,00*

Aan 2801 Cadeaubonnen in omloop € 1.000.000,00

4 8200 Vergoeding drukkosten € 40,00*€ 50 – € 10

Aan 1600 Te verzenden creditnota’s € 40,00

5 1100 Ongerealiseerde opbrengst cadeaubonnen € 1.815,00*

Aan 8900 Opbrengst verlopen cadeaubonnen € 1.500,00€ 1.815 � 100/121

Aan 1810 Te betalen omzetbelasting - 315,00€ 1.815 � 21/121

+2801 Cadeaubonnen in omloop € 1.815,00*

Aan 2800 Voorraad cadeaubonnen € 1.815,00

6 4203 CCVK Afschrijvingskosten inventaris € 11,84*Aan 0523 Magazijnbalie2 € 11,84

* 2% van € 5.000 = € 100,002% van (€ 5.000 – € 100) = - 98,002% van (€ 5.000 – € 100 – € 98) = - 96,042% van (€ 5.000 – € 100 – € 98 – € 96,04) = - 94,12

€ 388,164 � 2% van € 5.000 = - 400,00

Nog bij te boeken kosten € 11,84

7 8200 Vergoeding drukkosten € 350,00*Aan 8400 Provisie € 350,00

8 7000 Voorraad Binet € 1.200,00*1900 Waarborgsommen - 500,00*

Aan 1399 Te verzenden facturen € 1.700,00Let op:Te verrekenen omzetbelasting mag pas in januari 2014worden geboekt, omdat dan pas de factuur wordt verzonden.

46 Uitwerkingen zelftoetsen

© N

oord

hoff

Uitg

ever

s bv

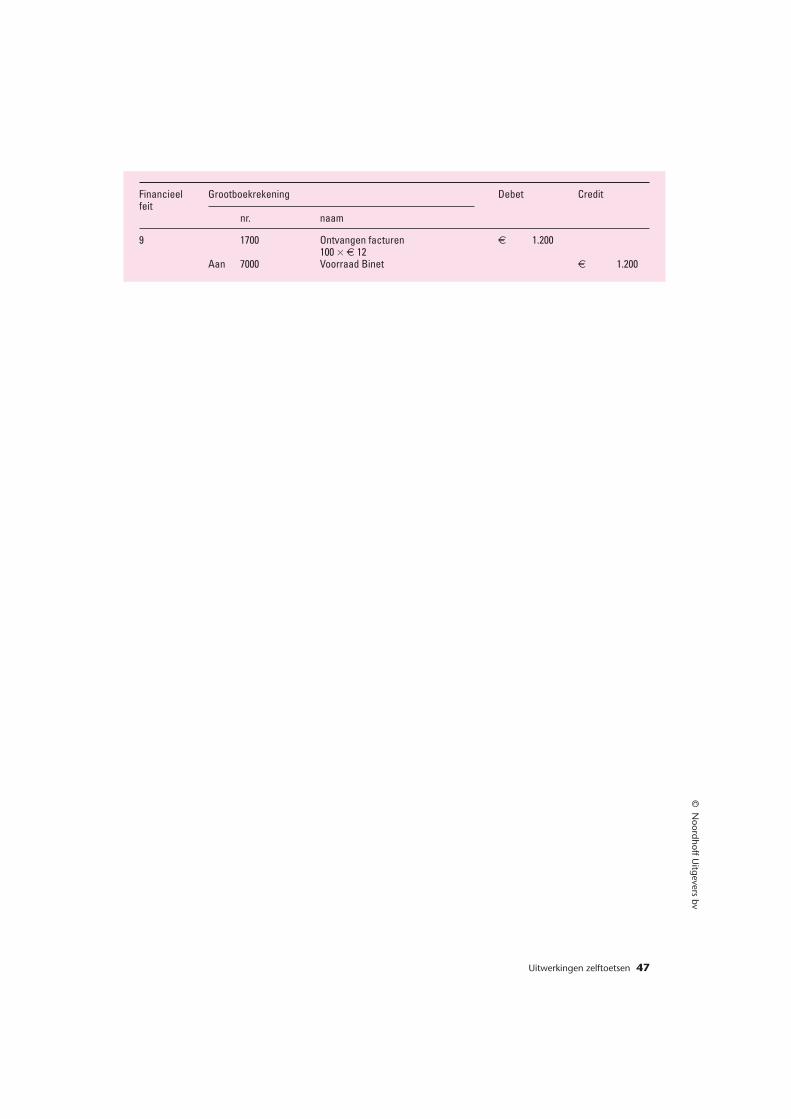

Financieel Grootboekrekening Debet Creditfeit

nr. naam

9 1700 Ontvangen facturen € 1.200,00*100 � € 12

Aan 7000 Voorraad Binet € 1.200,00

Uitwerkingen zelftoetsen 47

© N

oordhoff Uitgevers bv