Successieplanning in vennootschappen

30

Familiale Familiale vermogensplanning vermogensplanning 1 Thema-avond Thema-avond De Zaat, De Zaat, 20 april 2010 20 april 2010 Luc De Meester Luc De Meester docent « estate planner » docent « estate planner » Luc.de.meester@telenet. Luc.de.meester@telenet. “ “ VERMOGENSPLANNING” VERMOGENSPLANNING” binnen familiebedrijven in Vlaams Gewest binnen familiebedrijven in Vlaams Gewest

-

Upload

leave-your-marks -

Category

Education

-

view

2.701 -

download

3

description

Presentatie door Luc De Meester over vermogensbeheer en successieplanning op de Aconas Academy.

Transcript of Successieplanning in vennootschappen

Familiale vermogensplanning Familiale vermogensplanning 11

Thema-avondThema-avondDe Zaat,De Zaat,20 april 201020 april 2010

Luc De MeesterLuc De Meesterdocent « estate planner »docent « estate planner »[email protected]@telenet.

““VERMOGENSPLANNING”VERMOGENSPLANNING”binnen familiebedrijven in Vlaams Gewestbinnen familiebedrijven in Vlaams Gewest

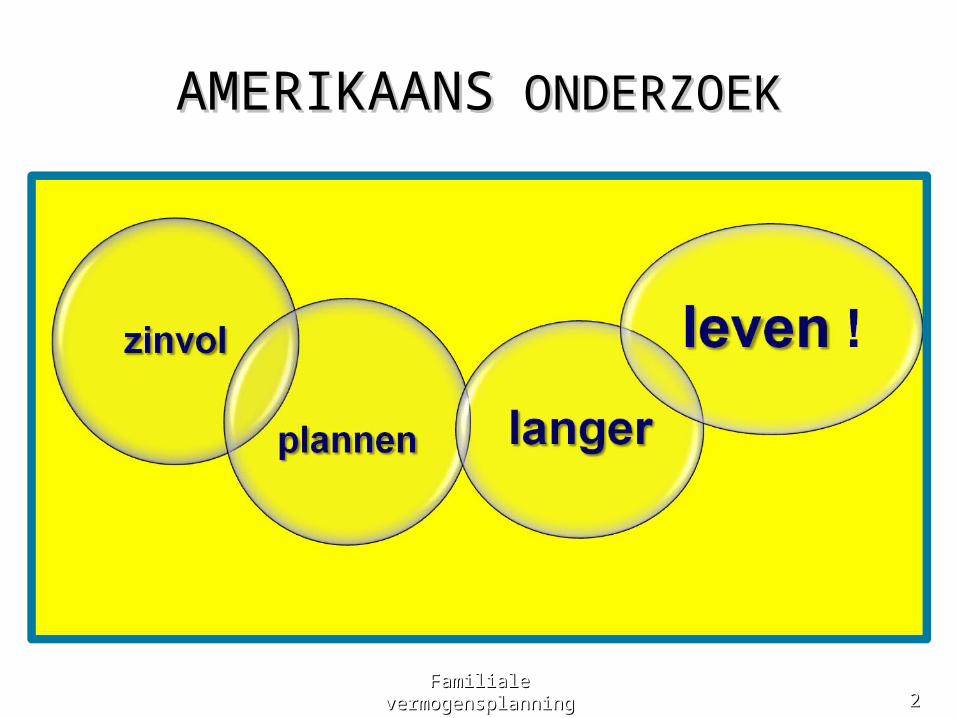

AMERIKAANSAMERIKAANS ONDERZOEK ONDERZOEK

Familiale vermogensplanningFamiliale vermogensplanning 22

Familiale vermogensplanningFamiliale vermogensplanning 33

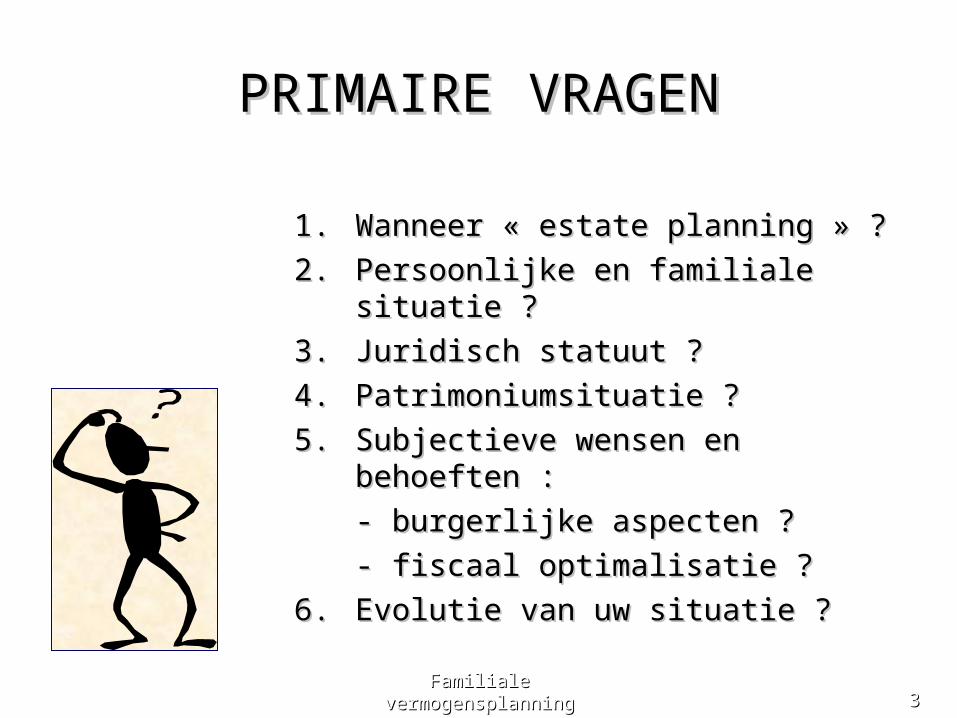

PRIMAIREPRIMAIRE VRAGENVRAGEN

1.1. Wanneer « estate planning » ?Wanneer « estate planning » ?

2.2. Persoonlijke en familiale situatie ?Persoonlijke en familiale situatie ?

3.3. Juridisch statuut ?Juridisch statuut ?

4.4. Patrimoniumsituatie ?Patrimoniumsituatie ?

5.5. Subjectieve wensen en behoeften :Subjectieve wensen en behoeften :

- burgerlijke aspecten ?- burgerlijke aspecten ?

- fiscaal optimalisatie ?- fiscaal optimalisatie ?

6.6. Evolutie van uw situatie ?Evolutie van uw situatie ?

Familiale vermogensplanningFamiliale vermogensplanning 44

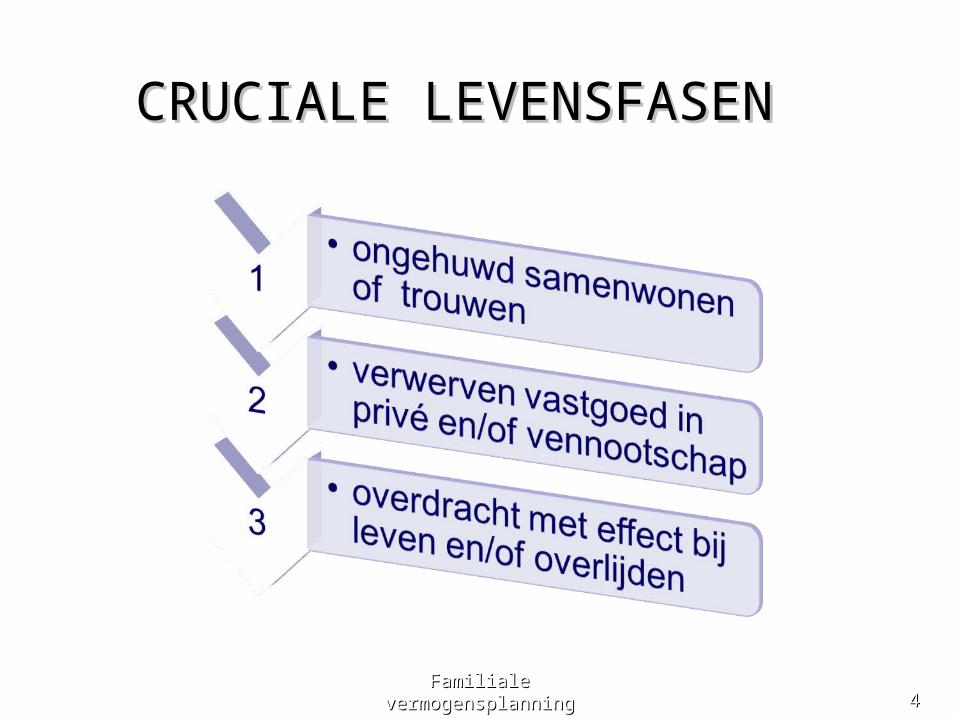

CRUCIALE LEVENSFASENCRUCIALE LEVENSFASEN

SAMENWONENSAMENWONEN

• geregistreerd partnerschapgeregistreerd partnerschap- attest wettelijke samenwoning- attest wettelijke samenwoning

• structuur patrimonium bepalenstructuur patrimonium bepalen- eigen aandelen creëren- eigen aandelen creëren

(excl. beheer, genot en beschikking)(excl. beheer, genot en beschikking)

- samenwoningovereenkomst- samenwoningovereenkomst

(aanwasbeding aandelen optie VE-VRG-NE)(aanwasbeding aandelen optie VE-VRG-NE)

• testamentaire beschikkingtestamentaire beschikking- algemeen legataris - algemeen legataris (min. toewijzing vennootschapsaandelen )(min. toewijzing vennootschapsaandelen )

Familiale vermogensplanningFamiliale vermogensplanning 55

Familiale vermogensplanningFamiliale vermogensplanning 66

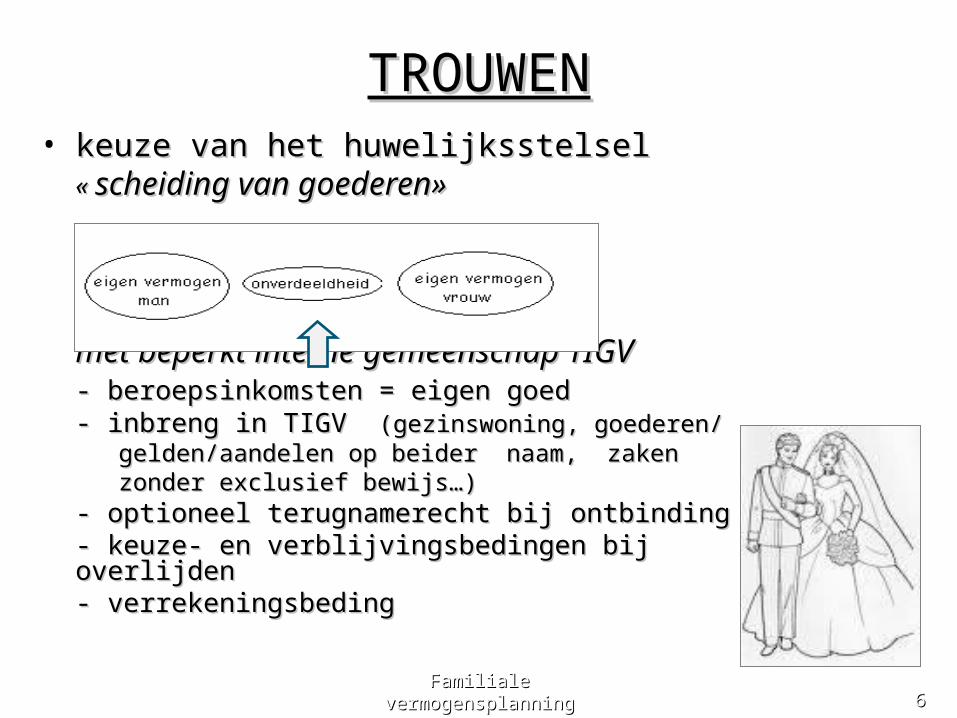

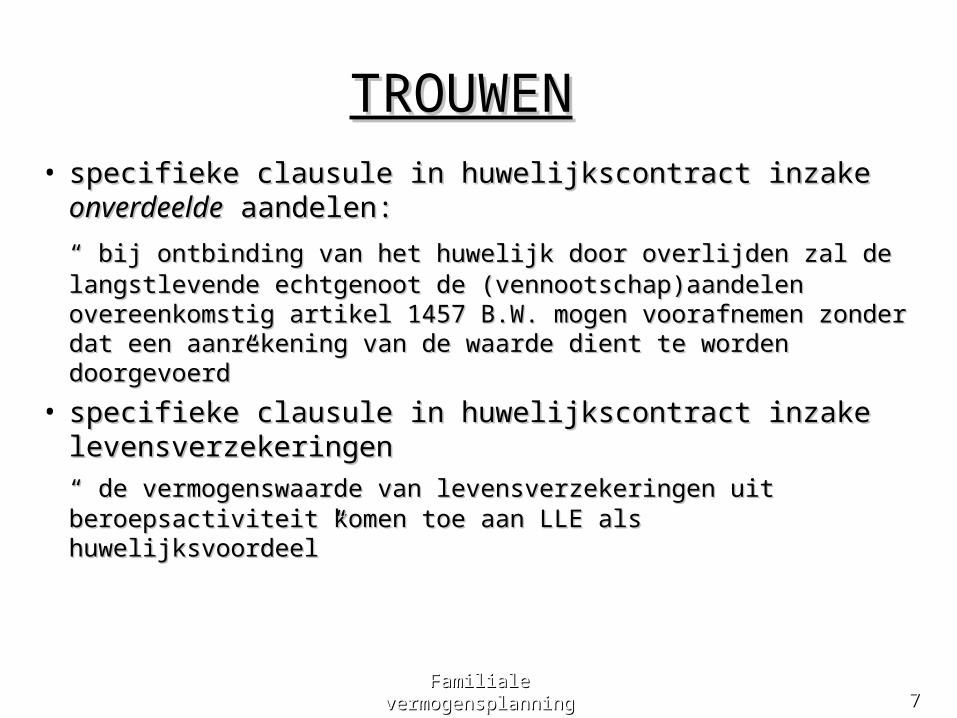

TROUWENTROUWEN• keuze van het huwelijksstelsel keuze van het huwelijksstelsel

« « scheiding van goederen»scheiding van goederen»

met beperkt interne gemeenschap TIGVmet beperkt interne gemeenschap TIGV- beroepsinkomsten = eigen goed- beroepsinkomsten = eigen goed- inbreng in TIGV - inbreng in TIGV (gezinswoning, goederen/ (gezinswoning, goederen/ gelden/aandelen op beider naam, zaken gelden/aandelen op beider naam, zaken zonder exclusief bewijs…)zonder exclusief bewijs…)- optioneel terugnamerecht bij ontbinding- optioneel terugnamerecht bij ontbinding- keuze- en verblijvingsbedingen bij overlijden- keuze- en verblijvingsbedingen bij overlijden- verrekeningsbeding- verrekeningsbeding

TROUWENTROUWEN • specifieke clausule in huwelijkscontract inzake specifieke clausule in huwelijkscontract inzake

onverdeeldeonverdeelde aandelen: aandelen:

“ “ bij ontbinding van het huwelijk door overlijden zal de langstlevende bij ontbinding van het huwelijk door overlijden zal de langstlevende echtgenoot de (vennootschap)aandelen overeenkomstig artikel echtgenoot de (vennootschap)aandelen overeenkomstig artikel 1457 B.W. mogen voorafnemen zonder dat een aanrekening van de 1457 B.W. mogen voorafnemen zonder dat een aanrekening van de waarde dient te worden doorgevoerd”waarde dient te worden doorgevoerd”

• specifieke clausule in huwelijkscontract inzake specifieke clausule in huwelijkscontract inzake levensverzekeringenlevensverzekeringen

“ “ de vermogenswaarde van levensverzekeringen uit de vermogenswaarde van levensverzekeringen uit beroepsactiviteit komen toe aan LLE als huwelijksvoordeel”beroepsactiviteit komen toe aan LLE als huwelijksvoordeel”

Familiale vermogensplanningFamiliale vermogensplanning 77

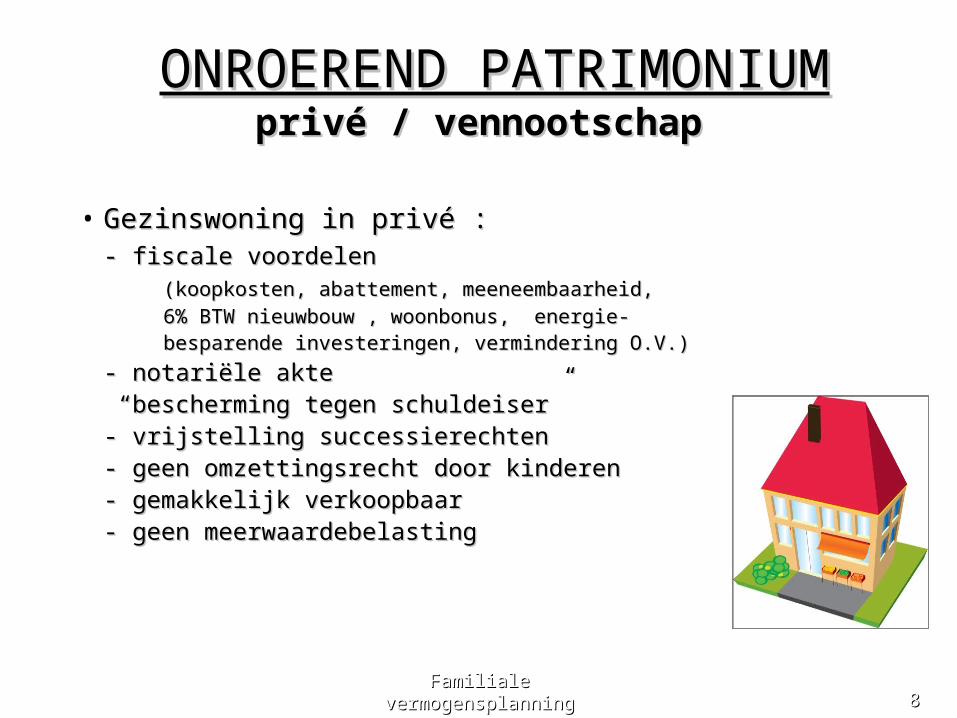

ONROEREND PATRIMONIUMONROEREND PATRIMONIUMprivé / vennootschapprivé / vennootschap

• Gezinswoning in privé :Gezinswoning in privé :- fiscale voordelen - fiscale voordelen

(koopkosten, abattement, meeneembaarheid, (koopkosten, abattement, meeneembaarheid,

6% BTW nieuwbouw , woonbonus, energie-6% BTW nieuwbouw , woonbonus, energie-besparende investeringen, vermindering O.V.)besparende investeringen, vermindering O.V.)

- notariële akte- notariële akte “ “bescherming tegen schuldeiser”bescherming tegen schuldeiser”- vrijstelling successierechten- vrijstelling successierechten- geen omzettingsrecht door kinderen - geen omzettingsrecht door kinderen - gemakkelijk verkoopbaar- gemakkelijk verkoopbaar- geen meerwaardebelasting - geen meerwaardebelasting

Familiale vermogensplanningFamiliale vermogensplanning 88

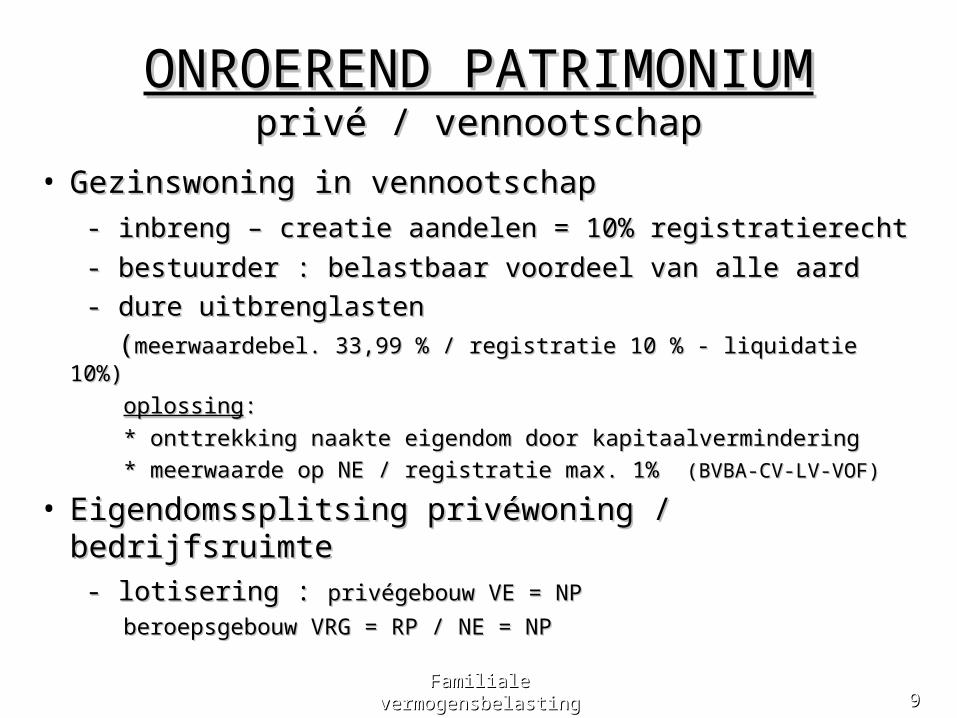

ONROEREND PATRIMONIUMONROEREND PATRIMONIUMprivé / vennootschapprivé / vennootschap

• Gezinswoning in vennootschapGezinswoning in vennootschap

- inbreng – creatie aandelen = 10% registratierecht- inbreng – creatie aandelen = 10% registratierecht

- bestuurder : belastbaar voordeel van alle aard- bestuurder : belastbaar voordeel van alle aard

- dure uitbrenglasten - dure uitbrenglasten

((meerwaardebel. 33,99 % / registratie 10 % - liquidatie 10%)meerwaardebel. 33,99 % / registratie 10 % - liquidatie 10%)

oplossingoplossing::

* onttrekking naakte eigendom door kapitaalvermindering* onttrekking naakte eigendom door kapitaalvermindering

* meerwaarde op NE / registratie max. 1% * meerwaarde op NE / registratie max. 1% (BVBA-CV-LV-VOF)(BVBA-CV-LV-VOF)

• Eigendomssplitsing privéwoning / bedrijfsruimteEigendomssplitsing privéwoning / bedrijfsruimte

- lotisering : - lotisering : privégebouw VE = NPprivégebouw VE = NP

beroepsgebouw VRG = RP / NE = NP beroepsgebouw VRG = RP / NE = NP

Familiale vermogensbelastingFamiliale vermogensbelasting 99

ONROEREND PATRIMONIUM ONROEREND PATRIMONIUM privé / vennootschapprivé / vennootschap

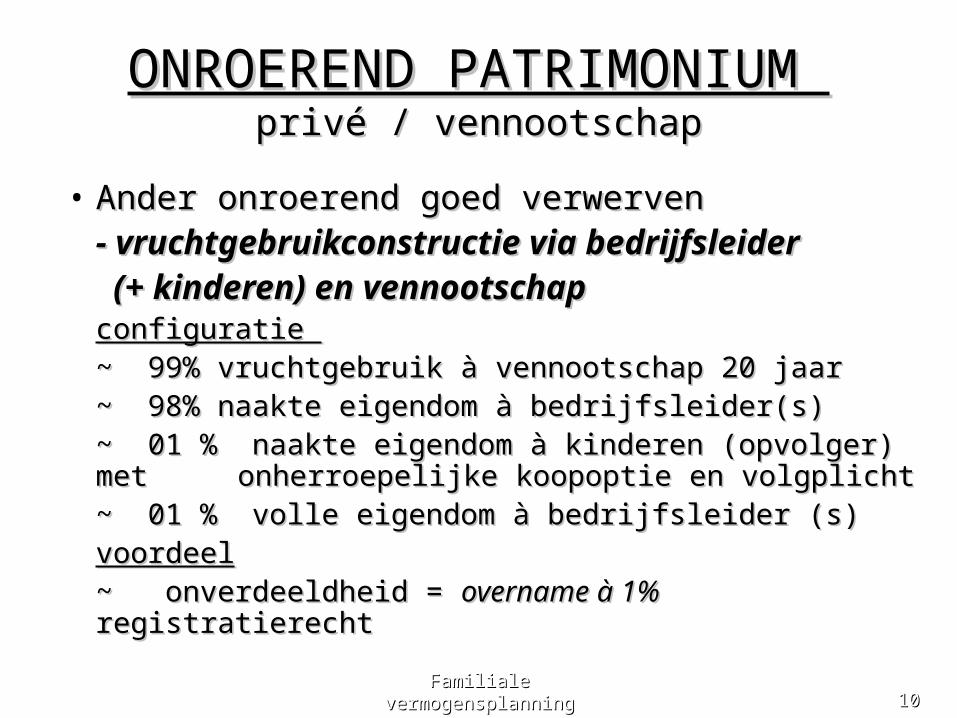

• Ander onroerend goed verwervenAnder onroerend goed verwerven- vruchtgebruikconstructie via bedrijfsleider - vruchtgebruikconstructie via bedrijfsleider (+ kinderen) en vennootschap (+ kinderen) en vennootschap

configuratie configuratie ~ 99% vruchtgebruik à vennootschap 20 jaar~ 99% vruchtgebruik à vennootschap 20 jaar~ 98% naakte eigendom à bedrijfsleider(s)~ 98% naakte eigendom à bedrijfsleider(s)~ 01 % naakte eigendom à kinderen (opvolger) ~ 01 % naakte eigendom à kinderen (opvolger)

metmet onherroepelijke koopoptie en volgplicht onherroepelijke koopoptie en volgplicht~ 01 % volle eigendom à bedrijfsleider (s)~ 01 % volle eigendom à bedrijfsleider (s)voordeelvoordeel~ onverdeeldheid = ~ onverdeeldheid = overname à 1% overname à 1% registratierechtregistratierecht

Familiale vermogensplanningFamiliale vermogensplanning 1010

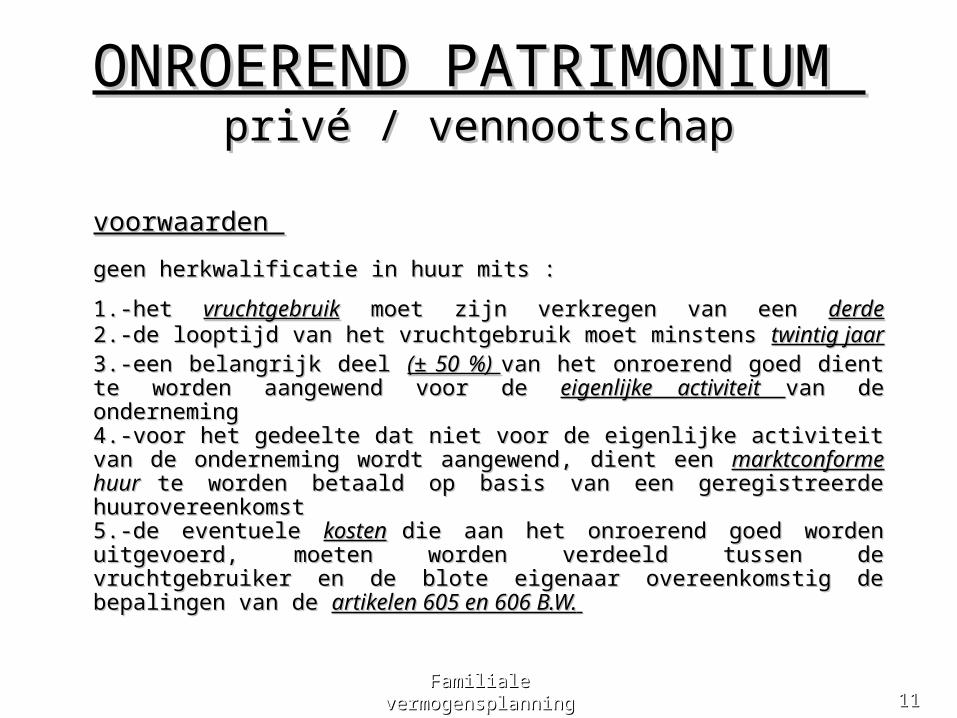

ONROEREND PATRIMONIUM ONROEREND PATRIMONIUM privé / vennootschapprivé / vennootschap

voorwaarden voorwaarden

geen herkwalificatie in huur mits : geen herkwalificatie in huur mits :

1.-het 1.-het vruchtgebruikvruchtgebruik moet zijn verkregen van een moet zijn verkregen van een derdederde2.-de looptijd van het vruchtgebruik moet minstens 2.-de looptijd van het vruchtgebruik moet minstens twintig jaar twintig jaar 3.-een belangrijk deel 3.-een belangrijk deel (± 50 %) (± 50 %) van het onroerend goed dient te van het onroerend goed dient te worden aangewend voor de worden aangewend voor de eigenlijke activiteit eigenlijke activiteit van de ondernemingvan de onderneming4.-voor het gedeelte dat niet voor de eigenlijke activiteit van de 4.-voor het gedeelte dat niet voor de eigenlijke activiteit van de onderneming wordt aangewend, dient een onderneming wordt aangewend, dient een marktconforme marktconforme huur huur te te worden betaald op basis van een geregistreerde huurovereenkomstworden betaald op basis van een geregistreerde huurovereenkomst5.-de eventuele 5.-de eventuele kostenkosten die aan het onroerend goed worden die aan het onroerend goed worden uitgevoerd, moeten worden verdeeld tussen de vruchtgebruiker en uitgevoerd, moeten worden verdeeld tussen de vruchtgebruiker en de blote eigenaar overeenkomstig de bepalingen van de de blote eigenaar overeenkomstig de bepalingen van de artikelen artikelen 605 en 606 B.W.605 en 606 B.W.

Familiale vermogensplanningFamiliale vermogensplanning 1111

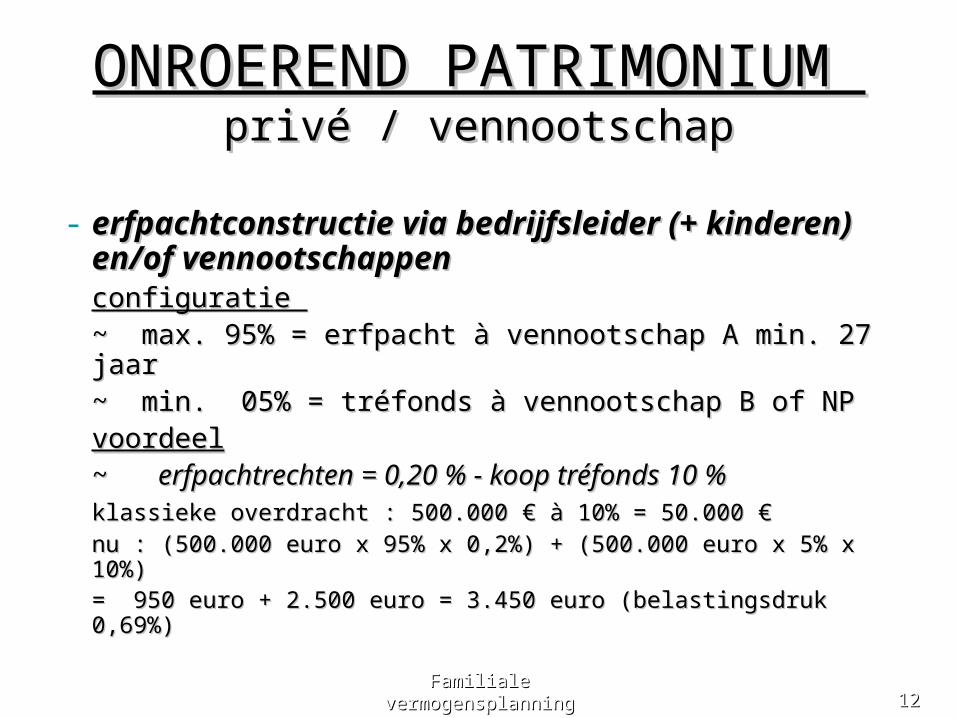

ONROEREND PATRIMONIUM ONROEREND PATRIMONIUM privé / vennootschapprivé / vennootschap

- erfpachtconstructie via bedrijfsleider (+ erfpachtconstructie via bedrijfsleider (+ kinderen) en/of vennootschappenkinderen) en/of vennootschappen

configuratie configuratie ~ max. 95% = erfpacht à vennootschap A min. 27 ~ max. 95% = erfpacht à vennootschap A min. 27

jaarjaar~ min. 05% = tréfonds à vennootschap B of NP~ min. 05% = tréfonds à vennootschap B of NPvoordeelvoordeel~ ~ erfpachtrechten = 0,20 % - koop tréfonds 10 % erfpachtrechten = 0,20 % - koop tréfonds 10 % klassieke overdracht : 500.000 € à 10% = 50.000 € klassieke overdracht : 500.000 € à 10% = 50.000 €

nu : (500.000 euro x 95% x 0,2%) + (500.000 euro x 5% x nu : (500.000 euro x 95% x 0,2%) + (500.000 euro x 5% x 10%) 10%)

= 950 euro + 2.500 euro = 3.450 euro (belastingsdruk 0,69%)= 950 euro + 2.500 euro = 3.450 euro (belastingsdruk 0,69%)

Familiale vermogensplanningFamiliale vermogensplanning 1212

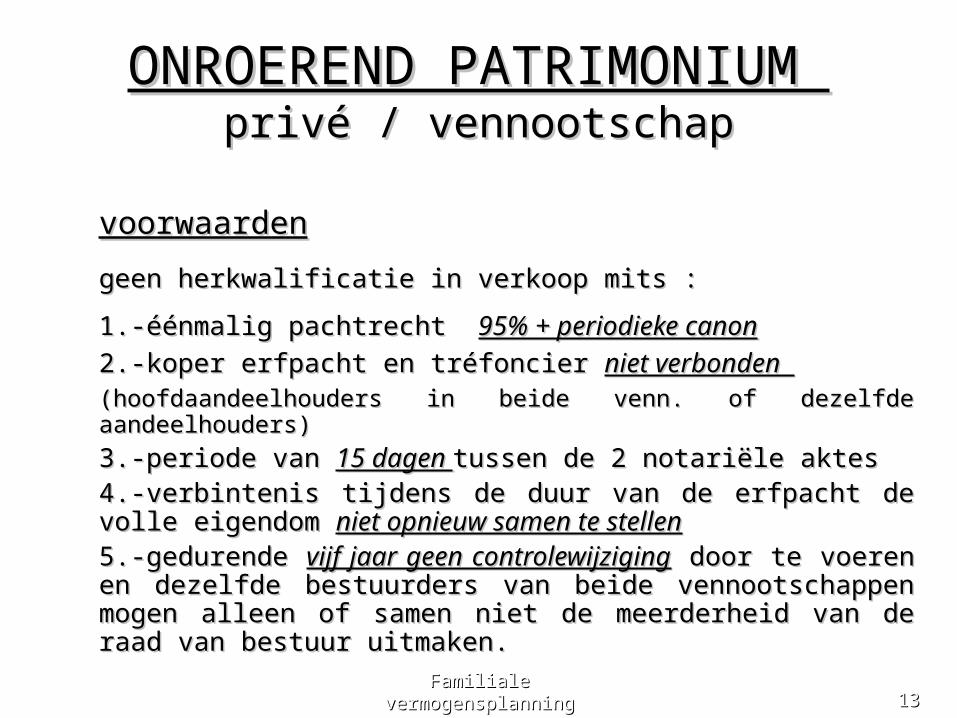

ONROEREND PATRIMONIUM ONROEREND PATRIMONIUM privé / vennootschapprivé / vennootschap

voorwaardenvoorwaarden

geen herkwalificatie in verkoop mits :geen herkwalificatie in verkoop mits :

1.-éénmalig pachtrecht 1.-éénmalig pachtrecht 95% + periodieke canon95% + periodieke canon

2.-koper erfpacht en tréfoncier 2.-koper erfpacht en tréfoncier niet verbonden niet verbonden (hoofdaandeelhouders in beide venn. of dezelfde aandeelhouders)(hoofdaandeelhouders in beide venn. of dezelfde aandeelhouders)

3.-periode van 3.-periode van 15 dagen 15 dagen tussen de 2 notariële aktes tussen de 2 notariële aktes 4.-verbintenis tijdens de duur van de erfpacht de volle eigendom 4.-verbintenis tijdens de duur van de erfpacht de volle eigendom niet niet opnieuw samen te stellenopnieuw samen te stellen5.-gedurende 5.-gedurende vijf jaar geen controlewijzigingvijf jaar geen controlewijziging door te voeren en door te voeren en dezelfde bestuurders van beide vennootschappen mogen alleen of dezelfde bestuurders van beide vennootschappen mogen alleen of samen niet de meerderheid van de raad van bestuur uitmaken.samen niet de meerderheid van de raad van bestuur uitmaken.

Familiale vermogensplanningFamiliale vermogensplanning 1313

TARIEVEN TARIEVEN BEDRIJFSOVERDRACHTBEDRIJFSOVERDRACHT

Familiale vermogensplanningFamiliale vermogensplanning 1414

overdracht aandelen

schenken zonder voorwaarden

3 à 7 %

schenken onder voorwaarden

2 %

schenken buitenlands notaris 0 %

vererving onder voorwaarden 0 %

beding van aanwas 0 %

inbreng / uitbreng vastgoeduitgez. woonruimten (10 %)

0 à 1 %

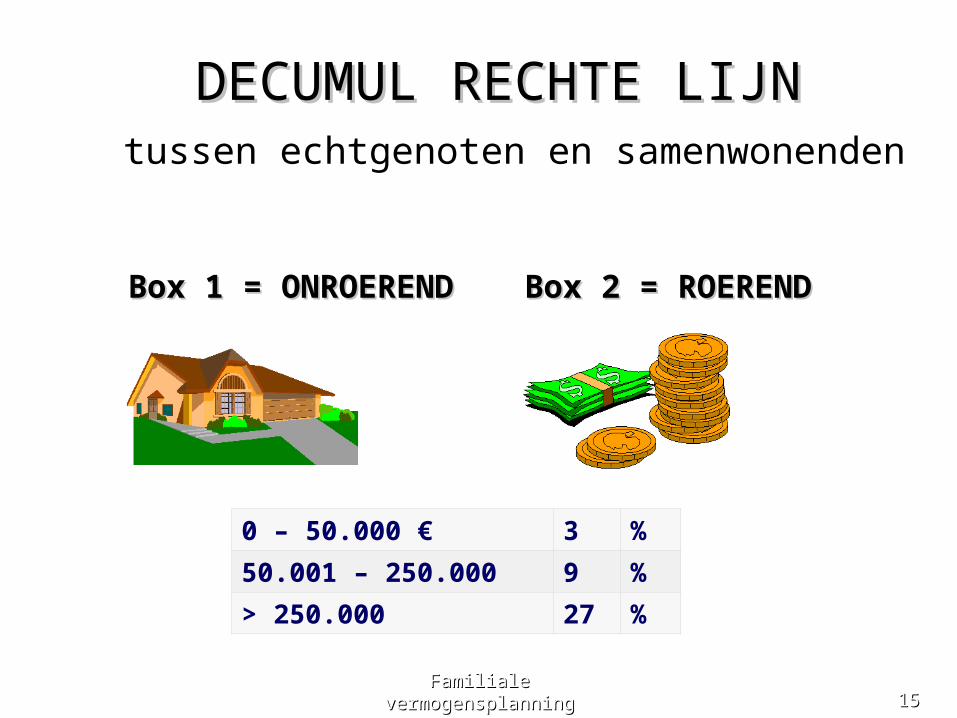

DECUMUL RECHTE LIJNDECUMUL RECHTE LIJN tussen echtgenoten en samenwonenden

Box 1 = ONROERENDBox 1 = ONROEREND Box 2 = ROERENDBox 2 = ROEREND

Familiale vermogensplanningFamiliale vermogensplanning 1515

0 – 50.000 € 3 %

50.001 – 250.000 9 %

> 250.000 27 %

Familiale vermogensplanningFamiliale vermogensplanning 1616

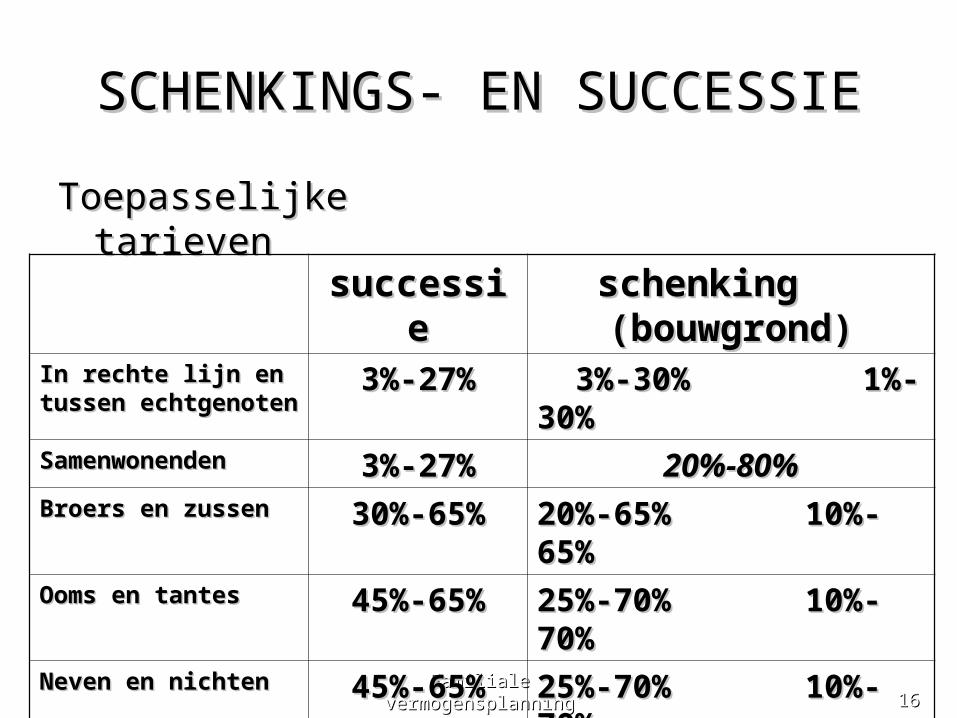

SCHENKINGS- EN SUCCESSIESCHENKINGS- EN SUCCESSIE

Toepasselijke tarievenToepasselijke tarieven

successiesuccessie schenking schenking (bouwgrond)(bouwgrond)

In rechte lijn en tussen In rechte lijn en tussen echtgenotenechtgenoten

3%-27%3%-27% 3%-30% 1%-30%3%-30% 1%-30%

SamenwonendenSamenwonenden 3%-27%3%-27% 20%-80%20%-80%Broers en zussenBroers en zussen 30%-65%30%-65% 20%-65% 10%-65% 20%-65% 10%-65% Ooms en tantesOoms en tantes 45%-65%45%-65% 25%-70% 10%-70%25%-70% 10%-70%Neven en nichtenNeven en nichten 45%-65%45%-65% 25%-70% 10%-70%25%-70% 10%-70%AnderenAnderen 45%-65%45%-65% 30%-80%... 10%-80%30%-80%... 10%-80%

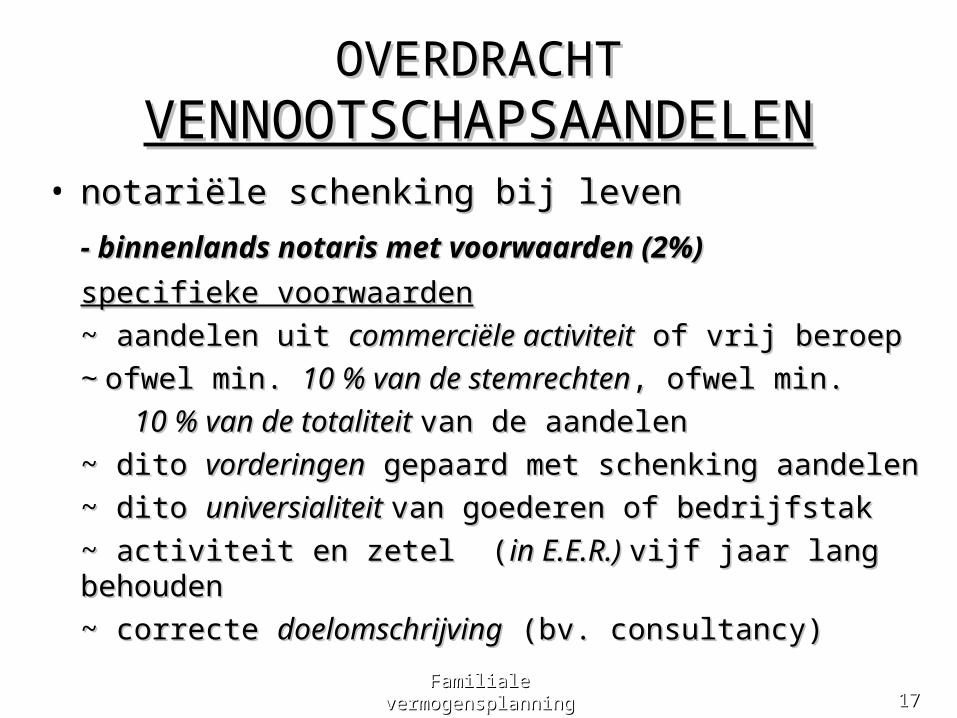

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

• notariële schenking bij levennotariële schenking bij leven

- binnenlands notaris met voorwaarden (2%)- binnenlands notaris met voorwaarden (2%)

specifieke voorwaardenspecifieke voorwaarden

~ aandelen uit ~ aandelen uit commerciële activiteitcommerciële activiteit of vrij beroep of vrij beroep

~~ ofwel min. ofwel min. 10 % van de stemrechten10 % van de stemrechten, ofwel min., ofwel min.

10 % van de totaliteit 10 % van de totaliteit van de aandelenvan de aandelen

~ dito ~ dito vorderingenvorderingen gepaard met schenking aandelen gepaard met schenking aandelen

~ dito ~ dito universialiteit universialiteit van goederen of bedrijfstakvan goederen of bedrijfstak

~ activiteit en zetel (~ activiteit en zetel (in E.E.R.) in E.E.R.) vijf jaar lang vijf jaar lang behoudenbehouden

~ correcte ~ correcte doelomschrijvingdoelomschrijving (bv. consultancy) (bv. consultancy)Familiale vermogensplanningFamiliale vermogensplanning 1717

Familiale vermogensplanningFamiliale vermogensplanning 1818

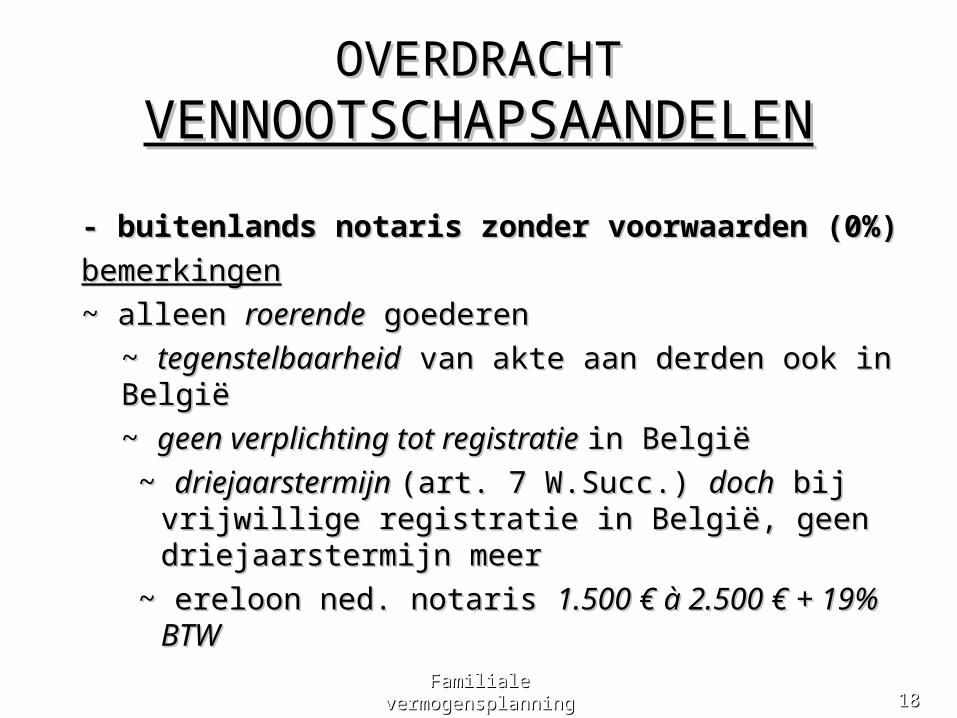

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

- buitenlands notaris zonder voorwaarden (0%)- buitenlands notaris zonder voorwaarden (0%)

bemerkingenbemerkingen

~ alleen~ alleen roerenderoerende goederen goederen

~ ~ tegenstelbaarheidtegenstelbaarheid van akte aan derden ook in van akte aan derden ook in BelgiëBelgië

~ ~ geen verplichting tot registratie geen verplichting tot registratie in Belgiëin België

~ ~ driejaarstermijn driejaarstermijn (art. 7 W.Succ.) (art. 7 W.Succ.) dochdoch bij vrijwillige bij vrijwillige registratie in België, geen driejaarstermijn meerregistratie in België, geen driejaarstermijn meer

~ ereloon ned. notaris ~ ereloon ned. notaris 1.500 € à 2.500 € + 19% BTW1.500 € à 2.500 € + 19% BTW

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

- - schenkingsmodaliteiten met controleschenkingsmodaliteiten met controle

~ ~ voorbehoud van voorbehoud van vruchtgebruik met vruchtgebruik met exclusief stemrecht exclusief stemrecht

~ zakelijke ~ zakelijke subrogatiesubrogatie

~ optioneel recht van conventionele ~ optioneel recht van conventionele terugkeerterugkeer

~ ~ verbod tot vervreemden verbod tot vervreemden en inbreng in gemeenschapen inbreng in gemeenschap

~ ~ fideïcommis de residuo (fideïcommis de residuo (restlegaatrestlegaat))

~ ~ ontbindende voorwaarde van ontbindende voorwaarde van overleven X jaaroverleven X jaar

~ schenking tussen ~ schenking tussen echtgenotenechtgenoten

~ X % volle eigendom in ~ X % volle eigendom in bezit houdenbezit houden

~ ~ kostenkosten lastens schenker lastens schenker

~ financiële ~ financiële bijstand bijstand

Familiale vermogensplanningFamiliale vermogensplanning 1919

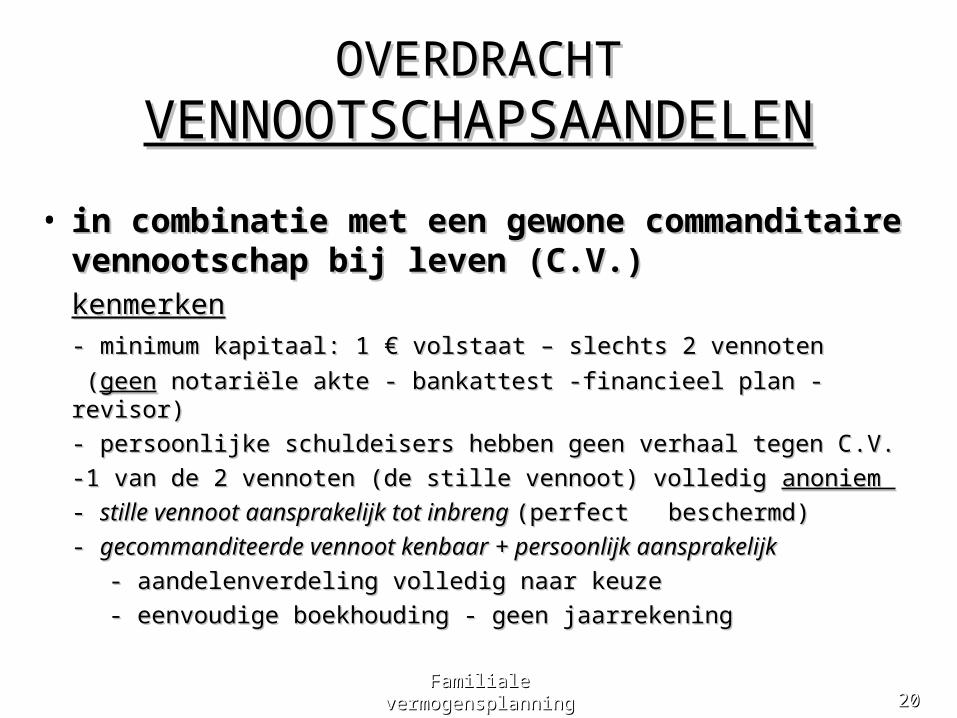

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

• in combinatie met een gewone commanditaire in combinatie met een gewone commanditaire vennootschap bij leven (C.V.)vennootschap bij leven (C.V.)

kenmerkenkenmerken

- - mminimum kapitaal: 1 �inimum kapitaal: 1 �€€ volstaat volstaat – slechts 2 vennoten – slechts 2 vennoten

((geengeen notariële akte - bankattest -financieel plan - revisor) notariële akte - bankattest -financieel plan - revisor)

- - ppersoonlijke schuldeisers hebben geen verhaal tegen Cersoonlijke schuldeisers hebben geen verhaal tegen C..VV..

-1 van de 2 vennoten (de stille vennoot) volledig -1 van de 2 vennoten (de stille vennoot) volledig anoniem anoniem

- - stille vennoot stille vennoot aansprakelijk tot inbreng aansprakelijk tot inbreng ((perfect perfect beschermdbeschermd))

- - gecommanditeerde vennoot kenbaar gecommanditeerde vennoot kenbaar ++ persoonlijk aansprakelij persoonlijk aansprakelijkk

- - aaandelenverdeling volledig naar keuzeandelenverdeling volledig naar keuze

- eenvoudige boekhouding - geen jaarrekening- eenvoudige boekhouding - geen jaarrekening

Familiale vermogensplanningFamiliale vermogensplanning 2020

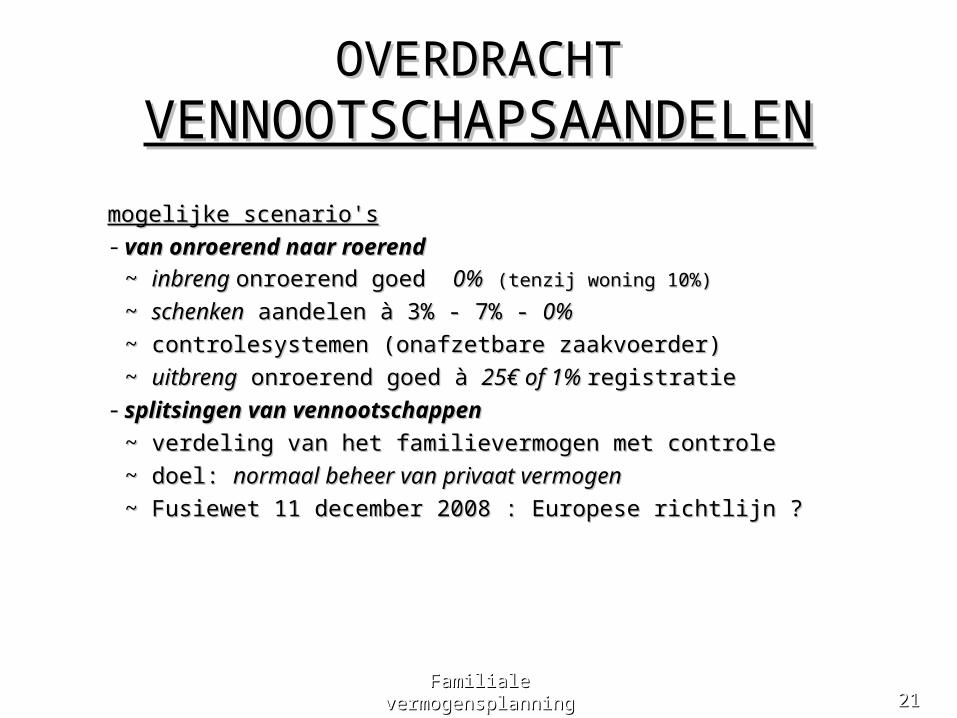

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

mogelijke scenario'smogelijke scenario's

- van onroerend naar roerend van onroerend naar roerend

~ ~ inbreng inbreng onroerend goed onroerend goed 0%0% (tenzij woning 10%)(tenzij woning 10%)

~ ~ schenkenschenken aandelen à 3% - 7% - aandelen à 3% - 7% - 0%0%

~ controlesystemen (onafzetbare zaakvoerder)~ controlesystemen (onafzetbare zaakvoerder)

~ ~ uitbrenguitbreng onroerend goed à onroerend goed à 25€ of 1% 25€ of 1% registratieregistratie

- splitsingen van vennootschappensplitsingen van vennootschappen

~ verdeling van het familievermogen met controle~ verdeling van het familievermogen met controle

~ doel: ~ doel: normaal beheer van privaat vermogen normaal beheer van privaat vermogen

~ Fusiewet 11 december 2008 : Europese richtlijn ?~ Fusiewet 11 december 2008 : Europese richtlijn ?

Familiale vermogensplanningFamiliale vermogensplanning 2121

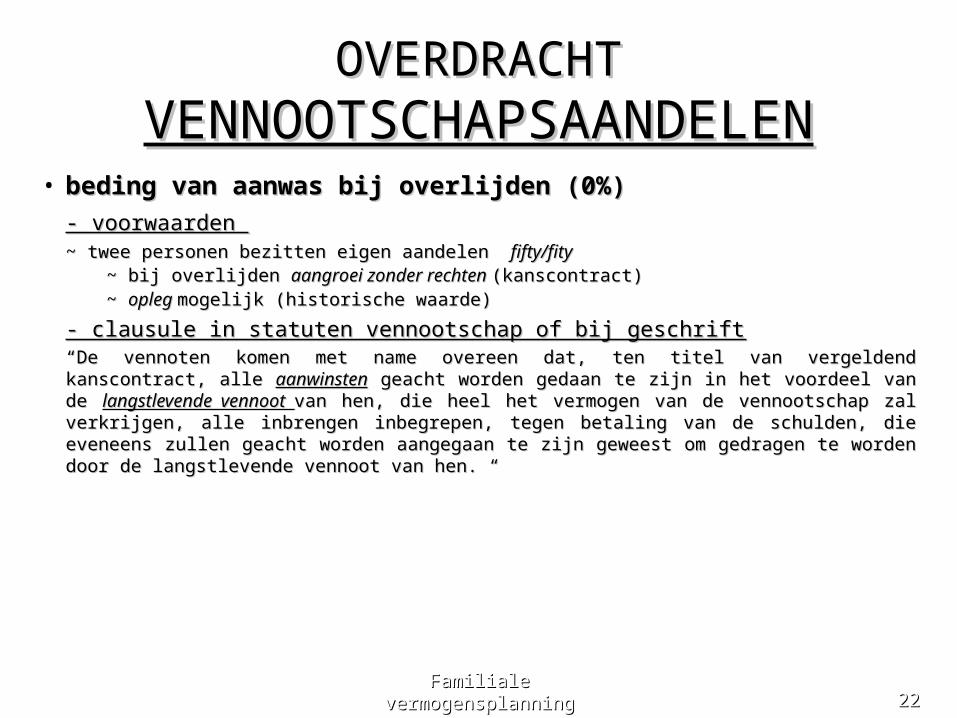

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

• beding van aanwas bij overlijden (0%)beding van aanwas bij overlijden (0%)

- voorwaarden - voorwaarden ~ twee~ twee personen bezitten eigen aandelen personen bezitten eigen aandelen fifty/fity fifty/fity

~ bij overlijden ~ bij overlijden aangroei zonder rechten aangroei zonder rechten (kanscontract)(kanscontract)~ ~ opleg opleg mogelijk (historische waarde)mogelijk (historische waarde)

- clausule in statuten vennootschap of bij geschrift- clausule in statuten vennootschap of bij geschrift““De vennoten komen met name overeen dat, ten titel van vergeldend kanscontract, alle De vennoten komen met name overeen dat, ten titel van vergeldend kanscontract, alle

aanwinstenaanwinsten geacht worden gedaan te zijn in het voordeel van de geacht worden gedaan te zijn in het voordeel van de langstlevende vennoot langstlevende vennoot van van hen, die heel het vermogen van de vennootschap zal verkrijgen, alle inbrengen inbegrepen, hen, die heel het vermogen van de vennootschap zal verkrijgen, alle inbrengen inbegrepen, tegen betaling van de schulden, die eveneens zullen geacht worden aangegaan te zijn tegen betaling van de schulden, die eveneens zullen geacht worden aangegaan te zijn geweest om gedragen te worden door de langstlevende vennoot van hen. “geweest om gedragen te worden door de langstlevende vennoot van hen. “

Familiale vermogensplanningFamiliale vermogensplanning 2222

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

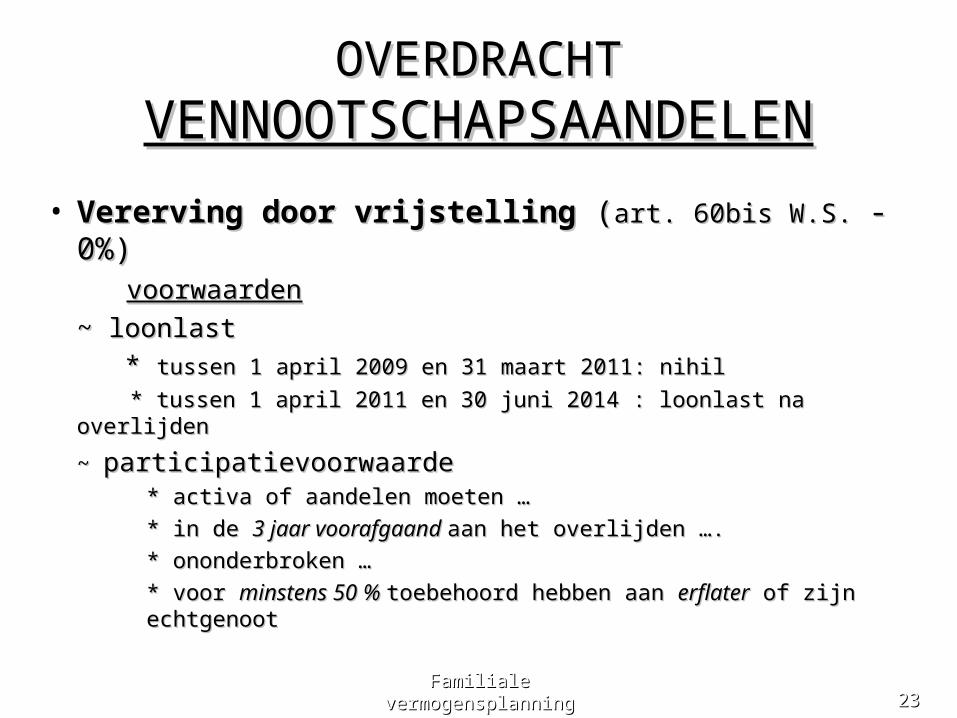

• Vererving door vrijstellingVererving door vrijstelling ( (art. 60bis W.S. art. 60bis W.S. - 0%)- 0%)voorwaardenvoorwaarden

~ loonlast ~ loonlast

* * tussen 1 april 2009 en 31 maart 2011: nihil tussen 1 april 2009 en 31 maart 2011: nihil

* tussen 1 april 2011 en 30 juni 2014 : loonlast na overlijden* tussen 1 april 2011 en 30 juni 2014 : loonlast na overlijden

~ ~ participatievoorwaardeparticipatievoorwaarde * activa of aandelen moeten …* activa of aandelen moeten …

* in de * in de 3 jaar voorafgaand 3 jaar voorafgaand aan het overlijden ….aan het overlijden ….

* ononderbroken …* ononderbroken …

* voor * voor minstens 50 % minstens 50 % toebehoord hebben aan toebehoord hebben aan erflatererflater of zijn of zijn echtgenootechtgenoot

Familiale vermogensplanningFamiliale vermogensplanning 2323

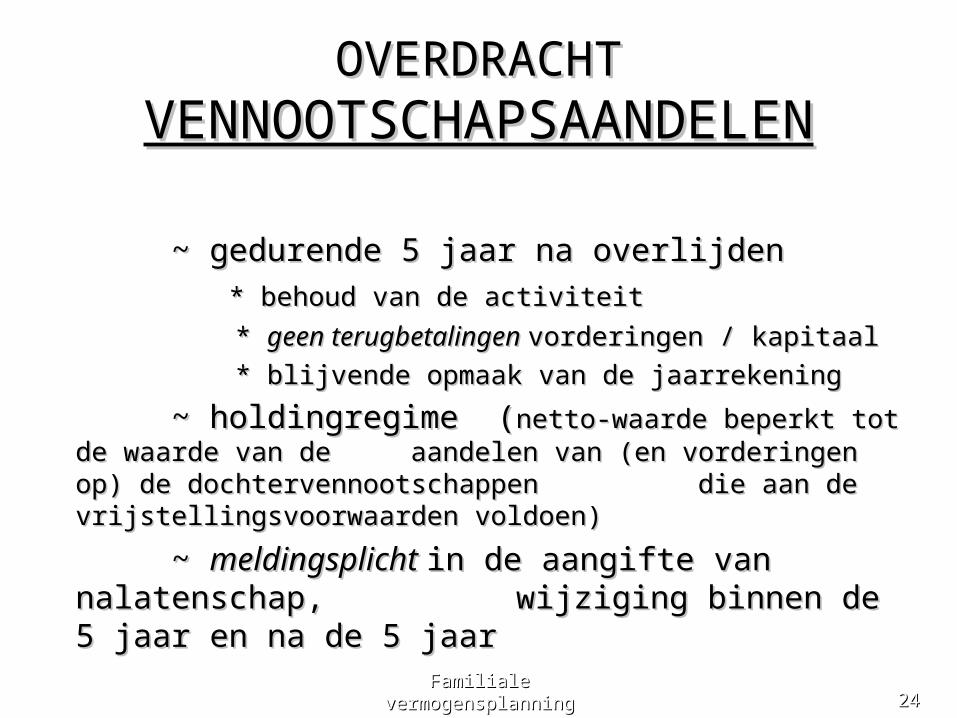

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

~~ gedurende 5 jaar na overlijden gedurende 5 jaar na overlijden

* behoud van de activiteit* behoud van de activiteit

* * geen terugbetalingen geen terugbetalingen vorderingen / kapitaalvorderingen / kapitaal

* blijvende opmaak van de jaarrekening* blijvende opmaak van de jaarrekening

~ holdingregime~ holdingregime ( (netto-waarde beperkt tot de waarde van netto-waarde beperkt tot de waarde van de de aandelen van (en vorderingen op) de aandelen van (en vorderingen op) de dochtervennootschappen dochtervennootschappen die aan de vrijstellingsvoorwaarden die aan de vrijstellingsvoorwaarden voldoen)voldoen)

~ ~ meldingsplicht meldingsplicht in de aangifte van nalatenschap, in de aangifte van nalatenschap, wijziging binnen de 5 jaar en na de 5 jaar wijziging binnen de 5 jaar en na de 5 jaar

Familiale vermogensplanningFamiliale vermogensplanning 2424

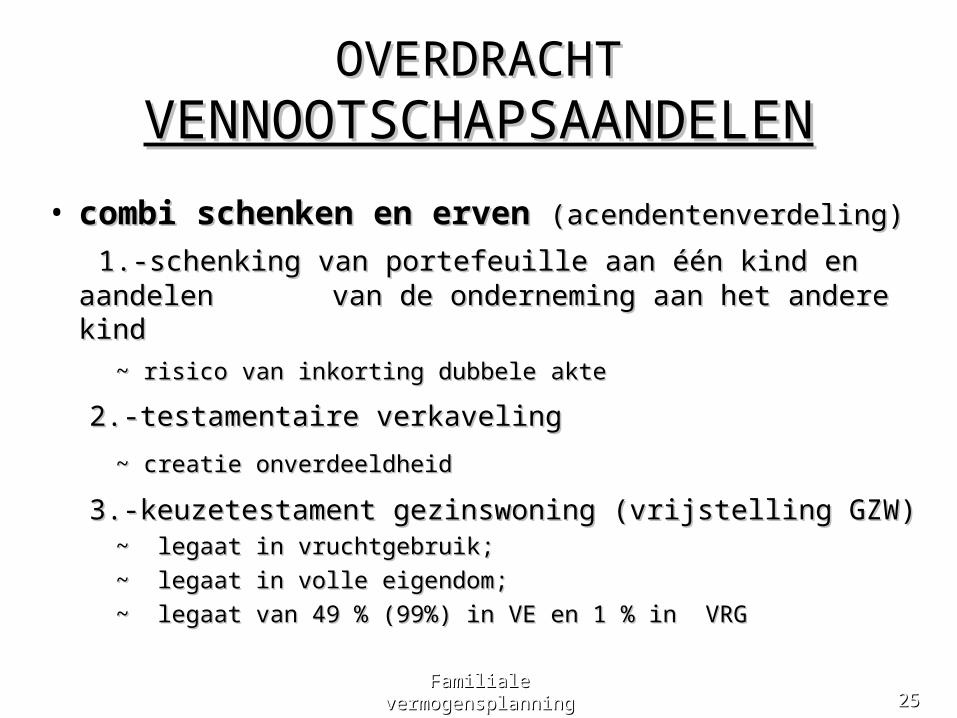

OVERDRACHTOVERDRACHTVENNOOTSCHAPSAANDELENVENNOOTSCHAPSAANDELEN

• combi schenken en erven combi schenken en erven (acendentenverdeling)(acendentenverdeling)

1.-1.-schenking van portefeuille aan één kind en aandelen schenking van portefeuille aan één kind en aandelen van de onderneming aan het andere kind van de onderneming aan het andere kind

~ risico van inkorting dubbele akte~ risico van inkorting dubbele akte

2.-testamentaire verkaveling2.-testamentaire verkaveling

~ creatie onverdeeldheid~ creatie onverdeeldheid

3.-keuzetestament gezinswoning (vrijstelling GZW)3.-keuzetestament gezinswoning (vrijstelling GZW)~ legaat in vruchtgebruik;~ legaat in vruchtgebruik;

~ legaat in volle eigendom;~ legaat in volle eigendom;

~ legaat van 49 % (99%) in VE en 1 % in ~ legaat van 49 % (99%) in VE en 1 % in VRG VRG

Familiale vermogensplanningFamiliale vermogensplanning 2525

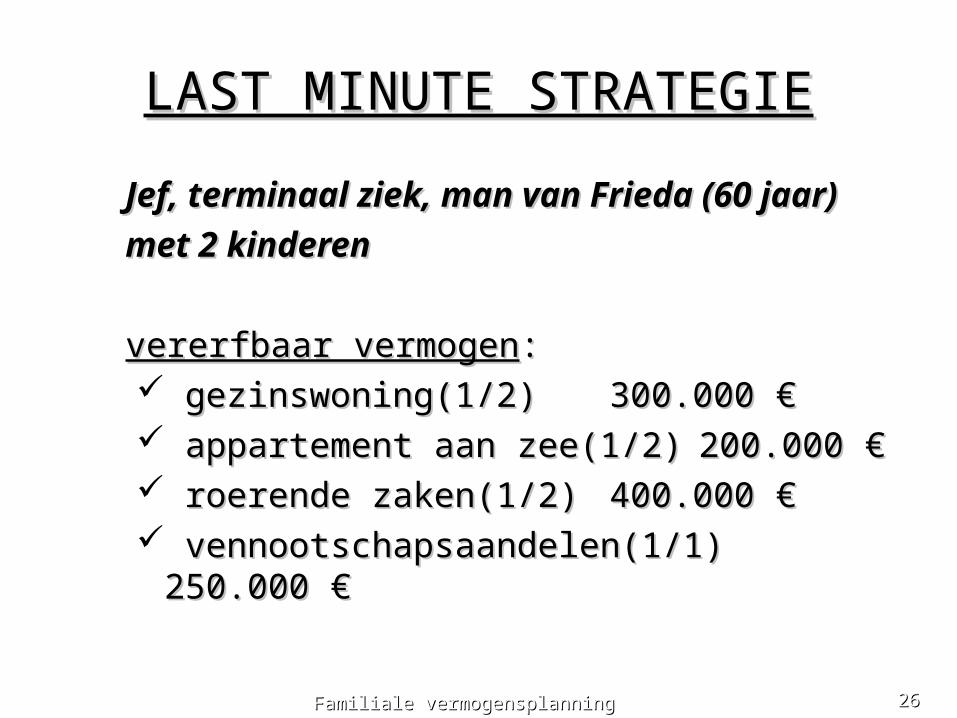

LAST MINUTE STRATEGIELAST MINUTE STRATEGIE

Jef, terminaal ziek, man van Frieda (60 jaar) Jef, terminaal ziek, man van Frieda (60 jaar)

met 2 kinderenmet 2 kinderen

vererfbaar vermogenvererfbaar vermogen:: gezinswoning(1/2)gezinswoning(1/2) 300.000 €300.000 € appartement aan zee(1/2)appartement aan zee(1/2) 200.000 €200.000 € roerende zaken(1/2)roerende zaken(1/2) 400.000 €400.000 € vennootschapsaandelen(1/1)vennootschapsaandelen(1/1)

250.000 €250.000 €

Familiale vermogensplanningFamiliale vermogensplanning 2626

raming erfenisrechtenraming erfenisrechtenVOORVOOR successieplanning successieplanning

Familiale vermogensplanningFamiliale vermogensplanning 2727

Erfgenaam Erfdeel Erfenisrecht

Frieda 266.000 € 13.530 €

Dochter 217.000 € 13.530 €

Zoon 217.000217.000 € 13.530 €

TOTALEN 700.000 € 40.590 €

Belastingdruk 5,80 %

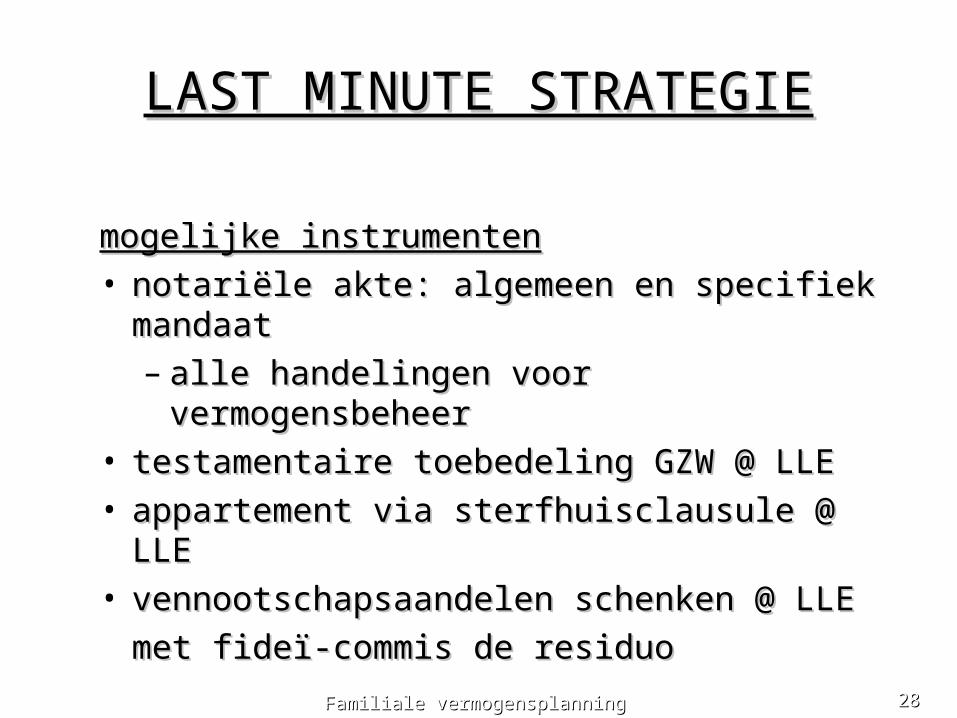

LAST MINUTE STRATEGIELAST MINUTE STRATEGIE

mogelijke instrumentenmogelijke instrumenten• notariële akte: algemeen en specifiek mandaatnotariële akte: algemeen en specifiek mandaat

– alle handelingen voor vermogensbeheeralle handelingen voor vermogensbeheer• testamentaire toebedeling GZW @ LLE testamentaire toebedeling GZW @ LLE • appartement via sterfhuisclausule @ LLE appartement via sterfhuisclausule @ LLE • vennootschapsaandelen schenken @ LLE vennootschapsaandelen schenken @ LLE

met fideï-commis de residuo met fideï-commis de residuo

Familiale vermogensplanningFamiliale vermogensplanning 2828

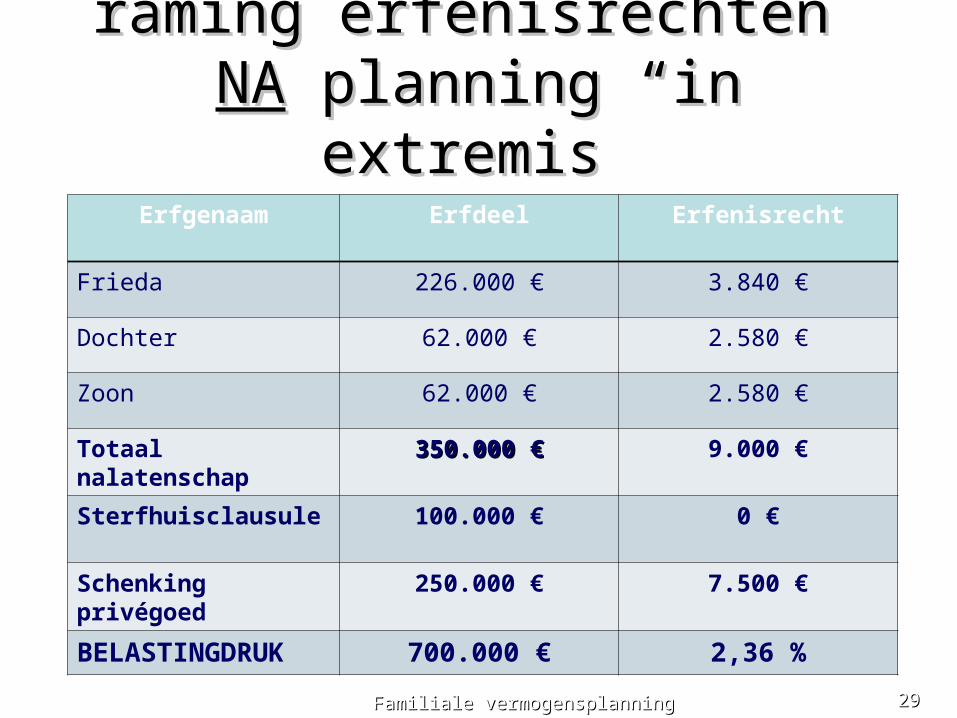

raming erfenisrechten raming erfenisrechten NANA planning “in extremis” planning “in extremis”

Familiale vermogensplanningFamiliale vermogensplanning 2929

Erfgenaam Erfdeel Erfenisrecht

Frieda 226.000 € 3.840 €

Dochter 62.000 € 2.580 €

Zoon 62.000 € 2.580 €

Totaal nalatenschap 350.000 €350.000 € 9.000 €

Sterfhuisclausule 100.000 € 0 €

Schenking privégoed 250.000 € 7.500 €

BELASTINGDRUK 700.000 € 2,36 %

VRAGEN ?VRAGEN ?

““It’s never too late to It’s never too late to plan your estate” !plan your estate” !

Familiale vermogensplanningFamiliale vermogensplanning 3030