Strategie 2013 10 nl

16

& Strategie Accenten 3 Thema De vrijgave van een nalatenschap 5 Klopt dat? De Amerikaanse arbeidsmarkt floreert 6 Strategie De tap blijft stromen 12 In focus aandelenmarkt Eurozone klaar voor inhaalbeweging 14 In de kijker Mee met de BEL20-index 15 In de kijker De groten van morgen Maandelijkse uitgave van KBC Bank & Verzekering • Nr. 10 - 3 oktober 2013 ... voor het beheer van uw persoonlijk en familiaal vermogen

description

Â

Transcript of Strategie 2013 10 nl

&Strategie Accenten

3 ThemaDe vrijgave van

een nalatenschap

5 Klopt dat?De Amerikaanse

arbeidsmarkt floreert

6 StrategieDe tap blijft stromen

12 In focus aandelenmarkt

Eurozone klaar voor inhaalbeweging

14 In de kijkerMee met de BEL20-index

15 In de kijkerDe groten van morgen

Maandelijkse uitgave van KBC Bank & Verzekering • Nr. 10 - 3 oktober 2013

... voor het beheer vanuw persoonlijk en familiaal vermogen

2

Beurzen even aan adempauze toe

De voorbije week stuurden de beleggers een aantal aandelen-

beurzen naar hun hoogste niveau sinds jaren. Dat was onder

meer weggelegd voor de Nasdaq- en de Standard & Poors

500-index waarvan de koersen, na de rally die in mei begon,

nog nooit zo hoog waren sinds 4 jaar.

Na zulk een prachtprestatie is het meer dan begrijpelijk dat er

nadien een lichte correctie volgde. Die correctie is vooral toe

te schrijven aan de olieprijzen die nieuwe records braken en

aan de alsmaar toenemende vrees voor rentestijgingen.

Sommige beleggers gaan er dus vanuit de de Fed, de

Amerikaanse centrale bank, haar beleidsrente in een sneller

tempo zal optrekken dan tot nu het geval was. We delen

deze mening hoegenaamd niet. Als u dit hoofdartikel leest,

waarvan de redactie op maandag 8 augustus is afgesloten,

zal de Amerikaanse beleidsrente dus maar met 25 basispunten

verhoogd zijn tot 3,50% en niet met 50 basispunten tot 3,75%. En de Fed zal haar beleidsrente ook in

de komende maanden heel gematigd met telkens 25 basispunten verhogen.

Van de Amerikaanse bedrijven niets anders dan goed nieuws overigens. De bedrijven die deel uitmaken van

de Standard & Poors 500-index hebben opnieuw een supersterk kwartaal achter de rug. Voor de 394 bedrij-

ven die hun resultaten over het tweede kwartaal hebben bekendgemaakt, komt de gemiddelde winststij-

ging uit op 11,2%. Dat is ver boven de verwachtingen van de analisten die maar op een winststijging van

7 tot 8% hadden gerekend.

Ook heel wat Europese bedrijven konden fraaie resultaten bekendmaken. Zo zullen bedrijven die deel

uitmaken van de MSCI-index hun winsten gemiddeld met meer dan 9% zien toenemen.

De verwachte matige rentestijging wordt meer dan gecompenseerd door de robuuste winstontwikke-

lingen. Geen enkele reden dus om onze aandelenpositie af te bouwen.

Bekaert ..........

................

..... 2

Melexis ........

................

........ 3

Option ...............

................

.. 4

Solvay .............

................

.... 5

Telindus ..............

................

. 6

UCB ..............

................

...... 7

De markten

Ontwikkeling MSCI-wereldindex ... 8

Voortdurende update van de aandelen: www.kbc.be/beleggers

Wekelijkse uitgave va

n KBC Bank & Verzekering Nr. A32 - 10 augustus 2005

Recentste advieswijzigingen

Naam aandeel

Sector

Advieswijziging

Elia(1)

Nutsbedrijven

Eerste advies: afbouwen

Calpine

Nutsbedrijven

Van afbouwen naar einde advies

TXU

Nutsbedrijven

Eerste advies: opbouwen

(1) Advies ten opzichte van de BEL 20-index.

A A N D E L E N

&Strategie Accenten

. . . voor het beheer van uw persoonlijk en familiaal vermogen

S&AA32N.indd 1

19-09-13 16:20

2 Beleggingsklimaat

Strategie sep

tember 2005

7 Sector in focus

Transport

8 In de kijker

KBC Eco Fund Water

9 Specials

Aan welke in

stanties moet het overlijd

en

van een naaste gemeld worden?

10 Thema

Omgaan met wisselris

ico's

12 Obligaties

Selectie

lijst

Ontwikkelin

g van de USD-driejaarsrente

14-daagse uitgave van KBC Bank & Verzekering

Nr. 19 - 24 augustus 2005

&Strategie Accenten

. . . voor het beheer van uw persoonlijk en familiaal vermogen

S&AStrat19N.indd 1

19-09-13 16:25

2005

Beleggers nemen een adempauze

De voorbije week werd duidelijk dat het herstel van de aandelenbeurzen niet in een rechte lijn naar boven gaat. Zo nu en dan nemen de aandelenindexen een pauze. In Europa was het nieuws niet van die aard om de beleggers een duidelijke richting te geven. In de VS kijken de beleggers argwanend naar de ontwikkeling van de overheidsschuld, die nadert weer haar wettelijke plafond.

De voorbije week bewogen de Europese aandelenindexen weinig. Het leek alsof de beleggers nog even van het mooie weer wilden genieten. Nee, de herverkiezing van Angela Merkel als Duitse bonds-kanselier had geen grote invloed op de koersen. Haar herverkiezing was dan ook geen verrassing. Er zijn hooguit nog wat twijfels in welke mate de nieuwe regering de noodzakelijke hervormingen van de Europese instellingen zal trekken. Het jongste economische nieuws uit de eurozone bevestigt dat we langzaam uit de crisis komen. Geen herstel dat de beleggers van hun sokken blaast, maar de richting van de beweging is nog altijd voorzichtig omhoog. Zelfs in de zwakste lidstaten verschijnen er lichtpuntjes.In de VS trekt de verdeeldheid van de politici weer de aandacht. De overheidsschuld nadert weer haar wettelijk plafond. Tegen de tijd dat de schuld dat plafond bereikt, moeten republikeinen en democra-ten een nieuwe wet gestemd krijgen om dat plafond te verhogen. De begroting en de staatsschuld zijn onderwerpen die heel gevoelig liggen tussen regering en oppositie. Door een gebrek aan over-eenstemming viel de begroting eerder al terug op een begroting met voorlopige twaalfden. Voor de gezondmaking van de overheidsfi nanciën is een krenterig budget een goede zaak. Want daardoor vermindert het begrotingstekort snel. Het gebrek aan politieke overeenstemming legt evenwel iets anders bloot. Het lukt de Amerikaanse regering nog niet om een duidelijk begrotingsbeleid te voeren. Dat is waar de beleggers de voorkeur aan geven, af te leiden uit de lichte daling van de aandelen-koersen.

&Strategie Accenten... voor het beheer van

uw persoonlijk en familiaal vermogen

Aandelen in dit nummer:Adidas • Alstom • Apple • CFE • Dell • Technip

Laatste update van de koersen en de adviezen: 30-09-2013

Overzicht van gewijzigde aanbevelingenAlstom van opbouwen naar afbouwen

adidas van opbouwen naar kopen

CFE van opbouwen naar kopen

Technip van kopen naar opbouwen

DSM van kopen naar opbouwen

Ackermans & van Haaren van kopen naar opbouwen

Strategie & Accenten is een uitgave van KBC Bank & Verzekering • Ze verschijnt tweemaal per maand • Nr. A19 - 3 oktober 2013

S&A_A19_2013_NL.indd 1 30-09-13 13:52

&Strategie Accenten

3 ThemaDe vrijgave van

een nalatenschap

5 Klopt dat?De Amerikaanse

arbeidsmarkt fl oreert.

6 StrategieDe tap blijft stromen

12 In focus aandelenmarkt

Eurozone klaar voor inhaalbeweging

14 In de kijkerMee met de BEL20-index

15 In de kijkerDe groten van morgen

Maandelijkse uitgave van KBC Bank & Verzekering • Nr. 10 - 3 oktober 2013

... voor het beheer vanuw persoonlijk en familiaal vermogen

Strategie_2013_10_NE.indd 1 27-09-13 14:23

Over naar Europa ?

De voorbije twee weken viel er heel wat nieuws te rapen. Begin november hakte de

Amerikaanse Centrale Bank (FED) de knoop door en besliste haar beleid van mone-

taire versoepeling uit te breiden door de bijkomende aankoop van overheidsobligaties

ter waarde van 600 miljard USD.

De Europese Centrale Bank (ECB) en ook de Bank of England (BoE) laten hun monetair

beleid nog ongewijzigd. De meest recente data bevestigen de economische vooruitgang

van de EMU en in� atiegevaar ligt ook niet direct op de loer. Ook voor de BoE waren de

sterke economische cijfers van afgelopen maand de belangrijkste drijfveer om hun beslis-

sing nog wat uit te stellen.

In de Europese periferie halen ondertussen andere krantenkoppen het nieuws. In

Griekenland, Portugal en Ierland moeten de budgetten, voorgesteld om de opstapelende

tekorten in de toekomst weg te werken, worden goedgekeurd. De rente op overheids-

papier is in deze landen de jongste tijd weer fors aan het oplopen. Als dit proces zich blijft

doorzetten, zal het ongetwijfeld een belangrijke invloed hebben op de markten.

In eerste instantie reageerde de beurzen positief op de beslissing van de FED om de VS

economie verder te ondersteunen. Het de� atierisico lijkt nu namelijk helemaal bezworen.

Dat is een heel belangrijk signaal voor de aandelenmarkten. Maar vorige week zetten de

problemen in Ierland dan weer de beurskoersen onder druk.

Strategie Accenten

&Strategie&Strategie&Strategie ... voor het beheer van

uw persoonlijk en familiaal vermogen

Recentste advieswijzigingen

Movetis

Van ingaan op bod naar einde advies

(1) Advies ten opzichte van de BEL 20-indexStrategie & Accenten

is een uitgave van

KBC Bank & Verzekeringen

Ze verschijnt tweemaal per maand

Nr A22 - 18 november 2010

Aandelen

in dit nummer:

ArcelorMittal

ENI

Nokia

Philips

Solvay

Altria Group

S&AA22N.indd 1

24-09-13 15:03

KBC gidst u naar de

juiste beleggings-

keuzes

Strategie november

KBC Multitrack

Germany

KBC Bonds Central

Europe

Voorkeur voor

wereldmarktleiders

De druk is van de

euroketel

2

4

10

11

12

14

Strategie Accenten

Maandelijkse uitgave van

KBC Bank & Verzekering

Nr. 11 - 4 november 2010

&Strategie&Strategie&Strategie ... voor het beheer van

uw persoonlijk en familiaal vermogen

S&AStrat11N.indd 1

24-09-13 15:06

2010

2013

Wekelijkse uitgave van

KBC Bank & Verzekeringen

Nr. A50 - 12 december 2007

In Amerika is een recessie haast

uitgesloten

Door de kredietcrisis wordt 2007 een jaar met grote schommelingen op de

financiële markten. Toch hielden de meeste aandelenmarkten vrij goed stand.

Brussel is een van de uitzonderingen die sinds het begin van het jaar een

verlies optekent. Vandaag gaan de beleggers op klopjacht naar die bedrij-

ven die het meest getroffen werden door kredietverliezen. Maar als over de

komende maanden alle opgelopen schade opgebiecht is, zal de commotie

wel bedaren.

Noch de kredietcrisis, noch de moeilijke situatie op de huizenmarkt zal de

Amerikaanse economie in een recessie duwen. De slabbakkende arbeids-

markt en de verschroeiende klim van de olieprijs kan wel een rem zetten op

de groei van de gezinsconsumptie. Maar de Amerikaanse economie put een

grote kracht uit de goedkope dollar. Die maakt producten uit de VS elders in

de wereld spotgoedkoop. Gezonde bedrijven zullen samen met een lagere

beleidsrente voorkomen dat de Amerikaanse motor stilvalt. Met een tragere

economische groei in het verschiet zal ook de Europese Centrale Bank de

hoge inflatie tolereren, op zijn beurt een gevolg van de dure olie.

Overdreven veel onzekerheid bij de beleggers zorgde ervoor dat de aan-

delenkoersen de winstgroei over 2007 niet meer konden bijbenen. Zo was

de marktwaarde die de financiële sectoren verloren zelfs een veelvoud van

de geschatte kredietverliezen. Globaal genomen zijn we iets voorzichtiger

geworden voor aandelenbeleggingen. De groeipolen van Zuidoost-Azië en

Turkije verdienen evenwel wat extra gewicht in onze aandelenportefeuille. Hun

beurzen noteren namelijk heel goedkoop. De Farmasector en de Financiële

sectoren genieten onze voorkeur als structurele groeiers. Ze zijn ook het best

bestand tegen een conjunctuurvertraging.

Aandelen in dit nummer:

Duvel Moortgat

Allianz

BNP Paribas

Siemens

ABB

Hewlett-Packard

&StrategieAccenten. . . voor het beheer van

uw persoonlijk en famil iaal vermogen

ABB

van koopwaardig naar verkopenRoche

van sterk koopwaardig naar koopwaardig

Duvel Moortgat (1) van neutraal naar koopwaardig

(1) Advies ten opzichte van de BEL 20-index

Recentste advieswijzigingen

S&AA50N.indd 1

19-09-13 16:28

2007

. . . VOOR HET BEHEER VAN

UW PERSOONL IJK EN FAMIL IAAL VERMOGEN

14-daagse uitgave

van KBC Bank & Verzekering

Nr. 20 - 29 augustus 2007 &StrategieAccenten

2781012

Beleggingsklimaat ...............

In de kijker .................

..................

.....

In focus .................

..................

...............

Thema .................

..................

..................

.

Obligaties

Zand in het financieel raderwerk

KBC Multisafe USD Absolute Performance 2

Amerikaanse rommelhypotheken halen bankaandelen

onderuit

De nieuwe echtscheidingswet

S&Astrat20N.indd 1

24-09-13 14:54

Strategie & Accenten

Nieuw kleedje voor Strategie & Accenten

Vanaf deze maand steekt Strategie & Accenten in een nieuw kleedje. Zowel het maandelijkse strategienummer als het tweewekelijkse aandelennummer ziet er nu wat anders uit. Tegelijk hebben de inhoud wat aangepast.

Uit diverse enquêtes die we de voorbije jaren hebben gehouden blijkt dat u de publicatie Strategie & Accenten waardeert. Dat willen we uiteraard zo houden. Daarom doen we er alles aan om altijd met een eigentijdse publicatie voor de dag te komen. De lay-out van onze publicatie volgt dan ook de tendensen van de magazine-markt. Inhoudelijk hebben we behouden wat u goed vindt en bijgestuurd waar u dat vroeg. Het fel geprezen Thema-artikel, veelal over een fiscaal of juridisch onderwerp, krijgt wat meer ruimte en in de nieuwe rubriek ‘Klopt dat?’ gaan we na of een bepaalde stelling correct is.

Met onze vernieuwde publicatie willen we u, net als in het verleden, onze visie geven op de belangrijkste ont-wikkelingen op financieel en economisch gebied. De alsmaar veranderende economische omgeving vergt een beleggingsstrategie die daar continu op inspeelt. Elke maand kunt u in Strategie & Accenten lezen hoe u daar als belegger het best op inspeelt.

We wensen u veel leesgenot.

3Strategie & Accenten

ThemaDe vrijgave van een nalatenschap

Bij een sterfgeval moet u als nabestaande allerhande zaken regelen. U moet uw bank in-lichten over het overlijden van uw dierbare. In deze bijdrage gaan we na wat de invloed van een sterfgeval is op de rekeningen en kluizen bij de bank. Om u verder op weg te helpen in de mallemolen van administratieve en juridische taken waarmee u bij een sterfgeval geconfronteerd wordt, kan u in uw KBC-bankkantoor terecht voor een informatiebrochure. Ook uw notaris kan u helpen met de nodige uitleg en be-geleiding.

Klemtonen

❯ Fiscale aangifte is verplicht

❯ Attest van erfopvolging is noodzakelijk voor deblokkering van de rekeningen

Bij een overlijden is de bank in eerste instantie ver-plicht om de fiscus in te lichten over de tegoeden, kluizen en schulden die de overledene en zijn of haar echtgeno(o)t(e) aanhielden bij de bank. Ook de erf-genamen zelf zijn verplicht fiscale aangifte te doen. Daarnaast moet de bank er zeker van zijn dat ze de tegoeden uitbetaalt aan de juiste personen, nl. de erfgenamen van haar cliënt. In afwachting hiervan, blokkeert de bank alle rekeningen en kluizen, die op

naam van de overledene (alleen of samen met ande-re personen) aangehouden werden. In het geval van gehuwden, blokkeert de bank ook de tegoeden en kluizen van de langstlevende echtgeno(o)t(e).

4 Strategie & Accenten

Thema

Uw bevoegdheid als erfgenaam bewijzen

Om te bewijzen dat u erfgenaam bent, hebt u een “attest van erfopvolging” nodig, afgeleverd door de ontvanger van het registratiekantoor, of een “attest van erfopvolging” of “akte van erfopvolging”, afge-leverd door een notaris. De notaris kan in alle gevallen de akte of het attest afleveren; het registratiekantoor kan dit alleen in de eenvoudige dossiers, namelijk als er geen huwelijks-contract of testament is gemaakt en er geen onbe-kwame erfgenamen zijn, zoals bv. minderjarigen of personen die onder voorlopig bewind geplaatst zijn.

De nieuwe wetgeving inzake fiscale en sociale notificatie bij nalaten-schappen

Sinds 1 juli 2012 zal de notaris of de ontvanger die een akte of attest van erfopvolging moet opmaken, eerst nagaan of de overledene en zijn erfgenamen geen belastingschulden of schulden bij de sociale ze-kerheid hebben. Dit moet worden vermeld in de akte of het attest. Indien uit de akte of attest blijkt dat er geen schulden zijn of dat alle schulden betaald werden, kan de bank de nalatenschapstegoeden vrijgeven mits alle perso-nen die in de akte of het attest zijn vermeld hiermee akkoord gaan.

Zolang er geen akte of attest werd afgeleverd, of in-dien hieruit blijkt dat er schulden zijn, moet de bank de nalatenschapstegoeden blokkeren en kan er nog geen vrijgave plaatsvinden. Evenmin mogen er ver-richtingen worden uitgevoerd. Op deze regel zijn er wel enkele uitzonderingen die u kunt terugvinden op de website van het Ministerie van Financiën:

•Toekenning van een“leefgeld” aan de langstleven-de echtgeno(o)t(e)De bank kan een leefgeld geven aan de langstle-vende echtgenoot. De langstlevende echtgeno(o)t(e) kan aan de bank vragen een bedrag van maximaal 5 000 euro (of maximaal de helft van de tegoeden die de echtgenoten bij de bank aanhou-den) ter beschikking te stellen als “leefgeld”. Het

maximumbedrag geldt over alle banken en financi-ele instellingen heen. Als u in totaal méér ontvan-gen heeft dan het maximum dat de wetgever heeft bepaald, wordt dat bedrag afgetrokken van wat u zal toekomen uit de nalatenschap. De rekeningen waarop het “leefgeld” kan toegekend worden, zijn de rekeningen op naam van de overledene alleen of de rekeningen die de overledene samen met de langstlevende echtgeno(o)t(e) aanhoudt. Het leefgeld kan ook gestort worden op een nieuw geopende rekening op naam van de langstlevende echtgenoot.

•Andere betalingenDe bevoorrechte kosten van de begrafenisfactuur kunnen eveneens betaald worden, net als de bevoorrechte kosten met betrekking tot de laatste ziekte. Daarnaast kunnen ook de kosten van enke-le nutsvoorzieningen en termijnen van een hypo-thecair krediet met betrekking tot de laatste woon-plaats van de overledene betaald worden, mits zij een vervaldag hebben van drie maanden voor het overlijden tot zes maanden na het overlijden. Let wel: deze betalingen kunnen slechts worden uitgevoerd op voorwaarde dat er geen erfgenamen wonen buiten de Europese Economische Ruimte.

Tip! Het op voorhand betalen van de openstaan-de fiscale en sociale schulden kan de afhande-ling van de nalatenschap vergemakkelijken. Als de erfgenamen deze schulden niet vooraf beta-len, kunnen ze betaald worden van de nalaten-schapstegoeden, op voorwaarde dat ofwel alle erfgenamen uitdrukkelijk opdracht geven aan de bank ofwel de notaris die door alle erfgena-men belast is met de vereffening-verdeling van de nalatenschap.

Het op voorhand betalen van de openstaande fiscale en sociale schul-den kan de afhandeling van de nala-tenschap vergemakkelijken

5Strategie & Accenten

Klopt dat?De Amerikaanse arbeidsmarkt floreert

De eurozone kampt met hoge werkloosheidscijfers. Onder meer in Spanje, Portugal en Griekenland,… zijn ze torenhoog maar ook de meeste andere landen in de eurozone hebben er last van. De komende maanden zal de situatie op de Europese arbeidsmarkt bovendien niet verbeteren. Hoewel de recessie eindelijk voorbij is, verwachten analisten een verdere stijging van de werkloosheid in de komende maanden. Uit de VS komen andere signalen, de werkloosheid zit daar in een neerwaartse beweging en bereikte het laagste peil in bijna vijf jaar.In de VS daalt de werkloosheidsgraad inderdaad, maar om de foute redenen. Dus niet omdat er veel nieu-we banen gecreëerd worden, wel omdat veel mensen ontmoedigd zijn geraakt en de arbeidsmarkt hebben verlaten. De banengroei van gemiddeld 165 000 per maand in de voorbije drie maanden is lager dan in het begin van 2013 en schetst bovendien een te flatterend beeld. Er is in de VS namelijk meer deeltijdse arbeid dan voorheen.

6 Strategie & Accenten

StrategieDe tap blijft stromen

Recentelijk voedden de betere economische data de overtuiging van beleggers dat de centrale banken hun geldbeleid zouden bijsturen. De Amerikaanse Federal Reserve (Fed) maakte evenwel bekend dat moment nog even uit te stellen. Ze wil eerst bevestiging dat de economische groei duurzaam is. In de voorbije maanden kon ook Europa de recessie achter zich laten. Het risico op een conjunctuurinzinking is in de voorbije maanden sterk afgenomen. Maar een toenemend conjunctuuroptimisme is nog geen synoniem voor hoogconjunctuur. De economische groei blijft overal in de wereld aan de magere kant.Ondertussen gaan de besparingsinspanningen in de VS en in Europa onverminderd voort.

Klemtonen

• Tapering is nog niet voor direct

• Europa laat recessie eindelijk achter zich

De financiële markten blijven geloven in een scenario zonder inflatie en positieve (weliswaar matige) econo-mische groei. Dat geloof werd in de voorbije maan-den alvast ondersteund door de betere economische data. Het verdere conjunctuurherstel voedde ook de verwachting dat de centrale banken hun geldbeleid zouden beginnen bijsturen en de geldkranen in de nabije toekomst zullen dichtdraaien. Op 18 septem-ber verraste de Fed de markten – en eerlijk gezegd, ook ons – met de beslissing om haar extreem agres-sieve monetaire beleid nog niet terug te schroeven.

“To taper or not to taper”

De Amerikaanse centrale bank koopt maandelijks voor 85 miljard USD aan overheidsobligaties en hy-potheekleningen op. Daarmee wil ze het economi-sche herstel en de huizenmarkt in het bijzonder van zuurstof voorzien. De Fed suggereerde in de voorbije maanden al een paar keer dat ze het aankooppro-gramma mogelijk al in de loop van 2013 zou begin-nen terugschroeven.

Tijdens de zomermaanden voedden de betere eco-nomische data de overtuiging van beleggers dat het moment van tapering aangebroken was. Maar de Fed verraste nagenoeg iedereen met de beslissing om het tempo van haar maandelijkse inkoopprogramma voorlopig nog niet terug te schroeven. Ze wil meer bevestiging dat de economische groei duurzaam is. Dat zorgt er helaas ook voor dat tapering een bron van discussie, onzekerheid en nervositeit blijft.

Economische herstel duurzaam maken

De Fed heeft alle redenen om het economische her-stel te blijven ondersteunen. In de VS blijft de arbeids-markt van cruciaal belang. Er komen elke maand nog altijd banen bij, maar het tempo van jobcreatie is af-genomen.

In de voorbije maanden heeft ook Europa de recessie eindelijk achter zich gelaten. Het groeicijfer over het tweede kwartaal (+1,3% op jaarbasis) was het eerste positieve cijfer in zes kwartalen. De barometers van het producenten- en consumentenvertrouwen zijn in de voorbije maanden overal fors verbeterd, ook in de landen uit de periferie van de eurozone.

Een toenemend conjunctuuroptimisme is nog geen synoniem voor hoogconjunctuur. De economische groei blijft aan de magere kant. In de VS ramen we de economische groei voor 2013 en 2014 op +2,0% en +2,8%. In de eurozone is in 2014 een bescheiden groeicijfer van +1,1% mogelijk na een cijfer van zo’n -0,4% dit jaar.

Toenemend conjunctuuroptimisme is nog geen synoniem voor hoogconjunctuur

Luk Van Heden

StrategistKBC Asset Management

7

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013

Duitsland Frankrijk Italië Spanje België Ierland EMU

Conjunctuurherstel in EMUKwartaalwijziging bbp-groei in %

Strategie & Accenten

Strategie

Besparingsmes snijdt minder diep

Op 1 oktober start in de VS het nieuwe begrotings-jaar. Democraten en republikeinen bereikten voorals-nog geen akkoord. Daardoor is zelfs voor een regime van “voorlopige twaalfden” nog geen wettelijke ba-sis. Toch leveren de bestaande besparingsprogram-ma’s spectaculaire resultaten op zonder dat de eco-nomische groei er onder lijkt te lijden.

In Europa gaan de besparingsinspanningen door, weliswaar niet overal volgens schema. Alleen Grie-kenland, Portugal en Ierland lijken op weg om hun

begrotingsdoelstellingen voor 2013 te halen. Onder-tussen geeft de Europese Commissie toe aan de po-litieke druk uit de lidstaten om de begrotingsregels wat “soepeler” toe te passen. Begrijpelijk, want sinds 2010 zal voor in totaal 4,1% van het gemeenschap-pelijke bbp van de eurozone gesaneerd zijn. Het gaat daarbij om het zwaarste saneringsprogramma van de voorbije twintig jaar.

Besparingsinspanningen gaan onverminderd voort

8 Strategie & Accenten

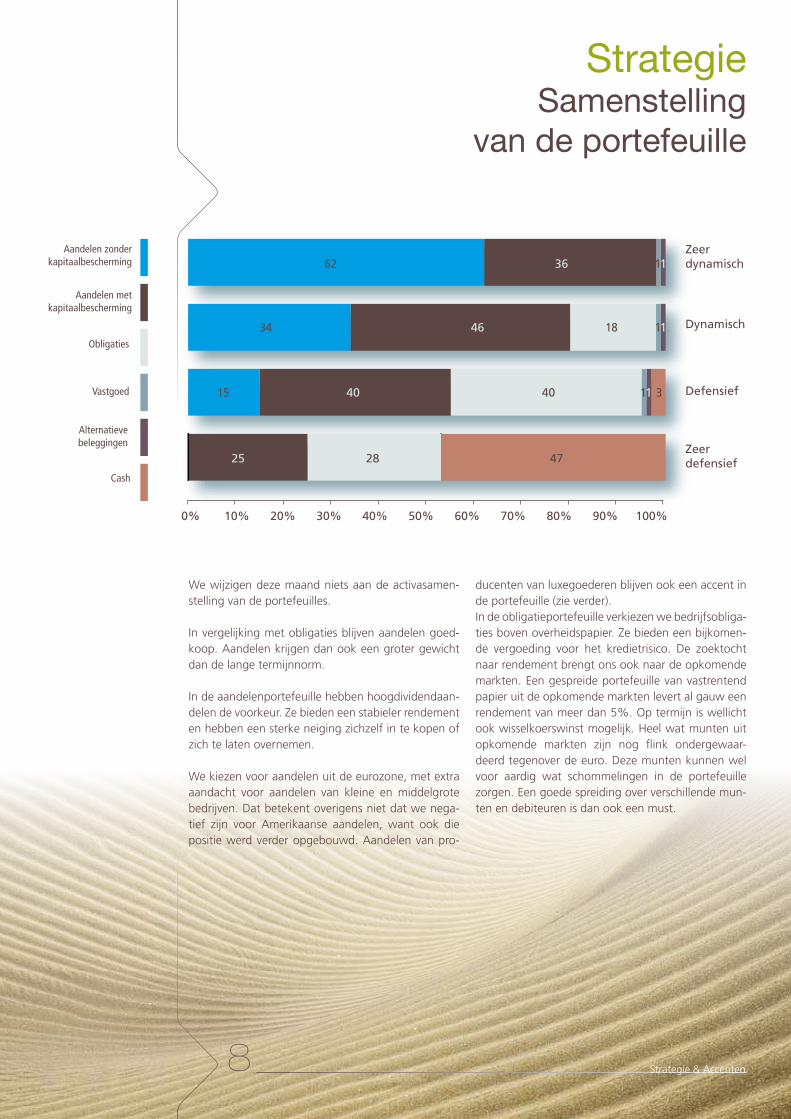

StrategieSamenstelling

van de portefeuille

We wijzigen deze maand niets aan de activasamen-stelling van de portefeuilles.

In vergelijking met obligaties blijven aandelen goed-koop. Aandelen krijgen dan ook een groter gewicht dan de lange termijnnorm.

In de aandelenportefeuille hebben hoogdividendaan-delen de voorkeur. Ze bieden een stabieler rendement en hebben een sterke neiging zichzelf in te kopen of zich te laten overnemen.

We kiezen voor aandelen uit de eurozone, met extra aandacht voor aandelen van kleine en middelgrote bedrijven. Dat betekent overigens niet dat we nega-tief zijn voor Amerikaanse aandelen, want ook die positie werd verder opgebouwd. Aandelen van pro-

ducenten van luxegoederen blijven ook een accent in de portefeuille (zie verder). In de obligatieportefeuille verkiezen we bedrijfsobliga-ties boven overheidspapier. Ze bieden een bijkomen-de vergoeding voor het kredietrisico. De zoektocht naar rendement brengt ons ook naar de opkomende markten. Een gespreide portefeuille van vastrentend papier uit de opkomende markten levert al gauw een rendement van meer dan 5%. Op termijn is wellicht ook wisselkoerswinst mogelijk. Heel wat munten uit opkomende markten zijn nog flink ondergewaar-deerd tegenover de euro. Deze munten kunnen wel voor aardig wat schommelingen in de portefeuille zorgen. Een goede spreiding over verschillende mun-ten en debiteuren is dan ook een must.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

62

18

3

34

15

36

46

40

25 28 47

40

11

11

11

Aandelen zonder kapitaalbescherming

Aandelen met kapitaalbescherming

Obligaties

Vastgoed

Alternatieve beleggingen

Cash

Zeer defensief

Defensief

Dynamisch

Zeerdynamisch

9Strategie & Accenten

StrategieAccenten in de portefeuille

Amerikaanse dollar

We hebben een positieve visie op de Amerikaanse dollar. De munt is ondergewaardeerd ten opzichte van de euro. Enkele argumenten voor de dollar:

•Indekking tegen eventuele nieuwe vlagen van de eurocrisis.

•Ondanks het conjunctuurherstel in Europa, hebben de VS betere groeivooruitzichten.

•Het (verwachte) monetaire beleid is in theorie dol-larondersteunend.

•De renteverschillen – zowel het niveau als de recen-te ontwikkeling – zijn in het voordeel van de dollar.

(Small cap) aandelen uit de eurozone

We kiezen voor kleine en middelgrote Europese on-dernemingen, zogenaamde small en mid caps. Er zijn honderden van die potentieel interessante onderne-mingen, zeker in onze voorkeursectoren zoals kapi-taalgoederen of technologie. Omdat ze vaak onder de radar van institutionele beleggers blijven en/of weinig analisten de aandelen opvolgen, zijn er heel wat opportuniteiten voor wakkere beheerders. U kan er meer over lezen op pagina 12.

Luxegoederen

Producenten van luxegoederen zijn veel minder con-junctuurgevoelig dan algemeen wordt aangenomen en ze beschikken over een sterke prijszettingsmacht. In een omgeving van aftoppende bedrijfswinsten en winstmarges, heeft een sector waar de marges niet onder druk staan en de winstgroei veilig lijkt, een streepje voor. De sector bevat bovendien veel Euro-pese bedrijven (zie accent small & mid caps uit de eurozone).

Onze voorkeur voor Europese aan-delen staat onze positieve houding tegenover de Amerikaanse dollar niet in de weg

10 Strategie & Accenten

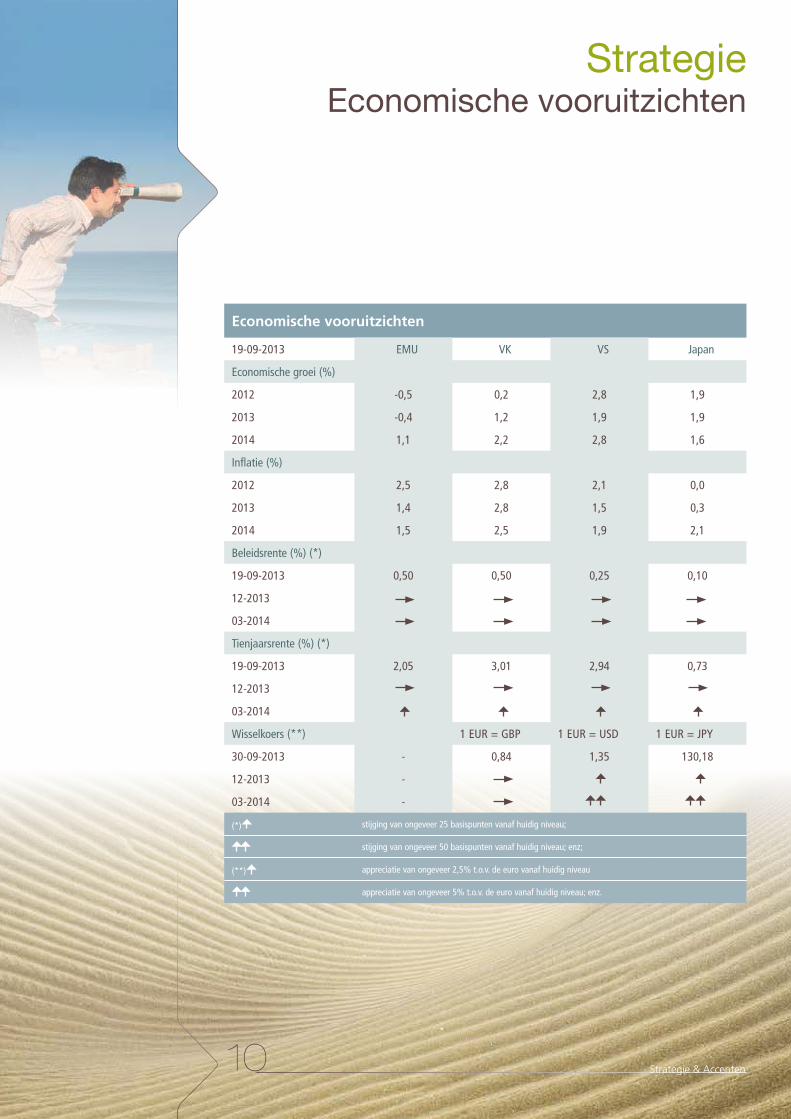

StrategieEconomische vooruitzichten

Economische vooruitzichten

EMU VK VS Japan

Economische groei (%)

Inflatie (%)

Beleidsrente (%) (*)

Tienjaarsrente (%) (*)

Wisselkoers (**) 1 EUR = GBP 1 EUR = USD 1 EUR = JPY

(*) stijging van ongeveer 25 basispunten vanaf huidig niveau;

stijging van ongeveer 50 basispunten vanaf huidig niveau; enz;

(**) appreciatie van ongeveer 2,5% t.o.v. de euro vanaf huidig niveau

appreciatie van ongeveer 5% t.o.v. de euro vanaf huidig niveau; enz.

19-09-2013

2012 -0,5 0,2 2,8 1,9

2013 -0,4 1,2 1,9 1,9

2014 1,1 2,2 2,8 1,6

2012 2,5 2,8 2,1 0,0

2013 1,4 2,8 1,5 0,3

2014 1,5 2,5 1,9 2,1

19-09-2013 0,50 0,50 0,25 0,10

12-2013

03-2014

19-09-2013 2,05 3,01 2,94 0,73

12-2013

03-2014

30-09-2013 - 0,84 1,35 130,18

12-2013 -

03-2014 -

11Strategie & Accenten

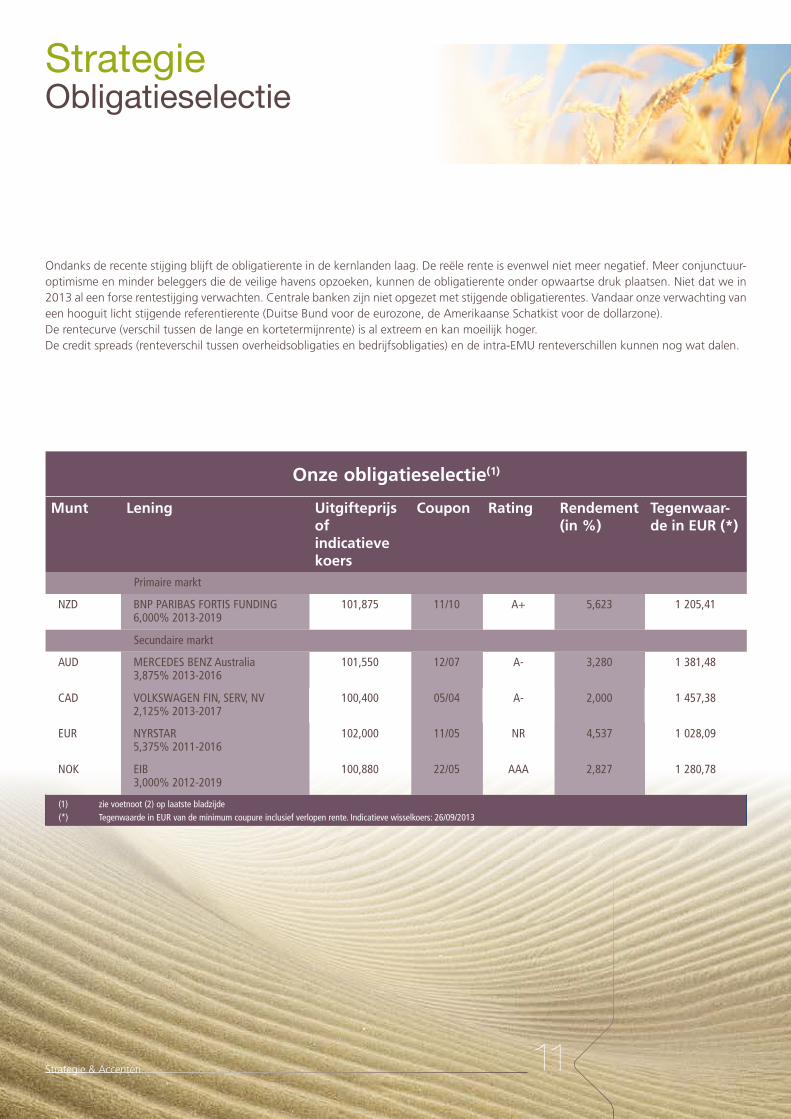

StrategieObligatieselectie

Onze obligatieselectie(1)

Munt Lening Uitgifteprijs of indicatieve koers

Coupon Rating Rendement (in %)

Tegenwaar-de in EUR (*)

Primaire markt

Secundaire markt

(1) zie voetnoot (2) op laatste bladzijde(*) Tegenwaarde in EUR van de minimum coupure inclusief verlopen rente. Indicatieve wisselkoers: 26/09/2013

NZD BNP PARIBAS FORTIS FUNDING6,000% 2013-2019

101,875 11/10 A+ 5,623 1 205,41

AUD MERCEDES BENZ Australia3,875% 2013-2016

101,550 12/07 A- 3,280 1 381,48

CAD VOLKSWAGEN FIN, SERV, NV2,125% 2013-2017

100,400 05/04 A- 2,000 1 457,38

EUR NYRSTAR5,375% 2011-2016

102,000 11/05 NR 4,537 1 028,09

NOK EIB3,000% 2012-2019

100,880 22/05 AAA 2,827 1 280,78

Ondanks de recente stijging blijft de obligatierente in de kernlanden laag. De reële rente is evenwel niet meer negatief. Meer conjunctuur-optimisme en minder beleggers die de veilige havens opzoeken, kunnen de obligatierente onder opwaartse druk plaatsen. Niet dat we in 2013 al een forse rentestijging verwachten. Centrale banken zijn niet opgezet met stijgende obligatierentes. Vandaar onze verwachting van een hooguit licht stijgende referentierente (Duitse Bund voor de eurozone, de Amerikaanse Schatkist voor de dollarzone).De rentecurve (verschil tussen de lange en kortetermijnrente) is al extreem en kan moeilijk hoger.De credit spreads (renteverschil tussen overheidsobligaties en bedrijfsobligaties) en de intra-EMU renteverschillen kunnen nog wat dalen.

12 Strategie & Accenten

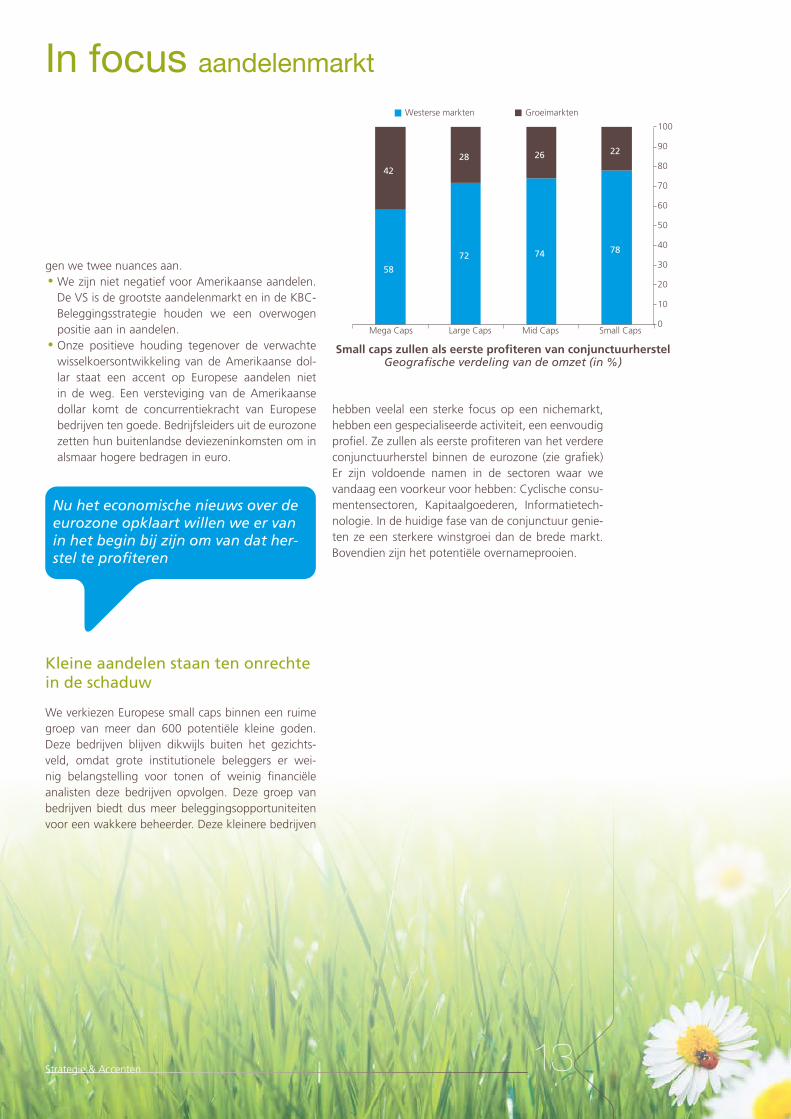

In focus aandelenmarkt

Eurozone klaar voor inhaalbeweging

Groeiherstel in de eurozone

Vandaag verkiezen we aandelen uit de eurozone bo-ven Amerikaanse aandelen. We hebben vertrouwen in het groeiherstel in Europa. Daarvoor leveren de jongste economische indicatoren signalen die vol-doende duidelijk zijn. Elke dag die verstrijkt wordt de eurocrisis minder problematisch. Daardoor is de goedkopere waardering van aandelen uit de eurozo-ne niet langer te rechtvaardigen. We zijn ons ervan bewust dat de eurocrisis blijft smeulen in de hoofden van de beleggers en van de gezinnen. De overtuiging groeit evenwel dat de Europese Centrale Bank de cri-sis stevig onder controle heeft. Bij het uitbreken van de kredietcrisis hadden banken zo weinig vertrouwen in elkaar dat ze nauwelijks geld aan elkaar durfden uitlenen. Vandaag stellen we vast dat de normale werking van de interbankenmarkt weerkeert. Ook is de kapitaalvlucht van de beleggers gestopt. Sommige investeerders brengen hun kapitaal zelfs terug naar de thuisbasis. De conjunctuur in de eurozone is zo ver verbeterd dat ze de ECB in staat stelde om een deel van de excessieve liquiditeitsinjecties uit de voorbije jaren af te romen. Op sommige momenten zijn de beleggers ontgoocheld over de snelheid (lees: traag-heid) van de Europese besluitvorming. Maar op de keper beschouwd leerde iedereen leven met de on-volkomenheden van de Europese constructie.

Winstgroei bedrijven blijft zwak

De recessie in Europa en de eurocrisis hebben ertoe bijgedragen dat de winstontwikkeling van bedrijven uit de eurozone de voorbije twee jaar ongeveer 20% achtergebleven is op die van bedrijven uit de VS. De tijd van een inhaalbeweging van de winstontwikke-ling is aangebroken. Er is zelfs ruimte voor positie-ve verrassingen. De beleggers verwachten voor de komende twaalf maanden nog altijd een winstgroei van 10% voor Amerikaanse bedrijven, hoger dan de verwachte groei met 9,5% voor Europese bedrijven. Dankzij terugnames van voorzieningen op kredietver-liezen heeft de conjunctuurverbetering in de VS de winsten van de banken al fiks doen stijgen. Dat moet nu ook in Europa kunnen gebeuren.

Eurozone aandelen moeten achter-stand kunnen inlopen

Aandelen uit de eurozone noteren met een korting van 15 tot zelfs 20% tegenover die in de VS. Die kor-ting was tot voor kort nog te verantwoorden door de tragere winstgroei en de grotere risico’s. De waarde-ring van Europese bedrijven met een internationale uitstraling ligt in lijn met die van gelijkaardige Ame-rikaanse bedrijven. Bedrijven gericht op de binnen-landse Europese markt zijn veel goedkoper dan hun Amerikaanse collega’s. Voor dit verschil ontbreekt nu alle grond. Het zijn veelal bedrijven met een kleine-re beurskapitalisatie. We hebben een uitgesproken boontje voor deze categorie van bedrijven. Toch bren-

In vergelijking met de VS lopen de aandelenkoersen uit de eurozone nog flink achter. Het economische nieuws over het geleidelijke conjunctuurherstel in de VS duwde de koersen van Amerikaanse aandelen tot boven het niveau van voor 2008, het moment waarop de kredietcrisis uitbrak. In Europa hinkt het conjunctuurherstel achter op dat van de VS. Het economische nieuws verbeterde pas sinds kort. Na zes kwartalen van economische krimp, knoopt de eurozone pas vanaf het tweede kwartaal van 2013 weer aan met groei. Tegen deze achtergrond moeten Europese aandelen een deel van de achterstand tegenover die in de VS kunnen goedmaken. Die achterstand ligt ook aan de basis van onze regionale voorkeur voor aandelen uit de eurozone. Omdat grote beurs-genoteerde bedrijven het beursherstel vlugger oppikken dan aandelen met een kleinere beurskapitalisatie, hebben we binnen het accent eurozone een boontje voor de small caps.

Klemtonen

❯ Economie eurozone knoopt weer aan met groei …

❯ … nu de aandelen-koersen nog.

❯ We hebben een boontje voor bedrijven met kleine marktkapi-talisatie.

13

Small caps zullen als eerste pro�teren van conjunctuurherstelGeografische verdeling van de omzet (in %)

58

72 74 78

42

28 26 22

0

10

20

30

40

50

60

70

80

90

100

Mega Caps Large Caps Mid Caps Small Caps

Westerse markten Groeimarkten

In focus aandelenmarkt

Strategie & Accenten

gen we twee nuances aan.

•We zijn niet negatief voor Amerikaanse aandelen. De VS is de grootste aandelenmarkt en in de KBC-Beleggingsstrategie houden we een overwogen positie aan in aandelen.

•Onze positieve houding tegenover de verwachte wisselkoersontwikkeling van de Amerikaanse dol-lar staat een accent op Europese aandelen niet in de weg. Een versteviging van de Amerikaanse dollar komt de concurrentiekracht van Europese bedrijven ten goede. Bedrijfsleiders uit de eurozone zetten hun buitenlandse deviezeninkomsten om in alsmaar hogere bedragen in euro.

Kleine aandelen staan ten onrechte in de schaduw

We verkiezen Europese small caps binnen een ruime groep van meer dan 600 potentiële kleine goden. Deze bedrijven blijven dikwijls buiten het gezichts-veld, omdat grote institutionele beleggers er wei-nig belangstelling voor tonen of weinig financiële analisten deze bedrijven opvolgen. Deze groep van bedrijven biedt dus meer beleggingsopportuniteiten voor een wakkere beheerder. Deze kleinere bedrijven

hebben veelal een sterke focus op een nichemarkt, hebben een gespecialiseerde activiteit, een eenvoudig profiel. Ze zullen als eerste profiteren van het verdere conjunctuurherstel binnen de eurozone (zie grafiek) Er zijn voldoende namen in de sectoren waar we vandaag een voorkeur voor hebben: Cyclische consu-mentensectoren, Kapitaalgoederen, Informatietech-nologie. In de huidige fase van de conjunctuur genie-ten ze een sterkere winstgroei dan de brede markt. Bovendien zijn het potentiële overnameprooien.

Nu het economische nieuws over de eurozone opklaart willen we er van in het begin bij zijn om van dat her-stel te profiteren

14 Strategie & Accenten

In de kijkerInstellingen voor Collectieve Beleggingen (I.C.B.’s)(1)

Mee met de BEL20-index

De eurozone is er eindelijk in geslaagd de crisis achter zich te laten. Het vertrouwen van de belegger neemt toe. De Belgische economie kon zich ten tijde van de crisis goed handhaven in vergelijking met andere Europese lidstaten en kon het jongste kwartaal weer aanknopen met groei. De Belgische bedrijven die deel uitmaken van de BEL20, zijn stuk voor stuk bedrijven met grote naambekendheid die kunnen profiteren van dit herstel.

KBC EquiPlus 90 Belgian Economy 1

Daarom stelt KBC u, als promotor, 90 Belgian Econo-my 1 voor, een compartiment van de Belgische bevek KBC EquiPlus. Dit compartiment volgt de evolutie van de BEL20-index. De BEL20-index is een weerspie-geling van de meest liquide aandelen van Euronext Brussel en bestaat uit maximaal twintig verschillende aandelen. Bij een mogelijke stijging van de index op de verval-dag2 wordt de positieve evolutie volledig uitgekeerd als meerwaarde bovenop uw startinleg. Deze meer-waarde wordt afgetopt op 60%3.Bij een daling van de index op de vervaldag wordt

deze negatieve ontwikkeling als minderwaarde in rekening gebracht met een maximale minderwaar-de van 10%4. U krijgt dus op de vervaldag minstens 90% van uw startinleg terug (900 EUR op 1000 EUR, voor kosten). U loopt geen wisselkoersrisico.

Emissieperiode van 30-09-2013 tot en met 28-10-2013 voor 6u ’s morgens (behoudens vervroegde afsluiting) met valuta 08-11-2013. Toetredingskosten: 2,50% tijdens de intekenperiode, 3,5% nadien (waarvan 1% voor het fonds). Uittredingskosten op eindvervaldag: geen. Voor eindvervaldag 1%. Bedrag tot ontmoediging van een uittreding die volgt binnen één maand na intrede: max. 5%. Beursbelasting: 1% bij uittreding (max 1 500 EUR) op eindverval-dag geen. Meerwaarde vrij van roerende voorheffing. De fiscale behandeling hangt af van uw individuele omstandigheden en kan in de toekomst wijzigen. De nieuwe begrotingsmaatregelen van 30 juni 2013 kunnen een weerslag hebben op de inkomsten uit deze bevek. Kapitalisatiedeelbewijzen van 1 000 EUR. Financiële dienst: KBC Bank en CBC Banque. Neem het document Essentiële Beleggersinformatie door, voor u beslist om in dit fonds te beleggen. Dit document, het prospectus en laatste periodieke verslag worden gratis ter beschikking gesteld in het Nederlands in alle kan-toren van KBC Bank en CBC Banque. U kunt deze documenten ook bekijken op www.kbc.be of www.cbc.be. De netto-inventariswaarde wordt o.m. gepu-bliceerd in de financiële pers (De Tijd en L’Echo).

1: Zie voetnoot 1 op de laatste bladzijde.2: (eindwaarde min startwaarde) gedeeld door startwaarde.3: Maximaal 7,52% gemiddeld op jaarbasis, voor kosten en taksen.4: Minimaal 1,62% gemiddeld op jaarbasis, voor kosten en taksen.

Klemtonen

❯ De Belgische economie zit op het goede spoor

❯ 20 bedrijven met de grootste marktkapita-lisatie

15Strategie & Accenten

In de kijkerInstelling voor collectieve belegging (ICB)(1)

De groten van morgen

Beleggen in aandelen van kleinere en middelgrote bedrijven uit de eurozone heeft zijn voordelen. De eurozone kan na zes kwartalen van groeivertraging eindelijk weer aanknopen met groei. Terwijl grote bedrijven door de globalisering vooral afhankelijk zijn van de wereldeconomie, zijn kleine en middelgrote ondernemingen vooral actief in hun thuismarkt. Ze zijn daardoor ideaal geplaatst om in te spelen op het herstel van de eurozone. Bovendien volgen minder analisten deze aandelen op. Goede research kan dus tot echte beleggingsoppor-tuniteiten leiden. Het analistenteam van KBC Asset management heeft een goed opgebouwde expertise in kleine en middelgrote ondernemingen. Deze ana-listen ontmoeten ook regelmatig het management van vele van deze bedrijven.Kleine en middelgrote bedrijven hebben doorgaans een hogere geschatte winstgroei per aandeel dan de veel grotere bedrijven. Tot slot zijn sommige kleine en middelgrote bedrijven actief in nichemarkten. Ze hebben het potentieel om daarin uit te groeien tot wereldspelers.

KBC Equity Fund EMU Small & Medium Caps

KBC stelt u, als promotor, EMU Small & Medium Caps voor, een compartiment van de Belgische bevek(1) KBC Equity Fund. Dat compartiment belegt overwe-gend in aandelen van bedrijven uit de eurozone met een kleine tot middelgrote beurskapitalisatie. Het wordt actief beheerd door specialisten. De aandelen worden geselecteerd op basis van een goede sector-spreiding. U loopt geen wisselkoersrisico. De koers van dit compartiment kan sterk schommelen door zijn samenstelling en is bij voorkeur geschikt voor een ‘Zeer dynamisch’ risicoprofiel. Vraag raad aan uw KBC-Adviseur.

Zie voetnoot 1 op de laatste bladzijde.EMU Small & Medium Caps is een compartiment van de bevek naar Belgisch recht KBC Equity Fund. Er kan dagelijks toe- en uitgetreden worden. Toetredingskosten: 3%. Uittredingskosten: geen. Bedrag tot ontmoediging van een uittreding die volgt binnen één maand na toetreding: max. 5%. Beursbelasting: kapitalisatiedeelbewijzen: 1% bij uittreding (max. 1 500 euro). Zowel kapitalisatie-als distributiedeelbewijzen van 1 000 euro. Financiële dienst: KBC Bank en CBC Banque. Roerende voorheffing op divi-denden (distributieaandelen): 25%. Meerwaarden (kapitalisatieaandelen) zijn niet onderworpen aan roerende voorheffing. De netto-inventariswaarde wordt o.m. gepubliceerd in de financiële pers (De Tijd en L’Echo) en op www.kbc.be/fondsenzoeker. Neem het document Essentiële Beleggersinformatie door, voor u beslist om in dit fonds te investeren. Dit document, het pros-pectus en laatste periodiek verslag worden gratis ter beschikking gesteld in het Nederlands in alle kantoren van KBC Bank en CBC Banque. U kunt deze documenten ook bekijken op www.kbc.be of www.cbc.be.

Klemtonen

❯ Ideaal om in te spelen op het herstel van de eurozone

❯ Potentieel om uit te groeien tot wereld-spelers

WWWMeer info op: www.kbc.be/beleggers

Briefwisseling aan: KBC BANK NV, KBC Asset Management, Havenlaan 6, 1080 Brussel

Dit document is een publicatie van KBC Asset Management NV (KBC AM), gebaseerd op beleggingsaanbevelingen van KBC AM en/of samenvattingen van analyserapporten van KBC Securities NV (KBC Sec) en wordt verspreid door KBC Bank. De bevoegde controleau-toriteit is de Autoriteit Financiële Diensten en Markten (FSMA). Deze publicatie valt niet onder de noemer ‘onderzoek op beleggingsgebied’ zoals bedoeld in het koninklijk besluit van 3 juni 2007 tot bepaling van nadere regels tot omzetting van de richtlijn betreffende markten voor financiële instrumenten, doch is een publicitaire mededeling, zodat de wettelijke voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebieden niet van toepassing zijn. Deze aanbevelingen vormen op zich geen gepersonaliseerd beleggingsadvies. De fondsbeheerders van KBC AM kunnen vóór de verspreiding van deze aanbevelingen handelen in het financieel instrument. De verloning van de medewerkers of aangestelden die voor KBC AM en/of KBC Sec werkzaam zijn en die bij het opstellen van de aanbevelingen betrokken waren, is niet direct gekoppeld aan zakenbanktransacties. Het prospectus, de essentiële beleggingsinformatie (KIID) en de laatste periodieke verslagen die kosteloos ter beschikking zijn bij KBC Asset Management NV en voor het publiek toegankelijk op www.kbcam.be. De informatie in dit document was geldig op het ogenblik waarop ze werd opgesteld maar kan zonder kennisgeving worden gewijzigd en biedt geen garantie voor de toekomst. De resultaten van de weergegeven financiële instrumenten en financiële indices zijn resultaten behaald in het verleden en vormen als zodanig geen betrouwbare indicator voor toekomstige resultaten. Indien de resultaten van de weergegeven financiële instrumenten en financiële indices uitgedrukt zijn in een andere valuta dan EUR, kan het rendement door valutaschommelingen hoger of lager uitvallen. Niets in dit document mag gereproduceerd worden zonder de voorafgaande uitdrukkelijke en schriftelijke toestemming van KBC AM. Deze informatie is onderworpen aan het Belgisch recht en aan de uitsluitende rechtsmacht van de Belgische rechtbanken.Voor een aantal essentiële elementen van de beleggingsaanbevelingen (waaronder de belangenconflictenregeling), die wegens plaatsgebrek niet in dit document zijn opgenomen, kunt u voor KBC Sec de «Disclosures» raadplegen op www.kbcsecurities.com/disclosures en voor KBC AM de «Algemene richtlijnen m.b.t. de beleggingsaanbevelingen van KBC Asset Management» op www.kbcam.be/aandelen.

Verantwoordelijk uitgever: KBC Groep NV, Havenlaan 2, 1080 Brussel, België. BTW BE 0403.227.515, RPR Brussel. www.kbc.be

Feiten versus andere informatie met betrekking tot beursgenoteerde bedrijven:Voor de beursgenoteerde bedrijven die in deze publicatie vermeld worden, publiceert KBC AM een aandelenfiche op zijn website. Deze aandelenfiche bestaat enerzijds uit puur feitelijke informatie en anderzijds uit de mening van de analist over dat bedrijf. Die laatste tekstgedeelten hebben een gekleurde achtergrond.

Wijzigingsfrequentie van de aanbevelingen:De analisten van KBC Asset Management volgen de gebeurtenissen in de financiële wereld op de voet. Het aandelenadvies is een conclusie van een zorgvuldige afweging van drie dimensies: het aandeel zelf, de sector waartoe het bedrijf behoort en de regio waarin het gevestigd is. Elke wijziging in één van die drie componenten kan aanleiding geven tot een advieswijziging.

De methodiek van de aanbevelingen:Een uitvoerig omschrijving van onze adviesmethodiek staat in de editie van Strategie & Accenten nummer A01 van 6 januari 2011. Deze editie is raadpleegbaar op www.kbcam.be/aandelen/adviesmethodiek. Een exemplaar van deze brochure is ook verkrijgbaar in elk KBC-kantoor.

Voor een aantal essentiële elementen van deze beleggingsaanbeveling, die wegens plaatsgebrek niet in deze fiche zijn opgenomen, kunt u de “Algemene richtlijnen m.b.t. de beleggingsaanbevelingen van KBC Asset Management” raadplegen op www.kbcam.be/aandelen.

Gebruikte foto’s: www.shutterstock.com

(1) Een bevek (beleggingsvennootschap met veranderlijk kapitaal) en een sicav (société d’investissement à capital variable) zijn instel-lingen voor collectief beheer (ICB’s). Een ICB wordt doorgaans opgericht door een financiële instelling, maar vormt een onafhankelijke juridische entiteit. Een aandeel gekocht in een ICB geeft recht op een deel van het resultaat in functie van het belegde bedrag. Het belegde kapitaal kan evenwel in waarde verminderen. De belegging in een ICB laat toe om het beleggingsrisico te spreiden en de toe-gang tot de beurzen en buitenlandse markten te vergemakkelijken. Beleggingen in ICB’s worden gedekt door het beschermingsfonds voor deposito’s en financiële instrumenten. Dit betekent dat een tegemoetkoming kan bekomen worden bij het beschermingsfonds ten belope van maximaal € 20.000 indien een kredietinstelling of een beursvennootschap rechten van deelneming van ICB’s aanhoudt voor rekening van haar cliënten en deze niet kan leveren of teruggeven aan de rechtmatige eigenaars. Er wordt opgemerkt dat het eventuele verlies aan waarde van een ICB ten opzichte van zijn aanschaffingsprijs niet wordt gedekt door het Beschermingsfonds.(2) Een obligatie is een schuldtitel uitgegeven door een onderneming, een overheidsinstelling of een staat, terugbetaalbaar op een datum en voor een bedrag dat op voorhand werd vastgelegd en dat een interest opbrengt.

Het volgend nummer verschijnt op *31 oktober 2013*