Sectorstudie van Wielen naar World Wide Web

40

Logistiek dienstverleners; de houdbaarheid van het business model “Van wielen naar world wide web” 2015 Sectorstudie Transport en Logistiek

-

Upload

nguyenngoc -

Category

Documents

-

view

214 -

download

1

Transcript of Sectorstudie van Wielen naar World Wide Web

Logistiek dienstverleners;

de houdbaarheid van het business model

“Van wielen naar world wide web”

2015

Sectorstudie Transport en Logistiek

Disclaimer

De informatie in dit rapport geeft de persoonlijke mening weer van de analist(en) en geen enkel deel van

de beloning van de analist(en) was, is, of zal direct of indirect gerelateerd zijn aan het opnemen van

specifieke aanbevelingen of meningen in dit rapport. De analisten die aan deze publicatie hebben

bijgedragen voldoen allen aan de vereisten zoals gesteld door hun nationale toezichthouders aan de

uitoefening van hun vak. Deze publicatie is opgesteld namens ING Bank N.V., gevestigd te Amsterdam en

TVM verzekeringen N.V., gevestigd te Hoogeveen en slechts bedoeld ter informatie van hun cliënten. ING

Bank N.V. is onderdeel van ING Groep N.V. Deze publicatie is geen beleggingsaanbeveling noch een

aanbieding of uitnodiging tot koop of verkoop van enig financieel instrument. ING Bank N.V. en TVM

verzekeringen N.V. betrekken hun informatie van betrouwbaar geachte bronnen en hebben alle mogelijke

zorg betracht om er voor te zorgen dat ten tijde van de publicatie de informatie waarop zij hun visie in dit

rapport hebben gebaseerd niet onjuist of misleidend is. ING Bank N.V. en TVM verzekeringen N.V. geven

geen garantie dat de door hun gebruikte informatie accuraat of compleet is. De informatie in dit rapport

kan gewijzigd worden zonder enige vorm van aankondiging. ING Bank N.V. en TVM verzekeringen N.V. noch

één of meer van hun directeuren of werknemers aanvaarden enige aansprakelijkheid voor enig direct of

indirect verlies of schade voortkomend uit het gebruik van (de inhoud van) deze publicatie alsmede voor

druk- en zetfouten in deze publicatie. Auteursrecht en rechten ter bescherming van gegevensbestanden zijn

van toepassing op deze publicatie. Overneming van gegevens uit deze publicatie is toegestaan, mits de

bron wordt vermeld. In Nederland is ING Bank N.V. geregistreerd bij en staat onder toezicht van De

Nederlandsche Bank en de Autoriteit Financiële Markten.

Colofon

Auteurs

ir. M.R.J. Kindt Panteia

S.J. van der Meulen Panteia

Redactie

mr. M.C. Bode ING

drs. J. Sterenborg TVM verzekeringen

ING Sectormanagement

mr. M.C. Bode 06 54 22 77 30

TVM verzekeringen

P.F.J. Haverkamp 0528 29 22 09

Opmaak

TVM verzekeringen

Druk

Reproservice ING

3

Inhoudsopgave

Colofon 2

Voorwoord 4

Samenvatting 5

1. Inleiding 8

2. Logistieke dienstverlening nader belicht 9 2.1 Profielschets van de logistieke markt 9 2.2 Business model van de logistiek dienstverlener 11 2.3 Inzichten uit het verleden 16

3. Invloeden op de sector 24 3.1 Maatschappelijke trends 24 3.2 Marktontwikkelingen 25

4. Reactie logistiek dienstverleners op de veranderende markt

27

5. Van wielen naar world wide web 31

ONDERZOEK 39

4

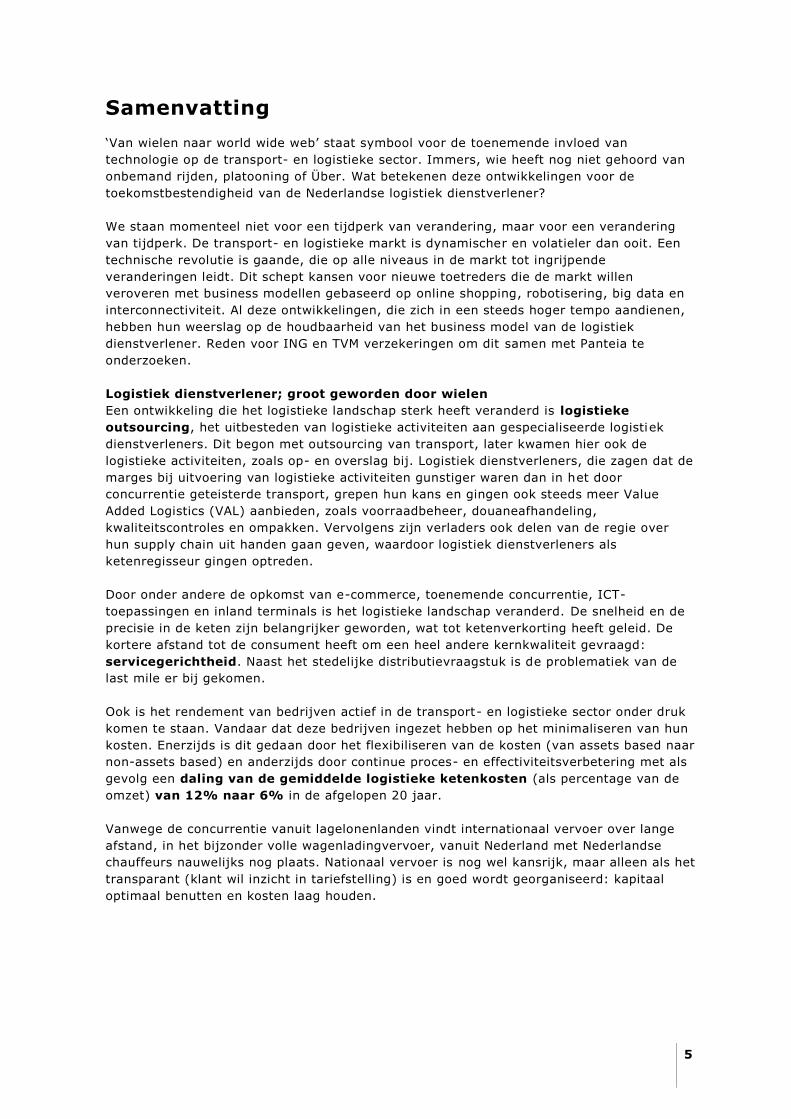

Voorwoord

Er voltrekt zich een revolutie als het gaat om de positie van Nederland als dé logistiek

dienstverlener. De economische crisis gekoppeld aan spectaculaire nieuwe technologische

ontwikkelingen heeft in tien jaar tijd de wereld voor de Nederlandse transport en logistieke

sector totaal veranderd. De toekomst is een spannend avontuur geworden waarin het niet

meer alleen gaat om investeren, maar ook om het mobiliseren van denkkracht. Innovatie

zal bij ieder bedrijf een prominente rol in de bedrijfsplannen moeten spelen en er zal ook in

besluitvorming sneller dan ooit geanticipeerd moeten worden op die bijna per week

veranderende wereld met ook nog eens de nodige politieke turbulentie.

ING en TVM verzekeringen zien dan ook de urgentie van onderzoek waarin de

toekomstbestendigheid van onze transportsector aan de orde wordt gesteld in een

dynamische wereld, waarin nieuwe spelers van over de hele wereld de sterke positie van de

Nederlandse vervoersector bedreigen. In opdracht van en in samenwerking met ING en

TVM verzekeringen heeft Panteia dit onderzoek verricht en de weerslag daarvan vindt u nu

in dit rapport.

In tien jaar tijd is de transportsector compleet veranderd. Lagelonenlanden zijn er de

oorzaak van dat Nederlandse chauffeurs nauwelijks meer op Europese snelwegen te vinden

zijn, maar er is een stevige rol voor Nederlandse bedrijven voor teruggekomen in de keten-

regie. Nederlandse bedrijven lopen voorop in technologische toepassingen die het transport

niet alleen efficiënter maken, maar ook beter aansluiten bij de vraag van de klant. Ook

gaan de vervoersstromen steeds meer intermodaal, waarbij logistieke dienstverleners

steeds flexibeler klanteisen vertalen naar slimme oplossingen.

Wat meteen opvalt, is dat ondanks alle uitdagingen in de markt bedrijven in de

Nederlandse transport en logistieke sector dynamischer en bewegelijker zijn dan ooit. De

vragen van vandaag, bijvoorbeeld de gevolgen van online-shopping, worden in Nederland

goed opgepakt en in „future-proof‟ businessplannen omgezet.

We zijn er trots op dat we U dit onderzoek kunnen presenteren en we staan dan ook achter

de slotconclusie van ons onderzoek dat de Nederlandse bedrijven klaar zijn voor een

nieuwe rol in een uitdagende toekomst waar ook spelers van buitenaf, Google en Amazone

bijvoorbeeld, hun plaats proberen op te eisen.

Alles valt of staat met een pioniersgeest. En laat de les van de afgelopen tien jaar zi jn dat

het daaraan ook in de toekomst niet mag ontbreken!

Machiel Bode

Sectormanager Transport & Logistiek

ING Retail Business Bank

Paul Haverkamp

directeur Verkoop en Marketing

TVM verzekeringen

5

Samenvatting

„Van wielen naar world wide web‟ staat symbool voor de toenemende invloed van

technologie op de transport- en logistieke sector. Immers, wie heeft nog niet gehoord van

onbemand rijden, platooning of Über. Wat betekenen deze ontwikkelingen voor de

toekomstbestendigheid van de Nederlandse logistiek dienstverlener?

We staan momenteel niet voor een tijdperk van verandering, maar voor een verandering

van tijdperk. De transport- en logistieke markt is dynamischer en volatieler dan ooit. Een

technische revolutie is gaande, die op alle niveaus in de markt tot ingrijpende

veranderingen leidt. Dit schept kansen voor nieuwe toetreders die de markt willen

veroveren met business modellen gebaseerd op online shopping, robotisering, big data en

interconnectiviteit. Al deze ontwikkelingen, die zich in een steeds hoger tempo aandienen,

hebben hun weerslag op de houdbaarheid van het business model van de logistiek

dienstverlener. Reden voor ING en TVM verzekeringen om dit samen met Panteia te

onderzoeken.

Logistiek dienstverlener; groot geworden door wielen

Een ontwikkeling die het logistieke landschap sterk heeft veranderd is logistieke

outsourcing, het uitbesteden van logistieke activiteiten aan gespecialiseerde logistiek

dienstverleners. Dit begon met outsourcing van transport, later kwamen hier ook de

logistieke activiteiten, zoals op- en overslag bij. Logistiek dienstverleners, die zagen dat de

marges bij uitvoering van logistieke activiteiten gunstiger waren dan in het door

concurrentie geteisterde transport, grepen hun kans en gingen ook steeds meer Value

Added Logistics (VAL) aanbieden, zoals voorraadbeheer, douaneafhandeling,

kwaliteitscontroles en ompakken. Vervolgens zijn verladers ook delen van de regie over

hun supply chain uit handen gaan geven, waardoor logistiek dienstverleners als

ketenregisseur gingen optreden.

Door onder andere de opkomst van e-commerce, toenemende concurrentie, ICT-

toepassingen en inland terminals is het logistieke landschap veranderd. De snelheid en de

precisie in de keten zijn belangrijker geworden, wat tot ketenverkorting heeft geleid. De

kortere afstand tot de consument heeft om een heel andere kernkwaliteit gevraagd:

servicegerichtheid. Naast het stedelijke distributievraagstuk is de problematiek van de

last mile er bij gekomen.

Ook is het rendement van bedrijven actief in de transport- en logistieke sector onder druk

komen te staan. Vandaar dat deze bedrijven ingezet hebben op het minimaliseren van hun

kosten. Enerzijds is dit gedaan door het flexibiliseren van de kosten (van assets based naar

non-assets based) en anderzijds door continue proces- en effectiviteitsverbetering met als

gevolg een daling van de gemiddelde logistieke ketenkosten (als percentage van de

omzet) van 12% naar 6% in de afgelopen 20 jaar.

Vanwege de concurrentie vanuit lagelonenlanden vindt internationaal vervoer over lange

afstand, in het bijzonder volle wagenladingvervoer, vanuit Nederland met Nederlandse

chauffeurs nauwelijks nog plaats. Nationaal vervoer is nog wel kansrijk, maar alleen als het

transparant (klant wil inzicht in tariefstelling) is en goed wordt georganiseerd: kapitaal

optimaal benutten en kosten laag houden.

6

Het gebruik van technologische toepassingen in de transport- en logistieke sector is

sterk toegenomen. In de vrachtauto is het gebruik van navigatiesystemen en

boordcomputers niet meer weg te denken, hetzelfde geldt voor Transport Management

Systemen (TMS) en ritplanning op kantoor en Warehouse Management Systemen (WMS) en

Enterprise Resource Planning (ERP) in de loods. Door de digitaliseringsslag zijn de douane-

activiteiten (mede door de eenwording van Europa) genormaliseerd en hebben hun

lucratieve karakter verloren. Daarmee is het belang hiervan voor logistieke spelers

afgenomen.

Door de opkomst van inland terminals zijn activiteiten meer buiten de haven gekomen en is

het toegankelijker voor andere partijen geworden. Dit heeft er mede toe geleid dat

traditionele wegvervoerders intermodale diensten zijn gaan aanbieden.

Top 20 logistiek dienstverleners; ontstaan uit schaalvergroting en

marktspecialisatie

Nagenoeg de hele top tien van logistiek dienstverleners uit 2015 is door fusies en

overnames tot stand gekomen. Schaalvergroting, globalisering in combinatie met

netwerkdenken en behoefte aan kapitaal zijn de belangrijkste oorzaken hiervan. Als gevolg

van deze fusies en overnames wordt de top 10 van de markt anno 2015 voornamelijk

bepaald door buitenlandse bedrijven. Opvallend is dat deze top 10 nagenoeg overeenkomt

met de mondiale top 10. De drie grootste logistiek dienstverleners op de Nederlandse

markt komen van origine uit Duitsland. Door hun grote thuismarkt hebben ze de

noodzakelijke omvang gekregen om die netwerkinvesteringen te kunnen doen, waardoor ze

in Europa en zelfs in de hele wereld toonaangevend zijn geworden.

In 2015 komen zeven bedrijven uit de top 20 van origine uit Nederland. Deze bedrijven zijn

qua omvang net wat kleiner dan de absolute top, maar zijn van grote betekenis voor de

Nederlandse transport- en logistieke sector. Dat deze Nederlandse bedrijven goed hebben

geanticipeerd op de veranderingen in de markt, blijkt wel uit het feit dat geen van hen in

2002 in de top 20 stond en dat ze dus in de afgelopen jaren een enorme groei hebben

doorgemaakt. Specialisatie ligt hieraan ten grondslag.

Staan deze bedrijven over tien jaar nog in de top 20 of hebben er tegen die tijd nieuwe

spelers een toppositie bemachtigd? Feit is dat door technologische ontwikkelingen en

branchevervaging nieuwe toetreders op de markt komen. Bijvoorbeeld Amazon dat middels

volledig geautomatiseerde warehouses de logistieke markt bestormt. Ook groothandelaren

en producenten stappen weer in de logistiek (insourcen). Dit doen ze omdat door

ketenverkorting als gevolg van online verkoop direct contact met de consument mogelijk is

geworden.

Door snelle technologische ontwikkelingen en de veranderende maatschappij zijn business

modellen veel minder lang houdbaar dan voorheen. Ging een business model eerst tien jaar

mee, inmiddels moeten logistiek dienstverleners ieder jaar hun model kritisch onder de

loep nemen. Een goed business model is gebouwd rondom de waarde die voor de klant

gecreëerd wordt en niet zozeer rond de te leveren dienst. Een verlader is niet zozeer

geïnteresseerd in de transportdienst, maar juist in de voordelen die het uitbesteden van

het transport hem biedt.

Ondanks dat de meeste logistiek dienstverleners de concurrentie zien toenemen, maakt

slechts een enkeling zich ook daadwerkelijk zorgen over de houdbaarheid van het business

model. Men heeft onvoldoende kennis over nieuwe toetreders en van wat zich buiten de

sector afspeelt. De meerderheid denkt dat het met de veranderingen wel zal meevallen en

werkt met een korte horizon die voornamelijk op de operatie gericht is.

7

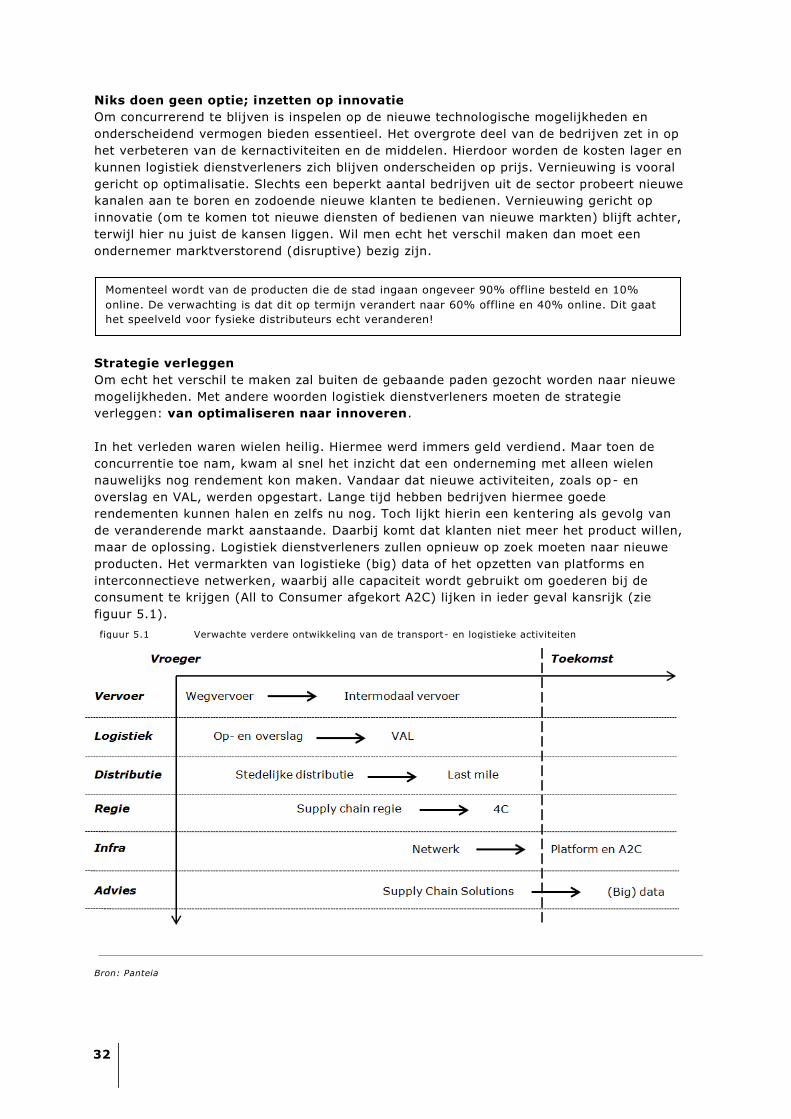

Kansen liggen op het online netwerk

Om te kunnen blijven concurreren met het grote aantal bedrijven in de transport- en

logistieke sector is onderscheid ten opzichte van concurrenten essentieel. Het overgrote

deel van de bedrijven zet in op het verbeteren van de kernactiviteiten en de middelen.

Hierdoor worden de kosten lager en kunnen ze zich zodoende onderscheiden op prijs.

Vernieuwing is vooral gericht op optimalisatie. Slechts een beperkt aantal bedrijven uit de

sector probeert nieuwe kanalen aan te boren en zodoende nieuwe klanten te bedienen.

Vernieuwing gericht op innovatie (om te komen tot nieuwe diensten of bedienen van

nieuwe markten) blijft achter, terwijl hier nu juist de kansen liggen. Wil men echt het

verschil maken dan moet een ondernemer marktverstorend (disruptive) bezig zijn.

Logistiek dienstverleners doen er daarom verstandig aan veel meer te investeren in ICT-

technologie. Het gaat hier niet om de gebruikelijke ICT-systemen (zoals ritplanning en

track en trace), die worden immers al veel toegepast in de sector voor het registreren van

processen. De focus moet liggen op ICT die nieuwe business concepten mogelijk maakt. Dit

begint met big data analyses, bestaande uit data verwerken, analyseren, interpreteren en

zodoende vertalen naar nieuwe bedrijfskansen. Randvoorwaarde is wel betrouwbare data.

Het realiseren van nieuwe kansen of concepten is de volgende stap. Die nieuwe concepten

hebben steeds meer een online karakter en verlopen via het internet.

Voor de big data analyse volstaat het niet om de benodigde kennis in huis te halen zoals

men in het verleden deed. Gezien de hoge investeringsdrempel zal samenwerking met

specialistische ICT-bedrijven noodzakelijk zijn om de gewenste voortuitgang te boeken.

Verder zijn business analisten nodig die de data kunnen vertalen naar business intel ligence.

Logistiek dienstverleners moeten open staan voor het introduceren van nieuwe concepten

om producten van A naar B te krijgen. Een goed voorbeeld is MyWays van DHL, waarbij

pakketjes door particulieren bezorgd worden op elk door de ontvanger gewenst tijdstip en

plaats. Belangrijk bij het ontwikkelen van nieuwe concepten is dat men deze als een start-

up benadert. Door het te scheiden van de oude organisatie ontstaat meer focus en is de

kans op vertraging of mislukking kleiner.

In deze vernieuwingsslag ontstaan ook mogelijkheden voor nieuwe verdienmodellen. Het

vermarkten van logistieke data, bijvoorbeeld voor advisering, lijkt in ieder geval

kansrijk. Een nieuw verdienmodel rondom data wordt door de meeste logistiek

dienstverleners echter (nog) niet erkend. Men geeft veelal de data gratis weg. Het wordt

dus vaak defensief gebruikt in plaats van offensief.

Om succesvol de goede marktpositie te behouden moeten bedrijven zich aanpassen aan de

nieuwe technologische eisen. Een voorwaarde is dat de huidige organisatie staat en de

processen goed gestroomlijnd zijn. Vandaaruit moet men op zoek gaan naar de juiste

partners op ICT-gebied. Wie te lang wacht zal vroeg of laat verrast worden door de

toetreding van nieuwe spelers die hun positie in de top van de Nederlandse logistiek zullen

innemen. Deze spelers komen van buiten de sector en leggen de lat nog hoger. Misschien

constateren we over 10 jaar dat de huidige top 20 vervangen is door nieuwe toetreders.

Alleen door in te zetten op nieuwe – door ICT gedreven – concepten voorkomt men dat de

echte toegevoegde waarde naar anderen verschuift!

8

1. Inleiding

Logistiek dienstverleners hebben zich in de afgelopen decennia ontwikkeld van nieuwe

toetreder tot hét gezicht van de transport- en logistieke sector. Ze zijn de markt in steeds

grotere mate gaan domineren. Echter aan hun jarenlange opmars lijkt een einde te zijn

gekomen. De eerste tekenen van een kentering zijn zelfs al feit. Logistiek dienstverleners

worden bijvoorbeeld geconfronteerd met teruglopende volumes, voornamelijk de stad in.

Vandaar dat logistiek dienstverleners zich momenteel beraden op hun toekomst. Reden

voor ING en TVM om aandacht te vragen voor het onderwerp “Logistiek dienstverleners; de

houdbaarheid van het business model” via voorliggende studie.

De traditionele transport- en logistieke sector is sinds de komst van logistiek

dienstverleners sterk veranderd. Dat komt doordat logistiek dienstverleners een steeds

belangrijkere rol in de supply chain zijn gaan innemen. Ze hebben zich opgewerkt tot de

harde kern van de sector en ontzorgen de klant door het overnemen van logistieke

activiteiten. Tegelijkertijd besteden logistiek dienstverleners (delen) van het vervoer uit

aan derden. De activiteiten van logistiek dienstverleners zijn niet alleen tot het wegvervoer

beperkt gebleven, ze zijn ook een rol van betekenis gaan spelen in andere modaliteiten,

zoals de binnenvaart en het spoorvervoer.

Wat heeft het jarenlange succes van de logistiek dienstverlener bepaald? Logistiek

dienstverleners hebben optimaal geprofiteerd van de marktkansen – het outsourcen van de

logistieke activiteiten door verladers – die zich voordeden. Door het bieden van

toegevoegde waarde, in dit geval opslag, overslag en Value Added Logistics (VAL) en

intermodale oplossingen hebben ze de markt kunnen veroveren. In feite hebben zij continu

hun dienstverlening bijgesteld en via vernieuwing gebruik gemaakt van de mogelijkheden

die ontstonden.

Maar hoe zit het met de toekomstbestendigheid van de logistiek dienstverlener? De

transport- en logistieke markt is door nieuwe ontwikkelingen dynamischer en volatieler dan

ooit. Een technische revolutie is gaande, die effect heeft op alle niveaus in de markt. Dit

schept kansen voor nieuwe toetreders die de markt met business modellen gebaseerd op

robotisering, big data en interconnectiviteit willen veroveren. Ook toenemende e-commerce

heeft tot nieuwe marktpartijen – de fulfilmentbedrijven – geleid. Al deze ontwikkelingen,

die zich in een steeds hoger tempo aandienen, hebben hun weerslag op de houdbaarheid

van het business model van de logistiek dienstverlener.

Met deze sectorstudie wordt de markt van logistiek dienstverleners inzichtelijk gemaakt.

Waarmee verdient een logistiek dienstverlener zijn geld, oftewel wat is zijn business

model? Welke marktontwikkelingen hebben een belangrijke rol gespeeld in de vorming van

de logistiek dienstverlener en welke veranderingen dienen zich aan? Wat betekenen deze

veranderingen voor de houdbaarheid van het business model? Wat is de ontwikkellijn van

logistiek dienstverleners in het verleden, heden en toekomst? En tot slot hoe zullen

logistiek dienstverleners moeten veranderen om ook in de toekomst de sector te kunnen

blijven domineren.

Leeswijzer

In hoofdstuk 2 wordt een profielschets van de huidige logistieke markt gegeven. De

ontwikkelingen van invloed op logistieke dienstverlening komen in hoofdstuk 3 aan de orde.

In hoofdstuk 4 wordt de reactie van de bedrijven op deze ontwikkelingen geschetst.

Vervolgens wordt in het laatste hoofdstuk de strategische ontwikkelpaden die logistiek

dienstleners naar de toekomst toe moeten kiezen, beschreven.

9

2. Logistieke dienstverlening nader belicht

De transport- en logistieke sector staat bekend om zijn veelzijdigheid. Dé logistiek

dienstverlener bestaat niet. Elke speler actief op deze markt onderscheidt zich van collega‟s

door middel van logistieke activiteiten, service, gewicht, snelheid en distributienetwerk.

2.1 Profielschets van de logistieke markt

Omvang van de logistieke markt

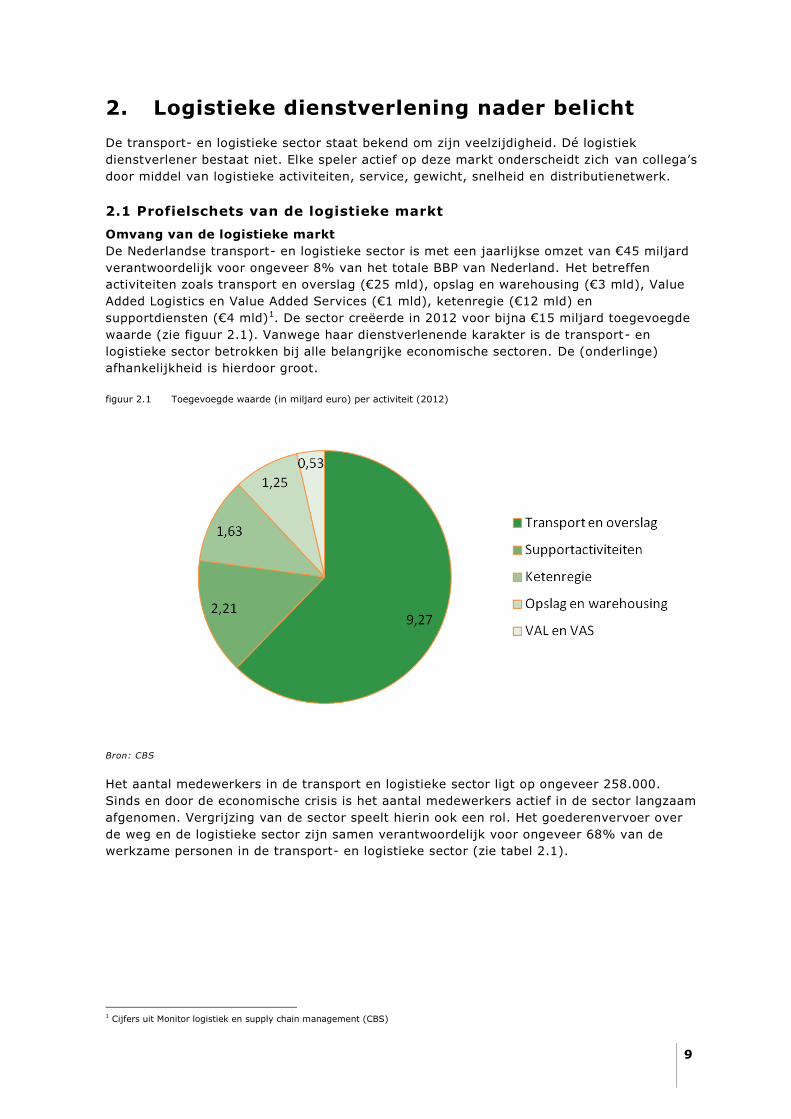

De Nederlandse transport- en logistieke sector is met een jaarlijkse omzet van €45 miljard

verantwoordelijk voor ongeveer 8% van het totale BBP van Nederland. Het betreffen

activiteiten zoals transport en overslag (€25 mld), opslag en warehousing (€3 mld), Value

Added Logistics en Value Added Services (€1 mld), ketenregie (€12 mld) en

supportdiensten (€4 mld)1. De sector creëerde in 2012 voor bijna €15 miljard toegevoegde

waarde (zie figuur 2.1). Vanwege haar dienstverlenende karakter is de transport- en

logistieke sector betrokken bij alle belangrijke economische sectoren. De (onderlinge)

afhankelijkheid is hierdoor groot.

figuur 2.1 Toegevoegde waarde (in miljard euro) per activiteit (2012)

Bron: CBS

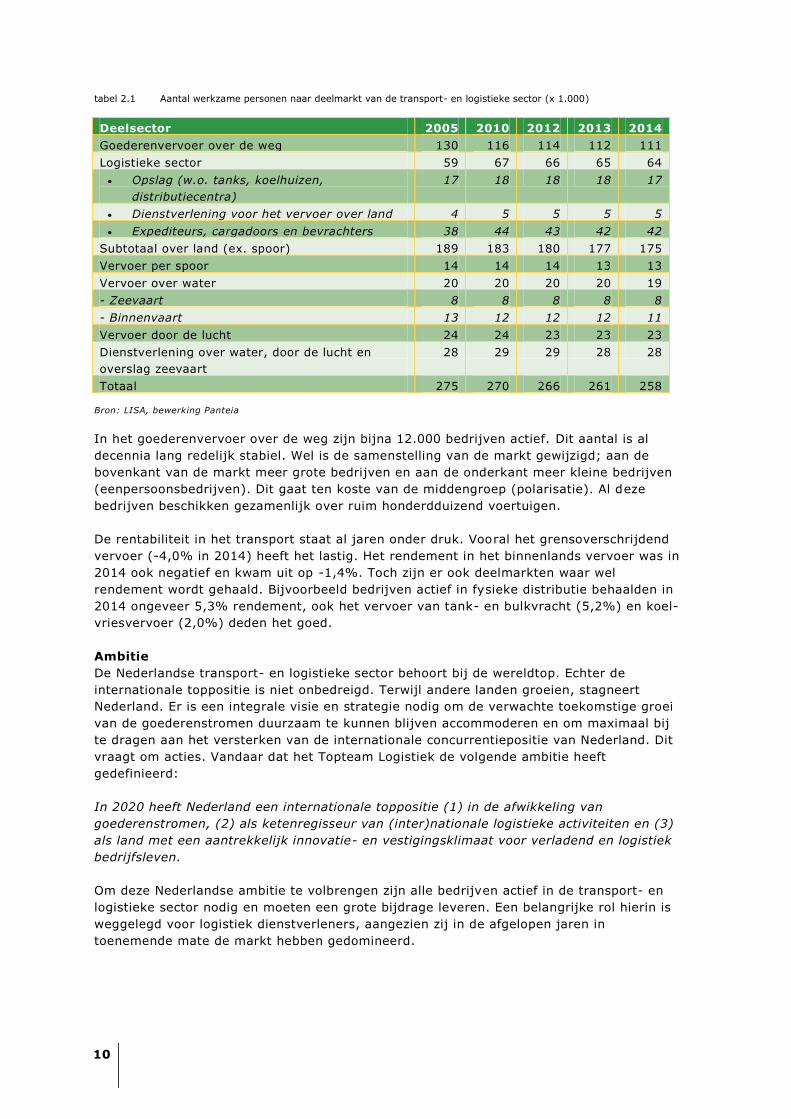

Het aantal medewerkers in de transport en logistieke sector ligt op ongeveer 258.000.

Sinds en door de economische crisis is het aantal medewerkers actief in de sector langzaam

afgenomen. Vergrijzing van de sector speelt hierin ook een rol. Het goederenvervoer over

de weg en de logistieke sector zijn samen verantwoordelijk voor ongeveer 68% van de

werkzame personen in de transport- en logistieke sector (zie tabel 2.1).

1 Cijfers uit Monitor logistiek en supply chain management (CBS)

10

tabel 2.1 Aantal werkzame personen naar deelmarkt van de transport- en logistieke sector (x 1.000)

Deelsector 2005 2010 2012 2013 2014

Goederenvervoer over de weg 130 116 114 112 111

Logistieke sector 59 67 66 65 64

Opslag (w.o. tanks, koelhuizen,

distributiecentra)

17 18 18 18 17

Dienstverlening voor het vervoer over land 4 5 5 5 5

Expediteurs, cargadoors en bevrachters 38 44 43 42 42

Subtotaal over land (ex. spoor) 189 183 180 177 175

Vervoer per spoor 14 14 14 13 13

Vervoer over water 20 20 20 20 19

- Zeevaart 8 8 8 8 8

- Binnenvaart 13 12 12 12 11

Vervoer door de lucht 24 24 23 23 23

Dienstverlening over water, door de lucht en

overslag zeevaart

28 29 29 28 28

Totaal 275 270 266 261 258

Bron: LISA, bewerking Panteia

In het goederenvervoer over de weg zijn bijna 12.000 bedrijven actief. Dit aantal is al

decennia lang redelijk stabiel. Wel is de samenstelling van de markt gewijzigd; aan de

bovenkant van de markt meer grote bedrijven en aan de onderkant meer kleine bedrijven

(eenpersoonsbedrijven). Dit gaat ten koste van de middengroep (polarisatie). Al deze

bedrijven beschikken gezamenlijk over ruim honderdduizend voertuigen.

De rentabiliteit in het transport staat al jaren onder druk. Vooral het grensoverschrijdend

vervoer (-4,0% in 2014) heeft het lastig. Het rendement in het binnenlands vervoer was in

2014 ook negatief en kwam uit op -1,4%. Toch zijn er ook deelmarkten waar wel

rendement wordt gehaald. Bijvoorbeeld bedrijven actief in fysieke distributie behaalden in

2014 ongeveer 5,3% rendement, ook het vervoer van tank- en bulkvracht (5,2%) en koel-

vriesvervoer (2,0%) deden het goed.

Ambitie

De Nederlandse transport- en logistieke sector behoort bij de wereldtop. Echter de

internationale toppositie is niet onbedreigd. Terwijl andere landen groeien, stagneert

Nederland. Er is een integrale visie en strategie nodig om de verwachte toekomstige groei

van de goederenstromen duurzaam te kunnen blijven accommoderen en om maximaal bij

te dragen aan het versterken van de internationale concurrentiepositie van Nederland. Dit

vraagt om acties. Vandaar dat het Topteam Logistiek de volgende ambitie heeft

gedefinieerd:

In 2020 heeft Nederland een internationale toppositie (1) in de afwikkeling van

goederenstromen, (2) als ketenregisseur van (inter)nationale logistieke activiteiten en (3)

als land met een aantrekkelijk innovatie- en vestigingsklimaat voor verladend en logistiek

bedrijfsleven.

Om deze Nederlandse ambitie te volbrengen zijn alle bedrijven actief in de transport- en

logistieke sector nodig en moeten een grote bijdrage leveren. Een belangrijke rol hierin is

weggelegd voor logistiek dienstverleners, aangezien zij in de afgelopen jaren in

toenemende mate de markt hebben gedomineerd.

11

Definitie logistieke dienstverlening

Van het begrip logistieke dienstverlening bestaan veel verschillende definities. In dit

rapport wordt logistieke dienstverlening gezien als het ondersteunen van klanten bij de

integrale beheersing en besturing van hun goederen- en informatiestromen van

oorsprong tot bestemming. Met „integrale beheersing en besturing‟ wordt de volledige

beheersing (als verantwoordelijke zorg dragen voor bijvoorbeeld de juiste hoeveelheden)

en besturing (in de juiste richting laten gaan) bedoeld. Enkel het vervoeren van goederen

is al lang niet meer voldoende, doordat klanten steeds meer willen weten mag de

informatiestroom niet worden vergeten. Van oorsprong tot bestemming ook wel aangeduid

met „van A tot Z‟ of „van verlader tot ontvanger‟, betreft de gehele reis die goederen en

informatie maken, dus ook eventuele retourlading valt hieronder.

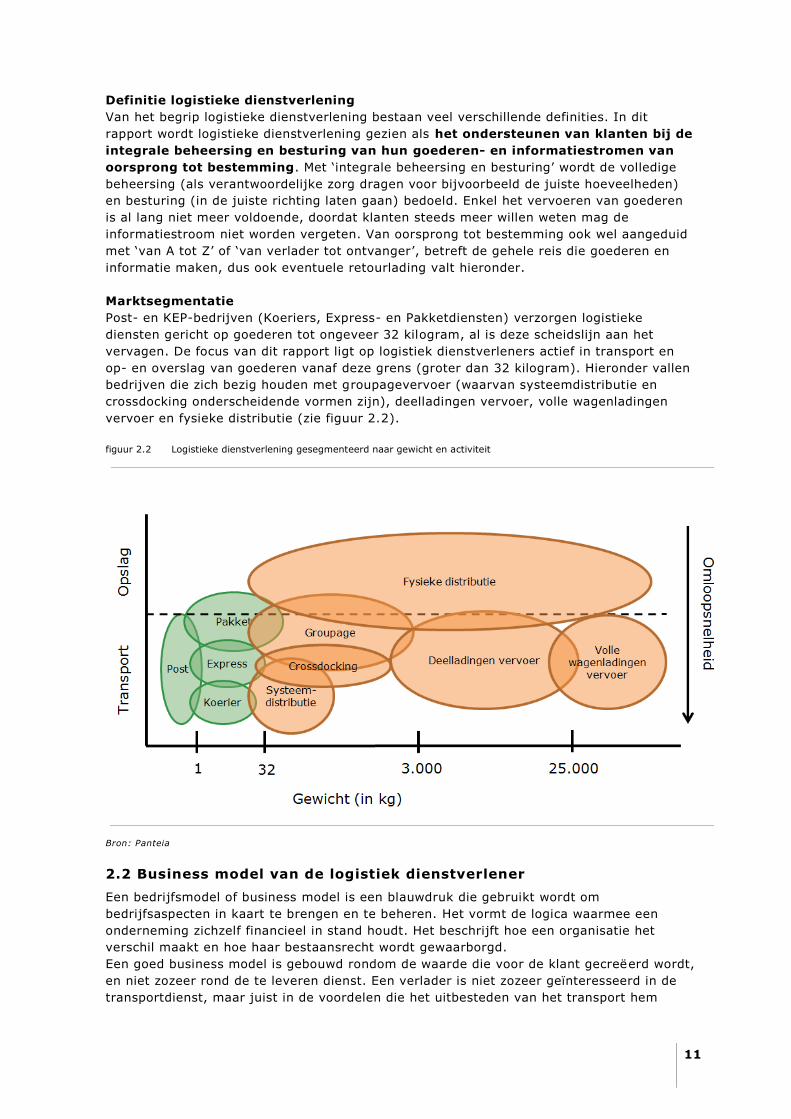

Marktsegmentatie

Post- en KEP-bedrijven (Koeriers, Express- en Pakketdiensten) verzorgen logistieke

diensten gericht op goederen tot ongeveer 32 kilogram, al is deze scheidslijn aan het

vervagen. De focus van dit rapport ligt op logistiek dienstverleners actief in transport en

op- en overslag van goederen vanaf deze grens (groter dan 32 kilogram). Hieronder vallen

bedrijven die zich bezig houden met groupagevervoer (waarvan systeemdistributie en

crossdocking onderscheidende vormen zijn), deelladingen vervoer, volle wagenladingen

vervoer en fysieke distributie (zie figuur 2.2).

figuur 2.2 Logistieke dienstverlening gesegmenteerd naar gewicht en activiteit

Bron: Panteia

2.2 Business model van de logistiek dienstverlener

Een bedrijfsmodel of business model is een blauwdruk die gebruikt wordt om

bedrijfsaspecten in kaart te brengen en te beheren. Het vormt de logica waarmee een

onderneming zichzelf financieel in stand houdt. Het beschrijft hoe een organisatie het

verschil maakt en hoe haar bestaansrecht wordt gewaarborgd.

Een goed business model is gebouwd rondom de waarde die voor de klant gecreëerd wordt,

en niet zozeer rond de te leveren dienst. Een verlader is niet zozeer geïnteresseerd in de

transportdienst, maar juist in de voordelen die het uitbesteden van het transport hem

12

biedt. Het aanbieden van VAL-activiteiten is een logisch gevolg van het denken in

toegevoegde waarde volgend uit het business model.

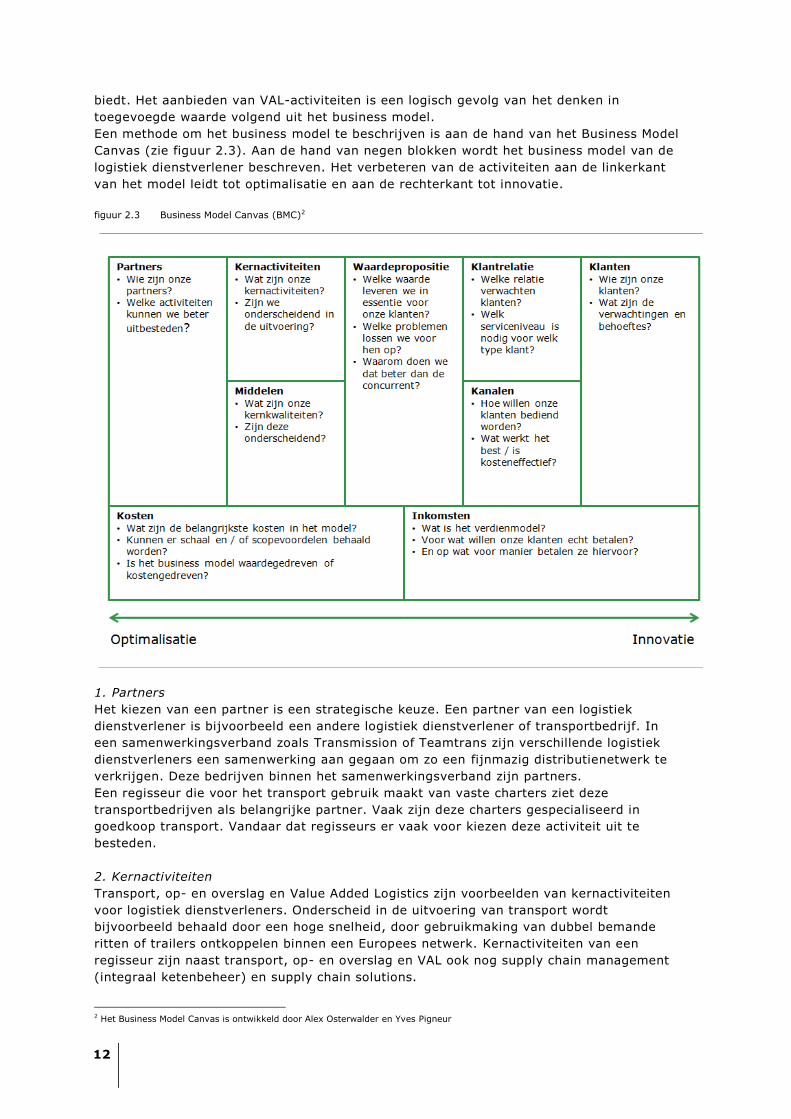

Een methode om het business model te beschrijven is aan de hand van het Business Model

Canvas (zie figuur 2.3). Aan de hand van negen blokken wordt het business model van de

logistiek dienstverlener beschreven. Het verbeteren van de activiteiten aan de linkerkant

van het model leidt tot optimalisatie en aan de rechterkant tot innovatie.

figuur 2.3 Business Model Canvas (BMC)2

1. Partners

Het kiezen van een partner is een strategische keuze. Een partner van een logistiek

dienstverlener is bijvoorbeeld een andere logistiek dienstverlener of transportbedrijf. In

een samenwerkingsverband zoals Transmission of Teamtrans zijn verschillende logistiek

dienstverleners een samenwerking aan gegaan om zo een fijnmazig distributienetwerk te

verkrijgen. Deze bedrijven binnen het samenwerkingsverband zijn partners.

Een regisseur die voor het transport gebruik maakt van vaste charters ziet deze

transportbedrijven als belangrijke partner. Vaak zijn deze charters gespecialiseerd in

goedkoop transport. Vandaar dat regisseurs er vaak voor kiezen deze activiteit uit te

besteden.

2. Kernactiviteiten

Transport, op- en overslag en Value Added Logistics zijn voorbeelden van kernactiviteiten

voor logistiek dienstverleners. Onderscheid in de uitvoering van transport wordt

bijvoorbeeld behaald door een hoge snelheid, door gebruikmaking van dubbel bemande

ritten of trailers ontkoppelen binnen een Europees netwerk. Kernactiviteiten van een

regisseur zijn naast transport, op- en overslag en VAL ook nog supply chain management

(integraal ketenbeheer) en supply chain solutions.

2 Het Business Model Canvas is ontwikkeld door Alex Osterwalder en Yves Pigneur

13

3. Middelen

Personeel (met name chauffeurs en planners), voertuigen en warehouses zijn de

belangrijkste middelen in de transport- en logistieke sector. Een manier voor logistiek

dienstverleners om zich te onderscheiden is door gebruikmaking van speciale voertuigen

(bijvoorbeeld LZV‟s, voertuigen op alternatieve brandstoffen of dubbele laadvloeren). Maar

ook op basis van personeel is onderscheid te behalen. Sommige dienstverleners,

voornamelijk bedrijven die regie voeren, hebben ook supply chain managers en business

analisten in dienst. ICT, zoals TMS- en WMS-systemen vormen ook steeds belangrijkere

middelen voor een goede dienstverlening.

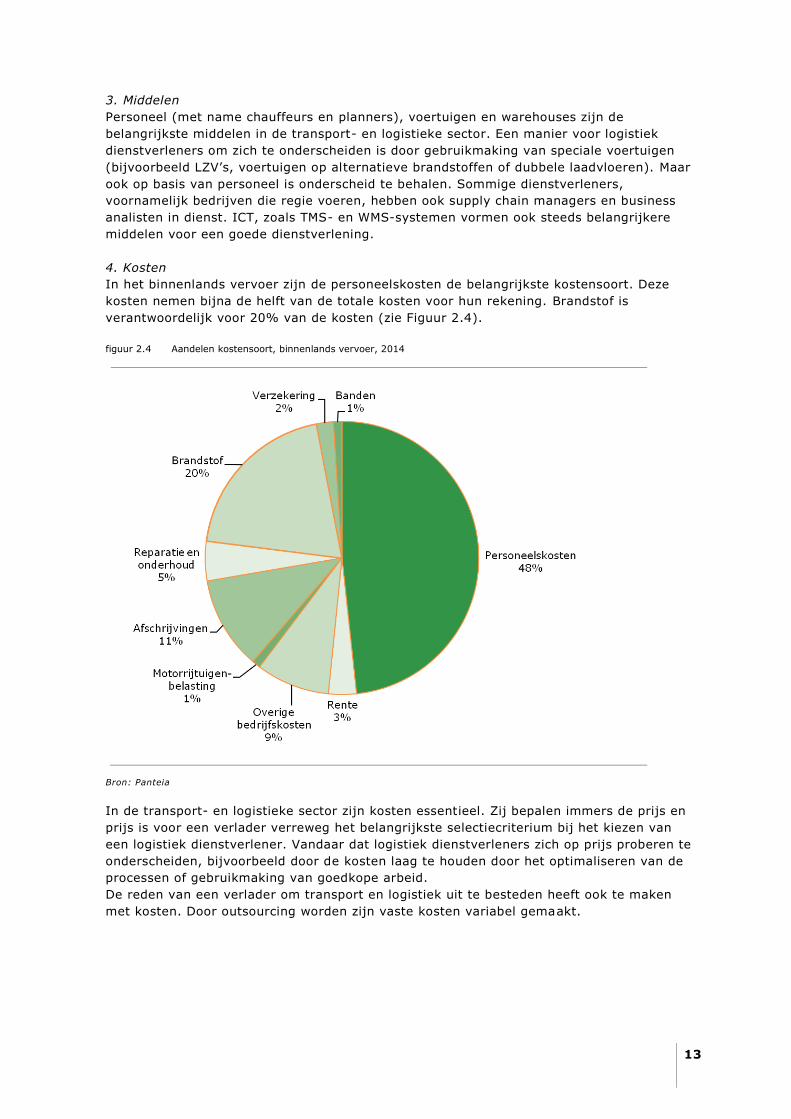

4. Kosten

In het binnenlands vervoer zijn de personeelskosten de belangrijkste kostensoort. Deze

kosten nemen bijna de helft van de totale kosten voor hun rekening. Brandstof is

verantwoordelijk voor 20% van de kosten (zie Figuur 2.4).

figuur 2.4 Aandelen kostensoort, binnenlands vervoer, 2014

Bron: Panteia

In de transport- en logistieke sector zijn kosten essentieel. Zij bepalen immers de prijs en

prijs is voor een verlader verreweg het belangrijkste selectiecriterium bij het kiezen van

een logistiek dienstverlener. Vandaar dat logistiek dienstverleners zich op prijs proberen te

onderscheiden, bijvoorbeeld door de kosten laag te houden door het optimaliseren van de

processen of gebruikmaking van goedkope arbeid.

De reden van een verlader om transport en logistiek uit te besteden heeft ook te maken

met kosten. Door outsourcing worden zijn vaste kosten variabel gemaakt.

14

5. Waardepropositie

Klanten huren een logistiek dienstverlener in om een (transport)probleem voor hen op te

lossen. Dit kan variëren van een capaciteitsprobleem, waarvoor een logistiek dienstverlener

simpelweg voertuigen met chauffeur ter beschikking stelt tot een complex supply chain

vraagstuk waarvoor een ketenregisseur met realistisch supply chain solutions moet komen.

Bedrijven in de transport- en logistieke sector onderscheiden zich door hun activiteiten:

transport, distributie, overslag, opslag, VAL en ketenregie. Een logistiek dienstverlener

onderscheidt zich op de waardepropositie door specialisatie naar regio, goederensoort,

gewicht of distributiesysteem.

6. Klantrelatie

Sommige logistiek dienstverleners hebben een intensieve relatie met hun klanten. Anderen

proberen via inschrijven op tenders omzet te verwerven. Momenteel is een ontwikkeling

gaande waarbij de relatie tussen dienstverlener en verlader minder intens wordt.

Jarenlange relaties blijken dan bij een nieuwe tenderfase weinig waard. Ketenregisseurs

hebben veelal wel een structurele samenwerking met hun klant.

7. Kanalen

Het verkoopkanaal van logistieke dienstverlening is nog behoorlijk traditioneel. Door middel

van platforms, zoals Teleroute waar lading tussen verlader en logistiek dienstverlener

wordt uitgewisseld, is hierin wel beweging.

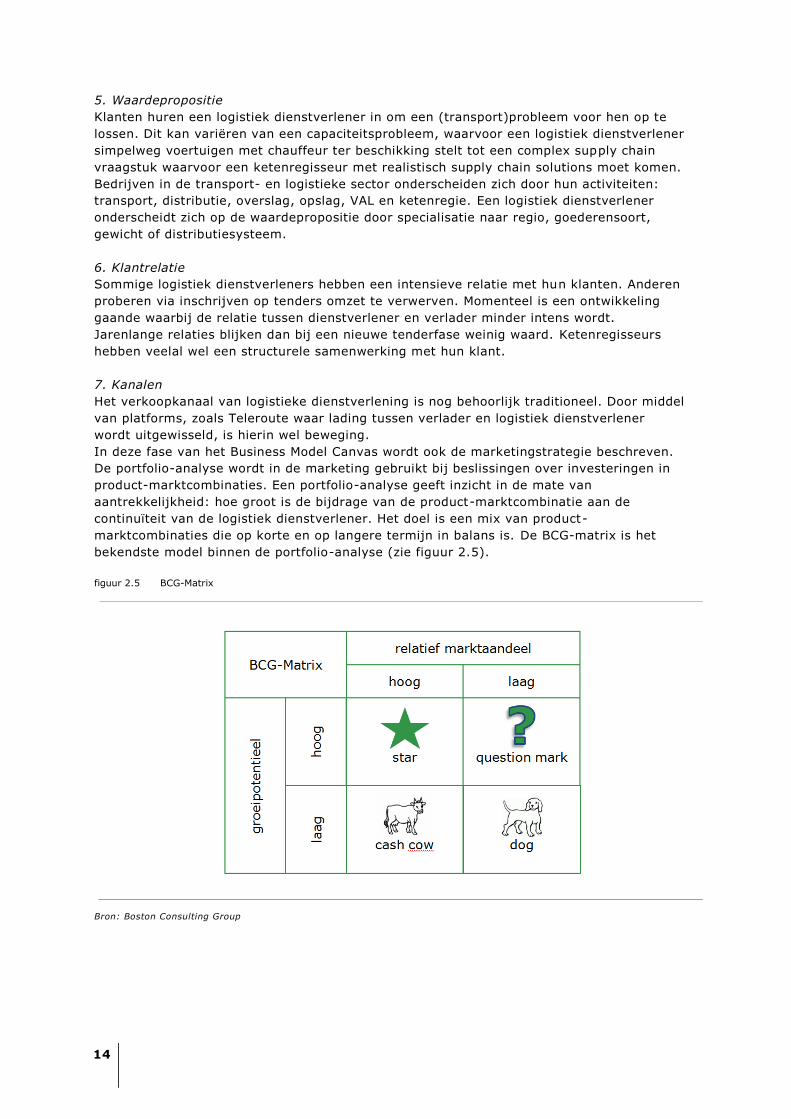

In deze fase van het Business Model Canvas wordt ook de marketingstrategie beschreven.

De portfolio-analyse wordt in de marketing gebruikt bij beslissingen over investeringen in

product-marktcombinaties. Een portfolio-analyse geeft inzicht in de mate van

aantrekkelijkheid: hoe groot is de bijdrage van de product-marktcombinatie aan de

continuïteit van de logistiek dienstverlener. Het doel is een mix van product-

marktcombinaties die op korte en op langere termijn in balans is. De BCG-matrix is het

bekendste model binnen de portfolio-analyse (zie figuur 2.5).

figuur 2.5 BCG-Matrix

Bron: Boston Consulting Group

15

8. Klanten

Onder de klanten van logistiek dienstverleners vallen collega vervoerders, verladers

(producent, fabrikant, groothandel), rederijen of expediteurs. De klantbehoeftes zijn zeer

divers, maar bij vrijwel allemaal is een lage prijs essentieel.

9. Inkomsten

Het verdienmodel is verschillend voor elke vervoerder, logistiek dienstverlener of

ketenregisseur. Dat varieert van een standaard prijs per kilometer tot een

abonnementsvorm zoals bij contractlogistiek.

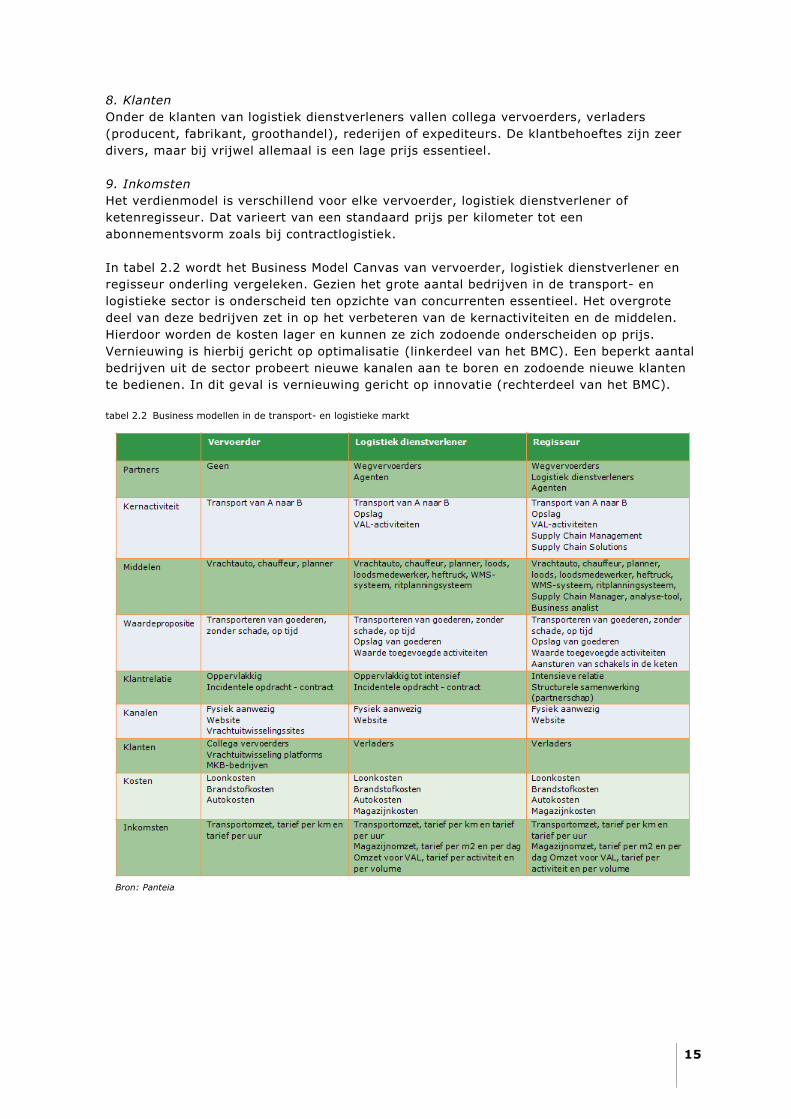

In tabel 2.2 wordt het Business Model Canvas van vervoerder, logistiek dienstverlener en

regisseur onderling vergeleken. Gezien het grote aantal bedrijven in de transport- en

logistieke sector is onderscheid ten opzichte van concurrenten essentieel. Het overgrote

deel van deze bedrijven zet in op het verbeteren van de kernactiviteiten en de middelen.

Hierdoor worden de kosten lager en kunnen ze zich zodoende onderscheiden op prijs.

Vernieuwing is hierbij gericht op optimalisatie (linkerdeel van het BMC). Een beperkt aantal

bedrijven uit de sector probeert nieuwe kanalen aan te boren en zodoende nieuwe klanten

te bedienen. In dit geval is vernieuwing gericht op innovatie (rechterdeel van het BMC).

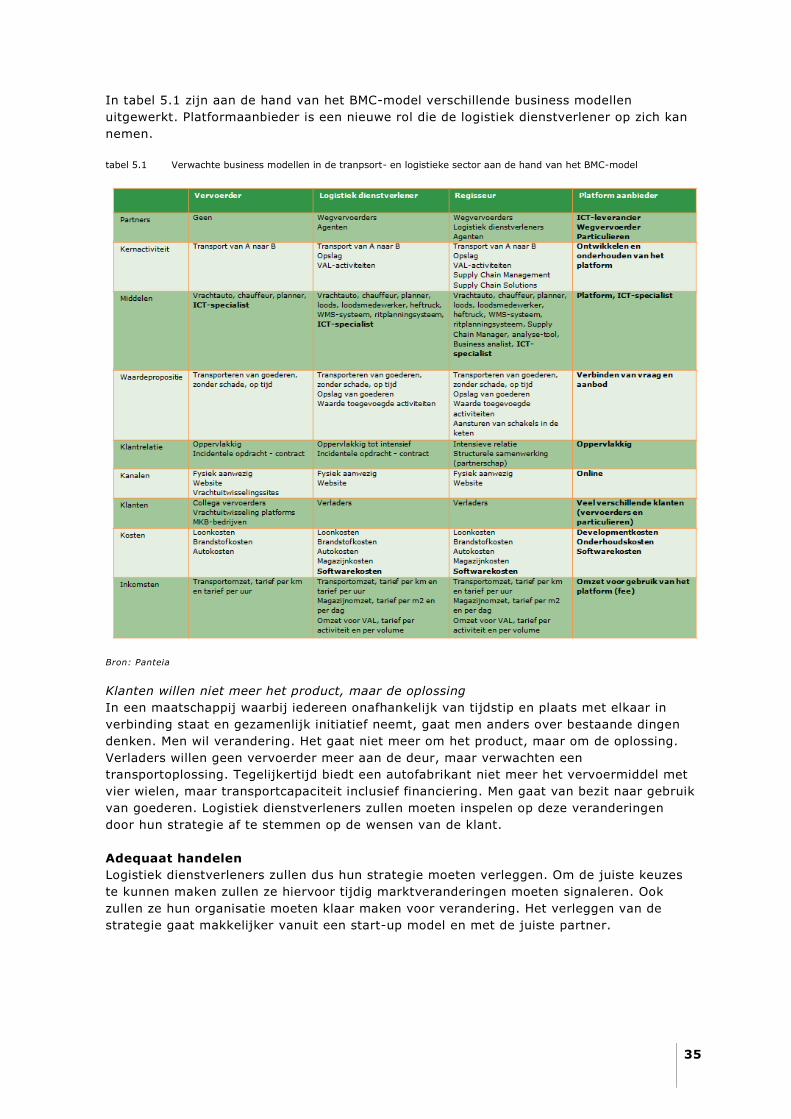

tabel 2.2 Business modellen in de transport- en logistieke markt

Bron: Panteia

16

2.3 Inzichten uit het verleden

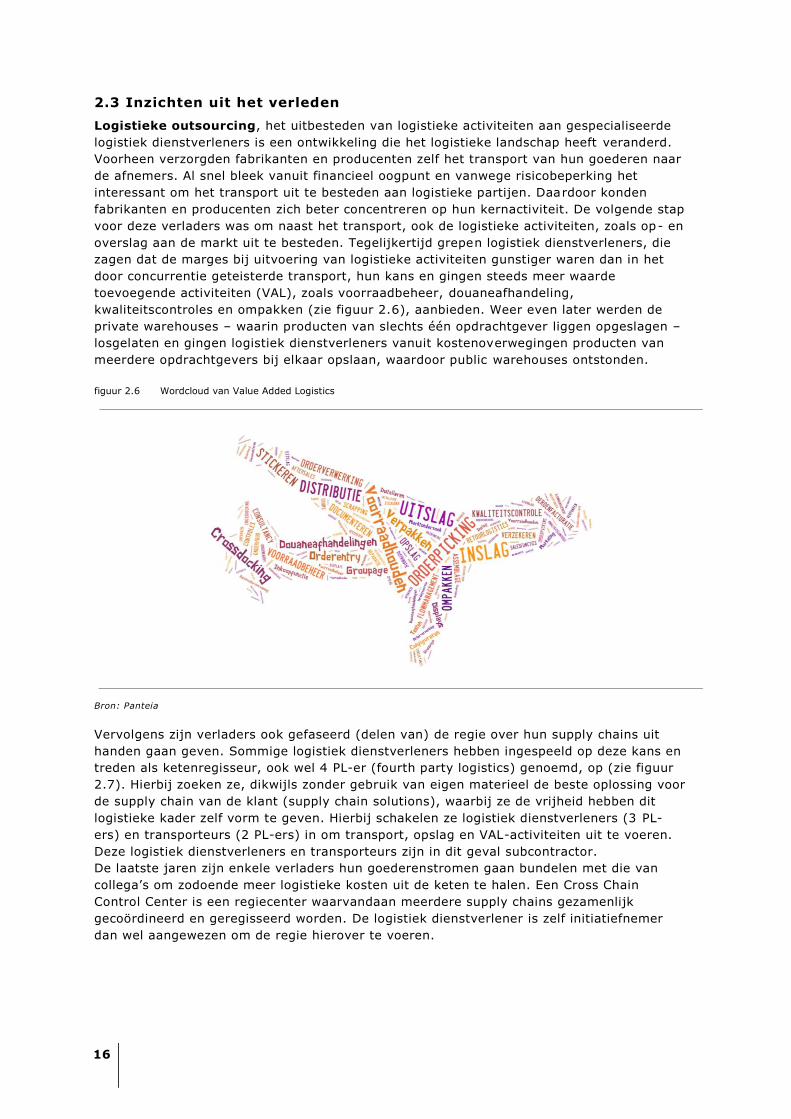

Logistieke outsourcing, het uitbesteden van logistieke activiteiten aan gespecialiseerde

logistiek dienstverleners is een ontwikkeling die het logistieke landschap heeft veranderd.

Voorheen verzorgden fabrikanten en producenten zelf het transport van hun goederen naar

de afnemers. Al snel bleek vanuit financieel oogpunt en vanwege risicobeperking het

interessant om het transport uit te besteden aan logistieke partijen. Daardoor konden

fabrikanten en producenten zich beter concentreren op hun kernactiviteit. De volgende stap

voor deze verladers was om naast het transport, ook de logistieke activiteiten, zoals op- en

overslag aan de markt uit te besteden. Tegelijkertijd grepen logistiek dienstverleners, die

zagen dat de marges bij uitvoering van logistieke activiteiten gunstiger waren dan in het

door concurrentie geteisterde transport, hun kans en gingen steeds meer waarde

toevoegende activiteiten (VAL), zoals voorraadbeheer, douaneafhandeling,

kwaliteitscontroles en ompakken (zie figuur 2.6), aanbieden. Weer even later werden de

private warehouses – waarin producten van slechts één opdrachtgever liggen opgeslagen –

losgelaten en gingen logistiek dienstverleners vanuit kostenoverwegingen producten van

meerdere opdrachtgevers bij elkaar opslaan, waardoor public warehouses ontstonden.

figuur 2.6 Wordcloud van Value Added Logistics

Bron: Panteia

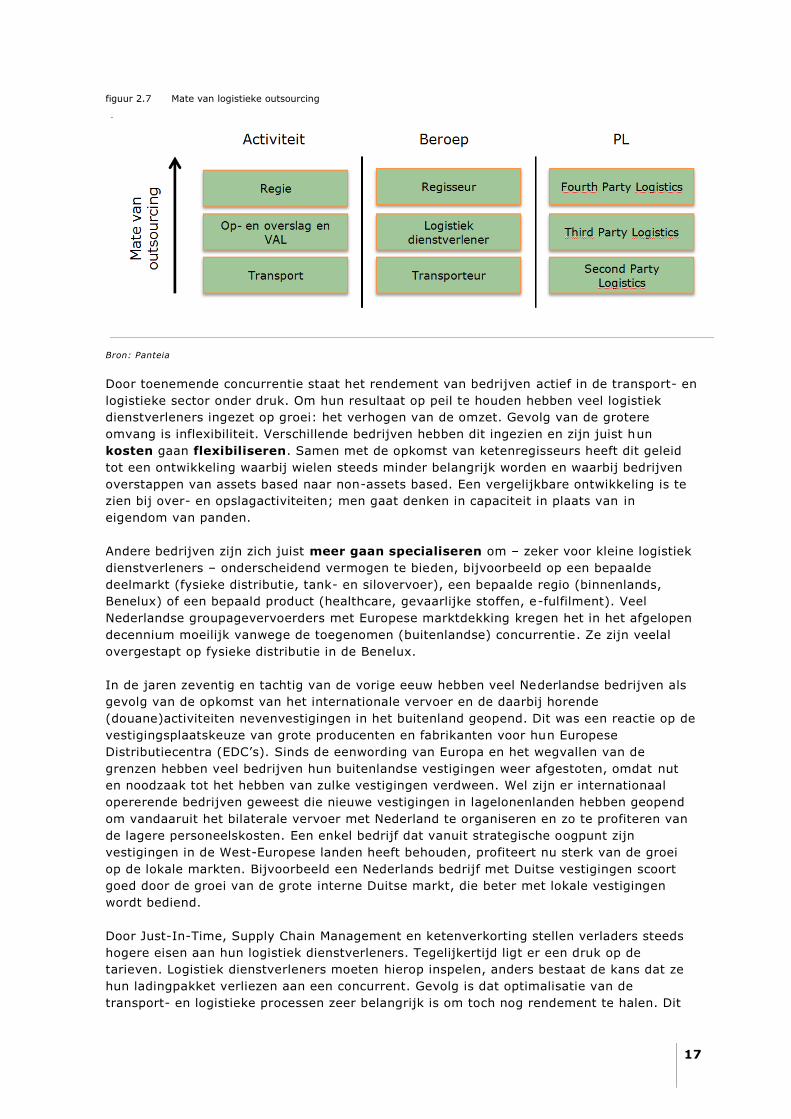

Vervolgens zijn verladers ook gefaseerd (delen van) de regie over hun supply chains uit

handen gaan geven. Sommige logistiek dienstverleners hebben ingespeeld op deze kans en

treden als ketenregisseur, ook wel 4 PL-er (fourth party logistics) genoemd, op (zie figuur

2.7). Hierbij zoeken ze, dikwijls zonder gebruik van eigen materieel de beste oplossing voor

de supply chain van de klant (supply chain solutions), waarbij ze de vrijheid hebben dit

logistieke kader zelf vorm te geven. Hierbij schakelen ze logistiek dienstverleners (3 PL-

ers) en transporteurs (2 PL-ers) in om transport, opslag en VAL-activiteiten uit te voeren.

Deze logistiek dienstverleners en transporteurs zijn in dit geval subcontractor.

De laatste jaren zijn enkele verladers hun goederenstromen gaan bundelen met die van

collega‟s om zodoende meer logistieke kosten uit de keten te halen. Een Cross Chain

Control Center is een regiecenter waarvandaan meerdere supply chains gezamenlijk

gecoördineerd en geregisseerd worden. De logistiek dienstverlener is zelf initiatiefnemer

dan wel aangewezen om de regie hierover te voeren.

17

figuur 2.7 Mate van logistieke outsourcing

Bron: Panteia

Door toenemende concurrentie staat het rendement van bedrijven actief in de transport- en

logistieke sector onder druk. Om hun resultaat op peil te houden hebben veel logistiek

dienstverleners ingezet op groei: het verhogen van de omzet. Gevolg van de grotere

omvang is inflexibiliteit. Verschillende bedrijven hebben dit ingezien en zijn juist hun

kosten gaan flexibiliseren. Samen met de opkomst van ketenregisseurs heeft dit geleid

tot een ontwikkeling waarbij wielen steeds minder belangrijk worden en waarbij bedrijven

overstappen van assets based naar non-assets based. Een vergelijkbare ontwikkeling is te

zien bij over- en opslagactiviteiten; men gaat denken in capaciteit in plaats van in

eigendom van panden.

Andere bedrijven zijn zich juist meer gaan specialiseren om – zeker voor kleine logistiek

dienstverleners – onderscheidend vermogen te bieden, bijvoorbeeld op een bepaalde

deelmarkt (fysieke distributie, tank- en silovervoer), een bepaalde regio (binnenlands,

Benelux) of een bepaald product (healthcare, gevaarlijke stoffen, e-fulfilment). Veel

Nederlandse groupagevervoerders met Europese marktdekking kregen het in het afgelopen

decennium moeilijk vanwege de toegenomen (buitenlandse) concurrentie. Ze zijn veelal

overgestapt op fysieke distributie in de Benelux.

In de jaren zeventig en tachtig van de vorige eeuw hebben veel Nederlandse bedrijven als

gevolg van de opkomst van het internationale vervoer en de daarbij horende

(douane)activiteiten nevenvestigingen in het buitenland geopend. Dit was een reactie op de

vestigingsplaatskeuze van grote producenten en fabrikanten voor hun Europese

Distributiecentra (EDC‟s). Sinds de eenwording van Europa en het wegvallen van de

grenzen hebben veel bedrijven hun buitenlandse vestigingen weer afgestoten, omdat nut

en noodzaak tot het hebben van zulke vestigingen verdween. Wel zijn er internationaal

opererende bedrijven geweest die nieuwe vestigingen in lagelonenlanden hebben geopend

om vandaaruit het bilaterale vervoer met Nederland te organiseren en zo te profiteren van

de lagere personeelskosten. Een enkel bedrijf dat vanuit strategische oogpunt zijn

vestigingen in de West-Europese landen heeft behouden, profiteert nu sterk van de groei

op de lokale markten. Bijvoorbeeld een Nederlands bedrijf met Duitse vestigingen scoort

goed door de groei van de grote interne Duitse markt, die beter met lokale vestigingen

wordt bediend.

Door Just-In-Time, Supply Chain Management en ketenverkorting stellen verladers steeds

hogere eisen aan hun logistiek dienstverleners. Tegelijkertijd ligt er een druk op de

tarieven. Logistiek dienstverleners moeten hierop inspelen, anders bestaat de kans dat ze

hun ladingpakket verliezen aan een concurrent. Gevolg is dat optimalisatie van de

transport- en logistieke processen zeer belangrijk is om toch nog rendement te halen. Dit

18

heeft tot continue proces- en effectiviteitsverbetering geleid en met succes.

De gemiddelde logistieke ketenkosten (als percentage van de omzet) zijn in de

afgelopen 20 jaar van 12% naar 6% gedaald. De laatste jaren is de ontwikkeling

echter gestabiliseerd door toenemende tolkosten (Maut), hogere dieselprijzen en extra

transportkosten voor internetbestellingen.

De opkomst van e-commerce heeft de transport- en logistieke sector sowieso veranderd.

En die verandering zet nog altijd door. De snelheid en de precisie in de keten moeten

omhoog, wat tot ketenverkorting heeft geleid. Gespecialiseerde fulfilmentbedrijven zijn op

de markt gekomen en groeien hard. Business-to-business maakt gedeeltelijk plaats voor

business-to-consumer. Dit leidt tot meer versnipperde vervoersstromen, last mile

problematiek (in plaats van het stedelijke distributievraagstuk) en distributie in avonduren.

Ook de behoefte aan goede informatie is toegenomen. Daarbij vraagt de kortere afstand tot

de consument om een heel andere kernkwaliteit: servicegerichtheid.

In de afgelopen periode is het gebruik van technologische toepassingen in de transport-

en logistieke sector sterk toegenomen. Dit heeft onder andere geleid tot een

digitaliseringsslag, waardoor de douaneactiviteiten (mede door de eenwording van Europa)

genormaliseerd zijn en hun lucratieve karakter hebben verloren. Ook in de vrachtauto is

veel veranderd. Navigatiesystemen zijn niet meer weg te denken en ook de boordcomputer

is standaard geworden, wat tracking en tracing mogelijk heeft gemaakt. Inmiddels hebben

alweer de meeste traditionele boordcomputers en navigatiesystemen plaatsgemaakt voor

smartphones en tablets met boordcomputer- en navigatiefunctionaliteiten. In 2010 was

33% van alle vrachtauto‟s uitgerust met een boordcomputer(functionaliteit), in 2015 was

dit opgelopen naar ruim 75%. Ook op kantoor ondersteunt ICT-software, zoals boekhoud-

en salarispakketten, Personeel Informatie Systemen (PIS), Transport Management

Systemen (TMS) en ritplanningssoftware de planning en de administratie bij haar

activiteiten. En in de loods wordt het werk uitgevoerd met behulp van ICT zoals Radio

Frequency Identification (RFID), Warehouse Management Systemen (WMS) en Enterprise

Resource Planning (ERP). Al deze systemen hebben er toe bijgedragen dat er veel meer

informatie voor handen is. Door goed gebruik van deze stuurinformatie hebben veel

bedrijven hun processen verder kunnen optimaliseren. Tegelijkertijd hebben bedrijven de

informatie benut om meer kennis over de processen van de klant te krijgen. Dit heeft

kansen geboden om samen met de klant op zoek te gaan naar meer toegevoegde waarde

(supply chain solutions).

Ook het toenemende duurzaamheidsbewustzijn heeft grote invloed gehad op de sector. Al

in de jaren negentig werden de euronormen ingevoerd, waardoor vrachtvoertuigen over de

weg al snel schoner werden. De aandacht is in het afgelopen decennia verlegd van

luchtverontreiniging naar klimaatverandering. Het beperken van de CO2-uitstoot en

daarmee het reduceren van het brandstofverbruik – wat direct gunstig is voor de

brandstofkosten – is hot. Technische veranderingen (zoals aerodynamische toepassingen,

voertuigen op alternatieve brandstoffen en zuinige banden) en gedragsverandering bij de

chauffeur als gevolg van trainingen en cursussen hebben hier sterk aan bijgedragen.

Ook vanuit Brussel is door middel van wetgeving gestuurd op het duurzamer maken van de

transport- en logistieke sector. Mede vanuit congestie oogpunt werd vervoer per

binnenvaart en spoor lange tijd gepromoot. Tegelijkertijd zijn door de opkomst van inland

terminals de activiteiten meer uit de haven gekomen en is het toegankelijker voor andere

partijen geworden. Dit heeft er toe geleid dat traditionele wegvervoerders intermodale

diensten zijn gaan aanbieden. Inmiddels heeft de Europese Commissie ingezien dat alle

modaliteiten nodig zijn om het vervoer in Europa in goede banen te leiden en wordt sterk

ingezet op synchromodaal vervoer. Het Europese wegvervoer wint hiermee aan aandacht,

maar er is nog een lange (politieke) weg te gaan. Nog altijd is cabotage niet vrijgegeven en

mogen LZV‟s niet grensoverschrijdend worden ingezet.

19

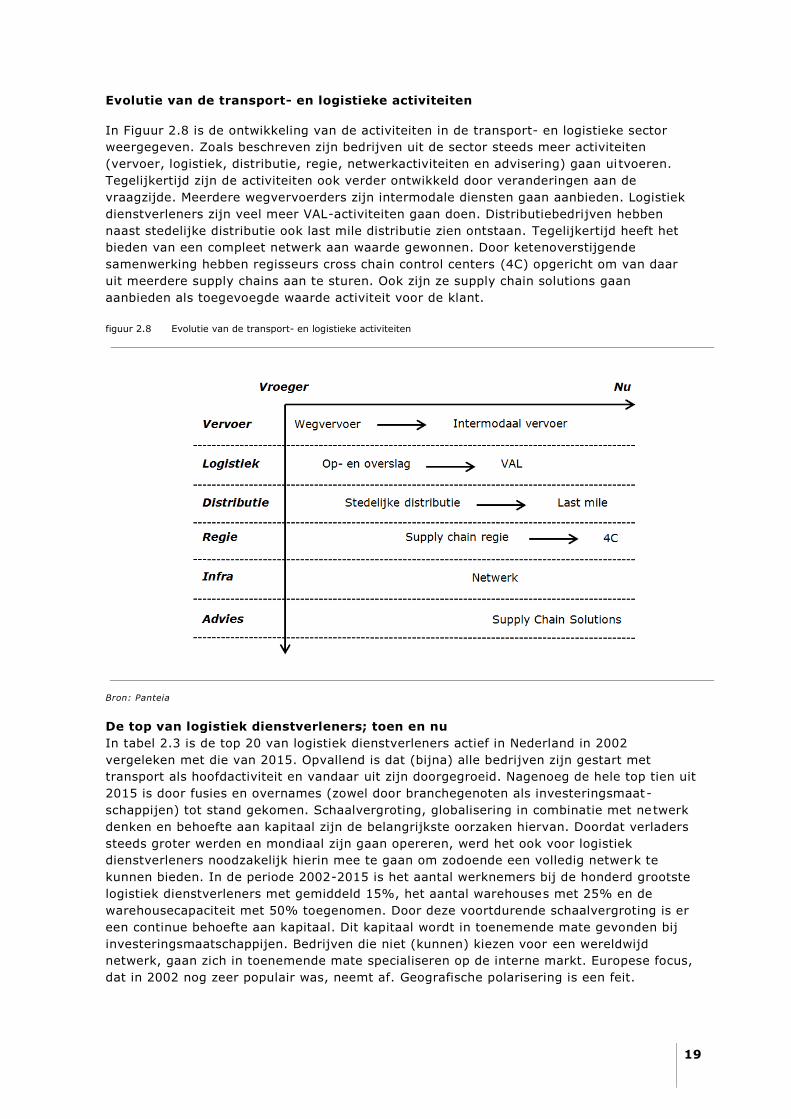

Evolutie van de transport- en logistieke activiteiten

In Figuur 2.8 is de ontwikkeling van de activiteiten in de transport- en logistieke sector

weergegeven. Zoals beschreven zijn bedrijven uit de sector steeds meer activiteiten

(vervoer, logistiek, distributie, regie, netwerkactiviteiten en advisering) gaan uitvoeren.

Tegelijkertijd zijn de activiteiten ook verder ontwikkeld door veranderingen aan de

vraagzijde. Meerdere wegvervoerders zijn intermodale diensten gaan aanbieden. Logistiek

dienstverleners zijn veel meer VAL-activiteiten gaan doen. Distributiebedrijven hebben

naast stedelijke distributie ook last mile distributie zien ontstaan. Tegelijkertijd heeft het

bieden van een compleet netwerk aan waarde gewonnen. Door ketenoverstijgende

samenwerking hebben regisseurs cross chain control centers (4C) opgericht om van daar

uit meerdere supply chains aan te sturen. Ook zijn ze supply chain solutions gaan

aanbieden als toegevoegde waarde activiteit voor de klant.

figuur 2.8 Evolutie van de transport- en logistieke activiteiten

Bron: Panteia

De top van logistiek dienstverleners; toen en nu

In tabel 2.3 is de top 20 van logistiek dienstverleners actief in Nederland in 2002

vergeleken met die van 2015. Opvallend is dat (bijna) alle bedrijven zijn gestart met

transport als hoofdactiviteit en vandaar uit zijn doorgegroeid. Nagenoeg de hele top tien uit

2015 is door fusies en overnames (zowel door branchegenoten als investeringsmaat-

schappijen) tot stand gekomen. Schaalvergroting, globalisering in combinatie met netwerk

denken en behoefte aan kapitaal zijn de belangrijkste oorzaken hiervan. Doordat verladers

steeds groter werden en mondiaal zijn gaan opereren, werd het ook voor logistiek

dienstverleners noodzakelijk hierin mee te gaan om zodoende een volledig netwerk te

kunnen bieden. In de periode 2002-2015 is het aantal werknemers bij de honderd grootste

logistiek dienstverleners met gemiddeld 15%, het aantal warehouses met 25% en de

warehousecapaciteit met 50% toegenomen. Door deze voortdurende schaalvergroting is er

een continue behoefte aan kapitaal. Dit kapitaal wordt in toenemende mate gevonden bij

investeringsmaatschappijen. Bedrijven die niet (kunnen) kiezen voor een wereldwijd

netwerk, gaan zich in toenemende mate specialiseren op de interne markt. Europese focus,

dat in 2002 nog zeer populair was, neemt af. Geografische polarisering is een feit.

20

tabel 2.3 Top 20 logistiek dienstverleners actief in Nederland in 2002 en 2015 (op basis van aantal werknemers)3

NR Top 20 in 2002 Land

van origine

#

werkn. in NL

Plaats

in 2015

NR Top 20 in 2015 Land

van origine

#

werkn. in NL

Plaats in 2002

1 Vos Logistics NL 3100 24 1 DHL DE 5060 Exel (2), DHL Worldwide (4), Tibett &

Britten (26)

2 Exel VS 2500 1 2 DB Schenker DE 3729 Schenker (13), Bax Global Networks

(27)

3 Deli XL NL 2250 3 Kuehne + Nagel DE 2700 Hays Logistcs (12), K+N (21)

4 DHL Worldwide VS 2000 1 4 Norbert

Dentressangle

FR 1900 TDG (8), Christiaan Salvesen (16), ND

Logistics (37)

5 Frans Maas NL 1800 7 5 UPS SCS VS 1860 UPS Logistics (18)

6 Road Air Logistics NL 1600 9 6 Bakker Logistiek NL 1850 Bakker Logistiek Groep (23), Gebr.

Huybregts (61), Kees Becker (64)

7 Wim Bosman NL 1155 8 7 DSV DK 1800 Frans Maas (5), ABX Logistics (19), Furness Logistics (33)

8 TDG UK 1150 4 8 Wim Bosman NZ4 1600 Wim Bosman (7)

9 TNT Logistics NL 1100 10 9 Rhenus Logistics DE 1600 Road Air Logistics (6)

10 Geodis Vitesse FR 1050 18 10 Ceva Logistics UK 1500 TNT Logistics (9), Bleckmann Group (15)

11 Penske Logistics VS 1000 11 Timmermans NL 1300 In 2002 niet in de lijst

12 Hays Logistics UK 1000 3 12 Syncreon IE/VS 1221 In 2002 niet in de lijst

13 Schenker AT 820 2 13 Nabuurs NL 1200 Nabuurs (31), Van Opzeeland

14 De Rijke NL 800 14 Peter Appel NL 1200 In 2002 niet in de lijst

15 Bleckmann Group NL 750 17 15 Simon Loos NL 1125 Transportbedrijf Simon Loos (25)

16 Christian Salvesen NO 700 4 16 Jan de Rijk NL 1050 Jan de Rijk (24)

17 Fritom Holding NL 684 26 17 Bleckmann NL BE/TR 1020 Bleckmann Group (15)

18 UPS Logistics VS 650 18 Geodis FR 885 Geodis Vitesse (10)

19 ABX Logistics BE 650 7 19 Nippon Express JP 850 In 2002 niet in de lijst

20 Pax groep NL 640 20 Rotra NL 825 Rotra (62)

Bron: Logistiek.nl, bewerking Panteia

Als gevolg van deze fusies en overnames wordt de top 10 van de markt anno 2015

voornamelijk bepaald door buitenlandse bedrijven (op uitzondering van Bakker Logistiek).

Opvallend is dat de drie grootste logistiek dienstverleners van origine uit Duitsland komen,

oftewel Duitse bedrijven regisseren de logistiek in Nederland! Door hun grote

thuismarkt hebben ze de noodzakelijke omvang gekregen om die investeringen te kunnen

doen, waardoor ze in Europa en zelfs in de hele wereld toonaangevend zijn geworden. Bij

vergelijking van de top 10 logistiek dienstverleners in Nederland blijkt dat deze lijst

nagenoeg volledig overeenkomt met de grootste logistiek dienstverleners van de wereld.

Het belang van Nederland op het gebied van transport en logistiek – met de grootste haven

van Europa – en de open economie wordt hiermee onderschreven.

In 2015 komen zeven bedrijven uit de top 20 van origine uit Nederland. Deze bedrijven zijn

qua omvang net wat kleiner dan de absolute top, maar zijn van grote betekenis voor de

Nederlandse transport- en logistieke sector. Dat deze Nederlandse bedrijven het goed

doen, blijkt wel uit het feit dat geen van hen in 2002 in de top 20 stond en dat ze dus in de

afgelopen jaren een enorme groei hebben doorgemaakt.

De logistiek dienstverleners uit de top 20 bieden een totaal pakket aan diensten aan. Het

gaat om transport, contractlogistiek, zee- en luchtvracht en supply chain management/

solutions. Ondanks dat de bedrijven veelal als ketenregisseur optreden, beschikken de

meeste van deze bedrijven ook nog altijd over eigen materieel. Als gevolg van de opkomst

van Oost-Europese chauffeurs vindt internationaal vervoer uit Nederland met Nederlandse

chauffeurs nauwelijks nog plaats. Nationaal vervoer kan alleen als het transparant (klant

wil inzicht in tariefstelling) is en goed wordt georganiseerd: kapitaal optimaal benutten en

kosten laag houden.

3 Door de focus op contractlogistiek en distributie zijn de KEP-bedrijven uit deze lijst gehaald. Ook samenwerkingsverbanden, zoals TransMission zijn niet in deze lijst opgenomen. 4 Wim Bosman is overgenomen door Mainfreight uit Nieuw-Zeeland.

21

Andere sectoren

Welke inzichten uit het verleden worden geboden door andere sectoren? Wat is ervan de

oorzaak dat er een aantal grote concerns failliet is gegaan of rigoureus heeft moeten

saneren of reorganiseren? In bijna alle verhalen is de economische crisis die medio 2008 de

kop op stak, de aanleiding. Maar ook zonder economische crisis zouden veel bedrijven het

zwaar hebben gehad. Dat heeft veelal te maken met het verouderde business model dat ze

hanteren. Ze hebben onvoldoende of te laat ingespeeld op de veranderde behoefte van de

consument, bijvoorbeeld kopen via het internet (e-commerce). De verhalen van vier

praktijkvoorbeelden (Nokia en Free Record Shop) zijn hieronder uitgewerkt. Dat het echter

ook anders kan bewijzen de laatste twee prakrijkvoorbeelden. Deze bedrijven hebben tijdig

hun business model aangepast (Wehkamp) of zijn met een nieuw business model op de

markt gekomen (Tesla).

Nokia; van onbetwiste marktleider tot overnamekandidaat

Hoe ging het mis met Nokia? Vaak wordt gezegd dat Nokia de slag gemist heeft op de

smartphone-markt, maar al in 1996 (ruim 10 jaar voordat de eerste Iphone op de markt

kwam) werd de eerste smartphone gelanceerd. Het blijkt dat Nokia niet de smartphone-

markt gemist heeft, maar die van het touchscreen (na een mislukt experiment zijn ze

hiermee niet verder gegaan). Ondanks dat de eerste Iphone behoorlijk wat beperkingen

kent, staat het een snelle groei als gevolg van het touchscreen met haar duidelijke

interface niet in de weg. Veelzijdige applicaties (waaronder muziek en games) op één

toestel maken het verschil. Geen hardware, maar software; een vergelijking met Video

2000 van Philips die het destijds heeft afgelegd tegen VHS, is snel gemaakt. Naast het

missen van het touchscreen en het nalaten van een uitgebreid applicatieaanbod is het

(midden)management debet aan de teloorgang. Ze kunnen het over fundamentele keuzes

niet eens worden, waardoor teams elkaar beconcurreren bij de ontwikkeling van

verschillende platforms in plaats van samenwerken.

Inmiddels heeft Nokia, na de verkoop van haar telefonietak aan Microsoft in 2013, het

bedrijf weer aardig op de rails. De omzet stijgt en ook de winst neemt sterk toe. De

verbeterde resultaten zijn een gevolg van de uitrol van mobiele communicatienetwerken in

Noord-Amerika en China. Het maken van netwerkinfrastructuur is de nieuwe kerntaak van

Nokia.

Free Record Shop; online verkoop gemist

De Free Record Shop is in 1966 opgericht en in de jaren erna uitgegroeid tot een concern

met een jaaromzet van een paar honderd miljoen euro. Waar vroeger gold dat mensen die

bij de Free Record Shop een LP, cassettebandje of CD kochten met hun tijd mee gingen, is

dat als gevolg van het internet dramatisch veranderd. Een klant luistert muziek nu online

en kan de single of het album direct kopen en terplekke downloaden. Klanten die toch nog

graag een CD of DVD willen hebben, bestellen die online, waarna het thuis wordt bezorgd.

Een bezoek aan een „platenwinkel‟ is inmiddels hopeloos ouderwets. Deze ontwikkeling

heeft tot een faillissement van de winkelketen geleid.

Maar niet alleen de Free Record Shop heeft de slag om de onlinemarkt gemist. Heel veel

grote winkelketens, zoals V&D, Mexx, Polare en Schoenenreus, die tijdens de economische

crisis in de problemen zijn gekomen, hebben te laat of op verkeerde wijze ingespeeld op

het online segment. En zelfs Neckermann die als postorderbedrijf wel gewend zou moeten

zijn aan het leveren van klanten buiten de detailhandel om, heeft niet optimaal van e-

commerce kunnen profiteren.

Wehkamp; de klant opnieuw centraal gesteld

Wehkamp is momenteel de grootste online retailer van Nederland. Maar het zag er jaren

geleden niet naar uit dat Wehkamp dat zou worden. Net als de bedrijven uit de voorgaande

praktijkcases, leek ook Wehkamp de boot op het gebied van online winkelen te missen. Het

postorderbedrijf dat in 1952 door Herman Wehkamp is opgericht, groeide aanvankelijk

22

snel. Drie pijlers waren verantwoordelijk voor dat succes: automatisering, hun almaar

groeiende (klanten)database en het verlenen van kredieten aan klanten. Tegelijkertijd

speelden ze proactief in op de snel veranderende retailmarkt. Bijvoorbeeld in 1985 kwam

het bedrijf als eerste met een automatisch telefonisch bestelsysteem en al in 1995 werd de

eerste website gelanceerd. Vanaf 2006 schakelde Wehkamp in zijn geheel over op de online

markt, echter het succes bleef uit. Technische werkte alles wel, maar de klant vond de

digitale winkelomgeving niet meer aantrekkelijk. Ongeveer vijf jaar geleden is het roer

omgegooid en is veel geïnvesteerd in marketing en de focus gelegd op merkbouw. Hierin

vormen sfeer, beleving, inspiratie en vooral winkelgemak de boventoon in het nieuwe

beleid. De klant kwam als het ware weer centraal te staan. Door deze omslag werd niet

alleen het merk en de onderneming gered, ze zijn uitgegroeid tot de grootste online retailer

van Nederland.

Tesla wil de beste auto’s maken, maar wel elektrisch

Tesla heeft het vervangen van de traditionele auto met verbrandingsmotor door een

elektrische auto tot haar missie gemaakt en levert hiermee een belangrijke bijdrage aan de

wereldwijde energietransitie. Tesla heeft met een disruptief bedrijfsmodel de traditionele

auto-industrie op de kop gezet. Tesla is met afstand de best verkopende elektrische auto

van Nederland. Maar niet alleen in Nederland gaat het goed. Het bedrijf als geheel is

winstgevend. Tesla wil niet alleen de beste elektrische auto maken, het bedrijf wil

simpelweg de beste auto maken. Hier ligt dan ook het succes van Tesla. De accu

bijvoorbeeld steekt met kop en schouders boven de rest uit. Waar andere modellen een

maximaal bereik van 100 kilometer hebben, halen sommige Tesla modellen 500 kilometer.

Dat in combinatie met een goed design en de prijs (in vergelijking tot gelijksoortige

benzine-auto‟s) maakt het bedrijf succesvol. Tesla ziet de auto-industrie slechts als

opstapje om de volledige energievoorziening duurzaam te maken. Energiebedrijven moeten

oppassen, nu Tesla ook de energiemarkt op gaat met haar thuisbatterij de Powerwall.

23

Lessons learned

Door toenemende concurrentie staat rendement onder druk. Om resultaat op peil te

houden hebben veel logistiek dienstverleners hun omzet verhoogd. Gevolg is inflexibiliteit.

Verschillende bedrijven hebben dit ingezien en zijn hun kosten gaan flexibiliseren;

Wielen worden minder belangrijk. Logistiek dienstverleners gaan mede als gevolg van de

trend tot toenemende outsourcing van activiteiten (transport, logistiek, complete supply

chain) op zoek naar het bieden van meer toegevoegde waarde;

Door schaalvergroting en globalisering bij verladers gaan ook logistiek dienstverleners

meer in netwerken denken. Omvang is nodig voor wereldwijde dekking. Vandaar dat veel

logistiek dienstverleners fuseren of overnames doen. Ook is er toenemende behoefte aan

kapitaal.

De Nederlandse markt wordt gedomineerd door grote buitenlandse partijen, die een totaal

pakket aan diensten aanbieden. Vooral Duitse bedrijven regisseren de logistiek in

Nederland. Ketenregie is in opkomst;

In de markt is sprake van polarisatie. Het middensegment staat onder druk, er komen

enerzijds steeds meer kleine ondernemers en/of eigen rijders en anderzijds steeds meer

grote bedrijven;

Vanwege toenemende (buitenlandse) concurrentie gaan logistiek dienstverleners op zoek

naar onderscheidend vermogen. Ze gaan specialiseren op activiteit (transport, logistiek,

ketenregie), op deelmarkt (fysieke distributie), op regio (interne markt, Benelux) en op

product (healthcare, gevaarlijke stoffen, e-fulfilment). Nederlandse dienstverleners met de

juiste focus presteren goed;

De lucratieve douane-activiteiten zijn als gevolg van het wegvallen van grenzen en de

techniek standaard geworden, waardoor logistiek dienstverleners zich hier niet meer mee

kunnen onderscheiden;

Vanwege toegenomen buitenlandse concurrentie ligt er druk op het verlagen van de

logistieke kosten. Door technologische revolutie is meer stuurinformatie voor handen.

Logistiek dienstverleners realiseren hierdoor continue proces- en

effectiviteitsverbeteringen. Het gevolg is een daling van de gemiddelde logistieke kosten

van 12% naar 6%;

Om de kosten verder te drukken moedigen verladers hun logistiek dienstverleners aan tot

ketenoverstijgende regie. Opkomst Cross Chain Control Centers (4C);

De B2B-markt is veranderd. Ketenomkering heeft plaatsgevonden. Meer goederen worden

via internet besteld. Tussenschakels, zoals de groothandel wordt in toenemende mate

overgeslagen;

De B2C-markt wint aan marktaandeel. Hierdoor meer versnipperde vervoersstromen, last

mile problematiek en distributie in de avonduren. De kortere afstand tot de consument

vraagt een nieuwe kernkwaliteit: service;

Bedrijven hebben hun business model aangepast:

o van enkel vervoer of distributie, naar opslag, VAL en uiteindelijk steeds meer

advies (supply chain solutions);

o van werken op basis van transportopdrachten naar supply chain regie of zelfs

branche-overstijgende regie (4C);

o verder is sprake van accentverschuivingen zoals:

van Europees groupagevervoer naar Fysieke distributie Benelux;

van wegvervoerder naar intermodaal vervoerder;

van internationaal transport naar intensieve en transparante nationale

distributie;

Het is niet de sterkste soort die overleeft, noch de meest intelligente. Het is degene die

zich het beste kan aanpassen aan de veranderende omstandigheden (Darwin). Bij het

aanpassen hebben logistiek dienstverleners steeds weer nieuwe kennis en ervaring

opgebouwd. Daarin speelt technologie een steeds belangrijkere rol en is tevens behoefte

aan medewerkers met een hoger opleidingsniveau. Het doorschuiven van een chauffeur

naar de planning is geen optie meer.

24

3. Invloeden op de sector

De transport- en logistieke sector is volop in beweging. Een business model dat vandaag de

dag goed werkt, kan morgen verouderd zijn. In deze veranderende omgeving moeten

transportondernemers de ontwikkelingen volgen en er hun voordeel mee doen. Welke

ontwikkelingen van invloed zijn op de transport- en logistieke sector wordt in dit hoofdstuk

beschreven. Daarbij is een opsplitsing gemaakt naar meer algemene maatschappelijke

trends en specifieke marktontwikkelingen.

3.1 Maatschappelijke trends

Technologie

Ondanks dat de internethype voorbij is, is de digitale revolutie nog lang niet ten einde.

Alles gaat zich afspelen via internet. Het leven wordt een stuk minder persoonlijk dankzij

het scherm met informatie dat letterlijk tussen de mens en het echte leven staat. Projecties

op de huid of een scherm voor de ogen (zoals Google Glass) worden gemeengoed. Hierdoor

komt een overkill aan informatie, wat tot grote behoefte aan structuur en overzicht leidt.

Het gaat steeds meer om toegang tot de juiste bronnen en het verbinden van punten met

elkaar (van mono-benadering naar multi-benadering). Technologie beperkt zich niet tot

digitalisering en miniaturisering (het verkleinen van structuren met behoud van

functionaliteit). Ook ontwikkelingen op het gebied van biotechnologie en duurzame

technologie (zoals waterstoftechnologie) en de integratie van verschillende technieken

vallen hieronder.

Duurzaamheid

Duurzaamheid, milieubewust, groenbeleid; een trend die steeds meer aandacht krijgt en

momenteel zelfs trendy is. Bijvoorbeeld biologische supermarkten werden tot enkele jaren

geleden alleen door echte fanatiekelingen bezocht. Nu heeft elke supermarkt wel een

biologische lijn in het assortiment. Maar niet alleen in supermarkten, in vrijwel elk bedrijf

speelt milieubewustzijn en de zorg voor een gezonde planeet een belangrijke rol. De

behoefte aan hergebruik, energiebesparing en natuurlijk grondstoffen neemt sterk toe.

Nieuwe generatie

Een nieuwe generatie (generatie Z) dient zich aan die is opgegroeid met mobiel internet,

social media, smartphones en tablets. Ze zijn gewend aan de 24-uurs economie. In een

maatschappij waar alles altijd te koop is, zijn niet de producten maar de ervaringen

schaars (de-materialisering). Daarom zal bij bedrijven niet meer het maken van producten

centraal staan, maar het creëren van mogelijkheden. Deze generatie wil vitaal zijn en leeft

dus gezond. Ze willen een eerlijk en transparant verhaal; geen gebakken lucht en

sociaal/green washing. Ondanks het individualistische tijdperk gaat men juist steeds meer

samen doen. Communities, social networks, crowdfunding, co-creatie liggen hieraan ten

grondslag. Ook zien ze „delen als het nieuwe hebben‟, waardoor bezit naar gebruik

verschuift.

Vergrijzing

Vergrijzing ontstaat enerzijds door de toegenomen levensverwachting en anderzijds door

het afgenomen geboortecijfer. In 2030 zal meer dan één op de drie inwoners van

Nederland boven de 55 jaar zijn. In 2005 was dit één op de vier. In de komende periode

zullen de babyboomers de arbeidsmarkt verlaten. Zeker een vergrijsde sector, waaronder

de transport- en logistieke sector, zal hier last van krijgen. Krapte op de arbeidsmarkt,

zoals reeds voor 2008 het geval was, zal naar verwachting hevig terugkeren. Tegelijkertijd

heeft deze demografische verandering impact op de koopkracht, wat gevolgen heeft voor

de vervoerde volumes.

25

Transparantie

In een maatschappij waar het vertrouwen in bedrijfsleven en overheid nog nooit zo laag is

geweest, neemt de afstand tussen consumenten en deze partijen sterk toe. Consumenten

kunnen in toenemende mate met elkaar communiceren en verwachten gelijk te worden

behandeld. Van deze organisaties verwacht men dat ze oprecht, toegankelijk en

transparant zijn. Dit houdt in dat ze open zijn over hun beleid, de prijs van het product,

welke grondstoffen zijn gebruikt, wat de voetafdruk van het product op het milieu is, de

omgang met hun medewerkers en de behaalde winst. Transparantie houdt niet in dat er

geen fouten meer mogen worden gemaakt. Consumenten begrijpen dat niemand perfect is.

Het gaat er om dat ze niet meer voor de gek willen worden gehouden.

Doordat in toenemende mate online persoonlijke informatie wordt gedeeld, wordt ook het

individu steeds transparanter. Organisaties maken hier gretig gebruik van. Denk

bijvoorbeeld aan een HR-afdelingen die potentiele werknemers eerst „googelen‟, alvorens

voor een gesprek uit te nodigen.

3.2 Marktontwikkelingen

Autonoom vervoer heeft de toekomst

Op afgesloten terreinen wordt al op grote schaal gebruik gemaakt van autonoom vervoer,

dat wil zeggen: voertuigen zonder chauffeur aan het stuur. Uit tests blijkt dat, technisch

gesproken, autonoom vervoer ook op de openbare weg mogelijk is. Een voorloper hiervan

is platooning, het koppelen van meerdere vrachtwagens (connected fleet) zodat ze in

konvooi kunnen rijden waarbij de voorste chauffeur het werk doet en de andere wagens er

vrolijk achteraan gaan. De rol van chauffeur verandert hiermee in begeleider van het

transport. Eén obstakel moet echter nog wel overwonnen worden en dat is het antwoord op

de vraag wie er aansprakelijk is wanneer zo‟n autonoom voertuig betrokken raakt bij een

ongeval. De huidige wetgeving gaat namelijk uit van de bestuurder van het voertuig.

Naast automatische communicatie met andere voertuigen op de weg is ook de

communicatie in het voertuig aan het veranderen. Vrachtauto‟s staan in continue

verbinding met de thuisbasis, zodat de planner of andere belanghebbenden direct kunnen

zien waar een voertuig zich bevindt. Ook wordt door de boordcomputer alle gebeurtenissen

geregistreerd, waardoor een grote stroom data voorhanden is.

3D-printing zet door

Na de hype die bij de introductie van 3D-printing ontstond, is de interesse voor deze

techniek nu tot de echte potentiële gebruikers doorgedrongen. Een 3D-printer verschilt van

een gewone printer door het driedimensionaal afdrukken. Door het gebruik van

bijvoorbeeld plasticpoeder of metaalpoeder wordt laag voor laag een nieuw product geprint.

De verwachting is dat 3D-printing de komende jaren met name toegepast gaat worden voor

speelgoed en kleine artikelen voor huishoudelijk gebruik. Er zullen twee toepassingsvormen

ontstaan die zich onderscheiden door de omvang van het printwerk. Thuis 3D-printen: een

printer die thuis wordt gebruikt voor kleine en praktische toepassingen. Commercieel 3D-

printen: dit vindt plaats in een 3D-printshop op fabrieksschaal. De klant stuurt een

computerbestand met zijn ontwerp naar deze shop en laat het daar printen. Vervolgens

krijgt hij zijn prototype thuis afgeleverd.

Augmented reality creëert kansen

Augmented reality, of toegevoegde realiteit, is het versmelten van de echte (fysieke) en de

virtuele wereld door het zo realistisch mogelijk toevoegen van computergemaakte beelden

aan rechtstreekse, reële beelden. Met deze techniek is het mogelijk om objecten in het

gezichtsveld van de gebruiker te laten verschijnen in 3D, die er in werkelijkheid niet zijn.

Aangezien bijna elke mobiele telefoon tegenwoordig een camera bevat, is de technologie

binnen ieders handbereik gekomen.

Voor de logistieke wereld biedt deze techniek ook kansen. Het gebruik ervan in

vrachtvoertuigen als ondersteuning van de rijtaak is niet ondenkbeeldig. Ook biedt

26

augmented reality goede mogelijkheden in het warehouse. Het biedt orderpickers

bijvoorbeeld ondersteuning bij hun werkzaamheden. Zo ziet een orderpicker met een

„augmented reality bril‟ wat de kortste route is naar het volgende te picken product en

welke handelingen nodig zijn om het te pakken. Dit verkleint de kans op fouten.

„Internet of things‟ verandert sector

Het „internet of things‟ is in essentie het aan elkaar koppelen van fysieke objecten via het

web. Telematica, een discipline die zich bezighoudt met gecombineerd gebruik van

telecommunicatie en informatica, is één van de snelst groeiende toepassingen binnen

internet of things. Bij telematica gaat het met name om de communicatie met objecten op

afstand zoals voertuigen, machines, computers en gebouwen. Apparaten kunnen als het

ware met elkaar communiceren en informatie delen. De smartphone vormt de katalysator

voor deze ontwikkeling, doordat via smartphones allerlei apparaten (zoals thermostaten,

tv‟s en zelfs auto‟s) kunnen worden bediend zonder thuis of in de buurt te zijn. In veel

ontwikkelingen is transport en logistiek een volger, maar deze toepassing wordt al

veelvuldig gebruikt in de sector. Denk aan track en trace om de status van het voertuig of

de zending te bepalen. Door het taggen van pakketjes en containers en het slimmer maken

van de tags zal de logistieke informatiestroom sterk verbeteren. Een „zelf denkend‟

pakketje dient zich aan.

Nieuwe fase van automatisering in de logistiek

Automatisering is geen nieuwe trend, al meer dan een eeuw lang wordt de

productiecapaciteit en –productiviteit hierdoor verbeterd. Denk bijvoorbeeld aan de lopende

band die Henry Ford introduceerde aan het begin van de vorige eeuw om de

massaproductie van auto‟s mogelijk te maken. Toch hoort deze trend in deze paragraaf,

omdat er een heel nieuwe fase van automatisering is ingegaan en er snel grote stappen

worden gezet. Dit komt door nieuwe technologieën zoals interconnectiviteit, robotisering,

digital mapping, drones, zelfrijdende voertuigen (Automated Guided Vehicles afgekort

AGV‟s) en kunstmatige intelligentie.

Fysieke producten worden virtueel

Steeds meer producten worden virtueel aangeboden, zoals kranten, muziek, boeken en

spellen. Dit soort producten hoeft dus steeds minder te worden vervoerd. Ook door

diensten zoals virtueel veilen, waardoor producten niet meer via de veiling gaan, maar

rechtstreeks naar de klant, verandert de transport- en logistieke sector. Doordat winkels in

showrooms veranderen, waar klanten producten kunnen „ervaren‟, wijzigt ook de

bevoorrading van winkelcentra. Klanten kunnen producten nog altijd aanschaffen in de

winkel, maar doordat ze niet meer op voorraad liggen, zullen ze in toenemende mate

worden thuisbezorgd.

Transportnetwerk intelligenter

Door het gebruik van steeds meer informatietechnologie wordt de afwikkeling van het

goederenvervoer slimmer georganiseerd, wat leidt tot een betere benutting. Invoering van

het Europees wereldwijd satellietnavigatiesysteem (Galileo) is een middel en draagt bij aan

duurzamer en efficiënter vervoer in Europa. Ook wordt er gewerkt aan de verdere

ontwikkeling van verkeersbeheerssystemen zoals River Information System (RIS), ERTMS

in het spoor en Intelligent Transport Systems (ITS) voor wegvervoer. ITS is een

verzamelnaam voor de toepassing van informatie- en communicatietechnologie in

(vracht)voertuigen en (transport)infrastructuur. ITS wordt door overheden en bedrijven

ingezet om het verkeer veiliger, betrouwbaarder, efficiënter en milieuvriendelijker te

maken. Deze verkeersbeheerssystemen moeten zorgen voor veiliger verkeer met minder

verstoppingen, zodat verkeer zich sneller en vlotter kan verplaatsen. Ook moet het

intelligente transportnetwerk bijdragen aan de doelstelling tot het reduceren van het aantal

verkeersdoden tot nul.

27

4. Reactie logistiek dienstverleners op de

veranderende markt

Via discussies met logistiek dienstverleners is onderzocht wat de impact is van de

maatschappelijke trends en marktontwikkelingen op het business model van bedrijven

actief in de transport- en logistieke sector. Dit betreft dus geen theoretische visie, maar is

de praktijk van alle dag uitgedragen door visionaire ondernemers die er dagelijks mee te

maken hebben.

Vernieuwing gericht op optimalisatie, business development door innovatie

beperkt

De transport- en logistieke sector is in vergelijking met andere sectoren behoorlijk

innovatief5. Vooral op sociale innovatie en co-creatie scoort de sector hoog. Maar ook op

andere terreinen scoort de sector goed. Ruim 31% van de logistiek dienstverleners geeft

aan regelmatig opdrachten aan te nemen die verder gaan dan het huidige aanbod. Van de

logistiek dienstverleners beschikt 3% over een R&D-budget en 9% van de bedrijven heeft

een ICT-budget. Het percentage van de omzet dat de afgelopen drie jaar gemiddeld is

besteed aan R&D ligt bij deze bedrijven op 4% en aan ICT op 3%.

De sector scoort misschien wel goed, maar als gekeken wordt waar innovaties

plaatsvinden, blijkt dat men vooral inzet op (proces)optimalisatie6. Als gevolg van de

toenemende concurrentie en de druk op de tarieven zijn logistiek dienstverleners nog

scherper op hun kosten gaan letten. Men heeft sterk ingezet op het verbeteren van de

dropdichtheid, doorlooptijd, capaciteit en de beladings- en bezettingsgraden. Bijvoorbeeld

de komst van LZV‟s en het 2WIN-concept (voertuig met dubbele laadvloer) hebben hierop

een grote positieve invloed gehad.

Innovaties gericht op business development (de rechterkant van het BMC) blijven echter

achter. Veel logistiek dienstverleners doen nog vrijwel hetzelfde als tien jaar geleden,

alleen veel efficiënter. Slechts een enkele ondernemer weet echt de mogelijkheden van de

nieuwe technologieën te benutten en komt met nieuwe diensten op de markt.

5 Op basis van Panteia onderzoek onder 180 transport- en logistieke bedrijven (2012) 6 Zie hoofdstuk 2 waar is beschreven dat bedrijven zich vooral richten op de linkerkant van het Business Model Canvas voor het

doorvoeren van verbeterslagen

MyWays Stockholm DHL

DHL is in Stockholm een pilot gestart onder de naam MyWays om pakketjes door particulieren

(vooralsnog studenten) te laten bezorgen op elk door de ontvanger gewenst tijdstip of plaats.

Voordelen zijn flexibiliteit en milieuvriendelijk. Hoe werkt het? Een klant bestelt een product en

geeft aan dat hij het product via MyWays wenst te ontvangen. Hij krijgt een uniek nummer dat

hij invoert in de MyWays-app. Daarbij geeft hij het gewenste afleveradres en tijdstip aan. Ook

bepaalt hij hoeveel geld hij over heeft voor deze service. Tegelijkertijd bekijkt een potentiele

particuliere bezorger op zijn terugweg naar huis op de MyWays-app of er op zijn route nog

pakketten zijn, die hij kan bezorgen. Hij selecteert er een, waarmee dit pakketje door hem wordt

gereserveerd. Bij het afhaalpunt laat hij zijn identiteit zien en krijgt het pakketje mee. Op

hetzelfde moment wordt er een bericht naar de ontvanger gestuurd, dat het pakketje onderweg

is. Bezorger en ontvanger komen via de MyWays Messenger in contact en stemmen e.e.a. af. Bij

aflevering van het pakketje geeft de ontvanger in de app aan dat het pakketje is ontvangen.

Direct wordt het afgesproken bedrag van zijn account getransfereerd naar die van de bezorger.

Een percentage van het bedrag gaat naar MyWays. Als laatste kunnen de ontvanger en bezorger

elkaar evalueren, wat tot meer betrouwbaarheid van de dienst leidt.

28

Houdbaarheid van business model korter

Door snelle technologische ontwikkelingen en de veranderende maatschappij zijn business

modellen veel minder lang houdbaar dan voorheen. Ging een business model eerst tien jaar

mee, inmiddels moeten logistiek dienstverleners ieder jaar hun model kritisch onder de

loep nemen. Klanten willen geen product of dienst meer, maar een oplossing. Het

aanbieden van een transportdienst is al lang niet meer voldoende. Logistiek dienstverleners

hebben hierop ingespeeld en zijn dichter op de bedrijfsprocessen van de klant gaan zitten,

hebben (delen van) de supply chain overgenomen en zijn supply chain solutions gaan

aanbieden.

Realiteit nog onvoldoende doorgedrongen