Revolutionaire Evolutie Breedband in Nederland

42

Revolutionaire Evolutie Amstelveen, 23 februari 2010 Breedband in Nederland

Transcript of Revolutionaire Evolutie Breedband in Nederland

Revolutionaire Evolutie

Amstelveen, 23 februari 2010

Breedband in Nederland

© 2010 Deloitte Touche Tohmatsu

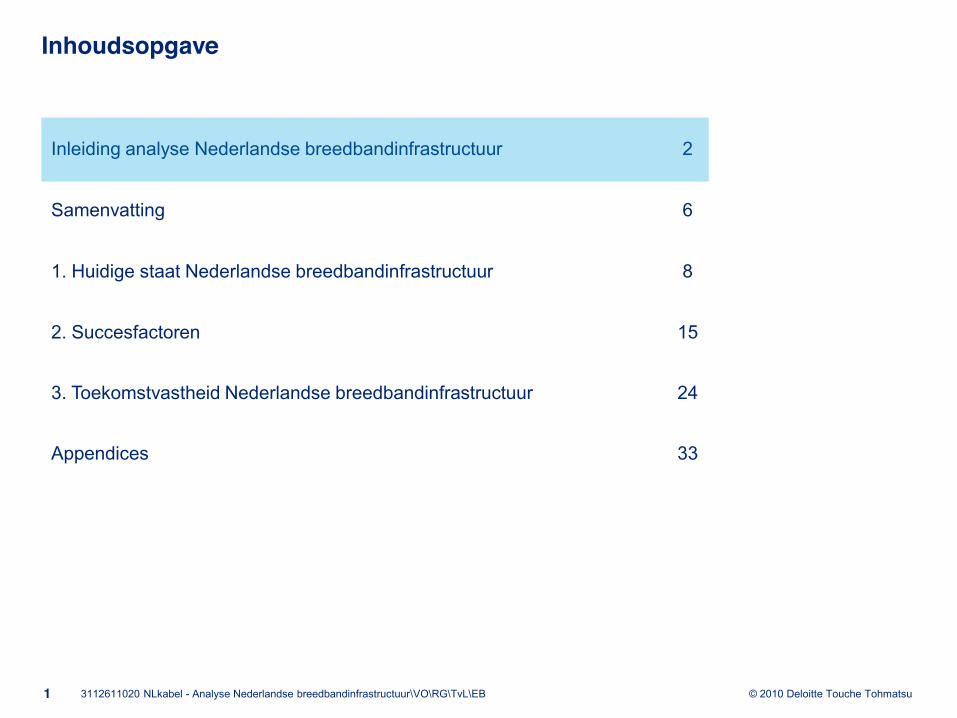

Inleiding analyse Nederlandse breedbandinfrastructuur 2

Samenvatting 6

1. Huidige staat Nederlandse breedbandinfrastructuur 8

2. Succesfactoren 15

3. Toekomstvastheid Nederlandse breedbandinfrastructuur 24

Appendices 33

Inhoudsopgave

1 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

© 2010 Deloitte Touche Tohmatsu

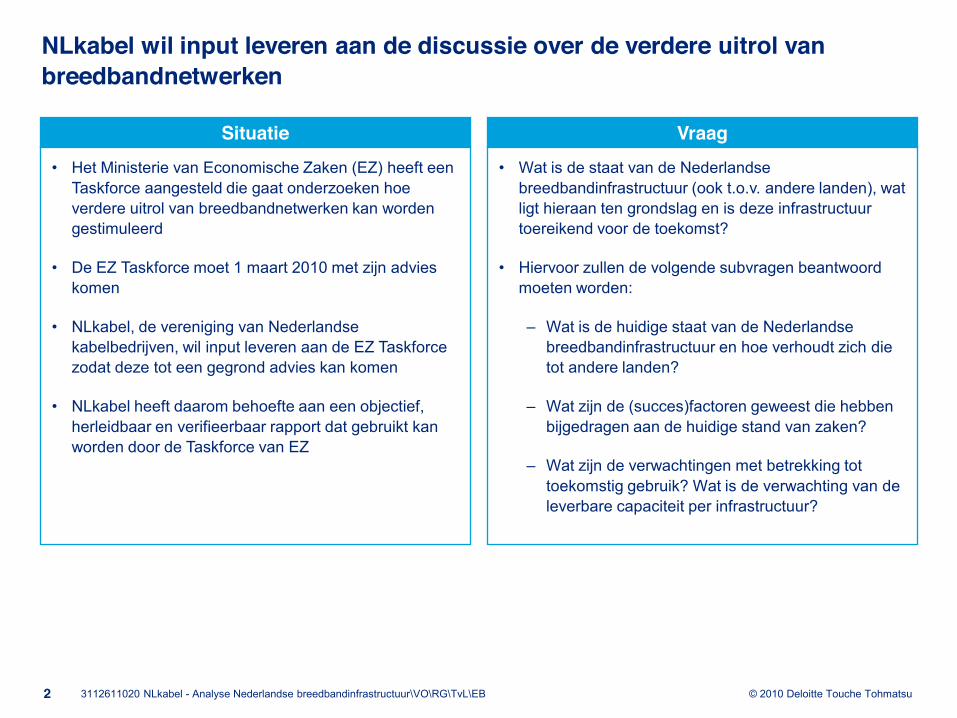

NLkabel wil input leveren aan de discussie over de verdere uitrol van breedbandnetwerken

2 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

SituatieHet Ministerie van Economische Zaken (EZ) heeft een Taskforce aangesteld die gaat onderzoeken hoe verdere uitrol van breedbandnetwerken kan worden gestimuleerd

De EZ Taskforce moet 1 maart 2010 met zijn advies komen

NLkabel, de vereniging van Nederlandse kabelbedrijven, wil input leveren aan de EZ Taskforce zodat deze tot een gegrond advies kan komen

NLkabel heeft daarom behoefte aan een objectief, herleidbaar en verifieerbaar rapport dat gebruikt kan worden door de Taskforce van EZ

VraagWat is de staat van de Nederlandse breedbandinfrastructuur (ook t.o.v. andere landen), wat ligt hieraan ten grondslag en is deze infrastructuur toereikend voor de toekomst?

Hiervoor zullen de volgende subvragen beantwoord moeten worden:

Wat is de huidige staat van de Nederlandse breedbandinfrastructuur en hoe verhoudt zich die tot andere landen?

Wat zijn de (succes)factoren geweest die hebben bijgedragen aan de huidige stand van zaken?

Wat zijn de verwachtingen met betrekking tot toekomstig gebruik? Wat is de verwachting van de leverbare capaciteit per infrastructuur?

© 2010 Deloitte Touche Tohmatsu

Afkortingen

3 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

ADSL Asymmetric digital subscriber lineAON Active optical networkBB BreedbandCAGR Compound annual growth rateDL DownlinkDOCSIS Data over cable service interface specificationDSL Digital subscriber lineDVB-C Digital video broadcasting - cableEDGE Enhanced data rates for GSM evolutionETTH Ethernet to the homeFTTB Fibre to the buildingFTTC Fibre to the cabinetFTTH Fibre to the homeGbps Gigabits per secondeGSM Global system for mobile communicationsGPRS General packet radio serviceHDTV High-definition televisieHFC Hybrid fibre coaxHH HuishoudensHSPA High-speed packet accessHSPA+ Evolved HSPAISDN Integrated services digital networkLTE Long Term Evolution

Mbps Megabits per secondeMNO Mobile network operatorOESO Organisation for economic co-operation

and developmentPON Passive optical networkPP&E Property, plant & equipmentRFoG Radio frequency over glassSDV Switched digital videoTbps Terabits per secondeUL UplinkUMTS Universal mobile telephony systemVDSL Very-high-bitrate digital subscriber lineVOD Video on demand

© 2010 Deloitte Touche Tohmatsu

Bronnen

4 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

AIT Alcatel Amsterdam: Slagkracht door GlasBerkman: FCC Next Generation Connectivity 2009 Breedbandnota 2002 CBS Cisco Visual Networking Index: Forecast and Methodology, 2008 2013 DatamonitorDe Digitale Delta (2000) De glazen Maas; Rotterdam, stad van de kansenEricsson white paper: HSPA, the undisputed choice for mobile broadband Federal Statistical Office Zwitserland ForresterGartner

OPTA/Nma in reactie daarop ICT Agenda 2004 ICT Agenda 2008-2011 IkanosInternode SystemsJaarverslag EZ 2008 Jaarverslagen: UPC, Ziggo, KPN, T-Mobile, Vodafone

Kabel en Consument (2000) Motorola NECOfcomOnesourceOPTA OPTA jaarverslagenPCM Providertest 07 Rijksbrede ICT Agenda 2006-2007 SolonTelecom Time Telecompaper

Global Bandwidth Forecast ServiceTest Consumentenbond Jan 2010 TNO Tweede Kabelnota (2000) UN-Habitat: Urban indicators Verdrag van Lissabon Websites van bedrijven: UPC, Ziggo, KPN, T-Mobile, Vodafone Visie Mobiele Communicatie NFO 29-10-2009 WikipediaWorld Bank: World Development Indicators Database www.dvb.orgwww.speedtest.net

© 2010 Deloitte Touche Tohmatsu

Inleiding analyse Nederlandse breedbandinfrastructuur 2

Samenvatting 6

1. Huidige staat Nederlandse breedbandinfrastructuur 8

2. Succesfactoren 15

3. Toekomstvastheid Nederlandse breedbandinfrastructuur 24

Appendices 33

Inhoudsopgave

5 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

© 2010 Deloitte Touche Tohmatsu

SamenvattingUitstekende breedband infrastructuur in NL kan toekomstige vraag goed aan

6

Samenvatting Observaties

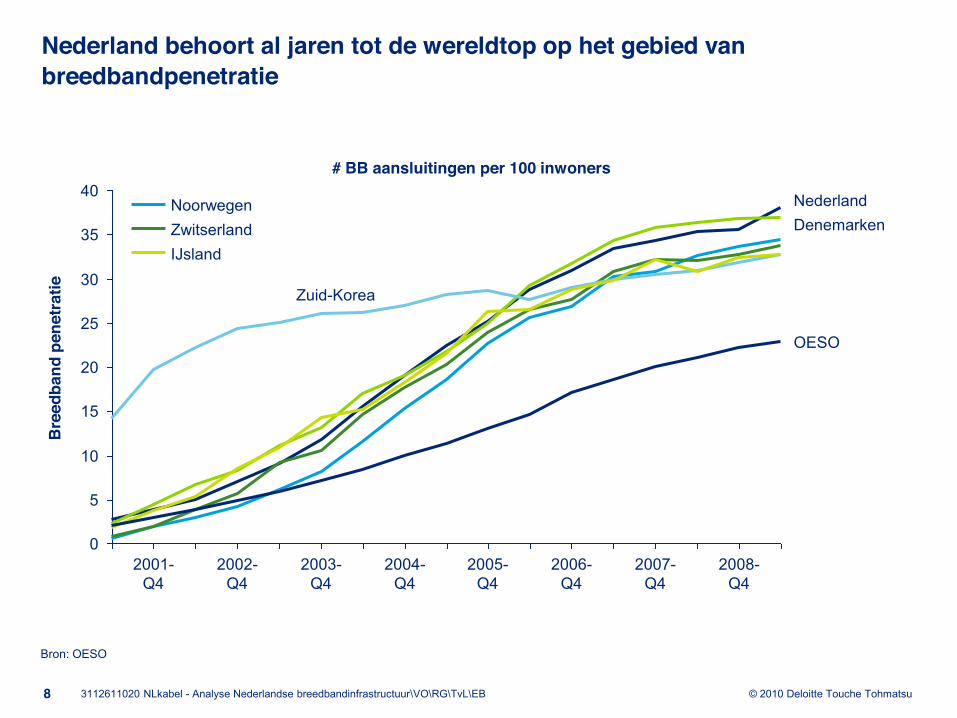

Nederland heeft in vergelijking met andere landen een zeer goede breedband infrastructuur

Nederland behoort al jaren tot de wereldtop op het gebied van breedbandpenetratie en snelhedenDit is te danken aan een veelheid van breedbandinfrastructuren zoals kabel-, glasvezel-, DSL- en mobiele netwerken met hoge dekkingsgradenAangeboden snelheden op de vaste netten zijn aanzienlijk waarbij op dit moment kabel de snelste commercieel beschikbare verbinding kan leverenDSL is op dit moment dominant met 60% marktaandeelIn het kabel en het DSL netwerk bestaan end-to-end verbindingen voor het merendeel uit glasvezel waarbij alleen het laatste stuk coax of koper is

Succes is te verklaren door welvaart, oppervlakte van het land en de aanwezigheid van verscheidene concurrerende infrastructuren (kabel en Telecom)

De hoogte van breedbandpenetratie is gecorreleerd met het welvaartsniveau en de oppervlakte van een land: hoe rijker en kleiner hoe hoger; ook landen waarvan de bevolking toegang heeft tot concurrerende breedband infrastructuren zijn sterker ontwikkeld qua penetratieNederland heeft alle succesfactoren voor hoge breedbandpenetratie: het is een klein, rijk land met een concurrerende markt en infrastructurenGezonde concurrentieverhoudingen in de Nederlandse markt blijken uit snelheid- en prijsontwikkeling van de afgelopen jaren en forse investeringen in infrastructuur door de grootste partijen

unbundling mileinmiddels het merendeel van de markt in handenVoor bedrijven die diensten leveren over het internet het snelst groeiende marktsegment is het internet een open infrastructuur

Nederlandse breedband infrastructuur is goed toegerust voor toekomstige vraag naar snelle verbindingen

Op dit moment kan de commercieel beschikbare snelheid de maximale vraag ruimschoots aanVraag naar capaciteit zal hard blijven toenemen met een geschatte 40% per jaarPer huishouden ligt het maximale breedband gebruik tussen 46 74 Mbps in 2013, ruim onder de nu al commercieel beschikbare snelhedenBehoefte aan uploadsnelheid in 2013 ligt hier aanzienlijk onder en is in lijn met huidige verhoudingen tussen down- en uploadsnelhedenAan de aanbodkant ontwikkelen snelheden voor alle technologieën zich al jaren exponentieel en de verwachting is dat dit zal aanhoudenIn de toekomst kan dus in de vraag naar capaciteit ruimschoots worden voldaan waarbij een derde breedbandinfrastructuur, mobiel, in opkomst is

3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

© 2010 Deloitte Touche Tohmatsu

Inleiding analyse Nederlandse breedbandinfrastructuur 2

Samenvatting 6

1. Huidige staat Nederlandse breedbandinfrastructuur 8

2. Succesfactoren 15

3. Toekomstvastheid Nederlandse breedbandinfrastructuur 24

Appendices 33

Inhoudsopgave

7 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

© 2010 Deloitte Touche Tohmatsu

Nederland behoort al jaren tot de wereldtop op het gebied van breedbandpenetratie

8 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

0

5

10

15

20

25

30

35

40

2008-Q4

2007-Q4

2006-Q4

2005-Q4

2004-Q4

2003-Q4

2002-Q4

2001-Q4

Bre

edba

nd p

enet

ratie

Bron: OESO

# BB aansluitingen per 100 inwoners

Nederland

OESO

IJslandZwitserlandNoorwegen

Denemarken

Zuid-Korea

© 2010 Deloitte Touche Tohmatsu

Ook qua gerealiseerde snelheden en latentie scoort Nederland hoog

Top landen op basis van de Oxford-Ovieto Broadband Quality Score (BQS)

9 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

0 10 20 30 40 50 60 70

VS

Tsjechië

ZwitserlandRoemenië

NederlandLetlandBulgarijeLitouwenZweden

Zuid-KoreaJapan

Denemarken

Noorwegen

FrankrijkSlowakije

Finland 2008 BQS2009 BQS

Bron: Oxford - Ovieto Global Broadband Quality Study, September 2009Noot: Latentie is de tijd waarin een pakketje van bron naar bestemming komt (van belang bij VoIP e.d.)

De Broadband Quality Score (BQS) wordt berekend aan de hand van genormaliseerde waarden van drie criteria:

DownloadsnelheidUploadsnelheidLatentie

Deze drie factoren zijn middels wegingsfactoren afgemeten tegen de vereisten van hedendaagse en toekomstige (3-5 jaar) applicaties

De BQS is berekend aan de hand van 24 miljoen snelheidstesten op www.speednet.org(Ookla)

© 2010 Deloitte Touche Tohmatsu

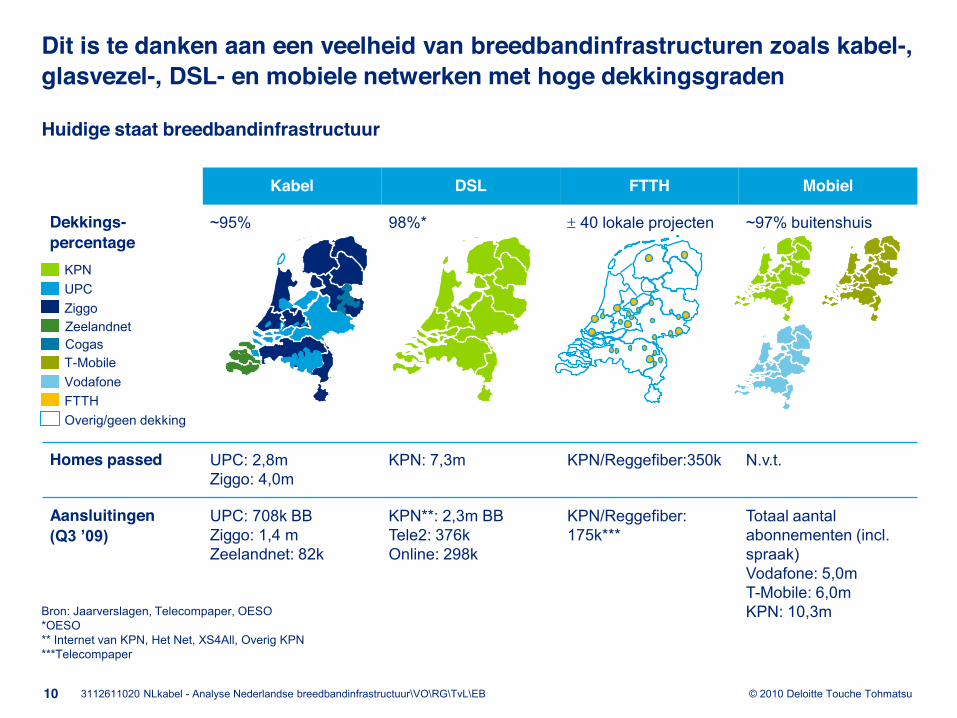

Kabel DSL FTTH Mobiel

Dekkings-percentage

~95% 98%* 40 lokale projecten ~97% buitenshuis

Homes passed UPC: 2,8mZiggo: 4,0m

KPN: 7,3m KPN/Reggefiber:350k N.v.t.

Aansluitingen UPC: 708k BBZiggo: 1,4 m Zeelandnet: 82k

KPN**: 2,3m BBTele2: 376kOnline: 298k

KPN/Reggefiber: 175k***

Totaal aantal abonnementen (incl. spraak)Vodafone: 5,0mT-Mobile: 6,0mKPN: 10,3m

Dit is te danken aan een veelheid van breedbandinfrastructuren zoals kabel-, glasvezel-, DSL- en mobiele netwerken met hoge dekkingsgraden

10 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Bron: Jaarverslagen, Telecompaper, OESO*OESO ** Internet van KPN, Het Net, XS4All, Overig KPN***Telecompaper

Huidige staat breedbandinfrastructuur

ZiggoUPCKPN

Zeelandnet

VodafoneT-Mobile

FTTHOverig/geen dekking

Cogas

© 2010 Deloitte Touche Tohmatsu

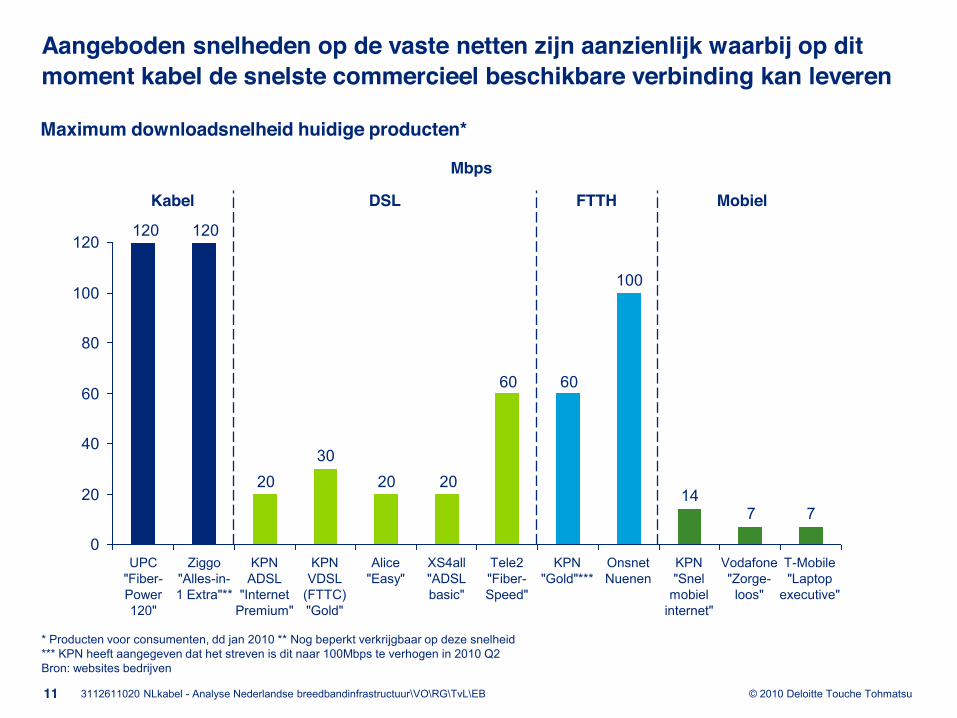

Aangeboden snelheden op de vaste netten zijn aanzienlijk waarbij op dit moment kabel de snelste commercieel beschikbare verbinding kan leveren

11 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Maximum downloadsnelheid huidige producten*

7714

100

6060

202030

20

120120

0

20

40

60

80

100

120

KPN "Snel

mobiel internet"

Onsnet Nuenen

Tele2 "Fiber-Speed"

Ziggo "Alles-in-1 Extra"**

UPC "Fiber-Power 120"

KPN ADSL

"Internet Premium"

KPN VDSL

(FTTC) "Gold"

Alice "Easy"

XS4all "ADSL basic"

Vodafone "Zorge-

loos"

T-Mobile "Laptop

executive"

KPN "Gold"***

* Producten voor consumenten, dd jan 2010 ** Nog beperkt verkrijgbaar op deze snelheid*** KPN heeft aangegeven dat het streven is dit naar 100Mbps te verhogen in 2010 Q2 Bron: websites bedrijven

Mbps

Kabel DSL MobielFTTH

© 2010 Deloitte Touche Tohmatsu

DSL is op dit moment dominant met 60% marktaandeel

12 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

15

129

754

3

0

5

10

15

20

25

30

35

40

35

21

13

34

2001-Dec

2004-Dec

20

1119

2005-Dec

13

2003-Dec

2006-Dec

7

10

32

12 14

9

2017

12

2002-Dec

25

29

16

23

22

14

2008-Dec

36

22

13

36

21

14

2007-Dec

Overig37

DSL

Kabel

FTTH

Ontwikkeling aansluitingen per technologieCAGR

- -

Bron: CBS, TelecompaperNoot: Data t/m 2008 is afkomstig van het CBS; 2009 data is gebaseerd op Telecompaper; CAGR

- Dec - -

Bre

edba

nd p

enet

ratie

(# B

B aa

nslu

iting

en p

er 1

00 in

won

ers)

21%

n/a

3,5%

41%

Marktaandeel

37,9%

2,4%

21% 4%59,7%

2009-Jun

© 2010 Deloitte Touche Tohmatsu

In het kabel en het DSL netwerk bestaan end-to-end verbindingen voor het merendeel uit glasvezel waarbij alleen het laatste stuk coax of koper is

13 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

ADSL

FTTHGlasvezel

Verglazing per breedband infrastructuur

GlasvezelKoper ~3000-5000m

Glasvezel

Kabel

Coax <300m

Groepsversterker/ Eindversterker

/ Verdeler

Glasvezel

Koper of KabelGlasvezel

Wijkcentrale

Glasnode/straatkast

Mate van verglazing

VDSL(FTTC)

Koper <1500mGlasvezel

© 2010 Deloitte Touche Tohmatsu

Inleiding analyse Nederlandse breedbandinfrastructuur 2

Samenvatting 6

1. Huidige staat Nederlandse breedbandinfrastructuur 8

2. Succesfactoren 15

3. Toekomstvastheid Nederlandse breedbandinfrastructuur 24

Appendices 33

Inhoudsopgave

14 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

© 2010 Deloitte Touche Tohmatsu

De hoogte van breedbandpenetratie is gecorreleerd met het welvaartsniveau en oppervlakte van een land: hoe rijker en kleiner hoe hoger

15 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

0

5

10

15

20

25

30

35

40

80604020 1000

Zuid-KoreaNoorwegen

Portugal Griekenland

Nieuw-Zeeland

Groot Brittanië

Slowakije

Zweden

AustralieJapanBelgie

Turkije

Zwitserland

Mexico

Denemarken

VS

Polen

Nederland

Q2 2009

Bre

edba

nd p

enet

ratie

per

100

inw

oner

s (%

)

Breedbandpenetratie versus BNP

0

5

10

15

20

25

30

35

40

5103401700

Noorwegen

ItaliëGriekenland

Zwitserland

Groot Brittanië

Japan

Duitsland

Spanje

Zuid-Korea

Luxemburg

IJsland

Denemarken

Belgie

Nederland

Breedbandpenetratie versus oppervlakte

Bre

edba

nd p

enet

ratie

per

100

inw

oner

s (%

)

Oppervlakte (km⇢ x1000)BNP (USD x1000)

Bron: UN-Habitat, OESO, World Bank: World Development Indicators Database

Q2 2009

© 2010 Deloitte Touche Tohmatsu

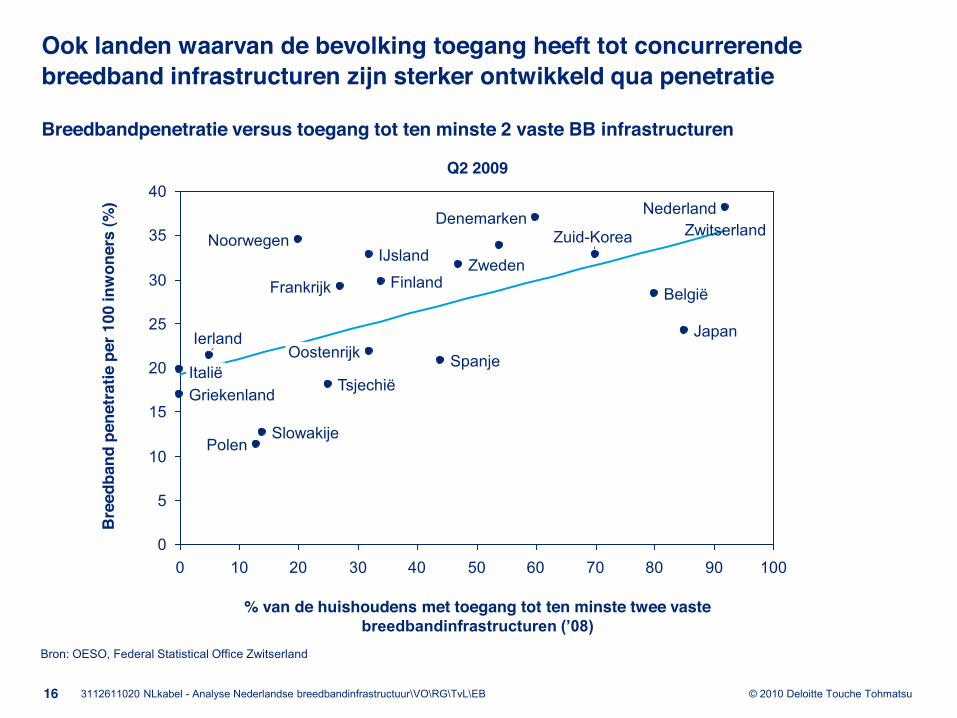

Ook landen waarvan de bevolking toegang heeft tot concurrerende breedband infrastructuren zijn sterker ontwikkeld qua penetratie

16 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

0

5

10

15

20

25

30

35

40

0 10 20 30 40 50 60 70 80 90 100

Finland

Spanje

Zweden

Denemarken

België

Nederland

SlowakijePolen

Oostenrijk

GriekenlandItalië

Ierland

Tsjechië

Frankrijk

IJslandZwitserland

Japan

Zuid-KoreaNoorwegen

Bron: OESO, Federal Statistical Office Zwitserland

Bre

edba

nd p

enet

ratie

per

100

inw

oner

s (%

)

Q2 2009

% van de huishoudens met toegang tot ten minste twee vaste

Breedbandpenetratie versus toegang tot ten minste 2 vaste BB infrastructuren

© 2010 Deloitte Touche Tohmatsu

Toplanden op breedbandgebied passen in dit beeld, met uitzondering van Zuid-Korea waar de overheid zwaar heeft geïnvesteerd in breedband

17 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Denemarken

Klein, rijk land met hoge toegang tot twee alternatieve infrastructuren

Zware concurrentie tussen een paar grote marktspelers die allen een mix van zowel koper/DSL als kabelinfrastructuur hebben gekocht

Geen overheidsinvesteringen in infrastructuur

Regulator stuurt op open model en concurrentie met lage drempels voor nieuwe toetreders en dwingt lage wholesale tarieven af

Zwitserland

Klein, rijk land met hoge toegang tot twee alternatieve infrastructuren

Zware concurrentie tussen traditionele kabel- en DSL aanbieders

Geen overheidsinvesteringen in infrastructuur

Overheid heeft vooral gestuurd op concurrentie tussen infrastructuren

local

Impact door overheid afgedwongen openstelling van het DSL netwerk in 2007 lijkt gering: breedbandontwikkeling was al succesvol voor openstelling

Zuid-Korea

Penetratie en snelheden hoger dan verwacht in licht van welvaart van het land

Toe te schrijven aan zware overheidsfocus op ICT ontwikkeling waarin vraag wordt gestimuleerd en concurrentie tussen drie infrastructuren wordt bevorderd

Hoge overheidsinvesteringen: bijvoorbeeld $24 miljard geïnvesteerd in aansluiting scholen en overheidgebouwen en $70 miljard lage rente leningen verstrekt aan marktpartijen

Zoals de figuur op slide 8 laat zien heeft massale overheidsinvestering maar een paar jaar voorsprong opgeleverd aangezien in 2006 Zuid-Korea ingehaald is door Nederland en Denemarken

Bron: Berkman, Deloitte analyse

© 2010 Deloitte Touche Tohmatsu

Nederland heeft alle succesfactoren voor hoge breedbandpenetratie: het is een klein, rijk land met een concurrerende markt en infrastructuren

18 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

ReguleringConcurrentie

Nederland is een klein, rijk landNederland is bovendien een innovatieve kenniseconomie met relatief grote vraag naar breedbanddiensten

In Nederland lagen er twee netwerken (kabel en telecom) die geschikt bleken te zijn voor breedband technologieën

Beide hadden al een grote dekking vóór de ontwikkeling van breedband internet

Dit heeft geleid tot een strijd tussen infrastructuren op prijs en snelheid

De liberalisering van de telecom markt in 1996 heeft in belangrijke mate bijgedragen aan het huidige succes van Nederland

Local unbundling (2002) is ook van belang geweest, maar lijkt niet doorslag-gevend in landen met concurrentie tussen twee infrastructuren (zie bijv. Zwitserland waar unbundling pas plaatsvond in 2007)Actief stimuleringsbeleid heeft geleid tot lokale FTTH projecten, maar (beperkte) marktbehoefte en ver ontwikkelde kabel en koper infrastructuur remt grootschalige uitrol

Nederlandse breedband

infrastructuur

Geografie en welvaart

1

2 3

Bron: Berkman, Deloitte analyse

© 2010 Deloitte Touche Tohmatsu

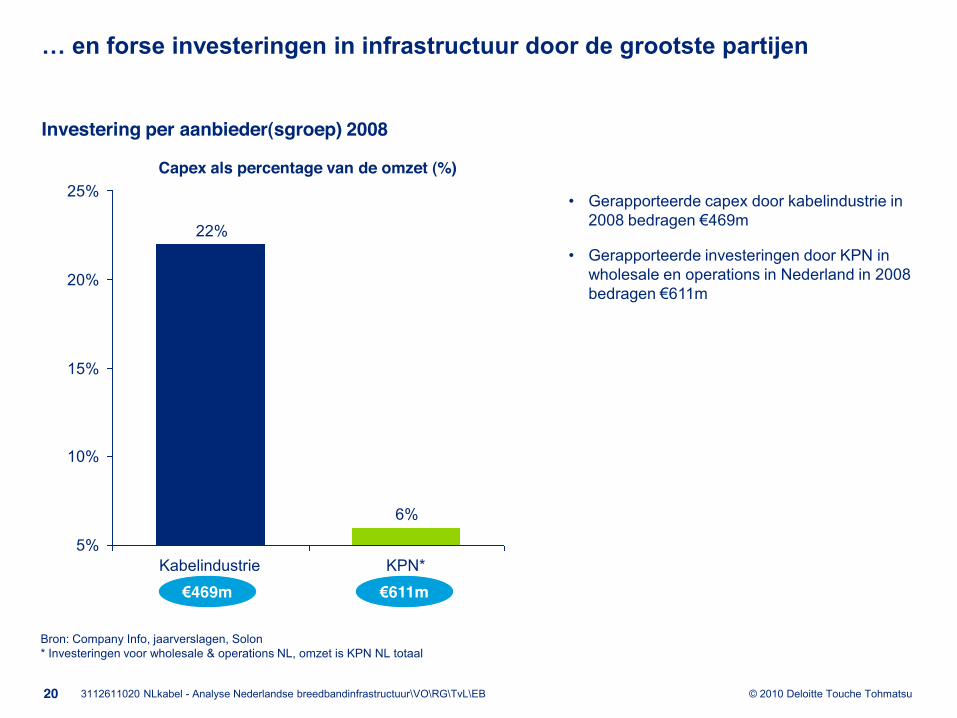

Gezonde concurrentieverhoudingen in de Nederlandse markt blijken uit snelheid-

19 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Ontwikkeling downloadsnelheid Prijsontwikkeling p/m abonnement 4 Mbps**

Bron: *Ziggo voor 2008: Multikabel, @Home, Casema**Indien niet exact 4Mbps beschikbaar is de prijs van het dichtstbijzijnde abonnement geëxtrapoleerd*** Tele2 biedt sinds 2007 minimaal 20MB. Prijs niet geëxtrapoleerd

2004 2005 2006 2007 2008 2009 2010

80

60

40

20

120

100

0

Don

wlo

adsn

elhe

id (M

bps)

80

60

40

20

02010 Q120092008200720052004

Prijs

per

maa

nd (

)

KPN ADSL / XS4ALLTele2KPN GlasZiggo*UPC

XS4ALLTele2***KPN AdslZiggoUPC

© 2010 Deloitte Touche Tohmatsu20

Bron: Company Info, jaarverslagen, Solon* Investeringen voor wholesale & operations NL, omzet is KPN NL totaal

Investering per aanbieder(sgroep) 2008

3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Capex als percentage van de omzet (%)

6%

22%

5%

10%

15%

20%

25%

KPN*Kabelindustrie

Gerapporteerde capex door kabelindustrie in 2008 bedragen 469m

Gerapporteerde investeringen door KPN in wholesale en operations in Nederland in 2008 bedragen 611m

469m 611m

© 2010 Deloitte Touche Tohmatsu

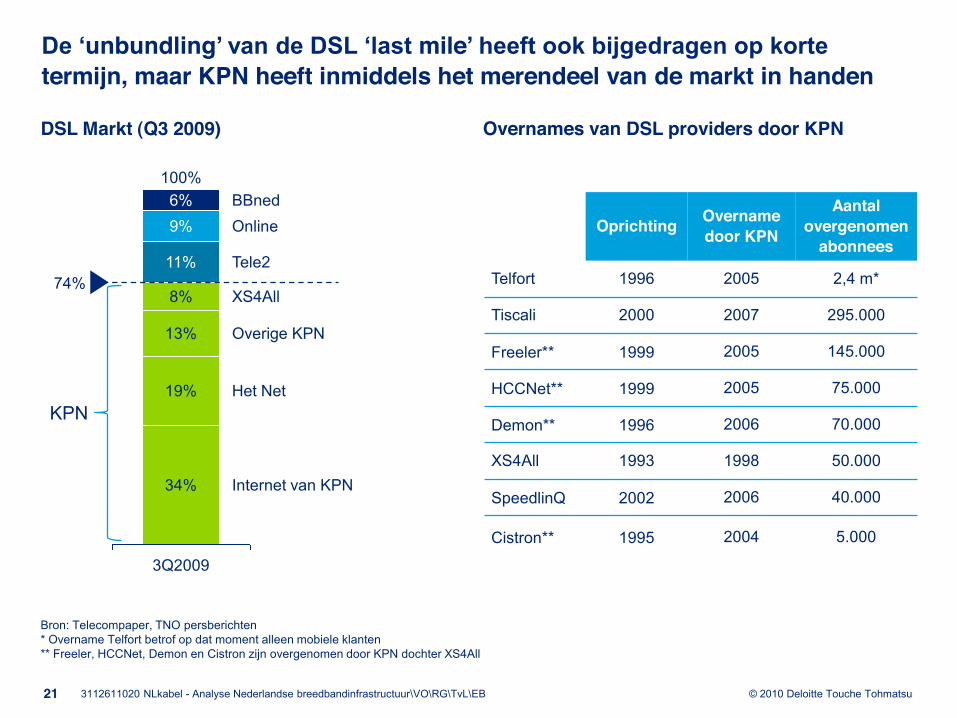

unbundling miletermijn, maar KPN heeft inmiddels het merendeel van de markt in handen

21 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Bron: Telecompaper, TNO persberichten* Overname Telfort betrof op dat moment alleen mobiele klanten ** Freeler, HCCNet, Demon en Cistron zijn overgenomen door KPN dochter XS4All

Oprichting Overname door KPN

Aantal overgenomen

abonnees

Telfort 1996 2005 2,4 m*

Tiscali 2000 2007 295.000

Freeler** 1999 2005 145.000

HCCNet** 1999 2005 75.000

Demon** 1996 2006 70.000

XS4All 1993 1998 50.000

SpeedlinQ 2002 2006 40.000

Cistron** 1995 2004 5.000

DSL Markt (Q3 2009) Overnames van DSL providers door KPN

Internet van KPN

XS4All

BBned

Het Net

Overige KPN

19%

Tele2

Online

8%

3Q2009

100%

34%

13%

11%

9%6%

74%

KPN

© 2010 Deloitte Touche Tohmatsu

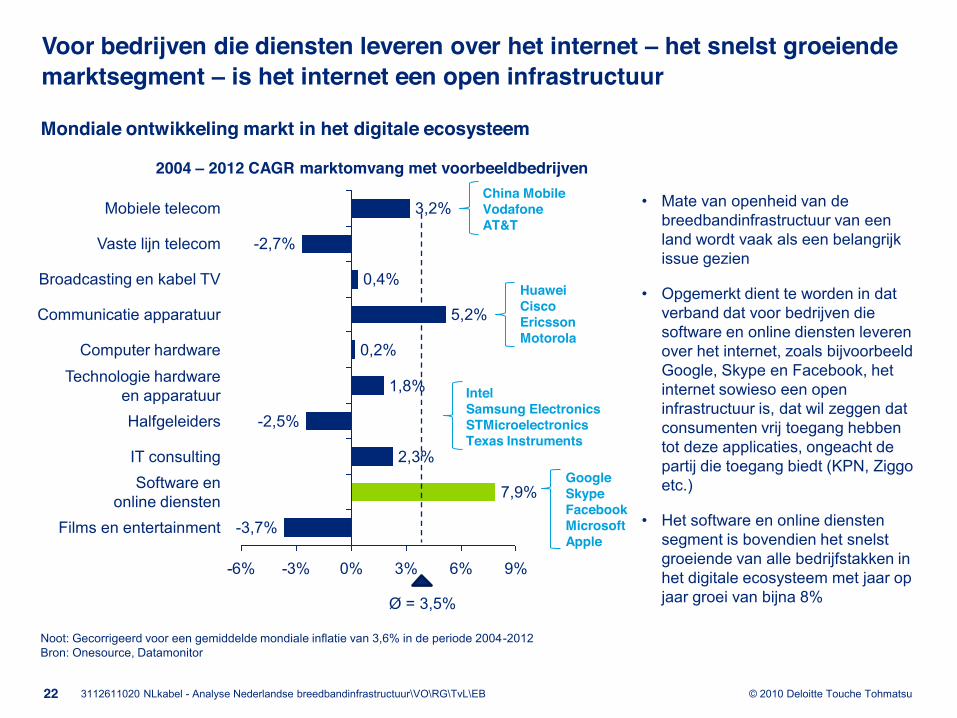

Voor bedrijven die diensten leveren over het internet het snelst groeiende marktsegment is het internet een open infrastructuur

22

$93B Verizon; -21%

$61B BellSouth; 3%

-6% -3% 0% 3% 6% 9%

Films en entertainment -3,7%

Software enonline diensten 7,9%

IT consulting 2,3%

Halfgeleiders -2,5%

Technologie hardwareen apparatuur 1,8%

Computer hardware 0,2%

Communicatie apparatuur 5,2%

Broadcasting en kabel TV 0,4%

Vaste lijn telecom -2,7%

Mobiele telecom 3,2%

2004 2012 CAGR marktomvang met voorbeeldbedrijven

Noot: Gecorrigeerd voor een gemiddelde mondiale inflatie van 3,6% in de periode 2004-2012Bron: Onesource, Datamonitor

Ø = 3,5%

China MobileVodafoneAT&T

Huawei CiscoEricssonMotorola

GoogleSkypeFacebookMicrosoftApple

IntelSamsung ElectronicsSTMicroelectronicsTexas Instruments

Mondiale ontwikkeling markt in het digitale ecosysteem

3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Mate van openheid van de breedbandinfrastructuur van een land wordt vaak als een belangrijk issue gezien

Opgemerkt dient te worden in dat verband dat voor bedrijven die software en online diensten leveren over het internet, zoals bijvoorbeeld Google, Skype en Facebook, het internet sowieso een open infrastructuur is, dat wil zeggen dat consumenten vrij toegang hebben tot deze applicaties, ongeacht de partij die toegang biedt (KPN, Ziggo etc.)

Het software en online diensten segment is bovendien het snelst groeiende van alle bedrijfstakken in het digitale ecosysteem met jaar op jaar groei van bijna 8%

© 2010 Deloitte Touche Tohmatsu

Inleiding analyse Nederlandse breedbandinfrastructuur 2

Samenvatting 6

1. Huidige staat Nederlandse breedbandinfrastructuur 8

2. Succesfactoren 15

3. Toekomstvastheid Nederlandse breedbandinfrastructuur 24

Appendices 33

Inhoudsopgave

23 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

© 2010 Deloitte Touche Tohmatsu

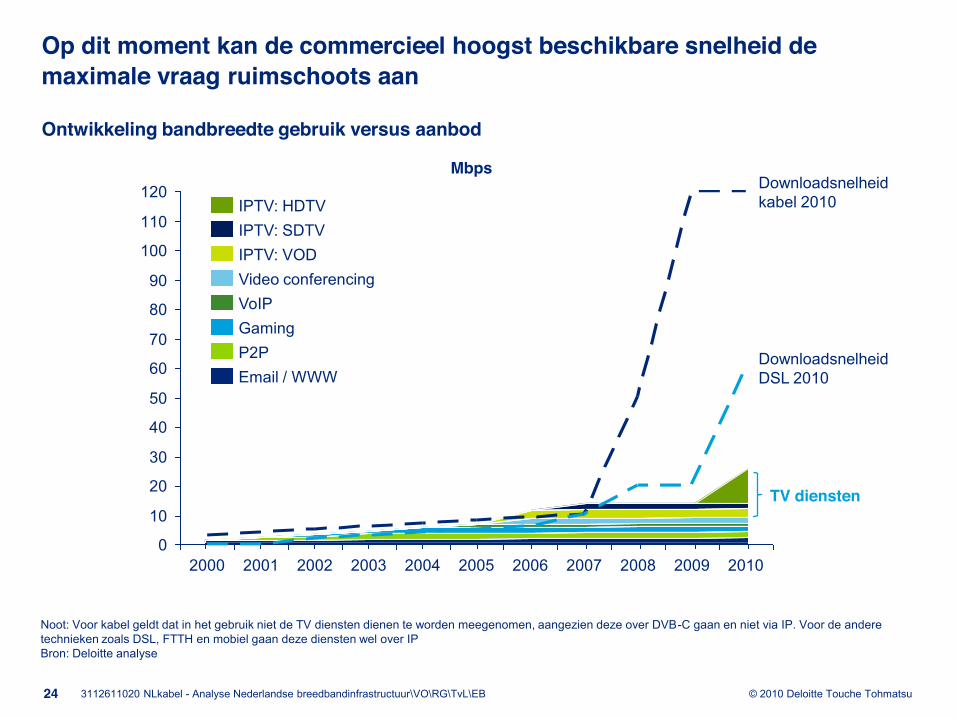

Op dit moment kan de commercieel hoogst beschikbare snelheid de maximale vraag ruimschoots aan

24 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Ontwikkeling bandbreedte gebruik versus aanbod

Noot: Voor kabel geldt dat in het gebruik niet de TV diensten dienen te worden meegenomen, aangezien deze over DVB-C gaan en niet via IP. Voor de andere technieken zoals DSL, FTTH en mobiel gaan deze diensten wel over IP Bron: Deloitte analyse

Mbps

Downloadsnelheid DSL 2010

Downloadsnelheidkabel 2010

Email / WWW

VoIPGaming

IPTV: VODIPTV: SDTVIPTV: HDTV

Video conferencing

P2P

0

10

20

30

40

50

60

70

80

90

100

110

120

20102009200820072006200520042003200220012000

TV diensten

© 2010 Deloitte Touche Tohmatsu

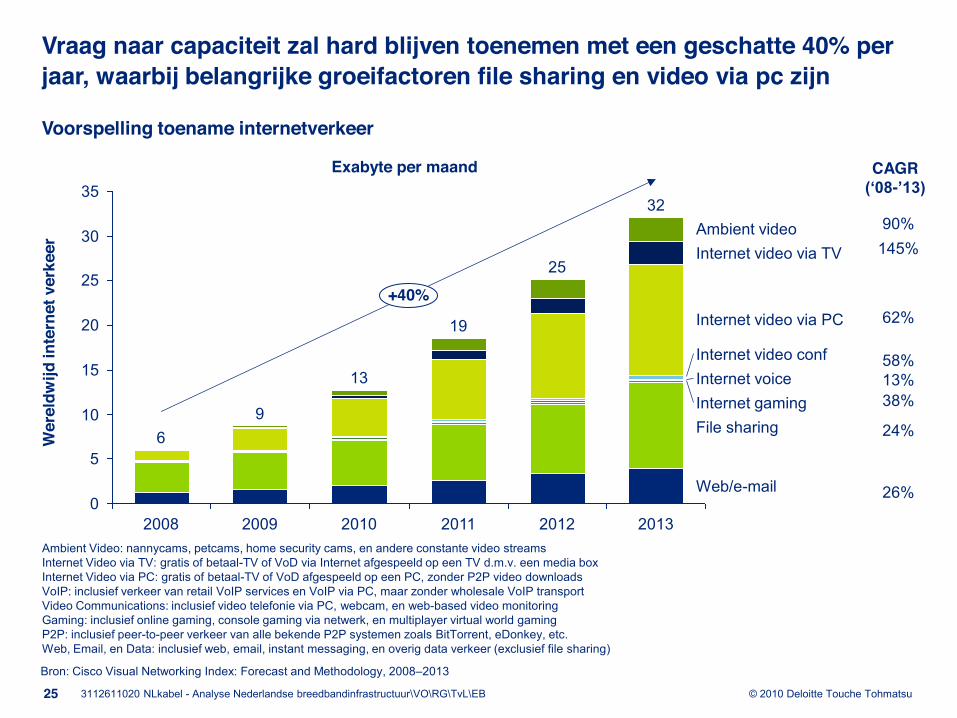

Vraag naar capaciteit zal hard blijven toenemen met een geschatte 40% per jaar, waarbij belangrijke groeifactoren file sharing en video via pc zijn

25 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Voorspelling toename internetverkeer

Bron: Cisco Visual Networking Index: Forecast and Methodology, 2008 2013

35

30

25

20

15

10

0

+40%

Web/e-mail

File sharingInternet gamingInternet voice

5

Internet video via PC

Internet video via TVAmbient video

2013

32

2012

25

2011

19

2010

13

2009

9

2008

6

Internet video conf

Wer

eldw

ijd in

tern

et v

erke

er

Ambient Video: nannycams, petcams, home security cams, en andere constante video streamsInternet Video via TV: gratis of betaal-TV of VoD via Internet afgespeeld op een TV d.m.v. een media boxInternet Video via PC: gratis of betaal-TV of VoD afgespeeld op een PC, zonder P2P video downloadsVoIP: inclusief verkeer van retail VoIP services en VoIP via PC, maar zonder wholesale VoIP transportVideo Communications: inclusief video telefonie via PC, webcam, en web-based video monitoringGaming: inclusief online gaming, console gaming via netwerk, en multiplayer virtual world gamingP2P: inclusief peer-to-peer verkeer van alle bekende P2P systemen zoals BitTorrent, eDonkey, etc.Web, Email, en Data: inclusief web, email, instant messaging, en overig data verkeer (exclusief file sharing)

90%145%

62%

58%13%38%

24%

26%

CAGR-

Exabyte per maand

© 2010 Deloitte Touche Tohmatsu

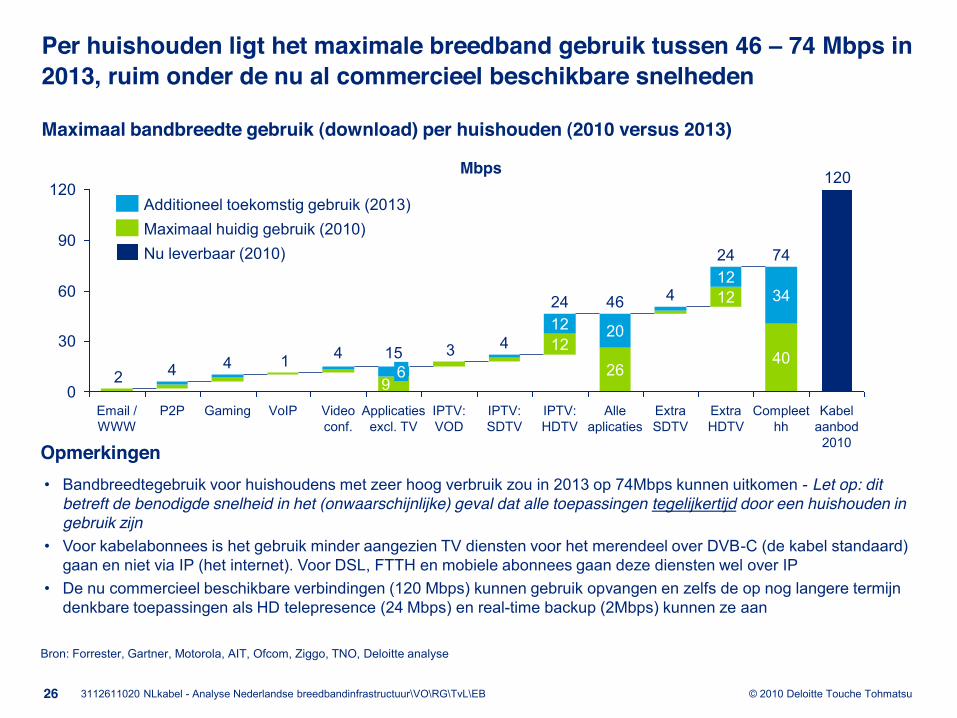

Per huishouden ligt het maximale breedband gebruik tussen 46 74 Mbps in 2013, ruim onder de nu al commercieel beschikbare snelheden

26 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Bandbreedtegebruik voor huishoudens met zeer hoog verbruik zou in 2013 op 74Mbps kunnen uitkomen - Let op: dit betreft de benodigde snelheid in het (onwaarschijnlijke) geval dat alle toepassingen tegelijkertijd door een huishouden in gebruik zijnVoor kabelabonnees is het gebruik minder aangezien TV diensten voor het merendeel over DVB-C (de kabel standaard) gaan en niet via IP (het internet). Voor DSL, FTTH en mobiele abonnees gaan deze diensten wel over IPDe nu commercieel beschikbare verbindingen (120 Mbps) kunnen gebruik opvangen en zelfs de op nog langere termijn denkbare toepassingen als HD telepresence (24 Mbps) en real-time backup (2Mbps) kunnen ze aan

Maximaal bandbreedte gebruik (download) per huishouden (2010 versus 2013)

Mbps

Opmerkingen

120

31

20

30

60

90

120

IPTV: HDTV

24

1212

IPTV: SDTV

4

IPTV: VOD

Applicaties excl. TV

15

96

Video conf.

74

Compleet hh

40

34

Extra HDTV

24

1212

Extra SDTV

4

Alle aplicaties

46

26

204

VoIPGaming

4

P2P

4

Email / WWW

Kabel aanbod 2010

Nu leverbaar (2010)Maximaal huidig gebruik (2010)Additioneel toekomstig gebruik (2013)

Bron: Forrester, Gartner, Motorola, AIT, Ofcom, Ziggo, TNO, Deloitte analyse

© 2010 Deloitte Touche Tohmatsu

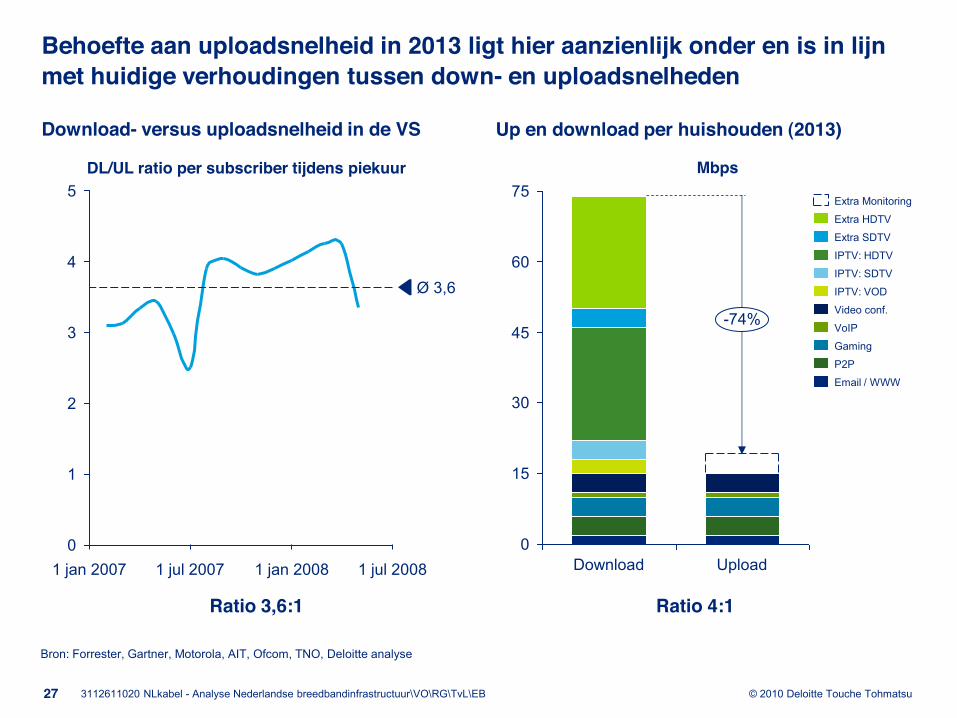

Behoefte aan uploadsnelheid in 2013 ligt hier aanzienlijk onder en is in lijn met huidige verhoudingen tussen down- en uploadsnelheden

27 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Bron: Forrester, Gartner, Motorola, AIT, Ofcom, TNO, Deloitte analyse

0

15

30

45

60

75

UploadDownload

-74%

Up en download per huishouden (2013)

Mbps

Ratio 4:1

Extra SDTV

Extra HDTV

Extra Monitoring

Email / WWW

P2P

Gaming

VoIP

Video conf.

IPTV: VOD

IPTV: SDTV

IPTV: HDTV

Download- versus uploadsnelheid in de VS

DL/UL ratio per subscriber tijdens piekuur

0

1

2

3

4

5

Ø 3,6

1 jul 20081 jan 20081 jul 20071 jan 2007

Ratio 3,6:1

© 2010 Deloitte Touche Tohmatsu

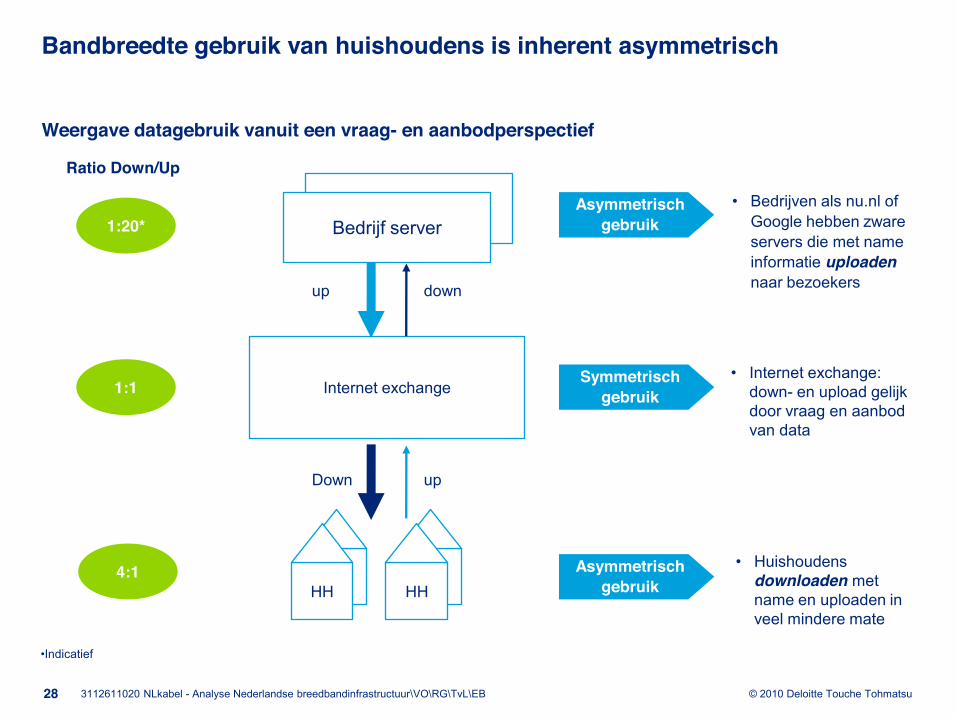

Bandbreedte gebruik van huishoudens is inherent asymmetrisch

Weergave datagebruik vanuit een vraag- en aanbodperspectief

28

HH

Internet exchange

Bedrijf server

4:1

Asymmetrisch gebruik

1:1 Symmetrisch gebruik

Asymmetrisch gebruik

up down

1:20*

Ratio Down/Up

3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Indicatief

HH

Bedrijven als nu.nl of Google hebben zware servers die met name informatie uploaden naar bezoekers

Internet exchange: down- en upload gelijk door vraag en aanbod van data

Huishoudens downloaden met name en uploaden in veel mindere mate

Down up

© 2010 Deloitte Touche Tohmatsu

1994 1996 1998 2000 2002 2004 2006 2008 2010

ISDN

EuroDOCSIS 3.0

1000

EuroDOCSIS 1.0

COM21

DEMOS-1

100

EuroDOCSIS 2.0

10

1

0,1

LTE (3.9G)

HSPA+ (3.75G)HSPA (3.5G)

UMTS (3G)

EDGE (2.75G)

GPRS (2.5G)

VDSL

FTTH

FTTH

VDSL2+

ADSL2+

ADSL

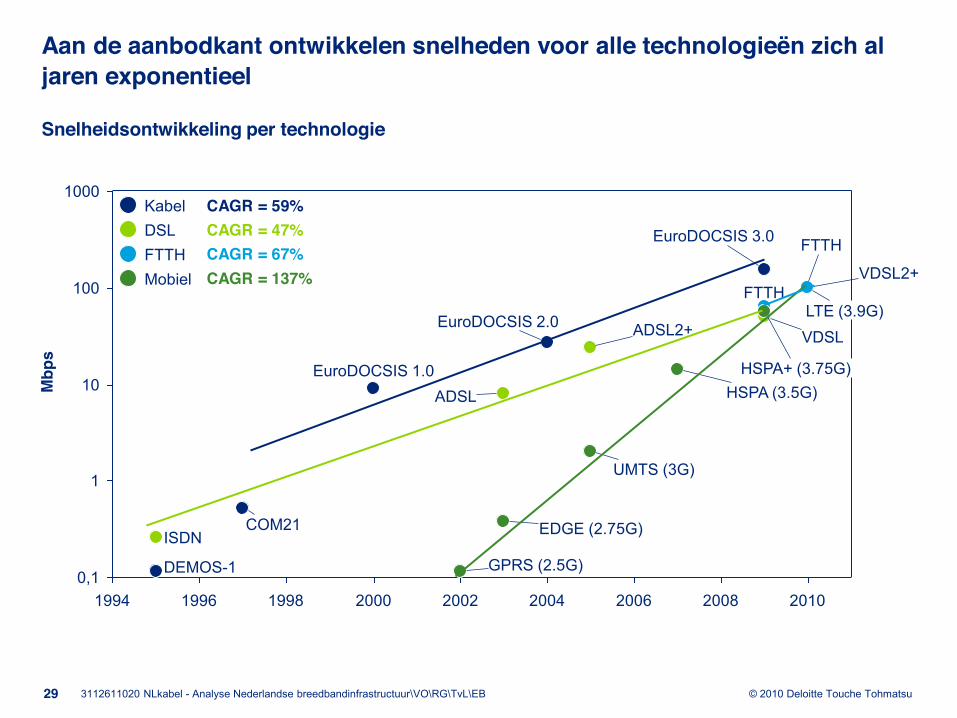

Aan de aanbodkant ontwikkelen snelheden voor alle technologieën zich al jaren exponentieel

29 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Snelheidsontwikkeling per technologie

FTTHMobiel

DSLKabel CAGR = 59%

CAGR = 137%

Mbp

s

CAGR = 47%CAGR = 67%

© 2010 Deloitte Touche Tohmatsu

De verwachting is dat dit zal aanhouden waarbij bijvoorbeeld voor kabel de snelheid uiteindelijk tot 4 Gbps kan worden opgeschroefd

30 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

4.027

1200

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Huidige IP capaciteit

per hh

Toekomstige IP capaciteit

Upgrade DOCSIS

1.005

Spectrum uitbreiding 860MHz ->

1GHz

674

All-IP

2.229

Snelheidsontwikkeling IP verkeer kabel

Mbp

s

Op dit moment is de voor IP verkeer beschikbare snelheid op de kabel 120Mbps per huishouden

Dit is echter nog maar een fractie van wat technisch mogelijk is op de kabel

Door bijvoorbeeld analoge systemen en video m.b.v. DVB-C te vervangen door IP-varianten All-IPwordt de capaciteit voor IP verkeer enorm vergroot (2229 Mbps); na een uitbreiding van het spectrum en een upgrade van DOCSIS wordt toekomstige IP capaciteit 4027Mbps of 4Gbps

Deze 4Gbps kan in theorie per huishouden geleverd worden door middel van node splitting, praktisch is dit echter niet i.v.m. benodigde capex. De 4Gbps zal dus gedeeld worden door verscheidene huishoudens

Er zijn ook nog andere technieken om zelfs deze snelheid te verhogen:

Implementatie van DVB-C2 zou een snelheidsverhoging van 30% opleveren (geldt niet bij all-IP)Implementatie van MPEG-4 compressie geeft t.o.v. MPEG-2 een reductie van 35-50% in benodigde bandbreedteImplementatie van variabele bit rates resulteert in geval van statische video in reductie benodigde bandbreedte

Aannames: huidig spectrum = 61 kanalen van 8MHz, uitbreiding spectrum levert 140MHz extra,modulatie DOCSIS 3.0 = 64QAM, modulatie opvolger DOCSIS 3.0 = 256QAMBron: Telecompaper, www.dvb.org, Deloitte analyse

© 2010 Deloitte Touche Tohmatsu

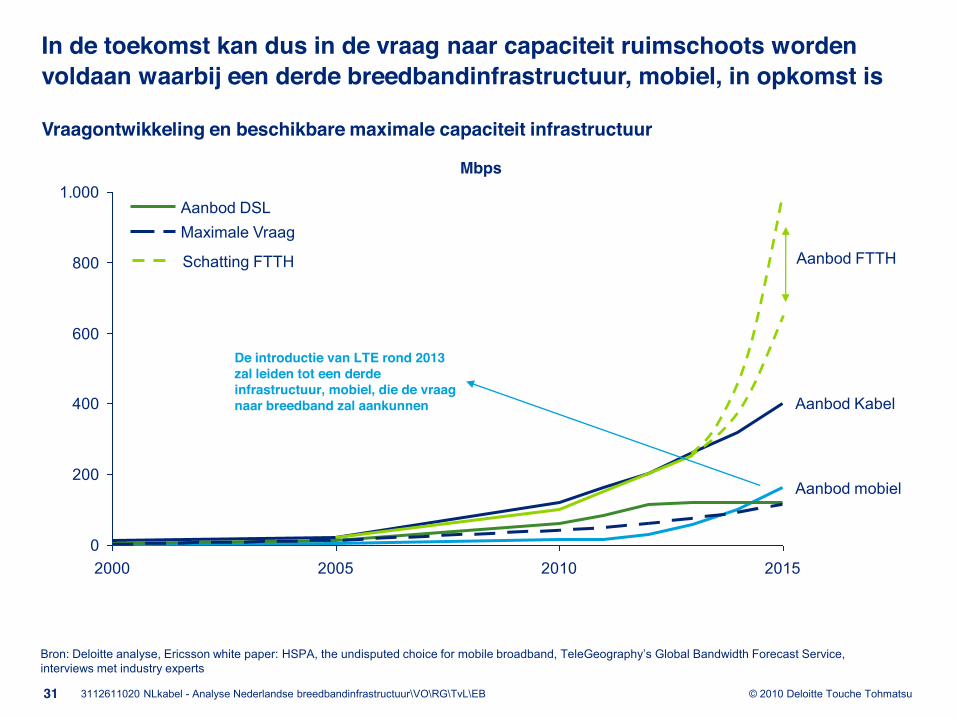

In de toekomst kan dus in de vraag naar capaciteit ruimschoots worden voldaan waarbij een derde breedbandinfrastructuur, mobiel, in opkomst is

31 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Vraagontwikkeling en beschikbare maximale capaciteit infrastructuur

0

200

400

600

800

1.000

2000 2005 2010 2015

Aanbod mobiel

Aanbod Kabel

Mbps

Bron: Deloitte analyse, Ericsson white paper: HSPA, the undisputed choice for mobile broadband, Global Bandwidth Forecast Service, interviews met industry experts

Aanbod FTTHSchatting FTTH

De introductie van LTE rond 2013 zal leiden tot een derde infrastructuur, mobiel, die de vraag naar breedband zal aankunnen

Maximale VraagAanbod DSL

© 2010 Deloitte Touche Tohmatsu

Inleiding analyse Nederlandse breedbandinfrastructuur 2

Samenvatting 6

1. Huidige staat Nederlandse breedbandinfrastructuur 8

2. Succesfactoren 15

3. Toekomstvastheid Nederlandse breedbandinfrastructuur 24

Appendices 33

Inhoudsopgave

32 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

© 2010 Deloitte Touche Tohmatsu

Appendix - Inhoudsopgave

33 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

A. Historische ontwikkeling breedbandinfrastructuur 34

B. Capaciteitsontwikkeling per infrastructuur 36

© 2010 Deloitte Touche Tohmatsu

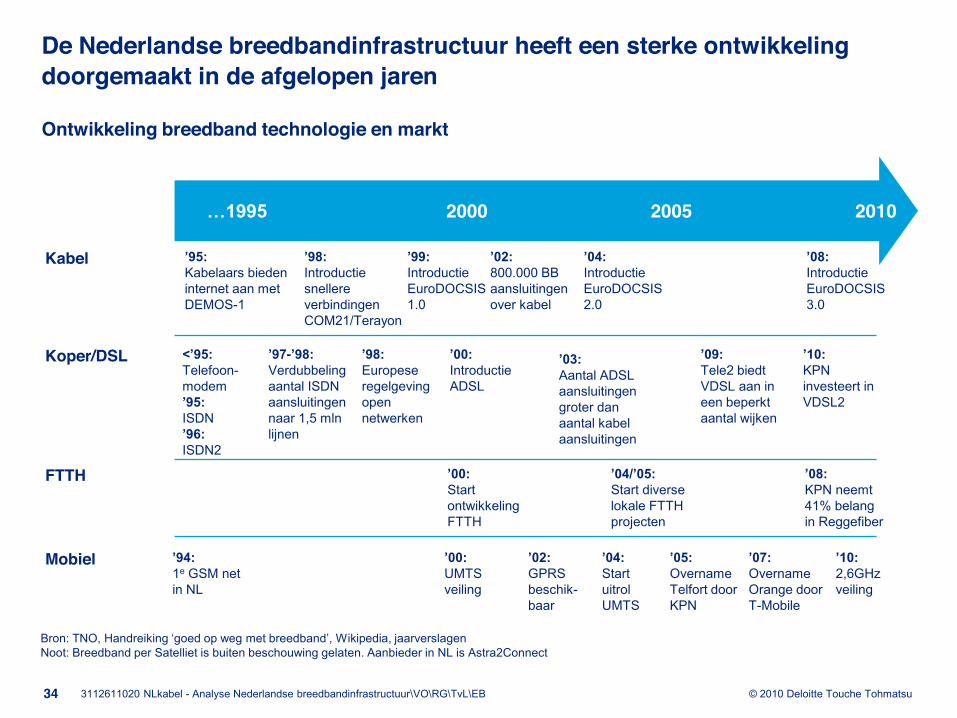

De Nederlandse breedbandinfrastructuur heeft een sterke ontwikkeling doorgemaakt in de afgelopen jaren

34 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Ontwikkeling breedband technologie en markt

Wikipedia, jaarverslagenNoot: Breedband per Satelliet is buiten beschouwing gelaten. Aanbieder in NL is Astra2Connect

20102000 2005

Kabel

Koper/DSL

FTTH

Mobiel

Introductie snellere verbindingen COM21/Terayon

Telefoon-modem

ISDN

ISDN2

GPRS beschik-baar

UMTS veiling

Start uitrol UMTS

Overname Orange door T-Mobile

Overname Telfort door KPN

2,6GHz veiling

1e GSM net in NL

-Verdubbeling aantal ISDN aansluitingen naar 1,5 mlnlijnen

Start ontwikkeling FTTH

Aantal ADSL aansluitingen groter dan aantal kabel aansluitingen

Introductie ADSL

Introductie EuroDOCSIS3.0

800.000 BB aansluitingen over kabel

Introductie EuroDOCSIS 1.0

Introductie EuroDOCSIS 2.0

Europese regelgeving open netwerken

Start diverse lokale FTTH projecten

KPN neemt 41% belang in Reggefiber

KPN investeert in VDSL2

Kabelaars bieden internet aan met DEMOS-1

Tele2 biedt VDSL aan in een beperkt aantal wijken

© 2010 Deloitte Touche Tohmatsu

Appendix - Inhoudsopgave

35 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

A. Historische ontwikkeling breedbandinfrastructuur 34

B. Capaciteitsontwikkeling per infrastructuur 36

© 2010 Deloitte Touche Tohmatsu

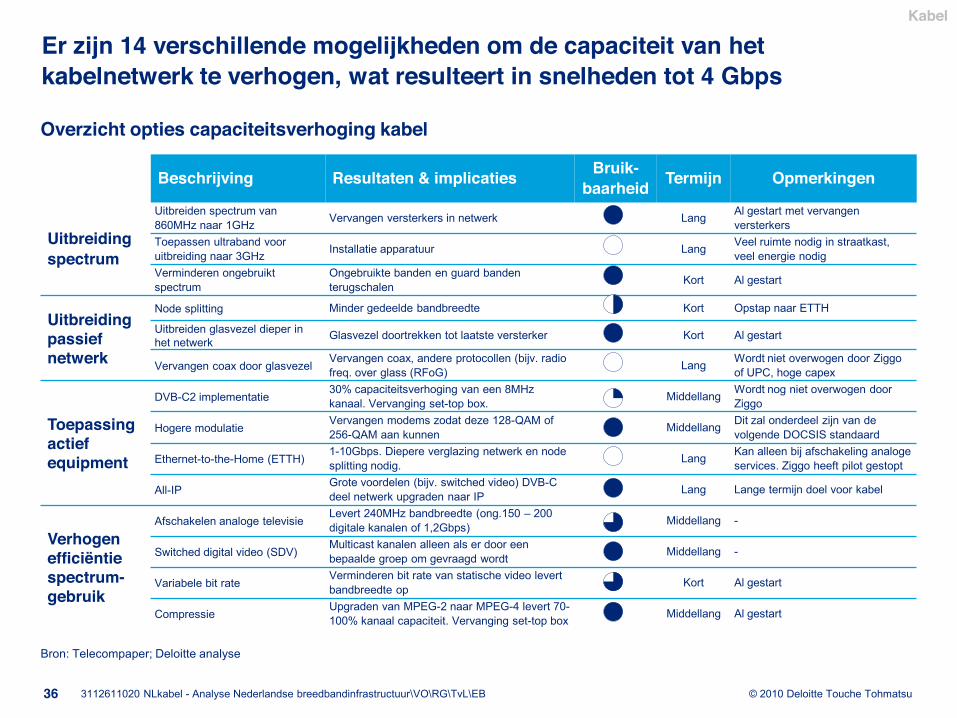

Er zijn 14 verschillende mogelijkheden om de capaciteit van het kabelnetwerk te verhogen, wat resulteert in snelheden tot 4 Gbps

36 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Kabel

Bron: Telecompaper; Deloitte analyse

Beschrijving Resultaten & implicaties Bruik-baarheid Termijn Opmerkingen

Uitbreiding spectrum

Uitbreiden spectrum van 860MHz naar 1GHz Vervangen versterkers in netwerk Lang Al gestart met vervangen

versterkersToepassen ultraband voor uitbreiding naar 3GHz Installatie apparatuur Lang Veel ruimte nodig in straatkast,

veel energie nodigVerminderen ongebruikt spectrum

Ongebruikte banden en guard banden terugschalen Kort Al gestart

Uitbreiding passief netwerk

Node splitting Minder gedeelde bandbreedte Kort Opstap naar ETTH

Uitbreiden glasvezel dieper in het netwerk Glasvezel doortrekken tot laatste versterker Kort Al gestart

Vervangen coax door glasvezelVervangen coax, andere protocollen (bijv. radio freq. over glass (RFoG) Lang Wordt niet overwogen door Ziggo

of UPC, hoge capex

Toepassing actief equipment

DVB-C2 implementatie30% capaciteitsverhoging van een 8MHz kanaal. Vervanging set-top box. Middellang Wordt nog niet overwogen door

Ziggo

Hogere modulatieVervangen modems zodat deze 128-QAM of 256-QAM aan kunnen Middellang Dit zal onderdeel zijn van de

volgende DOCSIS standaard

Ethernet-to-the-Home (ETTH)1-10Gbps. Diepere verglazing netwerk en node splitting nodig. Lang Kan alleen bij afschakeling analoge

services. Ziggo heeft pilot gestopt

All-IPGrote voordelen (bijv. switched video) DVB-C deel netwerk upgraden naar IP Lang Lange termijn doel voor kabel

Verhogen efficiëntie spectrum-gebruik

Afschakelen analoge televisieLevert 240MHz bandbreedte (ong.150 200 digitale kanalen of 1,2Gbps) Middellang -

Switched digital video (SDV)Multicast kanalen alleen als er door een bepaalde groep om gevraagd wordt Middellang -

Variabele bit rateVerminderen bit rate van statische video levert bandbreedte op Kort Al gestart

CompressieUpgraden van MPEG-2 naar MPEG-4 levert 70-100% kanaal capaciteit. Vervanging set-top box Middellang Al gestart

Overzicht opties capaciteitsverhoging kabel

© 2010 Deloitte Touche Tohmatsu

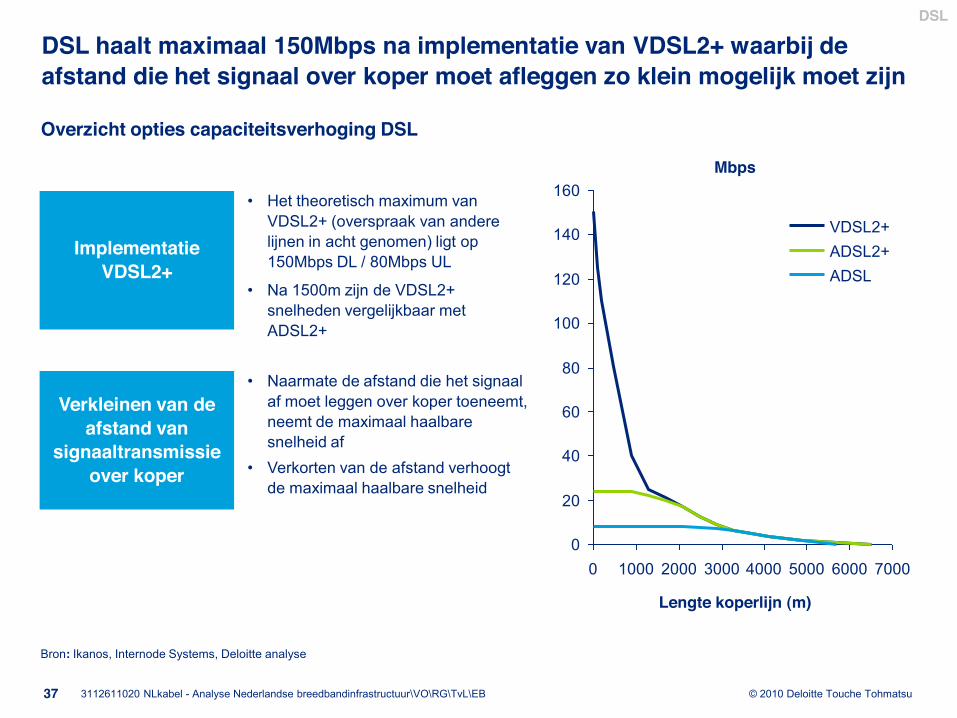

DSL haalt maximaal 150Mbps na implementatie van VDSL2+ waarbij de afstand die het signaal over koper moet afleggen zo klein mogelijk moet zijn

37 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

DSL

Bron: Ikanos, Internode Systems, Deloitte analyse

Implementatie VDSL2+

Verkleinen van de afstand van

signaaltransmissie over koper

Het theoretisch maximum van VDSL2+ (overspraak van andere lijnen in acht genomen) ligt op 150Mbps DL / 80Mbps UL

Na 1500m zijn de VDSL2+ snelheden vergelijkbaar met ADSL2+

Overzicht opties capaciteitsverhoging DSL

0

20

40

60

80

100

120

140

160

0 1000 2000 3000 70004000 5000 6000

VDSL2+

ADSLADSL2+

Mbps

Lengte koperlijn (m)

Naarmate de afstand die het signaal af moet leggen over koper toeneemt, neemt de maximaal haalbare snelheid afVerkorten van de afstand verhoogt de maximaal haalbare snelheid

© 2010 Deloitte Touche Tohmatsu

Potentiële FTTH snelheden zijn zeer hoog en worden vooral gelimiteerd door de apparatuur die bij de eindklant staan

38 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

FTTH

Bron: OESO; NEC; Alcatel; Deloitte analyse

Op fiber kunnen zeer hoge transmissiesnelheden worden bereikt

backbonetransport van de US naar Europe) snelheden van honderden Gigabits (duizend Mbps) per seconde gehaald

Er zijn nu al optische producten op de markt met een snelheid van meer dan 1Tbps (1 miljoen Mbps). Onderzoek heeft dataoverdracht van meer dan 15 Tbps aangetoond

Deze producten zijn echter vooral bestemd voor de hierboven genoemde backbone netwerken, locale access snelheden zullen daar voorlopig ver onder blijven

Op dit moment kan in de huidige FTTH netwerken de klantapparatuur snelheden tot 100Mbps aan. Om tot hogere snelheden te komen is een upgrade nodig van deze apparatuur

Voor een dergelijke upgrade dient de apparatuur bij elk huishouden waar FTTH nu wordt geleverd vervangen te worden

Snelheid FTTH

© 2010 Deloitte Touche Tohmatsu

HSPA evolution, LTE en LTE advanced verhogen de pieksnelheid van mobiel naar 1Gbps, praktisch haalbaar is max. 100Mbps in 2015

39 3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB

Mobiel

Bron: Visie Mobiele Communicatie -10-2009

Spectrum roadmap Nederland

Technologie roadmap

201120102009 20132012 2018201720162014 2015

2600MHz

2100MHz

1800MHz

900MHz

800MHz

Q2 2015Herverdeling 2100MHz

Q3 2012800MHz allocatie

Q3 2011Herverdeling 900/1800MHz

Q2 20102.6GHz allocatie

LTE(advanced) is vanwege licentievoorwaarden op dit moment alleen mogelijk op 2.6GHz

Het voornemen is om 900/1800/2100 MHz technologie neutraal te maken zodat ook hier LTE (advanced) uitgerold kan worden

Toekomst

GPRS 0,1 Mbps Theoretische snelheden:HSPA evolution 56 Mbps downLTE 160 Mbps down / 50 Mbps ULLTE advanced 1000+ Mbps down

Bij UMTS en HSPA werd de maximum snelheid 5 jaar na commerciële brschikbaarheid bereikt. Verwachting is dat LTE pas eind 2010 in NL uitgerold gaat worden. 160Mbps zou dan in 2015 beschikbaar kunnen zijn

EDGE 0,4 Mbps

UMTS 2 Mbps

HSPA 14 Mbps

Historie

© 2010 Deloitte Touche Tohmatsu

Contact details

40

Ir. R.J.A. GroeneveldIr. M.F. van Lieshout

Deloitte Consulting B.V.Strategy & OperationsLaan van Kronenburg 2, 1183 AS Amstelveen, the NetherlandsTel/Direct: +31 (0)88 288 2888 www.deloitte.nl

3112611020 NLkabel - Analyse Nederlandse breedbandinfrastructuur\VO\RG\TvL\EB