Rabobank Cijfers & Trends · PDF fileInternationale concurrentie neemt toe voor ... De...

5

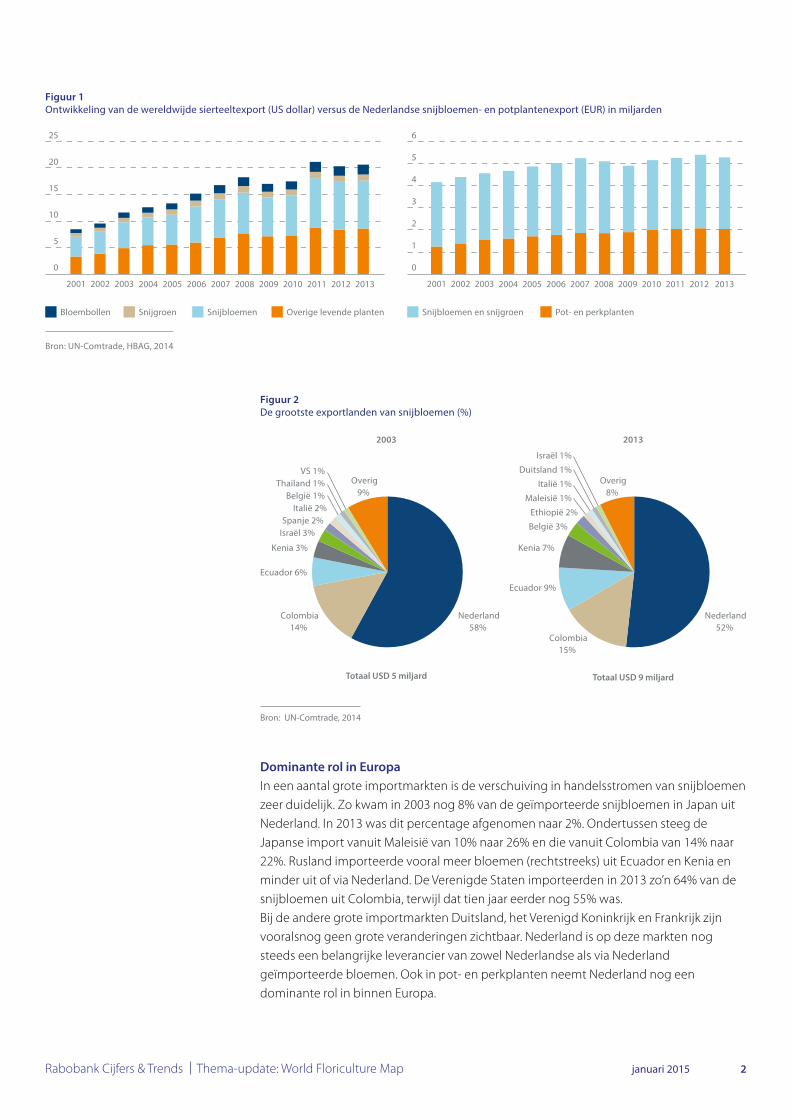

Internationale concurrentie neemt toe voor Nederlandse sierteeltketen 1 januari 2015 Rabobank Cijfers & Trends Thema-update: World Floriculture Map Rabobank Cijfers & Trends Landen die goedkoop en grootschalig snijbloemen produceren, hebben hun marktaandeel in de inter- nationale snijbloemenproductie- en handel vergroot. Het gaat bijvoorbeeld om Kenia, Ethiopië, Colombia, Ecuador en Maleisië. Deze landen kunnen hun concurrentiepositie verder verstevigen; niet alleen dankzij hun gunstige productieomstandigheden, maar ook dankzij de stijgende mondiale vraag naar scherp geprijsde bloemen en de doorbraak in bloemen- vervoer per zeecontainer. Nederlandse bedrijven op de niet groeiende maar wel volatiele sierteeltmarkt zullen rekening moeten houden met nog meer internationale concurrentie. Dat blijkt uit de nieuwste World Floriculture Map van de Rabobank, die tot stand is gekomen in samenwerking met FloraHolland. Onbestendigheid in de export De situatie in de wereldeconomie en op de financiële markten is sinds 2008 op z’n zachtst gezegd tumultueus te noemen. Die onrust heeft ook impact gehad op de internationale handel in sierteeltproducten. Na jarenlang gestaag toe te zijn genomen, is de export van bloemen en planten vanaf 2009 onbestendiger geworden. Dat is een mondiaal fenomeen, Nederland zeker niet uitgezonderd (zie figuur 1). Thema-update: World Floriculture Map In 2013 werd er wereldwijd voor ruim 20 miljard US dollar aan bloemen, planten en uitgangsmateriaal verhandeld. Snijbloemen vormen hierbinnen de grootste productgroep, gevolgd door planten. Makkelijk te vervoeren producten als snijbloemen, snijgroen en bloembollen worden over grotere afstanden getransporteerd, terwijl pot- en perkplanten en boomkwekerijproducten meer regionaal afgezet worden. Toename van internationale concurrentie Hoe dynamisch de dagelijkse handel in bloemen en planten ook is, structurele veranderingen voltrekken zich over het algemeen langzaam in de sierteeltwereld. Een van de grootste veranderingen van de afgelopen jaren is de toegenomen internationale concurrentie in de sector, vooral op het gebied van snijbloemen. Nederland is al decennialang ’s werelds grootste marktplaats in bloemen en planten, met zowel aanzienlijke binnenlandse teelt als import en export. In de wereldwijde snijbloemen- export is het aandeel van Nederland echter langzaam aan het afnemen: van 58% in 2003 naar 52% in 2013 (zie figuur 2). Landen die hun export in de wereldbloemenexport zien toenemen, zijn onder meer Colombia, Ecuador, Kenia, Ethiopië en Maleisië. Deze landen kunnen goedkoop en grootschalig snijbloemen van goede kwaliteit produceren. In grote groeiende markten als Brazilië, China, India, Mexico en Turkije zijn weinig grote wijzigingen te zien in export- en importstromen, maar neemt de lokale teelt van bloemen en planten wel toe.

Transcript of Rabobank Cijfers & Trends · PDF fileInternationale concurrentie neemt toe voor ... De...

Internationale concurrentie neemt toe voor Nederlandse sierteeltketen

1januari 2015Rabobank Cijfers & Trends Thema-update: World Floriculture Map

Rabobank Cijfers & Trends

Landen die goedkoop en grootschalig snijbloemen

produceren, hebben hun marktaandeel in de inter-

nationale snijbloemenproductie- en handel vergroot.

Het gaat bijvoorbeeld om Kenia, Ethiopië, Colombia,

Ecuador en Maleisië. Deze landen kunnen hun

concurrentie positie verder verstevigen; niet alleen

dankzij hun gunstige productieomstandigheden, maar

ook dankzij de stijgende mondiale vraag naar scherp

geprijsde bloemen en de doorbraak in bloemen-

vervoer per zeecontainer. Nederlandse bedrijven op

de niet groeiende maar wel volatiele sierteeltmarkt

zullen rekening moeten houden met nog meer

internationale concurrentie. Dat blijkt uit de nieuwste

World Floriculture Map van de Rabobank, die tot stand

is gekomen in samenwerking met FloraHolland.

Onbestendigheid in de exportDe situatie in de wereldeconomie en op de financiële markten

is sinds 2008 op z’n zachtst gezegd tumultueus te noemen.

Die onrust heeft ook impact gehad op de internationale

handel in sierteeltproducten. Na jarenlang gestaag toe te zijn

genomen, is de export van bloemen en planten vanaf 2009

onbestendiger geworden. Dat is een mondiaal fenomeen,

Nederland zeker niet uitgezonderd (zie figuur 1).

Thema-update: World Floriculture Map

In 2013 werd er wereldwijd voor ruim 20 miljard US dollar

aan bloemen, planten en uitgangsmateriaal verhandeld.

Snijbloemen vormen hierbinnen de grootste productgroep,

gevolgd door planten. Makkelijk te vervoeren producten als

snijbloemen, snijgroen en bloembollen worden over grotere

afstanden getransporteerd, terwijl pot- en perkplanten en

boomkwekerijproducten meer regionaal afgezet worden.

Toename van internationale concurrentie Hoe dynamisch de dagelijkse handel in bloemen en planten

ook is, structurele veranderingen voltrekken zich over het

algemeen langzaam in de sierteeltwereld. Een van de grootste

veranderingen van de afgelopen jaren is de toegenomen

internationale concurrentie in de sector, vooral op het gebied

van snijbloemen.

Nederland is al decennialang ’s werelds grootste marktplaats in

bloemen en planten, met zowel aanzienlijke binnenlandse

teelt als import en export. In de wereldwijde snijbloemen-

export is het aandeel van Nederland echter langzaam aan het

afnemen: van 58% in 2003 naar 52% in 2013 (zie figuur 2).

Landen die hun export in de wereldbloemenexport zien

toenemen, zijn onder meer Colombia, Ecuador, Kenia, Ethiopië

en Maleisië. Deze landen kunnen goedkoop en grootschalig

snijbloemen van goede kwaliteit produceren. In grote groeiende

markten als Brazilië, China, India, Mexico en Turkije zijn weinig

grote wijzigingen te zien in export- en importstromen, maar

neemt de lokale teelt van bloemen en planten wel toe.

2Rabobank Cijfers & Trends Thema-update: World Floriculture Map januari 2015

Dominante rol in EuropaIn een aantal grote importmarkten is de verschuiving in handelsstromen van snijbloemen

zeer duidelijk. Zo kwam in 2003 nog 8% van de geïmporteerde snijbloemen in Japan uit

Nederland. In 2013 was dit percentage afgenomen naar 2%. Ondertussen steeg de

Japanse import vanuit Maleisië van 10% naar 26% en die vanuit Colombia van 14% naar

22%. Rusland importeerde vooral meer bloemen (rechtstreeks) uit Ecuador en Kenia en

minder uit of via Nederland. De Verenigde Staten importeerden in 2013 zo’n 64% van de

snijbloemen uit Colombia, terwijl dat tien jaar eerder nog 55% was.

Bij de andere grote importmarkten Duitsland, het Verenigd Koninkrijk en Frankrijk zijn

vooralsnog geen grote veranderingen zichtbaar. Nederland is op deze markten nog

steeds een belangrijke leverancier van zowel Nederlandse als via Nederland

geïmporteerde bloemen. Ook in pot- en perkplanten neemt Nederland nog een

dominante rol in binnen Europa.

Bron: UN-Comtrade, 2014

Figuur 2De grootste exportlanden van snijbloemen (%)

Nederland58%

Colombia14%

Ecuador 6%

Kenia 3%

Israël 3% Spanje 2%

Italië 2% België 1%

Thailand 1% VS 1%

Overig9%

Nederland52%

Colombia15%

Ecuador 9%

Kenia 7%

Israël 1%

Ethiopië 2%

Italië 1%

België 3%

Maleisië 1%

Duitsland 1% Overig

8%

2003

Totaal USD 5 miljard

2013

Totaal USD 9 miljard

Figuur 1Ontwikkeling van de wereldwijde sierteeltexport (US dollar) versus de Nederlandse snijbloemen- en potplantenexport (EUR) in miljarden

200920072001 2004 2005 2006 2008 2010 20112002 2003

20

15

0

10

5

25

2012 2013 200920072001 2004 2005 2006 2008 2010 20112002 2003

5

4

0

3

1

2

6

2012 2013

Bron: UN-Comtrade, HBAG, 2014

Bloembollen Overige levende plantenSnijbloemen Pot- en perkplantenSnijbloemen en snijgroenSnijgroen

3Rabobank Cijfers & Trends Thema-update: World Floriculture Map januari 2015

Doorbraak in containertransport Het vervoer van snijbloemen via zeecontainers neemt substantiële vormen aan

(zie figuur 3). Hoewel het nog in de kinderschoenen staat, lijkt het inmiddels wel definitief

doorgebroken. Dit heeft meerdere oorzaken:

• het gunstige verschil in kosten met luchttransport (ongeveer 50% goedkoper);

• de mogelijkheid om de condities in een container te controleren;

• steeds betere havenfaciliteiten;

• de beschikbaarheid van containerschepen;

• de groeiende kennis over het conditioneren van bloemen in containers;

• meer aandacht voor duurzaamheid.

In 2013 ging ongeveer 15% van het totale snijbloemenexportvolume vanuit Colombia

over zee. Alleen al naar het Verenigd Koninkrijk vervoerde dit land zo’n 700 containers

met bloemen. Ter illustratie: in een 40-voetcontainer passen ongeveer 150.000 stelen

chrysanten. Ook vanuit Nederland vinden tulpen hun weg over zee, bijvoorbeeld naar

de Verenigde Staten. En vanuit Israël gaan jaarlijks zo’n 300 containers met bloemen

naar Europa.

Snijgroen werd vanwege de relatief lange houdbaarheid overigens al eerder via

zee containers vervoerd, bijvoorbeeld van Costa Rica naar Nederland en van China

naar Japan.

Bron: FloraHolland, 2014

Omdat de handelsstroom Colombia-Japan te klein is om zichtbaar te maken op de kaart is er voor gekozen om deze met een stippellijn weer te geven.

Luchtvracht Zeevracht Aantal zeecontainers

Figuur 3Vervoer van snijbloemen (exclusief snijgroen) per zeecontainer in 2013 (in aantallen containers)

Transportkosten (USD/kg)

Kenia - EU

2

1,2

Colombia - EU

2,3

1,2

Colombia - VS

1

-

NederlandEU

Israël Japan

Vietnam

Zuid-AfrikaNaar Australië

Naar Japan

Van Colombia

Van Colombia

Ecuador

Chili

Colombia

VS

Australië

Kenia

VK

400

300

700

40

50

75

50

25 25

100

100

5

4Rabobank Cijfers & Trends Thema-update: World Floriculture Map januari 2015

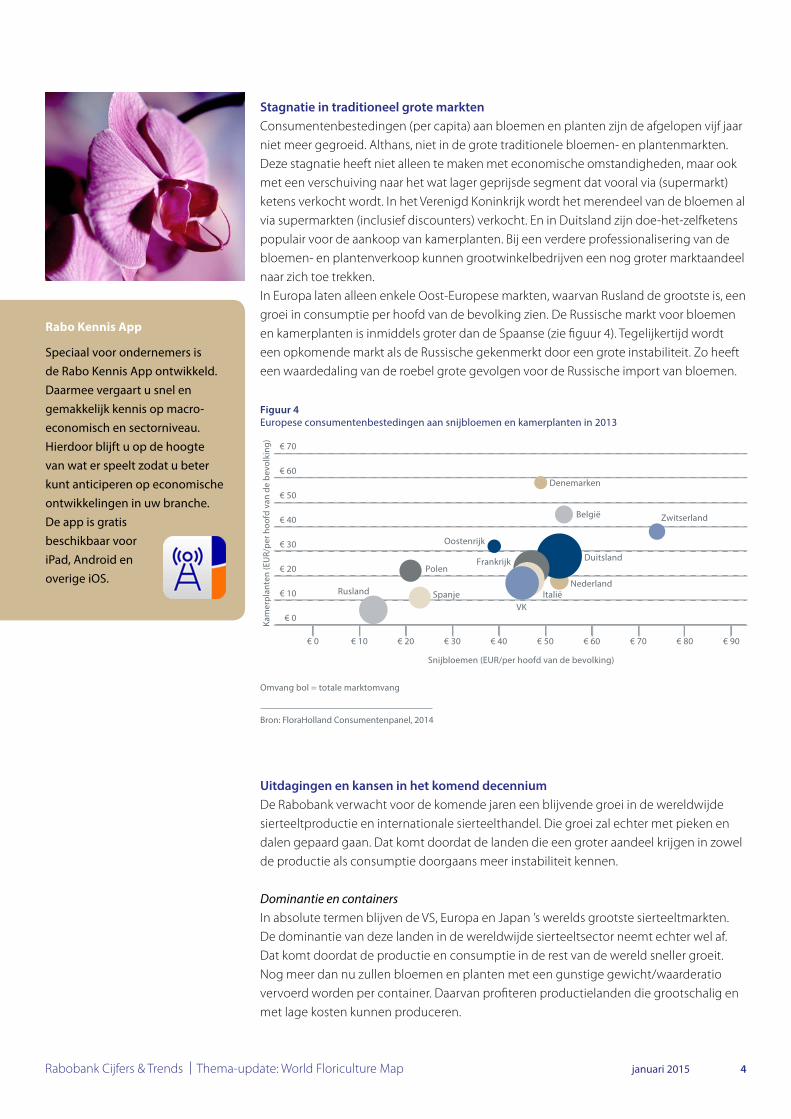

Stagnatie in traditioneel grote marktenConsumentenbestedingen (per capita) aan bloemen en planten zijn de afgelopen vijf jaar

niet meer gegroeid. Althans, niet in de grote traditionele bloemen- en plantenmarkten.

Deze stagnatie heeft niet alleen te maken met economische omstandigheden, maar ook

met een verschuiving naar het wat lager geprijsde segment dat vooral via (supermarkt)

ketens verkocht wordt. In het Verenigd Koninkrijk wordt het merendeel van de bloemen al

via supermarkten (inclusief discounters) verkocht. En in Duitsland zijn doe-het-zelfketens

populair voor de aankoop van kamerplanten. Bij een verdere professionalisering van de

bloemen- en plantenverkoop kunnen grootwinkelbedrijven een nog groter markt aandeel

naar zich toe trekken.

In Europa laten alleen enkele Oost-Europese markten, waarvan Rusland de grootste is, een

groei in consumptie per hoofd van de bevolking zien. De Russische markt voor bloemen

en kamerplanten is inmiddels groter dan de Spaanse (zie figuur 4). Tegelijkertijd wordt

een opkomende markt als de Russische gekenmerkt door een grote instabiliteit. Zo heeft

een waardedaling van de roebel grote gevolgen voor de Russische import van bloemen.

Uitdagingen en kansen in het komend decenniumDe Rabobank verwacht voor de komende jaren een blijvende groei in de wereldwijde

sierteeltproductie en internationale sierteelthandel. Die groei zal echter met pieken en

dalen gepaard gaan. Dat komt doordat de landen die een groter aandeel krijgen in zowel

de productie als consumptie doorgaans meer instabiliteit kennen.

Dominantie en containersIn absolute termen blijven de VS, Europa en Japan ’s werelds grootste sierteeltmarkten.

De dominantie van deze landen in de wereldwijde sierteeltsector neemt echter wel af.

Dat komt doordat de productie en consumptie in de rest van de wereld sneller groeit.

Nog meer dan nu zullen bloemen en planten met een gunstige gewicht/waarderatio

vervoerd worden per container. Daarvan profiteren productielanden die grootschalig en

met lage kosten kunnen produceren.

Omvang bol = totale marktomvang

Bron: FloraHolland Consumentenpanel, 2014

€ 0

€ 10

€ 20

€ 30

€ 40

€ 50

€ 60

€ 70

Figuur 4Europese consumentenbestedingen aan snijbloemen en kamerplanten in 2013

€ 0 € 10 € 20 € 30 € 40 € 50 € 70€ 60 € 80 € 90

Frankrijk Duitsland

Nederland Italië

VK

België

Denemarken

Oostenrijk

Polen

Spanje

Zwitserland

Rusland

Kam

erpl

ante

n (E

UR/

per h

oofd

van

de

bevo

lkin

g)

Snijbloemen (EUR/per hoofd van de bevolking)

Rabo Kennis App

Speciaal voor ondernemers is de Rabo Kennis App ontwikkeld. Daarmee vergaart u snel en gemakkelijk kennis op macro-economisch en sector niveau. Hierdoor blijft u op de hoogte van wat er speelt zodat u beter kunt anticiperen op economische ontwikkelingen in uw branche. De app is gratis beschikbaar voor iPad, Android en overige iOS.

5januari 2015

Specialisatie en internationalisatieNederlandse telers zullen de toegenomen concurrentie voelen nu de groei in de

Europese markt tot stilstand is gekomen. Zij doen er goed aan zich nog meer te richten

op nicheproducten, typisch lokale producten en seizoensproducten. Maar zelfs dan blijft

de concurrentie fors, omdat uiteindelijk alle sierteeltproducten concurreren om dezelfde

vaas of stukje vensterbank. Een alternatief voor Nederlandse telers is internationalisatie,

bijvoorbeeld door het aanbieden van teeltkennis in opkomende productielanden of het

ter plekke produceren.

Keten en faciliteringDoor de toenemende internationalisatie en onbestendigheid in de sierteeltproductie,

-consumptie en -handel, zal de sierteeltketen er het komende decennium anders uitzien.

Grotere partijen, digitalisering en scherpere concurrentie leiden tot kortere ketens, met

zo min mogelijk schakels tussen teler en retailer. Samenwerkingsverbanden worden ook

hechter. Veredelaars, telers en retailers zullen meer informatie uitwisselen om productie

en consumptie perfect en efficiënt op elkaar af te stemmen. Om dit proces soepel te laten

verlopen, zullen partijen tussen teler en retailer meer de rol van ‘facilitator’ op zich

moeten nemen. De partijen in deze toekomstige keten werken op een transparante

manier en langdurige basis samen, daarbij ondersteund door de diensten van de

‘facilitator’. In een turbulente wereld met bloemen- en plantenstromen uit diverse delen

van de wereld is controle over beschikbaarheid, kwaliteit, herkomst en assortiment

namelijk één van de belangrijkste voorwaarden voor succes.

Disclaimer: deze publicatie is met zorg samengesteld, maar beoogt niet volledig te zijn. Deze informatie is gebaseerd op de situatie van januari 2015. Aan de inhoud kunnen geen rechten worden ontleend.

Meer informatie World Floriculture Map

Deze thema-update is gebaseerd op de World Floriculture Map 2015. Deze wereldkaart op posterformaat laat onder andere zien hoe wereld-wijd de grootste handelsstromen van snijbloemen, snijgroen en planten lopen. Daarnaast toont deze Map diverse ontwikkelingen aan vraag- en aanbodzijde. Voor meer informatie over deze kaart kunt u contact opnemen met uw Rabobank adviseur of met een van de auteurs.

Canada

United Statesof America

Mexico

Guatemala

Belize

Honduras

El SalvadorNicaragua

CostaRica

Panama

Jamaica

Cuba

HaitiDom.Republic Puerto

Rico (US)

Trinidadand Tobago

Venezuela

Guyana

Colombia Suriname

FrenchGuyana

Ecuador

Peru

Bolivia

Chile

Argentina

Uruguay

Paraguay

Brazil

GalapagosIsl. (Ec.)

Bahamas

IsraelJordan

EgyptSaudiArabia

Kuwait

BahrainQatar

U.A.E.

Oman

Yemen

Ethiopia

Somalia

Djibouti

Eritrea

Kenya

Tanzania

Rwanda

Burundi

Uganda

Congo(Dem. Rep.)

GabonCongo

Cameroon

Eq. Guinea

S. Tomé andPrincipe

Beni

nTo

go

Ghana

Nigeria

BurkinaFaso

Côted’Ivoire

Mauritania

Senegal

GuineaGuinea Bissau

Gambia

Sierra Leone

Liberia

Morocco

W. Sahara

CanaryIslands

(Sp.)

Cape Verde

AngolaZambia

Zimbabwe

BotswanaNamibia

South AfricaLesotho

Swaziland

Moz

ambique

Malaw

i

Madagascar

Comoros

MauritiusRéunion (Fr.)

Seychelles

Maldives

Sudan

Chad

Libya

Tunisia

Algeria

Niger

CentralAfrican

Rep.

Mali

Iraq Iran

Uzbekistan

Afghanistan

Kyrgyzstan

Tajikistan

Pakistan

India

Nepal Bhutan

Bangla-desh

MyanmarLaos

Thailand

Cambodia

China

Mongolia

Japan

NorthKorea

SouthKorea

Taiwan

Philippines

Brunei

Singapore

Indonesia

M a l a y s ia

PapuaNew

Guinea

Vanuatu

Australia

EastTimor

NewZealand

Sri Lanka

A t l a n t i c

O c e a n

Hawaii

Kazakhstan S e ao f

J a p a n

S o u t hC h i n a

S e a

P a c i f i c

O c e a n

Ta s m a nS e a

I n d i a n

O c e a n

A r a b i a nS e a

G u l f o fB e n g a l

A t l a n t i c

O c e a n

P a c i f i c

O c e a n

H u d s o nB a y

B a f f i nB a y

Equator

Tropic of Cancer

Tropic of Capricorn

G u l f o fM e x i c o

C a r i b b e a n S e a

France

Spain

Portugal

Italy

Poland

Norway

Ireland

SwedenFinland

Nether-lands

Belgium

Germany

AustriaSwitzer-

land

Czech Rep.Slovakia

HungaryRomania

TurkeyGreece

Bulgaria

LebanonSyria

Denmark

Iceland

UnitedKingdom

Estonia

LatviaLithuania

Belarus

Russia

Moldova

Ukraine

Georgia

AzerbaijanArmenia Turkmenistan

Croatia

Slov.BosniaHerz. Serbia

AlbaniaMac.

Mon.Kos.

Greenland(Den.)

SolomonIslands

SouthSudan

L.

Vietnam

S e ao f

O k h o t s k

130

764

323

273

248

214

140

100

87

87

83

80

79

6261

59

56

4845

43

41

41

40

59

43

40

40

27

21

20

21

198

152

9689

44

85

55

48

45

S e ao f

O k h o t s k

PolenNetherlands

Germany

Austria

Italy

Spain

France

Ireland

UnitedKingdom

Belgium

Denmark

Sweden

Slovakia

CzechRepublic

Romania

Hungary

GreecePortugal

Finland

Estonia

Latvia

Lithuania

Slovenia

Croatia

Bulgaria

A t l a n t i c

O c e a n

N o r t h

S e a B a l t i c

S e a

M e d i t e r r a n e a n S e a

21

1183

328

311

219

203

178

146

124

114

113

109

96

9489

87

70

63

57

51

49

49

42

40

1052

830

176

151

101

94

87

74

62

52

41

60

41

29

23

22118

377

PolenNetherlands

Germany

Austria

Italy

Spain

France

Ireland

UnitedKingdom

Belgium

Denmark

Sweden

Slovakia

CzechRepublic

Romania

Hungary

GreecePortugal

Finland

Estonia

Latvia

Lithuania

Slovenia

Croatia

Bulgaria

A t l a n t i c

O c e a n

N o r t h

S e a B a l t i c

S e a

M e d i t e r r a n e a n S e a

21

1183

328

311

219

203

178

146

124

114

113

109

96

9489

87

70

63

57

51

49

49

42

40

1052

830

176

151

101

94

87

74

62

52

41

60

41

29

23

22118

377

PolandNetherlands

Germany

Austria

Italy

Spain

France

Ireland

UnitedKingdom

Belgium

Denmark

Sweden

Slovakia

CzechRepublic

Romania

Hungary

GreecePortugal

Finland

Estonia

Latvia

Lithuania

Slovenia

Croatia

Bulgaria

A t l a n t i c

O c e a n

N o r t h

S e a B a l t i c

S e a

M e d i t e r r a n e a n S e a

94

1183

328

311

219

203

178

146

124

114

113

109

96

9489

87

70

63

57

51

49

49

42

40

1052

830

176

151

101

21

87

74

62

52

41

60

41

29

23

22118

377

Cut flowers trade (USD 150 million)

Flowers and other living plants trade

150

Cut foliage trade (USD 150 million)150

Other living plants trade (USD 150 million)150

The minimum requirement for drawing a trade line forcut flowers and other living plants is USD 40 million. The requirement for drawing a tradeline for cut foliageis USD 20 million.

ColombiaKenya

SouthAfrica

Vietnam

Israel

Ecuador

US

UK

EU

Japan

Australia

Chile

Netherlands

40

50

25

700

100300

50400

75

100

25

5

fromColombia

fromColombia

to Australia

to Japan

80

Kenya - EU Colombia - EU Colombia - US

Transportation costs (USD/kg)

22,3

1,2 1,21 Number of sea containers

Sea freight

Air freightThe minimum requirement for drawing a trade line is 25 seacontainers. The Colombia - Japan trade (5 sea containers) istoo small to draw a trade line.Therefore, a dotted line is used.

Legend World’s largest cut flower export countries, 2003 vs. 2013 World’s largest cut flower import countries, 2003 vs. 2013

Cut flower exports Kenya and Ethiopia, 2004-2013

Cut flower imports by origin, 2003-2013

Comparison of cut rose exporting nations

Total US floriculture expenditure, 2002-2012*

European floriculture expenditure*

Retail shares cut flower sales

Retail shares indoor plant sales

Development floriculture exports, 2001-2013 Cut flower trade by sea container (excluding cut foliage) Intra-EU tradeWorldwide popular cut flowers and indoor plants

Cut flowers

Rose

Indoor plants

Potted orchid

Chrysanthemum

Ficus

Carnation

Lucky bamboo

Tulip

Money tree plant(Pachira macrocarpa)

Lilium

Scindapsus aureus

US area (ha)

CoveredOpenTotal

4,18617,45821,644

Mexico area (ha)

Total 17,100

Canada area (ha)

Covered 814

Brazil area (ha)

Total 1,700

Colombia area (ha)

Total 6,496

Costa Rica area (ha)

Total 850

Ecuador area (ha)

CoveredOpenTotal

5,0661,5636,629

Kenya area (ha)

Total 4,000

Ethiopia area (ha)

CoveredOpenTotal

7001,3002,000

Australia area (ha)

CoveredOpenTotal

3493,8404,189

Morocco area (ha)

Total 165

S. Africa area (ha)

CoveredOpenTotal

300700

1,000

Tanzania area (ha)

Total 400

Uganda area (ha)

Total 200

Zambia area (ha)

Total 100

Zimbabwe area (ha)

Total 300

Israel area (ha)

CoveredOpenTotal

1,7481,0002,748

Turkey area (ha)

Covered 4,512

China area (ha)

Total 160,000

India area (ha)

Total 232,000

Japan area (ha)

Total 15,833

S. Korea area (ha)

CoveredOpenTotal

3,2323,9537,185

Malaysia area (ha)

Total 2,000

Thailand area (ha)

Total 9,000

Belgium area (ha)

CoveredOpenTotal

525524

1,049

Austria area (ha)

CoveredOpenTotal

211202413

Neth. area (ha)

CoveredOpenTotal

4,1402,7106,850

Denmark area (ha)

Covered 260

France area (ha)

Total 9,211

UK area (ha)

CoveredOpenTotal

55453425,896

Spain area (ha)

CoveredOpenTotal

2,4004,4106,810

Portugal area (ha)

CoveredOpenTotal

6101,0901,700

Poland area (ha)

CoveredOpenTotal

1,6163,8335,449

Italy area (ha)

CoveredOpenTotal

5,0007,000

12,000

Hungary area (ha)

CoveredOpenTotal

280680960

USD

bill

ion 25

20

15

10

5

02001 2002 2003 2004 2005 2006 20082007 2009 2010 2011 2012 2013

USD

bill

ion

EU

R bi

llion

(at 2

012

exch

ange

rate

)35

30

25

20

10

15

5 4

8

12

16

20

24

28

0 02002 2003 2004 2005 2006 20082007 2009 2010 2011 2012

Indo

or p

lant

s (E

UR

per c

apita

)

Cut flowers (EUR per capita)

*Floriculture includes cut flowers, and potted and bedding plants

Floriculture includescut flowers andindoor plants

in EUR million

70

60

50

40

20

30

10

00 10 20 30 40 50

Netherlands

Total market valueGermany

Belgium

Denmark

Sweden

SwitzerlandAustria

Poland

SpainRussia

France

Italy

UnitedKingdom

60 70 80 90

% 100

80

60

40

20

0

USD

mill

ion 700

600

500

400

200

300

100

02004 2005 2006 2007 2008 20102009 2011 2012 2013

Netherlands 58% Netherlands 52%

UK 18%

Germany 17%

US 16%

US 15%

Germany 15%

UK 13%

Netherlands 10% France 10% Russia 9%

France 6%

Japan 5%

Belgium 4%

Switzerland 2% Italy 2%

ROW 19%

Netherlands 10%

Italy 4%

Japan 4%

Switzerland 3% Belgium 2%

Austria 2%

ROW 14%

Colombia 14%

Colombia 15%

Kenya 3% Kenya 7%

Ecuador 6%

Ecuador 9%

Israel 3% Spain 2%

Italy 2% Belgium 1%

Belgium 3% Ethiopia 2%

Malaysia 1% Italy 1%

Germany 1% Israel 1%

Thailand 1% US 1%

US 35%

Netherlands88%

SaudiArabia

4%

Norway 3% Germany 1%

UAE 1%

Russia 28% Netherlands 6%

Canada4%

Ukraine4%

ROW 9%

ROW 23% ROW 3%

ROW 8%

2003 2013 2003 2013

Net

herl

ands

Ger

man

y

Fran

ce

Ital

y

UK

Belg

ium

Pola

nd

Russ

ia

Spai

n

Swed

en

Switz

erla

nd

%

%

100

80

60

40

20

0

Net

herl

ands

Ger

man

y

Fran

ce

Ital

y

UK

Belg

ium

Pola

nd

Russ

ia

Spai

n

Swed

en

Switz

erla

nd

100

80

60

40

20

02003 2008 2013

% 100

80

60

40

20

02003 2008 2013

% 100

80

60

40

20

02003 2008 2013

% 100

80

60

40

20

02003 2008 2013

% 100

80

60

40

20

02003 2008 2013

% 100

80

60

40

20

02003 2008 2013

Ecuador Ethiopia

Main production areas

Rose production area

Trend in rose production

Farm size

Production system

Cut rose type

Rose exports

Highlands near Quito

2,800 ha

Fairly stable

Average ca. 10 ha

Soil, plastic greenhouse,no heating

Very large bud roses

USD 610 million

Germany 34%

France 16%UK 12%

Italy 6%

Russia 5%

ROW 27%

The Netherlands

Western part of the country

310 ha

Decreasing

Most are 2-5 ha

Substrate, glass greenhouse,heating and lighting

Big bud roses

USD 1.3 billion (incl. considerable re-exports)

Netherlands 49%

UK 12%

Russia 10%

Norway7%

Germany7%

Australia3%

ROW 12%

Kenya

Around Lake Naivasha, Centre

2,400 ha

Slightly increasing

Most are 30-40 ha

Soil, plastic greenhouse,no heating

Small, medium and big budroses, bud is increasing

USD 540 million

Great Rift Valley, Ziway area

1,100 ha

Increasing

Most are 15-30 ha

Soil, plastic greenhouse,no heating

Medium and big bud roses,bud is increasing

USD 153 million

Main export destination roses

US 69%

Netherlands2%

UK 2% Canada

3%Russia

14%

ROW 10%

Colombia

Bogota area

2,440 ha

Fairly stable

Varies widely, from 2-100 ha

Soil, plastic greenhouse,no heating

Medium bud roses, bud isincreasing

USD 365 million

*

Flower bulbs

Kenya

Cut foliage

Cut flowers

Living plants

Other

Garden centre

Street(market)

Grower

Supermarket

Kiosk

Florist

Other

DIY store

Garden centre

Street(market)

Grower

Supermarket

Kiosk

Florist

Germany

ROW

Poland

Ecuador

Italy

Kenya

Netherlands

France

ROW

Ecuador

Kenya

Italy

Belgium

Netherlands

UK

ROW

South Africa

Spain

Colombia

Kenya

Netherlands

US

ROW

Mexico

Canada

Netherlands

Ecuador

Colombia

Russia

ROW

Israel

Kenya

Colombia

Ecuador

Netherlands

Japan

ROW

Vietnam

Thailand

China

Colombia

Malaysia

Ethiopia

5001000200030005000

State boundaryEU boundary

Country data

The data in the map refers to 2013, unless stated otherwise.The minimum requirement for drawing a trade line for cut flowers and other living plants is USD 40 million. The requirement for drawing a tradeline for cut foliage is USD 20 million.Trade lines on the map refer neither to the actual trade route nor to the exact point of origin or arrival.

The data in the map refers to 2013, unless stated otherwise.The minimum requirement for drawing a trade line for cut flowers and other living plants is USD 40 million. The requirement for drawing a tradeline for cut foliage is USD 20 million.Trade lines on the map refer neither to the actual trade route nor to the exact point of origin or arrival.

Cut flowers trade (USD 150 million)

Flowers and other living plants trade

150

Cut foliage trade (USD 150 million)150

Other living plants trade (USD 150 million)150

US

CoveredOpenTotal

4,18617,45821,644

Country area (ha)

CoveredOpenTotal

5,0005,000

10,000

Floriculture production area(cut flowers, and potted andbedding plant area)

Utrecht, January 2015Published Cover Photo

FloraHollandPrintingDe Groot Drukkerij bv, Goudriaan, the Netherlands UN Comtrade, FloraHolland, FloraHolland Consumentenpanel, AIPH, CBS, U.S. Bureau of Economic Analysis,

Ibraflor, Asocolflores, USDA, Rabobank analysis

SourcesAvailabilityThis map is published in line with Rabobank’s long-term commitment to international food and agribusiness. It is one of the products undertaken bythe Food & Agribusiness Research and Advisory department of Rabobank. Clients of Rabobank can obtain a copy of this map from their Relationship Manager.

Copyright© Rabobank 2015. No reproduction of this map or any part thereof is permitted without prior consent of the copyright owners. The international andother boundaries in this map are taken from authoritative sources and are believed to be accurate as of the date of publication of this map.

DisclaimerThe information on this map is based upon or drawn from various authoritative sources and whilst all reasonable care has been taken in the preparation of this map no warranties can be given as to its accuracy and/or no reliance should beplaced upon the same without further detailed inspection and survey. Therefore, the publishers cannot accept any liability or responsibility for any loss or damage and indeed would be grateful to receive notification of any errors or inconsistencies.

CartographyG-O graphics, Wijk bij Duurstede & Kaartbeeld, Scherpenzeel, the NetherlandsDeVink MapDesign, Westcliff-on-Sea, United Kingdom

WorldFloriculture Map

Rabokaart Floriculture Map 2015.indd 1 23-12-14 15:59

Contactgegevens auteurs

Cindy van [email protected] 030 7123830

Ruud [email protected] 030 2163117