RAAD VAN - eumonitor.nl file5722/07 cs/mg dg e ii nl raad van de europese unie brussel, 9 februari...

73

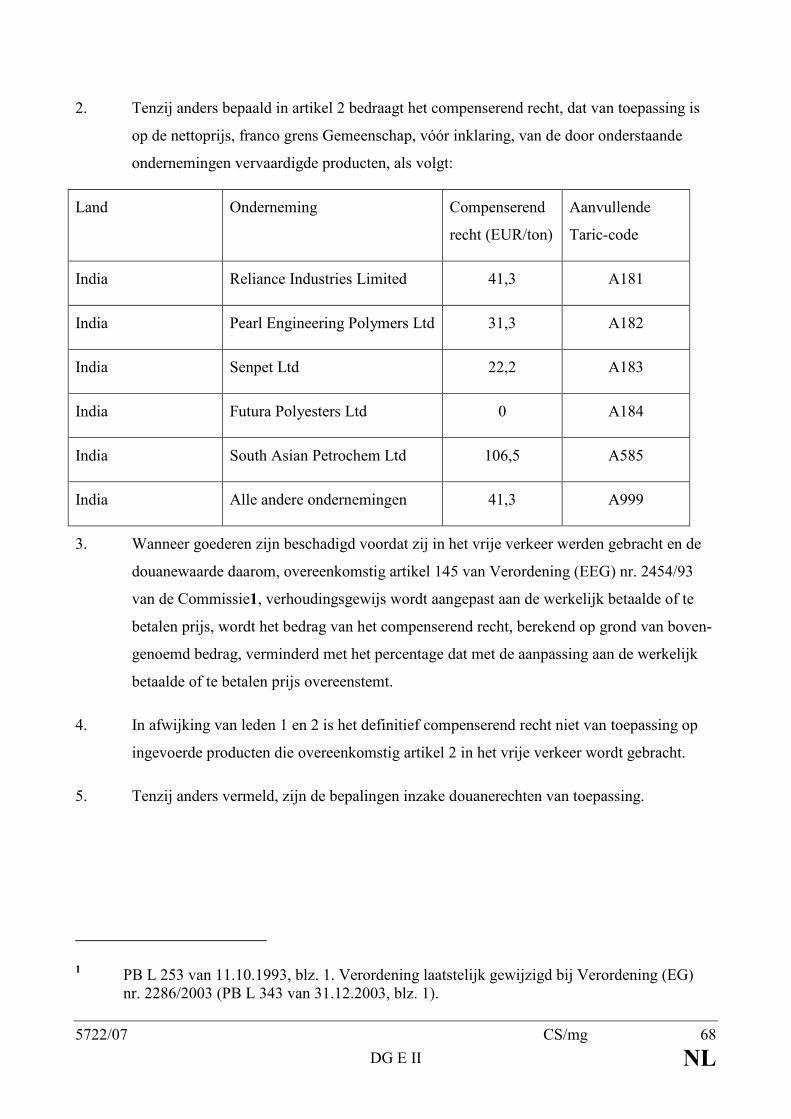

5722/07 CS/mg DG E II NL RAAD VAN DE EUROPESE UNIE Brussel, 9 februari 2007 (OR. en) 5722/07 ANTIDUMPING 6 COMER 13 ASIE 9 WETGEVINGSBESLUITEN EN ANDERE INSTRUMENTEN Betreft: VERORDENING VAN DE RAAD tot instelling van een definitief compenserend recht op polyethyleentereftalaat (PET) uit India naar aanleiding van een nieuw onderzoek bij het vervallen van maatregelen op grond van artikel 18 van Verordening (EG) nr. 2026/97

Transcript of RAAD VAN - eumonitor.nl file5722/07 cs/mg dg e ii nl raad van de europese unie brussel, 9 februari...

5722/07 CS/mg

DG E II NL

RAAD VAN DE EUROPESE UNIE

Brussel, 9 februari 2007 (OR. en)

5722/07

ANTIDUMPING 6 COMER 13 ASIE 9

WETGEVINGSBESLUITEN EN ANDERE INSTRUMENTEN Betreft: VERORDENING VAN DE RAAD tot instelling van een definitief

compenserend recht op polyethyleentereftalaat (PET) uit India naar

aanleiding van een nieuw onderzoek bij het vervallen van maatregelen op

grond van artikel 18 van Verordening (EG) nr. 2026/97

5722/07 CS/mg 1

DG E II NL

VERORDENING (EG) Nr. …/2007 VAN DE RAAD

van

tot instelling van een definitief compenserend recht

op polyethyleentereftalaat (PET)

uit India naar aanleiding van een nieuw onderzoek

bij het vervallen van maatregelen op grond van

artikel 18 van Verordening (EG) nr. 2026/97

DE RAAD VAN DE EUROPESE UNIE,

Gelet op het Verdrag tot oprichting van de Europese Gemeenschap,

Gelet op Verordening (EG) nr. 2026/97 van de Raad van 6 oktober 1997 betreffende bescherming

tegen invoer met subsidiëring uit landen die geen lid van de Europese Gemeenschap zijn1 (hierna

"de basisverordening" genoemd), en met name op artikel 18,

Gelet op Verordening (EG) nr. 384/96 van de Raad van 22 december 1995 betreffende

beschermende maatregelen tegen invoer met dumping uit landen die geen lid zijn van de Europese

Gemeenschap2, en met name op artikel 14, lid 1,

Gezien het voorstel dat de Commissie na overleg met het Raadgevend Comité heeft ingediend,

1 PB L 288 van 21.10.1997, blz. 1. Verordening laatstelijk gewijzigd bij Verordening (EG)

nr. 461/2004 (PB L 77 van 13.3.2004, blz. 12). 2 PB L 56 van 6.3.1996, blz. 1. Verordening laatstelijk gewijzigd bij Verordening (EG)

nr. 2117/2005 (PB L 340 van 23.12.2005, blz. 17).

5722/07 CS/mg 2

DG E II NL

Overwegende hetgeen volgt:

A. PROCEDURE

1. Geldende maatregelen

(1) Op 30 november 2000 heeft de Raad bij Verordening (EG) nr. 2603/20001 een definitief

compenserend recht ingesteld op de invoer van polyethyleentereftalaat (hierna “PET”

genoemd) uit India, Maleisië en Thailand (hierna “de betrokken landen” genoemd) (hierna

“het oorspronkelijke onderzoek” genoemd). Deze maatregelen zijn gebaseerd op een

onderzoek met het oog op compenserende maatregelen dat is ingeleid op grond van artikel

10 van de basisverordening. Tegelijk heeft de Raad bij Verordening (EG) nr. 2604/20002

een definitief antidumpingrecht ingesteld op de invoer van PET uit bovengenoemde

landen. Deze maatregelen zijn gebaseerd op een antidumpingonderzoek dat is ingeleid op

grond van artikel 5 van Verordening (EG) nr. 384/96.

(2) De wijzigingen van Verordening (EG) nr. 2604/2000 waren het resultaat van hetzij nieuwe

onderzoeken op grond van artikel 11, leden 3 en 4, van Verordening (EG) nr. 384/96,

hetzij prijsverbintenissen die zijn aanvaard overeenkomstig artikel 8, lid 1, van die

verordening.

(3) Voorts heeft de Raad bij Verordening (EG) nr. 1467/20043 een definitief antidumpingrecht

ingesteld op PET uit Australië en de Volksrepubliek China (hierna “VRC” genoemd) en de

procedure betreffende de invoer van PET uit Pakistan beëindigd.

1 PB L 301 van 30.11.2000, blz. 1.

2 PB L 301 van 30.11.2000, blz. 21. Verordening laatstelijk gewijzigd bij Verordening (EG)

nr. 1646/2005 (PB L 266 van 11.10.2005, blz. 10). 3 PB L 271 van 19.8.2004, blz. 1.

5722/07 CS/mg 3

DG E II NL

(4) Op 11 oktober 2005 heeft de Raad het niveau van de compenserende maatregelen bij de

invoer van PET uit India gewijzigd1. Deze wijzigingen waren het resultaat van een

versneld nieuw onderzoek op grond van artikel 20 van de basisverordening.

2. Verzoek om een nieuw onderzoek

(5) Na de publicatie van het bericht dat de maatregelen binnenkort zouden vervallen heeft de

Commissie op 30 augustus 2005 een verzoek ontvangen om een nieuw onderzoek van de

geldende maatregelen op grond van artikel 18 van de basisverordening (hierna “nieuw

onderzoek bij het vervallen van de maatregelen” genoemd).

(6) Het verzoek werd op 30 augustus 2005 ingediend door het Polyethylene Terephthalate

(PET) Committee of Plastics Europe (hierna “de indiener” genoemd) namens producenten

die een groot deel (in dit geval meer dan 90%) van de totale productie van PET in de

Gemeenschap vertegenwoordigen.

(7) De reden voor het verzoek om een nieuw onderzoek bij het vervallen van de maatregelen

was dat het vervallen van de maatregelen waarschijnlijk zou leiden tot voortzetting of

herhaling van subsidiëring en schade voor de bedrijfstak van de Gemeenschap.

(8) Na overleg met het raadgevend comité heeft de Commissie vastgesteld dat er voldoende

bewijsmateriaal was om op grond van artikel 18 van de basisverordening een nieuw onder-

zoek bij het vervallen van de maatregelen te openen, en heeft daarom op 1 december 2005

dit nieuwe onderzoek geopend2.

1 PB L 266 van 11.10.2005, blz. 1.

2 PB C 304 van 1.12.2005, blz. 4.

5722/07 CS/mg 4

DG E II NL

(9) Voorafgaand aan de opening van het nieuwe onderzoek bij het vervallen van de maat-

regelen en overeenkomstig artikel 22, lid 1, en artikel 10, lid 9, van de basisverordening

heeft de Commissie de Indiase overheid ervan in kennis gesteld dat zij een met bewijs-

materiaal gestaafd verzoek om een nieuw onderzoek had ontvangen en heeft zij de Indiase

overheid uitgenodigd voor overleg teneinde de situatie in verband met de inhoud van de

klacht op te helderen en gezamenlijk tot overeenstemming te komen. De Indiase overheid

heeft echter niet op dit overlegaanbod geantwoord.

3. Parallelle onderzoeken

(10) Op 1 december 2005 heeft de Commissie op grond van artikel 11, lid 2, van Verordening

(EG) nr. 384/961 ook een nieuw onderzoek geopend naar de antidumpingmaatregelen die

van toepassing zijn bij de invoer van PET uit India, Indonesië, Maleisië, de Republiek

Korea, Thailand en Taiwan2. Tegelijk is op grond van artikel 11, lid 3, van Verordening

(EG) nr. 384/96 een tussentijds onderzoek geopend dat beperkt was tot dumping bij de

invoer van PET uit de Republiek Korea en Taiwan3.

4. Onderzoektijdvak van het nieuwe onderzoek

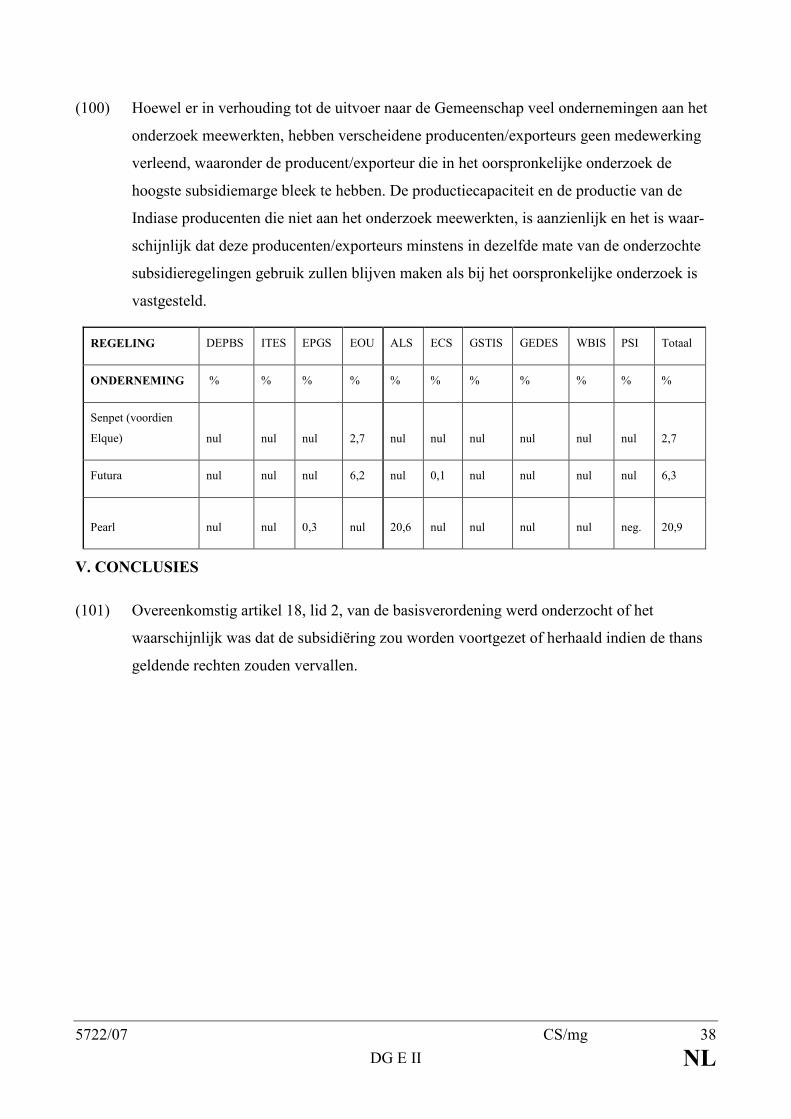

(11) Het nieuwe onderzoek had betrekking op de periode van 1 oktober 2004 tot en met

30 september 2005 (hierna “het nieuwe onderzoektijdvak” genoemd). Het onderzoek naar

de ontwikkelingen die relevant waren voor de schadebeoordeling had betrekking op de

periode van 1 januari 2002 tot het eind van het nieuwe onderzoektijdvak (hierna “de

beoordelingsperiode” genoemd).

1 PB L 56 van 6.3.1996, blz. 1. Verordening laatstelijk gewijzigd bij Verordening (EG)

nr. 2117/2005 (PB L 340 van 23.12.2005, blz. 17). 2 PB C 304 van 1.12.2005, blz. 9.

3 PB C 304 van 1.12.2005, blz. 9.

5722/07 CS/mg 5

DG E II NL

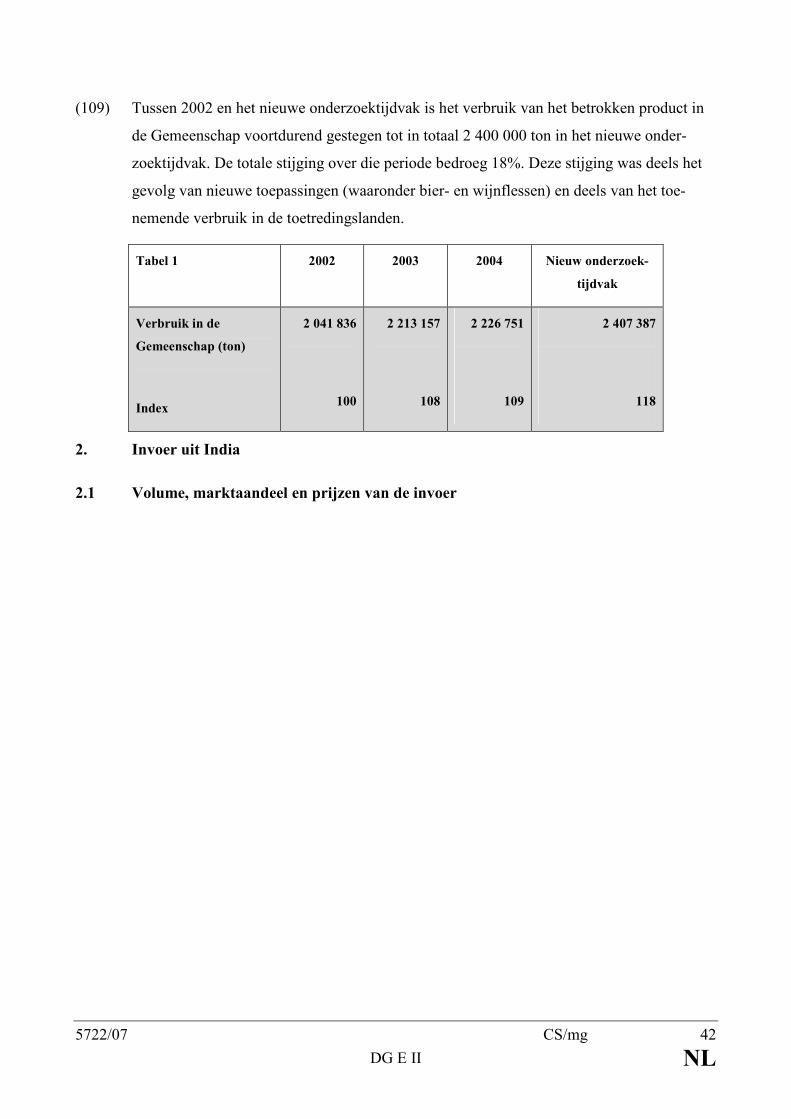

5. Bij het onderzoek betrokken partijen

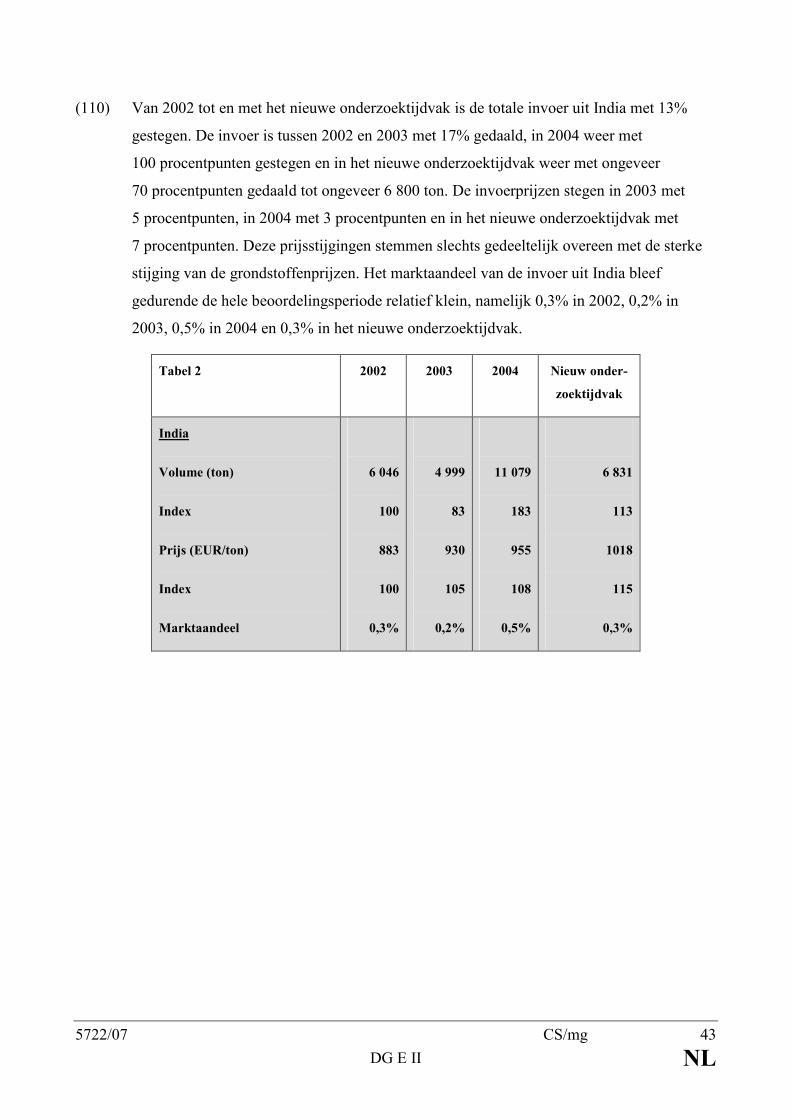

(12) De Commissie heeft de producenten/exporteurs, de vertegenwoordigers van het

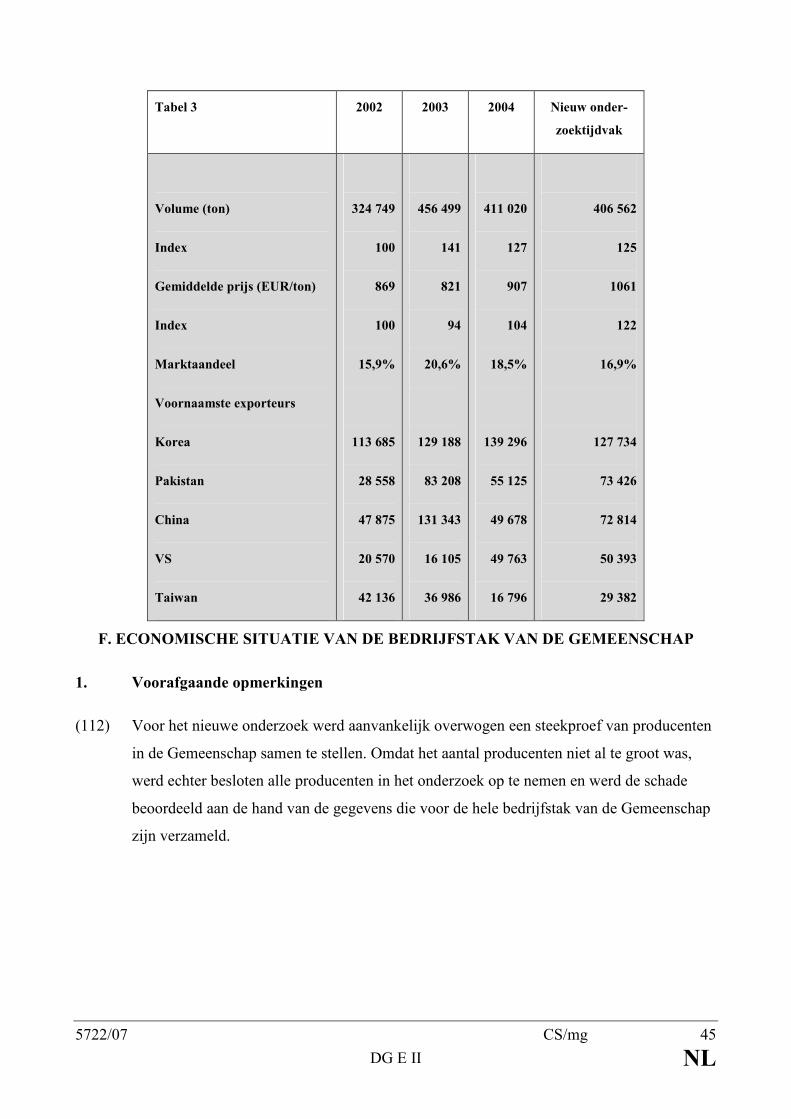

exporterende land, de importeurs de producenten in de Gemeenschap, de gebruikers en de

indiener in kennis gesteld van de opening van het nieuwe onderzoek bij het vervallen van

de maatregelen. De belanghebbenden werden in de gelegenheid gesteld hun standpunt

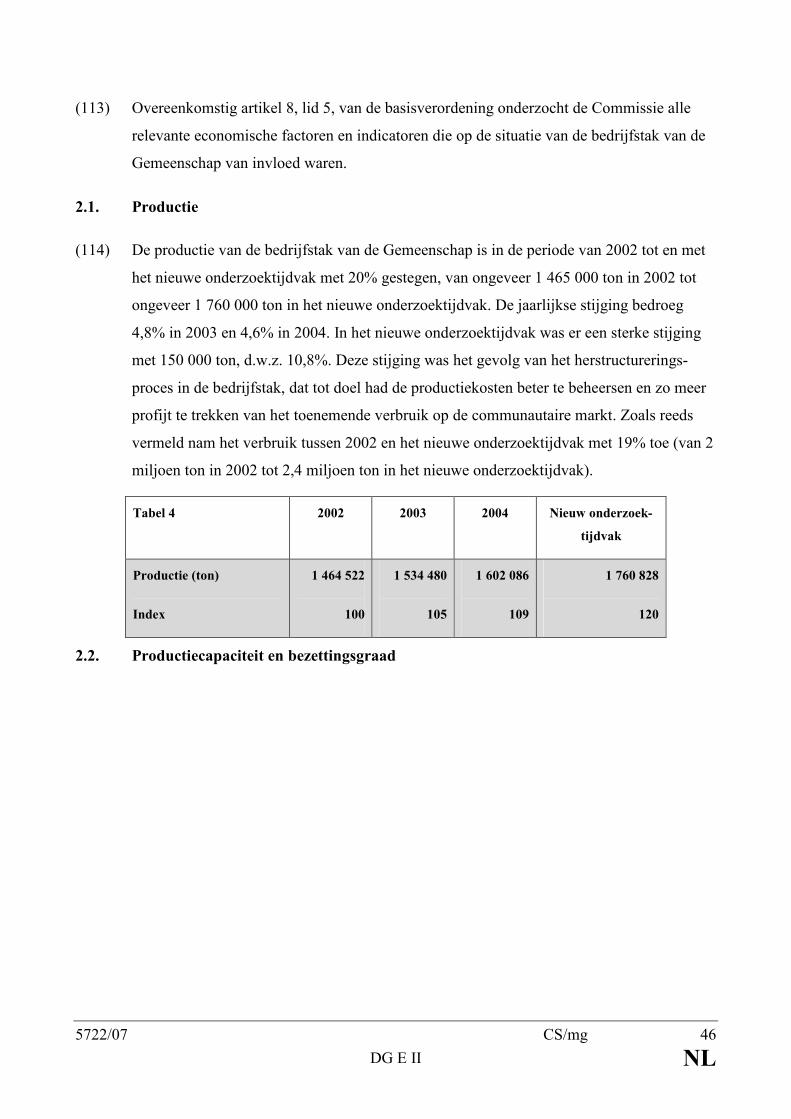

schriftelijk kenbaar te maken en konden binnen de in het bericht van inleiding vermelde

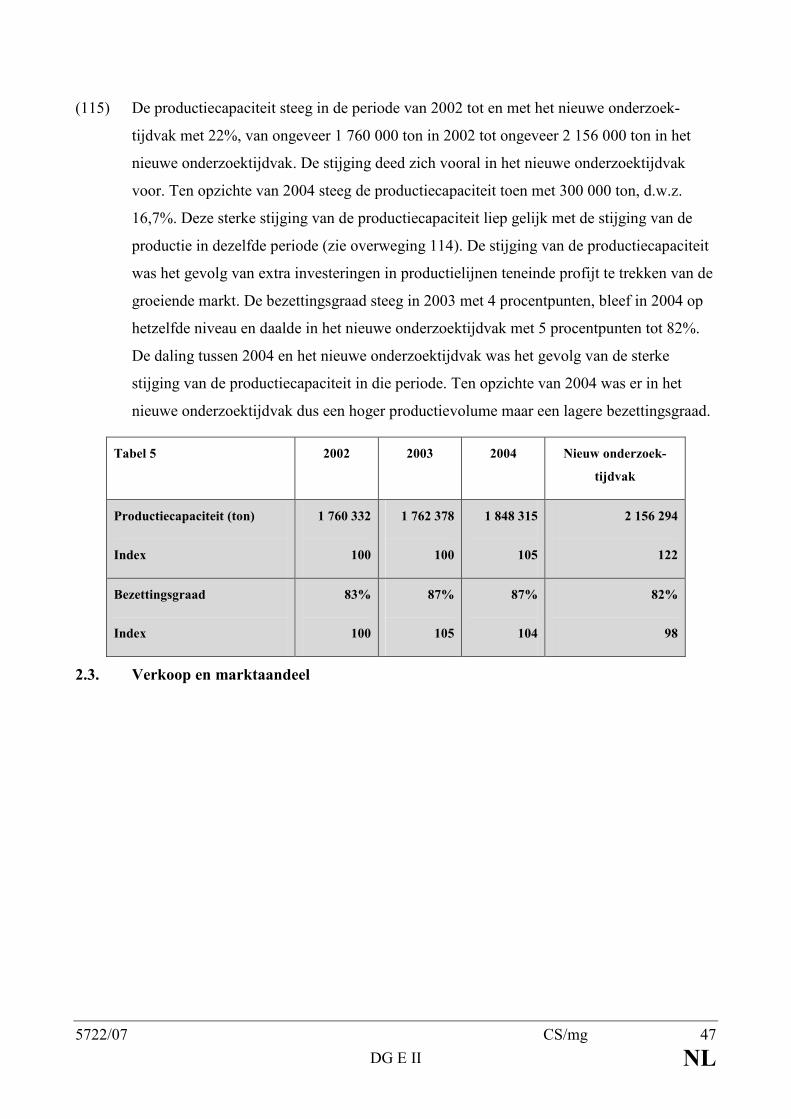

termijn een verzoek indienen om te worden gehoord. Alle belanghebbenden die daarom

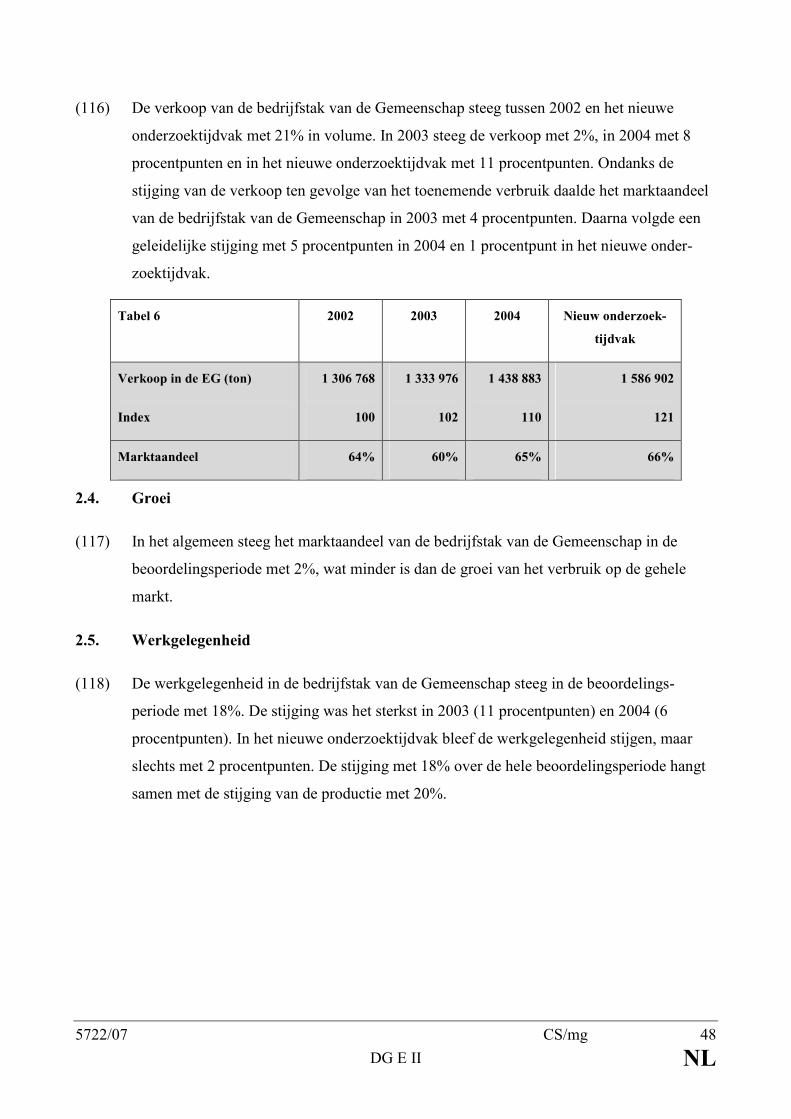

met opgave van redenen hadden verzocht, werden gehoord.

(13) Aangezien in het verzoek om een nieuw onderzoek bij het vervallen van de maatregelen

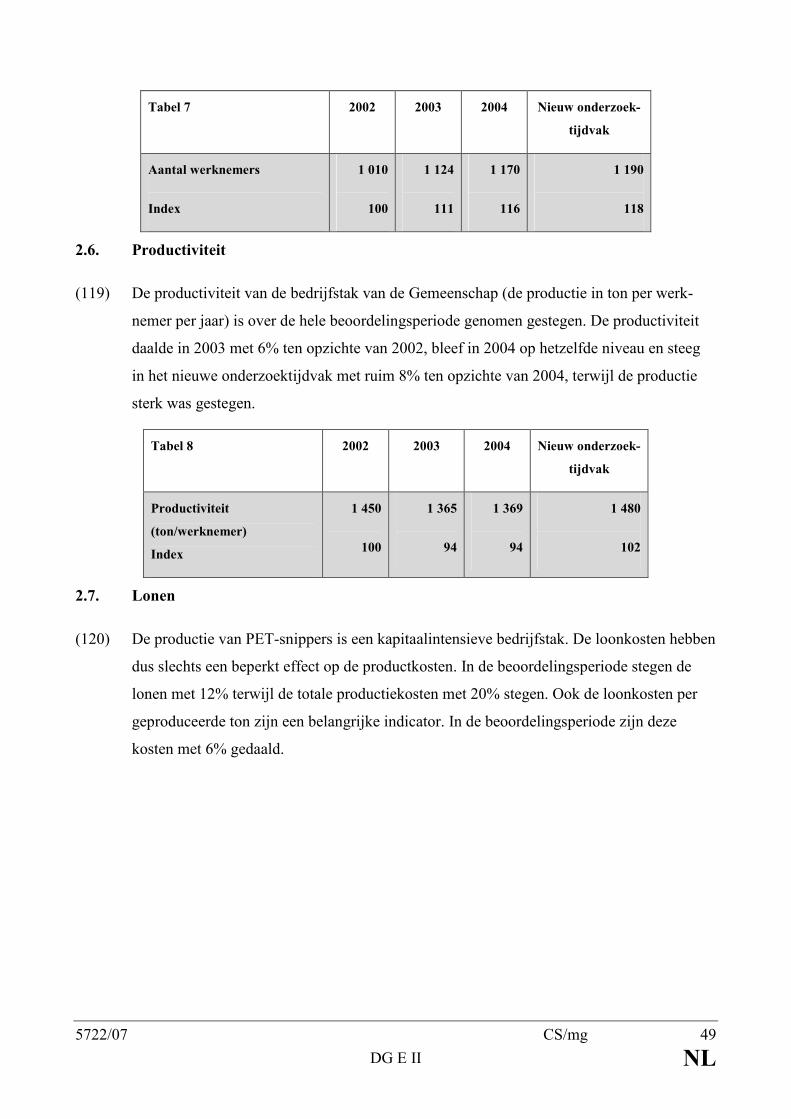

een groot aantal Indiase producenten/exporteurs, producenten in de Gemeenschap en

importeurs waren vermeld, werd overeenkomstig artikel 27 van de basisverordening

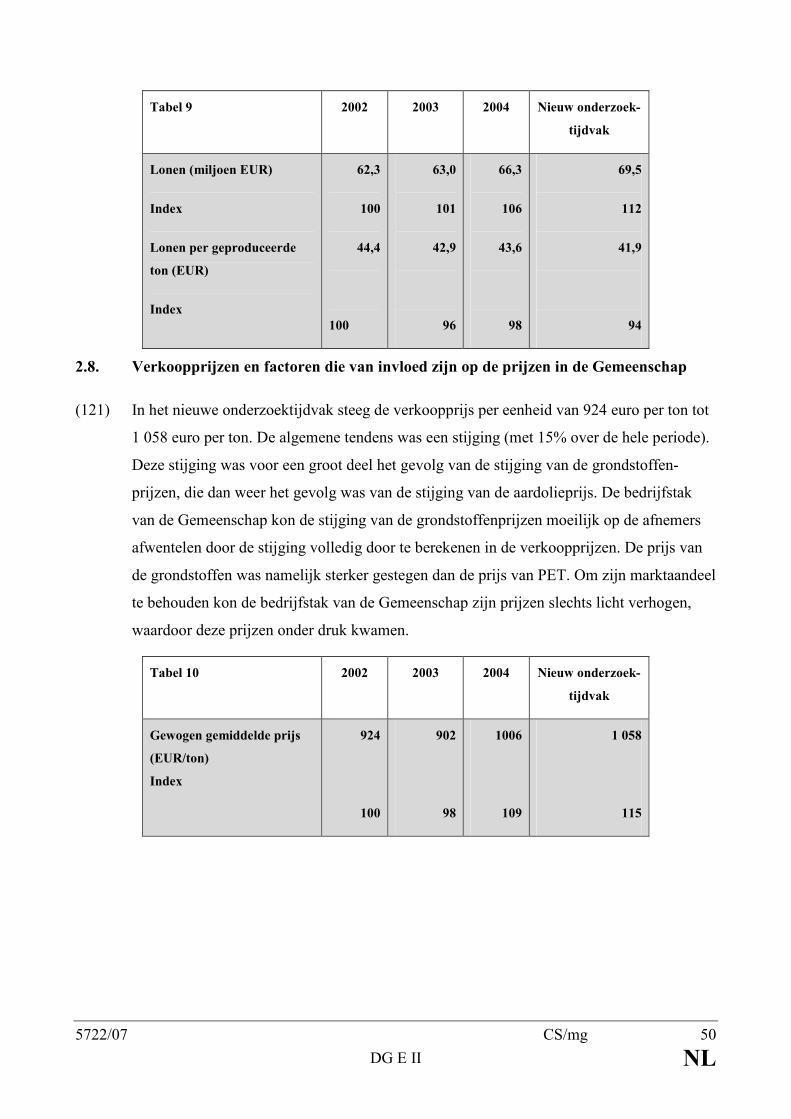

besloten te onderzoeken of een steekproef moest worden gebruikt. Om de Commissie in

staat te stellen te beslissen of een steekproef noodzakelijk was en, zo ja, deze samen te

stellen, heeft de Commissie bovengenoemde belanghebbenden overeenkomstig artikel 27

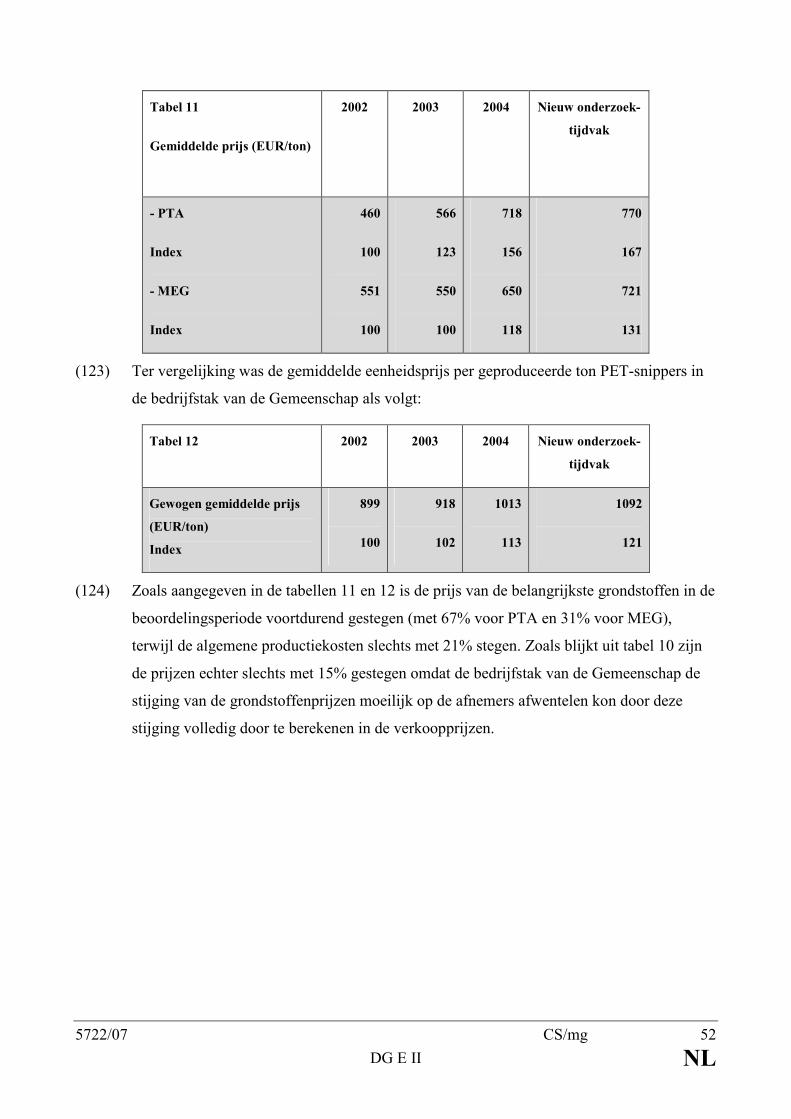

van de basisverordening verzocht binnen 15 dagen na de inleiding van de onderzoeken

contact met haar op te nemen en de in het bericht van inleiding gevraagde gegevens te

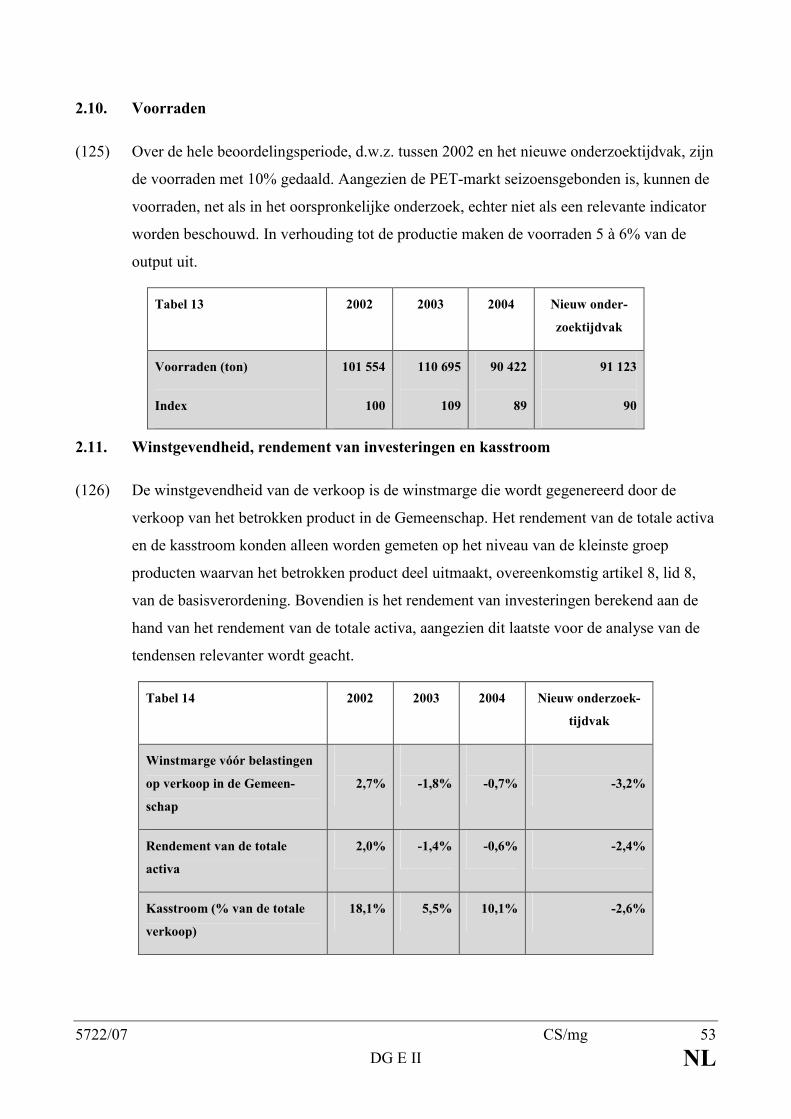

verstrekken.

(14) Na onderzoek van de verstrekte gegevens en gezien het geringe aantal Indiase pro-

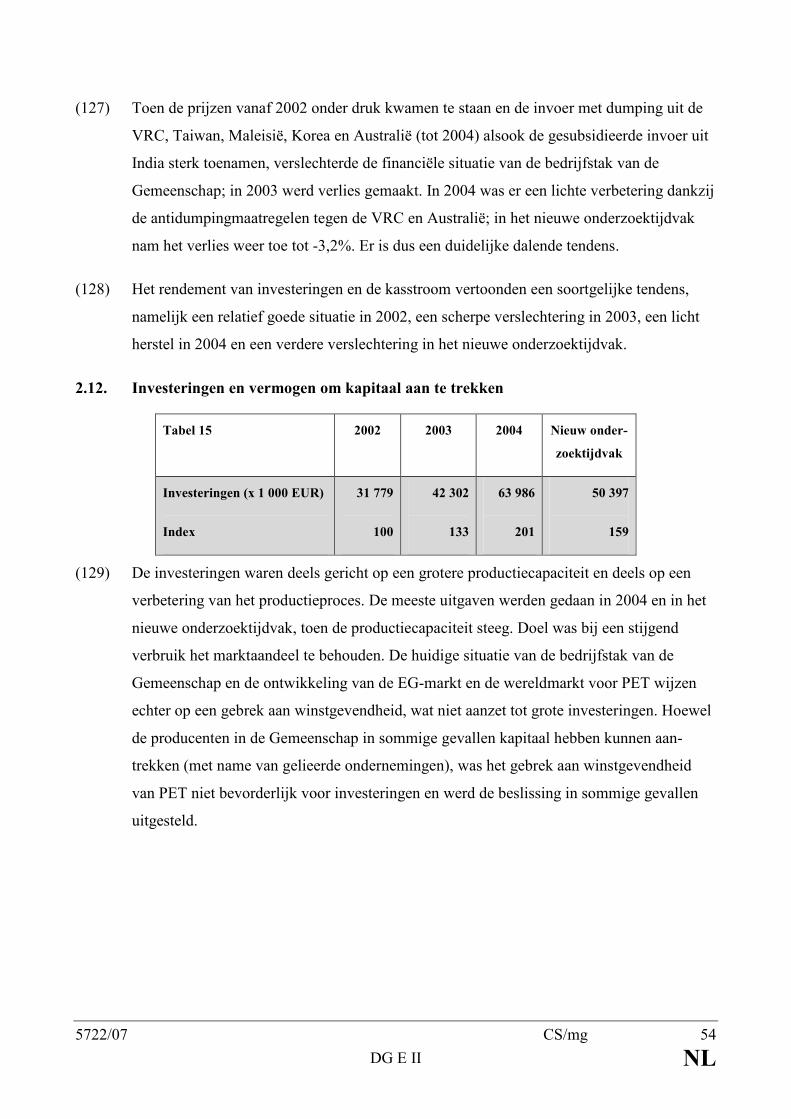

ducenten/exporteurs dat zich bereid verklaarde mee te werken, werd besloten dat een

steekproef van Indiase producenten/exporteurs niet nodig was.

(15) Na onderzoek van de door de producenten in de Gemeenschap en de importeurs verstrekte

gegevens en gezien het relatief geringe aantal reacties, werd besloten dat voor geen van

deze categorieën een steekproef nodig was.

5722/07 CS/mg 6

DG E II NL

(16) Bijgevolg werden vragenlijsten gestuurd naar alle bekende producenten/exporteurs in het

betrokken land, importeurs, toeleveranciers, producenten in de Gemeenschap en

gebruikers.

(17) Op de vragenlijst zijn antwoorden ontvangen van drie Indiase producenten, twaalf

producenten in de Gemeenschap, één importeur, één toeleverancier en tien ver-

werkers/gebruikers.

(18) De Commissie heeft alle gegevens die zij voor haar onderzoek nodig achtte, verzameld en

geverifieerd en heeft controlebezoeken gebracht aan de volgende bedrijven:

1. Producenten in de Gemeenschap

Voridian BV (Nederland)

M & G Polimeri Italia Spa (Italië)

Equipolymers Srl (Italië)

La Seda de Barcelona SA (Spanje)

Novapet SA (Spanje)

Selenis Industria de Polímeros SA (Portugal)

Selenis Itália Spa (Italië)

Toeleveranciers in de Gemeenschap:

Interquisa SA (Spanje)

Niet-verbonden importeurs in de Gemeenschap:

5722/07 CS/mg 7

DG E II NL

Global Services International SRL (Italië)

Gebruikers in de Gemeenschap:

Coca Cola Enterprises Europe Ltd (België)

2. Indiase overheid

Ministerie van Handel, New Delhi

Overheid van Maharashtra, directoraat Industrie, Mumbai

3. Producenten/exporteurs in India

SENPET Ltd, Calcutta (voordien Elque Polyesters Limited)

Futura Polyesters Limited, Chennai (voordien Futura Polymer Limited)

Pearl Engineering Polymers Limited, New Delhi

B. BETROKKEN PRODUCT EN SOORTGELIJK PRODUCT

1. Betrokken product

(19) Het betreft hetzelfde product als in het oorspronkelijke onderzoek, namelijk PET met een

viscositeitsgetal van 78 ml/g of meer volgens ISO-norm 1628-5, van oorsprong uit het

betrokken land. Het wordt momenteel ingedeeld onder GN-code 3907 60 20.

5722/07 CS/mg 8

DG E II NL

2. Soortgelijk product

(20) Evenals bij het oorspronkelijke onderzoek werd vastgesteld dat het betrokken product

(PET) dat in het betrokken land wordt geproduceerd en daar op de binnenlandse markt

wordt verkocht, dezelfde fysische en chemische basiseigenschappen en toepassingen heeft

als PET dat door de producenten in de Gemeenschap wordt geproduceerd en verkocht.

Daarom wordt geconcludeerd dat alle soorten PET met een viscositeitsgetal van 78 ml/g of

meer als soortgelijk producten in de zin van artikel 1, lid 5, van de basisverordening

beschouwd moeten worden.

C. WAARSCHIJNLIJKHEID VAN VOORTZETTING

OF HERHALING VAN SUBSIDIËRING

I. Voortzetting van subsidiëring – Inleiding

(21) Op basis van de gegevens in het verzoek om een nieuw onderzoek en de antwoorden op de

vragenlijst van de Commissie werden de volgende regelingen, in het kader waarvan

subsidies zouden zijn verstrekt, onderzocht:

1. Subsidieregelingen die in het kader van het oorspronkelijke onderzoek zijn onderzocht

Voor het gehele land geldende regelingen

a) Duty Entitlement Passbook-regeling (DEPBS)

b) Regeling vrijstelling inkomstenbelasting (ITES)

c) Regeling exportbevordering kapitaalgoederen (EPCGS)

d) Regeling exportproductiezones (EPZ)/bijzondere economische zones

(SEZ)/exportgerichte bedrijven (EOU)

5722/07 CS/mg 9

DG E II NL

2. Subsidieregelingen die niet in het kader van het oorspronkelijk onderzoek zijn onderzocht

Voor het gehele land geldende regelingen

e) Regeling voorafgaande vergunningen (ALS)

f) Regeling exportkredieten (vóór en na verzending) (ECS)

Regionale regelingen

g) Regeling vrijstelling omzetbelasting van Gujarat (GSTIS)

h) Regeling vrijstelling elektriciteitsheffing van Gujarat (GEDES)

i) Stimuleringsregeling van West-Bengalen (WBIS)

j) Pakket stimuleringsmaatregelen (PSI) van de overheid van Maharashtra

(22) Regeling a) en de regelingen c) tot en met e) zijn gebaseerd op de Wet ontwikkeling en

regeling van de buitenlandse handel van 1992 (nr. 22 van 1992), die op 7 augustus 1992 in

werking is getreden (hierna “Wet buitenlandse handel” genoemd). Deze wet geeft de

Indiase overheid het recht mededelingen te doen in verband met het in- en uitvoerbeleid.

Deze worden samengevat in documenten over het in- en uitvoerbeleid (sinds 1 september

"buitenlandse-handelsbeleid" genoemd) die het ministerie van Handel om de vijf jaar

uitgeeft en die regelmatig worden bijgewerkt. Een van deze documenten is relevant voor

het nieuwe onderzoektijdvak, namelijk het vijfjarenprogramma voor de periode van

1 september 2004 tot en met 31 maart 2009 (hierna "document in- en uitvoerbeleid

2004-2009" genoemd). Voorts heeft de Indiase overheid de procedures voor haar in- en

uitvoerbeleid in de periode 2004-2009 vastgesteld in het Handboek van procedures,

1 september 2004 tot en met 31 maart 2009, deel I (hierna "HOP I 2004-2009" genoemd).

Het Handboek van procedures wordt ook regelmatig bijgewerkt.

5722/07 CS/mg 10

DG E II NL

(23) Regeling b) is gebaseerd op de Wet inkomstenbelasting van 1961, die jaarlijks bij de

Begrotingswet wordt aangepast.

(24) Regeling f) is gebaseerd op de afdelingen 21 en 35A van de Bankwet van 1949, die de

Reserve Bank of India machtigt handelsbanken instructies over exportkredieten te geven.

(25) Regeling g) wordt beheerd door de overheid van Gujarat en is gebaseerd op het beleid ter

stimulering van de industrie in Gujarat; Regeling h) is gebaseerd op de Wet elektriciteits-

heffing van Bombay van 1958.

(26) De onder j) genoemde regeling wordt beheerd door de deelstaat Maharashtra en is

gebaseerd op de resoluties van het departement Industrie, energie en arbeid van de over-

heid van Maharashtra.

(27) De onder i) genoemde regeling is ingesteld bij mededeling nr. 588-CI/H van het

departement Handel en industrie van de overheid van West-Bengalen van 22 juni 1999

(WBIS 1999), laatstelijk vervangen door mededeling nr. 134-CI/O/Incentive/17/03/I van

24 maart 2004 (WBIS 2004).

(28) Na de mededeling van de bevindingen over de vermoede subsidiëring betwistte de Indiase

overheid opnieuw dat deze regelingen aanleiding geven tot compenserende maatregelen en

herhaalde zij haar bedenkingen over de berekening van de subsidiebedragen. Voorts

betoogde de Indiase overheid opnieuw dat het in dit geval niet waarschijnlijk was dat de

subsidiëring zou worden voortgezet. Deze reactie bevatte echter geen nieuwe argumenten

die de conclusies van deze verordening zouden wijzigen.

5722/07 CS/mg 11

DG E II NL

II. Voor het gehele land geldende regelingen

1. Duty Entitlement Passbook-regeling (DEPBS)

a) Rechtsgrondslag

(29) De DEPBS is beschreven in punt 4.3 van het document in- en uitvoerbeleid 2004-2009 en

in de hoofdstukken 4.3 en 4.4 van het HOP I 2004-2009.

(30) Geen van de producenten/exporteurs die aan het onderzoek meewerkten, bleek in het kader

van de DEPBS voordelen te hebben verkregen die aanleiding geven tot compenserende

maatregelen. Daarom werd het voor dit onderzoek niet nodig geacht deze regeling verder

te onderzoeken.

2. Regeling vrijstelling inkomstenbelasting (ITES)

(31) Geen van de producenten/exporteurs die aan het onderzoek meewerkten, bleek in het kader

van de ITES voordelen te hebben verkregen die tot compenserende maatregelen aanleiding

geven. Daarom werd het voor dit onderzoek niet nodig geacht deze regeling verder te

onderzoeken.

3. Regeling exportbevordering kapitaalgoederen (EPCGS)

a) Rechtsgrondslag

(32) De EPCGS is beschreven in hoofdstuk 5 van het document in- en uitvoerbeleid 2004-2009

en hoofdstuk 5 van het HOP I 2004-2009.

b) In aanmerking komende ondernemingen

(33) Voor deze regeling komen exporteurs/producenten, exporteurs/handelaren die banden

hebben met ondersteunende fabrikanten en dienstverleners in aanmerking.

5722/07 CS/mg 12

DG E II NL

c) Toepassing in de praktijk

(34) Indien een onderneming zich tot uitvoer verplicht, mag zij kapitaalgoederen (nieuwe en –

sedert april 2003 – tweedehandse kapitaalgoederen die niet ouder zijn dan tien jaar) tegen

lagere rechten of een nulrecht invoeren. Hiertoe geeft de Indiase overheid op verzoek en na

betaling van een vergoeding een EPCGS-vergunning af. Om de verplichting tot uitvoer na

te komen, moeten de ingevoerde kapitaalgoederen worden gebruikt om in een bepaalde

periode een bepaalde hoeveelheid exportgoederen te vervaardigen.

(35) De houder van een EPCGS-vergunning mag de kapitaalgoederen ook op de binnenlandse

markt aankopen. In dat geval mag de binnenlandse fabrikant de onderdelen die nodig zijn

om deze kapitaalgoederen te vervaardigen, vrij van rechten invoeren. Ook wanneer een

binnenlandse producent kapitaalgoederen levert aan een EPCGS-vergunninghouder, kan

dit worden gelijkgesteld met export.

d) Conclusie over de EPCGS

(36) In het kader van de EPCGS worden subsidies verleend in de zin van artikel 2, lid 1, onder

a) ii), en lid 2, van de basisverordening. De verlaagde rechten zijn een financiële bijdrage

van de Indiase overheid aangezien zij hierdoor inkomsten derft. Bovendien heeft de

exporteur door deze rechtenverlaging een voordeel verkregen omdat zijn liquiditeit door

het niet betalen van rechten is verbeterd.

(37) Bovendien is de EPCGS rechtens afhankelijk van exportprestaties, aangezien vergun-

ningen in het kader van deze regeling niet kunnen worden verkregen zonder zich tot uit-

voer te verplichten. Deze regeling wordt derhalve geacht specifiek te zijn en aanleiding te

geven tot compenserende maatregelen overeenkomstig artikel 3, lid 4, onder a), van de

basisverordening.

5722/07 CS/mg 13

DG E II NL

(38) Deze regeling kan dus niet worden beschouwd als een toelaatbare terugbetalingsregeling

voor inputs of voor vervangende inputs in de zin van artikel 2, punt 1, onder a) ii), van de

basisverordening. Kapitaalgoederen vallen niet onder deze toegelaten regelingen zoals

bepaald in bijlage I, punt i), van de basisverordening omdat zij niet worden verbruikt bij de

vervaardiging van het exportproduct.

e) Berekening van het subsidiebedrag

(39) Geen van de exporteurs die aan het onderzoek meewerkten, heeft tijdens het onderzoek-

tijdvak kapitaalgoederen aangekocht. Eén onderneming bleef echter voor het bij het

oorspronkelijke onderzoek vastgestelde bedrag vrijgesteld van rechten op kapitaalgoederen

die zij vóór het onderzoektijdvak had gekocht. Het tijdens het nieuwe onderzoektijdvak

verkregen subsidiebedrag werd overeenkomstig artikel 7, lid 3, van de basisverordening

berekend door de niet-betaalde douanerechten op ingevoerde kapitaalgoederen te spreiden

over een periode die overeenstemt met de normale afschrijvingstermijn van de

producent/exporteur voor die goederen. Overeenkomstig de vaste praktijk werd het aldus

berekende bedrag aan het nieuwe onderzoektijdvak toegerekend en gecorrigeerd door de

toevoeging van de rente over het nieuwe onderzoektijdvak om het volledige voordeel in

die periode vast te stellen. De kosten voor het verkrijgen van de subsidie werden overeen-

komstig artikel 7, lid 1, onder a), van de basisverordening van het subsidiebedrag afge-

trokken en het resulterende bedrag diende als teller van de breuk. Overeenkomstig artikel

7, leden 2 en 3, van de basisverordening werd het subsidiebedrag omgeslagen over de uit-

voer in het nieuwe onderzoektijdvak, aangezien de subsidie afhankelijk was van export-

prestaties en niet van gefabriceerde, geproduceerde, uitgevoerde of vervoerde hoeveel-

heden. De onderneming die van de regeling gebruik is blijven maken, heeft een subsidie

van 0,38% ontvangen.

5722/07 CS/mg 14

DG E II NL

4. Regeling exportkredieten (ECS)

a) Rechtsgrondslag

(40) Deze regeling is beschreven in Master Circular IECD nr. 5/04.02.01/2002-03 (export-

kredieten in buitenlandse valuta) en Master Circular IECD nr. 10/04.02.01/2003-04

(exportkredieten in roepies) van de Reserve Bank of India (hierna “RBI” genoemd), die

alle handelsbanken in India hebben ontvangen.

b) In aanmerking komende ondernemingen

(41) Voor deze regeling komen producenten/exporteurs en handelaren/exporteurs in aan-

merking. Eén van de ondernemingen die aan het onderzoek meewerkten, bleek van de ECS

gebruik te hebben gemaakt.

c) Toepassing in de praktijk

(42) In het kader van deze regeling stelt de RBI vast welke maximumrentetarieven (in Indiase

roepies en in vreemde valuta) handelsbanken exporteurs mogen aanrekenen voor export-

krediet. Doel is ervoor te zorgen dat deze exporteurs tegen internationaal concurrerende

tarieven exportkrediet kunnen verkrijgen. Er zijn twee soorten exportkrediet, namelijk

exportkrediet voorafgaand aan verzending (“voorschot aan de exporteur”), dat wordt

verstrekt ter financiering van de aankoop, verwerking, productie, verpakking en/of ver-

zending van goederen vóór de uitvoer, en exportkrediet na verzending, waarbij bedrijfs-

kapitaal wordt verschaft ter financiering van vorderingen op buitenlandse debiteuren. De

RBI geeft de banken ook instructie om een bepaald gedeelte van hun nettobankkrediet voor

exportfinanciering beschikbaar te houden.

5722/07 CS/mg 15

DG E II NL

(43) Dankzij deze Master Circulars van de RBI kunnen de exporteurs exportkrediet verkrijgen

tegen een voordeliger rentetarief dan bij gewoon handelskrediet (kaskrediet), waarvoor

louter marktvoorwaarden gelden.

d) Conclusie over de ECS

(44) Ten eerste kunnen de voordelige rentetarieven voor exportkredieten overeenkomstig de

Master Circulars van de RBI leiden tot lagere rentekosten voor de exporteur dan bij een

marktconforme lening; in dat geval verkrijgt de exporteur een voordeel in de zin van

artikel 2, lid 2, van de basisverordening. Alleen voor meewerkende exporteurs waarvoor

daadwerkelijk een dergelijk verschil in rentetarieven werd vastgesteld, werd geconcludeerd

dat zij een voordeel hadden ontvangen. De verschillen in rentetarieven tussen de kredieten

die overeenkomstig de Master Circulars van de RBI werden verleend en commerciële

"kaskredieten" kunnen niet worden verklaard door een louter marktconform gedrag van de

handelsbanken.

5722/07 CS/mg 16

DG E II NL

(45) Ten tweede – en ondanks het feit dat de voordelige ECS-kredieten door handelsbanken

worden verleend – komt dit voordeel neer op een financiële bijdrage van de overheid in de

zin van artikel 2, lid 1, onder iv), van de basisverordening. De RBI is een overheidsorgaan

en valt dus onder de definitie van “overheid” in artikel 1, lid 3, van de basisverordening.

Deze bank is voor 100% in handen van de overheid, streeft doelstellingen van het over-

heidsbeleid (bijvoorbeeld het monetaire beleid) na en de bestuursleden worden door de

Indiase overheid benoemd. De RBI heeft zeggenschap over particuliere instellingen aange-

zien de handelsbanken zich aan de instructies van RBI moeten houden, onder meer de in de

Master Circulars van de RBI opgelegde maximumrentetarieven voor exportkredieten en de

instructie van de RBI dat de handelsbanken een bepaald bedrag van hun nettobankkrediet

voor exportfinanciering moeten bestemmen. Hierdoor zijn handelsbanken ertoe verplicht

een functie te vervullen die is vermeld in artikel 2, lid 1, onder a) i), van de basis-

verordening, in dit geval de verstrekking van exportkredieten tegen gunstige voorwaarden.

Een dergelijke rechtstreekse overdracht van middelen in de vorm van kredietverlening

onder bepaalde voorwaarden zou normaliter een overheidstaak zijn en deze praktijk ver-

schilt in werkelijkheid niet van de praktijken die overheden normaliter toepassen (zie

artikel 2, lid 1, onder a) iv), van de basisverordening). Deze subsidie wordt geacht

specifiek te zijn en aanleiding te geven tot compenserende maatregelen, aangezien de

gunstige rentetarieven uitsluitend gelden voor de financiering van exporttransacties en dus

van exportprestaties afhankelijk zijn in de zin van artikel 3, lid 4, onder a), van de basis-

verordening.

5722/07 CS/mg 17

DG E II NL

e) Berekening van het subsidiebedrag

(46) Het subsidiebedrag is het verschil tussen de rente die is betaald voor exportkrediet dat in

het nieuwe onderzoektijdvak is gebruikt en de rente die de betrokken onderneming voor

een gewoon handelskrediet zou hebben betaald. Dit subsidiebedrag (de teller van de breuk)

is omgeslagen over de totale waarde van de uitvoer in het nieuwe onderzoektijdvak (de

noemer van de breuk), overeenkomstig artikel 7, lid 2, van de basisverordening, aangezien

de subsidie afhankelijk is van exportprestaties en niet van de gefabriceerde, geproduceerde,

uitgevoerde of vervoerde hoeveelheden. De onderneming die van de ECS gebruik heeft

gemaakt, heeft een subsidie van 0,1% ontvangen.

5. Regeling exportgerichte bedrijven (EOUS)/Regeling bijzondere economische zones (SEZS)

(47) Geen van de producenten/exporteurs die aan het onderzoek meewerkten, bleek in het kader

van de SEZS voordelen te hebben verkregen die tot compenserende maatregelen aan-

leiding geven. Wel hebben twee Indiase ondernemingen met de status van exportgericht

bedrijf in het nieuwe onderzoektijdvak subsidies ontvangen die tot compenserende maat-

regelen aanleiding geven. De onderstaande beschrijving en beoordeling betreft dus uit-

sluitend de EOUS.

a) Rechtsgrondslag

(48) De EOUS is beschreven in hoofdstuk 6 van het document in- en uitvoerbeleid 2004-2009

en in het HOP I 2004-2009.

5722/07 CS/mg 18

DG E II NL

b) In aanmerking komende ondernemingen

(49) Met uitzondering van zuivere handelsmaatschappijen komen alle ondernemingen die zich

er in beginsel toe verbinden hun gehele productie van goederen of diensten uit te voeren,

voor de EOUS in aanmerking. Industriële ondernemingen moeten evenwel een minimum-

bedrag (10 miljoen Indiase roepies) in vaste activa investeren om voor de EOUS in aan-

merking te komen.

c) Toepassing in de praktijk

(50) Zoals bij het oorspronkelijke onderzoek is vastgesteld, kunnen exportgerichte bedrijven

zich om het even waar in India bevinden of worden gevestigd.

(51) In een aanvraag om als exportgericht bedrijf te worden erkend, moeten gegevens voor de

komende vijf jaar worden verstrekt over onder meer de geplande productie, de verwachte

exportwaarde en de behoefte aan ingevoerde en binnenlandse inputs. Als de autoriteiten de

aanvraag aanvaarden, worden de aan deze aanvaarding verbonden voorwaarden aan de

onderneming meegedeeld. De erkenning als exportgericht bedrijf geldt voor vijf jaar. De

overeenkomst kan worden verlengd.

(52) Een belangrijke verplichting voor exportgerichte bedrijven is overeenkomstig het

document in- en uitvoerbeleid 2004-2009 dat hun deviezenrekening een positief saldo

moet vertonen, d.w.z. dat de totale waarde van hun uitvoer gedurende een referentieperiode

(vijf jaar) groter moet zijn dan de totale waarde van hun invoer.

5722/07 CS/mg 19

DG E II NL

(53) Exportgerichte bedrijven komen in aanmerking voor de volgende voordelen:

i) vrijstelling van invoerrechten op alle soorten goederen (waaronder kapitaalgoederen,

grondstoffen en verbruiksgoederen) die nodig zijn voor de fabricage, de productie of

de verwerking of die in verband daarmee worden gebruikt;

ii) vrijstelling van accijnzen op in het binnenland aangekochte goederen;

iii) terugbetaling van de nationale omzetbelasting op plaatselijk aangekochte goederen;

iv) de mogelijkheid een deel van de productie (maximaal 50% van de f.o.b.-waarde van

de export) op de binnenlandse markt te verkopen, mits hun deviezenrekening na

betaling van verlaagde rechten (accijnzen op afgewerkte producten) een positief

saldo vertoont;

v) gedeeltelijke terugbetaling van de accijnzen op bij binnenlandse oliemaatschappijen

aangekochte brandstof;

vi) vrijstelling van de inkomstenbelasting op de exportwinsten overeenkomstig afdeling

10 B van de Wet inkomstenbelasting voor een periode van tien jaar vanaf het begin

van de activiteiten van de onderneming, maar uiterlijk tot het einde van het boekjaar

2010;

vii) zij mogen voor 100% in buitenlandse handen zijn.

(54) Ondernemingen die in het kader van deze regelingen werkzaam zijn, staan overeenkomstig

afdeling 65 van de Douanewet onder toezicht van douaneambtenaren.

5722/07 CS/mg 20

DG E II NL

(55) Overeenkomstig punt 6.11.1 van HOP 2004-2009 zijn deze bedrijven wettelijk verplicht

een betrouwbare boekhouding te voeren van alle ingevoerde goederen, van het gebruik dat

daarvan is gemaakt en van de uitgevoerde goederen. Deze boekhouding moet periodiek

aan de bevoegde autoriteiten worden voorgelegd in de vorm van driemaandelijkse en jaar-

lijkse voortgangsverslagen.

(56) Overeenkomstig punt 6.11.2 van HOP I 2004-2009 wordt echter van een exportgericht

bedrijf niet verlangd dat het iedere invoer in verband brengt met uitvoer, overdracht naar

andere bedrijven, verkoop op de binnenlandse markt tegen lagere rechten of voorraden.

(57) Bij binnenlandse verkoop wordt de verzending van de goederen door de producent zelf

geregistreerd. Bij uitvoer door een exportgericht bedrijf ziet een douane- of accijns-

ambtenaar die permanent in dat bedrijf aanwezig is, toe op de verzending van de goederen.

(58) Twee van de exporteurs die aan het onderzoek meewerkten, hebben van de EOUS gebruik-

gemaakt. Deze exporteurs hebben in het kader van deze regeling grondstoffen en kapitaal-

goederen vrij van rechten ingevoerd, goederen vrij van accijnzen aangekocht op de

binnenlandse markt, de omzetbelasting terugbetaald gekregen en een deel van hun

productie op de binnenlandse markt afgezet. Een van deze exporteurs heeft de regeling ook

gebruikt om de accijnzen op brandstof die hij bij binnenlandse oliemaatschappijen had

gekocht, gedeeltelijk terugbetaald te krijgen. Deze exporteurs hebben dus gebruikgemaakt

van alle voordelen die in overweging 53 onder de punten i) tot en met v) zijn opgesomd.

Uit het onderzoek bleek dat zij evenwel geen gebruik hebben gemaakt van de vrijstelling

van inkomstenbelasting voor exportgerichte bedrijven.

5722/07 CS/mg 21

DG E II NL

d) Conclusie over de EOUS

(59) De voor exportgerichte bedrijven geldende vrijstelling van twee soorten invoerrechten (het

“basisdouanerecht” en het “bijzonder aanvullend douanerecht”) en de terugbetaling van de

omzetbelasting zijn financiële bijdragen van de Indiase overheid in de zin van artikel 2, lid

1, onder a) ii), van de basisverordening. De overheid derft door deze regeling inkomsten en

bovendien verkrijgt het exportgerichte bedrijf een voordeel in de zin van artikel 2, lid 2,

van de basisverordening, aangezien dit bedrijf over meer liquide middelen beschikt

wanneer het geen rechten behoeft te betalen en het de omzetbelasting terugbetaald krijgt.

(60) Door de vrijstelling van accijnzen en het invoerrechtenequivalent (“aanvullend douane-

recht”) derft de Indiase overheid evenwel geen inkomsten. Eventueel betaalde accijnzen en

aanvullende douanerechten kunnen immers later weer van toekomstige betalingen worden

afgetrokken (het zogenaamde “CENVAT-mechanisme”). Deze rechten zijn dus niet

definitief. Door het “CENVAT”-mechanisme wordt alleen op de toegevoegde waarde een

definitief recht geheven, maar niet op de inputs.

(61) Bijgevolg zijn alleen de vrijstelling van het basisdouanerecht en het bijzonder aanvullend

douanerecht, de gedeeltelijke terugbetaling van de accijnzen op bij binnenlandse olie-

maatschappijen aangekochte brandstof en de terugbetaling van de omzetbelasting subsidies

in de zin van artikel 2 van de basisverordening. Zij zijn rechtens afhankelijk van export-

prestaties en worden derhalve geacht specifiek te zijn en aanleiding te geven tot compen-

serende maatregelen ingevolge artikel 3, lid 4, onder a), van de basisverordening. Om voor

deze regelingen in aanmerking te komen, moet een exportgericht bedrijf zich overeen-

komstig punt 6.1 van het document in- en uitvoerbeleid 2002-2007 tot export verplichten.

5722/07 CS/mg 22

DG E II NL

(62) Een van de exporteurs die aan het onderzoek meewerkten, beweerde dat de Commissie wat

betreft de beoordeling van de vrijstelling van rechten op grondstoffen van haar redenering

in het oorspronkelijke onderzoek was afgeweken, en dat alleen eventueel teveel terug-

betaalde bedragen aanleiding geven tot compenserende maatregelen. In antwoord daarop

zij opgemerkt dat in het oorspronkelijke onderzoek bij de beoordeling van het bedrag dat

aanleiding geeft tot compenserende rechten is nagegaan of de EOUS een geoorloofde

terugbetalingsregeling is “zonder vooruit te lopen op de vraag of de regeling een terug-

betalingsregeling voor inputs is overeenkomstig de bepalingen van de basisverordening”1.

In het kader van dit nieuwe onderzoek is de hele regeling, inclusief het controlesysteem,

grondig onderzocht.

(63) Uit het onderzoek bleek dat deze subsidies niet kunnen worden beschouwd als een toelaat-

bare terugbetalingsregeling voor inputs of vervangende inputs als bedoeld in artikel 2,

lid 1, onder a) ii), van de basisverordening. Zij voldoen namelijk niet aan de strikte criteria

van bijlage I, punten h) en i), bijlage II (omschrijving en voorwaarden van de terug-

betalingsregeling) en bijlage III (omschrijving en voorwaarden van de terugbetalings-

regeling vervangende inputs) van de basisverordening. De terugbetaling van omzet-

belasting of de vrijstelling van invoerrechten bij de aankoop van kapitaalgoederen is reeds

in strijd met de voorwaarden voor toegestane terugbetalingsregelingen, aangezien deze

goederen niet verbruikt worden tijdens het productieproces zoals vereist in bijlage I,

punt h), (terugbetaling van omzetbelasting) en i) (kwijtschelding van invoerheffingen).

1 Overweging 26 van Verordening (EG) nr. 2603/2000 (PB L 301 van 30.11.2000, blz. 1).

5722/07 CS/mg 23

DG E II NL

(64) Bovendien is niet aangetoond dat de Indiase overheid over een systeem of procedure

beschikt om effectief te controleren of, en in welke mate, de vrij van rechten en/of omzet-

belasting aangekochte inputs bij de vervaardiging van het exportproduct zijn gebruikt

(bijlage II, punt II.4, van de basisverordening en, in het geval van terugbetalingsregelingen

voor vervangende inputs, bijlage III, punt II.2, van de basisverordening). Er wordt alleen

gecontroleerd of de deviezenrekening een positief saldo vertoont, niet of de ingevoerde

goederen worden gebruikt voor de productie van uitgevoerde goederen.

(65) Een exportgericht bedrijf mag een belangrijk gedeelte van zijn productie, namelijk

maximaal 50% van zijn jaaromzet, op de binnenlandse markt verkopen. De wet verplicht

de onderneming dus niet om de totale productie uit te voeren. Bovendien wordt deze

binnenlandse verkoop door de onderneming zelf geregistreerd, zonder toezicht of controle

door een overheidsambtenaar. Bijgevolg worden de entrepots van exportgerichte bedrijven

minstens ten dele niet fysiek gecontroleerd door de Indiase overheid. Onder deze om-

standigheden zijn extra controles op de regeling voor de terugbetaling van rechten nodig,

met name om het verband tussen de rechtenvrije inputs en de exportproducten te kunnen

vaststellen.

5722/07 CS/mg 24

DG E II NL

(66) Wat deze extra controles betreft, wordt eraan herinnerd dat de wet op geen enkel ogenblik

van een exportgericht bedrijf vereist dat alle ingevoerde goederen in verband worden

gebracht met het overeenkomstige eindproduct. Slechts indien dit werd gecontroleerd,

zouden de Indiase autoriteiten over voldoende gegevens over de uiteindelijke bestemming

van inputs beschikken om effectief te kunnen nagaan of er niet méér omzetbelasting en

invoerrechten zijn kwijtgescholden dan er inputs voor de productie van exportproducten

zijn gebruikt. De maandelijkse aangiften voor de belastingen op de binnenlandse verkoop

door het bedrijf zelf, die periodiek door de Indiase overheid worden gecontroleerd, zijn

daartoe ontoereikend. Bovendien zijn de maandelijkse belastingaangiften bedoeld voor de

controle op de accijnzen, niet voor de controle op de bestemming van de inputs. Bedrijfs-

interne controlesystemen, waartoe geen wettelijke verplichting bestaat, volstaan op zich

niet, omdat een systeem voor de controle op de terugbetaling van rechten door de overheid

moet worden ontworpen en toegepast en niet aan het initiatief van de betrokken onder-

nemingen mag worden overgelaten. Uit het onderzoek bleek dus dat een exportgericht

bedrijf overeenkomstig het document in- en uitvoerbeleid expliciet niet het verband hoeft

aan te tonen tussen de inputs en het afgewerkte product, en dat er geen effectief, door de

Indiase overheid opgezet controlemechanisme aanwezig was waarmee kon worden vast-

gesteld welke inputs bij de productie van de exportproducten werden verbruikt en in welke

hoeveelheden.

(67) De Indiase overheid verrichtte ook geen verder onderzoek naar de werkelijk verbruikte

inputs, hoewel dit normaliter vereist is als er geen effectief controlesysteem is (bijlage II,

punt II.5, en bijlage III, punt II.3, van de basisverordening). Evenmin toonde zij aan dat er

niet teveel was kwijtgescholden.

5722/07 CS/mg 25

DG E II NL

(68) De bewering van een van de meewerkende exporteurs dat de Commissie wat betreft de

beoordeling van de vrijstelling van rechten op grondstoffen van haar redenering in het oor-

spronkelijke onderzoek was afgeweken en dat alleen eventueel teveel terugbetaalde

bedragen aanleiding geven tot compenserende maatregelen, wordt bijgevolg verworpen.

e) Berekening van het subsidiebedrag

(69) Omdat er geen sprake is van een toegestane regeling voor terugbetaling van rechten op

inputs of vervangende inputs, bestaat het tot compenserende maatregelen aanleiding

gevende voordeel derhalve uit de kwijtschelding van het gehele bedrag aan rechten dat

normaliter bij invoer verschuldigd zou zijn geweest (basisdouanerecht en bijzonder aan-

vullend douanerecht), de terugbetaling van de accijnzen op bij binnenlandse oliemaat-

schappijen aangekochte brandstof en de terugbetaling van de omzetbelasting in het nieuwe

onderzoektijdvak.

i) Vrijstelling van invoerrechten (basisdouanerechten en bijzonder aanvullend douanerecht), terug-

betaling van omzetbelasting op grondstoffen en terugbetaling van de accijnzen op bij binnenlandse

oliemaatschappijen aangekochte brandstof

(70) Het subsidiebedrag voor als exportgericht bedrijf erkende exporteurs is berekend op basis

van het bedrag aan niet-betaalde invoerrechten (basisdouanerecht en bijzonder aanvullend

douanerecht) op de ingevoerde materialen voor het exportgerichte bedrijf als geheel, de

terugbetaalde omzetbelasting en de terugbetaalde accijnzen op bij binnenlandse oliemaat-

schappijen aangekochte brandstof, dit alles in het nieuwe onderzoektijdvak. De kosten

voor het verkrijgen van de subsidie werden overeenkomstig artikel 7, lid 1, onder a), van

de basisverordening van het subsidiebedrag afgetrokken en het resulterende bedrag diende

als teller van de breuk. Overeenkomstig artikel 7, lid 2, van de basisverordening werd dit

subsidiebedrag toegerekend aan de waarde van de uitvoer in het nieuwe onderzoektijdvak

(de noemer van de breuk), aangezien de subsidie afhankelijk is van exportprestaties en niet

van gefabriceerde, geproduceerde, uitgevoerde of vervoerde hoeveelheden. De aldus

berekende subsidiemarges voor de twee bedrijven bedroegen respectievelijk 0,9% en 5,8%.

5722/07 CS/mg 26

DG E II NL

ii) Vrijstelling van invoerrechten (basisdouanerechten en bijzonder aanvullend douanerecht) op

kapitaalgoederen

(71) Kapitaalgoederen worden niet fysiek in de eindproducten verwerkt. Overeenkomstig

artikel 7, lid 3, van de basisverordening werd het voordeel voor de onderzochte onder-

nemingen berekend door het bedrag van de niet-betaalde invoerrechten toe te rekenen aan

de termijn die voor de onderzochte ondernemingen de normale afschrijvingstermijn voor

deze goederen is. Als normale afschrijvingstermijn werd de werkelijke afschrijvingstermijn

van de twee meewerkende exporteurs, namelijk 18 jaar, als referentie genomen. Het aldus

berekende bedrag werd aan het nieuwe onderzoektijdvak toegerekend en gecorrigeerd door

de toevoeging van rente voor dit tijdvak om het volledige voordeel voor de ontvanger vast

te stellen. Overeenkomstig artikel 7, leden 2 en 3, van de basisverordening werd dit

subsidiebedrag omgeslagen over de exportomzet in het nieuwe onderzoektijdvak (de

noemer van de breuk), aangezien de subsidie afhankelijk is van de exportprestaties en niet

van de gefabriceerde, geproduceerde, uitgevoerde of vervoerde hoeveelheden. De aldus

berekende subsidiemarges voor de twee bedrijven bedroegen respectievelijk 1,8% en 0,4%.

(72) De totale subsidiemarges voor de betrokken bedrijven in het kader van de EOUS bedragen

dus respectievelijk 2,7% en 6,2%.

5722/07 CS/mg 27

DG E II NL

6. Regeling voorafgaande vergunningen (ALS)

a) Rechtsgrondslag

(73) Deze regeling is beschreven in de hoofdstukken 4.1 tot en met 4.1.14 van het document in-

en uitvoerbeleid 2004-2009 en de hoofdstukken 4.1 tot en met 4.30 van het HOP I

2004-2009.

b) In aanmerking komende ondernemingen

(74) De ALS bestaat uit zes subregelingen die hieronder nader worden beschreven. Deze sub-

regelingen verschillen onder meer wat de voorwaarden betreft. Producenten/exporteurs en

handelaren/exporteurs die banden hebben met ondersteunende fabrikanten komen in aan-

merking voor de ALS voor fysieke uitvoer en voor de ALS voor jaarlijkse behoeften.

Producenten/exporteurs die optreden als leverancier van de uiteindelijke exporteur komen

in aanmerking voor de ALS voor toeleveranciers. Toeleveranciers van in punt 8.2 van het

document in- en uitvoerbeleid 2004-2009 vermelde categorieën “met uitvoer gelijkgestelde

verkoop”, zoals toeleveranciers van exportgerichte bedrijven, komen in aanmerking voor

de ALS voor “met uitvoer gelijkgestelde verkoop”. Toeleveranciers van producenten/

exporteurs komen in aanmerking voor de voordelen van “met uitvoer gelijkgestelde

verkoop” in het kader van de regeling “advance release order” (ARO) en voor de regeling

“back to back inland letter of credit”.

c) Toepassing in de praktijk

(75) Voorafgaande vergunningen kunnen worden verstrekt voor:

i) fysieke uitvoer: dit is de belangrijkste subregeling. In het kader van deze subregeling

mogen inputs voor de vervaardiging van een bepaald exportproduct vrij van rechten

worden ingevoerd. Het exportproduct moet “fysiek” worden uitgevoerd, d.w.z. het

Indiase grondgebied verlaten. In de vergunning is vermeld welke producten kunnen

worden ingevoerd, hoeveel moet worden uitgevoerd en om welk exportproduct het

gaat;

5722/07 CS/mg 28

DG E II NL

ii) jaarlijkse behoefte: een dergelijke vergunning houdt geen verband met een bepaald

exportproduct, maar met een ruimere groep exportproducten (bijvoorbeeld

chemische en aanverwante producten). De vergunninghouder mag – tot een zekere

maximumwaarde die wordt bepaald door zijn uitvoer in het verleden – alle soorten

input die bij de vervaardiging van een tot de groep behorend exportproduct worden

gebruikt, rechtenvrij invoeren. Hij mag naar believen elk product dat onder de

productgroep valt en waarin dergelijk rechtenvrij materiaal is verwerkt, uitvoeren;

iii) toeleveranciers: deze subregeling geldt wanneer twee producenten voornemens zijn

één exportproduct te vervaardigen en het productieproces dus wordt opgesplitst. De

fabrikant/exporteur vervaardigt het halffabrikaat. Hij mag vrij van rechten inputs

invoeren en daarvoor een voorafgaande vergunning voor toeleveranciers krijgen. De

uiteindelijke exporteur werkt het product af en is verplicht het eindproduct uit te

voeren;

iv) met uitvoer gelijkgestelde verkoop: in het kader van deze subregeling kan een toe-

leverancier vrij van rechten inputs invoeren die hij nodig heeft voor de vervaardiging

van goederen die hij zal verkopen als "met uitvoer gelijkgestelde verkoop" aan

categorieën afnemers die vermeld zijn in punt 8.2, onder b) tot en met g), i) en j), van

het document in- en uitvoerbeleid 2004-2009. De afgewerkte producten hoeven met

andere woorden het land niet te verlaten, maar worden wegens de status van de

verbruiker met uitgevoerde goederen gelijkgesteld. Dit omvat ook levering aan een

exportgericht bedrijf of aan een vergunninghouder in het kader van de regeling

Exportbevordering en kapitaalgoederen;

5722/07 CS/mg 29

DG E II NL

v) ARO: de houder van de voorafgaande vergunning die voornemens is inputs in het

binnenland aan te kopen in plaats van deze rechtstreeks in te voeren, kan hierbij

gebruikmaken van ARO’s. In dat geval worden de voorafgaande vergunningen

beschouwd als ARO’s voor de binnenlandse leverancier bij levering van de daarin

vermelde goederen. Dit geeft de binnenlandse leverancier recht op de voordelen van

met uitvoer gelijkgestelde verkoop overeenkomstig punt 8.3 van het document in- en

uitvoerbeleid 2002-2007 (d.w.z. de voorafgaande vergunning voor toe-

leveranciers/met uitvoer gelijkgestelde verkoop, terugbetaling van rechten bij met

uitvoer gelijkgestelde verkoop en terugbetaling van accijnzen). Bij toepassing van de

ARO-regeling worden rechten en heffingen terugbetaald aan de toeleverancier in

plaats van aan de uiteindelijke exporteur. De terugbetaling van rechten en heffingen

is mogelijk voor zowel binnenlandse als ingevoerde inputs;

vi) back to back inland letter of credit: deze subregeling heeft ook betrekking op binnen-

landse leveringen aan de houder van een voorafgaande vergunning. Deze kan bij een

bank een binnenlands documentair krediet openen ten gunste van een binnenlandse

leverancier. De bank boekt op de vergunning de rechtstreekse invoer af, maar slechts

voor de waarde en de hoeveelheid goederen die in het binnenland worden aange-

kocht in plaats van te worden ingevoerd. De binnenlandse leverancier heeft recht op

de voordelen van met uitvoer gelijkgestelde verkoop overeenkomstig punt 8.3 van

het document in- en uitvoerbeleid 2002-2007 (voorafgaande vergunning toe-

leveranciers/met uitvoer gelijkgestelde verkoop, terugbetaling van rechten bij met

uitvoer gelijkgestelde verkoop en terugbetaling van accijnzen).

5722/07 CS/mg 30

DG E II NL

(76) Eén meewerkende exporteur bleek in het nieuwe onderzoektijdvak vergunningen te hebben

verkregen voor slechts drie subregelingen, namelijk voor i) fysieke uitvoer, v) ARO en iv)

met uitvoer gelijkgestelde verkoop. Het is derhalve niet nodig na te gaan of de sub-

regelingen voor ii) jaarlijkse behoefte, iii) toeleveranciers en vi) “back to back inland letter

of credit” aanleiding geven tot compenserende maatregelen.

(77) Om controle door de Indiase autoriteiten mogelijk te maken, is de vergunninghouder

wettelijk verplicht een waarheidsgetrouwe boekhouding in een bepaalde vorm te voeren

waaruit het gebruik van de onder de vergunning vallende ingevoerde goederen blijkt

(hoofdstuk 4.30 en aanhangsel 23 van het HOP I 2004-2009); hij moet met andere

woorden een verbruiksregister (“aanhangsel 23-register”) bijhouden. Sinds mei 2005 moet

het aanhangsel 23-register niet alleen door het bedrijf worden bijgehouden, maar ook

worden medeondertekend door een registeraccountant en bij de Indiase overheid worden

ingediend. De verplichting om het aanhangsel 23-register in te dienen, geldt voor ver-

gunningen die na de inwerkingtreding van de nieuwe voorschriften in mei 2005 zijn ver-

leend. Aangezien in het nieuwe onderzoektijdvak nog geen verslag over deze vergun-

ningen hoefde te worden uitgebracht, kon niet worden gecontroleerd hoe dit nieuwe

systeem in de praktijk werd toegepast.

(78) Voor de bovengenoemde subregelingen i), iv) en v) stelt de Indiase overheid in de ver-

gunning de omvang en de waarde vast van zowel de toegelaten invoer als de verplichte

uitvoer (of de met uitvoer gelijkgestelde verkoop). Bovendien moeten de transacties op het

moment van in- of uitvoer door overheidsambtenaren op de vergunning worden genoteerd.

Voor de hoeveelheden die in het kader van deze regelingen mogen worden ingevoerd

baseert de Indiase overheid zich op “standaard input-outputnormen” (SION’s). Er zijn

SION’s vastgesteld voor de meeste producten, waaronder het betrokken product, en deze

zijn gepubliceerd in het HOP II 2004-2009.

5722/07 CS/mg 31

DG E II NL

(79) Ingevoerde inputs zijn niet overdraagbaar en moeten voor de vervaardiging van het export-

product worden gebruikt. De uitvoer moet plaatsvinden binnen een bepaalde termijn na de

afgifte van de vergunning (18 maanden met twee eventuele verlengingen van telkens zes

maanden).

(80) Een vergunninghouder die inputs in eigen land wil aankopen in plaats van deze recht-

streeks in te voeren, kan deze aankopen met “advance release orders” (ARO’s). De ver-

gunningen worden dan beschouwd als ARO’s voor de leverancier wanneer deze de des-

betreffende producten levert.

(81) In het kader van dit onderzoek werd vastgesteld dat de meewerkende exporteur in het

kader van de diverse subregelingen op basis van SION’s meer inputs vrij van rechten had

ingevoerd dan nodig was om het exportproduct te vervaardigen. De SION’s voor het

betrokken product waren dus niet correct.

d) Conclusie

(82) De vrijstelling van invoerrechten is een subsidie in de zin van artikel 2, lid 1, onder a) ii),

en artikel 2, lid 2, van de basisverordening, d.w.z. een financiële bijdrage van de Indiase

overheid waardoor de onderzochte exporteurs een voordeel hebben verkregen.

(83) Verder is fysieke uitvoer in het kader van de ALS rechtens van uitvoerprestaties afhanke-

lijk; bijgevolg wordt deze regeling overeenkomstig artikel 3, lid 4, onder a), van de basis-

verordening geacht specifiek te zijn en tot compenserende maatregelen aanleiding te

geven. Een onderneming kan niet van deze regelingen gebruikmaken zonder zich tot uit-

voer te verplichten.

5722/07 CS/mg 32

DG E II NL

(84) Met uitvoer gelijkgestelde verkoop in het kader van de ALS is de facto afhankelijk van

exportprestaties. Van deze regeling werd slechts door één onderneming in beperkte mate

gebruikgemaakt, en alleen voor leveringen aan exportgerichte bedrijven of bedrijven in

bijzondere economische zones, categorieën die beide vermeld zijn in punt 8.2, onder b),

van het document in- en uitvoerbeleid 2002-2007. Deze onderneming verklaarde dat haar

afnemers het betrokken product uiteindelijk uitvoerden. Doel van een exportgericht bedrijf

of een bedrijf in een bijzondere economische zone is uitvoer, zoals bepaald in punt 6.1 van

het document in- en uitvoerbeleid 2002-2007. Een binnenlandse leverancier geniet dus de

voordelen van de ALS-subregeling “met uitvoer gelijkgestelde verkoop” omdat de Indiase

overheid anticipeert op inkomsten die een exportgericht bedrijf/bedrijf in een bijzondere

economische zone later bij uitvoer verwerft. Overeenkomstig artikel 3, lid 4, onder a), van

de basisverordening wordt een subsidie geacht van exportprestaties afhankelijk te zijn als

uit de feiten blijkt dat de toekenning van een subsidie, zonder dat deze rechtens van

exportprestaties afhankelijk is, in feite aan bestaande of verwachte exportinkomsten is

gebonden.

(85) In dit geval maakte de meewerkende onderneming geen gebruik van een voorafgaande

vergunning om inputs vrij van rechten in te voeren. Wel verkreeg de onderneming een

voordeel door de vergunningen om te zetten in ARO’s voor de aankoop van grondstoffen

bij binnenlandse toeleveranciers. Bij deze regeling wordt de toeleverancier vrijgesteld van

rechten en heffingen in plaats van dat de rechten aan de exporteur worden terugbetaald of

kwijtgescholden. De vrijstelling van rechten en heffingen is mogelijk voor zowel binnen-

landse als ingevoerde inputs. Uit het onderzoek bleek dat er een belangrijk prijsverschil

was tussen de grondstoffen die in het kader van de ARO-regeling bij de binnenlandse

onafhankelijke toeleverancier waren gekocht en de grondstoffen die zonder dergelijke

vergunning bij een binnenlandse toeleverancier waren gekocht. Dankzij de vrijstelling van

rechten en heffingen kon de toeleverancier de betrokken onderneming een lagere prijs aan-

rekenen voor de grondstoffen. De onderneming kon een duidelijk onderscheid maken

tussen de aankoopprijs van dezelfde grondstoffen die met, respectievelijk zonder gebruik-

making van de vergunning waren aangekocht. De onderneming definieerde het aldus ver-

kregen voordeel als het prijsverschil tussen met ARO’s betaalde leveringen en zonder een

dergelijke vergunning betaalde leveringen.

5722/07 CS/mg 33

DG E II NL

(86) Geen van de drie subregelingen waarvan in dit geval gebruik werd gemaakt, kan worden

beschouwd als een toelaatbare terugbetalingsregeling voor inputs of vervangende inputs in

de zin van artikel 2, lid 1, onder a) ii), van de basisverordening. Zij beantwoorden namelijk

niet aan de strikte voorwaarden van bijlage I, punt i), bijlage II (richtsnoeren inzake het

verbruik van inputs in het productieproces) en bijlage III (richtsnoeren om vast te stellen of

terugbetalingsregelingen voor vervangende inputs exportsubsidies zijn) van de basis-

verordening. De Indiase overheid heeft laten weten dat het systeem sinds mei 2005 is

gewijzigd; deze wijzigingen waren echter niet van invloed op de regelingen tijdens het

nieuwe onderzoektijdvak, aangezien het nieuwe controlesysteem nog niet volledig werd

toegepast. Uit het onderzoek bleek dat de Indiase overheid het controlesysteem misschien

wel heeft gewijzigd, maar niet daadwerkelijk heeft toegepast in het nieuwe onderzoektijd-

vak. De Indiase overheid paste evenmin procedures toe om te bevestigen of, en in welke

mate, inputs bij de vervaardiging van het exportproduct werden gebruikt (bijlage II,

punt II.4, van de basisverordening en, in het geval van terugbetalingsregelingen voor ver-

vangende inputs, bijlage III, punt II.2, van de basisverordening). De SION’s voor het

betrokken product waren niet voldoende nauwkeurig en hielden een overschatting van het

verbruik van grondstoffen in. Uit het onderzoek bleek dat de SION’s worden aangepast om

een beter beeld te geven van het verbruik van inputs; deze nieuwe SION’s waren in het

nieuwe onderzoektijdvak echter nog niet van toepassing. Er werd dus bevestigd dat de

SION’s zelf niet gebruikt kunnen worden om het werkelijke verbruik te controleren,

aangezien de Indiase overheid aan de hand van deze zeer genereuze normen niet met

voldoende nauwkeurigheid kan controleren hoeveel inputs werkelijk verbruikt werden bij

de vervaardiging van de exportproducten. Bovendien heeft de Indiase overheid de in het

nieuwe onderzoektijdvak gebruikte vergunningen niet effectief gecontroleerd aan de hand

van een correct gevoerd verbruiksregister ("aanhangsel 23-register", voordien

"aanhangsel 18"). De Indiase overheid verrichtte ook geen verder onderzoek naar de

gebruikte inputs, hoewel dit vereist is als er geen effectief controlesysteem is (bijlage II,

punt II.5, en bijlage III, punt II.3, van de basisverordening). Evenmin toonde zij aan dat er

niet teveel was kwijtgescholden.

5722/07 CS/mg 34

DG E II NL

(87) Deze drie subregelingen geven derhalve aanleiding tot compenserende maatregelen.

e) Berekening van het subsidiebedrag

(88) Omdat er geen sprake is van een toegestane regeling voor terugbetaling van rechten op

inputs of vervangende inputs is het subsidiebedrag, zoals aangetoond door de onder-

neming, vastgesteld op basis van het prijsverschil tussen dezelfde grondstoffen die met,

respectievelijk zonder de vergunning zijn aangekocht.

(89) Overeenkomstig artikel 7, lid 2, van de basisverordening werd het subsidiebedrag omge-

slagen over de totale waarde van de uitvoer (de noemer van de breuk), aangezien de

subsidie afhankelijk is van de exportprestaties en niet van de gefabriceerde, geproduceerde,

uitgevoerde of vervoerde hoeveelheden.

(90) Eén onderneming heeft in het nieuwe onderzoektijdvak van deze regeling gebruikgemaakt

en ontving subsidies ter waarde van 20,9%.

III. Regionale regelingen

1. Regeling vrijstelling omzetbelasting van Gujarat (GSTIS) en Regeling vrijstelling elek-

triciteitsheffing van Gujarat (GEDES)

(91) Geen van de producenten/exporteurs die aan het onderzoek meewerkten, bleek in het kader

van de GSTIS of de GEDES voordelen te hebben verkregen die aanleiding geven tot

compenserende maatregelen. Daarom werd het voor dit onderzoek niet nodig geacht deze

regelingen verder te onderzoeken.

5722/07 CS/mg 35

DG E II NL

2. Stimuleringsregeling van West-Bengalen (WBIS)

(92) Deze regeling wordt beschreven in mededeling nr. 588-CI/H van het departement Handel

en industrie van de overheid van West-Bengalen van 22 juni 1999 (WBIS 1999), laatstelijk

vervangen door mededeling nr. 134-CI/O/Incentive/17/03/I van 24 maart 2004 (WBIS

2004). Ondernemingen die van deze regeling gebruik maken, krijgen uitstel van betaling

van de omzetbelasting, subsidies voor de installatie van kapitaalgoederen en ontwik-

kelingssteun. Uit het onderzoek bleek dat één onderneming in het verleden van deze

regeling gebruik heeft gemaakt. Het effect van deze voordelen in het nieuwe onderzoek-

tijdvak was echter verwaarloosbaar. Daarom werd het voor dit onderzoek niet nodig geacht

deze regeling verder te onderzoeken.

3. Pakket stimuleringsmaatregelen (PSI) van de overheid van Maharashtra

a) Rechtsgrondslag

(93) Om bedrijven aan te moedigen zich in minder ontwikkelde gebieden van Maharashtra te

vestigen, verleent de overheid van die deelstaat sinds 1964 voordelen aan nieuwe fabrieken

die zich in deze gebieden vestigen. Deze regeling is sinds de invoering ervan verscheidene

malen gewijzigd. De “regeling 2001” liep van 1 april 2001 tot en met 31 maart 2006 en

werd vervolgens met een jaar verlengd tot en met 31 maart 2007. Het PSI van Maharashtra

bestaat uit verschillende subregelingen; de belangrijkste daarvan zijn: i) terugbetaling van

de octrooibelasting/invoerbelasting, ii) vrijstelling van elektriciteitsheffing en iii) vrij-

stelling van de plaatselijke omzetbelasting (afgeschaft op 24.10.2004). Uit het onderzoek

bleek dat slechts één subregeling door één van de meewerkende producenten/exporteurs

was gebruikt, namelijk de vrijstelling van plaatselijke omzetbelasting.

5722/07 CS/mg 36

DG E II NL

b) In aanmerking komende ondernemingen

(94) Om voor deze regeling in aanmerking te komen, moeten ondernemingen in minder ontwik-

kelde gebieden investeren door daar een nieuwe fabriek op te zetten of door grootschalige

investeringen te doen voor de uitbreiding of diversifiëring van bestaande fabrieken. Deze

gebieden zijn op grond van hun economische ontwikkeling in verschillende categorieën

ingedeeld (bv. weinig ontwikkelde gebieden, minder ontwikkelde gebieden en minst ont-

wikkelde gebieden). De voornaamste criteria voor het toekennen van voordelen zijn het

gebied waar de fabriek is of zal worden gevestigd en de omvang van de investeringen.

c) Toepassing in de praktijk

(95) De subregeling vrijstelling van plaatselijke omzetbelasting, die in oktober 2004 afliep,

hield in dat bepaalde bedrijven geen omzetbelasting op hun verkoop hoefden te betalen. In

aanmerking komende bedrijven waren ook vrijgesteld van betaling van de plaatselijke om-

zetbelasting op de aankoop van goederen bij een leverancier die zelf voor de regeling in

aanmerking kwam. Terwijl de vrijstelling met betrekking tot de verkooptransactie het in

aanmerking komende verkopende bedrijf geen voordeel oplevert, levert de vrijstelling met

betrekking tot de aankooptransactie het in aanmerking komende kopende bedrijf wel voor-

deel op. Uit het onderzoek bleek dat de onderneming in kwestie tot 24 oktober 2006 vrijge-

steld was van omzetbelasting.

d) Conclusie

(96) In het kader van het PSI van de overheid van Maharashtra worden subsidies verleend in de

zin van artikel 2, lid 1, onder a) ii), en artikel 2, lid 2, van de basisverordening. De hier-

boven onderzochte subregeling is een financiële bijdrage van de overheid van Maharashtra,

aangezien zij hierdoor inkomsten derft. Bovendien verleent de vrijstelling of terugbetaling

de onderneming voordeel, aangezien haar liquiditeit hierdoor verbetert.

5722/07 CS/mg 37

DG E II NL

(97) Alleen ondernemingen die geïnvesteerd hebben in bepaalde geografische gebieden die

onder de jurisdictie van de staat van Maharashtra vallen, komen voor de subregeling in

aanmerking. Ondernemingen die buiten deze gebieden zijn gevestigd, komen niet in aan-

merking. Het niveau van het voordeel is afhankelijk van het gebied in kwestie. De regeling

is specifiek in de zin van artikel 3, lid 2, onder a), en artikel 3, lid 3, van de basis-

verordening en geeft derhalve aanleiding tot compenserende maatregelen.

e) Berekening van het subsidiebedrag

(98) Wat de vrijstelling van omzetbelasting betreft, wordt het subsidiebedrag berekend op basis

van het bedrag aan omzetbelasting dat in het nieuwe onderzoektijdvak verschuldigd zou

zijn geweest, maar in het kader van deze regelingen niet werd betaald. Aangezien de vrij-

stelling van omzetbelasting op 24.10.2004 is afgeschaft, is alleen rekening gehouden met

de niet-betaalde omzetbelasting tussen 1.10.2004 en 24.10.2004, d.w.z. de periode die

binnen het nieuwe onderzoektijdvak viel. Overeenkomstig artikel 7, lid 2, van de basis-

verordening werd het subsidiebedrag (de teller van de breuk) omgeslagen over de totale

omzet van de onderneming in het nieuwe onderzoektijdvak, aangezien de subsidie niet

afhankelijk is van de uitvoer en evenmin van de gefabriceerde, geproduceerde, uitgevoerde

of vervoerde hoeveelheden. In het nieuwe onderzoektijdvak heeft slechts één onderneming

van deze subregeling gebruikgemaakt; het ontvangen subsidiebedrag was echter verwaar-

loosbaar, namelijk minder dan 0,1%.

IV. Totaal bedrag van de tot compenserende maatregelen aanleiding gevende subsidies

(99) De overeenkomstig de basisverordening tot compenserende maatregelen aanleiding

gevende subsidies bedroegen voor de onderzochte producenten/exporteurs 2,7% tot 20,9%

van de waarde.

5722/07 CS/mg 38

DG E II NL

(100) Hoewel er in verhouding tot de uitvoer naar de Gemeenschap veel ondernemingen aan het

onderzoek meewerkten, hebben verscheidene producenten/exporteurs geen medewerking

verleend, waaronder de producent/exporteur die in het oorspronkelijke onderzoek de

hoogste subsidiemarge bleek te hebben. De productiecapaciteit en de productie van de

Indiase producenten die niet aan het onderzoek meewerkten, is aanzienlijk en het is waar-

schijnlijk dat deze producenten/exporteurs minstens in dezelfde mate van de onderzochte

subsidieregelingen gebruik zullen blijven maken als bij het oorspronkelijke onderzoek is

vastgesteld.

REGELING DEPBS ITES EPGS EOU ALS ECS GSTIS GEDES WBIS PSI Totaal

ONDERNEMING % % % % % % % % % % %

Senpet (voordien

Elque) nul nul nul 2,7 nul nul nul nul nul nul 2,7

Futura nul nul nul 6,2 nul 0,1 nul nul nul nul 6,3

Pearl nul nul 0,3 nul 20,6 nul nul nul nul neg. 20,9

V. CONCLUSIES

(101) Overeenkomstig artikel 18, lid 2, van de basisverordening werd onderzocht of het

waarschijnlijk was dat de subsidiëring zou worden voortgezet of herhaald indien de thans

geldende rechten zouden vervallen.

5722/07 CS/mg 39

DG E II NL

(102) In de overwegingen 21 tot en met 100 werd uiteengezet dat de Indiase exporteurs van het

betrokken product in het nieuwe onderzoektijdvak nog steeds voordelen hebben verkregen

door subsidies van de Indiase overheid die aanleiding geven tot compenserende maat-

regelen. Bij dit nieuwe onderzoek werden, met uitzondering van één producent/exporteur,

zelfs hogere subsidiemarges vastgesteld dan bij het oorspronkelijk onderzoek. In het kader

van de subsidieregelingen worden nog steeds voordelen toegekend en niets wijst erop dat

deze regelingen in de nabije toekomst zullen worden afgeschaft. Bij gebrek aan informatie

over hoe de wijziging van het systeem voor de controle op de ALS in de praktijk zal

worden toegepast, kunnen geen conclusies worden getrokken over het mogelijke effect van

deze wijziging. Onder deze omstandigheden blijven de exporteurs van het betrokken

product subsidies ontvangen die aanleiding geven tot compenserende maatregelen. Iedere

exporteur bleek voor diverse subsidieregelingen in aanmerking te zijn gekomen. Derhalve

werd het redelijk geacht te concluderen dat de subsidiëring in de toekomst waarschijnlijk

zal worden voortgezet.

(103) Aangezien gebleken is dat de subsidiëring in het nieuwe onderzoektijdvak werd voortgezet

en waarschijnlijk ook in de toekomst zal worden voortgezet, hoeft niet te worden onder-

zocht of de subsidiëring waarschijnlijk zal worden hervat.

D. OMSCHRIJVING VAN DE BEDRIJFSTAK VAN DE GEMEENSCHAP

1. Productie in de Gemeenschap

(104) PET wordt in de Gemeenschap door de volgende ondernemingen vervaardigd:

twaalf producenten die om het nieuwe onderzoek bij het vervallen van de maatregelen

hebben verzocht of dat verzoek steunden en die aan het onderzoek hebben meegewerkt (zie

overweging 107);

twee producenten die om het nieuwe onderzoek bij het vervallen van de maatregelen

hebben verzocht, maar niet aan dit onderzoek hebben meegewerkt;

5722/07 CS/mg 40

DG E II NL

één in de Gemeenschap gevestigd filiaal van een Koreaanse producent dat aan het onder-

zoek heeft meegewerkt en het verzoek heeft gesteund.

(105) De PET-productie van al deze ondernemingen vormt de totale productie van de Gemeen-

schap in de zin van artikel 9, lid 1, van de basisverordening.

2. Bedrijfstak van de Gemeenschap

(106) De Commissie heeft onderzocht of de meewerkende producenten in de Gemeenschap die

om het nieuwe onderzoek bij het vervallen van de maatregelen hebben verzocht of dat ver-

zoek steunden, een groot deel van de PET-productie in de Gemeenschap vertegen-

woordigen. Deze producenten vertegenwoordigen 88% van de totale productie van PET in

de Gemeenschap. De producenten in de Gemeenschap die geen volledige medewerking

verleenden, werden niet tot de bedrijfstak van de Gemeenschap gerekend. Voor de

Commissie vormen de twaalf producenten in de Gemeenschap die volledige medewerking

verleenden, dus de bedrijfstak van de Gemeenschap in de zin van artikel 9, lid 1, en artikel

10, lid 8, van de basisverordening. In de oorspronkelijke onderzoeken vertegenwoordigde

de bedrijfstak van de Gemeenschap ruim 85% van de toenmalige PET-productie in de

Gemeenschap.

(107) De volgende twaalf producenten in de Gemeenschap vormen de bedrijfstak van de

Gemeenschap:

Voridian BV (Nederland)

M & G Polimeri Italia Spa (Italië)

Equipolymers Srl (Italië)

La Seda de Barcelona SA (Spanje)

Novapet SA (Spanje)

Selenis Industria de Polímeros SA (Portugal)

5722/07 CS/mg 41

DG E II NL

Aussapol SpA (Italië)

Advansa Ltd (VK)

Wellman BV (Nederland)

Boryszew subsidiary Elana Wse (Polen)

V.P.I. SA (Griekenland)

SK Eurochem Sp.Z. o.o. (Polen)

E. SITUATIE OP DE COMMUNAUTAIRE MARKT

1. Verbruik op de communautaire markt

(108) Het verbruik in de Gemeenschap werd vastgesteld aan de hand van het verkoopvolume van

de bedrijfstak van de Gemeenschap, schattingen van de verkoop door andere producenten

in de Gemeenschap op de EG-markt op basis van gegevens die bij het indienen van de

klacht zijn verstrekt, en de gegevens van Eurostat over de totale invoer uit derde landen in

de Gemeenschap.

5722/07 CS/mg 42

DG E II NL

(109) Tussen 2002 en het nieuwe onderzoektijdvak is het verbruik van het betrokken product in

de Gemeenschap voortdurend gestegen tot in totaal 2 400 000 ton in het nieuwe onder-

zoektijdvak. De totale stijging over die periode bedroeg 18%. Deze stijging was deels het

gevolg van nieuwe toepassingen (waaronder bier- en wijnflessen) en deels van het toe-

nemende verbruik in de toetredingslanden.

Tabel 1 2002 2003 2004 Nieuw onderzoek-

tijdvak

Verbruik in de

Gemeenschap (ton)

Index

2 041 836

100

2 213 157

108

2 226 751

109

2 407 387

118

2. Invoer uit India

2.1 Volume, marktaandeel en prijzen van de invoer

5722/07 CS/mg 43

DG E II NL

(110) Van 2002 tot en met het nieuwe onderzoektijdvak is de totale invoer uit India met 13%

gestegen. De invoer is tussen 2002 en 2003 met 17% gedaald, in 2004 weer met

100 procentpunten gestegen en in het nieuwe onderzoektijdvak weer met ongeveer

70 procentpunten gedaald tot ongeveer 6 800 ton. De invoerprijzen stegen in 2003 met

5 procentpunten, in 2004 met 3 procentpunten en in het nieuwe onderzoektijdvak met

7 procentpunten. Deze prijsstijgingen stemmen slechts gedeeltelijk overeen met de sterke

stijging van de grondstoffenprijzen. Het marktaandeel van de invoer uit India bleef

gedurende de hele beoordelingsperiode relatief klein, namelijk 0,3% in 2002, 0,2% in

2003, 0,5% in 2004 en 0,3% in het nieuwe onderzoektijdvak.

Tabel 2 2002 2003 2004 Nieuw onder-

zoektijdvak

India

Volume (ton)

Index

Prijs (EUR/ton)

Index

Marktaandeel

6 046

100

883

100

0,3%

4 999

83

930

105

0,2%

11 079

183

955

108

0,5%

6 831

113

1018

115

0,3%

5722/07 CS/mg 44

DG E II NL

3. Invoer uit andere landen

(111) Het volume van de invoer uit andere derde landen is in de beoordelingsperiode met 25

procentpunten gestegen. De grootste stijging werd in 2003 genoteerd, toen de invoer met

41 procentpunten steeg. Na de instelling van antidumpingmaatregelen tegen uitvoer uit

China in 2004 nam de invoer af met 14 procentpunten in 2004 en nog eens met 2 procent-

punten in het nieuwe onderzoekstijdvak. Het marktaandeel ontwikkelde zich in dezelfde

zin, van 15,9% in 2002 tot 20,6% in 2003, 18,5% in 2004 en 16,9% in het nieuwe onder-

zoektijdvak. Door het toegenomen verbruik steeg het marktaandeel van de invoer minder

dan de invoer in absolute cijfers. De invoerprijzen waren tussen 2002 en 2004 gemiddeld

altijd lager dan de EG-prijzen. Alleen in het nieuwe onderzoektijdvak waren de invoer-

prijzen iets hoger dan de prijzen van de bedrijfstak van de Gemeenschap.

5722/07 CS/mg 45

DG E II NL

Tabel 3 2002 2003 2004 Nieuw onder-

zoektijdvak

Volume (ton)

Index

Gemiddelde prijs (EUR/ton)

Index

Marktaandeel

Voornaamste exporteurs

Korea

Pakistan

China

VS

Taiwan

324 749

100

869

100

15,9%

113 685

28 558

47 875

20 570

42 136

456 499

141

821

94

20,6%

129 188

83 208

131 343

16 105

36 986

411 020

127

907

104

18,5%

139 296

55 125

49 678

49 763

16 796

406 562

125

1061

122

16,9%

127 734

73 426

72 814

50 393

29 382

F. ECONOMISCHE SITUATIE VAN DE BEDRIJFSTAK VAN DE GEMEENSCHAP

1. Voorafgaande opmerkingen

(112) Voor het nieuwe onderzoek werd aanvankelijk overwogen een steekproef van producenten

in de Gemeenschap samen te stellen. Omdat het aantal producenten niet al te groot was,

werd echter besloten alle producenten in het onderzoek op te nemen en werd de schade

beoordeeld aan de hand van de gegevens die voor de hele bedrijfstak van de Gemeenschap

zijn verzameld.

5722/07 CS/mg 46

DG E II NL

(113) Overeenkomstig artikel 8, lid 5, van de basisverordening onderzocht de Commissie alle

relevante economische factoren en indicatoren die op de situatie van de bedrijfstak van de

Gemeenschap van invloed waren.

2.1. Productie

(114) De productie van de bedrijfstak van de Gemeenschap is in de periode van 2002 tot en met

het nieuwe onderzoektijdvak met 20% gestegen, van ongeveer 1 465 000 ton in 2002 tot

ongeveer 1 760 000 ton in het nieuwe onderzoektijdvak. De jaarlijkse stijging bedroeg

4,8% in 2003 en 4,6% in 2004. In het nieuwe onderzoektijdvak was er een sterke stijging

met 150 000 ton, d.w.z. 10,8%. Deze stijging was het gevolg van het herstructurerings-

proces in de bedrijfstak, dat tot doel had de productiekosten beter te beheersen en zo meer

profijt te trekken van het toenemende verbruik op de communautaire markt. Zoals reeds

vermeld nam het verbruik tussen 2002 en het nieuwe onderzoektijdvak met 19% toe (van 2

miljoen ton in 2002 tot 2,4 miljoen ton in het nieuwe onderzoektijdvak).

Tabel 4 2002 2003 2004 Nieuw onderzoek-

tijdvak

Productie (ton)

Index

1 464 522

100

1 534 480

105

1 602 086

109

1 760 828

120

2.2. Productiecapaciteit en bezettingsgraad

5722/07 CS/mg 47

DG E II NL

(115) De productiecapaciteit steeg in de periode van 2002 tot en met het nieuwe onderzoek-

tijdvak met 22%, van ongeveer 1 760 000 ton in 2002 tot ongeveer 2 156 000 ton in het

nieuwe onderzoektijdvak. De stijging deed zich vooral in het nieuwe onderzoektijdvak

voor. Ten opzichte van 2004 steeg de productiecapaciteit toen met 300 000 ton, d.w.z.

16,7%. Deze sterke stijging van de productiecapaciteit liep gelijk met de stijging van de

productie in dezelfde periode (zie overweging 114). De stijging van de productiecapaciteit

was het gevolg van extra investeringen in productielijnen teneinde profijt te trekken van de

groeiende markt. De bezettingsgraad steeg in 2003 met 4 procentpunten, bleef in 2004 op

hetzelfde niveau en daalde in het nieuwe onderzoektijdvak met 5 procentpunten tot 82%.

De daling tussen 2004 en het nieuwe onderzoektijdvak was het gevolg van de sterke

stijging van de productiecapaciteit in die periode. Ten opzichte van 2004 was er in het

nieuwe onderzoektijdvak dus een hoger productievolume maar een lagere bezettingsgraad.

Tabel 5 2002 2003 2004 Nieuw onderzoek-

tijdvak

Productiecapaciteit (ton)

Index

1 760 332

100

1 762 378

100

1 848 315

105

2 156 294

122

Bezettingsgraad

Index

83%

100

87%