presentatie-DagvdVastgoedfinanciering190315

73

Dag van de Vastgoedfinanciering 2015

description

presentatie-DagvdVastgoedfinanciering190315

Transcript of presentatie-DagvdVastgoedfinanciering190315

Dag van de Vastgoedfinanciering

2015

Huishoudelijke mededelingen

• Graag uw mobiel op trilstand zetten. U kunt gewoon twitteren tijdens het

congres #vjfinance

• Download de gratis Vastgoedjournaal app

zoek op trefwoord: vastgoedjournaal

• De presentaties van de sprekers worden later aan u toegestuurd

#vjfinance

Programma

13.00 uur: Opening door dagvoorzitter Klaas Kroot, FOI

13.15 Elwin de Groot, Rabobank Nederland

13.45 Joep Munten, Montesquieu

14.15 Pauze

15.00 Barbera Brand, ING Real Estate Finance

15.30 Jan Willem van Roggen, NIBC Bank

16.00 Afsluiting

16.15 Aanvang netwerkborrel

#vjfinance

http://prezi.com/barowqr1zset/?utm_campaign=share&utm_medium=copy&rc=ex0share

#vjfinance

Elwin de Groot

De dag van de Vastgoedfinanciering, 19 maart 2015

Rente ontwikkeling – waar staan we over vijf jaar?

Marketing Communication

Rente ontwikkeling - waar staan we over vijf jaar?

6

• Waarom zijn de huidige rentes zo laag?

• Het beleid van de centrale bank en de rol van de banken

• Internationale context van “valuta oorlogen”

• Drie scenario’s en implicaties voor de marktrentes en vastgoed markt

Financial Markets Research

Lang historisch perspectief: een unieke situatie

7

-2

0

2

4

6

8

10

12

14

16

18

Pro

cen

t

NL - Repo rate NL - Disconto tariefNL - 3M Schatkistpapier NL - Rendement langlopend overheidspapierLaagste rente in NL, BE, GE, FR, UK, US, SW* Hoogste rente in NL, BE, GE, FR, UK, US, SW*

*) Inclusief beleidsrente en (kort en lang) overheidspapier Bronnen: Global Financial Data, Macrobond

Financial Markets Research

Waarom is de rente van belang voor de vastgoedmarkt?

8

• Economische groei en inflatie (inkomen en winst)

• Beschikbaarheid en prijs van kredieten

• Waardering van financiële en vaste activa

Financial Markets Research

Waarom zijn de huidige marktrentes zo laag?

9

Economische omgeving:

- Lage (productiviteits-) groei

- Lage inflatie / deflatie

Politiek en regelgeving

- Hoge (overheids)

schuld- Regulering

- Financiële repressie

Beleid centrale banken

- Nul-rentes /

negatieve rentes

- Kwantitatieve

verruiming

- Valuta oorlog

gevaar!

Financial Markets Research

Steeds lage(re) groei en inflatie sinds jaren ’80...

10Financial Markets Research

-6

-4

-2

0

2

4

6

8

10

12

14

16

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Pro

cen

t

Nominale BBP groei en lange rente in de G7

Nominale BBP groei Rendement 10-jaars overheidspapier

... En almaar stijgende schulden

11Financial Markets Research

100

150

200

250

300

350

400

450

1980 1985 1990 1995 2000 2005 2010 2015

Pro

cen

t

Publieke en private schuld (%BBP)

Verenigde Staten Japan Eurozone China

Beleid centrale banken leidt tot ‘schaarste’ in vermogenstitels

12Financial Markets Research

Wat doet kwantitatieve verruiming (‘QE’) precies?

13

• Kunstmatige vraag naar overheidspapier lagere rente

• Hogere prijzen van andere (financiële) vermogenstitels

Vermogens

Kredietverlening

Consumptie en investeringen

Inflatie(-verwachtingen)

Financial Markets Research

+

Of toch niet?? De Nieuwe Normaal

14Financial Markets Research

• Monetair transmissie kanaal ‘kapot’

• Reeds teveel publieke en private schuld

• Groei structureel laag

• Geval van “Asset Rich Income Poor” (ARIP)?

Onduidelijk in hoeverre ‘QE’ gaat werken voor het bancaire systeem...

15Financial Markets Research

• Wat doen banken?

• … en beleggers?

Gestileerd voorbeeld balansen centrale bank en bancair systeem

Eurosysteem

Goud en valuta Deposito's van banken

Leningen aan banken

Waardepapieren Kapitaal en reserves Banken

Tegoeden bij Eurosysteem Leningen van Eurosysteem

Kredieten private sector Geldhoeveelheid ('M3')

Waardepapieren Lange termijn spaargeld

Netto buitenlands actief Kapitaal en reserves

... Maar bancaire rente tarieven staan wel onder druk

16Financial Markets Research

Financial Markets Research

Strengere regelgeving en andere trends

17

Banken• Risicoweging uitzettingen en kapitaalseisen

• Liquiditeit

• Balansgrootte

Pensioenfondsen (nFTK) en verzekeraars (Solvency II)

Vergrijzing

Terugdringing overheidstekorten

Structureel hoge(re) vraag naar veilige beleggingen, zoals staatspapier

Als ‘QE’ niet werkt... is het effect op de markten alleen maar groter!

18Financial Markets Research

... Doch het risico op ‘overkill’ niet ondenkbeeldig

19

Economische omgeving:

- Lage (productiviteits-) groei

- Lage inflatie / deflatie

Politiek en regelgeving

- Hoge (overheids)

schuld- Regulering

- Financiële repressie

Beleid centrale banken

- Nul-rentes /

negatieve rentes

- Kwantitatieve

verruiming

- Valuta oorlog

gevaar!

Financial Markets Research

Internationale context: “Valuta Oorlog”

20Financial Markets Research

FED QE 2008-2014

BoJ QE 2012- ?

BoE QE 2009-2012

SNB, Riksbank en

Nationalbanken 2015??

75

80

85

90

95

100

105

110

115

120

125

jan-09 jan-10 jan-11 jan-12 jan-13 jan-14 jan-15

USD/JPY

Wapenwedloop tussen VS en Japan

21

US QE1 US QE2 US QE3

BOJ

QE

TAPERING

Financial Markets Research

Valuta oorlog

22

• Verzwakking munt gaat ten koste van handelspartners ("zero sum game")

• De ECB heeft een slag gewonnen…

• … maar gaat zij uiteindelijk de oorlog winnen (van de Fed en BoJ)?

Financial Markets Research

Negatieve rentes niet langer uitzonderlijk

23Financial Markets Research

Financial Markets Research

Hoe ziet de toekomst er uit?

24

Financial Markets Research

Drie toekomst scenarios voor de rente

25

Geleidelijke normalisatie

• Economie krijgt voorzichtig weer grip op de markten

• Inflatie keert terug, groei normaliseert

• Rentes omhoog, maar wel geleidelijk

• Financiële waarden ‘groeien in hun jasje’

Doormodderen

• Deflatoire krachten blijven (“Japan”)

• Valuta oorlog

• Politiek en monetair beleid steeds meer verstrengeld (“Japan”)

• Rente nog lager (negatief)

• Financiële waarden blijven ‘kunstmatig’ hoog

Inflatie risico

• Reeds teveel liquiditeit in het systeem ‘gepompt’

• Groei en inflatie nemen snel toe

• Rentes stijgen snel en hard

• Financiële waarden kelderen

Scenario 1 Scenario 2 Scenario 3

Benadering: Langzame terugkeer naar normaal Geen terugkeer meer naar 'normaal' Snelle terugkeer naar normaal

Economie nn n nnn

Monetair nnn nn n

Politiek n nnn n

Financial Markets Research

… En hun kansen?

26

Geleidelijke normalisatie

• Economie krijgt voorzichtig weer grip op de markten

• Inflatie keert terug, groei normaliseert

• Rentes omhoog, maar wel geleidelijk

• Financiële waarden ‘groeien in hun jasje’

Doormodderen

• Deflatoire krachten blijven

• Valuta oorlog

• Politiek en monetair beleid steeds meer verstrengeld

• Rente nog lager (negatief)

• Financiële waarden blijven ‘kunstmatig’ hoog

Inflatie risico

• Reeds teveel liquiditeit in het systeem ‘gepompt’

• Groei en inflatie nemen snel toe

• Rentes stijgen snel en hard

• Financiële waarden kelderen

Scenario 1 Scenario 2 Scenario 3

Benadering: Langzame terugkeer naar normaal Geen terugkeer meer naar 'normaal' Snelle terugkeer naar normaal

Economie nn n nnn

Monetair nnn nn n

Politiek n nnn n

Implicaties voor de vastgoed markt – “the only way is up”??

27

• Geleidelijke ‘normalisatie’ niet per definitie slecht• Economie wordt weer belangrijk, inkomens nemen toe en werkloosheid daalt

• Voorzichtig herstel kredietverlening

• Marktrentes blijven laag en zullen slechts geleidelijk toenemen

• Doormodderen betekent nóg lagere rentes én opstuwing van de waarde van (financiële) activa• Beleggers zullen steeds meer hun heil zoeken in “reële waarden”

• Uiteindelijke implosie van het financieel-economische systeem als risico

• Biedt vastgoed een goede inflatiebescherming?

Financial Markets Research

… is per definitie onzeker!

Maar de toekomst…

Financial Markets Research

Disclaimer

Non Independent Research

De op/via deze publicatie door Coöperatieve Centrale Raiffeisen-Boerenleenbank B.A. (hierna:"Rabobank") verstrekte informatie is uitsluitend aanNederlandse afnemers gericht en is geen beleggingsadvies of enige andere beleggingsdienst in de zin van artikel 1: 1 van de Wet op het financieeltoezicht. De inhoud van deze publicatie is gebaseerd op betrouwbaar geachte openbare informatiebronnen. Er wordt echter geen garantie ofverklaring gegeven omtrent de juistheid en volledigheid van de informatie, noch uitdrukkelijk, noch stilzwijgend. U dient zelf na te gaan of eventueelin deze publicatie opgenomen beleggingsadviezen in overeenstemming zijn met het voor u vastgestelde doelrisicoprofiel. U kunt daarover ookcontact opnemen met uw adviseur van de Rabobank. De in deze publicatie opgenomen informatie/adviezen zijn geen expliciete of implicietebeleggingsaanbeveling en kunnen op ieder moment zonder verdere aankondiging worden gewijzigd. De verstrekte informatie is uitsluitend indicatiefen kan zonder voorafgaande waarschuwing worden gewijzigd. Aan de verstrekte informatie kunnen geen rechten worden ontleend. De waarde vanbeleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Rabobank alsook (eventuele) overigeleveranciers van informatie aan deze publicatie(s) aanvaarden geen enkele aansprakelijkheid voor de inhoud van deze publicatie en dedaarop/daardoor verstrekte informatie. Rabobank aanvaardt ook geen enkele aansprakelijkheid voor de inhoud van publicaties die niet doorRabobank worden onderhouden en waarnaar wordt verwezen of die verwijzen naar de publicaties van Rabobank. Afnemer van de informatie isverantwoordelijk voor de keuze en het gebruik van de informatie. De informatie mag uitsluitend door de afnemer zelf worden gebruikt. Afnemer magde informatie niet overdragen, verveelvoudigen, bewerken of verspreiden. Afnemer is verplicht aanwijzingen van Rabobank omtrent het gebruik vande informatie op te volgen. Ten aanzien van de inhoud van de informatie bestaat geen overnemingvrijheid; alle auteursrechten, ook die bedoeld inart.15 Auteurswet worden voorbehouden. Nederlands recht is van toepassing. Iedere lokale Rabobank en de andere onderdelen van de RabobankGroep die als een beleggingsonderneming zijn aan te merken, zijn als zodanig geregistreerd bij de Autoriteit Financiële Markten te Amsterdam.

© Rabobank, Croeselaan 18, 3521 CB Utrecht, The Netherlands

29

DE DAG VAN DE

VASTGOEDFINANCIERING19 maart 2015

31

OPTIMAAL RESULTAAT?

Loket vastgoedfinanciering is weer open, maar hoe krijg je

de beste deal?

Hoe komen financiers tot een rentetarief en hoe kun je daar als belegger invloed op uitoefenen?

1. Financiële aspecten2. Kwalitatieve aspecten3. Concurrentie

32

ONDERWERPEN

Marktrente of spread:

– Waar focus je je op?

Voorwaarden en ratio’s

– Financiële en kwalitatieve aspecten

Professioneel risk management kan het verschil

maken

– Bekijk je zelf door de bril van een bank

Welke rol – if any – spelen alternatieve financiers?

33

MARKTRENTE & SPREAD | 2008 VERSUS 2015

4,00%

0,50%

80-120bp

150-450bp

2008 2015

Marktrente

Spread

± 40bp

± 300bp

34

IF YOU CAN’T BEAT THEM, JOIN THEM!

Uit

• Bank bashing

In

• Meedenken

Het financieringslandschap is

voorgoed veranderd

Heb begrip voor nieuwe

normenkader en regelgeving

Geef je bankier de tools om intern

een goed verhaal te verdedigen

→ maak hem/haar ambassadeur

Wat ziet een bank als ze naar jou kijkt?

35

BEOORDELINGSKADER BANK

We verwachten meer ondernemerschap van een

bank → toon zelf ook meer risico beheersend gedrag

Financieren is gecalculeerd risico’s nemen = Risk

Management

Ingewikkelde kwantitatieve modellen, maar in de

basis managen van het ‘expected loss’ (EL):

EL = PD x LGD x EaD

36

EL = PD x LGD x EaD

EaD: ‘exposure at default’– Uitstaande vordering op het moment van faillissement

LGD: ‘loss given default’– Wat is het verwachte dekkingstekort

→ belang van goede zekerheden

PD: ‘probability of default’– Kans dat een onderneming failliet gaat

→ financiële en kwalitatieve aspecten

37

MINDER RISICO = SCHERPERE CONDITIES

Financiële onderbouwing

– Volledige en gedetailleerde onderbouwing van de financials

(prognose + scenario analyse)

– LTV, ICR, DSCR etc.

Kwalitatieve onderbouwing:

– Strategie (wat is het ‘verhaal’)

– Track record van onderneming en management (→ niet

onderschatten!)

– Professioneel risk management

38

PRAKTISCHE TIPS RISK MANAGEMENT

Risk management ≠ alle risico’s dicht timmeren!

Risk management = ‘in control’ zijn → weten waar de

belangrijkste risico’s zitten

Praktische tips voor een risk matrix:

– Tools

– Frequentie

– Risico limiet (+ actie)

Risk map (kans x impact)

39

VOORBEELD RISK MAP

Market risk

Credit risk

Interest rate risk

Funding risk

Liquidity risk

Insurance risk

Legal & regulatory risk

Country riskOperational risk

0

1

2

3

4

5

0 1 2 3 4 5

Se

ve

rity

of

imp

act

→

Probability of occurence →

40

CONCURRENTIE…?

75%

15%

25%

85%

US Eurozone

Kapitaalmarkt

Banken

35%

65%

UK

Financieringsbronnen van ondernemingen in diverse regio’s

41

INSTITUTIONELE BELEGGERS

Lage rente op de kapitaalmarkt is een groot probleem voor veel beleggers → ‘search for yield’

Vastgoedfinanciering is een opkomende asset class

Verzekeraars en pensioenfondsen hebben voorkeur voor extern vermogensbeheer → debt funds

Grote belofte, maar banken zijn sinds 1½ jaar weer terug in de race → concurrentie neemt toe

42

REAL ESTATE DEBT FUNDS

Specialistische teams – Snelle(re) beslissers

– Voorkeur voor relatief grotere volumes

Specifieke focus:– Risico

Senior, achtergesteld of unitranche

– Beleggingsstrategie Core, Opportunity, Distressed

– Geografisch

43

SAMENVATTEND

Bekijk je zelf door de bril van een bank

Verzorg een perfecte financiële en

kwalitatieve onderbouwing van de aanvraag

Verwacht ondernemerschap → toon goed

risk management

Loket vastgoedfinanciering is weer open, maar hoe krijg je de beste deal?

44

INFORMATIE

Bezoekadres:

Buitenplaats Vaeshartelt

Weert 11

6222 PG Maastricht

T: 043 – 325 50 50

W: www.montesquieu.nl

Pauze

15.00 Barbera Brand, ING Real Estate Finance

15.30 Jan Willem van Roggen, NIBC Bank

16.00 Afsluiting

16.15 Aanvang netwerkborrel

#vjfinance

ING Real Estate Finance NederlandBarbera Brand, Regiodirecteur Zuid-West Nederland

De dag van de Vastgoedfinanciering

19 Maart 2015

Inhoud

• Lessons learned

• ING REF NL

• Vastgoedsegmenten, in welke ziet de bank kansen?

Hoe de lessen uit het verleden vertalen naar vastgoedfinanciering 2.0? Hoe kijkt de bank naar de LTV?

Een praktijkvoorbeeld

Uitgangspunten oorspronkelijke lening:

• 5 jaars lening op een kantoorgebouw (5.300 m2) in Hoofddorp.

• Huurcontract 5 jaar.

• We hebben een vastgoedfonds gefinancierd. Het pand zit in een aparte B.V.

• Waarde bij aanvang 1-12-2005: € 9.550 k. Lening: € 5.900 k. Geen regulier aflossingen.

• LTV 62%

Scenario:

• Huurcontract loopt op 1-12-2010 af. Huurder vertrekt 1 jaar eerder

• Cashflow droogt op. Participanten storten niet bij.

• Hele straat staat te koop/te huur, geen koper of huurder te vinden.

• Waardering per heden (ING): € 2.000 k.

• LTV: 295%

Praktijkvoorbeeld (lessons learned)

• Een taxatiewaarde en daarmee een LTV is een momentopname

• Een goede locatie alleen zegt niets: de markt bepaalt

• We dachten soms te weinig aan (groot) onderhoud

• Het gaat vooral om cash flow

• Een goede relatie met een cliënt moet afdwingbaar blijven

Praktijkvoorbeeld (lessons learned)

ING REF NL ‘debalanced’ and ‘derisked’ ahead of the curve

Source: PropertyNL

Marktaandeel Nederlandse Financiers

(Miljoen)• Debalancing / derisking

voordat de vastgoedcrisis

begon

• Uniek additioneel risk

management system (PMC)

• Change trainingen cultuur

omslag van sales gerichte

organisatie naar risk

management

• Relatief goed niveau van ‘non

performing loans’ en

voorzieningen

• Geen verliezen ondanks

hogere voorzieningen

€ 0

€ 5.000

€ 10.000

€ 15.000

€ 20.000

€ 25.000

2008

2009

2010

2011

2012

2013

medio 2014

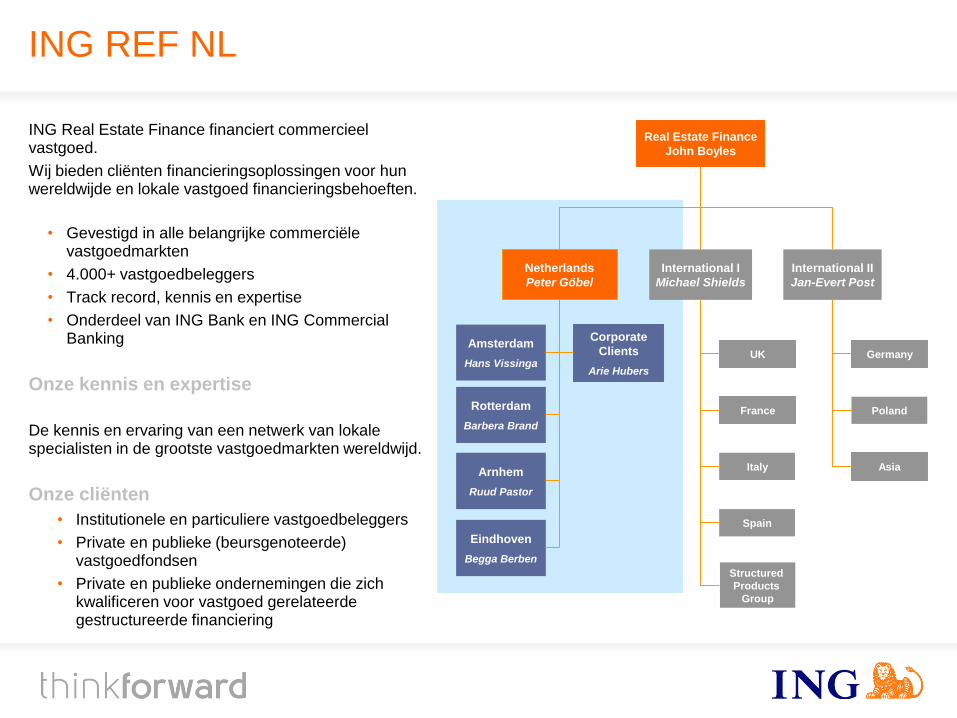

ING Real Estate Finance financiert commercieel vastgoed.

Wij bieden cliënten financieringsoplossingen voor hun wereldwijde en lokale vastgoed financieringsbehoeften.

• Gevestigd in alle belangrijke commerciële vastgoedmarkten

• 4.000+ vastgoedbeleggers

• Track record, kennis en expertise

• Onderdeel van ING Bank en ING Commercial Banking

Onze kennis en expertise

De kennis en ervaring van een netwerk van lokale specialisten in de grootste vastgoedmarkten wereldwijd.

Onze cliënten

• Institutionele en particuliere vastgoedbeleggers

• Private en publieke (beursgenoteerde) vastgoedfondsen

• Private en publieke ondernemingen die zich kwalificeren voor vastgoed gerelateerde gestructureerde financiering

ING REF NL

Real Estate Finance

John Boyles

Netherlands

Peter Göbel

International I

Michael Shields

International II

Jan-Evert Post

UK

France

Structured

Products

Group

Italy

Spain

Germany

Poland

Asia

Amsterdam

Hans Vissinga

Rotterdam

Barbera Brand

Arnhem

Ruud Pastor

Eindhoven

Begga Berben

Corporate

Clients

Arie Hubers

In welke segmenten ziet de bank kansen?

ING REF Nederland is open voor ‘good business’!Segment LTV Aflossing Interest

Coverage

Ratio (ICR)

Woningen 70% Minimaal 2% Minimaal 1.2

Winkels 70% Minimaal 2% Minimaal 1.2

Kantoren 65% Minimaal 3% Minimaal 1.35

Logistiek 65% Minimaal 3% Minimaal 1.5

Vastgoed financieren is afhankelijk van de analyse van een groot aantal kenmerken, zoals

genoemd:

• Kwaliteit & spreiding vastgoedportefeuille

• Kwaliteit & spreiding verhuur

• Alternatieve aanwendbaarheid

• Loan to Value, Interest Coverage Ratio & Debt Service Coverage Ratio

• Debiteur

Vastgoedsegmenten, in welke ziet de bank kansen?

ING REF Nederland is open voor ‘good business’!

Winkels

EUR 75 mln

A-locatie Amsterdam

LTV 64%

Lening: 5 jaar

Woningen

EUR 25 mln

Gespreid over Nederland

LTV 70%

Lening: 10 jaar

Kantoor

EUR 10 mln

Rotterdam

LTV 75%

Lening: 5 jaar

Supermarkten

EUR 15 mln

Buurtwinkelcentra

LTV 52-60%

Lening: 7 jaar

Recente financieringen:

55

Contact?

www.INGREF.com

5757 57

Project- en bouwfinanciering & lange termijn oplossingen

De dag van de Vastgoedfinanciering

Jan Willem van Roggen - Managing Director

58

NIBC Bank

De bijzondere bank voor beslissende momenten

2014 2013 2012

Balanstotaal (EUR mrd) 23,1 22,3 26,5

Common Equity Tier-1 ratio15,5%18,1% 15,3%

Operationele baten (EUR mln)278 225 272

Nettowinst (EUR mln) 24 22 73

Aantal medewerkers (fte’s) 637 596 627

Organisatie Kerncijfers

CONSUMER

BANKING

TREASURY

RISK MANAGEMENT/

CORPORATE CENTER

CORPORATE

BANKING

59

NIBC biedt

flexibele

oplossingen voor

ondernemers in

commercieel

vastgoed en voor

institutionele

beleggers

Ruime ervaring

met flexibele en

creatieve

financierings-

structuren voor

alle segmenten

binnen

commercieel

vastgoed

Corporate Bank: Commercieel Vastgoed

Compleet scala aan bankactiviteiten voor commercieel vastgoed

60

Toenemende regulering voor banken

– Na jaren van lagere volumes breiden sommige banken hun balans uit,

terwijl andere onder invloed van AQR nog steeds vastgoedfinanciering

afbouwen

– Hogere kapitaalverplichtingen onder Basel III voor banken, bovendien

kritischer over onderpand en maximale leningvolumes

– Liquiditeitsverplichtingen Basel III dwingen banken zich te focussen op

kortere looptijden

Institutionele beleggers zoeken naar rendement

– Historisch lage rentes wereldwijd

– Door QE zijn de marges op de obligatiemarkt gedaald

– Daardoor kijken institutionele partijen in toenemende mate naar private

transacties

– Door langjarige verplichtingen zijn institutionele partijen in staat

projecten te financieren met een langere looptijd

Ontwikkelingen in de Markt (1)

Toenemende regulering en zoektocht naar rendement

Beperkte

leningvolumes

en kortere

looptijden

Institutionele

beleggers in

staat om

langere

financiering te

verstrekken

61

Nederlandse banken worstelen nog wel met “pre-crunch”

vastgoedportefeuille

– Daarom kansen voor institutionele partijen

– Banken beter in de ontwikkeling van vastgoed

Banken zijn zoekende naar nieuwe rol

– Brugfunctie richting de kapitaalmarkt

– Financiering van ontwikkeling

– Korte financiering

Kansen voor institutionele partijen

Ontwikkelingen in de Markt (2)

62

Pro Vast

Hoogwaardige woningontwikkeling nabij de Zuidas

Het project zal bestaan uit 112 huurwoningen (vrije sector) en 68

koopwoningen voor de particuliere markt

De huurwoningen zijn verkocht aan een institutionele belegger en de

realisatiekosten gefinancierd door middel van afname met ‘forward

funding’

NIBC heeft de realisatiekosten van de onverkochte koopwoningen

gefinancierd

Start bouw op korte termijn verwacht

Woningontwikkeling Fred Roeskestraat Amsterdam

63

Holland Park

Grootschalige herontwikkeling van kantorenlocatie tot woonlocatie met

3.000 appartementen:

– Diversiteit en kwaliteit op een goede locatie

– Aantrekkelijk geprijsde woonruimte

NIBC heeft ontwikkelaar Snippe Projecten ondersteunt door:

– Een gedeelte van het startkapitaal te financieren

– Het overige deel te plaatsen bij derden

Grootschalige gebiedsherontwikkeling kantorenlocatie Bergwijkpark in Diemen

64

Borghese / BRE Logistics II

Albert Heijn heeft de strategische keuze gemaakt om in Nieuwegein een

nieuw Fresh-food distributiecentrum (30.000m²) te realiseren

NIBC was in staat binnen een maand de gewenste bouwfinanciering ter

beschikking te stellen

NIBC heeft de stichtingskosten (gedeeltelijk) gefinancierd

Het centrum is later verkocht aan een grote institutionele belegger

Distributiecentrum Albert Heijn

65

Toegevoegde Waarde NIBC

Lang track-record in vastgoedfinancierng

Ervaring met een grote variatie aan structuren

Internationaal distributieplatform

NIBC als brug tussen ontwikkelaars en institutionele partijen

66

Enkele Kandidaten

NIBC heeft

jarenlange

ervaring met de

volgende partijen

67

Enkele Zeer Indicatieve Voorwaarden

EUR 25m+

Tot 20-jarige looptijd

Indicatieve marge 110 - 130bps

Afhankelijk van object, leverage, kwaliteit vastgoed, huurder en huurcontract, etc.

6868 68

Financiering voor verhuurde woningen

Consumer Bank: NIBC Vastgoed Hypotheek

www.vastgoedhypotheek.nl

69

Woningmarkt in Beweging

NIBC

Vastgoed

Hypotheek

Interesse in beleggen

in verhuurde woningen

Mogelijkheden om huren

sneller te verhogen

Spaargeld rendeert

matig

Vraag naar

huurwoningen

Starters willen

langer flexibiliteit

Financiering

koophuis moeilijker

Financiering lastig

verkrijgbaar

Hypotheek- en

retailbanken

verstrekken

nauwelijks nieuwe

leningen en willen

portefeuille

reduceren

70

NIBC Vastgoed Hypotheek

Verhuurde woningen in

geselecteerde gebieden in

de Randstad

Tot 70% LTV, DSCR 1.25

(max 50% aflosvrij)

Tot: EUR 10m (OOE)

Rentevast: 1, 5 of 10 jaar

Looptijd: tot 30 jaar

Geselecteerde partners:

Adviseurs en taxateurs

NIBC Vastgoed Hypotheek

Vermogende particulier /

Box 3 belegger

Nederlandse rechtspersonen

Klein zakelijke investeerder

Ervaren belegger met

gespreide woningportefeuille

Voor wie

71

Risico Analyse

CDD en herkomst

eigen middelen

Inkomensnorm

Track record

Kredietnemer

Loan to Value

Huurinkomsten

(DSCR)

Primair op basis

van huurinkomsten

Financieel

Locatie

Status onderhoud

Uitgebreide taxatie

Milieu

Check op

markthuur

Huurcontracten

Onderpand

72

Corporate Banking

Heldere antwoorden op complexe financiële vragen

Onroerend Goed

Agrifood & Retail

Industrie

Infrastructuur & Duurzame

Energie

Olie & Gas

Scheepvaart & Intermodaal

Transport

Technologie, Media & Services

Bedankt voor uw komst!

Aanvang Netwerkborrel