PLAN ESTRATÉGICO CADENA ARROCERA...

43

MINISTERIO DE AGROINDUSTRIA DE LA NACIÓN 26 DE ENERO DE 2016 PLAN ESTRATÉGICO CADENA ARROCERA ARGENTINA MESA ARROCERA NACIONAL

Transcript of PLAN ESTRATÉGICO CADENA ARROCERA...

MINISTERIO DE AGROINDUSTRIA DE LA NACIÓN

26 DE ENERO DE 2016

PLAN ESTRATÉGICO

CADENA ARROCERA ARGENTINA

MESA ARROCERA NACIONAL

CADENA DEL ARROZ

INVESTIGACION PRODUCCION

INDUSTRIALIZACION COMERCIALIZACION

CADENA DEL ARROZ

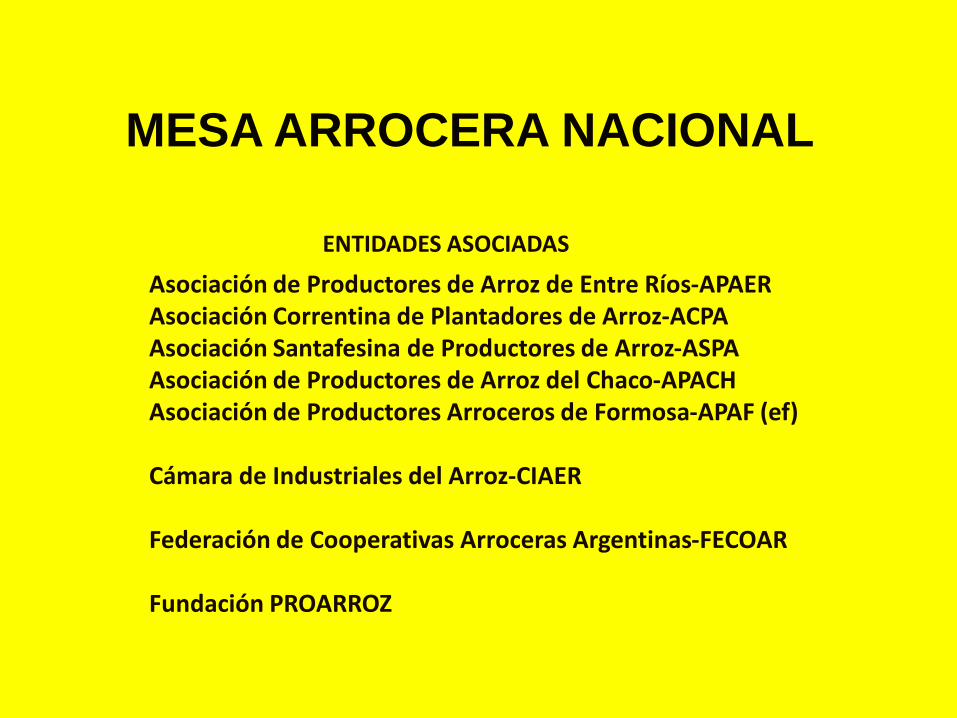

Asociación de Productores de Arroz de Entre Ríos-APAER Asociación Correntina de Plantadores de Arroz-ACPA Asociación Santafesina de Productores de Arroz-ASPA Asociación de Productores de Arroz del Chaco-APACH Asociación de Productores Arroceros de Formosa-APAF (ef) Cámara de Industriales del Arroz-CIAER Federación de Cooperativas Arroceras Argentinas-FECOAR Fundación PROARROZ

ENTIDADES ASOCIADAS

MESA ARROCERA NACIONAL

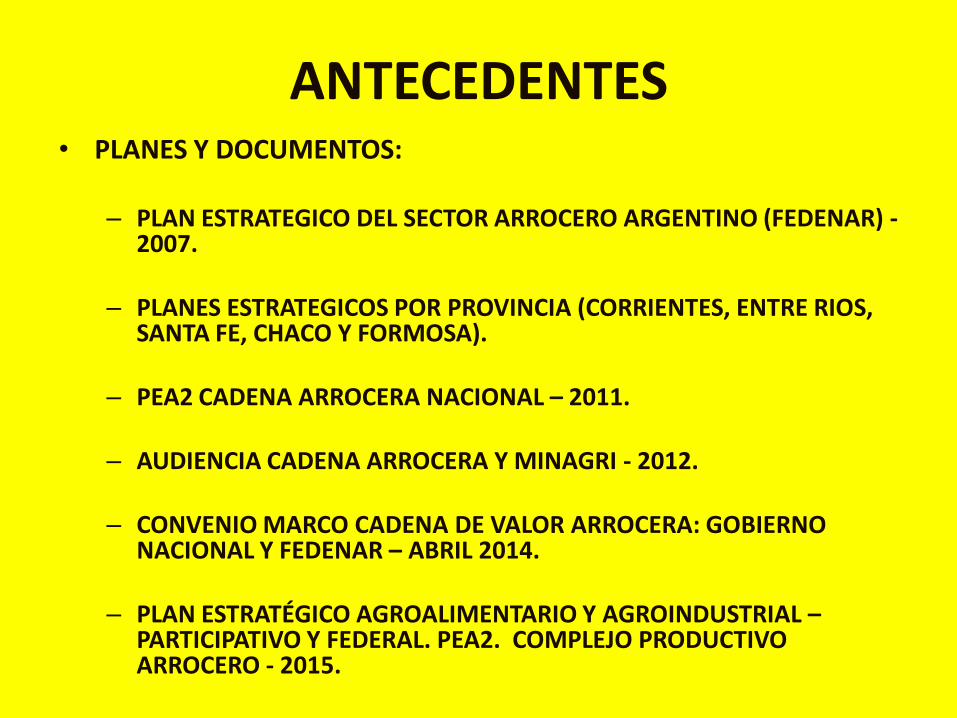

ANTECEDENTES • PLANES Y DOCUMENTOS:

– PLAN ESTRATEGICO DEL SECTOR ARROCERO ARGENTINO (FEDENAR) -

2007.

– PLANES ESTRATEGICOS POR PROVINCIA (CORRIENTES, ENTRE RIOS, SANTA FE, CHACO Y FORMOSA).

– PEA2 CADENA ARROCERA NACIONAL – 2011.

– AUDIENCIA CADENA ARROCERA Y MINAGRI - 2012.

– CONVENIO MARCO CADENA DE VALOR ARROCERA: GOBIERNO NACIONAL Y FEDENAR – ABRIL 2014.

– PLAN ESTRATÉGICO AGROALIMENTARIO Y AGROINDUSTRIAL – PARTICIPATIVO Y FEDERAL. PEA2. COMPLEJO PRODUCTIVO ARROCERO - 2015.

PRODUCCION

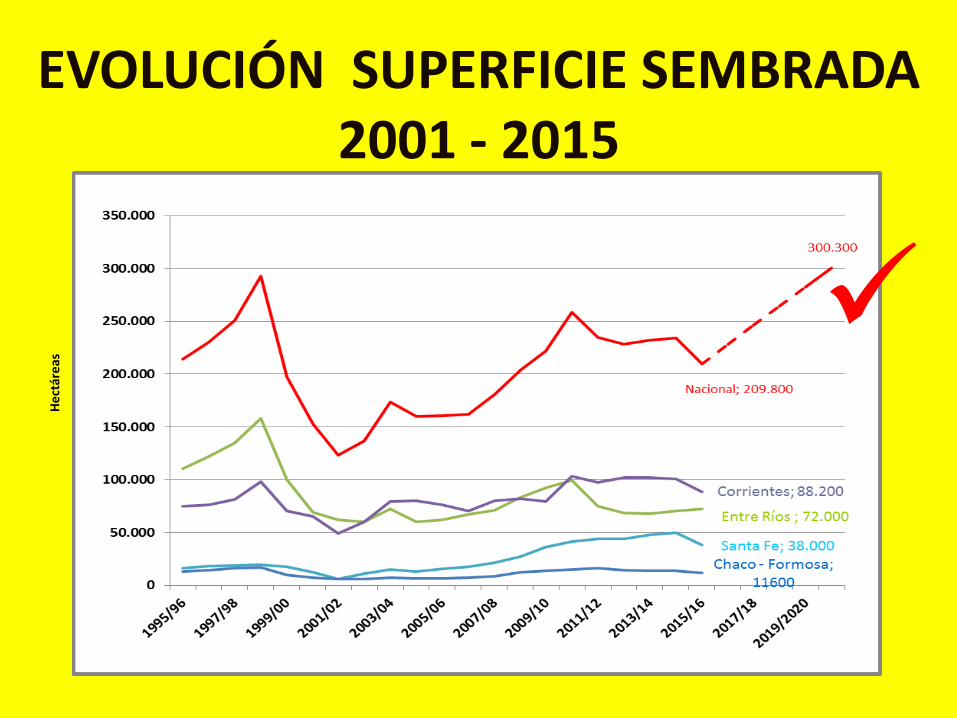

EVOLUCIÓN SUPERFICIE SEMBRADA 2001 - 2015

He

ctár

eas

LOCALIZACION DEL CULTIVO

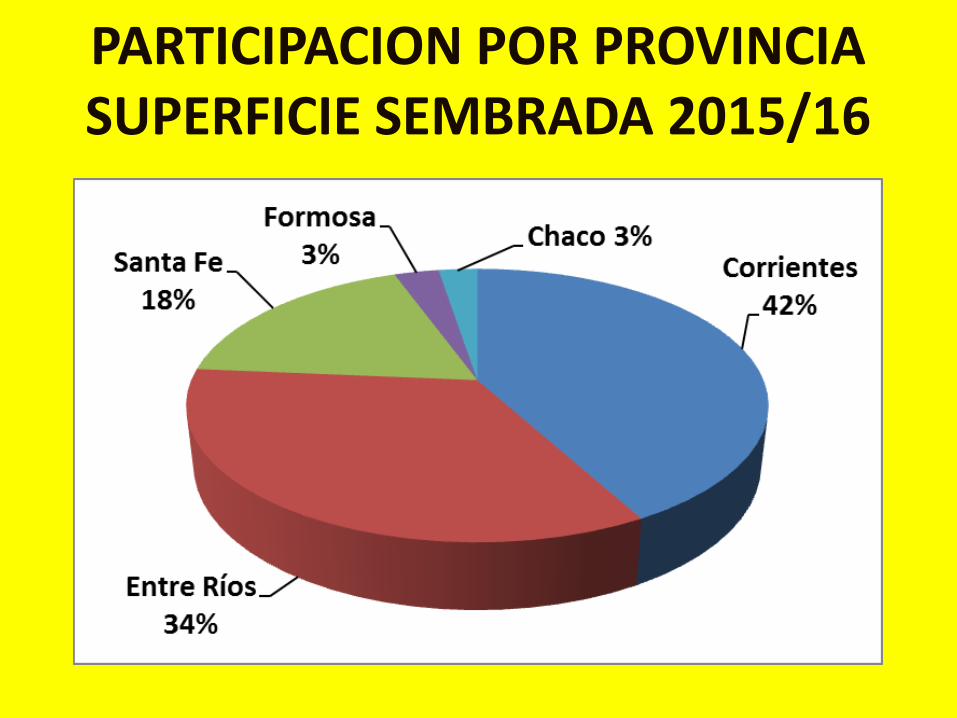

PARTICIPACION POR PROVINCIA SUPERFICIE SEMBRADA 2015/16

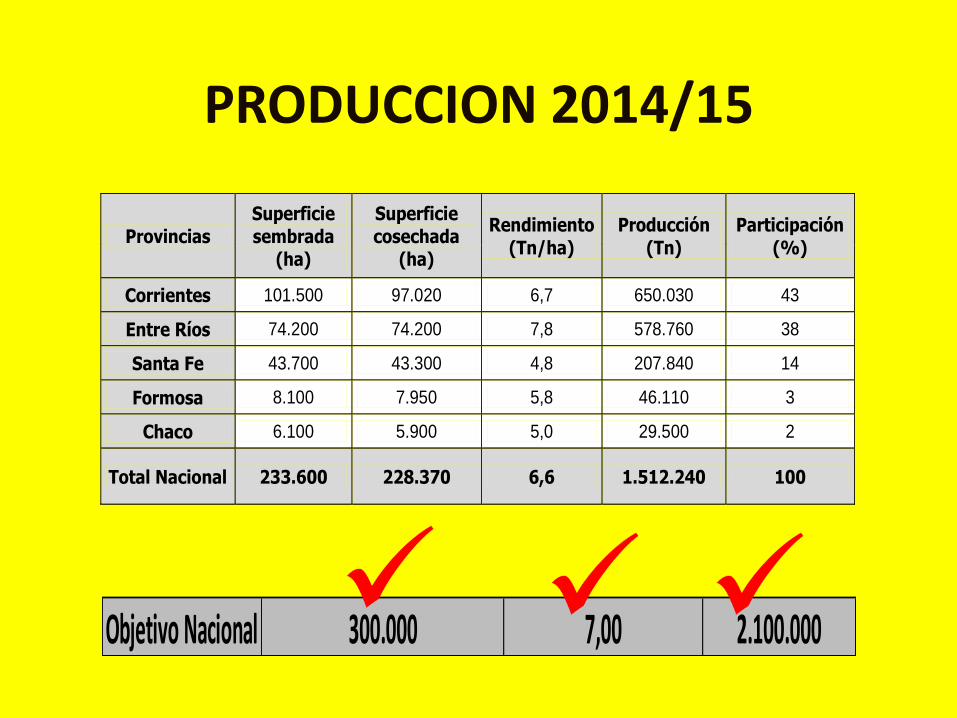

Objetivo Nacional 300.000 7,00 2.100.000

PRODUCCION 2014/15

Provincias

Superficie

sembrada (ha)

Superficie

cosechada (ha)

Rendimiento

(Tn/ha)

Producción

(Tn)

Participación

(%)

Corrientes 101.500 97.020 6,7 650.030 43

Entre Ríos 74.200 74.200 7,8 578.760 38

Santa Fe 43.700 43.300 4,8 207.840 14

Formosa 8.100 7.950 5,8 46.110 3

Chaco 6.100 5.900 5,0 29.500 2

Total Nacional 233.600 228.370 6,6 1.512.240 100

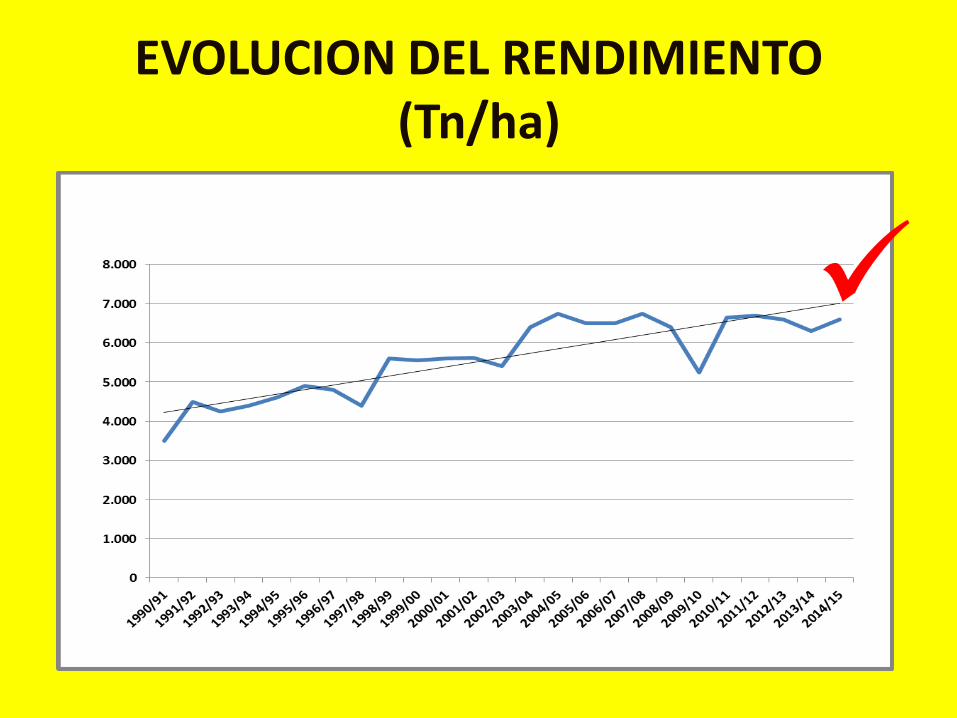

EVOLUCION DEL RENDIMIENTO (Tn/ha)

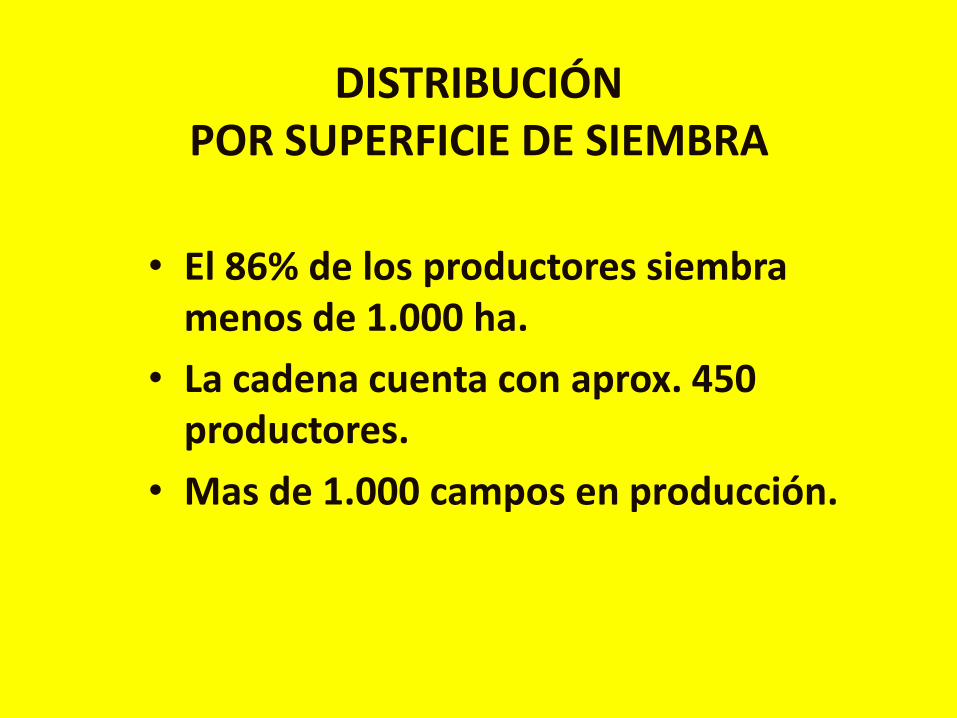

DISTRIBUCIÓN POR SUPERFICIE DE SIEMBRA

• El 86% de los productores siembra menos de 1.000 ha.

• La cadena cuenta con aprox. 450 productores.

• Mas de 1.000 campos en producción.

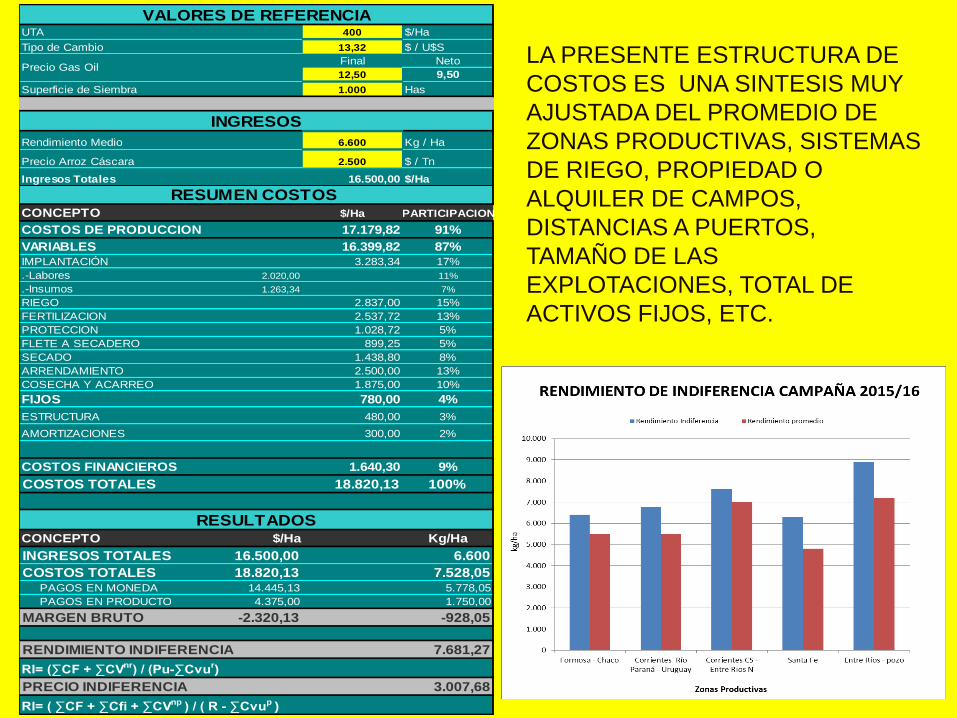

CONCEPTO $/Ha PARTICIPACION

COSTOS DE PRODUCCION 17.179,82 91%

VARIABLES 16.399,82 87%

IMPLANTACIÓN 3.283,34 17%

.-Labores 2.020,00 11%

.-Insumos 1.263,34 7%

RIEGO 2.837,00 15%

FERTILIZACION 2.537,72 13%

PROTECCION 1.028,72 5%

FLETE A SECADERO 899,25 5%

SECADO 1.438,80 8%

ARRENDAMIENTO 2.500,00 13%

COSECHA Y ACARREO 1.875,00 10%

FIJOS 780,00 4%

ESTRUCTURA 480,00 3%

AMORTIZACIONES 300,00 2%

COSTOS FINANCIEROS 1.640,30 9%

COSTOS TOTALES 18.820,13 100%

CONCEPTO Kg/Ha

INGRESOS TOTALES 16.500,00 6.600

COSTOS TOTALES 18.820,13 7.528,05PAGOS EN MONEDA 14.445,13 5.778,05

PAGOS EN PRODUCTO 4.375,00 1.750,00

MARGEN BRUTO -2.320,13 -928,05

RENDIMIENTO INDIFERENCIA 7.681,27

PRECIO INDIFERENCIA 3.007,68

RI= ( ∑CF + ∑Cfi + ∑CVnp ) / ( R - ∑Cvup )

RESUMEN COSTOS

RESULTADOS$/Ha

RI= (∑CF + ∑CVnr) / (Pu-∑Cvur)

UTA 400 $/Ha

Tipo de Cambio 13,32 $ / U$S

Final Neto

12,50 9,50

Superficie de Siembra 1.000 Has

Rendimiento Medio 6.600 Kg / Ha

Precio Arroz Cáscara 2.500 $ / Tn

Ingresos Totales 16.500,00 $/Ha

VALORES DE REFERENCIA

Precio Gas Oil

INGRESOS

LA PRESENTE ESTRUCTURA DE

COSTOS ES UNA SINTESIS MUY

AJUSTADA DEL PROMEDIO DE

ZONAS PRODUCTIVAS, SISTEMAS

DE RIEGO, PROPIEDAD O

ALQUILER DE CAMPOS,

DISTANCIAS A PUERTOS,

TAMAÑO DE LAS

EXPLOTACIONES, TOTAL DE

ACTIVOS FIJOS, ETC.

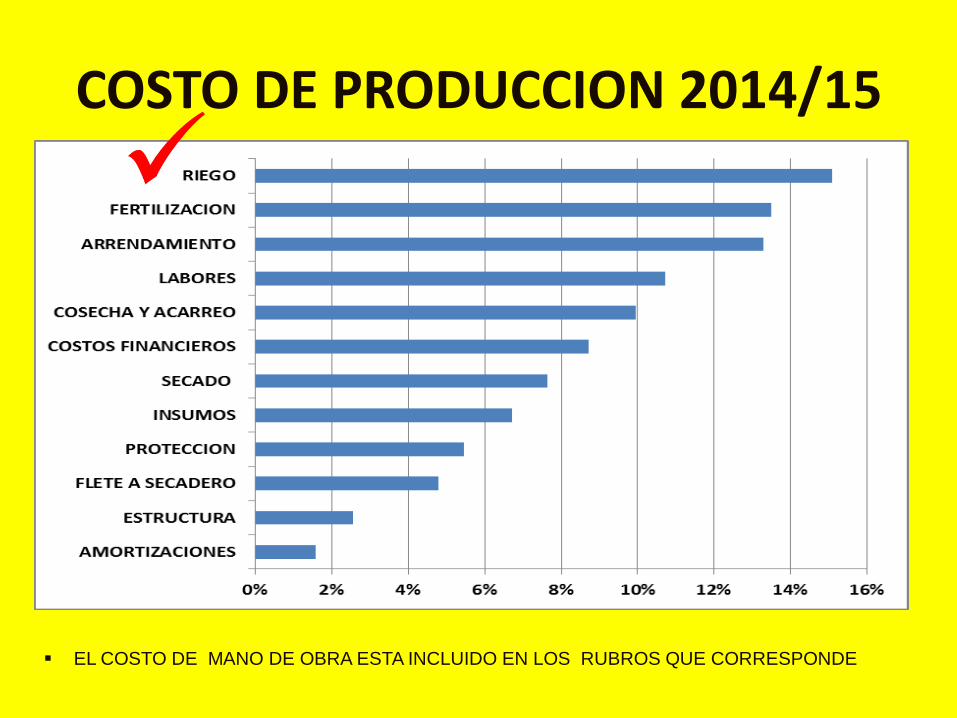

COSTO DE PRODUCCION 2014/15

EL COSTO DE MANO DE OBRA ESTA INCLUIDO EN LOS RUBROS QUE CORRESPONDE

COMPETITIVIDAD PRODUCCION

INDUSTRIALIZACION

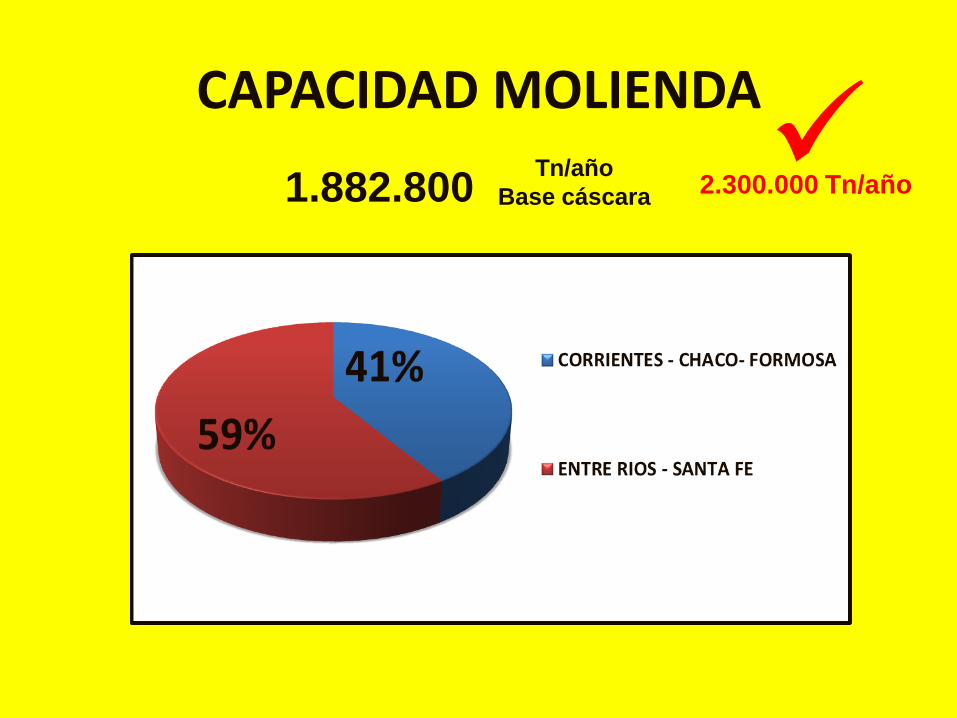

CAPACIDAD MOLIENDA

1.882.800 Tn/año

Base cáscara 2.300.000 Tn/año

DESTINO DE LA PRODUCCION NACIONAL 2016

PRECIOS INTERNACIONALES

INDICE OSIRIZ (IPO) & PRECIOS DEL ARROZ A LA EXPORTACIÓN (en US$/t FOB – fuente: OSIRIZ)

IPO Usa2/4 Tai100B Tai Parb India5 Viet5 Uru5 Tai25 Viet25 Pak25 A1Super

2014 209,8 562 427 430 424 414 617 375 377 366 321

2015* 186,9 490 386 378 375 358 556 353 339 318 321

JUL– SEPT 183,3 495 377 367 374 377 544 348 325 313 315

OCT– DIC 182,8 496 365 355 357 354 532 341 355 294 322

NOVIEMBRE 183,5 497 366 355 351 374 610 345 360 293 326

DICIEMBRE 182,4 484 360 351 356 371 610 340 358 304 326

07-dic-15 182,9 485 360 350 355 375 515 340 360 305 325

14-dic-15 181,9 480 355 350 360 370 510 340 360 305 325

21-dic-15 181,8 480 360 355 360 365 515 340 350 305 325

28-dic-15 182,0 480 365 360 360 360 515 340 350 310 320

PRECIOS INTERNACIONALES

El mercado podría animarse en las próximas semanas con el retorno de

los grandes importadores mundiales los cuales buscan restaurar sus

inventarios de seguridad.

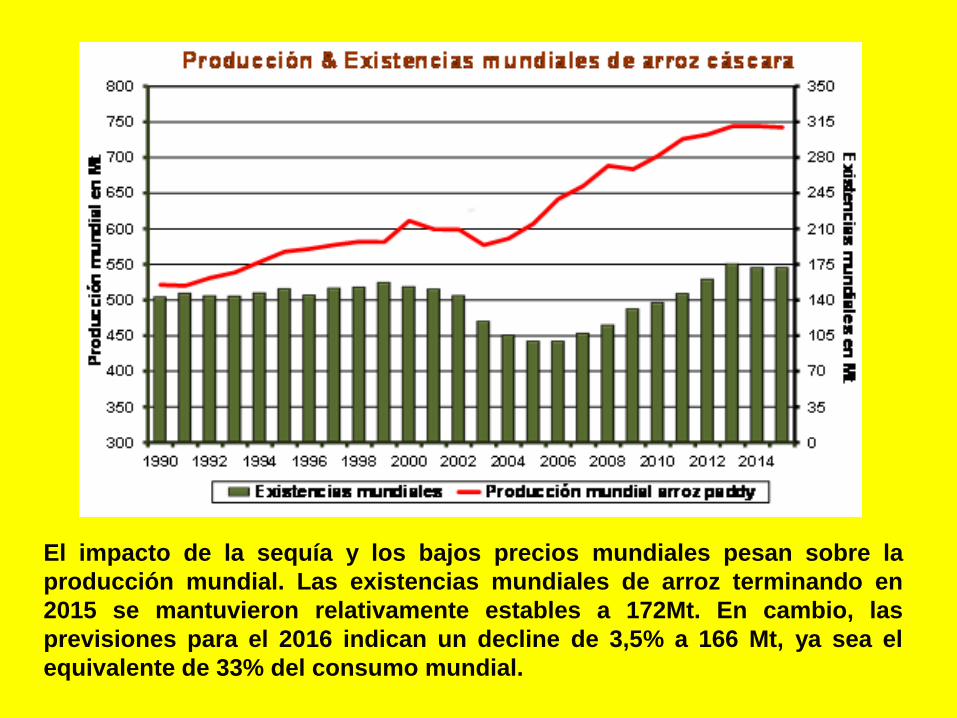

El impacto de la sequía y los bajos precios mundiales pesan sobre la

producción mundial. Las existencias mundiales de arroz terminando en

2015 se mantuvieron relativamente estables a 172Mt. En cambio, las

previsiones para el 2016 indican un decline de 3,5% a 166 Mt, ya sea el

equivalente de 33% del consumo mundial.

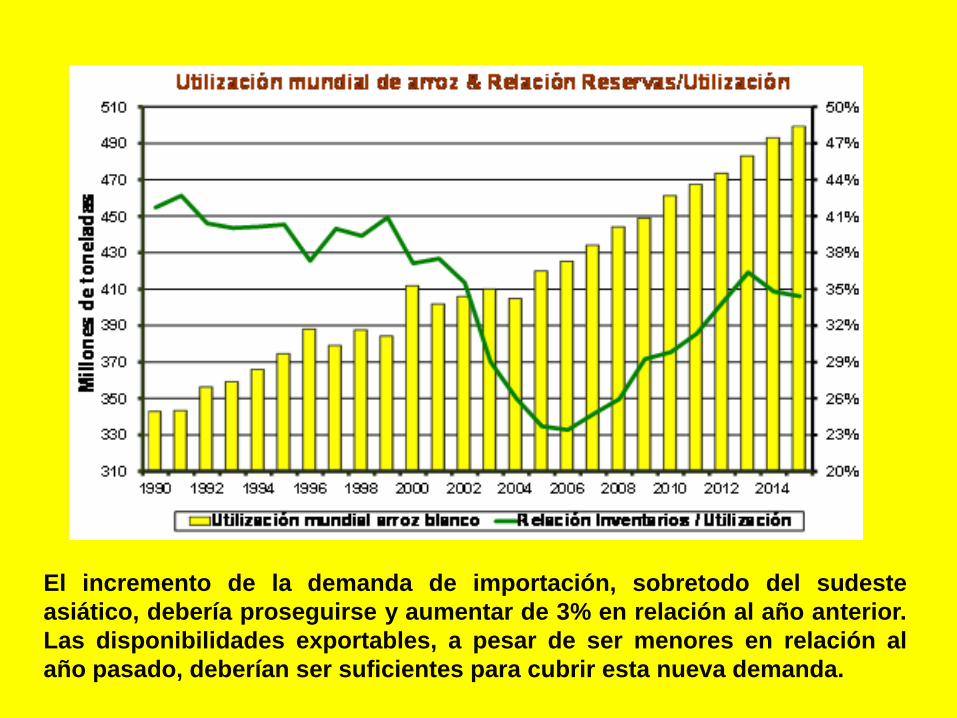

El incremento de la demanda de importación, sobretodo del sudeste

asiático, debería proseguirse y aumentar de 3% en relación al año anterior.

Las disponibilidades exportables, a pesar de ser menores en relación al

año pasado, deberían ser suficientes para cubrir esta nueva demanda.

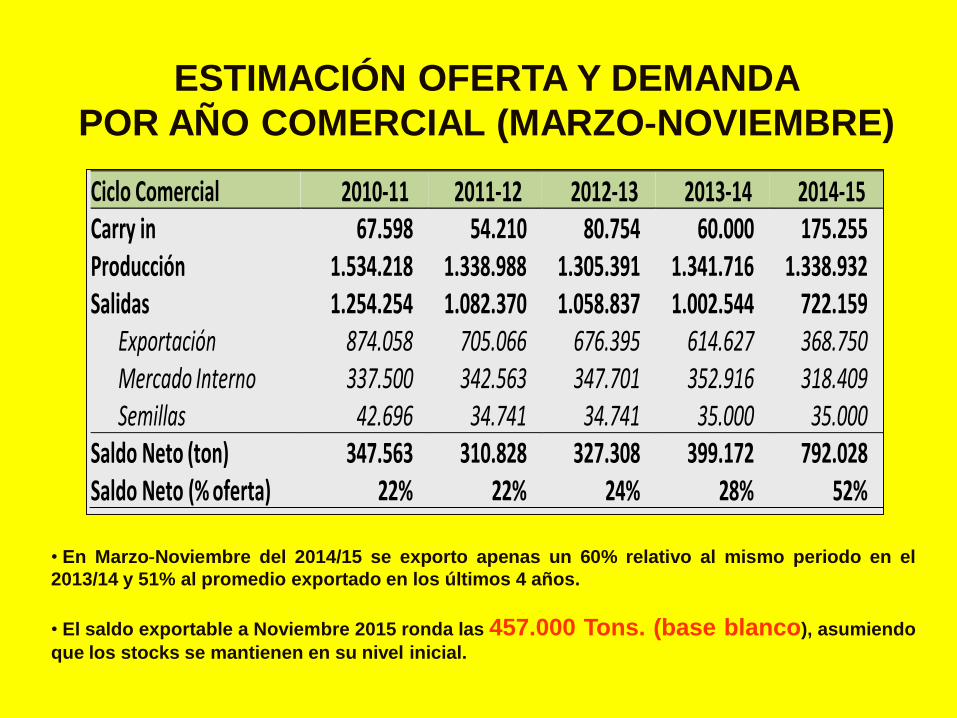

Ciclo Comercial 2010‐11 2011‐12 2012‐13 2013‐14 2014‐15 Carry in 67.598 54.210 80.754 60.000 175.255 Producción 1.534.218 1.338.988 1.305.391 1.341.716 1.338.932 Salidas 1.254.254 1.082.370 1.058.837 1.002.544 722.159

Exportación 874.058 705.066 676.395 614.627 368.750 Mercado Interno 337.500 342.563 347.701 352.916 318.409 Semillas 42.696 34.741 34.741 35.000 35.000

Saldo Neto (ton) 347.563 310.828 327.308 399.172 792.028 Saldo Neto (% oferta) 22% 22% 24% 28% 52%

ESTIMACIÓN OFERTA Y DEMANDA

POR AÑO COMERCIAL (MARZO‐NOVIEMBRE)

• En Marzo‐Noviembre del 2014/15 se exporto apenas un 60% relativo al mismo periodo en el

2013/14 y 51% al promedio exportado en los últimos 4 años.

• El saldo exportable a Noviembre 2015 ronda las 457.000 Tons. (base blanco), asumiendo

que los stocks se mantienen en su nivel inicial.

EXPORTACIONES MARZO‐NOVIEMBRE 2014/15 POR DESTINO (TONELADAS)

Destino Cascara Integral Elaborado Quebrado Total Total (base cascara) %

1 Iraq 88.550 88.550 163.995 44,5%

2 Brasil 4.072 13.922 21.084 39.077 57.877 15,7%

3 Chile 28 34.078 8.648 42.754 54.978 14,9%

4 Cuba 31.981 31.981 51.969 14,1%

5 Bolivia 29 9.513 50 9.592 16.011 4,3%

6 Costa Rica 0 3.400 3.400 5.767 1,6%

7 Estados Unidos 3.056 982 136 4.174 5.524 1,5%

8 Canadá 2.249 140 2.389 3.123 0,8%

9 Nicaragua 1.610 1.610 2.731 0,7%

10 Bélgica 1.276 20 1.296 2.074 0,6%

11 Honduras 625 625 1.004 0,3%

12 Paraguay 490 3 110 603 680 0,2%

13 Perú 375 375 636 0,2%

14 Alemania 20 349 369 593 0,2%

15 Italia 390 390 500 0,1% Otros 149 604 219 26.090 27.063 1.290 0,3%

30 Total 4.711 20.300 194.293 34.944 254.248 368.750 100,0%

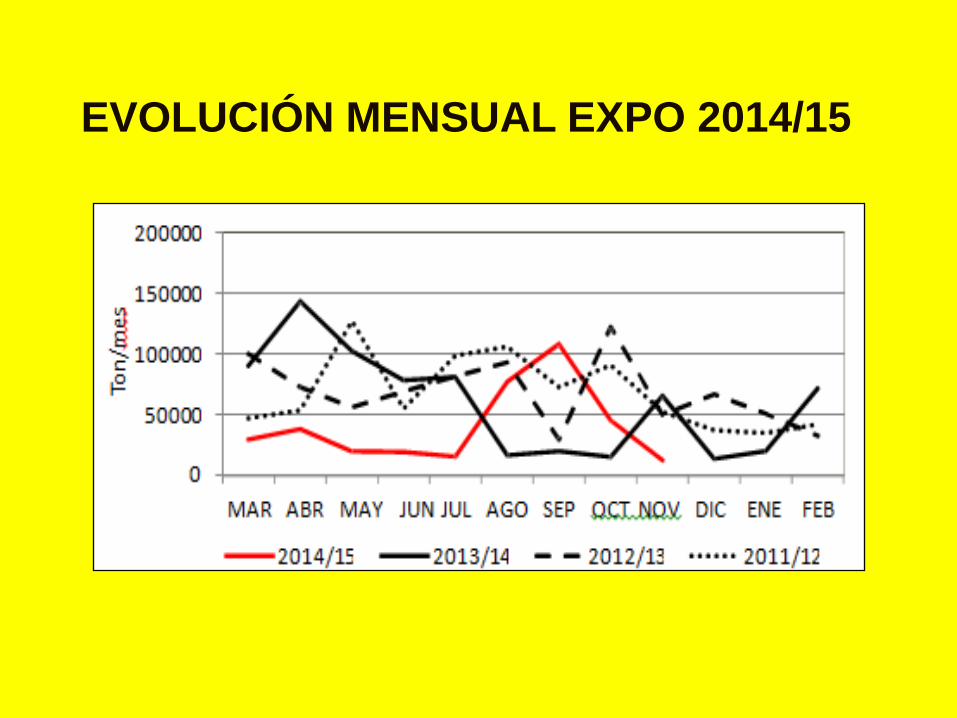

EVOLUCIÓN MENSUAL EXPO 2014/15

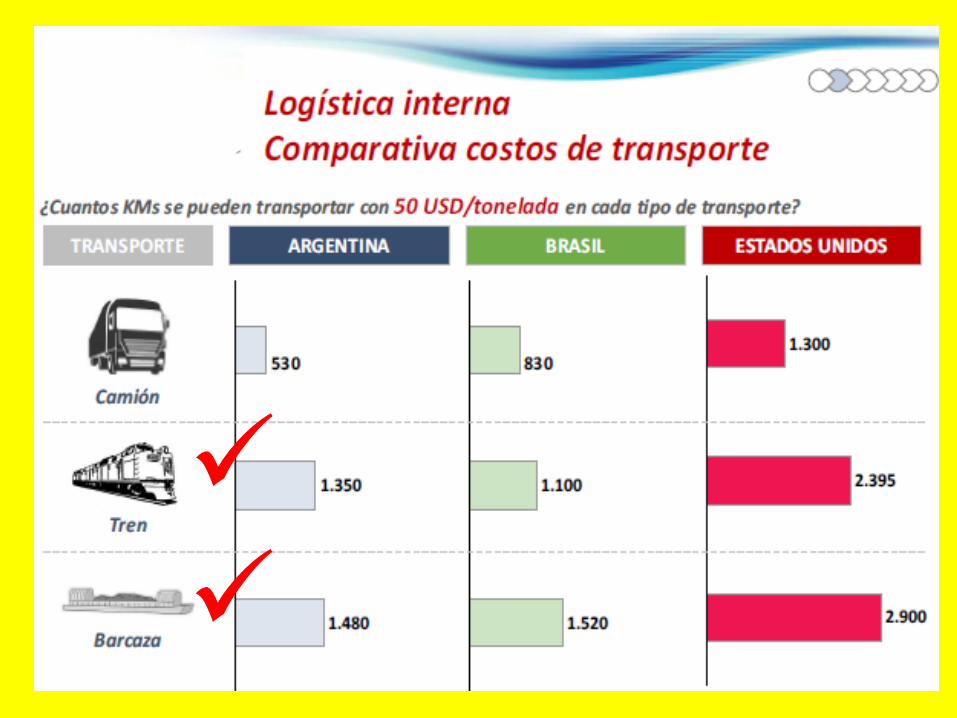

LOGISTICA

Trasladar arroz en camión desde zona productora al puerto de Buenos Aires, cuesta mas caro que el flete marítimo para llevar al puerto de Turquía.

INDICADORES ECONOMICOS (ANUALES)

VALOR BRUTO DE LA CADENA = U$D 620.000.000 INGRESO DIVISAS POR EXPORTACIÓN = U$D 333.362.182

U$D 326.718.799

U$D 220.864.568

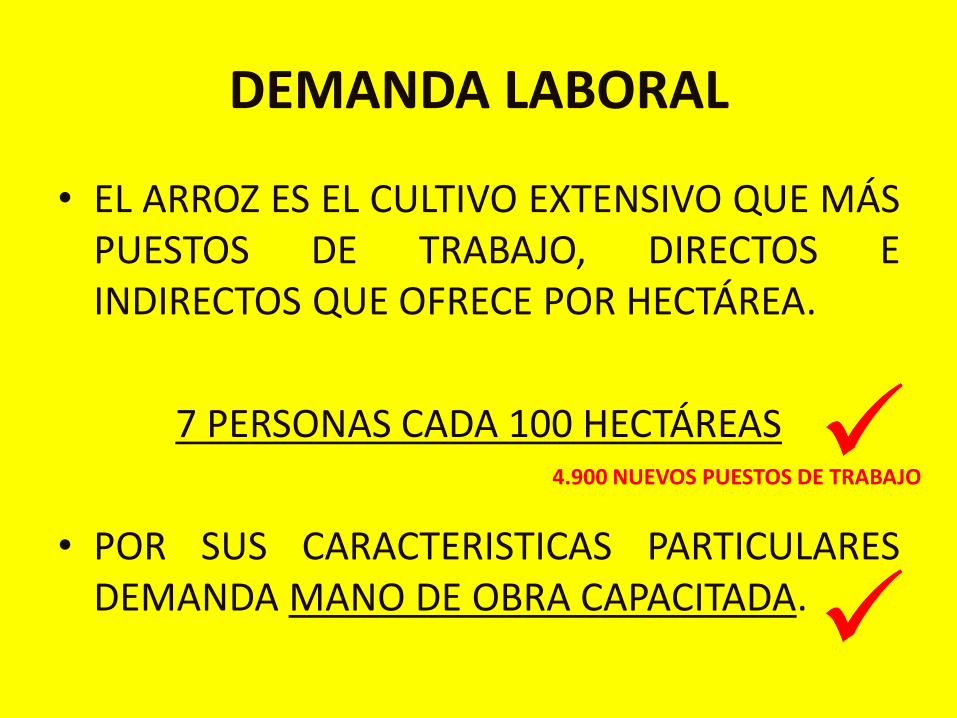

DEMANDA LABORAL

• EL ARROZ ES EL CULTIVO EXTENSIVO QUE MÁS PUESTOS DE TRABAJO, DIRECTOS E INDIRECTOS QUE OFRECE POR HECTÁREA.

7 PERSONAS CADA 100 HECTÁREAS

• POR SUS CARACTERISTICAS PARTICULARES DEMANDA MANO DE OBRA CAPACITADA.

4.900 NUEVOS PUESTOS DE TRABAJO

APORTE A LA ECONOMIA REGIONAL

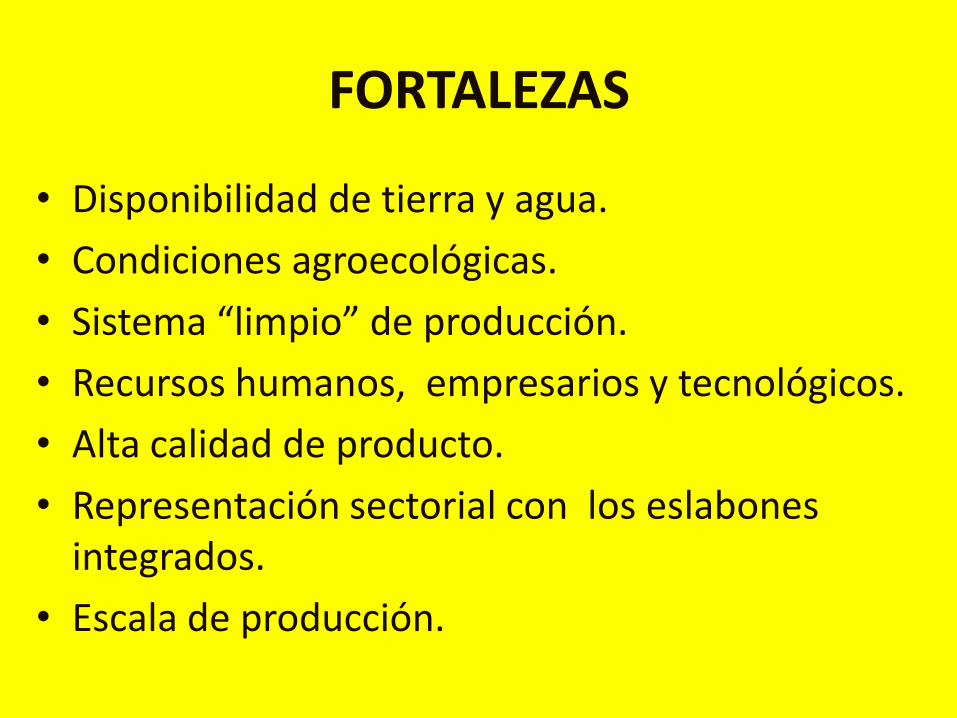

FORTALEZAS

• Disponibilidad de tierra y agua.

• Condiciones agroecológicas.

• Sistema “limpio” de producción.

• Recursos humanos, empresarios y tecnológicos.

• Alta calidad de producto.

• Representación sectorial con los eslabones integrados.

• Escala de producción.

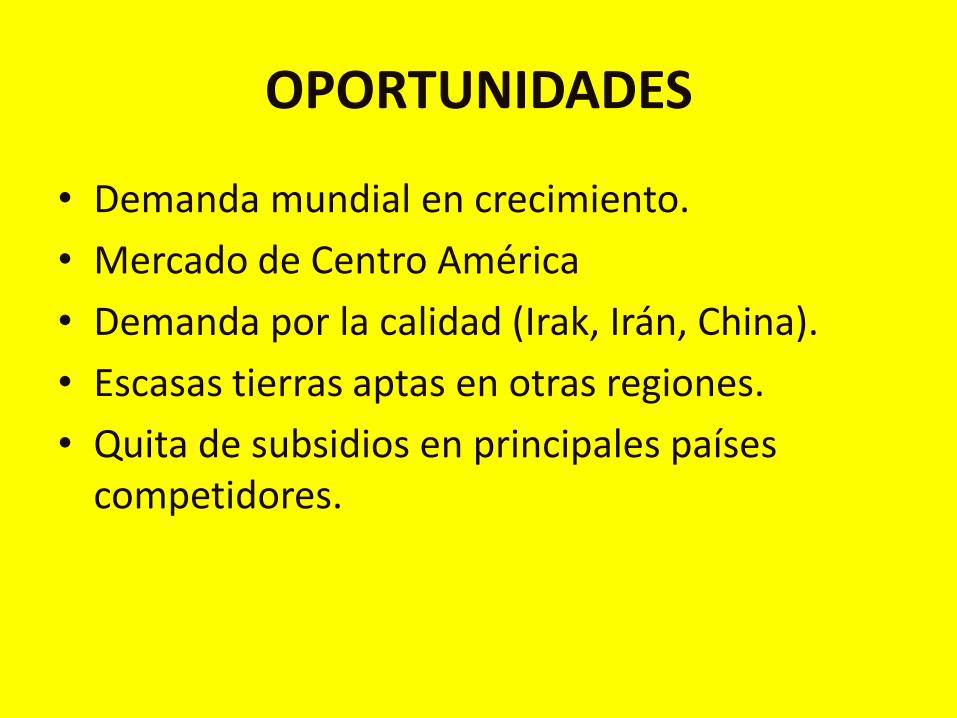

OPORTUNIDADES

• Demanda mundial en crecimiento.

• Mercado de Centro América

• Demanda por la calidad (Irak, Irán, China).

• Escasas tierras aptas en otras regiones.

• Quita de subsidios en principales países competidores.

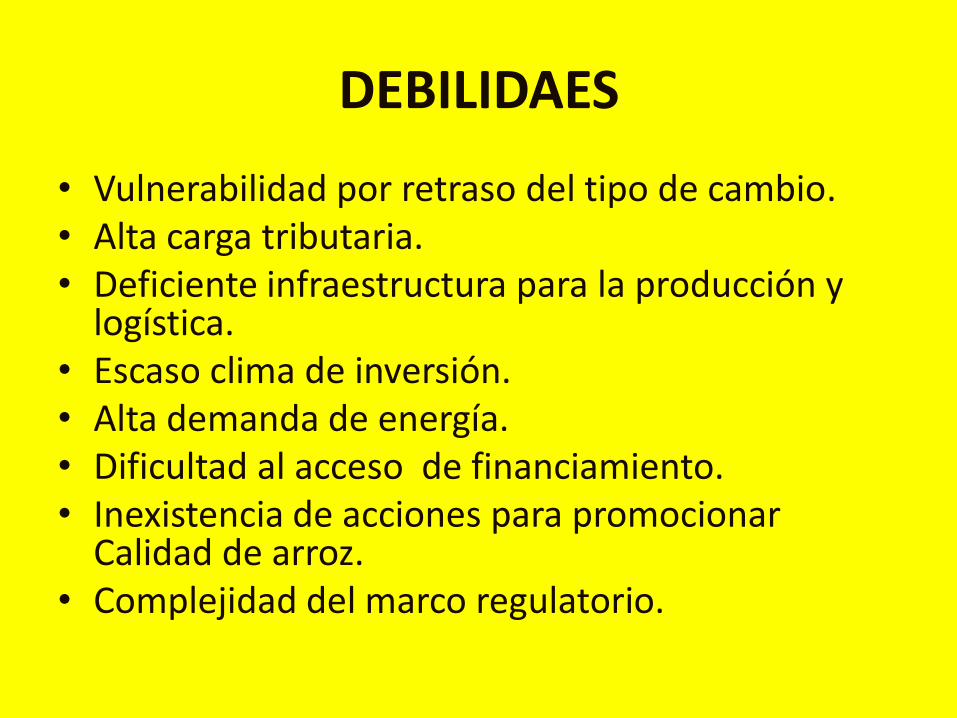

DEBILIDAES

• Vulnerabilidad por retraso del tipo de cambio. • Alta carga tributaria. • Deficiente infraestructura para la producción y

logística. • Escaso clima de inversión. • Alta demanda de energía. • Dificultad al acceso de financiamiento. • Inexistencia de acciones para promocionar

Calidad de arroz. • Complejidad del marco regulatorio.

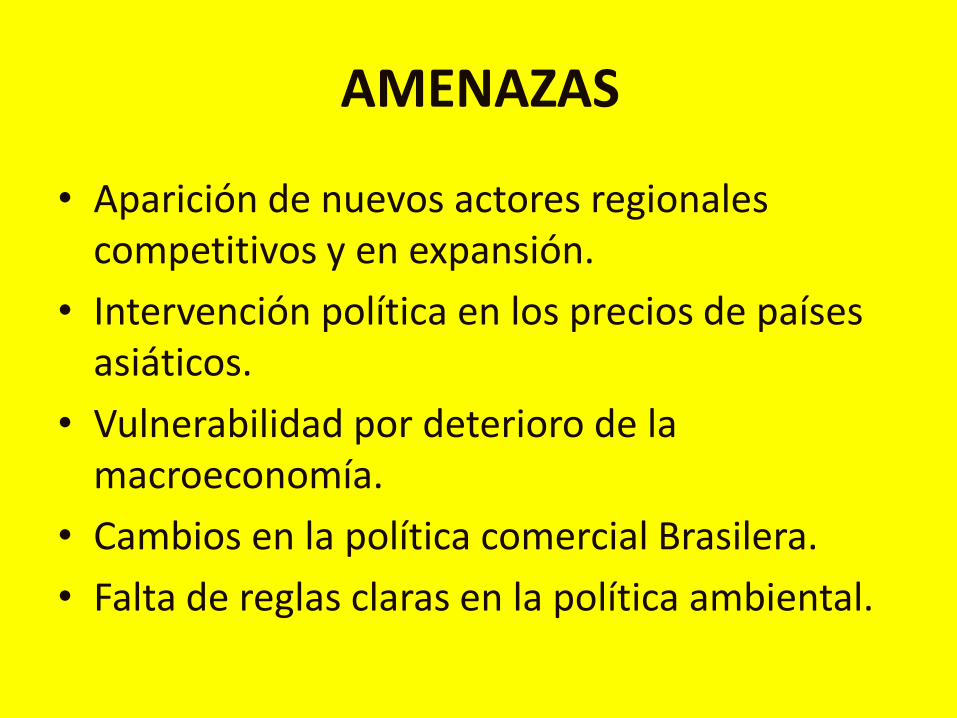

AMENAZAS

• Aparición de nuevos actores regionales competitivos y en expansión.

• Intervención política en los precios de países asiáticos.

• Vulnerabilidad por deterioro de la macroeconomía.

• Cambios en la política comercial Brasilera.

• Falta de reglas claras en la política ambiental.

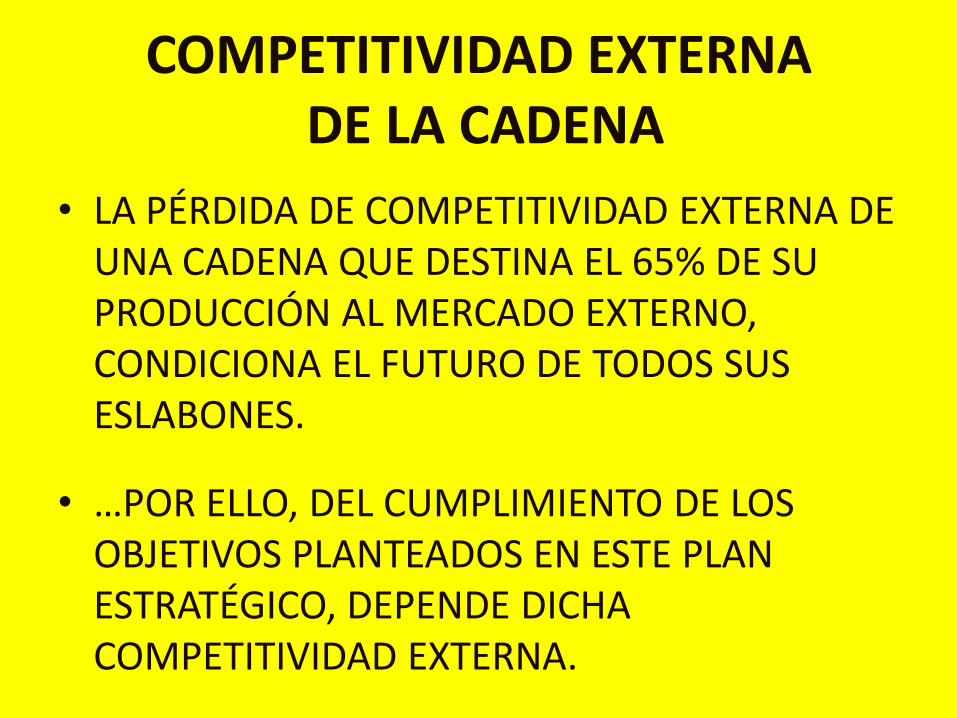

COMPETITIVIDAD EXTERNA DE LA CADENA

• LA PÉRDIDA DE COMPETITIVIDAD EXTERNA DE UNA CADENA QUE DESTINA EL 65% DE SU PRODUCCIÓN AL MERCADO EXTERNO, CONDICIONA EL FUTURO DE TODOS SUS ESLABONES.

• …POR ELLO, DEL CUMPLIMIENTO DE LOS OBJETIVOS PLANTEADOS EN ESTE PLAN ESTRATÉGICO, DEPENDE DICHA COMPETITIVIDAD EXTERNA.

INFRAESTRUCTURA (Puertos, Ferrocarriles,

Energía Eléctrica)

FACTORES QUE CONDICIONAN LA COMPETITIVIDAD EXTERNA

EFICIENCIA EMPRESARIAL (Rindes Tn/ha,

menor costo por ton. elaborada y comercializada)

TIPO DE CAMBIO (Costos vs

Devaluación)

PRESIÓN FISCAL

Y COSTO FINANCIERO

VULNERABILIDAD DE LA CADENA

• EL ELEVADO PRECIO DE INDIFERENCIA DEL ARROZ CASCARA PARA CUBRIR EL COSTO DE PRODUCCION, SUMADO A LOS ALTOS COSTOS INDUSTRIALES, COMERCIALES Y FISCALES, TERMINAN EN UN PRECIO DE EXPORTACIÓN POR ENCIMA DE LOS MEJORES VALORES DE MERCADO.

… POR ELLO SE NECESITA

MEJORAR LA COMPETITIVIDAD

EXTERNA EN U$D 100 / TN

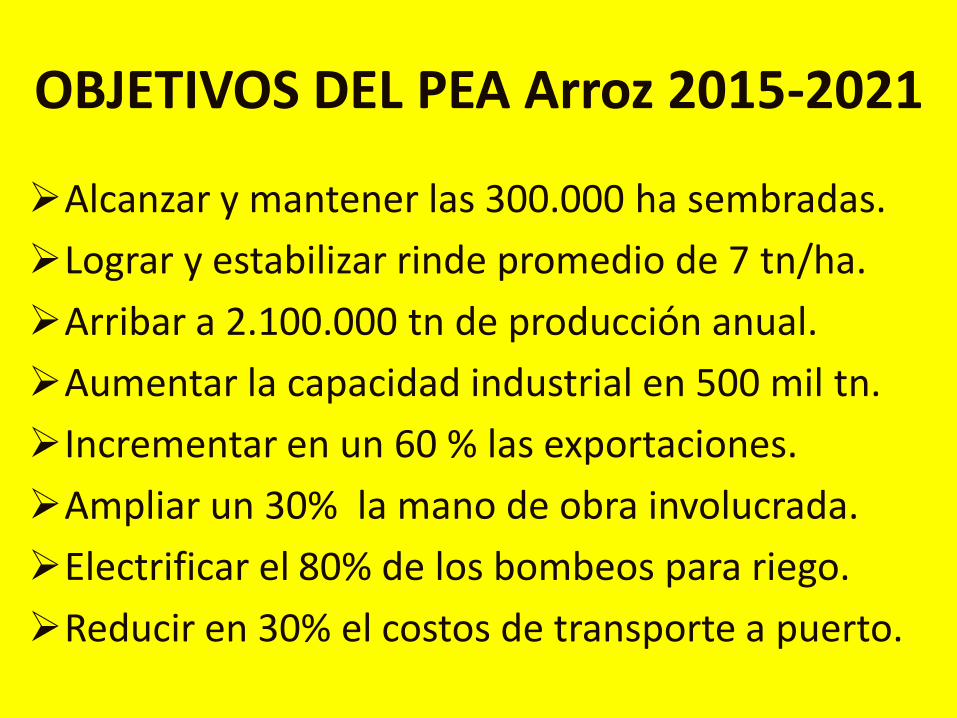

OBJETIVOS DEL PEA Arroz 2015-2021

Alcanzar y mantener las 300.000 ha sembradas.

Lograr y estabilizar rinde promedio de 7 tn/ha.

Arribar a 2.100.000 tn de producción anual.

Aumentar la capacidad industrial en 500 mil tn.

Incrementar en un 60 % las exportaciones.

Ampliar un 30% la mano de obra involucrada.

Electrificar el 80% de los bombeos para riego.

Reducir en 30% el costos de transporte a puerto.

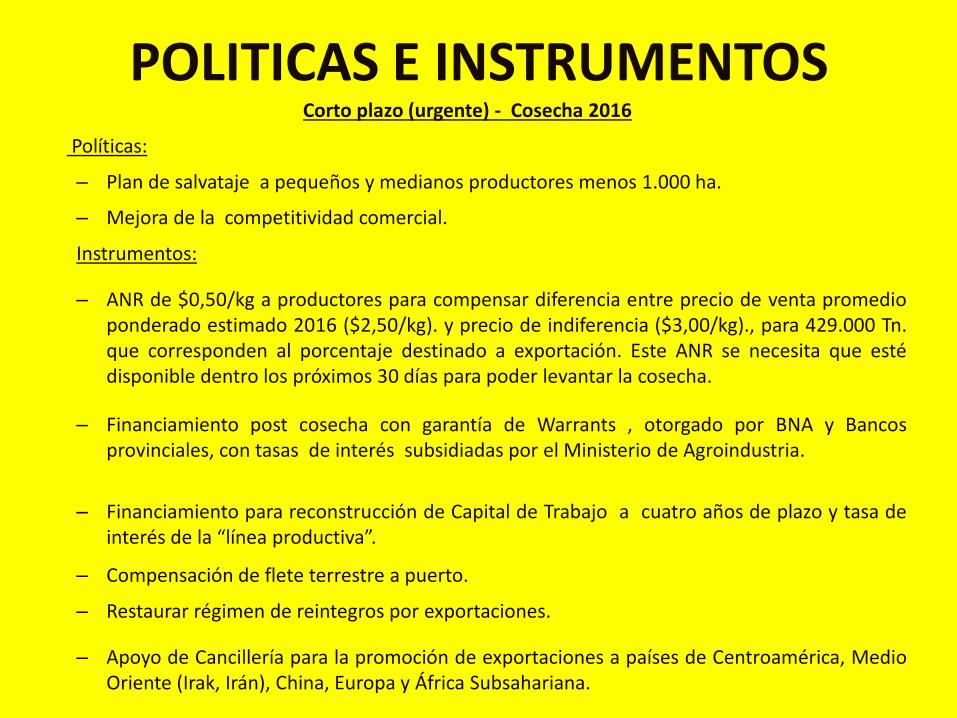

POLITICAS E INSTRUMENTOS Corto plazo (urgente) - Cosecha 2016

Políticas:

– Plan de salvataje a pequeños y medianos productores menos 1.000 ha.

– Mejora de la competitividad comercial. Instrumentos:

– ANR de $0,50/kg a productores para compensar diferencia entre precio de venta promedio ponderado estimado 2016 ($2,50/kg). y precio de indiferencia ($3,00/kg)., para 429.000 Tn. que corresponden al porcentaje destinado a exportación. Este ANR se necesita que esté disponible dentro los próximos 30 días para poder levantar la cosecha.

– Financiamiento post cosecha con garantía de Warrants , otorgado por BNA y Bancos provinciales, con tasas de interés subsidiadas por el Ministerio de Agroindustria.

– Financiamiento para reconstrucción de Capital de Trabajo a cuatro años de plazo y tasa de interés de la “línea productiva”.

– Compensación de flete terrestre a puerto.

– Restaurar régimen de reintegros por exportaciones.

– Apoyo de Cancillería para la promoción de exportaciones a países de Centroamérica, Medio Oriente (Irak, Irán), China, Europa y África Subsahariana.

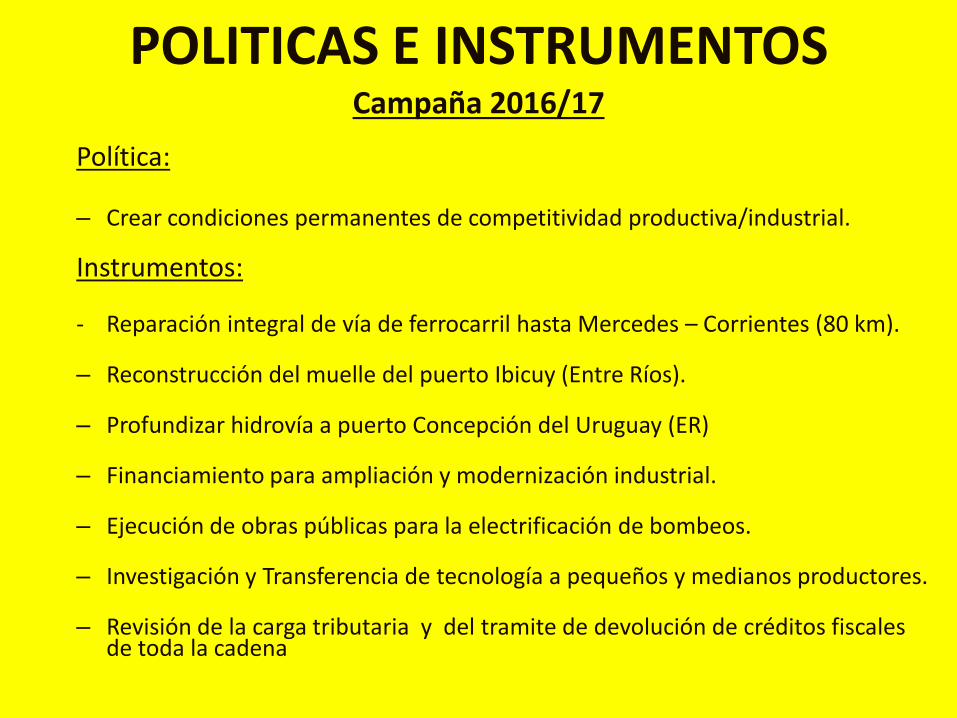

POLITICAS E INSTRUMENTOS Campaña 2016/17

Política: – Crear condiciones permanentes de competitividad productiva/industrial.

Instrumentos: - Reparación integral de vía de ferrocarril hasta Mercedes – Corrientes (80 km). – Reconstrucción del muelle del puerto Ibicuy (Entre Ríos).

– Profundizar hidrovía a puerto Concepción del Uruguay (ER)

– Financiamiento para ampliación y modernización industrial. – Ejecución de obras públicas para la electrificación de bombeos.

– Investigación y Transferencia de tecnología a pequeños y medianos productores.

– Revisión de la carga tributaria y del tramite de devolución de créditos fiscales

de toda la cadena

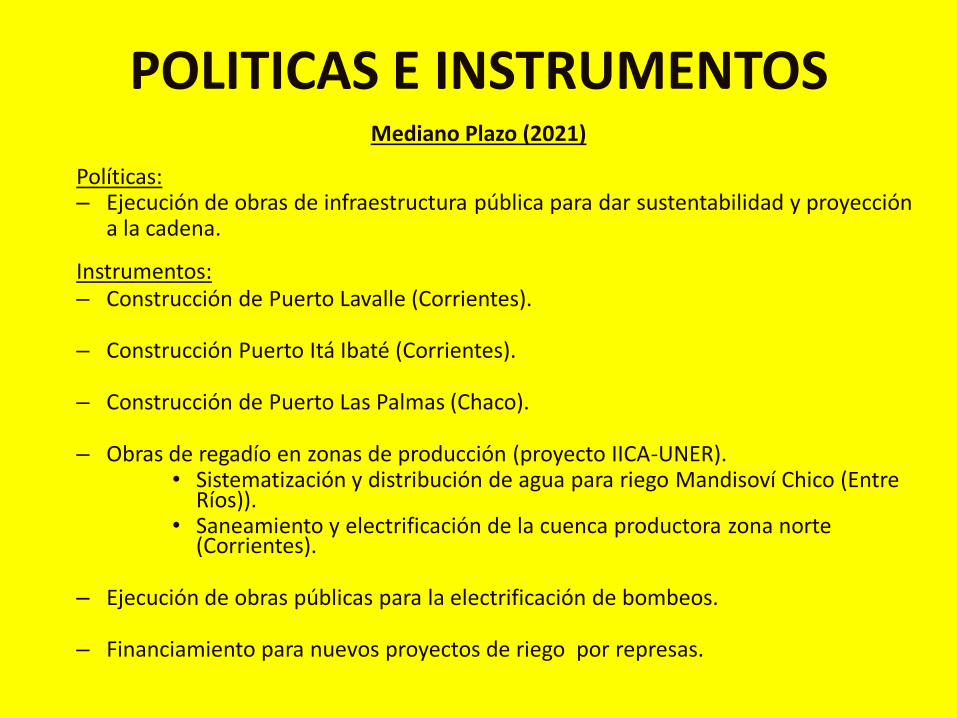

POLITICAS E INSTRUMENTOS Mediano Plazo (2021)

Políticas: – Ejecución de obras de infraestructura pública para dar sustentabilidad y proyección

a la cadena.

Instrumentos: – Construcción de Puerto Lavalle (Corrientes).

– Construcción Puerto Itá Ibaté (Corrientes).

– Construcción de Puerto Las Palmas (Chaco).

– Obras de regadío en zonas de producción (proyecto IICA-UNER).

• Sistematización y distribución de agua para riego Mandisoví Chico (Entre Ríos)).

• Saneamiento y electrificación de la cuenca productora zona norte (Corrientes).

– Ejecución de obras públicas para la electrificación de bombeos.

– Financiamiento para nuevos proyectos de riego por represas.

“… seguimos unidos y de pie,

con la esperanza puesta en el futuro”

PLAN ESTRATÉGICO

CADENA ARROCERA ARGENTINA

FINAL