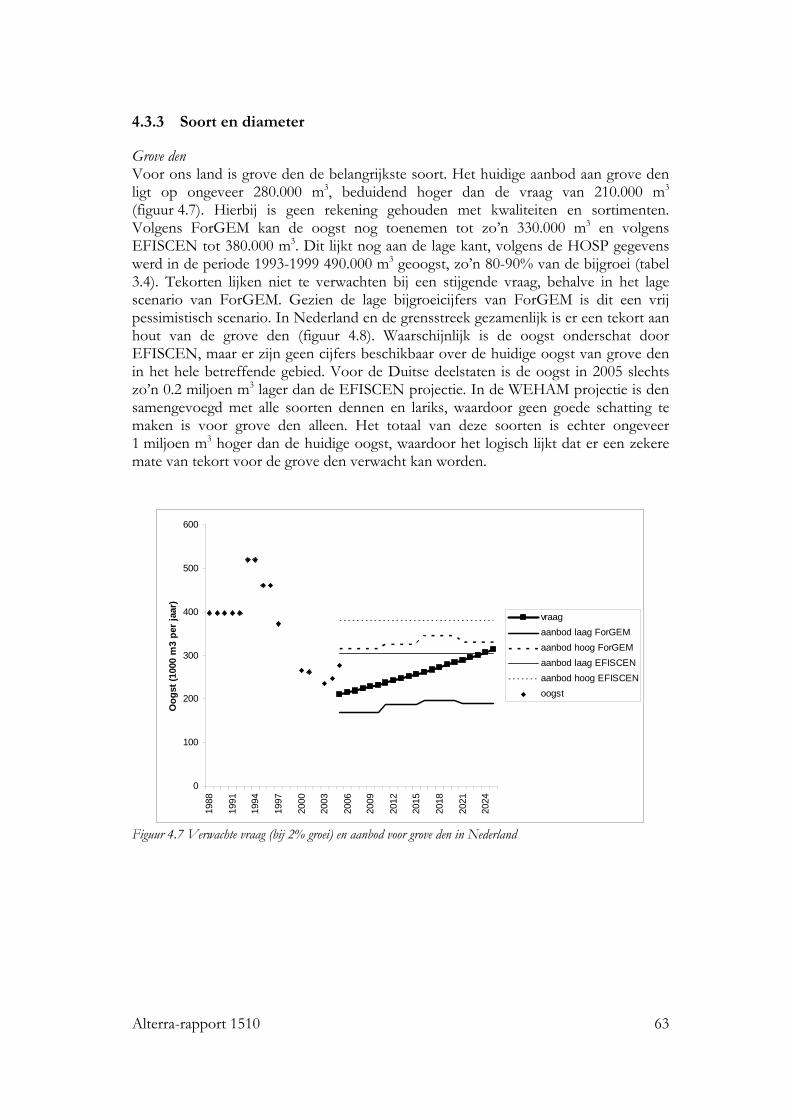

Ontwikkelingen in vraag en aanbod van rondhout in...

109

A. Oosterbaan C.A. van den Berg M.J. Schelhaas Alterra-rapport 1510, ISSN 1566-7197 Ontwikkelingen in vraag en aanbod van rondhout in Nederland en aangrenzend gebied en mogelijke knelpunten en kansen voor de bos- en houtsector in de periode 2005-2025

Transcript of Ontwikkelingen in vraag en aanbod van rondhout in...

A. OosterbaanC.A. van den BergM.J. Schelhaas

Alterra-rapport 1510, ISSN 1566-7197

Ontwikkelingen in vraag en aanbod van rondhout in Nederland en aangrenzend gebied en mogelijke knelpunten en kansen voor de bos- en houtsector in de periode 2005-2025

Ontwikkelingen in vraag en aanbod van rondhout in Nederland en aangrenzend gebied en mogelijke knelpunten en kansen voor de bos- en houtsector in de periode 2005-2025

2 Alterra-rapport 1510

In opdracht van Ministerie van Landbouw, Natuur en Voedselkwaliteit

Ontwikkelingen in vraag en aanbod van rondhout in Nederland en aangrenzend gebied en mogelijke knelpunten en kansen voor de bos- en houtsector in de periode 2005-2025 A. Oosterbaan, C.A. van den Berg en M.J. Schelhaas (Alterra, Wageningen UR)

Alterra-rapport 1510 Alterra, Wageningen, 2007

4 Alterra-rapport 1510

REFERAAT A. Oosterbaan, C.A. van den Berg en M.J. Schelhaas (Alterra, Wageningen UR), 2007. Ontwikkelingen in vraag en aanbod van rondhout in Nederland en aangrenzend gebied en mogelijke knelpunten enkansen voor de bos- en houtsector in de periode 2005-2025. Wageningen, Alterra, Alterra-rapport 1510. 108 blz.; 35 fig.; 21 tab.; 67 ref. In opdracht van het Ministerie voor LNV is een verkennende studie uitgevoerd naar de vraag enhet aanbod van rondhout in de komende 20 jaar in ons land en het aangrenzende gebied vanBelgië, Nordrhein Westfalen en Niedersachsen. Als eerste stap is gekeken naar ontwikkelingen in vraag en aanbod gedurende de afgelopen 20 jaar.Vervolgens zijn voor verschillende scenario’s berekeningen gemaakt voor de te verwachten vraagen het te verwachten aanbod in de komende 20 jaar. De mogelijke kansen en knelpunten, dieverschillen in verwachte vraag en aanbod kunnen opleveren voor zowel de bossector als dehoutsector, worden besproken. Trefwoorden: rondhout, houtmarkt, vraag, aanbod, houtoogst, toekomst, zaaghout, papierhout,energiehout, houtplaten, grensstreek ISSN 1566-7197 Dit rapport is digitaal beschikbaar via www.alterra.wur.nl. Een gedrukte versie van dit rapport, evenals van alle andere Alterra-rapporten, kunt u verkrijgen bij Uitgeverij Cereales te Wageningen(0317 46 66 66). Voor informatie over voorwaarden, prijzen en snelste bestelwijze: zie www.boomblad.nl/rapportenservice.

© 2007 Alterra Postbus 47; 6700 AA Wageningen; Nederland

Tel.: (0317) 474700; fax: (0317) 419000; e-mail: [email protected] Niets uit deze uitgave mag worden verveelvoudigd en/of openbaar gemaakt door middel van druk,fotokopie, microfilm of op welke andere wijze ook zonder voorafgaande schriftelijke toestemming van Alterra. Alterra aanvaardt geen aansprakelijkheid voor eventuele schade voortvloeiend uit het gebruik van de resultaten van dit onderzoek of de toepassing van de adviezen. [Alterra-rapport 1510/juni/2007]

Alterra-rapport 1510 5

Inhoud

Woord vooraf.......................................................................................................................... 7

Samenvatting ........................................................................................................................... 9

1 Inleiding .........................................................................................................................13

2 Methodiek en uitvoering van het onderzoek............................................................15

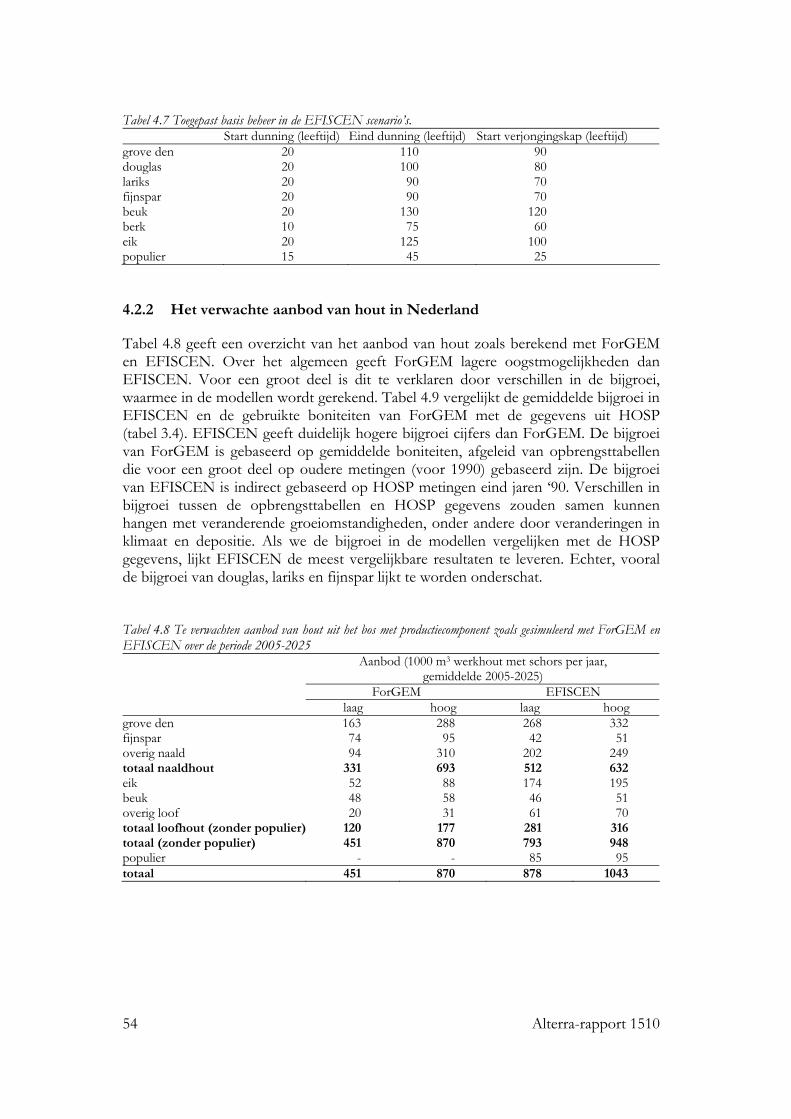

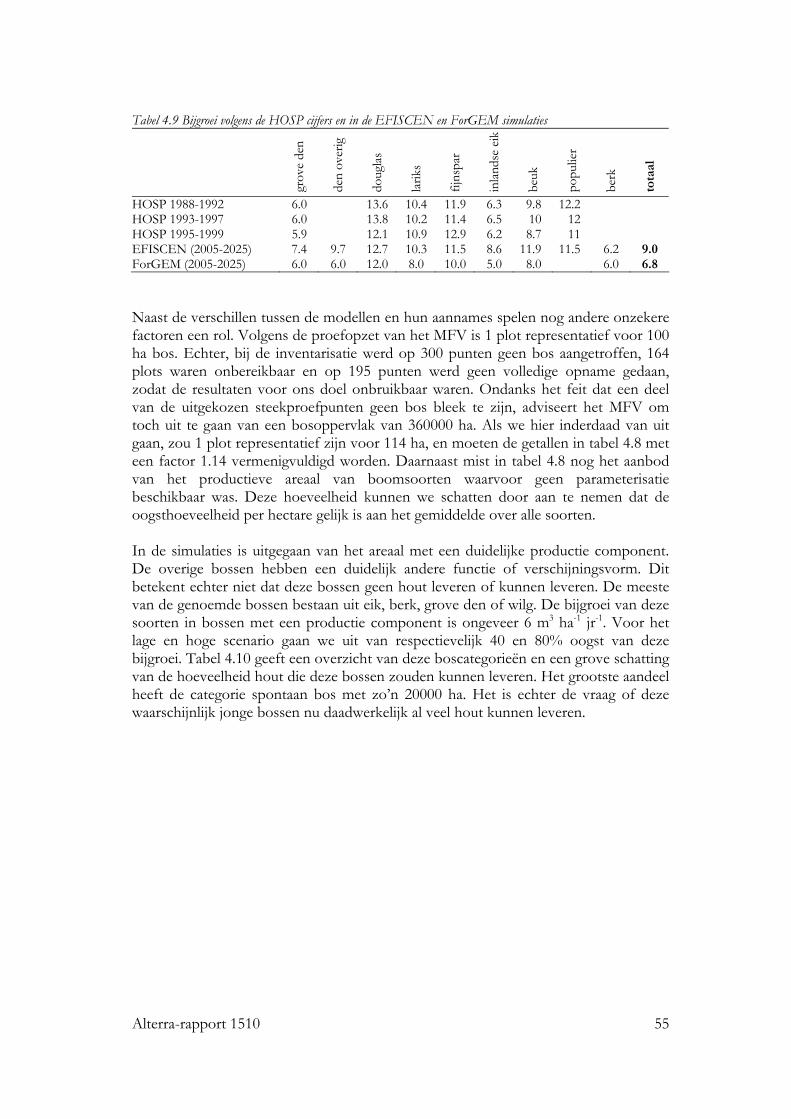

3 Ontwikkeling van vraag en aanbod in de afgelopen 20 jaar...................................19 3.1 Het potentiële aanbod van hout 19 3.2 De oogst 25 3.3 De vraag naar hout 31

3.3.1 Het totale houtverbruik 31 3.3.2 De rondhoutsector 32 3.3.3 Markttaxaties uit de rondhoutsector 35 3.3.4 Trends in het buitenland 37

3.4 Achtergronden van de trends 40 3.5 Discussie 45 3.6 Conclusies 45 4 Verwachte vraag en aanbod van rondhout in de komende 20 jaar .......................47 4.1 De vraag 47

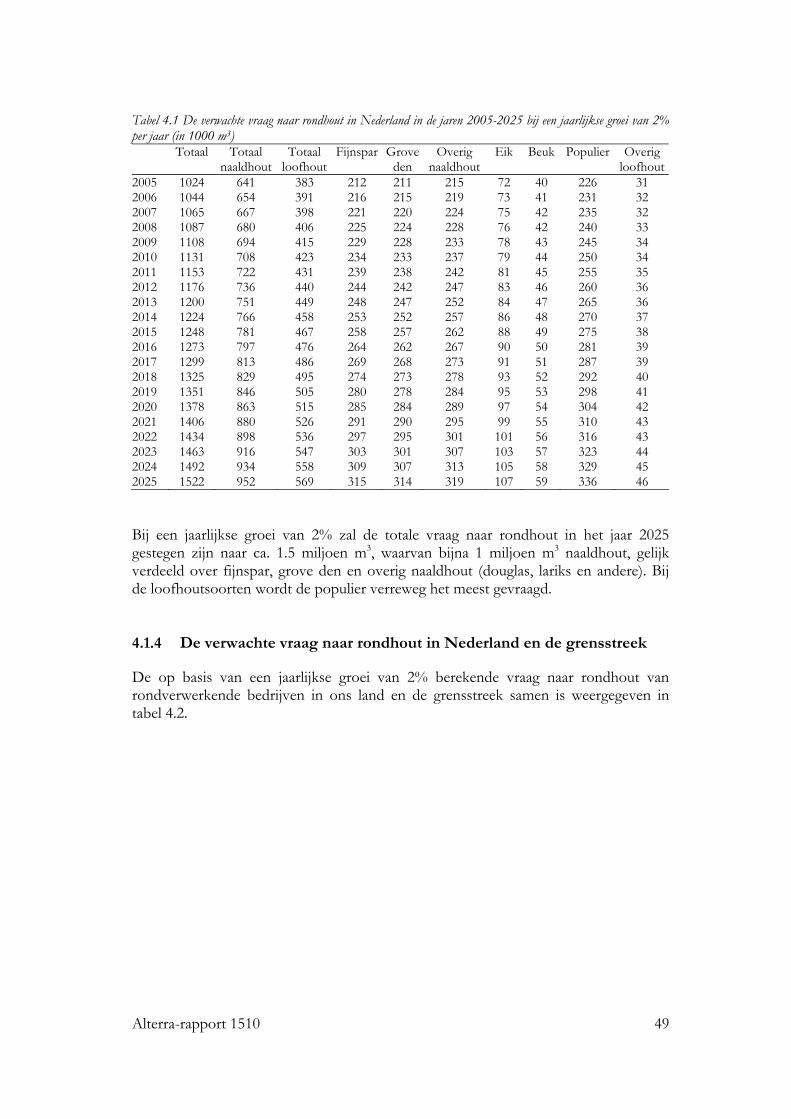

4.1.1 Definiëring van de vraag 47 4.1.2 Scenario’s voor de vraag naar rondhout in de komende 20 jaar 47 4.1.3 De verwachte vraag naar rondhout in Nederland 48 4.1.4 De verwachte vraag naar rondhout in Nederland en de grensstreek 49

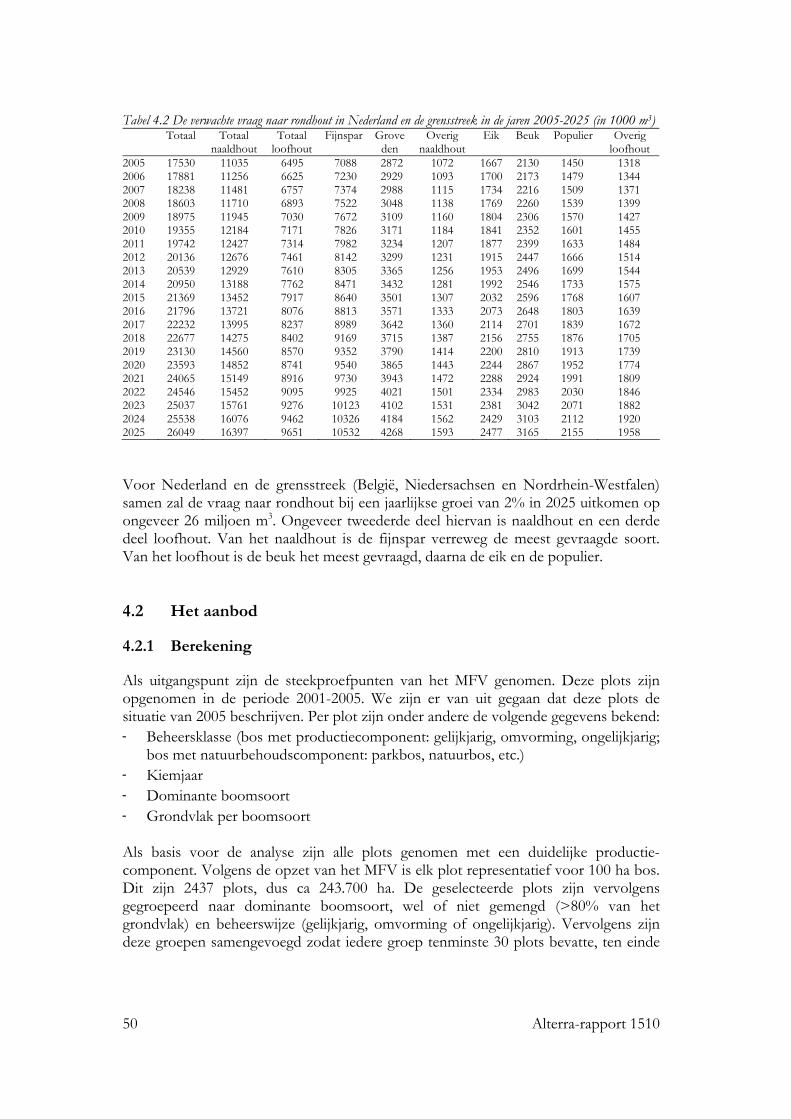

4.2 Het aanbod 50 4.2.1 Berekening 50 4.2.2 Het verwachte aanbod van hout in Nederland 54 4.2.3 Het verwachte aanbod van hout in de grensstreek 56

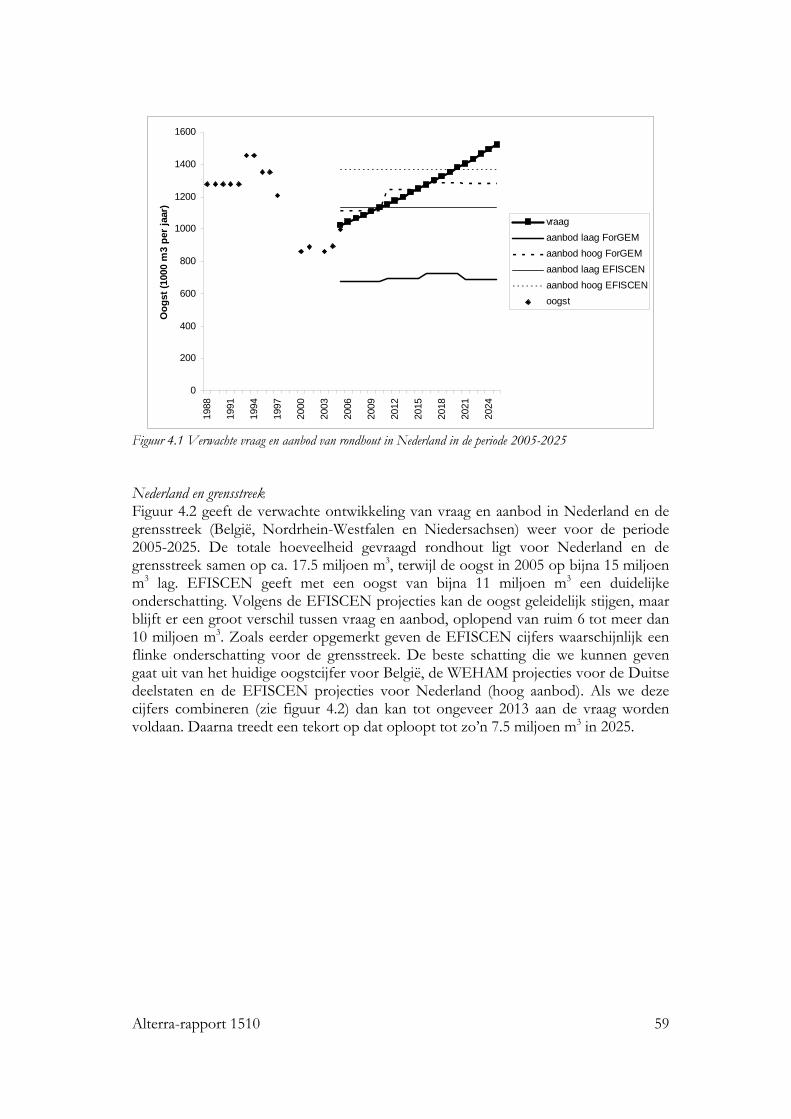

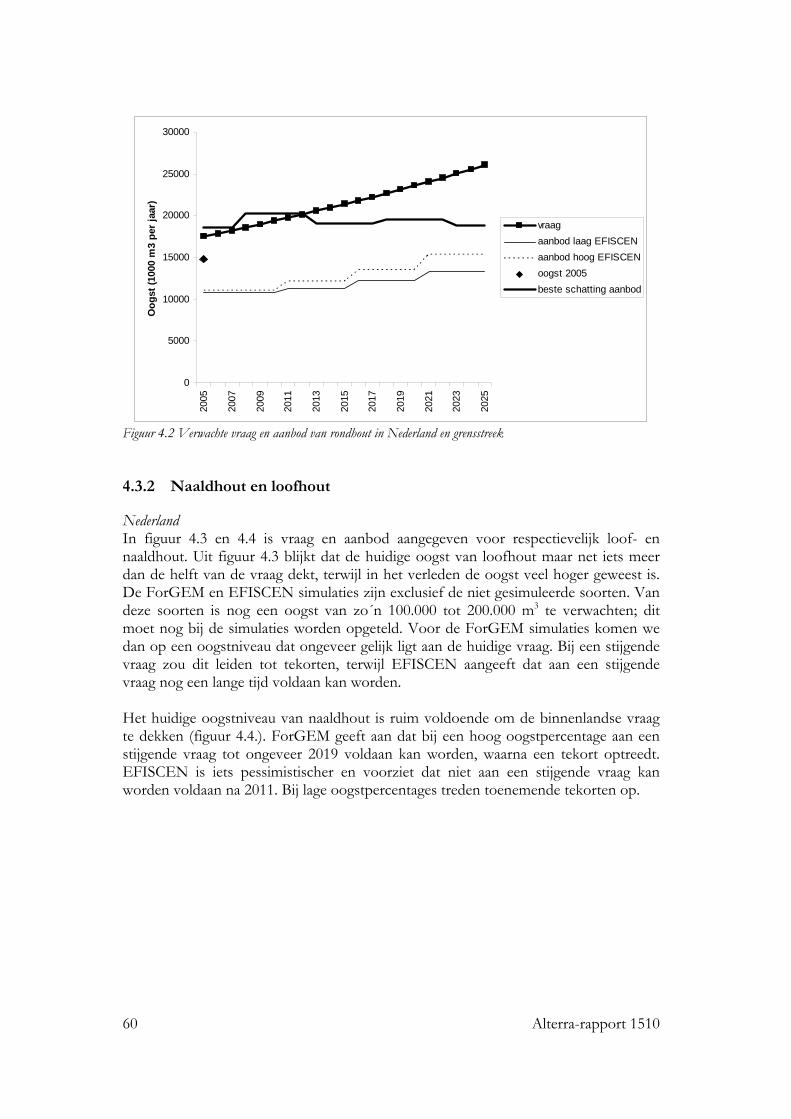

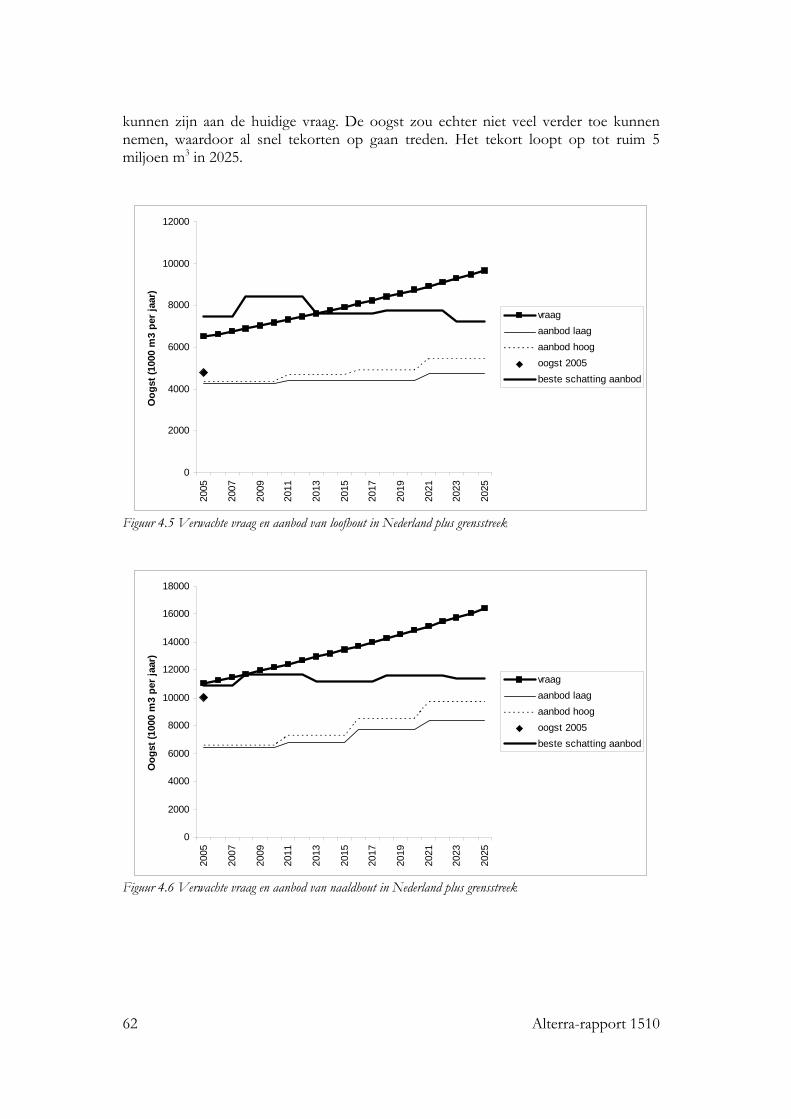

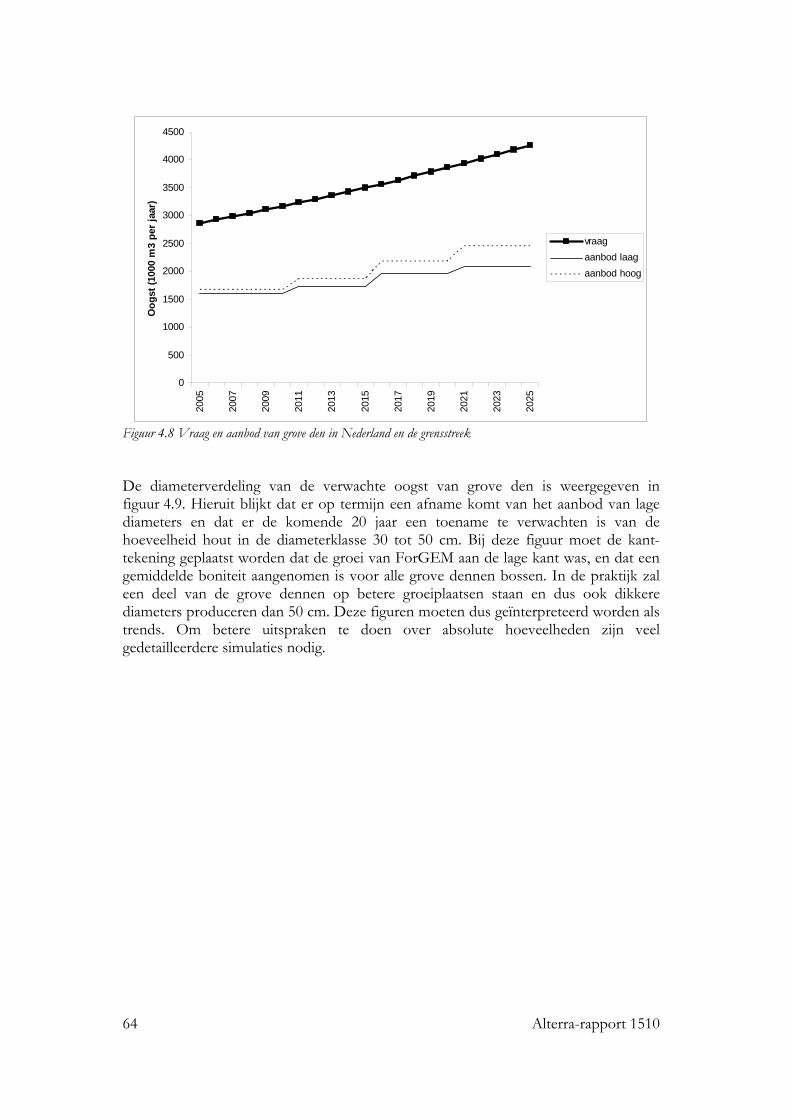

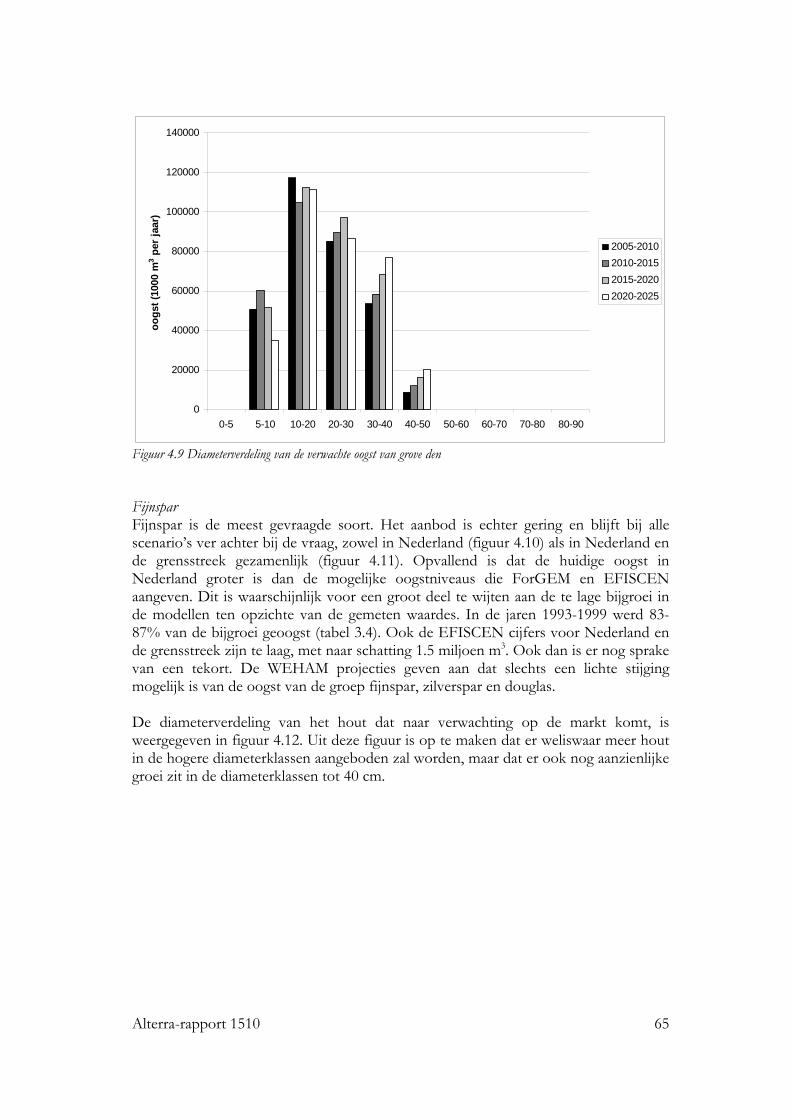

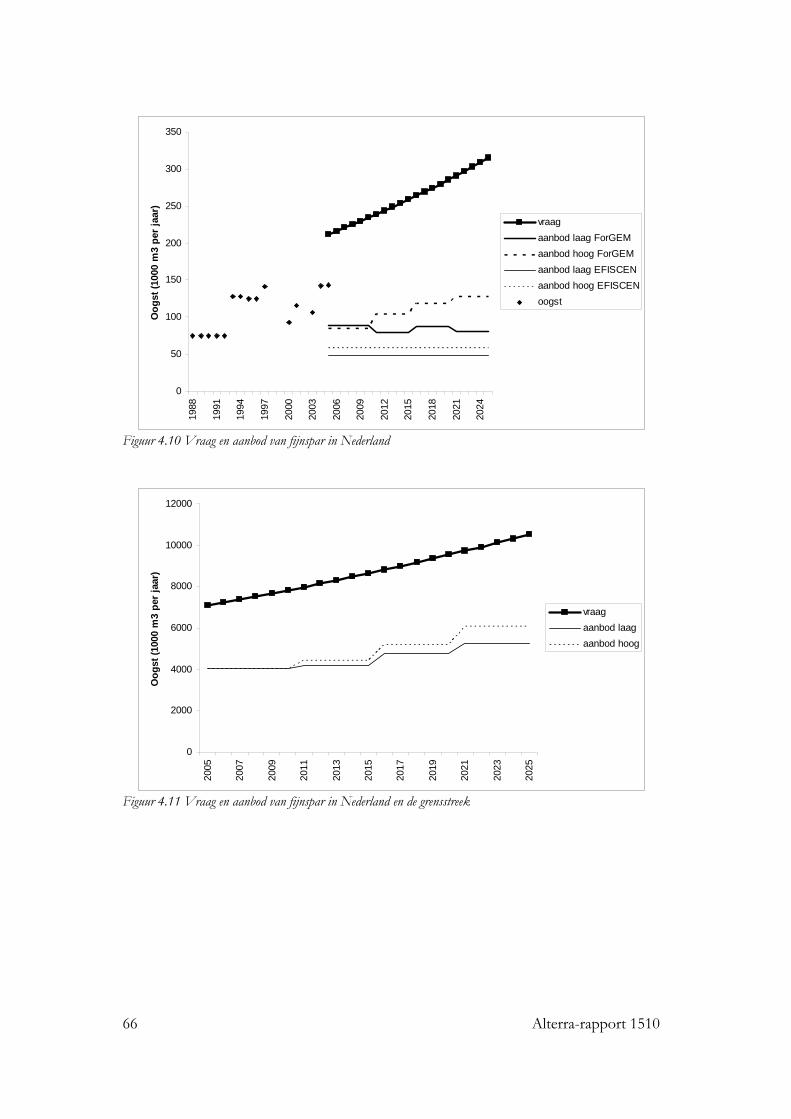

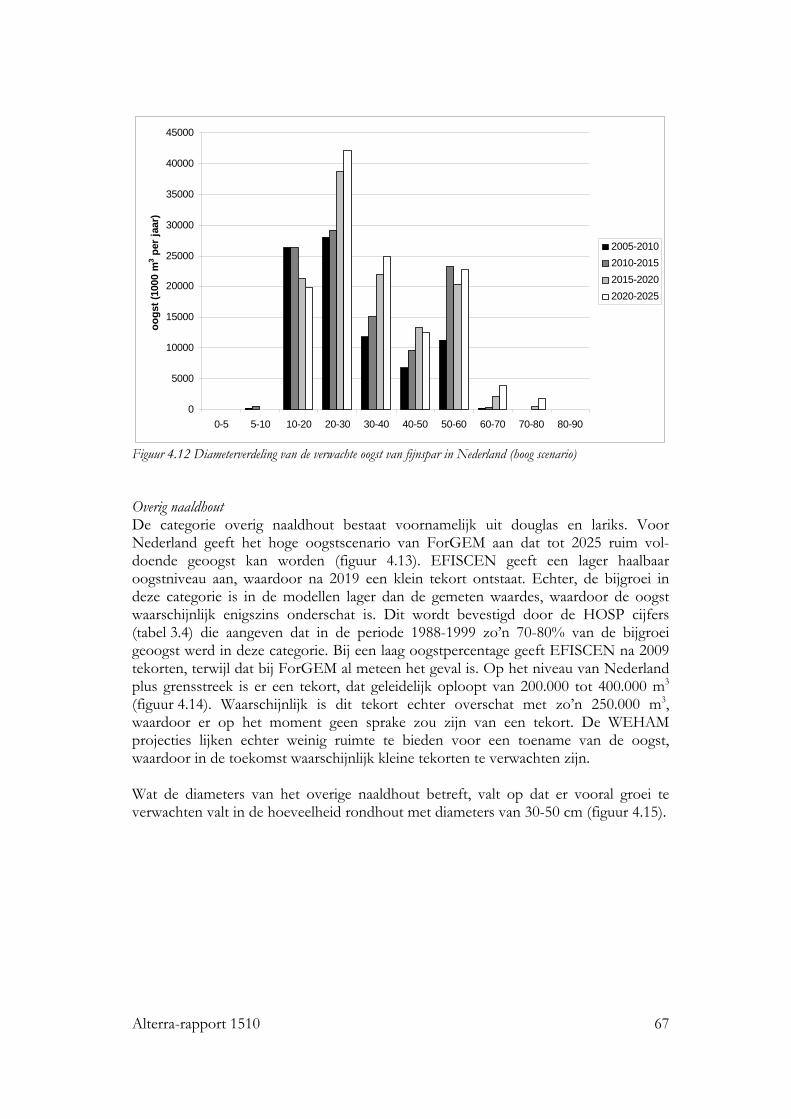

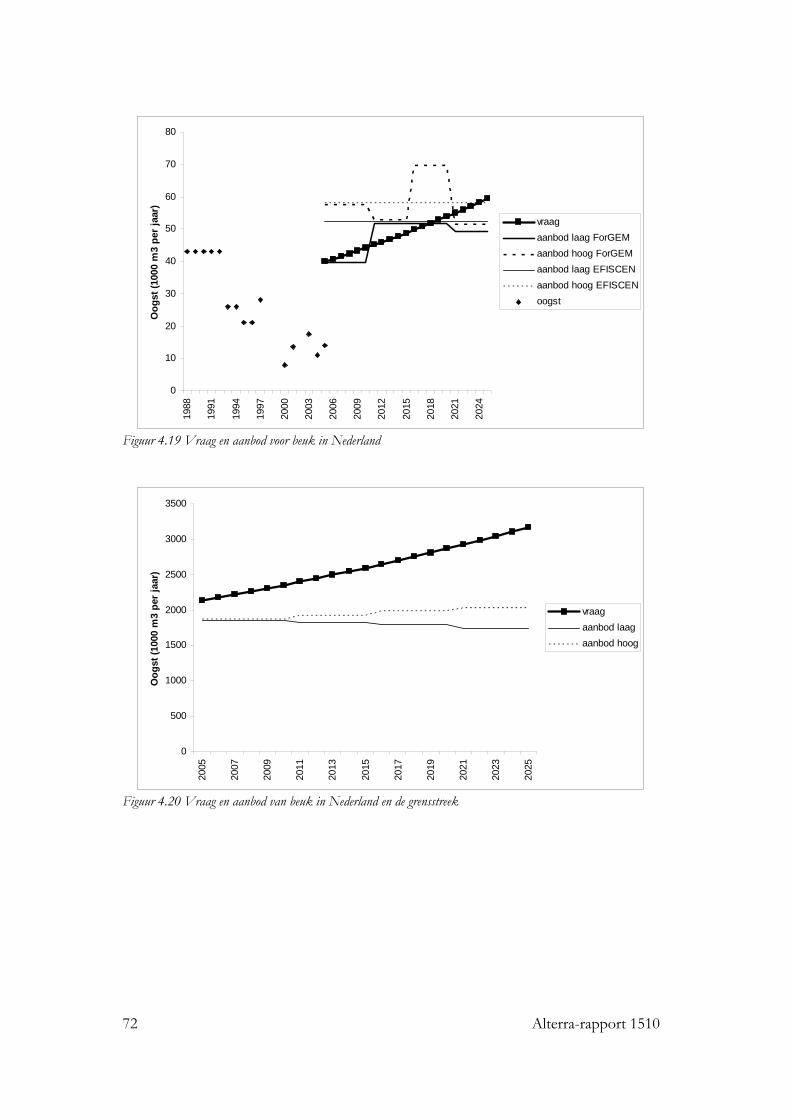

4.3 Vergelijking van vraag en aanbod 57 4.3.1 Totale hoeveelheid rondhout 57 4.3.2 Naaldhout en loofhout 60 4.3.3 Soort en diameter 63

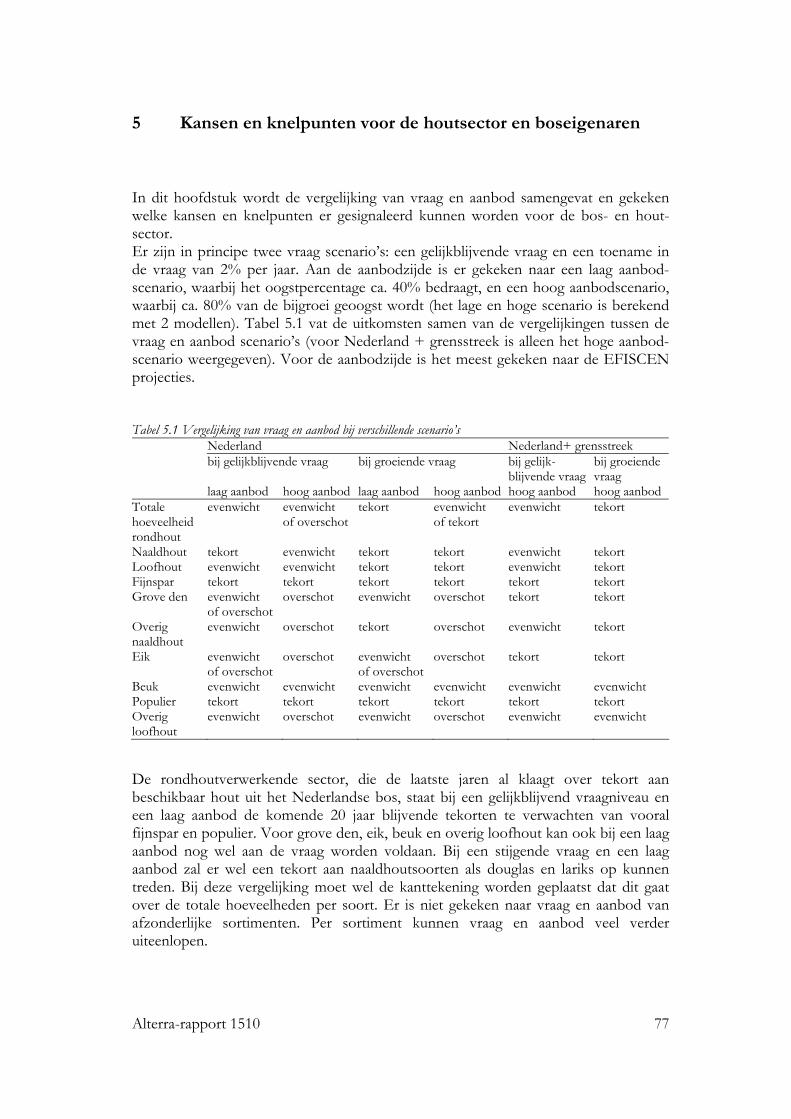

5 Kansen en knelpunten voor de houtsector en boseigenaren .................................77

6 Aanbevelingen...............................................................................................................81

Literatuur ...............................................................................................................................83

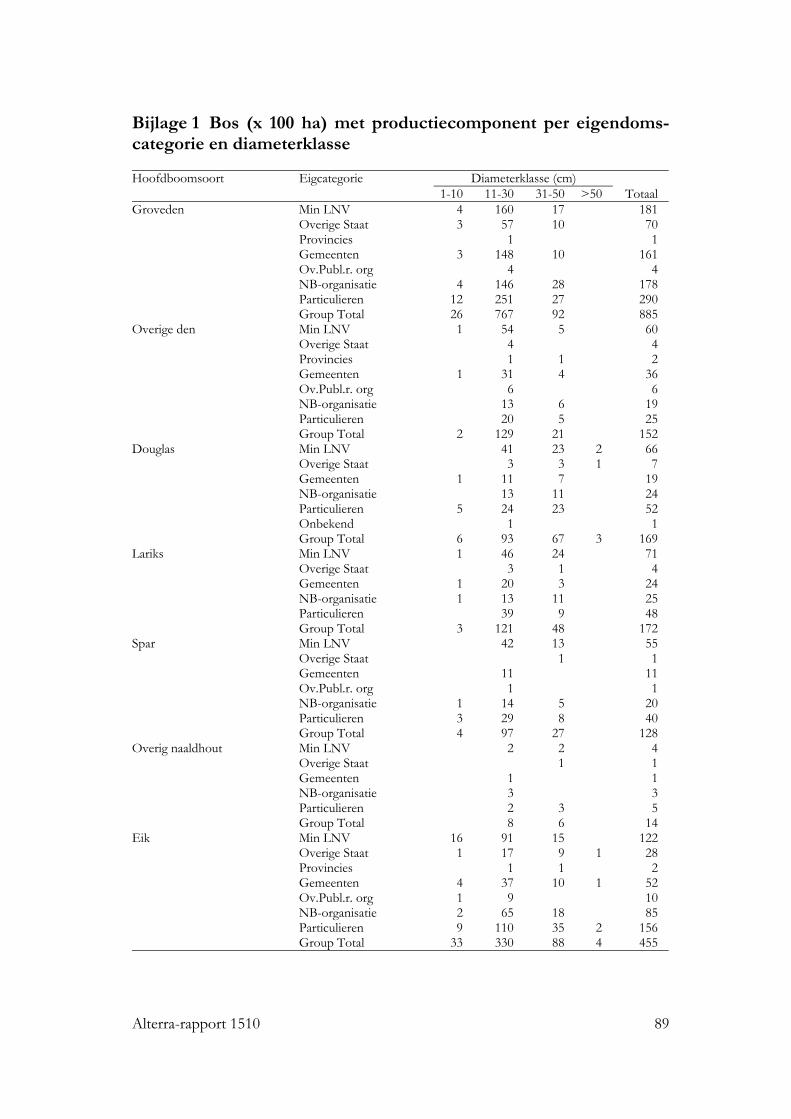

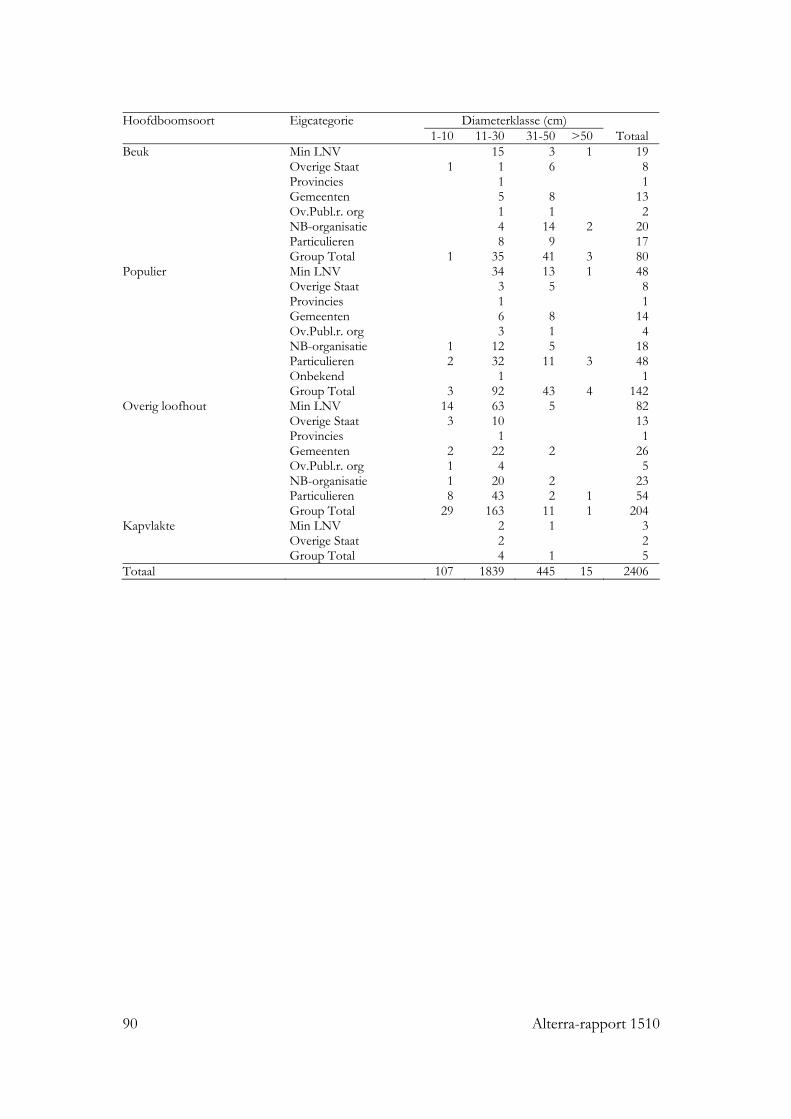

Bijlage 1 Bos (x 100 ha) met productiecomponent per eigendomscategorie en diameterklasse .......................................................................................................................89

6 Alterra-rapport 1510

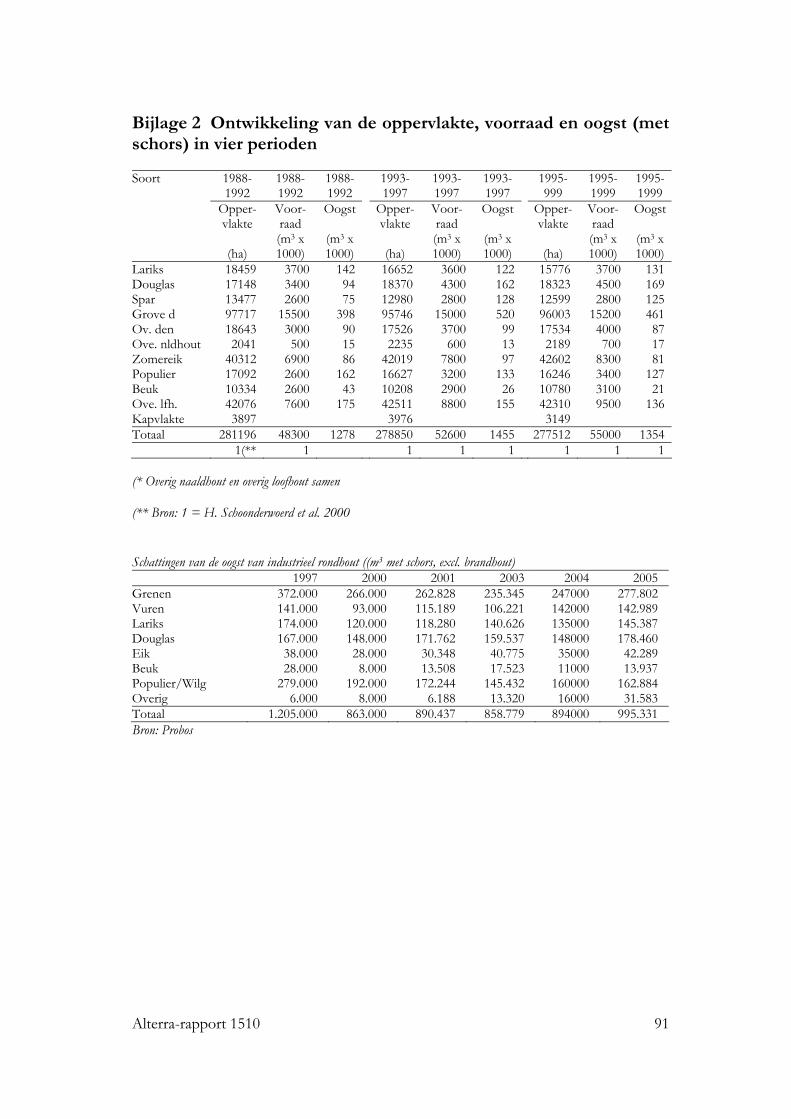

Bijlage 2 Ontwikkeling van de oppervlakte, voorraad en oogst (met schors) in vier perioden..........................................................................................................................91

Bijlage 3 Overzicht van beplantingen buiten bosverband..............................................93

Bijlage 4 Bevraagde vertegenwoordigers uit de rondhout verwerkende sector...........95

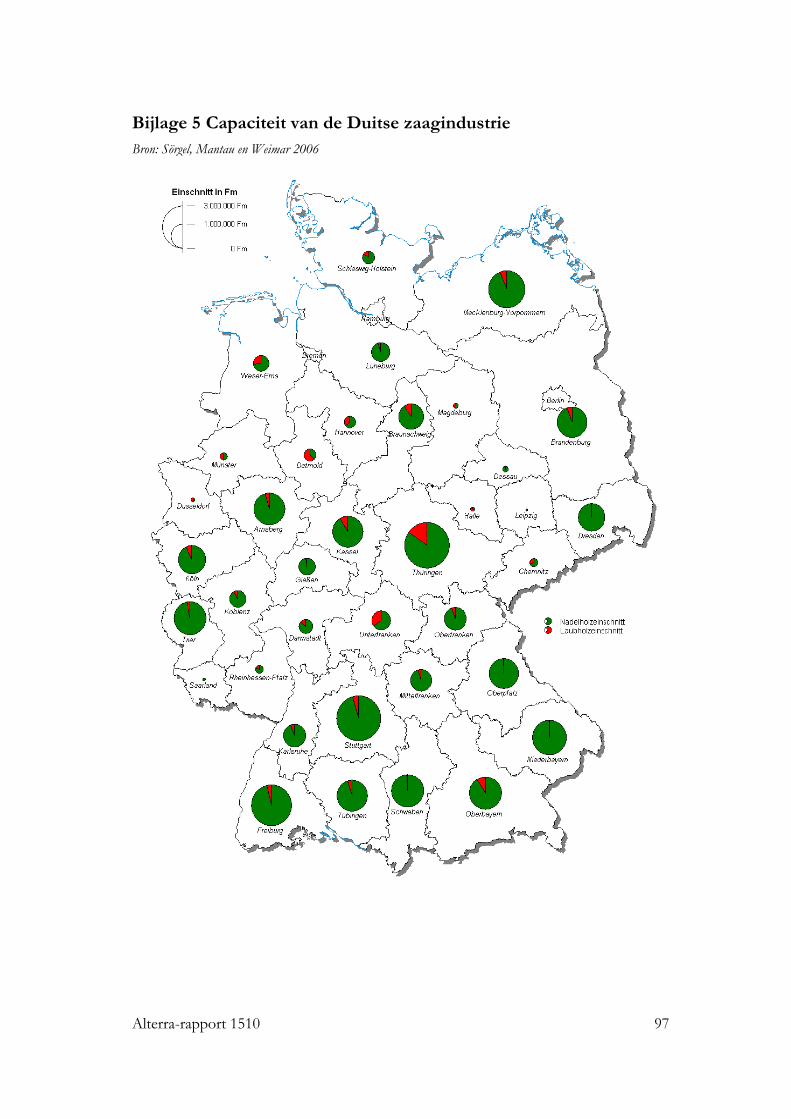

Bijlage 5 Capaciteit van de Duitse zaagindustrie..............................................................97

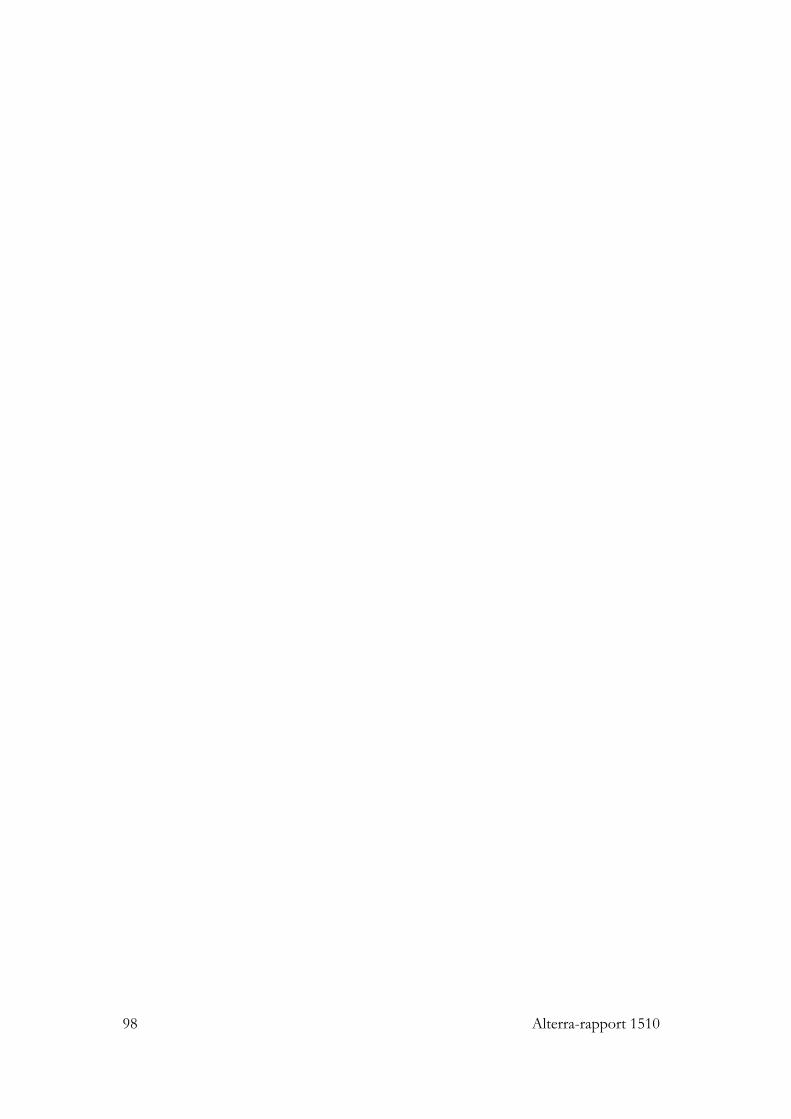

Bijlage 6 Capaciteit van de papier- en pulpfabrieken in Duitsland ...............................99

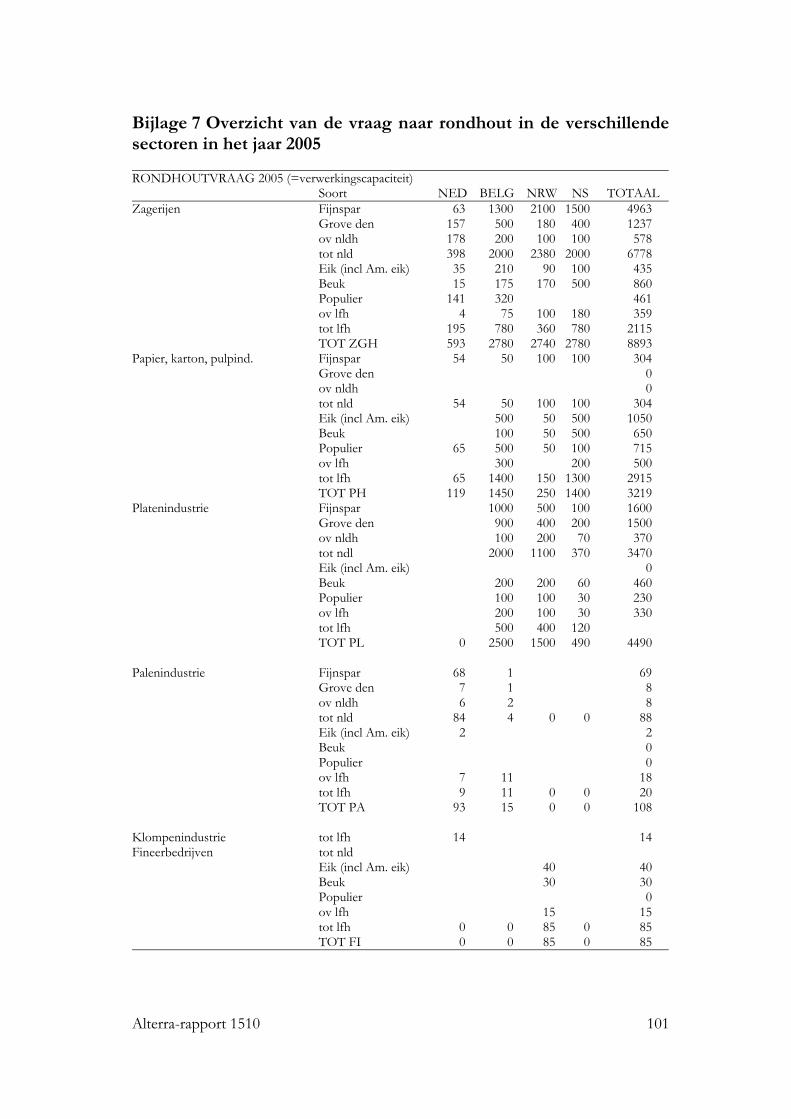

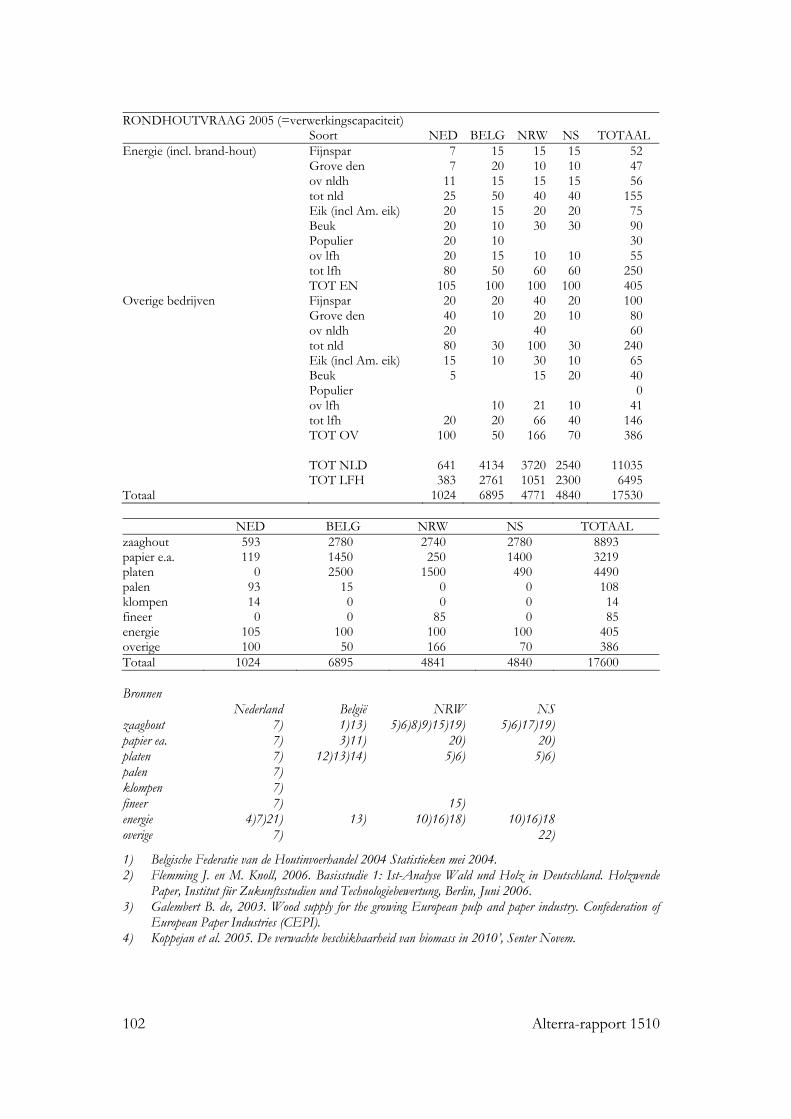

Bijlage 7 Overzicht van de vraag naar rondhout in de verschillende sectoren in het jaar 2005 ........................................................................................................................101

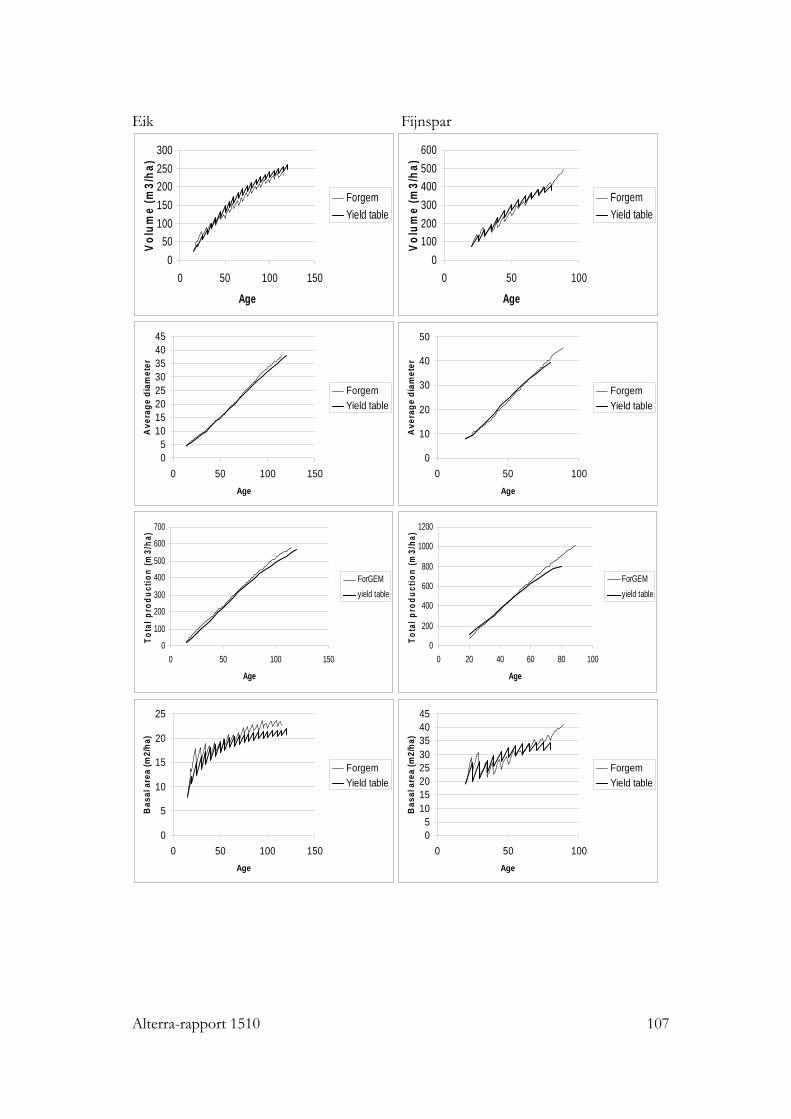

Bijlage 8 Kalibratie resultaten van ForGEM op opbrengsttabellen............................105

Alterra-rapport 1510 7

Woord vooraf

De uitvoering van dit project, dat werd uitgevoerd in opdracht van het Ministerie van LNV, is begeleid door een klankbordgroep, bestaande uit de volgende personen: de heer C. Boon (namens AVIH en als vervanger voor de heer R. Jacobs voor VNP), de heer R. Jans (namens Unie van Bosgroepen) en de heer N. Leek (namens PHN). Namens de projectgroep wil ik hen hartelijk bedanken voor het kritisch meedenken bij deze pittige opgave om in een relatief kort tijdsbestek vraag en aanbod van Nederland en de grensstreek in beeld te krijgen, een voorspelling te geven van te verwachten ontwikkelingen hierin en vervolgens knelpunten en kansen voor de bos- en houtsector te signaleren. Anne Oosterbaan (projectleider)

8 Alterra-rapport 1510

Alterra-rapport 1510 9

Samenvatting

In dit rapport worden vraag en aanbod van rondhout uit het Nederlandse bos en het Duitse grensgebied en België tegen elkaar aan gelegd om na te gaan welke knelpunten en kansen voor Nederlandse boseigenaren en voor de Nederlandse houtverwerkende industrie daarbij op kunnen treden in de komende 10-20 jaar. Als eerste stap is gekeken wat de ontwikkelingen in vraag en aanbod van het Nederlandse rondhout de afgelopen 20 jaar waren en welke factoren hierbij een rol speelden. Daarna zijn voor verschillende scenario’s vraag en aanbod van rondhout uit Nederland en aangrenzend Duits gebied en België met elkaar vergeleken. Vervolgens zijn mogelijke knelpunten en kansen besproken. De houtvoorraad in het Nederlandse bos is sinds 1990 fors toegenomen van 48 miljoen tot 60 miljoen m3 spilhout met schors. Het oppervlakteaandeel loofhout is sinds 1984 gegroeid van 29 naar 45%. Ook neemt het aandeel dik hout toe. Het aandeel rechte stammen zonder gebreken en met minder dan 3 takken of zichtbare noesten > 2 cm is i.h.a. laag. Naast het bos is ook een aanzienlijke voorraad (7-10 miljoen m3) aanwezig in beplantingen buiten bosverband. Hier is in deze studie een schatting voor gemaakt. Niet bekend is hoeveel hout uit beplantingen buiten bosverband werd en wordt geoogst. In de jaren negentig werd jaarlijks ongeveer 1,25 miljoen m3 werkhout uit ons bos (grotendeels grove den, lariks en spar) geoogst, maar dat is sindsdien ongeveer met een vierde deel gedaald. De oogst is bij particuliere boseigenaren het sterkst gedaald. Belangrijkste oorzaken hiervan zijn vermoedelijk de weggevallen herbebossing-subsidie en de lage netto houtopbrengsten. Met het toenemen van de welvaart wordt steeds meer hout verbruikt, tegenwoordig ca. 14 miljoen m3 (in rondhout equivalenten). Dit komt vooral door toepassingen waarbij houtvezels nodig zijn (papier en karton). De Nederlandse papierindustrie draait echter voornamelijk op oud papier en geïmporteerde celstof. Twee hout-verbruikende fabrieken gebruiken ca. 100.000 m3 hout (fijnspar en populier). Evenals voor gezaagd hout en plaatmaterialen het geval is bestaat het grootste deel van het papier en kartonverbruik uit geïmporteerd product. De rondhouthandel en -verwerkende industrie in ons land heeft het meest behoefte aan naaldhout (fijnspar, douglas, grove den en lariks) voor zaaghout en plaatmateriaal (ca. 1 miljoen m3). Daarnaast is er momenteel een sterk groeiende vraag naar hout voor bio-energie. Tenslotte is er een kleine markt voor specifieke producten. Als we de tendensen in vraag en aanbod van de afgelopen 10-20 jaar tegenover elkaar zetten, dan komt als belangrijkste feit naar voren, dat de oogst is afgenomen, terwijl de vraag toenam. Het Nederlandse bos zou ongeveer anderhalf keer zoveel hout kunnen leveren als het momenteel doet. Volgens de houtverwerkende sector is de

10 Alterra-rapport 1510

kwaliteit van hout uit het Nederlandse bos hiervoor geen belemmering (uitgezonderd specifieke doeleinden). Desondanks kopen de Nederlandse rondhoutverwerkende bedrijven, om aan de vraag te voldoen, steeds meer grondstoffen in Duitsland en België, maar ook in Luxemburg en Frankrijk. Deze bedrijven kunnen momenteel onvoldoende of niet snel genoeg hout uit het Nederlandse bos krijgen. Als oorzaken voeren zij o.a. aan dat het bosbeheer in ons land teveel op natuur is gericht waardoor o.a. de oogstkosten toenemen, dat er door flora- en faunawetgeving moeilijker geoogst kan worden en dat het aanbod te versnipperd is. Door het gemiddeld ouder worden van het bos komt er steeds meer aanbod van dik hout. De vezelindustrie en de zagerijen, die naaldhout verwerken, vragen echter hout van hooguit 50 cm doorsnee. Populier mag iets dikker en voor eik en beuk maakt het niet veel uit. In het aangrenzende land van de Duitse deelstaten Nordrhein-Westfalen en Niedersachsen en België (overigens ook in veel andere Europese landen) is de hout-voorraad ook aan het groeien en ook met een toenemend aandeel loofhout en dik hout. In Duitsland wordt ca. 37 miljoen m3 rondhout, dat voor 98% uit het eigen bos komt, verzaagd. De Duitse bedrijven verzagen hoofdzakelijk naaldhout (fijnspar, grove den, Abies, douglas en lariks); slechts 7% is loofhout (vooral beuk en eik). Voor de papier- en kartonproductie wordt ca. 6 miljoen ton hout verbruikt. In België wordt jaarlijks 2 miljoen m3 naaldhout per jaar en ca. 780.000 m3 loofhout (320.000 m3 populier, 210.000 m3 eik en 175.000 m3 beuk) verwerkt tot zaaghout. Voor de papierproductie wordt ca. 1,5 miljoen m3 hout gebruikt, waarvan 1,3 miljoen loofhout en de rest naaldhout. In België wordt jaarlijks 2,5 miljoen m3 en in de Duitse deelstaten Nordrhein-Westfalen en Niedersachsen samen 2 miljoen m3 rond-hout verwerkt in de platenindustrie (spaan-, OSB- en MDF-platen). Het aanbod van rondhout uit het Nederlandse bos in de komende 20 jaar is berekend met de modellen ForGEM (voor het Nederlandse bos met een productiecomponent) en EFISCEN (voor het bos van Niedersachsen, Nordrhein-Westfalen en België; ter ondersteuning ook voor het Nederlandse bos). Deze modellen verschillen van elkaar in de mate van detail bij simuleren en gebruiken verschillende invoergegevens. Door het gebruik van twee modellen kan meer inzicht worden verkregen in de door-werking van de afzonderlijke voor- en nadelen. ForGEM simuleert afzonderlijk iedere boom van een bepaalde opstand, waardoor op gedetailleerde wijze verschil-lende mengingen en beheersvormen gesimuleerd kunnen worden. Dit kan echter niet voor het gehele Nederlandse bosoppervlak afzonderlijk gedaan worden, waardoor opschaling nodig is. EFISCEN is een leeftijdsklassen model, geschikt voor het simuleren van grote oppervlaktes gelijkjarig bos. Ongelijkjarige en gemengde bossen zijn met EFISCEN niet goed te simuleren. De bijgroei in EFISCEN is afgeleid van redelijk recente HOSP metingen (1995-1999), terwijl de bijgroei in ForGEM afgeleid is van (oudere) opbrengsttabellen. Het gevolg is dat de bijgroei in EFISCEN over het algemeen hoger ligt, en dus ook hogere oogst prognoses geeft. Veel landen in Europa rapporteren een toegenomen bijgroei, dus de resultaten van EFISCEN lijken realistischer dan die van ForGEM. De berekeningen van het te verwachten aanbod

Alterra-rapport 1510 11

zijn uitgevoerd voor een laag en een hoog oogstpercentage (40 en 80% van de bijgroei). Uit de Nederlandse bossen en beplantingen buiten bosverband tezamen kan in de periode 2005-2025 volgens ForGEM tussen de 0.99 en 1.85 miljoen m3 per jaar geoogst worden, terwijl dit volgens EFISCEN tussen de 1.42 en 1.97 miljoen m3 per jaar ligt. De oogst uit het huidige productieve areaal zou volgens EFISCEN tussen de 1.11 en 1.35 miljoen m3 bedragen. Als de huidige oogst van 1-1.25 miljoen m3 alleen afkomstig is uit dit areaal betekent dat, dat het huidige oogstniveau in dit areaal niet veel verder opgevoerd zou kunnen worden. Het is echter niet bekend hoeveel van het geoogste hout afkomstig is uit dit deel van het bos. Voor een aanzienlijke verhoging van de oogst zou in elk geval nadrukkelijk gekeken moeten worden naar bossen en overige beplantingen buiten het huidige productieve areaal. Het verwachte aanbod is tegenover de vraag geplaatst. Onder de vraag wordt in dit kader verstaan: de verwerkingscapaciteit van de huidige rondhoutverwerkende bedrijven. Deze is bepaald door onderzoek in literatuur, op websites en navragen bij medewerkers uit de verschillende verwerkingssectoren. Ondanks onzekerheden die er bestaan over de hoeveelheden rondhout die van bepaalde soorten worden verwerkt, kan de conclusie worden getrokken dat de rondhoutverwerkende sector, die de laatste jaren al klaagt over tekort aan beschikbaar hout uit het Nederlandse bos, bij zowel een hoog als laag oogstscenario een blijvend tekort te verwachten staat. Bij een gelijkblijvend oogstpercentage en een stabiele vraag zijn aanbod en vraag in totaal voor Nederland nog wel ongeveer in evenwicht. Hierbinnen is er een klein tekort bij verschillende verwerkingssectoren (bijv. zagerijen) dat door import wordt aangevuld en is er export van sortimenten waarvoor in ons land geen verwerkingscapaciteit is (bijv. voor de platenindustrie). Maar bij het meer voor de hand liggende scenario voor een groeiende vraag zijn tekorten zowel voor Nederland als het aangrenzende gebied waarschijnlijker. Vooral voor populier en fijnspar worden flinke tekorten voorzien. Deze kunnen misschien deels opgevangen worden door andere soorten te gebruiken, bijvoorbeeld in de palletindustrie. Een krapte in Nederlands aanbod kan normaliter gecompenseerd worden door verhoogde import. Maar als het aanbod, zoals het zich laat aanzien, bij onze directe buren ook kleiner is dan de vraag, bestaat de kans dat het hout nog verder weg moet komen. De snelle ontwikkelingen in de energiemarkt kunnen de schaarste nog vergroten. Voor de Nederlandse boseigenaren geven de verwachte ontwikkelingen in vraag en aanbod de komende 20 jaar goede kansen. Er is ruimschoots vraag en er lijken in het algemeen geen problemen te zijn met de kwaliteit voor de meest gevraagde toepassingen. In deze studie is echter verder niet ingegaan op vraag en aanbod van verschillende sortimenten en kwaliteiten binnen de soorten. Wat de soorten betreft is er grote vraag naar naaldhout, en dat lijkt de komende 20 jaar zo te blijven. Er is dus goede afzetmarkt voor naaldhoutsoorten, inclusief de in ons land resterende fijnsparren (voor zaaghout, palen, karton en platen). Ook voor loofhout zijn er goede afzetmogelijkheden. In Noord-Duitsland zijn veel loofhout-

12 Alterra-rapport 1510

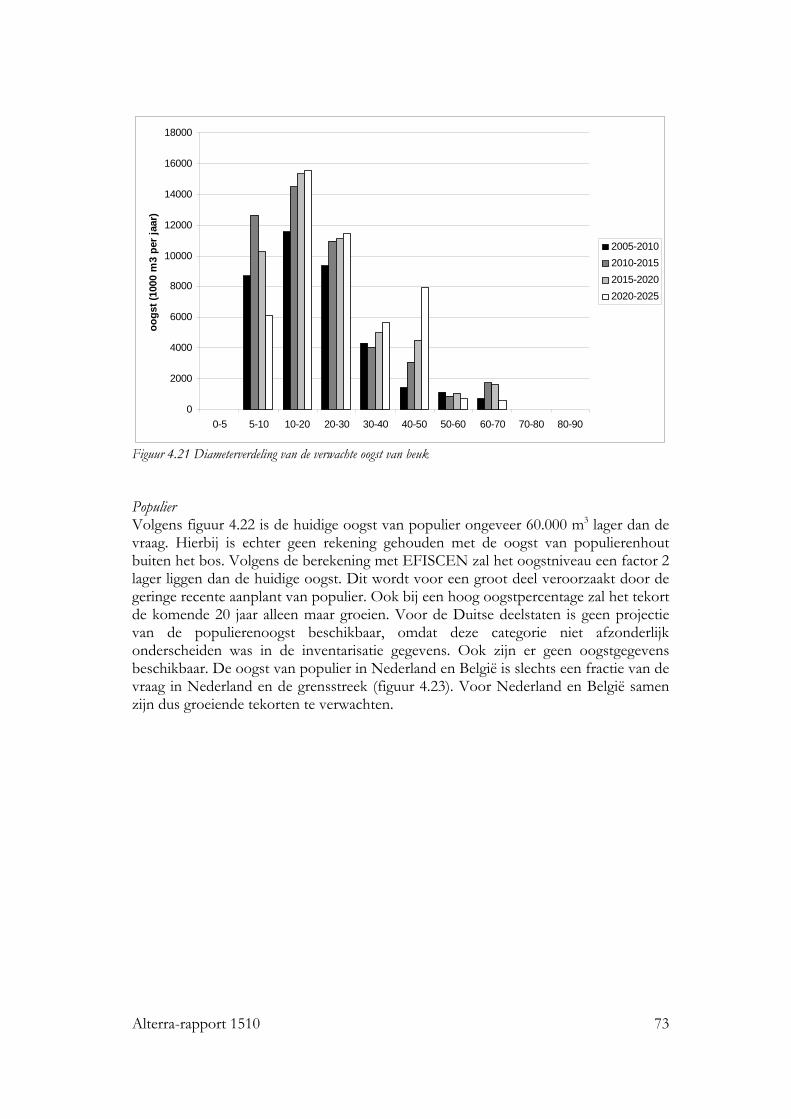

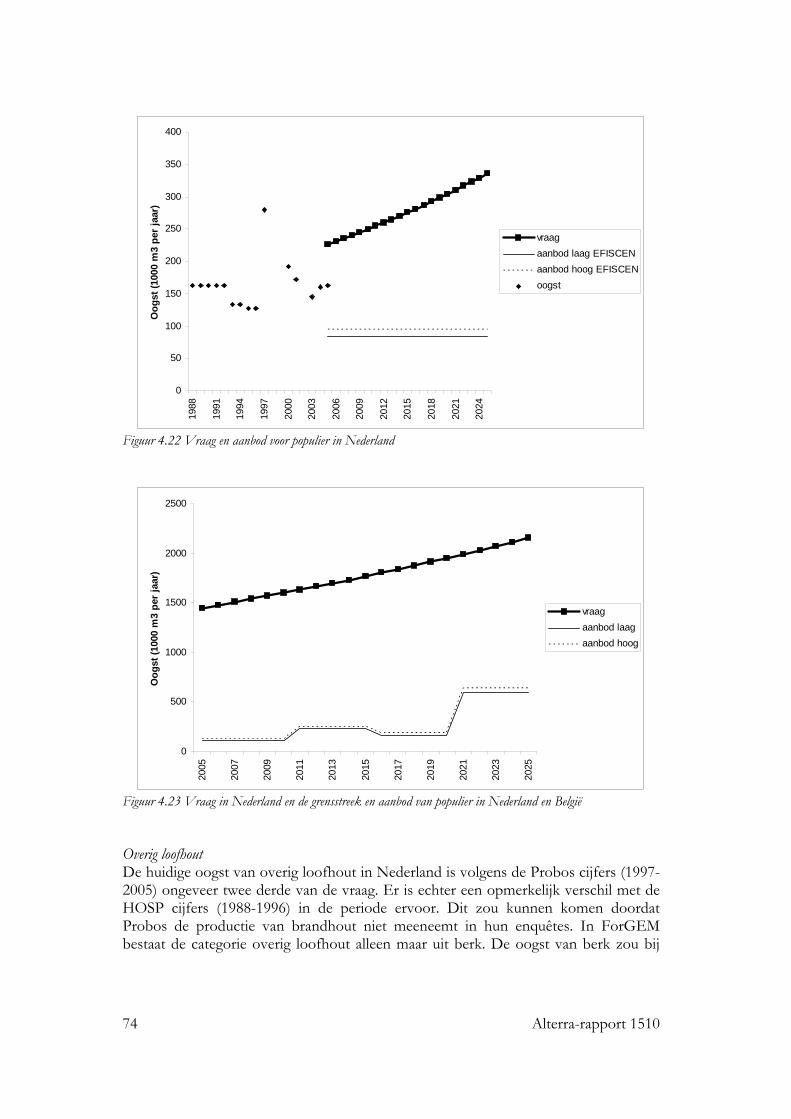

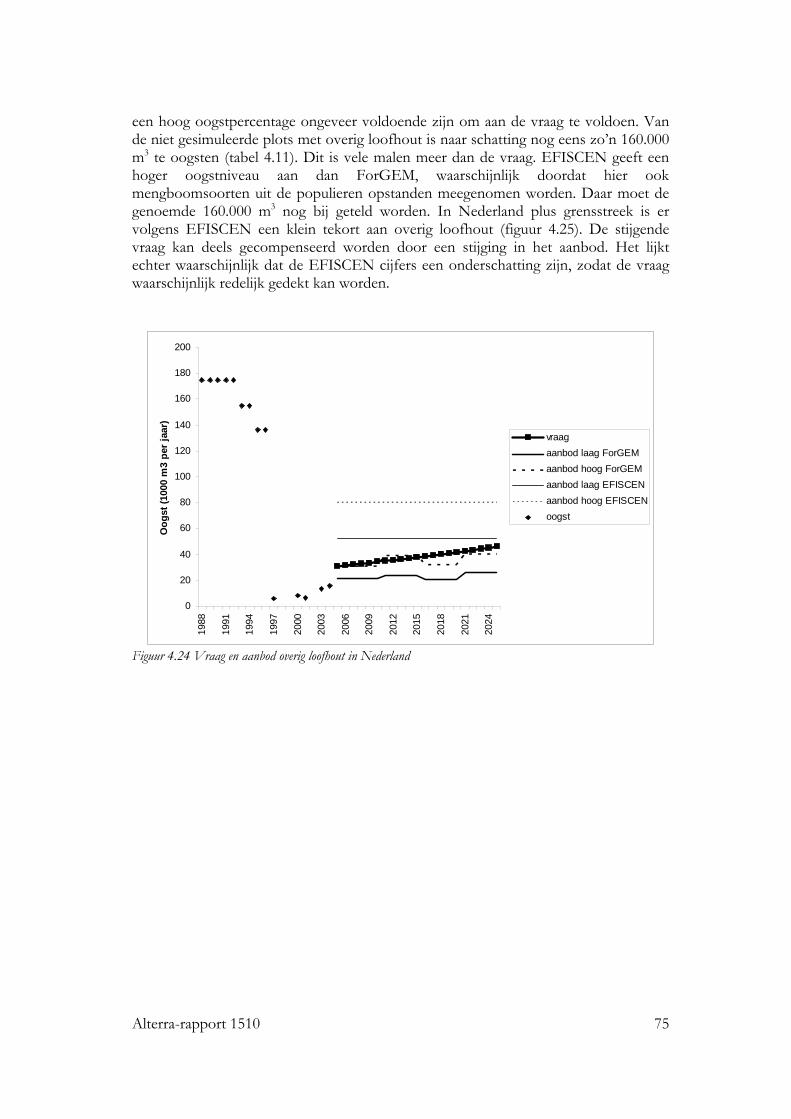

zagerijen (die soms met krap aanbod zitten), het kan worden ingezet voor de productie van MDF-platen en de opkomende energiemarkt biedt ook mogelijkheden voor het kwalitatief slechtere loofhout. Het al aanwezige, maar de komende 20 jaar fors groeiende tekort aan populier, kan een stimulans zijn om weer meer populier aan te planten.

Alterra-rapport 1510 13

1 Inleiding

LNV heeft in het kader van de uitwerking van de visie op de houtoogst Alterra verzocht een studie te verrichten naar de knelpunten en kansen in de te verwachten ontwikkelingen in vraag en aanbod gedurende de komende 10 tot 20 jaar. ‘Het betreft een brede overall marktstudie voor alle houtsoorten, sortimenten en produc-ten in de komende 10 tot 20 jaar’. De vraag komt in het kort neer op een analyse van de houtmarkt: welke ontwikkelingen zijn er gaande en wat is er te verwachten kijkende naar het aanbod (soorten, afmetingen en kwaliteiten onder invloed van veranderend bos en bosbeheer) en de vraag (soorten en producten onder invloed van marktontwikkelingen) in ons land en in het aangrenzend gebied van Duitsland en België. En wat kunnen deze ontwikkelingen voor knelpunten of kansen opleveren voor de Nederlandse bos- en houtketen? In de eerste fase van dit project is een overzicht gemaakt van trends in aanbod en vraag over de afgelopen 10-20 jaar op basis van bestaande gegevens en publicaties. Daarnaast is gekeken naar de onderliggende factoren en achtergronden, i.h.b. welke factoren bepalend zijn voor de huidige vraag en aanbod, hoe deze in de tijd zijn verlopen en hoe de huidige match is tussen vraag en aanbod. Hierbij is niet alleen gekeken naar ontwikkelingen in ons eigen land, maar ook naar het grensgebied in onze buurlanden, (ca. 200 km) neerkomend op de deelstaten Nordrhein-Westfalen en Niedersachsen en België. In de tweede fase is voor verschillende scenario’s een inschatting gemaakt van de te verwachten hoeveelheden rondhout en diameters die de komende 10 tot 20 jaar op de markt zullen worden gebracht. Deze worden vervolgens vergeleken met de ingeschatte vraag en hierbij wordt gekeken welke kansen en knelpunten voor de bos- en houtsector verschillen tussen vraag en aanbod op kunnen leveren.

14 Alterra-rapport 1510

Alterra-rapport 1510 15

2 Methodiek en uitvoering van het onderzoek

Vraag en aanbod in de afgelopen 20 jaar Voor het vaststellen van trends in aanbod en vraag over de afgelopen 10-20 jaar zijn eerst op basis van bestaande publicaties en gegevens de relevante cijfers op een rij gezet. Eerst is gekeken naar het aanbod van hout uit ons bos. Helaas wordt er de laatste jaren geen landelijke oogststatistiek meer bijgehouden, zodat gevaren moet worden op schattingen aan de hand van met bedrijfsenquêtes verzamelde gegevens van Probos en verouderde HOSP-cijfers. Getracht is nu de schattingen betrekking te laten hebben op het bos, waar daadwerkelijk hout wordt gehaald; dit is het bos met uitsluiting van bos waarin volgens het Meetnet Functievervulling (MFV) geen productiecomponent aanwezig is. Gekeken is naar de hoeveelheid die geoogst zou kunnen worden zonder de duurzaamheid geweld aan te doen, dus met de randvoor-waarde dat er niet meer dan de bijgroei wordt geoogst. Daarna is gekeken naar wat er daadwerkelijk geoogst is. Vervolgens is gekeken naar de vraag naar hout. Hierbij zijn cijfers gebruikt uit verschillende statistieken. Daarnaast zijn 7 telefonische gesprekken gevoerd met vertegenwoordigers uit de verschillende segmenten (papier, karton, zaaghout en rondhout) van de houtverwer-kende industrie. Hierbij is gevraagd naar hoeveel hout men verwerkt, hoeveel hiervan uit het Nederlandse bos komt, waar de rest vandaan komt, naar veranderingen die optreden, of men momenteel knelpunten ervaart, wat hiervan de oorzaken kunnen zijn en of men voor de nabije toekomst knelpunten en/of kansen ziet. Omdat vraag en aanbod in ons land mede samenhangen met wat er in de ons omringende landen gebeurt, is ook gekeken naar ontwikkelingen aldaar. Hierbij is vooral aandacht besteed aan het aangrenzende grondgebied van Duitsland en België. Tenslotte is gekeken naar de onderliggende factoren voor de geconstateerde tenden-sen. Hierbij is getracht te analyseren welke factoren bepalend zijn voor de tendensen in vraag en aanbod. Dit moet mede basis vormen voor het opstellen van verschil-lende scenario’s voor een prognose van vraag en aanbod in de komende 10-20 jaar. Vraag en aanbod in de komende 20 jaar Op basis van ontwikkelingen in de afgelopen 20 jaar en de onderliggende factoren zijn inschattingen gemaakt van de mogelijke toekomstige vraag en het mogelijk toekomstige aanbod. Voor de vraagzijde is een 2% groeiscenario aangehouden. Voor de aanbodzijde zijn er geen bestaande gedetailleerde studies beschikbaar, hoog-uit een geschat toekomstig landelijk totaal oogstvolume. Dit probleem is aangepakt door een koppeling van bestaande gegevens (Meetnet Functievervulling, MFV) met een simulatie model (ForGEM). Dit model geeft een projectie van de houtoogst en

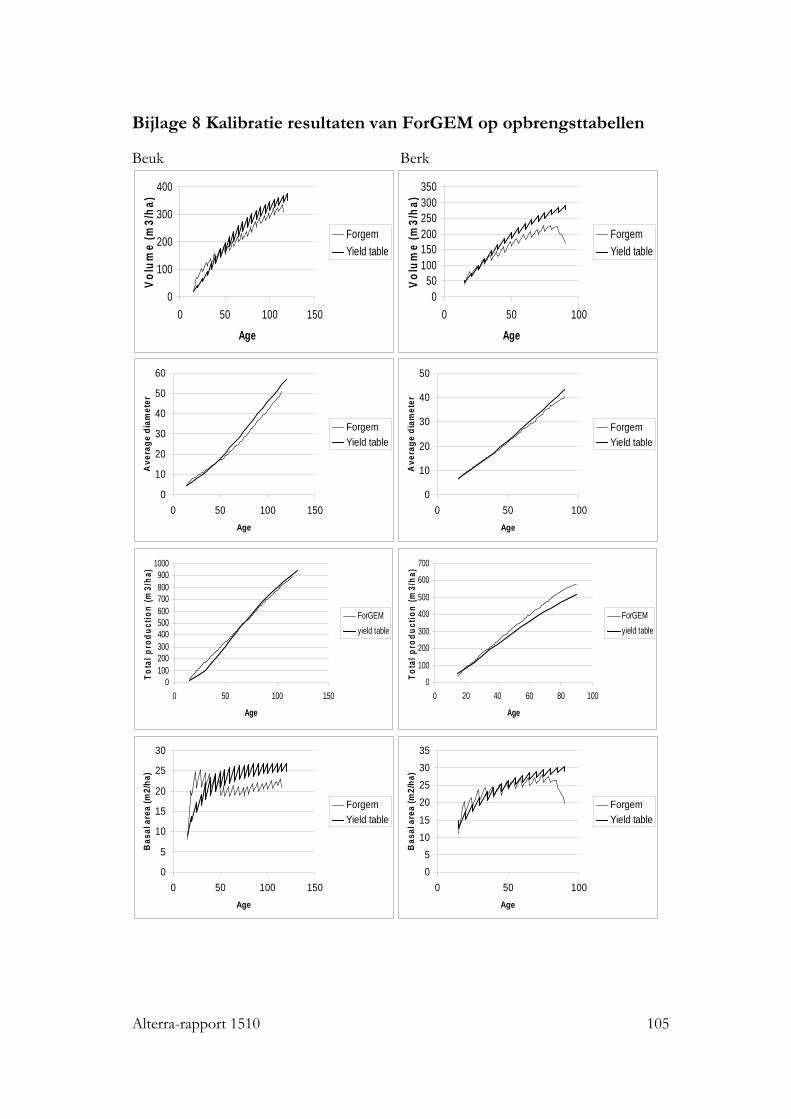

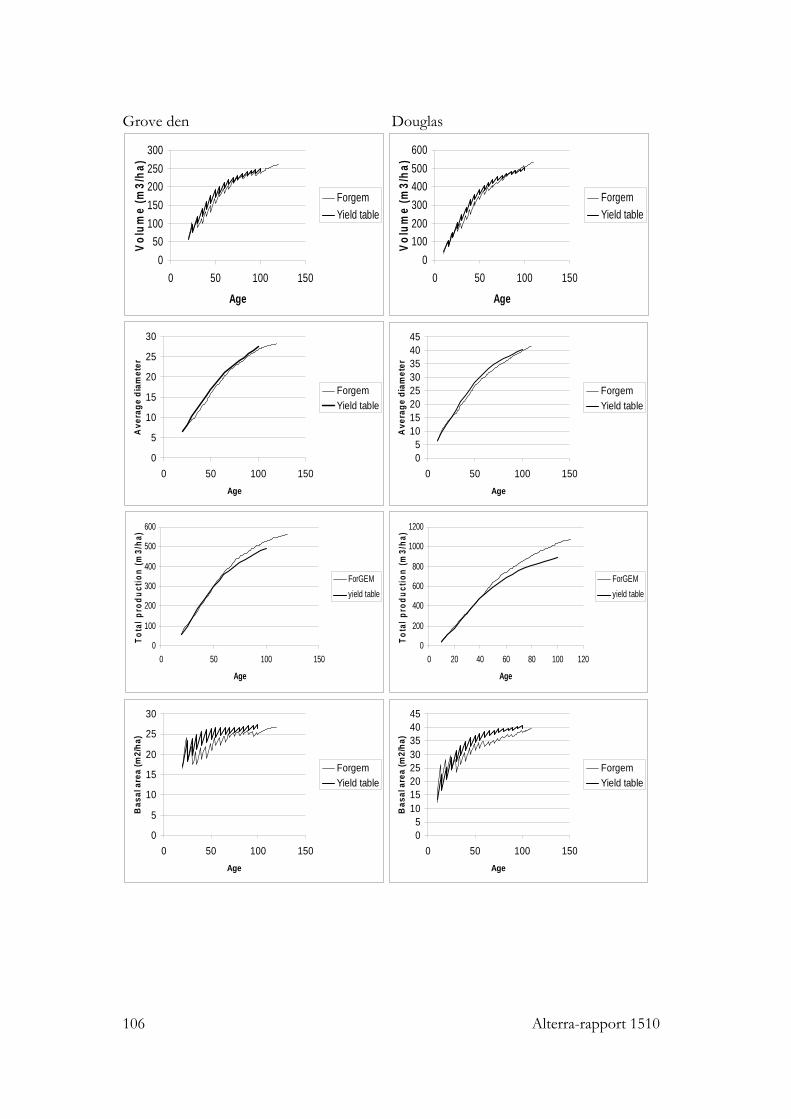

16 Alterra-rapport 1510

bosontwikkeling op opstandsniveau onder verschillende beheersscenario’s. Een uitgebreide beschrijving van ForGEM is te vinden in Kramer (2004). Voor België, Nordrhein-Westfalen en Niedersachsen is gebruik gemaakt van het model EFISCEN (Pussinen et al. 2001) dat is toegepast op bestaande gegevens (Schelhaas et al. 2007). Dit model rekent ontwikkelingen per bostype door op regionale of nationale schaal. Ter ondersteuning en vergelijking is ook voor het Nederlandse bos het aanbod berekend met het simulatiemodel EFISCEN. Voor Nederland is een nieuwe set gegevens gemaakt, gebaseerd op de resultaten van het MFV. De gebruikte modellen ForGEM en EFISCEN verschillen aanzienlijk van elkaar en hebben beide hun sterke en zwakke kanten. In ForGEM worden alle individuele bomen van een bepaalde opstand (meestal ter grootte van een hectare) gesimuleerd. De bomen concurreren met elkaar om licht te kunnen onderscheppen. Daarbij spelen positie, hoogte, kroonomvang en -dichtheid een belangrijke rol. Sterfte treedt op door ouderdom, of doordat niet voldoende licht opgevangen kan worden. Verjonging wordt expliciet gesimuleerd doordat bomen zaad produceren en verspreiden. Doordat van alle bomen veel kenmerken beschikbaar zijn (zoals soort, diameter, hoogte en plaats), is het mogelijk om het beheer gedetailleerd te beschrijven en te simuleren. Zo is het bijvoorbeeld mogelijk om een schermkap uit te voeren, of om toekomstbomen aan te wijzen en vrij te stellen. Daarbij wordt onder andere rekening gehouden met de gewenste boomsoortensamenstelling. Ook van de geoogste bomen wordt de soort, de hoeveelheid en de diameterklasse bijgehouden. Tegelijkertijd is deze gedetailleerdheid een nadeel, omdat van de te simuleren opstand heel veel gegevens nodig zijn. Vooral boomposities en kroonomvang zijn vaak niet beschikbaar. Ook zijn veel parameters nodig voor de verschillende processen in het model. Sommige parameters moeten gekalibreerd worden op meetgegevens of opbrengsttabellen. Omdat niet voldoende meetgegevens beschikbaar zijn, is de kalibratie hier uitgevoerd op de opbrengsttabellen, waarbij totale productie en gemid-delde diameter als belangrijkste criterium golden. Bijlage 8 geeft een vergelijking van de door ForGEM gesimuleerde waardes met die van de opbrengsttabellen voor de gebruikte boomsoorten. Een heel belangrijke parameter is de aangenomen groei-klasse per boomsoort, omdat dit de concurrentieverhoudingen tussen soorten bepaalt. Verder vergt het gedetailleerd simuleren van alle processen veel rekentijd. Om de rekentijd te bekorten, hebben we binnen deze studie gekozen om het bos in te delen in verschillende types. Voor elk type is een representatieve uitgangssituatie gecreëerd, met twee alternatieve beheersstrategieën. De ontwikkeling van de hout-oogst over de leeftijd kan dan vervolgens gekoppeld worden aan de huidige leeftijdsklassenverdeling. In EFISCEN wordt het bos weergegeven als een verdeling van areaal over een matrix van leeftijd- en volumeklassen. Groei wordt gesimuleerd door areaal naar een hogere volumeklasse te verplaatsen, terwijl bij een dunning het areaal juist naar een lagere volumeklasse gaat. Bij kaalkap wordt een deel van het areaal uit de matrix gehaald en naar de categorie ‘kapvlakte’ verplaatst, waarna verjong plaats vindt. De gebruiker kan bepalen in welke leeftijdsklassen dunning en eindkap plaats kan vinden. EFISCEN is bij uitstek geschikt voor het simuleren van gelijkjarig bos over

Alterra-rapport 1510 17

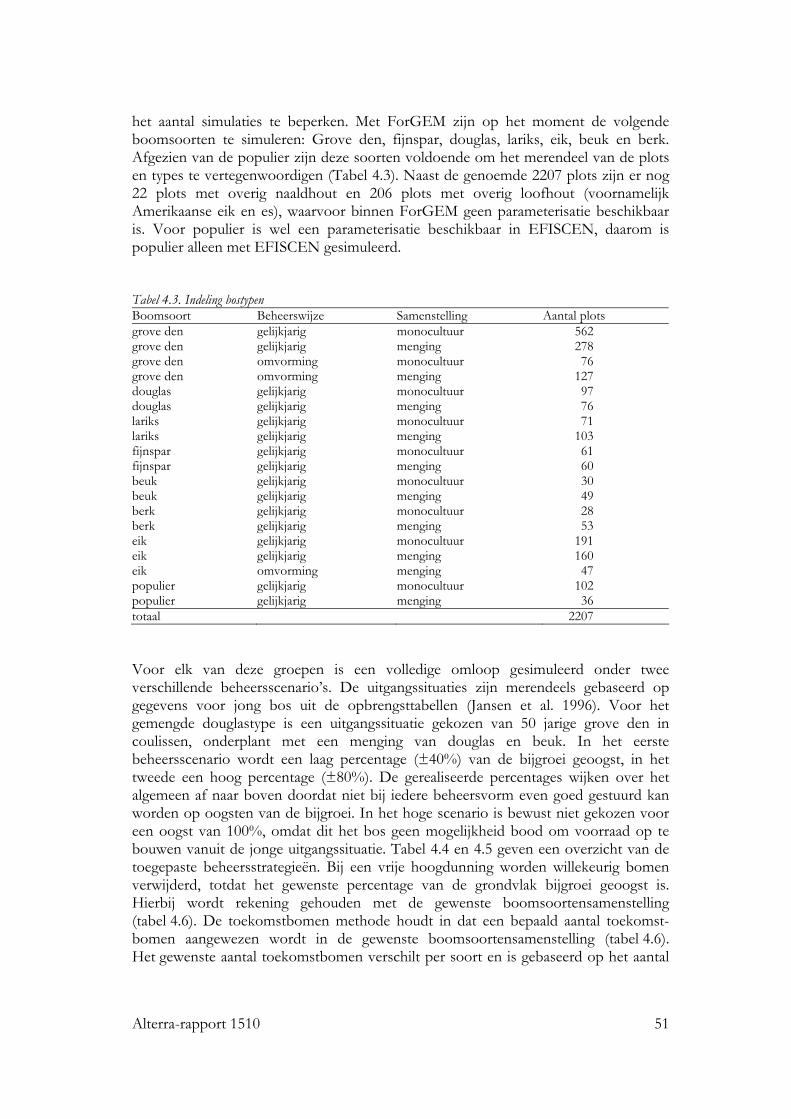

grote oppervlaktes. Voor andere beheersvormen zoals schermkap en ongelijkjarig beheer geeft EFISCEN minder goede resultaten. Het verjongen van bos door het maken van gaten is tot op zekere hoogte op te vatten als een soort gelijkjarig beheer, waardoor de resultaten van EFISCEN nog redelijk betrouwbaar zouden moeten zijn. EFISCEN houdt echter geen rekening met boomsoortensamenstelling en alterna-tieve vormen van dunning (zoals laag- of hoogdunning). Knelpunten-kansen-analyse Tot slot zijn het aanbod en de vraag in de komende 20 jaar met elkaar vergeleken, en mede in relatie tot onderliggende factoren, verschillen en mogelijke knelpunten en kansen voor de bos- en houtsector op een rij gezet. Omdat het niet mogelijk is het aanbod in te delen naar kwaliteiten en sortimenten, wordt hier verder niet op in gegaan.

18 Alterra-rapport 1510

Alterra-rapport 1510 19

3 Ontwikkeling van vraag en aanbod in de afgelopen 20 jaar

3.1 Het potentiële aanbod van hout

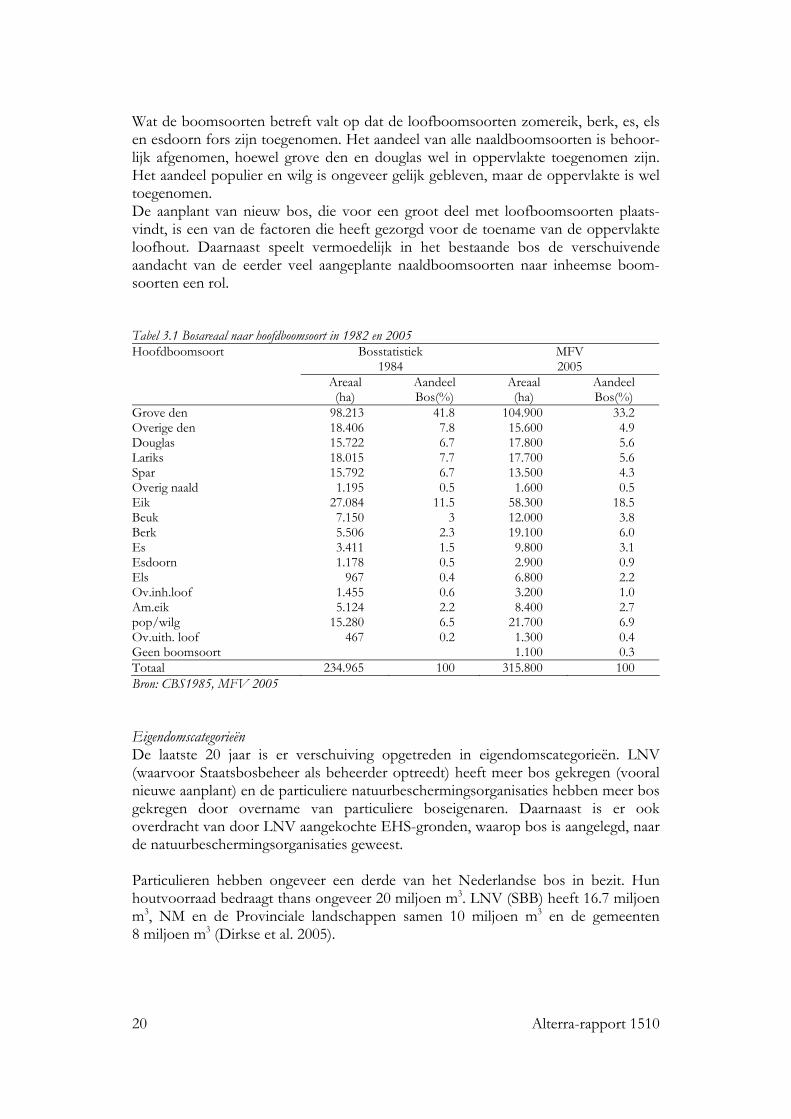

Bosareaal en boomsoorten Het potentiële aanbod van hout is o.a. afhankelijk van het areaal bos. De totale bos-oppervlakte is de laatste 25 jaar toegenomen van 340.000 naar 360.000 ha. De uit-breiding was in de jaren 1980-2000 gemiddeld meer (1.000 ha per jaar) dan in de jaren na 2000 (300 ha per jaar). Niet alle bos levert echter hout. Er zijn strikte bosreservaten, sommige bossen hebben hoofdzakelijk een natuurfunctie, er zijn parken enz. waar geen hout uit geoogst wordt. Volgens Probos (2005) is de totale oppervlakte natuurbos 83.600 ha (= 24%) waarvan 3.000 ha (1%) strikt bosreservaat, 24.200 ha (7%) nationaal park en 56.400 ha (16%) overig beschermd bos. Het overige bos (276.000 ha) is volgens het CBS grotendeels aan te merken als ‘productiebos’ (deze cijfers zijn weer afkomstig van MFV 2002 en CBS). Omdat uit bijvoorbeeld de nationale parken wel hout wordt geoogst, is dit niet een sluitende definiëring voor bossen, die hout leveren. Volgens de laatste opname van Meetnet Functievervulling (Dirkse et al. 2005) is de oppervlakte bos met productiecomponent nog kleiner, nl. ongeveer 240.000 ha. Hierbij worden de volgende bossen niet meegerekend: - bossen met een duidelijke ’behoud’-component (bijv. malebos, boombos,

strubbenbos; - bossen met een component natuurontwikkeling (bijv. spontaan bos, struweel); - ‘bos’ met een bijzondere beheersvorm (bijv. laan, houtwal, singel enz). Ook deze definitie dekt echter niet precies het bos, waar niet uit geoogst wordt. Een deel van bovenstaande categorieën zal wel bijdragen. Daarnaast is er binnen de categorie ‘bos met productiecomponent’ aanzienlijk verschil in de mate waaraan houtoogst wordt bijgedragen. Hierbinnen zijn bossen waar nauwelijks uit geoogst wordt (hoofdfunctie natuur; veel kleine eigenaren) en bossen waar ‘normaal’ uit geoogst wordt. Omdat niet precies bekend uit welke bossen wel/hoeveel en niet geoogst wordt, is de totale oppervlakte bos, dat meedoet aan daadwerkelijk hout-aanbod niet exact aan te geven. Daarom wordt in deze oriënterende studie over de afgelopen en komende 10-20 jaar uitgegaan van de MFV-cijfers met de bijbehorende definities. Deze komen neer op ca. 240.000 ha bos, waar houtoogst in meerdere of minder mate aan de orde is of zal zijn (zie bijlage 1). Van deze oppervlakte is bekend hoe de soortenverdeling, de leeftijdsverdeling, de diameterverdeling en de verdeling over de eigenaarscategorieën zijn. Deze gegevens zullen, zoals in paragraaf 3.6 zal blijken, nodig zijn voor de berekening van het aanbod in de komende 20 jaar. Tabel 3.1 geeft een overzicht van het areaal en aandeel opgaand bos per hoofdboomsoort op twee tijdstippen.

20 Alterra-rapport 1510

Wat de boomsoorten betreft valt op dat de loofboomsoorten zomereik, berk, es, els en esdoorn fors zijn toegenomen. Het aandeel van alle naaldboomsoorten is behoor-lijk afgenomen, hoewel grove den en douglas wel in oppervlakte toegenomen zijn. Het aandeel populier en wilg is ongeveer gelijk gebleven, maar de oppervlakte is wel toegenomen. De aanplant van nieuw bos, die voor een groot deel met loofboomsoorten plaats-vindt, is een van de factoren die heeft gezorgd voor de toename van de oppervlakte loofhout. Daarnaast speelt vermoedelijk in het bestaande bos de verschuivende aandacht van de eerder veel aangeplante naaldboomsoorten naar inheemse boom-soorten een rol. Tabel 3.1 Bosareaal naar hoofdboomsoort in 1982 en 2005 Hoofdboomsoort Bosstatistiek

1984 MFV 2005

Areaal (ha)

Aandeel Bos(%)

Areaal (ha)

Aandeel Bos(%)

Grove den 98.213 41.8 104.900 33.2 Overige den 18.406 7.8 15.600 4.9 Douglas 15.722 6.7 17.800 5.6 Lariks 18.015 7.7 17.700 5.6 Spar 15.792 6.7 13.500 4.3 Overig naald 1.195 0.5 1.600 0.5 Eik 27.084 11.5 58.300 18.5 Beuk 7.150 3 12.000 3.8 Berk 5.506 2.3 19.100 6.0 Es 3.411 1.5 9.800 3.1 Esdoorn 1.178 0.5 2.900 0.9 Els 967 0.4 6.800 2.2 Ov.inh.loof 1.455 0.6 3.200 1.0 Am.eik 5.124 2.2 8.400 2.7 pop/wilg 15.280 6.5 21.700 6.9 Ov.uith. loof 467 0.2 1.300 0.4 Geen boomsoort 1.100 0.3 Totaal 234.965 100 315.800 100 Bron: CBS1985, MFV 2005 Eigendomscategorieën De laatste 20 jaar is er verschuiving opgetreden in eigendomscategorieën. LNV (waarvoor Staatsbosbeheer als beheerder optreedt) heeft meer bos gekregen (vooral nieuwe aanplant) en de particuliere natuurbeschermingsorganisaties hebben meer bos gekregen door overname van particuliere boseigenaren. Daarnaast is er ook overdracht van door LNV aangekochte EHS-gronden, waarop bos is aangelegd, naar de natuurbeschermingsorganisaties geweest. Particulieren hebben ongeveer een derde van het Nederlandse bos in bezit. Hun houtvoorraad bedraagt thans ongeveer 20 miljoen m3. LNV (SBB) heeft 16.7 miljoen m3, NM en de Provinciale landschappen samen 10 miljoen m3 en de gemeenten 8 miljoen m3 (Dirkse et al. 2005).

Alterra-rapport 1510 21

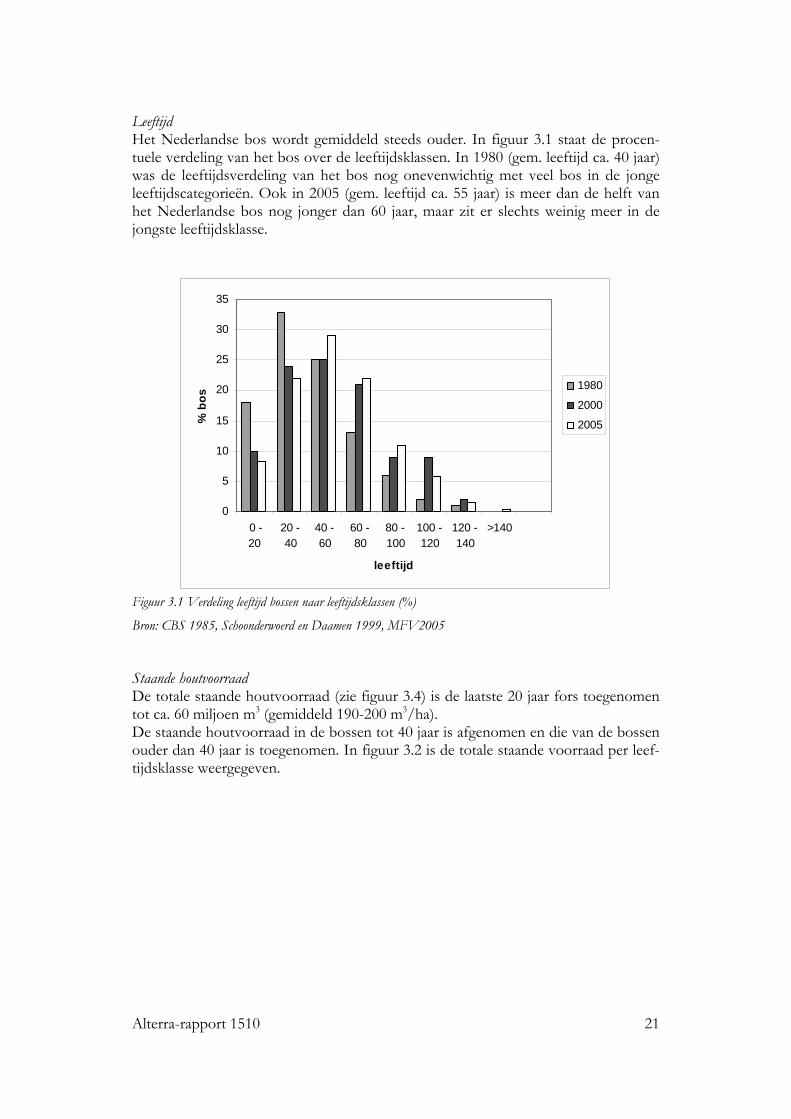

Leeftijd Het Nederlandse bos wordt gemiddeld steeds ouder. In figuur 3.1 staat de procen-tuele verdeling van het bos over de leeftijdsklassen. In 1980 (gem. leeftijd ca. 40 jaar) was de leeftijdsverdeling van het bos nog onevenwichtig met veel bos in de jonge leeftijdscategorieën. Ook in 2005 (gem. leeftijd ca. 55 jaar) is meer dan de helft van het Nederlandse bos nog jonger dan 60 jaar, maar zit er slechts weinig meer in de jongste leeftijdsklasse.

0

5

10

15

20

25

30

35

0 -20

20 -40

40 -60

60 -80

80 -100

100 -120

120 -140

>140

leeftijd

% b

os

1980

2000

2005

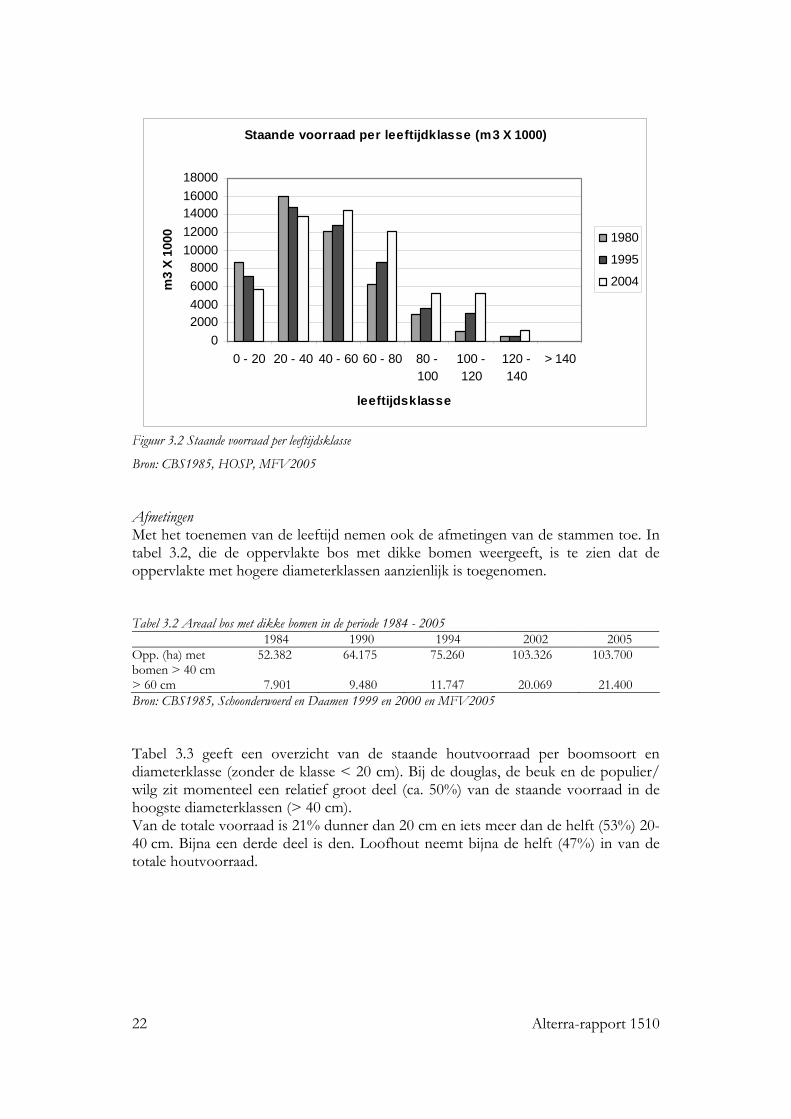

Figuur 3.1 Verdeling leeftijd bossen naar leeftijdsklassen (%) Bron: CBS 1985, Schoonderwoerd en Daamen 1999, MFV2005 Staande houtvoorraad De totale staande houtvoorraad (zie figuur 3.4) is de laatste 20 jaar fors toegenomen tot ca. 60 miljoen m3 (gemiddeld 190-200 m3/ha). De staande houtvoorraad in de bossen tot 40 jaar is afgenomen en die van de bossen ouder dan 40 jaar is toegenomen. In figuur 3.2 is de totale staande voorraad per leef-tijdsklasse weergegeven.

22 Alterra-rapport 1510

Staande voorraad per leeftijdklasse (m3 X 1000)

02000400060008000

1000012000140001600018000

0 - 20 20 - 40 40 - 60 60 - 80 80 -100

100 -120

120 -140

> 140

leeftijdsklasse

m3

X 10

00 1980

1995

2004

Figuur 3.2 Staande voorraad per leeftijdsklasse Bron: CBS1985, HOSP, MFV2005 Afmetingen Met het toenemen van de leeftijd nemen ook de afmetingen van de stammen toe. In tabel 3.2, die de oppervlakte bos met dikke bomen weergeeft, is te zien dat de oppervlakte met hogere diameterklassen aanzienlijk is toegenomen. Tabel 3.2 Areaal bos met dikke bomen in de periode 1984 - 2005 1984 1990 1994 2002 2005 Opp. (ha) met bomen > 40 cm

52.382 64.175 75.260 103.326 103.700

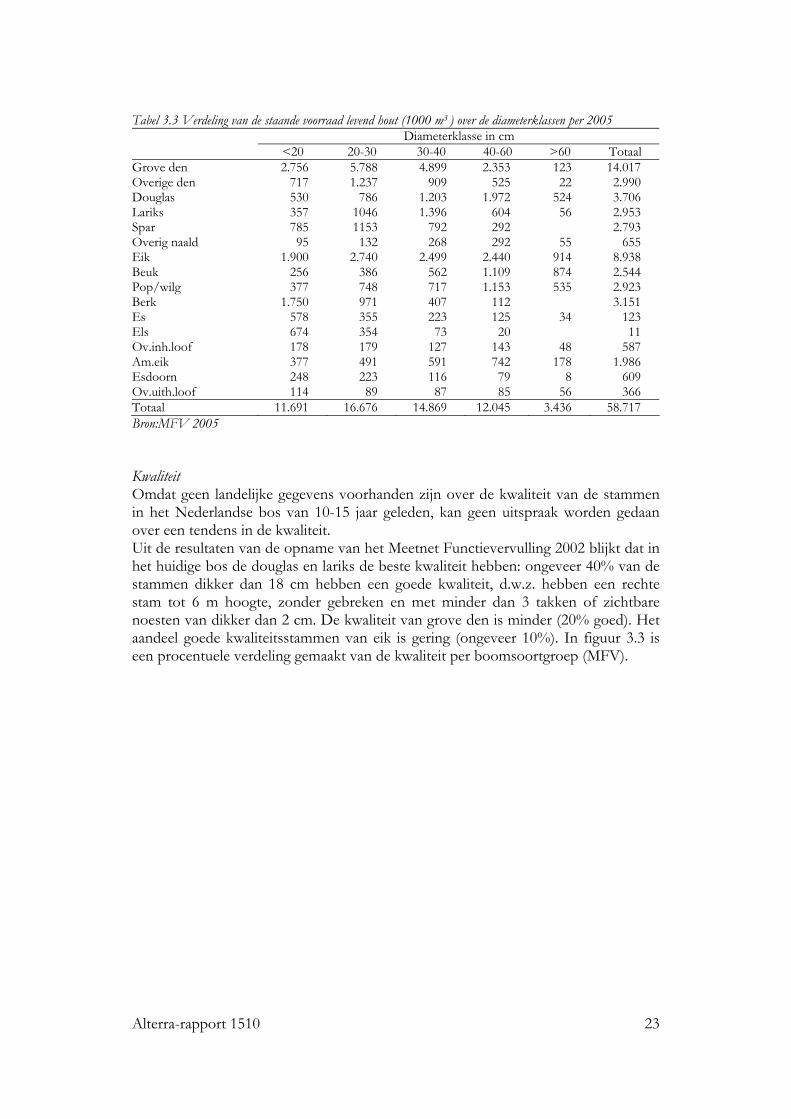

> 60 cm 7.901 9.480 11.747 20.069 21.400 Bron: CBS1985, Schoonderwoerd en Daamen 1999 en 2000 en MFV2005 Tabel 3.3 geeft een overzicht van de staande houtvoorraad per boomsoort en diameterklasse (zonder de klasse < 20 cm). Bij de douglas, de beuk en de populier/ wilg zit momenteel een relatief groot deel (ca. 50%) van de staande voorraad in de hoogste diameterklassen (> 40 cm). Van de totale voorraad is 21% dunner dan 20 cm en iets meer dan de helft (53%) 20-40 cm. Bijna een derde deel is den. Loofhout neemt bijna de helft (47%) in van de totale houtvoorraad.

Alterra-rapport 1510 23

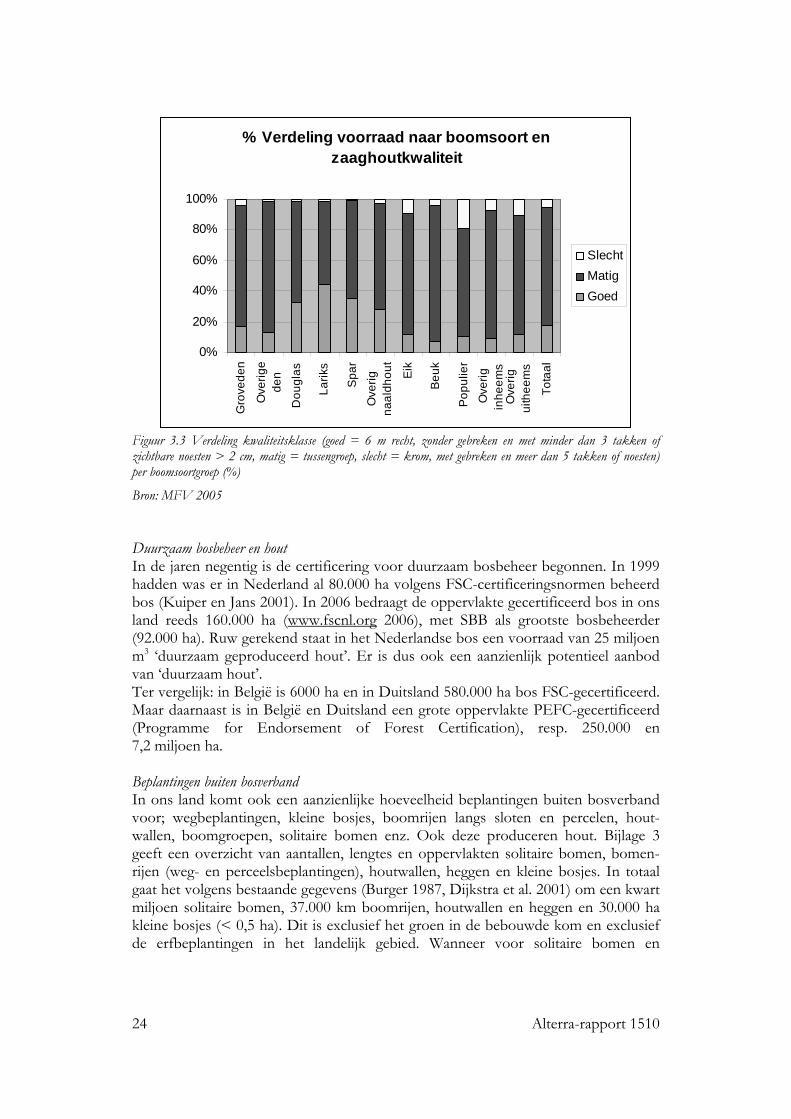

Tabel 3.3 Verdeling van de staande voorraad levend hout (1000 m3 ) over de diameterklassen per 2005 Diameterklasse in cm <20 20-30 30-40 40-60 >60 Totaal Grove den 2.756 5.788 4.899 2.353 123 14.017 Overige den 717 1.237 909 525 22 2.990 Douglas 530 786 1.203 1.972 524 3.706 Lariks 357 1046 1.396 604 56 2.953 Spar 785 1153 792 292 2.793 Overig naald 95 132 268 292 55 655 Eik 1.900 2.740 2.499 2.440 914 8.938 Beuk 256 386 562 1.109 874 2.544 Pop/wilg 377 748 717 1.153 535 2.923 Berk 1.750 971 407 112 3.151 Es 578 355 223 125 34 123 Els 674 354 73 20 11 Ov.inh.loof 178 179 127 143 48 587 Am.eik 377 491 591 742 178 1.986 Esdoorn 248 223 116 79 8 609 Ov.uith.loof 114 89 87 85 56 366 Totaal 11.691 16.676 14.869 12.045 3.436 58.717 Bron:MFV 2005 Kwaliteit Omdat geen landelijke gegevens voorhanden zijn over de kwaliteit van de stammen in het Nederlandse bos van 10-15 jaar geleden, kan geen uitspraak worden gedaan over een tendens in de kwaliteit. Uit de resultaten van de opname van het Meetnet Functievervulling 2002 blijkt dat in het huidige bos de douglas en lariks de beste kwaliteit hebben: ongeveer 40% van de stammen dikker dan 18 cm hebben een goede kwaliteit, d.w.z. hebben een rechte stam tot 6 m hoogte, zonder gebreken en met minder dan 3 takken of zichtbare noesten van dikker dan 2 cm. De kwaliteit van grove den is minder (20% goed). Het aandeel goede kwaliteitsstammen van eik is gering (ongeveer 10%). In figuur 3.3 is een procentuele verdeling gemaakt van de kwaliteit per boomsoortgroep (MFV).

24 Alterra-rapport 1510

% Verdeling voorraad naar boomsoort en zaaghoutkwaliteit

0%

20%

40%

60%

80%

100%

Gro

vede

n

Ove

rige

den

Dou

glas

Larik

s

Spa

r

Ove

rigna

aldh

out

Eik

Beu

k

Pop

ulie

r

Ove

rigin

heem

sO

verig

uith

eem

s

Tota

al

SlechtMatigGoed

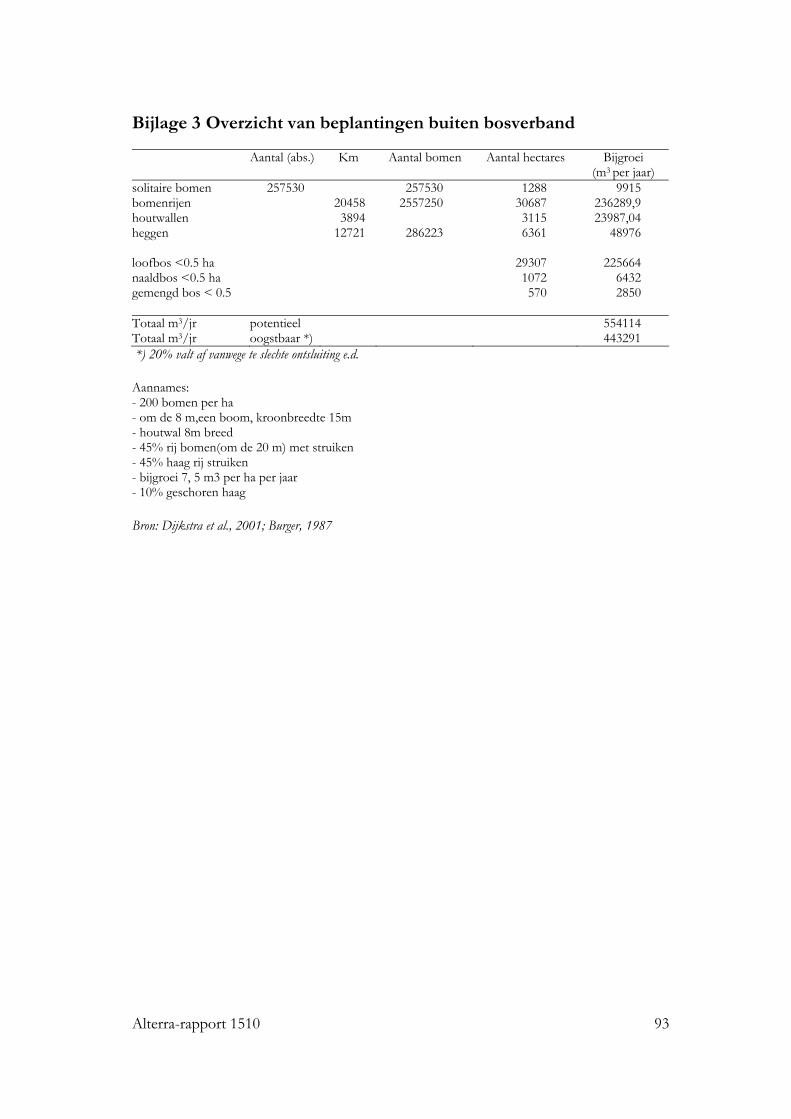

Figuur 3.3 Verdeling kwaliteitsklasse (goed = 6 m recht, zonder gebreken en met minder dan 3 takken of zichtbare noesten > 2 cm, matig = tussengroep, slecht = krom, met gebreken en meer dan 5 takken of noesten) per boomsoortgroep (%) Bron: MFV 2005 Duurzaam bosbeheer en hout In de jaren negentig is de certificering voor duurzaam bosbeheer begonnen. In 1999 hadden was er in Nederland al 80.000 ha volgens FSC-certificeringsnormen beheerd bos (Kuiper en Jans 2001). In 2006 bedraagt de oppervlakte gecertificeerd bos in ons land reeds 160.000 ha (www.fscnl.org 2006), met SBB als grootste bosbeheerder (92.000 ha). Ruw gerekend staat in het Nederlandse bos een voorraad van 25 miljoen m3 ‘duurzaam geproduceerd hout’. Er is dus ook een aanzienlijk potentieel aanbod van ‘duurzaam hout’. Ter vergelijk: in België is 6000 ha en in Duitsland 580.000 ha bos FSC-gecertificeerd. Maar daarnaast is in België en Duitsland een grote oppervlakte PEFC-gecertificeerd (Programme for Endorsement of Forest Certification), resp. 250.000 en 7,2 miljoen ha. Beplantingen buiten bosverband In ons land komt ook een aanzienlijke hoeveelheid beplantingen buiten bosverband voor; wegbeplantingen, kleine bosjes, boomrijen langs sloten en percelen, hout-wallen, boomgroepen, solitaire bomen enz. Ook deze produceren hout. Bijlage 3 geeft een overzicht van aantallen, lengtes en oppervlakten solitaire bomen, bomen-rijen (weg- en perceelsbeplantingen), houtwallen, heggen en kleine bosjes. In totaal gaat het volgens bestaande gegevens (Burger 1987, Dijkstra et al. 2001) om een kwart miljoen solitaire bomen, 37.000 km boomrijen, houtwallen en heggen en 30.000 ha kleine bosjes (< 0,5 ha). Dit is exclusief het groen in de bebouwde kom en exclusief de erfbeplantingen in het landelijk gebied. Wanneer voor solitaire bomen en

Alterra-rapport 1510 25

lijnvormige beplantingen 200 bomen per ha worden gerekend, gaat het met de kleine bosjes om een oppervlak van 70.000 ha. Bij een gemiddelde voorraad van 100-150 m3 per ha betekent dit een voorraad van 7-10 miljoen m3. Bij een gemiddelde groei van 7.5 m3 per ha zou dit ook ongeveer een half miljoen m3 houtoogst op kunnen leveren. Conclusies In het potentiële aanbod van hout zitten enkele duidelijke trends. In de eerste plaats is de totale hoeveelheid hout in het bos de laatste 20 jaar fors toegenomen. De totale voorraad bedraagt thans ongeveer 60 miljoen m3 (waarvan ongeveer een derde deel is FSC-gecertificeerd). Daarnaast staat 7-10 miljoen m3 hout in beplantingen buiten bosverband. Een andere trend is dat het aandeel loofhout (oppervlakte en voorraad) in ons bos toeneemt. Verder neemt het aandeel dik hout in de staande voorraad toe. Het aandeel rechte, foutvrije stammen in het staande volume is i.h.a. laag. Veel hout valt daardoor in de kwaliteitklasse ‘matig’. LNV en de natuurbeschermingsorganisaties hebben de laatste jaren meer bos gekregen, particulieren minder. 3.2 De oogst

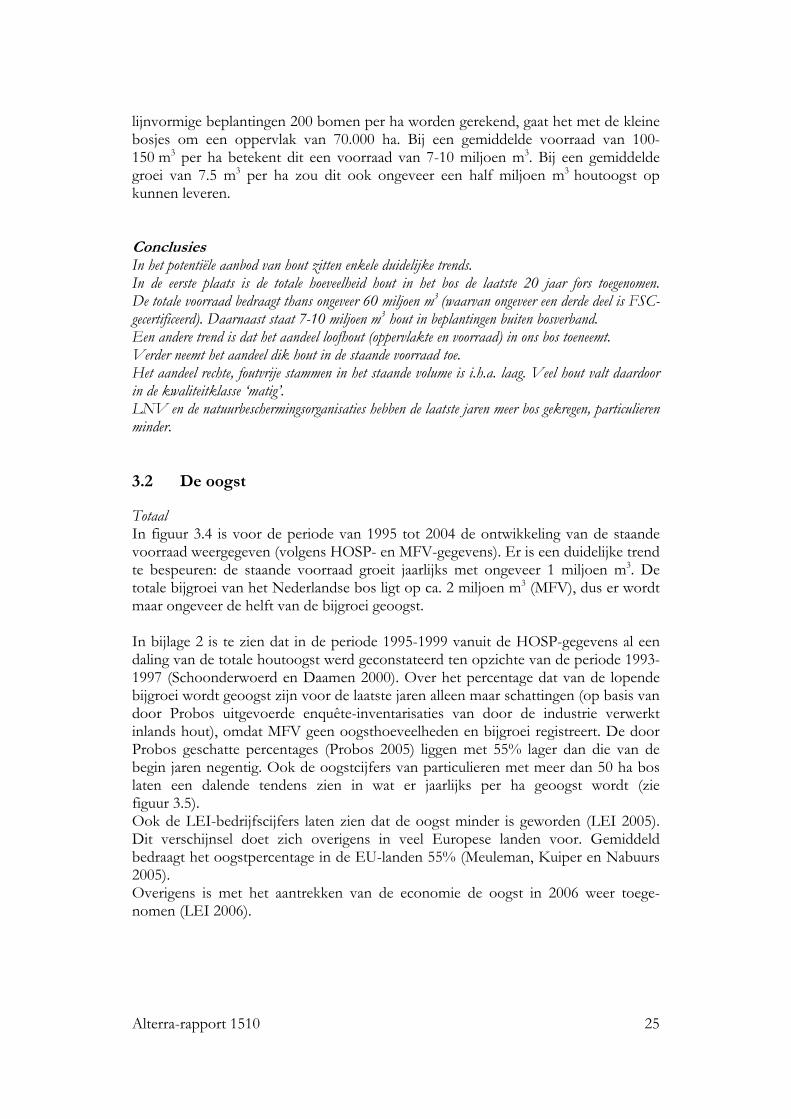

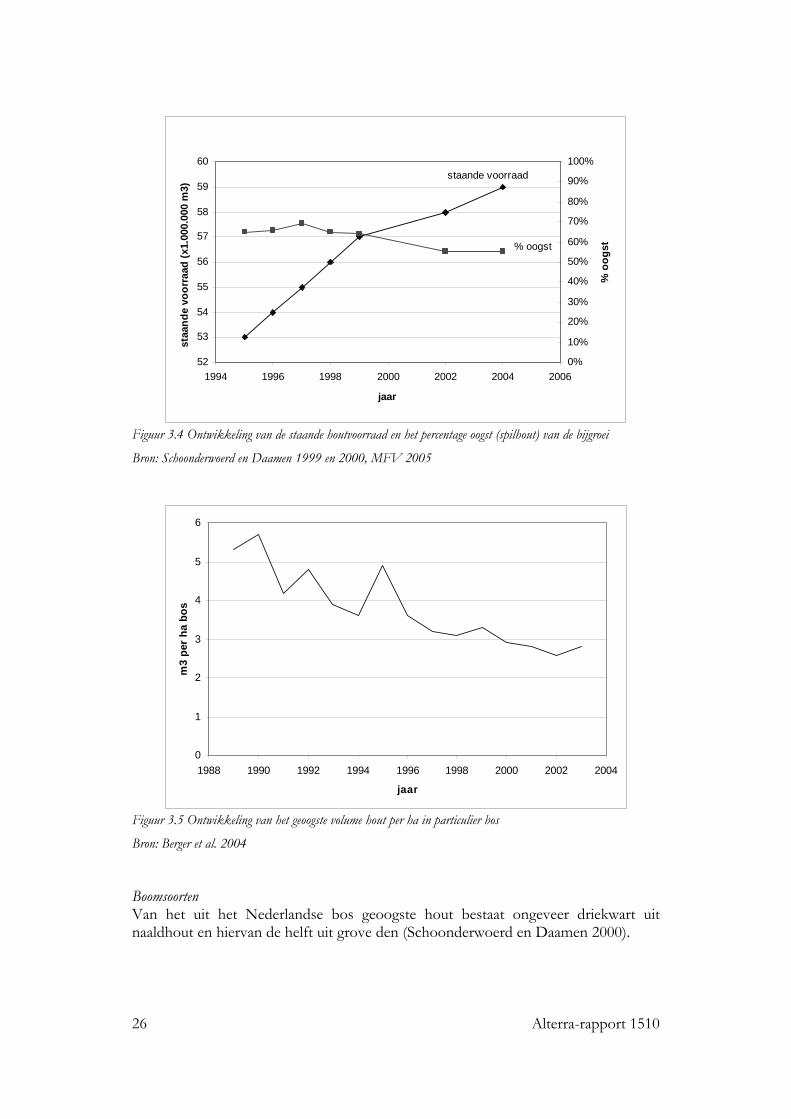

Totaal In figuur 3.4 is voor de periode van 1995 tot 2004 de ontwikkeling van de staande voorraad weergegeven (volgens HOSP- en MFV-gegevens). Er is een duidelijke trend te bespeuren: de staande voorraad groeit jaarlijks met ongeveer 1 miljoen m3. De totale bijgroei van het Nederlandse bos ligt op ca. 2 miljoen m3 (MFV), dus er wordt maar ongeveer de helft van de bijgroei geoogst. In bijlage 2 is te zien dat in de periode 1995-1999 vanuit de HOSP-gegevens al een daling van de totale houtoogst werd geconstateerd ten opzichte van de periode 1993-1997 (Schoonderwoerd en Daamen 2000). Over het percentage dat van de lopende bijgroei wordt geoogst zijn voor de laatste jaren alleen maar schattingen (op basis van door Probos uitgevoerde enquête-inventarisaties van door de industrie verwerkt inlands hout), omdat MFV geen oogsthoeveelheden en bijgroei registreert. De door Probos geschatte percentages (Probos 2005) liggen met 55% lager dan die van de begin jaren negentig. Ook de oogstcijfers van particulieren met meer dan 50 ha bos laten een dalende tendens zien in wat er jaarlijks per ha geoogst wordt (zie figuur 3.5). Ook de LEI-bedrijfscijfers laten zien dat de oogst minder is geworden (LEI 2005). Dit verschijnsel doet zich overigens in veel Europese landen voor. Gemiddeld bedraagt het oogstpercentage in de EU-landen 55% (Meuleman, Kuiper en Nabuurs 2005). Overigens is met het aantrekken van de economie de oogst in 2006 weer toege-nomen (LEI 2006).

26 Alterra-rapport 1510

52

53

54

55

56

57

58

59

60

1994 1996 1998 2000 2002 2004 2006

jaar

staa

nde

voor

raad

(x1.

000.

000

m3)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% o

ogst

staande voorraad

% oogst

Figuur 3.4 Ontwikkeling van de staande houtvoorraad en het percentage oogst (spilhout) van de bijgroei Bron: Schoonderwoerd en Daamen 1999 en 2000, MFV 2005

0

1

2

3

4

5

6

1988 1990 1992 1994 1996 1998 2000 2002 2004

jaar

m3

per h

a bo

s

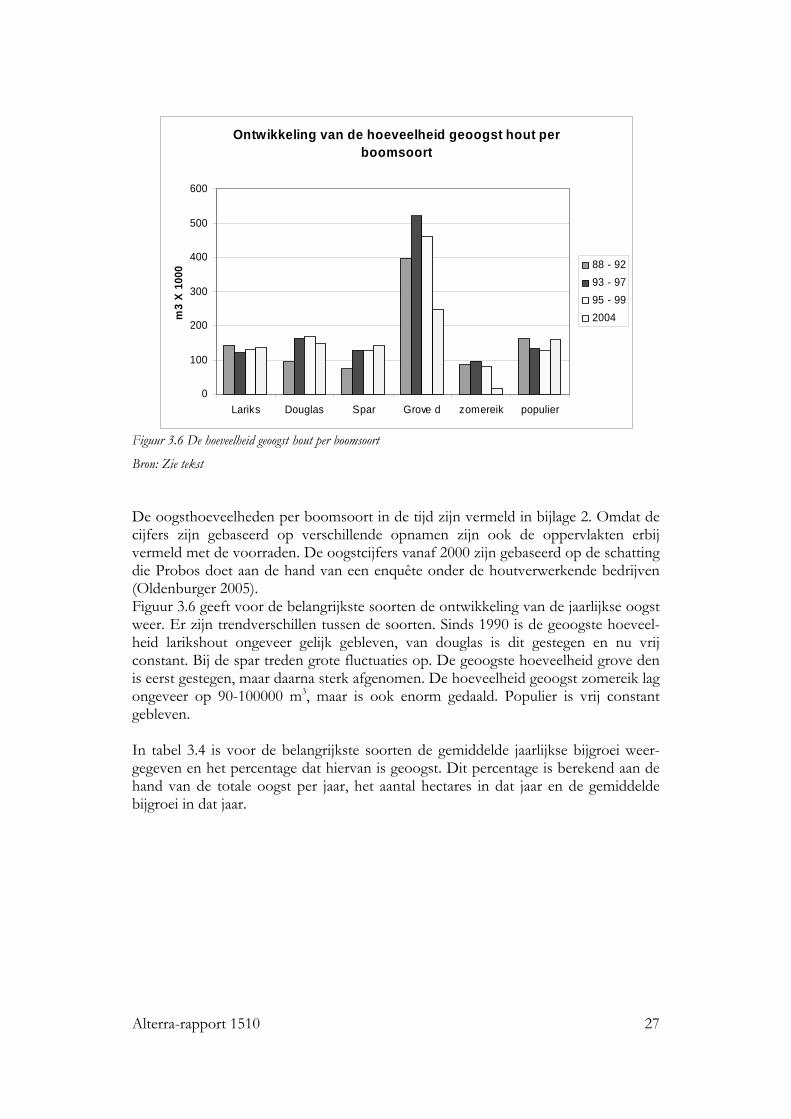

Figuur 3.5 Ontwikkeling van het geoogste volume hout per ha in particulier bos Bron: Berger et al. 2004 Boomsoorten Van het uit het Nederlandse bos geoogste hout bestaat ongeveer driekwart uit naaldhout en hiervan de helft uit grove den (Schoonderwoerd en Daamen 2000).

Alterra-rapport 1510 27

Ontwikkeling van de hoeveelheid geoogst hout per

boomsoort

0

100

200

300

400

500

600

Lariks Douglas Spar Grove d zomereik populier

m3

X 10

00

88 - 9293 - 9795 - 992004

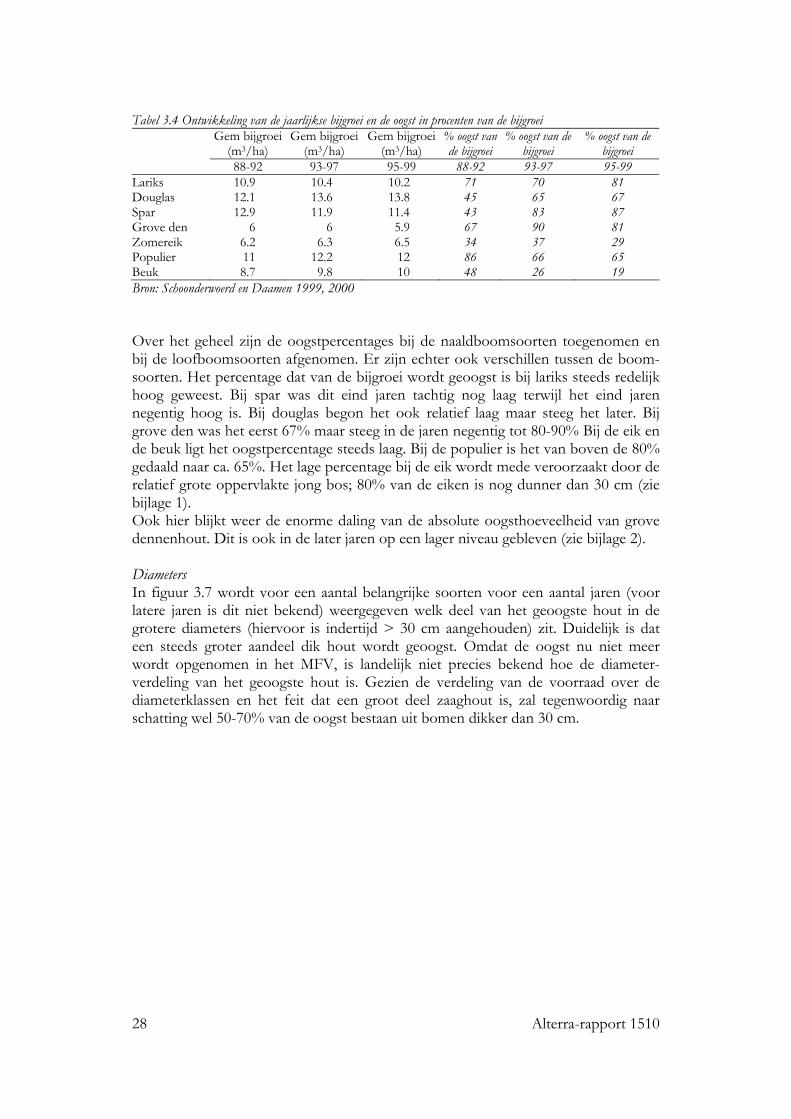

Figuur 3.6 De hoeveelheid geoogst hout per boomsoort Bron: Zie tekst De oogsthoeveelheden per boomsoort in de tijd zijn vermeld in bijlage 2. Omdat de cijfers zijn gebaseerd op verschillende opnamen zijn ook de oppervlakten erbij vermeld met de voorraden. De oogstcijfers vanaf 2000 zijn gebaseerd op de schatting die Probos doet aan de hand van een enquête onder de houtverwerkende bedrijven (Oldenburger 2005). Figuur 3.6 geeft voor de belangrijkste soorten de ontwikkeling van de jaarlijkse oogst weer. Er zijn trendverschillen tussen de soorten. Sinds 1990 is de geoogste hoeveel-heid larikshout ongeveer gelijk gebleven, van douglas is dit gestegen en nu vrij constant. Bij de spar treden grote fluctuaties op. De geoogste hoeveelheid grove den is eerst gestegen, maar daarna sterk afgenomen. De hoeveelheid geoogst zomereik lag ongeveer op 90-100000 m3, maar is ook enorm gedaald. Populier is vrij constant gebleven. In tabel 3.4 is voor de belangrijkste soorten de gemiddelde jaarlijkse bijgroei weer-gegeven en het percentage dat hiervan is geoogst. Dit percentage is berekend aan de hand van de totale oogst per jaar, het aantal hectares in dat jaar en de gemiddelde bijgroei in dat jaar.

28 Alterra-rapport 1510

Tabel 3.4 Ontwikkeling van de jaarlijkse bijgroei en de oogst in procenten van de bijgroei Gem bijgroei

(m3/ha) Gem bijgroei

(m3/ha) Gem bijgroei

(m3/ha) % oogst van de bijgroei

% oogst van de bijgroei

% oogst van de bijgroei

88-92 93-97 95-99 88-92 93-97 95-99 Lariks 10.9 10.4 10.2 71 70 81 Douglas 12.1 13.6 13.8 45 65 67 Spar 12.9 11.9 11.4 43 83 87 Grove den 6 6 5.9 67 90 81 Zomereik 6.2 6.3 6.5 34 37 29 Populier 11 12.2 12 86 66 65 Beuk 8.7 9.8 10 48 26 19 Bron: Schoonderwoerd en Daamen 1999, 2000 Over het geheel zijn de oogstpercentages bij de naaldboomsoorten toegenomen en bij de loofboomsoorten afgenomen. Er zijn echter ook verschillen tussen de boom-soorten. Het percentage dat van de bijgroei wordt geoogst is bij lariks steeds redelijk hoog geweest. Bij spar was dit eind jaren tachtig nog laag terwijl het eind jaren negentig hoog is. Bij douglas begon het ook relatief laag maar steeg het later. Bij grove den was het eerst 67% maar steeg in de jaren negentig tot 80-90% Bij de eik en de beuk ligt het oogstpercentage steeds laag. Bij de populier is het van boven de 80% gedaald naar ca. 65%. Het lage percentage bij de eik wordt mede veroorzaakt door de relatief grote oppervlakte jong bos; 80% van de eiken is nog dunner dan 30 cm (zie bijlage 1). Ook hier blijkt weer de enorme daling van de absolute oogsthoeveelheid van grove dennenhout. Dit is ook in de later jaren op een lager niveau gebleven (zie bijlage 2). Diameters In figuur 3.7 wordt voor een aantal belangrijke soorten voor een aantal jaren (voor latere jaren is dit niet bekend) weergegeven welk deel van het geoogste hout in de grotere diameters (hiervoor is indertijd > 30 cm aangehouden) zit. Duidelijk is dat een steeds groter aandeel dik hout wordt geoogst. Omdat de oogst nu niet meer wordt opgenomen in het MFV, is landelijk niet precies bekend hoe de diameter-verdeling van het geoogste hout is. Gezien de verdeling van de voorraad over de diameterklassen en het feit dat een groot deel zaaghout is, zal tegenwoordig naar schatting wel 50-70% van de oogst bestaan uit bomen dikker dan 30 cm.

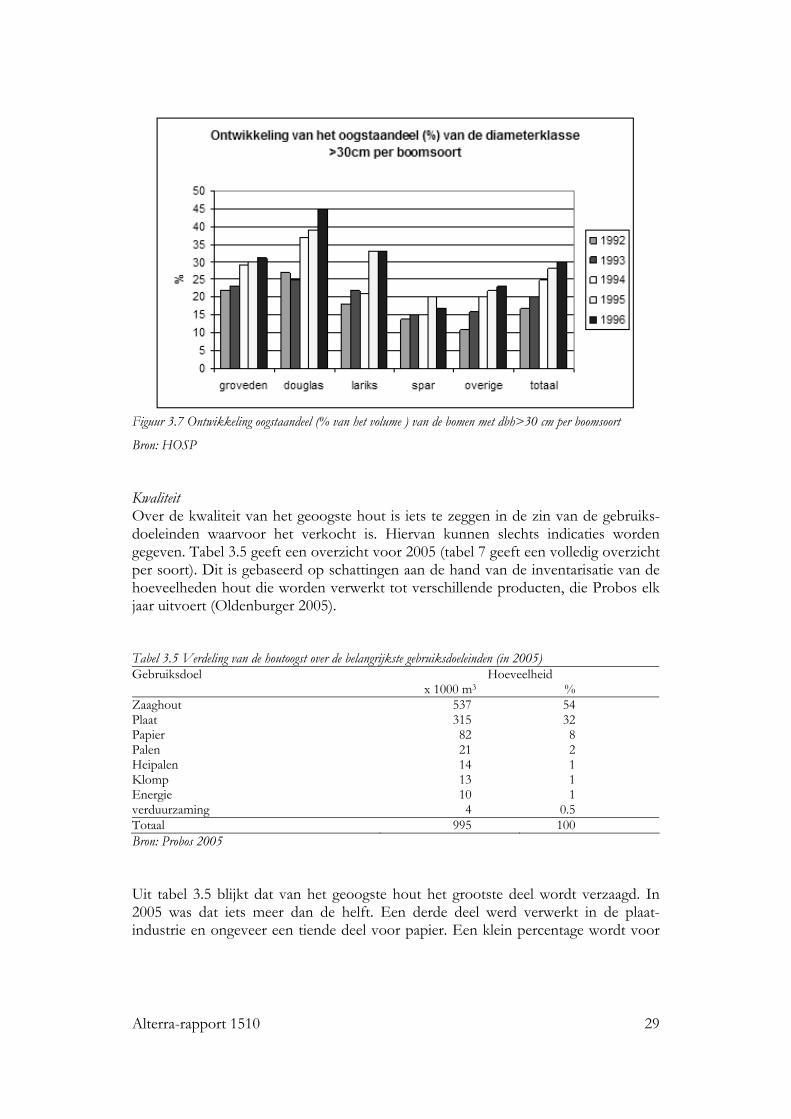

Alterra-rapport 1510 29

Figuur 3.7 Ontwikkeling oogstaandeel (% van het volume ) van de bomen met dbh>30 cm per boomsoort Bron: HOSP Kwaliteit Over de kwaliteit van het geoogste hout is iets te zeggen in de zin van de gebruiks-doeleinden waarvoor het verkocht is. Hiervan kunnen slechts indicaties worden gegeven. Tabel 3.5 geeft een overzicht voor 2005 (tabel 7 geeft een volledig overzicht per soort). Dit is gebaseerd op schattingen aan de hand van de inventarisatie van de hoeveelheden hout die worden verwerkt tot verschillende producten, die Probos elk jaar uitvoert (Oldenburger 2005). Tabel 3.5 Verdeling van de houtoogst over de belangrijkste gebruiksdoeleinden (in 2005) Gebruiksdoel Hoeveelheid x 1000 m3 % Zaaghout 537 54 Plaat 315 32 Papier 82 8 Palen 21 2 Heipalen 14 1 Klomp 13 1 Energie 10 1 verduurzaming 4 0.5 Totaal 995 100 Bron: Probos 2005 Uit tabel 3.5 blijkt dat van het geoogste hout het grootste deel wordt verzaagd. In 2005 was dat iets meer dan de helft. Een derde deel werd verwerkt in de plaat-industrie en ongeveer een tiende deel voor papier. Een klein percentage wordt voor

30 Alterra-rapport 1510

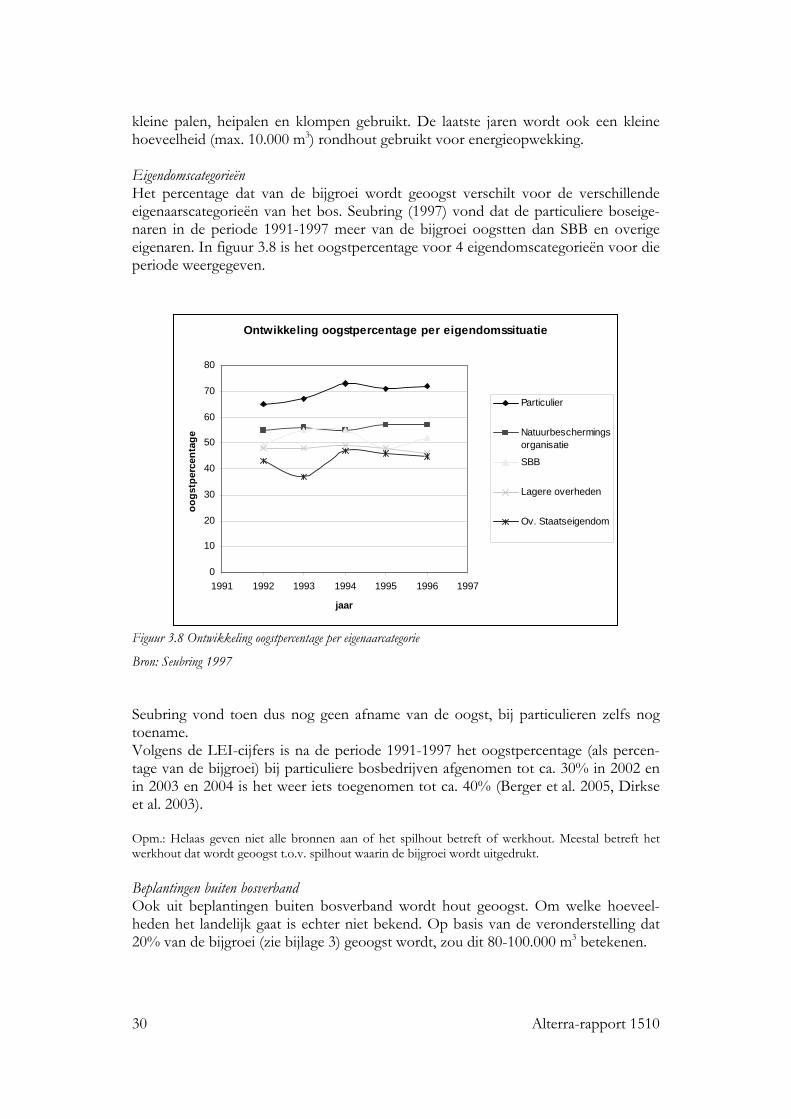

kleine palen, heipalen en klompen gebruikt. De laatste jaren wordt ook een kleine hoeveelheid (max. 10.000 m3) rondhout gebruikt voor energieopwekking. Eigendomscategorieën Het percentage dat van de bijgroei wordt geoogst verschilt voor de verschillende eigenaarscategorieën van het bos. Seubring (1997) vond dat de particuliere boseige-naren in de periode 1991-1997 meer van de bijgroei oogstten dan SBB en overige eigenaren. In figuur 3.8 is het oogstpercentage voor 4 eigendomscategorieën voor die periode weergegeven.

Ontwikkeling oogstpercentage per eigendomssituatie

0

10

20

30

40

50

60

70

80

1991 1992 1993 1994 1995 1996 1997

jaar

oogs

tper

cent

age

Particulier

Natuurbeschermingsorganisatie

SBB

Lagere overheden

Ov. Staatseigendom

Figuur 3.8 Ontwikkeling oogstpercentage per eigenaarcategorie Bron: Seubring 1997 Seubring vond toen dus nog geen afname van de oogst, bij particulieren zelfs nog toename. Volgens de LEI-cijfers is na de periode 1991-1997 het oogstpercentage (als percen-tage van de bijgroei) bij particuliere bosbedrijven afgenomen tot ca. 30% in 2002 en in 2003 en 2004 is het weer iets toegenomen tot ca. 40% (Berger et al. 2005, Dirkse et al. 2003). Opm.: Helaas geven niet alle bronnen aan of het spilhout betreft of werkhout. Meestal betreft het werkhout dat wordt geoogst t.o.v. spilhout waarin de bijgroei wordt uitgedrukt. Beplantingen buiten bosverband Ook uit beplantingen buiten bosverband wordt hout geoogst. Om welke hoeveel-heden het landelijk gaat is echter niet bekend. Op basis van de veronderstelling dat 20% van de bijgroei (zie bijlage 3) geoogst wordt, zou dit 80-100.000 m3 betekenen.

Alterra-rapport 1510 31

Conclusies Uit de cijfers, waarbij moet worden opgemerkt dat deze deels zijn gebaseerd op schattingen en voor de verschillende jaren uit verschillende bronnen afkomstig zijn, blijkt dat de totale oogsthoeveelheid uit bos èn niet-bos de laatste 15 jaar is gedaald. Wordt de oogst gerelateerd aan de bijgroei en de staande voorraad, dan kan worden gesproken van een enorme daling. Vooral de hoeveelheid geoogste grove den is de laatste 10 jaar sterk gedaald. De oogst uit bos bestaat voor het grootste deel uit grove den, lariks en spar. Er wordt steeds meer dik hout geoogst. Van het geoogste hout wordt meer dan de helft verzaagd. Het verbruik van rondhout voor bio-energie is nog zeer beperkt. In de eerste helft van de jaren negentig oogstten de particuliere boseigenaren per hectare meer dan de andere eigenaren, zoals SBB en NM. Daarna is de oogst bij particulieren sterk afgenomen. 3.3 De vraag naar hout

3.3.1 Het totale houtverbruik

Samenhangend o.a. met het verloop van de economie, zitten er aanzienlijke schom-melingen in het houtverbruik (Kuiper en Jans 2001). In grote lijnen is het totale houtverbruik in ons land vanaf 1970 toegenomen van ongeveer 10 naar 14 miljoen m3 rondhout equivalenten. Nederland importeert ca. 20 miljoen m3, waarvan weer 7 miljoen m3 wordt geëxporteerd en de eigen oogst bedraagt ongeveer 1 miljoen m3. De laatste 4 jaar is, als gevolg van slechtere economie, sprake van afname van het totale verbruik). De grote toename sinds de jaren 70 komt vooral door het toege-nomen verbruik van papier (naar bijna 8 miljoen m3). Het verbruik van gezaagd hout is gemiddeld redelijk stabiel (totaal ca. 3.3 miljoen m3), van spaan- en vezelplaat is toegenomen (naar ca. 1 miljoen m3), triplex en fineer stabiel (0,6 miljoen m3), papierpulp stabiel (0,7 miljoen ton) en tropisch hout stabiel (totaal ca. 1,5 miljoen m3) (Kuiper en Jans 2001). Van de ca. 14 miljoen m3 r.e. hout die in ons land worden verbruikt, wordt meer dan de helft gebruikt voor de productie van papier en karton, 30% voor gezaagd hout, 15% voor diverse plaatmaterialen en 6% voor overige houtproducten. Grote verbrui-kers van hout zijn de bouw, de tuinsector, de pallets/emballage-industrie, de doe-het-zelf-sector, de meubelindustrie en de grond- en waterwerken. Het gebruik van hout voor opwekking van energie is in opkomst. Om de vraag naar hout naar belangrijkste verwerkingscategorieën inzichtelijk te maken is in tabel 3.6 het verbruik weergegeven met daarnaast de huidige bronnen (de cijfers zijn hierbij ruw afgerond). Zet men de eigen oogst af tegen het totale verbruik, dan valt op dat de eigen oogst slechts 1% bijdraagt aan de eigen papier behoefte en voor ca. 20% aan het verbruik van zaaghout en plaatmateriaal en fineer. Potentieel lijken er dus voor alle categorieën mogelijkheden voor vergroting van de afzet. De werkelijke mogelijkheden worden uiteraard mede bepaald door de kwaliteit van het hout t.o.v. wat de industrie vraagt, de mogelijke tijdstippen van levering en prijs.

32 Alterra-rapport 1510

Tabel 3.6 Het verbruik van hout in ons land en de herkomst (x miljoen m3 r.e.) Categorie Totale verbruik Import Export *) Eigen oogst Papier 8 12 4 0,10 Zaaghout 3,3 3,3 0,5 0,6 Vezel- en spaanplaat 1 1,5 0,5 0,3 Triplex en fineer 0,6 ? ? ? Tropisch hout 1,5 1,5 ? 0 energiehout 0.8** ? ? ? Totaal 14,4 20 7 1 * Van de export is een deel van eigen oogst ** Hiervan komt slechts een beperkt deel uit het bos; het belangrijkste deel is resthout van zagerijen e.d. Bron: Kuiper en Jans 2001, data afgeleid van Probos-cijfers 3.3.2 De rondhoutsector

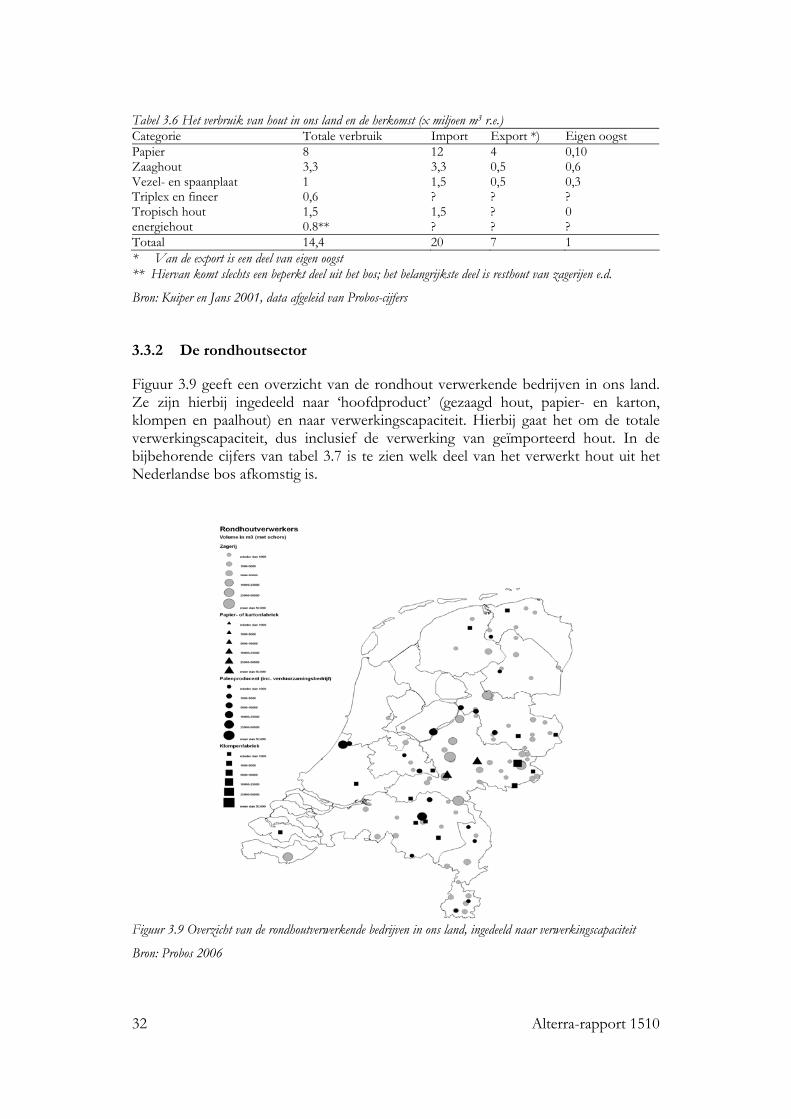

Figuur 3.9 geeft een overzicht van de rondhout verwerkende bedrijven in ons land. Ze zijn hierbij ingedeeld naar ‘hoofdproduct’ (gezaagd hout, papier- en karton, klompen en paalhout) en naar verwerkingscapaciteit. Hierbij gaat het om de totale verwerkingscapaciteit, dus inclusief de verwerking van geïmporteerd hout. In de bijbehorende cijfers van tabel 3.7 is te zien welk deel van het verwerkt hout uit het Nederlandse bos afkomstig is.

Figuur 3.9 Overzicht van de rondhoutverwerkende bedrijven in ons land, ingedeeld naar verwerkingscapaciteit Bron: Probos 2006

Alterra-rapport 1510 33

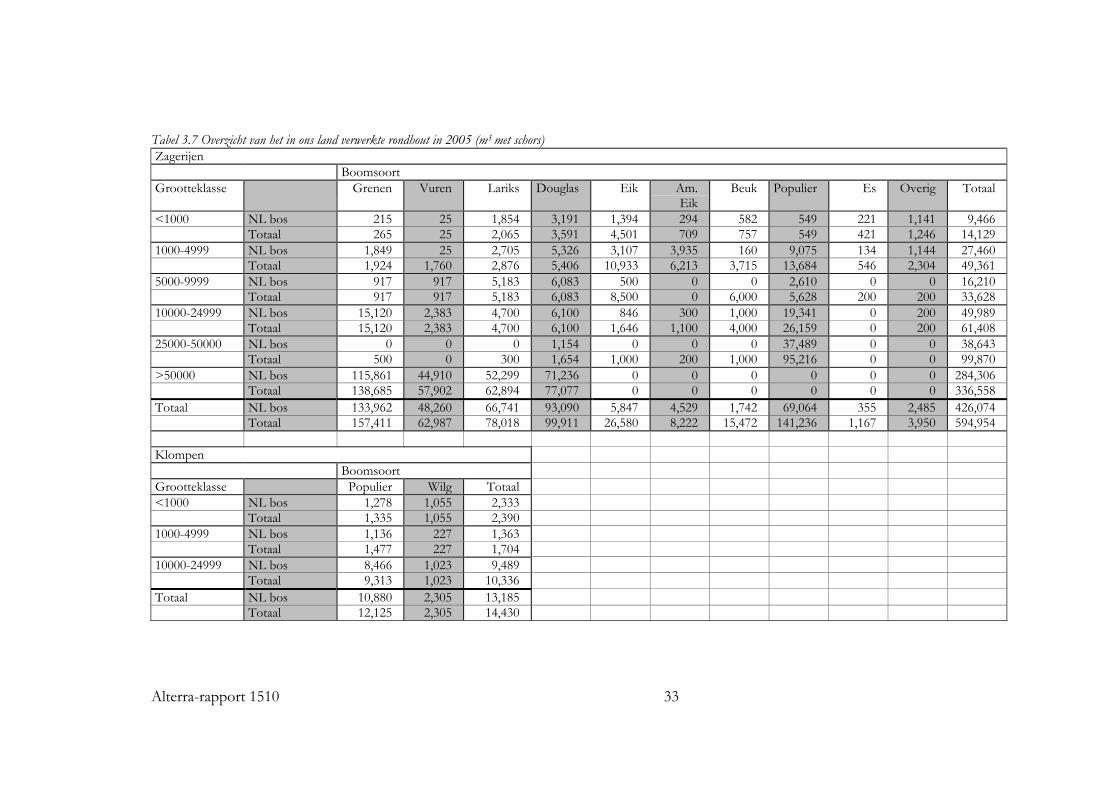

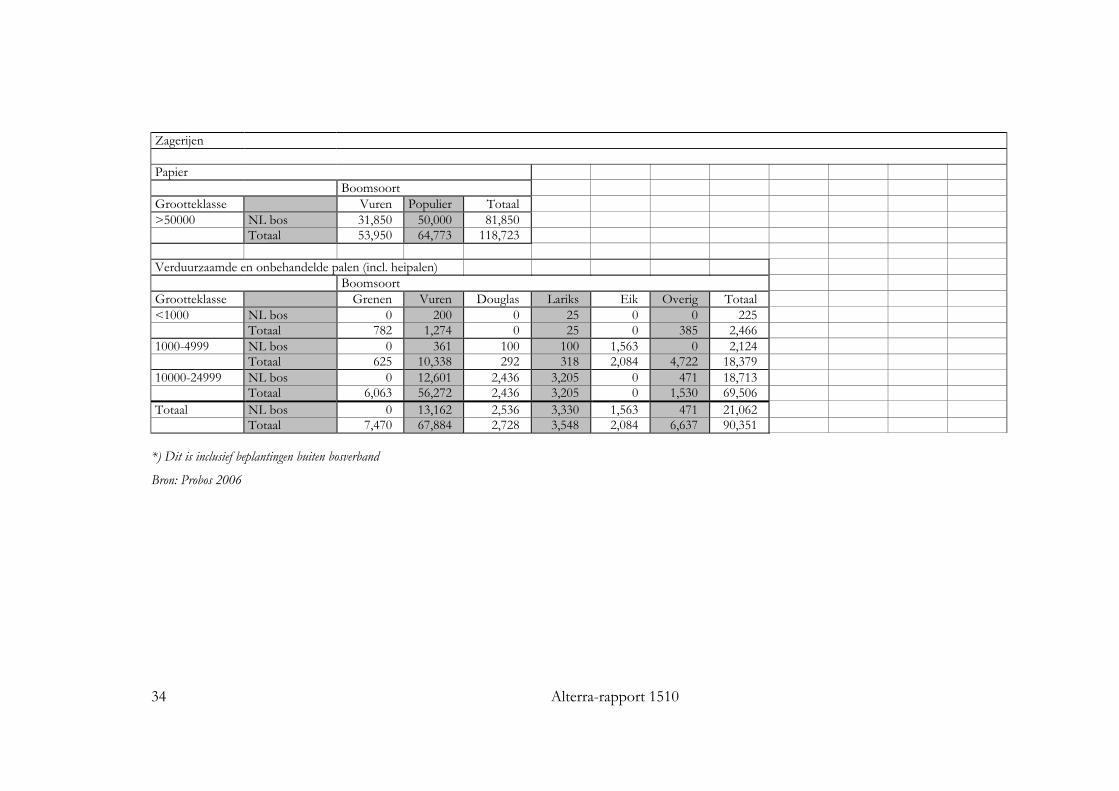

Tabel 3.7 Overzicht van het in ons land verwerkte rondhout in 2005 (m3 met schors) Zagerijen Boomsoort Grootteklasse Grenen Vuren Lariks Douglas Eik Am.

Eik Beuk Populier Es Overig Totaal

<1000 NL bos 215 25 1,854 3,191 1,394 294 582 549 221 1,141 9,466 Totaal 265 25 2,065 3,591 4,501 709 757 549 421 1,246 14,129 1000-4999 NL bos 1,849 25 2,705 5,326 3,107 3,935 160 9,075 134 1,144 27,460 Totaal 1,924 1,760 2,876 5,406 10,933 6,213 3,715 13,684 546 2,304 49,361 5000-9999 NL bos 917 917 5,183 6,083 500 0 0 2,610 0 0 16,210 Totaal 917 917 5,183 6,083 8,500 0 6,000 5,628 200 200 33,628 10000-24999 NL bos 15,120 2,383 4,700 6,100 846 300 1,000 19,341 0 200 49,989 Totaal 15,120 2,383 4,700 6,100 1,646 1,100 4,000 26,159 0 200 61,408 25000-50000 NL bos 0 0 0 1,154 0 0 0 37,489 0 0 38,643 Totaal 500 0 300 1,654 1,000 200 1,000 95,216 0 0 99,870 >50000 NL bos 115,861 44,910 52,299 71,236 0 0 0 0 0 0 284,306 Totaal 138,685 57,902 62,894 77,077 0 0 0 0 0 0 336,558 Totaal NL bos 133,962 48,260 66,741 93,090 5,847 4,529 1,742 69,064 355 2,485 426,074 Totaal 157,411 62,987 78,018 99,911 26,580 8,222 15,472 141,236 1,167 3,950 594,954 Klompen Boomsoort Grootteklasse Populier Wilg Totaal <1000 NL bos 1,278 1,055 2,333 Totaal 1,335 1,055 2,390 1000-4999 NL bos 1,136 227 1,363 Totaal 1,477 227 1,704 10000-24999 NL bos 8,466 1,023 9,489 Totaal 9,313 1,023 10,336 Totaal NL bos 10,880 2,305 13,185 Totaal 12,125 2,305 14,430

34 Alterra-rapport 1510

Zagerijen Papier Boomsoort Grootteklasse Vuren Populier Totaal >50000 NL bos 31,850 50,000 81,850 Totaal 53,950 64,773 118,723 Verduurzaamde en onbehandelde palen (incl. heipalen) Boomsoort Grootteklasse Grenen Vuren Douglas Lariks Eik Overig Totaal <1000 NL bos 0 200 0 25 0 0 225 Totaal 782 1,274 0 25 0 385 2,466 1000-4999 NL bos 0 361 100 100 1,563 0 2,124 Totaal 625 10,338 292 318 2,084 4,722 18,379 10000-24999 NL bos 0 12,601 2,436 3,205 0 471 18,713 Totaal 6,063 56,272 2,436 3,205 0 1,530 69,506 Totaal NL bos 0 13,162 2,536 3,330 1,563 471 21,062 Totaal 7,470 67,884 2,728 3,548 2,084 6,637 90,351

*) Dit is inclusief beplantingen buiten bosverband Bron: Probos 2006

Alterra-rapport 1510 35

Uit tabel 3.7 is af te leiden dat de vraag van Nederlandse rondhoutverwerkende bedrijven vooral bestaat uit naaldhout. Hiervoor wordt fijnspar, grove den, douglas en lariks gebruikt, in het algemeen met diameters tot 50 cm. Meer dan driekwart van de totale hoeveelheid rondhout dat door de bedrijven wordt verwerkt, bestaat hieruit. Ruim 70% hiervan komt uit het Nederlandse bos. Een klein deel wordt tot klompen verwerkt. Hiervoor worden populieren en wilgen gebruikt. Aan populier voor klompen komt 10.880 m3 van de totaal 12.125 m3 (90%) uit Nederlandse opstanden. Voor de productie van papier wordt tegenwoordig fijnspar en populier gebruikt (bij voorkeur tot een diameter van 50 cm, anders moeten de stammen voor verwerking worden gespleten). Van de 118000 m3 komt 69% uit Nederlands bos en Nederlandse beplantingen. Eerder werd ook grove den gebruikt voor de papierproductie. Dit deel, dat nu niet meer voor papier wordt gebruikt, is opgenomen in de productie van OSB-platen en pallets. Voor het produceren van palen is fijnspar de belangrijkste soort. Driekwart van het benodigde hout bestaat uit vuren. Slechts een kwart hiervan komt uit het Nederlandse bos. Van het vurenhout slechts 20%. 3.3.3 Markttaxaties uit de rondhoutsector

Uit gesprekken met vertegenwoordigers (zie bijlage 5) uit de belangrijkste delen van de rondhout verwerkende sector (rondhouthandel, zagerijen, papierindustrie, karton-industrie) zijn enkele indicaties te halen over ontwikkelingen in de vraag. De rondhouthandel en zaaghoutverwerkers denken vooral naaldhout (de grootste rondhoutverwerker verwerkt alleen al 300.000 m3 per jaar) nodig te hebben, hoofd-zakelijk grove den, douglas, lariks en spar, maar ook populier. Daarnaast worden ook soorten als eik en es gevraagd. De kwaliteit van hout uit het Nederlandse bos acht men in het algemeen voldoende (voor speciale doeleinden, bijvoorbeeld constructies, heeft men specifieke kwaliteiten nodig, die elders gehaald moeten worden). Desondanks gebruiken de houtverwer-kende bedrijven steeds minder hout uit het Nederlandse bos (sommigen nog 90%, anderen nog maar 10%). Omdat men steeds meer moeite ondervindt om voldoende snel, voldoende hout in Nederland te krijgen, wordt steeds meer hout uit Duitsland en België, maar ook uit Luxemburg en Frankrijk gehaald. De vouwkartonindustrie gebruikt thans populier van 20-60 cm met voldoende rechtheid. Er zijn plannen om ook fijnspar te gebruiken. De vraag van de Nederlandse papierindustrie is door de jaren heen enorm veranderd zowel in volume, als in boomsoort als in grondstof. Hout als grondstof is langzamerhand vervangen door oud papier. Voor het inbrengen van nieuwe vezels blijft echter nog steeds hout nodig. Enkele Nederlandse fabrieken kopen daartoe

36 Alterra-rapport 1510

celstof aan van buitenlandse pulpfabrieken en twee bedrijven gebruiken daarvoor hout van de boomsoorten fijnspar en populier, terwijl voorheen ook grove den werd gebruikt. De houten pallet- en kistenindustrie en de tuinhoutmarkt hebben ook grote ontwikke-lingen doorgemaakt. Voor pallets wordt vooral grenen, vuren en populier gebruikt. De bij de EPV aangesloten fabrikanten van nieuwe pallets en emballagemateriaal in hout (ca 80% van de totale markt) produceren jaarlijks ca. 17 miljoen pallets. Daarnaast nog kisten en kratten (voor groenten, fruit, wijn) en industriële en exportverpakkingen. De verpakkingsindustrie verbruikt in totaal ca. 600.000 m3 gezaagd hout. De bio-energiebedrijven vragen ook steeds meer hout. Er zijn slechts 2 biomassa-centrales in ons land die op schoon hout draaien (Cuijk en Lelystad). Ze hebben samen 290.000 hout per jaar nodig. Essent verbruikt voor haar centrales in totaal 265.000 ton per jaar. Dit wordt als chips of pellets aangevoerd en is voor 55% afkomstig van resthout van de verwerkende industrie (afkortstukken, zaagresten en zaagsel) en voor 45% ‘resthout’ (tak- en dunningshout) uit bossen, wegbeplantingen en landschap-pelijke beplantingen(mond. med. de heer M. Sinke, Commercial Biofuels Manager Global Commodities, Essent). Ook voor de andere centrales (Borssele en Amercentrale) komt de grondstof voor een groot deel uit resthout van zagerijen en van groenresten uit stedelijk groen, landschap-pelijke beplantingen e.d. Welk deel uit bossen komt is niet exact bekend. Wel is bekend dat SBB de laatste jaren ca. 50.000 m3 hout voor bio-energie (www.staatsbosbeheer.nl) levert. Het aandeel rondhout hierin is marginaal. Het energiehout is overwegend afkomstig uit regulier onderhoud of omvormingen van ‘overige natuurterreinen’ en betreft: - hout dat vrijkomt bij landschapsbeheer (afzetten singels, overhangende takken - omvormingen (volgelopen heide, dus met vliegdennen en -berken) - hout dat vrijkomt bij het afzetten van lanen (afhankelijk van de houtsoort en -

kwaliteit, volle boom of alleen het tak en tophout). Vanwege de kwaliteitseisen van de chips wordt er soms een beperkt aandeel rondhout (dat ook als brand- of vezelhout afgezet zou kunnen worden verwerkt in de chips. Een klein percentage energiehout komt direct uit bossen. Dit betreft: - eerste dunningen; hierbij wordt het rondhout separaat afgevoerd, maar soms wordt

de aftopdiameter iets verruimd om te kunnen voldoen aan de kwaliteitseisen die aan chips worden gesteld.

- bos dat wordt omgevormd naar een ander terreintype en waarbij alle materiaal moet worden afgevoerd (hierbij gaat het dus om tak- en tophout).

Naar schatting komt er hooguit 5.000-10.000 m3 rondhout direct vanuit het bos dat voor het opwekken van energie wordt gebruikt (mond. mededeling H. Wanningen SBB Dienstverlening). Er wordt ook rondhout verstookt door particulieren in kachels en open haarden. Er is niet precies bekend hoeveel hout wordt verstookt. De brandhoutproducenten worden

Alterra-rapport 1510 37

niet meegenomen in de bedrijvenenquête van Probos. Volgens Okken et al. (1992) lopen schattingen van het Nederlandse brandhoutverbruik uiteen van 150.000 tot 250.000 m3. Een ruwe schatting aan de hand van het aantal kachels en open haarden (één op de vijf huishoudens heeft een houtkachel of open haard (Sinkels e.a. 2005, www.vrom.nl)) en een hoeveelheid van 1 m3 hout (sommigen schatten meer, mar hier is deze hoeveelheid aangehouden) dat per jaar wordt verstookt, levert een totale hoeveelheid van 700.000 m3 op. Wanneer hiervan 10% rondhout is, betekent dit dat er 70.000 m3 rondhout wordt verstookt. Verder vinden op lokale/regionale schaal soms kleinere, vraagspecifieke ontwikke-lingen plaats. Het kan hierbij ook gaan om innovatieve aspecten, die wellicht later ook landelijk hun invloed laten gelden in de markt. Voorbeelden hiervan zijn: - de ontwikkeling van kleine bio-energie-installaties, waarvoor houtsnippers (of

chunks of pellets) kunnen worden gebruikt - zagerijen voor specifieke doeleinden, bijvoorbeeld gewaterd grenen in zagerij

Twickel, iepen in zaagmolen De Rat in IJlst (SHR 2005) - productie en gebruik van duurzame houtsoorten voor specifieke doeleinden, bijv.

inlands eiken voor hekwerk. Conclusies Het totale verbruik van hout in ons land vertoont vanaf 1970 een stijgende lijn. In de rondhout-verwerkende sector is er veel behoefte aan naaldhout voor zaaghout, palen en plaatmateriaal. Verder is er momenteel een groeiende vraag naar hout voor de productie van bio-energie. 3.3.4 Trends in het buitenland

Duitsland In Duitsland wordt jaarlijks 69 miljoen m3 rondhout verwerkt (Ochs e.a. 2007). Circa2000 bedrijven verzagen gezamenlijk ca. 37 miljoen m3 rondhout, dat voor 98% uit het eigen bos komt (Sörgel, Mantau en Weimar 2006). Er zijn veel kleine zagerijen; 60 bedrijven hebben een capaciteit van meer 100000 m3 per jaar. In de bedrijfskolom zit veel dynamiek (Sörgel en Mantau 2006). De Duitse bedrijven verzagen hoofdzakelijk naaldhout (fijnspar, grove den, Abies, douglas en lariks); slechts 7% is loofhout (vooral beuk en eik). Het belangrijkste product van de zaagindustrie bestaat uit balken, planken, latten enz. die ingezet worden voor huizenbouw, trappen, deuren, meubelen enz. Hiervan werd in 2005 in Duitsland ca. 22 miljoen m3 gezaagd hout geproduceerd (20,8 miljoen m3 naaldhout en 1.3 miljoen m3 loofhout). Tweederde deel wordt afgenomen door de bouwonder-nemingen. Voorts staat Duitsland met een productie van meer dan 21 miljoen ton, vijfde (na VS, China, Japan en Canada) op de lijst van papier- en kartonproducenten. Hiervan wordt 9,7 miljoen ton geëxporteerd, waarvan 6,6 miljoen ton naar West-Europese landen. De hoeveelheid hout, die wordt ingezet voor de productie van papier en karton bedraagt 1,7 miljoen ton hout (www.vdp-online.de). In Duitsland is de bio-energie-industrie, met name de industrie van houtpellets voor verwarming de laatste jaren enorm gegroeid. Deze draait nu hoofdzakelijk op resthout

38 Alterra-rapport 1510

van zagerijen en secundaire houtverwerkende industrie, maar er wordt ook al hout direct uit het bos voor gebruikt (www.pellets2006.de). Voor energie is ca. 16 miljoen ton nodig, waarvan 3,6 miljoen m3 industriehout en resthout uit bos (Ochs e.a. 2007). In de aan ons land grenzende deelstaten van Duitsland Niedersachsen en Nordrhein-Westfalen ligt 2 miljoen ha bos (zie tabel 3.8). Hiervan is bijna een derde deel fijnspar. De houtvoorraad van beide deelstaten tezamen bedraagt 500 miljoen m3. Hiervan maken naald- en loofhout elk ongeveer de helft uit. De beuk en eik samen ongeveer een derde. In beide Duitse deelstaten is de bosoppervlakte de laatste 20 jaar uitgebreid; in Niedersachsen met 40.000 ha. Ook is in beide deelstaten de houtvoorraad per ha toegenomen; tot ca. 160 m3 per ha in Niedersachsen en 220 m3 per ha in Nordrhein-Westfalen.Verder is ook daar een verschuiving in de richting van loofhout aan de gang, waarbij vooral de fijnspar terrein verliest. Er wordt in beide deelstaten tezamen per jaar ongeveer 9,5 miljoen m3 hout geoogst. De oogstpercentages liggen met 50-65% van de bijgroei op ongeveer hetzelfde niveau als in ons land. De rondhoutverwerkende industrie bestaat in beide deelstaten hoofdzakelijk uit zage-rijen en papierfabrieken. In Nordrhein-Westfalen staan 283 en in Niedersachsen 91 zagerijen, in totaal met een capaciteit van meer dan 3 miljoen m3. In Nordhein-Westfalen wordt jaarlijks 2,7 miljoen m3 verzaagd, waarvan 2,4 miljoen m3 naaldhout (waarvan 2 miljoen m3 fijnspar!). In Niedersachsen verzaagt bijna de helft van de zagerijen alleen maar loofhout (vooral beuk). Ook zijn er een fiks aantal papierfabrieken: in Nordrhein-Westfalen 38 en in Niedersachsen 1 grote. Er zijn er echter maar 3 of 4 die ook hout inzetten. De situering van de zagerijen en celstoffabrieken in Duitsland is weergegeven in bijlagen 6 en 7. Overigens vindt in Duitsland de laatste tijd een enorme schaalvergroting plaats. Veel kleine bedrijven (met name zagerijen) zijn reeds gestopt en vele zullen nog stoppen doordat ze het niet redden tegen de groten met moderne apparatuur of omdat ze geen opvolger hebben (www.landesforsten.de/fileadmin/dokum). De zagerijen in Duitsland draaien vrijwel geheel op hout uit eigen land. Duitsland heeft een grote houtvoorraad, vooral van fijnspar en oogst een relatief laag percentage van de bijgroei. Op het eerste gezicht lijkt daarom de schaalvergroting niet direct grote effecten op de Nederlandse markt te hebben, maar indirect kan dit wel gevolgen hebben voor de hoeveelheid die van Nederland wordt afgenomen. Ook binnen de Duitse papierfabrieken heeft door fusies e.d. schaalvergroting plaats gevonden. In Duitsland wordt ook een grote hoeveelheid platen geproduceerd, in totaal 12, 3 miljoen m3, waarvan 65% spaanplaten, 28% MDF-platen en 7% OSB-platen. Bijna een derde deel hiervan wordt in Nordrhein-Westfalen geproduceerd (Pöyry 2002). In totaal gebruiken de platenfabrieken in Nordrhein-Westfalen en Niedersachsen ca. 2 miljoen m3 rondhout, bestaande uit zowel naaldhout als loofhout.

Alterra-rapport 1510 39

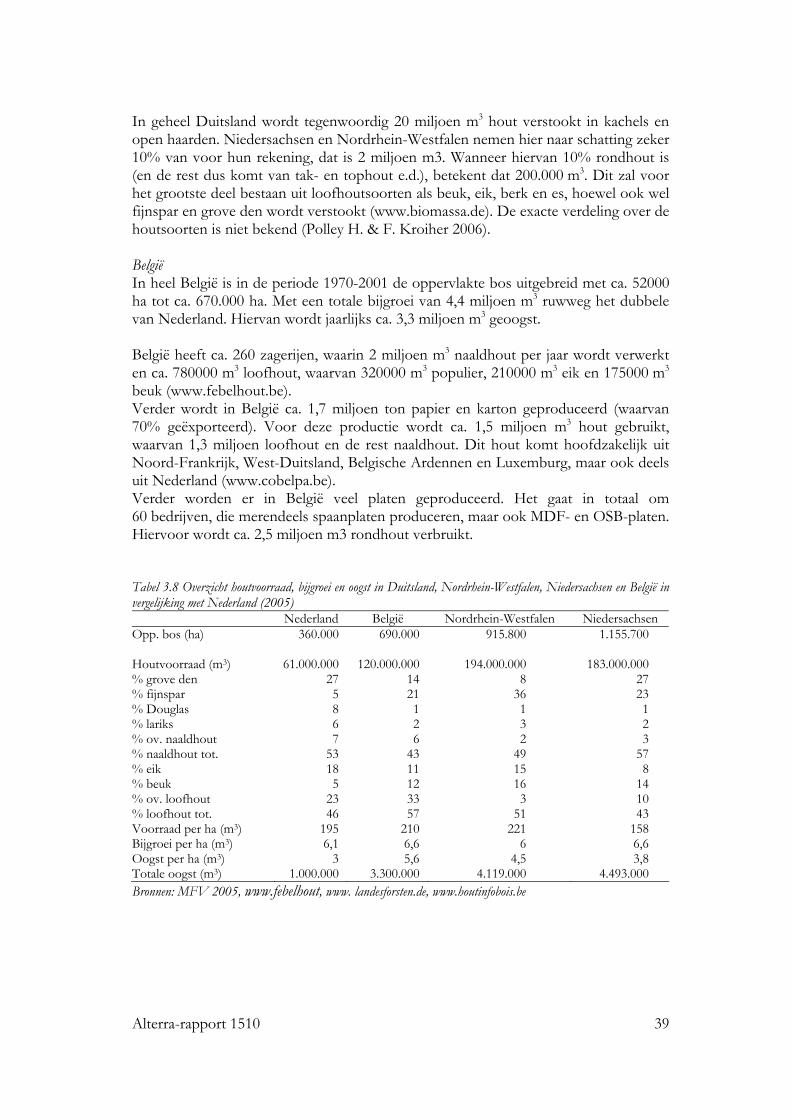

In geheel Duitsland wordt tegenwoordig 20 miljoen m3 hout verstookt in kachels en open haarden. Niedersachsen en Nordrhein-Westfalen nemen hier naar schatting zeker 10% van voor hun rekening, dat is 2 miljoen m3. Wanneer hiervan 10% rondhout is (en de rest dus komt van tak- en tophout e.d.), betekent dat 200.000 m3. Dit zal voor het grootste deel bestaan uit loofhoutsoorten als beuk, eik, berk en es, hoewel ook wel fijnspar en grove den wordt verstookt (www.biomassa.de). De exacte verdeling over de houtsoorten is niet bekend (Polley H. & F. Kroiher 2006). België In heel België is in de periode 1970-2001 de oppervlakte bos uitgebreid met ca. 52000 ha tot ca. 670.000 ha. Met een totale bijgroei van 4,4 miljoen m3 ruwweg het dubbele van Nederland. Hiervan wordt jaarlijks ca. 3,3 miljoen m3 geoogst. België heeft ca. 260 zagerijen, waarin 2 miljoen m3 naaldhout per jaar wordt verwerkt en ca. 780000 m3 loofhout, waarvan 320000 m3 populier, 210000 m3 eik en 175000 m3 beuk (www.febelhout.be). Verder wordt in België ca. 1,7 miljoen ton papier en karton geproduceerd (waarvan 70% geëxporteerd). Voor deze productie wordt ca. 1,5 miljoen m3 hout gebruikt, waarvan 1,3 miljoen loofhout en de rest naaldhout. Dit hout komt hoofdzakelijk uit Noord-Frankrijk, West-Duitsland, Belgische Ardennen en Luxemburg, maar ook deels uit Nederland (www.cobelpa.be). Verder worden er in België veel platen geproduceerd. Het gaat in totaal om 60 bedrijven, die merendeels spaanplaten produceren, maar ook MDF- en OSB-platen. Hiervoor wordt ca. 2,5 miljoen m3 rondhout verbruikt. Tabel 3.8 Overzicht houtvoorraad, bijgroei en oogst in Duitsland, Nordrhein-Westfalen, Niedersachsen en België in vergelijking met Nederland (2005) Nederland België Nordrhein-Westfalen Niedersachsen Opp. bos (ha) 360.000 690.000 915.800 1.155.700 Houtvoorraad (m3) 61.000.000 120.000.000 194.000.000 183.000.000 % grove den 27 14 8 27 % fijnspar 5 21 36 23 % Douglas 8 1 1 1 % lariks 6 2 3 2 % ov. naaldhout 7 6 2 3 % naaldhout tot. 53 43 49 57 % eik 18 11 15 8 % beuk 5 12 16 14 % ov. loofhout 23 33 3 10 % loofhout tot. 46 57 51 43 Voorraad per ha (m3) 195 210 221 158 Bijgroei per ha (m3) 6,1 6,6 6 6,6 Oogst per ha (m3) 3 5,6 4,5 3,8 Totale oogst (m3) 1.000.000 3.300.000 4.119.000 4.493.000 Bronnen: MFV 2005, www.febelhout, www. landesforsten.de, www.houtinfobois.be

40 Alterra-rapport 1510

Europa Enkele belangrijke trends in de afgelopen 10-20 jaar in de Europese bosproducten-markt zijn af te leiden van de European Forest Sector Outlook Study (EFSOS)-studie (United Nations, 2005): - de productie en consumptie van zaaghout groeiden ongeveer in balans tot 1990,

daalden na 1990 sterk en namen vanaf 1995 weer toe, waarbij de productie groter werd dan de consumptie;

- het verbruik van vezelplaat is vanaf ca. 1995 sterk gestegen, mede door innovaties zoals MDF, HDF, OSB e.d.;

- het verbruik van papier is enorm toegenomen. Volgens bovengenoemde EFSOS-studie zijn de belangrijkste verschuivingen in vraag en aanbod van houtproducten de komende 15 jaar die relevant zijn voor onze houtmarkt te verwachten in Oost Europa en Rusland. Productie en verbruik van houtproducten zullen in de Oost Europese landensneller toenemen dan in West Europa. Het verschil tussen productie (ca. 120 miljoen m3) (totale bijgroei) en verbruik (ca. 9 miljoen m3) is in Rusland erg groot en groeiend), zodat verwacht wordt dat daar een groter overschot voor export beschikbaar komt. Rusland exporteerde in 2002 ca. 3 miljoen m3 rondhout, waarvan de helft naar China (FAOSTAT 2002). De opkomende economie van China heeft wereldwijd impact op de houtmarkt. Ook op wereldschaal speelt de grote vraag naar duurzame energie momenteel een grote rol in de houtmarkt. Conclusies In de aangrenzende delen van Duitsland en België worden dezelfde tendensen geconstateerd als in ons land: groei van de staande houtvoorraad, toename van het aandeel loofhout, minder oogst (behalve in België). In Duitsland is een enorme voorraad aan fijnspar. In Vlaanderen is een grote voorraad aan grove den en populier. In Nordrhein-Westfalen en Niedersachsen zijn veel houtverwerkende bedrijven (zagerijen, papier- en pulpindustrie en plaatindustrie) met een grote capaciteit. In België wordt vooral veel plaatmateriaal geproduceerd. Rusland produceert veel meer hout dan het verbruikt en zou daarmee kunnen voorzien in tekorten. Op wereldschaal speelt ook de groeiende vraag van China en India en de vraag naar hout voor duurzame energie. 3.4 Achtergronden van de trends

Voor uitspraken over de toekomstige verwachting van vraag en aanbod, kunnen geconstateerde trends niet zonder meer worden doorgetrokken. Hoe meer inzicht bestaat in de achtergronden en onderliggende factoren, hoe betrouwbaarder voorspel-lingen kunnen worden gedaan. In het hiernavolgende wordt voor de belangrijkste trends van de afgelopen 10-20 jaar aangeduid welke onderliggende factoren een rol gespeeld hebben. Vervolgens wordt, mede aan de hand van bevindingen uit de gesprekken met vertegenwoordigers uit de houtsector, aangeduid of er thans al sprake is van knelpunten of dat deze binnenkort te verwachten zijn of dat er juist kansen liggen.

Alterra-rapport 1510 41

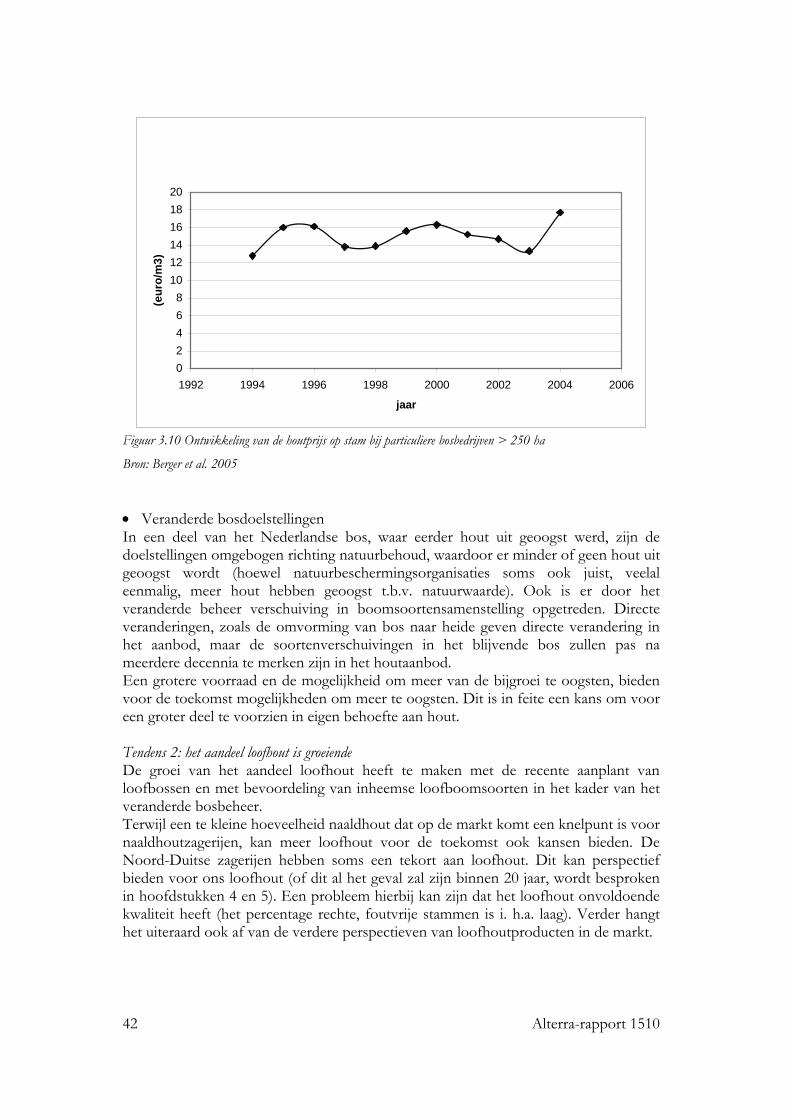

Tendens 1: de totale voorraad hout is fors toegenomen, maar de oogst is afgenomen De toename van de totale houtvoorraad komt vooral door de toename van het volume per hectare. Ook de oppervlakte bos is toegenomen. Hier liggen vooral subsidies voor bosaanleg aan ten grondslag. De totale oogst en het percentage dat van de bijgroei wordt geoogst, is tot 2005 gedaald. Hiervoor zijn verschillende oorzaken aan te wijzen: • Het wegvallen van de herbebossingsubsidie Sinds het wegvallen van de herbebossingsubsidie (1994) is het voor boseigenaren minder aantrekkelijk om bos te vellen. • Lage houtopbrengsten In de houtopbrengst zitten 2 aspecten: de prijs die de verkoper voor het hout kan krijgen en de kosten die gemaakt moeten worden. Hoe kleiner verschil hier tussen zit, hoe minder aantrekkelijk is het voor een boseigenaar om te gaan oogsten. Hoewel ook andere aspecten (bijvoorbeeld de doelstelling en de leeftijd van de eigenaar) een rol spelen, vond Hekhuis dat kosten en opbrengsten van de oogstmaatregelen bij particuliere boseigenaren van invloed zijn op verschillen in eindkap (Hekhuis 1992). Ook door het LEI worden lage houtopbrengsten aangevoerd als mogelijke oorzaak van verminderende oogsthoeveelheden. Eén van de oorzaken dat de houtopbrengsten lager zijn geworden is dat de oogst steeds meer dunningsgewijs plaatsvindt en dat brengt per definitie hogere kosten met zich mee dan verjongingsvelling (waarvoor de eerder door het Rijk verstrekte herbebossingsubsidie is weggevallen) (Berger e.a. 2004). En de oogstkosten liggen in ons land door een zeer verdeeld eigendom en ruimtelijke versnippering toch al niet gunstig. De prijzen van hout op stam zijn na een piek rond 1975 in Noordwest Europa i.h.a. langzaam gedaald met een dieptepunt in de begin jaren negentig (United Nations 2005). Daarna zijn ze laag gebleven (zie figuur 3.10). In 2005 en 2006 zijn de prijzen weer aangetrokken. • Veranderingen in het bosbeheer Volgens Jans (2005) is het wegvallen van de vroegere eindvellingen (t.g.v. wegvallen herbebossingsubsidie) en het te weinig verjongen via groepsgewijze velling (te kleine gaten en/of te weinig gaten) de belangrijkste reden van de vermindering van de oogst.

42 Alterra-rapport 1510

02468

101214161820

1992 1994 1996 1998 2000 2002 2004 2006

jaar

(eur

o/m

3)

Figuur 3.10 Ontwikkeling van de houtprijs op stam bij particuliere bosbedrijven > 250 ha Bron: Berger et al. 2005 • Veranderde bosdoelstellingen In een deel van het Nederlandse bos, waar eerder hout uit geoogst werd, zijn de doelstellingen omgebogen richting natuurbehoud, waardoor er minder of geen hout uit geoogst wordt (hoewel natuurbeschermingsorganisaties soms ook juist, veelal eenmalig, meer hout hebben geoogst t.b.v. natuurwaarde). Ook is er door het veranderde beheer verschuiving in boomsoortensamenstelling opgetreden. Directe veranderingen, zoals de omvorming van bos naar heide geven directe verandering in het aanbod, maar de soortenverschuivingen in het blijvende bos zullen pas na meerdere decennia te merken zijn in het houtaanbod. Een grotere voorraad en de mogelijkheid om meer van de bijgroei te oogsten, bieden voor de toekomst mogelijkheden om meer te oogsten. Dit is in feite een kans om voor een groter deel te voorzien in eigen behoefte aan hout. Tendens 2: het aandeel loofhout is groeiende De groei van het aandeel loofhout heeft te maken met de recente aanplant van loofbossen en met bevoordeling van inheemse loofboomsoorten in het kader van het veranderde bosbeheer. Terwijl een te kleine hoeveelheid naaldhout dat op de markt komt een knelpunt is voor naaldhoutzagerijen, kan meer loofhout voor de toekomst ook kansen bieden. De Noord-Duitse zagerijen hebben soms een tekort aan loofhout. Dit kan perspectief bieden voor ons loofhout (of dit al het geval zal zijn binnen 20 jaar, wordt besproken in hoofdstukken 4 en 5). Een probleem hierbij kan zijn dat het loofhout onvoldoende kwaliteit heeft (het percentage rechte, foutvrije stammen is i. h.a. laag). Verder hangt het uiteraard ook af van de verdere perspectieven van loofhoutproducten in de markt.

Alterra-rapport 1510 43

Tendens 3: het aandeel dik hout in het bos en in het geoogste hout neemt toe Het bos wordt ouder en in het veranderde bosbeheer wordt meer gestreefd naar ouder bos en dikkere bomen. Het oude gezegde ‘van dik hout zaagt men planken’ gaat nog steeds op, maar er worden de laatste 15 jaar technieken gebruikt die het ook lonend maken dun hout te verzagen. Dik hout hoeft op zich geen probleem te zijn, maar om snel te kunnen werken, wordt er met verspanen gewerkt en dat kan alleen maar bij stammen tot 50 cm doorsnee. Grotere diameters kunnen i.h.a. in de kleinere zagerijen nog wel worden verwerkt (Oldenburger 2005). Tendens 4: veel stammen hebben geen goede kwaliteit Uit de inventarisatie van MFV, waarbij de onderste 6 m van 15% van de bomen in de plots is beoordeeld op rechtheid, beschadigingen en takken, blijkt dat veel stammen geen goede stamkwaliteit hebben. Uit de verwerkingscijfers blijkt echter dat meer dan tweederde deel van het geoogste hout wordt verzaagd of wordt gebruikt voor palen, fineer, klompen e.d. Hieruit blijkt dat het met de kwaliteit meevalt. Ook in de houtsector wordt de kwaliteit van het hout uit het Nederlandse bos in het algemeen niet als probleem ervaren. Dit heeft ook te maken met nieuwe technieken, waardoor kleinere stukken hout (uit kwalitatief slechtere stammen) gebruikt kunnen worden voor hoogwaardiger toepassingen. Dat wil overigens niet zeggen dat er aan de kwaliteit niet te verbeteren valt. Een deel van het zaaghout wordt gebruikt voor laagwaardige toepassingen, waarvoor geen hoge eisen aan het hout worden gesteld. Bij betere kwaliteiten kan het hout ook voor hoogwaardiger toepassingen dienen en kan er een hogere prijs voor worden verkregen. Tendens 5: het totale houtverbruik op lange termijn is stijgende (vooral voor vezels), de laatste jaren daling, in 2006 weer stijgend De mate van houtverbruik hangt samen met de economie. Als de economie aantrekt, stijgt het houtverbruik. Dit hangt vooral samen met de toenemende behoefte aan papier en plaatmateriaal. Verder is er thans een groeiende markt voor energiehout. In de houtsector wordt in 2006 ook voor zaaghout groei verwacht. Er is de laatste tijd reeds een sterk groeiende vraag. Voor bepaalde doeleinden (o.a. voor de verpakkingsindustrie) is er sprake van beperkte beschikbaarheid (mond. meded. N. Leek, Probos). In de houtsector wordt in 2006 zelfs gesproken van een ‘megakrapte’, ook van naaldhout. Factoren die volgens de houtverwerkende sector bijdragen aan het moeilijk kunnen voldoen aan de groeiende vraag naar rondhout uit het Nederlandse bos, zijn: - de nieuwe flora- en faunawetgeving, waardoor moeilijker geoogst kan worden

gedurende het vogelbroedseizoen en daarbovenop een perceptie bij veel boseigenaren dat ‘het’ niet meer mag in het broedseizoen

- te weinig samenwerking (met een betere samenwerking tussen de partijen zou ook een constantere prijsbepaling te bewerkstelligen zijn)

- teveel vaste dunningscycli, waardoor bepaalde jaren teveel en bepaalde jaren te weinig hout beschikbaar is in een gebied

44 Alterra-rapport 1510

- door het werken met jaarbudgetten, waarbij het budget bepalend is voor de hoeveelheid hout die geoogst wordt en niet het gewenste functioneren van het bos