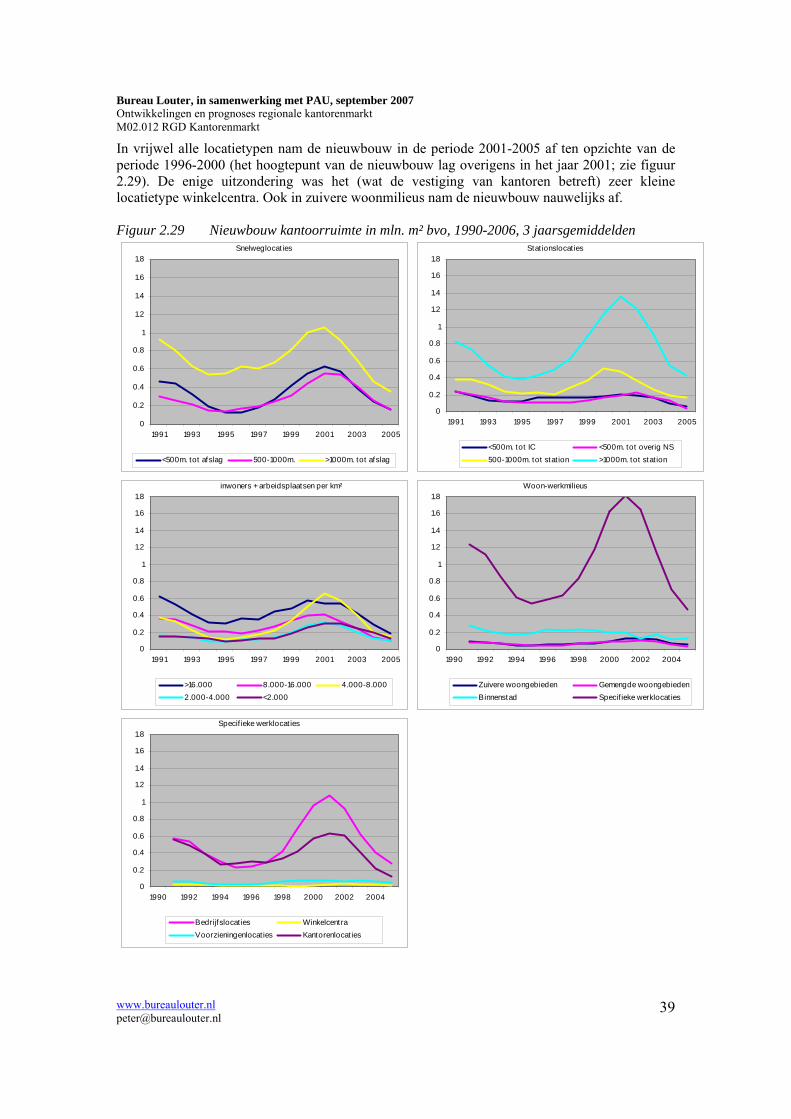

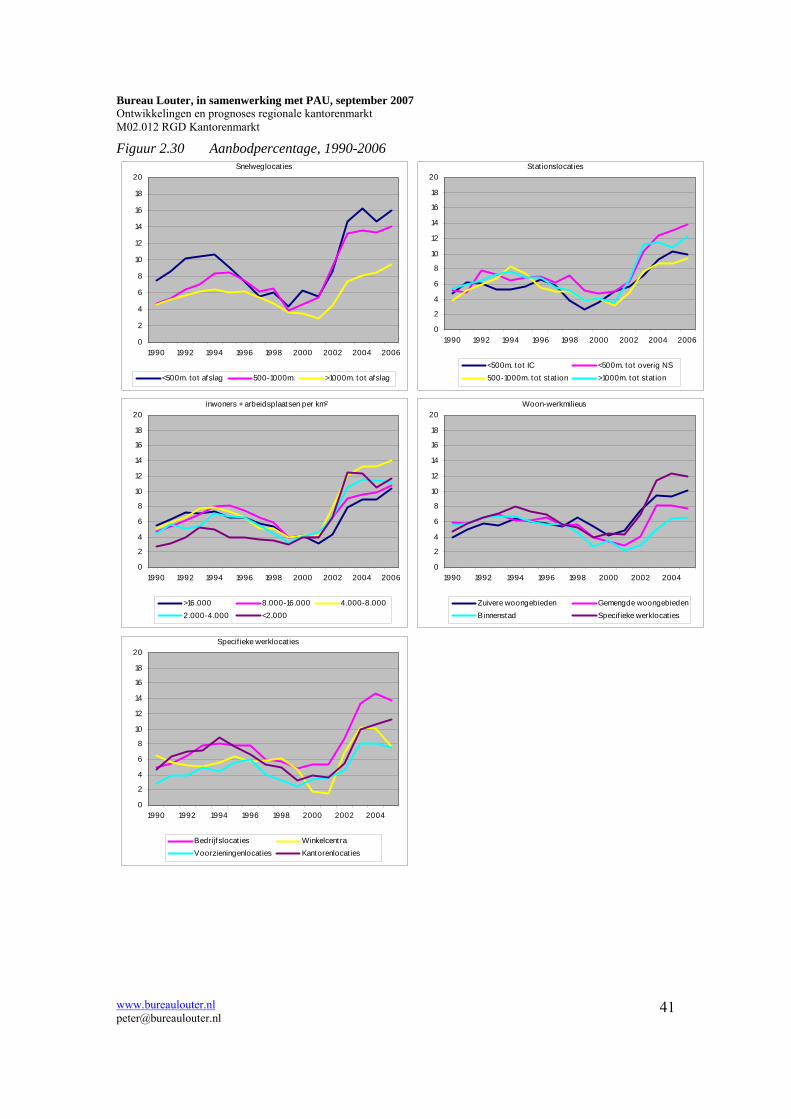

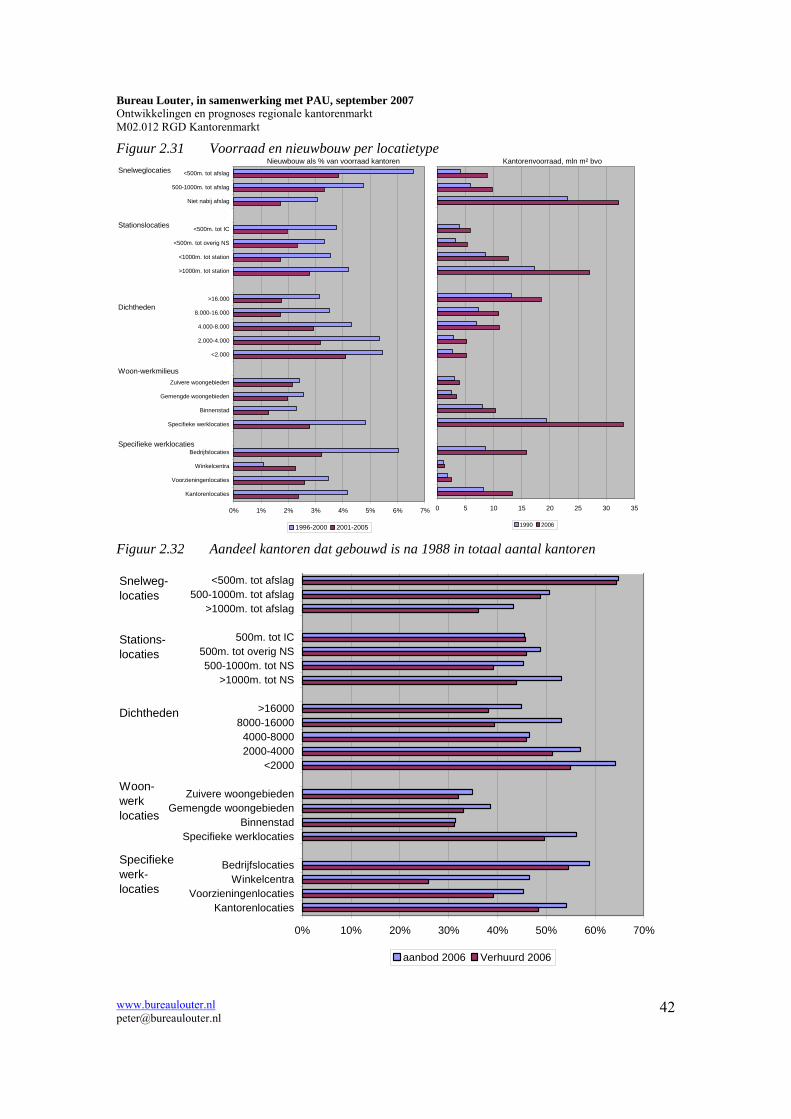

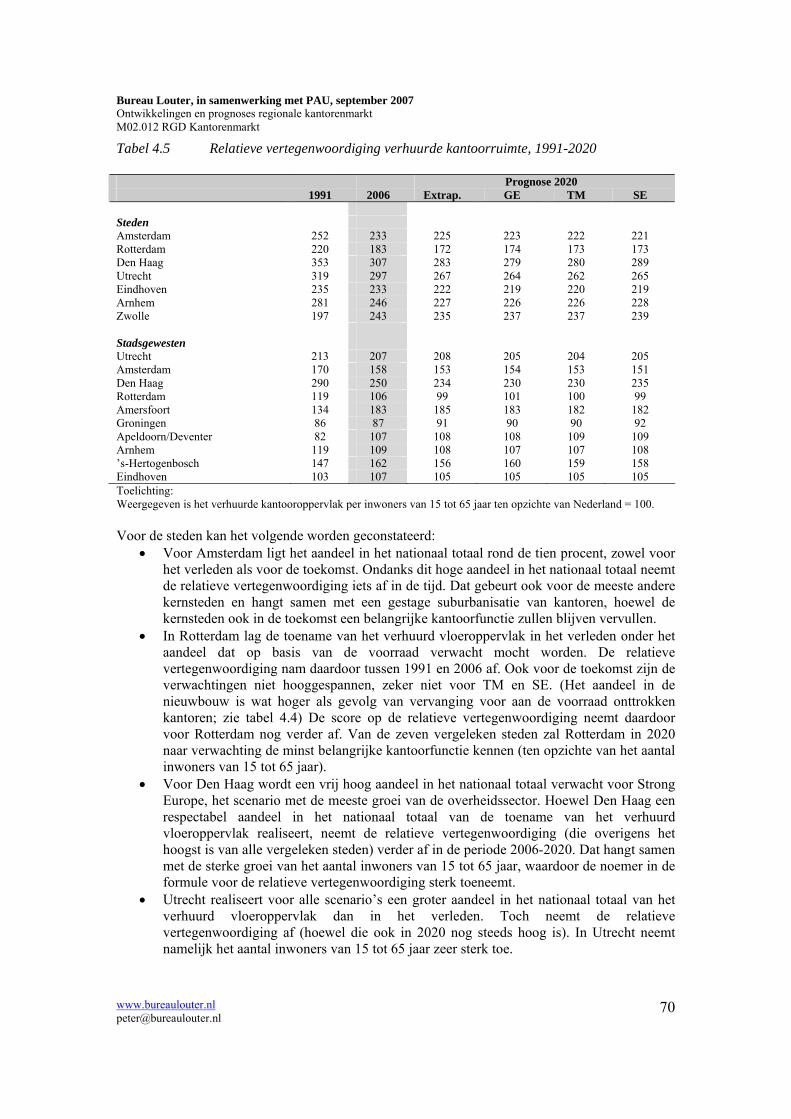

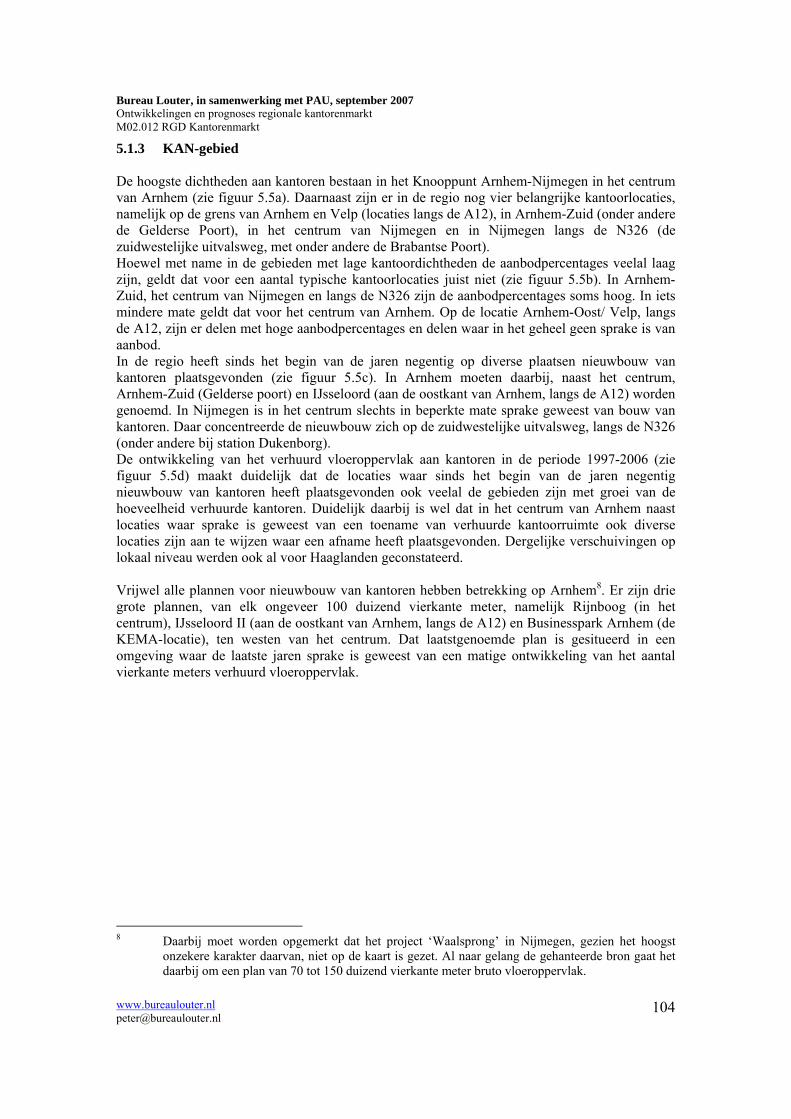

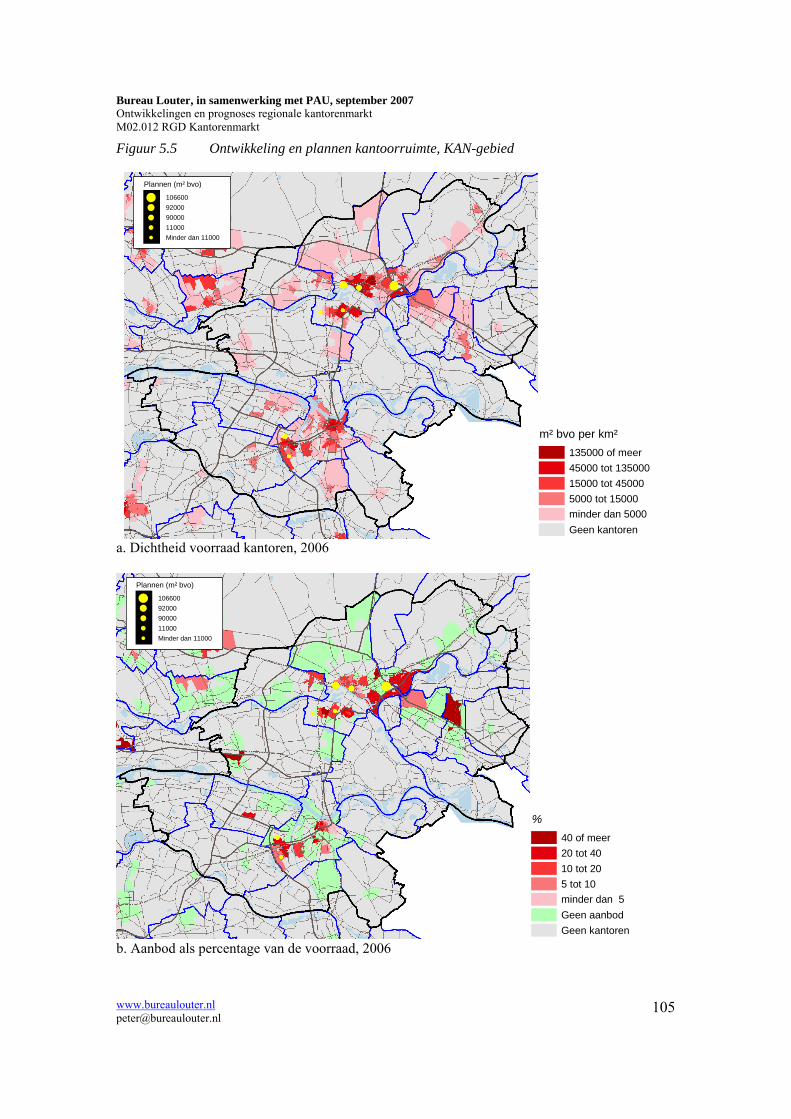

Ontwikkelingen en prognoses regionale kantorenmarkt

188

Ontwikkelingen en prognoses regionale kantorenmarkt Eindrapport Delft september 2007 Rapporteurs: Peter Louter (Bureau Louter) Pim van Eikeren (Bureau Louter) In samenwerking met: Yap Hong Seng (Bureau PAU) Maarten de Vries (Bureau PAU) Opdrachtgever: Rijksgebouwendienst Contactpersonen opdrachtgever: Arend Bongers Kees Wassenaar Bureau Louter Rotterdamseweg 183c 2629 HD Delft Telefoon: 015-2682556 [email protected] www.bureaulouter.nl

Transcript of Ontwikkelingen en prognoses regionale kantorenmarkt

Ontwikkelingen en prognoses regionale

kantorenmarkt

Eindrapport

Delft september 2007 Rapporteurs: Peter Louter (Bureau Louter) Pim van Eikeren (Bureau Louter) In samenwerking met: Yap Hong Seng (Bureau PAU) Maarten de Vries (Bureau PAU) Opdrachtgever: Rijksgebouwendienst Contactpersonen opdrachtgever: Arend Bongers Kees Wassenaar Bureau Louter Rotterdamseweg 183c 2629 HD Delft Telefoon: 015-2682556 [email protected] www.bureaulouter.nl

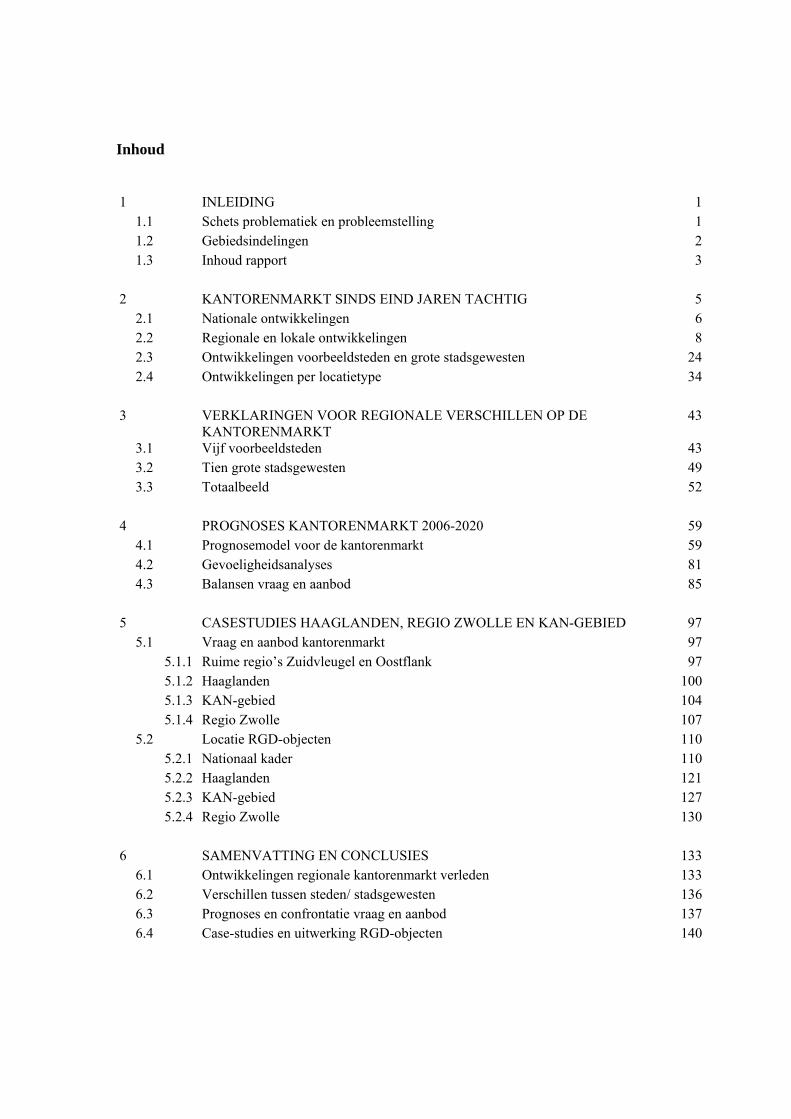

Inhoud 1 INLEIDING 1 1.1 Schets problematiek en probleemstelling 1 1.2 Gebiedsindelingen 2 1.3 Inhoud rapport 3 2 KANTORENMARKT SINDS EIND JAREN TACHTIG 5 2.1 Nationale ontwikkelingen 6 2.2 Regionale en lokale ontwikkelingen 8 2.3 Ontwikkelingen voorbeeldsteden en grote stadsgewesten 24 2.4 Ontwikkelingen per locatietype 34 3 VERKLARINGEN VOOR REGIONALE VERSCHILLEN OP DE

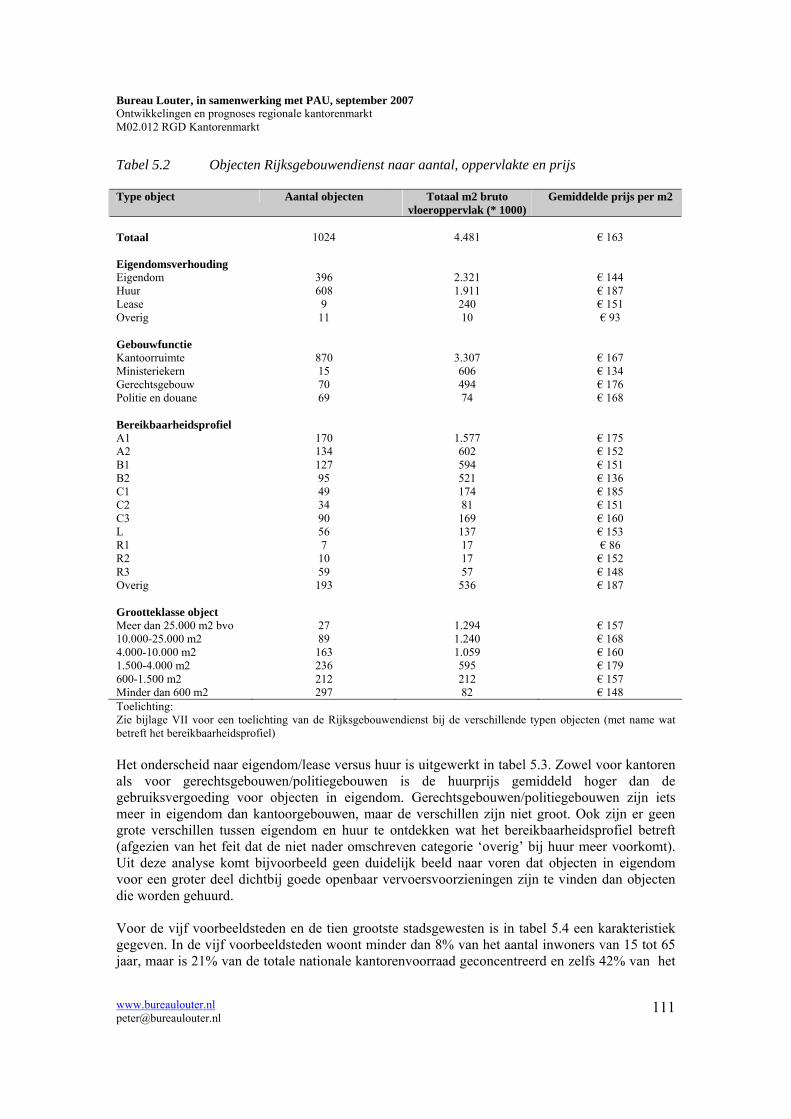

KANTORENMARKT 43

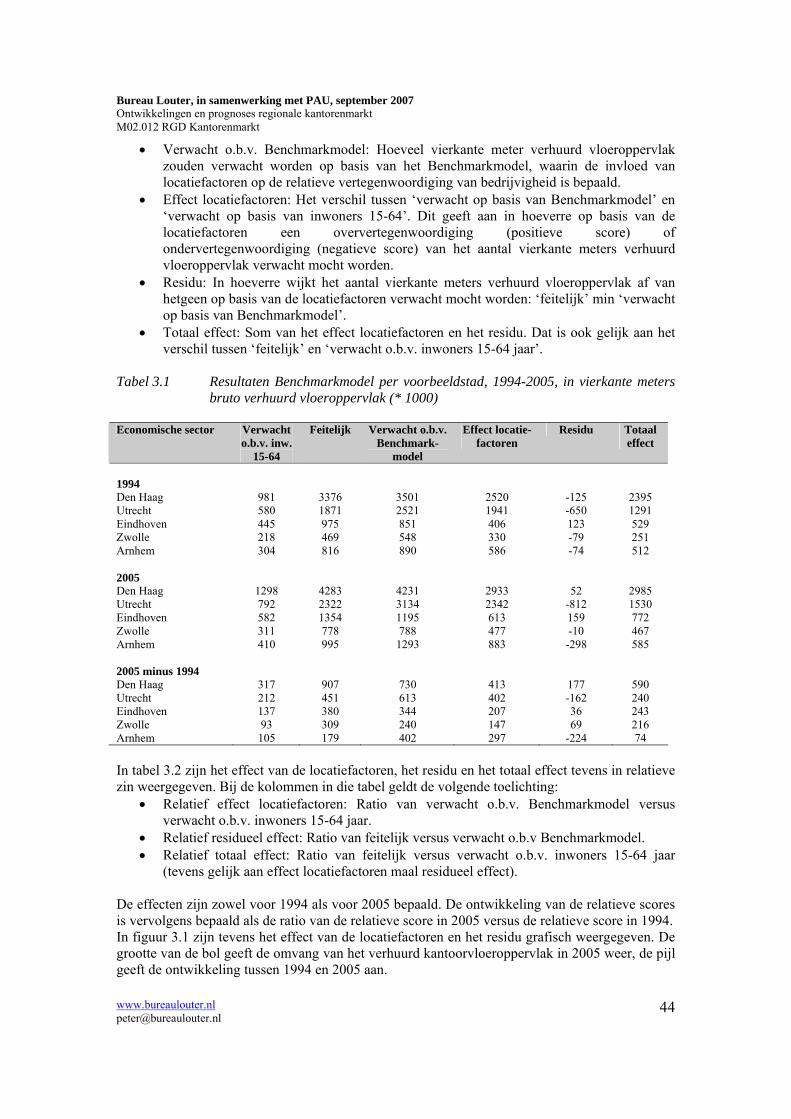

3.1 Vijf voorbeeldsteden 43 3.2 Tien grote stadsgewesten 49 3.3 Totaalbeeld 52 4 PROGNOSES KANTORENMARKT 2006-2020 59 4.1 Prognosemodel voor de kantorenmarkt 59 4.2 Gevoeligheidsanalyses 81 4.3 Balansen vraag en aanbod 85 5 CASESTUDIES HAAGLANDEN, REGIO ZWOLLE EN KAN-GEBIED 97 5.1 Vraag en aanbod kantorenmarkt 97 5.1.1 Ruime regio’s Zuidvleugel en Oostflank 97 5.1.2 Haaglanden 100 5.1.3 KAN-gebied 104 5.1.4 Regio Zwolle 107 5.2 Locatie RGD-objecten 110 5.2.1 Nationaal kader 110 5.2.2 Haaglanden 121 5.2.3 KAN-gebied 127 5.2.4 Regio Zwolle 130 6 SAMENVATTING EN CONCLUSIES 133 6.1 Ontwikkelingen regionale kantorenmarkt verleden 133 6.2 Verschillen tussen steden/ stadsgewesten 136 6.3 Prognoses en confrontatie vraag en aanbod 137 6.4 Case-studies en uitwerking RGD-objecten 140

Inhoud (vervolg) Bijlagen I Gebiedsindelingen 143 II Begrippen en gegevensbewerkingen 150 III Kantorenprofielen voorbeeldsteden 152 IV Benchmarkmodel 176 V Beschrijving kantorenmodel op hoofdlijnen 178 VI Resultaten Regional Communities scenario 182 VII Toelichting categorisering voorraad RGD-gebouwen 184

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

1

1 Inleiding 1.1 Schets problematiek en probleemstelling De Rijksgebouwendienst wenst informatie over de huidige stand van zaken op de kantorenmarkt en over te verwachten ontwikkelingen. Daarbij moeten met name regionale en waar mogelijk lokale verschillen centraal staan. Enkele relevante ontwikkelingen in de economische en maatschappelijke ‘omgeving’ waarbinnen de Rijksgebouwendienst functioneert zijn:

• Economische groei leidt tot vraag naar ruimte voor wonen en werken. Werken vindt daarbij plaats op drie typen locaties: verspreid door de bebouwing/ in het buitengebied; op bedrijventerreinen of op kantoorlocaties. Bij de Rijksgebouwendienst gaat de interesse vooral uit naar kantoorlocaties. Op alle typen locaties zijn kantoorpanden te vinden. Dit onderzoek richt zich op de kantoorpanden, die op alle drie locatietypen voor kunnen komen.

• De koppeling tussen economie en ruimte loopt voor de kantoorsectoren via twee stappen. Ten eerste een vertaling van de omzet in kantoorsectoren naar aantal werknemers in kantoorsectoren. Ten tweede de vertaling van werknemers in kantoorsectoren naar vierkante meters kantoorruimte.

• Wat betreft de vertaling van omzet naar werknemers: Onder invloed van ICT zal de productiviteit in kantoorsectoren mogelijk (maar niet zeker) sterk toenemen. Deze veronderstelling vormt een belangrijk verschil tussen de nieuwe Lange Termijn scenario’s van het Centraal Planbureau (uit 2004) en de oude Lange Termijn scenario’s (uit 1997). In de nieuwe scenario’s wordt uitgegaan van een aanzienlijk sterkere productiviteitsstijging in kantoorsectoren dan in de oude. Met dezelfde omzet zijn volgens de nieuwe CPB-scenario’s dus minder werknemers nodig, en dus ook minder kantoorruimte.

• Wat betreft de vertaling van werknemers naar ruimte: Onzekerheden over de mate waarin kantoorwerkgelegenheid zich vertaalt in vierkante meters kantoorruimte hangen samen met de vraag in hoeverre telewerken een rol gaat spelen, in hoeverre nieuwe kantoorconcepten voor minder behoefte aan kantoorruimte per werknemer gaan zorgen en in hoeverre D-offices van belang worden.

• Economische groeikansen verschillen ruimtelijk. Daarnaast bestaan er duidelijke ruimtelijke verschillen in het deel van de bedrijvigheid dat in kantoren is gehuisvest. In stedelijke gebieden is dat aandeel bijvoorbeeld hoger dan in het landelijk gebied en in de grootstedelijke agglomeraties in de Randstad is dat aandeel ook hoger dan in de meeste stedelijke agglomeraties buiten de Randstad. Naast algemene, nationale ontwikkelingen van de vraag naar kantoorruimte, speelt de ruimtelijke verdeling en de verwachte ontwikkeling daarin een belangrijke rol in de kantorenmarkt.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

2

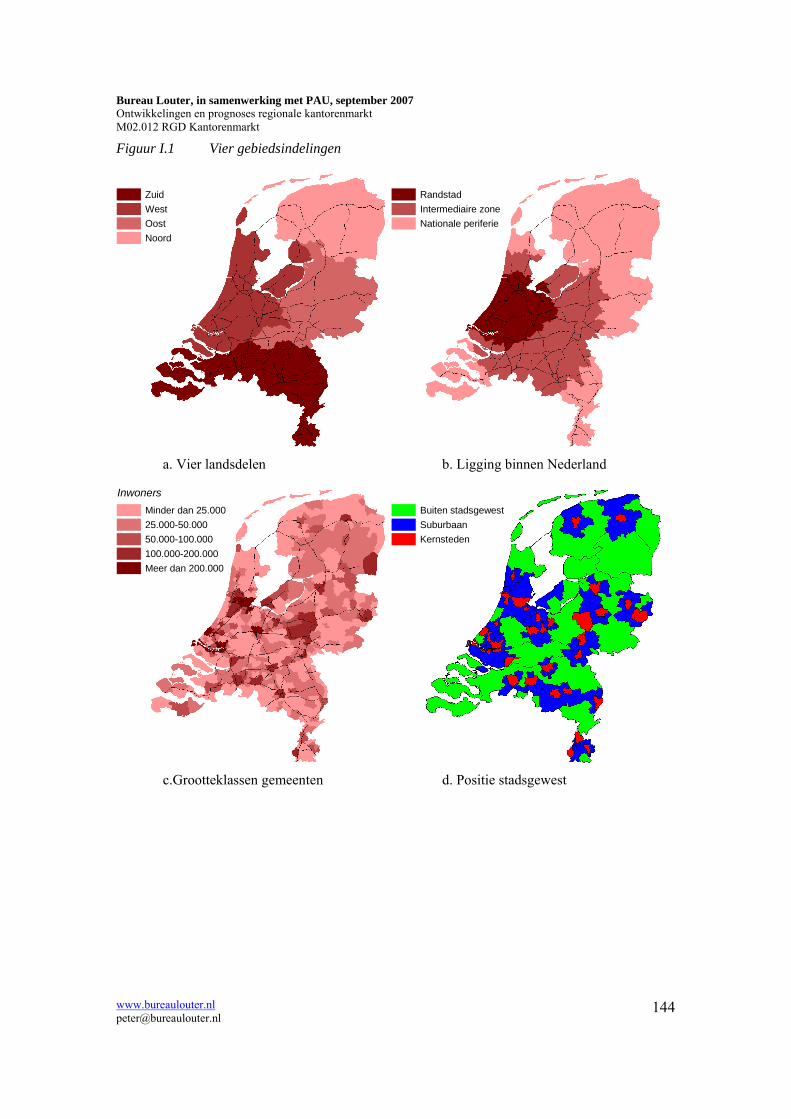

1.2 Gebiedsindelingen Ontwikkelingen op de kantorenmarkt kunnen op verschillende ruimtelijke schaalniveaus worden weergegeven. In het rapport worden als mogelijkheden onderscheiden (zie bijlage I voor kaartbeelden):

• Nationaal (Nederland totaal) • Vier landsdelen (Noord, Oost, West, Zuid) • Ligging in Nederland (Randstad, Intermediaire Zone, Nationale Periferie) • Gemeenten naar grootteklassen, op basis van hun grootste woonkern (meer dan 200.000

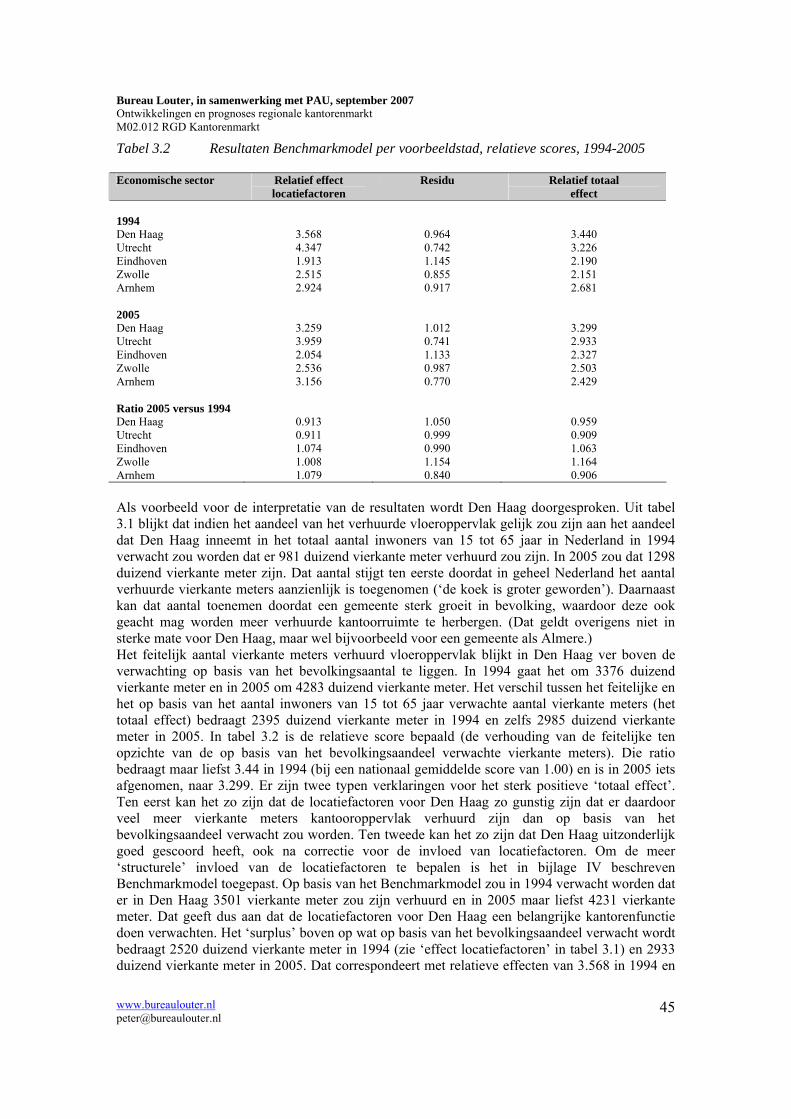

inwoners, 100.000-200.000, 50.000-100.000, 25.000-50.000, minder dan 25.000 inwoners).

• Gemeenten naar positie in stadsgewest (gemeenten in stadsgewesten, onderverdeeld naar kernsteden in stadsgewesten en suburbane gemeenten; gemeenten buiten stadsgewesten)

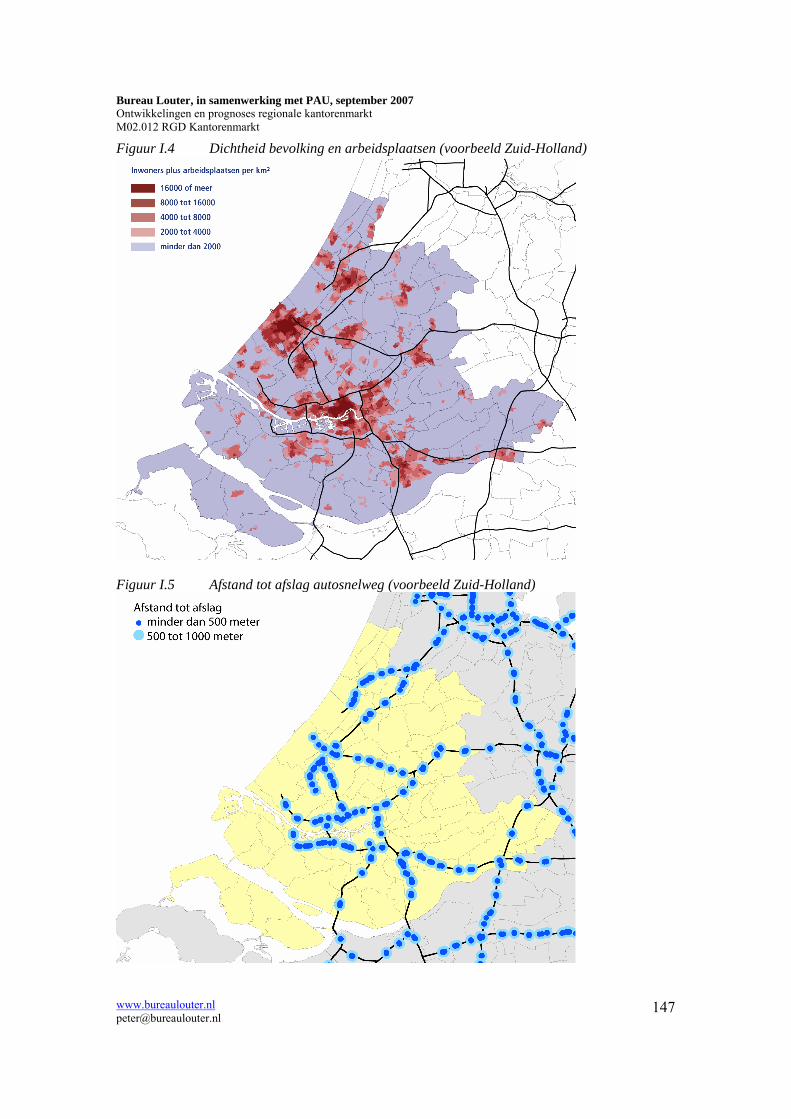

• Postcodegebieden naar dichtheidsklassen (omvang inwoners en werkgelegenheid per vierkante kilometer); naar afstand tot de dichtstbijzijnde afslag van een autosnelweg; naar ligging ten opzichte van treinstations, met onderscheid naar IC-stations en overige stations) en naar bepaalde typen woon-/werkmilieus.

• Specifieke gemeenten en stadsgewesten (zie hieronder voor een uitwerking) • Kaarten, opgebouwd vanuit postcodegebieden of gemeenten. Daarbij kunnen

verschillende ‘resolutieniveaus’ worden gehanteerd

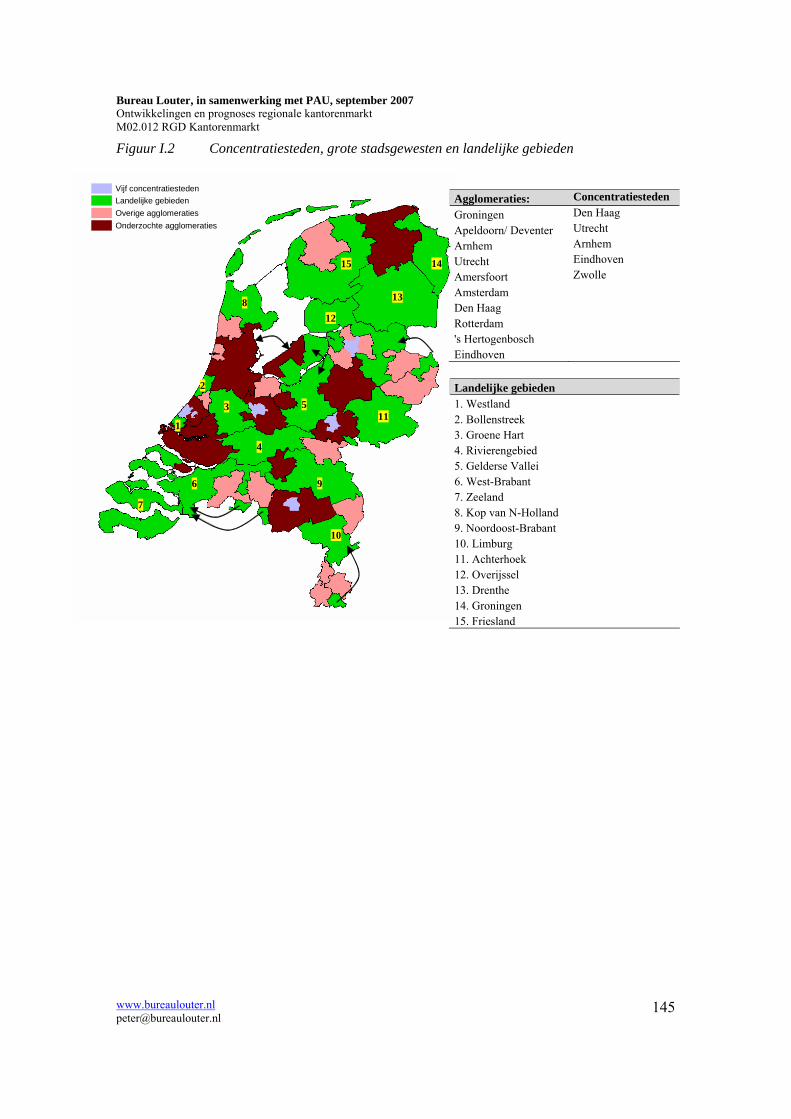

De Rijksgebouwendienst selecteerde begin dit jaar een viertal steden om als voorbeeldsteden uit te werken in de empirische analyses in dit rapport. Deze zijn in dit rapport aangeduid als ‘voorbeeldsteden’. De vier ‘voorbeeldsteden’ zijn Den Haag, Utrecht, Zwolle en Eindhoven. Daaraan is in dit rapport Arnhem toegevoegd, omdat het behoort tot de drie casestudies (waarvoor de keuze in een eerder stadium van het onderzoek is gemaakt). Hoewel Arnhem in eerste instantie niet door de RGD als voorbeeldstad was geselecteerd, is die stad alsnog toegevoegd. Derhalve waren er in eerste instantie in dit rapport vijf ‘voorbeeldsteden’. Daarnaast worden resultaten bepaald voor de tien grootste stadsgewesten (gemeten naar de voorraad kantoorruimte), namelijk Groningen, Apeldoorn/Deventer, Arnhem, Amersfoort, Utrecht, Amsterdam, Den Haag, Rotterdam, ’s-Hertogenbosch en Eindhoven. De resultaten van het onderzoek zijn in de vorm van tabellen en figuren weergegeven voor deze vijf steden en tien stadsgewesten. Tevens zijn detailkaarten met een nauwkeurig resolutieniveau weergegeven voor de vijf steden en hun directe omgeving. Nadat de concept-eindrapportage van dit rapport was opgeleverd, wenste de RGD het aantal voorbeeldsteden uit te breiden naar tien. Naast de vijf reeds geselecteerde voorbeeldsteden wenste de RGD de grote steden Rotterdam en Amsterdam toe te voegen, alsmede de steden Groningen en Leeuwarden (in het noorden) en ’s-Hertogenbosch. Binnen dit project was het helaas niet meer mogelijk om alle analyses opnieuw uit te voeren voor tien voorbeeldsteden in plaats van de oorspronkelijke vijf. Desalniettemin zijn sommige analyses alsnog voor de tien steden uitgevoerd (de ligging ten opzichte van snelwegen en stationslocaties). Voor acht van die steden geldt overigens dat ontwikkelingen op het niveau van hun stadsgewesten al in de analyse zijn betrokken. Slechts voor Leeuwarden geldt dus dat noch de stad zelf, noch het stadsgewest van de stad in de analyse is betrokken.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

3

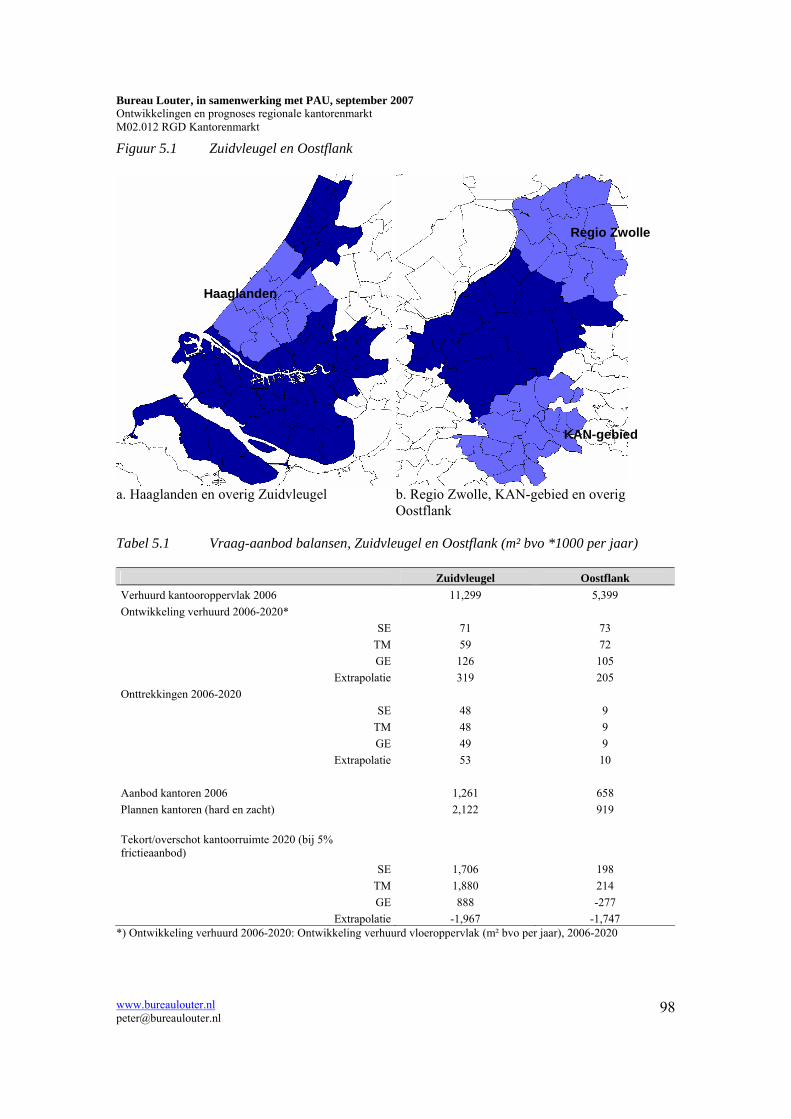

1.3 Inhoud rapport Voor inzicht in mogelijke toekomstige ontwikkelingen zijn een gedegen kennis van zaken omtrent de huidige situatie en lessen die uit het verleden kunnen worden getrokken van belang. In hoofdstuk 2 zal daaraan aandacht worden besteed. In hoofdstuk 3 wordt een ‘Benchmarkmodel’ gepresenteerd, waarin gemeentelijke verschillen in de hoeveelheid verhuurd vloeroppervlak worden verklaard aan de hand van locatiefactoren. Vervolgens wordt in hoofdstuk 4 ingegaan op te verwachten toekomstige ontwikkelingen op basis van op een prognosemodel. Daarna wordt in hoofdstuk 5 een drietal casestudies besproken. Ten eerste Haaglanden, ten tweede de regio Zwolle en ten derde het KAN-gebied (Knooppunt Arnhem-Nijmegen). Naast de totale kantorenmarkt is daarbij tevens specifiek aandacht besteed aan gebouwen van de Rijksgebouwendienst (in eigendom of gehuurd). In hoofdstuk 6 worden conclusies geformuleerd. Bij het opstellen van deze rapportage zijn de volgende beslissingen genomen:

• Wat betreft het ruimtelijk schaalniveau voor prognoses wordt gekozen voor gemeenten. Voor de huidige situatie en voor gerealiseerde ontwikkelingen in het verleden wordt in een aantal gevallen een lager ruimtelijk schaalniveau gehanteerd. Daaruit kunnen lessen voor de toekomst worden geleerd, met name wat betreft de kansrijkheid van bepaalde locatietypen

• Prognoses hebben betrekking op de wat langere termijn (tot 2020). Aan korte termijn prognoses, waarin ook gedetailleerde conjunctuureffecten zijn verwerkt, bestaat bij de opdrachtgever minder behoefte

• Voor de prognoses is de totale kantorenmarkt in beschouwing worden genomen. Een onderscheid tussen het RGD-segment en de rest van de kantorenmarkt wordt niet noodzakelijk geacht. Wel is, bij de uitwerking van de casestudies, ingegaan op de huidige kenmerken van RGD-kantoorgebouwen, met name wat betreft hun locatie.

• Bij de presentatie van resultaten ligt de nadruk bij de vijf voorbeeldsteden (Den Haag, Utrecht, Zwolle, Eindhoven en Arnhem). Daarnaast zijn de resultaten weergegeven voor de tien grote stadsgewesten.

• Het hoofddoel van het onderzoek was vooral het aandragen van empirische informatie over ontwikkelingen op de kantorenmarkt in het verleden en het opstellen van prognoses voor de toekomst. De nadruk zal dan ook liggen bij het presenteren van veel van dat empirisch materiaal en minder op uitvoerige kwalitatieve betogen over ontwikkelingen op de kantorenmarkt.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

4

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

5

2 Kantorenmarkt sinds eind jaren tachtig In dit hoofdstuk wordt ingegaan op ontwikkelingen op de kantorenmarkt sinds het einde van de jaren tachtig. De basisgegevens daarvoor zijn afkomstig van het gegevensbestand van R.L. Bak. Vervolgens hebben door Bureau Louter extra bewerkingen plaatsgevonden. In bijlage II is aangegeven welke definities en afbakeningen in de gegevens van Bak worden gehanteerd. Na de bewerkingen resulteert een database met voor elk kantoorgebouw in Nederland dat in de periode 1998-2006 heeft bestaan voor elk jaar de locatie (zespositie postcodegebied), het aantal vierkante meter bruto vloeroppervlak en het aanbod van kantoorruimte. Naast in aanbouw genomen gebouwen (‘nieuwbouw’) zijn tevens de jaarlijkse onttrekkingen aan de voorraad bekend. In alle tabellen, figuren en kaarten in dit onderzoek worden de volgende tijdsaanduidingen gehanteerd:

• Voor standgegevens, zoals de hoeveelheid kantoorruimte, de verhuurde kantoorruimte en het aanbod heeft het jaartal betrekking op de situatie per begin van dat jaar. Dus ‘2006’ betekent de situatie per 1 januari 2006.

• Voor stroomgrootheden als nieuwbouw van kantoren en onttrekkingen heeft het jaartal betrekking op de ontwikkeling van 1 januari tot en met 31 december van dat jaar. Dus de nieuwbouw in ‘2005’ betekent alle in aanbouw genomen kantoorgebouwen op zeker moment gedurende het jaar 2005. Dan betekent 1990-2005 de gehele periode van 1 januari 1990 tot en met 31 december 2005.

• De ontwikkeling in de tijd van grootheden die betrekking hebben op standgegevens wordt aangegeven als de situatie per 1 januari van het startjaar tot 1 januari tot het eindjaar van een periode.Dus 1990-2006 betekent de ontwikkeling van 1 januari 1990 tot 1 januari 2006.

De opbouw van dit hoofdstuk is als volgt. In paragraaf 2.1 wordt kort ingegaan op nationale ontwikkelingen. In paragraaf 2.2 krijgen regionale en lokale ontwikkelingen aandacht. Naast kaartbeelden worden daarbij ook enkele ‘functionele’ indelingen gehanteerd, namelijk naar landsdeel, naar ligging ten opzichte van economische zwaartepunten, naar grootteklasse van de grootste kern in een gemeente en naar de positie in stadsgewesten (kernstad, suburbaan of buiten een stadsgewest). In paragraaf 2.3 staan resultaten voor een aantal individuele gebieden. Dat zijn de vijf voorbeeldsteden en de tien grootste stadsgewesten in Nederland. Voor de vijf voorbeeldsteden zijn tevens kantorenmarktprofielen opgesteld. Aan het einde van de paragraaf wordt nog ingegaan op de tien steden die volgens de laatste stand van zaken in beeld zijn om door de Rijksgebouwendienst als ‘voorbeeldstad’ geselecteerd te worden. In paragraaf 2.4 tenslotte wordt onderscheid gemaakt naar specifieke locaties, namelijk naar de dichtheid van werken en wonen, naar de afstand tot een afslag van een autosnelweg en naar de afstand tot een treinstation. Tevens zijn diverse typen woon-/werkmilieus onderscheiden.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

6

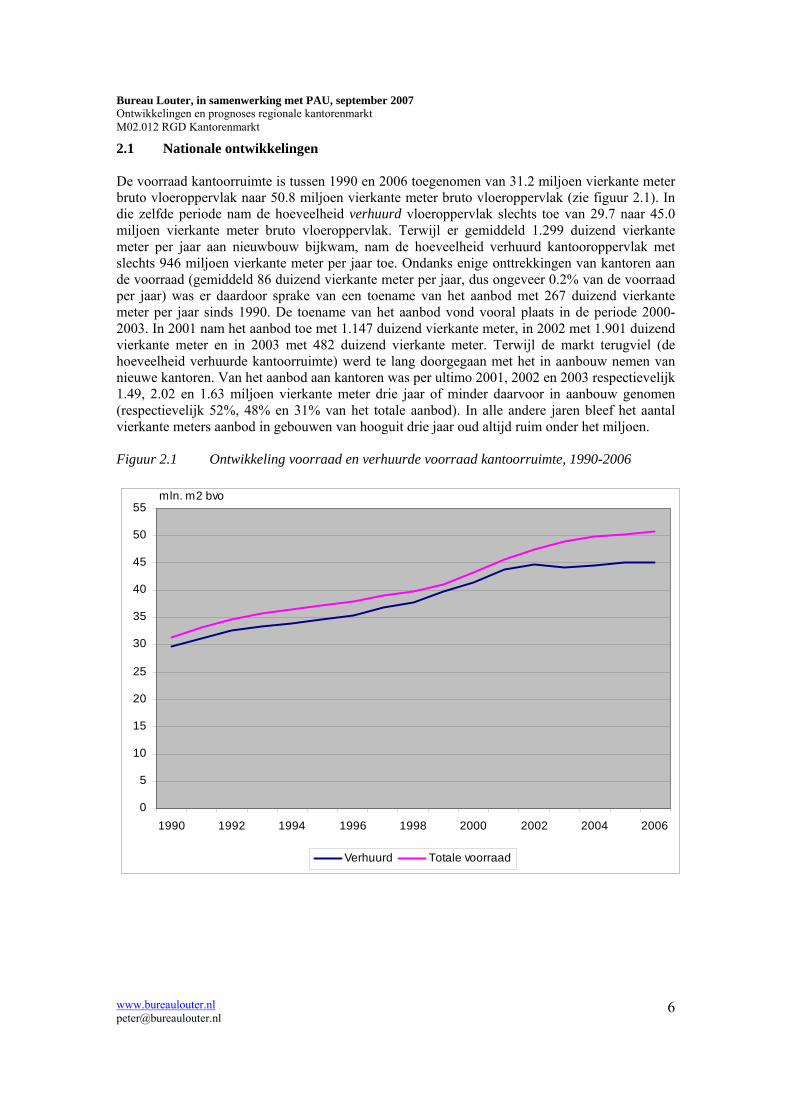

2.1 Nationale ontwikkelingen De voorraad kantoorruimte is tussen 1990 en 2006 toegenomen van 31.2 miljoen vierkante meter bruto vloeroppervlak naar 50.8 miljoen vierkante meter bruto vloeroppervlak (zie figuur 2.1). In die zelfde periode nam de hoeveelheid verhuurd vloeroppervlak slechts toe van 29.7 naar 45.0 miljoen vierkante meter bruto vloeroppervlak. Terwijl er gemiddeld 1.299 duizend vierkante meter per jaar aan nieuwbouw bijkwam, nam de hoeveelheid verhuurd kantooroppervlak met slechts 946 miljoen vierkante meter per jaar toe. Ondanks enige onttrekkingen van kantoren aan de voorraad (gemiddeld 86 duizend vierkante meter per jaar, dus ongeveer 0.2% van de voorraad per jaar) was er daardoor sprake van een toename van het aanbod met 267 duizend vierkante meter per jaar sinds 1990. De toename van het aanbod vond vooral plaats in de periode 2000-2003. In 2001 nam het aanbod toe met 1.147 duizend vierkante meter, in 2002 met 1.901 duizend vierkante meter en in 2003 met 482 duizend vierkante meter. Terwijl de markt terugviel (de hoeveelheid verhuurde kantoorruimte) werd te lang doorgegaan met het in aanbouw nemen van nieuwe kantoren. Van het aanbod aan kantoren was per ultimo 2001, 2002 en 2003 respectievelijk 1.49, 2.02 en 1.63 miljoen vierkante meter drie jaar of minder daarvoor in aanbouw genomen (respectievelijk 52%, 48% en 31% van het totale aanbod). In alle andere jaren bleef het aantal vierkante meters aanbod in gebouwen van hooguit drie jaar oud altijd ruim onder het miljoen. Figuur 2.1 Ontwikkeling voorraad en verhuurde voorraad kantoorruimte, 1990-2006

0

5

10

15

20

25

30

35

40

45

50

55

1990 1992 1994 1996 1998 2000 2002 2004 2006

Verhuurd Totale voorraad

mln. m2 bvo

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

7

Figuur 2.2 Ontwikkeling vraag en aanbod op de kantorenmarkt, 1990-2005

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1990 1993 1996 1999 2002 2005

Nieuwbouw Onttrekkingen Verandering verhuurd Verandering aanbod

mln. m2 bvo

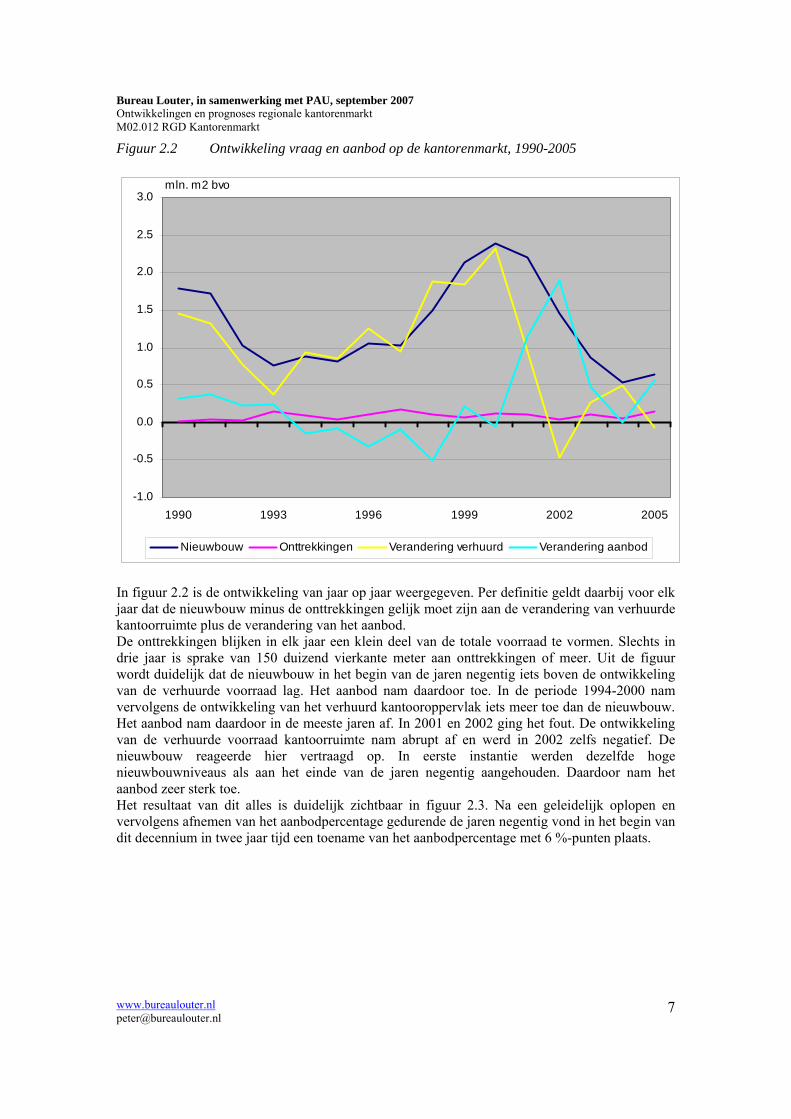

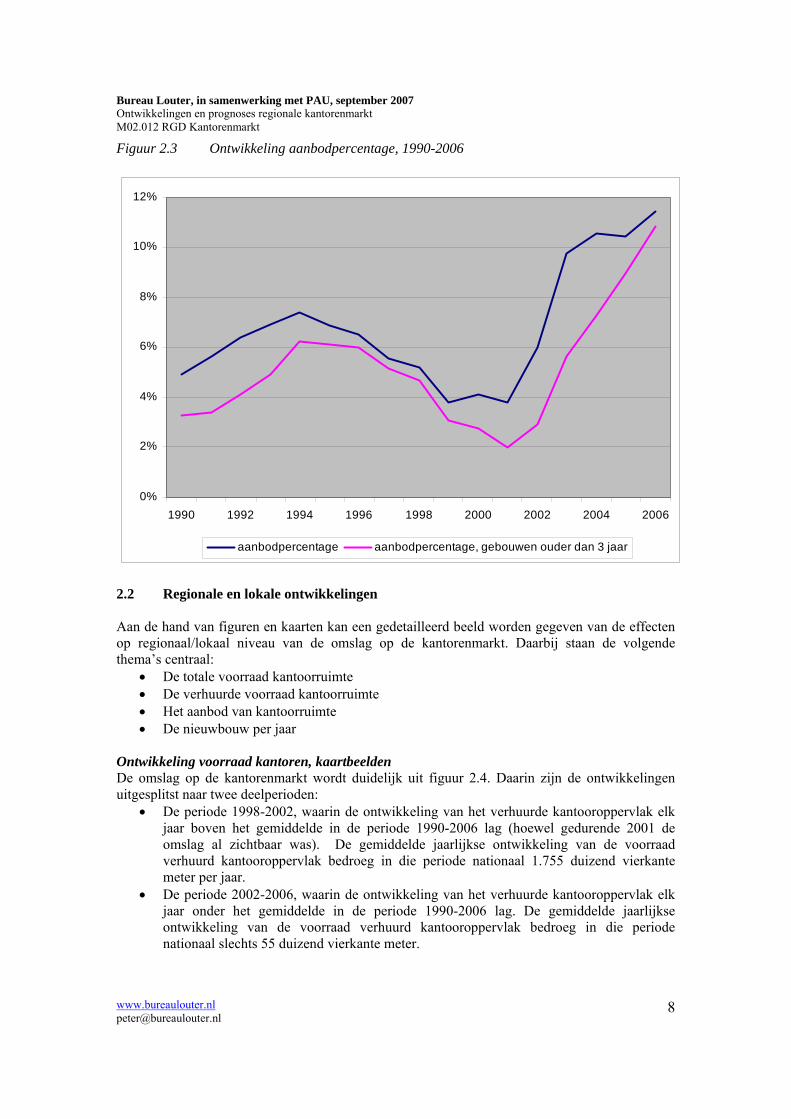

In figuur 2.2 is de ontwikkeling van jaar op jaar weergegeven. Per definitie geldt daarbij voor elk jaar dat de nieuwbouw minus de onttrekkingen gelijk moet zijn aan de verandering van verhuurde kantoorruimte plus de verandering van het aanbod. De onttrekkingen blijken in elk jaar een klein deel van de totale voorraad te vormen. Slechts in drie jaar is sprake van 150 duizend vierkante meter aan onttrekkingen of meer. Uit de figuur wordt duidelijk dat de nieuwbouw in het begin van de jaren negentig iets boven de ontwikkeling van de verhuurde voorraad lag. Het aanbod nam daardoor toe. In de periode 1994-2000 nam vervolgens de ontwikkeling van het verhuurd kantooroppervlak iets meer toe dan de nieuwbouw. Het aanbod nam daardoor in de meeste jaren af. In 2001 en 2002 ging het fout. De ontwikkeling van de verhuurde voorraad kantoorruimte nam abrupt af en werd in 2002 zelfs negatief. De nieuwbouw reageerde hier vertraagd op. In eerste instantie werden dezelfde hoge nieuwbouwniveaus als aan het einde van de jaren negentig aangehouden. Daardoor nam het aanbod zeer sterk toe. Het resultaat van dit alles is duidelijk zichtbaar in figuur 2.3. Na een geleidelijk oplopen en vervolgens afnemen van het aanbodpercentage gedurende de jaren negentig vond in het begin van dit decennium in twee jaar tijd een toename van het aanbodpercentage met 6 %-punten plaats.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

8

Figuur 2.3 Ontwikkeling aanbodpercentage, 1990-2006

0%

2%

4%

6%

8%

10%

12%

1990 1992 1994 1996 1998 2000 2002 2004 2006

aanbodpercentage aanbodpercentage, gebouwen ouder dan 3 jaar

2.2 Regionale en lokale ontwikkelingen Aan de hand van figuren en kaarten kan een gedetailleerd beeld worden gegeven van de effecten op regionaal/lokaal niveau van de omslag op de kantorenmarkt. Daarbij staan de volgende thema’s centraal:

• De totale voorraad kantoorruimte • De verhuurde voorraad kantoorruimte • Het aanbod van kantoorruimte • De nieuwbouw per jaar

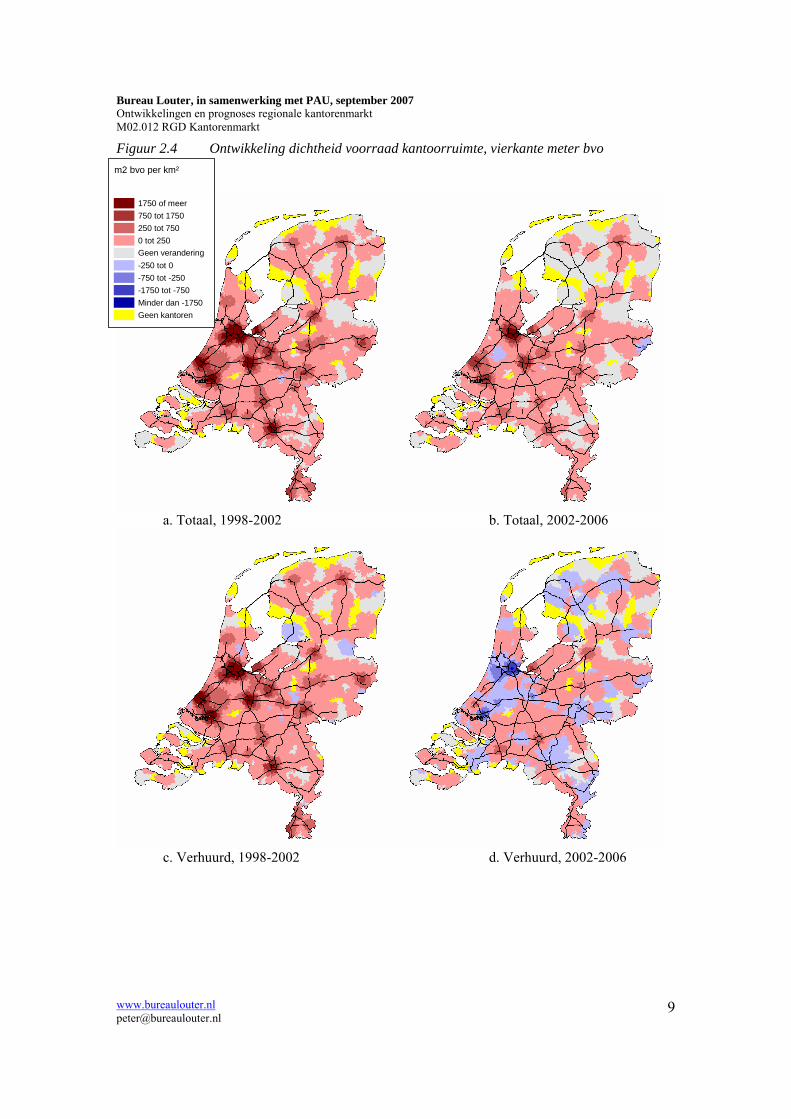

Ontwikkeling voorraad kantoren, kaartbeelden De omslag op de kantorenmarkt wordt duidelijk uit figuur 2.4. Daarin zijn de ontwikkelingen uitgesplitst naar twee deelperioden:

• De periode 1998-2002, waarin de ontwikkeling van het verhuurde kantooroppervlak elk jaar boven het gemiddelde in de periode 1990-2006 lag (hoewel gedurende 2001 de omslag al zichtbaar was). De gemiddelde jaarlijkse ontwikkeling van de voorraad verhuurd kantooroppervlak bedroeg in die periode nationaal 1.755 duizend vierkante meter per jaar.

• De periode 2002-2006, waarin de ontwikkeling van het verhuurde kantooroppervlak elk jaar onder het gemiddelde in de periode 1990-2006 lag. De gemiddelde jaarlijkse ontwikkeling van de voorraad verhuurd kantooroppervlak bedroeg in die periode nationaal slechts 55 duizend vierkante meter.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

9

Figuur 2.4 Ontwikkeling dichtheid voorraad kantoorruimte, vierkante meter bvo

a. Totaal, 1998-2002 b. Totaal, 2002-2006

c. Verhuurd, 1998-2002 d. Verhuurd, 2002-2006

m2 bvo per km²

1750 of meer 750 tot 1750 250 tot 750 0 tot 250 Geen verandering -250 tot 0 -750 tot -250 -1750 tot -750 Minder dan -1750 Geen kantoren

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

10

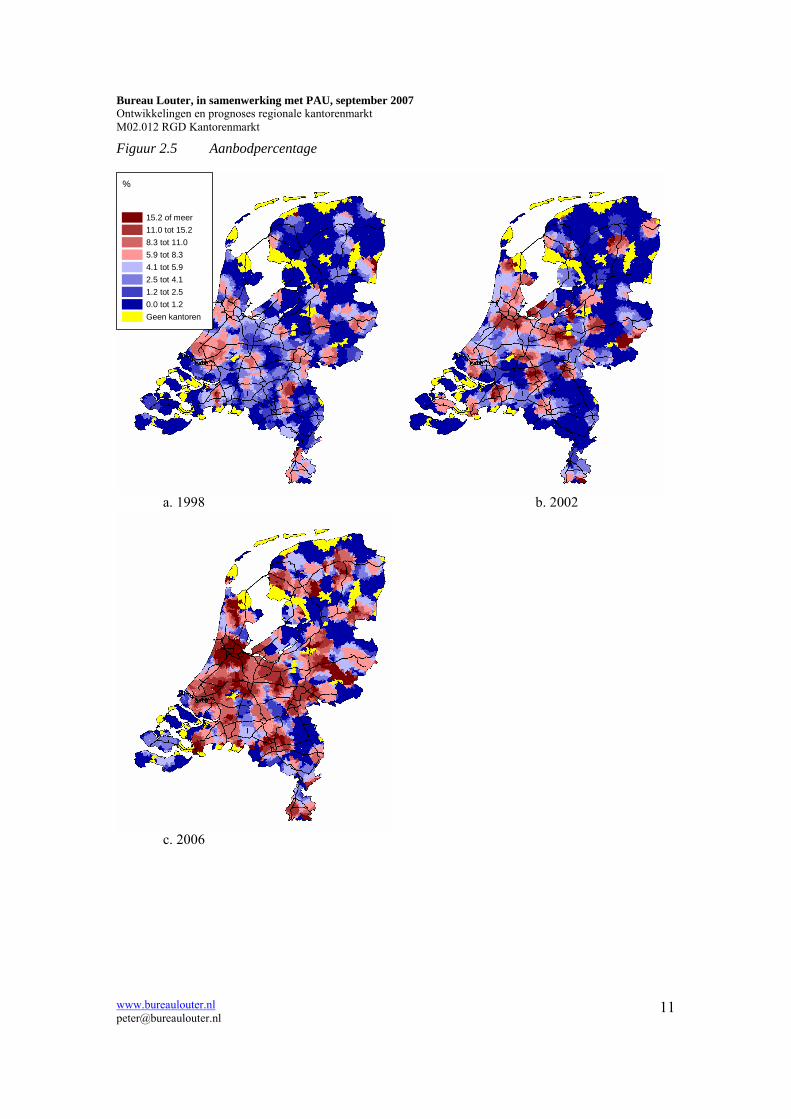

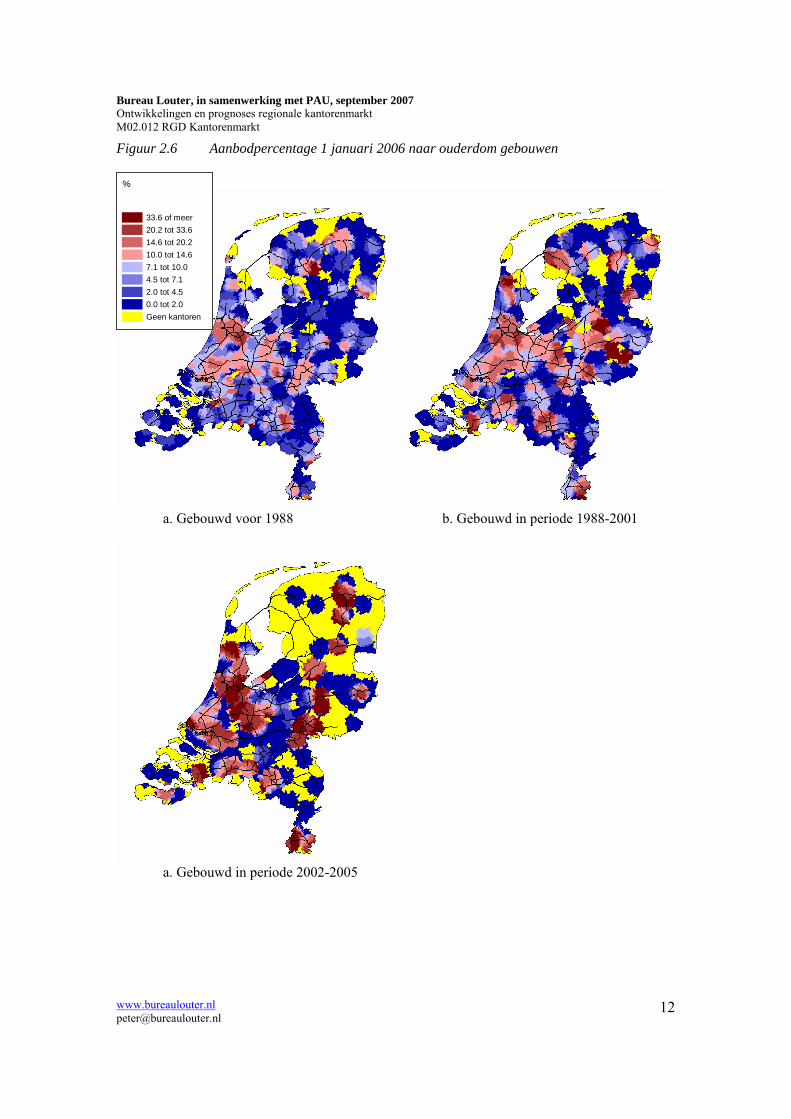

In figuur 2.4a en figuur 2.4b is soms sprake van een afname van de voorraad. Dan is er meer kantoorruimte aan de voorraad onttrokken dan er door middel van nieuwbouw aan kantoren is bijgekomen. De stedelijke gebieden, met name in de Randstad, kenden een sterke toename van de voorraad kantoorruimte in de periode 1998-2002 (zie figuur 2.4a). Ook middelgrote steden buiten de Randstad verschijnen op de kaart. In de periode 2002-2006 was in grote delen van de Randstad nog steeds sprake van groei, maar lag het groeitempo aanmerkelijk lager dan de voorafgaande vier jaar (zie figuur 2.4b). Voor de periode 1998-2002 is het ruimtelijk patroon van de ontwikkeling van het verhuurd kantooroppervlak ongeveer vergelijkbaar met de ontwikkeling van het totaal kantooroppervlak (vergelijk figuur 2.4c met figuur 2.4a). Voor de periode 2002-2006 is daar echter geen sprake van. In figuur 2.4d gaat het namelijk slechts om de verhuurde kantoren. Een groot deel van de toename van de totale kantorenvoorraad in deze periode werd vertaald in een toename van het aanbod. In grote delen van de Randstad nam de hoeveelheid verhuurde kantoorruimte af. Dat geldt ook voor Amsterdam dat in de voorafgaande periode nog een sterke groei realiseerde. En ook in Rotterdam was sprake van een afname. In delen van de regio Den Haag werd nog enige groei geboekt. Buiten de Randstad profileerden Breda, ‘s-Hertogenbosch, Apeldoorn, Zwolle, Amersfoort en Almere zich in gunstige zin. Ontwikkeling aanbod kantoren, kaartbeelden De omslag op de kantorenmarkt kan ook op een andere wijze zichtbaar worden gemaakt, namelijk aan de hand van het aanbodpercentage. In figuur 2.5 is dat voor de situatie in 1998, 2002 en 2006 weergegeven. Vergeleken met 1998 was het aanbodpercentage in 2002 in de meeste gebieden enigszins opgelopen. Dat geldt met name voor de Noordvleugel van de Randstad (vooral langs de A1) en gedeeltelijk langs de A2. In de Zuidvleugel van de Randstad was in die periode eerder sprake van een afname van het aanbodpercentage. Tussen ultimo 2002 en ultimo 2006 nam het aanbodpercentage in vrijwel geheel Nederland sterk toe. Met name in de regio Amsterdam was sprake van een opmerkelijke toename. Een onderscheid naar de ouderdom van gebouwen maakt duidelijk dat vooral onder recent gebouwde kantoren de kans op leegstand hoog was (zie figuur 2.6). Situaties waarbij meer dan een derde deel van de in de periode 2002-2005 in aanbouw genomen gebouwen per 1 januari 2006 niet verhuurd was, vormen geen uitzondering. Ook hierbij valt weer vooral de Amsterdamse regio in negatieve zin op. In de regio Den Haag waren de aanbodpercentages onder de meest recente kantoorgebouwen vergeleken met veel andere stedelijke gebieden laag. Dat hangt mede samen met het feit dat op de Haagse kantorenmarkt relatief weinig op risico is gebouwd. Uit figuur 2.6 blijkt ook dat het gemiddeld genomen niet de ‘oudere’ kantoorgebouwen zijn die veel leegstaan. De gemiddelde leegstand is daarvoor zelfs lager dan voor de kantoren uit de periode 1988-2001. Uit tabel 2.1 wordt duidelijk dat vooral kantoorgebouwen die zijn gebouwd in de periode 1994-1997 ook per ultimo 2005 weinig leegstonden. Zij zijn net voor de periode van sterke toename van de voorraad verhuurde kantoorruimte op de markt gekomen en kwamen dus precies op tijd om aan de vraag naar kantoorruimte te voldoen. Als kantoren eenmaal bezet worden bij het begin van hun bestaan is de kans dat zij leegstaan ook in tijden van laagconjunctuur blijkbaar klein. De gebouwen uit de periode 1998-2001 kwamen gedeeltelijk net te laat op de markt. Een aanzienlijk deel stond per 1-1-2006 leeg. In nog sterkere mate geldt dat voor de gebouwen uit de periode 2002-2005. Opmerkelijk zijn de grote verschillen tussen de stadsgewesten (geselecteerd zijn hier de vier grote stadsgewesten en de stadsgewesten met de voorbeeldsteden Zwolle, Eindhoven en Arnhem.. Ten eerste valt op dat het aanbodpercentage in Amsterdam veel hoger was dan in de andere grote steden. Nog opvallender echter zijn de zeer sterke verschillen tussen stadsgewesten in aanbodpercentage per periode waarin de kantoren in aanbouw zijn genomen. Voor Amsterdam en

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

11

Figuur 2.5 Aanbodpercentage

a. 1998 b. 2002

c. 2006

%

15.2 of meer 11.0 tot 15.2 8.3 tot 11.0 5.9 tot 8.3 4.1 tot 5.9 2.5 tot 4.1 1.2 tot 2.5 0.0 tot 1.2 Geen kantoren

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

12

Figuur 2.6 Aanbodpercentage 1 januari 2006 naar ouderdom gebouwen

a. Gebouwd voor 1988 b. Gebouwd in periode 1988-2001

a. Gebouwd in periode 2002-2005

%

33.6 of meer 20.2 tot 33.6 14.6 tot 20.2 10.0 tot 14.6 7.1 tot 10.0 4.5 tot 7.1 2.0 tot 4.5 0.0 tot 2.0 Geen kantoren

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

13

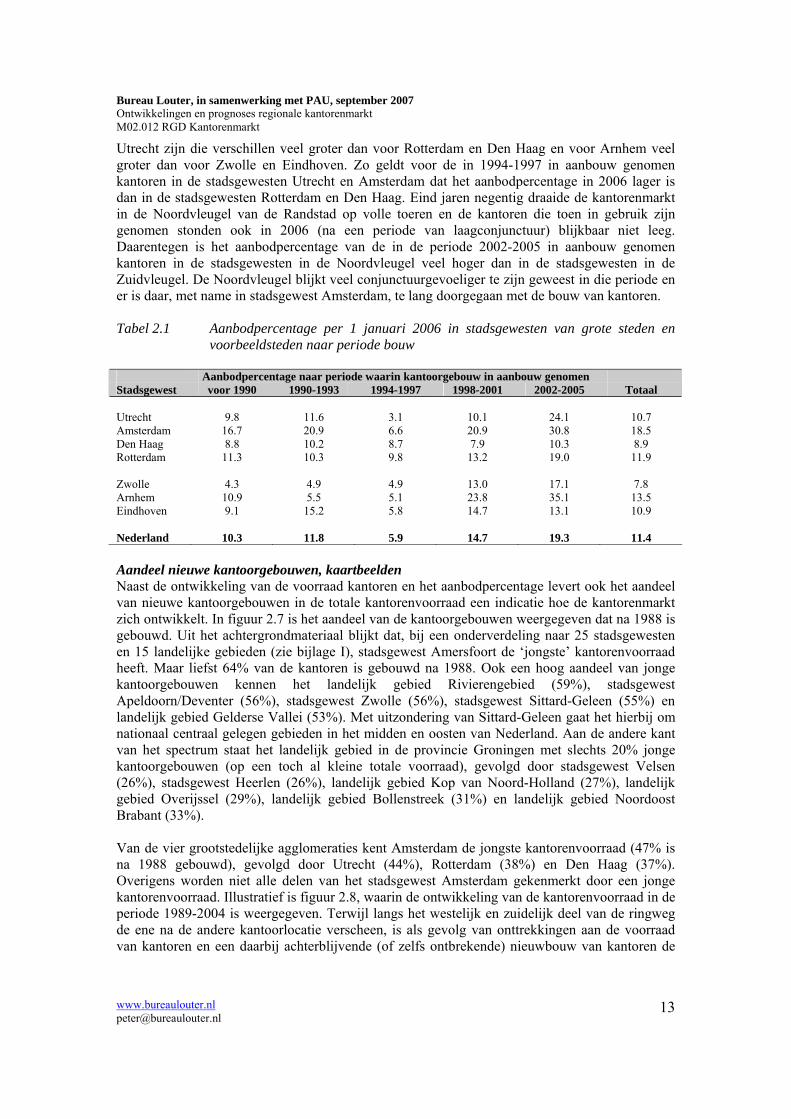

Utrecht zijn die verschillen veel groter dan voor Rotterdam en Den Haag en voor Arnhem veel groter dan voor Zwolle en Eindhoven. Zo geldt voor de in 1994-1997 in aanbouw genomen kantoren in de stadsgewesten Utrecht en Amsterdam dat het aanbodpercentage in 2006 lager is dan in de stadsgewesten Rotterdam en Den Haag. Eind jaren negentig draaide de kantorenmarkt in de Noordvleugel van de Randstad op volle toeren en de kantoren die toen in gebruik zijn genomen stonden ook in 2006 (na een periode van laagconjunctuur) blijkbaar niet leeg. Daarentegen is het aanbodpercentage van de in de periode 2002-2005 in aanbouw genomen kantoren in de stadsgewesten in de Noordvleugel veel hoger dan in de stadsgewesten in de Zuidvleugel. De Noordvleugel blijkt veel conjunctuurgevoeliger te zijn geweest in die periode en er is daar, met name in stadsgewest Amsterdam, te lang doorgegaan met de bouw van kantoren. Tabel 2.1 Aanbodpercentage per 1 januari 2006 in stadsgewesten van grote steden en

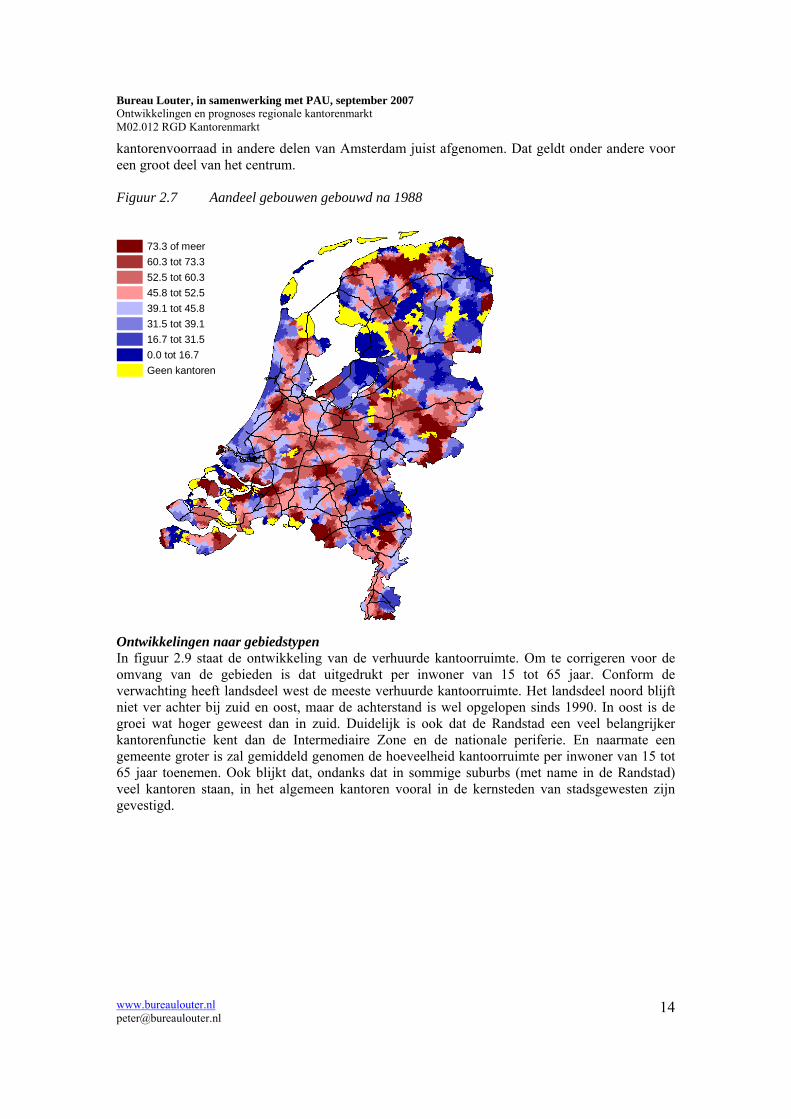

voorbeeldsteden naar periode bouw Aanbodpercentage naar periode waarin kantoorgebouw in aanbouw genomen Stadsgewest voor 1990 1990-1993 1994-1997 1998-2001 2002-2005 Totaal Utrecht 9.8 11.6 3.1 10.1 24.1 10.7 Amsterdam 16.7 20.9 6.6 20.9 30.8 18.5 Den Haag 8.8 10.2 8.7 7.9 10.3 8.9 Rotterdam 11.3 10.3 9.8 13.2 19.0 11.9 Zwolle 4.3 4.9 4.9 13.0 17.1 7.8 Arnhem 10.9 5.5 5.1 23.8 35.1 13.5 Eindhoven 9.1 15.2 5.8 14.7 13.1 10.9 Nederland 10.3 11.8 5.9 14.7 19.3 11.4 Aandeel nieuwe kantoorgebouwen, kaartbeelden Naast de ontwikkeling van de voorraad kantoren en het aanbodpercentage levert ook het aandeel van nieuwe kantoorgebouwen in de totale kantorenvoorraad een indicatie hoe de kantorenmarkt zich ontwikkelt. In figuur 2.7 is het aandeel van de kantoorgebouwen weergegeven dat na 1988 is gebouwd. Uit het achtergrondmateriaal blijkt dat, bij een onderverdeling naar 25 stadsgewesten en 15 landelijke gebieden (zie bijlage I), stadsgewest Amersfoort de ‘jongste’ kantorenvoorraad heeft. Maar liefst 64% van de kantoren is gebouwd na 1988. Ook een hoog aandeel van jonge kantoorgebouwen kennen het landelijk gebied Rivierengebied (59%), stadsgewest Apeldoorn/Deventer (56%), stadsgewest Zwolle (56%), stadsgewest Sittard-Geleen (55%) en landelijk gebied Gelderse Vallei (53%). Met uitzondering van Sittard-Geleen gaat het hierbij om nationaal centraal gelegen gebieden in het midden en oosten van Nederland. Aan de andere kant van het spectrum staat het landelijk gebied in de provincie Groningen met slechts 20% jonge kantoorgebouwen (op een toch al kleine totale voorraad), gevolgd door stadsgewest Velsen (26%), stadsgewest Heerlen (26%), landelijk gebied Kop van Noord-Holland (27%), landelijk gebied Overijssel (29%), landelijk gebied Bollenstreek (31%) en landelijk gebied Noordoost Brabant (33%). Van de vier grootstedelijke agglomeraties kent Amsterdam de jongste kantorenvoorraad (47% is na 1988 gebouwd), gevolgd door Utrecht (44%), Rotterdam (38%) en Den Haag (37%). Overigens worden niet alle delen van het stadsgewest Amsterdam gekenmerkt door een jonge kantorenvoorraad. Illustratief is figuur 2.8, waarin de ontwikkeling van de kantorenvoorraad in de periode 1989-2004 is weergegeven. Terwijl langs het westelijk en zuidelijk deel van de ringweg de ene na de andere kantoorlocatie verscheen, is als gevolg van onttrekkingen aan de voorraad van kantoren en een daarbij achterblijvende (of zelfs ontbrekende) nieuwbouw van kantoren de

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

14

kantorenvoorraad in andere delen van Amsterdam juist afgenomen. Dat geldt onder andere voor een groot deel van het centrum. Figuur 2.7 Aandeel gebouwen gebouwd na 1988

73.3 of meer 60.3 tot 73.3 52.5 tot 60.3 45.8 tot 52.5 39.1 tot 45.8 31.5 tot 39.1 16.7 tot 31.5 0.0 tot 16.7 Geen kantoren

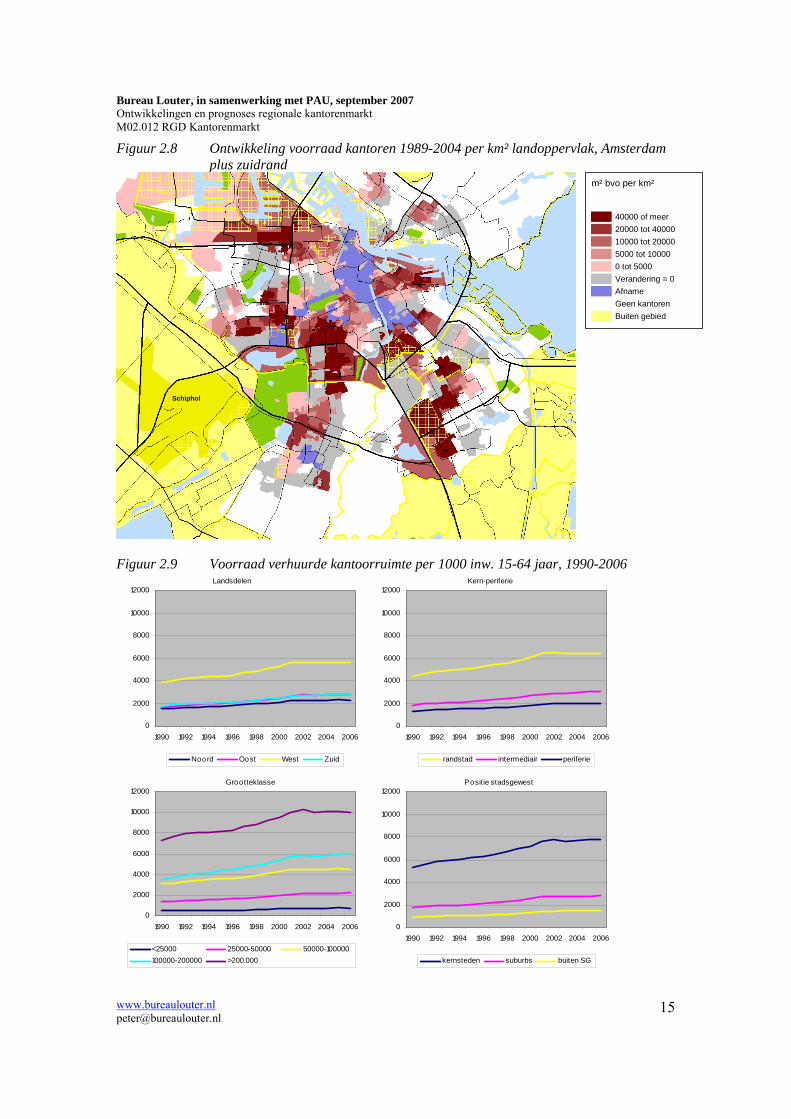

Ontwikkelingen naar gebiedstypen In figuur 2.9 staat de ontwikkeling van de verhuurde kantoorruimte. Om te corrigeren voor de omvang van de gebieden is dat uitgedrukt per inwoner van 15 tot 65 jaar. Conform de verwachting heeft landsdeel west de meeste verhuurde kantoorruimte. Het landsdeel noord blijft niet ver achter bij zuid en oost, maar de achterstand is wel opgelopen sinds 1990. In oost is de groei wat hoger geweest dan in zuid. Duidelijk is ook dat de Randstad een veel belangrijker kantorenfunctie kent dan de Intermediaire Zone en de nationale periferie. En naarmate een gemeente groter is zal gemiddeld genomen de hoeveelheid kantoorruimte per inwoner van 15 tot 65 jaar toenemen. Ook blijkt dat, ondanks dat in sommige suburbs (met name in de Randstad) veel kantoren staan, in het algemeen kantoren vooral in de kernsteden van stadsgewesten zijn gevestigd.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

15

Figuur 2.8 Ontwikkeling voorraad kantoren 1989-2004 per km² landoppervlak, Amsterdam plus zuidrand

Schiphol

Figuur 2.9 Voorraad verhuurde kantoorruimte per 1000 inw. 15-64 jaar, 1990-2006

0

2000

4000

6000

8000

10000

12000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Noord Oost West Zuid

Landsdelen

0

2000

4000

6000

8000

10000

12000

1990 1992 1994 1996 1998 2000 2002 2004 2006

randstad intermediair periferie

Kern-periferie

0

2000

4000

6000

8000

10000

12000

1990 1992 1994 1996 1998 2000 2002 2004 2006

<25000 25000-50000 50000-100000100000-200000 >200.000

Grootteklasse

0

2000

4000

6000

8000

10000

12000

1990 1992 1994 1996 1998 2000 2002 2004 2006

kernsteden suburbs buiten SG

Positie stadsgewest

m² bvo per km²

40000 of meer 20000 tot 4000010000 tot 200005000 tot 10000 0 tot 5000 Verandering = 0Afname Geen kantoren Buiten gebied

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

16

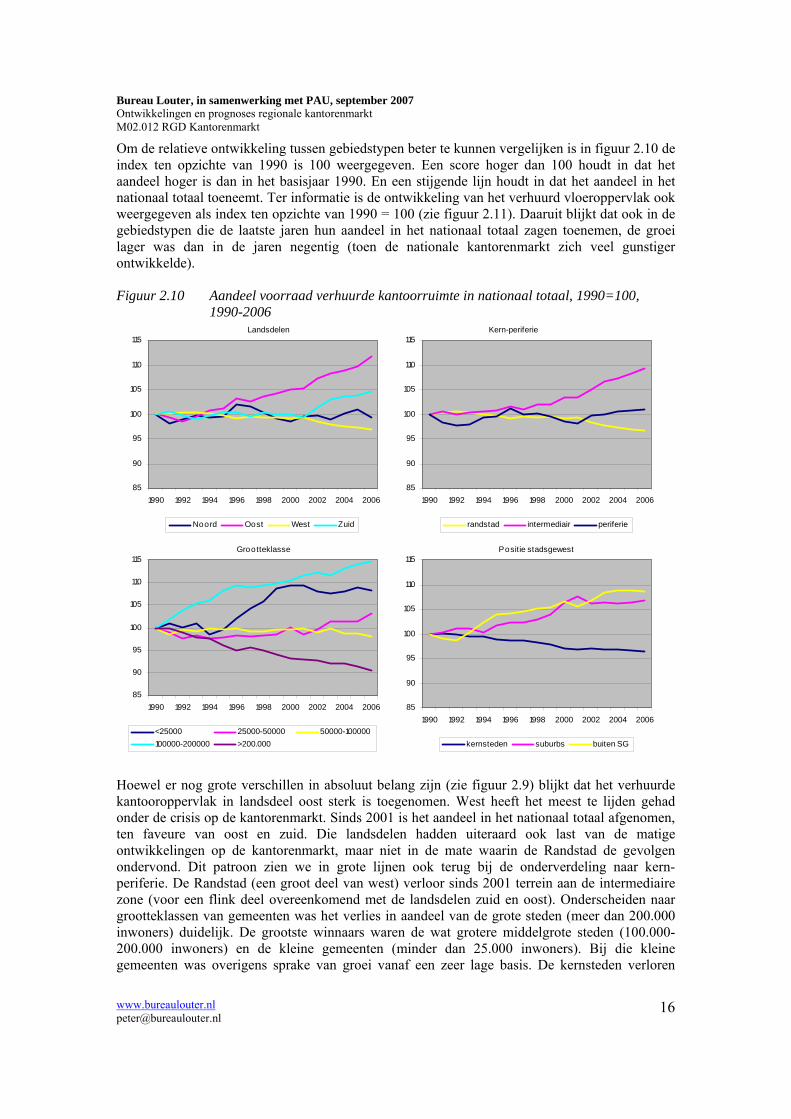

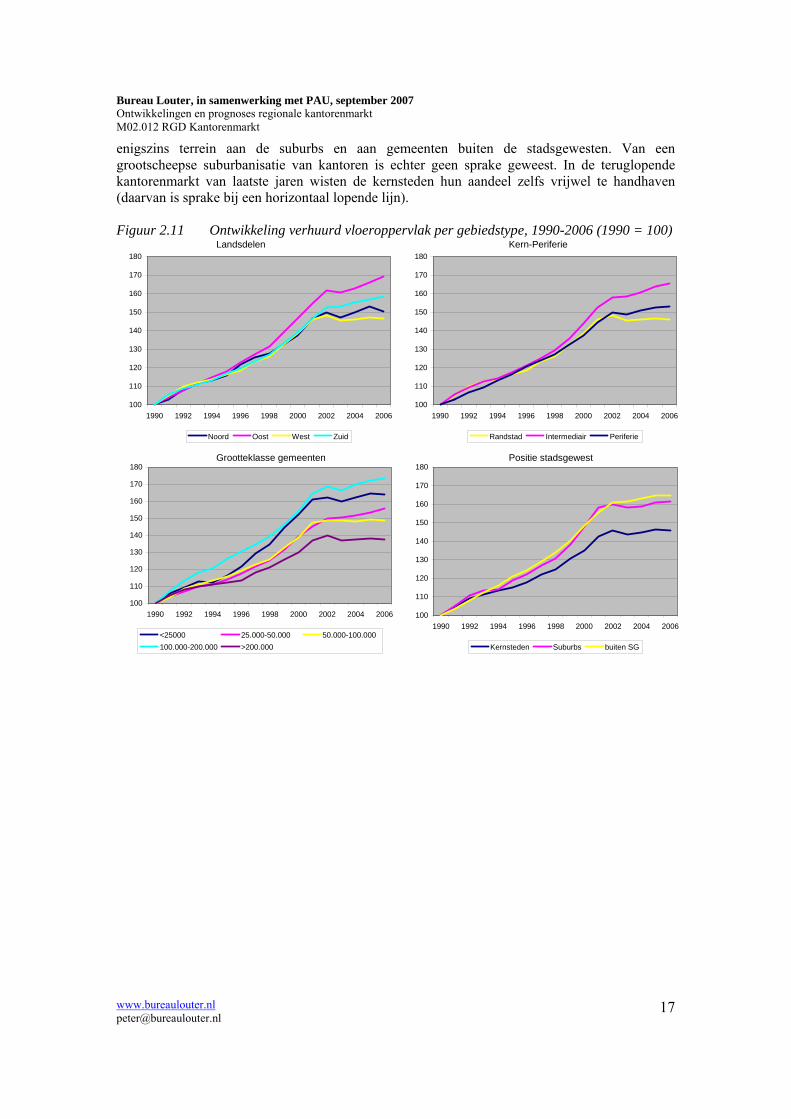

Om de relatieve ontwikkeling tussen gebiedstypen beter te kunnen vergelijken is in figuur 2.10 de index ten opzichte van 1990 is 100 weergegeven. Een score hoger dan 100 houdt in dat het aandeel hoger is dan in het basisjaar 1990. En een stijgende lijn houdt in dat het aandeel in het nationaal totaal toeneemt. Ter informatie is de ontwikkeling van het verhuurd vloeroppervlak ook weergegeven als index ten opzichte van 1990 = 100 (zie figuur 2.11). Daaruit blijkt dat ook in de gebiedstypen die de laatste jaren hun aandeel in het nationaal totaal zagen toenemen, de groei lager was dan in de jaren negentig (toen de nationale kantorenmarkt zich veel gunstiger ontwikkelde). Figuur 2.10 Aandeel voorraad verhuurde kantoorruimte in nationaal totaal, 1990=100, 1990-2006

85

90

95

100

105

110

115

1990 1992 1994 1996 1998 2000 2002 2004 2006

Noord Oost West Zuid

Landsdelen

85

90

95

100

105

110

115

1990 1992 1994 1996 1998 2000 2002 2004 2006

randstad intermediair periferie

Kern-periferie

85

90

95

100

105

110

115

1990 1992 1994 1996 1998 2000 2002 2004 2006

<25000 25000-50000 50000-100000100000-200000 >200.000

Grootteklasse

85

90

95

100

105

110

115

1990 1992 1994 1996 1998 2000 2002 2004 2006

kernsteden suburbs buiten SG

Positie stadsgewest

Hoewel er nog grote verschillen in absoluut belang zijn (zie figuur 2.9) blijkt dat het verhuurde kantooroppervlak in landsdeel oost sterk is toegenomen. West heeft het meest te lijden gehad onder de crisis op de kantorenmarkt. Sinds 2001 is het aandeel in het nationaal totaal afgenomen, ten faveure van oost en zuid. Die landsdelen hadden uiteraard ook last van de matige ontwikkelingen op de kantorenmarkt, maar niet in de mate waarin de Randstad de gevolgen ondervond. Dit patroon zien we in grote lijnen ook terug bij de onderverdeling naar kern-periferie. De Randstad (een groot deel van west) verloor sinds 2001 terrein aan de intermediaire zone (voor een flink deel overeenkomend met de landsdelen zuid en oost). Onderscheiden naar grootteklassen van gemeenten was het verlies in aandeel van de grote steden (meer dan 200.000 inwoners) duidelijk. De grootste winnaars waren de wat grotere middelgrote steden (100.000-200.000 inwoners) en de kleine gemeenten (minder dan 25.000 inwoners). Bij die kleine gemeenten was overigens sprake van groei vanaf een zeer lage basis. De kernsteden verloren

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

17

enigszins terrein aan de suburbs en aan gemeenten buiten de stadsgewesten. Van een grootscheepse suburbanisatie van kantoren is echter geen sprake geweest. In de teruglopende kantorenmarkt van laatste jaren wisten de kernsteden hun aandeel zelfs vrijwel te handhaven (daarvan is sprake bij een horizontaal lopende lijn). Figuur 2.11 Ontwikkeling verhuurd vloeroppervlak per gebiedstype, 1990-2006 (1990 = 100)

Landsdelen Kern-Periferie

Grootteklasse gemeenten Positie stadsgewest

100

110

120

130

140

150

160

170

180

1990 1992 1994 1996 1998 2000 2002 2004 2006

Noord Oost West Zuid

100

110

120

130

140

150

160

170

180

1990 1992 1994 1996 1998 2000 2002 2004 2006

Randstad Intermediair Periferie

100

110

120

130

140

150

160

170

180

1990 1992 1994 1996 1998 2000 2002 2004 2006

<25000 25.000-50.000 50.000-100.000100.000-200.000 >200.000

100

110

120

130

140

150

160

170

180

1990 1992 1994 1996 1998 2000 2002 2004 2006

Kernsteden Suburbs buiten SG

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

18

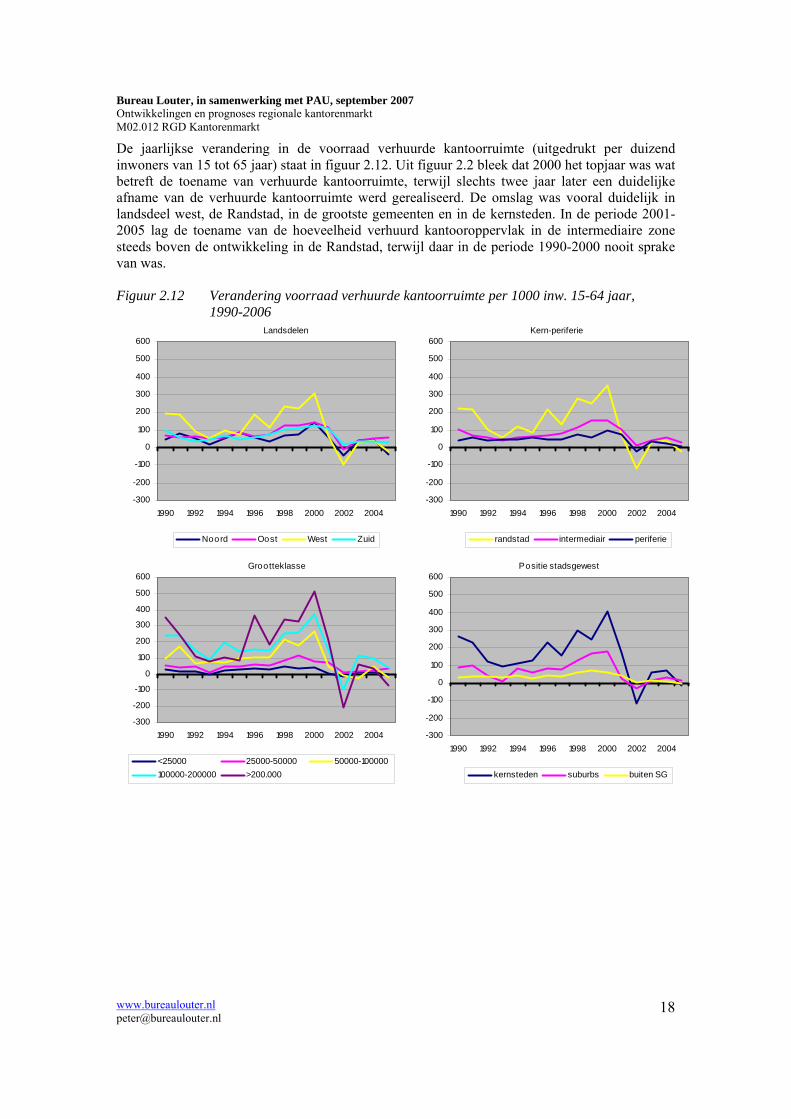

De jaarlijkse verandering in de voorraad verhuurde kantoorruimte (uitgedrukt per duizend inwoners van 15 tot 65 jaar) staat in figuur 2.12. Uit figuur 2.2 bleek dat 2000 het topjaar was wat betreft de toename van verhuurde kantoorruimte, terwijl slechts twee jaar later een duidelijke afname van de verhuurde kantoorruimte werd gerealiseerd. De omslag was vooral duidelijk in landsdeel west, de Randstad, in de grootste gemeenten en in de kernsteden. In de periode 2001-2005 lag de toename van de hoeveelheid verhuurd kantooroppervlak in de intermediaire zone steeds boven de ontwikkeling in de Randstad, terwijl daar in de periode 1990-2000 nooit sprake van was. Figuur 2.12 Verandering voorraad verhuurde kantoorruimte per 1000 inw. 15-64 jaar, 1990-2006

-300

-200

-100

0

100

200

300

400

500

600

1990 1992 1994 1996 1998 2000 2002 2004

Noord Oost West Zuid

Landsdelen

-300

-200

-100

0

100

200

300

400

500

600

1990 1992 1994 1996 1998 2000 2002 2004

randstad intermediair periferie

Kern-periferie

-300

-200

-100

0

100

200

300

400

500

600

1990 1992 1994 1996 1998 2000 2002 2004

<25000 25000-50000 50000-100000100000-200000 >200.000

Grootteklasse

-300

-200

-100

0

100

200

300

400

500

600

1990 1992 1994 1996 1998 2000 2002 2004

kernsteden suburbs buiten SG

Positie stadsgewest

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

19

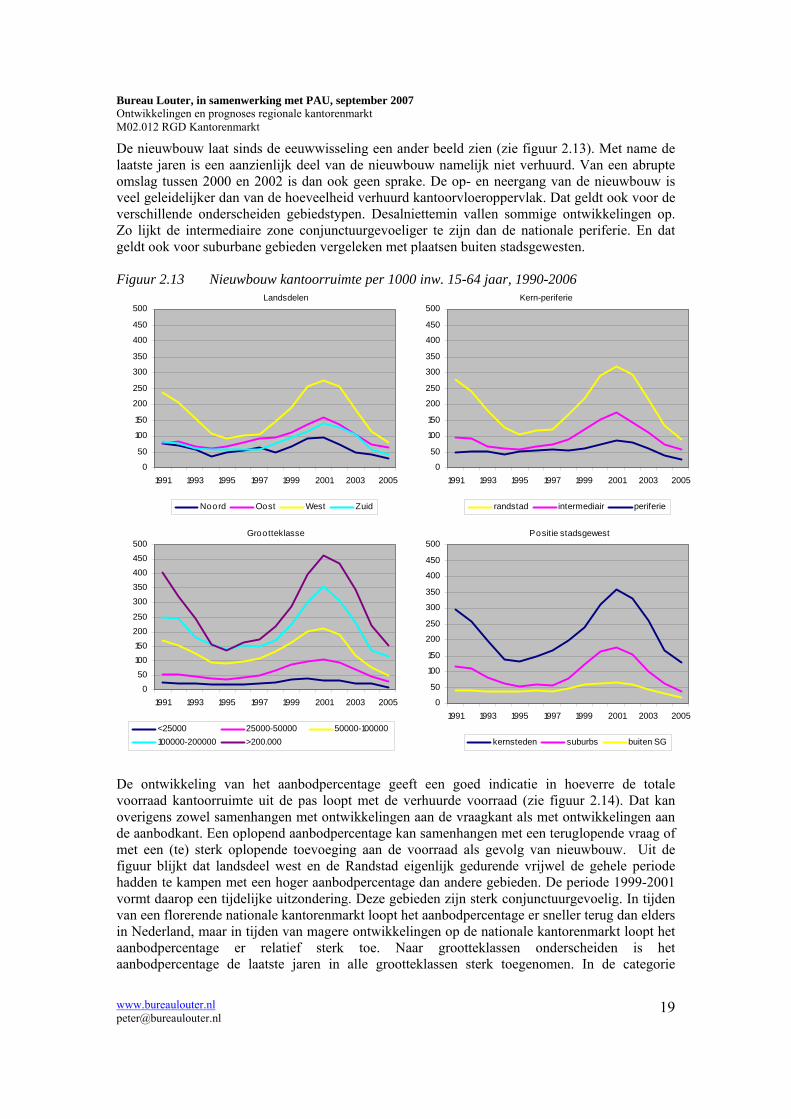

De nieuwbouw laat sinds de eeuwwisseling een ander beeld zien (zie figuur 2.13). Met name de laatste jaren is een aanzienlijk deel van de nieuwbouw namelijk niet verhuurd. Van een abrupte omslag tussen 2000 en 2002 is dan ook geen sprake. De op- en neergang van de nieuwbouw is veel geleidelijker dan van de hoeveelheid verhuurd kantoorvloeroppervlak. Dat geldt ook voor de verschillende onderscheiden gebiedstypen. Desalniettemin vallen sommige ontwikkelingen op. Zo lijkt de intermediaire zone conjunctuurgevoeliger te zijn dan de nationale periferie. En dat geldt ook voor suburbane gebieden vergeleken met plaatsen buiten stadsgewesten. Figuur 2.13 Nieuwbouw kantoorruimte per 1000 inw. 15-64 jaar, 1990-2006

0

50

100

150

200

250

300

350

400

450

500

1991 1993 1995 1997 1999 2001 2003 2005

Noord Oost West Zuid

Landsdelen

0

50

100

150

200

250

300

350

400

450

500

1991 1993 1995 1997 1999 2001 2003 2005

randstad intermediair periferie

Kern-periferie

0

50

100150

200

250

300

350

400450

500

1991 1993 1995 1997 1999 2001 2003 2005

<25000 25000-50000 50000-100000100000-200000 >200.000

Grootteklasse

0

50

100

150

200

250

300

350

400

450

500

1991 1993 1995 1997 1999 2001 2003 2005

kernsteden suburbs buiten SG

Positie stadsgewest

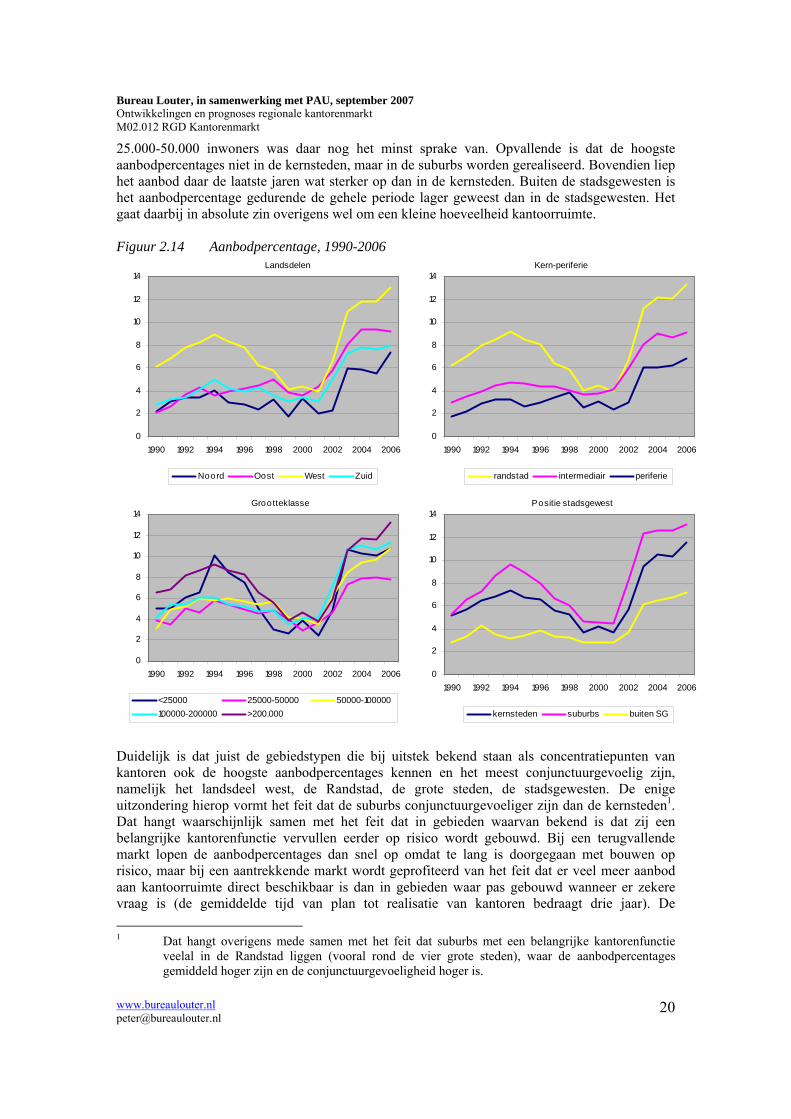

De ontwikkeling van het aanbodpercentage geeft een goed indicatie in hoeverre de totale voorraad kantoorruimte uit de pas loopt met de verhuurde voorraad (zie figuur 2.14). Dat kan overigens zowel samenhangen met ontwikkelingen aan de vraagkant als met ontwikkelingen aan de aanbodkant. Een oplopend aanbodpercentage kan samenhangen met een teruglopende vraag of met een (te) sterk oplopende toevoeging aan de voorraad als gevolg van nieuwbouw. Uit de figuur blijkt dat landsdeel west en de Randstad eigenlijk gedurende vrijwel de gehele periode hadden te kampen met een hoger aanbodpercentage dan andere gebieden. De periode 1999-2001 vormt daarop een tijdelijke uitzondering. Deze gebieden zijn sterk conjunctuurgevoelig. In tijden van een florerende nationale kantorenmarkt loopt het aanbodpercentage er sneller terug dan elders in Nederland, maar in tijden van magere ontwikkelingen op de nationale kantorenmarkt loopt het aanbodpercentage er relatief sterk toe. Naar grootteklassen onderscheiden is het aanbodpercentage de laatste jaren in alle grootteklassen sterk toegenomen. In de categorie

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

20

25.000-50.000 inwoners was daar nog het minst sprake van. Opvallende is dat de hoogste aanbodpercentages niet in de kernsteden, maar in de suburbs worden gerealiseerd. Bovendien liep het aanbod daar de laatste jaren wat sterker op dan in de kernsteden. Buiten de stadsgewesten is het aanbodpercentage gedurende de gehele periode lager geweest dan in de stadsgewesten. Het gaat daarbij in absolute zin overigens wel om een kleine hoeveelheid kantoorruimte. Figuur 2.14 Aanbodpercentage, 1990-2006

0

2

4

6

8

10

12

14

1990 1992 1994 1996 1998 2000 2002 2004 2006

Noord Oost West Zuid

Landsdelen

0

2

4

6

8

10

12

14

1990 1992 1994 1996 1998 2000 2002 2004 2006

randstad intermediair periferie

Kern-periferie

0

2

4

6

8

10

12

14

1990 1992 1994 1996 1998 2000 2002 2004 2006

<25000 25000-50000 50000-100000100000-200000 >200.000

Grootteklasse

0

2

4

6

8

10

12

14

1990 1992 1994 1996 1998 2000 2002 2004 2006

kernsteden suburbs buiten SG

Positie stadsgewest

Duidelijk is dat juist de gebiedstypen die bij uitstek bekend staan als concentratiepunten van kantoren ook de hoogste aanbodpercentages kennen en het meest conjunctuurgevoelig zijn, namelijk het landsdeel west, de Randstad, de grote steden, de stadsgewesten. De enige uitzondering hierop vormt het feit dat de suburbs conjunctuurgevoeliger zijn dan de kernsteden1. Dat hangt waarschijnlijk samen met het feit dat in gebieden waarvan bekend is dat zij een belangrijke kantorenfunctie vervullen eerder op risico wordt gebouwd. Bij een terugvallende markt lopen de aanbodpercentages dan snel op omdat te lang is doorgegaan met bouwen op risico, maar bij een aantrekkende markt wordt geprofiteerd van het feit dat er veel meer aanbod aan kantoorruimte direct beschikbaar is dan in gebieden waar pas gebouwd wanneer er zekere vraag is (de gemiddelde tijd van plan tot realisatie van kantoren bedraagt drie jaar). De 1 Dat hangt overigens mede samen met het feit dat suburbs met een belangrijke kantorenfunctie

veelal in de Randstad liggen (vooral rond de vier grote steden), waar de aanbodpercentages gemiddeld hoger zijn en de conjunctuurgevoeligheid hoger is.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

21

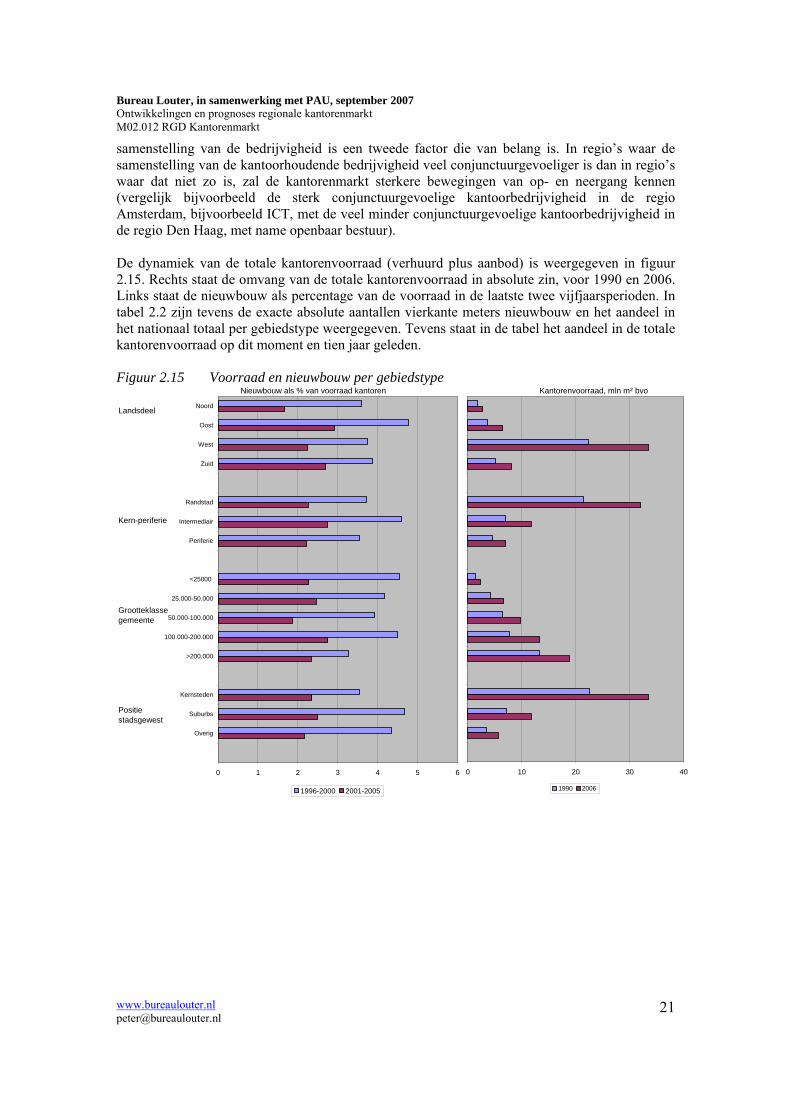

samenstelling van de bedrijvigheid is een tweede factor die van belang is. In regio’s waar de samenstelling van de kantoorhoudende bedrijvigheid veel conjunctuurgevoeliger is dan in regio’s waar dat niet zo is, zal de kantorenmarkt sterkere bewegingen van op- en neergang kennen (vergelijk bijvoorbeeld de sterk conjunctuurgevoelige kantoorbedrijvigheid in de regio Amsterdam, bijvoorbeeld ICT, met de veel minder conjunctuurgevoelige kantoorbedrijvigheid in de regio Den Haag, met name openbaar bestuur). De dynamiek van de totale kantorenvoorraad (verhuurd plus aanbod) is weergegeven in figuur 2.15. Rechts staat de omvang van de totale kantorenvoorraad in absolute zin, voor 1990 en 2006. Links staat de nieuwbouw als percentage van de voorraad in de laatste twee vijfjaarsperioden. In tabel 2.2 zijn tevens de exacte absolute aantallen vierkante meters nieuwbouw en het aandeel in het nationaal totaal per gebiedstype weergegeven. Tevens staat in de tabel het aandeel in de totale kantorenvoorraad op dit moment en tien jaar geleden. Figuur 2.15 Voorraad en nieuwbouw per gebiedstype

Nieuwbouw als % van voorraad kantoren Kantorenvoorraad, mln m² bvo

Landsdeel

Kern-periferie

Grootteklasse gemeente

Positie stadsgewest

0 1 2 3 4 5 6

Noord

Oost

West

Zuid

Randstad

Intermediair

Periferie

<25000

25.000-50.000

50.000-100.000

100.000-200.000

>200.000

Kernsteden

Suburbs

Overig

1996-2000 2001-2005

0 10 20 30 40

1990 2006

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

22

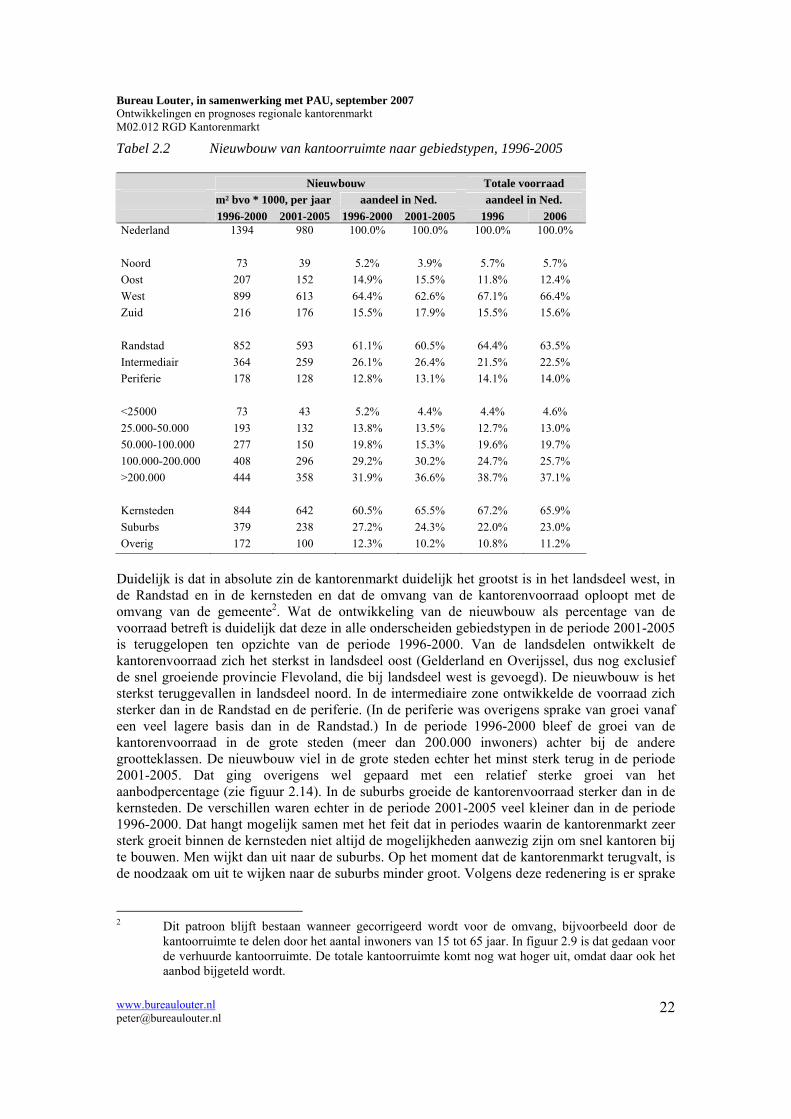

Tabel 2.2 Nieuwbouw van kantoorruimte naar gebiedstypen, 1996-2005 Nieuwbouw Totale voorraad m² bvo * 1000, per jaar aandeel in Ned. aandeel in Ned. 1996-2000 2001-2005 1996-2000 2001-2005 1996 2006 Nederland 1394 980 100.0% 100.0% 100.0% 100.0% Noord 73 39 5.2% 3.9% 5.7% 5.7% Oost 207 152 14.9% 15.5% 11.8% 12.4% West 899 613 64.4% 62.6% 67.1% 66.4% Zuid 216 176 15.5% 17.9% 15.5% 15.6% Randstad 852 593 61.1% 60.5% 64.4% 63.5% Intermediair 364 259 26.1% 26.4% 21.5% 22.5% Periferie 178 128 12.8% 13.1% 14.1% 14.0% <25000 73 43 5.2% 4.4% 4.4% 4.6% 25.000-50.000 193 132 13.8% 13.5% 12.7% 13.0% 50.000-100.000 277 150 19.8% 15.3% 19.6% 19.7% 100.000-200.000 408 296 29.2% 30.2% 24.7% 25.7% >200.000 444 358 31.9% 36.6% 38.7% 37.1% Kernsteden 844 642 60.5% 65.5% 67.2% 65.9% Suburbs 379 238 27.2% 24.3% 22.0% 23.0% Overig 172 100 12.3% 10.2% 10.8% 11.2%

Duidelijk is dat in absolute zin de kantorenmarkt duidelijk het grootst is in het landsdeel west, in de Randstad en in de kernsteden en dat de omvang van de kantorenvoorraad oploopt met de omvang van de gemeente2. Wat de ontwikkeling van de nieuwbouw als percentage van de voorraad betreft is duidelijk dat deze in alle onderscheiden gebiedstypen in de periode 2001-2005 is teruggelopen ten opzichte van de periode 1996-2000. Van de landsdelen ontwikkelt de kantorenvoorraad zich het sterkst in landsdeel oost (Gelderland en Overijssel, dus nog exclusief de snel groeiende provincie Flevoland, die bij landsdeel west is gevoegd). De nieuwbouw is het sterkst teruggevallen in landsdeel noord. In de intermediaire zone ontwikkelde de voorraad zich sterker dan in de Randstad en de periferie. (In de periferie was overigens sprake van groei vanaf een veel lagere basis dan in de Randstad.) In de periode 1996-2000 bleef de groei van de kantorenvoorraad in de grote steden (meer dan 200.000 inwoners) achter bij de andere grootteklassen. De nieuwbouw viel in de grote steden echter het minst sterk terug in de periode 2001-2005. Dat ging overigens wel gepaard met een relatief sterke groei van het aanbodpercentage (zie figuur 2.14). In de suburbs groeide de kantorenvoorraad sterker dan in de kernsteden. De verschillen waren echter in de periode 2001-2005 veel kleiner dan in de periode 1996-2000. Dat hangt mogelijk samen met het feit dat in periodes waarin de kantorenmarkt zeer sterk groeit binnen de kernsteden niet altijd de mogelijkheden aanwezig zijn om snel kantoren bij te bouwen. Men wijkt dan uit naar de suburbs. Op het moment dat de kantorenmarkt terugvalt, is de noodzaak om uit te wijken naar de suburbs minder groot. Volgens deze redenering is er sprake

2 Dit patroon blijft bestaan wanneer gecorrigeerd wordt voor de omvang, bijvoorbeeld door de

kantoorruimte te delen door het aantal inwoners van 15 tot 65 jaar. In figuur 2.9 is dat gedaan voor de verhuurde kantoorruimte. De totale kantoorruimte komt nog wat hoger uit, omdat daar ook het aanbod bijgeteld wordt.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

23

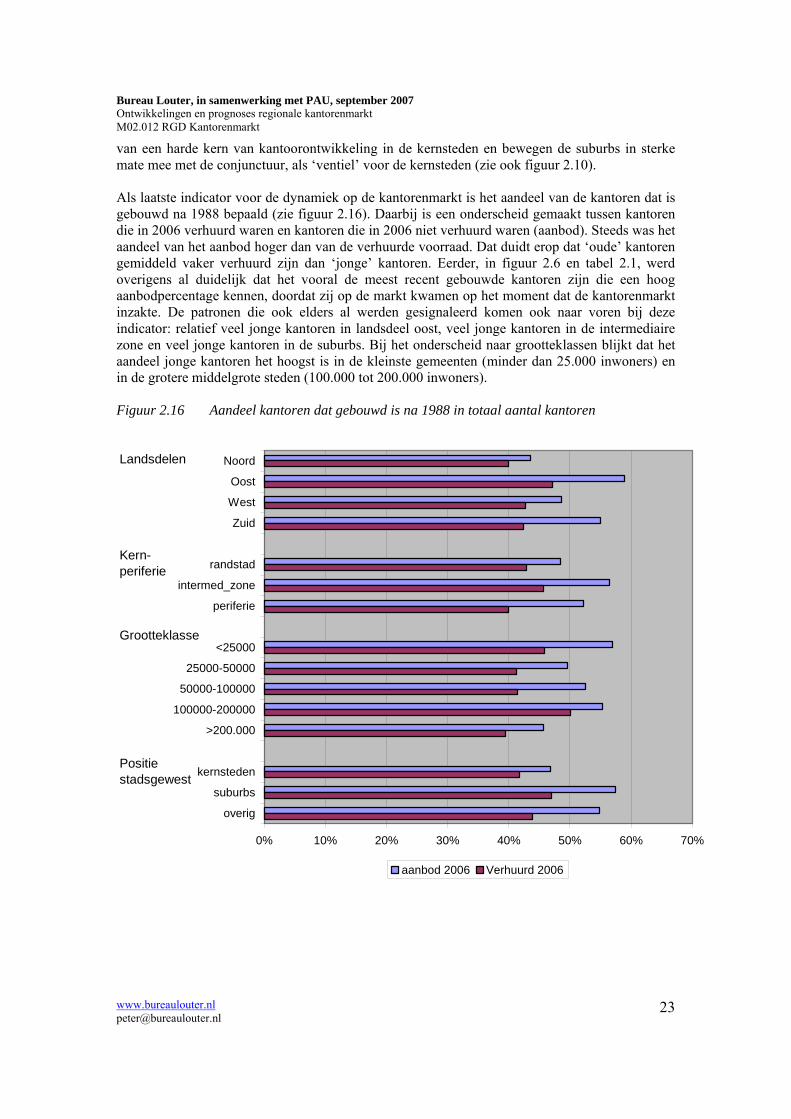

van een harde kern van kantoorontwikkeling in de kernsteden en bewegen de suburbs in sterke mate mee met de conjunctuur, als ‘ventiel’ voor de kernsteden (zie ook figuur 2.10). Als laatste indicator voor de dynamiek op de kantorenmarkt is het aandeel van de kantoren dat is gebouwd na 1988 bepaald (zie figuur 2.16). Daarbij is een onderscheid gemaakt tussen kantoren die in 2006 verhuurd waren en kantoren die in 2006 niet verhuurd waren (aanbod). Steeds was het aandeel van het aanbod hoger dan van de verhuurde voorraad. Dat duidt erop dat ‘oude’ kantoren gemiddeld vaker verhuurd zijn dan ‘jonge’ kantoren. Eerder, in figuur 2.6 en tabel 2.1, werd overigens al duidelijk dat het vooral de meest recent gebouwde kantoren zijn die een hoog aanbodpercentage kennen, doordat zij op de markt kwamen op het moment dat de kantorenmarkt inzakte. De patronen die ook elders al werden gesignaleerd komen ook naar voren bij deze indicator: relatief veel jonge kantoren in landsdeel oost, veel jonge kantoren in de intermediaire zone en veel jonge kantoren in de suburbs. Bij het onderscheid naar grootteklassen blijkt dat het aandeel jonge kantoren het hoogst is in de kleinste gemeenten (minder dan 25.000 inwoners) en in de grotere middelgrote steden (100.000 tot 200.000 inwoners). Figuur 2.16 Aandeel kantoren dat gebouwd is na 1988 in totaal aantal kantoren

Landsdelen

Kern-periferie

Grootteklasse

Positiestadsgewest

0% 10% 20% 30% 40% 50% 60% 70%

Noord

Oost

West

Zuid

randstad

intermed_zone

periferie

<25000

25000-50000

50000-100000

100000-200000

>200.000

kernsteden

suburbs

overig

aanbod 2006 Verhuurd 2006

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

24

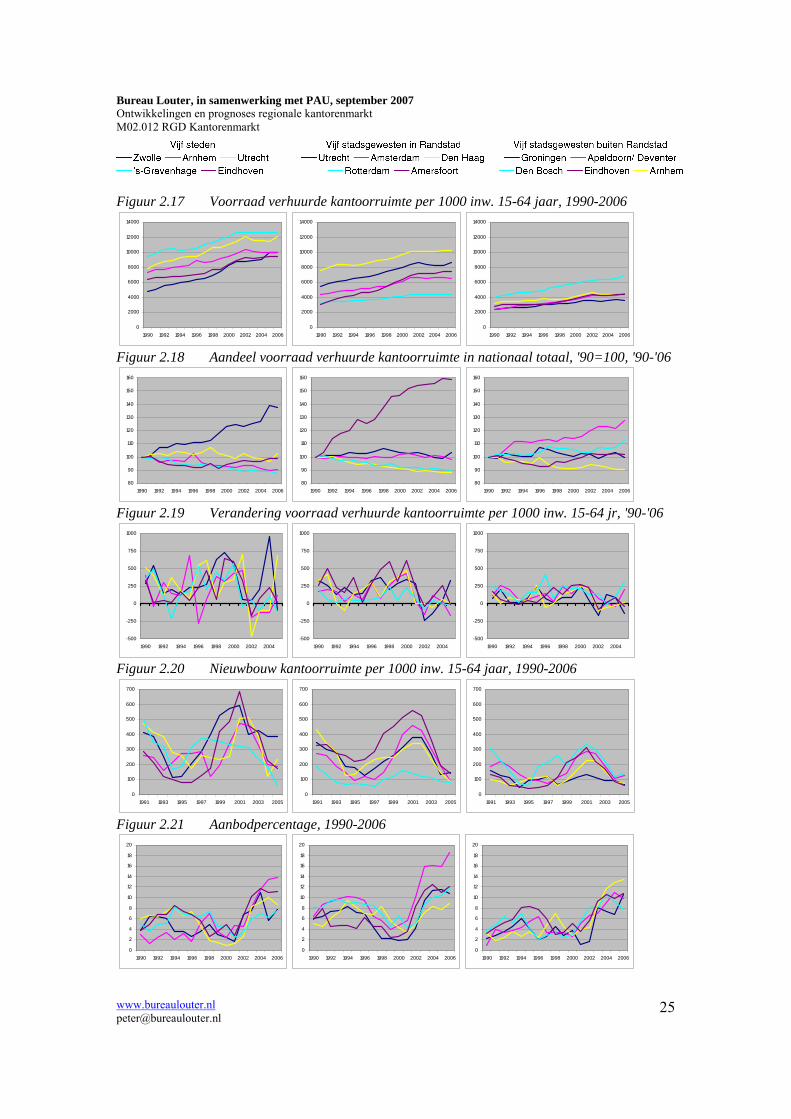

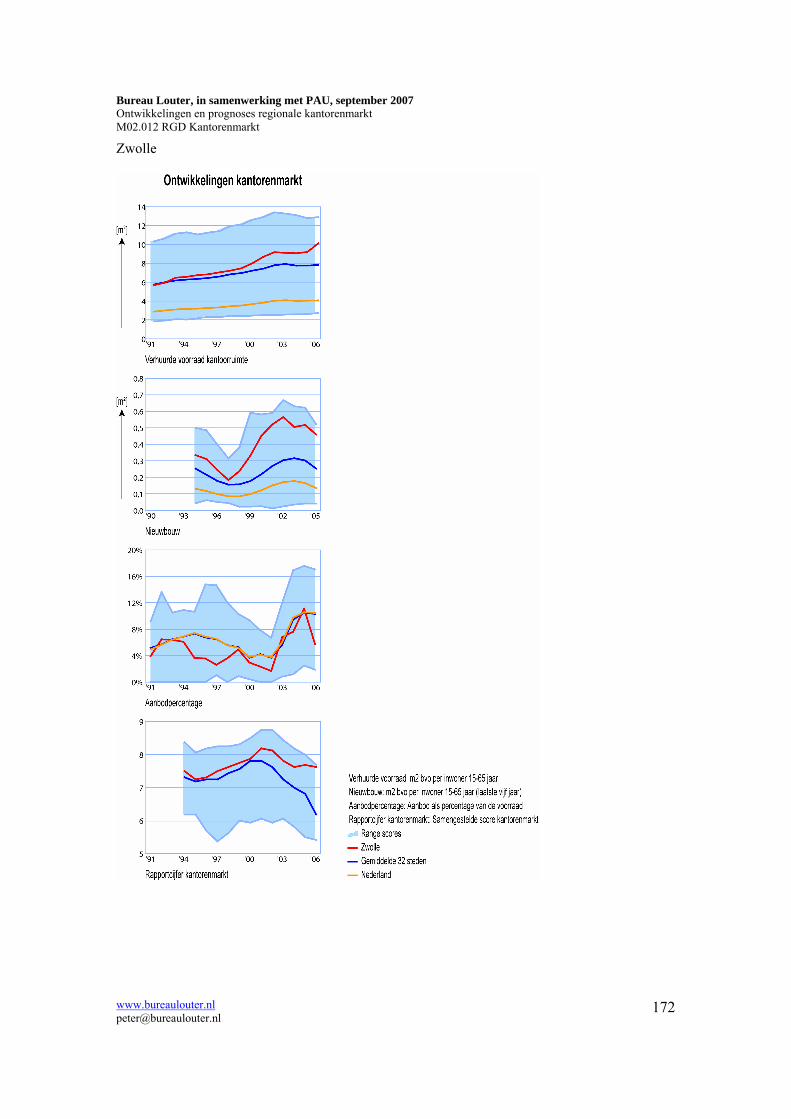

2.3 Ontwikkelingen voorbeeldsteden en grote stadsgewesten In de vorige paragraaf is een beeld geschetst van ontwikkelingen op de kantorenmarkt voor gebiedstypen. In deze paragraaf wordt specifiek ingegaan op ontwikkelingen in de vijf voorbeeldsteden en op de tien stadsgewesten met de grootste kantorenvoorraad in Nederland, waarvan er vijf in de Randstad en vijf buiten de Randstad liggen. Gezien de grote hoeveelheid specifieke informatie zal de bespreking van de resultaten slechts op hoofdlijnen plaatsvinden. Gewenste specifieke informatie per voorbeeldstad of stadsgewest kan aan de figuren 2.17 tot en met 2.21 worden ontleend. In alle voorbeeldsteden en stadsgewesten is de hoeveelheid verhuurde kantoorruimte toegenomen sinds 1990 (zie figuur 2.17). De belangrijkste kantorenfunctie hebben de steden Den Haag en Utrecht en van de stadsgewesten in de Randstad ook Den Haag en Utrecht, terwijl Rotterdam duidelijk achterblijft. Van de stadsgewesten buiten de Randstad heeft ’s-Hertogenbosch duidelijk het hoogste aantal vierkante meters kantoorruimte per duizend inwoners van 15 tot 65 jaar. Wat de ontwikkeling van het aandeel in het nationaal totaal in de tijd betreft (zie figuur 2.18) valt vooral de zeer sterke groei van Zwolle op. Den Haag en Arnhem verliezen enigszins terrein. Bij de stadsgewesten in de Randstad springt vooral de zeer sterke groei in stadsgewest Amersfoort op. Utrecht en Amsterdam wisten hun aandeel te handhaven, terwijl Den Haag en Rotterdam wat terugvielen. Buiten de Randstad viel vooral de groei in Apeldoorn/Deventer op (en in iets mindere mate stadsgewest ’s-Hertogenbosch). Stadsgewest Arnhem bleef achter bij de andere stadsgewesten buiten de Randstad. Voor de jaarlijkse ontwikkeling van de voorraad verhuurde kantoorruimte en de nieuwbouw zijn de ontwikkelingen minder duidelijk herkenbaar (zie figuur 2.19). Een stad als Utrecht bijvoorbeeld kende in 2000 de sterkste groei van de verhuurde voorraad kantoorruimte, in 2002 de laagste (zelfs negatieve) en in 2005 weer de hoogste. Dergelijke grillige patronen zijn ook voor andere voorbeeldsteden zichtbaar. Hetzelfde geldt voor de stadsgewesten. Om de ontwikkelingen op de kantorenmarkt goed te beoordelen moet in ieder geval over een wat langere periode worden gekeken. Een dergelijke conclusie geldt ook voor de nieuwbouw van kantoren, hoewel de grilligheid van de patronen daarvoor iets minder groot is (zie figuur 2.20). Zo is het bijvoorbeeld duidelijk dat Zwolle de laatste jaren steeds vrij goed scoort en dat de kantoorontwikkeling in Eindhoven zich gedurende de periode 1995-2001 zeer voorspoedig heeft ontwikkeld, om daarna weer vrij sterk terug te vallen. Wat de stadsgewesten in de Randstad betreft valt de omvangrijke nieuwbouw aan kantoorruimte in Amersfoort gedurende vrijwel de gehele periode op. Wat ook opvalt is dat stadsgewest Rotterdam gedurende de gehele periode achterbleef bij de andere drie grootstedelijke stadsgewesten. En het is duidelijk dat de kantorenmarkt in stadsgewest Amsterdam in hoge mate conjunctuurgevoelig is, vergeleken met de andere drie grootstedelijke stadsgewesten. Buiten de Randstad vallen de al eerder geconstateerde goede prestaties van stadsgewest ’s-Hertogenbosch op en de weinig conjunctuurgevoelige, maar ook de niet erg hoge ontwikkeling van de nieuwbouw in stadsgewest Groningen. Het aanbodpercentage was in de eerste helft van de jaren negentig van de vijf voorbeeldsteden nog het laagst in Arnhem, maar is daar de laatste jaren juist het hoogst (zie figuur 2.21). Ook geldt dat in Den Haag het aanbodpercentage de laatste jaren relatief weinig is toegenomen. De fluctuaties in de tijd zijn voor die stad klein geweest. Bij de stadsgewesten in de Randstad valt vooral de zeer sterke toename van het aanbodpercentage in stadsgewest Amsterdam op. Ook in de stadsgewesten Utrecht en Amersfoort nam het aanbodpercentage na de eeuwwisseling binnen enkele jaren zeer sterk toe. Buiten de Randstad is vooral in stadsgewest Arnhem de laatste jaren het aanbodpercentage sterk toegenomen. En in stadsgewest Groningen is het aanbod vanaf een zeer laag niveau in 2001 de laatste jaren ook sterk toegenomen.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

25

Figuur 2.17 Voorraad verhuurde kantoorruimte per 1000 inw. 15-64 jaar, 1990-2006

0

2000

4000

6000

8000

10000

12000

14000

1990 1992 1994 1996 1998 2000 2002 2004 20060

2000

4000

6000

8000

10000

12000

14000

1990 1992 1994 1996 1998 2000 2002 2004 20060

2000

4000

6000

8000

10000

12000

14000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Figuur 2.18 Aandeel voorraad verhuurde kantoorruimte in nationaal totaal, '90=100, '90-'06

80

90

100

110

120

130

140

150

160

1990 1992 1994 1996 1998 2000 2002 2004 200680

90

100

110

120

130

140

150

160

1990 1992 1994 1996 1998 2000 2002 2004 200680

90

100

110

120

130

140

150

160

1990 1992 1994 1996 1998 2000 2002 2004 2006

Figuur 2.19 Verandering voorraad verhuurde kantoorruimte per 1000 inw. 15-64 jr, '90-'06

-500

-250

0

250

500

750

1000

1990 1992 1994 1996 1998 2000 2002 2004-500

-250

0

250

500

750

1000

1990 1992 1994 1996 1998 2000 2002 2004-500

-250

0

250

500

750

1000

1990 1992 1994 1996 1998 2000 2002 2004

Figuur 2.20 Nieuwbouw kantoorruimte per 1000 inw. 15-64 jaar, 1990-2006

0

100

200

300

400

500

600

700

1991 1993 1995 1997 1999 2001 2003 20050

100

200

300

400

500

600

700

1991 1993 1995 1997 1999 2001 2003 20050

100

200

300

400

500

600

700

1991 1993 1995 1997 1999 2001 2003 2005

Figuur 2.21 Aanbodpercentage, 1990-2006

0

2

4

6

8

10

12

14

16

18

20

1990 1992 1994 1996 1998 2000 2002 2004 20060

2

4

6

8

10

12

14

16

18

20

1990 1992 1994 1996 1998 2000 2002 2004 20060

2

4

6

8

10

12

14

16

18

20

1990 1992 1994 1996 1998 2000 2002 2004 2006

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

26

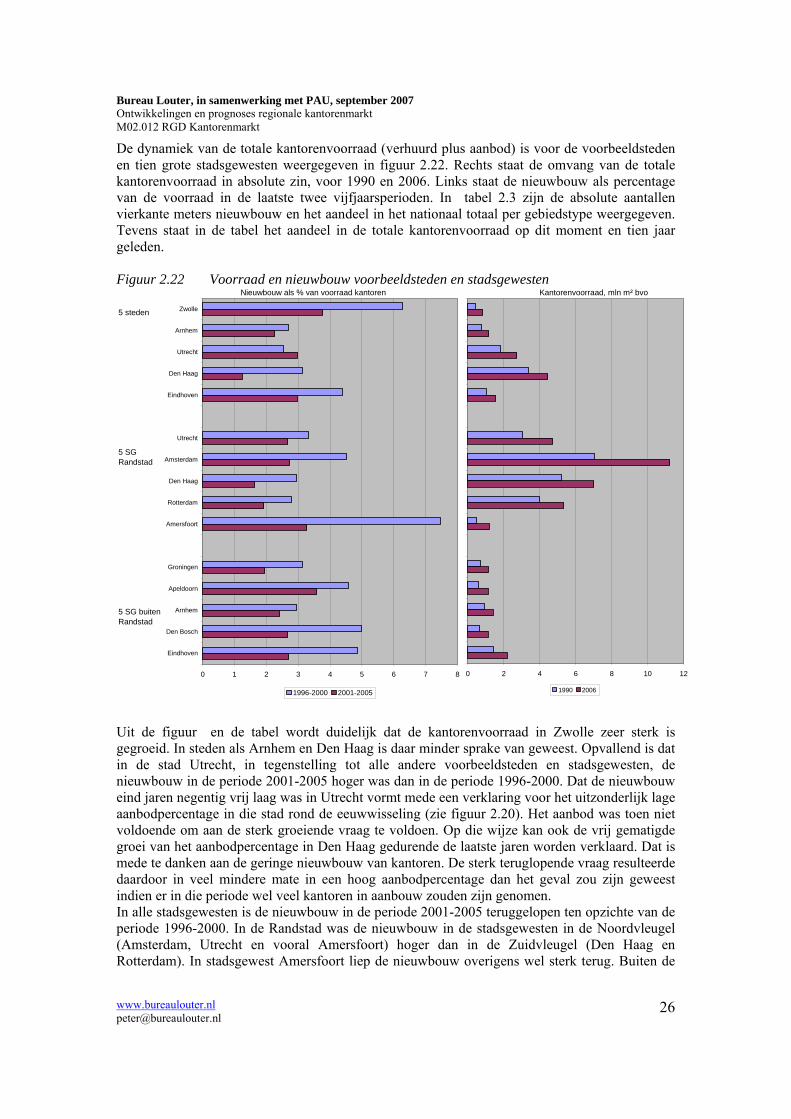

De dynamiek van de totale kantorenvoorraad (verhuurd plus aanbod) is voor de voorbeeldsteden en tien grote stadsgewesten weergegeven in figuur 2.22. Rechts staat de omvang van de totale kantorenvoorraad in absolute zin, voor 1990 en 2006. Links staat de nieuwbouw als percentage van de voorraad in de laatste twee vijfjaarsperioden. In tabel 2.3 zijn de absolute aantallen vierkante meters nieuwbouw en het aandeel in het nationaal totaal per gebiedstype weergegeven. Tevens staat in de tabel het aandeel in de totale kantorenvoorraad op dit moment en tien jaar geleden. Figuur 2.22 Voorraad en nieuwbouw voorbeeldsteden en stadsgewesten

Nieuwbouw als % van voorraad kantoren Kantorenvoorraad, mln m² bvo

5 steden

5 SGRandstad

5 SG buitenRandstad

0 1 2 3 4 5 6 7 8

Zwolle

Arnhem

Utrecht

Den Haag

Eindhoven

Utrecht

Amsterdam

Den Haag

Rotterdam

Amersfoort

Groningen

Apeldoorn

Arnhem

Den Bosch

Eindhoven

1996-2000 2001-2005

0 2 4 6 8 10 12

1990 2006

Uit de figuur en de tabel wordt duidelijk dat de kantorenvoorraad in Zwolle zeer sterk is gegroeid. In steden als Arnhem en Den Haag is daar minder sprake van geweest. Opvallend is dat in de stad Utrecht, in tegenstelling tot alle andere voorbeeldsteden en stadsgewesten, de nieuwbouw in de periode 2001-2005 hoger was dan in de periode 1996-2000. Dat de nieuwbouw eind jaren negentig vrij laag was in Utrecht vormt mede een verklaring voor het uitzonderlijk lage aanbodpercentage in die stad rond de eeuwwisseling (zie figuur 2.20). Het aanbod was toen niet voldoende om aan de sterk groeiende vraag te voldoen. Op die wijze kan ook de vrij gematigde groei van het aanbodpercentage in Den Haag gedurende de laatste jaren worden verklaard. Dat is mede te danken aan de geringe nieuwbouw van kantoren. De sterk teruglopende vraag resulteerde daardoor in veel mindere mate in een hoog aanbodpercentage dan het geval zou zijn geweest indien er in die periode wel veel kantoren in aanbouw zouden zijn genomen. In alle stadsgewesten is de nieuwbouw in de periode 2001-2005 teruggelopen ten opzichte van de periode 1996-2000. In de Randstad was de nieuwbouw in de stadsgewesten in de Noordvleugel (Amsterdam, Utrecht en vooral Amersfoort) hoger dan in de Zuidvleugel (Den Haag en Rotterdam). In stadsgewest Amersfoort liep de nieuwbouw overigens wel sterk terug. Buiten de

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

27

Randstad kenden de zuidelijke stadsgewesten Eindhoven en ’s-Hertogenbosch in de tweede helft van de jaren negentig een sterke groei (die overigens in de periode 2001-2005 vrij sterk terugliep). In stadsgewest Apeldoorn/Deventer kwam er veel nieuwbouw bij, ook nog in de periode 2001-2005. Tabel 2.3 Nieuwbouw van kantoorruimte naar gebiedstypen, 1996-2005 Nieuwbouw Totale voorraad m² bvo * 1000, per jaar aandeel in Ned. aandeel in Ned. 1996-2000 2001-2005 1996-2000 2001-2005 1996 2006 Nederland 1394 980 100.0% 100.0% 100.0% 100.0% 5 voorbeeldsteden Zwolle 32 25 2.3% 2.5% 1.3% 1.5% Arnhem 23 22 1.6% 2.2% 2.4% 2.3% Utrecht 49 65 3.5% 6.7% 5.6% 5.2% Den Haag 108 47 7.7% 4.8% 9.8% 9.3% Eindhoven 46 37 3.3% 3.7% 2.9% 2.9% 5 SG in Randstad Utrecht 110 102 7.9% 10.4% 9.4% 9.1% Amsterdam 349 248 25.0% 25.3% 21.2% 21.7% Den Haag 157 95 11.3% 9.7% 15.3% 14.5% Rotterdam 110 85 7.9% 8.6% 11.4% 10.7% Amersfoort 55 31 3.9% 3.2% 1.8% 2.2% 5 SG buiten Randstad Groningen 26 18 1.8% 1.9% 2.3% 2.3% Apeldoorn/Deventer 33 32 2.4% 3.2% 2.0% 2.1% Arnhem 29 27 2.1% 2.8% 2.8% 2.7% Den Bosch 37 24 2.7% 2.5% 2.0% 2.2% Eindhoven 72 48 5.2% 4.9% 4.0% 4.2%

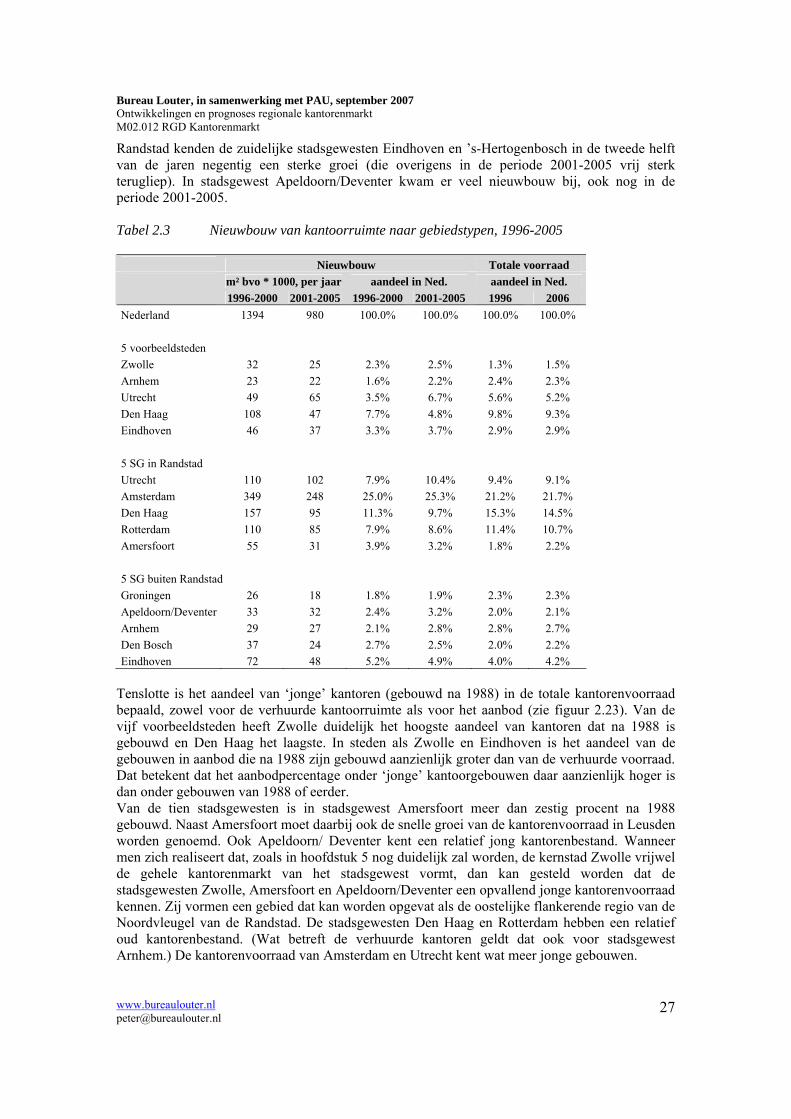

Tenslotte is het aandeel van ‘jonge’ kantoren (gebouwd na 1988) in de totale kantorenvoorraad bepaald, zowel voor de verhuurde kantoorruimte als voor het aanbod (zie figuur 2.23). Van de vijf voorbeeldsteden heeft Zwolle duidelijk het hoogste aandeel van kantoren dat na 1988 is gebouwd en Den Haag het laagste. In steden als Zwolle en Eindhoven is het aandeel van de gebouwen in aanbod die na 1988 zijn gebouwd aanzienlijk groter dan van de verhuurde voorraad. Dat betekent dat het aanbodpercentage onder ‘jonge’ kantoorgebouwen daar aanzienlijk hoger is dan onder gebouwen van 1988 of eerder. Van de tien stadsgewesten is in stadsgewest Amersfoort meer dan zestig procent na 1988 gebouwd. Naast Amersfoort moet daarbij ook de snelle groei van de kantorenvoorraad in Leusden worden genoemd. Ook Apeldoorn/ Deventer kent een relatief jong kantorenbestand. Wanneer men zich realiseert dat, zoals in hoofdstuk 5 nog duidelijk zal worden, de kernstad Zwolle vrijwel de gehele kantorenmarkt van het stadsgewest vormt, dan kan gesteld worden dat de stadsgewesten Zwolle, Amersfoort en Apeldoorn/Deventer een opvallend jonge kantorenvoorraad kennen. Zij vormen een gebied dat kan worden opgevat als de oostelijke flankerende regio van de Noordvleugel van de Randstad. De stadsgewesten Den Haag en Rotterdam hebben een relatief oud kantorenbestand. (Wat betreft de verhuurde kantoren geldt dat ook voor stadsgewest Arnhem.) De kantorenvoorraad van Amsterdam en Utrecht kent wat meer jonge gebouwen.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

28

Figuur 2.23 Aandeel kantoren dat gebouwd is na 1988 in totaal aantal kantoren

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Zwolle

Arnhem

Utrecht

Den Haag

Eindhoven

Utrecht

Amsterdam

Den Haag

Rotterdam

Amersfoort

Groningen

Apeldoorn

Arnhem

Den Bosch

Eindhoven

aanbod 2006 Verhuurd 2006

5 steden

SG randstad

SG buiten randstad

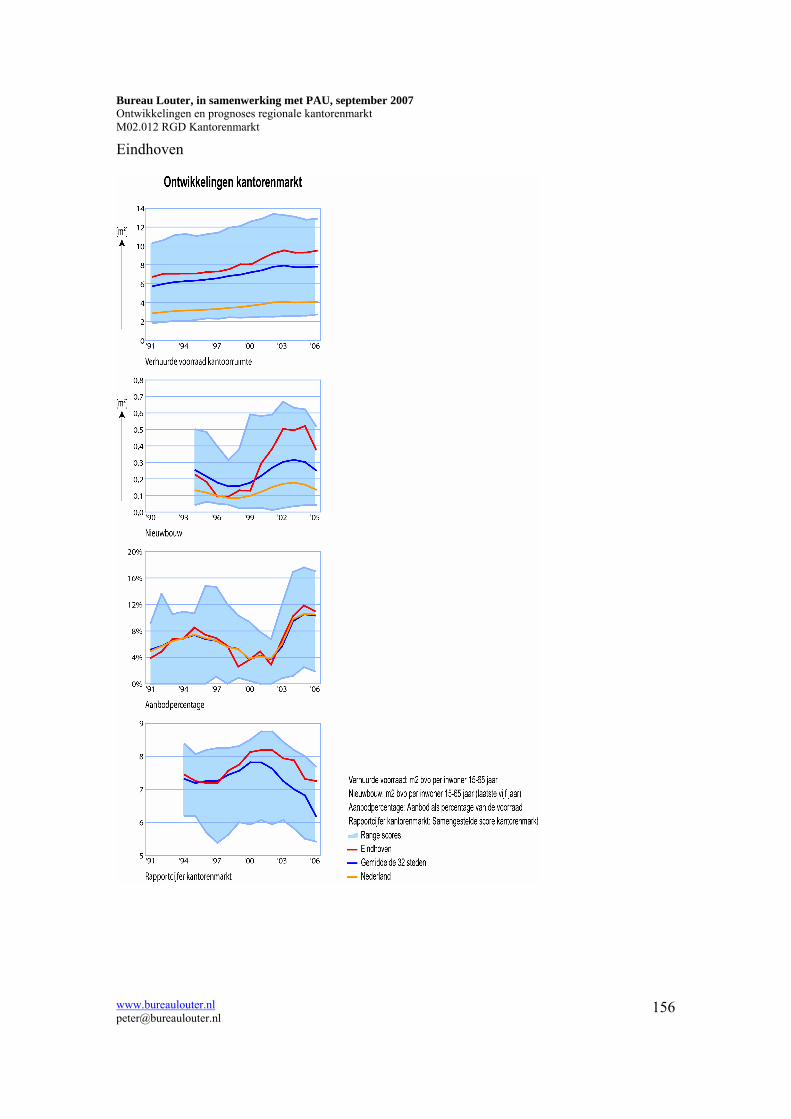

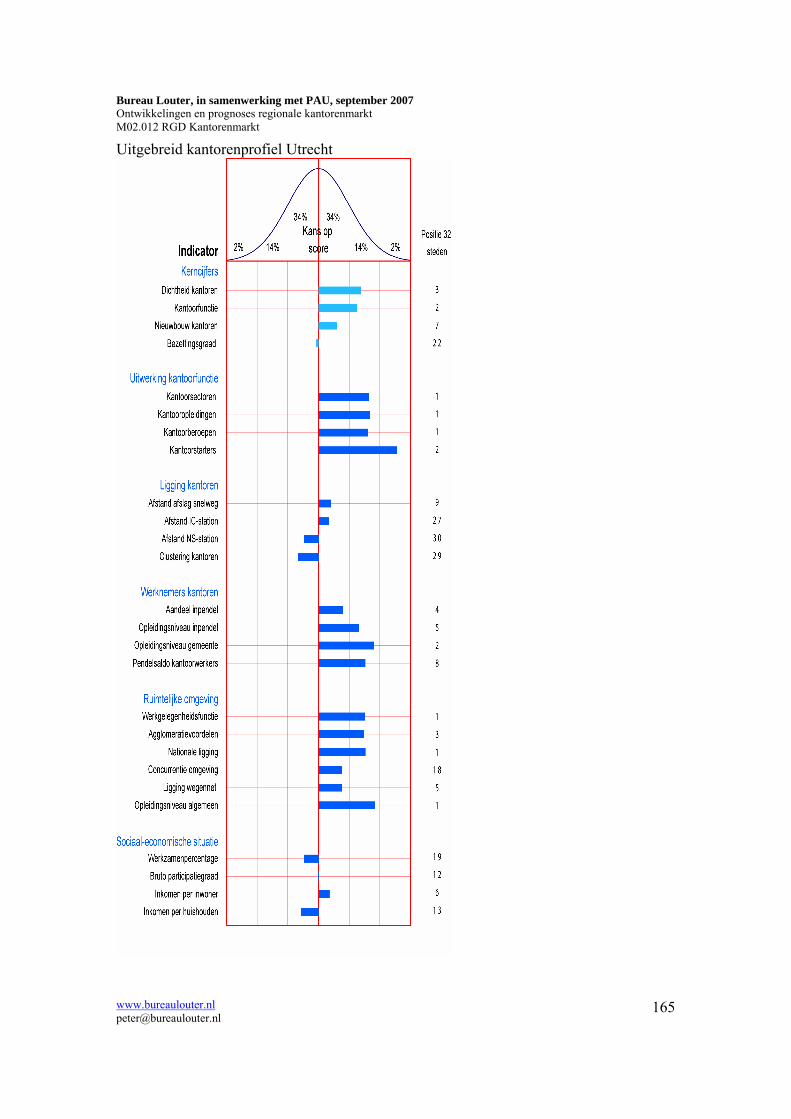

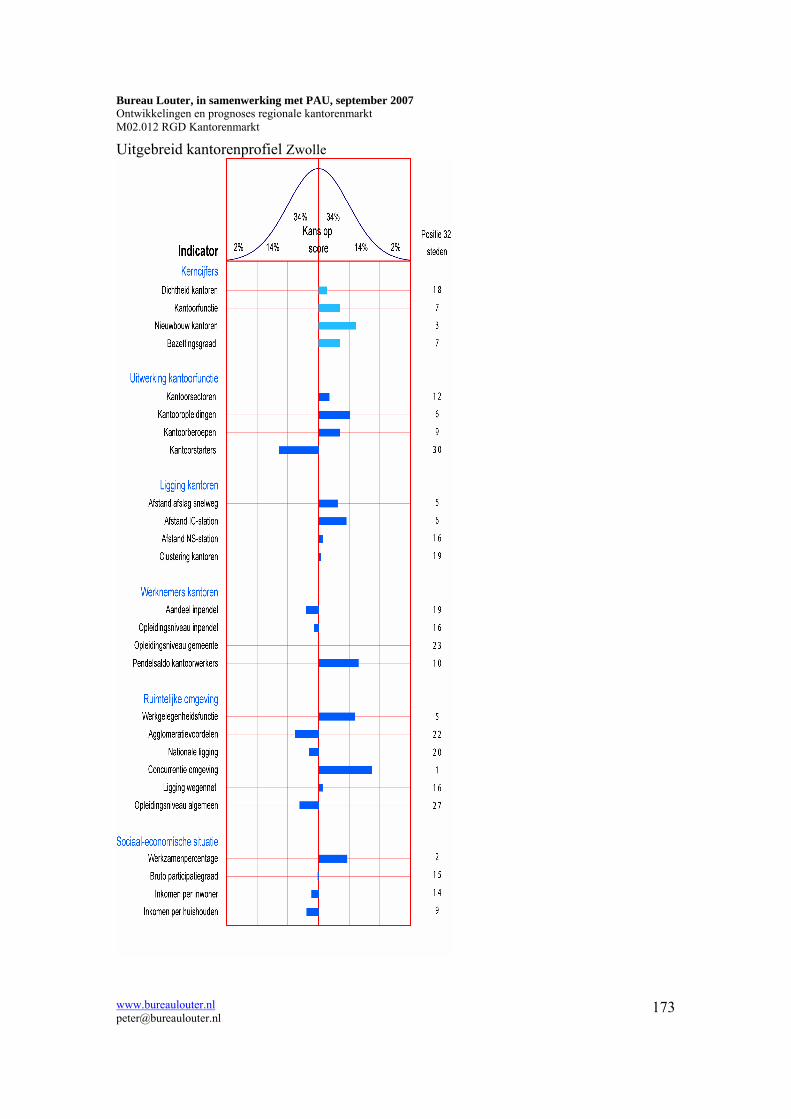

Economische profielen vijf voorbeeldsteden Voor de vijf voorbeeldsteden zijn aan de hand van diverse indicatoren ‘kantoorprofielen’ opgesteld. Deze staan in bijlage IV. Daar is ook een toelichting gegeven bij de wijze waarop de profielen zijn opgesteld. Per voorbeeldstad wordt hier een korte schets gegeven. Eindhoven De verhuurde voorraad kantoorruimte is gestaag toegenomen (ook sneller dan het gemiddelde van de 32 steden) en de nieuwbouw van kantoren is vooral sinds het einde van de jaren negentig sterk toegenomen. Daarentegen ontwikkelt het aanbodpercentage zich ongunstig. Gemeten naar een rapportcijfer voor een totaalindicator voor de kantorenmarkt presteert Eindhoven sinds het einde van de jaren negentig minder hoog, maar dat hangt samen met de in het algemeen minder gunstige ontwikkelingen op de kantorenmarkt. Vergeleken met het gemiddelde voor de 32 steden profileert Eindhoven zich sinds 1996 juist steeds meer als een sterke kantorenstad. In het uitgebreide kantorenprofiel staan kenmerken die direct of indirect samenhangen met de kantorenmarkt. Voor Eindhoven zal dat profiel wat uitvoeriger worden besproken. De definities per indicator staan in bijlage I. De bespreking dient daarbij als voorbeeld voor de interpretatie van het uitgebreide profiel van de andere voorbeeldsteden. In het uitgebreide profiel zijn zes ‘blokken’ onderscheiden:

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

29

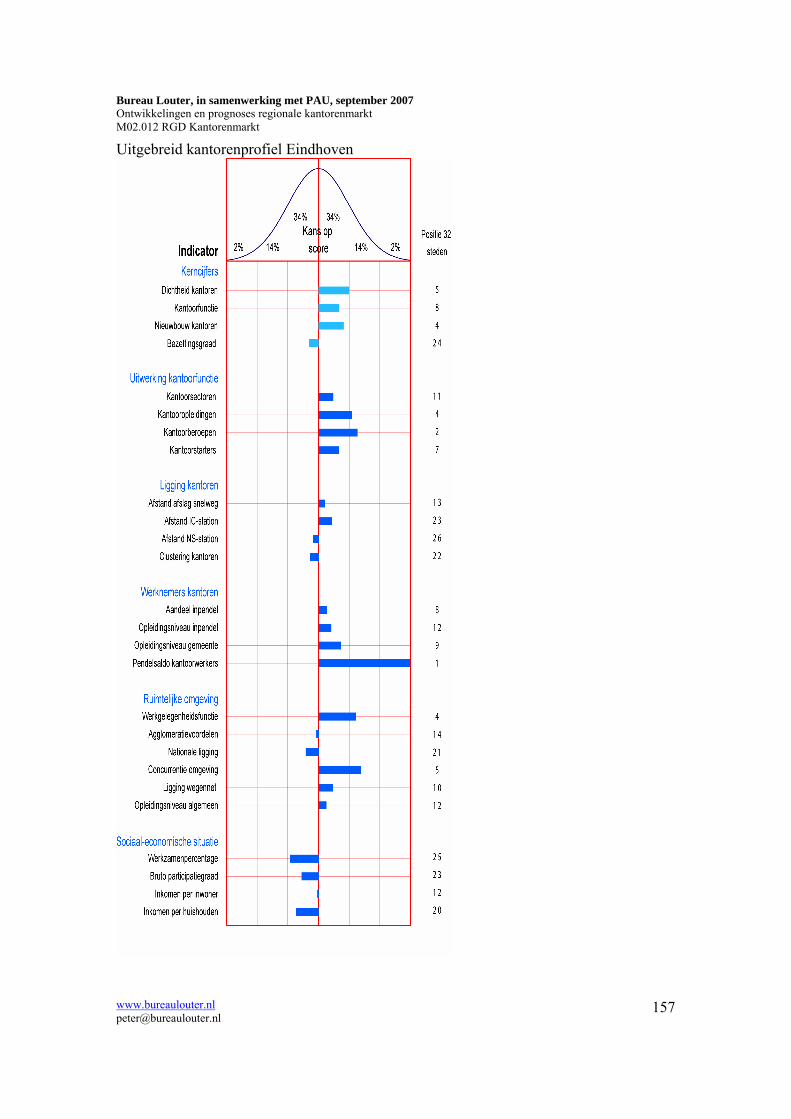

• Kerncijfers. Eindhoven kent een vrij belangrijke kantorenfunctie, gezien de ruim bovengemiddelde score op de dichtheid van kantoren, de kantoorfunctie en de nieuwbouw. Slechts de bezettingsgraad blijft wat achter.

• Uitwerking kantoorfunctie. In de bedrijvigheid van Eindhoven zijn typische kantoorsectoren, kantooropleidingen en kantoorberoepen vrij sterk vertegenwoordigd en zijn er ook veel starters in typische kantoorsectoren.

• Ligging kantoren. De kantoren in Eindhoven liggen gemiddeld, vergeleken met de andere steden, vrij dicht bij afslagen van snelwegen en treinstations. Vergeleken met andere steden zijn kantoren in vrij sterke mate gespreid over de stad. Er is geen sprake van een zeer sterke ruimtelijke ‘clustering’.

• Werknemers kantoren. Een aanzienlijk deel van de werknemers bij kantoren in Eindhoven woont buiten de gemeente. Zowel van de inkomende pendelaars als van de in kantoorbanen in Eindhoven werkende inwoners van Eindhoven zelf is het opleidingsniveau vrij hoog. De kantoorwerkgelegenheid in Eindhoven is dus vrij hoogwaardig. Het saldo van inkomende pendel versus de inwoners van Eindhoven die een kantoorbaan hebben buiten de eigen gewoonte is zeer hoog. Dit wijst erop dat Eindhoven vergeleken met andere gemeenten voor de regio een belangrijke kantoorfunctie vervult.

• Ruimtelijke omgeving. Deze indicatoren geven een meer algemene indruk van het economisch vestigingsklimaat in Eindhoven. De stad heeft een zeer belangrijke functie als werkstad, kent een gemiddeld niveau van ‘agglomeratievoordelen’ (lager dan in de Randstad, hoger dan in de nationale periferie), een iets meer dan gemiddelde decentrale ligging binnen Nederland, kent vrij weinig concurrentie van andere steden in de omgeving, kent een gemiddelde ligging aan het (snel-)wegennet en een iets hoger dan gemiddeld opleidingsniveau van de beroepsbevolking.

• Sociaal-economische situatie. Vergeleken met het gemiddelde van de 32 kernsteden kent Eindhoven een matig niveau wat betreft de sociaal-economische situatie. Overigens kennen diverse omliggende gemeenten wel een vrij hoog welvaartsniveau. Daar wonen voor een groot deel ook de werknemers van de in Eindhoven gevestigde kantoren.

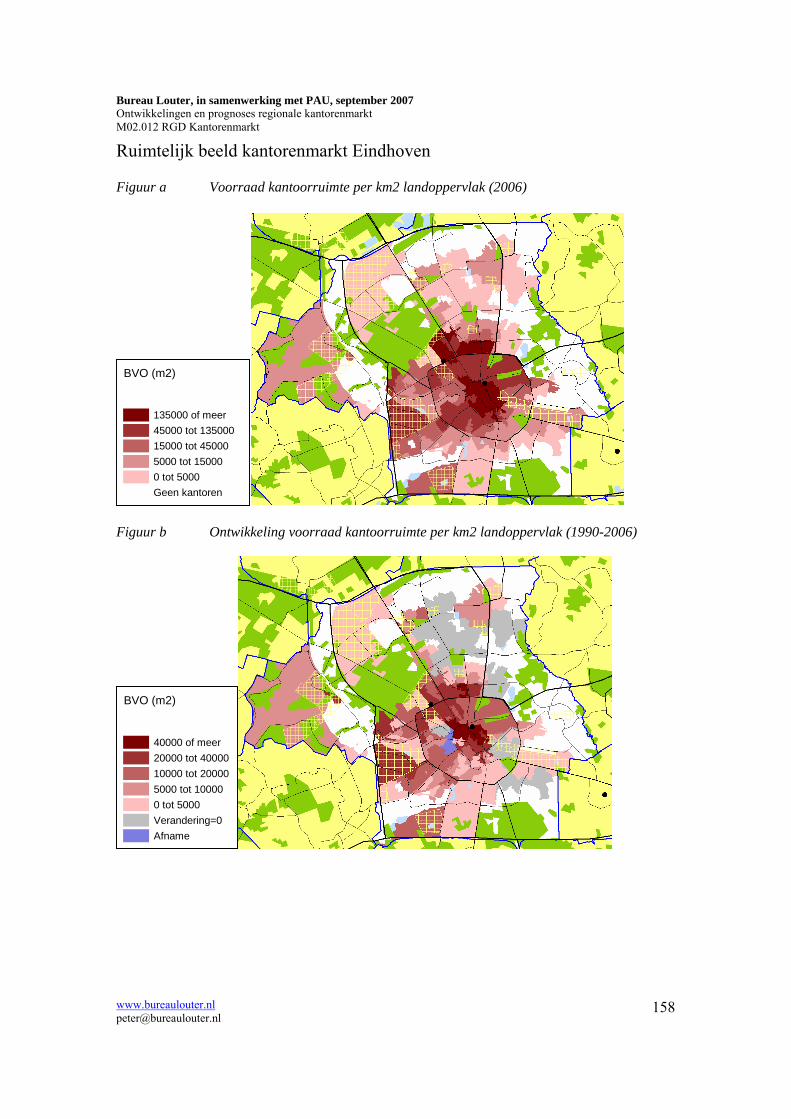

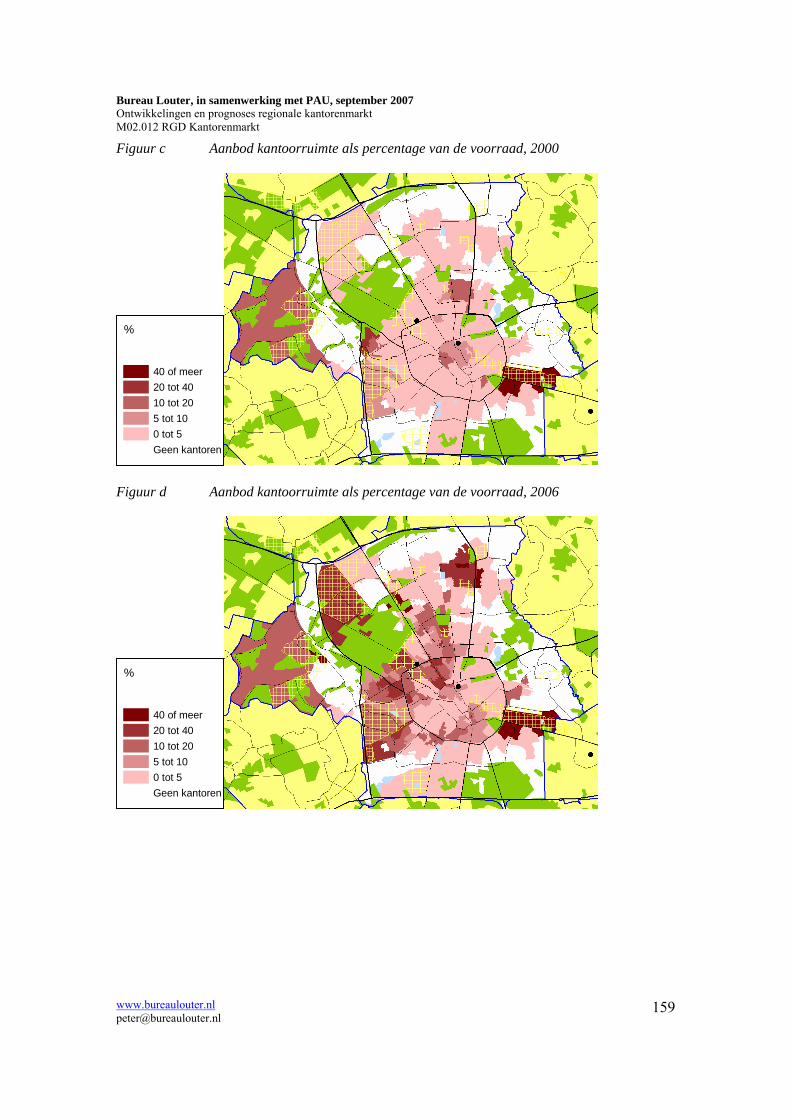

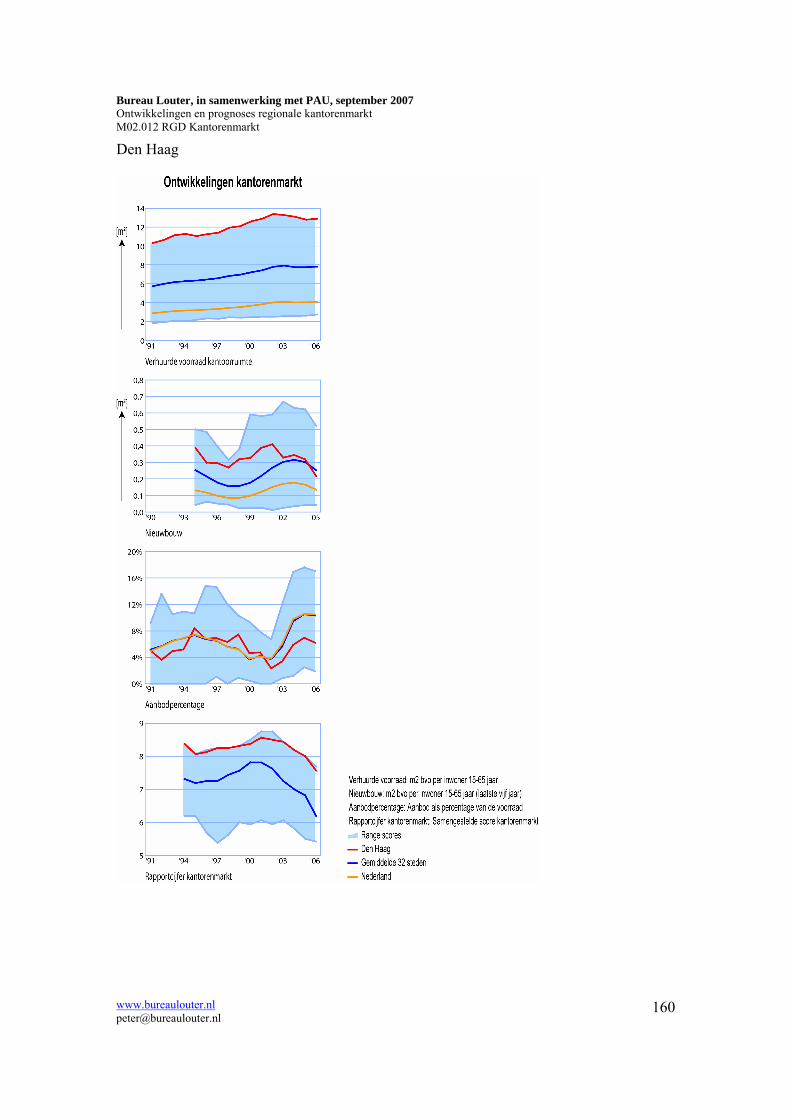

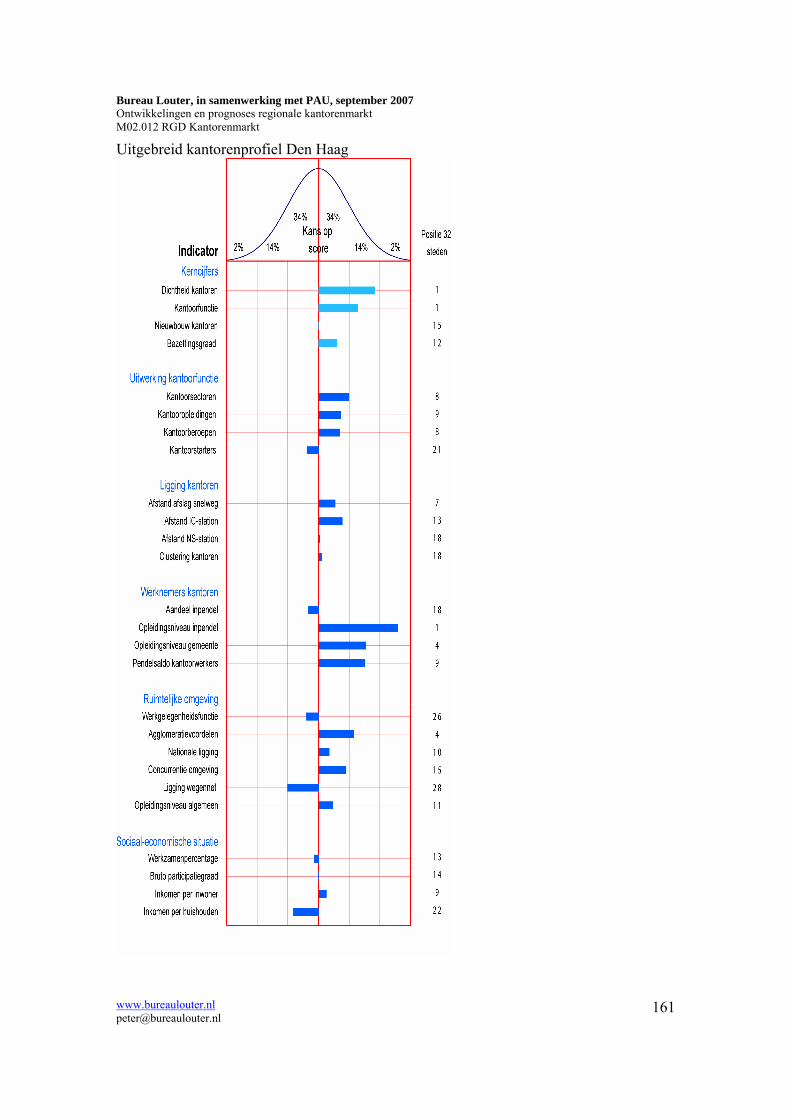

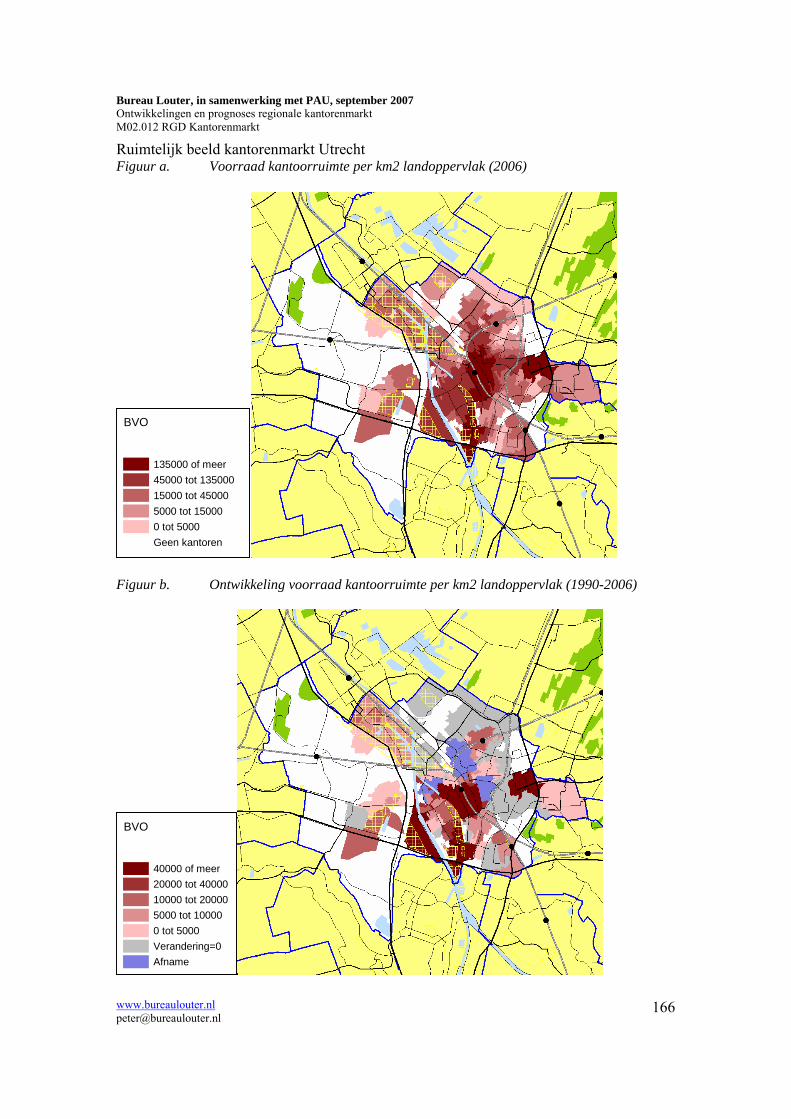

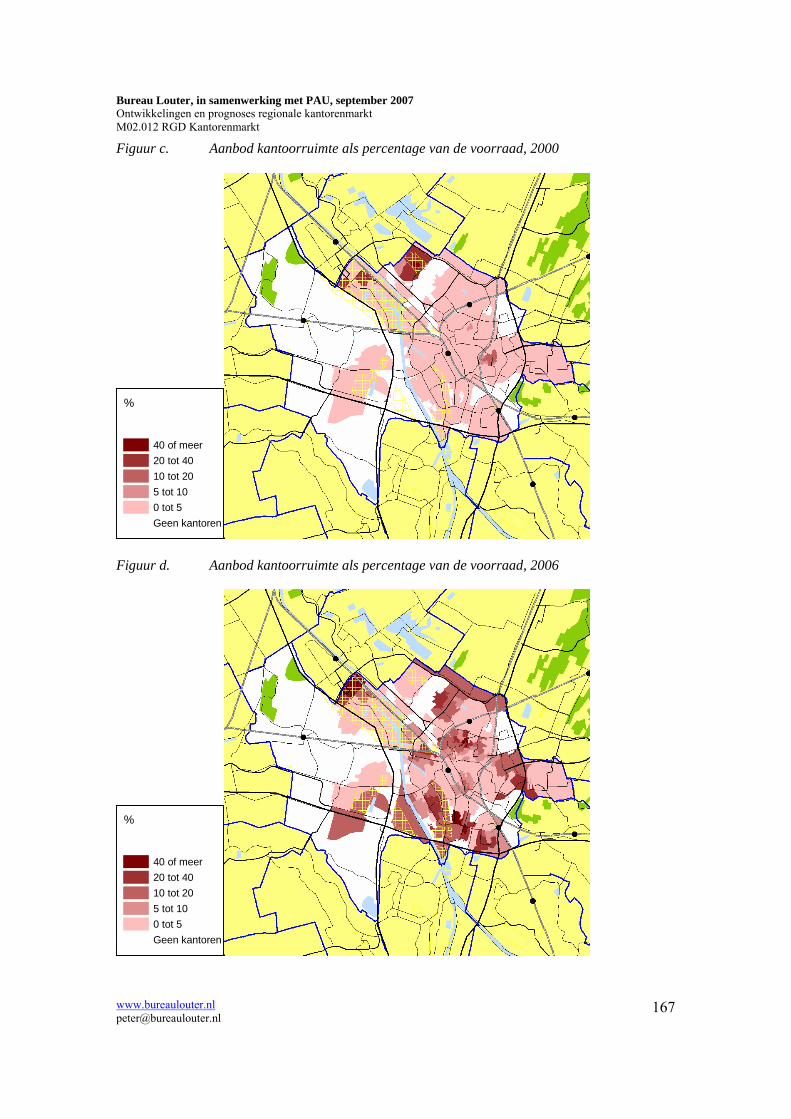

Het ruimtelijk beeld van de kantorenmarkt is weergegeven via vier kaartbeelden. De belangrijkste concentraties van kantoren bevinden zich in het centrum en langs het noordelijk deel van de rondweg. Daarnaast kennen enkele bedrijventerreinen belangrijke concentraties van kantoren (met name De Hurk en de Philips High Tech Campus). Sinds 1991 is de voorraad kantoorruimte het sterkst toegenomen in de stationsomgeving in het centrum. Opvallend is dat het aanbodpercentage niet hoog is in het centrum. De hoogste aanbodpercentages zijn eerder te vinden op bedrijventerreinen, waarbij het overigens in absolute zin vaak om kleine aantallen vierkante meters kantooroppervlakte gaat. Gemiddeld genomen is het aanbodpercentage in Eindhoven in de meeste delen van de stad toegenomen, zoals ook vrijwel overal elders in Nederland. Den Haag Gedurende de gehele periode (sinds het begin van de jaren negentig) was Den Haag de stad met de grootste hoeveelheid verhuurd kantooroppervlak (per inwoner van 15 tot 65 jaar). De omvang van de nieuwbouw liep in vergelijking tot het gemiddelde van de 32 steden in de loop der tijden wat terug. Het aanbodpercentage nam de laatste jaren veel minder sterk toe dan gemiddeld in de 32 steden. Het rapportcijfer voor de ontwikkelingen op de kantorenmarkt bevond zich gedurende de gehele periode in de top of daar heel dicht bij. Uit de kerncijfers in het uitgebreide kantoorprofiel blijkt dat Den Haag een zeer belangrijke kantoorfunctie kent, hoewel de nieuwbouw van kantoren de laatste vijf jaar niet boven het

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

30

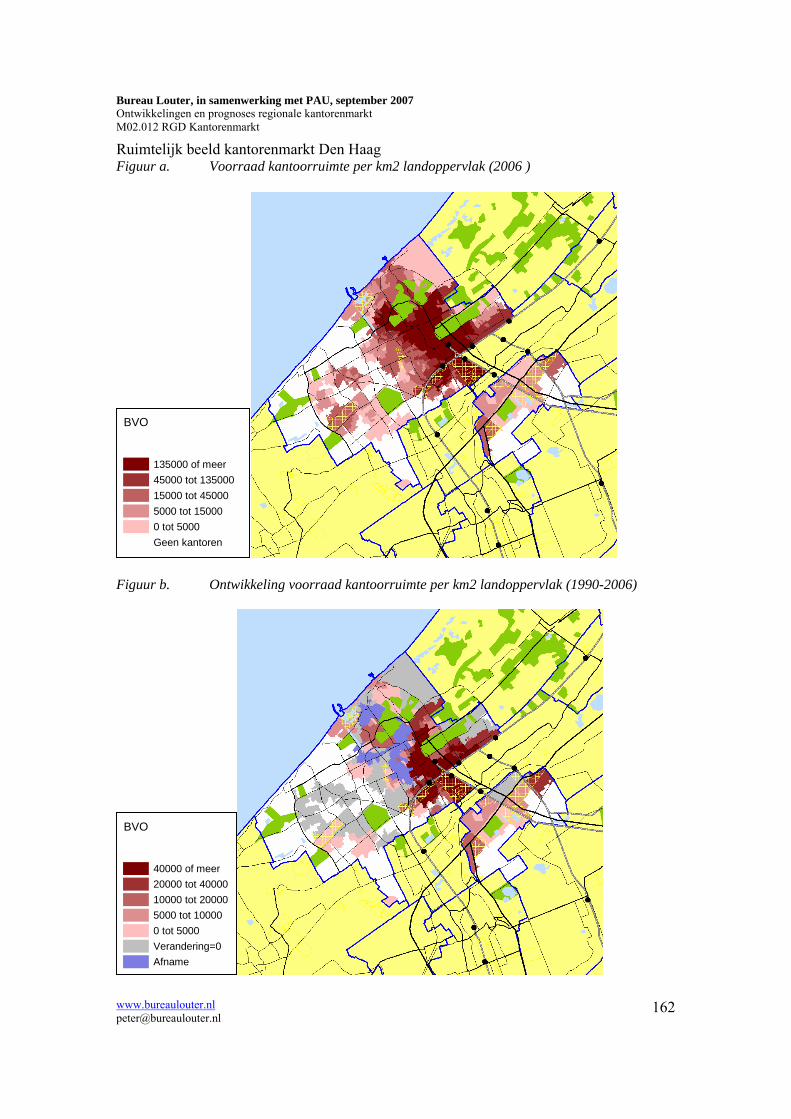

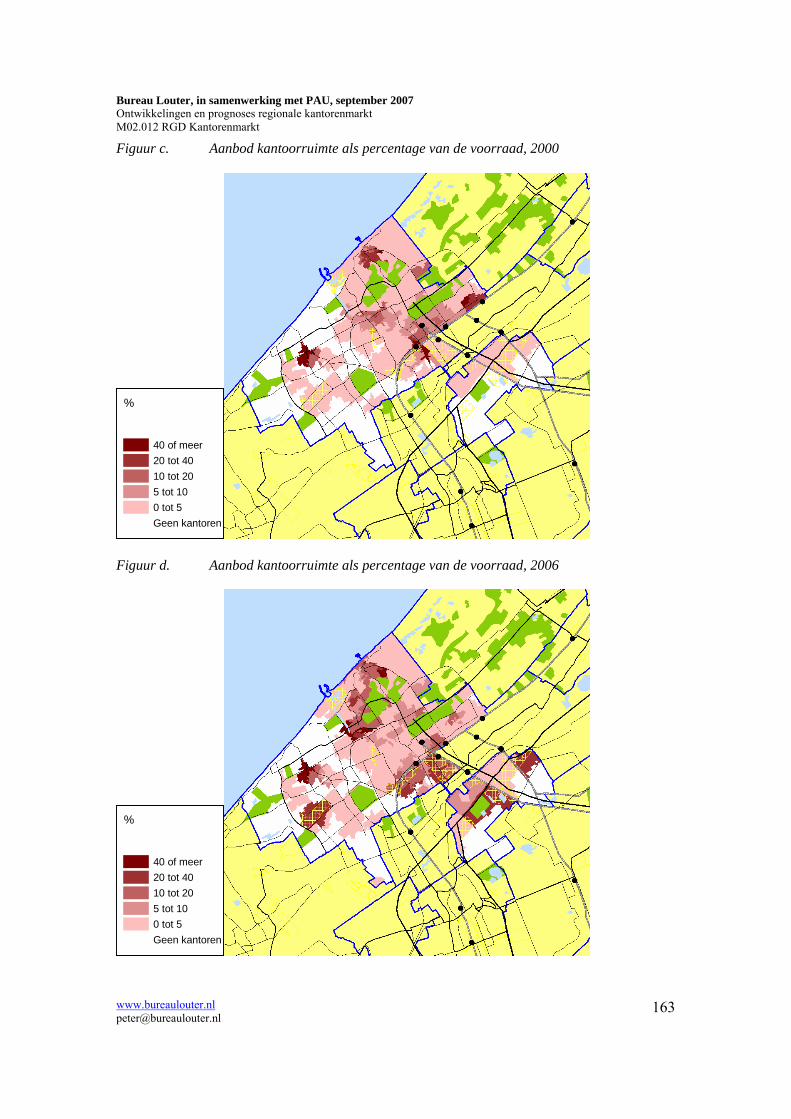

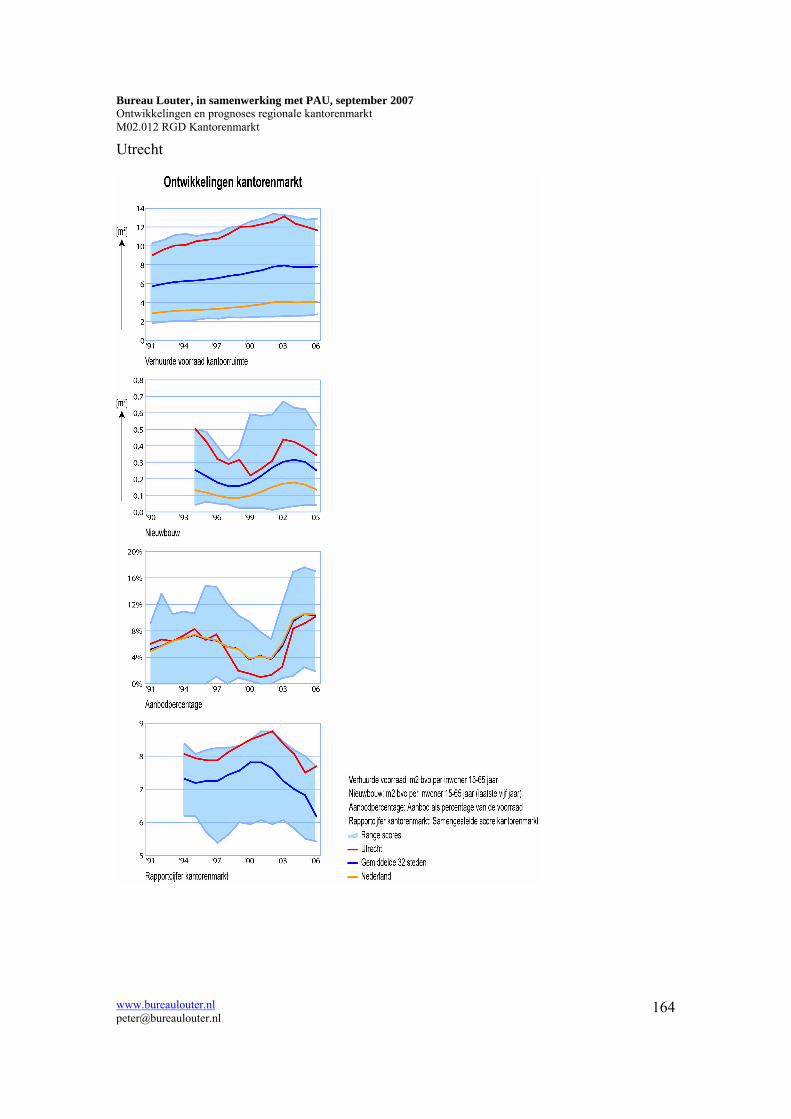

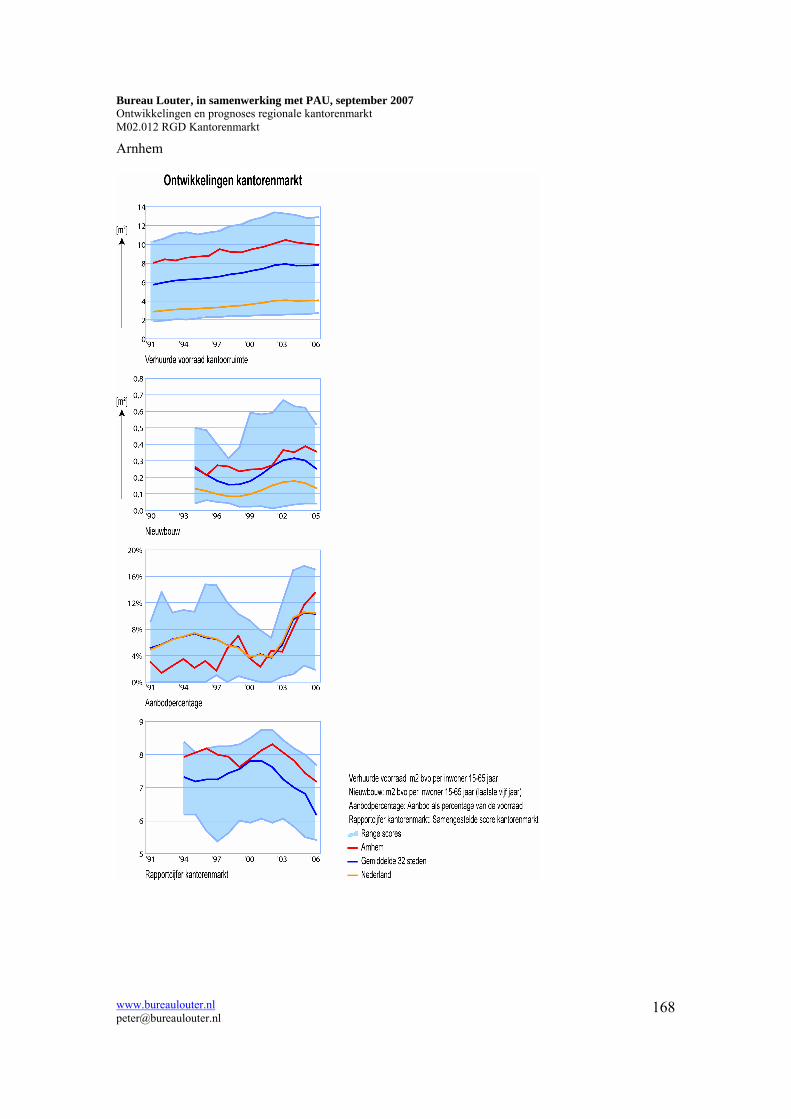

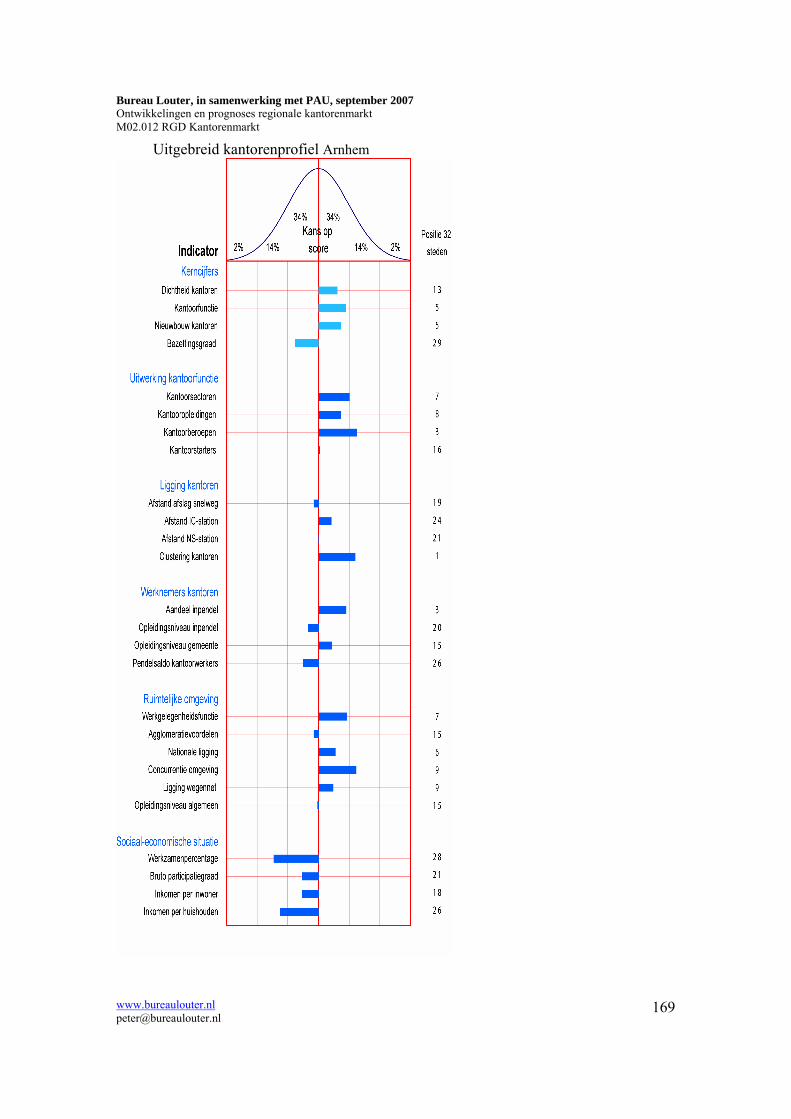

gemiddelde uitkomt. De bezettingsgraad is voor een grote stad als Den Haag relatief hoog (ofte wel: een laag aanbodpercentage). Verder is in het uitgebreide kantorenprofiel vooral het hoge gemiddelde opleidingsniveau van de werknemers bij kantoren opvallend, zowel bij de inwoners van de gemeente Den Haag zelf als bij de inpendelaars. Bij de kaartbeelden valt uiteraard het grote deel van Den Haag op waar sprake is van een grote concentratie aan kantoren. Nog meer in het oog springend is echter dat de sterke groei van het centrum gepaard is gegaan met een afname van de hoeveelheid verhuurd kantooroppervlak sinds 1990 in minder goed bereikbare delen van Den Haag sinds 1991. Hoge aanbodpercentages komen in Den Haag. Dat geldt voor 2000, maar ook voor 2006. In de meeste delen van het centrum is het aanbodpercentage laag. Slechts op enkele bedrijventerreinen en richting Scheveningen is sprake van wat hogere aanbodpercentages. Utrecht Utrecht heeft sinds 1991 steeds een relatief grote hoeveelheid verhuurde kantoorruimte gekend, hoewel sinds 2003 sprake is geweest van een aanzienlijke afname. De hoeveelheid nieuwbouw is in de gehele periode hoger geweest dan het gemiddelde van de 32 steden. Het aanbodpercentage is sinds de eeuwwisseling sterk opgelopen vanaf een zeer laag niveau. Het rapportcijfer voor de ontwikkelingen op de kantorenmarkt heeft steeds tegen het maximum van de 32 steden aangezeten. Uit de kerncijfers in het uitgebreide kantoorprofiel blijkt dat Utrecht, evenals Den Haag, een belangrijke kantoorfunctie kent, hoewel de bezettingsgraad recentelijk niet meer zo gunstig is. De zeer belangrijke kantoorfunctie blijkt ook uit de ‘uitwerking kantoorfunctie’. Er resulteren voor de indicatoren die daaronder vallen drie eerste plaatsen en een tweede plaats. Daarnaast is het opleidingsniveau van de werknemers bij kantoren hoog en wordt bij de indicatoren voor de ruimtelijke omgeving maar liefst drie maal een eerste plaats gescoord (voor de werkgelegenheidsfunctie, voor de nationale ligging en voor het algemeen opleidingsniveau van de beroepsbevolking). Uit de kaartbeelden blijkt dat de kantoren vooral geconcentreerd zijn in het centrum, in Rijnsweerd en in de omgeving van Kanaleneiland. Ook de sterkste groei heeft daar plaatsgevonden, maar de sterke (recente) opkomst van Papendorp verschijnt ook duidelijk op de kaart. Daarentegen waren er aan de noordelijke randen van het centrum ook diverse locaties waar de hoeveelheid verhuurde kantoorruimte sinds 1990 is afgenomen. Het aanbodpercentage was per 2000 in Utrecht bijzonder laag en er waren toen in de gehele stad dan ook nauwelijks locaties te vinden waar het boven de 5% lag. In 2006 was de situatie minder gunstig. In het centrum van Utrecht was het aanbodpercentage overigens nog steeds laag. Het aanbodpercentage is vooral sterk toegenomen aan de randen van de stad, in de brede zones langs de A12 en de A27. Arnhem Wat betreft de hoeveelheid verhuurde kantoorruimte bevond Arnhem zich gedurende de gehele periode sinds 1991 in de subtop. Gedurende vrijwel de gehele periode is sprake geweest van een licht boven het gemiddelde van de 32 steden uitstekende nieuwbouw. Wel is sinds 2001 het aanbodpercentage sterk toegenomen. In grote delen van de jaren negentig was het aanbodpercentage in Arnhem nog relatief laag. Na een aantal absolute topposities in het begin van de jaren negentig is het rapportcijfer voor de totale kantorenmarkt daarna ten opzichte van het gemiddelde van de 32 steden wat minder hoog geworden, maar ligt het nog steeds ruim boven dat gemiddelde. Uit de kerncijfers in het uitgebreide kantoorprofiel blijkt dat Arnhem een vrij belangrijke kantoorfunctie kent. Ook zijn er de laatste vijf jaar veel nieuwe kantoren gebouwd. De bezettingsgraad van kantoren is echter laag. Uit de kaartbeelden blijkt dat kantoren in Arnhem vooral zijn geconcentreerd in het centrum. Daarnaast zijn er secundaire centra in het zuiden (Gelderse Poort) en oosten (IJsseloord) van de stad. Daar is de voorraad kantoorruimte ook het

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

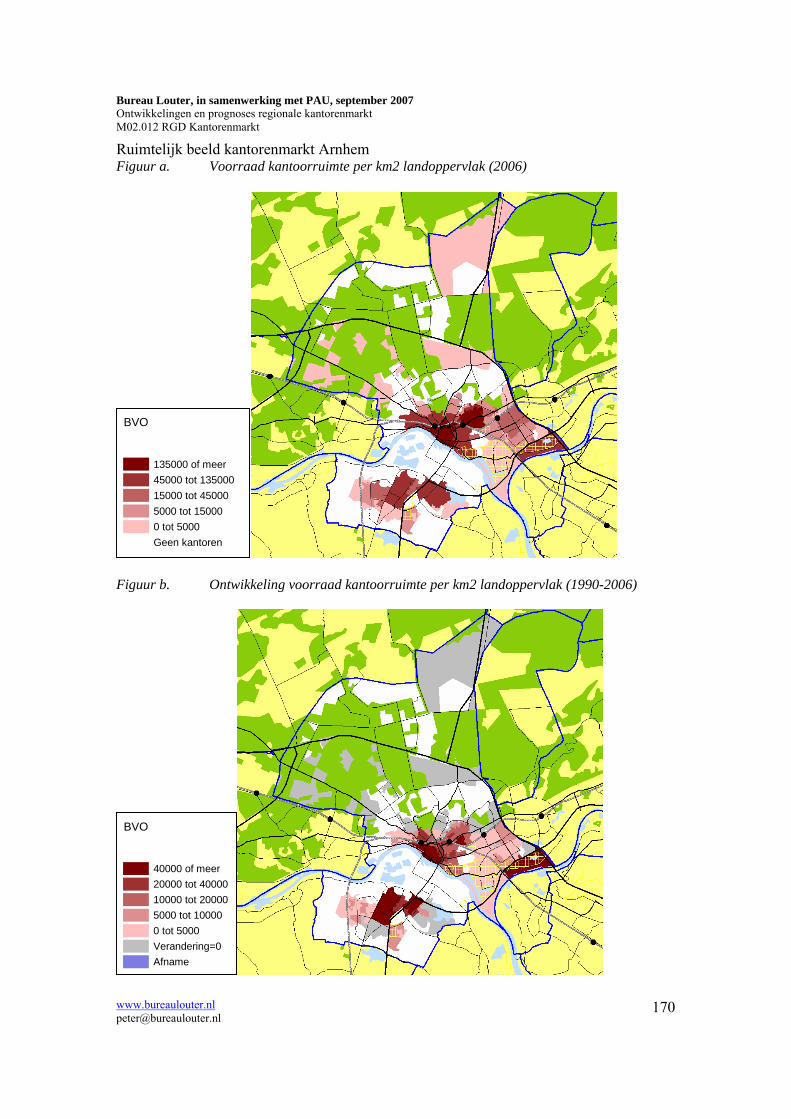

31

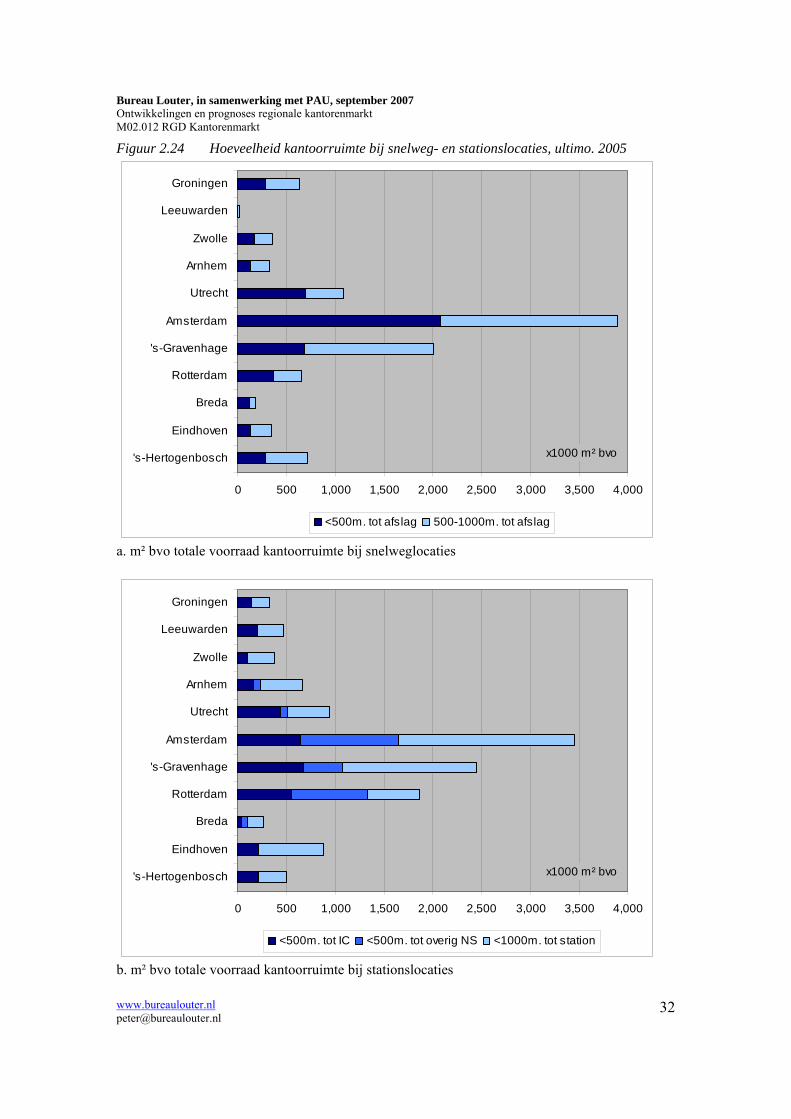

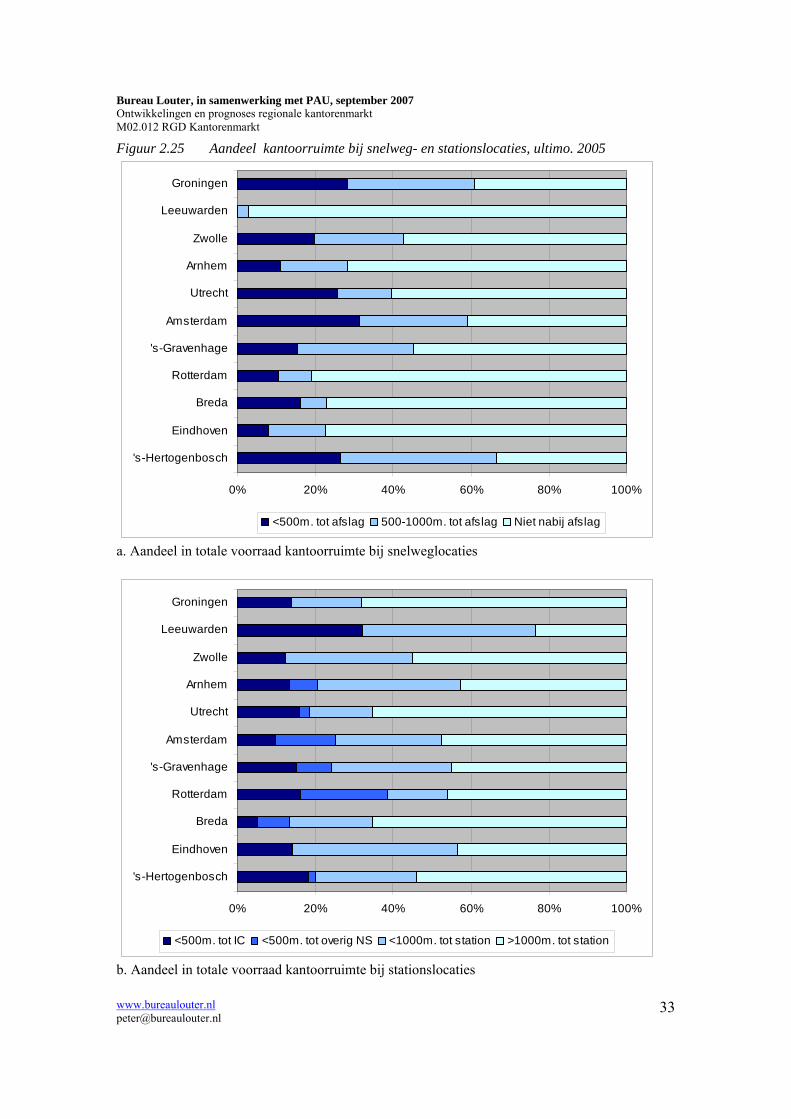

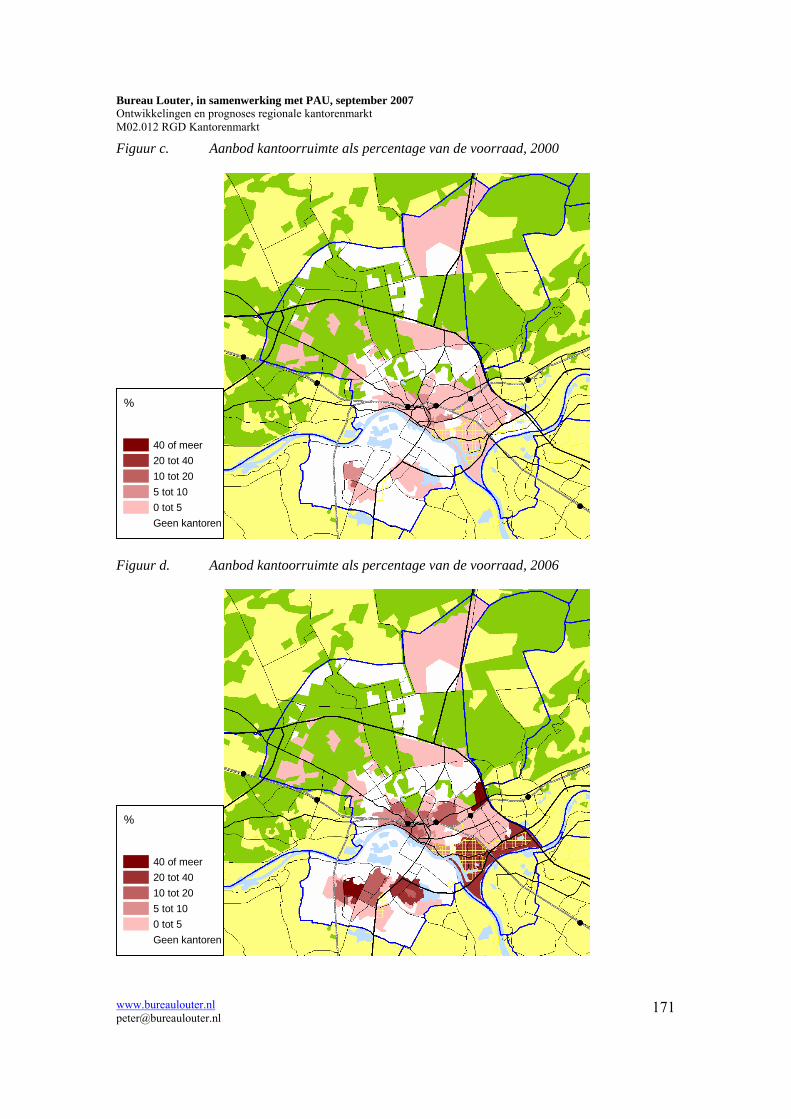

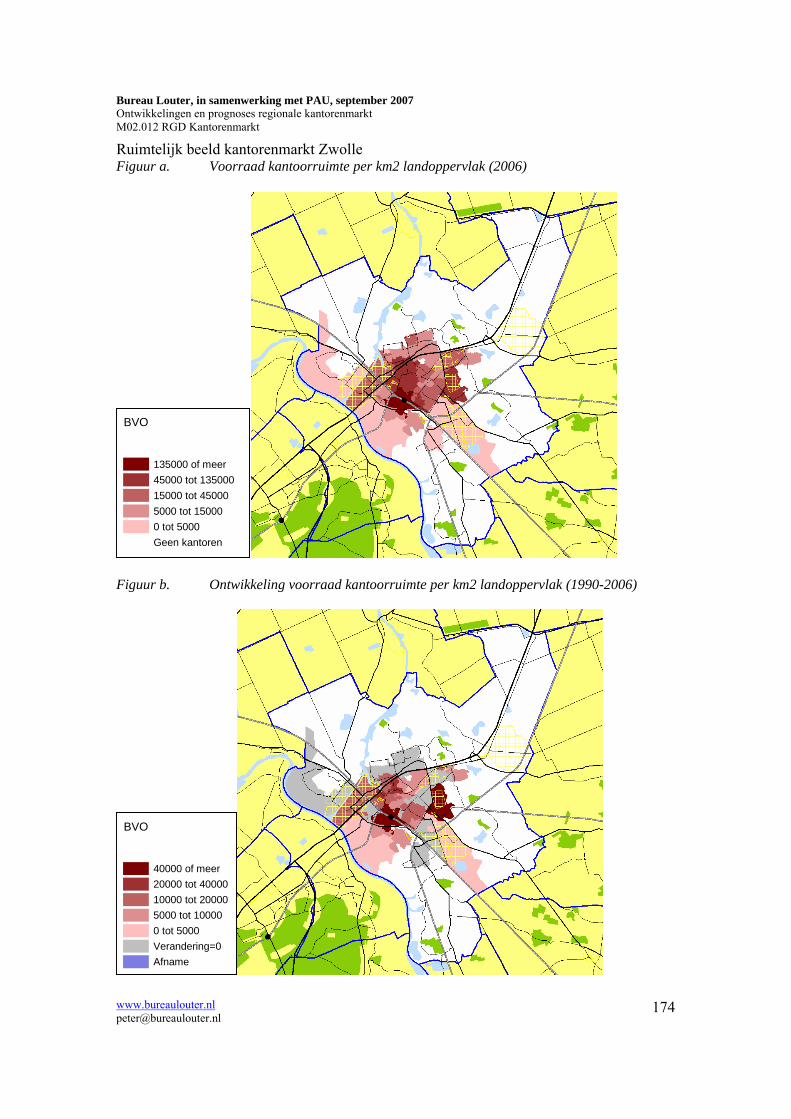

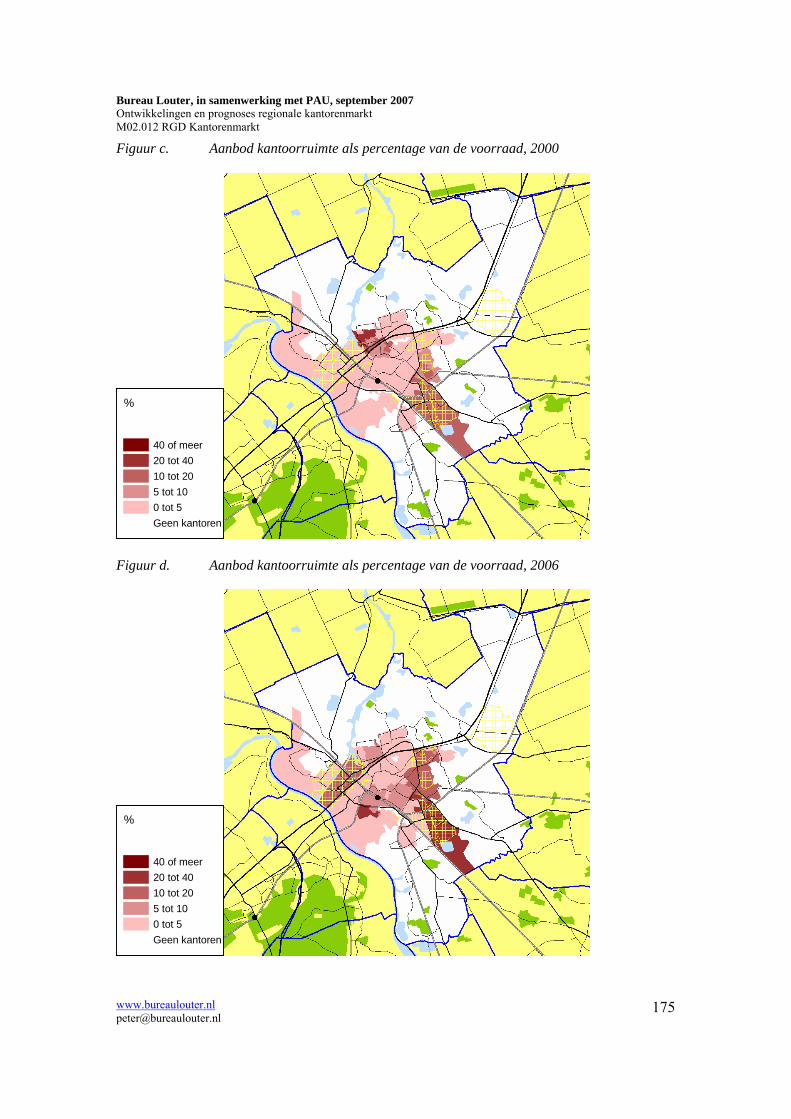

sterkst toegenomen sinds 1991. In 2000 was het aanbodpercentage nog in vrijwel de gehele stad zeer laag. Zes jaar later, in 2006, was het echter sterk toegenomen. Dat geldt ook voor het centrum, hoewel in de zuidelijke en oostelijke delen van Arnhem het aanbodpercentage in 2006 veelal nog hoger was. Zwolle De verhuurde voorraad kantoorruimte is gestaag toegenomen, van een gemiddeld niveau (vergeleken met de 32 steden) in 1991 naar een niveau ruim boven het gemiddelde in 2006. Gedurende de gehele periode lag de nieuwbouw boven het gemiddelde van de steden, veelal zeer ruim. Het aanbodpercentage is momenteel laag. Opvallend is de ontwikkeling van het rapportcijfer voor de totale kantorenmarkt. Dat is de laatste jaren nauwelijks afgenomen, ondanks de nationale crisis in de kantorenmarkt. Momenteel behoort Zwolle tot de hoogst scorende steden. Uit de kerncijfers in het uitgebreide kantoorprofiel blijkt dat Zwolle tegenwoordig een belangrijke kantoorfunctie heeft. Er is de laatste vijf jaar veel sprake geweest van nieuwbouw en de bezettingsgraad is vrij hoog (en dus het aanbodpercentage laag). Bij het uitgebreide profiel valt verder vooral de eerste positie op de indicator ‘concurrentie omgeving’ op. In de omtrek heeft Zwolle nauwelijks concurrentie van andere steden. Een zwak punt is het opleidingsniveau van de beroepsbevolking in Zwolle en omgeving. Dat komt overigens ook naar voren in het vrij lage opleidingsniveau van de werknemers bij kantoren in Zwolle (zowel voor inpendelaars als voor inwoners van de gemeente zelf). De kantoren zijn in Zwolle vooral in de stationsomgeving/ Hanzeland geconcentreerd. Daarnaast kennen het centrum en Oosterenk aanzienlijke concentraties van kantoren. De ruime stationsomgeving en Oosterenk zijn ook de locaties waar de kantorenvoorraad sinds 1991 het sterkst is gegroeid. Zowel in 2000 als in 2006 kenden de meeste locaties in Zwolle een laag aanbodpercentage. Van de grotere kantoorlocaties kende slechts Oosterenk een wat hoger aanbodpercentage. Snelweg- en stationslocaties naar voorbeeldsteden In paragraaf 1.2 is aangegeven dat het aantal voorbeeldsteden, voor zover nog mogelijkheid binnen dit project, uitgebreid is naar tien voorbeeldsteden. Hier is daar bovendien Breda nog aan toegevoegd. Voor de ligging ten opzichte van afslagen van snelwegen en voor de ligging ten opzichte van treinstations zijn voor die uitgebreidere lijst van voorbeeldsteden extra analyses uitgevoerd. In figuur 2.24 staat het aantal vierkante meters per stad en in figuur 2.25 staan de aandelen in het totaal. Er blijken tussen de steden verschillen te bestaan wat betreft hun oriëntatie op snelweg- dan wel stationslocaties (zie figuur 2.24). Bij een ruime afbakening van het begrip ‘snelweglocatie’ (binnen een kilometer van een afslag) blijkt Amsterdam in absolute zin duidelijk als hoogste te scoren, op ruime afstand gevolgd door Den Haag. In Rotterdam zijn weinig kantoren nabij een afslag van een autosnelweg gevestigd. Utrecht, maar ook ’s-Hertogenbosch hebben in absolute zin meer vierkante meters kantoorruimte dichtbij een snelweg dan Rotterdam. In Leeuwarden komen kantoren op een snelweglocatie vrijwel niet voor. Wat stationslocaties betreft zijn de verschillen tussen Amsterdam, Den Haag en Rotterdam veel minder groot. Met name wat betreft het aantal vierkante meters kantoorruimte binnen 500 meter van een IC-station zijn de verschillen klein (ook Utrecht scoort wat dat betreft hoog). Steden waar meer kantoren dichtbij stations dan dichtbij afslagen van snelwegen zijn gevestigd, zijn vooral Leeuwarden, Arnhem, Rotterdam en Eindhoven en (in iets mindere mate) ’s-Gravenhage. Steden waar kantoren juist relatief vaak bij afslagen van snelwegen zijn gevestigd, zijn Groningen, Utrecht, Amsterdam en ’s-Hertogenbosch.

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

32

Figuur 2.24 Hoeveelheid kantoorruimte bij snelweg- en stationslocaties, ultimo. 2005

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Groningen

Leeuwarden

Zwolle

Arnhem

Utrecht

Amsterdam

's-Gravenhage

Rotterdam

Breda

Eindhoven

's-Hertogenbosch

<500m. tot afslag 500-1000m. tot afslag

x1000 m² bvo

a. m² bvo totale voorraad kantoorruimte bij snelweglocaties

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Groningen

Leeuwarden

Zwolle

Arnhem

Utrecht

Amsterdam

's-Gravenhage

Rotterdam

Breda

Eindhoven

's-Hertogenbosch

<500m. tot IC <500m. tot overig NS <1000m. tot station

x1000 m² bvo

b. m² bvo totale voorraad kantoorruimte bij stationslocaties

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

33

Figuur 2.25 Aandeel kantoorruimte bij snelweg- en stationslocaties, ultimo. 2005

0% 20% 40% 60% 80% 100%

Groningen

Leeuwarden

Zwolle

Arnhem

Utrecht

Amsterdam

's-Gravenhage

Rotterdam

Breda

Eindhoven

's-Hertogenbosch

<500m. tot afslag 500-1000m. tot afslag Niet nabij afslag

a. Aandeel in totale voorraad kantoorruimte bij snelweglocaties

0% 20% 40% 60% 80% 100%

Groningen

Leeuwarden

Zwolle

Arnhem

Utrecht

Amsterdam

's-Gravenhage

Rotterdam

Breda

Eindhoven

's-Hertogenbosch

<500m. tot IC <500m. tot overig NS <1000m. tot station >1000m. tot station

b. Aandeel in totale voorraad kantoorruimte bij stationslocaties

Bureau Louter, in samenwerking met PAU, september 2007 Ontwikkelingen en prognoses regionale kantorenmarkt M02.012 RGD Kantorenmarkt

www.bureaulouter.nl [email protected]

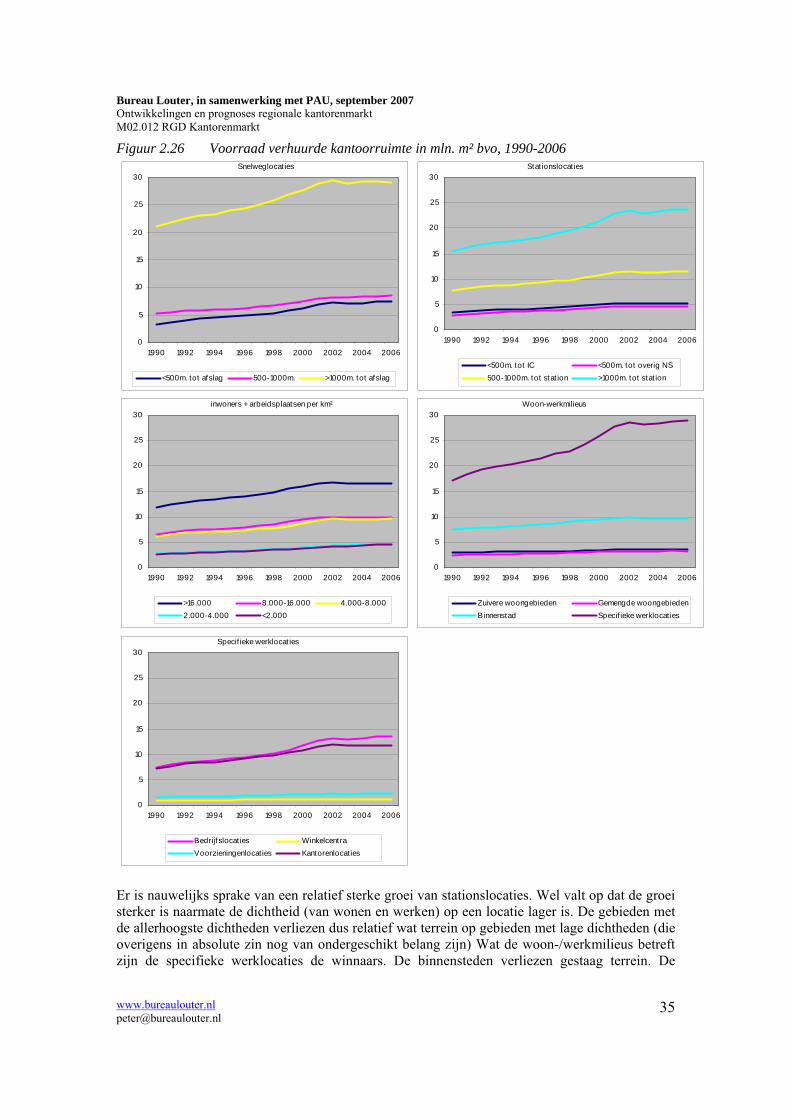

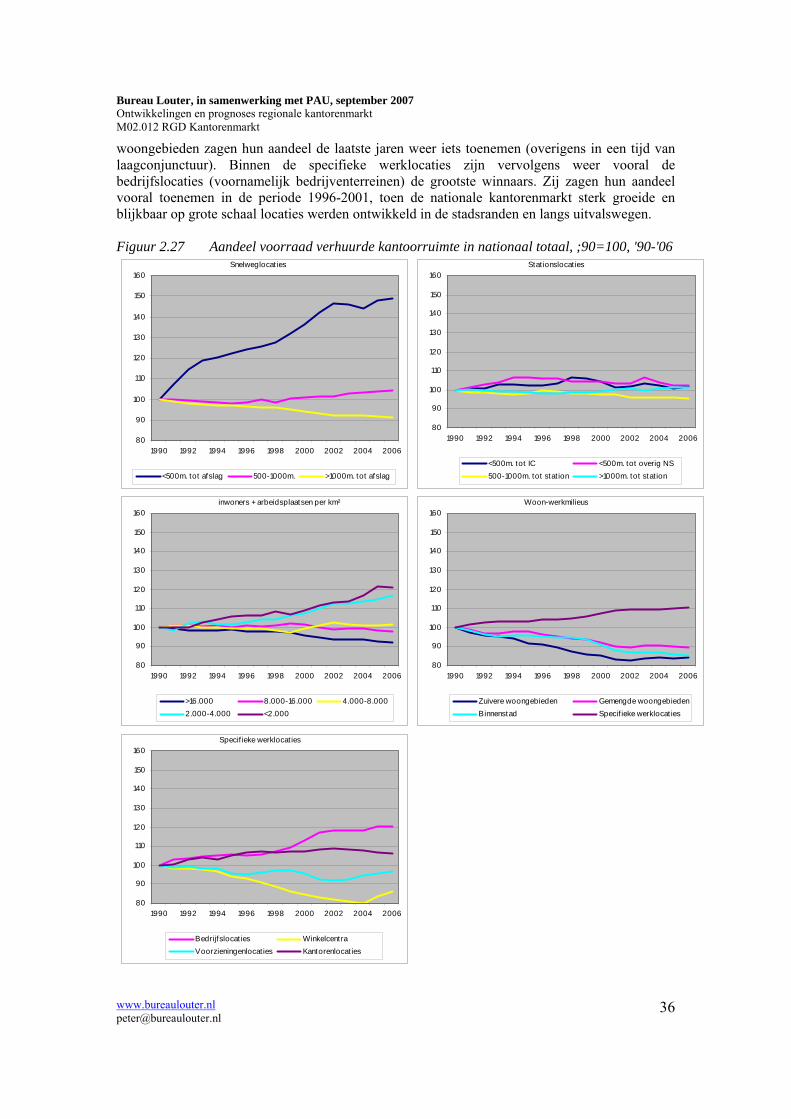

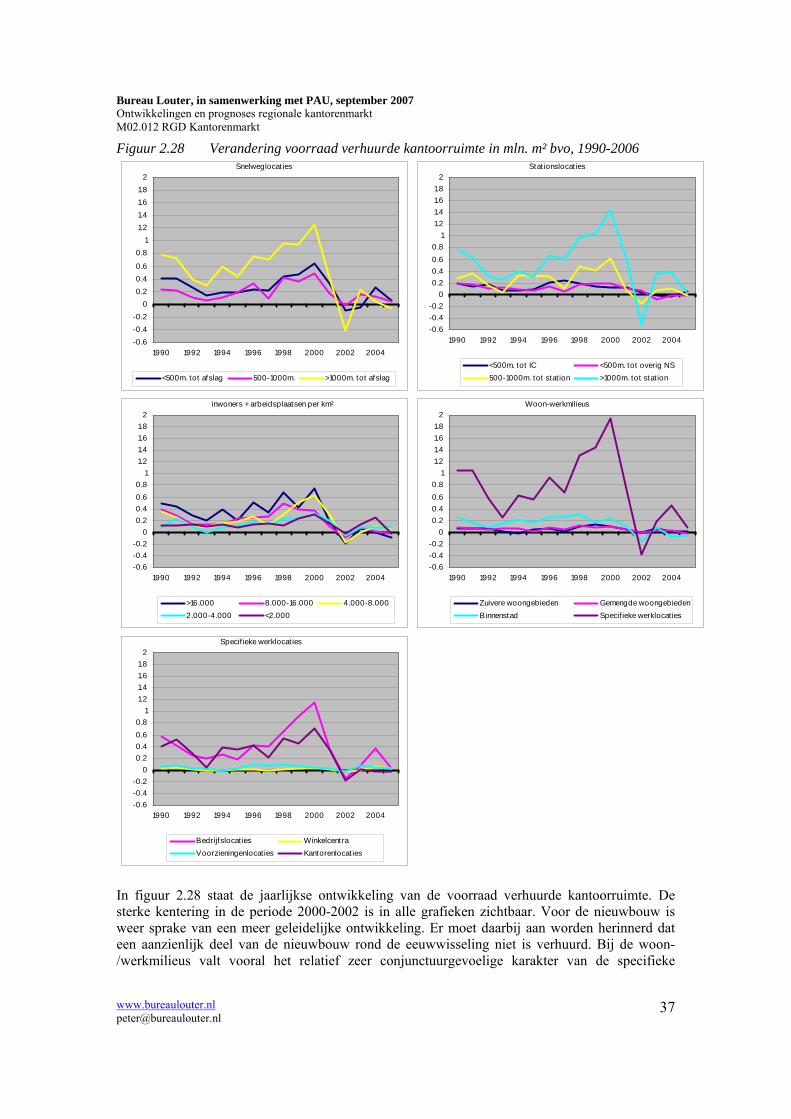

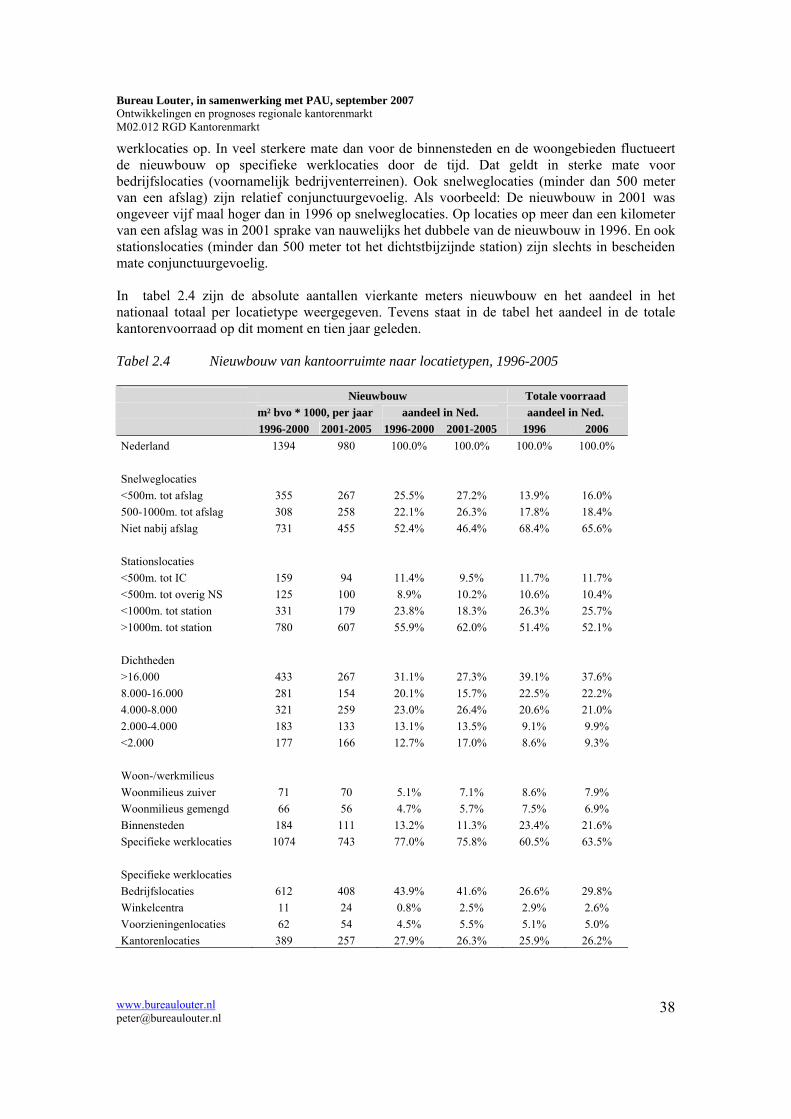

34