onderzoek Triple P waarde People in winkelvastgoed

5

Maastricht, 20 juni 2012 ONDERZOEK TRIPLE P WAARDEN: SOCIALE DUURZAAMHEID BIJ WINKELVASTGOED Het duurzame winkelcentrum bestaat (nog) niet. Marc Vondenhoff, projectontwikkelaar bij 3W New Development, heeft onderzoek verricht naar de Triple P waarden, People, Planet, & Profit bij winkelvastgoedbeleggingen. De resultaten duiden op een noodzaak tot verdere gesprekken over dit onderwerp. Het duurzaamheidsbeleid dat winkelvastgoedbeleggers momenteel uitvoeren zal de verwachtingen die de beleggers aan dit beleid koppelen niet inlossen. We kunnen daardoor stellen dat het echt duurzame winkelcentrum nog niet bestaat. Door sociale duurzaamheid te incorporeren in het huidige duurzaamheidsbeleid kunnen wél de beoogde resultaten behaald worden. Beleggers reageren hierop in de praktijk echter uiterst terughoudend. Het lijkt wachten op de overheid of de ‘first movers’, waarbij toenemende aandacht van de media deze discussie zal versnellen. door Marc Vondenhoff MBA Duurzaamheid bij winkelvastgoed Duurzaamheid bij winkelvastgoed wordt meestal in één adem genoemd met onderwerpen als energiebesparing, CO 2 reductie, duo-labels en Breeam ratings. Een enkele keer wordt dit duurzame beleid aangevuld met sociale aspecten. Voorbeelden hiervan zijn het respectvol omgaan met historische gebouwen, de omgeving en de consument. Maar wat gebeurt er als we de Triple P benadering van Elkington (1997) projecteren op het duurzame beleid van de winkelvastgoedbeleggers? Volgens deze benadering is er sprake van duurzaamheid als voldaan wordt aan economische welvaart (Profit), milieukwaliteit (Planet) en sociale gerechtigheid (People). Het aspect van sociale gerechtigheid blijft in publicaties onderbelicht, terwijl er voldoende ontwikkelingen in de samenleving zijn die een Triple P beleid in winkelvastgoed rechtvaardigen. Transparantie leidt tot een toenemende druk op organisaties Door de toenemende transparantie komt er steeds meer druk op de integriteit van een waardeketen van een organisatie. Je kunt als consument thuis vanuit de luie stoel, uitgerust met een laptop met internetaansluiting, al redelijk eenvoudig controleren welk beleid organisaties voeren, hoe ze zich gedragen in de maatschappij, hoe integer men handelt of bijvoorbeeld hoe de productieketen is ingericht. Ook is er een toenemende media-aandacht voor de integriteit van het door organisaties uitgevoerde beleid. In 2007 waren het nog de Nederlandse pensioenfondsen die onder vuur lagen naar aanleiding van een uitzending van Zembla. De publieke verontwaardiging was groot toen bleek dat deze pensioenfondsen investeerden in bijvoorbeeld clusterbommen. Tegenwoordig zijn het de retailers die veelvuldig in de spotlights staan. Steeds vaker is er aandacht voor de integriteit van de keten waarin hun producten tot stand komen. De bekende voorbeelden zijn kinderarbeid en/of de arbeidsomstandigheden in landen waar de productie plaatsvindt. Aangezien de eerder genoemde pensioenfondsen investeren in winkelvastgoed staan de winkelvastgoedbeleggers hierdoor als het ware tussen twee vuren in. Zie figuur 1. Figuur 1 De centrale vraag binnen de oorspronkelijke onderzoeksopzet: Kan een beleid op de hiervoor genoemde ontwikkelingen de winkelbeleggers in staat stellen het risico van hun portefeuille te verlagen en daardoor een hogere waarde te genereren? Als er een beter risicorendementprofiel behaald wordt, zullen ook pensioenfondsen vanuit hun fiduciaire verantwoordelijkheid in de portefeuille 'moeten' investeren. Vanuit het theoretische perspectief benadert is deze vraag met “ja” te beantwoorden. Tijdens de interviews, die in het kader van dit onderzoek zijn gehouden, is deze vraag (nog) niet beantwoordbaar gebleken. Het onderwerp lijkt nog “een brug te ver” voor de partijen. Belegger Retailer Consument Investeerder

-

Upload

noelle-brouns -

Category

Documents

-

view

214 -

download

2

description

Onderzoek door Marc Vondenhoff, 2012

Transcript of onderzoek Triple P waarde People in winkelvastgoed

Maastricht, 20 juni 2012

ONDERZOEK TRIPLE P WAARDEN: SOCIALE DUURZAAMHEID BIJ WINKELVASTGOED

Het duurzame winkelcentrum bestaat (nog) niet.

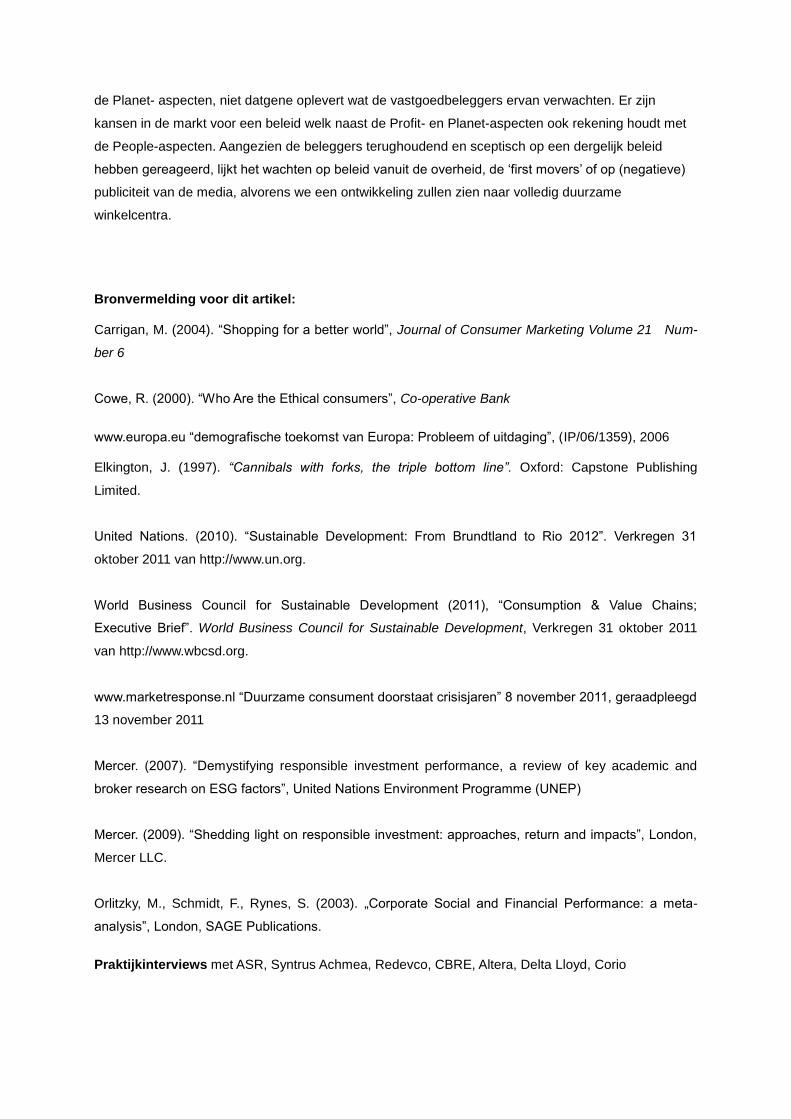

Marc Vondenhoff, projectontwikkelaar bij 3W New Development, heeft onderzoek verricht naar de Triple P waarden, People, Planet, & Profit bij winkelvastgoedbeleggingen. De resultaten duiden op een noodzaak tot verdere gesprekken over dit onderwerp. Het duurzaamheidsbeleid dat winkelvastgoedbeleggers momenteel uitvoeren zal de verwachtingen die de beleggers aan dit beleid koppelen niet inlossen. We kunnen daardoor stellen dat het echt duurzame winkelcentrum nog niet bestaat. Door sociale duurzaamheid te incorporeren in het huidige duurzaamheidsbeleid kunnen wél de beoogde resultaten behaald worden. Beleggers reageren hierop in de praktijk echter uiterst terughoudend. Het lijkt wachten op de overheid of de ‘first movers’, waarbij toenemende aandacht van de media deze discussie zal versnellen. door Marc Vondenhoff MBA Duurzaamheid bij winkelvastgoed Duurzaamheid bij winkelvastgoed wordt meestal in één adem genoemd met onderwerpen als energiebesparing, CO2 reductie, duo-labels en Breeam ratings. Een enkele keer wordt dit duurzame beleid aangevuld met sociale aspecten. Voorbeelden hiervan zijn het respectvol omgaan met historische gebouwen, de omgeving en de consument. Maar wat gebeurt er als we de Triple P benadering van Elkington (1997) projecteren op het duurzame beleid van de winkelvastgoedbeleggers? Volgens deze benadering is er sprake van duurzaamheid als voldaan wordt aan economische welvaart (Profit), milieukwaliteit (Planet) en sociale gerechtigheid (People). Het aspect van sociale gerechtigheid blijft in publicaties onderbelicht, terwijl er voldoende ontwikkelingen in de samenleving zijn die een Triple P beleid in winkelvastgoed rechtvaardigen. Transparantie leidt tot een toenemende druk op organisaties Door de toenemende transparantie komt er steeds meer druk op de integriteit van een waardeketen van een organisatie. Je kunt als consument thuis vanuit de luie stoel, uitgerust met een laptop met internetaansluiting, al redelijk eenvoudig controleren welk beleid organisaties voeren, hoe ze zich gedragen in de maatschappij, hoe integer men handelt of bijvoorbeeld hoe de productieketen is ingericht. Ook is er een toenemende media-aandacht voor de integriteit van het door organisaties uitgevoerde beleid. In 2007 waren het nog de Nederlandse pensioenfondsen die onder vuur lagen naar aanleiding van een uitzending van Zembla. De publieke verontwaardiging was groot toen bleek dat deze pensioenfondsen investeerden in bijvoorbeeld clusterbommen. Tegenwoordig zijn het de retailers die veelvuldig in de spotlights staan. Steeds vaker is er aandacht voor de integriteit van de keten waarin hun producten tot stand komen. De bekende voorbeelden zijn kinderarbeid en/of de arbeidsomstandigheden in landen waar de productie plaatsvindt. Aangezien de eerder genoemde pensioenfondsen investeren in winkelvastgoed staan de winkelvastgoedbeleggers hierdoor als het ware tussen twee vuren in. Zie figuur 1.

Figuur 1 De centrale vraag binnen de oorspronkelijke onderzoeksopzet: Kan een beleid op de hiervoor genoemde ontwikkelingen de winkelbeleggers in staat stellen het risico van hun portefeuille te verlagen en daardoor een hogere waarde te genereren? Als er een beter risicorendementprofiel behaald wordt, zullen ook pensioenfondsen vanuit hun fiduciaire verantwoordelijkheid in de portefeuille 'moeten' investeren. Vanuit het theoretische perspectief benadert is deze vraag met “ja” te beantwoorden. Tijdens de interviews, die in het kader van dit onderzoek zijn gehouden, is deze vraag (nog) niet beantwoordbaar gebleken. Het onderwerp lijkt nog “een brug te ver” voor de partijen.

Belegger Retailer Consument Investeerder

Huidig duurzaamheidsbeleid vastgoedbeleggers gericht op Planet-aspecten Tijdens de interviews wordt als reden om te investeren in duurzaamheid genoemd: ‘het willen anticiperen op toekomstige wet- en regelgeving, de verwachting van een beter imago en het verkrijgen van een innovatievere organisatie’. Andere argumenten zijn ‘een lager risico van de portefeuille’, alsook de ‘verwachting van een hogere waarde’. Als we vervolgens kijken naar het duurzaamheidsbeleid van de Nederlandse vastgoedbeleggers dan kunnen we constateren dat alle voor dit onderzoek geïnterviewde beleggers in grote lijnen eenzelfde duurzaamheidsbeleid nastreven. Dit beleid gaat met name in op de Planet-aspecten van duurzaamheid, zoals het verminderen van energiegebruik en het terugbrengen van CO2- uitstoot. De People-aspecten worden door enkele partijen geadresseerd. Doch geen van de partijen definieert haar People-aspecten op een dusdanige wijze dat deze aansluit op de oorspronkelijke Triple P definitie van sociale gelijkheid, oftewel sociale duurzaamheid. Zoals eerder genoemd, is uit de interviews gebleken dat dit ‘een brug te ver’ lijkt te zijn voor de partijen. Geen verband tussen Planet-aspecten en financiele performance Het interessante is dat alle partijen een strategie hebben gevormd op de Planet-aspecten van duurzaamheid, terwijl het merendeel van de voor dit onderzoek geraadpleegde studies (Mercer, 2007, Mercer 2009 en Orlitzky, 2003) naar het verband tussen deze aspecten en de financiële performance juist aantonen dat er eigenlijk geen verband bestaat. In maar enkele onderzoeken leiden investeringen in de Planet-aspecten tot een marginale verbetering van de financiële performance. In de praktijk komt dit beeld ook naar voren. De betere financiële performance en/of waardeverhoging dient te komen uit een hogere huur die de retailer moet betalen, omdat hij meewerkt aan een verlaging van zijn exploitatiekosten ten gevolge van de duurzaamheidsinvestering. Voor de belegger, die de duurzaamheidsinvestering voor zijn rekening neemt, geldt echter ook de People, Planet en Profit gedachte. Als er geen Profit met de duurzaamheidsinvestering behaald kan worden, is het in feite geen duurzame investering. De huurder dient de investering, via een huurverhoging, te betalen om de investering voor de belegger duurzaam te laten zijn. In de praktijk blijkt dat dit niet eenvoudig te realiseren is en als het al lukt dat de meeropbrengsten marginaal zijn. Ook wordt er in de interviews aangegeven dat de taxateurs geen rekening houden met een eventueel lager risico van het vastgoedobject, doordat de duurzaamheidsinvestering zich niet vertaald in een betere yield. Zowel de theorie als de praktijk tonen aan dat een duurzaamheidsbeleid op de Planet-aspecten momenteel geen betere financiële performance en geen hogere waarde biedt. Duurzaam imago als risico Als reden om te investeren in duurzaamheid werd ook het aspect van een beter imago genoemd. Een aantal van de geïnterviewde partijen streven actief een duurzaam imago na. Voor de daadwerkelijke realisering van het beleid zijn zij echter, zoals hiervoor al benoemd, grotendeels afhankelijk van de medewerking van de retailer. De casus waarin de retailer een hogere huur gaat betalen ten gevolge van een duurzaamheidsinvestering van de pandeigenaar is in de praktijk lastig te realiseren. De ‘tools’ die men gebruikt, zoals de Green Lease en het Duo-label, zijn er met name op gericht om met de huurder in gesprek te komen. De vraag verrijst of een organisatie die een duurzaam imago wil uitstralen op basis van hun huidige beleid niet juist een groter risico loopt, aangezien het beleid zo lastig te realiseren blijkt. Waarom investeren bedrijven in duurzaamheid? Uit dit onderzoek komt naar voren dat er van investeringen in duurzaamheid voor wat betreft Planet-aspecten geen betere financiële performance te verwachten valt. Ook is het argument van een lager risico, bij het huidige beleid, moeilijk houdbaar. Waarom investeren bedrijven dan in duurzaamheid? Van de argumenten die genoemd zijn om te investeren in duurzaamheid blijven het voldoen aan toekomstige wet- en regelgeving en een innovatievere onderneming over. Dit betekent dat de rol van de overheid de drijvende kracht achter de duurzame investeringen is. En wellicht kunnen we stellen dat doordat de ondernemingen antwoorden moeten vinden op de almaar scherper wordende eisen van de overheid, deze ook innovatiever worden. RIO 2012 Dit brengt ons naar een interessant inzicht. Sinds het opstellen van de definitie van duurzaamheid in 1987, door de VN-commissie Brundtland, is duurzaamheid, door overheden, uitgelegd als

milieubeschermingsmaatregel. Dit heeft zich uiteindelijk vertaald naar het overheidsbeleid van vandaag de dag. Duurzaamheid bij winkelvastgoed heeft een focus op de milieuaspecten, de Planet-zijde. Een focus die, zoals we in dit onderzoek hebben gezien, niet leidt tot een waardeverhogend effect. Er is geen rendementsverbetering en het levert ook geen lager risico op. Interessant is daarom dat de Verenigde Naties dit jaar met een herijking van het begrip duurzaamheid willen komen. Zij concluderen onder andere dat de definitie van duurzaamheid de afgelopen 20 jaar teveel is uitgelegd als milieubeschermingsmaatregel. In the Earth Summit van 2012 willen de Verenigde Naties de oorspronkelijke gedachte van duurzaamheid weer op de agenda krijgen. Hiervoor zal de nadruk komen te liggen op sociale gelijkheid in de wereld. Er wordt uitgegaan van een radicaal ander systeem van consumentenpatronen en lifestyles. De WBCSD (World Business Council for Sustainable Development) constateert dat de verandering van consumptiepatronen en lifestyle wellicht behaald kan worden door het verduurzamen van de waardeketen. Ketenintegratie wordt in nabije toekomst een speerpunt van de overheden. Vergrijzing leidt tot toename ‘ethische’ consumenten Ook aan de consumentenkant levert het onderzoek interessante inzichten op. Uit onderzoek (Crowe (2000), Carrigan (2004)) blijkt dat ouderen waarde hechten aan een ethische waardeketen en in hun aankoopgedrag hier ook naar handelen door bijvoorbeeld actief producten te kopen of te boycotten. In het licht van de toenemende vergrijzing in Europa bezien, kan geconcludeerd worden dat het aantal ‘ethische’ consument zal toenemen. Daarbij is de duurzame consument ‘recessieproof’ gebleken, volgens onderzoek van Marketresponse (2011). Sociale duurzaamheid leidt wel tot een hogere waarde De studies van Mercer (2007, 2009) en Orlitzky (2003) tonen tevens aan dat er wél een positief verband bestaat tussen sociale duurzaamheid en de financiële performance van een organisatie. Dit betekent dat juist de sociale duurzaamheid, of een duurzaamheidsbeleid gebaseerd op de People-aspecten, de resultaten oplevert die de beleggers verwachten van een duurzaamheidsbeleid. Een duurzaamheidsbeleid dat gericht is op sociale duurzaamheid zal leiden tot een hogere waarde. Zo zullen er in de toekomst meer consumenten zijn die producten kopen bij retailers die hun waardeketen op orde hebben. Dit betekent dat bij de juiste selectie van retailers tijdens het verhuurproces er een lager leegstandsrisico kan ontstaan. Ook lopen partijen in publicitair opzicht minder risico en staat het imago minder ter discussie. Ten slotte is dit beleid gerechtvaardigd omdat het anticipeert op de toekomstige wet- en regelgeving en zal het daarom ook de organisaties innovatiever maken. Het onderzoek laat tevens zien dat nog geen enkele geïnterviewde belegger op deze ontwikkelingen een beleid heeft gevormd. In de interviews is, als een voorbeeld voor sociale duurzaamheid, het voorbeeld van ketenintegratie en huurderselectie voorgelegd. De beleggers zijn hier heel sceptisch over. Daarbij is de sceptische reactie op huurdersselectie in de basis toch wel vreemd te noemen. De meeste beleggers voeren namelijk al een beleid van huurdersselectie uit. Zo weren ze huurders uit bijvoorbeeld de seks- en gokindustie. Ook voor het slagen van een strategie van sociale duurzaamheid is de belegger afhankelijk van de actoren in de waardeketen, zoals de retailers. De propositie richting de retailer lijkt echter wel realistischer. Samen met de retailers kan er gewerkt worden aan een sociaal-duurzaam-model. Dit kan beide partijen een beter imago opleveren en verkleint het risico van de portefeuille.

Het risico-aspect wordt met name gerelateerd aan de toenemende media-aandacht voor sociale duurzaamheid. Doordat de geïnterviewde partijen geen sociaal duurzaamheidsbeleid hebben, lopen ze risico op het moment dat ze door de media op dit onderwerp worden aangesproken. Dit wordt in de interviews ook erkend. Gezien de huidige actuele ontwikkelingen en het ontbreken van beleid inzake sociale duurzaamheid lijkt het wachten op een volgende uitzending van Zembla. Het is de vraag of de media zich dan richten tot de vastgoedbeleggers/ vastgoedfondsen of dat zij zich rechtstreeks wenden tot de investeerders/ pensioenfondsen.

Conclusie

Doordat het integreren van sociale duurzaamheidsaspecten nog niet ingevoerd is, is het voor dit

onderzoek niet mogelijk gebleken in de praktijk te toetsen of sociale duurzaamheid een hogere

waarde oplevert. Dit onderzoek toont wél aan dat het huidige duurzaamheidsbeleid, welk gericht is op

de Planet- aspecten, niet datgene oplevert wat de vastgoedbeleggers ervan verwachten. Er zijn

kansen in de markt voor een beleid welk naast de Profit- en Planet-aspecten ook rekening houdt met

de People-aspecten. Aangezien de beleggers terughoudend en sceptisch op een dergelijk beleid

hebben gereageerd, lijkt het wachten op beleid vanuit de overheid, de ‘first movers’ of op (negatieve)

publiciteit van de media, alvorens we een ontwikkeling zullen zien naar volledig duurzame

winkelcentra.

Bronvermelding voor dit artikel: Carrigan, M. (2004). “Shopping for a better world”, Journal of Consumer Marketing Volume 21 · Num-

ber 6

Cowe, R. (2000). “Who Are the Ethical consumers”, Co-operative Bank

www.europa.eu “demografische toekomst van Europa: Probleem of uitdaging”, (IP/06/1359), 2006 Elkington, J. (1997). “Cannibals with forks, the triple bottom line”. Oxford: Capstone Publishing

Limited.

United Nations. (2010). “Sustainable Development: From Brundtland to Rio 2012”. Verkregen 31

oktober 2011 van http://www.un.org.

World Business Council for Sustainable Development (2011), “Consumption & Value Chains;

Executive Brief”. World Business Council for Sustainable Development, Verkregen 31 oktober 2011

van http://www.wbcsd.org.

www.marketresponse.nl “Duurzame consument doorstaat crisisjaren” 8 november 2011, geraadpleegd

13 november 2011

Mercer. (2007). “Demystifying responsible investment performance, a review of key academic and

broker research on ESG factors”, United Nations Environment Programme (UNEP)

Mercer. (2009). “Shedding light on responsible investment: approaches, return and impacts”, London,

Mercer LLC.

Orlitzky, M., Schmidt, F., Rynes, S. (2003). „Corporate Social and Financial Performance: a meta-

analysis”, London, SAGE Publications.

Praktijkinterviews met ASR, Syntrus Achmea, Redevco, CBRE, Altera, Delta Lloyd, Corio

Over de auteur: Marc Vondenhoff MBA is met dit onderzoek afgestudeerd als MBA aan de Universiteit Maastricht en is werkzaam als projectontwikkelaar bij 3W New Development. Het onderzoek is uitgevoerd op basis van een literatuurstudie en interviews met een aantal Nederlandse vastgoedbeleggers. Lezers die geïnteresseerd zijn in meer informatie of het gehele onderzoek willen ontvangen, kunnen contact opnemen via zijn profiel op LinkedIn.