Länderprofil Äthiopien - Energiesprong

70

Länderprofil Äthiopien Stand: August 2014

Transcript of Länderprofil Äthiopien - Energiesprong

Länderprofil Äthiopien Stand: August 2014

Impressum

Herausgeber: Deutsche Energie-Agentur GmbH (dena) Regenerative Energien Chausseestraße 128a 10115 Berlin, Germany

Telefon: + 49 (0)30 72 6165 - 600 Telefax: + 49 (0)30 72 6165 – 699 E-Mail: [email protected] [email protected] Internet: www.dena.de

Die dena unterstützt im Rahmen der Exportinitiative Erneuerbare Energien des Bundesministeriums für Wirtschaft und Energie (BMWi) deutsche Unternehmen der Erneuerbare-Energien-Branche bei der Auslandsmarkterschließung.

Dieses Länderprofil liefert Informationen zur Energiesituation, zu energiepolitischen und wirtschaftlichen Rahmenbedingungen sowie Standort- und Geschäftsbedingungen für erneuerbare Energien im Überblick.

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung der dena. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Die dena übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch Nutzen oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet die dena nicht, sofern ihr nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann.

Offizielle Websites www.renewables-made-in-germany.com www.exportinitiative.de

1

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Inhaltsverzeichnis

Abbildungsverzeichnis .......................................................................................................... 3

Tabellenverzeichnis .............................................................................................................. 4

Abkürzungen .......................................................................................................................... 5

Währungsumrechnung ......................................................................................................... 6

Maßeinheiten ........................................................................................................................ 6

Datenblatt .............................................................................................................................. 7

Executive Summary ............................................................................................................... 9

1 Einleitung ...................................................................................................................... 11

2 Energiesituation ........................................................................................................... 20

2.1 Energiemarkt ........................................................................................................................................ 20

2.2 Energieerzeugungs- und -verbrauchsstruktur .................................................................................... 24

3 Energiepolitik ............................................................................................................... 29

3.1 Energiepolitische Administration ....................................................................................................... 29

3.2 Politische Ziele und Strategien ............................................................................................................. 31

3.3 Gesetze, Verordnungen und Anreizsysteme für erneuerbare Energien ............................................ 33

3.4 Genehmigungsverfahren...................................................................................................................... 36

3.5 Netzanschlussbedingungen ................................................................................................................. 36

4 Nutzungsmöglichkeiten erneuerbarer Energien ............................................................ 37

4.1 Windenergie ......................................................................................................................................... 37

4.1.1 Natürliches, wirtschaftliches und technisches Potenzial ................................................................... 37

4.1.2 Förderprogramme, steuerliche Anreize und Finanzierungsmöglichkeiten ...................................... 38

4.1.3 Projektinformationen ........................................................................................................................... 39

4.2 Solarenergie .......................................................................................................................................... 40

4.2.1 Natürliches, wirtschaftliches und technisches Potenzial ................................................................... 40

4.2.2 Förderprogramme, steuerliche Anreize und Finanzierungsmöglichkeiten ...................................... 44

4.2.3 Projektinformationen ........................................................................................................................... 44

4.3 Bioenergie ............................................................................................................................................. 45

4.3.1 Natürliches, wirtschaftliches und technisches Potenzial ................................................................... 45

4.3.2 Förderprogramme, steuerliche Anreize und Finanzierungsmöglichkeiten ...................................... 50

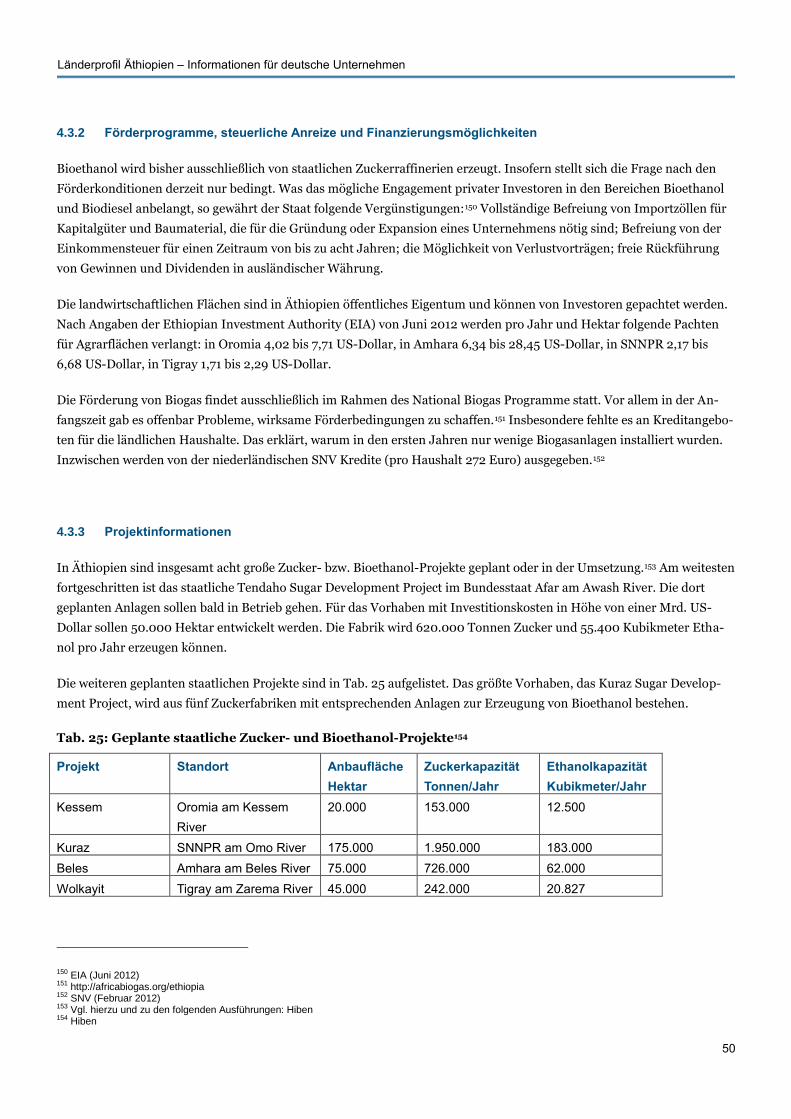

4.3.3 Projektinformationen ........................................................................................................................... 50

4.4 Geothermie ............................................................................................................................................ 51

4.4.1 Natürliches, wirtschaftliches und technisches Potenzial .................................................................... 51

2

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

4.4.2 Förderprogramme, steuerliche Anreize und Finanzierungsmöglichkeiten ...................................... 52

4.4.3 Projektinformationen ........................................................................................................................... 53

4.5 Wasserkraft ........................................................................................................................................... 53

4.5.1 Natürliches, wirtschaftliches und technisches Potenzial ................................................................... 53

4.5.2 Förderprogramme, steuerliche Anreize und Finanzierungsmöglichkeiten ...................................... 56

4.5.3 Projektinformationen ........................................................................................................................... 56

Marktnachrichten ................................................................................................................ 59

5 Kontakte ....................................................................................................................... 60

5.1 Staatliche Institutionen........................................................................................................................ 60

5.2 Wirtschaftskontakte .............................................................................................................................. 61

Literatur-/Quellenverzeichnis ............................................................................................. 64

3

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Abbildungsverzeichnis

Abb. 1: Karte von Äthiopien .................................................................................................................................. 11

Abb. 2: Verwaltungsgliederung in Äthiopien ..................................................................................................... 13

Abb. 3: Risikobewertung Äthiopien ..................................................................................................................... 17

Abb. 4: Kritische Faktoren in Äthiopien ............................................................................................................. 19

Abb. 5: Landesweites Stromnetz in Äthiopien.................................................................................................... 22

Abb. 6: Windkarte von Äthiopien ........................................................................................................................ 38

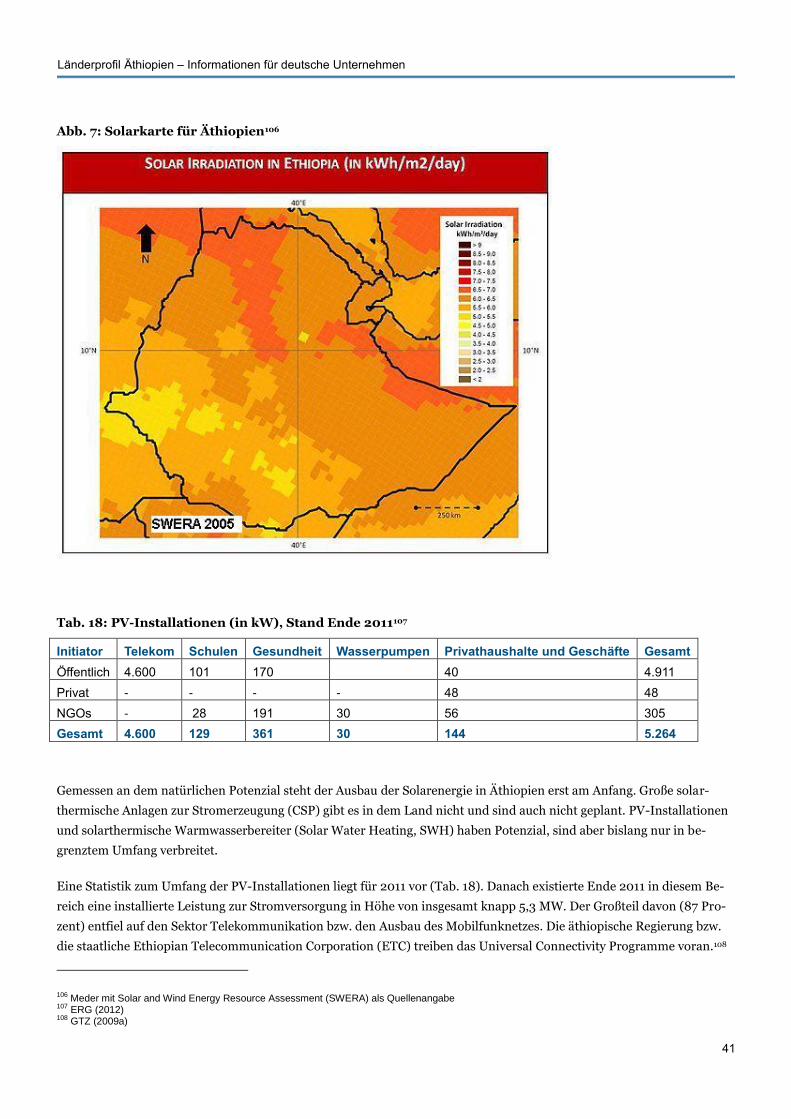

Abb. 7: Solarkarte für Äthiopien ......................................................................................................................... 41

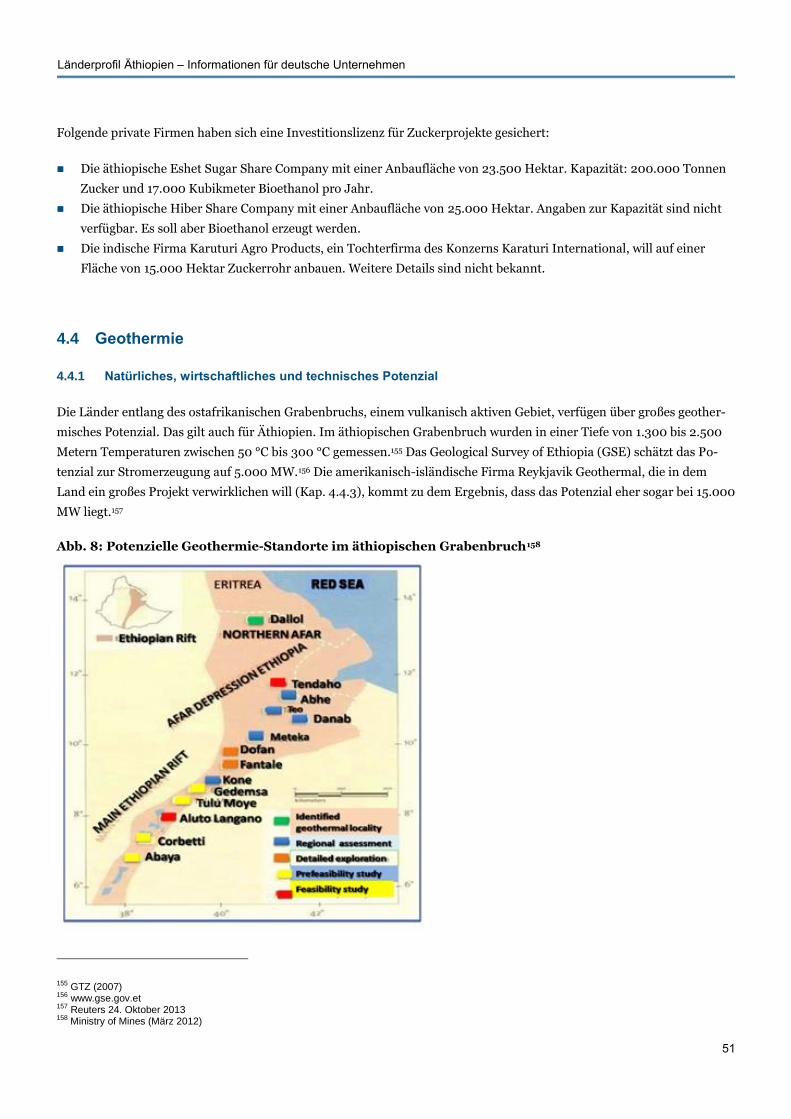

Abb. 8: Potenzielle Geothermie-Standorte im äthiopischen Grabenbruch ....................................................... 51

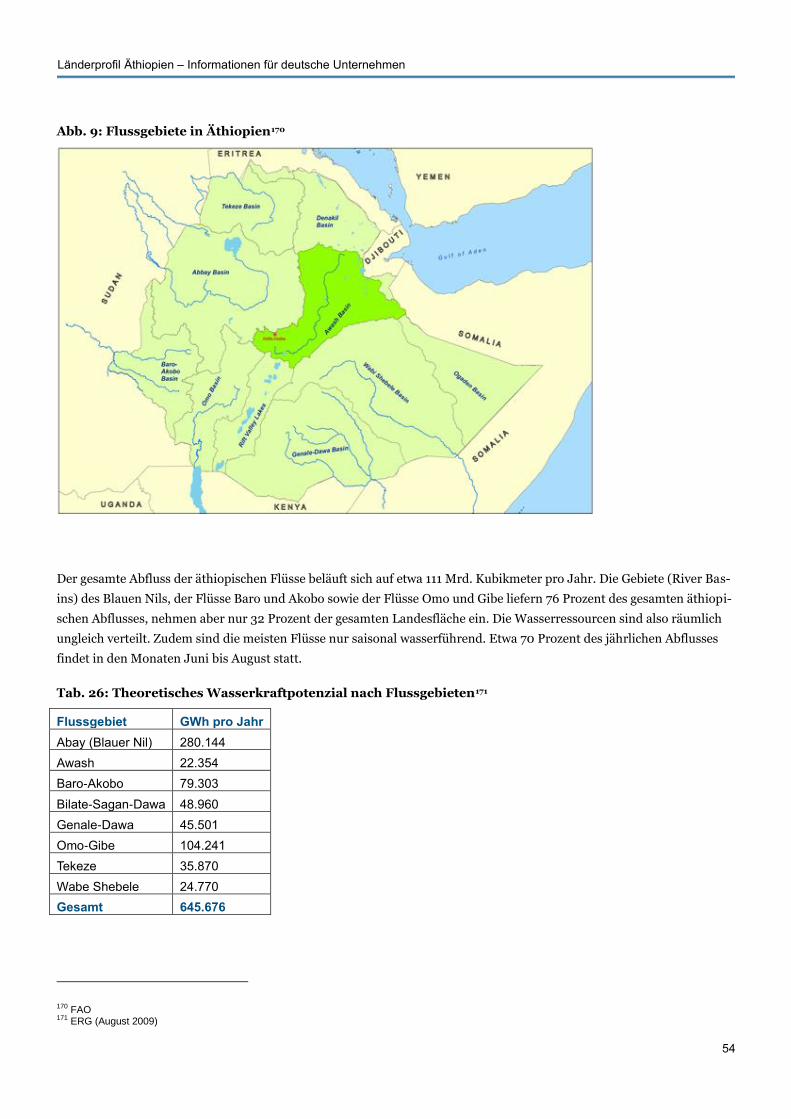

Abb. 9: Flussgebiete in Äthiopien ....................................................................................................................... 54

4

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Tabellenverzeichnis

Tab. 1: Zusammenfassung der Eckdaten des Zielmarktes ................................................................................... 7

Tab. 2: Wirtschaftliche Entwicklung in Äthiopien, 2004 bis 2014 .................................................................... 15

Tab. 3: Länderspezifische Risikobewertung Äthiopien ...................................................................................... 18

Tab. 4: Verwendete Energie zum Kochen (Anteile in Prozent), 2011 ................................................................ 20

Tab. 5: Energiebilanz von Äthiopien (in ktoe), 2011 .......................................................................................... 25

Tab. 6: Installierte Kapazität zur Stromerzeugung, Stand April 2012 .............................................................. 25

Tab. 7: Stromerzeugung (in GWh und Prozent), 2009/10 bis 2011/12 ............................................................. 26

Tab. 8: Stromverbrauch nach Sektoren (in GWh), 2010/11 .............................................................................. 26

Tab. 9: Mengenmäßige Importe von Kraftstoffen (in Tonnen), 2010/11 und 2011/12 .................................... 27

Tab. 10: Strompreise in Äthiopien, Stand: 23. April 2014 ................................................................................. 27

Tab. 11: Einzelhandelspreise für Kraftstoffe in Addis Abeba, Stand 10. Februar 2014 .................................... 28

Tab. 12: Quantitative Ziele des Growth and Transformation Plan 2010/11 bis 2014/15 ................................. 31

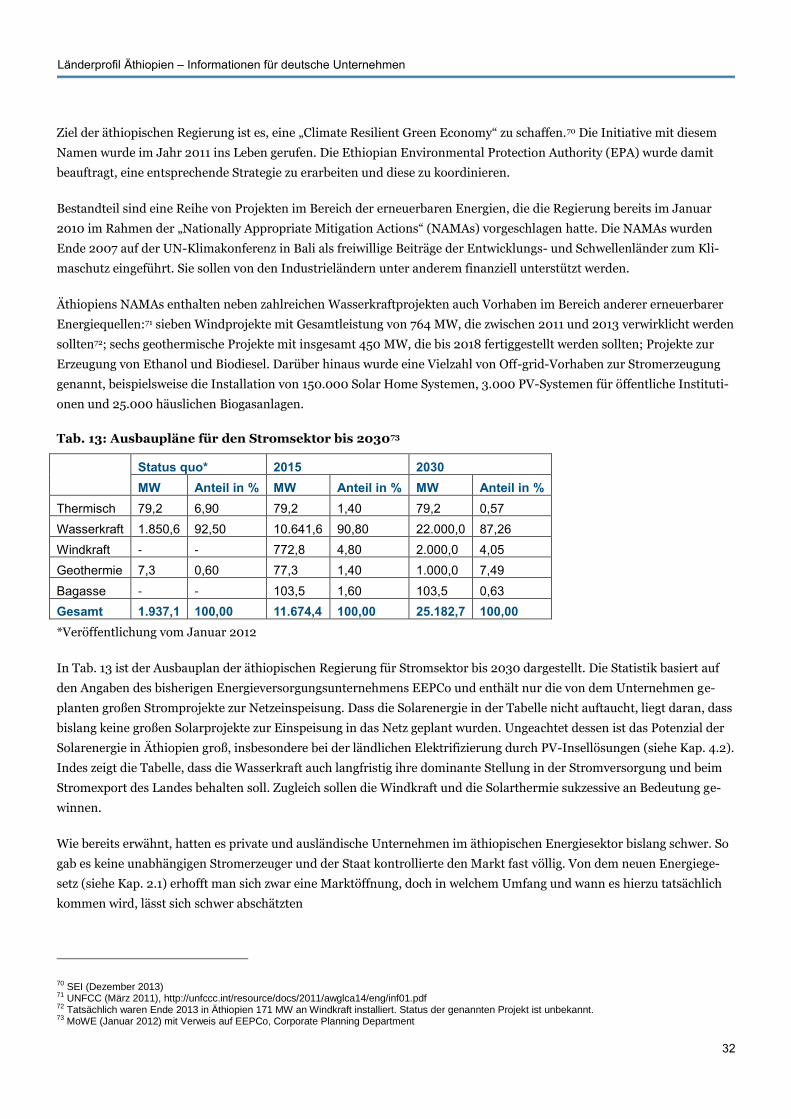

Tab. 13: Ausbaupläne für den Stromsektor bis 2030 ......................................................................................... 32

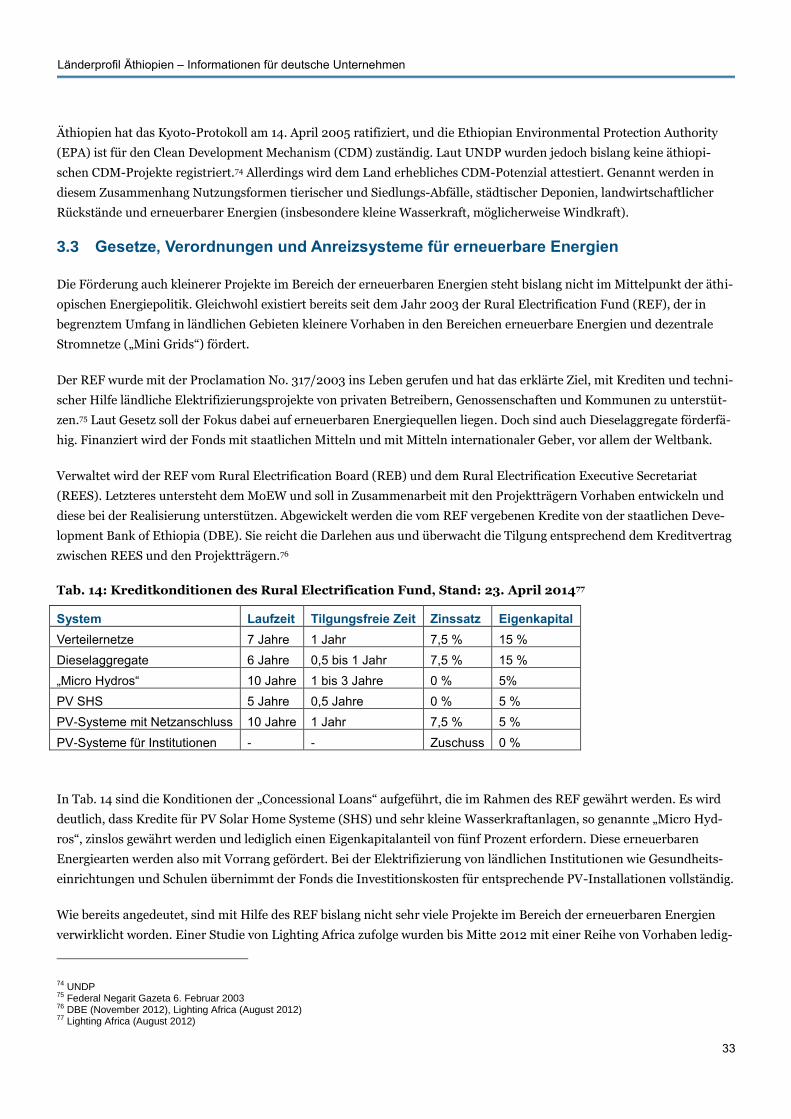

Tab. 14: Kreditkonditionen des Rural Electrification Fund, Stand: 23. April 2014 ......................................... 33

Tab. 15: Vorgeschlagene Einspeisetarife für erneuerbare Energien, Stand März 2011 .................................... 35

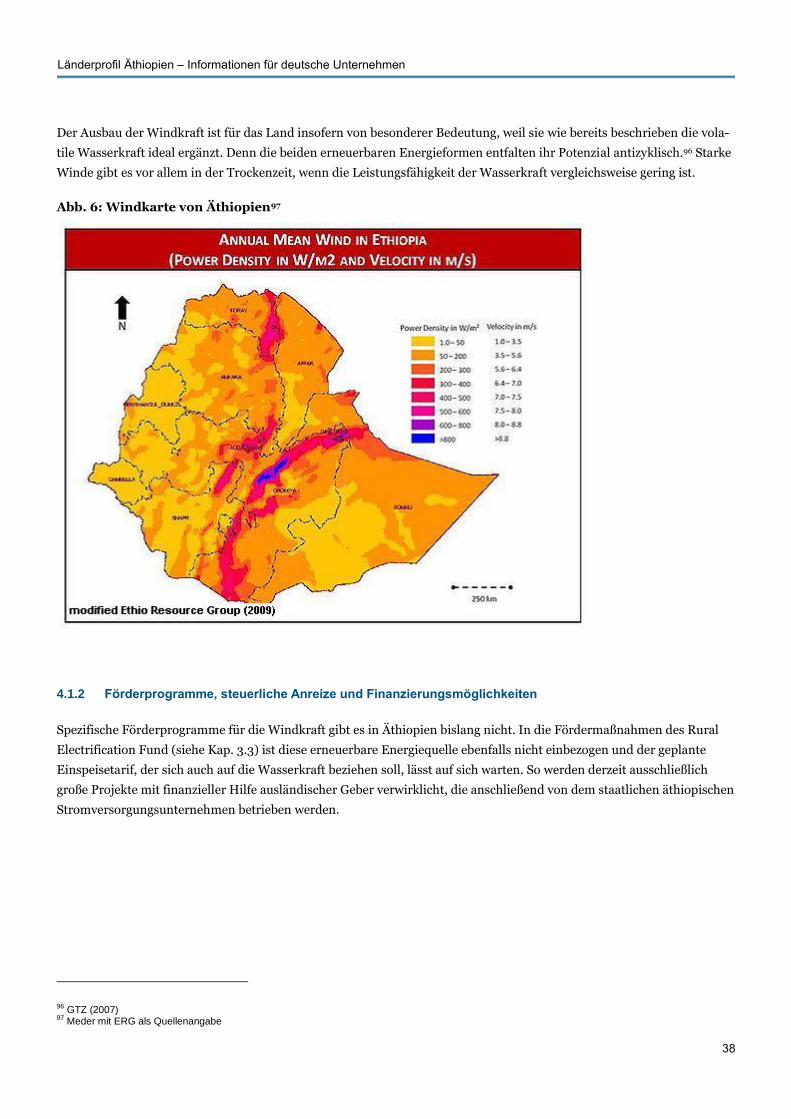

Tab. 16: Potenzial der Windenergie zur Stromerzeugung ................................................................................. 37

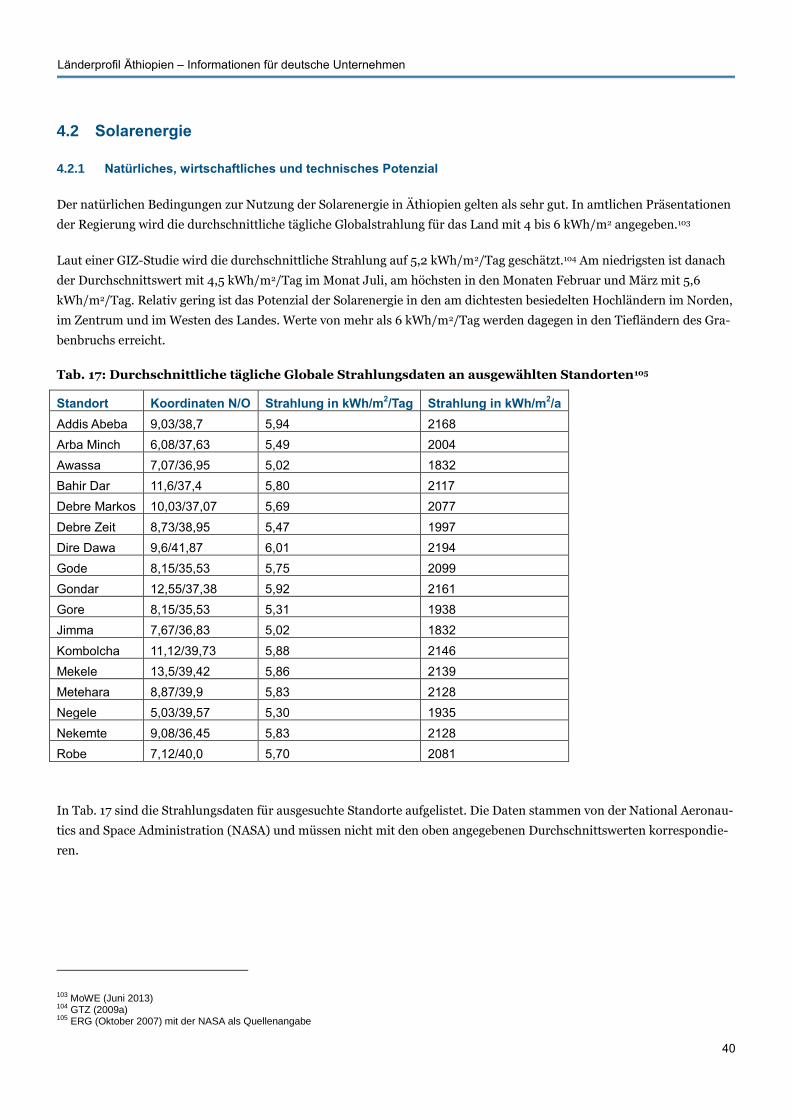

Tab. 17: Durchschnittliche tägliche Globale Strahlungsdaten an ausgewählten Standorten ........................... 40

Tab. 18: PV-Installationen (in kW), Stand Ende 2011 ....................................................................................... 41

Tab. 19: Ausbaupläne der Regierung für die Solarenergie, 2011 bis 2015 ........................................................ 43

Tab. 20: Jährliches Angebot an Biomasse .......................................................................................................... 45

Tab. 21: Viehbestand in Äthiopien nach Bundesstaaten (Kopfzahl), 2012/13 .................................................. 47

Tab. 22: Pflanzenproduktion in Äthiopien (in Tonnen), 2012 .......................................................................... 47

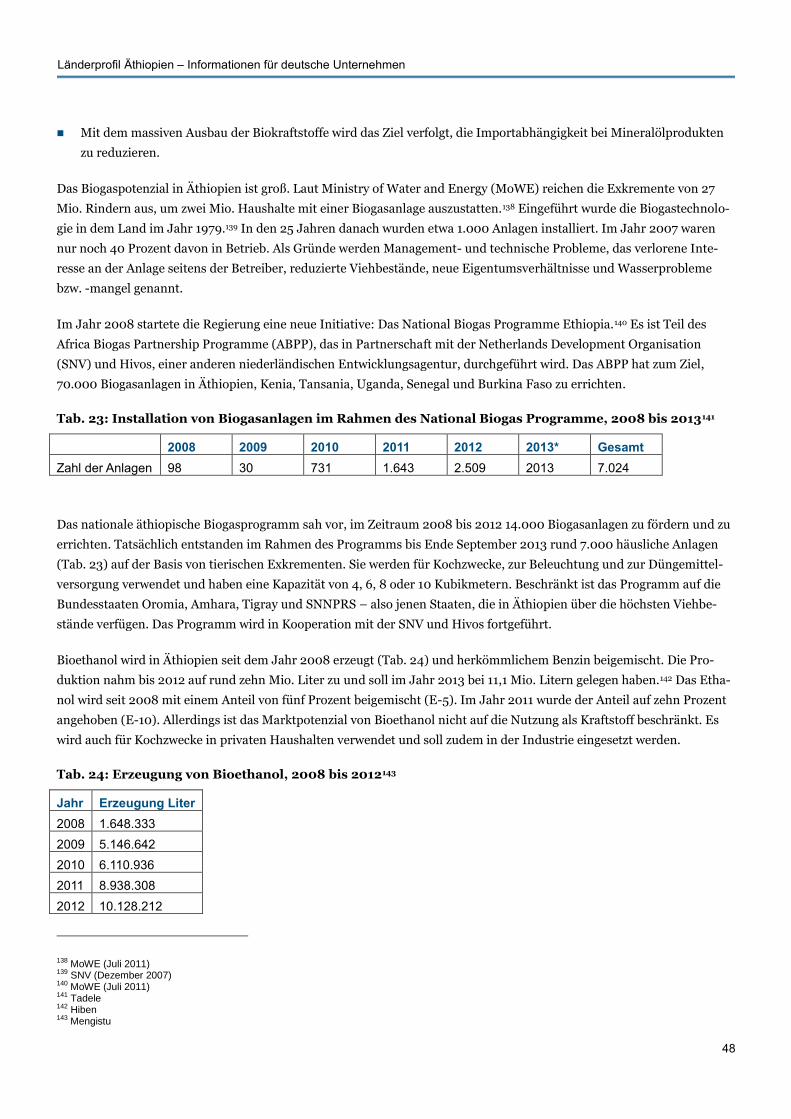

Tab. 23: Installation von Biogasanlagen im Rahmen des National Biogas Programme, 2008 bis 2013 ........ 48

Tab. 24: Erzeugung von Bioethanol, 2008 bis 2012 .......................................................................................... 48

Tab. 25: Geplante staatliche Zucker- und Bioethanol-Projekte ......................................................................... 50

Tab. 26: Theoretisches Wasserkraftpotenzial nach Flussgebieten .................................................................... 54

Tab. 27: Stromerzeugung mit Wasserkraft, 2009/10 bis 2011/12 ..................................................................... 55

Tab. 28: Wasserkraftwerke in Äthiopien, Stand 23. April 2014 ........................................................................ 55

Tab. 29: Kleine Wasserkraft: Status quo im Jahr 2009 und Potenzial ............................................................. 56

Tab. 30: Mögliche künftige Wasserkraftprojekte, Stand Juni 2013 .................................................................. 57

5

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Abkürzungen

ADF African Development Fund

CSA Central Statistical Agency

DBE Development Bank of Ethiopia

EEA Ethiopian Energy Authority

EEPCo Ethiopian Electric Power Cooperation

EEP Ethiopian Electric Power

EIA Ethiopian Investment Authority

EIB European Investment Bank

EPA Ethiopian Environmental Protection Authority

EPSE Ethiopian Petroleum Supplier Enterprise

ERG Ethio Resource Group

FAO Food and Agriculture Organization of the United Nations

GCAO Government Communication Affairs Office

GENI Global Energy Network Institute

GIZ Deutsche Gesellschaft für Internationale Zusammenarbeit

GSE Geological Survey of Ethiopia

GTP Growth and Transformation Plan

ICS Interconnected System

IHP International Hydrological Programme

IMF International Monetary Fund

JICA Japan International Cooperation Agency

MCIT Ministry of Communications and Information Technology

METEC Metals and Engineering Corporation

MoFED Ministry of Finance and Economic Development

MoTI Ministry of Trade and Industry

MoWE Ministry of Water and Energy

NBE National Bank of Ethiopia

REB Rural Electrification Board

REES Rural Electrification Executive Secretariat

REF Rural Electrification Fund

SCS Self Contained System

SEF Solar Energy Foundation

SEI Stockholm Environment Institute

SHS Solar Home System

SNV Netherlands Development Organisation

UNDP United Nations Development Programme

UNFCCC United Nations Framework Convention on Climate Change

6

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

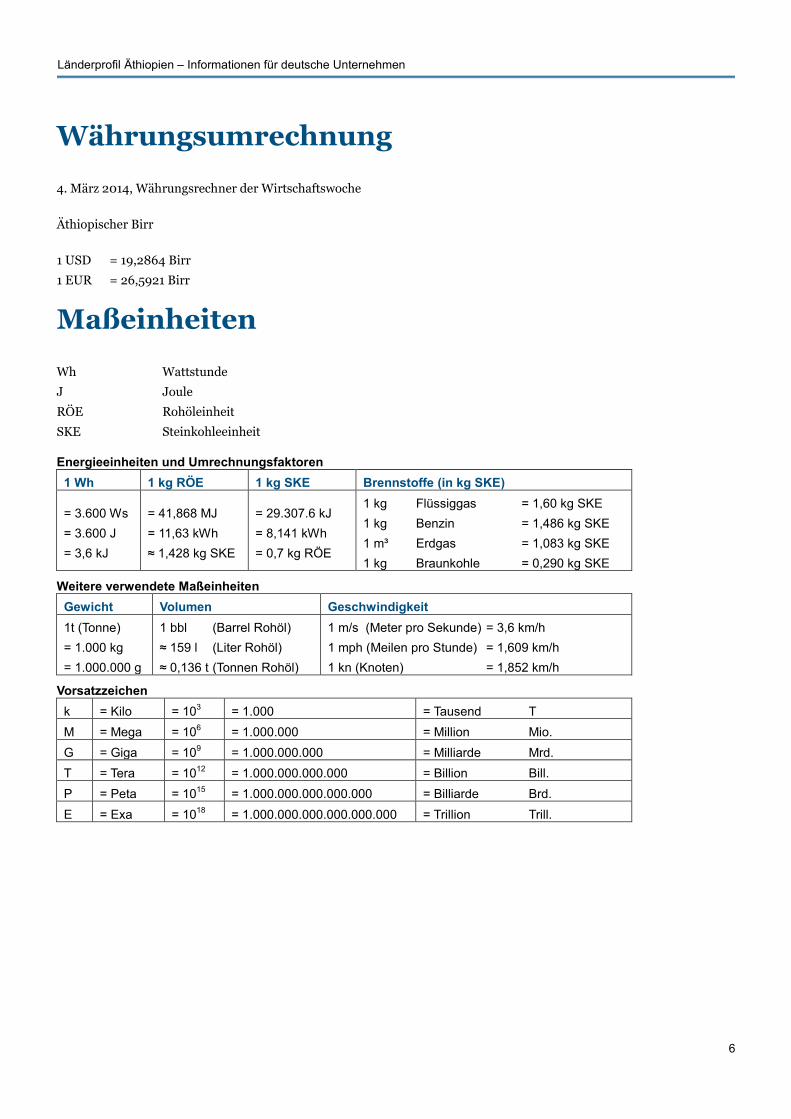

Währungsumrechnung

4. März 2014, Währungsrechner der Wirtschaftswoche

Äthiopischer Birr

1 USD = 19,2864 Birr

1 EUR = 26,5921 Birr

Maßeinheiten

Wh Wattstunde

J Joule

RÖE Rohöleinheit

SKE Steinkohleeinheit

Energieeinheiten und Umrechnungsfaktoren

1 Wh 1 kg RÖE 1 kg SKE Brennstoffe (in kg SKE)

= 3.600 Ws

= 3.600 J

= 3,6 kJ

= 41,868 MJ

= 11,63 kWh

≈ 1,428 kg SKE

= 29.307.6 kJ

= 8,141 kWh

= 0,7 kg RÖE

1 kg Flüssiggas = 1,60 kg SKE

1 kg Benzin = 1,486 kg SKE

1 m³ Erdgas = 1,083 kg SKE

1 kg Braunkohle = 0,290 kg SKE

Weitere verwendete Maßeinheiten

Gewicht Volumen Geschwindigkeit

1t (Tonne)

= 1.000 kg

= 1.000.000 g

1 bbl (Barrel Rohöl)

≈ 159 l (Liter Rohöl)

≈ 0,136 t (Tonnen Rohöl)

1 m/s (Meter pro Sekunde) = 3,6 km/h

1 mph (Meilen pro Stunde) = 1,609 km/h

1 kn (Knoten) = 1,852 km/h

Vorsatzzeichen

k = Kilo = 103 = 1.000 = Tausend T

M = Mega = 106 = 1.000.000 = Million Mio.

G = Giga = 109 = 1.000.000.000 = Milliarde Mrd.

T = Tera = 1012

= 1.000.000.000.000 = Billion Bill.

P = Peta = 1015

= 1.000.000.000.000.000 = Billiarde Brd.

E = Exa = 1018

= 1.000.000.000.000.000.000 = Trillion Trill.

7

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

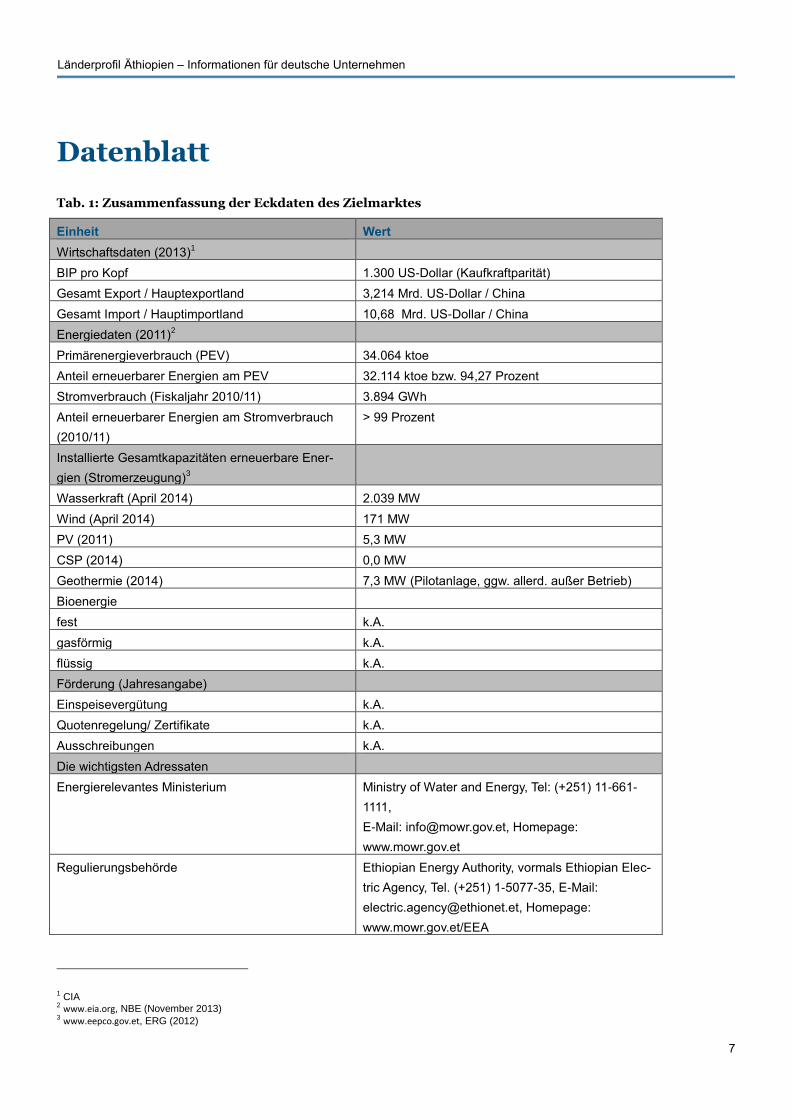

Datenblatt

Tab. 1: Zusammenfassung der Eckdaten des Zielmarktes

Einheit Wert

Wirtschaftsdaten (2013)1

BIP pro Kopf 1.300 US-Dollar (Kaufkraftparität)

Gesamt Export / Hauptexportland 3,214 Mrd. US-Dollar / China

Gesamt Import / Hauptimportland 10,68 Mrd. US-Dollar / China

Energiedaten (2011)2

Primärenergieverbrauch (PEV) 34.064 ktoe

Anteil erneuerbarer Energien am PEV 32.114 ktoe bzw. 94,27 Prozent

Stromverbrauch (Fiskaljahr 2010/11) 3.894 GWh

Anteil erneuerbarer Energien am Stromverbrauch

(2010/11)

> 99 Prozent

Installierte Gesamtkapazitäten erneuerbare Ener-

gien (Stromerzeugung)3

Wasserkraft (April 2014) 2.039 MW

Wind (April 2014) 171 MW

PV (2011) 5,3 MW

CSP (2014) 0,0 MW

Geothermie (2014) 7,3 MW (Pilotanlage, ggw. allerd. außer Betrieb)

Bioenergie

fest k.A.

gasförmig k.A.

flüssig k.A.

Förderung (Jahresangabe)

Einspeisevergütung k.A.

Quotenregelung/ Zertifikate k.A.

Ausschreibungen k.A.

Die wichtigsten Adressaten

Energierelevantes Ministerium Ministry of Water and Energy, Tel: (+251) 11-661-

1111,

E-Mail: [email protected], Homepage:

www.mowr.gov.et

Regulierungsbehörde Ethiopian Energy Authority, vormals Ethiopian Elec-

tric Agency, Tel. (+251) 1-5077-35, E-Mail:

[email protected], Homepage:

www.mowr.gov.et/EEA

1 CIA 2 www.eia.org, NBE (November 2013) 3 www.eepco.gov.et, ERG (2012)

8

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Energieagentur Ethiopian Energy Authority

Hauptenergieversorger Ethiopian Electric Services, vormals Ethiopian Elec-

tric Power Corporation (EEPCo), Tel: (+251) 11-1-

55-95-67,

E-Mail: [email protected], Homepa-

ge: www.eepco.gov.et

9

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Executive Summary

Der Energiesektor in Äthiopien ist auf dem Stand eines typischen Entwicklungslandes. Biomasse stellt die Hauptenergie-

quelle für die Mehrheit der Bevölkerung dar. Selbst in den Städten verwendet mehr als die Hälfte der Menschen traditio-

nelle Biomasse (Holz, pflanzliche Rückstände, Tiermist) zum Kochen. Auf dem Land liegt dieser Anteil bei mehr als 90

Prozent.

Hauptgrund ist die nach wie vor geringe Elektrifizierung des Landes. Nur knapp 18 Prozent der Menschen haben Zugang

zu Elektrizität. Auf dem Land, wo mehr als 80 Prozent der Menschen leben, sind es lediglich geschätzte 4,6 Prozent.

Bei der Stromerzeugung dominiert in Äthiopien die Wasserkraft. Etwa 99 Prozent der erzeugten Elektrizität stammt aus

großen Wasserkraftwerken, die bisher ausschließlich von dem staatlichen Monopolunternehmen Ethiopian Electric

Power Corporation (EEPCo) betrieben wurden. Ende 2013 gab die Regierung bekannt, dass EEPCo aufgespaltet wird und

das Nachfolgeunternehmen in der Stromerzeugung vorübergehend ein ausländisches Management erhält. An der Strate-

gie, die Wasserkraft unter staatlicher Regie vorrangig auszubauen, wird dies aber voraussichtlich nichts ändern.

Allgemein wird der äthiopische Stromsektor bislang durch das staatliche Versorgungsunternehmen dominiert. Unabhän-

gige private Stromerzeuger gibt es nicht. Das soll sich künftig ändern. Ende 2013 wurde ein Energiegesetz verabschiedet,

das den Strommarkt ohne Beschränkung bei der Kapazität für private (auch ausländische) Unternehmen öffnet. Ihnen ist

es fortan erlaubt, Elektrizität zu erzeugen, zu übertragen, zu verteilen, zu verkaufen, zu importieren und zu exportieren.

Das isländische Unternehmen Reykjavik Geothermal plant bereits ein großes Geothermieprojekt mit einer installierten

Leistung zur Stromerzeugung von 500 MW.

Ziel der äthiopischen Regierung ist es, die installierte Leistung in der großen Wasserkraft von derzeit 2.039 MW mittel-

fristig auf mehr als 10.000 MW zu steigern. Hierzu werden gegenwärtig zwei große Projekte verwirklicht. Bereits im Sep-

tember 2014 soll das Wasserkraftwerk Gilgel Gibe III am Omo River ans Netz gehen. Es wird eine Kapazität von 1.870

MW haben und somit die gegenwärtig installierte Leistung in der Wasserkraft beinahe verdoppeln.

Im Bau ist überdies das Megaprojekt Grand Ethiopian Renaissance Dam am Blauen Nil mit geplanten 6.000 MW. Es soll

bereits zu einem Viertel fertiggestellt sein und 2017 oder 2018 ans Netz gehen. Derzeit scheint die Finanzierung jedoch

noch nicht gesichert. Zudem gibt es politische Konflikte mit Ägypten, das befürchtet, dass der Damm die Wassermenge

reduzieren wird, die es vom Nil bekommt.

Äthiopien will durch den massiven Ausbau der Wasserkraft zu einem bedeutenden regionalen Stromexporteur aufsteigen.

Zielmärkte sind Länder wie Kenia, Uganda, Ruanda, der Sudan und Südsudan sowie Tansania. Die grenzüberschreiten-

den Stromverbindungen werden daher ausgebaut. Gegenwärtig ist eine Leitung nach Kenia (500 kV) im Bau. Nach

Dschibuti und in den Sudan wird bereits Strom exportiert.

Auch im Inland hat der Ausbau des landesweiten Übertragungs- und Verteilernetzes Priorität. Die Stromversorgung der

ländlichen Regionen durch dezentrale Projekte – beispielsweise durch PV-Installationen oder kleine Wasserkraftanlagen

– ist derzeit von untergeordneter Bedeutung.

Aufgrund der Dominanz der großen Wasserkraft und des mit Vorrang betriebenen Netzausbaus stehen die anderen er-

neuerbaren Energiearten etwas im Schatten – und das obgleich das natürliche und wirtschaftliche Potenzial der anderen

erneuerbaren Energiequellen grundsätzlich als hoch gilt.

10

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Gleichwohl sehen die Ausbaupläne der Regierung mittel- und langfristig auch in den Bereichen Windkraft und Geother-

mie bedeutende Kapazitäten vor. Was die Windkraft anbelangt, so gibt es bereits zwei große, vom staatlichen Stromver-

sorger betriebene Windparks mit einer installierten Leistung von insgesamt 171 MW. Die Windkraft ist für das Land inso-

fern von großer Bedeutung, weil sie die volatile Wasserkraft ideal ergänzt. Denn die beiden erneuerbaren Energieformen

entfalten ihr Potenzial im Land antizyklisch. Starke Winde gibt es vor allem in der Trockenzeit, wenn die Leistungsfähig-

keit der Wasserkraft vergleichsweise gering ist – und umgekehrt.

Im Bereich der Bioenergie sollen die staatlichen Zuckerfabriken ihre Erzeugung von Bioethanol plangemäß von derzeit

11,1 Mio. Liter bis Ende 2015 auf 182 Mio. Liter steigern. Bioethanol wird herkömmlichem Benzin beigemischt (E-10) und

soll die Benzinimporte sukzessive ersetzen. Zudem soll künftig Biodiesel auf der Basis der Energiepflanze Jatropha er-

zeugt werden. Auch läuft gegenwärtig ein Programm zur Installation von häuslichen Biogasanlagen, das durch niederlän-

dische Entwicklungshilfe finanziert wird.

Die Solarenergie ist trotz eines prinzipiell hohen Potenzials kaum ausgebaut. Große solarthermische Anlagen zur Strom-

erzeugung (CSP) gibt es in dem Land nicht und sind auch nicht geplant. PV-Installationen und solarthermische Warm-

wasserbereiter (Solar Water Heating, SWH) sind bislang nur in begrenztem Umfang verbreitet.

Allerdings räumt die äthiopische Regierung der Photovoltaik neuerdings einen deutlich höheren Stellenwert ein als bis-

her. So hat in Addis Abeba das staatliche Unternehmen METEC in eine Montagelinie für PV-Module mit einer Kapazität

von 20 MW investiert. Zudem wurde Ende 2013 bekannt, dass die Regierung im Osten des Landes ein PV-Kraftwerk mit

einer installierten Kapazität von 300 MW errichten lassen will. Auch wurde im März 2014 ein Auftrag für 10.000 PV-

Systeme zur Elektrifizierung ländlicher Regionen ausgeschrieben. Er wird aus Mitteln der Weltbank finanziert.

Generell wird der Ausbau der erneuerbaren Energiequellen dadurch behindert, dass bislang ein effektives Förderinstru-

mentarium fehlt. Der für diesen Zweck geschaffene Rural Electrification Fund (REF) blieb aufgrund der restriktiven För-

derbedingungen relativ wirkungslos. Über die Einführung eines Einspeisetarifs für erneuerbare Energien wird seit vielen

Jahren diskutiert. Bislang lässt der Durchbruch jedoch auf sich warten. Nicht zuletzt behindern die sehr niedrigen

Strompreise Investitionen in Erneuerbare-Energien-Projekte.

Insgesamt sollten deutsche Branchenunternehmen ein Engagement in dem Land sorgfältig prüfen, denn die jüngeren

Entwicklungen – insbesondere die Marktöffnung durch das neue Energiegesetz – signalisieren, dass die äthiopische Re-

gierung bereit ist, im Energiesektor neue Wege zu gehen.

11

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

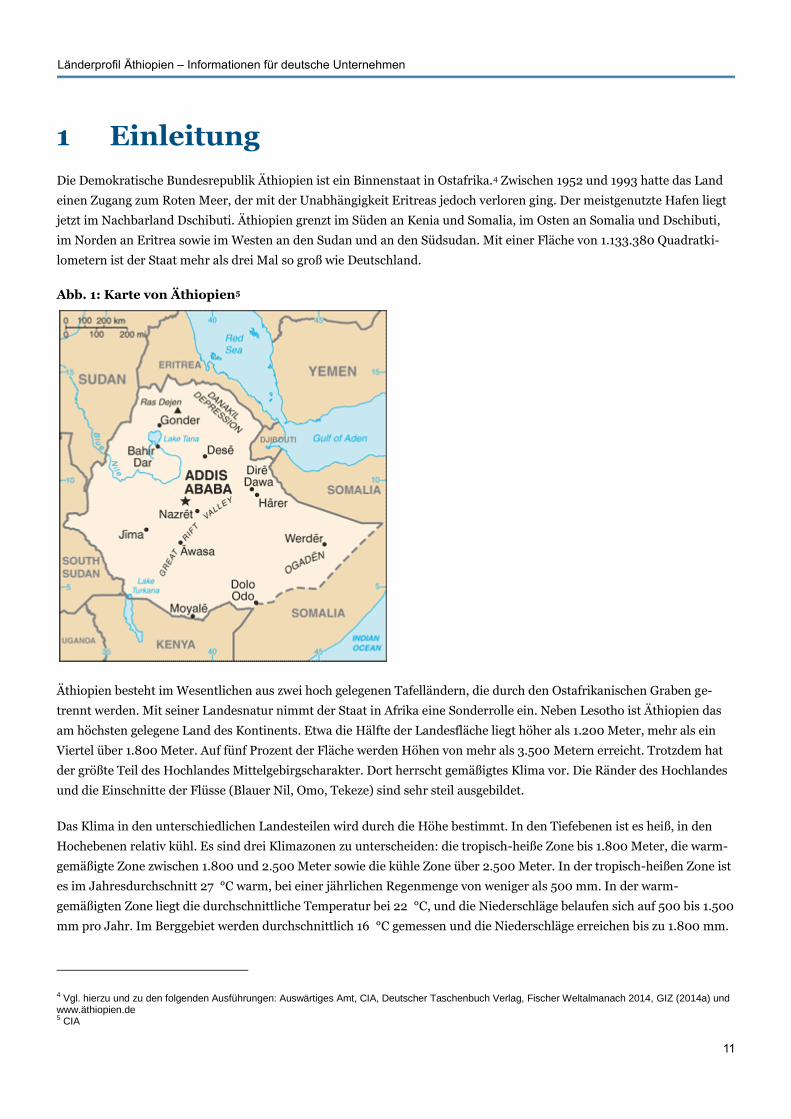

1 Einleitung

Die Demokratische Bundesrepublik Äthiopien ist ein Binnenstaat in Ostafrika.4 Zwischen 1952 und 1993 hatte das Land

einen Zugang zum Roten Meer, der mit der Unabhängigkeit Eritreas jedoch verloren ging. Der meistgenutzte Hafen liegt

jetzt im Nachbarland Dschibuti. Äthiopien grenzt im Süden an Kenia und Somalia, im Osten an Somalia und Dschibuti,

im Norden an Eritrea sowie im Westen an den Sudan und an den Südsudan. Mit einer Fläche von 1.133.380 Quadratki-

lometern ist der Staat mehr als drei Mal so groß wie Deutschland.

Abb. 1: Karte von Äthiopien5

Äthiopien besteht im Wesentlichen aus zwei hoch gelegenen Tafelländern, die durch den Ostafrikanischen Graben ge-

trennt werden. Mit seiner Landesnatur nimmt der Staat in Afrika eine Sonderrolle ein. Neben Lesotho ist Äthiopien das

am höchsten gelegene Land des Kontinents. Etwa die Hälfte der Landesfläche liegt höher als 1.200 Meter, mehr als ein

Viertel über 1.800 Meter. Auf fünf Prozent der Fläche werden Höhen von mehr als 3.500 Metern erreicht. Trotzdem hat

der größte Teil des Hochlandes Mittelgebirgscharakter. Dort herrscht gemäßigtes Klima vor. Die Ränder des Hochlandes

und die Einschnitte der Flüsse (Blauer Nil, Omo, Tekeze) sind sehr steil ausgebildet.

Das Klima in den unterschiedlichen Landesteilen wird durch die Höhe bestimmt. In den Tiefebenen ist es heiß, in den

Hochebenen relativ kühl. Es sind drei Klimazonen zu unterscheiden: die tropisch-heiße Zone bis 1.800 Meter, die warm-

gemäßigte Zone zwischen 1.800 und 2.500 Meter sowie die kühle Zone über 2.500 Meter. In der tropisch-heißen Zone ist

es im Jahresdurchschnitt 27 °C warm, bei einer jährlichen Regenmenge von weniger als 500 mm. In der warm-

gemäßigten Zone liegt die durchschnittliche Temperatur bei 22 °C, und die Niederschläge belaufen sich auf 500 bis 1.500

mm pro Jahr. Im Berggebiet werden durchschnittlich 16 °C gemessen und die Niederschläge erreichen bis zu 1.800 mm.

4 Vgl. hierzu und zu den folgenden Ausführungen: Auswärtiges Amt, CIA, Deutscher Taschenbuch Verlag, Fischer Weltalmanach 2014, GIZ (2014a) und www.äthiopien.de 5 CIA

12

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Die Hauptregenzeit liegt zwischen Mitte Juni und September. Darüber hinaus gibt es eine „kleine“ Regenzeit zwischen

Februar und März.

Aufgrund seiner vielfältigen Topographie, diverser geologischer Schichten und der unterschiedlichen klimatischen Ver-

hältnisse ist Äthiopien die Heimat für eine artenreiche Pflanzen- und Tierwelt. Im Tiefland reicht die Vegetation von

laubabwerfenden Trockenwäldern bis zu Halbwüsten und echten Wüsten mit Salzausblühungen. In den höheren Lagen

herrscht überall Waldvegetation vor: immergrüne Regenwälder im Südwesten, immergrüne Trockenwälder in den zent-

ralen nördlichen und östlichen Hochländern. In den klimatisch günstigen und dicht besiedelten Gegenden sind die Wäl-

der durch Weiden und Ackerland ersetzt.

Die Zahl der Einwohner beläuft sich auf rund 93,9 Mio. Menschen (Juli 2013).6 Die Bevölkerung ist im Jahr 2013 mit

einer Rate von schätzungsweise 2,9 Prozent gewachsen. Äthiopien liegt damit im Ranking der Länder mit dem höchsten

Bevölkerungswachstum auf Platz zwölf. Gut 44 Prozent der Einwohner sind jünger als 14 Jahre und 64 Prozent jünger als

24 Jahre. Die Immunschwächekrankheit Aids ist weit verbreitet. Die Alphabetisierungsrate der über 15-jährigen wird auf

lediglich 39 Prozent geschätzt.

Äthiopien ist ein Vielvölkerstaat mit mehr als 80 Ethnien. Obwohl das Land geografisch dem Afrika südlich der Sahara

zuzurechnen ist, ist der Staat in seiner historischen und kulturellen Entwicklung stark von Einflüssen aus dem Mittleren

Osten geprägt. Zahlenmäßig sind die Oromo (34,5 Prozent) die stärkste Bevölkerungsgruppe. Es folgen die Amhara (26,9

Prozent), die Somali (6,2 Prozent), die Tigray (6,2 Prozent) und die Sidama (vier Prozent). Auf der politischen und kultu-

rellen Ebene wird das Land von den Amharen dominiert, die christlich sind und größtenteils der Äthiopisch-Orthodoxen

Kirche angehören. Sie siedelten traditionell als Landwirte in den nördlichen Hochländern. Viele Oromo, die im Süden,

Osten und Westen des Landes leben, sind dagegen muslimisch. Es gibt allerdings auch Christen unter ihnen. Insgesamt

gehören 43,5 Prozent der Bevölkerung der Äthiopisch-Orthodoxen Kirche an.7 Muslime sind 33,9 Prozent und Protestan-

ten 18,6 Prozent der Äthiopier.

Die Dominanz der Amharen wird auch dadurch deutlich, dass die Amtssprache in Äthiopien auf Bundesebene Amharisch

ist.8 Die Bundesländer legen ihre Amtssprachen jeweils eigenständig fest. Es gibt schätzungsweise 80 Sprachen mit 200

Dialekten. Englisch ist weit verbreitet. Es ist an den Oberschulen Unterrichtssprache.

6 Vgl. hierzu und zu den folgenden Ausführungen: CIA 7 CIA 8 Vgl. hierzu: www.äthiopien.de

13

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

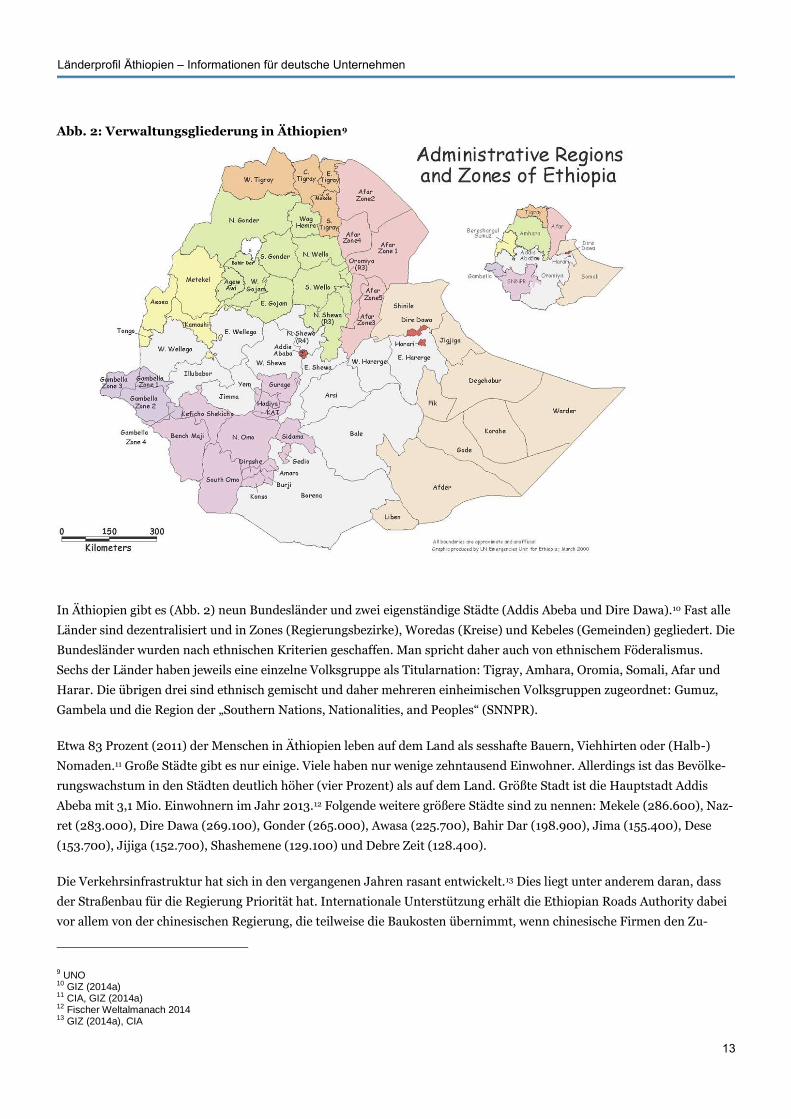

Abb. 2: Verwaltungsgliederung in Äthiopien9

In Äthiopien gibt es (Abb. 2) neun Bundesländer und zwei eigenständige Städte (Addis Abeba und Dire Dawa).10 Fast alle

Länder sind dezentralisiert und in Zones (Regierungsbezirke), Woredas (Kreise) und Kebeles (Gemeinden) gegliedert. Die

Bundesländer wurden nach ethnischen Kriterien geschaffen. Man spricht daher auch von ethnischem Föderalismus.

Sechs der Länder haben jeweils eine einzelne Volksgruppe als Titularnation: Tigray, Amhara, Oromia, Somali, Afar und

Harar. Die übrigen drei sind ethnisch gemischt und daher mehreren einheimischen Volksgruppen zugeordnet: Gumuz,

Gambela und die Region der „Southern Nations, Nationalities, and Peoples“ (SNNPR).

Etwa 83 Prozent (2011) der Menschen in Äthiopien leben auf dem Land als sesshafte Bauern, Viehhirten oder (Halb-)

Nomaden.11 Große Städte gibt es nur einige. Viele haben nur wenige zehntausend Einwohner. Allerdings ist das Bevölke-

rungswachstum in den Städten deutlich höher (vier Prozent) als auf dem Land. Größte Stadt ist die Hauptstadt Addis

Abeba mit 3,1 Mio. Einwohnern im Jahr 2013.12 Folgende weitere größere Städte sind zu nennen: Mekele (286.600), Naz-

ret (283.000), Dire Dawa (269.100), Gonder (265.000), Awasa (225.700), Bahir Dar (198.900), Jima (155.400), Dese

(153.700), Jijiga (152.700), Shashemene (129.100) und Debre Zeit (128.400).

Die Verkehrsinfrastruktur hat sich in den vergangenen Jahren rasant entwickelt.13 Dies liegt unter anderem daran, dass

der Straßenbau für die Regierung Priorität hat. Internationale Unterstützung erhält die Ethiopian Roads Authority dabei

vor allem von der chinesischen Regierung, die teilweise die Baukosten übernimmt, wenn chinesische Firmen den Zu-

9 UNO 10 GIZ (2014a) 11 CIA, GIZ (2014a) 12 Fischer Weltalmanach 2014 13 GIZ (2014a), CIA

14

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

schlag für ein Straßenbauprojekt erhalten. Nach dem ambitionierten „Growth and Transformation Plan“ für den Zeit-

raum 2011 bis 2015 soll das Allwetterstraßennetz von derzeit 50.000 km bis zum Jahr 2015 auf 65.000 km ausgebaut

werden. Allerdings ist der Straßenverkehr im ganzen Land sehr gefährlich. Äthiopien hat eine der höchsten Raten von

Verkehrsunfällen und Verkehrstoten im Verhältnis zur Anzahl der Fahrzeuge.

Die einzige Eisenbahnstrecke führt von Addis Abeba über Dire Dawa und Harar nach Dschibuti. Die lange Zeit vernach-

lässigte 785 km lange Strecke ist seit einigen Jahren außer Betrieb und wird komplett überholt. Ein entsprechender Auf-

trag wurde an ein chinesisches Unternehmen vergeben.

Für das Reisen innerhalb des Landes gibt es zwei Möglichkeiten: Busfahrten und Flüge.14 Mietwagen sind wegen der ho-

hen Unfallrate und der schwierigen Straßenverhältnisse nicht zu empfehlen. Kleine Minibusse und große Überlandbusse

verbinden fast alle Ortschaften in Äthiopien. Bei den kurzen Strecken, ist das Ein- und Aussteigen in allen Orten entlang

der Strecke möglich. Fernbusse fahren hingegen nur mit vereinzelten Stopps bis zum Endziel durch. Die Tickets sind

preiswert, es empfiehlt sich den Fahrschein schon am Vortag der Reise zu kaufen. Flugverbindungen von Addis Abeba zu

einer Reihe von Städten im Land werden angeboten. Von Deutschland aus wird die äthiopische Hauptstadt von einigen

Fluggesellschaften angeflogen.

Äthiopien ist einer der ältesten Staaten der Welt und der älteste heute noch bestehende Staat auf dem afrikanischen Kon-

tinent.15 Im Altertum stand das Land unter dem Einfluss der ägyptischen und dann der griechischen Kultur. In der Neu-

zeit musste sich das älteste christliche Reich in Afrika dem Eindringen islamischer Nachbarfürsten erwehren. Ende des

19. Jahrhunderts versuchten die Italiener erfolglos, das Land zu kolonisieren. 1923 trat Äthiopien dem Völkerbund bei.

Die erste Verfassung wurde 1931 unter Kaiser Haile Selassie erlassen.

Als Äthiopien 1935/36 durch Italien erobert wurde, musste Haile Selassie nach England ins Exil gehen. Mit Hilfe der

Engländer konnte er bereits im Mai 1941 nach Addis Abeba zurückkehren. Aufgrund eines UN-Beschlusses von 1950

wurde die frühere italienische Kolonie Eritrea am Roten Meer 1952 als Teilstaat an Äthiopien angeschlossen und 1962

von Haile Selassie annektiert. Der Kaiser öffnete das Land und bemühte sich um seine wirtschaftliche Entwicklung. Die

feudale Gesellschaftsordnung blieb jedoch unangetastet.

Nach einer Hungerkatastrophe (300.000 Tote) wurde Haile Selassie 1974 schrittweise durch das Militär entmachtet und

schließlich abgesetzt. Im Jahr 1976 wurde Äthiopien zur Demokratischen Volksrepublik erklärt. Neuer Führer des Landes

wurde Mengistu Haile Mariam. Kriegerische Auseinandersetzungen mit Nachbarländern und nach Autonomie strebende

Regionen sowie die wirtschaftliche Instabilität des Landes, die 1984/1985 in einer verheerenden Hungersnot mit einer

halben Mio. Todesopfern gipfelte, führten dazu, dass oppositionelle Gruppierungen immer stärker an Rückhalt gewan-

nen. Auch innerhalb der Streitkräfte wuchs der Unmut über die Brutalität Mengistus. Im Jahr 1991 kollabierte sein Re-

gime. Nach einer Interimsregierung und einem verfassungsgeben Prozess wurde 1995 die Demokratische Bundesrepublik

Äthiopien gegründet. Eritrea löste sich nach einem Referendum von Äthiopien und wurde 1993 ein eigener Staat.

Heute ist entsprechend der Verfassung von 1994 Äthiopien ein föderaler und demokratischer Staat.16 Auf allen administ-

rativen Ebenen werden regelmäßig Wahlen durchgeführt, zu denen Oppositionsparteien zugelassen sind. Die Unabhän-

gigkeit der Justiz ist verfassungsmäßig verankert. Der Präsident hat eine weitgehend repräsentative Rolle und darf keiner

Partei angehören. Die politische Macht liegt beim Premierminister, der die Exekutive leitet, dem Ministerrat vorsitzt und

die Streitkräfte befehligt.

14 www.äthiopien.de 15 Deutscher Taschenbuch Verlag, GIZ (2014a) 16 Vgl. hierzu und zu den folgenden Ausführungen: Auswärtiges Amt

15

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Dominierende politische Kraft ist die Ethiopian People's Revolutionary Democratic Front (EPRDF), die sich aus vier Par-

teien zusammensetzt. Seit den Parlamentswahlen im Mai 2010 regieren die EPRDF und ihr nahe stehende Parteien mit

überwältigender Mehrheit. Nur einer der 547 Parlamentssitze ging an die Oppositionskoalition Medrek, ein weiterer an

einen unabhängigen Kandidaten. Neben der legalen politischen Opposition gibt es militante so genannte Befreiungsbe-

wegungen, die im Juni 2011 vom äthiopischen Parlament als terroristische Organisationen gelistet wurden.

Die Opposition beklagt generell das Fehlen vergleichbarer Voraussetzungen („Level Playing Field“) für politische Betäti-

gung und intransparente Prozesse beim Zugang zu öffentlichen Geldern. Sie fordert die Neuverhandlungen der politi-

schen und wahlrechtlichen Bedingungen, insbesondere im Hinblick auf die Parlamentswahlen 2015. Schwelende Konflik-

te und punktuelle Ausschreitungen zeigen, dass der Einfluss von fundamentalistischen Strömungen in den verschiedenen

Religionen auch vor dem vermeintlich stabilen und toleranten Äthiopien nicht halt macht. Die Bemühungen der Regie-

rung, radikal-islamische Strömungen auch mit administrativen und polizeilichen Maßnahmen einzudämmen, haben zu

Spannungen zwischen den Muslimen und der Regierung geführt.

Die Verfassung garantiert die Menschenrechte. Die Verfassungsideale decken sich aber häufig nicht mit der Realität.

Erhebliche Fortschritte sind in Bezug auf die wirtschaftlichen und sozialen Menschenrechte zu verzeichnen. Problema-

tisch bleibt die Lage hinsichtlich der bürgerlich-politischen Menschenrechte. Laut Auswärtigem Amt ist die innenpoliti-

sche Lage in Äthiopien „relativ ruhig“ (Stand 19. April 2014). Zur aktuellen Lage sei auf die Homepage des Bundesau-

ßenministeriums verwiesen.17

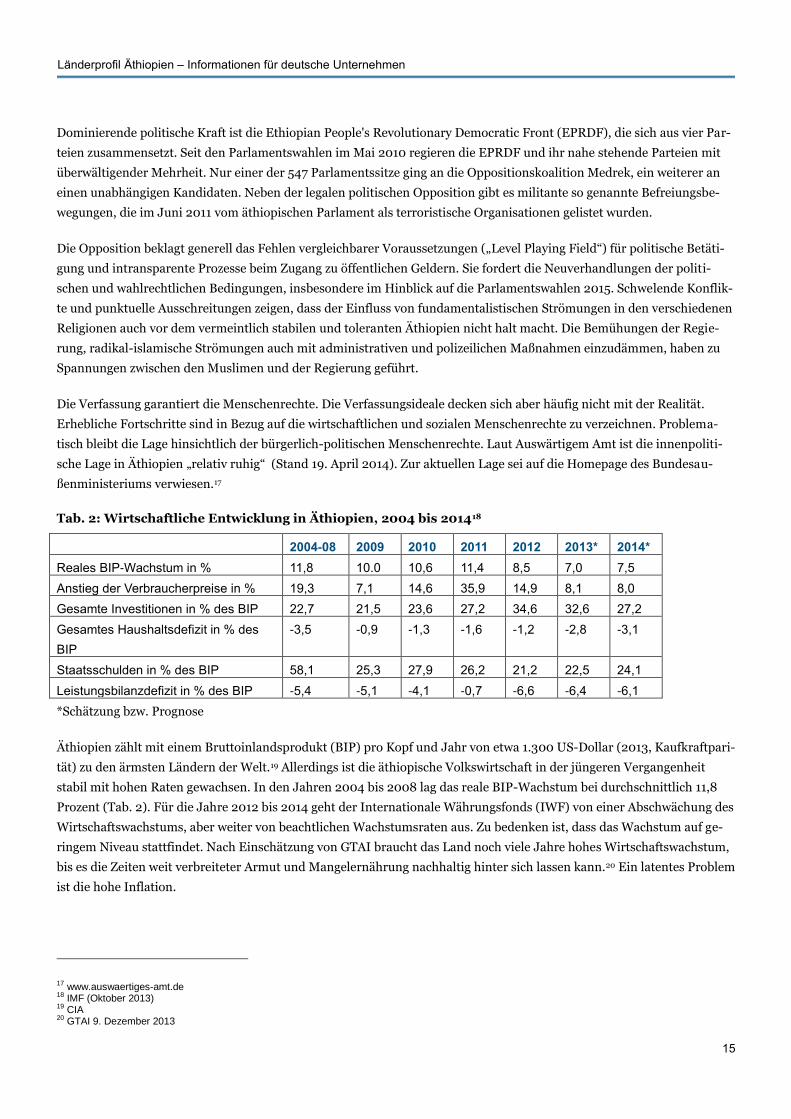

Tab. 2: Wirtschaftliche Entwicklung in Äthiopien, 2004 bis 201418

2004-08 2009 2010 2011 2012 2013* 2014*

Reales BIP-Wachstum in % 11,8 10.0 10,6 11,4 8,5 7,0 7,5

Anstieg der Verbraucherpreise in % 19,3 7,1 14,6 35,9 14,9 8,1 8,0

Gesamte Investitionen in % des BIP 22,7 21,5 23,6 27,2 34,6 32,6 27,2

Gesamtes Haushaltsdefizit in % des

BIP

-3,5 -0,9 -1,3 -1,6 -1,2 -2,8 -3,1

Staatsschulden in % des BIP 58,1 25,3 27,9 26,2 21,2 22,5 24,1

Leistungsbilanzdefizit in % des BIP -5,4 -5,1 -4,1 -0,7 -6,6 -6,4 -6,1

*Schätzung bzw. Prognose

Äthiopien zählt mit einem Bruttoinlandsprodukt (BIP) pro Kopf und Jahr von etwa 1.300 US-Dollar (2013, Kaufkraftpari-

tät) zu den ärmsten Ländern der Welt.19 Allerdings ist die äthiopische Volkswirtschaft in der jüngeren Vergangenheit

stabil mit hohen Raten gewachsen. In den Jahren 2004 bis 2008 lag das reale BIP-Wachstum bei durchschnittlich 11,8

Prozent (Tab. 2). Für die Jahre 2012 bis 2014 geht der Internationale Währungsfonds (IWF) von einer Abschwächung des

Wirtschaftswachstums, aber weiter von beachtlichen Wachstumsraten aus. Zu bedenken ist, dass das Wachstum auf ge-

ringem Niveau stattfindet. Nach Einschätzung von GTAI braucht das Land noch viele Jahre hohes Wirtschaftswachstum,

bis es die Zeiten weit verbreiteter Armut und Mangelernährung nachhaltig hinter sich lassen kann.20 Ein latentes Problem

ist die hohe Inflation.

17 www.auswaertiges-amt.de 18 IMF (Oktober 2013) 19 CIA 20 GTAI 9. Dezember 2013

16

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Die Wirtschaftsstruktur Äthiopiens ist von der Landwirtschaft geprägt.21 Die Landwirtschaft ist der größte Sektor und

beschäftigt gut 85 Prozent der Bevölkerung. Er hat einen Anteil von knapp 50 Prozent am Bruttoinlandsprodukt und

besteht aus überwiegend kleinräumiger Subsistenzwirtschaft, Wanderfeldbau und Viehwirtschaft mit Beweidung von

Gras- und Buschland.

Die Dienstleistungen tragen mit fast 40 Prozent zum BIP bei. Den größten Anteil daran hat der Einzelhandel, gefolgt von

öffentlicher Verwaltung und dem Bankenwesen. Banken- und Versicherungswesen sind nur nationalen Investoren zu-

gänglich. In anderen Bereichen, wie der Textil- und Lederindustrie, aber auch der industriellen Landwirtschaft, hat die

Ethiopian Investment Agency in den vergangenen Jahren in erheblichem Maße ausländische Investoren gewinnen kön-

nen. Der Industriesektor bleibt trotz solcher Investitionen schwach und trägt nur elf Prozent zum BIP bei. Es handelt sich

bisher weitgehend um Leichtindustrie (Nahrungsmittel, Textilien, Lederverarbeitung).

Äthiopien verfügt über eine Vielzahl von Bodenschätzen: Gold, Tantal, Phosphor, Eisen, Pottasche, Edelsteine und ande-

res mehr.22 Es gibt mehrere private Goldbergwerke und die äthiopische Tantalproduktion gilt als sechsgrößte der Welt.

Bislang sind die äthiopischen Bodenschätze aber nur unzureichend erforscht.

Die äthiopische Regierung bezeichnet die von ihr geprägte Wirtschaftsordnung als marktwirtschaftlich. Sie hält jedoch

eine vollständige Liberalisierung des Marktes für verfrüht. Entsprechend hat sie zwar eine Reihe von Reformschritten

unternommen (Privatisierung, Freigabe der Preise, Zulassung von Privatunternehmen auch im Banken- und Versiche-

rungssektor), übt jedoch weiterhin durch staatliche Monopolunternehmen (unter anderem Luftverkehr, Telekommunika-

tion, Energieversorgung) und parteinahe Unternehmensgruppen beherrschenden Einfluss auf die Wirtschaft aus.

Die wichtigsten Absatzmärkte für äthiopische Produkte sind China (2012: 13 Prozent), Deutschland (10,8 Prozent), die

USA (7,9 Prozent) und Saudi-Arabien (7,8 Prozent).23 Das Hauptexportgut ist mit einem Anteil von 31 Prozent an den

Gesamtexporten Kaffee. Bereits 1500 n.Chr. war Kaffee in Äthiopien ein Handelsgut. Im späten 16. Jahrhundert breitete

sich der Kaffeeanbau vom Südwesten des Landes in Richtung Norden aus. Mit einer Jahresproduktionsmenge von etwa

300.000 Tonnen ist das Land sechstgrößter Kaffeeproduzent der Welt.

Zudem hat der Anbau von Khat für den heimischen Markt und als Exportgut in Äthiopien große Bedeutung. Die Pflanze

wird in Ostafrika und im Jemen als leichtes Rauschmittel benutzt und erfreut sich wachsender Beliebtheit. Einer der am

schnellsten wachsenden Sektoren ist überdies die exportorientierte Schnittblumenindustrie. Für den nationalen Markt

spielen Getreide, Baumwolle, Zucker sowie Vieh eine große Rolle.

Bei den äthiopischen Warenimporten sind China (2012: 13,1 Prozent), die USA (elf Prozent), Saudi-Arabien (8,2 Prozent)

und Indien (5,5 Prozent) die wichtigsten Herkunftsmärkte.24 Importgüter sind vor allem Lebensmittel, Lebendvieh, Ma-

schinen, Treibstoffe und Textilien. Die EU ist mit einem Anteil von etwa 30 Prozent an den äthiopischen Importen betei-

ligt. Äthiopien importiert weit mehr als es exportiert: 2011 wurden Waren im Wert von etwa 2,75 Milliarden US-Dollar

exportiert, der Wert der importierten Güter betrug ca. 8,25 Milliarden US-Dollar. Das Außenhandelsdefizit stieg entspre-

chend auf 6,4 Mrd. US-Dollar.

21 Vgl. hierzu und den folgenden Ausführungen: GIZ (2014a) 22 GTAI 9. Dezember 2013 23 CIA 24 CIA

17

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

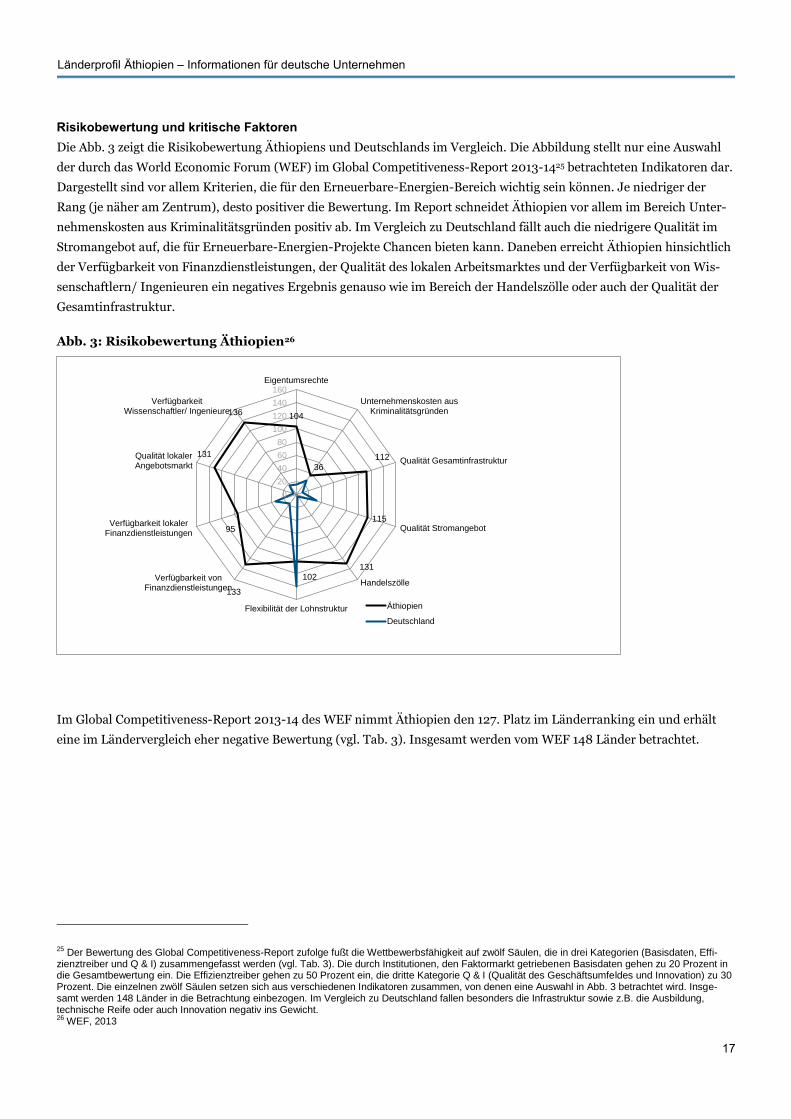

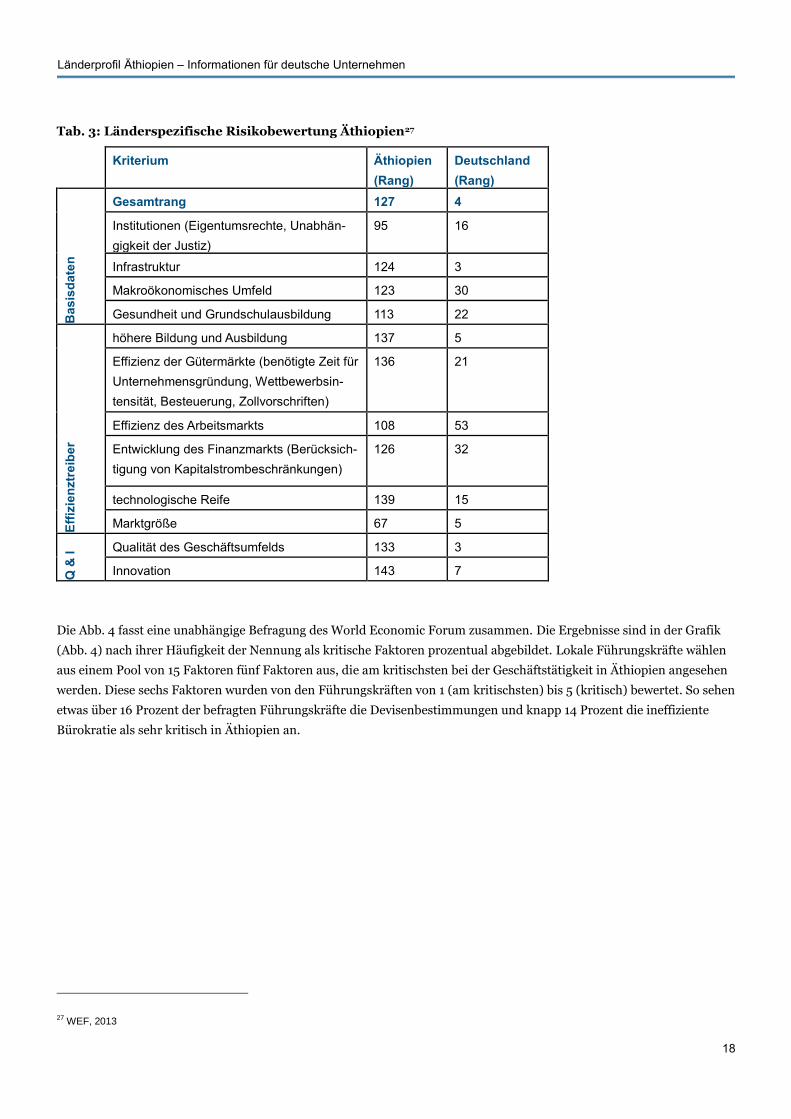

Risikobewertung und kritische Faktoren

Die Abb. 3 zeigt die Risikobewertung Äthiopiens und Deutschlands im Vergleich. Die Abbildung stellt nur eine Auswahl

der durch das World Economic Forum (WEF) im Global Competitiveness-Report 2013-1425 betrachteten Indikatoren dar.

Dargestellt sind vor allem Kriterien, die für den Erneuerbare-Energien-Bereich wichtig sein können. Je niedriger der

Rang (je näher am Zentrum), desto positiver die Bewertung. Im Report schneidet Äthiopien vor allem im Bereich Unter-

nehmenskosten aus Kriminalitätsgründen positiv ab. Im Vergleich zu Deutschland fällt auch die niedrigere Qualität im

Stromangebot auf, die für Erneuerbare-Energien-Projekte Chancen bieten kann. Daneben erreicht Äthiopien hinsichtlich

der Verfügbarkeit von Finanzdienstleistungen, der Qualität des lokalen Arbeitsmarktes und der Verfügbarkeit von Wis-

senschaftlern/ Ingenieuren ein negatives Ergebnis genauso wie im Bereich der Handelszölle oder auch der Qualität der

Gesamtinfrastruktur.

Abb. 3: Risikobewertung Äthiopien26

Im Global Competitiveness-Report 2013-14 des WEF nimmt Äthiopien den 127. Platz im Länderranking ein und erhält

eine im Ländervergleich eher negative Bewertung (vgl. Tab. 3). Insgesamt werden vom WEF 148 Länder betrachtet.

25 Der Bewertung des Global Competitiveness-Report zufolge fußt die Wettbewerbsfähigkeit auf zwölf Säulen, die in drei Kategorien (Basisdaten, Effi-zienztreiber und Q & I) zusammengefasst werden (vgl. Tab. 3). Die durch Institutionen, den Faktormarkt getriebenen Basisdaten gehen zu 20 Prozent in die Gesamtbewertung ein. Die Effizienztreiber gehen zu 50 Prozent ein, die dritte Kategorie Q & I (Qualität des Geschäftsumfeldes und Innovation) zu 30 Prozent. Die einzelnen zwölf Säulen setzen sich aus verschiedenen Indikatoren zusammen, von denen eine Auswahl in Abb. 3 betrachtet wird. Insge-samt werden 148 Länder in die Betrachtung einbezogen. Im Vergleich zu Deutschland fallen besonders die Infrastruktur sowie z.B. die Ausbildung, technische Reife oder auch Innovation negativ ins Gewicht. 26 WEF, 2013

104

36

112

115

131102

133

95

131

136

0

20

40

60

80

100

120

140

160Eigentumsrechte

Unternehmenskosten ausKriminalitätsgründen

Qualität Gesamtinfrastruktur

Qualität Stromangebot

Handelszölle

Flexibilität der Lohnstruktur

Verfügbarkeit vonFinanzdienstleistungen

Verfügbarkeit lokalerFinanzdienstleistungen

Qualität lokalerAngebotsmarkt

VerfügbarkeitWissenschaftler/ Ingenieure

Äthiopien

Deutschland

18

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Tab. 3: Länderspezifische Risikobewertung Äthiopien27

Kriterium Äthiopien

(Rang)

Deutschland

(Rang)

Basis

da

ten

Gesamtrang 127 4

Institutionen (Eigentumsrechte, Unabhän-

gigkeit der Justiz)

95 16

Infrastruktur 124 3

Makroökonomisches Umfeld 123 30

Gesundheit und Grundschulausbildung 113 22

Eff

izie

nztr

eib

er

höhere Bildung und Ausbildung 137 5

Effizienz der Gütermärkte (benötigte Zeit für

Unternehmensgründung, Wettbewerbsin-

tensität, Besteuerung, Zollvorschriften)

136 21

Effizienz des Arbeitsmarkts 108 53

Entwicklung des Finanzmarkts (Berücksich-

tigung von Kapitalstrombeschränkungen)

126 32

technologische Reife 139 15

Marktgröße 67 5

Q &

I Qualität des Geschäftsumfelds 133 3

Innovation 143 7

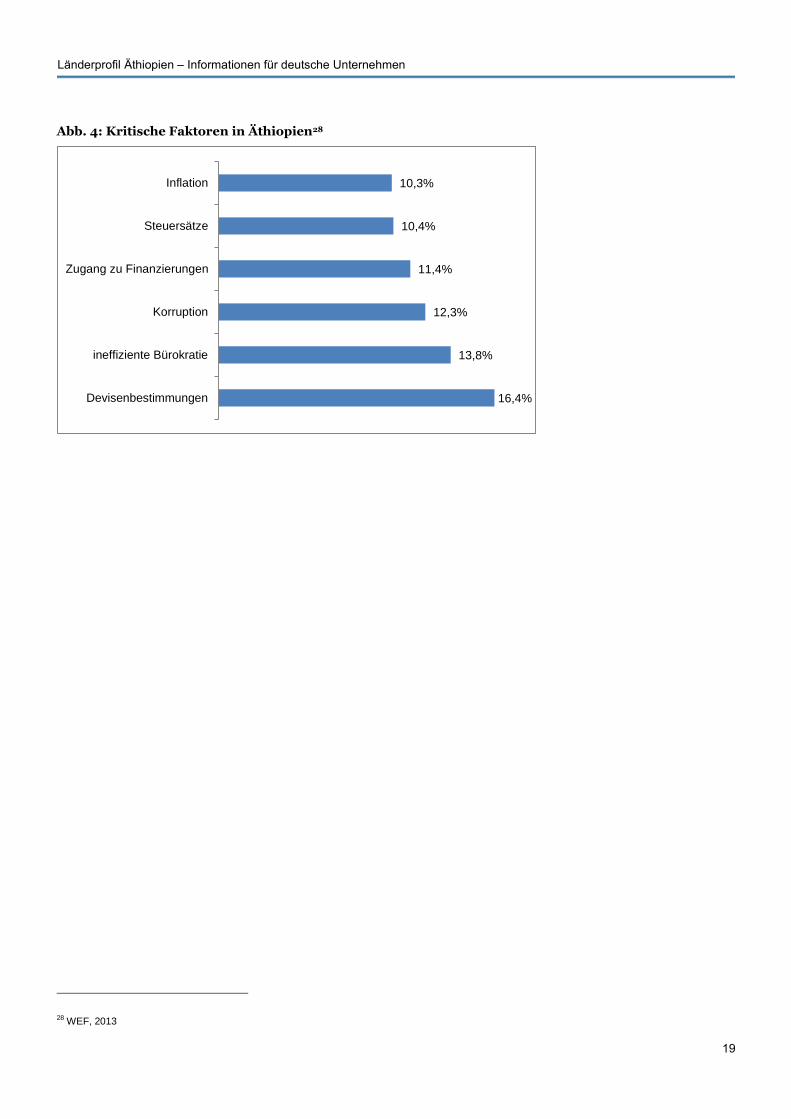

Die Abb. 4 fasst eine unabhängige Befragung des World Economic Forum zusammen. Die Ergebnisse sind in der Grafik

(Abb. 4) nach ihrer Häufigkeit der Nennung als kritische Faktoren prozentual abgebildet. Lokale Führungskräfte wählen

aus einem Pool von 15 Faktoren fünf Faktoren aus, die am kritischsten bei der Geschäftstätigkeit in Äthiopien angesehen

werden. Diese sechs Faktoren wurden von den Führungskräften von 1 (am kritischsten) bis 5 (kritisch) bewertet. So sehen

etwas über 16 Prozent der befragten Führungskräfte die Devisenbestimmungen und knapp 14 Prozent die ineffiziente

Bürokratie als sehr kritisch in Äthiopien an.

27 WEF, 2013

19

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Abb. 4: Kritische Faktoren in Äthiopien28

28 WEF, 2013

16,4%

13,8%

12,3%

11,4%

10,4%

10,3%

Devisenbestimmungen

ineffiziente Bürokratie

Korruption

Zugang zu Finanzierungen

Steuersätze

Inflation

20

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

2 Energiesituation

2.1 Energiemarkt

Die Energiesituation in Äthiopien entspricht der eines Entwicklungslandes. Zwar sollen laut einer Statistik der Central

Statistical Agency (CSA) im Jahr 2011 85,2 Prozent der städtischen Haushalte Zugang zu Elektrizität gehabt haben.29 Auf

dem Lande, wo der überwiegende Teil der Menschen lebt, lag dieser Anteil jedoch bei lediglich 4,8 Prozent. Geht man

davon aus, dass 2011 etwa 85 Mio. Menschen in Äthiopien lebten, so mussten in jenem Jahr schätzungsweise 70 Mio.

Einwohner ohne elektrischen Strom auskommen.

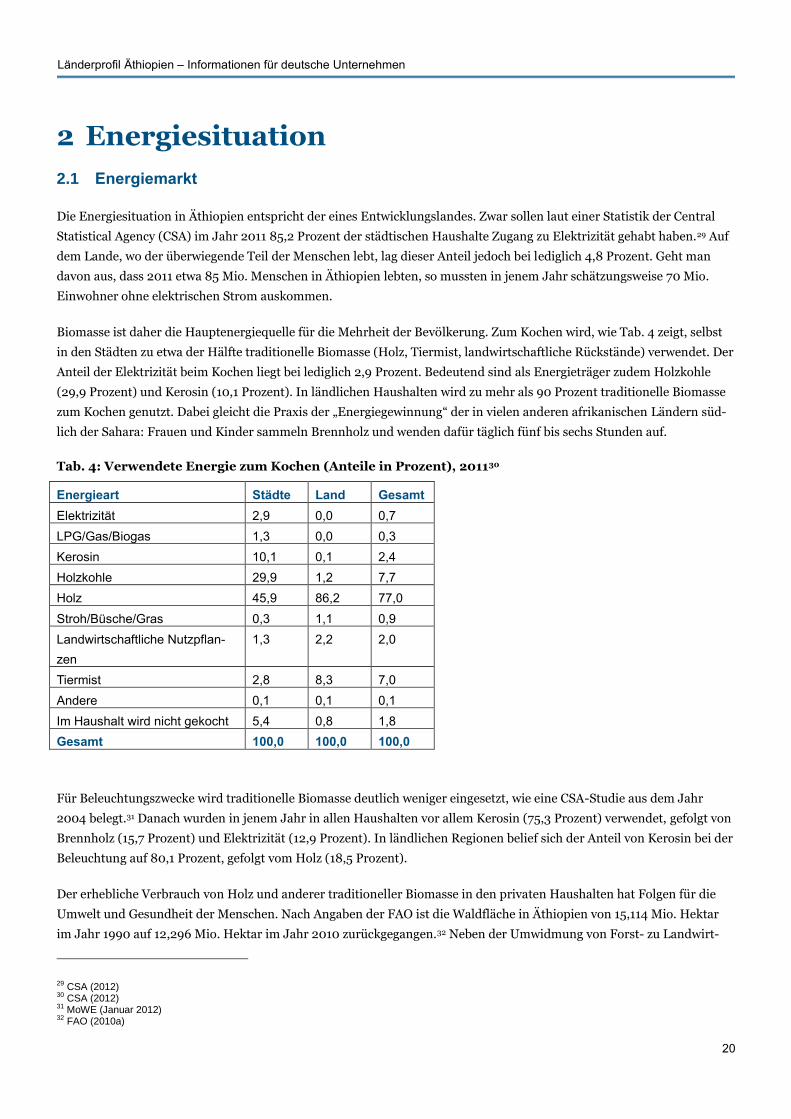

Biomasse ist daher die Hauptenergiequelle für die Mehrheit der Bevölkerung. Zum Kochen wird, wie Tab. 4 zeigt, selbst

in den Städten zu etwa der Hälfte traditionelle Biomasse (Holz, Tiermist, landwirtschaftliche Rückstände) verwendet. Der

Anteil der Elektrizität beim Kochen liegt bei lediglich 2,9 Prozent. Bedeutend sind als Energieträger zudem Holzkohle

(29,9 Prozent) und Kerosin (10,1 Prozent). In ländlichen Haushalten wird zu mehr als 90 Prozent traditionelle Biomasse

zum Kochen genutzt. Dabei gleicht die Praxis der „Energiegewinnung“ der in vielen anderen afrikanischen Ländern süd-

lich der Sahara: Frauen und Kinder sammeln Brennholz und wenden dafür täglich fünf bis sechs Stunden auf.

Tab. 4: Verwendete Energie zum Kochen (Anteile in Prozent), 201130

Energieart Städte Land Gesamt

Elektrizität 2,9 0,0 0,7

LPG/Gas/Biogas 1,3 0,0 0,3

Kerosin 10,1 0,1 2,4

Holzkohle 29,9 1,2 7,7

Holz 45,9 86,2 77,0

Stroh/Büsche/Gras 0,3 1,1 0,9

Landwirtschaftliche Nutzpflan-

zen

1,3 2,2 2,0

Tiermist 2,8 8,3 7,0

Andere 0,1 0,1 0,1

Im Haushalt wird nicht gekocht 5,4 0,8 1,8

Gesamt 100,0 100,0 100,0

Für Beleuchtungszwecke wird traditionelle Biomasse deutlich weniger eingesetzt, wie eine CSA-Studie aus dem Jahr

2004 belegt.31 Danach wurden in jenem Jahr in allen Haushalten vor allem Kerosin (75,3 Prozent) verwendet, gefolgt von

Brennholz (15,7 Prozent) und Elektrizität (12,9 Prozent). In ländlichen Regionen belief sich der Anteil von Kerosin bei der

Beleuchtung auf 80,1 Prozent, gefolgt vom Holz (18,5 Prozent).

Der erhebliche Verbrauch von Holz und anderer traditioneller Biomasse in den privaten Haushalten hat Folgen für die

Umwelt und Gesundheit der Menschen. Nach Angaben der FAO ist die Waldfläche in Äthiopien von 15,114 Mio. Hektar

im Jahr 1990 auf 12,296 Mio. Hektar im Jahr 2010 zurückgegangen.32 Neben der Umwidmung von Forst- zu Landwirt-

29 CSA (2012) 30 CSA (2012) 31 MoWE (Januar 2012) 32 FAO (2010a)

21

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

schaftsflächen ist hierfür die unkontrollierte Beschaffung von Brennholz maßgeblich verantwortlich. Der jährliche Kahl-

schlag wird auf 150.000 bis 200.000 Hektar geschätzt.

Stromversorger war bisher in Äthiopien die staatliche Ethiopian Electric Power Cooperation (EEPCo). Sie hatte eine Mo-

nopolstellung bei der Erzeugung, Übertragung und Verteilung von Elektrizität, und ihre Stromerzeugung basierte zu

deutlich mehr als 90 Prozent auf Wasserkraft (Kap 2.2).

Seit Ende 2013 wird das Unternehmen in zwei Gesellschaften aufgespaltet. Das teilte Debretsion Gebremichael, stellver-

tretender Premierminister und zugleich Minister of Communications and Information Technology, auf einer Pressekon-

ferenz am 17. Dezember 2013 mit.33 Zum einen wurde die Firma Ethiopian Electric Services gegründet. Sie ist jetzt für die

Erzeugung, Übertragung und Verteilung von Elektrizität in Äthiopien zuständig. Die zweite Gesellschaft, die Ethiopian

Electric Power, soll dagegen Stromprojekte verwirklichen und überwachen – einschließlich der großen Wasserkraftvor-

haben. Zu Hintergründen, Details und Zielen dieser Umgestaltung sei auf Kap. 3.1 verwiesen.

Die Ethiopian Electric Services ist jetzt Eigentümer und Betreiber des landesweiten Stromnetzes (vgl. Abb. 5) und löste

damit EEPCo ab. Etwa 98 Prozent der gesamten verkauften Strommenge wurden im Fiskaljahr (dieses läuft vom 8. Juli

bis 7. Juli) 2010/2011 über das so genannte Interconnected System (ICS) bereitgestellt.34 Weitere zwei Prozent wurden

über Inselnetze im so genannten Self Contained System (SCS) verteilt. Es speist sich aus Dieselgeneratoren und kleinen

Wasserkraftwerken.

33 GCAO 18. Dezember 2013 34 MoWE (Januar 2012)

22

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

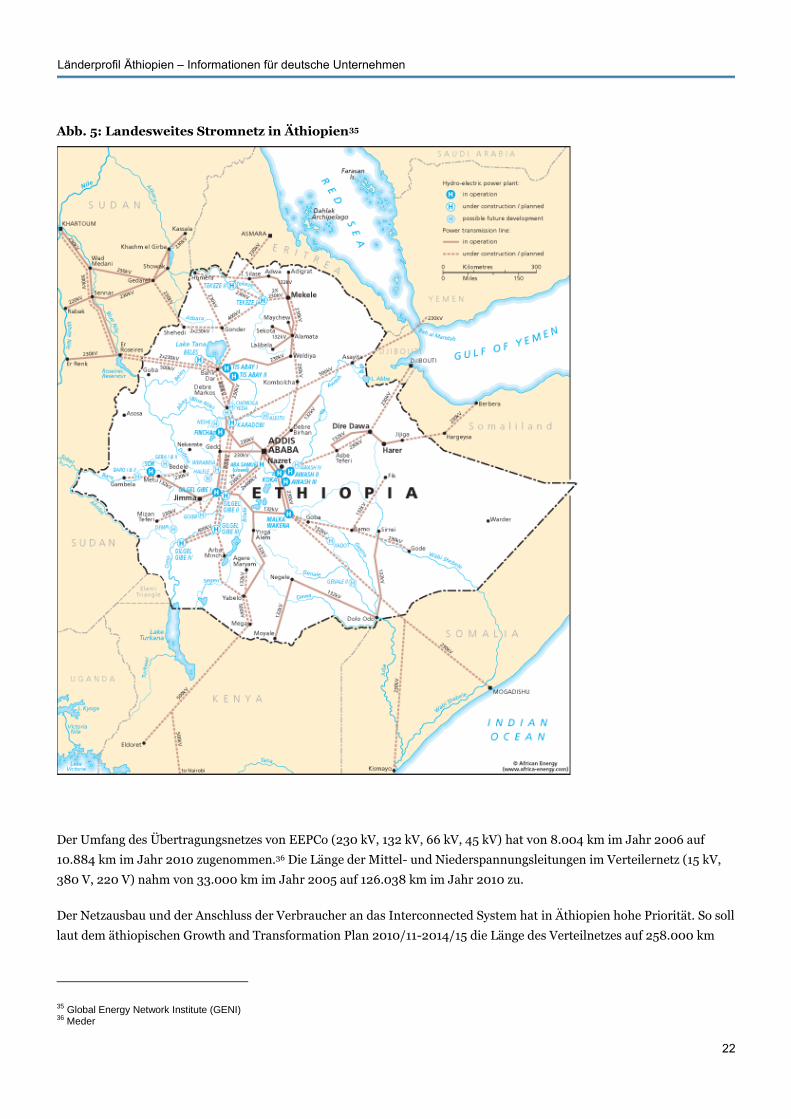

Abb. 5: Landesweites Stromnetz in Äthiopien35

Der Umfang des Übertragungsnetzes von EEPCo (230 kV, 132 kV, 66 kV, 45 kV) hat von 8.004 km im Jahr 2006 auf

10.884 km im Jahr 2010 zugenommen.36 Die Länge der Mittel- und Niederspannungsleitungen im Verteilernetz (15 kV,

380 V, 220 V) nahm von 33.000 km im Jahr 2005 auf 126.038 km im Jahr 2010 zu.

Der Netzausbau und der Anschluss der Verbraucher an das Interconnected System hat in Äthiopien hohe Priorität. So soll

laut dem äthiopischen Growth and Transformation Plan 2010/11-2014/15 die Länge des Verteilnetzes auf 258.000 km

35 Global Energy Network Institute (GENI) 36 Meder

23

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

verdoppelt werden.37 Ziel ist es, die Zahl der Verbraucher mit Zugang zu Elektrizität merklich zu steigern. Auch das Über-

tragungsnetz soll weiter deutlich ausgebaut werden.

Grenzüberschreitend verfügt Äthiopien mittlerweile über zwei Hochspannungsleitungen: eine Verbindung nach Dschi-

buti (230 kV) und eine Verbindung in den Sudan (ebenfalls 230 kV). In Abb. 5 sind diese noch als im Bau befindlich ge-

kennzeichnet. Über beide Leitungen wird Strom exportiert. Die jährlichen Lieferungen nach Dschibuti entsprechen 60

MW und die in den Sudan 100 MW.38 Im Bau ist zudem eine Leitung nach Kenia (500 kV). Über die Verbindung sollen

einmal Strommengen transportiert werden, die einer Leistung von bis zu 2.000 MW entsprechen. Finanziell unterstützt

wird das Projekt von der Weltbank und von der African Development Bank (AfDB). Leitungen in weitere Nachbarländer

sind im Gespräch: in den Südsudan, nach Uganda, Ruanda, Tansania und sogar per Kabel unter dem Roten Meer in den

Jemen.39

Die Netzstrategie ist im Zusammenhang mit dem geplanten massiven Ausbau der Stromerzeugungskapazitäten in der

Wasserkraft zu sehen. Mittelfristig soll in diesem Bereich eine installierte Leistung zur Stromerzeugung von insgesamt

mehr als 10.000 MW geschaffen werden.40 Bis zum Jahr 2030 sind sogar 22.000 MW in der Wasserkraft geplant. Das

Land will so ein bedeutender regionaler Stromexporteur werden. Äthiopien ist Mitglied im ostafrikanischen Stromver-

bund (Eastern Africa Power Pool), dessen Stromnetz derzeit aufgebaut wird.

Die äthiopische Regierung erließ seit Ende der 1990er Jahre zahlreiche Verordnungen, die auf eine Liberalisierung des

Strommarktes hinwirkten.41 Mit der Schaffung der Regulierungsbehörde Ethiopian Electricity Agency wurde die Grund-

lage für die Öffnung des Strommarktes gelegt. Gemäß der Proclamation No. 86/1997 war diese bislang unter anderem

zuständig für die Festlegung der Tarife und die Regelung des Zugangs von privaten Akteuren zum Stromnetz. Jetzt hat

die Nachfolgeorganisation Ethiopian Energy Authority (EEA) diese Aufgaben übernommen (siehe unten).

Ebenfalls im Jahr 1997 wurde mit der Proclamation No. 37/1997 privaten einheimischen Investoren die Stromproduktion

und Netzeinspeisung mit Anlagenkapazitäten von bis zu 25 MW ermöglicht. Investitionen in Anlagen mit einer Kapazität

von mehr als 25 MW waren auch ausländischen Unternehmen erlaubt. Gleichwohl wurden bis heute kaum private

Stromprojekte realisiert. Selbst kleine Projekte im Bereich der erneuerbaren Energien, die in das Netz einspeisen, waren

bislang im Eigentum von EEPCo.42 Nicht an das Netz angeschlossene Insellösungen wurden bislang zumeist von lokalen

NGOs realisiert.43 Der Elektrizitätsmarkt in Äthiopien wird somit bis heute fast völlig vom Staat kontrolliert. Nach dem

Willen der Politik in dem Land soll sich dies künftig ändern. So jedenfalls ist die Proclamation No. 810/2013 zu interpre-

tieren, die das äthiopische Parlament am 19. November 2013 verabschiedete.44 Dem Gesetz zufolge wird der Strommarkt

sowohl in Bezug auf Erzeugung, Übertragung, Verteilung und Verkauf liberalisiert. Als neue Regulierungsbehörde wird

die Ethiopian Energy Authority (EEA) gegründet. Sie ersetzt die bisherige Ethiopian Electric Agency. Die EEA soll die

Branchenunternehmen lizensieren und überwachen. Interessenten, die auf dem Strommarkt zu kommerziellen Zwecken

aktiv werden möchten, benötigen eine Lizenz durch die EEA. Für nicht-kommerziellen Zwecke genügt eine förmliche

Bekanntgabe an die EEA, inkl. einer Bescheinigung, dass die Umwelt durch etwaige geplante Vorhaben nicht beeinträch-

tigt wird.

37 MoFED (November 2010) 38 African Energy 16. Januar 2014 39 Financial Times 16. Februar 2014 40 MoWE (Januar 2012) 41 Vgl. hierzu und zu den folgenden Ausführungen: GTZ (2007) 42 Heinrich Böll Stiftung (Februar 2013) 43 SEI (Dezember 2013) 44 Federal Negarit Gazette 27. Januar 2014

24

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Wie es in dem Gesetz weiter heißt, soll die Behörde zudem die Vorschläge der Lizenznehmer zu den Elektrizitätstarifen

für die Einspeisung in das nationale Stromnetz bewerten und dem Council of Ministers übermitteln. In der Proclamation

wird überdies die Gründung eines „Energy Efficiency and Conservation Fund“ festgelegt. Zugleich wird eine Reihe von

Maßnahmen genannt, mit denen eine höhere Energieeffizienz und Energieeinsparungen erreicht werden könnten. Das

Gesetz verpflichtet die EEA, entsprechende Strategien und Programme zu entwickeln.

Äthiopien verfügt über Vorkommen an fossilen Energieträgern. Laut World Factbook belaufen sich die Rohölreserven

jedoch lediglich auf 430.000 Barrel.45 Die Ölschiefervorkommen, die in erster Linie im Bundesland Tigray an der Grenze

zu Eritrea lagern, werden dagegen auf bis zu 3,89 Mrd. Tonnen geschätzt.46 Auf 24,92 Mrd. Kubikmeter werden die Erd-

gasvorkommen veranschlagt.47 Die Kohlereserven gab das Ministry of Water and Energy (MoWE) im Jahr 2011 mit 70

Mio. Tonnen an.48

Keiner der Kohlenwasserstoffe wird bislang in Äthiopien abgebaut bzw. gefördert, obwohl verschiedentlich Explorationen

unternommen wurden. Bei Mineralölprodukten ist das Land daher zu 100 Prozent auf Importe angewiesen. Eine Erdöl-

raffinerie gibt es in Äthiopien nicht.

Für die Einfuhr von Mineralölprodukten und Kraftstoffen war bis Mitte 2012 das Ethiopian Petroleum Enterprise (EPE)

zuständig.49 Es hatte ein Importmonopol mit der Ausnahme von LPG und Schmierstoffen und war dem MoWE zugeord-

net. Die Produkte wurden im Rahmen internationaler Ausschreibungen beschafft. Daneben gab es die ebenfalls dem

MoWE unterstehende National Petroleum Depot Administration (NPDA). Ihre Aufgabe war es, die strategischen Reser-

ven bei Mineralölprodukten zu verwalten und Versorgungssicherheit in wirtschaftlichen Krisenzeiten zu gewährleisten.

Mitte 2012 wurden das EPE und die NPDA auf Beschluss des Council of Ministers zum Ethiopian Petroleum Supplier

Enterprise (EPSE) verschmolzen. An den zuvor auf zwei Unternehmen aufgeteilten Aufgaben und Kompetenzen hat sich

durch diesen Schritt nichts geändert. Begründet wurde die Verschmelzung damit, dass in dem fusionierten Unternehmen

eine bessere Koordination der Aktivitäten erreicht werden könne.

Die EPSE setzt die Kraftstoffe an den Einzelhandel bzw. die nationalen und internationalen Tankstellenketten ab. Die

Einzelhandelspreise werden vom Ministry of Trade and Industry (MoTI) reguliert bzw. festgesetzt.

2.2 Energieerzeugungs- und -verbrauchsstruktur

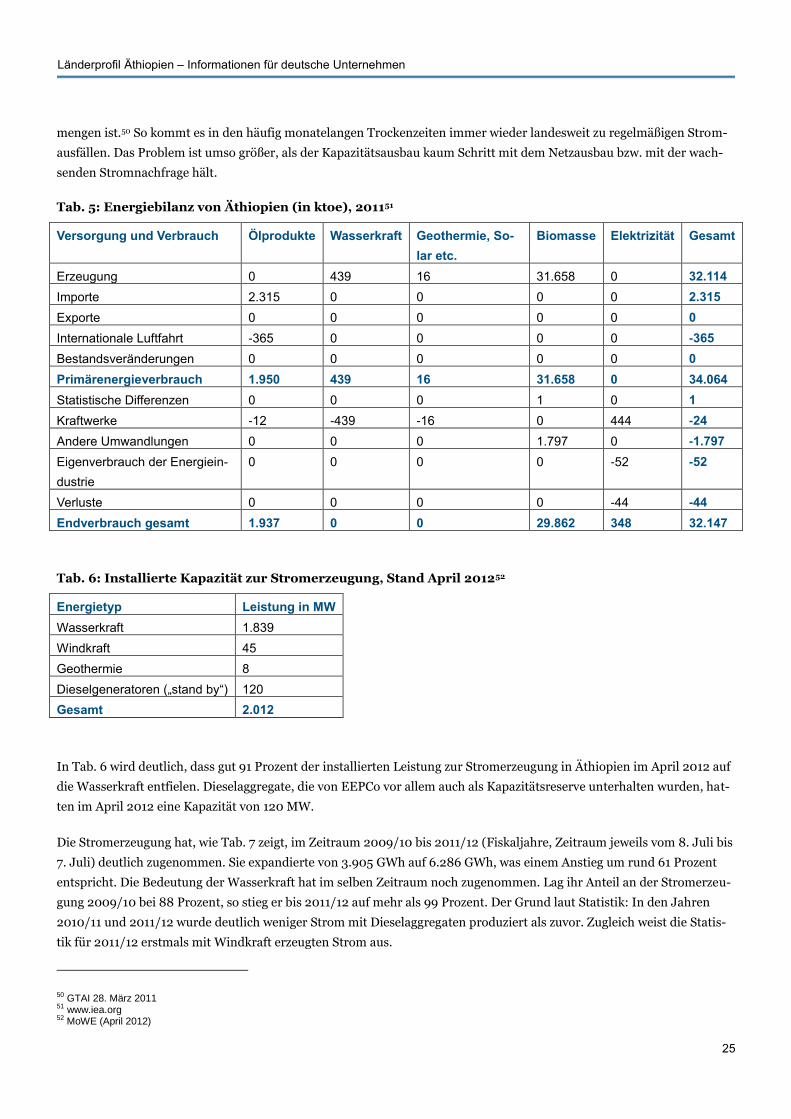

In Tab. 5 ist die Energiebilanz Äthiopiens aus dem Jahr 2011 dargestellt. Es wird deutlich, dass Biomasse gut 93 Prozent

des Primärenergieverbrauchs abdeckt und somit der dominierende Energieträger in dem Land ist. Es folgen Ölprodukte

(5,7 Prozent) und die Wasserkraft (1,3 Prozent). Äthiopien exportiert zwar inzwischen in Wasserkraftwerken erzeugten

Strom nach Dschibuti und in den Sudan. Die Ausfuhren wurden jedoch erst im Jahr 2012 aufgenommen, sodass in der

Tabelle noch keine Stromexporte ausgewiesen sind.

Zugleich wird in Tab. 5 deutlich, dass die im Land erzeugte Elektrizität im Wesentlichen aus der Wasserkraft stammt.

Diese Abhängigkeit ist nicht unproblematisch, weil der Stromsektor dadurch anfällig für schwankende Niederschlags-

45 CIA 46 Tigrai Online 18. Januar 2013 47 CIA 48 MoWE (Juli 2011) 49 Vgl. hierzu und zu den folgenden Ausführungen: Addis Fortune 1. Juli 2012

25

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

mengen ist.50 So kommt es in den häufig monatelangen Trockenzeiten immer wieder landesweit zu regelmäßigen Strom-

ausfällen. Das Problem ist umso größer, als der Kapazitätsausbau kaum Schritt mit dem Netzausbau bzw. mit der wach-

senden Stromnachfrage hält.

Tab. 5: Energiebilanz von Äthiopien (in ktoe), 201151

Versorgung und Verbrauch Ölprodukte Wasserkraft Geothermie, So-

lar etc.

Biomasse Elektrizität Gesamt

Erzeugung 0 439 16 31.658 0 32.114

Importe 2.315 0 0 0 0 2.315

Exporte 0 0 0 0 0 0

Internationale Luftfahrt -365 0 0 0 0 -365

Bestandsveränderungen 0 0 0 0 0 0

Primärenergieverbrauch 1.950 439 16 31.658 0 34.064

Statistische Differenzen 0 0 0 1 0 1

Kraftwerke -12 -439 -16 0 444 -24

Andere Umwandlungen 0 0 0 1.797 0 -1.797

Eigenverbrauch der Energiein-

dustrie

0 0 0 0 -52 -52

Verluste 0 0 0 0 -44 -44

Endverbrauch gesamt 1.937 0 0 29.862 348 32.147

Tab. 6: Installierte Kapazität zur Stromerzeugung, Stand April 201252

Energietyp Leistung in MW

Wasserkraft 1.839

Windkraft 45

Geothermie 8

Dieselgeneratoren („stand by“) 120

Gesamt 2.012

In Tab. 6 wird deutlich, dass gut 91 Prozent der installierten Leistung zur Stromerzeugung in Äthiopien im April 2012 auf

die Wasserkraft entfielen. Dieselaggregate, die von EEPCo vor allem auch als Kapazitätsreserve unterhalten wurden, hat-

ten im April 2012 eine Kapazität von 120 MW.

Die Stromerzeugung hat, wie Tab. 7 zeigt, im Zeitraum 2009/10 bis 2011/12 (Fiskaljahre, Zeitraum jeweils vom 8. Juli bis

7. Juli) deutlich zugenommen. Sie expandierte von 3.905 GWh auf 6.286 GWh, was einem Anstieg um rund 61 Prozent

entspricht. Die Bedeutung der Wasserkraft hat im selben Zeitraum noch zugenommen. Lag ihr Anteil an der Stromerzeu-

gung 2009/10 bei 88 Prozent, so stieg er bis 2011/12 auf mehr als 99 Prozent. Der Grund laut Statistik: In den Jahren

2010/11 und 2011/12 wurde deutlich weniger Strom mit Dieselaggregaten produziert als zuvor. Zugleich weist die Statis-

tik für 2011/12 erstmals mit Windkraft erzeugten Strom aus.

50 GTAI 28. März 2011 51 www.iea.org 52 MoWE (April 2012)

26

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

Tab. 7: Stromerzeugung (in GWh und Prozent), 2009/10 bis 2011/1253

Energieart 2009/10 2010/11 2011/12

Erzeugung Anteil in % Erzeugung Anteil in % Erzeugung Anteil in %

Wasserkraft 3.438,72 88,10 4.931,42 99,00 6.241,00 99,3

Diesel 443,13 11,30 29.81 0,60 8,18 0,13

Geothermie 23,52 0,60 19,27 0,40 7,98 0,13

Windkraft - - - - 29,26 0,47

Gesamt 3.905,38 100,00 4.980,50 100,00 6.286,42 100,0

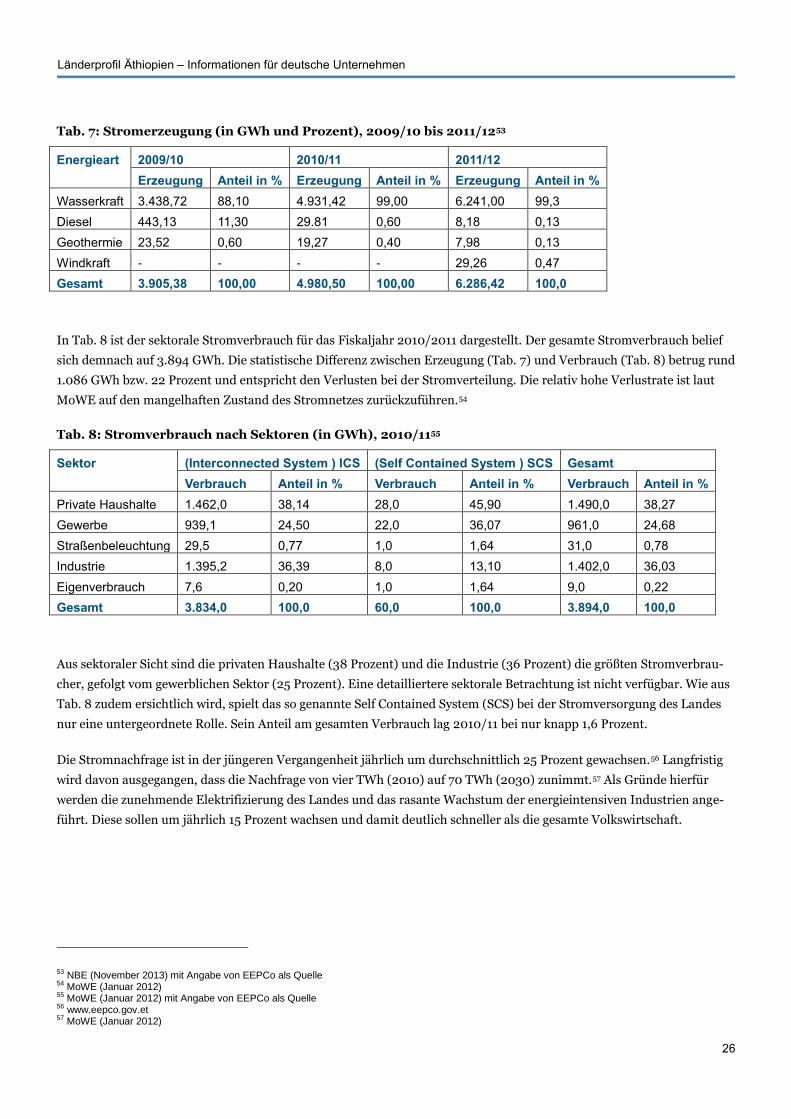

In Tab. 8 ist der sektorale Stromverbrauch für das Fiskaljahr 2010/2011 dargestellt. Der gesamte Stromverbrauch belief

sich demnach auf 3.894 GWh. Die statistische Differenz zwischen Erzeugung (Tab. 7) und Verbrauch (Tab. 8) betrug rund

1.086 GWh bzw. 22 Prozent und entspricht den Verlusten bei der Stromverteilung. Die relativ hohe Verlustrate ist laut

MoWE auf den mangelhaften Zustand des Stromnetzes zurückzuführen.54

Tab. 8: Stromverbrauch nach Sektoren (in GWh), 2010/1155

Sektor (Interconnected System ) ICS (Self Contained System ) SCS Gesamt

Verbrauch Anteil in % Verbrauch Anteil in % Verbrauch Anteil in %

Private Haushalte 1.462,0 38,14 28,0 45,90 1.490,0 38,27

Gewerbe 939,1 24,50 22,0 36,07 961,0 24,68

Straßenbeleuchtung 29,5 0,77 1,0 1,64 31,0 0,78

Industrie 1.395,2 36,39 8,0 13,10 1.402,0 36,03

Eigenverbrauch 7,6 0,20 1,0 1,64 9,0 0,22

Gesamt 3.834,0 100,0 60,0 100,0 3.894,0 100,0

Aus sektoraler Sicht sind die privaten Haushalte (38 Prozent) und die Industrie (36 Prozent) die größten Stromverbrau-

cher, gefolgt vom gewerblichen Sektor (25 Prozent). Eine detailliertere sektorale Betrachtung ist nicht verfügbar. Wie aus

Tab. 8 zudem ersichtlich wird, spielt das so genannte Self Contained System (SCS) bei der Stromversorgung des Landes

nur eine untergeordnete Rolle. Sein Anteil am gesamten Verbrauch lag 2010/11 bei nur knapp 1,6 Prozent.

Die Stromnachfrage ist in der jüngeren Vergangenheit jährlich um durchschnittlich 25 Prozent gewachsen.56 Langfristig

wird davon ausgegangen, dass die Nachfrage von vier TWh (2010) auf 70 TWh (2030) zunimmt.57 Als Gründe hierfür

werden die zunehmende Elektrifizierung des Landes und das rasante Wachstum der energieintensiven Industrien ange-

führt. Diese sollen um jährlich 15 Prozent wachsen und damit deutlich schneller als die gesamte Volkswirtschaft.

53 NBE (November 2013) mit Angabe von EEPCo als Quelle 54 MoWE (Januar 2012) 55 MoWE (Januar 2012) mit Angabe von EEPCo als Quelle 56 www.eepco.gov.et 57 MoWE (Januar 2012)

27

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

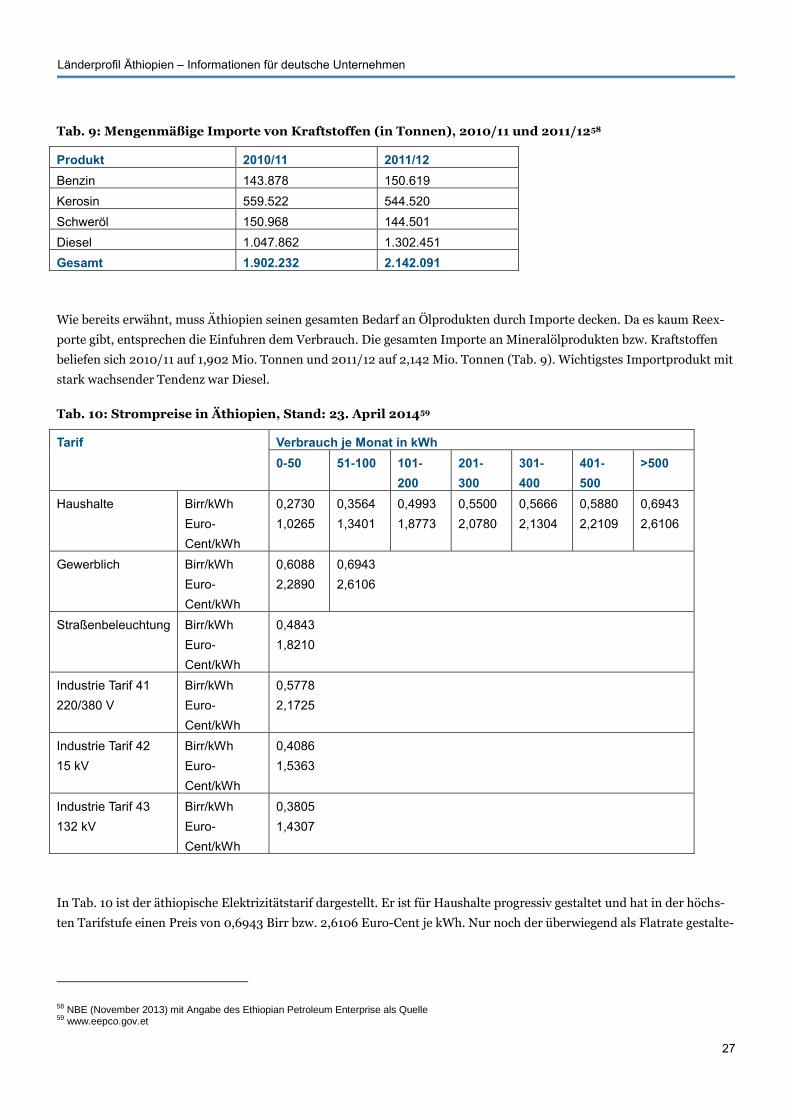

Tab. 9: Mengenmäßige Importe von Kraftstoffen (in Tonnen), 2010/11 und 2011/1258

Produkt 2010/11 2011/12

Benzin 143.878 150.619

Kerosin 559.522 544.520

Schweröl 150.968 144.501

Diesel 1.047.862 1.302.451

Gesamt 1.902.232 2.142.091

Wie bereits erwähnt, muss Äthiopien seinen gesamten Bedarf an Ölprodukten durch Importe decken. Da es kaum Reex-

porte gibt, entsprechen die Einfuhren dem Verbrauch. Die gesamten Importe an Mineralölprodukten bzw. Kraftstoffen

beliefen sich 2010/11 auf 1,902 Mio. Tonnen und 2011/12 auf 2,142 Mio. Tonnen (Tab. 9). Wichtigstes Importprodukt mit

stark wachsender Tendenz war Diesel.

Tab. 10: Strompreise in Äthiopien, Stand: 23. April 201459

Tarif Verbrauch je Monat in kWh

0-50 51-100 101-

200

201-

300

301-

400

401-

500

>500

Haushalte Birr/kWh

Euro-

Cent/kWh

0,2730

1,0265

0,3564

1,3401

0,4993

1,8773

0,5500

2,0780

0,5666

2,1304

0,5880

2,2109

0,6943

2,6106

Gewerblich Birr/kWh

Euro-

Cent/kWh

0,6088

2,2890

0,6943

2,6106

Straßenbeleuchtung Birr/kWh

Euro-

Cent/kWh

0,4843

1,8210

Industrie Tarif 41

220/380 V

Birr/kWh

Euro-

Cent/kWh

0,5778

2,1725

Industrie Tarif 42

15 kV

Birr/kWh

Euro-

Cent/kWh

0,4086

1,5363

Industrie Tarif 43

132 kV

Birr/kWh

Euro-

Cent/kWh

0,3805

1,4307

In Tab. 10 ist der äthiopische Elektrizitätstarif dargestellt. Er ist für Haushalte progressiv gestaltet und hat in der höchs-

ten Tarifstufe einen Preis von 0,6943 Birr bzw. 2,6106 Euro-Cent je kWh. Nur noch der überwiegend als Flatrate gestalte-

58 NBE (November 2013) mit Angabe des Ethiopian Petroleum Enterprise als Quelle 59 www.eepco.gov.et

28

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

te gewerbliche Tarif erreicht diesen Preis. Die Industriepreise sind deutlich niedriger. Dabei gilt: Je höher die Spannung,

desto niedriger der Preis je kWh.

Zusätzlich zu den verbrauchsabhängigen Zahlungen werden monatliche Servicegebühren („Service Charge“) erhoben.

Beim häuslichen Tarif sind die Gebühren ebenfalls verbrauchsabhängig und reichen von 1,40 Birr bis 13,652 Birr (5,264

Euro-Cent bis 51,331 Euro-Cent) je Monat. Der gewerbliche Tarif kennt zwei Gebührenhöhen: für einen einphasigen An-

schluss 14,494 Birr (54,497 Euro-Cent) und für einen dreiphasigen Anschluss 22,558 Birr (84,818 Euro-Cent). Beim In-

dustrietarif 41 beläuft sich die Gebühr auf 53,57 Birr (2,014 Euro), beim Industrietarif 42 auf 22,558 (84,818 Euro-Cent)

und beim Industrietarif 43 auf 54,009 Birr (2,031 Euro). Im Übrigen ist Elektrizität in Äthiopien von der Umsatzsteuer

befreit.

Tab. 11: Einzelhandelspreise für Kraftstoffe in Addis Abeba, Stand 10. Februar 201460

Kraftstoff Preis in Birr je Liter Preis in Euro je Liter

Benzin 20,47 0,7696

Diesel 18,55 0,6975

Kerosin 15,75 0,5922

Eine offizielle Quelle zu den regulierten Kraftstoffpreisen war nicht verfügbar. In Tab. 11 sind daher Angaben des Kon-

zerns Total zu den Preisen vom 10. Februar 2014 aufgelistet. Die Größenordnung deckt sich mit den Angaben anderer

Quellen.

60 www.totalethiopia.com

29

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

3 Energiepolitik

3.1 Energiepolitische Administration

An der Spitze der energiepolitischen Administration steht in Äthiopien das Ministry of Water and Energy (MoWE). Ihm

sind eine Reihe anderer Institutionen im Energiebereich zugeordnet. Aufgabe des MoWE ist es, die Energie- und Wasser-

ressourcen im Lande zu entwickeln, zu planen und zu verwalten.61 Hierzu soll es entsprechende Politiken, Strategien und

Programme formulieren und implementieren sowie Gesetze und Regulierungen umsetzen.

Auch soll das Ministerium Studien und Forschungsarbeiten durchführen. Ausdrücklich erwähnt wird zudem, dass das

MoWE mit technischer Hilfe die Arbeit der regionalen Energiebüros unterstützen soll. Diese Büros haben die Aufgabe,

auf regionaler Ebene die Regierungsprogramme zur Verbreitung moderner Energietechnologien zu forcieren.

Inhaltlich ist das MoWE insbesondere für die nicht netzgebundene Elektrifizierung („Off-Grid Rural Electrification“)

zuständig, während der Ausbau des Interconnected System (ICS) bislang in der Verantwortung des vertikal integrierten

Stromversorgungsunternehmens Ethiopian Electric Power Cooperation (EEPCo) lag.62

Wie bereits ausgeführt (Kap. 2.1), wurde EEPCo Ende 2013 in zwei Gesellschaften aufgespaltet: in die Ethiopian Electric

Services (EES) und in Ethiopian Electric Power (EEP). Die EES ist jetzt für die Erzeugung, Übertragung und Verteilung

von Elektrizität in Äthiopien zuständig, die EEP soll dagegen Stromprojekte verwirklichen und überwachen, einschließ-

lich der großen Wasserkraftvorhaben und Übertragungsnetze. Zur genauen Arbeitsteilung der beiden Unternehmen wur-

den keine Angaben gemacht.

Wie Debretsion Gebremichael, stellvertretender Premierminister und zugleich Minister of Communications and Informa-

tion Technology, mitteilte, wurde Azeb Asnake zum CEO der EEP ernannt.63 Er war bisher als Projektmanager des Vor-

habens Gilgel Gibe III eingesetzt. Dies ist ein im Bau befindliches Wasserkraftwerk am Omo River mit einer installierten

Leistung zur Stromerzeugung von 1.870 MW. Es soll im September 2014 in Betrieb gehen.

Das Management der Ethiopian Electric Services (EES) stellt jetzt ein aus drei indischen Unternehmen bestehendes Kon-

sortium. Die Führung hat die Power Grid Corporation of India übernommen. Die beiden anderen Unternehmen sind die

Bombay Suburban Electric Supply (BSES) und die National Hydroelectric Power Corporation (NHPC). Zum CEO der EES

wurde der Inder V. K. Khare bestellt. Mit den indischen Unternehmen wurde ein Vertrag für zwei Jahre geschlossen, der

um sechs Monate verlängert werden kann. Dem Zuschlag ging ein internationales Bieterverfahren voraus. Das neue Ma-

nagement soll den äthiopischen Energieversorger effizienter machen. Man habe einem internationalen Unternehmen mit

nachgewiesener Erfahrung die Führung übertragen, um das Dienstleistungsangebot zu modernisieren und die Expansi-

onsaktivitäten zu managen, sagte Gebremichael. Nach Auslauf des Vertrages soll die Führung wieder in äthiopische Hand

übergehen.

Dass im äthiopischen Stromsektor eine gewisse Aufbruchsstimmung herrscht, dokumentiert auch die mit der Proclama-

tion No. 810/2013 beachsichtige Marktöffnung (siehe Kap. 2.1). Mit dem Gesetz wurde zugleich die Ethiopian Energy

Authority (EEA) gegründet. Sie ersetzt die Ethiopian Electric Agency als Regulierungsbehörde. Zugleich fungiert die EEA

61 www.mowr.gov.et 62 SEI (Dezember 2013) 63 Vgl. hierzu und zu den folgenden Ausführungen: GCAO 18. Dezember 2013

30

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

als Energieagentur, wie ihre Aufgaben im Bereich der Energieeffizienz erkennen lassen. Laut Gesetz hat die EEA unter

anderem folgende Befugnisse und Pflichten:

Die Behörde vergibt und erneuert Lizenzen für die Erzeugung, Übertragung, Verteilung und den Verkauf sowie den

Import und Export von Elektrizität.

Sie überwacht die Aktivitäten der Lizenznehmer und stellt sicher, dass diese die gesetzlichen Vorschriften und sons-

tigen Bestimmungen einhalten.

Sie bewertet die von den Lizenznehmern vorgeschlagenen Tarife zur Einspeisung in das landesweite Netz und über-

mittelt ihre Empfehlungen an die Regierung zur Genehmigung. Nach erfolgter Genehmigung überwacht sie die Ein-

haltung. Sie erstellt und überwacht die Einhaltung von Richtlinien zur Festsetzung von nationalen Off-grid-Tarifen.

Sie formuliert auf nationaler und sektoraler Ebene kurz-, mittel- und langfristige Strategien und Programme für die

Bereiche Energieeffizienz und Energieeinsparung.

Sie fördert die Energieeffizienz und Energieeinsparung auf nationaler und sektoraler Ebene.

Sie erstellt einen „Energy Audit Code“, einen „Energy Efficiency Standards Code“, einen „Energy Efficiency Labeling

Code“, einen „Grid Code“, einen „Customers‘ Service Code“, einen „Technical Inspektion Code“, einen „Quality Ser-

vice Standard Code“, einen „Building Electrical Installation Code“, einen „Technical Standard Code“ sowie weitere

Codes. Sie überwacht zudem deren Einhaltung.

Sie genehmigt im Bereich Elektrizität so genannte „Power Purchase and Network Service Agreements“.

Bei Mineralölprodukten reguliert das Ministry of Trade and Industry (MoTI) den Markt. Für die Versorgung des Landes

mit Mineralölprodukten ist dagegen das Ethiopian Petroleum Supplier Enterprise (EPSE) verantwortlich.64

Das Unternehmen entstand Mitte 2012 aus der Verschmelzung der Ethiopian Petroleum Enterprise (EPE) und der eben-

falls dem MoWE unterstehenden National Petroleum Depot Administration (NPDA). Die EPE hatte bei Mineralölproduk-

ten ein Importmonopol mit Ausnahme von LPG und Schmierstoffen. Die Produkte wurden im Rahmen internationaler

Ausschreibungen beschafft. Aufgabe der NPDA war es, die strategischen Reserven bei Mineralölprodukten und Versor-

gungssicherheit in Krisenzeiten zu gewährleisten.

Durch die Verschmelzung von EPE und NPDA zu EPSE hat sich insgesamt an den Aufgaben und Kompetenzen nichts

geändert. Begründet wurde die Fusion damit, dass in dem fusionierten Unternehmen eine bessere Koordination der Akti-

vitäten erreicht werden könne. Wie früher die EPE importiert heute die EPSE die Mineralölprodukte und setzt sie an den

Einzelhandel ab.

Die Ethiopian Environmental Protection Authority (EPA) ist in Äthiopien für Umweltverträglichkeitsprüfungen insbe-

sondere für Wasserkraftanlagen verantwortlich. Zudem ist die EPA die für den Clean Development Mechanism (CDM)

zuständige Institution in Äthiopien.

Das Geological Survey of Ethiopia (GSE) ist für die Erforschung der Bodenschätze in Äthiopien zuständig.65 Dies schließt

die Wasserressourcen und die geothermischen Ressourcen ein. Das GSE erhebt geowissenschaftliche Daten im gesamten

Land, kartiert die Vorkommen und stellt die Informationen den Stakeholdern zur Verfügung. Es verfügt über gut ausge-

stattete Labore und ist in der Lage, fundierte geochemische Analysen durchzuführen.

64 Vgl. hierzu und zu den folgenden Ausführungen: Addis Fortune 1. Juli 2012 65 www.gse.gov.et

31

Länderprofil Äthiopien – Informationen für deutsche Unternehmen

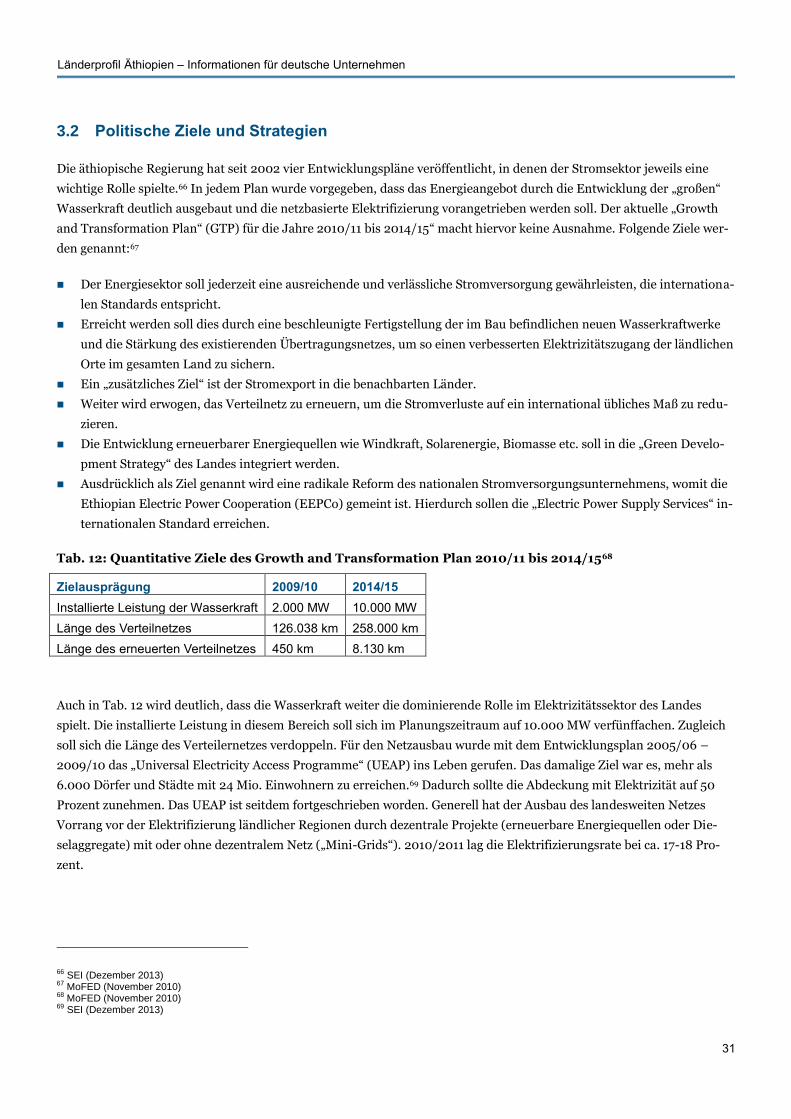

3.2 Politische Ziele und Strategien

Die äthiopische Regierung hat seit 2002 vier Entwicklungspläne veröffentlicht, in denen der Stromsektor jeweils eine

wichtige Rolle spielte.66 In jedem Plan wurde vorgegeben, dass das Energieangebot durch die Entwicklung der „großen“

Wasserkraft deutlich ausgebaut und die netzbasierte Elektrifizierung vorangetrieben werden soll. Der aktuelle „Growth

and Transformation Plan“ (GTP) für die Jahre 2010/11 bis 2014/15“ macht hiervor keine Ausnahme. Folgende Ziele wer-

den genannt:67

Der Energiesektor soll jederzeit eine ausreichende und verlässliche Stromversorgung gewährleisten, die internationa-

len Standards entspricht.

Erreicht werden soll dies durch eine beschleunigte Fertigstellung der im Bau befindlichen neuen Wasserkraftwerke