Inzicht in collectieve beschikbare premieregelingen, het ... · pensioenfondsen is echter vooral...

48

Lane Clark & Peacock Netherlands B.V. Pension Fund Consulting ALM Consulting Actuarial Services Corporate Consulting Training Communication www.lcpnl.com Inzicht in collectieve beschikbare premieregelingen, het aanbod van lifecycle concepten en de verschuldigde beleggingskosten. LCP NETHERLANDS LIFECYCLE PENSIOEN 2013

-

Upload

truongthuy -

Category

Documents

-

view

218 -

download

0

Transcript of Inzicht in collectieve beschikbare premieregelingen, het ... · pensioenfondsen is echter vooral...

Lane Clark & Peacock Netherlands B.V. Pension Fund Consulting ALM Consulting Actuarial Services Corporate Consulting Training Communication www.lcpnl.com

Inzicht in collectieve beschikbare premieregelingen,het aanbod van lifecycle concepten en de verschuldigde beleggingskosten.

LCP NETHERLANDS LIFECYCLE PENSIOEN 2013

Insight Clarity Advice

Lane Clark & Peacock Netherlands B.V. is een actuarieel adviesbureau

en adviseert pensioenfondsen, (internationale) ondernemingen,

ondernemingsraden en verzekeraars, en is onderdeel van

Lane Clark & Peacock LLP (LCP). LCP heeft eigen kantoren in Nederland

(Utrecht), België (Brussel), Engeland (Londen en Winchester), Ierland

(Dublin), Zwitserland (Zürich en Basel) en de Verenigde Arabische

Emiraten (Abu Dhabi).

Utrecht, september 2013

© Lane Clark & Peacock Netherlands B.V.

2

3

LCP Netherlands Lifecycle Pensioen 2013

p5 Voorwoord

p7 1. Management samenvattingp7 1.1 DB en DC nader beschouwd

p7 1.2 Lifecycles 2013 onder de loep

p8 1.3 Beleggingskosten 2012 vergelijkbaar

met 2011

p8 1.4 Aanbevelingen

p10 2. Beschikbare premieregelingen nader beschouwd

p10 2.1 Verschillen DB en DC worden kleiner

p11 2.2 Verschil in financieringsregels

p12 2.3 De ene gelijke premie is de andere niet

p14 2.4 Verplichte aankoop van pensioen op

de pensioendatum

p15 3. Lifecycles 2013 onder de loepp15 3.1 Inleiding

p15 3.2 Gemiddelde risicoprofielen

p16 3.3 Verschillen in default risicoprofielen

p18 3.4 Inzicht in verwacht pensioenresultaat

p19 3.5 Meer pensioenresultaat door

verlengde lifecycle

p21 4. Van TER naar OCFp21 4.1 Invoering EBI

p21 4.2 AFM-risicoklassen

p21 4.3 Lopende kosten

p24 5. OCF onderzoekp24 5.1 Pensioenuitvoerders

p25 5.2 Van OCF naar OCF+

p26 6. OCF resultatenp26 6.1 OCF+ percentages

p29 6.2 OCF+ in relatie tot de AFM-risicoklasse

p30 6.3 OCF+ in relatie tot het netto

fondsrendement

p31 6.4 OCF+ in relatie tot de out-

of underperformance

p32 7. Voorbehoud

5LCP Netherlands Lifecycle Pensioen 2013

Voorwoord

VoorwoordVoor u ligt de vijfde editie van TERzake(n). De titel hebben wij

gewijzigd in “Lifecycle Pensioen 2013”. Een overweging is daarbij

geweest dat de TER medio 2012 veranderd is in “lopende kosten”

of “Ongoing Charges Figure” (OCF). Maar het geeft ook beter weer

wat wij beogen met deze rapportage, namelijk het geven van meer

inzicht in de marktontwikkelingen rondom beschikbare premieregelingen

en het lifecycle concept.

In het eerste deel van het rapport geven wij een beschouwing op

beschikbare premieregelingen en doen wij enkele aanbevelingen.

Vervolgens wordt nader ingegaan op lifecycle concepten.

In deel twee treft u een analyse aan van de kosten die door de

beleggingsfondsen van vijf grote pensioenverzekeraars en zes

Premie Pensioen Instellingen in rekening worden gebracht.

Wij zijn de pensioenuitvoerders erkentelijk voor de medewerking die wij

hebben gekregen bij het verzamelen en controleren van alle gegevens.

Wij vertrouwen er op dat ook dit rapport zich mag verheugen in een grote

belangstelling, net als de vorige edities. Uiteraard komen niet alle aspecten

van beschikbare premieregelingen aan de orde. Wilt u meer weten over dit

onderwerp of beter inzicht krijgen in de toepassingsmogelijkheden binnen

de onderneming, dan helpen wij u graag met helder advies.

Wij wensen u veel leesplezier.

Utrecht, september 2013

Lane Clark & Peacock Netherlands B.V.

Vo

orw

oo

rd

De keuze tussen DC en DB is een keuze tussen rendement en garantie. Wij vinden het belangrijk om inzicht te geven in deze elementen, zodat werknemers en werkgever hiertussen een rationele afweging kunnen maken.

Evert van Ling

Partner

7

1.1 DB en DC nader beschouwdDefined Benefit (DB) regelingen bij pensioenfondsen zijn niet meer

zo zeker als we lange tijd dachten. Voor zover verzekeraars nog DB

regelingen aanbieden, gaat dit gepaard met sterk gestegen tarieven en

garantieopslagen. Met het reële kader lijkt de weg ingeslagen te worden

dat we met ons pensioengeld toch meer risico’s moeten nemen om het

pensioen enig koopkrachtbehoud te geven. De grotere onzekerheid,

met kans op pensioenkortingen, nemen we hierbij voor lief.

Door deze ontwikkelingen lijken Defined Benefit regelingen meer en

meer op Defined Contribution (DC) regelingen. Het is voor ons dan ook

opmerkelijk dat de financieringsmogelijkheden voor DC regelingen zo

afwijken van die van DB regelingen.

De Nederlandse wetgever heeft er voor gekozen om de jaarlijks in

te leggen premie bij een DC regeling leeftijdsafhankelijk te maken,

zoals dat in feite ook geldt bij een DB regeling. In het buitenland is het

echter gebruikelijk om een uniform premiepercentage te hanteren,

onafhankelijk van de leeftijd.

Een ander opmerkelijk verschil tussen DB regelingen en DC

regelingen betreft de situatie vanaf de pensioendatum. Daar waar

pensioengerechtigden in de meeste Nederlandse DB regelingen nog

beleggingsrisico lopen, al dan niet gewenst, is dit bij DC regelingen niet

toegestaan. Ook op dit gebied is men in het buitenland al een stuk verder.

In hoofdstuk 2 geven wij op de hiervoor genoemde onderwerpen een

nadere toelichting.

1.2 Lifecycles 2013 onder de loepOm een weloverwogen keuze te kunnen maken tussen DB en DC is onder

andere inzicht nodig in de werking van DC regelingen, en dan vooral de

wijze waarop beleggingen en risico’s gemanaged worden.

In dit rapport ligt daarom de focus op de aangeboden concepten op het

gebied van lifecycle beleggen. Hierbij hoeven individuele deelnemers

aan beschikbare premieregelingen zelf geen beleggingsbesluiten

meer te nemen, maar wordt dit hen uit handen genomen door de

pensioenuitvoerder.

In hoofdstuk 3 nemen wij het aanbod van lifecycles van 11 Nederlandse

pensioenuitvoerders onder de loep. De variatie in naamgeving van

risicoprofielen is groot, waarbij de mate waarin risico wordt gelopen vaak

niet inzichtelijk wordt gemaakt. Het is verder opmerkelijk dat zelfs voor

een risicomijdende deelnemer gedurende lange periode meer dan de helft

van zijn pensioengeld in zakelijke waarden wordt belegd.

LCP Netherlands Lifecycle Pensioen 2013

1. Management samenvatting

Man

agem

ent

sam

enva

ttin

g

Verschil in financieringsregels

tussen DB en DC opmerkelijk.

Risico na pensionering uit den

boze bij DC.

Aanbod lifecycle concepten

gevarieerd, risico’s niet

altijd inzichtelijk.

Gelijke behandeling

in Nederland ongelijk

aan buitenland.

8

1.3 Beleggingskosten 2012 vergelijkbaar met 2011Vanaf hoofdstuk 5 wordt cijfermatig ingegaan op de beleggingskosten die

in 2012 gemoeid waren met beschikbare premieregelingen. Mede door de

vervanging van de TER door de OCF (zie hoofdstuk 4) zijn ten opzichte

van 2011 bij een aantal beleggingsfondsen kleine verschillen opgetreden.

Bij de 71 in 2012 aangeboden fondsen ten behoeve van lifecycle beleggen

bedraagt het gemiddelde van de OCF+ 0,54%. De kosten zijn daarmee iets

gedaald ten opzichte van 2011 (0,60%).

Het aanbod van fondsen ten behoeve van zelf beleggen is groot en

wisselend, met name bij Premie Pensioen Instellingen. De gemiddelde

OCF+ van de 95 onderzochte fondsen ligt hier op 1,00%.

1.4 AanbevelingenIn dit rapport hebben wij diverse aanbevelingen en overwegingen

opgenomen. Hierna volgen de hoofdlijnen hiervan. Wij nodigen u graag

uit de onderbouwing ervan in de volgende hoofdstukken te lezen.

1.4.1 Onbevooroordeelde evaluatie DB versus DCVanwege het sterk gewijzigde pensioenlandschap is het goed als

werkgever en werknemers de pensioentoezegging gezamenlijk

evalueren. Hierbij dienen zij zich bewust te zijn van de risico’s en de

mogelijkheden van zowel DB als DC regelingen. Het is belangrijk dat

beide soorten pensioentoezeggingen zonder vooroordelen tegen het

licht gehouden worden.

1.4.2 Gelijk speelveld tussen DC en DBHet Ministerie van Financiën dient voor een DC regeling een financiering

mogelijk te maken gelijk aan die van een DB regeling. Hierbij zou

aangesloten kunnen worden bij de uitgangspunten in het voorgestelde

reële stelsel in het Financieel Toetsingskader. Een praktische invulling

daarvan kan zijn om, gegeven de huidige lage marktrente, voor de

komende jaren een premiestaffel op basis van een rekenrente van

minimaal 2% zonder aanwijzing toe te staan.

1.4.3 Gelijke premie voor alle deelnemersIn plaats van het hanteren van een leeftijdsafhankelijke premiestaffel geven

wij in overweging ook de mogelijkheid te openen om voor alle deelnemers,

ongeacht de leeftijd, een gelijk percentage van de pensioengrondslag toe

te zeggen. Voor de huidige “oudere” deelnemers dient gekeken te worden

naar een overgangsregeling.

1.4.4 Verruiming mogelijkheden lifecycle conceptDe wetgever dient mogelijkheden te creëren om in DC regelingen, net

als bij DB regelingen, ook na pensioeningang te kunnen blijven beleggen,

LCP Netherlands Lifecycle Pensioen 2013

1. Management samenvatting

9LCP Netherlands Lifecycle Pensioen 2013

1. Management samenvatting

Man

agem

ent

sam

enva

ttin

g

waardoor naar verwachting hogere pensioenuitkeringen kunnen

worden gerealiseerd.

1.4.5 Bepaal risicoklasse van lifecycle profielenHet is volgens ons wenselijk om lifecycle profielen te voorzien van

onafhankelijke risicoklassen. De huidige AFM-risicoklassen die worden

gehanteerd om beleggingsfondsen te ordenen op risico en te verwachten

rendement zijn hiervoor niet toereikend.

1.4.6 Uniformeer de OCF en maak deze volledigIn het kader van kostentransparantie en vergelijkbaarheid is het volgens

ons essentieel om een uniforme kostenmaatstaf te hebben, die compleet

en begrijpelijk is. Deze duidelijkheid is gewenst voor zowel de deelnemers

als de uitvoerders.

10

2.1 Verschillen DB en DC worden kleinerDe vraag naar beschikbare premieregelingen is onmiskenbaar en

neemt nog steeds toe. In eerste instantie lijkt dit in Nederland van

beperkt belang, omdat veruit de meeste werknemers verplicht

verzekerd zijn in bedrijfstakpensioenfondsen en deze in hoofdzaak

middelloonregelingen uitvoeren. De financiering van deze

pensioenfondsen is echter vooral gebaseerd op het collectief beschikbaar

premiesysteem (Collective Defined Contribution). Ook de meeste grote

ondernemingspensioenfondsen worden op deze basis gefinancierd.

Het collectief beschikbaar premiesysteem verschilt op onderdelen van

het individueel beschikbaar premiesysteem, maar in beide gevallen is

de essentie dat het uiteindelijk gerealiseerde pensioen bepaald wordt

door de hoogte van de beschikbare premie, de behaalde rendementen

en de ontwikkeling van de levensverwachting. Waar nodig wordt in

beide systemen de pensioenaanspraak aangepast aan het

aanwezige pensioenvermogen.

De op handen zijnde overgang op het reële stelsel is in wezen een verdere

uitwerking van dit systeem, waarbij het beleggingsbeleid minder is gericht

op het behoud van de nominale pensioenen maar meer op het realiseren

van waardevaste pensioenen. Daarvoor is nodig dat het pensioenfonds

meer beleggingsrisico accepteert, teneinde een beter rendement te

kunnen realiseren. Onherroepelijk neemt hierdoor ook de kans op

beleggingsverliezen toe en dus de kans op pensioenkortingen.

Ook bij de pensioenverzekeraars is een aantal ontwikkelingen te signaleren

die de trend naar beschikbare premieregelingen versterkt. Solvency II

dwingt de verzekeraars tot verbetering van de kapitalisatie. Het lopen van

langlevenrisico en beleggingsrisico, zoals bij de gegarandeerde uitkeringen

uit hoofde van toegezegd pensioenregelingen, noopt tot het aanhouden

van reserves. Veel verzekeraars hebben mede daarom hun basistarieven

inmiddels verhoogd. Soms door de rekenrente te verlagen, soms door

het toepassen van forse garantieopslagen op hun tarief. De nieuwe

voorwaarden waaronder een pensioencontract kan worden verlengd, doet

menig werkgever de schrik om het hart slaan: de toch al hoge pensioenlast

dreigt nog verder te stijgen. Het resultaat is in veel gevallen dat de

pensioenregeling wordt versoberd of wordt omgezet in een

beschikbare premieregeling.

We constateren ook dat steeds minder verzekeraars bereid zijn

toegezegd pensioenregelingen aan te bieden. Waar dat nog wel gebeurt,

betreft het veelal pensioenverzekeringen zonder winstdeling. Daarmee

garandeert de verzekeringsmarkt weliswaar een nominaal pensioen,

maar kan een werknemer er ook met grote zekerheid van uitgaan dat de

LCP Netherlands Lifecycle Pensioen 2013

2. Beschikbare premieregelingen nader beschouwd

De lage rente en de

solvabiliteitseisen leiden

tot een hogere kostprijs

van garanties.

11

koopkracht daarvan jaar in jaar uit zal afnemen. Het ontbreken van enig

toeslagperspectief zou in voorkomende gevallen ook bij werknemers

de vraag moeten oproepen of het wel verstandig is om door te gaan met

de traditionele middelloonregeling en of de bijdragen van werkgever

en werknemers niet efficiënter ingezet kunnen worden

voor pensioenfinanciering.

Door het accepteren van beleggingsrisico en langlevenrisico ontstaan

mogelijkheden om het verwachte rendement op de pensioenbijdragen

te verhogen en zo de kansen op koopkrachtbehoud te verbeteren.

In de wereld van de pensioenfondsen is dit de kern van het reële stelsel.

Bij verzekeraars is het vrijwillig accepteren van deze risico’s bijna niet

mogelijk, tenzij gekozen wordt voor een beschikbare premieregeling.

Aanbeveling 1Vanwege het sterk gewijzigde pensioenlandschap is het een goede

zaak als werkgever en werknemers de pensioentoezegging evalueren.

Hierbij dienen zij zich bewust te zijn van de risico’s en de mogelijkheden

van zowel Defined Benefit (DB) als Defined Contribution (DC) regelingen,

en deze beide vormen onbevooroordeeld te beschouwen. Beide partijen

hebben een gezamenlijk belang om de juiste keuze te maken,

die uitlegbaar is en de risico’s niet eenzijdig bij een van de partijen

of bij specifieke leeftijdsgroepen neerlegt.

2.2 Verschil in financieringsregelsIn toenemende mate worden werkgevers en werknemers voor de keuze

gesteld tussen een middelloonregeling of een beschikbare premieregeling.

Voor de meeste werkgevers en werknemers is dit al complex genoeg,

maar de fiscus voegt daar nog een extra te nemen horde aan toe.

Voor een middelloonregeling is het in beginsel verplicht uit te gaan van de

reële kostprijs. Dat houdt onder andere in dat gerekend moet worden met

een actuele risicovrije rentevoet. Voor een DC regeling geldt dit echter

niet. Volgens het staffelbesluit is een beschikbare premieregeling op basis

van de kostprijs van een middelloonregeling weliswaar in theorie mogelijk,

maar daarvoor is in de praktijk een aanwijzing van de Belastingdienst

nodig. Voor een fiscaal toegestane premiestaffel is in beginsel alleen een

rekenrente van 4% toegestaan, of onder voorwaarden 3%. Toch toetst

de fiscus de premiestaffels alsof daarmee een middelloonregeling wordt

gefinancierd. Naar ons idee is dit inconsequent: als de middelloongedachte

leidend is voor het vormgeven van beschikbare premieregelingen,

dan dient ook het financieringskader gelijk gehouden te worden.

De premiestaffel zou dan berekend moeten kunnen worden op dezelfde

grondslagen als bij een middelloonregeling, dus rekening houdend met

marktrente, beleggingsrisico en langlevenrisico.

LCP Netherlands Lifecycle Pensioen 2013

2. Beschikbare premieregelingen nader beschouwd

Bes

chik

bar

e p

rem

iere

gel

ing

en

nad

er b

esch

ouw

d

Evalueer DB en DC

toezeggingen zonder

vooroordelen.

12 LCP Netherlands Lifecycle Pensioen 2013

2. Beschikbare premieregelingen nader beschouwd

Aanbeveling 2Om het grote verschil in financieringsregels tussen DC en DB weg te

nemen, zou het Ministerie van Financiën een premiestaffel op basis van

de kostprijs van een middelloonregeling onvoorwaardelijk mogelijk moeten

maken. Een praktische invulling daarvan kan zijn om een premiestaffel op

basis van een rekenrente van minimaal 2% zonder aanwijzing toe te staan.

2.3 De ene gelijke premie is de andere niet Gelijke rechten voor iedereen is een kernwaarde in onze samenleving,

vastgelegd in de grondwet en nader uitgewerkt in enkele andere

wetten. Maar het ene gelijk is het andere nog niet. Bij beschikbare

premieregelingen leidt dit tot complexiteit en soms lastige communicatie

naar werkgevers en werknemers.

Buiten onze landsgrenzen heeft een beschikbare premieregeling veelal

de vorm van een voor alle werknemers gelijk premiepercentage.

De premie is voor iedereen een gelijk percentage van het salaris of de

pensioengrondslag. Een eenvoudig uit te leggen en te begrijpen vorm van

gelijkheid, gebaseerd op de gedachte dat gelijke arbeid moet leiden tot

gelijke beloning, hoe de beloning dan ook gegeven wordt.

Bij een middelloonstelsel is de pensioenpremie niet alleen afhankelijk

van het salaris maar ook van de leeftijd. Waar werknemers van

verschillende leeftijd hetzelfde werk tegen hetzelfde salaris doen,

zal er toch verschil in loonkosten zijn omdat voor de oudere werknemers

een (veel) hogere pensioenpremie verschuldigd is dan voor de jongere

werknemers. Anders gezegd, hoewel de marktwaarde van de verrichte

arbeid hetzelfde is, is de marktwaarde van de pensioenbeloning dat niet.

In een beschikbaar premiesysteem zijn de Nederlandse premiestaffels

gebaseerd op een middelloonregeling. De beschikbare premie stijgt

naarmate de werknemer ouder wordt, en wordt zo vastgesteld dat

daarmee jaarlijks eenzelfde pensioenaanspraak opgebouwd kan

worden. Althans, in theorie. Want voor een gelijke opbouw is niet

alleen een ongelijke beschikbare premie nodig, maar is ook vereist

dat alle onzekere veronderstellingen rondom toekomstig rendement,

carrièreverloop, marktrente op pensioendatum, levensverwachting en

kosten pensioenuitvoerder perfect zullen uitkomen. Met andere woorden,

de nagestreefde gelijkheid van pensioenopbouw is in de praktijk een

illusie. Daarmee valt de bodem onder het gebruik van leeftijdsafhankelijke

premiestaffels weg. De marktwaarde van de pensioenbeloning is bij een

beschikbare premieregeling niet meer of minder dan de verschuldigde

werkgeverspremie. Bij gelijke arbeid dient de beloning ook gelijk te zijn.

Creëer een gelijk speelveld

tussen DC en DB.

Gelijke pensioenopbouw,

onafhankelijk van de leeftijd,

in DC een illusie.

13LCP Netherlands Lifecycle Pensioen 2013

2. Beschikbare premieregelingen nader beschouwd

Bes

chik

bar

e p

rem

iere

gel

ing

en

nad

er b

esch

ouw

d

Beargumenteerd wordt wel dat dit verschil in arbeidsbeloning maar

tijdelijk is en dat de jongere werknemers op termijn ook de hogere

pensioenpremie zullen ontvangen. Hiermee wordt een soort gouden

ketting gecreëerd, die in een tijd van toenemende arbeidsmobiliteit

ongewenst is. Bovendien moeten jongeren maar afwachten of zij

de hogere bijdragen in de toekomst zullen ontvangen. Gezien de

verhoging van de pensioenleeftijd en de verlaging van de toegestane

opbouwpercentages is het vrijwel zeker dat dit argument niet op gaat.

Nadeel is bovendien dat het de kansen op de arbeidsmarkt voor ouderen

beperkt. Zij zijn immers relatief duur. In een tijd dat de pensioenleeftijd

verhoogd wordt en er op aangedrongen wordt om langer te blijven

werken, is dit maatschappelijk ongewenst.

Werkgevers moeten zich er van bewust zijn dat hun pensioenkosten

hierdoor zullen oplopen, omdat de gemiddelde leeftijd van hun

werknemers toeneemt en de oudste werknemers vaak niet alleen

gemiddeld het hoogste salaris ontvangen, maar ook de hoogste

pensioenpremie opeisen. Binnen de huidige fiscale wetgeving zal een

overstap naar een beschikbare premieregeling dus niet zonder meer

leiden tot een voor de werkgever “risicoloze” pensioentoezegging.

Het gebruik van leeftijdsafhankelijke premiestaffels is naar onze

mening in strijd met de gelijkberechtiging en heeft grote economische

nadelen. Gezien de opkomst van beschikbare premieregelingen neemt

het belang hiervan toe. Binnen beschikbare premieregelingen is naar

ons inzicht slechts plaats voor een gelijk bijdragepercentage voor alle

deelnemers. Vanuit (beleggings)risico-oogpunt gezien is een uniforme

premie bovendien aantrekkelijk omdat “jongere” werknemers het meeste

beleggingsrisico kunnen lopen met kans op een hoger rendement. Door

de relatief lage leeftijdsafhankelijke DC premie kunnen zij hier momenteel

te weinig gebruik van maken. Voor de huidige “oudere” werknemers dient

nagedacht te worden over een compensatie van het voor hen nadelige

premieverschil dat ontstaat bij een overgang op een uniforme premie.

Hoe zo’n overgangsregeling er uit moet zien, dient aan het overleg tussen

sociale partners overgelaten te worden.

Aanbeveling 3Wij geven in overweging om in beschikbare premieregelingen voor

alle deelnemers, ongeacht de leeftijd, een gelijk percentage van de

pensioengrondslag toe te zeggen.

Andere invulling van

gelijke behandeling kan

grote economische

voordelen hebben.

Overweeg gelijkblijvend

premiepercentage.

14 LCP Netherlands Lifecycle Pensioen 2013

2. Beschikbare premieregelingen nader beschouwd

2.4 Verplichte aankoop van pensioen op de pensioendatumIn paragraaf 2.1 is al geschreven dat voor de meeste werknemers in

Nederland een CDC regeling van toepassing is. Inherent aan dit systeem

is dat de pensioenen ook na ingang onderhevig zijn aan beleggingsrisico

en dat feitelijk geen sprake is van een vaste uitkering. Invoering van het

reële stelsel zal dit nog duidelijker maken, omdat het korten van pensioen

een structureel onderdeel (“ontsnappingsventiel”) binnen dat systeem is.

Gegeven de overeenkomsten tussen een CDC regeling en een individuele

beschikbare premieregeling roept dat de vraag op waarom deze

mogelijkheden niet bij de beschikbare premieregelingen worden geboden.

Nu is het verplicht om op de pensioeningangsdatum de opgebouwde

pensioenbeleggingen in één keer te verkopen en de opbrengst aan te

wenden voor aankoop van levenslang gegarandeerd vast pensioen.

Weliswaar heeft de overheid een tijdelijke mogelijkheid geboden om

een “pensioenknip” te hanteren, maar de praktische mogelijkheden

hiervan zijn veel te beperkt en de regeling loopt bovendien eind 2013 af.

Overigens evalueert het ministerie van SZW op het moment van schrijven

van dit rapport de ervaringen met de pensioenknip.

De verplichting om op de pensioeningangsdatum de beleggingen in één

keer te verkopen leidt tot de noodzaak het beleggingsrisico (vrijwel)

geheel af te bouwen naarmate de pensioendatum nadert. Het hiervoor

meest gebruikte beleggingsmodel is het lifecycle concept. Het lifecycle

concept is er op gericht de zekerheid van een gegarandeerd nominaal

pensioen zo groot mogelijk te maken. Dit in tegenstelling tot het reële

stelsel waar nominale zekerheid juist wordt opgegeven ten gunste van

reële zekerheid. Maar daarvoor is een lifecycle 2.0 nodig, waarbij de

lifecycle niet ophoudt op leeftijd 67 maar nog 15 tot 20 jaar langer door

gaat. In hoofdstuk 3.5 wordt hier nader op ingegaan.

Aanbeveling 4De wetgever dient mogelijkheden te creëren om in DC regelingen ook na

pensioeningang te kunnen blijven beleggen, waardoor naar verwachting

hogere pensioenuitkeringen kunnen worden gerealiseerd.

Introduceer mogelijkheid

om te blijven beleggen

na pensionering.

15LCP Netherlands Lifecycle Pensioen 2013

3. Lifecycles 2013 onder de loep

3.1 InleidingSteeds vaker wordt pensioen toegezegd in de vorm van een beschikbare

premieregeling. De beschikbaar gestelde premie moet hierbij worden

belegd, waarna op de pensioendatum met het opgebouwde kapitaal een

levenslang pensioen aangekocht moet worden. In de praktijk neemt de

pensioenuitvoerder de verantwoordelijkheid voor de beleggingen vaak

over. In dat geval adviseert hij over de spreiding van de beleggingen

in relatie tot de duur van de periode tot pensioendatum, waarbij het

beleggingsrisico kleiner wordt naarmate de pensioendatum nadert.

Deze zorgplicht wordt door pensioenuitvoerders ingevuld door het

aanbieden van lifecycle concepten.

Voor dit rapport hebben wij de lifecycle concepten geanalyseerd

van 11 pensioenuitvoerders, welke benoemd worden in hoofdstuk 5.

Uit ons onderzoek blijkt dat de variatie van lifecycle concepten groot

is. De beleggings- en renterisico’s worden in meer of mindere mate

afgebouwd richting de pensioendatum, maar de gevolgen daarvan

voor het te verwachten pensioenresultaat, en de onzekerheden daarin,

worden vaak niet zichtbaar gemaakt.

3.2 Gemiddelde risicoprofielenBij de meeste pensioenuitvoerders kan gekozen worden tussen meerdere

risicoprofielen, waarbij het aantal varieert van 3 tot 5. Meestal wordt

onderscheid gemaakt in een defensief, neutraal en offensief profiel.

Daarnaast worden termen als zeer defensief, voorzichtig, ambitieus en

agressief gehanteerd.

Indien en zolang een deelnemer geen beleggingskeuze heeft gemaakt,

hanteren de pensioenuitvoerders een default risicoprofiel. Opvallend is

Life

cycl

es 2

013

ond

er d

e lo

ep

6

5

4

3

2

1

0

Keuzemogelijkheden risicoprofielen

1 2 3 4 5

Aan

tal u

itvo

erd

ers

Aantal risicoprofielen

LCP Netherlands Lifecycle Pensioen 2013

3. Lifecycles 2013 onder de loep16

dat een aantal pensioenuitvoerders hier kiest voor een defensief profiel,

terwijl andere uitvoerders een neutraal profiel gebruiken.

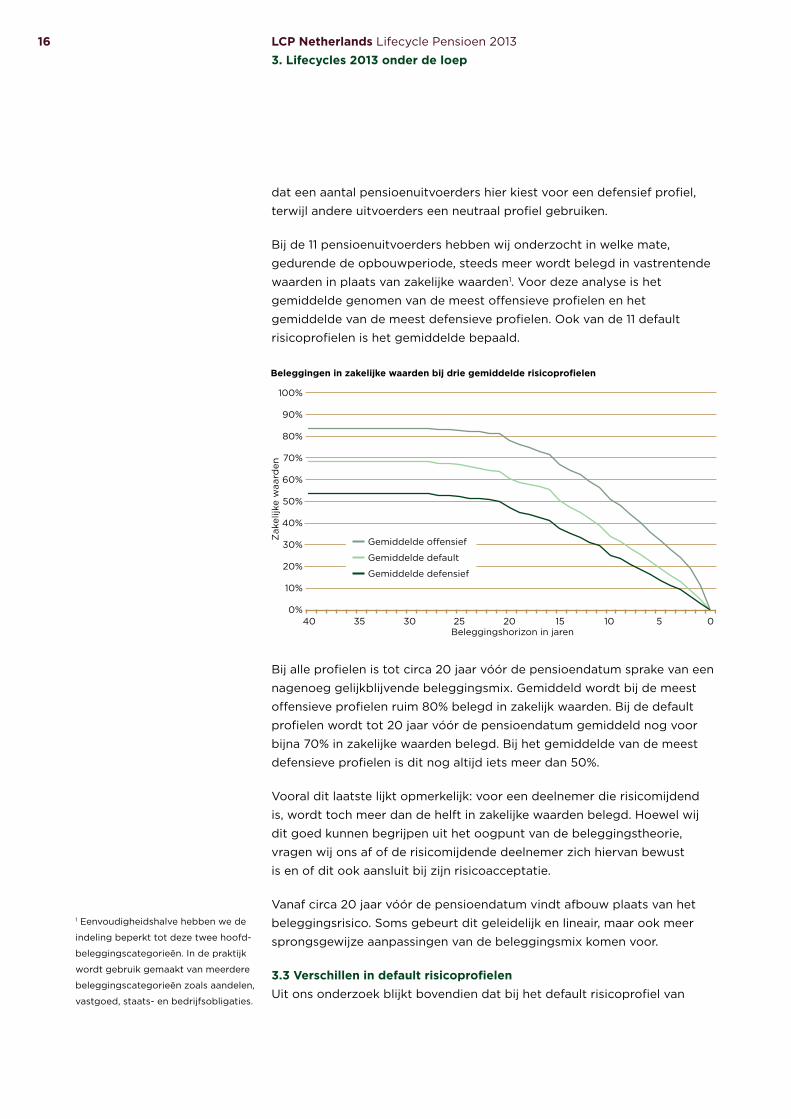

Bij de 11 pensioenuitvoerders hebben wij onderzocht in welke mate,

gedurende de opbouwperiode, steeds meer wordt belegd in vastrentende

waarden in plaats van zakelijke waarden1. Voor deze analyse is het

gemiddelde genomen van de meest offensieve profielen en het

gemiddelde van de meest defensieve profielen. Ook van de 11 default

risicoprofielen is het gemiddelde bepaald.

Bij alle profielen is tot circa 20 jaar vóór de pensioendatum sprake van een

nagenoeg gelijkblijvende beleggingsmix. Gemiddeld wordt bij de meest

offensieve profielen ruim 80% belegd in zakelijk waarden. Bij de default

profielen wordt tot 20 jaar vóór de pensioendatum gemiddeld nog voor

bijna 70% in zakelijke waarden belegd. Bij het gemiddelde van de meest

defensieve profielen is dit nog altijd iets meer dan 50%.

Vooral dit laatste lijkt opmerkelijk: voor een deelnemer die risicomijdend

is, wordt toch meer dan de helft in zakelijke waarden belegd. Hoewel wij

dit goed kunnen begrijpen uit het oogpunt van de beleggingstheorie,

vragen wij ons af of de risicomijdende deelnemer zich hiervan bewust

is en of dit ook aansluit bij zijn risicoacceptatie.

Vanaf circa 20 jaar vóór de pensioendatum vindt afbouw plaats van het

beleggingsrisico. Soms gebeurt dit geleidelijk en lineair, maar ook meer

sprongsgewijze aanpassingen van de beleggingsmix komen voor.

3.3 Verschillen in default risicoprofielenUit ons onderzoek blijkt bovendien dat bij het default risicoprofiel van

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Beleggingen in zakelijke waarden bij drie gemiddelde risicoprofielen

40 35 30 25 20 15 10 5 0

Zak

elijk

e w

aard

en

Beleggingshorizon in jaren

Gemiddelde o�ensief

Gemiddelde default

Gemiddelde defensief

1 Eenvoudigheidshalve hebben we de

indeling beperkt tot deze twee hoofd-

beleggingscategorieën. In de praktijk

wordt gebruik gemaakt van meerdere

beleggingscategorieën zoals aandelen,

vastgoed, staats- en bedrijfsobligaties.

17LCP Netherlands Lifecycle Pensioen 2013

3. Lifecycles 2013 onder de loep

Life

cycl

es 2

013

ond

er d

e lo

ep

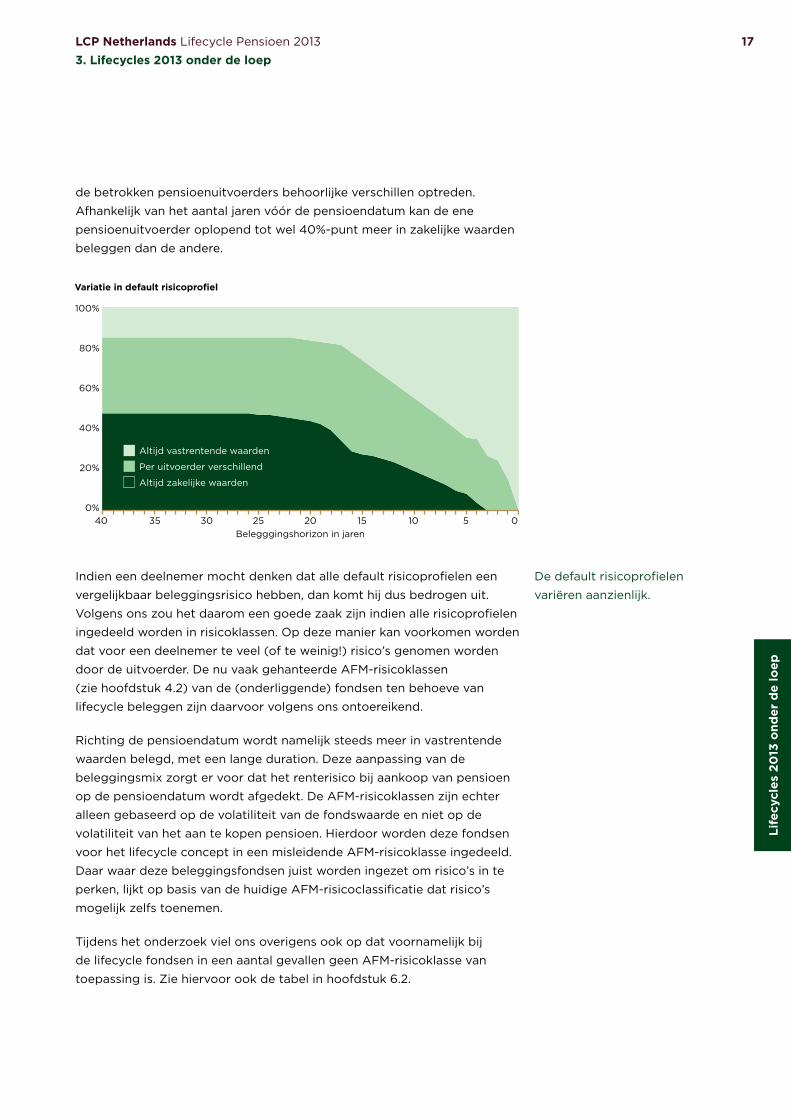

de betrokken pensioenuitvoerders behoorlijke verschillen optreden.

Afhankelijk van het aantal jaren vóór de pensioendatum kan de ene

pensioenuitvoerder oplopend tot wel 40%-punt meer in zakelijke waarden

beleggen dan de andere.

Indien een deelnemer mocht denken dat alle default risicoprofielen een

vergelijkbaar beleggingsrisico hebben, dan komt hij dus bedrogen uit.

Volgens ons zou het daarom een goede zaak zijn indien alle risicoprofielen

ingedeeld worden in risicoklassen. Op deze manier kan voorkomen worden

dat voor een deelnemer te veel (of te weinig!) risico’s genomen worden

door de uitvoerder. De nu vaak gehanteerde AFM-risicoklassen

(zie hoofdstuk 4.2) van de (onderliggende) fondsen ten behoeve van

lifecycle beleggen zijn daarvoor volgens ons ontoereikend.

Richting de pensioendatum wordt namelijk steeds meer in vastrentende

waarden belegd, met een lange duration. Deze aanpassing van de

beleggingsmix zorgt er voor dat het renterisico bij aankoop van pensioen

op de pensioendatum wordt afgedekt. De AFM-risicoklassen zijn echter

alleen gebaseerd op de volatiliteit van de fondswaarde en niet op de

volatiliteit van het aan te kopen pensioen. Hierdoor worden deze fondsen

voor het lifecycle concept in een misleidende AFM-risicoklasse ingedeeld.

Daar waar deze beleggingsfondsen juist worden ingezet om risico’s in te

perken, lijkt op basis van de huidige AFM-risicoclassificatie dat risico’s

mogelijk zelfs toenemen.

Tijdens het onderzoek viel ons overigens ook op dat voornamelijk bij

de lifecycle fondsen in een aantal gevallen geen AFM-risicoklasse van

toepassing is. Zie hiervoor ook de tabel in hoofdstuk 6.2.

100%

80%

60%

40%

20%

0%

Variatie in default risicoprofiel

40 35 30 25 20 15 10 5 0Belegggingshorizon in jaren

Altijd vastrentende waarden

Per uitvoerder verschillend

Altijd zakelijke waarden

De default risicoprofielen

variëren aanzienlijk.

LCP Netherlands Lifecycle Pensioen 2013

3. Lifecycles 2013 onder de loep18

Aanbeveling 5Omdat de huidige AFM-risicoklassen ontoereikend zijn om het aanbod

van risicoprofielen te rangschikken naar rendement en risico, is een

klassenindeling op basis van pensioenrisico’s volgens ons wenselijk.

3.4 Inzicht in verwacht pensioenresultaatDiscussies over een overgang van DB naar DC worden vaak ingegeven

door emoties. DB wordt daarbij als zeker gezien, en DC als onzeker.

Inmiddels weten we dat DB niet meer zo zeker is als we eerder dachten.

De onzekerheid van DC is inherent aan dit systeem en kunnen we niet

weg nemen. Wel kunnen wij waardevol inzicht geven in de mate van

die onzekerheid.

In de door het Ministerie van Financiën gepubliceerde premiestaffels

wordt voor de opbouw vanaf 2014 een pensioen nagestreefd op basis van

een 2,15% middelloonregeling. Of dit beoogde pensioen daadwerkelijk

wordt gehaald hangt af van vele factoren, zoals gerealiseerd rendement,

carrièreverloop, marktrente op de pensioendatum, levensverwachting en

kosten pensioenuitvoerder.

Op basis van scenarioanalyse kan inzicht gegeven worden in het

pensioenresultaat dat deelnemers aan een beschikbare premieregeling

(maximale premiestaffel, pensioenleeftijd 67 jaar, rekenrente 3%) naar

verwachting kunnen bereiken. Als voorbeeld hebben wij hier voor een

negental maatmensen met oplopende leeftijd en salaris het te verwachten

pensioenresultaat per deelnemersjaar uitgedrukt in een percentage van

een fiscaal maximaal middelloonpensioen. Voor vastrentende waarden

hebben wij een netto rendement verondersteld van 3% en voor zakelijke

waarden 6%.

300%

250%

200%

150%

100%

50%

0%

Verwacht pensioenresultaat als % van fiscaal maximaal middelloonpensioen

20 25 30 35 40 45 50 55 60

Aanvangsleeftijd maatmensen

95%-percentiel (goed scenario)

50%-percentiel (verwacht scenario)

5%-percentiel (slecht scenario)

Introduceer risicoklassen

voor risicoprofielen.

19LCP Netherlands Lifecycle Pensioen 2013

3. Lifecycles 2013 onder de loep

In de figuur is het pensioenresultaat van de fiscaal maximale DC regeling

vergeleken met een fiscaal maximale middelloonregeling. Bij deze

middelloonregeling is geen indexatie verondersteld. De bereidheid om

naast garantiekosten ook nog extra premie te betalen voor het recht op

winstdeling wordt namelijk steeds kleiner. Bij een DC regeling worden

geen garanties gegeven, waardoor het mogelijk is om offensiever te

beleggen. Het pensioenresultaat is daardoor naar verwachting hoger

dan in een middelloonregeling.

Op basis van de gehanteerde veronderstellingen wordt naar verwachting

een pensioenresultaat bereikt van gemiddeld circa 110% van het niet

geïndexeerd middelloonpensioen.

Met behulp van scenarioanalyse kan niet alleen de mate van onzekerheid

in het DC pensioen in beeld worden gebracht. Ook kan hiermee een

vergelijking gemaakt worden in de kwaliteit van de lifecycle concepten.

Daarmee kan scenarioanalyse ondersteunend zijn bij het selecteren van

een pensioenuitvoerder.

3.5 Meer pensioenresultaat door verlengde lifecycleEen deelnemer aan een beschikbare premieregeling wil een zo hoog

mogelijk pensioen opbouwen en daarbij zo weinig mogelijk risico’s lopen.

Deze doelstellingen zorgen ervoor dat een afweging gemaakt dient te

worden tussen rendement en risico.

Afbouw van beleggingsrisico naarmate de beleggingshorizon kleiner

wordt, lijkt hierbij een algemeen aanvaard uitgangspunt. Vlak voor de

pensioeninkoop kunnen grote financiële tegenvallers namelijk niet meer

veroorloofd worden. De kans wordt immers steeds kleiner dat deze nog

met toekomstige meevallers gecompenseerd kunnen worden.

In de huidige wetgeving is het verplicht om op de pensioendatum

het opgebouwde kapitaal in één keer aan te wenden ter inkoop van

levenslange pensioenuitkeringen. Met het oog op dit eenmalige

inkoopmoment worden zakelijke waarden omgezet in vastrentende

waarden naarmate de pensioendatum dichterbij komt en wordt het

renterisico steeds meer afgedekt. Vanaf de pensioendatum heeft de

deelnemer recht op gegarandeerde uitkeringen. Gesteld zou kunnen

worden dat vanaf de pensioendatum risicovrij belegd wordt.

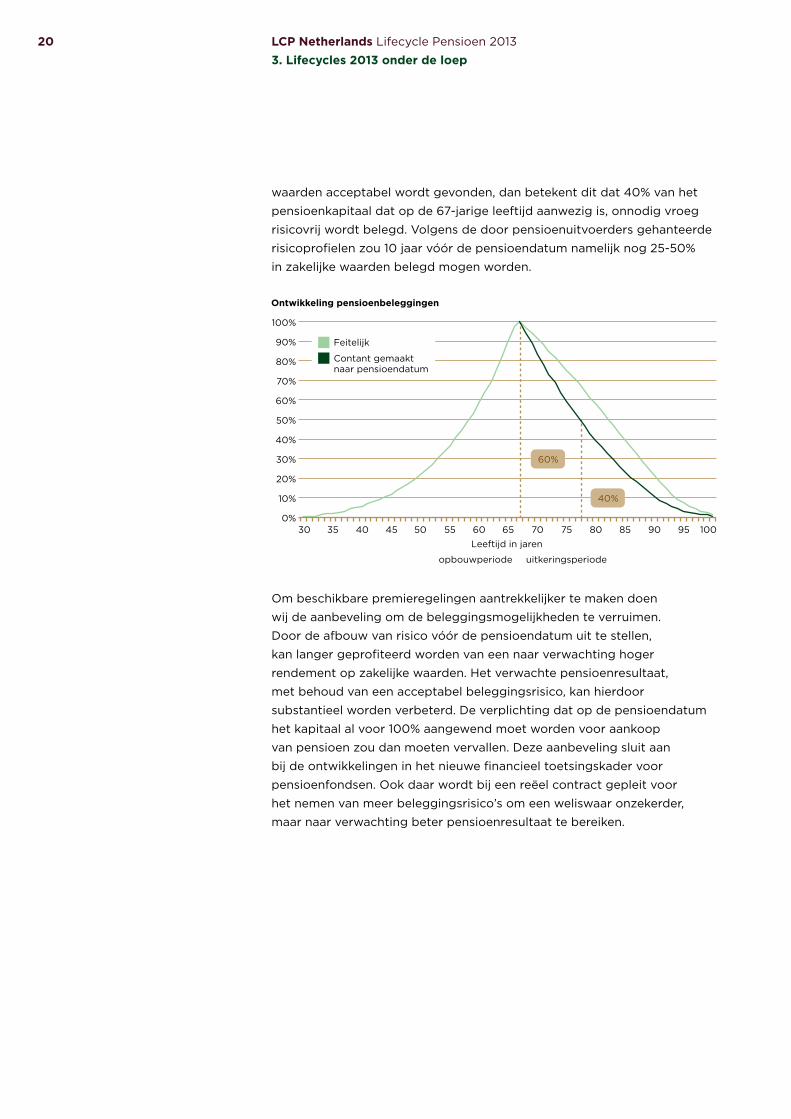

De pensioenuitkeringen worden uitgekeerd over een periode van naar

verwachting tientallen jaren. Zo wordt, uitgaande van pensioenleeftijd

67 jaar, ruim 40% van de middelen pas uitgekeerd vanaf de 77-jarige

leeftijd. Indien een beleggingshorizon van 10 jaar voor zakelijke

Life

cycl

es 2

013

ond

er d

e lo

ep

Scenarioanalyse kan van

toegevoegde waarde zijn

bij de selectie van een

pensioenuitvoerder.

Keuze tussen rendement en

garantie is belangrijk voor

keuze DC of DB.

LCP Netherlands Lifecycle Pensioen 2013

3. Lifecycles 2013 onder de loep20

waarden acceptabel wordt gevonden, dan betekent dit dat 40% van het

pensioenkapitaal dat op de 67-jarige leeftijd aanwezig is, onnodig vroeg

risicovrij wordt belegd. Volgens de door pensioenuitvoerders gehanteerde

risicoprofielen zou 10 jaar vóór de pensioendatum namelijk nog 25-50%

in zakelijke waarden belegd mogen worden.

Om beschikbare premieregelingen aantrekkelijker te maken doen

wij de aanbeveling om de beleggingsmogelijkheden te verruimen.

Door de afbouw van risico vóór de pensioendatum uit te stellen,

kan langer geprofiteerd worden van een naar verwachting hoger

rendement op zakelijke waarden. Het verwachte pensioenresultaat,

met behoud van een acceptabel beleggingsrisico, kan hierdoor

substantieel worden verbeterd. De verplichting dat op de pensioendatum

het kapitaal al voor 100% aangewend moet worden voor aankoop

van pensioen zou dan moeten vervallen. Deze aanbeveling sluit aan

bij de ontwikkelingen in het nieuwe financieel toetsingskader voor

pensioenfondsen. Ook daar wordt bij een reëel contract gepleit voor

het nemen van meer beleggingsrisico’s om een weliswaar onzekerder,

maar naar verwachting beter pensioenresultaat te bereiken.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Ontwikkeling pensioenbeleggingen

30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

opbouwperiode uitkeringsperiode

Leeftijd in jaren

Feitelijk

Contant gemaakt naar pensioendatum

60%

40%

21LCP Netherlands Lifecycle Pensioen 2013

4. Van TER naar OCF

4.1 Invoering EBIVanaf 1 juli 2012 is, op grond van Europese regelgeving, de Essentiële

Beleggersinformatie (EBI) van kracht voor beleggingsfondsen die

onder toezicht staan van de Wet Financieel Toezicht (WFT). De EBI is

de Europese opvolger van de Nederlandse Financiële Bijsluiter. De EBI

geeft volgens de Autoriteit Financiële Markten (AFM) “meer inzicht in de

aard, risico’s, de kosten en behaalde rendementen van het aangeboden

beleggingsfonds, zodat je zelf op basis van de feiten kunt beslissen

of je in het fonds wil beleggen”. Wat betreft de kosten wordt daarbij

onderscheid gemaakt naar instapkosten, uitstapkosten, lopende kosten

en prestatievergoeding. De lopende kosten en de prestatievergoeding

vervangen hierbij de TER.

4.2 AFM-risicoklassenMet de invoering van de EBI is een nieuwe risico-indicator beschikbaar

die zowel qua berekening als qua weergave afwijkt van de voorheen

voorgeschreven risico-indicator.

De nieuwe indeling voor rendement en risico geeft op een schaal van 1 tot

7 aan hoe groot het risico is dat de waarde van een belegging afneemt.

Klasse 1 betekent een laag risico met een verwacht laag rendement,

klasse 7 betekent een hoog risico met een kans op een hoog rendement.

In hoofdstuk 6.2 van dit rapport gaan wij nader in op deze risicoklassen

in relatie tot de beleggingsfondsen bij beschikbare premieregelingen.

4.3 Lopende kostenMet de invoering van de EBI is de Total Expense Ratio (TER) vervangen

door de “Lopende kosten”. De lopende kosten worden berekend door

de kosten die aan het vermogen van het beleggingsfonds worden

Van

TE

R n

aar

OC

F

DIT IS EEN VERPLICHTE MEDEDELING

Loop geenonnodig risico

Lees de EssentiéleBeleggersinformatie.

Lager risicoDoorgaans lager rendement

riskometer

Doorgaans hoger rendement

Hoger risico

1 2 3 4 5 6 7

LCP Netherlands Lifecycle Pensioen 2013

4. Van TER naar OCF22

onttrokken gedurende het jaar te delen door de gemiddelde waarde van

dit beleggingsfonds gedurende die periode.

Inmiddels hebben wij de ervaring dat voor deze lopende kosten

verschillende begrippen worden gehanteerd, hetgeen de duidelijkheid

niet vergroot. Zo komen wij de termen “lopende kosten factor” (LKF),

“lopende kosten ratio” en de Engelse term “Ongoing Charges Figure”

(OCF) tegen. Een uniform gebruikte naam, zoals de TER in het verleden

was, zou wat dat betreft gewenst zijn. In dit rapport hanteren wij de

term OCF.

Ten opzichte van de TER is de berekeningsmethodiek van de OCF

gewijzigd. Daar waar bij de TER nog uitgegaan werd van een vijftal

meetpunten per jaar, worden bij de OCF (veel) meer tussentijdse

meetpunten gehanteerd ter vaststelling van het gemiddeld belegd

vermogen. Bij een grillig verloop van het belegd vermogen gedurende

het jaar kunnen hierdoor verschillen ontstaan vergeleken met de TER.

Deze verbetering van de nauwkeurigheid is volgens ons echter betrekkelijk

als men beseft dat ook in de OCF, net als in de TER, niet alle kosten van

vermogensbeheer worden mee genomen.

In het volgende schema worden (niet limitatief) de belangrijkste

kostensoorten genoemd die al dan niet in de OCF zitten.

De meeste pensioenuitvoerders en vermogensbeheerders geven

aan dat er geen materiële verschillen zijn tussen de oude TER en de

nieuwe OCF. Wij hebben geconstateerd dat de OCF in een aantal

gevallen toch wel 5 à 10 basispunten hoger kan liggen. Het is ons niet

altijd duidelijk geworden of dit wordt veroorzaakt door de aangepaste

berekeningsmethodiek of doordat bij de OCF met andere kostensoorten

OCF

TER

Een

mal

ige

kost

enD

oo

rlo

pen

de

kost

en

Kosten uitlenen e�ecten

Beheerkosten

Servicefee / overige kosten

Prestatievergoeding

In- en uitstapkosten

Transactiekosten

OCFonderliggende fondsen

In k

oer

s ve

rrek

end

eko

sten

23LCP Netherlands Lifecycle Pensioen 2013

4. Van TER naar OCF

Van

TE

R n

aar

OC

F

wordt gerekend ten opzichte van de TER. Navraag leverde niet altijd

de gewenste duidelijkheid op, waarbij wij soms ook tegenstrijdige

informatie ontvingen.

Het volledige inzicht in kosten van vermogensbeheer staat al enkele

jaren op de agenda in de financiële wereld. Met name de transactiekosten,

vaak een substantieel deel van de totale kosten, zijn hierbij punt

van aandacht. Mede naar aanleiding van aanbevelingen van de

Pensioenfederatie, de koepelorganisatie van Nederlandse

pensioenfondsen, zien wij dat steeds meer pensioenfondsen de

transactiekosten in beeld brengen, als onderdeel van de rapportage

over de vermogensbeheerkosten. Beleggingsfondsen nemen deze

transactiekosten echter niet mee in de OCF en ook hun jaarverslagen

geven maar gedeeltelijk inzicht in deze kosten.

Ook de AFM heeft via haar discussiedocument “Total cost of

ownership in beleggingsdienstverlening” van november 2012 de wens

geuit om een compleet en begrijpelijk inzicht te krijgen in de kosten

van vermogensbeheer.

Aanbeveling 6Wij vinden het opmerkelijk dat de OCF, net als de TER, nog niet alle

beleggingskosten weergeeft. In het kader van kostentransparantie

en vergelijkbaarheid is het volgens ons essentieel om een uniforme

kostenmaatstaf te hebben, die zo volledig en begrijpelijk mogelijk is.

Dit inzicht is gewenst voor zowel de deelnemers aan de DC regelingen

als de uitvoerders zelf, aangezien wij enkele keren tegenstrijdige

informatie ontvingen tijdens ons onderzoek.

Uniformeer de kostenmaatstaf

en maak deze volledig.

LCP Netherlands Lifecycle Pensioen 2013

5. OCF onderzoek24

5.1 PensioenuitvoerdersVoor dit rapport is informatie verzameld over de jaren 2011 en 2012 van

beleggingsfondsen verbonden aan de volgende vijf pensioenverzekeraars:

Daarnaast zijn de volgende zes Premie Pensioen Instellingen (PPI’s) in ons

onderzoek betrokken.

Ten opzichte van vorig jaar is SNS Reaal niet meer meegenomen in ons

onderzoek omdat de actieve propositie van de lifecycle fondsen sinds

een aantal jaren bij het tot hetzelfde concern behorende Zwitserleven

plaats vindt. Goudse PPI heeft zich onlangs teruggetrokken uit de

PPI-markt en daarom is zij ook niet meer meegenomen in ons onderzoek.

Nieuw ten opzichte van vorig jaar is NN-PPI.

De door ons gemaakte keuze aan pensioenuitvoerders is zodanig

dat een representatief beeld van de markt wordt verkregen,

zonder daarbij te streven naar een volledige inventarisatie van alle

beschikbare beleggingsfondsen.

25LCP Netherlands Lifecycle Pensioen 2013

5. OCF onderzoek

OC

F o

nder

zoek

Alle informatie is op ons verzoek aangeleverd door de pensioenuitvoerders

en steekproefsgewijs gecontroleerd door aansluiting te zoeken met de

jaarverslagen van de betreffende beleggingsfondsen.

Alle pensioenuitvoerders hebben de in dit rapport weergegeven informatie

over hun beleggingsfondsen en onze opmerkingen daarbij van tevoren

kunnen lezen en eventuele onjuistheden kunnen corrigeren.

5.2 Van OCF naar OCF+In dit rapport richten wij ons op de Ongoing Charges Figure

(zie hoofdstuk 4.3) die binnen de beschikbare premieregelingen

verschuldigd is. In de collectieve pensioencontracten worden

(naast de OCF in de beleggingsfondsen) door pensioenuitvoerders

soms aanvullende vermogensbeheerkosten in rekening gebracht.

Bij de grotere pensioencontracten bieden de pensioenuitvoerders

kortingen op de OCF, welke soms direct worden verrekend en soms per

jaar achteraf (zogenoemde ‘kick-backs’). In dat geval wordt door het

beleggingsfonds vaak een deel van de ingehouden OCF doorgegeven

aan de pensioenuitvoerder, die deze vervolgens (deels) via toevoeging

van extra participaties weer teruggeeft aan de polishouders.

Om tot een goed beeld te komen van de totale beleggingskosten die

in de pensioenproducten in rekening worden gebracht, zijn de door de

beleggingsfondsen gepubliceerde OCF percentages

� verhoogd met de kosten van vermogensbeheer die door de

pensioenuitvoerder zelf in rekening worden gebracht en

� verlaagd met eventuele door de pensioenuitvoerder opgegeven

kortingen op de OCF.

De aldus resulterende uitgebreide Ongoing Charges Figure wordt in dit

rapport aangeduid als OCF+.

Andere kosten die door de pensioenuitvoerders in rekening worden

gebracht, zoals aan- en verkoopkosten, administratiekosten

of risicopremies ter dekking van overlijdens- en/of

arbeidsongeschiktheidsrisico’s, zijn niet in dit onderzoek betrokken.

Uiteraard zijn ook deze kosten en risicopremies van groot belang bij

het maken van een keuze voor een bepaalde aanbieder.

26 LCP Netherlands Lifecycle Pensioen 2013

6. OCF resultaten

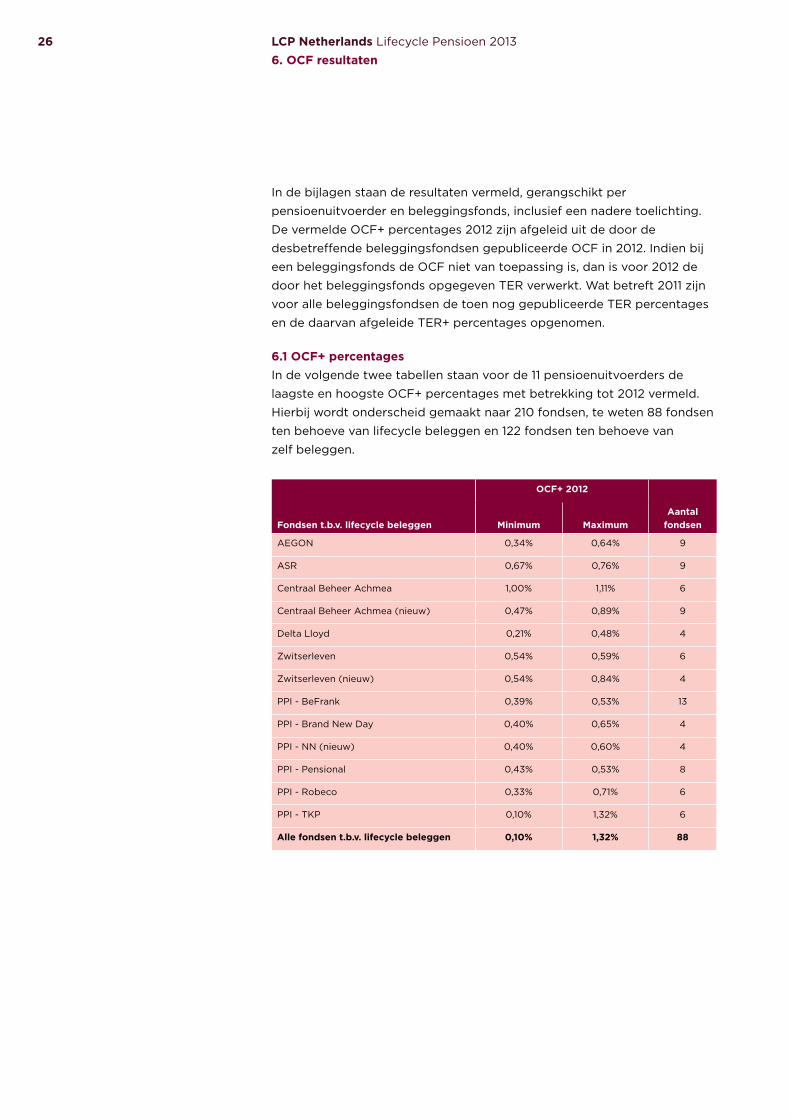

In de bijlagen staan de resultaten vermeld, gerangschikt per

pensioenuitvoerder en beleggingsfonds, inclusief een nadere toelichting.

De vermelde OCF+ percentages 2012 zijn afgeleid uit de door de

desbetreffende beleggingsfondsen gepubliceerde OCF in 2012. Indien bij

een beleggingsfonds de OCF niet van toepassing is, dan is voor 2012 de

door het beleggingsfonds opgegeven TER verwerkt. Wat betreft 2011 zijn

voor alle beleggingsfondsen de toen nog gepubliceerde TER percentages

en de daarvan afgeleide TER+ percentages opgenomen.

6.1 OCF+ percentagesIn de volgende twee tabellen staan voor de 11 pensioenuitvoerders de

laagste en hoogste OCF+ percentages met betrekking tot 2012 vermeld.

Hierbij wordt onderscheid gemaakt naar 210 fondsen, te weten 88 fondsen

ten behoeve van lifecycle beleggen en 122 fondsen ten behoeve van

zelf beleggen.

OCF+ 2012

Fondsen t.b.v. lifecycle beleggen

Minimum

Maximum

Aantal fondsen

AEGON 0,34% 0,64% 9

ASR 0,67% 0,76% 9

Centraal Beheer Achmea 1,00% 1,11% 6

Centraal Beheer Achmea (nieuw) 0,47% 0,89% 9

Delta Lloyd 0,21% 0,48% 4

Zwitserleven 0,54% 0,59% 6

Zwitserleven (nieuw) 0,54% 0,84% 4

PPI - BeFrank 0,39% 0,53% 13

PPI - Brand New Day 0,40% 0,65% 4

PPI - NN (nieuw) 0,40% 0,60% 4

PPI - Pensional 0,43% 0,53% 8

PPI - Robeco 0,33% 0,71% 6

PPI - TKP 0,10% 1,32% 6

Alle fondsen t.b.v. lifecycle beleggen 0,10% 1,32% 88

27LCP Netherlands Lifecycle Pensioen 2013

6. OCF resultaten

OC

F re

sult

aten

Nieuwe lifecycle conceptenCentraal Beheer Achmea en Zwitserleven hebben eind 2012 nieuwe

fondsen ten behoeve van lifecycle beleggen ingevoerd. Voor deze

twee pensioenuitvoerders vermelden we ook de percentages van deze

nieuwe fondsen. Ook van de door NN-PPI eind 2012 ingevoerde fondsen

vermelden wij de bijbehorende percentages.

In dit rapport beperken we ons cijfermatig voornamelijk tot de

beleggingskosten over de jaren 2011 en 2012. In het vervolg van dit rapport

hebben wij daarom, tenzij anders vermeld, de hiervoor genoemde drie

nieuwe lifecycle concepten buiten beschouwing gelaten.

Fondsen ten behoeve van zelf beleggen Met de opkomst van de PPI’s groeit ook het aantal fondsen dat

beschikbaar is voor zelf beleggen. Bij Centraal Beheer Achmea

(nieuw) en Brand New Day moet ten behoeve van zelf beleggen

gebruik worden gemaakt van de fondsen ten behoeve van lifecycle

beleggen. Bij Zwitserleven (nieuw) kan gebruik worden gemaakt van

de bestaande fondsen ten behoeve van zelf beleggen. Bij enkele andere

pensioenuitvoerders kunnen zelfbeleggers ook gebruik maken van één

of meerdere fondsen ten behoeve van lifecycle beleggen. Het aantal

hiervan staat in bovenstaande tabel tussen haakjes vermeld.

OCF+ 2012

Fondsen t.b.v. zelf beleggen

Minimum

Maximum

Aantal fondsen

AEGON 0,15% 0,50% 8

ASR 0,54% 1,67% 9

Centraal Beheer Achmea 0,93% 1,11% 4 (6)

Centraal Beheer Achmea (nieuw) - - 0 (9)

Delta Lloyd 0,61% 2,20% 16

Zwitserleven 0,79% 1,29% 9

Zwitserleven (nieuw) - - 0 (9)

PPI - BeFrank 0,51% 1,54% 13 (4)

PPI - Brand New Day - - 0 (4)

PPI - NN (nieuw) 0,32% 1,38% 27

PPI - Pensional 0,00% 2,11% 21

PPI - Robeco 0,05% 0,91% 12 (3)

PPI - TKP 0,10% 0,83% 3 (6)

Alle fondsen t.b.v. zelf beleggen 0,00% 2,20% 122 (41)

28 LCP Netherlands Lifecycle Pensioen 2013

6. OCF resultaten

Bij de getoonde OCF+ in geval van zelf beleggen is geen rekening

gehouden met de mogelijkheid dat fondsen voor lifecyclebeleggen

gebruikt kunnen worden voor zelf beleggen. Hierdoor kunnen de

bandbreedtes groter worden dan vermeld.

Aanvullende beheerkosten/kortingenDe uitvoerders hebben ons gemeld dat er in het algemeen geen

aanvullende (vermogens)beheerkosten gelden, naast de in de bijlagen

van dit rapport gepubliceerde en in de OCF+ verwerkte kosten.

Wel kan dit voorkomen in specifieke situaties, waarbij dan vooral

gedacht moet worden aan opgebouwd beleggingssaldo onder lopende

of reeds premievrije overeenkomsten. Indien volgens opgave van de

pensioenuitvoerder sprake is van kortingen op de OCF, dan is in de

bijlagen ook vermeld hoe deze zijn verwerkt in de OCF+.

Spreiding en ontwikkeling OCF+ bij lifecycle beleggenIn de volgende tabel wordt inzicht gegeven in de spreiding van de OCF+

percentages bij de 712 onderzochte beleggingsfondsen waarvan over 2012

een OCF+ bekend is. Ten opzichte van 2011 heeft een iets groter deel van

de fondsen voor lifecycle beleggen een OCF+ lager dan 0,5%. Vorig jaar

betrof dit nog 45% van alle fondsen voor lifecycle beleggen, terwijl in 2012

bijna de helft in deze categorie valt.

De (ongewogen) gemiddelde OCF+ voor de 71 fondsen voor lifecycle

beleggen bedraagt 0,54% (2011: 64 fondsen, gemiddeld 0,60%).

Deze verlaging wordt met name veroorzaakt door het feit dat de

beleggingsfondsen van SNS Reaal en Goudse PPI niet meer meegenomen

zijn in ons onderzoek. Daarnaast hebben enkele pensioenuitvoerders in

2012 een aantal fondsen geïntroduceerd met een relatief lagere OCF.

Van de 55 fondsen die zowel in 2011 als 2012 in dit onderzoek zijn

meegenomen is de gemiddelde OCF+ ongewijzigd op 0,57% gebleven.

2011 (TER+) 2012 (OCF+)

Fondsen zelf beleggen OCF (TER)+

Aantal fondsen

Als % Aantal fondsen

Als %

tot en met 0,5% 24 19% 16 17%

meer dan 0,5% tot en met 1,0% 45 36% 42 44%

meer dan 1,0% tot en met 1,5% 28 23% 20 21%

meer dan 1,5% 27 22% 17 18%

Totaal 124 100% 95 100%

2 88 fondsen minus 17 fondsen

ten behoeve van lifecycle beleggen

van Centraal Beheer Achmea

(nieuw), Zwitserleven (nieuw)

en NN-PPI (nieuw).

2011 (TER+) 2012 (OCF+)

Fondsen lifecycle beleggen OCF (TER)+

Aantal fondsen

Als % Aantal fondsen

Als %

tot en met 0,5% 29 45% 35 49%

meer dan 0,5% tot en met 1,0% 25 39% 30 42%

meer dan 1,0% tot en met 1,5% 10 16% 6 9%

meer dan 1,5% 0 0% 0 0%

Totaal 64 100% 71 100%

29LCP Netherlands Lifecycle Pensioen 2013

6. OCF resultaten

OC

F re

sult

aten

Bij sommige fondsen was hier sprake van een verhoging, bij andere

fondsen van een verlaging (variërend van -0,13% tot + 0,23%).

Indien we kijken naar de eind 2012 nieuw ingevoerde lifecycle concepten,

dan zien we dat de gemiddelde OCF+ van de 17 betrokken fondsen

0,59% is. Daarmee is dit percentage vergelijkbaar met het gemiddelde

van de in 2011-2012 reeds bestaande fondsen voor lifecycle beleggen.

Spreiding en ontwikkeling OCF+ bij zelf beleggenDe beleggingsfondsen die kunnen worden aangehouden bij zelf beleggen

kennen meestal een hogere OCF+. Wij vermoeden dat dit veroorzaakt

wordt doordat die fondsen vaker actief beheerd worden, en mogelijk

omdat het totaal belegde vermogen in die fondsen lager is. De spreiding

van de OCF+ percentages bij de 953 onderzochte beleggingsfondsen staat

in de volgende tabel.

De gemiddelde OCF+ voor de 95 fondsen voor zelf beleggen bedraagt

1,00% (2011: 124 fondsen, gemiddeld 1,02%). De 95 fondsen in 2012

waren ook in 2011 meegenomen in ons onderzoek. Voor deze fondsen

is de gemiddelde OCF+ licht gestegen van 0,97% naar 1,00%. Deze

stijging wordt onder andere veroorzaakt door de verwerking van de

juiste aanvullende beheerkosten bij één van de aanbieders. Ook hier zijn

overigens meerdere fondsen waarbij de OCF+ is gedaald of gestegen.

6.2 OCF+ in relatie tot de AFM-risicoklasseOp basis van de Essentiële Beleggersinformatie (EBI) is een nieuwe

risicometer verplicht. In hoofdstuk 4.2 hebben wij daar een toelichting

op gegeven.

In de volgende tabellen zijn voor 2012 de gemiddelde OCF+ percentages

per AFM-risicoklasse vermeld.

Bij de getoonde OCF+ in geval van zelf beleggen is geen rekening

gehouden met de mogelijkheid dat fondsen voor lifecyclebeleggen

gebruikt kunnen worden voor zelf beleggen. Hierdoor kunnen de

bandbreedtes groter worden dan vermeld.

Aanvullende beheerkosten/kortingenDe uitvoerders hebben ons gemeld dat er in het algemeen geen

aanvullende (vermogens)beheerkosten gelden, naast de in de bijlagen

van dit rapport gepubliceerde en in de OCF+ verwerkte kosten.

Wel kan dit voorkomen in specifieke situaties, waarbij dan vooral

gedacht moet worden aan opgebouwd beleggingssaldo onder lopende

of reeds premievrije overeenkomsten. Indien volgens opgave van de

pensioenuitvoerder sprake is van kortingen op de OCF, dan is in de

bijlagen ook vermeld hoe deze zijn verwerkt in de OCF+.

Spreiding en ontwikkeling OCF+ bij lifecycle beleggenIn de volgende tabel wordt inzicht gegeven in de spreiding van de OCF+

percentages bij de 712 onderzochte beleggingsfondsen waarvan over 2012

een OCF+ bekend is. Ten opzichte van 2011 heeft een iets groter deel van

de fondsen voor lifecycle beleggen een OCF+ lager dan 0,5%. Vorig jaar

betrof dit nog 45% van alle fondsen voor lifecycle beleggen, terwijl in 2012

bijna de helft in deze categorie valt.

De (ongewogen) gemiddelde OCF+ voor de 71 fondsen voor lifecycle

beleggen bedraagt 0,54% (2011: 64 fondsen, gemiddeld 0,60%).

Deze verlaging wordt met name veroorzaakt door het feit dat de

beleggingsfondsen van SNS Reaal en Goudse PPI niet meer meegenomen

zijn in ons onderzoek. Daarnaast hebben enkele pensioenuitvoerders in

2012 een aantal fondsen geïntroduceerd met een relatief lagere OCF.

Van de 55 fondsen die zowel in 2011 als 2012 in dit onderzoek zijn

meegenomen is de gemiddelde OCF+ ongewijzigd op 0,57% gebleven.

2011 (TER+) 2012 (OCF+)

Fondsen zelf beleggen OCF (TER)+

Aantal fondsen

Als % Aantal fondsen

Als %

tot en met 0,5% 24 19% 16 17%

meer dan 0,5% tot en met 1,0% 45 36% 42 44%

meer dan 1,0% tot en met 1,5% 28 23% 20 21%

meer dan 1,5% 27 22% 17 18%

Totaal 124 100% 95 100%

3 122 fondsen minus 27 fondsen

ten behoeve van zelf beleggen

van Centraal Beheer Achmea

(nieuw), Zwitserleven (nieuw)

en NN-PPI (nieuw).

30 LCP Netherlands Lifecycle Pensioen 2013

6. OCF resultaten

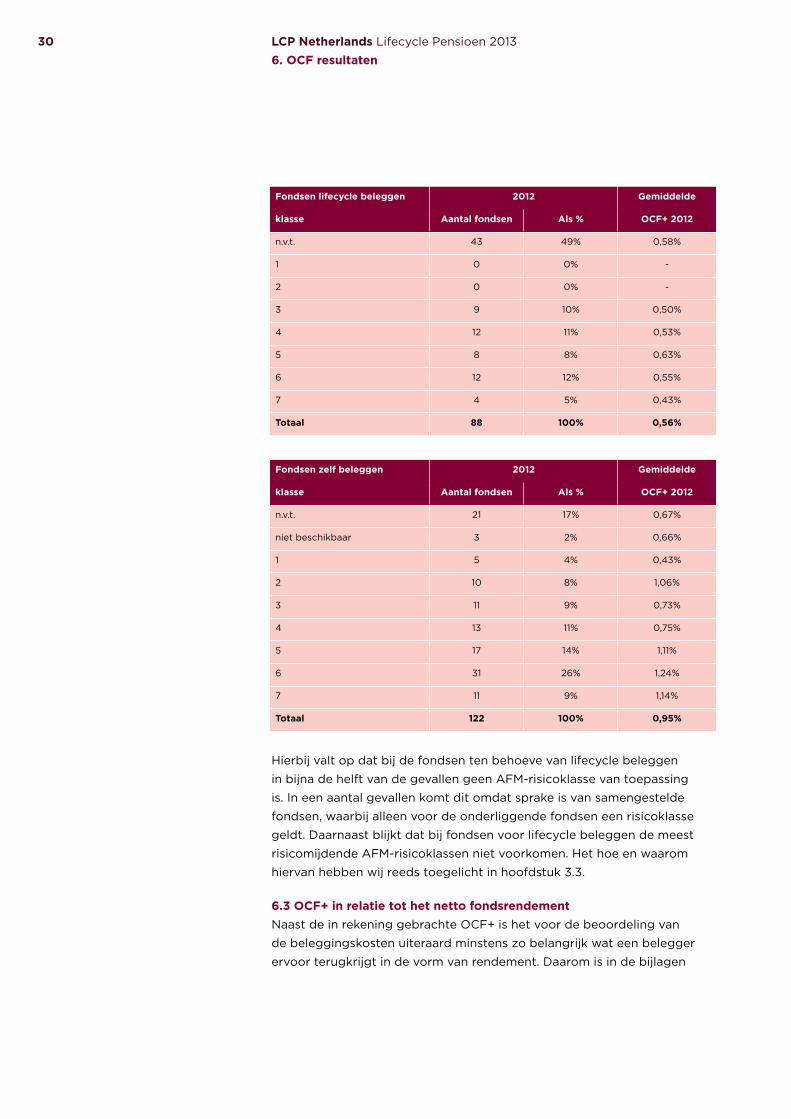

Hierbij valt op dat bij de fondsen ten behoeve van lifecycle beleggen

in bijna de helft van de gevallen geen AFM-risicoklasse van toepassing

is. In een aantal gevallen komt dit omdat sprake is van samengestelde

fondsen, waarbij alleen voor de onderliggende fondsen een risicoklasse

geldt. Daarnaast blijkt dat bij fondsen voor lifecycle beleggen de meest

risicomijdende AFM-risicoklassen niet voorkomen. Het hoe en waarom

hiervan hebben wij reeds toegelicht in hoofdstuk 3.3.

6.3 OCF+ in relatie tot het netto fondsrendementNaast de in rekening gebrachte OCF+ is het voor de beoordeling van

de beleggingskosten uiteraard minstens zo belangrijk wat een belegger

ervoor terugkrijgt in de vorm van rendement. Daarom is in de bijlagen

Fondsen lifecycle beleggen 2012 Gemiddelde

klasse Aantal fondsen Als % OCF+ 2012

n.v.t. 43 49% 0,58%

1 0 0% -

2 0 0% -

3 9 10% 0,50%

4 12 11% 0,53%

5 8 8% 0,63%

6 12 12% 0,55%

7 4 5% 0,43%

Totaal 88 100% 0,56%

Fondsen zelf beleggen 2012 Gemiddelde

klasse Aantal fondsen Als % OCF+ 2012

n.v.t. 21 17% 0,67%

niet beschikbaar 3 2% 0,66%

1 5 4% 0,43%

2 10 8% 1,06%

3 11 9% 0,73%

4 13 11% 0,75%

5 17 14% 1,11%

6 31 26% 1,24%

7 11 9% 1,14%

Totaal 122 100% 0,95%

31LCP Netherlands Lifecycle Pensioen 2013

6. OCF resultaten

OC

F re

sult

aten

ook het netto fondsrendement vermeld voor de jaren 2012 en 2011.

Onder het gecorrigeerde netto rendement verstaan wij daarbij de door

de beleggingsfondsen gepubliceerde netto rendementen, gecorrigeerd

voor het verschil tussen OCF+ en OCF.

Mede omdat de risicoprofielen van de verschillende beleggingsfondsen

niet zonder meer vergelijkbaar zijn (ook niet binnen dezelfde

beleggingsklasse), is geen verdere vergelijking gemaakt tussen de netto

fondsrendementen van de verschillende pensioenuitvoerders.

6.4 OCF+ in relatie tot de out- of underperformanceVan de 166 beleggingsfondsen in 2012 publiceren 129 fondsen een eigen

benchmark om de beleggingsprestaties tegen af te zetten. Aan de hand

hiervan is de gecorrigeerde out- of underperformance vastgesteld,

door het gecorrigeerde netto fondsrendement (zie 6.3) te verminderen

met het benchmark rendement. In de bijlagen is deze gecorrigeerde

out- of underperformance vermeld. Hiermee wordt inzicht gegeven in

de toegevoegde waarde van het gevoerde vermogensbeheer en de totale

daarvoor betaalde vergoeding.

32 LCP Netherlands Lifecycle Pensioen 2013

7. Voorbehoud

Met dit onderzoek hebben we getracht zo goed mogelijk inzicht te

geven in enerzijds de kosten van de beleggingsfondsen en anderzijds

de aanvullende beheerkosten die een pensioenuitvoerder eventueel in

rekening brengt. Het komt voor dat in de uitvoeringsovereenkomst

met een pensioenuitvoerder kortingen zijn opgenomen op de OCF.

De door de beleggingsfondsen gepubliceerde OCF percentages zijn

hierop door ons aangepast, hetgeen resulteert in de OCF+. Niet altijd is

de benodigde informatie voorhanden. Kortingen zijn mede afhankelijk van

de omvang van het totale pensioencontract, waarbij pensioenuitvoerders

om commerciële redenen de door hen verleende kortingen niet altijd

openbaar maken. De door ons berekende OCF+ kan dus afwijken van

de percentages in concrete gevallen. Voor de uiteindelijke beoordeling

van de uitvoeringsovereenkomst dienen deze aspecten uiteraard wel

meegenomen te worden.

Dit rapport is niet bedoeld om in concrete situaties als advies te dienen

ten behoeve van beschikbare premieregelingen.

Utrecht, september 2013

Lane Clark & Peacock Netherlands B.V.

De beleggingskosten en de kwaliteit van de lifecycle concepten zijn doorslaggevend bij de keuze voor een pensioenuitvoerder. Wij besteden dan ook veel aandacht aan het inzichtelijk maken van deze aspecten voor onze klanten.

Johan van Soest

Senior Consultant

34

Bijlagenp36 AEGON

p37 ASR

p38 Centraal Beheer Achmea

p39 Delta Lloyd

p40 Zwitserleven

p41 BeFrank

p42 Brand New Day

p43 Nationale Nederlanden PPI

p44 Pensional

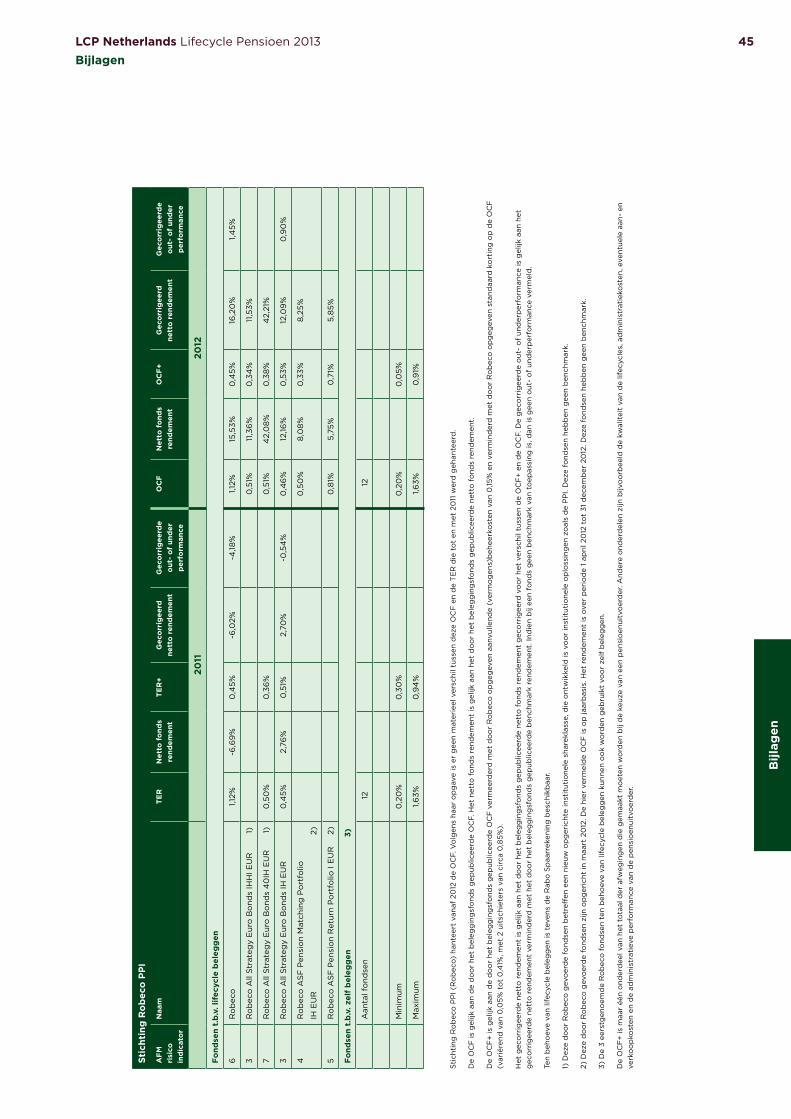

p45 Stichting Robeco PPI

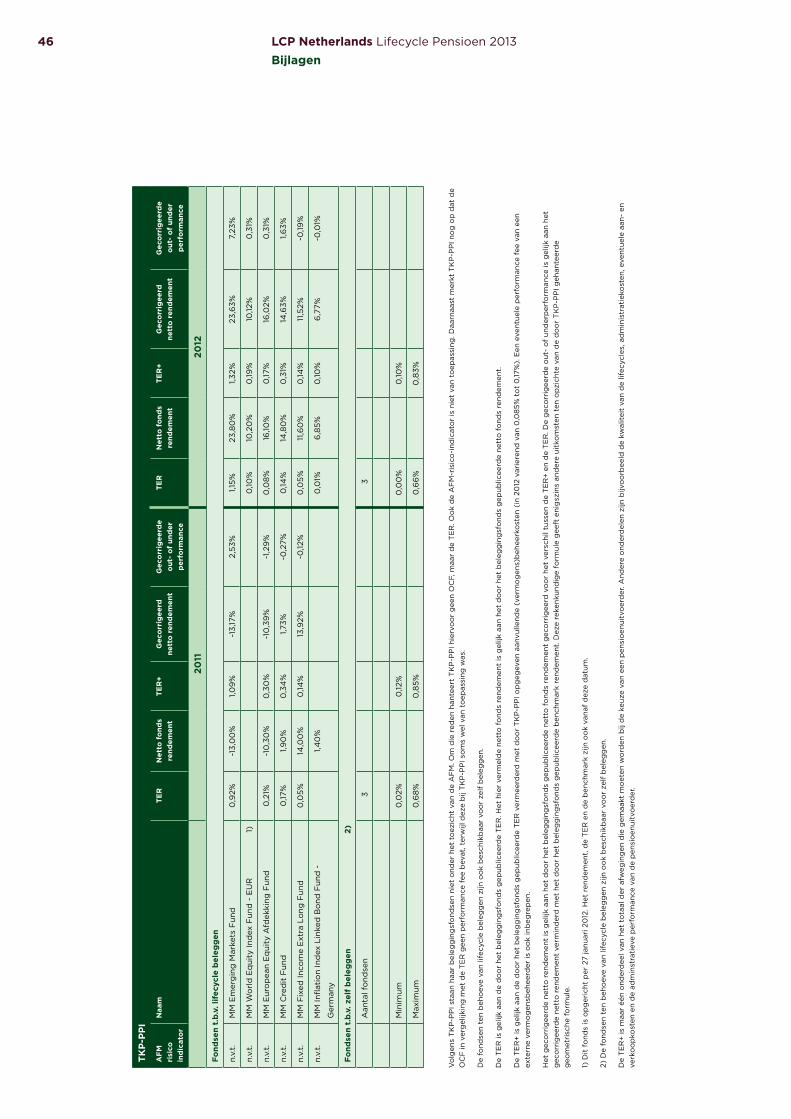

p46 TKP PPI

Bijl

agen

LCP Netherlands Lifecycle Pensioen 2013

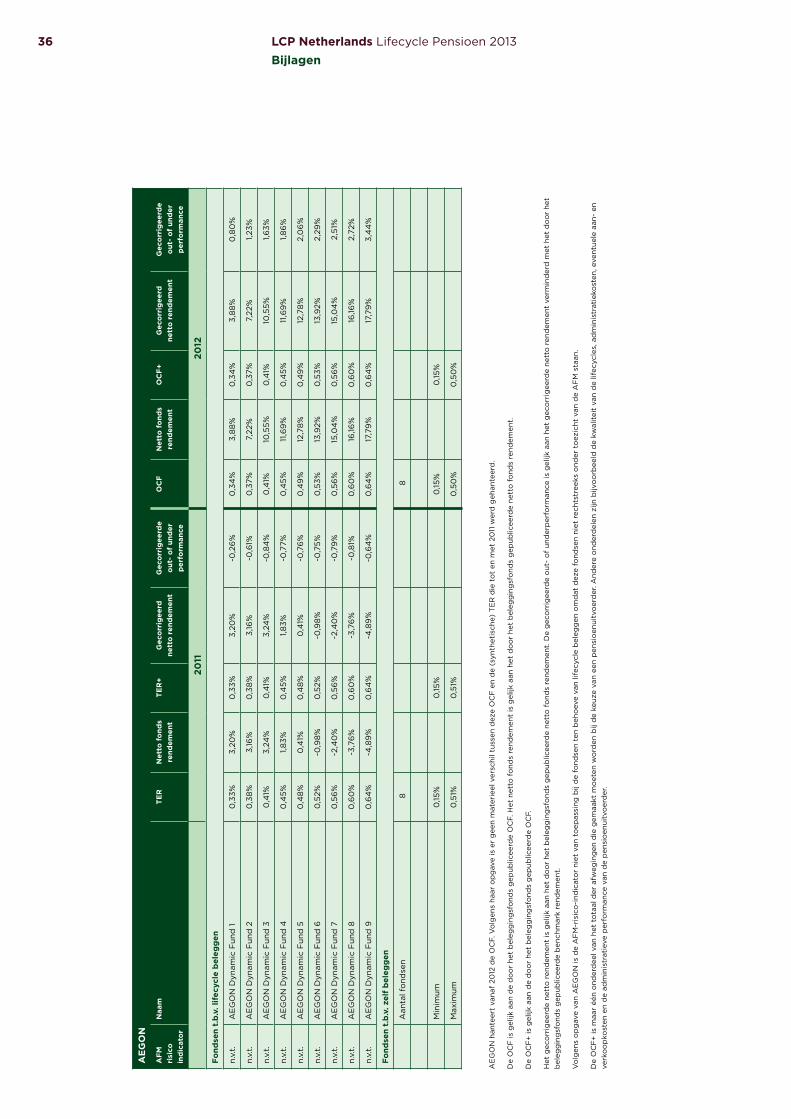

Bijlagen36

AE

GO

N h

ante

ert

vana

f 20

12 d

e O

CF.

Vo

lgen

s ha

ar o

pg

ave

is e

r g

een

mat

erie

el v

ersc

hil t

usse

n d

eze

OC

F e

n d

e (s

ynth

etis

che)

TE

R d

ie t

ot

en m

et 2

011

wer

d g

ehan

teer

d.

De

OC

F is

gel

ijk a

an d

e d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

OC

F. H

et n

etto

fo

nds

rend

emen

t is

gel

ijk a

an h

et d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

nett

o f

ond

s re

ndem

ent.

De

OC

F+

is g

elijk

aan

de

do

or

het

bel

egg

ing

sfo

nds

gep

ublic

eerd

e O

CF.

Het

gec

orr

igee

rde

nett

o r

end

emen

t is

gel

ijk a

an h

et d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

nett

o f

ond

s re

ndem

ent.

De

gec

orr

igee

rde

out

- o

f un

der

per

form

ance

is g

elijk

aan

het

gec

orr

igee

rde

nett

o r

end

emen

t ve

rmin

der

d m

et h

et d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

ben

chm

ark

rend

emen

t.

Vo

lgen

s o

pg

ave

van

AE

GO

N is

de

AF

M-r

isic

o-i

ndic

ato

r ni

et v

an t

oep

assi

ng b

ij d

e fo

ndse

n te

n b

eho

eve

van

lifec

ycle

bel

egg

en o

md

at d

eze

fond

sen

niet

rec

htst

reek

s o

nder

to

ezic

ht v

an d

e A

FM

sta

an.

De

OC

F+

is m

aar

één

ond

erd

eel v

an h

et t

ota

al d

er a

fweg

ing

en d

ie g

emaa

kt m

oet

en w

ord

en b

ij d

e ke

uze

van

een

pen

sio

enui

tvo

erd

er. A

nder

e o

nder

del

en z

ijn b

ijvo

orb

eeld

de

kwal

itei

t va

n d

e lif

ecyc

les,

ad

min

istr

atie

kost

en, e

vent

uele

aan

- en

ve

rko

op

kost

en e

n d

e ad

min

istr

atie

ve p

erfo

rman

ce v

an d

e p

ensi

oen

uitv

oer

der

.

AE

GO

N

AFM

ri

sico

in

dic

ato

r

Naa

mTE

RN

etto

fo

nds

rend

emen

tTE

R+

Gec

orr

igee

rd

nett

o r

end

emen

tG

eco

rrig

eerd

e o

ut-

of

und

er

per

form

ance

OC

FN

etto

fo

nds

rend

emen

tO

CF+

Gec

orr

igee

rd

nett

o r

end

emen

tG

eco

rrig

eerd

e o

ut-

of

und

er

per

form

ance

2011

2012

Fond

sen

t.b

.v. l

ifec

ycle

bel

egg

en

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 1

0,3

3%3,

20%

0,3

3%3,

20%

-0,2

6%

0,3

4%

3,8

8%

0,3

4%

3,8

8%

0,8

0%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 2

0,3

8%

3,16

%0

,38

%3,

16%

-0,6

1%0

,37%

7,22

%0

,37%

7,22

%1,2

3%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 3

0,4

1%3,

24%

0,4

1%3,

24%

-0,8

4%

0,4

1%10

,55%

0,4

1%10

,55%

1,63%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 4

0,4

5%1,8

3%0

,45%

1,83%

-0,7

7%0

,45%

11,6

9%

0,4

5%11

,69

%1,8

6%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 5

0,4

8%

0,4

1%0

,48

%0

,41%

-0,7

6%

0,4

9%

12,7

8%

0,4

9%

12,7

8%

2,0

6%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 6

0,5

2%-0

,98

%0

,52%

-0,9

8%

-0,7

5%0

,53%

13,9

2%0

,53%

13,9

2%2,

29%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 7

0,5

6%

-2,4

0%

0,5

6%

-2,4

0%

-0,7

9%

0,5

6%

15,0

4%

0,5

6%

15,0

4%

2,51

%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 8

0,6

0%

-3,7

6%

0,6

0%

-3,7

6%

-0,8

1%0

,60

%16

,16%

0,6

0%

16,16

%2,

72%

n.v.

t.A

EG

ON

Dyn

amic

Fun

d 9

0,6

4%

-4,8

9%

0,6

4%

-4,8

9%

-0,6

4%

0,6

4%

17,7

9%

0,6

4%

17,7

9%

3,4

4%

Fond

sen

t.b

.v. z

elf

bel

egg

en

Aan

tal f

ond

sen

8 8

Min

imum

0,15

%0

,15%

0,15

%0

,15%

Max

imum

0,5

1%0

,51%

0,5

0%

0,5

0%

37LCP Netherlands Lifecycle Pensioen 2013

Bijlagen

Bijl

agen

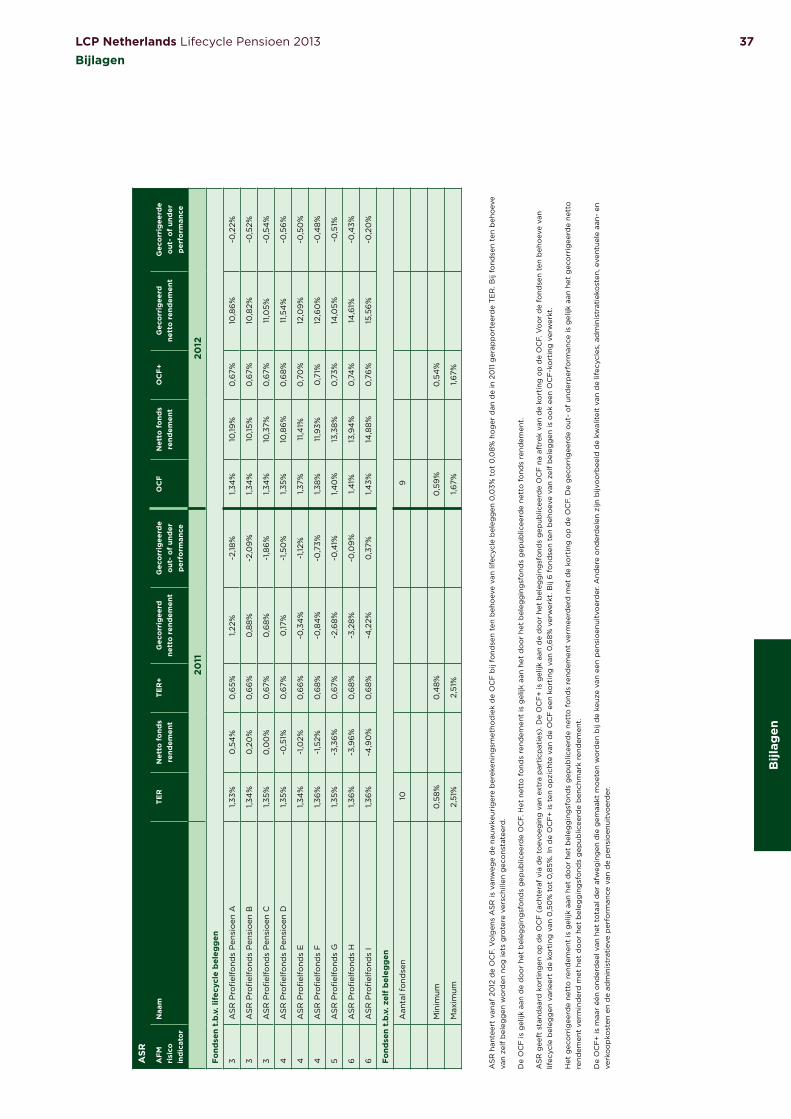

AS

R h

ante

ert

vana

f 20

12 d

e O

CF.

Vo

lgen

s A

SR

is v

anw

ege

de

nauw

keur

iger

e b

erek

enin

gsm

etho

die

k d

e O

CF

bij

fond

sen

ten

beh

oev

e va

n lif

ecyc

le b

eleg

gen

0,0

3% t

ot

0,0

8%

ho

ger

dan

de

in 2

011

ger

app

ort

eerd

e T

ER

. Bij

fond

sen

ten

beh

oev

e va

n ze

lf b

eleg

gen

wo

rden

no

g ie

ts g

rote

re v

ersc

hille

n g

eco

nsta

teer

d.

De

OC

F is

gel

ijk a

an d

e d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

OC

F. H

et n

etto

fo

nds

rend

emen

t is

gel

ijk a

an h

et d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

nett

o f

ond

s re

ndem

ent.

AS

R g

eeft

sta

ndaa

rd k

ort

ing

en o

p d

e O

CF

(ac

hter

af v

ia d

e to

evo

egin

g v

an e

xtra

par

ticp

atie

s). D

e O

CF

+ is

gel

ijk a

an d

e d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

OC

F n

a af

trek

van

de

kort

ing

op

de

OC

F. V

oo

r d

e fo

ndse

n te

n b

eho

eve

van

lif

ecyc

le b

eleg

gen

var

ieer

t d

e ko

rtin

g v

an 0

,50

% t

ot

0,8

5%. I

n d

e O

CF

+ is

ten

op

zich

te v

an d

e O

CF

een

ko

rtin

g v

an 0

,68

% v

erw

erkt

. Bij

6 f

ond

sen

ten

beh

oev

e va

n ze

lf b

eleg

gen

is o

ok

een

OC

F-k

ort

ing

ver

wer

kt.

Het

gec

orr

igee

rde

nett

o r

end

emen

t is

gel

ijk a

an h

et d

oo

r he

t b

eleg

gin

gsf

ond

s g

epub

licee

rde

nett

o f

ond

s re

ndem

ent

verm

eerd

erd

met

de

kort

ing

op

de

OC

F. D

e g

eco

rrig

eerd

e o

ut-

of

und

erp

erfo

rman

ce is

gel

ijk a

an h

et g

eco

rrig

eerd

e ne

tto

re

ndem

ent

verm

ind

erd

met

het

do

or

het

bel

egg

ing

sfo

nds

gep

ublic

eerd

e b

ench

mar

k re

ndem

ent.

De

OC

F+

is m

aar

één

ond

erd

eel v

an h

et t

ota

al d

er a

fweg

ing

en d

ie g

emaa

kt m

oet

en w

ord

en b

ij d

e ke

uze

van

een

pen

sio

enui

tvo

erd

er. A

nder

e o

nder

del

en z

ijn b

ijvo

orb

eeld

de

kwal

itei

t va

n d

e lif

ecyc

les,

ad

min

istr

atie

kost

en, e

vent

uele

aan

- en

ve

rko

op

kost

en e

n d

e ad

min

istr

atie

ve p

erfo

rman

ce v

an d

e p

ensi

oen

uitv

oer

der

.

ASR

AFM

ri

sico

in

dic

ato

r

Naa

mTE

RN

etto

fo

nds

rend

emen

tTE

R+

Gec

orr

igee

rd

nett

o r

end

emen

tG

eco

rrig

eerd

e o

ut-

of

und

er

per

form

ance

OC

FN

etto

fo

nds

rend

emen

tO

CF+

Gec

orr

igee

rd

nett

o r

end

emen

tG

eco

rrig

eerd

e o

ut-

of

und

er

per

form

ance

2011

2012

Fond

sen

t.b

.v. l

ifec

ycle

bel

egg

en

3A

SR

Pro

fiel

fond

s P

ensi

oen

A1,3

3%0

,54

%0

,65%

1,22%

-2,18

%1,3

4%

10,19

%0

,67%

10,8

6%

-0,2

2%

3A

SR

Pro

fiel

fond

s P

ensi

oen

B1,3

4%

0,2

0%

0,6

6%

0,8

8%

-2,0

9%

1,34

%10

,15%

0,6

7%10

,82%

-0,5

2%

3A

SR

Pro

fiel

fond

s P

ensi

oen

C1,3

5%0

,00

%0

,67%

0,6

8%

-1,8

6%

1,34

%10

,37%

0,6

7%11

,05%

-0,5

4%

4A

SR

Pro

fiel

fond

s P

ensi

oen

D1,3

5%-0

,51%

0,6

7%0

,17%

-1,5

0%

1,35%

10,8

6%

0,6

8%

11,5

4%

-0,5

6%

4A

SR

Pro

fiel

fond

s E

1,34

%-1

,02%

0,6

6%

-0,3

4%

-1,12

%1,3

7%11

,41%

0,7

0%

12,0

9%

-0,5

0%

4A

SR

Pro

fiel

fond

s F

1,36

%-1

,52%

0,6

8%

-0,8

4%

-0,7

3%1,3

8%

11,9

3%0

,71%

12,6

0%

-0,4

8%

5A

SR

Pro

fiel

fond

s G

1,35%

-3,3

6%

0,6

7%-2

,68

%-0

,41%

1,40

%13

,38

%0

,73%

14,0

5%-0

,51%

6A

SR

Pro

fiel

fond

s H

1,36

%-3

,96

%0

,68

%-3

,28

%-0