Het Garantie pensioen met vaste collectieve premie · Inhoudsopgave Het Garantie pensioen met vaste...

12

Het Garantie pensioen met vaste collectieve premie

Transcript of Het Garantie pensioen met vaste collectieve premie · Inhoudsopgave Het Garantie pensioen met vaste...

Het Garantiepensioen metvaste collectievepremie

Inhoudsopgave

Het Garantie pensioen met vaste collectieve premie

van Delta Lloyd

Waarom Collectief Defined Contribution? 5

Wat is het? 5

De kracht van het Garantie pensioen met vaste collectieve premie 6Heldere boekhouding 6Reserve 6

Het Garantie pensioen met vaste collectieve premie samengevat 6

Hoe werkt het Garantie pensioen met vaste collectieve premie? 7De pensioenverzekeringen 7Premie 7Zekerheid over pensioenopbouw 8CDC-depot 8Waardeoverdracht 8Delen in de winst 8Heldere communicatie voor uw werknemers 8

Alle voordelen van het Garantie pensioen met vaste collectieve premie op een rij 10Werkgever 10Werknemer 10

Waar moet u op letten? 10Werkgever 10Werknemer 10

Meer informatie? 10

‘U betaalt niet minder, maar ook niet meer. Bij een tekort stort u dus niet bij’

5

Een pensioenregeling met maximale zekerheid voor de werkgever en minimale risico’s voor de werknemer. Kan dat? Delta Lloyds Garantie pensioen met vaste collectieve premie bewijst het. In deze brochure leest u meer over deze moderne pensioenoplossing van Delta Lloyd.

Waarom Collectief Defined Contribution?Grote werkgevers met of zonder pensioenfonds bieden hun werknemers meestal een pensioenregeling met zekerheid over de hoogte van het pensioen. Ook wel Defined Benefit (DB) genoemd. Werknemers weten dan precies hoeveel pensioen zij straks ontvangen. Maar u weet van tevoren niet hoeveel premie u kwijt bent. De kosten zijn dus meestal lastig in te schatten. En het zijn vaak kostbare regelingen.

Om de kosten van de pensioenregeling onder controle te houden, gaan veel werkgevers over op een beschik-barepremieregeling. Ook wel Defined Contribution (DC) genoemd. U weet precies wat u jaarlijks aanpensioenpremie betaalt. De pensioenpremie per werknemer is namelijk een vast percentage van het pensioengevend salaris. Dit salaris gebruiken we als uitgangspunt voor de opbouw van het pensioen. Een DC-regeling levert uw werknemers alleen minder zekerheid op. Uw werknemers weten niet precies hoe-veel pensioen ze ontvangen met alle betaalde

pensioenpremie op het moment dat ze met pensioen gaan. Daarom past een beschikbarepremieregeling mis-schien niet bij uw onderneming. Maar wat als u en ze-kerheid over het pensioen wilt en een vaste premie wilt betalen? Dan biedt Delta Lloyd u dé pensioenoplossing: het Garantie pensioen met vaste collectieve premie.

Wat is het?Het Garantie pensioen met vaste collectieve premie is een Collectief Defined Contribution regeling (CDC-regeling). U geniet met dit pensioenproduct van het voordeel van een beschikbarepremieregeling. U weet van tevoren precies hoeveel premie u betaalt. De premie, de CDC-premie, staat namelijk vast. Maar anders dan bij een beschikbarepremieregeling krijgen uw werknemers meer zekerheid over hun pensioen. Dat komt doordat er een middelloonregeling is toege-zegd onder bepaalde voorwaarden. De hoogte van het pensioen berekenen we op basis van het gemiddelde salaris van de werknemer tijdens de periode dat deze in dienst is. Bij een middelloonregeling is de hoogte van het pensioen dus niet afhankelijk van de waarde van beleggingen. Daarnaast heeft de (ex)-werknemer bij een CDC-regeling uitzicht op een jaarlijkse verhoging van het pensioen (toeslag).

De CDC-regeling is vooral geschikt voor grotere bedrij-ven, met of zonder pensioenfonds. Met een pensioen-

De kracht van hetGarantie pensioen metvaste collectieve premie

regeling van meer dan één miljoen euro premie. Het Garantie pensioen met vaste collectieve premie sluit u af voor een periode van vijf jaar. En er bestaan verschil-lende mogelijkheden om mee te delen in de winst.

De kracht van het Garantie pensioen met vaste collectieve premieHeldere Boekhouding Bij een CDC-regeling betaalt u als werkgever een vaste premie, de CDC-premie. Dit is een percentage van de salarissen waar pensioen over opgebouwd wordt. U betaalt niet minder, maar ook niet meer. Bij een tekort hoeft u dus niet bij te storten. Dit zorgt voor een heldere boekhouding. Verder voldoet u dan aan de regels van de IFRS. IFRS staat voor International Financial Reporting Standards.

Reserve De CDC-premie moet hoog genoeg zijn om het pensi-oen en het beheer van de pensioenregeling te betalen. De jaarlijkse verhogingen van de pensioenen betaalt u ook met de CDC-premie. Zonder zo’n verhoging staat de waarde van de pensioenen onder druk omdat in het algemeen de waarde van het geld daalt. De kosten voor de pensioenen, het beheer en de jaarlijkse verhoging van de pensioenen samen, noemen wij de actuariële kosten. De CDC-premie is hoger dan de actuariële kos-ten. Het overschot gebruiken we om een reserve op te bouwen. Deze reserve nemen we op in een apart depot, het CDC-depot. Wanneer de actuariële kosten hoger zijn dan verwacht, sturen wij u daar geen extra rekening voor. Deze extra kosten betalen we uit deze reserve. En u kunt er de verhogingen van de pensioenen in de toekomst mee betalen. De hoogte van het pensioen staat dus zo goed als vast. En heel belangrijk, de in het verleden opgebouwde pensioenen garanderen wij.

Vandaar de naam: Garantie pensioen met vaste collec-tieve premie.

Goed om te weten: De hoogte van de pensioenen is aan voorwaarden gebonden. Is er, ondanks de reserve, toch te weinig geld voor de aankoop van toekomstig pensioen? Dan blijft de hoogte van de opgebouwde pensioenen van uw werknemers gegarandeerd, maar gaan ze in de toekomst minder pensioen opbouwen.

Het Garantie pensioen met vaste collectieve premie samengevat- U betaalt een vaste premie en weet dus vooraf wat u

moet betalen.- Uw werknemers krijgen een pensioen op basis van

hun gemiddelde salaris.- De opgebouwde pensioenen zijn zeker.- De hoogte van de pensioenen staat vast. Maar is de

reserve te laag? Dan passen wij het in de toekomst op te bouwen pensioen aan.

- Eventuele verhogingen van de pensioenen betalen we uit het CDC-depot.

- U kunt kiezen uit meerdere mogelijkheden om mee te delen in de winst.

- De minimale premie op jaarbasis is één miljoen euro.

6

7

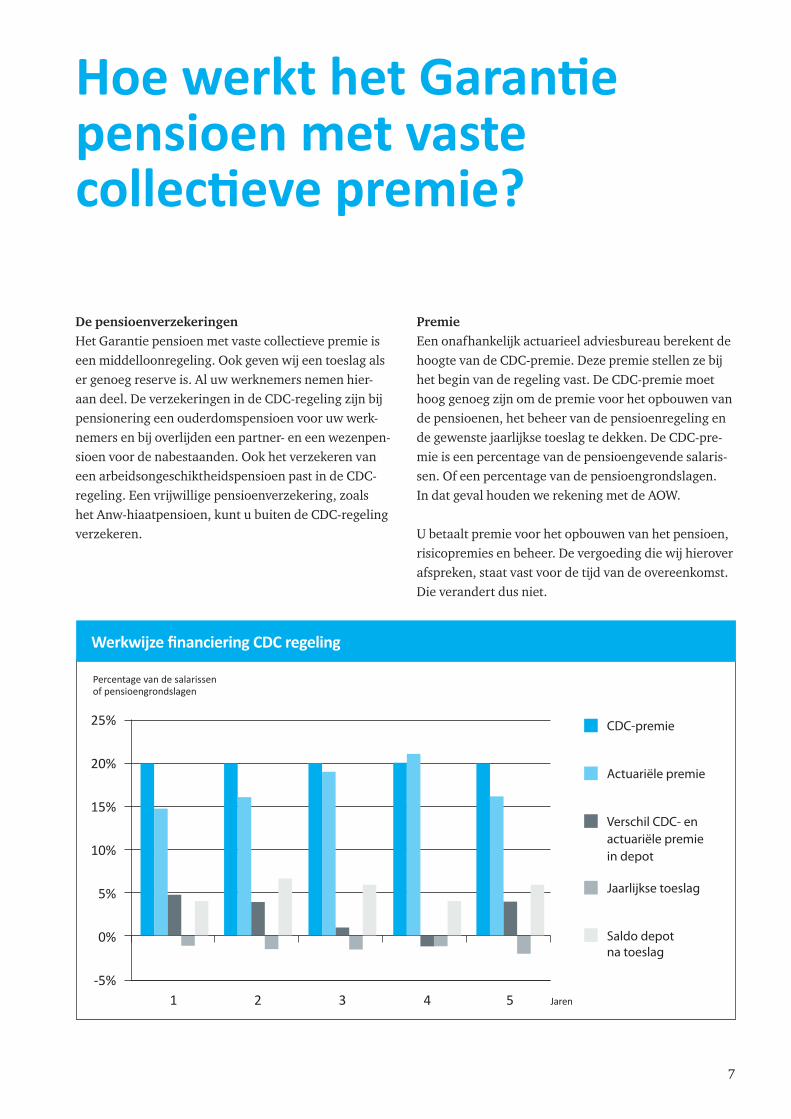

-5%

0%

5%

10%

15%

25%

Percentage van de salarissen

Jaren

of pensioengrondslagen

20%

1 2 3 4 5

CDC-premie

Actuariële premie

Verschil CDC- en actuariële premie in depot

Jaarlijkse toeslag

Saldo depot na toeslag

De pensioenverzekeringenHet Garantie pensioen met vaste collectieve premie is een middelloonregeling. Ook geven wij een toeslag als er genoeg reserve is. Al uw werknemers nemen hier-aan deel. De verzekeringen in de CDC-regeling zijn bij pensionering een ouderdomspensioen voor uw werk-nemers en bij overlijden een partner- en een wezenpen-sioen voor de nabestaanden. Ook het verzekeren van een arbeidsongeschiktheidspensioen past in de CDC-regeling. Een vrijwillige pensioenverzekering, zoals het Anw-hiaatpensioen, kunt u buiten de CDC-regeling verzekeren.

Premie Een onafhankelijk actuarieel adviesbureau berekent de hoogte van de CDC-premie. Deze premie stellen ze bij het begin van de regeling vast. De CDC-premie moet hoog genoeg zijn om de premie voor het opbouwen van de pensioenen, het beheer van de pensioenregeling en de gewenste jaarlijkse toeslag te dekken. De CDC-pre-mie is een percentage van de pensioengevende salaris-sen. Of een percentage van de pensioengrondslagen. In dat geval houden we rekening met de AOW.

U betaalt premie voor het opbouwen van het pensioen, risicopremies en beheer. De vergoeding die wij hierover afspreken, staat vast voor de tijd van de overeenkomst. Die verandert dus niet.

Hoe werkt het Garantie pensioen met vastecollectieve premie?

8

Zekerheid over pensioenopbouwNatuurlijk doen wij er alles aan om de reserve in het depot op peil te houden. Bijvoorbeeld door vanaf het begin te zorgen dat de CDC-premie hoog genoeg is. En pas toeslagen te geven als het CDC-depot een minimaal niveau heeft. Dit maakt de opbouw van het pensioen zekerder. Daarnaast hebben wij gekozen om alleen een middelloonregeling voor de CDC-regeling aan te bieden en geen eindloonregeling. Dit doen we omdat bij een middelloonregeling de kosten beter te voorspellen zijn. Bij een eindloonregeling berekenen we het pensioen op basis van het laatste salaris van de werknemer over de periode dat deze in dienst was. Door het stijgen van het salaris gaat ook het al opgebouwde pensioen om-hoog. Om dit te betalen is extra premie nodig. Hoeveel extra premie nodig is, is niet van tevoren te bepalen. Daardoor kennen eindloonregelingen extra en niet te voorspellen kosten.

Hoe groter het aantal werknemers in een regeling hoe makkelijker de reserve op peil te houden is. Daarom past het Garantie pensioen met vaste collectieve premie het beste bij grote werkgevers met of zonder pensioen-fonds. En dus met meer dan één miljoen euro aan actuariële jaarpremie.

CDC-depotEen positief verschil tussen de CDC-premie en de actuariële kosten storten wij aan het eind van elk jaar in het CDC-depot. In dit depot bouwt u een reserve op. Uit deze reserve betaalt u de jaarlijkse toeslag op de pensioenen. De reserve in dit depot gebruiken we ook om een tijdelijk negatief verschil tussen CDC-premie en de kosten te dekken. U wilt elk jaar een toeslag geven. Maar na de toeslag moet er wel genoeg reserve overblijven in het CDC-

depot. Is dat niet het geval? Dan verhogen wij in dat jaar de pensioenen niet. In het slechtste geval stellen wij de opbouw van de pensioenen voor de toekomst bij. Door het jaarlijkse opbouwpercentage te verlagen, houden wij de reserve op het minimale niveau. Het op-bouwpercentage geeft aan hoeveel u elk jaar aan pen-sioen opbouwt. Als wij dit aan moeten passen, doen we dat voor de overgebleven duur van de overeenkomst. Zo voorkomt u dat u op hetzelfde moment de pensi-oenen verhoogt en de toekomstige opbouw van de pensioenen verlaagt.

WaardeoverdrachtWil een werknemer de waarde van de pensioenverze-kering die hij bij de vorige werkgever heeft opgebouwd, meenemen (waardeoverdracht)? Of wil een werknemer die uit dienst gaat het pensioen meenemen naar de nieuwe werkgever? Dan maakt deze gebruik van het individuele recht op waardeoverdracht. Bij het Garantie pensioen met vaste collectieve premie heeft waardeo-verdracht geen invloed op de hoogte van de CDC-pre-mie. Delta Lloyd neemt dat risico over. Een waardeover-dracht heeft dus geen gevolgen voor uw boekhouding.

Delen in de winstWij berekenen de premie voor het opbouwen van het pensioen en premie voor het verzekeren van de risico’s op grond van een vaste rente. Wanneer we een winst maken op onze beleggingen die hoger is dan de vaste rente, deelt u mee in die winst. De CDC-regeling van Delta Lloyd kent verschillende manieren om de winst te delen. De gedeelde winst komt uiteindelijk in het CDC-depot terecht.

Heldere communicatie voor uw werknemersHet Garantie pensioen met vaste collectieve premie biedt uw werknemers een pensioenregeling met een

‘Ja, de voordelenvan een DB-regelingkan je combinerenmet die van eenDC-regeling’

10

aantal voorwaarden. Of u de pensioenen ieder jaar kan verhogen hangt af van het saldo in het CDC-depot. En in bijzondere omstandigheden is het mogelijk dat we de in de toekomst op te bouwen pensioenen verla-gen. Dat betekent dat de pensioenen niet voor 100 pro-cent vaststaan. Daarom vinden wij het belangrijk dat wij uw werknemers hierover duidelijk informeren. Dat voorkomt verkeerde verwachtingen. Bovenop de nor-male communicatie helpt Delta Lloyd u daarom met:- Een presentatie over de pensioenregeling, speciaal

voor uw werknemers.- Een brochure over de CDC-regeling, voor uw werkne-

mers.

Alle voordelen van het Garantie pensioen met vaste collectieve premie op een rijWerkgever- U biedt een aantrekkelijke pensioenregeling met veel

zekerheid over de hoogte van de pensioenen. U presenteert zich dus als een goede werkgever voor

uw werknemers.- U betaalt een vaste premie en weet dus vooraf wat u

moet betalen.- U hebt geen last meer van niet te voorspellen pensi-

oenkosten in uw boekhouding.- U hebt geen onverwachte extra kosten uit het indivi-

duele recht op waardeoverdracht. - Uw boekhouding blijft helder en u voldoet aan de

regels van de IFRS.

Werknemer- Uw werknemers hebben veel zekerheid over de hoogte

van hun pensioen.- Uw werknemers hebben uitzicht op verhoging van

hun pensioen.- De opgebouwde pensioenen zijn altijd zeker.

Waar moet u op letten?Werkgever- In bijzondere gevallen verlagen wij de in de toekomst

op te bouwen pensioenen. Dit voorkomt u in bijna alle gevallen met een CDC-premie die goed bij uw pensioenregeling aansluit.

- CDC is niet de goedkoopste pensioenregeling. De premie is hoger om mogelijke tekorten op te

vangen.

Werknemer- De hoogte van het opbouwpercentage in de toekomst

is aan voorwaarden gebonden.- Uw werknemers kunnen niet zelf hun beleggingen

kiezen, zoals bij veel beschikbarepremieregelingen.- Werknemers hebben geen invloed op de hoogte van

hun pensioen.

Wilt u samen met uw werknemers zorgen voor een moderne pensioenregeling van goede kwaliteit? Een regeling die u helpt de kosten goed onder controle te houden én er voor zorgt dat u voldoet aan de regels van de IFRS? Kies dan voor het Garantie pensioen met vaste collectieve premie. Het beste van twee werelden.

Meer informatie?Wilt u meer weten over het Garantie pensioen met vaste collectieve premie? Neem dan contact met ons op. Onze adviseurs gaan graag met u in gesprek.

Delta Lloyd Corporate Clients Corporate ClientsSpaklerweg 4, 1096 BA Amsterdam Postbus 1000, 1000 BA Amsterdam

Telefoon: (020) 594 2321 E-mail: [email protected] Internet: www.deltalloyd.nl/corporateclients Aan deze brochure kunt u geen rechten ontlenen.

Uw financieel adviseur is:

Delta Lloyd Corporate Clients

Postbus 231

1000 AE Amsterdam

www.deltalloydbank.nlP01.

7.59

-051

2

![Garantie (France) [261119/NFR-HW] GARANTIE DU FABRICANT DE ...](https://static.fdocuments.nl/doc/165x107/62b0c1a550557b5b8a7402eb/garantie-france-261119nfr-hw-garantie-du-fabricant-de-.jpg)