Inhoud Veranderingen Beleggingsverzekeringen

27

Inhoud > Naam van de verzekering 2 > Polisnummers 3 > Wat is een Levensverzekeringspakket? 4 > Betaling premie, kosten en premies voor eventuele (aanvullende) dekkingen 5 > Betaalt u premie per kwartaal, half jaar of jaar? 7 > Koersdatum 8 > Uitzondering: Uw premie van 18 oktober tot en met 31 oktober 2016 9 > Kosten in uw Beleggingsverzekering 10 > Wat zijn de contractbeheerkosten? 11 > Wat zijn poliskosten? 12 > Wat zijn doorlopende kosten ten behoeve van de verzekeraar? 13 > Wat zijn doorlopende kosten ten behoeve van het intermediair? 14 > Vooraf betaalde poliskosten 15 > Vooraf betaalde provisie 16 > Percentage doorlopende kosten ten behoeve van de verzekeraar 17 > Kosten die in rekening gebracht worden door de fondsbeheerder 18 > Fondswijzigingen 19 > Premievrijstelling bij arbeidsongeschiktheid 20 > Is er op dit moment sprake van premievrijstelling? 22 > Hebt u kortgeleden een melding gemaakt van arbeidsongeschiktheid? 23 > Premie voor premievrijstelling bij arbeidsongeschiktheid 24 > Splitsing van de premiebetaling op uw verzekering, vanwege erfbelasting 25 > Jaarlijks Overzicht 26 > Hebt u vragen over de veranderingen van uw verzekering? 27 1/27 Veranderingen Beleggingsverzekeringen Uw verzekering is op een aantal punten veranderd. Daar hebt u een brief over ontvangen. In de bijlage bij deze brief staan de veranderingen vermeld die voor u van toepassing zijn. Hieronder vindt u een overzicht van deze veranderingen voor Beleggingsverzekeringen.

Transcript of Inhoud Veranderingen Beleggingsverzekeringen

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

1/27

Veranderingen BeleggingsverzekeringenUw verzekering is op een aantal punten veranderd. Daar hebt u een brief over ontvangen. In de bijlage bij deze brief staan de veranderingen vermeld die voor u van toepassing zijn. Hieronder vindt u een overzicht van deze veranderingen voor Beleggingsverzekeringen.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

2/27

Naam van de verzekering

De naam van de verzekering is veranderd. Vanaf nu heet uw verzekering: Beleggingsverzekering.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

3/27

Polisnummers

De polisnummers van de verzekeringen beginnen met 110. En niet meer met 11-.

Is er sprake van een Levensverzekeringspakket?Dan is het polisnummer een pakketnummer geworden. De polisnummers in dit pakket bestaan uit negen cijfers en beginnen met 1700.

Wat betekent dit in de praktijk? Wij geven u drie voorbeelden. 1 Het polisnummer was 11-3456789. Dit wordt 1103456789.2 Oude polisnummers kenden soms minder dan zeven cijfers na het streepje. Hier voegen we dan nullen aan toe.

Het polisnummer was 11-12345. Dit wordt 1100012345.3 Het polisnummer was 11-7654321. Dit wordt een Levensverzekeringspakket met twee verzekeringen. Het pakketnummer wordt 1107654321. De verzekeringen krijgen polisnummers zoals 170020000 en 170020001.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

4/27

Wat is een Levensverzekeringspakket?

Er waren Levensverzekeringen die uit meerdere dekkingen bestonden. Dit was het geval als er op een Levensverzekering één of meer kapitalen bij overlijden van een verzekerde meeverzekerd waren. Hier stond het premiebedrag voor het overlijdenskapitaal apart op de polis.

In het nieuwe administratiesysteem hebben we van deze dekkingen aparte verzekeringen gemaakt. De verzekeringen hebben elk een nieuw polisnummer gekregen. We hebben de verzekeringen ondergebracht in een Levensverzekeringspakket. Dit pakket zorgt er voor dat deze levensverzekeringen onlosmakelijk één geheel blijven. Het pakket krijgt een eigen pakketnummer. Dit nummer is gekoppeld aan de bij het pakket behorende polisnummers. Wilt u meer informatie over de veranderingen van de andere verzekering die ook onder het pakket valt? Kijk dan bij Overlijdensrisicoverzekering.

Wat betekent dit in de praktijk. Wij geven u twee voorbeelden.

1 Twee dekkingen: valt niet onder het Levensverzekeringspakket De heer Beukeboom had een Levensverzekering in beleggingen. Hierop is € 100.000 verzekerd bij overlijden voor de eindatum. De

premie voor deze overlijdensdekking werd verrekend met de verzekeringswaarde. In dit geval zijn er wel twee dekkingen, maar blijft het toch één verzekering. En valt dus niet onder een Levensverzekeringspakket. 2 Twee dekkingen: valt wel onder het Levensverzekeringspakket De heer Van Dijk had een Levensverzekering in beleggingen. Hierop is een vast bedrag van € 100.000 meeverzekerd bij overlijden voor

de einddatum. De premie voor deze overlijdensdekking werd NIET verrekend met de verzekeringswaarde. Maar was een vast bedrag in euro’s en stond apart op de polis vermeld.

In dit geval worden het twee verzekeringen. Een Beleggingsverzekering en een Overlijdensrisicoverzekering. Deze twee verzekeringen vallen onder het Levensverzekeringspakket.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

5/27

Betaling premie, kosten en premies voor eventuele (aanvullende) dekkingen

Voor 18 oktober 2016. U betaalde een premie. Daar werden eerst de kosten en eventuele premies voor (aanvullende) dekkingen vanaf gehaald. Daarna bleef er een investeringspremie over. Met deze investeringspremie werden - na inhouding van aankoopkosten - beleggings-eenheden voor u gekocht. De kosten en premies voor eventuele (aanvullende) dekkingen betaalde u in de frequentie waarin u ook uw premie betaalde.

Na 18 oktober 2016. Als u premie betaalt voor uw Beleggingsverzekering wordt de premie eerst in zijn geheel voor u belegd door beleggingseenheden te kopen. Daarover betaalt u ook aankoopkosten (deze heten nu doorlopende kosten ten behoeve van de verzekeraar). En vervolgens verkopen wij weer beleggingseenheden om de kosten en premies voor eventuele (aanvullende) dekkingen te betalen.

De poliskosten betaalt u vanaf 18 oktober 2016 altijd per maand. Dus ook als u de premie per kwartaal, halfjaar of jaar betaalt.De aankoopkosten (doorlopende kosten ten behoeve van de verzekeraar) worden nu over een hogere premie berekend. Daarom hebben wij deze aankoopkosten verlaagd van 0,25% naar 0,20%. Daardoor worden de kosten effectief niet hoger.

Drie voorbeelden>

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

6/27

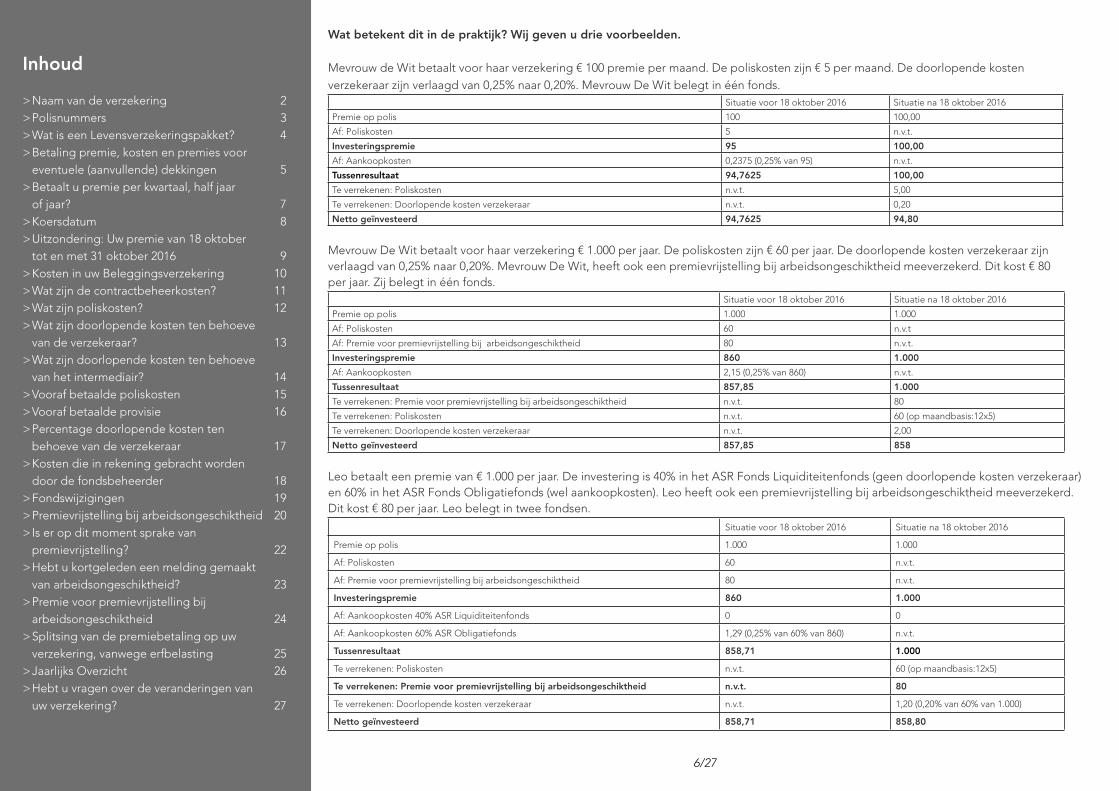

Wat betekent dit in de praktijk? Wij geven u drie voorbeelden.

Mevrouw de Wit betaalt voor haar verzekering € 100 premie per maand. De poliskosten zijn € 5 per maand. De doorlopende kosten verzekeraar zijn verlaagd van 0,25% naar 0,20%. Mevrouw De Wit belegt in één fonds.

Situatie voor 18 oktober 2016 Situatie na 18 oktober 2016

Premie op polis 100 100,00

Af: Poliskosten 5 n.v.t.

Investeringspremie 95 100,00

Af: Aankoopkosten 0,2375 (0,25% van 95) n.v.t.

Tussenresultaat 94,7625 100,00

Te verrekenen: Poliskosten n.v.t. 5,00

Te verrekenen: Doorlopende kosten verzekeraar n.v.t. 0,20

Netto geïnvesteerd 94,7625 94,80

Mevrouw De Wit betaalt voor haar verzekering € 1.000 per jaar. De poliskosten zijn € 60 per jaar. De doorlopende kosten verzekeraar zijn verlaagd van 0,25% naar 0,20%. Mevrouw De Wit, heeft ook een premievrijstelling bij arbeidsongeschiktheid meeverzekerd. Dit kost € 80 per jaar. Zij belegt in één fonds.

Situatie voor 18 oktober 2016 Situatie na 18 oktober 2016

Premie op polis 1.000 1.000

Af: Poliskosten 60 n.v.t

Af: Premie voor premievrijstelling bij arbeidsongeschiktheid 80 n.v.t.

Investeringspremie 860 1.000

Af: Aankoopkosten 2,15 (0,25% van 860) n.v.t.

Tussenresultaat 857,85 1.000

Te verrekenen: Premie voor premievrijstelling bij arbeidsongeschiktheid n.v.t. 80

Te verrekenen: Poliskosten n.v.t. 60 (op maandbasis:12x5)

Te verrekenen: Doorlopende kosten verzekeraar n.v.t. 2,00

Netto geïnvesteerd 857,85 858

Leo betaalt een premie van € 1.000 per jaar. De investering is 40% in het ASR Fonds Liquiditeitenfonds (geen doorlopende kosten verzekeraar) en 60% in het ASR Fonds Obligatiefonds (wel aankoopkosten). Leo heeft ook een premievrijstelling bij arbeidsongeschiktheid meeverzekerd. Dit kost € 80 per jaar. Leo belegt in twee fondsen.

Situatie voor 18 oktober 2016 Situatie na 18 oktober 2016

Premie op polis 1.000 1.000

Af: Poliskosten 60 n.v.t.

Af: Premie voor premievrijstelling bij arbeidsongeschiktheid 80 n.v.t.

Investeringspremie 860 1.000

Af: Aankoopkosten 40% ASR Liquiditeitenfonds 0 0

Af: Aankoopkosten 60% ASR Obligatiefonds 1,29 (0,25% van 60% van 860) n.v.t.

Tussenresultaat 858,71 1.000

Te verrekenen: Poliskosten n.v.t. 60 (op maandbasis:12x5)

Te verrekenen: Premie voor premievrijstelling bij arbeidsongeschiktheid n.v.t. 80

Te verrekenen: Doorlopende kosten verzekeraar n.v.t. 1,20 (0,20% van 60% van 1.000)

Netto geïnvesteerd 858,71 858,80

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

7/27

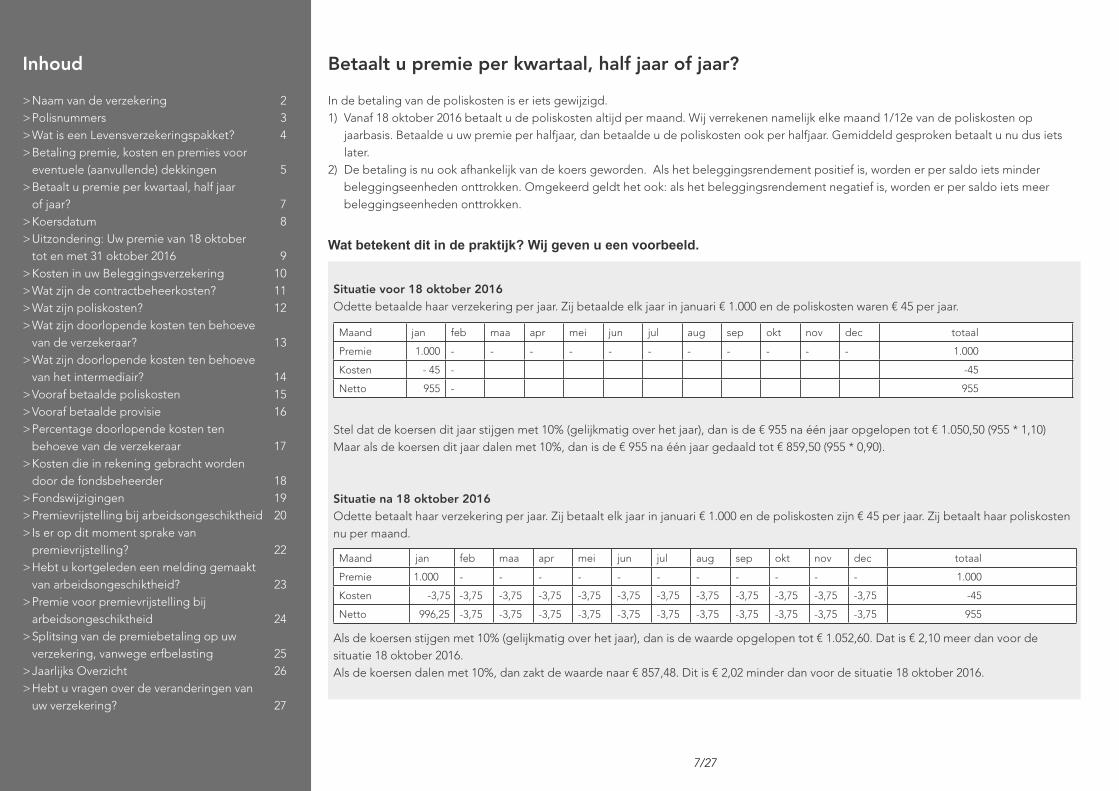

Betaalt u premie per kwartaal, half jaar of jaar?

In de betaling van de poliskosten is er iets gewijzigd. 1) Vanaf 18 oktober 2016 betaalt u de poliskosten altijd per maand. Wij verrekenen namelijk elke maand 1/12e van de poliskosten op

jaarbasis. Betaalde u uw premie per halfjaar, dan betaalde u de poliskosten ook per halfjaar. Gemiddeld gesproken betaalt u nu dus iets later.

2) De betaling is nu ook afhankelijk van de koers geworden. Als het beleggingsrendement positief is, worden er per saldo iets minder beleggingseenheden onttrokken. Omgekeerd geldt het ook: als het beleggingsrendement negatief is, worden er per saldo iets meer beleggingseenheden onttrokken.

Wat betekent dit in de praktijk? Wij geven u een voorbeeld.

Situatie voor 18 oktober 2016 Odette betaalde haar verzekering per jaar. Zij betaalde elk jaar in januari € 1.000 en de poliskosten waren € 45 per jaar.

Maand jan feb maa apr mei jun jul aug sep okt nov dec totaal

Premie 1.000 - - - - - - - - - - - 1.000

Kosten - 45 - -45

Netto 955 - 955

Stel dat de koersen dit jaar stijgen met 10% (gelijkmatig over het jaar), dan is de € 955 na één jaar opgelopen tot € 1.050,50 (955 * 1,10)Maar als de koersen dit jaar dalen met 10%, dan is de € 955 na één jaar gedaald tot € 859,50 (955 * 0,90).

Situatie na 18 oktober 2016Odette betaalt haar verzekering per jaar. Zij betaalt elk jaar in januari € 1.000 en de poliskosten zijn € 45 per jaar. Zij betaalt haar poliskosten nu per maand.

Maand jan feb maa apr mei jun jul aug sep okt nov dec totaal

Premie 1.000 - - - - - - - - - - - 1.000

Kosten -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -45

Netto 996,25 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 -3,75 955

Als de koersen stijgen met 10% (gelijkmatig over het jaar), dan is de waarde opgelopen tot € 1.052,60. Dat is € 2,10 meer dan voor de situatie 18 oktober 2016.Als de koersen dalen met 10%, dan zakt de waarde naar € 857,48. Dit is € 2,02 minder dan voor de situatie 18 oktober 2016.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

8/27

Koersdatum

Als de premie niet op de 1ste van de maand is verschuldigd, is er wat veranderd aan de koersdatum voor het aan- en verkopen van beleggingseenheden.

Situatie na 18 oktober 2016. U blijft de premie betalen op dezelfde dag van de maand, zoals u altijd al gewend was. Daar is niets aan veranderd. Wij kopen nu echter beleggingseenheden aan op de 1ste dag van de betreffende maand, tegen een koers van de 2de dag van die maand. Is er op die dag geen koers beschikbaar, bijvoorbeeld omdat het een zaterdag of een zon-of feestdag is? Dan gebruiken we de koers van de eerstvolgende dag waarop wél een koers beschikbaar is. Dezelfde koers gebruiken wij ook voor de verkoop van beleggingseenheden voor de betaling van kosten en premies voor eventuele (aanvullende) dekkingen.

Situatie voor 18 oktober 2016. De investeringspremie werd geïnvesteerd op de dag waarop de premie verschuldigd was, tegen de koers die op dat moment van toepassing was.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

9/27

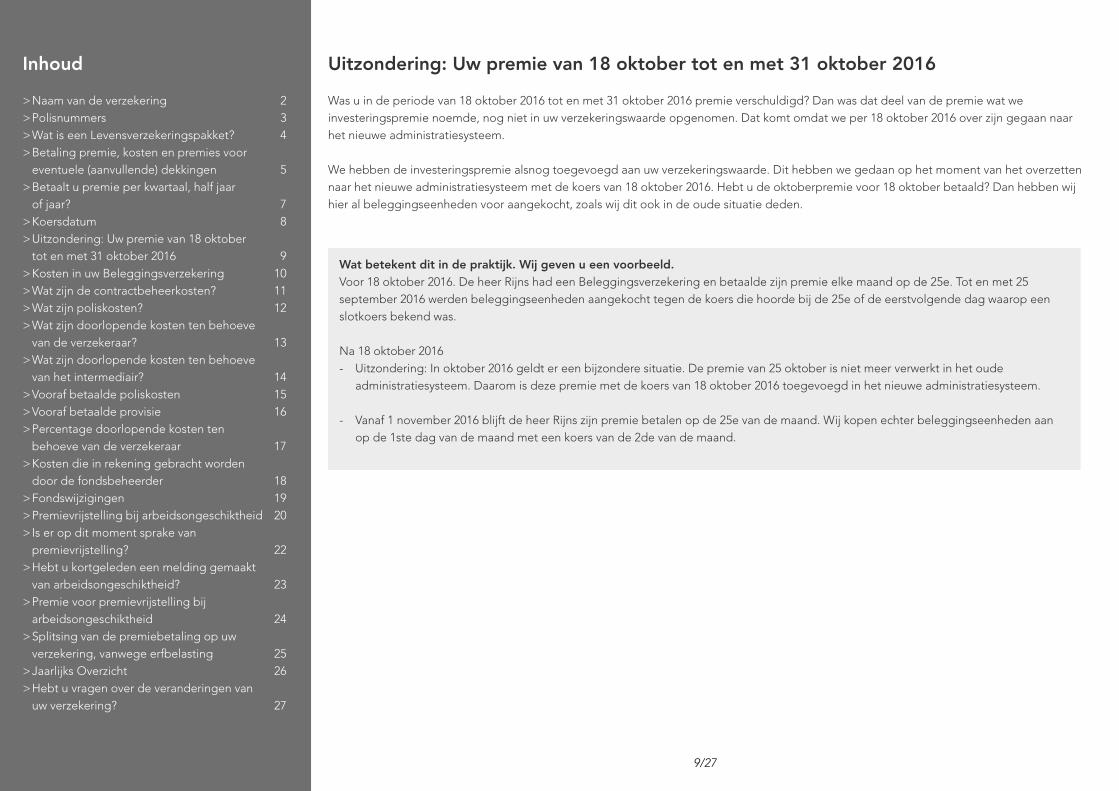

Uitzondering: Uw premie van 18 oktober tot en met 31 oktober 2016

Was u in de periode van 18 oktober 2016 tot en met 31 oktober 2016 premie verschuldigd? Dan was dat deel van de premie wat we investeringspremie noemde, nog niet in uw verzekeringswaarde opgenomen. Dat komt omdat we per 18 oktober 2016 over zijn gegaan naar het nieuwe administratiesysteem.

We hebben de investeringspremie alsnog toegevoegd aan uw verzekeringswaarde. Dit hebben we gedaan op het moment van het overzetten naar het nieuwe administratiesysteem met de koers van 18 oktober 2016. Hebt u de oktoberpremie voor 18 oktober betaald? Dan hebben wij hier al beleggingseenheden voor aangekocht, zoals wij dit ook in de oude situatie deden.

Wat betekent dit in de praktijk. Wij geven u een voorbeeld. Voor 18 oktober 2016. De heer Rijns had een Beleggingsverzekering en betaalde zijn premie elke maand op de 25e. Tot en met 25 september 2016 werden beleggingseenheden aangekocht tegen de koers die hoorde bij de 25e of de eerstvolgende dag waarop een slotkoers bekend was.

Na 18 oktober 2016- Uitzondering: In oktober 2016 geldt er een bijzondere situatie. De premie van 25 oktober is niet meer verwerkt in het oude

administratiesysteem. Daarom is deze premie met de koers van 18 oktober 2016 toegevoegd in het nieuwe administratiesysteem. - Vanaf 1 november 2016 blijft de heer Rijns zijn premie betalen op de 25e van de maand. Wij kopen echter beleggingseenheden aan

op de 1ste dag van de maand met een koers van de 2de van de maand.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

10/27

Kosten in uw Beleggingsverzekering

Vanaf 18 oktober 2016 worden de kosten betaald door verkoop van beleggingseenheden. In de oude situatie werden de kosten betaald uit de premie. Er worden kosten in rekening gebracht door de verzekeraar en er worden kosten in rekening gebracht door de Fondsbeheerder.

Kosten die in rekening gebracht worden door de verzekeraar

Kostensoort Voor 18 oktober 2016 Na 18 oktober 2016

Poliskosten vast bedrag per termijn van premiebetaling vast bedrag per maand

Aankoopkostenna 18 oktober 2016: doorlopende kosten ten behoeve van de verzekeraar.

0,25% van investeringspremie n.v.t.

Doorlopende kosten verzekeraar n.v.t. 0,20% van premie

Verkoopkostenna 18 oktober 2016: vervallen

percentage van uitkering n.v.t.

Polisbeheerkostenna 18 oktober 2016: contractbeheerkosten

maandelijks percentage van de verzekerings-waarde bij sommige fondsen

n.v.t.

Contractbeheerkosten n.v.t. maandelijks percentage van de verzekerings-waarde bij sommige fondsen

Doorlopende kosten intermediair n.v.t. percentage van de premie

Switchkostenna 18 oktober 2016: vervallen

vast bedrag bij switchen n.v.t.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

11/27

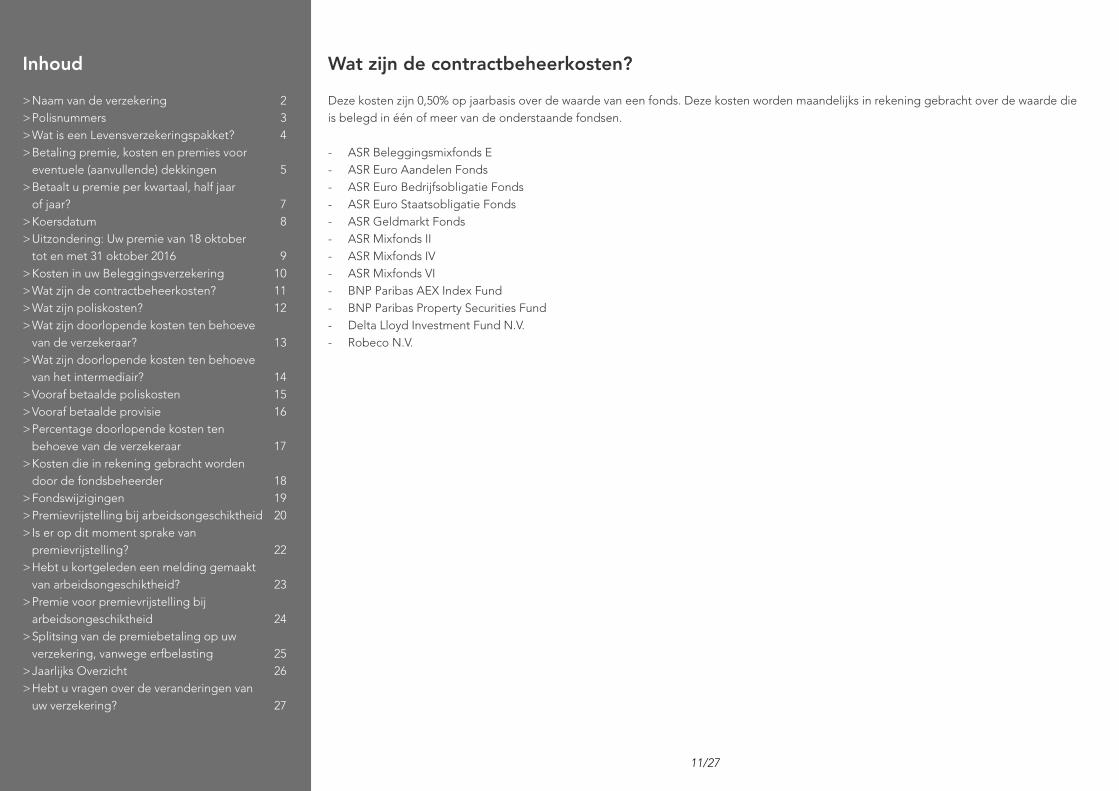

Wat zijn de contractbeheerkosten?

Deze kosten zijn 0,50% op jaarbasis over de waarde van een fonds. Deze kosten worden maandelijks in rekening gebracht over de waarde die is belegd in één of meer van de onderstaande fondsen.

- ASR Beleggingsmixfonds E- ASR Euro Aandelen Fonds- ASR Euro Bedrijfsobligatie Fonds- ASR Euro Staatsobligatie Fonds- ASR Geldmarkt Fonds- ASR Mixfonds II- ASR Mixfonds IV- ASR Mixfonds VI- BNP Paribas AEX Index Fund- BNP Paribas Property Securities Fund- Delta Lloyd Investment Fund N.V.- Robeco N.V.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

12/27

Wat zijn poliskosten?

Deze kosten zijn een vast bedrag in euro’s. De meest voorkomende poliskosten zijn € 45 op jaarbasis. Hier zijn uitzonderingen op. De kosten worden maandelijks in rekening gebracht.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

13/27

Wat zijn doorlopende kosten ten behoeve van de verzekeraar?

Deze kosten bedragen 0,20% van de premie. Investeert u uw premie (geheel of gedeeltelijk) in het ASR Fonds Liquiditeitenfonds? Dan betaalt u deze kosten niet voor het deel van de premie dat naar het ASR Fonds Liquiditeitenfonds gaat.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

14/27

Wat zijn doorlopende kosten ten behoeve van het intermediair?

Dit geldt alleen als er al provisie werd betaald aan de adviseur. Deze kosten bedragen een percentage van de premie. Deze kosten zijn nieuw. Om deze kosten te kunnen betalen, krijgt u bij het omzetten van uw verzekering een éénmalig bedrag in uw polis gestort.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

15/27

Vooraf betaalde poliskosten

U betaalt uw premie altijd vooraf. U hebt dus al poliskosten betaald van 18 oktober 2016 tot de eerstvolgende premiebetaling na 18 oktober 2016. Dit noemen we vooraf betaalde poliskosten. Bij het overzetten van uw beleggingsverzekering naar ons nieuwe administratiesysteem is het bedrag aan vooraf betaalde poliskosten gebruikt om beleggingseenheden te kopen. Deze eenheden zijn toegevoegd aan de verzekeringswaarde. Vanaf november 2016 onttrekt a.s.r. de poliskosten elke maand aan de verzekeringswaarde door beleggingseenheden te verkopen.

Wat betekent dit in de praktijk? Wij geven u een voorbeeld. Mevrouw Borman betaalt haar verzekering per jaar. Op 1 juli 2016 heeft zij € 1.000 premie betaald. De poliskosten zijn € 60 per jaar. Deze € 60 werd direct van de € 1.000 afgehaald, om elke maand de € 5 poliskosten te voldoen. Op 1 november 2016 is dus al € 20 (4 maanden x € 5) aan poliskosten opgemaakt. Er was dus nog € 40 beschikbaar voor poliskosten tot 1 juli 2017. Voor deze € 40 euro hebben wij beleggingseenheden aangekocht en toegevoegd aan verzekeringswaarde. Hieruit onttrekken wij dan maandelijks € 5 aan poliskosten, door belegginseenheden te verkopen. Als het beleggingsrendement van 1 november 2016 tot 1 juli 2017 positief is, worden er per saldo iets minder beleggingseenheden onttrokken dan a.s.r. heeft toegevoegd. Dit is in uw voordeel. Omgekeerd geldt ook als het beleggingsrendement negatief is worden er per saldo iets meer beleggingseenheden onttrokken dan a.s.r. heeft toegevoegd. Dit is in uw nadeel.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

16/27

Vooraf betaalde provisie

Het kan zijn dat er (doorlopende) provisie aan een adviseur werd betaald. Is dat het geval? Dan is er wat veranderd.

Situatie voor 18 oktober 2016. De (doorlopende) provisie werd bij iedere premiebetaling uitgekeerd aan uw verzekeringsadviseur. U had echter het totale bedrag aan provisie al vooraf betaald. We hebben dit vooraf betaalde bedrag uit uw verzekeringswaarde gehaald. Dat bedrag hebben we gestort in een ‘provisiepotje’. Het potje was samen met de rentebijschrijving, genoeg om alle (doorlopende) provisie tot de einddatum van uw beleggingsverzekering te betalen. Wij betaalden de (doorlopende) provisie vervolgens uit dit potje aan de verzekeringsadviseur.

Situatie na 18 oktober 2016. De doorlopende kosten ten behoeve van het intermediair - voorheen (doorlopende) provisie - keren wij bij iedere premiebetaling uit aan de verzekeringsadviseur. Voor de waarde van het provisiepotje voor de toekomstige provisiebedragen hebben wij op 18 oktober 2016 beleggingseenheden aangekocht. Deze zijn toegevoegd aan uw verzekeringswaarde. a.s.r. zal de doorlopende kosten ten behoeve van het intermediair vanaf nu bij elke premiebetaling onttrekken aan uw verzekeringswaarde, door het verkopen van beleggingseenheden. Het provisiepotje is vervallen en de waarde is onderdeel geworden van uw verzekering.

Hoe ziet dit er in de praktijk uit? Wij geven u een voorbeeldDe heer Hollander betaalt € 1.000 premie per jaar. Dit doet hij altijd in november. De laatste premie betaalt hij in november 2018. De doorlopende kosten ten behoeve van zijn intermediar zijn 2% over elke betaalde premie. De heer Hollander heeft de doorlopende kosten tot en met november 2018 al vooraf betaald. De waarde hiervan is op 18 oktober 2016 toegevoegd aan zijn verzekering.

Vanaf 1 november 2016 gaan wij de doorlopende kosten (2% x € 1.000 = € 20) bij elke premiebetaling onttrekken aan de verzekeringswaarde door het verkopen van beleggingseenheden.

Als de heer Hollander eerder stopt met premie betalen, dan blijft de waarde in zijn verzekering. Het is onderdeel van zijn verzekeringswaarde. Ook als hij de verzekering voor de einddatum van de premie beëindigt, blijft hij recht houden op deze waarde.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

17/27

Percentage doorlopende kosten ten behoeve van de verzekeraar

Na 18 oktober 2016. U betaalt bij elke premiebetaling “doorlopende kosten ten behoeve van verzekeraar” voor de aankoop van beleggingseenheden. Deze kosten zijn een percentage van de totale premie (en niet meer van de oude investeringspremie). De totale premie is hoger dan de oude investeringspremie. Daarom hebben wij het percentage “doorlopende kosten ten behoeve van verzekeraar” verlaagd van 0,25% naar 0,20% zodat de kosten voor u niet hoger worden.

Voor 18 oktober 2016. U betaalde bij elke premiebetaling aankoopkosten voor de aankoop van beleggingseenheden. Deze aankoopkosten bedroegen 0,25% van de investeringspremie. De investeringspremie was de premie nadat wij daar de kosten en premies voor eventuele (aanvullende) dekkingen van hadden afgehaald.

Uitzondering: Deze kosten betaalt u niet voor het deel van de premie dat u investeert in het ASR Fonds Liquiditeitenfonds.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

18/27

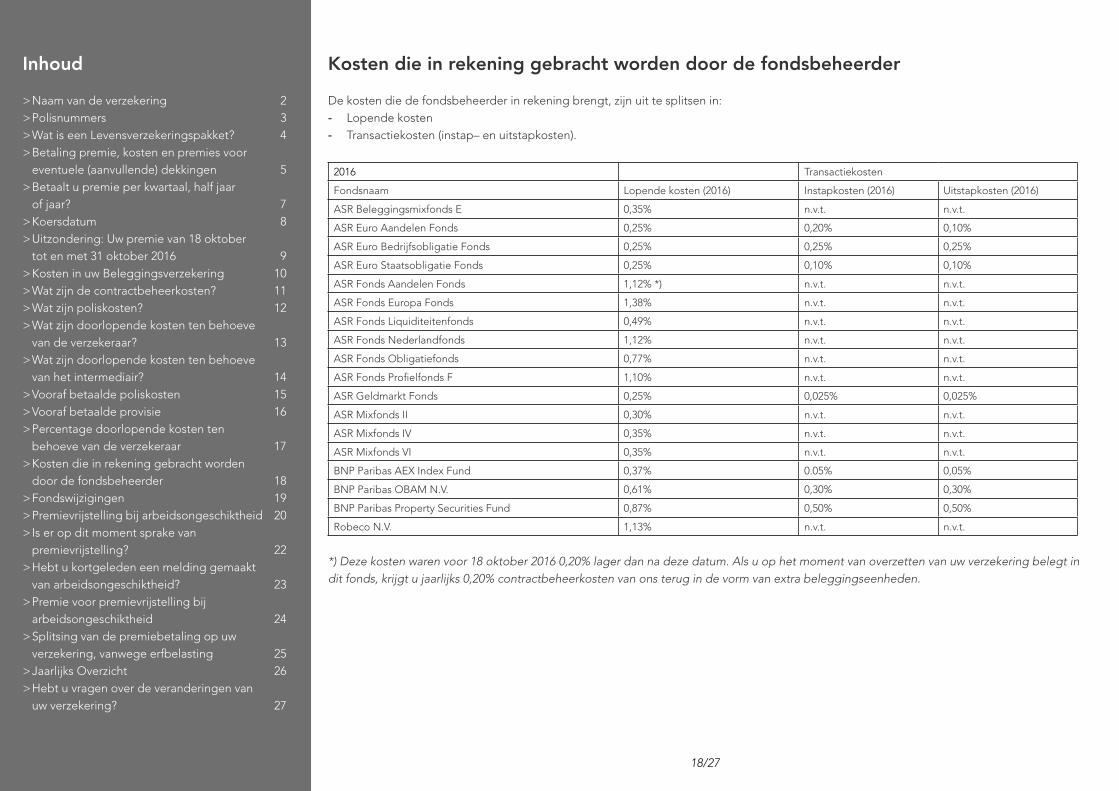

Kosten die in rekening gebracht worden door de fondsbeheerder

De kosten die de fondsbeheerder in rekening brengt, zijn uit te splitsen in:- Lopende kosten - Transactiekosten (instap– en uitstapkosten).

2016 Transactiekosten

Fondsnaam Lopende kosten (2016) Instapkosten (2016) Uitstapkosten (2016)

ASR Beleggingsmixfonds E 0,35% n.v.t. n.v.t.

ASR Euro Aandelen Fonds 0,25% 0,20% 0,10%

ASR Euro Bedrijfsobligatie Fonds 0,25% 0,25% 0,25%

ASR Euro Staatsobligatie Fonds 0,25% 0,10% 0,10%

ASR Fonds Aandelen Fonds 1,12% *) n.v.t. n.v.t.

ASR Fonds Europa Fonds 1,38% n.v.t. n.v.t.

ASR Fonds Liquiditeitenfonds 0,49% n.v.t. n.v.t.

ASR Fonds Nederlandfonds 1,12% n.v.t. n.v.t.

ASR Fonds Obligatiefonds 0,77% n.v.t. n.v.t.

ASR Fonds Profielfonds F 1,10% n.v.t. n.v.t.

ASR Geldmarkt Fonds 0,25% 0,025% 0,025%

ASR Mixfonds II 0,30% n.v.t. n.v.t.

ASR Mixfonds IV 0,35% n.v.t. n.v.t.

ASR Mixfonds VI 0,35% n.v.t. n.v.t.

BNP Paribas AEX Index Fund 0,37% 0.05% 0,05%

BNP Paribas OBAM N.V. 0,61% 0,30% 0,30%

BNP Paribas Property Securities Fund 0,87% 0,50% 0,50%

Robeco N.V. 1,13% n.v.t. n.v.t.

*) Deze kosten waren voor 18 oktober 2016 0,20% lager dan na deze datum. Als u op het moment van overzetten van uw verzekering belegt in dit fonds, krijgt u jaarlijks 0,20% contractbeheerkosten van ons terug in de vorm van extra beleggingseenheden.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

19/27

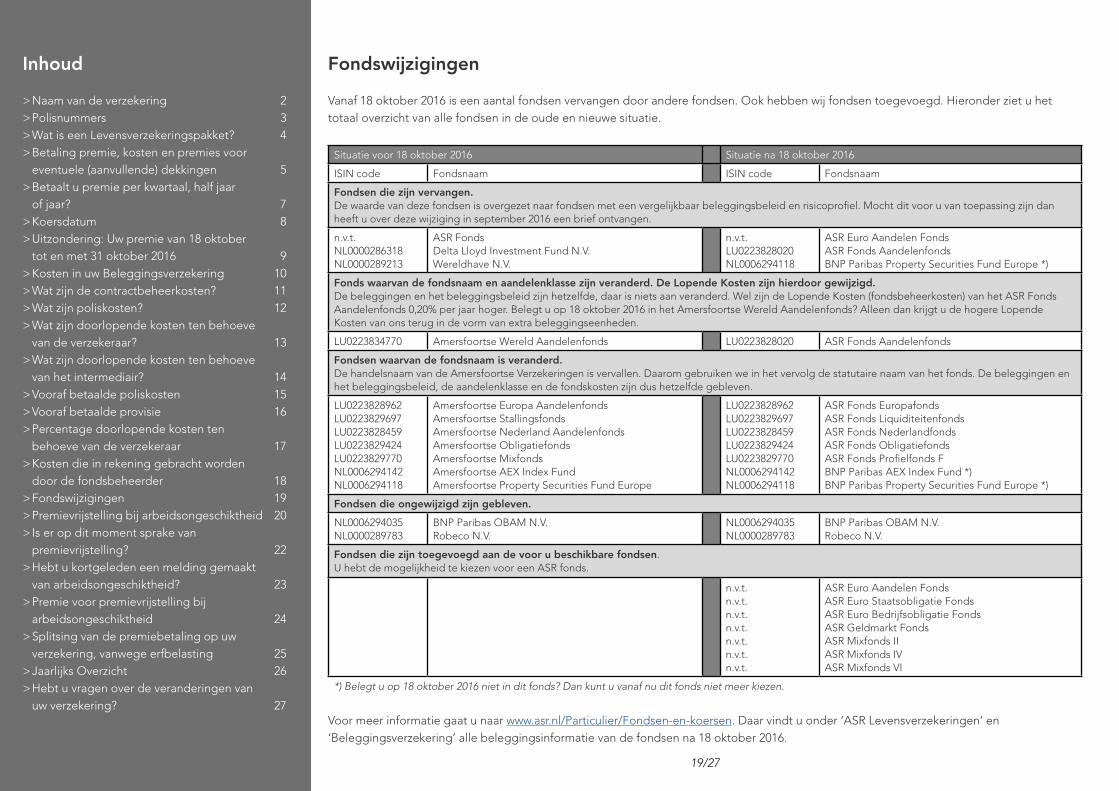

Fondswijzigingen

Vanaf 18 oktober 2016 is een aantal fondsen vervangen door andere fondsen. Ook hebben wij fondsen toegevoegd. Hieronder ziet u het totaal overzicht van alle fondsen in de oude en nieuwe situatie.

Situatie voor 18 oktober 2016 Situatie na 18 oktober 2016

ISIN code Fondsnaam ISIN code Fondsnaam

Fondsen die zijn vervangen.De waarde van deze fondsen is overgezet naar fondsen met een vergelijkbaar beleggingsbeleid en risicoprofiel. Mocht dit voor u van toepassing zijn dan heeft u over deze wijziging in september 2016 een brief ontvangen.

n.v.t.NL0000286318NL0000289213

ASR FondsDelta Lloyd Investment Fund N.V.Wereldhave N.V.

n.v.t.LU0223828020NL0006294118

ASR Euro Aandelen FondsASR Fonds AandelenfondsBNP Paribas Property Securities Fund Europe *)

Fonds waarvan de fondsnaam en aandelenklasse zijn veranderd. De Lopende Kosten zijn hierdoor gewijzigd.De beleggingen en het beleggingsbeleid zijn hetzelfde, daar is niets aan veranderd. Wel zijn de Lopende Kosten (fondsbeheerkosten) van het ASR Fonds Aandelenfonds 0,20% per jaar hoger. Belegt u op 18 oktober 2016 in het Amersfoortse Wereld Aandelenfonds? Alleen dan krijgt u de hogere Lopende Kosten van ons terug in de vorm van extra beleggingseenheden.

LU0223834770 Amersfoortse Wereld Aandelenfonds LU0223828020 ASR Fonds Aandelenfonds

Fondsen waarvan de fondsnaam is veranderd.De handelsnaam van de Amersfoortse Verzekeringen is vervallen. Daarom gebruiken we in het vervolg de statutaire naam van het fonds. De beleggingen en het beleggingsbeleid, de aandelenklasse en de fondskosten zijn dus hetzelfde gebleven.

LU0223828962LU0223829697LU0223828459LU0223829424LU0223829770NL0006294142NL0006294118

Amersfoortse Europa AandelenfondsAmersfoortse StallingsfondsAmersfoortse Nederland AandelenfondsAmersfoortse ObligatiefondsAmersfoortse MixfondsAmersfoortse AEX Index Fund Amersfoortse Property Securities Fund Europe

LU0223828962LU0223829697LU0223828459LU0223829424LU0223829770NL0006294142NL0006294118

ASR Fonds EuropafondsASR Fonds LiquiditeitenfondsASR Fonds NederlandfondsASR Fonds ObligatiefondsASR Fonds Profielfonds FBNP Paribas AEX Index Fund *) BNP Paribas Property Securities Fund Europe *)

Fondsen die ongewijzigd zijn gebleven.

NL0006294035NL0000289783

BNP Paribas OBAM N.V. Robeco N.V.

NL0006294035NL0000289783

BNP Paribas OBAM N.V. Robeco N.V.

Fondsen die zijn toegevoegd aan de voor u beschikbare fondsen. U hebt de mogelijkheid te kiezen voor een ASR fonds.

n.v.t.n.v.t.n.v.t.n.v.t.n.v.t.n.v.t.n.v.t.

ASR Euro Aandelen Fonds ASR Euro Staatsobligatie Fonds ASR Euro Bedrijfsobligatie Fonds ASR Geldmarkt Fonds ASR Mixfonds II ASR Mixfonds IV ASR Mixfonds VI

*) Belegt u op 18 oktober 2016 niet in dit fonds? Dan kunt u vanaf nu dit fonds niet meer kiezen.

Voor meer informatie gaat u naar www.asr.nl/Particulier/Fondsen-en-koersen. Daar vindt u onder ‘ASR Levensverzekeringen’ en ‘Beleggingsverzekering’ alle beleggingsinformatie van de fondsen na 18 oktober 2016.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

20/27

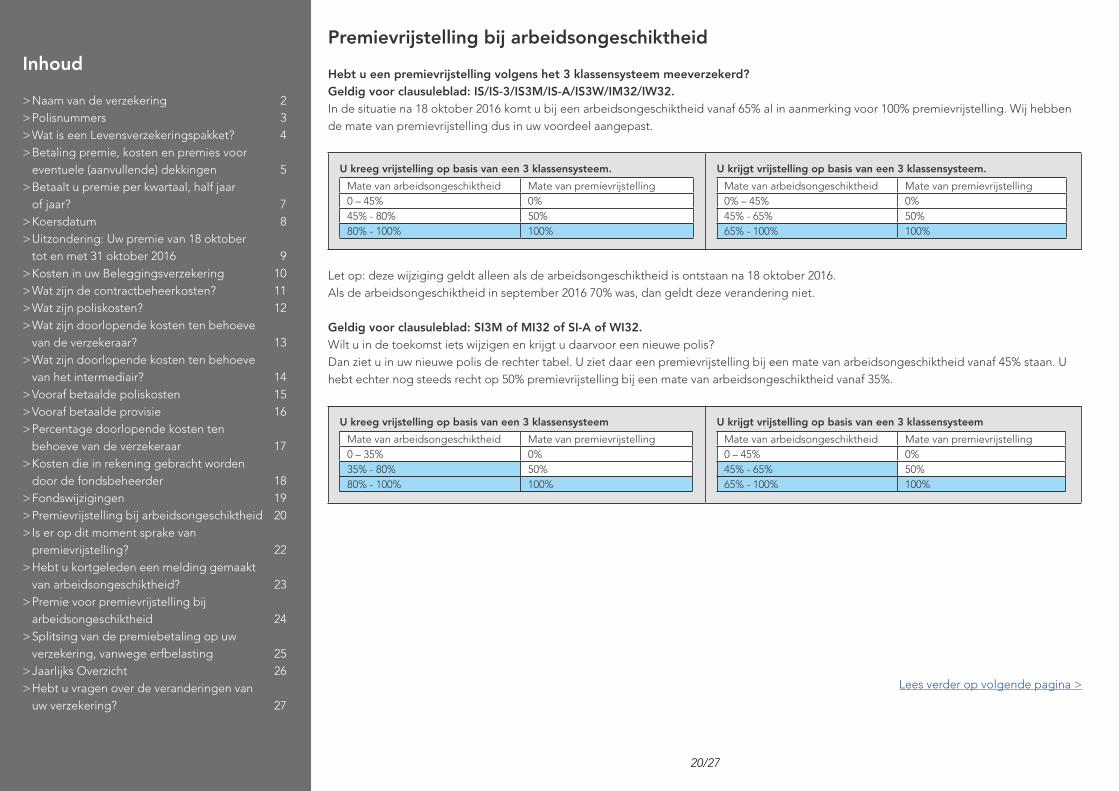

Premievrijstelling bij arbeidsongeschiktheid

Hebt u een premievrijstelling volgens het 3 klassensysteem meeverzekerd? Geldig voor clausuleblad: IS/IS-3/IS3M/IS-A/IS3W/IM32/IW32.In de situatie na 18 oktober 2016 komt u bij een arbeidsongeschiktheid vanaf 65% al in aanmerking voor 100% premievrijstelling. Wij hebben de mate van premievrijstelling dus in uw voordeel aangepast.

U kreeg vrijstelling op basis van een 3 klassensysteem.

Mate van arbeidsongeschiktheid Mate van premievrijstelling0 – 45% 0%45% - 80% 50%80% - 100% 100%

U krijgt vrijstelling op basis van een 3 klassensysteem.

Mate van arbeidsongeschiktheid Mate van premievrijstelling0% – 45% 0%45% - 65% 50%65% - 100% 100%

Let op: deze wijziging geldt alleen als de arbeidsongeschiktheid is ontstaan na 18 oktober 2016.Als de arbeidsongeschiktheid in september 2016 70% was, dan geldt deze verandering niet.

Geldig voor clausuleblad: SI3M of MI32 of SI-A of WI32. Wilt u in de toekomst iets wijzigen en krijgt u daarvoor een nieuwe polis?Dan ziet u in uw nieuwe polis de rechter tabel. U ziet daar een premievrijstelling bij een mate van arbeidsongeschiktheid vanaf 45% staan. U hebt echter nog steeds recht op 50% premievrijstelling bij een mate van arbeidsongeschiktheid vanaf 35%.

U kreeg vrijstelling op basis van een 3 klassensysteem

Mate van arbeidsongeschiktheid Mate van premievrijstelling0 – 35% 0%35% - 80% 50%80% - 100% 100%

U krijgt vrijstelling op basis van een 3 klassensysteem

Mate van arbeidsongeschiktheid Mate van premievrijstelling0 – 45% 0%45% - 65% 50% 65% - 100% 100%

Lees verder op volgende pagina >

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

21/27

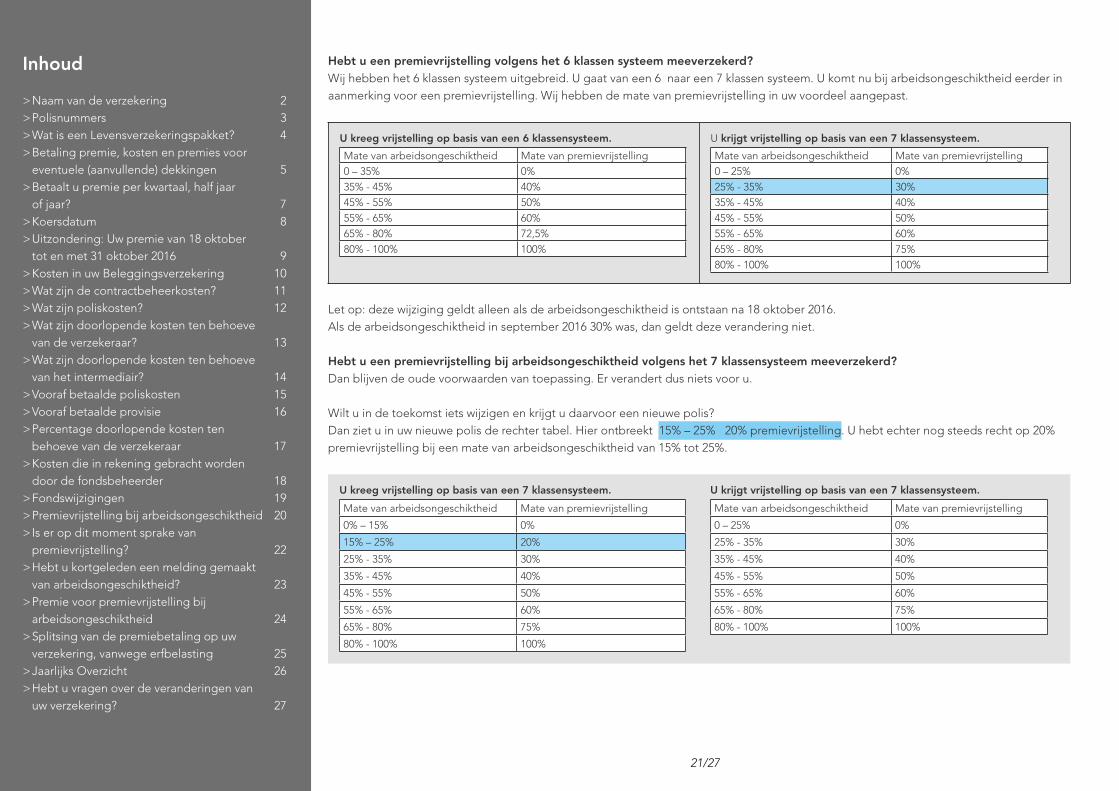

Hebt u een premievrijstelling volgens het 6 klassen systeem meeverzekerd? Wij hebben het 6 klassen systeem uitgebreid. U gaat van een 6 naar een 7 klassen systeem. U komt nu bij arbeidsongeschiktheid eerder in aanmerking voor een premievrijstelling. Wij hebben de mate van premievrijstelling in uw voordeel aangepast.

U kreeg vrijstelling op basis van een 6 klassensysteem.

Mate van arbeidsongeschiktheid Mate van premievrijstelling0 – 35% 0%35% - 45% 40%45% - 55% 50%55% - 65% 60%65% - 80% 72,5%80% - 100% 100%

U krijgt vrijstelling op basis van een 7 klassensysteem.

Mate van arbeidsongeschiktheid Mate van premievrijstelling0 – 25% 0%25% - 35% 30%35% - 45% 40%45% - 55% 50%55% - 65% 60%65% - 80% 75% 80% - 100% 100%

Let op: deze wijziging geldt alleen als de arbeidsongeschiktheid is ontstaan na 18 oktober 2016.Als de arbeidsongeschiktheid in september 2016 30% was, dan geldt deze verandering niet.

Hebt u een premievrijstelling bij arbeidsongeschiktheid volgens het 7 klassensysteem meeverzekerd? Dan blijven de oude voorwaarden van toepassing. Er verandert dus niets voor u.

Wilt u in de toekomst iets wijzigen en krijgt u daarvoor een nieuwe polis?Dan ziet u in uw nieuwe polis de rechter tabel. Hier ontbreekt 15% – 25% 20% premievrijstelling. U hebt echter nog steeds recht op 20% premievrijstelling bij een mate van arbeidsongeschiktheid van 15% tot 25%.

U kreeg vrijstelling op basis van een 7 klassensysteem.

Mate van arbeidsongeschiktheid Mate van premievrijstelling

0% – 15% 0%

15% – 25% 20%

25% - 35% 30%

35% - 45% 40%

45% - 55% 50%

55% - 65% 60%

65% - 80% 75%

80% - 100% 100%

U krijgt vrijstelling op basis van een 7 klassensysteem.

Mate van arbeidsongeschiktheid Mate van premievrijstelling

0 – 25% 0%

25% - 35% 30%

35% - 45% 40%

45% - 55% 50%

55% - 65% 60%

65% - 80% 75%

80% - 100% 100%

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

22/27

Is er op dit moment sprake van premievrijstelling?

Dan gelden deze nieuwe voorwaarden pas als de huidige (gedeeltelijke) premievrijstelling is beëindigd.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

23/27

Hebt u kortgeleden een melding gemaakt van arbeidsongeschiktheid?

Hebt u voor 18 oktober 2016 een melding gemaakt van arbeidsongeschiktheid? En wordt uw claim voor premievrijstelling toegewezen? Dan gelden de oude voorwaarden.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

24/27

Premie voor premievrijstelling bij arbeidsongeschiktheid

Betaalt u premie voor premievrijstelling bij arbeidsongeschiktheid? Dan kan het zijn dat uw premie in de nieuwe situatie iets hoger of lager is. Als de premie voor premievrijstelling bij arbeidsongeschiktheid hoger is, dan krijgt u het premieverschil terug in de vorm van extra beleggingseenheden. Uw verzekeringswaarde blijft hierdoor gelijk. Uw totale premie voor uw verzekering blijft gelijk.

Als de premie voor premievrijstelling bij arbeidsongeschiktheid lager is, dan verkopen wij minder beleggingseenheden en wordt uw verzekeringswaarde hoger. Dit is in uw voordeel. De totale premie voor uw verzekering blijft gelijk.

Hoe ziet dit er in de praktijk uit? Wij geven u een voorbeeld.Mevrouw Pels heeft een verzekering waarvoor zij € 1.000 premie per jaar betaalt. Daarvan is € 80 bestemd als premie voor premievrijstelling bij arbeidsongeschiktheid. In het nieuwe administratiesysteem wordt deze premie € 10 hoger. Wij voegen daarom maandelijks beleggingseenheden ter waarde van € 0,833 (€ 10 gedeeld door 12 maanden) toe aan haar verzekering. Zodat mevrouw Pels er niet op achteruit gaat. Haar collega Nabil, heeft een soortgelijke verzekering waarvoor hij € 1.000 premie betaalt. Daarvan is € 80 bestemd als premie voor premievrijstelling bij arbeidsongeschiktheid. In het nieuwe administratiesysteem wordt deze premie € 10 lager. Toch blijft Nabil € 1.000 premie per jaar betalen. Er zit vanaf 18 oktober 2016 € 10 meer aan beleggingseenheden in zijn verzekeringswaarde. Dit geldt voor elke premiebetaling. Nabil gaat er dus op vooruit.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

25/27

Splitsing van de premiebetaling op uw verzekering, vanwege erfbelasting

Als deze splitsing van premiebetaling op u van toepassing is, hebt u daar in augustus 2016 een persoonlijke brief en een Verklaring over ontvangen. Hebt u geen brief ontvangen, dan hoeft u niet verder te lezen.

U hebt uw premiebetaling van uw verzekering waarschijnlijk gesplitst om bij overlijden geen erfbelasting te betalen. Dit heet successie-splitsing. De overlijdensuitkering is vrij van erfbelasting, als de premie voor de overlijdensrisicoverzekering door een ander dan de verzekerde aan de verzekeraar verschuldigd is.

Vanaf 18 oktober 2016. Wij gaan de premie van één rekeningnummer incasseren. Wij zullen vanaf december 2016 de totale premie bij de eerste verzekeringnemer incasseren.

Voor 18 oktober 2016. De premie werd bij verzekeringnemer 1 en verzekeringnemer 2, afzonderlijk in rekening gebracht.

Wat betekent dit in de praktijk? Wij geven u een voorbeeld. Voor 18 oktober 2016. Saskia had samen met haar vriend Paul, een Levensverzekering afgesloten. De totale premie was € 150 per maand. Van deze premie was Saskia € 85 verschuldigd en Paul € 65. Deze premie werd voor 18 oktober 2016 bij Saskia én Paul in rekening gebracht. Daarmee werd automatisch voldaan aan de successiesplitsing-eisen van de Belastingdienst.

Na 18 oktober 2016. De volledige premie van € 150 wordt in rekening gebracht bij Saskia. Zij is namelijk de eerste verzekeringnemer op de verzekering. Ook is de premieverdeling opnieuw bepaald: Saskia betaalt voortaan € 90 en Paul € 60. Dat betekent dat Saskia en Paul voortaan onderling de bedragen moeten verrekenen.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

26/27

Jaarlijks Overzicht

U ontving van De Amersfoortse een Jaarlijks Overzicht van uw Levensverzekering. Daarin werd de situatie van 1 januari tot en met 31 december weergegeven. Dit blijft zo.

U krijgt in november 2016 een extra Jaarlijks Overzicht, met een opgave van 1 januari 2016 tot 18 oktober 2016. Begin 2017 krijgt u een overzicht van 18 oktober tot 31 december 2016 uit onze nieuwe administratie. Vanaf 2018 ontvangt u aan het begin van het jaar uw Jaarlijks Overzicht over het voorgaande jaar.

Inhoud

> Naam van de verzekering 2> Polisnummers 3> Wat is een Levensverzekeringspakket? 4> Betaling premie, kosten en premies voor

eventuele (aanvullende) dekkingen 5> Betaalt u premie per kwartaal, half jaar

of jaar? 7> Koersdatum 8> Uitzondering: Uw premie van 18 oktober

tot en met 31 oktober 2016 9> Kosten in uw Beleggingsverzekering 10> Wat zijn de contractbeheerkosten? 11> Wat zijn poliskosten? 12> Wat zijn doorlopende kosten ten behoeve

van de verzekeraar? 13> Wat zijn doorlopende kosten ten behoeve

van het intermediair? 14> Vooraf betaalde poliskosten 15> Vooraf betaalde provisie 16> Percentage doorlopende kosten ten

behoeve van de verzekeraar 17> Kosten die in rekening gebracht worden

door de fondsbeheerder 18> Fondswijzigingen 19> Premievrijstelling bij arbeidsongeschiktheid 20> Is er op dit moment sprake van

premievrijstelling? 22> Hebt u kortgeleden een melding gemaakt

van arbeidsongeschiktheid? 23> Premie voor premievrijstelling bij

arbeidsongeschiktheid 24> Splitsing van de premiebetaling op uw

verzekering, vanwege erfbelasting 25> Jaarlijks Overzicht 26> Hebt u vragen over de veranderingen van

uw verzekering? 27

27/27

Hebt u vragen over de veranderingen van uw verzekering?

Neem contact op met uw adviseur of belt u met a.s.r. op telefoonnummer (030) 278 10 00. Wij zijn telefonisch bereikbaar op werkdagen van 8.00 uur tot 17.30 uur. U kunt ook mailen naar [email protected].