IAS/IFRS : TOELICHTING VOOR DE LEDEN VAN DE ...

44

CRB 2006-982 VVU/MB/MD/V/NB 13 september 2006 IAS/IFRS : TOELICHTING VOOR DE LEDEN VAN DE ONDERNEMINGSRADEN Verslag van de opleidingen die de Centrale Raad voor het Bedrijfsleven van oktober tot december 2005 heeft georganiseerd

Transcript of IAS/IFRS : TOELICHTING VOOR DE LEDEN VAN DE ...

CRB 2006-982 VVU/MB/MD/V/NB

13 september 2006

IAS/IFRS : TOELICHTING VOOR DE LEDEN VAN DE ONDERNEMINGSRADEN

Verslag van de opleidingen die de Centrale Raad voor het Bedrijfsleven

van oktober tot december 2005 heeft georganiseerd

- 2 - CRB 2006-982

Inleiding van de voorzitter Op het vlak van boekhouding heeft Europa zich voorzien van een Angelsaksisch referentiekader dat breekt met de traditie van een Europees boekhoudrecht dat zowel van civilistische als van colbertistische oorsprong is. In continentaal Europa is het boekhoudrecht ontstaan uit het bewijsrecht, d.w.z. het bewijs tussen handelaars voor handelsdaden en in geval van faillissement. Deze richting geeft er de voorkeur aan rekening te houden met de historische, betrouwbare en verifieerbare kosten, waarmee de waarde van de waarborgen die aan een schuldeiser gegeven worden gemeten kan worden. Vanuit deze invalshoek worden de aandeelhouders beschouwd als medespelers waarvoor de resterende financiële stromen – de dividenden – bestemd zijn. De Angelsaksische boekhoudleer, daarentegen, probeert het toekomstige nut van de activa en de passiva te bevatten, uitgaande van het postulaat dat boekhouding gaat om de waarde van de economische handelingen. De boekhoudkundige uitdrukking van de waarde neigt dus, ten koste van een grotere volatiliteit, naar een raming van de toekomstige beurswaarde, die het essentiële gegeven voor de aandeelhouders vormt. De Angelsaksische boekhoudnormen vinden eveneens hun inspiratie in de beginselen van de common law, waarin de overheid weinig regels oplegt en die veel ruimte voor zelfregulering laat. Zoals Bruno Colmant, gecoöpteerd lid van de raad, nog opmerkte, weerspiegelt het continentale boekhoudrecht traditiegetrouw reglementaire zekerheden, eenvormigheid en enig streven naar vertrouwelijkheid, terwijl de Angelsaksische normen voor flexibiliteit en financiële transparantie staan. Sedert 1978 voor de statutaire jaarrekeningen en 1983 voor de geconsolideerde jaarrekeningen, lagen de Europese boekhoudregels vast in de 4de en de 7de richtlijn, die werden omgezet in de wetgeving van de lidstaten1. Deze jaarrekeningenrichtlijnen, die het resultaat waren van compromissen, bevatten talrijke opties, die uiteenlopende oriëntaties binnen de lidstaten hebben teweeggebracht, wat in bepaalde gevallen het lezen van en het vergelijken met de boekhoudstaten van andere landen bemoeilijkte. Doordat onmogelijk een consensus kon worden bereikt om de richtlijnen te vernieuwen en te moderniseren, beantwoordden ze bovendien stilaan niet meer aan bepaalde nieuwe behoeften, in het bijzonder om rekening te houden met de nieuwe financiële instrumenten. De toenemende internationalisering van het zakenleven en de wil van bepaalde bedrijven om zich te laten noteren op de niet-Europese markten, de New York Exchange met name, hebben de verschillen tussen de Europese en de Amerikaanse resultaten doen uitkomen, wat zorgde voor een verlies aan geloofwaardigheid dat schadelijk dreigde te zijn voor onze ondernemingen. Bovendien hebben de “affaires” het belang van het naleven en de controle van de boekhoudregels aangetoond, waardoor de nood aan een internationaal erkend referentiekader nog groter werd.

1 In 1986 werd een specifieke richtlijn aangenomen voor de financiële instellingen en in 1991 voor de banken.

- 3 - CRB 2006-982

Aangezien Europa niet in staat was zijn systeem van boekhoudnormen te hervormen, richtte het zich tot de IASB en heeft het, onder bepaalde waarborgen, de normen aangenomen die door vakmensen voor aandeelhouders opgesteld werden in de hoop dat de andere belanghebbende partijen er zich in konden vinden. De Centrale Raad voor het Bedrijfsleven, die sedert de boekhoudwet van 1975 betrokken is bij de opstelling van de presentatieschema’s voor de statutaire en geconsolideerde jaarrekeningen, heeft van bij het begin meegewerkt aan de hervorming die de nieuwe normen ingevoerd heeft. Eén van zijn hoofdbekommernissen werd gedurende al die jaren geuit in alle adviezen die hij terzake uitbracht : de noodzaak de begrijpelijkheid van deze normen te bevorderen door te wijzen op de verschillen die ze vertonen met de traditionele normen. In het kader van de bevoorrechte relatie met de ondernemingsraden die sedert de wet van 1948 tot stand werd gebracht, organiseerde hij daartoe eind 2005 een tweede opleidingssessie voor de leden van deze raden. Hij kon daarvoor rekenen op de medewerking van de Commissie voor Boekhoudkundige Normen in de persoon van haar voorzitter, de heer J.P. Maes, en haar secretaris-generaal, de heer Y. Stempnierwsky, die de algemene inleiding tot de beginselen van de hervorming voor hun rekening namen; van de Nationale Bank van België, waarvan de dames C. Buydens en S. Vennix het model hebben uiteengezet dat door de NBB werd opgezet om de presentatie van de geconsolideerde jaarrekening te vergemakkelijken; en van de heren Ph. Longerstaey en H. Van Passel, beiden bedrijfsrevisors, die na de voorstelling van concrete gevallen de fundamentele verschillen tussen beide normenstelsels hebben uitgelegd. Wij danken hen daarvoor. R. TOLLET, Voorzitter van de raad

- 4 - CRB 2006-982

Hoofdstuk I : Algemene voorstelling van de context van de boekhoudhervorming door de Europese Commissie I. Algemeen kader van de hervorming van het Europese boekhoudrecht 1. Wat is de wettelijke basis van de hervorming ? 2. Welke redenen hebben de Europese instanties ertoe aangezet de verordening aan te nemen ? 3. Wat zijn de voor- en nadelen van het gebruik van een boekhoudkundig referentiekader zoals de

IAS/IFRS-normen ? 4. Zijn de normen die door de IASB werden aangenomen (IAS, IFRS, SIC en IFRIC) direct van

toepassing in Europa ? 5. Welke bepalingen zijn van toepassing ? 6. Treden de vennootschappen die betrokken zijn bij de toepassing van de IAS/IFRS-normen buiten

het toepassingsgebied van de nationale bepalingen tot omzetting van de 4de en de 7de richtlijn ? 7. Geeft de geconsolideerde jaarrekening die wordt opgesteld overeenkomstig de IAS/IFRS-normen

een getrouwer beeld van de financiële situatie van de groep ? 8. Is het boekhoudkundig IAS/IFRS-referentiekader volledig ? 9. Tot welke instanties kunnen de ondernemingen zich richten om antwoorden te krijgen op de

interpretatieproblemen met de IAS/IFRS-normen ? 10. Hoe zal worden toegezien op de controle van de toepassing (enforcement) van de normen ? II. Algemeen kader van de hervorming van het Belgische boekhoudrecht 1. Welke vennootschappen zijn betrokken bij de toepassing van de IAS/IFRS in België? 2. Zouden andere Belgische vennootschappen dan de concerns betrokken kunnen zijn bij de

IAS/IFRS-normen ? 3. Welke ondernemingsraden zijn betrokken bij de IAS/IFRS of kunnen dit worden? 4. Is de aanpassing van het Belgische recht inzake statutaire jaarrekeningen van vennootschappen

aan de IAS/IFRS-normen denkbaar zonder de band die in België tussen het boekhoudkundige en het fiscale resultaat bestaat opnieuw te bekijken ?

5. En de kmo’s ?

- 5 - CRB 2006-982

6. Welke Belgische rechtsbepalingen vullen de tenuitvoerlegging van de verordening van 2002 aan? 7. Welke toekomst heeft het Belgische boekhoudrecht ? III. Hoe staat het in de andere lidstaten van de Unie ? Hoofdstuk II. Voorstelling van het IFRS-model dat de NBB om pedagogische redenen heeft ontwikkeld I. Grondslag en doelstellingen van het model II. Onderzoek van het door de Nationale Bank voorgestelde IAS/IFRS-model 1. Algemene informatie

a) Identificatiegegevens b) Bedrijfscombinaties c) Consolidatiekring

2. Tewerkstelling 3. Balans

a) Activa b) Eigen vermogen en verplichtingen

4. Winst- en verliesrekening 5. Mutatieoverzicht van het eigen vermogen 6. Kasstroomoverzicht 7. Toelichtingen

a) Toelichting m.b.t. de materiële vaste activa b) Toelichting m.b.t. de vastgoedbeleggingen c) Toelichting m.b.t. de immateriële activa

d) Toelichting m.b.t. de biologische activa e) Toelichtingen (1) en (2) m.b.t. de vlottende en vaste financiële activa f) Toelichting m.b.t. de voorzieningen

g) Toelichting m.b.t. afdekking en risico

h) Toelichting m.b.t. verplichtingen en crediteuren

- 6 - CRB 2006-982

i) Toelichting m.b.t. het eigen vermogen

j) Overige toelichtingen m.b.t. de balans

k) Toelichting m.b.t. de belastingen

l) Toelichting m.b.t. toegezegde pensioenregelingen

m) Toelichting m.b.t. de verbonden partijen

n) Toelichting m.b.t. gesegmenteerde informatie

o) Toelichting m.b.t. vaste activa en groepen af te stoten activa die voor verkoop worden

aangehouden

Hoofdstuk III. Voorstelling van de algemene kenmerken van de IFRS-normen 1. Kwalitatieve kenmerken van financiële staten 2. Geen algemeen boekhoudplan en geen schema 3. Overwicht van de balans 4. Groot belang van de toelichtingen bij de jaarrekening 5. Economische werkelijkheid (substantie) primeert op juridische vorm 6. Voorrang voor pertinentie en dus voor reële waarde 7. Gedaan met praktijken om resultaten in de tijd te spreiden 8. Volatiliteit van de resultaten en van het eigen vermogen 9. Omgaan met onzekerheden 10. Convergentie (of gelijkschakeling) met de Amerikaanse normen Hoofdstuk IV. Conclusie

- 7 - CRB 2006-982

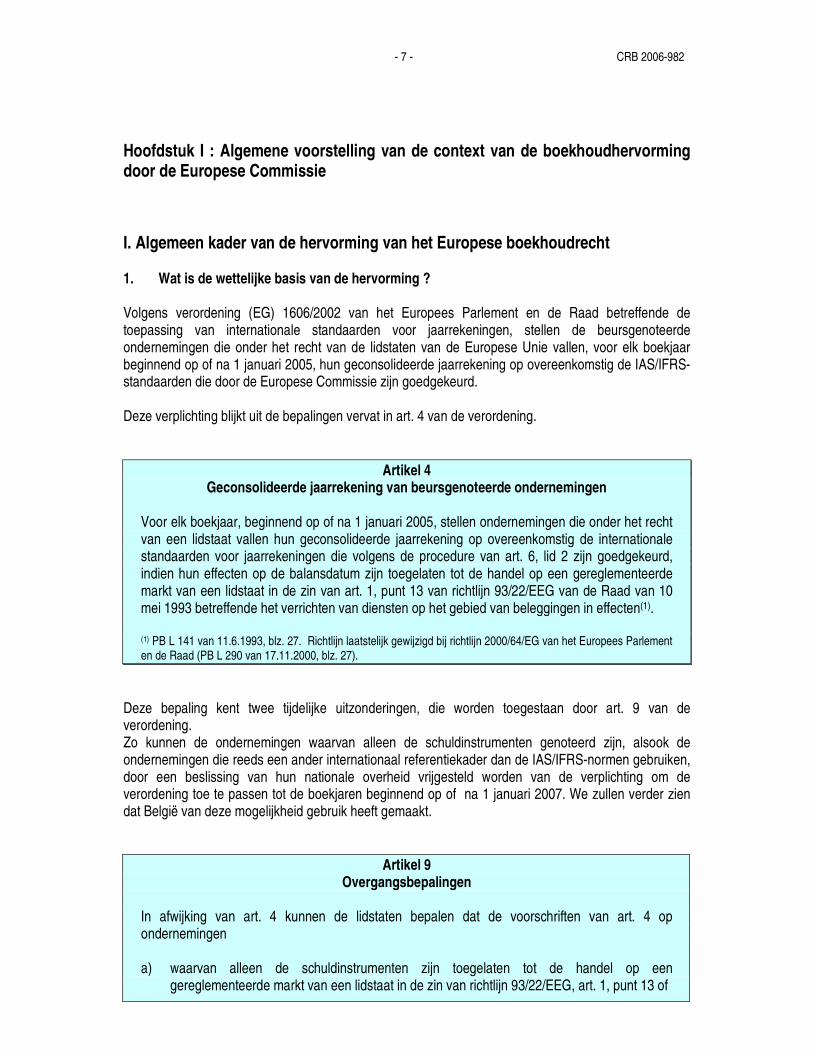

Hoofdstuk I : Algemene voorstelling van de context van de boekhoudhervorming door de Europese Commissie I. Algemeen kader van de hervorming van het Europese boekhoudrecht 1. Wat is de wettelijke basis van de hervorming ? Volgens verordening (EG) 1606/2002 van het Europees Parlement en de Raad betreffende de toepassing van internationale standaarden voor jaarrekeningen, stellen de beursgenoteerde ondernemingen die onder het recht van de lidstaten van de Europese Unie vallen, voor elk boekjaar beginnend op of na 1 januari 2005, hun geconsolideerde jaarrekening op overeenkomstig de IAS/IFRS-standaarden die door de Europese Commissie zijn goedgekeurd. Deze verplichting blijkt uit de bepalingen vervat in art. 4 van de verordening.

Artikel 4 Geconsolideerde jaarrekening van beursgenoteerde ondernemingen

Voor elk boekjaar, beginnend op of na 1 januari 2005, stellen ondernemingen die onder het recht van een lidstaat vallen hun geconsolideerde jaarrekening op overeenkomstig de internationale standaarden voor jaarrekeningen die volgens de procedure van art. 6, lid 2 zijn goedgekeurd, indien hun effecten op de balansdatum zijn toegelaten tot de handel op een gereglementeerde markt van een lidstaat in de zin van art. 1, punt 13 van richtlijn 93/22/EEG van de Raad van 10 mei 1993 betreffende het verrichten van diensten op het gebied van beleggingen in effecten(1). (1) PB L 141 van 11.6.1993, blz. 27. Richtlijn laatstelijk gewijzigd bij richtlijn 2000/64/EG van het Europees Parlement en de Raad (PB L 290 van 17.11.2000, blz. 27).

Deze bepaling kent twee tijdelijke uitzonderingen, die worden toegestaan door art. 9 van de verordening. Zo kunnen de ondernemingen waarvan alleen de schuldinstrumenten genoteerd zijn, alsook de ondernemingen die reeds een ander internationaal referentiekader dan de IAS/IFRS-normen gebruiken, door een beslissing van hun nationale overheid vrijgesteld worden van de verplichting om de verordening toe te passen tot de boekjaren beginnend op of na 1 januari 2007. We zullen verder zien dat België van deze mogelijkheid gebruik heeft gemaakt.

Artikel 9 Overgangsbepalingen

In afwijking van art. 4 kunnen de lidstaten bepalen dat de voorschriften van art. 4 op ondernemingen a) waarvan alleen de schuldinstrumenten zijn toegelaten tot de handel op een

gereglementeerde markt van een lidstaat in de zin van richtlijn 93/22/EEG, art. 1, punt 13 of

- 8 - CRB 2006-982

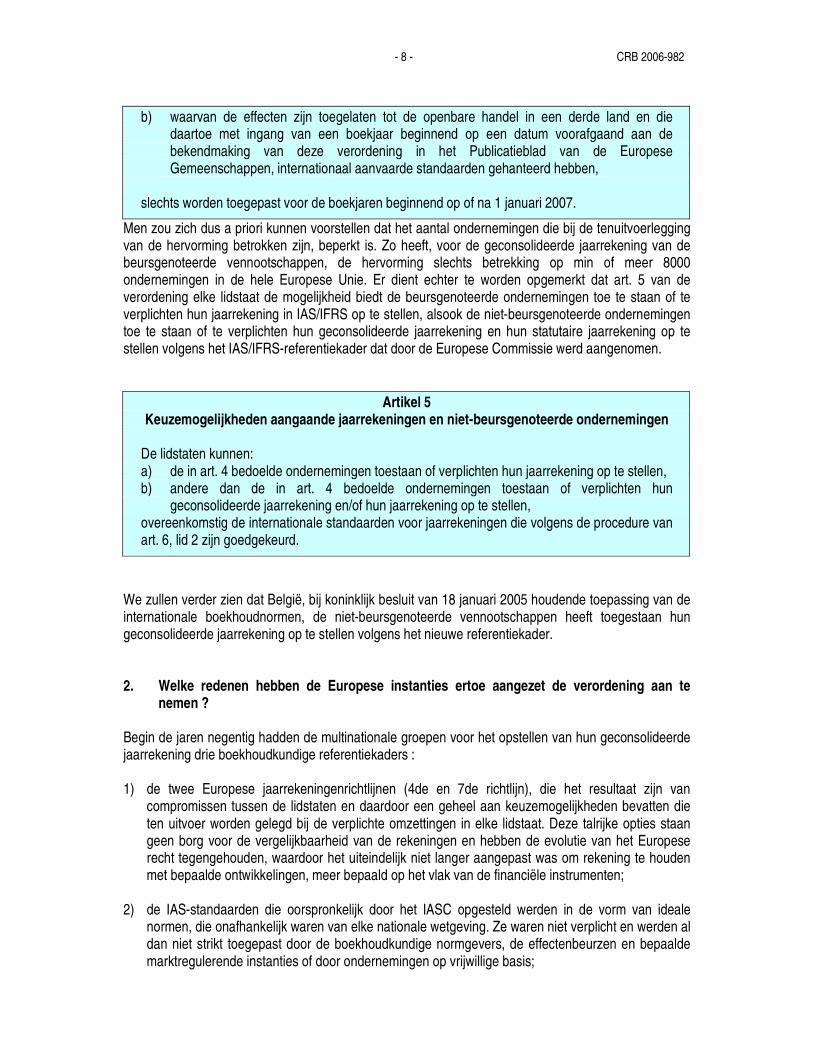

b) waarvan de effecten zijn toegelaten tot de openbare handel in een derde land en die daartoe met ingang van een boekjaar beginnend op een datum voorafgaand aan de bekendmaking van deze verordening in het Publicatieblad van de Europese Gemeenschappen, internationaal aanvaarde standaarden gehanteerd hebben,

slechts worden toegepast voor de boekjaren beginnend op of na 1 januari 2007.

Men zou zich dus a priori kunnen voorstellen dat het aantal ondernemingen die bij de tenuitvoerlegging van de hervorming betrokken zijn, beperkt is. Zo heeft, voor de geconsolideerde jaarrekening van de beursgenoteerde vennootschappen, de hervorming slechts betrekking op min of meer 8000 ondernemingen in de hele Europese Unie. Er dient echter te worden opgemerkt dat art. 5 van de verordening elke lidstaat de mogelijkheid biedt de beursgenoteerde ondernemingen toe te staan of te verplichten hun jaarrekening in IAS/IFRS op te stellen, alsook de niet-beursgenoteerde ondernemingen toe te staan of te verplichten hun geconsolideerde jaarrekening en hun statutaire jaarrekening op te stellen volgens het IAS/IFRS-referentiekader dat door de Europese Commissie werd aangenomen.

Artikel 5 Keuzemogelijkheden aangaande jaarrekeningen en niet-beursgenoteerde ondernemingen

De lidstaten kunnen: a) de in art. 4 bedoelde ondernemingen toestaan of verplichten hun jaarrekening op te stellen, b) andere dan de in art. 4 bedoelde ondernemingen toestaan of verplichten hun

geconsolideerde jaarrekening en/of hun jaarrekening op te stellen, overeenkomstig de internationale standaarden voor jaarrekeningen die volgens de procedure van art. 6, lid 2 zijn goedgekeurd.

We zullen verder zien dat België, bij koninklijk besluit van 18 januari 2005 houdende toepassing van de internationale boekhoudnormen, de niet-beursgenoteerde vennootschappen heeft toegestaan hun geconsolideerde jaarrekening op te stellen volgens het nieuwe referentiekader. 2. Welke redenen hebben de Europese instanties ertoe aangezet de verordening aan te

nemen ? Begin de jaren negentig hadden de multinationale groepen voor het opstellen van hun geconsolideerde jaarrekening drie boekhoudkundige referentiekaders : 1) de twee Europese jaarrekeningenrichtlijnen (4de en 7de richtlijn), die het resultaat zijn van

compromissen tussen de lidstaten en daardoor een geheel aan keuzemogelijkheden bevatten die ten uitvoer worden gelegd bij de verplichte omzettingen in elke lidstaat. Deze talrijke opties staan geen borg voor de vergelijkbaarheid van de rekeningen en hebben de evolutie van het Europese recht tegengehouden, waardoor het uiteindelijk niet langer aangepast was om rekening te houden met bepaalde ontwikkelingen, meer bepaald op het vlak van de financiële instrumenten;

2) de IAS-standaarden die oorspronkelijk door het IASC opgesteld werden in de vorm van ideale normen, die onafhankelijk waren van elke nationale wetgeving. Ze waren niet verplicht en werden al dan niet strikt toegepast door de boekhoudkundige normgevers, de effectenbeurzen en bepaalde marktregulerende instanties of door ondernemingen op vrijwillige basis;

- 9 - CRB 2006-982

3) de US GAAP-normen, die profiteren van de omvang van de Amerikaanse kapitaalmarkt, van de houding van de beursautoriteiten die het gebruik van elk ander referentiekader weigeren, van de kwaliteit die eraan toegeschreven wordt en van de ontwikkeling van specifieke sectornormen.

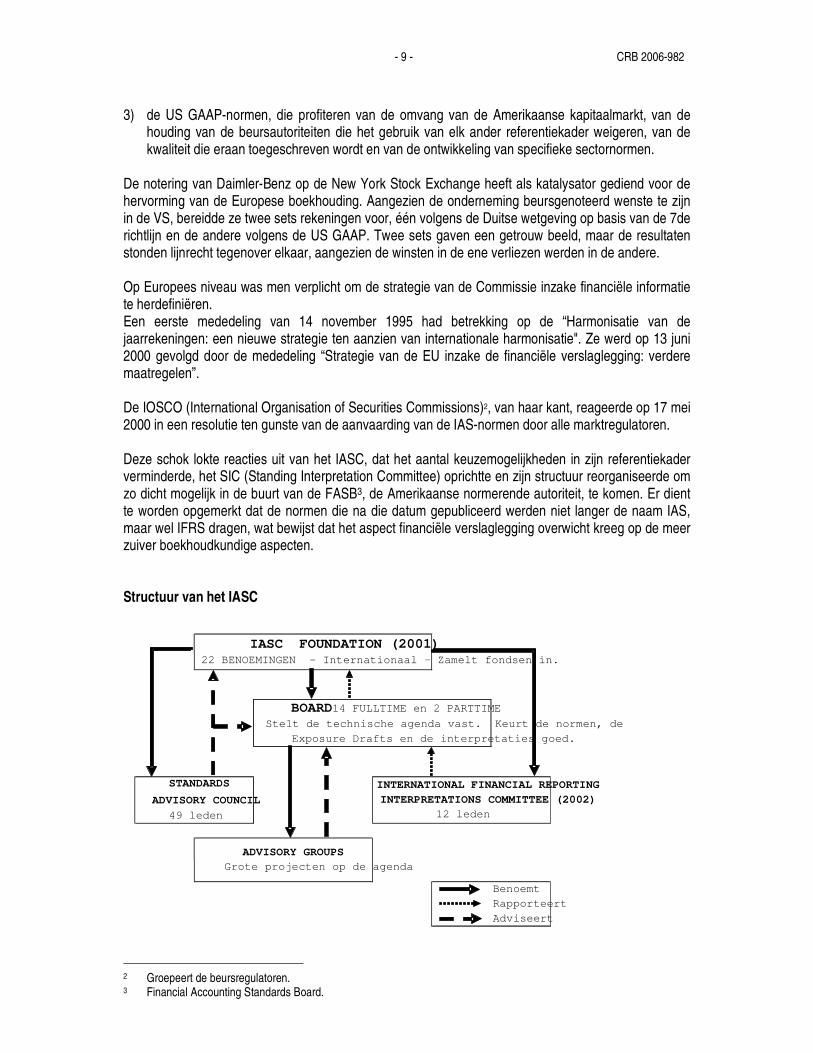

De notering van Daimler-Benz op de New York Stock Exchange heeft als katalysator gediend voor de hervorming van de Europese boekhouding. Aangezien de onderneming beursgenoteerd wenste te zijn in de VS, bereidde ze twee sets rekeningen voor, één volgens de Duitse wetgeving op basis van de 7de richtlijn en de andere volgens de US GAAP. Twee sets gaven een getrouw beeld, maar de resultaten stonden lijnrecht tegenover elkaar, aangezien de winsten in de ene verliezen werden in de andere. Op Europees niveau was men verplicht om de strategie van de Commissie inzake financiële informatie te herdefiniëren. Een eerste mededeling van 14 november 1995 had betrekking op de “Harmonisatie van de jaarrekeningen: een nieuwe strategie ten aanzien van internationale harmonisatie". Ze werd op 13 juni 2000 gevolgd door de mededeling “Strategie van de EU inzake de financiële verslaglegging: verdere maatregelen”. De IOSCO (International Organisation of Securities Commissions)2, van haar kant, reageerde op 17 mei 2000 in een resolutie ten gunste van de aanvaarding van de IAS-normen door alle marktregulatoren. Deze schok lokte reacties uit van het IASC, dat het aantal keuzemogelijkheden in zijn referentiekader verminderde, het SIC (Standing Interpretation Committee) oprichtte en zijn structuur reorganiseerde om zo dicht mogelijk in de buurt van de FASB3, de Amerikaanse normerende autoriteit, te komen. Er dient te worden opgemerkt dat de normen die na die datum gepubliceerd werden niet langer de naam IAS, maar wel IFRS dragen, wat bewijst dat het aspect financiële verslaglegging overwicht kreeg op de meer zuiver boekhoudkundige aspecten. Structuur van het IASC

2 Groepeert de beursregulatoren. 3 Financial Accounting Standards Board.

Benoemt Rapporteert Adviseert

ADVISORY GROUPS Grote projecten op de agenda

IASC FOUNDATION (2001) 22 BENOEMINGEN - Internationaal – Zamelt fondsen in.

BOARD 14 FULLTIME en 2 PARTTIME

Stelt de technische agenda vast. Keurt de normen, de

Exposure Drafts en de interpretaties goed.

STANDARDS

ADVISORY COUNCIL 49 leden

INTERNATIONAL FINANCIAL REPORTING INTERPRETATIONS COMMITTEE (2002)

12 leden

- 10 - CRB 2006-982

Sedertdien werd de structuur van de IASB herzien met ingang van 1 juli 2005. Het aantal leden werd verhoogd : 22 voor de IASC Foundation, 14 voor de Board. 3. Wat zijn de voor- en nadelen van het gebruik van een boekhoudkundig referentiekader

zoals de IAS/IFRS-normen ? Vooreerst moet worden opgemerkt dat de IAS/IFRS-normen financiële informatie leveren die in de eerste plaats bestemd is voor de investeerders en de financiële markten. Deze gebruikers ontvangen de informatie die hun interesseert. De verplichte toepassing van dit referentiekader voor de geconsolideerde jaarrekeningen van de Europese beursgenoteerde vennootschappen zou hun vergelijkbaarheid fors ten goede moeten komen, wat de financiële markten efficiënter zou moeten maken en de kapitaalkosten verminderen. Een betere vergelijkbaarheid van de financiële staten onderstelt evenwel een doeltreffende controle van de consequente toepassing van de normen om Europese en zelfs nationale particularistische interpretaties te vermijden. Zoals we nog zullen onderstrepen, zijn nog niet alle problemen terzake opgelost. Diezelfde verplichting bevordert voorts de eenheid van taalgebruik binnen de groepen, wat de kosten van de consolidatie zou moeten drukken. Ook de ontwikkeling van een internationale doctrine kan als een voordeel worden beschouwd. Voor de andere gebruikers, daarentegen, kunnen de op basis van de IAS/IFRS opgestelde rekeningen een vertekend beeld van de economische realiteit geven. Andere nadelen van de invoering van dergelijk systeem zijn de kosten voor opleiding en de inspanningen inzake onderwijs, zonder te vergeten dat de overgang van het ene referentiekader naar het andere o.m. een aanpassing van de computersystemen vereist. Er moet eveneens worden onderstreept dat de IAS/IFRS niet opgesteld werden ten behoeve van de kmo’s, waarvoor ze te ingewikkeld en te duur in het gebruik kunnen blijken. Ondanks de wil van de IASB om een norm voor de kmo’s te ontwikkelen, zal het bestaan van zeer kleine ondernemingen onvermijdelijk leiden tot het naast-elkaar-bestaan van verschillende systemen, met alle gevolgen van dien. In de landen van Europa met een continentale boekhoudtraditie zijn deze normen om fiscale redenen, zoals we verder nog zullen zien, grotendeels onbruikbaar voor de voorbereiding van de statutaire jaarrekeningen. Ten slotte dient erop te worden gewezen dat de overgang naar de IAS/IFRS een vooralsnog moeilijk meetbare impact zal hebben op de financiële en reglementaire ratio’s. 4. Zijn de normen die door de IASB werden aangenomen (IAS, IFRS, SIC en IFRIC) direct van

toepassing in Europa ? Met andere woorden, kan men zonder meer een referentiekader opleggen dat door een privé-structuur ontwikkeld werd ?

- 11 - CRB 2006-982

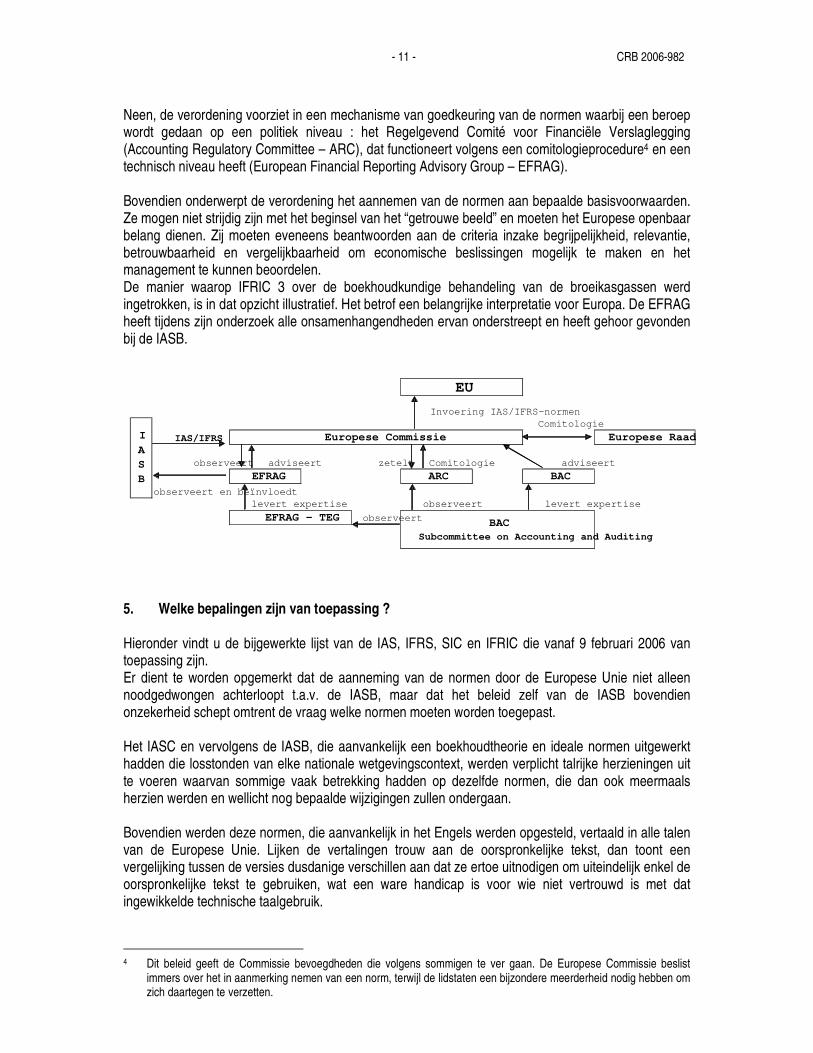

Neen, de verordening voorziet in een mechanisme van goedkeuring van de normen waarbij een beroep wordt gedaan op een politiek niveau : het Regelgevend Comité voor Financiële Verslaglegging (Accounting Regulatory Committee – ARC), dat functioneert volgens een comitologieprocedure4 en een technisch niveau heeft (European Financial Reporting Advisory Group – EFRAG). Bovendien onderwerpt de verordening het aannemen van de normen aan bepaalde basisvoorwaarden. Ze mogen niet strijdig zijn met het beginsel van het “getrouwe beeld” en moeten het Europese openbaar belang dienen. Zij moeten eveneens beantwoorden aan de criteria inzake begrijpelijkheid, relevantie, betrouwbaarheid en vergelijkbaarheid om economische beslissingen mogelijk te maken en het management te kunnen beoordelen. De manier waarop IFRIC 3 over de boekhoudkundige behandeling van de broeikasgassen werd ingetrokken, is in dat opzicht illustratief. Het betrof een belangrijke interpretatie voor Europa. De EFRAG heeft tijdens zijn onderzoek alle onsamenhangendheden ervan onderstreept en heeft gehoor gevonden bij de IASB.

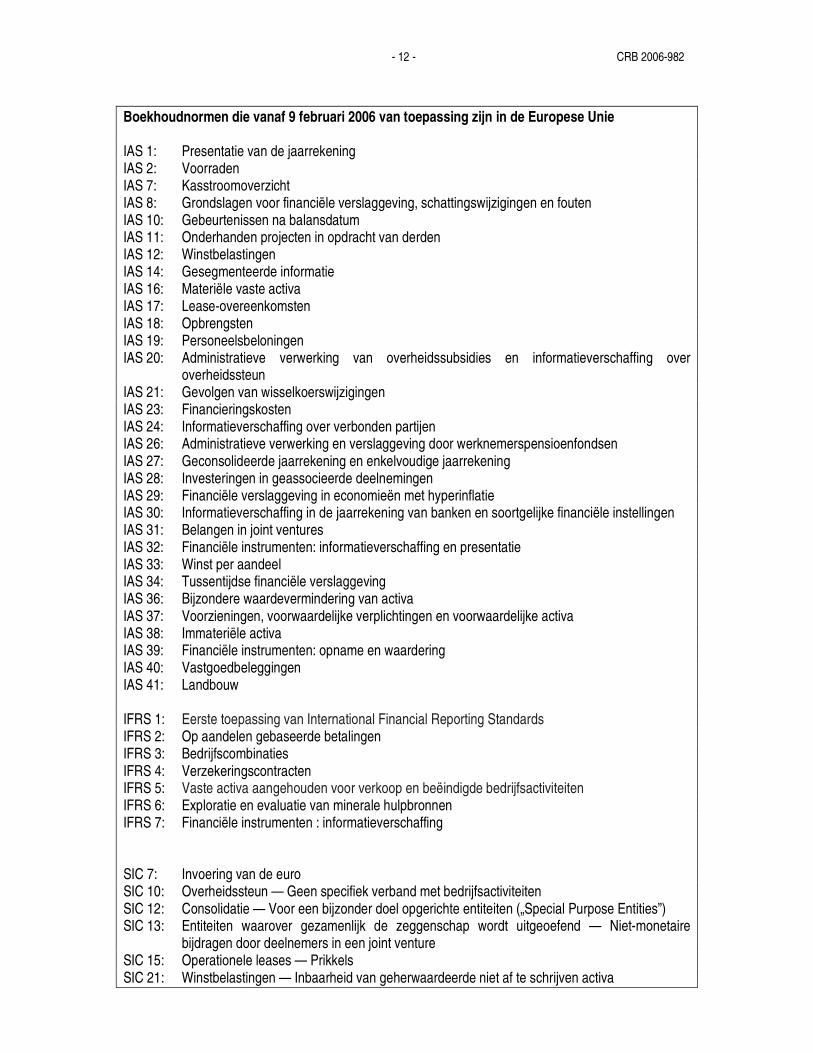

5. Welke bepalingen zijn van toepassing ? Hieronder vindt u de bijgewerkte lijst van de IAS, IFRS, SIC en IFRIC die vanaf 9 februari 2006 van toepassing zijn. Er dient te worden opgemerkt dat de aanneming van de normen door de Europese Unie niet alleen noodgedwongen achterloopt t.a.v. de IASB, maar dat het beleid zelf van de IASB bovendien onzekerheid schept omtrent de vraag welke normen moeten worden toegepast. Het IASC en vervolgens de IASB, die aanvankelijk een boekhoudtheorie en ideale normen uitgewerkt hadden die losstonden van elke nationale wetgevingscontext, werden verplicht talrijke herzieningen uit te voeren waarvan sommige vaak betrekking hadden op dezelfde normen, die dan ook meermaals herzien werden en wellicht nog bepaalde wijzigingen zullen ondergaan. Bovendien werden deze normen, die aanvankelijk in het Engels werden opgesteld, vertaald in alle talen van de Europese Unie. Lijken de vertalingen trouw aan de oorspronkelijke tekst, dan toont een vergelijking tussen de versies dusdanige verschillen aan dat ze ertoe uitnodigen om uiteindelijk enkel de oorspronkelijke tekst te gebruiken, wat een ware handicap is voor wie niet vertrouwd is met dat ingewikkelde technische taalgebruik.

4 Dit beleid geeft de Commissie bevoegdheden die volgens sommigen te ver gaan. De Europese Commissie beslist

immers over het in aanmerking nemen van een norm, terwijl de lidstaten een bijzondere meerderheid nodig hebben om zich daartegen te verzetten.

Comitologie IAS/IFRS

observeert adviseert zetelt Comitologie adviseert EFRAG ARC BAC

observeert en beïnvloedt observeert

observeert

EU

Europese Commissie Europese Raad

EFRAG - TEG BAC Subcommittee on Accounting and Auditing

levert expertise

I A S B

Invoering IAS/IFRS-normen

levert expertise

- 12 - CRB 2006-982

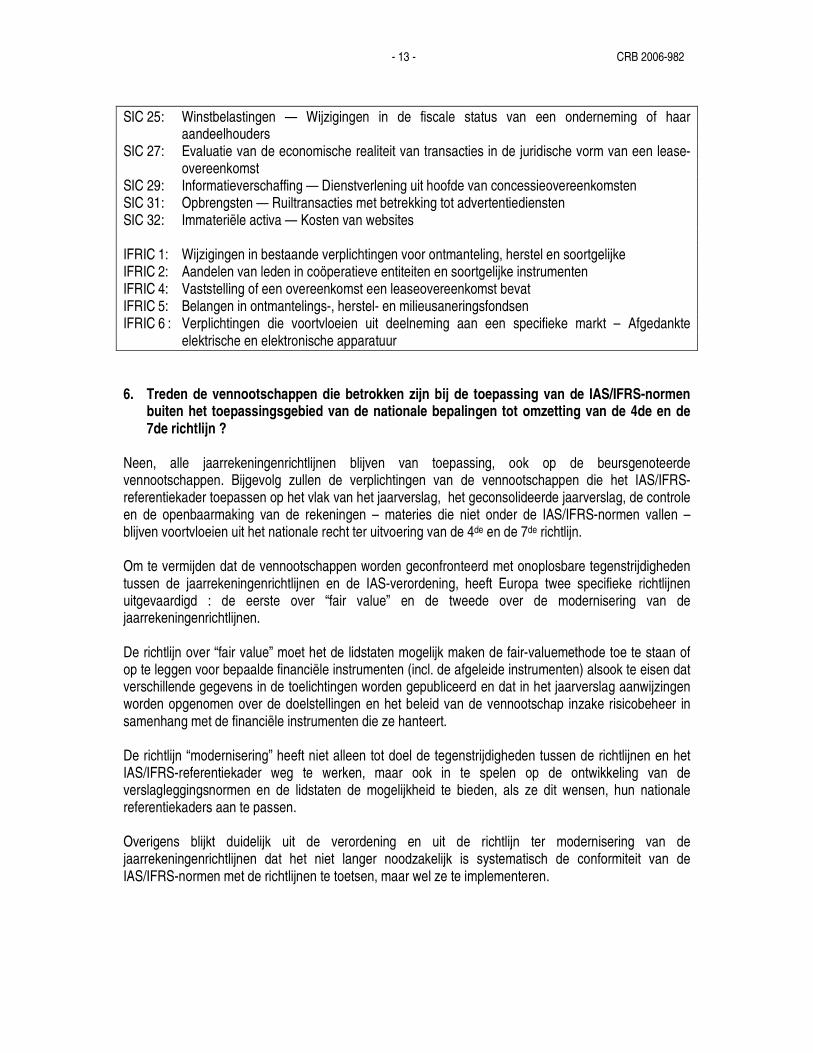

Boekhoudnormen die vanaf 9 februari 2006 van toepassing zijn in de Europese Unie IAS 1: Presentatie van de jaarrekening IAS 2: Voorraden IAS 7: Kasstroomoverzicht IAS 8: Grondslagen voor financiële verslaggeving, schattingswijzigingen en fouten IAS 10: Gebeurtenissen na balansdatum IAS 11: Onderhanden projecten in opdracht van derden IAS 12: Winstbelastingen IAS 14: Gesegmenteerde informatie IAS 16: Materiële vaste activa IAS 17: Lease-overeenkomsten IAS 18: Opbrengsten IAS 19: Personeelsbeloningen IAS 20: Administratieve verwerking van overheidssubsidies en informatieverschaffing over

overheidssteun IAS 21: Gevolgen van wisselkoerswijzigingen IAS 23: Financieringskosten IAS 24: Informatieverschaffing over verbonden partijen IAS 26: Administratieve verwerking en verslaggeving door werknemerspensioenfondsen IAS 27: Geconsolideerde jaarrekening en enkelvoudige jaarrekening IAS 28: Investeringen in geassocieerde deelnemingen IAS 29: Financiële verslaggeving in economieën met hyperinflatie IAS 30: Informatieverschaffing in de jaarrekening van banken en soortgelijke financiële instellingen IAS 31: Belangen in joint ventures IAS 32: Financiële instrumenten: informatieverschaffing en presentatie IAS 33: Winst per aandeel IAS 34: Tussentijdse financiële verslaggeving IAS 36: Bijzondere waardevermindering van activa IAS 37: Voorzieningen, voorwaardelijke verplichtingen en voorwaardelijke activa IAS 38: Immateriële activa IAS 39: Financiële instrumenten: opname en waardering IAS 40: Vastgoedbeleggingen IAS 41: Landbouw IFRS 1: Eerste toepassing van International Financial Reporting Standards IFRS 2: Op aandelen gebaseerde betalingen IFRS 3: Bedrijfscombinaties IFRS 4: Verzekeringscontracten IFRS 5: Vaste activa aangehouden voor verkoop en beëindigde bedrijfsactiviteiten IFRS 6: Exploratie en evaluatie van minerale hulpbronnen IFRS 7: Financiële instrumenten : informatieverschaffing SIC 7: Invoering van de euro SIC 10: Overheidssteun — Geen specifiek verband met bedrijfsactiviteiten SIC 12: Consolidatie — Voor een bijzonder doel opgerichte entiteiten („Special Purpose Entities”) SIC 13: Entiteiten waarover gezamenlijk de zeggenschap wordt uitgeoefend — Niet-monetaire

bijdragen door deelnemers in een joint venture SIC 15: Operationele leases — Prikkels SIC 21: Winstbelastingen — Inbaarheid van geherwaardeerde niet af te schrijven activa

- 13 - CRB 2006-982

SIC 25: Winstbelastingen — Wijzigingen in de fiscale status van een onderneming of haar aandeelhouders

SIC 27: Evaluatie van de economische realiteit van transacties in de juridische vorm van een lease-overeenkomst

SIC 29: Informatieverschaffing — Dienstverlening uit hoofde van concessieovereenkomsten SIC 31: Opbrengsten — Ruiltransacties met betrekking tot advertentiediensten SIC 32: Immateriële activa — Kosten van websites IFRIC 1: Wijzigingen in bestaande verplichtingen voor ontmanteling, herstel en soortgelijke IFRIC 2: Aandelen van leden in coöperatieve entiteiten en soortgelijke instrumenten IFRIC 4: Vaststelling of een overeenkomst een leaseovereenkomst bevat IFRIC 5: Belangen in ontmantelings-, herstel- en milieusaneringsfondsen IFRIC 6 : Verplichtingen die voortvloeien uit deelneming aan een specifieke markt – Afgedankte

elektrische en elektronische apparatuur 6. Treden de vennootschappen die betrokken zijn bij de toepassing van de IAS/IFRS-normen

buiten het toepassingsgebied van de nationale bepalingen tot omzetting van de 4de en de 7de richtlijn ?

Neen, alle jaarrekeningenrichtlijnen blijven van toepassing, ook op de beursgenoteerde vennootschappen. Bijgevolg zullen de verplichtingen van de vennootschappen die het IAS/IFRS-referentiekader toepassen op het vlak van het jaarverslag, het geconsolideerde jaarverslag, de controle en de openbaarmaking van de rekeningen – materies die niet onder de IAS/IFRS-normen vallen – blijven voortvloeien uit het nationale recht ter uitvoering van de 4de en de 7de richtlijn. Om te vermijden dat de vennootschappen worden geconfronteerd met onoplosbare tegenstrijdigheden tussen de jaarrekeningenrichtlijnen en de IAS-verordening, heeft Europa twee specifieke richtlijnen uitgevaardigd : de eerste over “fair value” en de tweede over de modernisering van de jaarrekeningenrichtlijnen. De richtlijn over “fair value” moet het de lidstaten mogelijk maken de fair-valuemethode toe te staan of op te leggen voor bepaalde financiële instrumenten (incl. de afgeleide instrumenten) alsook te eisen dat verschillende gegevens in de toelichtingen worden gepubliceerd en dat in het jaarverslag aanwijzingen worden opgenomen over de doelstellingen en het beleid van de vennootschap inzake risicobeheer in samenhang met de financiële instrumenten die ze hanteert. De richtlijn “modernisering” heeft niet alleen tot doel de tegenstrijdigheden tussen de richtlijnen en het IAS/IFRS-referentiekader weg te werken, maar ook in te spelen op de ontwikkeling van de verslagleggingsnormen en de lidstaten de mogelijkheid te bieden, als ze dit wensen, hun nationale referentiekaders aan te passen. Overigens blijkt duidelijk uit de verordening en uit de richtlijn ter modernisering van de jaarrekeningenrichtlijnen dat het niet langer noodzakelijk is systematisch de conformiteit van de IAS/IFRS-normen met de richtlijnen te toetsen, maar wel ze te implementeren.

- 14 - CRB 2006-982

7. Geeft een geconsolideerde jaarrekening die wordt opgesteld overeenkomstig de IAS/IFRS-normen een getrouwer beeld van de financiële situatie van de groep ?

Voor zover het getrouwe beeld, behoudens uitzonderingen, voortvloeit uit de eerlijke en oprechte toepassing (volgens de letter en de geest) van de boekhoudregels, zal het beeld niet getrouwer zijn, maar uiteraard wel verschillend (wellicht relevanter, maar niet betrouwbaarder5) want zowel in zijn doelstellingen (financiële verslaggeving), zijn belangrijkste adressaten (de aandeelhouders) als in zijn formele (presentatie van de rekeningen) en inhoudelijke vereisten alsook op het vlak van de boekhoudkundige conventies, is het IAS/IFRS-referentiekader verschillend. Zo bevatten de in IAS/IFRS opgestelde rekeningen geen gedetailleerd schema van de rekeningen, maar wel, benevens de balans en de winst- en verliesrekening, een kasstroomoverzicht en een mutatieoverzicht van het eigen vermogen. Het verschil met de rekeningen die wij gewoon waren, ligt hoofdzakelijk in de hoeveelheid informatie in de toelichting, de voorwaarden voor het aanleggen van voorzieningen, de consolidatiekring zelf, de boekhoudkundige behandeling van de goodwill, de behandeling van de materiële en immateriële vaste activa, het toegenomen en soms zelfs veralgemeende gebruik van de “fair value” en het in aanmerking nemen van de voordelen voor het personeel. Overigens valt te verwachten dat tijdens een overgangsperiode, zoals we gezien hebben bij de tenuitvoerlegging van de boekhoudwet van 1975, de kwaliteit van de financiële staten nog niet optimaal zal zijn. De opstellers en de controleurs moeten de tijd krijgen om zich vertrouwd te maken met een nieuw referentiekader. 8. Is het boekhoudkundig IAS/IFRS-referentiekader volledig ? Neen, ook al bevat dit referentiekader, zoals we al vermeldden, 31 IAS-standaarden (waarvan er 15 herzien werden in december 2003), 7 IFRS-normen, SIC’s en 8 IFRIC’s, toch zijn bepaalde domeinen nog niet bestreken. Bij gebrek aan normen zijn in theorie verschillende oplossingen denkbaar (IAS 8, § 10-12, het gebruik van andere normen, de publicatie van richtlijnen, een proactieve rol voor de EFRAG). Dit zijn gevoelige kwesties waarvoor nog geen enkele oplossing werd geboden. Bovendien staan nog talrijke projecten op de agenda van de IASB, die binnenkort aanleiding zullen geven tot belangrijke wijzigingen van de bestaande normen (Convergences Issues – IFRS and US GAAP, Business Combinations – Phase II (vervolgens III), Performance Reporting, Insurance contract – Phase II, Leasing, SME, Conceptual Framework). In dit opzicht zullen we de toenaderingspogingen tussen het IAS/IFRS-referentiekader en de US GAAP nauwlettend volgen. Hoewel beide referentiekaders verschillen – het eerste is “principle minded”, terwijl het tweede beschouwd wordt als een “kookboek”, wat het praktische en exemplarische karakter van de US GAAP-normen goed onderstreept – kan men zich redelijkerwijze indenken dat de toenadering eenzijdig zal gebeuren, waarbij de IAS/IFRS steeds meer op de Amerikaanse normen zullen gaan lijken.

5 Deze begrippen worden in het laatste deel uiteengezet.

- 15 - CRB 2006-982

Uit besprekingen tussen de Europese Commissie en de SEC6, de Amerikaanse regulator, blijkt evenwel dat wordt overwogen om tegen 2007 of uiterlijk tegen 2009 af te stappen van de verplichting voor de ondernemingen die de IAS/IFRS gebruiken deze af te stemmen op de Amerikaanse GAAP als ze op een US-beurs zijn genoteerd en dit zonder te wachten op enige vorm van boekhoudconvergentie op wereldvlak. 9. Tot welke instanties kunnen de ondernemingen zich richten om antwoorden te krijgen op

de interpretatieproblemen met de IAS/IFRS-normen ? De nationale normgever – in België is dit de Commissie voor Boekhoudkundige Normen – is niet bevoegd, de EFRAG is niet met deze taak belast, IFRIC is een te zwaar instrument, de taak van de nationale marktregulatoren is niet van deze orde. In de praktijk blijkt dat de grote auditbureaus (de Big Four) en hun “denktanken” een belangrijke, maar officieuze rol terzake spelen. Deze grote bekommernis, die te maken heeft met de “Consistant application” en de samenwerking van de EFRAG, het ARC, het CESR en de IOSCO veronderstelt, zou eerlang kunnen worden geregeld binnen een Europees forum, dat zijn werkzaamheden evenwel nog niet is begonnen. Men kan zich afvragen wat er zou gebeuren als een geschil aan een nationale rechtbank wordt voorgelegd. Waarschijnlijk zou dan een prejudiciële vraag worden voorgelegd aan het Hof van Justitie van de Europese Gemeenschappen omdat de IAS/IFRS-normen voortaan door incorporatie deel uitmaken van het Europese recht. 10. Hoe zal worden toegezien op de controle van de toepassing (enforcement) van de

normen ? In considerans 16 van de verordening onderstreepte de Unie dat een passend en rigoureus handhavingsstelsel essentieel is voor de tenuitvoerlegging van de hervorming, herinnerde ze eraan dat op grond van art. 10 van het Verdrag, de lidstaten verplicht zijn passende maatregelen te nemen om de nakoming van de boekhoudnormen te waarborgen en kondigde ze aan dat de Commissie voornemens was samen met de lidstaten met name via het Comité van Europese effectenregelgevers (CESR)7 een gemeenschappelijke aanpak op het vlak van handhaving te ontwikkelen. Deze instelling heeft twee publicaties gewijd aan de problematiek van de controle van de rekeningen: Standard n° 1 on Financial Information – Enforcement of standards on Financial Information in Europe (maart 2003) en Standard n° 2 on Financial Information – Coordination of enforcement activities.8 Deze problematiek was ook een zorg van de Europese Federatie van Accountants (FEE); na twee “Discussion papers” van 2002 en 2003 publiceerde de FEE in december 2005 een mededeling ter

6 Securities and Exchange Commission 7 Het Comité van Europese effectenregelgevers (CESR in het Engels) werd in juni 2001 bij beschikking van de

Commissie opgericht. De rol van het CESR is de coördinatie van de Europese autoriteiten die toezicht houden op de effectenmarkten te verbeteren en op te treden als advies- en bijstandsgroep voor de Europese Commissie, heel in het bijzonder m.b.t. haar werkzaamheden ter voorbereiding van de ontwerpen voor uitvoeringsmaatregelen in de effectensector.

8 Ze kunnen worden geraadpleegd op de website www.CESR.eu.org.

- 16 - CRB 2006-982

attentie van haar leden: “Reference to the Financial Reporting Framework in the EU in Accounting Policies and in the Audit Report and Application of Endorsed IFRS”.9 De rol van de mensen die beroepsmatig bezig zijn met boekhouding en controle van de rekeningen is in dat opzicht dus essentieel en het is interessant te verwijzen naar de werkzaamheden over de modernisering van de 8ste richtlijn over de wettelijke controle van de rekeningen. II. Algemeen kader van de hervorming van het Belgische boekhoudrecht 1. Welke vennootschappen zijn betrokken bij de toepassing van de IAS/IFRS in België? Zoals we hebben gezien, zijn de beursgenoteerde vennootschappen voor hun geconsolideerde jaarrekening onderworpen aan de Europese verordening. Bovendien heeft België, bij koninklijk besluit van 18 januari 2005 houdende toepassing van de internationale boekhoudnormen, de niet-beursgenoteerde vennootschappen toegestaan om hun geconsolideerde jaarrekening op te stellen volgens het nieuwe referentiekader. Deze keuze werd gemaakt omdat een veralgemeend gebruik van het referentiekader in de huidige stand van zaken zou stoten op een tekort aan knowhow, zowel voor het opstellen als voor het controleren van de rekeningen; het werd dus raadzaam geacht een overgangs- en inwerkperiode in te bouwen. De weg van de uitbreiding had in theorie eveneens kunnen worden gevolgd voor de statutaire jaarrekening, maar de overheid heeft daarvan afgezien omdat dergelijke maatregel in de huidige omstandigheden zou leiden tot tal van problemen m.b.t. meer bepaald het fiscaal recht en het vennootschapsrecht. 2. Zouden andere Belgische vennootschappen dan de concerns betrokken kunnen zijn bij de

IAS/IFRS-normen ? Bepaalde vennootschappen die in een consolidatie in IAS/IFRS opgenomen zijn of bepaalde economische sectoren hebben zich echter al uitgesproken vóór een uitbreiding van het referentiekader tot de statutaire jaarrekening, voor zover de fiscale neutraliteit van de maatregel gewaarborgd wordt. Andere, daarentegen, zijn er volledig tegen gekant en voeren aan dat de fiscale neutraliteit nooit gewaarborgd zal kunnen worden op micro-economisch niveau. Bovendien onderstrepen de tegenstanders dat het openen van de mogelijkheid impliceert dat op termijn de verplichte toepassing overwogen wordt in navolging van wat op termijn voor de geconsolideerde jaarrekening zal gelden. Het is nu al mogelijk dat de dochterondernemingen van vennootschappen uit andere landen van de Europese Unie dit boekhoudkundig referentiekader zouden willen gebruiken voor hun interne verslaglegging, d.w.z. de mededelingen die bestemd zijn voor de groep en niet voor publicatie bedoeld zijn. Bovendien zou België eventueel gebruik kunnen maken van zijn recht om de niet-beursgenoteerde vennootschappen te verplichten hun geconsolideerde jaarrekeningen in IAS/IFRS op te stellen, alsook

9 Kan worden geraadpleegd op de website www.fee.be.

- 17 - CRB 2006-982

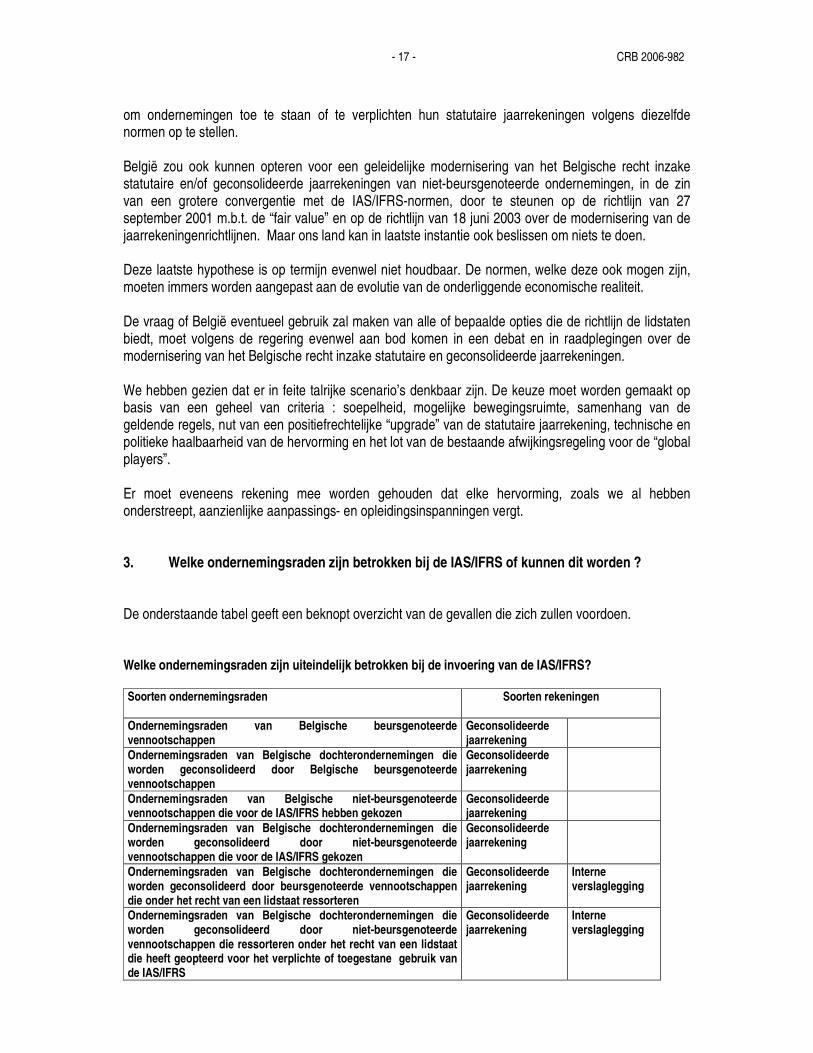

om ondernemingen toe te staan of te verplichten hun statutaire jaarrekeningen volgens diezelfde normen op te stellen. België zou ook kunnen opteren voor een geleidelijke modernisering van het Belgische recht inzake statutaire en/of geconsolideerde jaarrekeningen van niet-beursgenoteerde ondernemingen, in de zin van een grotere convergentie met de IAS/IFRS-normen, door te steunen op de richtlijn van 27 september 2001 m.b.t. de “fair value” en op de richtlijn van 18 juni 2003 over de modernisering van de jaarrekeningenrichtlijnen. Maar ons land kan in laatste instantie ook beslissen om niets te doen. Deze laatste hypothese is op termijn evenwel niet houdbaar. De normen, welke deze ook mogen zijn, moeten immers worden aangepast aan de evolutie van de onderliggende economische realiteit. De vraag of België eventueel gebruik zal maken van alle of bepaalde opties die de richtlijn de lidstaten biedt, moet volgens de regering evenwel aan bod komen in een debat en in raadplegingen over de modernisering van het Belgische recht inzake statutaire en geconsolideerde jaarrekeningen. We hebben gezien dat er in feite talrijke scenario’s denkbaar zijn. De keuze moet worden gemaakt op basis van een geheel van criteria : soepelheid, mogelijke bewegingsruimte, samenhang van de geldende regels, nut van een positiefrechtelijke “upgrade” van de statutaire jaarrekening, technische en politieke haalbaarheid van de hervorming en het lot van de bestaande afwijkingsregeling voor de “global players”. Er moet eveneens rekening mee worden gehouden dat elke hervorming, zoals we al hebben onderstreept, aanzienlijke aanpassings- en opleidingsinspanningen vergt. 3. Welke ondernemingsraden zijn betrokken bij de IAS/IFRS of kunnen dit worden ? De onderstaande tabel geeft een beknopt overzicht van de gevallen die zich zullen voordoen. Welke ondernemingsraden zijn uiteindelijk betrokken bij de invoering van de IAS/IFRS? Soorten ondernemingsraden

Soorten rekeningen

Ondernemingsraden van Belgische beursgenoteerde vennootschappen

Geconsolideerde jaarrekening

Ondernemingsraden van Belgische dochterondernemingen die worden geconsolideerd door Belgische beursgenoteerde vennootschappen

Geconsolideerde jaarrekening

Ondernemingsraden van Belgische niet-beursgenoteerde vennootschappen die voor de IAS/IFRS hebben gekozen

Geconsolideerde jaarrekening

Ondernemingsraden van Belgische dochterondernemingen die worden geconsolideerd door niet-beursgenoteerde vennootschappen die voor de IAS/IFRS gekozen

Geconsolideerde jaarrekening

Ondernemingsraden van Belgische dochterondernemingen die worden geconsolideerd door beursgenoteerde vennootschappen die onder het recht van een lidstaat ressorteren

Geconsolideerde jaarrekening

Interne verslaglegging

Ondernemingsraden van Belgische dochterondernemingen die worden geconsolideerd door niet-beursgenoteerde vennootschappen die ressorteren onder het recht van een lidstaat die heeft geopteerd voor het verplichte of toegestane gebruik van de IAS/IFRS

Geconsolideerde jaarrekening

Interne verslaglegging

- 18 - CRB 2006-982

4. Is de aanpassing van het Belgische recht inzake statutaire jaarrekeningen van vennootschappen aan de IAS/IFRS-normen denkbaar zonder de band die in België tussen het boekhoudkundige en het fiscale resultaat bestaat opnieuw te bekijken ? 10

Het opstellen van de statutaire jaarrekening overeenkomstig de IAS/IFRS-normen, wat voor het ogenblik niet onmiddellijk aan de orde is, zou een ernstige - nog niet volledig meetbare - impact kunnen hebben op de fiscale situatie van de ondernemingen en op de overheidsinkomsten. In dit geval zouden fiscale begeleidende maatregelen op zijn minst onontbeerlijk zijn. Voorts zouden sommige bepalingen van het vennootschapsrecht moeten worden herbekeken. Deze bepalingen hebben betrekking op de vaststelling van de uitkeerbare winst, de vaststelling van het nettoactief, de definitie van de omvangcriteria voor de revisorale controle of voor de opstelling van het jaarverslag. 5. En de kmo’s ? Kan dit type van onderneming met de nieuwe normen worden geconfronteerd ? Als het om een beursgenoteerde onderneming gaat, kan ze er voor haar geconsolideerde jaarrekening niet van worden vrijgesteld. Is ze niet beursgenoteerd, dan wordt haar eventuele geconsolideerde jaarrekening niet noodzakelijkerwijs in IAS/IFRS opgesteld. Voor haar statutaire jaarrekening blijkt een volledige toepassing van de IAS/IFRS-normen in ieder geval onmogelijk, wat o.m. te maken heeft met de kosten voor de invoering van deze normen, die in het huidige stadium overigens niet zijn opgesteld voor kleine ondernemingen, ook al buigt de IASB zich op dit ogenblik over een ontwerp van specifieke norm.

6. Welke Belgische rechtsbepalingen vullen de tenuitvoerlegging van de verordening van

2002 aan? Het koninklijk besluit van 4 december 2003 tot uitvoering van art. 10, §1, 2° van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten, gevolgd door het koninklijk besluit van 5 december 2004 tot wijziging van het kb van 23 september 1992 op de geconsolideerde jaarrekening van de kredietinstellingen zetten de eerste bakens uit van het Belgische beleid terzake. Het koninklijk besluit van 18 januari 2005 verplicht de vennootschappen naar Belgisch recht waarvan de financiële instrumenten op de datum van afsluiting van hun balans worden toegelaten tot de handel op een gereglementeerde markt, hun geconsolideerde jaarrekening op te stellen volgens de IAS/IFRS-normen die op Europees niveau werden aangenomen. Het verruimt ook het toepassingsgebied van de op Europees vlak aangenomen IAS/IFRS-normen door voortaan de toepassing ervan toe te staan voor het opstellen van de geconsolideerde jaarrekening van de niet-beursgenoteerde vennootschappen. In juli 2004 wijzigde de programmawet het Wetboek van vennootschappen om de richtlijn van 2001 gedeeltelijk om te zetten; o.m. de bepalingen betreffende de inhoud van het jaarverslag werden aangepast.

10 Zie hieromtrent met name L. Pinte, “Droit fiscal, droit comptable et IAS ou Comment faire bon ménage à trois ?”, J.D.F

2002, blz. 90 en B. Colmant, B. Waltregny et J. Haverals, “Normes IAS/IFRS : principes comptables et transposition fiscale”, RGF 1/2004, blz. 2.

- 19 - CRB 2006-982

Met de bekendmaking in het Belgisch Staatsblad van het koninklijk besluit van 8 maart 2005 tot wijziging van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen werd deze omzetting voltooid : de artikelen 91 (inhoud van de toelichting bij het volledige schema), 97 (inhoud van bepaalde verplichte vermeldingen in de toelichting) en 165 (inhoud van de toelichting bij de geconsolideerde jaarrekening) van het kb tot uitvoering van het Wetboek van vennootschappen werden aangepast zodat “in geval van niet-gebruik van de waarderingsmethode op basis van de waarde in het economisch verkeer voor de financiële instrumenten, voor iedere categorie afgeleide financiële instrumenten de waarde in het economisch verkeer van de instrumenten wordt geleverd indien een dergelijke waarde kan worden bepaald middels één van de in artikel 97 C. voorgeschreven methoden en informatie over de omvang en de aard van de instrumenten”. Ten slotte zet de wet van 13 januari 2006 de dwingende bepalingen van de moderniseringsrichtlijn om en voert ze een geheel van maatregelen in voor de kleine beursgenoteerde vennootschappen, die hun jaarrekening niet langer volgens een verkort schema mogen opstellen en publiceren. De kleine beursgenoteerde vennootschappen zijn ook niet langer vrijgesteld van de verplichting een jaarverslag op te stellen. Dit verslag moet, benevens de traditionele vermeldingen, een beschrijving bevatten van de voornaamste risico’s en onzekerheden waarvoor de vennootschap staat. Voor een beter begrip van de ontwikkeling of de positie van de vennootschap, moet de analyse zowel financiële als niet-financiële essentiële prestatie-indicators bevatten, met inbegrip van informatie over milieu- en personeelsaangelegenheden. Voorts moet worden verwezen naar de in de jaarrekening vermelde bedragen. Het document met de gegevens van het jaarverslag van de kleine beursgenoteerde vennootschappen moet beschikbaar zijn op de maatschappelijke zetel en een gratis kopie moet worden verstrekt aan al wie erom vraagt. Het geconsolideerde jaarverslag moet, zoals het jaarverslag over de jaarrekening, benevens de traditionele vermeldingen een beschrijving bevatten van de belangrijkste risico’s en onzekerheden, financiële en niet-financiële prestatie-indicators, milieu- en personeelsgegevens en zo nodig verwijzingen naar de geconsolideerde jaarrekening zelf. Beide jaarverslagen mogen worden gecombineerd tot één verslag voor zover de gegevens afzonderlijk worden verstrekt voor de consoliderende vennootschap en voor het geconsolideerde geheel. De kleine vennootschappen kunnen niet langer een beroep doen op de afwijking geen commissarissen voor de controle van hun rekeningen aan te stellen als hun effecten op een gereguleerde markt zijn genoteerd. Wat de controle van de rekeningen betreft, moeten de kleine vennootschappen die het verkorte schema gebruiken voortaan de door de commissarissen gegeven vermelding meedelen (met of zonder voorbehoud, onvermogen een oordeel uit te spreken) alsook de aspecten waarop de commissarissen de aandacht hebben gevestigd. Aangaande de verslagen van de commissarissen werden twee artikelen van het Wetboek van vennootschappen volledig herwerkt. De volgende vermeldingen werden toegevoegd : alle verslagen over de statutaire of de geconsolideerde jaarrekening moeten in de inleiding vermelden op welke jaarrekening de controle betrekking heeft en welk boekhoudkundig referentiekader werd gebruikt; ze moeten ook een beschrijving van de reikwijdte van de controle geven en vermelden welke controlenormen werden gebruikt en welke toelichtingen en informatie van het bestuursorgaan van de vennootschap werden verkregen.

- 20 - CRB 2006-982

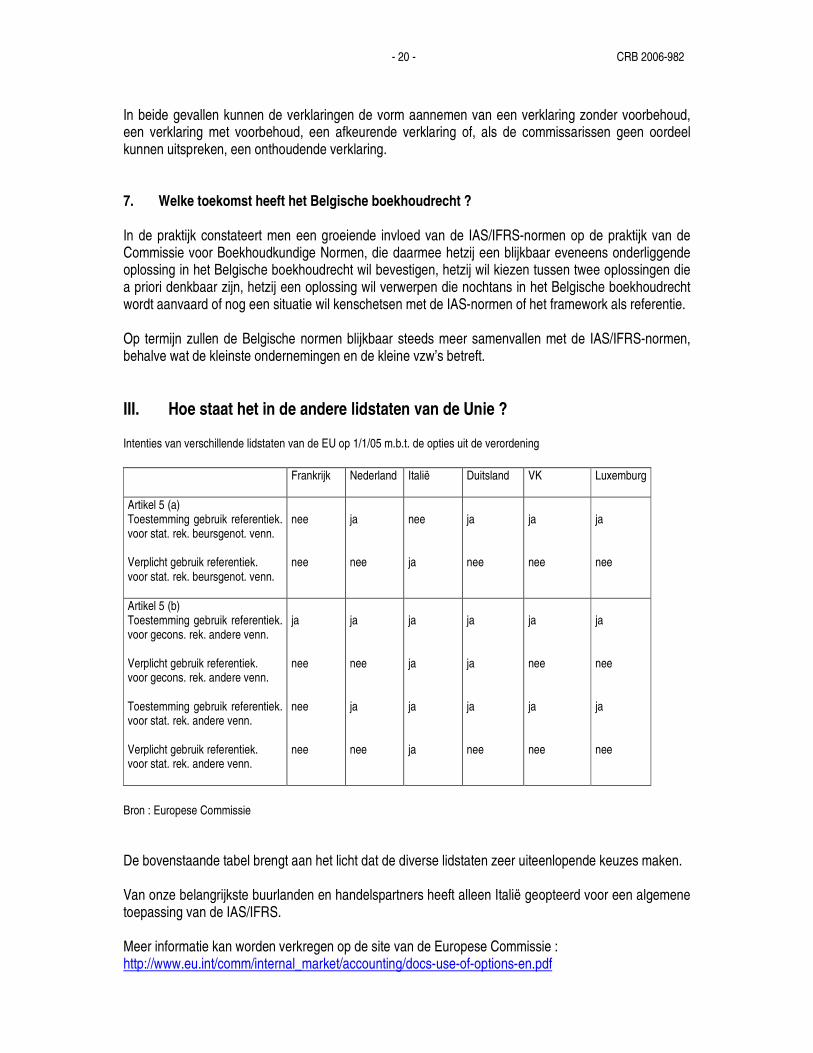

In beide gevallen kunnen de verklaringen de vorm aannemen van een verklaring zonder voorbehoud, een verklaring met voorbehoud, een afkeurende verklaring of, als de commissarissen geen oordeel kunnen uitspreken, een onthoudende verklaring. 7. Welke toekomst heeft het Belgische boekhoudrecht ? In de praktijk constateert men een groeiende invloed van de IAS/IFRS-normen op de praktijk van de Commissie voor Boekhoudkundige Normen, die daarmee hetzij een blijkbaar eveneens onderliggende oplossing in het Belgische boekhoudrecht wil bevestigen, hetzij wil kiezen tussen twee oplossingen die a priori denkbaar zijn, hetzij een oplossing wil verwerpen die nochtans in het Belgische boekhoudrecht wordt aanvaard of nog een situatie wil kenschetsen met de IAS-normen of het framework als referentie. Op termijn zullen de Belgische normen blijkbaar steeds meer samenvallen met de IAS/IFRS-normen, behalve wat de kleinste ondernemingen en de kleine vzw’s betreft. III. Hoe staat het in de andere lidstaten van de Unie ? Intenties van verschillende lidstaten van de EU op 1/1/05 m.b.t. de opties uit de verordening Frankrijk Nederland Italië Duitsland VK Luxemburg

Artikel 5 (a) Toestemming gebruik referentiek. voor stat. rek. beursgenot. venn. Verplicht gebruik referentiek. voor stat. rek. beursgenot. venn.

nee nee

ja nee

nee ja

ja nee

ja nee

ja nee

Artikel 5 (b) Toestemming gebruik referentiek. voor gecons. rek. andere venn. Verplicht gebruik referentiek. voor gecons. rek. andere venn. Toestemming gebruik referentiek. voor stat. rek. andere venn. Verplicht gebruik referentiek. voor stat. rek. andere venn.

ja nee nee nee

ja nee ja nee

ja ja ja ja

ja ja ja nee

ja nee ja nee

ja nee ja nee

Bron : Europese Commissie De bovenstaande tabel brengt aan het licht dat de diverse lidstaten zeer uiteenlopende keuzes maken. Van onze belangrijkste buurlanden en handelspartners heeft alleen Italië geopteerd voor een algemene toepassing van de IAS/IFRS. Meer informatie kan worden verkregen op de site van de Europese Commissie : http://www.eu.int/comm/internal_market/accounting/docs-use-of-options-en.pdf

- 21 - CRB 2006-982

Hoofdstuk II. Voorstelling van het IFRS-model dat de NBB om pedagogische redenen ontwikkeld heeft Dit tweede deel van het verslag presenteert en ontwikkelt het IFRS-model dat de Balanscentrale van de Nationale Bank van België op haar internetsite gepubliceerd heeft. Dit model werd ontwikkeld door de Nationale Bank in samenwerking met de andere Europese balanscentrales. I. Grondslag en doelstellingen van het model De grondslag voor het IAS/IFRS-model van de Nationale Bank van België is verordening (EG) nr. 1606/2002 van het Europees Parlement en van de Raad van 19 juli 2002 betreffende de toepassing van internationale standaarden voor jaarrekeningen (IAS-verordening). Deze verordening verplicht tot de toepassing van de IFRS-normen bij de opstelling van de geconsolideerde jaarrekening van beursgenoteerde vennootschappen vanaf het boekhoudjaar 2005 en volgende. Het ontbreken van een door de IAS/IFRS-normen aanbevolen model heeft echter bij de Europese balanscentrales bezorgdheid gewekt omdat de afwezigheid van een gestructureerd schema de bruikbaarheid en de vergelijkbaarheid van de gegevens uit de volgens de IFRS-normen opgestelde rekeningen in de gegevensbanken van de balanscentrales op de helling zet. Het bleek bijgevolg noodzakelijk om a.d.h.v. gestandaardiseerde schema’s een structuur te bepalen om de rekeningen volgens de IAS/IFRS-normen voor te stellen. Het Europees Comité van Balanscentrales (ECCB) werd in 1987 opgericht om “de analyse van bedrijfsinformatie te verbeteren door het uitwisselen van informatie, het op elkaar afstemmen van de verwerkingstechnieken en het realiseren van gemeenschappelijke opdrachten.” Het verenigt vertegenwoordigers van de nationale centrale banken van de lidstaten van de Europese Unie en van de Europese Commissie alsook waarnemers van de Europese Centrale Bank en van de OESO. De eerste werkzaamheden van het comité hebben geleid tot de ontwikkeling van een statistische gegevensbank, BACH genaamd, op basis van de jaarrekeningen van de onderscheiden Europese landen en a.d.h.v. overgangstabellen tussen de nationale schema’s en het geharmoniseerde BACH-model. Ondanks de geslaagde poging om voor bepaalde sectoren een aantal statistieken op te maken, blijft het probleem van de vergelijkbaarheid van de gegevens bestaan : de Europese richtlijnen kunnen niet verhinderen dat de boekhoudkundige praktijken van lidstaat tot lidstaat sterk blijven verschillen en dat de balansgegevens in heel wat gevallen niet vergelijkbaar zijn. In 2001 heeft het Europees Comité van Balanscentrales een ad-hocwerkgroep (Working Group III on IAS impact and CBSO databases) opgericht om het effect van de IAS/IFRS op de nationale boekhoudsystemen, de schema’s en de gegevensbanken van de balanscentrales die deelnemen aan de werkgroep te evalueren. De Working Group III heeft zich al vlug tot taak gesteld een gemeenschappelijk model uit te werken om, zonder volledigheid te beogen, gegevens die in een IFRS-rapportering opgenomen kunnen worden op een gestructureerde manier in kaart te brengen op basis van :

- 22 - CRB 2006-982

- de IFRS-GP-taxonomie (versie van 05/01/2005) van de IASB. Ook de IASB was er zich van

bewust dat zijn eigen normen geen enkel model voorstonden en dat dit een groot probleem van vergelijkbaarheid en bruikbaarheid van de gegevens dreigde te doen rijzen. Hij heeft daarom in het raam van het XBRL-project een taxonomie “IFRS – General Purpose Financial Reporting for Profit-Oriented Entities, Incorporating Additional requirements for Banks and Similar Financial Institutions” - een soort van groot lexicon van de concepten - ontwikkeld;

- een aantal bijzondere kenmerken van de nationale rapporteringen; - de “common practice” inzake IFRS : er werd rekening gehouden met de manier waarop de

IFRS-normen al worden toegepast in een aantal jaarrekeningen die reeds volgens deze normen werden neergelegd.

Het gezamenlijke werk van de zeven in de werkgroep vertegenwoordigde landen, waaronder België, is uitgemond in een uitgebreid en in een beperkt model. Het uitgebreide model (extended format) bevat alle gestructureerde rubrieken die men in een IFRS-rapportering aantreft, soms aangevuld met enkele bijzondere nationale kenmerken van het type import-export, die echter niet noodzakelijk in alle landen opgenomen zijn omdat ze via andere kanalen verzameld worden. Het beperkte model (reduced format) zou voor alle landen het gemeenschappelijke model moeten zijn omdat deze IFRS-standaarden het Comité als gebruiker van die gegevens hebben doen inzien dat het belangrijk was om op Europees vlak een echte harmonisering van de boekhoudkundige praktijken tot stand te brengen. Een voor alle Europese landen gemeenschappelijk model zou vrij gemakkelijke internationale vergelijkingen van de financiële staten van de Europese bedrijven mogelijk maken. Wat België betreft, moet worden gepreciseerd dat het niet de bedoeling is het IAS/IFRS-model als standaardschema te gebruiken. De publicatie van het model op de internetsite van de Nationale Bank is zuiver didactisch van aard : het is de bedoeling dat iedereen zich ervan kan vergewissen hoe een IFRS-rapportering er zou uitzien en een vergelijking kan maken met de jaarrekeningen die volgens de Belgische normen opgesteld zijn. Hoe de andere balanscentrales dit model zullen gebruiken, zal sterk van hun institutionele context afhangen : vele buitenlandse balanscentrales hebben niet, zoals de Nationale Bank van België, tot taak gegevens te verzamelen. In 2004 werden bij de Balanscentrale van de Nationale Bank 808 geconsolideerde jaarrekeningen neergelegd, waarvan er 34 volgens de IAS/IFRS-normen waren opgesteld. Bij 27 van de 34 ging het om Belgische vennootschappen en twee daarvan hebben zich in hoge mate laten inspireren door het Europese model van voorstelling van de geconsolideerde jaarrekening.

II. Onderzoek van het door de Nationale Bank voorgestelde IAS/IFRS-model Het model bestaat uit diverse hoofdstukken : algemene informatie, tewerkstelling, balans, winst- en verliesrekening, overzicht der vermogensmutaties, kasstroomoverzicht en de toelichtingen. We zullen ze achtereenvolgens onder de loep nemen.

- 23 - CRB 2006-982

Een van de origineelste kenmerken van de IFRS-rekeningen zijn de toelichtingen. Deze moeten worden gelezen in relatie met de andere rekeningelementen, die ze illustreren en verklaren. In onze presentatie verwijzen we expliciet naar de diverse rekeningelementen, wat de lezing zou moeten vergemakkelijken. Voor een beter begrip verwijzen we naar het model op de site van de Balanscentrale van de Nationale Bank (http://www.nbb.be/NR/rdonlyres/F83053A5-8882-4C39-913E-486F0D4870E2/3310/IAS_MODEL_FR.pdf). Gelet op de belangstelling voor haar initiatief, is de NBB van plan om binnenkort een verklarende nota over dit schema voor te stellen, die zeker nuttig zal zijn. 1. Algemene informatie a) Identificatiegegevens De identificatiegegevens van het bedrijf zijn iets meer gedetailleerd dan in het Belgische boekhoudrecht. Naast elk gegeven staat de referentie van een XBRL-tag, m.a.w. een concept dat vastgelegd is in de door de IASB ontwikkelde taxonomie IFRS General Purpose. Het model bevat ook de referentie van de IAS-norm en van de paragraaf die de te verstrekken informatie oplegt. In vergelijking met het Belgische boekhoudrecht kunnen we de volgende toevoegingen noteren :

- Als de duur van het boekjaar een andere periode dan 1 jaar (twaalf maanden) beslaat, moet dit worden gemotiveerd.

- Het model moet een beschrijving van de aard van de hoofdactiviteiten van de onderneming bevatten.

- Wat de aandeelhoudersstructuur, de wijzigingen in de boekhoudkundige methoden/praktijken of de bedrijfscontinuïteit betreft, moet een bijzondere verklaring worden afgelegd; de te verstrekken inlichtingen zijn beter gestructureerd dan vroeger.

- Er moet een IFRS-conformiteitsverklaring worden afgelegd en ook de aard van de revisorenverklaring moet worden vermeld.

b) Bedrijfscombinaties

Er moet informatie worden verstrekt over de bedrijfscombinaties die tijdens het boekjaar plaatsvonden : fusies, splitsingen, opslorpingen, overnames, stopzettingen van activiteiten enz. Wat de evaluatie van de kostprijs van een bedrijfscombinatie betreft, zal een en ander veranderen doordat de IASB een nieuwe ontwerpnorm aan het voorbereiden is.

c) Consolidatiekring

De betrokken groep moet alle dochterondernemingen, geassocieerde bedrijven en joint ventures vermelden. Hij moet zowel het aantal geconsolideerde dochterondernemingen als het aantal geassocieerde bedrijven vermelden, d.w.z. bedrijven waarin de moeder of de dochters van de groep een aanzienlijke invloed uitoefenen; er is vermoeden van aanzienlijke invloed als de betrokken entiteiten tussen 20 en 50 % van de stemrechten in de geassocieerde bedrijven hebben. Ook de belangrijkste geassocieerde bedrijven moeten worden vermeld. 2. Tewerkstelling Wat het aantal werknemers betreft, bepalen de IFRS-normen niets, maar de Europese werkgroep heeft het noodzakelijk geoordeeld een minimumaantal gegevens te vermelden : het gemiddelde aantal

- 24 - CRB 2006-982

werknemers en het aantal werknemers op het einde van het boekjaar, in eenheden en in voltijdequivalenten. Dit betekent niet dat men in het Belgische boekhoudrecht geen bijkomende informatie mag vragen. 3. Balans a) Activa

De activa vallen uiteen in vlottende en vaste activa. Volgens de IAS/IFRS-normen gaat het begrip vlottende activa verder dan het begrip liquiditeiten dat we gewoon zijn. Bij de vlottende activa vinden we bv. de activa die worden aangehouden voor verkoop. In vergelijking met de klassieke jaarrekeningen zijn enkele bijzondere kenmerken van de IFRS vermeldenswaard. Zo zijn de oprichtingskosten verdwenen. Ze mogen niet meer bij de activa worden vermeld en moeten absoluut ten laste worden genomen. Hetzelfde geldt voor de herstructureringskosten. De diverse waarden zijn boekhoudkundige nettowaarden. Dit betekent dat de kostprijs ervan of het eventueel geherwaardeerde bedrag mee wordt opgenomen, na aftrek van de gecumuleerde afschrijvingen of waardeverliezen die zouden zijn geboekt. Voorts moeten een aantal activa afzonderlijk worden voorgesteld. Dit is het geval voor de vastgoedbeleggingen, die van de totale vaste activa moeten worden afgescheiden. Hetzelfde geldt voor de biologische activa, maar dit is eerder op landbouwbedrijven van toepassing. Ook alle activa of groepen activa die worden aangehouden voor verkoop moeten afzonderlijk worden voorgesteld. De financiële leasing verschijnt niet bij de activa, maar een bijzondere toelichting verstrekt alle terzake gewenste informatie. Ook rubriek 10 “Overige vaste activa waarvan overschot uit hoofde van vergoedingen na uitdiensttreding” wordt behandeld in een afzonderlijke toelichting (dit punt komt verder in de tekst meer in detail aan bod).

b) Eigen vermogen en verplichtingen De volgende bijzonderheden kunnen worden vermeld. Kapitaalsubsidies maken volgens de IFRS-normen geen deel meer uit van de eigen middelen. Ze moeten ofwel van de activa worden afgetrokken, ofwel bij de uitgestelde baten worden ondergebracht om geleidelijk in de winst- en verliesrekening opgenomen te worden. De eigen aandelen worden voortaan bij het eigen vermogen vermeld en niet meer bij de activa zoals dit nu volgens het Belgische boekhoudrecht het geval is. De verplichtingen worden uitgesplitst naargelang ze kort- of langlopend zijn. Voorts wordt een onderscheid gemaakt tussen rentedragende en niet-rentedragende verplichtingen. Voor sommige samengestelde financiële instrumenten is het noodzakelijk een onderscheid te maken tussen het eigen vermogen en de verplichtingen. Dit is bv. het geval voor converteerbare obligaties, waarvoor volgens welbepaalde criteria een splitsing moet worden gemaakt. Bij de verplichtingen vinden we ook de nettoverbintenissen uit hoofde van vergoedingen na uitdiensttreding.

- 25 - CRB 2006-982

4. Winst- en verliesrekening

Volgens de IAS/IFRS-normen kan de winst- en verliesrekening op twee manieren worden voorgesteld : functioneel of categoriaal (zoals voor de volgens het Belgische referentiekader opgestelde jaarrekening). Als de winst- en verliesrekening functioneel wordt voorgesteld, schrijven de IAS/IFRS-normen voor dat in een toelichting bijkomende informatie over de aard van de kosten verstrekt wordt. Het model bevat daarvoor speciaal een aantal pagina’s. Alles wat met uitzonderlijke baten en lasten te maken heeft, is verdwenen. Er wordt enkel nog een onderscheid gemaakt tussen exploitatie- en niet-exploitatiebaten of –lasten. Rubriek 2.3 “Overheidssubsidies” van de categoriale winst- en verliesrekening omvat de kapitaalsubsidies uit uitgestelde baten die aan het lopende boekjaar worden toegewezen en de exploitatiesubsidies. Deze laatste kunnen echter rechtstreeks van de lasten worden afgetrokken. De winst per aandeel (IAS-norm 33) moet eveneens worden vermeld (zie verder). We wijzen erop dat sommige posten in beide voorstellingen van de resultaten (categoriaal of functioneel) dezelfde naam dragen, maar niet dezelfde lading dekken. Dit geldt bv. voor de reorganisatie- en de onderzoeks- en ontwikkelingskosten. Het hoogste bedrag zal men vinden in de functionele voorstelling.

5. Mutatieoverzicht van het eigen vermogen

De IFRS-normen eisen de voorlegging van een overzicht van veranderingen van het eigen vermogen. Het belang van deze rubriek is dat een vrij duidelijk beeld wordt geschetst van alles wat rechtstreeks bij het eigen vermogen werd geboekt, zonder via de winst- en verliesrekening te gaan. In het schema van de Nationale Bank vindt men verticaal de diverse bestanddelen van het eigen kapitaal en horizontaal de gebeurtenissen die een wijziging van deze bestanddelen rechtvaardigen. Bij de reserves vindt men eerst de fusiereserves (met name het verschil tussen het aandeel van de moedervennootschap in de nettoactiva van de dochtervennootschap en de participatiekosten, die in zekere zin overeenstemmen met de geconsolideerde reserves). De omrekeningsreserves registreren alle wisselkoersverschillen. De herwaarderingsreserves bevatten de meerwaarden van herwaarderingen van activa die worden gewaardeerd volgens het herwaarderingsmodel (we komen hierop terug bij de bespreking van de diverse activa en van de wijze waarop ze gewaardeerd worden). De kolom van de afdekkingsreserves registreert winsten en verliezen op kasstroomafdekkingen. 6. Kasstroomoverzicht Deze tabel is een bijzonder kenmerk van de IFRS-normen. Er worden drie grote categorieën van kasstromen onderscheiden :

- de nettokasstromen m.b.t. bedrijfsactiviteiten (klassieke stromen inzake betaling van leveranciers, inningen van klanten, betaling van het personeel).

- 26 - CRB 2006-982

Daarbij komen nog de betalingen van interesten of soortgelijke bedragen die noch bij de financierings- noch bij de investeringsactiviteiten mogen worden vermeld;

- de nettokasstromen m.b.t. investeringsactiviteiten (verwerving en overdracht van activa op lange termijn);

- de nettokasstromen m.b.t. financieringsactiviteiten die voortvloeien uit wijzigingen in de omvang en de samenstelling van het ingebrachte kapitaal en de aangegane leningen van de entiteit.

Er zijn twee voorstellingswijzen mogelijk : de directe, waarbij de voornaamste groepen van ontvangsten en betalingen voorgesteld worden, en de indirecte, waarbij men uitgaat van het resultaat, dat wordt aangepast voor alle niet-geldelijke posten. Het model verzoent het kasstroomoverzicht met de kasmiddelen en de equivalenten daarvan op de balans. 7. Toelichtingen a) Toelichting m.b.t. de materiële vaste activa Deze tabel bevat alle nettobewegingen en brengt alle in de periode verworven of overgedragen activa samen. Hij komt overigens overeen met het klassieke schema van het Belgische referentiekader. Wat de waardering betreft, moet men weten dat pas verworven activa de eerste maal tegen hun kostprijs moeten worden geboekt, met inbegrip van de aankoopprijs, de bijkomende kosten en desgevallend de kosten voor de ontmanteling van deze activa op het einde van hun levenscyclus. Voor de latere waardering van de materiële vaste activa heeft men de keuze tussen het kostenmodel (men gaat voort met de historische kostprijs en men brengt geregeld de afschrijvingen en waardeverliezen in mindering) en het herwaarderingsmodel, dat het de vennootschap mogelijk maakt de materiële vaste activa op hun reële waarde te waarderen, voorzover ze op een betrouwbare manier geschat kan worden. Daarna moet de vennootschap, op basis van het geherwaardeerde bedrag, de geaccumuleerde afschrijvingen en de latere geaccumuleerde waardeverliezen aftrekken. In het herwaarderingsmodel moet de waarde van de activa bij elke rapportering opnieuw worden bekeken, terwijl in het kostenmodel een zekere – verplichte – regelmaat mogelijk is, maar niet noodzakelijk op jaarlijkse basis. In rubriek II “Overige informatie” vindt men onder punt 5. “Financiële leases” informatie over de geleasde activa. Dezelfde rubriek bevat ook informatie over de afgeschreven materiële vaste activa die nog worden gebruikt, wat een idee geeft van de toekomstige investeringen. De informatie over de niet-gebruikte activa vormt in zekere zin een lijst van beheersfouten. Volgens de IFRS-normen moeten de afschrijvingen absoluut op grond van de economische levensduur worden berekend. Versnelde afschrijvingen om fiscale redenen zijn bijgevolg uitgesloten. Belangrijk om weten is dat de investeringen op basis van een benadering per onderdeel berekend worden. Bij de aankoop van een vliegtuig bv. kan men voor de verschillende onderdelen van het actief een verschillende economische levensduur bepalen en ze op een verschillende manier afschrijven, zodat door de aanpassing van de afschrijvingen aan elk onderdeel geen voorzieningen voor groot onderhoud of grote herstellingen nodig zijn.

- 27 - CRB 2006-982

Wat de meerwaarden van herwaarderingen betreft, geldt het principe dat ze bij de eigen middelen worden geboekt, terwijl de minderwaarden in de winst- en verliesrekening worden opgenomen. b) Toelichting m.b.t. de vastgoedbeleggingen In deze toelichting worden de bewegingen van de vastgoedbeleggingen weergegeven. Deze beleggingen kunnen volgens het kostenmodel of volgens het fair-valuemodel worden gewaardeerd. Bij leasing van een goed wordt in principe het fair-valuemodel toegepast. Een verandering van de reële waarde wordt rechtstreeks in de winst- en verliesrekening geboekt (terwijl de meerwaarde van een klassiek vastgoed bij de eigen middelen wordt geboekt). c) Toelichting m.b.t. de immateriële activa In verband met de immateriële activa moet worden opgemerkt dat de kosten voor onderzoek niet meer bij de activa zijn vermeld. Enkel de kosten voor ontwikkeling kunnen bij de activa worden opgenomen. De kosten voor onderzoek moeten bijgevolg noodgedwongen ten laste worden genomen. De waarderingsprincipes voor immateriële activa zijn nagenoeg dezelfde als voor materiële vaste activa. Het herwaarderingsmodel kan wel maar worden toegepast als er voor de immateriële activa een markt bestaat. De afschrijving kan niet worden toegepast op immateriële activa die geen vaste levensduur hebben. Als de levensduur onbepaald is, schrijft men niet af, maar noteert men waardeverliezen. Hetzelfde geldt voor de goodwill, die niet afgeschreven wordt, maar het voorwerp van waardeverliezen moet zijn. Een bijkomende vaststelling is dat de intern gegenereerde immateriële activa afzonderlijk voorgesteld moeten worden; negatieve goodwill bestaat niet meer : wanneer een negatieve goodwill zich voordoet, moeten de in aanmerking genomen verworven activa worden geherwaardeerd en als er een overschot blijft, moet dit bij het resultaat worden gevoegd. De leningskosten die rechtstreeks toe te schrijven zijn aan de verwerving van materiële of immateriële activa worden hetzij ten laste genomen, hetzij bij de kosten van de activa vermeld. d) Toelichting m.b.t. de biologische activa Biologische activa zijn planten of levende dieren. De definitie staat vermeld in IAS-norm 41. Biologische activa moeten afzonderlijk worden voorgesteld. Ze moeten op hun reële waarde worden gewaardeerd, verminderd met de geschatte kosten van het verkooppunt. De meerwaarden en minderwaarden die uit de waardering op reële waarde voortvloeien, worden in de winst- en verliesrekening opgenomen. e) Toelichtingen (1) en (2) m.b.t. de vlottende en vaste financiële activa Voor deze financiële activa bestaan twee bijzondere toelichtingen. De eerste, die meer gelijkt op de toelichting over de financiële activa in het Belgische boekhoudrecht, splitst de financiële activa uit volgens hun aard (participaties, aandelen, effecten, leningen, staatsbons, kasbons enz.). De tweede is veel specifieker en splitst deze financiële activa uit naar bestemming. Men vindt de financiële activa op reële waarde op de winst- en verliesrekening. Het gaat om financiële activa die de groep zo aangeduid heeft. Ze zullen op hun reële waarde worden gewaardeerd en de winsten en verliezen zullen in de winst- en verliesrekening worden opgenomen. De financiële activa voor handelsdoeleinden zijn analoog met de vorige, maar worden aangehouden omdat ze hetzij voor verkoopsdoeleinden verworven zijn, hetzij “een deel vormen van de portefeuille

- 28 - CRB 2006-982

van instrumenten die indicaties geven van een recent profiel van winstnemingen, hetzij afgeleide instrumenten zijn die niet als afdekkingsinstrumenten aangeduid worden”. Wat de waardering betreft, worden de winsten en verliezen in de resultaten opgenomen. - Beleggingen die tot op de vervaldag aangehouden worden Deze beleggingen worden uitsluitend tegen afschrijfkosten gewaardeerd, met opneming van winst en

verlies in het resultaat. - Leningen en vorderingen

Ze worden tegen afschrijfkosten gewaardeerd. - Voor verkoop beschikbare financiële activa

Het gaat om niet-afgeleide activa die voor verkoop beschikbaar zijn of niet in een van de vorige categorieën ondergebracht zijn. Deze activa kunnen op reële waarde of tegen afschrijfkosten worden gewaardeerd.

f) Toelichting m.b.t. de voorzieningen Deze toelichting wijkt sterk af van het Belgische boekhoudrecht. De IAS-regels voor de samenstelling van voorzieningen zijn veel strikter. De drie hoofdcriteria zijn de volgende : De entiteit moet een actuele (in rechte afdwingbare of feitelijke) verplichting hebben. Het moet waarschijnlijk zijn dat een uitstroom van middelen nodig zal zijn om te voldoen aan deze verplichting. Van het bedrag van de verplichting moet een betrouwbare schatting kunnen worden gemaakt. Indien aan deze criteria niet voldaan is, worden de voorzieningen niet als passiva geboekt, maar worden ze gewoon als eventuele passiva in de toelichting vermeld. In principe zal men volgens de IAS/IFRS-normen veel minder voorzieningen hebben dan in het Belgische boekhoudrecht. Een ander gevolg van deze criteria is dat men geen voorzieningen voor eventuele toekomstige verliezen kan samenstellen. De voorwaardelijke verplichtingen en activa die in deel II van de toelichting zijn vermeld, bevatten geen voorzieningen voor groot onderhoud en herstellingen omdat de IFRS-normen een benadering per onderdeel voorstaan (berekening van de afschrijvingen van de diverse bestanddelen van de activa). De toelichting vermeldt de verschillende soorten van voorzieningen die samengesteld kunnen worden. De voorzieningen voor herstructureringen zijn onderworpen aan veel striktere voorwaarden dan nu het geval is : ze zullen enkel kunnen worden geboekt vanaf het ogenblik dat de directieorganen van de onderneming het herstructureringsplan officieel gepubliceerd hebben. g) Toelichting m.b.t. afdekking en risico Punt I bevat verticaal gedetailleerde informatie over de verschillende soorten afdekkingsinstrumenten en horizontaal de afgeleide instrumenten. Punt II bevat de verplichte vermelding van informatie over de blootstelling aan renterisico’s, uitgesplitst naar vervaldag. Punt III bevat informatie over andere risico’s. h) Toelichting m.b.t. verplichtingen en crediteuren I. Rentedragende verplichtingen die zijn uitgesplitst naar vervaldag. II. Een rubriek “Overige informatie” vraagt gedetailleerde informatie over verplichtingen die voortvloeien uit een leasingcontract.

- 29 - CRB 2006-982

i) Toelichting m.b.t. het eigen vermogen Deze toelichting verstrekt informatie over de bewegingen van het aantal aandelen en over de wijze waarop de winst per aandeel berekend wordt. De basiswinst per aandeel is het resultaat van een breuk met als noemer de winst van de gewone aandelen na correctie van de invloed van de preferente aandelen en als teller het gewogen gemiddelde van het aantal aandelen dat gedurende de periode in omloop was. Het verwaterde resultaat per aandeel is het resultaat van een breuk met als teller het resultaat dat na aanpassing van alle dividenden aan de gewone aandelen wordt toegekend en de geboekte interesten van “potentiële gewone aandelen die tot verwatering zullen leiden”. Dit zijn de opties op aandelen en de in gewone aandelen converteerbare preferente aandelen. Ze worden opnieuw opgenomen, maar het resultaat van alle betalingen m.b.t. deze “potentiële gewone aandelen die tot verwatering zullen leiden” wordt gecorrigeerd en er wordt in de noemer rekening mee gehouden. j) Overige toelichtingen m.b.t. de balans De rest van de toelichtingen over de balans zijn in één enkele tabel opgenomen. I. Voorraden. Hier geeft men meer informatie over de voorraden, die naar soort worden uitgesplitst. II. Geldmiddelen en kasequivalenten uit de balans III. Nettohandelsvorderingen : zijn brutohandelsvorderingen na correctie voor dubieuze vorderingen. IV. Bouwcontracten In tegenstelling tot het Belgische boekhoudrecht, dat toelaat dat de verschuldigde bedragen worden ingevoerd wanneer de productie beëindigd is, mag hier enkel de methode van de mate van voortgang worden gebruikt. Sinds kort kan men in het Belgische boekhoudrecht het principe toepassen dat men in de rekening de opbrengsten en kosten per contract mag compenseren. Er is dus geen verplichting meer om de brutobedragen te vermelden, wat in het verleden aanleiding gaf tot weinig vleiende ratioberekeningen naargelang van de voortgang van de de werken. Het Belgische boekhoudrecht is dus overeenkomstig de IAS/IFRS-norm geëvolueerd. V. Overheidssubsidies : hier zullen alleen de subsidies die niet elders in de jaarrekening voorkomen worden vermeld. Het gaat om de kapitaalsubsidies die na aftrek van de waarde van de activa werden geboekt en om de exploitatiesubsidies die rechtstreeks in mindering van de lasten werden gebracht zonder nog te worden geboekt. k) Toelichting m.b.t. de belastingen De IAS/IFRS verplichten tot de systematische boeking van als gevolg van tijdsverschillen uitgestelde belastingvorderingen en –verplichtingen, terwijl de mogelijkheid tot boeking van uitgestelde belastingen in het Belgische boekhoudrecht min of meer tot twee gevallen beperkt is : het verkrijgen van kapitaalsubsidies en het bestaan van meerwaarden van opnieuw geïnvesteerde herwaarderingen. Deze beperkte gevallen brengen in het Belgische boekhoudrecht weinig werk mee. Volgens de IFRS-normen is de informatie daarentegen heel belangrijk. Voor elk tijdsverschil (verschil tussen de boekwaarde van activa of passiva en hun belastinggrondslag) moeten uitgestelde belastingen worden onderkend. In het algemeen leidt een actief met een hogere boekingsgrondslag dan de belastinggrondslag tot een belastingverplichting (een belastbaar verschil). Een actief met een lagere boekingsgrondslag dan de belastinggrondslag geeft een aftrekbaar verschil. Bij een afschrijving bv. is fiscaal gezien een versnelde afschrijving toegestaan en uit boekhoudkundig oogpunt wordt een lager bedrag afgeschreven omdat de economische levensduur in aanmerking genomen moet worden.

- 30 - CRB 2006-982

De toelichting bevat : - De uitgestelde belastingvorderingen en –verplichtingen die zijn opgenomen in de balans, met

specificatie van alle mogelijkheden. - De niet-opgenomen uitgestelde belastingvorderingen. Dit zijn uitgestelde belastingvorderingen

die geïdentificeerd moeten worden. Ze worden niet geboekt omdat het onwaarschijnlijk is dat in de toekomst een belastbare winst wordt gerealiseerd die het mogelijk zou maken deze activa bij deze winst te voegen. Als nadien blijkt dat er toch een belastbare winst is, kunnen deze activa teruggeboekt worden.

- Een specificatie van de actuele en uitgestelde winstbelastingen die in de winst- en verliesrekening opgenomen zijn.