Hoofdstuk 9. Beoordeling en selectie van ... · 3 9.1. Het investeringsbeslissingsproces Het...

25

1 Hoofdstuk 9. Beoordeling en selectie van investeringsprojecten Bron: Laveren E., Engelen P., Limère A. & Vandemaele S. (2002), Handboek Financieel beheer, Intersentia,1ste druk. In hoofdstuk twee werd op zoek gegaan naar een algemene waarderingstheorie. Hierbij werd het Net Present Value-begrip geïntroduceerd als basisconcept bij de financiële analyse van investeringspro- jecten. In dit hoofdstuk besteden wij aandacht aan het besluitvormingsproces inzake investeringen en de wijze waarop ondernemingsleiders investeringsbeslissingen kunnen nemen consistent met de vooropgestelde doelstelling, nl. maximalisatie van de marktwaarde van de activa. Het nemen van investeringsbeslissingen is één van de belangrijkste taken van de ondernemingsleiding en is in grote mate bepalend voor het succes of het falen van een onderneming. Met haar investeringen legt de onderneming immers de basis voor de ondersteuning of ontwikkeling van haar toekomstige winstgevendheid. Investeringsbeslissingen zijn om diverse rdenen van belang. Ten eerste kunnen ze gepaard gaan met grote bedragen. Ten tweede, hebben zulke beslissingen meestal een onherroepelijk karakter die de onderneming voor meerdere jaren zal binden of die slechts tegen hoge kosten ongedaan kan gemaakt worden. Tot slot hebben bepaalde personen binnen de onderneming reeds een aanzienlijke betrokkenheid getoond aangaande de uitvoering van het investeringsproject, zodat de genomen be- slissing moeilijker omkeerbaar is geworden. Het belang van het nemen van juiste investeringsbeslissingen op het gepaste ogenblik blijkt ook uit het volgende voorbeeld. Een onderneming beschikt over de verkoopvoorspellingen van de volgende 5 jaren en zij beslist op basis hiervan haar productiecapaciteit op te voeren. Blijft de omzet beneden de verkoopverwachtingen, dan zal de onderneming geconfronteerd worden met een onderbezetting van haar capaciteit en derhalve een onvoldoende dekking van haar (vaste) kosten (tenzij zij haar ver- koopprijzen kan verhogen). Het kan echter ook zijn dat de groei van de verkoop onderschat werd, zodat er een opportuniteitsverlies zal zijn voor de onderneming als gevolg van het tekort aan beschikbare capaciteit. Bedrijfseconomisch kan het begrip investeren gedefinieerd worden als het vastleggen van vermogen met de bedoeling een bepaalde opbrengst te realiseren in de toekomst. Boekhoudkundig wordt een

Transcript of Hoofdstuk 9. Beoordeling en selectie van ... · 3 9.1. Het investeringsbeslissingsproces Het...

1

Hoofdstuk 9. Beoordeling en selectie van investeringsprojecten

Bron: Laveren E., Engelen P., Limère A. & Vandemaele S. (2002), Handboek

Financieel beheer, Intersentia,1ste druk.

In hoofdstuk twee werd op zoek gegaan naar een algemene waarderingstheorie. Hierbij werd het Net

Present Value-begrip geïntroduceerd als basisconcept bij de financiële analyse van investeringspro-

jecten. In dit hoofdstuk besteden wij aandacht aan het besluitvormingsproces inzake investeringen en

de wijze waarop ondernemingsleiders investeringsbeslissingen kunnen nemen consistent met de

vooropgestelde doelstelling, nl. maximalisatie van de marktwaarde van de activa.

Het nemen van investeringsbeslissingen is één van de belangrijkste taken van de ondernemingsleiding

en is in grote mate bepalend voor het succes of het falen van een onderneming. Met haar investeringen

legt de onderneming immers de basis voor de ondersteuning of ontwikkeling van haar toekomstige

winstgevendheid. Investeringsbeslissingen zijn om diverse rdenen van belang. Ten eerste kunnen ze

gepaard gaan met grote bedragen. Ten tweede, hebben zulke beslissingen meestal een onherroepelijk

karakter die de onderneming voor meerdere jaren zal binden of die slechts tegen hoge kosten ongedaan

kan gemaakt worden. Tot slot hebben bepaalde personen binnen de onderneming reeds een aanzienlijke

betrokkenheid getoond aangaande de uitvoering van het investeringsproject, zodat de genomen be-

slissing moeilijker omkeerbaar is geworden.

Het belang van het nemen van juiste investeringsbeslissingen op het gepaste ogenblik blijkt ook uit het

volgende voorbeeld. Een onderneming beschikt over de verkoopvoorspellingen van de volgende 5 jaren

en zij beslist op basis hiervan haar productiecapaciteit op te voeren. Blijft de omzet beneden de

verkoopverwachtingen, dan zal de onderneming geconfronteerd worden met een onderbezetting van

haar capaciteit en derhalve een onvoldoende dekking van haar (vaste) kosten (tenzij zij haar ver-

koopprijzen kan verhogen). Het kan echter ook zijn dat de groei van de verkoop onderschat werd, zodat

er een opportuniteitsverlies zal zijn voor de onderneming als gevolg van het tekort aan beschikbare

capaciteit.

Bedrijfseconomisch kan het begrip investeren gedefinieerd worden als het vastleggen van vermogen

met de bedoeling een bepaalde opbrengst te realiseren in de toekomst. Boekhoudkundig wordt een

2

uitgave investering genoemd indien zij wordt opgenomen onder de rubriek vaste activa op de balans

(d.w.z. de uitgave wordt geactiveerd). Heel wat uitgaven worden boekhoudkundig rechtstreeks ten laste

genomen van de resultatenrekening (bijvoorbeeld uitgaven voor onderzoek, opleiding van het perso-

neel, publiciteitscampagnes) alhoewel zij vermogen vastleggen en opbrengsten genereren over een

aantal toekomstige perioden. De inhoud van het begrip investeren moet in ieder geval gebonden zijn

aan bedrijfseconomische criteria eerder dan aan boekhoudkundige. Essentieel is dat op het moment

“nu” middelen worden besteed1 met het oog op de verwerving van toekomstige inkomsten gespreid

over een aantal perioden (jaren). Men kan een onderscheid maken tussen kapitaalinvesteringen en

investeringen in bedrijfskapitaal. In het eerste geval betreft het aanwendingen in vaste activa (materiële,

immateriële en financiële). In het tweede geval gaat het om de behoeften aan middelen vastgelegd in

voorraden, debiteuren en andere vlottende activa.

Investeren vereist een actief optreden. Als investeerder moet je er iets voor doen om de investering

rendabel te maken. Beleggen daarentegen kan gedefinieerd worden als het vastleggen van middelen in

aanwendingen (bijvoorbeeld financiële activa) die “vanzelf” geld opleveren, zonder dat een belegger

actief deelneemt aan het beheer van de vastgelegde middelen.

Wij richten onze aandacht op beslissingen inzake investeringsprojecten. Hieronder verstaat men een

geheel van activiteiten die gericht zijn op de verwezenlijking van een welbepaald doel en waarvan de

resultaten en ingezette middelen afzonderlijk kunnen worden vastgesteld. Een belangrijke vereiste om

een degelijk investeringsbeleid te voeren is ervoor te zorgen dat elk investeringsproject op een

consistente wijze behandeld wordt. Deze consistentie heeft zowel betrekking op de wijze waarop de

kasstromen bepaald worden (afdeling 9.2) als op het gebruik van evaluatiemethoden (afdeling 9.3). In

afdeling 9.4 wordt dieper ingegaan op de vergelijking tussen de interne rendementsmethode en de net

present value-methode. De betekenis van het behalen van een positieve NPV komt aan bod in afdeling

9.5. In afdeling 9.6 wordt kort aandacht besteed aan de actualisatievoet waartegen de vrije operationele

kasstromen geactualiseerd worden. Daarna bespreken wij de evaluatie van twee specifieke types van

investeringen, namelijk vervangingsinvesteringen en de beslissing ‘maken of kopen’. In afdeling 9.9

wordt aangetoond op welke wijze inflatie kan verwerkt worden in de investeringsanalyse. Tot slot

wordt ingegaan op de zogenaamde reële opties. Vooreerst besteden wij aandacht aan de inhoud van het

investeringsbeslissingsproces.

1 Hieronder wordt verstaan niet enkel de investeringsuitgaven die op het moment “nu” betaald worden, maar ook deze die nu worden vastgelegd en op een later tijdstip dienen betaald te worden.

3

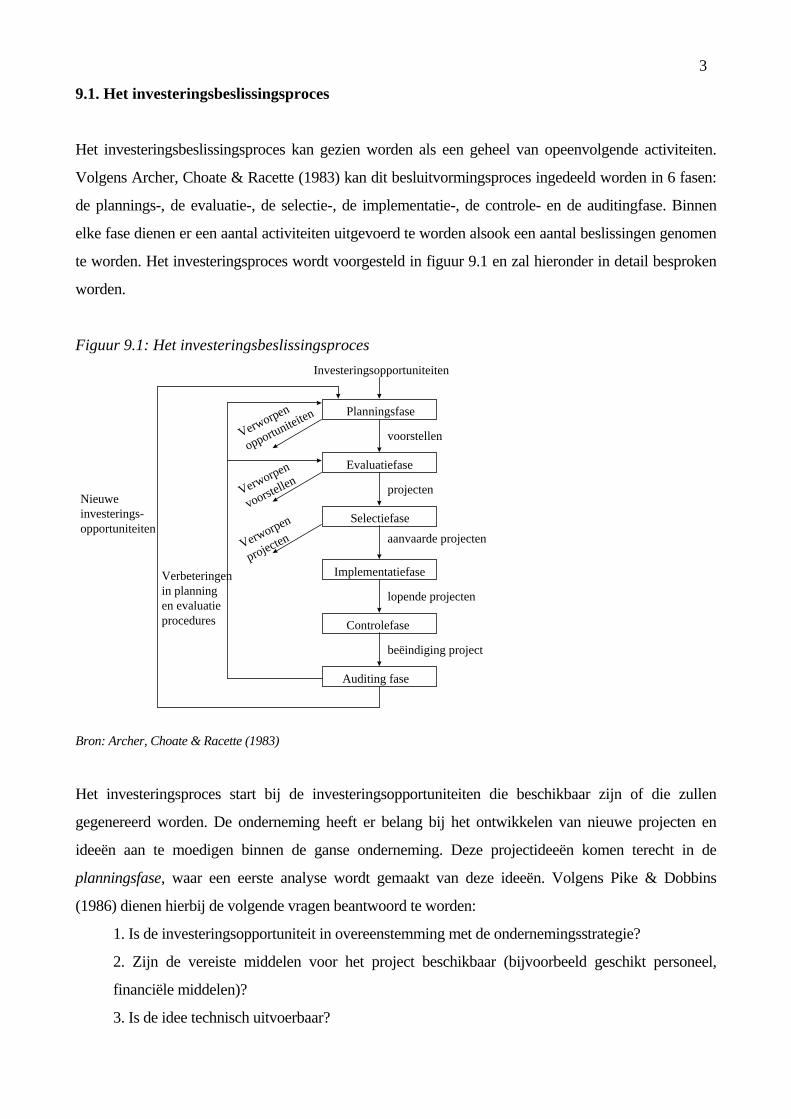

9.1. Het investeringsbeslissingsproces

Het investeringsbeslissingsproces kan gezien worden als een geheel van opeenvolgende activiteiten.

Volgens Archer, Choate & Racette (1983) kan dit besluitvormingsproces ingedeeld worden in 6 fasen:

de plannings-, de evaluatie-, de selectie-, de implementatie-, de controle- en de auditingfase. Binnen

elke fase dienen er een aantal activiteiten uitgevoerd te worden alsook een aantal beslissingen genomen

te worden. Het investeringsproces wordt voorgesteld in figuur 9.1 en zal hieronder in detail besproken

worden.

Figuur 9.1: Het investeringsbeslissingsproces

Planningsfase

Evaluatiefase

Selectiefase

Implementatiefase

Controlefase

Auditing fase

Investeringsopportuniteiten

voorstellen

projecten

aanvaarde projecten

lopende projecten

beëindiging project

Verworpen

opportuniteiten

Verworpen

voorstellen

Verworpen

projecten

Nieuweinvesterings-opportuniteiten

Verbeteringenin planningen evaluatieprocedures

Bron: Archer, Choate & Racette (1983)

Het investeringsproces start bij de investeringsopportuniteiten die beschikbaar zijn of die zullen

gegenereerd worden. De onderneming heeft er belang bij het ontwikkelen van nieuwe projecten en

ideeën aan te moedigen binnen de ganse onderneming. Deze projectideeën komen terecht in de

planningsfase, waar een eerste analyse wordt gemaakt van deze ideeën. Volgens Pike & Dobbins

(1986) dienen hierbij de volgende vragen beantwoord te worden:

1. Is de investeringsopportuniteit in overeenstemming met de ondernemingsstrategie?

2. Zijn de vereiste middelen voor het project beschikbaar (bijvoorbeeld geschikt personeel,

financiële middelen)?

3. Is de idee technisch uitvoerbaar?

4

4. Zijn er aanwijzingen dat het project een aanvaardbare winstgevendheid zal opleveren?

5. Zijn de risico's verbonden aan de projectidee aanvaardbaar?

Bepaalde projectideeën zullen in de eerste test niet slagen en zullen verworpen worden. De

onderneming zal er vooral dienen over te waken dat een evenwichtige activiteitenportefeuille wordt

samengesteld, overeenkomstig de investeringsstrategie die zij ontwikkeld heeft voor de komende jaren.

Een aantal ideeën worden omgezet in projectvoorstellen en komen terecht in de evaluatiefase. Hier

worden meer gefundeerde schattingen van kasontvangsten en kasuitgaven gemaakt. Projectvoorstellen

waartussen een economische afhankelijkheid bestaat, dienen gegroepeerd te worden in eenzelfde

project. Hierbij kunnen we een onderscheid maken tussen complementaire en substitueerbare

projectvoorstellen. In het eerste geval zullen de kasontvangsten wanneer beide voorstellen worden

uitgevoerd hoger zijn dan de som van de kasontvangsten van de afzonderlijke projectvoorstellen. In het

tweede geval zal het uitvoeren van het ene projectvoorstel de kasontvangsten van het andere

projectvoorstel verminderen. Elkaar uitsluitende projectvoorstellen (en projecten) kunnen afzonderlijk

geëvalueerd worden daar slechts één van beide kan aanvaard worden. Een aantal projectvoorstellen

zullen verworpen worden indien zij op basis van nieuwe informatie niet meer voldoen aan de hierboven

genoemde testvragen.

In de selectiefase zullen diverse selectiecriteria worden toegepast op de aangeboden projecten om die

projecten te kiezen die uiteindelijk de marktwaarde van de onderneming of van het

aandeelhoudersvermogen (zie hoofdstuk 2) zullen verhogen. De belangrijkste selectiecriteria die in de

praktijk gehanteerd worden zijn: de winstgevendheid, inpassing in de ondernemingsstrategie, graad van

urgentie (Laveren, 1987). Deze criteria kan men los van elkaar beoordelen of samenbrengen in een sco-

ringsmodel. Het resultaat van deze fase is dat de aangeboden projecten verworpen, aanvaard of uitge-

steld worden naar een latere periode. Om de selectie van projecten mogelijk te maken, is het nuttig deze

projecten te classificeren. In de literatuur worden drie classificatiemogelijkheden frequent vernoemd.

Een eerste classificatiemogelijkheid is de grootte van de projecten. De aard van de projecten is een

tweede classificatiemogelijkheid. Deze classificatie omvat onder meer vervangings-, kostenbesparen-

de-, expansie-, kwaliteitsverhogende-, product- en verplichte investeringen. Pike en Dobbins (1986)

vermelden hierbij ook nog strategische investeringen (bijvoorbeeld diversificatieprojecten of pilot

projecten). Een laatste classificatiemogelijkheid is de graad van dringendheid en noodzakelijkheid:

kritische investeringen die niet kunnen uitgesteld worden, wenselijke investeringen die mogen

uitgesteld worden, noodzakelijke investeringen die uitstelbaar zijn. De grootte van de projecten is

5

veelal bepalend voor het beslissingsniveau. De aard van de projecten is bepalend voor het risico en

bijgevolg het vereist rendement (of afkapgrens). De graad van dringendheid is bepalend voor de timing

van het project.

In de implementatiefase worden de aanvaarde projecten opgenomen in het investeringsbudget en

krijgen geldmiddelen toegewezen. Indien de nodige fondsen voor het ganse investeringsbudget niet

aanwezig zijn, zullen bepaalde projecten uitgesteld dienen te worden. Op basis van aanvragen voor

fondsen (‘appropriation requests’) zullen uitgaven voor de aanvaarde projecten mogen gebeuren

binnen het toegestane budget.

In de controlefase wordt nagegaan of de uitgaven voor de lopende projecten goed besteed worden en

ook of er niet teveel uitgaven gebeuren ten opzichte van het toegestane budget. Afwijkingen tussen

verwachte en gerealiseerde kasstromen dienen hierbij opgespoord te worden, zodat eventueel nog

correctieve acties kunnen volgen.

Na het beëindigen van het project, is het wenselijk een auditing te doen van het project. Hierbij kunnen

wij verwijzen naar de taak van de controller. In deze auditing fase dient de gerealiseerde winst-

gevendheid van het ganse project opnieuw bekeken te worden. Dikwijls levert de nacalculatie van

investeringsprojecten ideeën op voor nieuwe investeringsmogelijkheden. Bovendien is het belangrijk

tijdens de auditing alsook reeds bij de uitvoering van de projecten (controlefase) informatie te verza-

melen en bij te houden om de planning en evaluatie van latere projecten beter te kunnen verzorgen.

Meerdere auteurs wijzen erop dat er nog andere overwegingen een rol spelen in het investeringsproces.

Hierbij kan o.a. vermeld worden de rol van organisatorische spelregels en organisatorische structuren

en de impact van macht en subjectiviteit bij het nemen van investeringsbeslissingen (Van Cauwenbergh

e.a., 1994).

9.2. Bepaling van de relevante kasstromen

Heel wat ondernemingsleiders beschouwen het bepalen van kasstromen als de grootste moeilijkheid bij

de evaluatie van investeringsbeslissingen in de praktijk. Het bepalen van de relevante kasstromen is

veel belangrijker dan de keuze van de evaluatiemethode die men zal hanteren (zie afdeling 9.3). De

waarde van gelijk welke methode wordt immers bepaald door de kwaliteit van de kasstromen op basis

waarvan de waardecreatie van een project beoordeeld wordt.

6

Het voorspellen van de kasstromen, of m.a.w. het toewijzen van concrete getallen aan zowel de

toekomstige baten als kosten van een investeringsproject, is geen gemakkelijke opgave. Heel wat

mensen in de onderneming dienen betrokken te worden bij de bepaling ervan, in het bijzonder

ingenieurs en marketingmensen. De financiële manager zal op basis van de informatie die hem ter

beschikking wordt gesteld, en aangevuld met eigen informatie en cijfermateriaal, een voorspelling

moeten maken van de kasstromen veroorzaakt door het project. Wij zullen in deze afdeling aandacht

besteden aan de componenten die deel uitmaken van de toekomstige kasstromen, alsook aan de

basisprincipes die gelden bij de bepaling van de kasstromen.

9.2.1. Basisprincipes bij de bepaling van kasstromen

Bij de bepaling van de toekomstige kasstromen van een investeringsproject dienen volgende

basisprincipes in acht genomen te worden:

1. Vermits er in de gehanteerde evaluatiemethoden dient rekening gehouden te worden met de

tijdswaarde van het geld is het logisch en nodig dat de elementen waaraan een tijdswaarde wordt

toegekend wel degelijk geldstromen vertegenwoordigen. Vandaar dat in de investeringsanalyse enkel

fysische geldstromen mogen opgenomen worden. Dit betekent dat de kasstromen in de analyse worden

opgenomen op het moment dat zij ontvangen respectievelijk betaald worden en niet op het ogenblik

van hun boekhoudkundige registratie. Het realiseren van ontvangsten uit de verkopen valt veelal niet

samen met het realiseren van de verkopen zelf. De afschrijvingen zijn niet-kaskosten, die slechts geld-

stromen veroorzaken in de mate dat belastingbesparingen kunnen gerealiseerd worden.

2. Enkel differentiële kasstromen (‘incremental cash flows’) dienen opgenomen te worden bij de

bepaling van de relevante kasstromen. Hieronder wordt verstaan alle bijkomende geldstromen (op het

niveau van de onderneming in haar geheel) die ontstaan tengevolge van de aanvaarding van het project

en die zich niet zouden voordoen indien de huidige situatie zou gehandhaafd worden. Het bepalen van

deze kasstromen vereist derhalve een antwoord op twee vragen: (a) indien het project wordt uitgevoerd,

in welke mate zullen de bestaande kasstromen van de onderneming zich wijzigen en welke zijn de

nieuwe kasstromen die voortvloeien uit het project en (b) indien het project niet wordt uitgevoerd, in

welke mate zullen de bestaande kasstromen van de onderneming zich wijzigen. Immers, het niet

uitvoeren van een project betekent niet dat de kasstromen van de onderneming ongewijzigd zullen

blijven. Een veel voorkomende fout bestaat erin dat het antwoord op de tweede vraag verwaarloosd

wordt. Dit effect speelt vooral bij het introduceren van nieuwe producten. Indien het nieuwe product

7

niet wordt op de markt gebracht, dan kan er eventueel verlies aan omzet en marktaandeel zijn doordat

de concurrenten op de markt komen met een gelijksoortig nieuw product.

Bij het bepalen van de incrementele kasstromen, dient rekening gehouden te worden met de volgende

richtlijnen:

(a) Kosten die niet meer het voorwerp van een nieuwe beslissing vormen (sunk costs), of m.a.w. reeds

gedane uitgaven op het moment van de projectanalyse, dienen buiten beschouwing gelaten te worden.

Deze kosten zullen immers niet beïnvloed worden door het al of niet aanvaarden van het project

(bijvoorbeeld onderzoekskosten).

(b) Mogelijke opportuniteitskosten, d.w.z. het verlies aan inkomsten voor de onderneming doordat het

project iets gebruikt wat anders inkomsten had opgeleverd (bijvoorbeeld een magazijnruimte die ver-

huurd had kunnen worden), dienen bij de investeringscalculatie betrokken te worden.

(c) Het alloceren van algemene kosten (overhead costs) ten laste van het project is niet altijd

verantwoord. Enkel de extra uitgaven tengevolge van de uitvoering van het project mogen in rekening

gebracht worden van het project.

(d) Het is belangrijk dat rekening gehouden wordt met alle effecten die het project veroorzaakt en die

een invloed hebben op de andere activiteiten van de onderneming (bijvoorbeeld kannibalisatie van de

verkopen bij de introductie van een nieuw product). Niet alle effecten zijn echter te kwantificeren. Met

dergelijke effecten kan dan bij de kwalitatieve beoordeling van het project rekening gehouden worden.

Bepaalde projecten kunnen beschouwd worden als testcases op basis waarvan later heel wat nieuwe

projecten kunnen uitgevoerd worden. Dergelijke projecten geven m.a.w. een optie op groei in de

toekomst (zie infra).

(e) Bij het evalueren van alternatieven dienen eventuele desinvesteringsmogelijkheden en de

kasstromen die hierdoor kunnen ontvangen worden eveneens opgenomen worden in de analyse. Ook

bij de bespreking van reële opties zal worden aandacht besteed aan een mogelijke berekening van een

‘abandonment value’ (zie infra).

3. Inflatie dient op een consistente wijze behandeld te worden. Hiermee wordt bedoeld dat nominale

kasstromen geactualiseerd dienen te worden tegen een nominaal vereist rendement en dat reële

kasstromen (d.w.z. kasstromen uitgedrukt in koopkrachttermen van een bepaald basisjaar)

geactualiseerd dienen te worden tegen een reële vereist rendement. Deze problematiek zal verder

uitgediept worden in afdeling 9.9.

8

4. De kasstromen dienen bepaald te worden na aftrek van de belastingen. De belastingen zijn immers

vanuit het standpunt van de onderneming uitgaven veroorzaakt door het project.

5. Kasuitgaven voor interestbetalingen worden normalerwijze niet opgenomen bij de bepaling van de

relevante kasstromen. Hiermee wordt rekening gehouden bij de verdiscontering van de kasstromen.

Evenmin dienen belastingvoordelen afkomstig uit de fiscale aftrekbaarheid van de interestlasten en

aflossingen van opgenomen leningen in rekening genomen te worden bij de bepaling van de

kasstromen. De investerings- en financieringsstromen worden bijgevolg strikt gescheiden gehouden bij

de bepaling van de kasstromen.

In sommige gevallen is het echter wenselijk de financiële kasstromen verbonden met het opnemen

van leningen ter financiering van het investeringsproject (bijvoorbeeld interestlasten en aflossingen)

in rekening te nemen bij de bepaling van de relevante kasstromen (zie Ross, Westerfield en Jaffe,

2002, Brealey en Myers, 2000 en Laveren, 1990). De evaluatie van projecten in het geval dat

investerings- en financieringsbeslissingen niet kunnen gescheiden worden, zal aan bod komen in

hoofdstuk 15.

9.2.2. Componenten van de kasstromen

Bij de evaluatie van een investeringsproject dient men na te gaan hoeveel geldmiddelen moeten

uitgegeven worden en hoeveel geldmiddelen men verwacht dat het project zal genereren over een

aantal perioden in de toekomst (economische levensduur). Om de kasstromen te berekenen is het nuttig

deze op te delen als volgt:

1. het initiële investeringsbedrag (I0) of m.a.w. de kasstromen bij de aanvang van het project;

2. de vrije operationele kasstromen na belastingen over de looptijd van het project;

3. de kasstromen die vrijkomen op het einde van het project.

Het bepalen van de economische levensduur van een project is niet eenvoudig. Dit vereist steeds een

analyse van de beschikbare alternatieven in de toekomst. De keuze van de periode waarover met de

kasstromen wordt rekening gehouden is belangrijk. De economische levensduur is de enig juiste. Het

gelijkstellen van de evaluatieperiode met de fysische levensduur van een machine of de

afschrijvingsperiode waarover het actiefbestanddeel wordt afgeschreven is af te raden. Sommige on-

dernemingen beperken de investeringsplanningshorizon tot een beperkt aantal jaren (bijvoorbeeld 5

jaar) afhankelijk van de aard en de grootte van de investering. In ieder geval verdient het aanbeveling

9

na te gaan of de gebruikte activa een restwaarde (verkoopwaarde) hebben en deze waarde desgevallend

in de laatste periode op te nemen bij de kasinkomsten. Meer algemeen kan men stellen dat de

economische levensduur van een project afhankelijk is van de fysieke levensduur van de machines, de

levenscyclus van het voortgebrachte product of dienst, de toetreding van concurrenten en de introductie

van nieuwe technologieën.

9.2.2.1. Het initiële investeringsbedrag

Het initiële investeringsbedrag omvat niet enkel de geactiveerde uitgaven, d.w.z. de uitgaven voor het

verwerven van vaste activa die in de balans worden opgenomen. Zij omvat eveneens de uitgaven die

niet worden geactiveerd maar die dadelijk ten laste van de resultatenrekening worden genomen op het

moment dat zij zich voordoen (d.w.z. de bijkomende investeringskosten die niet geactiveerd worden,

zoals installatiekosten, invoerrechten, taksen, vervoerskosten, erelonen). Deze uitgaven, die werden

gemaakt met het oog op het bedrijfsklaar maken van de nieuwe activa, dienen rekening te houden met

de belastingen die zullen gerecupereerd worden. Bijkomende investeringskosten dienen in sommige

gevallen geactiveerd en afgeschreven te worden tezamen met de vaste activa die aangeschaft

werden.

Indien bij een vervangingsinvestering bestaande activa niet meer noodzakelijk zijn en verkocht zullen

worden, dient men de realisatiewaarde van deze vaste activa in mindering te brengen van het investe-

ringsbedrag. Hierbij dient ook rekening gehouden te worden met het verlies van de residuele waarde

op het einde van de levensduur van de bestaande activa, alsook met de fiscale implicaties. Indien bij de

verkoop van het investeringsgoed een meerwaarde wordt gerealiseerd, dan wordt deze meerwaarde in

principe belast aan het basistarief van de gewone aanslag. Indien het investeringsgoed meer dan vijf

jaar in de onderneming wordt gebruikt, dan kan de onderneming eventueel een beroep doen op het

“stelsel van gespreide taxatie” (zie Rousseaux, J. en J. De Groote, 2002, nr.32).

9.2.2.2. De kasstromen voortvloeiend uit het investeringsproject

Het bepalen van de toekomstige kasstromen van een investeringsproject komt erop neer dat voor elke

tijdsperiode over de looptijd van het project de inkomsten verminderd worden met de uitgaven

voortvloeiend uit het project. Voor de bepaling van deze kasstromen vormt de geprojecteerde

resultatenrekening veelal een vertrekpunt.

10

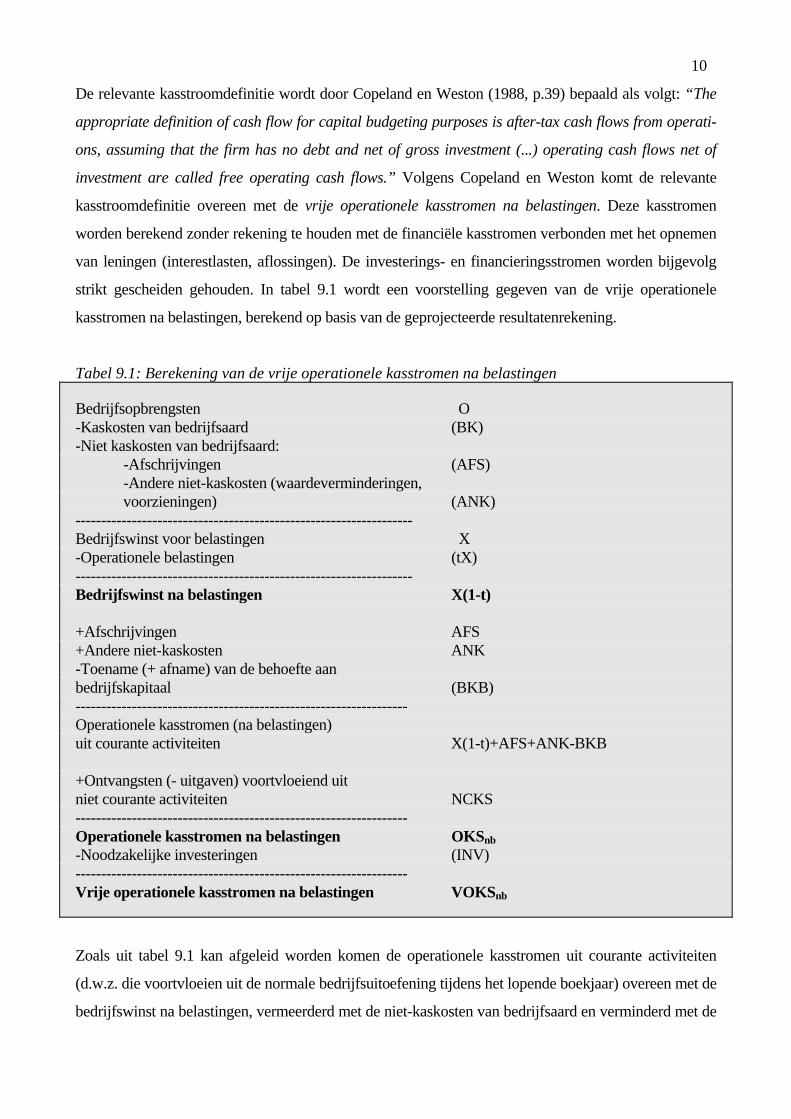

De relevante kasstroomdefinitie wordt door Copeland en Weston (1988, p.39) bepaald als volgt: “The

appropriate definition of cash flow for capital budgeting purposes is after-tax cash flows from operati-

ons, assuming that the firm has no debt and net of gross investment (...) operating cash flows net of

investment are called free operating cash flows.” Volgens Copeland en Weston komt de relevante

kasstroomdefinitie overeen met de vrije operationele kasstromen na belastingen. Deze kasstromen

worden berekend zonder rekening te houden met de financiële kasstromen verbonden met het opnemen

van leningen (interestlasten, aflossingen). De investerings- en financieringsstromen worden bijgevolg

strikt gescheiden gehouden. In tabel 9.1 wordt een voorstelling gegeven van de vrije operationele

kasstromen na belastingen, berekend op basis van de geprojecteerde resultatenrekening.

Tabel 9.1: Berekening van de vrije operationele kasstromen na belastingen

Bedrijfsopbrengsten O -Kaskosten van bedrijfsaard (BK) -Niet kaskosten van bedrijfsaard: -Afschrijvingen (AFS) -Andere niet-kaskosten (waardeverminderingen, voorzieningen) (ANK) ------------------------------------------------------------------ Bedrijfswinst voor belastingen X -Operationele belastingen (tX) ------------------------------------------------------------------ Bedrijfswinst na belastingen X(1-t) +Afschrijvingen AFS +Andere niet-kaskosten ANK -Toename (+ afname) van de behoefte aan bedrijfskapitaal (BKB) ----------------------------------------------------------------- Operationele kasstromen (na belastingen) uit courante activiteiten X(1-t)+AFS+ANK-BKB +Ontvangsten (- uitgaven) voortvloeiend uit niet courante activiteiten NCKS ----------------------------------------------------------------- Operationele kasstromen na belastingen OKSnb-Noodzakelijke investeringen (INV) ----------------------------------------------------------------- Vrije operationele kasstromen na belastingen VOKSnb

Zoals uit tabel 9.1 kan afgeleid worden komen de operationele kasstromen uit courante activiteiten

(d.w.z. die voortvloeien uit de normale bedrijfsuitoefening tijdens het lopende boekjaar) overeen met de

bedrijfswinst na belastingen, vermeerderd met de niet-kaskosten van bedrijfsaard en verminderd met de

11

toename van de behoefte aan bedrijfskapitaal.

Bij tabel 9.1 dienen enkele opmerkingen te worden gemaakt:

(1) De kasstromen dienen bepaald te worden overeenkomstig het differentiële kasstromenprincipe (zie

supra).

(2) De operationele belastingen zijn de belastingen die verschuldigd zijn op basis van de bedrijfswinst.

Er wordt derhalve geen rekening gehouden met financiële kosten van het vreemd vermogen. Met de

fiscale aftrekbaarheid van de interesten wordt rekening gehouden bij de bepaling van de

actualisatievoet. Overheidsstimuli die de belastbare basis van de winst zullen verminderen, mogen wel

in rekening worden gebracht.

(3) Het begrip behoefte aan bedrijfskapitaal kan gedefinieerd worden als de financieringsbehoefte eigen

aan verrichtingen die verband houden met de exploitatiecyclus en komt overeen met het verschil tussen

de exploitatieactiva en de exploitatiepassiva. Onder de exploitatieactiva dient verstaan te worden de

som van de voorraden, de vorderingen op ten hoogste één jaar en de overlopende activa. Hierbij kan

nog in rekening worden gebracht het gedeelte van de liquide middelen nodig voor

exploitatiedoeleinden. De exploitatiepassiva zijn gelijk aan de som van de niet-rentedragende schulden

op korte termijn en de overlopende passiva.

(4) De uitvoering van een project kan eveneens aanleiding geven tot kasstromen die niet behoren tot de

courante activiteiten. Ontvangsten en uitgaven die voortvloeien uit niet-courante activiteiten zijn

uitzonderlijke opbrengsten en kosten alsook de financiële opbrengsten en kosten (uitgezonderd de

financiële kosten van de schulden) die het gevolg zijn van de uitvoering van het project. Deze bedragen

dienen gecorrigeerd te worden tot kasstromen na belastingen. Een voorbeeld hiervan zijn de kasstromen

die vrijkomen op het einde van het project (zie 9.2.2.3).

(5) Noodzakelijke investeringen zijn bijkomende uitgaven die nodig zijn om verdere inkomsten uit het

project mogelijk te maken. Wanneer het gaat om aanzienlijke bedragen, dient te worden nagegaan of

deze uitgaven al dan niet behoren tot een nieuw investeringsproject waarvoor een afzonderlijke

beslissing dient genomen te worden. Deze bedragen dienen gecorrigeerd te worden tot kasstromen na

belastingen.

Houdt men met al deze componenten rekening, dan bekomen wij de vrije operationele kasstromen na

belastingen op basis waarvan de waardecreatie van een project kan beoordeeld worden.

De behandeling van de kasstromen m.b.t. de behoefte aan bedrijfskapitaal vergt enige toelichting. De

meeste auteurs (zie o.a. Van Lommel (1968), Durinck en Fabry (1983), Clark, Hindelang & Pritchard

(1984)) nemen de investering in bedrijfskapitaal op als onderdeel van het initiële investeringsbedrag. In

12

onze benadering, die hiervoor werd uiteengezet, worden de veranderingen in de behoefte aan be-

drijfskapitaal niet beschouwd als een investeringsuitgave, maar wel als een correctiefactor om boek-

houdkundige winstgegevens (d.w.z. opbrengsten minus kosten) te corrigeren tot kasstromen2. Dit kan

werd geïllustreerd aan de hand van een cijfervoorbeeld in hoofdstuk drie3.

De timing van de behoefte aan bedrijfskapitaal is van groot belang. Veelal zijn er op tijdstip nul reeds

(operationele) uitgaven die dienen te gebeuren voor de opbouw van voorraden. In dit geval zullen de

operationele kasstromen op tijdstip nul negatief zijn.

9.2.2.3. De kasstromen die vrijkomen op het einde van het project

Voor elk investeringsproject wordt een tijdsperiode gekozen waarover met de kasstromen die

voortvloeien uit het project wordt rekening gehouden. Deze periode dient overeen te komen met de

economische levensduur van het project. Op het einde van de evaluatieperiode zullen de aangewende

activa (inclusief de behoefte aan bedrijfskapitaal) een residuele waarde hebben die in de laatste periode

dient opgenomen te worden bij de kasinkomsten. Ook hier moet bij de verkoop van activa rekening

gehouden worden met de fiscale implicaties.

Voorbeeld 9.1: Bepaling van de relevante kasstromen van een investeringsproject

De onderneming Prodigy denkt eraan een nieuw product op de markt te brengen. De commerciële

dienst geeft de volgende informatie over de toekomstige omzet:

jaar 1 10 miljoen EUR

jaar 2 12 miljoen EUR

jaar 3 13 miljoen EUR

De financiële dienst heeft de volgende informatie verzameld :

1. De klanten betalen 50% van de omzet contant en 50% met een betalingsuitstel van 73 dagen.

2. De bedrijfskosten (exclusief afschrijvingen) bedragen 50% van de omzet en 60% van deze

bedrijfskosten bestaat uit aankopen bij verschillende leveranciers.

3. Van de leveranciers krijgt men een betalingsuitstel van 60 dagen.

4. Een machine dient aangekocht te worden met een kostprijs van 9 miljoen EUR. Men past een lineaire

afschrijving toe over de levensduur van de machine (i.c. 5 jaar).

2 Indien men de kasstromen die voortvloeien uit het project zou berekenen in termen van kasinkomsten en kasuitgaven in plaats van in termen van opbrengsten en kosten die opgesteld werden volgens de principes van de boekhouding, is er

randeringen in de behoefte aan bedrijfskapitaal afzonderlijk op te nemen. geen sprake meer om de ve

13

5. De verkoopwaarde van de nieuwe machine is na 3 jaar te verwaarlozen.

6. Er werden door de commerciële dienst markttesten uitgevoerd om een idee te verkrijgen van de te

verwachten omzet. De kostprijs hiervan bedraagt 1 miljoen EUR.

7. De financiële dienst houdt er eveneens rekening mee dat de aanwezige voorraden grond- en

hulpstoffen, goederen in bewerking en afgewerkte producten gemiddeld 9,43% van de omzet bedragen.

8. De belastingvoet is 40%.

9. Het minimale rendement dat deze onderneming vereist op investeringen van dit risiconiveau

bedraagt 11%.

Het initieel investeringsbedrag van dit project bedraagt 9 miljoen EUR. Aangezien er lineair op vijf jaar

wordt afgeschreven, betekent dit een jaarlijks bedrag aan afschrijvingen van 1,8 miljoen EUR.

Aangezien de marktwaarde van de machine op het einde van het project nul bedraagt en de boekwaarde

op dat moment 3,6 miljoen EUR bedraagt, ontstaat er een fiscale aftrekbare minderwaarde van 3,6

miljoen EUR, welke aanleiding geeft tot een belastingsbesparing van 14,4 miljoen EUR in jaar drie.

De vrije operationele kasstromen van het investeringsproject bedragen aldus:

Jaar 1 Jaar 2 Jaar 3

O 12 13 mzet 10

Bedrijfskosten 5 6 6,5

Afschrijvingen 1,8 1,8 1,8

Bedrijfswinst 3,2 4,2 4,7

Belastingen 1,28 1,68 1,88

Bedrijfswinst 1,92 2,52 2,82 na belastingen

+Afschrijvingen 1,8 1,8 1,8

-Toename in behoefte aan bedrijfskapitaal 1,45 0,29 0,15

+Vrijgekomen bedrijfskapitaal 0,0 0,0 1,89

+Waardevermindering van de machine 0,0 0,0 1,44

Vrije operationele kasstromen 2,27 4,03 7,8

De toename in de behoefte aan bedrijfskapitaal werd hierbij als volgt berekend:

1. handelsvorderingen = 73/365 * 50% * omzet = 10% omzet

2. voorraden = 9,43% omzet

3 Zie o.m. formule [3.33].

14

3. leveranciersschulden = 60/365 * 30% * omzet = 4,93% omzet

In totaal geeft dit 10% + 9,43% - 4,93% of 14,5% omzet

Aldus bedraagt de behoefte aan bedrijfskapitaal voor de drie jaren:

Jaar 1 Jaar 2 Jaar 3

Behoefte aan bedrijfskapitaal 1,45 1,74 1,89

Toename in de behoefte aan bedrijfskapitaal 1,45 0,29 0,15

In jaar drie komt het geïnvesteerde bedrijfskapitaal dan opnieuw vrij: 1,89 miljoen EUR.

9.3. Methoden van investeringsselectie

stgevendheidsindex (PI), (d) de annuïteitenmethode (AM) en (e) de incremental yield

ethode (IYM).

r

ijn geen strikte budgetbeperkingen. Voor goede projecten kan steeds financiering gevonden worden.

iljoen EUR, in jaar 2 een VOKS van 4,03 miljoen EUR en in jaar 3 een VOKS van 7,8 miljoen EUR.

De evaluatiemethoden kunnen ingedeeld worden in twee groepen: methoden die geen rekening houden

met de tijdswaarde van het geld en methoden die wel rekening houden met de tijdswaarde van het geld

(discounted cash flow-methoden). Tot de niet-disconteringsmethoden worden gerekend: (a) de

terugverdientijd (PB) en (b) het gemiddeld boekhoudkundig rendement (ROI). Als

disconteringsmethoden onderscheiden we (a) de net present value (NPV), (b) het interne rendement

(IRR), (c) de win

m

We nemen aan dat de ondernemingsleiding bij het beoordelen van investeringsprojecten enkel rekening

zou mogen houden met de economische waardecreatie van de projecten en dat andere selectiecriteria

geen rol spelen4. Andere assumpties die ter vereenvoudiging worden aangenomen zijn: (1) de

inkomsten en uitgaven doen zich eenmaal per jaar voor, namelijk op het einde van elk jaar, en (2) e

z

De evaluatiemethoden zullen toegelicht worden aan de hand van de onderneming Prodigy. Het

minimale rendement dat deze onderneming vereist op investeringen van dit risiconiveau bedraagt 11%.

Hierbij nemen wij aan dat door de ondernemingsleiding van Prodigy de volgende kasstromen werden

berekend (zie voorbeeld 9.1): in jaar 0 een VOKS van -9 miljoen EUR, in jaar 1 een VOKS van 2,27

m

4 Zie sectie 9.1 voor een voorbeelden van andere selectiecriteria.

15

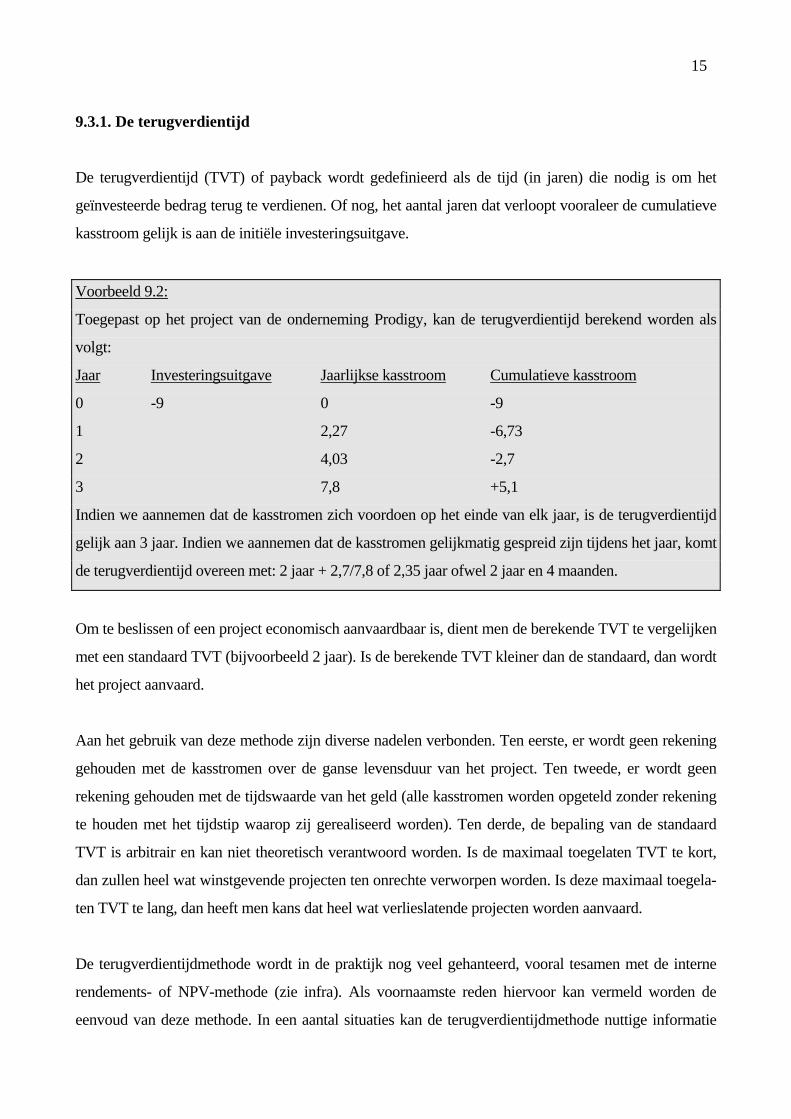

.3.1. De terugverdientijd

ntal jaren dat verloopt vooraleer de cumulatieve

asstroom gelijk is aan de initiële investeringsuitgave.

9

De terugverdientijd (TVT) of payback wordt gedefinieerd als de tijd (in jaren) die nodig is om het

geïnvesteerde bedrag terug te verdienen. Of nog, het aa

k

Voorbeeld 9.2:

Toegepast op het project van de onderneming Prodigy, kan de terugverdientijd berekend worden als

volgt:

Jaar Investeringsuitgave Jaarlijkse kasstroom Cumulatieve kasstroom

0 -9 0 -9

1 2,27 -6,73

2 4,03 -2,7

3 7,8 +5,1

Indien we aannemen dat de kasstromen zich voordoen op het einde van elk jaar, is de terugverdientijd

gelijk aan 3 jaar. Indien we aannemen dat de kasstromen gelijkmatig gespreid zijn tijdens het jaar, komt

de terugverdientijd overeen met: 2 jaar + 2,7/7,8 of 2,35 jaar ofwel 2 jaar en 4 maanden.

Om te beslissen of een project economisch aanvaardbaar is, dient men de berekende TVT te vergelijken

met een standaard TVT (bijvoorbeeld 2 jaar). Is de berekende TVT kleiner dan de standaard, dan wordt

et project aanvaard.

n TVT te lang, dan heeft men kans dat heel wat verlieslatende projecten worden aanvaard.

h

Aan het gebruik van deze methode zijn diverse nadelen verbonden. Ten eerste, er wordt geen rekening

gehouden met de kasstromen over de ganse levensduur van het project. Ten tweede, er wordt geen

rekening gehouden met de tijdswaarde van het geld (alle kasstromen worden opgeteld zonder rekening

te houden met het tijdstip waarop zij gerealiseerd worden). Ten derde, de bepaling van de standaard

TVT is arbitrair en kan niet theoretisch verantwoord worden. Is de maximaal toegelaten TVT te kort,

dan zullen heel wat winstgevende projecten ten onrechte verworpen worden. Is deze maximaal toegela-

te

De terugverdientijdmethode wordt in de praktijk nog veel gehanteerd, vooral tesamen met de interne

rendements- of NPV-methode (zie infra). Als voornaamste reden hiervoor kan vermeld worden de

eenvoud van deze methode. In een aantal situaties kan de terugverdientijdmethode nuttige informatie

16

snelle technologische veranderingen, veranderende consumentenprefe-

nties en modeverschijnselen.

verloopt vooraleer de cumulatieve gedisconteerde kasstroom

elijk wordt aan de investeringsuitgave.

.3.2. Het (gemiddeld) boekhoudkundig rendement

ok genoemd de Return on Capital Employed-methode of de

eturn on Investment-methode (ROI).

ekening gehouden met de vermindering van de boekwaarde

ls gevolg van de geboekte afschrijvingen.

s dan K, wordt het voorstel aanvaard. In het tegenovergestelde geval wordt het voorstel

erworpen.

verstrekken bij de besluitvorming. Ten eerste, in situaties waarbij de liquiditeit van de onderneming

belangrijk is. Een rendabel project kan zo'n beslag leggen op liquide middelen, dat het voor de

onderneming hierdoor onuitvoerbaar is. Het kan ook zijn dat men geld beschikbaar wenst te hebben om

te kunnen profiteren van onverwachte en rendabele investeringsprojecten. Ten tweede, in situaties

waarbij de kasstromen van het project zeer onzeker zijn. Een schatting van de kasstromen over x jaren

is onmogelijk te maken. Ten slotte, is de methode ook nuttig voor projecten die onderhevig zijn aan

jaarlijkse modelveranderingen,

re

Een van de nadelen van de terugverdientijd is dat zij geen rekening houdt met de tijdswaarde van het

geld. Een euro vandaag is meer waard dan een euro morgen. Het tweede nadeel van de

terugverdientijdmethode kan opgelost worden door een gedisconteerde terugverdientijd (discounted

payback) te berekenen, d.w.z. de tijd die

g

9

Het gemiddeld boekhoudkundig rendement berekend over de ganse levensduur van het project

vergelijkt de gemiddelde (boekhoudkundige) winst met de boekwaarde van de middelen geïnvesteerd

in het project. Deze methode wordt o

R

De berekening van deze rendementsmaatstaf kan op meerdere manieren gebeuren. De winst kan

berekend worden voor of na belastingen, voor of na interestkosten. Men kan ook de bruto-winst

berekenen, d.w.z. voor aftrek van niet-kaskosten (zie hoofdstuk 3). Bij de bepaling van de boekwaarde

van de geïnvesteerde middelen kan men ook een gemiddelde boekwaarde berekenen over de

levensduur van het project, waarbij wordt r

a

Het bekomen rendementscijfer (ROI) dient vergeleken te worden met een bepaalde afkapvoet K. Indien

ROI groter i

v

Aan deze methode zijn een aantal bezwaren verbonden. Ten eerste is de methode gebaseerd op

17

. Het laatste project is

chter te verkiezen omdat een euro vandaag meer waard is dan een euro morgen.

beslissingen zijn echter toekomstgerichte beslissingen waarvoor deze

aatstaf minder geschikt is.

iet meer aan bod

omen. Zie voor een behandeling van de ROI bijvoorbeeld Brealey en Myers (2000).

.3.3. De net present value-methode

ject (inkomsten - uitgaven)

ormulevorm geeft dit:

boekhoudkundige gegevens en niet op kasstromen. Ten tweede wordt de bepaling van de afkapvoet K

wordt niet economisch verantwoord. Ten slotte, wordt er geen rekening gehouden met de tijdswaarde

van het geld. Een project met een kleine winstgevendheid in de eerste jaren maar een grote

winstgevendheid in latere jaren kan eenzelfde rendement hebben als een project met een hogere initiële

winstgevendheid in de eerste jaren en een lagere winstgevendheid in latere jaren

e

De rendementsberekening is eerder geschikt als een beoordelingsmaatstaf voor voorbije prestaties of

activiteiten. Hierbij wordt het rendement berekend over een voorbije periode door de winst behaald in

een bepaalde periode te vergelijken met de boekwaarde van de geïnvesteerde middelen bij de aanvang

van de periode. Als beoordelingsmaatstaf ex post kan deze rendementsberekening voor het project

vergeleken worden met een gelijkaardige berekening voor de ganse onderneming of een bepaalde

bedrijfseenheid. Investerings

m

Op theoretische gronden raden wij het gebruik van de ROI af bij het nemen van

investeringsbeslissingen. Deze methode zal in het vervolg van het hoofdstuk daarom n

k

9

De net present value-methode (of netto contante waarde-methode) is vanuit theoretisch standpunt de

beste methode om de waarde van een project te bepalen. De NPV van een project komt overeen met de

contante waarde (present value) van de kasinkomsten uit het project minus de contante waarde van de

kasuitgaven; of nog, de contante waarde van de kasstromen van het pro

gedisconteerd aan een gepaste actualisatievoet k. In f

NPV = (1+ k ) - I

Ntt 0∑

[9.1]

VOKSt=1

w VOKSaarbij tromen na belastingen in periode t

het project

perioden

t = vrije operationele kass

I0 = initiële investeringsbedrag

N = economische levensduur van

t = tijdsindex voor de

k = actualisatievoet

18

Aldus bekomt men volgende beslissingsregel voor economisch onafhankelijke projecten:

rangschikken van projecten op basis van NPV, kiest men de projecten met de hoogste NPV

erst.

Bij het

NPV > 0 het project wordt aanvaard

NPV < 0 het project wordt verworpen

NPV = 0 men is indifferent

e

Voorbeeld 9.4:

Toegepast op de onderneming Prodigy bekomen we als NPV voor het investeringsproject:

9)11,1()11,1(11,1 32

8,703,427,2−++=NPV

NPV = 2,045 +3,271 + 5,703 -9 = 2,019 miljoen EUR

Indien we gebruik maken van de tabel met enkelvoudige actualisatiefactoren krijgen we de volgende

berekeningswijze: NPV = (2,27 x 0,901) + (4,03 x 0,812) + (7,8 x 0,731) - 9 = 2,019 miljoen EUR.

Het project heeft een positieve NPV en is derhalve economisch verantwoord.

Als voordelen van de NPV-methode kunnen vermeld worden: (1) er wordt rekening gehouden met de

tijdswaarde van het geld; (2) deze methode dwingt tot nadenken over de ganse levensduur; (3) deze

methode houdt rekening met kasstromen; boekhoudkundige gewoonten hebben enkel invloed via de

kasstroomeffecten die zij veroorzaken; (4) de NPV geeft een maatstaf voor het onmiddellijke voordeel

dat de onderneming zal behalen indien het project wordt uitgevoerd; en (5) de NPV-methode

corporeert de juiste opportuniteitskost van het geld (i.c. de kapitaalkost).

t waarbij de onderneming kan ontlenen en uitlenen aan een gegeven marktinterest is de be-

ngrijkste.

an een range specifiëren van rendementspercentages

aarbij het project economisch aanvaardbaar is.

in

De NPV-methode steunt op een aantal assumpties (zie ook hoofdstuk twee). Een goed werkende

kapitaalmark

la

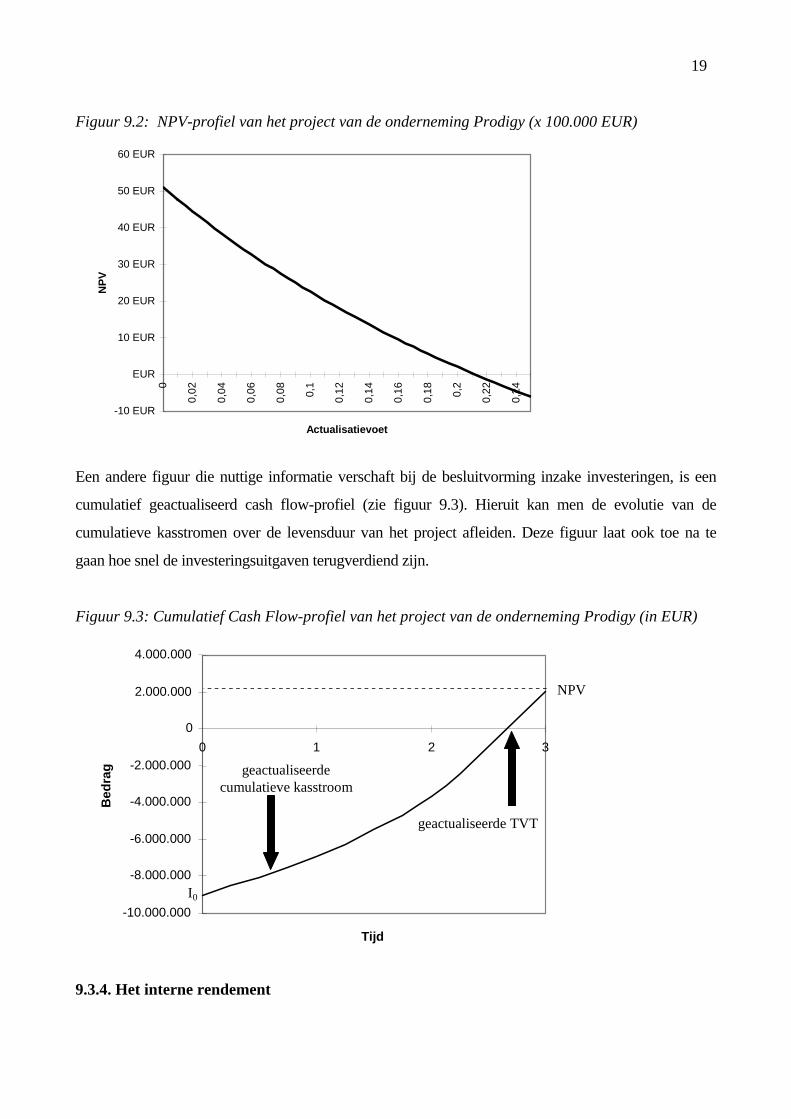

Het is interessant voor een project een zogenaamd NPV-profiel te berekenen (zie figuur 9.2). Dit

NPV-profiel geeft de relatie weer tussen de NPV van het project in functie van verschillende

actualisatievoeten. Op basis hiervan kan men d

w

19

Figuur 9.2: NPV-profiel van het project van de onderneming Prodigy (x 100.000 EUR)

-10 EUR

EUR

10 EUR

20 EUR

30 EUR

40 EUR

50 EUR

60 EUR0

0,02

0,04

0,06

0,08 0,1

0,12

0,14

0,16

0,18 0,2

0,22

0,24

Actualisatievoet

NPV

Een andere figuur die nuttige informatie verschaft bij de besluitvorming inzake investeringen, is een

cumulatief geactualiseerd cash flow-profiel (zie figuur 9.3). Hieruit kan men de evolutie van de

cumulatieve kasstromen over de levensduur van het project afleiden. Deze figuur laat ook toe na te

aan hoe snel de investeringsuitgaven terugverdiend zijn.

g

Figuur 9.3: Cumulatief Cash Flow-profiel van het project van de onderneming Prodigy (in EUR)

-10.000.000

-8.000.000

-6.000.000

-4.000.000

-2.000.000

0

2.000.000

4.000.000

0 1 2 3

Tijd

Bed

rag

geactualiseerde TVT

geactualiseerdecumulatieve kasstroom

NPV

I 0

.3.4. Het interne rendement 9

20

ndement is

derhalve een percentage in tegenstelling tot de NPV dat een absoluut bedrag geeft. Formeel:

Het interne rendement (IRR) van een project kan gedefinieerd worden als de discontovoet waarbij de

Net Present Value van de kasstromen afkomstig van het project gelijk is aan 0. Het interne re

NPV = (1+ IRR ) - I = 0

Nt

t 0∑[9.2]

VOKSt=1

waarbij VOKSt = vrije operationele kasstromen na belastingen

n het project

den

ment (k). Aldus bekomen we volgende beslissingsregel voor economisch

onafhankelijke projecten:

aalt deze procedure totdat de berekende NPV gelijk is aan nul of

oldoende dicht bij nul is genaderd.

I0 = Initiële investeringsbedrag

N = economische levensduur va

t = tijdsindex voor de perio

IRR = interne rendement

Het berekende percentage (IRR) dient vergeleken te worden met het door de ondernemingsleiding

gehanteerde vereiste rende

Het interne rendement wordt bekomen door het toepassen van een “trial and error” procedure. Men

start met een bepaalde actualisatievoet en men berekent de NPV van het project. Indien de berekende

NPV positief is, kiest men een hogere actualisatievoet. Indien de berekende NPV negatief is, kiest men

een lagere actualisatievoet. Men herh

v

Voorbeeld 9.5:

Wij illustreren deze “trial and error” procedure aan de hand van het project van Prodigy. We stellen de

actualisatievoet gelijk aan 20% en bekomen:

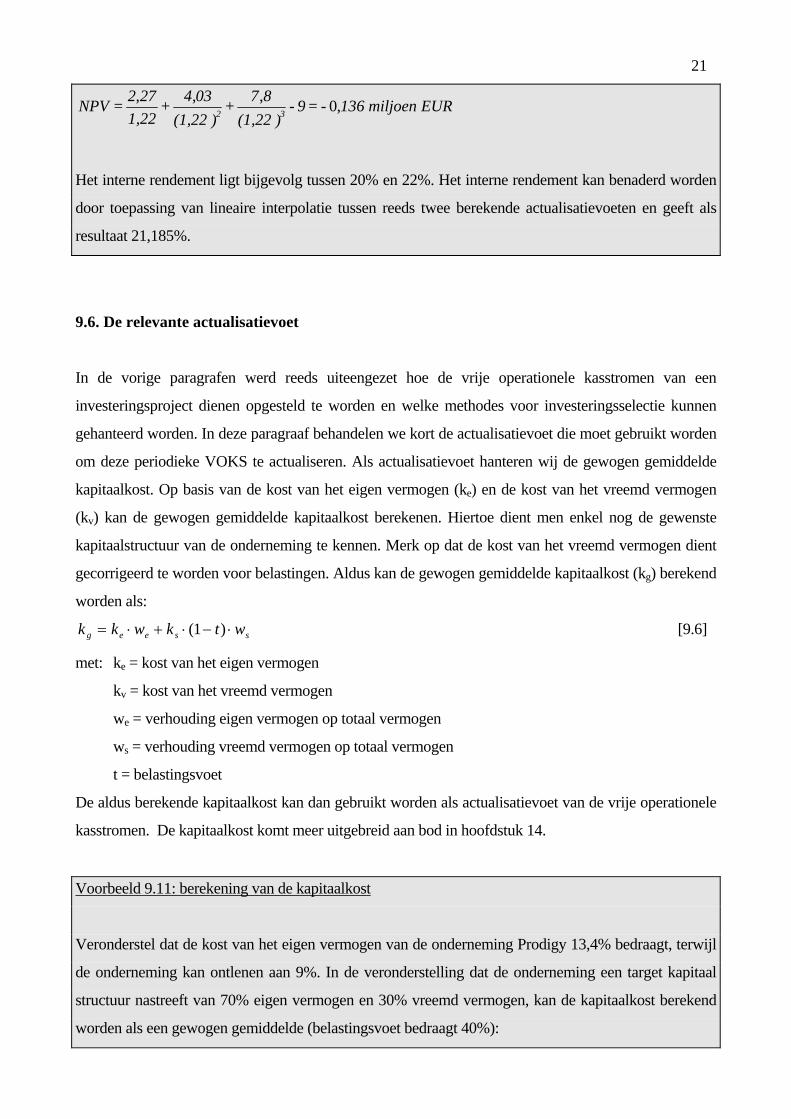

EURmiljoen 204 = 9 - 87 + 034 + 272 = NPV ,0,,, )(1,20)(1,201,20 32

De berekende NPV is positief. Het interne rendement zal dus hoger zijn dan 20%. We kiezen een

nieuwe waarde als actualisatievoet (bijvoorbeeld 22%). De NPV voor 22% is:

IRR > k het project wordt aanvaard

IRR < k het project wordt verworpen

IRR = k men is indifferent

21

EURmiljoen 136- = 9 - 87 + 034 + 272 = ,0,,, NPV)(1,22)(1,221,22 32

Het interne rendement ligt bijgevolg tussen 20% en 22%. Het interne rendement kan benaderd worden

door toepassing van lineaire interpolatie tussen reeds twee berekende actualisatievoeten en geeft als

resultaat 21,185%.

9.6. De relevante actualisatievoet

In de vorige paragrafen werd reeds uiteengezet hoe de vrije operationele kasstromen van een

investeringsproject dienen opgesteld te worden en welke methodes voor investeringsselectie kunnen

gehanteerd worden. In deze paragraaf behandelen we kort de actualisatievoet die moet gebruikt worden

om deze periodieke VOKS te actualiseren. Als actualisatievoet hanteren wij de gewogen gemiddelde

kapitaalkost. Op basis van de kost van het eigen vermogen (ke) en de kost van het vreemd vermogen

(kv) kan de gewogen gemiddelde kapitaalkost berekenen. Hiertoe dient men enkel nog de gewenste

kapitaalstructuur van de onderneming te kennen. Merk op dat de kost van het vreemd vermogen dient

iddelde kapitaalkost (kg) be

[9.6]

gen vermogen op totaal vermogen

e aldus berekende kapitaalkost kan dan gebruikt worden als actualisatievoet van de vrije operationele

id aan bod in hoofdstuk 14.

gecorrigeerd te worden voor belastingen. Aldus kan de gewogen gem rekend

worden als:

k k w k t wg e e s s= ⋅ + ⋅ − ⋅( )1

met: ke = kost van het eigen vermogen

kv = kost van het vreemd vermogen

we = verhouding ei

ws = verhouding vreemd vermogen op totaal vermogen

t = belastingsvoet

D

kasstromen. De kapitaalkost komt meer uitgebre

Voorbeeld 9.11: berekening van de kapitaalkost

Veronderstel dat de kost van het eigen vermogen van de onderneming Prodigy 13,4% bedraagt, terwijl

de onderneming kan ontlenen aan 9%. In de veronderstelling dat de onderneming een target kapitaal

structuur nastreeft van 70% eigen vermogen en 30% vreemd vermogen, kan de kapitaalkost berekend

worden als een gewogen gemiddelde (belastingsvoet bedraagt 40%):

22

kg = (0,134)(0,70) + (0,09)(0,30)(0,60) = 0,11 of 11%

9.7. Vervangingsinvesteringen

Bij calculaties voor vervangingsinvesteringen gaat het in wezen om het bepalen van het juiste

vervangingstijdstip. Indien de vervanging te laat gebeurt, zal de onderneming een tijd werken met te

hoge exploitatiekosten. Deze kosten zullen immers jaarlijks stijgen als gevolg van toenemende

nderhouds- en reparatiekosten. Bovendien zullen er technologisch betere machines op de markt

nnuïteitenmethode kan eveneens gebruikt worden om de beslissing voor te bereiden of een bestaande

sch betere) machine.

o

komen die kunnen werken met lagere exploitatiekosten.

De analyse van vervangingsinvesteringen kan gebeuren door toepassing van de annuïteitenmethode (zie

supra). Om te beslissen of men een machine twee, drie of meer jaren houdt, kan men voor elk van de

gebruiksduren de jaarlijkse equivalente kosten berekenen. De gebruiksduur met de laagste jaarlijkse

equivalente kosten verdient de voorkeur. Belangrijk bij deze berekeningen is evenwel dat de twee-

dehandse waarde van de machine (residual value) in de beoordeling wordt betrokken. De

a

machine al of niet dient vervangen te worden door een nieuwe (meestal technologi

Voorbeeld 9.12: Dient de onderneming Pixies een nieuwe machine aan te kopen?

De onderneming Pixies overweegt om een oude machine te vervangen door een nieuwe, modernere

machine. De bestaande machine werd drie jaar geleden aangekocht voor een bedrag van 42.000 EUR.

Deze machine wordt lineair afgeschreven over 8 jaar. Hierbij wordt rekening gehouden met een

residuele waarde (na 8 jaar) van 2.000 EUR. De huidige verkoopwaarde van deze machine is 30.000

EUR. De nieuwe machine kost 100.000 EUR (inclusief installatiekosten). Deze machine zal lineair

worden afgeschreven over 5 jaar. De residuele waarde na 5 jaar is te verwaarlozen. Men verwacht dat

gedurende de volgende vijf jaar door deze machine de operationele kasuitgaven zullen verminderd

kunnen worden met 40.000 EUR per jaar. De behoefte aan bedrijfskapitaal zal door de installatie van

deze nieuwe machine verhogen met een bedrag gelijk aan 5.000 EUR. De belastingvoet op

ondernemingswinsten, alsook op gerealiseerde meerwaarden, bedraagt 40%. Het minimum vereist

rendement voor projecten van dit soort risiconiveau bedraagt 15%.

Vooreerst wordt het initieel investeringsbedrag van de nieuwe machine berekend. Hierbij dient

rekening gehouden te worden met de verkoopwaarde van de oude machine en eventuele fiscale effecten

23

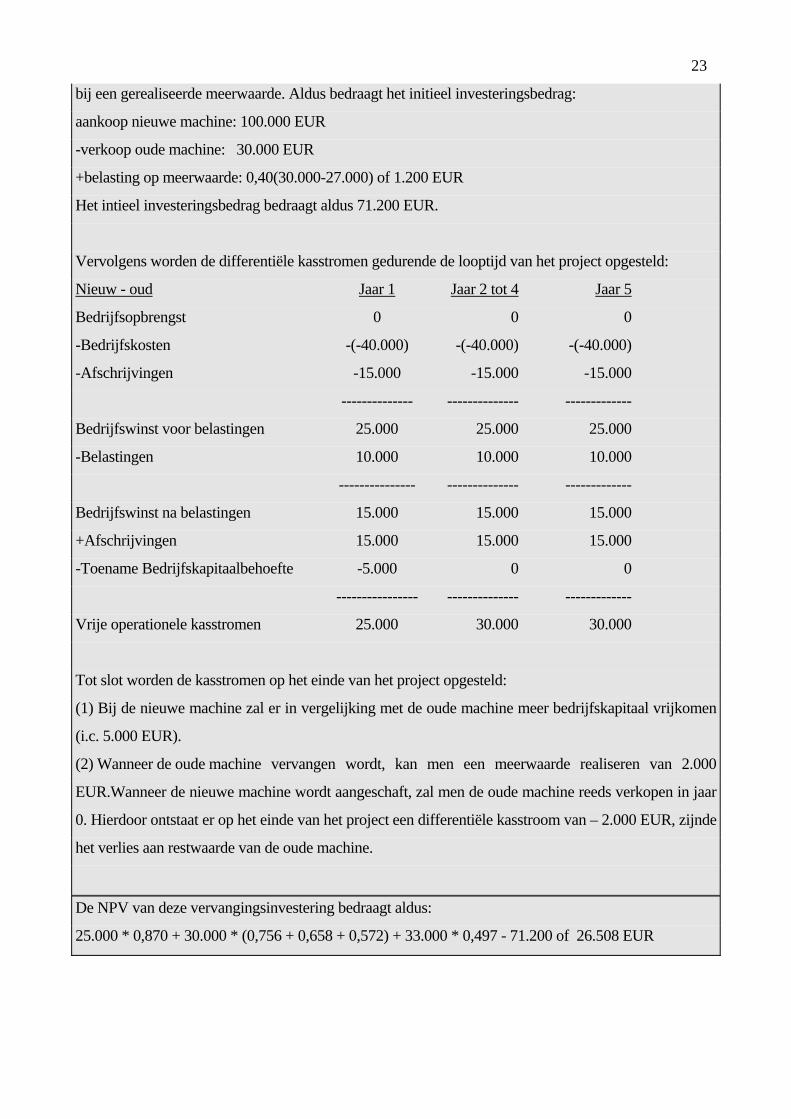

bij een gerealiseerde meerwaarde. Aldus bedraagt het initieel investeringsbedrag:

aankoop nieuwe machine: 100.000 EUR

-verkoop oude machine: 30.000 EUR

+belasting op meerwaarde: 0,40(30.000-27.000) of 1.200 EUR

Het intieel investeringsbedrag bedraagt aldus 71.200 EUR.

Vervolgens worden de differentiële kasstromen gedurende de looptijd van het project opgesteld:

Nieuw - oud Jaar 1 Jaar 2 tot 4 Jaar 5

Bedrijfsopbrengst 0 0 0

-Bedrijfskosten -(-40.000) -(-40.000) -(-40.000)

-Afschrijvingen -15.000 -15.000 -15.000

-------------- -------------- -------------

Bedrijfswinst voor belastingen 25.000 25.000 25.000

-Belastingen 10.000 10.000 10.000

--------------- -------------- -------------

Bedrijfswinst na belastingen 15.000 0 0 15.00 15.00

+Afschrijvingen 15.000 15.000 15.000

-Toename Bedrijfskapitaalbeho -5.000 0 0 efte

---------------- -------------- -------------

Vrije operationele kasstromen 25.000 30.000 30.000

Tot slot worden de kasstromen op het einde van het project opgesteld:

(1) Bij de nieuwe machine zal er in vergelijking met de oude machine meer bedrijfskapitaal vrijkomen

(i.c. 5.000 EUR).

(2) Wanneer de oude machine vervangen wordt, kan men een meerwaarde realiseren van 2.000

EUR.Wanneer de nieuwe machine wordt aangeschaft, zal men de oude machine reeds verkopen in jaar

0. Hierdoor ontstaat er op het einde van het project een differentiële kasstroom van – 2.000 EUR, zijnde

het verlies aan restwaarde van de oude machine.

De NPV van deze vervangingsinvestering bedraagt aldus:

25.000 * 0,870 + 30.000 * (0,756 + 0,658 + 0,572) + 33.000 * 0,497 - 71.200 of 26.508 EUR

24

ibliografie

rcher, S.H., G.M. Choate & G. Racette, Financial Management,

B

A John Wiley, 1983, 764 p.

ook Company, 1996, 998p.

conomisch en Sociaal Tjdschrift, 1996, 617-641.

esley Publishing ompany, 1988, 946 p.

ulation and sustainability of competitive advantage”, anagement Science, 1989, 1504-1514.

urinck, E. en Fabry, J., Investeringsanalyse: Een methodologische inleiding, Bedrijfseconomische

urinck, E. en Laveren, E., “De financiële beoordeling van investeringsprojecten in Belgische gh, Mys & Breesch,

ent, 1994, 77-92.

ks, J.R., J.E. Broyles & W.T. Carleton, Corporate Finance, Concepts and Applications, Kent ublishing Company, Boston, 1985, 893 p.

izing invisible assets, Harvard University Press, Cambridge, 1987.

3-164.

University Rotterdam, 1987, 107-122.

Brealey, R. en S. Myers, Principles of Corporate Finance, Mc Graw-Hill B Brennan, M. en E. Schwartz, “A new approach to evaluating natural resource investements”, Midland Corporate Finance Journal, 1985, 37-47. Cassimon, D. en J. Vandenbroucke, “Herkennen en waarderen van optiekenmerken in investeringsprojecten”, E Clark, J.J., T.J. Hindelang & R.E. Pritchard, Capital Budgeting: Planning and Control of Capital Expenditures, Prentice Hall, 1984, 563 p. Copeland, T.E. en Weston, J.F., Financial Theory and Corporate Policy, Addison-WC Dierickx, I. en K. Cool, “Asset stock accumM Dixit, A. en R. Pindyck, Investment under uncertainty, Princeton Press, 1994, 468 p. Dverhandeling, UFSIA, Antwerpen, 1983, 44 p. Dondernemingen”, in: Strategisch bekeken, Liber Amicorum André Van CauwenberG FranP Itami, H., Mobil Ingersoll, J. en S. Ross, “Waiting to invest: investment and uncertainty”, Journal of Business, 1992, 1-29. Kemna, A., “Reële opties in investeringsprojecten”, Maandblad voor Accountancy en Bedrijfskunde, 1989, 355-364. Kemna, A. en J. Van Vliet, “Onzekerheid en flexibiliteit: ‘alles’ heeft zijn prijs”, in A. Herst, Vermogen en onzekerheid, Kluwer Deventer, 1984, 15 Kemna, A. en A. Vorst, “Options and optimal investment timing”, in W. Hallerbach, Finance and Investment:State of the Art, vol.10, Erasmus

25

averen, E., Interacties tussen investerings- en financieringsbeslissingen: Impact en verwerking van

essard, D.R., Evaluating Foreign Projets: An Adjusted Present Value Approach, in D.R. Lessard

77-186.

cDonald, R. en D.Siegel, “The value of waiting to invest”, The Quarterly Journal of Economics,

yers, S.C., “Determinants of Corporate Borrowing”, Journal of Financial Economics, 1977, 147-175.

ers, S.C., “Finance Theory and Financial Strategy”, Interfaces, 1984, 126-137.

ances in Futurs and Options esearch, 1990, vol.4, 1-21.

ike, R. en R. Dobbins, Investment Decisions and Financial Strategy, Philips Allan, Oxford, 1986, 411

oss, S.A., R.W. Westerfield & J.F. Jaffe, Corporate Finance, Irwin, 2002, 932p.

rban land prices under uncertainty”, American Economic Review, 1985, 505-514.

in capital investment, raeger Publishers, 1995, 361 p.

and Strategy in Resource Allocation, MIT Press, 996, 427 p.

Van Cauwenbergh, A., e.a., Strategische investeringen: mythe en realiteit, 1994. Van Lommel, E.M., De beoordeling en selectie van investeringsprojecten, Standaard Weten-schappelijke Uitgeverij, Antwerpen, 1968, 377 p.

Kensinger, J., “Adding the value of active management into the capital budgeting equation”, Midland Corporate Finance Journal, 1987, 31-42. Kulatilaka, N., “Valuing the flexibility of flexible manufacturing systems”, IEEE Transportations in Engeneering Management, 1988, 250-257. Laveren, E., “Beoordeling en selectie van investeringsprojecten : een praktijk onderzoek in Belgische ondernemingen”, Economisch en Sociaal Tijdschrift, 1987, 183-209. Ldeze interacties in de investeringsanalyse, Doctoraal Proefschrift, Ufsia, Antwerpen, 1990. L(ed.), International Financial Management: Theory and Application, Warren, Gorham & Lamont, Boston, 1979. Margrabe, W., “The value of an option to exchange one asset for another”, Journal of Finance, 1978, 1 M1986, 707-728. M My Myers, S.C. en S. Majd, “Abandonment value and project life”, AdvR Pp. Rousseaux, J. en J. De Groote, Fiscaal zakboekje, 2002, editie 1, 386 p. R Titman, S., “U Trigeorgis, L., Real options: An overview, in L. Trigeorgis (ed.), Real options P Trigeorgis, L., Real options. Managerial Flexibility1