Gedragsverandering bij schulden Waarom en hoe?

14

Peter Wesdorp Maatwerk bij hypotheekachterstanden Hoe geven hypotheekverstrekkers dat vorm?

Transcript of Gedragsverandering bij schulden Waarom en hoe?

Peter Wesdorp

Maatwerk bij

hypotheekachterstanden

Hoe geven hypotheekverstrekkers dat vorm?

Disclosure

Peter Wesdorp

Gilde Vakmanschap / WhatWorks BV

Professionals versterken met kennis en vaardigheden

Trainer activerende gespreksvoering bijzonder

beheer en schuldhulpverlening

Adviseur activerende communicatie (nudging)

Mede-ontwikkelaar Mesis en Mesib

Onderzoeker

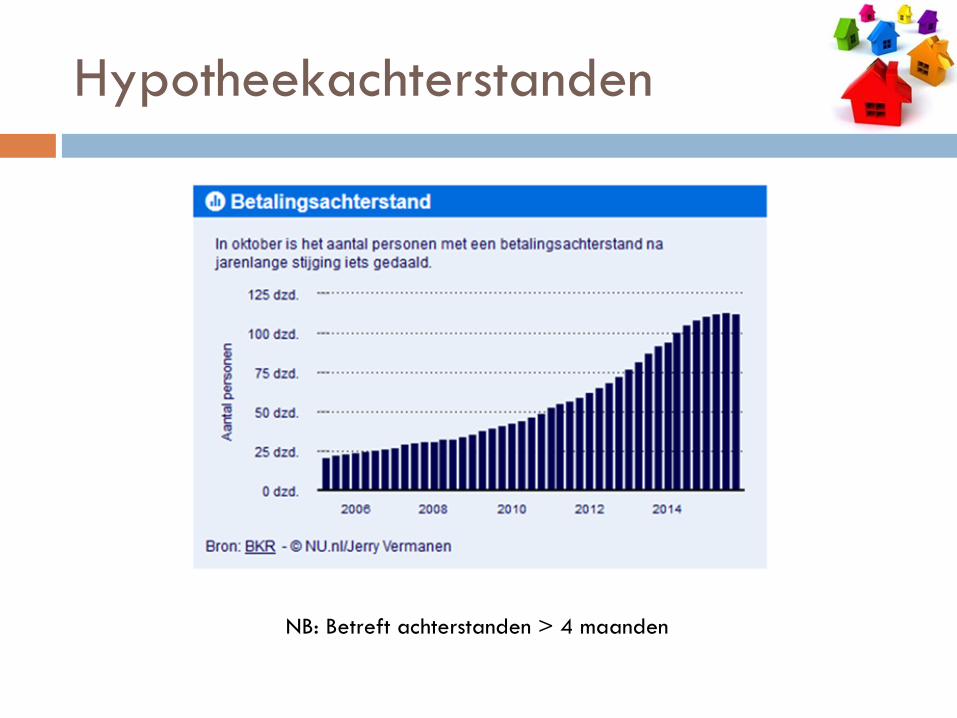

Hypotheekachterstanden

NB: Betreft achterstanden > 4 maanden

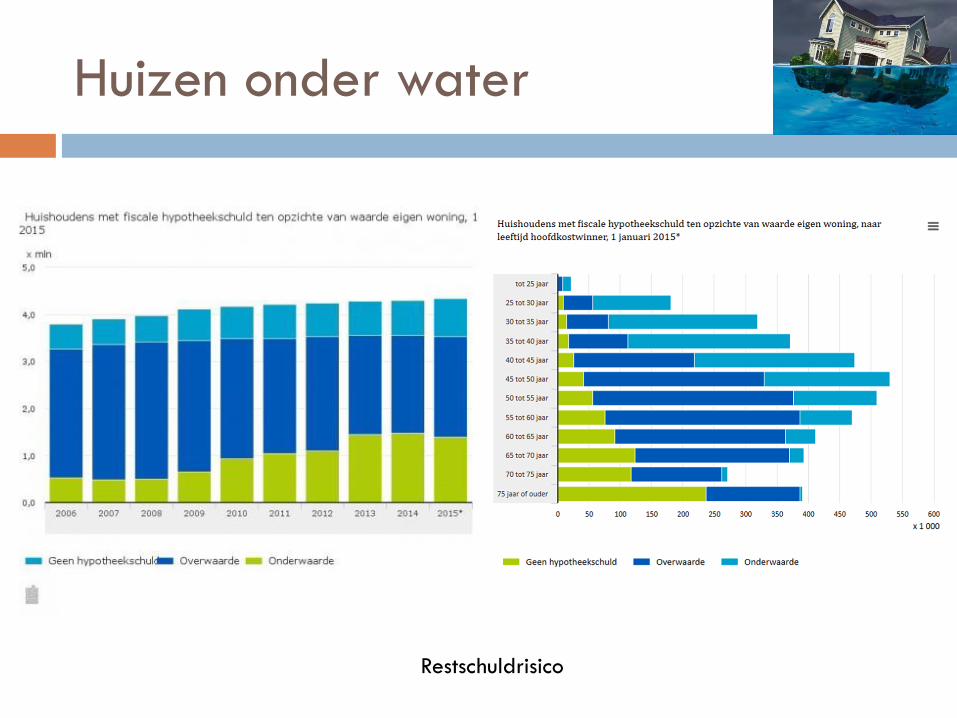

Huizen onder water

Restschuldrisico

Bijzonder beheer

Beheer door afdelingen Bijzonder Beheer

In formatie meer dan verdubbeld

Benadrukking zorgplicht en klantbelang vanuit AFM

Restschuldrisico verandert ‘businesscase’ voor zowel

klant als bank

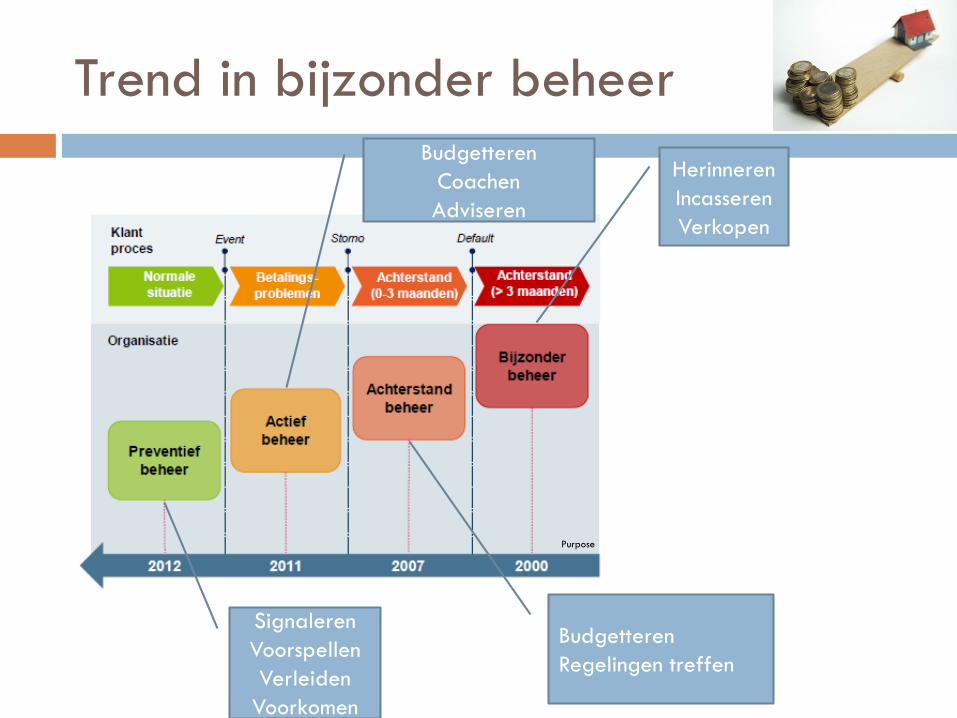

Trend in bijzonder beheer

Herinneren

Incasseren

Verkopen

Budgetteren

Regelingen treffen

Signaleren

Voorspellen

Verleiden

Voorkomen

Budgetteren

Coachen

Adviseren

Purpose

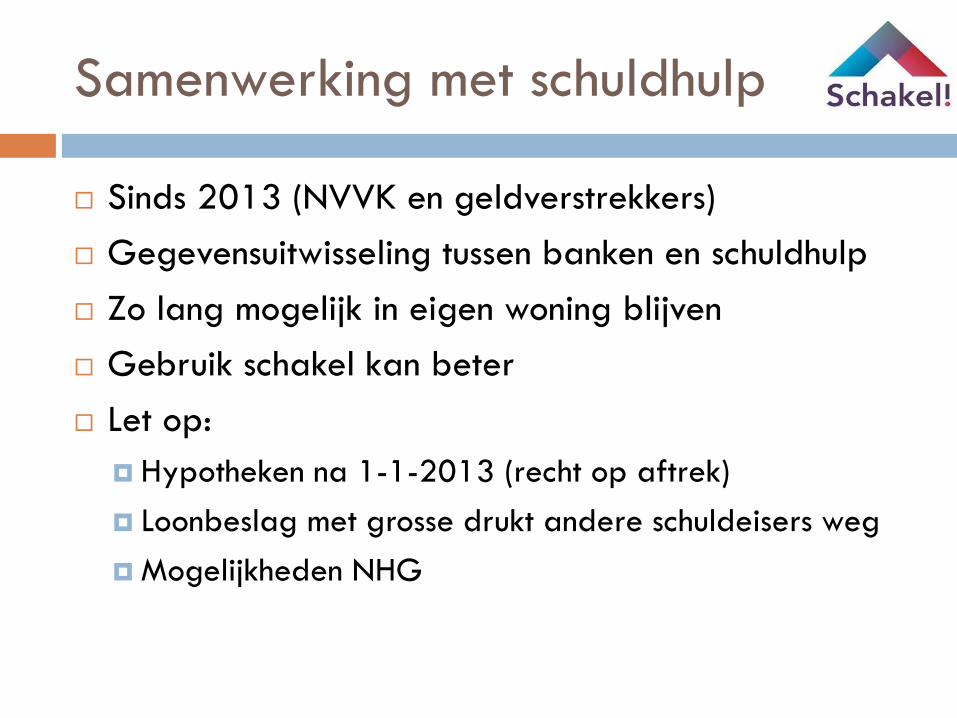

Samenwerking met schuldhulp

Sinds 2013 (NVVK en geldverstrekkers)

Gegevensuitwisseling tussen banken en schuldhulp

Zo lang mogelijk in eigen woning blijven

Gebruik schakel kan beter

Let op:

Hypotheken na 1-1-2013 (recht op aftrek)

Loonbeslag met grosse drukt andere schuldeisers weg

Mogelijkheden NHG

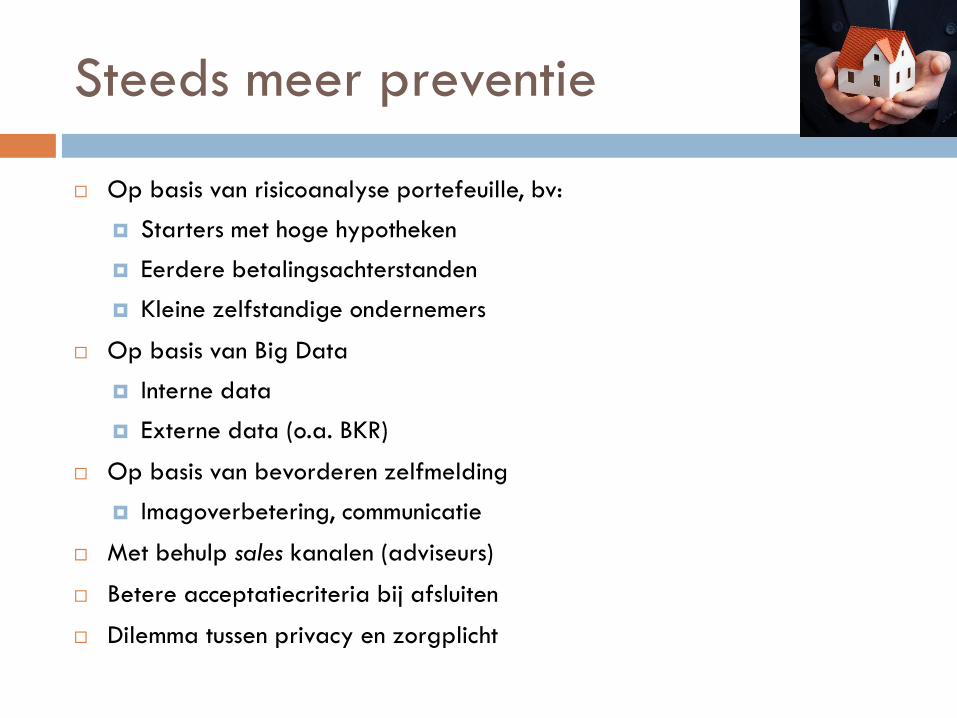

Steeds meer preventie

Op basis van risicoanalyse portefeuille, bv:

Starters met hoge hypotheken

Eerdere betalingsachterstanden

Kleine zelfstandige ondernemers

Op basis van Big Data

Interne data

Externe data (o.a. BKR)

Op basis van bevorderen zelfmelding

Imagoverbetering, communicatie

Met behulp sales kanalen (adviseurs)

Betere acceptatiecriteria bij afsluiten

Dilemma tussen privacy en zorgplicht

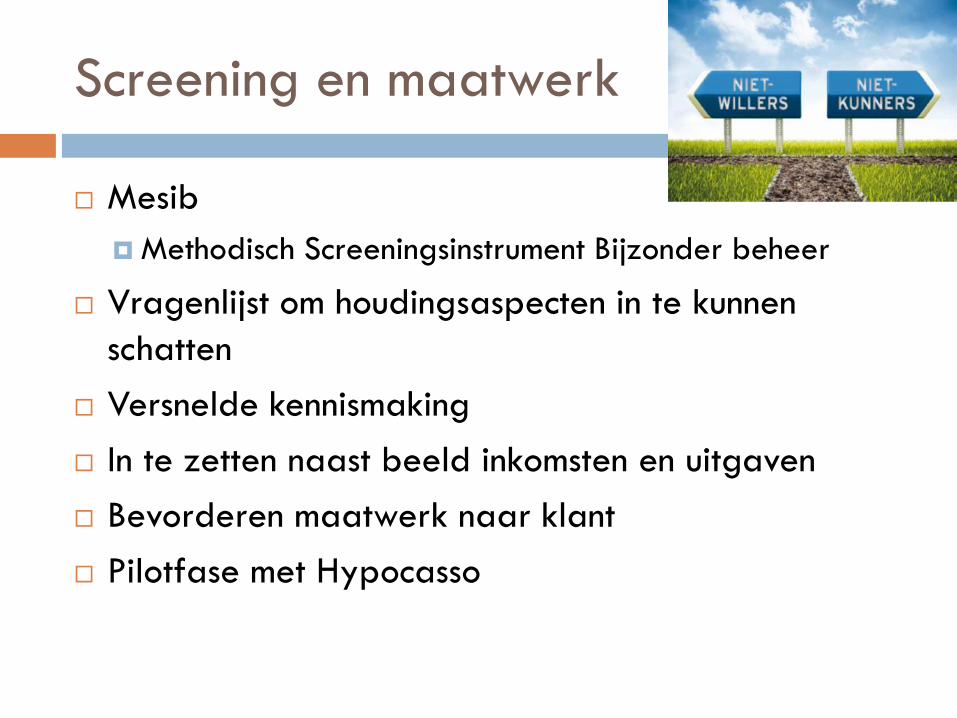

Screening en maatwerk

Mesib

Methodisch Screeningsinstrument Bijzonder beheer

Vragenlijst om houdingsaspecten in te kunnen

schatten

Versnelde kennismaking

In te zetten naast beeld inkomsten en uitgaven

Bevorderen maatwerk naar klant

Pilotfase met Hypocasso

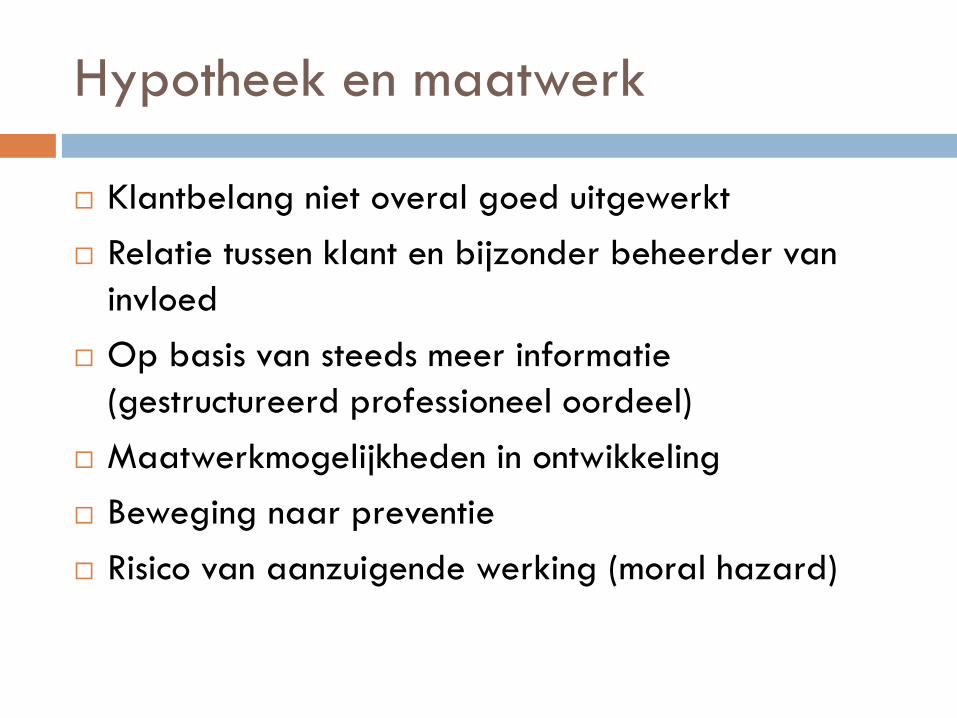

Hypotheek en maatwerk

Klantbelang niet overal goed uitgewerkt

Relatie tussen klant en bijzonder beheerder van

invloed

Op basis van steeds meer informatie

(gestructureerd professioneel oordeel)

Maatwerkmogelijkheden in ontwikkeling

Beweging naar preventie

Risico van aanzuigende werking (moral hazard)

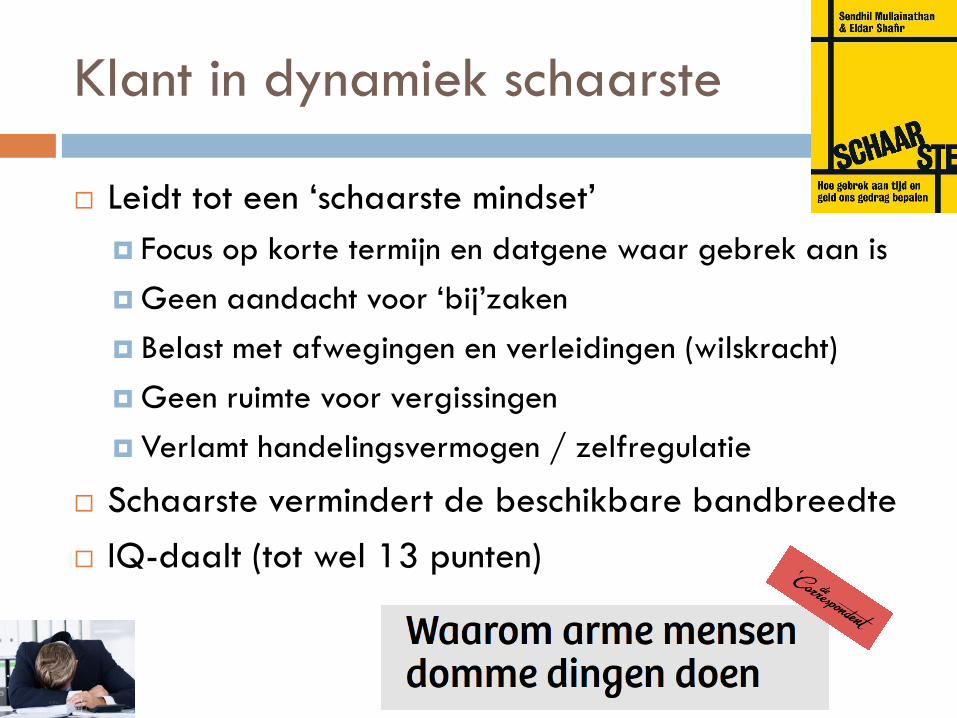

Klant in dynamiek schaarste

Leidt tot een ‘schaarste mindset’

Focus op korte termijn en datgene waar gebrek aan is

Geen aandacht voor ‘bij’zaken

Belast met afwegingen en verleidingen (wilskracht)

Geen ruimte voor vergissingen

Verlamt handelingsvermogen / zelfregulatie

Schaarste vermindert de beschikbare bandbreedte

IQ-daalt (tot wel 13 punten)

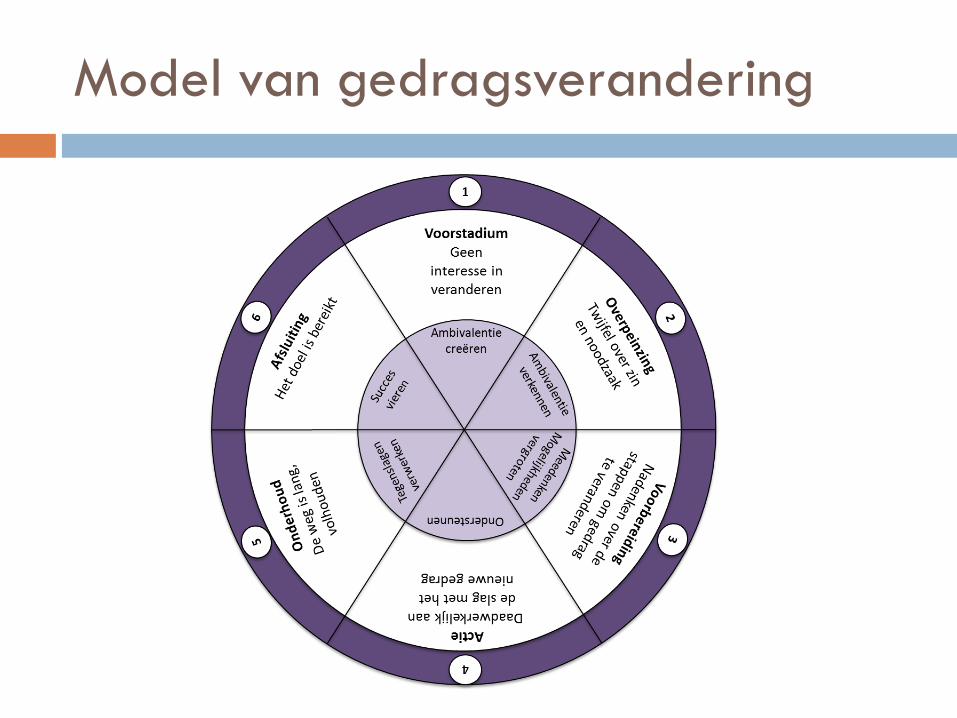

Model van gedragsverandering

Wat beweegt de klant?

Type regulatie Externe

verplichting

Interne

verplichting

Persoonlijke

overtuiging

Passie

Drijfveer Verwachtingen,

beloningen, straf

Schuld, schaamte,

angst en trots

Persoonlijke

waarde,

relevantie, zinvol

Plezier, interesse,

geboeidheid

Type Extrinsiek Extrinsiek Extrinsiek Intrinsiek

Gecontroleerde motivatie

‘moeten’

Autonome motivatie

‘willen’