E. Jacqmainlaan 135 -...

32

1 Informatiecentrum voor het Bedrijfsrevisoraat — E. Jacqmainlaan 135 1000 Brussel [email protected] www.icci.be www.icci.be Jaarverslag 2014

-

Upload

duongtuong -

Category

Documents

-

view

213 -

download

0

Transcript of E. Jacqmainlaan 135 -...

1

Informatiecentrum voorhet Bedrijfsrevisoraat

—E. Jacqmainlaan 135

1000 [email protected]

www.icci.be

Jaarverslag2014

2

Deel I - Voorstelling van de Stichting ICCI

Inleiding . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Boodschap van de Voorzitter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Raad van Bestuur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Deel II - Werkzaamheden van de Stichting ICCI

Helpdesk . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Publicaties . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1. Boeken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2. Tax, Audit & Accountancy (TAA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3. Downloads nieuwe modeldocumenten in 2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Seminaries . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Website ICCI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1. Inleiding . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2. Rechtspraak . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3. Over ICCI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Contributie aan het ICCI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Bijlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Bijlage 1: Lijst van de meest relevante adviezen van 2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Bijlage 2: Inhoudstafels van de boeken van 2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Bijlage 3: Tax, Audit & Accountancy: lijst van de gepubliceerde artikels in 2014 . . . . . . . . . . . . . 28

Bijlage 4: Lijst van de seminaries georganiseerd van juni 2014 tot januari 2015 . . . . . . . . . . . . 29

Foto’s: Dominique Vanesse

Inhoudstafel

Deel IVoorstelling van deStichting ICCI

3

InleidingWoord van deVoorzitterDe Raad vanBestuur

4

Inleiding

Deel I

De Stichting Informatiecentrum voor het Bedrijfsrevisoraat (ICCI) heeft tot doel onder haar eigenverantwoordelijkheid objectieve en wetenschappelijke informatie over vraagstukken die hetbedrijfsrevisoraat aanbelangen te verstrekken. Sinds 2011 organiseert het ICCI de vormings -seminaries, die voorheen door het IBR werd gedaan. De essentiële elementen van deze informatieworden verstrekt op de website van het ICCI (www.icci.be).

Voorstelling

Thierry Dupont, Voorzitter van het ICCI

Deel I

Woord van de Voorzitter

5Voorstelling

Het ICCI: op het kruispunt van de regels en de praktijk

In eerste instantie zijn er de regels, ongeacht dewelke: Europese richtlijn, wet, koninklijk besluit,regionaal decreet, norm voor de beroepsuitoefening, enz.

Hoewel regels algemeen moeten zijn, dit wil zeggen niet gericht op een specifiek geval, worden zijin wezen toegepast op een concrete situatie. Regels moeten duidelijk en begrijpelijk zijn – ook al isdit minder en minder het geval – en moeten worden toegepast op alle beoogde situaties, zijnde hettoepassingsgebied.

Uit de adviezen die werden verstrekt door de Helpdesk van het ICCI blijkt steeds weer dat de concreteomstandigheden zo divers zijn dat de algemene regels die op hen van toepassing zijn, niet allemogelijkheden en omstandigheden kunnen hebben overwogen.

Gelet op de grote verscheidenheid van gevallen die zich concreet voordoen, kan er in veel gevallenonzekerheid ontstaan over de juiste toepassing van een regel.

De wet is weliswaar de wet – hetgeen inhoudt dat alle wetten, alle regels moeten worden toegepast– en de niet-toepassing ervan kan worden bestraft. In dit verband kan men zich echter afvragen ofbij de toepassing van een regel specifieke omstandigheden in aanmerking kunnen worden genomenop grond waarvan in bepaalde gevallen een regel niet of slechts gedeeltelijk dient te wordentoegepast. Zou in onderhavig geval het principe van de verzachtende omstandigheden kunnenworden gehanteerd?

Verzachtende omstandigheden kunnen enkel worden toegepast in het strafrecht. In tegenstellingtot de verzwarende omstandigheden, kunnen zij de ernst van een misdrijf verminderen en bijgevolgde sanctie verlichten. Maar dit verandert niets aan de vaststelling dat een misdrijf werd gepleegd.Verzachtende omstandigheden zijn niet van toepassing op burgelijke en handelszaken, noch opberoepsnormen, hoewel deze laatsten, in specifieke welomschreven gevallen, hun eigen ver zach -tende omstandigheden hebben.

De bedrijfsrevisor en zijn cliënt die zouden twijfelen over de toepassing van een regel hebben hiergeen baat bij. Dat is precies de bestaansreden van de Helpdesk van het ICCI: adviseren over depraktijkomstandigheden van de regeltoepassing.

Daarenboven kan de Helpdesk van het ICCI vaak ook helpen bij het identificeren van de regels dievan toepassing zijn op een specifiek geval. De regels zijn immers zo talrijk dat het zelden voorkomtdat iemand ze allemaal kent. Ook op dit vlak vervult de Helpdesk van het ICCI volledig zijn rol.

De Helpdesk van het ICCI kan door iedereen worden geraadpleegd voor zover de door derden gesteldevragen betrekking hebben op aangelegenheden die onder zijn bevoegdheid vallen, zijnde deuitvoering van de revisorale opdrachten in de zin van artikel 2, 17° van de wet van 22 juli 1953.

Maar de andere werkzaamheden van het ICCI helpen de bedrijfsrevisoren ook om de regels en depraktijk met elkaar te verzoenen: de permanente vorming, de brochures, de TAA en de terbeschik -kingstelling van praktische tools en documentatie.

Meer dan ooit zal het ICCI deze richting blijven aanhouden.

6

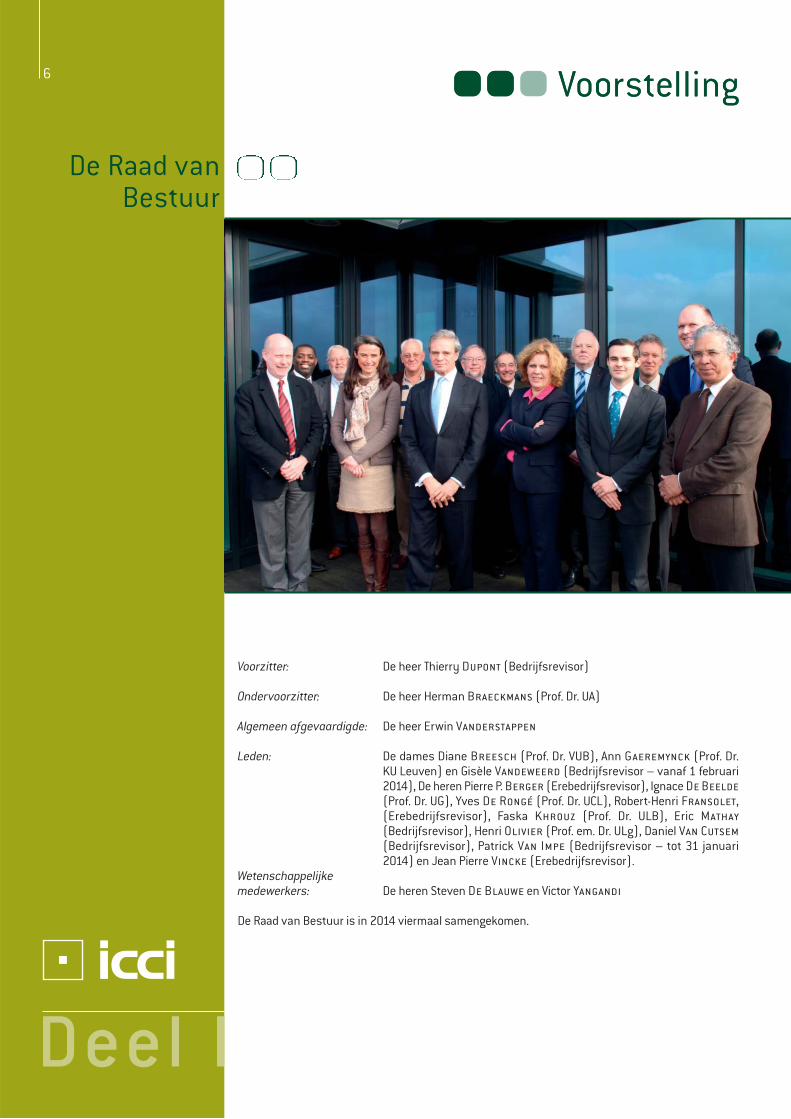

De Raad vanBestuur

Deel I

VoorstellingVoorstelling

Voorzitter: De heer Thierry Dupont (Bedrijfsrevisor)

Ondervoorzitter: De heer Herman Braeckmans (Prof. Dr. UA)

Algemeen afgevaardigde: De heer Erwin Vanderstappen

Leden: De dames Diane Breesch (Prof. Dr. VUB), Ann Gaeremynck (Prof. Dr.KU Leuven) en Gisèle Vandeweerd (Bedrijfsrevisor – vanaf 1 februari2014), De heren Pierre P. Berger (Erebedrijfsrevisor), Ignace De Beelde(Prof. Dr. UG), Yves De Rongé (Prof. Dr. UCL), Robert-Henri Fransolet,(Erebedrijfsrevisor), Faska Khrouz (Prof. Dr. ULB), Eric Mathay(Bedrijfsrevisor), Henri Olivier (Prof. em. Dr. ULg), Daniel Van Cutsem(Bedrijfsrevisor), Patrick Van Impe (Bedrijfsrevisor – tot 31 januari2014) en Jean Pierre Vincke (Erebedrijfsrevisor).

Wetenschappelijke medewerkers: De heren Steven De Blauwe en Victor Yangandi

De Raad van Bestuur is in 2014 viermaal samengekomen.

77Deel IIWerkzaamheden van deStichting ICCI Helpdesk

PublicatiesSeminariesWebsiteContributieBijlagen

Werkzaamheden8

Helpdesk

Deel II

Van links naar rechts: de heren Jean Pierre Vincke, Robert-Henri Fransolet, Thierry Dupont en Daniel Van Cutsem

Samenstelling van de Helpdesk

Voorzitter: De heer Thierry Dupont (Bedrijfsrevisor)

…xterne leden: De heren Robert-Henri Fransolet (Erebedrijfsrevisor), Daniel Van Cutsem(Bedrijfs revisor) en Jean Pierre Vincke (Erebedrijfsrevisor)

Wetenschappelijk secretariaat: De heren Steven De Blauwe, Erwin Vanderstappen en Victor Yangandi

Deel II

Helpdesk

9Werkzaamheden

Het ICCI geeft op een autonome wijze, volledig onafhankelijk met betrekking tot het IBR, antwoordenop vragen gesteld door bedrijfsrevisoren, evenals op vragen gesteld door derden, met betrekking totrevisorale opdrachten, behalve nochtans op litigieuze vragen, vragen van boekhoudkundige of fiscaleaard, controversiële vragen of nog onduidelijke vragen.

Het ICCI beantwoordt vragen van bedrijfsrevisoren over IFRS, behalve indien zij oordeelt dat de vraageen zeer hoge graad van complexiteit omvat (bijvoorbeeld complexe vraagstukken met betrekkingtot de toepassing van IAS 39).

Deze adviezen vertegenwoordigen dus niet noodzakelijk het standpunt van de Raad van het IBR.

Het formeel standpunt van het IBR kan inderdaad enkel via de officiële organen, met name de Raadof, in voorkomend geval, het Uitvoerend Comité of de Juridische Commissie ingewonnen worden,een procedure die onvermijdelijk meer tijd vereist om een antwoord te verschaffen.

Een selectie van de adviezen wordt regelmatig en thematisch op de website van het ICCI geplaatst.

Om gebruik te maken van deze dienst volstaat het om de vragenlijst in te vullen die onlinetoegankelijk is.

In 2014 werden er 191 adviezen gegeven waarvan 122 aan bedrijfsrevisoren.

De lijst van de meest relevante adviezen gegeven in 2014 die werden gepubliceerd op de websitevan het ICCI zijn opgenomen in bijlage(1).

(1) Cf. Bijlage 1.

Werkzaamheden10

Publicaties

Deel II

Samenstelling van de Commissie Publicaties

Voorzitter: De heer Thierry Dupont (Bedrijfsrevisor)

Leden: Mevrouw Ann Gaeremynck (Prof. Dr. KU Leuven), de heren Pierre P. Berger(Erebedrijfsrevisor), Herman Braeckmans (Prof. Dr. UA), Ignace De Beelde(Prof. Dr. UG) en Yves De Rongé (Prof. Dr. UCL)

Secretariaat: De heren Steven De Blauwe en Erwin Vanderstappen

In 2014 is de Commissie Publicaties van het ICCI tweemaal samengekomen, waarbij volgende onder -werpen werden behandeld:

− evaluatie van de publicaties 2014; en− planning van de publicaties 2015.

Deel II

Publicaties

11Werkzaamheden

1. Boeken

Sinds 2007 publiceert de Stichting jaarlijks meerdere standaardwerken. De “institutionele” publicatieszoals het Vademecum en het Jaarverslag van het IBR, die ressorteren onder de verantwoordelijkheidvan de Raad van het IBR, worden evenwel door het IBR zelf uitgegeven.

De bedrijfsrevisoren kunnen alle ICCI-publicaties op de website in PDF-formaat downloaden.

In 2014 werden volgende drie boeken uitgegeven:

1. Verband tussen niet-auditdiensten en auditkwaliteit – …mpirische studie voor de Belgischeauditmarkt (auteurs: D. Breesch en K. Hardies), ICCI, 2014, nr. 1(2).

De hoofddoelstelling van deze studie is te onderzoeken of er een verband bestaat tussen niet-auditdiensten en de auditkwaliteit op de Belgische auditmarkt. De studie wordt opgevat in tweedelen.

In het eerste deel wordt een beknopt historisch overzicht van het regelgevend kader ten aanzienvan niet-auditdiensten gegeven. Vervolgens wordt de evolutie en de samenstelling van de erelonenbestudeerd voor zowel audit- als niet-auditdiensten in België over de periode 2008-2010 en eenvergelijking gemaakt met evoluties in het buitenland. Uit de analyse van de samenstelling van deerelonen voor niet-auditdiensten in België blijkt dat nagenoeg de helft hiervan uit belasting advies -opdrachten wordt gegenereerd.

Uiteindelijk worden de empirische studies die (internationaal) het verband behandelen tussen (deerelonen van) niet-auditdiensten en auditkwaliteit besproken.

In het tweede deel wordt nagegaan of er daadwerkelijk een verband bestaat tussen niet-auditdienstenen de auditkwaliteit op de Belgische auditmarkt.

Een uitgebreide toetsing laat de onderzoekers toe te concluderen dat er weinig empirische onder -steuning is voor de veronderstelling dat niet-auditdiensten een impact (hetzij positief hetzij negatief)hebben op auditkwaliteit.

2. Overname/overdracht van KMO’s – De toegevoegde waarde van het due diligence onderzoek(auteurs: O. Baeten, V. De Wulf, A. Goeminne, I. Meunier, A. Smolders en H. Wittemans), ICCI,2014, n° 2(3).

Dit boek verzamelt alle teksten en werkzaamheden in het kader van de door het Instituut van deBedrijfsrevisoren organiseerde studiedag van 23 oktober 2013 met de steun van UNIZO, UCM, FVBen UNPLIB en gewijd aan de “Overname en overdracht van KMO’s: de toegevoegde waarde van debedrijfsrevisor”. Het is ingedeeld in 6 hoofdstukken.

In hoofdstukken 1 tot 4 (typologie van de due diligence opdrachten, referentiekader, juridischeaspecten van een due diligence en beroepsgeheim en onafhankelijkheid van de bedrijfsrevisor)wordt getracht de bedrijfsrevisoren in te lichten over het deontologisch en normerend kaderwaarbinnen ze de due diligence opdrachten kunnen uitvoeren.

Daarentegen zijn de hoofdstukken 5 en 6 (aanpak, risico’s en waardering binnen het overnameprocesen de resultaten van een enquête due diligence) bedoeld om de stakeholders bij een overdracht ofovername van een KMO te informeren over de rol en de toegevoegde waarde van de bedrijfsrevisorbij een overnametransactie.

(2) Inhoudstafel: cf. Bijlage 2.(3) Inhoudstafel: cf. Bijlage 2.

12

Publicaties

Deel II

Het boek sluit af met het besluit dat de bedrijfsrevisor als coördinator, deskundige, begeleider enadviesverlener met betrekking tot de waardering en prijszetting een betekenisvolle toegevoegdewaarde kan leveren.

3. Europees Stelsel van Rekeningen (ESR) – Rapportering en revisorale controle (auteurs: S. De Blauwe, M. De Wolf, J. Christiaens, L. Tydgat, E. Vanderstappen en C. Vanhee), ICCI,2014, n° 3(4).

Onderhavig boek behandelt het Europees Stelsel van Rekeningen (ESR), diens rapportering enrevisorale controle. In het eerste inleidende hoofdstuk wordt kort ingegaan op de opdracht waarbedrijfsrevisoren rechtstreeks worden geconfronteerd met het ESR, nl. bij Vlaamse publiekrechtelijkerechtspersonen overeenkomstig het Vlaams Rekendecreet. Het tweede hoofdstuk zoomt in op deoorsprong en de bestaansredenen van het ESR. Vervolgens schetst het derde hoofdstuk de evolutievan het wettelijk kader van ESR op Europees vlak.

De implementatie van ESR in het Belgisch wetgevend kader vormt het onderwerp van het vierdehoofdstuk. Naast de overheidsperimeter volgens het ESR 1995 en het ESR 2010 wordt dieperingegaan op de rekeningen van de overheid inclusief de deelrubrieken en de ESR-rapportering doorde Belgische overheden. Het vijfde hoofdstuk behandelt de vergelijking tussen ESR 1995 en ESR2010. De vergelijking tussen de accruals-based ondernemingsboekhouding en het ESR vormt hetonderwerp van het zesde hoofdstuk.

Hoofdstuk zeven argumenteert dat goede accruals-based boekhouding, die het voorwerp is van eendoeltreffende interne controle en een onafhankelijk audit, de noodzakelijke basis vormt voorbetrouwbare statistieken overeenkomstig ESR. De rol van het bedrijfsrevisoraat in het ESR-verhaalwordt in het achtste hoofdstuk in kaart gebracht. In het negende hoofdstuk wordt dieper ingegaanop wat het Rekenhof als groepsauditor specifiek van de bedrijfsrevisor verwacht bij de controle vanESR.

Een epiloog van de Voorzitter van het IBR waarin de uitdagingen en opportuniteiten voor het revisoraatin het kader van het ESR-verhaal nader worden toegelicht, sluit het boek af.

In 2015 zullen door het ICCI volgende boeken worden uitgegeven:

1. Risicobeheer;2. Aspecten van continuïteit; en3. ISA/ISSAI normen in de publieke sector.

Werkzaamheden

(4) Inhoudstafel: cf. Bijlage 2.

Deel II

Publicaties

13Werkzaamheden

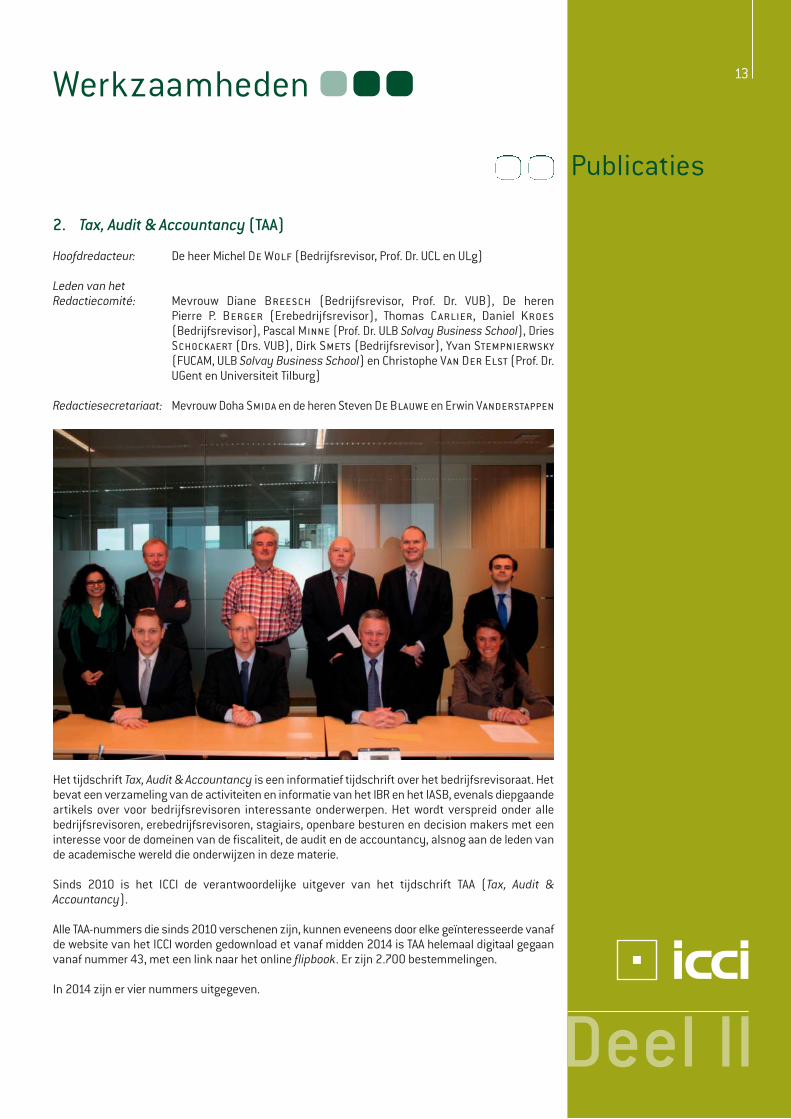

2. Tax, Audit & Accountancy (TAA)

Hoofdredacteur: De heer Michel De Wolf (Bedrijfsrevisor, Prof. Dr. UCL en ULg)

Leden van het Redactiecomité: Mevrouw Diane Breesch (Bedrijfsrevisor, Prof. Dr. VUB), De heren

Pierre P. Berger (Erebedrijfsrevisor), Thomas Carlier, Daniel Kroes(Bedrijfsrevisor), Pascal Minne (Prof. Dr. ULB Solvay Business School), DriesSchockaert (Drs. VUB), Dirk Smets (Bedrijfsrevisor), Yvan Stempnierwsky(FUCAM, ULB Solvay Business School) en Christophe Van Der Elst (Prof. Dr.UGent en Universiteit Tilburg)

Redactiesecretariaat: Mevrouw Doha Smida en de heren Steven De Blauwe en Erwin Vanderstappen

Het tijdschrift Tax, Audit & Accountancy is een informatief tijdschrift over het bedrijfsrevisoraat. Hetbevat een verzameling van de activiteiten en informatie van het IBR en het IASB, evenals diepgaandeartikels over voor bedrijfsrevisoren interessante onderwerpen. Het wordt verspreid onder allebedrijfsrevisoren, erebedrijfsrevisoren, stagiairs, openbare besturen en decision makers met eeninteresse voor de domeinen van de fiscaliteit, de audit en de accountancy, alsnog aan de leden vande academische wereld die onderwijzen in deze materie.

Sinds 2010 is het ICCI de verantwoordelijke uitgever van het tijdschrift TAA (Tax, Audit &Accountancy).

Alle TAA-nummers die sinds 2010 verschenen zijn, kunnen eveneens door elke geïnteresseerde vanafde website van het ICCI worden gedownload et vanaf midden 2014 is TAA helemaal digitaal gegaanvanaf nummer 43, met een link naar het online flipbook. Er zijn 2.700 bestemmelingen.

In 2014 zijn er vier nummers uitgegeven.

14

Publicaties

Deel II

De lijst van de verschenen artikels is opgenomen in Bijlage 3. De auteurs van de gepubliceerde in2014 zijn:

Thierry Afschrift (Professeur ordinaire à l’Université Libre de Bruxelles – Avocat associé)Sophie Brabants (†) (Bedrijfsrevisor en Voorzitter van het Audit Committee Institute)Diane Breesch (Hoogleraar Accounting & Auditing, Vrije Universiteit Brussel, Vakgroep Business –Bedrijfsrevisor)Thomas Carlier (Directeur – Brussels IFRS Centre of …xcellence – Deloitte Audit)Luc Coene (Gouverneur van de Nationale Bank van België)Pierre-François Coppens (Conseiller fiscal de l’I…C)Jean de Lame (Secrétaire général UW… – Professeur à l’…cole Supérieure des Sciences Fiscales)Grégory Demal (Membre du Comité de direction de la FSMA en charge notamment du Contrôleopérationnel des règles de conduite MiFID)Niko Demeester (Secretaris Generaal VOKA)Michel De Wolf (Président honoraire IR… – Doyen à Louvain School of Management et juge consulaire)Jean-Louis Duplat (Président honoraire de la CBFA, Président et Membre de comités d’audit)Thierry Dupont (Président ICCI – Vice-Président IR… et réviseur d’entreprises RSM Belgium)Fouad Elouch (Deloitte Brussels IFRS Centre of …xcellence)Werner Heyvaert (Of Counsel at Jones Day Brussels)Daniel Kroes (Voorzitter IBR – bedrijfsrevisor – lid van de commissie Corporate Governance envennoot bij Deloitte bedrijfsrevisoren)Evert-Jan Lammers (Partner bij TRIFORENSIC – Voorzitter van European Rating House – Onder voor -zitter van de nationale beroepsfederatie van forensic auditors IFA)Günther L’heureux (Advocaat)Ann Jorissen (Hoogleraar aan de Universiteit Antwerpen)Howard M. Liebman (Partner at Jones Day Brussels)Pauline Maufort (Avocat)Philippe Maystadt (Professeur à l’Université catholique de Louvain – Special Adviser to enhance …U’s role in promoting high quality accounting standards – …uropean Commission)Pascal Minne (Professeur à l’ULB Solvay Brussels School of …conomics and Management)Glynis O (Master Handelsingenieur, Solvay Business School, Vrije Universiteit Brussel – ConsultantPerformance Improvement)Dries Schockaert (Director PwC Bedrijfsrevisor)Jeroen Vander Cruyssen (PhD Researcher KU Leuven)Christoph Van Der Elst (Hoogleraar aan de Universiteiten van Tilburg en Gent)Benoît Vanderstichelen (Président de l’I…C)Véronique Weets (FSMA Dienst financiële en boekhoudkundige zaken)

Werkzaamheden

Deel II

Publicaties

15Werkzaamheden

3. Downloads nieuwe modeldocumenten in 2014

Revisorale voorbeeldverslagen inzake single audit

Single audit wordt als volgt gedefinieerd: één enkel auditmodel voor de Vlaamse overheid, waarbijelk controleniveau voortbouwt op het voorgaande, met als doel de last voor de gecontroleerde teverminderen en de kwaliteit van de audit op te voeren, maar zonder de onafhankelijkheid van debetrokken auditorganen te ondergraven.

Artikel 67 van het Vlaams decreet van 8 juli 2011 houdende regeling van de begroting, de boek -houding, de toekenning van subsidies en de controle op de aanwending ervan, en de controle doorhet Rekenhof (Rekendecreet) en geeft een overzicht van de eraan onderworpen instellingen bevatde decretale verankering van de notie single audit.

Artikel 9 van het besluit van de Vlaamse Regering van 7 september 2012 betreffende controle ensingle audit, dat het Rekendecreet uitvoert, behandelt de verslaggeving van het bedrijfsrevisoraatin het kader van single audit. Deze verslaggeving bevat drie luiken. Ten eerste doet de bedrijfsrevisoreen klassieke controle van de financiële overzichten. Ten tweede spreekt hij zich uit over deuitvoering van de begroting bij de jaarrekening. Ten derde verklaart hij of de rapportering al dan nietwerd opgesteld in overeenstemming met de ESR-regels en de aansluiting tussen de rekeningen ende ESR-rapportering al dan niet op een consistente wijze werd toegepast.

Voor deze drie luiken werd een bundel met drie single audit voorbeeldverslagen uitgewerkt in samen -werking met de Stuurgroep single audit en de Commissie Normen voor de Beroepsuitoefening vanhet IBR, die u hierna vindt.

[Link: http://www.icci.be/nl/publicaties/Downloads/Pages/revisorale-voorbeeld-verslagen-single-audit.aspx]

Voorbeeldverslagen wet betreffende de continuïteit van de ondernemingen (WCO)

In het kader van de wijziging van de wet betreffende de continuïteit van de ondernemingen in 2013en de opdracht voor de cijferberoepen voorzien in artikel 17, 5° en 6° van deze wet, werken hetInstituut van de Bedrijfsrevisoren, het Instituut van de Accountants en Belastingconsulenten enhet Beroeps instituut van Erkende Boekhouders en Fiscalisten samen aan de redactie van eengezamenlijk advies omtrent de uitvoering van deze opdracht. Intussen kunnen onderstaandevoorbeeldverslagen gehanteerd worden door de bedrijfsrevisor die wordt verzocht een verslag op testellen.

Deze voorbeelden voor het opstellen van een verslag in het kader van het artikel 17, 5° en 6° van deWet betreffende de continuïteit van de ondernemingen hebben geen verplicht of normatief karakter.Het komt de bedrijfsrevisor, al dan niet commissaris van de onderneming, toe zich hierop, invoorkomend geval, te inspireren en, bijvoorbeeld, te verwijzen naar meer specifieke standaarden diegehanteerd werden bij het uitvoeren van de opdracht (ISAE 3400, ISRS 4400 of ISRS 4410).

[Link: http://www.icci.be/nl/publicaties/Downloads/Pages/voorbeeld-verslagen-wco.aspx]

Werkzaamheden16

Seminaries

Deel II

Sinds april 2011 verzorgt het ICCI de organisatie van de voorheen door het IBR georganiseerdeseminaries voor bedrijfsrevisoren en ook voor iedereen die geïnteresseerd is.

De inschrijving op deze seminaries gebeurt online via de ICCI website.

Van juni 2014 tot januari 2015 werden er door het ICCI in totaal 77 seminaries georganiseerd, waarvan39 Nederlandstalige en 36 Franstalige en 2 tweetalige seminaries samen met het Instituut van deRevisoren Erkend voor de Financiële Instellingen (IREFI). 4.399 personen hebben eraan deelge -nomen. De lijst van deze seminaries is opgenomen in Bijlage 4.

Deel II

Werkzaamheden

Website ICCI

17

1. Inleiding

De structuur van de ICCI-website bestaat, behalve de homepage, uit zes hoofdrubrieken:

1) Homepage;2) Adviezen;3) Vorming;4) Publicaties;5) Rechtspraak; en6) Over het ICCI

De inhoud van de eerste vier hoofdrubrieken werd hoger reeds beschreven. De inhoud van derubrieken “Rechtspraak” en “Over ICCI” worden hierna toegelicht.

2. Rechtspraak

• Commissaris: aansprakelijkheid

Hof van Beroep Antwerpen 27 februari 2013 – 9e Kamer Correctionele zaken nr. C/388/2013(Link: http://www.icci.be/nl/Rechtspraak/Pages/hof-beroep-antwerpen-27-februari-2013–9-kamer-correctionele-zaken-nr-c-388-2013.aspx)

• Commissaris: ontslag

Vonnis 16/06/2011 – A/10/03244 – Rechtbank van Koophandel – 2de Kamer(Link: http://www.icci.be/nl/Rechtspraak/Pages/arrest-A1003244-rechtbank-koophandel-2-kamer.aspx)

18

Deel II

Werkzaamheden

Vonnis 20/05/1996 – A.R. 16.584/95 – Rechtbank van Koophandel te Antwerpen (Link: http://www.icci.be/nl/Rechtspraak/Pages/vonnis-rechtbank-koophandel-antwerpen-ar16-584-95.aspx)

Vonnis 27/06/2013 – A/12/04076 – Rechtbank van Koophandel te Gent (afdeling Dendermonde)(Link: http://www.icci.be/nl/Rechtspraak/Pages/vonnis-rechtbank-koophandel-gent-afdeling-dendermonde-A-12-04076.aspx)

• Andere: tuchtrechtspraak en deontologie

Arrest D.13.0018.N – Hof van Cassatie(Link: http://www.icci.be/nl/Rechtspraak/Pages/arrest-D130018N-hof-cassatie.aspx)

Overzicht Tuchtrechtspraak IBR – medio 2013-medio 2014(Link: http://www.icci.be/nl/Rechtspraak/Pages/overzicht-tuchtrechtspraak%20IBR%20-%20medio%202013-medio%202014.aspx)

Aperçu du Droit disciplinaire IR… – mi 2013-mi 2014(Link: http://www.icci.be/fr/Jurisprudence/Pages/apercu-droit-disciplinaire-ire-mi-2013-mi-2014.aspx)

Arrest nr. 228.408 – Raad van State – 18/09/2014(Link: http://www.icci.be/nl/Rechtspraak/Pages/arrest-nr-228408-raad-van-state.aspx)

• Andere: arresten van belang voor de commissaris bij de uitoefening van zijn mandaat

Hof van Cassatie 5 oktober 2012 C 11.0398.N(Link: http://www.icci.be/nl/Rechtspraak/Pages/hof-cassatie-5-oktober-2012-c-11-0398-n.aspx)

Cour de cassation 5 juin 2013 F 13.0313.F(Link: http://www.icci.be/fr/Jurisprudence/Pages/cour-cassation-5-juin-2013-f-13-0313-f.aspx)

Cour de cassation 12 juin 2013 F 13.0312.F(Link: http://www.icci.be/fr/Jurisprudence/Pages/cour-cassation-12-juin-2013-f13-0312-f.aspx)

Cour de cassation 25 octobre 2013 F 12.0191.F(Link: http://www.icci.be/fr/Jurisprudence/Pages/cour-cassation-25-octobre-2013-f12-0191-f.aspx)

Cour de cassation 13 décembre 2012(Link: http://www.icci.be/fr/Jurisprudence/Pages/cour-cassation-13-decembre-2012-c-12-0204-f.aspx)

• Bedrijfsrevisor: opdrachten

Arrest 2013/AR/2981 – Hof van beroep te Gent – 24 maart 2014(Lien : http://www.icci.be/nl/Rechtspraak/Pages/arrest-2013-ar-2981.aspx)

Cour d'appel Mons – arrêt 2014/RG/220(Lien : http://www.icci.be/fr/Jurisprudence/Pages/cour-appel-mons-arret-2014-RG-220.aspx)

3. Over ICCI

Onder deze rubriek vindt men een overzicht over het ontstaan van de Stichting ICCI en tevens ooknog een aantal subrubrieken (o.a. “Statuten”, “Bibliografie” en “Links”, waar een aantal links wordenvermeld die nuttig kunnen zijn voor het beroep (nationale en internationale beroepsorganen)).

Website ICCI

Deel II

Werkzaamheden

Contributieaan het ICCI

19

Jaarlijks betaalt iedere bedrijfsrevisor een contributie aan het ICCI. Deze contributie wordtrechtstreeks aan de bedrijfsrevisoren gefactureerd met BTW.

Het bedrag van deze “ICCI-contributie” wordt in mindering gebracht van de IBR-bijdrage.

Deze contributie levert de volgende voordelen op:

− het abonnement op de ICCI-publicaties (boeken en TAA);

− een recht van forfaitaire toegang voor de bedrijfsrevisor en zijn eventuele stagiairs tot deseminaries; en

− de toegang tot het bekomen van helpdesk adviezen.

Werkzaamheden20

Bijlagen

Deel II

Bijlage 1: Lijst van de meest relevante adviezen van 2014

Bijlage 2: Inhoudstafels van de publicaties van 2014

Bijlage 3: Tax, Audit & Accountancy: lijst van de gepubliceerde artikels in 2014

Bijlage 4: Lijst van de seminaries georganiseerd van juni 2014 tot januari 2015

Deel II

21Werkzaamheden

Bijlagen

Bijlage 1: Lijst van de meest relevante adviezen van 2014

Hierna volgt een lijst van de meest relevante adviezen van 2014 die werden gepubliceerd op dewebsite van het ICCI, enkel in de taal van de vraagsteller, onder de rubriek: www.icci.be/nl/adviezen/Pages/Zoeken-op-thema.aspx.

1. IBR

− Désignation d’un réviseur suppléant

2. Deontologie

− Beroepsgeheim in het kader van de anti-witwaswetgeving van 11 januari 1993

− Samenwerking tussen een bedrijfsrevisor en een niet-bedrijfsrevisor

− Beroepsgeheim van de bedrijfsrevisor ten aanzien van de vereffenaar

− Beroepsgeheim van de bedrijfsrevisor ten aanzien van de voorlopige bewindvoerder

− Activités comptables et fiscales d’un réviseur d’entreprises

− Overwaardering van een voorraad – omgang tussen revisoren

− Regelgeving inzake de opslag van data

− Impact van taalwetgeving op commissarisverslagen en op auditverslagen in het algemeen

− Het nemen van kopieën van arbeidsovereenkomsten of loonbrieven door een bedrijfsrevisor

− Le secret professionnel du réviseur d’entreprises face à l’administration fiscale

− Aansprakelijkheid van de bedrijfsrevisor

− Délai de conservation des dossiers du réviseur d’entreprises

− Réalisation des travaux par un réviseur d’entreprises dans une société dans laquelle un autreréviseur d’entreprises exerce des fonctions de commissaire

− Couverture assurance responsabilité civile professionnelle du réviseur d’entreprises

− Normen waaraan een erebedrijfsrevisor gebonden is

3. Commissaris

− Commissarismandaat in het kader van een fusie door oprichting van een nieuwe entiteit

− Duur van het commissarismandaat in een vzw

− Beëindiging van het mandaat van commissaris ingevolge een faillissement

− Duur van het commissarismandaat

− Nomination du commissaire

− Overschrijding van criteria bij benoeming van een commissaris en consolidatie

− Nomination erronée du commissaire, publiée dans les annexes du Moniteur belge

− Démission du commissaire d’une société

− Remise des comptes au commissaire après l’AGO

− Commissarisverslag – transfer pricing

22

Deel II

− Comptabilité d’un mandat de vente d’une société holding avec un mandat de commissaire exercédans une filiale

− Aanstelling van de commissaris

− “Borrowing base” rapportering aan bank voor het bekomen van kredieten

4. Bijzondere aspecten van het commissarismandaat

Nihil.

5. Bijzondere opdrachten in het Wetboek van vennootschappen

− Revisoraal verslag over de inbreng in natura in een NV en het bijzonder verslag van haar raadvan bestuur

− Apport de branche d’activité

− Rémunération de l’apport en nature de biens indivis

− Scission partielle par transfert à une société existante d’un immeuble et d’une dette

− Vraag naar mogelijke toepassing van quasi-inbrengprocedure

− Inbreng in natura van gebruiksrechten op een intellectuele eigendom

− Valeur à donner à un rapport en nature de créances

− Apport en nature d’une société en liquidation

− Revisoraal inbrengverslag voor een vennootschap naar Luxemburgs recht

− Dissolution et liquidation en un seul acte (art. 184, § 5 C. Soc.) – précompte mobilier relatif auboni de liquidation

− Artikel 184, § 5, 3° van het Wetboek van vennootschappen en de notie “schulden”

− Ontbinding en vereffening in één akte – belasting m.b.t. meerwaarde op onroerend goed

− Inbreng van een eenmanszaak in een vennootschap

− Modification des statuts dans le cadre de la transformation d’une société

− Commissarisverslag in het kader van de ontbinding en vereffening van een vennootschap in éénakte

− Deficitaire vereffening en het controleverslag overeenkomstig artikel 181 van het Wetboek vanvennootschappen

− Quasi-apport contre une rémunération aléatoire

− Dissolution et liquidation en un seul acte d’une succursale belge d’une société-mère anglaise

− Procédure de quasi-apport dans le cadre de la constitution d’une SPRL holding

− Internrechtelijke fusie door overneming doorgevoerd volgens het Wetboek van vennootschappen

− Fusion par absorption et le projet de fusion

− Apport en nature sur lequel un droit de superficie a été concédé

− Inbreng van een rekening-courant

Werkzaamheden

Bijlagen

Deel II

23Werkzaamheden

Bijlagen

6. Controlenormen

− Niet-ondertekening van opdrachtbrief van commissaris

− Versturen van verzoeken om klanten- en leveranciersbevestigingen per e-mail in plaats van perbrief

− Opdrachtgerichte kwaliteitscontrole

− Procedures inzake interne kwaliteitsbeheersing

− Risques-clés devant figurer systématiquement dans chaque dossier d’audit

7. Bijzondere wetgevingen en reglementeringen

− Controle van Autonome Gemeentebedrijven – Beleids-en beheerscyclus (BBC)

− Gelijkschakeling van de begindata van commissarismandaten binnen stedelijke dochterbedrijvenvan een autonoom gemeentebedrijf

− Staat van activa en passiva in een Vlaamse sociale huisvestingsmaatschappij

− Mission d’audit des Fonds de sécurité d’existence

− Rapport à rédiger par le réviseur d’entreprises en vertu de l’arrêté du Gouvernement flamand du18 juillet 2008

− Mission du commissaire au sein des régies communales autonomes

− Article 43 de la loi du 26 mars 1999 – stock options

− Commissarisverslag van een autonoom gemeentebedrijf (AGB)

− Champ d’application du décret wallon « réviseur » du 30 avril 2009

8. Andere controleopdrachten

− Waardering van het vruchtgebruik op grond

− Opdracht als gerechtelijk deskundige of deskundige in een arbitragezaak

− Intervention du commissaire dans le cadre d’une évaluation de l’entreprise contrôlée

9. Witwassen, fraude en corruptie

− Déclaration à la CTIF du commissaire d’une ASBL

− Huwelijksvermogenstelsel en de antiwitwaswetgeving

− Melding door handelaar of dienstverstrekker aan CFI voor betalingen in contanten boven de€ 3.000

− Limitation des paiements en espèces et notion d’opérations liées

10. Kapitaal en aandelen

− Verhouding tussen de overgangsmaatregel overeenkomstig artikel 537 WIB92 en artikel 613W. Venn.

− Toepassing van artikel 537 WIB – dividenduitkering

− Financieren van de overname van twee vennootschappen

24

Bijlagen

Deel II

Werkzaamheden

− Article 537 du Code des Impôts sur les Revenus (CIR) 1992 et la réserve légale

− Rachat d’obligations propres

− Convention de portage

− Société filiale nommée administrateur de sa maison-mère

− Kapitaalverhoging in het kader van het toegestaan kapitaal

− Uitgifte van aandelen onder de fractiewaarde

− Contrôle conjoint d’une société

− Distribution d’un dividende intercalaire suivi d’un acompte sur dividende

11. Financiële informatie

Nihil.

12. Informatie aan de ondernemingsraad

− Documentation à fournir au conseil d’entreprise

− Rol van de bedrijfsrevisor ten aanzien van de ondernemingsraad in een groep

− Compétence du conseil d’entreprise dans une société occupant de 50 à 99 travailleurs lorsqu’unconseil d’entreprise a été institué lors des élections précédentes

− Oprichten van een ondernemingsraad

− Rol van de bedrijfsrevisor ten aanzien van de ondernemingsraad

− Subconsolidatie ten behoeve van de ondernemingsraad

13. Ondernemingen in moeilijkheden

− Nouvel article 17 de la loi du 31 janvier 2009 relative à la continuité des entreprises

− Artikel 17 van de wet op de continuïteit van de ondernemingen

− Due diligence in het kader van een mogelijke management buy-out en artikel 10 WCO

− Due diligence en de toepassing van artikel 10 WCO – opvolging en honorarium

14. VZW’s en Stichtingen

− Mandat de commissaire au sein d’une ASBL en liquidation

− Toepassing van wetgeving inzake overheidsopdrachten in vzw’s met ondernemingsraad

− Inbreng in natura in een vzw

− Changement du représentant permanent de l’administrateur-personne morale d’une ASBL

15. Belgische boekhoudwetgeving

− Impact van het arrest van het Hof van Justitie van de Europese Unie (HvJ) van 3 oktober 2013(Zaak C-322/12)

− Question de consolidation en B… GAAP

Deel II

Bijlagen

25Werkzaamheden

− Comptabilisation des intérêts de retard fiscaux

− Comptes consolidés établis sur une base volontaire

16. IFRS/IAS

− IFRS in Belgische ondernemingen en de uitdrukking van actieve belastinglatentie

17. Openbaarmakingsverplichtingen

Nihil.

Werkzaamheden

Bijlage 2: Inhoudstafels van de boeken van 2014

1. Het verband tussen niet-auditdiensten en auditkwaliteit – Empirische studie voor de Belgischeauditmarkt, ICCI, 2014, nr. 1.

Woord vooraf

…xecutive Summary (NL)…xecutive Summary (FR)…xecutive Summary (EN)

Inhoudstafel

DEEL 1 NIET-AUDITDIENSTEN EN AUDITKWALITEIT – THEORIE EN EMPIRIE

Hoofdstuk 1 Historiek en regelgevend kaderHoofdstuk 2 Evolutie en internationale vergelijking van erelonen voor (niet-)auditdiensten: een

empirische analyseHoofdstuk 3 Theorieën en eerder empirisch bewijs inzake de impact van niet-auditdiensten op

auditkwaliteit

DEEL 2 IMPACT VAN NIET-AUDITDIENSTEN OP AUDITKWALITEIT

Hoofdstuk 1 Multivariate regressiemodellen inzake het effect van niet-auditdiensten op auditkwali -teit

Hoofdstuk 2 Steekproefbepaling en beschrijvende statistiekenHoofdstuk 3 Resultaten van de multivariate analyses

Algemene conclusie

Referenties

Bijlagen

2. Overname/overdracht van KMO's – De toegevoegde waarde van het due diligence onderzoek,ICCI, 2014, nr. 2.

Woord vooraf

…xecutive Summary (NL)…xecutive Summary (FR)…xecutive Summary (EN)

Inhoudstafel

Hoofdstuk 1 Typologie van de due diligence opdrachten en stappenaanpakHoofdstuk 2 ReferentiekaderHoofdstuk 3 Juridische aspecten van een due diligenceHoofdstuk 4 Beroepsgeheim en onafhankelijkheid: deontologie van de bedrijfsrevisorHoofdstuk 5 Aanpak, risico's en waardering binnen het overnameprocesHoofdstuk 6 Enquête due diligence: de toegevoegde waarde van de bedrijfsrevisor in overdrachten

van KMO's

Besluit

Bijlage

Voorbeeld van een opdrachtbrief

Bijlagen

Deel II

26

Werkzaamheden

Bijlagen

27

Deel II

3. Het Europees Stelsel van Rekeningen (ESR) – rapportering en revisorale controle, ICCI, 2014,nr. 3.

Woord vooraf

…xecutive Summary (NL)…xecutive Summary (FR)…xecutive summary (EN)

Inhoudstafel

Hoofdstuk 1 InleidingHoofdstuk 2 Oorsprong en bestaansredenenHoofdstuk 3 Evolutie van het wettelijk kader op Europees vlakHoofdstuk 4 Implementatie van ESR in het Belgisch wetgevend kaderHoofdstuk 5 Vergelijking tussen ESR 1995 en ESR 2010Hoofdstuk 6 Vergelijking tussen het ondernemingsboekhouden in België en het ESR 2010Hoofdstuk 7 Goede accruals-based boekhouding, die het voorwerp is van een doeltreffende interne

controle en een onafhankelijke audit, vormt de noodzakelijke basis voor betrouwbarestatistieken overeenkomstig ESR

Hoofdstuk 8 Rol van het bedrijfsrevisoraat in het ESR-verhaalHoofdstuk 9 Specifieke verwachtingen ten aanzien van de bedrijfsrevisor bij de controle van ESR

Epiloog van de Voorzitter van het IBR

Bijlage

Werkzaamheden

Bijlage 3: Tax, Audit & Accountancy: lijst van de gepubliceerde artikels in 2014

Naast de vaste rubrieken “Editoriaal”, “Periodieke informatie IFRS” en “IBR Berichten”, behandeldende artikelen volgende onderwerpen:

TAA nr. 42 / maart 2014

− Rondetafelgesprek – De criteria om de kwaliteit van een bedrijfsrevisor te beoordelen en eencommissaris te selecteren

− La nouvelle disposition générale anti-abus et la sécurité juridique – Réflexions sur la compétencedu SDA

− Rondetafel: gesprek omtrent de eerste revisorale verslagen single audit

− The Belgian Fairness Tax: A comparison with the U.S. Alternative Minimum Tax

− Tijdig signaleren van Business Failure & Fraud

TAA nr. 43 / juni 2014

− Hoe profileert het cijferberoep zich? Een analyse in de tijd (2004-2013)

− Impact de la régionalisation partielle de l’impôt des personnes physiques pour les entreprises

− Fiscale impact van de zesde staatshervorming – Opmerkingen van de Secretaris Generaal vanVOKA

− Het ABC van de overheidsopdrachten voor revisoren

− Verslag van de gezamenlijke studiedag van IIA Belgium en het IBR – De controleactoren in deoverheids- en in de privésector: verwachtingen en uitdagingen

TAA nr. 44 / november 2014

− Interview with Mr Philippe Maystadt

− Rondetafel: “…ffective Governance in Private Organizations”

− La vision du Président de l’I…C sur la responsabilité de l’expert-comptable et du conseil fiscal enmatière fiscale

TAA nr. 45 / december 2014

− Leidt auditkantoorrotatie tot betere auditkwaliteit?

− Europese audithervorming – Beperking niet-auditdiensten

− Europese audithervorming – Controlestandaarden en controleverklaring

− De inrichting en bevoegdheden van het auditcomité naar Europees recht anno 2014

− Audithervorming – Ontwikkelingen met betrekking tot het publiek toezicht op de wettelijkeauditors

− Rondetafelgesprek met de Gouverneur van de NBB: Gedachtenwisselingen omtrent de audit -hervorming

Deel II

Bijlagen

28

Werkzaamheden 29

Bijlagen

Deel II

Bijlage 4: Lijst van de seminaries georganiseerd van juni 2014 tot januari 2015

Audit en controle

− De bedrijfsrevisor en de ondernemingsraad (sprekers: Dirk Cleymans, Christine Darville, BergieVan Den Bossche en Paul Van Geyt)

− Ontbinding en vereffening van een onderneming (sprekers: Gislenus Bats en NathalieBlauwblomme)

− Ondernemingen in moeilijkheden (spreker: Guido De Croock)

− Analyse van de belangrijkste adviezen van de CBN (update) (spreker: Sadi Podevijn)

− Inbreng in natura, quasi-inbreng en uitbreng (spreker: Gislenus Bats)

− Fusies en splitsingen: vennootschapsrechtelijke en revisorale aspecten, boekhoudkundige enfiscale aspecten; cross borders (sprekers: Gislenus Bats en Peter Verbanck)

− Overige éénmalige revisorale opdrachten (spreker: Gislenus Bats)

− Wat verwacht kwaliteitscontrole van IT-controles? (sprekers: Isabelle Meunier en Marc Vael)

− Antiwitwassen: Regels van toepassing op de bedrijfsrevisoren met betrekking tot de kantoor -organisatie en de melding van vermoedens, alsook recente ontwikkelingen (sprekers: FrankHaemers en Piet Hemschoote)

− Analyse van niet in de balans opgenomen rechten en verplichtingen (sprekers: DavidVan Vreckem)

− New Solvency II (dag 1) (sprekers: Arnaud Dellicour, Luk Roelant, Steven Simon, Karel Tanghe,Eric Van Camp, Kenneth Vermeire en Dirk Vlaminckx)

− New Solvency II (dag 2) (sprekers: Michel Collinet, Olivier Dozin, Patricia Kaiser, Peter Telders,Dirk Vlaminckx en Vincent Vroman)

Audit non-for-profit

− Controle van de vzw's: nieuw schema jaarrekening, fiscale aspecten en de rol van de commissaris(spreker: Emiel De Smedt)

Audit Publieke sector

− Advanced: Concept en mogelijkheden van single audit (sprekers: Lieven Acke, Wim De Naeyer,Marc De Wolf en Tony Mortier)

− Concept en toepassingsmogelijkheden IPSAS standaarden (spreker: Johan Christiaens)

− Advanced: Bespreking ESR 2010 en aansluiting met boekhoudkundige gegevens (sprekers:Lieven Acke, Johan Christiaens, Sara Franqui, Henk Goossens en Kris Van Cauter)

− Beleids- en BeheersCylcus en boekhoudkundige aandachtspunten voor revisorale controle vanAutonome Gemeente- en Provinciebedrijven (sprekers: Lieven Acke, Rudi Hellebosch, GeertMertens en Christophe Vanhee)

− Advanced: Administratief recht (overheidsopdrachten) en gevolgen voor de externe audit(sprekers: Günther L'heureux en Frederik Vandendriessche)

− Advanced: Performantie-audit in de openbare en de non-profitsector (sprekers: AdriDe Brabandere, Eddy Van Loocke en Danielle Vermaelen)

30

Bijlagen

Deel II

Werkzaamheden

Consolidatie

− De controle van de geconsolideerde jaarrekening: praktische oefening (spreker: Carl Rombaut)

De revisor en de fraude

− Fraude en de controle van de jaarrekeningen – preventieve controle en knipperlichten (red flags)(spreker: Luc Toelen)

Fiscaliteit

− Update fiscaliteit: recente ontwikkelingen capita selecta. Aandachtspunten voor de bedrijfsrevisor(spreker: Yves Verdingh)

− BTW update: Special topics van belang bij de audit (Patrick Wille)

− Transfer pricing: algemeen kader en recente ontwikkelingen (spreker: Dirk Van Stappen)

− Update fiscaliteit: vennootschapsbelasting 2014 (spreker: Yves Verdingh)

International Standards

− ISQC-1. ISA 220-210 (spreker: Piet Hemschoote)

− Groepsaudit. ISA 600: Speciale overwegingen. Controles van de financiële overzichten van degroep (inclusief de werkzaamheden van auditors van groepsonderdelen) (sprekers: NicoHouthaeve en Olivier Leemans)

− Auditprocedure. ISA 230-500-501-505-510-520-530-540-550-560-570-580-610-620 (spreker:Samuel Verfaillie)

− Andere attesten. ISA 800-805-810. ISAE 3000 en ISRS 4400 (spreker: Samuel Verfaillie)

− Risicobeoordeling van de audit en antwoorden. ISA 240-250-300-315-450-320-330-402(sprekers: An Repriels en An Van Haver)

− Reporting. ISA 700-705-706-710-720-260-265 (spreker: Annie De Wilde)

− ISA's voor Kleine Entiteiten (sprekers: Lieven Acke en Jacques Vandernoot)

− Invoering van ISQC 1 en ondersteuning bij de uitvoering van de antiwitwaswet (spreker: PietHemschoote)

Recht

− De bedrijfsrevisor en de vennootschapswetgeving: actualiteit en special topics (spreker: LievenAcke)

− Het eenheidsstatuut arbeiders-bedienden: nieuwe ontslagregels sinds 1 januari 2014 – de eerstepraktische ervaringen en knelpunten sinds de inwerkingtreding van de nieuwe wetgeving(sprekers: Ward Bouciqué en Olivier Wouters)

− Burgerlijke en strafrechtelijke aansprakelijkheid van bestuurders (gekozen vragen) (spreker:Dominique Blommaert)

Deel II

Bijlagen

31Werkzaamheden

Specialisatie

− Recente ontwikkelingen IAS/IFRS (spreker: Ignace Bogaert)

Workshops

− ISA Pack PE-KE (3 sessies) (spreker: Jacques Vandernoot)

− Antiwitwassen (spreker: Piet Hemschoote)

32